Embed Size (px)

Citation preview

“Tambang Newmont Nusa Tenggara dalam Pusaran Politik Rente”

Indonesia Corruption Watch

www.antikorupsi.org

Jakarta, 10 Juni 2011

Pokok Permasalah :

1. Mengenal PT Newmont Nusa Tenggara (PT NNT)

2. Divestasi dan Kepentingan Nasional

3. Penerimaan Negara dan Bagi Hasil Tambang Ke Daerah (Pemda NTB)

4. Kisruh dan kelanjutan cerita divestasi PT NNT

5. Negosiasi kontrak tambang

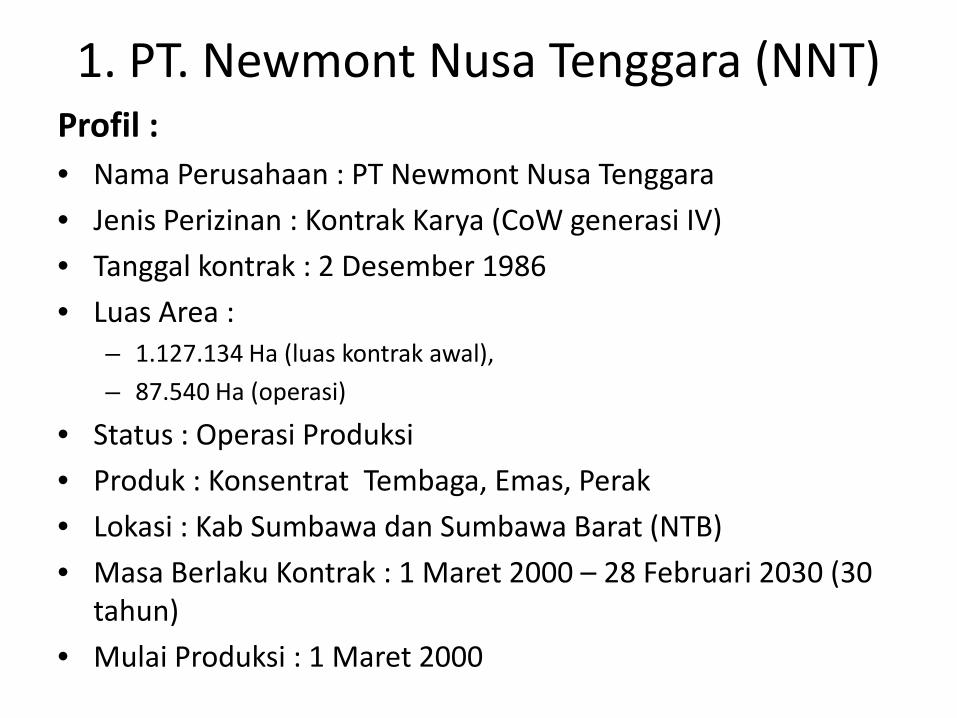

1. PT. Newmont Nusa Tenggara (NNT)Profil :• Nama Perusahaan : PT Newmont Nusa Tenggara

• Jenis Perizinan : Kontrak Karya (CoW generasi IV)

• Tanggal kontrak : 2 Desember 1986

• Luas Area : – 1.127.134 Ha (luas kontrak awal),

– 87.540 Ha (operasi)

• Status : Operasi Produksi

• Produk : Konsentrat Tembaga, Emas, Perak

• Lokasi : Kab Sumbawa dan Sumbawa Barat (NTB)

• Masa Berlaku Kontrak : 1 Maret 2000 – 28 Februari 2030 (30 tahun)

• Mulai Produksi : 1 Maret 2000

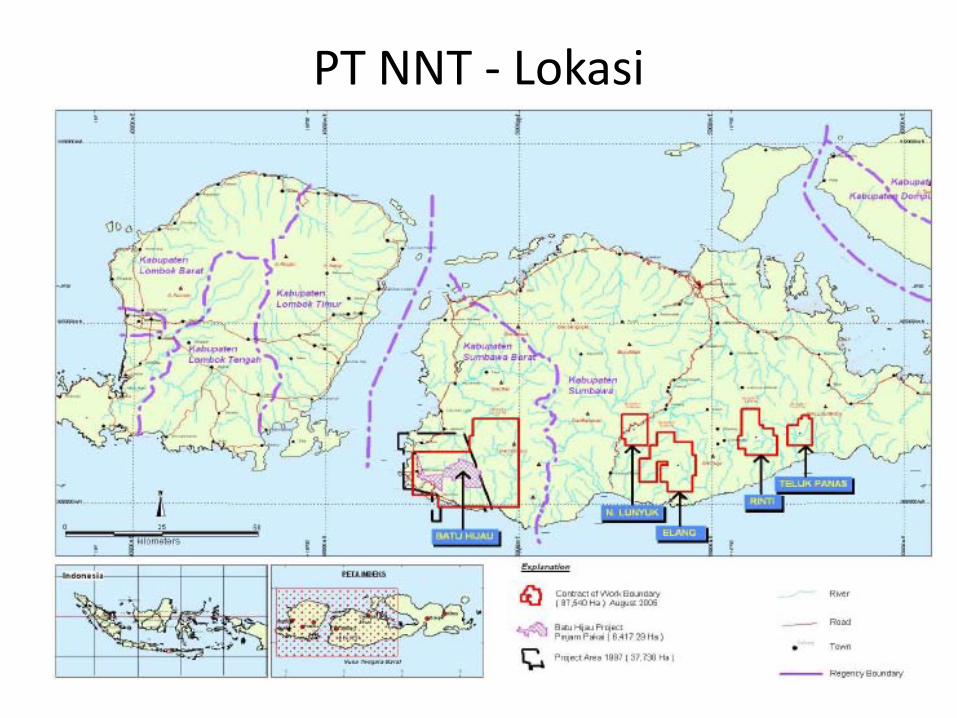

PT NNT - Lokasi

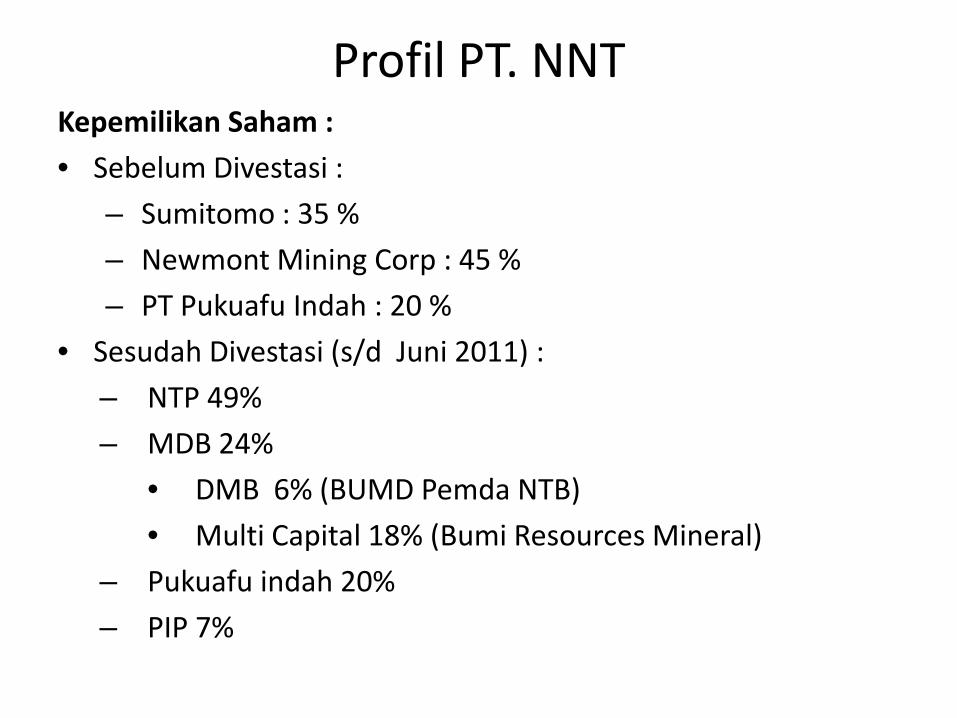

Kepemilikan Saham :

• Sebelum Divestasi :

– Sumitomo : 35 %

– Newmont Mining Corp : 45 %

– PT Pukuafu Indah : 20 %

• Sesudah Divestasi (s/d Juni 2011) :

– NTP 49%

– MDB 24%

• DMB 6% (BUMD Pemda NTB)

• Multi Capital 18% (Bumi Resources Mineral)

– Pukuafu indah 20%

– PIP 7%

Profil PT. NNT

Profil PT NNT

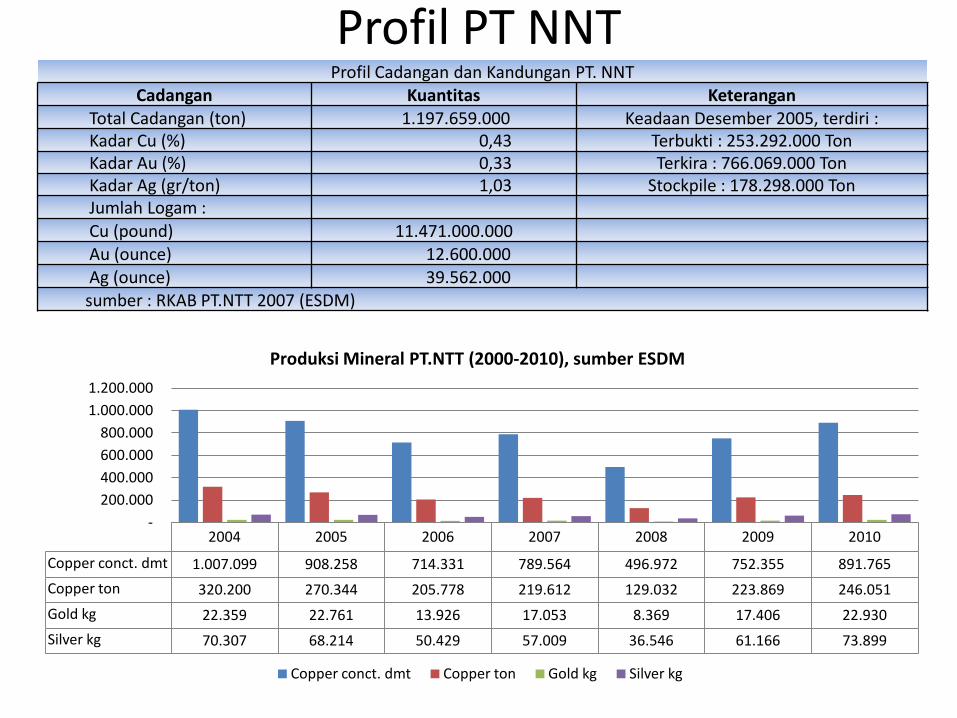

2004 2005 2006 2007 2008 2009 2010

Copper conct. dmt 1.007.099 908.258 714.331 789.564 496.972 752.355 891.765

Copper ton 320.200 270.344 205.778 219.612 129.032 223.869 246.051

Gold kg 22.359 22.761 13.926 17.053 8.369 17.406 22.930

Silver kg 70.307 68.214 50.429 57.009 36.546 61.166 73.899

-200.000 400.000 600.000 800.000

1.000.000 1.200.000

Produksi Mineral PT.NTT (2000-2010), sumber ESDM

Copper conct. dmt Copper ton Gold kg Silver kg

Profil Cadangan dan Kandungan PT. NNT Cadangan Kuantitas Keterangan

Total Cadangan (ton) 1.197.659.000 Keadaan Desember 2005, terdiri :Kadar Cu (%) 0,43 Terbukti : 253.292.000 TonKadar Au (%) 0,33 Terkira : 766.069.000 TonKadar Ag (gr/ton) 1,03 Stockpile : 178.298.000 TonJumlah Logam : Cu (pound) 11.471.000.000 Au (ounce) 12.600.000 Ag (ounce) 39.562.000 sumber : RKAB PT.NTT 2007 (ESDM)

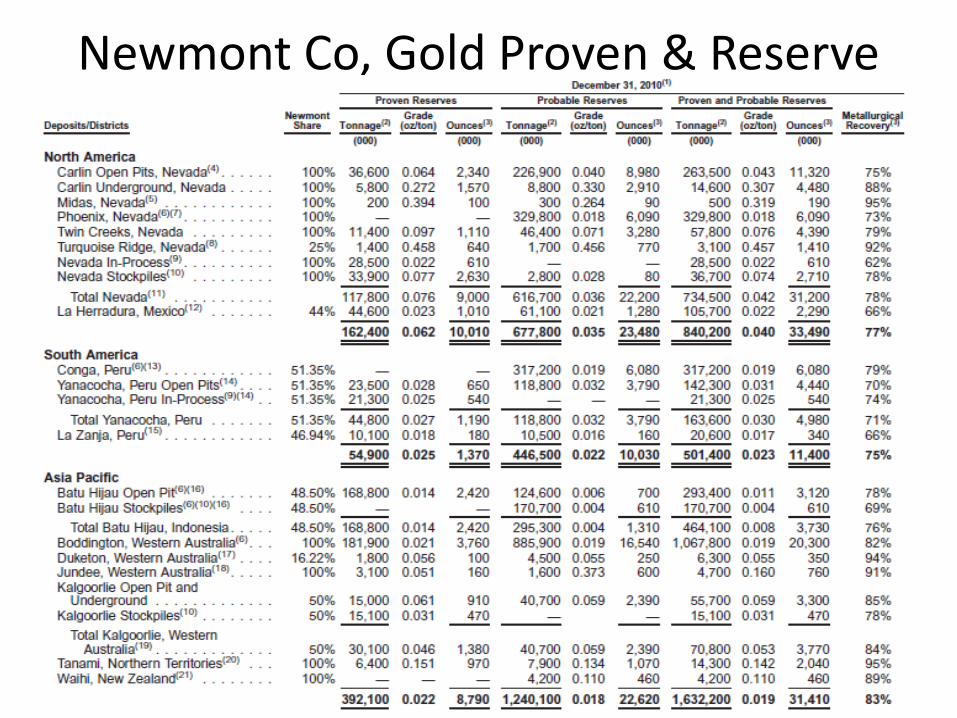

Newmont Co, Gold Proven & Reserve

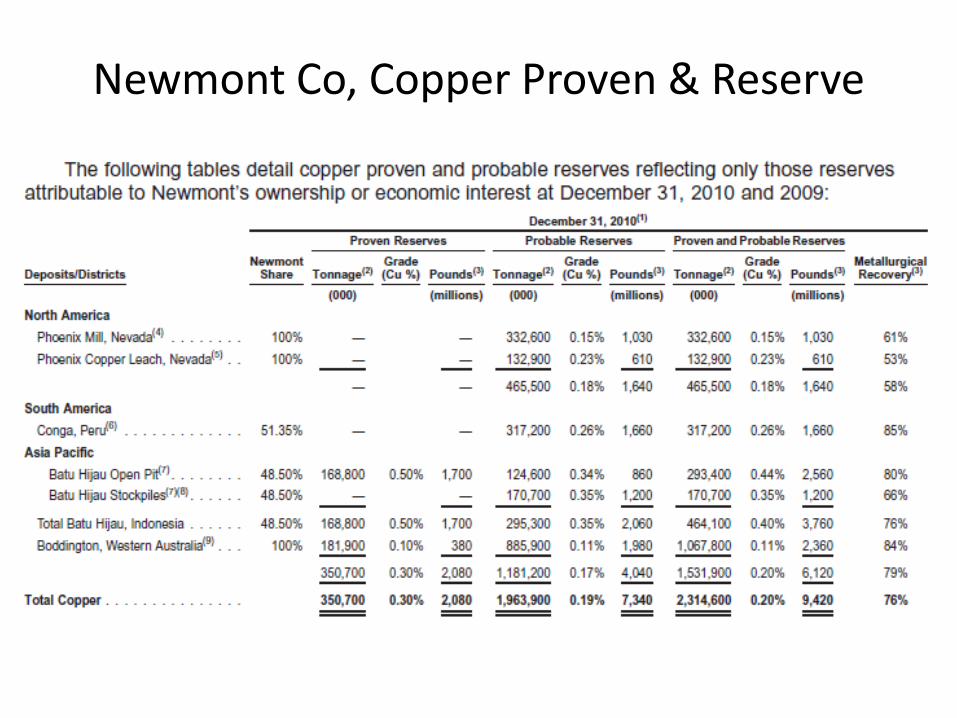

Newmont Co, Copper Proven & Reserve

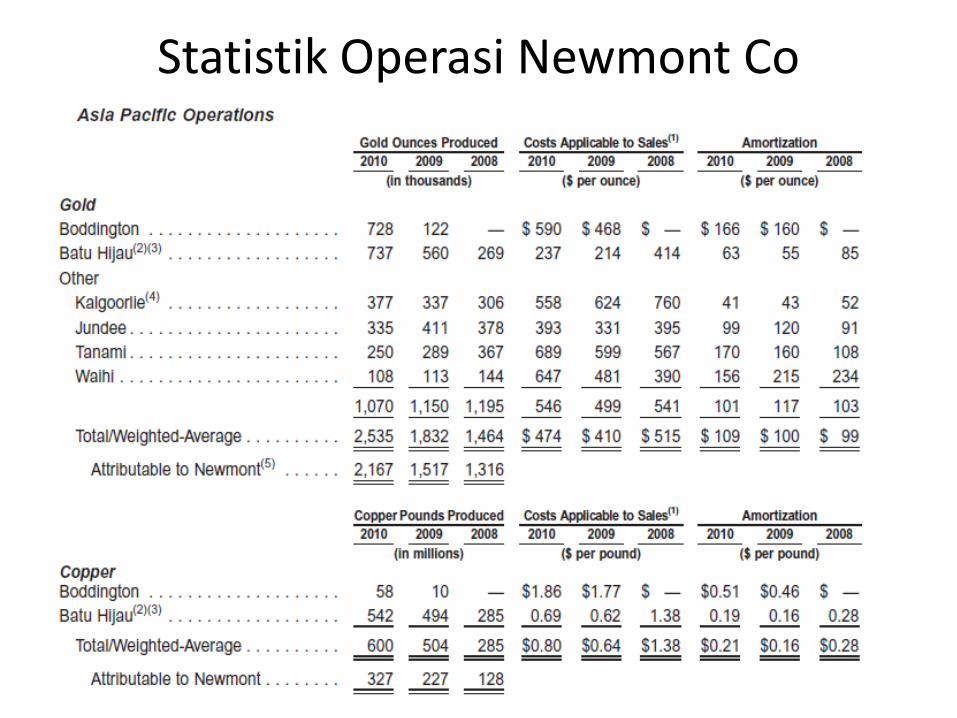

Statistik Operasi Newmont Co

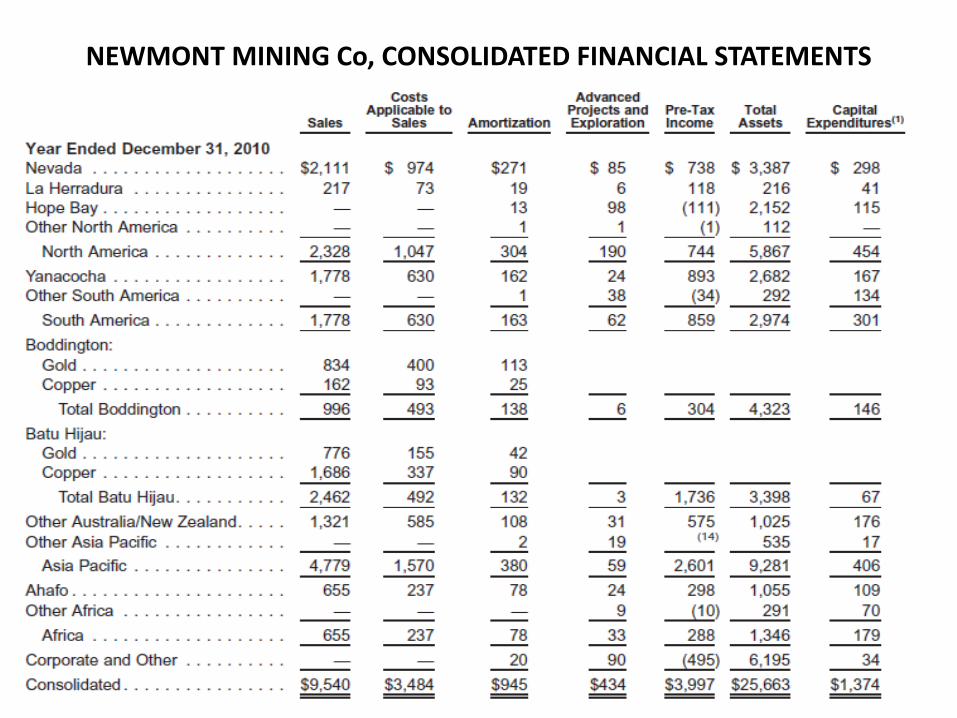

NEWMONT MINING Co, CONSOLIDATED FINANCIAL STATEMENTS

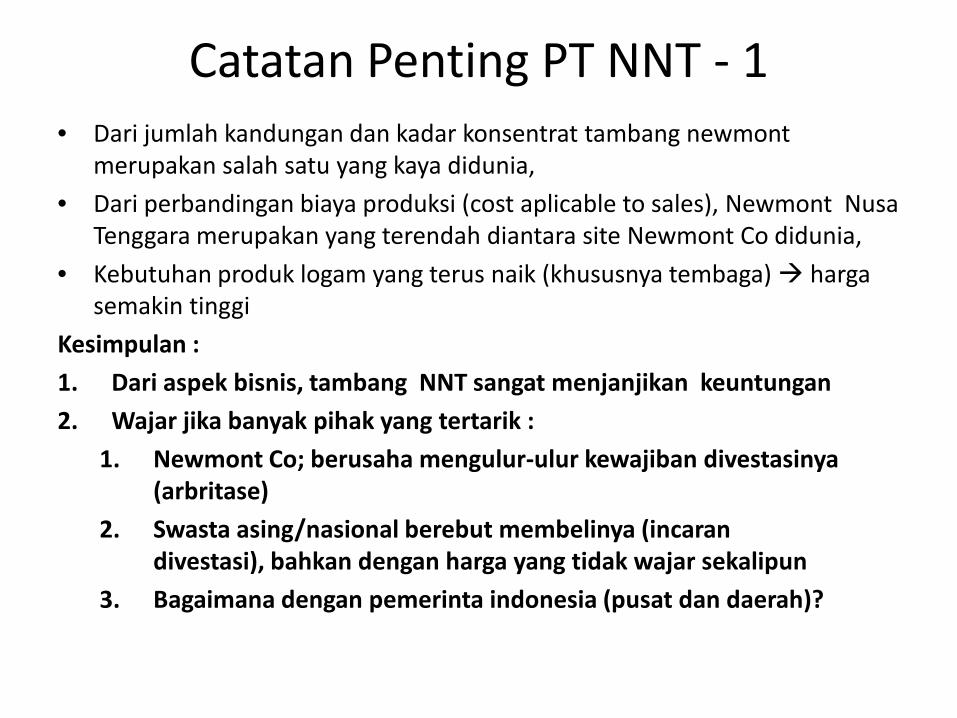

Catatan Penting PT NNT - 1• Dari jumlah kandungan dan kadar konsentrat tambang newmont

merupakan salah satu yang kaya didunia,

• Dari perbandingan biaya produksi (cost aplicable to sales), Newmont Nusa Tenggara merupakan yang terendah diantara site Newmont Co didunia,

• Kebutuhan produk logam yang terus naik (khususnya tembaga) harga semakin tinggi

Kesimpulan :

1. Dari aspek bisnis, tambang NNT sangat menjanjikan keuntungan

2. Wajar jika banyak pihak yang tertarik :

1. Newmont Co; berusaha mengulur-ulur kewajiban divestasinya (arbritase)

2. Swasta asing/nasional berebut membelinya (incaran divestasi), bahkan dengan harga yang tidak wajar sekalipun

3. Bagaimana dengan pemerinta indonesia (pusat dan daerah)?

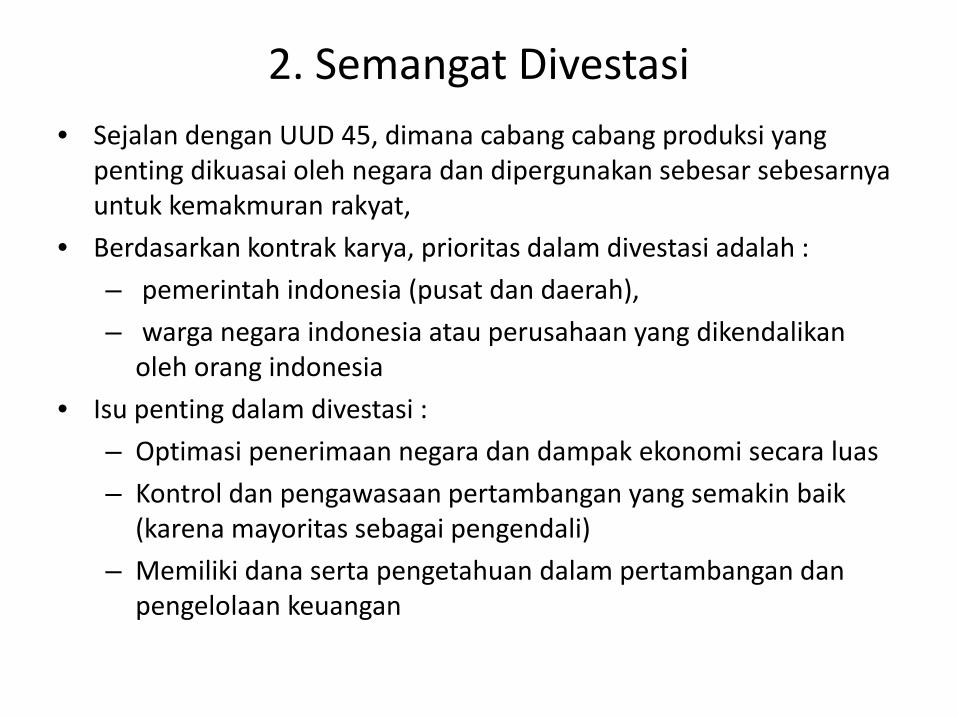

2. Semangat Divestasi• Sejalan dengan UUD 45, dimana cabang cabang produksi yang

penting dikuasai oleh negara dan dipergunakan sebesar sebesarnya untuk kemakmuran rakyat,

• Berdasarkan kontrak karya, prioritas dalam divestasi adalah :

– pemerintah indonesia (pusat dan daerah),

– warga negara indonesia atau perusahaan yang dikendalikan oleh orang indonesia

• Isu penting dalam divestasi :

– Optimasi penerimaan negara dan dampak ekonomi secara luas

– Kontrol dan pengawasaan pertambangan yang semakin baik (karena mayoritas sebagai pengendali)

– Memiliki dana serta pengetahuan dalam pertambangan dan pengelolaan keuangan

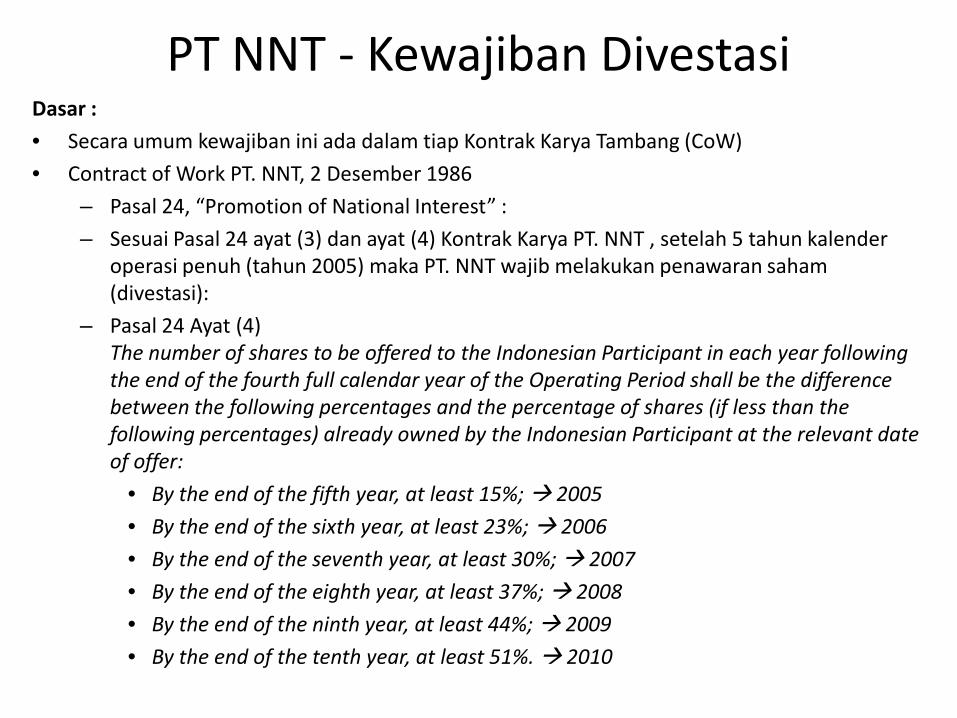

PT NNT - Kewajiban Divestasi Dasar :

• Secara umum kewajiban ini ada dalam tiap Kontrak Karya Tambang (CoW)

• Contract of Work PT. NNT, 2 Desember 1986

– Pasal 24, “Promotion of National Interest” :

– Sesuai Pasal 24 ayat (3) dan ayat (4) Kontrak Karya PT. NNT , setelah 5 tahun kalender operasi penuh (tahun 2005) maka PT. NNT wajib melakukan penawaran saham (divestasi):

– Pasal 24 Ayat (4)The number of shares to be offered to the Indonesian Participant in each year following the end of the fourth full calendar year of the Operating Period shall be the difference between the following percentages and the percentage of shares (if less than the following percentages) already owned by the Indonesian Participant at the relevant date of offer:

• By the end of the fifth year, at least 15%; 2005

• By the end of the sixth year, at least 23%; 2006

• By the end of the seventh year, at least 30%; 2007

• By the end of the eighth year, at least 37%; 2008

• By the end of the ninth year, at least 44%; 2009

• By the end of the tenth year, at least 51%. 2010

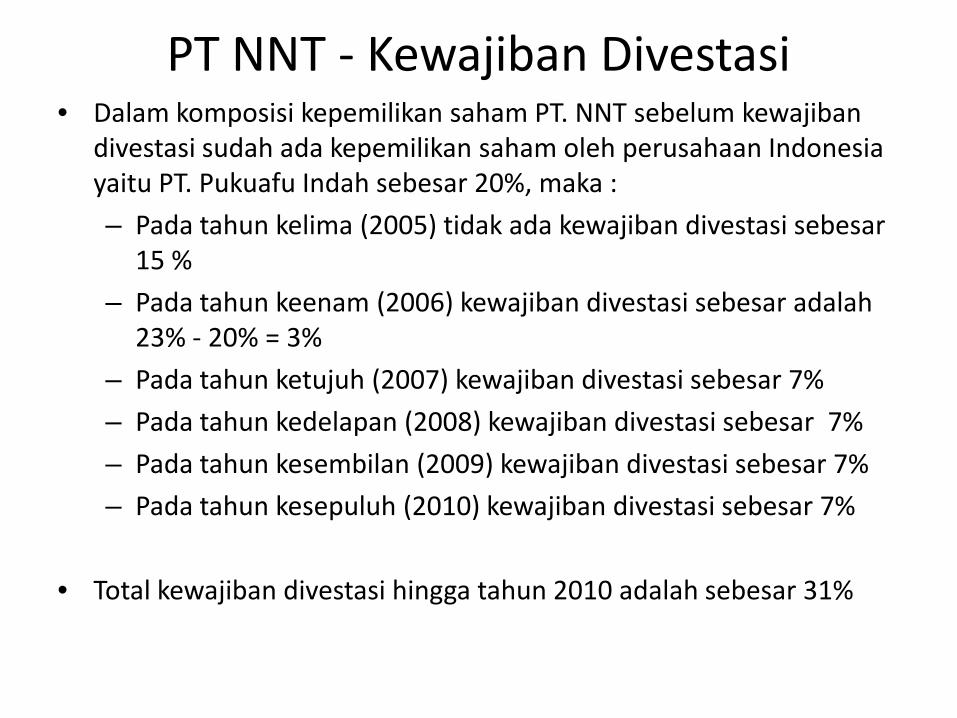

• Dalam komposisi kepemilikan saham PT. NNT sebelum kewajiban divestasi sudah ada kepemilikan saham oleh perusahaan Indonesia yaitu PT. Pukuafu Indah sebesar 20%, maka :

– Pada tahun kelima (2005) tidak ada kewajiban divestasi sebesar 15 %

– Pada tahun keenam (2006) kewajiban divestasi sebesar adalah 23% - 20% = 3%

– Pada tahun ketujuh (2007) kewajiban divestasi sebesar 7%

– Pada tahun kedelapan (2008) kewajiban divestasi sebesar 7%

– Pada tahun kesembilan (2009) kewajiban divestasi sebesar 7%

– Pada tahun kesepuluh (2010) kewajiban divestasi sebesar 7%

• Total kewajiban divestasi hingga tahun 2010 adalah sebesar 31%

PT NNT - Kewajiban Divestasi

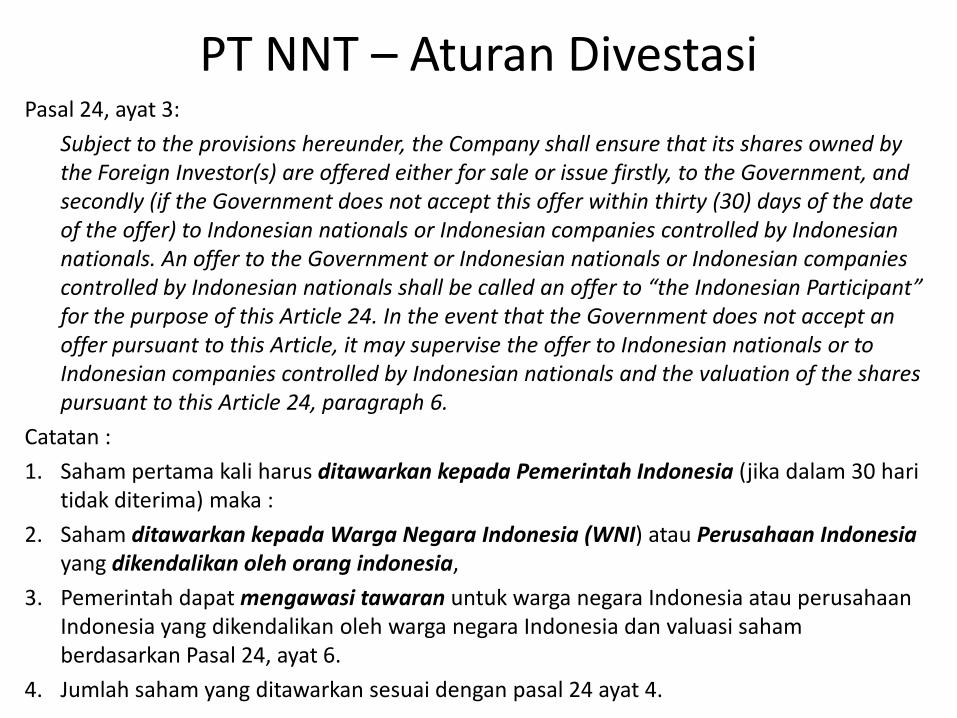

Pasal 24, ayat 3:

Subject to the provisions hereunder, the Company shall ensure that its shares owned by the Foreign Investor(s) are offered either for sale or issue firstly, to the Government, and secondly (if the Government does not accept this offer within thirty (30) days of the date of the offer) to Indonesian nationals or Indonesian companies controlled by Indonesian nationals. An offer to the Government or Indonesian nationals or Indonesian companies controlled by Indonesian nationals shall be called an offer to “the Indonesian Participant” for the purpose of this Article 24. In the event that the Government does not accept an offer pursuant to this Article, it may supervise the offer to Indonesian nationals or to Indonesian companies controlled by Indonesian nationals and the valuation of the shares pursuant to this Article 24, paragraph 6.

Catatan :

1. Saham pertama kali harus ditawarkan kepada Pemerintah Indonesia (jika dalam 30 hari tidak diterima) maka :

2. Saham ditawarkan kepada Warga Negara Indonesia (WNI) atau Perusahaan Indonesiayang dikendalikan oleh orang indonesia,

3. Pemerintah dapat mengawasi tawaran untuk warga negara Indonesia atau perusahaan Indonesia yang dikendalikan oleh warga negara Indonesia dan valuasi saham berdasarkan Pasal 24, ayat 6.

4. Jumlah saham yang ditawarkan sesuai dengan pasal 24 ayat 4.

PT NNT – Aturan Divestasi

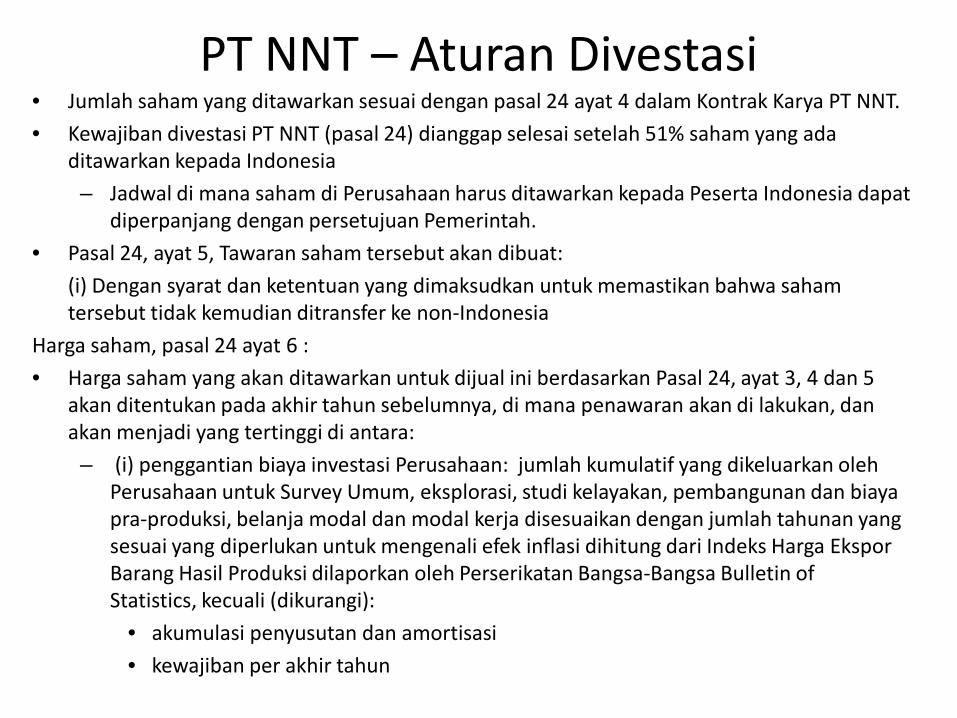

• Jumlah saham yang ditawarkan sesuai dengan pasal 24 ayat 4 dalam Kontrak Karya PT NNT.

• Kewajiban divestasi PT NNT (pasal 24) dianggap selesai setelah 51% saham yang ada ditawarkan kepada Indonesia

– Jadwal di mana saham di Perusahaan harus ditawarkan kepada Peserta Indonesia dapat diperpanjang dengan persetujuan Pemerintah.

• Pasal 24, ayat 5, Tawaran saham tersebut akan dibuat:

(i) Dengan syarat dan ketentuan yang dimaksudkan untuk memastikan bahwa saham tersebut tidak kemudian ditransfer ke non-Indonesia

Harga saham, pasal 24 ayat 6 :

• Harga saham yang akan ditawarkan untuk dijual ini berdasarkan Pasal 24, ayat 3, 4 dan 5 akan ditentukan pada akhir tahun sebelumnya, di mana penawaran akan di lakukan, dan akan menjadi yang tertinggi di antara:

– (i) penggantian biaya investasi Perusahaan: jumlah kumulatif yang dikeluarkan oleh Perusahaan untuk Survey Umum, eksplorasi, studi kelayakan, pembangunan dan biaya pra-produksi, belanja modal dan modal kerja disesuaikan dengan jumlah tahunan yang sesuai yang diperlukan untuk mengenali efek inflasi dihitung dari Indeks Harga Ekspor Barang Hasil Produksi dilaporkan oleh Perserikatan Bangsa-Bangsa Bulletin of Statistics, kecuali (dikurangi):

• akumulasi penyusutan dan amortisasi

• kewajiban per akhir tahun

PT NNT – Aturan Divestasi

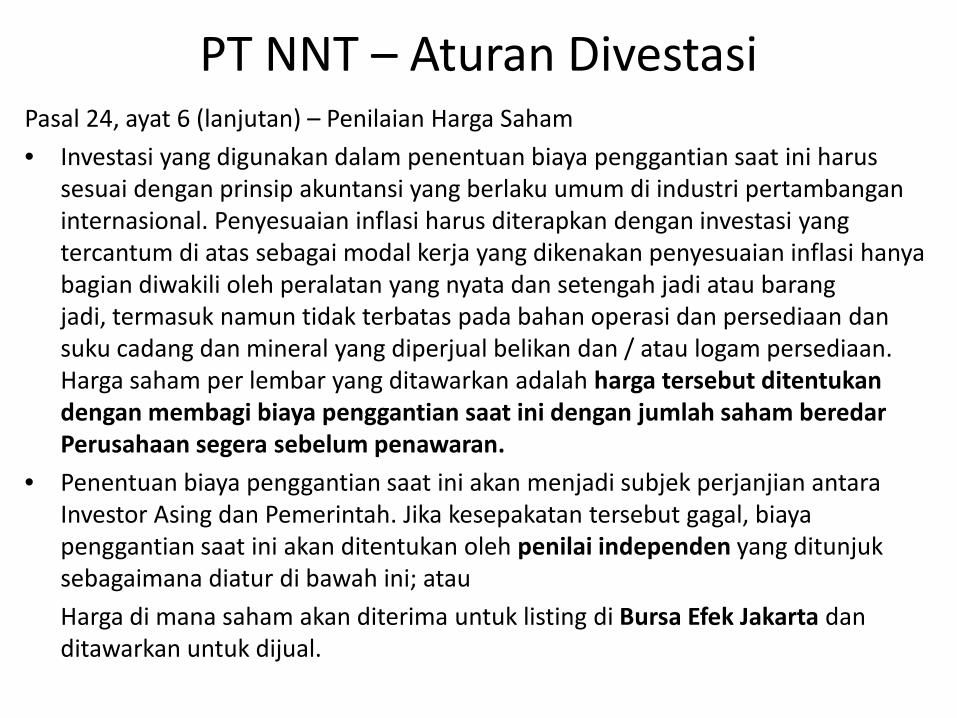

Pasal 24, ayat 6 (lanjutan) – Penilaian Harga Saham

• Investasi yang digunakan dalam penentuan biaya penggantian saat ini harus sesuai dengan prinsip akuntansi yang berlaku umum di industri pertambangan internasional. Penyesuaian inflasi harus diterapkan dengan investasi yang tercantum di atas sebagai modal kerja yang dikenakan penyesuaian inflasi hanya bagian diwakili oleh peralatan yang nyata dan setengah jadi atau barang jadi, termasuk namun tidak terbatas pada bahan operasi dan persediaan dan suku cadang dan mineral yang diperjual belikan dan / atau logam persediaan. Harga saham per lembar yang ditawarkan adalah harga tersebut ditentukan dengan membagi biaya penggantian saat ini dengan jumlah saham beredar Perusahaan segera sebelum penawaran.

• Penentuan biaya penggantian saat ini akan menjadi subjek perjanjian antara Investor Asing dan Pemerintah. Jika kesepakatan tersebut gagal, biaya penggantian saat ini akan ditentukan oleh penilai independen yang ditunjuk sebagaimana diatur di bawah ini; atau

Harga di mana saham akan diterima untuk listing di Bursa Efek Jakarta dan ditawarkan untuk dijual.

PT NNT – Aturan Divestasi

Pasal 24, ayat 6 (lanjutan) – Penilaian Harga Saham

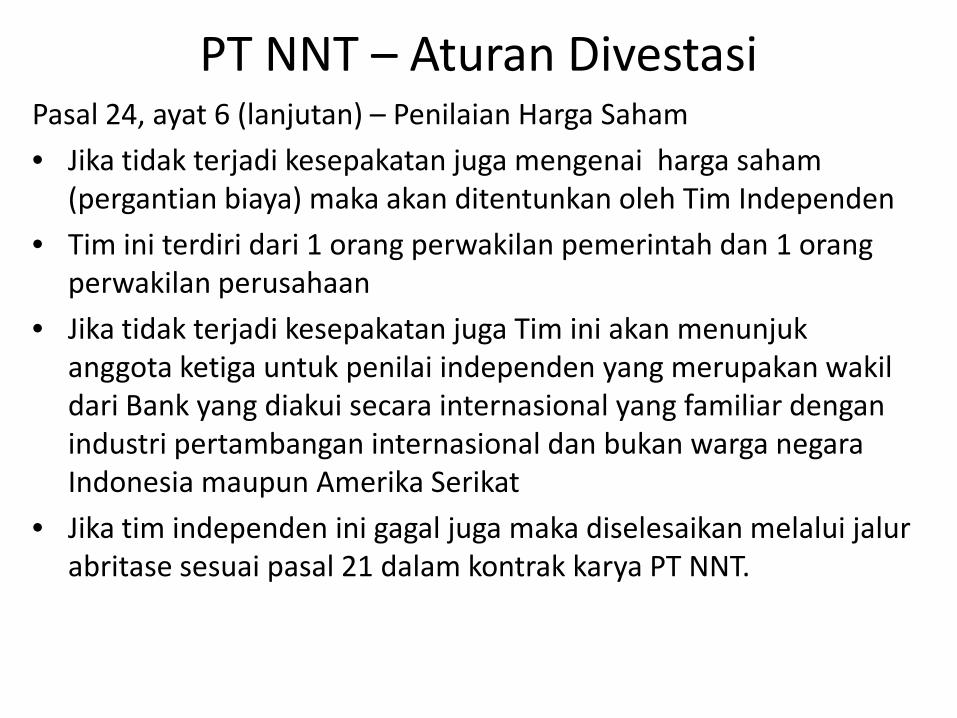

• Jika tidak terjadi kesepakatan juga mengenai harga saham (pergantian biaya) maka akan ditentunkan oleh Tim Independen

• Tim ini terdiri dari 1 orang perwakilan pemerintah dan 1 orang perwakilan perusahaan

• Jika tidak terjadi kesepakatan juga Tim ini akan menunjuk anggota ketiga untuk penilai independen yang merupakan wakil dari Bank yang diakui secara internasional yang familiar dengan industri pertambangan internasional dan bukan warga negara Indonesia maupun Amerika Serikat

• Jika tim independen ini gagal juga maka diselesaikan melalui jalur abritase sesuai pasal 21 dalam kontrak karya PT NNT.

PT NNT – Aturan Divestasi

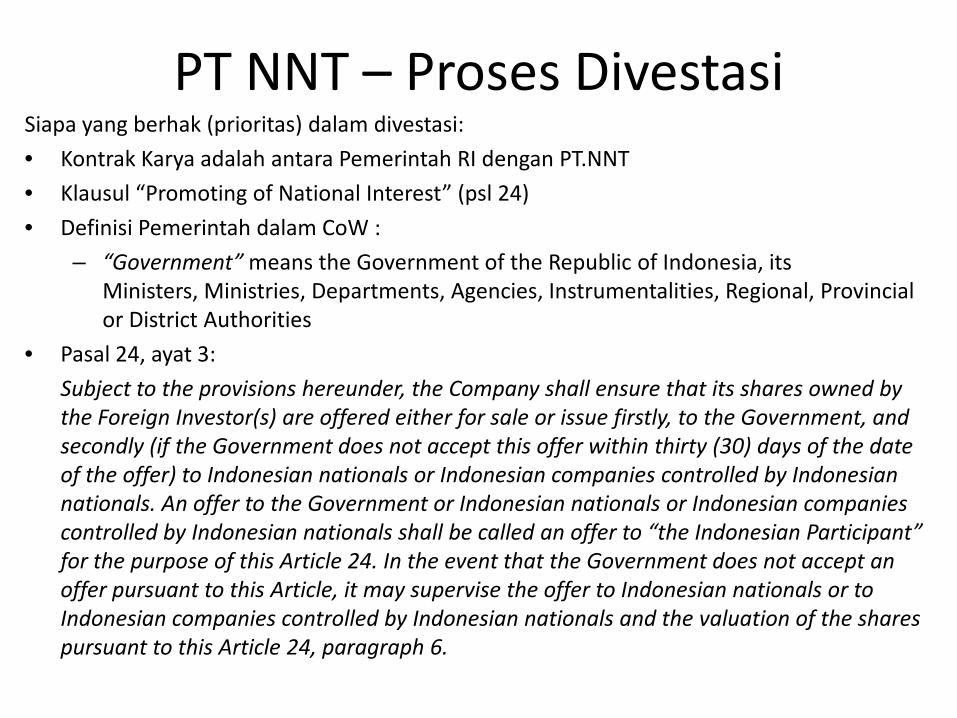

PT NNT – Proses DivestasiSiapa yang berhak (prioritas) dalam divestasi:

• Kontrak Karya adalah antara Pemerintah RI dengan PT.NNT

• Klausul “Promoting of National Interest” (psl 24)

• Definisi Pemerintah dalam CoW :

– “Government” means the Government of the Republic of Indonesia, its Ministers, Ministries, Departments, Agencies, Instrumentalities, Regional, Provincial or District Authorities

• Pasal 24, ayat 3:

Subject to the provisions hereunder, the Company shall ensure that its shares owned by the Foreign Investor(s) are offered either for sale or issue firstly, to the Government, and secondly (if the Government does not accept this offer within thirty (30) days of the date of the offer) to Indonesian nationals or Indonesian companies controlled by Indonesian nationals. An offer to the Government or Indonesian nationals or Indonesian companies controlled by Indonesian nationals shall be called an offer to “the Indonesian Participant” for the purpose of this Article 24. In the event that the Government does not accept an offer pursuant to this Article, it may supervise the offer to Indonesian nationals or to Indonesian companies controlled by Indonesian nationals and the valuation of the shares pursuant to this Article 24, paragraph 6.

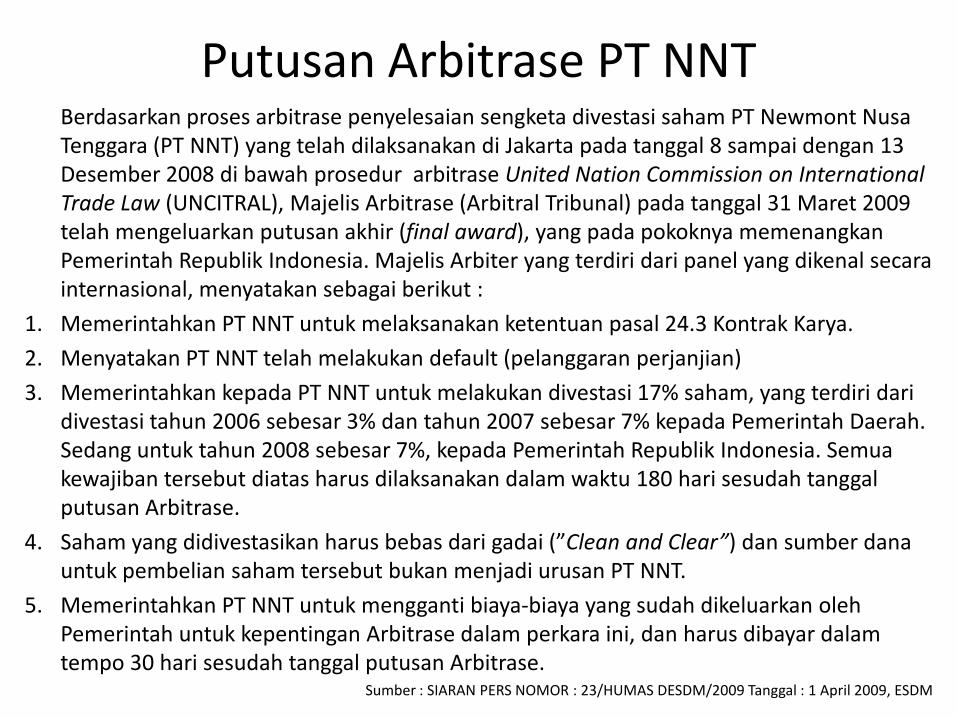

Putusan Arbitrase PT NNTBerdasarkan proses arbitrase penyelesaian sengketa divestasi saham PT Newmont Nusa Tenggara (PT NNT) yang telah dilaksanakan di Jakarta pada tanggal 8 sampai dengan 13 Desember 2008 di bawah prosedur arbitrase United Nation Commission on International Trade Law (UNCITRAL), Majelis Arbitrase (Arbitral Tribunal) pada tanggal 31 Maret 2009 telah mengeluarkan putusan akhir (final award), yang pada pokoknya memenangkan Pemerintah Republik Indonesia. Majelis Arbiter yang terdiri dari panel yang dikenal secara internasional, menyatakan sebagai berikut :

1. Memerintahkan PT NNT untuk melaksanakan ketentuan pasal 24.3 Kontrak Karya.

2. Menyatakan PT NNT telah melakukan default (pelanggaran perjanjian)

3. Memerintahkan kepada PT NNT untuk melakukan divestasi 17% saham, yang terdiri dari divestasi tahun 2006 sebesar 3% dan tahun 2007 sebesar 7% kepada Pemerintah Daerah. Sedang untuk tahun 2008 sebesar 7%, kepada Pemerintah Republik Indonesia. Semua kewajiban tersebut diatas harus dilaksanakan dalam waktu 180 hari sesudah tanggal putusan Arbitrase.

4. Saham yang didivestasikan harus bebas dari gadai (”Clean and Clear”) dan sumber dana untuk pembelian saham tersebut bukan menjadi urusan PT NNT.

5. Memerintahkan PT NNT untuk mengganti biaya-biaya yang sudah dikeluarkan oleh Pemerintah untuk kepentingan Arbitrase dalam perkara ini, dan harus dibayar dalam tempo 30 hari sesudah tanggal putusan Arbitrase.

Sumber : SIARAN PERS NOMOR : 23/HUMAS DESDM/2009 Tanggal : 1 April 2009, ESDM

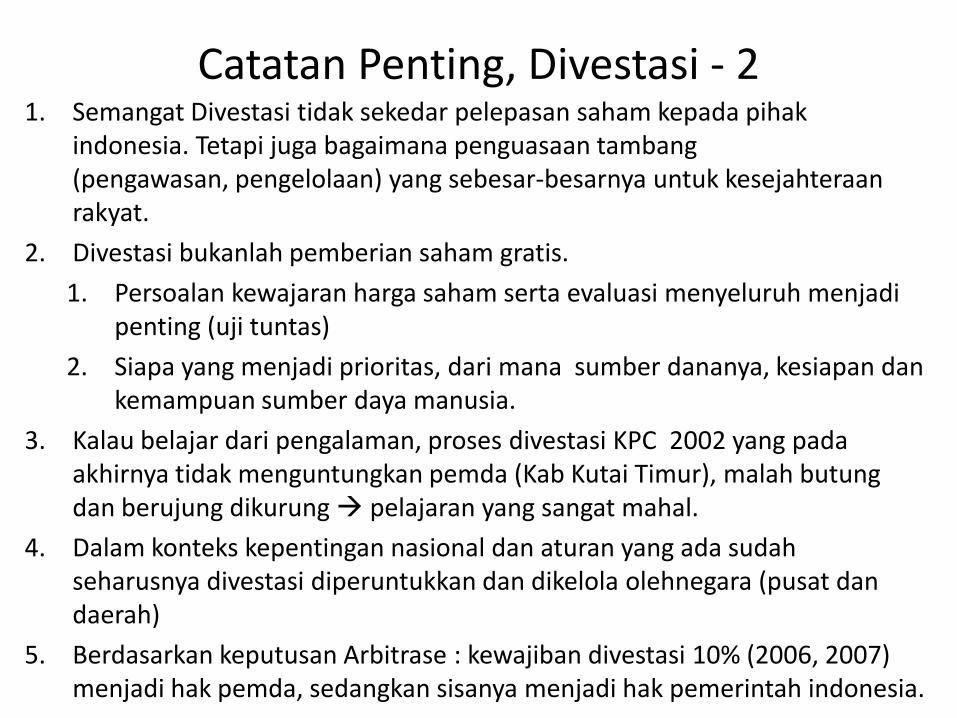

Catatan Penting, Divestasi - 21. Semangat Divestasi tidak sekedar pelepasan saham kepada pihak

indonesia. Tetapi juga bagaimana penguasaan tambang (pengawasan, pengelolaan) yang sebesar-besarnya untuk kesejahteraan rakyat.

2. Divestasi bukanlah pemberian saham gratis.

1. Persoalan kewajaran harga saham serta evaluasi menyeluruh menjadi penting (uji tuntas)

2. Siapa yang menjadi prioritas, dari mana sumber dananya, kesiapan dan kemampuan sumber daya manusia.

3. Kalau belajar dari pengalaman, proses divestasi KPC 2002 yang pada akhirnya tidak menguntungkan pemda (Kab Kutai Timur), malah butung dan berujung dikurung pelajaran yang sangat mahal.

4. Dalam konteks kepentingan nasional dan aturan yang ada sudah seharusnya divestasi diperuntukkan dan dikelola olehnegara (pusat dan daerah)

5. Berdasarkan keputusan Arbitrase : kewajiban divestasi 10% (2006, 2007) menjadi hak pemda, sedangkan sisanya menjadi hak pemerintah indonesia.

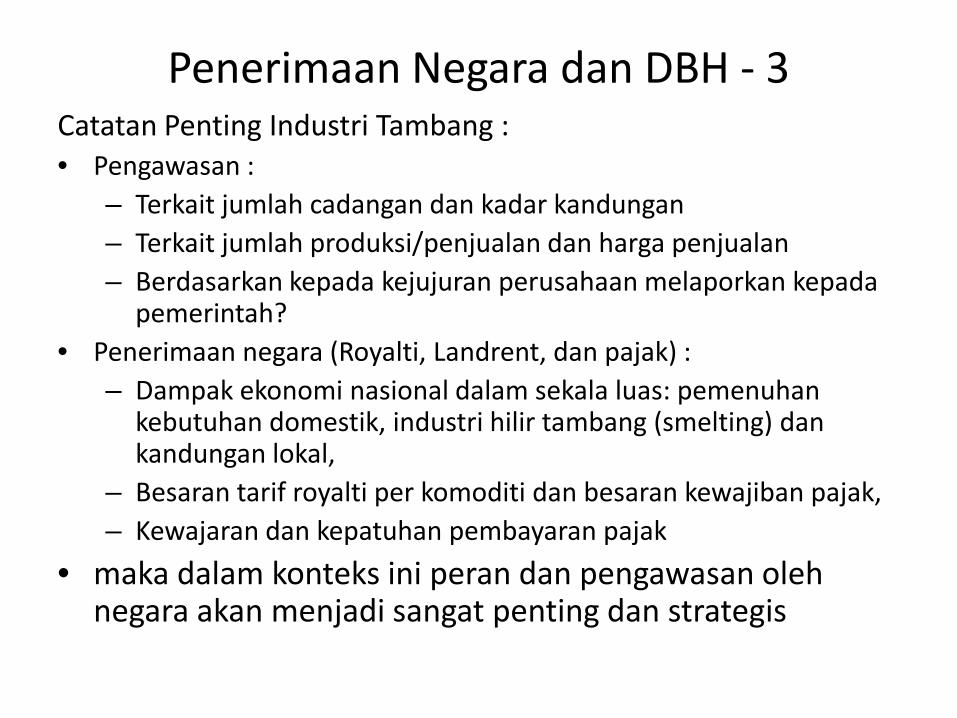

Penerimaan Negara dan DBH - 3Catatan Penting Industri Tambang :• Pengawasan :

– Terkait jumlah cadangan dan kadar kandungan– Terkait jumlah produksi/penjualan dan harga penjualan – Berdasarkan kepada kejujuran perusahaan melaporkan kepada

pemerintah?• Penerimaan negara (Royalti, Landrent, dan pajak) :

– Dampak ekonomi nasional dalam sekala luas: pemenuhan kebutuhan domestik, industri hilir tambang (smelting) dan kandungan lokal,

– Besaran tarif royalti per komoditi dan besaran kewajiban pajak,– Kewajaran dan kepatuhan pembayaran pajak

• maka dalam konteks ini peran dan pengawasan oleh negara akan menjadi sangat penting dan strategis

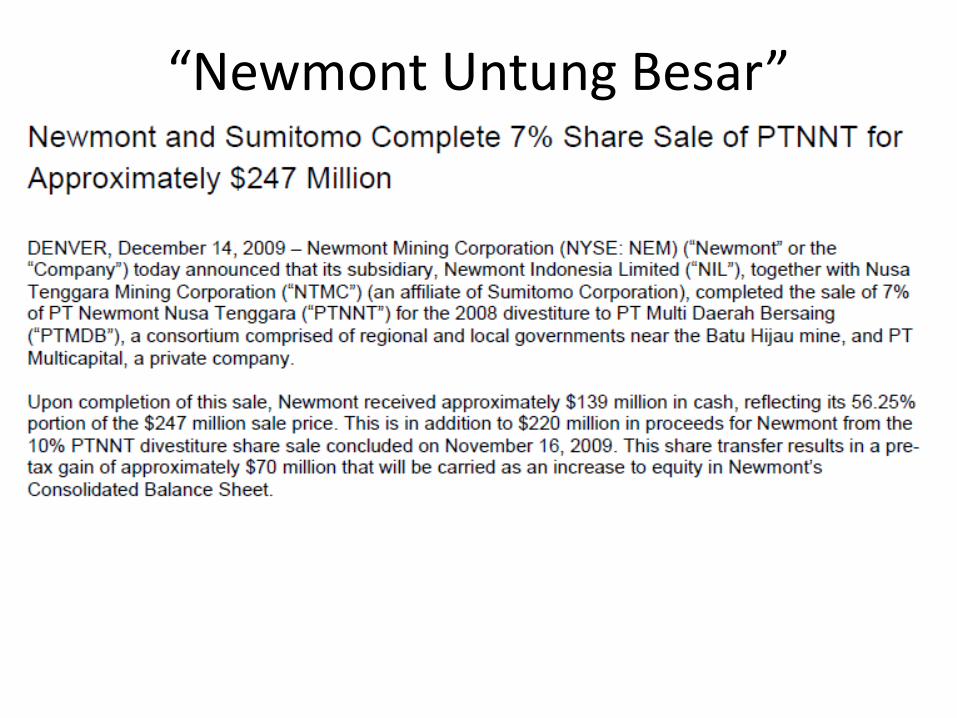

“Newmont Untung Besar”

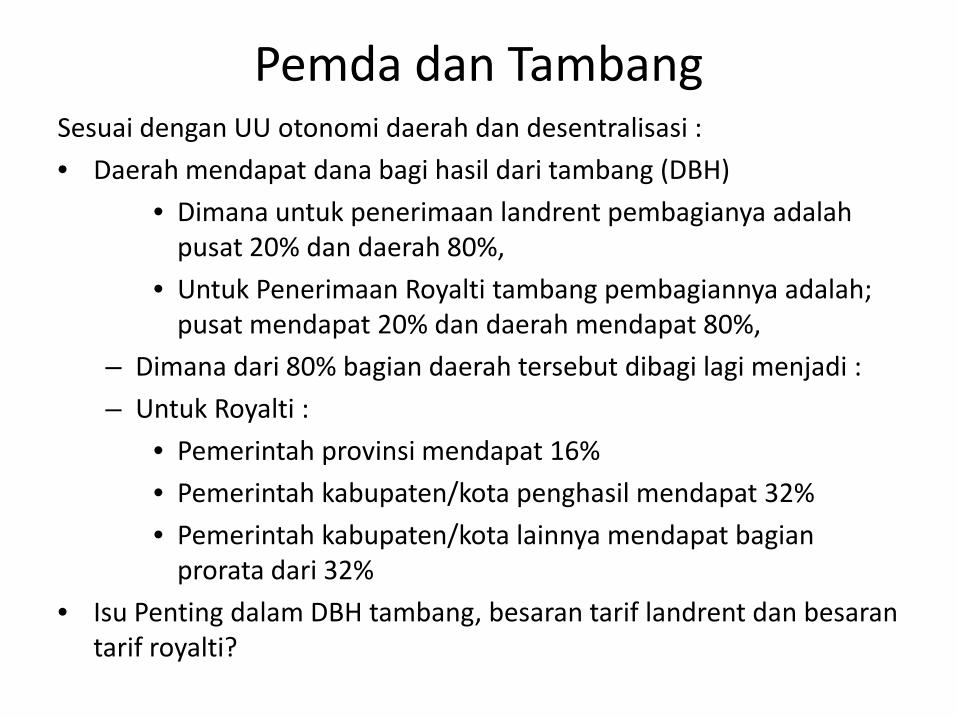

Pemda dan TambangSesuai dengan UU otonomi daerah dan desentralisasi :

• Daerah mendapat dana bagi hasil dari tambang (DBH)

• Dimana untuk penerimaan landrent pembagianya adalah pusat 20% dan daerah 80%,

• Untuk Penerimaan Royalti tambang pembagiannya adalah; pusat mendapat 20% dan daerah mendapat 80%,

– Dimana dari 80% bagian daerah tersebut dibagi lagi menjadi :

– Untuk Royalti :

• Pemerintah provinsi mendapat 16%

• Pemerintah kabupaten/kota penghasil mendapat 32%

• Pemerintah kabupaten/kota lainnya mendapat bagian prorata dari 32%

• Isu Penting dalam DBH tambang, besaran tarif landrent dan besaran tarif royalti?

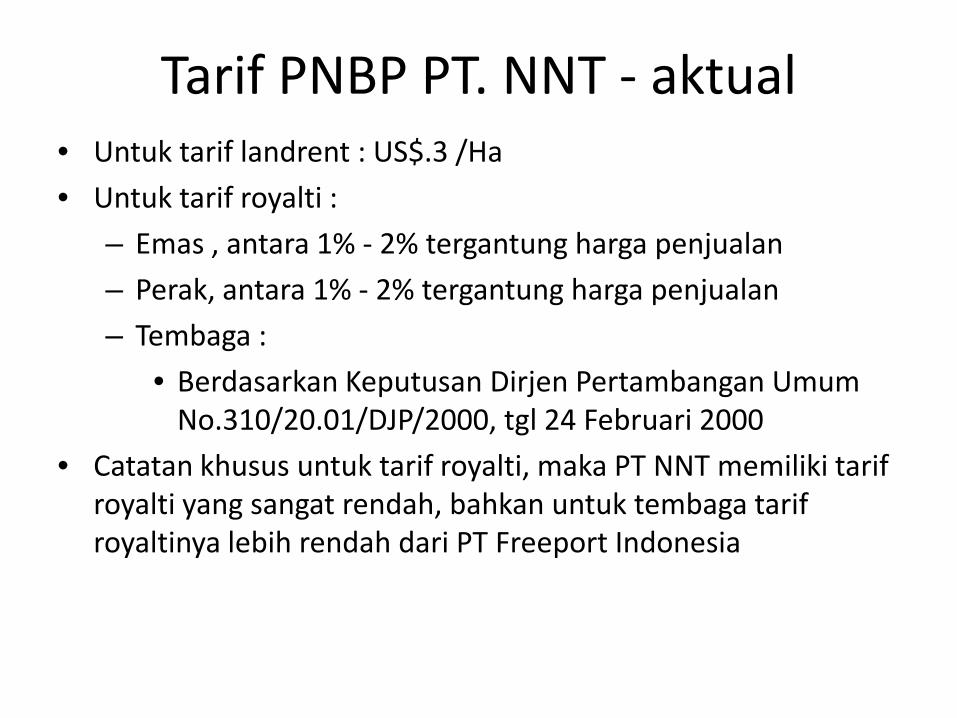

Tarif PNBP PT. NNT - aktual• Untuk tarif landrent : US$.3 /Ha

• Untuk tarif royalti :

– Emas , antara 1% - 2% tergantung harga penjualan

– Perak, antara 1% - 2% tergantung harga penjualan

– Tembaga :

• Berdasarkan Keputusan Dirjen Pertambangan Umum No.310/20.01/DJP/2000, tgl 24 Februari 2000

• Catatan khusus untuk tarif royalti, maka PT NNT memiliki tarif royalti yang sangat rendah, bahkan untuk tembaga tarif royaltinya lebih rendah dari PT Freeport Indonesia

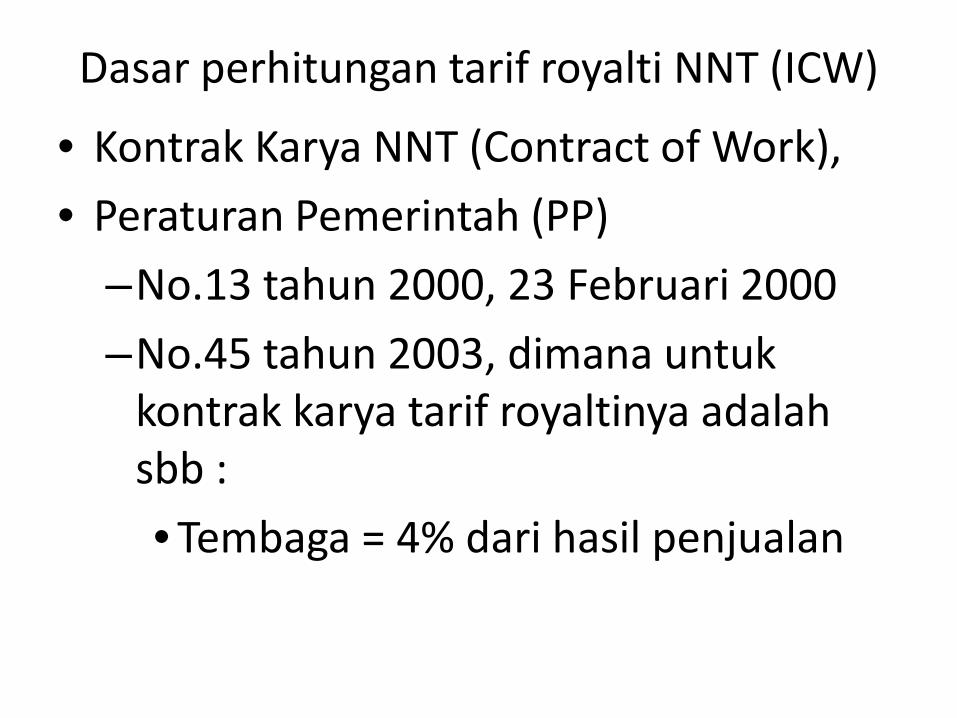

Dasar perhitungan tarif royalti NNT (ICW)

• Kontrak Karya NNT (Contract of Work),

• Peraturan Pemerintah (PP)

–No.13 tahun 2000, 23 Februari 2000

–No.45 tahun 2003, dimana untuk kontrak karya tarif royaltinya adalah sbb :

• Tembaga = 4% dari hasil penjualan

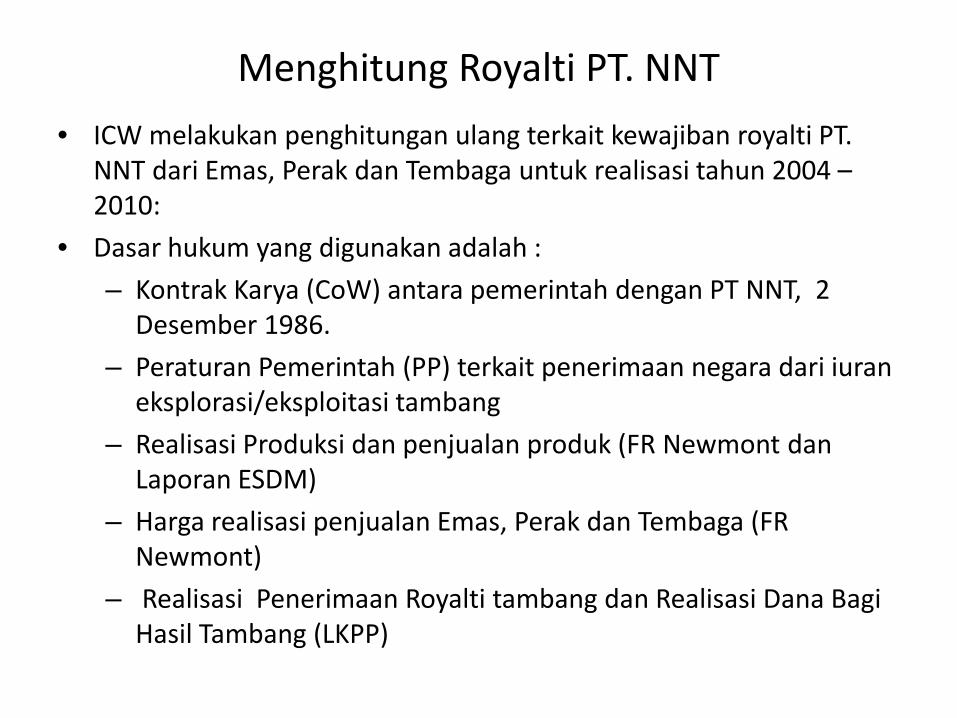

Menghitung Royalti PT. NNT

• ICW melakukan penghitungan ulang terkait kewajiban royalti PT. NNT dari Emas, Perak dan Tembaga untuk realisasi tahun 2004 –2010:

• Dasar hukum yang digunakan adalah :

– Kontrak Karya (CoW) antara pemerintah dengan PT NNT, 2 Desember 1986.

– Peraturan Pemerintah (PP) terkait penerimaan negara dari iuran eksplorasi/eksploitasi tambang

– Realisasi Produksi dan penjualan produk (FR Newmont dan Laporan ESDM)

– Harga realisasi penjualan Emas, Perak dan Tembaga (FR Newmont)

– Realisasi Penerimaan Royalti tambang dan Realisasi Dana Bagi Hasil Tambang (LKPP)

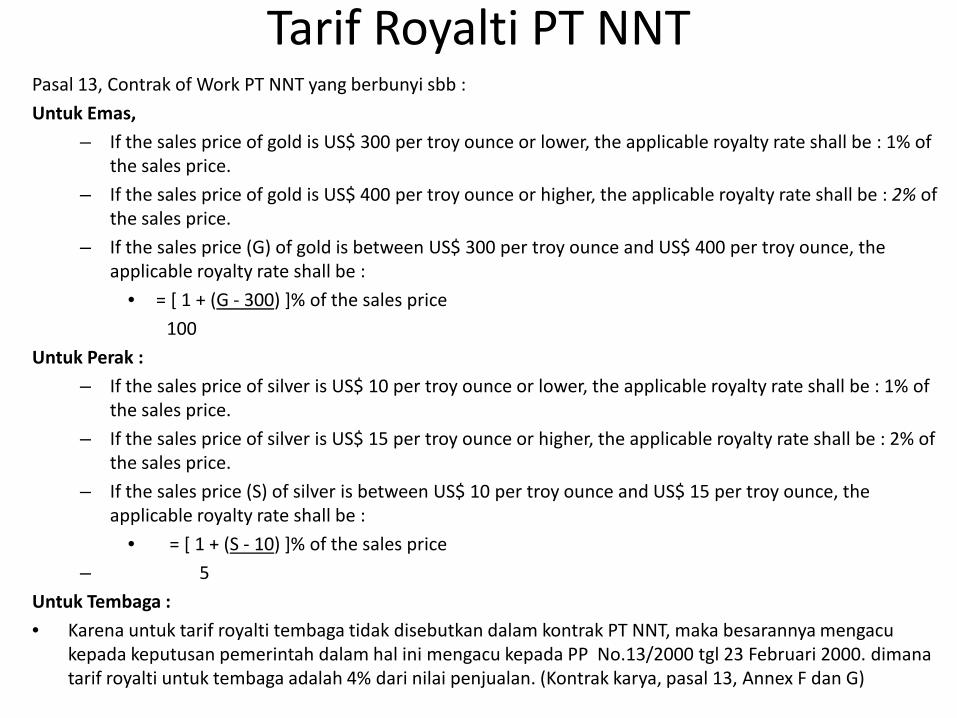

Tarif Royalti PT NNTPasal 13, Contrak of Work PT NNT yang berbunyi sbb :

Untuk Emas,

– If the sales price of gold is US$ 300 per troy ounce or lower, the applicable royalty rate shall be : 1% of the sales price.

– If the sales price of gold is US$ 400 per troy ounce or higher, the applicable royalty rate shall be : 2% of the sales price.

– If the sales price (G) of gold is between US$ 300 per troy ounce and US$ 400 per troy ounce, the applicable royalty rate shall be :

• = [ 1 + (G - 300) ]% of the sales price

100

Untuk Perak :

– If the sales price of silver is US$ 10 per troy ounce or lower, the applicable royalty rate shall be : 1% of the sales price.

– If the sales price of silver is US$ 15 per troy ounce or higher, the applicable royalty rate shall be : 2% of the sales price.

– If the sales price (S) of silver is between US$ 10 per troy ounce and US$ 15 per troy ounce, the applicable royalty rate shall be :

• = [ 1 + (S - 10) ]% of the sales price

– 5

Untuk Tembaga :

• Karena untuk tarif royalti tembaga tidak disebutkan dalam kontrak PT NNT, maka besarannya mengacu kepada keputusan pemerintah dalam hal ini mengacu kepada PP No.13/2000 tgl 23 Februari 2000. dimana tarif royalti untuk tembaga adalah 4% dari nilai penjualan. (Kontrak karya, pasal 13, Annex F dan G)

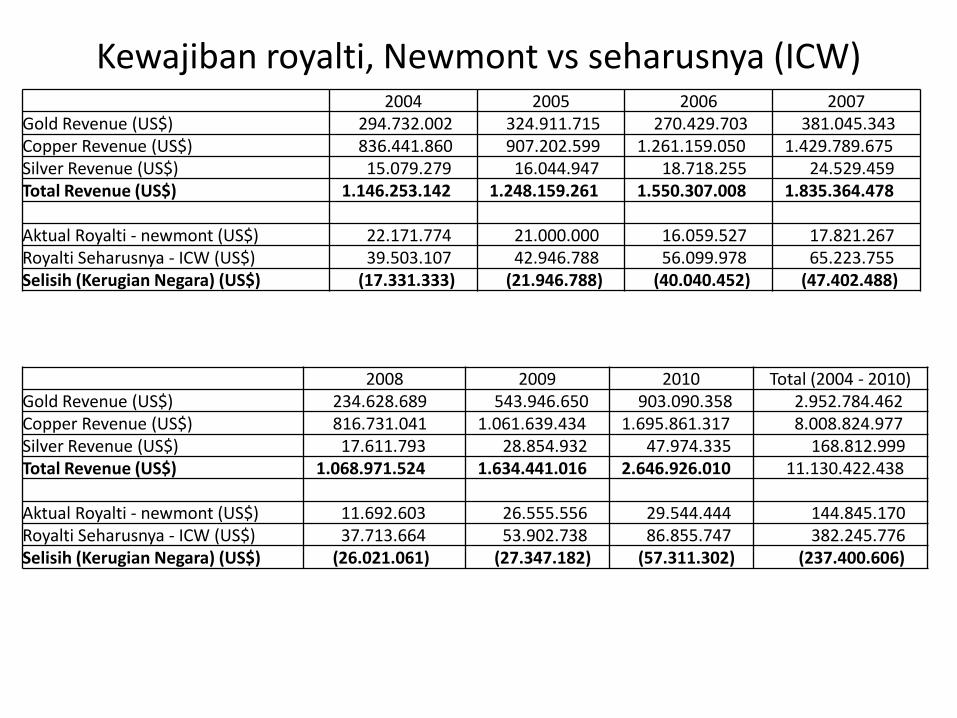

Kewajiban royalti, Newmont vs seharusnya (ICW) 2004 2005 2006 2007

Gold Revenue (US$) 294.732.002 324.911.715 270.429.703 381.045.343 Copper Revenue (US$) 836.441.860 907.202.599 1.261.159.050 1.429.789.675 Silver Revenue (US$) 15.079.279 16.044.947 18.718.255 24.529.459 Total Revenue (US$) 1.146.253.142 1.248.159.261 1.550.307.008 1.835.364.478

Aktual Royalti - newmont (US$) 22.171.774 21.000.000 16.059.527 17.821.267 Royalti Seharusnya - ICW (US$) 39.503.107 42.946.788 56.099.978 65.223.755 Selisih (Kerugian Negara) (US$) (17.331.333) (21.946.788) (40.040.452) (47.402.488)

2008 2009 2010 Total (2004 - 2010)Gold Revenue (US$) 234.628.689 543.946.650 903.090.358 2.952.784.462 Copper Revenue (US$) 816.731.041 1.061.639.434 1.695.861.317 8.008.824.977 Silver Revenue (US$) 17.611.793 28.854.932 47.974.335 168.812.999 Total Revenue (US$) 1.068.971.524 1.634.441.016 2.646.926.010 11.130.422.438

Aktual Royalti - newmont (US$) 11.692.603 26.555.556 29.544.444 144.845.170 Royalti Seharusnya - ICW (US$) 37.713.664 53.902.738 86.855.747 382.245.776 Selisih (Kerugian Negara) (US$) (26.021.061) (27.347.182) (57.311.302) (237.400.606)

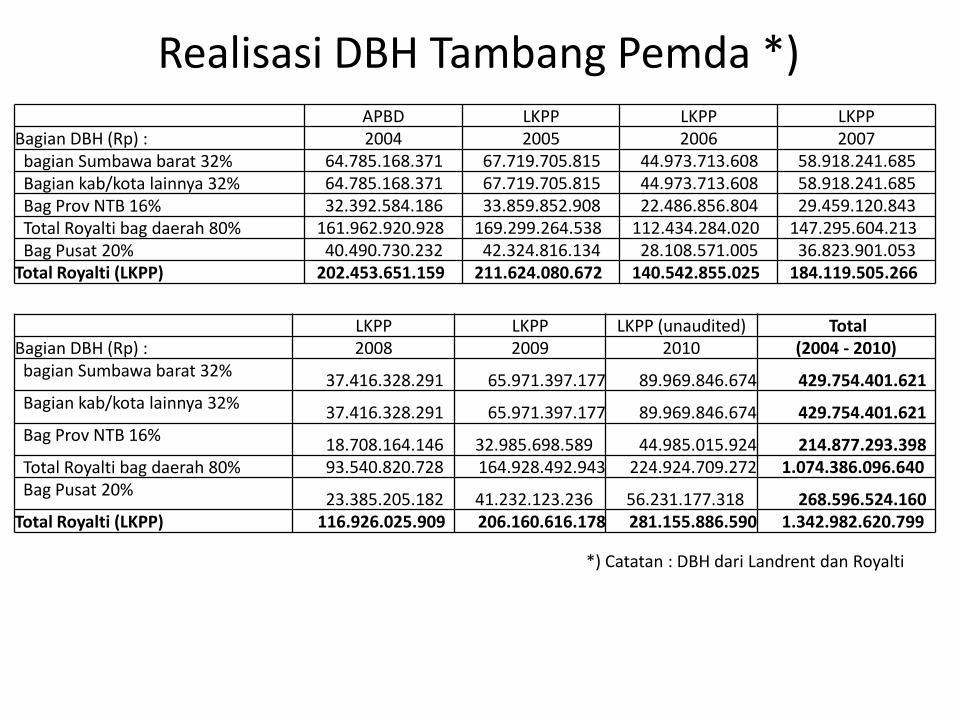

Realisasi DBH Tambang Pemda *)APBD LKPP LKPP LKPP

Bagian DBH (Rp) : 2004 2005 2006 2007bagian Sumbawa barat 32% 64.785.168.371 67.719.705.815 44.973.713.608 58.918.241.685 Bagian kab/kota lainnya 32% 64.785.168.371 67.719.705.815 44.973.713.608 58.918.241.685 Bag Prov NTB 16% 32.392.584.186 33.859.852.908 22.486.856.804 29.459.120.843 Total Royalti bag daerah 80% 161.962.920.928 169.299.264.538 112.434.284.020 147.295.604.213 Bag Pusat 20% 40.490.730.232 42.324.816.134 28.108.571.005 36.823.901.053

Total Royalti (LKPP) 202.453.651.159 211.624.080.672 140.542.855.025 184.119.505.266

LKPP LKPP LKPP (unaudited) Total Bagian DBH (Rp) : 2008 2009 2010 (2004 - 2010)bagian Sumbawa barat 32% 37.416.328.291 65.971.397.177 89.969.846.674 429.754.401.621 Bagian kab/kota lainnya 32% 37.416.328.291 65.971.397.177 89.969.846.674 429.754.401.621 Bag Prov NTB 16% 18.708.164.146 32.985.698.589 44.985.015.924 214.877.293.398 Total Royalti bag daerah 80% 93.540.820.728 164.928.492.943 224.924.709.272 1.074.386.096.640 Bag Pusat 20% 23.385.205.182 41.232.123.236 56.231.177.318 268.596.524.160

Total Royalti (LKPP) 116.926.025.909 206.160.616.178 281.155.886.590 1.342.982.620.799

*) Catatan : DBH dari Landrent dan Royalti

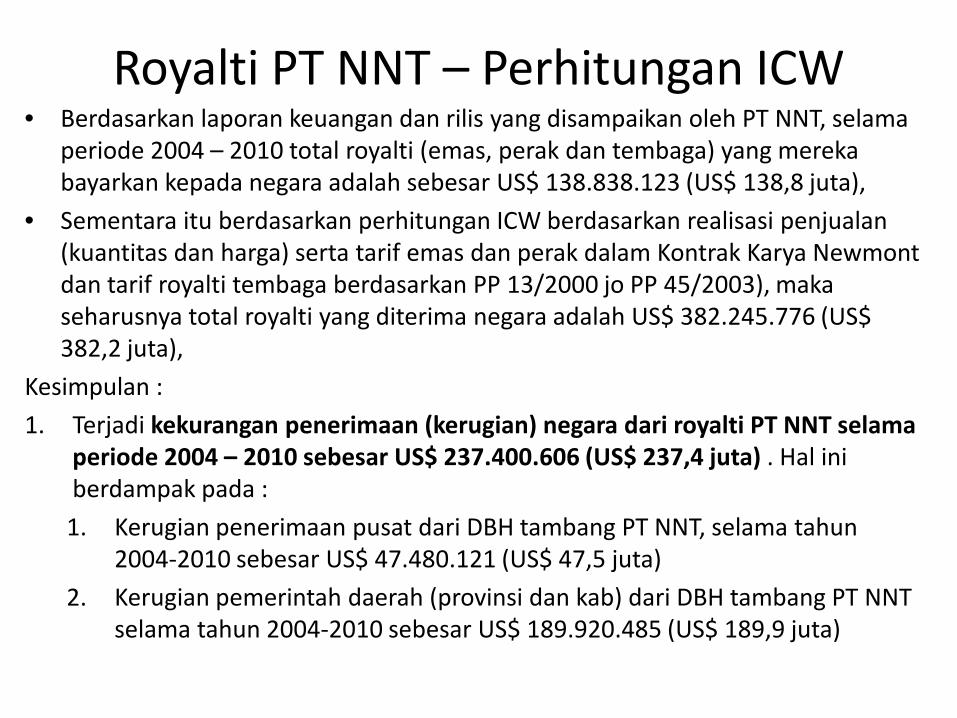

Royalti PT NNT – Perhitungan ICW • Berdasarkan laporan keuangan dan rilis yang disampaikan oleh PT NNT, selama

periode 2004 – 2010 total royalti (emas, perak dan tembaga) yang mereka bayarkan kepada negara adalah sebesar US$ 138.838.123 (US$ 138,8 juta),

• Sementara itu berdasarkan perhitungan ICW berdasarkan realisasi penjualan (kuantitas dan harga) serta tarif emas dan perak dalam Kontrak Karya Newmont dan tarif royalti tembaga berdasarkan PP 13/2000 jo PP 45/2003), maka seharusnya total royalti yang diterima negara adalah US$ 382.245.776 (US$ 382,2 juta),

Kesimpulan :

1. Terjadi kekurangan penerimaan (kerugian) negara dari royalti PT NNT selama periode 2004 – 2010 sebesar US$ 237.400.606 (US$ 237,4 juta) . Hal ini berdampak pada :

1. Kerugian penerimaan pusat dari DBH tambang PT NNT, selama tahun 2004-2010 sebesar US$ 47.480.121 (US$ 47,5 juta)

2. Kerugian pemerintah daerah (provinsi dan kab) dari DBH tambang PT NNT selama tahun 2004-2010 sebesar US$ 189.920.485 (US$ 189,9 juta)

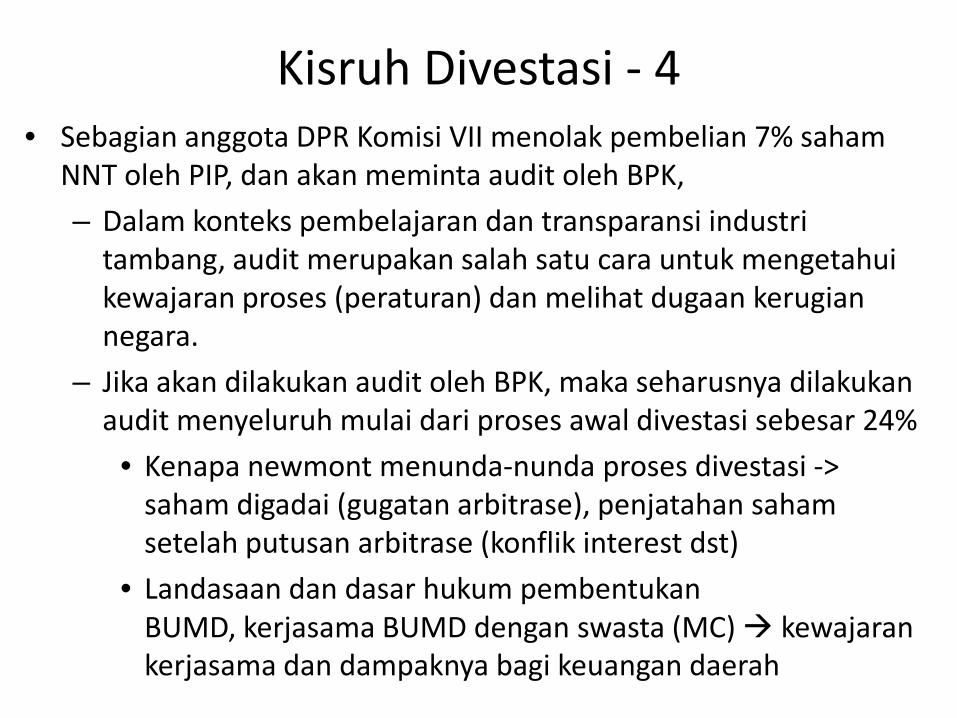

Kisruh Divestasi - 4• Sebagian anggota DPR Komisi VII menolak pembelian 7% saham

NNT oleh PIP, dan akan meminta audit oleh BPK,

– Dalam konteks pembelajaran dan transparansi industri tambang, audit merupakan salah satu cara untuk mengetahui kewajaran proses (peraturan) dan melihat dugaan kerugian negara.

– Jika akan dilakukan audit oleh BPK, maka seharusnya dilakukan audit menyeluruh mulai dari proses awal divestasi sebesar 24%

• Kenapa newmont menunda-nunda proses divestasi -> saham digadai (gugatan arbitrase), penjatahan saham setelah putusan arbitrase (konflik interest dst)

• Landasaan dan dasar hukum pembentukan BUMD, kerjasama BUMD dengan swasta (MC) kewajaran kerjasama dan dampaknya bagi keuangan daerah

Negosiasi Kontrak Karya - 5• Sumber daya yang semakin habis, dampak kesejahteraan

yang rendah klausul kontrak yang buruk.• Diperlukan revisi kontrak – kontrak tambang dan perbaikan

klausul perjanjian (UU Minerba 2009) yang lebih menguntungkan negara.

– Tarif royalti yang rendah pada kontrak karya

– Tarif landrante yang rendah tidak sebanding dengan dampak kerusakan lingkungan

– Penjualan produk berupa konsentrate tidak ada nilai tambah (smelting)

– Praktek perjanjian penjualan janga panjang dengan fix price

– Praktek Transfer Pricing dan Manipulasi Pajak.

Sekian & Terimakasih