Embed Size (px)

Citation preview

Tájékoztató A Látvány-csapatsport felajánlás útján történő támogatásának szabályairól

A társasági adóról és az osztalékadóról szóló 1996. évi LXXXI. törvény – az országgyűlés által elfogadott, az egyes adótörvények és azokkal összefüggő más törvények, valamint a Nemzeti Adó- és Vámhivatalról szóló 2010. évi CXXII. törvény módosításáról szóló 2014. évi LXXIV. törvénnyel történt – módosítása, 2015. január 1. napjával bevezette az adó-felajánlás intézményét, amely az eddigiektől eltérő módon új lehetőséget biztosít a társasági adóalanyok (támogató adózó) számára a látvány-csapatsport támogatására. Az új konstrukció alapján, amely első alkalommal a 2015. adóévi adóelőleg, adóelőleg-kiegészítés, adó vonatkozásában alkalmazható, a támogató adózó – a Nemzeti Adó– és Vámhivatal felé tett rendelkező nyilatkozata alapján felajánlott és az adóhatóság által teljesített átutalás alapján – a jogszabályban meghatározottak szerint adójóváírásra jogosult, amely jóváírás a társasági adó folyószámlájára kerül átvezetésre csökkentő tételként. Az adóhatóság által a kedvezményezett részére átutalt összeg támogatásnak minősül, amelyet a kedvezményezett a sportfejlesztési program megvalósítására fordíthat. Felhívjuk a figyelmüket, hogy a támogató adózó egy adott adóévre – első ízben a 2015. adóévre – vonatkozóan eldöntheti, hogy a filmalkotás, az előadó-művészeti szervezet, a látvány-csapatsport (a felsoroltak bármelyikének) támogatása alapján (a bevallásában) adókedvezményt kíván érvényesíteni, vagy – az említett kedvezményezett célokra (azok bármelyikére) – jóváírásra jogosító felajánlást tesz. A támogató adózó mindkét jogcím együttes érvényesítésére nem jogosult. Annak sincs akadálya, hogy a támogató adózó ugyanazon adóévben más jogcímen adókedvezményt érvényesítsen és felajánlást is tegyen. Szintén megengedett az az eset is, hogy a támogató adózó az adóév során felajánlást tesz – jóváírásra jogosulttá válik – és emellett ugyanezen adóévben támogatást is nyújt a látvány-csapatsport céljára, azonban ez utóbbiak alapján adókedvezményt a támogatásának az átutalása adóévében nem érvényesít, azzal majd a későbbi adóévekben él (amelyekben ugyanakkor felajánlást már nem tehet). Jelen tájékoztató célja, hogy a látvány-csapatsport felajánlás útján történő támogatását érintő legfontosabb szabályokat bemutassa, míg a TAO tv. szerinti felajánlás és jóváírás részletszabályait a Nemzeti Adó –és Vámhivatal által 2015. január 10. napján közzétett „A társasági adó kedvezményezett célokra történő felajánlásának szabályai (rendelkezés az adóról) 2015.” tárgyú tájékoztatójából ismerhetik meg: http://www.nav.gov.hu/data/cms355942/55_A_tarsasagi_ado_kedvezmenyezett_celokra_torten__felajanlasanak_szabalyai.pdf

EGYÜTTMŰKÖDÉS MEGÁLLAPODÁS ÉS EGYÜTTES KÉRELEM Az adófelajánlás útján történő adójóváírás és a támogatás sportfejlesztési program szerinti felhasználásához szükség van a TAO tv.-ben meghatározott igazolás kiállítására. Az igazolás a támogató adózó és a kedvezményezett együttes kérelmére kerül kiállításra. Az együttes kérelem benyújtását megelőzi a támogató adózó és a kedvezményezett közötti együttműködési megállapodás megkötése, amely a látvány-csapatsport adó-felajánlás útján történő támogatásának részleteit rögzíti.

Tájékoztató A Látvány-csapatsport felajánlás útján történő támogatásának szabályairól

IGAZOLÁS A látvány-csapatsport – mint a TAO tv.-ben meghatározott kedvezményezett cél – támogatása esetén a felajánlás átutalásához szükséges, hogy a támogató adózó rendelkezzen a látvány-csapatsport támogatáshoz kapcsolódóan kiállított igazolással és annak egy példányát az adóhatóságnak megküldje. A látvány-csapatsport támogatásra felajánlott összeg átutalásának feltételtét képező igazolást ha a támogatás kedvezményezettje az országos sportági szakszövetség, vagy a Magyar Olimpiai Bizottság, akkor a támogató adózó és a kedvezményezett együttes kérelmére a sportpolitikáért felelős miniszter, ha a támogatás kedvezményezettje amatőr sportszervezet (ideértve a sportiskolát), vagy hivatásos sportszervezet, vagy közhasznú alapítvány, akkor a támogató adózó és a kedvezményezett együttes kérelmére az országos sportági szakszövetség állítja ki.

Az igazolás kiállítása során a kiállításra jogosult vizsgálja az együttes kérelem rendelkezésre állását, az együttes kérelem és a benyújtott kérelem tartalmának (jogcím, összeg, egyéb adatok) egyezőségét, a jóváhagyott sportfejlesztési program meglétét és azt, hogy a felajánlott összeg nem eredményezi a TAO tv. 22/C. § (4) és (4a) bekezdésben meghatározott támogatási intenzitások meghaladását, a 22/C. § (3) bekezdése szerint kiadott támogatási igazolások, kiegészítő sportfejlesztési támogatások és a Tao tv. 24/A. § szerint kibocsátott és esedékessé vált, de az adóhatóság által át nem utalt igazolás szerinti összegeket.

Igazolás kiállítására vonatkozó kérelem benyújtása és az igazolás kiállítása A TAO tv. 24/A. § szerinti adó-felajánláshoz szükséges igazolás kiállítására vonatkozó együttes kérelem benyújtása az igazolás kiállítására jogosult részére személyesen, vagy postai úton az igazolás kiállítása az elektronikus kérelmi rendszerben történő modul fejlesztéséig papír alapon történik.

A TAO tv. 22/C. § szerinti támogatási igazolás kiállítása az ismert formában és eljárásrend szerint nyújtható be.

Az igazolás kiállítására irányuló kérelem benyújtásának helye

ha az igazolás kiállítására a sportpolitikáért felelős miniszter jogosult, az Emberi Erőforrások Minisztériuma (Balog Zoltán, emberi erőforrások minisztere) 1055 Budapest, Hold utca 1. ha az igazolás kiállítására az országos sportági szakszövetség jogosult, a Magyar Kézilabda Szövetség, 1146 Budapest, Istvánmezei út 1-3. A fejlesztést követően mind a kérelem benyújtása, mind az igazolás kiállítása – a TAO tv. 22/C. § szerinti adókedvezmény feltételét képező támogatási igazolás kiállításánál ismert módon – elektronikus aláírás-hitelesítéssel, a kedvezményezett által használt elektronikus rendszeren keresztül valósul meg.

Tájékoztató A Látvány-csapatsport felajánlás útján történő támogatásának szabályairól

A Nemzeti Adó– és Vámhivatal tájékoztatása alapján a támogató adózó részére elektronikusan rendelkezésre bocsájtott igazolás adóhatóság részére elektronikus formában történő benyújtása, a NAV által végrehajtott informatikai fejlesztést követően szintén lehetővé válik. Addig is az adóhivatal az igazolásokat a rendelkező nyilatkozat elektronikus benyújtásától függetlenül papír alapon fogadja.

ÁTUTALÁS A KEDVEZMÉNYEZETT(EK) RÉSZÉRE Az adóhatóság az átutalást abban az esetben teljesíti, ha a látvány-csapatsport támogatásához kapcsolódóan kiállított igazolást a jogszabályban meghatározott időpontig kézhez kapja, és a támogató adózó, továbbá a kedvezményezett állami adóhatóságnál nyilvántartott, végrehajtható, nettó módon számított adótartozása az átutalás napján nem haladja meg a 100 ezer forintot, és a támogató adózó a vonatkozó bevallását határidőben benyújtotta, és a támogató adózó a vonatkozó bevallásában fizetendő adóelőlegként, adóként megjelölt összeget megfizette, és az adózó az adóelőleg-kiegészítés, valamint az éves adó terhére tett felajánlásával a teljes adóévi felajánlások összege nem haladja meg a „80 százalékos korlátot”. A fenti feltételek teljesülése esetén az adóhatóság az átutalását a következők szerinti határidőben teljesíti: adóelőleg-felajánlás esetén a havonta, illetve negyedévente fizetendő adóelőleg legfeljebb 50 százalékát a havonta, illetve a negyedévente teljesítendő kötelezettség teljesítését (megfizetését) követő 15 munkanapon belül, az adóelőleg-kiegészítés, valamint az éves adó terhére tett felajánlás esetén az adóelőleg-kiegészítési kötelezettségről szóló bevallás, illetve az éves adóbevallás benyújtását követő 15 munkanapon belül. Látvány-csapatsport támogatása esetén az adóhatóság a felajánlott összeg (100 százalék) 87,5 százalékának a nyilatkozat(ok)hoz csatolt igazolás(ok) szerinti

99 százalékát a nyilatkozatban megjelölt kedvezményezett, 1 százalékának 1/3-ad részét az EMMI, 1 százalékának 2/3-ad részét az érintett országos sportági szakszövetség,

12,5 százalékát a kiegészítő sportfejlesztési támogatás jogosultja részére átutalja.

A felajánlott összeg kedvezményezettet érintő összege

Az adóhatóság a látvány-csapatsport támogatására felajánlott összegből, a kiegészítő sportfejlesztési támogatással csökkentett összegének 99 százalékát a rendelkező nyilatkozatban megjelölt kedvezményezett részére utalja át, mely összeg támogatásnak minősül.

Tájékoztató A Látvány-csapatsport felajánlás útján történő támogatásának szabályairól

A kiegészítő sportfejlesztési támogatás

A látvány-csapatsport támogatása esetében a rendelkező nyilatkozat(ok)ban felajánlott összeg 12,5 százaléka kiegészítő sportfejlesztési támogatásnak minősül. A kiegészítő sportfejlesztési támogatásról a támogató adózó és a látvány-csapatsportban tevékenykedő szervezet támogatási, vagy szponzori szerződést köt. A kiegészítő sportfejlesztési támogatás jogosultja – a támogató adózó döntése szerint – vagy a felajánlásban részesített országos sportági szakszövetsége, vagy az e látvány-csapatsport keretében vagy érdekében működő sportszervezet (sportiskola), közhasznú alapítvány. A jogosult részére az átutalást az adóhatóság teljesíti. Amennyiben a felek a kiegészítő sportfejlesztési támogatásról támogatási szerződést kötnek, úgy a támogató adózó a kedvezményezett szervezet részéről ellenszolgáltatásra nem jogosult. Amennyiben azonban a felek a kiegészítő sportfejlesztési támogatásról szponzori szerződés keretében állapodnak meg, úgy a támogató adózó ellenszolgáltatásra jogosult. Ebben az esetben a 12,5 százaléknak megfelelő összegű kiegészítő sportfejlesztési támogatás – általános forgalmi adó-köteles ügylet esetén – az általános forgalmi adó nélküli (nettó) értéket jelenti. Eltérő szabályok a TAO tv. 22/C. § szerinti kiegészítő sportfejlesztési támogatáshoz képest: nincs bejelentési kötelezettség (nincs SPORTBEJ nyomtatvány), A kiegészítő sportfejlesztési támogatás összegére (12,5 százalék) nem értelmezhető a Tao. tv. 3. számú melléklet A) részének 12. pontjában – a nem a vállalkozási tevékenység érdekében felmerült költség, ráfordítás címén – előírt adózás előtti eredmény-növelés, nincs olyan előírás, amely szerint a felajánlás teljesítésének feltétele a kiegészítő sportfejlesztési támogatás átutalása, a kiegészítő sportfejlesztési támogatásról szóló szerződést az adóhatósághoz nem kell megküldeni.

A TAO tv. 24/A. § (25) bekezdése alapján meghatározott 1 százalék

Az adóhatóság a látvány-csapatsport céljára történő felajánlás esetében a támogató adózó által felajánlott, a kedvezményezett célra átutalandó összeg kiegészítő sportfejlesztési támogatással csökkentett összegének 1 százalékát – annak 1/3-ad részét az EMMI által közzétett fizetési számlára, 2/3-ad részét az érintett országos sportági szakszövetség által közzétett fizetési számlára – utalja át. A felajánlással biztosított támogatás alapján végrehajtott fejlesztés szakmai és pénzügyi megvalósulásáért – továbbra is – kizárólag a kedvezményezett felelős, a támogató adózót semmilyen felelősség nem terheli.

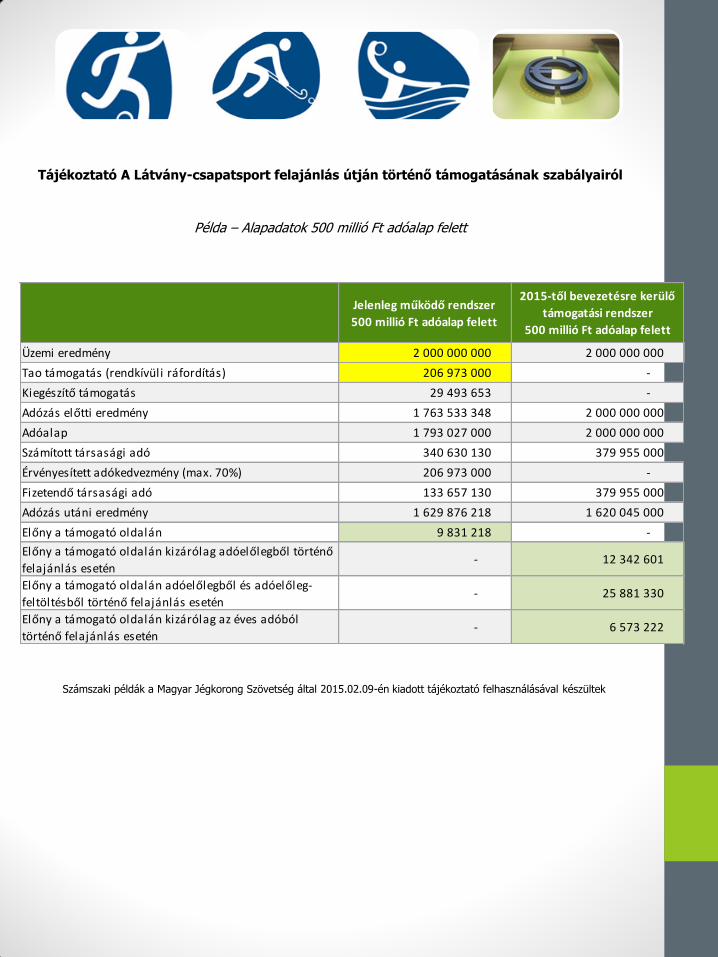

Tájékoztató A Látvány-csapatsport felajánlás útján történő támogatásának szabályairól

Példa – Alapadatok 500 millió Ft adóalapig

Jelenleg működő rendszer

500 millió Ft adóalapig

2015-től bevezetésre kerülő

támogatási rendszer

500 millió Ft adóalapig

Üzemi eredmény 114 285 720 114 285 720

Tao támogatás (rendkívüli ráfordítás) 8 000 000 -

Kiegészítő támogatás 600 000 -

Adózás előtti eredmény 105 685 720 114 285 720

Adóalap 106 285 720 114 285 720

Számított társasági adó 10 628 572 11 428 572

Érvényesített adókedvezmény (max. 70% ) 7 440 000 -

Fizetendő társasági adó 3 188 572 11 428 572

Adózás utáni eredmény 102 497 148 102 857 148

Előny a támogató oldalán 200 000 -

Előny a támogató oldalán kizárólag adóelőlegből történő

felajánlás esetén (7,5%)- 371 250

Előny a támogató oldalán adóelőlegből és adóelőleg-

feltöltésből történő felajánlás esetén (7,5%)- 593 143

Előny a támogató oldalán kizárólag az éves adóból

történő felajánlás esetén (2,5%)- 197 714

Számszaki példák a Magyar Jégkorong Szövetség által 2015.02.09-én kiadott tájékoztató felhasználásával készültek

Tájékoztató A Látvány-csapatsport felajánlás útján történő támogatásának szabályairól

Példa – Alapadatok 500 millió Ft adóalap felett

Jelenleg működő rendszer

500 millió Ft adóalap felett

2015-től bevezetésre kerülő

támogatási rendszer

500 millió Ft adóalap felett

Üzemi eredmény 2 000 000 000 2 000 000 000

Tao támogatás (rendkívüli ráfordítás) 206 973 000 -

Kiegészítő támogatás 29 493 653 -

Adózás előtti eredmény 1 763 533 348 2 000 000 000

Adóalap 1 793 027 000 2 000 000 000

Számított társasági adó 340 630 130 379 955 000

Érvényesített adókedvezmény (max. 70%) 206 973 000 -

Fizetendő társasági adó 133 657 130 379 955 000

Adózás utáni eredmény 1 629 876 218 1 620 045 000

Előny a támogató oldalán 9 831 218 -

Előny a támogató oldalán kizárólag adóelőlegből történő

felajánlás esetén- 12 342 601

Előny a támogató oldalán adóelőlegből és adóelőleg-

feltöltésből történő felajánlás esetén- 25 881 330

Előny a támogató oldalán kizárólag az éves adóból

történő felajánlás esetén- 6 573 222

Számszaki példák a Magyar Jégkorong Szövetség által 2015.02.09-én kiadott tájékoztató felhasználásával készültek

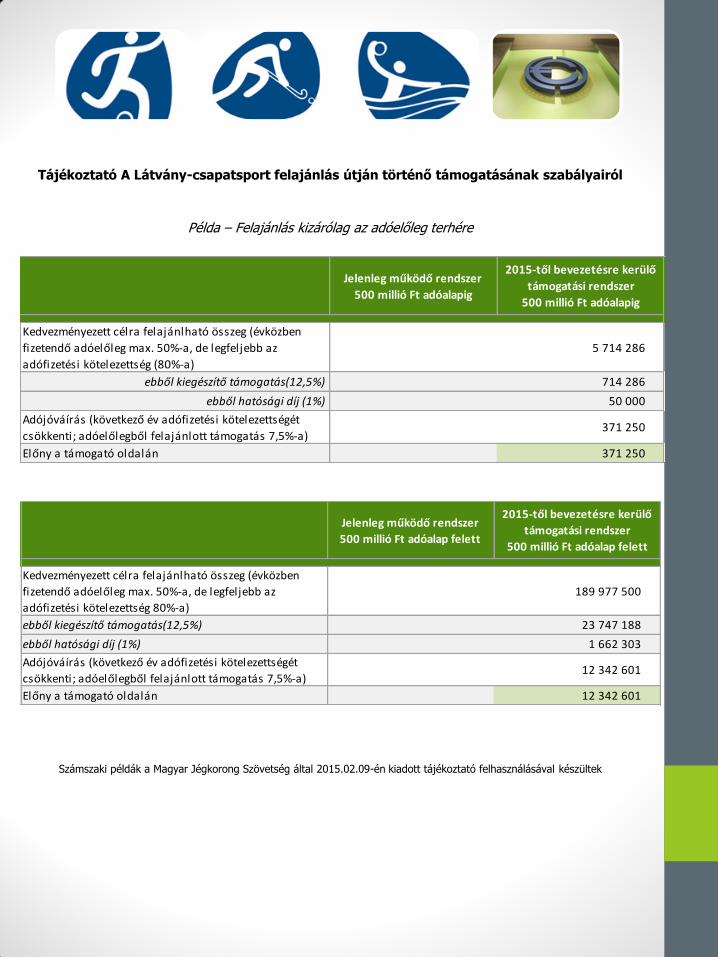

Tájékoztató A Látvány-csapatsport felajánlás útján történő támogatásának szabályairól

Példa – Felajánlás kizárólag az adóelőleg terhére

Jelenleg működő rendszer

500 millió Ft adóalapig

2015-től bevezetésre kerülő

támogatási rendszer

500 millió Ft adóalapig

Kedvezményezett célra felajánlható összeg (évközben

fizetendő adóelőleg max. 50%-a, de legfeljebb az

adófizetési kötelezettség (80%-a)

5 714 286

ebből kiegészítő támogatás(12,5%) 714 286

ebből hatósági díj (1%) 50 000

Adójóváírás (következő év adófizetési kötelezettségét

csökkenti; adóelőlegből felajánlott támogatás 7,5%-a)371 250

Előny a támogató oldalán 371 250

Jelenleg működő rendszer

500 millió Ft adóalap felett

2015-től bevezetésre kerülő

támogatási rendszer

500 millió Ft adóalap felett

Kedvezményezett célra felajánlható összeg (évközben

fizetendő adóelőleg max. 50%-a, de legfeljebb az

adófizetési kötelezettség 80%-a)

189 977 500

ebből kiegészítő támogatás(12,5%) 23 747 188

ebből hatósági díj (1%) 1 662 303

Adójóváírás (következő év adófizetési kötelezettségét

csökkenti; adóelőlegből felajánlott támogatás 7,5%-a)12 342 601

Előny a támogató oldalán 12 342 601

Számszaki példák a Magyar Jégkorong Szövetség által 2015.02.09-én kiadott tájékoztató felhasználásával készültek

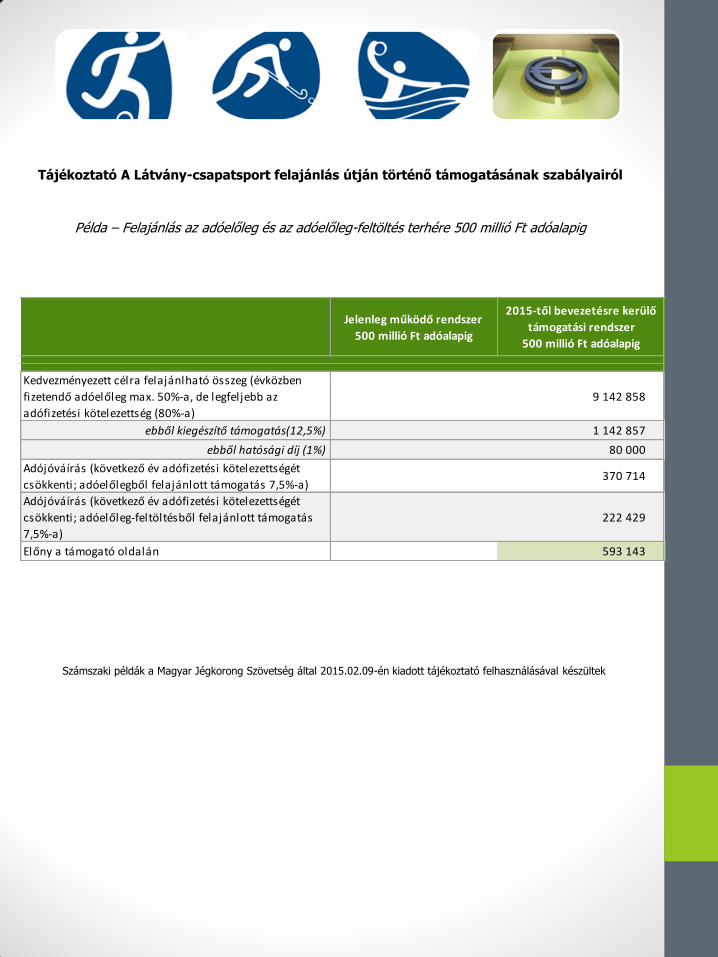

Tájékoztató A Látvány-csapatsport felajánlás útján történő támogatásának szabályairól

Példa – Felajánlás az adóelőleg és az adóelőleg-feltöltés terhére 500 millió Ft adóalapig

Jelenleg működő rendszer

500 millió Ft adóalapig

2015-től bevezetésre kerülő

támogatási rendszer

500 millió Ft adóalapig

Kedvezményezett célra felajánlható összeg (évközben

fizetendő adóelőleg max. 50%-a, de legfeljebb az

adófizetési kötelezettség (80%-a)

9 142 858

ebből kiegészítő támogatás(12,5%) 1 142 857

ebből hatósági díj (1%) 80 000

Adójóváírás (következő év adófizetési kötelezettségét

csökkenti; adóelőlegből felajánlott támogatás 7,5%-a)370 714

Adójóváírás (következő év adófizetési kötelezettségét

csökkenti; adóelőleg-feltöltésből felajánlott támogatás

7,5%-a)

222 429

Előny a támogató oldalán 593 143

Számszaki példák a Magyar Jégkorong Szövetség által 2015.02.09-én kiadott tájékoztató felhasználásával készültek

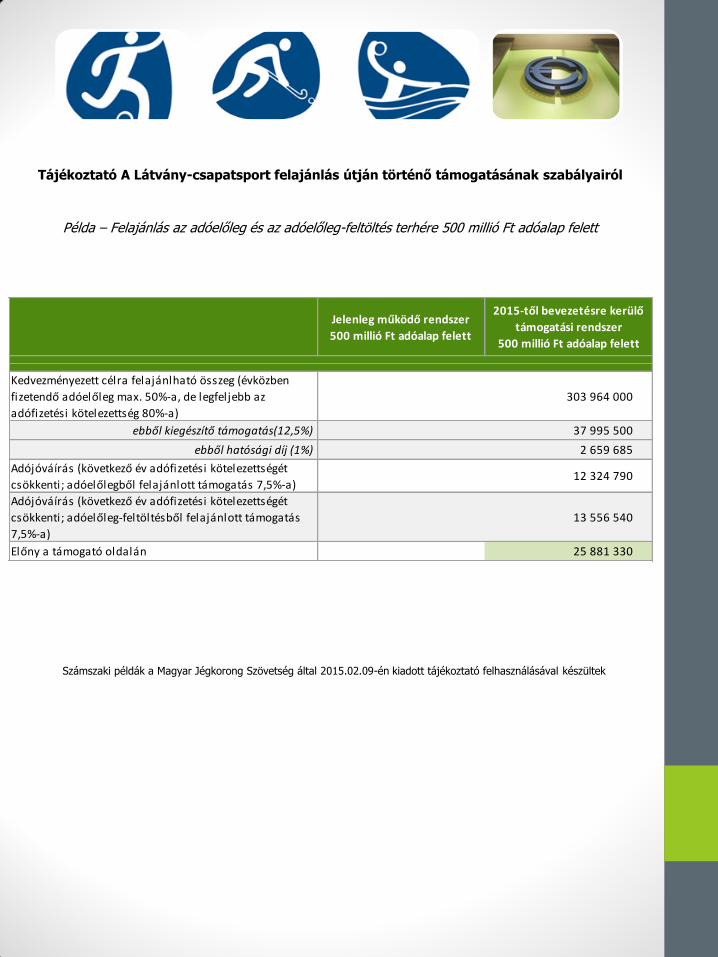

Tájékoztató A Látvány-csapatsport felajánlás útján történő támogatásának szabályairól

Példa – Felajánlás az adóelőleg és az adóelőleg-feltöltés terhére 500 millió Ft adóalap felett

Jelenleg működő rendszer

500 millió Ft adóalap felett

2015-től bevezetésre kerülő

támogatási rendszer

500 millió Ft adóalap felett

Kedvezményezett célra felajánlható összeg (évközben

fizetendő adóelőleg max. 50%-a, de legfeljebb az

adófizetési kötelezettség 80%-a)

303 964 000

ebből kiegészítő támogatás(12,5%) 37 995 500

ebből hatósági díj (1%) 2 659 685

Adójóváírás (következő év adófizetési kötelezettségét

csökkenti; adóelőlegből felajánlott támogatás 7,5%-a)12 324 790

Adójóváírás (következő év adófizetési kötelezettségét

csökkenti; adóelőleg-feltöltésből felajánlott támogatás

7,5%-a)

13 556 540

Előny a támogató oldalán 25 881 330

Számszaki példák a Magyar Jégkorong Szövetség által 2015.02.09-én kiadott tájékoztató felhasználásával készültek

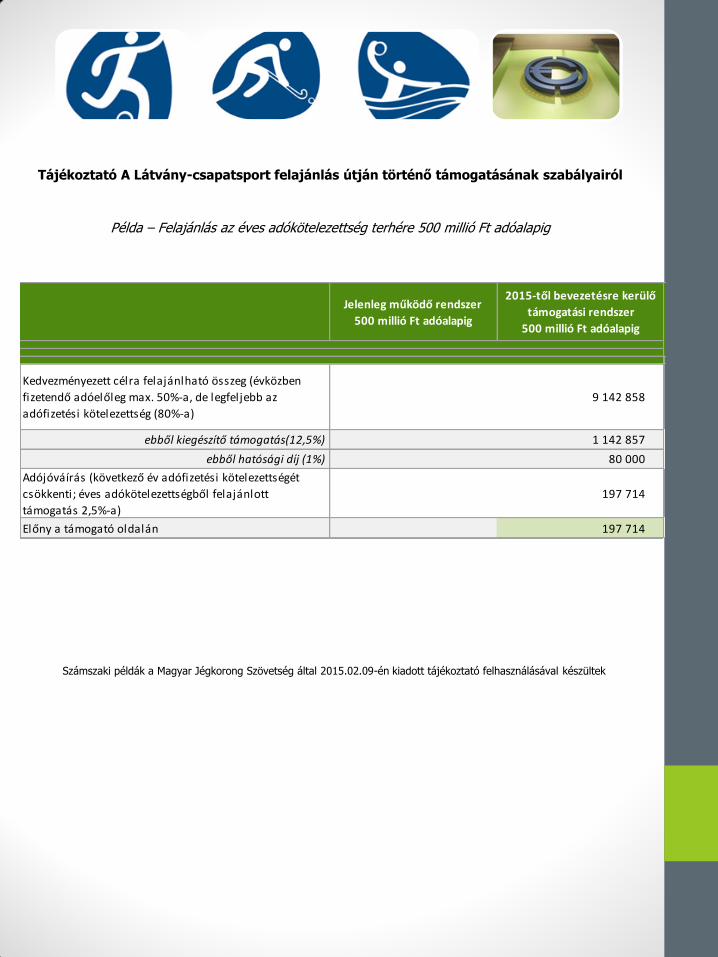

Tájékoztató A Látvány-csapatsport felajánlás útján történő támogatásának szabályairól

Példa – Felajánlás az éves adókötelezettség terhére 500 millió Ft adóalapig

Jelenleg működő rendszer

500 millió Ft adóalapig

2015-től bevezetésre kerülő

támogatási rendszer

500 millió Ft adóalapig

Kedvezményezett célra felajánlható összeg (évközben

fizetendő adóelőleg max. 50%-a, de legfeljebb az

adófizetési kötelezettség (80%-a)

9 142 858

ebből kiegészítő támogatás(12,5%) 1 142 857

ebből hatósági díj (1%) 80 000

Adójóváírás (következő év adófizetési kötelezettségét

csökkenti; éves adókötelezettségből felajánlott

támogatás 2,5%-a)

197 714

Előny a támogató oldalán 197 714

Számszaki példák a Magyar Jégkorong Szövetség által 2015.02.09-én kiadott tájékoztató felhasználásával készültek

Tájékoztató A Látvány-csapatsport felajánlás útján történő támogatásának szabályairól

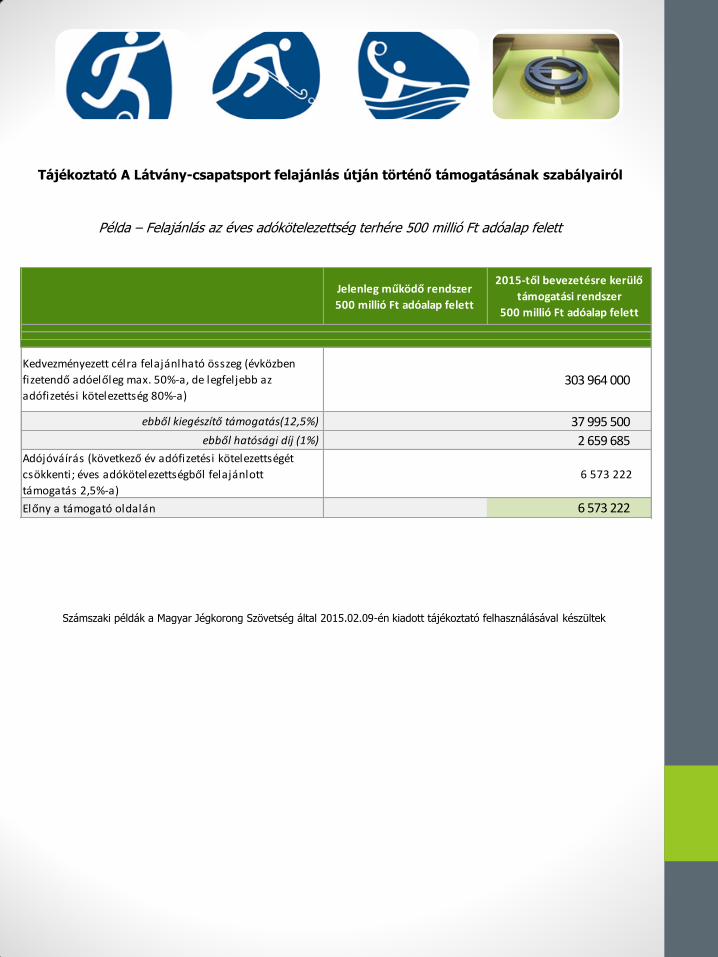

Példa – Felajánlás az éves adókötelezettség terhére 500 millió Ft adóalap felett

Jelenleg működő rendszer

500 millió Ft adóalap felett

2015-től bevezetésre kerülő

támogatási rendszer

500 millió Ft adóalap felett

Kedvezményezett célra felajánlható összeg (évközben

fizetendő adóelőleg max. 50%-a, de legfeljebb az

adófizetési kötelezettség 80%-a)303 964 000

ebből kiegészítő támogatás(12,5%) 37 995 500

ebből hatósági díj (1%) 2 659 685 Adójóváírás (következő év adófizetési kötelezettségét

csökkenti; éves adókötelezettségből felajánlott

támogatás 2,5%-a)

6 573 222

Előny a támogató oldalán 6 573 222

Számszaki példák a Magyar Jégkorong Szövetség által 2015.02.09-én kiadott tájékoztató felhasználásával készültek

Tájékoztató A Látvány-csapatsport felajánlás útján történő támogatásának szabályairól

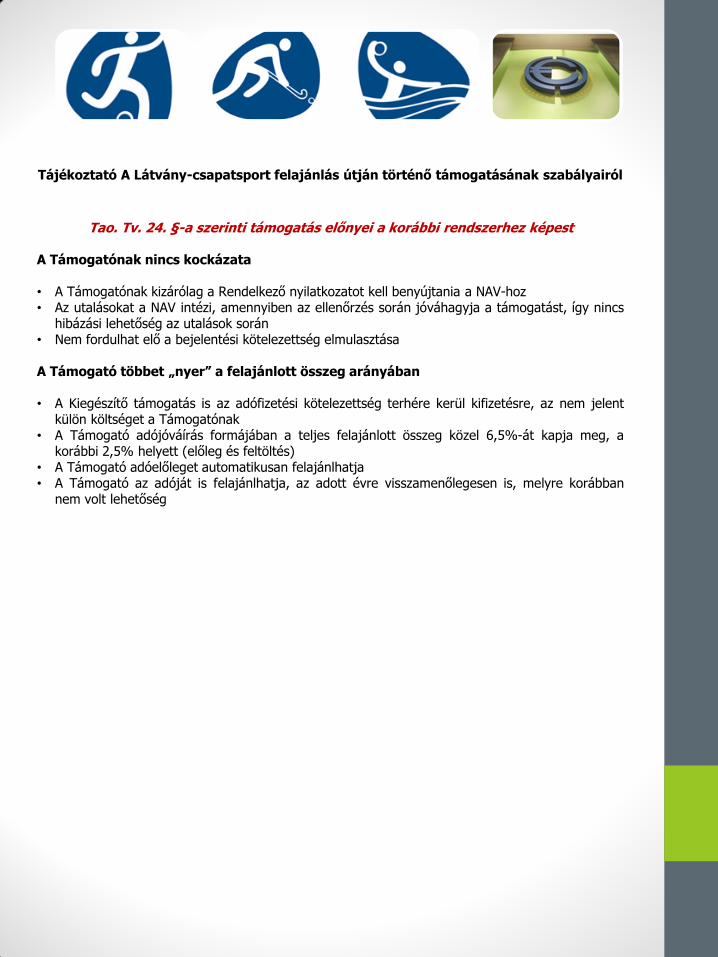

Tao. Tv. 24. §-a szerinti támogatás előnyei a korábbi rendszerhez képest

A Támogatónak nincs kockázata • A Támogatónak kizárólag a Rendelkező nyilatkozatot kell benyújtania a NAV-hoz • Az utalásokat a NAV intézi, amennyiben az ellenőrzés során jóváhagyja a támogatást, így nincs

hibázási lehetőség az utalások során • Nem fordulhat elő a bejelentési kötelezettség elmulasztása A Támogató többet „nyer” a felajánlott összeg arányában • A Kiegészítő támogatás is az adófizetési kötelezettség terhére kerül kifizetésre, az nem jelent

külön költséget a Támogatónak • A Támogató adójóváírás formájában a teljes felajánlott összeg közel 6,5%-át kapja meg, a

korábbi 2,5% helyett (előleg és feltöltés) • A Támogató adóelőleget automatikusan felajánlhatja • A Támogató az adóját is felajánlhatja, az adott évre visszamenőlegesen is, melyre korábban

nem volt lehetőség