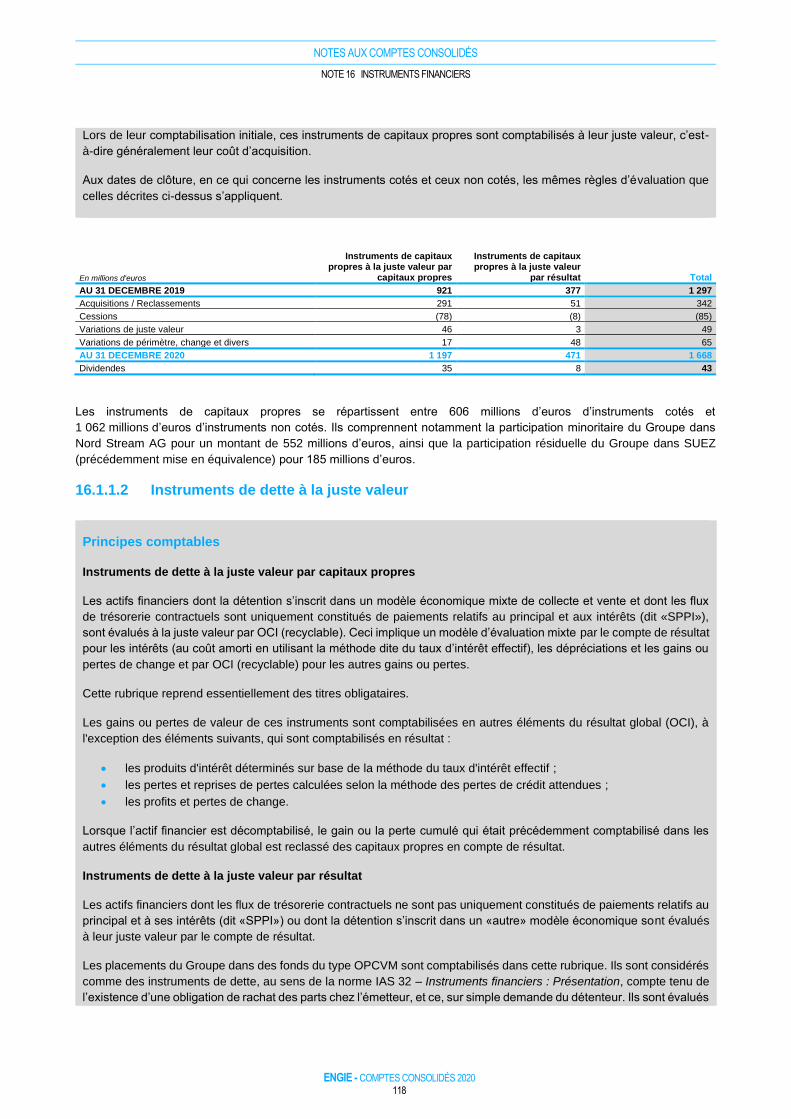

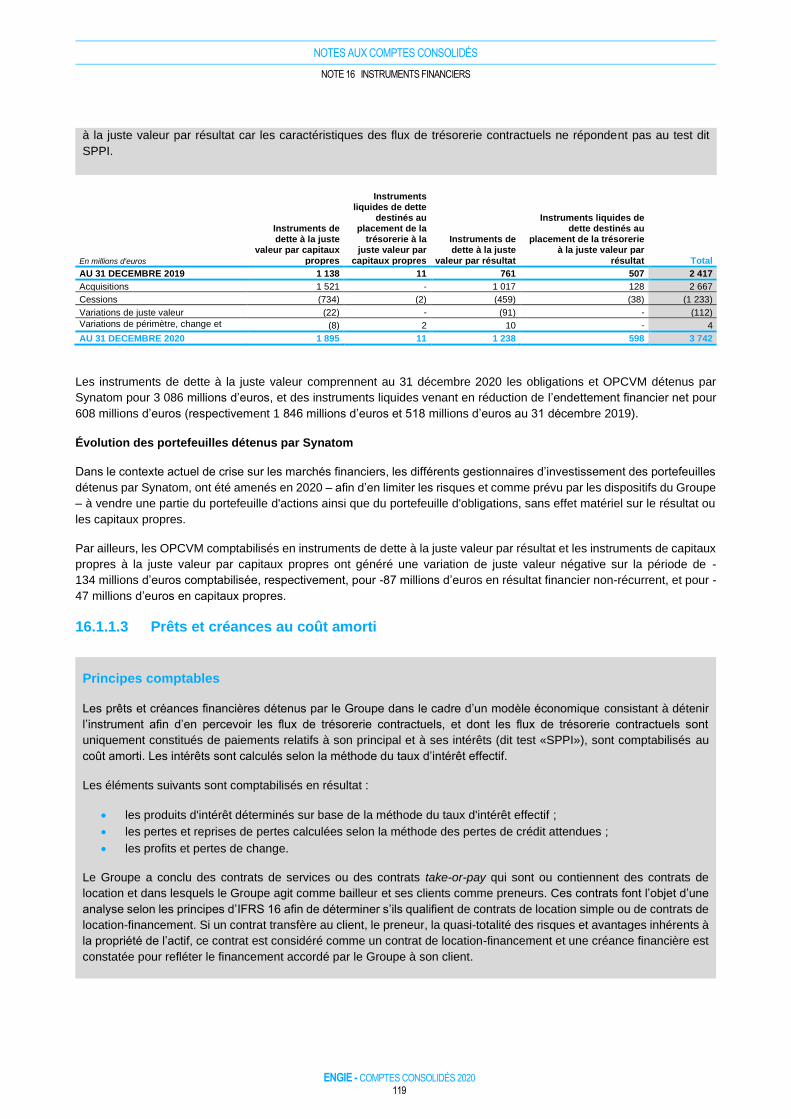

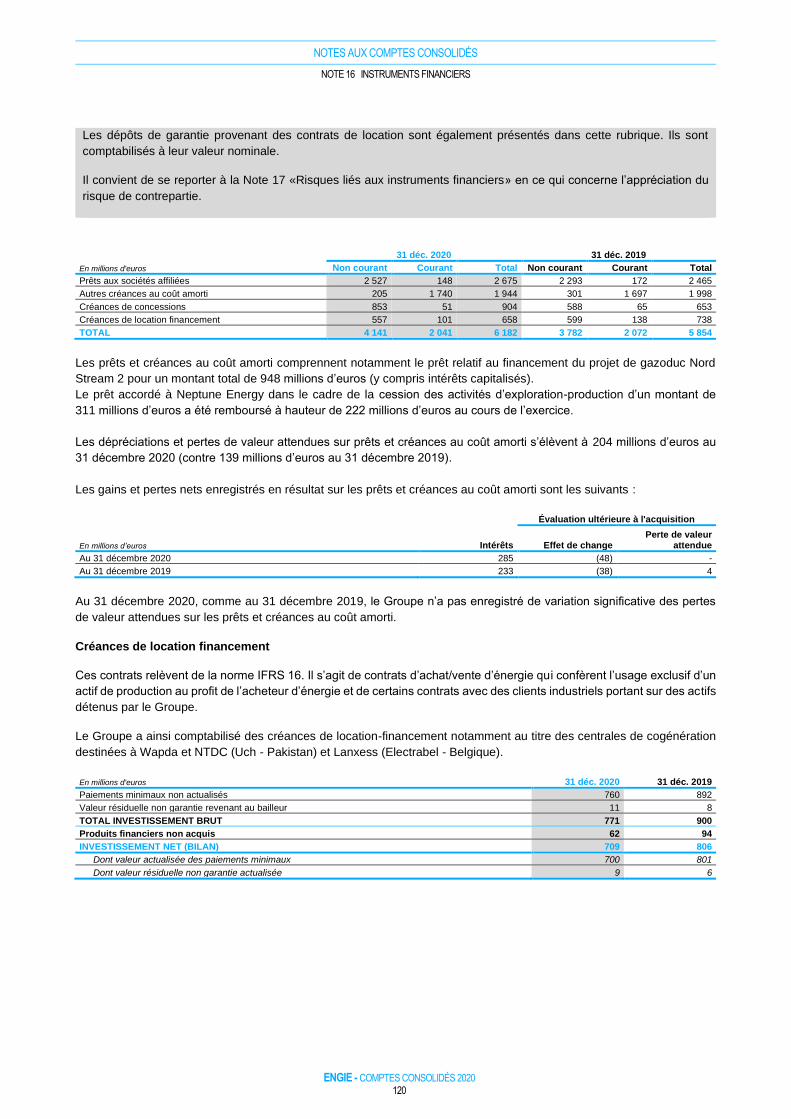

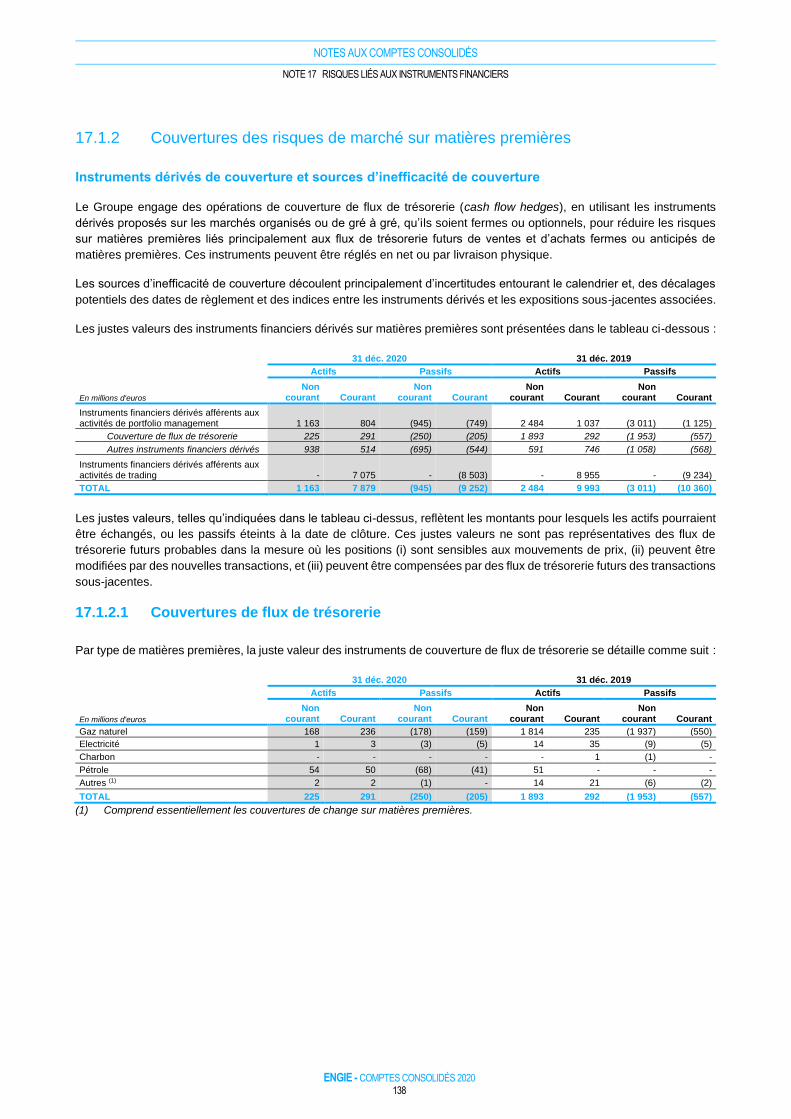

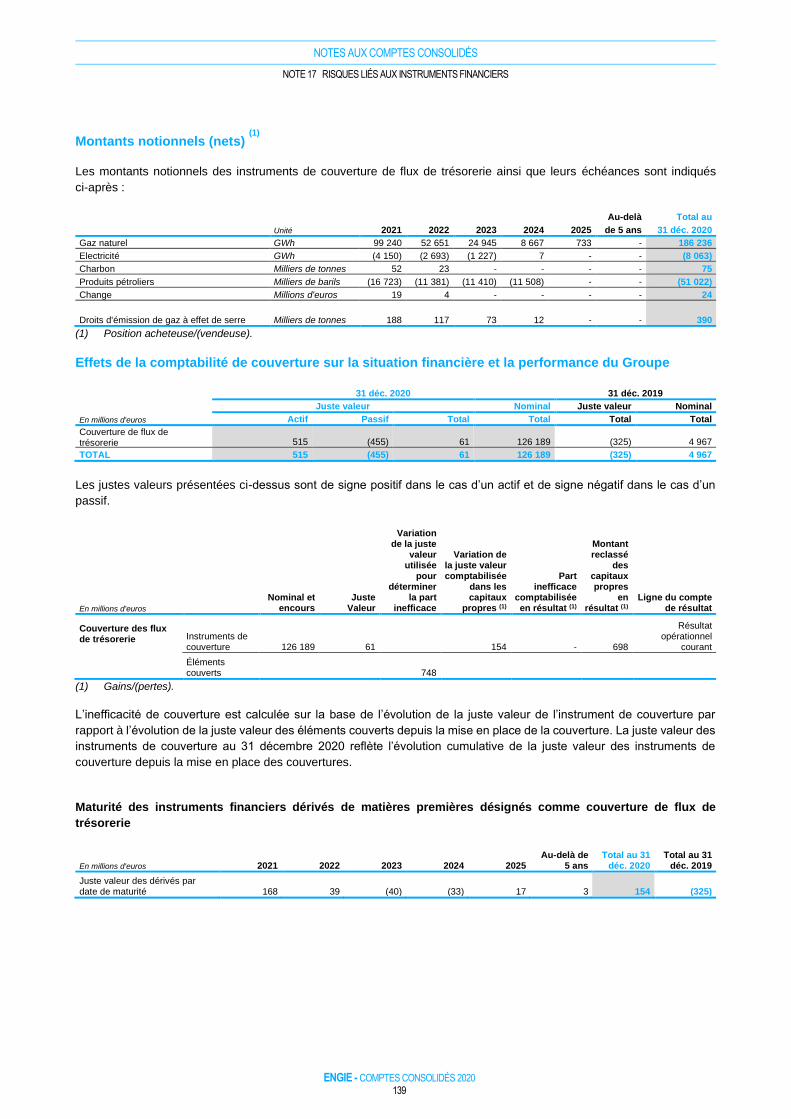

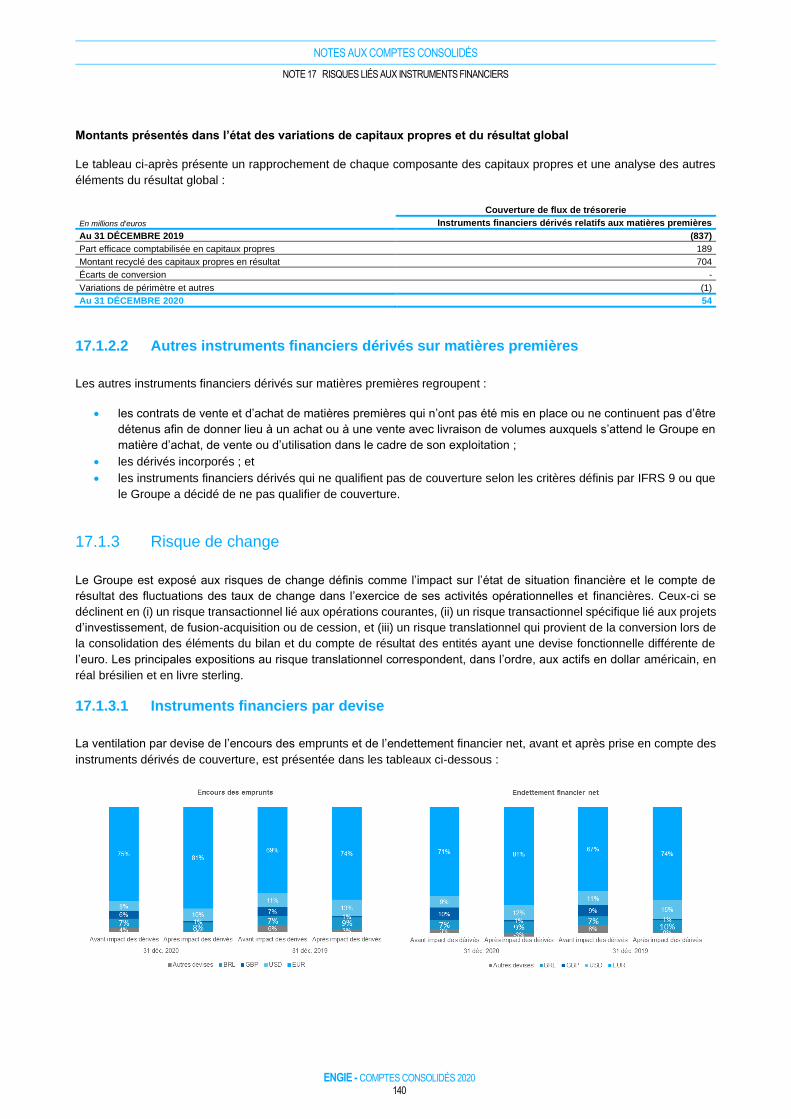

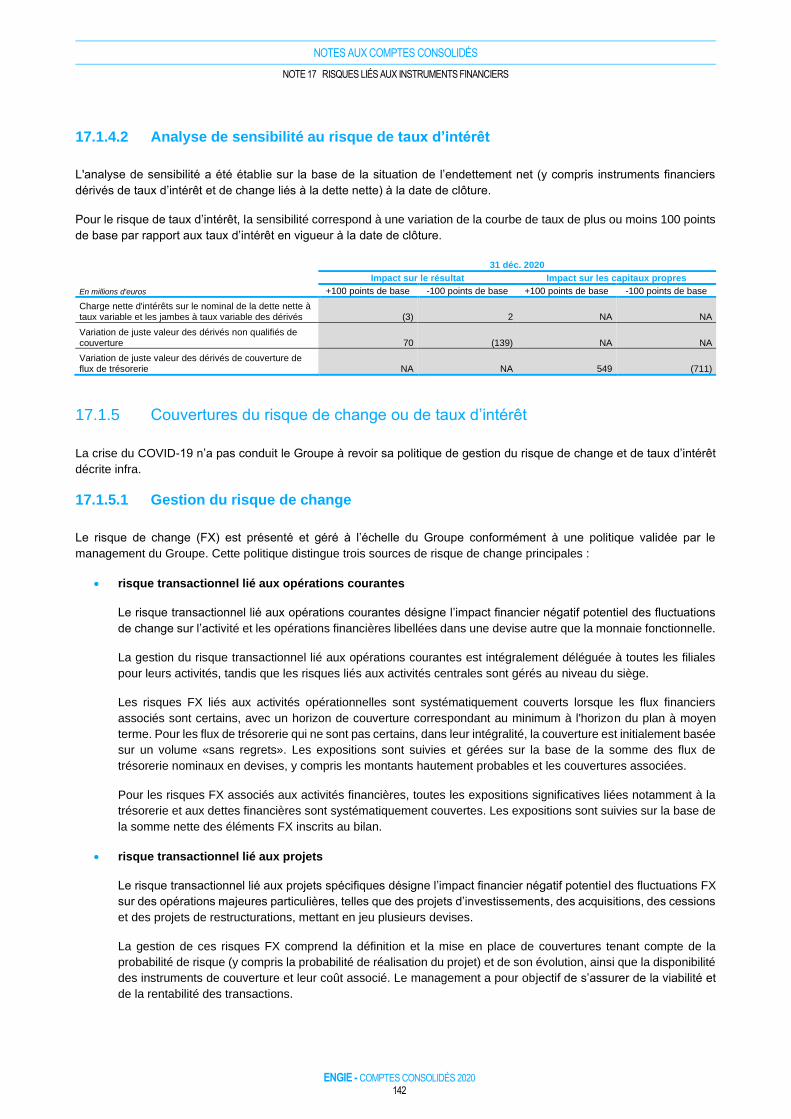

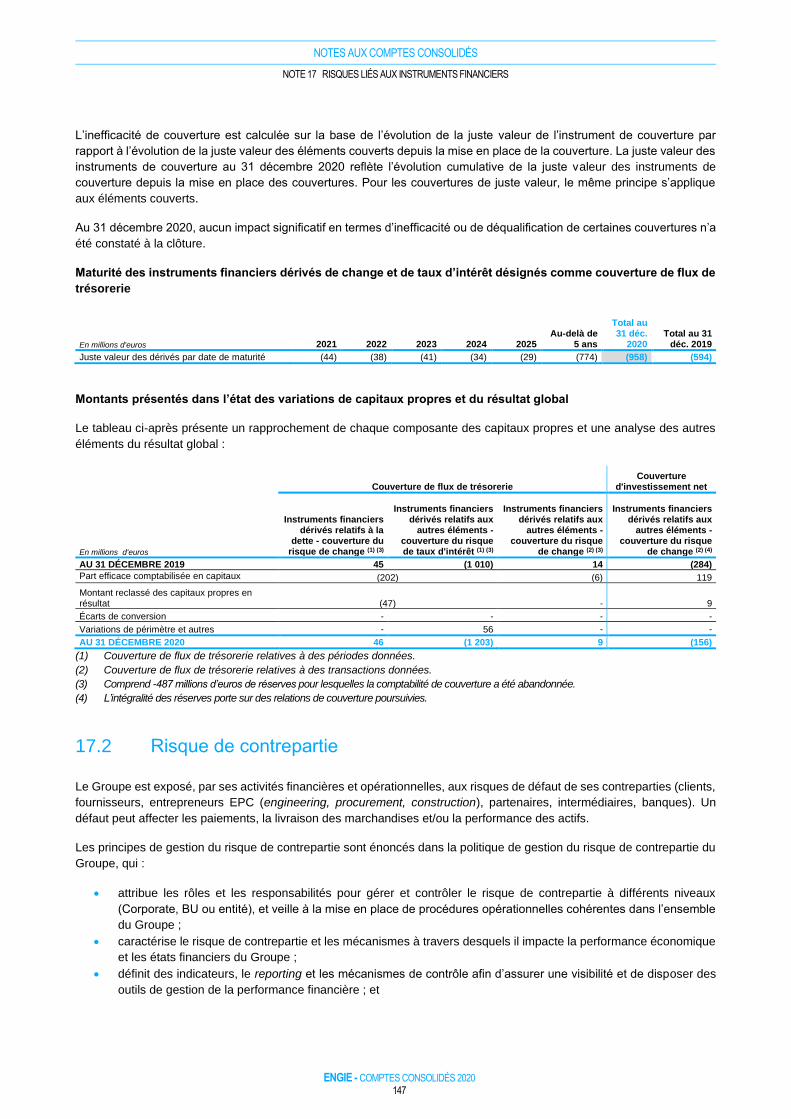

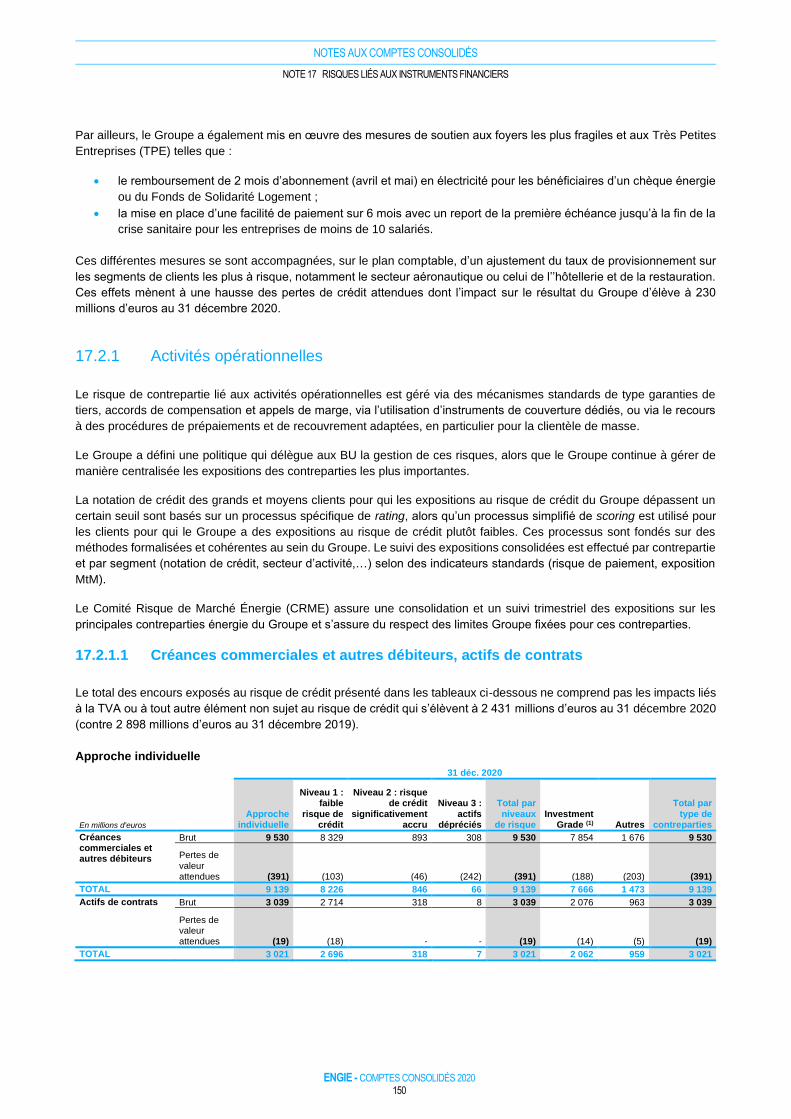

Embed Size (px)

Citation preview

RAPPORT D’ACTIVITÉ ET

ÉTATS FINANCIERS

CONSOLIDÉS ANNUELS 2020

ENGIE - COMPTES CONSOLIDÉS 2020 3

SOMMAIRE

01 RAPPORT D’ACTIVITÉ 1 RÉSULTATS ENGIE 2020 .........................................................................................................................................7

2 ÉVOLUTION DES ACTIVITÉS DU GROUPE ..................................................................................................... 19

3 AUTRES ÉLÉMENTS DU COMPTE DE RÉSULTAT ........................................................................................ 27

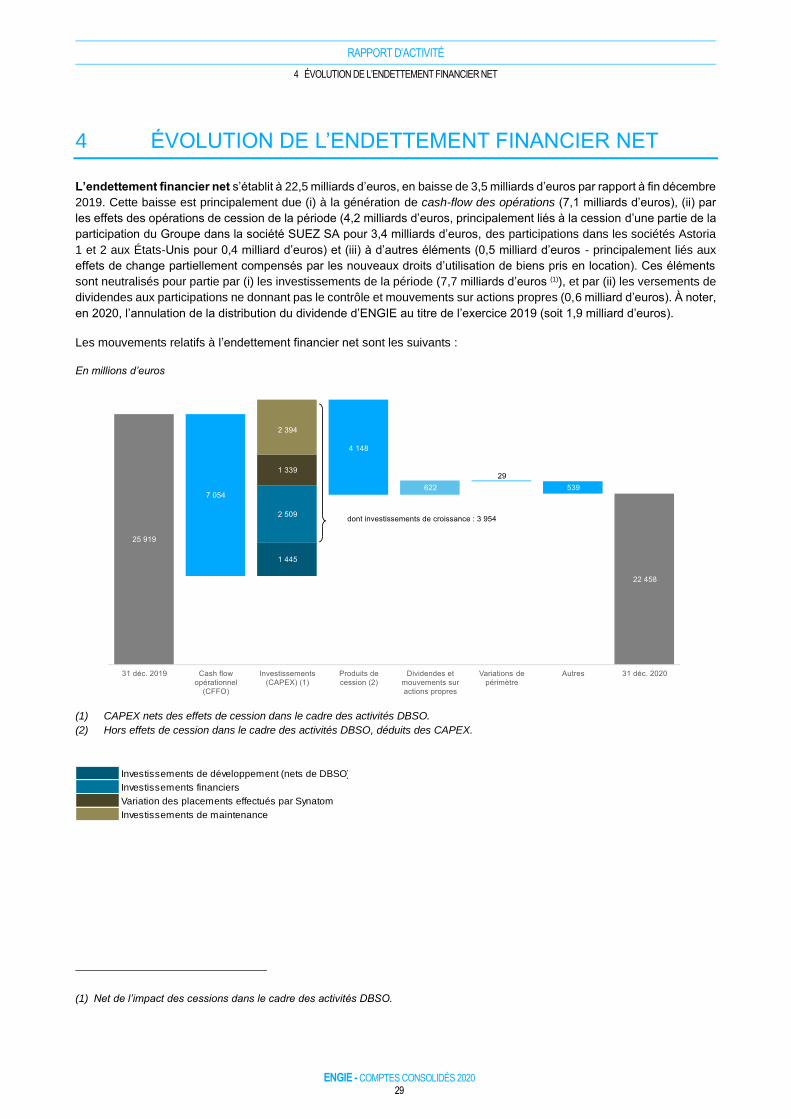

4 ÉVOLUTION DE L’ENDETTEMENT FINANCIER NET ..................................................................................... 29

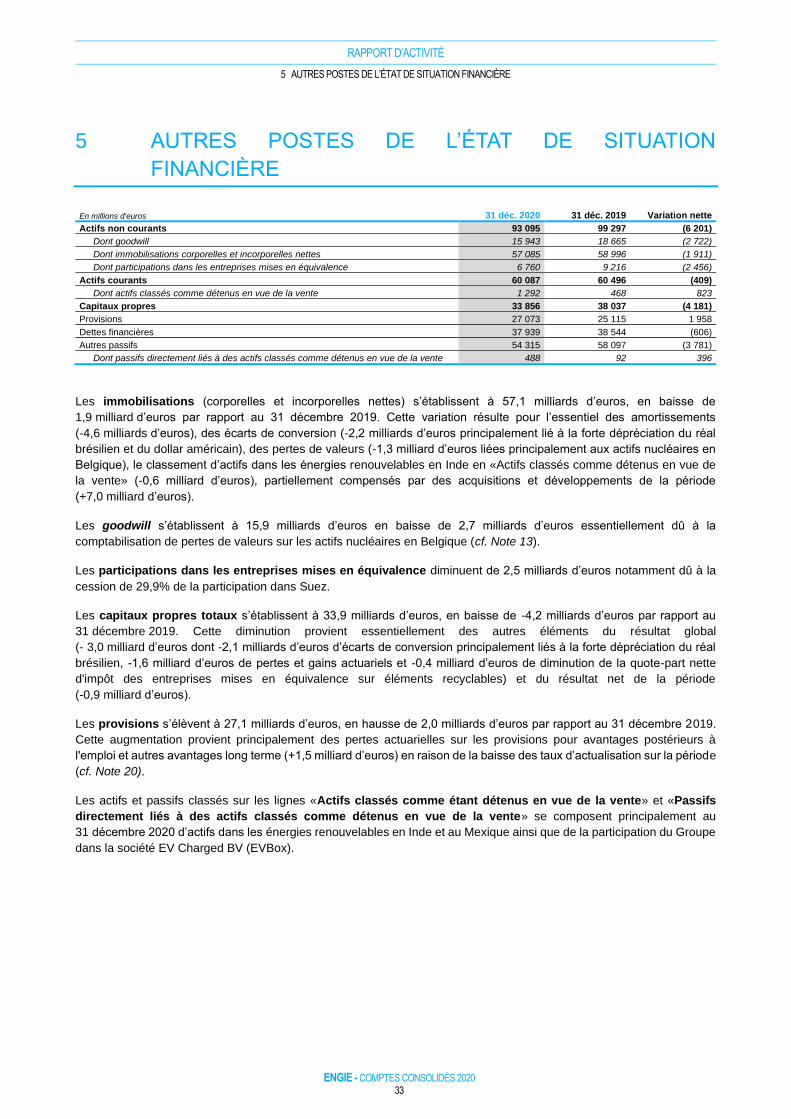

5 AUTRES POSTES DE L’ÉTAT DE SITUATION FINANCIÈRE ........................................................................ 33

6 COMPTES SOCIAUX.............................................................................................................................................. 34

02 ÉTATS FINANCIERS CONSOLIDÉS COMPTE DE RÉSULTAT ..................................................................................................................................................... 38

ÉTAT DU RÉSULTAT GLOBAL ........................................................................................................................................... 39

ÉTAT DE LA SITUATION FINANCIÈRE ............................................................................................................................. 40

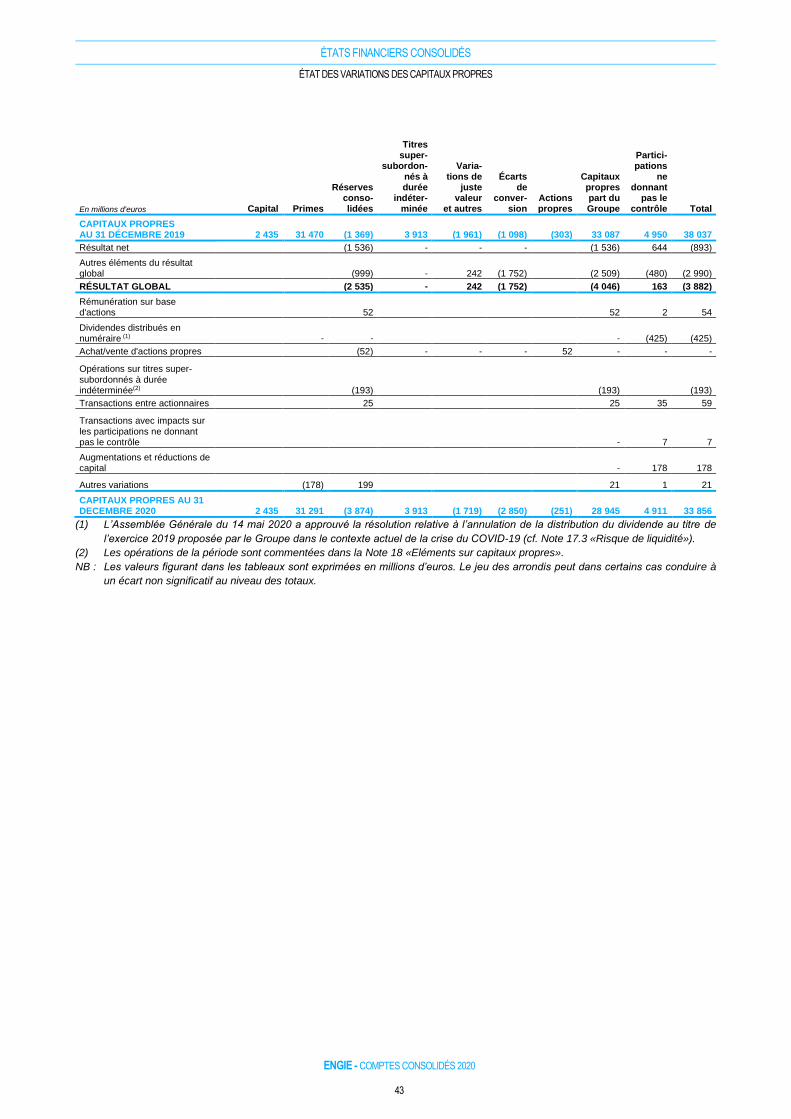

ÉTAT DES VARIATIONS DES CAPITAUX PROPRES .................................................................................................... 42

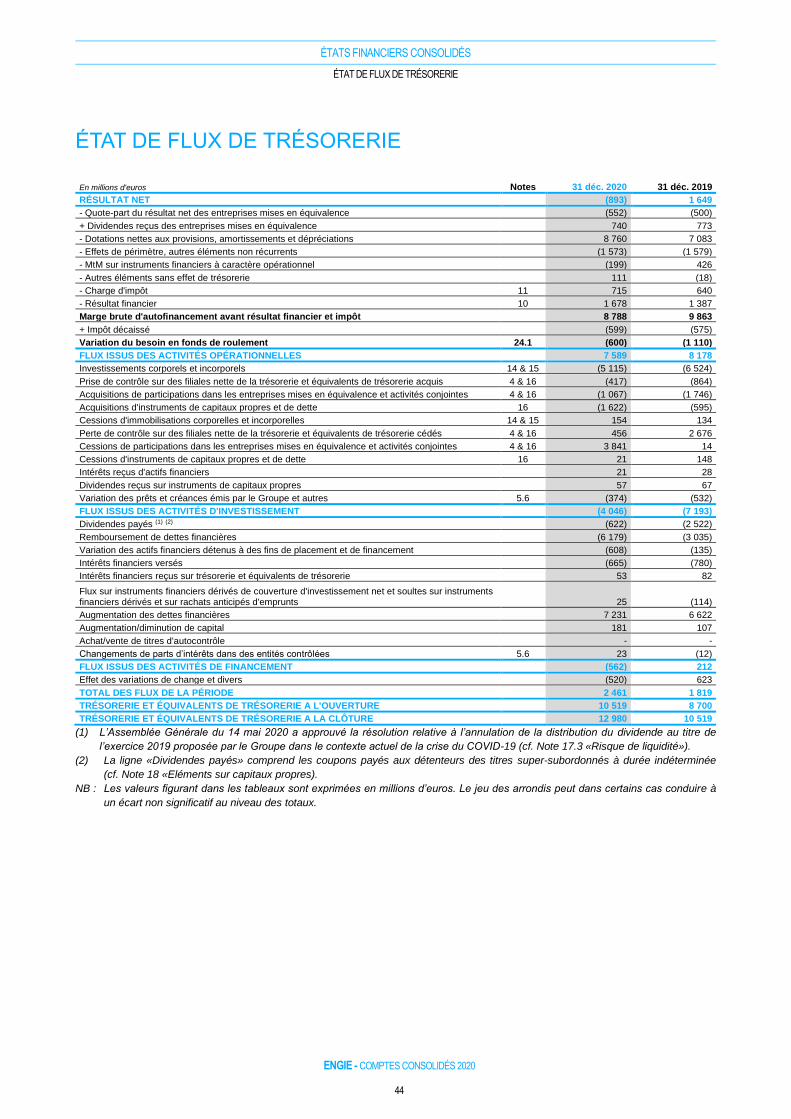

ÉTAT DE FLUX DE TRÉSORERIE ...................................................................................................................................... 44

03 NOTES AUX COMPTES CONSOLIDÉS Note 1 RÉFÉRENTIEL COMPTABLE ET BASE D’ÉLABORATION DES ÉTATS FINANCIERS CONSOLIDÉS . 47

Note 2 PRINCIPALES FILIALES AU 31 DÉCEMBRE 2020 ........................................................................................... 53

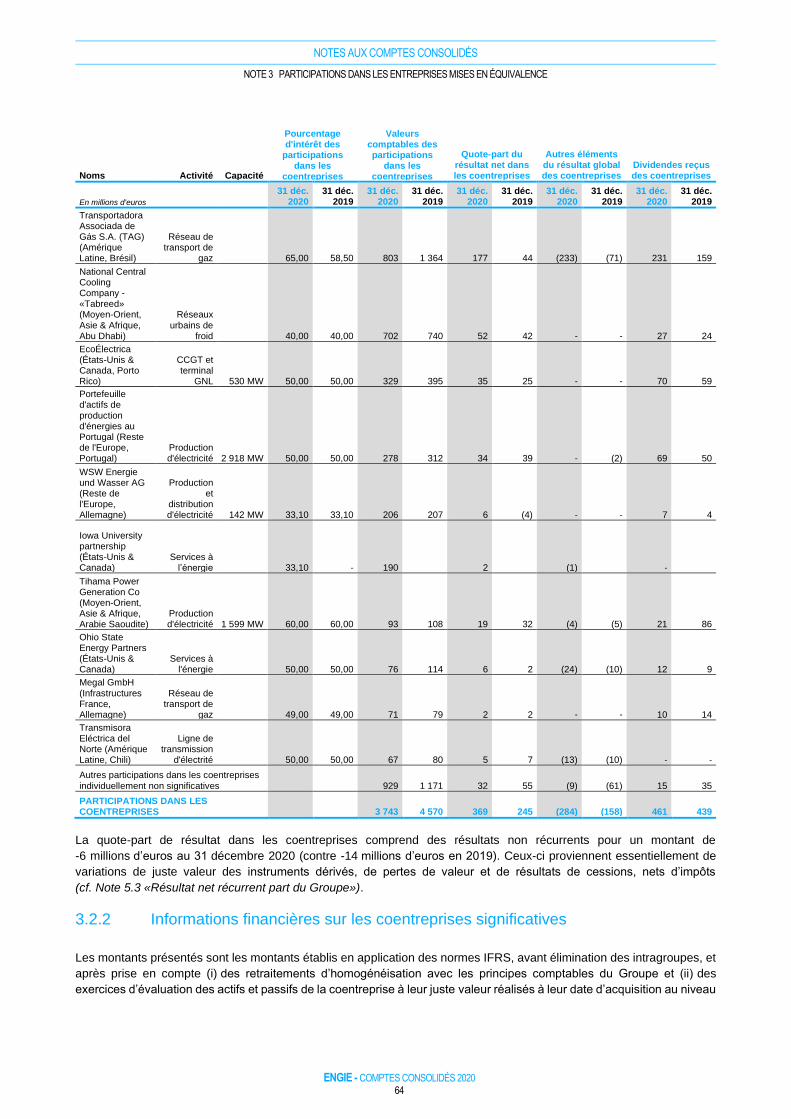

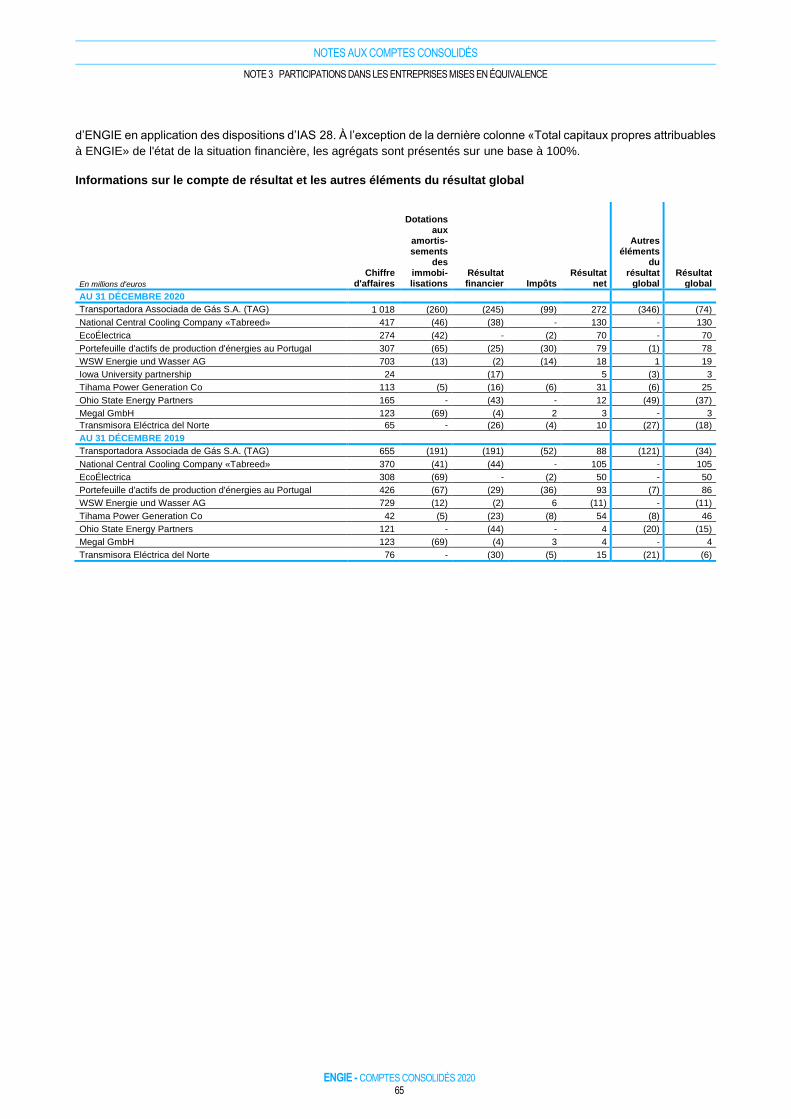

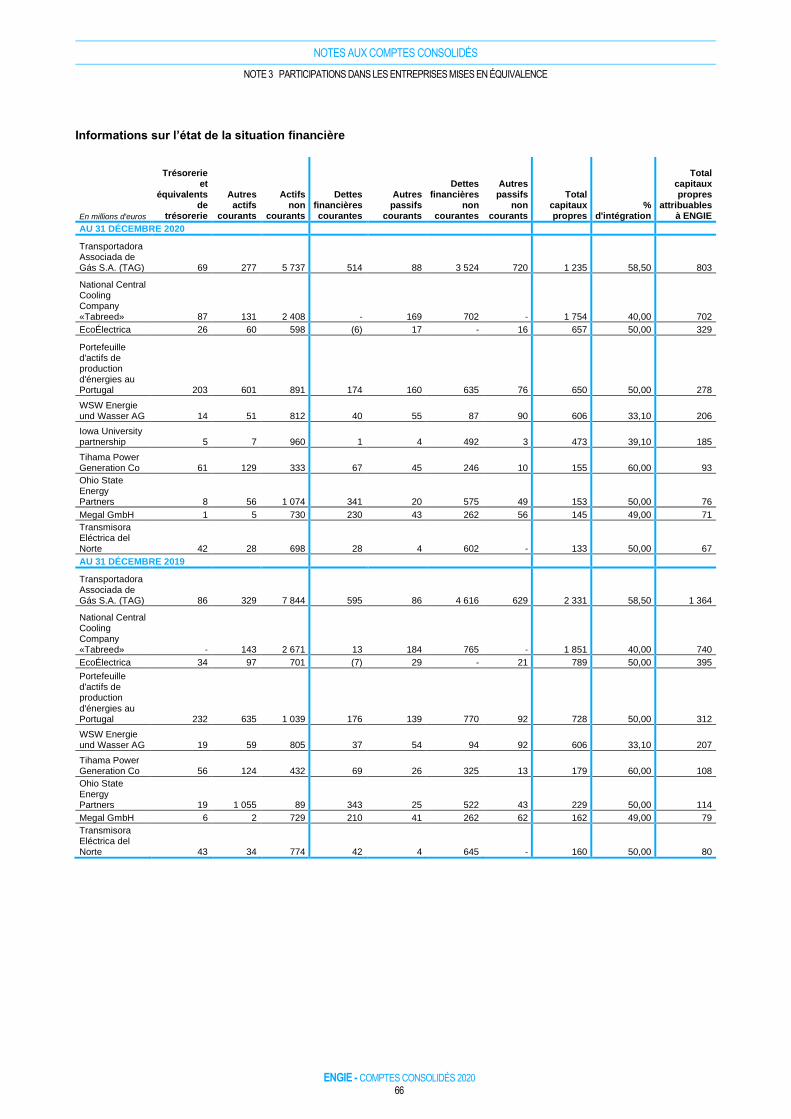

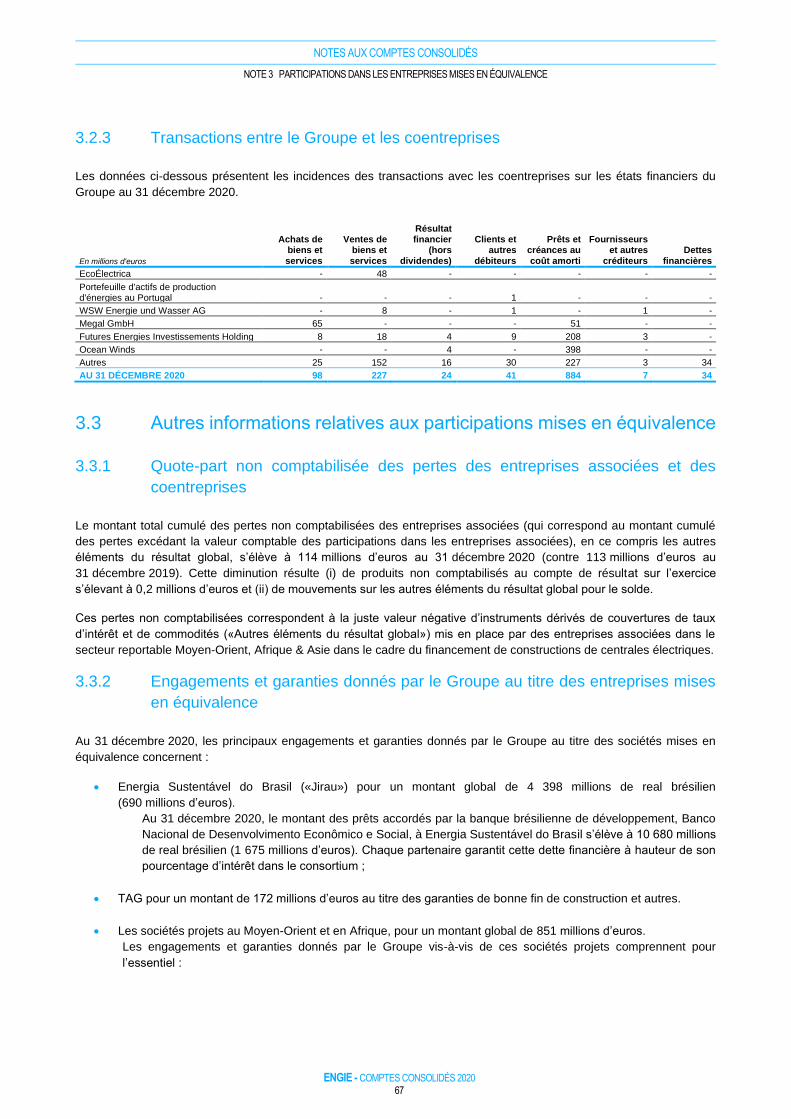

Note 3 PARTICIPATIONS DANS LES ENTREPRISES MISES EN ÉQUIVALENCE ................................................ 59

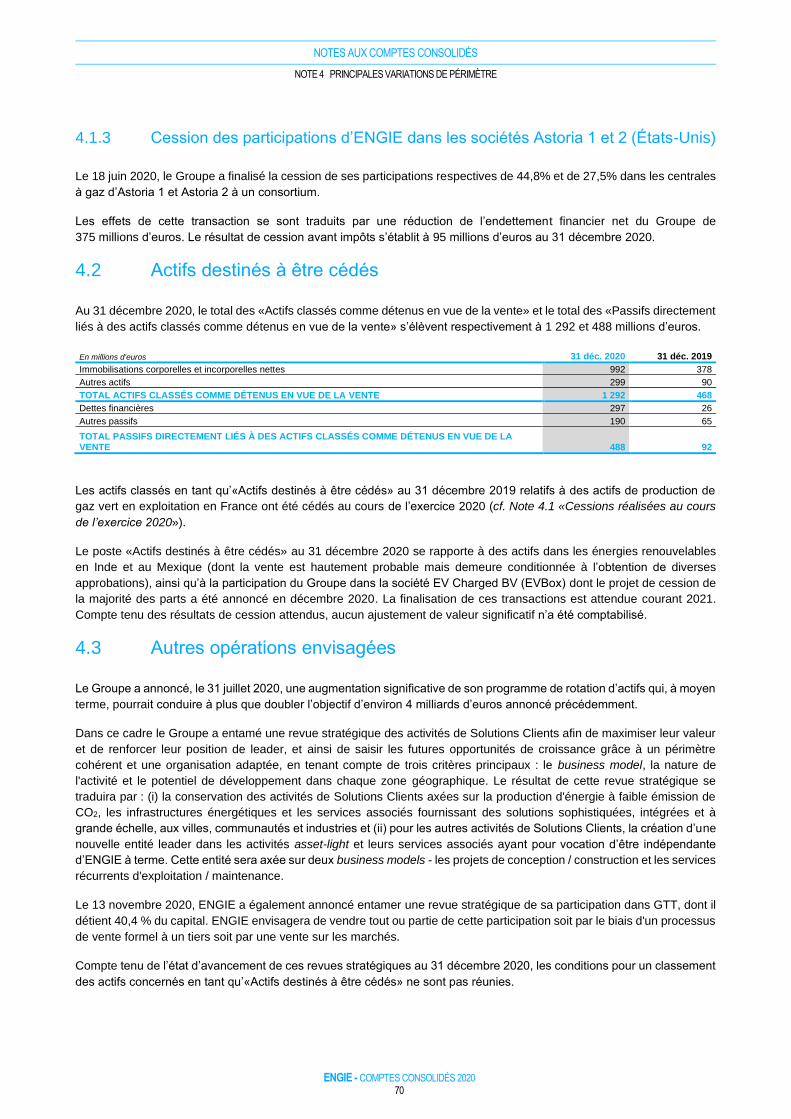

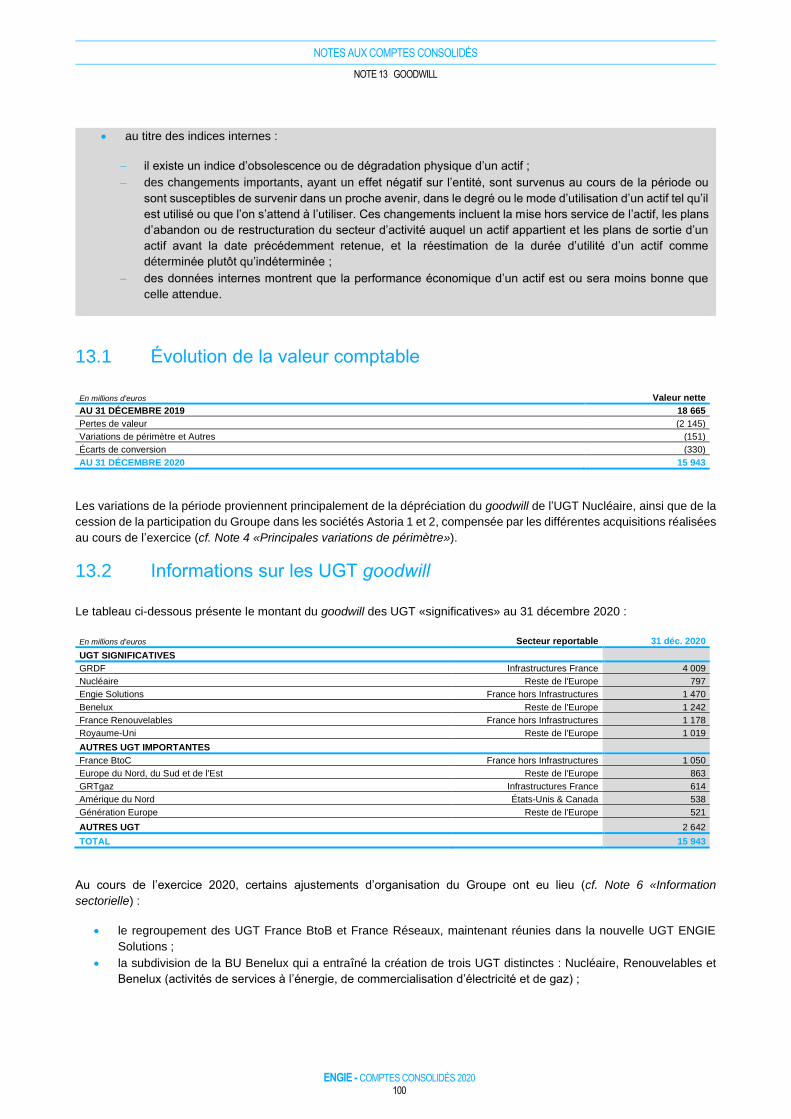

Note 4 PRINCIPALES VARIATIONS DE PÉRIMÈTRE .................................................................................................. 69

Note 5 INDICATEURS FINANCIERS UTILISÉS DANS LA COMMUNICATION FINANCIÈRE ............................... 72

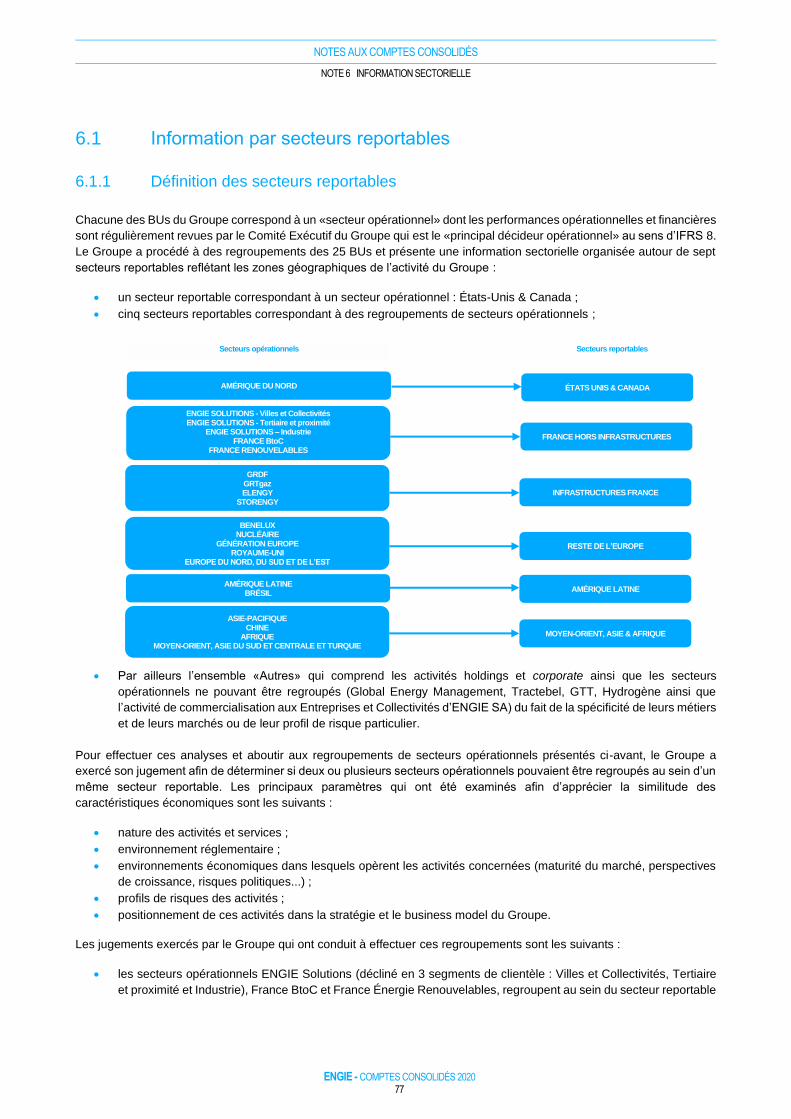

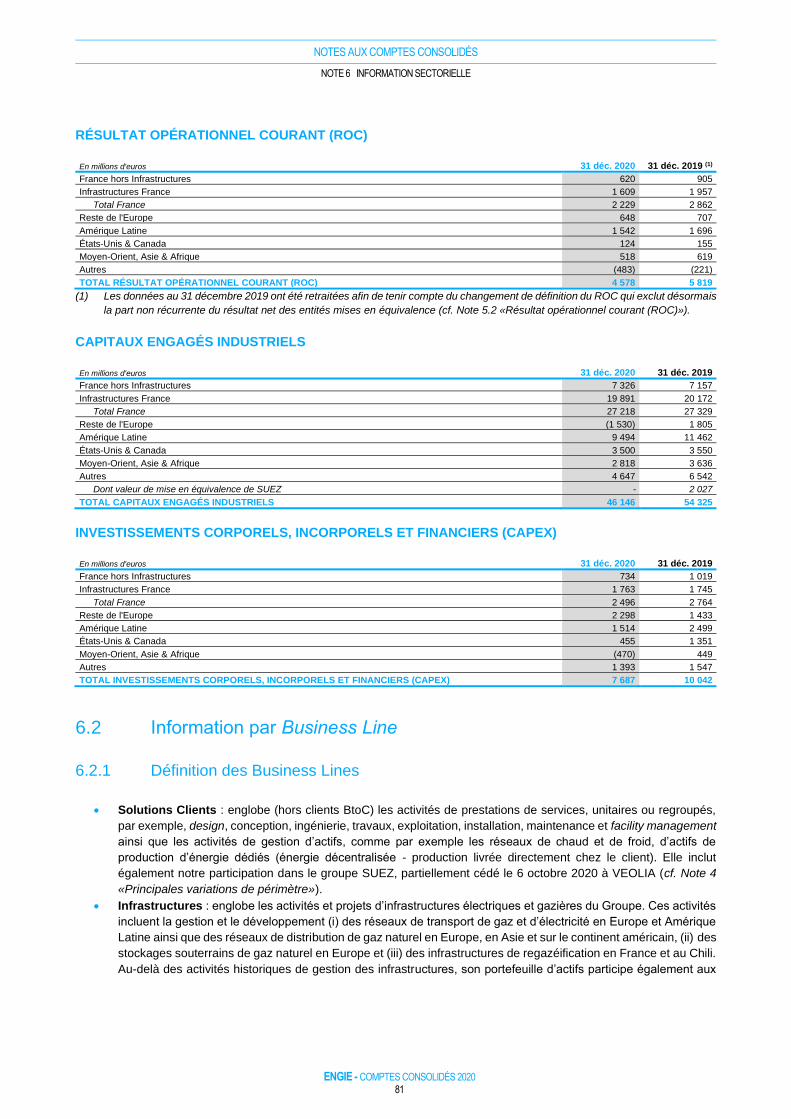

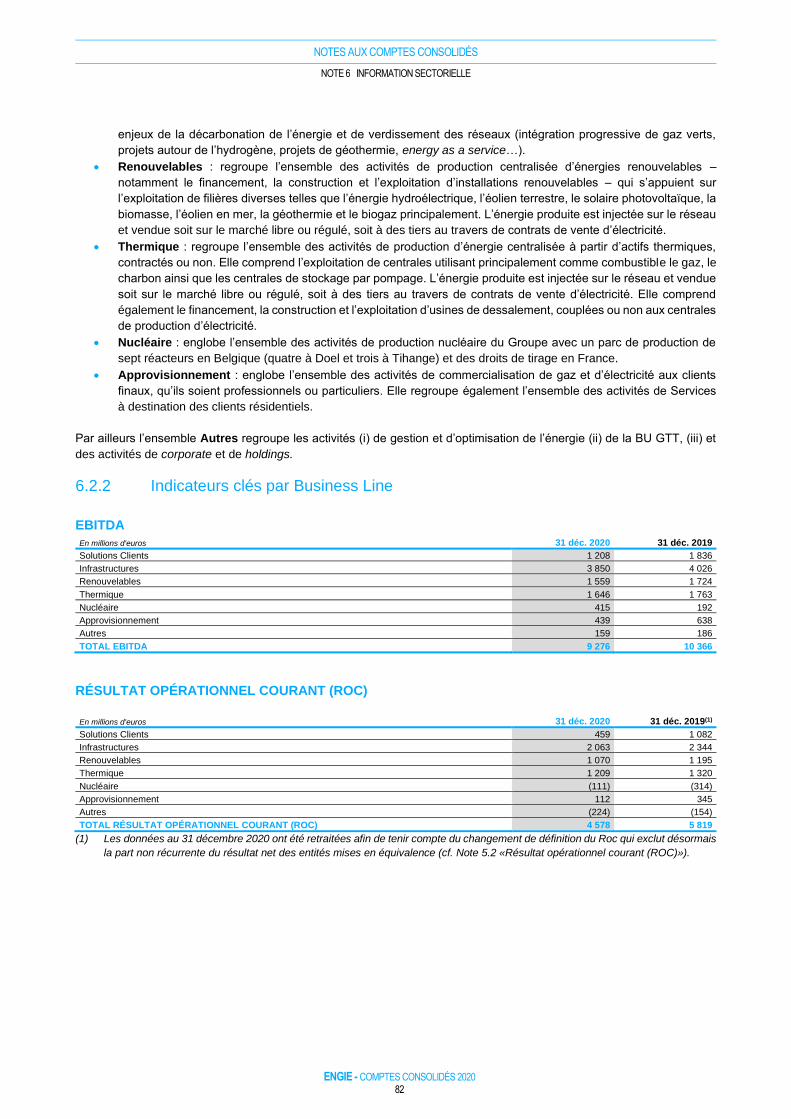

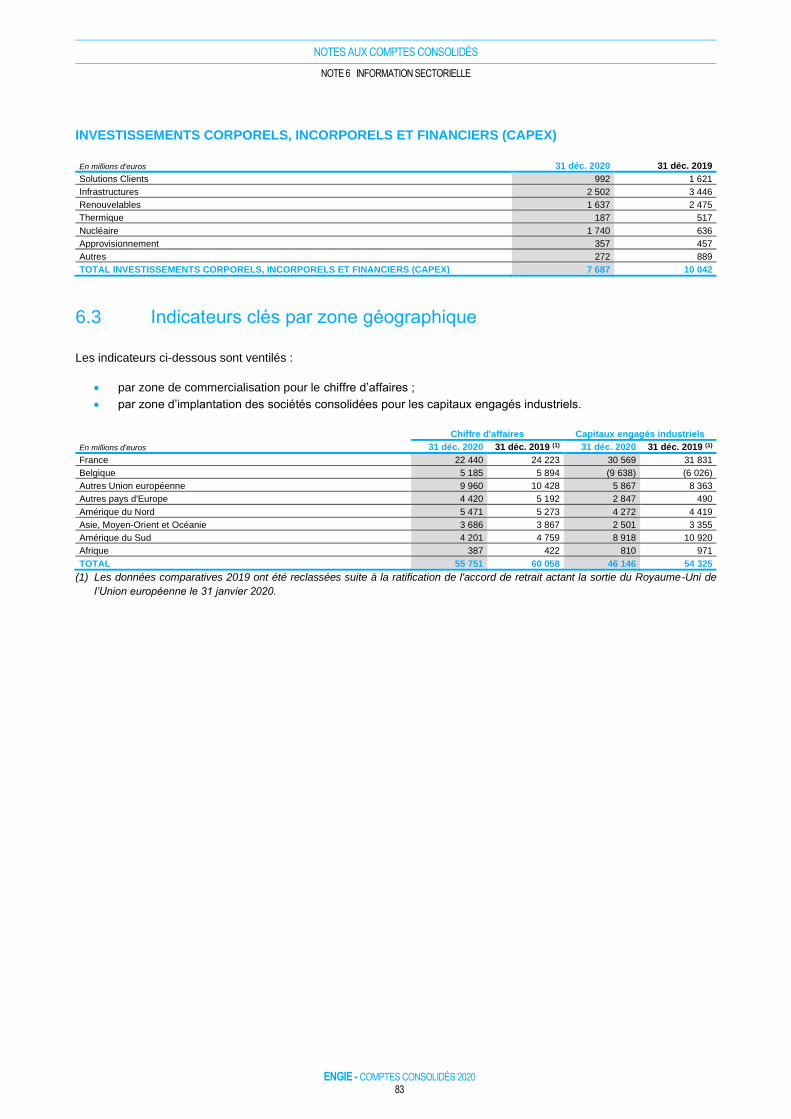

Note 6 INFORMATION SECTORIELLE ............................................................................................................................ 76

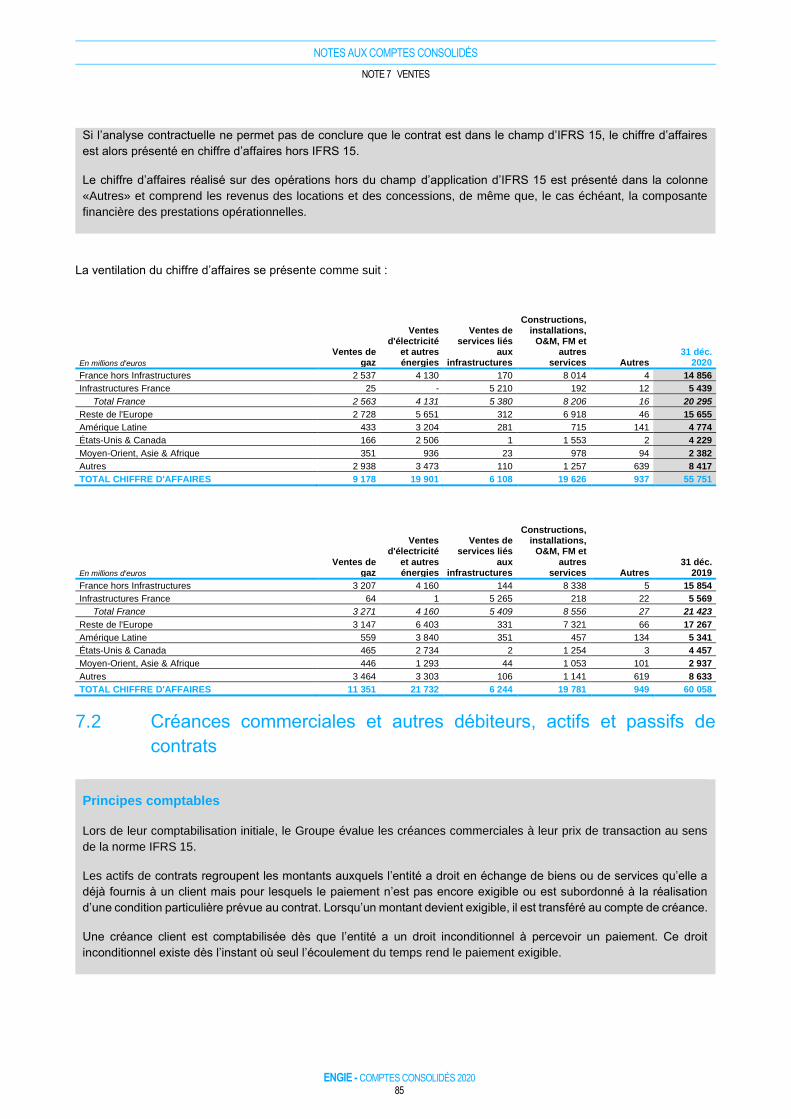

Note 7 VENTES .................................................................................................................................................................... 84

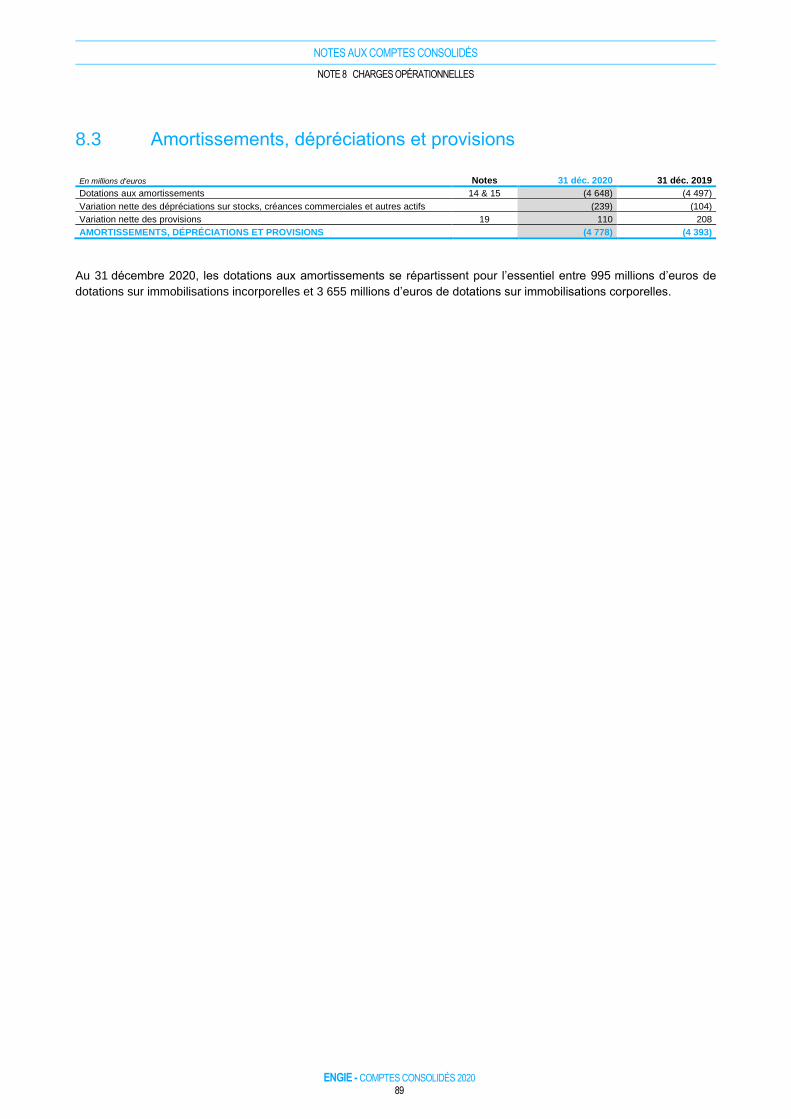

Note 8 CHARGES OPÉRATIONNELLES ......................................................................................................................... 88

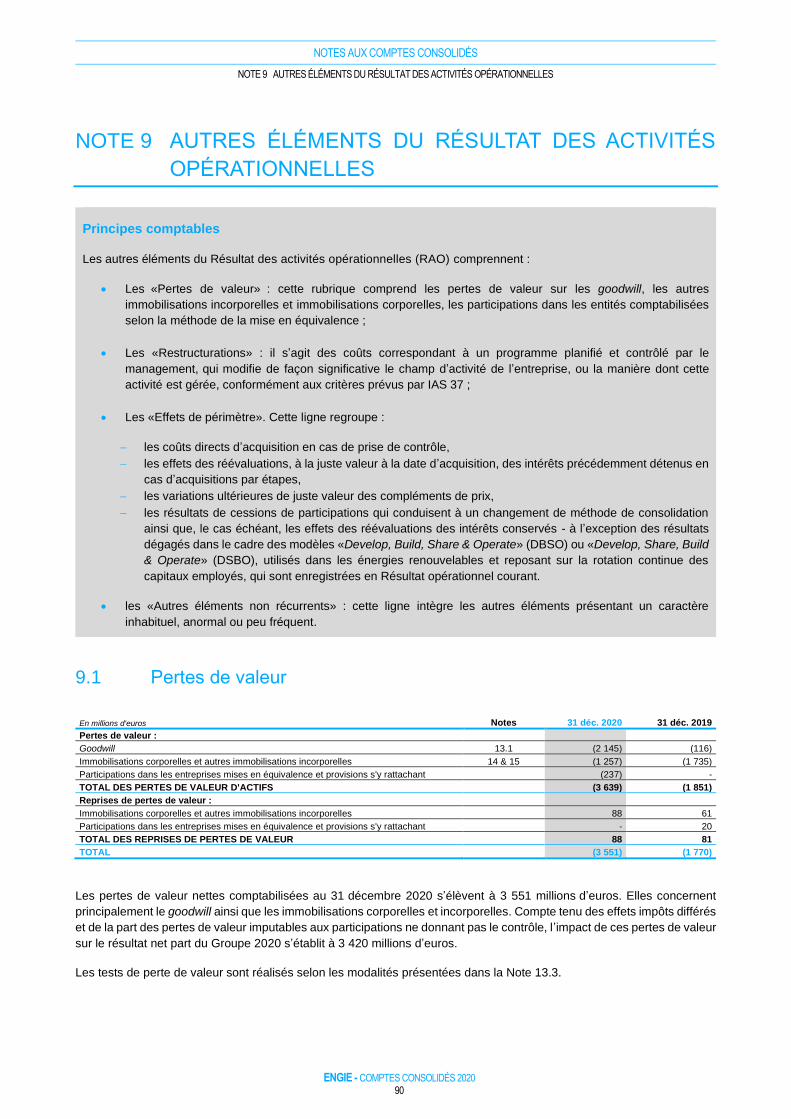

Note 9 AUTRES ÉLÉMENTS DU RÉSULTAT DES ACTIVITÉS OPÉRATIONNELLES ........................................... 90

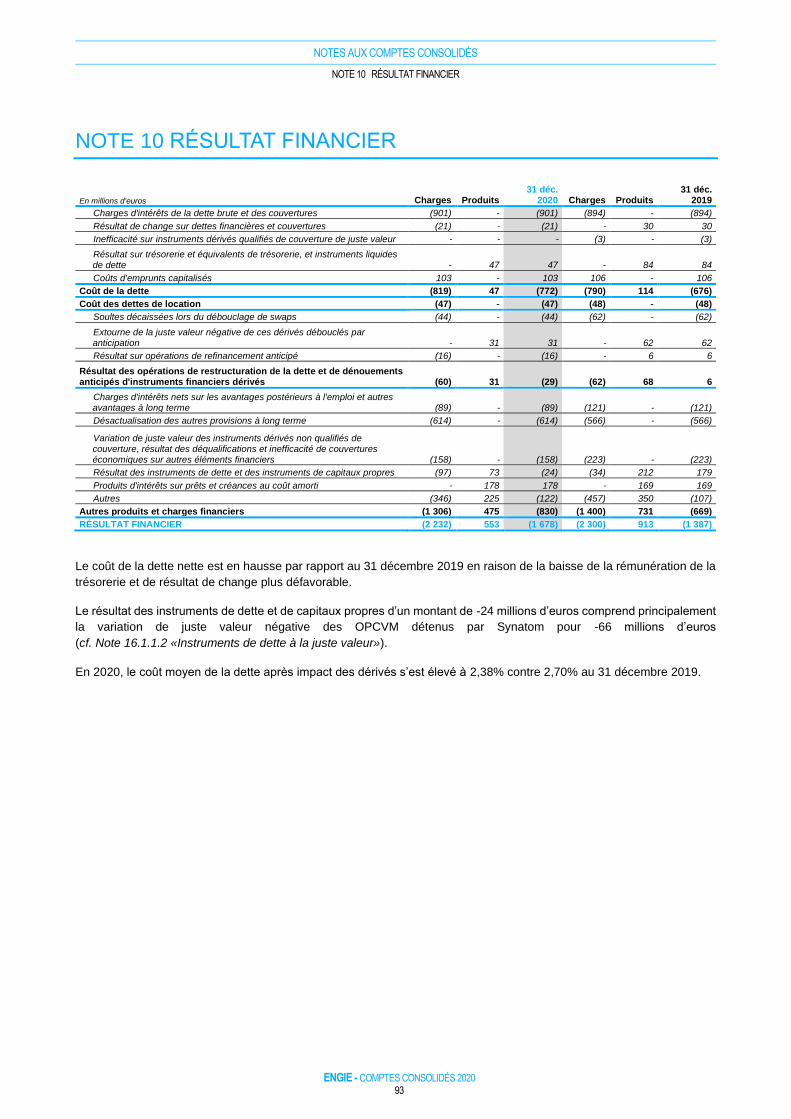

Note 10 RÉSULTAT FINANCIER ......................................................................................................................................... 93

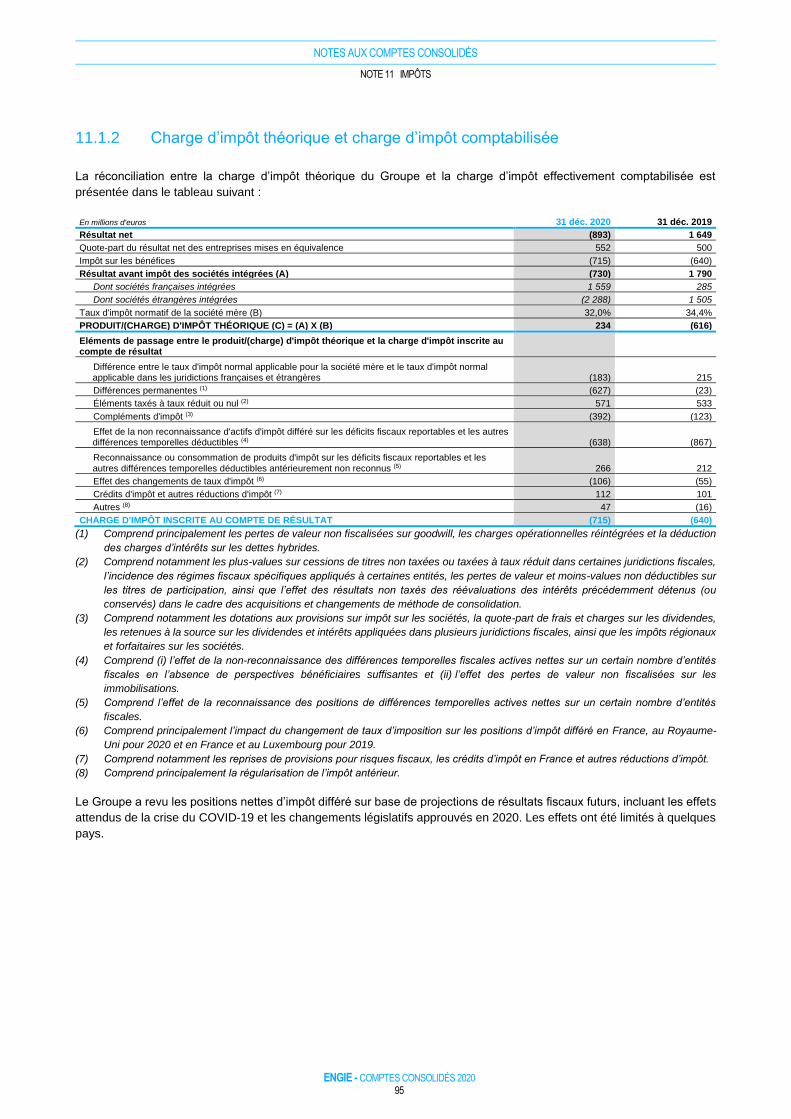

Note 11 IMPÔTS ..................................................................................................................................................................... 94

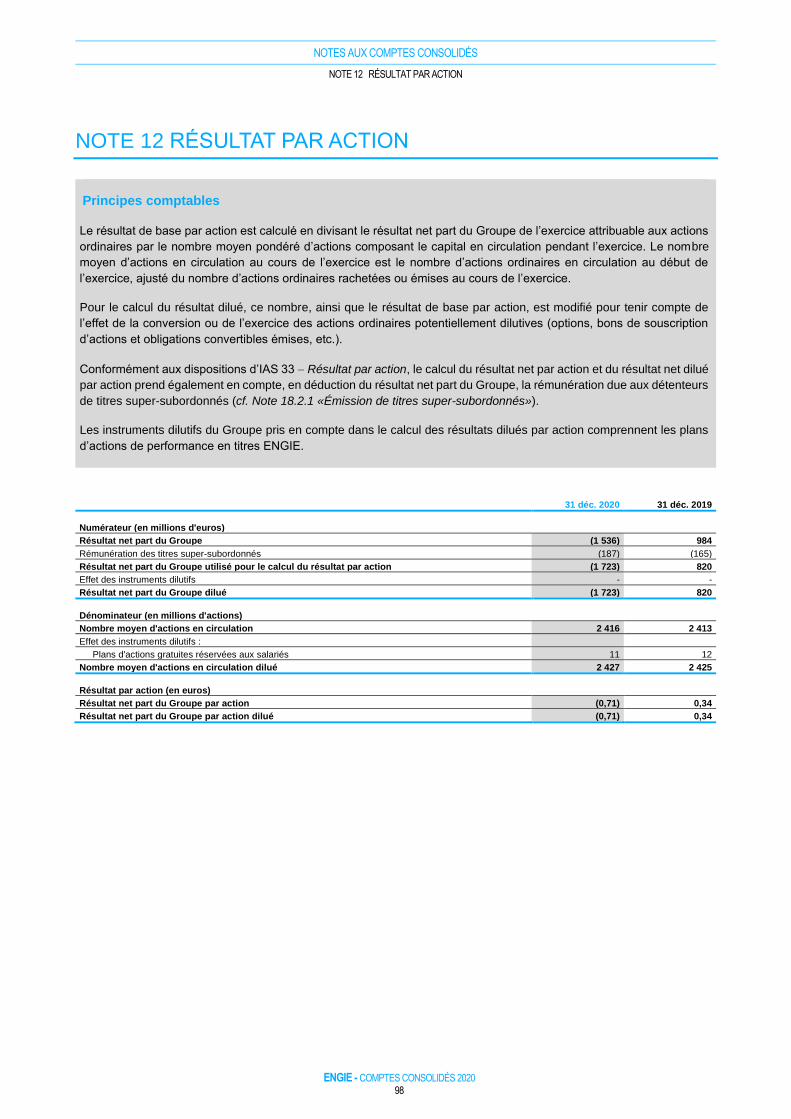

Note 12 RÉSULTAT PAR ACTION ...................................................................................................................................... 98

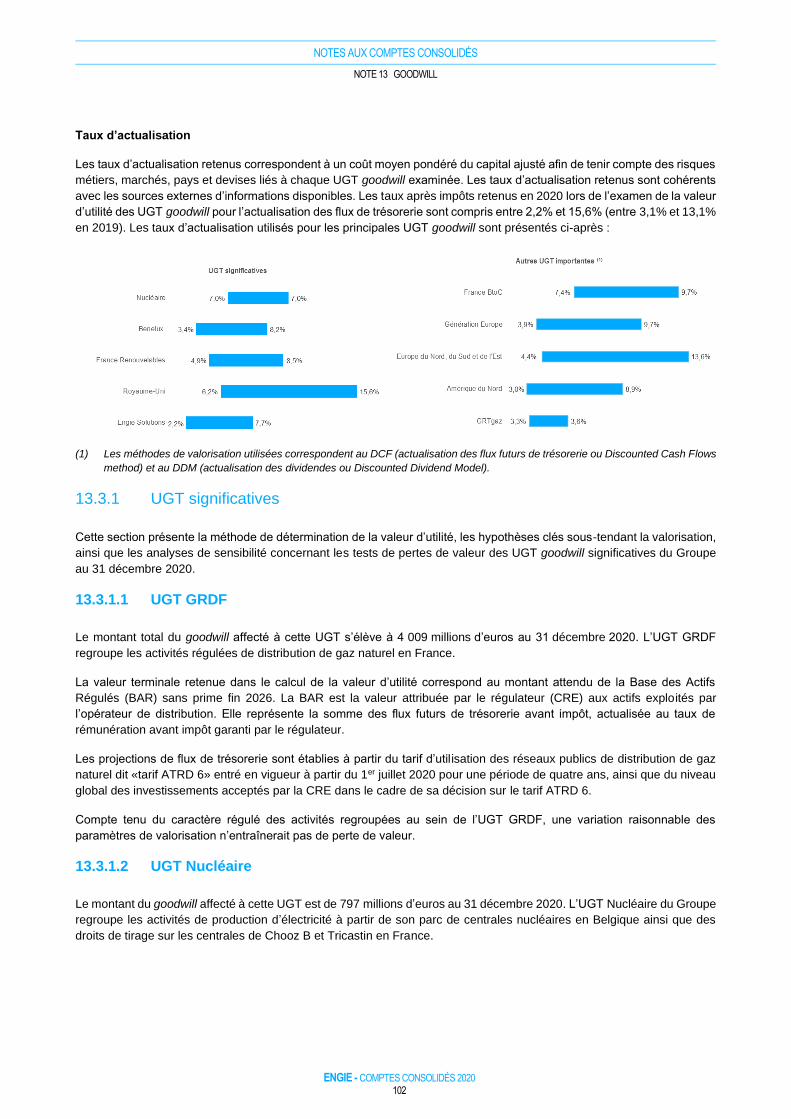

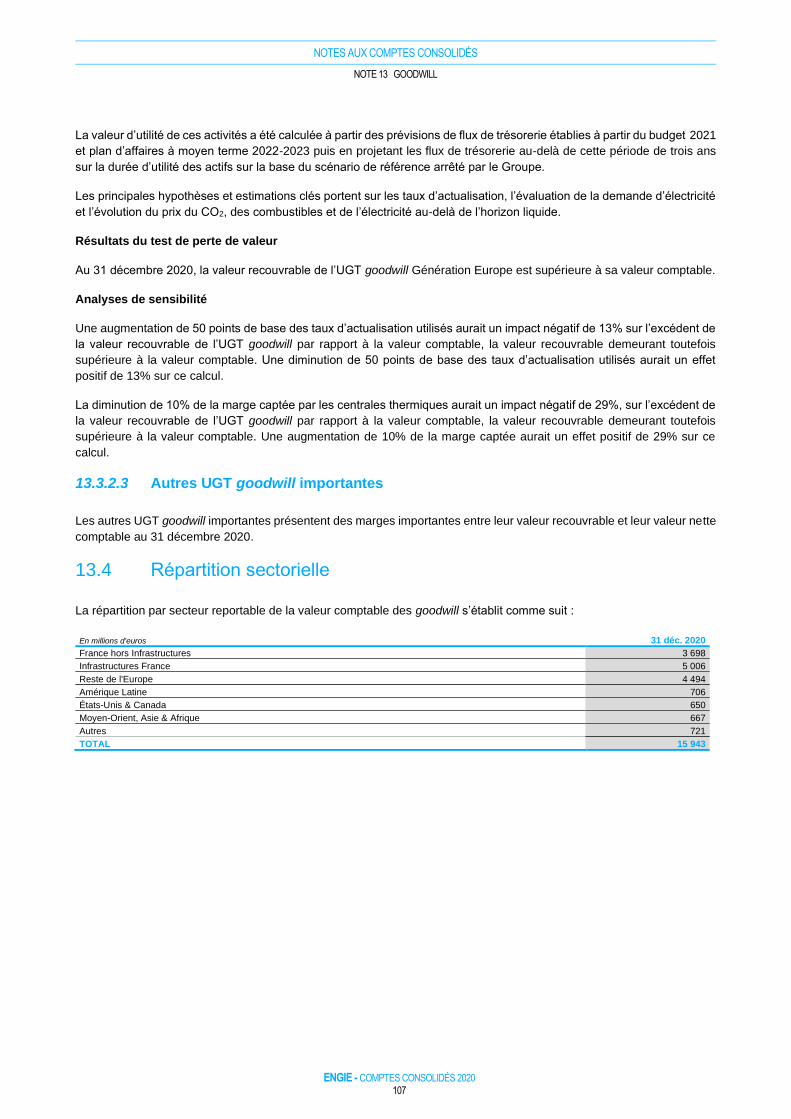

Note 13 GOODWILL ............................................................................................................................................................... 99

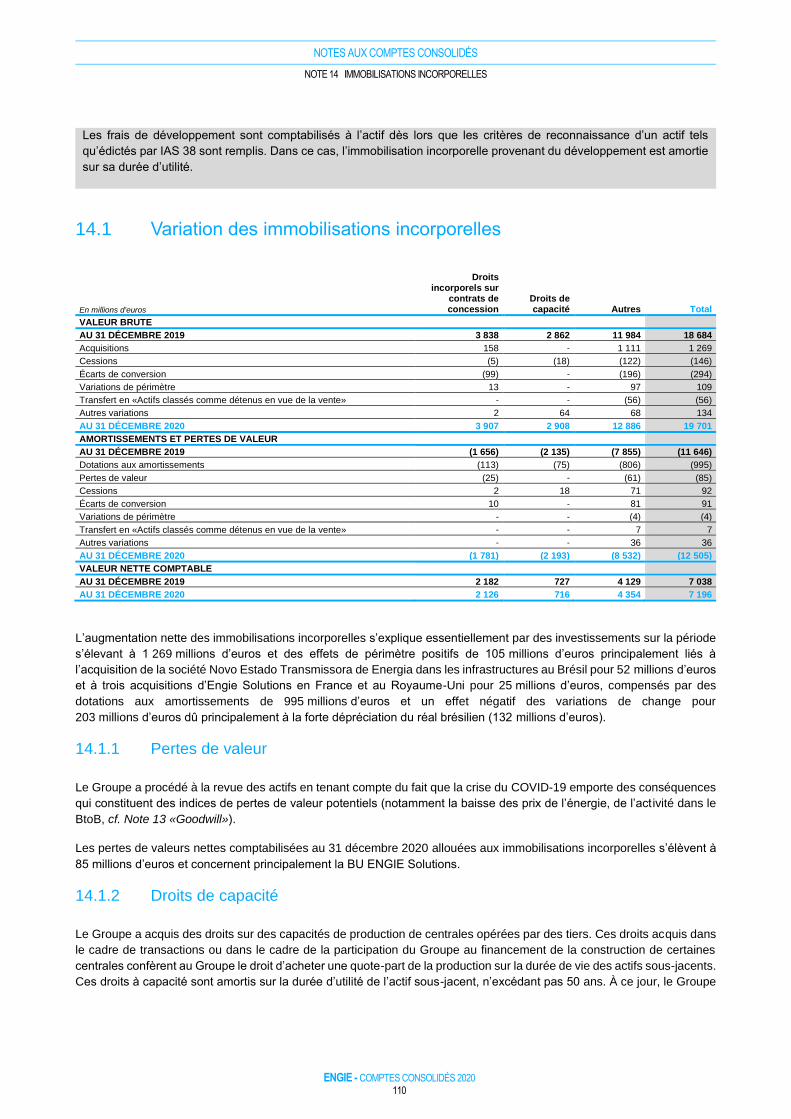

Note 14 IMMOBILISATIONS INCORPORELLES ............................................................................................................ 108

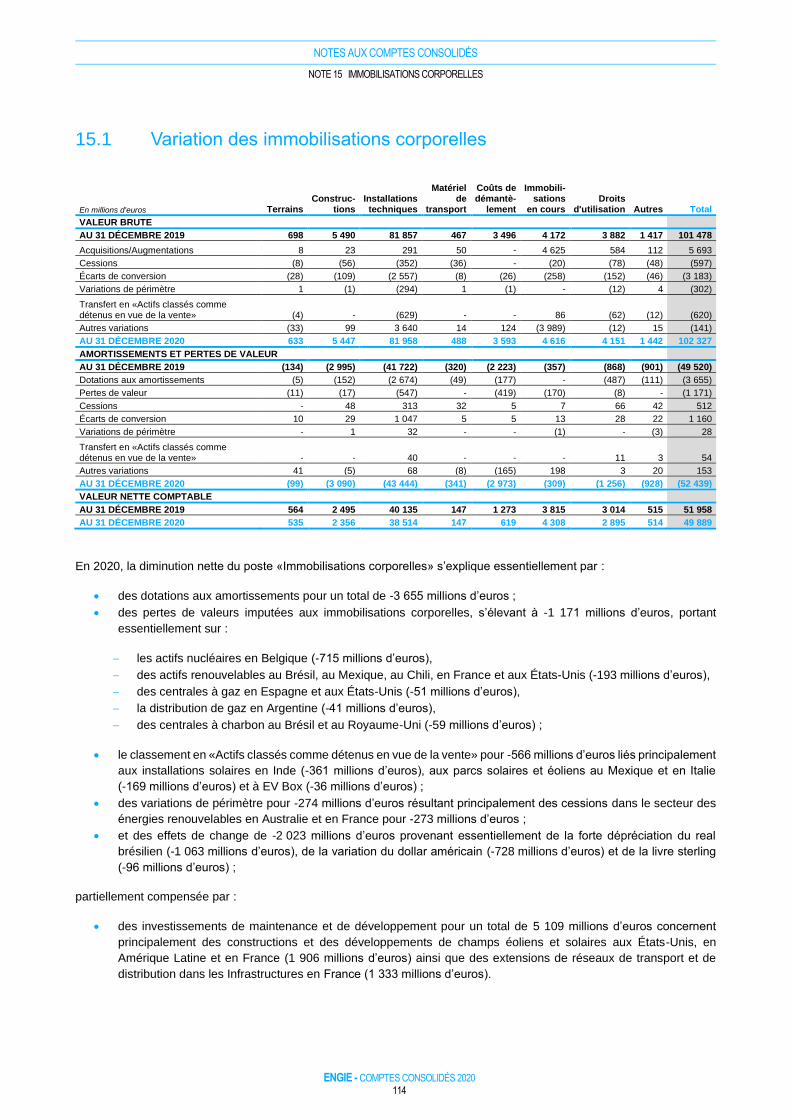

Note 15 IMMOBILISATIONS CORPORELLES ................................................................................................................ 112

ENGIE - COMPTES CONSOLIDÉS 2020 4

Note 16 INSTRUMENTS FINANCIERS ............................................................................................................................ 116

Note 17 RISQUES LIÉS AUX INSTRUMENTS FINANCIERS ....................................................................................... 136

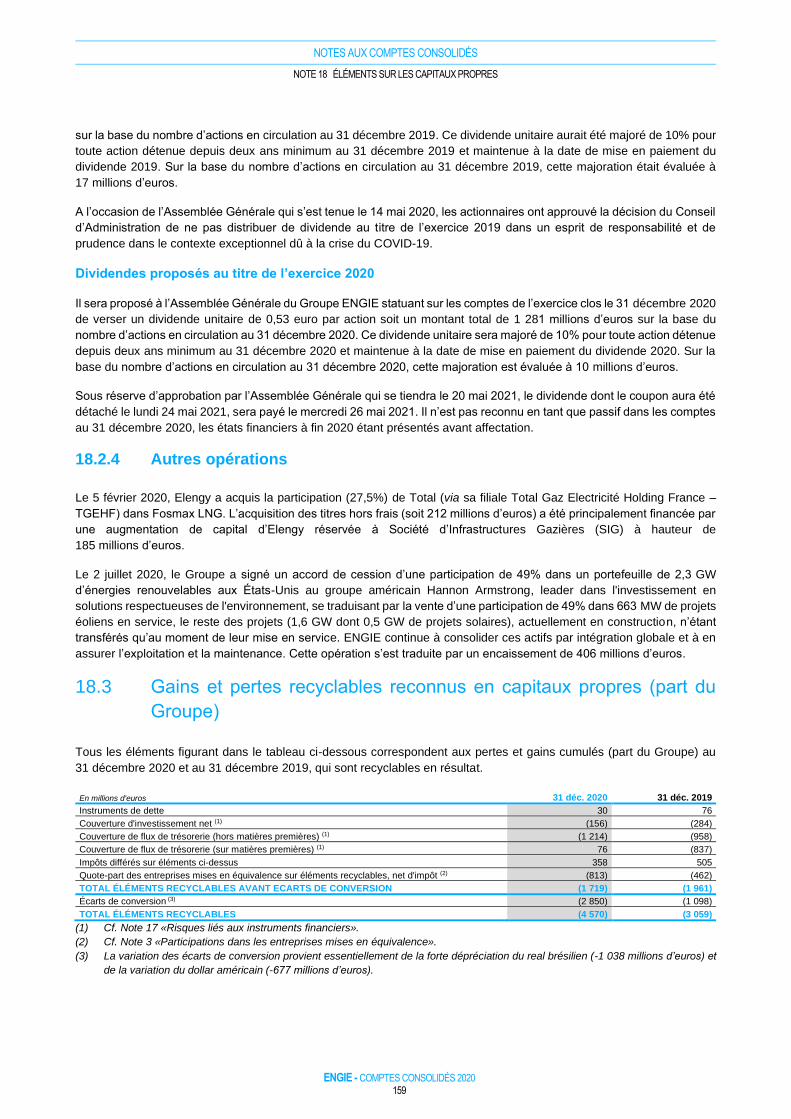

Note 18 ÉLÉMENTS SUR LES CAPITAUX PROPRES ................................................................................................. 157

Note 19 PROVISIONS ......................................................................................................................................................... 161

Note 20 AVANTAGES POSTÉRIEURS À L’EMPLOI ET AUTRES AVANTAGES À LONG TERME ...................... 168

Note 21 PAIEMENTS FONDÉS SUR DES ACTIONS .................................................................................................... 177

Note 22 TRANSACTIONS AVEC DES PARTIES LIÉES ................................................................................................ 179

Note 23 RÉMUNÉRATION DES DIRIGEANTS ............................................................................................................... 181

Note 24 BESOIN EN FONDS DE ROULEMENT, STOCKS, AUTRES ACTIFS ET AUTRES PASSIFS ................ 182

Note 25 CONTENTIEUX ET ENQUÊTES ......................................................................................................................... 184

Note 26 ÉVÉNEMENTS POSTÉRIEURS À LA CLÔTURE ............................................................................................ 190

Note 27 HONORAIRES DES COMMISSAIRES AUX COMPTES ET MEMBRES DE LEURS RÉSEAUX ............ 191

Note 28 INFORMATIONS RELATIVES À L’EXEMPTION DE PUBLICATION DE COMPTES ANNUELS DE CERTAINES SOCIÉTÉS LUXEMBOURGEOISES ET NÉERLANDAISES ................................................................ 192

ENGIE - COMPTES CONSOLIDÉS 2020 5

ENGIE - COMPTES CONSOLIDÉS 2020 6

01 RAPPORT D’ACTIVITÉ 1 RÉSULTATS ENGIE 2020 .........................................................................................................................................7

2 ÉVOLUTION DES ACTIVITÉS DU GROUPE ..................................................................................................... 19

3 AUTRES ÉLÉMENTS DU COMPTE DE RÉSULTAT ........................................................................................ 27

4 ÉVOLUTION DE L’ENDETTEMENT FINANCIER NET ..................................................................................... 29

5 AUTRES POSTES DE L’ÉTAT DE SITUATION FINANCIÈRE ........................................................................ 33

6 COMPTES SOCIAUX.............................................................................................................................................. 34

RAPPORT D’ACTIVITÉ

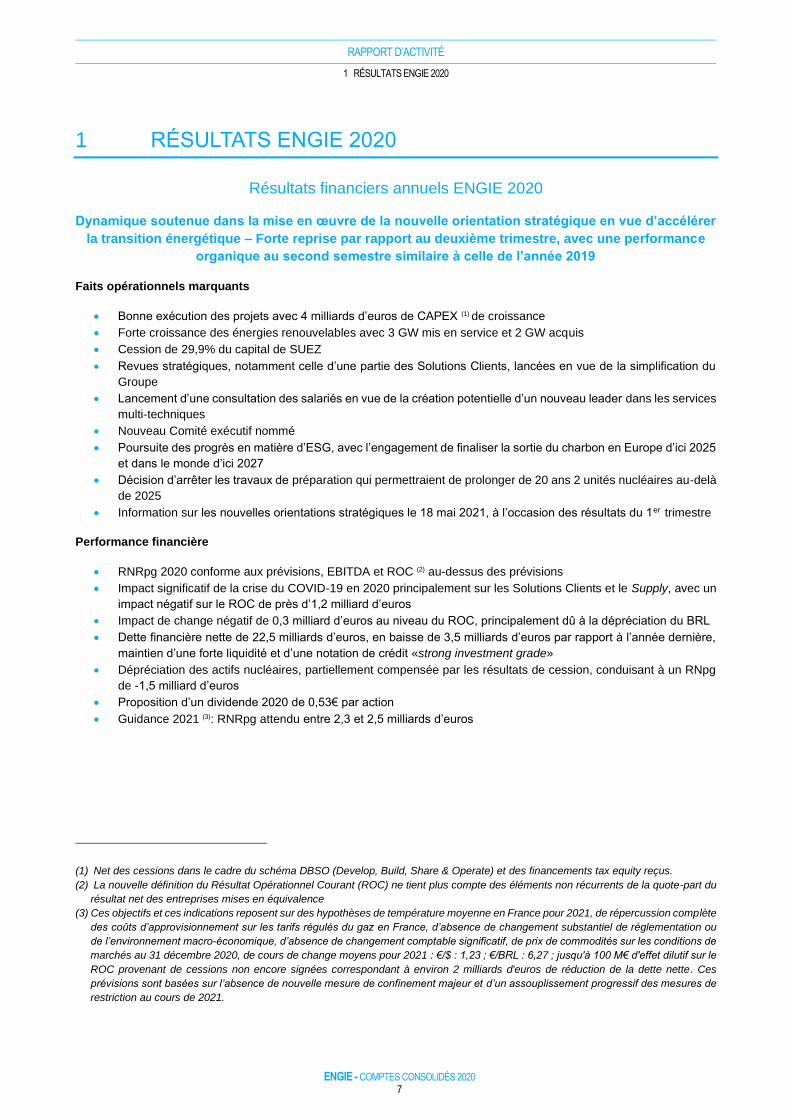

1 RÉSULTATS ENGIE 2020

ENGIE - COMPTES CONSOLIDÉS 2020 7

1 RÉSULTATS ENGIE 2020

Résultats financiers annuels ENGIE 2020

Dynamique soutenue dans la mise en œuvre de la nouvelle orientation stratégique en vue d’accélérer

la transition énergétique – Forte reprise par rapport au deuxième trimestre, avec une performance

organique au second semestre similaire à celle de l’année 2019

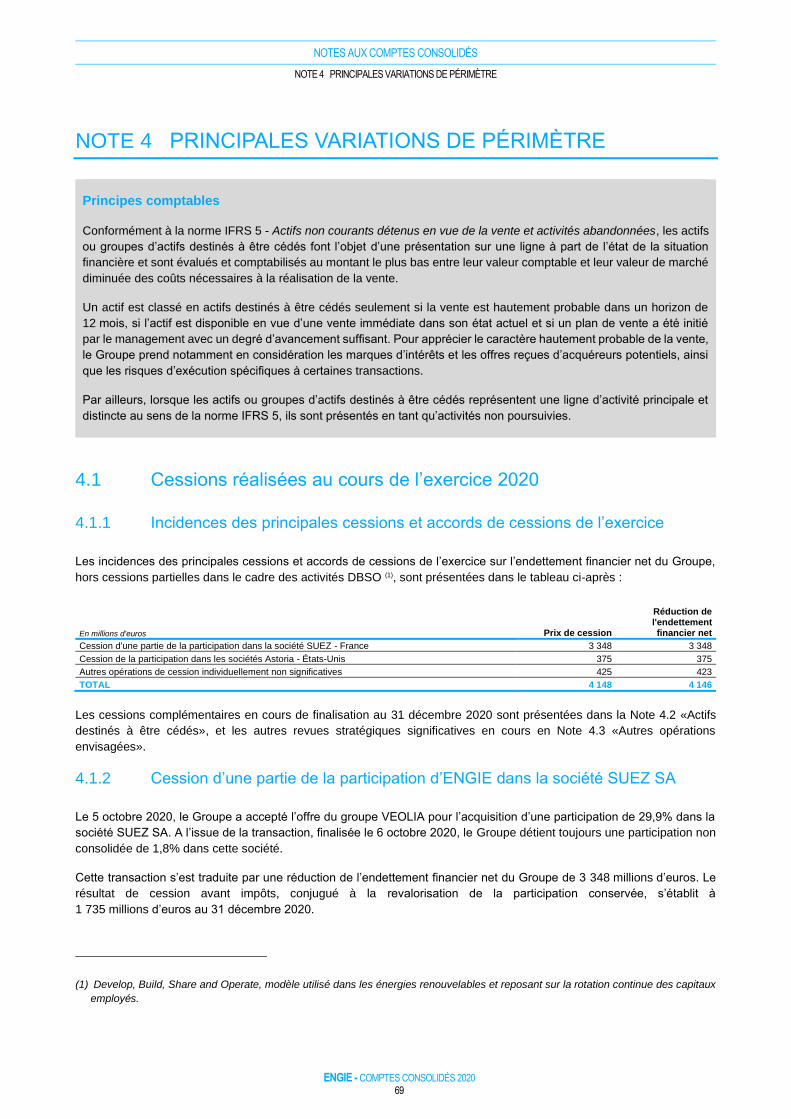

Faits opérationnels marquants

• Bonne exécution des projets avec 4 milliards d’euros de CAPEX (1) de croissance

• Forte croissance des énergies renouvelables avec 3 GW mis en service et 2 GW acquis

• Cession de 29,9% du capital de SUEZ

• Revues stratégiques, notamment celle d’une partie des Solutions Clients, lancées en vue de la simplification du

Groupe

• Lancement d’une consultation des salariés en vue de la création potentielle d’un nouveau leader dans les services

multi-techniques

• Nouveau Comité exécutif nommé

• Poursuite des progrès en matière d’ESG, avec l’engagement de finaliser la sortie du charbon en Europe d’ici 2025

et dans le monde d’ici 2027

• Décision d’arrêter les travaux de préparation qui permettraient de prolonger de 20 ans 2 unités nucléaires au-delà

de 2025

• Information sur les nouvelles orientations stratégiques le 18 mai 2021, à l’occasion des résultats du 1er trimestre

Performance financière

• RNRpg 2020 conforme aux prévisions, EBITDA et ROC (2) au-dessus des prévisions

• Impact significatif de la crise du COVID-19 en 2020 principalement sur les Solutions Clients et le Supply, avec un

impact négatif sur le ROC de près d’1,2 milliard d’euros

• Impact de change négatif de 0,3 milliard d’euros au niveau du ROC, principalement dû à la dépréciation du BRL

• Dette financière nette de 22,5 milliards d’euros, en baisse de 3,5 milliards d’euros par rapport à l’année dernière,

maintien d’une forte liquidité et d’une notation de crédit «strong investment grade»

• Dépréciation des actifs nucléaires, partiellement compensée par les résultats de cession, conduisant à un RNpg

de -1,5 milliard d’euros

• Proposition d’un dividende 2020 de 0,53€ par action

• Guidance 2021 (3): RNRpg attendu entre 2,3 et 2,5 milliards d’euros

(1) Net des cessions dans le cadre du schéma DBSO (Develop, Build, Share & Operate) et des financements tax equity reçus.

(2) La nouvelle définition du Résultat Opérationnel Courant (ROC) ne tient plus compte des éléments non récurrents de la quote-part du

résultat net des entreprises mises en équivalence

(3) Ces objectifs et ces indications reposent sur des hypothèses de température moyenne en France pour 2021, de répercussion complète

des coûts d’approvisionnement sur les tarifs régulés du gaz en France, d’absence de changement substantiel de réglementation ou

de l’environnement macro-économique, d’absence de changement comptable significatif, de prix de commodités sur les conditions de

marchés au 31 décembre 2020, de cours de change moyens pour 2021 : €/$ : 1,23 ; €/BRL : 6,27 ; jusqu'à 100 M€ d'effet dilutif sur le

ROC provenant de cessions non encore signées correspondant à environ 2 milliards d'euros de réduction de la dette nette. Ces

prévisions sont basées sur l’absence de nouvelle mesure de confinement majeur et d’un assouplissement progressif des mesures de

restriction au cours de 2021.

RAPPORT D’ACTIVITÉ

1 RÉSULTATS ENGIE 2020

ENGIE - COMPTES CONSOLIDÉS 2020 8

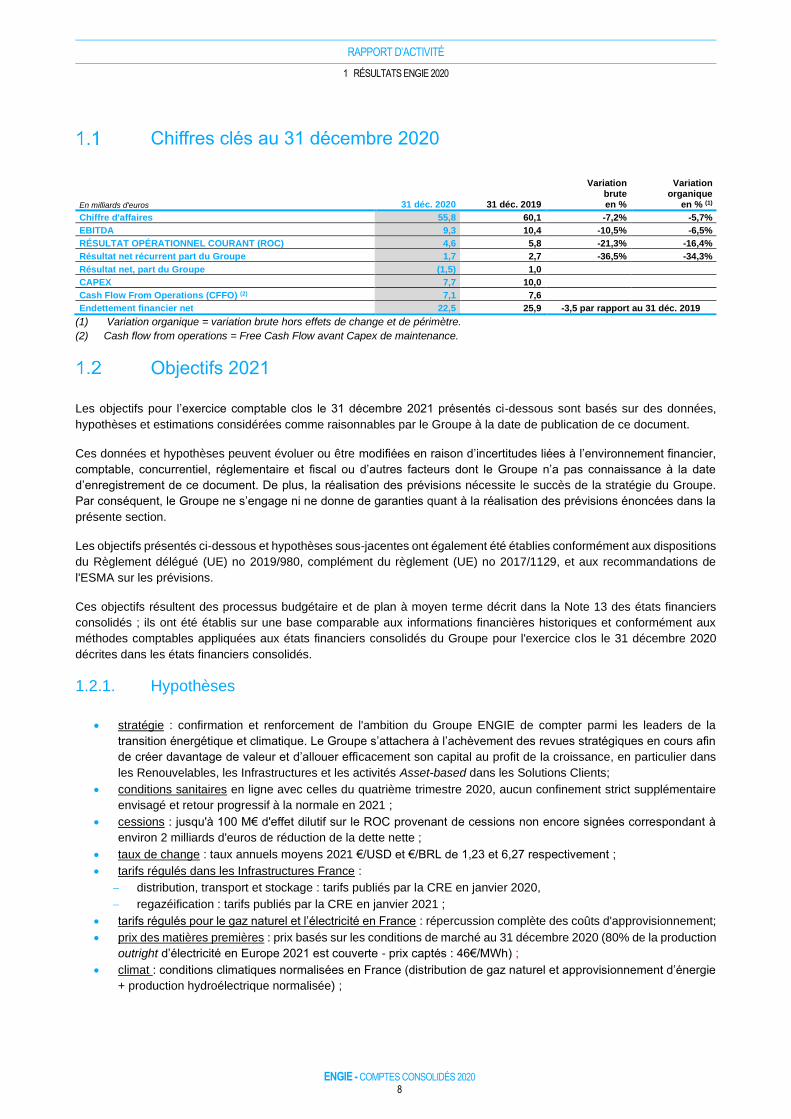

Chiffres clés au 31 décembre 2020

En milliards d'euros 31 déc. 2020 31 déc. 2019

Variation brute en %

Variation organique

en % (1)

Chiffre d'affaires 55,8 60,1 -7,2% -5,7%

EBITDA 9,3 10,4 -10,5% -6,5%

RÉSULTAT OPÉRATIONNEL COURANT (ROC) 4,6 5,8 -21,3% -16,4%

Résultat net récurrent part du Groupe 1,7 2,7 -36,5% -34,3%

Résultat net, part du Groupe (1,5) 1,0

CAPEX 7,7 10,0

Cash Flow From Operations (CFFO) (2) 7,1 7,6

Endettement financier net 22,5 25,9 -3,5 par rapport au 31 déc. 2019

(1) Variation organique = variation brute hors effets de change et de périmètre.

(2) Cash flow from operations = Free Cash Flow avant Capex de maintenance.

Objectifs 2021

Les objectifs pour l’exercice comptable clos le 31 décembre 2021 présentés ci-dessous sont basés sur des données,

hypothèses et estimations considérées comme raisonnables par le Groupe à la date de publication de ce document.

Ces données et hypothèses peuvent évoluer ou être modifiées en raison d’incertitudes liées à l’environnement financier,

comptable, concurrentiel, réglementaire et fiscal ou d’autres facteurs dont le Groupe n’a pas connaissance à la date

d’enregistrement de ce document. De plus, la réalisation des prévisions nécessite le succès de la stratégie du Groupe.

Par conséquent, le Groupe ne s’engage ni ne donne de garanties quant à la réalisation des prévisions énoncées dans la

présente section.

Les objectifs présentés ci-dessous et hypothèses sous-jacentes ont également été établies conformément aux dispositions

du Règlement délégué (UE) no 2019/980, complément du règlement (UE) no 2017/1129, et aux recommandations de

l'ESMA sur les prévisions.

Ces objectifs résultent des processus budgétaire et de plan à moyen terme décrit dans la Note 13 des états financiers

consolidés ; ils ont été établis sur une base comparable aux informations financières historiques et conformément aux

méthodes comptables appliquées aux états financiers consolidés du Groupe pour l'exercice clos le 31 décembre 2020

décrites dans les états financiers consolidés.

1.2.1. Hypothèses

• stratégie : confirmation et renforcement de l'ambition du Groupe ENGIE de compter parmi les leaders de la

transition énergétique et climatique. Le Groupe s’attachera à l’achèvement des revues stratégiques en cours afin

de créer davantage de valeur et d’allouer efficacement son capital au profit de la croissance, en particulier dans

les Renouvelables, les Infrastructures et les activités Asset-based dans les Solutions Clients;

• conditions sanitaires en ligne avec celles du quatrième trimestre 2020, aucun confinement strict supplémentaire

envisagé et retour progressif à la normale en 2021 ;

• cessions : jusqu'à 100 M€ d'effet dilutif sur le ROC provenant de cessions non encore signées correspondant à

environ 2 milliards d'euros de réduction de la dette nette ;

• taux de change : taux annuels moyens 2021 €/USD et €/BRL de 1,23 et 6,27 respectivement ;

• tarifs régulés dans les Infrastructures France :

− distribution, transport et stockage : tarifs publiés par la CRE en janvier 2020,

− regazéification : tarifs publiés par la CRE en janvier 2021 ;

• tarifs régulés pour le gaz naturel et l’électricité en France : répercussion complète des coûts d'approvisionnement;

• prix des matières premières : prix basés sur les conditions de marché au 31 décembre 2020 (80% de la production

outright d’électricité en Europe 2021 est couverte - prix captés : 46€/MWh) ;

• climat : conditions climatiques normalisées en France (distribution de gaz naturel et approvisionnement d’énergie

+ production hydroélectrique normalisée) ;

RAPPORT D’ACTIVITÉ

1 RÉSULTATS ENGIE 2020

ENGIE - COMPTES CONSOLIDÉS 2020 9

• taux effectif d’impôt récurrent: 25% ;

• taux d'actualisation des provisions pour avantages postérieurs à l’emploi : basé sur les conditions du marché au

31 décembre 2020, tel que décrit dans la Note 20 des états financiers consolidés ;

• pas de changement comptable significatif par rapport à 2020 ;

• pas de changements réglementaires et macro-économiques majeurs par rapport à 2020.

1.2.2. Guidance 2021

La performance financière globale en 2021 devrait s’améliorer significativement après une année 2020 impactée par la

crise du COVID-19, dans l’hypothèse d’absence de nouvelle mesure de confinement majeur et d’un assouplissement

progressif des mesures de restriction au cours de 2021.

Pour 2021, ENGIE prévoit un résultat net récurrent part du Groupe compris entre 2,3 à 2,5 milliards d’euros. Cet objectif

repose sur une fourchette indicative d’EBITDA de 9,9 à 10,3 milliards d’euros et de ROC de 5,2 à 5,6 milliards d’euros.

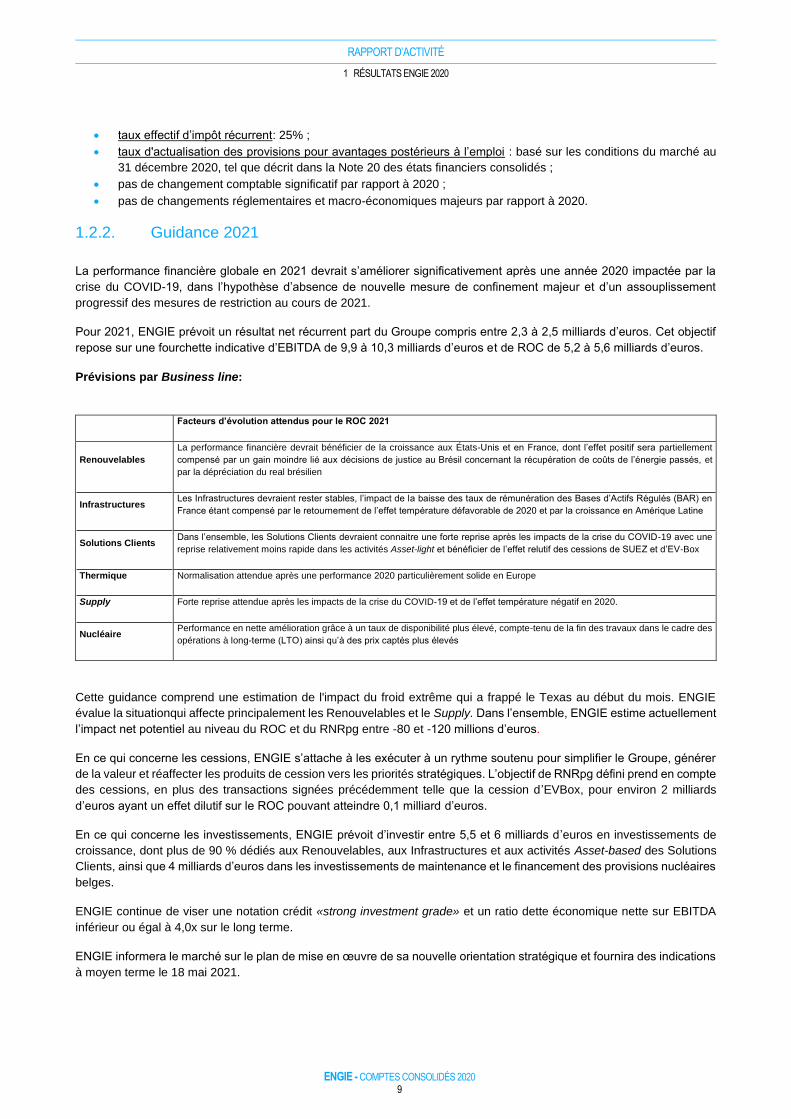

Prévisions par Business line:

Cette guidance comprend une estimation de l'impact du froid extrême qui a frappé le Texas au début du mois. ENGIE

évalue la situationqui affecte principalement les Renouvelables et le Supply. Dans l’ensemble, ENGIE estime actuellement

l’impact net potentiel au niveau du ROC et du RNRpg entre -80 et -120 millions d’euros.

En ce qui concerne les cessions, ENGIE s’attache à les exécuter à un rythme soutenu pour simplifier le Groupe, générer

de la valeur et réaffecter les produits de cession vers les priorités stratégiques. L’objectif de RNRpg défini prend en compte

des cessions, en plus des transactions signées précédemment telle que la cession d’EVBox, pour environ 2 milliards

d’euros ayant un effet dilutif sur le ROC pouvant atteindre 0,1 milliard d’euros.

En ce qui concerne les investissements, ENGIE prévoit d’investir entre 5,5 et 6 milliards d’euros en investissements de

croissance, dont plus de 90 % dédiés aux Renouvelables, aux Infrastructures et aux activités Asset-based des Solutions

Clients, ainsi que 4 milliards d’euros dans les investissements de maintenance et le financement des provisions nucléaires

belges.

ENGIE continue de viser une notation crédit «strong investment grade» et un ratio dette économique nette sur EBITDA

inférieur ou égal à 4,0x sur le long terme.

ENGIE informera le marché sur le plan de mise en œuvre de sa nouvelle orientation stratégique et fournira des indications

à moyen terme le 18 mai 2021.

Facteurs d’évolution attendus pour le ROC 2021

Renouvelables

La performance financière devrait bénéficier de la croissance aux États-Unis et en France, dont l’effet positif sera partiellement

compensé par un gain moindre lié aux décisions de justice au Brésil concernant la récupération de coûts de l’énergie passés, et

par la dépréciation du real brésilien

Infrastructures Les Infrastructures devraient rester stables, l’impact de la baisse des taux de rémunération des Bases d’Actifs Régulés (BAR) en

France étant compensé par le retournement de l’effet température défavorable de 2020 et par la croissance en Amérique Latine

Solutions Clients Dans l’ensemble, les Solutions Clients devraient connaitre une forte reprise après les impacts de la crise du COVID-19 avec une

reprise relativement moins rapide dans les activités Asset-light et bénéficier de l’effet relutif des cessions de SUEZ et d’EV-Box

Thermique Normalisation attendue après une performance 2020 particulièrement solide en Europe

Supply Forte reprise attendue après les impacts de la crise du COVID-19 et de l’effet température négatif en 2020.

Nucléaire Performance en nette amélioration grâce à un taux de disponibilité plus élevé, compte-tenu de la fin des travaux dans le cadre des

opérations à long-terme (LTO) ainsi qu’à des prix captés plus élevés

RAPPORT D’ACTIVITÉ

1 RÉSULTATS ENGIE 2020

ENGIE - COMPTES CONSOLIDÉS 2020 10

Proposition de dividende 2020 dans le haut de la fourchette du ratio

de distribution

Le Conseil d’Administration a réaffirmé la politique de dividende du Groupe, avec une fourchette de 65 à 75% de ratio de

distribution sur la base du résultat net récurrent part du Groupe.

Pour 2020, le Conseil d’Administration a proposé d’établir le ratio de distribution à 75%, dans le haut de la fourchette. Cela

se traduit par un dividende de 0,53 € par action, qui sera soumis à l’approbation des actionnaires lors de l’Assemblée

Générale du 20 mai.

Point sur les actifs nucléaires en Belgique

A la suite des annonces du gouvernement belge au quatrième trimestre 2020, il a été décidé d’arrêter tous les travaux de

préparation qui permettraient de prolonger de 20 ans deux unités au-delà de 2025 car il semble peu probable que cette

prolongation puisse avoir lieu, compte tenu des contraintes techniques et réglementaires. Ce changement d’hypothèse de

durée de vie ainsi que les modifications des scénarii de prix des commodités ont amené à comptabiliser une dépréciation

de 2,9 milliards d’euros des actifs nucléaires, élément non récurrent dans le compte de résultat de 2020.

ENGIE reste engagé envers la Belgique et à contribuer à la sécurité d'approvisionnement du pays. Outre les énergies

renouvelables, le Groupe développe également jusqu'à 3 GW de projets de centrales à gaz. Ces projets pourraient

participer aux enchères liées à la mise en place en Belgique du marché de rémunération de capacité à l'automne prochain,

une fois approuvé par les autorités européennes.

Une nouvelle orientation stratégique réalisée à un rythme soutenu

A la suite de l’annonce en juillet de la nouvelle orientation stratégique visant à simplifier le Groupe et à accélérer sa

croissance dans les Renouvelables et les Infrastructures, ENGIE a progressé à un rythme soutenu malgré le contexte

difficile.

Progrès réalisés dans la simplification du Groupe et dans une orientation stratégique plus précise avec la cession

de SUEZ, le lancement des revues stratégiques et de la rationalisation

La cession de 29,9% de la participation dans SUEZ pour 3,4 milliards d’euros a été achevée en octobre, et ENGIE a initié

les revues stratégiques d’une part significative des activités de Solutions Clients, de GTT et d’ENGIE EPS.

En outre, ENGIE a également progressé dans la rationalisation géographique et le renforcement de ses positions dans

les pays clés. L’acquisition de 7% supplémentaires dans ENGIE Energia Chile, réduisant ainsi le niveau de minoritaires

dans cette société, en est une illustration.

La revue stratégique d’une partie des Solutions Clients a été lancée en vue de la création potentielle d’un nouveau leader

dans les services multi-techniques, dont la taille rendra possible des effets d’échelle et qui bénéficiera de fortes

perspectives de croissance. La consultation des employés relative à la structure de l’organisation proposée pour la

nouvelle entité a été lancée en février 2021. Cette consultation devrait s’achever à la fin du deuxième trimestre 2021. Le

Groupe déterminera au cours du second semestre 2021 les prochaines étapes et étudiera les futures options de détention

de la nouvelle entité potentielle. ENGIE examinera toutes les options afin de maximiser la valeur et agira dans l’intérêt de

toutes les parties prenantes.

Un nouveau comité exécutif et une organisation simplifiée

La nomination d’un nouveau comité exécutif a été annoncée en janvier, traduisant la volonté de mettre en place une

organisation simplifiée axée sur quatre activités : Renouvelables, Infrastructures, Solutions Clients et Thermique & Supply.

Avec les membres du comité exécutif responsables des activités fonctionnelles et des projets spécifiques, la nouvelle

équipe de direction est chargée de mettre en œuvre la nouvelle orientation stratégique d’ENGIE et de renforcer la culture

de performance du Groupe.

RAPPORT D’ACTIVITÉ

1 RÉSULTATS ENGIE 2020

ENGIE - COMPTES CONSOLIDÉS 2020 11

Continuité de service et 4 milliards d’euros d’investissements de

croissance malgré un contexte difficile

Sur le plan opérationnel, le Groupe a continuellement adapté ses process pour garantir la continuité des services

essentiels, tout en maintenant des standards élevés en matière de santé et de sécurité. Les investissements totaux, se

sont élevés à 7,7 milliards d’euros en 2020, dont 4,0 milliards d’euros d’investissements de croissance, 2,4 milliards d’euros

d’investissements de maintenance et 1,3 milliard d’euros de financement des provisions nucléaires.

Voir section 4 «Évolution de l’endettement financier net» de ce rapport d’activité.

Avancées sur les objectifs ESG, engagement à sortir du charbon en

Europe d’ici 2025 et dans le reste du monde d’ici 2027

La neutralité carbone est au cœur de la raison d’être d’ENGIE et au centre de ses orientations stratégiques.

En 2020, les émissions de gaz à effet de serre provenant de la production d’électricité ont été réduites de 9%, pour atteindre

68 millions de tonnes, bénéficiant principalement de la cession des centrales à charbon en Europe occidentale. ENGIE

s’engage aujourd’hui à se retirer de tous les actifs au charbon en Europe d’ici 2025 et dans le monde d’ici 2027, y compris

la production d’énergie à base de charbon pour les réseaux urbains de chaud et de froid. Pour rappel, il reste 4 GW d’actifs

au charbon sur un portefeuille total de production d’électricité centralisée de 101 GW.

ENGIE a également augmenté la part des énergies renouvelables dans son portefeuille, celle-ci passant de 28% à fin

2019 à 31% à fin 2020 avec l’ajout de 5 GW de capacités.

En ce qui concerne la diversité de genres, le nombre de femmes cadres a légèrement augmenté. ENGIE comptait 24%

de femmes cadres à fin 2020.

Présentation des données opérationnelles et financières

Les activités Renouvelables, Infrastructures, Thermiques, Nucléaire et « Autres » ont fait preuve de résilience. Toutefois,

en raison principalement des impacts subis au cours du premier semestre, les résultats d’ENGIE en 2020 ont fortement

baissé, avec un impact de la crise du COVID-19 sur le ROC estimé à environ 1,2 milliard d’euros. Plus de 75% de cet effet

est imputable aux Solutions Clients et au Supply. En outre, les températures élevées en France ont eu un impact négatif

de 160 millions d’euros sur le ROC des Infrastructures et du Supply.

L’impact négatif des taux de change pour un montant total de 293 millions d’euros est principalement dû à la dépréciation

du real brésilien (avec un taux moyen EUR/BRL de 5,90 en 2020 contre 4,42 en 2019, soit une dépréciation de 34%).

L’effet de périmètre net négatif de 76 millions d’euros reflète principalement les cessions de Glow (Thaïlande) en mars

2019 et de 29,9% de la participation dans SUEZ en octobre 2020. L’effet de ces cessions a été partiellement compensé

par l’acquisition, avec son partenaire la Caisse de Dépôt et Placement du Québec, de 90% de TAG au Brésil en juin 2019

et des 10% restants en juillet 2020, ainsi que par diverses acquisitions dans les Renouvelables (comme Renvico en Italie

et en France), et dans les Solutions Clients (notamment Conti aux États-Unis et Powerlines en Europe).

Le résultat récurrent net part du Groupe est conforme aux prévisions, dans le bas de la fourchette, principalement en

raison des contributions en hausse des entités ayant des minoritaires (en particulier en Amérique latine) et de

l’augmentation des coûts financiers, notamment en raison de l’inflation et des effets de change. Ces résultats reflètent

également une hausse du taux moyen d’imposition et les effets au quatrième trimestre de la cession de 29,9% de la

participation dans SUEZ.

RAPPORT D’ACTIVITÉ

1 RÉSULTATS ENGIE 2020

ENGIE - COMPTES CONSOLIDÉS 2020 12

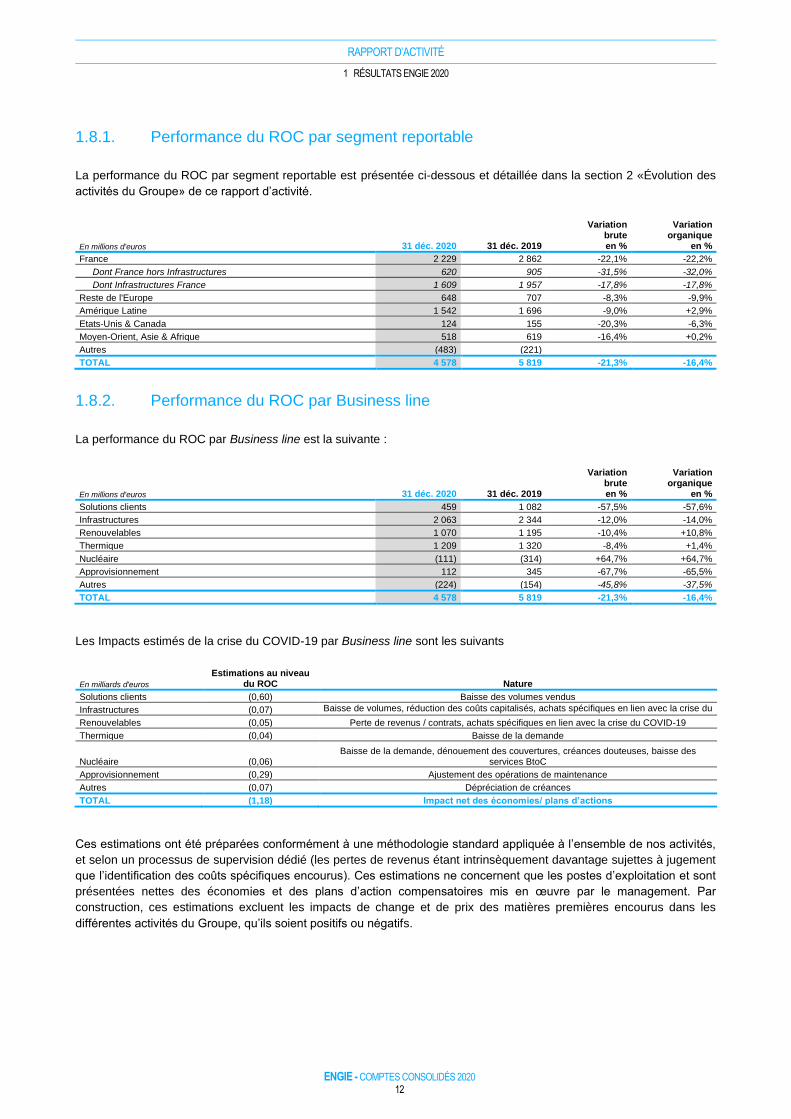

1.8.1. Performance du ROC par segment reportable

La performance du ROC par segment reportable est présentée ci-dessous et détaillée dans la section 2 «Évolution des

activités du Groupe» de ce rapport d’activité.

En millions d'euros 31 déc. 2020 31 déc. 2019

Variation brute en %

Variation organique

en %

France 2 229 2 862 -22,1% -22,2%

Dont France hors Infrastructures 620 905 -31,5% -32,0%

Dont Infrastructures France 1 609 1 957 -17,8% -17,8%

Reste de l'Europe 648 707 -8,3% -9,9%

Amérique Latine 1 542 1 696 -9,0% +2,9%

Etats-Unis & Canada 124 155 -20,3% -6,3%

Moyen-Orient, Asie & Afrique 518 619 -16,4% +0,2%

Autres (483) (221)

TOTAL 4 578 5 819 -21,3% -16,4%

1.8.2. Performance du ROC par Business line

La performance du ROC par Business line est la suivante :

En millions d'euros 31 déc. 2020 31 déc. 2019

Variation brute en %

Variation organique

en %

Solutions clients 459 1 082 -57,5% -57,6%

Infrastructures 2 063 2 344 -12,0% -14,0%

Renouvelables 1 070 1 195 -10,4% +10,8%

Thermique 1 209 1 320 -8,4% +1,4%

Nucléaire (111) (314) +64,7% +64,7%

Approvisionnement 112 345 -67,7% -65,5%

Autres (224) (154) -45,8% -37,5%

TOTAL 4 578 5 819 -21,3% -16,4%

Les Impacts estimés de la crise du COVID-19 par Business line sont les suivants

En milliards d'euros

Estimations au niveau du ROC Nature

Solutions clients (0,60) Baisse des volumes vendus

Infrastructures (0,07) Baisse de volumes, réduction des coûts capitalisés, achats spécifiques en lien avec la crise du COVID-19 Renouvelables (0,05) Perte de revenus / contrats, achats spécifiques en lien avec la crise du COVID-19

Thermique (0,04) Baisse de la demande

Nucléaire (0,06) Baisse de la demande, dénouement des couvertures, créances douteuses, baisse des

services BtoC

Approvisionnement (0,29) Ajustement des opérations de maintenance

Autres (0,07) Dépréciation de créances

TOTAL (1,18) Impact net des économies/ plans d’actions

Ces estimations ont été préparées conformément à une méthodologie standard appliquée à l’ensemble de nos activités,

et selon un processus de supervision dédié (les pertes de revenus étant intrinsèquement davantage sujettes à jugement

que l’identification des coûts spécifiques encourus). Ces estimations ne concernent que les postes d’exploitation et sont

présentées nettes des économies et des plans d’action compensatoires mis en œuvre par le management. Par

construction, ces estimations excluent les impacts de change et de prix des matières premières encourus dans les

différentes activités du Groupe, qu’ils soient positifs ou négatifs.

RAPPORT D’ACTIVITÉ

1 RÉSULTATS ENGIE 2020

ENGIE - COMPTES CONSOLIDÉS 2020 13

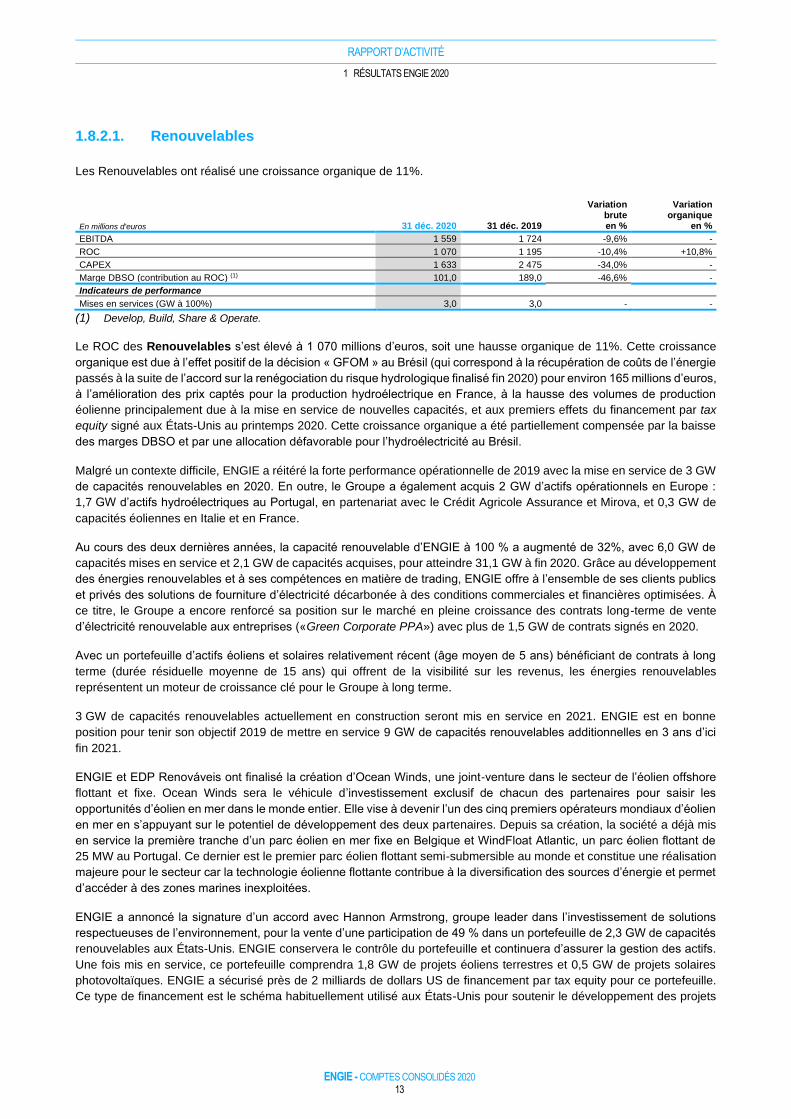

1.8.2.1. Renouvelables

Les Renouvelables ont réalisé une croissance organique de 11%.

En millions d'euros 31 déc. 2020 31 déc. 2019

Variation brute en %

Variation organique

en %

EBITDA 1 559 1 724 -9,6% -

ROC 1 070 1 195 -10,4% +10,8%

CAPEX 1 633 2 475 -34,0% -

Marge DBSO (contribution au ROC) (1) 101,0 189,0 -46,6% -

Indicateurs de performance

Mises en services (GW à 100%) 3,0 3,0 - -

(1) Develop, Build, Share & Operate.

Le ROC des Renouvelables s’est élevé à 1 070 millions d’euros, soit une hausse organique de 11%. Cette croissance

organique est due à l’effet positif de la décision « GFOM » au Brésil (qui correspond à la récupération de coûts de l’énergie

passés à la suite de l’accord sur la renégociation du risque hydrologique finalisé fin 2020) pour environ 165 millions d’euros,

à l’amélioration des prix captés pour la production hydroélectrique en France, à la hausse des volumes de production

éolienne principalement due à la mise en service de nouvelles capacités, et aux premiers effets du financement par tax

equity signé aux États-Unis au printemps 2020. Cette croissance organique a été partiellement compensée par la baisse

des marges DBSO et par une allocation défavorable pour l’hydroélectricité au Brésil.

Malgré un contexte difficile, ENGIE a réitéré la forte performance opérationnelle de 2019 avec la mise en service de 3 GW

de capacités renouvelables en 2020. En outre, le Groupe a également acquis 2 GW d’actifs opérationnels en Europe :

1,7 GW d’actifs hydroélectriques au Portugal, en partenariat avec le Crédit Agricole Assurance et Mirova, et 0,3 GW de

capacités éoliennes en Italie et en France.

Au cours des deux dernières années, la capacité renouvelable d’ENGIE à 100 % a augmenté de 32%, avec 6,0 GW de

capacités mises en service et 2,1 GW de capacités acquises, pour atteindre 31,1 GW à fin 2020. Grâce au développement

des énergies renouvelables et à ses compétences en matière de trading, ENGIE offre à l’ensemble de ses clients publics

et privés des solutions de fourniture d’électricité décarbonée à des conditions commerciales et financières optimisées. À

ce titre, le Groupe a encore renforcé sa position sur le marché en pleine croissance des contrats long-terme de vente

d’électricité renouvelable aux entreprises («Green Corporate PPA») avec plus de 1,5 GW de contrats signés en 2020.

Avec un portefeuille d’actifs éoliens et solaires relativement récent (âge moyen de 5 ans) bénéficiant de contrats à long

terme (durée résiduelle moyenne de 15 ans) qui offrent de la visibilité sur les revenus, les énergies renouvelables

représentent un moteur de croissance clé pour le Groupe à long terme.

3 GW de capacités renouvelables actuellement en construction seront mis en service en 2021. ENGIE est en bonne

position pour tenir son objectif 2019 de mettre en service 9 GW de capacités renouvelables additionnelles en 3 ans d’ici

fin 2021.

ENGIE et EDP Renováveis ont finalisé la création d’Ocean Winds, une joint-venture dans le secteur de l’éolien offshore

flottant et fixe. Ocean Winds sera le véhicule d’investissement exclusif de chacun des partenaires pour saisir les

opportunités d’éolien en mer dans le monde entier. Elle vise à devenir l’un des cinq premiers opérateurs mondiaux d’éolien

en mer en s’appuyant sur le potentiel de développement des deux partenaires. Depuis sa création, la société a déjà mis

en service la première tranche d’un parc éolien en mer fixe en Belgique et WindFloat Atlantic, un parc éolien flottant de

25 MW au Portugal. Ce dernier est le premier parc éolien flottant semi-submersible au monde et constitue une réalisation

majeure pour le secteur car la technologie éolienne flottante contribue à la diversification des sources d’énergie et permet

d’accéder à des zones marines inexploitées.

ENGIE a annoncé la signature d’un accord avec Hannon Armstrong, groupe leader dans l’investissement de solutions

respectueuses de l’environnement, pour la vente d’une participation de 49 % dans un portefeuille de 2,3 GW de capacités

renouvelables aux États-Unis. ENGIE conservera le contrôle du portefeuille et continuera d’assurer la gestion des actifs.

Une fois mis en service, ce portefeuille comprendra 1,8 GW de projets éoliens terrestres et 0,5 GW de projets solaires

photovoltaïques. ENGIE a sécurisé près de 2 milliards de dollars US de financement par tax equity pour ce portefeuille.

Ce type de financement est le schéma habituellement utilisé aux États-Unis pour soutenir le développement des projets

RAPPORT D’ACTIVITÉ

1 RÉSULTATS ENGIE 2020

ENGIE - COMPTES CONSOLIDÉS 2020 14

renouvelables. Il s’agit du financement par tax equity le plus important jamais réalisé aux États-Unis, ce qui démontre le

succès du développement d’ENGIE sur ce marché.

ENGIE développe également des projets pour favoriser la transition énergétique à long terme : début janvier 2021, ENGIE

et Total ont signé un partenariat pour développer le plus grand site français de production d’hydrogène vert à partir

d’électricité 100% renouvelable. Ce partenariat est l’un des nombreux projets d’hydrogène renouvelable qu’ENGIE

développe actuellement.

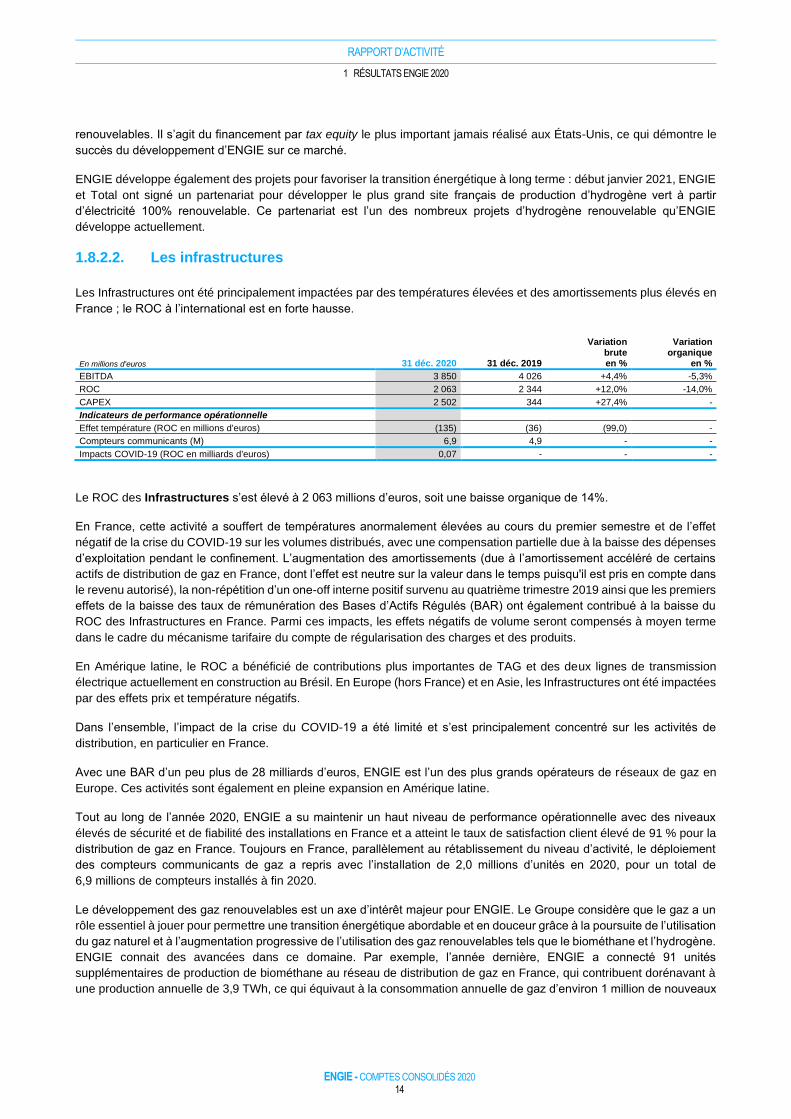

1.8.2.2. Les infrastructures

Les Infrastructures ont été principalement impactées par des températures élevées et des amortissements plus élevés en

France ; le ROC à l’international est en forte hausse.

En millions d'euros 31 déc. 2020 31 déc. 2019

Variation brute en %

Variation organique

en %

EBITDA 3 850 4 026 +4,4% -5,3%

ROC 2 063 2 344 +12,0% -14,0%

CAPEX 2 502 344 +27,4% -

Indicateurs de performance opérationnelle

Effet température (ROC en millions d'euros) (135) (36) (99,0) -

Compteurs communicants (M) 6,9 4,9 - -

Impacts COVID-19 (ROC en milliards d'euros) 0,07 ‐ - -

Le ROC des Infrastructures s’est élevé à 2 063 millions d’euros, soit une baisse organique de 14%.

En France, cette activité a souffert de températures anormalement élevées au cours du premier semestre et de l’effet

négatif de la crise du COVID-19 sur les volumes distribués, avec une compensation partielle due à la baisse des dépenses

d’exploitation pendant le confinement. L’augmentation des amortissements (due à l’amortissement accéléré de certains

actifs de distribution de gaz en France, dont l’effet est neutre sur la valeur dans le temps puisqu'il est pris en compte dans

le revenu autorisé), la non-répétition d’un one-off interne positif survenu au quatrième trimestre 2019 ainsi que les premiers

effets de la baisse des taux de rémunération des Bases d’Actifs Régulés (BAR) ont également contribué à la baisse du

ROC des Infrastructures en France. Parmi ces impacts, les effets négatifs de volume seront compensés à moyen terme

dans le cadre du mécanisme tarifaire du compte de régularisation des charges et des produits.

En Amérique latine, le ROC a bénéficié de contributions plus importantes de TAG et des deux lignes de transmission

électrique actuellement en construction au Brésil. En Europe (hors France) et en Asie, les Infrastructures ont été impactées

par des effets prix et température négatifs.

Dans l’ensemble, l’impact de la crise du COVID-19 a été limité et s’est principalement concentré sur les activités de

distribution, en particulier en France.

Avec une BAR d’un peu plus de 28 milliards d’euros, ENGIE est l’un des plus grands opérateurs de réseaux de gaz en

Europe. Ces activités sont également en pleine expansion en Amérique latine.

Tout au long de l’année 2020, ENGIE a su maintenir un haut niveau de performance opérationnelle avec des niveaux

élevés de sécurité et de fiabilité des installations en France et a atteint le taux de satisfaction client élevé de 91 % pour la

distribution de gaz en France. Toujours en France, parallèlement au rétablissement du niveau d’activité, le déploiement

des compteurs communicants de gaz a repris avec l’installation de 2,0 millions d’unités en 2020, pour un total de

6,9 millions de compteurs installés à fin 2020.

Le développement des gaz renouvelables est un axe d’intérêt majeur pour ENGIE. Le Groupe considère que le gaz a un

rôle essentiel à jouer pour permettre une transition énergétique abordable et en douceur grâce à la poursuite de l’utilisation

du gaz naturel et à l’augmentation progressive de l’utilisation des gaz renouvelables tels que le biométhane et l’hydrogène.

ENGIE connait des avancées dans ce domaine. Par exemple, l’année dernière, ENGIE a connecté 91 unités

supplémentaires de production de biométhane au réseau de distribution de gaz en France, qui contribuent dorénavant à

une production annuelle de 3,9 TWh, ce qui équivaut à la consommation annuelle de gaz d’environ 1 million de nouveaux

RAPPORT D’ACTIVITÉ

1 RÉSULTATS ENGIE 2020

ENGIE - COMPTES CONSOLIDÉS 2020 15

logements individues en France. ENGIE a également commencé à adapter les réseaux de transport de gaz existants en

mettant en service trois installations de capacité de rebours en 2020, qui permettent au biométhane de passer du réseau

de distribution aux infrastructures de stockage.

En Amérique Latine, après l’acquisition de 90% de TAG en juin 2019, ENGIE, avec son partenaire la Caisse de Dépôt et

Placement du Québec, a acquis les 10% restants en juillet 2020. En outre, deux lignes de transmission d’électricité au

Brésil sont en cours de construction par le Groupe : Gralha Azul (1 000 kilomètres) et Novo Estado (1 800 kilomètres). Les

deux projets comprennent la construction de nouvelles sous-stations et la modernisation de sous-stations existantes et

devraient être mis en service au cours du second semestre 2021.

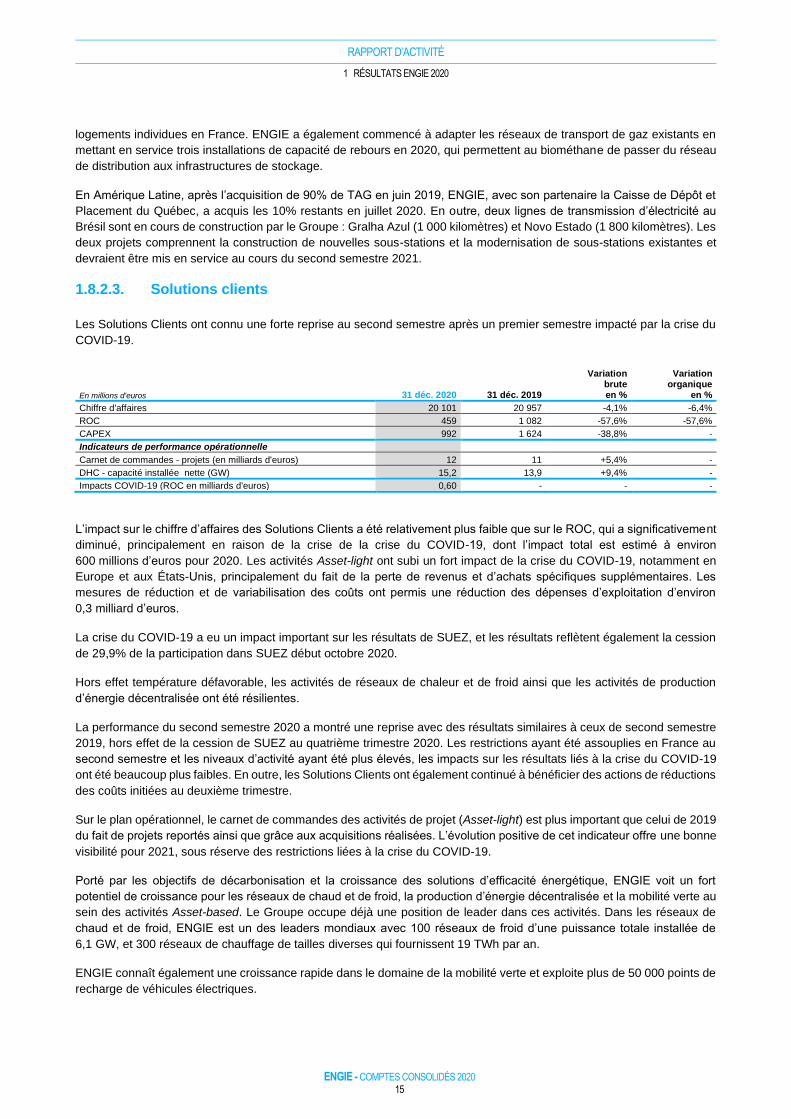

1.8.2.3. Solutions clients

Les Solutions Clients ont connu une forte reprise au second semestre après un premier semestre impacté par la crise du

COVID-19.

En millions d'euros 31 déc. 2020 31 déc. 2019

Variation brute en %

Variation organique

en %

Chiffre d'affaires 20 101 20 957 -4,1% -6,4%

ROC 459 1 082 -57,6% -57,6%

CAPEX 992 1 624 -38,8% -

Indicateurs de performance opérationnelle

Carnet de commandes - projets (en milliards d'euros) 12 11 +5,4% -

DHC - capacité installée nette (GW) 15,2 13,9 +9,4% -

Impacts COVID-19 (ROC en milliards d'euros) 0,60 ‐ - -

L’impact sur le chiffre d’affaires des Solutions Clients a été relativement plus faible que sur le ROC, qui a significativement

diminué, principalement en raison de la crise de la crise du COVID-19, dont l’impact total est estimé à environ

600 millions d’euros pour 2020. Les activités Asset-light ont subi un fort impact de la crise du COVID-19, notamment en

Europe et aux États-Unis, principalement du fait de la perte de revenus et d’achats spécifiques supplémentaires. Les

mesures de réduction et de variabilisation des coûts ont permis une réduction des dépenses d’exploitation d’environ

0,3 milliard d’euros.

La crise du COVID-19 a eu un impact important sur les résultats de SUEZ, et les résultats reflètent également la cession

de 29,9% de la participation dans SUEZ début octobre 2020.

Hors effet température défavorable, les activités de réseaux de chaleur et de froid ainsi que les activités de production

d’énergie décentralisée ont été résilientes.

La performance du second semestre 2020 a montré une reprise avec des résultats similaires à ceux de second semestre

2019, hors effet de la cession de SUEZ au quatrième trimestre 2020. Les restrictions ayant été assouplies en France au

second semestre et les niveaux d’activité ayant été plus élevés, les impacts sur les résultats liés à la crise du COVID-19

ont été beaucoup plus faibles. En outre, les Solutions Clients ont également continué à bénéficier des actions de réductions

des coûts initiées au deuxième trimestre.

Sur le plan opérationnel, le carnet de commandes des activités de projet (Asset-light) est plus important que celui de 2019

du fait de projets reportés ainsi que grâce aux acquisitions réalisées. L’évolution positive de cet indicateur offre une bonne

visibilité pour 2021, sous réserve des restrictions liées à la crise du COVID-19.

Porté par les objectifs de décarbonisation et la croissance des solutions d’efficacité énergétique, ENGIE voit un fort

potentiel de croissance pour les réseaux de chaud et de froid, la production d’énergie décentralisée et la mobilité verte au

sein des activités Asset-based. Le Groupe occupe déjà une position de leader dans ces activités. Dans les réseaux de

chaud et de froid, ENGIE est un des leaders mondiaux avec 100 réseaux de froid d’une puissance totale installée de

6,1 GW, et 300 réseaux de chauffage de tailles diverses qui fournissent 19 TWh par an.

ENGIE connaît également une croissance rapide dans le domaine de la mobilité verte et exploite plus de 50 000 points de

recharge de véhicules électriques.

RAPPORT D’ACTIVITÉ

1 RÉSULTATS ENGIE 2020

ENGIE - COMPTES CONSOLIDÉS 2020 16

ENGIE a annoncé en décembre 2020 que le groupe EVBox, une start-up acquise en 2017 et aujourd’hui l’un des principaux

fournisseurs mondiaux de solutions de recharge intelligentes pour les véhicules électriques, serait coté au NYSE dans les

semaines à venir, après la finalisation d’une transaction par le biais d’une SPAC (Special Purpose Acquisition Company).

Cette transaction combinerait liquidités et capital. ENGIE conserverait une participation de plus de 40% dans EVBox.

Cette transaction devrait entraîner une diminution de la dette nette d’environ 0,2 milliard d’euros et EVBox ne serait plus

consolidée par intégration globale, mais comptabilisée selon la méthode de la mise en équivalence.

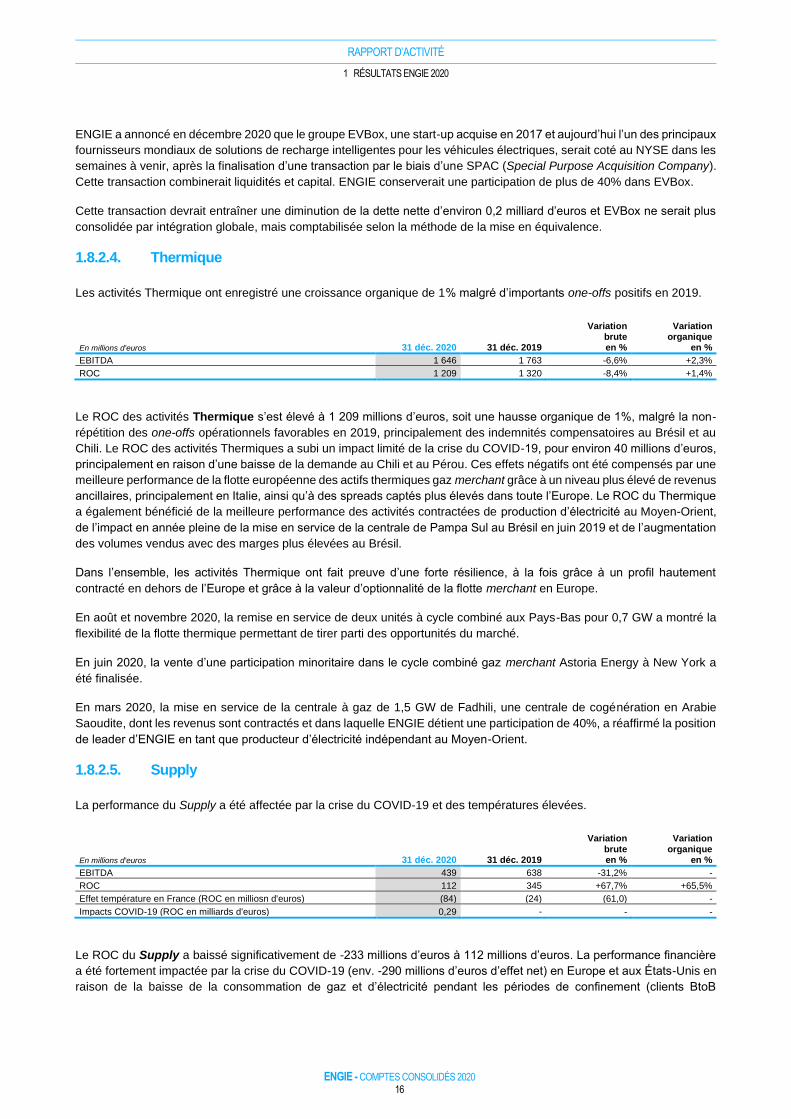

1.8.2.4. Thermique

Les activités Thermique ont enregistré une croissance organique de 1% malgré d’importants one-offs positifs en 2019.

En millions d'euros 31 déc. 2020 31 déc. 2019

Variation brute en %

Variation organique

en %

EBITDA 1 646 1 763 -6,6% +2,3%

ROC 1 209 1 320 -8,4% +1,4%

Le ROC des activités Thermique s’est élevé à 1 209 millions d’euros, soit une hausse organique de 1%, malgré la non-

répétition des one-offs opérationnels favorables en 2019, principalement des indemnités compensatoires au Brésil et au

Chili. Le ROC des activités Thermiques a subi un impact limité de la crise du COVID-19, pour environ 40 millions d’euros,

principalement en raison d’une baisse de la demande au Chili et au Pérou. Ces effets négatifs ont été compensés par une

meilleure performance de la flotte européenne des actifs thermiques gaz merchant grâce à un niveau plus élevé de revenus

ancillaires, principalement en Italie, ainsi qu’à des spreads captés plus élevés dans toute l’Europe. Le ROC du Thermique

a également bénéficié de la meilleure performance des activités contractées de production d’électricité au Moyen-Orient,

de l’impact en année pleine de la mise en service de la centrale de Pampa Sul au Brésil en juin 2019 et de l’augmentation

des volumes vendus avec des marges plus élevées au Brésil.

Dans l’ensemble, les activités Thermique ont fait preuve d’une forte résilience, à la fois grâce à un profil hautement

contracté en dehors de l’Europe et grâce à la valeur d’optionnalité de la flotte merchant en Europe.

En août et novembre 2020, la remise en service de deux unités à cycle combiné aux Pays-Bas pour 0,7 GW a montré la

flexibilité de la flotte thermique permettant de tirer parti des opportunités du marché.

En juin 2020, la vente d’une participation minoritaire dans le cycle combiné gaz merchant Astoria Energy à New York a

été finalisée.

En mars 2020, la mise en service de la centrale à gaz de 1,5 GW de Fadhili, une centrale de cogénération en Arabie

Saoudite, dont les revenus sont contractés et dans laquelle ENGIE détient une participation de 40%, a réaffirmé la position

de leader d’ENGIE en tant que producteur d’électricité indépendant au Moyen-Orient.

1.8.2.5. Supply

La performance du Supply a été affectée par la crise du COVID-19 et des températures élevées.

En millions d'euros 31 déc. 2020 31 déc. 2019

Variation brute en %

Variation organique

en %

EBITDA 439 638 -31,2% -

ROC 112 345 +67,7% +65,5%

Effet température en France (ROC en milliosn d'euros) (84) (24) (61,0) -

Impacts COVID-19 (ROC en milliards d'euros) 0,29 ‐ - -

Le ROC du Supply a baissé significativement de -233 millions d’euros à 112 millions d’euros. La performance financière

a été fortement impactée par la crise du COVID-19 (env. -290 millions d’euros d’effet net) en Europe et aux États-Unis en

raison de la baisse de la consommation de gaz et d’électricité pendant les périodes de confinement (clients BtoB

RAPPORT D’ACTIVITÉ

1 RÉSULTATS ENGIE 2020

ENGIE - COMPTES CONSOLIDÉS 2020 17

principalement). Cette baisse brutale et inattendue de la demande a entraîné un effet volume négatif, du fait des marges

correspondantes non comptabilisées, ainsi qu’un effet de prix négatif, car les couvertures afférentes aux volumes prévus

ont dû être dénouées dans un contexte de prix de marché en baisse. Les services aux clients BtoC ont également fortement

baissé pendant les périodes de confinement et, en raison du contexte économique, le niveau des créances douteuses a

augmenté. Les températures élevées en France et au Benelux ont également contribué à cette forte baisse.

Ces effets n’ont été que marginalement compensés par divers one-offs, des mesures d’atténuation de la crise du

COVID-19, de meilleurs résultats en Roumanie et des marges gaz BtoC plus élevées en France.

Sur le plan opérationnel, la nombre de contrats d’électricité BtoC a augmenté de 186 000 en 2020, ce qui a contribué à la

stabilité du nombre total de contrats BtoC à 24,4 millions.

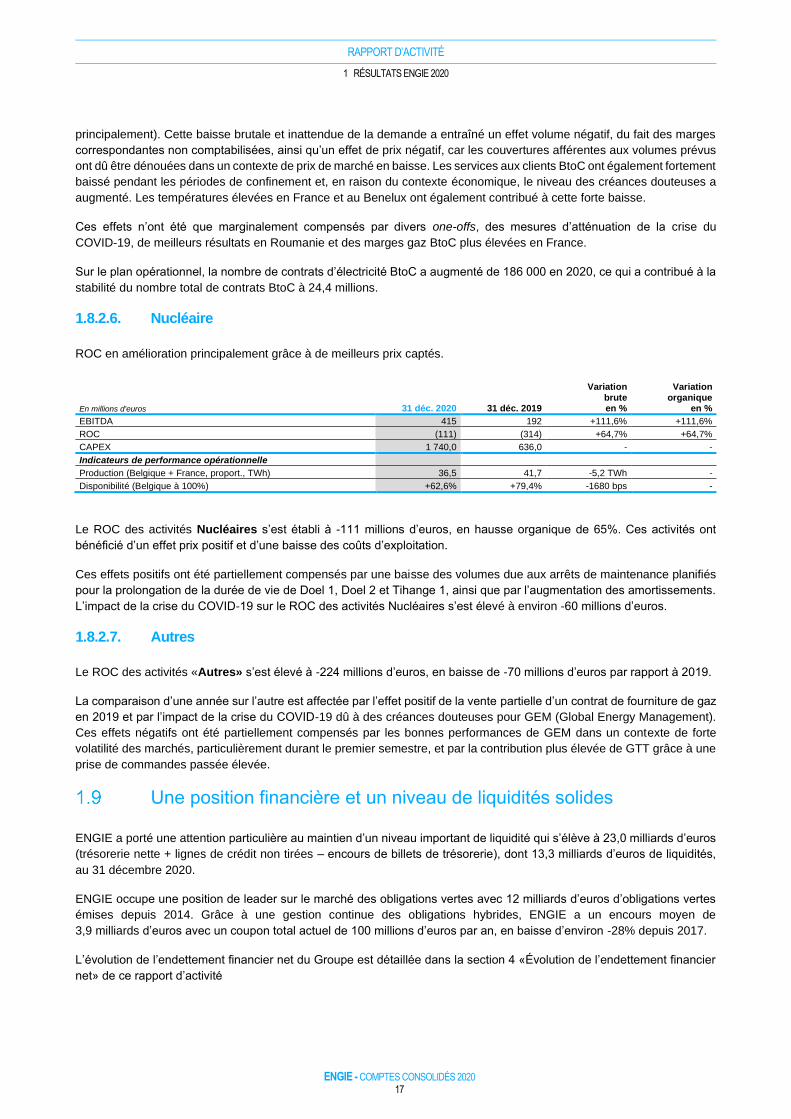

1.8.2.6. Nucléaire

ROC en amélioration principalement grâce à de meilleurs prix captés.

En millions d'euros 31 déc. 2020 31 déc. 2019

Variation brute en %

Variation organique

en %

EBITDA 415 192 +111,6% +111,6%

ROC (111) (314) +64,7% +64,7%

CAPEX 1 740,0 636,0 - -

Indicateurs de performance opérationnelle

Production (Belgique + France, proport., TWh) 36,5 41,7 -5,2 TWh -

Disponibilité (Belgique à 100%) +62,6% +79,4% -1680 bps -

Le ROC des activités Nucléaires s’est établi à -111 millions d’euros, en hausse organique de 65%. Ces activités ont

bénéficié d’un effet prix positif et d’une baisse des coûts d’exploitation.

Ces effets positifs ont été partiellement compensés par une baisse des volumes due aux arrêts de maintenance planifiés

pour la prolongation de la durée de vie de Doel 1, Doel 2 et Tihange 1, ainsi que par l’augmentation des amortissements.

L’impact de la crise du COVID-19 sur le ROC des activités Nucléaires s’est élevé à environ -60 millions d’euros.

1.8.2.7. Autres

Le ROC des activités «Autres» s’est élevé à -224 millions d’euros, en baisse de -70 millions d’euros par rapport à 2019.

La comparaison d’une année sur l’autre est affectée par l’effet positif de la vente partielle d’un contrat de fourniture de gaz

en 2019 et par l’impact de la crise du COVID-19 dû à des créances douteuses pour GEM (Global Energy Management).

Ces effets négatifs ont été partiellement compensés par les bonnes performances de GEM dans un contexte de forte

volatilité des marchés, particulièrement durant le premier semestre, et par la contribution plus élevée de GTT grâce à une

prise de commandes passée élevée.

Une position financière et un niveau de liquidités solides

ENGIE a porté une attention particulière au maintien d’un niveau important de liquidité qui s’élève à 23,0 milliards d’euros

(trésorerie nette + lignes de crédit non tirées – encours de billets de trésorerie), dont 13,3 milliards d’euros de liquidités,

au 31 décembre 2020.

ENGIE occupe une position de leader sur le marché des obligations vertes avec 12 milliards d’euros d’obligations vertes

émises depuis 2014. Grâce à une gestion continue des obligations hybrides, ENGIE a un encours moyen de

3,9 milliards d’euros avec un coupon total actuel de 100 millions d’euros par an, en baisse d’environ -28% depuis 2017.

L’évolution de l’endettement financier net du Groupe est détaillée dans la section 4 «Évolution de l’endettement financier

net» de ce rapport d’activité

RAPPORT D’ACTIVITÉ

1 RÉSULTATS ENGIE 2020

ENGIE - COMPTES CONSOLIDÉS 2020 18

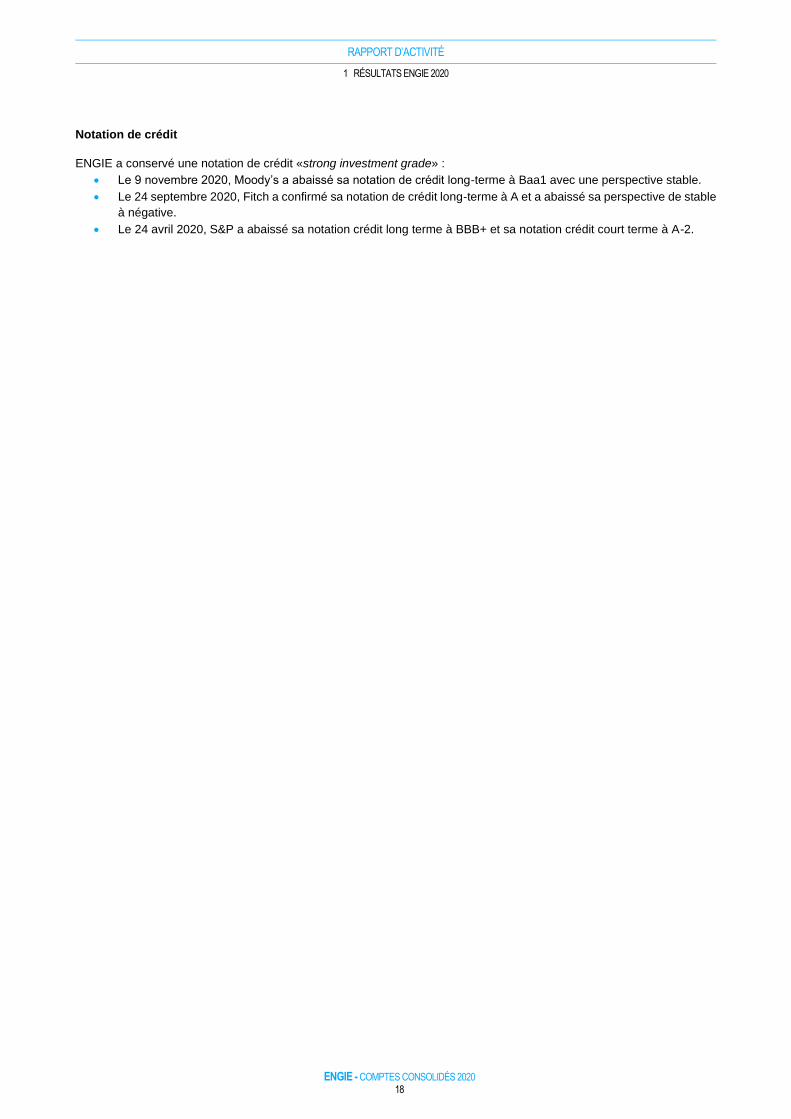

Notation de crédit

ENGIE a conservé une notation de crédit «strong investment grade» :

• Le 9 novembre 2020, Moody’s a abaissé sa notation de crédit long-terme à Baa1 avec une perspective stable.

• Le 24 septembre 2020, Fitch a confirmé sa notation de crédit long-terme à A et a abaissé sa perspective de stable

à négative.

• Le 24 avril 2020, S&P a abaissé sa notation crédit long terme à BBB+ et sa notation crédit court terme à A-2.

RAPPORT D’ACTIVITÉ

2 ÉVOLUTION DES ACTIVITÉS DU GROUPE

ENGIE - COMPTES CONSOLIDÉS 2020 19

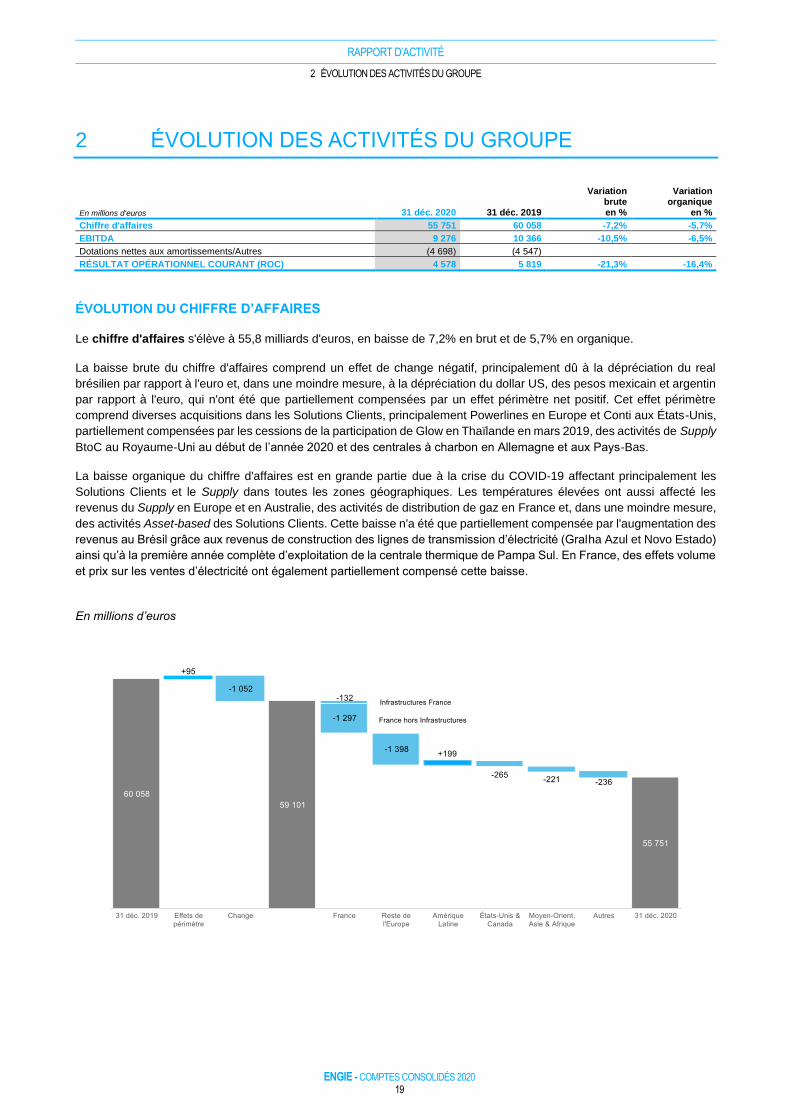

2 ÉVOLUTION DES ACTIVITÉS DU GROUPE

En millions d'euros 31 déc. 2020 31 déc. 2019

Variation brute en %

Variation organique

en %

Chiffre d'affaires 55 751 60 058 -7,2% -5,7%

EBITDA 9 276 10 366 -10,5% -6,5%

Dotations nettes aux amortissements/Autres (4 698) (4 547)

RÉSULTAT OPÉRATIONNEL COURANT (ROC) 4 578 5 819 -21,3% -16,4%

ÉVOLUTION DU CHIFFRE D’AFFAIRES

Le chiffre d'affaires s'élève à 55,8 milliards d'euros, en baisse de 7,2% en brut et de 5,7% en organique.

La baisse brute du chiffre d'affaires comprend un effet de change négatif, principalement dû à la dépréciation du real

brésilien par rapport à l'euro et, dans une moindre mesure, à la dépréciation du dollar US, des pesos mexicain et argentin

par rapport à l'euro, qui n'ont été que partiellement compensées par un effet périmètre net positif. Cet effet périmètre

comprend diverses acquisitions dans les Solutions Clients, principalement Powerlines en Europe et Conti aux États-Unis,

partiellement compensées par les cessions de la participation de Glow en Thaïlande en mars 2019, des activités de Supply

BtoC au Royaume-Uni au début de l’année 2020 et des centrales à charbon en Allemagne et aux Pays-Bas.

La baisse organique du chiffre d'affaires est en grande partie due à la crise du COVID-19 affectant principalement les

Solutions Clients et le Supply dans toutes les zones géographiques. Les températures élevées ont aussi affecté les

revenus du Supply en Europe et en Australie, des activités de distribution de gaz en France et, dans une moindre mesure,

des activités Asset-based des Solutions Clients. Cette baisse n'a été que partiellement compensée par l'augmentation des

revenus au Brésil grâce aux revenus de construction des lignes de transmission d’électricité (Gralha Azul et Novo Estado)

ainsi qu’à la première année complète d’exploitation de la centrale thermique de Pampa Sul. En France, des effets volume

et prix sur les ventes d’électricité ont également partiellement compensé cette baisse.

En millions d’euros

RAPPORT D’ACTIVITÉ

2 ÉVOLUTION DES ACTIVITÉS DU GROUPE

ENGIE - COMPTES CONSOLIDÉS 2020 20

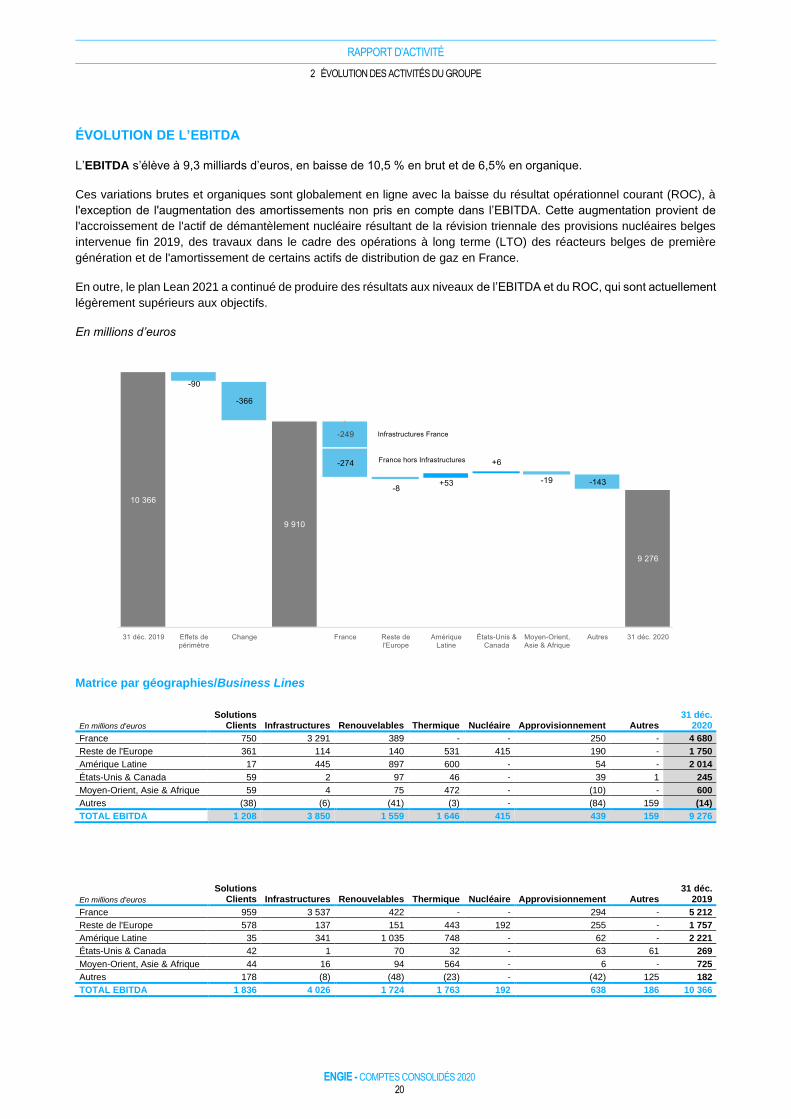

ÉVOLUTION DE L’EBITDA

L’EBITDA s’élève à 9,3 milliards d’euros, en baisse de 10,5 % en brut et de 6,5% en organique.

Ces variations brutes et organiques sont globalement en ligne avec la baisse du résultat opérationnel courant (ROC), à

l'exception de l'augmentation des amortissements non pris en compte dans l’EBITDA. Cette augmentation provient de

l'accroissement de l'actif de démantèlement nucléaire résultant de la révision triennale des provisions nucléaires belges

intervenue fin 2019, des travaux dans le cadre des opérations à long terme (LTO) des réacteurs belges de première

génération et de l'amortissement de certains actifs de distribution de gaz en France.

En outre, le plan Lean 2021 a continué de produire des résultats aux niveaux de l’EBITDA et du ROC, qui sont actuellement

légèrement supérieurs aux objectifs.

En millions d’euros

Matrice par géographies/Business Lines

En millions d'euros

Solutions Clients Infrastructures Renouvelables Thermique Nucléaire Approvisionnement Autres

31 déc. 2020

France 750 3 291 389 ‐ ‐ 250 ‐ 4 680

Reste de l'Europe 361 114 140 531 415 190 ‐ 1 750

Amérique Latine 17 445 897 600 ‐ 54 ‐ 2 014

États-Unis & Canada 59 2 97 46 ‐ 39 1 245

Moyen-Orient, Asie & Afrique 59 4 75 472 ‐ (10) ‐ 600

Autres (38) (6) (41) (3) ‐ (84) 159 (14)

TOTAL EBITDA 1 208 3 850 1 559 1 646 415 439 159 9 276

En millions d'euros

Solutions Clients Infrastructures Renouvelables Thermique Nucléaire Approvisionnement Autres

31 déc. 2019

France 959 3 537 422 ‐ ‐ 294 ‐ 5 212

Reste de l'Europe 578 137 151 443 192 255 ‐ 1 757

Amérique Latine 35 341 1 035 748 ‐ 62 ‐ 2 221

États-Unis & Canada 42 1 70 32 ‐ 63 61 269

Moyen-Orient, Asie & Afrique 44 16 94 564 ‐ 6 ‐ 725

Autres 178 (8) (48) (23) ‐ (42) 125 182

TOTAL EBITDA 1 836 4 026 1 724 1 763 192 638 186 10 366

RAPPORT D’ACTIVITÉ

2 ÉVOLUTION DES ACTIVITÉS DU GROUPE

ENGIE - COMPTES CONSOLIDÉS 2020 21

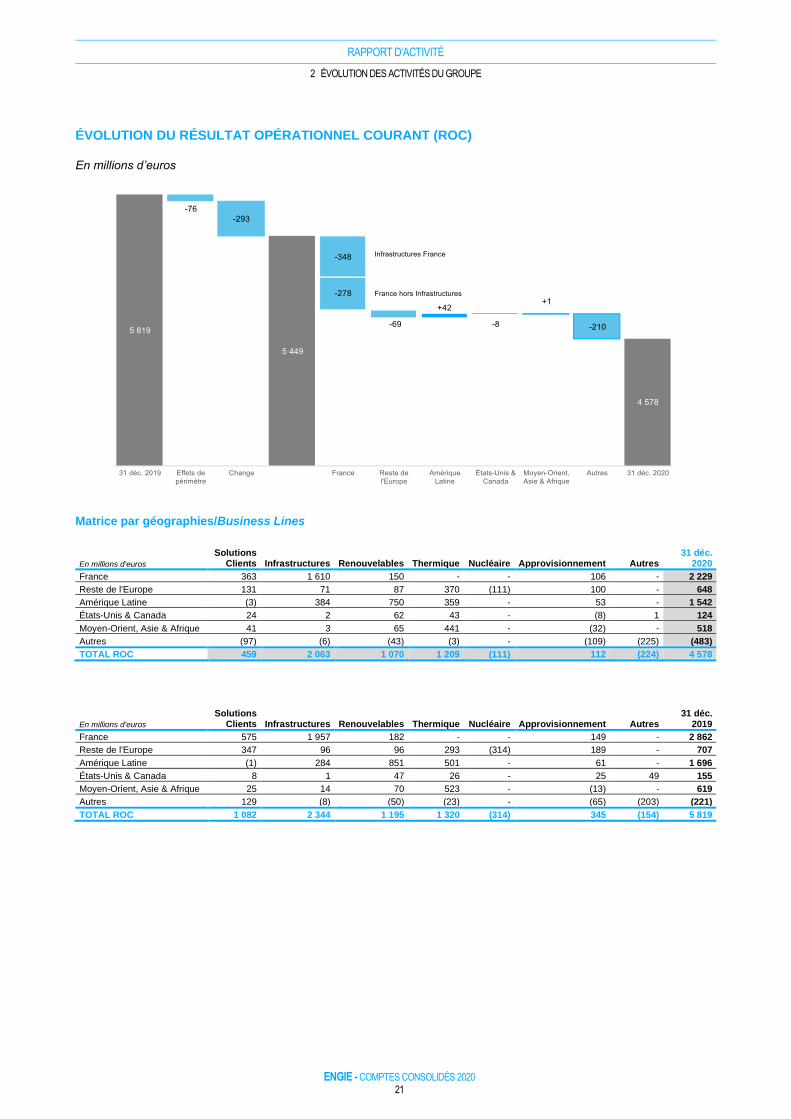

ÉVOLUTION DU RÉSULTAT OPÉRATIONNEL COURANT (ROC)

En millions d’euros

Matrice par géographies/Business Lines

En millions d'euros

Solutions Clients Infrastructures Renouvelables Thermique Nucléaire Approvisionnement Autres

31 déc. 2020

France 363 1 610 150 ‐ ‐ 106 ‐ 2 229

Reste de l'Europe 131 71 87 370 (111) 100 ‐ 648

Amérique Latine (3) 384 750 359 ‐ 53 ‐ 1 542

États-Unis & Canada 24 2 62 43 ‐ (8) 1 124

Moyen-Orient, Asie & Afrique 41 3 65 441 ‐ (32) ‐ 518

Autres (97) (6) (43) (3) ‐ (109) (225) (483)

TOTAL ROC 459 2 063 1 070 1 209 (111) 112 (224) 4 578

En millions d'euros

Solutions Clients Infrastructures Renouvelables Thermique Nucléaire Approvisionnement Autres

31 déc. 2019

France 575 1 957 182 ‐ ‐ 149 ‐ 2 862

Reste de l'Europe 347 96 96 293 (314) 189 ‐ 707

Amérique Latine (1) 284 851 501 ‐ 61 ‐ 1 696

États-Unis & Canada 8 1 47 26 ‐ 25 49 155

Moyen-Orient, Asie & Afrique 25 14 70 523 ‐ (13) ‐ 619

Autres 129 (8) (50) (23) ‐ (65) (203) (221)

TOTAL ROC 1 082 2 344 1 195 1 320 (314) 345 (154) 5 819

RAPPORT D’ACTIVITÉ

2 ÉVOLUTION DES ACTIVITÉS DU GROUPE

ENGIE - COMPTES CONSOLIDÉS 2020 22

France

En millions d'euros 31 déc. 2020 31 déc. 2019

Variation brute en %

Variation organique

en %

Chiffre d'affaires 20 295 21 423 -5,3% -6,7%

Chiffre d'affaires total (y compris opérations intra-groupe) 21 580 22 736 -5,1%

EBITDA 4 680 5 212 -10,2% -10,1%

Dotations nettes aux amortissements/Autres (2 451) (2 350)

RÉSULTAT OPÉRATIONNEL COURANT (ROC) 2 229 2 862 -22,1% -22,2%

2.1.1. France hors Infrastructures

En millions d'euros 31 déc. 2020 31 déc. 2019

Variation brute en %

Variation organique

en %

Chiffre d'affaires 14 856 15 854 -6,3% -8,2%

EBITDA 1 391 1 673 -16,9% -16,9%

Dotations nettes aux amortissements/Autres (771) (768)

RÉSULTAT OPÉRATIONNEL COURANT (ROC) 620 905 -31,5% -32,0%

Volumes d’énergie vendus

En TWh 31 déc. 2020 31 déc. 2019 Variation brute en %

Ventes de gaz 74,4 83,2 -10,6%

Ventes d’électricité 39,6 38,8 +2,1%

Correction climatique France

En TWh 31 déc. 2020 31 déc. 2019 Variation brute en TWh

Volumes de correction climatique

(signe négatif = climat chaud, signe positif = climat froid) (6,7) (1,9) (4,8)

Le chiffre d’affaires du secteur France hors Infrastructures s’établit à 14 856 millions d’euros, en baisse brute de 6,3% et

de 8,2% en organique. La baisse organique est imputable aussi bien aux Solutions Clients – affectées par la crise du

COVID-19 mais aussi par le climat et les prix – qu’au Supply, avec des effets prix et volume négatifs sur les ventes de

gaz, lesquelles ont souffert des températures élevées au premier semestre. Ce recul n’a été que partiellement compensé

par des effets prix et volume positifs sur les ventes d'électricité, mais les acquisitions à fin 2019 dans les Solutions Clients

(notamment celles de Powerlines et de Pierre Guérin) et la bonne performance des énergies renouvelables ont toutefois

permis de l’atténuer en partie.

Par rapport à 2019, les volumes de ventes de gaz dans le segment BtoC diminuent de 8,8 TWh, dont 4,8 TWh sont

imputables à un effet température négatif et dont le reste découle de la fin des tarifs réglementés du gaz. Le portefeuille

d'électricité BtoC enregistre une progression de 0,9 TWh des ventes, en ligne avec la croissance de son portefeuille de

clients. Les volumes vendus par France Renouvelables ont eux aussi augmenté de 0,1 TWh.

Le résultat opérationnel courant s’établit à 620 millions d’euros, en recul brut de 31,5% et de 32,0% en organique. Cette

baisse organique résulte de la crise du COVID-19, de marges de cession plus faibles dans les renouvelables, et de l’effet

défavorable des températures élevées sur le Supply et les Solutions Clients. Ces baisses ont été partiellement

compensées par une augmentation de la production électrique d’origine éolienne et une hausse des prix pour la production

hydroélectrique.

RAPPORT D’ACTIVITÉ

2 ÉVOLUTION DES ACTIVITÉS DU GROUPE

ENGIE - COMPTES CONSOLIDÉS 2020 23

2.1.2. Infrastructures France

En millions d'euros 31 déc. 2020 31 déc. 2019

Variation brute en %

Variation organique

en %

Chiffre d'affaires 5 439 5 569 -2,3% -2,4%

Chiffre d'affaires total (y compris opérations intra-groupe) 6 359 6 548 -2,9%

EBITDA 3 290 3 539 -7,0% -7,0%

Dotations nettes aux amortissements/Autres (1 681) (1 582)

RÉSULTAT OPÉRATIONNEL COURANT (ROC) 1 609 1 957 -17,8% -17,8%

Le chiffre d’affaires du secteur Infrastructures France s’établit à 5 439 millions d’euros, en recul brut de 2,3%. Ce recul

s’explique par l’activité de distribution, qui a été principalement affectée par des températures élevées records cet hiver,

par le ralentissement de la construction et la baisse des volumes du fait de la crise du COVID-19, ainsi que par une baisse

du chiffre d'affaires des activités de stockage, impactées par le nouveau tarif ATS2 en vigueur depuis le 1er avril en France.

Ces effets négatifs ont été partiellement compensés par les modifications tarifaires intervenues sur les activités de

transport et de distribution en 2019 et 2020, ainsi que par la hausse des volumes de regazéification.

Le résultat opérationnel courant s’établit à 1 609 millions d’euros pour la période, en baisse de 17,8% en brut. Outre la

baisse de chiffre d’affaires précitée, le résultat opérationnel courant des Infrastructures a été impacté par l’accélération

des amortissements dans la distribution et par des effets ponctuels positifs fin 2019. Ces effets négatifs ont été

partiellement compensés par une baisse des dépenses d’énergie.

Reste de l’Europe

En millions d'euros 31 déc. 2020 31 déc. 2019

Variation brute en %

Variation organique

en %

Chiffre d'affaires 15 655 17 267 -9,3% -8,2%

EBITDA 1 750 1 757 -0,4% -0,5%

Dotations nettes aux amortissements/Autres (1 102) (1 050)

RÉSULTAT OPÉRATIONNEL COURANT (ROC) 648 707 -8,3% -9,9%

Le chiffre d’affaires du secteur Reste de l’Europe s’élève à 15 655 millions d’euros, en recul brut de 9,3%, principalement

du fait des activités Supply, Solutions Clients et Thermique. Compte tenu de l’impact défavorable de la cession, au début

de l’année, de l’activité Supply BtoC au Royaume-Uni et d'actifs charbon en Allemagne et aux Pays-Bas, le chiffre d’affaires

marque une baisse organique de 8,2%.

Les activités Supply enregistrent un recul organique, en raison de la baisse des volumes due à l’effet climatique

défavorable et à la baisse de la consommation liée à la crise du COVID-19. Les activités de Solutions Clients Asset-Light

ont été fortement affectées par la contraction de l’activité résultant de la crise du COVID-19, surtout en Belgique et au

Royaume-Uni, et ce, notamment au premier semestre.

Le résultat opérationnel courant ressort à 648 millions d’euros. Ce repli brut de 59 millions d’euros, principalement

imputable aux Solutions Clients et au Supply a été en partie compensé par les activités Nucléaire et Thermique.

Les Solutions Clients enregistrent une forte baisse de la contribution des activités Asset-Light, notamment au

Royaume-Uni, au Benelux et en Italie, principalement sous l’effet de la crise du COVID-19. Le Supply a souffert des

températures élevées et de l’impact du coronavirus qui ont entraîné une baisse de la consommation des clients

professionnels BtoB et BtoC ; ce recul a été partiellement contrebalancé par une meilleure performance de l’activité Supply

en Roumanie. La contribution des Infrastructures baisse en Roumanie du fait d’un effet climatique défavorable, de

l’impact de la crise du COVID-19 sur les volumes et des réductions du taux de rémunération réglementé. Par ailleurs, les

activités Nucléaire ont bénéficié de marges énergie plus élevées – principalement grâce à un effet prix positif et à une

hausse de la contribution du nucléaire français, partiellement neutralisés par la baisse des volumes liée à l’arrêt des projets

visant à prolonger de la durée de vie des unités de Doel 1 et Doel 2 – et d’une baisse des charges d’exploitation, qui ont

RAPPORT D’ACTIVITÉ

2 ÉVOLUTION DES ACTIVITÉS DU GROUPE

ENGIE - COMPTES CONSOLIDÉS 2020 24

été en partie compensées par une hausse des amortissements. Malgré la cession des actifs de production à base de

charbon en 2019, les activités Thermique enregistrent également une hausse par rapport à 2019, grâce aux bonnes

performances de l’Italie, ainsi qu’à la hausse des spreads et des services ancillaires. Les bonnes performances des

activités Renouvelables ont principalement été portées par la contribution du portefeuille éolien de Renvico en Italie, dont

l’acquisition remonte au début de l'année.

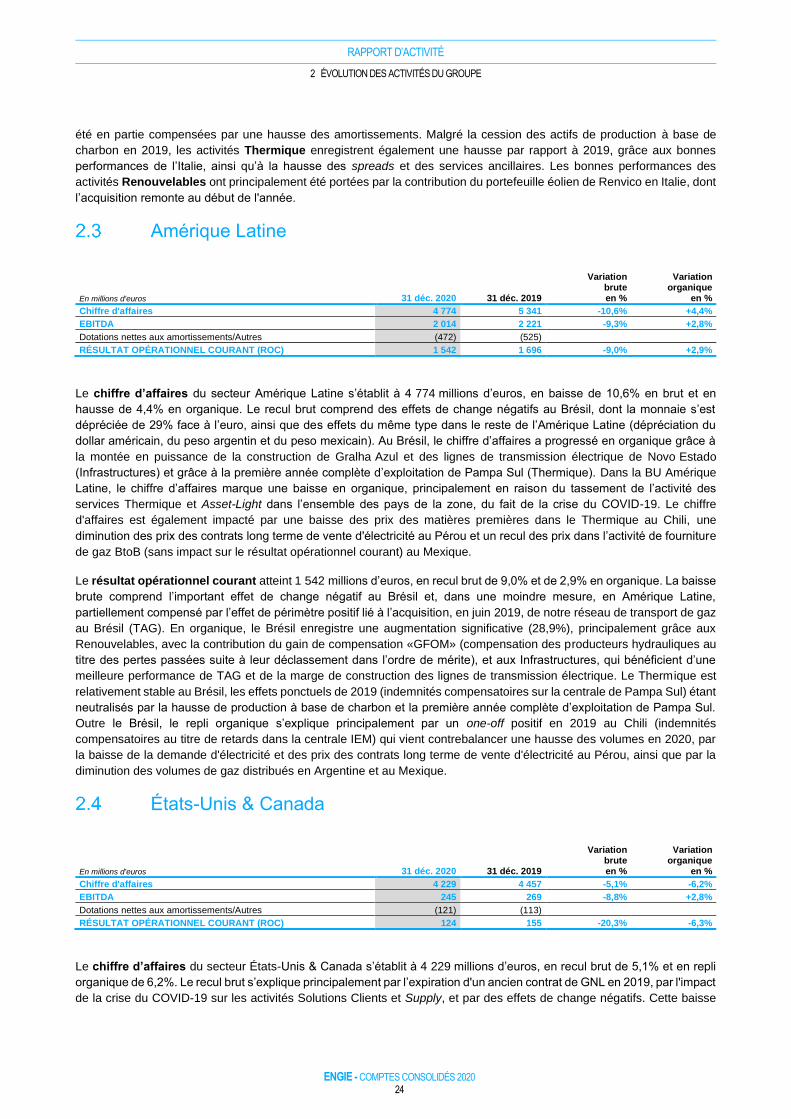

Amérique Latine

En millions d'euros 31 déc. 2020 31 déc. 2019

Variation brute en %

Variation organique

en %

Chiffre d'affaires 4 774 5 341 -10,6% +4,4%

EBITDA 2 014 2 221 -9,3% +2,8%

Dotations nettes aux amortissements/Autres (472) (525)

RÉSULTAT OPÉRATIONNEL COURANT (ROC) 1 542 1 696 -9,0% +2,9%

Le chiffre d’affaires du secteur Amérique Latine s’établit à 4 774 millions d’euros, en baisse de 10,6% en brut et en

hausse de 4,4% en organique. Le recul brut comprend des effets de change négatifs au Brésil, dont la monnaie s’est

dépréciée de 29% face à l’euro, ainsi que des effets du même type dans le reste de l’Amérique Latine (dépréciation du

dollar américain, du peso argentin et du peso mexicain). Au Brésil, le chiffre d’affaires a progressé en organique grâce à

la montée en puissance de la construction de Gralha Azul et des lignes de transmission électrique de Novo Estado

(Infrastructures) et grâce à la première année complète d’exploitation de Pampa Sul (Thermique). Dans la BU Amérique

Latine, le chiffre d’affaires marque une baisse en organique, principalement en raison du tassement de l’activité des

services Thermique et Asset-Light dans l’ensemble des pays de la zone, du fait de la crise du COVID-19. Le chiffre

d'affaires est également impacté par une baisse des prix des matières premières dans le Thermique au Chili, une

diminution des prix des contrats long terme de vente d'électricité au Pérou et un recul des prix dans l’activité de fourniture

de gaz BtoB (sans impact sur le résultat opérationnel courant) au Mexique.

Le résultat opérationnel courant atteint 1 542 millions d’euros, en recul brut de 9,0% et de 2,9% en organique. La baisse

brute comprend l’important effet de change négatif au Brésil et, dans une moindre mesure, en Amérique Latine,

partiellement compensé par l’effet de périmètre positif lié à l’acquisition, en juin 2019, de notre réseau de transport de gaz

au Brésil (TAG). En organique, le Brésil enregistre une augmentation significative (28,9%), principalement grâce aux

Renouvelables, avec la contribution du gain de compensation «GFOM» (compensation des producteurs hydrauliques au

titre des pertes passées suite à leur déclassement dans l’ordre de mérite), et aux Infrastructures, qui bénéficient d’une

meilleure performance de TAG et de la marge de construction des lignes de transmission électrique. Le Thermique est

relativement stable au Brésil, les effets ponctuels de 2019 (indemnités compensatoires sur la centrale de Pampa Sul) étant

neutralisés par la hausse de production à base de charbon et la première année complète d’exploitation de Pampa Sul.

Outre le Brésil, le repli organique s’explique principalement par un one-off positif en 2019 au Chili (indemnités

compensatoires au titre de retards dans la centrale IEM) qui vient contrebalancer une hausse des volumes en 2020, par

la baisse de la demande d'électricité et des prix des contrats long terme de vente d'électricité au Pérou, ainsi que par la

diminution des volumes de gaz distribués en Argentine et au Mexique.

États-Unis & Canada

En millions d'euros 31 déc. 2020 31 déc. 2019

Variation brute en %

Variation organique

en %

Chiffre d'affaires 4 229 4 457 -5,1% -6,2%

EBITDA 245 269 -8,8% +2,8%

Dotations nettes aux amortissements/Autres (121) (113)

RÉSULTAT OPÉRATIONNEL COURANT (ROC) 124 155 -20,3% -6,3%

Le chiffre d’affaires du secteur États-Unis & Canada s’établit à 4 229 millions d’euros, en recul brut de 5,1% et en repli

organique de 6,2%. Le recul brut s’explique principalement par l’expiration d'un ancien contrat de GNL en 2019, par l'impact

de la crise du COVID-19 sur les activités Solutions Clients et Supply, et par des effets de change négatifs. Cette baisse

RAPPORT D’ACTIVITÉ

2 ÉVOLUTION DES ACTIVITÉS DU GROUPE

ENGIE - COMPTES CONSOLIDÉS 2020 25

est partiellement neutralisée par la hausse du chiffre d'affaires des projets portant sur les universités américaines et les

énergies renouvelables, qui progressent, et par les effets de périmètre, en 2020, liés aux acquisitions récentes dans les

Solutions Clients, notamment Conti.

Le résultat opérationnel courant s’élève à 124 millions d’euros, en baisse de 20,3% en brut et de 6,3% en organique.

La baisse brute s’explique principalement par l’impact de la crise du COVID-19, notamment dans le Supply, et par la fin

du contrat de GNL précité. Ces effets ont été partiellement neutralisés par les contributions de plusieurs projets

renouvelables mis en service depuis l'année dernière hors cession de DBSO en 2019 et par une amélioration dans les

activités Thermique.

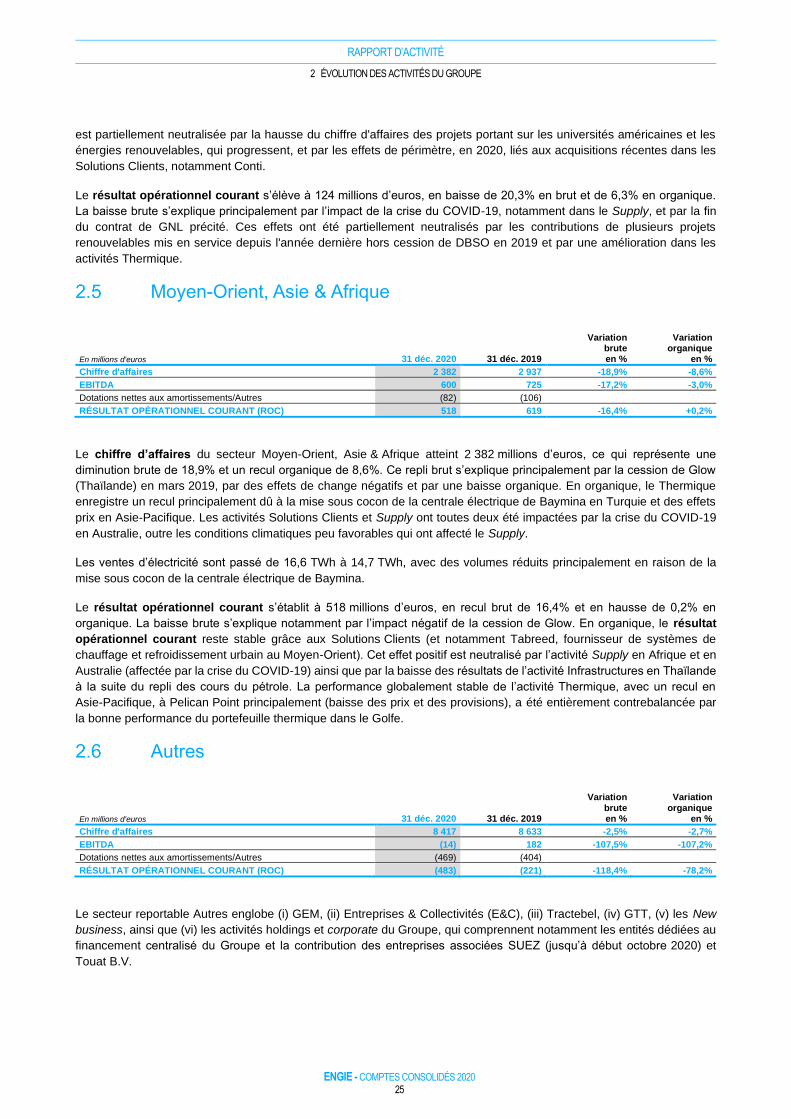

Moyen-Orient, Asie & Afrique

En millions d'euros 31 déc. 2020 31 déc. 2019

Variation brute en %

Variation organique

en %

Chiffre d'affaires 2 382 2 937 -18,9% -8,6%

EBITDA 600 725 -17,2% -3,0%

Dotations nettes aux amortissements/Autres (82) (106)

RÉSULTAT OPÉRATIONNEL COURANT (ROC) 518 619 -16,4% +0,2%

Le chiffre d’affaires du secteur Moyen-Orient, Asie & Afrique atteint 2 382 millions d’euros, ce qui représente une

diminution brute de 18,9% et un recul organique de 8,6%. Ce repli brut s’explique principalement par la cession de Glow

(Thaïlande) en mars 2019, par des effets de change négatifs et par une baisse organique. En organique, le Thermique

enregistre un recul principalement dû à la mise sous cocon de la centrale électrique de Baymina en Turquie et des effets

prix en Asie-Pacifique. Les activités Solutions Clients et Supply ont toutes deux été impactées par la crise du COVID-19

en Australie, outre les conditions climatiques peu favorables qui ont affecté le Supply.

Les ventes d’électricité sont passé de 16,6 TWh à 14,7 TWh, avec des volumes réduits principalement en raison de la

mise sous cocon de la centrale électrique de Baymina.

Le résultat opérationnel courant s’établit à 518 millions d’euros, en recul brut de 16,4% et en hausse de 0,2% en

organique. La baisse brute s’explique notamment par l’impact négatif de la cession de Glow. En organique, le résultat

opérationnel courant reste stable grâce aux Solutions Clients (et notamment Tabreed, fournisseur de systèmes de

chauffage et refroidissement urbain au Moyen-Orient). Cet effet positif est neutralisé par l’activité Supply en Afrique et en

Australie (affectée par la crise du COVID-19) ainsi que par la baisse des résultats de l’activité Infrastructures en Thaïlande

à la suite du repli des cours du pétrole. La performance globalement stable de l’activité Thermique, avec un recul en

Asie-Pacifique, à Pelican Point principalement (baisse des prix et des provisions), a été entièrement contrebalancée par

la bonne performance du portefeuille thermique dans le Golfe.

Autres

En millions d'euros 31 déc. 2020 31 déc. 2019

Variation brute en %

Variation organique

en %

Chiffre d'affaires 8 417 8 633 -2,5% -2,7%

EBITDA (14) 182 -107,5% -107,2%

Dotations nettes aux amortissements/Autres (469) (404)

RÉSULTAT OPÉRATIONNEL COURANT (ROC) (483) (221) -118,4% -78,2%

Le secteur reportable Autres englobe (i) GEM, (ii) Entreprises & Collectivités (E&C), (iii) Tractebel, (iv) GTT, (v) les New

business, ainsi que (vi) les activités holdings et corporate du Groupe, qui comprennent notamment les entités dédiées au

financement centralisé du Groupe et la contribution des entreprises associées SUEZ (jusqu’à début octobre 2020) et

Touat B.V.

RAPPORT D’ACTIVITÉ

2 ÉVOLUTION DES ACTIVITÉS DU GROUPE

ENGIE - COMPTES CONSOLIDÉS 2020 26

Le chiffre d’affaires de ce secteur s’élève à 8 417 millions d’euros, en recul brut de 2,5% par rapport à l’an dernier,

principalement en raison de GEM, avec la diminution des prix du gaz dans les opérations de marché, ainsi qu’en raison

de l’effet ponctuel positif découlant de la vente partielle, en 2019, d’un contrat de fourniture de gaz à Shell. La diminution

des ventes E&C découlant de la crise du COVID-19 et de la douceur des températures a été compensée en grande partie

par la croissance du portefeuille. Ces impacts ont été partiellement neutralisés par l’augmentation du chiffre d’affaires de

GTT, dont le carnet de commande a enregistré une croissance historique.

Le résultat opérationnel courant est négatif, pour 483 millions d’euros, soit une baisse de 262 millions d’euros par

rapport à 2019. Cette baisse résulte principalement des répercussions de la crise du COVID-19 sur SUEZ et E&C,

également affectées par la douceur des températures. GEM a été impacté par la crise du COVID-19, effet partiellement

contrebalancé par la performance solide des activités de marché sur fond de volatilité élevée durant l'année (notamment

au 1er semestre). Le résultat opérationnel courant est également en baisse pour les New business et Tractebel. Ces effets

négatifs ont été en partie compensés par une contribution plus forte de GTT.

RAPPORT D’ACTIVITÉ

3 AUTRES ÉLÉMENTS DU COMPTE DE RÉSULTAT

ENGIE - COMPTES CONSOLIDÉS 2020 27

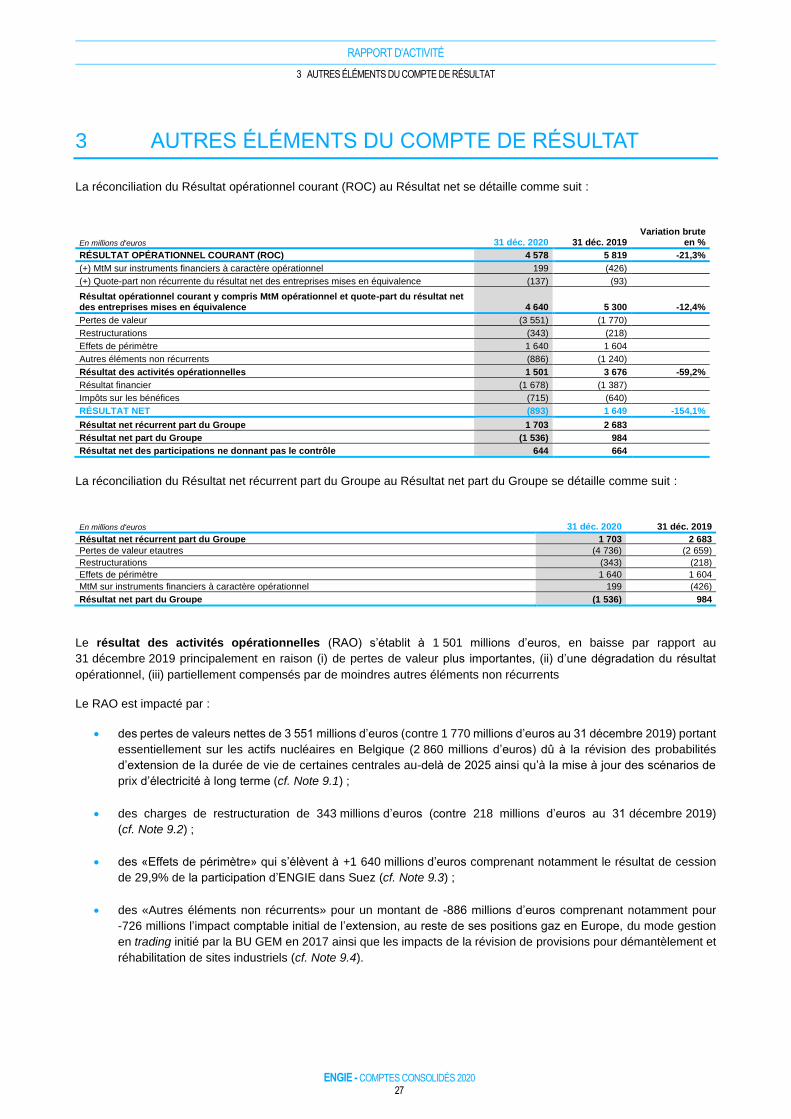

3 AUTRES ÉLÉMENTS DU COMPTE DE RÉSULTAT

La réconciliation du Résultat opérationnel courant (ROC) au Résultat net se détaille comme suit :

En millions d'euros 31 déc. 2020 31 déc. 2019 Variation brute

en %

RÉSULTAT OPÉRATIONNEL COURANT (ROC) 4 578 5 819 -21,3%

(+) MtM sur instruments financiers à caractère opérationnel 199 (426)

(+) Quote-part non récurrente du résultat net des entreprises mises en équivalence (137) (93)

Résultat opérationnel courant y compris MtM opérationnel et quote-part du résultat net des entreprises mises en équivalence 4 640 5 300 -12,4%

Pertes de valeur (3 551) (1 770)

Restructurations (343) (218)

Effets de périmètre 1 640 1 604

Autres éléments non récurrents (886) (1 240)

Résultat des activités opérationnelles 1 501 3 676 -59,2%

Résultat financier (1 678) (1 387)

Impôts sur les bénéfices (715) (640)

RÉSULTAT NET (893) 1 649 -154,1%

Résultat net récurrent part du Groupe 1 703 2 683

Résultat net part du Groupe (1 536) 984

Résultat net des participations ne donnant pas le contrôle 644 664

La réconciliation du Résultat net récurrent part du Groupe au Résultat net part du Groupe se détaille comme suit :

En millions d'euros 31 déc. 2020 31 déc. 2019

Résultat net récurrent part du Groupe 1 703 2 683

Pertes de valeur etautres (4 736) (2 659)

Restructurations (343) (218)

Effets de périmètre 1 640 1 604

MtM sur instruments financiers à caractère opérationnel 199 (426)

Résultat net part du Groupe (1 536) 984

Le résultat des activités opérationnelles (RAO) s’établit à 1 501 millions d’euros, en baisse par rapport au

31 décembre 2019 principalement en raison (i) de pertes de valeur plus importantes, (ii) d’une dégradation du résultat

opérationnel, (iii) partiellement compensés par de moindres autres éléments non récurrents

Le RAO est impacté par :

• des pertes de valeurs nettes de 3 551 millions d’euros (contre 1 770 millions d’euros au 31 décembre 2019) portant

essentiellement sur les actifs nucléaires en Belgique (2 860 millions d’euros) dû à la révision des probabilités

d’extension de la durée de vie de certaines centrales au-delà de 2025 ainsi qu’à la mise à jour des scénarios de

prix d’électricité à long terme (cf. Note 9.1) ;

• des charges de restructuration de 343 millions d’euros (contre 218 millions d’euros au 31 décembre 2019)

(cf. Note 9.2) ;

• des «Effets de périmètre» qui s’élèvent à +1 640 millions d’euros comprenant notamment le résultat de cession

de 29,9% de la participation d’ENGIE dans Suez (cf. Note 9.3) ;

• des «Autres éléments non récurrents» pour un montant de -886 millions d’euros comprenant notamment pour

-726 millions l’impact comptable initial de l’extension, au reste de ses positions gaz en Europe, du mode gestion

en trading initié par la BU GEM en 2017 ainsi que les impacts de la révision de provisions pour démantèlement et

réhabilitation de sites industriels (cf. Note 9.4).

RAPPORT D’ACTIVITÉ

3 AUTRES ÉLÉMENTS DU COMPTE DE RÉSULTAT

ENGIE - COMPTES CONSOLIDÉS 2020 28

Le résultat financier s’élève à -1 678 millions d’euros au 31 décembre 2020 contre -1 387 millions d’euros au

31 décembre 2019 (cf. Note 10) en dépit d’un coût moyen de la dette brute stable, en raison d’une moindre rémunération

de la trésorerie et d’effets de change défavorables.

La charge d’impôt au 31 décembre 2020 s’établit à -715 millions d’euros (contre -640 millions d’euros au

31 décembre 2019). Retraité des éléments non récurrents, le taux effectif d'impôt récurrent s'établit à 32,5% en 2020

contre 28,2% en 2019, porté principalement par la révision de certaines positions d’impôts différés à l’aune de la mise à

jour des prévisions de résultats taxables ou d’évolutions réglementaires dans certaines géographies. Le taux effectif

d’impôt total est en forte baisse (-98,1% contre 35,8% en 2019), impacté également par la non-déductibilité de l’essentiel

des pertes de valeurs enregistrées sur la période et par l’évolution des provisions pour risques fiscaux.

Le résultat net récurrent, part du Groupe, s'élève à 1,7 milliard d'euros contre 2,7 milliards d’euros au

31 décembre 2019. Cette baisse est principalement due à la baisse du résultat opérationnel courant et du résultat financier

récurrent, ainsi qu’à la hausse du taux effectif d’impôt récurrent de 28,2% à 32,5%.

Le résultat net part du Groupe est de -1,5 milliard d'euros, en baisse de 2,5 milliards d'euros en raison principalement

de la baisse du résultat net récurrent et de pertes de valeur (3.6 milliards d’euros au total) plus élevées principalement

liées au changement d'hypothèse de durée de vie des réacteurs nucléaires belges ainsi qu’à l'extension de la comptabilité