Embed Size (px)

Citation preview

TECNICAS MATRIGIALES APLICADAS A LA CONTABILIDAD DE GESTION.

ESTUDIO DE LOS COSTES, DESVIACIONES Y RESULTADOS

CORRESPONDIENTES A LA EMPRESA ALDALUR, S. A.

Por ESTEBAN CHURRUCA

Doctor en Ciencias Económicas y Empresariales. Profesor de Ceslión de Prodiicción de la Fac. de Ciencias Econón~icas y Enipriiariales l ~ de la Universidad de Bilbao.

Contenido: Planteamiento y objetivos.-A/ Solución matricia1.-1. Enunciado del caso.-11. Plan de cuentas.-111. Distribución matriciai de los gastos.-IV. Montaje del sistema matricial de desviacio- nes.-V. Registro matriciai de operaciones contables.-B/ Solución convencional.-C/ Observaciones finales.

REVISTA ESPANOLA DE FINANCIACIÓN Y CONTABILIDADVol. VIII, n. 29 Y 30julio-diciembre 1979pp. 785-830

Tkcnicas matriciales. Esludios de Costes 205

PLANTEAMIENTO Y OBJETIVOS

En 1.957 R. Mattessich inició un nuevo capítulo en la historia de la Contabilidad al crear nuevas bases para su estudio. De es& manera nacía la Contabilidad Majricial (C. M.) que, como es sabido, se fundamenta en un grupo de axiomas a partir de los cuales se deducen una serie de proposiciones que finalmente se desarrollarán en un conjunto de teoremas. Este instrumento pone un gran énfasis en la asimilación de las matemáticas que pasan a ocupar el papel de medio de comunicación principal en el ciclo de formación de los costes.

La C. M. se caracteriza por el hecho de disponer de un aparato formal 'dotado de unas reglas de indiferencia que garantizan las coherencia y el rigor de la información generada por el sistema de costes.

De otro lado, la aplicación de las teorías matriciales a determinadas situaciones reales resulta un paso obligado si se desea incrementar su claridad y comprensión. Esta labor adquiere singular relieve ya que, al mismo tiempo, va orientada a facilitar el empleo del procedimiento contable formal en los negocios.

La materia que se trata en esta publicación forma parte de una tesis doctoral sobre la moderna C. M. de Costes (C. M. de C.) que ha sido leida y enjuiciada favorablemente en fecha reciente (*). Una de las cuestiones que se debatieron en la lectura fue precisamente 1a.falta de equilibrio,exisrenre enrre la irzvesligación que se ha llevado a efecto en mareria de C. M. y el escaso eco qrie ha renido la extensión de ese conocimiento en el ámbiro c~mpresarial. Entre las causas que explican la razón de ser de la situación señalada, se encuentra la insuficiente divulgación realizada hasta el presente de las tecnicas matriciales. Esta última circunstancia nos ha movido a presentar una aplicación relativa a un problema general de gestión interna de cierta empresa, utilizando para ello la solución matricial.

El objetivo final que se pretende es mostrar la forma en la que se pueden aplicar las teorías matriciales de costes y las ventajas que se desprenden de cara a conseguir una información económica ajustada a la demanda de datos que exige la moderna dirección empresarial. A fin de conceder una mayor universalidad al caso objeto de estudio y para asegurar, asimismo, su mejor comprensión, se exponen muy brevemente las teorías concernientes a las técnicas matriciales de cáiculo utilizadas.

En definitiva, se intenta plasmar la sollrc.i(jn ~?lurricitrl c.orresporidier~rc u1 pt-oblo~itr de conlabilidad de gesrión de la empresa ALDALUR, S. A . que ~iriliza el procedimienro de los cosles eslándar. Junto al planteamiento matricial, se ofrece muy resumidamente, .- A

su contrapartida clásica: la solución convencional. Con ello se desean mostrar las homologías y diferencias que existen entre ambas y, particularmente, las diferencias que separan a una contabilidad convencional mecanizada de la solución matricial.

í") CHURRUCA. E.. "La Moderna Contabilidad Analítica de la Empresa Industrial. Un modelo de contabilidad Matricial de Costes", Faciiltad de Ciencias Económicas y Empresariales de Bilbao. Bilbao, Marzo, 1979.

206 Revista Española de Finattciación y Contabilidad

. A) APLICACION DE LAS TEORIAS DE MATRICES AL CALCULO DE LOS COSTES DE LA EMPRESA ALDALUR S. A.

1. ENUNCIADO DEL CASO

Los datos que iremos plasmando seguidamente pertenecen a un caso real, si bien se ha procedido a adaptarlos convenientemente a fin de que atiendan mejor a los objetivos que aquí perseguimos.

Se trata de una empresa privada, de tamaño medio, con una gran especialización dentro de la industria dedicada a la actividad bélica. Su función se concreta en la fabricación y venta de proyectiles para ametralladoras anti-blindados, en dos tipos diferentes que denominaremos M y N respectivamente.

El proceso de fabricación que se emplea para ambos productos es similar. En una primera fase se procede a la mecanización de las ojivas de acero en una batería de tornos autómatas que transforman la materia prima recibida en forma de varillas. A continuación, las ojivas torneadas se colocan en unos soportes colectivos apropiados para así realizar el temple y revenido. Después viene el montaje de los componentes de un proyectil: ojiva, pólvora y cápsula para, acto seguido, proceder a su empaquetado y almacenaje. En cada una de las etapas señaladas existe un autocontrol de la calidad especificada, haciéndose la aceptación o rechazo final de los productos en una estación sita en la sección de empaquetado.

Teniendo en cuenta el proceso productivo utilizado y la organización'funcional que impera en la empresa, se dividió ésta en seis secciones o centros de coste que citamos a continuación:

Secciones principales: Mecanización. Tratamientos. Montaje-Expediciones.

Secciones auxiliares: Mantenimiento. Almacén.

Servicios , , Administración-Ventas-Dirección.

Con la antelación necesaria se suele proceder a preparar los presupuestos del ejercicio venidero. En relación al año 77 se aprobaron los siguientes planes:

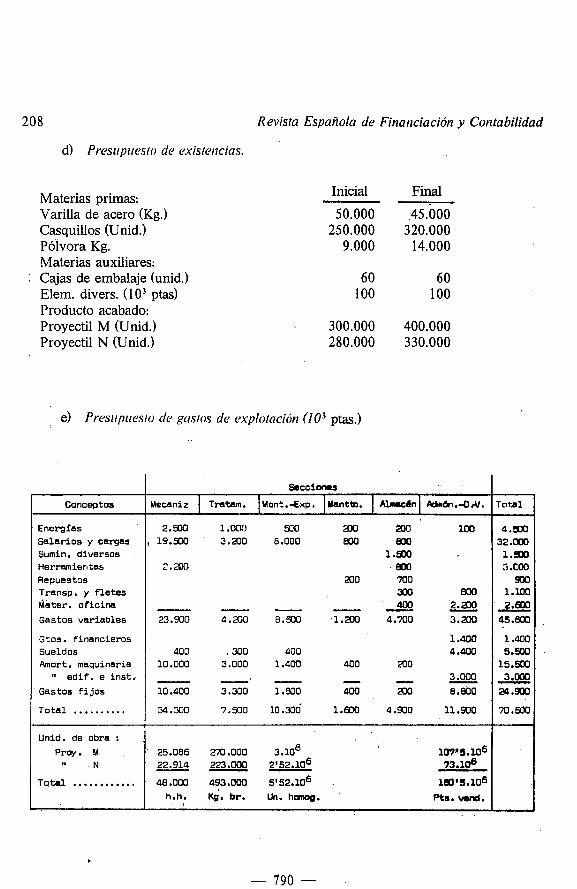

Revista Espaiiola de Financiación y Contabilidad

Materias primas: Varilla de acero (Kg.) Casquillos (Unid.) Pólvora Kg. Materias auxiliares: Cajas de embalaje (unid.) Elem. divers. (1 O 3 ptas) Producto acabado: Proyectil M (Unid.) Proyectil N (Unid.)

Inicial Final

e) Pres~rp~resio de gus~os de explolaciún ( lo3 ptas.)

Conceptos

Energlas Salar ios y cargas Sumin. diversos Herramiaritas Repuestos Transp. y f l e t e s ~ a t e r . oficina

Gastos variables

Gtos. financieros Sueldos Amort. maquinaria

" edif . e ins t .

Gastos f i j o s

Total . . . . . . . . . . Unid. de obra :

Proy. M " N

~ o t a l ............

s e c c i o n s

Mecaniz Tmtam. Mont.-Exp. YanttD. Ahmcdn kMn.-üAI.

2.500 1 ,0011 5CQ 2DO í00 100 , 19.900 3 . m 8.000 e00 aK)

1 .a 2 . m e¿Kl

200 700 3Ml 800

- - - 400 - - 2.aX) 23.900 4.200 8.500 .1.¿W 4.700 3.230

1.400 400 . = O 400 4.400

10.000 3.000 1.400 000 Ñ O

- - - - 3.WO - 10 . a 0 3.300 1.800 4 ~ ) m 8 . ~ 0 0

34 .300 7.500 1 0 . ~ 1.600 4.930 11.900

25.086 270.000 3 . 1 0 ~ 1 0 7 ~ 5 . 1 0 ~ 22.914 223.000 2'52.10~ --- 73.106

4 8 . 0 ~ 493.000 5'52.10~ 180*5.106 h.h. ~ g . br. Un. h-. Pts. wnd.

Total

4.m

32.MO 1 . S O 5.C00 4X)

1.1W

4 5 . W

1.400 5.500

15.m 3.000 - 2a.9~3

M.5M)

1

,

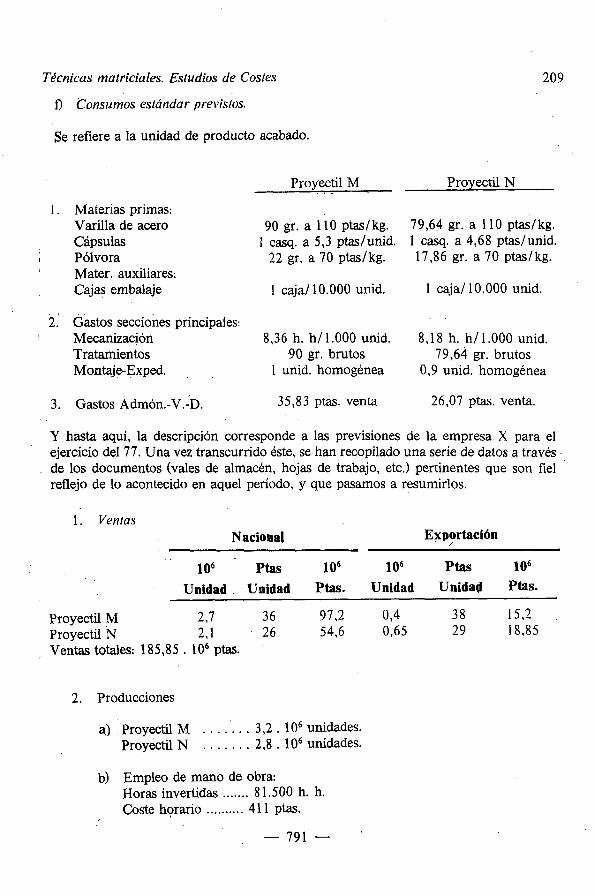

Técnicas matriciales. Estudios de Costes 209

fl Consumos estándar previstos.

Se refiere a la unidad de producto acabado.

Proyectil M . . -

Proyectil N

1 . Materias primas: Varilla de acero Cápsulas

, Pólvora ' Mater. auxiliares:

Cajq embalaje

2.' Gastos secciones principales: : Mecanización

Tratamientos Montaje-Exped. , ,

90 gr. a 110 ptaslkg. 79,64 gr. a 110 ptaslkg. 1 casq. a 5,3 ptaslunid. 1 casq. a 4,68 ptas/unid.

22 gr. a 70 ptaslkg. 17,86 gr. a 70 ptasl kg.

1 caja/ 10.000 unid. 1 caja/ 10.000 unid.

8,36h.h/l.O00unid. 8,18h.h/l.O00unid. .90 gr. brutos 79,64 gr. brutos

1 unid. homogénea 0,9 unid. homogénea

3. Gastos Admón.-V.-D. 35,83 ptas. venta 26,07 ptas. venta.

Y hasta aquí, la descripción corresponde a las previsiones de la empresa X para el ejercicio del 77. Una vez transcurrido éste, se han recopilado una serie de datos a través . de los documentos (vales de almacén, hojas de trabajo, etc.) pertinentes que son fiel reflejo de lo acontecido en aquel período, y que pasamos a resumirlos.

1. Venlas Nacional Exportacibn ,

. . lo6 Ptas lo6 1 O6 Ptas lo6

Unidad . Unidad Ptas. Unidad Unidad Ptas.

Proyectil M 2-7 36 97,2 0,4 3 8 15,2 Proyectil N 2,l 2 6 54,6 0,65 29 18.85 Ventas totales: 1 85,85 . 1 O6 ptas.

' .

2. Producciones

a) Proyectil M . . . . . . . 3,2 . lo6 unidades. Proyectil N . . . . . . . 2,8 . 1 O6 unidades.

b) Empleo de mano de obra: Horas invertidas ....... 8 1.500 h. h. Coste horario .......... 41 1 ptas.

Revista Española de Finuilciación y Contabilidad

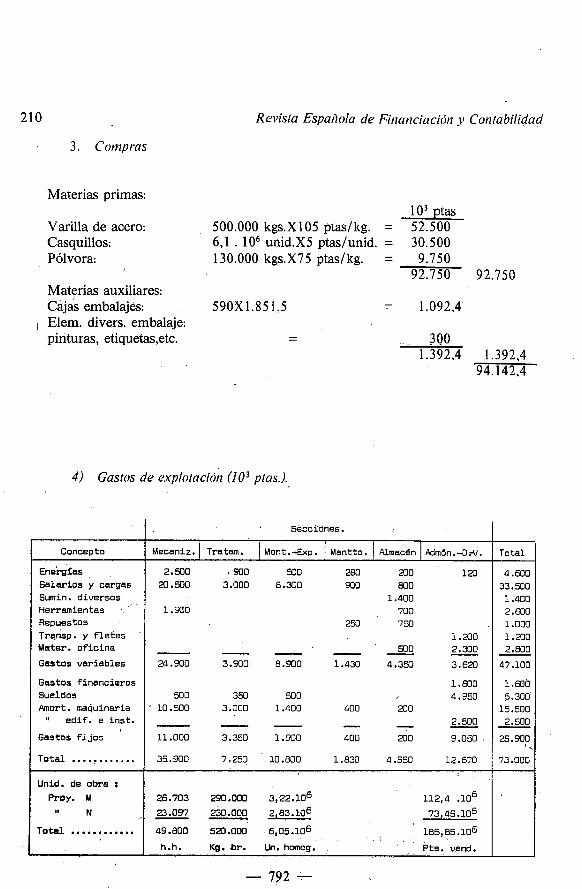

3. Compras

Materias primas: 103 ptas

Varilla de acero: 500.000 kgs.XlO5 ptaslkg. = 52.500 Casquillos: 6,l . lo6 unid.X5 ptaslunid. = 30.500 Pólvora: 130.000 kgs.X75 ptaslkg. = 9.750

92.750 92.750 Materias auxiliares: Cajas embalajes: 590X1.851,5 = 1.092,4 , Elem. divers. embalaje:

4) Gastos de explotación (lo3 ptas.).

Concepto

Ene'iglas Salarios y cargas S m i n . diversos Herramientas Repuestos Transp. y f l e t e s Mater. o f ic ina

Gastos variables

Gastos financieros Sueldos Amort. rnaciuinaria " e d i f . e i n s t .

Gastos f i j o s

Total ............ Unid. de obra :

Proy. M

" N

Total ............ w

Total

4.600 33.500 1.400 2.600 1 .O00 1.230 2.800 -

47.100

1.600 6.300

15.500 2.500 -

25.90P

73.000

'

' Secciones.

Mecaniz.

2.500 q 900 600 280 Ñ O 1Ñ Ñ.500 3.000 8.300 430 800

1.400 1 .S130 700

250 750 1 . a O

- - - 500 - - 2.300 - 24.900 3.900 8.900 1.430 4.350 3.620

1.M)O 500 350 530 4.950

, 10 .500 3.000 1.400 400 Ñ O

- - - - 2.500 - 11 .O00 3.350 1.430 400 Ñ O 9.050

35.930 7.250 10.800 1.830 4.550 12.6?0 , 26.703 290.000 3,22.106 112,4 .lo6 23.097 230.000 2,83.106 . - - 73,45.106

49.800 520.000 6,05.10~ 185,85.106

h.h. Kg. br. Un. hancg. P t s . vend.

Tratan. Mantto. Mont.-Exp. Alrnacen Admbn.4~1.

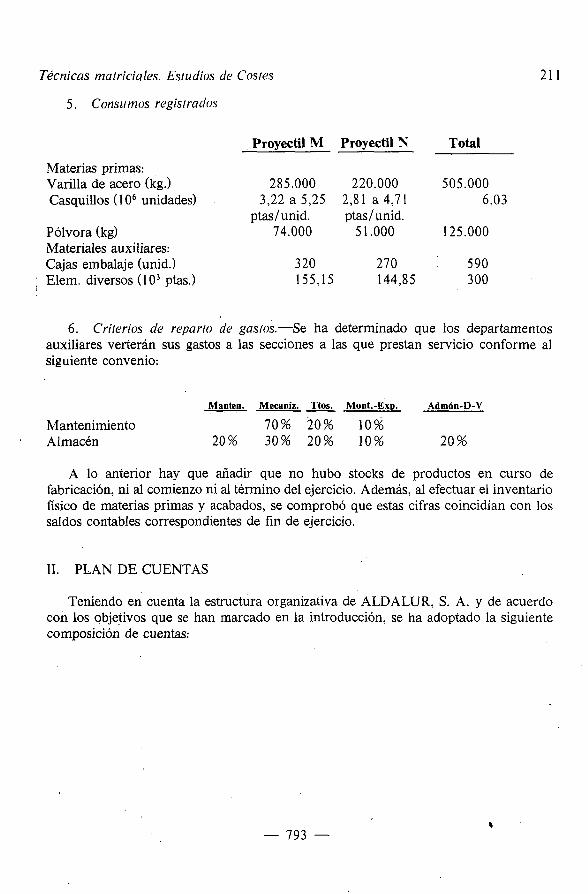

Técnicas malriciales. Esr~rdios de Cosres

Proyectil M Proyectil N Total

Materias primas: Varilla de acero (kg.) 285.000 220.000 505.000 Casquillos ( 1 O6 unidades) 3,22 a 5,25 2,8 1 a 4,71 6,03

ptaslunid. ptas/unid. Pólvora (kg) 74.000 5 1 .O00 125.000 Materiales auxiliares: Cajas embalaje (unid.) 320 270 590

, Elem. diversos (1 O3 ptas.) 155,15 144,85 300

6. Crirerios de reparlo de gasros.-Se ha determinado que los departamentos auxiliares verterán sus gastos a las secciones a las que prestan servicio conforme al siguiente convenio:

l

Manten. Mecaniz. Ttos. Mont.-Exp. Adm6n-D-V --- Mantenimiento 70% 20% 10% Almacén 20% 30% 20% 10% 20 %

A lo anterior hay que aiíadir que no hubo stocks de productos en curso de fabricación, ni al comienzo ni al término del ejercicio. Además, al efectuar el inventario físico de materias primas y acabados, se comprobó que estas cifras coincidían con los saldos contables correspondientes de fin de ejercicio.

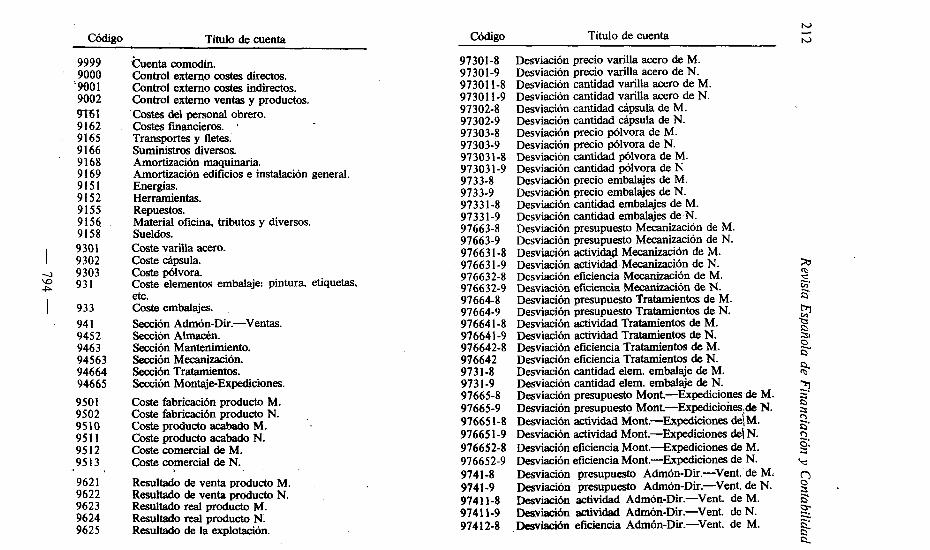

11. PLAN DE CUENTAS

Teniendo en cuenta la estructura organizativa de ALDALUR, S. A. y de acuerdo con los objetivos que se han marcado en la introducción, se ha adoptado la siguiente composición de cuentas:

Código

9999 9000

'9001 9002 9761 9162 9165 9166 9168 9169 9151 9152 9155 9 156. 9158 9301 9302 9303 93 1

933 94 1 9452 9463 94563 94664 94665

9501 9502 9510 951 1 95 12 95 13

962 1 9622 9623 9624 9625

Título de cuenta - --

cuenta comodín. Control externo costes directos. Control externo costes indirectos. Control externo ventas y productos. Costes del personal obrero. Costes financieros. e

Transportes y fletes. Suministros diversos. Amortización maquinaria. Amortización edificios e instalación general. Energías. Herramientas. Repuestos. Material oficina, tributos y diversos. Sueldos. Coste varilla acero. Coste cápsula. Coste pólvora. Coste elementos embalaje: pintura, etiquetas, etc. Coste embalajes. Sección Admón-Du.-Ventas. Sección A l d n . Sección Mantenimiento. Sección Mecanización. Secci6n Tratamientos. Sección Montaje-Expediciones.

Coste fabricación producto M. Coste fabricación producto N. Coste producto acabado M. Coste oroducto acabado N. Coste wmercial de M. Coste comercial de N.

Resultado de venta producto M. Resultado de venta producto N. Resultado real producto M. Resultado real producto N. Resultado de la explotación.

w Titulo de cuenta -

h,

Desviacion precio varilla acero & M. Desviacion precio varilla acero de N. Desviación cantidad varilla acero de M. Desviacion cantidad varilla acero de N. Desviacion cantidad cápsula de M. Desviación cantidad cápsula de N. Desviación precio pólvora de M. Desviación precio pólvora de N. Desviación cantidad pólvora de M. Desviación cantidad $lvora de K Desviación orecio embalajes de M.

Desviacion Cantidad embalajes de M. Desviación cantidad embalaies de N. Desviación presupuesto ~ b i ó n de M. Desviación presupuesto Mecanización de N. Desviacion actividad Mecanización de M. Desviacion actividad Mecanización de N. ;a Desviación eficiencia Mecanización de M. ri?

S

Desviación eficiencia MecmÜacion de N. u;'

Desviación presupuesto Tratamientos de M. 9 Desviación presupuesto Tratamientos de N. m Desviación actividad Tratamientos de M. Q Desviación actividad Tratamientos de N. 31 Desviación eficiencia Tratamientos de M. Desviacion eficiencia Tratamientos de N.

8- Desviación cantidad elem. embalaje de M. 3 Desviación cantidad elem. embalaje de N. 3 Desviacion presupuesto Mont-Expediciones de M. 3

Desviación presupuesto Mont-Expediciones,& N. 3 Desviación actividaá Mont.-Expediciones *M. 2 Desviación actividad Mont.-Expediciones de\ N. h Desviación eficiencia Mont.-Expediciones & M. Desviación eficiencia Mont.-Expediciones de N.

3. k

Desviación presupuesto Admón-Du.-Vent. de M. Desviación presupuesto Admón-Du.-Vent, de N. p . W ó n actividad Admón-Du.-Vent de M. $ Desviacibn ocüvidad Admón-Dr.-Vent. de N. 0: Desviaci6n eficiencia Admón-Du.-Vent. de M.

ri

Técnicas matriciales. Estudios de Costes

Código Título de cuenta

974 12-9 Desviación eficiencia Admón-Dir.-Vent. de N. 9762 1 -8 Desviación precio de venta de M. 97621-9 Desviación precio de venta de N. 97622-8 Desviación cantidad vendida de M. 97622-9 Desviación cantidad vendida de N.

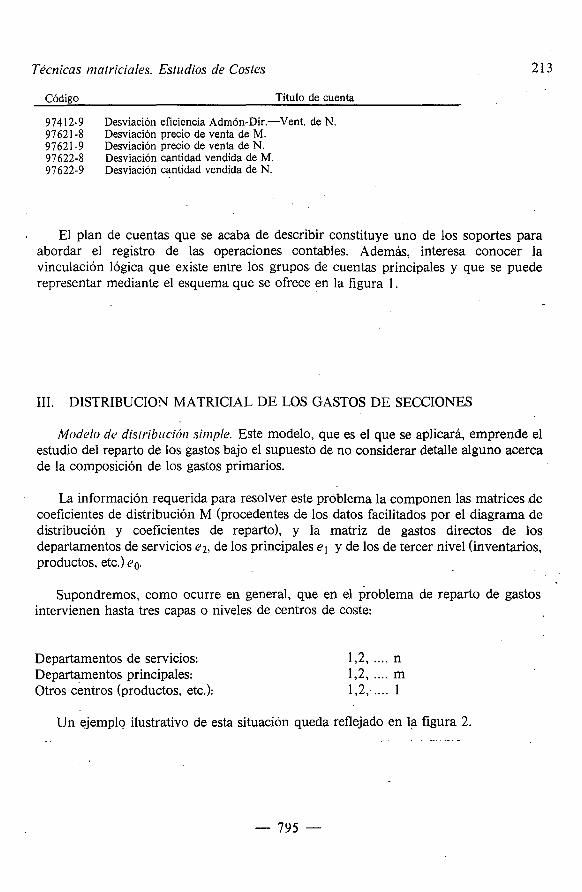

El plan de cuentas que se acaba de describir constituye uno de los soportes para abordar el registro de las operaciones contables. Además, interesa conocer la vinculación lógica que existe entre los grupos de cuentas principales y que se puede representar mediante el esquema que se ofrece en la figura 1.

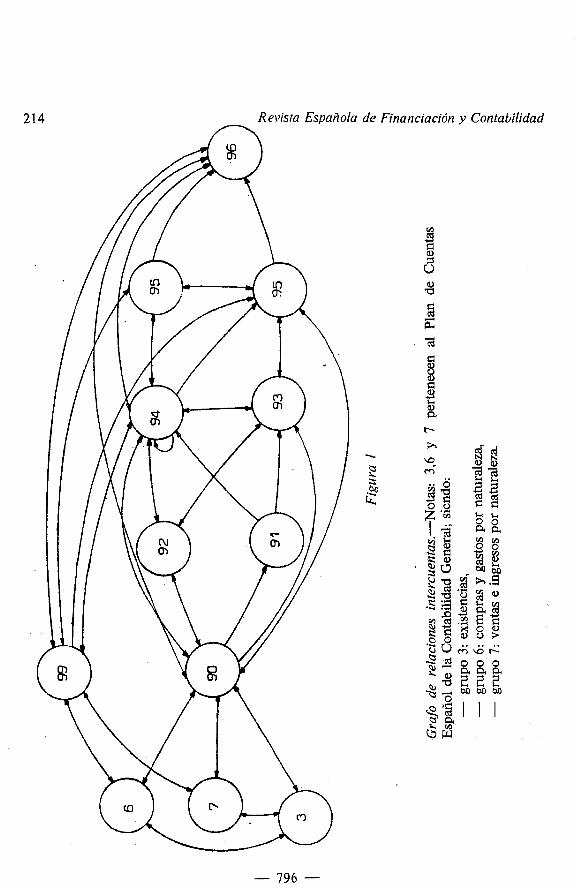

111. DISTRIBUCION MATRICIAL DE LOS GASTOS DE SECCIONES

Modc~lo dc dis/rihllciórl sirtlple. Este modelo, que es el que se aplicará, emprende el estudio del reparto de los gastos bajo el supuesto de no considerar detalle alguno acerca de la composición de los gastos primarios.

La información requerida para resolver este problema la componen las matrices ,de coeficientes de distribución M (procedentes de los datos facilitados por el diagrama de distribución y coeficientes de reparto), y la matriz de gastos directos de los departamentos de servicios ez, de los principales el y de los de tercer nivel (inventarias, productos, etc.) eo.

Supondremos, como ocurre en general, que en el problema de reparto de gastos intervienen hasta tres capas o niveles de centros de coste:

Departamentos de servicios: Departamentos principales: Otros centros (productos, etc.):

Un ejemplo ilustrativo de esta situación queda reflejado en la figura 2. .. - -

de Financiación y ContaLilidad

Técnicas niatriciales. Estlrdios dc Cosles 215

Figura 2.

. - Habitualmente, los departamentos de servicios se equiparan a aquellos centros que

vierten sus gastos a otros denominados principales, aunque también lo pueden hacer: entre si mismos. En el caso más general ( t r e ~ niveles de centros), los departamentos principales reciben un flujo de gastos desde los de servicios, se intercambian entre ellos y repercuten la totalidad del gastd'a los centros que componen el tercer nivel. Pequeñas desviaciones en relación al planteamiento señalado (p. e. cesiones directas de los departamentos de servicios a los de tercer nivel, etc.), se resuelven fácilmente mediante sencillos artificios matemáticos.

La resolución del problema de reparto señalado la efectuaremos en dos etapas: la primera concierne a los departamentos de servicios y principales, abarcando la etapa siguiente a los centros de tercer nivel.

216 Revista Española de Financiación y Contabilidad

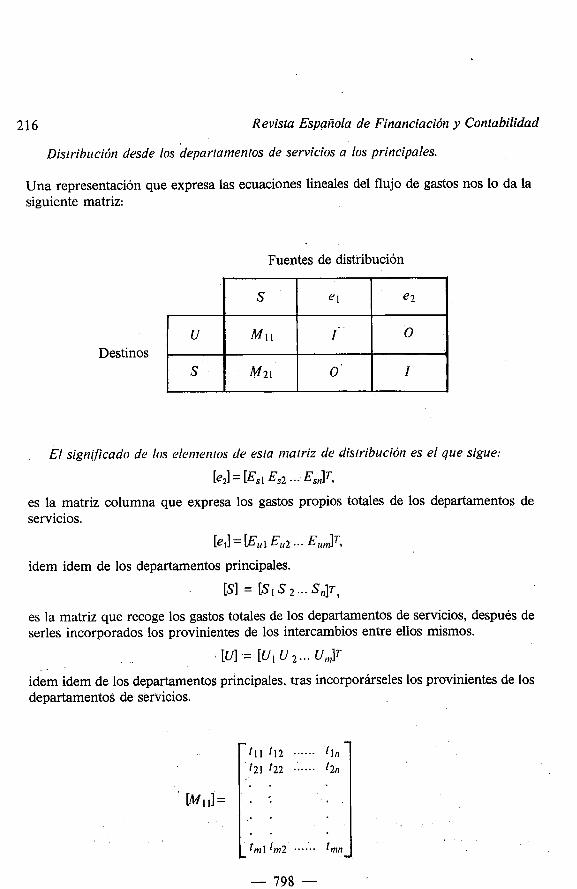

Distribución desde los departamentos de servicios a los principales.

Una representación que expresa las ecuaciones lineales del flujo de gastos nos lo da la siguiente matriz:

Fuentes de distribución

Destinos

El significado dc~ los elemenros de esla matriz de distribución es el que sigue:

teJ = [E,I ES2 ... EsnlT,

es la matriz columna que expresa los gastos propios totales de los departamentos de servicios.

[e,] = [E, I Ei,2 . . . EumlT,

idem idem de los departamentos principales.

[ S ] = [ S I S 2 . . . S t I ] ~ ,

es la matriz que recoge los gastos totales de los departamentos de servicios, después de serles incorporados los provinientes de los intercambios entre ellos mismos.

[U] .= [U1 U 2 . . . U,,JT

idem idem de los departamentos principales, tras incorporarseles los provinientes de los departamentos de servicios.

...... t l r l

...... :nl t,,

Técnicas matriciales. Estudios de Costes 217

es la matriz de coeficientes de reparto de los gastos totales desde los departamentos de servicio a los principales.

; ; : : j [M211 =

S , l ~ S,!2 ...... S / l / l

Idem idem entre los departamentos de servicios. Lo que se desea conocer es [U], que viene dado por la siguiente expresión:

[UI=IM111. ( [ 1 1 - [ ~ 2 1 ¡ ) -' . [ll.[ed + [ / I . [ ~ I ] ,

donde se tiene que cumplir que: ([l] - [M 21¡), no sea singular.

A efectos de control de los departamentos de servicios, suele interesar conocer [SI:

[ s I = ( [ I I - [ M ~ I D - ~ .[M22].[e1,' donde:

Distribución de gaslos en ALDALUR, S.A. De acuerdo con el desarrollo del modelo de distribución simple, la información que se precisa para determinar el gasto de las secciones principales es la siguiente:

a) Importe de los inputs primarios directos a cada sección. b) Cuadro de coeficientes auxiliares de reparto entre secciones auxiliares y

principales.

- 799 -

218 Resista Espa~iola de Financiación y contabilidad

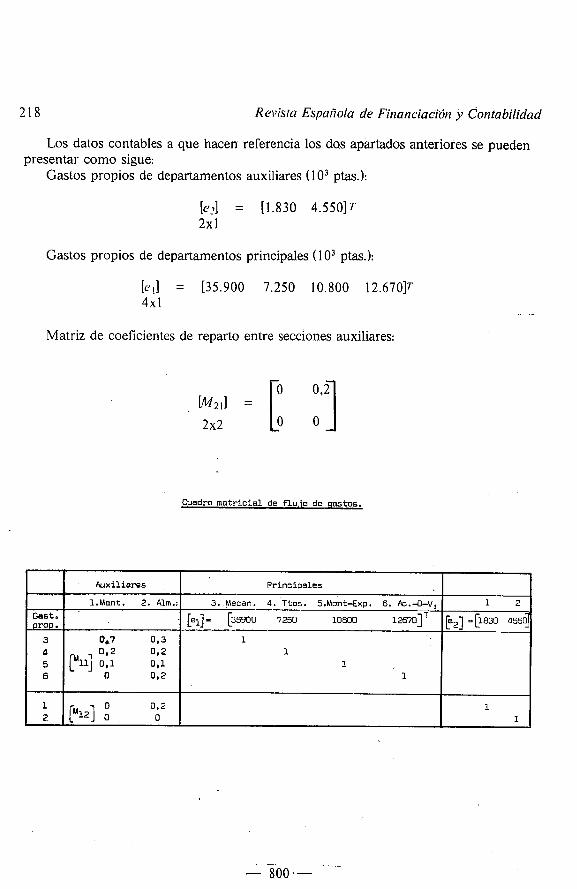

Los datos contables a que hacen referencia los dos apartados anteriores se pueden presentar como sigue:

Gastos propios de departamentos auxiliares (1 O 3 ptas.):

Gastos propios de departamentos principales ( 1 O 3 ptas.):

Matriz de coeficientes de reparto entre secciones auxiliares:

Cuadro ma t r i c i a l de f l u j o de gastos .

Gast. prop.

a " 4 5 6

Auxil iares

1.Mant. 2. Alm.:

083 082 0 , 2 p111 0 , l 0 , l

O . 0 , 2

1 092 O

1 1

Pr inc ipa le s

3. Mecan. 4. Ttos. 5.Mont-Exp. 6. P d . 4 - V :

[el]- [35430 7250 108W 12670]~

1 1

1 1

A

1 2

[e2] =[le30 4554

Técnicas matriciales. Esrlidios de Cosies 219

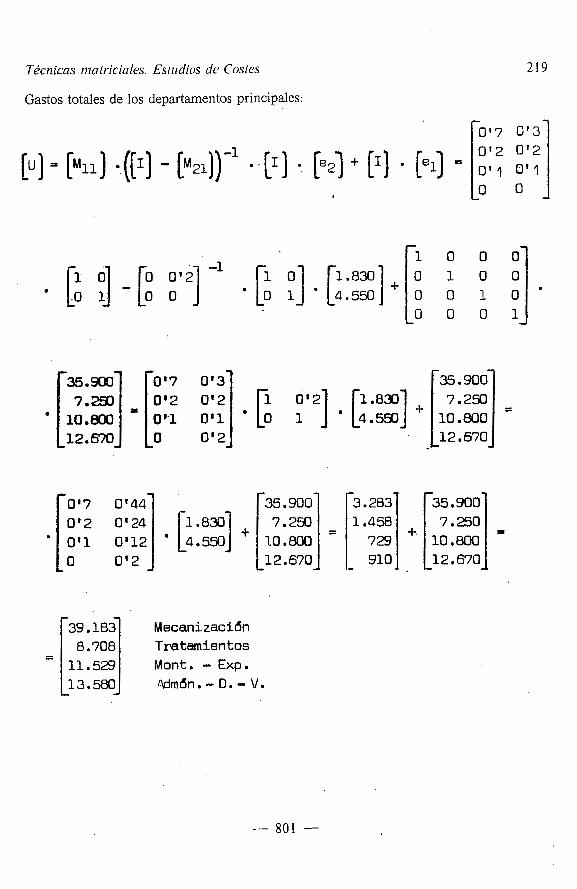

Gastos totales de los departamentos principales:

Mecanizacidn Tratamientos Mont . - Exp. Mm6n.-D.- V.

220 Revista Espariola de Financiación y Contabilidad

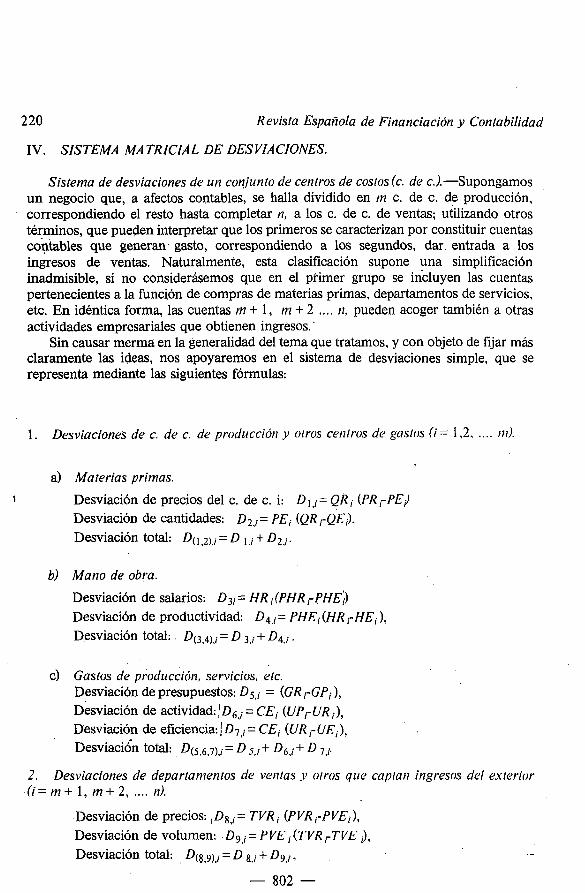

IV. SISTEMA MA TRlClA L DE DESVIACIONES.

Sistema de desviaciones de un conjunto de centros de costos (c. de c.).-Supongamos un negocio que, a afectos contables, se halla dividido en m c. de c. de producción, correspondiendo el resto hasta completar n, a los c. de c. de ventas; utilizando otros términos, que pueden interpretar que los primeros se caracterizan por constituir cuentas c+tables que generan gasto, correspondiendo a los segundos, dar. entrada a los ingresos de ventas. Naturalmente, esta clasificación supone una simplificación inadmisible, si no considerásemos que en el primer grupo se incluyen las cuentas pertenecientes a la función de compras de materias primas, departamentos de servicios, etc. En idéntica forma, las cuentas m + 1, m + 2 .... t t , pueden acoger también a otras actividades empresariales que obtienen ingresos. '

Sin causar merma en la generalidad del tema que tratamos, y con objeto de fijar más claramente las ideas, nos apoyaremos en el sistema de desviaciones simple, que se representa mediante las siguientes fórmulas:

1. Desviaciones de c. de c. de producción -v olros centros de gasros íi= 1,2, .... 111).

a) Materias primas. 1 Desviación de precios del c. de c. i: D 1 = QR (PR ,- PE,)

Desviación de cantidades: D2,, = PEi (QR ,-QE,). Desviación total: D(, ,2).i = D 1 ,; + D2.¡.

b) Mano de obra.

Desviación de salarios: D3; = HR [(PHR /-PHE> Desviacion de productividad: D4,, = PHEi (HR ,- HE, ), Desviación total: . D(3,4),i = D 3,i + D4,¡ .

c) Gasros de producción, servicios, etc. Desviacion de presupuestos: D5,¡ = (GR rGP; ), Desviación de actividad: 1 = CE; (UPr UR ¡ ) ,

Desviación de eficiencia: 1 D7.; = CEi (UR /-UEi), ~esviaciin total: D(5,6,7).i = D + D6,i + D 7,i.

2. Desviaciones de departamentos de ventas y olros que capla11 ingresos del exierior ( i = m + 1, m + 2 , .... n).

Desviacion de precios: , Ds,¡ = TVR , (PVR /-PVEi), Desviación de volumen: D9,, = P VE (TVR /-TVE i),

Desviación total: D(8,9),i = D 8.i + D9 j r

Técnicas matriciales. Eslirdios de Costes

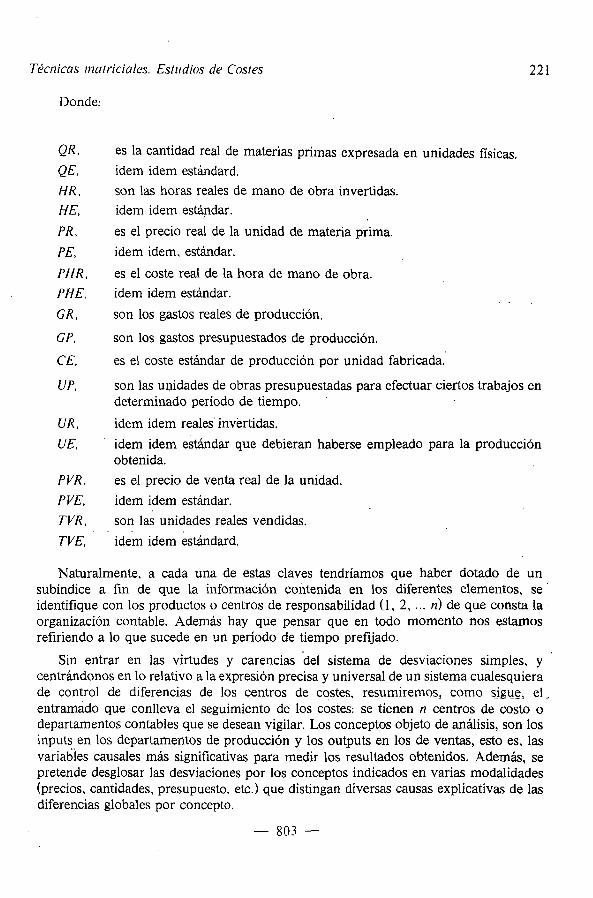

Donde:

QR ,

QE, HR,

HE,

PR,

PE,

PHR,

PHE,

GR ,

GP,

CE,

UP,

P VR

P VE,

es la cantidad real de materias primas expresada en unidades físicas. idem idem estándard. son las horas reales de mano de obra invertidas. idem idem estándar.

es el precio real de la unidad de materia prima.

idem idem, estándar.

es el coste real de la hora de mano de obra. idem idem estándar.

son los gastos reales de producción.

son los gastos presupuestados de producción.

es el coste estándar de producción por unidad fabricada.

son las unidades de obras presupuestadas para efectuar ciertos trabajos en determinado período de tiempo.

idem idem reales' invertidas. idem idem estándar que debieran haberse empleado para la producción obtenida. es el precio de venta real de la unidad. idem idem estándar.

TVR. son las unidades reales vendidas. . . .

TVE, idem idem estándard.

Naturalmente, a cada una de estas claves tendríamos que haber dotado de un subíndice a fin de que la información contenida en los diferentes elementos, se ' identifique con los productos o centros de responsabilidad (1, 2, . .. n) de que consta la organización contable. Además hay que pensar que en todo momento nos estamos refiriendo a lo que sucede en un período de tiempo prefijado.

Sin entrar en las virtudes y carencias del sistema de desviaciones simples. y centrándonos en lo relativo a la expresión precisa y universal de un sistema cualesquiera de control de diferencias de los centros de costes. resumiremos, como s.iguc, el entramado que conlleva el seguimiento de los costes: se tienen t? centros de costo o departamentos contables que se desean vigilar. Los conceptos objeto de análisis, son los inputs en los departamentos de producción y los outputs en los de ventas, esto es, las variables causales más significativas para medir los resultados obtenidos. Además, se pretende desglosar las desviaciones por los conceptos indicados en varias modalidades (precios, cantidades, presupuesto. etc.) que distingan diversas causas explicativas de las diferencias globales por concepto.

222 Revista Española de Fitlattciacicín y Contabilidad

La información final deseada consiste en una parte analítica que refleje las desviaciones de cada c. de c., con detalle de éstas por conceptos y modalidades de desviación, y, en otra parte, que contenga una informacion integrada de todos los c. de c., ofreciendo, asimismo, el detalle de las desviaciones totales por conceptos y modalidades.

Como iremos viendo en lo que sigue, el cálculo matricial será el.responsable de , promover una síntesis de las fórmulas algebraicas que representen la substancia del

conjunto de las desviaciones. Su estructura elemental responde a la forma: Di,¡ = ai.(hi + ci), y se pretende condensar el conjunto de ecuaciones en una sola expresión matricial análoga:

En consecuencia, intentamos seguir un proceso lógico que nos conduzca a la expresión matricial final, y que consiste en partir de unas ecuaciones que sean la imagen directa de las diferencias, para a continuación, proporcionar una estructura análoga a las mismas y, finalmente, sintetizarlas con la ayuda de la representación matricial.

Los datos recopilados por la contabilidad analítica habrán de ordenarse conforme a las siguientes reglas:

,

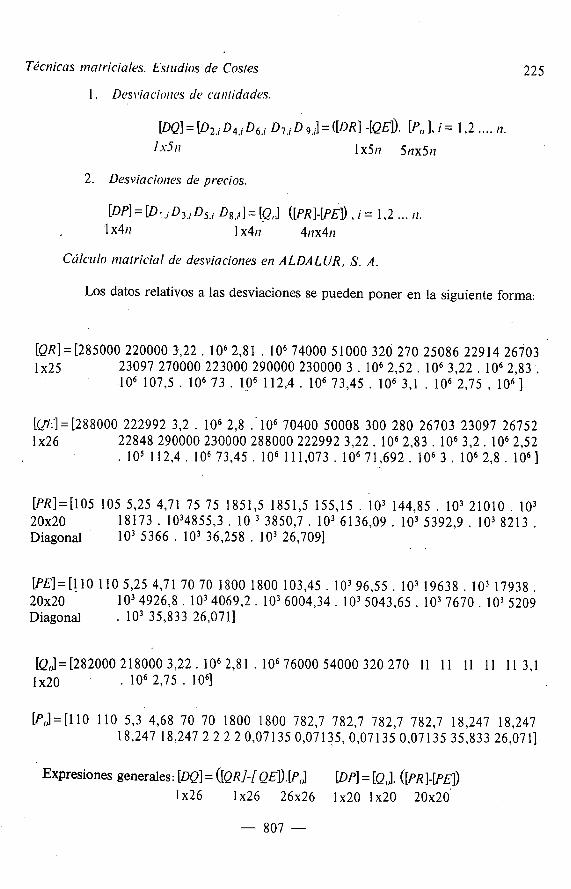

a) Matrices de cc~trridudc~s.-Recoge la informacion entre paréntesis de las desviaciones de cantidades:

1. Marriz de canlidades rm1c.s.-Se refiere a los primeros términos del paréntesis y obedece a la expresión:

[QR] = [QR i HR i UPi UR i TVR J 1 x511

donde, i = 1,2 ... 11

2. Matriz de cantidades estándar.-Agrupa a los segundos términos del' paréntesis:

- .

[QE] = [QE; HE, ( / R i [ /Ei TVE = [qc; Iic, ¡ IY ; rrcJi TVEIQPjI. 1 x5tt 1x51

.[QP], donde: i = 1,2. . .. 11

5t7x511

Técnicas matricialrs. Esrudios de Cosres

es'la matriz de cantidades físicas reales producidas o vendidas por cada c. de c. durante el período.

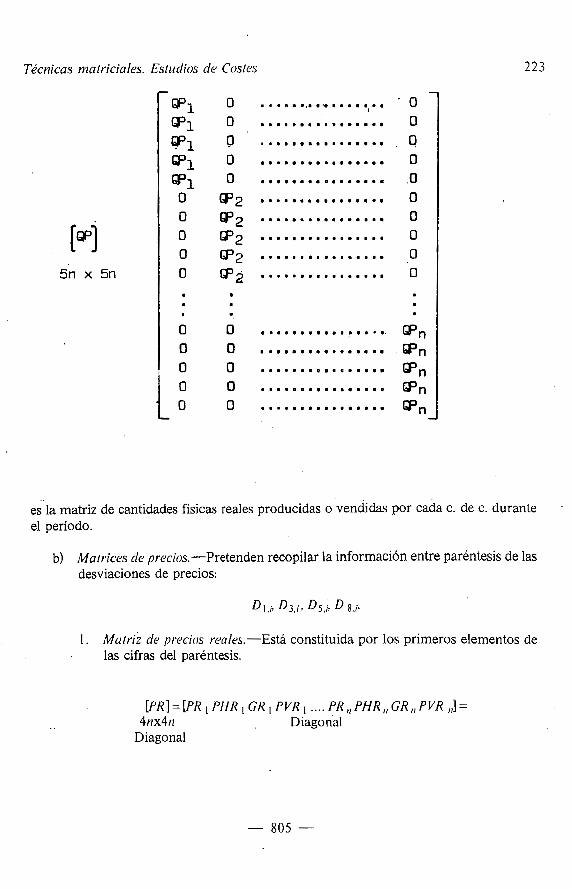

b) Marrices de precios.-Pretenden recopilar la información entre paréntesis de las desviaciones de precios:

1. Mu~riz de precios reales.-Está constituida por los primeros elementos de las cifras del paréntesis.

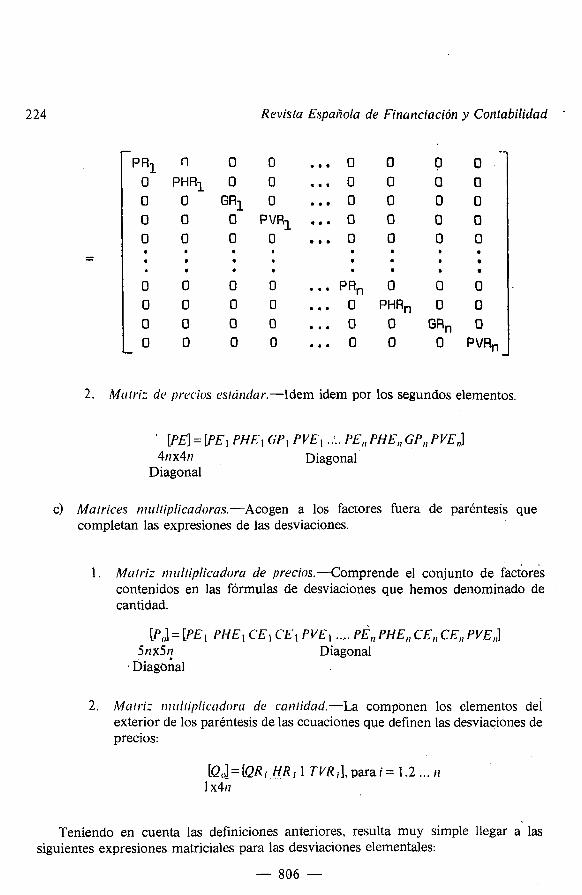

.... [PR] = [PR PHR 1 GR 1 PVR 1 PR,, PHR,, GR,, PVR ,,]= 4nx4n Diagonal

Diagonal

Revista Espariola de Financiación y ContabiIidad

- PR1 fl O O ... O O 0

O PHRl O O ... O O O O O GR1 O ... O O O O O O PVRl ..e O O O O O O O . e . O O O

e • I m e • • a m m •

* . . . . O O O O ... PR, O O O O O O ... O PHR, O O O O O ... O O GR, O O O O ... O O O

2. M(i/riz de precios csrúndar.-Idem idem por los segundos elementos.

' [PE]=[PEI PHEl GPI PVEl ..:. PE,,PHE,,GP,, PVE,,] 4nx4n Diagonal

Diagonal

c) Marrices multiplicadoras.-Acogen a los factores fuera de paréntesis que completan las expresiones de las desviaciones.

1. Matriz n1lrltiplicudora de precios.-Comprende el conjunto de factores contenidos en las formulas de desviaciones que hemos denominado de cantidad.

[P,;]=[PEI PHEl CEl CE1 PVEl .... PE,, PHE,,CE,,CE,, PVE,,] 5nx5t: Diagonal

, Diagonal

2. Marri: rtiirl/i/~licrrdoro de cantidad.-La componen los elementos de¡ exterior de los paréntesis de las ecuaciones que definen las desviaciones de precios:

Teniendo en cuenta las definiciones anteriores, resulta muy simple llegar a' las siguientes expresiones matriciales para las desviaciones elementales:

226 Revista Española de Finartciación y Contabilidad

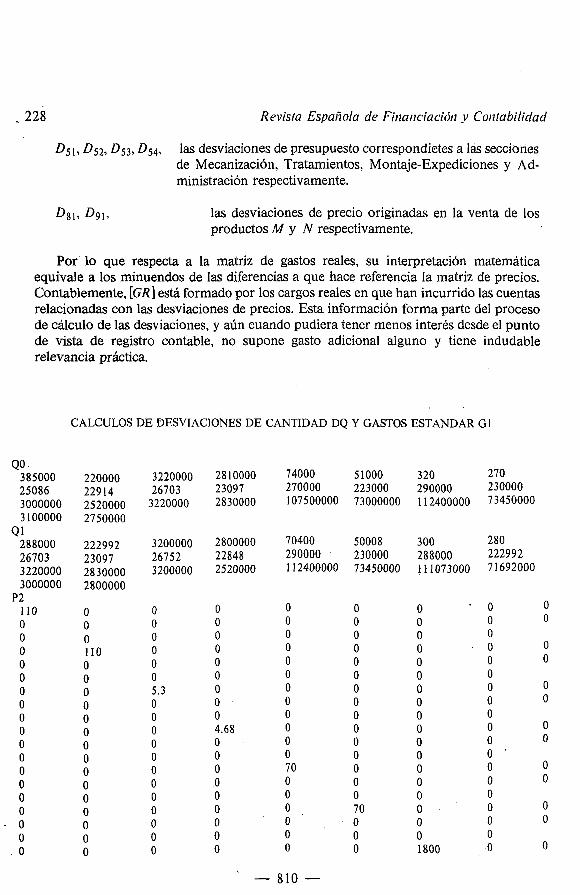

Aclaraciones a los cálculos del ordenador

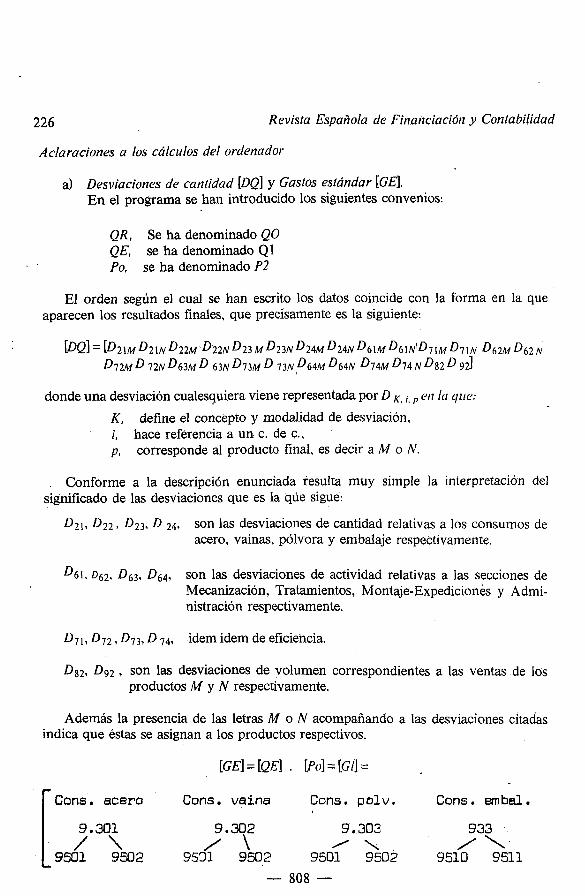

a) Desviaciones de caniidad [DQ] y Gastos estándar [GE]. En el programa se han introducido los siguientes convenios:

QR, Se ha denominado QO QE, se ha denominado Q1 Po, se ha denominado P2

El orden segun el cual se han escrito los datos coincide con la forma en la que aparecen los resultados finales, que precisamente es la siguiente:

donde una desviación cualesquiera viene representada por D K, ¡, ,, cn l(1 ylrc.:

K , define el concepto y modalidad de desviación, i, hace referencia a un c. de c., p, corresponde al producto final, es decir a M o N.

Conforme a la descripción enunciada resulta muy simple la interpretación del significado de las desviaciones que es la que sigue:

D21r D22 , D23, D 24, son las desviaciones de cantidad relativas a los consumos de acero, vainas, pólvora y embalaje respectivamente.

0 6 1 . 062, D63, D64, son las desviaciones de actividad relativas a las secciones de Mecanización, Tratamientos, Montaje-Expediciones y Admi- nistración respectivamente.

D7 1, D72r D73r D 74, idem idem de eficiencia.

Dg2, Dg2 , son las desviaciones de volumen correspondientes a las ventas de los productos M y N respectivamente.

Además la presencia de las letras M o N acompañando a las desviaciones citadas indica que éstas se asignan a los productos respectivos.

[GE] = [QE] . [Po] = [Gil =

Cons. acero Cons. vaina Cons. polv. Cons. m bal .

T6c11icas 1na1riciule.s. Eslitdios de Cosles 227

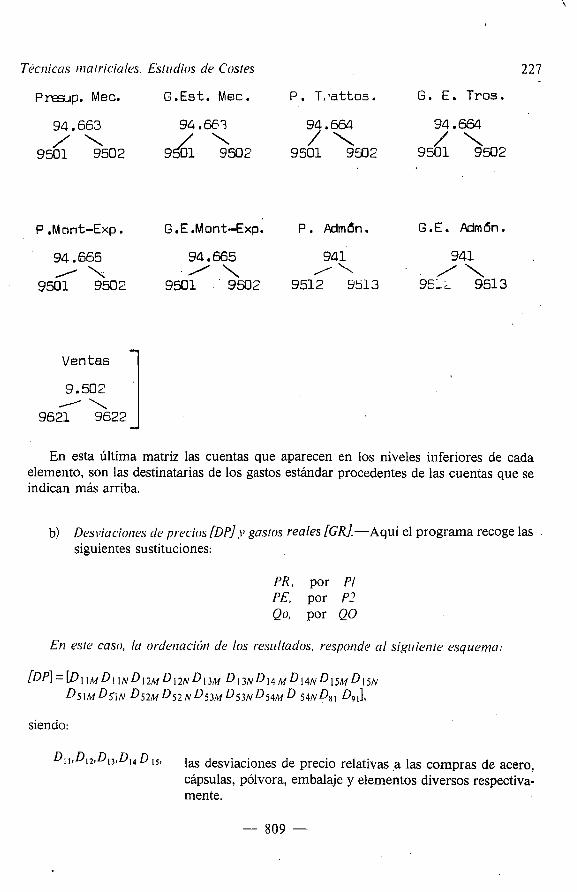

Preaip. Mec. G.Est. Mec. P. T:attos. G. E. Tros.

P .M ont-Exp . G .E .Mont-Exp. P . Admbn. G.E. Admbn.

Ventas 1

En esta última matriz las cuentas que aparecen en los niveles inferiores de cada elemento, son las destinatarias de los gastos estándar procedentes de las cuentas que se indican más arriba.

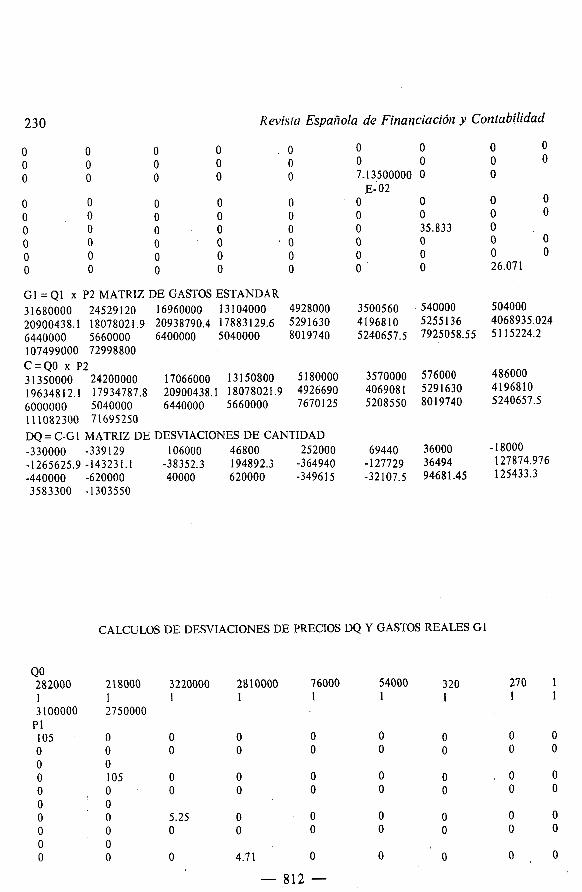

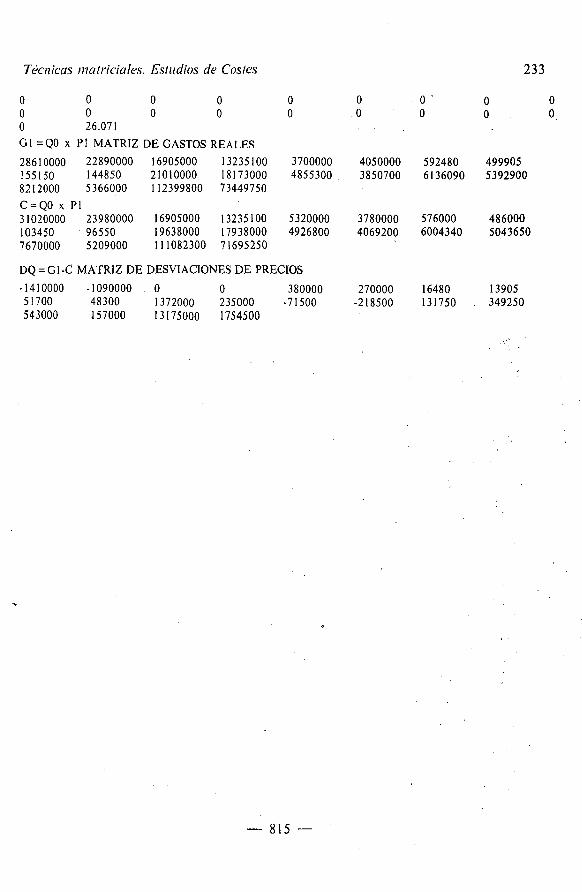

b) Desiliacioncs de precios [DP] y gaslos reales [GR].-~quí el programa recoge las siguientes sustituciones:

PR, por PI PE, por P-' Qo, por QO

EII esle caso, la ordenación de los resullados, re.spor?de al sigirietiie esquema:

siendo:

D D D D 1 s las desviaciones de precio relativas a las compras de acero, cápsulas, pólvora, embalaje y elementos diversos respectiva- mente.

Revista Espafiola de Firtunc.iación y Col~tabilidad

DS1, DS2, DS3, DS4, las desviaciones de presupuesto correspondietes a las secciones de Mecanización, Tratamientos, Montaje-Expediciones y Ad- ministración respectivamente.

O81, O91, las desviaciones de precio originadas en la venta de los productos M y N respectivamente.

Por lo que respecta a la matriz de gastos reales, su interpretación matemática equivale a los minuendos de las diferencias a que hace referencia la matriz de precios. Contablemente, [GR] está formado por los cargos reales en que han incurrido las cuentas relacionadas con las desviaciones de precios. Esta información forma parte del proceso de cálculo de las desviaciones, y aún cuando pudiera tener menos interés desde el punto de vista de registro contable, no supone gasto adicional alguno y tiene indudable relevancia práctica.

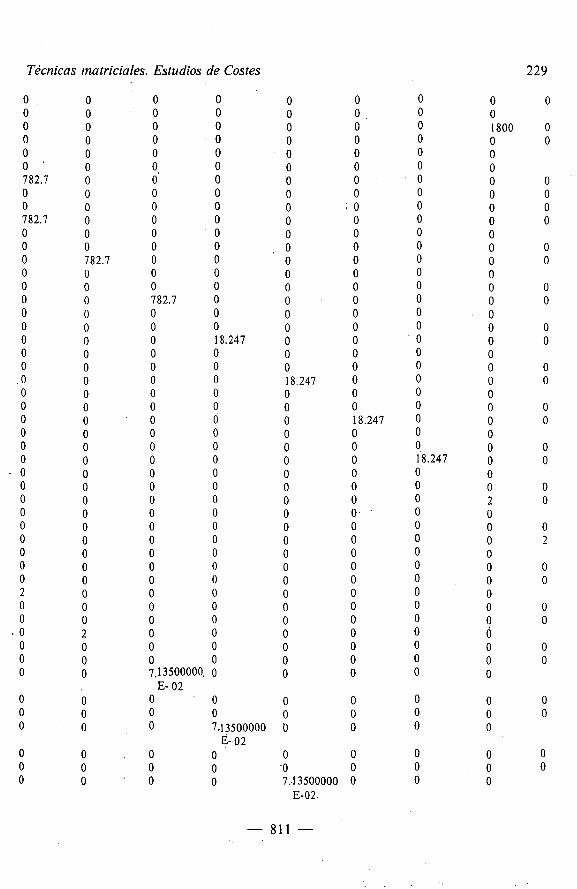

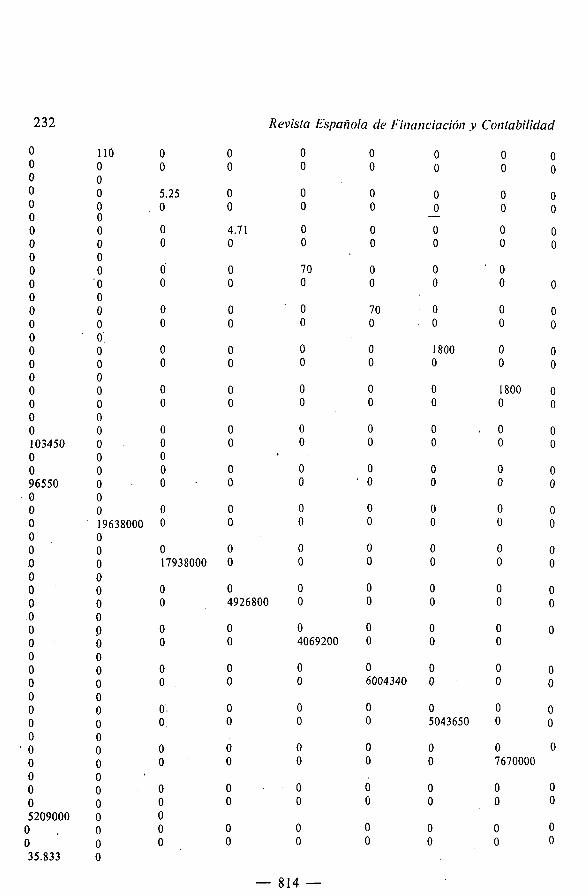

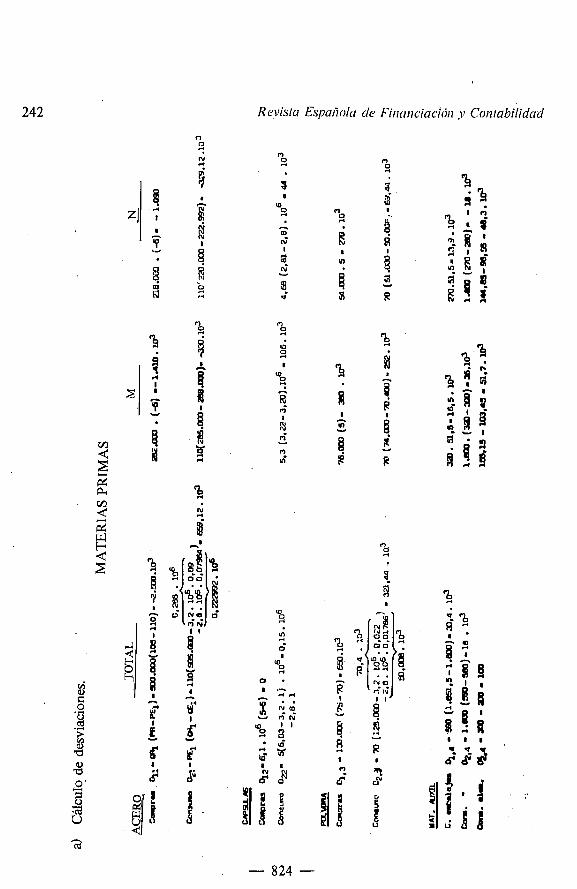

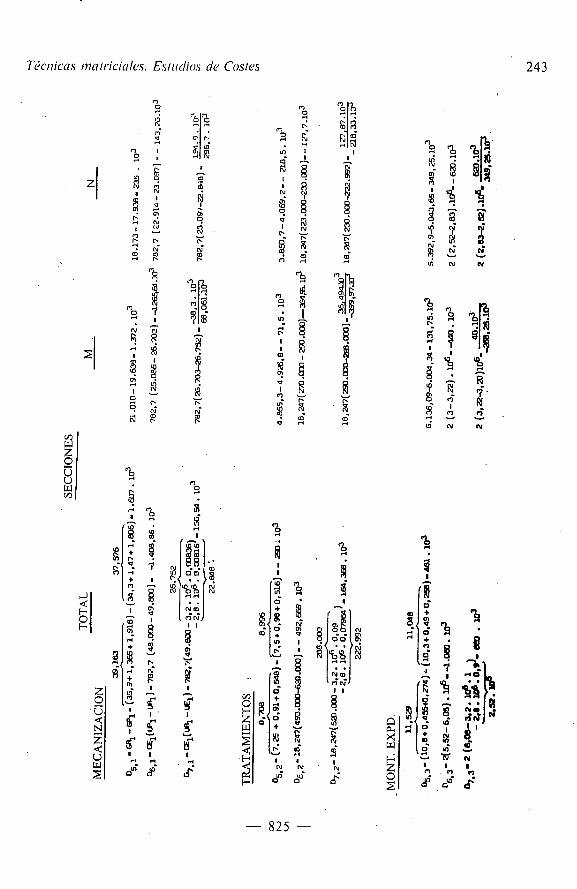

CALCULOS DE DESVIACIONES DE CANTIDAD DQ Y GASTOS ESTANDAR G1

Técnicas matriciales. Estudios de Costes

o o o o o o o o o o o o O o o o o o o o o o o o 782.7 O O O o o o O o o o o 782.7 O O O o o o o o o o o O 782.7 O O o O o o o o o o O O 782.7 O o O o o o o o o O O O 18.247 o o o o o o O o o o o o o o o o o o o o o o o o o o o o o o o o o o o o o o o o o o o o o o o o o o o o o o o o o o o o o o o o o o o o o o o O 2 o o o o o o o o o o o

. o 2 o o o o o o o o o o O O 7.13500000 0

E- 02 o O o o o o o o O O O 7.1 3500000

E- O2 o o o o o o o o o o o o

230 Revisla Española de Financiación y Contabilidad

G 1 = Q1 x P2 MATRIZ DE GASTOS ESTANDAR 3 1680000 24529 120 16960000 13 104000 4928000 20900438.1 18078021.9 20938790.4 17883129.6 5291630 6440000 5660000 6400000 5040000 801 9740 107499000 72998800 C=QO x P2 3 1350000 24200000 17066000 13 150800 5 180000 196348 12.1 17934787.8 20900438.1 18078021.9 4926690 6000000 5040000 6440000 5660000 76701 25 11 1082300 71695250 DQ = C-G 1 MATRIZ DE DESVIACIONES DE CANTIDAD -330000 -339129 106000 46800 252000 -1265625.9 -143231.1 -38352.3 194892.3 -364940 -440000 -620000 40000 620000 -34961 5 3583300 -1303550

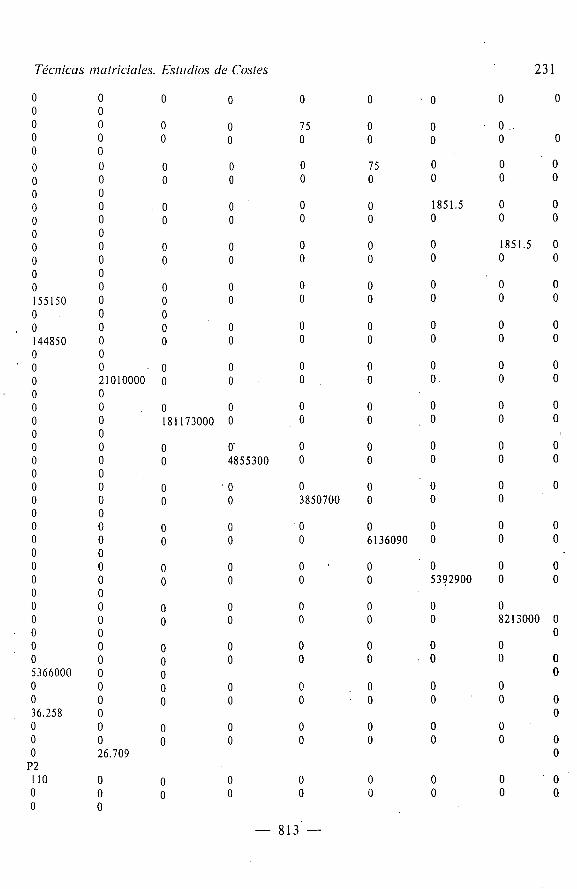

CALCULOS DE DESVIACIONES DE PRECIOS DQ Y GASTOS REALES GI

Revista Espatiola de Finrrrlciación .v Corltabilidad

Técnicas rttalriciales. Esilrdios de Cosles

o o o o o o o o o o O 26.071 G 1 = QO x PI MATRIZ DE GASTOS REAI .ES

2861 O000 22890000 16905000 13235 1 O0 3700000 1551 50 144850 21010000 18173000 4855300 ,

8212000 5366000 112399800 73449750 C=QO x P1 3 1020000 23980000 16905000 13235 100 5320000 103450 96550 19638000 17938000 4926800 7670000 5209000 1 1 1082300 7 1695250

DQ = G I -C MATRIZ DE DESVIACIONES DE PRECIOS

-1410000 -1090000 O O 380000 5 1700 48300 1372000 235000 -7 1500 543000 157000 13 175000 1754500

234 Revista Espanola de Financiación y Conlabilidad

V. REGISTRO FORMAL DE OPERACIONES CONTABLES.

Operadores rizatricia1es.-Respetando el plan de cuentas y los tipos de relaciones más usuales entre ellas, procederemos a introducir el lenguaje y los métodos operatorios matriciales con objeto de proporcionar el esquema básico de cuentas de un potente aparato de cáiculo.

Matriz de transacciones. (TKcll).-Siguiendo una nomenclatura similar a la de Mattessich, una transacción contable se puede representar algebraicamente de la siguiente manera:

(ei, Ci, A 4, donde: Ci es la cuenta acreedora. Ci es la cuenta deudora. A , es el importe monetario de la transacción. r representa la fecha en la que se materializó la operación.

Pues bien, cada una de las operaciones o transacciones contables se puede expresar también en forma matricial como sigue:

donde,

(Clrenias acreedoras)

TK(1) es la matriz de transacciones en la que el dígito K, que identifica a la matriz, está directamente relacionado con t.

Matriz sistema (S(!)).-Representa a la totalidad de movimientos contables que han tenido lugar durante el período contable de referencia.

Técnicas rnalriciales. Esllrdios de Costes

Mcririz de aperllrra (/).-La matriz inicial o de apertura (I(P+ 1)) del período p + 1, es consecuencia inmediata del balance de inventario (B(P~ de fin de ejercicio p. Es muy fácil traspasar la información del vector Bb) a la matriz I(P + 1) haciendo uso de la cuenta comodín.

Vecior de saldos ,finales (B(p).-Es un vector columna que recoge los saldos de todas las cuentas del balance.

B = (FS-F) . K, donde:

. . . F(P) = S(P) + I(P), es la matriz final correspodiente al período p. K es un vector columna unidad.

Vecror rcjsullado de clrellias adnlinisiradas mediante el procedimiento especulaiivo. (A).-R = E-B. siendo:

E = [e, c, . . . . e,JT el vector columna de existencias finales según inventario físico.

Resultado suma RE:

RC =,{R, el valor de este resultado no comprende sino las ganancias correspon- dientes a las cuentas que utilizan el método especulativo.

Saldo de una clrenra i ($J. Sci= C r K-.{C; siendo: c:, el vector correspondiente a la fiia i de la matriz final? Cf; el vector formado por la columna i de la matriz final.

El resultado del ejercicio se obtendrá sumando los saldos correspondientes a las cuentas del subgrupo 96.

En definitiva, el conjunto de operadores matemáticos, que acabamos de enunciar, proporcionan los recursos suficientes para cubrir las necesidades más fundamentales que se derivan de la introducción del nuevo lenguaje y de la implantación del cálculo rnatricial en la Contabilidad Analítica de Explotación (C.A.E.).

236 Revista Española de Firíanciación y Contabilidad

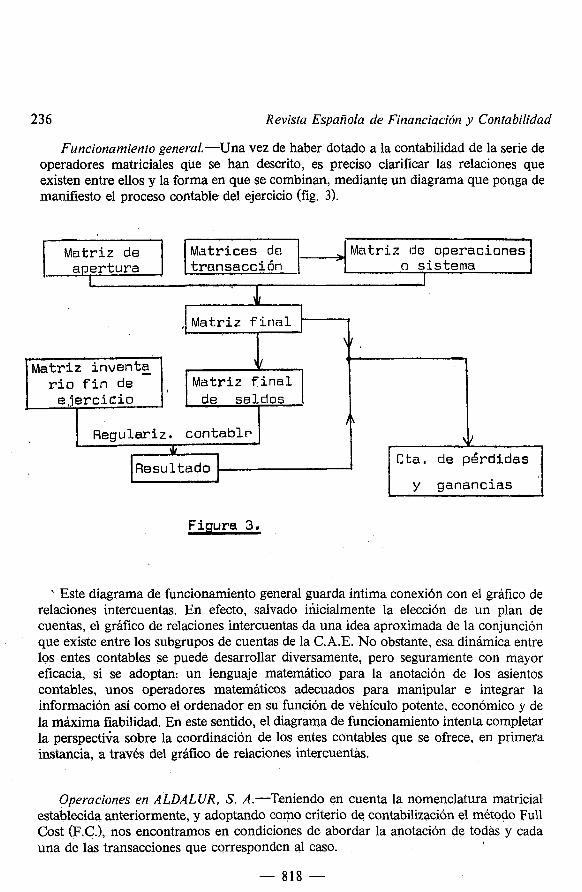

Funcionamiento general.-Una vez de haber dotado a la contabilidad de la serie de operadores matriciales que se han descrito, es preciso clarificar las relaciones que existen entre ellos y la forma en que se combinan, mediante un diagrama que ponga de manifiesto el proceso contable del ejercicio (fig. 3).

M a t r i z d e Matrices dc? M a t r i z d e o p e r a c i o n e s t r a n s a c c i ó n a c i s t e r n a

I

Figura 3.

, M a t r i z f i n o l \ / .

' Este diagrama de funcionamiento general guarda íntima conexión con el gráfico de relaciones intercuentas. En efecto, salvado inicialmente la elección de un plan de cuentas, el gráfico de relaciones intercuentas da una idea aproximada de la conjunción que existe entre los subgrupos de cuentas de la C.A.E. No obstante, esa dinámica entre los entes contables se puede desarrollar diversamente, pero seguramente con mayor eficacia, si se adoptan: un lenguaje matemático para la anotación de los asientos contables, unos operadores matemáticos adecuados para manipular e integrar la información así como el ordenador en su función de vehículo potente, económico y de la máxima fiabilidad. En este sentido, el diagrama de funcionamiento intenta completar la perspectita sobre la coordinación de los entes contables que se ofrece, en primera instancia, a través del gráfico de relaciones intercuentas.

l b -

M a t r i z i n v e n t a 1

r i o f i n d e , M a t r i z f i n a l e , j e r c i e i o , d e s a l d o s .

/ \ R e g u l a r i z . c o n t a b l r -

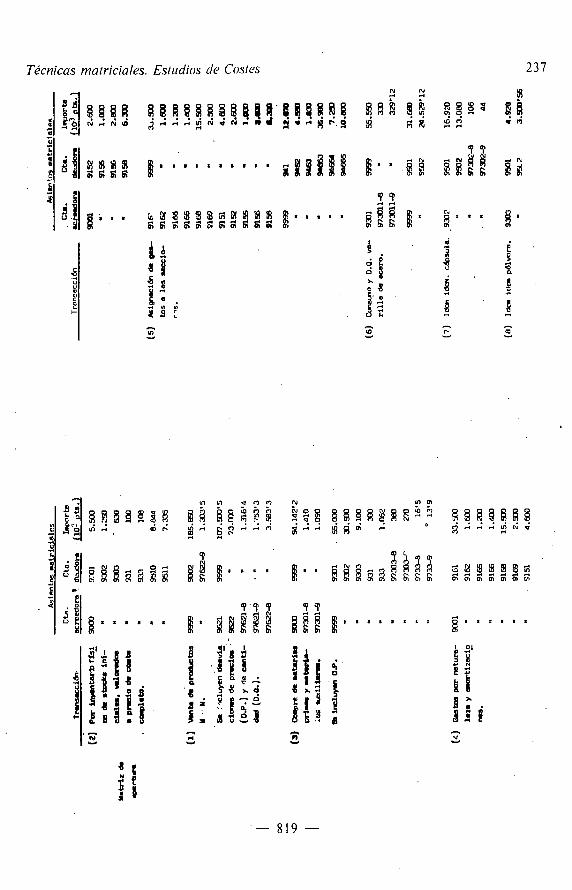

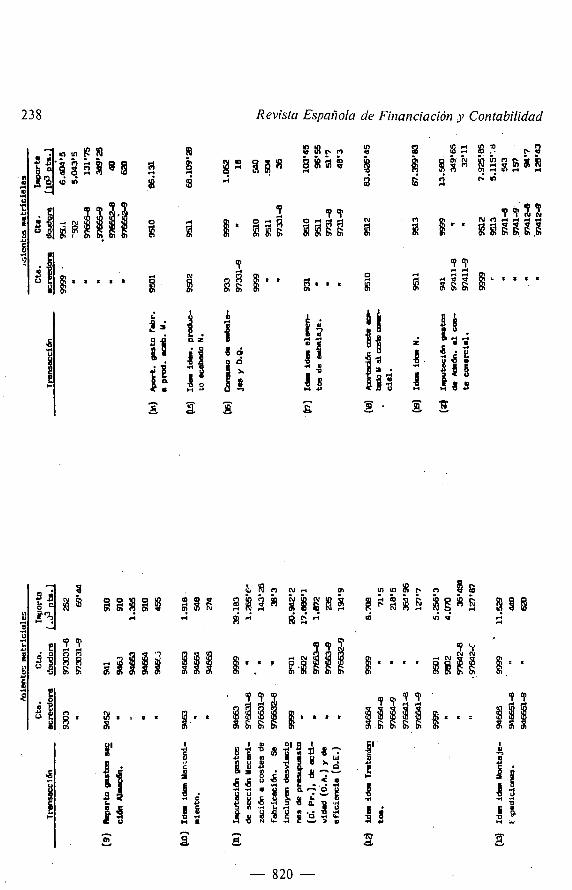

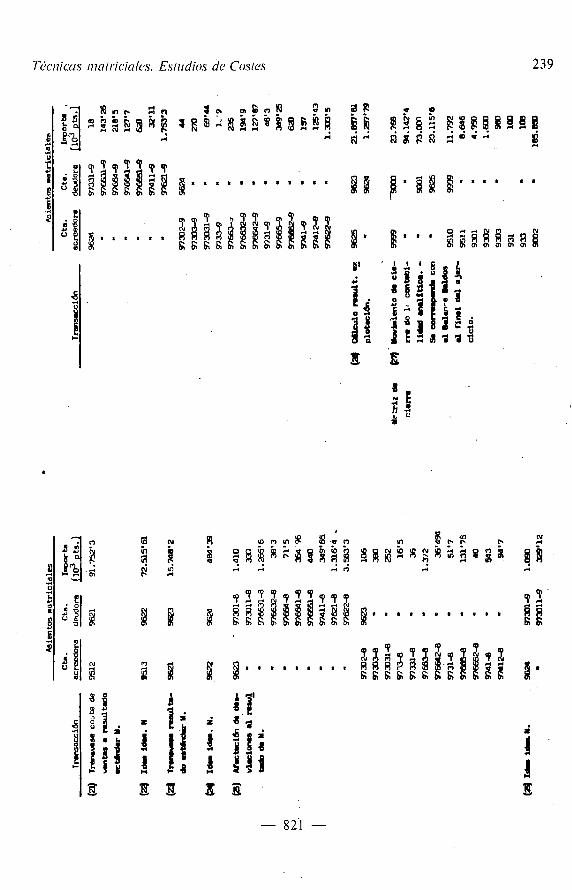

Operaciones en A LDA L U R , S. A.-Teniendo en cuenta la nomenclatura matricial establecida anteriormente, y adoptando como criterio de contabilización el método Full Cost (F.C.), nos encontramos en condiciones de abordar la anotación de todas y cada una de las transacciones que corresponden al caso.

\c/ r

Cta. de p é r d i d a s

y g a n a n c i a s J

Técnicas malriciales. Estudios de Cosles 237

238 Revista Espatiola de Financiación y Contabilidad

b - 3 0 N ? " " ? !b a l i a r q r 8 3 8 ~ 8 ~ Q ~ Y I I 8-1i 5 6 ~ 4 % ~ r( r( P i d Fis4 m in o M 4

4

b : S " i?

. E ;z a i l g g 6 3 # i i i 11I B. : 8.8 iii i . . * . p .

e . o ' P T ' P 'P 'i' 'P =P 4 4

M . : . S 1;. P g g [ 1. . . . G!I~= a naiae r = = = ~ i i 8 S, %

240 L Revista Española de Financiación .v Contabilidad

Información $final.

La actividad empresarial tiene su reflejo en las operaciones contables que se van registrando paulatinamente a lo largo del ejercicio. La práctica habitual en el ámbito de la contabilidad anáíitica es dividir el ejercicio (anual) en periodos más cortos, P.e.. meses, refiriéndose, a este espacio de tiempo, la informacion contable. En cualquier caso, al final de cada período nos encontraremos con una serie ordenada de datos que han sido introducidos en el computador, y de donde, en principio, pueden solicitarse unos informes sintetizados y perfectamente adaptados a los objetivos previstos por la organización.

Pues bien, una respuesta a las necesidades de información que se derivan del desarrollo del caso que nos ocupa, se plasma en lo siguiente:

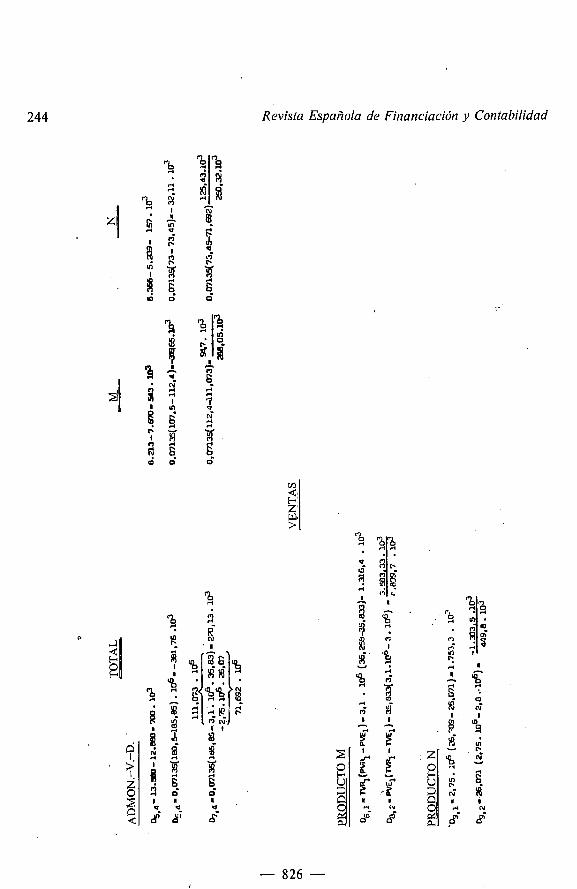

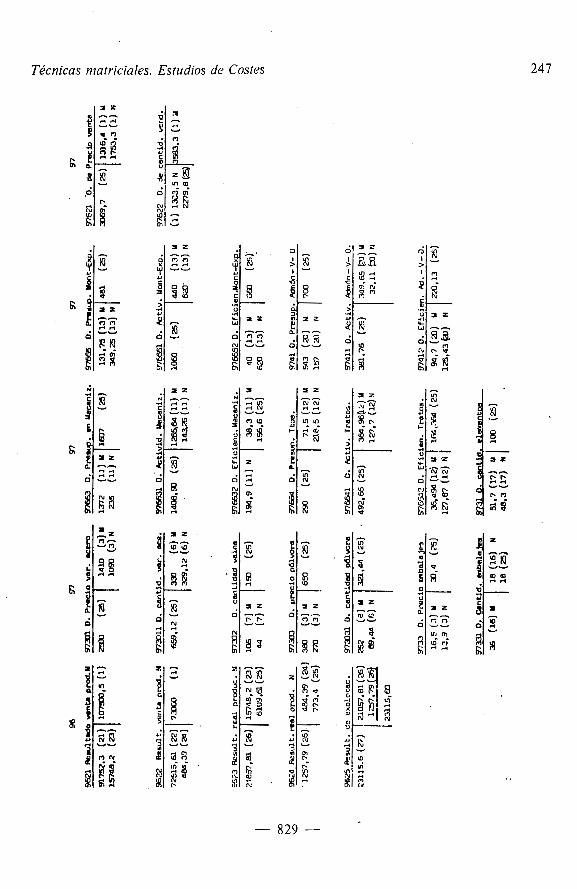

a) Coste de prodlrctos.-Los cargos de la cuenta 95, equivalen a los componentes de los costes estándar de M y N, cuyos totales coinciden con los abonos de las mismas. De otra parte, las desviaciones totales de los costes en relación al estandar nos lo dan los abonos (op. 25) a las cuentas 9623 y 9624. Por consiguiente, el informe de costes de los productos que hay que solicitar al ordenador consistiría en:

1. Detalle de costes estándar.-Cargos dectas. 9501 y 9502, 9510 y 9511. 9512 y 9513.

2. Costes estándar totales.-Abonos de las ctas. anteriores.

3. Desviaciones de costes por productos.-Abonos de la operación (25) a las ctas. 9623 y 9624.

' b) Resultados analíticos de la explotación.

1. Detalle de resultados (+) por producto.- Listado de abonos correspon- dientes a las ctas. 9623 y 9624.

2. Resliltado ,final (,+ ) por producto.-Listado de cargos de 9623 y 9624.

3. Resultado de la explotación (+ ).-Cargo (op. 27) de la cuenta '9625.

c) Coritrol de gasíos y desviaciones.-Este informe gira alrededor de los centros de responsabilidad, a cuyo cargo existen personas concretas encargadas de la gestión empresarial. Una manera de preparar la informacion para cubrir el objetivo señalado, es a base de proporcionar los gastos reales y desviaciones de los grupos de ctas. 93 y 94, procediendo de igual manera en lo relativo a los ingresos (cta. 9002). 1. Gestión de compra de materias primas Y materiales auxiliares.

a) Detalle de Compras reales.-cargo; de las ctas. 930 1, 9302, 9 303, 93 1 y 933.

Tecriicas mairiciales. Est~rdios de Costes 24 1

b) Des~iacio~~es (D.P.1.-Cargos o abonos correspondientes a la (op. 25) de las c h . 97301, 97303, 9733.

2. Corlrrol c.con(jrnico de las seccio11e.s.

CI) De~~rIle de los gaslos rcu1cs.-Equivale a la conocida hoja analítica. Cargos a las ctas. 941, 9452, 9463, 94663, 94664, 94665.

b) Desi)iaciones (D. f r . , D. A ., D. E.).-Cargos o abonos de la (op. 25) a las cm. :

97663 97664 97665 9741 976631 976641 976651 97411 976632 976642 976652 97412

C) Desviaciones en consur?~os de malerias prirnus y n1trlcrioIe.s trlr.xiliurc~s (D. Q.).-Cargos o abonos de la (op. 25) a las ctas.:

3. Gestión de venías.

a) Deralle de las r~enlrrs.-Abonos de las ctas. 962 1 y 9622.

b) Desi~iaciorles (D. (2. y D. P.).-Cargos o abonos de la (op. 25) a las ctas. 976621 y 976622.

d) Cierre conthb/e.-Equivale a listar todos los cargos y abonos relativos a la (op. 27).

Naturalmente, el informe anterior es susceptible de ampliarse en varios frentes. Por ejemplo, si se requieren datos unitarios, bastaría con haber introducido en las cuentas pertinentes las unidades producidas o vendidas y, a continuación efectuar el correspondiente cociente.

B) SOLUCION CONVENCIONAL

El desarrollo de los costes de la empresa ALDAUR, S. A. siguiendo el procedimiento convencional (esto es, haciendo uso del lenguaje, criterios y normas propias a la Contabilidad Analítica Convencional (C. A. C.), se resume en la anotación de las operaciones del ejercicio. Previamente se procede a la determinación de las, desviaciones.

El análisis comparativo entre este método y el matricial pone de manifiesto, las sensibles diferencias de naturaleza formal existentes y la indudablemente mayor potencialidad de la C. M.

Revista Española de Financiación y Contabilidad

Tkcnicas matriciales. Esllrdios de Cosles 245

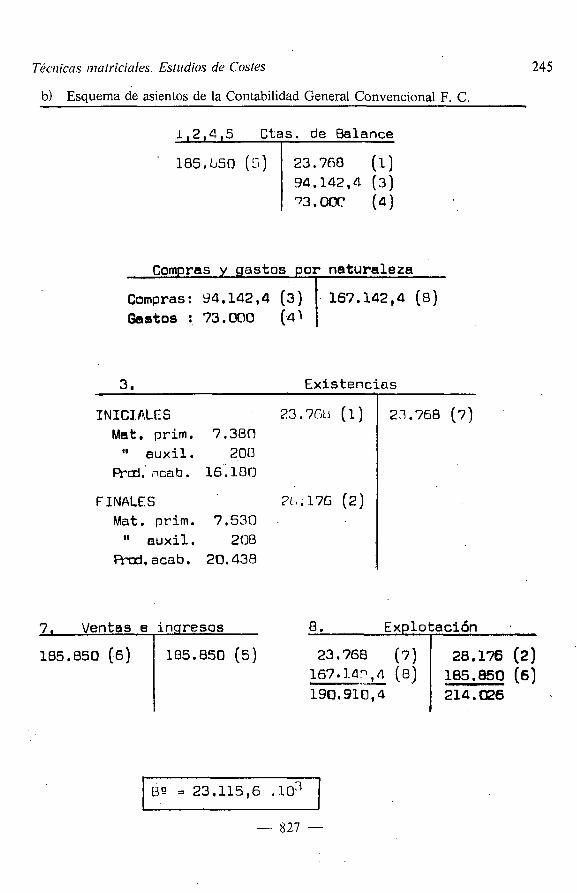

b) Esquema de asientos de la Contabilidad General Convencional F. C.

1,2,4,5 Ctas. de Balance 1

' 185.b50 (ti)

3. Ex is tenc ias I

23.760 (1) 94.142,4 (3)

7 3 . m (4)

Compras y g a s t o s p o r naturaleza

1NIC'I.ALES Met. prim.

auxil. R-d.' nca b .

Compras: 94.142,4 (3) Gastos :, 73.000 (.41

FINALES Mat. p r i m .

" a u x i l . P d . acab.

. 167.142,4 (8)

7, Ventas e i n g r e s o s 13. Exp lo tac ión . I I

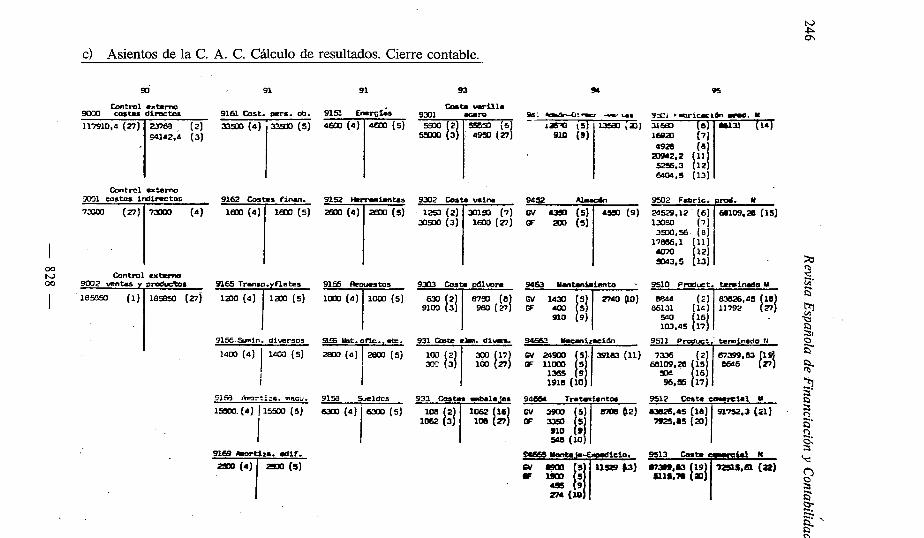

c) Asientos de la C. A. C. Cálculo de resultados. Cierre contable.

331 costes irdinetos 9162 Costes fim. 9152 C*mimeu 9502 tosta wiiu

Vi12 Cate w r c i a l U 9 u s . 4 5 ( la ) DIN,I ( P ) $. =.as (a) 1 a a

3

Técnicas matriciales. Estudios de Costes

248 Revista Española de Firrntlciacirjt~ y Contabilidad

C) OBSERVACIONES FINALES

A pesar de que la acomodación de la C. M. a los problemas de gestión interna de la empresa es factible, hay que reconocer que su utilización hasta el momento apenas ha sido apreciable. La C. M. de costes de Aldalur, S. A. contituye un ejemplo ilustrativo de la manera en que pueden combinarse las técnicas matriciales a la vez que sirve para aumentar su comprensión, gracias a la concreción que proporcionan las cifras.

El desarrollo de las partes que componen el caso permite deducir las siguientes consecuencias:

1 .a El ordenador se convierte en soporte obligado de la C. M. y la programación de esta resulta casi inmediata.

2.a El sistema matricial garantiza una gran flexibilidad para modelar la información final. En efecto, los datos de salida se adaptan fácilmente a la configuración que exijan las diferentes situaciones.

3.a Una vez organizada e implantada la C. M. resulta muy cómodo el operar en los siguientes períodos, siendo suficiente alimentar al sistema con los nuevos datos para obtener rápidamente la información contable final. Concretamente se pueden destacar que:

a) La anotación de las operaciones contables se simplifica enormemente. b) Los costes de los sucesivos períodos son consecuencia directa de reemplazar

los datos variables en las expresiones matriciales representativas de la estructura de reparto de los gastos.

c) El conjunto de las desviaciones relativas a los centros de coste y a los productos, se calculan en sólo dos operaciones que atienden al planteamiento matricial de las diferencias.

4." La ordenación matricial de la información permite conseguir otros resultados sin necesidad de incurrir en coste adicional alguno. Así p. e., al mismo tiempo que se calculan las desviaciones matriciales [DP] y [DQ], es posible obtener, en una etapa intermedia. los datos relativos a los gastos reales [GR] y estándar [GE] que resultan imprescindibles en el proceso contable.

Por otro lado, la breve ~resentación de la solución convencional permite observar las diferencias de orden práctico que existen entre las dos modalidades contables.

Y para finalizar, señalaremos que la C. M. puede simplificar la utilización simultánea del procedimiento Direct Costing (que por motivos de espacio no se ha desarrollado) con el F. C., sin que ello suponga incremento alguno del coste de la información. De esta manera, se podrían afrontar más ampliamente, las exigencias de datos que plantea con frecuencia la política de gestión empresarial.

Bilbao, 3 de julio de 1979