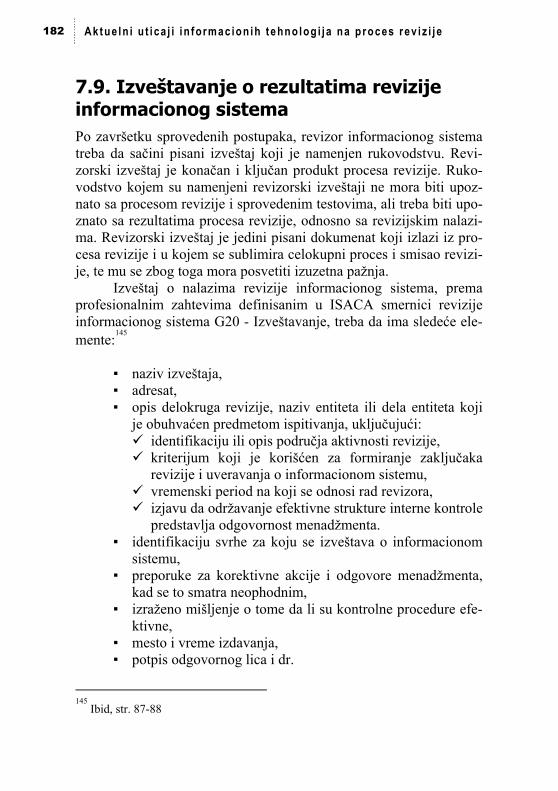

Embed Size (px)

Citation preview

Naziv izdanja: Aktuelni uticaji informacionih tehnologija na proces revizije

Autor: Prof. dr Mirko Andrić

Prof. dr Dejan Jakšić dr Kristina Mijić

Recenzenti: Prof. dr Đerđi Petkovič, redovni profesor Ekonomskog fakulteta u Subotici

Prof. dr Branko Krsmanović, redovni profesor Fakulteta poslovne ekonomije u Bijeljini

Prof. dr Ljiljana Bonić, vanredni profesor Ekonomskog fakulteta u Nišu

Izdavač: Univerzitet u Novom Sadu Ekonomski fakultet u Subotici www.ef.uns.ac.rs

Glavni i odgovorni urednik: Prof. dr Nenad Vunjak

Tehnička realizacija: Milivoje Grahovac

ISBN: xxxxxxxxxxx

Izdato: Subotica, 2015. godine

Tiraž: 100 primeraka

Štampa: Proleter, Bečej

CIP

Sva prava zadržana. Nijedan deo ove knjige ne može biti reprodukovan, presnimavan ili prenošen bilo kojim sredstvom - elektronskim, mehaničkim, kopiranjem, snimanjem,

skeniranjem ili na bilo koji drugi način bez prethodne pismene saglasnosti autora i izdavača.

Na osnovu odluke sa 30. sednice Nastavno-naučnog veća održane 02.10.2015.

godine, "Aktuelni uticaji informacionih tehnologija na proces revizije" autora prof. dr Mirka Andrića, prof. dr Dejana Jakšića i dr Kristine Mijić postalo je zvanično učilo Ekonomskog fakulteta u Subotici i odobreno je njegovo izdavanje i upotreba.

III Predgovor

Uvod Savremeni ekonomski uslovi postavljaju pred revizore visoke zahte-ve u pogledu očekivanog kvaliteta revizorskog rada. Na pouzdanosti finansijskih izveštaja počiva čitav sistem finansijskih tržišta što pos-redno znači da nezavisno i kompetentno mišljenje o finansijskim izveštajima ima veliku informativnu vrednost. Sa druge strane, okru-ženje u kojem treba izraziti mišljenje je za revizore sve složenije budući da se kompanije globalizuju, proširuju obim i vrste svojih aktivnosti, obrađuju svoje podatke elektronskim putem i dr.

Pri tome treba imati u vidu da se revizorima stalno nameću cenovni i vremenski pritisci da sa ograničenim resursima što efikas-nije sprovedu procedure uveravanja i izraze mišljenje. Preuzimanje odgovornosti za izraženo mišljenje je nezahvalno budući da je revi-zoru teško da stekne razumno uverenje da su nalazi dovoljni i adek-vatni za izražavanje mišljenja. U vreme kada se hiljade računovods-tvenih transakcija odvija gotovo simultano, nije lako biti siguran u sopstvene zaključke. Osim toga, revizor se kod različitih klijenata sreće sa različitim informatičkim okruženjem, na šta još treba dodati činjenicu da se informacione tehnologije izuzetno brzo menjaju što klijenti prate sa više ili manje uspeha. Iste softverske platforme mogu kod različitih preduzeća dati različit kvalitet računovodstvene obrade u zavisnosti od uspešnosti procedura prilagođavanja softvera potre-bama preduzeća, obučenosti osoblja, otporu promenama i sl.

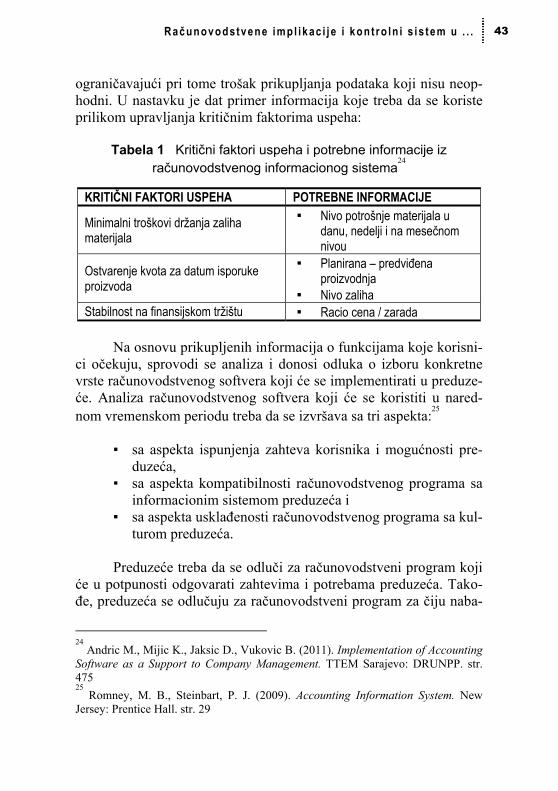

Primetno je i odsustvo regulative koja se bavi specifičnim oblastima testiranja informacionog sistema od strane revizora. Umes-to o regulativi, u ovoj oblasti više možemo govoriti o dobroj poslov-noj praksi i primeni smernica nego o jasnim pravilima. Osim toga, regulativa koja postoji često je kontradiktorna i kompleksna za implementaciju. Različiti regulatori izdaju različite okvire profesio-nalne prakse. Pri tome treba imati u vidu da se revizija informacio-nog sistema razlikuje u zavisnosti od toga da li se izvodi kao deo eksterne, interne ili državne revizije. Razlikuje se u smislu delokruga rada, ali i okvira izvođenja budući da postoji različita regulativa za svaku od tradicionalnih vrsta revizije. U svemu ovome, zaista je teš-ko pronaći pravi pristup i steći adekvatna znanja što je dovelo do

IV Aktue ln i u t i ca j i i n formac ion ih tehno log i j a na p roces rev i z i j e

izdvajanja revizora informacionih sistema kao posebne vrste specija-lista koji danas imaju svoje profesionalne organizacije na globalnom i lokalnom nivou, svoju sertifikaciju i kontinuiranu edukaciju.

Ova monografija ima za cilj da pomogne u početnoj orijentaci-ji prilikom sprovođenja ispitivanja informacionih sistema od strane revizora kroz objedinjavanje saznanja iz graničnih oblasti revizije i informacionih tehnologija. Potrebna znanja za snalaženje revizora u savremenom informatičkom okruženju su u našoj zemlji veoma oskudna, što se svakako može reći i za revizijsku praksu. Zbog toga je ova monografija namenjena svima onima kojima su neophodna šira okvirna znanja koja dalje trebaju biti nadopunjena specifičnim znanjima i alatima za sprovođenje konkretnih revizorskih procedura.

V Sadržaj

Sadržaj

Deo I Računovodstvene implikacije i kontrolni sistem u okruženju informacionih tehnologija 1. Revizija danas – promene kao posledica IT okruženja 3 1.1. Gradivni elementi informacionog sistema 8 1.2. Arhitektura informacionog sistema kao odgovor na izazove 9 1.2.1. Samostalni računari 9 1.2.2. Računarske mreže 11 1.2.3. Onlajn sistemi 13 1.2.4. Sistemi za upravljanje podacima 22 1.2.5. Ekspertni sistemi 24 1.2.6. Operativni sistemi 27 1.2.7. Aplikativni programi 28 1.3. Raznovrsnost metoda unos i obrada podataka kroz računovodstveni sistem 292. Kako implementirati računovodstveni softver 33 2.1. Računovodstveni softver u funkciji upravljanja preduzećem 34 2.2. Kvalitativni zahtevi računovodstvenog softvera 37 2.3. Strategijski plan implementacije računovodstvenog softvera 403. Interne kontrole i IT okruženje 47 3.1. Vrste internih kontrola u okruženju informacionih tehnologija 47 3.2. Opšte kontrole 48 3.3. Aplikativne kontrole 574. COBIT 5 – savremena regulativa IT kontrola 68 4.1. COBIT kao referentni okvir za IT interne kontrole 68 4.2. Principi na kojima se bazira COBIT 5 70 4.2.1. Princip 1. COBIT 5 kao okvir za integraciju 71

VI Aktue ln i u t i ca j i i n formac ion ih tehno log i j a na p roces rev i z i j e

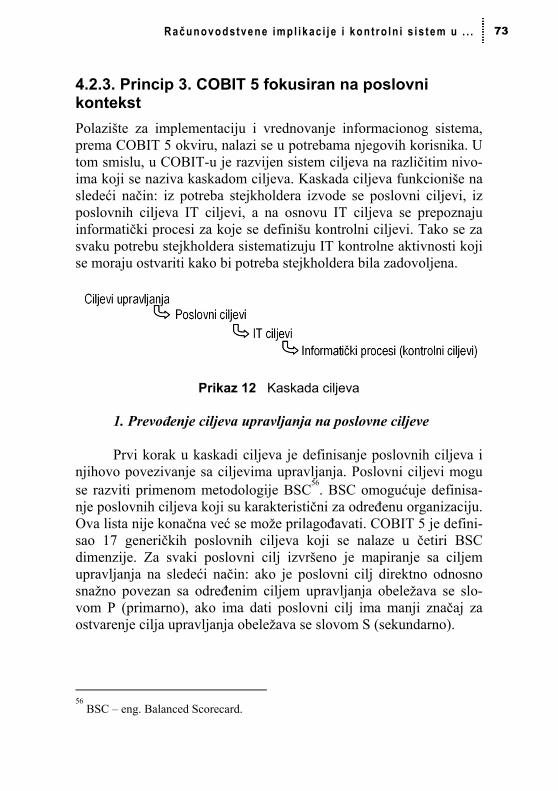

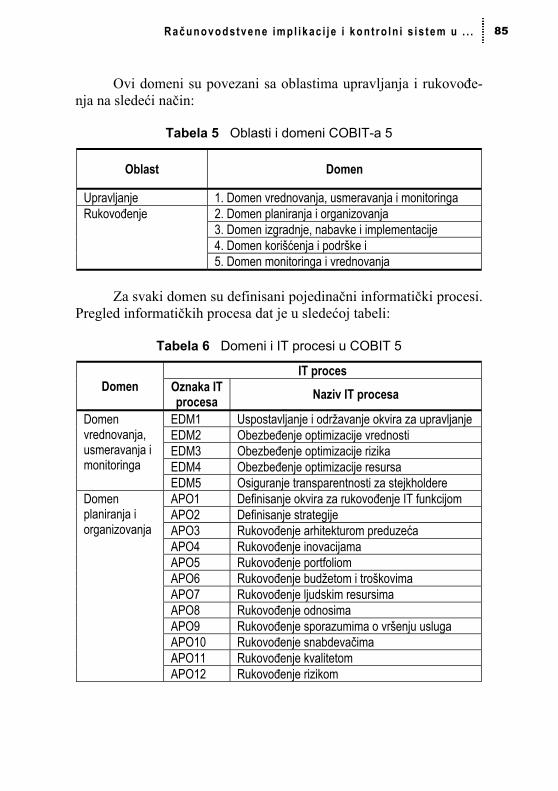

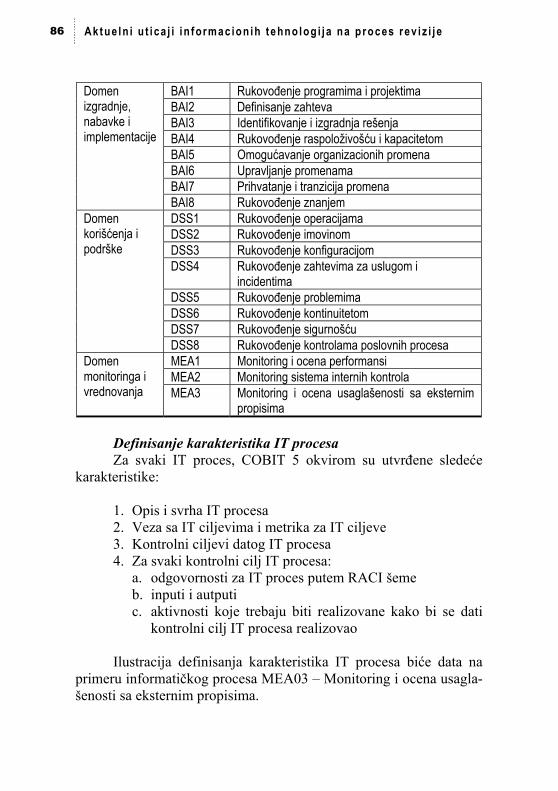

4.2.2. Princip 2. COBIT 5 zasnovan na stvaranju vrednosti za stejkholdere 71 4.2.3. Princip 3. COBIT 5 fokusiran na poslovni kontekst 73 4.2.4. Princip 4. COBIT 5 zasnovan na „instrumentima za ostvarenje ciljeva“ 79 4.2.5. Princip 5. razdvajanje upravljanja i rukovođenja 83 4.3. Referentni model IT procesa 84 Deo II Specijalizacija revizijskih zahteva za razmatranjem informacionih sistema

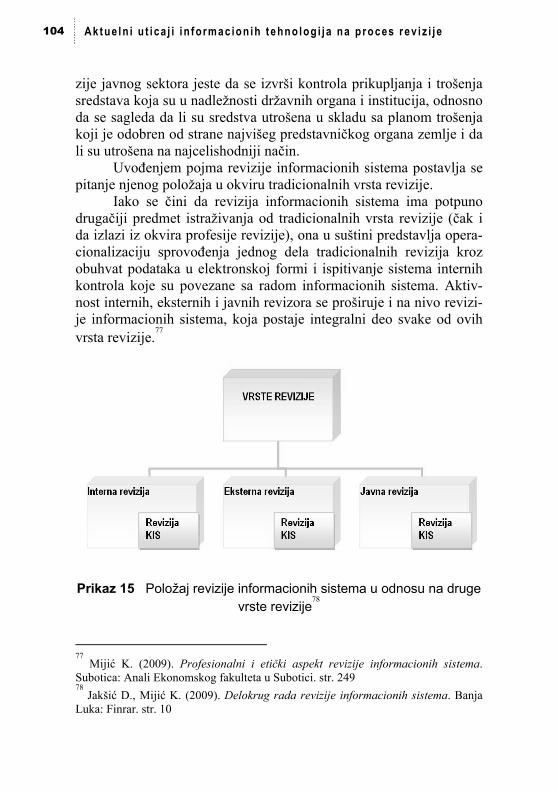

5. Delokrug rada revizije informacionih sistema 93 5.1. Uticaj informacionih tehnologija na savremeno poslovanje 93 5.2. Potreba za revizijom informacionih sistema 94 5.3. Pojam revizije informacionog sistema 98 5.4. Vrste revizije i položaj revizije informacionog sistema 103 5.5. Dužnosti i potrebne kvalifikacije revizora informacionog sistema 1096. Regulativa IT revizije 113 6.1. Radni okvir za reviziju informacionih sistema 114 6.2. Okvir za IT uveravanje (ITAF) 124 6.3. Smernice za IT uveravanje na bazi COBIT-a 136 6.4. Kodeks profesionalne etike IT revizora 1397. Proces IT revizije 142 7.1. Planiranje revizije informacionog sistema na osnovu procene rizika 142 7.1.1. Razumevanje poslovanja organizacije 143 7.1.2. Definisanje IT revizijskog univerzuma 146 7.1.3. Procena rizika u funkcionisanju informacionog sistema 148 7.1.4. Izrada plana revizije informacionog sistema na bazi procene rizika 153 7.2. Sticanje razumevanja predmeta ispitivanja 157

VII Sadržaj

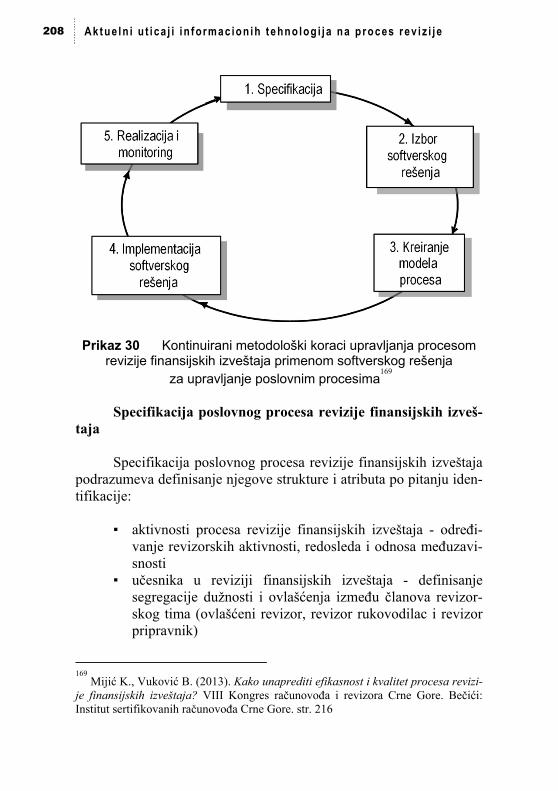

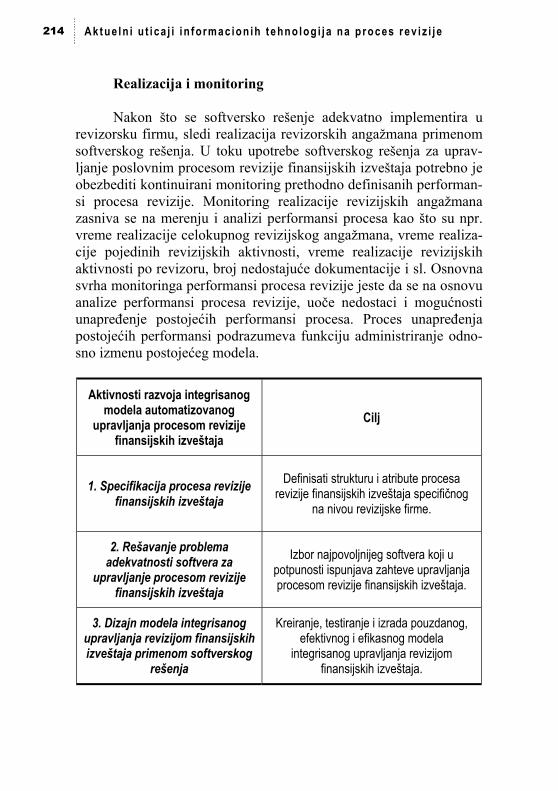

7.3. Identifikacija ključnih kontrola na bazi ocene rizika informacionog sistema 160 7.4. Materijalnost u reviziji informacionog sistema 164 7.5. Procena revizijskog rizika 166 7.6. Izrada plana i programa revizije 172 7.7. Prikupljanje dokaza izvođenjem revizijskih testova 175 7.8. Formiranje zaključaka revizije 180 7.9. Izveštavanje o rezultatima revizije informacionog sistema 182 7.10. Naknadne aktivnosti revizije na praćenju implementacije preporuka 187 Deo III Savremeni trendovi računovodstva i revizije u okruženju informacionih tehnologija 8. Revizijski softver i alati 191 8.1. Primena kompjutera kao revizijskog alata 191 8.2. Revizorski softverski paketi 198 8.3. Unapređenja procesa revizije razvijanjem softverskog rešenja na bazi upravljanja poslovnim procesima 201 8.3.1. Ograničenja efikasnog i kvalitetnog sprovođenja revizije finansijskih izveštaja 202 8.3.2. Identifikovanje obeležja revizije finansijskih izveštaja kao poslovnog procesa 204 8.3.3. Metodološki koraci upravljanja revizijom finansijskih izveštaja kao poslovnim procesom 206 8.3.4. Rezultati istraživanja efikasnosti i kvaliteta revizije finansijskih izveštaja primenom softverskog rešenja za upravljanje poslovnim procesom 215 9. Revizijski pristup kontinuiranog uveravanja u vrednovanju IT internih kontrola 219 9.1. Menadžerski pristup kontinuiranom uveravanju putem kontinuiranog monitoringa

220

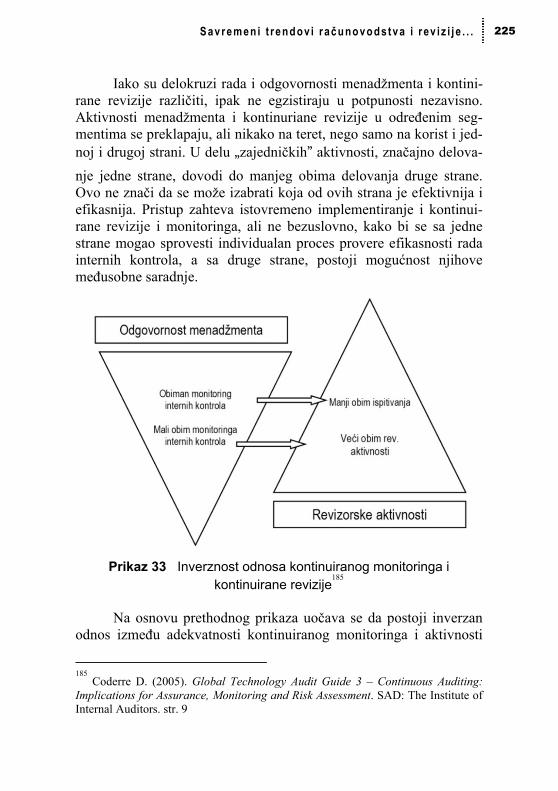

9.2. Pojam, uloga i ciljevi kontinuirane revizije 221

VIII Aktue ln i u t i ca j i i n formac ion ih tehno log i j a na p roces rev i z i j e

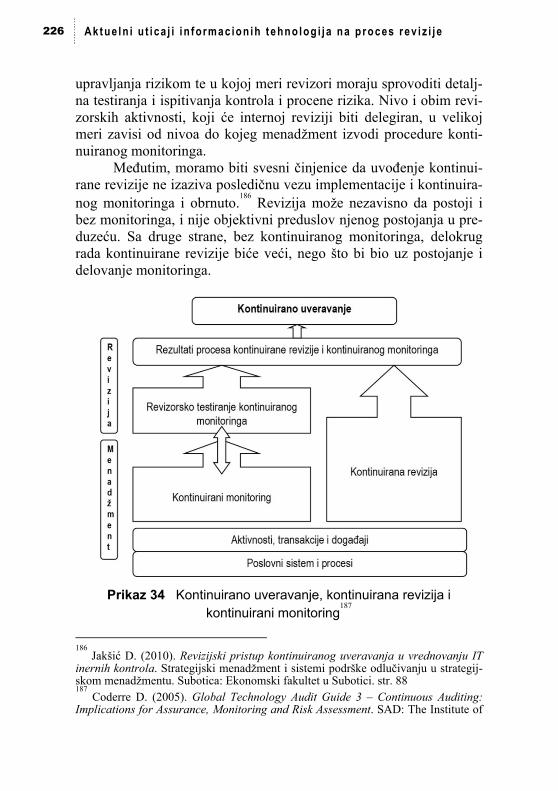

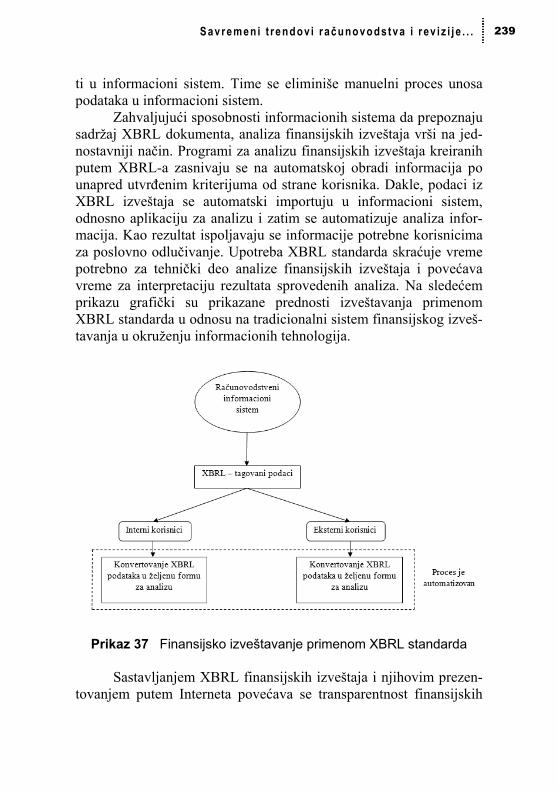

9.3. Međuodnos kontinuiranog monitoringa i kontinuirane revizije 224 9.4. Povezivanje kontinuirane revizije i kontinuiranog monitoringa sa procesom upravljanja rizikom 22710. Implementacija XBRL u funkciji unapređenja finansijskog izveštavanja 229 10.1. Pojmovno određenje i cilj XBRL standarda 230 10.2. Komponente XBRL-a 233 10.3. Metode i faze implementacija XBRL-a u proces finansijskog izveštavanja 235 10.4. Prednosti finansijskog izveštavanja primenom XBRL-a 238 Zaključna razmatranja 241Literatura 245

2 Aktue ln i u t i ca j i i n formac ion ih tehno log i j a na p roces rev i z i j e

3 R ačunovodstvene imp l ikac i j e i kon t ro ln i s is tem u . . .

11.. RReevviizziijjaa ddaannaass –– pprroommeennee kkaaoo ppoosslleeddiiccaa IITT ookkrruužžeennjjaa Kompjuteri su ne tako davno bili potpuno nepoznati u računovods-tvenom okruženju, ali se situacija poslednjih decenija radikalno pro-menila. Danas je teško zamisliti da je uopšte moguće uspešno orga-nizovati proces računovodstvenog evidentiranja bez primene nekog tehnološkog nivoa informacionih i telekomunikacionih tehnologija.1 Ove tehnologije ušle su u sve pore privrednog života i nametnule se kao „conditio sine qua non“ opstanka na tržištu svakog privrednog subjekta.

Način na koji se obrađuju računovodstvene transakcije ima ključan uticaj na konačan računovodstveni produkt – finansijske izveštaje. Finansijski izveštaji treba da predstavljaju rezultat realizo-vanih transakcija u izveštajnom periodu. Oni treba da daju istinitu i objektivnu informaciju o finansijskoj poziciji, rezultatima poslovanja i novčanim tokovima.2

Glavni cilj eksterne revizije je povećanje poverenja u finansij-ske izveštaje kroz nepristrano i kompetentno izražavanje mišljenja o iskazanoj prezentaciji finansijskih informacija. Finansijski izveštaj je važan izvor informacija za donošenje poslovnih odluka. Imajući u vidu da računovodstveni proces može dovesti do namernih ili nena-mernih grešaka koje mogu uticati na kvalitet finansijskih izveštaja, i samim tim na odluke koje se na bazi tih izveštaja donose, postoji izražena potreba da se finansijski izveštaji verifikuju kroz proces eksterne revizije.3

Primena savremenih dostignuća informacionih i telekomuni-kacionih tehnologija nametnula je potrebu revizorima da razmotre

1 Andric M., Mijic K., Jaksic D., Vukovic B. (2011). Implementation of Accounting

Software as a Support to Company Management. TTEM. Sarajevo: DRUNPP, str. 471 2 Andric M., Mijic K., Jaksic D. (2011). Financial Reporting and Characteristics of

Impairment of Assets in the Republic of Serbia According to IAS/IFRS and National Regulatioon. Belgrade: Economic Annals, str. 101 3 Jaksic D., Mijic K., Andric M. (2012). Analysis of Variations in the Performance

of Audit Firms In the Republic of Serbia. Belgrade: Economic Annals, str. 71

4 Aktue ln i u t i ca j i i n formac ion ih tehno log i j a na p roces rev i z i j e

njihov uticaj na proces računovodstvenog evidentiranja i formiranja mišljenja o finansijskim izveštajima. Za revizora koji vrši reviziju u IT okruženju važno je da razume karakteristike tog okruženja budući da različite informacione i telekomunikacione tehnologije stavljaju revizora pred različite izazove, ponekad mu olakšavajući posao, a ponekad ga usložnjavajući.

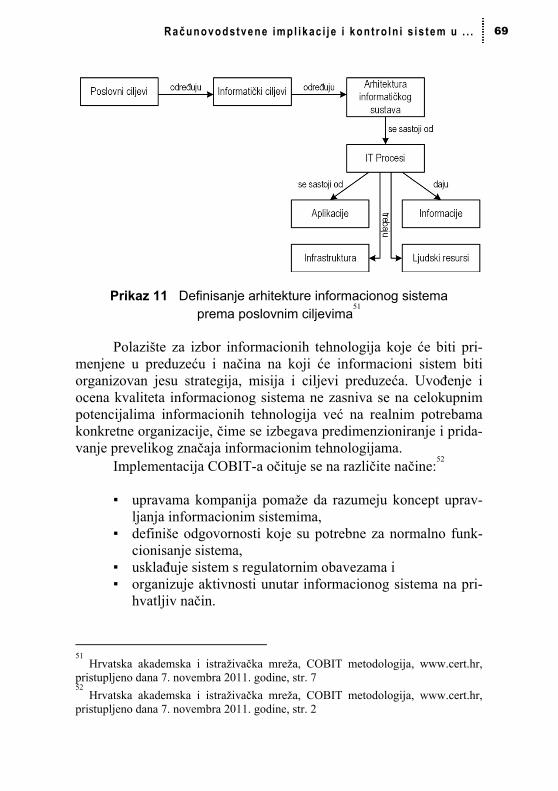

Upotreba kompjutera u procesiranju računovodstvenih podata-ka uticala je i na potrebne veštine i nivo kompetentnosti koji se zah-tevaju od revizora. U promenljivim uslovima rada, revizor mora da odgovori rastućim potrebama. Složeno informatičko okruženje u kome se izvodi revizija ne sme da dovede do formiranja revizorskog mišljenja na nivou uveravanja koji je manji od razumnog, kako se to zahteva opšteprihvaćenim standardima revizije. Ako revizija želi da zadrži svoje mesto centralnog mehanizma za obezbeđenje stabilnosti finansijskih tržišta, revizori i u IT okruženju moraju obezbediti kvali-tetne revizorske izveštaje koje će sadržati mišljenje koje povećava kredibilitet finansijskih izveštaja do prihvatljivog nivoa.

Ipak, revizor mora imati u vidu da specifično računovodstveno i kontrolno okruženje na koje utiču informacione tehnologije zahteva i specifične revizijske pristupe. Neke od osnovnih specifičnosti sav-remenog okruženja u kojem se procesiraju računovodstvene infor-macije su sledeće:4

A. Decentralizacija obrade i skladištenja podataka U kompjuterske sisteme većine klijenata uvedene su računar-

ske mreže što dozvoljava distribuiranu obradu na lokalnim termina-lima. U ovim okruženjima, problemi koji se tiču obrade i skladištenja računovodstvenih podataka mogu biti značajno drugačiji od onih gde je prisutna centralna obrada. Naime, u distribuiranim sistemima pos-toji potencijalna opasnost da će lokalna obrada biti izvršavana mimo standardnih kontrola koji se uvode iz centra. npr. softver na nivou magacina.

4 Andric M., Mijic K., Jaksic D., Vukovic B. (2011). Implementation of Accounting

Software as a Support to Company Management. TTEM. Sarajevo: DRNUPP, str. 472

5 R ačunovodstvene imp l ikac i j e i kon t ro ln i s is tem u . . .

B. Problemi u praćenju revizijskog traga Kompjuterska obrada podataka polako, ali nepovratno, dovodi

do evolucije medijuma koji se javljaju kao nosioci podataka i infor-macija; to znači da promenu doživljava i jedan od glavnih „predmeta rada“ revizora - dokumentacija klijenta. Postepeno se sužava obim papirnih dokumenata kao nosilaca podataka koji su neposredno omogućavali da revizor kontroliše odnosno rekonstruiše revizijski trag.

U velikom broju kompjuterizovanih računovodstvenih sistema većina podataka se kreira i čuva na kompjuterskim diskovima. Pone-kad oni mogu biti čuvani samo za kratko vreme čime se uvode zna-čajna ograničenja u testiranju podataka. U drugim kompjuterskim sistemima, posebno onim naprednijim, moguće je da neki obrađeni podaci uopšte ne budu memorisani. Dalje, postoje brojne situacije u računovodstvenom evidentiranju kada je kompjuter programiran da sam inicira određene transakcije. Ovo uključuje, na primer, obračun i evidentiranje kamate koja se pridodaje glavnici ili, recimo, otpis zaliha ili potraživanja nakon isteka određenog perioda i sl. U takvim okolnostima dolazi do odsustva ulazne i izlazne dokumentacije koji su značajni za aktivnosti revizora. To dovodi do eliminisanja revizij-skog traga, koji je jedno od najvažnijih sredstava za detekciju greša-ka u zapisima računovodstvenih transakcija. Revizijski trag, naime, omogućuje rekonstrukciju (ili otkriva da ona nije moguća) celog pro-cesnog lanca od konačnog rezultata, iskazanog u finansijskim izveš-tajima, do izvorne dokumentacije koja sadrži dokaze o nastanku i sadržini poslovnih događaja.

U širem kontekstu treba tretirati i činjenicu da se podaci i informacije o transakcijama u uslovima kompjuterske obrade poda-taka mogu menjati bez fizičkog traga. Veliku sigurnost u manuelnim (tj. nekompjuterskim) sistemima pruža činjenica da su ispisi u sva-kom trenutku vizuelno dostupni. U slučaju da neko pokuša da pro-meni upisane podatke ili ih odstrani, to će ostaviti posledice koje se lako vizuelno opažaju. Takvu zaštitu ne možemo zamisliti u slučaju kompjuterskih zapisa, jer se oni mogu izbrisati bez vidljivog traga. Sa aspekta revizije, ovo predstavlja ozbiljan nedostatak i smetnju.

6 Aktue ln i u t i ca j i i n formac ion ih tehno log i j a na p roces rev i z i j e

C. Lakoća pristupa podacima i kompjuterskim programima i problemi vezani za medije za skladištenje podataka

Kompjuterskim programima i podacima je često moguće pris-tupiti kroz kompjutere koji se nalaze na udaljenim lokacijama. Shod-no tome, u odsustvu adekvatnih kontrola javlja se povećan potenci-jalni rizik od neovlašćenog pristupa i izmene podataka i programa od strane osoba unutar i izvan preduzeća. Osim toga povećana je i opas-nost da kompjuterski programi i računovodstveni podaci budu izlo-ženi aktivnostima hakera i zaraženi kompjuterskim virusom.

Dodatni problem predstavlja i činjenica da veće količine poda-taka i programa mogu biti memorisane na kompjuterskim diskovima i eksternim memorijama koje su lako prenosive. Ukoliko ne postoji odgovarajuća zaštita, ovi mediji su visoko podložni rizicima gubitka, krađe ili uništenja.

D. Specifičnosti kompjuterske obrade računovodstvenih

podataka Obrada računovodstvenim podataka uz upotrebu kompjutera

ima neke specifičnosti koje su značajne za revizora. Te specifičnosti su sledeće:

Konzistentnost izvođenja operacija. Kompjuteri imaju repeti-

tivne i matematičke sposobnosti koje nisu svojstvene čoveku - oni izvode operacije uvek na način na koji su programirane.5 Ako su korektno programirani, kompjuterizovani računovodstveni sistemi su mnogo pouzdaniji od manuelnih. To omogućuje revizoru da stekne poverenje u ispravnost računovodstvenih podataka na osnovu manjeg obima revizijskih testova nego kod manuelnih sistema. Revizor takođe treba da bude svestan potencijalne opasnosti da kompjuter može biti programiran da u specifičnim uslovima obradi transakcije na nerutinski način, dok sve druge transakcije procesira korektno. Zbog toga je neophodno nadgledanje rada programera i testiranje kompjuterskih programa. Ako program greši, greška je velika.

5 Andric M., Mijic K., Jaksic D., Vukovic B. (2011). Implementation of Accounting

Software as a Support to Company Management. TTEM. Sarajevo: DRUNPP, str. 472

7 R ačunovodstvene imp l ikac i j e i kon t ro ln i s is tem u . . .

Detaljni zapisi. Kompjuteri imaju sposobnost održavanja deta-ljnijih i aktuelnijih zapisa (npr. detaljnija lista zaliha po proizvodima i sl.). Do ovih detaljnijih podataka kao i sumarnih prikaza je po pot-rebi moguće lako doći. Ova mogućnost je od velikog značaja za revi-zore pri izvođenju kontrolnih i suštinskih testova.

Programske kontrole. Priroda kompjuterske obrade omoguću-je internim kontrolama da budu ugrađene u kompjuterski sistem kli-jenta. Na primer:

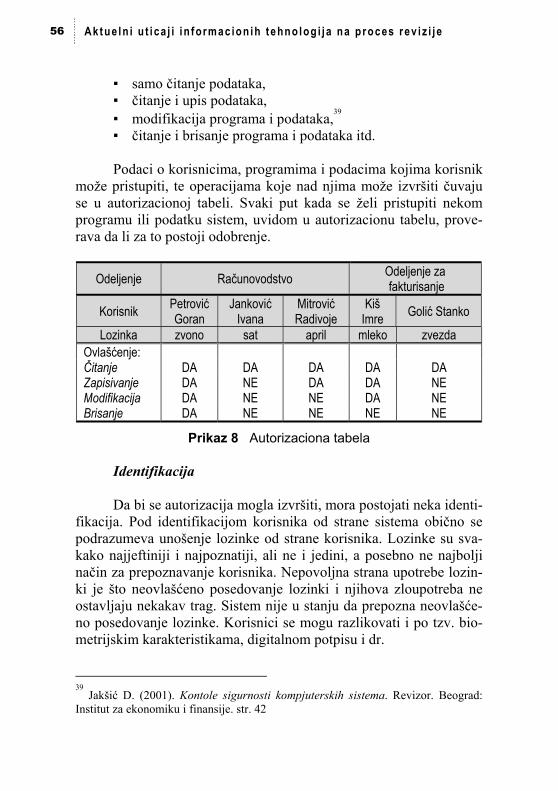

▪ pristup kompjuteru, podacima, programima ili datotekama može biti ograničen upotrebom lozinki.

▪ moguće je ostvariti korektnu i čestu proveru usaglašenosti knjiženja, recimo, obaveza prema dobavljačima na kontu dobavljača i dnevniku nabavke. U manuelnim sistemima su smanjene mogućnosti usaglašavanja zbog vremenskih i tro-škovnih ograničenja.

▪ izveštaji o odbijenom evidentiranju i izuzecima mogu biti generisani automatski. Izveštaji o odbijenom evidentiranju ukazuju na to zbog čega je kompjuterski program odbio da evidentira neki pokušaj unosa podatka. Izveštaji o izuzeci-ma ukazuju na evidentirane događaje koji prelaze neka prethodno determinisana ograničenja. Ovi izveštaji imaju veliku važnost za revizora, jer ukazuju na greške i uslove koje su kompjuteri programirani da prepoznaju, čime se smanjuje verovatnoća greški u računovodstvenim podaci-ma.

Istovremeno evidentiranje na više računa i u više datoteka.

Mogućnosti kompjutera mogu biti iskorišćene za istovremeno evi-dentiranje poslovnih događaja na više računa tj. u više datoteka.6 Na ovaj način se podržava proces evidencije i skraćuje vreme izvođenja operacija.7 Na primer, ukoliko se jedna nabavka unese u kompjuter, poslovni događaj će se automatski evidentirati i na računu (datoteci) obaveza prema dobavljačima i na računu (datoteci) zaliha. Revizor mora da obrati posebnu pažnju na simultano evidentiranje, jer tran- 6 Ibid, str. 472

7 Ibid, str. 472

8 Aktue ln i u t i ca j i i n formac ion ih tehno log i j a na p roces rev i z i j e

sakcija koja je pogrešno uneta u kompjuterizovani računovodstveni sistem rezultira pogrešnim iznosima na više različitih računa (datote-ka).

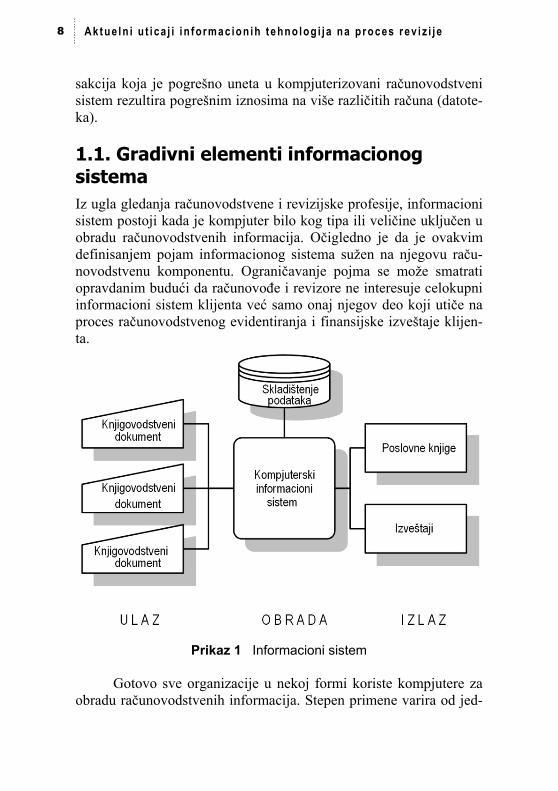

1.1. Gradivni elementi informacionog sistema Iz ugla gledanja računovodstvene i revizijske profesije, informacioni sistem postoji kada je kompjuter bilo kog tipa ili veličine uključen u obradu računovodstvenih informacija. Očigledno je da je ovakvim definisanjem pojam informacionog sistema sužen na njegovu raču-novodstvenu komponentu. Ograničavanje pojma se može smatrati opravdanim budući da računovođe i revizore ne interesuje celokupni informacioni sistem klijenta već samo onaj njegov deo koji utiče na proces računovodstvenog evidentiranja i finansijske izveštaje klijen-ta.

Prikaz 1 Informacioni sistem Gotovo sve organizacije u nekoj formi koriste kompjutere za

obradu računovodstvenih informacija. Stepen primene varira od jed-

9 R ačunovodstvene imp l ikac i j e i kon t ro ln i s is tem u . . .

ne ili dve samostalne aplikacije (kao na primer, fakturisanje i obra-čun plata) do mnoštva aplikacija koje su potpuno integrisane u sistem kompjuterskog vođenja dvojnog knjigovodstva, uključujući i kom-pjutersko generisanje finansijskih izveštaja po potrebi.

1.2. Arhitektura informacionog sistema kao odgovor na izazove Kompjuterska obrada računovodstvenih podataka u savremenim uslovima iziskuje složen ambijent. U cilju lakšeg sticanja potrebnih znanja i boljeg razumevanja, kompjuterski informacioni sistem se može dekomponovati na sledeće elemente:

▪ samostalni računari ▪ računarske mreže ▪ onlajn sistemi ▪ sistemi za upravljanje podacima ▪ ekspertni sistemi ▪ operativni sistemi i ▪ aplikativni programi

1.2.1. Samostalni računari Personalni kompjuteri, „predstavljaju ekonomične i moćne kompju-tere opšte namene, koji se tipično sastoje od: procesora, memorije, jedinice displeja, memorijske jedinice, tastature i konektora za štam-pač i komunikacije.“8 Oni imaju široku primenu, pa se tako mogu koristiti i za obradu računovodstvenih podataka i generisanje infor-macija u formi raznih izveštaja. U takvim okolnostima, oni postaju objekat interesovanja revizora.

Iako se u praksi najčešće sreću kao umreženi, ponekad se sva računovodstvena evidencija vodi samo na jednom (samostalnom) računaru (npr. advokatske kancelarije, lekarske ordinacije i sl.). Samostalni računari predstavljaju najjednostavniju formu informaci-onih sistema. Na samostalnom računaru može raditi jedan korisnik ili više korisnika u različito vreme. 8 IFAC. (1998). Međunarodni standardi revizije-prevod. Beograd: SRRS. str. 322

10 Aktue ln i u t i ca j i i n formac ion ih tehno log i j a na p roces rev i z i j e

IT okruženje u kome se koristi samostalni računar ima specifi-čnosti u odnosu na druga IT okruženja. Određene kontrole i mere sigurnosti koje se koriste u velikim kompjuterskim sistemima nisu uvek praktično primenljive pri korišćenju samostalnih računara.

1. Neadekvatna segregacija dužnosti. Okruženje samostalnih

računara karakteristično je po tome što se najčešće javlja kod malih preduzeća ili kod preduzeća koja se nalaze na niskom nivou automatizacije što dovodi do toga da jedan korisnik obavlja dve ili više od sledećih funkcija u računo-vodstvenom sistemu:

2. Pojednostavljenost operativnog sistema. Operativni sistem samostalnih računara slabije iskorišćen od onih u većim sistemima. Sa jedne strane, to je pozitivno jer je olakšano njegovo korišćenje, ali, sa druge strane, simplifikacija ope-rativnog sistema kroz oduzimanje funkcija dovodi do kon-trolnih ograničenja i povećanog rizika.

3. Nemogućnost pristupa programima i podacima sa udalje-nih lokacija. Nemogućnost pristupa programima i podaci-ma sa udaljenih lokacija je faktor koji smanjuje rizik od mogućnih grešaka u računovodstvenim podacima i izvešta-jima. Jedini način pristupa je dolaženje u kontakt sa samos-talnim računarom na lokaciji na kojoj je smešten.

4. Fizički pristup svim podacima. Velika slabost kontrolnog sistema samostalnih računara je u tome što osoba koja ima pristup računaru potencijalno ima pristup operativnom sis-temu i svim programima i podacima datog preduzeća. U klijent/server arhitekturi podaci se čuvaju na centralnom kompjuteru, a mogućnost pristupa je regulisana funkcijama operativnog sistema i DMBS-a što za posledicu ima nemo-gućnost pristupa podacima sa svih terminala. Ove kontrole nije moguće sprovesti na samostalnom računaru. To prakti-čno znači da osoba koja zna lozinke ima mogućnost neo-graničenog pristupa i izmene podataka i programa.

Osnovni problem u okruženju samostalnih računara, kao što

smo videli, leži u slabostima opštih kontrola. Ponekad se ovi nedos-taci mogu nadomestiti kvalitetnim aplikativnim kontrolama ili orga-

11 R ačunovodstvene imp l ikac i j e i kon t ro ln i s is tem u . . .

nizovanjem rada nezavisne kontrolne funkcije u preduzeću. Međutim menadžment najčešće dolazi do zaključka da je, sa stanovišta dopun-skih troškova necelishodno uvoditi dodatne kontrole. U takvim okol-nostima, nameće se potreba sprovođenja većeg obima revizijskih postupaka provera što iz uglova revizora i klijenta predstavlja nepo-voljnu okolnost.

1.2.2. Računarske mreže Računarske mreže se mogu definisati kao skup međusobno poveza-nih računara, perifernih uređaja i drugih resursa koji se distribuiraju na različite lokacije sa ciljem njihovog približavanja krajnjim koris-nicima, u skladu sa funkcijama koje se na njima vrše. One se zasni-vaju na razvoju i informacionih i telekomunikacionih tehnologija.

Uobičajeno je da se mreže, prema geografskom području na kojem se rasprostiru, klasifikuju na lokalne i široke mreže.

1. Lokalni terminali su obično povezani u lokalne računarske

mreže tj. LAN (LAN - Local Area Networks). LAN mreže se razvijaju sa ciljem razmene i deljenja resursa u okviru organizacije (kancelarije ili zgrade), uključujući tu i podat-ke, softver, prostor za skladištenje podataka, periferijalne uređaje i telekomunikacionu opremu. One omogućuju decentralizaciju kompjuterskog sistema.

2. Široke tj. WAN mreže (WAN - Wide Area Networks) služe za prenos informacija preko širokog geografskog područja kao npr. između objekata, gradova i država. One omoguću-ju onlajn pristup aplikacijama preko udaljenih terminala. LAN mreže mogu biti povezane u jednu WAN mrežu. Spe-cifični primeri širokih mreža su mreže dodatne vrednosti i internet (i na njegovim karakteristikama zasnovane intranet i ekstranet mreže).

Mreže dodatne vrednosti - VAN mreže (VAN - Value-Added

Networks) su mreže koje su namenjene isključivo prenosu podataka i kojima upravljaju privatne firme koje postavljaju mrežu i naplaćuju njeno korišćenje. VAN mreže se široko koriste kod EDI transakcija, ukoliko su one organizovane preko provajdera (vlasnika VAN mre-

12 Aktue ln i u t i ca j i i n formac ion ih tehno log i j a na p roces rev i z i j e

že), a kod nas se sreću kod organizacije elektronskog platnog prome-ta banaka koje su povezane u JUPAK mrežu Zavoda za obračun i plaćanja. Termin „dodatna vrednost“ odnosi se na doprinos koje ove mreže pružaju iznad uobičajenih telekomunikacionih usluga.

Internet je „mreža svih mreža“ koja povezuje poslovne, držav-ne, naučne i obrazovne organizacije, kao i pojedince u celom svetu.

Internet tehnologija se, pored povezivanja preduzeća sa okru-ženjem, može iskoristiti i za razmenu informacija unutar organizaci-je. Mnoga preduzeća danas grade internu mrežu koja se zasniva na internet karakteristikama. Ta mreže se zovu intranet mreže.

Intranet je unutrašnja privatna mreža firme koja se zasniva na internet i veb tehnologiji. Ona stiče sve veću popularnost zbog činje-nice da ne zahteva specijalan hardver i softver, laka je za upotrebu i prenosiva je na različite računarske platforme. Primenom internet tehnologije na poslovne aplikacije, preduzeća mogu komunicirati i distribuirati informacije uz bezbednost neovlašćenog pristupa spolja. Dok je internet otvoren prema svima, intranet je privatna mreža koja je zaštićena od javnosti pomoću fajervola - sigurnosnog sistema sa softverom koji je specijalizovan za sprečavanje narušavanja privat-nosti mreže. Intranetom se mogu prenositi sve vrste dokumenata koji se koriste u unutrašnjoj komunikaciji zaposlenih radnika preduzeća – spiskovi kupaca, proizvoda, cenovnici, priručnici za primenu politika preduzeća i dr.

Neke firme dozvoljavaju ograničen pristup intranetu od strane korisnika van preduzeća (spoljnih korisnika). Na primer, brokerske firme mogu svojim korisnicima dozvoliti pristup informacijama o njihovom portfoliju, a koje se nalaze na intranetu brokerske firme. Privatne intranet mreže kojima se dozvoljava ograničen pristup spo-ljnim korisnicima zovu se ekstranet mreže. I u ovom slučaju, za zaš-titu i kontrolu pristupa se koristi sistem fajervol. Ekstranet je poseb-no koristan za povezivanje preduzeća sa pouzdanim poslovnim part-nerima i pružanje informacija o raspoloživosti proizvoda, njihovim cenama i uslovima isporuka.

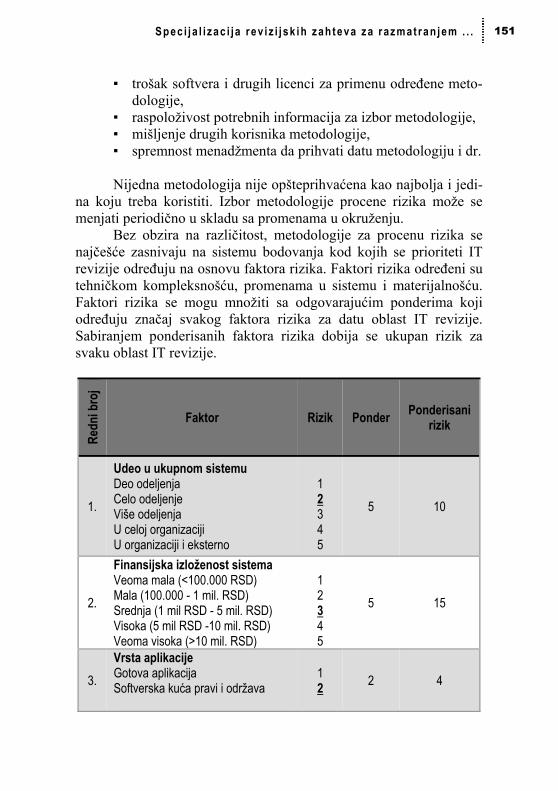

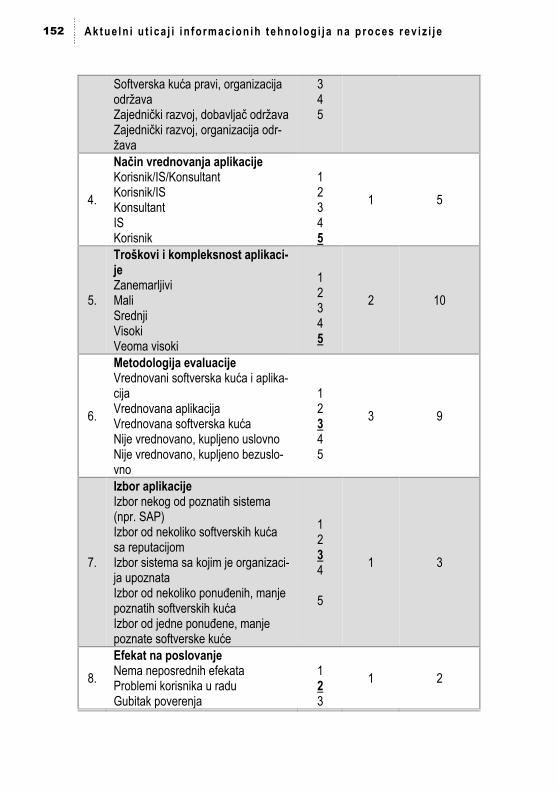

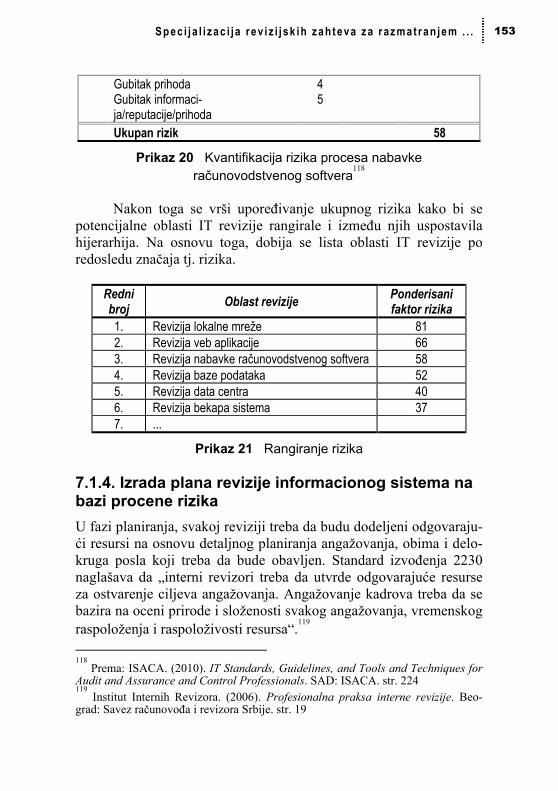

Problematika mreža je za revizora posebno značajna zbog činjenice da mrežno povezivanje resursa kompjuterskih sistema u velikoj meri određuje stepen bezbednosti sistema i mogućnost pris-tupa podacima i programima preduzeća. Mreže su ranjive u smislu porasta verovatnoće neovlašćenog korišćenja informacionih i tele-

13 R ačunovodstvene imp l ikac i j e i kon t ro ln i s is tem u . . .

komunikacionih resursa preduzeća. Shodno tome, mrežna rešenja moraju uvažiti kritičnu prirodu protoka informacija kroz mrežu raz-vojem i primenom specijalnih sigurnosnih mera.

Aplikacije u mrežnim okruženjima su izloženije neovlašćenom pristupu i izmeni. U takvim okolnostima, potrebno je uvesti odgova-rajuće kontrole kako bi se smanjio rizik od virusa, neovlašćenog pris-tupa i potencijalnog uništenja revizijskog traga. Prilikom razmatranja kontrolnih struktura klijenta, revizor treba da sagleda kakve računar-ske mreže postoje, šta ih čini i kakve kontrole sigurnosti podataka one pružaju. Pored razgovora sa odgovornim osobama u preduzeću i posmatranja njihovih aktivnosti, značajan izvor korisnih informacija mogu biti i upitnici internih kontrola. Pitanja na koja revizor treba da obrati posebnu pažnju su: uloga menadžmenta, segregacija poslova u domenu računarskih mreža (sa posebnim naglaskom na radno mesto administratora mreže i opisom njegovog posla), načini pribavljanja i instalacije softvera, procedure za redovno održavanje i dokumento-vanje izmena u mreži, logička sigurnost podataka i programa, fizička sigurnost kompjuterske opreme i zaštita od virusa.

1.2.3. Onlajn sistemi Onlajn kompjuterski sistemi predstavljaju takve kompjuterske siste-me koji omogućuju korisnicima da pristupe podacima i programima direktno preko terminala.

Terminal je uređaj preko kojeg korisnik pristupa resursima mreže kako bi ih koristio. Organizacija terminala je konfigurisana prema specifičnim poslovima koje korisnik na datim terminalima želi obavljati.

Onlajn sistemi omogućuju korisnicima (koji se u onlajn sistem uključuju preko terminala) da direktno iniciraju razne aktivnosti. Te aktivnosti su sledeće:

▪ „unos transakcija (na primer, podataka o prodaji u prodav-

nici, podizanje gotovine iz banke i izdavanje materijala u proizvodnju);

▪ vršenje upita (na primer, informacija o saldu na tekućem računu klijenta);

14 Aktue ln i u t i ca j i i n formac ion ih tehno log i j a na p roces rev i z i j e

▪ dobijanje traženih izveštaja (na primer, lager lista zaliha sa negativnim količinama);

▪ ažuriranje matičnih datoteka (na primer, unos novih računa kupaca i promena šifre konta u glavnoj knjizi);

▪ aktivnosti elektronske trgovine (na primer, naručivanje i plaćanje dobara preko interneta).“9

Terminalski uređaji mogu obavljati razne funkcije u zavisnosti

od logičkih, prenosnih, memorijskih i osnovnih mogućnosti. Vrste terminalskih uređaja su:

a) Terminali opšte namene (primarno namenjeni osoblju pre-

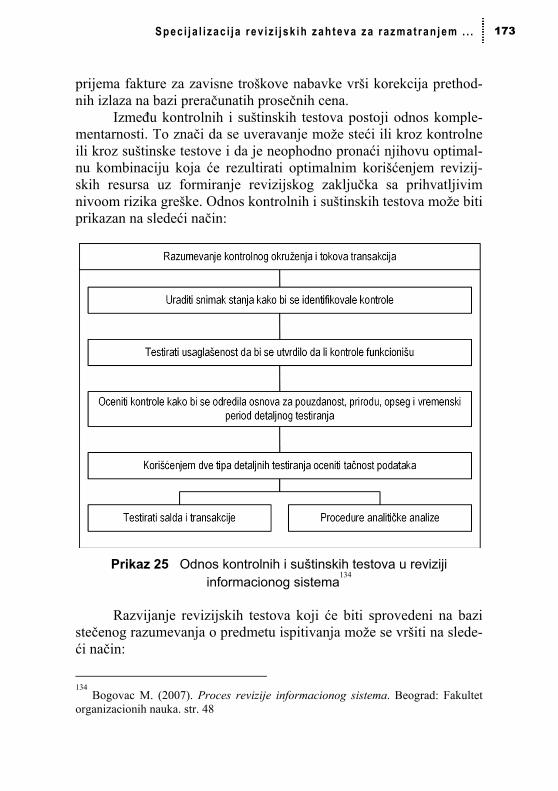

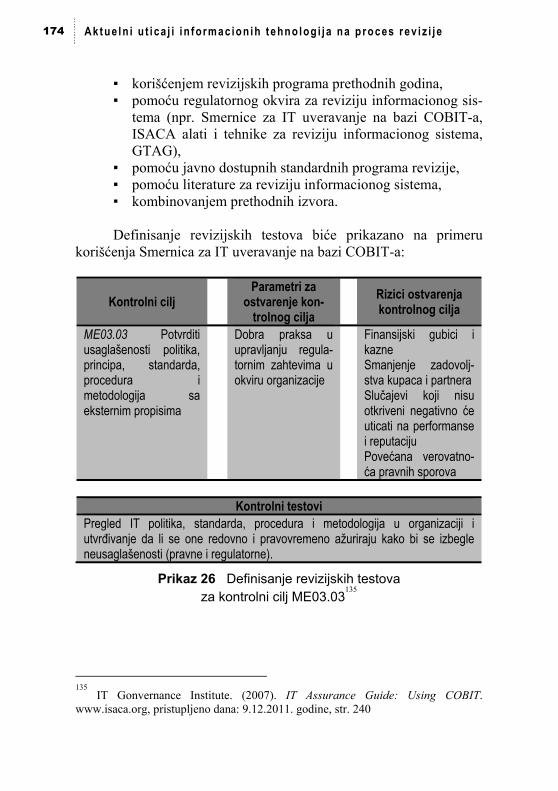

duzeća) u koje spadaju:

▪ Osnovni model sa tastaturom i monitorom. Koristi se za unos podataka bez bilo kakve validacije (provere ispra-vnosti ulaznih podataka) unutar terminala i za prikaz podataka dobijenih od centralnog kompjutera na moni-tor. Dakle, budući da nema memoriju i procesor, ovaj terminal se koristi isključivo za unos upita i podataka i prikaz odgovora na upit i poruka dok se sva obrada vrši na centralnom kompjuteru. Na primer, prilikom unosa narudžbenice, svi podaci koji su uneti na terminalu se prosleđuju centralnom kompjuteru koji proverava valja-nost šifre proizvoda, a rezultat te operacije se prikazuje na ekranu terminala.

▪ Inteligentni terminal. Funkcije osnovnog modela upot-punjene su dodatnim funkcijama ispitivanja valjanosti podataka unutar terminala, vođenja dnevnika o transak-cijama (transakcionih logova) i ostalih lokalnih obrada. U prethodnom primeru sa narudžbenicama, tačan broj karaktera u šifri proizvoda (kontrola unosa) bio bi veri-fikovan od strane inteligentnog terminala, dok bi cen-tralni kompjuter verifikovao postojanje šifre proizvoda u matičnoj datoteci proizvoda.

9 Smernica IAPS 1002, preuzeto sa sajta www.ifac.org, pristupljeno dana 15.

novembra 2010. godine

15 R ačunovodstvene imp l ikac i j e i kon t ro ln i s is tem u . . .

▪ Računari. Računari koriste standardne funkcije inteli-gentnog terminala koje su proširene dodatnim proces-nim i memorijskim mogućnostima. Nastavljajući gornji primer, sve procedure verifikacije šifre proizvoda bi se izvršavale na računaru.

b) Terminali specijalne namene u koje spadaju:

▪ Terminali na mestu prodaje (POS terminali). Koriste se za automatizaciju procesa evidentiranja transakcija u maloprodajnim objektima i njihovog prosleđivanja cen-tralnom kompjuteru. POS je skraćenica izvornog engle-skog termina point-of-sale što ukazuje na to da se evi-dentiranje transakcija prodaje vrši neposredno na pro-dajnom mestu. Uključivanjem POS terminala u infor-macioni sistem preduzeća stvaraju se preduslovima za centralizovano upravljanje nabavkom, proizvodnjom, zalihama, cenama, distribucijom i prodajom. Ako se na mestu prodaje vrši i plaćanje elektronskim putem, tada govorimo o EPOS (Electronic point-of-sale) terminalu. Mehanizam funkcionisanja EPOS-a zasniva se na pove-zanosti terminala lociranih na prodajnim ili uslužnim mestima sa kompjuterskim centrima određenih finansij-skih institucija. Ovi terminali se aktiviraju određenom elektronskom karticom koja služi za identifikaciju kup-ca i izvršavanje transakcije prenosom sredstava sa raču-na kupca na račun prodavca.

▪ Samouslužni bankarski šalteri (ATM10 terminali). Koris-te se za iniciranje, proveru valjanosti, evidentiranje, prenos i izvođenje bankarskih transakcija. U zavisnosti od dizajna sistema, određene funkcije se izvode od stra-ne samouslužnih bankarskih šaltera, dok se druge izvo-de onlajn od strane centralnog kompjutera. Prvi oblici samouslužnih šaltera - bankomati, bili su namenjeni podizanju gotovine u fiksnom iznosu. Ova funkcija je

10

ATM - Authomated Teller Machines

16 Aktue ln i u t i ca j i i n formac ion ih tehno log i j a na p roces rev i z i j e

vremenom unapređivana, a postepeno su dodavane i nove. Zbog nastojanja da pruže sve raznorodne usluge klasičnog bankarskog šaltera, ovi uređaji su sa pravom preimenovani u samouslužne bankarske šaltere. ATM terminali omogućuju korišćenje sledećeg asortimana usluga: deponovanje i podizanje gotovine, izdavanje čekovnih knjižica, deponovanje i unovčavanje dokume-nata plaćanja, naručivanje i primanje izveštaja, transfer sredstava sa jednog računa na drugi, pa čak i korišćenje kredita određivanjem limita prekoračenja. Priroda tran-sakcija koje se mogu realizovati putem samouslužnih bankarskih šaltera uticala je na potrebu njihovog razma-tranja ne samo kod revizije banaka već i kod drugih kli-jenata koji svoje poslovne aktivnosti obavljaju uz njiho-vo korišćenje.

▪ Mobilni uređaji. Danas postoji mnoštvo mobilnih uređa-ja preko kojeg je moguće pristupati podacima preduzeća i sprovoditi poslovne operacije. U ovu grupu uređaja spadaju mobilni telefoni, tableti, PDA uređaji i dr.

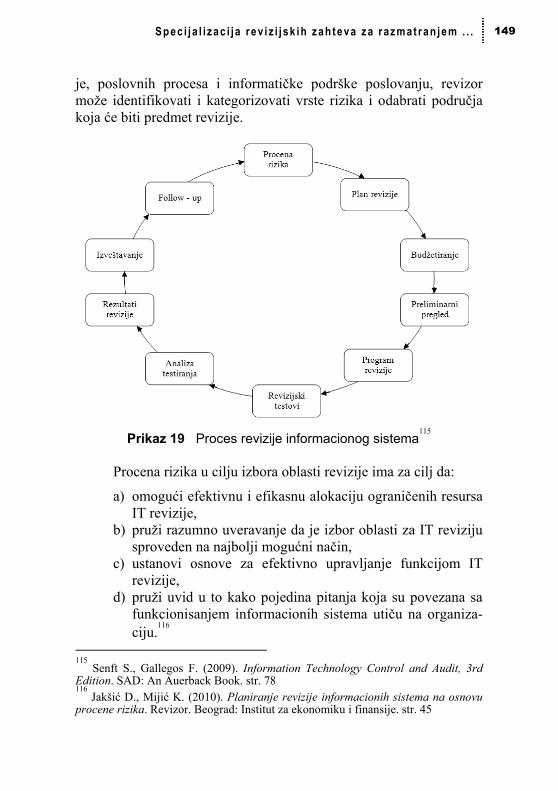

▪ Sistemi koji reaguju na glas (glasovni sistemi). Upotreb-ljavaju se za interakciju korisnika i kompjutera putem telekomunikacija. Ovaj sistem se zasniva na verbalnim instrukcijama koje korisnik izdaje kompjuteru. Kupac komunicira sa sistemom koristeći uređaje koji generišu tonove. Najčešće se za komunikaciju koriste tasteri korisnikovog telefona. Uobičajene aplikacije ove grupe terminala uključuju kućno i kancelarijsko bankarstvo.

Specifičnosti onlajn sistema: ▪ Onlajn pristup podacima i programima putem telekomuni-

kacionih veza pruža veće mogućnosti neovlašćenim licima da pristupe podacima i programima. Organizacijama koje imaju vezu sa internetom zahtevaju bolje kontrole, kao što su fajervol, kako bi se smanjio rizik od neovlašćenog pris-tupa podacima i programima.

▪ Upotreba elektronske trgovine i EDI-a za razmenu doku-menata između dve organizacije rezultira gubljenjem tradi-

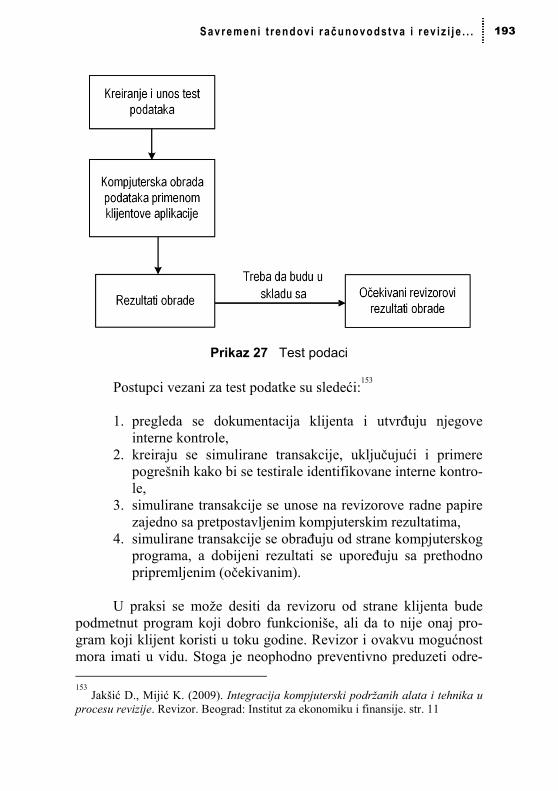

17 R ačunovodstvene imp l ikac i j e i kon t ro ln i s is tem u . . .

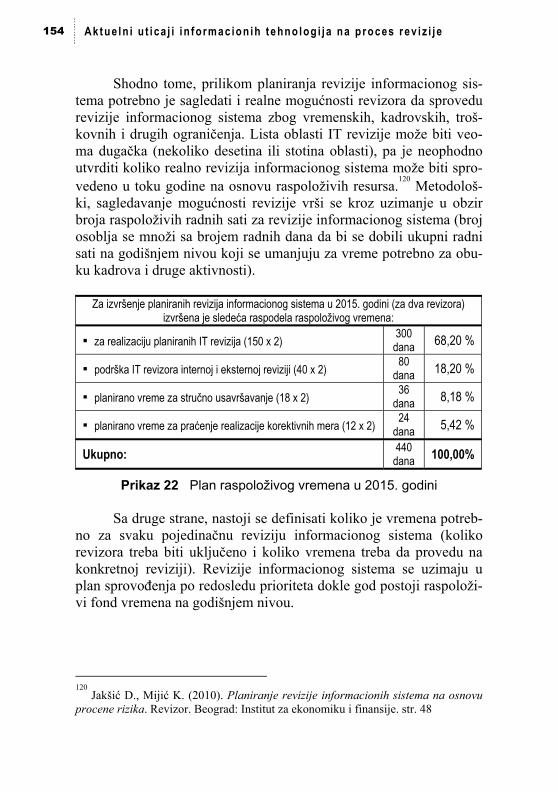

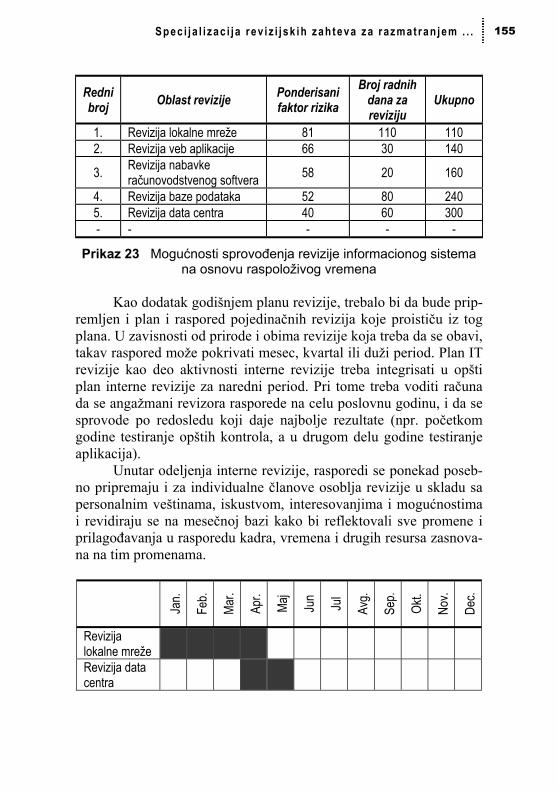

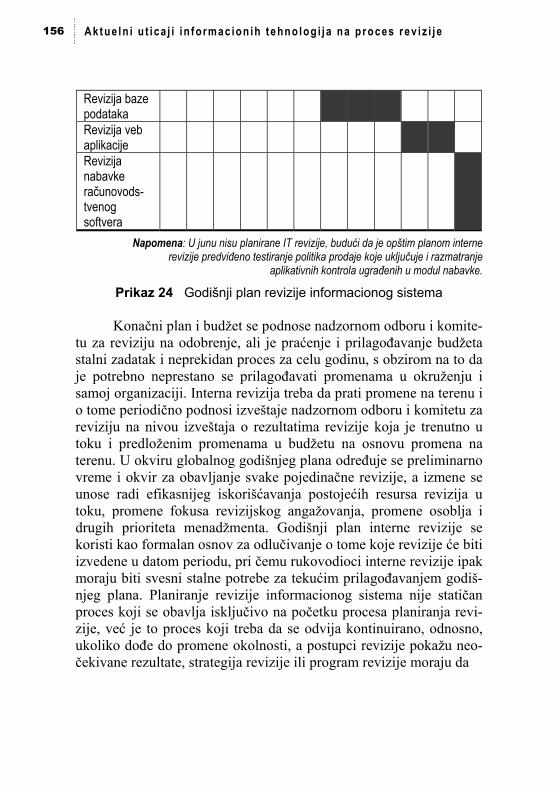

cionalnog papirnog revizijskog traga, uključujući fakture i narudžbenice.

Specifične forme primene onlajn sistema su: ▪ sisteme elektronske razmene podataka (EDI), ▪ elektronskog prenosa sredstava (EFT) i ▪ elektronske trgovine putem interneta Elektronska razmena podataka Kompjuterske aplikacije su projektovane da generišu veliki

broj poslovnih dokumenata. Ovi dokumenti se obično štampaju i kopiraju pre nego što se proslede poslovnim partnerima poštom ili telefaksom. Poslovni partner po prispeću dokumenata unosi njihov sadržaj u računar. Ceo ovaj proces razmene dokumentacije između poslovnih partnera je dugotrajan, skup i nepouzdan. U eri informati-zacije i razvoja telekomunikacija čini se neprirodnim da dokumenta putuju u papirnom obliku kada se podaci mogu proslediti trenutno, elektronskim putem. Ova ideja je iskorišćena kao polazna osnova za razvoj komunikacije između poslovnih partnera. Tako je nastao sis-tem elektronske razmene podataka (Electronic Data Interchange) koji se po početnim slovima originalnog, engleskom naziva i kod nas skraćeno zove – EDI.

EDI je prema EANCOM-u11 prenos struktuiranih podataka po dogovorenim standardima za poruke sa jednog računara na drugi elektronskim sredstvima uz minimum ljudskih intervencija.

1. EDI je prenos podataka. EDI je dvosmerni prenos odnosno

razmena podataka. Predmet razmene su poslovni dokumenti u domenu trgovine, finansija i knjigovodstva, građevinars-tva, carine, logistike, penzija, transporta i špedicije. Neki od najznačajnijih dokumenata su: faktura, narudžbenica, izveštaj o otpremi robe, cenovnik, stanje računa, nalog za plaćanje, carinska deklaracija i dr.

11

EANCOM – Evropsko udruženje za numerisanje i komunikacije

18 Aktue ln i u t i ca j i i n formac ion ih tehno log i j a na p roces rev i z i j e

2. EDI je prenos struktuiranih podataka. EDI poruka mora biti strogo struktuirana prema sintaksnim pravilima i semantici pojedinih polja, kako bi mogla biti obrađena od strane računara na mestu prijema. Elektronska pošta npr. nema unapred definisanu strukturu dokumenata koji se razmenju-ju, te ne zadovoljava kriterijume EDI-a.

3. Prenos poruke se vrši po dogovorenim standardima. Većina definicija EDI-a navodi standarde kao jednu od osnovnih odrednica. S obzirom na mnoštvo različitih hardverskih platformi i softverskih rešenja, bez uspostavljanja standar-dizacije EDI ne bi bio moguć.

U svetu postoji više različitih EDI standarda. Uviđajući značaj

uređenosti ove oblasti, u aktivnosti standardizacije EDI-a uključile su se i Ujedinjene nacije. Tako 1987. godine nastaju UN/EDIFACT (Electronic Data Interchange for Administration, Commerce and Transport) standardi koji su danas najšire, međunarodno prihvaćeni.

UN/EDIFACT predstavlja skup pravila, standarda i uputstava za elektronsku razmenu podataka između informacionih sistema na nacionalnom i međunarodnom nivou, u oblasti administracije, trgo-vine i transporta. UN/EDIFACT je stvoren sa namerom da postane standard za poslovnu dokumentaciju u svim delatnostima.

4. Prenos EDI poruke vrši se sa jednog računara na drugi.

Razmena dokumenata između računara koji se nalaze kod poslovnih partnera vrši se posredstvom aplikacija koje su instalirane na računarima partnera.

5. EDI je razmena elektronskim putem. Elektronska razmena podataka nije samo razmena dokumenata u elektronskom obliku već podrazumeva prenos podataka elektronskim putem. U tom smislu, prenos podataka na disketama, dis-kovima i drugim eksternim memorijskim medijumima ne može se smatrati EDI-em. EDI zahteva upotrebu elektron-skim medijuma za prenos – telekomunikacionih mreža.

Doprinos koji ostvarenju ciljeva EDI-a može pružiti njegova

integracija sa jedinstvenim sistemom numeričkog označavanja – EAN, a na čemu insistira međunarodna organizacija EAN Internatio-

19 R ačunovodstvene imp l ikac i j e i kon t ro ln i s is tem u . . .

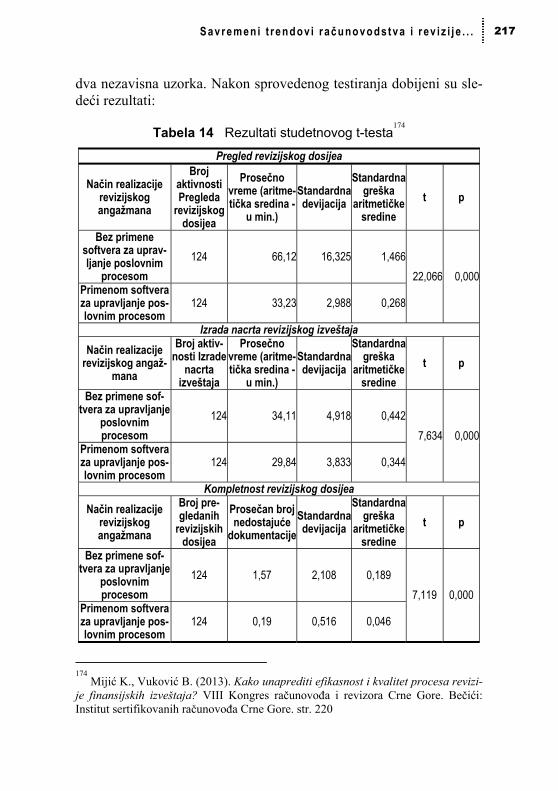

nal, svakako je ogromna, ali dalja elaboracija ove problematike izlazi iz determinisanih okvira ove monografije.

U svakom slučaju, zadatak eksternog revizora ne odnosi se na razmatranje koristi koje preduzeće klijent ostvaruje uvođenjem EDI-a. Revizor treba da poseduje opšta znanja o EDI-u, te da u okviru svog institucionalizovanog zadatka razmotri kontrolne procedure i oblik integracije EDI-a u informacioni sistem klijenta i sve dalje reperkusije odabranog oblika integracije na sistem računovodstvenog informisanja.

U vezi sa tim, postoje četiri osnovna oblika (nivoa) integracije EDI-a:

▪ papirni sistem ▪ integracija sa bazom podataka ▪ integracija sa postojećim aplikacijama i ▪ razvoj novih aplikacija baziranih na EDI-u Papirni sistem služi isključivo za prikupljanje i prenos podata-

ka. Stepen integracije je minimalan, jer se pristigli podaci štampaju i potom, putem tastature, unose u sistem.

Integracija sa bazom podataka se vrši tako što pristigle poruke formiraju tzv. prostu datoteku (flat file) koja se potom integriše u bazu podataka. Proces preuzimanja podataka iz proste datoteke i nji-hovo smeštanje u bazu podataka odvija se po strogo determinisanim koracima i teče od analize sadržaja transakcija u prostoj datoteci do njegove transformacije u oblik koji je podesan za uključivanje u bazu podataka.

Integracija sa postojećim aplikacijama je slična prethodnom obliku, s tim što se transakcije ne smeštaju direktno u bazu podataka, već se kao posrednik javljaju postojeće aplikacije koje se nadograđu-ju modulima za preuzimanje EDI transakcija.

Razvoj novih aplikacija baziranih na EDI-u podrazumeva dizajniranje i implementaciju novih aplikacionih programa i procesa koji se isključivo orijentišu ka EDI-u.

Elektronski prenos sredstava Tradicionalni sistemi plaćanja zasnivaju se na papirnim doku-

mentima koji putuju između poslovnih partnera i finansijskih posre-

20 Aktue ln i u t i ca j i i n formac ion ih tehno log i j a na p roces rev i z i j e

dnika. Jasno je da su oduvek tradicionalni instrumenti plaćanja bili neadekvatni i skupi. Ljudi su toga bili svesni, ali, u datim okolnosti-ma, oni su bili najbolja alternativa. Na sreću, današnji nivo razvoja informacionih i telekomunikacionih tehnologija ponudio je kvalitet-no rešenje problema papirnog plaćanja njegovom supstitucijom sa elektronskim prenosom sredstava.

Po definiciji, elektronski prenos sredstava - EFT (Electronic Funds Transfer) je prenos sredstava koji je iniciran kroz elektronski terminal, telefon ili kompjuter, u cilju dalje naredbe, instrukcije ili odobrenja finansijskoj instituciji da izvrši odobrenje ili zaduženje nekih računa.

U teoriji postoji dilema da li se EFT može smatrati oblikom EDI-a, budući da i elektronski prenos sredstava karakteriše prenos isključivo podataka o plaćanju (nema fizičkog toka sredstava). Uva-žavajući specifičnosti EFT-a, možemo reći da je EFT poseban nivo automatizacije procesa, koji odlikuje izuzetno visok nivo provere autentičnosti, autorizacije, tačnosti i sigurnosti (veći nego kod EDI-a). EFT, dakle, nije EDI, ali mu je vrlo blizak.

Elektronski prenos sredstava danas postoji u različitim pojav-nim oblicima. On je određen mnoštvom veza između banaka i nebankarskih učesnika kao i međubankarskim odnosima.

Međunarodni sistem elektronskog plaćanja i elektronskog pre-nosa podataka organizovan je kroz mrežu SWIFT (Society for Worldwide Interbank Financial Telecommunication - Svetsko udru-ženje za međubankarske finansijske telekomunikacije). Tehnologija prijema i slanja poruka u SWIFT-u precizno je definisana, standardi-zovana i maksimalno bezbedna. Funkcionisanje sistema počinje onog trenutka kad banka iz jedne zemlje, na osnovu naloga nalogodavca formatizuje poruku (npr. nalog za plaćanje ili upit o stanju na računu) i prenese je terminalom ili putem mikrokompjutera do nacionalnog koncentratora, koji prosleđuje transakciju komunikacionom mrežom do operativnog centra koji šalje poruku dalje do operativnog centra i nacionalnog koncentratora druge zemlje u kojoj se nalazi sedište banke kojoj je poruka upućena.

Kompjuterizacija sistema elektronskog plaćanja prouzrokuje modifikaciju sredstava plaćanja. Kao najpogodnija sredstva plaćanja u EFT-u, javljaju se finansijske transakcijske kartice.

21 R ačunovodstvene imp l ikac i j e i kon t ro ln i s is tem u . . .

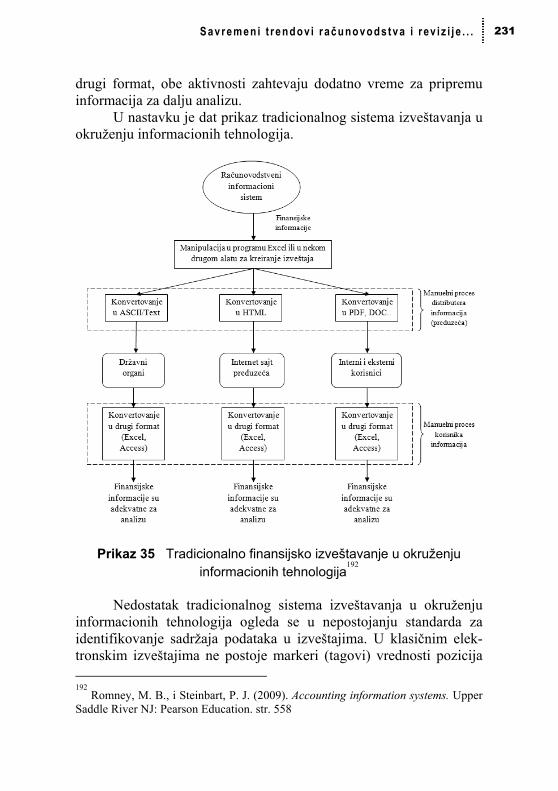

Najčešće korišćenje finansijske transakcijske kartice su kartica sa magnetnom trakom i kartica sa čipom.

Kartica sa magnetnom trakom služi isključivo za identifikaciju korisnika. S obzirom na oskudnost memorijskog prostora za formira-nje zapisa, kartica sa magnetnom trakom je pogodna za onlajn režim rada. U onlajn sistemu, kartica se koristi za autorizaciju transakcije. Odobrena transakcija se dalje izvršava prenosom sredstava sa računa kupca na račun prodavca u međuodnosu banaka. Zbog toga je neop-hodna permanentna veza terminala i banaka. Ovaj sistem je skup, ali se njime obezbeđuje visok stepen ažurnosti i bezbednosti. Obrada se vrši trenutno, a crne liste (liste nepoželjnih korisnika) se drže u cen-tralnog banci podataka i redovno ažuriraju.

Kartica sa čipom (pametna tj. inteligentna kartica) ima sta-ndardne dimenzije i debljinu, ali se od ostalih kartica razlikuje po tome što ima ugrađenu memoriju i procesor. Ovi dodatni elementi omogućuju da se na karticu upišu podaci o stanju sredstava na raču-nu, te da se to stanje ažurira na kartici nakon svake transakcije. S obzirom na mnoštvo informacija koje u sebi nosi, kartica sa čipom ne zahteva onlajn vezu terminala sa centralnim kompjuterom banke. Zbog toga se pametna kartica može koristiti u oflajn režimu. Proces plaćanja teče tako što se kartica umeće u predviđeni prostor na ter-minalu i sa nje se očitavaju podaci o korisniku i raspoloživim sreds-tva. Nakon identifikacije korisnika i autorizacije prenosa sredstava, transakcija (podizanje gotovine ili plaćanje) se izvršava, što rezultira novim, umanjenim saldom sredstava na transakcionoj kartici.

Elektronska trgovina putem interneta Elektronska trgovina se može definisati kao „upotreba infor-

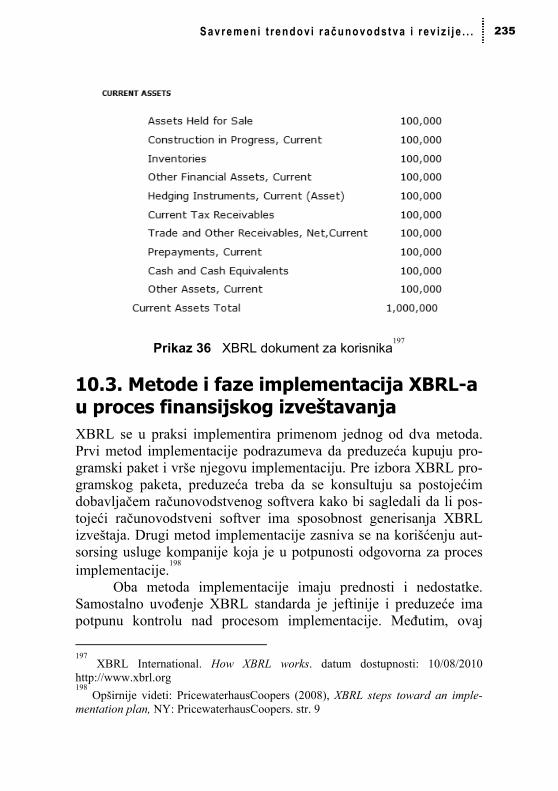

macione tehnologije kao što su kompjuteri i telekomunikacije u cilju automatizacije kupovine i prodaje dobara i usluga.“12

Mogu se izdvojiti dve aktivnosti koje utiču na računovodstve-nu evidenciju: naručivanje i plaćanje.

12

Laudon K. C., Laudon J.P. (1998). Information Systems and the Internet. SAD: The Dryden Press. str. 324

22 Aktue ln i u t i ca j i i n formac ion ih tehno log i j a na p roces rev i z i j e

Naručivanje Naručivanje se pomoću interneta može vršiti na različite nači-

ne. U najjednostavnijem obliku, kupac na sajtu samo prikuplja informacije o proizvodima i uslugama, dok naručivanje vrši na tradi-cionalan način (porudžbenicom, preko telefona, e-maila…). U slože-nijem sistemu, narudžba se generiše preko internet sajta tako što se proizvodi koje kupac odabira smeštaju u „potrošačku korpu“.

Plaćanje Najosetljivije pitanje u elektronskoj trgovini putem interneta

svakako predstavlja razvijanje pouzdanog i bezbednog sistema pla-ćanja. Sistemi plaćanja se najčešće zasniva na korišćenju transakcij-skih kartica ili elektronskog novca.

Transakcijske kartice se mogu koristiti za onlajn plaćanja. Pri tome se broj transakcijske kartice razmenjuje kao informacija između trgovca i kupca što kod ljudi stvara bojazan od zloupotrebe. Internet je mreža koja je dostupna svima, ali koja ne pruža skoro nikakvu sigurnost. Ukoliko se ne koriste bezbednosni serveri, koji obavljaju prenos podataka uz njihovu enkripciju, podaci koji putuju od internet pregledača do servera nisu šifrirani, te se mogu relativno lako zlou-potrebiti. Zbog toga su razvijene metode koji omogućavaju bezbed-nost onlajn transakcija.

Ukoliko klijent poslove kupoprodaje obavlja putem interneta, revizor treba da razmotri oblik organizovanja ovih aktivnosti (transa-kcijske kartice, elektronski novac, potrošačka korpa…), kao i da sagleda implikacije odabranog oblika elektronske trgovine na raču-novodstveno obuhvatanje transakcija i problem sigurnosti sistema.

1.2.4. Sistemi za upravljanje podacima U kompjuterizovanom računovodstvenom sistemu poslovne knjige (dnevnici, glavna i pomoćne knjige) ne postoje u tradicionalnom obliku. Umesto toga, zapisi o transakcijama su organizovani u obliku tabela (sistem baze podataka). Putem baza podataka se stvara sistem visokog stepena integracije u kojem korisnici dele zajedničke podat-ke.

Sistemi baze podataka se sastoje iz dve osnovne komponente: baze podataka i sistema za upravljanje bazama podataka.

23 R ačunovodstvene imp l ikac i j e i kon t ro ln i s is tem u . . .

Baza podataka je skup međusobno povezanih matičnih datote-ka koje se integrisane sa ciljem da se smanji redundantnost podataka, a koji se koriste od strane više aplikativnih programa. U tome je i osnovna razlika u odnosu na tradicionalni sistem gde svaka aplikaci-ja ima odvojene datoteke za zapis podataka.

Softver koji se koristi za stvaranje, održavanje i rad sa bazom podataka se zove sistem za upravljanje bazama podataka (engl. skra-ćenica je DBMS13). DBMS predstavlja vezu aplikativnih programa sa podacima koji su smešteni u bazi podataka. On upravlja skladište-njem, prikazom, izmenom, održavanjem i kontrolom podataka u bazi podataka. DBMS softver sadrži:

▪ jezik za opis podataka (DDL) koji se koristi za kreiranje i

izmenu baze podataka. Njime se definišu osnovne karakte-ristike podataka (npr. da li se radi o atributivnom ili nume-ričkom tipu podatka) i opisuje veza između podataka, kao i veza podataka sa bazom podataka.

▪ jezik za manipulaciju podacima (DML) koji predstavlja jezik za rad sa podacima (npr. naredba DELETE), a koje koriste aplikativni programi da bi pristupili podacima u bazi podataka.

▪ jezik za postavljanje upita (Query jezik), jezik za postavlja-nje upita kojim se omogućuje pristup podacima i izbor podataka iz postojeće baze (npr. naredba SELECT). Jezik za postavljanje upita može se koristiti i autonomno od apli-kativnih programa, za postavljanje ad-hok upita (što i revi-zor može koristiti u postupcima prikupljanja dokaza).

Sistemi baza podataka mogu biti izuzetno pouzdani što rezulti-

ra procenom kontrolnog rizika na nižem nivou. Suprotno tome, rizik prevare ili greške se može povećati ako se sistemi baze podataka koriste bez adekvatnih kontrola.

Koncept integralne baze podataka je nedvosmisleno toliko specifičan da zahteva prilagođavanje revizije u odnosu na uslove kla-sičnog (manuelnog) računovodstva. Pri tome se ne radi toliko o raz-lici u osnovnim kontrolnim pristupima, jer su oni identični ili bar 13

DBMS - Database Management System

24 Aktue ln i u t i ca j i i n formac ion ih tehno log i j a na p roces rev i z i j e

analogni sa revizijom manuelnih sistema, već o dodatnim zahtevima kontrole i proširenju (uvođenju novih) tehnika revizije.

1.2.5. Ekspertni sistemi Kompjuterski eksperti nastoje da iznađu što više oblasti u kojima se kompjuteri mogu koristiti kao podrška u suočavanju sa uočenim pro-blemima.

Primena kompjutera u pojedinim oblastima uočena je davno, pre svega u domenu onog dela stvarnosti koji se može lako modelo-vati i kvantifikovati. Osnovni zadatak klasične obrade podataka je tačna i brza obrada podataka, u okruženju koje karakterišu sledeće pretpostavke:

▪ računar rešava samo dobro definisane, matematički opisane

probleme; ▪ problemi su takve prirode da se procedure njihovog rešava-

nja znaju unapred (struktuirani su); ▪ uloga računara se svodi na obradu zadatih podataka po

zadatom postupku (algoritmu) i to vrlo brzo i sa velikom količinom podataka.

Međutim, ne mogu se svi problemi u obradi podataka svesti

pod ove pretpostavke. Savremeno poslovanje zahteva suočavanje sa nestruktuiranim i polustruktuiranim problemima gde postupak reša-vanja ne može biti poznat unapred.

Razvoj hardvera, softvera i informatičkih znanja omogućio je širenje primene kompjutera i na područja ljudske ekspertize (veštač-ke inteligencije).

Ekspertni sistem je inteligentan računarski program koji koristi znanje i postupke zaključivanja za rešavanje problema koji su toliko teški da je za njihovo rešavanje u značajnoj meri potrebna ljudska stručnost. Znanje koje je potrebno za rad programa takvog nivoa i korišćeni postupci zaključivanja mogu se posmatrati kao model stru-čnosti najboljih praktičara u toj oblasti.

Ilustracija ekspertnog sistema data je na sledećoj slici.

25 R ačunovodstvene imp l ikac i j e i kon t ro ln i s is tem u . . .

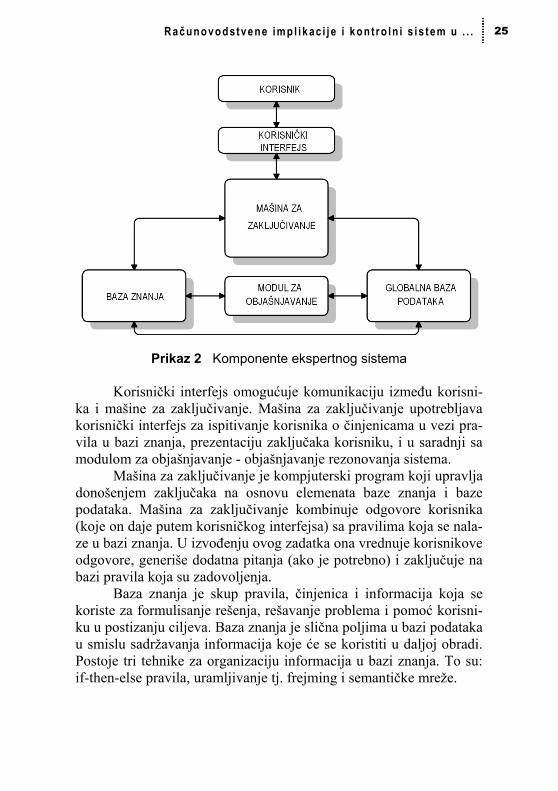

Prikaz 2 Komponente ekspertnog sistema Korisnički interfejs omogućuje komunikaciju između korisni-

ka i mašine za zaključivanje. Mašina za zaključivanje upotrebljava korisnički interfejs za ispitivanje korisnika o činjenicama u vezi pra-vila u bazi znanja, prezentaciju zaključaka korisniku, i u saradnji sa modulom za objašnjavanje - objašnjavanje rezonovanja sistema.

Mašina za zaključivanje je kompjuterski program koji upravlja donošenjem zaključaka na osnovu elemenata baze znanja i baze podataka. Mašina za zaključivanje kombinuje odgovore korisnika (koje on daje putem korisničkog interfejsa) sa pravilima koja se nala-ze u bazi znanja. U izvođenju ovog zadatka ona vrednuje korisnikove odgovore, generiše dodatna pitanja (ako je potrebno) i zaključuje na bazi pravila koja su zadovoljenja.

Baza znanja je skup pravila, činjenica i informacija koja se koriste za formulisanje rešenja, rešavanje problema i pomoć korisni-ku u postizanju ciljeva. Baza znanja je slična poljima u bazi podataka u smislu sadržavanja informacija koje će se koristiti u daljoj obradi. Postoje tri tehnike za organizaciju informacija u bazi znanja. To su: if-then-else pravila, uramljivanje tj. frejming i semantičke mreže.

26 Aktue ln i u t i ca j i i n formac ion ih tehno log i j a na p roces rev i z i j e

Modul za objašnjavanje pomaže korisniku da razume zašto se postavljanju određena pitanja i zašto se predlažu određena rešenja od strane ekspertnog sistema.

Globalna baza podataka je radna memorija za beleženje opisa statusa problema, ulaznih podataka za određeni problem i relevantne istorije dotadašnjeg rada. Baza podataka je analogna zabeleškama stručnjaka o toku rešavanja problema.

Iz ugla revizije, ekspertni sistemi imaju dvojaku primenu. Oni se javljaju:

▪ u formi objekata (mete) revizije (ukoliko se koriste kao deo

kompjuterskog sistema klijenta) i ▪ kao pomoćno sredstvo (alat) u izvođenju revizije (ako ih

revizor koristi kao olakšicu u radu). 1. Ekspertni sistemi postaju objekt revizije kada su uključeni u

obradu značajnih računovodstvenih podataka preduzeća klijenta. Ovi sistemi su posebno našli primenu u računo-vodstvenom ciklusu prodaja/prihodi. Kao primer možemo uzeti ekspertni sistem osiguravajuće organizacije koji pro-cenjuje da li potencijalni osiguranik ispunjava uslove za dobijanje polise osiguranja i kolika je očekivana premija osiguranja (faktori koji se uzimaju u obzir kod polise život-nog osiguranja su godine starosti, visina uplate, prethodni poslovni odnosi potencijalnog osiguranika sa osiguravaju-ćim zavodom i dr.).

2. S obzirom na zahtevanu stručnost (ekspertizu) revizora, ekspertni sistemi se mogu koristiti za modelovanje rezono-vanja revizora. Ekspertni sistemi se koriste kao podrška radu revizora u fazi preliminarne procene materijalnosti i revizijskog rizika i u fazi izvođenja kontrolnih testova (provera interne kontrolne strukture, kompjuterskih infor-macionih sistema, računovodstvenih ciklusa nabav-ka/plaćanje i prodaja/prihodi) i pomoćnih testova (provera otpisa potraživanja, dugoročnih rezervisanja i dr.).

27 R ačunovodstvene imp l ikac i j e i kon t ro ln i s is tem u . . .

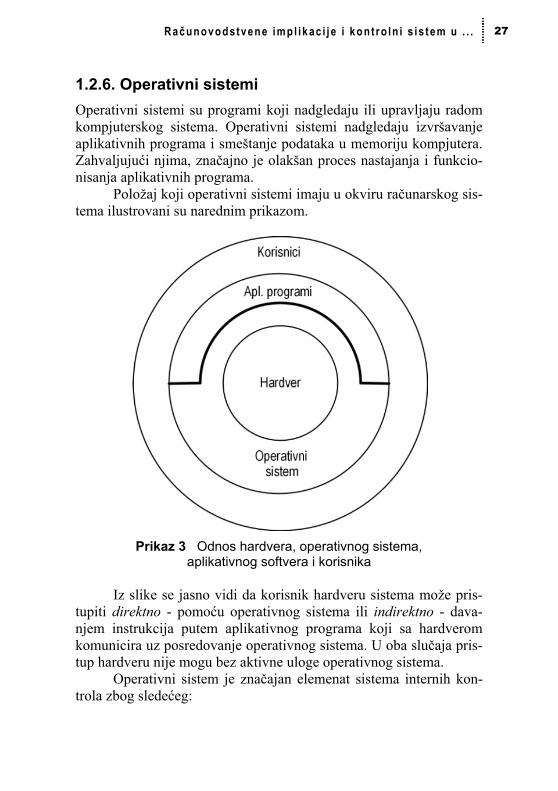

1.2.6. Operativni sistemi Operativni sistemi su programi koji nadgledaju ili upravljaju radom kompjuterskog sistema. Operativni sistemi nadgledaju izvršavanje aplikativnih programa i smeštanje podataka u memoriju kompjutera. Zahvaljujući njima, značajno je olakšan proces nastajanja i funkcio-nisanja aplikativnih programa.

Položaj koji operativni sistemi imaju u okviru računarskog sis-tema ilustrovani su narednim prikazom.

Prikaz 3 Odnos hardvera, operativnog sistema, aplikativnog softvera i korisnika

Iz slike se jasno vidi da korisnik hardveru sistema može pris-

tupiti direktno - pomoću operativnog sistema ili indirektno - dava-njem instrukcija putem aplikativnog programa koji sa hardverom komunicira uz posredovanje operativnog sistema. U oba slučaja pris-tup hardveru nije mogu bez aktivne uloge operativnog sistema.

Operativni sistem je značajan elemenat sistema internih kon-trola zbog sledećeg:

28 Aktue ln i u t i ca j i i n formac ion ih tehno log i j a na p roces rev i z i j e

▪ Softver operativnog sistema sadrži i sigurnosne funkcije nadgledanja, kao što su kreiranje zapisa (logova14) o tome ko se i kad uključio u rad sistema, koje je programe pokre-nuo i kada se odjavio iz sistema, kao i pokušaje neovlašće-nog pristupa sistemu.

▪ Mogućnost da pojedinci koji imaju pristup operativnom sistemu klijenta i dovoljno znanja izmene način funkcioni-sanja aplikativnih programa ili sadržaj datoteka bez korišćenja aplikativnih programa predstavlja veliki prob-lem. Stoga revizor mora obratiti pažnju kako na neovlašće-ne izmene aplikativnog programa, tako i na neovlašćeno konfigurisanje operativnog sistema.

1.2.7. Aplikativni programi Aplikacije (aplikativni programi) su kompjuterski programi koji su namenjeni neposrednom zadovoljavanju informacionih potreba kori-snika.

Preduzeća se mogu opredeliti za samostalan razvoj ili kupovi-nu gotovih softverskih paketa. Osnovna prednost samostalnog razvo-ja leži u prilagođenosti računovodstvenih programa specifičnim pot-rebama preduzeća. Aplikacije se razvijaju od strane kompjuterskog osoblja - sistemskih analitičara i programera uz pridržavanje nekog od prihvaćenih modela razvoja (model životnog ciklusa, prototipskog razvoja, spiralnog modela ili modela objektno orijentisanog razvoja).

U kompjuterizovanim sistemima procesiranje računovodstve-nih podataka se vrši putem aplikativnih programa koji se sastoje iz preciznih instrukcija kompjuteru kako da izvede specifične korake (programske procedure) kojima se postižu željeni efekti. Postoje dve vrste ovih procedura:

▪ programske računovodstvene procedure. Ovde se radi o procedurama kojim se izvršava računovodstvena funkcija preduzeća. Kao primer možemo uzeti izračunavanje pores-kih obaveza, memorisanje podataka u kompjuter i kreiranje i štampanje uplatnica za poreze.

14

Logovi koje kreira operativni sistem imaju izuzetan značaj za proces revizije, pre svega za kontrole pristupa i procesa.

29 R ačunovodstvene imp l ikac i j e i kon t ro ln i s is tem u . . .

▪ programske kontrolne procedure. Priroda kompjuterske obrade omogućuje internim kontrolama da budu ugrađene u kompjuterski sistem klijenta. Ove kontrolne procedure osi-guravaju kompletnost, tačnost i autorizaciju obrade i skla-dištenja podataka. Na primer, podacima, programima ili datotekama može biti ograničen upotrebom lozinki; Mogu-će je ostvariti korektnu i čestu proveru usaglašenosti knji-ženja, recimo, obaveza prema dobavljačima na kontu doba-vljača i dnevniku nabavke.

Računovodstveni programski paketi su, najčešće, međusobno

povezani, konzistentni, interaktivni moduli. Programski paketi se obično prodaju po modulima. Povezivanje ovih modula u jedinstven sistem obrade rešava se integrisanjem. Pokretanje programa se ostva-ruje putem menija, izborom odgovarajućeg programa.

1.3. Raznovrsnost metoda unos i obrada podataka kroz računovodstveni sistem Postoje različite metode unosa i obrade podataka:

1. paketni unos/paketna obrada 2. onlajn unos/paketna obrada i 3. onlajn unos/obrada u realnom vremenu. Primena svake od ovih metoda je opravdana u određenim

okolnostima. 1. Paketni unos/paketna obrada podataka Metod paketni unos/paketna obrada je pogodan kada aplikacije

trebaju obraditi veliku količinu sličnih transakcija, a ne postoji potre-ba da to bude urađeno neposredno po nastanku transakcije (npr. fak-turisanje poslate robe ne mora biti izvršeno odmah po slanju robe već može i sutradan; blagajničko poslovanje, knjiženje promena na raču-nima kod banke, evidencija prijema robe u skladište i dr.).

30 Aktue ln i u t i ca j i i n formac ion ih tehno log i j a na p roces rev i z i j e

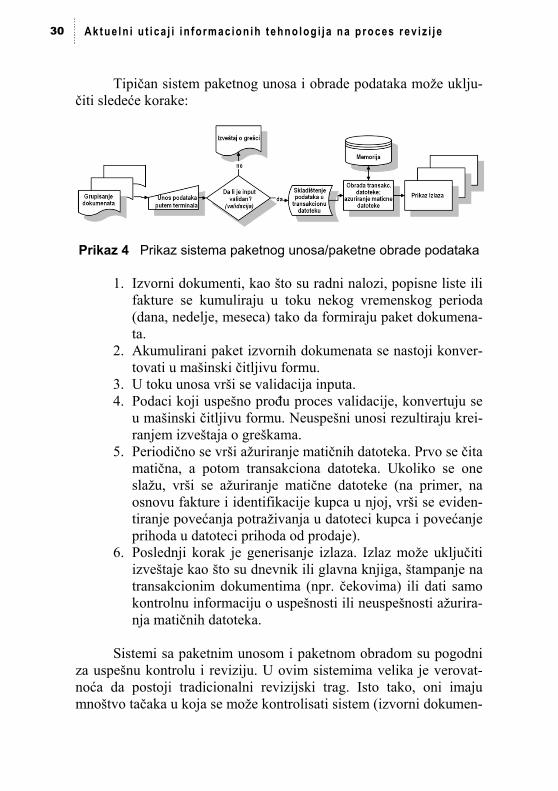

Tipičan sistem paketnog unosa i obrade podataka može uklju-čiti sledeće korake:

Prikaz 4 Prikaz sistema paketnog unosa/paketne obrade podataka 1. Izvorni dokumenti, kao što su radni nalozi, popisne liste ili

fakture se kumuliraju u toku nekog vremenskog perioda (dana, nedelje, meseca) tako da formiraju paket dokumena-ta.

2. Akumulirani paket izvornih dokumenata se nastoji konver-tovati u mašinski čitljivu formu.

3. U toku unosa vrši se validacija inputa. 4. Podaci koji uspešno prođu proces validacije, konvertuju se

u mašinski čitljivu formu. Neuspešni unosi rezultiraju krei-ranjem izveštaja o greškama.

5. Periodično se vrši ažuriranje matičnih datoteka. Prvo se čita matična, a potom transakciona datoteka. Ukoliko se one slažu, vrši se ažuriranje matične datoteke (na primer, na osnovu fakture i identifikacije kupca u njoj, vrši se eviden-tiranje povećanja potraživanja u datoteci kupca i povećanje prihoda u datoteci prihoda od prodaje).

6. Poslednji korak je generisanje izlaza. Izlaz može uključiti izveštaje kao što su dnevnik ili glavna knjiga, štampanje na transakcionim dokumentima (npr. čekovima) ili dati samo kontrolnu informaciju o uspešnosti ili neuspešnosti ažurira-nja matičnih datoteka.

Sistemi sa paketnim unosom i paketnom obradom su pogodni

za uspešnu kontrolu i reviziju. U ovim sistemima velika je verovat-noća da postoji tradicionalni revizijski trag. Isto tako, oni imaju mnoštvo tačaka u koja se može kontrolisati sistem (izvorni dokumen-

31 R ačunovodstvene imp l ikac i j e i kon t ro ln i s is tem u . . .

ti, transakcione datoteke, štampani izlazi), kao i mogućnost provere unosa i obrade pomoću kontrolnih zbirova. (npr. obračun zarada).

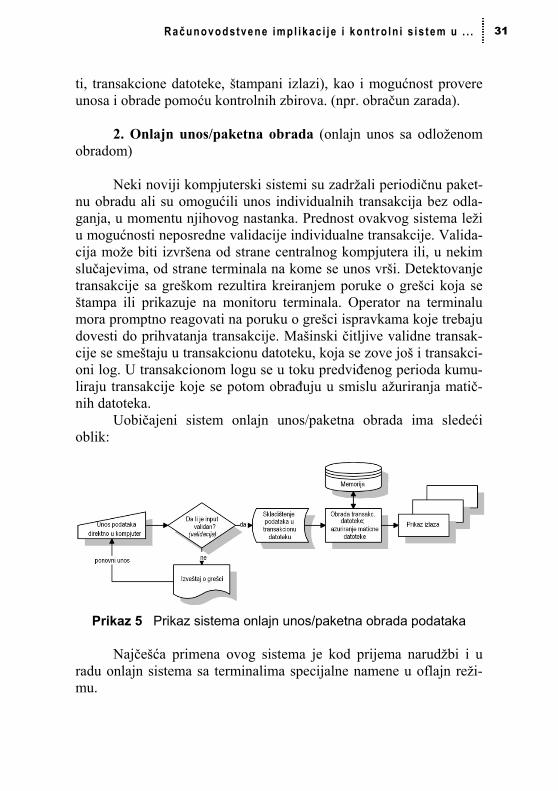

2. Onlajn unos/paketna obrada (onlajn unos sa odloženom

obradom) Neki noviji kompjuterski sistemi su zadržali periodičnu paket-

nu obradu ali su omogućili unos individualnih transakcija bez odla-ganja, u momentu njihovog nastanka. Prednost ovakvog sistema leži u mogućnosti neposredne validacije individualne transakcije. Valida-cija može biti izvršena od strane centralnog kompjutera ili, u nekim slučajevima, od strane terminala na kome se unos vrši. Detektovanje transakcije sa greškom rezultira kreiranjem poruke o grešci koja se štampa ili prikazuje na monitoru terminala. Operator na terminalu mora promptno reagovati na poruku o grešci ispravkama koje trebaju dovesti do prihvatanja transakcije. Mašinski čitljive validne transak-cije se smeštaju u transakcionu datoteku, koja se zove još i transakci-oni log. U transakcionom logu se u toku predviđenog perioda kumu-liraju transakcije koje se potom obrađuju u smislu ažuriranja matič-nih datoteka.

Uobičajeni sistem onlajn unos/paketna obrada ima sledeći oblik:

Prikaz 5 Prikaz sistema onlajn unos/paketna obrada podataka Najčešća primena ovog sistema je kod prijema narudžbi i u

radu onlajn sistema sa terminalima specijalne namene u oflajn reži-mu.

32 Aktue ln i u t i ca j i i n formac ion ih tehno log i j a na p roces rev i z i j e

Nije teško zamisliti jedan sistem prijema narudžbi koji funkci-oniše tako što službenik preduzeća prima porudžbine putem telefona. Budući da ne postoji potreba kreiranja izvornog dokumenta (nepot-rebno se gubi vreme), podaci mogu biti odmah uneti u računar. Pro-ces validacije najčešće vrši centralni kompjuter koji proverava da li je traženi proizvod raspoloživ na zalihama i da li je potencijalni kupac prihvatljiv za preduzeće (recimo kupac ima nagomilane nepla-ćene obaveze prema klijentu revizije). Na ovom primeru se vidi i prednost onlajn unosa u odnosu na paketni - kupac očekuje i dobija odgovor bez odlaganja što nije moguće uraditi pri metodi paketnog unosa. Za sistem je zadovoljavajuće rešenje da narudžbenica ne bude prosleđena na izvršavanje odmah nego, recimo, na kraju radnog dana. Narudžbenice koje nastanu u određenom periodu se na kraju zajednički obrađuju (ažuriranju se matične datoteke).

O radu onlajn sistema sa terminalima specijalne namene će kasnije u radu biti više reči. Ovde kao primer možemo uzeti POS terminal (terminal na mestu prodaje). Za ovaj terminal je karakteris-tično da se unos vrši u momentu prodaje (tako se sva neslaganja sa kupcima mogu odmah usaglasiti) dok se prenos podataka o dnevnom prometu prosleđuje centralnom kompjuteru na kraju dana ili, zbog rasterećenja mreže, u toku noći.

3. Onlajn unos/obrada u realnom vremenu Ovaj metod je najkompleksniji. On uključuje unos transakcije

u momentu nastanka i njenu neposrednu obradu. Pri obradi u real-nom vremenu, ažuriranje matičnih datoteka se vrši odmah po unosu individualne transakcije u sistem. Time se osigurava nenarušena aktuelnost matičnih datoteka.

Tradicionalno, sistem onlajn unosa sa obradom u realnom vremenu ima sledeći izgled:

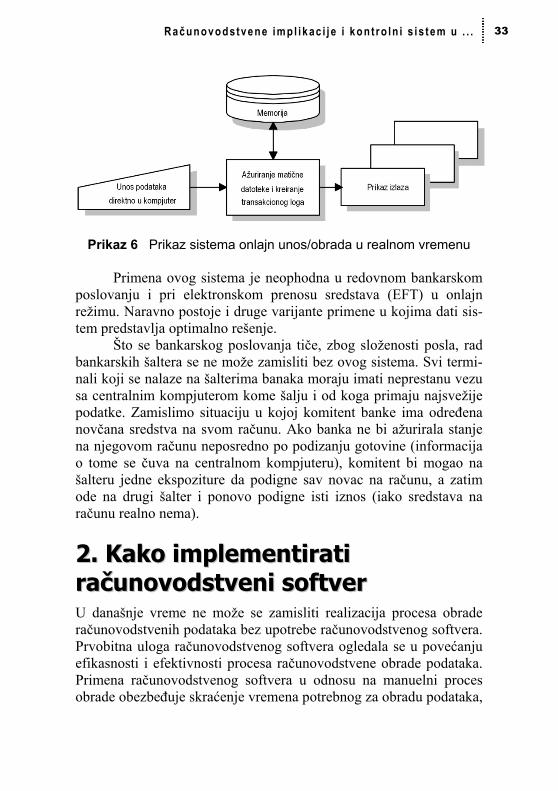

33 R ačunovodstvene imp l ikac i j e i kon t ro ln i s is tem u . . .

Prikaz 6 Prikaz sistema onlajn unos/obrada u realnom vremenu Primena ovog sistema je neophodna u redovnom bankarskom

poslovanju i pri elektronskom prenosu sredstava (EFT) u onlajn režimu. Naravno postoje i druge varijante primene u kojima dati sis-tem predstavlja optimalno rešenje.

Što se bankarskog poslovanja tiče, zbog složenosti posla, rad bankarskih šaltera se ne može zamisliti bez ovog sistema. Svi termi-nali koji se nalaze na šalterima banaka moraju imati neprestanu vezu sa centralnim kompjuterom kome šalju i od koga primaju najsvežije podatke. Zamislimo situaciju u kojoj komitent banke ima određena novčana sredstva na svom računu. Ako banka ne bi ažurirala stanje na njegovom računu neposredno po podizanju gotovine (informacija o tome se čuva na centralnom kompjuteru), komitent bi mogao na šalteru jedne ekspoziture da podigne sav novac na računu, a zatim ode na drugi šalter i ponovo podigne isti iznos (iako sredstava na računu realno nema).

22.. KKaakkoo iimmpplleemmeennttiirraattii rraaččuunnoovvooddssttvveennii ssooffttvveerr U današnje vreme ne može se zamisliti realizacija procesa obrade računovodstvenih podataka bez upotrebe računovodstvenog softvera. Prvobitna uloga računovodstvenog softvera ogledala se u povećanju efikasnosti i efektivnosti procesa računovodstvene obrade podataka. Primena računovodstvenog softvera u odnosu na manuelni proces obrade obezbeđuje skraćenje vremena potrebnog za obradu podataka,

34 Aktue ln i u t i ca j i i n formac ion ih tehno log i j a na p roces rev i z i j e

smanjuje rizik od nastanka grešaka, omogućuje jednostavnije kreira-nje finansijskih izveštaja i dr. U toku razvoja i inovacija na području računovodstvenog softvera došlo je do njegove šire upotrebe. Raču-novodstven softver u današnje vreme pruža veliki doprinos u uprav-ljanju preduzećem kroz mogućnost generisanja izveštaja za potrebe menadžmenta preduzeća.

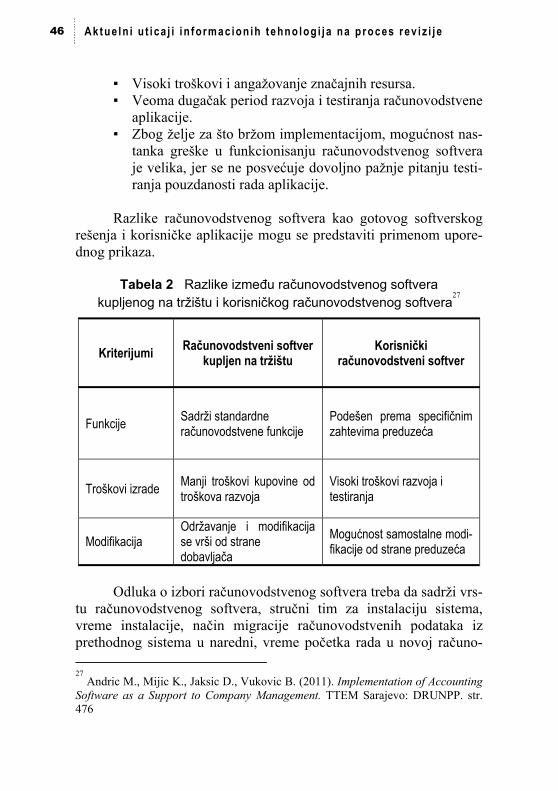

Odluka o izboru računovodstvenog softvera donose se na osnovu definisanog strategijskog plana implementacije računovods-tvenog softvera. Ukoliko preduzeća ne vrše implementaciju na osno-vu definisanog plana onda je prisutan veliki rizik od neuspeha proce-sa implementacije računovodstvenog softvera koji sa sobom nosi visoke troškove za preduzeće. U svakom slučaju, da bi preduzeće koristilo pogodnosti koje pruža računovodstveni softver, nije dovolj-no samo kupiti računovodstveni softver.

2.1. Računovodstveni softver u funkciji upravljanja preduzećem Računovodstvene informacije predstavljaju transformisane podatke i pokazatelje koji imaju smisaoni sadržaj, formu i namenjene su eksternim i internim korisnicima u funkciji donošenja poslovnih odluka.15 Osnovna pretpostavka korišćenja informacija iz računovod-stvenog informacionog sistema za donošenje odluka jeste da infor-macije poseduju kvalitativne karakteristike kao što su relevantnost, razumljivost, pouzdanost i blagovremenost. Proces donošenja poslo-vnih odluka je kompleksne prirode i prolazi kroz faze identifikovanja problema, prikupljanja i obradu informacija, analize mogućih reše-nja, donošenje i implementacija odluke. Računovodstveni softver pruža podršku u svim fazama odlučivanja. Tako npr. izveštaji mogu pomoći u procesu identifikovanja problema, upiti omogućavaju pri-kupljanje podataka, dok analitički alati računovodstvenog informaci-onog sistema nalaze primenu u analizi potencijalnih rešenja.

Menadžment predstavlja način upravljanja preduzećem putem planiranja, organizovanja, vođenje, donošenje odluka i kontrole. 15

Andric M., Mijic K., Jaksic D., Vukovic B. (2011). Implementation of Accounting Software as a Support to Company Management. TTEM Sarajevo: DRUNPP. str. 472

35 R ačunovodstvene imp l ikac i j e i kon t ro ln i s is tem u . . .

Menadžment preduzeća može se posmatrati kroz tri nivoa: strateški ili vrhovni, taktički i operativni menadžment. Strategijski menadž-ment se realizuje od strane generalnog direktora i top menadžera. Upravljanje na strateškom nivou podrazumeva donošenje odluka o dugoročnim ciljevima i politici poslovanja preduzeća. Glavne karak-teristike dugoročnih odluka strategijskog menadžmenta jesu:16

▪ dolazi do pokretanja vrlo značajnih iznosa sredstava, ▪ menja se proizvodno – prodajni kapacitet preduzeća, ▪ menja se proizvodno – prodajni program preduzeća i ▪ određuje se dugoročni rentabilitet i dugoročna finansijska

sigurnost preduzeća. Odluke strategijskog menadžmenta neposredno određuju rast i

razvoj preduzeća. Reč je o odlukama o proširenju kapaciteta, izgrad-nji ili kupovini pogona sa novim asortimanom, rekonstrukciji posto-jećih fabrika, zatvaranju fabrike ili pogona i slično.

Menadžment taktičkog nivoa čine sektorski direktori i njihovi pomoćnici. Upravljanje na taktičkom nivou podrazumeva donošenje kratkoročnih odluka kako najbolje iskoristiti raspoložive resurse pre-duzeća u pravcu ostvarenja posebnih ciljeva. Primeri odluka na takti-čkom nivou jesu odluke o cenama, trgovačkim i finansijskim diskon-tima, veličini porudžbine i dr.17 Odluke donete od strane taktičkog menadžmenta moraju biti u skladu sa strategijskim odlukama predu-zeća. Operativni nivo upravljanja, za razliku od prethodnih nivoa, ne bavi se donošenjem odluka, nego su aktivnostima usmerenim na sprovođenje planova u akcije, raspoređivanje pojedinačnih zadataka i sl.

Posredstvom računovodstvenog softvera mogu se dobiti raču-novodstvene informacije za potrebe menadžmenta preduzeća iz finansijskog i upravljačkog računovodstva. Informacije iz finansij-skog računovodstva su opšteg karaktera i prezentuju se u vidu seta finansijskog izveštaja, konsolidovanog izveštaja, poreskog bilansa i

16

Stevanović, N., Malinić, D., Milićević, V. (2006). Upravljačko računovodstvo. Beograd: Ekonomski fakultet. str. 14 – 15. 17

Ibid, str. 15

36 Aktue ln i u t i ca j i i n formac ion ih tehno log i j a na p roces rev i z i j e

specijalnih bilansa. Detaljne informacije prezentuju se u izveštajima upravljačkog računovodstva kao što su interni finansijski izveštaji, izveštaji o troškovima i performansama po užim organizacionim delovima i dr.

Svi navedeni računovodstveni izveštaji sa aspekta upravljač-kog menadžmenta mogu imati kontrolnu, dispozitivnu i kontrolno – dispozitivnu ulogu.18 Računovodstveni izveštaji koji sadrže informa-cije na bazi stvarno nastalih tokova vrednosti u preduzeću imaju ulo-gu kontrolnog instrumenta u oceni ostvarenja ciljeva preduzeća i planova. Izveštaji iz računovodstvenog informacionog sistema koji sadrže projektovane, planske tokove vrednosti preduzeća imaju ulo-gu dispozitivnog (usmeravajućeg) instrumenta u upravljačkim proce-sima menadžmenta. Kategoriju kontrolno – dispozitivnih računovod-stvenih izveštaja predstavljaju izveštaji koji imaju kao primarnu kon-trolnu ulogu, a zatim mogu ukazati i na potrebne izmene u preduze-ću.

Strateški menadžment se u najvećoj meri koristi računovods-tvenim izveštajima iz upravljačkog računovodstva, koji imaju kon-trolno – dispozitivan karakter, kao i finansijskim izveštajima. Speci-jalni izveštaji strategijskog upravljačkog računovodstva podrazume-vaju izveštaje o proizvodima koji zarađuju prihod ili ostvaruju gubi-tak, izveštaj o uzročnicima povećanja opštih troškova, izveštaji o efektima akcija na uspeh, izveštaje za alternativno odlučivanje, izveštaje o ostvarenim rezultatima u odnosu na planirane vrednosti i dr. Ukoliko se kao problem u preduzeću identifikuje ostvarenje nega-tivnog finansijskog rezultata, strategijski menadžment treba da done-se odluku o izlaženju iz zone gubitka, kroz ukidanje određenih orga-nizacionih jedinica. Prvi korak jeste prikupljanje informacija o rezul-tatima poslovanja organizacionih jedinica, odnosno profitnih i inves-ticionih centara. Strategijski menadžment na osnovu uvida u interne bilanse uspeha i izveštaja koji pokazuje odnos plana i ostvarenja vrši analizu uspešnosti poslovanja pojedinih organizacionih jedinica. Takođe, menadžment preduzeća prikuplja i informacije iz eksternih izvora o stanju na tržištu, mogućnosti promene orijentacije segmena- 18

Malinić, S. (2009). Dometi računovodstvnog informacionog sistema u upravljanju krizom preduzeća. 13. Kongres Računovodstvo, revizija i finansije u uslovima glo-balne krize. Banja Vrućica: Savez računovođa i revizora Republike Srpske. str. 49

37 R ačunovodstvene imp l ikac i j e i kon t ro ln i s is tem u . . .

ta na druga tržišta i sl. Sagledavanjem rezultata poslovanja strategij-ski menadžment će doneti odluku o ukidanju organizacionih jedinica koje ostvaruju negativan finansijski rezultat i nisu u mogućnosti da realne planove ispune. Strategijsko upravljačko računovodstvo proši-reno informacijama iz eksternih izvora omogućuje donošenje pouz-danih odluka od strane strategijskog menadžmenta.

Ključna determinanta efikasnog i pouzdanog poslovnog odlu-čivanja na svim nivoima menadžmenta jeste kvalitet računovodstve-nih informacija. Kvalitet računovodstvene obrade podataka i računo-vodstvenih informacija određen je kvalitetom računovodstvenog sof-tvera.

2.2. Kvalitativni zahtevi računovodstvenog softvera U cilju efikasne obrade računovodstvenih podataka i efikasne upot-rebe računovodstvenog softvera u procesu poslovnog odlučivanja, računovodstveni softver treba da ispunjava kvalitativne zahteve. Pod kvalitativnim zahtevima računovodstvenog softvera podrazumevaju se:19

1. Funkcionalnost 2. Pouzdanost 3. Upotrebljivost 4. Efikasnost 5. Pogodnost za održavanje 6. Prenosivost Funkcionalnost predstavlja sposobnost računovodstvenog sof-

tvera da obezbedi rad svih svojih funkcija pod određenim uslovima. Funkcionalnost upućuje na činjenicu šta bi računovodstveni softver trebao da radi kako bi ispunio zahteve korisnika računovodstvene aplikacije. Funkcionalnost računovodstvene aplikacije se može pos-matrati sa stanovišta tačnosti, kompatibilnosti i sigurnosti. Sa aspekta

19

Krsmanović, B., Polić, S. (2008). Informacione tehnologije u računovodstvu i reviziji. Banja Luka: Finrar, str. 151

38 Aktue ln i u t i ca j i i n formac ion ih tehno log i j a na p roces rev i z i j e

tačnosti, računovodstvena aplikacija treba da obezbedi ispravan rad aplikacije, kroz kontrolu tačnosti obrade podataka, kompletnost rea-lizacije zadatih instrukcija, otkrivanje gubitka podataka i dr. Računo-vodstvena aplikacija treba da bude kompatibilna sa informacionim sistemom preduzeća. Stepen funkcionalnosti direktno zavisi i od kompatibilnosti rada računovodstvene aplikacije sa drugim softver-skim rešenjima informacionog sistema organizacije. U slučaju posto-janja nekompatibilnosti rada između računovodstvene aplikacije i nekog drugog softvera, kao rešenje može se instalirati tzv. međusof-tver koji će obezbediti integraciju aplikacija. Računovodstveni sof-tver je funkcionalan ukoliko obezbeđuje sigurnost u radu kroz ugra-dnju internih kontrola koje imaju funkciju da onemoguće nastanak grešaka prilikom korišćenja računovodstvene aplikacije.

Pouzdanost predstavlja karakteristiku računovodstvene aplika-cije da obezbedi konzistentnost izvođenja operacija pod različitim nepovoljnim uslovima rada. Ova osobina realizacije računovodstve-nih zadataka od strane softverskog računovodstvenog rešenja se bit-no razlikuje od manuelnog izvršenja, jer računovodstveni softver uvek na isti način izvršava svoje operacije. Ukoliko je računovods-tvena aplikacija pouzdana, odnosno pravilno projektovana i ima odgovarajući sistem internih kontrola, mogućnost nastanka grešaka je minimalna ili skoro svedena na nulu. Pouzdanost računovodstvene aplikacije ne zavisi od nje same, nego i od uslova u kojima ona funk-cioniše, kao što su preopterećenost memorijskog prostora informaci-onog sistema, postojanje programa koji narušavaju rad računovods-tvene aplikacije i dr.

Upotrebljivost kao karakteristika računovodstvenog softvera se odnosi na sposobnost programa da bude razumljiv i lako upotreb-ljiv od strane korisnika. Da bi se omogućila upotrebljivost računo-vodstvene aplikacije kao prvi uslov postavlja se usaglašenost raču-novodstvenog programa sa važećom računovodstvenom regulativom, zakonima i standardima. Sa druge strane, računovodstvena aplikacija treba da bude pogodna za učenje, što znači da omogući korisniku da nauči kako da koristi sve raspoložive i njemu potrebne funkcije koje pruža softver. Takođe se pod upotrebljivošću podrazumeva i atrakti-vnost aplikacije, koja se ogleda kroz lakoću pristupa, dobru pregled-nost opcija, višedimenzionalnost prikaza i dr.

39 R ačunovodstvene imp l ikac i j e i kon t ro ln i s is tem u . . .