Embed Size (px)

Citation preview

Stehling | AVWL 3 (Mikro) | SS 08 - Kap. 7: Grundlagen der Produktions- und KostentheorieSeite 1

Teil B: Theorie des AngebotsTeil B: Theorie des Angebots

Literatur: Wiese (2001) S 139 ff (Abschnitt G)Literatur: Wiese (2001), S. 139 ff. (Abschnitt G).

In Parallelität zur Haushaltstheorie:

In der Unternehmenstheorie: Erklärung/Ableitung des Gesamtangebotsfür ein marktfähiges Gut aus den individuellen Entscheidungenfür ein marktfähiges Gut aus den individuellen Entscheidungeneinzelner Unternehmen

Unternehmen bzw. sein Management hat Wert- bzw.Zielvorstellungen und versucht, diese möglichst gut zuZielvorstellungen und versucht, diese möglichst gut zurealisieren:

Unternehmen bzw. Unternehmer als homo oeconomicus: handelnnach einem Rationalitätsprinzip.p p

Stehling | AVWL 3 (Mikro) | SS 08 - Kap. 7: Grundlagen der Produktions- und KostentheorieSeite 2

Volkswirtschaftliche und gesellschaftliche Aufgabe vonUnternehmen:

Produktion bzw. Bereitstellung von Gütern/Leistungen zur

• Bedürfnisbefriedigung von inländischen und ausländischenHaushalten ( Nachfrage nach Konsumgütern: B2C Geschäfte) undHaushalten (⇒ Nachfrage nach Konsumgütern: B2C-Geschäfte) undzur

• Befriedigung der Nachfrage anderer (inländischer oderBefriedigung der Nachfrage anderer (inländischer oderausländischer) Unternehmen (⇒ Produktionsgüter; B2B-Geschäfte)

Treibendes Moment in einer Marktwirtschaft:

Erzielung von „Einkommen“ aus dieser Produktionstätigkeit unddem Verkauf der Produkte/Leistungendem Verkauf der Produkte/Leistungen

Stehling | AVWL 3 (Mikro) | SS 08 - Kap. 7: Grundlagen der Produktions- und KostentheorieSeite 3

Grundansatz der Angebotstheorie:

Gewinnmaximierung als ganz vorrangiges einzelwirtschaftliches Zielg g g gvon Unternehmen

⇒ Entsprechung zur Nutzenmaximierung bei Haushalten im Rahmender Haushaltstheorieder Haushaltstheorie

Bei realen unternehmerischen Entscheidungen noch viele andereMotive/Ziele: insbesondereMotive/Ziele: insbesondere

• Gesamtkapitalrendite (ROI)• Eigenkapitalrendite• Produktivität• Marktanteil• Cash-Flow/Liquidität• Wertschöpfung• Wertschöpfung

Stehling | AVWL 3 (Mikro) | SS 08 - Kap. 7: Grundlagen der Produktions- und KostentheorieSeite 4

Sowie

• Innovationsfähigkeit (⇒ neue Produkte)g ( )• Kundentreue• Image/Reputation• Mitarbeiterloyalität

Arbeitsplatzsicherheit• Arbeitsplatzsicherheit

• Umweltschutz• (weitere) gesellschaftsbezogene und soziale Ziele(weitere) gesellschaftsbezogene und soziale Ziele

Aus Sicht des externen Rechnungswesens:

Gewinn G (in einer Zeiteinheit) =

= Saldo aus allen Erträgen und allen Aufwendungen (in dieser= Saldo aus allen Erträgen und allen Aufwendungen (in dieserZeiteinheit)

Stehling | AVWL 3 (Mikro) | SS 08 - Kap. 7: Grundlagen der Produktions- und KostentheorieSeite 5

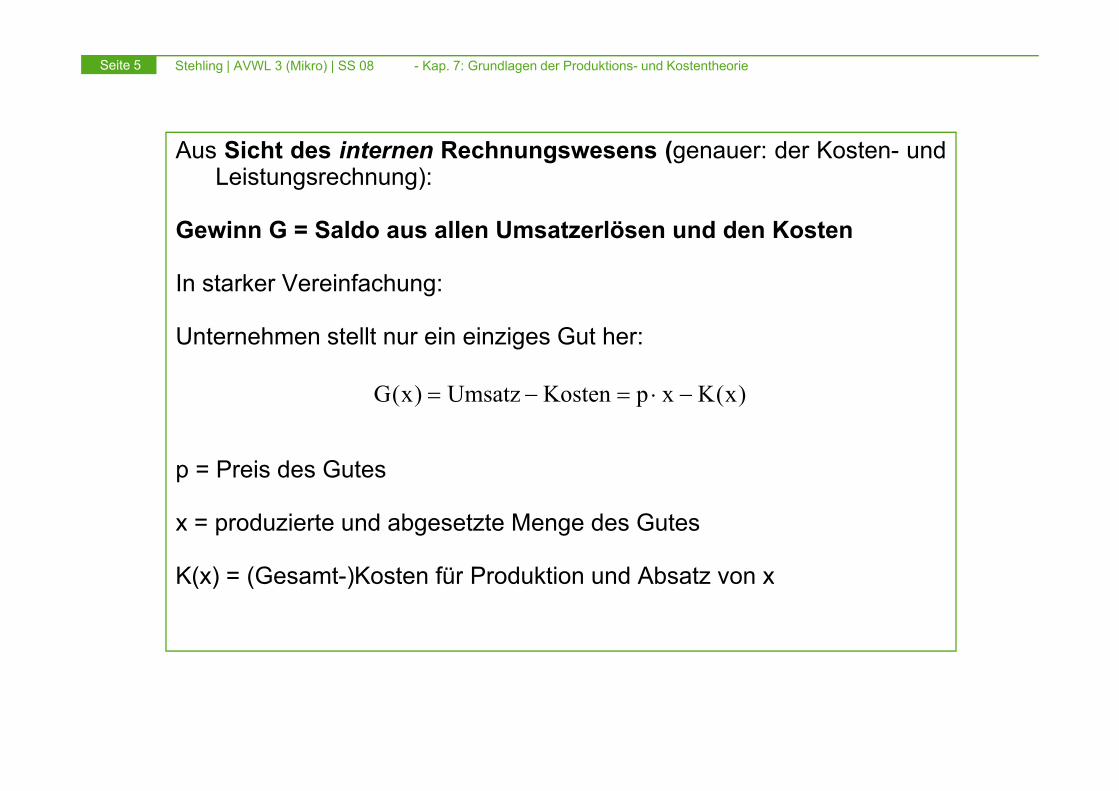

Aus Sicht des internen Rechnungswesens (genauer: der Kosten- undLeistungsrechnung):

Gewinn G = Saldo aus allen Umsatzerlösen und den Kosten

In starker Vereinfachung:

Unternehmen stellt nur ein einziges Gut her:

)x(KxpKostenUmsatz)x(G −⋅=−=

p = Preis des Gutes

)x(KxpKostenUmsatz)x(G −⋅=−=

x = produzierte und abgesetzte Menge des Gutes

K(x) = (Gesamt )Kosten für Produktion und Absatz von xK(x) = (Gesamt-)Kosten für Produktion und Absatz von x

Stehling | AVWL 3 (Mikro) | SS 08 - Kap. 7: Grundlagen der Produktions- und KostentheorieSeite 6

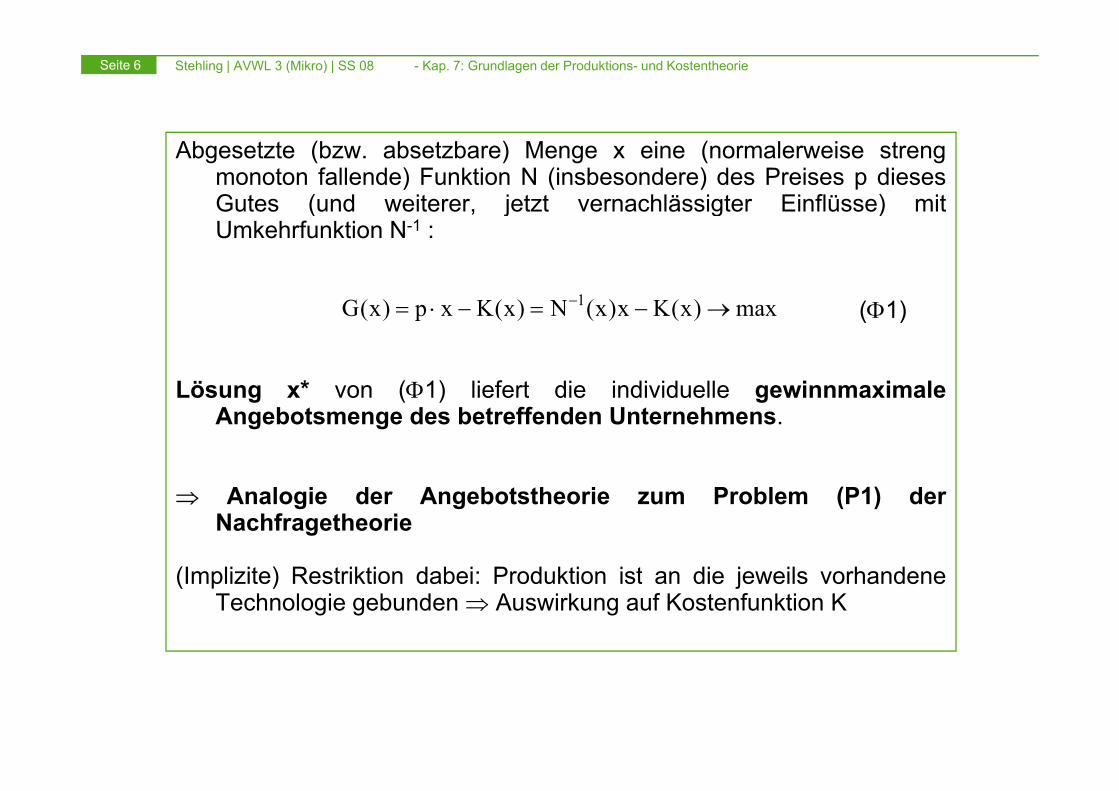

Abgesetzte (bzw. absetzbare) Menge x eine (normalerweise strengmonoton fallende) Funktion N (insbesondere) des Preises p diesesGutes (und weiterer, jetzt vernachlässigter Einflüsse) mit( j g )Umkehrfunktion N-1 :

(Φ1)max)x(Kx)x(N)x(Kxp)x(G 1 →− (Φ1)

Lösung x* von (Φ1) liefert die individuelle gewinnmaximale

max)x(Kx)x(N)x(Kxp)x(G →−=−⋅=

Lösung x von (Φ1) liefert die individuelle gewinnmaximaleAngebotsmenge des betreffenden Unternehmens.

⇒ Analogie der Angebotstheorie zum Problem (P1) derNachfragetheorie

(Implizite) Restriktion dabei: Produktion ist an die jeweils vorhandene(Implizite) Restriktion dabei: Produktion ist an die jeweils vorhandeneTechnologie gebunden ⇒ Auswirkung auf Kostenfunktion K

Stehling | AVWL 3 (Mikro) | SS 08 - Kap. 7: Grundlagen der Produktions- und KostentheorieSeite 7

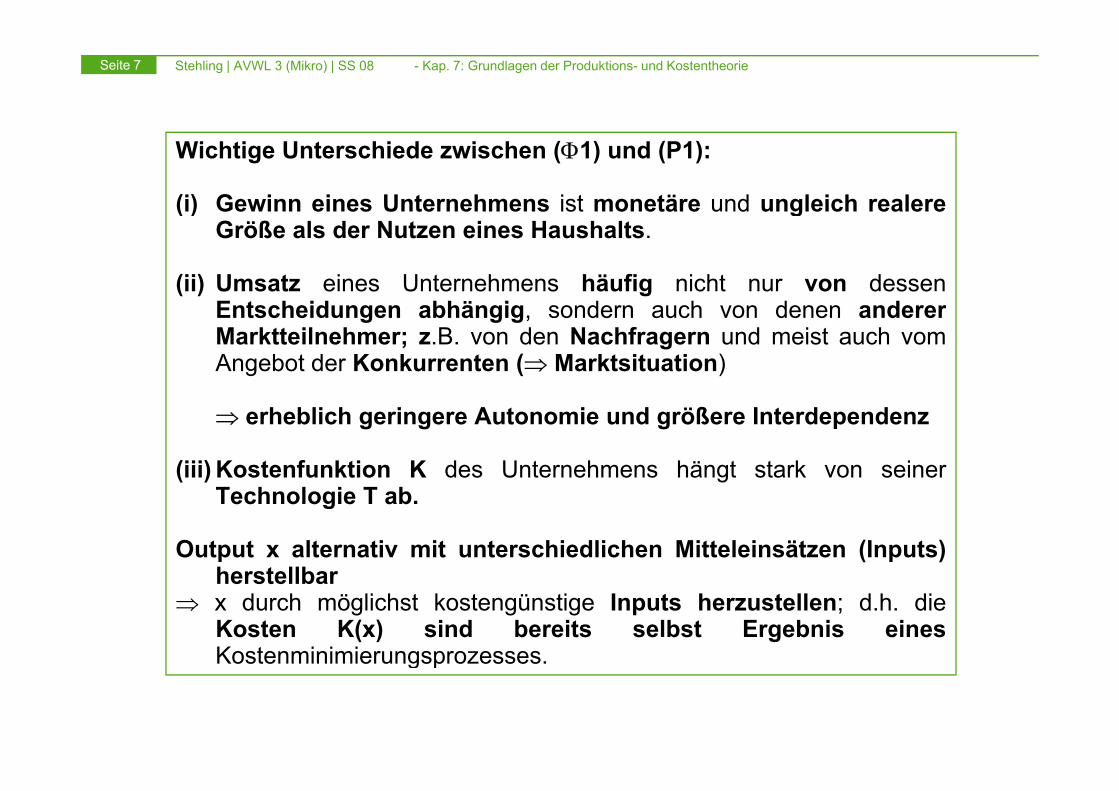

Wichtige Unterschiede zwischen (Φ1) und (P1):

(i) Gewinn eines Unternehmens ist monetäre und ungleich realere( ) gGröße als der Nutzen eines Haushalts.

(ii) Umsatz eines Unternehmens häufig nicht nur von dessenEntscheidungen abhängig sondern auch von denen andererEntscheidungen abhängig, sondern auch von denen andererMarktteilnehmer; z.B. von den Nachfragern und meist auch vomAngebot der Konkurrenten (⇒ Marktsituation)

⇒ erheblich geringere Autonomie und größere Interdependenz

(iii) Kostenfunktion K des Unternehmens hängt stark von seinerTechnologie T ab.

Output x alternativ mit unterschiedlichen Mitteleinsätzen (Inputs)herstellbarherstellbar

⇒ x durch möglichst kostengünstige Inputs herzustellen; d.h. dieKosten K(x) sind bereits selbst Ergebnis einesKostenminimierungsprozesses.g p

Stehling | AVWL 3 (Mikro) | SS 08 - Kap. 7: Grundlagen der Produktions- und KostentheorieSeite 8

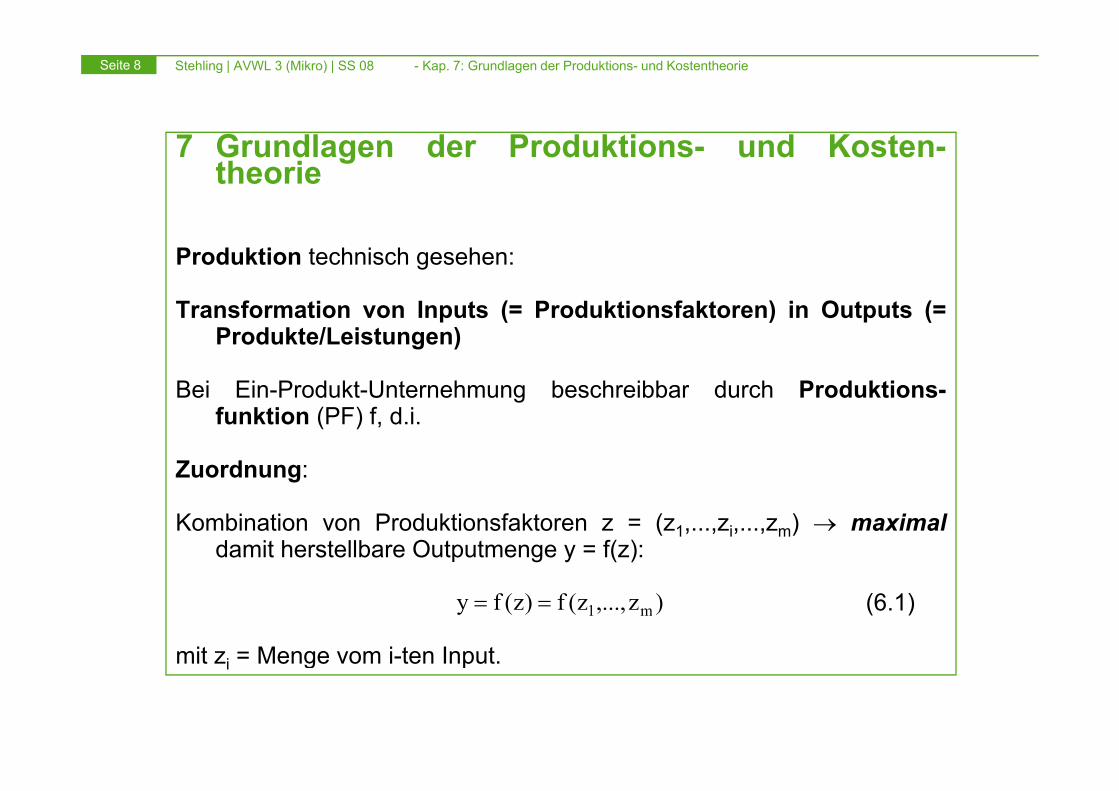

7 Grundlagen der Produktions- und Kosten-theorie

Produktion technisch gesehen:

Transformation von Inputs (= Produktionsfaktoren) in Outputs (=Transformation von Inputs (= Produktionsfaktoren) in Outputs (=Produkte/Leistungen)

Bei Ein-Produkt-Unternehmung beschreibbar durch Produktions-Bei Ein Produkt Unternehmung beschreibbar durch Produktionsfunktion (PF) f, d.i.

Zuordnung:

Kombination von Produktionsfaktoren z = (z1,...,zi,...,zm) → maximaldamit herstellbare Outputmenge y = f(z):

(6.1)

mit zi = Menge vom i-ten Input.

)z,...,z(f)z(fy m1==

i g p

Stehling | AVWL 3 (Mikro) | SS 08 - Kap. 7: Grundlagen der Produktions- und KostentheorieSeite 9

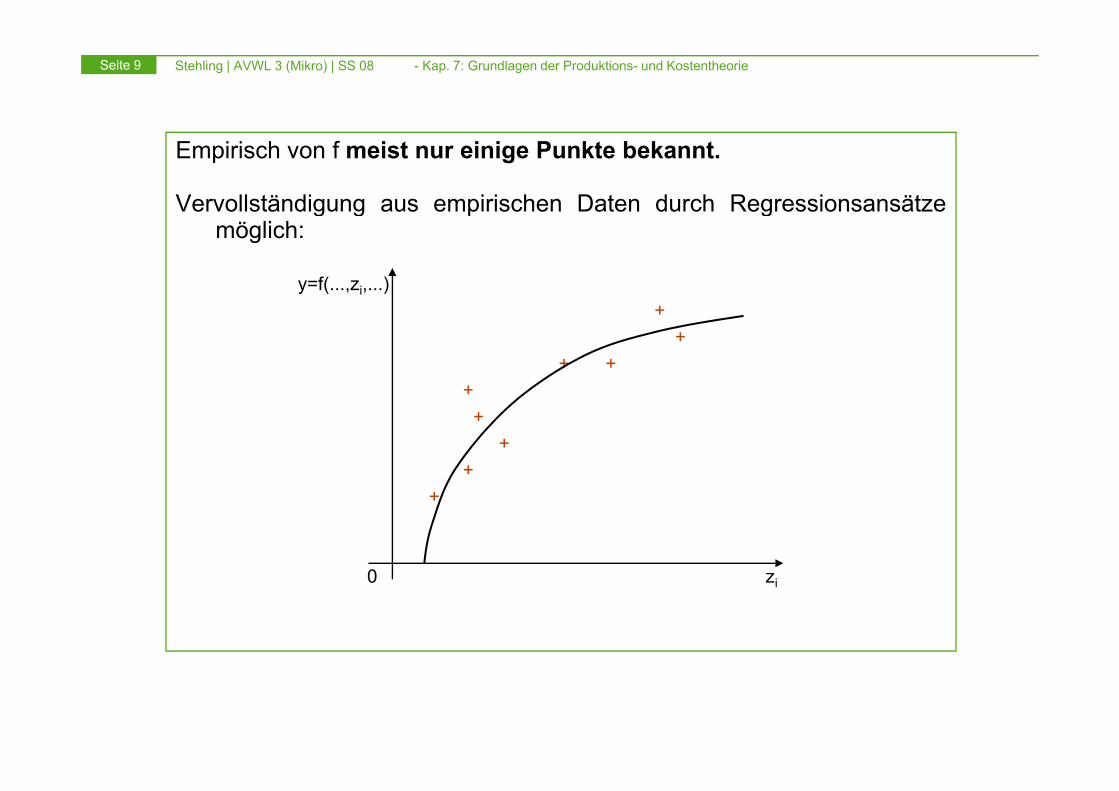

Empirisch von f meist nur einige Punkte bekannt.

Vervollständigung aus empirischen Daten durch Regressionsansätzeg g p gmöglich:

y=f(...,zi,...)++

++ +

++

++

+

0 z0 zi

Stehling | AVWL 3 (Mikro) | SS 08 - Kap. 7: Grundlagen der Produktions- und KostentheorieSeite 10

- meist zahlreiche, vielfältige Inputs

- komplexe Zusammenhänge zwischen Inputs und Outputs, oft nichtp g p pohne weiteres analytisch und quantitativ angebbar

- ⇒ erhebliche Vereinfachungen nötig; z.B. durch starke Abstraktionund Aggregation von Inputs zu großen Gruppen (z B zumund Aggregation von Inputs zu großen Gruppen (z.B. zumProduktionsfaktor „Arbeit“ und „Kapital“)

Ausgewählt einfache bzw. stark vereinfachte Beispiele:

Stehling | AVWL 3 (Mikro) | SS 08 - Kap. 7: Grundlagen der Produktions- und KostentheorieSeite 11

1. Herstellung von "Studentenfutter" aus Haselnüssen, Paranüssen,Walnüssen und Rosinen;nur Gesamtgewicht der Mischung wichtig, nicht Zusammensetzungg g g gaus den Bestandteilen (⇒ vollständige Substituierbarkeit derInputs):

zugehörige PF f hat die Gestalt:zugehörige PF f hat die Gestalt:

(6.2)43214321 zzzz)z,z,z,z(fy +++==

mity = Gesamtgewicht der Mischungy g gzi = Gewicht des i-ten Bestandteils

⇒ Beispiel für eine substitutionale Produktionsfunktion⇒ Beispiel für eine substitutionale Produktionsfunktion

Stehling | AVWL 3 (Mikro) | SS 08 - Kap. 7: Grundlagen der Produktions- und KostentheorieSeite 12

2. Herstellung von Tischen:Annahme: Pro Tisch werden gebraucht an Inputs:

• 1 Tischplatte• 4 Tischbeine• 2 Arbeitseinheiten

⇒ streng komplementäre Inputs mit limitationalemg p pProduktionszusammenhang:

(6 3)( ) ( ) ⎬⎫

⎨⎧ zzziff 321 (6.3)( ) ( )

⎭⎬⎫

⎩⎨⎧===

2,

4,

1minz,z,zfzfy 321

321

⇒ Prototyp einer (linear-)limitationalen PF f.

Stehling | AVWL 3 (Mikro) | SS 08 - Kap. 7: Grundlagen der Produktions- und KostentheorieSeite 13

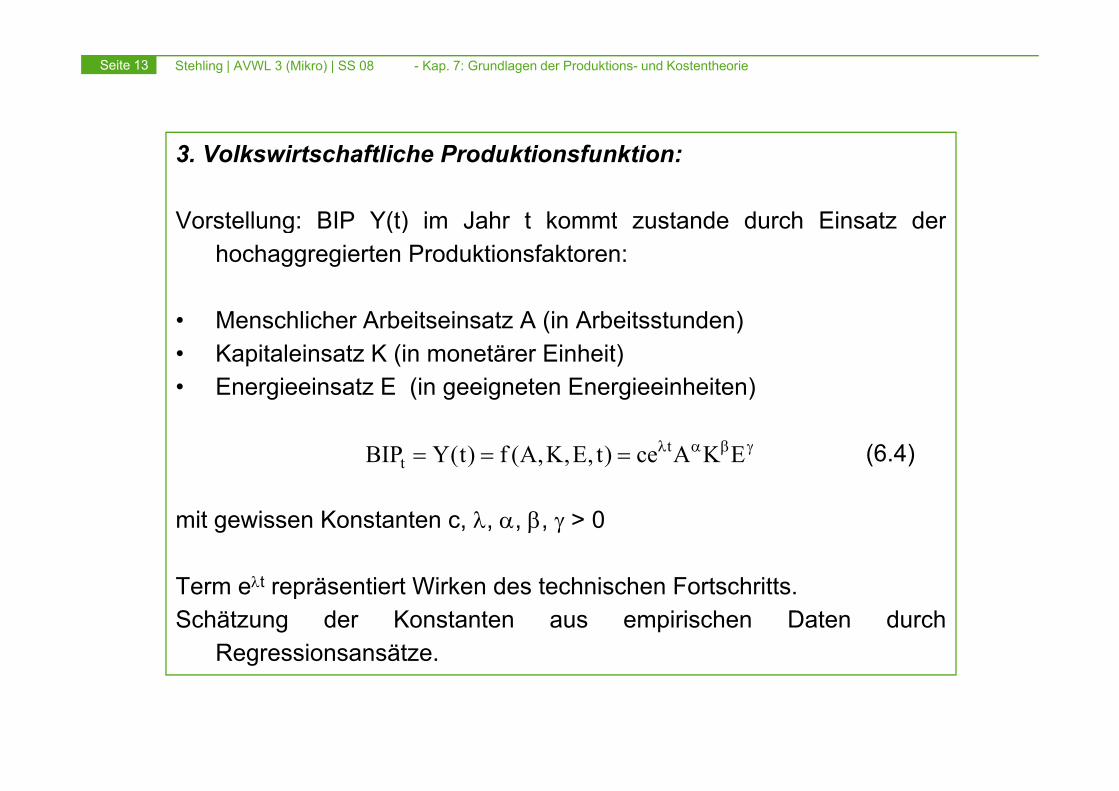

3. Volkswirtschaftliche Produktionsfunktion:

Vorstell ng BIP Y(t) im Jahr t kommt stande d rch Einsat derVorstellung: BIP Y(t) im Jahr t kommt zustande durch Einsatz derhochaggregierten Produktionsfaktoren:

• Menschlicher Arbeitseinsatz A (in Arbeitsstunden)• Kapitaleinsatz K (in monetärer Einheit)• Energieeinsatz E (in geeigneten Energieeinheiten)g ( g g g )

(6.4)γβαλ=== EKAce)t,E,K,A(f)t(YBIP tt

mit gewissen Konstanten c, λ, α, β, γ > 0

Term eλt repräsentiert Wirken des technischen Fortschritts.Schätzung der Konstanten aus empirischen Daten durch

Regressionsansätze.g

Stehling | AVWL 3 (Mikro) | SS 08 - Kap. 7: Grundlagen der Produktions- und KostentheorieSeite 14

Voraussetzungen (zur Vereinfachung) im Folgenden:

Inp ts nd O tp t(s) beliebig teilbar IRInputs und Output(s) beliebig teilbar ⇒ zi , y ∈ IR+

f hinreichend glatt, d.h. hinreichend oft (partiell) differenzierbar

Bezeichnungen zur Vereinfachung:

22 )z(f:)z(f)z(f:)z(f)z(f:)z(f ∂=

∂=

∂= 2

iii

jiij

ii z

:)z(f , zz

:)z(f,z

:)z(f∂

=∂∂

=∂

=

Stehling | AVWL 3 (Mikro) | SS 08 - Kap. 7: Grundlagen der Produktions- und KostentheorieSeite 15

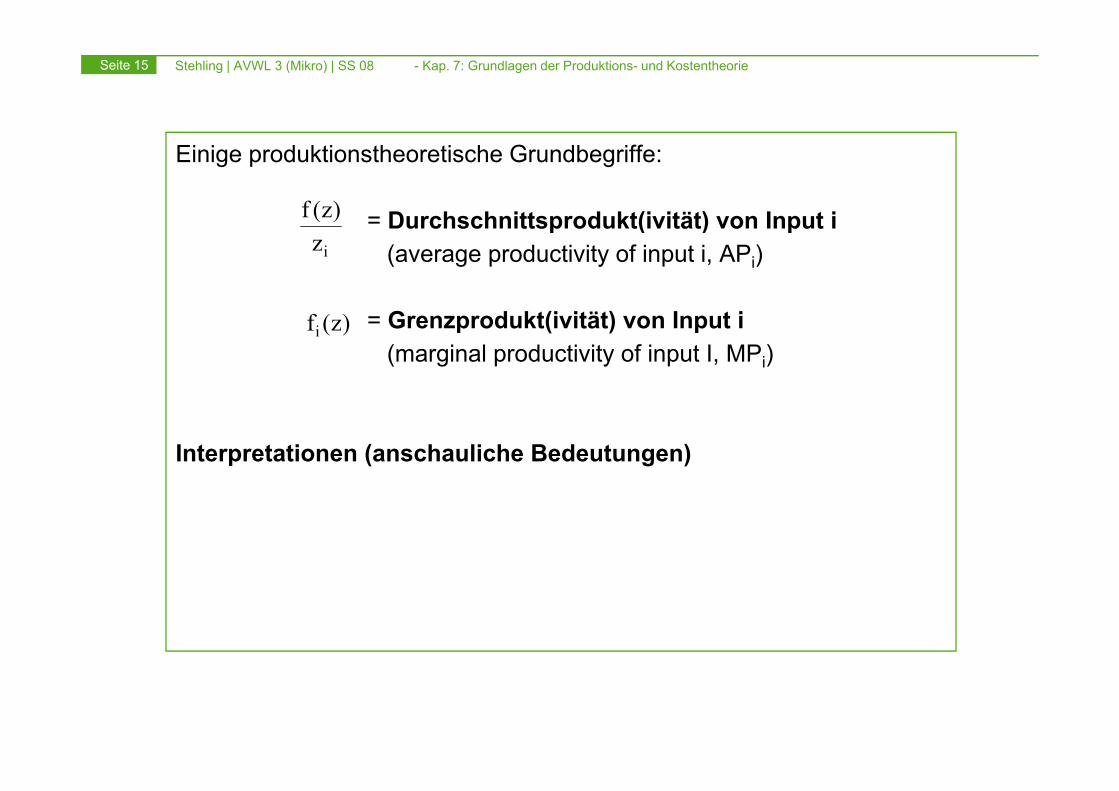

Einige produktionstheoretische Grundbegriffe:

D rchschnittsprod kt(i ität) on Inp t i)z(f = Durchschnittsprodukt(ivität) von Input i(average productivity of input i, APi)iz

)z(f

= Grenzprodukt(ivität) von Input i(marginal productivity of input I, MPi)

)z(fi

Interpretationen (anschauliche Bedeutungen)

Stehling | AVWL 3 (Mikro) | SS 08 - Kap. 7: Grundlagen der Produktions- und KostentheorieSeite 16

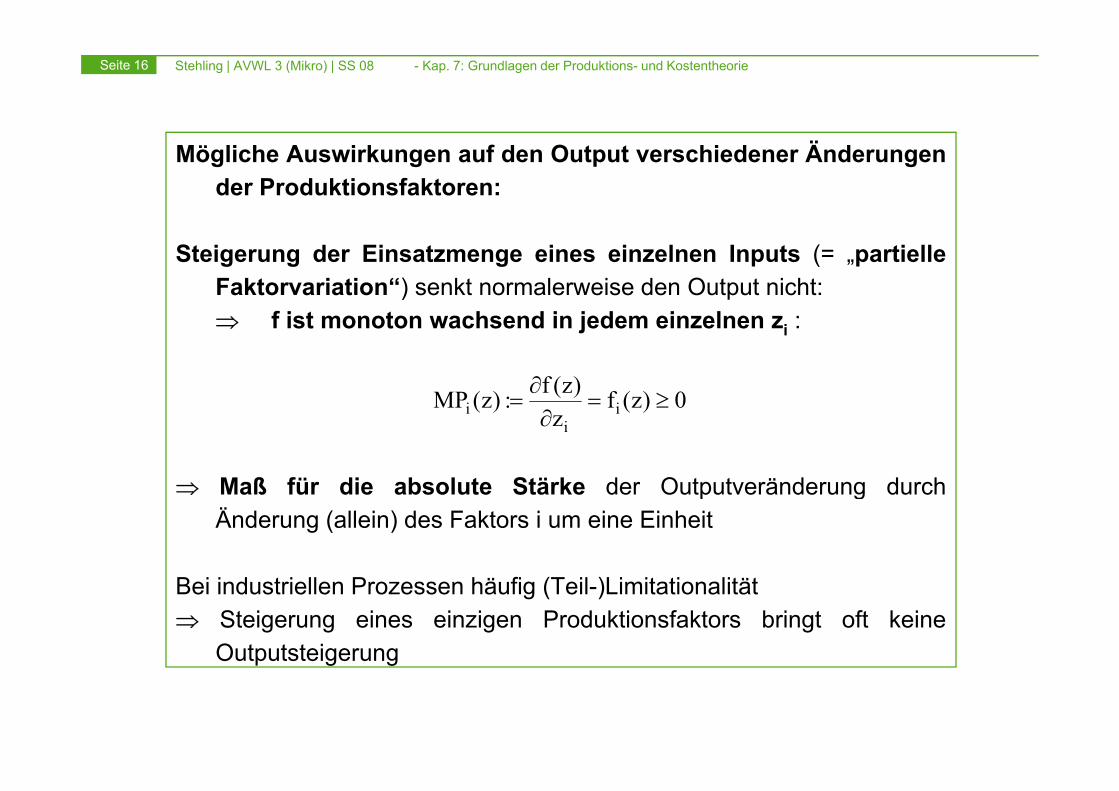

Mögliche Auswirkungen auf den Output verschiedener Änderungender Produktionsfaktoren:

Steigerung der Einsatzmenge eines einzelnen Inputs (= „partielleFaktorvariation“) senkt normalerweise den Output nicht:⇒ f ist monoton wachsend in jedem einzelnen zi :

0)(f)z(f)(MP ≥∂

⇒ Maß für die absolute Stärke der Outputveränderung durch

0)z(fz

)(:)z(MP ii

i ≥=∂

=

⇒ Maß für die absolute Stärke der Outputveränderung durchÄnderung (allein) des Faktors i um eine Einheit

Bei industriellen Prozessen häufig (Teil-)Limitationalität⇒ Steigerung eines einzigen Produktionsfaktors bringt oft keine

Outputsteigerungp g g

Stehling | AVWL 3 (Mikro) | SS 08 - Kap. 7: Grundlagen der Produktions- und KostentheorieSeite 17

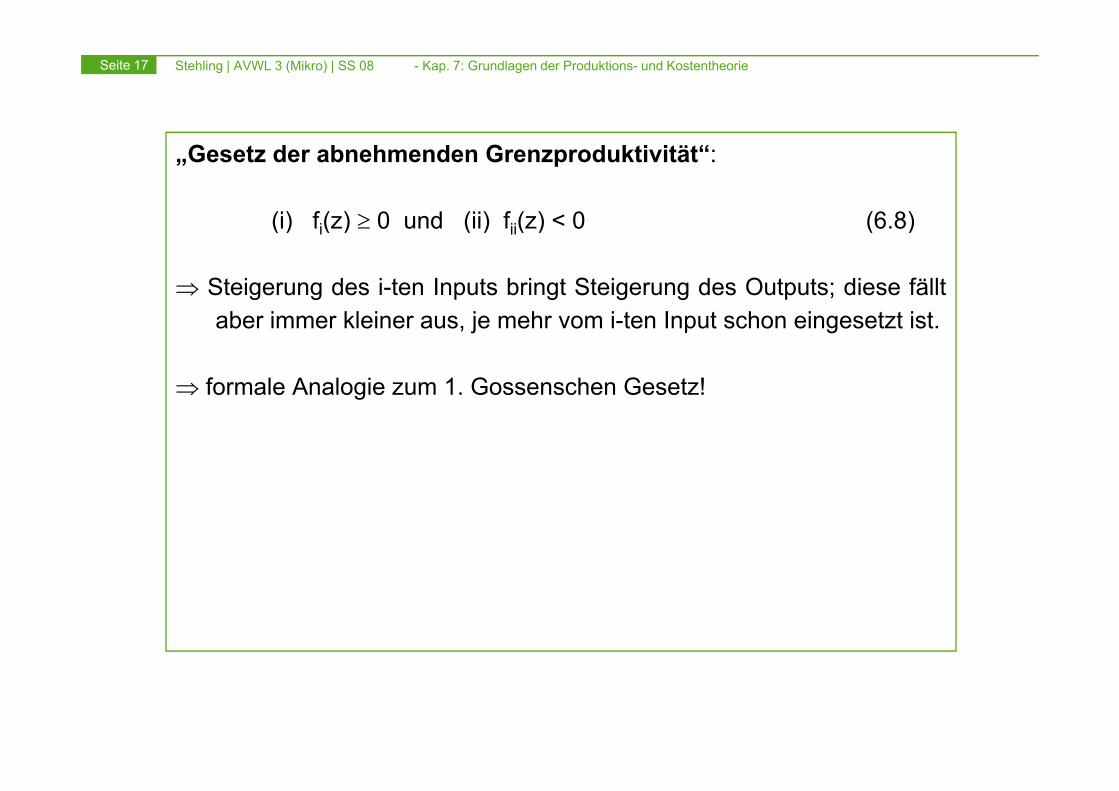

„Gesetz der abnehmenden Grenzproduktivität“:

(i) f ( ) ≥ 0 nd (ii) f ( ) < 0 (6 8)(i) fi(z) ≥ 0 und (ii) fii(z) < 0 (6.8)

⇒ Steigerung des i-ten Inputs bringt Steigerung des Outputs; diese fälltaber immer kleiner aus, je mehr vom i-ten Input schon eingesetzt ist.

⇒ formale Analogie zum 1. Gossenschen Gesetz!g

Stehling | AVWL 3 (Mikro) | SS 08 - Kap. 7: Grundlagen der Produktions- und KostentheorieSeite 18

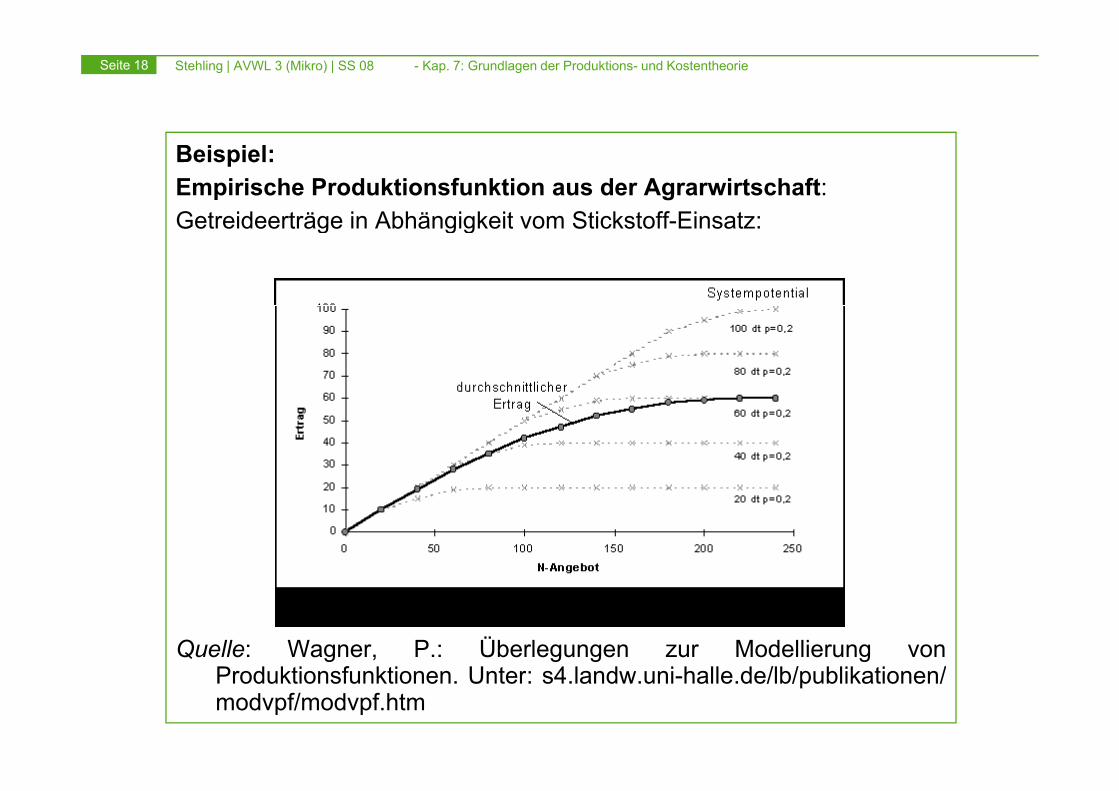

Beispiel:Empirische Produktionsfunktion aus der Agrarwirtschaft:Getreideerträge in Abhängigkeit om Stickstoff EinsatGetreideerträge in Abhängigkeit vom Stickstoff-Einsatz:

Quelle: Wagner, P.: Überlegungen zur Modellierung vonProduktionsfunktionen. Unter: s4.landw.uni-halle.de/lb/publikationen/modvpf/modvpf.htm

Stehling | AVWL 3 (Mikro) | SS 08 - Kap. 7: Grundlagen der Produktions- und KostentheorieSeite 19

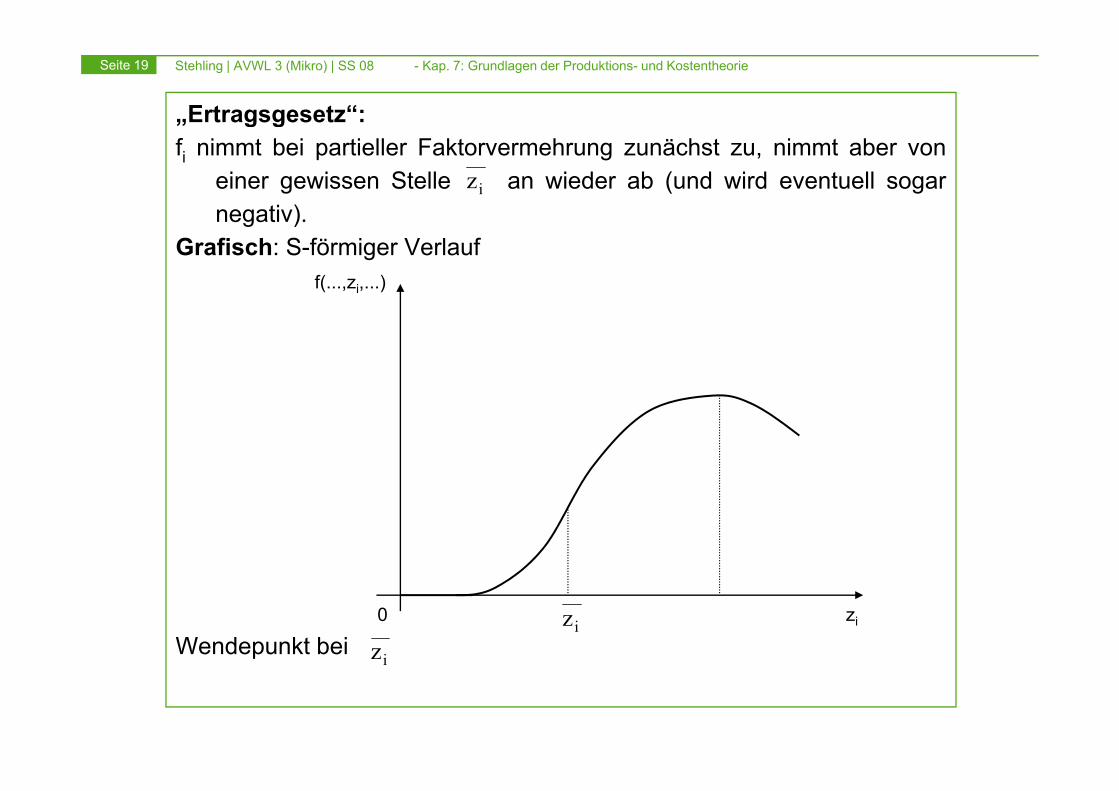

„Ertragsgesetz“:g gfi nimmt bei partieller Faktorvermehrung zunächst zu, nimmt aber von

einer gewissen Stelle an wieder ab (und wird eventuell sogarnegativ)

iznegativ).

Grafisch: S-förmiger Verlauff(...,zi,...)

0 zi

Wendepunkt beiiz

iz

Stehling | AVWL 3 (Mikro) | SS 08 - Kap. 7: Grundlagen der Produktions- und KostentheorieSeite 20

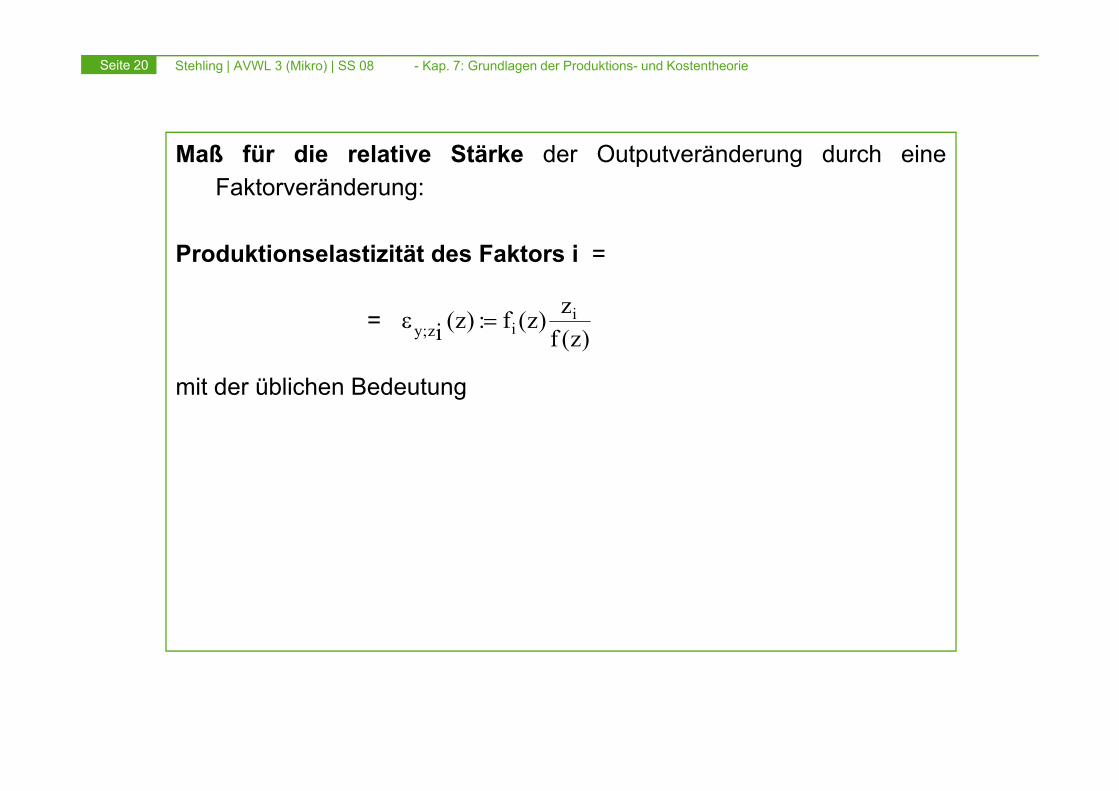

Maß für die relative Stärke der Outputveränderung durch eineFaktorveränderung:

Produktionselastizität des Faktors i =

z=

mit der üblichen Bedeutung

)z(fz)z(f:)z(i

iiz;y =ε

g

Stehling | AVWL 3 (Mikro) | SS 08 - Kap. 7: Grundlagen der Produktions- und KostentheorieSeite 21

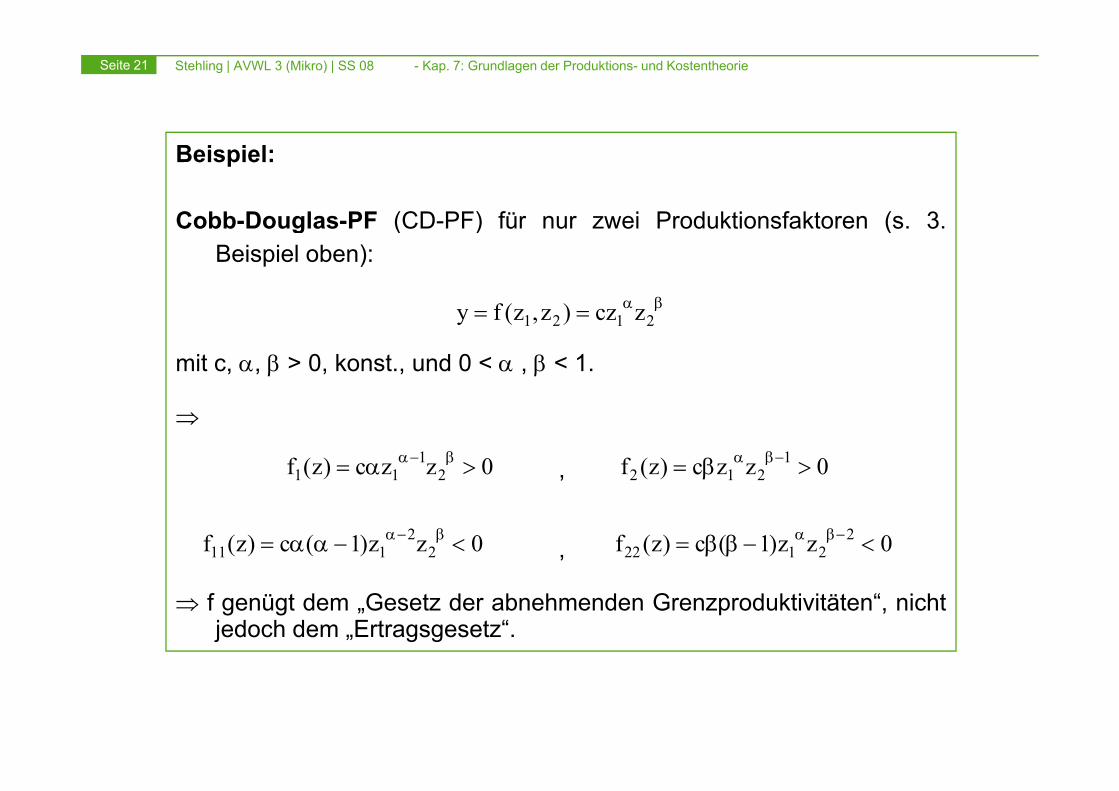

Beispiel:

Cobb Do glas PF (CD PF) für n r ei Prod ktionsfaktoren (s 3Cobb-Douglas-PF (CD-PF) für nur zwei Produktionsfaktoren (s. 3.Beispiel oben):

βα)(f

mit c, α, β > 0, konst., und 0 < α , β < 1.

βα== 2121 zcz)z,z(fy

⇒

,0zzc)z(f 21

11 >α= β−α 0zzc)z(f 1212 >β= −βα

,0zz)1(c)z(f 22

111 <−αα= β−α 0zz)1(c)z(f 22122 <−ββ= −βα

⇒ f genügt dem „Gesetz der abnehmenden Grenzproduktivitäten“, nichtjedoch dem „Ertragsgesetz“.

Stehling | AVWL 3 (Mikro) | SS 08 - Kap. 7: Grundlagen der Produktions- und KostentheorieSeite 22

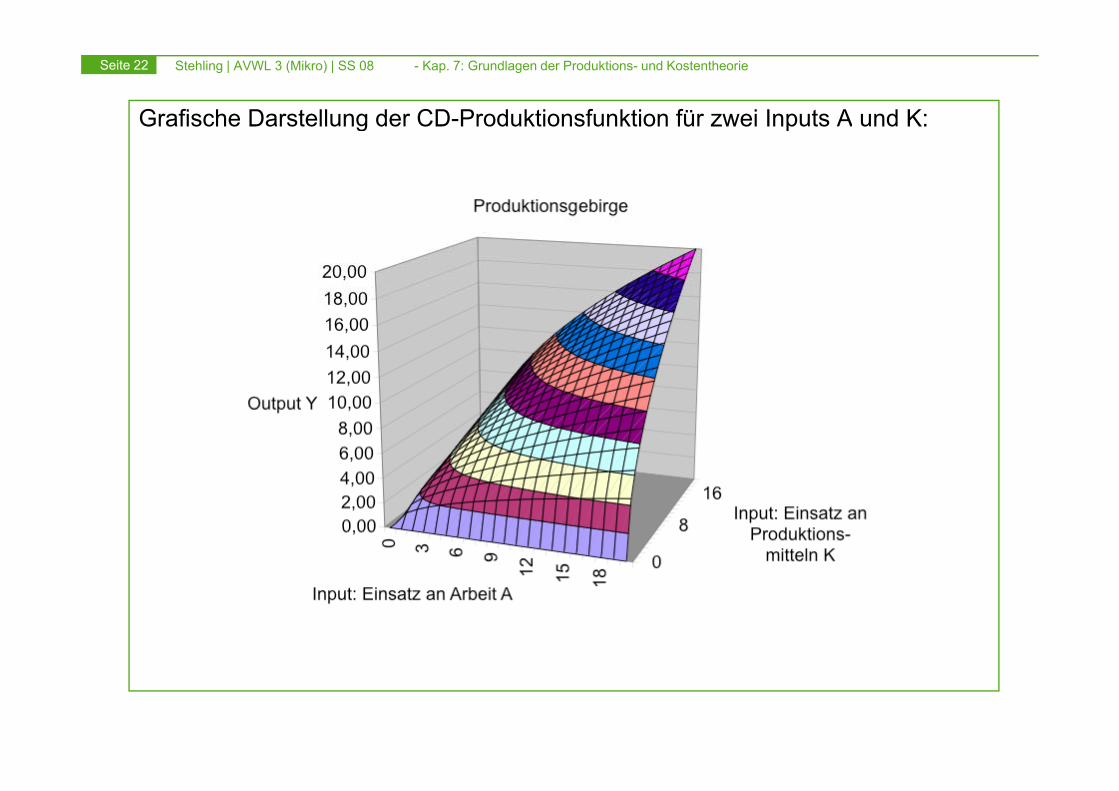

Grafische Darstellung der CD-Produktionsfunktion für zwei Inputs A und K:Grafische Darstellung der CD Produktionsfunktion für zwei Inputs A und K:

Stehling | AVWL 3 (Mikro) | SS 08 - Kap. 7: Grundlagen der Produktions- und KostentheorieSeite 23

Produktionselastizitäten:

α β−α12

111 zzzcz)(f)( (6.10.1)

und analog

α=α

==ε βα21

121

21

121121z;f zcz

c)z,z(f

)z,z(f)z,z(1

(6.10.2)β=ε )z,z( 21z;f 2

Auswirkungen von gleichzeitigen Änderungen allerProduktionsfaktoren („totale Faktorvariation“)

Erhöhung aller Produktionsfaktoren um denselben Prozentsatz (=proportionale Faktorvariation):

statt z = (z1,...,zi,...,zm) der Inputvektor)z,...z,...,z(t)tz,...,tz,...,tz(zt mi1mi1 ⋅==⋅

Stehling | AVWL 3 (Mikro) | SS 08 - Kap. 7: Grundlagen der Produktions- und KostentheorieSeite 24

Bezeichnungen:

Steigende Skalenerträge: )z(ft)zt(f ⋅>⋅⇔g g

Konstante Skalenerträge: (6.11)

)()(

)z(ft)zt(f ⋅=⋅⇔

Abnehmende Skalenerträge: )z(ft)zt(f ⋅<⋅⇔

jeweils für alle t > 0

Steigende Skalenerträge: „10% mehr rein (als Inputs) ⇒ mehr als 10%zusätzlich raus (als Output)“

Stehling | AVWL 3 (Mikro) | SS 08 - Kap. 7: Grundlagen der Produktions- und KostentheorieSeite 25

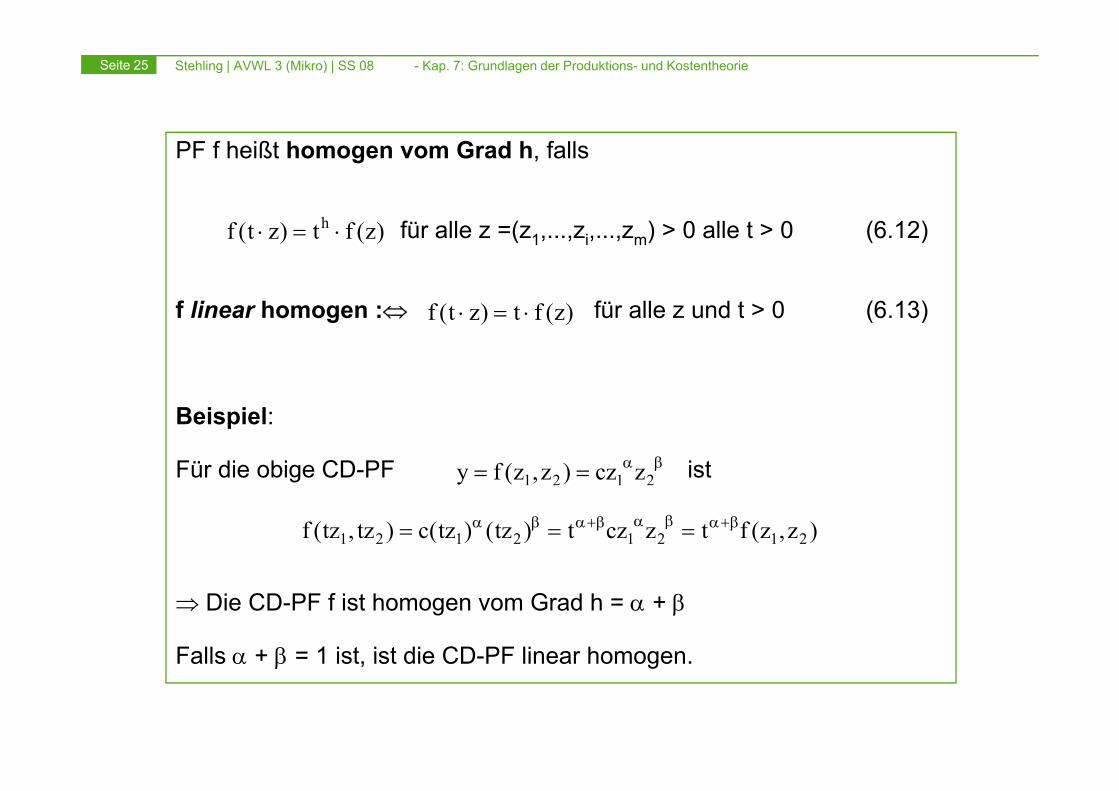

PF f heißt homogen vom Grad h, falls

für alle z =(z1,...,zi,...,zm) > 0 alle t > 0 (6.12)

f linear homogen : für alle z und t > 0 (6 13)

)z(ft)zt(f h ⋅=⋅

)(ft)t(ff linear homogen :⇔ für alle z und t > 0 (6.13))z(ft)zt(f ⋅=⋅

Beispiel:

Für die obige CD-PF istβα== 2121 zcz)z,z(fy

)z,z(ftzczt)tz()tz(c)tz,tz(f 21212121β+αβαβ+αβα ===

⇒ Die CD-PF f ist homogen vom Grad h = α + β

Falls α + β = 1 ist, ist die CD-PF linear homogen.β , g

Stehling | AVWL 3 (Mikro) | SS 08 - Kap. 7: Grundlagen der Produktions- und KostentheorieSeite 26

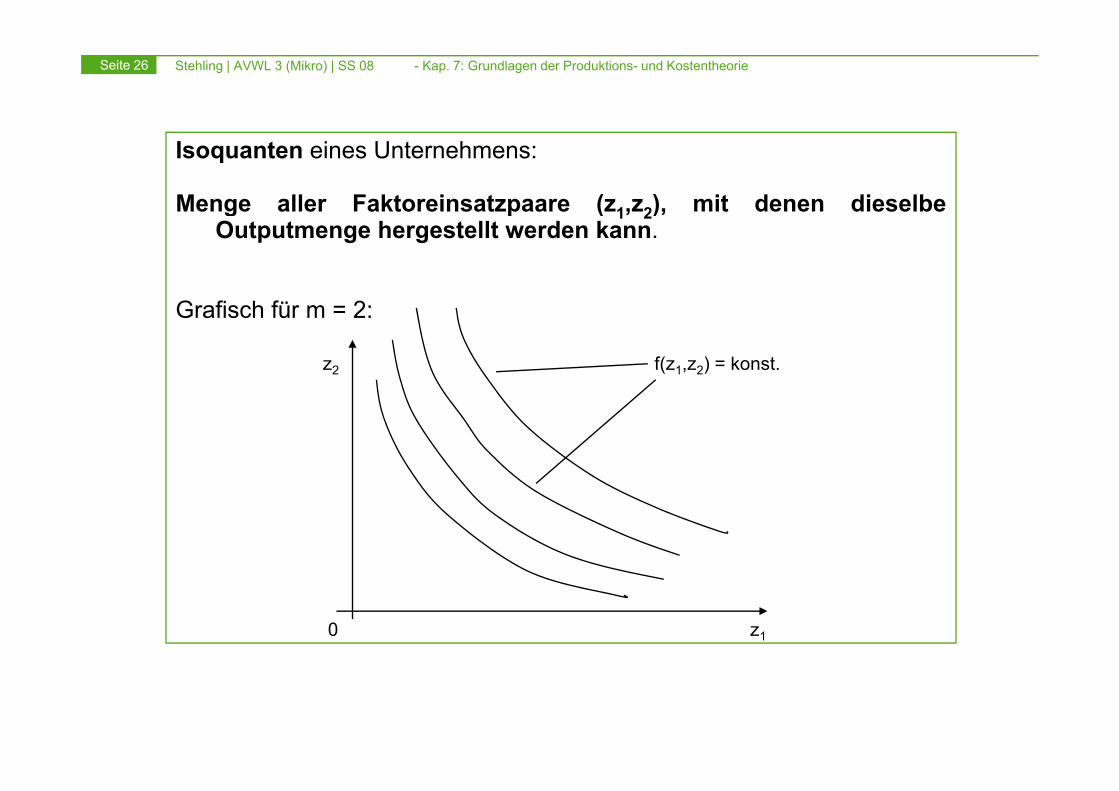

Isoquanten eines Unternehmens:

Menge aller Faktoreinsatzpaare (z1,z2), mit denen dieselbeg p ( 1 2)Outputmenge hergestellt werden kann.

Grafisch für m = 2:Grafisch für m = 2:

z2 f(z1,z2) = konst.

0 z1

Stehling | AVWL 3 (Mikro) | SS 08 - Kap. 7: Grundlagen der Produktions- und KostentheorieSeite 27

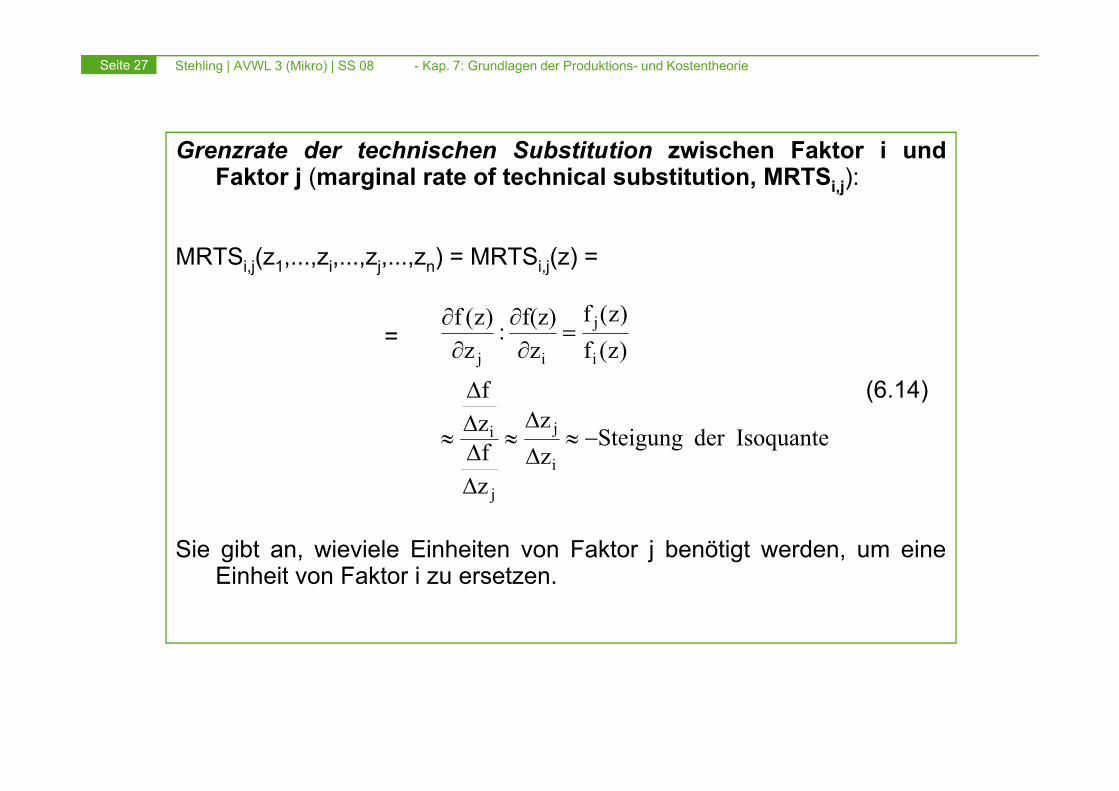

Grenzrate der technischen Substitution zwischen Faktor i undFaktor j (marginal rate of technical substitution, MRTSi,j):

MRTSi,j(z1,...,zi,...,zj,...,zn) = MRTSi,j(z) =

)(f=

(6.14)f

)z(f)z(f

zf(z):

z)z(f

i

j

ij

∆

=∂∂

∂∂

(6.14)

Isoquanteder Steigungzz

zfzf

i

ji −≈∆∆

≈

∆∆∆∆

≈

Sie gibt an, wieviele Einheiten von Faktor j benötigt werden, um eineEinheit von Faktor i zu ersetzen

z j∆

Einheit von Faktor i zu ersetzen.

Stehling | AVWL 3 (Mikro) | SS 08 - Kap. 7: Grundlagen der Produktions- und KostentheorieSeite 28

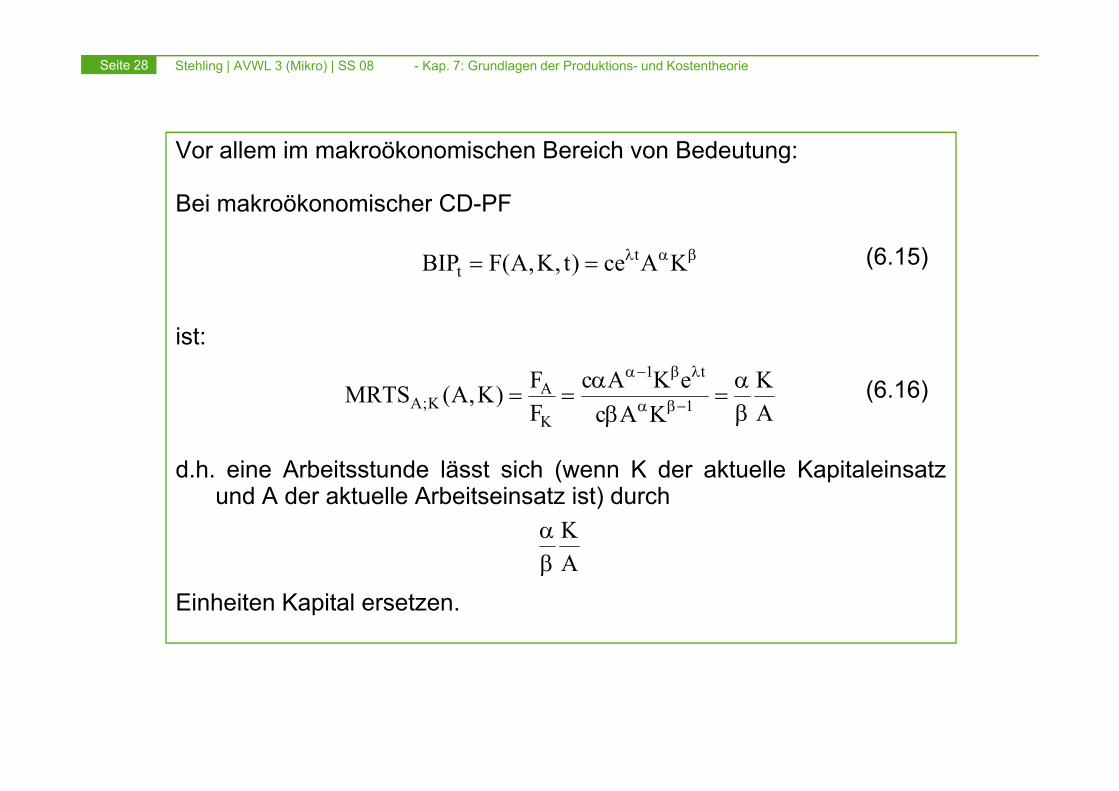

Vor allem im makroökonomischen Bereich von Bedeutung:

Bei makroökonomischer CD-PF

(6.15)βαλ== KAce)t,K,A(FBIP tt

ist:

(6.16)KeKAcF)KA(MRTSt1

A α=

α==

λβ−α(6.16)

d.h. eine Arbeitsstunde lässt sich (wenn K der aktuelle Kapitaleinsatz

AKAcF)K,A(MRTS 1

KK;A β

=β

== −βα

und A der aktuelle Arbeitseinsatz ist) durch

AK

βα

Einheiten Kapital ersetzen.β

Stehling | AVWL 3 (Mikro) | SS 08 - Kap. 7: Grundlagen der Produktions- und KostentheorieSeite 29

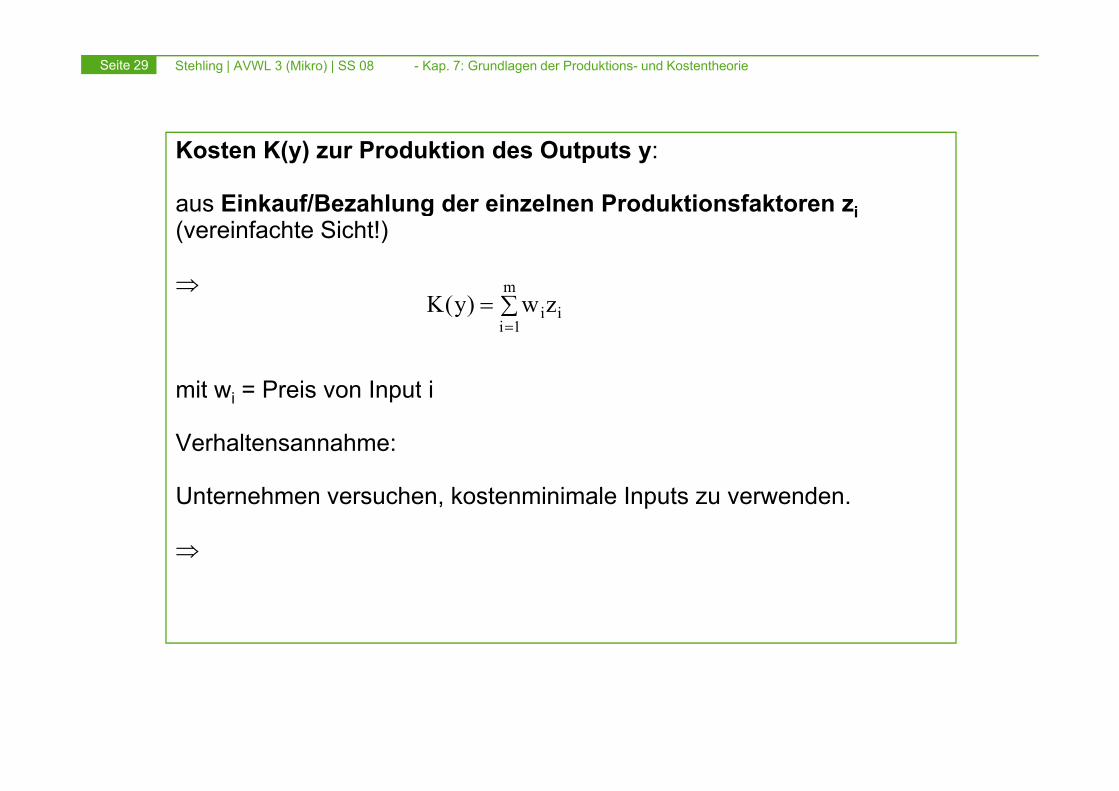

Kosten K(y) zur Produktion des Outputs y:

aus Einkauf/Bezahlung der einzelnen Produktionsfaktoren zig i(vereinfachte Sicht!)

⇒∑=m

zw)y(K

mit wi = Preis von Input i

∑==1i

iizw)y(K

mit wi Preis von Input i

Verhaltensannahme:

Unternehmen versuchen, kostenminimale Inputs zu verwenden.

⇒

Stehling | AVWL 3 (Mikro) | SS 08 - Kap. 7: Grundlagen der Produktions- und KostentheorieSeite 30

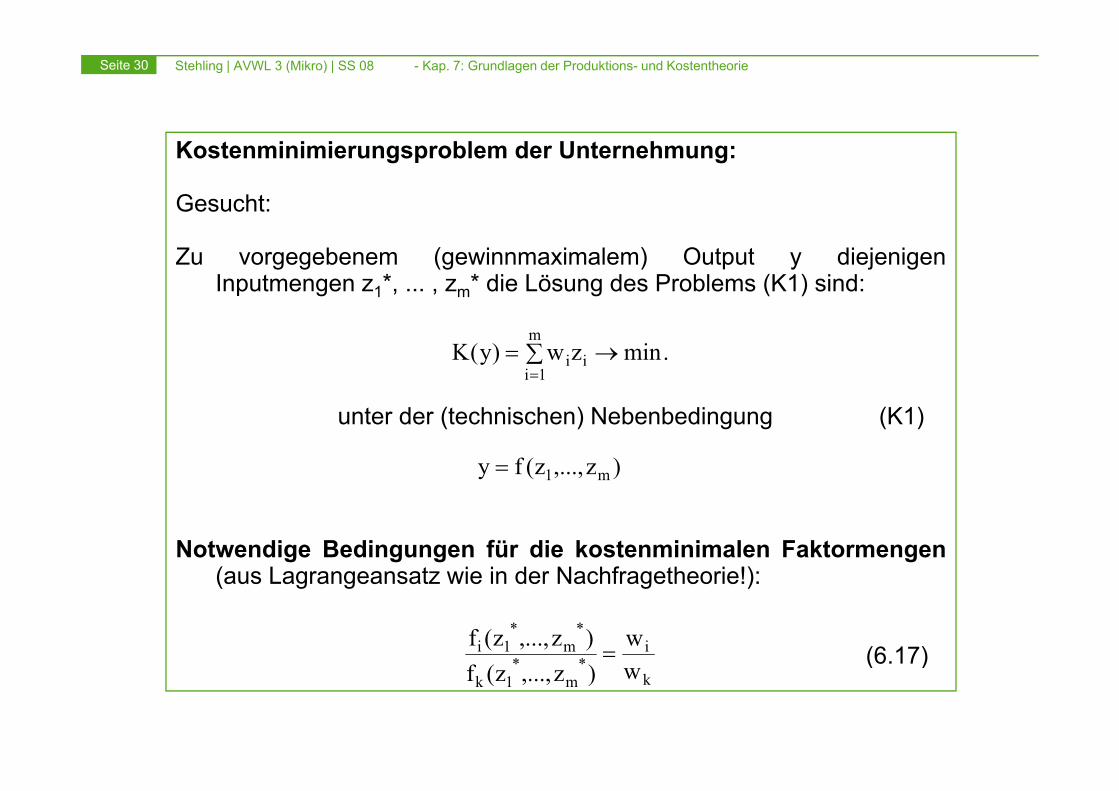

Kostenminimierungsproblem der Unternehmung:

Gesucht:

Zu vorgegebenem (gewinnmaximalem) Output y diejenigenInputmengen z1*, ... , zm* die Lösung des Problems (K1) sind:

∑ →==

m

1iii .minzw)y(K

unter der (technischen) Nebenbedingung (K1)

)z,...,z(fy m1=

Notwendige Bedingungen für die kostenminimalen Faktormengen(aus Lagrangeansatz wie in der Nachfragetheorie!):(aus Lagrangeansatz wie in der Nachfragetheorie!):

(6.17)i**

*m

*1i w

)(f)z,...,z(f= ( )

km1k w)z,...,z(f

Stehling | AVWL 3 (Mikro) | SS 08 - Kap. 7: Grundlagen der Produktions- und KostentheorieSeite 31

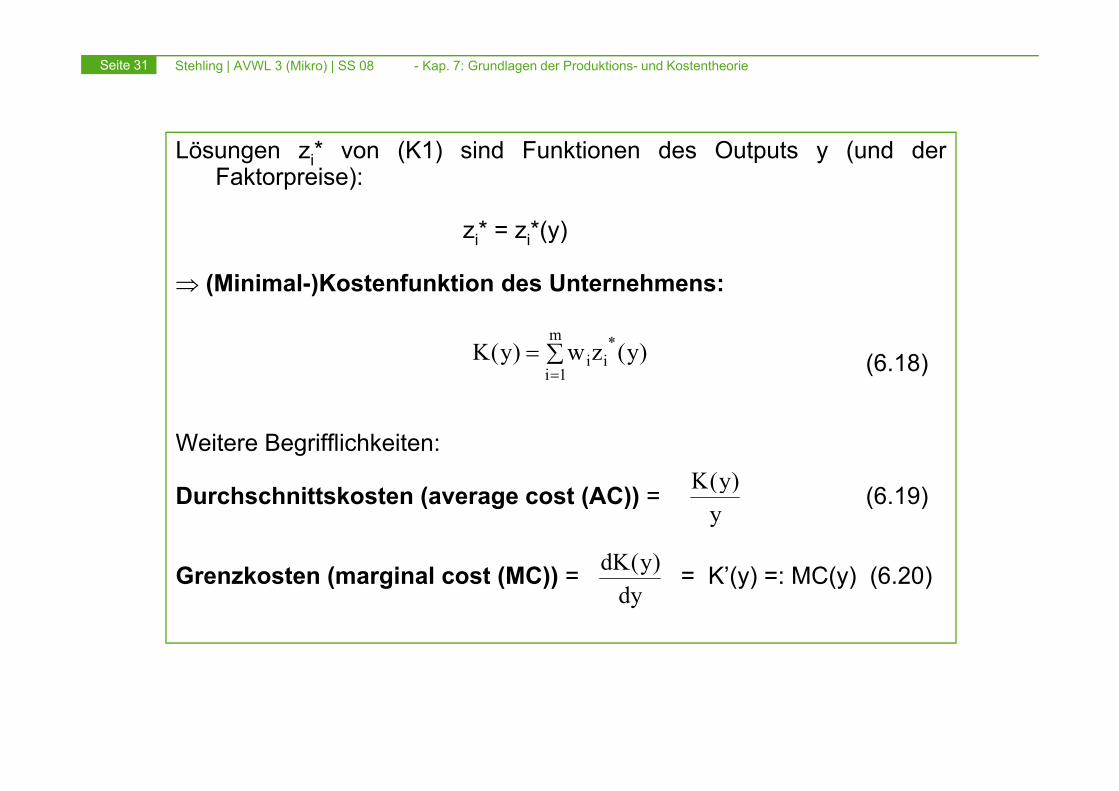

Lösungen zi* von (K1) sind Funktionen des Outputs y (und derFaktorpreise):

zi* = zi*(y)

⇒ (Minimal-)Kostenfunktion des Unternehmens:

(6.18)∑==

m

1i

*ii )y(zw)y(K

Weitere Begrifflichkeiten:)y(KDurchschnittskosten (average cost (AC)) = (6.19)

Grenzkosten (marginal cost (MC)) = = K’(y) =: MC(y) (6 20)

y)y(K

)y(dKGrenzkosten (marginal cost (MC)) = = K (y) =: MC(y) (6.20)dy

Stehling | AVWL 3 (Mikro) | SS 08 - Kap. 7: Grundlagen der Produktions- und KostentheorieSeite 32

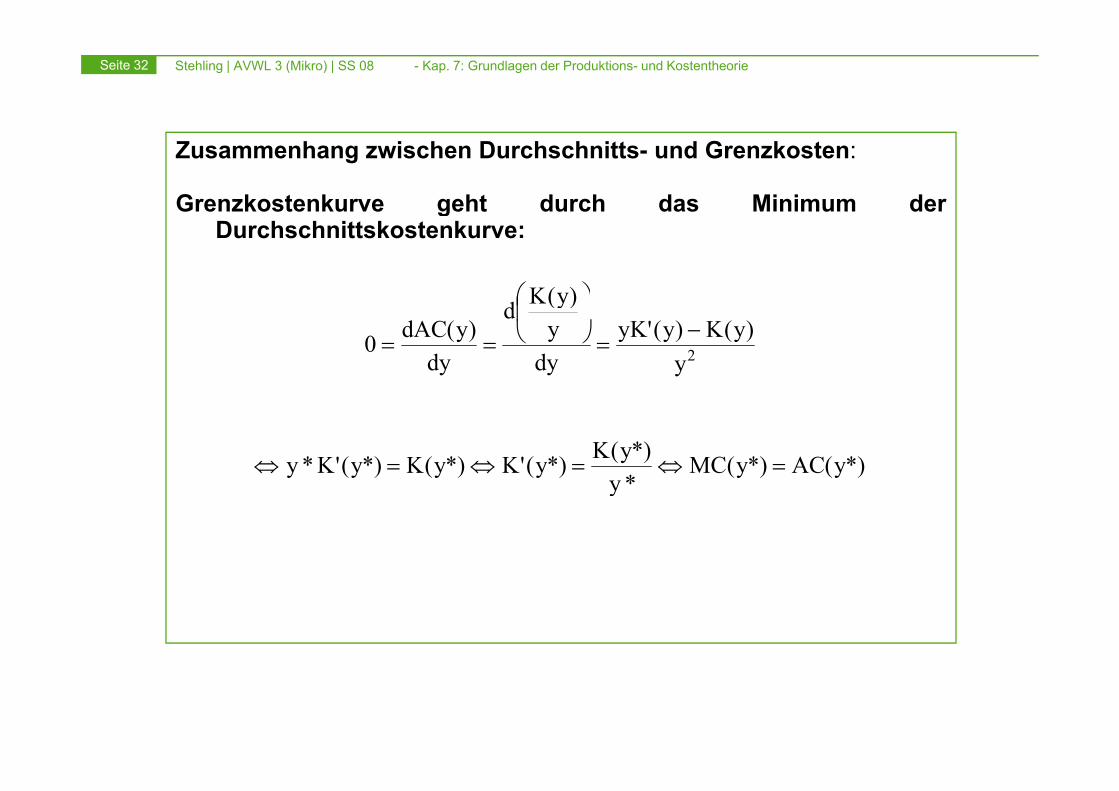

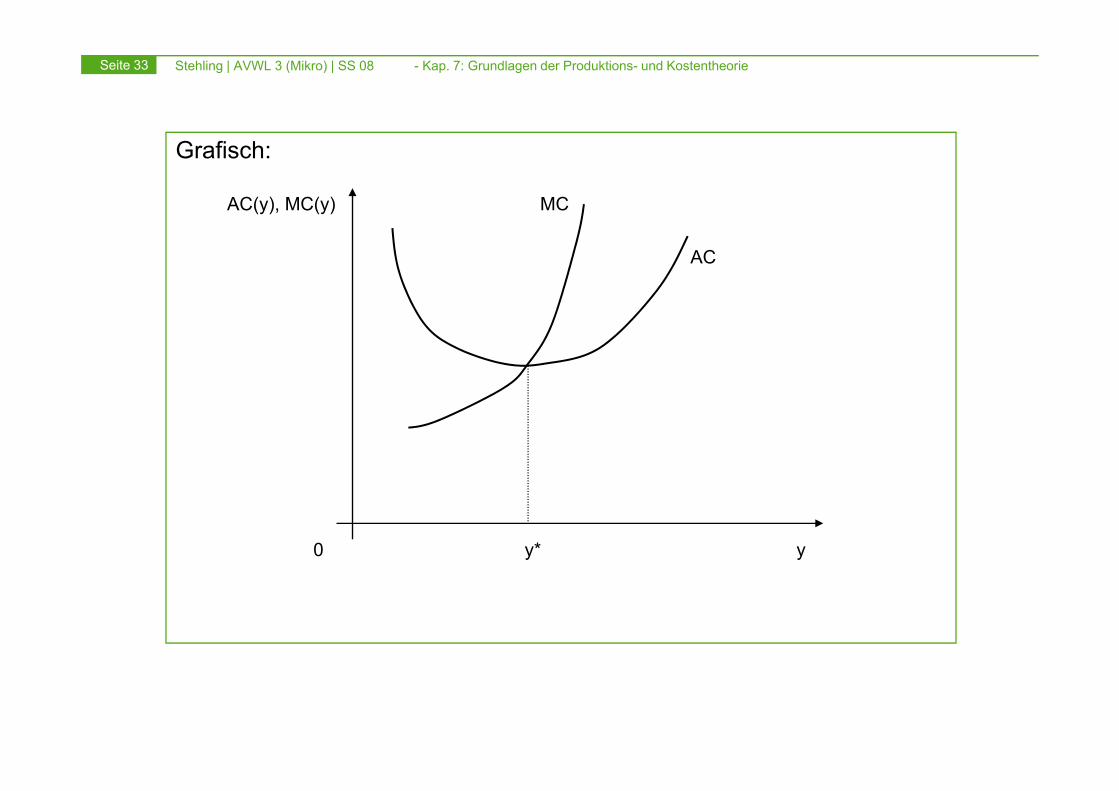

Zusammenhang zwischen Durchschnitts- und Grenzkosten:

Grenzkostenkurve geht durch das Minimum dergDurchschnittskostenkurve:

)y(Kd ⎞⎜⎛

2y)y(K)y('yK

dyy

)y(d

dy)y(dAC0 −

=⎠⎜⎝==

*)y(AC*)y(MC*y*)y(K*)y('K*)y(K*)y('K*y =⇔=⇔=⇔

y

Stehling | AVWL 3 (Mikro) | SS 08 - Kap. 7: Grundlagen der Produktions- und KostentheorieSeite 33

Grafisch:

AC(y), MC(y) MC

AC

0 y* y

Stehling | AVWL 3 (Mikro) | SS 08 - Kap. 7: Grundlagen der Produktions- und KostentheorieSeite 34

Unterschied zwischen kurzfristiger und langfristiger Kostenkurve:

Aus technischen, organisatorischen und rechtlichen Gründen:

Kurzfristig nicht alle Inputs veränderbar.

⇒ kurzfristige Kostenfunktion Kkurzfr hat anderen Verlauf alslangfristige Kostenfunktion Klangfr

Beispiel:

2. Produktionsfaktor kurzfristig auf dem Wert eingefroren.

⇒ Kostenminimierungsproblem eingeschränkt:

2z

⇒ Kostenminimierungsproblem eingeschränkt:

Stehling | AVWL 3 (Mikro) | SS 08 - Kap. 7: Grundlagen der Produktions- und KostentheorieSeite 35

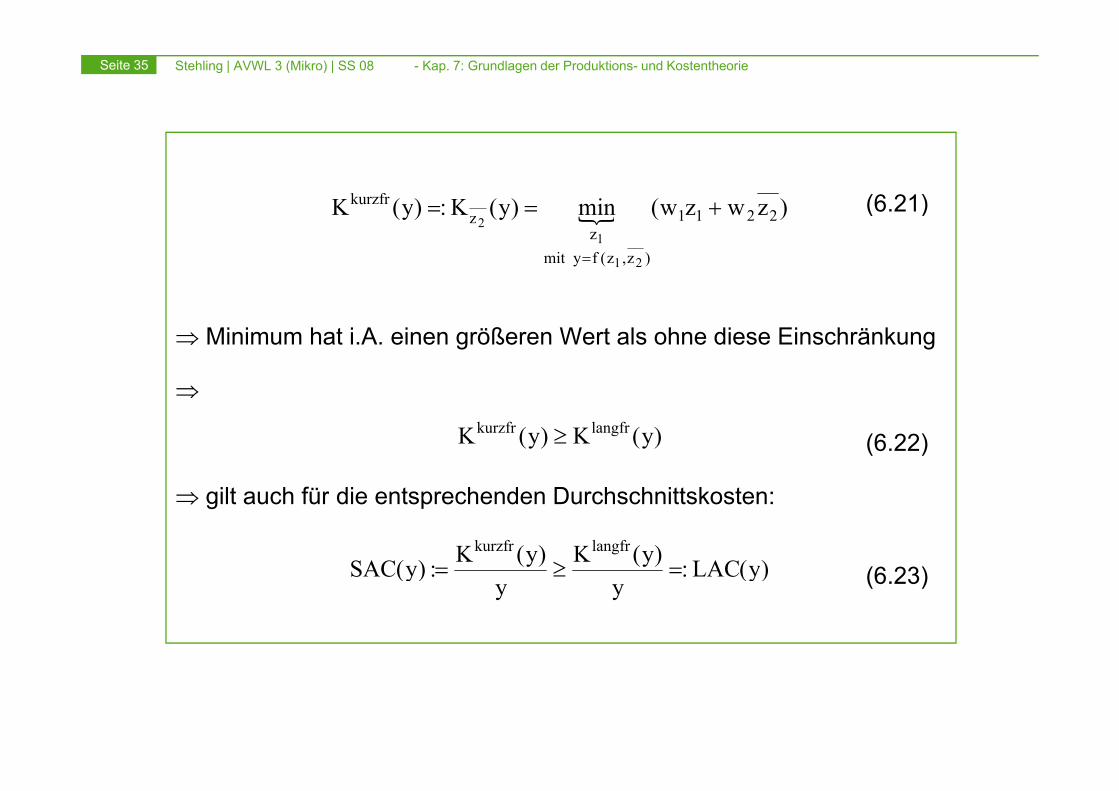

(6.21))zwzw(min)y(K:)y(K 2211zkurzfr +== ( ){ )()y()y( 2211

)z,z(fymit z

z

21

12

=

⇒ Minimum hat i.A. einen größeren Wert als ohne diese Einschränkung

⇒⇒

(6.22))y(K)y(K langfrkurzfr ≥

⇒ gilt auch für die entsprechenden Durchschnittskosten:

(6 23))y(LAC:)y(K)y(K:)y(SAClangfrkurzfr

=≥= (6.23))y(LAC:yy

:)y(SAC ≥

Stehling | AVWL 3 (Mikro) | SS 08 - Kap. 7: Grundlagen der Produktions- und KostentheorieSeite 36

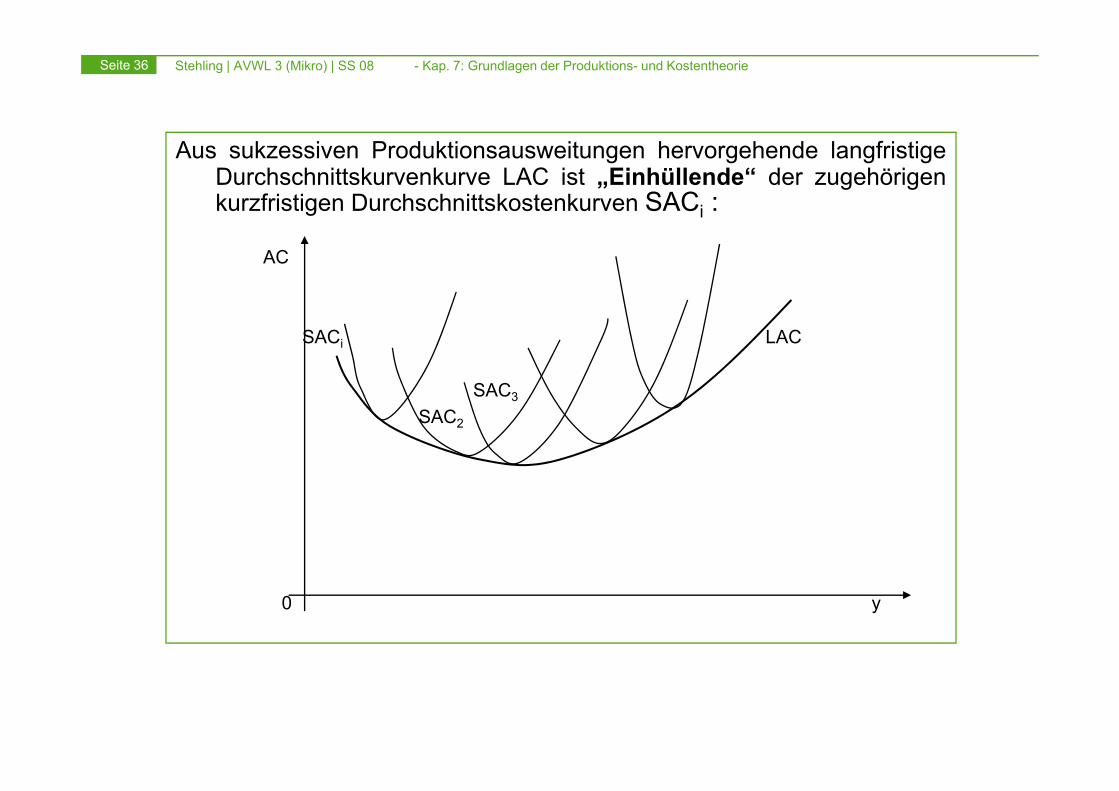

Aus sukzessiven Produktionsausweitungen hervorgehende langfristigeDurchschnittskurvenkurve LAC ist „Einhüllende“ der zugehörigenkurzfristigen Durchschnittskostenkurven SACi :i

AC

SACi LAC

SAC3SAC3

SAC2

0 y

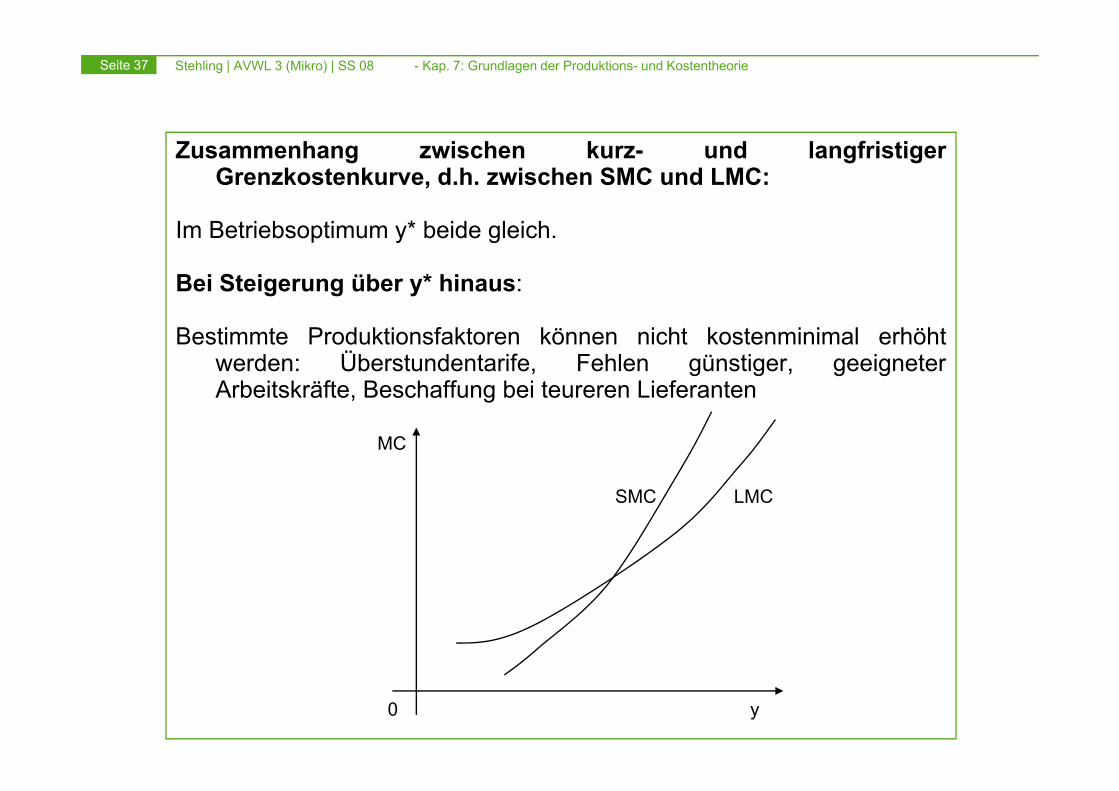

Stehling | AVWL 3 (Mikro) | SS 08 - Kap. 7: Grundlagen der Produktions- und KostentheorieSeite 37

Zusammenhang zwischen kurz- und langfristigerGrenzkostenkurve, d.h. zwischen SMC und LMC:

Im Betriebsoptimum y* beide gleich.

Bei Steigerung über y* hinaus:

Bestimmte Produktionsfaktoren können nicht kostenminimal erhöhtwerden: Überstundentarife, Fehlen günstiger, geeigneterArbeitskräfte, Beschaffung bei teureren LieferantenArbeitskräfte, Beschaffung bei teureren Lieferanten

MC

SMC LMC

0 y

Stehling | AVWL 3 (Mikro) | SS 08 - Kap. 7: Grundlagen der Produktions- und KostentheorieSeite 38

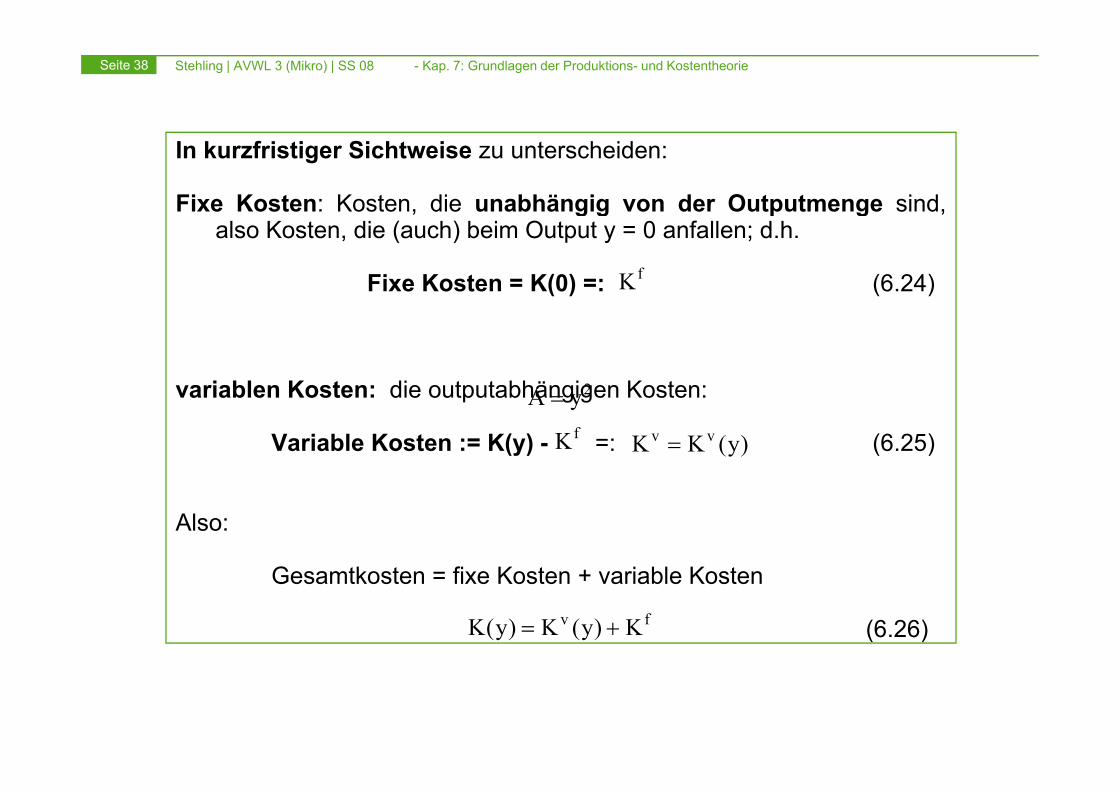

In kurzfristiger Sichtweise zu unterscheiden:

Fixe Kosten: Kosten, die unabhängig von der Outputmenge sind,g g p galso Kosten, die (auch) beim Output y = 0 anfallen; d.h.

Fixe Kosten = K(0) =: (6.24)fK

variablen Kosten: die outputabhängigen Kosten:2yAvariablen Kosten: die outputabhängigen Kosten:

Variable Kosten := K(y) - =: (6.25)fK

yA =

)y(KK vv =

Also:

Gesamtkosten = fixe Kosten + variable KostenGesamtkosten = fixe Kosten + variable Kosten

(6.26)fv K)y(K)y(K +=

Stehling | AVWL 3 (Mikro) | SS 08 - Kap. 7: Grundlagen der Produktions- und KostentheorieSeite 39

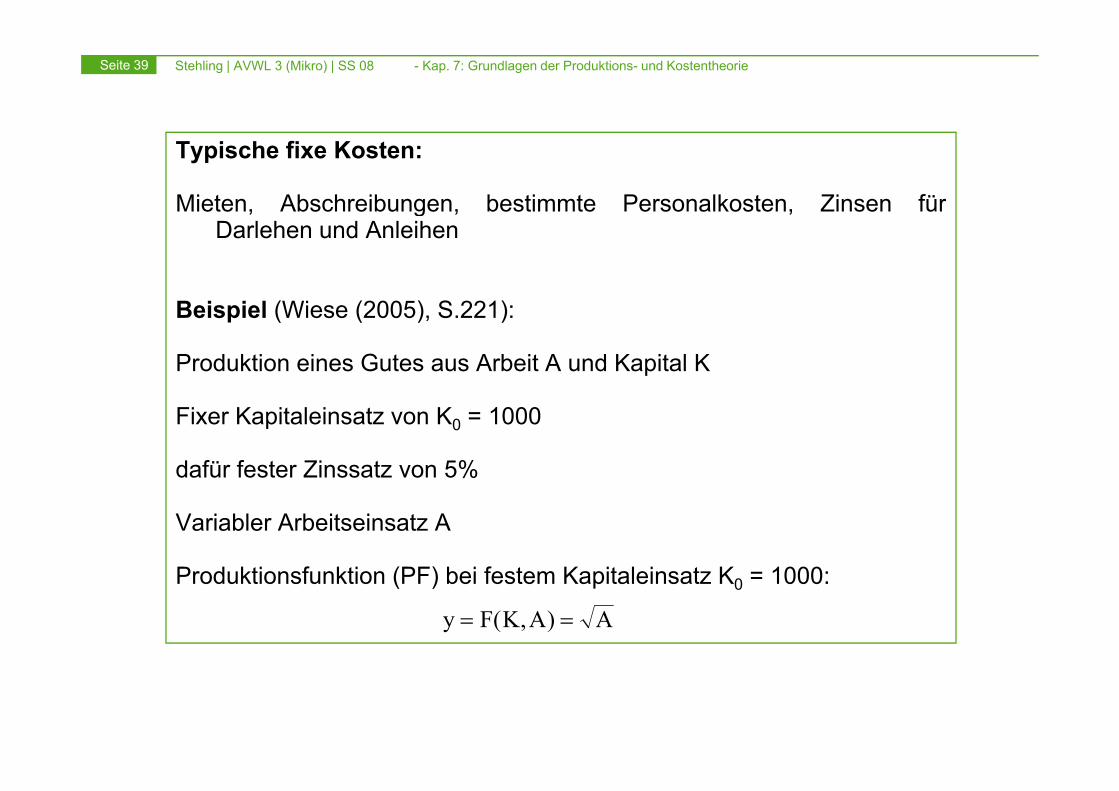

Typische fixe Kosten:

Mieten, Abschreibungen, bestimmte Personalkosten, Zinsen fürgDarlehen und Anleihen

Beispiel (Wiese (2005) S 221):Beispiel (Wiese (2005), S.221):

Produktion eines Gutes aus Arbeit A und Kapital K

Fixer Kapitaleinsatz von K0 = 1000

dafür fester Zinssatz von 5%

Variabler Arbeitseinsatz A

Produktionsfunktion (PF) bei festem Kapitaleinsatz K = 1000:Produktionsfunktion (PF) bei festem Kapitaleinsatz K0 = 1000:

A)A,K(Fy ==

Stehling | AVWL 3 (Mikro) | SS 08 - Kap. 7: Grundlagen der Produktions- und KostentheorieSeite 40

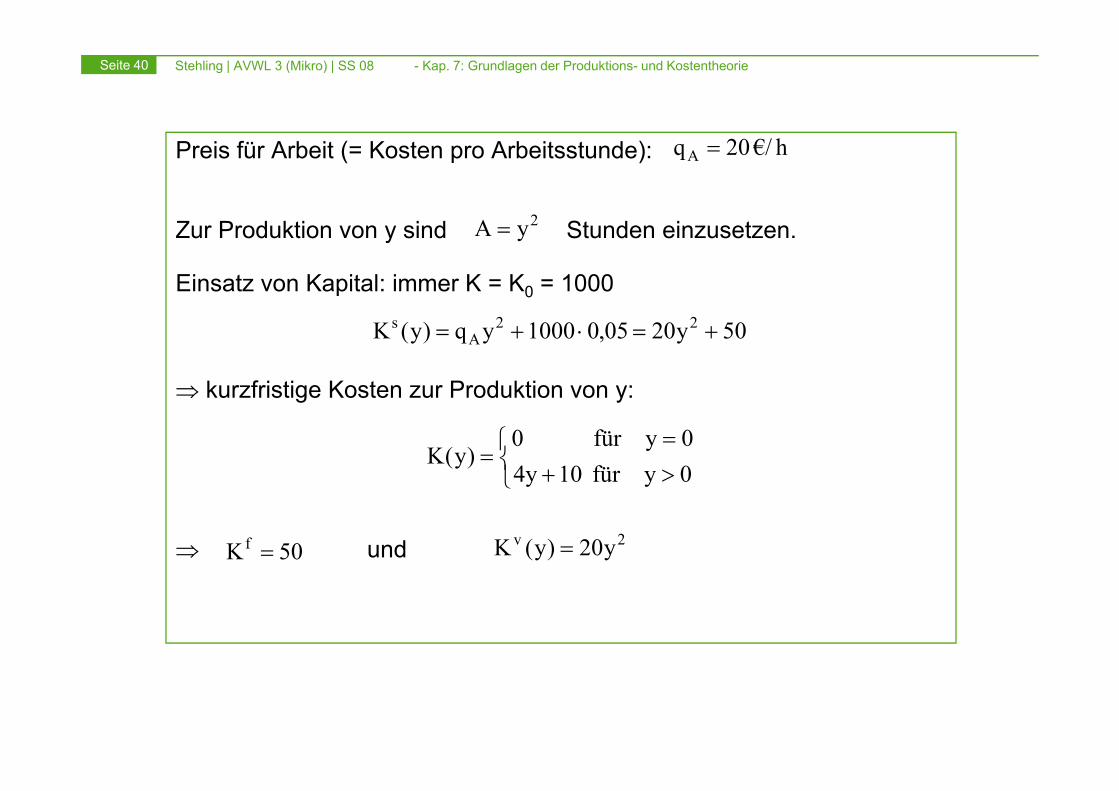

Preis für Arbeit (= Kosten pro Arbeitsstunde): h€/20qA =

2Zur Produktion von y sind Stunden einzusetzen.

Einsatz von Kapital: immer K = K0 = 1000

2yA =

⇒ kurzfristige Kosten zur Produktion von y:

50y2005,01000yq)y(K 22A

s +=⋅+=

⇒ kurzfristige Kosten zur Produktion von y:

⎩⎨⎧

>+=

=0yfür 104y0yfür 0

)y(K

⇒ und50Kf =

⎩ yy

2v y20)y(K =

Stehling | AVWL 3 (Mikro) | SS 08 - Kap. 7: Grundlagen der Produktions- und KostentheorieSeite 41

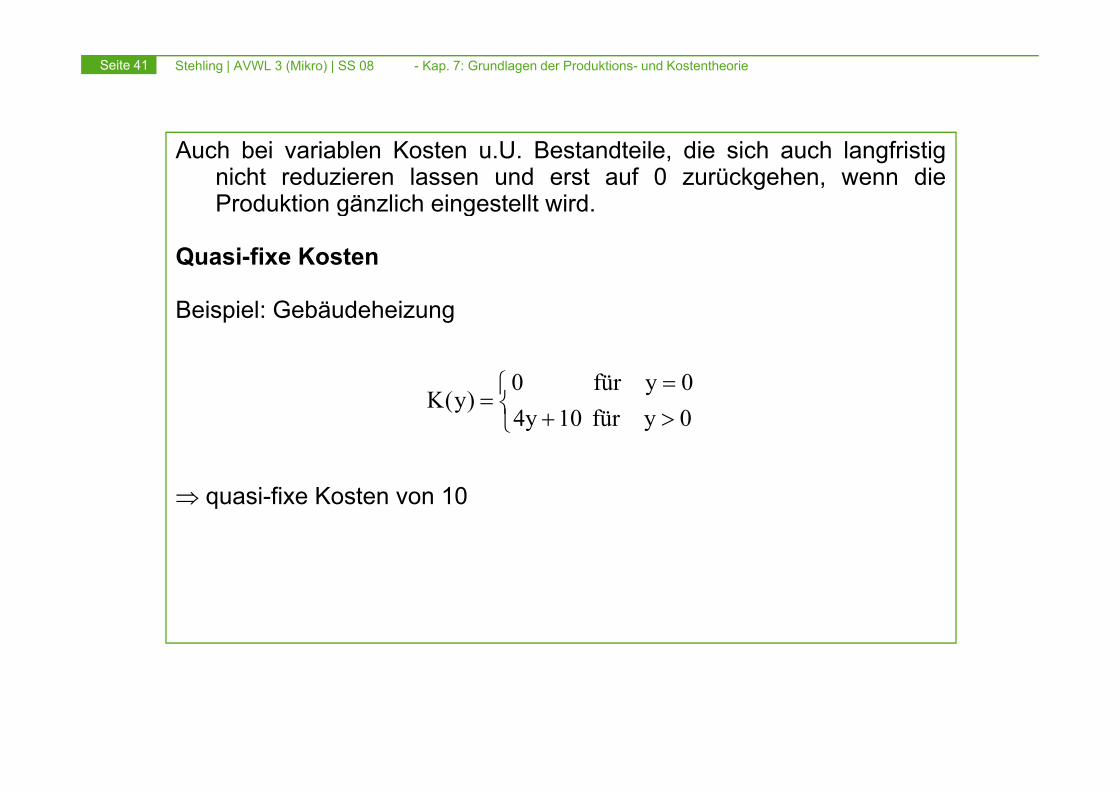

Auch bei variablen Kosten u.U. Bestandteile, die sich auch langfristignicht reduzieren lassen und erst auf 0 zurückgehen, wenn dieProduktion gänzlich eingestellt wird.g g

Quasi-fixe Kosten

Beispiel: GebäudeheizungBeispiel: Gebäudeheizung

⎨⎧ = 0yfür 0

)(K⎩⎨ >+

=0yfür 104y

)y(K

⇒ quasi-fixe Kosten von 10