Embed Size (px)

Citation preview

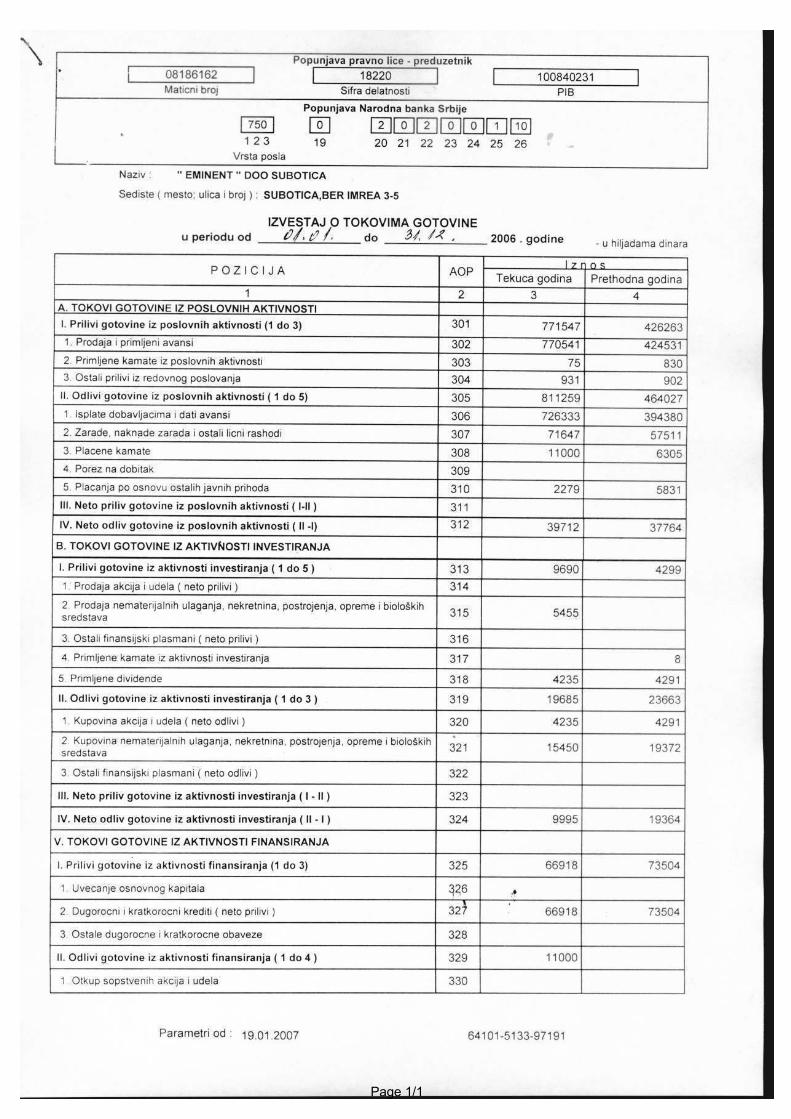

Page 1/1

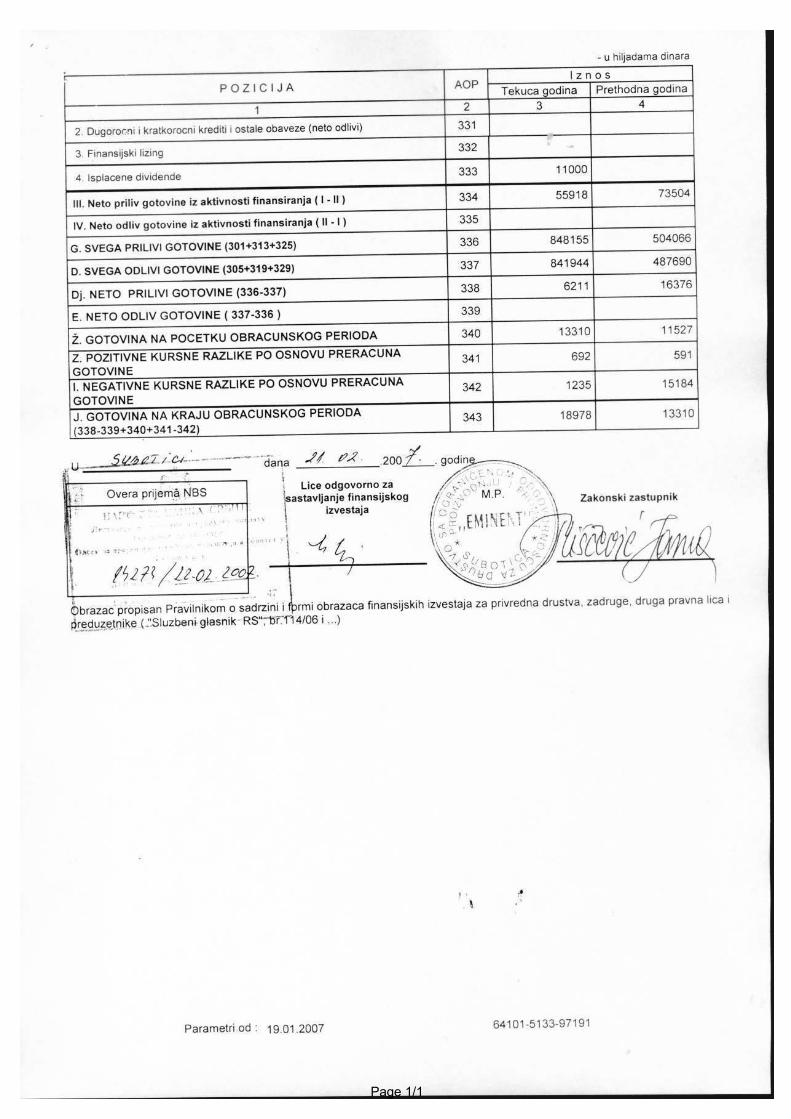

Page 1/1

Page 1/1

Page 1/1

Page 1/1

Page 1/1

Page 1/1

Page 1/1

Page 1/1

Page 1/1

Page 1/1

Page 1/1

OSNOVNI PODACI O PREUZEĆU " "EMINENT"D.O.O. SUBOTICA

NAPOMENE UZ IZVEŠTAJ

1. OSNOVNI PODACI O DRUŠTVU

"EMINENT" jednočlano društvo sa ograničenom odgovornošću Skraćeni naziv: "EMINENT" D.O.O. SUBOTICA, Ber Imrea 3-5 Pretežna delatnost: proizvodnja ostale spoljne odeće šifra 18220 Datum osnivanja: 01.06.1998.godine Matični broj: 08186162 PIB. 100840231 Preduzeće je klasifikovano u srednje preduzeće i uvedeno u registar privrednih subjekata 10.06.2006.godine pod red.brojem BD 38269/2005. Poslovni račun otvoren kod Raiffesen bank 265-2410310001307-54 Podaci o kapitalu: Osnovni kapital društva čini upisani i uplaćeni kapital u iznosu od 3768,75 Eur-a Osnivač društva, odnosno njegov jedini član je: MILORAD VRANJEVAC iz Subotice, ul. Zmaj Jovina br.2, JMBG 1511954740035, br.lk. 315831 Mup Subotica Podaci o direktoru: MIŠČEVIĆ JASNA iz Subotice, Braće Radić 152/26, JMBG 0203978825050, br.lk. 378176 Mup Subotica NAPOMENA: Po pokazateljima iz finansijskih izveštaja za 2006.godinu preduzeće ispunjava dva

kriterijuma i to: 1.) da je prosečan broj zaposlenih u godini za koju se podnosi godišnji izveštaj veći od 250 2.) da je prosečna vrednost poslovne imovine (na početku i na kraju poslovne godine) veća od 395.000,00 dinara, te je doneta odluka o razvrstavanju u veliko preduzeće.

PRAVNI I DRUGI POSLOVI "EMINENT" D.O.O. SUBOTICA

2�

2. PRAVNI OSNOV ZA SASTAVLJANJE FINANSIJSKIH IZVEŠTAJA

Računovodstvene politike baziraju se na sledećim računovodstvenim propisima:

- Zakon o računovodstvu i reviziji ( »Službeni glasnik RS«, 46/06), - Meñunarodnim računovodstvenim standardima, - Pravilnik o kontnom okviru i sadržini računa u kontnom okviru za preduzeća i zadruge (»Službeni

glasnik RS«, 114/06), - Zakon o izmenama i dopunama Zakona o porezu na dobit preduzeća (Službeni glasnik RS,84/04), - Zakon o porezu na dodatu vrednost (»Službeni glasnik RS«, 84/04) - Pravilnik o obrascima i sadržini pozicija u obrascima finansijskih izveštaja za preduzeća zadruge

i preduzetnike (»Službeni glasnik RS«, 114/06). Po odredbama Zakona o računovodstvu i reviziji preduzeća i zadruge primenjuju Meñunarodne računovodstvene standarde od 1. januara 2004. godine. Računovodstvene politike su utvrñene Pravilnikom o računovodstvu koji je donet 28.12.2004. godine od strane upravnog odbora i primenjuje se od 01.01.2004. godine.

RAČUNOVODSTVENE POLITIKE "EMINENT " D.O.O. SUBOTICA

3�

3. RAČUNOVODSTVENE POLITIKE

3.1. RAČUNOVODSTVENA NAČELA Pri sačinjavanju finansijskih izveštaja Društvo je obavezno da se pridržava sledećih načela: 3.1.1. NAČELO STALNOSTI iz koga proizilazi da imovinski, finansijski i prinosni položaj društva kao i ekonomska politika zemlje i ekonomske prilike u okruženju omogućuje poslovanje u neograničenom roku iz čega proizilazi privremenost i povremenost izveštavanja, kao i obaveznost procenjivanja po nabavnoj ceni i ceni koštanja osim u slučajevima primena načela impariteta. 3.1.2. NAČELO DOSLEDNOSTI koje podrazumeva da se način procenjivanja u dužem vremenskom razdoblju ne menja, a ako do promene ipak doñe u Aneksu se iskazuje efekat promene i obrazlože razlog promene. 3.1.3. NAČELO REALIZACIJE po kome se u bilansu uspeha mogu uključiti samo realizovani (tržišno potvrñeni) dobici. 3.1.4. NAČELO IMPARITETA (nejednake vrednosti), koje zahteva bilansiranje imovine po najnižoj a obaveza po najvišoj vrednosti što ima za posledicu odmeravanja rashoda na više a prihoda na niže, kao i uzimanje u obzir obezvreñenja (depresijacije) i rezervisanja nazavisno da li je rezultat dobitak ili gubitak. 3.1.5. NAČELO UZROČNOSTI PRIHODA I RASHODA po kome se uzimaju u obzir svi prihodi i svi rashodi datog obračunskog perioda bez obzira na momenat naplate prihoda (fakturisana realizacija) i momenata plaćanja po osnovu rashoda. 3.1.6. NAČELO POJEDINAČNOG PROCENJIVANJA IMOVINE I OBAVEZA pri čemu eventualna grupna procenjivanja radi racionalizacije proističu iz pojedinačnog procenjivanja. 3.1.7. NAČELO INDETITETA BILANSA po kome bilans otvaranja poslovnih knjiga za tekuću godinu mora da bude identičan zaključnom bilansu za prethodnu godinu. 4. PROCENJIVANJE IMOVINE

4.1. NEUPLAĆENI UPISANI KAPITAL procenjuje se po momentalnoj vrednosti potraživanja po osnovu upisanog neuplaćenog kapitala. 4.2. NEMATERIJALNA ULAGANJA se priznaju samo kada je verovatno da će od tog ulaganja priticati ekonomske koristi i kada je nabavna vrednost ulaganja pouzdano merljiva, a obuhvataju ulaganja u razvoj, koncesije, patente, licence, ulaganja u ostalu nematerijalnu imovinu, kao i kupovinom stečeni goodwill. Nematerijalna ulaganja se vrednuju prema nabavnoj vrednosti . 4.3. NEKRETNINE, POSTROJENJA, OPREMA, INVESTICIONE NEKRETNINE I BIOLOŠKA SREDSTVA U momentu nabavke ova imovina se vrednuje po nabavnoj ceni. Nakon početnog priznavanja po nabavnoj vrednosti grañevinski objekti, postrojenja, oprema i biološka sredstva, izuzimajući šume, vrednuju se po sadašnjoj vrednosti (nabavna vrednost umanjena za iznos obračunate amortizacije i gubitka po osnovu obezvreñenja).

RAČUNOVODSTVENE POLITIKE "EMINENT " D.O.O. SUBOTICA

4�

Investicione nekretnine nakon početnog priznavanja amortizuju se pa se vrednuju po sadašnjoj vrednosti. Sadašnja vrednost grañevinskih objekata, postrojenja, opreme i investicione imovine uvećava se za naknadne troškove po osnovu troškova adaptacije, zamene delova i troškova generalnih popravki pod uslovom da se ovi troškovi mogu izmeriti i da oni produžuju korisni vek ili povećavaju učinak sredstva. Nakon početnog vrednovanja kada knjigovodstvena vrednost nekretnina, postrojenja i opreme odstupa od vladajućih tržišnih cena na dan bilansa, vrši se procena nekretnina, postrojenja i opreme ili putem ponovne nabavne cene ili putem revalorizacije. Pozitivni efekti ove procene povećavaju revalorizacionu rezervu, a negativni efekti smanjuju revalorizacionu rezervu, a ako revalorizacione rezerve nema negativni efekat povećava rashod obezvreñenjem imovine u bilansu uspeha. 4.4. AMORTIZACIJA Osnovica za obračun amortizacije nematerijalnih ulaganja, nekretnina, postrojenja, opreme, izuzimajući zemljište je nabavna odnosno revalorizovana nabavna vrednost. Grañevinski objekti i nematerijalna ulaganja amortizuju se primenom proporcionalne metode amortizacije. Stope amortizacije: Grañevinski objekti 1,8% Oprema od 12,5 do 15% Elektronska oprema 20% Za potrebe poreskog bilansa grañevinski objekti se amortizuju proporcionalnom metodom, primenom propisane stope na nabavnu vrednost, a postrojenja i oprema amortizuju se degresivnom metodom, primenom propisanih stopa na sadašnju vrednost. 4.5. FINASIJSKI PLASMANI I POTRAŽIVANJA 4.5.1. Učešće u kapitalu procenjuje se po nominalnoj vrednosti ili tržišnoj vrednosti ako je ona niža. Učešće u kapitalu otpisuje se srazmerno gubitku a povećava srazmerno povećanju osnovnog kapitala iz raspodele neto dobitka i jedno i drugo na osnovu izveštaja pravnog lica kod koga je uložen kapital o pokriću gubitka odnosno o povećanju osnovnog kapitala iz raspodele neto dobitka 4.5.2. Krediti se procenjuju po nominalnoj vrednosti. Krediti se direktno otpisuju za iznos dokumentovane nenaplativosti, a indirektno po odluci rukovodstva u slučaju ne izvršenja naplate o roku dospeća. 4.5.3. Hartije od vrednosti, otkupljene sopstvene akcije i udeli procenjuju se po nabavnoj vrednosti ili tržišnoj vrednosti ako je ona niža. 4.5.4. Kratkoročna potraživanja procenjuju se po nominalnoj vrednosti umanjenoj za indirektni otpis, po odluci rukovodstva, verovatno nenaplativih potraživanja odnosno za direktni otpis ako je nenaplativost potraživanja dokumentovana.

RAČUNOVODSTVENE POLITIKE "EMINENT " D.O.O. SUBOTICA

5�

4.5.5. Finansijski plasmani i potraživanja u stranoj valuti procenjuju se po srednjem kursu strane valute na dan bilansa. 4.5.6. Društvo opštim aktom utvrñuju indirektno otpisivanje plasmana i potraživanja. 44.5.7. Zastarela potraživanja direktno se otpisuju na teret rashoda. 4.5.8. Porez na dodatu vrednost obračunat od strane dobavljača i po osnovu uvoza iskazuje se u iznosu koji nije kompenziran sa obračunatim porezom na dodatu vrednost kupcima. 4.6. ZALIHE Zalihe materijala, rezervnih delova, inventara sa jednokratnim otpisom i robe procenjuju se po nabavnoj vrednosti, koja obuhvata fakturnu vrednost dobavljača i zavisne troškove nabavke. Obračun izlaza zaliha materijala i rezervnih delova, sitnog inventara i robe vrši se po prosečnoj nabavnoj ceni. Zalihe nedovršene proizvodnje i gotovih proizvoda procenjuje se po ceni koštanja ili neto prodajnoj ceni ako je ona niža. Cena koštanja obuhvata troškove proizvodnje i srazmerni deo opštih troškova proizvodnje, pri čemu se iz ovih troškova isključuju troškovi neiskorištenja kapaciteta i troškovi uprave i prodaje. Neto prodajna cena je prodajna cena na dan procene umanjena za dažbine, troškove prodaje, kao i za troškove dovršavanja proizvoda u slučaju nedovršene proizvodnje. Neto prodajna cena utvrñuje se ovako: vladajuća prodajna cena na dan bilansa x (troškovi perioda/prihod od prodaje). U slučaju smanjenja upotrebne vrednoste zaliha za iznos stvarno nastalog i dokumentovanog smanjenja vrednosti vrši se otpis zaliha na teret rashoda. 4.7. GOTOVINSKI EKVIVALENTI I GOTOVINA Hartije od vrednosti koje su neposredno unovčljive i plemeniti metali smatraju se gotovinskim ekvivalentima. Hartije od vrednosti procenjuju se po nabavnoj vrednosti a plemeniti metali procenjuju se po vrednosti izvedenoj iz cena plemenitih metala na svetskom tržištu. Hartije od vrednosti, depoziti po viñenju i gotovina u stranoj valuti procenjuju se po srednjem kursu strane valute na dan bilansa. 4.8. AKTIVNA VREMENSKA RAZGRANIČENJA obuhvataju unapred plaćene odnosno fakturisane troškove i prihode tekućeg perida koji nisu mogli biti fakturisani a za koje su nastali troškovi u tekućem periodu.

RAČUNOVODSTVENE POLITIKE "EMINENT " D.O.O. SUBOTICA

6�

5. PROCENJIVANJE PASIVE 5.1. KAPITAL OBUHVATA: osnovni kapital, emisionu premiju, rezervni kapital (zakonske i statutarne rezerve), revalorizacione rezerve i nerasporeñeni neto dobitak ranijih ili tekuće godine. Gubitak iz ranijih godina i tekuće godine je ispravka vrednosti kapitala. Kapital i gubitak unose se u bilans u visini nominalne knjigovodstvene vrednosti. Revalorizaciona rezerva datog sredstva prenosi se na nerasporeñeni dobitak kada se to sredstvo potpuno amortizuje ili proda. 5.2. DUGOROČNA REZERVISANJA predstavljaju obaveze za pokriće troškova i rizika proisteklih iz prethodnog poslovanja koji će se pojaviti u narednim godinama a odnose se na:

- rezervisanja za troškove u garantnom roku po osnovu prodatih učinaka za koje je obračunat prihod u punom iznosu,

- rezervisanja za troškove obnavljanja prirodnih bogatstva, - rezervisanja za zadržane kaucije i depozite, - rezervisanja za troškove restruktuiranja, - rezervisanja za naknade i druge beneficije zaposlenih, i - ostala rezervisanja za verovatne troškove.

Ova rezervisanja Društvo procenjuje na bazi stvarno očekivanih troškova, a ukida ih u momentu nastanka troškova koji tereti rezervisanje. Neiskorištena dugoročna rezervisanja za pokriće troškova ukidaju se u korist ostalih prihoda. 5.3. OBAVEZE Dugoročne i kratkoročne obaveze proistekle iz finansijskih i poslovnih transakcija procenjuju se po nominalnoj vrednosti. Obaveze u stranoj valuti procenjuju se po srednjem kursu strane strane valute na dan bilansa. Zastarele obaveze ukidaju se u korist prihoda. 5.4. PASIVNA VREMENSKA RAZGRANIČENJA obuhvataju:

- unapred obračunati troškovi, - obračunati prihodi budućeg perioda, - odloženi prihodi po osnovu efekata ugovorene zaštite od rizika, - razgraničeni troškovi nabavke, - donacije.

Donacije primljene za povećanje prihoda unose se u prihode do visine rashoda, a donacije primljene za nabavljene stvari unose se u prihode u visini troškova nastalih po osnovu utroška ili amortizacije primljenih stvari iz donacija.

RAČUNOVODSTVENE POLITIKE "EMINENT " D.O.O. SUBOTICA

7�

5.5. OBAVEZE ZA POREZ NA DODATU VREDNOST Iskazuje se obračunat porez na dodatu vrednost kupcima u iznosu koji nije kompenziran sa obračunatim porezom na dodatu vrednost od strane dobavljača i po osnovu uvoza i nije plaćen fiskusu. 6. SREDNJI KURS VALUTA I KOEFICIJENT REVALORIZACIJE

Srednji kurs važnijih stranih valuta je: 31.12.2005. 31.12.2006. Indeks

1 EURO 85,5000 79,0000 92,40 1 USD 72,2189 59,9757 83,05 1 CHF 54,9380 49,1569 89,48

Indeks rasta cena na malo od početka do kraja godine:

Mesec 2006. godina 2005. godina Januar 100,4 102,7 Februar 101,9 104,2 Mart 102,2 105,1 April 104,1 105,9 Maj 105,7 107,1 Jun 105,7 108,0 Jul 106,6 110,2 Avgust 106,3 110,6 Septembar 106,1 111,8 Oktobar 105,6 113,7 Novembar 106,6 115,2 Decembar 106,6 117,7

7. PRIHODI I RASHODI 7.1. POSLOVNI PRIHODI I RASHODI

7.1.1. Poslovne prihode čine:

- prihodi od prodaje robe i učinaka umanjene za poreske dažbine i date popuste nezavisno od momenta naplate,

- prihodi od aktiviranja i potrošnje učinaka priznaju po ceni koštanja, - prihodi od aktiviranja i potrošnje robe priznaju se po nabavnoj ceni, a prihodi od prirasta

osnovnog stada priznaju se po tržišnoj ceni, - prihodi od dotacija, regresa, kompenzacija, povraćaja dažbina po osnovu prodate robe i učinaka, - prihodi od donacija, zakupa, članarina i tantijema.

Poslovni prihodi koriguju se na više za povećanje vrednosti zaliha učinaka i na niže za smanjenje vrednosti zaliha učinaka.

RAČUNOVODSTVENE POLITIKE "EMINENT " D.O.O. SUBOTICA

8�

7.1.2. Poslovni rashodi čine: nabavna vrednost prodate robe, troškovi materijala za izradu, troškovi ostalog materijala, troškovi goriva i energije, troškovi bruto zarada i naknada zarada, troškovi proizvodnih usluga, troškovi amortizacije i rezervisanja, nematerijalni troškovi, porezi i doprinosi nezavisni od rezultata. Svi rashodi se priznaju nezavisno od plaćanja.

7.2. FINANSIJSKI PRIHODI I RASHODI 7.2.1. Finansijske prihode čine prihodi od kamata, od učešća u dobitku povezanih pravnih lica, od pozitivnih kursnih razlika, od pozitivnih efekata valutne klauzule i ostali finansijskih prihodi. 7.2.2. Finansijske rashode čine rashodi po osnovu kamata, negativnih kursnih razlika, rashodi po osnovu efekata valutne klauzule, rashodi iz odnosa sa povezanim pravnim licima i ostali finansijski rashodi. 7.3. OSTALI PRIHODI I RASHODI

7.3.1. Ostale prihode čine dobici od prodaje nekretnina, postrojenja, opreme, bioloških sredstava, učešća u kapitalu, dugoročnih hartija od vrednosti i materijala, viškovi osim viškova zaliha učinaka, naplaćena otpisana potraživanja, prihodi po osnovu ugovorene zaštite od rizika, prihodi od smanjenja obaveza i prihodi od ukidanja dugoročnih rezervisanja. 7.3.2. Ostale rashodi čine gubici po osnovu rashodovanja i prodaje nematerijalnih ulaganja, nekretnina, postrojenja, opreme, bioloških sredstava, gubici po osnovu prodaje učešća u kapitalu, hartija od vrednosti i materijala, manjkovi osim manjkova zaliha učinaka, rashodi po osnovu efekata ugovorene zaštite od rizika, rashodi po osnovu otpisa potraživanja. 7.4. PRIHODI I RASHODI OD USKLAðIVANJA VREDNOSTI IMOVINE 7.4.1. Prihode od usklañivanja vrednosti imovine čine: prihodi od usklañivanja vrednosti bioloških sredstava, nematerijalnih ulaganja, nekretnina, postrojenja, opreme, dugoročnih finansijskih plasmana, hartija od vrednosti, zaliha, osim zaliha učinaka, kratkoročnih potraživanja i kratkoročnih finansijskih plasmana i prihodi od usklañivanja vrednosti ostale imovine. 7.4.2. Rashode po osnovu obezvreñenja imovine obuhvataju: obezvreñenje bioloških sredstava, obezvreñenje nematerijalnih ulaganja, nekretnina, postrojenja, opreme, dugoročnih plasmana, hartija od vrednosti, zaliha materijala i robe, potraživanja i kratkoročnih finansijskih plasmana. 7.5. POREZ NA DOBITAK Porez na dobitak obračunava se u skladu sa Zakonom o porezu na dobit »Službeni glasnik RS«. Poreska osnovica utvrñuje se poreskim bilansom i poreskom prijavom a poreska stopa je 10%. Poreski propisi Republike Srbije ne onemogućuju da se poreski gubici iz tekuće godine mogu knjižiti kao osnov za povraćaj plaćenog poreza u prethodnoj godini. Meñutim, gubici iz tekuće godine mogu se preneti na račun dobitaka iz budućih perioda, ali ne duže od deset godina.

NAPOMENE UZ FINANSIJSKE IZVEŠTAJE "EMINENT"D.O.O.Subotica

9�

NAPOMENE UZ FINANSIJSKE IZVEŠTAJE

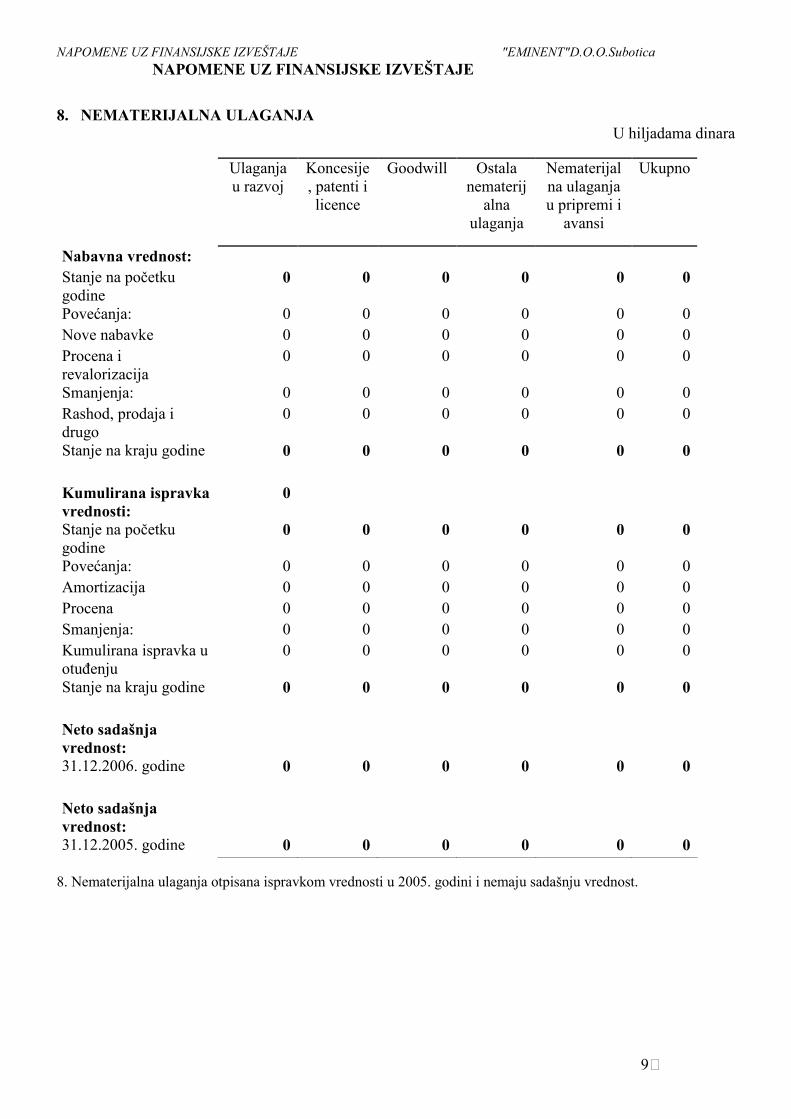

8. NEMATERIJALNA ULAGANJA

U hiljadama dinara

Ulaganja u razvoj

Koncesije, patenti i licence

Goodwill Ostala nematerijalna

ulaganja

Nematerijalna ulaganja u pripremi i avansi

Ukupno

Nabavna vrednost: Stanje na početku godine

0 0 0 0 0 0

Povećanja: 0 0 0 0 0 0 Nove nabavke 0 0 0 0 0 0 Procena i revalorizacija

0 0 0 0 0 0

Smanjenja: 0 0 0 0 0 0 Rashod, prodaja i drugo

0 0 0 0 0 0

Stanje na kraju godine 0 0 0 0 0 0 Kumulirana ispravka vrednosti:

0

Stanje na početku godine

0 0 0 0 0 0

Povećanja: 0 0 0 0 0 0 Amortizacija 0 0 0 0 0 0 Procena 0 0 0 0 0 0 Smanjenja: 0 0 0 0 0 0 Kumulirana ispravka u otuñenju

0 0 0 0 0 0

Stanje na kraju godine 0 0 0 0 0 0 Neto sadašnja vrednost:

31.12.2006. godine 0 0 0 0 0 0 Neto sadašnja vrednost:

31.12.2005. godine 0 0 0 0 0 0 8. Nematerijalna ulaganja otpisana ispravkom vrednosti u 2005. godini i nemaju sadašnju vrednost.

NAPOMENE UZ FINANSIJSKE IZVEŠTAJE "EMINENT"D.O.O.Subotica

10�

NAPOMENE UZ FINANSIJSKE IZVEŠTAJE "EMINENT"D.O.O.Subotica

11�

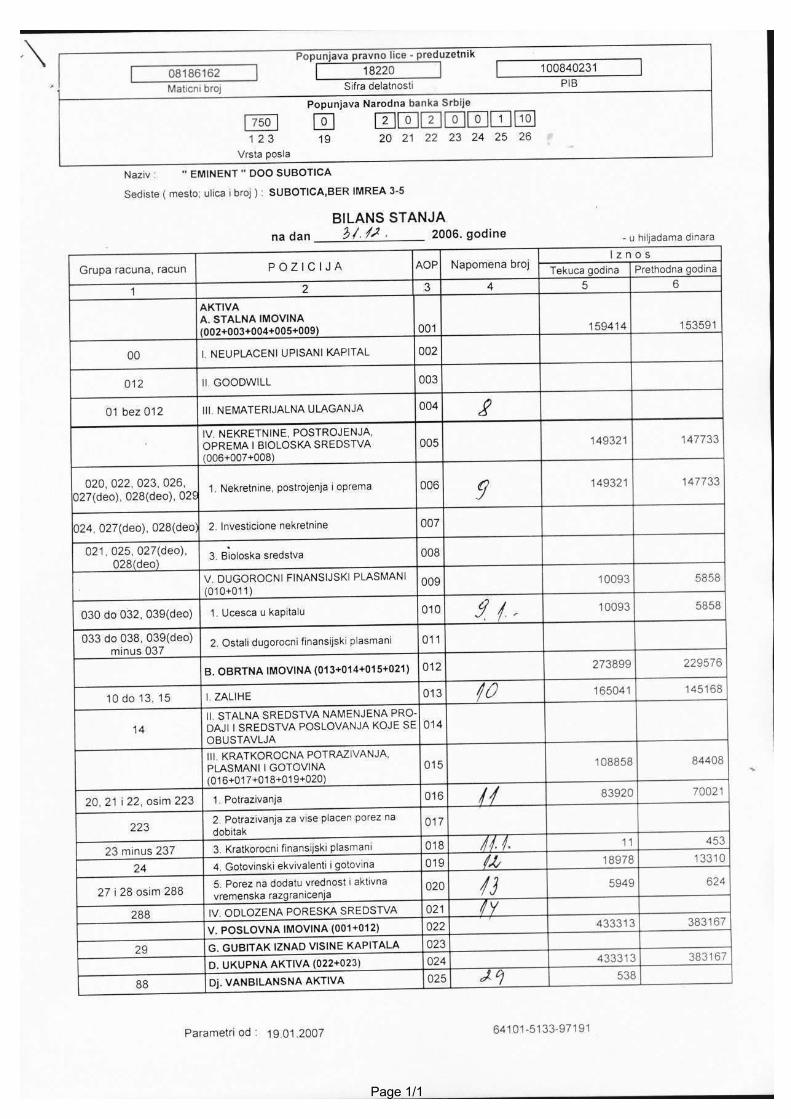

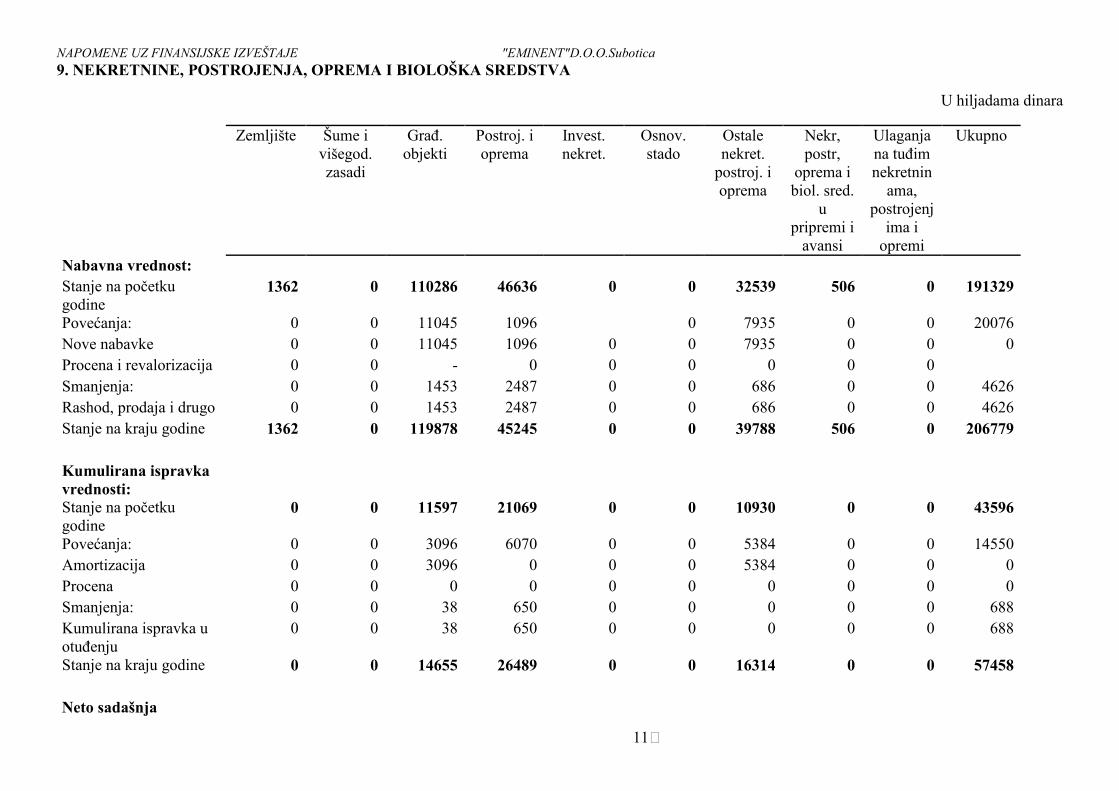

9. NEKRETNINE, POSTROJENJA, OPREMA I BIOLOŠKA SREDSTVA

U hiljadama dinara

Zemljište Šume i višegod. zasadi

Grañ. objekti

Postroj. i oprema

Invest. nekret.

Osnov. stado

Ostale nekret. postroj. i oprema

Nekr, postr, oprema i biol. sred.

u pripremi i avansi

Ulaganja na tuñim nekretninama,

postrojenjima i opremi

Ukupno

Nabavna vrednost: Stanje na početku godine

1362

0 110286 46636 0 0 32539 506 0 191329

Povećanja: 0 0 11045 1096 0 7935 0 0 20076 Nove nabavke 0 0 11045 1096 0 0 7935 0 0 0 Procena i revalorizacija 0 0 - 0 0 0 0 0 0 Smanjenja: 0 0 1453 2487 0 0 686 0 0 4626 Rashod, prodaja i drugo 0 0 1453 2487 0 0 686 0 0 4626 Stanje na kraju godine 1362 0 119878 45245 0 0 39788 506 0 206779 Kumulirana ispravka vrednosti:

Stanje na početku godine

0 0 11597 21069 0 0 10930 0 0 43596

Povećanja: 0 0 3096 6070 0 0 5384 0 0 14550 Amortizacija 0 0 3096 0 0 0 5384 0 0 0 Procena 0 0 0 0 0 0 0 0 0 0 Smanjenja: 0 0 38 650 0 0 0 0 0 688 Kumulirana ispravka u otuñenju

0 0 38 650 0 0 0 0 0 688

Stanje na kraju godine 0 0 14655 26489 0 0 16314 0 0 57458 Neto sadašnja

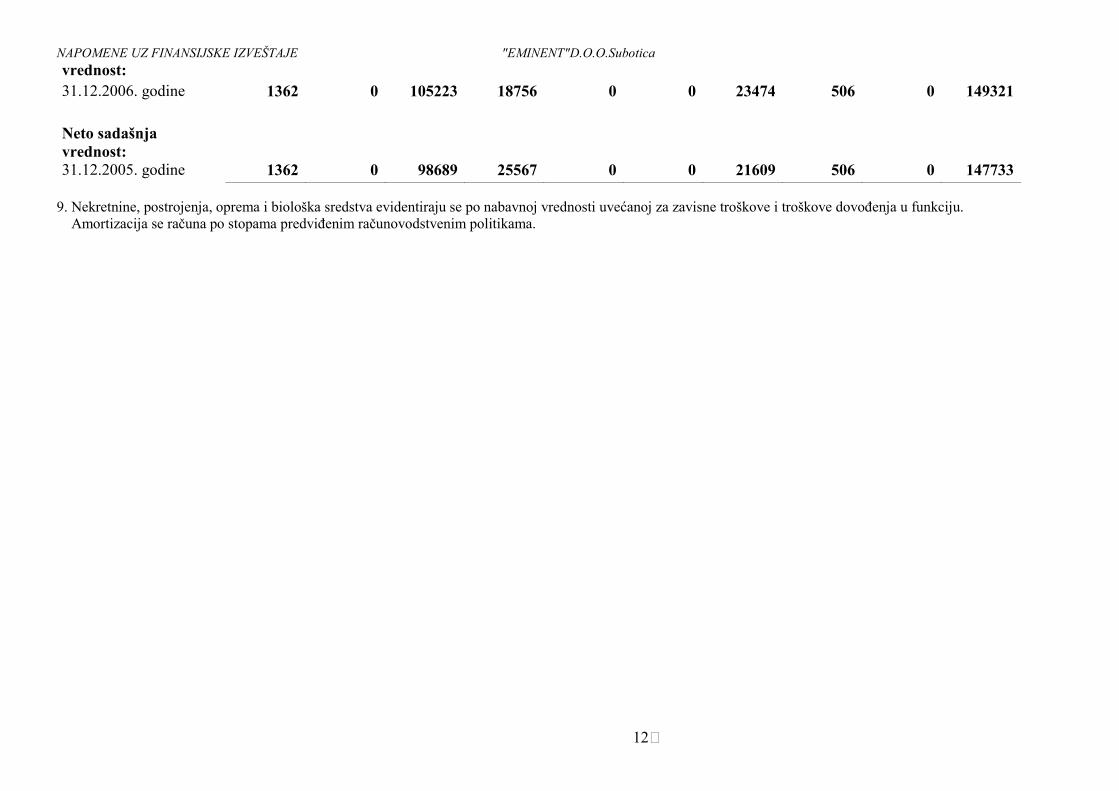

NAPOMENE UZ FINANSIJSKE IZVEŠTAJE "EMINENT"D.O.O.Subotica

12�

vrednost: 31.12.2006. godine 1362 0 105223 18756 0 0 23474 506 0 149321 Neto sadašnja vrednost:

31.12.2005. godine 1362 0 98689 25567 0 0 21609 506 0 147733 9. Nekretnine, postrojenja, oprema i biološka sredstva evidentiraju se po nabavnoj vrednosti uvećanoj za zavisne troškove i troškove dovoñenja u funkciju. Amortizacija se računa po stopama predviñenim računovodstvenim politikama.

NAPOMENE UZ FINANSIJSKE IZVEŠTAJE "EMINENT"D.O.O.Subotica

13�

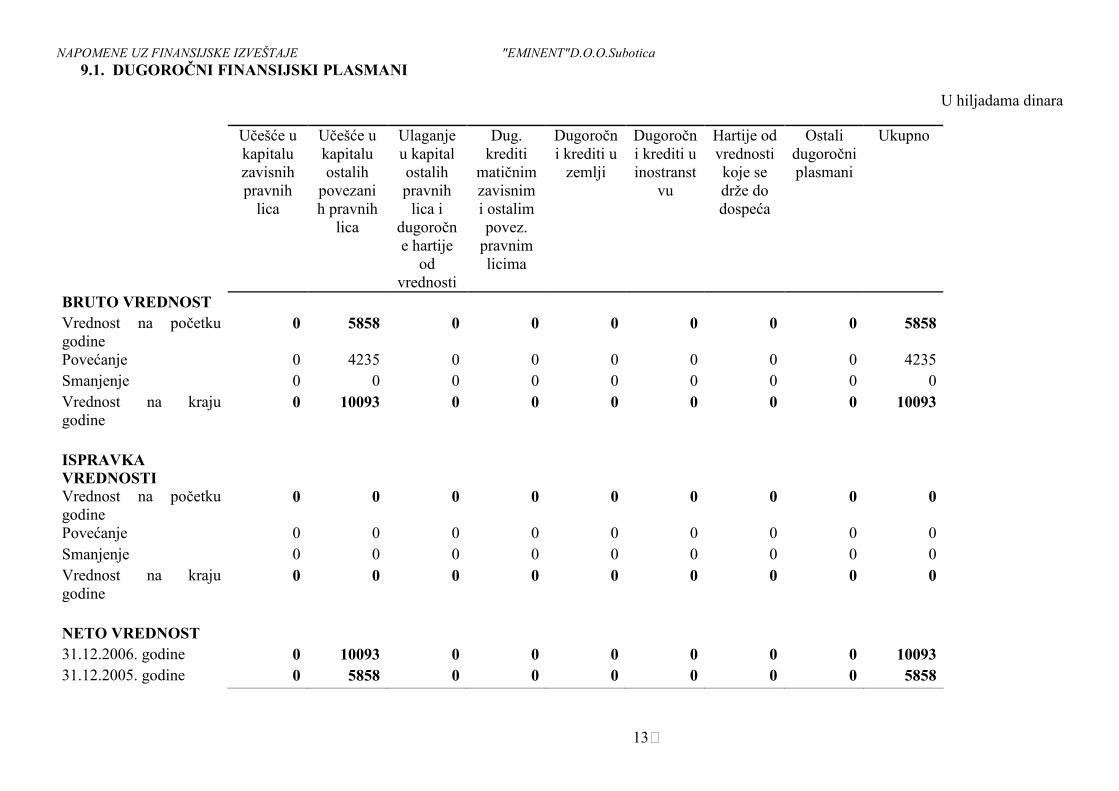

9.1. DUGOROČNI FINANSIJSKI PLASMANI

U hiljadama dinara

Učešće u kapitalu zavisnih pravnih lica

Učešće u kapitalu ostalih povezanih pravnih lica

Ulaganje u kapital ostalih pravnih lica i

dugoročne hartije od

vrednosti

Dug. krediti matičnim zavisnim i ostalim povez. pravnim licima

Dugoročni krediti u zemlji

Dugoročni krediti u inostranst

vu

Hartije od vrednosti koje se drže do dospeća

Ostali dugoročni plasmani

Ukupno

BRUTO VREDNOST Vrednost na početku godine

0 5858 0 0 0 0 0 0 5858

Povećanje 0 4235 0 0 0 0 0 0 4235 Smanjenje 0 0 0 0 0 0 0 0 0 Vrednost na kraju godine

0 10093 0 0 0 0 0 0 10093

ISPRAVKA VREDNOSTI

Vrednost na početku godine

0 0 0 0 0 0 0 0 0

Povećanje 0 0 0 0 0 0 0 0 0 Smanjenje 0 0 0 0 0 0 0 0 0 Vrednost na kraju godine

0 0 0 0 0 0 0 0 0

NETO VREDNOST 31.12.2006. godine 0 10093 0 0 0 0 0 0 10093 31.12.2005. godine 0 5858 0 0 0 0 0 0 5858

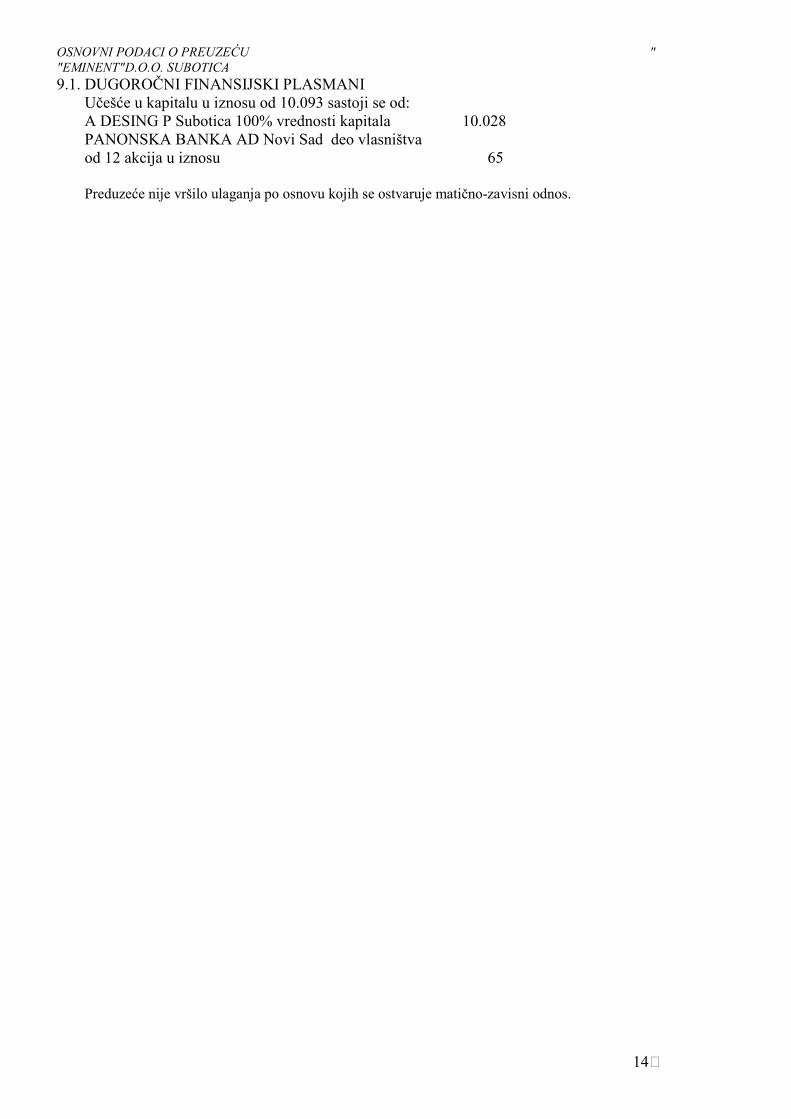

OSNOVNI PODACI O PREUZEĆU " "EMINENT"D.O.O. SUBOTICA

14�

9.1. DUGOROČNI FINANSIJSKI PLASMANI Učešće u kapitalu u iznosu od 10.093 sastoji se od: A DESING P Subotica 100% vrednosti kapitala 10.028 PANONSKA BANKA AD Novi Sad deo vlasništva od 12 akcija u iznosu 65 Preduzeće nije vršilo ulaganja po osnovu kojih se ostvaruje matično-zavisni odnos.

OSNOVNI PODACI O PREUZEĆU " "EMINENT"D.O.O. SUBOTICA

15�

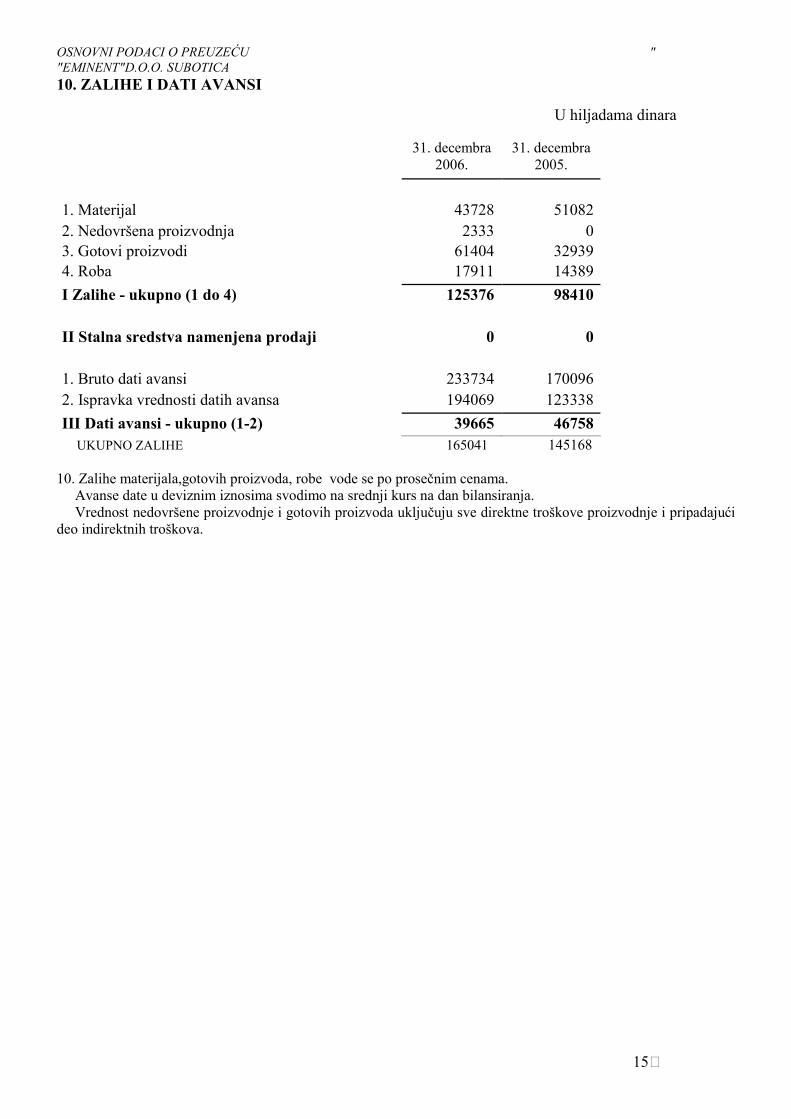

10. ZALIHE I DATI AVANSI

U hiljadama dinara

31. decembra 2006.

31. decembra 2005.

1. Materijal 43728 51082 2. Nedovršena proizvodnja 2333 0 3. Gotovi proizvodi 61404 32939 4. Roba 17911 14389

I Zalihe - ukupno (1 do 4) 125376 98410

II Stalna sredstva namenjena prodaji 0 0

1. Bruto dati avansi 233734 170096 2. Ispravka vrednosti datih avansa 194069 123338

III Dati avansi - ukupno (1-2) 39665 46758 UKUPNO ZALIHE 165041 145168 10. Zalihe materijala,gotovih proizvoda, robe vode se po prosečnim cenama. Avanse date u deviznim iznosima svodimo na srednji kurs na dan bilansiranja. Vrednost nedovršene proizvodnje i gotovih proizvoda uključuju sve direktne troškove proizvodnje i pripadajući deo indirektnih troškova.

OSNOVNI PODACI O PREUZEĆU " "EMINENT"D.O.O. SUBOTICA

16�

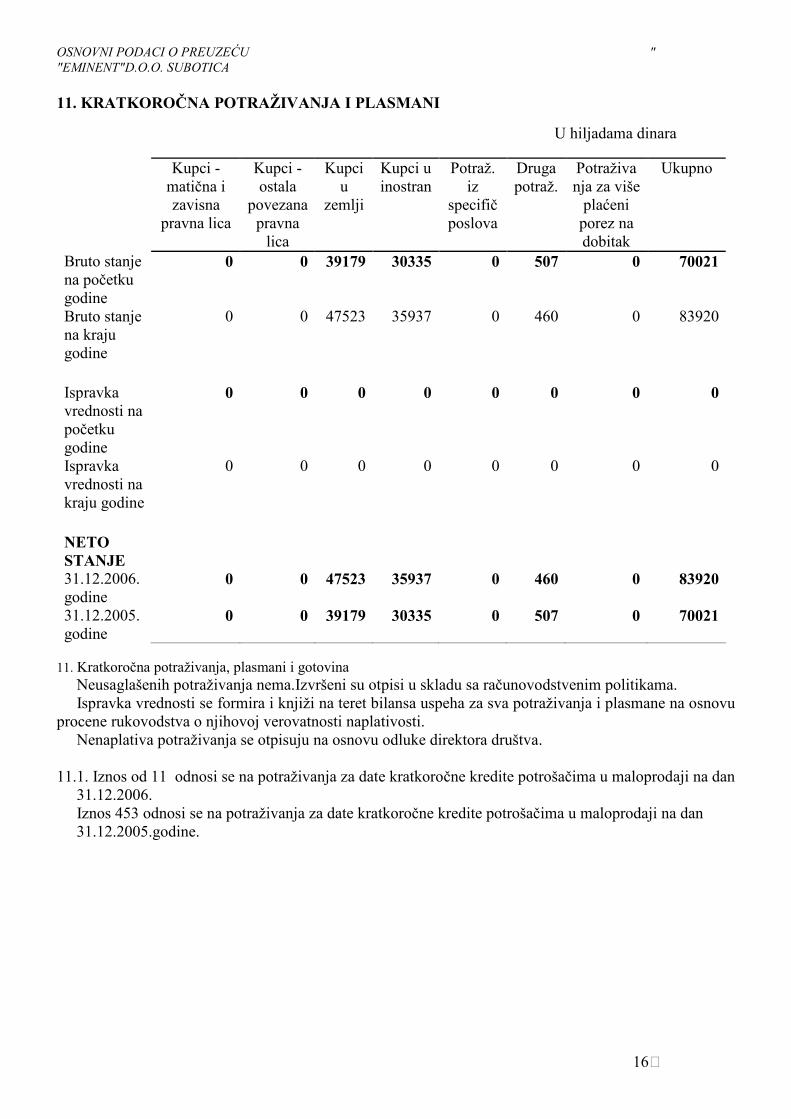

11. KRATKOROČNA POTRAŽIVANJA I PLASMANI

U hiljadama dinara

Kupci - matična i zavisna pravna lica

Kupci - ostala povezana pravna lica

Kupci u

zemlji

Kupci u inostran

Potraž. iz

specifič poslova

Druga potraž.

Potraživanja za više plaćeni porez na dobitak

Ukupno

Bruto stanje na početku godine

0 0 39179 30335 0 507 0 70021

Bruto stanje na kraju godine

0 0 47523 35937 0 460 0 83920

Ispravka vrednosti na početku godine

0 0 0 0 0 0 0 0

Ispravka vrednosti na kraju godine

0 0 0 0 0 0 0 0

NETO STANJE

31.12.2006. godine

0 0 47523 35937 0 460 0 83920

31.12.2005. godine

0 0 39179 30335 0 507 0 70021

11. Kratkoročna potraživanja, plasmani i gotovina Neusaglašenih potraživanja nema.Izvršeni su otpisi u skladu sa računovodstvenim politikama. Ispravka vrednosti se formira i knjiži na teret bilansa uspeha za sva potraživanja i plasmane na osnovu procene rukovodstva o njihovoj verovatnosti naplativosti. Nenaplativa potraživanja se otpisuju na osnovu odluke direktora društva. 11.1. Iznos od 11 odnosi se na potraživanja za date kratkoročne kredite potrošačima u maloprodaji na dan 31.12.2006. Iznos 453 odnosi se na potraživanja za date kratkoročne kredite potrošačima u maloprodaji na dan 31.12.2005.godine.

OSNOVNI PODACI O PREUZEĆU " "EMINENT"D.O.O. SUBOTICA

17�

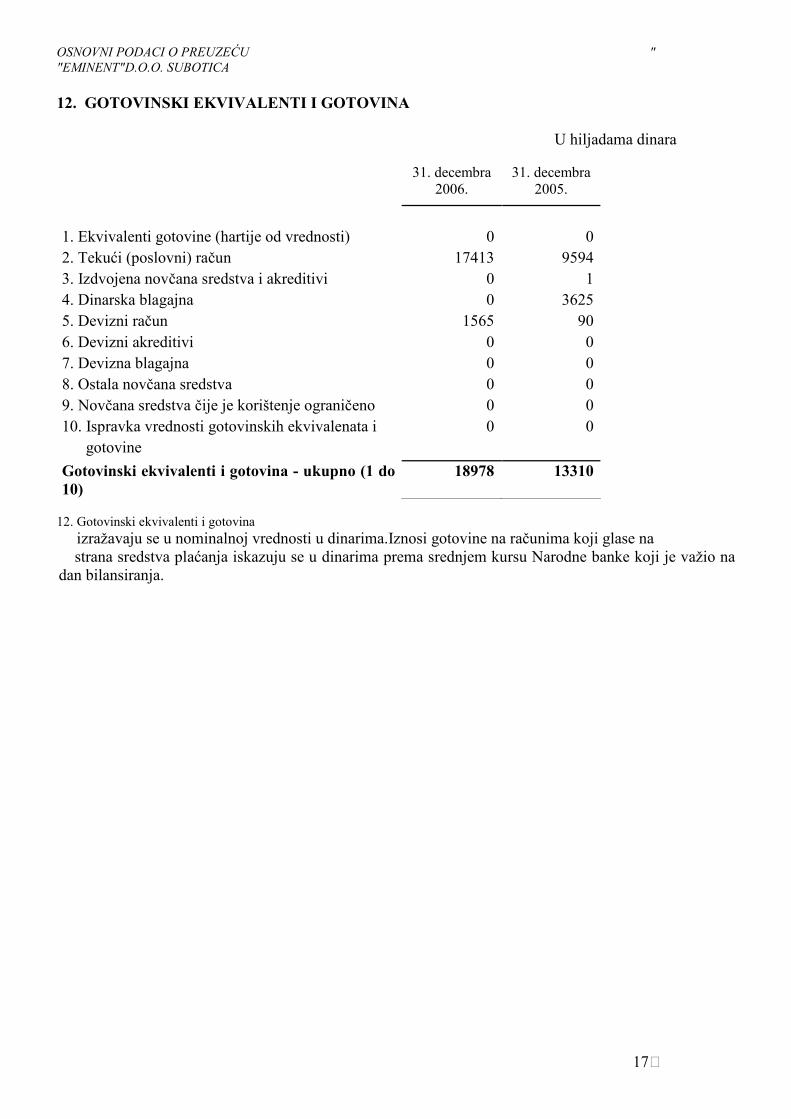

12. GOTOVINSKI EKVIVALENTI I GOTOVINA

U hiljadama dinara

31. decembra

2006. 31. decembra

2005.

1. Ekvivalenti gotovine (hartije od vrednosti) 0 0 2. Tekući (poslovni) račun 17413 9594 3. Izdvojena novčana sredstva i akreditivi 0 1 4. Dinarska blagajna 0 3625 5. Devizni račun 1565 90 6. Devizni akreditivi 0 0 7. Devizna blagajna 0 0 8. Ostala novčana sredstva 0 0 9. Novčana sredstva čije je korištenje ograničeno 0 0 10. Ispravka vrednosti gotovinskih ekvivalenata i 0 0 gotovine

Gotovinski ekvivalenti i gotovina - ukupno (1 do 10)

18978 13310

12. Gotovinski ekvivalenti i gotovina izražavaju se u nominalnoj vrednosti u dinarima.Iznosi gotovine na računima koji glase na strana sredstva plaćanja iskazuju se u dinarima prema srednjem kursu Narodne banke koji je važio na dan bilansiranja.

OSNOVNI PODACI O PREUZEĆU " "EMINENT"D.O.O. SUBOTICA

18�

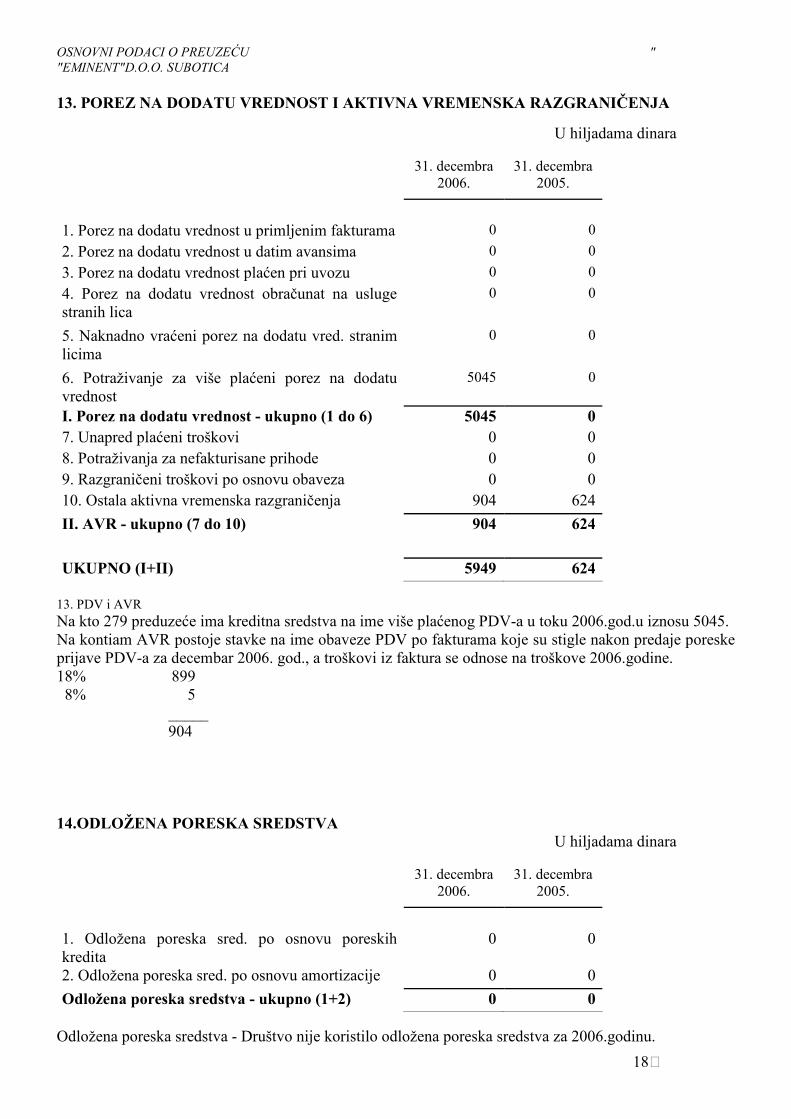

13. POREZ NA DODATU VREDNOST I AKTIVNA VREMENSKA RAZGRANIČENJA

U hiljadama dinara

31. decembra 2006.

31. decembra 2005.

1. Porez na dodatu vrednost u primljenim fakturama 0 0

2. Porez na dodatu vrednost u datim avansima 0 0

3. Porez na dodatu vrednost plaćen pri uvozu 0 0

4. Porez na dodatu vrednost obračunat na usluge stranih lica

0 0

5. Naknadno vraćeni porez na dodatu vred. stranim licima

0 0

6. Potraživanje za više plaćeni porez na dodatu vrednost

5045 0

I. Porez na dodatu vrednost - ukupno (1 do 6) 5045 0 7. Unapred plaćeni troškovi 0 0 8. Potraživanja za nefakturisane prihode 0 0 9. Razgraničeni troškovi po osnovu obaveza 0 0 10. Ostala aktivna vremenska razgraničenja 904 624

II. AVR - ukupno (7 do 10) 904 624

UKUPNO (I+II) 5949 624 13. PDV i AVR Na kto 279 preduzeće ima kreditna sredstva na ime više plaćenog PDV-a u toku 2006.god.u iznosu 5045. Na kontiam AVR postoje stavke na ime obaveze PDV po fakturama koje su stigle nakon predaje poreske prijave PDV-a za decembar 2006. god., a troškovi iz faktura se odnose na troškove 2006.godine. 18% 899 8% 5 _____ 904

14.ODLOŽENA PORESKA SREDSTVA U hiljadama dinara

31. decembra

2006. 31. decembra

2005.

1. Odložena poreska sred. po osnovu poreskih kredita

0 0

2. Odložena poreska sred. po osnovu amortizacije 0 0

Odložena poreska sredstva - ukupno (1+2) 0 0 Odložena poreska sredstva - Društvo nije koristilo odložena poreska sredstva za 2006.godinu.

OSNOVNI PODACI O PREUZEĆU " "EMINENT"D.O.O. SUBOTICA

19�

OSNOVNI PODACI O PREUZEĆU " "EMINENT"D.O.O. SUBOTICA

20�

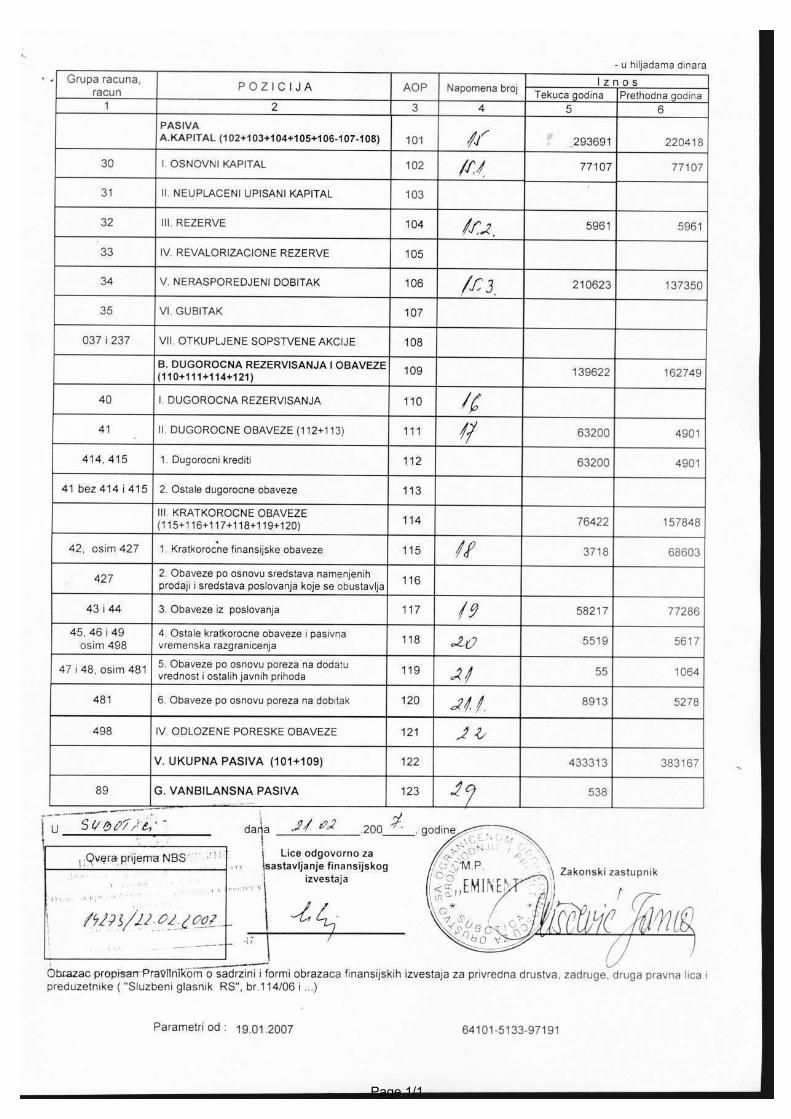

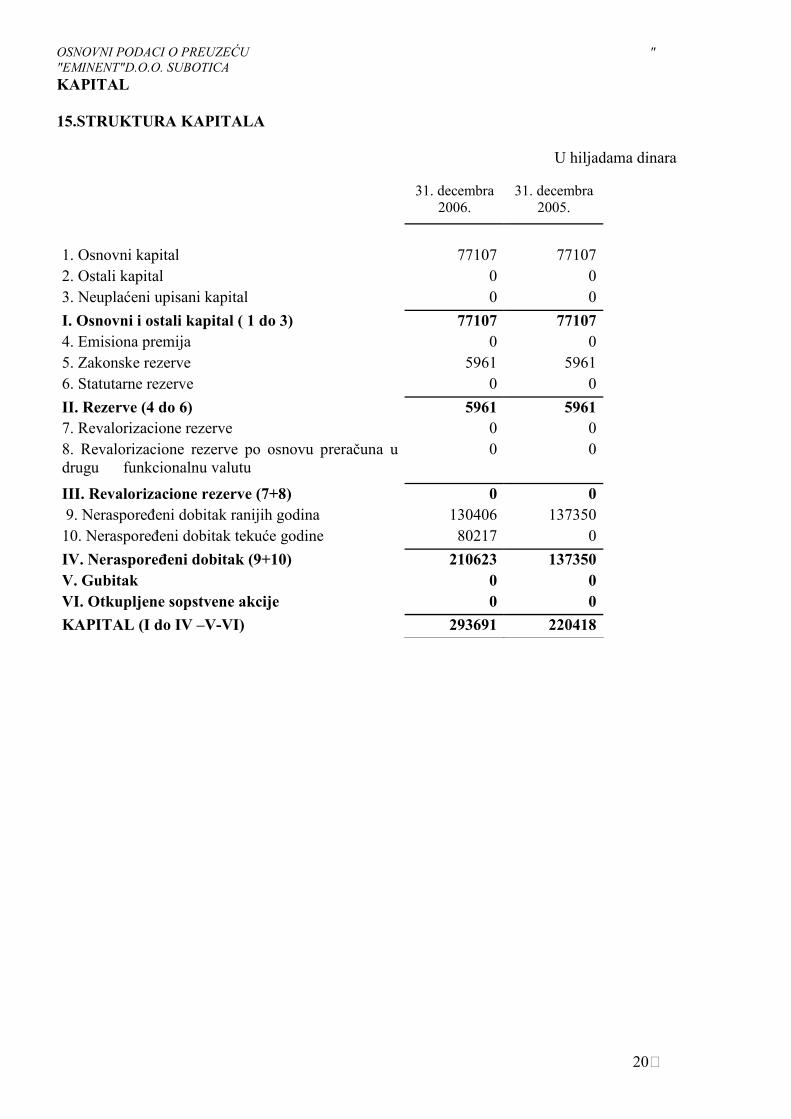

KAPITAL

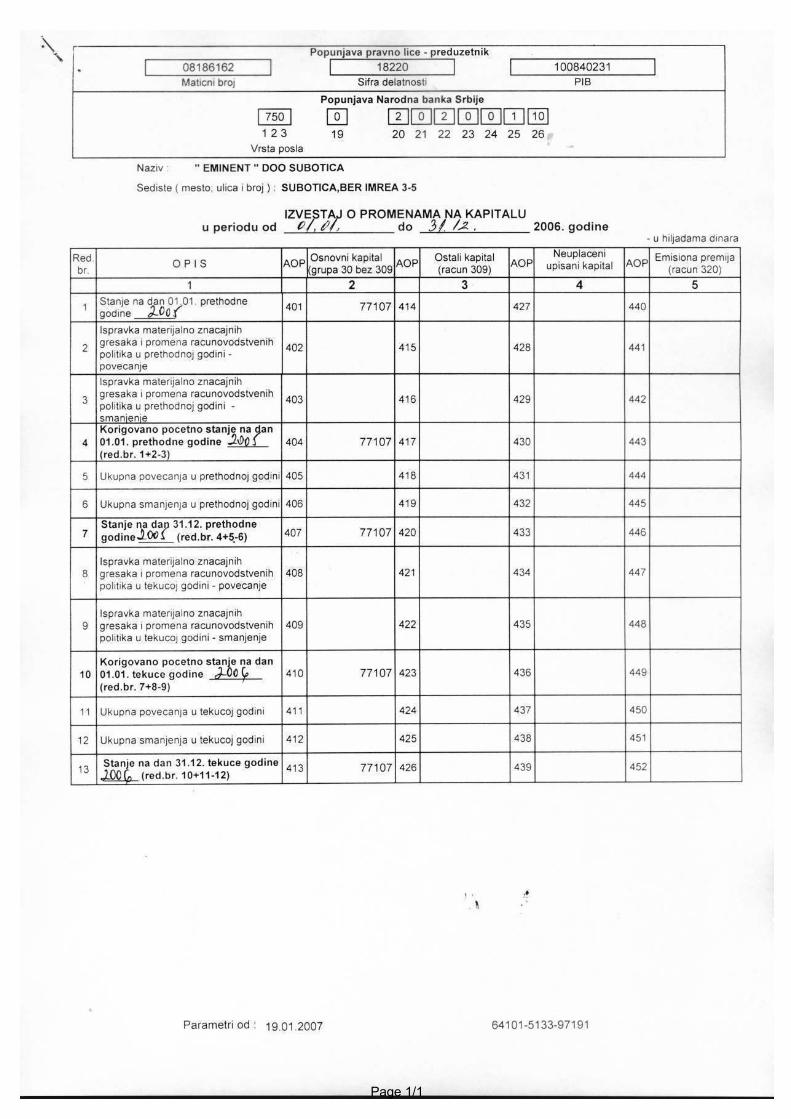

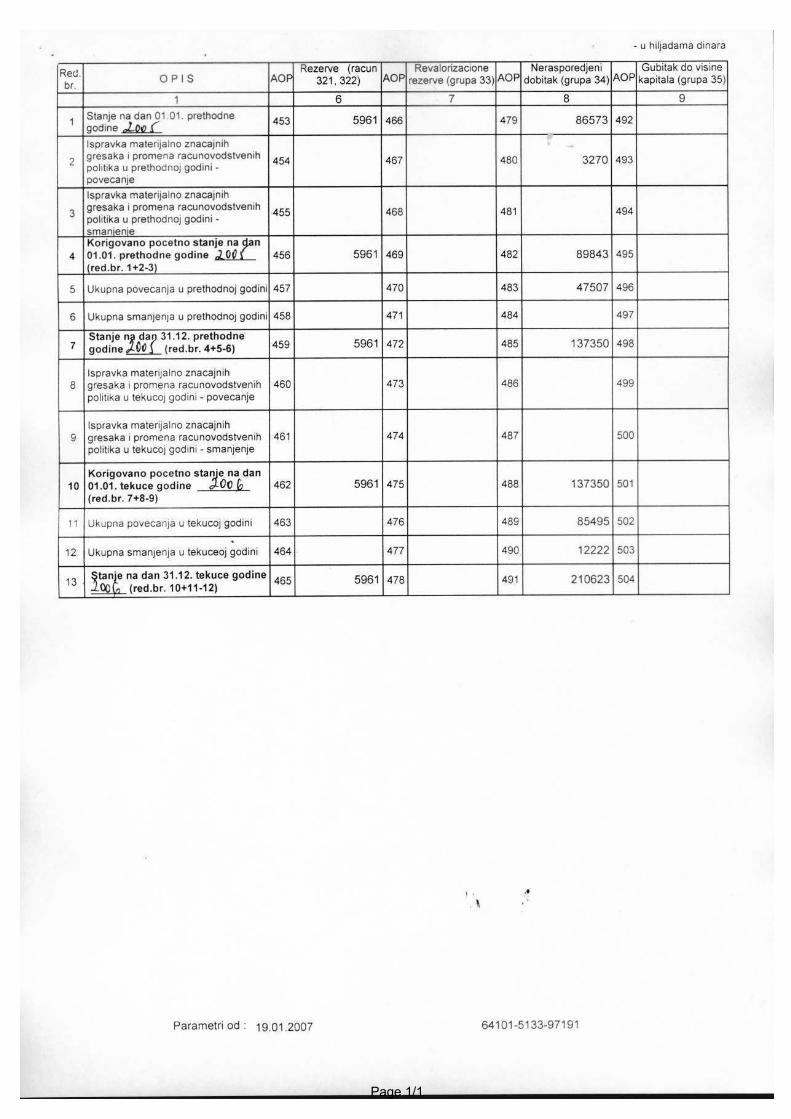

15.STRUKTURA KAPITALA

U hiljadama dinara

31. decembra 2006.

31. decembra 2005.

1. Osnovni kapital 77107 77107 2. Ostali kapital 0 0 3. Neuplaćeni upisani kapital 0 0

I. Osnovni i ostali kapital ( 1 do 3) 77107 77107 4. Emisiona premija 0 0 5. Zakonske rezerve 5961 5961 6. Statutarne rezerve 0 0

II. Rezerve (4 do 6) 5961 5961 7. Revalorizacione rezerve 0 0 8. Revalorizacione rezerve po osnovu preračuna u drugu funkcionalnu valutu

0 0

III. Revalorizacione rezerve (7+8) 0 0 9. Nerasporeñeni dobitak ranijih godina 130406 137350 10. Nerasporeñeni dobitak tekuće godine 80217 0

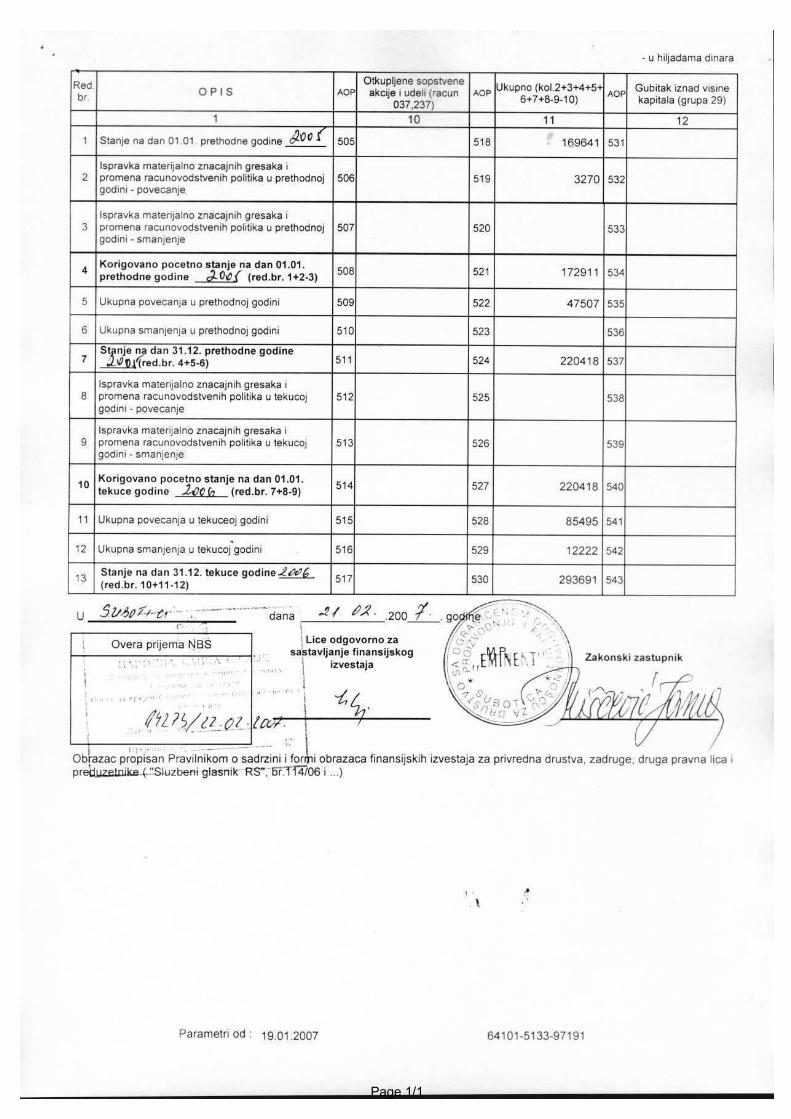

IV. Nerasporeñeni dobitak (9+10) 210623 137350 V. Gubitak 0 0 VI. Otkupljene sopstvene akcije 0 0

KAPITAL (I do IV –V-VI) 293691 220418

OSNOVNI PODACI O PREUZEĆU " "EMINENT"D.O.O. SUBOTICA

21�

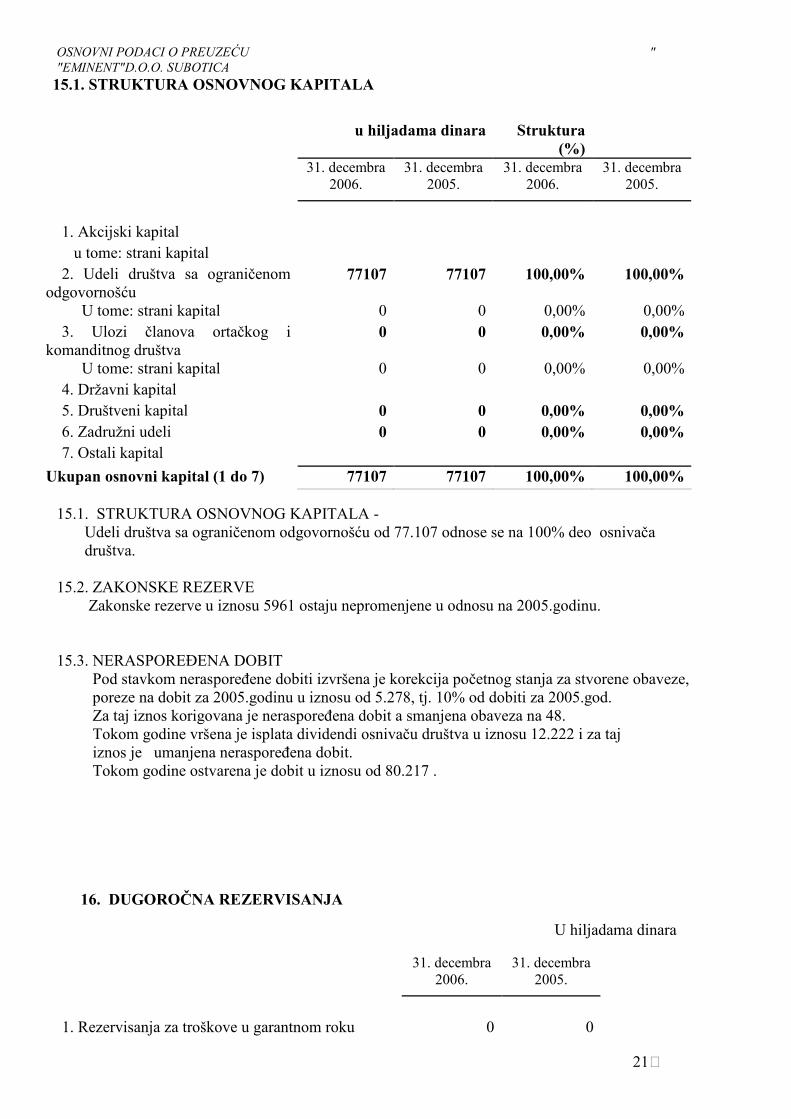

15.1. STRUKTURA OSNOVNOG KAPITALA

u hiljadama dinara Struktura

(%)

31. decembra 2006.

31. decembra 2005.

31. decembra 2006.

31. decembra 2005.

1. Akcijski kapital u tome: strani kapital 2. Udeli društva sa ograničenom odgovornošću

77107 77107 100,00% 100,00%

U tome: strani kapital 0 0 0,00% 0,00% 3. Ulozi članova ortačkog i komanditnog društva

0 0 0,00% 0,00%

U tome: strani kapital 0 0 0,00% 0,00% 4. Državni kapital 5. Društveni kapital 0 0 0,00% 0,00% 6. Zadružni udeli 0 0 0,00% 0,00% 7. Ostali kapital

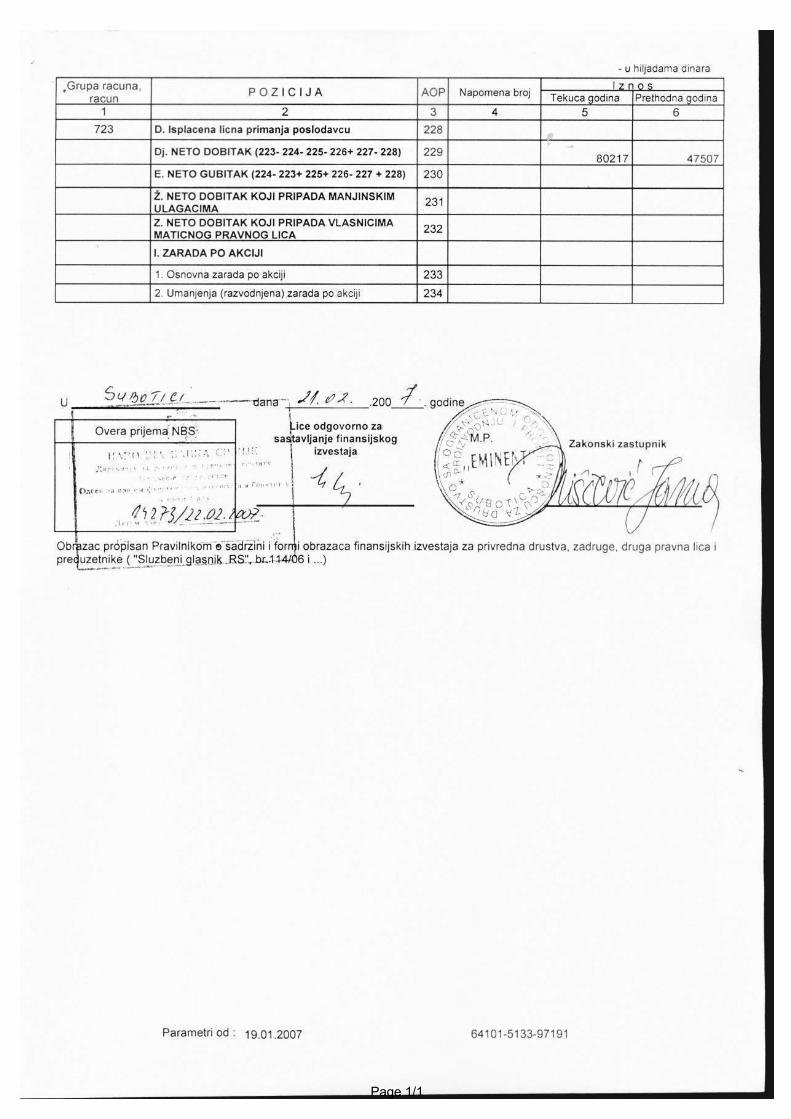

Ukupan osnovni kapital (1 do 7) 77107 77107 100,00% 100,00% 15.1. STRUKTURA OSNOVNOG KAPITALA - Udeli društva sa ograničenom odgovornošću od 77.107 odnose se na 100% deo osnivača društva. 15.2. ZAKONSKE REZERVE Zakonske rezerve u iznosu 5961 ostaju nepromenjene u odnosu na 2005.godinu. 15.3. NERASPOREðENA DOBIT Pod stavkom nerasporeñene dobiti izvršena je korekcija početnog stanja za stvorene obaveze, poreze na dobit za 2005.godinu u iznosu od 5.278, tj. 10% od dobiti za 2005.god. Za taj iznos korigovana je nerasporeñena dobit a smanjena obaveza na 48. Tokom godine vršena je isplata dividendi osnivaču društva u iznosu 12.222 i za taj iznos je umanjena nerasporeñena dobit. Tokom godine ostvarena je dobit u iznosu od 80.217 .

16. DUGOROČNA REZERVISANJA

U hiljadama dinara

31. decembra 2006.

31. decembra 2005.

1. Rezervisanja za troškove u garantnom roku 0 0

OSNOVNI PODACI O PREUZEĆU " "EMINENT"D.O.O. SUBOTICA

22�

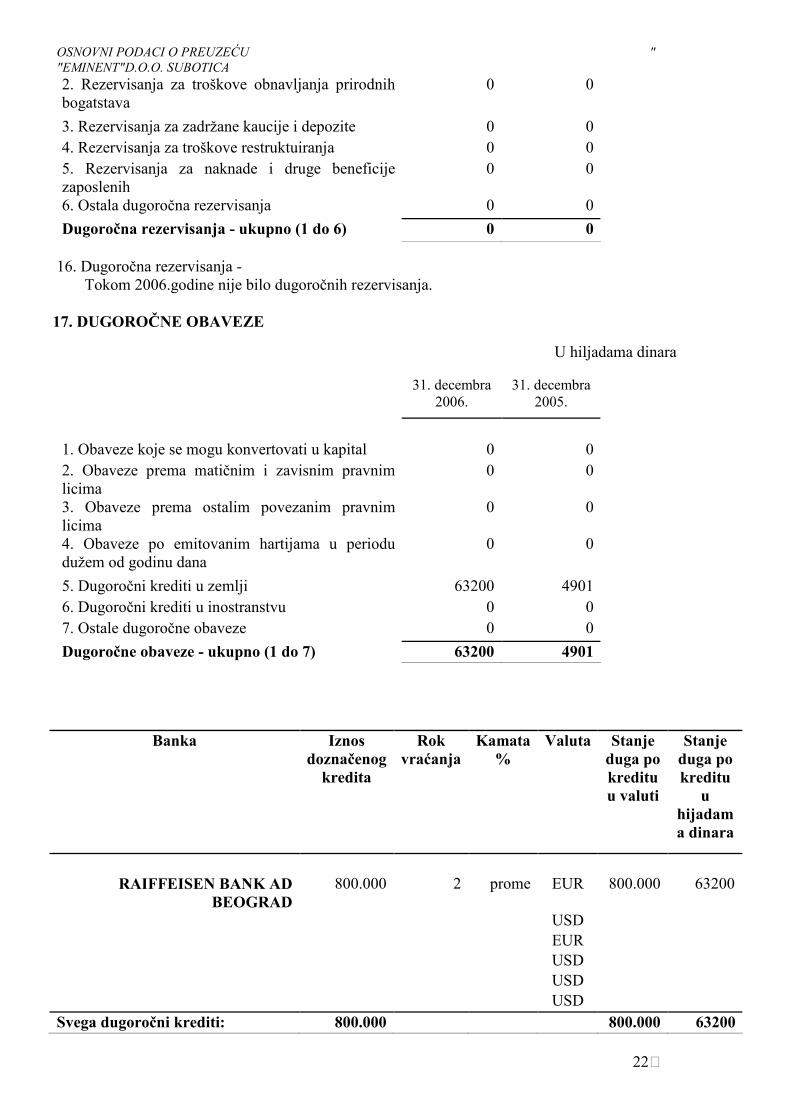

2. Rezervisanja za troškove obnavljanja prirodnih bogatstava

0 0

3. Rezervisanja za zadržane kaucije i depozite 0 0 4. Rezervisanja za troškove restruktuiranja 0 0 5. Rezervisanja za naknade i druge beneficije zaposlenih

0 0

6. Ostala dugoročna rezervisanja 0 0

Dugoročna rezervisanja - ukupno (1 do 6) 0 0 16. Dugoročna rezervisanja - Tokom 2006.godine nije bilo dugoročnih rezervisanja.

17. DUGOROČNE OBAVEZE

U hiljadama dinara

31. decembra 2006.

31. decembra 2005.

1. Obaveze koje se mogu konvertovati u kapital 0 0 2. Obaveze prema matičnim i zavisnim pravnim licima

0 0

3. Obaveze prema ostalim povezanim pravnim licima

0 0

4. Obaveze po emitovanim hartijama u periodu dužem od godinu dana

0 0

5. Dugoročni krediti u zemlji 63200 4901 6. Dugoročni krediti u inostranstvu 0 0 7. Ostale dugoročne obaveze 0 0

Dugoročne obaveze - ukupno (1 do 7) 63200 4901

Banka Iznos doznačenog kredita

Rok vraćanja

Kamata %

Valuta Stanje duga po kreditu u valuti

Stanje duga po kreditu u

hijadama dinara

RAIFFEISEN BANK AD

BEOGRAD 800.000 2 prome EUR 800.000 63200

USD EUR USD USD USD

Svega dugoročni krediti: 800.000 800.000 63200

OSNOVNI PODACI O PREUZEĆU " "EMINENT"D.O.O. SUBOTICA

23�

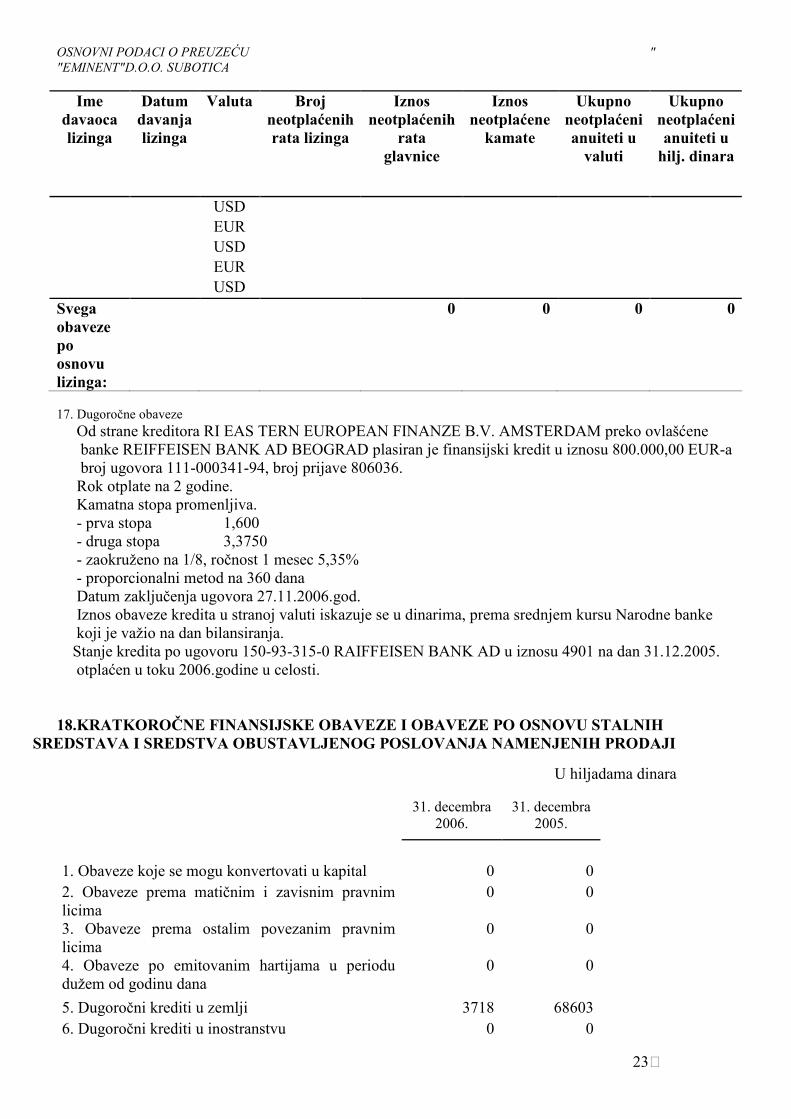

Ime davaoca lizinga

Datum davanja lizinga

Valuta Broj neotplaćenih rata lizinga

Iznos neotplaćenih

rata glavnice

Iznos neotplaćene kamate

Ukupno neotplaćeni anuiteti u valuti

Ukupno neotplaćeni anuiteti u hilj. dinara

USD EUR USD EUR USD

Svega obaveze po osnovu lizinga:

0 0 0 0

17. Dugoročne obaveze Od strane kreditora RI EAS TERN EUROPEAN FINANZE B.V. AMSTERDAM preko ovlašćene banke REIFFEISEN BANK AD BEOGRAD plasiran je finansijski kredit u iznosu 800.000,00 EUR-a broj ugovora 111-000341-94, broj prijave 806036. Rok otplate na 2 godine. Kamatna stopa promenljiva. - prva stopa 1,600 - druga stopa 3,3750 - zaokruženo na 1/8, ročnost 1 mesec 5,35% - proporcionalni metod na 360 dana Datum zaključenja ugovora 27.11.2006.god. Iznos obaveze kredita u stranoj valuti iskazuje se u dinarima, prema srednjem kursu Narodne banke koji je važio na dan bilansiranja. Stanje kredita po ugovoru 150-93-315-0 RAIFFEISEN BANK AD u iznosu 4901 na dan 31.12.2005. otplaćen u toku 2006.godine u celosti.

18.KRATKOROČNE FINANSIJSKE OBAVEZE I OBAVEZE PO OSNOVU STALNIH SREDSTAVA I SREDSTVA OBUSTAVLJENOG POSLOVANJA NAMENJENIH PRODAJI

U hiljadama dinara

31. decembra 2006.

31. decembra 2005.

1. Obaveze koje se mogu konvertovati u kapital 0 0 2. Obaveze prema matičnim i zavisnim pravnim licima

0 0

3. Obaveze prema ostalim povezanim pravnim licima

0 0

4. Obaveze po emitovanim hartijama u periodu dužem od godinu dana

0 0

5. Dugoročni krediti u zemlji 3718 68603 6. Dugoročni krediti u inostranstvu 0 0

OSNOVNI PODACI O PREUZEĆU " "EMINENT"D.O.O. SUBOTICA

24�

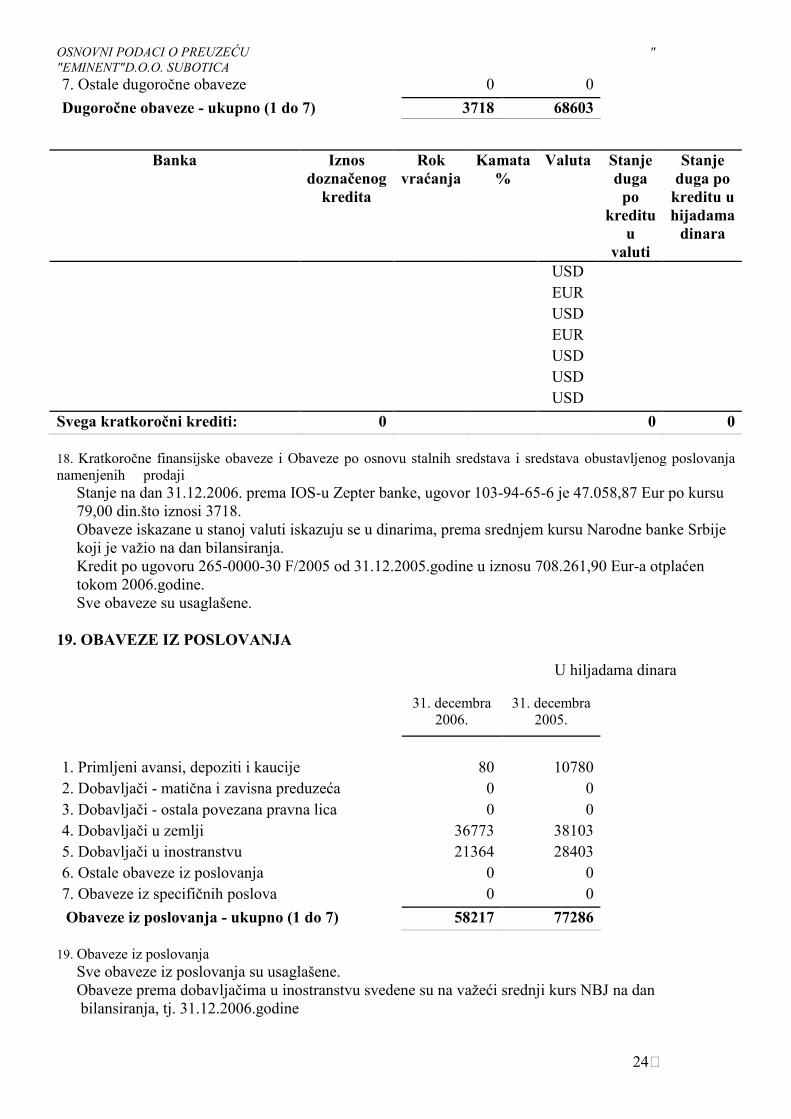

7. Ostale dugoročne obaveze 0 0

Dugoročne obaveze - ukupno (1 do 7) 3718 68603

Banka Iznos doznačenog kredita

Rok vraćanja

Kamata %

Valuta Stanje duga po

kreditu u

valuti

Stanje duga po kreditu u hijadama dinara

USD EUR USD EUR USD USD USD

Svega kratkoročni krediti: 0 0 0 18. Kratkoročne finansijske obaveze i Obaveze po osnovu stalnih sredstava i sredstava obustavljenog poslovanja namenjenih prodaji Stanje na dan 31.12.2006. prema IOS-u Zepter banke, ugovor 103-94-65-6 je 47.058,87 Eur po kursu 79,00 din.što iznosi 3718. Obaveze iskazane u stanoj valuti iskazuju se u dinarima, prema srednjem kursu Narodne banke Srbije koji je važio na dan bilansiranja. Kredit po ugovoru 265-0000-30 F/2005 od 31.12.2005.godine u iznosu 708.261,90 Eur-a otplaćen tokom 2006.godine. Sve obaveze su usaglašene.

19. OBAVEZE IZ POSLOVANJA

U hiljadama dinara

31. decembra 2006.

31. decembra 2005.

1. Primljeni avansi, depoziti i kaucije 80 10780 2. Dobavljači - matična i zavisna preduzeća 0 0 3. Dobavljači - ostala povezana pravna lica 0 0 4. Dobavljači u zemlji 36773 38103 5. Dobavljači u inostranstvu 21364 28403 6. Ostale obaveze iz poslovanja 0 0 7. Obaveze iz specifičnih poslova 0 0

Obaveze iz poslovanja - ukupno (1 do 7) 58217 77286 19. Obaveze iz poslovanja Sve obaveze iz poslovanja su usaglašene. Obaveze prema dobavljačima u inostranstvu svedene su na važeći srednji kurs NBJ na dan bilansiranja, tj. 31.12.2006.godine

OSNOVNI PODACI O PREUZEĆU " "EMINENT"D.O.O. SUBOTICA

25�

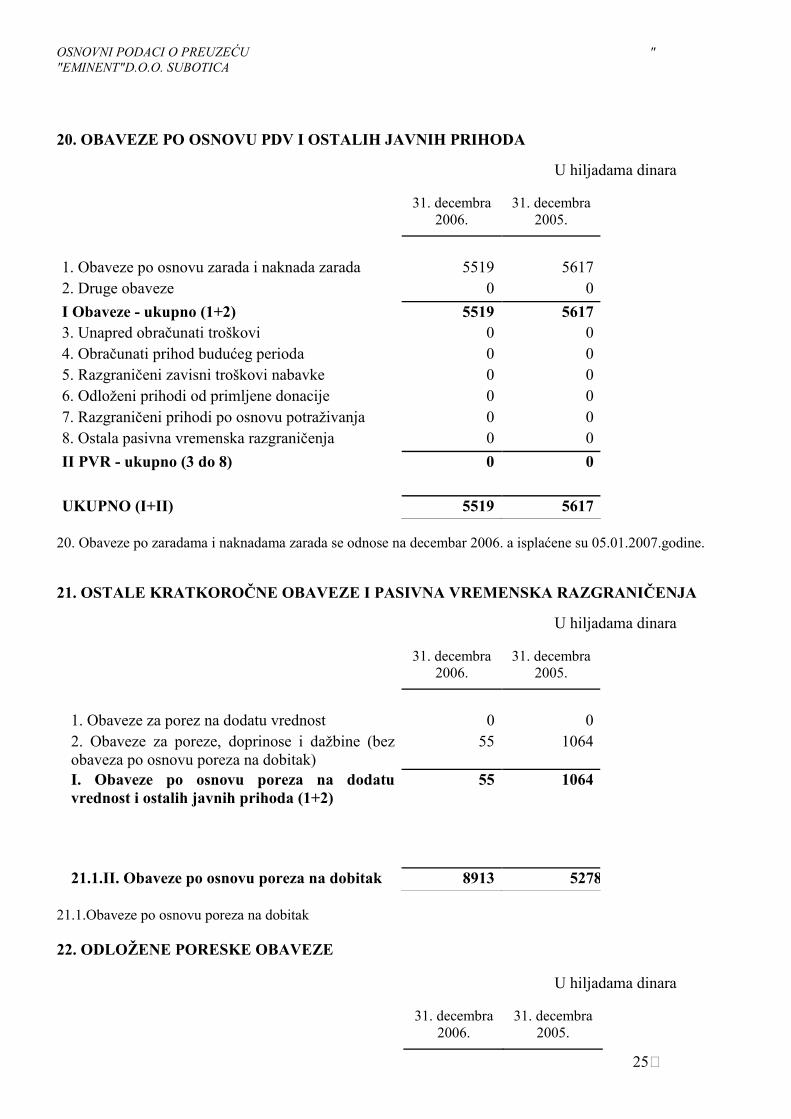

20. OBAVEZE PO OSNOVU PDV I OSTALIH JAVNIH PRIHODA

U hiljadama dinara

31. decembra 2006.

31. decembra 2005.

1. Obaveze po osnovu zarada i naknada zarada 5519 5617 2. Druge obaveze 0 0

I Obaveze - ukupno (1+2) 5519 5617 3. Unapred obračunati troškovi 0 0 4. Obračunati prihod budućeg perioda 0 0 5. Razgraničeni zavisni troškovi nabavke 0 0 6. Odloženi prihodi od primljene donacije 0 0 7. Razgraničeni prihodi po osnovu potraživanja 0 0 8. Ostala pasivna vremenska razgraničenja 0 0

II PVR - ukupno (3 do 8) 0 0

UKUPNO (I+II) 5519 5617 20. Obaveze po zaradama i naknadama zarada se odnose na decembar 2006. a isplaćene su 05.01.2007.godine.

21. OSTALE KRATKOROČNE OBAVEZE I PASIVNA VREMENSKA RAZGRANIČENJA

U hiljadama dinara

31. decembra 2006.

31. decembra 2005.

1. Obaveze za porez na dodatu vrednost 0 0 2. Obaveze za poreze, doprinose i dažbine (bez obaveza po osnovu poreza na dobitak)

55 1064

I. Obaveze po osnovu poreza na dodatu vrednost i ostalih javnih prihoda (1+2)

55 1064

21.1.II. Obaveze po osnovu poreza na dobitak 8913 5278 21.1.Obaveze po osnovu poreza na dobitak

22. ODLOŽENE PORESKE OBAVEZE

U hiljadama dinara

31. decembra 2006.

31. decembra 2005.

OSNOVNI PODACI O PREUZEĆU " "EMINENT"D.O.O. SUBOTICA

26�

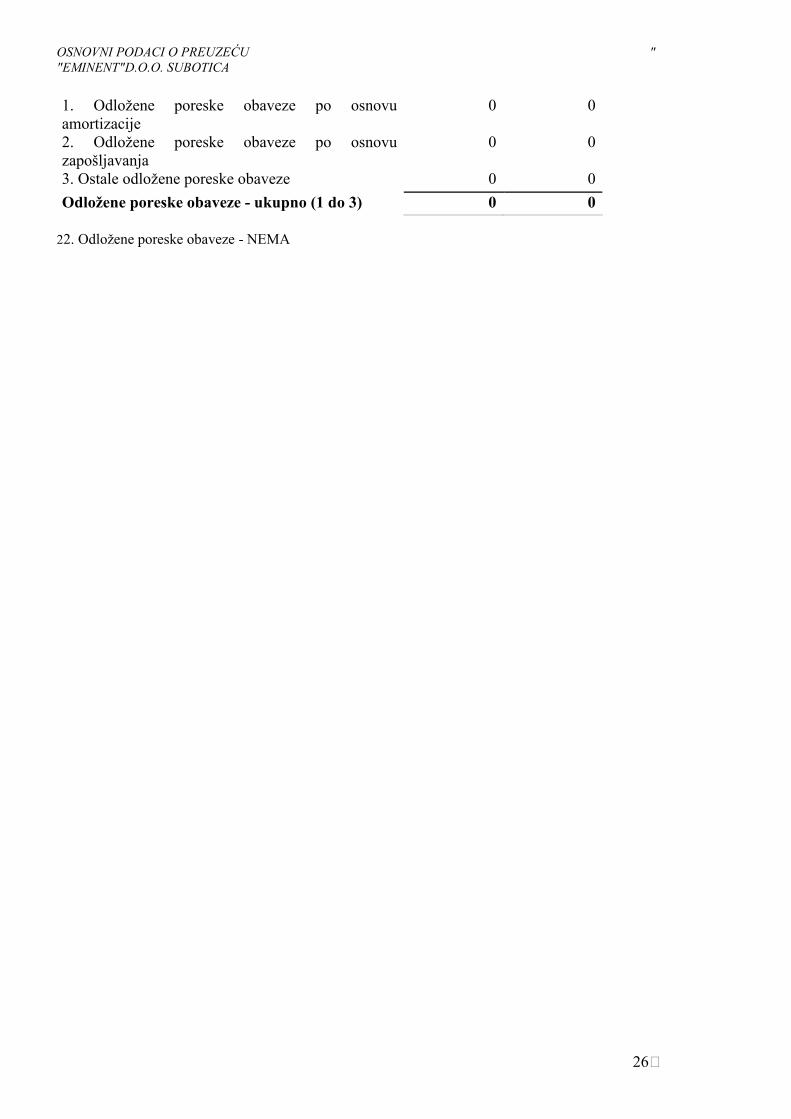

1. Odložene poreske obaveze po osnovu amortizacije

0 0

2. Odložene poreske obaveze po osnovu zapošljavanja

0 0

3. Ostale odložene poreske obaveze 0 0

Odložene poreske obaveze - ukupno (1 do 3) 0 0 22. Odložene poreske obaveze - NEMA

OSNOVNI PODACI O PREUZEĆU " "EMINENT"D.O.O. SUBOTICA

27�

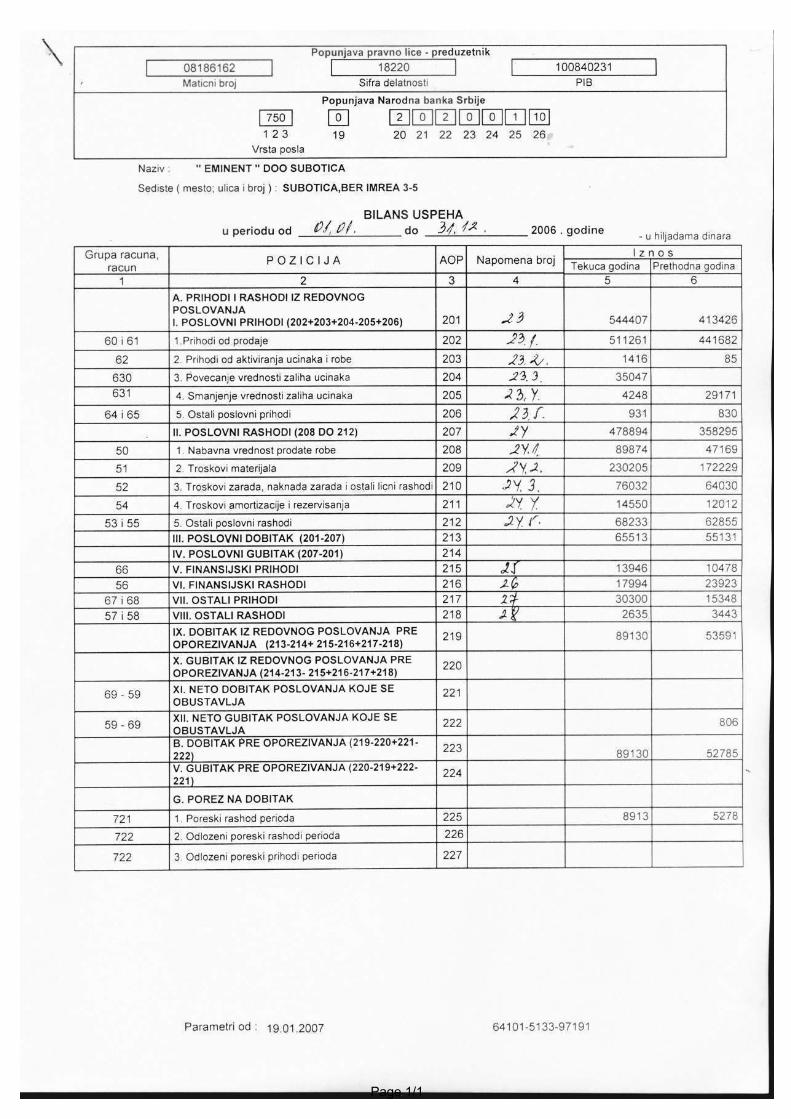

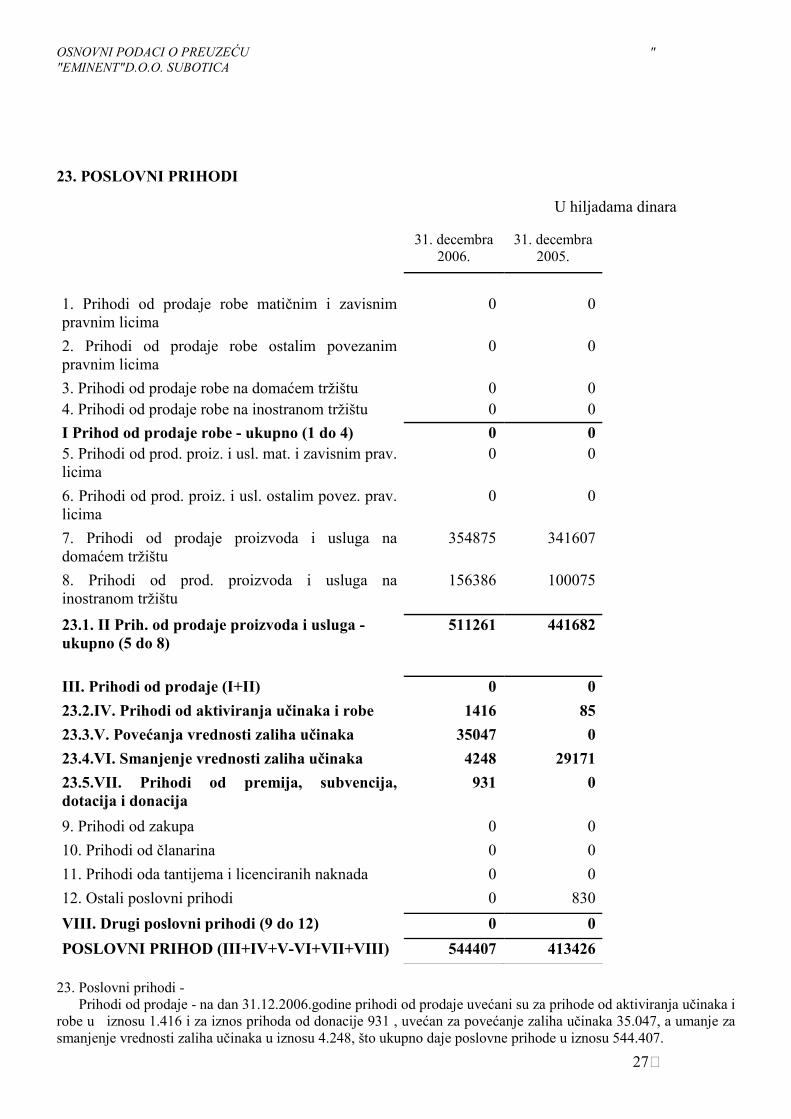

23. POSLOVNI PRIHODI

U hiljadama dinara

31. decembra 2006.

31. decembra 2005.

1. Prihodi od prodaje robe matičnim i zavisnim pravnim licima

0 0

2. Prihodi od prodaje robe ostalim povezanim pravnim licima

0 0

3. Prihodi od prodaje robe na domaćem tržištu 0 0 4. Prihodi od prodaje robe na inostranom tržištu 0 0

I Prihod od prodaje robe - ukupno (1 do 4) 0 0 5. Prihodi od prod. proiz. i usl. mat. i zavisnim prav. licima

0 0

6. Prihodi od prod. proiz. i usl. ostalim povez. prav. licima

0 0

7. Prihodi od prodaje proizvoda i usluga na domaćem tržištu

354875 341607

8. Prihodi od prod. proizvoda i usluga na inostranom tržištu

156386 100075

23.1. II Prih. od prodaje proizvoda i usluga - ukupno (5 do 8)

511261 441682

III. Prihodi od prodaje (I+II) 0 0

23.2.IV. Prihodi od aktiviranja učinaka i robe 1416 85

23.3.V. Povećanja vrednosti zaliha učinaka 35047 0

23.4.VI. Smanjenje vrednosti zaliha učinaka 4248 29171

23.5.VII. Prihodi od premija, subvencija, dotacija i donacija

931 0

9. Prihodi od zakupa 0 0

10. Prihodi od članarina 0 0

11. Prihodi oda tantijema i licenciranih naknada 0 0

12. Ostali poslovni prihodi 0 830

VIII. Drugi poslovni prihodi (9 do 12) 0 0

POSLOVNI PRIHOD (III+IV+V-VI+VII+VIII) 544407 413426 23. Poslovni prihodi - Prihodi od prodaje - na dan 31.12.2006.godine prihodi od prodaje uvećani su za prihode od aktiviranja učinaka i robe u iznosu 1.416 i za iznos prihoda od donacije 931 , uvećan za povećanje zaliha učinaka 35.047, a umanje za smanjenje vrednosti zaliha učinaka u iznosu 4.248, što ukupno daje poslovne prihode u iznosu 544.407.

OSNOVNI PODACI O PREUZEĆU " "EMINENT"D.O.O. SUBOTICA

28�

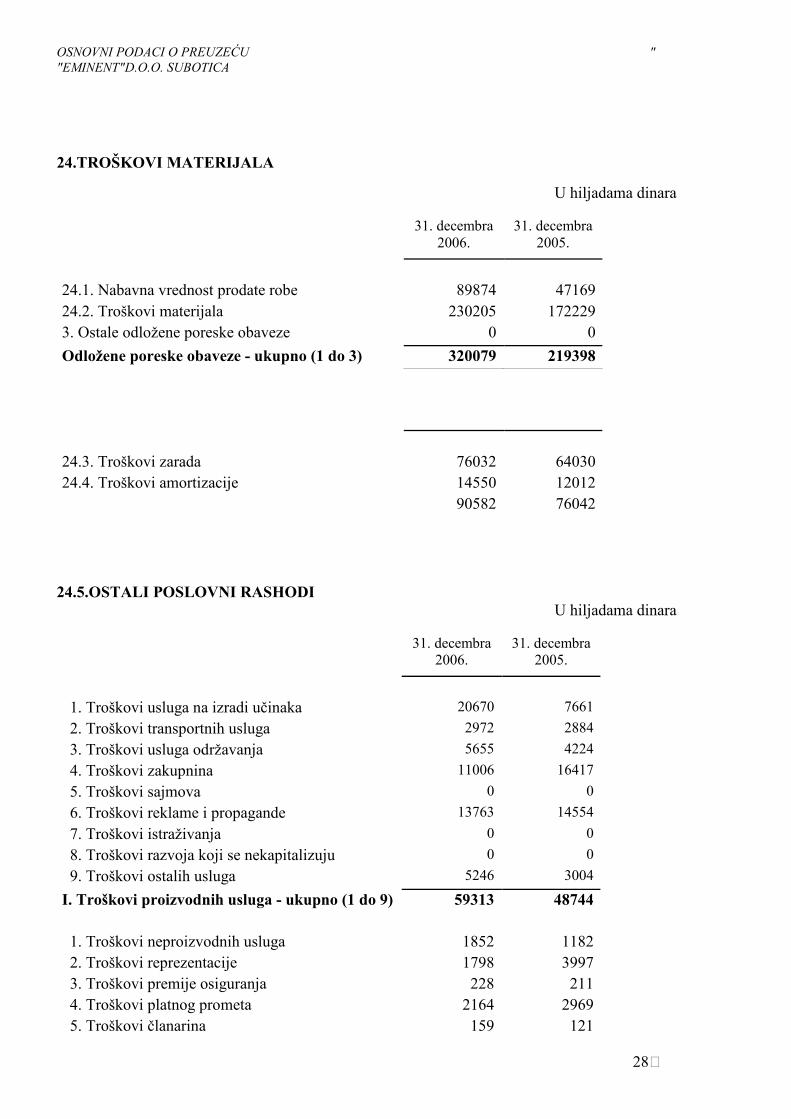

24.TROŠKOVI MATERIJALA

U hiljadama dinara

31. decembra 2006.

31. decembra 2005.

24.1. Nabavna vrednost prodate robe 89874 47169 24.2. Troškovi materijala 230205 172229 3. Ostale odložene poreske obaveze 0 0

Odložene poreske obaveze - ukupno (1 do 3) 320079 219398

24.3. Troškovi zarada 76032 64030 24.4. Troškovi amortizacije 14550 12012 90582 76042

24.5.OSTALI POSLOVNI RASHODI U hiljadama dinara

31. decembra

2006. 31. decembra

2005.

1. Troškovi usluga na izradi učinaka 20670 7661

2. Troškovi transportnih usluga 2972 2884

3. Troškovi usluga održavanja 5655 4224

4. Troškovi zakupnina 11006 16417

5. Troškovi sajmova 0 0

6. Troškovi reklame i propagande 13763 14554

7. Troškovi istraživanja 0 0

8. Troškovi razvoja koji se nekapitalizuju 0 0

9. Troškovi ostalih usluga 5246 3004

I. Troškovi proizvodnih usluga - ukupno (1 do 9) 59313 48744

1. Troškovi neproizvodnih usluga 1852 1182 2. Troškovi reprezentacije 1798 3997 3. Troškovi premije osiguranja 228 211 4. Troškovi platnog prometa 2164 2969 5. Troškovi članarina 159 121

OSNOVNI PODACI O PREUZEĆU " "EMINENT"D.O.O. SUBOTICA

29�

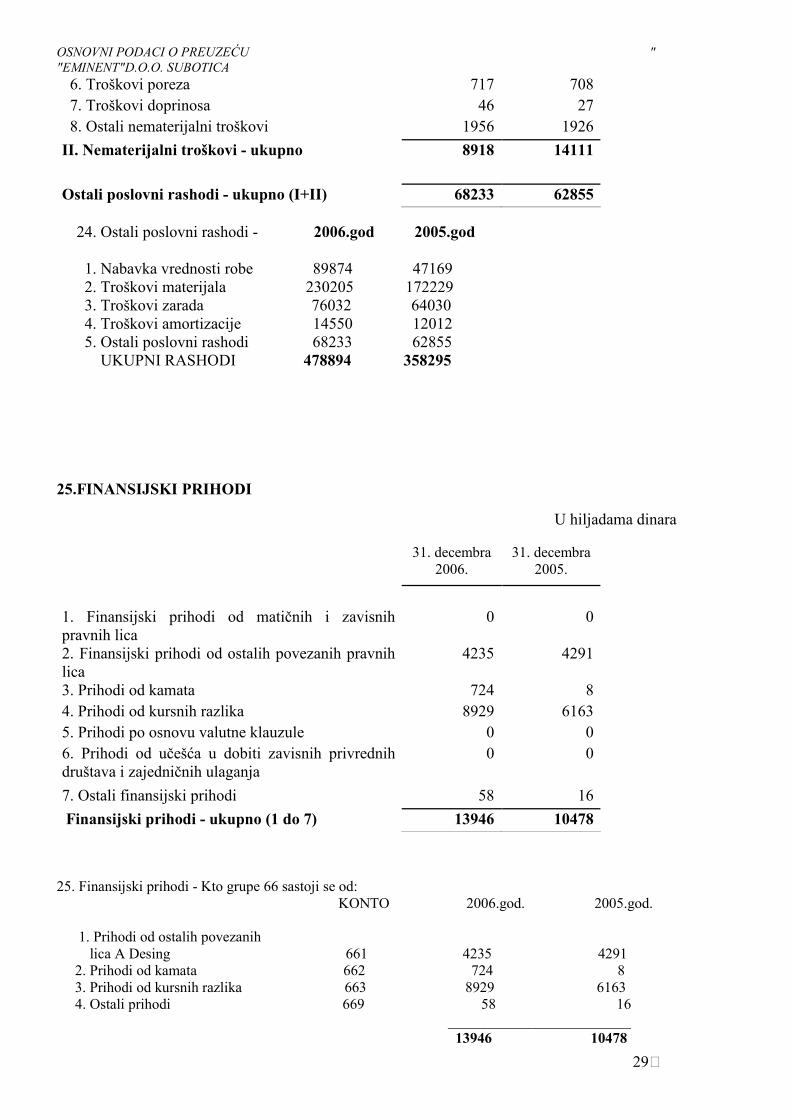

6. Troškovi poreza 717 708 7. Troškovi doprinosa 46 27 8. Ostali nematerijalni troškovi 1956 1926

II. Nematerijalni troškovi - ukupno 8918 14111

Ostali poslovni rashodi - ukupno (I+II) 68233 62855 24. Ostali poslovni rashodi - 2006.god 2005.god 1. Nabavka vrednosti robe 89874 47169 2. Troškovi materijala 230205 172229 3. Troškovi zarada 76032 64030 4. Troškovi amortizacije 14550 12012 5. Ostali poslovni rashodi 68233 62855 UKUPNI RASHODI 478894 358295

25.FINANSIJSKI PRIHODI

U hiljadama dinara

31. decembra 2006.

31. decembra 2005.

1. Finansijski prihodi od matičnih i zavisnih pravnih lica

0 0

2. Finansijski prihodi od ostalih povezanih pravnih lica

4235 4291

3. Prihodi od kamata 724 8 4. Prihodi od kursnih razlika 8929 6163 5. Prihodi po osnovu valutne klauzule 0 0 6. Prihodi od učešća u dobiti zavisnih privrednih društava i zajedničnih ulaganja

0 0

7. Ostali finansijski prihodi 58 16

Finansijski prihodi - ukupno (1 do 7) 13946 10478 25. Finansijski prihodi - Kto grupe 66 sastoji se od: KONTO 2006.god. 2005.god. 1. Prihodi od ostalih povezanih lica A Desing 661 4235 4291 2. Prihodi od kamata 662 724 8 3. Prihodi od kursnih razlika 663 8929 6163 4. Ostali prihodi 669 58 16 _________________________ 13946 10478

OSNOVNI PODACI O PREUZEĆU " "EMINENT"D.O.O. SUBOTICA

30�

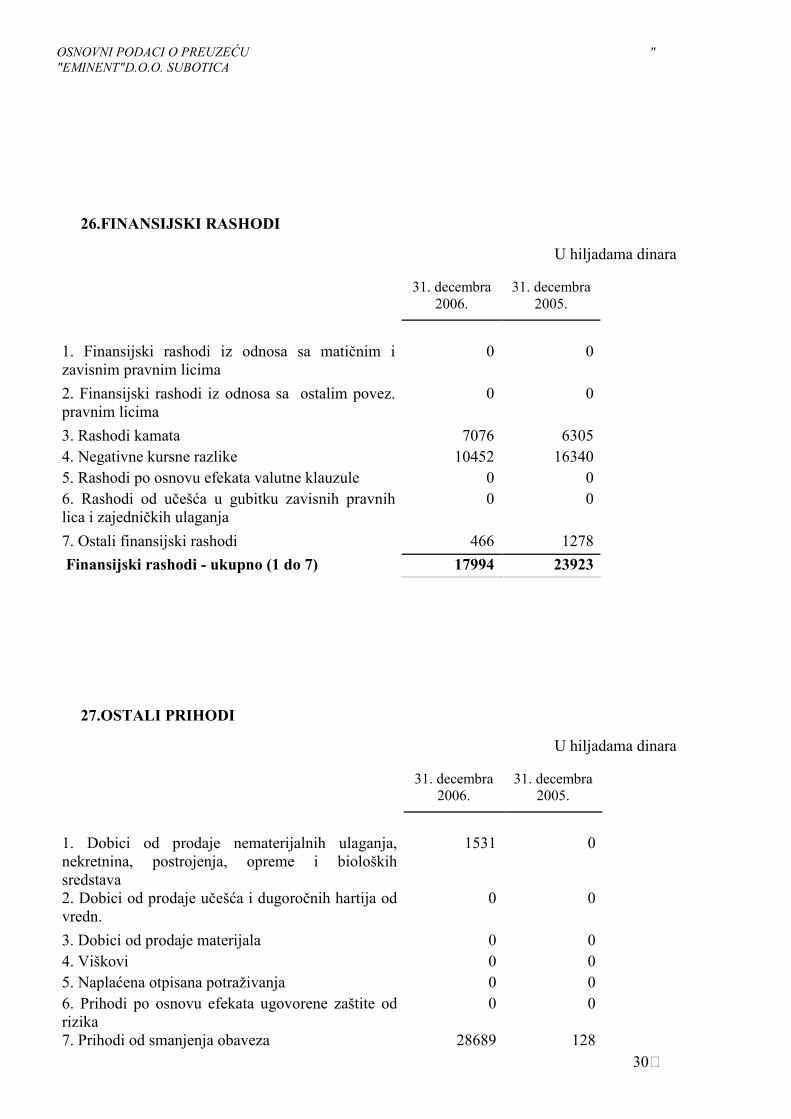

26.FINANSIJSKI RASHODI

U hiljadama dinara

31. decembra 2006.

31. decembra 2005.

1. Finansijski rashodi iz odnosa sa matičnim i zavisnim pravnim licima

0 0

2. Finansijski rashodi iz odnosa sa ostalim povez. pravnim licima

0 0

3. Rashodi kamata 7076 6305 4. Negativne kursne razlike 10452 16340 5. Rashodi po osnovu efekata valutne klauzule 0 0 6. Rashodi od učešća u gubitku zavisnih pravnih lica i zajedničkih ulaganja

0 0

7. Ostali finansijski rashodi 466 1278

Finansijski rashodi - ukupno (1 do 7) 17994 23923

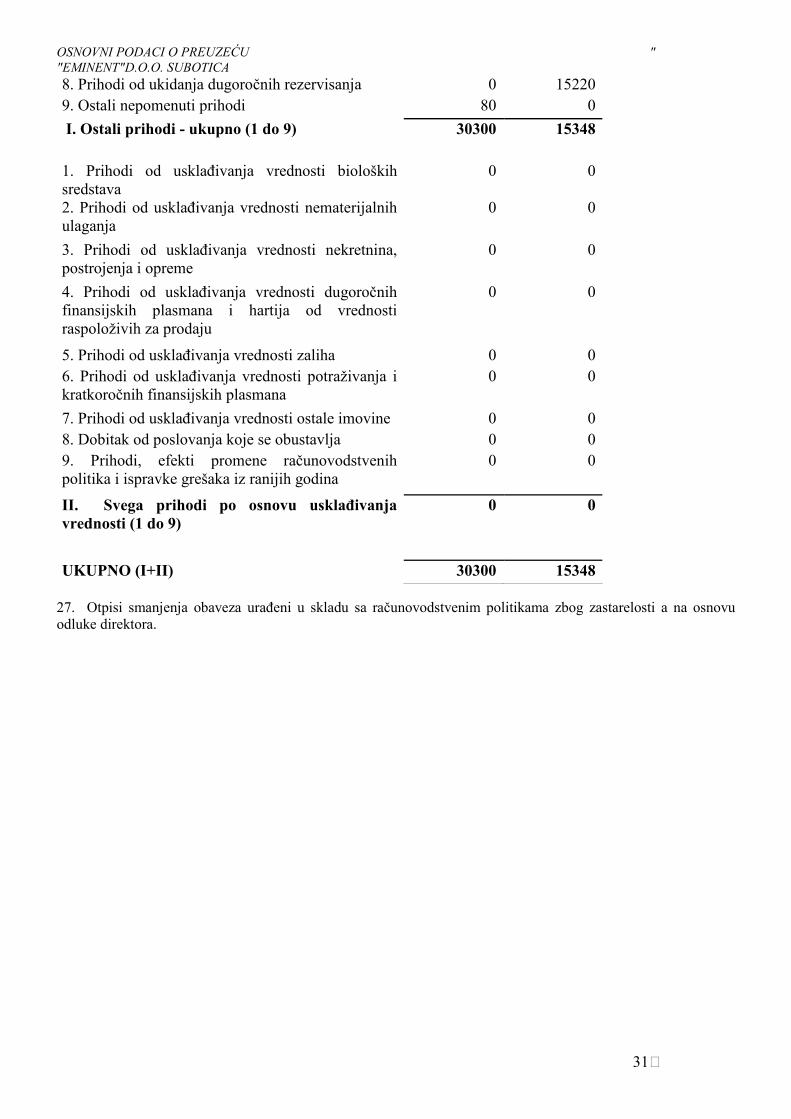

27.OSTALI PRIHODI

U hiljadama dinara

31. decembra 2006.

31. decembra 2005.

1. Dobici od prodaje nematerijalnih ulaganja, nekretnina, postrojenja, opreme i bioloških sredstava

1531 0

2. Dobici od prodaje učešća i dugoročnih hartija od vredn.

0 0

3. Dobici od prodaje materijala 0 0 4. Viškovi 0 0 5. Naplaćena otpisana potraživanja 0 0 6. Prihodi po osnovu efekata ugovorene zaštite od rizika

0 0

7. Prihodi od smanjenja obaveza 28689 128

OSNOVNI PODACI O PREUZEĆU " "EMINENT"D.O.O. SUBOTICA

31�

8. Prihodi od ukidanja dugoročnih rezervisanja 0 15220 9. Ostali nepomenuti prihodi 80 0

I. Ostali prihodi - ukupno (1 do 9) 30300 15348

1. Prihodi od usklañivanja vrednosti bioloških sredstava

0 0

2. Prihodi od usklañivanja vrednosti nematerijalnih ulaganja

0 0

3. Prihodi od usklañivanja vrednosti nekretnina, postrojenja i opreme

0 0

4. Prihodi od usklañivanja vrednosti dugoročnih finansijskih plasmana i hartija od vrednosti raspoloživih za prodaju

0 0

5. Prihodi od usklañivanja vrednosti zaliha 0 0 6. Prihodi od usklañivanja vrednosti potraživanja i kratkoročnih finansijskih plasmana

0 0

7. Prihodi od usklañivanja vrednosti ostale imovine 0 0 8. Dobitak od poslovanja koje se obustavlja 0 0 9. Prihodi, efekti promene računovodstvenih politika i ispravke grešaka iz ranijih godina

0 0

II. Svega prihodi po osnovu usklañivanja vrednosti (1 do 9)

0 0

UKUPNO (I+II) 30300 15348 27. Otpisi smanjenja obaveza urañeni u skladu sa računovodstvenim politikama zbog zastarelosti a na osnovu odluke direktora.

OSNOVNI PODACI O PREUZEĆU " "EMINENT"D.O.O. SUBOTICA

32�

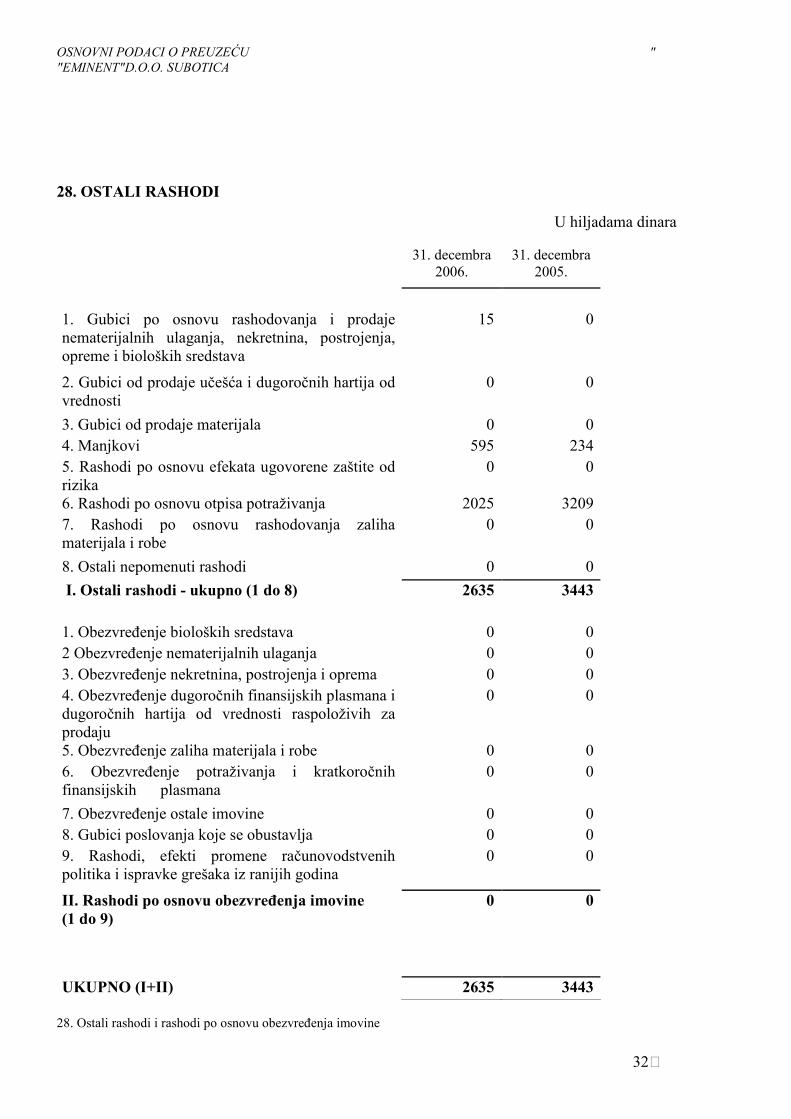

28. OSTALI RASHODI

U hiljadama dinara

31. decembra 2006.

31. decembra 2005.

1. Gubici po osnovu rashodovanja i prodaje nematerijalnih ulaganja, nekretnina, postrojenja, opreme i bioloških sredstava

15 0

2. Gubici od prodaje učešća i dugoročnih hartija od vrednosti

0 0

3. Gubici od prodaje materijala 0 0 4. Manjkovi 595 234 5. Rashodi po osnovu efekata ugovorene zaštite od rizika

0 0

6. Rashodi po osnovu otpisa potraživanja 2025 3209 7. Rashodi po osnovu rashodovanja zaliha materijala i robe

0 0

8. Ostali nepomenuti rashodi 0 0

I. Ostali rashodi - ukupno (1 do 8) 2635 3443

1. Obezvreñenje bioloških sredstava 0 0 2 Obezvreñenje nematerijalnih ulaganja 0 0 3. Obezvreñenje nekretnina, postrojenja i oprema 0 0 4. Obezvreñenje dugoročnih finansijskih plasmana i dugoročnih hartija od vrednosti raspoloživih za prodaju

0 0

5. Obezvreñenje zaliha materijala i robe 0 0 6. Obezvreñenje potraživanja i kratkoročnih finansijskih plasmana

0 0

7. Obezvreñenje ostale imovine 0 0 8. Gubici poslovanja koje se obustavlja 0 0 9. Rashodi, efekti promene računovodstvenih politika i ispravke grešaka iz ranijih godina

0 0

II. Rashodi po osnovu obezvreñenja imovine (1 do 9)

0 0

UKUPNO (I+II) 2635 3443 28. Ostali rashodi i rashodi po osnovu obezvreñenja imovine

OSNOVNI PODACI O PREUZEĆU " "EMINENT"D.O.O. SUBOTICA

33�

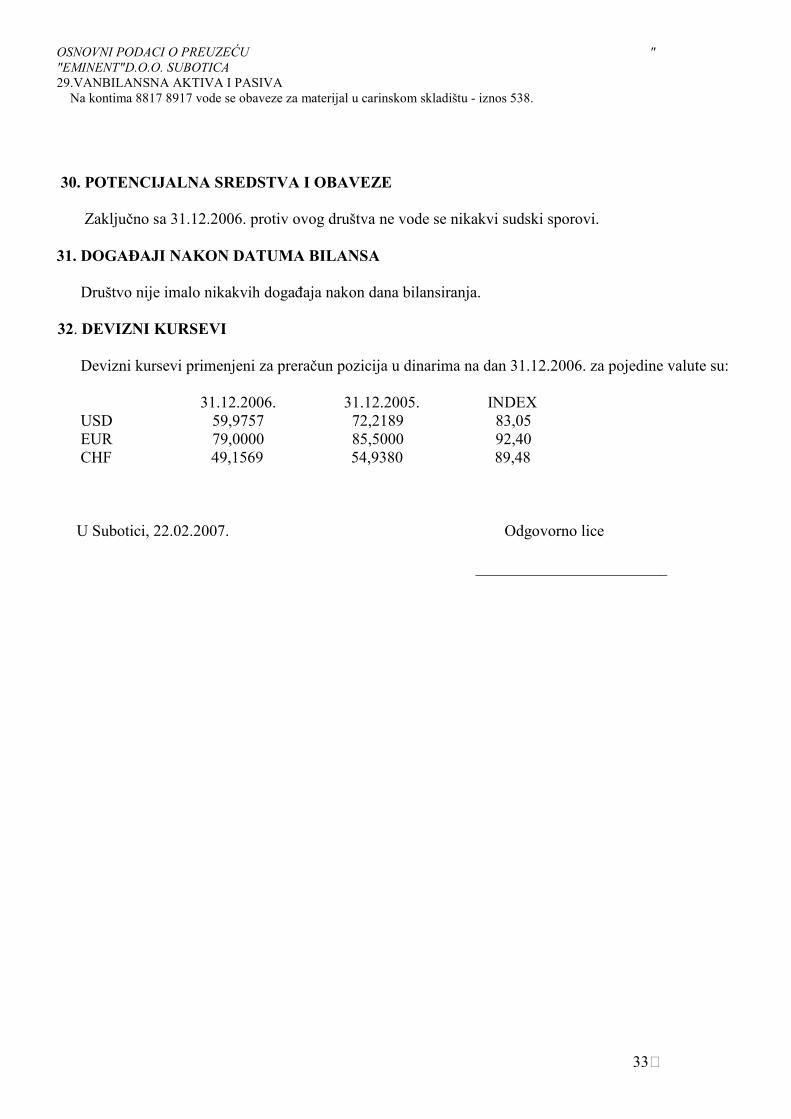

29.VANBILANSNA AKTIVA I PASIVA Na kontima 8817 8917 vode se obaveze za materijal u carinskom skladištu - iznos 538.

30. POTENCIJALNA SREDSTVA I OBAVEZE

Zaključno sa 31.12.2006. protiv ovog društva ne vode se nikakvi sudski sporovi.

31. DOGAðAJI NAKON DATUMA BILANSA Društvo nije imalo nikakvih dogañaja nakon dana bilansiranja. 32. DEVIZNI KURSEVI

Devizni kursevi primenjeni za preračun pozicija u dinarima na dan 31.12.2006. za pojedine valute su: 31.12.2006. 31.12.2005. INDEX USD 59,9757 72,2189 83,05 EUR 79,0000 85,5000 92,40 CHF 49,1569 54,9380 89,48 U Subotici, 22.02.2007. Odgovorno lice ________________________