Embed Size (px)

DESCRIPTION

TEMA 2: INTRODUCCIÓN. INTRODUCCIÓN. Qué es el análisis financiero? Propósito del análisis Principales herramientas Análisis horizontal Análisis vertical Análisis de ratios. Concepto. - PowerPoint PPT Presentation

Citation preview

TEMA 2: INTRODUCCIÓN

INTRODUCCIÓN1. Qué es el análisis financiero?2. Propósito del análisis3. Principales herramientas

1. Análisis horizontal2. Análisis vertical3. Análisis de ratios

ConceptoEl análisis de estados financieros es una actividad instrumental que

ha de diseñarse en función de los objetivos que se persiga. Entre otros podemos citar (Bernstein, 1993; Rees, 1990):

Diagnóstico de áreas con problemas de gestión. Previsión de situaciones y de resultados financieros futuros. Selección de inversiones por parte de potenciales inversores

en acciones. Evaluación de la gestión. Evaluación de la garantía para otorgar créditos. Evaluación de la seguridad de los empleos y las

negociaciones salariales, por parte de trabajadores y sindicatos.

Evaluación por el gobierno de la situación de la empresa de la que recauda impuestos y a la que proporciona recursos (subvenciones, infraestructura, etc.)

El público en general puede tener interés en la actividad de la empresa por diversas circunstancias (igualdad de oportunidades, medio ambiente, etc.)

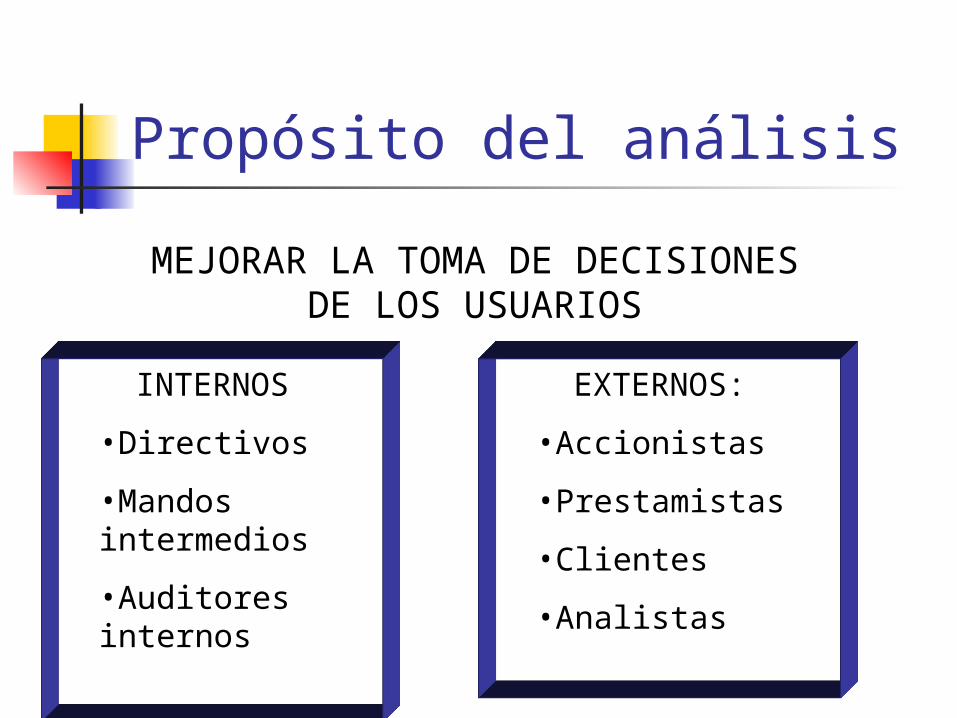

Propósito del análisis MEJORAR LA TOMA DE DECISIONES

DE LOS USUARIOSINTERNOS

•Directivos•Mandos intermedios•Auditores internos

EXTERNOS:•Accionistas•Prestamistas•Clientes•Analistas

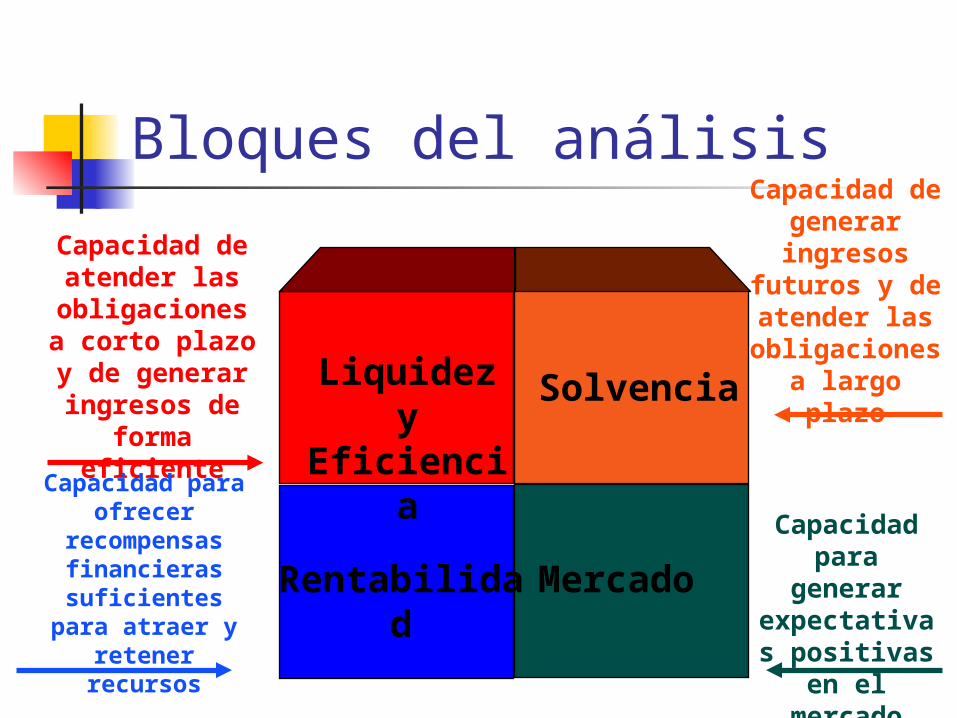

Bloques del análisis

Liquidez y Eficiencia

Solvencia

Rentabilidad Mercado

Capacidad de atender las

obligaciones a corto plazo y de generar ingresos de

forma eficiente

Capacidad de generar ingresos

futuros y de atender las

obligaciones a largo plazo

Capacidad para

generar expectativas positivas

en el mercado

Capacidad para ofrecer

recompensas financieras

suficientes para atraer y retener

recursos

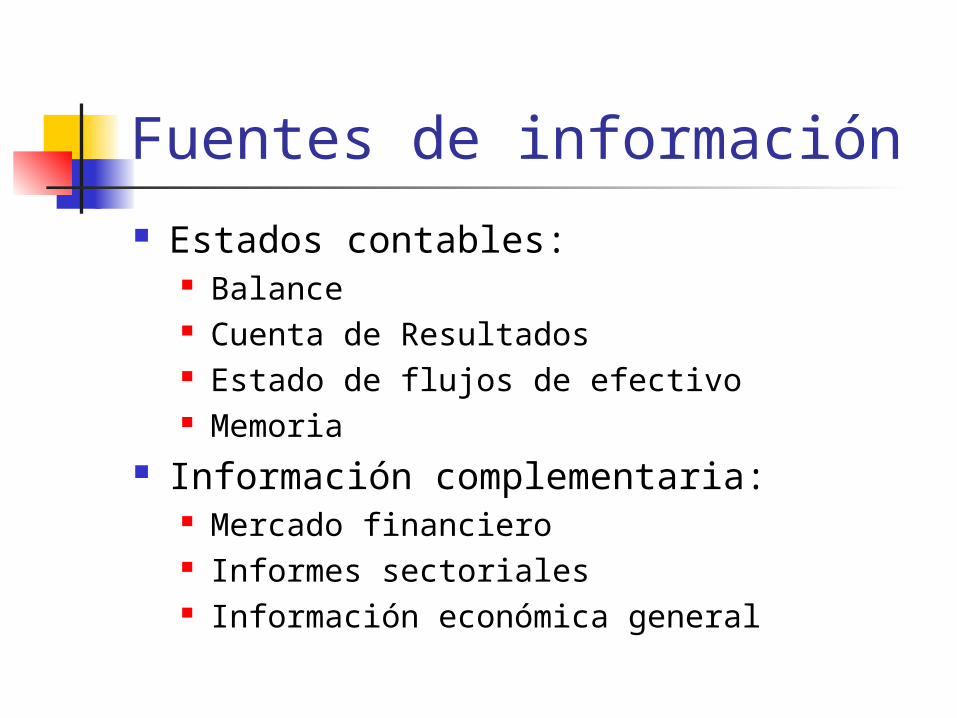

Fuentes de información Estados contables:

Balance Cuenta de Resultados Estado de flujos de efectivo Memoria

Información complementaria: Mercado financiero Informes sectoriales Información económica general

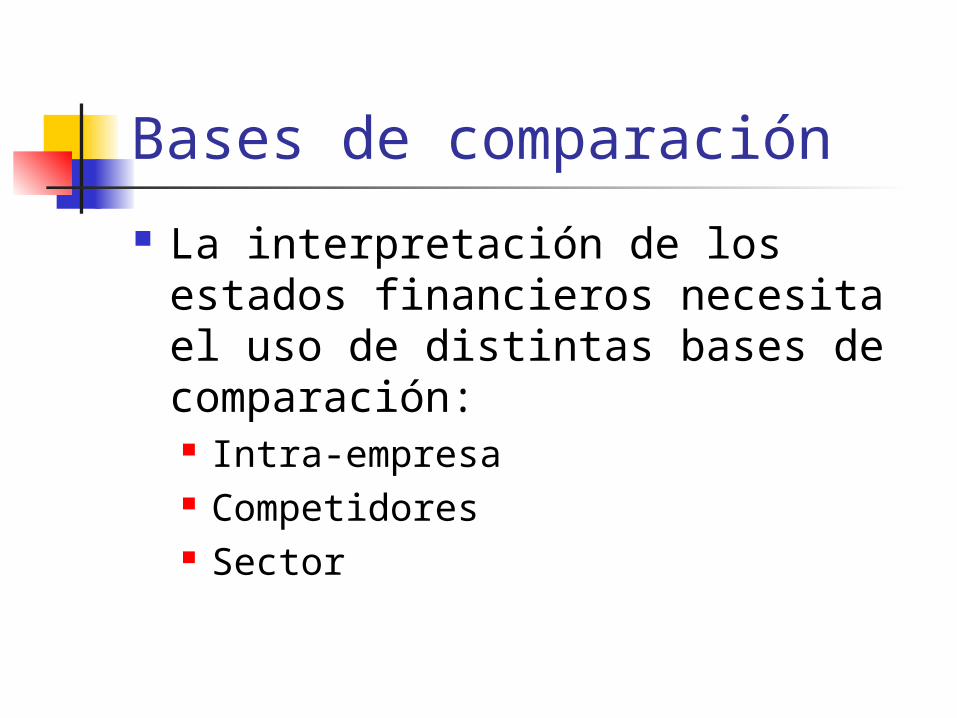

Bases de comparación La interpretación de los estados

financieros necesita el uso de distintas bases de comparación: Intra-empresa Competidores Sector

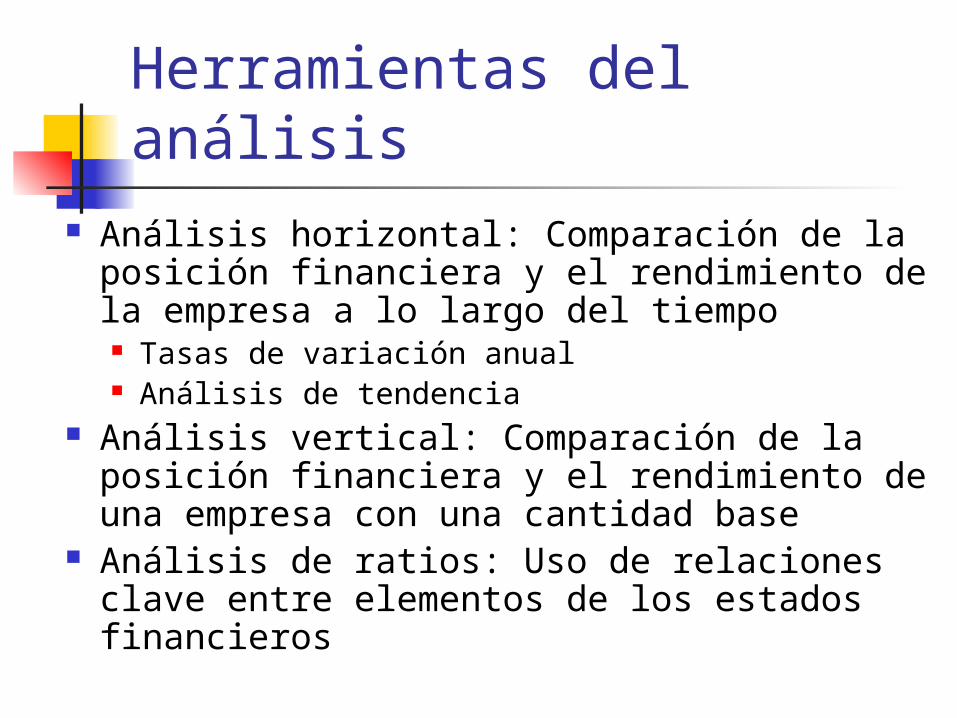

Herramientas del análisis Análisis horizontal: Comparación de la

posición financiera y el rendimiento de la empresa a lo largo del tiempo Tasas de variación anual Análisis de tendencia

Análisis vertical: Comparación de la posición financiera y el rendimiento de una empresa con una cantidad base

Análisis de ratios: Uso de relaciones clave entre elementos de los estados financieros

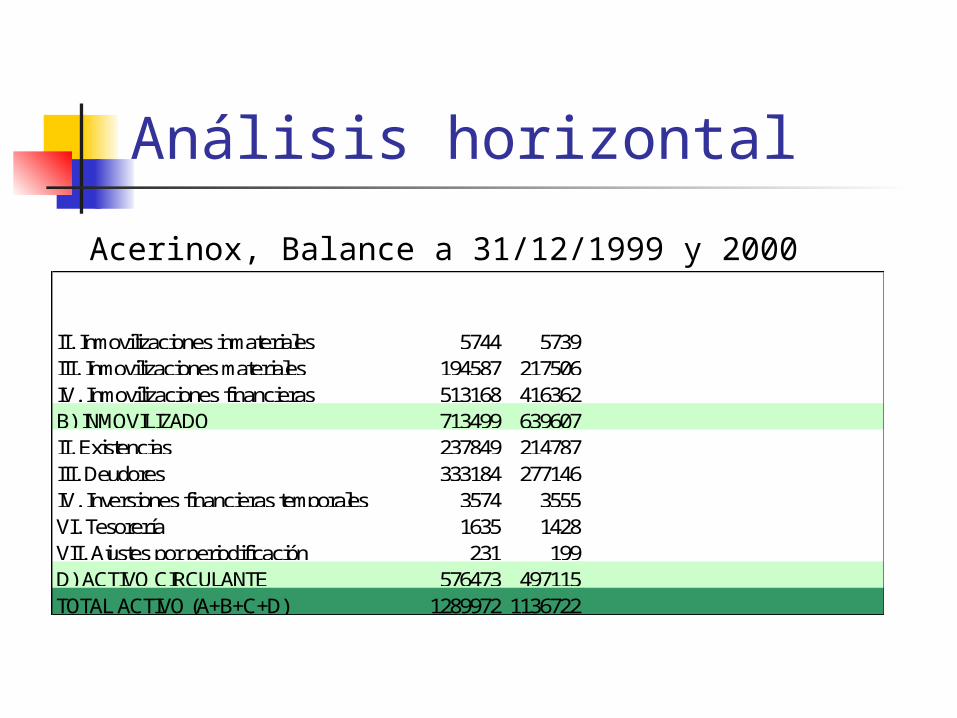

Análisis horizontal

ACTIVO 2000 * 1999 * Variación Variación porcentual

II. Inmovilizaciones inmateriales 5744 5739III. Inmovilizaciones materiales 194587 217506IV. Inmovilizaciones financieras 513168 416362B) INMOVILIZADO 713499 639607II. Existencias 237849 214787III. Deudores 333184 277146IV. Inversiones financieras temporales 3574 3555VI. Tesorería 1635 1428VII. Ajustes por periodificación 231 199D) ACTIVO CIRCULANTE 576473 497115TOTAL ACTIVO (A+B+C+D) 1289972 1136722

Acerinox, Balance a 31/12/1999 y 2000

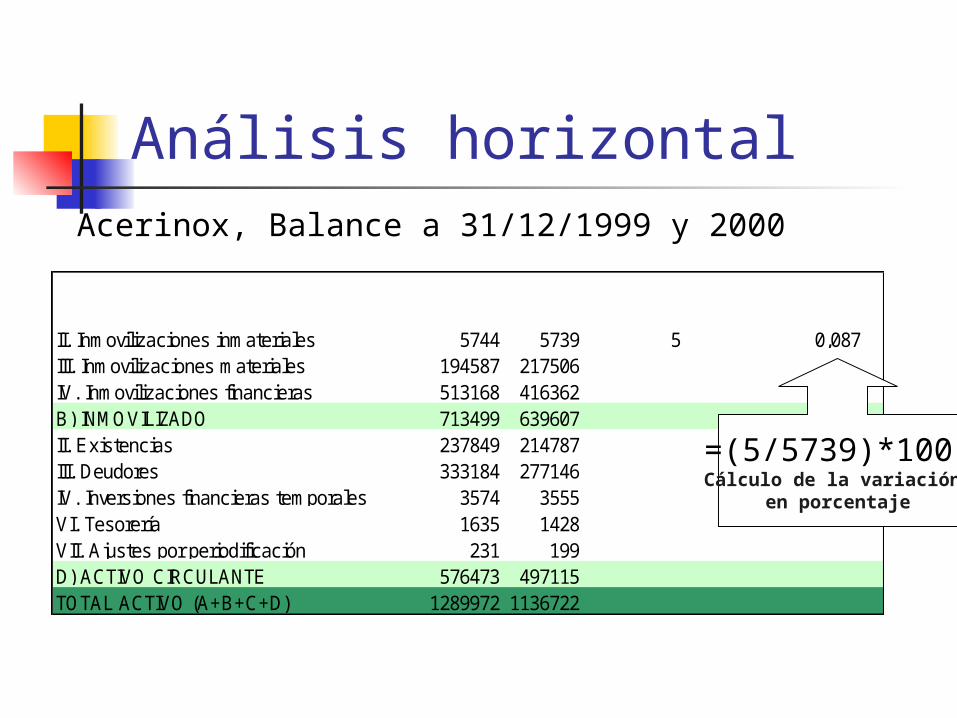

Análisis horizontal

ACTIVO 2000 * 1999 * Variación Variación porcentual

II. Inmovilizaciones inmateriales 5744 5739 5III. Inmovilizaciones materiales 194587 217506IV. Inmovilizaciones financieras 513168 416362B) INMOVILIZADO 713499 639607II. Existencias 237849 214787III. Deudores 333184 277146IV. Inversiones financieras temporales 3574 3555VI. Tesorería 1635 1428VII. Ajustes por periodificación 231 199D) ACTIVO CIRCULANTE 576473 497115TOTAL ACTIVO (A+B+C+D) 1289972 1136722

=5744-5739

Acerinox, Balance a 31/12/1999 y 2000

Análisis horizontal

ACTIVO 2000 * 1999 * Variación Variación porcentual

II. Inmovilizaciones inmateriales 5744 5739 5 0,087 III. Inmovilizaciones materiales 194587 217506IV. Inmovilizaciones financieras 513168 416362B) INMOVILIZADO 713499 639607II. Existencias 237849 214787III. Deudores 333184 277146IV. Inversiones financieras temporales 3574 3555VI. Tesorería 1635 1428VII. Ajustes por periodificación 231 199D) ACTIVO CIRCULANTE 576473 497115TOTAL ACTIVO (A+B+C+D) 1289972 1136722

=(5/5739)*100 Cálculo de la variación

en porcentaje

Acerinox, Balance a 31/12/1999 y 2000

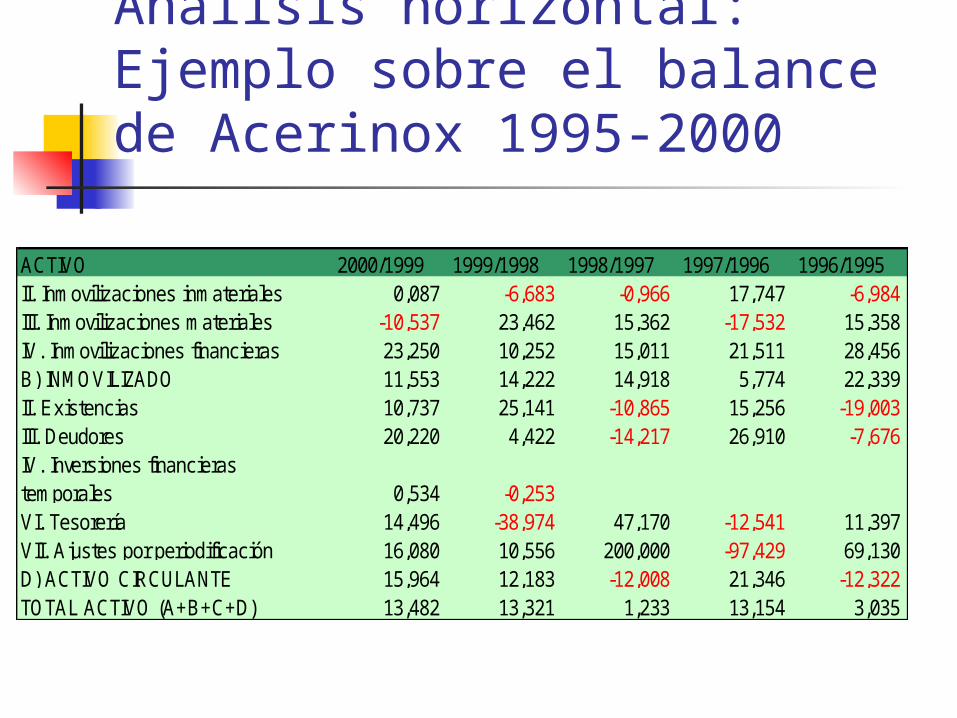

ACTIVO 2000/1999 1999/1998 1998/1997 1997/1996 1996/1995II. Inmovilizaciones inmateriales 0,087 -6,683 -0,966 17,747 -6,984 III. Inmovilizaciones materiales -10,537 23,462 15,362 -17,532 15,358IV. Inmovilizaciones financieras 23,250 10,252 15,011 21,511 28,456B) INMOVILIZADO 11,553 14,222 14,918 5,774 22,339II. Existencias 10,737 25,141 -10,865 15,256 -19,003 III. Deudores 20,220 4,422 -14,217 26,910 -7,676 IV. Inversiones financieras temporales 0,534 -0,253 VI. Tesorería 14,496 -38,974 47,170 -12,541 11,397VII. Ajustes por periodificación 16,080 10,556 200,000 -97,429 69,130D) ACTIVO CIRCULANTE 15,964 12,183 -12,008 21,346 -12,322 TOTAL ACTIVO (A+B+C+D) 13,482 13,321 1,233 13,154 3,035

Análisis horizontal: Ejemplo sobre el balance de Acerinox 1995-2000

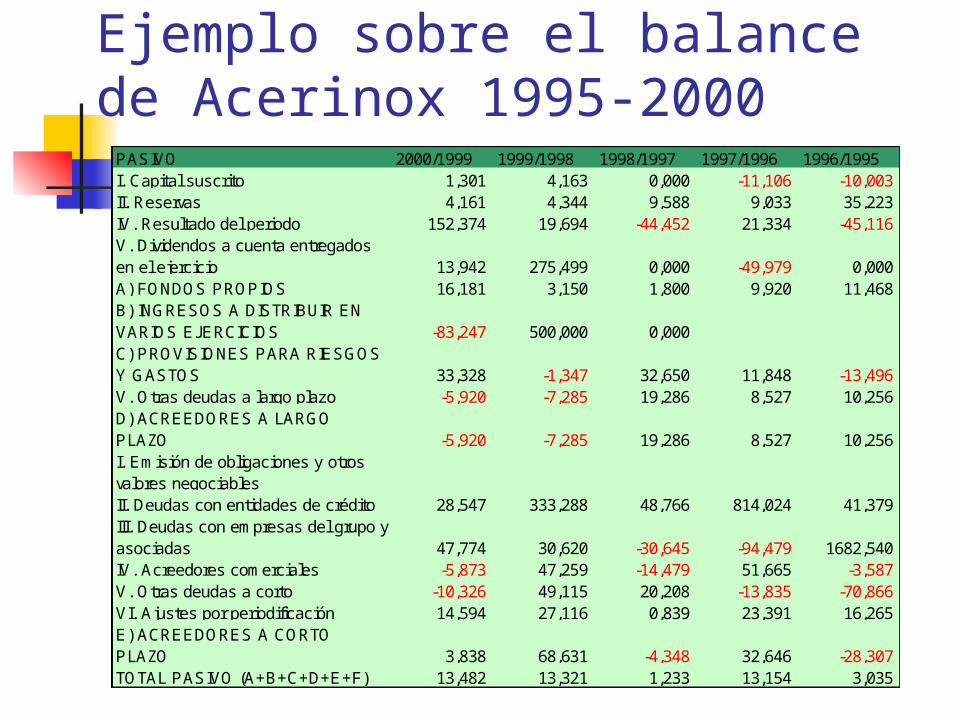

PASIVO 2000/1999 1999/1998 1998/1997 1997/1996 1996/1995I. Capital suscrito 1,301 4,163 0,000 -11,106 -10,003 II. Reservas 4,161 4,344 9,588 9,033 35,223IV. Resultado del periodo 152,374 19,694 -44,452 21,334 -45,116 V. Dividendos a cuenta entregados en el ejercicio 13,942 275,499 0,000 -49,979 0,000A) FONDOS PROPIOS 16,181 3,150 1,800 9,920 11,468B) INGRESOS A DISTRIBUIR EN VARIOS EJERCICIOS -83,247 500,000 0,000C) PROVISIONES PARA RIESGOS Y GASTOS 33,328 -1,347 32,650 11,848 -13,496 V. Otras deudas a largo plazo -5,920 -7,285 19,286 8,527 10,256D) ACREEDORES A LARGO PLAZO -5,920 -7,285 19,286 8,527 10,256I. Emisión de obligaciones y otros valores negociablesII. Deudas con entidades de crédito 28,547 333,288 48,766 814,024 41,379III. Deudas con empresas del grupo y asociadas 47,774 30,620 -30,645 -94,479 1682,540IV. Acreedores comerciales -5,873 47,259 -14,479 51,665 -3,587 V. Otras deudas a corto -10,326 49,115 20,208 -13,835 -70,866 VI. Ajustes por periodificación 14,594 27,116 0,839 23,391 16,265E) ACREEDORES A CORTO PLAZO 3,838 68,631 -4,348 32,646 -28,307 TOTAL PASIVO (A+B+C+D+E+F) 13,482 13,321 1,233 13,154 3,035

Análisis horizontal: Ejemplo sobre el balance de Acerinox 1995-2000

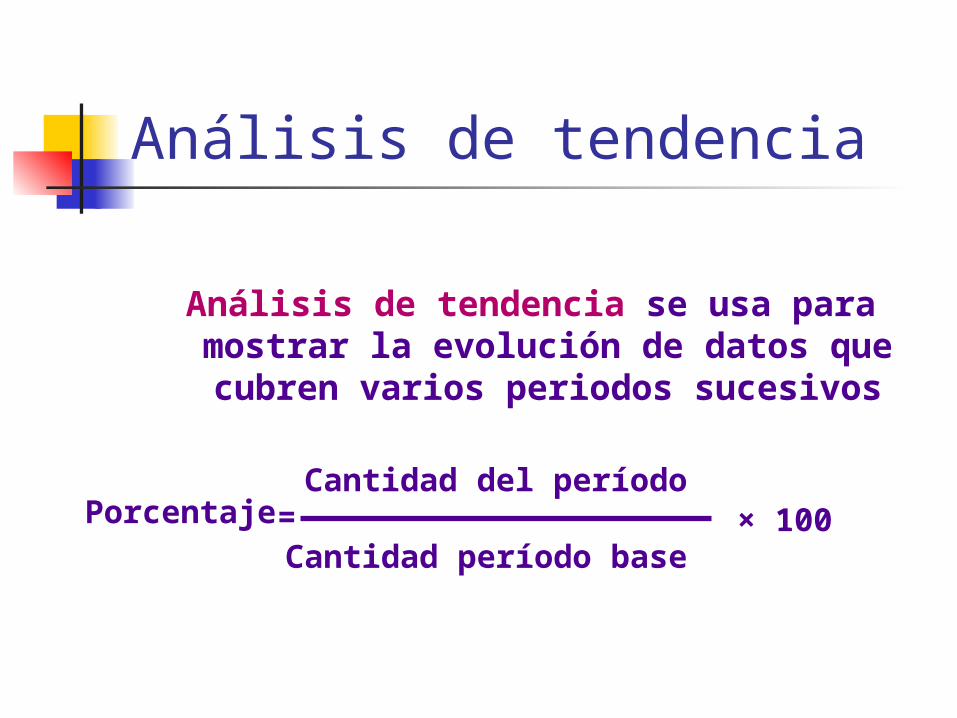

Análisis de tendencia

Análisis de tendencia se usa para mostrar la evolución de datos que cubren varios

periodos sucesivos

Porcentaje Cantidad del período

Cantidad período base

100= ×

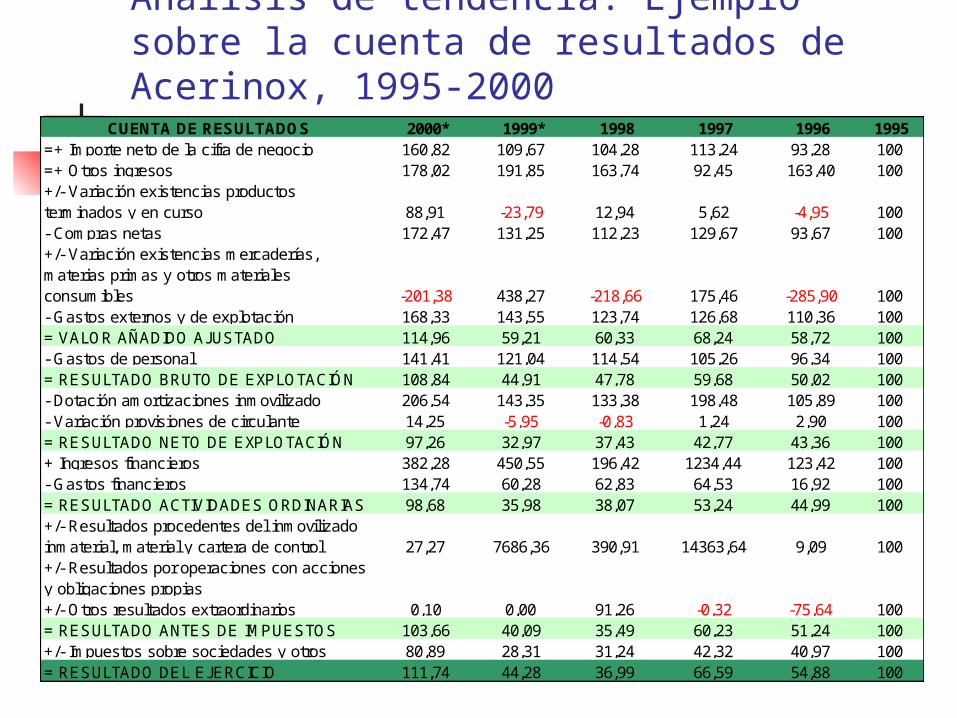

Análisis de tendencia: Ejemplo sobre la cuenta de resultados de Acerinox, 1995-2000

CUENTA DE RESULTADOS 2000* 1999* 1998 1997 1996 1995 =+ Importe neto de la cifra de negocio 160,82 109,67 104,28 113,24 93,28 100=+ Otros ingresos 178,02 191,85 163,74 92,45 163,40 100+/- Variación existencias productos terminados y en curso 88,91 -23,79 12,94 5,62 -4,95 100- Compras netas 172,47 131,25 112,23 129,67 93,67 100+/- Variación existencias mercaderías, materias primas y otros materiales consumibles -201,38 438,27 -218,66 175,46 -285,90 100- Gastos externos y de explotación 168,33 143,55 123,74 126,68 110,36 100= VALOR AÑADIDO AJUSTADO 114,96 59,21 60,33 68,24 58,72 100- Gastos de personal 141,41 121,04 114,54 105,26 96,34 100= RESULTADO BRUTO DE EXPLOTACIÓN 108,84 44,91 47,78 59,68 50,02 100- Dotación amortizaciones inmovilizado 206,54 143,35 133,38 198,48 105,89 100- Variación provisiones de circulante 14,25 -5,95 -0,83 1,24 2,90 100= RESULTADO NETO DE EXPLOTACIÓN 97,26 32,97 37,43 42,77 43,36 100+ Ingresos financieros 382,28 450,55 196,42 1234,44 123,42 100- Gastos financieros 134,74 60,28 62,83 64,53 16,92 100= RESULTADO ACTIVIDADES ORDINARIAS 98,68 35,98 38,07 53,24 44,99 100+/- Resultados procedentes del inmovilizado inmaterial, material y cartera de control 27,27 7686,36 390,91 14363,64 9,09 100+/- Resultados por operaciones con acciones y obligaciones propias+/- Otros resultados extraordinarios 0,10 0,00 91,26 -0,32 -75,64 100= RESULTADO ANTES DE IMPUESTOS 103,66 40,09 35,49 60,23 51,24 100+/- Impuestos sobre sociedades y otros 80,89 28,31 31,24 42,32 40,97 100= RESULTADO DEL EJERCICIO 111,74 44,28 36,99 66,59 54,88 100

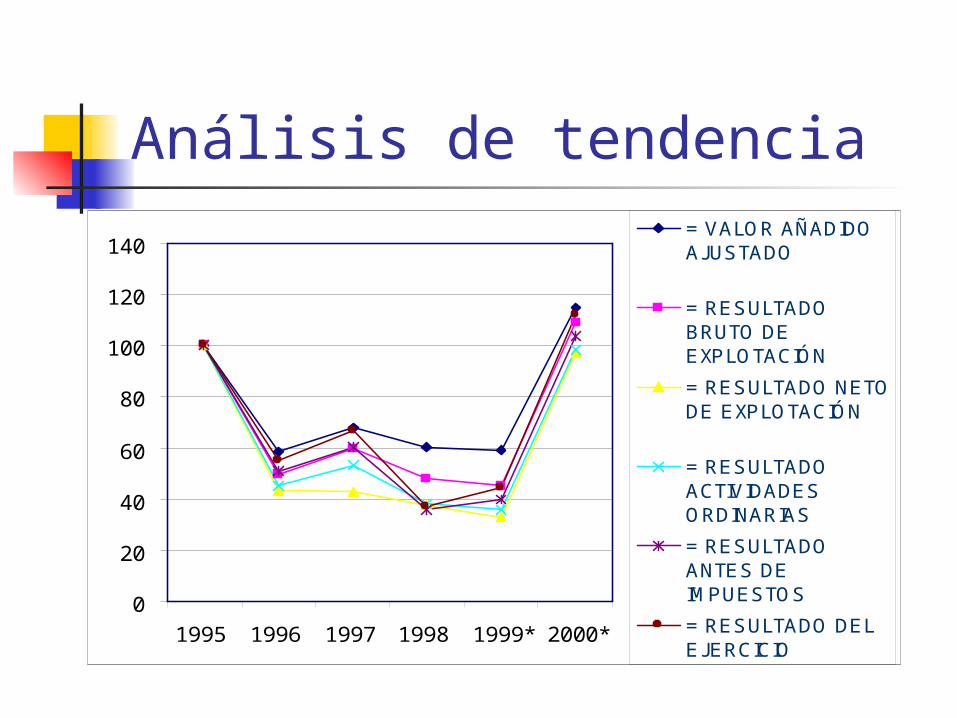

Análisis de tendencia

0

20

40

60

80

100

120

140

1995 1996 1997 1998 1999* 2000*

= VALOR AÑADIDOAJUSTADO

= RESULTADOBRUTO DEEXPLOTACIÓN

= RESULTADO NETODE EXPLOTACIÓN

= RESULTADOACTIVIDADESORDINARIAS

= RESULTADOANTES DEIMPUESTOS

= RESULTADO DELEJERCICIO

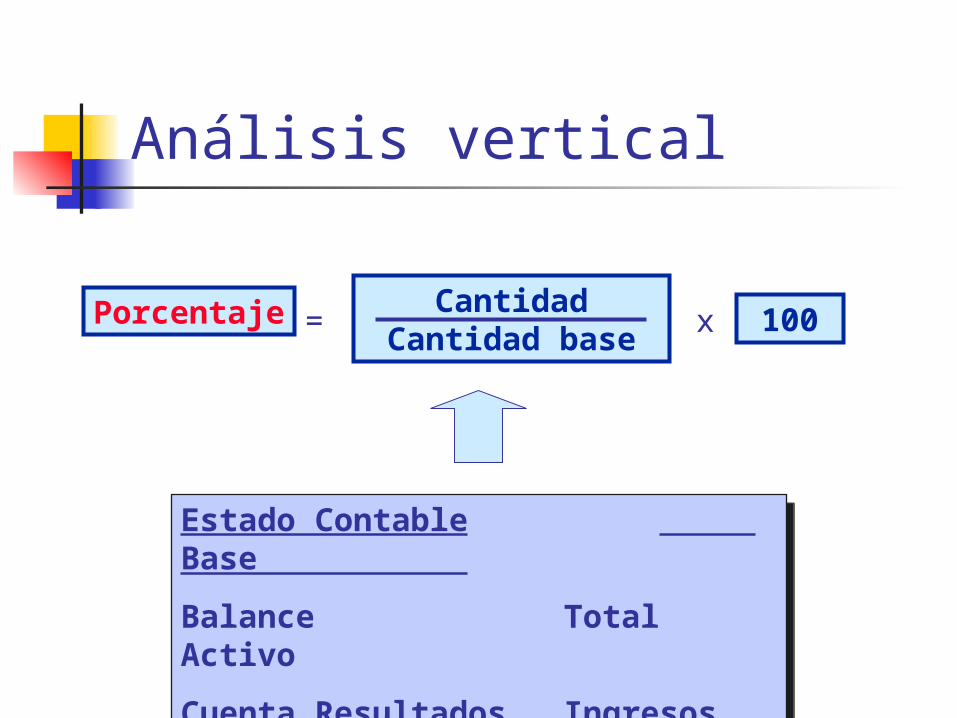

Análisis vertical

Porcentaje CantidadCantidad base 100

Estado Contable Base

Balance Total Activo

Cuenta Resultados Ingresos

= x

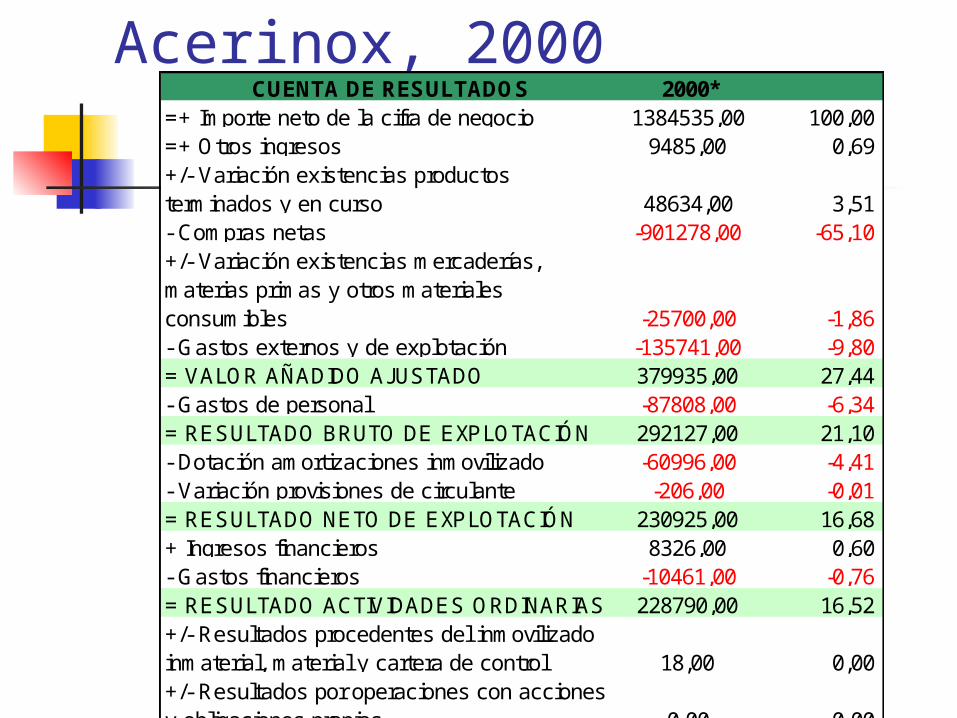

Análisis vertical: Acerinox, 2000

CUENTA DE RESULTADOS 2000*=+ Importe neto de la cifra de negocio 1384535,00 100,00=+ Otros ingresos 9485,00 0,69+/- Variación existencias productos terminados y en curso 48634,00 3,51- Compras netas -901278,00 -65,10 +/- Variación existencias mercaderías, materias primas y otros materiales consumibles -25700,00 -1,86 - Gastos externos y de explotación -135741,00 -9,80 = VALOR AÑADIDO AJUSTADO 379935,00 27,44- Gastos de personal -87808,00 -6,34 = RESULTADO BRUTO DE EXPLOTACIÓN 292127,00 21,10- Dotación amortizaciones inmovilizado -60996,00 -4,41 - Variación provisiones de circulante -206,00 -0,01 = RESULTADO NETO DE EXPLOTACIÓN 230925,00 16,68+ Ingresos financieros 8326,00 0,60- Gastos financieros -10461,00 -0,76 = RESULTADO ACTIVIDADES ORDINARIAS 228790,00 16,52+/- Resultados procedentes del inmovilizado inmaterial, material y cartera de control 18,00 0,00+/- Resultados por operaciones con acciones y obligaciones propias 0,00 0,00+/- Otros resultados extraordinarios -11,00 -0,00 = RESULTADO ANTES DE IMPUESTOS 228797,00 16,53+/- Impuestos sobre sociedades y otros -46772,00 -3,38 = RESULTADO DEL EJERCICIO 182025,00 13,15

![Tema 2 - Introducción Macroeconomia[1]](https://img.pdfslide.tips/doc/110x75/55cf8526550346484b8b491d/tema-2-introduccion-macroeconomia1.jpg)