Embed Size (px)

Citation preview

Tema 2. Modelos univariantes lineales:

MA e IMA

1. Procesos estocásticos estacionarios. La función de autocorrelación y el correlograma.

2. El proceso ruido blanco.

3. Modelos MA(1) e IMA(1,1). Generalización a modelos MA(q) e IMA(1,q)

4. Modelos AR(1) y ARI(1,1). Generalización a modelos AR(p) y ARI(p,1).

5. El modelo ARMA(1,1).

6. Modelos ARMA con dependencia estacional.

7. Modelos ARIMA.

1. Procesos estocásticos estacionarios

Vamos a asumir que hemos eliminado todas tendencias y estacionalidades, deterministas o estocásticas de la variable que estamos interesados en modelizar. Recuérdese que las dos características fundamentales de las series temporales son la dependencia entre observaciones y que dichas observaciones se realizan en un contexto dinámico y, por lo tanto, no puede asumirse que son T observaciones de la misma variable aleatoria. Vamos a ver ahora que instrumento estadístico podemos utilizar para representar esa dependencia.

tttt ayyyfy += −− ),...,,( 121

Para representar esta situación vamos a considerar que la serie que estamos analizando es la realización de un proceso estocástico: sucesión de variables aleatorias ordenadas en el tiempo

)(),...,2(),1( TYYY

Un proceso estocástico puede generar, en teoría, infinitas realizaciones durante el periodo t=1,…,T

............

...

...

...

...

)(...)2()1(

)3()3(2

)3(1

)2()2(2

)2(1

)1()1(2

)1(1

T

T

T

yyy

yyy

yyy

TYYY

↓↓↓

Si dispusiéramos de varias realizaciones del proceso, entonces la media de cada una de las variables que lo componen podría ser estimada mediante

m

ym

j

jt

t

∑

= =1

)(

µ̂

Sin embargo, en la práctica, sólo disponemos de una única realización y, por lo tanto, no es posible estimar los momentosde las variables aleatorias que componen el proceso.

Tyyy

TYYY

...

...

)(...)2()1(

21

↓↓↓

Para poder estimar los momentos (media, varianza etc.) de cada variable en el periodo t, es necesario restringir las propiedades del proceso estocástico.

Las restricciones que se imponen en este sentido son las de estacionariedad.

Un proceso es estacionario si

i)

ii)

iii)

ttYE ∀= ,))(( µ

ttYVar ∀∞<= ,))(( 2σthhtYtYCov ∀=+ ),())(),(( γ

La primera condición nos permite estimar la media (que es común a todas las variables) mediante la media muestral

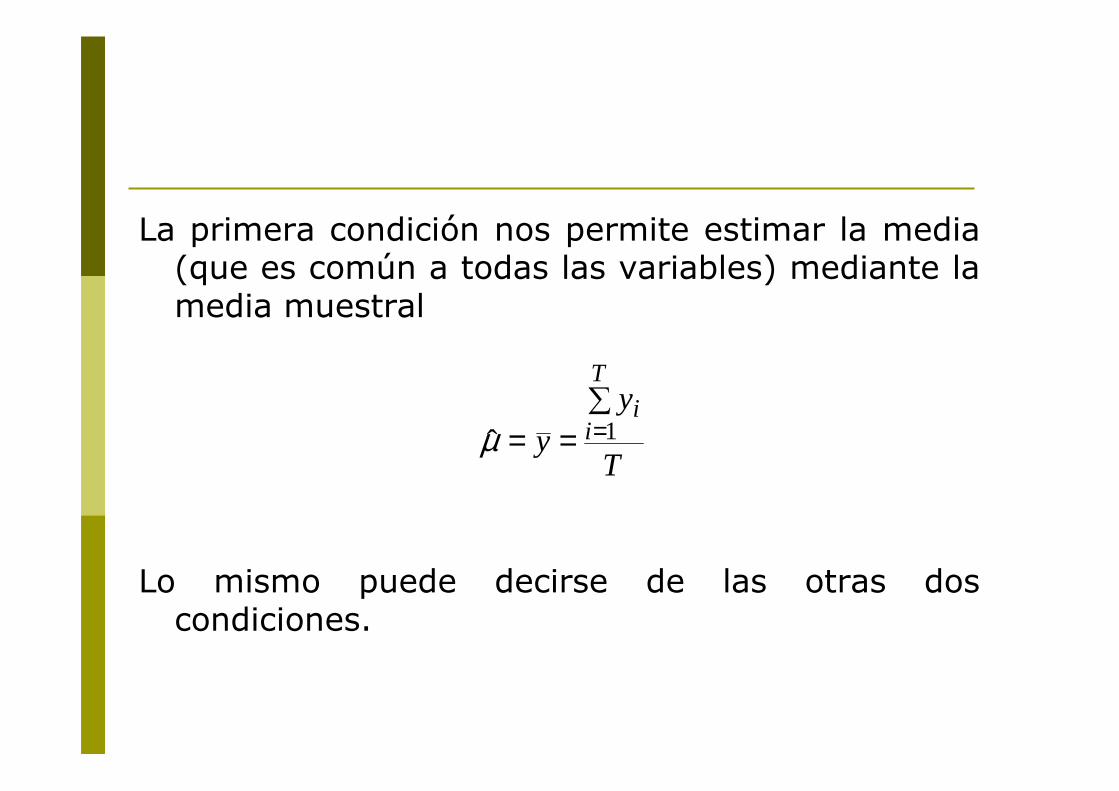

Lo mismo puede decirse de las otras dos condiciones.

T

yy

T

ii∑

== =1µ̂

En la práctica, las condiciones de estacionariedad nos permiten estimar las autocorrelaciones (medida de la dependencia lineal entre observaciones separadas por h periodos de tiempo) mediante las autocorrelaciones muestrales

T

yyyyhch

T

hthtt∑ −−

== +=−

1))((

)()(γ̂

Como ya hemos comentadoantes, el objetivo del

análisis de series temporales es

descomponer la serieobservada en una parte

que depende del pasado y otra que es impredecible

El proceso se conocecomo innovación y tiene la característica de ser un

ruido blanco:

ttt ayyfy += − ),...,( 11

}{ ta

haaCov

aVar

aE

htt

at

t

∀==

=

− ,0),(

)(

0)(2σ

Cuando además de las tres condiciones anteriores asumimos que at es también Normal, entonces decimos que at es un ruido blanco Gaussiano. En este caso, las at son serialmente independientes.

Teorema de Wald: Si un proceso esestacionario y no tiene componentesdeterministas, entonces

donde , y es un ruidoblanco

∑Ψ=∞

=−

0iitit ay

10 =Ψ ∑ ∞<Ψ∞

=0

2

ii

}{ ta

El teorema de Wald nos permite aproximarla dependencia dinámica de una variable mediante un modelo lineal.

Cuando asumimos que las innovaciones son independientes, entonces la representación lineal es la única posible.

Sin embargo, cuando las innovaciones son incorreladas pero no independientes, el modelo lineal no es la únicarepresentación de la dependencia, puedehaber dependencias no lineales.

La representación de Wald depende de infinitos parámetros y, por lo tanto, no esoperativa en la práctica.

Tenemos que aproximar dicharepresentación mediante modelos quetengan un número finito de parámetros.

Modelos ARMA(p,q)

tt aLy )(∞Ψ=)(

)()(

L

LL

p

q

ΦΘ

=Ψ∞

qtqttptptt aaayyy −−−− −−−+++= θθφφ ...... 1111

Aunque esta aproximación es válida en muchos casos, existen procesosestacionarios que no pueden aproximarsemediante modelos ARMA: modelos de memoria larga.

Los modelos ARMA models juegan un papelmuy importante en modelización dinámicaporque permiten una representaciónparsimoniosa (con relativamente pocosparámetros) de una serie estacionaria.

Las funciones de autocovarianzas y de

autocorrelaciones

Objectivo: descomponer la serie observada en un parte que depende del pasado (puede predecirse) y otra parte inesperada:

Teorema de Wald: f es lineal

Las autocovarianzas son el instrumento que vamosa utilizar para medir relaciones lineales.

ectedUnt

edictablett ayyfy

expPr11 ),...,( += −

2}{)})({()( µµµγ −=−−= −− htthtt yyEyyEh

Las autocorrelaciones no dependen de las unidades de medida de la variable que estemos analizando:

Para estimar la autocorrelación de orden h utilizamos su análogo muestral

)0()(

)(γγρ h

h =

∑ −

∑ −−=

=

+=−

T

tt

T

hthtt

yy

yyyyhr

1

2

1

)(

))(()(

Si es una secuencia iid (independiente e idénticamentedistribuida) con varianza finita, entonces r(h) esasintóticamente Normal con media cero y varianza 1/T. Este resultado puede utilizarse para construir bandas de confianza para las autocorrelaciones:

±1.96/√TPara contrastar, podemos utilizar

el estadístico de Ljung-Box-Pierce

Si es una secuencia iid con momento de cuarto ordenfinito, entonces Q(m) es asintóticamente una chi-cuadradocon m grados de libertad.

}{ ty

0)(...)2()1(:0 ==== mH ρρρ

∑−

+==

m

h hT

hrTTmQ

1

2)()2()(

}{ ty

Correlograma de losincrementos anualesde las tasasmensuales de M3 europea

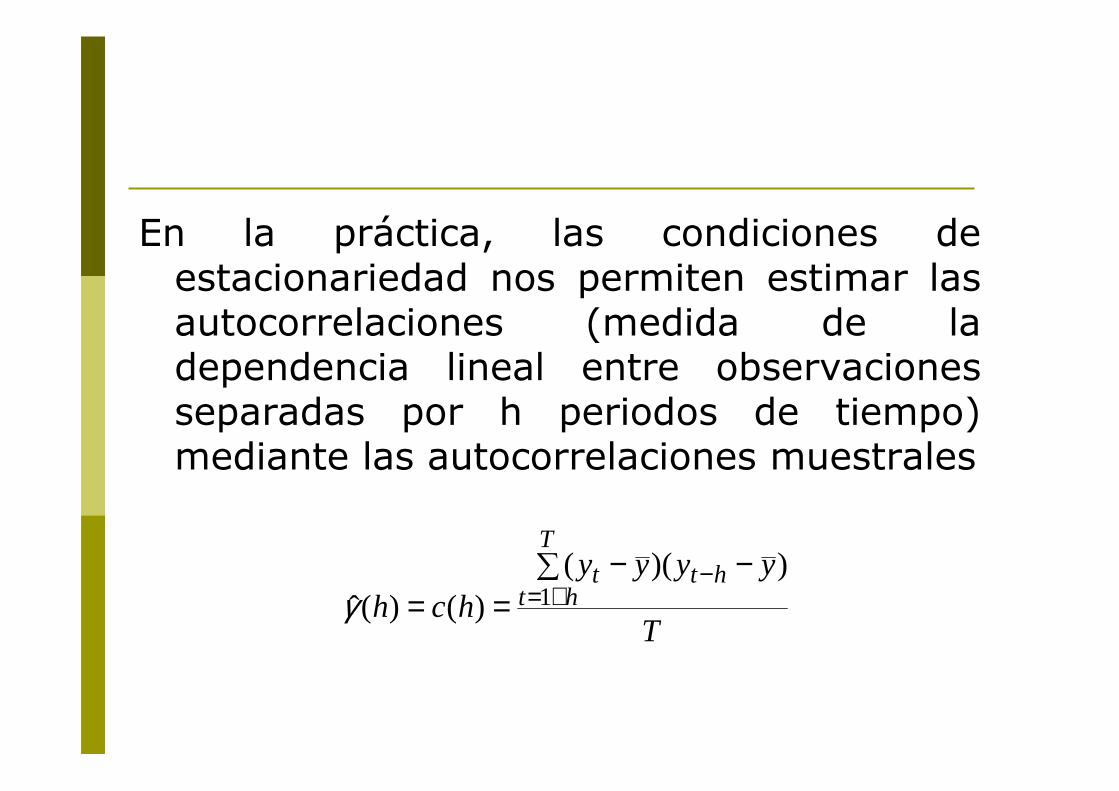

Correlograma de rendimientos diariosdel tipo de cambioEuro/Dollar

Cuando, como en el caso de los rendimientos Euro-Dólar, el correlogramade una serie no tiene correlaciones significativas, no existen modelos lineales que relacionen el pasado de la serie con su futuro. Sin embargo, es posible que existan transformaciones no lineales que estén correlacionadas y, por lo tanto, se puedan predecir.

10

15

20

25

30

35

40

45

250 500 750 1000 1250 1500

Daily CAC index from 7 December 1998 up to 9 September 2005

-.2

-.1

.0

.1

.2

.3

.4

250 500 750 1000 1250 1500

Daily returns of CAC index from 7 december 1998 to 9 September 2005

3. Modelos MA(1) e IMA(1,1)

En esta sección y siguientes, vamos a describir lasfunciones de autocorrelación de diferentesmodelos ARMA. El objetivo es poder comparardichas autocorrelaciones con las estimadas parala serie de interés y poder decidir cuál espotencialmente el modelo que ha generado dichavariable.

Vamos a empezar por considerar modelos de Medias Móviles de orden 1, MA(1), en los que no hay una parte autorregresiva (p=0) y el orden de la media móvil es q=1.

En un modelo MA(1), la serie observada en el momento t es una combinación lineal de la última y la innovación contemporánea.

Un modelo MA siempre es estacionario. Para poder calcular la función de autocorrelaciones, vamos primero a calcular la media. La constante c estárelacionada con dicha media que vienedada por:

11 −++= ttt aacy θ

cyE t =)(

-4

-3

-2

-1

0

1

2

3

4

25 50 75 100 125 150 175 200

y(t)=a(t)-0.5*a(t-1)

1

2

3

4

5

6

7

8

9

25 50 75 100 125 150 175 200

y(t)=5+a(t)-0.5*a(t-1)

Vamos ahora a derivar la varianza y las autocovarianzas

a) Varianza

b) Autocovarianzas

)1()(2)()(

)()()(2

122

112

12

12

211

2

θσσθθθµ

+=⇒++

=+=−=

−−

−

atttt

tttt

aaEaEaE

aaEyEyVar

21211111 )})({()})({()1( atttttt aaaaEyyE σθθθµµγ =++=−−= −−−−

0)})({()})({()2( 312112 =++=−−= −−−− tttttt aaaaEyyE θθµµγ

0)})({()})({()( 11112 =++=−−= −−−−− hthttttt aaaaEyyEh θθµµγ

Es importante darse cuenta de que el valorabsoluto máximo de la autocorrelación de orden 1 en un modelo MA(1) es 0.5.

>

=+=

1,0

1,1)( 2

1

1

h

hh θ

θρ

positivo: valores sucesivos de estánpositivamente correlacionados y, por lo tanto, el proceso tiende a evolucionar de una forma mássuave que un ruido blanco: Cuando unaobservación está por encima de la media, la siguiente también tiende a estar por encima de la media.

negativo: la serie es más irregular que un ruidoblanco, en el sentido de que valores positivostienden a ser seguidos por valores negativos y viceversa.

1θ ty

1θ

-4

-3

-2

-1

0

1

2

3

4

25 50 75 100 125 150 175 200

y(t)=a(t)-0.5*a(t-1)

-4

-3

-2

-1

0

1

2

3

4

25 50 75 100 125 150 175 200

y(t)=a(t)+0.5*a(t-1)

Los momentos condicionales son los que vamos a utilizar para predecir valores futuros de la serie:

1111 ),...,|( −− = ttt ayyyE θ

)1(),...,|{),...,|){(

},...,|))({(),...,|(

21

2211

211

211

112

111

θσσθ +<==−

=−=

−−−

−−

−

aattttt

ttt

ttt

yyaEyyayE

yyyEyEyyyVar

Vamos a considerar ahora que la serie que vamos a analizar no es estacionaria sino I(1). Si el modelo adecuado para la transformación estacionaria es un modelo MA(1), diremos que la serie y es un modelo IMA(1,1). En este caso,

11 −+=∆ ttt aay θ

-4

-3

-2

-1

0

1

2

3

4

250 500 750 1000

y(t)=a(t)+0.5*a(t-1)

-20

0

20

40

60

80

100

120

250 500 750 1000y(t)=y(t-1)+a(t)+0.5*a(t-1)

En este caso, la innovación at afecta a yt con parámetro 1 y a todos los valores futuros con parámetro (1-θ1):

Las innovaciones tienen efectos permanentes.

3312111

31232111

112112

111

)1()1(

)()1(

)(

−−−−

−−−−−

−−−−

−−

++++++=++++++

=++++=++=

ttttt

tttttt

ttttt

tttt

yaaaa

aayaaa

aaaay

aayy

θθθθθθ

θθθ

En este caso, es especialmente importante tener en cuenta la inclusión de constantes en el modelo, dado que el comportamiento de largo plazo es totalmente distinto.

-20

0

20

40

60

80

100

120

250 500 750 1000y(t)=y(t-1)+a(t)+0.5*a(t-1)

-100

0

100

200

300

400

500

600

250 500 750 1000y(t)=y(t-1)+0.5+a(t)+a(t-1)

Extensión a Modelos MA(q) e IMA(1,q)

Los resultados obtenidos para el modelo MA(1) pueden extenderse al modelo MA(q) que viene dado por:

En este caso, el valor de la variable en el momento t es una combinación lineal de las últimas q innovaciones que haya recibido la serie más la innovación contemporánea.

qtqttt aaacy −− ++++= θθ ...11

Los modelos MA(q) siempre son estacionarios y la media de yt coincide con la constante c del modelo.

Las autocorrelaciones son distintas de cero hasta el orden q y después son iguales a cero: tienen un punto de corte en el retardo q.

Modelo MA(2):

2211 −− +++= tttt aaacy θθ

>

=++

=++

+

=

2,0

2,)1(

1,)1(

)( 32

21

2

32

21

211

h

h

h

hθθ

θθθ

θθθ

ρ

Por otra parte cuando la serie es I(1) y su transformación estacionaria es un modelo MA(q) tenemos el modelo IMA(1,q) que viene dado por:

Las innovaciones tienen efectos permanentes.Cuando la constante c es cero, la serie y no tiene

crecimientos o decrecimientos sistemáticos, no tiene tendencia. Si c≠0, entonces la serie tiene tendencia y c es el ritmo medio de crecimiento de la tendencia.

qtqttt aaacy −− ++++=∆ θθ ...11