Embed Size (px)

DESCRIPTION

algodon

Citation preview

Avances de la Estrategia

Exportadora

Algodón de Colombiapara

el

Publi

cació

n Mar

zo de

2012

.

Con 33 años de experiencia la Bolsa Mercantil de Colombia es una empresa al servicio del sector agropecuario que ofrece, al productor y al inversionista,

herramientas de comercialización y financiación de forma ágil, transparente y segura.

EDITORIAL

3

La agricultura del algodón en Colombia además de enfrentar una coyuntura muy difícil en la comercialización de las cosechas desde el año

2011 y en el financiamiento bancario de sus activida-des, requiere ser repensada estructuralmente de cara a las tendencias que se imponen en su cadena.

El macro sector algodón, fibras, textil, y confección, que fue declarado como de talla mundial por el Go-bierno Nacional desde el año 2009, enfrenta grandes dificultades como resultado de una mayor desgrava-ción unilateral, el contrabando, la fuerte competencia de varios países asiáticos y el cierre de mercados estra-tégicos como Venezuela.

Luz Amparo Fonseca PradaPRESIDENTE EJECUTIVA CONALGODÓN

En el año 2010 la balanza comercial de la cadena fue negativa en 512 millones de dólares y en 2011 el dé-ficit superó los 1.000 millones de dólares. Es preocu-pante ésta situación que debe llamar la atención de go-bernantes y analistas del país sobre un sector de gran tradición y con altas expectativas de crecimiento hacia el futuro. Uno de los eslabones más afectados de esta cadena y en los que más cierres de líneas de proceso y de fábri-cas se han registrado, es el de la hilatura de anillos. Si bien ésta siempre ha sido más costosa que la hila-tura de rotores, es la que permite producir títulos de hilos más altos, destinados a producir telas de calidad premium, y para la cual el algodón colombiano es una materia prima óptima.En otras palabras, mientras la industria textil se es-pecializa en la hilatura de rotores, también conocida como Open End, y el denim se erige como su princi-pal producto de exportación, la fibra de algodón que se produce en los valles interandinos del interior, las sabanas de Córdoba y Sucre, y las planicies del Ce-sar y la Guajira, presenta características de calidad que superan los requerimientos para la elaboración de este tipo de telas.La fibra de algodón colombiana acentúa sus caracte-rísticas como fibra larga (75% de la producción), de alta resistencia y homogeneidad; características por las cuales mercados externos estarían dispuestos a pagar

un premio que el mercado interno, por costos y ten-dencias de consumo, no estaría dispuesto a asumir. Por todo lo anterior, el gremio algodonero se ha fijado la meta de impulsar una ambiciosa estrategia exportado-ra, en defensa de las áreas algodoneras del país y del ingreso de los agricultores colombianos. A la fecha se cuenta con avances importantes en la apertura de nue-vos mercados y el establecimiento de una plataforma institucional exportadora que acompañe a los agricul-tores y empresarios en esta nueva etapa del algodón colombiano. Aun así, son muy grandes los retos y muy amplia la agenda para lograr efectivamente que el al-godón colombiano sea parte de cadenas internaciona-les de alta costura, exhibiéndose en prendas de marca y alto valor agregado.

Este boletín está dedicado a recopilar y comunicar los esfuerzos adelantados hasta la fecha en el montaje de la plataforma exportadora, buscando alentar al Gobierno, la cadena, los productores y empresarios algodoneros, a identificar y aprovechar oportunidades internaciona-les como estrategia complementaria al mercado do-méstico, así como a repensar toda la cadena, su orien-tación actual y sus más realistas proyecciones hacia el futuro.

TLC

4

El valor de las exportaciones de la cadena algodón/ fibra/ textil/ confecciones a Estados Unidos ha caído vertiginosamente en los años recientes. En 2011 fue de 239 millones de dólares, 57% inferior al valor exportado en 2004 y equivalente apenas al 1% del valor total de

las exportaciones colombianas a ese destino.

El algodón y su cadena frente al TLC/

Una de las consecuencias de la puesta en marcha del tratado de li-bre comercio con éste país es la eliminación. permanente el arancel de entrada para las exportaciones colombianas, por lo cual ya no será necesario continuar implementando el procedimiento APTDEA, (Ley de Preferencias Arancelarias Andinas y Erradicación de la Droga), que se aplica actualmente a las exportacio-nes de la cadena.

Este beneficio arancelario será re-cíproco, de manera que las expor-taciones de USA a Colombia tam-poco pagarán arancel de entrada a nuestro país, dentro de las cuales cabe destacar las de fibra e hilos de algodón.

En fibra de algodón, USA es el prin-cipal y prácticamente único provee-dor de las 42.584 toneladas de al-godón importadas por Colombia en 2011, por un valor de 135 millones de dólares. Si bien el arancel de 5% sobre estas importaciones es bajo,

ha sido vital para garantizar la efectividad de las subastas de con-tingentes de algodón importado con 0% de arancel, a cambio de la com-pra de las cosechas nacionales.

Este mecanismo será desmontado con la puesta en marcha del TLC, lo que hará necesario definir otros in-centivos no arancelarios para alen-tar la compra de materia prima na-cional por parte de los industriales.

En el caso de la cadena, permitir a las hilanderías y textileras naciona-les apalancarse en Certificados de Depósito de Mercancía en Proceso, que podrían ofrecerse a través de la Bolsa Mercantil de Colombia, sería una opción a evaluar. Para las ex-portaciones de fibra de algodón son interesantes, aunque relativamente costosas, las líneas de financiamien-to a los compradores internaciona-les.El precio que paga la industria na-cional es muy competitivo y es equi-valente al pagado por un algodón

importado sin aranceles. De ahí que el precio de la fibra de algodón en el mercado interno (calidad Strict Low Middling - SLM) siga muy de cerca las volatilidades y tendencias de las cotizaciones internacionales y de la tasa de cambio (promedios sema-nales). Lo que lleva a concluir que para las hilanderías nacionales sería relativamente indiferente comprar fibra estadounidense o fibra colom-biana de similar calidad, si sólo se tiene en cuenta el precio. La fibra nacional puede también ser un importante complemento a la estadounidense en la producción de hilos, pues presenta caracterís-ticas de neps (nudillos) y de elon-gación superiores a las del algodón UPLAND americano, que optimiza la eficiencia de los procesos de hila-tura al ser incorporado en las mez-clas.

En cuanto a las calidades del al-godón colombiano superiores a la SLM, pueden exceder la demanda

5

industrial nacional, de ahí que sean las que el gremio algodonero está impulsando como oferta de expor-tación.

Si bien la importación directa de fi-bra de algodón no es necesariamente una amenaza para la comercializa-ción de fibra colombiana, es impor-tante recordar que Estados Unidos también es un gran exportador de hilos de algodón a nivel mundial, y entre sus objetivos comerciales está el de incrementar su mercado para estos productos.

Hoy en día Estados Unidos exporta 471 mil toneladas de hilos de roto-res, principalmente a Centroamérica y el Caribe. Por lo que si las hilan-derías nacionales no están prepara-das para esta competencia, el TLC puede llegar a representar un riesgo muy alto, tanto para el cultivo de algodón, como para las mismas hi-landeras; pues ya no se importaría algodón americano para comple-mentar la oferta de fibra nacional, sino que se importaría directamente el hilo fabricado con algodón ame-ricano.

DEMANDA NACIONAL

6

Tendencias del Consumo de Algodón en Colombia

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

160.000

180.000

1962

1967

1972

1977

1982

1987

1992

1997

2002

2007

2012

Py

Evolución Oferta y Demanda de Algodón Fibra en Colombia1962 2012 Py

Consumo Industria

Oferta Nacional

Importaciones

Exportaciones

Tons Fibra

Fuente: CONALGODÓN

51.707

63.639

56.596

50.238

48.441

46.677

37.226

34.687

33.443 41.160

37.730

34.911

38.061

43.781

36.460

40.904

0

20.000

40.000

60.000

80.000

100.000

120.000

2005 2006 2007 2008 2009 2010 2011 2012 Py

Tons.

Rotores Anillos

Fuente: Diagonal, Comertex, Industria Nacional; Cálculos:

Evolución Consumo Nacional por Tipo de Hilatura2005 – 2012Py

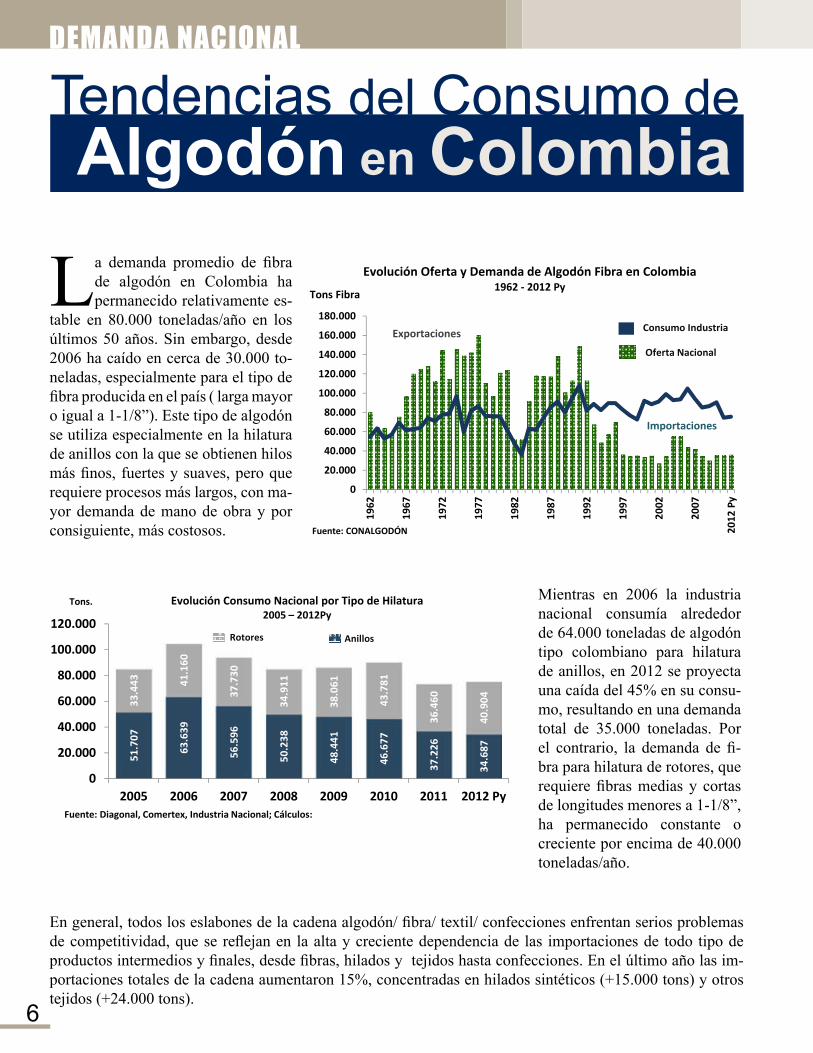

La demanda promedio de fibra de algodón en Colombia ha permanecido relativamente es-

table en 80.000 toneladas/año en los últimos 50 años. Sin embargo, desde 2006 ha caído en cerca de 30.000 to-neladas, especialmente para el tipo de fibra producida en el país ( larga mayor o igual a 1-1/8”). Este tipo de algodón se utiliza especialmente en la hilatura de anillos con la que se obtienen hilos más finos, fuertes y suaves, pero que requiere procesos más largos, con ma-yor demanda de mano de obra y por consiguiente, más costosos.

Mientras en 2006 la industria nacional consumía alrededor de 64.000 toneladas de algodón tipo colombiano para hilatura de anillos, en 2012 se proyecta una caída del 45% en su consu-mo, resultando en una demanda total de 35.000 toneladas. Por el contrario, la demanda de fi-bra para hilatura de rotores, que requiere fibras medias y cortas de longitudes menores a 1-1/8”, ha permanecido constante o creciente por encima de 40.000 toneladas/año.

En general, todos los eslabones de la cadena algodón/ fibra/ textil/ confecciones enfrentan serios problemas de competitividad, que se reflejan en la alta y creciente dependencia de las importaciones de todo tipo de productos intermedios y finales, desde fibras, hilados y tejidos hasta confecciones. En el último año las im-portaciones totales de la cadena aumentaron 15%, concentradas en hilados sintéticos (+15.000 tons) y otros tejidos (+24.000 tons).

7

Fuente: Camará Andi Cálculos: CONALGODÓN

8461.207

972

333 29032

622 557 316 308802

1.201

224

650 655

25

5121.1691.500

1.000

500

0

500

1.000

1.500

2.006 2.007 2.008 2.009 2.010 2.011

Balanza Comercial Hilados, Tejidos y Confecciones, 2006 2011Miles US$

US$

Balanza Confecciones

Balanza Cadena

Balanza Hilados y Tejidos

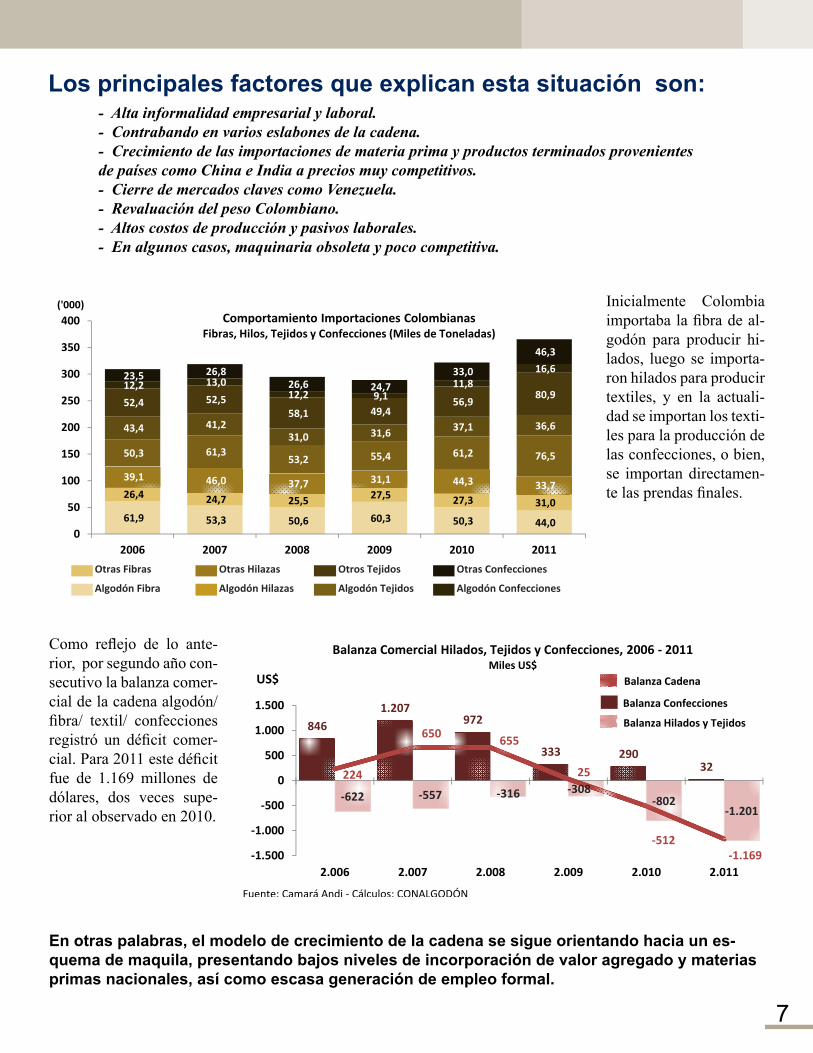

Inicialmente Colombia importaba la fibra de al-godón para producir hi-lados, luego se importa-ron hilados para producir textiles, y en la actuali-dad se importan los texti-les para la producción de las confecciones, o bien, se importan directamen-te las prendas finales.

Otras Fibras Otras Hilazas Otros Tejidos Otras Confecciones

Algodón Fibra Algodón Hilazas Algodón Tejidos Algodón Confecciones

61,9 53,3 50,6 60,3 50,3 44,0

26,4 24,7 25,5 27,5 27,3 31,0

39,1 46,0 37,7 31,1 44,3 33,7

50,3 61,353,2 55,4 61,2 76,5

43,4 41,231,0 31,6 37,1 36,6

52,4 52,558,1 49,4

56,980,9

12,2 13,012,2 9,1

11,816,6

23,5 26,826,6 24,7

33,0

46,3

0

50

100

150

200

250

300

350

400

2006 2007 2008 2009 2010 2011

('000)Comportamiento Importaciones Colombianas

Fibras, Hilos, Tejidos y Confecciones (Miles de Toneladas)

Fuente: Sicex Cálculos: CONALGODÓN

Como reflejo de lo ante-rior, por segundo año con-secutivo la balanza comer-cial de la cadena algodón/ fibra/ textil/ confecciones registró un déficit comer-cial. Para 2011 este déficit fue de 1.169 millones de dólares, dos veces supe-rior al observado en 2010.

En otras palabras, el modelo de crecimiento de la cadena se sigue orientando hacia un es-quema de maquila, presentando bajos niveles de incorporación de valor agregado y materias primas nacionales, así como escasa generación de empleo formal.

- Alta informalidad empresarial y laboral.- Contrabando en varios eslabones de la cadena.- Crecimiento de las importaciones de materia prima y productos terminados provenientes de países como China e India a precios muy competitivos. - Cierre de mercados claves como Venezuela. - Revaluación del peso Colombiano.- Altos costos de producción y pasivos laborales. - En algunos casos, maquinaria obsoleta y poco competitiva.

Los principales factores que explican esta situación son:

OFERTA NACIONAL

8

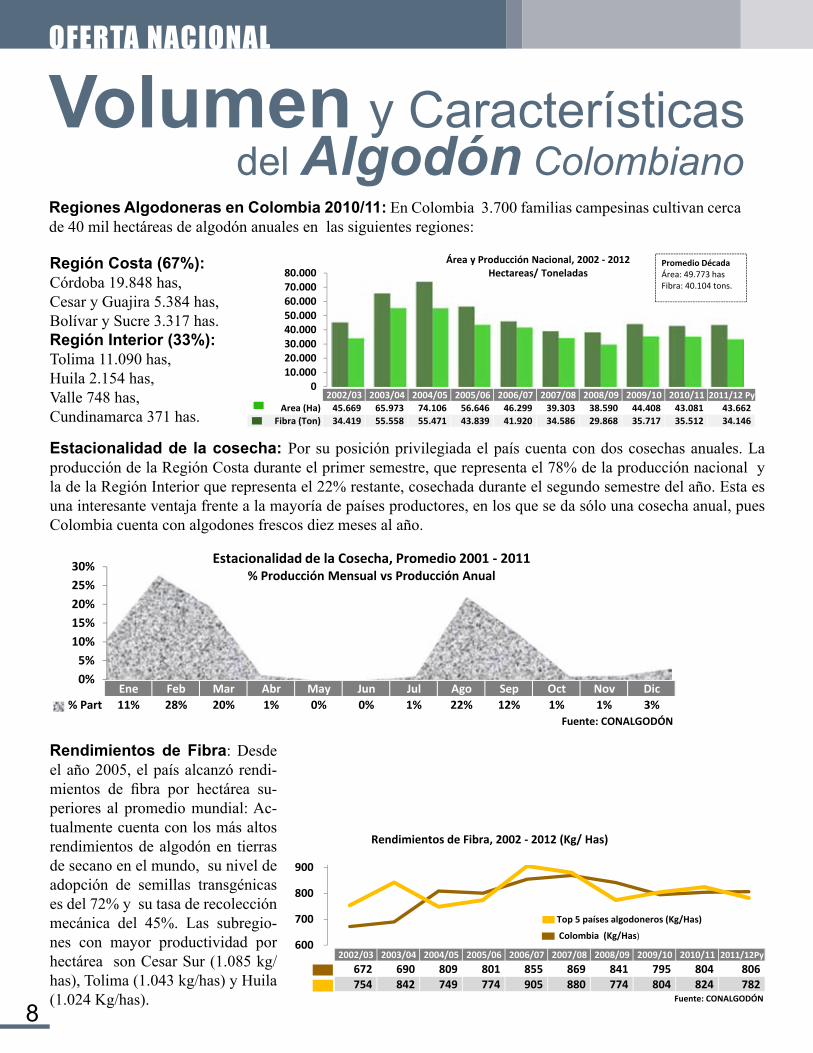

Volumen y Características del Algodón ColombianoRegiones Algodoneras en Colombia 2010/11: En Colombia 3.700 familias campesinas cultivan cerca de 40 mil hectáreas de algodón anuales en las siguientes regiones:

Región Costa (67%): Córdoba 19.848 has, Cesar y Guajira 5.384 has, Bolívar y Sucre 3.317 has. Región Interior (33%): Tolima 11.090 has, Huila 2.154 has, Valle 748 has, Cundinamarca 371 has.

2002/03 2003/04 2004/05 2005/06 2006/07 2007/08 2008/09 2009/10 2010/11 2011/12 PyArea (Ha) 45.669 65.973 74.106 56.646 46.299 39.303 38.590 44.408 43.081 43.662

Fibra (Ton) 34.419 55.558 55.471 43.839 41.920 34.586 29.868 35.717 35.512 34.146Fuente: CONALGODÓN

010.00020.00030.00040.00050.00060.00070.00080.000

Área y Producción Nacional, 2002 2012Hectareas/ Toneladas

Promedio DécadaÁrea: 49.773 hasFibra: 40.104 tons.

H

Estacionalidad de la cosecha: Por su posición privilegiada el país cuenta con dos cosechas anuales. La producción de la Región Costa durante el primer semestre, que representa el 78% de la producción nacional y la de la Región Interior que representa el 22% restante, cosechada durante el segundo semestre del año. Esta es una interesante ventaja frente a la mayoría de países productores, en los que se da sólo una cosecha anual, pues Colombia cuenta con algodones frescos diez meses al año.

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic% Part 11% 28% 20% 1% 0% 0% 1% 22% 12% 1% 1% 3%

Fuente: CONALGODÓN

0%5%10%15%20%25%30% Estacionalidad de la Cosecha, Promedio 2001 2011

% Producción Mensual vs Producción Anual

Rendimientos de Fibra: Desde el año 2005, el país alcanzó rendi-mientos de fibra por hectárea su-periores al promedio mundial: Ac-tualmente cuenta con los más altos rendimientos de algodón en tierras de secano en el mundo, su nivel de adopción de semillas transgénicas es del 72% y su tasa de recolección mecánica del 45%. Las subregio-nes con mayor productividad por hectárea son Cesar Sur (1.085 kg/has), Tolima (1.043 kg/has) y Huila (1.024 Kg/has).

2002/03 2003/04 2004/05 2005/06 2006/07 2007/08 2008/09 2009/10 2010/11 2011/12Py672 690 809 801 855 869 841 795 804 806754 842 749 774 905 880 774 804 824 782

Fuente: CONALGODÓN

600

700

800

900

Top 5 países algodoneros (Kg/Has)

Colombia (Kg/Has)

Rendimientos de Fibra, 2002 2012 (Kg/ Has)

9

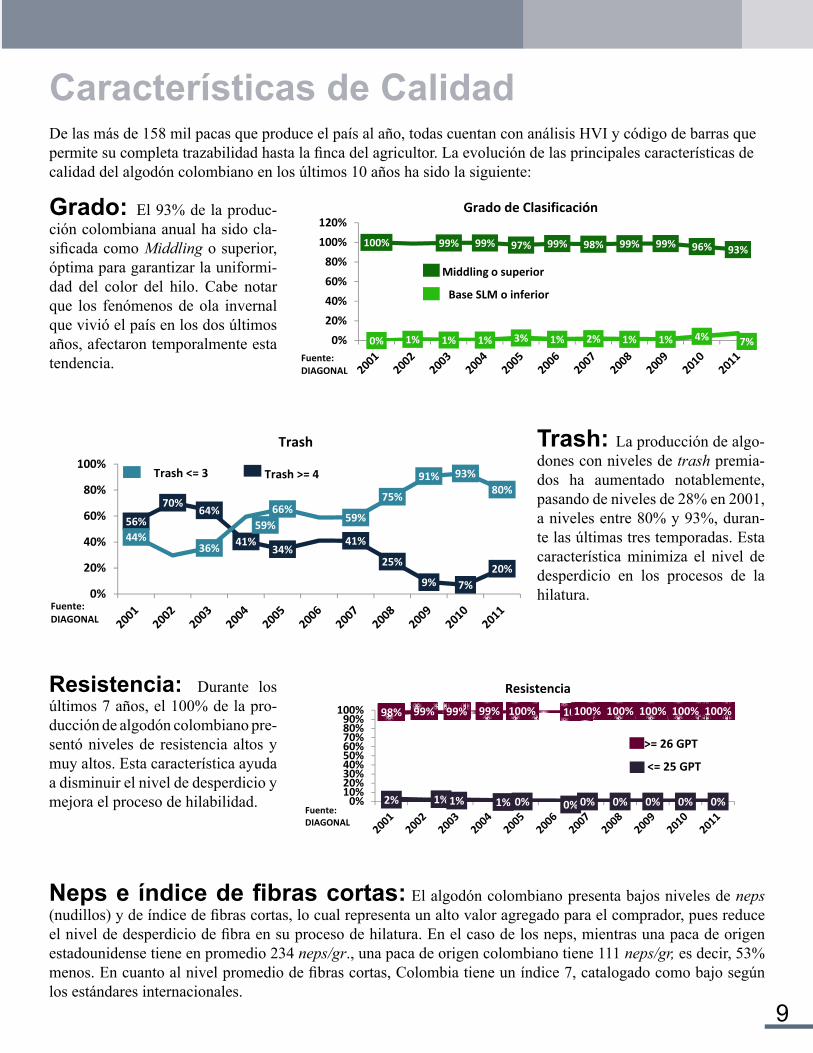

Grado: El 93% de la produc-ción colombiana anual ha sido cla-sificada como Middling o superior, óptima para garantizar la uniformi-dad del color del hilo. Cabe notar que los fenómenos de ola invernal que vivió el país en los dos últimos años, afectaron temporalmente esta tendencia.

Trash: La producción de algo-dones con niveles de trash premia-dos ha aumentado notablemente, pasando de niveles de 28% en 2001, a niveles entre 80% y 93%, duran-te las últimas tres temporadas. Esta característica minimiza el nivel de desperdicio en los procesos de la hilatura.

Resistencia: Durante los últimos 7 años, el 100% de la pro-ducción de algodón colombiano pre-sentó niveles de resistencia altos y muy altos. Esta característica ayuda a disminuir el nivel de desperdicio y mejora el proceso de hilabilidad.

Trash

56%

70%64%

41%34%

41%

25%

9% 7%20%

44%36%

59%66%

59%

75%

91% 93%80%

0%

20%

40%

60%

80%

100%Trash <= 3 Trash >= 4

Fuente:DIAGONAL

Resistencia

98% 99% 99% 99% 100% 100%100% 100% 100% 100% 100%

2% 1%1% 1% 0% 0%0% 0% 0% 0% 0%0%10%20%30%40%50%60%70%80%90%

100%

>= 26 GPT

<= 25 GPT

Fuente:DIAGONAL

Características de CalidadDe las más de 158 mil pacas que produce el país al año, todas cuentan con análisis HVI y código de barras que permite su completa trazabilidad hasta la finca del agricultor. La evolución de las principales características de calidad del algodón colombiano en los últimos 10 años ha sido la siguiente:

Grado de Clasificación

0% 1% 1% 1% 3% 1% 2% 1% 1% 4% 7%

100% 99% 99% 97% 99% 98% 99% 99% 96% 93%

0%

20%

40%

60%

80%

100%

120%

Fuente:DIAGONAL

Middling o superior

Base SLM o inferior

Neps e índice de fibras cortas: El algodón colombiano presenta bajos niveles de neps (nudillos) y de índice de fibras cortas, lo cual representa un alto valor agregado para el comprador, pues reduce el nivel de desperdicio de fibra en su proceso de hilatura. En el caso de los neps, mientras una paca de origen estadounidense tiene en promedio 234 neps/gr., una paca de origen colombiano tiene 111 neps/gr, es decir, 53% menos. En cuanto al nivel promedio de fibras cortas, Colombia tiene un índice 7, catalogado como bajo según los estándares internacionales.

10

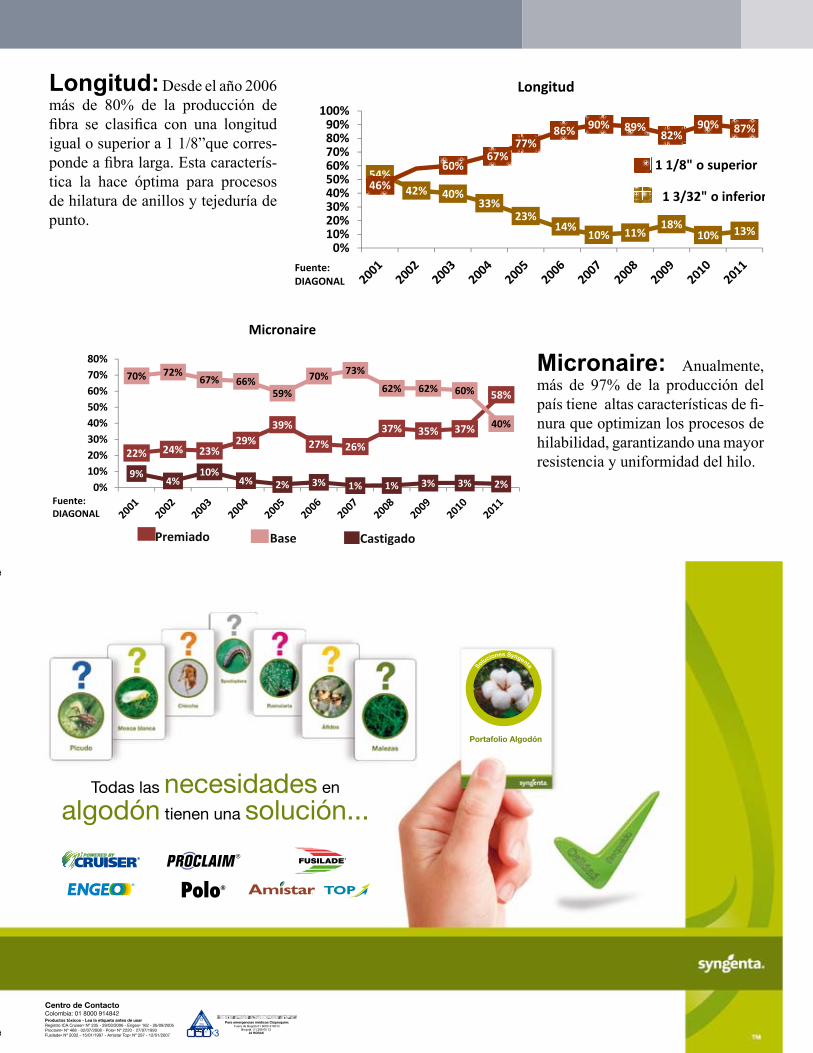

Micronaire: Anualmente, más de 97% de la producción del país tiene altas características de fi-nura que optimizan los procesos de hilabilidad, garantizando una mayor resistencia y uniformidad del hilo.

Longitud

54%42% 40%

33%23%

14%10% 11%

18%10% 13%

46%

60%67%

77%86% 90% 89%

82%90% 87%

0%10%20%30%40%50%60%70%80%90%100%

1 1/8" o superior

1 3/32" o inferior

Fuente:DIAGONAL

Micronaire

22% 24% 23%29%

39%

27% 26%

37% 35% 37%

58%

70% 72%67% 66%

59%70% 73%

62% 62% 60%

40%

9%4%

10%4% 2% 3% 1% 1% 3% 3% 2%0%

10%20%30%40%50%60%70%80%

Fuente:DIAGONAL

CastigadoBasePremiado

Longitud: Desde el año 2006 más de 80% de la producción de fibra se clasifica con una longitud igual o superior a 1 1/8”que corres-ponde a fibra larga. Esta caracterís-tica la hace óptima para procesos de hilatura de anillos y tejeduría de punto.

EXPLORACIÓN DE MERCADOS

11

Mercados Potenciales para el

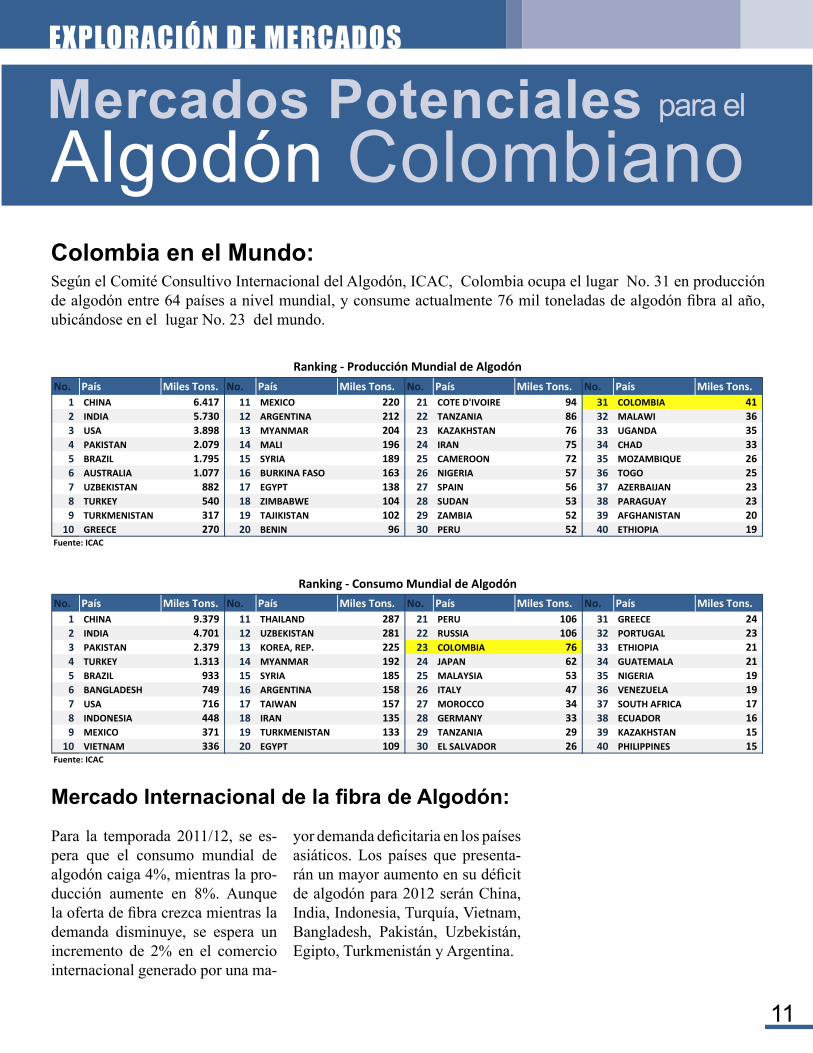

Algodón ColombianoColombia en el Mundo:

No. País Miles Tons. No. País Miles Tons. No. País Miles Tons. No. País Miles Tons.1 CHINA 6.417 11 MEXICO 220 21 COTE D'IVOIRE 94 31 COLOMBIA 412 INDIA 5.730 12 ARGENTINA 212 22 TANZANIA 86 32 MALAWI 363 USA 3.898 13 MYANMAR 204 23 KAZAKHSTAN 76 33 UGANDA 354 PAKISTAN 2.079 14 MALI 196 24 IRAN 75 34 CHAD 335 BRAZIL 1.795 15 SYRIA 189 25 CAMEROON 72 35 MOZAMBIQUE 266 AUSTRALIA 1.077 16 BURKINA FASO 163 26 NIGERIA 57 36 TOGO 257 UZBEKISTAN 882 17 EGYPT 138 27 SPAIN 56 37 AZERBAIJAN 238 TURKEY 540 18 ZIMBABWE 104 28 SUDAN 53 38 PARAGUAY 239 TURKMENISTAN 317 19 TAJIKISTAN 102 29 ZAMBIA 52 39 AFGHANISTAN 2010 GREECE 270 20 BENIN 96 30 PERU 52 40 ETHIOPIA 19

Fuente: ICAC

Ranking Producción Mundial de Algodón

No. País Miles Tons. No. País Miles Tons. No. País Miles Tons. No. País Miles Tons.1 CHINA 9.379 11 THAILAND 287 21 PERU 106 31 GREECE 242 INDIA 4.701 12 UZBEKISTAN 281 22 RUSSIA 106 32 PORTUGAL 233 PAKISTAN 2.379 13 KOREA, REP. 225 23 COLOMBIA 76 33 ETHIOPIA 214 TURKEY 1.313 14 MYANMAR 192 24 JAPAN 62 34 GUATEMALA 215 BRAZIL 933 15 SYRIA 185 25 MALAYSIA 53 35 NIGERIA 196 BANGLADESH 749 16 ARGENTINA 158 26 ITALY 47 36 VENEZUELA 197 USA 716 17 TAIWAN 157 27 MOROCCO 34 37 SOUTH AFRICA 178 INDONESIA 448 18 IRAN 135 28 GERMANY 33 38 ECUADOR 169 MEXICO 371 19 TURKMENISTAN 133 29 TANZANIA 29 39 KAZAKHSTAN 1510 VIETNAM 336 20 EGYPT 109 30 EL SALVADOR 26 40 PHILIPPINES 15

Fuente: ICAC

Ranking Consumo Mundial de Algodón

Mercado Internacional de la fibra de Algodón:

Según el Comité Consultivo Internacional del Algodón, ICAC, Colombia ocupa el lugar No. 31 en producción de algodón entre 64 países a nivel mundial, y consume actualmente 76 mil toneladas de algodón fibra al año, ubicándose en el lugar No. 23 del mundo.

Para la temporada 2011/12, se es-pera que el consumo mundial de algodón caiga 4%, mientras la pro-ducción aumente en 8%. Aunque la oferta de fibra crezca mientras la demanda disminuye, se espera un incremento de 2% en el comercio internacional generado por una ma-

yor demanda deficitaria en los países asiáticos. Los países que presenta-rán un mayor aumento en su déficit de algodón para 2012 serán China, India, Indonesia, Turquía, Vietnam, Bangladesh, Pakistán, Uzbekistán, Egipto, Turkmenistán y Argentina.

12

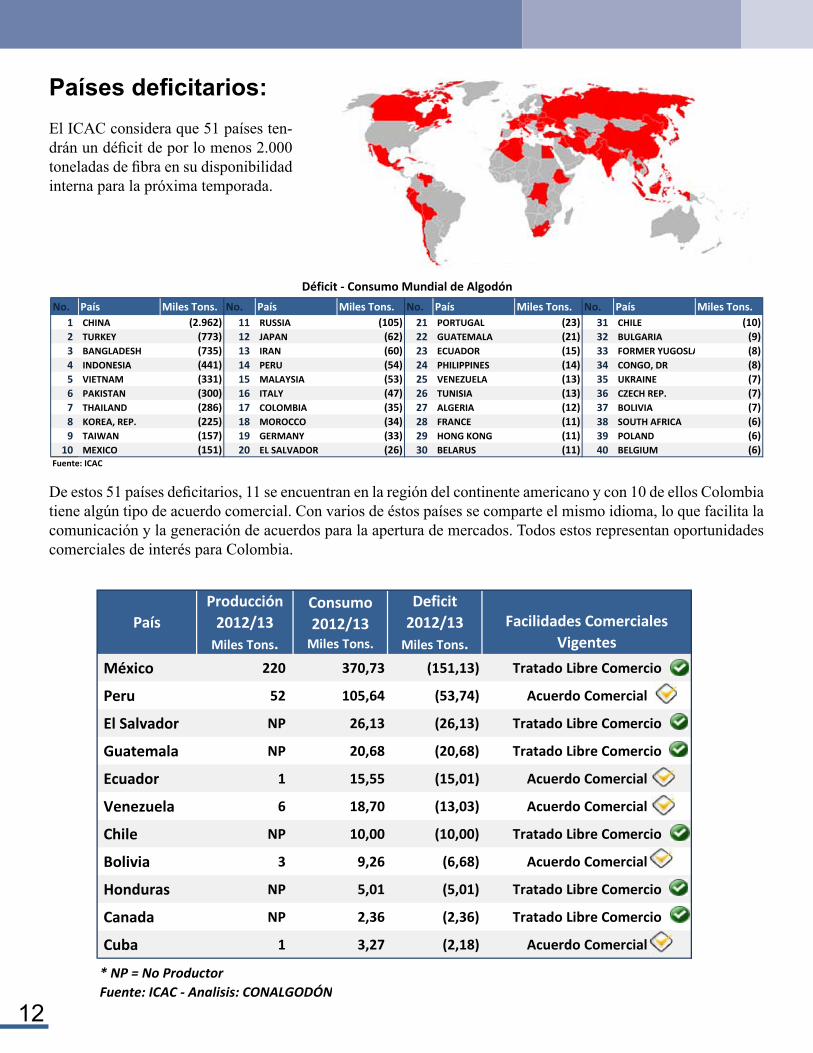

Países deficitarios: El ICAC considera que 51 países ten-drán un déficit de por lo menos 2.000 toneladas de fibra en su disponibilidad interna para la próxima temporada.

No. País Miles Tons. No. País Miles Tons. No. País Miles Tons. No. País Miles Tons.1 CHINA (2.962) 11 RUSSIA (105) 21 PORTUGAL (23) 31 CHILE (10)2 TURKEY (773) 12 JAPAN (62) 22 GUATEMALA (21) 32 BULGARIA (9)3 BANGLADESH (735) 13 IRAN (60) 23 ECUADOR (15) 33 FORMER YUGOSLA (8)4 INDONESIA (441) 14 PERU (54) 24 PHILIPPINES (14) 34 CONGO, DR (8)5 VIETNAM (331) 15 MALAYSIA (53) 25 VENEZUELA (13) 35 UKRAINE (7)6 PAKISTAN (300) 16 ITALY (47) 26 TUNISIA (13) 36 CZECH REP. (7)7 THAILAND (286) 17 COLOMBIA (35) 27 ALGERIA (12) 37 BOLIVIA (7)8 KOREA, REP. (225) 18 MOROCCO (34) 28 FRANCE (11) 38 SOUTH AFRICA (6)9 TAIWAN (157) 19 GERMANY (33) 29 HONG KONG (11) 39 POLAND (6)10 MEXICO (151) 20 EL SALVADOR (26) 30 BELARUS (11) 40 BELGIUM (6)

Fuente: ICAC

Déficit Consumo Mundial de Algodón

PaísProducción2012/13Miles Tons.

Consumo2012/13Miles Tons.

Deficit2012/13Miles Tons.

Facilidades ComercialesVigentes

México 220 370,73 (151,13) Tratado Libre Comercio

Peru 52 105,64 (53,74) Acuerdo Comercial

El Salvador NP 26,13 (26,13) Tratado Libre Comercio

Guatemala NP 20,68 (20,68) Tratado Libre Comercio

Ecuador 1 15,55 (15,01) Acuerdo Comercial

Venezuela 6 18,70 (13,03) Acuerdo Comercial

Chile NP 10,00 (10,00) Tratado Libre Comercio

Bolivia 3 9,26 (6,68) Acuerdo Comercial

Honduras NP 5,01 (5,01) Tratado Libre Comercio

Canada NP 2,36 (2,36) Tratado Libre Comercio

Cuba 1 3,27 (2,18) Acuerdo Comercial

* NP = No ProductorFuente: ICAC Analisis: CONALGODÓN

De estos 51 países deficitarios, 11 se encuentran en la región del continente americano y con 10 de ellos Colombia tiene algún tipo de acuerdo comercial. Con varios de éstos países se comparte el mismo idioma, lo que facilita la comunicación y la generación de acuerdos para la apertura de mercados. Todos estos representan oportunidades comerciales de interés para Colombia.

13

FOTO PKS

Otros mercados que Colombia debe tener en cuenta según el Centro de Investigación y Desarrollo Tecnológico Textil Confecciones – CIDETEXCO son Tailandia y China, debido a la caracterización de los algodones que im-portan y el tipo de hilatura que desarrollan. Estos mercados asiáticos son atractivos ya que continúan aumentando su demanda mientras el resto del mundo la disminuye.

Algunos países priorizadosMéxico Producción Consumo Déficit

220 371 151

El Salvador Producción Consumo Déficit

NP 26 26

Guatemala Producción Consumo Déficit

NP 21 21

Perú Producción Consumo Déficit

52 106 54

Ecuador Producción Consumo Déficit

1 16 15

Países Proveedores: Estados Unidos 100%Observaciones: México exporta el 22% de las prendas de te-jido de punto elaborados en América Latina y el Caribe (1.693 millones de dólares en 2010).

Países Proveedores: Estados Unidos 94%, Turquia 5%, Uganda 1%Observaciones: El Salvador exporta el 19% de las prendas con tejido de punto elaborados en América Latina y el caribe (1.482 millones de dólares en 2010).

Países Proveedores: Estados Unidos 100%.Observaciones: Guatemala exporta el 12% de las prendas de tejido de punto elaborados en América Latina y el Caribe (906 millones de dolares en 2010).

Países Proveedores: Estados Unidos 100%.Observaciones: Perú exporta el 14% de las prendas de tejido de punto elaborados en América Latina y el Caribe (1.070 millo-nes de dolares en 2010). – Existe Protocolo Sanitario.

Países Proveedores: Estados Unidos 65%, Brasil 35%.Observaciones: Ecuador exporta el 0,26% de las prendas de tejido de punto elaborados en América Latina y el Caribe (20 millones de dolares en 2010).

(NP = País No Productor)

MISIÓN COMERCIAL

14

Acercamiento del Gremio mercados potenciales

a los

PALMERA

Una vez identificados y priorizados los merca-dos potenciales con base en información se-cundaria, se adelantaron múltiples reuniones

con representantes de Bancoldex y Proexport y se afi-nó la estrategia de la misión comercial. Con la cola-boración de las oficinas del Proexport en El Salvador, Guatemala y México se seleccionaron las empresas a visitar en cada uno de estos países, priorizando las hilanderías que tuvieran procesos de anillos. Estas fueron visitadas en el mes de noviembre del 2011.

Dado que Estados Unidos es el principal proveedor de estos mercados, en la estrategia de oferta y el brochure diseñados se hizo énfasis en las ventajas de la fibra de algodón colombiana para optimizar mezclas con algo-dones tipo Upland americano.De las 18 empresas hilanderas visitadas, 6 expresaron especial interés en la oferta colombiana, con las cuales se ha mantenido permanente comunicación en espera de completar los requisitos exigidos por las autoridades sa-nitarias de sus respectivos países.

FEPA

16

Incentivos

exportación del FEPA a la

En cumplimiento de su objetivo misional de procurar un ingreso remunerativo para los productores y regular la producción nacional, el Fondo de Estabilización de Precios del Algodón - FEPA ha habilitado dos mecanismos para el apoyo a la plataforma exportadora:

1. Compensación de los costos de trans-porte terrestres y de la logística de exporta-ción.Dadas las desventajas comerciales que como país en vías de desarrollo presenta Colombia frente a otros, principalmente en costos de transporte terrestre, logís-tica en puertos y controles antinarcóticos, le es per-mitido compensar parte de estos rubros adicionales en que incurren los exportadores algodoneros del país.

Adicionalmente, dada la necesidad del sector algodo-nero de acceder a nuevos mercados, se procuró ajus-tar la reglamentación del FEPA en 2006, logrando la creación de un mecanismo que permite reembolsar los costos de transporte y logística en los que incurren los agricultores al exportar su producto. De esta forma, se busca que sea indiferente la venta en el mercado inter-no, frente a la opción de exportar, facilitando el acceso a nuevos mercados.

16 17

2. Compensación de los costos de cobertura cambia-ria.Al exportar, los agricultores se ex-ponen al riesgo de percibir menores ingresos, debido a disminuciones de la tasa de cambio. Para asegurar que el monto recibido al momento del reintegro de las divisas sea el

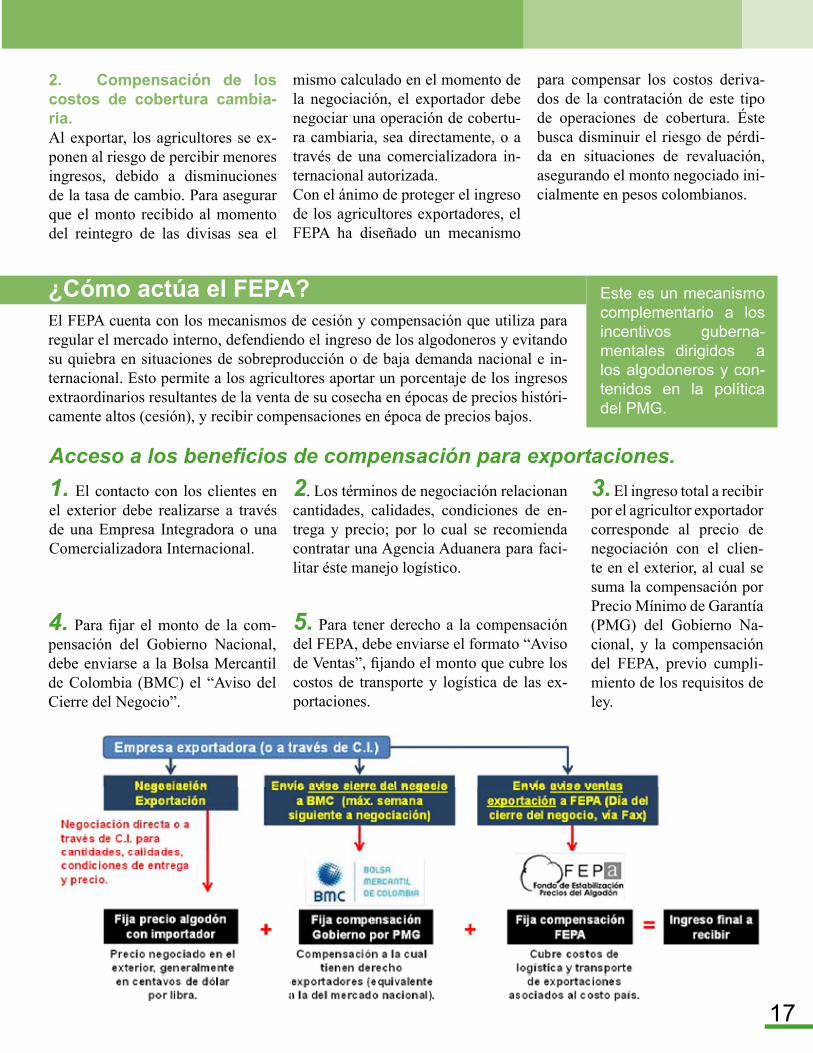

El FEPA cuenta con los mecanismos de cesión y compensación que utiliza para regular el mercado interno, defendiendo el ingreso de los algodoneros y evitando su quiebra en situaciones de sobreproducción o de baja demanda nacional e in-ternacional. Esto permite a los agricultores aportar un porcentaje de los ingresos extraordinarios resultantes de la venta de su cosecha en épocas de precios históri-camente altos (cesión), y recibir compensaciones en época de precios bajos.

Este es un mecanismo complementario a los incentivos guberna-mentales dirigidos a los algodoneros y con-tenidos en la política del PMG.

Acceso a los beneficios de compensación para exportaciones.1. El contacto con los clientes en el exterior debe realizarse a través de una Empresa Integradora o una Comercializadora Internacional.

2. Los términos de negociación relacionan cantidades, calidades, condiciones de en-trega y precio; por lo cual se recomienda contratar una Agencia Aduanera para faci-litar éste manejo logístico.

3. El ingreso total a recibir por el agricultor exportador corresponde al precio de negociación con el clien-te en el exterior, al cual se suma la compensación por Precio Mínimo de Garantía (PMG) del Gobierno Na-cional, y la compensación del FEPA, previo cumpli-miento de los requisitos de ley.

4. Para fijar el monto de la com-pensación del Gobierno Nacional, debe enviarse a la Bolsa Mercantil de Colombia (BMC) el “Aviso del Cierre del Negocio”.

5. Para tener derecho a la compensación del FEPA, debe enviarse el formato “Aviso de Ventas”, fijando el monto que cubre los costos de transporte y logística de las ex-portaciones.

mismo calculado en el momento de la negociación, el exportador debe negociar una operación de cobertu-ra cambiaria, sea directamente, o a través de una comercializadora in-ternacional autorizada.Con el ánimo de proteger el ingreso de los agricultores exportadores, el FEPA ha diseñado un mecanismo

para compensar los costos deriva-dos de la contratación de este tipo de operaciones de cobertura. Éste busca disminuir el riesgo de pérdi-da en situaciones de revaluación, asegurando el monto negociado ini-cialmente en pesos colombianos.

¿Cómo actúa el FEPA?

MODIFICACIÓN POLÍTICA PMG

18

INH

OU

SE B

AN

CO

AG

RA

RIO

AGRO OB NO

www.bancoagrario.gov.co - Contacto Banagrario 018000915000. En Bogotá 5948500

Solicite YA su crédito en el y obtenga descuentos

especiales en los almacenes de insumos agrícolas afiliados a

Banco Agrario de Colombia

AGROBONO

El Gobierno Nacional a través de la Política de Precio Mínimo de Garantía, y como respaldo a la estrategia exportadora que adelanta el sector

algodonero, reconocerá las compensaciones a que haya lugar sobre las ventas con entregas futuras, que reali-cen los agricultores en el mercado externo. El valor de la compensación será el que resulte de la diferencia en-tre el precio de mercado interno vigente en la semana

de cierre del negocio de exportación y el Precio Mí-nimo de Garantía - PMG correspondiente para dicha semana; sin importar que la exportación física se rea-lice semanas o meses con posterioridad al cierre del negocio.Lo anterior se acordó con el objetivo de garantizar que el ingreso recibido por los agricultores que decidan ex-portar y diversificar mercados, sea como mínimo equi-

PMG apoya la Estrategia Exportadora

Convenio SENA y CONALGODÓN para Impulsar la Agenda de Competitividad.

Para avanzar en al agenda de competitividad del cultivo, es de vital importancia el fortalecimiento empresarial y asociativo, así como contar con una

fuerza laboral de calidad, adecuadamente capacitada. En este sentido se ha suscrito un acuerdo de volunta-des con el Servicio Nacional de Aprendizaje – SENA, el pasado 15 de febrero de 2012. Mediante este acuerdo Conalgodón se compromete, entre otros, a promover la renovación generacional de la fuerza laboral por medio de: i) promover la normalización de procesos, ii) la ge-neración de instrumentos de evaluación para la certifi-cación de competencias laborales para el sector, y iii) conformar e integrar la Mesa Sectorial de Producción Agrícola.

Adicional a estos compromisos, Conalgodón solicitó al SENA apoyo en dos áreas de la mayor importancia es-tratégica, como son: i) Asesoría para la restructuración del esquema asociativo y empresarial del sector algo-donero y ii) Formación técnica y tecnológica para crear una nueva fuerza laboral en áreas como desmote y clasi-ficación de calidad de fibra.

Cada una de las dos entidades ha nombrado uno o varios profesionales de contacto responsables de darle vida y combustible a este acuerdo de voluntades; por parte del SENA se ha designado en el nivel central a Ximena Rizo Angulo, Directora de Promoción y Relaciones Corpo-rativas y Paul Verswyvel Villamizar, Director de For-mación Profesional Integral del Sector Agropecuario, y por parte de Conalgodón, se designó a Eduardo Román, Director Técnico del Fondo de Fomento Algodonero y Diana Cuan, Coordinadora de Proyectos Estratégicos de Conalgodón.

Luz Amparo FonsecaPresidente EjecutivaCarrera 12 No. 70-18Tel. 57+1+3178081

Gracias al especial cuidado durantetodo su proceso, desde la siembrahasta el desmote, el algodón de Colombiaes una opción excepcional de comprapor calidad y confiabilidad.