Embed Size (px)

Citation preview

Tentang KNKS

Komite Nasional Keuangan Syariah (KNKS) merupakan lembaga pemerintah nonstruktural yang

dibentuk berdasarkan Peraturan Presiden Nomor 91 Tahun 2016 tentang Komite Nasional Keuangan

Syariah dan mulai aktif beroperasi pada tanggal 3 Januari 2019. Lembaga ini bertugas mempercepat,

memperluas, dan memajukan pengembangan ekonomi syariah dalam rangka mendukung

pembangunan ekonomi nasional. Dalam menjalankan tugasnya, KNKS berperan aktif memberikan

rekomendasi arah kebijakan, mengoordinasikan para pemangku kepentingan, serta melakukan

evaluasi pelaksanaan kebijakan.

Sesuai dengan Masterplan Ekonomi Syariah Indonesia 2019-2024, KNKS berupaya membangun

ekosistem ekonomi syariah yang meliputi industri halal, keuangan syariah baik komersial maupun

sosial, serta infrastruktur pendukung lainnya seperti pembangunan sumber daya manusia, sistem

informasi, dan digitalisasi ekonomi. Dalam melakukan implementasi program strategis, KNKS

mengutamakan kerja sama dan sinergi dengan kementerian/lembaga, regulator, akademisi, peneliti,

praktisi, organisasi masyarakat serta pemangku kepentingan terkait lainnya.

Informasi lebih lanjut terkait KNKS dapat diperoleh melalui www.knks.go.id

Tentang PT PII (Persero)

Meningkatnya kebutuhan pembangunan infrastruktur nasional untuk mendukung pertumbuhan

ekonomi Indonesia di tengah keterbatasan anggaran Pemerintah, Pemerintah mendorong partisipasi

swasta dalam pengembangan infrastruktur nasional melalui dukungan kebijakan, instrumen dan

kerangka fiskal.

Sebagai bentuk dukungan tersebut, pada tanggal 30 Desember 2009 Pemerintah Indonesia telah

membentuk PT Penjaminan Infrastruktur Indonesia (Persero) atau PT PII, sebagai Badan Usaha Milik

Negara (BUMN) dibawah Kementerian Keuangan yang bertugas untuk memberikan penjaminan atas

proyek infrastruktur pemerintah yang dikembangkan dengan skema Kerjasama Pemerintah Badan

Usaha (KPBU).

Informasi lebih lanjut terkait PT PII (Persero) dapat diperoleh melalui www.iigf.co.id

Ringkasan Eksekutif

Dalam rangka mendukung pertumbuhan dan

pemerataan ekonomi, pemerintah membuat

kebijakan umum untuk mempercepat

pembangungan infrastruktur. Untuk itu, kebutuhan

pendanaan untuk pembangunan infrastruktur terus

meningkat. Pada periode 2020-2024, terdapat

peningkatan nilai investasi infrastruktur sebesar

34,3% dibandingkan dengan periode 2015-2019.

Kebutuhan pendanaan yang tinggi ini menjadi

kendala karena keterbatasan dana pemerintah dalam

bentuk Anggaran Pendapatan dan Belanja Negara

(APBN) dan Anggaran Pendapatan dan Belanja

Daerah (APBD). Selain pendanaan, terdapat pula

keterbatasan dalam hal Sumber Daya Manusia (SDM)

dan keahlian pemerintah dalam membangun dan

mengelola infrastruktur dasar.

Pemerintah telah membentuk skema kerja sama

pemerintah dengan badan usaha (KPBU) untuk

mengatasi kendala-kendala pembangunan

infrastruktur tersebut. Pembangunan infrastruktur

pemerintah juga dapat menjadi peluang bagi

perusahaan-perusahaan dikarenakan proyek strategis

ini memiliki nilai besar, jangka waktu panjang, dan

dukungan penuh dari pemerintah termasuk berupa

skema penjaminan.

Karakteristik skema KPBU ini secara umum tidak

melanggar ketentuan syariah, sehingga skema KPBU

syariah dapat diterapkan dengan menyesuaikan

transaksi-transaksi di dalamnya dengan akad-akad

yang sesuai syariah.

Masterplan Arsitektur Keuangan Syariah Indonesia

(MAKSI) merekomendasikan agar keuangan syariah

dapat berkontribusi dalam pembangunan ekonomi

nasional yang sejalan dengan tujuan syariah dan

prioritas pemerintah Indonesia. Masuknya keuangan

syariah ke dalam arus utama strategi nasional akan

membantu pemerintah mencapai tujuan

pembangunan dengan cara menarik investasi asing

untuk mendanai proyek-proyek infrastruktur yang

diperlukan. Oleh sebab itu, terdapat potensi

mengimplementasikan KPBU Syariah untuk

meningkatkan kontribusi ekonomi dan keuangan

syariah terhadap pembangunan nasional.

Setelah diskusi intensif dengan DSN MUI, KNKS dan

PT PII telah mengidentifikasi beberapa akad yang

dapat diterapkan dalam KPBU Syariah. Identifikasi

akad-akad yang dapat diterapkan dalam skema KPBU

syariah dilakukan berdasarkan skema pengembalian

investasi. Skema pengembalian investasi dengan

Availability Payment murni dapat dilakukan dengan

akad Ijarah Muntahiya Bi Tamlik sedangkan

Availability Payment Take or Pay dapat dilakukan

dengan akad jual beli dan hibah. Skema

pengembalian investasi lain yaitu User Charge dapat

dilakukan dengan akad hibah sedangkan User Charge

Revenue Sharing dapat dilakukan dengan akad

musyarakah dan hibah. Penjaminan pemerintah yang

diberikan melalui PT PII dapat dilakukan dengan akad

kafalah bil ujrah.

4

Dalam skema KPBU Syariah, diharapkan keseluruhan

transaksi bisa difasilitasi oleh keuangan syariah. Oleh

karena itu, kajian ini mengidentifikasi alternatif-

alternatif pendanaan Badan Usaha melalui industri

keuangan syariah, baik dari perbankan syariah

maupun pasar modal syariah. Perbankan syariah

dapat memberikan pembiayaan secara individu

maupun sindikasi dengan akad-akad Ijarah

Muntahiya Bi Tamlik, Istishna, Musyarakah

Mutanaqisah ataupun akad-akad lainnya yang sesuai

dengan kebutuhan dan fatwa DSN MUI. Bank syariah

juga dapat mengembangkan produk investasi Sharia

Restricted Intermediary Account (SRIA) sebagai

instrumen penempatan dana dari berbagai investor

potensial. Dari pasar modal syariah, Badan usaha

dapat memperoleh pembiayaan dengan menerbitkan

sukuk atau menerbitkan saham terbatas dengan

proyek KPBU sebagai underlying.

KPBU Syariah memiliki potensi yang besar untuk

dapat diterapkan di Indonesia. Akan tetapi, kajian ini

mengidentifikasi masih adanya beberapa isu terkait

ketentuan yang ada saat ini. Isu-isu tersebut di

antaranya adanya ketentuan time value of money

pada ketentuan mengenai penjaminan dan regres,

belum adanya fatwa DSN MUI terkait KPBU dan

penjaminan syariah, adanya risiko bagi pemberi

pembiayaan yang tidak dijamin apabila badan usaha

tidak dapat menyelesaikan pembangunan proyek,

terbatasnya BMPD perbankan syariah yang

membatasi penyaluran pembiayaan, dan perlunya

pemasangan fidusia atas tagihan badan usaha kepada

pemerintah. Isu-isu tersebut perlu didiskusikan lebih

lanjut dengan pemerintah dan regulator terkait.

5

6

Tim Penyusun Concept Note Kerjasama Pemerintah dan Badan Usaha

(KPBU) Syariah

Komite Nasional Keuangan Syariah

Ronald Rulindo, Ph.DDirektur Inovasi Produk, Pendalaman Pasar, dan Pengembangan Infrastruktur Sistem Keuangan Syariah

Yosita Nur Wirdayanti, S.T., MBA, MIFP Kepala Divisi Inovasi Produk Keuangan Syariah

Farah Rizky Ariyana, S.E. Staf Analis Pendalaman Pasar Keuangan Syariah

Susatyo Kuncahyono Senior Vice President Underwriting Penjaminan 1

Raden Panji Poernomo R. A. W. Deputy Senior Manager Underwriting Penjaminan 1

Irla Nurlinda Manager Underwriting Penjaminan 1

PT Penjaminan Infrastruktur Indonesia

Disclaimer:Concept Note ini merupakan hasil kajian yang bersifat umum dan tidak mengikat. Seluruhketentuan yang terkait dengan penerapan produk ini mengacu pada regulasi yangdikeluarkan oleh otoritas terkait.

Korespondensi: [email protected]

7

DAFTAR ISI

LATAR BELAKANG

TUJUAN

KERJASAMA PEMERINTAH DAN BADAN USAHA

(KPBU)

TIM PENYUSUN

DAFTAR ISI

6

7

9

15

16

RINGKASAN EKSEKUTIF 4

8

DAFTAR ISI

ISU-ISU TERKAIT KPBU SYARIAH DALAM

KETENTUAN YANG BERLAKU SAAT INI

KESIMPULAN

KERJASAMA PEMERINTAH DAN BADAN USAHA

(KPBU) DAN PENJAMINAN SYARIAH

OPSI PENDANAAN SYARIAH UNTUK BUP

27

34

44

47

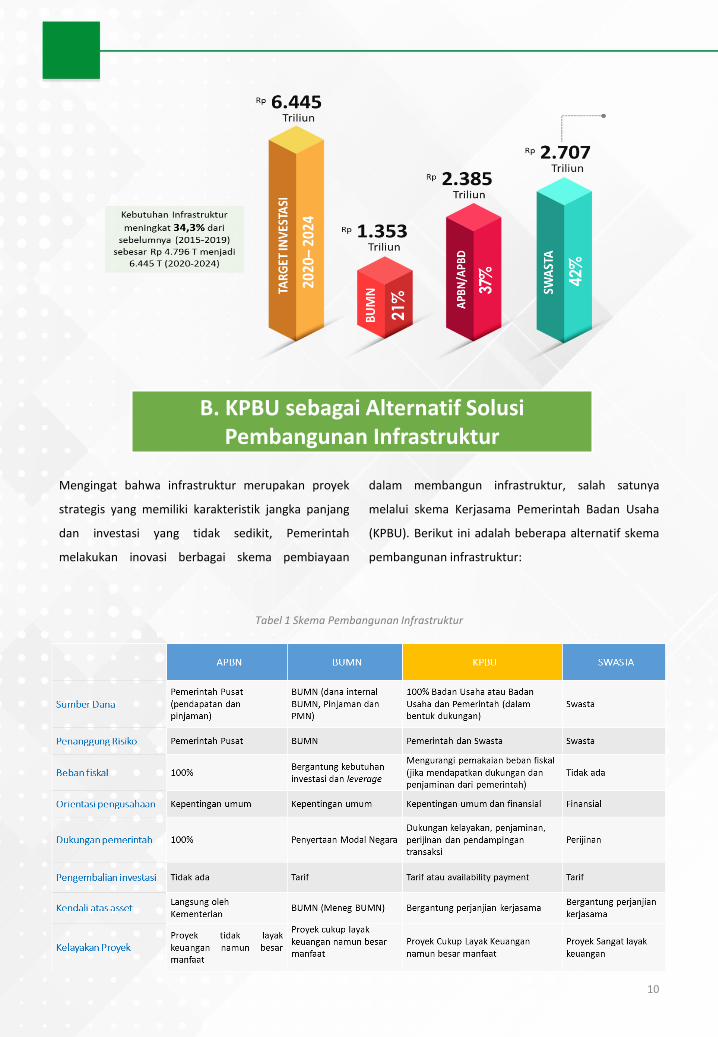

Kebutuhan infrastruktur pada periode 2020-2024

mencapai Rp6.445 Triliun, dimana nilai investasi

infrastruktur ini meningkat sebesar 34,3%

dibandingkan dengan periode 2015-2019.

Peningkatan tersebut sejalan dengan kebijakan

umum pemerintah dalam rangka percepatan

pembangunan infrastruktur untuk mendukung

pertumbuhan dan pemerataan ekonomi.

Pembangunan infrastruktur diarahkan untuk

memperkuat konektivitas nasional untuk mencapai

keseimbangan pembangunan, mempercepat

penyediaan infrastruktur dasar (perumahan, air

bersih, sanitasi, dan listrik), menjamin ketahanan air,

pangan dan energi untuk mendukung ketahanan

nasional, dan mengembangkan sistem transportasi

massal perkotaan, yang kesemuanya dilaksanakan

secara terintegrasi dan dengan meningkatkan peran

kerjasama Pemerintah dan Badan Usaha.

Keterbatasan dana pemerintah dalam bentuk

Anggaran Pendapatan dan Belanja Negara (APBN)

dan Anggaran Pendapatan dan Belanja Daerah

(APBD) merupakan kendala pemerintah dalam

pengadaan infrastruktur dasar. Oleh karena itu,

pemerintah perlu mencari terobosan dalam hal

kewajiban penyediaan sarana dan infrastruktur dasar

tersebut.

9

A. Masalah Pemenuhan Infrastruktur

Mengingat bahwa infrastruktur merupakan proyek

strategis yang memiliki karakteristik jangka panjang

dan investasi yang tidak sedikit, Pemerintah

melakukan inovasi berbagai skema pembiayaan

dalam membangun infrastruktur, salah satunya

melalui skema Kerjasama Pemerintah Badan Usaha

(KPBU). Berikut ini adalah beberapa alternatif skema

pembangunan infrastruktur:

10

B. KPBU sebagai Alternatif Solusi Pembangunan Infrastruktur

Tabel 1 Skema Pembangunan Infrastruktur

11

Berdasarkan tabel tersebut di atas, skema KPBU

dalam pembangunan infrastruktur dapat menjadi

solusi keterbatasan dana pemerintah. Beberapa hal

di bawah ini mendasari pemilihan skema KPBU dalam

penyediaan infrastruktur.

Diagram 1 KPBU sebagai Alternatif Solusi Penyediaan Infrastruktur

Berdasarkan penjelasan di atas dapat disimpulkan

bahwa:

• Skema KPBU dapat menjadi alternatif sumber

pendanaan dan pembiayaan dalam penyediaan

infrastruktur atau layanan publik

• Skema KPBU memungkinkan pelibatan swasta

dalam penentuan proyek yang layak untuk

dikembangkan

• Skema KPBU memungkinkan untuk memilih dan

memberi tanggung jawab kepada pihak swasta

untuk melakukan pengelolaan secara efisien

• Skema KPBU memungkinkan untuk memilih dan

memberi tanggung jawab kepada pihak swasta

untuk melakukan pemeliharaan secara optimal,

sehingga layanan publik dapat digunakan dalam

waktu yang lebih lama.

12

Industri keuangan syariah di Indonesia telah

berkembang selama hampir tiga dekade. Industri ini

mencakup industri perbankan syariah, industri pasar

modal syariah, dan industri keuangan non-bank

(IKNB) syariah. Data dari Otoritas Jasa Keuangan

mencatat pada posisi September 2019, total aset

keuangan syariah di Indonesia mencapai Rp1.408

triliun dengan pangsa pasar sebesar 8,87% dari total

aset industri keuangan nasional.

Dalam jangka waktu lima tahun terakhir, industri

keuangan syariah mengalami perlambatan

pertumbuhan. Akan tetapi, selama

perkembangannya, industri keuangan syariah selalu

mencatat pertumbuhan di atas 10%. Pada September

2019, pertumbuhan industri keuangan syariah secara

year-on-year (yoy) adalah sebesar 11,30%.

Pangsa pasar industri keuangan syariah ditopang oleh

pasar modal syariah yang saat ini telah mencapai

16,33% dari total aset pasar modal nasional. Pasar

modal syariah terdiri dari nilai outstanding berbagai

instrumen pasar modal syariah seperti sukuk negara

dan sukuk korporasi, serta nilai aset bersih yang

dikelola dalam bentuk reksa dana syariah. Di luar

penghitungan total aset pasar modal syariah dari

instrumen sukuk dan reksa dana, terdapat pula

kapitalisasi saham yang terdaftar dalam Daftar Efek

Syariah sebesar Rp3.794 triliun dengan pangsa pasar

nilai efek 53,51% dari total kapitalisasi saham di pasar

modal Indonesia.

Pangsa pasar perbankan syariah pada September

2019 mencapai 5,94% dengan nominal total aset

sebesar Rp503,73 triliun. Industri perbankan syariah

telah menghimpun Dana Pihak Ketiga sebesar

Rp398,43 triliun dan menyalurkan pembiayaan

sebesar Rp353,94 triliun. Saat ini, terdapat 14 Bank

Umum Syariah (BUS), 20 Unit Usaha Syariah (UUS),

dan 165 Bank Pembiayaan Rakyat Syariah (BPRS).

Ketahanan perbankan syariah sampai saat ini

menunjukkan kondisi yang memadai. Hal ini

ditunjukkan oleh permodalan yang semakin kuat

dilihat dari Capital Adequacy Ratio yang meningkat,

Non Performing Financing yang menurun, dan

Financing to Deposit Ratio yang terjaga.

Pangsa pasar IKNB syariah pada September 2019

mencapai 4,16% dengan nominal total aset sebesar

Rp104,08 triliun. Institusi-institusi IKNB syariah di

antaranya adalah asuransi syariah, pembiayaan

syariah, penjaminan syariah, financial technology

syariah, lembaga keuangan syariah, dan institusi

lainnya.

C. Kondisi Pasar Keuangan Syariah di Indonesia

13

Masterplan Arsitektur Keuangan Syariah Indonesia

(MAKSI) mempunyai fokus untuk menjadikan

keuangan syariah sebagai kekuatan nyata bagi

Indonesia. MAKSI merekomendasikan agar keuangan

syariah dapat berkontribusi dalam pembangunan

ekonomi nasional yang sejalan dengan tujuan syariah

dan prioritas pemerintah Indonesia. Masuknya

keuangan syariah ke dalam arus utama strategi

nasional akan membantu pemerintah mencapai

tujuan pembangunan dengan cara menarik investasi

asing untuk mendanai proyek-proyek infrastruktur

yang diperlukan. Investor yang potensial di antaranya

adalah investor dari negara-negara Gulf Cooperation

Council (GCC) yang menginginkan produk investasi

syariah berkualitas, investor lokal maupun

internasional yang menginginkan produk investasi

untuk proyek-proyek yang bertanggung jawab secara

etis dan sosial, serta investor lain yang mencari kelas

aset baru untuk memperluas portofolio investasi

mereka. Selain itu, keuangan syariah juga dapat

mendiversifikasi sumber dana untuk pemerintah.

Beberapa lembaga multilateral yang dapat

mendukung KPBU di Indonesia di antaranya Islamic

Development Bank, Asian Development Bank, dan

World Bank.

KPBU beserta penjaminan untuk pembangunan

infrastruktur dapat pula dilaksanakan dengan skema

syariah. Dalam skema ini, kontrak-kontrak antara

pemerintah dan badan usaha serta perolehan

pembiayaannya harus sesuai dengan prinsip-prinsip

syariah. Badan usaha dapat memperoleh sumber

dana dari pembiayaan bank syariah atau lembaga

pembiayaan syariah maupun penerbitan efek-efek

syariah pasar modal. Investasi dengan proyek KPBU

sebagai underlying asset akan diminati oleh investor

karena proyek-proyeknya didukung penyiapannya

dan bahkan dijamin oleh pemerintah sehingga

risikonya lebih termitigasi. Hal ini dapat mendukung

pendalaman pasar keuangan syariah dengan

memperbanyak proyek-proyek pemerintah yang

didanai oleh industri keuangan syariah. Penerapan

Proyek KPBU yang mengutamakan transparansi dan

pembagian risiko yang adil telah sejalan dengan

prinsip-prinsip syariah sehingga semua Proyek KPBU

berpotensi untuk dapat dilaksanakan secara syariah.

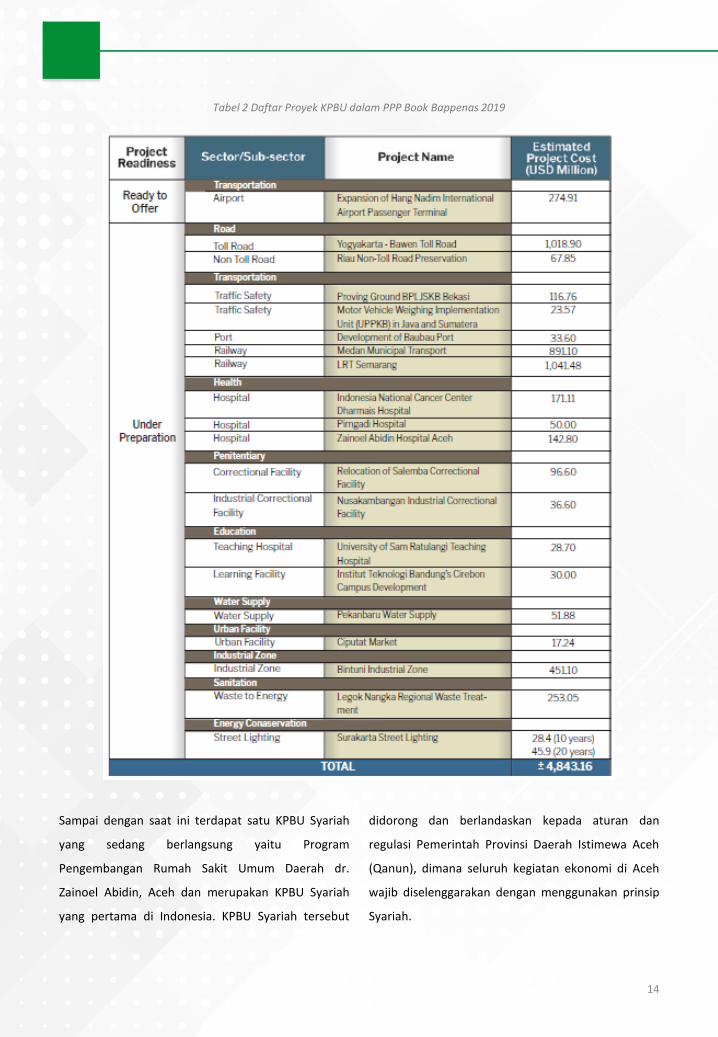

Merujuk pada PPP Book 2019 Bappenas di bawah ini,

terdapat banyak potensi Proyek KPBU dengan total

nilai proyek sebesar Rp67,8 triliun yang dapat

dilaksanakan dengan menggunakan skema KPBU

Syariah.

D. Potensi KPBU Syariah

14

Tabel 2 Daftar Proyek KPBU dalam PPP Book Bappenas 2019

Sampai dengan saat ini terdapat satu KPBU Syariah

yang sedang berlangsung yaitu Program

Pengembangan Rumah Sakit Umum Daerah dr.

Zainoel Abidin, Aceh dan merupakan KPBU Syariah

yang pertama di Indonesia. KPBU Syariah tersebut

didorong dan berlandaskan kepada aturan dan

regulasi Pemerintah Provinsi Daerah Istimewa Aceh

(Qanun), dimana seluruh kegiatan ekonomi di Aceh

wajib diselenggarakan dengan menggunakan prinsip

Syariah.

1. Mengidentifikasi potensi KPBU Syariah untuk meningkatkan kontribusi ekonomi dan keuangan syariah

terhadap pembangunan nasional

2. Mengidentifikasi skema-skema KPBU dan penjaminan syariah yang dapat diterapkan

3. Memberikan panduan KPBU dan penjaminan syariah kepada pemangku kepentingan

15

Kerjasama Pemerintah dan Badan Usaha yang

selanjutnya disebut sebagai KPBU adalah kerjasama

antara Pemerintah dengan Badan Usaha dalam

Penyediaan Infrastruktur untuk kepentingan umum

dengan mengacu pada spesifikasi yang telah

ditetapkan sebelumnya oleh Menteri/Kepala

Lembaga/Kepala Daerah/Badan Usaha Milik

Negara/Badan Usaha Milik Daerah, yang sebagian

atau seluruhnya menggunakan sumber daya Badan

Usaha dengan memperhatikan pembagian risiko

diantara para pihak.

Skema KPBU ini merupakan solusi strategis dalam

mengatasi keterbatasan dana Pemerintah yang

berlandaskan pada regulasi sebagai berikut:

• Perpres 67/2005 j.o. Perpres 38/2015 Tentang

Kerjasama Pemerintah dengan Badan Usaha

• Peraturan Presiden Nomor 78 Tahun 2010

tentang Penjaminan Infrastruktur Dalam Proyek

Kerjasama Pemerintah Dengan Badan Usaha Yang

Dilakukan Melalui Badan Usaha Penjaminan

Infrastruktur.

• Peraturan Menteri Keuangan (PMK) Nomor 260

Tahun 2010 tentang Petunjuk Pelaksanaan

Penjaminan Infrastruktur Dalam Proyek Kerjasama

Pemerintah dengan Badan Usaha sebagaimana

diubah dengan PMK Nomor 8 Tahun 2016 tentang

Perubahan atas PMK Nomor 260 Tahun 2010

tentang Petunjuk Pelaksanaan Penjaminan

Infrastruktur Dalam Proyek Kerjasama Pemerintah

dengan Badan Usaha.

16

17

• PMK Republik Indonesia Nomor 223

/PMK.011/2012 dan Nomor 170/PMK.08/2018

Perubahan atas Peraturan Menteri Keuangan

Nomor 223/PMK.011/2012 tentang Pemberian

Dukungan Kelayakan atas Sebagian Biaya

Konstruksi pada Proyek Kerja Sama Pemerintah

Dengan Badan Usaha Dalam Penyediaan

Infrastruktur.

• PermenPPN/Kepala Bappenas 4/2015 tentang

Tata Cara Pelaksanaan Kerjasama Pemerintah

dengan Badan Usaha dalam Penyediaan

Infrastruktur;

• PMK Republik Indonesia Nomor

219/PMK.01/2015 Tentang Organisasi dan Tata

Kerja Lembaga Manajemen Aset Negara

• PMK 260/2016 tentang Pembayaran Ketersediaan

Layanan dalam Rangka Kerja Sama Pemerintah

dengan Badan Usaha dalam Penyediaan

Infrastruktur;

• Permendagri 96/2016 tentang Pembayaran

Ketersediaan Layanan dalam Rangka Kerjasama

Pemerintah Daerah dengan Badan Usaha (KPDBU)

dalam Penyediaan Infrastruktur

• PMK Nomor 95 Tahun 2017 tentang Ruang

Lingkup dan Tata Cara Pemberian Penjaminan

Pemerintah di Bidang Infrastruktur oleh Badan

Usaha Penjaminan Infrastruktur.

• Peraturan Lembaga Kebijakan Pengadaan

Barang/Jasa Pemerintah Nomor 29 Tahun 2018

tentang Tata Cara Pengadaan Badan Usaha

Pelaksana Penyediaan Infrastruktur Melalui

Kerjasama Pemerintah Dengan Badan Usaha Atas

Prakarsa Menteri/Kepala Lembaga/Kepala

Daerah.

• PMK Nomor 73 Tahun 2018 tentang Fasilitas

Untuk Penyiapan dan Pelaksanaan Transaksi

Proyek Kerja Sama Pemerintah Dengan Badan

Usaha Dalam Penyediaan Infrastruktur.

Subjek KPBU terdiri dari:

Pemerintah

(Penanggung Jawab Proyek Kerja Sama /PJPK)

Badan Usaha

(Badan Usaha Pelaksana/BUP)

1. Menteri

2. Kepala Lembaga

3. Kepala Daerah

4. BUMN/BUMD

1. BUMN/BUMD

2. Badan Usaha Asing

3. Perseroan Terbatas

4. Koperasi

18

Untuk meningkatkan minat investor atas Proyek-

proyek KPBU, Pemerintah menyediakan dukungan-

dukungan yaitu:

• Penyiapan Proyek (Project Development Fund)

Kemenkeu menugaskan beberapa BUMN tertentu

untuk mendampingi PJPK dalam melaksanakan

persiapan dan transaksi Proyek KPBU.

• Kelayakan Proyek (Viability Gap Fund)

Dukungan sebagian biaya konstruksi untuk

meningkatkan kelayakan proyek KPBU yang layak

secara ekonomi namun belum layak secara finansial.

• Pendanaan

Kemenkeu mendirikan PT Sarana Multi Infrastruktur

(Persero) yang menyediakan dukungan pembiayaan

jangka panjang.

• Penjaminan

Kemenkeu mendirikan PT Penjaminan Infrastruktur

Indonesia (Persero) sebagai Badan Usaha Penjaminan

Infrastruktur yang menyediakan penjaminan

pemerintah

Objek KPBU meliputi Infrastruktur Ekonomi & Infrastruktur sosial yang terdiri dari 19 jenis sektor

infrastruktur, yaitu :

1. Transportasi 11. Konservasi energi

2. Jalan 12. Fasilitas perkotaan

3. Sumber daya air dan irigasi 13. Kawasan

4. Air minum 14. Pariwisata

5. Sistem pengelolaan air limbah terpusat 15. Fasilitas pendidikan

6. Sistem pengelolaan air limbah setempat 16. Fasilitas sarana olahraga

7. Sistem pengelolaan persampahan 17. Kesehatan

8. Telekomunikasi dan informatika 18. Pemasyarakatan

9. Energi dan ketenagalistrikan 19. Perumahan rakyat

10. Minyak dan gas bumi

A. Potensi KPBU Syariah

19

• Pembebasan Lahan

Kemenkeu mendirikan unit khusus (Lembaga

Manajemen Aset Negara) untuk menyelesaikan

pembayaran pengadaan tanah untuk Proyek

Infrastruktur yang masuk dalam kategori Proyek

Strategis Nasional.

Dukungan-dukungan pemerintah di atas akan

meningkatkan Kelayakan Pendanaan oleh Perbankan

(Bankability Project).

B. Penjaminan Pemerintah dan Regres pada Proyek KPBU melalui PT Penjaminan

Infrastruktur Indonesia (Persero)/PT PII

Profil PT PII

PT PII dibentuk pada tanggal 30 Desember 2009 oleh

Pemerintah sebagai suatu Badan Usaha Milik Negara

(BUMN) dibawah Kementerian Keuangan sesuai PP

Nomor 35 Tahun 2009 sebagaimana diubah oleh PP

Nomor 50 Tahun 2016. Sejak berdiri pada tahun

2009, PT PII telah terlibat secara intensif pada hampir

semua tahapan proyek KPBU. Kontribusi PT PII yang

signifikan dalam Proyek KPBU juga ditegaskan dengan

keanggotaan PT PII dalam Kantor Bersama KPBU yang

keanggotaannya juga diisi lembaga-lembaga negara

lainnya seperti Kementerian Keuangan, Kementerian

Koordinator Bidang Perekonomian, Kementerian

PPN/Bappenas, Kementerian Hukum dan Hak Asasi

Manusia, LKPP, dan BKPM.

Sesuai dengan peraturan di atas, PT PII memperoleh

mandat dari regulator, dalam hal ini Kementerian

Keuangan, untuk mengakselerasi pembangunan

infrastruktur di Indonesia antara lain dalam bentuk:

• Penjaminan Pemerintah/Government Guarantee

Sebagai Single Window dalam memberikan

Penjaminan Pemerintah untuk Proyek Infrastruktur

• Penjaminan Pinjaman/Credit Guarantee

Menjamin Risiko kredit dari pinjaman langsung Badan

Usaha Milik Negara (BUMN)

• Konsultan Pendampingan untuk Penyiapan dan

Transaksi/Transaction Advisors

Melakukan asistensi PJPK dalam Persiapan dan

Pendampingan Transaksi Proyek Infrastruktur

20

Berdasarkan mandat tersebut di atas maka

keterlibatan PT PII dalam proyek infrastruktur akan

memberi nilai tambah bagi Pemerintah dan Badan

Usaha baik dari sisi bankabilitas proyek, transparansi,

manajemen risiko dan tata kelola yang baik.

Sampai dengan saat ini PT PII memiliki portofolio penjaminan sejumlah 22 proyek infrastruktur dengan nilai

Rp202 Triliun.

21

b. Skema Penjaminan dan Regres PT

Penjaminan Infrastruktur Indonesia (Persero)

Perjanjian penjaminan PT PII merupakan perjanjian

yang bersifat tambahan (accesoir) dari perjanjian

KPBU. Adapun yang diberikan penjaminan adalah

kewajiban finansial Penanggung Jawab Proyek Kerja

Sama (PJPK) yang terdapat di dalam perjanjian KPBU.

Kewajiban finansial PJPK didefinisikan sebagai

kompensasi finansial yang harus dibayarkan oleh PJPK

kepada Badan Usaha Pelaksana atas terjadinya Risiko

Infrastruktur yang menjadi tanggung jawab PJPK

sesuai dengan alokasi risiko sebagaimana disepakati

dalam Perjanjian KPBU.

Adapun penjelasan skema perjanjian KPBU dapat

dilihat pada diagram di bawah ini.

Keterangan:

• Perjanjian KPBU adalah perjanjian kerja sama

antara pemerintah sebagai Penanggung Jawab

Perjanjian Kerjasama (PJPK) dan Badan Usaha

Pelaksana (BUP) dalam penyediaan infrastruktur

untuk kepentingan umum dengan mengacu pada

spesifikasi yang telah ditetapkan sebelumnya oleh

Menteri/Kepala Lembaga/Badan Usaha Milik

Negara/Badan Usaha Milik Daerah, yang sebagian

atau seluruhnya menggunakan sumber daya

Badan Usaha Pelaksana dengan memperhatikan

pembagian risiko diantara para pihak.

• Perjanjian Penjaminan adalah kesepakatan tertulis

yang memuat hak dan kewajiban antara Penjamin

(PT PII) dan penerima penjaminan (BUP) dimana

PT PII menjamin kewajiban finansial PJPK yang

diklaim oleh BUP.

• Perjanjian Regres adalah kesepakatan tertulis

antara penjamin (PT PII) dan PJPK yang memuat

hak dan kewajiban para pihak dalam pelaksanaan

pembayaran kembali oleh PJPK kepada PT PII atas

pembayaran klaim penjaminan. Terhadap klaim

yang dibayarkan oleh PT PII kepada BUP

berdasarkan Perjanjian Penjaminan, PT PII berhak

memperhitungkan nilai waktu dari uang yang

dibayarkan tersebut (time value of money) dan

dibebankan kepada PJPK. Dasar hukum regres

diatur dalam Peraturan Presiden No. 78/2010 dan

Peraturan Menteri Keuangan Nomor 260 Tahun

2010 dimana pada perjanjian regres terdapat

bunga atas pokok cicilan regres dan denda atas

tunggakan atau keterlambatan pembayaran

cicilan regres.

22

Atas penjaminan yang diberikan PT PII, BUP memiliki

kewajiban untuk membayar imbal jasa/fee

penjaminan kepada PT PII. Imbal jasa terdiri dari:

• Upfront Fee: Biaya operasional yang dikeluarkan

PT PII dalam memproses Penjaminan; dan

• Recurring Fee: Biaya operasional dan eksposur

penjaminan PT PII per tahun atas proyek selama

masa penjaminan

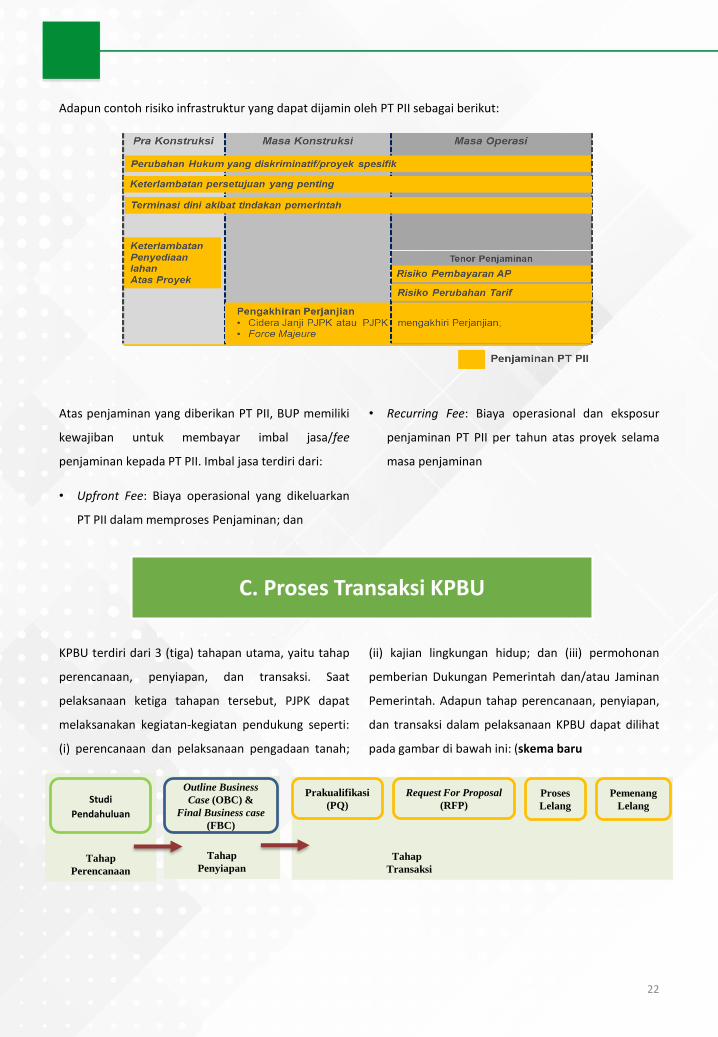

Adapun contoh risiko infrastruktur yang dapat dijamin oleh PT PII sebagai berikut:

C. Proses Transaksi KPBU

KPBU terdiri dari 3 (tiga) tahapan utama, yaitu tahap

perencanaan, penyiapan, dan transaksi. Saat

pelaksanaan ketiga tahapan tersebut, PJPK dapat

melaksanakan kegiatan-kegiatan pendukung seperti:

(i) perencanaan dan pelaksanaan pengadaan tanah;

(ii) kajian lingkungan hidup; dan (iii) permohonan

pemberian Dukungan Pemerintah dan/atau Jaminan

Pemerintah. Adapun tahap perencanaan, penyiapan,

dan transaksi dalam pelaksanaan KPBU dapat dilihat

pada gambar di bawah ini: (skema baru

Tahap

Transaksi

Tahap

PenyiapanTahap

Perencanaan

Studi

Pendahuluan

Outline Business

Case (OBC) &

Final Business case

(FBC)

Prakualifikasi

(PQ)

Request For Proposal

(RFP)

Proses

Lelang

Pemenang

Lelang

23

Dalam proses KPBU terdapat beberapa tahapan

transaksi KPBU yang terdiri dari beberapa kegiatan,

yaitu:

• Pengadaan Badan Usaha Pelaksana

Pengadaan Badan Usaha Pelaksana mencakup

persiapan dan pelaksanaan pengadaan Badan Usaha

Pelaksana. Pengadaan Badan Usaha Pelaksana ini

akan mengacu pada Peraturan Kepala Lembaga

Kebijakan Pengadaan Barang/Jasa Pemerintah (Perka

LKPP) No. 19 tahun 2015 tentang Tata Cara

Pelaksanaan Pengadaan Badan Usaha Kerjasama

Pemerintah Dengan Badan Usaha Dalam Penyediaan

Infrastruktur.

• Penandatanganan Perjanjian KPBU

Penandatanganan Perjanjian KPBU dilakukan antara

PJPK dengan Badan Usaha Pelaksana yang didirikan

selambat-lambatnya 6 (enam) bulan setelah Badan

Usaha dinyatakan sebagai pemenang lelang.

Dalam Perjanjian KPBU ini perlu dijelaskan juga

Manajemen Pelaksanaan Perjanjian KPBU tersebut

yang meliputi 4 (empat) masa, yaitu: (i) masa pra-

konstruksi; (ii) masa Konstruksi; (iii) masa operasi

komersial; dan (iv) masa berakhirnya perjanjian

KPBU. Dalam pelaksanaan Perjanjian KPBU ini PJPK

dibantu oleh Simpul KPBU untuk mengawasi dan

mengendalikan jalannya pelaksanaan KPBU dan

pemenuhan pembiayaan (financial close). Simpul

KPBU ini dapat dibantu tim khusus.

Diagram 2 Skema Simpul dan Tim KPBU

24

Skema dan karakteristik modalitas KPBU sangat

bervariasi yang mana harus ditentukan pada tahap

perencanaan KPBU. Alternatif-alternatif modalitas

KPBU yang ada perlu dilihat terlebih dahulu sebelum

menetapkan skema KPBU. Beberapa pertimbangan

dalam penetapan skema KPBU antara lain meliputi:

• Lingkup Kerjasama KPBU

• Jangka waktu dan pentahapan KPBU

• Keterlibatan pihak ketiga

• Penggunaan Aset Daerah

• Alur Finansial Operasional

• Status kepemilikan aset dan pengalihan aset

Pada implementasinya terdapat 3 skema modalitas

dalam proyek KPBU antara lain:

• Desain–Bangun–Biaya-Perawatan-Kelola–

Alih/Design-Build-Finance-Maintenance-

Operate-Transfer (DBFMOT)

PJPK menyediakan tanah dan kepemilikannya tetap

ada di PJPK selama masa konsesi. BUP akan membuat

desain, membangun, membiayai, kemudian

memelihara dan mengoperasikannya selama masa

konsesi. Selama masa konsesi, kepemikan asset

berada pada BUP. Selanjutnya, setelah masa konsesi

berakhir, maka BUP akan menyerahkan assetnya

kepada PJPK.

• Desain–Bangun–Biaya-Serah-Perawatan-

Guna/Design–Build–Finance-Transfer-

Maintenance-Operate (DBFTMO)

PJPK menyediakan tanah dan kepemilikannya tetap

ada di PJPK selama masa konsesi. BUP akan membuat

desain, membangun, dan membiayai kemudian

setelah konstruksi selesai, maka asset akan

diserahkan pada PJPK dan menjadi milik PJPK.

Selanjutnya, BUP akan mendapat hak untuk

mengoperasikan serta wajib memelihara aset selama

masa konsesi.

• Kontrak Kelola

Pengaturan kontraktual untuk pengelolaan sebagian

atau seluruh bagian dari suatu fasilitas atau layanan

publik oleh BUP. Dalam pelaksanaannya skema

kontrak kelola dibedakan menjadi 2:

• Kontrak Kelola, BUP berperan untuk

mengelola seluruh aspek operasional dan

pemeliharaan dengan melakukan kontrak

pengoperasian dan pemeliharaan untuk

sebagian besar atau seluruh bagian dari

suatu fasilitas atau layanan publik.

Kewajiban utama penyediaan layanan ada

di tangan Pemerintah, namun

pengendalian operasional dilakukan oleh

BUP.

• Kontrak Kelola dengan

Perbaikan/Ekspansi, Kontrak ini sama

dengan kontrak kelola di atas namun BUP

juga melakukan investasi terbatas untuk

rehabilitasi atau pengembangan fasilitas.

D. Skema Modalitas dalam KPBU

25

Pada implementasinya terdapat dua jenis skema

pengembalian investasi yang lazim digunakan pada

proyek KPBU yaitu:

- Ketersediaan Layanan/Availability Payment (AP)

adalah konsesi yang diberikan kepada BUP

berdasarkan perjanjian KPBU untuk memberikan

layanan infrastruktur yang sesuai dengan kualitas

dan/atau kriteria sebagaimana ditentukan dalam

perjanjian KPBU, dimana PJPK melakukan

pembayaran secara berkala kepada BUP atas

tersedianya layanan tersebut, dan pengguna

jasa/layanan/user membayar kepada PJPK. Pada

prinsipnya dalam skema KPBU-AP, terdapat 2 jenis

skema pembayaran yang dibedakan berdasarkan

layanan atau output yang diberikan (barang atau jasa)

antara lain:

- KPBU-AP, PJPK akan melakukan pembayaran penuh

(100%) jika BUP memberikan output layanan yang

sesuai dengan Standar Pelayanan Minimum (SPM)

yang telah disepakati dalam perjanjian KPBU. Skema

KPBU-AP dapat dilihat pada skema di bawah ini.

E. Skema Pengembalian Investasi dalam KPBU

Diagram 3 Skema KPBU Availability Payment

- KPBU-AP Take or Pay, PJPK melakukan pembayaran

sebesar jumlah tertentu (minimum) ditambah

dengan besaran/volume yang diminta PJPK (variable).

Skema KPBU-AP Take or Pay dapat dilihat pada skema

di bawah ini.

Diagram 4 Skema KPBU Availability Payment - Take or Pay

26

- Tarif Pengguna/User Charge adalah konsesi yang

diberikan kepada BUP berdasarkan perjanjian

KPBU untuk memberikan layanan infrastruktur

dimana BUP memberikan layanan kepada

User/pengguna dan BUP menerima pembayaran

langsung dari pengguna jasa/layanan/user atas

layanan yang diberikan. Pada prinsipnya dalam

skema KPBU User Charge, terdapat 2 jenis skema

pembayaran yang dibedakan berdasarkan layanan

atau output yang diberikan (barang atau jasa)

antara lain:

• KPBU User Charge, BUP akan memberikan

layanan langsung kepada User dan

menerima pembayaran langsung dari User

berdasarkan Konsesi atas aset yang

diberikan PJPK. Skema KPBU User Charge

dapat dilihat pada gambar di bawah ini.

Diagram 5 Skema KPBU User Charge

• KPBU-User Charge Revenue Sharing, BUP

akan melakukan pembayaran bagi hasil

(revenue sharing) kepada PJPK berdasarkan

pendapatan yang diperoleh BUP. Skema

KPBU User Charge Revenue Sharing dapat

dilihat pada gambar di bawah ini.

Diagram 6 Skema KPBU User Charge - Revenue Sharing

Pelaksanaan Program KPBU dengan

mempertimbangkan prinsip-prinsip syariah yaitu

penerapan dasar-dasar dari hukum Islam yang

berkaitan dengan Hukum Perikatan Islam dalam

perjanjian (akad) yang berprinsip muamalah.

Paramater suatu transaksi syariah antara lain:

• Tidak melakukan transaksi yang dilarang dalam

ketentuan syariat islam. Transaksi yang dilarang

itu meliputi riba, garar, ihtikar (rekayasa

dalam supply), bai' an-najasy (rekayasa

dalam demand), two-in one, maisir (judi),

risywah (suap), bai' ad-dain bi’ad-dain (jual beli

piutang), dan objek akadnya tidak halal.

• Ketentuan tentang akad atau transaksi ini sudah

diatur dalam fatwa Dewan Syariah Nasional MUI

dan regulasi terkait.

• Berazaskan akhlak Islami dalam bermuamalah.

Transaksi antara PJPK dan BUP maupun transaksi BUP

dalam memperoleh pembiayaan dalam pelaksanaan

KPBU syariah dilakukan dengan akad-akad dan

skema-skema dalam berbagai Fatwa Dewan Syariah

Nasional (DSN) yang telah ada.

27

A. KPBU Syariah

28

a. Skema KPBU Skema Availability Payment (AP)

Syariah

Pada skema KPBU-AP, akad yang dapat diterapkan

adalah Ijarah Muntahiya Bit Tamlik (IMBT). IMBT

merupakan akad sewa beli dimana BUP sebagai

pemilik proyek akan menyewakan proyeknya kepada

PJPK. Selanjutnya, PJPK akan membayarkan biaya

sewa atas proyek tersebut dengan skema availability

payment. Pada akad IMBT, di akhir periode sewa

akan ada pilihan untuk mengalihkan kepemilikan dari

BUP kepada PJPK dengan akad hibah atau jual beli.

Skema akad ijarah yang dapat diterapkan dalam

KPBU AP adalah sebagai berikut:

Diagram 7 Skema KPBU AP Syariah

b. Skema KPBU Skema AP-Take or Pay Syariah

Pada skema KPBU AP-Take or Pay, akad yang dapat

diterapkan adalah akad Jual Beli dan Hibah. Dalam

skema ini, pemesanan pembangunan proyek oleh

PJPK kepada BUP dilakukan dengan akad jual beli.

Akad jual beli dilakukan tanpa memberikan informasi

harga modal/pokok dan margin, dimana tidak ada

ketentuan tentang besarnya margin yang wajar,

selama kedua belah pihak menyepakati. Selanjutnya,

PJPK akan membayar kepada BUP atas pelayanan

yang diberikan oleh BUP sesuai dengan minimum

besaran/volum yang disepakati. Akad hibah akan

diterapkan pada saat berakhirnya perjanjian KPBU.

Skema akad Jual Beli dan Hibah yang dapat

diterapkan dalam KPBU AP-Take or Pay adalah

sebagai berikut:

Diagram 8 Skema KPBU AP-Take or Pay Syariah

29

c. Skema KPBU User Charge Syariah

Pada skema KPBU User Charge Syariah, akad yang

dapat diterapkan adalah akad Hibah. Akad Hibah

akan diterapkan pada saat berakhirnya perjanjian

KPBU. Skema akad Hibah yang dapat diterapkan

dalam KPBU User Charge adalah sebagai berikut:

d. Skema KPBU User Charge-Revenue Sharing

Syariah

Pada skema KPBU AP User Charge-Revenue Sharing,

akad yang dapat diterapkan adalah akad

Musyarakah-Hibah. Akad Musyarakah adalah bentuk

umum dari usaha bagi hasil di mana dua orang atau

lebih menyumbangkan aset dan/atau modal dalam

melakukan usaha. Besarnya pembagian bagi hasil

dapat disesuaikan dengan proporsi modal atau

berbeda dengan proporsi modal. Dalam hal ini,

proyek KPBU dimiliki secara bersama antara PJPK dan

BUP, kemudian pendapatan dari hasil penggunaan

proyek dibagihasilkan antara PJPK dan BUP. Di akhir

periode KPBU, proyek akan dihibahkan sehingga

kepemilikan sepenuhnya beralih kepada PJPK. Skema

akad Musyarakah-Hibah yang dapat diterapkan

dalam KPBU User Charge-Revenue Sharing adalah

sebagai berikut:

Diagram 9 Skema KPBU User Charge Syariah

Diagram 10 Skema KPBU User Charge - Revenue Sharing Syariah

30

Penerapan Perjanjian Penjaminan Syariah dilakukan

dengan akad Kafalah Bil Ujrah–Dayn Kafalah. Pada

akad ini terdapat tiga pihak, yaitu PII sebagai

penjamin, BUP sebagai penerima jaminan, dan PJPK

sebagai pihak terjamin. PII akan menerima ujrah/fee

dari BUP atas manfaat yang diterima dan menerima

ujrah/fee dari PJPK atas jasa penjaminan yang

diberikan oleh PII. Selanjutnya, PII menagih kepada

PJPK atas kewajiban finansial yang telah dibayar

kepada BUP dengan menggunakan akad Dayn

Kafalah. Pembayaran dayn kafalah harus dilakukan

sesuai dengan nilai pokok dan tidak diperbolehkan

ada tambahan.

B. Penjaminan Pemerintah dan RegresProyek Syariah

Diagram 11 Skema Penjaminan dan Regres Syariah

Pada skema KPBU, BUP diwajibkan untuk

memberikan kontribusi modal untuk memenuhi

sebagian dari total kebutuhan dana untuk

pembangunan dan operasional proyek. Tidak ada

ketentuan yang mengatur mengenai porsi minimum

kontribusi modal yang harus diberikan, tetapi

umumnya kontribusi yang diberikan BUP berada di

kisaran 30% dari total kebutuhan. Kelebihan

kebutuhan dana yang tidak dipenuhi oleh modal dari

BUP dapat dipenuhi melalui berbagai opsi

pembiayaan. Pada skema KPBU Syariah, tentu

pembiayaan yang digunakan oleh BUP harus sesuai

dengan prinsip-prinsip syariah dan prinsip kehati-

hatian dalam perbankan. Dalam hal ini, BUP dapat

memanfaatkan pembiayaan dari perbankan syariah,

industri keuangan non bank (IKNB) syariah, atau

pasar modal syariah.

31

32

BUP dapat mengajukan pembiayaan kepada

perbankan syariah untuk memenuhi kebutuhan

proyek. Perbankan syariah dapat memberikan

pembiayaan pada BUP setelah BUP tersebut

ditetapkan menjadi pemenang lelang dan telah

melakukan penandatanganan perjanjian KPBU.

Pembiayaan bank tersebut hanya dapat diberikan

kepada BUP pada masa konstruksi dan masa

pengelolaan.

Perbankan syariah dapat menyalurkan pembiayaan

dengan berbagai akad yang dapat diterapkan di

antaranya Istishna, Ijarah Muntahiya Bi Tamlik

(IMBT), Musyarakah Mutanaqisah (MMQ),

Musyarakah, Murabahah, atau akad lain yang sesuai

dan telah disetujui oleh Dewan Pengawas Syariah

bank. Pembiayaan juga bisa dilakukan dengan

menggunakan kombinasi dari akad-akad tersebut jika

struktur pembiayaan yang diberikan kepada BUP

terdiri dari beberapa fasilitas. Bagian ini akan

menjelaskan pembiayaan melalui perbankan syariah

dengan akad Istishna Paralel, IMBT, dan MMQ, baik

secara individual maupun sindikasi.

a. Pembiayaan Perbankan Syariah dengan Akad

Istishna Paralel

Istishna merupakan akad jual beli dalam bentuk

pemesanan pembuatan barang tertentu dengan

kriteria dan persyaratan tertentu yang disepakati

antara pemesan (pembeli/mustashni’) dan penjual

(pembuat/shani’). Akad ini juga dapat dilakukan

secara paralel dimana penjual di akad istishna

pertama dapat melakukan akad istishna kedua

sebagai pembeli kedua untuk memenuhi

kewajibannya pada pembeli pertama. Dalam konteks

pembiayaan bank, pembiayaan istishna adalah

penyediaan dana kepada nasabah untuk membeli

barang sesuai dengan pesanan nasabah yang

menegaskan harga belinya kepada pembeli (nasabah)

dan pembeli (nasabah) membayar dengan harga

lebih tinggi sebagai keuntungan bank yang disepakati.

A. Pembiayaan dari Bank Syariah

33

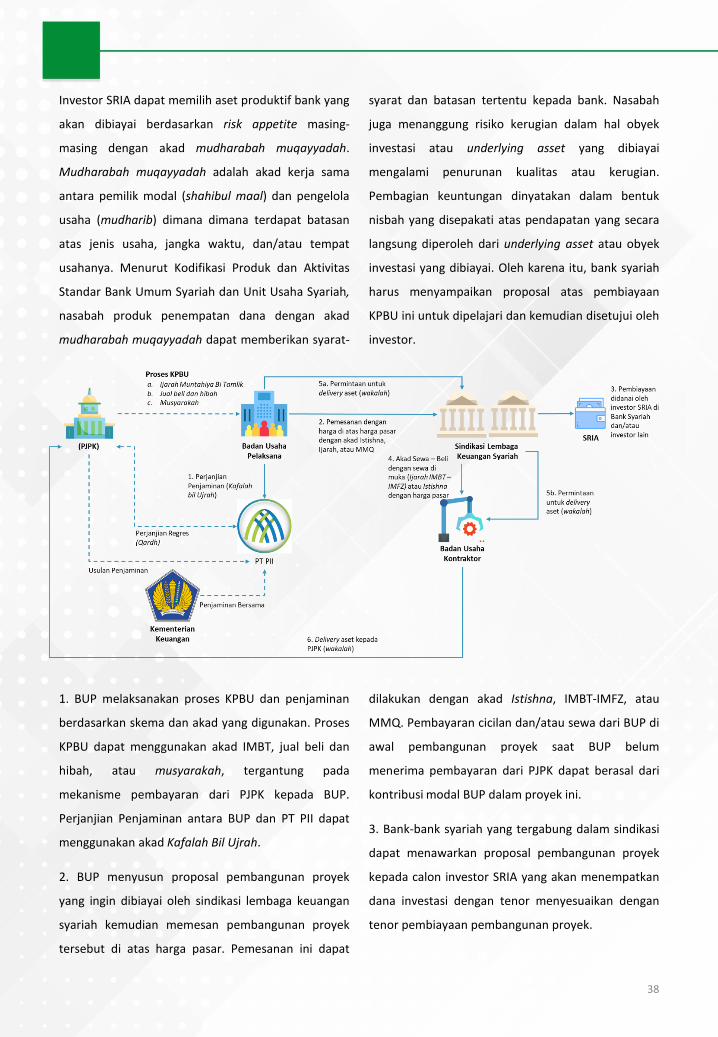

1. BUP melaksanakan proses KPBU dan

penjaminan berdasarkan skema dan akad yang

digunakan. Proses KPBU dapat menggunakan

akad IMBT, jual beli dan hibah, atau

musyarakah, tergantung pada mekanisme

pembayaran dari PJPK kepada BUP. Perjanjian

Penjaminan antara BUP dan PT PII dapat

menggunakan akad Kafalah Bil Ujrah.

2. BUP mengajukan pembiayaan kepada bank

syariah dengan akad Istishna. BUP memesan

pembangunan proyek dengan harga di atas

harga pasar kepada bank syariah. BUP kemudian

membayar cicilan pembangunan proyek tersebut

sesuai termin tertentu. Umumnya, termin

tersebut mengikuti progress pembangunan

proyek dalam jangka waktu yang disepakati.

Pembayaran cicilan dari BUP di awal

pembangunan proyek saat BUP belum menerima

pembayaran dari PJPK dapat berasal dari

kontribusi modal BUP dalam proyek ini.

3. Bank syariah memesan pembangunan proyek

tersebut secara paralel kepada Badan Usaha

Kontraktor dengan akad Istishna pada harga

pasar. Bank syariah juga akan membayar kepada

Badan Usaha Kontraktor sesuai termin tertentu.

4. Permintaan penyerahan aset kepada PJPK

• BUP meminta bank syariah untuk

mewakilkan penyerahan aset yang telah

dibangun (delivery asset) dengan akad

wakalah.

• Bank syariah meneruskan permintaan

tersebut kepada Badan Usaha Kontraktor

untuk mewakilkan penyerahan aset yang

telah dibangun kepada PJPK dengan akad

wakalah.

5. Badan Usaha Kontraktor melakukan penyerahan

aset (delivery asset) kepada PJPK

b. Pembiayaan Perbankan Syariah dengan Akad

IMBT

Ijarah adalah akad pemindahan hak guna/manfaat

atas suatu aset dalam waktu tertentu dengan

pembayaran sewa (ujrah) tanpa diikuti dengan

pemindahan kepemilikan aset itu sendiri. Salah satu

pengembangan akad ijarah yang dapat digunakan

untuk pembiayaan proyek adalah Ijarah Muntahiya

Bi Tamlik (IMBT). IMBT merupakan akad ijarah

(sewa) dengan janji perpindahan kepemilikan objek

ijarah pada saat tertentu. Untuk memperoleh

pembiayaan dengan akad IMBT, BUP harus memiliki

kuasa atas proyek yang akan dibangun agar selama

masa pembiayaan kepemilikannya bisa dipegang oleh

bank syariah. Selanjutnya, BUP akan menyewa

kepada bank syariah selama periode pembiayaan dan

di akhir periode kepemilikan proyek akan dialihkan

kembali kepada BUP. . Perpindahan kepemilikan

proyek sebagai objek ijarah dari bank syariah kepada

BUP dapat menggunakan akad jual beli atau hibah

(pemberian). Umumnya, perpindahan kepemilikan

suatu aset dari bank kepada nasabah dapat dilakukan

jika aktivitas penyewaan telah berakhir atau diakhiri

dan aset ijarah telah diserahkan kepada nasabah

dengan membuat akad terpisah.

34

Akad terpisah tersebut dapat berupa hibah,

penjualan sebelum akad berakhir, penjualan pada

akhir masa ijarah, atau penjualan secara bertahap

apabila objeknya bisa dipindahkan secara bertahap.

Pada pembiayaan IMBT untuk pembangunan proyek,

aset yang akan disewakan belum menjadi aset

wujud/tangible asset karena statusnya baru akan

dibangun. Oleh karena itu, diperlukan akad sewa

yang khusus yaitu Ijarah Maushufah Fi Dzimmah

(IMFZ). IMFZ merupakan akad sewa atas suatu aset

yang pada saat akad tersebut hanya disebutkan

kriteria dan spesifikasinya. Kriteria ini harus

dideskripsikan secara jelas dan terukur dan pemberi

sewa harus memiliki kemampuan yang cukup untuk

mewujudkan dan menyerahkan aset tersebut pada

waktu yang telah disepakati.

1. BUP melaksanakan proses KPBU dan penjaminan

berdasarkan skema dan akad yang digunakan. Proses

KPBU dapat menggunakan akad IMBT, jual beli dan

hibah, atau musyarakah, tergantung pada

mekanisme pembayaran dari PJPK kepada BUP.

Perjanjian Penjaminan antara BUP dan PT PII dapat

menggunakan akad Kafalah Bil Ujrah.

2. BUP mengajukan pembiayaan kepada bank syariah

dengan akad sewa-beli/hibah dengan sewa di muka

(IMBT-IMFZ). BUP memesan pembangunan proyek

dengan harga di atas harga pasar kepada bank

syariah. Pemesanan tersebut diawali dengan akad

sewa dari BUP sebagai penyewa kepada bank syariah

sebagai pemberi sewa. Karena proyek masih dalam

proses pembangunan, sewa dilakukan di muka

dengan memperhatikan kesesuaian spesifikasi

karakteristik proyek yang sedang dibangun tersebut.

Pembayaran sewa dari BUP di awal pembangunan

proyek saat BUP belum menerima pembayaran dari

PJPK dapat berasal dari kontribusi modal BUP dalam

proyek ini.

35

3. Bank syariah memesan pembangunan proyek

tersebut secara paralel kepada Badan Usaha

Kontraktor dengan akad IMBT-IMFZ pada harga

pasar. Setelah selesai dibangun, proyek tersebut

dihibahkan atau dijual kepada bank syariah kemudian

bank syariah akan menyewakan atau menjual proyek

tersebut kepada BUP yang melakukan pemesanan.

4. Permintaan penyerahan aset kepada PJPK

• BUP meminta bank syariah untuk

mewakilkan penyerahan aset yang telah

dibangun (delivery asset) dengan akad

wakalah.

• Bank syariah meneruskan permintaan

tersebut kepada Badan Usaha Kontraktor

untuk mewakilkan penyerahan aset yang

telah dibangun kepada PJPK dengan akad

wakalah.

5. Badan Usaha Kontraktor melakukan penyerahan

aset (delivery asset) kepada PJPK

c. Pembiayaan Perbankan Syariah dengan Akad

Musyarakah Mutanaqisah

Musyarakah Mutanaqisah (MMQ) adalah salah satu

produk pengembangan dari produk berbasis akad

musyarakah. Akad ini diaplikasikan sebagai produk

pembiayaan perbankan syariah berdasarkan prinsip

kerja sama dimana porsi modal atau kepemilikan aset

salah satu mitra (bank) akan berkurang disebabkan

pembelian atau pengalihan komersial secara

bertahap kepada mitra lainnya (nasabah). Pengalihan

porsi modal atau kepemilikan aset dilakukan secara

angsuran berdasarkan suatu metode pembayaran

tertentu selama jangka waktu kontrak yang

disepakati bersama. Pembiayaan dengan akad MMQ

memerlukan izin dari PJPK kepada BUP untuk dapat

mengalihkan hak konsesi proyek KPBU. Hal ini

diperlukan untuk mengakomodasi kepentingan

perbankan syariah apabila diperlukan kondisi

pengalihan dimaksud.

36

1. BUP melaksanakan proses KPBU dan penjaminan

berdasarkan skema dan akad yang digunakan. Proses

KPBU dapat menggunakan akad IMBT, jual beli dan

hibah, atau musyarakah, tergantung pada

mekanisme pembayaran dari PJPK kepada BUP.

Perjanjian Penjaminan antara BUP dan PT PII dapat

menggunakan akad Kafalah Bil Ujrah.

2. BUP mengajukan pembiayaan kepada bank syariah

dengan akad MMQ. BUP memesan pembangunan

proyek dengan harga di atas harga pasar kepada bank

syariah. BUP dan bank syariah akan bermitra dalam

kepemilikan atas proyek tersebut. BUP akan

menyewa di muka (IMFZ) sekaligus mencicil

penambahan porsi kepemilikannya atas proyek

tersebut sehingga porsi kepemilikan bank syariah

akan berkurang seiring pembayaran cicilan oleh BUP.

Pembayaran cicilan dan/atau sewa dari BUP di awal

pembangunan proyek saat BUP belum menerima

pembayaran dari PJPK dapat berasal dari kontribusi

modal BUP dalam proyek ini.

3. Bank syariah memesan pembangunan proyek

tersebut kepada Badan Usaha Kontraktor dengan

akad IMBT atau Istishna pada harga pasar. Setelah

selesai dibangun, BUP melunasi pengalihan

kepemilikan proyek tersebut sehingga proyek

tersebut menjadi milik BUP sepenuhnya.

4. Permintaan penyerahan aset kepada PJPK

• BUP meminta bank syariah untuk

mewakilkan penyerahan aset yang telah

dibangun (delivery asset) dengan akad

wakalah.

• Bank syariah meneruskan permintaan

tersebut kepada Badan Usaha Kontraktor

untuk mewakilkan penyerahan aset yang

telah dibangun kepada PJPK dengan akad

wakalah.

5. Badan Usaha Kontraktor melakukan penyerahan

aset (delivery asset) kepada PJPK

d. Pembiayaan Sindikasi Lembaga Keuangan Syariah

dan Perbankan Syariah melalui Investor SRIA

Selain menyalurkan pembiayaan secara individual,

bank syariah juga dapat menyalurkan pembiayaan

dengan sindikasi dengan bank dan lembaga keuangan

lainnya. Salah satu lembaga yang diberi mandat

untuk menyalurkan pembiayaan untuk pembangunan

infrastruktur adalah PT Sarana Multi Infrastruktur.

Secara umum, pembiayaan sindikasi ini dapat

menggunakan akad-akad yang digunakan dalam

pembiayaan bank syariah. Pembiayaan sindikasi ini

dapat dikoordinasikan oleh Bank atau Lembaga

Keuangan Non-Bank yang disepakati oleh BUP.

Sebelum pembentukan sindikasi dan mulai

berjalannya proyek KPBU, BUP dapat memulai

dengan koordinasi dengan Bank atau Lembaga

Keuangan khususnya dalam hal project feasibility

study dan struktur pembiayaan agar dapat sesuai

dengan prinsip penyaluran pembiayaan yang sehat.

Untuk menghimpun dana dari investor, bank syariah

dapat menerbitkan produk Sharia Restricted

Intermediary Account (SRIA). SRIA juga dapat

digunakan dalam hal bank syariah menyalurkan

pembiayaan secara individu tanpa sindikasi.

37

SRIA adalah model bisnis baru pada perbankan

syariah yang dapat mengoptimalkan fungsi investasi

dengan menghimpun dana investasi profit sharing

(Profit Sharing Investment Account). Surat Edaran OJK

No.34/SEOJK.03/2015 tentang Perhitungan Aset

Tertimbang Menurut Risiko (ATMR) untuk Risiko

Kredit dengan menggunakan Pendekatan Standar

bagi BUS menyatakan bahwa bobot risiko aset

produktif dengan sumber dana Profit Sharing

Investment Account (PSIA) ditetapkan sebesar 1%.

Secara umum, penyaluran dana dari SRIA kepada aset

perbankan syariah dapat dilakukan dalam bentuk one

to one, one to many, many to one, dan many to

many. Bentuk ini menggambarkan jumlah pihak yang

menyalurkan dana dan jumlah pihak yang menerima

dana tersebut. Untuk keperluan KPBU Syariah yang

memerlukan dana cukup besar, SRIA dapat

diimplementasikan dengan skema one to one dan

many to one. Pada bentuk one to one, satu pihak

investor menempatkan dana pada produk SRIA dan

dana tersebut disalurkan ke satu aset produktif

tertentu yang dipilih investor tersebut. Pada bentuk

many to one, beberapa investor menempatkan dana

pada produk SRIA dan secara kolektif disalurkan ke

satu aset produktif tertentu.

38

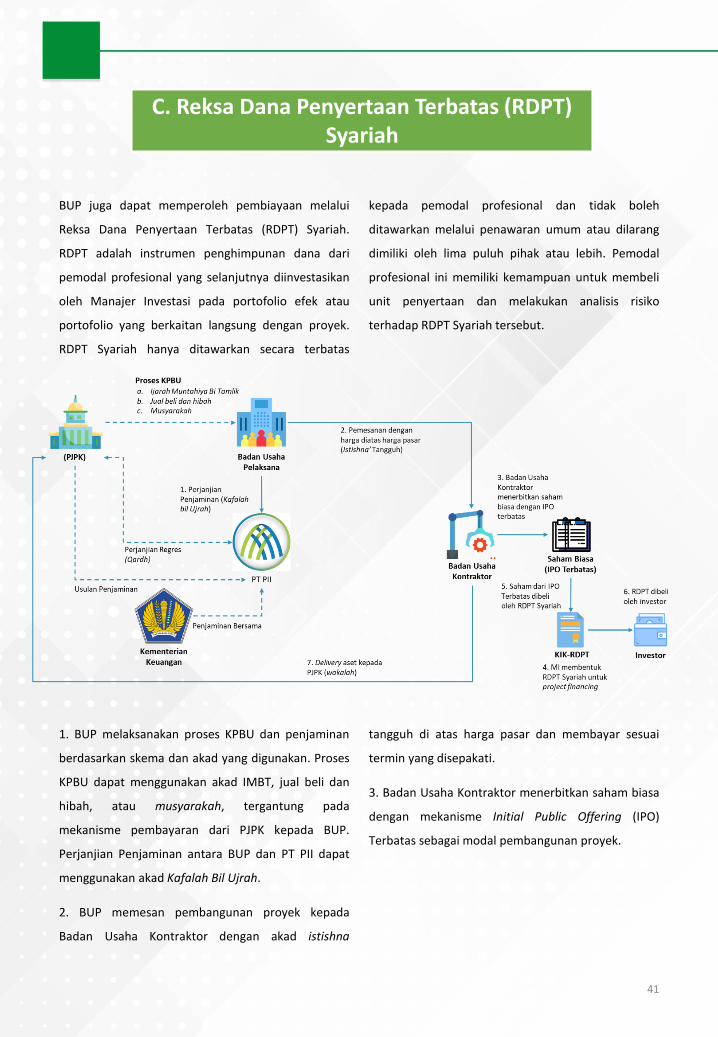

Investor SRIA dapat memilih aset produktif bank yang

akan dibiayai berdasarkan risk appetite masing-

masing dengan akad mudharabah muqayyadah.

Mudharabah muqayyadah adalah akad kerja sama

antara pemilik modal (shahibul maal) dan pengelola

usaha (mudharib) dimana dimana terdapat batasan

atas jenis usaha, jangka waktu, dan/atau tempat

usahanya. Menurut Kodifikasi Produk dan Aktivitas

Standar Bank Umum Syariah dan Unit Usaha Syariah,

nasabah produk penempatan dana dengan akad

mudharabah muqayyadah dapat memberikan syarat-

syarat dan batasan tertentu kepada bank. Nasabah

juga menanggung risiko kerugian dalam hal obyek

investasi atau underlying asset yang dibiayai

mengalami penurunan kualitas atau kerugian.

Pembagian keuntungan dinyatakan dalam bentuk

nisbah yang disepakati atas pendapatan yang secara

langsung diperoleh dari underlying asset atau obyek

investasi yang dibiayai. Oleh karena itu, bank syariah

harus menyampaikan proposal atas pembiayaan

KPBU ini untuk dipelajari dan kemudian disetujui oleh

investor.

1. BUP melaksanakan proses KPBU dan penjaminan

berdasarkan skema dan akad yang digunakan. Proses

KPBU dapat menggunakan akad IMBT, jual beli dan

hibah, atau musyarakah, tergantung pada

mekanisme pembayaran dari PJPK kepada BUP.

Perjanjian Penjaminan antara BUP dan PT PII dapat

menggunakan akad Kafalah Bil Ujrah.

2. BUP menyusun proposal pembangunan proyek

yang ingin dibiayai oleh sindikasi lembaga keuangan

syariah kemudian memesan pembangunan proyek

tersebut di atas harga pasar. Pemesanan ini dapat

dilakukan dengan akad Istishna, IMBT-IMFZ, atau

MMQ. Pembayaran cicilan dan/atau sewa dari BUP di

awal pembangunan proyek saat BUP belum

menerima pembayaran dari PJPK dapat berasal dari

kontribusi modal BUP dalam proyek ini.

3. Bank-bank syariah yang tergabung dalam sindikasi

dapat menawarkan proposal pembangunan proyek

kepada calon investor SRIA yang akan menempatkan

dana investasi dengan tenor menyesuaikan dengan

tenor pembiayaan pembangunan proyek.

39

4. Sindikasi lembaga keuangan syariah memesan

pembangunan proyek tersebut kepada Badan Usaha

Kontraktor dengan akad IMBT atau Istishna pada

harga pasar. Setelah selesai dibangun, BUP melunasi

pengalihan kepemilikan proyek tersebut sehingga

proyek tersebut menjadi milik BUP sepenuhnya.

5. Permintaan penyerahan aset kepada PJPK

a. BUP meminta bank syariah untuk

mewakilkan penyerahan aset yang telah

dibangun (delivery asset) dengan akad

wakalah.

b. Bank syariah meneruskan permintaan

tersebut kepada Badan Usaha Kontraktor

untuk mewakilkan penyerahan aset yang telah

dibangun kepada PJPK dengan akad wakalah.

6. Badan Usaha Kontraktor melakukan penyerahan

aset (delivery asset) kepada PJPK

B. Penerbitan Sukuk Mudharabah

Alternatif pembiayaan juga dapat diperoleh BUP

dengan menerbitkan efek berupa Sukuk

Mudharabah. Sukuk Mudharabah merupakan

sertifikat kepemilikan atas suatu komoditas yang

diterbitkan berdasarkan perjanjian atau akad

mudharabah dimana satu pihak menyediakan modal

dan pihak lain menyediakan tenaga dan keahlian,

kemudian keuntungan yang dihasilkan akan dibagi

berdasarkan porsi yang telah disetujui sebelumnya

dan kerugian finansial yang timbul ditanggung

sepenuhnya oleh pihak yang menyediakan modal.

Dalam hal ini, Special Purpose Company sebagai

penerbit sukuk yang mengumpulkan dana dari

investor menjadi penyedia modal sedangkan BUP

sebagai originator sukuk menjadi penyedia tenaga

dan keahlian.

40

1. BUP melaksanakan proses KPBU dan penjaminan

berdasarkan skema dan akad yang digunakan. Proses

KPBU dapat menggunakan akad IMBT, jual beli dan

hibah, atau musyarakah, tergantung pada

mekanisme pembayaran dari PJPK kepada BUP.

Perjanjian Penjaminan antara BUP dan PT PII dapat

menggunakan akad Kafalah Bil Ujrah.

2. BUP sebagai originator mendirikan Special Purpose

Company (SPC) yang beroperasi berdasarkan prinsip

syariah. BUP kemudian memesan pembangunan

proyek melalui SPC Syariah tersebut dengan akad

istishna tangguh di atas harga pasar dan membayar

sesuai termin yang disepakati..

3. SPC Syariah menerbitkan sukuk dengan akad

mudharabah untuk membiayai pembangunan proyek

yang dipesan oleh BUP. Sukuk Mudharabah yang

diterbitkan oleh SPC Syariah memiliki karakteristik

quasi-equity dan tidak dicatat sebagai kewajiban. Hal

ini dikarenakan SPC Syariah dapat memiliki pos Dana

Syirkah Temporer di antara pos kewajiban dan modal.

Dana yang diperoleh dari penerbitan Sukuk

Mudharabah dapat dicatat sebagai Dana Syirkah

Temporer apabila menerapkan skema bagi hasil profit

sharing. Sukuk mudharabah dapat dicatat sebagai

modal jika pembayaran pokoknya tidak dijamin dan

tidak ada jangka waktu/jatuh tempo. Imbal hasil

Sukuk Mudharabah dapat berupa fixed income

karena pemesanan proyek oleh BUP kepada SPC

menggunakan akad istishna.

4. Sukuk Mudharabah dibeli oleh investor baik secara

langsung maupun melalui produk investasi Sharia

Restricted Intermediary Account (SRIA) yang ada pada

perbankan syariah. SRIA merupakan produk investasi

yang memiliki underlying asset berupa aset produktif

bank syariah baik berupa pembiayaan tertentu,

pooling pembiayaan, maupun surat berharga syariah

yang dimiliki oleh bank syariah. Aset produktif bank

syariah yang dibiayai langsung oleh SRIA dengan akad

mudharabah muqayyadah dan mekanisme bagi hasil

profit sharing (bukan net revenue sharing)

diperhitungkan bobot Aset Tertimbang Menurut

Risiko (ATMR) hanya sebesar 1%.

5. Dengan menggunakan dana dari investor, SPC

Syariah memesan pembangunan proyek dengan akad

sewa beli (IMBT) dengan sewa di muka (IMFZ) atau

Istishna. Pembayaran sewa atau pembayaran termin

Istishna dibagihasilkan kepada investor dan BUP.

6. Setelah pembangunan proyek selesai, Badan Usaha

Kontraktor melakukan penyerahan aset (delivery

asset) kepada PJPK atas permintaan dari SPC Syariah

dan BUP dengan akad wakalah.

41

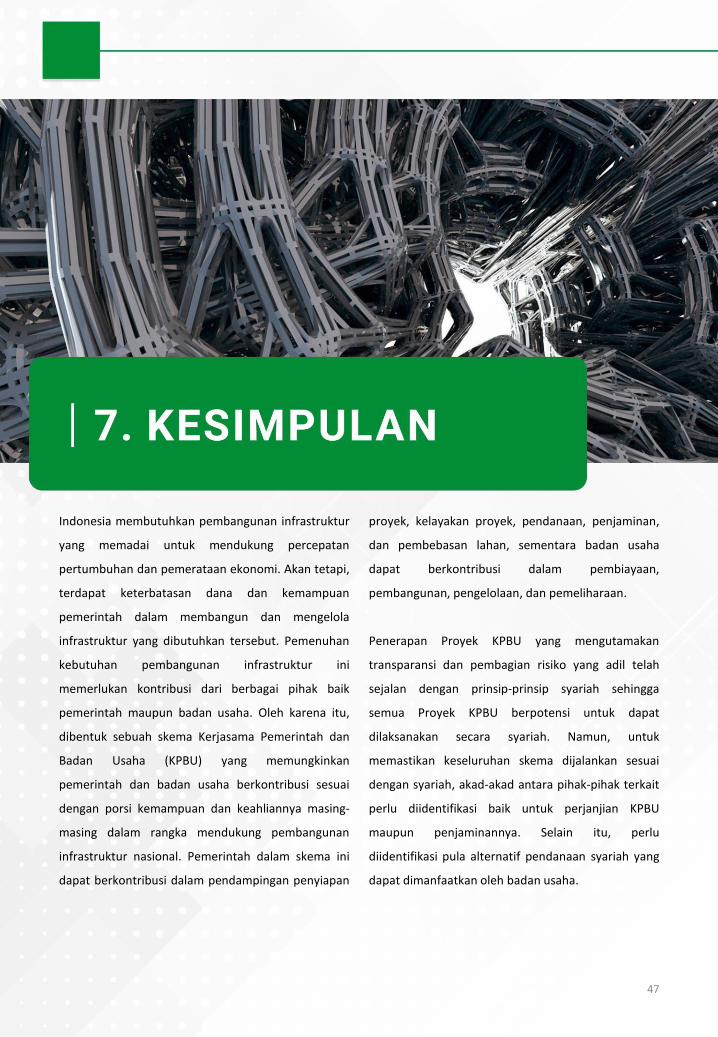

BUP juga dapat memperoleh pembiayaan melalui

Reksa Dana Penyertaan Terbatas (RDPT) Syariah.

RDPT adalah instrumen penghimpunan dana dari

pemodal profesional yang selanjutnya diinvestasikan

oleh Manajer Investasi pada portofolio efek atau

portofolio yang berkaitan langsung dengan proyek.

RDPT Syariah hanya ditawarkan secara terbatas

kepada pemodal profesional dan tidak boleh

ditawarkan melalui penawaran umum atau dilarang

dimiliki oleh lima puluh pihak atau lebih. Pemodal

profesional ini memiliki kemampuan untuk membeli

unit penyertaan dan melakukan analisis risiko

terhadap RDPT Syariah tersebut.

C. Reksa Dana Penyertaan Terbatas (RDPT) Syariah

1. BUP melaksanakan proses KPBU dan penjaminan

berdasarkan skema dan akad yang digunakan. Proses

KPBU dapat menggunakan akad IMBT, jual beli dan

hibah, atau musyarakah, tergantung pada

mekanisme pembayaran dari PJPK kepada BUP.

Perjanjian Penjaminan antara BUP dan PT PII dapat

menggunakan akad Kafalah Bil Ujrah.

2. BUP memesan pembangunan proyek kepada

Badan Usaha Kontraktor dengan akad istishna

tangguh di atas harga pasar dan membayar sesuai

termin yang disepakati.

3. Badan Usaha Kontraktor menerbitkan saham biasa

dengan mekanisme Initial Public Offering (IPO)

Terbatas sebagai modal pembangunan proyek.

42

4. Manajer Investasi membentuk Kontrak Investasi

Kolektif (KIK) RDPT Syariah untuk menghimpun dana

investor yang merupakan pemodal profesional dalam

hal project financing.

5. Saham dari IPO Terbatas yang diterbitkan oleh

Badan Usaha Kontraktor dibeli oleh KIK RDPT Syariah

untuk menjadi underlying asset dari RDPT Syariah.

6. RDPT Syariah dibeli oleh investor yang merupakan

pemodal profesional dalam hal project

financing/infrastructure financing.

7. Setelah pembangunan proyek selesai, Badan Usaha

Kontraktor melakukan penyerahan aset (delivery

asset) kepada PJPK atas permintaan dari SPC Syariah

dan BUP dengan akad wakalah.

D. Penerbitan Sukuk Ijarah untuk Refinancing

Untuk keperluan operasional dan perawatan proyek,

BUP juga dapat menerbitkan sukuk untuk keperluan

refinancing setelah proyek KPBU selesai dibangun.

Karena proyek yang menjadi underlying sudah

selesai, BUP dapat menerbitkan sukuk dengan akad

ijarah/sewa. Sukuk yang dibeli oleh investor akan

menjadi bukti kepemilikan investor akan hak atas

pemanfaatan proyek tersebut. Agar BUP tetap dapat

memanfaatkan proyek tersebut, BUP akan menyewa

hak manfaat tersebut dari investor pemegang sukuk.

Pembayaran sewa ini yang kemudian menjadi imbal

hasil kepada investor.

43

1. BUP melaksanakan proses KPBU dan penjaminan

berdasarkan skema dan akad yang digunakan. Proses

KPBU dapat menggunakan akad IMBT, jual beli dan

hibah, atau musyarakah, tergantung pada

mekanisme pembayaran dari PJPK kepada BUP.

Perjanjian Penjaminan antara BUP dan PT PII dapat

menggunakan akad Kafalah Bil Ujrah.

2. Setelah proyek selesai dibangun, BUP akan

memerlukan pembiayaan (refinancing) untuk

menjalankan operasional dan melakukan perawatan

atas proyek tersebut. Untuk itu, BUP akan

mengalihkan hak manfaat atas proyek kepada SPC

Syariah untuk dijadikan underlying asset dari sukuk

ijarah yang akan diterbitkan oleh SPC syariah.

3. SPC Syariah menerbitkan sukuk ijarah untuk

refinancing dengan underlying asset berupa hak

manfaat atas penggunaan proyek KPBU yang akan

ditransfer kepada investor sukuk ijarah tersebut.

4. Sukuk ijarah dibeli oleh investor baik secara

langsung maupun melalui produk investasi SRIA pada

perbankan syariah.

5. BUP membayar sewa atas hak manfaat proyek

KPBU kepada investor sukuk ijarah. Pada saat jatuh

tempo, BUP akan membeli kembali hak manfaat atas

proyek KPBU dari investor sekaligus melunasi pokok

investasi sukuknya.

PMK No. 260/PMK/011/2010 pasal 1 ayat 17

menyatakan bahwa Regres adalah hak penjamin

untuk menagih PJPK atas apa yang telah

dibayarkannya kepada Penerima Jaminan dalam

rangka memenuhi Kewajiban Finansial Penanggung

Jawab Proyek Kerjasama dengan memperhitungkan

nilai waktu dari uang yang dibayarkan tersebut (time

value of money). Hal ini disebabkan adanya jeda

waktu antara pemberian penjaminan untuk Penerima

Jaminan dengan pemenuhan kewajiban finansial PJPK

kepada penjamin atas penjaminan tersebut.

44

A. Time Value of Money pada Peraturan Menteri Keuangan (PMK) No. 260/PMK/011/2010 tentang Petunjuk

Pelaksanaan Penjaminan Infrastruktur dalam Proyek Kerjasama Pemerintah dengan Badan Usaha

45

Persyaratan penyesuaian time value of money tadi

perlu dikecualikan dari skema penjaminan dan regres

yang menggunakan prinsip-prinsip syariah. Time

value of money dalam prinsip syariah baru dapat

diakui apabila terdapat komoditas riil yang menjadi

dasar dari suatu transaksi atau pembayaran yang

dilakukan secara tangguh. Dalam skema penjaminan

dan regres, tidak ada komoditas riil tertentu yang

mendasari. Transaksi yang terjadi hanya dalam

bentuk moneter dan merupakan transaksi pinjaman

(dayn kafalah). Transaksi ini adalah konsekuensi dari

akad penjaminan Kafalah ketika terjadi klaim yang

harus dibayarkan oleh penjamin atas nama PJPK.

Dengan kata lain, penjamin meminjamkan sejumlah

dana kepada PJPK yang berhalangan melakukan

pembayaran kepada BUP. Tambahan yang didasarkan

pada pinjaman tentu tidak diperbolehkan dalam

prinsip syariah. Untuk mengakomodasi time value of

money, ujrah (biaya jasa) yang diberikan dalam

Kafalah Bil Ujrah dapat ditingkatkan, tetapi tidak

boleh dikaitkan secara langsung dengan

pinjamannya.

B. Belum Adanya Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia (DSN MUI)

Saat ini, belum ada fatwa dari DSN MUI yang

menjelaskan mengenai prinsip-prinsip syariah dalam

skema KPBU dan penjaminan dalam rangka

penjaminan infrastruktur. Oleh karena itu,

dibutuhkan penyusunan fatwa yang dapat

mengakomodasi seluruh alternatif skema KPBU dan

penjaminan. Fatwa ini diperlukan untuk memperkuat

kesesuaian skema KPBU dan penjaminan dengan

ketentuan-ketentuan syariah yang ada. Selain itu,

diperlukan pula adanya fatwa DSN MUI terkait

dengan alternatif-alternatif skema pembiayaan

syariah untuk mengakomodasi Margin During

Construction dimana BUP belum memperoleh

pendapatan.

C. Penjaminan PII Berlaku Setelah Delivery Asset

Penjaminan proyek yang disediakan oleh PII kepada

BUP berlaku setelah dilakukan delivery asset. Pemberi

Pembiayaan akan terpapar risiko apabila BUP tidak

dapat menyelesaikan pembangunan proyek pada

masa konstruksi.

46

Penyaluran pembiayaan oleh bank syariah harus

mengikuti ketentuan BMPD dari regulator. Dalam hal

pemegang saham BUP merupakan grup nasabah

existing bank syariah Pemberi Pembiayaan dan sudah

mencapai ambang batas BMPD, bank syariah tidak

dapat memberikan pembiayaan kepada BUP

dimaksud.

D. Batas Maksimal Penyaluran Dana (BMPD) oleh Perbankan

E. Pemasangan Fidusia atas Tagihan BUP

Bank syariah mengharapkan tagihan BUP kepada

PJPK (dalam hal pembayaran Availability Payment)

maupun klaim penjaminan kepada PII dapat dijadikan

jaminan pembiayaan kepada bank syariah.

Indonesia membutuhkan pembangunan infrastruktur

yang memadai untuk mendukung percepatan

pertumbuhan dan pemerataan ekonomi. Akan tetapi,

terdapat keterbatasan dana dan kemampuan

pemerintah dalam membangun dan mengelola

infrastruktur yang dibutuhkan tersebut. Pemenuhan

kebutuhan pembangunan infrastruktur ini

memerlukan kontribusi dari berbagai pihak baik

pemerintah maupun badan usaha. Oleh karena itu,

dibentuk sebuah skema Kerjasama Pemerintah dan

Badan Usaha (KPBU) yang memungkinkan

pemerintah dan badan usaha berkontribusi sesuai

dengan porsi kemampuan dan keahliannya masing-

masing dalam rangka mendukung pembangunan

infrastruktur nasional. Pemerintah dalam skema ini

dapat berkontribusi dalam pendampingan penyiapan

proyek, kelayakan proyek, pendanaan, penjaminan,

dan pembebasan lahan, sementara badan usaha

dapat berkontribusi dalam pembiayaan,

pembangunan, pengelolaan, dan pemeliharaan.

Penerapan Proyek KPBU yang mengutamakan

transparansi dan pembagian risiko yang adil telah

sejalan dengan prinsip-prinsip syariah sehingga

semua Proyek KPBU berpotensi untuk dapat

dilaksanakan secara syariah. Namun, untuk

memastikan keseluruhan skema dijalankan sesuai

dengan syariah, akad-akad antara pihak-pihak terkait

perlu diidentifikasi baik untuk perjanjian KPBU

maupun penjaminannya. Selain itu, perlu

diidentifikasi pula alternatif pendanaan syariah yang

dapat dimanfaatkan oleh badan usaha.

47

48

Concept note ini mengidentifikasi beberapa akad

yang dapat diterapkan pada perjanjian KPBU

berdasarkan skema pengembalian investasinya.

Pengembalian investasi dalam skema KPBU dapat

dilakukan dengan Availability Payment atau User

Charge. Perjanjian KPBU syariah dengan

pengembalian investasi berupa Availability Payment

murni dapat dilakukan dengan akad Ijarah Muntahiya

Bi Tamlik, sedangkan perjanjian KPBU syariah dengan

pengembalian investasi berupa Availability Payment

Take or Pay dapat dilakukan dengan akad jual beli

dan hibah. Perjanjian KPBU syariah dengan

pengembalian investasi berupa User Charge dapat

dilakukan dengan akad hibah, sedangkan perjanjian

KPBU syariah dengan pengembalian investasi berupa

User Charge Revenue Sharing dapat dilakukan dengan

akad musyarakah dan hibah. Penjaminan pemerintah

yang diberikan melalui PT PII dapat dilakukan dengan

akad kafalah bil ujrah.

Badan usaha dalam skema KPBU syariah dapat

memperoleh pendanaan baik dari perbankan syariah

maupun pasar modal syariah. Perbankan syariah

dapat memberikan pembiayaan secara individu

maupun sindikasi dengan akad istishna, IMBT-IMFZ,

MMQ, atau akad lain yang telah disetujui oleh DPS.

Perbankan syariah juga dapat mengembangkan

produk investasi Sharia Restricted Intermediary

Account (SRIA) untuk menghimpun dana dari investor

dalam maupun luar negeri. Badan usaha juga dapat

menerbitkan sukuk atau menerbitkan saham terbatas

dengan proyek KPBU sebagai underlying. Sukuk yang

diterbitkan oleh badan usaha dapat dijadikan

underlying SRIA yang diterbitkan oleh bank syariah

dan saham yang diterbitkan oleh badan usaha dapat

dijadikan underlying Reksa Dana Penyertaan

Terbatas.

Concept note ini juga mengidentifikasi beberapa isu

terkait KPBU syariah dalam ketentuan yang ada saat

ini di antaranya adanya ketentuan time value of

money pada ketentuan mengenai penjaminan dan

regres, belum adanya fatwa DSN MUI terkait KPBU

dan penjaminan syariah, adanya risiko bagi pemberi

pembiayaan yang tidak dijamin apabila badan usaha

tidak dapat menyelesaikan pembangunan proyek,

terbatasnya BMPD perbankan syariah yang

membatasi penyaluran pembiayaan, dan perlunya

pemasangan fidusia atas tagihan badan usaha kepada

pemerintah. Isu-isu tersebut perlu didiskusikan lebih

lanjut dengan pemerintah dan regulator terkait.