Embed Size (px)

Citation preview

Contabilidad General

Sesión 1: Conceptos Básicos

Contextualización

Para llegar a elaborar estados financieros debemos de

dominar conceptos, normas y principios que serán útiles

en todo momento, sobre todo cuando se tenga una

discrepancia o duda de cómo registrar una operación del

ente económico que nos ocupa

Estos concepto son:

Contabilidad

Normas de Información Financiera

Introducción ¿Dónde ubicamos a la Contabilidad?

Ente económico

Persona física

Persona Moral

Factores

Externos

Factores

internos

Entorno

Socio-

político

Entorno

económico

Recurso

Humanos

Recurso

Técnicos

Recursos

Financieros

Concepto de Contabilidad

Es una técnica o procedimiento por medio del cual se cuantifican las

operaciones de una empresa, con el fin último de proporcionar

información económica y financiera veraz y oportuna para el uso

de lo interesados.

Fuente: http://co.blog.lenddo.com/wp-content/uploads/2012/10/2837934.jpeg

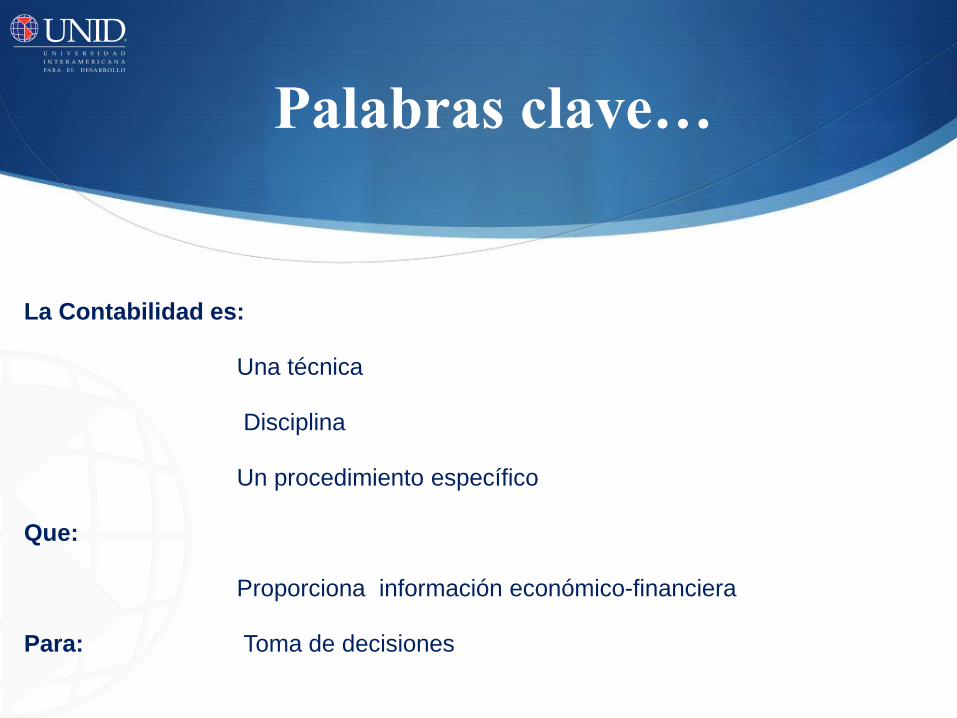

La Contabilidad es:

Una técnica

Disciplina

Un procedimiento específico

Que:

Proporciona información económico-financiera

Para: Toma de decisiones

Palabras clave…

Normas de Información

Financiera

Ahora que ya conocemos el termino de Contabilidad debemos de

saber que tiene normas de ejecución. Estas Normas las emite el

Consejo Mexicano de Normas de Información Financiera (CINIF).

La definición de NIF´s se refiere al conjunto de pronunciamientos

normativos, conceptuales y particulares, emitidos o transferidos por el

CINIF que regulan la información contenida en los estados financieros

y sus notas, en lugar y fecha determinados, que son aceptados de

manera amplia y generalizada por todos los usuarios de la

Información Financiera. (Norma de Información Financiera. 2013).

Serie A

Serie B

Serie C

Serie D

Serie E

INIF

ONIF

Circulares

Estructura de las NIF

Se refieren al marco conceptual

Aplicables a los estado financieros en su conjunto

Aplicables a concepto específicos de los estados financieros

Aplicables a problemas de determinación de resultados

Aplicables a las actividades especializadas de diversos sect.

Interpretación a las NIF

Orientación a las NIF

Atienden temas específicos

Conclusión

Sin duda es un inicio alentador para poder entender la importancia de la contabilidad, ya que ahora sabemos que es una técnica con un método probado y que aportará múltiples beneficios a las empresas. También es importante saber que el contador cuenta con todos los lineamientos necesarios para realizar su trabajo de manera eficiente.

En el siguiente sesión analizaremos el concepto de personas físicas y morales que son las que integrarán una empresa, que como lo vimos en el inicio de este tema son el lugar donde ubicamos la contabilidad.

También concluiremos cuales son los fines fundamentales de la Contabilidad.

Para aprender más

De la siguiente revista electrónica puedes consultar el artículo de las Seis Nuevas NIF parar 2013, y Noticias de IASB.

García, E. (2013). Seis nuevas NIF para 2013. En la revista Veritas. Consultado el 12 de marzo de 2013:

http://www.ccpm.org.mx/veritas/enero2013/veritas_enero2013.pdf

En el tema de Contabilidad es interesante el tema de “Contabilidad deficiente. Debilidades que matan”.

García, E. (2013). Contabilidad deficiente debilidades que matan. En la revista Veritas. Consultado el 12 de Marzo de 2013: http://www.ccpm.org.mx/veritas/enero2013/veritas_enero2013.pdf

En el siguiente video podemos ver de manera interesante desde

cuando se usa la contabilidad.

Historia de la contabilidad. (2010). Consultado el 12 de marzo de

2013: http://www.youtube.com/watch?v=VeoSq-Qlkhs

Entra a la página para que conozcas más a fondo como se revisan y

proponen nuevas Normas de Información Financiera

Consejo Mexicano de Normas de Información Financiera, A.C. (s/f).

Consultado el 12 de marzo de 2013: www.cinif.org.mx

Bibliografía

IMCP. (2013). Norma de Información Financiera 2013. México: Instituto

Mexicano de Contadores Públicos, A.C. Editorial.

Pellegrino, F. (2001) Introducción a la Contabilidad General. Caracas:

Universidad Andrés Bello.

Soldevila, P. (2010). Contabilidad General con el nuevo PGC. Barcelona, Bresca

editorial.