Embed Size (px)

Citation preview

PENGARUH KOMPONEN-KOMPONEN ECONOMIC VALUE ADDED

TERHADAP RETURN SAHAM PADA PERUSAHAAN PERTAMBANGAN

YANG TERDAFTAR DI BEI TAHUN

2010 – 2014

JURNAL

Disusun Oleh:

HARTITO ADITYA

01110070

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS NAROTAMA

SURABAYA

2016

PENGARUH KOMPONEN-KOMPONEN ECCONOMIC VALUE ADDED

TERHADAP RETURN SAHAM PADA PERUSAHAAN PERTAMBANGAN

YANG TERDAFTAR DI BEI TAHUN 2010 – 2014

Hartito Aditya

Fakultas Ekonomi Universitas Narotama Surabaya

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh komponen-komponen

economic value added yang terdiri dari NOPAT, Invested Capital, dan WACC

terhadap Return Saham. Kegiatan investasi pada sektor saham mulai marak di

Indonesia. Investasi ini mulai dikenalkan kepada masyarakat melalu media cetak

dan elektronik. Investasi pada sektor pasar modal memang memiliki tingkat

return yang cukup tinggi tetapi juga dibarengi dengan resiko yang tinggi pula.

Oleh karena itu investor diharapkan tidak berinvestasi tanpa mengetahui apa-apa,

diperlukan suatu pemahaman tentang apa saja yang mempengaruhi return saham

agar resiko berinvestasi pada sektor ini dapat diperkecil. Salah satu faktor yang

mungkin dapat diperhitungkan adalah EVA. Konsep EVA diperkenalkan oleh

Stren Steward & Co. Pada tahun 1989 dimana konsep ini menitik beratkan pada

pertambahan nilai pada perusahaan. Beberapa komponen dari EVA adalah

NOPAT, Invested Capital, dan WACC. Kita perlu mengetahui bagai mana return

saham dipengaruhi oleh komponen-komponen ini. Sehingga didapatkan

pemahaman yang cukup dalam berinvestasi pada sektor pasar modal.

Kata Kunci: EVA, NOPAT, Invested Capital, WACC, Return saham, Capital

Gain.

ABSTRACT

This study aims to determine the effect of the components of the economic value

added consists of NOPAT , Invested Capital , Return on Equity and WACC to

stock return. Investment activity in the stock sector begins to bloom in Indonesia .

This investment was introduced to the public through print and electronic media .

Investment in the capital markets sector does have a fairly high level of return but

also coupled with a high level of risk. Therefore, investors are expected to not

invest without knowing anything , we need an understanding of what influences

stock returns so that the risks of investing in this sector can be minimized . One

factor that may be taken into account is the EVA . EVA concept introduced by

Stren Stewart & Co. In 1989 where this concept focuses on value to the company.

Some parts of the EVA is NOPAT , Invested Capital , and WACC . We need to

know how where stock returns are influenced by these components . To obtain a

sufficient understanding of investing in the capital markets sector .

KeyWords: EVA, NOPAT, Invested Capital, WACC, Return saham, Capital Gain.

PENDAHULUAN

Suatu perusahaan memerlukan

ketersediaan dana yang baik untuk

kelangsungan operasional perusahaan

tersebut selain itu tambahan dana juga

diperlukan ketika perusahaan tersebut

ingin berekspansi. Saham merupakan

salah satu cara perusahaan untuk

memperoleh pendanaan dari sumber

eksternal selain dari utang. Saham

sendiri di bagi menjadi dua jenis yaitu

saham biasa dan saham preferen.

Saham menjadi salah satu pilihan yang

terbaik bagi perusahaam ketika

perusahaan tersebut membutuhkan

modal pada waktu bunga bank sedang

tinggi. Saham tidak terlalu

memberatkan perusahaan, karena

ketika perusahaan mengalami kerugian

maka perusahaan dapat menunda

pembayaran bagi saham preferen dan

tidak perlu membayar bagi saham

biasa. Selain itu saham merupakan

salah satu bentuk investasi bagi

masyarakat.

Perusahaan pertambangan

merupakan salah satu jenis perusahaan

yang menarik untuk dimiliki

sahamnya. Industri pertambangan dari

dahulu hingga sekarang tetap menjadi

primadona di pasar modal. Perusahaan

pertambangan juga merupakan salah

satu pilar pembangunan ekonomi

nasional. Disektor pertambangan

indonesia dapat melakukan ekspor

sehingga pertumbuhan industri ini

tidak begitu di pengaruhi oleh keadaan

ekonomi indonesia tetapi lebih kepada

keadaan ekonomi global.

Dalam mengambil keputusan

bisnis pada umumnya investor kerap

kali melakukan penilaian dan

pengamatan pada beberapa aspek yang

ada. Wibisono (2010) dalam

penelitiannya menerangkan analisis

investasi saham merupakan hal

mendasar untuk diketahui para

investor, mengingat tanpa analisis

yang baik dan rasional para investor

akan mengalami kerugian. Salah satu

aspek yang di pertibangkan adalah

laporan keuangan. Laporan keuangan

tersebut dapat menggambarkan

keadaan perusahaan dan kemampuan

atau kinerja perusahaan sehingga dapat

membantu investor dalam mengambil

keputusannya. Rasio-rasio keuangan

dan alat ukur tertentu seperti EVA

selain dipergunakan untuk

menegetahui keadaan dari perusahaan

juga dipergunakan untuk

memperbandingkan kinerja antara

perusahaan yang satu dan yang lain.

Alat ukur ini diperlukan karena hanya

dengan melihat laporan keuangan saja

seseorang akan sulit untuk dapat

memahami keadaan suatu perusahaan

dan membandingkannya dengan

perusahaan lain untuk dapat

mengambil suatu keputusan ekonomi

yang baik.

Rasio yang menunjukkan

kemampuan perusahaan menghasilkan

laba, solvabilitas dan likuiditas masih

sering dipergunakan oleh investor.

Kartini dan Hermawan (2008)

menyatakan kinerja dan prestasi yang

diukur dengan rasio-rasio keuangan

tidak dapat dipertanggung jawabkan,

karena rasio keuangan yang dihasilkan

sangat bergantung pada metode atau

perlakuan akuntansi yang digunakan.

Cara lain untuk mengetahui kinerja

perusahaan adalah dengan

menggunakan Residual Income dan

cara menghitungnya adalah dengan

menggunakan Economic Value Added

(EVA). Tidak seperti ukuran kinerja

konvensional, konsep EVA dapat

berdiri sendiri tanpa perlu analisis

perbandingan dengan perusahaan

sejenis ataupun membuat analisis

kecenderungan (Wibisono, 2010).

EVA merupakan hasil perhitungan dari

Net Operating Profit After Tax

(NOPAT), Invested Capital, dan

Weighted Average Cost of Capital

(WACC).

TINJAUAN PUSTAKA

Saham

(PSAK 56:07) Instrumen

ekuitas adalah kontrak yang

memberikan hak residu atas aset suatu

entitas setelah dikurangi dengan

seluruh liabilitasnya. Atas definisi

tersebut maka saham termasuk

instrumen ekuitas karena sesuai

dengan deskripsi tersebut. Menurut

Wild dan Subramanyam (2010: 227)

modal saham merupakan saham yang

diterbitkan kepada pemegang ekuitas

sebagai pembayaran aset dan jasa.

Saham terdiri dari dua jenis

yaitu saham biasa dan saham preferen.

Menurut Wild dan Subramanyam

(2010: 228) saham biasa merupakan

kelompok saham yang mencerminkan

hak kepemilikan serta memiliki risiko

tinggi dan pengembalian tinggi atas

kinerja perusahaan. saham biasa

memiliki risiko yang lebih tinggi di

bandingkan dengan saham preferen

oleh karena risiko yang tinggi tersebut

return saham ini juga lebih tinggi dari

saham preferen.

Harga Saham

Vice Law dan Lauw Tjun

(2011) berpendapat terbentuknya

harga saham tidak hanya disebutkan

saja, melainkan dibentuk berdasarkan

suatu dasar tertentu. Dalam sebuah

saham terdapat berbagai macam harga.

Harga tersebut timbul berdasarkan

landasan apa yang digunakan didalam

menentukan harga saham tersebut.

Selembar saham mempunyai tiga

macam nilai atau harga, yaitu:

1. Harga Nominal

Harga yang tercantum didalam

sertifikat saham yang ditetapkan

oleh emiten. Besarnya nilai saham

ini berdasarkan nilai dari aset

perusahaan dikurangi liabilitas

yang dibagi dengan banyaknya

sertifikat saham yang beredar.

Pembagian dividen pada saham

biasa didasarkan pada nilai

nominal ini.

2. Harga Perdana

Harga ini merupakan harga saham

di pasar primer. Harga perdana

biasanya ditetapkan melalui

kesepakatan antara penjamin

emisi dan emiten.

3. Harga Pasar

Harga pasar merupakan harga

yang terbentuk akibat mekanisme

permintaan dan penawaran saham

tersebut di pasar sekunder.

Fluktuasi harga ini lah yang

merupakan salah satu return yang

di harapkan oleh investor.

Return Saham

Menurut Raden Tinneke (2007)

return saham adalah tingkat

keuntungan yang dinikmati oleh

pemodal atas suatu investasi yang

dilakukan. Return saham sendiri

memiliki dua komponen yang

menyusunnya, yaitu:

1. Dividen

Dividen merupakan pembagian

keuntungan yang diberikan

perusahaan dan berasal dari

keuntungan yang dihasilkan.

Dividen diberikan setelah

mendapatkan persetujuan dari

pemegang saham dalam RUPS.

Dividen dapat diberikan dalam

bentuk uang tunai atau dapat pula

dalam bentuk dividen saham.

2. Capital Gain

Capital Gain merupakan selisih

antara harga beli dan harga jual

saham. Capital Gain terbentuk

dari adanya aktivitas perdagangan

saham yang ada di pasar Sekunder

Teori Pasar Efisien

Dalam hal ini yang dimaksud

sebagai pasar adalah pasar modal.

Pasar modal efisien adalah sebuah

pasar modal dimana harga sahamnya

secara cepat meyesuaikan terhadap

datangnya informasi baru dan oleh

karena itu harga saham saat ini

merefleksikan semua informasi

tentang saham tersebut (Reilly dan

Brown, 2012: 149). Atas dasar teori ini

banyak dilakukan penelitian tentang

bagaimana harga saham bereaksi

terhadap suatu informasi. Dari

penelitian penelitian tersebut memiliki

hasil yang bercampur antara yang

mendukung hipotesis pasar efisien

dimana harga saham bereaksi terhadap

suatu infomasi dan yang menolak

hipotesis pasar efisien dimana harga

saham tidak bereaksi tehadap suatu

informasi.

Sebuah artike yang ditulis oleh

Fama pada tahun 1970 membagi

Hipotesis Pasar Efisien menjadi 3

subhipotesis berdasarkan kumpulan

infomasi yang mempengaruhi, yaitu:

1. Weak-Form Efficient

Market Hypotesis

Subhipotesis ini berasumsi

bahwa harga saham saat ini

merefleksikan sepenuhnya

seluruh informasi pasar

saham, termasuk

pergerakan harga dimasa

lalu, rate of return, data

volume pendagangan, dan

informasi yang dihasilkan

oleh pasar lainnya.

2. SemiStrong-Form Efficient

Market Hypotesis

Subhipotesis ini percaya

bahwa harga saham

menyesuaikan terhadap

semua informasi publik

yang dikeluarkan dengan

cepat. Oleh karena itu harga

saham saat ini

merefleksikan sepenuhnya

seluruh informasi publik.

Subhipotesis ini juga

mencakup Weak-Form

Efficient Market Hypotesis,

karena seluruh informasi

yang tergandung didalam

Weak-Form Efficient

Market Hypotesis juga

termasuk kedalam

informasi publik. Selain

dari informasi yang

termasuk Weak-Form

Efficient Market Hypotesis

juga terdapat informasi

earnings dan pengumuman

deviden, PER, PBV, berita

tentang perekonomian, dan

politik.

3. Strong-Form Efficient

Market Hypotesis

Subhipotesis ini

beranggapan bahwa harga

saham merefleksikan

seluruh informasi dari

publik dan private source,

hal ini berarti tidak ada

kelompok investor yang

memonopoli akses

informasi yang

berhubungan dengan

pembentukan harga.

Laporan Keuangan

Laporan keuangan dapat

menunjukkan kondisi dari perusahaan

dan dapat menjadi pertimbangan

dalam mengambil keputusan investasi

bagi investor. (PSAK1:10) laporan

keuangan adalah suatu penyajian

terstruktur dari posisi keuangan dan

kinerja keuangan suatu entitas. Tujuan

laporan keuangan adalah memberikan

informasi mengenai posisi keuangan,

kinerja keuangan, dan arus kas entitas

yang bermanfaat bagi sebagian besar

kalangan pengguna laporan keuangan

dalam pembuatan keputusan ekonomi.

Laporan keuangan juga menunjukkan

hasil pertanggung jawaban manajemen

atas penggunaan sumber daya yang

dipercayakan kepada mereka.

Diantara berbagai laporan yang

diterbitkan perusahaan kepada

pemegang saham, laporan tahunan

(annual report) adalah yang paling

penting (Wibisono, 2010). Laporan

keuangan tahunan ini yang lebih

cenderung dijadikan pertimbangan

bagi investor jangka panjang dalam

mengambil keputusan investasi. Dalam

menggunakan laporan keuangan

diperlukan kemampuan dalam

menganalisis laporan keuangan

tersebut.

EVA (Economic Value Added)

Konsep EVA pertama kali

diperkenalkan pada tahun 1989 oleh

Joel Stern dan Bennett Steward. Joel

dan Bennett adalah pendiri perusahaan

konsultan Stern Stewat & Company.

Konsep ini diciptakan untuk mengatasi

kelemahan dari analisis laporan

keuangan yang sebelumnya banyak

digunakan.

EVA dapat digunakan sebagai

indikator keberhasilan manajemen

dalam memilih dan mengelola sumber-

sumber dana perusahaan. menurut

Nieke Arwiyati Shidiq (2012) EVA

memberikan tolak ukur yang baik

tentang apakah perusahaan telah

memberikan nilai tambah kepada

pemegang saham. EVA lebih

memfokuskan pada apakah perusahaan

memberikan nilai tambah bagi

pemegang saham di bandingkan

dengan memperbandingkan variabel-

variabel yang tersedia.

EVA merupakan estimasi laba

ekonomi usaha yang sebenarnya untuk

tahun tertentu dan sangat jauh berbeda

dari laba akuntansi dimana laba

akuntansi tidak dikurangi dengan biaya

ekuitas sementara dalam perhitungan

EVA biaya ini akan dikeluarkan

(Brigham & Houston, 2007:86). Jadi,

nilai EVA dapat dihitung dengan

menggunakan perhitungan sebagai

berikut:

EVA = NOPAT – (Invested capital X WACC)

NOPAT

Net operating profit after tax

(NOPAT) adalah laba usaha setelah

pajak sebelum beban bunga. NOPAT

merupakan laba yang didapatkan

perusahaan dari kegiatan operasional.

NOPAT merupakan laba bersih setelah

pajak dan mengukur laba yang

diperoleh perusahaan dan operasi

bersih. Over the long term, only those

companies creating capital or wealth

can survive (Hansen dan Mowen,

2007:438). Perhitungan NOPAT tidak

mengikutsertakan faktor non-

operasional, misalnya laba/rugi atas

penjualan aktiva tetap, penghentian

usaha, dan penjualan investasi.

Beberapa akun yang tidak behubungan

dengan kegiatan operasional

perusahaan tidak termasuk dalam

NOPAT.

Invested Capital

Invested Capital merupakan

pinjaman jangkat pendek ditambah

pinjaman jangka panjang ditambah

ekuitas pemegang saham atau total

hutang dengan ekuitas dikurangi

pinjaman jangka panjang tanpa bunga.

WACC

WACC sama dengan jumlah

biaya dari setiap komponen modal.

Utang jangka pendek, utang jangka

panjang, dan ekuitas pemegang saham

ditimbang berdasarkan proporsi

relatifnya dalam struktur modal

perusahaan pada nilai pasar.

WACC merupakan perhitungan

cost of capital berdasarkan porsi utang

dan ekuitas dari perusahaan. Metode

ini umumnya digunakan untuk

menguji kelayakan investasi ke

perusahaan berdasarkan struktur modal

yang bervariasi, biasanya melibatkan

utang dan ekuitas. Pada perusahaan

yang hanya menggunakan pendanaan

ekuitas, maka cost of capital setara

cost of equity begitu pula dengan

perusahaan yang hanya menggunakan

pendanaan utang, maka cost of capital

setara cost of debt

METODE PENELITIAN

Pendekatan Penelitian

Dalam sebuah penelitian

metode merupakan faktor yang penting

dalam menentukan berhasil atau

gagalnya sebuah penelitian. Suatu

metode yang tepat akan mempermudah

peneliti dalam menjalankan

penelitiannya. penelitian kuantitatif

adalah penelian yang menggunakan

data-data yang berbentuk angka/data

kualitatif yang diskorkan.

Dalam penelitian ini penulis

menggunakan pendekatan deskriptif

kuantitatif berupa data laporan

keuangan dan harga saham dari

perusahaan yang tercatat pada Bursa

Efek Indonesia (BEI) pada tahun

2010-2014.

Jenis dan Sumber Data

Penulis dalam skripsi ini

melakukan penelitian mengenai

hubungan antara komponen-komponen

EVA terhadap return saham. Teknik

pengumpulan data dilakukan dengan

penelitian kepustakaan dan

pengambilan data sekunder.

1. Penelitian kepustakaan, penelitian

ini dilakukan untuk memperoleh

referensi-refrensi yang berisi data

atau penelitian yang menunjang

penelitian ini yang di peroleh

dengan cara membaca, mencatat,

dan mempelajari textbook dan

penelitian-penelitian terdahulu

2. Pengambilan data sekunder

berasal dari BEI yang berisi

laporan keuangan dan rekap

fluktuasi harga saham dari

perusahaan-perusahaan yang

merupakan sampel penelitian.

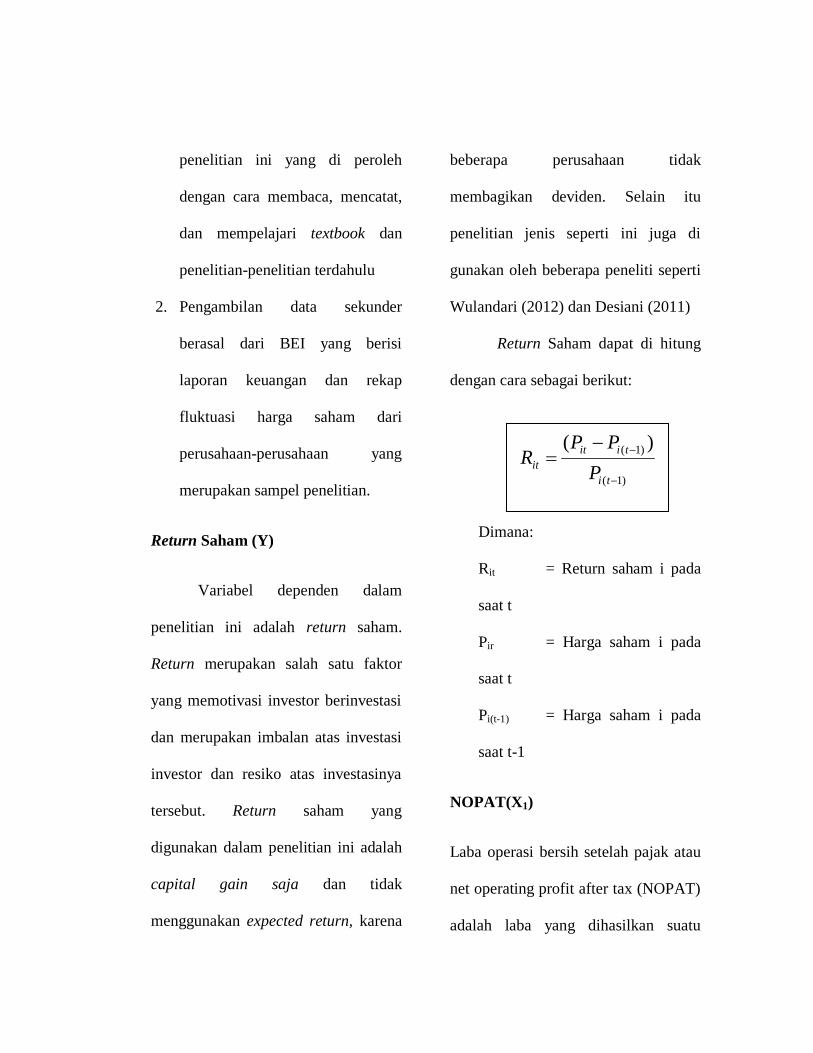

Return Saham (Y)

Variabel dependen dalam

penelitian ini adalah return saham.

Return merupakan salah satu faktor

yang memotivasi investor berinvestasi

dan merupakan imbalan atas investasi

investor dan resiko atas investasinya

tersebut. Return saham yang

digunakan dalam penelitian ini adalah

capital gain saja dan tidak

menggunakan expected return, karena

beberapa perusahaan tidak

membagikan deviden. Selain itu

penelitian jenis seperti ini juga di

gunakan oleh beberapa peneliti seperti

Wulandari (2012) dan Desiani (2011)

Return Saham dapat di hitung

dengan cara sebagai berikut:

Dimana:

Rit = Return saham i pada

saat t

Pir = Harga saham i pada

saat t

Pi(t-1) = Harga saham i pada

saat t-1

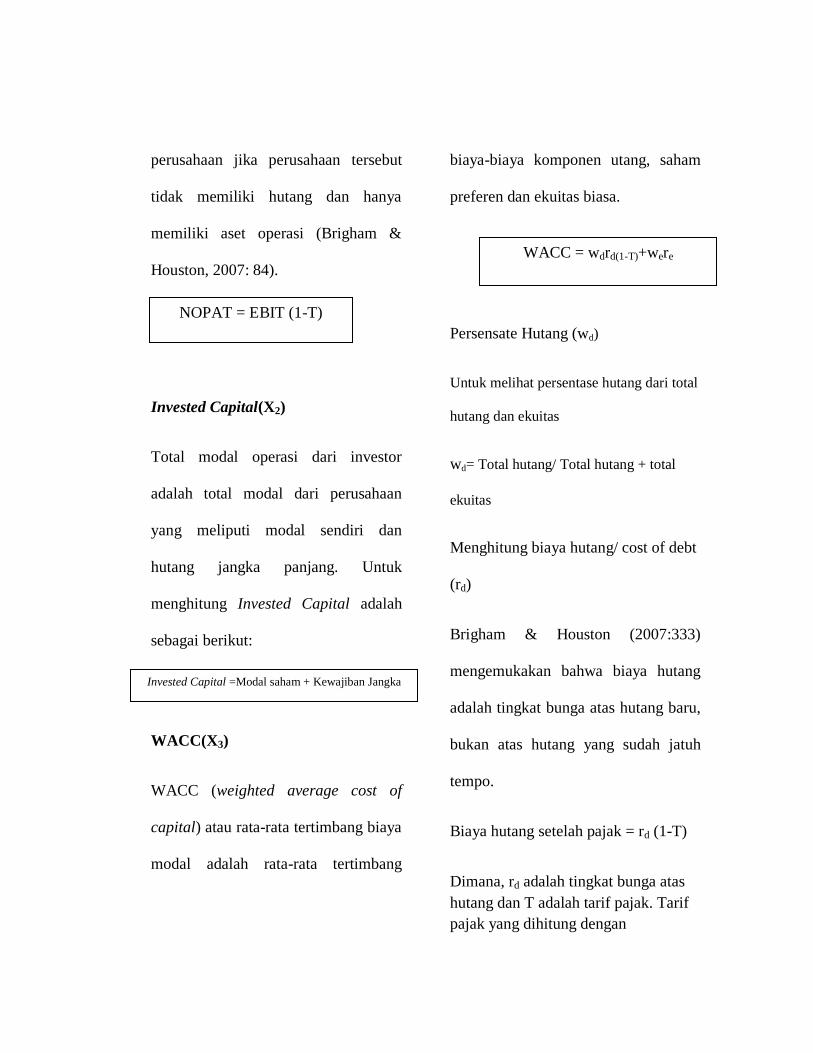

NOPAT(X1)

Laba operasi bersih setelah pajak atau

net operating profit after tax (NOPAT)

adalah laba yang dihasilkan suatu

)1(

)1( )(

ti

tiit

itP

PPR

perusahaan jika perusahaan tersebut

tidak memiliki hutang dan hanya

memiliki aset operasi (Brigham &

Houston, 2007: 84).

Invested Capital(X2)

Total modal operasi dari investor

adalah total modal dari perusahaan

yang meliputi modal sendiri dan

hutang jangka panjang. Untuk

menghitung Invested Capital adalah

sebagai berikut:

WACC(X3)

WACC (weighted average cost of

capital) atau rata-rata tertimbang biaya

modal adalah rata-rata tertimbang

biaya-biaya komponen utang, saham

preferen dan ekuitas biasa.

Persensate Hutang (wd)

Untuk melihat persentase hutang dari total

hutang dan ekuitas

wd= Total hutang/ Total hutang + total

ekuitas

Menghitung biaya hutang/ cost of debt

(rd)

Brigham & Houston (2007:333)

mengemukakan bahwa biaya hutang

adalah tingkat bunga atas hutang baru,

bukan atas hutang yang sudah jatuh

tempo.

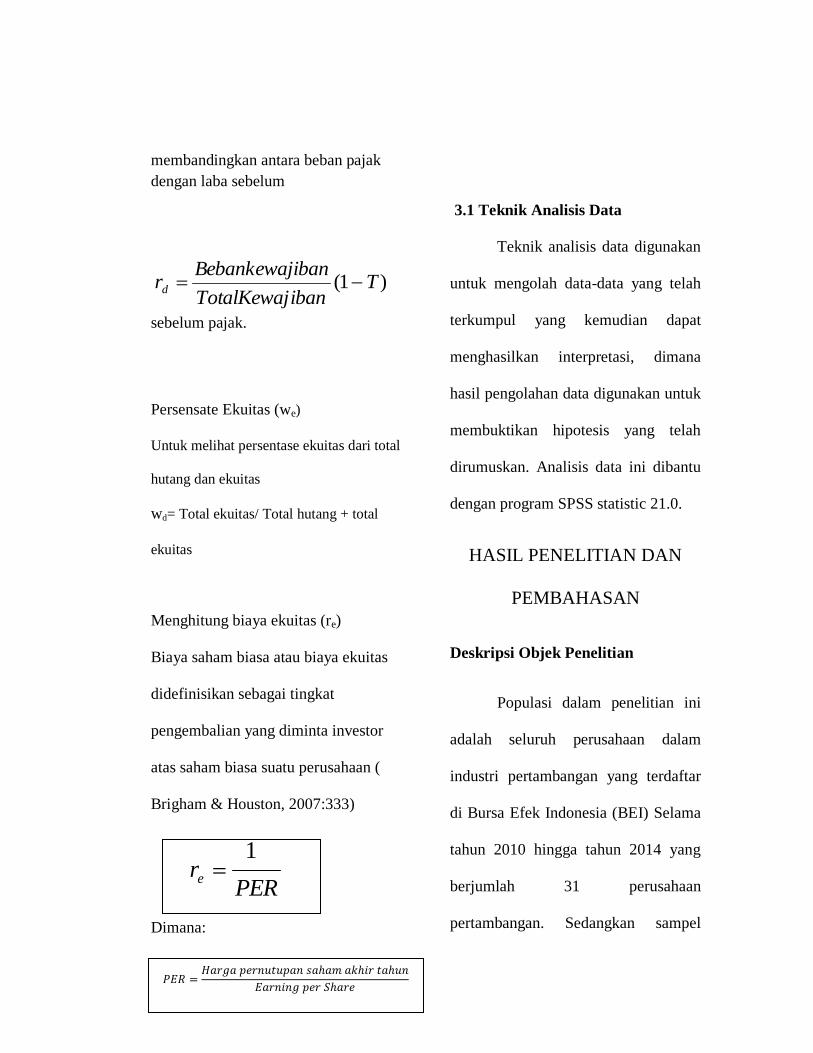

Biaya hutang setelah pajak = rd (1-T)

Dimana, rd adalah tingkat bunga atas

hutang dan T adalah tarif pajak. Tarif

pajak yang dihitung dengan

Invested Capital =Modal saham + Kewajiban Jangka

Panjang

WACC = wdrd(1-T)+were

NOPAT = EBIT (1-T)

membandingkan antara beban pajak

dengan laba sebelum

sebelum pajak.

Persensate Ekuitas (we)

Untuk melihat persentase ekuitas dari total

hutang dan ekuitas

wd= Total ekuitas/ Total hutang + total

ekuitas

Menghitung biaya ekuitas (re)

Biaya saham biasa atau biaya ekuitas

didefinisikan sebagai tingkat

pengembalian yang diminta investor

atas saham biasa suatu perusahaan (

Brigham & Houston, 2007:333)

Dimana:

3.1 Teknik Analisis Data

Teknik analisis data digunakan

untuk mengolah data-data yang telah

terkumpul yang kemudian dapat

menghasilkan interpretasi, dimana

hasil pengolahan data digunakan untuk

membuktikan hipotesis yang telah

dirumuskan. Analisis data ini dibantu

dengan program SPSS statistic 21.0.

HASIL PENELITIAN DAN

PEMBAHASAN

Deskripsi Objek Penelitian

Populasi dalam penelitian ini

adalah seluruh perusahaan dalam

industri pertambangan yang terdaftar

di Bursa Efek Indonesia (BEI) Selama

tahun 2010 hingga tahun 2014 yang

berjumlah 31 perusahaan

pertambangan. Sedangkan sampel

PERre

1

)1( TibanTotalKewaj

ibanBebankewajrd

dalam penelitian ini adalah perusahaan

pertambangan yang tercatat di papan

utama pada bursa efek indonesia dan

menerbitkan laporan keuangan tahun

2010 hingga 2014 dan sahamnya aktif

diperdagangkan yang berjumlah 8

perusahaan dalam kurun waktu 5

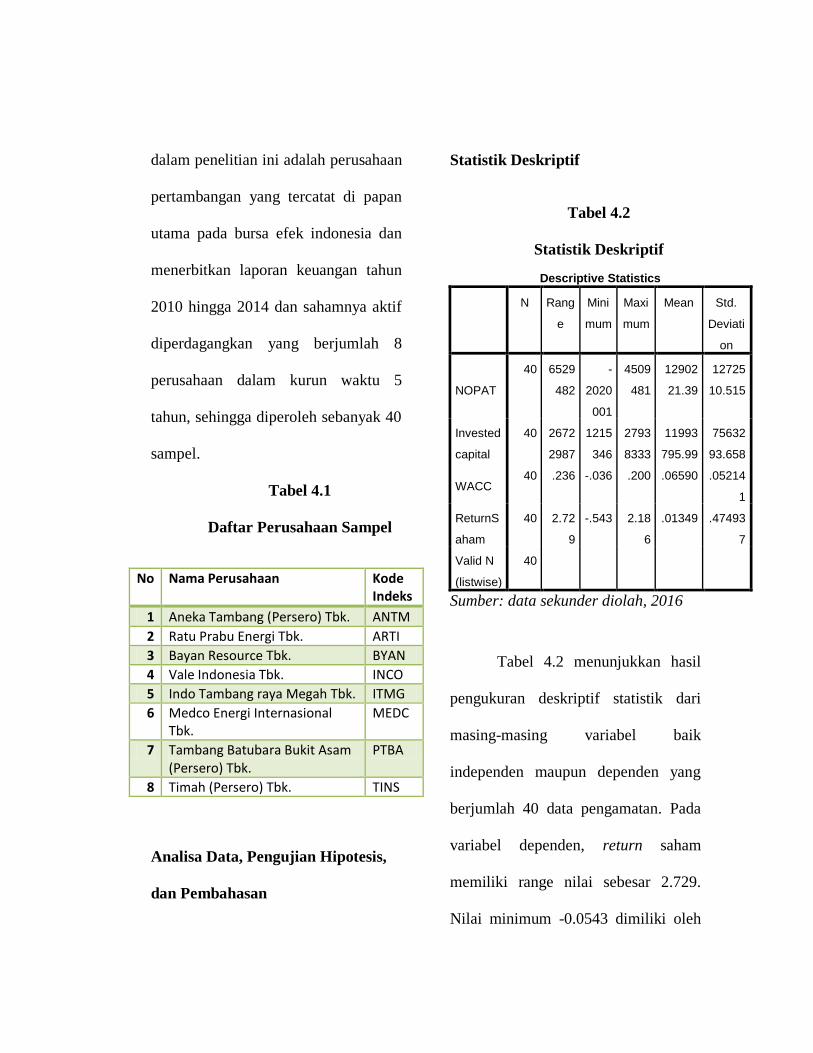

tahun, sehingga diperoleh sebanyak 40

sampel.

Tabel 4.1

Daftar Perusahaan Sampel

No Nama Perusahaan Kode Indeks

1 Aneka Tambang (Persero) Tbk. ANTM

2 Ratu Prabu Energi Tbk. ARTI

3 Bayan Resource Tbk. BYAN

4 Vale Indonesia Tbk. INCO

5 Indo Tambang raya Megah Tbk. ITMG

6 Medco Energi Internasional Tbk.

MEDC

7 Tambang Batubara Bukit Asam (Persero) Tbk.

PTBA

8 Timah (Persero) Tbk. TINS

Analisa Data, Pengujian Hipotesis,

dan Pembahasan

Statistik Deskriptif

Tabel 4.2

Statistik Deskriptif

Descriptive Statistics

N Rang

e

Mini

mum

Maxi

mum

Mean Std.

Deviati

on

NOPAT

40 6529

482

-

2020

001

4509

481

12902

21.39

12725

10.515

Invested

capital

40 2672

2987

1215

346

2793

8333

11993

795.99

75632

93.658

WACC 40 .236 -.036 .200 .06590 .05214

1

ReturnS

aham

40 2.72

9

-.543 2.18

6

.01349 .47493

7

Valid N

(listwise)

40

Sumber: data sekunder diolah, 2016

Tabel 4.2 menunjukkan hasil

pengukuran deskriptif statistik dari

masing-masing variabel baik

independen maupun dependen yang

berjumlah 40 data pengamatan. Pada

variabel dependen, return saham

memiliki range nilai sebesar 2.729.

Nilai minimum -0.0543 dimiliki oleh

BYAN (Bayan Resource Tbk.) pada

tahun 2012 sedangkan nilai

maksimumnya 2.186 dimiliki oleh

BYAN pada tahun 2010.

Variabel independen yang

berupa NOPAT, Invested Capital, dan

WACC memiliki range masing-masing

sebesar 6,529,482; 26,722,867; 0.236

nilai minimum -2,020,001; 1.215,346;

-0.36 dan nilai maksimum masing-

masing sebesar 4,509,481; 27,938,333;

0.2. sedangkan stardar deviasi dari

masing-masing variabel adalah

1,272,510.515; 7,563,293.658; 0.052

yang menunjukkan nilai yang lebih

kecil dari mean (nilai rata-rata) sebesar

1,290,221.39; 11,993,795.99; 0.066.

Data tersebut menunjukkan hasil yang

baik, karena standar deviasi yang

merupakan penyimpangan dari data

lebih kecil dari nilai rata-ratanya.

.:

Uji Normalitas

Tabel 4.3

Hasil Uji Normalitas One-Sample

Kolmogorov-Smirnov Test

S

u

m

sumber: Data Sekunder diolah, 2016

Berdasarkan tabel 4.3, dapat

diketahui bahwa normalitas model

regresi memiliki nilai signifikansi

One-Sample Kolmogorov-Smirnov

Test

Unstand

ardized

Residual

N 40

Normal

Parametersa,b

Mean .000000

0

Std.

Deviatio

n

.444880

72

Most Extreme

Differences

Absolut

e

.152

Positive .152

Negativ

e

-.129

Kolmogorov-Smirnov Z .963

Asymp. Sig. (2-tailed) .311

a. Test distribution is Normal.

b. Calculated from data.

sebesar 0.311> 0.05, Sehingga Ho

Diterima yang menunjukkan bahwa

distribusi variabel independen atau

dependen dari penelian ini memiliki

distribusi data yang normal. Selain

menggunakan uji One-Sample

Kolmogorov-Smirnov Test dapat grafik

P-P Plot dengan dasar analisis:

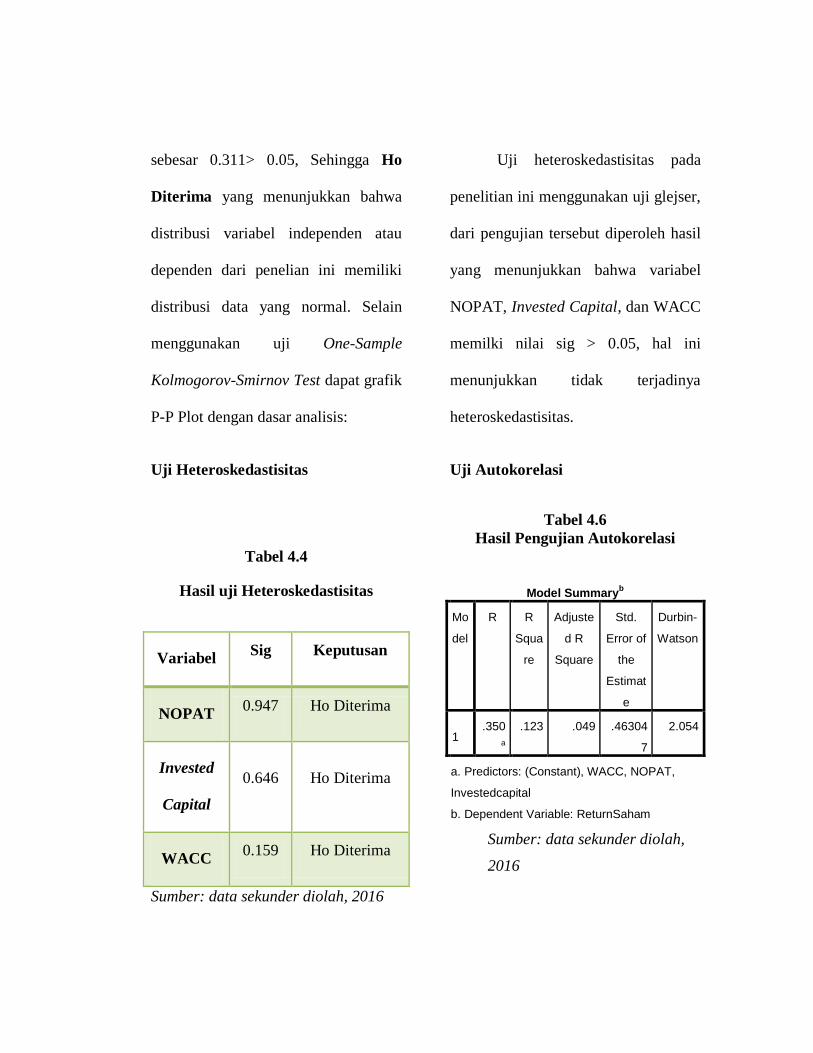

Uji Heteroskedastisitas

Tabel 4.4

Hasil uji Heteroskedastisitas

Variabel Sig Keputusan

NOPAT 0.947 Ho Diterima

Invested

Capital

0.646 Ho Diterima

WACC 0.159 Ho Diterima

Sumber: data sekunder diolah, 2016

Uji heteroskedastisitas pada

penelitian ini menggunakan uji glejser,

dari pengujian tersebut diperoleh hasil

yang menunjukkan bahwa variabel

NOPAT, Invested Capital, dan WACC

memilki nilai sig > 0.05, hal ini

menunjukkan tidak terjadinya

heteroskedastisitas.

Uji Autokorelasi

Tabel 4.6

Hasil Pengujian Autokorelasi

Model Summaryb

Mo

del

R R

Squa

re

Adjuste

d R

Square

Std.

Error of

the

Estimat

e

Durbin-

Watson

1 .350

a

.123 .049 .46304

7

2.054

a. Predictors: (Constant), WACC, NOPAT,

Investedcapital

b. Dependent Variable: ReturnSaham

Sumber: data sekunder diolah,

2016

Dari hasil uji autokorelasi diatas

diketahui jumlah observasi sebesar 40,

dengan variabel bebas sebayak 3. Hasil

DW Test diperoleh 2.054 yang akan

dibandingkan dengan nilai tabel

menggunakan nilai signifikansi 5%

maka pada tabel Durbin Watson akan

di dapatkan nilai dl 1,338 dan du 1,659

Oleh karena nilai DW 2.054

lebih besar dari batas atas (du) 1.659

dan kurang dari 4- 1.338 (4-du) yang

merupakan batas bawah yang besarnya

2.662, maka dalam penelitian ini kita

tidak dapat menolak Ho yang

menyatakan tidak ada autokorelasi

positif atau negatif.

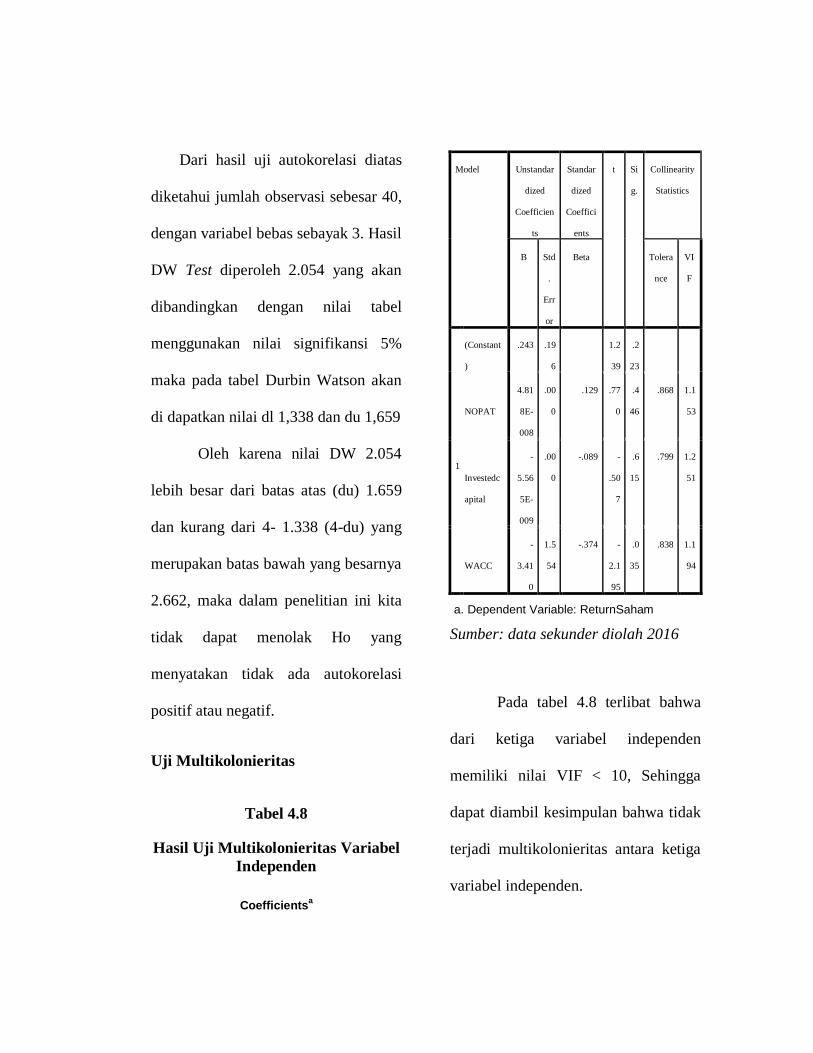

Uji Multikolonieritas

Tabel 4.8

Hasil Uji Multikolonieritas Variabel

Independen

Coefficientsa

Model Unstandar

dized

Coefficien

ts

Standar

dized

Coeffici

ents

t Si

g.

Collinearity

Statistics

B Std

.

Err

or

Beta Tolera

nce

VI

F

1

(Constant

)

.243 .19

6

1.2

39

.2

23

NOPAT

4.81

8E-

008

.00

0

.129 .77

0

.4

46

.868 1.1

53

Investedc

apital

-

5.56

5E-

009

.00

0

-.089 -

.50

7

.6

15

.799 1.2

51

WACC

-

3.41

0

1.5

54

-.374 -

2.1

95

.0

35

.838 1.1

94

a. Dependent Variable: ReturnSaham

Sumber: data sekunder diolah 2016

Pada tabel 4.8 terlibat bahwa

dari ketiga variabel independen

memiliki nilai VIF < 10, Sehingga

dapat diambil kesimpulan bahwa tidak

terjadi multikolonieritas antara ketiga

variabel independen.

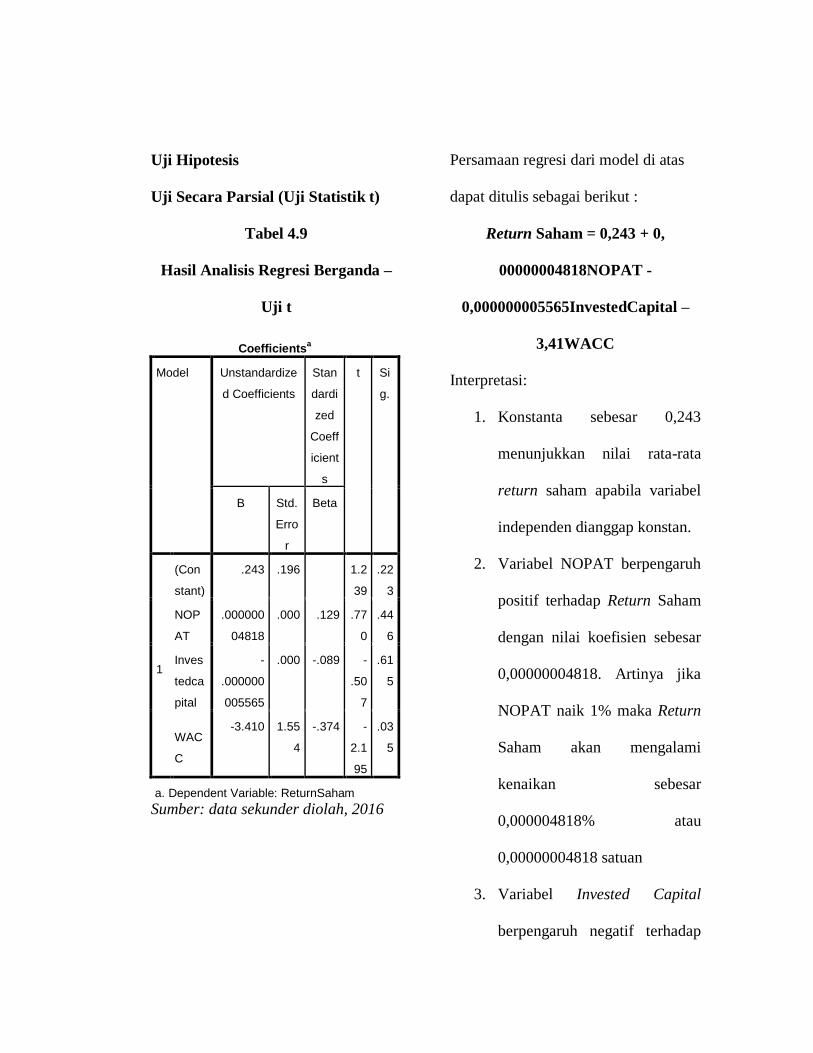

Uji Hipotesis

Uji Secara Parsial (Uji Statistik t)

Tabel 4.9

Hasil Analisis Regresi Berganda –

Uji t

Coefficientsa

Model Unstandardize

d Coefficients

Stan

dardi

zed

Coeff

icient

s

t Si

g.

B Std.

Erro

r

Beta

1

(Con

stant)

.243 .196 1.2

39

.22

3

NOP

AT

.000000

04818

.000 .129 .77

0

.44

6

Inves

tedca

pital

-

.000000

005565

.000 -.089 -

.50

7

.61

5

WAC

C

-3.410 1.55

4

-.374 -

2.1

95

.03

5

a. Dependent Variable: ReturnSaham

Sumber: data sekunder diolah, 2016

Persamaan regresi dari model di atas

dapat ditulis sebagai berikut :

Return Saham = 0,243 + 0,

00000004818NOPAT -

0,000000005565InvestedCapital –

3,41WACC

Interpretasi:

1. Konstanta sebesar 0,243

menunjukkan nilai rata-rata

return saham apabila variabel

independen dianggap konstan.

2. Variabel NOPAT berpengaruh

positif terhadap Return Saham

dengan nilai koefisien sebesar

0,00000004818. Artinya jika

NOPAT naik 1% maka Return

Saham akan mengalami

kenaikan sebesar

0,000004818% atau

0,00000004818 satuan

3. Variabel Invested Capital

berpengaruh negatif terhadap

Return Saham dengan nilai

koefisien sebesar -

0,000000005565. Artinya jika

Invested Capital naik sebesar

1% maka Return Saham akan

mengalami penurunan sebesar

0,0000005565% atau

0,000000005565 satuan.

4. Variabel WACC berpengaruh

negatif terhadap Return Saham

dengan nilai koefisien sebesar

3,41. Yang memiliki makna

apabila WACC mengalami

kenaikan 1% maka Return

Saham akan mengalami

penurunan sebesar 314% atau

sebesar 3,14 satuan.

Hipotesis 1 : Ada pengaruh

signifikan NOPAT

terhadap Return Saham

perusahaan

pertambangan

Hipotesis pertama menyatakan

bahwa “NOPAT berpengaruh

signifikan terhadap Return saham”.

Berdasarkan table 4.9 diatas, Variabel

NOPAT memiliki nilai koefisiensi

regresi (B) +0,00000004818 dengan

signifikansi 0,446 (p> 0,05).

Berdasarkan hasil penelitian ini berarti

tingkat NOPAT suatu perusahaan

berpengaruh positif terhadap Return

Sahamnya, namun tidak secara

signifikan (H1 ditolak).

Hasil ini tidak sesuai dengan

hasil penelitian dari Ismail (2006)

yang menyatakan NOPAT

berpengaruh signifikan positif

terhadap return saham. Hasil ini juga

bertentangan dengan penelitian dari

Desiani (2011) yang menyimpulkan

bahwa NOPAT secara parsial

berpengaruh signifikan negatif

terhadap Return saham

Hasil dari penelitian ini

menunjukkan bahwa return saham

perusahaan pertambangan tidak

dipengaruhi secara signifikan oleh

NOPAT dan NOPAT memiliki

pengaruh yang sangat kecil terhadap

return saham. Hal ini dapat dilihat

pada perusahaan ITMG dimana pada

saat membukukan nilai NOPAT yang

besar return saham pada perusahaan

tersebut cenderung kecil bahkan

terdapat nilai minus. Pada tahun 2012

ITMG mencatat nilai NOPAT terbesar

kedua dalam penlitian ini tetapi pada

tahun tesebut return saham yang

dihasilkan hanya sebesar 8%. Pada

tahun 2011 pada saat ITMG memiliki

nilai NOPAT terbesar pada penelitian

ini yaitu sebesar 4.509.481.000.000

return saham ITMG pada tahun

tersebut malah menunjukkan nilai -

24%. Perbedaan ini juga dapat

disebabkan oleh perbedaan jumlah

sampel dan jenis industi dimana

penelitian ini hanya mengambil 40

sampel dan hanya berfokus pada

perusahaan pertambangan saja.

Berdasarkan penelitian Sumiya

dan Hendrian (2011) yang menyatakan

bahwa ROE berpengaruh signifikan

terhadap return saham sedang EVA

tidak berpengaruh signifikan maka hal

ini dapat kita kaitkan dengan NOPAT

yang merupakan komponen EVA

dimana return saham tidak bereaksi

terhadap laba operasional tetapi

bereaksi kepada laba berih yang

merupakan indikator dari ROE,

dimana pada beberapa perusahaan

yang memiliki NOPAT positif tetapi

membukukan rugi pada perhitungan

laba bersihnya.

Hipotesis 2 : Ada pengaruh

signifikan Invested

Capital terhadap Return

Saham perusahaan

pertambangan

Hipotesis kedua menyatakan

“Invested Capital berpengaruh

signifikan terhadap Return saham”.

Berdasarkan hasil analisa di atas

variabel Invested Capital memiliki

koefisien regresi (B) -

0,000000005565 dengan signifikansi

0,615 (p>0,05). Sehingga dapat

disimpulkan bahwa Invested Capital

memiliki pengaruh negatif terhadap

return saham tetapi tidak signifikan

(H2 ditolak)

Hasil ini tidak sesuai dengan

penelitian Fadayi dan Moghadam

(2015) yang menyatakan terdapat

hubungan yang signifikan positif dari

variabel Invested Capital terhadap

return saham. Dimana Balachandran

dan Mohanram (2012) juga

menyatakan hal yang sama.

Hasil dari penelitian ini

menunjukkan bahwa Invested Capital

tidak berpengaruh banyak terhadap

return saham. Perusahaan belum dapat

mengelola Invested Capital dengan

efektif dan efisien sehingga dapat

mendongkrak return sahamnya.

Perusahaan ARTI pada tahun 2012

memiliki Invested Capital sebesar Rp

1.214.346.000.000 memiliki return

saham 2% tetapi pada tahun 2014

ketika ARTI memiliki nilai Invested

Capital Rp 1.538.005.000.000 nilai

return sahamnya merosot tajam

menjadi -44%. Pebedaan hasil ini juga

dapat disebabkan oleh perbedaan

jumlah sampel, jenis perusahaan, dan

negara dilakukanya penelitian. Dimana

penelitian ini memiliki 40 sampel yang

merupakan perusahaan pertambangan

di Indonesia sementara penelitian yang

lain dilakukan di Tehran dan USA.

Hipotesis 3 : Ada pengaruh

signifikan WACC

terhadap Return Saham

perusahaan

pertambangan

Hipotesis ketiga menyebutkan

bahwa “WACC berpengaruh

signifikan terhadap return saham”.

Dari Tabel 4.9 di atas, WACC

memiliki koefisien regresi (B) sebesar

-3,14 dengan signifikansi 0,035 (p <

0,05). Sehingga dapat disimpulkan

bahwa WACC memiliki pengaruh

signifikan negatif terhadap return

saham (H3 diterima)

Koefisien regresi tersebut

menunjukkan adanya pengaruh yang

signifikan negatif antara WACC

terhadap return saham. Makna dari

hasil tersebut adalah semakin besar

cost dari capital maka semakin kecil

return saham yang didapatkan dengan

asumsi variabel yang lain konstan.

Hasil penelitian ini sesuai

dengan Frank dan Shen (2013) dalam

tulisannya yang berjudul Investment

and Weighted Average Cost of Capital

yang menerangkan bahwa WACC

adalah sebuah discount factor, jadi

semakin tinggi nilai WACC semakin

berkurangnya keuntungan dari

investasi saat ini. Pada dasarnya nilai

dari Cost of Debt yang tinggi akan

memberi efek negatif pada investasi.

Nilai Leverage yang tinggi juga

memiliki efek negatif pada investasi.

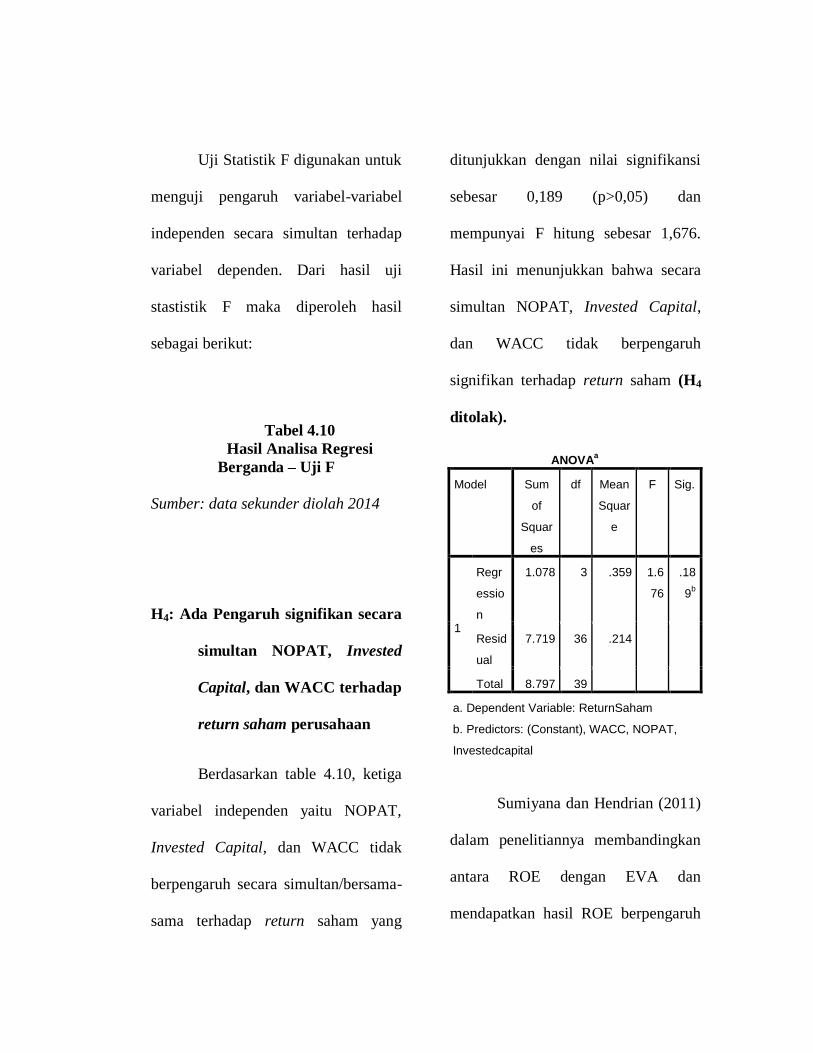

Uji Signifikansi Simultan (Uji

Statistik F)

Uji Statistik F digunakan untuk

menguji pengaruh variabel-variabel

independen secara simultan terhadap

variabel dependen. Dari hasil uji

stastistik F maka diperoleh hasil

sebagai berikut:

Tabel 4.10

Hasil Analisa Regresi

Berganda – Uji F

Sumber: data sekunder diolah 2014

H4: Ada Pengaruh signifikan secara

simultan NOPAT, Invested

Capital, dan WACC terhadap

return saham perusahaan

Berdasarkan table 4.10, ketiga

variabel independen yaitu NOPAT,

Invested Capital, dan WACC tidak

berpengaruh secara simultan/bersama-

sama terhadap return saham yang

ditunjukkan dengan nilai signifikansi

sebesar 0,189 (p>0,05) dan

mempunyai F hitung sebesar 1,676.

Hasil ini menunjukkan bahwa secara

simultan NOPAT, Invested Capital,

dan WACC tidak berpengaruh

signifikan terhadap return saham (H4

ditolak).

Sumiyana dan Hendrian (2011)

dalam penelitiannya membandingkan

antara ROE dengan EVA dan

mendapatkan hasil ROE berpengaruh

ANOVAa

Model Sum

of

Squar

es

df Mean

Squar

e

F Sig.

1

Regr

essio

n

1.078 3 .359 1.6

76

.18

9b

Resid

ual

7.719 36 .214

Total 8.797 39

a. Dependent Variable: ReturnSaham

b. Predictors: (Constant), WACC, NOPAT,

Investedcapital

signifikan positif terhadap return

saham sedangkan EVA tidak

berpengaruh signifikan. Dari penelitian

tersebut dapat di ambil sebuah

kesimpulan bahwa investor lebih

menggunakan infomasi tentang laba

bersih dari pada infomasi tentang

pertambahan nilai perusahaan yang

dilihat dari kegiatan operasionalnya.

Kesimpulan

Penelitian ini bertujuan untuk

menganalisis pengaruh komponen –

komponen EVA yang berupa NOPAT,

Invested Capital, dan WACC terhadap

return saham pada perusahaan

pertambangan yang terdaftar di Bursa

Efek Indonesia pada tahun 2010

sampai dengan 2014, Dengan katagori

tercatat pada papan utama Bursa Efek

Indonesia dan sahamnya aktif

diperdagangkan.

Berikut adalah kesimpulan

yang dapat diberikan berdasarkan hasil

pengujian dari seluruh hipotesis:

1. Dari pengujian hipotesis

pertama, NOPAT memiliki

pengaruh positif terhadap

return saham, tetapi tidak

signifikan

2. Dari pengujian hipotesis

kedua, Invested Capital

memiliki pengaruh negatif

terhadap return saham

tertapi tidak signifikan

3. Dari pengujian hipotesis

ketiga, WACC memiliki

pengaruh yang signifikan

negatif terhadap return

saham

4. Pengujian hipotesis

keempat yaitu pengujian

variabel independen

NOPAT, Invested Capital,

dan WACC secara

bersama-sama tidak

memiliki pengaruh yang

signifkan terhadap return

saham. Kontribusi

5. ketiga variabel dependen

tersebut terhadap return

saham hanya sebera 4,9%,

sisanya dipengaruhi oleh

variabel lain yang tidak ada

dalam penelitian ini.

Daftar Pustaka

Anggrahini, Yunita. (2014). Pengaruh ROI, ROE, EPS, Dan EVA Terhadap Return Saham Pada

Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Periode 2009-2011

APBN 2014 (2016)

http://www.kemenkeu.go.id/sites/default/files/NK%20dan%20APBN%202014%20full_0.p

df

Balachandran, Sudhakar dan Mohanram, Partha (2012). Using residual income to revine the

relationship between earning growth and stock return

Brigham, Eugene F. Dan Houston, Joel F. (2007). Fundamental of Financial Management (11th

Edition). USA, Thomson South-Western

Desiani, Ema. (2011). Analisis pengaruh Ecconomic Value Added, Net Income, Net Operating

Profit After Tax, dan Operating Cash Flow terhadap return saham

Ehrhardt, Michael C. dan Brigham Eugene F. (2011) Financial Management L Theory and

Practice (13 th

Edition), USA, South-western Cengage Learning

Fadayi, Saeed dan Moghadam, Abdolkarim (2015). Studying the relation between dividends and

stock return changes through residual income analysis of accepted firms in tehran stock

market.

Frank, Murray Z dan Shen Tao. (2013) Investment and the Weighted Average Cost of Capital.

Ghozali, Imam. (2013) Aplikasi Analisis Multivariate Dengan Program IBM SPSS 21,

Semarang, Badan Penerbit Universitas Diponegoro

Hansen, Don R. Dan Mowen, Maryanne M. (2007). Managerial Accounting (8th

Edition). USA,

Thomson South-Western

Ikatan Akuntan Indonesia. (2012). Pernyataan Standart Akuntansi Keuangan (PSAK). Jakarta

Ismail, Ahmad. (2006). Is Economic Value Added more associated with stock return than

accounting earning? The UK evidence.

Kartini. Dan Hermawan, Gatot. (2008). Economic Value Added Dan Market value added

terhadap Return Saham.

Peranan Sektor Pertambangan Dalam Mendorong Perekonomian Nasional (2016)

http://www.esdm.go.id/berita/37-umum/601-peranan-sektor-pertambangan-dalam-

mendorong-perekonomian-nasional.html

Rahayu, Ury Tri. dan Aisjah. Siti. (2013). Economic Value Added Dan Market value added

terhadap Return Saham.

Reilly Frank K. dan Brown Keith C. (2012) Investment Analysis & Portfolio Management (10th

Edition), USA, South-western Cengage Learning

Shidiq, Nieke Arwiyati. (2012). Pengaruh EVA, Rasio Profitabilitas Dan EPS Terhadap Harga

Saham Pada Perusahaan Asuransi Yang Terdaftar Di Bursa Efek Indonesia Tahun 2006-

2010

Sia, Vice Law Ren. Dan Tjun, Law Tjun. (2011). Pengaruh Current Ratio, Earning Per Share,

Dan Price Earning Ratio Terhadap Harga Saham

Subramanyam, K.R. dan Wildm John. (2013). Analisis Laporan Keuangan (Edisi 10). (Yanti

Dewi, Penerjemah.). Jakarta, Salemba Empat.

Sumiyana dan Hendrian (2011) ROE dan EVA : Could They Explain Concurrently in Stock

Return Association Model?

Tinneke, Raden. (2007). Analisis Pengaruh Economic Value Added (EVA) Dan Faktor-Faktor

Fundamental Perusahaan Lainnya Terhadap Return Saham.

UU No. 8 tahun 1995 pasal 86 tentang pasar modal (http://www.ojk.go.id/dl.php?i=310&f=1)

West, Tracey. Dan Worthington Andrew. (2006). The Usefulness of Economic Value Added

(EVA) and Its Components in the Australian Context.

Wibisono, Harry. (2010). Analisis Pengaruh Economic Value Added (EVA) Dan Rasio

Profitabilitas Terhadap Return Saham Pada Perusahaan Manufaktur Yang Terdaftar Dalam

Indeks LQ-45 Selama Periode 2004-2007

Wulandari, Vicki (2012) Pengaruh ROA, DER, EPS, dan Inventory Turnover terhadap Return

Saham Perusahaan Food and Beverages Yang Terdaftar Di Bursa Efek Indonesia Periode

2007-2011.