Embed Size (px)

Citation preview

“Territorialità IVA delle prestazioni di servizi e delle cessioni di beni, i

modelli INTRASTAT”

di Roberto CurcuServizio Economico Tributario

Trento, 18/11/2010

PROGRAMMA

• Territorialità IVA dei servizi• Territorialità IVA delle cessioni di beni• Cessioni e prestazioni accessorie• Casi di compilazione INTRA quater

PROGRAMMA

• Territorialità IVA dei servizi

••• TerritorialitTerritorialitTerritorialitààà IVA delle cessioni di beniIVA delle cessioni di beniIVA delle cessioni di beni

••• Cessioni e prestazioni accessorieCessioni e prestazioni accessorieCessioni e prestazioni accessorie

••• Casi di compilazione INTRA Casi di compilazione INTRA Casi di compilazione INTRA quaterquaterquater

SERVIZI

B2B

B2C

REGOLA GENERALE

Stabilimento del committente

DEROGHE

REGOLA GENERALE

Stabilimento del prestatore

DEROGHE

4

• Chi è soggetto passivo?• Dove è stabilito?• Qual è la territorialità del servizio?• Quali gli adempimenti?

TERRITORIALITA’ IVA DEI SERVIZI

• Chi è soggetto passivo?

••• Dove Dove Dove èèè stabilito?stabilito?stabilito?

••• Qual Qual Qual èèè la territorialitla territorialitla territorialitààà del servizio?del servizio?del servizio?

••• Quali gli adempimenti?Quali gli adempimenti?Quali gli adempimenti?

CHI E’ SOGGETTO PASSIVO

PERSONE FISICHE PERSONE GIURIDICHE

7

CHI E’ SOGGETTO PASSIVO (1/3)

8

SOCIETA’ ED ENTISOGGETTI

PASSIVI

società ed enti commerciali SI

enti non commerciali che esercitano attività commerciali, anche per gli acquisti non inerenti l'attività commerciale SI

enti non commerciali che non esercitano attivitàcommerciali ma hanno un numero di partita IVA SI

enti non commerciali che non esercitano attivitàcommerciali e non hanno un numero di partita IVA NO

CHI E’ SOGGETTO PASSIVO (2/3)

9

PERSONE FISICHE SOGGETTI PASSIVI

non esercitano attività di impresa o di lavoro autonomo NO

esercitano attività di impresa o di lavoro autonomo ed acquistano i servizi per

l’esercizio della loro attivitàSI

esercitano attività di impresa o di lavoro autonomo ed acquistano i servizi per uso

privatoNO

I SOGGETTI MINIMI

IT fa il reverse, assolvendo l'IVA ma non portandola in detrazione. Compila il modello

INTRA

Soggetto minimo IT

Soggetto non minimo

UE

IT non effettua un acquisto di servizi rilevante in Italia, quindi non fa il reverse e non compila il

modello INTRA 2

Soggetto non minimo IT

Soggetto minimo

UE

IT emette normale fattura (quindi senza esposizione di IVA) e non compila il modello

INTRA

Soggetto non minimo UE

Soggetto minimo IT

IT emette fattura senza IVA e compila il modello INTRA 1

Soggetto minimo UE

Soggetto non minimo IT

ADEMPIMENTICOMMITTENTEPRESTATORE

TERRITORIALITA’ IVA DEI SERVIZI

••• Chi Chi Chi èèè soggetto passivo?soggetto passivo?soggetto passivo?• Dove è stabilito?

••• Qual Qual Qual èèè la territorialitla territorialitla territorialitààà del servizio?del servizio?del servizio?

••• Quali gli adempimenti?Quali gli adempimenti?Quali gli adempimenti?

LUOGO DI STABILIMENTOLUOGO DI STABILIMENTO

• Si considera stabilito nel territorio dello Stato il soggetto che ivi ha il domicilio(sede legale) o

• Il soggetto che ha la residenza (sede effettiva) e non ha stabilito il domicilio all’esteroIl soggetto si considera comunque residente nello Stato limitatamente alle prestazioni rese o ricevute attraverso una stabile organizzazionestabile organizzazionenel territorio dello Stato

12

Stabile organizzazione

• La stabile organizzazione si considera “soggetto passivo stabilito nel territorio dello Stato” limitatamente alle operazioni da essa rese o ricevute.

STABILE ORGANIZZAZIONE: SERVIZI RICEVUTI

Fattura con IVA italiana da parte della stabile organizzazione

Con stabile organizzazione e servizio reso dalla stessa

Autofatturadell’acquirente

Con stabile organizzazione ma servizio reso dalla “sede”

Autofatturadell’acquirente

Senza stabile organizzazione

MODALITA’ DI ASSOLVIMENTO IVA

PRESTATORE ESTERO

STABILE ORGANIZZAZIONE: SERVIZI RESI

Fattura con IVACon stabile organizzazione e servizio reso dalla stessa

Fattura senza IVACon stabile organizzazione ma servizio reso dalla “sede”

Fattura senza IVASenza stabile organizzazione

MODALITA’ DI ASSOLVIMENTO IVA

ACQUIRENTE ESTERO (prestazione B2B regola

generale)

TERRITORIALITA’ IVA DEI SERVIZI

••• Chi Chi Chi èèè soggetto passivo?soggetto passivo?soggetto passivo?

••• Dove Dove Dove èèè stabilito?stabilito?stabilito?• Qual è la territorialità del servizio?

••• Quali gli adempimenti?Quali gli adempimenti?Quali gli adempimenti?

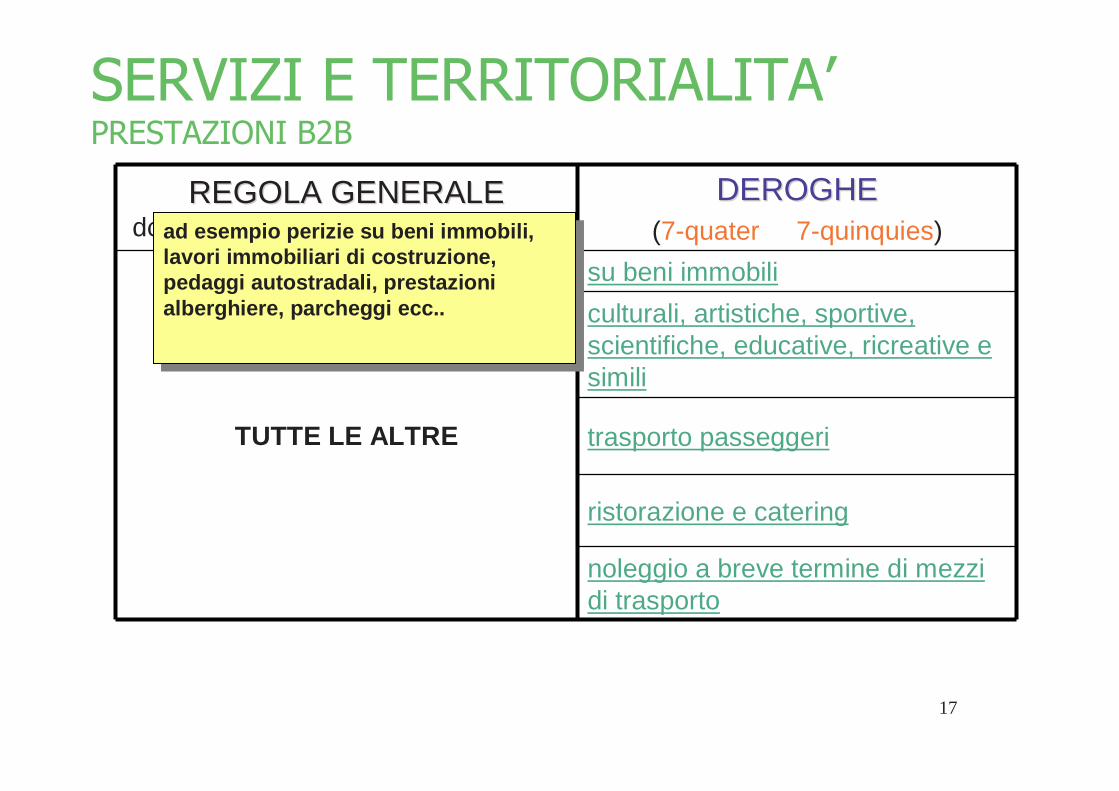

SERVIZI E TERRITORIALITA’PRESTAZIONI B2B

17

REGOLA GENERALEREGOLA GENERALEdove è stabilito il committente (7-ter)

DEROGHEDEROGHE(7-quater 7-quinquies)

TUTTE LE ALTRE

su beni immobili

culturali, artistiche, sportive, scientifiche, educative, ricreative e simili

trasporto passeggeri

ristorazione e catering

noleggio a breve termine di mezzi di trasporto

ad esempio perizie su beni immobili, lavori immobiliari di costruzione, pedaggi autostradali, prestazioni alberghiere, parcheggi ecc..

ad esempio perizie su beni immobili, lavori immobiliari di costruzione, pedaggi autostradali, prestazioni alberghiere, parcheggi ecc..

SERVIZI E TERRITORIALITA’PRESTAZIONI B2B

18

REGOLA GENERALEREGOLA GENERALEdove è stabilito il committente (7-ter)

DEROGHEDEROGHE(7-quater 7-quinquies)

TUTTE LE ALTRE

su beni immobili

culturali, artistiche, sportive, scientifiche, educative, ricreative e simili

trasporto passeggeri

ristorazione e catering

noleggio a breve termine di mezzi di trasporto

oltre alle attività scientifiche, delle guide turistiche ecc…, tutte le prestazioni di servizi relative a fiere ed esposizioni, compresi i loro servizi accessori

oltre alle attività scientifiche, delle guide turistiche ecc…, tutte le prestazioni di servizi relative a fiere ed esposizioni, compresi i loro servizi accessori

SERVIZI E TERRITORIALITA’PRESTAZIONI B2B

19

REGOLA GENERALEREGOLA GENERALEdove è stabilito il committente (7-ter)

DEROGHEDEROGHE(7-quater 7-quinquies)

TUTTE LE ALTRE

su beni immobili

culturali, artistiche, sportive, scientifiche, educative, ricreative e simili

trasporto passeggeri

ristorazione e catering

noleggio a breve termine di mezzi di trasporto

è territorialmente rilevante solo la parte del corrispettivo proporzionale ai km percorsi in Italia (forfetario del 5% per trasporti marini e del 38% per trasporti aerei). In caso di trasporti internazionali, la parte italiana è comunque non imponibile

è territorialmente rilevante solo la parte del corrispettivo proporzionale ai km percorsi in Italia (forfetario del 5% per trasporti marini e del 38% per trasporti aerei). In caso di trasporti internazionali, la parte italiana è comunque non imponibile

SERVIZI E TERRITORIALITA’PRESTAZIONI B2B

20

REGOLA GENERALEREGOLA GENERALEdove è stabilito il committente (7-ter)

DEROGHEDEROGHE(7-quater 7-quinquies)

TUTTE LE ALTRE

su beni immobili

culturali, artistiche, sportive, scientifiche, educative, ricreative e simili

trasporto passeggeri

ristorazione e catering

noleggio a breve termine di mezzi di trasporto

se reso a bordo di un trasporto comunitario è territorialmente rilevante nel luogo di inizio del trasporto, altrimenti dove èmaterialmente svolto

se reso a bordo di un trasporto comunitario è territorialmente rilevante nel luogo di inizio del trasporto, altrimenti dove èmaterialmente svolto

SERVIZI E TERRITORIALITA’PRESTAZIONI B2B

21

REGOLA GENERALEREGOLA GENERALEdove è stabilito il committente (7-ter)

DEROGHEDEROGHE(7-quater 7-quinquies)

TUTTE LE ALTRE

su beni immobili

culturali, artistiche, sportive, scientifiche, educative, ricreative e simili

trasporto passeggeri

ristorazione e catering

noleggio a breve termine di mezzi di trasporto

il noleggio deve essere di durata inferiore ai 30 gg (90 per i natanti) e riguardare mezzi di trasporto (veicoli, rimorchi e semirimorchi, navi, aerei, trattori ecc…). Non sono mezzi di trasporto i container

il noleggio deve essere di durata inferiore ai 30 gg (90 per i natanti) e riguardare mezzi di trasporto (veicoli, rimorchi e semirimorchi, navi, aerei, trattori ecc…). Non sono mezzi di trasporto i container

SERVIZI E TERRITORIALITA’PRESTAZIONI B2B

22

REGOLA GENERALEREGOLA GENERALEdove è stabilito il committente (7-ter)

DEROGHEDEROGHE(7-quater 7-quinquies)

TUTTE LE ALTRE su beni immobili

culturali, artistiche, sportive, scientifiche, educative, ricreative e simili

trasporto passeggeri

ristorazione e catering

noleggio a breve termine di mezzi di trasporto

-intermediazioni, diverse da quelle immobiliari-lavorazioni su beni mobili-perizie su beni mobili-prestazioni accessorie ai trasporti-trasporto di beni-noleggio a lungo termine di mezzi di trasporto-servizi prestati per via elettronica-telecomunicazioni e tele-radio diffusione-consulenze ed assistenze tecniche e legali-prestazioni di interpreti-prestazioni pubblicitarie-royalties-noleggio di beni mobili diversi dai mezzi di trasporto-formazione e addestramento del personale-prestiti di personale-operazioni finanziarie

TERRITORIALITA’ IVA DEI SERVIZI

••• Chi Chi Chi èèè soggetto passivo?soggetto passivo?soggetto passivo?

••• Dove Dove Dove èèè stabilito?stabilito?stabilito?

••• Qual Qual Qual èèè la territorialitla territorialitla territorialitààà del servizio?del servizio?del servizio?• Quali gli adempimenti?

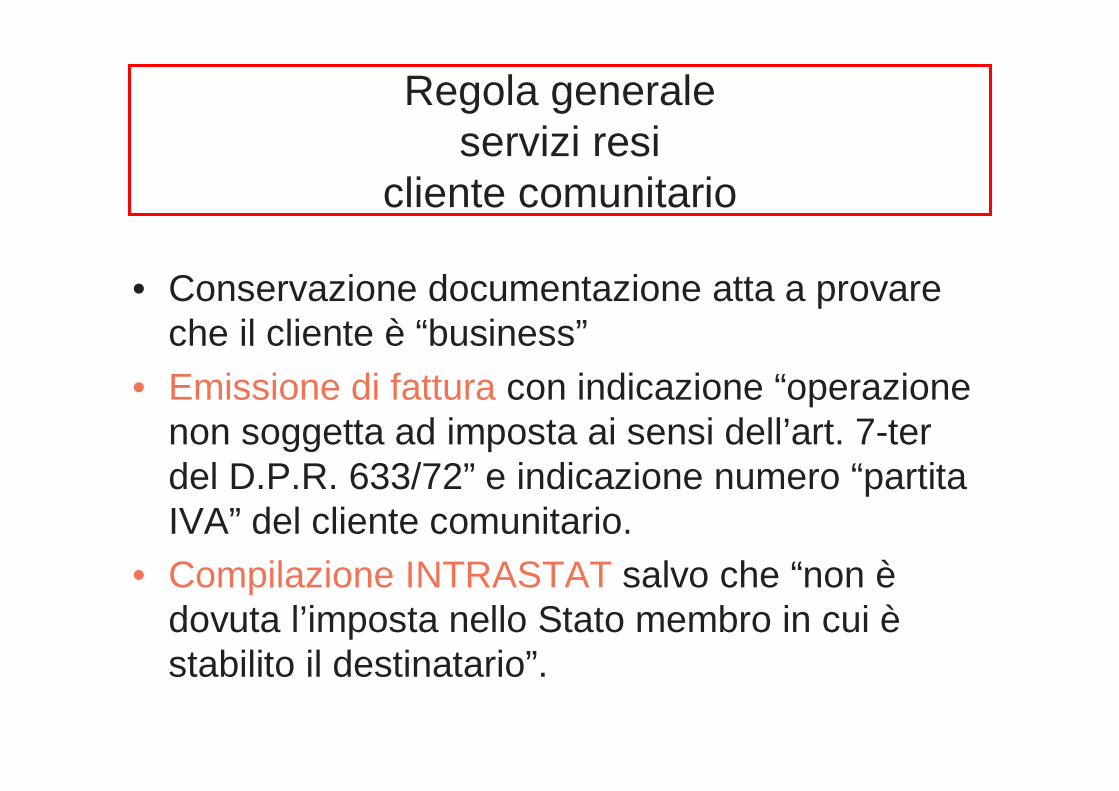

Regola generaleservizi resi

cliente comunitario

• Conservazione documentazione atta a provare che il cliente è “business”

• Emissione di fattura con indicazione “operazione non soggetta ad imposta ai sensi dell’art. 7-ter del D.P.R. 633/72” e indicazione numero “partita IVA” del cliente comunitario.

• Compilazione INTRASTAT salvo che “non èdovuta l’imposta nello Stato membro in cui èstabilito il destinatario”.

Regola generaleservizi resi

cliente extracomunitario

• Conservazione documentazione atta a provare che il cliente è “business”

• Non obbligatorio emettere fattura. Se emessa, da tenere distinta rispetto a quelle emesse obbligatoriamente a clienti comunitari

• NO INTRASTAT

Regola generaleservizi ricevuti

fornitore comunitario (senza s.o.)

• Assolvimento IVA con reverse charge(autofattura o integrazione fattura estera) entro la data di pagamento del servizio.

• Compilazione INTRASTAT salvo che “non è dovuta l’imposta nello Stato membro in cui è stabilito il destinatario”.

Regola generaleservizi ricevuti

fornitore extracomunitario (senza s.o.)

• Assolvimento IVA con autofattura (non possibile integrazione fattura estera) entro la data di pagamento del servizio.

• NO INTRASTAT.

nomina di rappresentante fiscale o identificazione diretta per assolvere l'IVA dello Stato estero

NON soggetto passivo (privato)

normalmente, nomina di rappresentante fiscale o identificazione diretta per assolvere l'IVA dello Stato estero

soggetto passivo di altro Stato (inclusa

Italia)

nella maggior parte dei casi emissione di documento fuori campo IVA

soggetto passivo dello stesso Stato

estera

emissione di fattura con IVA italianaindifferenteitaliana

OBBLIGHICOMMITTENTETERRITORIALITA'

Derogheeffettuazione di servizi

registrazione del costo del servizio solo in contabilità generale. L'IVA estera esposta in fattura può essere chiesta a rimborso alle condizioni di cui all'art. 38-bis1 del DPR 633/72

indifferenteestera

emissione di autofatturaestero

registrazione di fattura con IVA italiana esposta

italianoitaliana

OBBLIGHIPRESTATORETERRITORIALITA'

Derogheacquisto di servizi

ADEMPIMENTI

• Le fiere• I trasporti di persone

ESEMPI DI SERVIZI PER L'ACCESSO AD UNA FIERA

Registrazione costo in contabilità; richiesta di rimborso della MWSt

Nomina di un rappresentante fiscale o identificazione diretta ed emissione di fattura con MWSt

GermaniaItaliaItalia

--Documento fuori campo IVA art. 7-quinquies.

GermaniaGermaniaItalia

--Emissione di fattura con IVA ItaliaGermaniaItalia

--Nomina di rappresentante fiscale o identificazione diretta ed emissione di fattura con IVA

ItaliaGermaniaGermania

Registrazione costo in contabilità; richiesta di rimborso della MWSt

Emissione di fattura con MWStGermaniaItaliaGermania

Autofattura con IVA Emissione di fattura senza IVA e senza MWSt

ItaliaItaliaGermania

Registrazione fattura Emissione di fattura con IVA ItaliaItaliaItalia

Obblighi committente

Obblighi prestatoreLuogo di

svolgimento della fiera

CommittentePrestatore

tutto il trasporto è fuori campo IVA art. 7-quinquies

BerlinoZurigotreno/

pullmann

Milano-Chiasso: non imponibile -Chiasso-Berna: fuori campo IVA art. 7-

quinquiesBernaMilano

treno/Pullmann

tutto il corrispettivo è assoggettato ad IVATorinoMilanotreno/

Pullmann

tutto il trasporto è fuori campo IVA art. 7-quinquies

FrancoforteNew Yorkaereo

il 38% del corrispettivo è non imponibileMilanoTokioaereo

tutto il corrispettivo è assoggettato ad IVARomaMilanoaereo

tutto il trasporto è fuori campo IVA art. 7-quinquies

HelsinkiStoccolmanave

il 5% del corrispettivo è non imponibileAtenteBarinave

tutto il corrispettivo è assoggettato ad IVACagliariGenovanave

IVALUOGO

DI ARRIVO

LUOGO DI PARTENZA

MEZZO DI TRASPORTO

TRASPORTO PASSEGGERI

PROGRAMMA

••• TerritorialitTerritorialitTerritorialitààà IVA dei serviziIVA dei serviziIVA dei servizi• Territorialità IVA delle cessioni di beni

••• Cessioni e prestazioni accessorieCessioni e prestazioni accessorieCessioni e prestazioni accessorie

••• Casi di compilazione INTRA Casi di compilazione INTRA Casi di compilazione INTRA quaterquaterquater

Novità normative 2010

• L’art. 17, comma 2 del D.P.R. 633/72 prevede che gli obblighi relativi alle cessioni di beni ed alle prestazioni di servizi effettuate nel territorio dello Stato da soggetti non residenti senza stabile organizzazione nei confronti di soggetti passivi italiani sono adempiuti dai cessionari o committenti

Novità normative 2010

• L’art. 17, comma 2 del D.P.R. 633/72 prevede che gli obblighi relativi alle cessioni di beni ed alle prestazioni di servizi effettuate nel territorio dello Statoda soggetti non residenti senza stabile organizzazione nei confronti di soggetti passivi italiani sono adempiuti dai cessionari o committenti

LE CESSIONI EFFETTUATE NEL LE CESSIONI EFFETTUATE NEL TERRITORIO DELLO STATOTERRITORIO DELLO STATO

•• Cessioni di beni Cessioni di beni immobili che si trovano nel territorio che si trovano nel territorio dello Statodello Stato

•• Cessioni di beni Cessioni di beni mobili nazionali, comunitari o nazionali, comunitari o vincolati al regime della temporanea esportazione vincolati al regime della temporanea esportazione esistenti nel territorio dello Statoesistenti nel territorio dello Stato

Il soggetto estero li acquista da soggetto italiano Il soggetto estero li immette in libera

pratica da una dogana italiana

ITALIA

BRASILE

GERMANIA

Se DE immette in libera pratica la merce in Italia e poi la cede ad un italiano, quest’ultimo assolve l’IVA con autofattura, anche se il tedesco ha partita IVA italiana

ITALIA 2

GERMANIA

Se DE acquista la merce in Italia e poi la cede ad un italiano, quest’ultimo assolve l’IVA con autofattura, anche se il tedesco ha partita IVA italiana

ITALIA 1

ESEMPI DI REGISTRAZIONI DI FATTURE PER ACQUISTO DI

BENI E SERVIZI

Union Tank GMBh

Mozartstrasse, 25

Munchen (DE)

MwSt n. DE12345678

fattura n. 25 Munchen, 15/11/2010

Alfa srl

Via Degasperi 77

Trento (Italia)

IT 00010990225

Gasolio acquistato in Germania 100

11919100

totaleIvaImponibile

Trattasi di IVA tedesca che èpossibile chiedere a rimborso

Trasposervizi

Via Milano, 25

Roma (IT)

P.I. n. IT12345678

fattura n. 25 Roma, 15/11/2010

Alfa srl

Via Degasperi 77

Trento (Italia)

IT 00010990225

Gasolio acquistato in Austria 100

12020100

totaleIvaImponibile

Partita IVA AT12345678

Trattasi di IVA Austriaca che èpossibile chiedere a rimborso

Trattasi di soggetto italiano con partita IVA austriaca

Union Tank GMBh

Mozartstrasse, 25

Munchen (DE)

MwSt n. DE12345678

fattura n. 25 Munchen, 15/11/2010

Alfa srl

Via Degasperi 77

Trento (Italia)

IT 00010990225

Gasolio acquistato in Germania 100

Servizio di intermediazione 10

11919100

10RC10

totaleIvaImponibile

Trattasi di servizio ricadente in regola generale: necessario fare reverse charge e INTRASTAT

Union Tank GMBhMozartstrasse, 25Munchen (DE)MwSt n. DE12345678

fattura n. 25 Munchen, 15/11/2010

Alfa srl

Via Degasperi 77

Trento (Italia)

IT 00010990225

Gasolio acquistato in Italia 100

100RC100

totaleIvaImponibile

Partita IVA IT12345678

Trattasi di soggetto stabilito all’estero con partita IVA italiana (identificazione diretta)

Si tratta di un acquisto di beni italiani fatto da un soggetto stabilito all’estero: l’IVA va assolta dall’acquirente con autofattura

Retail petroleum services srlVia Milano, 25Roma (IT)P.I. n. IT12345678

fattura n. 25 Roma, 15/11/2010

Alfa srl

Via Degasperi 77

Trento (Italia)

IT 00010990225

Gasolio acquistato in Italia 100

12020100

totaleIvaImponibile

Trattasi di soggetto italiano

Karl Muller GMBh

Mozartstrasse, 25

Zurich (CH)

MwSt n. 12345

fattura n. 25 Zurich, 15/11/2010

Alfa srl

Via Degasperi 77

Trento (Italia)

IT 00010990225

Manutenzioni su beni mobili 100

1099100

totaleIvaImponibile

Nonostante vi sia applicata IVA svizzera, l’operazione ricade in regola generale ed è quindi necessario emettere autofattura per assolvere IVA italiana

PROGRAMMA

••• TerritorialitTerritorialitTerritorialitààà IVA dei serviziIVA dei serviziIVA dei servizi

••• TerritorialitTerritorialitTerritorialitààà IVA delle cessioni di beniIVA delle cessioni di beniIVA delle cessioni di beni• Cessioni e prestazioni accessorie

••• Casi di compilazione INTRA Casi di compilazione INTRA Casi di compilazione INTRA quaterquaterquater

OPERAZIONI ACCESSORIE

•la posa in opera, o il trasporto sono servizi accessori all'operazione principale che è di cessione beni

•la cessione di imballaggi è accessoria alla cessione dei beni in essi contenuti;

•un servizio di ristorazione è accessorio ad un servizio principale di organizzazione di un convegno;

•i beni utilizzati in un appalto (cessione ) sono accessori alla prestazione di appalto stessa (servizi )

TRASPORTI ACCESSORI

A

BC

vende merce a B franco destino per 1000 + trasportoincarica C di

consegnare la merce a B

fattura 100 di trasporto

fattura 1100 come cessione di beni

TRASPORTI ACCESSORI

A

BC

vende merce a B franco fabbrica per 1000

incarica C di prendere la merce da A

fattura 100 di trasporto

fattura 1000 come cessione di beni

TRASPORTI NON ACCESSORI

• Nel caso di cessioni di campioni gratuiti (non assoggettate ad IVA), nel caso in cui vengano addebitate le sole spese di trasporto, le stesse assumono autonoma rilevanza rientrando tra le prestazioni generiche ed andando indicate nei modelli INTRASTAT.

PROGRAMMA

••• TerritorialitTerritorialitTerritorialitààà IVA dei serviziIVA dei serviziIVA dei servizi

••• TerritorialitTerritorialitTerritorialitààà IVA delle cessioni di beniIVA delle cessioni di beniIVA delle cessioni di beni

••• Cessioni e prestazioni accessorieCessioni e prestazioni accessorieCessioni e prestazioni accessorie• Casi di compilazione INTRA quater

ARGOMENTI TRATTATI

• Servizi da indicare nei modelli INTRASTAT

• il momento di compilazione• gli acconti• le rettifiche

SERVIZI DA INDICARE NEI MODELLI INTRASTAT

• Servizi ricadenti in regola generale • Resi e ricevuti da soggetti passivi…

• … stabiliti nell’Unione Europea• Per i quali è dovuta l’imposta nello

Stato membro del committente

Servizi resi e ricevuti da soggetti passivi UE

In caso di cessione di beni, invece, va compilato il modello INTRA con la partita IVA DE

In caso di prestazione di servizi, NON va compilato il modello INTRA

E’ stato chiarito che le operazioni poste in essere con soggetti extracomunitari con rappresentante fiscale in Comunitàeuropea, ai fini INTRASTAT SERVIZI non vanno dichiarate, in quanto è necessario verificare dove il soggetto è “stabilito”.

Servizi per i quali è dovuta l’imposta nello Stato membro del committente

Non devono essere dichiarare le operazioni considerate non imponibili o esenti nello Stato del destinatario. Nel caso di servizi resi, èpossibile non includere gli stessi negli elenchi qualora si abbia la certezza, in base ad elementi di fatto obiettivi, che l’operazione è non imponibile o esente nello Stato estero, oppure disponendo di una dichiarazione del committente.

RETTIFICHE

RETTIFICHE

CESSIONI DI BENI

PRESTAZIONI DI SERVIZI

CORREZIONE DI DATI GIA’ INDICATI

SEZIONI TER (BENI) E QUINQUIES (SERVIZI) DEL PERIODO DI REGISTRAZIONE DELLA RETTIFICA.

INTEGRAZIONE DI DATI OMESSI

SEZIONE QUATER, DEL PERIODO DI EFFETTUAZIONE DELL’OPERAZIONE ORIGINARIA

SEZIONE TER, INDICANDO IL PERIODO DI RIFERIMENTO IN CUI SI E’ VERIFICATA L’OMISSIONE

MODELLO OMESSOSEZIONI BIS (BENI) E QUATER (SERVIZI) DEL PERIODO DI EFFETTUAZIONE DELL’OPERAZIONE

MOMENTO DI COMPILAZIONE

MOMENTO DI EFFETTUAZIONE: VENDITE

periodo di emissione della fattura

entro 15 gg ma con riferimento alla data di emissione

acconti per servizi prestati

periodo di emissione della fattura

entro 15 gg ma con riferimento alla data di emissione

servizi prestati

periodo nel corso del quale è stata eseguita la consegna o spedizione

entro 15 gg ma con riferimento alla data di emissione

acconti per cessione di beni

periodo di emissione della fattura

immediate: entro 15 gg ma con riferimento alla data di emissione

differite: entro il giorno di emissione

cessione di beni

MODELLO INTRASTATTERMINI DI REGISTRAZIONEOPERAZIONE

Queste date sono teoriche, posto che le fatture nor malmente si annotano lo stesso giorno in cui vengono emesse …

ACCONTIACCONTI

CESSIONE DI BENI

fatturazione anticipata per motivi tecnico aziendali

compilazione INTRA alla data della fattura di acconto

acconti (pagamenti anticipati del corrispettivo)

compilazione INTRA per l’intero valore della cessione, alla data della fattura di saldo (periodo di ricevimento merce)

PRESTAZIONI DI SERVIZI

servizi prestati: data della fattura di acconto

servizi ricevuti: data del reverse (da effettuarsi entro il pagamento); non si deve attendere la fattura di saldo

MOMENTO DI EFFETTUAZIONE: ACQUISTI

periodo di effettuazione del reverse

entro 15 gg dal reverse ma con riferimento alla data del reversetermine ultimo per il reverse: pagamento

acconti per servizi ricevuti

periodo di effettuazione del reverse

entro 15 gg dal reverse ma con riferimento alla data del reverse

termine ultimo per il reverse: pagamentoservizi ricevuti

periodo di ricevimento della fattura di saldo

entro il mese di ricevimento, ovvero successivamente, ma cmq entro 15 gg dal ricevimento stesso e con imputazione al mese in cui la fattura è pervenuta

acconti per acquisto di beni

periodo di ricevimento della fattura

entro il mese di ricevimento, ovvero successivamente, ma cmq entro 15 gg dal ricevimento stesso e con imputazione al mese in cui la fattura è pervenuta

acquisto di beni

MODELLO INTRASTAT

TERMINI DI REGISTRAZIONEOPERAZIONE

MOMENTO DI REGISTRAZIONE DEGLI ACQUISTI DI BENI

25/06/2010

ricevimento merce

04/07/2010

ricevimento fattura

31/07/2010

effettuazione reverse

MODELLO INTRA DEL MESE DI LUGLIO

MOMENTO DI REGISTRAZIONE DEGLI ACQUISTI DI BENI

25/06/2010

ricevimento merce

17/07/2010

ricevimento fattura

01/08/2010

effettuazione reverse con riferimento al mese di luglio

MODELLO INTRA DEL MESE DI LUGLIO

MOMENTO DI REGISTRAZIONE DEI SERVIZI RICEVUTI

12/06/2010

ricevimento fattura

12/08/2010

pagamento fattura

effettuazione reverse

31/08/2010

registrazione autofattura

MODELLO INTRA DEL MESE DI AGOSTO

MOMENTO DI REGISTRAZIONE DEI SERVIZI RICEVUTI

25/06/2010

ricevimento fattura

25/08/2010

pagamento fattura

effettuazione reverse

09/09/2010

registrazione fattura con riferimento al mese di agosto

MODELLO INTRA DEL MESE DI AGOSTO

L’operazione va indicata nel modello INTRASTAT relativo al periodo di emissione dell’autofattura (o di integrazione della fattura estera) e non a quello della sua registrazione sul registro IVA, CM 36/2010

MOMENTO DI REGISTRAZIONE DEI SERVIZI RICEVUTI

25/06/2010

ricevimento fattura

25/08/2010

pagamento fattura

30/06/2010

effettuazione reverse

09/09/2010

registrazione fattura con riferimento al mese di agosto

MODELLO INTRA DEL MESE DI GIUGNO

“cambio alla data in cui l’operazione si ritiene effettuata”

“cambio alla data in cui l’operazione si ritiene effettuata”

da indicare solo se il fornitore è di uno Stato NON €

da indicare solo se il fornitore è di uno Stato NON €

vanno indicati numero e data attribuiti in sede di reverse(quelli indicati sul registro IVA vendite o sull’unico registro sezionale)

vanno indicati numero e data attribuiti in sede di reverse(quelli indicati sul registro IVA vendite o sull’unico registro sezionale)

si utilizza la tabella CPA col codice del servizio che si ritiene più vicino al tipo di attività svolta

si utilizza la tabella CPA col codice del servizio che si ritiene più vicino al tipo di attività svolta

la modalità “a più riprese” va utilizzata nel caso di servizi erogati ciclicamente (manutenzioni periodic he, trasporti con più esecuzioni, agenzia, pubblicità fat ta su più ristampe ecc…).

la modalità “istantanea” va utilizzata quando i servi zi sono erogati in unica soluzione (trasporto unitario , singola lavorazione, recupero crediti verso un solo cliente ecc..)

la modalità “a più riprese” va utilizzata nel caso di servizi erogati ciclicamente (manutenzioni periodic he, trasporti con più esecuzioni, agenzia, pubblicità fat ta su più ristampe ecc…).

la modalità “istantanea” va utilizzata quando i servi zi sono erogati in unica soluzione (trasporto unitario , singola lavorazione, recupero crediti verso un solo cliente ecc..)

B ���� (bonifico) trasferimento di fondi da un conto corre nte ad un altro

A ���� (accredito) “i versamenti provengono da fonti diver se dai conti correnti (carta di credito)

X ���� (altro) altri casi (contanti, RIBA, compensazione)

Se nel momento di compilazione il pagamento non è an cora avvenuto, va indicato il dato presunto

B ���� (bonifico) trasferimento di fondi da un conto corre nte ad un altro

A ���� (accredito) “i versamenti provengono da fonti diver se dai conti correnti (carta di credito)

X ���� (altro) altri casi (contanti, RIBA, compensazione)

Se nel momento di compilazione il pagamento non è an cora avvenuto, va indicato il dato presunto

Paese in cui il corrispettivo entra nella disponibi litàdel beneficiario (pagamento di fornitore olandese s u ABN-AMRO filiale Berlino ���� DE)

Paese in cui il corrispettivo entra nella disponibi litàdel beneficiario (pagamento di fornitore olandese s u ABN-AMRO filiale Berlino ���� DE)

SANZIONI

SANZIONI

Nessuna, se i dati mancanti o inesatti vengono corretti anche a seguito di richiesta degli uffici

Da € 516 ad € 1.032

Presentazione con dati incompleti o inesatti

€ 51 in caso di regolarizzazione entro il termine di presentazione della dich. IVA dell’anno in cui si è commessa la violazione

Da € 516 a € 1.032

Da € 258 a € 516 in caso di presentazione nel termine di 30 gg dalla richiesta inviata dagli uffici

Omessa presentazione

RAVVEDIMENTOSANZIONE

FINE