Embed Size (px)

Citation preview

D O C U M E N T O D E T R A B A J O

Instituto de EconomíaTESIS d

e MA

GÍSTER

I N S T I T U T O D E E C O N O M Í A

w w w . e c o n o m i a . p u c . c l

���� � � ������� � � ���������� !� ����� � ����� � ���� � ����

���� .����� ������

����

Pontificia Universidad Católica de Chile Instituto de Economía Julio de 2007

Estudio del Impacto de la Estructura Tributaria sobre el Crecimiento

Felipe Benguria Profesores: Miguel Fuentes Felipe Larraín Francisco Rosende Diego Saravia

2

Resumen En base a un panel para 75 países a lo largo de 25 años se estudia el impacto de la estructura tributaria sobre el crecimiento. Se enfatiza la distinción entre países en desarrollo y economías industrializadas. Mediante un análisis de cotas extremas, se concluye que una estructura tributaria basada principalmente en el impuesto al consumo en vez del impuesto al ingreso es preferible para fomentar el crecimiento de largo plazo en países en vías de desarrollo. La diferencia en la estructura tributaria con los países de la región es relevante. Una estructura tributaria más dependiente del impuesto al consumo que del impuesto al comercio internacional y el impuesto a la renta, en comparación a los países de la región, se asocia positivamente con la tasa de crecimiento.

3

Índice. Introducción 4 Discusión de la Literatura 6 Evidencia Empírica 10 Discusión de los Resultados y Conclusiones 34 Referencias 38 Apéndice 41

4

Introducción.

El objetivo de esta tesis es encontrar evidencia acerca del impacto de la

estructura tributaria sobre el crecimiento, con especial enfásis en la distinción entre el

caso de países desarrollados y economías emergentes. La estructura tributaria es la

composición de la recaudación tributaria del gobierno en distintos impuestos.

Consideramos los impuestos de mayor relevancia dentro de esta: el impuesto a la renta,

el impuesto al consumo y el impuesto al comercio internacional.

El problema se enmarca dentro de la literatura empírica que desde mediados de

los 80 a la fecha ha encontrado una serie de regularidades al realizar regresiones para

una serie de países a lo largo del tiempo. En particular, se ha buscado determinar a nivel

macroeconómico el rol del gobierno en el crecimiento, tanto a través del gasto como del

financiamiento.

Existe evidencia acerca del efecto de la estructura tributaria sobre el crecimiento

para el caso de países industrializados (Widmalm, 2001), por lo que ampliamos la

discusión para países en vías de desarrollo. Esto permitirá comparar los resultados con

lo que ocurre en economías industrializadas y discutir si el impacto del financiamiento

del gobierno sobre el crecimiento es similar en todos los países o bien es distinto en

economías emergentes.

Además se investiga si la diferencia entre la estructura tributaria de cada país y

la de los otros países de su región tiene alguna relacion con el crecimiento de largo

plazo.

De especial importancia en las regresiones de crecimiento es la robustez de las

variables explicativas. Levine y Renelt (1992) han señalado la importancia de realizar

análisis de sensibilidad en estas regresiones, dado que se observa que distintas variables

son significativas dependiendo de qué otras variables forman parte de la regresión. Por

esta razón se emplea un análisis de cotas extremas (extreme bound analysis).

La evidencia proviene de un panel para 75 países desde 1975 hasta 2000.

5

Este trabajo se ordena como sigue. La sección 1 discute en términos generales la

literatura empírica sobre los determinantes del crecimiento económico, con enfásis en

hallazgos del impacto de variables tributarias en este sentido. La sección 2 detalla los

datos, la metodología empleada y la evidencia empírica. Finalmente la sección 3 discute

los resultados y concluye.

6

1. Discusión de la Literatura.

Desde hace un par de décadas a la fecha se ha estudiado sistemáticamente el rol

de distintas variables sobre el crecimiento económico, con el fin de explicar las

diferencias en las experiencias de distintos países, y extraer importantes implicancias de

política, además de proveer un soporte empírico a los modelos teóricos de crecimiento.

Cruzando las fronteras de un país a otro, se observan marcadas diferencias en las

tasas de crecimiento, incluso entre países de características similares.

La pregunta central es qué hace que algunos países crezcan y otros no. En

respuesta a esto, la literatura empírica sobre crecimiento, a grandes rasgos, busca

determinar qué variables son significativas como determinantes del crecimiento de los

países. El método para enfrentar este problema desde un punto de vista

macroeconómico, consiste en estimar regresiones para paneles de países a lo largo del

tiempo en busca de regularidades empíricas que indiquen qué factores resultan

influyentes sobre el crecimiento.

Un hito importante en esta literatura ha sido el trabajo de Barro (1991). Con una

muestra de 98 paises, estudia el impacto en el crecimiento de medidas de capital

humano, nivel de producto inicial, nivel de inversión y consumo de gobierno, entre

otras, sugeridas por modelos de crecimiento endógeno.

Posteriormente, Levine y Renelt (1992) concluyen que la gran mayoría de las

variables incluídas en este tipo de regresiones no son robustas, es decir, son

significativas sólo en algunos casos, dependiendo de qué otras variables independientes

toman parte en la regresión. De este modo, surge por una parte el requisito de incorporar

análisis de sensibilidad a las regresiones, y por otra parte, la preocupación de que no se

puede concluir mucho con este tipo de ejercicios.

Sala i Martin (1997) reconoce el problema planteado por Levine y Renelt

(1992), así como la dificultad de vincular los modelos teóricos con las variables

ocupadas en las regresiones de crecimiento. Sin embargo, concluye que hay una serie de

variables que resultan significativas para explicar el crecimiento, al realizar tests menos

exigentes que los realizados por Levine y Renelt.

7

Con la evidencia acumulada, hay una serie de resultados de consenso sobre los

determinantes del crecimiento económico. Durlauf y Quah (1997) y Barro y Sala i

Martin (1995) revisan los principales resultados. La tabla 1 muestra algunos de los

principales hallazgos sobre el signo de distinas variables incluidas en estas regresiones.

TABLA 1.

.

Variable Explicativa Referencia Resultado

Crecimiento de la población Barro, Lee [3] +Kormendi, Meguire [15] -*

Levine, Renelt [17] - fMankiw, Romer, Weil [18] -*

Educación Barro [1] + *Levine, Renelt [17] + f

Mankiw, Romer, Weil [18] + *Consumo de Gobierno Barro [1] - *

Barro, Lee [3] - *Inflación Levine, Renelt [17] - f

Barro (sobre 15%) [4] - *Variabilidad de la Inflación Levine, Renelt [17] - f

Barro [4] +Inversión / PIB Barro, Lee [3] + *

Barro [1] + *Levine, Renelt [17] + r

Mankiw, Romer, Weil [18] + *Inestabilidad Politica Sala i Martin [23] - *

Levine, Renelt [17] - fBarro [1] - *

Rule of Law Barro [4] + *Sala i Martin [23] + *

Exportaciones / PIB Frankel, Romer [13] + *Levine, Renelt [17] + f

Barro [4] + *Barro, Lee [3] +

+ *

Nivel inicial de ingreso Barro [1] - *Barro, Lee [3] - *

Barro, Sala i Martin [2] - *Levine, Renelt [17] - r

Mankiw, Romer, Weil [18] - *

Resumen de Hallazgos sobre Variables Explicativas en Regresiones de Crecimiento

Crecimiento de términos de

intercambioEasterly, Kremer,

Pritchett, Summers [11]

Nota: El signo * denota que el coeficiente encontrado es significativo. Los signos r y f denotan robustez

y fragilidad de acuerdo al análisis de Levine y Renelt. Las referencias están entre paréntesis.

8

Varios trabajos han profundizado en el rol de variables que dan cuenta del

financiamiento y gasto fiscal sobre el crecimiento.

Easterly y Rebelo (1993) realizan un estudio usando varias tasas de impuestos

como medidas para la distorsión causada por los impuestos en la economía. Emplean un

panel de 119 países entre 1970 y 1988 y otro panel para 28 países entre 1870 y 1988.

No realizan un análisis de sensibilidad, por lo que los resultados están sujetos al

problema de que los coeficientes y la significancia de estos dependerían de qué

variables se incluyen en cada regresión (la crítica de Levine y Renelt (1992)).

Encuentran una relación frágil y poco concluyente entre las variables tributarias y el

crecimiento.

Folster y Henrekson (2001) estudian específicamente la relación entre carga

tributaria y crecimiento, basándose en un panel de países de la OECD. El artículo

concluye que el tamaño del gobierno y el crecimiento están relacionados negativamente.

Se obtiene un coeficiente significativo que implica que ante un alza de 10% en la carga

tributaria se asocia a una caida de entre 0,7 y 0,8 puntos porcentuales en la tasa de

crecimiento.

Otra referencia relevante es el artículo de Widmalm (2001). Mediante

regresiones de crecimiento en la línea de lo realizado por Barro (1991), Widmalm

estudia el impacto de la recaudación proveniente de cada tipo de impuesto en un panel

para 23 países de la OECD entre 1965 y 1990. Concluye que hay evidencia de que el

porcentaje de recaudación que proviene del impuesto a la renta de las personas tiene un

efecto negativo sobre el crecimiento. Se señala que la magnitud de los coeficientes

hallados implica que un cambio del 25% al 62% en este impuesto estaría asociado a un

punto porcentual menos de la tasa anual de crecimiento. Otros resultados, menos

robustos, son que el crecimiento tiene una relación negativa con el grado de

progresividad de los impuestos, y positiva con el impuesto al consumo (dado que en

general este no es progresivo, y es menos distorsionador que otros tipos de impuesto).

Una observación relevante sobre las regresiones de crecimiento económico es

que se obtiene información adicional al separar entre países desarrollados y países en

vias de desarrollo. Barro y Sala i Martin (2005) y Strauss (2001) argumentan en este

sentido.

9

Los trabajos empíricos sobre crecimiento económico tienen como contraparte

teórica distintos modelos de crecimiento que incorporan muchas de las variables que

han encontrado significancia empírica. De esta forma proveen una base para la

interpretación de los resultados empíricos, a pesar de que es difícil ligar las variables en

estos modelos con las variables empleadas en los trabajos empíricos.

King y Rebelo (1990) comparan el rol de la politica fiscal en el modelo

neoclásico de crecimiento (modelo de Ramsey en la version de Cass(1965) y Koopmans

(1965) y un modelo de crecimiento endógeno. Calibran todos para la economía de

Estados Unidos y concluyen que el segundo se asemeja más a la realidad. Este modelo

predice un rol mucho más relevante para la política fiscal que el modelo neoclásico.

Con respecto al gasto de gobierno, se puede consultar el modelo de Barro (1989)

que incorpora la inversión pública en la función de producción.

Por último, Rebelo (1990) busca explicar las diferencias entre las tasas de

crecimiento de distintos países a través de diferencias en la política fiscal en modelos de

crecimiento endógeno.

10

2. Evidencia Empírica Nuestro propósito es medir el impacto de la estructura tributaria sobre el

crecimiento de largo plazo.

Con este fin, la estrategia consiste en realizar regresiones en la línea de Barro

(1991) y trabajos posteriores, incluyendo las variables que reflejan la estrucutra

tributaria, y realizando un análisis de sensibilidad sobre estas para evaluar su robustez.

En general, los modelos teóricos mencionados en la sección previa plantean que

el cobro de impuestos distorsiona las decisiones y resta eficiencia a la economía y que

distintos tipos de impuesto tienen un impacto distinto sobre el crecimiento. Esto es lo

que se pretende verificar empíricamente.

Varias reformas tributarias en el último tiempo parecen seguir una conclusión

de este tipo. Las reformas de flat tax en países de europa oriental, por ejemplo, tienden a

concentrar la recaudación en un impuesto al consumo (entre otros cambios). En este

sentido es importante la evidencia empírica sobre la relación entre estructura tributaria

y crecimiento.

La evidencia proviene de un panel de 75 países con observaciones entre 1975 y

2000. Las características y fuentes de los datos se discuten en el apéndice. La extensión

en el tiempo y cobertura de países permite distinguir entre economías industrializadas y

países en vías de desarrollo.

La estructura tributaria es representada por la recaudación en cada tipo de

impuesto como proporción de la recaudación total. Consideramos los impuestos a la

renta de personas y empresas, al consumo de bienes y servicios, y al comercio

internacional. No existe disponibilidad de datos para considerar separadamente los

impuestos al ingreso de las personas y de las empresas. Existen impuestos de menor

cuantía que no incluímos: el impuesto a la propiedad, y el “payroll tax”1. Con el objeto

de hacer las series comparables entre países, lo que denominamos recaudación tributaria

total excluye las contribuciones de seguridad social, dado que en algunos países el

sistema de seguridad social es privado.

1 Que podríamos traducir libremente como impuesto a la nómina salarial.

11

Los datos disponibles están a nivel de gobierno central. Los datos a nivel de

estados y gobiernos locales están disponibles sólo a partir de 1990, y no son útiles dado

que hay una gran cantidad de observaciones faltantes.

La siguiente tabla muestra la recaudación total como porcentaje del PIB y la

recaudación en cada clase de impuesto como fracción de la recaudación total,

promediados sobre el período 1975 -2000.

TABLA 2.

Alemania 0,42 0,57 0,00 11,81 Japón 0,71 0,21 0,02 11,54Argentina 0,12 0,56 0,18 9,28 Korea 0,33 0,46 0,14 15,15Australia 0,70 0,24 0,05 22,51 Latvia 0,23 0,71 0,06 16,03Austria 0,38 0,46 0,02 19,25 Lesotho 0,16 0,15 0,68 33,58Bélgica 0,58 0,38 0,00 27,42 Madagascar 0,17 0,34 0,46 10,91Bolivia 0,08 0,63 0,14 9,39 Malasia 0,45 0,26 0,26 20,58Brasil 0,36 0,48 0,06 11,06 Marruecos 0,25 0,47 0,21 20,64Burkina Faso 0,21 0,26 0,45 10,53 México 0,41 0,70 0,08 11,43Burundi 0,22 0,32 0,36 13,52 Namibia 0,35 0,28 0,36 29,73Camerún 0,35 0,24 0,34 13,10 Nicaragua 0,16 0,54 0,23 18,96Canadá 0,70 0,24 0,06 14,20 Noruega 0,33 0,65 0,01 24,06Chile 0,22 0,59 0,12 18,40 Pakistán 0,18 0,41 0,38 12,68Colombia 0,37 0,38 0,19 9,86 Panamá 0,40 0,32 0,21 12,93Costa de Marfil 0,18 0,23 0,50 19,31 Paraguay 0,16 0,31 0,24 8,39Costa Rica 0,20 0,48 0,31 12,77 Perú 0,19 0,56 0,20 12,35Croacia 0,19 0,65 0,14 0,02 Polonia 0,38 0,44 0,10 26,96Dinamarca 0,45 0,51 0,00 30,81 Portugal 0,34 0,52 0,05 20,81Egipto 0,31 0,23 0,30 18,61 Reino Unido 0,54 0,40 0,00 26,07Eslovenia 0,24 0,60 0,14 21,79 Rep. Checa 0,29 0,61 0,06 19,22España 0,51 0,39 0,07 14,14 Rep. Dominicana 0,21 0,33 0,44 12,06Estados Unidos 0,89 0,07 0,02 11,66 Rep. Eslovaca 0,39 0,51 0,09 23,09Etiopía 0,34 0,30 0,32 12,95 Ruanda 0,20 0,31 0,46 10,11Finlandia 0,37 0,57 0,01 24,12 Rumania 0,47 0,39 0,07 11,80Francia 0,35 0,58 0,00 20,26 Senegal 0,23 0,28 0,43 18,78Gambia 0,16 0,14 0,69 16,88 Singapur 0,45 0,26 0,06 16,20Grecia 0,31 0,62 0,03 19,38 Siria 0,33 0,28 0,23 14,19Guatemala 0,15 0,36 0,33 8,69 Sri Lanka 0,15 0,47 0,35 17,56Haití 0,16 0,29 0,39 10,19 Sudáfrica 0,59 0,33 0,05 22,11Holanda 0,53 0,41 0,00 25,20 Suecia 0,28 0,56 0,01 21,65Honduras 0,27 0,28 0,43 12,68 Tailandia 0,25 0,50 0,22 14,67Hungría 0,29 0,53 0,11 29,79 Tanzania 0,30 0,53 0,14 17,27India 0,24 0,46 0,30 10,05 Togo 0,43 0,15 0,40 22,80Indonesia 0,68 0,23 0,07 15,85 Tunisia 0,22 0,34 0,37 21,13Ireland 0,46 0,44 0,12 27,64 Turquía 0,47 0,43 0,06 13,93Islas Mauricio 0,18 0,25 0,50 19,64 Uruguay 0,13 0,60 0,13 16,11Israel 0,49 0,39 0,05 32,65 Zambia 0,37 0,46 0,15 21,13Italia 0,53 0,42 0,00 22,50 Zimbabwe 0,51 0,30 0,15 23,97Jamaica 0,36 0,45 0,07 25,93

Recaudación

Tributaria 2

Carga y Estructura Tributaria

PaísImpuesto al

Comercio

Internacional 1

Impuesto a la

Renta 1

Impuesto al

Consumo 1

Recaudación

Tributaria 2

PaísImpuesto al Comercio

Internacional 1

Impuesto a la

Renta 1

Impuesto al

Consumo 1

1: como porcentaje de la recaudación tributaria 2: puntos del PIB Nota: No todos los países tienen las observaciones para todos los años dentro de este promedio

Como nos muestra esta tabla, existe bastante variación tanto en la carga

tributaria (recaudación como porcentaje del producto) como en la composición de esta

entre las distintas clases de impuestos. En líneas generales, los países más desarrollados

tienden a tener una carga tributaria más alta, y el impuesto a la renta es más relevante

dentro de ésta. En economías industrializadas, el impuesto al comercio internacional es

casi nulo.

12

Sin embargo, existen diferencias no explicadas por el nivel de desarrollo. Esto

se puede ver al comparar la estructura tributaria de Austria y la de Australia, por

ejemplo.

Si bien no se muestra en la tabla, existe bastante variación tambien dentro de

cada país en el período de 25 años (1975-2000) considerado. En este sentido, hay una

tendencia general al alza en la carga tributaria.

Con el objeto de determinar cuál, de existir alguno, es el efecto de la estructura

tributaria sobre el crecimiento, estimamos una ecuación en que la variable dependiente

es la tasa de crecimiento del producto real per cápita, y las variables dependientes son,

por una parte, las que la literatura ha señalado como las más relevantes para explicar el

crecimiento, y además, las variables tributarias descritas.

Consideramos en la regresión un grupo de variables que de acuerdo a la

literatura resultan relevantes para explicar el crecimiento económico. Se asemejan a las

consideradas por Widmalm (2001), aunque se incluyen algunas adicionales por su

relevancia en el caso de países en vías de desarrollo.

El nivel del producto al inicio del período considerado en cada estimación refleja

la convergencia condicional predicha por el modelo de crecimiento neoclásico de

Solow. Los países de menores ingresos tenderían a crecer más rápido, por lo que

esperamos un signo negativo para esta variable.

La inversión como porcentaje del producto es incluída en todos los trabajos

empíricos sobre crecimiento, y aproxima la tasa de ahorro, que juega un rol relevante en

los modelos teóricos, por ejemplo, en el modelo de Solow. Usualmente la literatura

(Barro y Sala i Martin 1995, Widmalm 2001) señala que existe causalidad inversa entre

el crecimiento y la inversión, por lo que usamos variables instrumentales, con la

inversión rezagada como instrumento.

Otra variable relevante es la tasa de crecimiento de la población, que forma

parte de todos los modelos de crecimiento. Se espera un coeficiente negativo para este

término.

Existe evidencia empirica sobre un efecto positivo de la apertura comercial en el

crecimiento, por lo que incorporamos la razón entre exportaciones y producto como

signo de apertura.

13

Modelos de crecimiento endógeno (por ejemplo Lucas - Uzawa) incorporan la

formación de capital humano como determinante del crecimiento, lo que ha recibido

sustento empirico, como se mostró en la tabla 1. La representamos por la tasa de

escolaridad secundaria al inicio de cada observación.

Existe amplia evidencia sobre el rol negativo de la inflación sobre el

crecimiento, por lo que esta es una variable que siempre se incluye en este tipo de

regresiones.

Adicionalmente consideramos la volatilidad de la inflación, dado que esta forma

de incertidumbre restaría eficiencia a la economía. Representamos esto calculando la

desviación estándar de la inflación anual en los últimos tres años para cada

observación2. Por último, incluímos la tasa de cambio porcentual en los términos de

intercambio, ponderada por el grado de apertura de la economía (razón exportaciones a

PIB). Barro y Sala i Martin (1995) reportan que esta variable resulta significativa. Se

espera que sea particularmente relevante en los países en vías de desarrollo, para los

cuales el precio relativo de sus exportaciones es más importante y tambien más volatil

que en los países industrializados (al tener generalmente exportaciones de materia prima

y menos diversificadas).

Con respecto a las variables que describen la política fiscal, incluimos la carga

tributaria, es decir, la recaudación tributaria total dividida por el PIB. Folster y

Henrekson (2001) proveen evidencia sobre la asociación entre esta y el crecimiento. Es

importante controlar por la carga tributaria dado que puede existir una relación entre

esta variable y la importancia de algún tipo de impuesto dentro de la recaudación.

El consumo de gobierno, ya mencionado, mide en cierta forma la composición

del gasto fiscal. La evidencia muestra en general que tiene un impacto negativo sobre el

crecimiento.

Las variables que representan la estructura tributaria son la proporción del

impuesto a la renta, el impuesto al consumo de bienes y servicios, y el impuesto al

comercio internacional dentro de la recaudación total. Son incluídos por turno en las

regresiones, de forma similar a lo realizado por Widmalm (2001).

2 Sería preferible construir una medida de la volatilidad de la inflación en un

período más breve, con datos mensuales, pero estos no están disponibles.

14

De acuerdo a modelos teóricos de crecimiento, esperamos que el impuesto al

ingreso tenga un efecto negativo sobre el crecimiento. Rebelo (1990) discute

ampliamente el rol de los impuestos sobre el crecimiento, a partir de modelos de

crecimiento endógeno con capital físico y capital humano. El impuesto al ingreso en

este trabajo es la suma del impuesto a las empresas (“corporate income tax”) y el

impuesto al ingreso de las personas (“personal income tax”). En modelos con oferta de

trabajo fija, el impuesto al ingreso por trabajo no genera distorsiones en la economía,

sin embargo en modelos en que hay elección entre trabajo y ocio, este impuesto sí tiene

impacto sobre el crecimiento. Además, la progresividad en este impuesto afecta la

acumulación de capital humano. El impuesto al capital resulta distorsionador en general

en los modelos de crecimiento endógeno.

El impuesto al consumo es tratado tradicionalmente en los modelos teóricos

como no distorsionador, por lo que no es de esperar un efecto negativo sobre el

crecimiento. En el caso de los impuestos, es menos frecuente encontrar modelos de

crecimiento en economías abiertas. Uno esperaría que redujese el crecimiento. Si bien

controlamos por la razón exportaciones a PIB, podemos pensar que el grado de apertura

implica también adquirir tecnología y conocimiento. En todo caso, Rodriguez y Rodrik

(1999) argumentan en sentido contrario.

Si bien los modelos incorporan tasas marginales de impuestos proporcionales,

estas pueden ser asociadas en alguna medida a las proporciones que se consideran en el

análisis empírico. El uso de proporciones de la recaudación en vez de tasas marginales

se discute en extenso más adelante.

El apéndice incluye las estadísticas descriptivas de las variables independientes

mencionadas.

Existen distintos enfoques en la literatura para agrupar las observaciones en

regresiones de crecimiento. Se pueden usar observaciones anuales, o promediar

observaciones en un período de tiempo. La mayoría de los trabajos considera esta última

opción, ya que de esta manera se suavizan posibles efectos del ciclo económico. Uno

puede tomar las observaciones promediadas en un solo intervalo (en cuyo caso se trata

de una estimación de corte transversal), o bien tomar varios periodos de observaciones

promediadas en el tiempo. En este caso, seguimos esta última opcion, que tiene la

ventaja de que contamos con más observaciones de este modo. Promediamos las

15

observaciones en intervalos de 5 años, y agrupamos 5 periodos de 5 años, ya que

contamos con datos desde 1975 a 2000.

En primer lugar presentamos la estimación del panel sin emplear el análisis de

cotas extremas. Incluimos todas las variables en cada regresión, excepto las variables de

estructura tributaria, que son incluídas por turno.

Mencionamos previamente el uso de variables instrumentales para la inversión,

dada la causalidad inversa que la literatura indica. Tomamos la inversión promedio en

los 5 años previos como instrumento de la inversión en cada estimación.

Estimamos nuestra ecuación para los datos de nuestro panel en forma de corte

transversal “pooled” (regresión agrupada). Los errores son robustos a

heterocedasticidad. Incorporamos una variable dummy para cada intervalo de 5 años,

que resultan estar lejos de ser significativas. Este método es el mismo empleado por

Widmalm (2001). Al comprobar que ocurre al estimar el panel con efectos aleatorios,

vemos que las diferencias son ínfimas. En lo que sigue en este trabajo, todas las

estimaciones son de la misma forma.

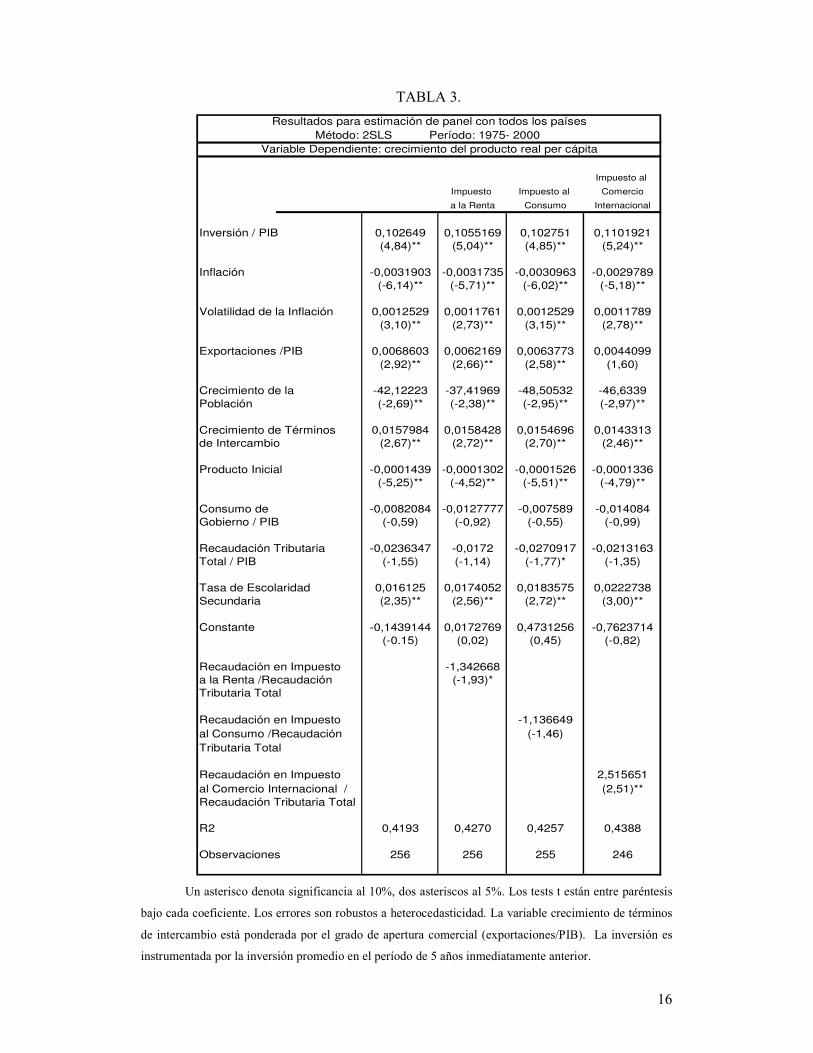

La tabla 3 reporta los resultados para la muestra completa de países. En las

tablas 4 y 5 vemos los resultados separando países desarrollados y economías

emergentes respectivamente.

16

TABLA 3.

Impuesto al

Impuesto Impuesto al Comercio

a la Renta Consumo Internacional

Inversión / PIB 0,102649 0,1055169 0,102751 0,1101921(4,84)** (5,04)** (4,85)** (5,24)**

Inflación -0,0031903 -0,0031735 -0,0030963 -0,0029789(-6,14)** (-5,71)** (-6,02)** (-5,18)**

Volatilidad de la Inflación 0,0012529 0,0011761 0,0012529 0,0011789(3,10)** (2,73)** (3,15)** (2,78)**

Exportaciones /PIB 0,0068603 0,0062169 0,0063773 0,0044099(2,92)** (2,66)** (2,58)** (1,60)

Crecimiento de la -42,12223 -37,41969 -48,50532 -46,6339Población (-2,69)** (-2,38)** (-2,95)** (-2,97)**

Crecimiento de Términos 0,0157984 0,0158428 0,0154696 0,0143313de Intercambio (2,67)** (2,72)** (2,70)** (2,46)**

Producto Inicial -0,0001439 -0,0001302 -0,0001526 -0,0001336(-5,25)** (-4,52)** (-5,51)** (-4,79)**

Consumo de -0,0082084 -0,0127777 -0,007589 -0,014084Gobierno / PIB (-0,59) (-0,92) (-0,55) (-0,99)

Recaudación Tributaria -0,0236347 -0,0172 -0,0270917 -0,0213163Total / PIB (-1,55) (-1,14) (-1,77)* (-1,35)

Tasa de Escolaridad 0,016125 0,0174052 0,0183575 0,0222738Secundaria (2,35)** (2,56)** (2,72)** (3,00)**

Constante -0,1439144 0,0172769 0,4731256 -0,7623714(-0.15) (0,02) (0,45) (-0,82)

Recaudación en Impuesto -1,342668a la Renta /Recaudación (-1,93)*Tributaria Total

Recaudación en Impuesto -1,136649al Consumo /Recaudación (-1,46)Tributaria Total

Recaudación en Impuesto 2,515651al Comercio Internacional / (2,51)**Recaudación Tributaria Total

R2 0,4193 0,4270 0,4257 0,4388

Observaciones 256 256 255 246

Método: 2SLS Período: 1975- 2000 Resultados para estimación de panel con todos los países

Variable Dependiente: crecimiento del producto real per cápita

Un asterisco denota significancia al 10%, dos asteriscos al 5%. Los tests t están entre paréntesis

bajo cada coeficiente. Los errores son robustos a heterocedasticidad. La variable crecimiento de términos

de intercambio está ponderada por el grado de apertura comercial (exportaciones/PIB). La inversión es

instrumentada por la inversión promedio en el período de 5 años inmediatamente anterior.

17

TABLA 4.

Impuesto al

Impuesto Impuesto al Comercio

a la Renta Consumo Internacional

Inversión / PIB 0,1393009 -2,31033 0,1440156 0,140408(4,24)** (4,29)** (4,42)** (4,36)**

Inflación -0,0028019 -0,0027942 -0,0027281 -0,0027053(-4,85)** (-4,44)* (-4,70)** (-4,30)**

Volatilidad de la Inflación 0,000954 0,0008482 0,0010067 0,0009476(2,14)** (1,76)* (2,23)** (2,01)**

Exportaciones /PIB 0,0071888 0,0065721 0,0050677 0,004114(2,07)** (1,90)* (1,24) (0,96)

Crecimiento de la -44,28395 -38,24257 -50,76115 -45,32747Población (-2,19)** (-1,93)* (-2,50)** (-2,30)**

Crecimiento de Términos 0,0138278 0,0147441 0,0127627 0,0130214de Intercambio (2,05)** (2,26)** (1,97)** (1,98)**

Producto Inicial -0,0002689 -0,0002513 -0,0002412 -0,0002239(-3,31)** (-2,98)** (-2,87)** (-2,55)**

Consumo de -0,0132406 -0,0198434 -0,0102671 -0,0180432Gobierno / PIB (-0,81) (-1,23) (-0,61) (-1,10)

Recaudación Tributaria -0,0346617 -0,0186156 -0,0461289 -0,0323329Total / PIB (-1,71)* (-0,92) (-2,14)** (-1,59)

Tasa de Escolaridad 0,0199926 0,0225881 0,0229621 0,026726Secundaria (1,94)* (2,19)** (2,33)** (2,54)**

Constante 0,2584091 0,4145919 1,256083 -0,5343693(0,23) (0,37) (0,92) (-0,47)

Recaudación en Impuesto -2,31033a la Renta /Recaudación (-2,18)**Tributaria Total

Recaudación en Impuesto -2,050491al Consumo /Recaudación (-1,61)Tributaria Total

Recaudación en Impuesto 2,414046al Comercio Internacional / (1,99)**Recaudación Tributaria Total

R2 0,4497 0,4610 0,4627 0,4648

Observaciones 166 166 165 165

Variable Dependiente: crecimiento del producto real per cápita

Resultados para estimación de panel con países en vías de desarrolloMétodo: 2SLS Período: 1975- 2000

Un asterisco denota significancia al 10%, dos asteriscos al 5%. Los tests t están entre paréntesis

bajo cada coeficiente. Los errores son robustos a heterocedasticidad. La variable crecimiento de términos

de intercambio está ponderada por el grado de apertura comercial (exportaciones/PIB). La inversión es

instrumentada por la inversión promedio en el período de 5 años inmediatamente anterior.

18

TABLA 5.

Impuesto al

Impuesto Impuesto al Comercio

a la Renta Consumo Internacional

Inversión / PIB 0,0508333 0,0473102 0,050376 0,0593018(1,42) (1,24) (1,36) (1,49)

Inflación -0,0147332 -0,0143224 -0,0146534 -0,0141134(-1,97)* (-1,84)* (-1,92)* (-1,90)*

Volatilidad de la Inflación 0,0172083 0,0176726 0,0173303 0,0173186(2,49)** (2,51)** (2,50)** (2,48)**

Exportaciones /PIB 0,005756 0,0055745 0,0057651 0,0064114(1,40) (1,39) (1,40) (1,38)

Crecimiento de la -19,52641 -14,6427 -17,61336 -25,91377Población (-0,92) (-0,57) (-0,62) (-0,83)

Crecimiento de Términos 0,016758 0,0160499 0,0163289 0,0142413de Intercambio (1,85)* (1,82)* (1,77)* (1,46)

Producto Inicial -0,0001123 -0,000107 -0,000111 -0,0001039(-3,02)** (-2,85)** (-2,98)** (-2,13)**

Consumo de -0,0293463 -0,0375583 -0,031072 -0,0217105Gobierno / PIB (-0,75) (-0,86) (-0,72) (-0,50)

Recaudación Tributaria -0,0003891 0,0010431 -0,0003909 -0,0048845Total / PIB (-0,01) (0,04) (-0,01) (-0,14)

Tasa de Escolaridad 0,0159028 0,0159953 0,0157818 0,0176584Secundaria (1,94)* (1,93)* (1,91)* (1,83)*

Constante 0,2951073 0,6957264 0,2851014 -0,0370389(0,20) (0,39) (0,19) (-0,02)

Recaudación en Impuesto -0,5164424a la Renta /Recaudación (-0,50)Tributaria Total

Recaudación en Impuesto 0,1646022al Consumo /Recaudación (0,14)Tributaria Total

Recaudación en Impuesto 1,070019al Comercio Internacional / (0,18)Recaudación Tributaria Total

R2 0,3455 0,3449 0,3453 0,3562

Observaciones 90 90 90 81

Resultados para estimación de panel con países desarrolladosMétodo: 2SLS Período: 1975- 2000

Variable Dependiente: crecimiento del producto real per cápita

Un asterisco denota significancia al 10%, dos asteriscos al 5%. Los tests t están entre paréntesis

bajo cada coeficiente. Los errores son robustos a heterocedasticidad. La variable crecimiento de términos de intercambio está ponderada por el grado de apertura comercial (exportaciones/PIB). La inversión es instrumentada por la inversión promedio en el período de 5 años inmediatamente anterior.

19

En los tres casos, las variables que no representan la estructura tributaria tienen

el signo y la magnitud esperada de acuerdo a lo anticipado por la teoría y por la

literatura empírica3. La excepción, quizás, es la volatilidad de la inflación. Una

interpretación al coeficiente positivo de esta variable es que los mayores cambios en la

inflación hayan sido a la baja, asociados a estabilizaciones, en el periodo considerado.

Este resultado coincide con Barro (1997) pero no con Levine y Renelt (1992).

El consumo de gobierno sobre el PIB tiene un signo siempre negativo, pero en

ningún caso significativo. La carga tributaria (recaudación tributaria sobre PIB) tiene un

signo negativo en todas las regresiones menos una. La magnitud es menor y el

coeficiente es significativo solo en algunas ocasiones, especialmente al considerar solo

los países en vías de desarrollo. Surge el problema de que dependiendo de qué variables

se incluyan en la regresión, el coeficiente y su significancia varían.

En la muestra con países en desarrollo, el impuesto a la renta resulta

significativo al 5% y con un signo negativo que implica que una disminución de 10

puntos porcentuales en esta variable (si pasara a representar del 40% al 30% de la

recaudación, por ejemplo) se asocia con un alza de en la tasa de crecimiento de largo

plazo de 0,23 puntos porcentuales (es decir, un crecimiento de 5% pasa a 5,23%) . El

impuesto al consumo tiene un coeficiente negativo, pero no significativamente distinto

de cero. Por último, el impuesto al comercio internacional tiene un signo positivo y

significativo, con una magnitud similar al del impuesto a la renta pero en sentido

contrario. El caso del impuesto al comercio internacional resulta quizás contraintuitivo,

sin embargo más adelante se descubren nuevos resultados que ayudan a entender este

valor. Por ahora, una posible interpretación es que no reduce tanto como uno esperaría

el volumen de comercio internacional, y no distorsiona el mercado del trabajo

doméstico, como lo haría el impuesto a la renta. Por último, los resultados pueden estar

afectados fuertemente por los países africanos en los que este impuesto es

particularmente relevante.

En el caso de la muestra de países desarrollados, casi todas las variables (tanto

de control como de estructura tributaria) pierden significancia, probablemente por el

menor número de observaciones. El impuesto a la renta tiene un signo negativo, pero de

un cuarto de la magnitud que en la regresión para países en desarrollo. El impuesto al

consumo tiene un signo positivo (a diferencia de lo que ocurre con economías

3 El coeficiente del crecimiento de la población tiene un coeficiente alto por la forma en que se definió la variable.

20

emergentes), y lo mismo ocurre con el impuesto al comercio internacional (aunque de

menor magnitud que en el caso anterior). Cabe señalar que el impuesto al comercio

internacional es prácticamente irrelevante dentro de la recaudación tributaria en países

de altos ingresos. Ninguno de estos tres coeficientes resulta significativo.

Al considerar la muestra para todos los países, el impuesto a la renta tiene un

resultado negativo y significativo al 10%, el impuesto al consumo tiene un coeficiente

negativo (menos negativo que el impuesto a la renta) y no significativo. El impuesto al

comercio internacional tiene un coeficiente positivo (2,55) y significativo.

Cabe precisar que dada la menor importancia del impuesto al comercio

internacional dentro de la composición de la recaudación tributaria en la mayoría de los

países, los cambios en este impuesto tendrían un efecto muy marginal.

En el apéndice se muestra lo que ocurre al excluir de las regresiones anteriores la

razón inversión a producto. Esto se hace dado que un canal, al menos en modelos

teóricos de crecimiento, a través del cual los impuestos afectan el crecimiento, es a

través de la inversión (en particular, el impuesto corporativo). Al incluir la variable para

la inversión en las regresiones, no estamos captando este efecto. Los resultados en el

apéndice muestran que las regresiones pierden bastante significancia conjunta al excluir

esta variable. La carga tributaria sigue siendo no significativa. El impuesto al comercio

internacional sigue siendo positivo (aunque ahora menos significativo), y el impuesto al

consumo tampoco es significativo y su coeficiente es cercano a lo que era al incluir la

inversión. El caso del impuesto a la renta es el más relevante en este sentido, y vemos

que pierde significancia, y su coeficiente sigue siendo negativo. La preocupación era

que hubiese un signo mucho más negativo que antes, es decir, que el impacto del

impuesto corporativo sobre el crecimiento a través de la inversión fuese mucho más

importante que cualquier otro efecto que estuviéramos captando cuando realizamos las

regresiones controlando por la inversión. Resulta no ser así.

También realizamos la estimación con el impuesto al comercio internacional sin

controlar por la razón exportaciones a producto, para ver si hay algún efecto estamos

dejando de observar al incluirla. Obtenemos que el coeficiente para este impuesto no

varía mayormente.

A continuación realizamos el análisis de cotas extremas, que permite estudiar la

robustez de los coeficientes estimados para las variables de nuestro interés.

21

El método de análisis de cotas extremas (extreme bound analysis) es utilizado en

las regresiones que explican crecimiento económico a partir de la observación de que

distintas variables independientes son o no significativas dependiendo de cuáles otras

variables las acompañen en la regresión. Este hecho hace necesario revisar la robustez

de las variables consideradas. En este contexto, se entiende que una variable es robusta

cuando es significativa siempre, independiente de que variables la acompañen en la

regresión. El análisis de cotas extremas sistematiza este concepto.

Levine y Renelt (1992) introducen la utilización del análisis de cotas extremas

en la literatura empírica sobre crecimiento. Trabajos posteriores han continuado su uso.

Sin embargo, se han desarrollado también otros métodos con el mismo propósito dado

que se considera que el análisis de cotas extremas es muy exigente para calificar una

variable de robusta. En este sentido, Sala i Martin (1997), construye tests alternativos a

este.

En primer lugar detallamos el método, para posteriormente discutir su aplicación

a la regresión de crecimiento que nos interesa.

El análisis de cotas extremas divide las variables explicativas en tres categorías.

Existen el conjunto de las variables base, que siempre forman parte de las regresiones.

Además, está la variable de interés, sobre la cual estamos evaluando la robustez. Por

último, hay un tercer conjunto de variables que participan o no de las regresiones en

distintas combinaciones, formalmente llamadas conjunto de información alternativo, Z.

Es decir, se estima una ecuación de la forma:

M I ZY M I Zα β β β= + ⋅ + ⋅ + ⋅

,en que I es la matriz de variables base, Z es la matriz del conjunto de información

alternativo, y M es la variable de interés.

El método consiste en realizar una serie de regresiones en que las variables base,

I, participan en todas las regresiones, al igual que la variable M a la cual se le aplica el

test. Las variables del conjunto alternativo de información, Z, entran en la regresión en

combinaciones4 de 3 variables cada vez. Se realizan regresiones con todas las

combinaciones posibles de variables Z.

4 El número de variables en cada combinación es un parámetro del análisis. Lo más común en la literatura es que sea 3.

22

Se obtiene el coeficiente estimado Mβ que acompaña a la variable M en cada

regresión, junto a su significancia. Si este valor resulta ser significativo en todas las

regresiones, es considerada robusta. Obtenemos también un rango para el coeficiente de

la variable de interés, Mβ . Para construir los límites de este rango se toma el mayor y el

menor coeficiente Mβ obtenidos en alguna de las regresiones, sumándole dos errores

estándar al mayor y restando dos errores estándar al menor. El que el coeficiente Mβ

sea significativo en todas las regresiones es equivalente a que los límites del rango para

Mβ tengan el mismo signo.

El conjunto de variables base, que denominamos I, y que son incluidas en todas

las regresiones, son la inversión (como fracción del producto), el nivel de producto real

per cápita al comienzo de cada período de 5 años, la inflación, el consumo de gobierno

(como fracción del producto), y la carga tributaria.

El conjunto de información alternativo (que denotamos Z), está compuesto por

la razón exportaciones a PIB, la tasa de crecimiento de la población, la tasa de

escolaridad secundaria al inicio de cada período de cinco años, la volatilidad de la

inflación, y la variable de términos de intercambio (tasa de crecimiento de términos de

intercambio ponderado por grado de apertura).

La variable M es la proporción de un tipo de impuesto sobre la recaudación total.

Realizamos el análisis para el impuesto a la renta, el impuesto al consumo, y el

impuesto al comercio internacional. Se emplea la muestra completa, con todos los

países, y la muestra solo con países en vías de desarrollo. El caso de países

desarrollados no lo incluimos por el bajo número de observaciones y los resultados poco

significativos de la estimación inicial. Las regresiones son iguales que las realizadas

previamente. Los resultados se muestran en las tablas 6 y 7.

23

TABLA 6.

Porcentaje de

Regresiones con

Variable M Cota Bm B t Observaciones R2 Z Robustez Bm Significativo

Recaudación en Impuesto Superior -1,06342 0,3179442 -1,54 256 0,3919 Z1, Z2, Z4

a la Renta /Recaudación Inferior -1,80852 -3,1638726 -2,67 256 0,4147 Z3, Z4, Z5

Tributaria Total

Recaudación en Impuesto Superior 0,506227 2,0479884 0,66 255 0,3721 Z1, Z4, Z5

al Consumo /Recaudación Inferior -1,525032 -3,0571214 -1,99 255 0,4056 Z2, Z3, Z4

Tributaria Total

Recaudación en Impuesto Superior 3,131173 4,997967 3,35 246 0,4251 Z2, Z3, Z4

al Comercio Internacional / Inferior 0,2917073 -1,6283057 0,30 246 0,3763 Z1, Z4, Z5

Recaudación Tributaria Total

90%

Resultados para Análisis de Cotas Extremas. Panel con todos los países

Método: 2SLS Período: 1975- 2000

Variable Dependiente: crecimiento del producto real per cápita

NO

NO 80%

20%

NO

β es igual a Mβ mas dos errores estándar en el caso de la cota superior y Mβ menos dos errores

estándar en el caso de la cota inferior. Abreviamos como Z1, Z2, Z3, Z4 y Z5 a la razón exportaciones a

PIB, el crecimiento de la población, la tasa de escolaridad secundaria, la volatilidad de la inflación, y el

crecimiento de términos de intercambio ponderado por grado de apertura, respectivamente.

TABLA 7.

Porcentaje de

Regresiones con

Variable M Cota Bm B t Observaciones R2 Z Robustez Bm Significativo

Recaudación en Impuesto Superior -1,646101 0,413783 -1,60 166 0,4252 Z1, Z2, Z4

a la Renta /Recaudación Inferior -2,827693 -3,719493 -2,70 166 0,4459 Z1, Z3, Z5

Tributaria Total

Recaudación en Impuesto Superior -0,4001895 2,3572785 -0,29 165 0,4063 Z1, Z3, Z5

al Consumo /Recaudación Inferior -2,661003 -4,920067 -2,36 165 0,4512 Z1, Z4, Z5

Tributaria Total

Recaudación en Impuesto Superior 2,940148 5,054758 2,78 165 0,4532 Z2, Z3, Z4

al Comercio Internacional / Inferior 0,8270246 -1,5480894 0,70 165 0,4076 Z1, Z4, Z5

Recaudación Tributaria Total

NO 70%

NO 90%

NO 40%

Resultados para Análisis de Cotas Extremas. Panel con países en vías de desarrollo

Método: 2SLS Período: 1975- 2000

Variable Dependiente: crecimiento del producto real per cápita

β es igual a Mβ mas dos errores estándar en el caso de la cota superior y

Mβ menos dos errores

estándar en el caso de la cota inferior. Abreviamos como Z1, Z2, Z3, Z4 y Z5 a la razón exportaciones a

PIB, el crecimiento de la población, la tasa de escolaridad secundaria, la volatilidad de la inflación, y el

crecimiento de términos de intercambio ponderado por grado de apertura, respectivamente.

Hemos dicho que el criterio de decisión en este test consiste en que el

coeficiente de la variable M, a la cual se aplica el análisis, sea significativo en todas las

regresiones. Esto no ocurre en ningún caso. Sin embargo, en el caso del impuesto a la

renta, su coeficiente resulta significativo al 10 % en todas las regresiones salvo una,

para la cual la significancia es muy cercana al 10 %, tanto en el caso de países en vías

de desarrollo como en las regresiones con la muestra completa.

24

Widmalm (2001) y Sala i Martin (1997) señalan que el test es demasiado

exigente en este sentido, y se puede entender que si el coeficiente Bm es significativo en

el 90% o el 95% de las regresiones, la variable M es robusta.

Nuestra conclusión para la muestra completa de países es que el impuesto al

consumo tiene un signo en general negativo (salvo en una de diez regresiones) y es una

variable frágil, ya que resulta ser significativo solo en dos combinaciones de diez. El

impuesto al comercio internacional es frágil, aunque en menor medida que el impuesto

al consumo, ya que el coeficiente estimado es significativo en el 80% de las ocasiones.

El signo es siempre positivo.

Por último, existe evidencia para concluir que la proporción de la recaudación

tributaria que proviene del impuesto a la renta resulta robusta y tiene un impacto

negativo sobre el crecimiento. Si bien el test de cotas extremas no es aprobado, si

relajamos el criterio, en el sentido descrito mas arriba, podríamos declarar a esta

variable como robusta. El rango que encontramos para el coeficiente de esta variable es

(- 3,163873 0,3179442).

Para el caso de países en vías de desarrollo las conclusiones son similares. El

impuesto al consumo y el impuesto al comercio internacional son variables frágiles. El

signo del primero es siempre negativo (aunque menos negativo que el impuesto a la

renta, mientras que el segundo tiene una relación positiva con el crecimiento). El

impuesto a la renta, no aprueba el criterio de decisión de este test, pero sí es

significativo el 90% de las ocasiones, y el rango para este es (-3,719493 0,413783).

A continuación discutimos algunas consideraciones adicionales sobre las

variables empleadas para representar la estructura tributaria, sobre la relación entre la

estructura tributaria de un país con la de países vecinos, y sobre la relación entre

apertura comercial, política fiscal y crecimiento.

Progresividad del Sistema Tributario

Widmalm (2001) incluye en la regresión una medida de la progresividad de la

recaudación tributaria de cada país. Se trata de una observación por país, constante en el

tiempo, en un período de 25 años.

25

Sin embargo, la progresividad de la estructura tributaria se debe en distinta

medida a los distintos tipos de impuesto. El impuesto al consumo es mucho menos

progresivo que el impuesto al ingreso, por ejemplo. Dado que el objetivo es ver cómo la

proporción de la recaudación que proviene de cada tipo de impuesto afecta el

crecimiento, y dado que la progresividad es inherente a cada tipo de impuesto, no

incluimos esta variable por separado en la regresión, dado que para nuestros fines no es

apropiada. De lo contrario se estaría controlando por una característica propia de la

variable de interés.

Tasas marginales vs. recaudación de impuestos

La estructura tributaria puede ser caracterizada a través de las tasas de impuestos

o bien a través de la recaudación de estos. Además de las tasas legisladas, se han

construido distintos tipos de tasas que tienen como fin representar la distorsión que

introduce un impuesto en la economía, y resumir en una sola variable la información

contenida por las múltiples tasas que existen en el caso de algunos impuestos.

Ejemplos de este tipo son las tasas efectivas calculadas por Mendoza, Razin y

Tesar (1994), y las tasas marginales promedios del impuesto a la renta construidas por

Easterly y Rebelo (1992). Ambas están disponibles para un número reducido de países.

Tanto las tasas de impuestos como la recaudación en un impuesto como

proporción de la recaudación total han sido empleadas en regresiones para medir el

impacto de cada clase de impuesto sobre el crecimiento de los países (Easterly y Rebelo

(1993) y Widmalm (2001), respectivamente).

En este trabajo se opta por usar la recaudación en cada tipo de impuesto como

porcentaje de la recaudación tributaria total como medida del efecto de los impuestos

sobre la economía. La principal ventaja de esta medida, que a veces se denomina tasa

promedio, es que refleja la importancia relativa de cada impuesto en comparación a los

otros tipos de impuesto. Las tasas marginales mencionadas tienen un carácter absoluto,

no se puede lograr con ellas una medida relativa de la importancia de un impuesto en

comparación a los otros. Dado que nuestro objetivo es responder como la composición

de la recaudación afecta el crecimiento, esta medida relativa, la recaudación en cada

impuesto como fracción de la recaudación total, resulta más apropiada.

26

Relevancia de la estructura tributaria de países vecinos Podemos pensar que además del nivel absoluto de las variables de carga y

estructura tributaria consideradas hasta ahora, también es importante, para efectos del

crecimiento, el nivel relativo de estas variables en comparación a los países vecinos.

Esperamos que la diferencia en las variables tributarias con los países de la

región sea más relevante en el caso de los impuestos que gravan a bases de mayor

movilidad. Por ejemplo, en el caso del impuesto al consumo, la diferencia con los países

vecinos no debería ser relevante, ya que el consumo no se puede trasladar de país. Sin

embargo, en el caso del impuesto corporativo, la diferencia con la región debiera ser

importante.

Devereux, Lockwood y Redoano (2004) proveen evidencia de que entre los

países de la OECD existe competencia en las tasas marginales de impuesto corporativo

con el fin de atraer la inversión extranjera y retener la inversión doméstica. Bénassy-

Quéré, Fontagné y Lahrèche- Révil (2000) estudian la creciente elasticidad de la

localización de la inversión con respecto a las tasas impositivas en Europa, fruto de la

liberalización de movimientos de capitales.

En el caso del impuesto a la renta de las personas, la diferencia de este con el

promedio regional debiese ser menos importante que en el caso del impuesto

corporativo, dado que uno tiende a creer que existe una menor movilidad de las

personas que del capital. Uno esperaría un mayor efecto de este tipo en Europa que en

otros continentes, por ejemplo.

Por último, en el caso del impuesto al comercio internacional, también es de

esperar que un nivel más bajo que el regional tenga un impacto positivo sobre el

crecimiento, al atraer más comercio, en la medida en que exista sustitución en las

exportaciones de los países vecinos.

Hemos construido una variable que refleja el nivel de cada tipo de impuesto en

relación a la región en la que se encuentra el país. Las regiones quedan definidas tal

como se definieron previamente (se detalla en el apéndice). Esta variable es:

, , ,i t r t i tDI I I= −

27

, donde I es el la recaudación de impuestos como proporción de la recaudación total, e

I es el promedio de esta variable a nivel regional. Se construye esta variable para el

impuesto al ingreso, al consumo, y al comercio internacional. En el caso de la carga

tributaria, I es la recaudación tributaria total sobre el producto, e I es el promedio

correspondiente a nivel regional.

El promedio del impuesto a nivel regional es calculado sin ponderar, dando el

mismo peso a todos los países. Es discutible si se debiera ponderar por el tamaño de

cada economía. Si consideramos dos países vecinos, podemos pensar que

independientemente del tamaño de la economía del país de menores impuestos, este será

capaz de recibir capitales, trabajadores o comercio internacional provenientes del país

de mayores impuestos. Se experimentó construyendo la variable como un promedio

ponderado por el PIB real de cada país, sin embargo, los resultados de las regresiones

son muy similares dado que la variable misma es bastante parecida en ambos casos.

El hecho de considerar a la región geográfica de cada país en esta variable que

usamos es arbitrario. Lo importante sería considerar a los países que representan

competencia para atraer a las bases gravadas. Se espera que considerar a los países

vecinos sea una aproximación razonable a eso.

Cabe señalar que no se ha encontrado en la literatura otros trabajos en que se

incorpore una variable de este tipo en regresiones de crecimiento, por lo que no tenemos

un marco de referencia para comparar nuestros resultados.

Las estimaciones se realizan de la misma forma que en el resto del trabajo. Las

ecuaciones estimadas son de la forma:

, 0 1 , 2 , 3 , 4 5 ,i t i t i t i t i tY C T DT I DIβ β β β β β= + ⋅ + ⋅ + ⋅ + ⋅ + ⋅

,donde Y representa la tasa de crecimiento del producto real per cápita y C representa

las variables usuales incluidas anteriormente (inversión, consumo de gobierno, apertura

comercial, inflación, crecimiento de términos de intercambio, tasa de escolaridad

secundaria, volatilidad de la inflación, nivel de producto inicial y crecimiento de la

población). T es la carga tributaria, mientras que DT es la diferencia en la carga

tributaria de cada país y el promedio de esta variable a nivel regional. I es la proporción

de la recaudación en un impuesto dado y DI es la diferencia de esta variable con el

promedio regional. Las variables C, T y DT forman parte de todas las regresiones,

28

mientras que I y DI son incorporadas por turno, para el impuesto al ingreso, al consumo,

y al comercio internacional. También se muestra el resultado de una estimación base

sólo con C, T y DT.

Se encuentra que la región de África Subsahariana es enormemente influyente

en los resultados (incluso en los signos de los coeficientes). La intuición detrás de la

diferencia de los países de África Subsahariana con el resto del mundo es que existiría

poca competencia dentro de este continente por captar inversión extranjera y

exportaciones de materias primas que no dependen mucho de la política tributaria de los

países. No se ha hallado una discusión al respecto en la literatura, pero un supuesto en

esta línea parece razonable. Especialmente en el caso del impuesto al comercio

internacional, las observaciones para países de esta región distan mucho del resto de los

países, como se vio en la tabla 2. Los resultados en la siguiente tabla corresponden a

todos los países excepto los de dicha región.

29

TABLA 8.

1 2 3 4

Inversión / PIB 0,0637073 0,0704377 0,0565783 0,0432429(3,20)** (3,35)** (2,65)** (1,92)*

Inflación -0,0032284 -0,0029124 -0,0031526 -0,0030892(-5,73)** (-4,75)** (-5,34)** (-5,54)**

Volatilidad de la Inflación 0,0011840 0,0011241 0,0010868 0,0011665(2,74)** (2,52)** (2,41)** (2,79)**

Exportaciones /PIB 0,0076069 0,0085676 0,0071299 0,0095765(3,39)** (3,55)** (3,18)** (3,82)**

Crecimiento de la -45,56331 -63,22849 -32,23305 -50,40267Población (-2,83)** (-3,92)** (-1,98)** (-2,79)**

Crecimiento de Términos 0,0188659 0,0138417 0,0203314 0,0177193de Intercambio (2,68)** (1,92)* (2,90)** (2,42)**

Producto Inicial -0,0001499 -0,0001155 -0,0001424 -0,0001429(-4,93)** (-3,53)** (-4,42)** (-4,77)**

Consumo de -0,0225060 -0,0285891 -0,0282011 -0,026221Gobierno / PIB (-1,55) (-1,95)* (-1,82)* (-1,74)*

[A] Recaudación Tributaria 0,0204275 0,0610965 -0,0104026 -0,0229489Total / PIB (0,61). (1,73)* (-0,35) (-0,77)

Tasa de Escolaridad 0,0128938 0,0168772 0,0159154 0,0178655Secundaria (1,59). (2,02)** (2,01)** (2,28)**

Constante 0,2198885 -1,338431 0,0181891 2,739196(0,19). (-1,20) (0,02) (1,53)

[B] Recaudación en Impuesto 1,055636a la Renta /Recaudación (0,66)Tributaria Total

[C] Recaudación en Impuesto -3,810425al Consumo /Recaudación (-2,21)**Tributaria Total

[D] Recaudación en Impuesto 6,370241al Comercio Internacional / (3,40)**Recaudación Tributaria Total

Diferencia con Promedio 0,0341091 0,0788456 0,0064333 0,0025032Regional de [A] (0,93). (1,98)** (0,18) (0,07)

Diferencia con Promedio 2,047071Regional de [B] (1,19)

Diferencia con Promedio -3,42086Regional de [C] (-1,77)*

Diferencia con Promedio 3,77185Regional de [D] (1,76)*

R2 0,4628 0,4974 0,4502 0,4497

Observaciones 218 208 222 221

Resultados para estimación de panel Método: 2SLS Período: 1975- 2000

Variable Dependiente: crecimiento del producto real per cápita

Un asterisco denota significancia al 10%, dos asteriscos al 5%. Los tests t están entre paréntesis

bajo cada coeficiente. Los errores son robustos a heterocedasticidad. La variable crecimiento de términos de intercambio está ponderada por el grado de apertura comercial (exportaciones/PIB). La inversión es instrumentada por la inversión promedio en el período de 5 años inmediatamente anterior.

30

Con respecto al impuesto al comercio internacional (columna 2), los resultados

siguen indicando una asociación positiva y significativa entre esta variable y el

crecimiento económico. Sin embargo, el signo positivo que acompaña a la nueva

variable incorporada indica que es positivo (y significativo al 10%) para efectos de

crecimiento que este impuesto tenga menor importancia en la estructura tributaria de lo

que ocurre en los países vecinos. Esto va de acuerdo con lo que uno podría intuir de

antemano.

Los resultados para el impuesto a la renta no son significativos. El resultado

obtenido corresponde a la columna 3. Esto es explicable dado que esta variable agrupa

tanto el impuesto a la renta de las empresas como el impuesto corporativo, y uno puede

especular que el primero de estos influencia el resultado no significativo, dado que la

base gravada por este (el trabajo de las personas, principalmente) no tiene demasiada

movilidad internacional. En todo caso el valor p es de 23,6% y el signo implica que para

efectos del crecimiento, es conveniente tener un impuesto a la renta bajo en

comparación con la región, lo cual nuevamente va en el sentido que uno esperaría.

En el caso del impuesto al consumo, la diferencia con la región es significativa,

y negativa, lo cual implica que un impuesto al consumo muy relevante dentro de la

recaudación total, en relación a los países vecinos, está asociado positivamente con el

crecimiento de largo plazo. Probablemente se debe a que esto implica que los otros

impuestos serán bajos en relación a la región, más que a una característica propia del

impuesto al consumo.

La relación entre la carga tributaria de cada país y el promedio de esta variable a

nivel regional no tiene significancia en la mayoría de los casos, solo en la columna 3.

Probablemente en este caso es más conveniente usar las tasas marginales de

impuestos en vez de la recaudación en cada impuesto como proporción de la

recaudación total, dado lo que se quiere medir. No obstante, debería haber algún grado

de asociación entre ambas variables. Se ha intentado repetir el ejercicio usando las tasas

marginales, sin embargo, la información disponible no lo permite5.

5 la única fuente de las tasas marginales legisladas en el período completo es World Tax

Database (referencia [31]), pero los datos no son adecuados. A modo de ejemplo, la tasa

marginal superior del impuesto corporativo en Chile entre 1986 y 1995 es de 35% según

esta fuente, lo cual probablemente no es un buen reflejo de la realidad.

31

Estructura Tributaria y Apertura de la Economía.

Si bien se distancia del objetivo de este trabajo, se ha intentado comprobar de

manera muy simple la relación entre estructura tributaria, apertura de la economía, y

crecimiento. Nos concentramos especialmente en el impuesto al ingreso. King y Rebelo

(1990) simulan varios modelos de crecimiento y encuentran que el impuesto al ingreso

afecta negativamente el crecimiento, y que este efecto es mayor en economías abiertas.

Como primera aproximación, se ha dividido en dos la muestra de países, de

acuerdo al grado de apertura la economía, medida como la razón exportaciones / PIB.

No hay mayores diferencias entre ambos grupos.

Otro enfoque consiste en ver la interacción entre el impuesto al ingreso y el

grado de apertura de la economía, para lo cual se incorpora una variable con el producto

de estas dos. El resultado para el coeficiente de esta variable resulta significativo y

negativo, como indica la siguiente tabla.

32

TABLA 9.

Inversión / PIB 0,1036595(5,02)**

Inflación -0,0030591(-5,65)**

Volatilidad de la Inflación 0,0011397(2,74)**

[A] Exportaciones /PIB 0,016973(2,61)**

Crecimiento de la -37,41763Población (-2,39)**

Crecimiento de Términos 0,0160046de Intercambio (2,73)**

Producto Inicial -0,0001312(-4,60)**

Consumo de -0,0195096Gobierno / PIB (-1,32)

Recaudación Tributaria -0,0162497Total / PIB (-1,08)

Tasa de Escolaridad 0,0180974Secundaria (2,67)**

Constante -0,4082978(-0,41)

[B] Recaudación en Impuesto -0,0018729a la Renta /Recaudación (-0,00)Tributaria Total

Producto entre [A] y [B] -0,0278697(-1,95)*

R2 0,4351

Observaciones 256

Resultados para estimación de panel con toda la muestra de paísesMétodo: 2SLS Período: 1975- 2000

Variable Dependiente: crecimiento del producto real per cápita

Un asterisco denota significancia al 10%, dos asteriscos al 5%. Los tests t están entre paréntesis

bajo cada coeficiente. Los errores son robustos a heterocedasticidad. La variable crecimiento de términos de intercambio está ponderada por el grado de apertura comercial (exportaciones/PIB). La inversión es instrumentada por la inversión promedio en el período de 5 años inmediatamente anterior.

33

Podemos observar que el producto entre proporción de impuesto al ingreso y

apertura comercial es negativo y significativo al 10%. Las conclusiones van en la

dirección de King y Rebelo (1990). Cabe insistir en todo caso que la intención es dar

un primer paso sencillo en esta dirección, y es necesaria mayor investigación al

respecto.

34

3. Discusión de Resultados y Conclusiones Recapitulando, hemos encontrado una asociación negativa entre la proporción de

la recaudación que proviene del impuesto al ingreso y el crecimiento de largo plazo.

Esta relación no aprueba formalmente el análisis de cotas extremas, sin embargo, si se

modifica el criterio en la línea de Widmalm (2001) y Sala i Martin (1997) como se

discutió, podemos declarar que la variable es robusta, ya que su coeficiente es

significativo en el 90% de las regresiones analizadas. El coeficiente es más negativo en

el caso de países en vías de desarrollo. Encontramos una relación muy frágil entre

impuesto al consumo y crecimiento, tanto en países desarrollados como emergentes, y

una relación positiva, pero frágil, entre el impuesto al comercio internacional y

crecimiento.

Posteriormente, vimos que la diferencia de la estructura tributaria de cada país

con los otros países de su región es relevante. Tiene un impacto positivo sobre el

crecimiento tener una menor proporción de la recaudación proveniente del impuesto a la

renta y el impuesto al consumo.

Por último, vemos una interacción significativa entre apertura y el impuesto al

ingreso, que sirve como punto de partida para investigar más al respecto. El impuesto al

ingreso afectaría más el crecimiento en economías abiertas, de acuerdo con lo propuesto

por modelos de crecimiento como el de King y Rebelo (1990).

Nuestros resultados son medianamente comparables a lo obtenido por trabajos

previos. Widmalm (2001), que es la referencia más cercana a este trabajo, obtiene una

relación robusta y negativa entre el impuesto a la renta y crecimiento, y una relación

positiva y frágil entre crecimiento y el impuesto al consumo (considerando la

recaudación en cada impuesto como proporción a la recaudación total). Concluye

además que no hay evidencia que asocie la carga tributaria y el crecimiento. Widmalm

sólo considera 23 países desarrollados de la OECD. Nuestros resultados no son

significativos en el caso de países desarrollados, pero las magnitudes y signos de los

coeficientes en general van en la misma línea.

Existen varias diferencias con el trabajo de Widmalm que explican esta

diferencia. Los países de altos ingresos considerados en este trabajo y los 23 países de la

OECD considerados por Widmalm no son exactamente los mismos. Además, hay

algunas variables en las regresiones que son distintas: Widmalm no incluye la tasa de

35

escolaridad secundaria (ni otras medidas de formación de capital humano), ni el

crecimiento de los términos de intercambio, y sí incluye un indicador de los días no

trabajados por conflictos laborales. Otra diferencia es que Widmalm incluye la

seguridad social, mientras que aquí no se ha considerado para hacer homologables los

datos entre países, dado que en algunos esta es privada y en otros, pública. Además, no

la consideramos como un impuesto propiamente tal. Cuando otros trabajos estudian el

efecto de las tasas de impuesto sobre el crecimiento, la seguridad social no es

considerada (por ejemplo en Easterly y Rebelo (1993). Por último, Widmalm incluye

explícitamente una medida de la progresividad del sistema tributario en cada país,

mientras que en este caso no se hace, por las razones discutidas anteriormente.

Una preocupación central en la literatura es la endogeneidad de la política fiscal,

como lo reconocen Easterly y Rebelo (1993). La dependencia de la carga y la estructura

tributaria del nivel de ingreso de los países, entre otros factores, podría eventualmente

afectar los resultados obtenidos, al introducir multicolinealidad entre las variables.

Adicionalmente hay características institucionales que podrían ser determinantes de la

estructura tributaria. Un ejemplo es la gran importancia del impuesto al ingreso dentro

de la recaudación en los países de pasado colonial ingles (Australia, Canadá, Estados

Unidos). Estos factores podrían afectar también el crecimiento. Este es un asunto no

resuelto en la literatura.

Otra limitación de la evidencia encontrada es la posible relación no lineal entre

variables tributarias y crecimiento reportadas por Easterly (1989).

Además, hubiese sido conveniente contar con datos separados para el impuesto a

la renta de personas y el impuesto corporativo, ya que ambos juegan un rol diferente en

los modelos teóricos.

Al considerar la variable que relaciona la estructura tributaria de cada país con el

promedio de la región en que se encuentra, bajo el supuesto que la movilidad

internacional de las bases gravadas hace de este un factor relevante, obtenemos nueva

información que, si bien no siempre es significativa, en cierta medida llama a

replantearse las conclusiones previas, e indica la necesidad de más investigación al

respecto.

36

Inicialmente habíamos encontrado que el impuesto al comercio internacional

tenía un coeficiente positivo en la ecuación estimada, lo que interpretamos asumiendo

que es menos distorsionador que otros impuestos. Luego encontramos que hay un

impacto negativo sobre el crecimiento si es que la región tiene en promedio un impuesto

menor, lo que está de acuerdo a lo esperado, y enriquece las conclusiones al respecto.

En el caso del impuesto a la renta, este está asociado negativamente al crecimiento tanto

por sí mismo, como al estar por sobre el promedio regional.

Es importante mencionar las observaciones metodológicas en este tipo de

literatura. En este sentido, vimos la importancia de estudiar la robustez de las variables

mediante un análisis de sensibilidad. Además, notamos que hay un trade-off entre

contar con una muestra amplia de países para tener suficientes observaciones, y tener

demasiada heterogeneidad entre los países, lo cual oscurece las conclusiones que se

pueden obtener.

Finalmente, vale la pena recordar las magnitudes de los resultados que hemos

discutido. Una caída de 10 puntos porcentuales en la proporción del impuesto al

ingreso, se asocia a un alza de entre 0,1 y 0,18 puntos porcentuales en la tasa de

crecimiento en la muestra para todos los países, y entre 1,6 y 2,8 para países en vías de

desarrollo. Esto corresponde a los coeficientes en las regresiones del análisis de

sensibilidad, sin embargo, el rango de confianza entregado por este análisis es más

amplio, (desde un alza de 0,37 a una caída de 0,04 puntos porcentuales en países en

desarrollo). Recordamos que solo en una de diez regresiones, se obtuvo un coeficiente

no significativo, lo que implica que este rango cruce cero. Un cambio en la proporción

del impuesto al ingreso va asociado a un aumento en otro tipo de impuesto (en la

práctica, tendría que ser un alza del impuesto al consumo), por lo que habría que

considerar esto último también al señalar el efecto sobre el crecimiento. Sin embargo,

no tenemos evidencia de un coeficiente significativamente distinto de cero para el

impuesto al consumo.

A partir de estas conclusiones, surgen recomendaciones de política. Si se busca

una estructura tributaria que fomente (o no entorpezca) el crecimiento económico de

largo plazo, nuestra evidencia apoya las reformas tributarias que, a carga tributaria

37

constante, tienden a concentrar los impuestos en el impuesto al consumo, tales como las

reformas de “flat tax” llevadas a cabo en países de Europa Oriental.

Por último, a partir de este análisis a nivel muy agregado, surge el interés de

estudiar los mecanismos específicos a través de los cuales cada tipo de impuesto incide

sobre el crecimiento económico de largo plazo.

38

4. Referencias [1] Barro, R.J. (1991). Economic growth in a cross section of countries. Quarterly Journal of Economics 106: 407–444. [2] Barro, R.J.; Sala-i-Martin, X. (1995). Economic growth. McGraw-Hill. New York. [3] Barro, R.J.; Lee, J-W. (1994). Sources of economic growth. Carnegie-Rochester

Conference Series on Public Policy. 40 : 1-57.

[4] Barro, R.J. (1997). Determinants of economic growth. MIT Press.

[5] Bénassy-Quéré, A. , Fontagné, L. , Lahrèche- Révil, A (2000). Foreign direct investment and the prospects for tax co-ordination in Europe. CEPII, Document de travail n° 2000-06 [6] Devereux, M.; Lockwood, B.; Redoano, M. (2004). Do countries compete over tax rates? Working Paper. University of Warwick [7] Durlauf, S.; Quah, D. (1998). The new empirics of economic growth. NBER Working Paper 6422. [8] Easterly, W. (1989) Policy Distortions, Size of Government and Growth. The World Bank, Working Papers [9] Easterly, W.; Rebelo, S. (1992). Marginal income tax rates and economic growth in developing countries. The World Bank, working paper 1050 [10] Easterly, W.; Rebelo, S. (1993). Fiscal policy and economic growth: an empirical investigation. Journal of Monetary Economics 32: 417–458. [11] Easterly,W., Kremer, M., Pritchett, L. and Summers, L.H. (1993). Good policy or good luck?: Country growth performance and temporary shocks. Journal of Monetary Economics 32: 459–483. [12] Engen, E.M. ; Skinner, J. (1992). Fiscal policy and economic growth. NBER Working Paper No. 4223. [13] Frankel, J., Romer, D. (1996). Trade and Growth: An empirical investigation.

NBER Working Paper 5476

[14] King, R. ; Rebelo, S. (1990). Public Policy and Economic Growth: Developing Neoclassical Implications. The Journal of Political Economy, Vol. 98, No. 5, Part 2: The Problem of Development: A Conference of the Institute for the Study of Free Enterprise Systems. (Oct., 1990), pp. S126-S150. [15] Kormendi, K.C.; Meguire, P.C. (1985) Macroeconomic determinants of growth: cross country evidence. Journal of Monetary Economics .Vol16 : 2 . pg 141-163.

39

[16] Leamer, E. (1983). Let's Take the Con Out of Econometrics. The American Economic Review, Vol. 73, No. 1. (Mar., 1983), pp. 31-43. [17] Levine, R.; Renelt, D. (1992). A sensitive analysis of cross-country regressions. American Economic Review 82: 942–963. [18] Mankiw, N.G., Romer, D. , Weil, D. (1992). A contribution to the empirics of

economic growth. Quarterly Journal of Economics. 107(2) : 407- 437.

[19] Mendoza, E.; Razin, A.; Tesar, L. (1994). Effective tax rates in macroeconomics: cross-country estimates of tax rates on factor income and consumption. NBER working paper 4864 [20] Palivos, T. , Yip, C. (1995). Government Expenditure Financing in an Endogenous Growth Model: A Comparison. Journal of Money, Credit and Banking, Vol. 27, No. 4, Part 1. (Nov., 1995), pp. 1159-1178. [21] Rebelo, S. (1991). Long-run policy analysis and long-run growth. Journal of Political Economy 99: 500–521. [22] Rodriguez, F.; Rodrik, D. (1999). Trade policy and economic growth: a skeptic’s guide to the cross-national evidence. NBER Working Paper. [23] Sala i Martin, X. (1997). I Just Ran Two Million Regressions. The American Economic Review, Vol. 87, No. 2, Papers and Proceedings of the Hundred and Fourth Annual Meeting of the American Economic Association. (May, 1997), pp. 178-183. [24] Stokey, N.L. ; Rebelo, S. (1995). Growth effects of flat-rate taxes. Journal of Political Economy 103: 519–550. [25] Strauss, T. (2001). Growth and government: Is there a difference between developed and developing countries? Economics of Governance 2 : 135 – 157. [26] Turnovsky, S. (1998). Fiscal Policy and growth in a small open economy with elastic labor supply. University of Washington, Seattle WA 98195 [27] Widmalm, F. (2001). Tax structure and growth: Are some taxes better than others? Public Choice 107: 199–219. [28] Alan Heston, Robert Summers and Bettina Aten, Penn World Table Version 6.2, Center for International Comparisons of Production, Income and Prices at the University of Pennsylvania, September 2006. [citado tal como se pide en la página web] [29] IMF Government Finance Statistics Yearbook. 2004

40

[30] Global Development Network Growth Database. NYU Development Research Institute. Disponible en: http://www.nyu.edu/fas/institute/dri/global%20development%20network%20growth%20database.htm [31] World Tax Database. Ross School of Business. Michigan University.

41

Apéndice. Cobertura de Países Se consideraron los paises para los cuales se contaba con datos, con poblacion superior

a un millon de personas en el año 2000, y que no son exportadores de petroleo.

Los paises considerados en el panel son los siguientes, separados por región geográfica:

TABLA A1.

América Latina

Australia, Indonesia, Japón, Korea, Malasia, Singapur, Tailandia

Europa Oriental y Asia CentralCroacia, Hungría, Eslovenia, Latvia, Polonia, República Checa, República

Burkina-Faso, Burundi, Camerún, Costa de Marfil, Egipto, Etiopía, Gambia, Islas Mauricio, Lesotho, Madagascar, Namibia, Senegal,

Sudáfrica, Ruanda, Tanzania, Togo, Zambia, Zimbabwe

Alemania, Australia, Austria, Bélgica, Canadá, Dinamarca, España, Eslovenia, Estados Unidos, Finlandia, Francia, Grecia, Holanda,

Irlanda,Israel, Italia, Japón, Noruega,Portugal, Reino Unido, Rumania, Singapur, Suecia, Suiza

Medio Oriente y Norte de África

Paises de altos ingresos*

India, Pakistán, Sri Lanka

Egipto, Israel, Marruecos, Siria, Turquía, Tunisia

Argentina, Bolivia, Brasil, Chile, Colombia, Costa Rica, Guatemala, Haití, Honduras, Jamaica, México, Nicaragua, Panamá, Paraguay, Perú,

República Dominicana, UruguayAfrica Subsahariana

Asia del Este y Pacifico

Cobertura de Países

Sur de Asia

* Nota: en el grupo de países de altos ingresos, algunos aparecen por segunda vez. -Easterly y Rebelo (1993) señalan que no hay grandes diferencias en la estructura

tributaria entre paises socialistas y el resto, por lo que no se excluyen.

-Hay bastantes observaciones faltantes en el panel en las distintas variables.