Embed Size (px)

Citation preview

TESIS GRADO

ANALISIS DE LA PRODUCCION Y EXPORTACION

DEL SECTOR MADERERO Y SU INFLUENCIA EN

LA ECONOMIA NACIONAL

Postulante: Rubén Domingo Vidaurre Andrade Asesor: Lic. Verónica Ramos

2

INDICE

INTRODUCCION

CAPITULO I

PLANTEAMIENTO GENERAL DEL ESTUDIO

1.1 ANTECEDENTES 1.1.1 INDUSTRIAS MANUFACTURERAS 1.2 JUSTIFICACIÓN DE LA INVESTIGACION 1.3 PLANTEAMIENTO DEL PROBLEMA 1.4 OBJETIVOS DE LA INVESTIGACIÓN 1.4.1 OBJETIVO GENERAL 1.4.2 OBJETIVOS ESPECÍFICOS 1.5 HIPÓTESIS DE INVESTIGACIÓN 1.5.1 VARIABLES DE INVESTIGACIÓN 1.6 DELIMITACIÓN TEMPORAL Y ESPACIAL 1.6.1 TEMPORAL 1.6.2 ESPACIAL 1.7 TIPO DE ESTUDIO 1.8 METODOLOGÍA DE LA INVESTIGACIÓN 1.9 TÉCNICAS DE INVESTIGACIÓN

CAPITULO II

MARCO TEORICO

2.1 MARCO ECONÓMICO 2.1.1 TEORÍA NEO-LIBERAL 2.1.2 TEORÍA NEO-CLÁSICA 2.1.3 TEORÍA POST-KEYNESIANA 2.1.4 TEORÍA NEO-ESTRUCTURALISTA 2.1.5 LA TIERRA SU EXISTENCIA USO Y LIMITACIONES 2.1.5.1 LA LIMITADA DOTACIÓN DEL FACTOR TIERRA 2.1.6 LAS RESERVAS NATURALES 2.1.7 EL EMPLEO DE LOS RECURSOS 2.1.8 EL DESARROLLO SOSTENIBLE 2.1.8.1 POLÍTICAS DE APROVECHAMIENTO SOSTENIBLE Y

CONSERVACIÓN DE LA BIODIVERSIDAD 2.1.8.2 REGULACION FORESTAL

3

2.2 MARCO LEGAL 2.2.1 LA CONSTITUCIÓN POLÍTICA DEL ESTADO 2.2.2 LA LEY FORESTAL 2.2.3 LEGISLACIÓN FORESTAL 2.2.4 ESTRUCTURA INSTITUCIONAL 2.2.4.1 SECTOR PÚBLICO 2.2.4.2 SECTOR PRIVADO 2.2.5 RECURSOS HUMANOS 2.2.6 CLASES DE TIERRAS Y SU PROTECCIÓN LEGAL 2.3 CONCLUSIONES DEL CAPÍTULO

CAPITULO III

LA ACTIVIDAD FORESTAL EN BOLIVIA

3.1 ANTECEDENTES HISTÓRICOS DEL SECTOR FORESTAL EN

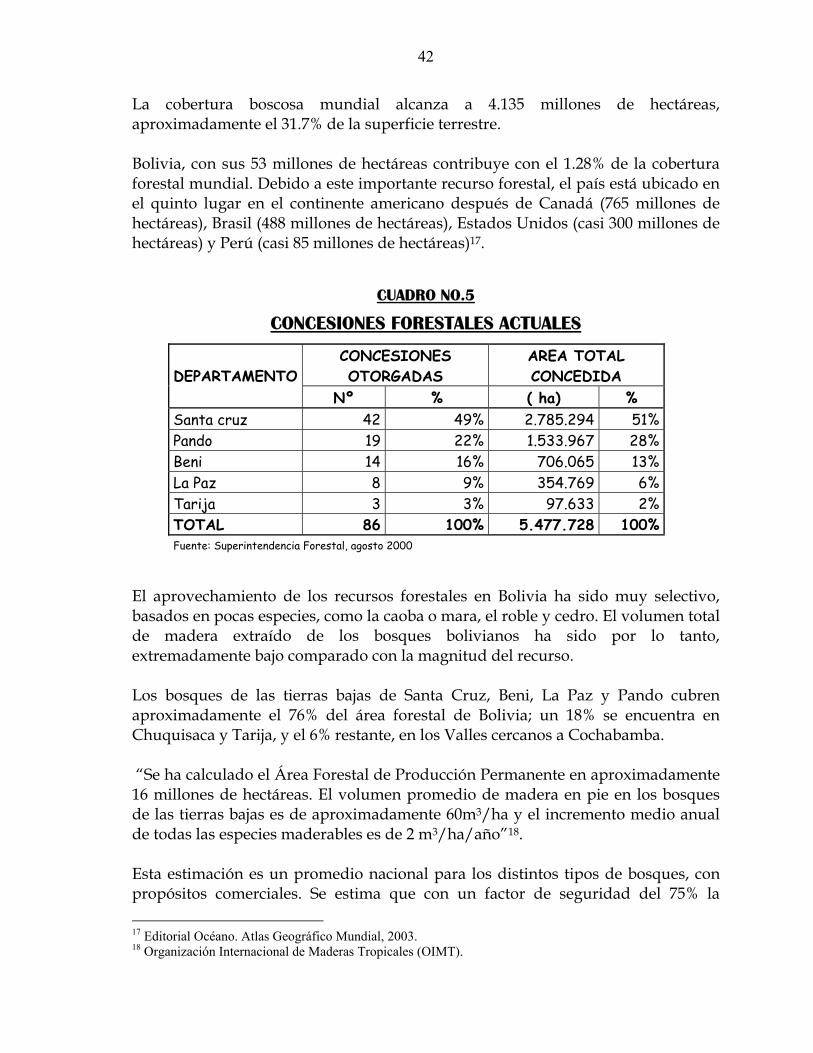

BOLIVIA 3.2 EL TERRITORIO DE BOLIVIA Y SUPERFICIE FORESTAL 3.3 IDENTIFICACIÓN DEL SECTOR 3.4 INDUSTRIAS DE TRANSFORMACIÓN PRIMARIA 3.5 TIERRAS DE VOCACIÓN FORESTAL 3.6 ADQUISICION DE LOS DERECHOS FORESTALES 3.6.1 AUTORIZACIÓN DE APROVECHAMIENTO DE TIERRAS 3.7 PLANTACIONES FORESTALES 3.8 BOSQUES NATURALES 3.9 AREAS PROTEGIDAS

CAPITULO IV

LA INDUSTRIA FORESTAL Y EXPORTACIONES

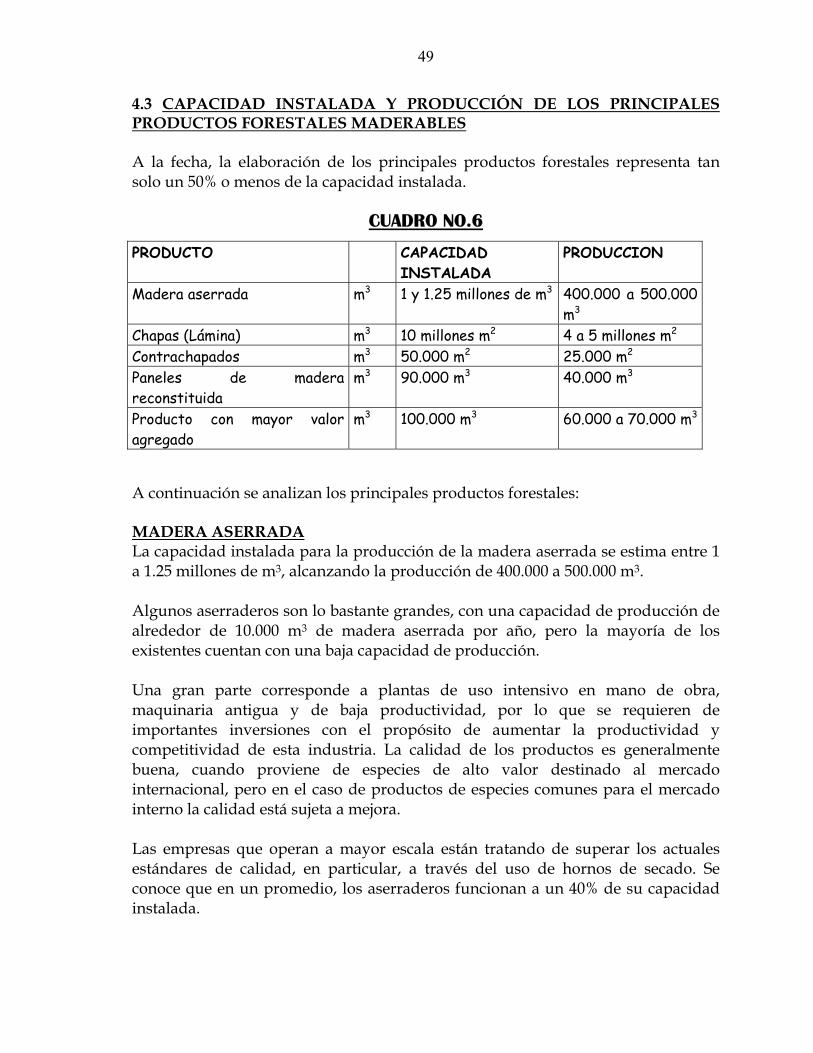

4.1 PERFIL INDUSTRIAL Y CAPACIDAD INSTALADA 4.2 CARACTERÍSTICAS PRINCIPALES DE LA INDUSTRIA FORESTAL 4.3 CAPACIDAD INSTALADA Y PRODUCCIÓN DE LOS

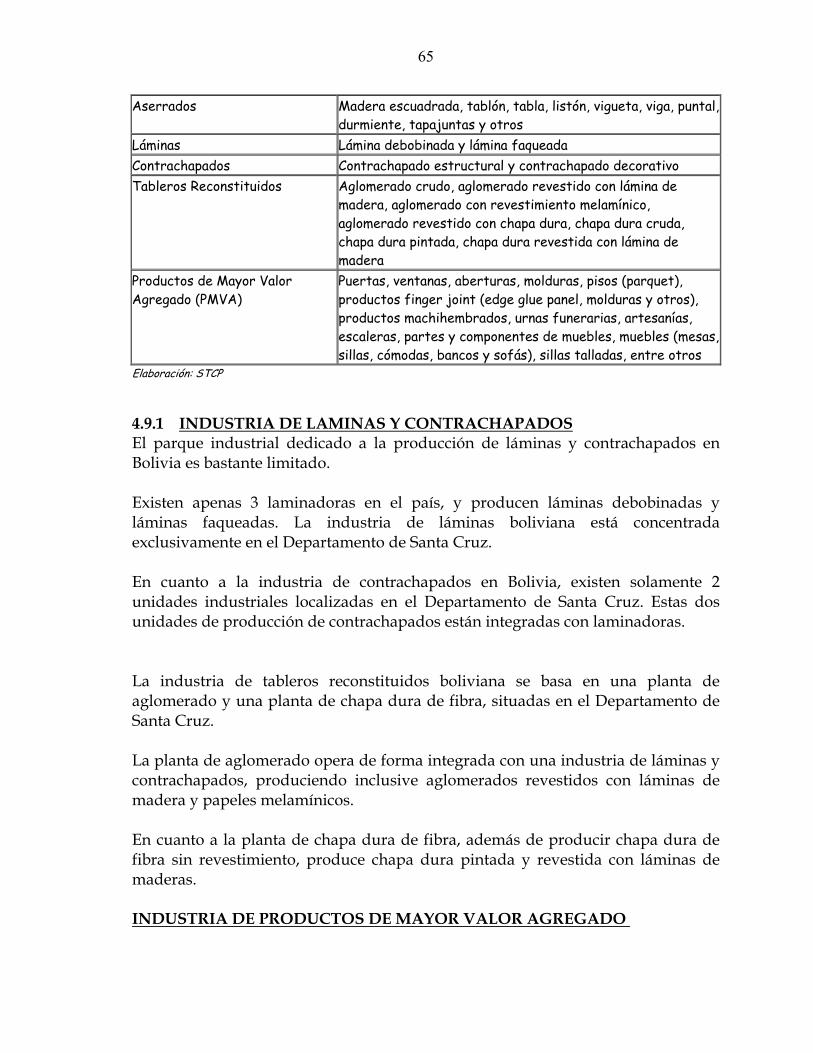

PRINCIPALES PRODUCTOS FORESTALES MADERABLES -Madera Aserrada -Chapas de Madera y Contrachapados -Paneles de Madera Reconstituida -Producción con mayor Valor Agregado 4.4 INCENTIVOS A LA INVERSIÓN FORESTAL -Establecimiento de un mercado de concesiones

4

-Incentivo a la reforestación -Artículo 17 de la Ley Forestal -Artículo 53 del Reglamento de la Ley Forestal -Artículo 54 del Reglamento de la Ley Forestal 4.5 ASPECTOS ECONÓMICOS DE LA ACTIVIDAD FORESTAL 4.5.1 COSTOS REFERENCIALES 4.5.2 PRECIOS REFERENCIALES DE PRODUCTOS FORESTALES

MADERABLES A NIVEL NACIONAL 4.5.3 PRECIOS REFERENCIALES DE PRODUCTOS FORESTALES

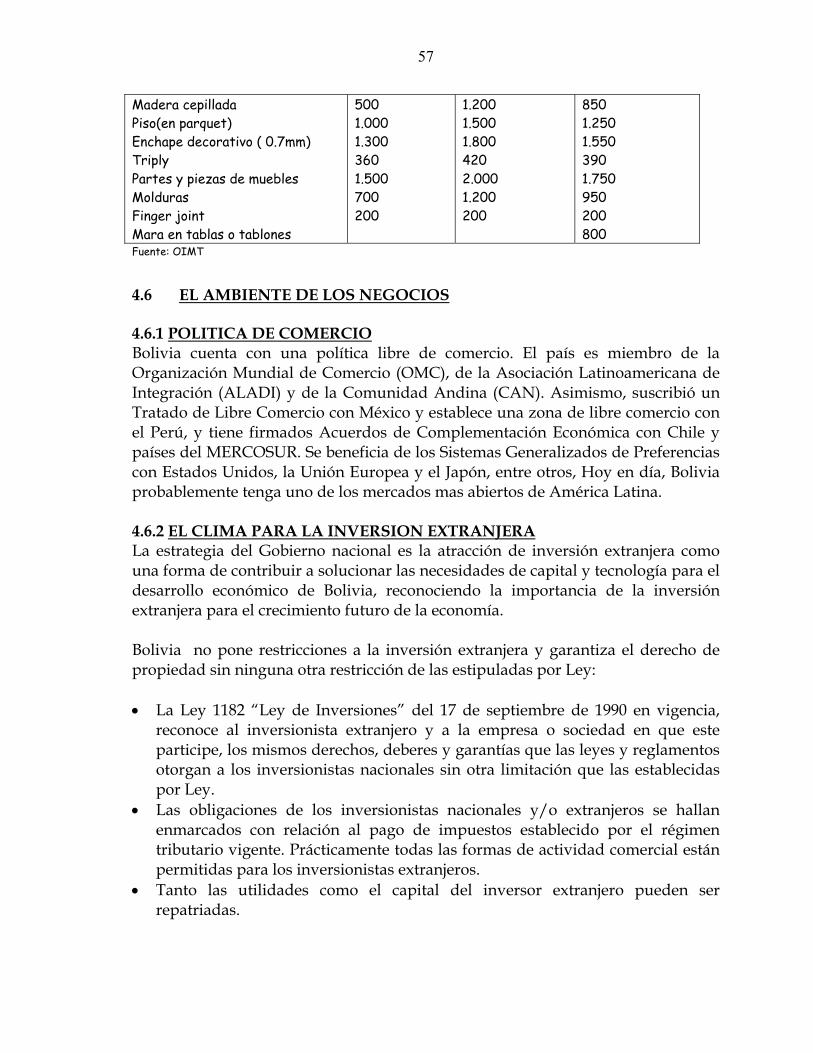

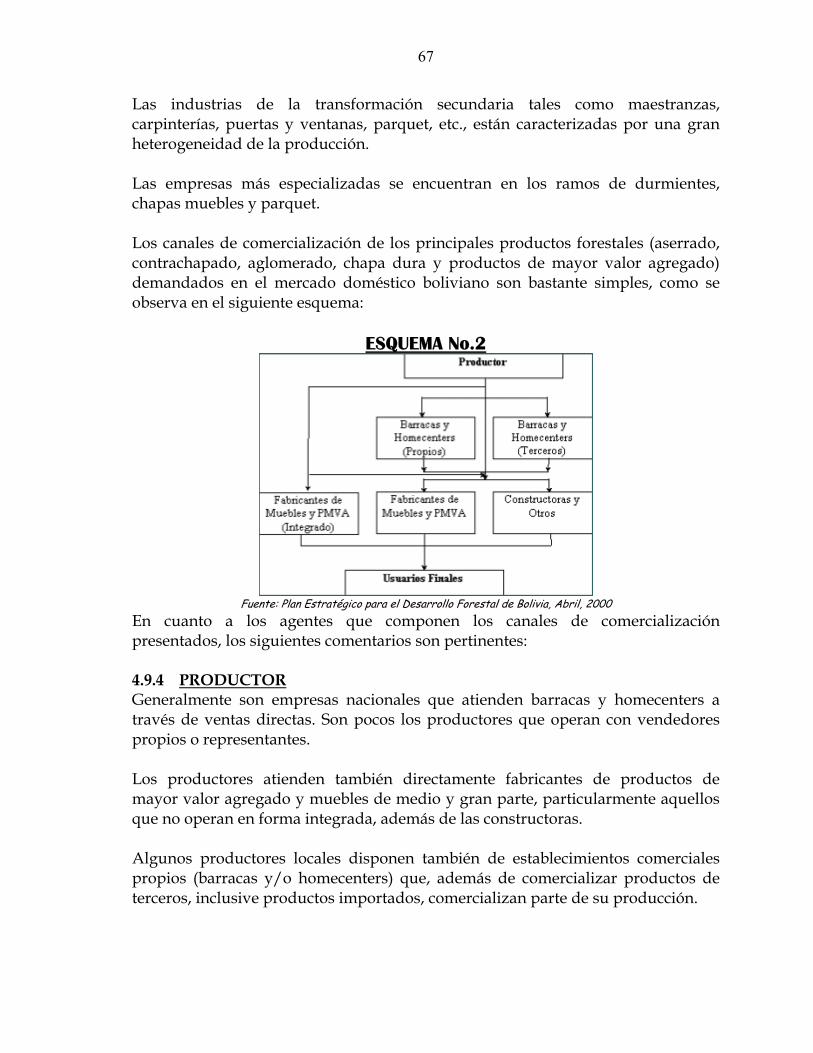

MADERABLES A NIVEL INTERNACIONAL 4.6 EL AMBIENTE DE LOS NEGOCIOS 4.6.1 POLÍTICA DE COMERCIO 4.6.2 EL CLIMA PARA LA INVERSIÓN EXTRANJERA 4.6.3 IMPUESTO A LAS CONCESIONES FORESTALES -Patentes de aprovechamiento forestal -Patente desmonte -Recursos generados por el pago de Patentes 4.7 CERTIFICACIÓN MUNDIAL FORESTAL DE BOLIVIA 4.7.1 BOLIVIA Y LA CERTIFICACIÓN 4.7.2 PRODUCTOS CERTIFICADOS 4.7.3 SECTOR FORESTAL – USAID BOLIVIA 4.8 PERSPECTIVAS DE CRECIMIENTO DEL SECTOR MADERERO 4.8.1 CARACTERÍSTICAS DE LA DEMANDA 4.8.2 CARACTERÍSTICAS DE LA OFERTA 4.9 USO DE LOS PRODUCTOS 4.9.1 INDUSTRIA DE LÁMINAS Y CONTRACHAPADOS -Industria de productos de mayor Valor Agregado 4.9.2 CARACTERÍSTICAS DEL CONSUMO 4.9.3 TRANSFORMACIÓN Y COMERCIALIZACIÓN 4.9.4 PRODUCTOR 4.9.5 BARRACA Y HOMECENTER 4.9.6 USUARIOS FINALES 4.10 GENERACION DE EMPLEOS 4.11 PARTICIPACION DE LAS EXPORTACIONES DE MUEBLES DE

MADERA 4.12 PROYECCIÓN DE LAS EXPORTACIONES DE MUEBLES DE

MADERA

5

CAPITULO V EXPORTACIONES Y MERCADOS MUNDIALES DEL SECTOR

MADERERO 5.1 COMERCIO INTERNACIONAL DE PRODUCTOS FORESTALES 5.2 INCENTIVOS A LAS EXPORTACIONES E INVERSIONES EN EL

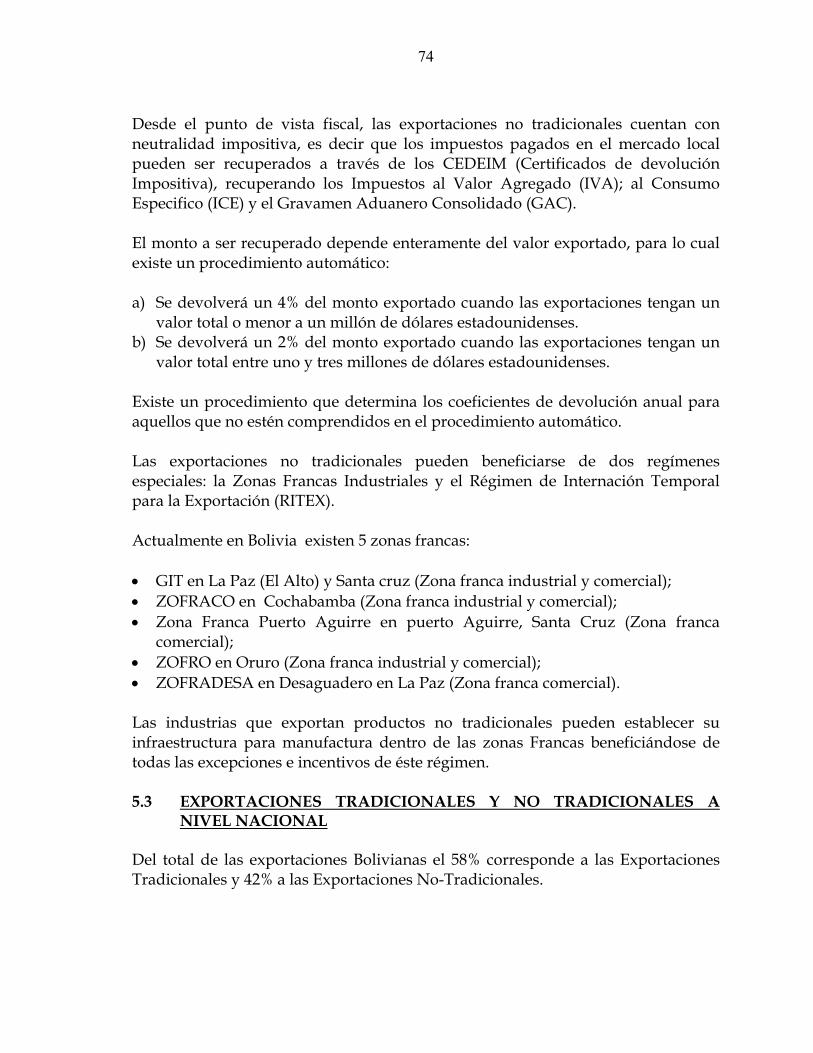

SECTOR FORESTAL 5.3 EXPORTACIONES TRADICIONALES Y NO TRADICIONALES A

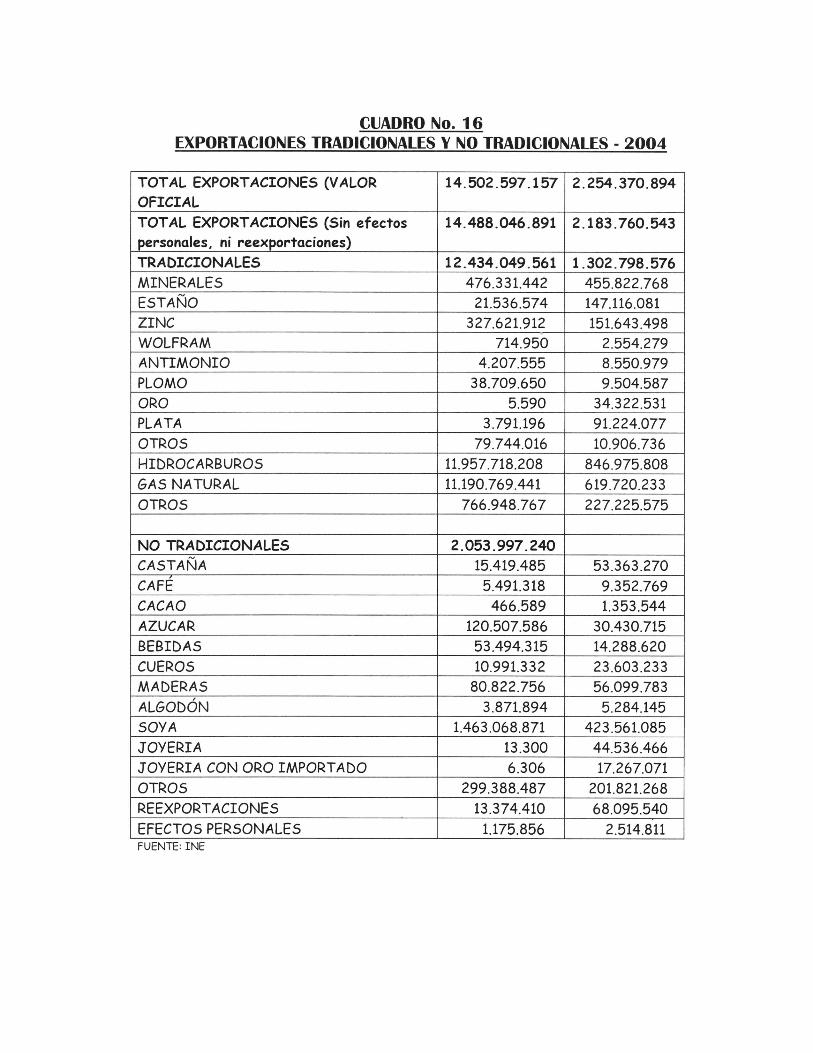

NIVEL NACIONAL 5.4 EXPORTACIONES DE MUEBLES 5.5 EXPORTACIONES DE MADERA PROCESADA A MERCADOS

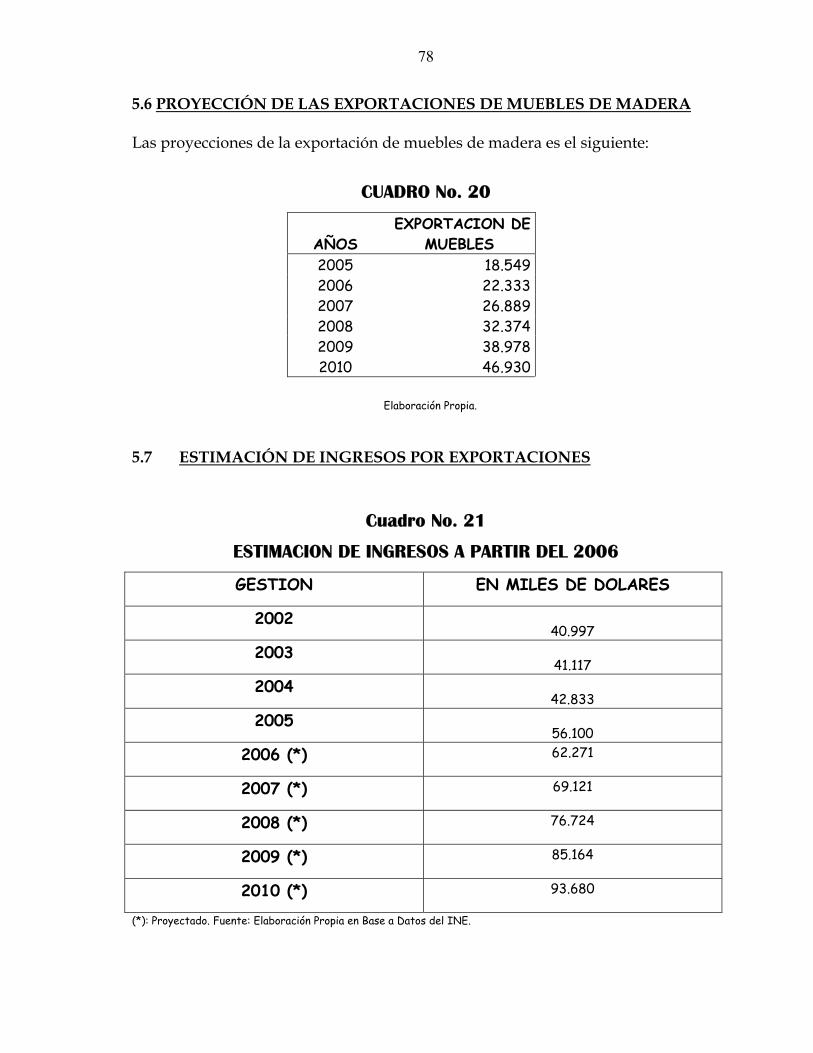

EXTERNOS 5.6 PROYECCION DE LAS EXPORTACIONES DE MUEBLES DE

MADERA 5.7 ESTIMACIONES DE INGRESOS POR EXPORTACIONES

CAPITULO VI

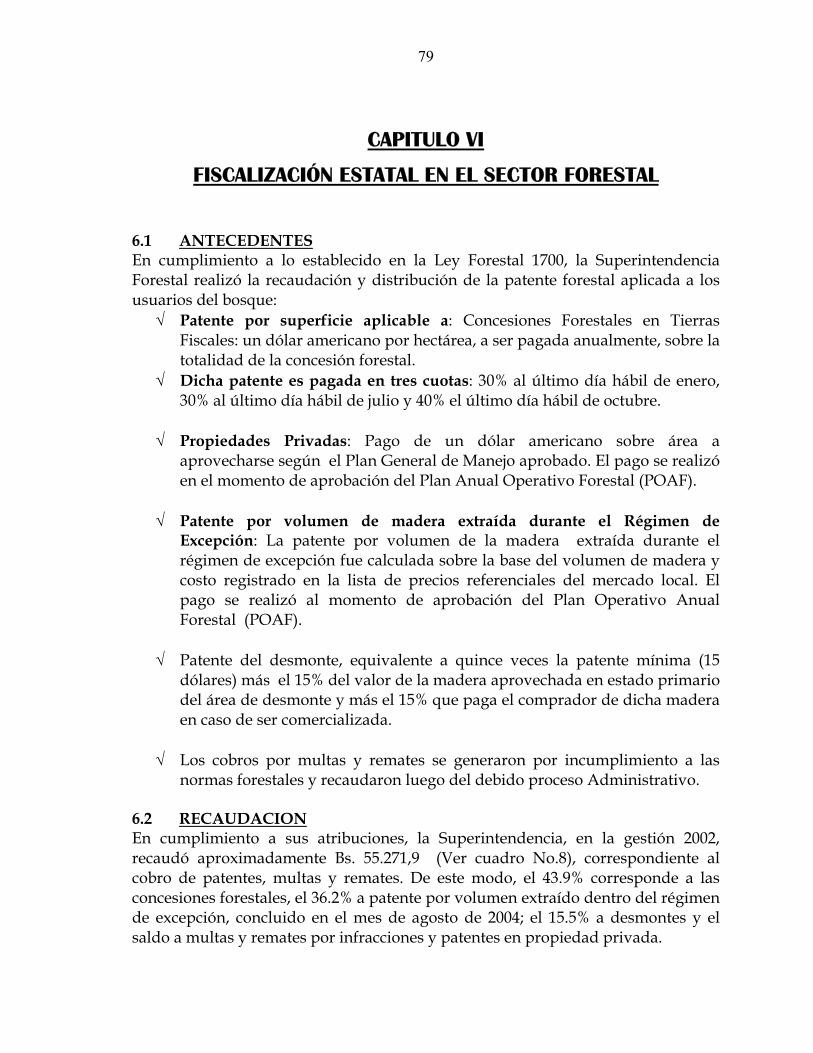

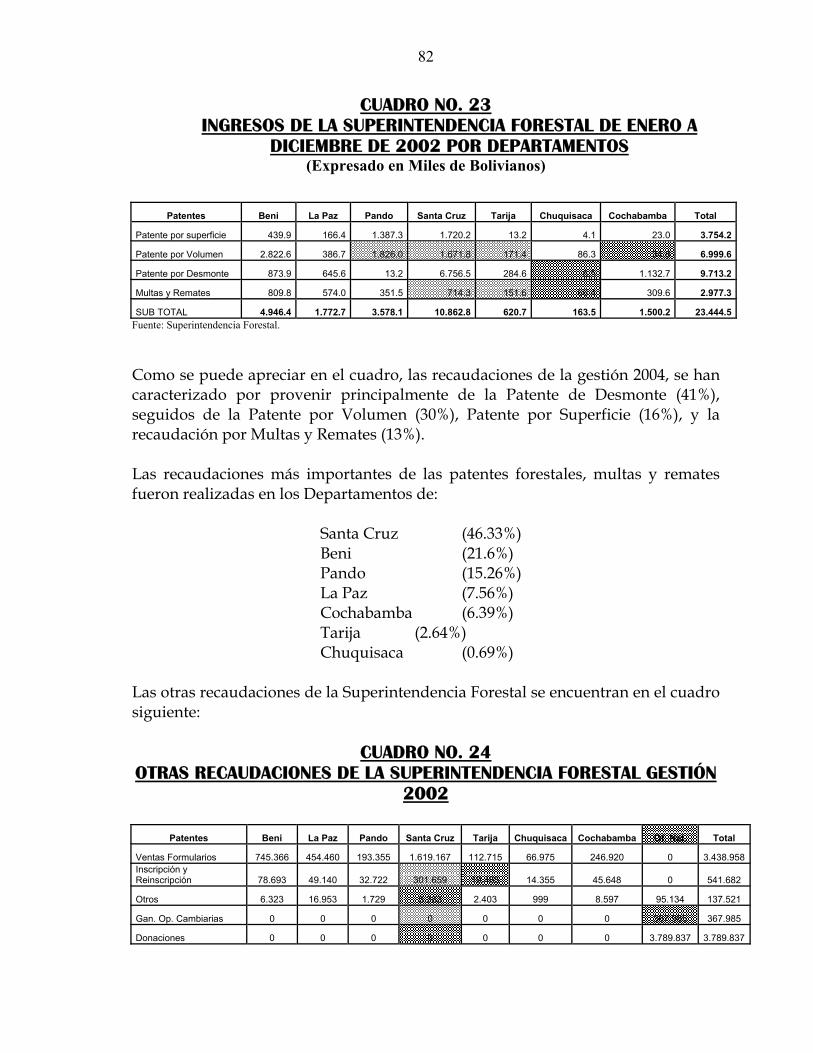

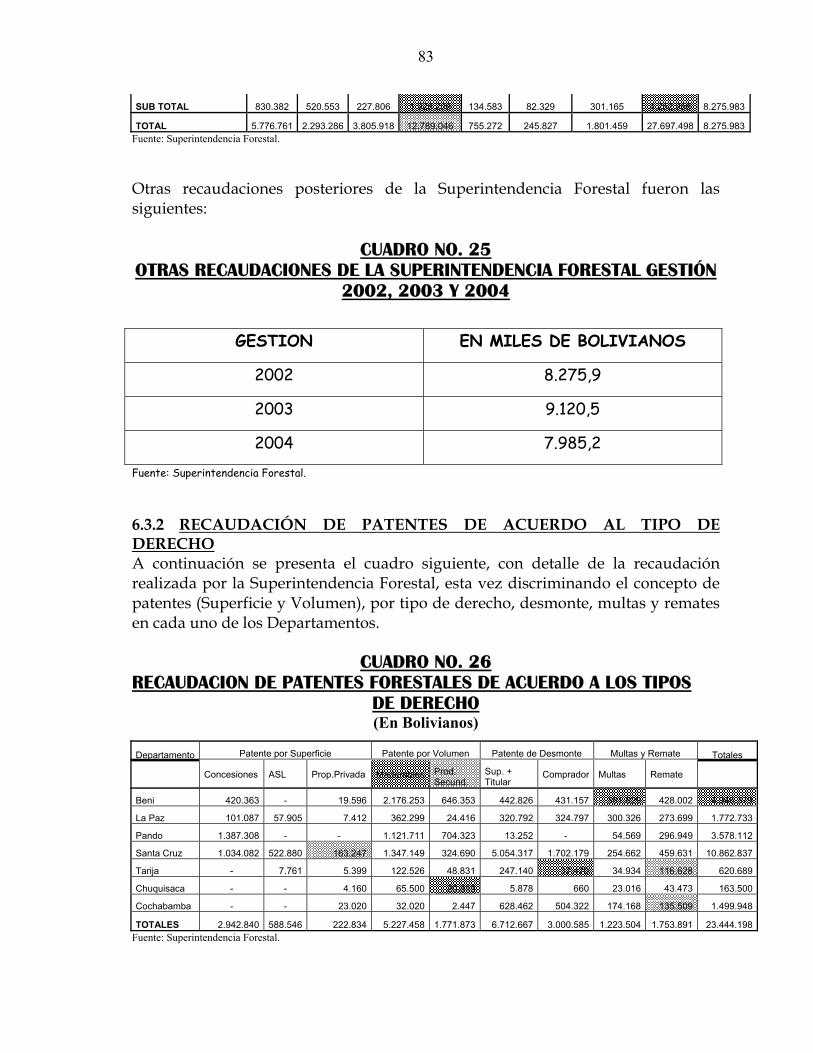

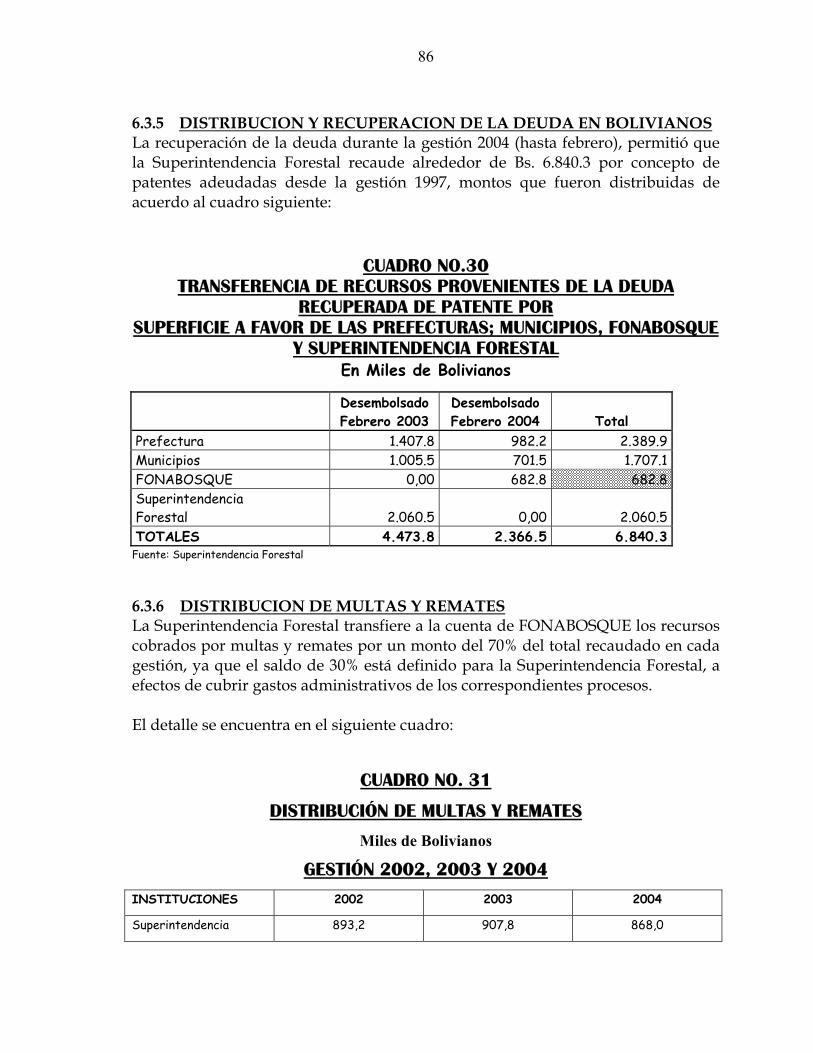

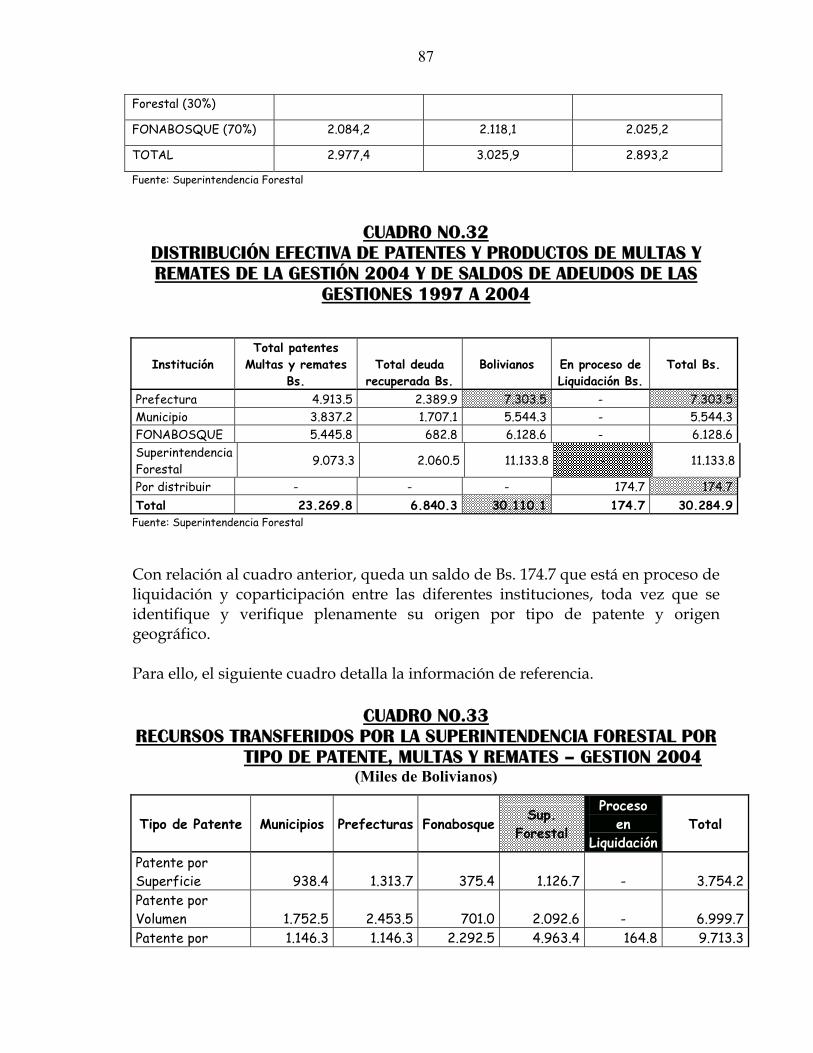

FISCALIZACIÓN ESTATAL EN EL SECTOR FORESTAL 6.1 ANTECEDENTES 6.2 RECAUDACIÓN 6.3 DISTRIBUCIÓN 6.3.1 RECAUDACIÓN Y DISTRIBUCIÓN 6.3.2 RECAUDACIÓN DE PATENTES DE ACUERDO AL TIPO DE

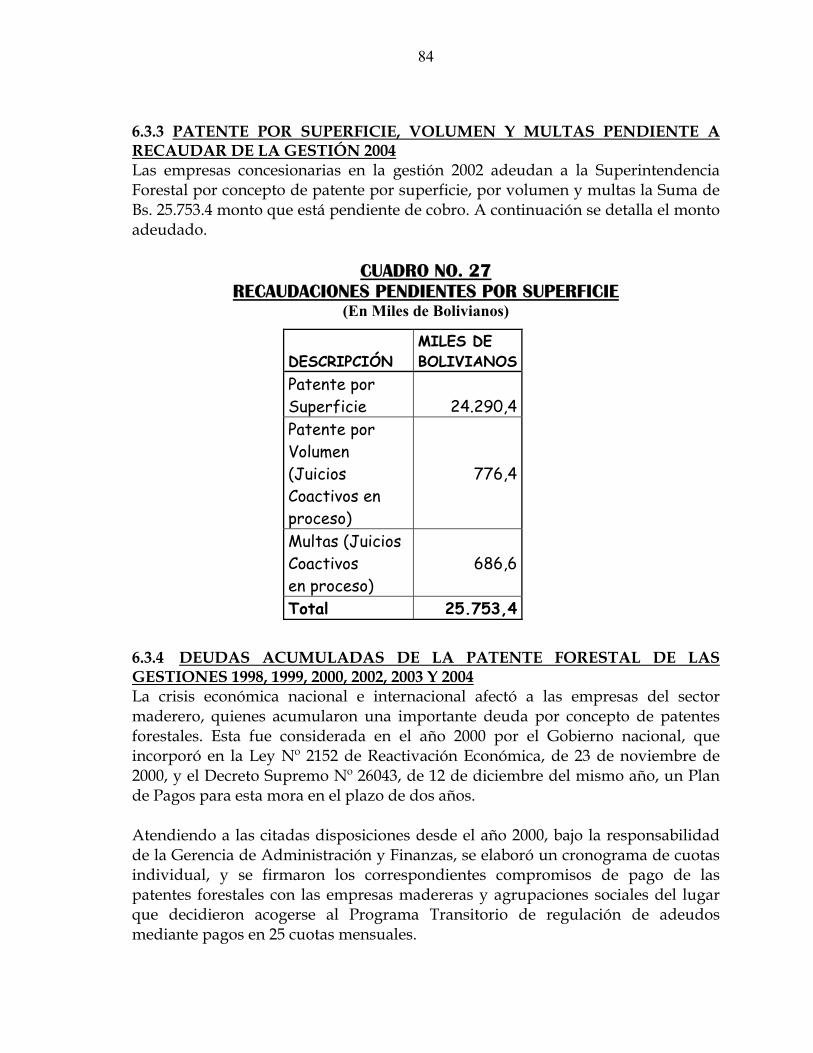

DERECHO 6.3.3 PATENTE POR SUPERFICIE, VOLUMEN Y MULTAS PENDIENTE

A RECAUDAR DE LA GESTIÓN 2004 6.3.4 DEUDAS ACUMULADAS DE LA PATENTE FORESTAL DE LAS

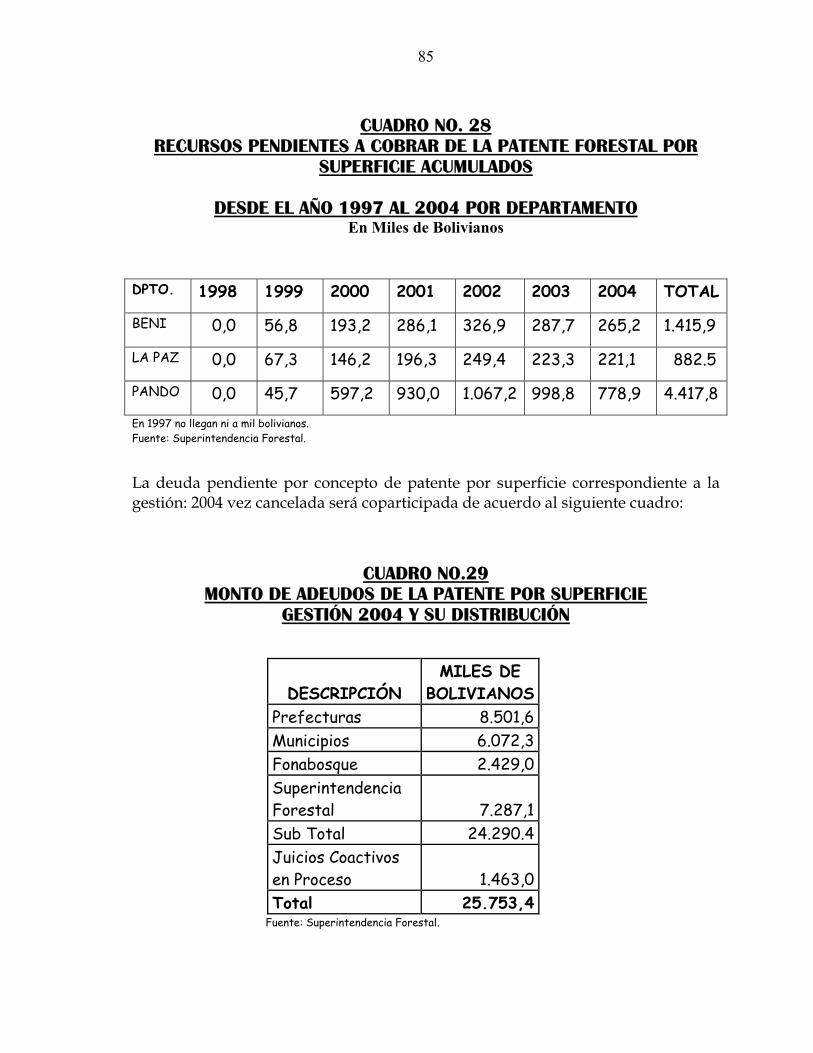

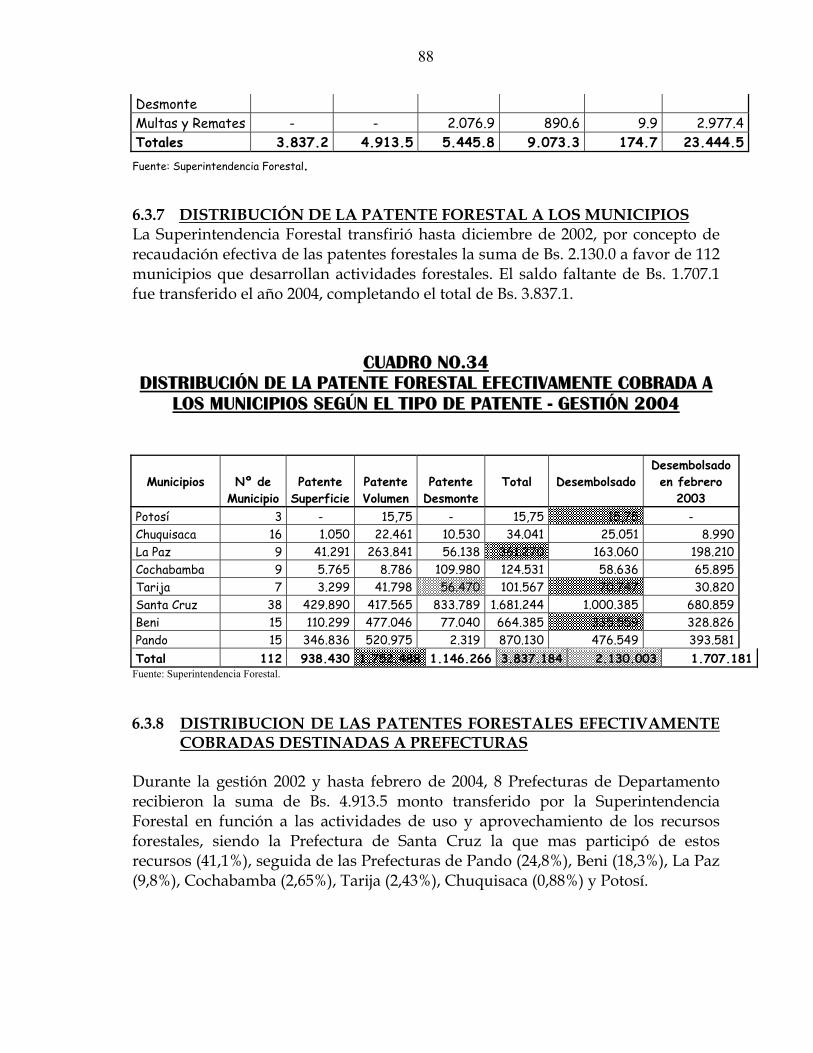

GESTIONES 1997, 1998, 1999, 2000, 2002, 2003,2004 6.3.5 DISTRIBUCIÓN RECUPERACIÓN DEUDA EN BOLIVIANOS 6.3.6 DISTRIBUCIÓN DE MULTAS Y REMATES 6.3.7 DISTRIBUCIÓN DE LA PATENTE FORESTAL A LOS MUNICIPIOS 6.3.8 DISTRIBUCIÓN DE LAS PATENTES FORESTALES

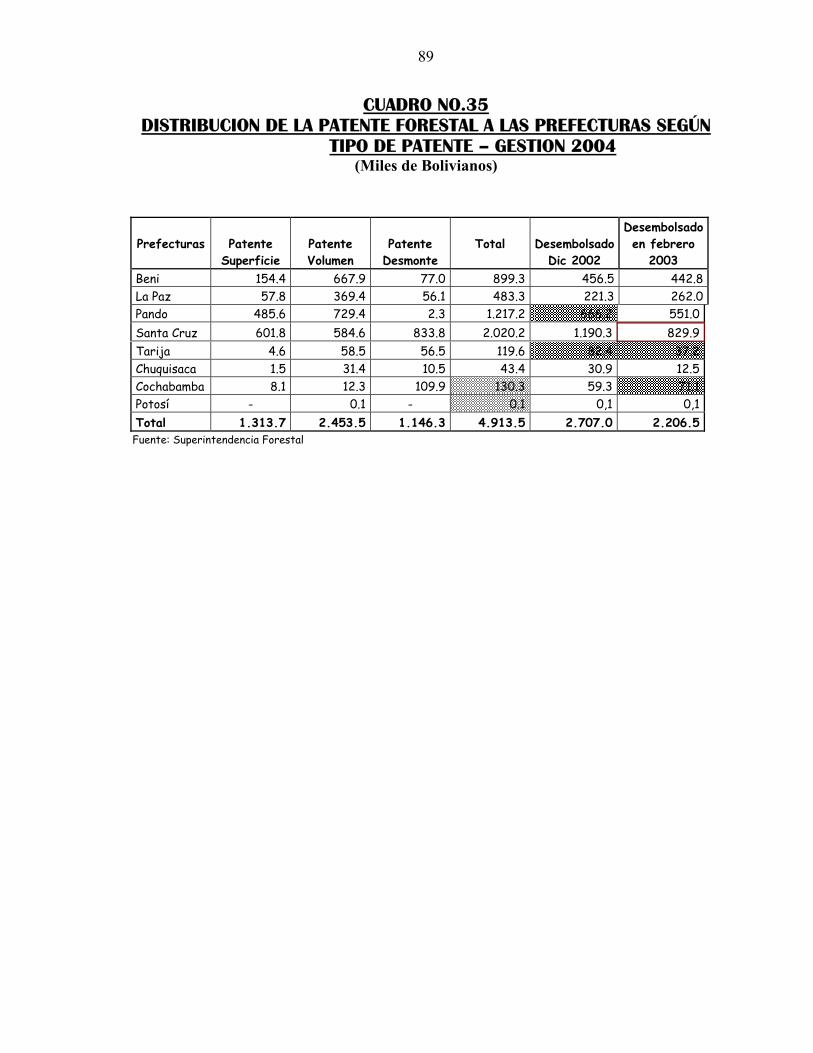

EFECTIVAMENTE COBRADAS DESTINADAS A PREFECTURAS

CAPITULO VII DEMOSTRACION DE LA HIPOTESIS

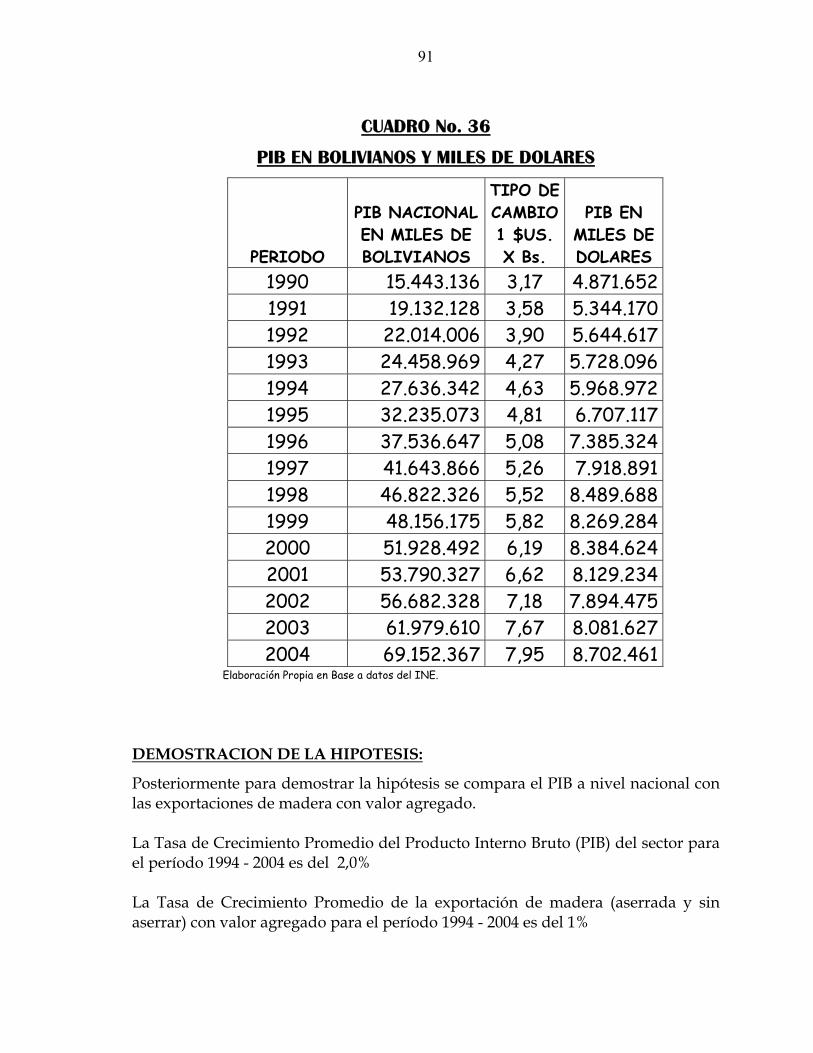

7.1 PLANTEAMIENTO DE LA HIPÓTESIS

-Supuestos

6

-Demostración de la Hipótesis -Ecuación -Resultados 7.2 PARTICIPACION PORCENTUAL DE LA EXPORTACION DE

MADERA DENTRO DEL PIB NACIONAL Y PROYECCIONES GLOSARIO CONCLUSIONES RECOMENDACIONES BIBLIOGRAFIA ANEXOS

7

INTRODUCCION

Los recursos naturales juegan un papel histórico de gran importancia en la economía boliviana. Su extracción y exportación (renovables y no-renovables) ha sido un elemento central del patrón de desarrollo de Bolivia, y ha influido de manera fundamental en su vida política, en la ocupación de su espacio territorial, en su estructura económica y en su propia organización social. Si bien Bolivia ha contado a lo largo de su historia con una variedad de recursos naturales que aportan en proporciones importantes a su economía, los recursos financieros obtenidos se han utilizado directamente en el gasto público en desmedro de la inversión productiva. Los recursos naturales renovables son los que tienen mayor importancia en la generación de activos económicos para el país, generando divisas por concepto de exportaciones al resto del mundo y aportando al crecimiento de la economía. Este estudio tratará fundamentalmente sobre los recursos renovables forestales, que en los últimos años, han jugado un papel fundamental en la economía nacional y concretamente en el sector maderero. Consecuentemente, la presente tesis de grado consta de seis capítulos: Primer Capítulo: Expone el Planteamiento General del estudio: Justificación, problema, objetivos de la investigación (general y específicos), hipótesis de investigación, variables y metodología utilizada.

Segundo Capítulo: Marco teórico: Histórico, doctrinario, conceptual y legislación forestal de Bolivia.

Tercer Capítulo: Actividad forestal en Bolivia: Identificación del sector, superficie forestal, bosques naturales y las áreas protegidas. Cuarto Capítulo: Características principales de la Industria Forestal y exportaciones bolivianas al resto del mundo. Quinto Capítulo: Está relacionado con las Exportaciones y los mercados mundiales del sector maderero.

8

Sexto Capítulo: Fiscalización estatal en el sector forestal

Séptimo Capítulo: Demostración de la Hipótesis con los supuestos, ecuaciones y resultados.

Finalmente conclusiones, recomendaciones, glosario, bibliografía y los respectivos anexos.

9

CAPITULO I

PLANTEAMIENTO GENERAL DEL ESTUDIO

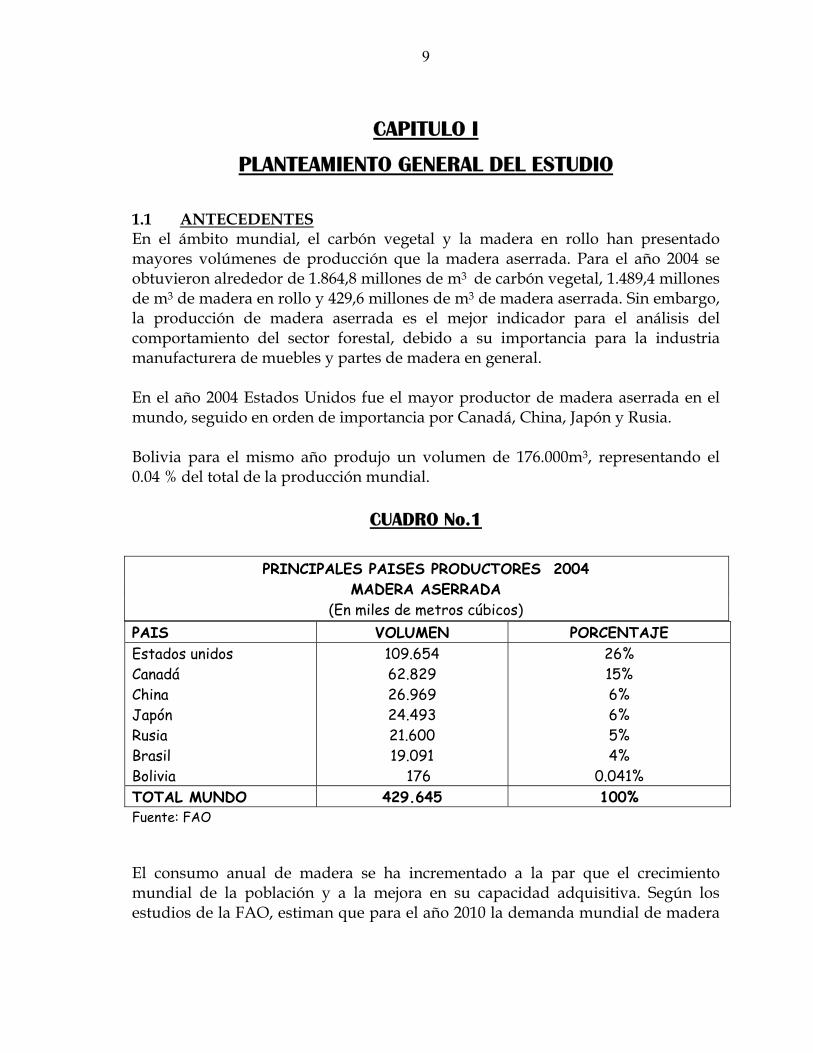

1.1 ANTECEDENTES En el ámbito mundial, el carbón vegetal y la madera en rollo han presentado mayores volúmenes de producción que la madera aserrada. Para el año 2004 se obtuvieron alrededor de 1.864,8 millones de m3 de carbón vegetal, 1.489,4 millones de m3 de madera en rollo y 429,6 millones de m3 de madera aserrada. Sin embargo, la producción de madera aserrada es el mejor indicador para el análisis del comportamiento del sector forestal, debido a su importancia para la industria manufacturera de muebles y partes de madera en general. En el año 2004 Estados Unidos fue el mayor productor de madera aserrada en el mundo, seguido en orden de importancia por Canadá, China, Japón y Rusia. Bolivia para el mismo año produjo un volumen de 176.000m3, representando el 0.04 % del total de la producción mundial.

CUADRO No.1

PRINCIPALES PAISES PRODUCTORES 2004 MADERA ASERRADA

(En miles de metros cúbicos) PAIS VOLUMEN PORCENTAJE Estados unidos Canadá China Japón Rusia Brasil Bolivia

109.654 62.829 26.969 24.493 21.600 19.091 176

26% 15% 6% 6% 5% 4%

0.041% TOTAL MUNDO 429.645 100% Fuente: FAO

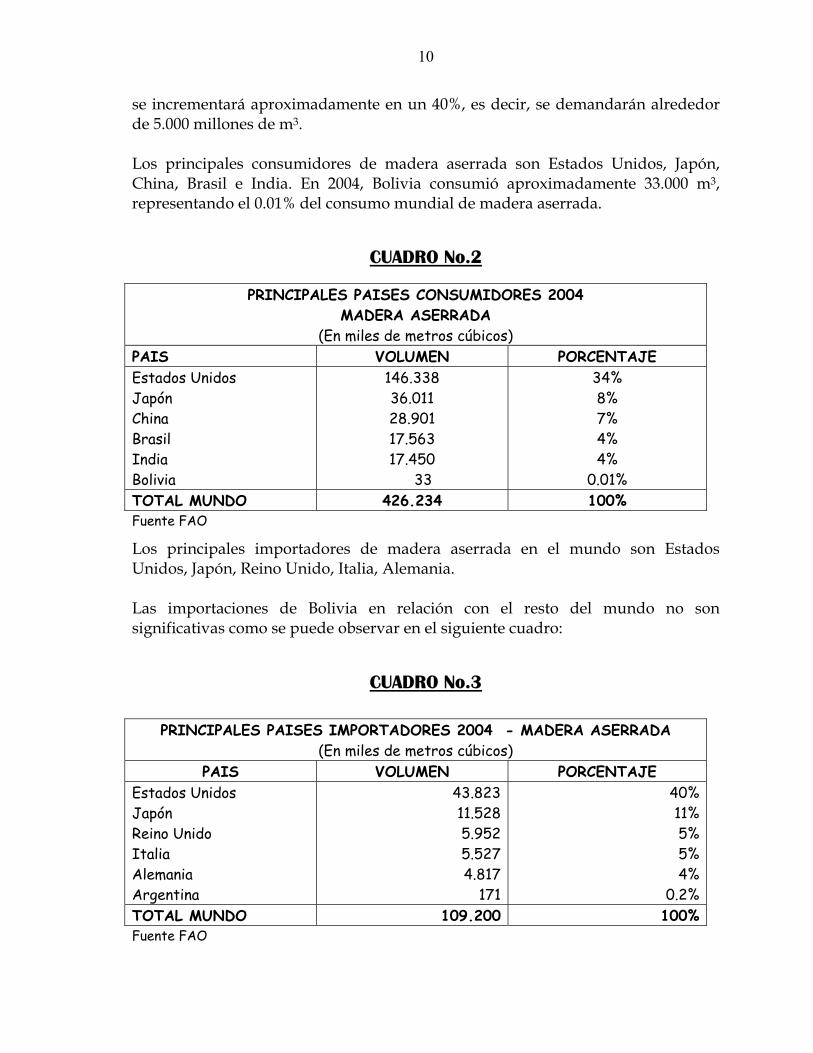

El consumo anual de madera se ha incrementado a la par que el crecimiento mundial de la población y a la mejora en su capacidad adquisitiva. Según los estudios de la FAO, estiman que para el año 2010 la demanda mundial de madera

10

se incrementará aproximadamente en un 40%, es decir, se demandarán alrededor de 5.000 millones de m3. Los principales consumidores de madera aserrada son Estados Unidos, Japón, China, Brasil e India. En 2004, Bolivia consumió aproximadamente 33.000 m3, representando el 0.01% del consumo mundial de madera aserrada.

CUADRO No.2

PRINCIPALES PAISES CONSUMIDORES 2004 MADERA ASERRADA

(En miles de metros cúbicos) PAIS VOLUMEN PORCENTAJE Estados Unidos Japón China Brasil India Bolivia

146.338 36.011 28.901 17.563 17.450 33

34% 8% 7% 4% 4%

0.01% TOTAL MUNDO 426.234 100% Fuente FAO

Los principales importadores de madera aserrada en el mundo son Estados Unidos, Japón, Reino Unido, Italia, Alemania. Las importaciones de Bolivia en relación con el resto del mundo no son significativas como se puede observar en el siguiente cuadro:

CUADRO No.3

PRINCIPALES PAISES IMPORTADORES 2004 - MADERA ASERRADA

(En miles de metros cúbicos) PAIS VOLUMEN PORCENTAJE

Estados Unidos Japón Reino Unido Italia Alemania Argentina

43.82311.5285.9525.5274.817

171

40%11%5%5%4%

0.2%TOTAL MUNDO 109.200 100%Fuente FAO

11

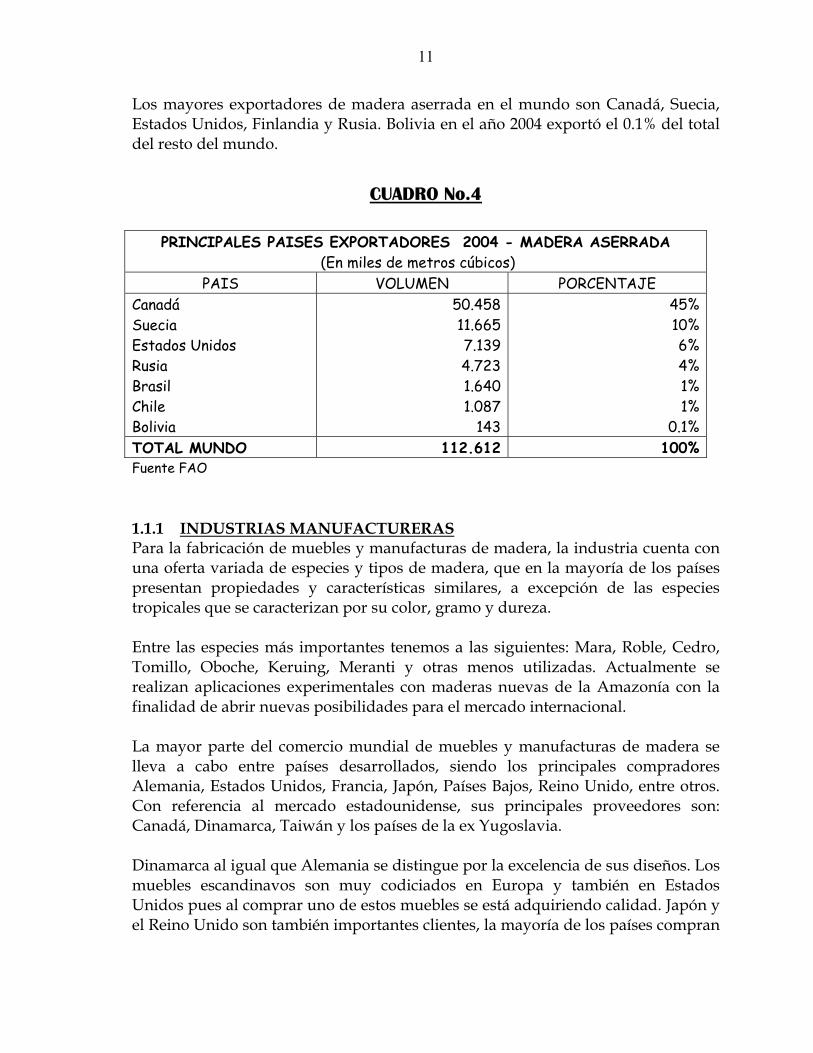

Los mayores exportadores de madera aserrada en el mundo son Canadá, Suecia, Estados Unidos, Finlandia y Rusia. Bolivia en el año 2004 exportó el 0.1% del total del resto del mundo.

CUADRO No.4

PRINCIPALES PAISES EXPORTADORES 2004 - MADERA ASERRADA

(En miles de metros cúbicos) PAIS VOLUMEN PORCENTAJE

Canadá Suecia Estados Unidos Rusia Brasil Chile Bolivia

50.45811.6657.1394.7231.6401.087

143

45%10%6%4%1%1%

0.1%TOTAL MUNDO 112.612 100%Fuente FAO

1.1.1 INDUSTRIAS MANUFACTURERAS Para la fabricación de muebles y manufacturas de madera, la industria cuenta con una oferta variada de especies y tipos de madera, que en la mayoría de los países presentan propiedades y características similares, a excepción de las especies tropicales que se caracterizan por su color, gramo y dureza. Entre las especies más importantes tenemos a las siguientes: Mara, Roble, Cedro, Tomillo, Oboche, Keruing, Meranti y otras menos utilizadas. Actualmente se realizan aplicaciones experimentales con maderas nuevas de la Amazonía con la finalidad de abrir nuevas posibilidades para el mercado internacional. La mayor parte del comercio mundial de muebles y manufacturas de madera se lleva a cabo entre países desarrollados, siendo los principales compradores Alemania, Estados Unidos, Francia, Japón, Países Bajos, Reino Unido, entre otros. Con referencia al mercado estadounidense, sus principales proveedores son: Canadá, Dinamarca, Taiwán y los países de la ex Yugoslavia. Dinamarca al igual que Alemania se distingue por la excelencia de sus diseños. Los muebles escandinavos son muy codiciados en Europa y también en Estados Unidos pues al comprar uno de estos muebles se está adquiriendo calidad. Japón y el Reino Unido son también importantes clientes, la mayoría de los países compran

12

y venden, compran un determinado estilo y venden otro, compran madera y venden otra. Los países en desarrollo tienen una baja participación en la comercialización de muebles. Brasil, Colombia y México son los principales exportadores de muebles en Latinoamérica, y dirigen la mayor parte de su producción a Estados Unidos. Entre los países asiáticos los más importantes exportadores son: Taiwán, Corea China, Filipinas, Hong Kong y Singapur, y en menor escala, India, Malasia y Tailandia. Debe destacarse que África es un gran exportador de madera y un débil exportador de muebles, prácticamente no compite en este segmento. Para los países en desarrollo existen interesantes perspectivas de negocios en los rubros mobiliarios de salón, comedor y dormitorio sin tapizar. Se estima que el 50% de las ventas de mobiliario pertenecen a las categorías citadas. Ese tipo de artículos tienen además la ventaja que pueden ser vendidos en los mismos puntos de venta, y con frecuencia en gamas completas. En cambio los muebles tapizados se venden habitualmente por separado, y los muebles de cocina se ciñen a una modalidad de distribución totalmente diferente. El mercado estadounidense está dominado por el estilo de mobiliarios tradicionales que usan, en mayor proporción, variedades de manera provenientes de América Latina (en especial la Mara). Los muebles de mayor aceptación en el mercado de la Unión Europea son: Mobiliario de comedor (mesas, sillas aparadores y trinchantes); mobiliario de salón (sillas, butacas y sofás estatizados, armarios y diversos tipos de mesas, mesas bajas y otros elementos sueltos, como mesas de despacho y mobiliario de cocina, partes para el armario, cocinas compuestas, mesas y sillas). El gusto por los muebles en Europa Occidental difiere en cierto grado del mercado estadounidense, es decir, en materiales, forma, tamaño y funcionalidad. Particularmente en Alemania se emplea paneles para la fabricación de artículos con valor agregado, chapeado de canto y reborde y a menudo se utilizan métodos de ensamblado mecánicos. Las diferencias de estilo son más notorias en los muebles de cocina y dormitorio y no así en los muebles de salón y comedor. Es común que para decorar la cocina se utilice el sistema modular europeo con aparatos empotrados de gran nivel tecnológico, laminas de plástico y guarniciones metálicas interiores. En Estados Unidos, las cocinas suelen dar el aspecto de artesanales con delanteros, y bastidores de madera con diseños y adornos.

13

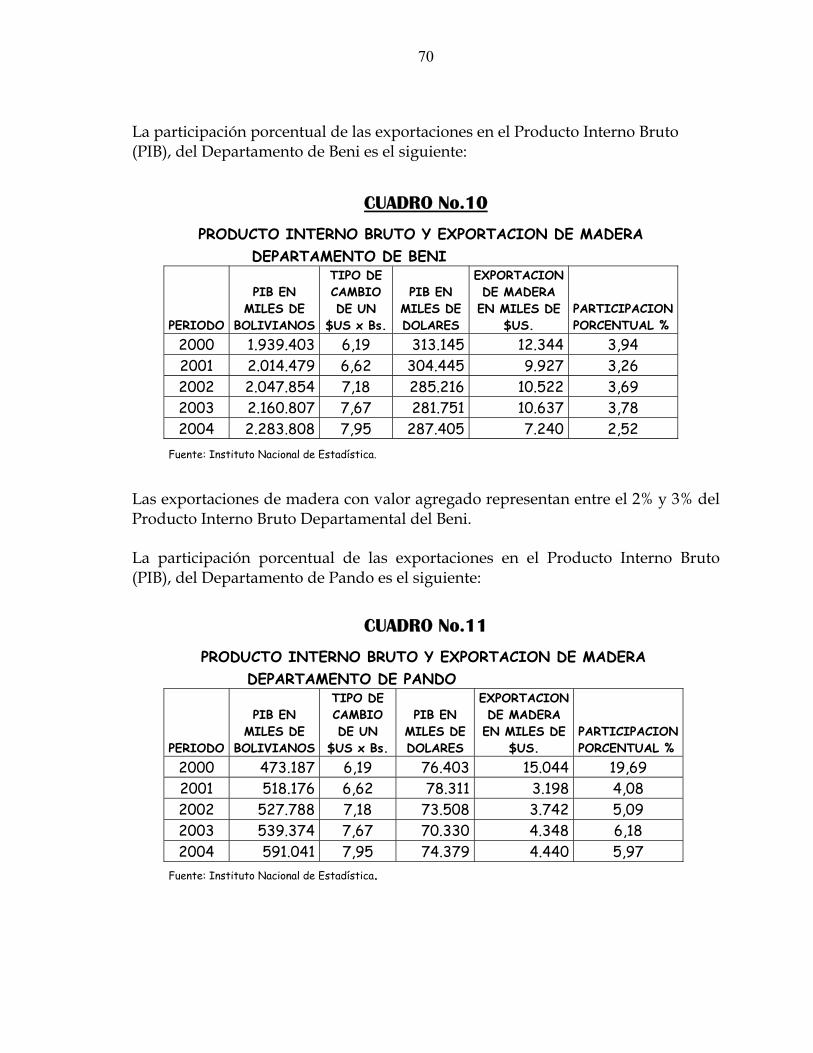

1.2 JUSTIFICACION DE LA INVESTIGACION Desde el punto de vista económico se considera importante realizar un análisis sobre el sector maderero en Bolivia, tomando en cuenta la producción y las exportaciones como materia prima y con valor agregado. Al respecto, debe destacarse la importancia de la incidencia del sector maderero en el crecimiento del Producto Interno Bruto (PIB), la cual genera recursos económicos para las regiones (La Paz, Santa Cruz, Beni, Pando y Cochabamba), y por otra parte también genera fuentes de trabajo directas e indirectas. Si bien las exportaciones de madera en bruto han tenido una baja en la última década, las exportaciones de madera con valor agregado se han incrementado notablemente. La madera es un recurso natural renovable a largo plazo, en ese sentido, es importante la preservación de los bosques y evitar su desertificación y que puede dar lugar a su agotamiento.

1.3 PLANTEAMIENTO DEL PROBLEMA Bolivia se encuentra entre los países más pobres del mundo debido a su bajo nivel de ingreso, y al mismo tiempo, es uno de los 15 países del mundo megadiversos. El territorio boliviano ha sufrido un paulatino deterioro ambiental a causa de una explotación incontrolada de sus recursos naturales desde la época de la Colonia que, lejos de beneficiar al país, ha enriquecido solamente a ciertos grupos de élite que han detentado el poder por varias décadas. Los recursos del bosque y de la biodiversidad han sido objeto de uso y destrucción indiscriminada incluyendo los denominados hábitats naturales de animales y plantas. Una de las características de Bolivia, es ser un país con un alto potencial forestal, ya que el 48% de su superficie total está cubierta por seis tipos diferentes de bosques. Según el Herbario Nacional de Bolivia y el Missouri Botanical Garden, se han identificado alrededor de 2.700 especies entre árboles, arbustos y plantas pertenecientes a 650 géneros de 100 familias diferentes, encontrándose entre ellas una gran diversidad de especies nativas maderables, 121 de las cuales están bajo aprovechamiento en mayor y menor grado.

14

El país cuenta con 53 millones de hectáreas de cobertura forestal, de las cuales en la actualidad, 5,5 millones están destinados al aprovechamiento sostenible bajo el sistema de concesión1. Por otra parte en el contexto de la economía nacional, específicamente en el marco del comercio exterior, existe la necesidad de diversificar las exportaciones y no solo basarse en la exportación de productos tradicionales no renovables, como los minerales e hidrocarburos. Dentro la rama forestal concretamente en el sector maderero, existen muchos problemas que están impidiendo su desarrollo, ya que apenas se está explotando el 5% del potencial que presenta el sector. Bolivia cuenta con una Ley Forestal de 1996, que regula el sector, y que en gran manera no es debidamente aplicada. Asimismo se tiene un Sistema Nacional de Areas Protegidas (SNAP) creado en el año 1992, a través de la Ley del Medio Ambiente. En la actualidad existen 37 Areas Protegidas, de las cuales 15 cuentan con administración. Las áreas protegidas cubren una superficie total de 18.510.581 hectáreas que corresponden al 16,8% del territorio boliviano. La participación del Sector Forestal en el Producto Interno Bruto (PIB), es aproximadamente del 1,9%, con una tasa de crecimiento promedio en la última década del 2,0% y las exportaciones del sector madero en el período 2004, alcanzan a 56 millones de dólares americanos. La madera es un recurso renovable, el Estado no tiene un control adecuado en su explotación y no existen parámetros de un desarrollo sostenible en los cuales pueda participar (Prefecturas, Municipios, Comunidades, Empresa Privada, etc). De efectivizarse un concepto de desarrollo sostenible en equilibrio con un crecimiento del sector, los resultados pueden ser alentadores en beneficio de la economía nacional. Sin embargo, de existir tala indiscriminada daría lugar a un decremento en la producción, y por consiguiente, una baja en las exportaciones e ingresos. En ese sentido se plantea las siguientes interrogantes: ¿El crecimiento del sector forestal incide en las exportaciones madereras con valor y sin valor agregado?

1 Guía para Inversión Forestal en Bolivia, Santa Cruz – Bolivia, 2000.

15

¿Existe relación equilibrada entre el crecimiento del sector forestal con un desarrollo sostenible a favor de las regiones?

1.4 OBJETIVOS DE LA INVESTIGACION El estudio presenta dos objetivos: General y Específicos. 1.4.1 OBJETIVO GENERAL Se plantea en siguiente Objetivo General:

- Estudiar el comportamiento del sector maderero en el contexto de la economía boliviana, la producción, exportaciones y su equilibrio con el desarrollo sostenible en las regiones productoras.

1.4.2 OBJETIVOS ESPECÍFICOS Los objetivos específicos son los siguientes:

- Identificar los problemas del sector forestal. - Estudiar la Ley Forestal y sus implicaciones en el sector. - Analizar la demanda y la oferta del sector. - Cuantificar el aporte sectorial al PIB nacional. - Mostrar la importancia del sector como generador de recursos económicos

para el Estado (Prefecturas, Municipios y otras entidades) y la generación de empleos directos e indirectos.

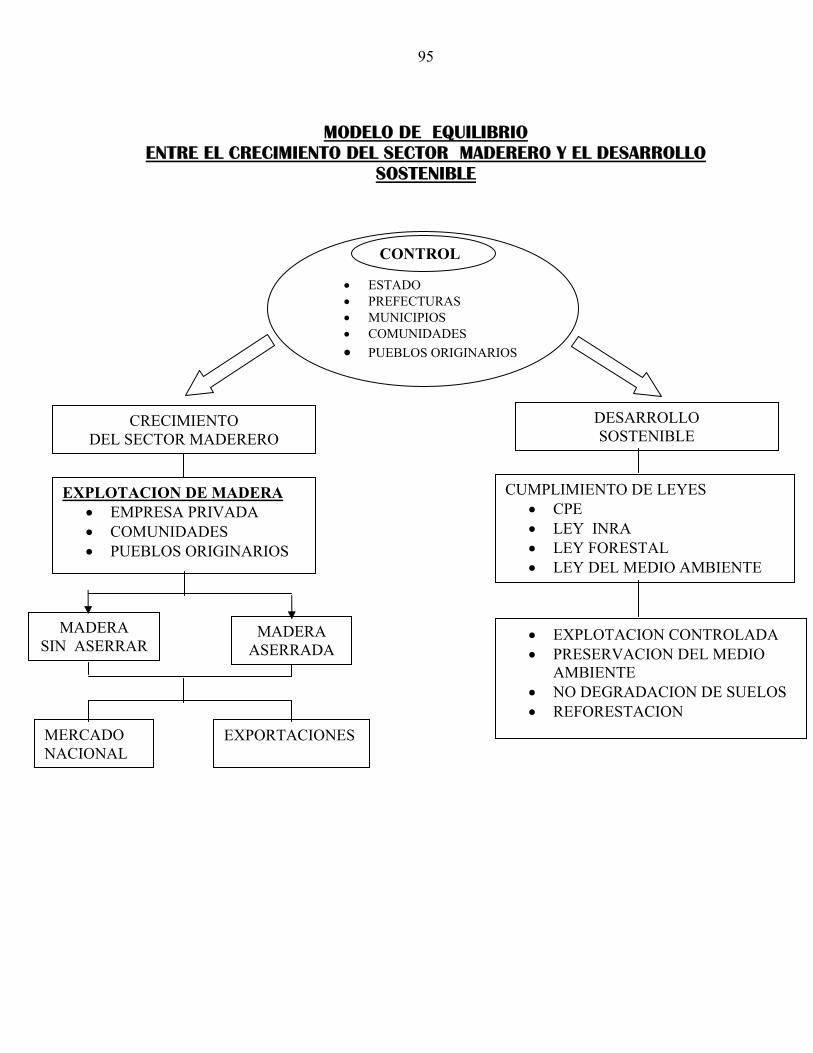

- Importancia de las exportaciones del sector. - Proponer un modelo de equilibrio entre el crecimiento del sector y el

desarrollo sostenible. - Demostrar la hipótesis planteada.

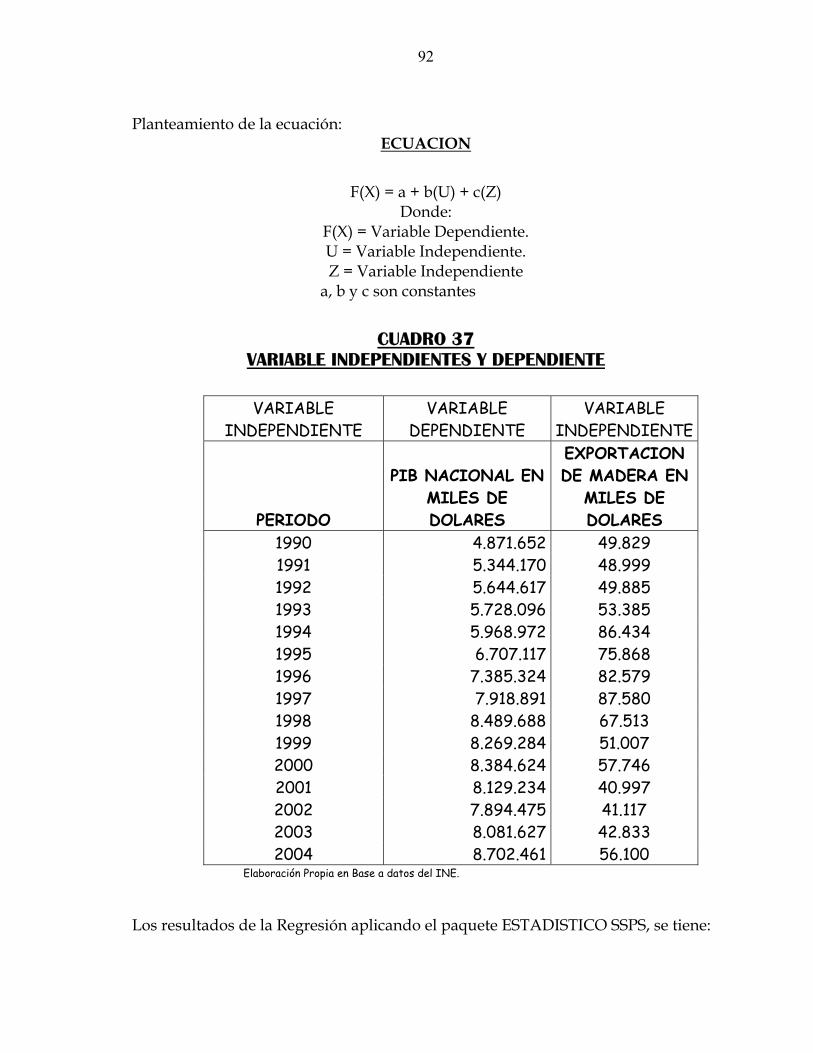

1.5 HIPOTESIS DE INVESTIGACION Tomando en cuenta la importancia de las Exportaciones en Bolivia, la hipótesis de investigación queda establecida de la siguiente manera: “Pese a la adversidad por la que se encuentra atravesando el sector forestal como la depredación del recurso bosque (árboles y biodiversidad), en el último período, las exportaciones nacionales de madera con valor agregado al resto del mundo, influyeron en el crecimiento del Producto Interno Bruto a nivel nacional”. 1.5.1. VARIABLES DE INVESTIGACIÓN En la hipótesis intervienen las siguientes variables:

- Variable Dependiente: Exportaciones del sector maderero (con valor y sin valor agregado).

- Variables Independientes:

16

Producto Interno Bruto (PIB) del sector forestal. Período de tiempo.

Las exportaciones de madera, con valor y sin valor agregado, están en función a la producción de madera expresada en el PIB. Es lógico suponer que si no hay producción no hay exportación. Para efectos de demostrar el supuesto planteado, se toma como variable dependiente a las exportaciones madereras y como variables independientes al PIB del sector forestal y al período de tiempo estudiado. 1.6 DELIMITACION TEMPORAL Y ESPACIAL 1.6.1 DELIMITACION TEMPORAL Se toma como período de investigación el quinquenio 2000 – 2005 en el caso de la producción y exportación del sector maderero. 1.6.2 DELIMITACION ESPACIAL El espacio geográfico de estudio está enfocado al ámbito nacional, principalmente en los Departamentos y Regiones donde existe producción de madera: Beni, Cochabamba, La Paz, Pando y Santa Cruz. 1.7 TIPO DE ESTUDIO El estudio que efectúa el presente trabajo es de carácter descriptivo, correlacional y explicativo, que permitirá responder a los fenómenos económicos y sociales de la producción de madera.

1.8 METODOLOGIA DE LA INVESTIGACION Los métodos que se utilizan en ésta investigación son el método inductivo y deductivo. Como método inductivo expresamos al “proceso en el que, a partir del estudio de casos particulares, se obtienen conclusiones o leyes universales que explican o relacionan los fenómenos estudiados."2 En la presente tesis, existe una hipótesis que toma como caso particular de estudio al sector maderero como parte del sector forestal. Una vez comprobada la hipótesis podría ser elevado a rango de Ley.

2 Munch, L. y Angeles, E. "METODOS Y TECNICAS DE INVESTIGACION, México, 1997, Pág.15.

17

Como método deductivo “nos permite partir de situaciones generales para luego particularizarlas"3. En el caso estudiado, partimos de Leyes (Constitución Política del Estado, Ley INRA, Ley Forestal, Ley del Medio Ambiente, etc.), para analizar un caso particular que es el sector maderero como parte del sector forestal. Por otra parte se aplica el método histórico haciendo énfasis a situaciones pasadas con respecto al estudio planteado. 1.9 TECNICAS DE INVESTIGACION Entre las técnicas de estudio aplicadas, están las siguientes: a) Recopilación de información bibliográfica referente al tema. b) Entrevistas con profesionales entendidos en la materia. c) La observación documental y estructurada. d) Análisis estadístico e interpretación de datos. e) Modelo econométrico.

3 Ibíd, Pág.15

18

CAPITULO II

MARCO TEORICO

2.1 MARCO ECONOMICO 2.1.1 TEORIA NEO-LIBERAL El Pensamiento Neoliberal sostiene que el desafío económico que deben abordar los países de América Latina, es fortalecer un crecimiento autosostenido, que permita garantizar el empleo productivo a la creciente población y restablecer la confianza de los mercados financieros externos por la vía del servicio "continuado y oportuno" de la deuda. De igual modo, las nuevas políticas deben tener un impacto social positivo y sin demora, a fin de recuperar los disminuidos niveles de vida, fortalecer el retorno incipiente y generalizado a la democracia y favorecer la iniciativa privada. Además, y apelando a la interdependencia económica global, se requiere que los países desarrollados complementen nuevas estrategias de desarrollo con sus propios esfuerzos de política sostenidos y sustentadores. En términos más específicos la propuesta de la escuela neoliberal se la interpreta en función a la presente investigación: a) La orientación de la política económica neoliberal se enmarca hacia el

exterior...."dedicar interés particular a las exportaciones y la sustitución eficiente de las importaciones, vía la mantención de tipos de cambio competitivos....".4

Por otra parte esta escuela sostiene que debe evitarse una protección excesiva a las importaciones y otorgar incentivos a las exportaciones que sean internacionalmente aceptados. También enfatiza que el Estado debe realizar reformas con respecto a la economía, apoyar el dinamismo empresarial, la reducción de su función como productor de bienes y servicios (privatización). Así como en la prestación de obras camineras, de servicios sociales y el establecimiento de un marco global estable para un crecimiento con políticas de apoyo macro y micro económicas. 4 Balassa, Nuevas Fronteras Académicas, México-1990, Pág.8.

19

En concreto, se puede señalar que las políticas neoliberales apuntan a una reasignación eficiente de los recursos y a la recuperación de los niveles de importación y de capacidad productiva plena. Se destacan reformas comerciales que otorguen iguales incentivos a las exportaciones y a la sustitución de importaciones, la desreglamentación de las tasas de interés, la descompresión del sistema financiero y políticas de puertas abiertas para la inversión extranjera. En síntesis, se debe asegurar que los incentivos se basen en reglas de juego transparente en el mercado. Por último, se espera que en esta etapa el financiamiento externo adicional se lo emplee para la importación de insumos intermedios para un mejor uso de la capacidad instalada de las industrias. La recomposición de la tasa de ganancia está íntimamente ligada en cuanto influye en ello a otras políticas tendientes a frenar la inflación proponiendo, a grandes rasgos, evitar al máximo posible los gastos improductivos que en consonancia restrinjan la oferta monetaria. En este sentido, recomiendan que los representantes del capital financiero promuevan la disminución del gasto público, particularmente en lo que corresponde a los gastos sociales (seguridad social, educación, vivienda, etc.) Tiene como contraparte la generación de mayor empleo y que permita (con todos efectos sociales que implica) una mayor facilidad a la inversión de capital, es decir, consolidación del capitalismo financiero. El Estado debe generar las condiciones favorables para una entrada masiva de inversiones extranjeras. En resumen la escuela Neo-Liberal no encaja con el estudio planteado del sector maderero. Si bien este sector tiene un crecimiento significativo reflejado en el PIB, es importante generar sostenibilidad para que no haya depredación de las zonas boscosas y permita un equilibrio entre crecimiento y desarrollo sostenible. Para concebir un desarrollo sostenible equitativo, necesariamente la intervención del Estado es necesaria como ente regulador, mediante la promulgación y efectiva ejecución de leyes y reglamentos. La teoría Neo-Liberal discrepa con la participación del Estado en la economía, más bien limita su participación a los sectores salud y educación, y no así para el sector productivo privado. 2.1.2 TEORIA NEO-CLASICA La escuela Neo-Clásica plantea que los ingresos deben convertirse en Gasto.

20

El Gasto se divide en Gasto de Consumo y Gasto de Inversión y que el Ingreso se destine al Consumo o al Ahorro. La Demanda Total se iguale al Ingreso Total y que el Ahorro se transforme en su integridad en Inversión. El ahorro debe encontrar una colocación rentable a través de las Inversiones mediante el mecanismo de la Tasa de Interés. Por tanto, se concluye que siempre existirá una Demanda de Inversión suficiente para otorgar utilización productiva a cualquier cantidad de Ahorro. Si en un momento dado, aumentan los Ahorros disponibles, ello presionará para que descienda la Tasa de Interés, y de esta forma muchos empresarios decidirán invertir en proyectos que resulten rentables. Al aumentar el Ahorro, baja la Tasa de Interés y aumenta la Inversión. El equilibrio Ahorro - Inversión se logra por medio de cambios en la Tasa de Interés. La deuda pública productiva era considerada preferible, en lugar de generar una tributación dura o fuerte. Las cosas en que son preferibles los empréstitos se refieren a: a) Cuando se financian gastos no periódicos; b) Cuando se reduce el rendimiento del sistema tributario en su conjunto; c) Cuando no es políticamente conveniente establecer nuevos impuestos. Como puede verse, la teoría neoclásica es la más depurada defensa del dejar hacer y el dejar pasar. El Estado no debe intervenir en la economía. Pero debe velar por que el sistema opere sin interferencias de ningún tipo, donde las fuerzas del mercado son suficientes para conducir a una óptima asignación de recursos y para asegurar que el sistema funcione. 2.1.3 TEORIA POST-KEYNESIANA Los aportes Post-Keynesianos vinieron a subsanar las insuficiencias de la teoría Keynesiana original, sin negarla en sus principios fundamentales, pero levantando los supuestos que la restringen a fenómenos y problemas de corto plazo, los tres aportes más importantes son:

• La teoría del crecimiento, que tuvo su punto de arranque en los modelos de F. Harrod y E. Domar;

• La teoría del estancamiento del H. Hansen y F. Harrod; y • El modelo Hicks-Hansen que se resume en las funciones IS y LM.

21

Los autores F. Harrod y E. Domar representaron sus modelos del crecimiento para la economía capitalista en base a los conceptos fundamentales de Keynes (expansión y ocupación de Domar y el modelo Harrod-Domar) La preocupación de Domar, consiste en determinar las condiciones necesarias para el crecimiento del Pleno Empleo durante un periodo, y señala que el proceso en que aumenta la capacidad productiva, la Inversión no sólo es un componente de la Demanda. El proceso de Inversión, “tiene un carácter dual, pues no sólo crea Ingreso, sino que además aumenta la capacidad productiva. Un crecimiento constante de la capacidad productiva de donde la Inversión no sólo es componente de la Demanda”5. Sustenta el modelo a partir del análisis de que el Ingreso real haya aumentado o no. Si el Ingreso real no crece, la formación de capital producirá desempleo, la solución al problema del paro plantean en consecuencia, en el incremento del Ingreso, si aumenta el equipo instalado tiene que crecer la Demanda y esto sólo es posible si aumenta el Ingreso. El análisis que plantean, para que la magnitud de la Inversión, o la tasa de crecimiento del Ingreso sea igual al incremento de la capacidad productiva, la respuesta implica el análisis por el lado de la Demanda y la Oferta. El crecimiento de la Oferta esta en función de la productividad social media de la Inversión (relación producto capital), y del monto total de la Inversión, si llamamos a la productividad social media de la Inversión, será igual a (ya que se multiplica la inversión total por lo que produce cada unidad de inversión) al incremento de Oferta que pueda crear la economía. Por el lado de la Demanda se tiene en cuenta el efecto multiplicador. Como se sabe, un incremento de la Inversión provoca un incremento en el Ingreso, en una magnitud que esta determinada por el incremento de la Inversión y el multiplicador. Puede verse que, la Inversión es la variable estratégica, pero como se apuntó, el proceso de Inversión tiene un carácter dual; es decir, tiene un doble efecto multiplicador, o sea expande la demanda, por otro lado incrementa la capacidad productiva (producto), mediante la relación producto/capital (oferta)

5 Domar y Harrod. Introducción a la Economía. México, Pág. 38.

22

En la ecuación fundamental de Domar la Inversión aparece en un lado como cuantía de la inversión (I), y el otro como incremento de la inversión (I). La cuantía de la inversión (I) es la que hace crecer la capacidad productiva (producto), pero solo el incremento de la inversión hace crecer el ingreso. De modo que si la inversión no crece al ritmo necesario, aparecerá una capacidad sin utilizar, es decir desempleo de equipo y de mano de obra. El incremento de la Inversión que se requiere para hacer crecer el Ingreso, provoca inevitablemente el aumento en la capacidad productiva pero, lo más grave consiste en que el aumento del ingreso es temporal, en tanto que el incremento de la capacidad productiva es permanente. La teoría de Domar tiene dos consecuencias importantes, en términos de política económica, en primer lugar, justifica el gasto total permanente para acrecentar la Inversión a ritmos que permitan hacer crecer constantemente la economía, el segundo se refiere a que el aumento de la Inversión deber ser selectivo, es decir, debe concentrarse en los rubros que tengan un menor efecto sobre el crecimiento de la capacidad productiva. Hassen, señala que existe un amplio campo para la Inversión pública y privada. Si se busca resolver los problemas de la miseria de las grandes ciudades con suburbios, en progresión creciente, sin que el Estado intervenga de manera permanente. 2.1.4 TEORIA NEO-ESTRUCTURALISTA La corriente de pensamiento denominada Neo-estructuralismo afirma fundamentalmente que los principales problemas económicos y la condición de subdesarrollo que aún prevalecen en los países latinoamericanos, no se deben tanto a distorsiones inducidas por la política económica, sino más bien son de origen histórico y de índole endógeno y estructural. En el marco de la escuela Cepalina, como respuesta a los problemas del desarrollo latinoamericano, plantea el denominado "Desarrollo desde adentro".6 Este planteamiento busca retomar y superar el desafío industrializador original de Prebisch en torno a generar un proceso endógeno de acumulación, de absorción y generación de progreso técnico, incluso por medio de la inversión privada extranjera, que origine una capacidad de decisión propia de crecer con dinamismo.

6 Oswaldo Zunkel, Nuevas Fronteras Académicas, México-1990, Pág.26.

23

Esta propuesta deja abierta las opciones para orientar la industrialización desde adentro y hacia los mercados internos y externos, que se consideren prioritarios y prometedores en la estrategia de desarrollo de largo plazo. La Comisión Económica para la América Latina (CEPAL), surge en 1948, con el objeto de estudiar y tomar las medidas necesarias que permitan una acción conjunta para favorecer el proceso técnico y elevar el nivel de la actividad económica de los países latinoamericanos, además de mantener y estrechar los vínculos económicos con el resto del mundo. Este pensamiento económico se desenvolvería durante la década del cincuenta a la par de la teoría metropolitana del desarrollo. Las fallas estructurales de tipo interno, la ausencia de un espíritu empresarial privado y la necesidad de una industrialización rápida como forma de mejorar la distribución del ingreso mundial, en criterio de la CEPAL, lleva a sostener como imperativo la planificación económica de las economías latinoamericanas, como sistema que asigna los recursos en detrimento de la teoría de mercado. Este planteamiento lleva implícita la necesidad de expandir el tamaño y el papel del Estado en el quehacer de nuestras economías. Sunkel y Paz, dos destacados economistas surgidos de esta corriente, indican que la creación de condiciones favorables a la industrialización requerida de políticas deliberadas, mayores inversiones en infraestructura, ampliación de los servicios sociales, creación de instituciones financieras deberían estar a cargo del Estado. En otras palabras, el Estado pasó a desempeñar un papel central en la actividad económica de forma paralela al mercado, pero el Estado en América Latina, además de las funciones clásicas que debía cumplir, realiza las tareas que el sector privado debe ejercer en forma exclusiva, así como también la función financiera de canalizar ahorros y de asignarlos a la inversión, la función planificadora de la economía y la función social. 2.1.5 LA TIERRA: EXISTENCIA USO Y LIMITACIONES Según la denominación usual del análisis económico, el Factor Tierra es un factor de producción individual que se diferencia del Factor Trabajo por su carácter no humano y del Factor Capital porque ningún incremento en el precio significa un aumento en su oferta global. Cabe destacar, que incluye no solo la oferta total de tierras cultivables, sino el conjunto de elementos naturales que se encuentran en el suelo y en el subsuelo (ríos, cascadas, lagos, mares, océanos; minerales, flora, fauna; climas e índices pluviométricos).

24

En otras palabras, el Factor Tierra comprende todos los recursos y condiciones existentes en la naturaleza, de los cuales el hombre extrae los bienes que le son necesarios aplicando las disponibilidades de capital, conocimiento tecnológico y capacidad empresarial. 2.1.5.1 LA LIMITADA DOTACION DEL FACTOR TIERRA La dotación de reservas naturales no es limitada ni económicamente libre. Las reservas son susceptibles de agotarse y su aprovechamiento presupone la aplicación de los demás recursos de producción, cuya disponibilidad también es escasa. El carácter ilimitado del Factor Tierra fue inicialmente destacado por los economistas clásicos del siglo XVIII. Después de que el pensamiento fisiócrata le atribuyó gran importancia, el pensamiento clásico ponderó – sobre todo a través de Malthus y Ricardo– que la escasez de reservas naturales podría limitar el crecimiento. Los primeros economistas decían que la fijeza de la tierra conduciría fatalmente a que se presentaran rendimientos decrecientes, pudiendo llegar a ejercer un efecto paralizante sobre la expansión económica. El surgimiento de la Revolución Industrial atenuó en parte las preocupaciones clásicas sobre la fijeza del Factor Tierra. A partir de la segunda mitad del siglo XIX, los economistas atribuyeron gran importancia a los factores capital y tecnología. Con el desarrollo científico y tecnológico de la época, surgieron nuevas ideas acerca de la capacidad que tenían los sistemas económicos para ampliar –a través de la investigación básica y aplicada– el conocimiento acerca del aprovechamiento de reservas naturales hasta entonces no utilizadas. El Factor Tierra, considerado primitivamente fijo, pasó a explicarse según el nivel de la tecnología y la capacidad de extracción, medida a partir de los nuevos recursos de capital utilizados. Como señala Trenton, “las reservas naturales fueron más que simples depósitos de determinado volumen físico con posibilidad de explotación y utilización; ellas son dinámicas y mutables; de escasez o abundancia y, por lo tanto, su valor, pasaron a depender del tiempo y del lugar, de la tecnología, de los descubrimientos y de las actitudes de la nación en relación con las formas de aprovechamiento”. Este cambio de actitud, en relación con la fijeza y la escasez del Factor Tierra, predominó durante la segunda mitad del siglo XIX, conduciendo a la inadecuada utilización de las disponibilidades naturales encontradas, sobre todo en los países de colonización más reciente. El severo pensamiento de los economistas clásicos

25

fue sustituido por la creencia de que el avance técnico y científico facultaría al hombre para dominar por completo la naturaleza. “El progreso tecnológico –observa Paterson– se diseminaría por los vastos espacios vacíos de los continentes más nuevos, donde los inmigrantes europeos, sin ningún nexo sentimental con el suelo, lo explotaron en exceso sin ser perturbados por su conciencia. En América del Norte, la tierra, abundante y poco costosa, pasó a ser la moneda que financiaba la ocupación continental. Por su bajo costo, fue poco estimada y, por lo tanto, objeto de exploración predatoria y selectiva. Derribaban una o dos especies de árboles para su uso y quemaban el resto del bosque, o bien usaban la energía hidráulica para desmantelar colinas en busca de oro, en una acción devastadora que dejaría sus marcas a través de la erosión del suelo. 2.1.6 LAS RESERVAS NATURALES La relación de recursos con que cuentan los sistemas económicos, para el ejercicio de las actividades de producción, se completa con la disponibilidad de las Reservas Naturales. En su significado económico, este recurso está constituido por el extraordinario conjunto de elementos de la naturaleza utilizados en el procesamiento primario de la producción. El suelo y la parte explotable del subsuelo, las tierras de pastoreo y de cultivo, los ríos, los lagos, los bosques, el clima mismo y el índice pluviométrico, se incluyen entre los recursos naturales de que debe disponer toda economía para satisfacer las necesidades de la sociedad. La disponibilidad de reservas naturales no depende únicamente de sus cantidades físicas disponibles, sino también de otros factores que permiten su efectivo aprovechamiento. El nivel de los conocimientos tecnológicos, asociado a la disponibilidad de los recursos de capital, están ligados directamente al volumen de las reservas naturales económicamente aprovechables. Las formas y la extensión de la ocupación territorial, también afectan el grado en que serán efectivamente empleadas las reservas naturales disponibles en el procesamiento básico de la producción ya sea a través de la extracción de materias primas o del aprovechamiento de los potenciales energéticos existentes. Además, el propio conocimiento de su existencia y el preestablecimiento de sus potencialidades, condicionan las disponibilidades económicas de las reservas. Generalmente, como aclara Umbreir, “con el pasar del tiempo, el hombre modifica la disponibilidad de recursos naturales mediante el descubrimiento de nuevos usos para materiales que antes tenían poca o ninguna significación económica para él. Algunos de los elementos que ahora incluimos entre los recursos esenciales eran,

26

en otra época, de poca importancia. Hace cien años, el petróleo no se tomaba como recurso de extrema significación como ahora, en que su ausencia, es capaz de paralizar casi la totalidad del proceso de producción de las modernas economías. En la misma forma, hubo una época que hasta el carbón y el hierro no eran tenidos como recursos esenciales, pues el hombre aún no había descubierto las enormes posibilidades de su incorporación a las actividades de producción.” Las reservas naturales, consideradas de esta manera, adquieren significación económica y se incorporan a los acervos efectivos de recursos, a medida que el desarrollo paralelo de la técnica permite su utilización. Sea cual fuere el posible nivel de aprovechamiento de esas reservas, su disponibilidad constituye una de las condiciones “sine qua non” para la realización del proceso de producción. Los bienes finalmente producidos para la satisfacción de las necesidades humanas, se originan en la exploración de la naturaleza. Del Factor Tierra se extraen elementos que permiten la continuidad de la especie humana, así como la elevación de sus niveles económicos de bienestar material. 2.1.7 EL EMPLEO DE LOS RECURSOS El conjunto de recursos básicos que debe disponer necesariamente todo sistema económico es accionado, a través de unidades de producción, donde se articula el capital disponible y la población económicamente activa, con la utilización de determinado patrón tecnológico, a partir de cierta capacidad empresarial, en una continua actuación sobre las reservas naturales disponibles. Las unidades de producción están conformadas por un grupo muy heterogéneo no sólo en cuanto a sus formas jurídicas de organización y a sus modalidades de operación; sino también a sus dimensiones y a los sectores a que se dedican. Sin embargo, tiene por lo menos una característica común: todas pretenden tener acceso a los recursos de producción del sistema, empleándolos coordinadamente con el propósito de obtener bienes y servicios que satisfagan directa o indirectamente las innumerables y cada vez mayores necesidades materiales de la sociedad. El empleo de las existencias de recursos, al nivel de cada unidad de producción, da origen a un flujo continuo de empleo –suministro y real aprovisionamiento- cuya interrupción implicaría la desorganización y desarticulación del cuadro en que se desarrollan las actividades de los sistemas económicos. El flujo de producción resultante del funcionamiento de las unidades empleadoras de los recursos básicos está en el Esquema No.1. Como se observa, las unidades de producción no importa cuáles sean sus dimensiones, formas jurídicas de

27

organización o sectores a que se dediquen absorben y combinan los recursos activos disponibles, humanos y de capital, dotados de las cualidades, ejercen presiones primarias sobre las reservas naturales existentes en el medio geográfico. En primer lugar, se desarrollan actividades caracterizadas por el contacto inicial de los recursos activos con las reservas naturales pasivamente existentes. Las salinas, la agricultura, la ganadería, la minería, la pesca y otras actividades realizadas directamente junto a las fuentes naturales, se consideran como primarias por representar el inicio de una compleja secuencia de actividades encadenadas e interrelacionadas, con miras a la producción de diferentes bienes y servicios, ajustados a las múltiples necesidades sociales existentes. A partir de las actividades primarias resultan otras clasificadas como secundarias, tales como las industrias de transformación y de construcción, al nivel de las cuales serán reprocesadas las reservas básicas inicialmente extraídas en sus formas brutas. Para dar apoyo a las actividades primarias y secundarias lo mismo que para atender una variada gama de necesidades que no se expresan en bienes materiales (v.g. transportes y comunicaciones), se justifica la existencia de unidades de producción, cuyas actividades son clasificadas como terciarias. De estas últimas resulta la producción de servicios.

2.1.8 EL DESARROLLO SOSTENIBLE Con la activa participación del Estado se efectuará un aprovechamiento sostenible de los recursos del bosque y de la biodiversidad, tanto en la producción primaria como en la industrialización, para mejorar las condiciones de vida de la población y principalmente de las comunidades indígenas y originarias. Esta política conlleva el principio de reestablecer el equilibrio entre la necesidad de conservación de la naturaleza y las necesidades económicas del desarrollo nacional, bajo la premisa del “Vivir Bien” de la población: “Tomar de la naturaleza lo que se necesita, a la par que se utiliza se repone y se conserva”. En este marco, es necesario fortalecer la participación regulatoria y promotora del Estado sobre la explotación de los recursos naturales, de manera que se garantice un aprovechamiento sostenible y una distribución justa de los beneficios entre los actores que participan del mismo. Asimismo, es trascendental consolidar el dominio del Estado sobre los recursos naturales, para que no sean sujetos de explotación comercial (áreas protegidas) y, sobre los derechos de propiedad de la variedad genética existente en el país. Las políticas nacionales están ahora más que nunca enfocadas a la implementación de

28

una visión holística (integral), que toma de la naturaleza lo que necesita para su desarrollo, pero que, a su vez, la protege. Es importante enfatizar que los bosques naturales dentro del territorio boliviano y los recursos que estos albergan, son en su totalidad propiedad del Estado, incluso si estos se encuentran en tierras privadas o sean concedidos a actores privados o adjudicados por los mismos para su explotación y aprovechamiento. En esa perspectiva, los objetivos del sector están dirigidos a estimular la utilización, agregación de valor y el comercio de bienes y servicios de los recursos de biodiversidad, bajo criterios de sostenibilidad ecológica, social y económica, principalmente, en regiones con altos índices de pobreza y de gran biodiversidad, donde la conservación en sí misma carece de sentido si es que no está acompañada de beneficios tangibles y directos para la población local. Por otra parte, se debe consolidar al sector forestal como un sector eficiente y sostenible, con alta capacidad de generación de empleos y excedentes, en un marco adecuado y justo de relaciones de trabajo basadas en la seguridad jurídica y social, desarrollando sus actividades con un enfoque preventivo y de mínimo impacto ambiental sobre los ecosistemas, garantizando la regeneración del bosque que se explota y privilegiando la participación de las comunidades indígenas, campesinas, originarias. En este sentido, se debe generar recursos externos adicionales para el desarrollo comunitario rural, optimizando el beneficio económico y social de servicios ambientales de secuestro y almacenamiento de carbono y/o reducciones de emisiones de gases de efecto invernadero por cambios en la matriz energética y eficiencia en el uso de la energía. Debe desarrollarse tecnologías que no deterioren la capa de ozono e impulsar proyectos de adaptación a los cambios ambientales globales. Finalmente, es necesario establecer una gestión sostenible, equitativa, participativa e integral de los recursos hídricos, contribuyendo al desarrollo social y económico de una sociedad multicultural y multiétnica, y a la conservación del medio ambiente con la participación del Estado. 2.1.8.1 POLÍTICAS DE APROVECHAMIENTO SOSTENIBLE Y

CONSERVACIÓN DE LA BIODIVERSIDAD Debe consolidarse al Estado como protagonista de la conservación y del aprovechamiento sostenible de la biodiversidad, con activa participación de las organizaciones campesinas e indígenas, y lograr la revalorización de los recursos naturales renovables utilizando la investigación que valide el conocimiento

29

ancestral sobre su uso y manejo, la tecnología de transformación para agregar valor y biocomercio. Al mismo tiempo será imprescindible efectuar procesos de gestión eficiente de Areas Protegidas, como alternativas de manejo sostenible de los bienes y servicios de la biodiversidad y como mecanismos generadores de ingresos, garantizando la distribución justa y equitativa de los beneficios de este aprovechamiento, regulando el acceso a los recursos genéticos y resguardando los conocimientos tradicionales asociados. 2.1.8.2 REGULACION FORESTAL La Superintendencia Forestal de Bolivia tiene la misión de regular el aprovechamiento sostenible de los recursos forestales, maderables y no maderables, y la preservación de las servidumbres ecológicas del país, en estricta aplicación del Régimen Forestal de la Nación. A la fecha las principales acciones de regulación sobre manejo forestal sostenible son los siguientes: 7

- Presentación de Programas de Abastecimiento y Procesamiento de Materia Prima;

- Evaluar y Aprobar Planes Generales de Manejo y Planes Operativos Anuales Forestales;

- Autorizar Concesiones de Aprovechamiento Forestal en Propiedades Privadas;

- Otorgar Derecho Forestales de Origen; - Inscripción y Reinscripción de Empresas Forestales; - Evaluación del Plan de Trabajo de Desmonte; - Elaboración de Propuestas Técnicas para los Programas de Licitación de

Areas; - Aprobar Reservas Privadas de Patrimonio Natural.

2.2 MARCO LEGAL 2.2.1 LA CONSTITUCION POLITICA DEL ESTADO La Constitución Política del Estado (CPE), con respecto a los bosques naturales señala: “Son de dominio originario del Estado, además de los bienes a los que la Ley les da esa calidad, el suelo y el subsuelo con todas sus riquezas naturales…”8. En función a lo anterior surge la denominada Ley Forestal.

7 Avances y Desafios del Modelo Forestal Boliviano VI, Taller Nacional Santa Cruz, Bolivia, 2006. 8 Constitución Política del Estado (CPE), Bienes Nacionales, Artículo 136.

30

2.2.2 LA LEY FORESTAL La legislación forestal vigente se encuentra en el marco de la Ley Forestal Nº 1770 de 12 de julio de 1996, y su reglamento (DS Nº 24453 de fecha 21 de diciembre de 1996), que reemplaza a la anterior ley Forestal de 1074 (DL Nº 11686 del 13 de agosto de 1974), y su reglamento (DS Nº 14456 de 25 de marzo de 1977). El objeto de la Ley Forestal es “normar la utilización sostenible y la protección de los bosques y tierras forestales en beneficio de las generaciones actuales y futuras, armonizando el interés social, económico y ecológico del país”9. Entre los Objetivos principales del Desarrollo Forestal Sostenible encontramos:

a) Promover el establecimiento de actividades forestales sostenibles y eficientes que contribuyan al cumplimiento de la metas del desarrollo socioeconómico de la nación;

b) Lograr rendimientos sostenibles y mejorados de los recursos forestales y garantizar la conservación de los ecosistemas, la biodiversidad y el medio ambiente;

c) Proteger y rehabilitar las cuencas hidrográficas, prevenir y detener la erosión de la tierra y la degradación de los bosques, praderas, suelos y aguas, y prometer la forestación y la reforestación;

d) Facilitar a toda la población el acceso a los recursos forestales y a sus beneficios, en estricto cumplimiento de las prescripciones de protección y sostenibilidad;

e) Promover la investigación forestal y agroforestal, así como su difusión al servicio de los procesos productivos, de conservación y protección de los recursos forestales;

f) Fomentar el conocimiento y promover la formación de conciencia de la población nacional sobre el manejo responsable de las cuencas y sus recursos forestales.

2.2.3 LEGISLACIÓN FORESTAL Entre las normas técnicas que presenta la Ley Forestal se pueden señalar las siguientes:

1. Normas Técnicas sobre Planes de Ordenamiento Predial; 2. Normas técnicas para la Elaboración de Instrumentos de Manejo Forestal

(Inventarios, Planes de Manejo, Planes operativos y Mapas) en bosques Andinos y Chaqueños;

3. Normas Técnicas sobre Programas de abastecimiento y procesamientos de materia prima;

9 Ley Forestal No. 1700, Gaceta Oficial de Bolivia, Título I, Objetivos y Definiciones, Artículo 1.

31

4. Normas técnicas para la Elaboración de Instrumentos de Manejo forestal (Censos Comerciales, planes de Manejo, Planes Operativos y Mapas) en propiedades privadas con superficie iguales o menores a 200 hectáreras en zonas tropicales y subtropicales;

5. Normas Técnicas para la Elaboración de Instrumentos de Manejo Forestal Comercial (Inventarios, Planes de Manejo, Planes operativos, Mapas) en tierras comunitarias de origen;

6. Normas técnicas para la Elaboración de Instrumentos de Manejo Forestal (Inventarios, Planes de Manejo, operativos, Manejo) en Propiedades privadas o Concesiones con superficies mayores a 200 ha.

7. Directriz sobre Concesiones a las agrupaciones sociales del lugar; 8. Reglamentación Especial de desmontes y Quemas controladas.

2.2.4 ESTRUCTURA INSTITUCIONAL 2.2.4.1 SECTOR PUBLICO La estructura institucional del Sector Forestal está definida por la Ley Forestal (Ley Nº 24453), ambos de 1996, modificados por la Ley de Organización del Poder Ejecutivo (LOPE) Nº 1788 de 16 de septiembre de 1997 y por el Decreto Supremo 24855 de fecha 22 de septiembre de 1997. MINISTERIO DE DESARROLLO SOSTENIBLE Y PLANIFICACION AREA DE ACCION: Recursos Naturales Renovables en general. COMPETENCIA BASICA: Desarrollar normar y definir políticas con relación a la preservación, conservación y restauración de los recursos naturales. COMPETENCIA ESPECIFICA RELACION TIERRA-SUELO: Establecer políticas y normas para la utilización sostenible del suelo, su conservación y restauración , planificar el uso y la ocupación de tierras a través del ordenamiento territorial y desarrollo de los planes de uso de suelo, y constituir un Programa Nacional de Conservación, Restauración y Prevención de la Erosión y la Desertificación. COMPETENCIA ESPECIFICA EN RELACION A LOS BOSQUES: Establecer políticas y normas de manejo forestal sostenible, así como programas y proyectos que tiendan a asegurar el mantenimiento de los ecosistemas forestales y los componentes de la biodiversidad. Del mismo modo, promover la reducción del impacto ambiental negativo en los bosques a través de la utilización de recursos no maderables e instrumentar sistemas de monitoreo, prevención y control sobre el uso de los recursos naturales renovables.

32

MINISTERIO DE AGRICULTURA, GANADERIA Y DESARROLLO RURAL AREA DE ACCION: Aprovechamiento de los recursos forestales para fines productivos. COMPETENCIA BASICA: Desarrollar normas y definir políticas con relación a la explotación integral de los recursos naturales renovables. COMPETENCIA ESPECIFICA RELACION TIERRA – SUELO: Establecer políticas y normas específicas para el uso racional del suelo con fines de producción agropecuaria. COMPETENCIA ESPECIFICA EN RELACION A LOS BOSQUES: Establecer políticas y normas específicas para el uso de recursos forestales con fines productivos. Asimismo, promover la industrialización y el incremento del valor agregado de las exportaciones forestales; desarrollar la investigación para incrementar la productividad y la rentabilidad de la actividad forestal; aplicar normas de uso racional de los recursos forestales e incentivar y el desarrollo y la transferencia de tecnología. MINISTERIO DE COMERCIO EXTERIOR E INVERSION De conformidad a la Ley 1788 (Ley de Organización del Poder Ejecutivo) y el Decreto Supremo 24855 (Reglamento a la Ley 1788) de 16 y 22 de septiembre de 1997 respectivamente, el Ministerio de comercio Exterior e Inversión está encargado de formular y ejecutar política y normas para el comercio exterior; diseñar estrategias para captar inversiones privadas nacionales y extranjeras; realizar acciones para la promoción de exportaciones y de competitividad externa. SUPERINTENDENCIA FORESTAL Organismo regulador, encargado de:

• Vigilar el cabal cumplimiento del Régimen Forestal de la Nación disponiendo medidas, correctivos y sanciones pertinentes;

• Otorgar concesiones, autorizaciones y permisos forestales, prorrogarlos, renovarlos, declarar su caducidad, nulidad o finalización; aprobar los planes de manejo y programas de abastecimiento y procesamiento de materias primas;

• Llevar el registro público de concesiones, autorizaciones y permisos forestales, incluyendo las correspondencias reservas ecológicas.

• Efectuar decomisos de productos ilegales y medios empleados para su aprovechamiento, depositar y facilitar el remate de los mismos, destinado los fondos recaudados conforme a la ley.

• Disponer la realización de auditorias forestales externas.

33

• Verifica el pago oportuno de las patentes forestales y vigilar su debida distribución.

• Realizar, bajo su responsabilidad, las delegaciones que estime pertinentes a instancias municipales.

FONDO NACIONAL DE DESARROLLO FORESTAL (FONABOSQUE) El FONABOSQUE es un organismo de carácter financiero que fue creado con el objetivo de promover la utilización sostenible y la conservación de los bosques y tierras forestales. PREFECTURAS DEPARTAMENTALES Las Prefecturas Departamentales son entidades encargadas de formular y ejecutar los planes de desarrollo forestal departamental, basados en políticas, estrategias, normas y planes definidos a nivel nacional. Asimismo, formulan y ejecutan programas y proyectos de inversión pública en investigación, extensión técnico-científica en el campo forestal y agroforestería; en rehabilitación de cuencas y tierras forestales, forestación y reforestación; conservación y preservación del medio ambiente. MUNICIPALIDADES Y MANCOMUNIDADES MUNICIPALES Participan en el Régimen Forestal de la Nación cumpliendo funciones de fiscalización; prevención y control; apoyo a la elaboración e implementación de planes de manejo y otros. Además, pueden proponer al Ministerio de Desarrollo Sostenible y Medio Ambiente la delimitación de áreas de reserva destinadas a concesiones para las agrupaciones sociales del lugar. Propone a la Superintendencia Forestal realizar, cada cinco años, las auditorias correspondientes de cualquier concesión. INSTITUTO NACIONAL DE REFORMA AGRARIA (INRA) Actúa bajo la tuición del Ministerio de Desarrollo Sostenible y Medio Ambiente, con actividades relacionadas a la colonización y titulación de propiedades rurales. 2.2.4.2 SECTOR PRIVADO La estructura institucional del sector forestal privado está organizado bajo el ámbito de la Confederación de Empresarios Privados de Bolivia. Esta organización está constituida por Cámara Nacionales Sectoriales, entre ellas la Cámara Nacional Forestal. La Cámara Nacional Forestal, con sede en la ciudad de Santa Cruz de la Sierra, está compuesta por miembros institucionales y empresariales (Cámaras Forestales

34

Regionales del Beni, Cochabamba, La Paz, Pando y Tarija), y la Asociación de Aserraderos de Yapacaní. Los miembros empresariales representan a distintas compañías. La Cámara Nacional Forestal y las Cámaras Regionales provienen principalmente del sector de la transformación primaria de la madera y los de la Cámara de Industria y Comercio pertenecen al sector de transformación secundaria. En el ámbito de la estructura de la Cámara Nacional Forestal, PROMABOSQUE se constituye en su brazo técnico y se dedica principalmente a los asuntos relacionados con la silvicultura (producción de plántula, ordenación sostenible, etc.). La Cámara Nacional Forestal trabaja en relación estrecha con el Instituto Boliviano de Comercio Exterior (IBCE), institución orientada al mercado de exportación. La afiliación a la Cámara Nacional Forestal, las Cámaras regionales y otras instituciones es voluntaria. Las Cámaras representan los intereses de la industria maderera al nivel regional, nacional e internacional. Algunos de los beneficios directos obtenidos por sus miembros son el apoyo legal y técnico; información sobre mercados; expedición de certificados y documentos exigidos por autoridades gubernamentales, etc. Cabe señalar que en la estructura institucional del sector forestal privado, también se cuenta a las Organizaciones No Gubernmentales (ONG’s). 2.2.5 RECURSOS HUMANOS La Ley Forestal señala que se formulen planes de manejo por cada concesión con el fin de que sus rendimientos sean sostenibles, minimizando el daño causado al recurso forestal y que se protejan las zonas vulnerables de las concesiones. Esto debe ser avalado por ingenieros forestales colegiados. Para cumplir con estas exigencias, es necesario contar con personal capacitado en todos los niveles. Es decir, que se tenga en cuenta la profesionalidad en el sector forestal para la la evaluación de la transformación primaria y secundaria de la madera; el aprovechamiento de los recursos forestales; transformación de las materias primas en las industrias. Necesidades similares de personal calificado existe en el sector público.

35

2.2.6 CLASES DE TIERRAS Y SU PROTECCION LEGAL La Ley reconoce las siguientes clases de tierras en función del uso apropiado que corresponde a sus características:

a) Tierras de protección. b) Tierras de producción forestal permanente; c) Tierras con cobertura boscosa aptas para diversos usos; d) Tierras de rehabilitación; e) Tierras de inmovilización

Las tierras deben usarse obligatoriamente de acuerdo a su capacidad de uso mayor, cualquiera sea su régimen de propiedad o tenencia, salvo que se trate de un cambio de uso agrícola o pecuario a uso forestal o de protección. TIERRAS DE PROTECCION Se denominan tierras de protección aquellas con cobertura vegetal o sin ella, que por su grado de vulnerabilidad a la degradación, y/o los servicios ecológicos que prestan a la cuenca hidrográfica o a fines específicos, o por interés social o iniciativa privada, no son susceptibles de aprovechamiento agropecuario ni forestal, limitándose al aprovechamiento hidroenergético, fines recreacionales, de investigación, educación y cualquier otro uso indirecto no consuntivo. Las masas forestales protectoras que son del dominio del Estado serán declaradas y delimitadas como bosques de protección. Por iniciativa privada podrán establecerse reservas privadas del patrimonio natural que gozan de todas las seguridades jurídicas de las tierras de protección.

Todas las tierras, franjas y espacios en predios del dominio privado, que según regulaciones vigentes a la fecha de promulgación de la Ley Forestal y las que se establezcan por su reglamento estén definidas como de protección y, en su caso, sujetas a reforestación protectiva obligatoria, constituyen servidumbres administrativas ecológicas perpetuas, y serán inscritas como tales en las partidas del Registro de Derechos reales por mérito de los planos demarcatorios y de las limitaciones que emita la autoridad competente. Las áreas de protección de las concesiones forestales constituyen reservas ecológicas sujetas a las mismas limitaciones que las servidumbres. El reglamento establecerá un sistema de multas progresivas y acumulativas, a fin de garantizar el no uso de las tierras de protección, así como el cumplimiento de la reforestación protectiva obligatoria. Este compromiso se reputará satisfecha mediante el acto ex profeso de promover el establecimiento de la regeneración natural en dichas tierras.

36

La reiterada o grave desobediencia a los requerimientos escritos de la autoridad competente o la falta de pago de las multas, no obstante mediar apercibimiento expreso, dará lugar a la reversión de las tierras o la revocatoria de la concesión. Cuando proceda la expropiación, conforme a la ley de la materia, el importe acumulado de las multas se compensará en la parte que corresponda con la respectiva indemnización justipreciada. Por el sólo mérito de su establecimiento se presume de pleno derecho que las servidumbres administrativas ecológicas y reservas privadas del patrimonio natural están en posesión y dominio del propietario, siendo inolvidables por terceros e irreversibles por causal de abandono. TRATAMIENTO JURIDICO DE LAS OCUPACIONES DE HECHO

i) Las normas de este artículo rigen para todos los usuarios del recurso tierra, sean propietarios o no, en cuanto resulten aplicables.

ii) La ocupación de hecho de tierras de protección del dominio fiscal o privado no permite adquirir la propiedad por usucapión. La acción interdicta para recuperar la posesión de dichas tierras es imprescriptible.

iii) Cualquiera que a partir de la vigencia de la Ley Forestal ocupe de hecho tierras de protección, áreas protegidas o reservas forestales, o haga uso de sus recursos sin título que lo habilite, será notificado por la autoridad administrativa competente, para que desaloje las mismas. La resolución administrativa contendrá necesariamente las medidas precautorias a que se refiere el artículo 46°. La resolución podrá ser impugnada por la vía administrativa.

iv) Sin perjuicio de las disposiciones legales del caso, las áreas ocupadas de hecho en tierras de protección con anterioridad a la vigencia de la presente ley en ningún caso podrán ser ampliadas, quedando sujeta cualquier ampliación. En caso de reincidencia el desalojo se producirá respecto del total del área ocupada.

v) Las áreas efectivamente trabajadas en tierras de protección en virtud de dotaciones legalmente otorgadas con anterioridad a la vigencia de la Ley Forestal. estarán sujetas a las limitaciones y prácticas especiales de manejo a establecerse en el reglamento, debiendo mantenerse intacta la cobertura arbórea de las áreas aún no convertidas, bajo causal de reversión del área total dotada sin perjuicio de las medidas precautorias.

vi) No se reputarán ocupaciones de hecho las áreas de asentamiento tradicionalmente ocupadas por los pueblos indígenas, así como, las tierras sobre las que hayan tenido inveterado acceso para el desarrollo de su cultura y subsistencia. TIERRAS DE PRODUCCION FORESTAL PERMANENTE Se denominan a las tierras de producción forestal permanente aquellas que por sus características poseen dicha capacidad actual o potencial de uso mayor, sean fiscales o privadas.

37

TIERRAS CON COBERTURA BOSCOSA APTA PARA DIVERSOS USOS Son tierras con cobertura boscosa aptas para otros usos aquellas, debidamente clasificadas, que por su capacidad potencial de uso mayor pueden ser convertidas a la agricultura, ganadería u otros usos. Esta clasificación conlleva la obligatoriedad de cumplir las limitaciones legales y aplicar las prescripciones y prácticas de manejo que garanticen la conservación a largo plazo de la potencialidad para el uso mayor asignado. Las tierras dotadas con fines de conversión agrícola y/o ganadera que se mantengan con bosques no serán revertidas por abandono cuando el propietario los destina a producción forestal cumpliendo un plan de manejo aprobado y los demás requisitos establecidos para la producción forestal sostenible. El proceso de conversión se sujetará estrictamente a las regulaciones de la materia sobre aprovechamiento de la cobertura forestal eliminada, así como el mantenimiento en pie de la cobertura arbórea para cortinas rompevientos, franjas ribereñas, bolsones de origen eólico, suelos extremadamente pedregosos o superficiales o afectados por cualquier otro factor de fragilidad o vulnerabilidad, tales como pendientes de terreno, laderas de protección y demás servidumbres ecológicas. Las franjas, zonas o áreas que según las regulaciones o por su naturaleza estén destinadas a protección, así como las áreas asignadas a producción forestal, que fueran deforestadas después de la promulgación de la presente ley, están sujetas a reforestación obligatoria, sin perjuicio de las sanciones de ley. TIERRAS DE REHABILITACION Son tierras de rehabilitación las clasificadas como tales en virtud de haber perdido su potencial originario de uso por efecto de la deforestación, erosión u otros factores de degradación, pero que son susceptibles de recuperación mediante prácticas adecuadas. Se declara de utilidad pública y prioridad nacional la rehabilitación de tierras degradadas. Las tierras degradadas en estado de abandono serán revertidas al dominio del Estado conforme a las disposiciones legales vigentes. Toda persona individual o colectiva que se dedique a la rehabilitación forestal de tierras degradadas, siempre que cumpla el plan aprobado, podrá beneficiarse con uno o más de los siguientes incentivos, cuya aplicación se establecerá en el reglamento:

38

- Descuento de hasta el 100% de la Patente Forestal. - Obtención del derecho de propiedad de las tierras rehabilitadas siempre que

sean fiscales. - Descuento de hasta un 10% del monto anual efectivamente desembolsado

con destino a la rehabilitación, con lo cual se modificará el cálculo del Impuesto a las Utilidades de las Empresas.

- Asistencia técnica e insumos especializados para los trabajos de rehabilitación.

TIERRAS DE INMOVILIZACION Son tierras de inmovilización las declaradas como tales por causa de interés nacional o en virtud de que el nivel de evaluación con que se cuenta no permite su clasificación definitiva, pero poseen un potencial forestal probable que amerita su inmovilización en tanto se realicen mayores estudios. Las únicas actividades permitidas durante el estado de inmovilización son las de protección, producción forestal iniciada con anterioridad a la declaratoria, y siempre que cuenten con el respectivo plan de manejo aprobado, y cumplan las normas de régimen de transición de la Ley Forestal. En ningún caso las actividades deberán interferir con los estudios de clasificación. 2.3 CONCLUSIONES DEL CAPÍTULO El presente trabajo se basa en el pensamiento Neo-estructuralista, el cual señala de manera muy objetiva que, en el ámbito de la economía, la industrialización debe orientarse desde adentro y hacia los mercados internos y externos prioritarios y prometedores en la estrategia de desarrollo de largo plazo. El desarrollo económico desde “dentro hacia afuera”, debe generarse con valor agregado y no exportando materias primas sin valor agregado. Por otra parte desde el punto de vista jurídico, la Ley Forestal permite regular la extracción de recursos forestales madereros y señala claramente que el objeto es “normar la utilización sostenible y la protección de los bosques y tierras forestales en beneficio de las generaciones actuales y futuras, armonizando el interés social, económico y ecológico del país”10. La Ley Forestal vela por el interés de actual y futuro de las generaciones y promueve un desarrollo sostenible y sustentable mediante el establecimiento de actividades forestales sostenibles y eficientes que contribuyan al desarrollo económico y social.

Los rendimientos deberán ser sostenibles y mejorando los ingresos de los recursos forestales y garantizar la conservación de los ecosistemas, la biodiversidad y el medio ambiente.

10 Ley Forestal No. 1700, Gaceta Oficial de Bolivia, Título I, Objetivos y Definiciones, Artículo 1.

39

CAPITULO III

LA ACTIVIDAD FORESTAL EN BOLIVIA

3.1 ANTECEDENTES HISTÓRICOS DEL SECTOR FORESTAL EN

BOLIVIA Hasta antes de 1952, la explotación de los recursos forestales en Bolivia se limitaba únicamente a la extracción de biomasa para leña o carbón. A partir de la Revolución Nacional de ese año, y de las reformas aplicadas en el país, se inició un proceso de fomento a la ocupación de tierras forestales por pequeños y grandes agricultores y empresas forestales, con la finalidad de estimular un proceso de acumulación de capital con base en la producción agrícola destinada a la sustitución de importaciones, así como también, de remover la expansión de operaciones forestales para atender la demanda interna y externa de maderas tropicales. Uno de los principales estímulos para la ocupación de tierras forestales y su explotación fue la articulación caminera de las tierras bajas con los centros comerciales del país. A partir de los años 60’s, se incrementó la presión sobre las zonas forestales, sin embargo, aunque se ampliaron las operaciones de extracción forestal, las propuestas de desarrollo de la época no consideraban al sector forestal como componente importante de la diversificación económica. Recién a partir del año 1985, el ajuste estructural y los cambios hacia la Nueva Política Económica que eliminaron las políticas sectoriales, afectaron de manera más notoria el desarrollo de la agricultura de exportación y la explotación forestal en tierras bajas. Desde el año de ajuste estructurar (1985) hasta el año 1996, la política forestal incentivaba la extracción maderera en el corto plazo, a través de contratos de aprovechamiento por periodos de tiempo reducidos (alrededor de 5 años). La industria desarrollada por las empresas extractivas, era primaria e incipiente, no agregaba mucho valor a sus productos y, tenía limitados incentivos hacia el aumento de la productividad. En aquella época, las instituciones encargadas de formular políticas, clasificar los bosques, otorgar autorizaciones y contratos de aprovechamiento, reglamentar la industria forestal, promover la reforestación y la investigación, proteger la flora y la fauna silvestre y, fiscalizar y controlar las actividades de aprovechamiento

40

forestal eran los Centros de Desarrollo Forestal (CDF’s), dependientes de las Prefecturas. El sistema de recaudación forestal aplicado por el CDF, se basaba en los derechos de desmonte o tasas por volumen de madera aprovechada, las cuales, estaban diferenciadas por especie. Los volúmenes extraídos eran declarados por las empresas forestales mediante notas de remisión que las empresas transportadoras debían presentar en los puestos de control, donde se calculaban y cobraban los derechos de desmonte. Este sistema y la debilidad institucional del CDF favorecieron la búsqueda de beneficios económicos en base a recursos forestales de una manera insostenible, “ya que los puestos de control apenas registraban el 40% del volumen real aprovechado, convirtiéndose éstos en focos de corrupción en desmedro de las recaudaciones del Estado”11. Por otro lado, la extracción selectiva y no planificada de especies de mayor valor (Mara, Cedro y Roble) y, la concentración del “poder oligopólico en tan sólo 50 empresas extractivas, a cargo de 185 concesiones que abarcaban cerca del 40% del territorio boliviano, demandó el aprovechamiento de extensas áreas boscosas y favoreció intereses de empresas madereras particulares por sobre los intereses de grupos indígenas y campesinos asentados en las tierras forestales”12 (Contreras Hermosilla, A. y Vargas M. 2001). Ante esta situación, durante la primera mitad de los años 90’s quedó clara la necesidad de establecer una nueva política que se reoriente hacia un manejo sostenible de los recursos forestales. Es así que en 1992 se promulgó la Ley del Medio Ambiente, con el fin de normar el manejo integral y el uso sostenible de los recursos del bosque, a través de una clasificación de bosques de acuerdo a su finalidad y, posteriormente, en julio de 1996 se promulga la Nueva Ley Forestal (Ley No. 1700) y su Reglamento, implantándose a través de la misma, normas que regulan los derechos de acceso al recurso forestal y, un modelo de desarrollo forestal con un enfoque sostenible, reconociéndose a través de la misma, Convenios Internacionales sobre Diversidad Biológica, Desertificación y Sequía y Cambio Climático entre otros. La Nueva Ley Forestal ha reafirmado el dominio originario del Estado sobre los recursos forestales, buscando la inclusión activa de comunidades indígenas y originarias al manejo sostenible de los bosques, con la participación de Tierras Comunitarias de Origen (TCO’s), Agrupaciones Sociales de Lugar (ASL’s) y, Organizaciones Territoriales de Base (OTB’s). 11 MACA, 1991 12 Contreras Hermosilla, Vargas M., 2001.

41

Además, el nuevo régimen estableció incentivos hacia una mayor diversificación en el uso de maderas, la búsqueda de mayor eficiencia en la explotación y uso de los recursos, la instauración de nuevos sistemas de tenencia de tierra forestal (concesiones) y de patentes forestales (por superficie aprovechada) y, la clasificación de tierras para el aprovechamiento forestal, entre otros. Actualmente, todo bosque que sea aprovechado de manera legal en Bolivia, debe efectuar un Plan de Manejo Forestal Integral que incluye un inventario forestal, un censo comercial del total de ejemplares que se extraerá en cada campaña y, un estudio de impacto ambiental. Por otro lado, la nueva Ley instituyó una serie de arreglos institucionales y jurisdiccionales, siendo la creación de la Superintendencia Forestal (1996) el arreglo institucional más importante, al ser creada como una institución autárquica, encargada de vigilar el cumplimiento del nuevo régimen forestal. Otros de los cambios introducidos son: el otorgamiento de concesiones de 40 años (renovables cada 5 años sobre la base de auditorias forestales), un ciclo mínimo de 20 años en la intervención del bosque y la remanencia del 20% de individuos con y por encima del Diámetro Mínimo de Corta para garantizar la regeneración del bosque, la incorporación de programas de abastecimiento y procesamiento de materias primas, la identificación y protección de servidumbres ecológicas y, la introducción de mecanismos de control social.