Embed Size (px)

Citation preview

Thailand Real Est teOverview 2019&Trend 2020

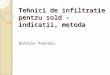

143,2

62

146,0

05

298,3

01

174,5

93

172,6

11

306,6

39

167,1

69

144,3

82

329,4

26

launched sold left

2560 2561 2562

สถานการณทอยอาศยในประเทศไทยป 2562

Thailand Estate Overview 2019 & Trend 2020

สถานการณทอยอาศยในประเทศไทย*ป 2562

ทมา : AREA ประมวลผลโดยศนยวจยธนาคารออมสนหมายเหต : *ขอมลอสงหารมทรพยจาก 21 จงหวดส าคญของประเทศไทย

-4.3%-16.4%

+7.4%

• ทอยอาศยเปดใหมลดลงรอยละ -4.3 เนองจาก➢ ผประกอบการยงคงคาดการณ วาก าลงซอท งจากภายในประเทศและ

ตางประเทศยงคงชะลอตวลง ➢ จ านวนทอยอาศยเหลอขายเรมเกดอปทานสวนเกน (Over Supply) ในหลาย

พนทของประเทศสงผลใหผประกอบการยงคงระมดระวงและชะลอการเปดตวโครงการใหมออกไปกอน

• ทอยอาศยขายไดลดลงรอยละ -16.4 สาเหตส าคญมาจาก➢ ก าลงซอทอยอาศย โดยเฉพาะทอยอาศยแนวสงจากนกลงทนชาวตางชาต

ลดลงอยางมาก จากปญหาความผนผวนของเศรษฐกจโลกทไดรบผลกระทบจาก ปญหาสงครามการคาและปญหาการเมองระหวางจนกบฮองกง

➢ ปญหาคาเงนบาททแขงคาขนอยางมากในปทผานมา สงผลใหราคาและผลตอบแทนของอสงหารมทรพยไทยไมดเหมอนทผานมา

➢ การชะลอตวลงของก าลงซอในประเทศท ไดรบผลกระทบจากปญหาของ ภาคการทองเทยวและปญหาการสงออกหดตว อกทงปญหาราคาสนคาเกษตร ทตกต า ปญหาภยแลงและปญหาน าทวมในบางพนทเปนปจจยซ าเตมภาคเกษตรของไทย สงผลใหก าลงซอในประเทศออนแอตามไปดวย

• ทอยอาศยเหลอขายเพมข นรอยละ 7.4 โดยเปนการเพมขนอยางตอเนอง ถงแมวาในปทผานมาผประกอบการอสงหารมทรพยจะปรบตวโดยการเปดตวโครงการใหมออกมานอยลง แตยงไมสามารถท าใหทอยอาศยเหลอขาย ในประเทศลดลงไดสะทอนวาก าลงซอทอยอาศยของประเทศไทยยงคงออนแอ เนองจากไมสามารถดดซบทอยอาศยเหลอขายไดดเทาทควร

สถานการณทอยอาศยเปดใหมป 2562“ชะลอตวตามภาวะการณทางเศรษฐกจ”

launched sold left

2560 2561 2562 2563f

แนวโนมสถานการณทอยอาศยในประเทศไทยป 2563

แนวโนมสถานการณทอยอาศยในประเทศไทย*ป 2563• ทอยอาศยเปดใหมคาดวาจะลดลงรอยละ-15 ถง -20

โดยผประกอบการยงคงชะลอการเปดโครงการใหมออกไปกอน เนองจากก าลงซอ ในประเทศและจากชาวตางชาต โดยเฉพาะชาวจนและฮองกงทเปนผซอหลกยงคงออนแอจากสภาวการณทางเศรษฐกจทชะลอตวและผลกระทบจากปญหาโรคระบาด โควด-19 โดยเฉพาะทอยอาศยเปดใหมในเขตกรงเทพฯ ปรมณฑลและภาคตะวนออก ทคาดการณวาจะชะลอตวลงมากกวาทกพนท เนองจากพบอปทานลนตลาด (Over Supply) ในหลายพนท

• ทอยอาศยขายไดคาดวาจะลดลงรอยละ -20 ถง -25 เนองจาก➢ ก าลงซอทอยอาศยออนแอมากกวาหลายปทผานมาจากปญหาการแพรระบาด

ของไวรสโควด-19 ทคาดวาจะเรมคลคลายไดในชวงไตรมาส 4 ป 2563 สงผลกระทบ ท าใหเศรษฐกจในประเทศและหลายประเทศมแนวโนมหดตว

➢ ปญหาหนครวเรอนทคาดวาจะพงสงขนในป 2563 เปนปจจยกดดนใหธนาคารยงคงเขมงวดในการใหสนเชอ

อยางไรกตาม คาดวายงคงมก าลงซอทอยอาศยแนวราบเพออยอาศย (Real Demand) เนองจากมปจจยสนบสนนจากการออกแคมเปญของผประกอบการ รวมถงอตราดอกเบยทอยในระดบต า ประกอบกบการออกมาตรการกระตนอสงหารมทรพยของภาครฐ นาจะสงผลบวกตอการตดสนใจซอ

• ทอยอาศยเหลอขายคาดวาจะเพมข นรอยละ +10 ถง +15ถงแมวาผประกอบการอสงหารมทรพยจะเปดตวโครงการใหมออกมานอยลง แตก าลงซอจะชะลอตวลงมากกวา สงผลใหยงไมสามารถดดซบอปทานเหลอขายสะสมในตลาดออกไปได สงผลใหทอยอาศยเหลอขายยงคงเพมสงขน

แนวโนมสถานการณทอยอาศยป 2563“ยงไมสามารถฟนตวได จากปญหาทรมเรา”

2563f-15ถง-20%

2563f-20ถง-25%

2563f+10ถง+15%

ทมา : AREA ประมวลผลโดยศนยวจยธนาคารออมสนหมายเหต : *ขอมลอสงหารมทรพยจาก 21 จงหวดส าคญของประเทศไทย

Thailand Estate Overview 2019 & Trend 2020

สถานการณผประกอบการอสงหารมทรพยป 2562 และแนวโนมป 2563

สถานการณผประกอบการอสงหารมทรพยป 2562 “ก าลงซอหดตวตามเศรษฐกจ”

แนวโนมผประกอบการอสงหารมทรพยป 2563 “โควด ชตดาวนอสงหาฯ”

สถานการณผประกอบการอสงหารมทรพยในป 2562 เปนปทผประกอบการไดรบผลกระทบจากก าลงซอในประเทศและตางประเทศทชะลอตวลง เนองจาก• ความผนผวนของเศรษฐกจโลกจากปญหาสงครามการคาระหวางจนกบสหรฐ ทสงผลกระทบ

ตอภาคการสงออกและภาคการทองเทยวของไทยท าใหเศรษฐกจในประเทศชะลอตวลง• คาเงนบาททแขงคาขน สงผลใหราคาและผลตอบแทนของอสงหารมทรพยไทยไมนาสนใจ

เหมอนทผานมา• การชะลอตวของภาคการเกษตรทไดรบผลกระทบจากปญหาราคาสนคาเกษตรตกต า

รวมถงปญหาภยแลง

ส าหรบป 2563 ผประกอบการอสงหารมทรพยยงคงประสบปญหาการชะลอตวของก าลงซอจากในประเทศและจากชาวตางชาต โดยเฉพาะก าลงซอจากชาวตางชาตทจะลดลงอยางมากถงรอยละ -70 ถง -80 เนองจาก• การแพรระบาดของไวรสโควค-19 ทสงผลใหเศรษฐกจไทยเขาสภาวะหดตวในปน• ภาคการทองเทยวและการสงออกเขาสภาวะหดตว โดยเฉพาะภาคการทองเทยวทเปน

กลไกหลกในการขบเคลอนเศรษฐกจไทยในชวงหลายปทผานมา ไดรบผลกระทบ อยางรนแรงจากจ านวนนกทองเทยวทลดลงมากกวารอยละ -80

• ปญหาภยแลงทรนแรงกวาปทผานมาสงผลกระทบตอผลผลตในภาคเกษตรป 2563อยางไรกตาม ยงมปจจยสนบสนนก าลงซอทอยอาศยหลายประการ อาท อตราดอกเบย

ทอยในระดบต ามาก มาตรการกระตนภาคอสงหารมทรพยของภาครฐ และการอดแคมเปญเพอระบายสตอกทอยอาศยเหลอขาย อกทงยงพบวาผประกอบการเรมปรบตวดวยการลดขนาดโครงการ และเนนเปดโครงการใหมเพอรองรบก าลงซอเพออยอาศย (Real Demand) โดยเฉพาะโครงการแนวราบในระดบราคาปานกลางเพมสงขน

ทมา : SET ประมวลผลโดยศนยวจยธนาคารออมสนหมายเหต : *รายไดมาจาก 29 บรษทพฒนาอสงหารมทรพยในตลาดหลกทรพยแหงประเทศไทย

รายไดบรษทพฒนาอสงหารมทรพยในตลาดหลกทรพย*

2562 2563f

295,635 ลานบาท

-7.8%YoY -15 ถง -20%YoY

251,000-236,000ลานบาท

สถานการณและทศทางของผประกอบการอสงหารมทรพยขนาดใหญป 2563

สถานการณและทศทางของผประกอบการอสงหารมทรพย ขนาดใหญคาดวา “ชะลอตวลงรอยละ -14 ถง -20” เนองจาก• ผประกอบการขนาดใหญชะลอการเปดตวโครงการใหมอยางมาก ซงเรมเหนไดจาก

ไตรมาส 1 ป 2563 ทผประกอบการเปดตวโครงการใหมลดลงมากถงรอยละ -40• เกดสงครามราคาเนองจากผประกอบการเรมออกแคมเปญดานราคาเพอระบายทอยอาศย

เหลอขายทยงมอยเปนจ านวนมากโดยเฉพาะในพนทกรงเทพฯและปรมณฑล (BMR) ซงกระทบโดยตรงตอรายไดของผประกอบการฯ

• ก าลงซอจากชาวตางชาตจะลดลงอยางตอเนอง จากปญหาการแพรระบาดของไวรสโควค-19 ทสงผลใหเศรษฐกจโลกชะลอตวลง ซงพบวานกลงทนชาวตางชาตเรมทงใบจองตงแตไตรมาสสดทายของป 2562 โดยเฉพาะคอนโดม เนยมระดบราคากลางถ งส ง ใน พนท กรงเทพฯชนใน (CBD) อยางไรกตาม ศนยวจยธนาคารออมสนคาดวาจะเรมเหนก าลงซอทอยอาศยในพนท BMR

ทเปนฐานทมนของผประกอบการขนาดใหญมการฟนตวไดในไตรมาส 4 ป 2563 โดยเรมจาก ทอยอาศยแนวราบระดบราคาปานกลางถงต าทยงคงมความตองการซอ เพออยอาศยจรง (Real Demand) จากกล มว ยท า งานและกล ม เร มท า งาน (First Jobber) เน องจากมปจจยสนบสนนในเรอง➢ อตราดอกเบยอยในระดบต ามาก เพมโอกาสในการเขาถงสนเชอมากขน ➢ ราคาทอยอาศยทเรมปรบเขาสสมดล จากการแขงขนดานราคาเพอเรงระบายสตอก

ทอยอาศยเหลอขาย สงผลใหผบรโภคอาจตดสนใจซอทอยอาศยเรวกวาเดม➢ มาตรการกระตนตลาดอสงหารมทรพยของภาครฐโดยการลดคาธรรมเนยมการโอน

และจ านอง คาดวาจะไดรบการตออายออกไป

รายไดบรษทพฒนาอสงหารมทรพย ขนาดใหญ*

2562 2563f256,837 ลานบาท

-7.4%YoY -14 ถง -20%YoY

220,000-207,000ลานบาท

ทมา : SET ประมวลผลโดยศนยวจยธนาคารออมสนหมายเหต : *บรษทพฒนาอสงหารมทรพยทจดทะเบยนในตลาดหลกทรพยฯ

ทมรายไดเกน 10,000 ลานบาท

Thailand Estate Overview 2019 & Trend 2020

สถานการณและทศทางผประกอบการอสงหารมทรพยขนาดกลางป 2563

สถานการณและทศทางของผประกอบการอสงหารมทรพยขนาดกลาง

คาดวา “ชะลอตวลงรอยละ -20 ถง -25” เนองจาก• ผประกอบการขนาดกลางชะลอการเปดตวโครงการใหมเชนเดยวกบผประกอบการ

ขนาดใหญ โดยเฉพาะผประกอบการทมฐานทมนในตางจงหวดทการเปดตวโครงการใหมลดลงมากกวารอยละ -80 รวมถงผประกอบการขนาดกลางทมฐานทมนในเขตชานเมอง และปรมณฑลฯ กเปดตวโครงการใหมลดลงมากกวารอยละ -60

• ผประกอบการขนาดกลางออกแคมเปญดานราคารนแรงกวาผประกอบการขนาดใหญเนองจากความเขมแขงและสภาพคลองทางดานการเงนยงมไมมาก ซงอาจสงผลใหรายไดของบรษทกลมนลดลงคอนขางมาก

• ก าลงซอทอยอาศยรวมถงการซอเพอการลงทนจะลดลงอยางมาก โดยเฉพาะในตางจงหวด ทคาดวาจะลดลงมากกวารอยละ -60 เปนผลมาจากปญหาโรคระบาดโควด-19 และปญหาภยแลง ทสงผลตอปรมาณผลผลตและราคาสนคาทางการเกษตร รวมถงปญหาการชะลอตว ของภาคการทองเทยวและธรกจเกยวเนอง สงผลท าใหเศรษฐกจในพนทชะลอตว ส าหรบสถานการณของผประกอบการขนาดกลางนน ศนยวจยธนาคารออมสนคาดวา

จะเรมฟนตวไดชากวาผประกอบการขนาดใหญโดยฟนตวไดในป 2564 ถงแมวาจะม ปจจยสนบสนนในเรองอตราดอกเบยทอยในระดบต าและมาตรการกระตนอสงหารมทรพย ของภาครฐ เนองจากก าล งซอในกลมนยงคงตองรอการฟนตวของภาคเกษตรและภาคการทองเทยวทคาดวาจะเรมกลบมาฟนตวไดในไตรมาส 4 ป 2563

รายไดบรษทพฒนาอสงหารมทรพย ขนาดกลาง*

ทมา : SET ประมวลผลโดยศนยวจยธนาคารออมสนหมายเหต : *บรษทพฒนาอสงหารมทรพยทจดทะบยนในตลาดหลกทรพยฯทมรายไดต ากวา 10,000 ลานบาท

2562 2563f38,798 ลานบาท

-10.7%YoY -20 ถง -25%YoY

31,000-29,000ลานบาท

Thailand Estate Overview 2019 & Trend 2020