Embed Size (px)

DESCRIPTION

TIỀN LÃI & LÃI SUẤT. THỜI GIAN cho bạn cơ hội trì hoãn việc tiêu thụ và kiếm được TIỀN LÃI. Tại sao THỜI GIAN là một yếu tố quan trọng trong quyết định của bạn?. Tại sao THỜI GIAN?. Hiển nhiên là 10.000 USD hôm nay . Bạn đã nhận biết được GIÁ TRỊ THỜI GIAN CỦA TIỀN TỆ !!. - PowerPoint PPT Presentation

Citation preview

1

TIỀN LÃI & LÃI SUẤT

2

THỜI GIAN cho bạn cơ hội trì hoãn việc tiêu thụ và kiếm

được TIỀN LÃITIỀN LÃI.

Tại sao THỜI GIAN?Tại sao THỜI GIAN?

Tại sao THỜI GIAN THỜI GIAN là một yếu tố quan trọng trong quyết

định của bạn?

3

Hiển nhiên là 10.000 USD hôm nay10.000 USD hôm nay.

Bạn đã nhận biết được

GIÁ TRỊ THỜI GIAN CỦA TIỀN TỆGIÁ TRỊ THỜI GIAN CỦA TIỀN TỆ!!

LÃI SUẤTLÃI SUẤT

Bạn muốn nhận loại nào hơn – 10.000 USD hôm nay 10.000 USD hôm nay hay 10.000 USD 5 năm sau10.000 USD 5 năm sau?

4

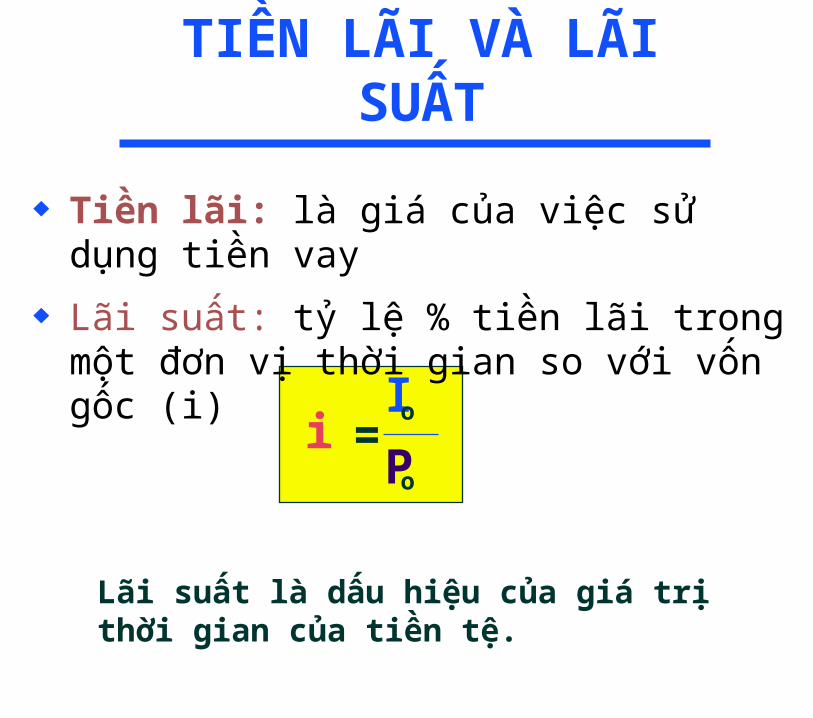

TIỀN LÃI VÀ LÃI SUẤT

Tiền lãi: là giá của việc sử dụng tiền vay

Lãi suất: tỷ lệ % tiền lãi trong một đơn vị thời gian so với vốn gốc (i)

Io=

Po

i

Lãi suất là dấu hiệu của giá trị thời gian của tiền tệ.

5

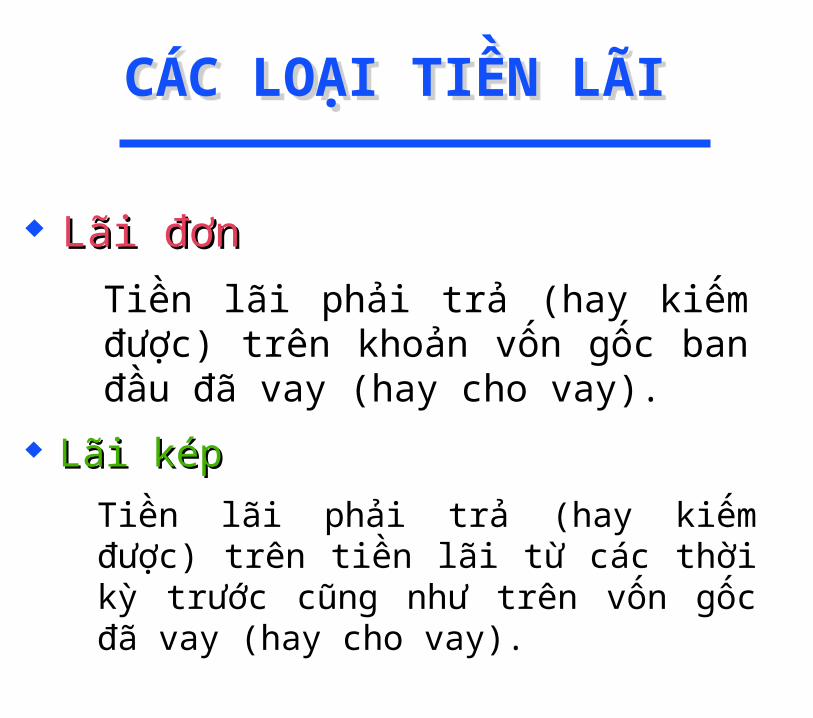

CÁC LOẠI TIỀN LÃICÁC LOẠI TIỀN LÃI

Lãi képLãi kép

Tiền lãi phải trả (hay kiếm được) trên tiền lãi từ các thời kỳ trước cũng như trên vốn gốc đã vay (hay cho vay).

Lãi đơnLãi đơn

Tiền lãi phải trả (hay kiếm được) trên khoản vốn gốc ban đầu đã vay (hay cho vay).

6

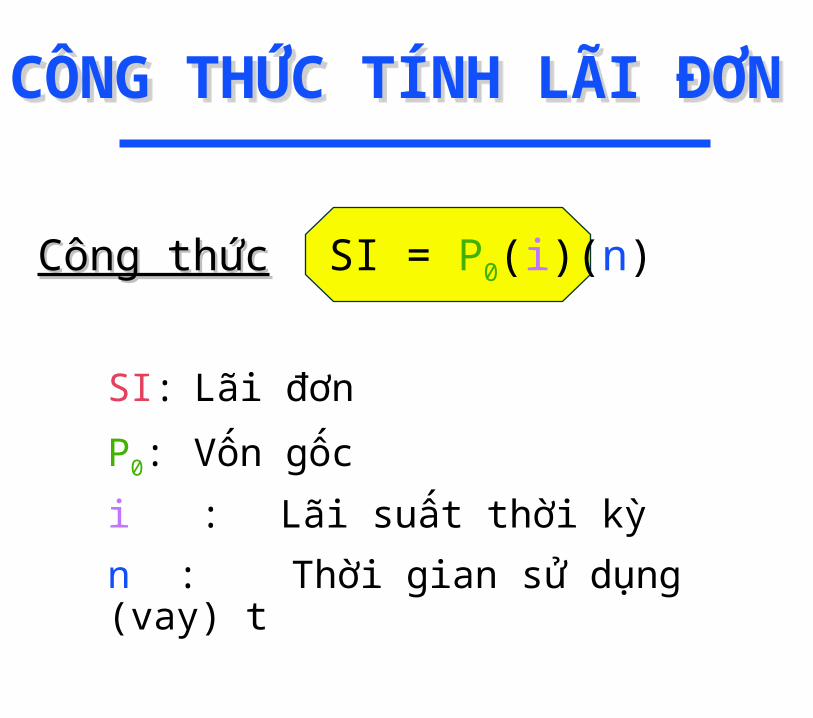

CÔNG THỨC TÍNH LÃI ĐƠNCÔNG THỨC TÍNH LÃI ĐƠN

Công thứcCông thứcSI = P0(i)(n)

SI: Lãi đơn

P0: Vốn gốc

i : Lãi suất thời kỳ

n : Thời gian sử dụng (vay) t

7

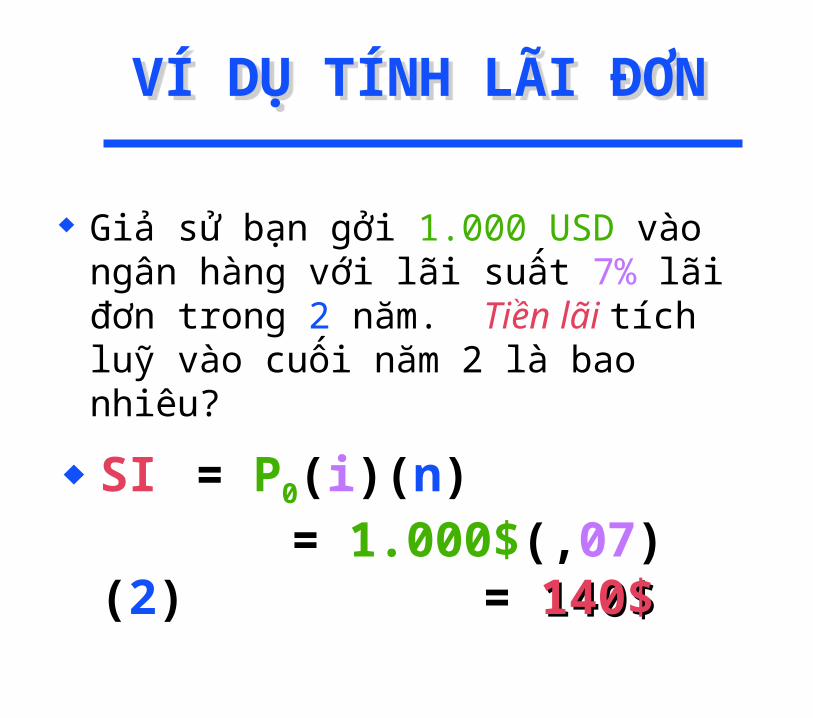

SI = P0(i)(n)= 1.000$(,07)(2)

= 140$140$

VÍ DỤ TÍNH LÃI ĐƠNVÍ DỤ TÍNH LÃI ĐƠN

Giả sử bạn gởi 1.000 USD vào ngân hàng với lãi suất 7% lãi đơn trong 2 năm. Tiền lãi tích luỹ vào cuối năm 2 là bao nhiêu?

8

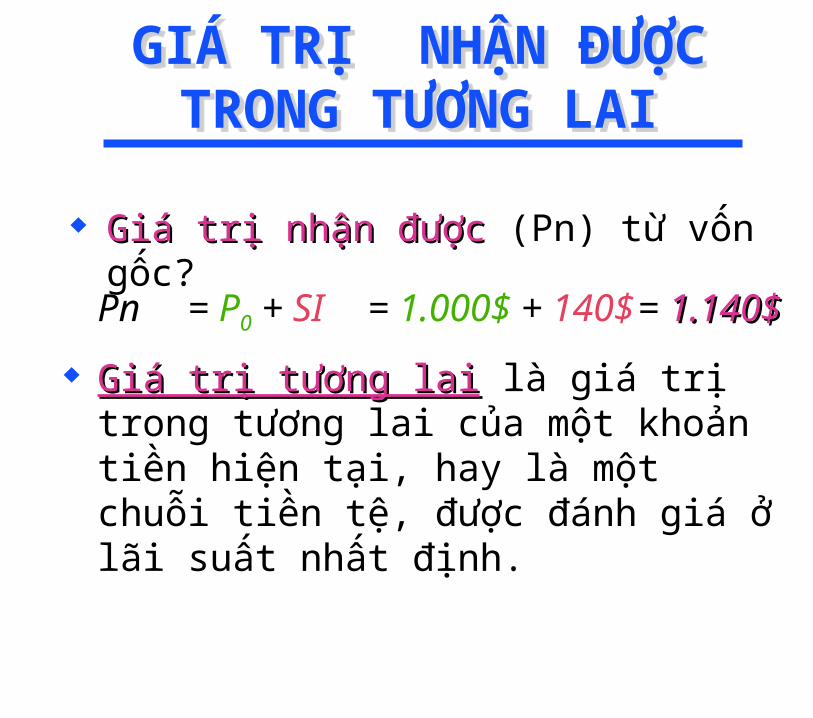

Pn = P0 + SI = 1.000$ + 140$= 1.140$1.140$

Giá trị tương laiGiá trị tương lai là giá trị trong tương lai của một khoản tiền hiện tại, hay là một chuỗi tiền tệ, được đánh giá ở lãi suất nhất định.

GIÁ TRỊ NHẬN ĐƯỢC TRONG TƯƠNG LAI

GIÁ TRỊ NHẬN ĐƯỢC TRONG TƯƠNG LAI

Giá trị nhận được Giá trị nhận được (Pn) từ vốn gốc?

9

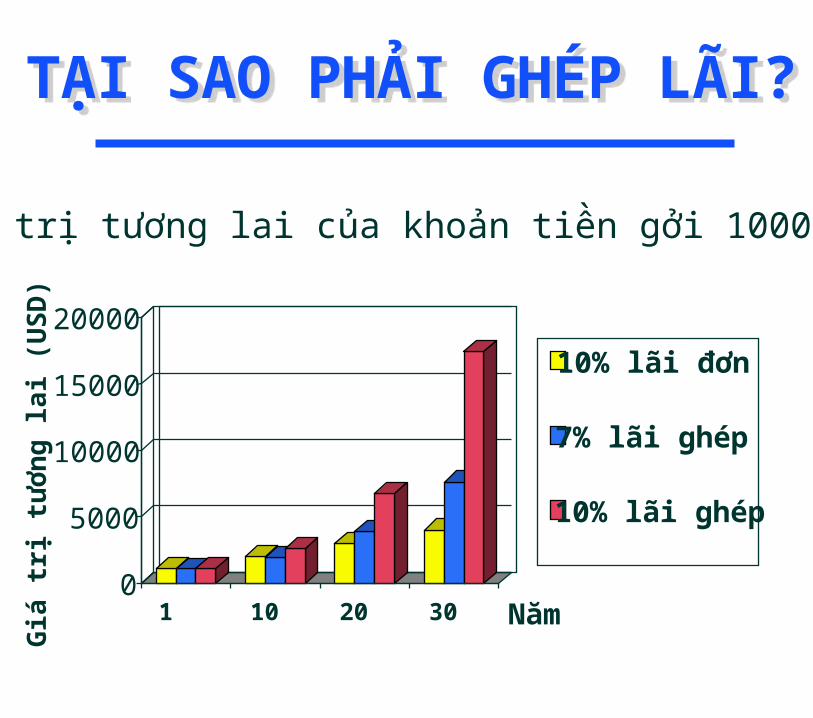

TẠI SAO PHẢI GHÉP LÃI?TẠI SAO PHẢI GHÉP LÃI?G

iá t

rị t

ươ

ng

lai (

US

D)

0

5000

10000

15000

20000

1 10 20 Năm30

Giá trị tương lai của khoản tiền gởi 1000 USD

10% lãi đơn

7% lãi ghép

10% lãi ghép

10

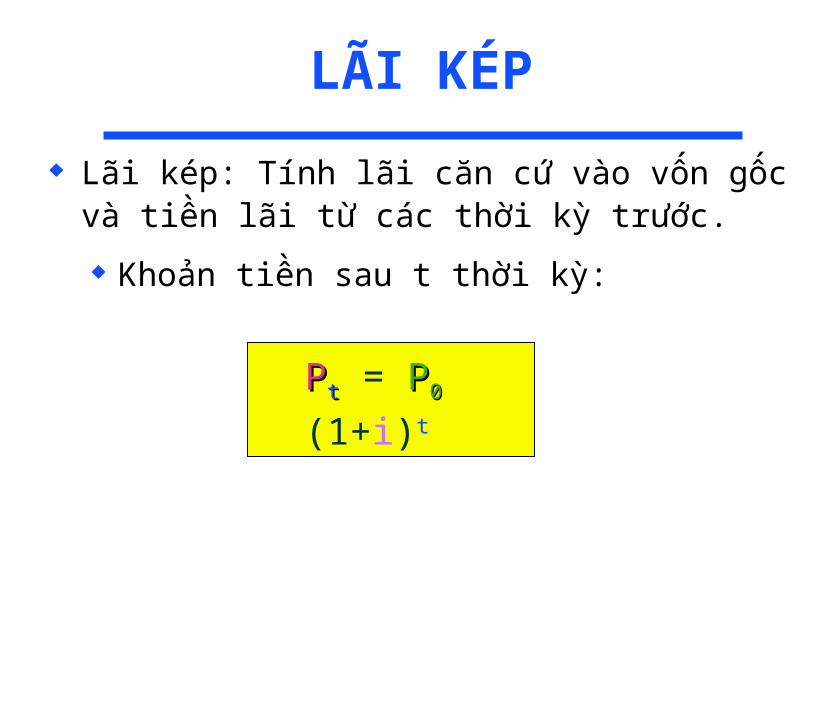

LÃI KÉP

Lãi kép: Tính lãi căn cứ vào vốn gốc và tiền lãi từ các thời kỳ trước.

Khoản tiền sau t thời kỳ:

PPtt = PP00 (1+i)t

11

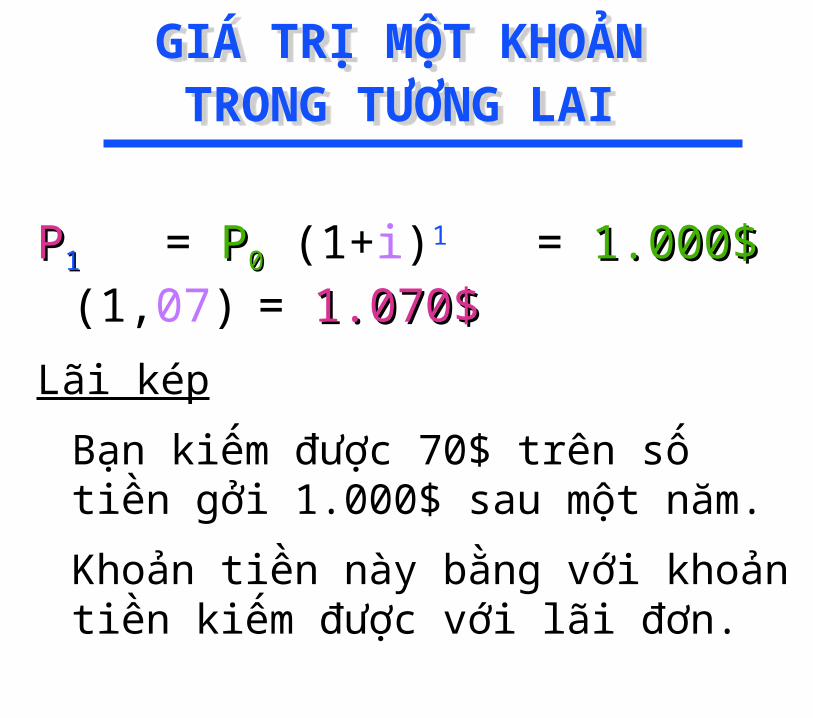

PP11 = PP00 (1+i)1 = 1.000$1.000$ (1,07)= 1.070$1.070$

Lãi kép

Bạn kiếm được 70$ trên số tiền gởi 1.000$ sau một năm.

Khoản tiền này bằng với khoản tiền kiếm được với lãi đơn.

GIÁ TRỊ MỘT KHOẢN TRONG TƯƠNG LAI

GIÁ TRỊ MỘT KHOẢN TRONG TƯƠNG LAI

12

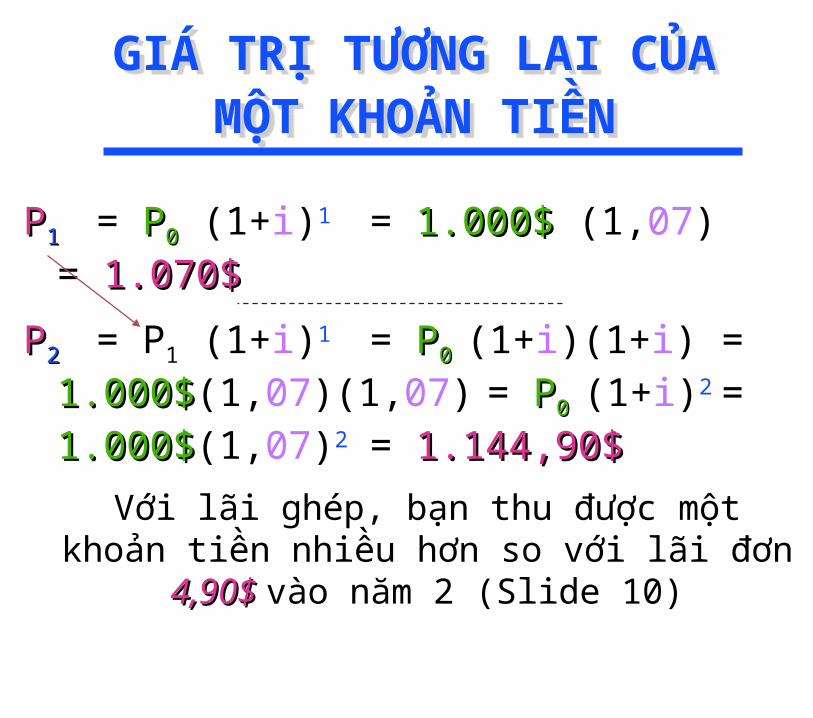

PP11 = PP00 (1+i)1 = 1.000$1.000$ (1,07) = 1.070$1.070$

PP22 = P1 (1+i)1 = PP0 0 (1+i)(1+i) =

1.000$1.000$(1,07)(1,07) = PP00 (1+i)2 =

1.000$1.000$(1,07)2 = 1.144,90$1.144,90$

Với lãi ghép, bạn thu được một khoản tiền nhiều hơn so với lãi đơn 4,90$ 4,90$ vào năm 2

(Slide 10)

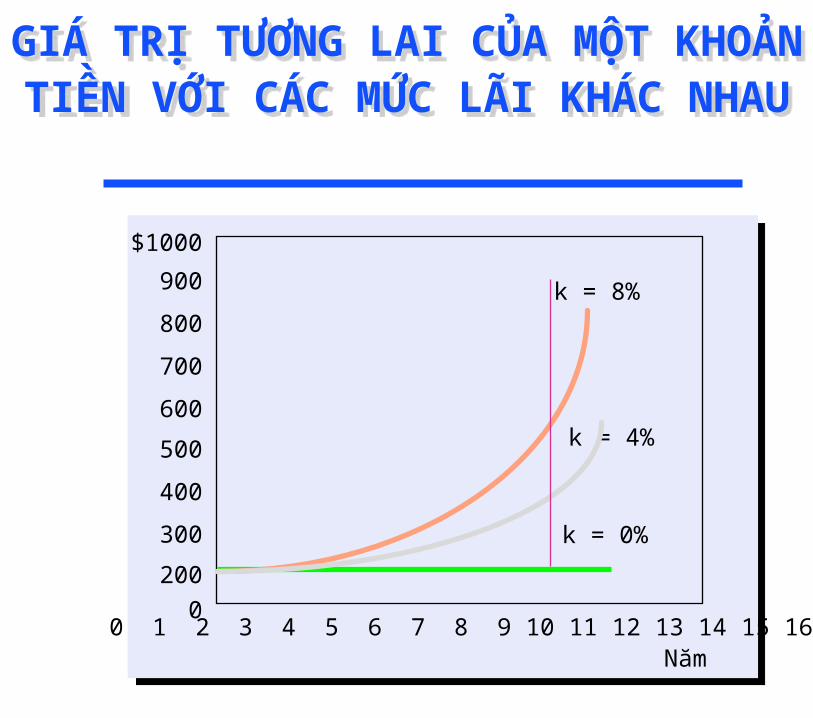

GIÁ TRỊ TƯƠNG LAI CỦA MỘT KHOẢN TIỀN

GIÁ TRỊ TƯƠNG LAI CỦA MỘT KHOẢN TIỀN

13

$1000

900

800

700

600

400

500

300

200

0

Năm0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16

k = 8%

k = 4%

k = 0%

GIÁ TRỊ TƯƠNG LAI CỦA MỘT KHOẢN TIỀN VỚI CÁC MỨC LÃI KHÁC NHAU

GIÁ TRỊ TƯƠNG LAI CỦA MỘT KHOẢN TIỀN VỚI CÁC MỨC LÃI KHÁC NHAU

14

GHÉP LÃI NHIỀU LẦN TRONG NĂM

GHÉP LÃI NHIỀU LẦN TRONG NĂM

Ghép lãi nhiều lần trong một năm làm cho

lãi suất thực cao hơn vì bạn thu được “lãi

trên lãi” thường xuyên hơn.

Vì vậy, lãi suất thực lớn hơn lãi suất danh

nghĩa (hằng năm).

Hơn nữa, lãi suất thực sẽ tăng khi lãi

được ghép thường xuyên hơn.

15

LÃI SUẤT THỰC VÀ LÃI SUẤT DANH NGHĨA

LÃI SUẤT THỰC VÀ LÃI SUẤT DANH NGHĨA

Các yếu tố cấu thành lãi suất:

Tỷ lệ phần trăm tiền lãi/đơn vị thời gian

Thời hạn ghép lãi

Lãi suất thực: thời hạn phát biểu lãi suất bằng với thời hạn ghép lãi

Lãi suất danh nghĩa: khi có sự khác biệt thời hạn phát biểu lãi suất và thời hạn ghép lãi

16

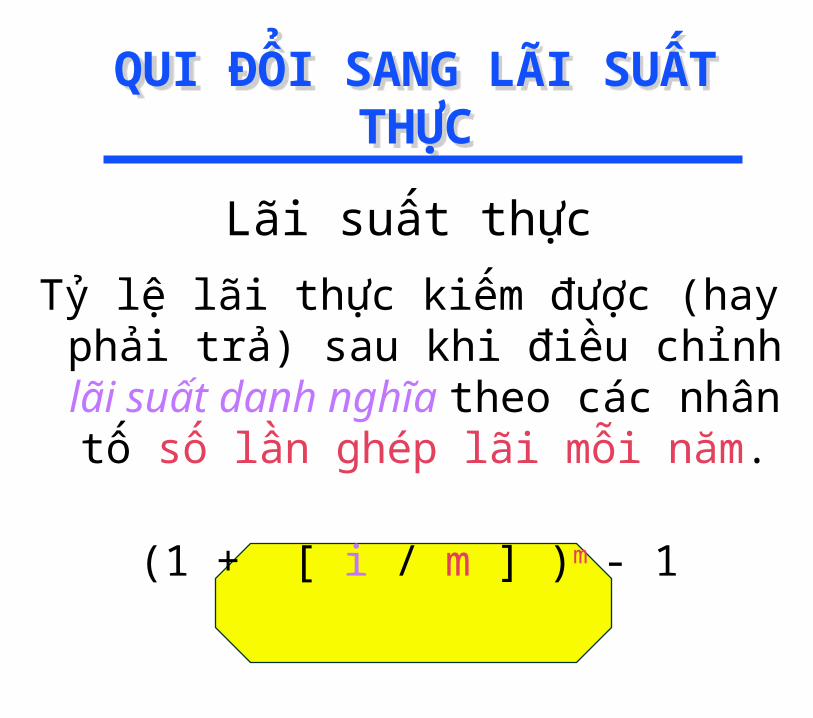

Lãi suất thực

Tỷ lệ lãi thực kiếm được (hay phải trả) sau khi điều chỉnh lãi suất

danh nghĩa theo các nhân tố số lần ghép lãi mỗi năm.

(1 + [ i / m ] )m - 1

QUI ĐỔI SANG LÃI SUẤT THỰCQUI ĐỔI SANG LÃI SUẤT THỰC

17

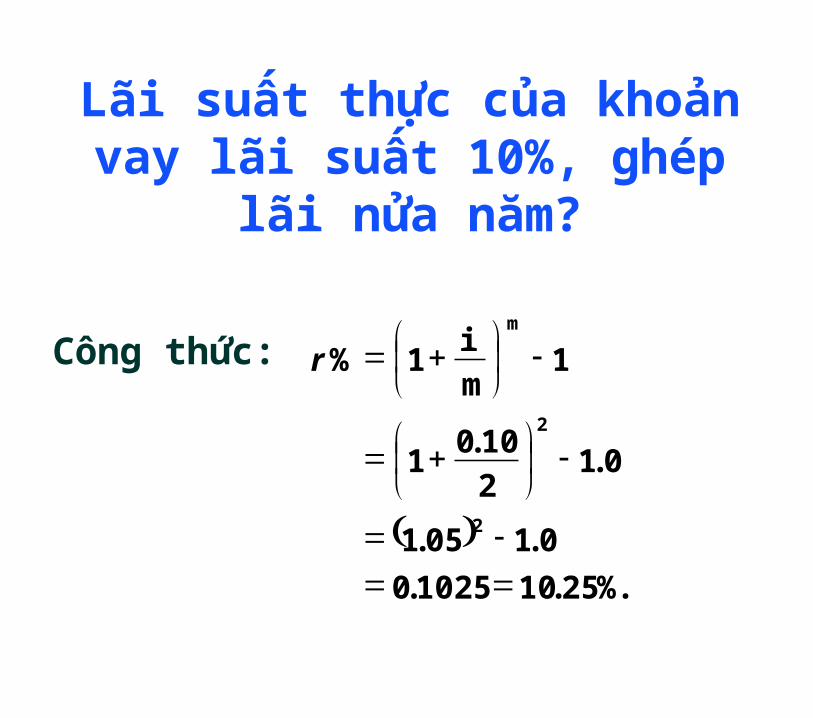

Lãi suất thực của khoản vay lãi suất 10%, ghép lãi nửa

năm?

%.25.101025.0

0.105.1

0.1210.0

1

11%

2

2

m

mi

r

Công thức:

18

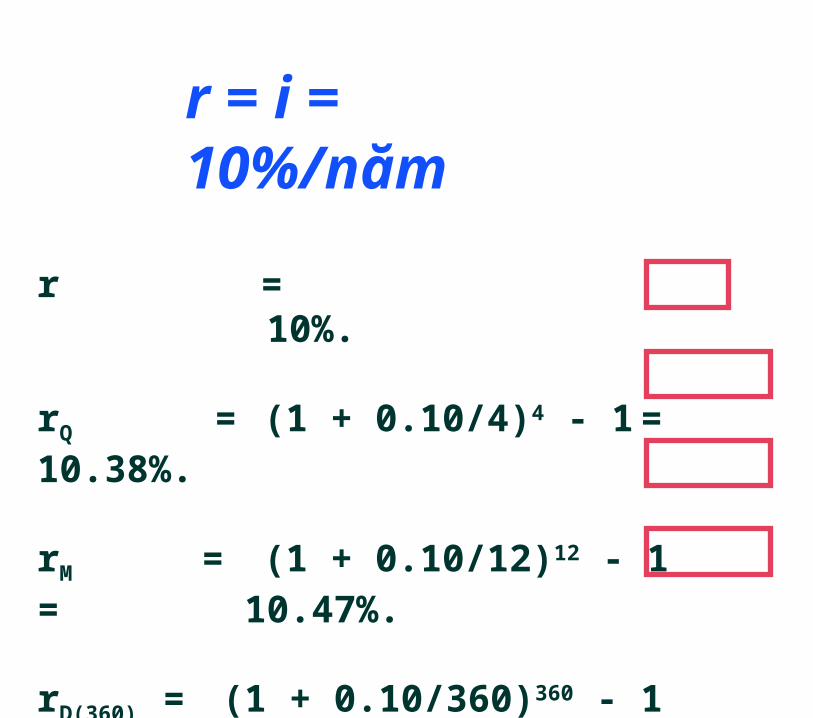

r = i = 10%/năm

r = 10%.

rQ = (1 + 0.10/4)4 - 1 = 10.38%.

rM = (1 + 0.10/12)12 - 1 = 10.47%.

rD(360) = (1 + 0.10/360)360 - 1 = 10.52%.

19

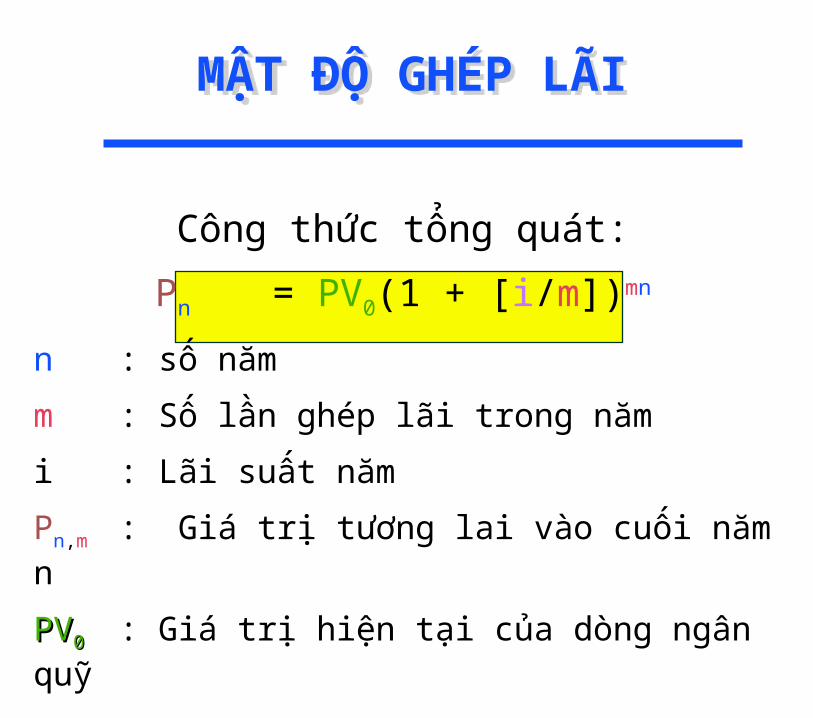

Công thức tổng quát:

Pn = PV0(1 + [i/m])mn

n : số năm

m : Số lần ghép lãi trong năm

i : Lãi suất năm

Pn,m : Giá trị tương lai vào cuối năm n

PVPV00 : Giá trị hiện tại của dòng ngân quỹ

MẬT ĐỘ GHÉP LÃIMẬT ĐỘ GHÉP LÃI

20

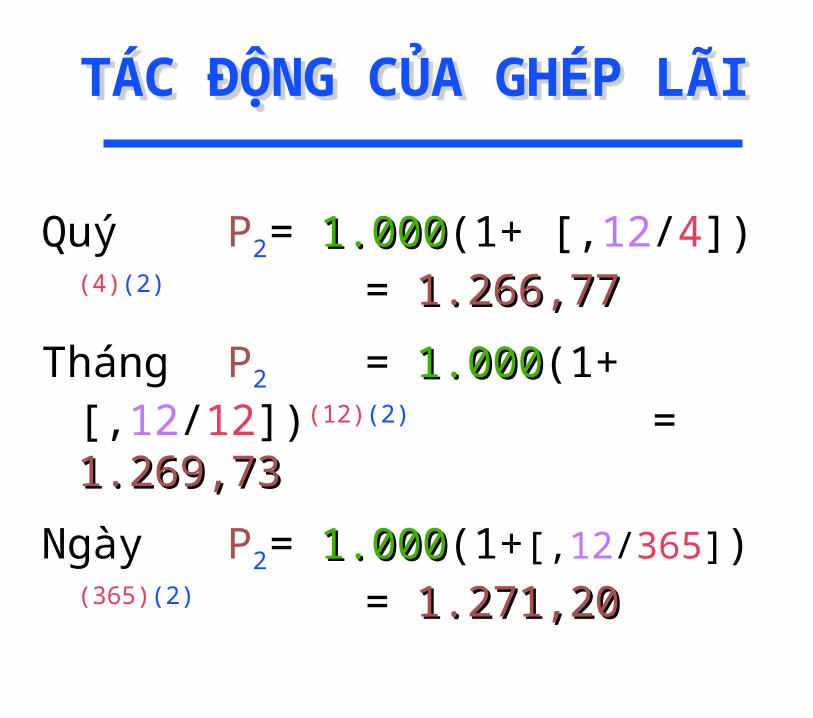

Quý P2 = 1.0001.000(1+ [,12/4])(4)(2)

= 1.266,771.266,77

Tháng P2 = 1.0001.000(1+ [,12/12])(12)

(2) = 1.269,731.269,73

Ngày P2 = 1.0001.000(1+[,12/365])(365)

(2) = 1.271,201.271,20

TÁC ĐỘNG CỦA GHÉP LÃITÁC ĐỘNG CỦA GHÉP LÃI

21

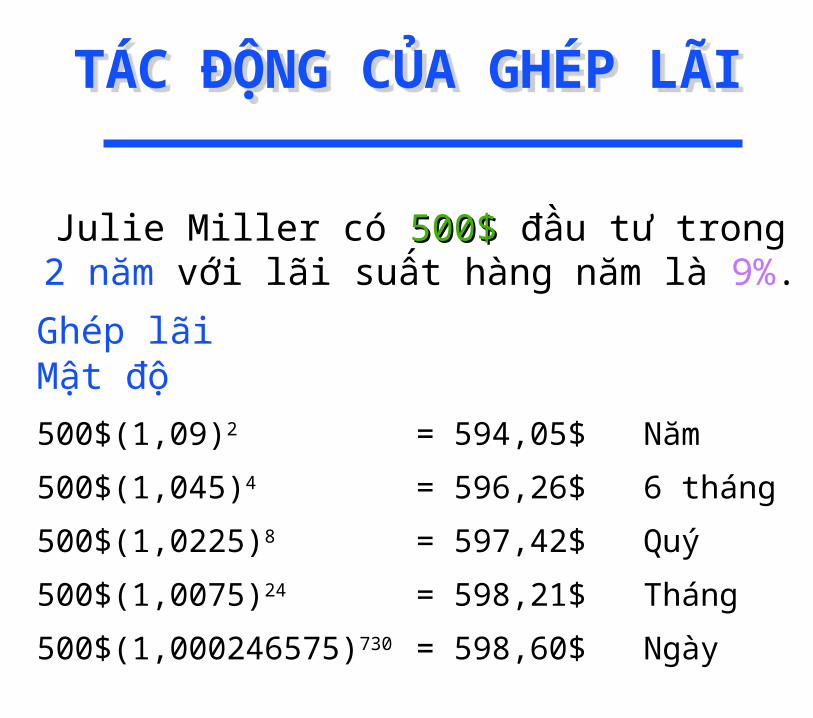

Julie Miller có 500$500$ đầu tư trong 2 năm với lãi suất hàng năm là 9%.

Ghép lãi Mật độ

500$(1,09)2 = 594,05$ Năm

500$(1,045)4 = 596,26$ 6 tháng

500$(1,0225)8 = 597,42$ Quý

500$(1,0075)24 = 598,21$ Tháng

500$(1,000246575)730 = 598,60$ Ngày

TÁC ĐỘNG CỦA GHÉP LÃITÁC ĐỘNG CỦA GHÉP LÃI

22

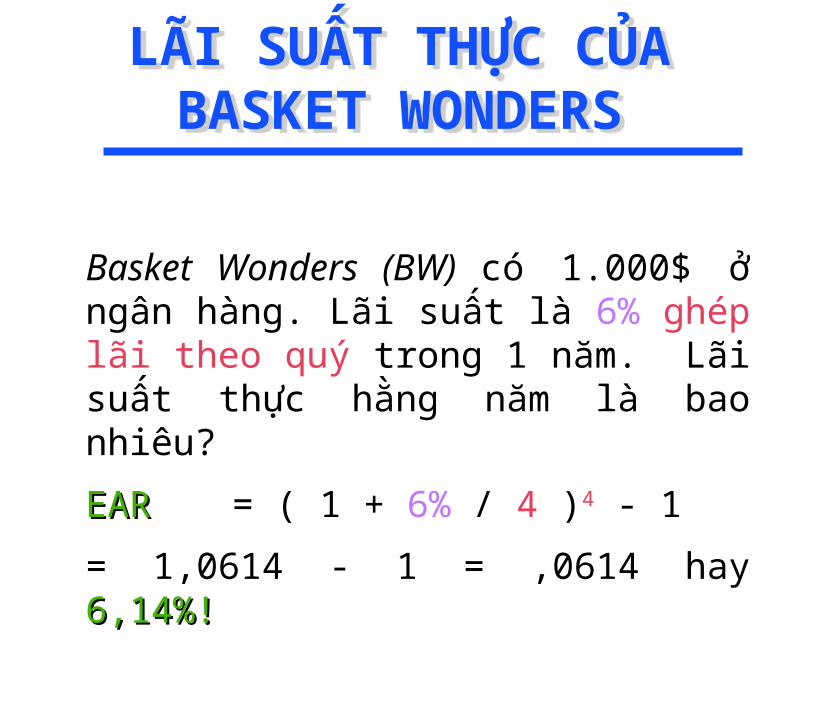

Basket Wonders (BW) có 1.000$ ở ngân hàng. Lãi suất là 6% ghép lãi theo quý trong 1 năm. Lãi suất thực hằng năm là bao nhiêu?

EAREAR = ( 1 + 6% / 4 )4 - 1

= 1,0614 - 1 = ,0614 hay 6,14%!6,14%!

LÃI SUẤT THỰC CỦA BASKET WONDERS

LÃI SUẤT THỰC CỦA BASKET WONDERS

23

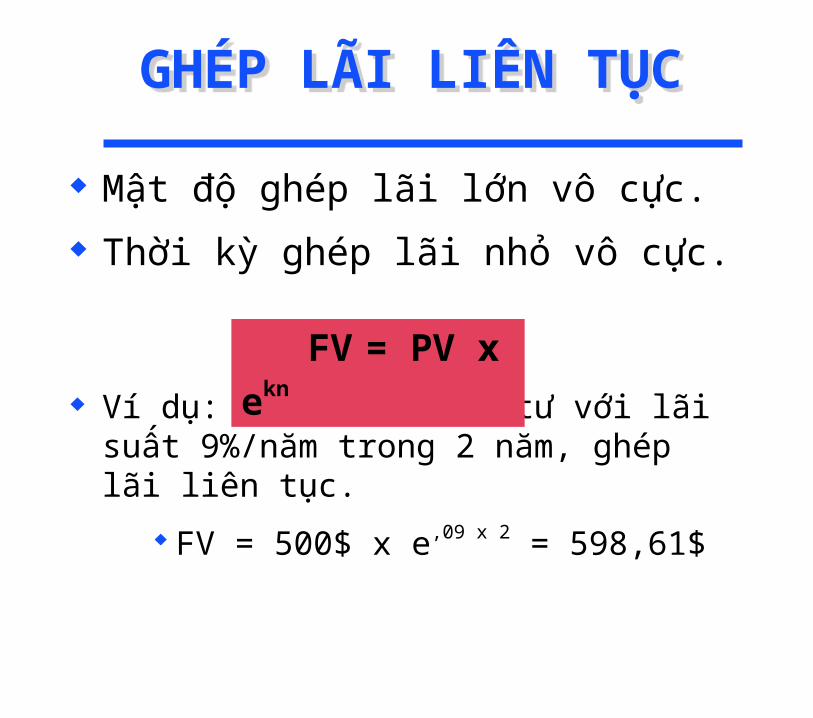

GHÉP LÃI LIÊN TỤCGHÉP LÃI LIÊN TỤC

Mật độ ghép lãi lớn vô cực.

Thời kỳ ghép lãi nhỏ vô cực.

Ví dụ: 500$ được đầu tư với lãi suất 9%/năm trong 2 năm, ghép lãi liên tục.

FV = 500$ x e,09 x 2 = 598,61$

FV = PV x ekn

24

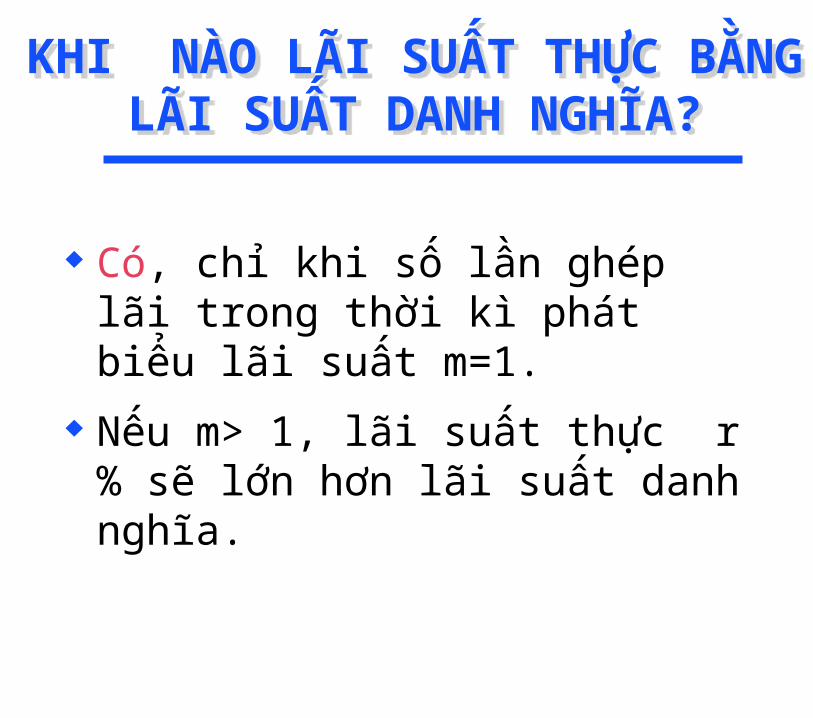

KHI NÀO LÃI SUẤT THỰC BẰNG LÃI SUẤT DANH NGHĨA?

KHI NÀO LÃI SUẤT THỰC BẰNG LÃI SUẤT DANH NGHĨA?

Có, chỉ khi số lần ghép lãi trong thời kì phát biểu lãi suất m=1.

Nếu m> 1, lãi suất thực r% sẽ lớn hơn lãi suất danh nghĩa.

25

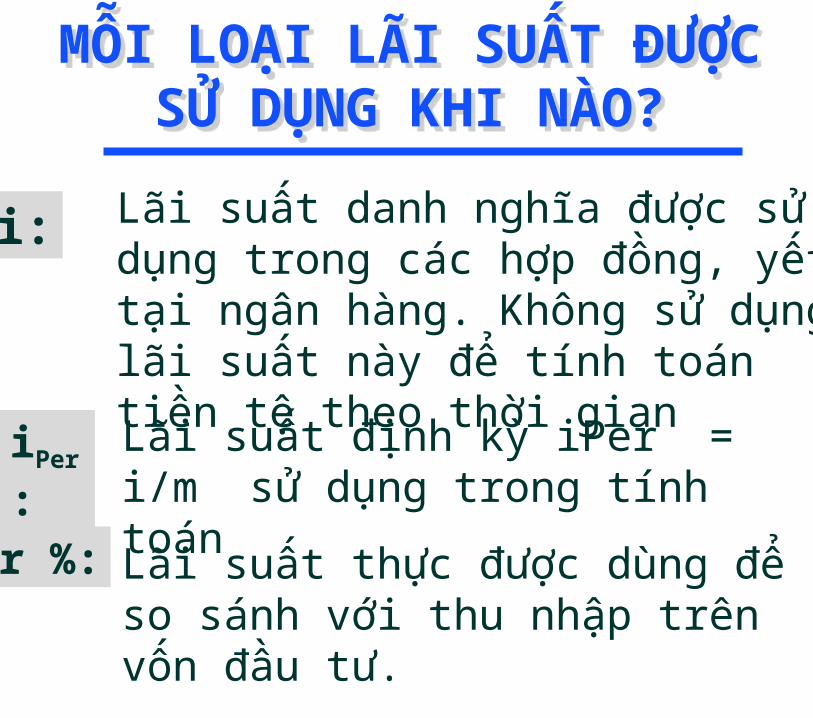

MỖI LOẠI LÃI SUẤT ĐƯỢC SỬ DỤNG KHI NÀO?

MỖI LOẠI LÃI SUẤT ĐƯỢC SỬ DỤNG KHI NÀO?

i: Lãi suất danh nghĩa được sử dụng trong các hợp đồng, yết tại ngân hàng. Không sử dụng lãi suất này để tính toán tiền tệ theo thời gian

iPer: Lãi suất định kỳ iPer = i/m sử dụng trong tính toán

r %: Lãi suất thực được dùng để so sánh với thu nhập trên vốn đầu tư.

26

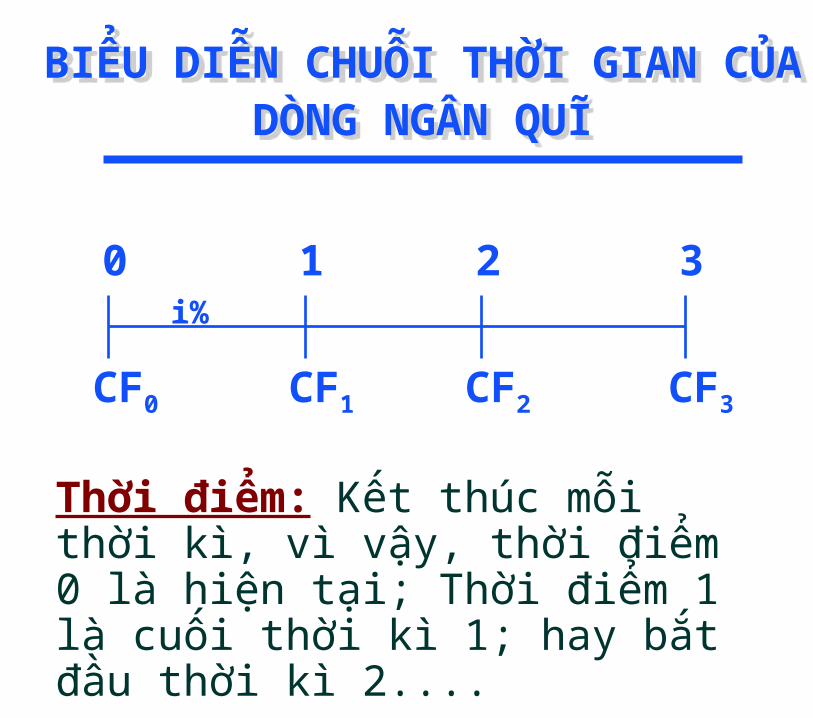

BIỂU DIỄN CHUỖI THỜI GIAN CỦA DÒNG NGÂN QUĨ

BIỂU DIỄN CHUỖI THỜI GIAN CỦA DÒNG NGÂN QUĨ

CF0 CF1 CF3CF2

0 1 2 3i%

Thời điểm: Kết thúc mỗi thời kì, vì vậy, thời điểm 0 là hiện tại; Thời điểm 1 là cuối thời kì 1; hay bắt đầu thời kì 2....