Embed Size (px)

Citation preview

Timbrado de Nóminas y su

Complemento 2017

C.P. Evelyn Apodaca

¿Qué se busca con la contabilidad electrónica?

Evitar errores de llenado mediante validaciones automáticas y catálogos

Simplificar emisión de la factura, sólo RFC.

Prellenar declaraciones y pedimentos.

Dar más elementos para alinear los procesos digitales de los contribuyentes.

Eliminar declaraciones informativas gradualmente.

Construir la contabilidad electrónica partiendo de la información de la factura.

Migrar de auditoría fiscal presencial a procesos aclaratorios electrónicos.

Vincular los impuestos internos con Comercio Exterior.

Generar bases de datos comparables para licitaciones públicas.

Fortalecer las estadísticas económicas del país.2

Fases de implementación de las mejoras

electrónicas contables

1º de Enero: Actualización del

complemento de Nómina.

1º de Marzo: Actualización del

complemento para Comercio Exterior.

1º de Julio: Actualización de la

Factura Electrónica y complemento

para el método de Pagos.

3

Regla 2.7.5.1. de RMF 2017

4

Los contribuyentes podrán emitir los CFDI por sueldos o asimilados a

salarios antes del pago correspondiente o dentro del plazo señalado en

función al número de sus trabajadores o asimilados a salarios, posteriores a

la realización efectiva de dichos pagos, conforme a lo siguiente:

Para tales efectos se considera como fecha de entrega y expedición, la fecha en que

efectivamente se pagaron dichas remuneraciones.

Cuando se realicen pagos por sueldos o asimilados a salarios, correspondientes a

periodos menores a un mes, podrán emitir por cada persona un sólo CFDI mensual,

pero deberán incorporar al mismo el complemento a que se refiere la regla 2.7.5.3.,

por cada uno de los pagos realizados durante el mes.

Número de trabajadores o

asimilados a salarios

Día hábil

De 1 a 50 3

De 51 a 100 5

De 101 a 300 7

De 301 a 500 9

Más de 500 11

Regla 2.7.5.2. de RMF 2017

5

Los contribuyentes entregarán o enviarán a sus trabajadores el CFDI en un

archivo con el formato electrónico XML de las remuneraciones cubiertas.

Los contribuyentes que se encuentren imposibilitados para cumplir con lo

establecido en el párrafo anterior, podrán entregar una representación

impresa del CFDI. Dicha representación deberá contener al menos los

siguientes datos:

I. El folio fiscal.II. La clave en el

RFC del

empleador.

III. La clave en el

RFC del

empleado..

Los contribuyentes que pongan a disposición de sus trabajadores una página

o dirección electrónica que les permita obtener la representación impresa del

CFDI, tendrán por cumplida la entrega de los mismos.

Regla 2.7.5.2. de RMF 2017

6

Los empleadores que no puedan realizar lo señalado en el párrafo que

antecede, podrán entregar a sus trabajadores las representaciones impresas

del CFDI de forma semestral, dentro del mes inmediato posterior al término de

cada semestre.

La facilidad prevista en la presente regla será aplicable siempre que al efecto

se hayan emitido los CFDI correspondientes dentro de los plazos establecidos

para tales efectos.

Regla 2.7.5.3. de RMF 2017

7

No expedición de constancia y CFDI por concepto de viáticos

comprobados por el trabajador, cuando se haya cumplido con la emisión

del CFDI de nómina

Los contribuyentes que hagan pagos por concepto de sueldos y salarios

podrán dar por cumplidas las obligaciones de expedir la constancia y el

comprobante fiscal del monto total de los viáticos pagados en el año de

calendario a los que se les aplicó lo dispuesto en el artículo 93, fracción XVII

de la Ley del ISR, mediante la expedición y entrega en tiempo y forma a sus

trabajadores del CFDI de nómina a que se refiere el artículo 99, fracción III de

la Ley del ISR, siempre que en dicho CFDI hayan reflejado la información

de viáticos que corresponda en términos de las disposiciones fiscales

aplicables.

Regla 2.7.5.4. de RMF 2017

8

Emisión del CFDI de retenciones e información de pagos.

Art. 76

Fracc. III,

Pago al

extranjero

XI, inciso b)

Dividendos

y XVIII

Rendimient

os.

Art. 86

Fracc. V.

Art. 110

Fracc. VIII.

Art. 117

último

párrafo.

Fideicomiso

s

Art. 126

tercer

párrafo.

Art. 127

tercer

párrafo.

Enajenació

n de

bienes.

Art. 132

segundo

párrafo.

Adquisición de

inmuebles

Art. 135

Fracc. I.

intereses y

139 premios

Para los efectos de los artículos ….

Ley del

Impuesto

Sobre la

Renta.

Art. 29

primer

párrafo.

Obligación

de Expedir

CFDI

Código

Fiscal de la

Federación

Art. 29-A

penúltimo

párrafo.

Requisitos

CFDI

Art. 32

Fracc. V.

IVA retenidoLey del

Impuesto

al Valor

Agregado. Art. 33

segundo

párrafo.

Enajenació

n de

Inmuebles

Art. 5-A

Retención

de IEPS

Ley del

IEPS.

9

……

y la regla 3.1.15., fracción I, último párrafo, el CFDI de retenciones e

información de pagos se emitirán mediante el documento electrónico

incluido en el Anexo 20. Asimismo, el CFDI de retención podrá emitirse de

manera anualizada en el mes de enero del año inmediato siguiente a aquél

en que se realizó la retención o pago.

En los casos en donde se emita un CFDI por la realización de actos o

actividades o por la percepción de ingresos, y se incluya en el mismo toda la

información sobre las retenciones de impuestos efectuadas, los

contribuyentes podrán optar por considerarlo como el CFDI de las

retenciones efectuadas.

Cuando en alguna disposición fiscal se haga referencia a la obligación de

emitir un comprobante fiscal por retenciones efectuadas, éste se emitirá,

salvo disposición en contrario, conforme a lo dispuesto en esta regla.

Regla 2.7.5.6. de RMF 2017

10

Infracciones que cometen los proveedores de certificación

de CFDI al no cumplir con las especificaciones

tecnológicas determinadas por el SAT

Para efectos del artículo 81, fracción XLIII y 82, fracción XL del CFF, las

conductas que se configuran en incumplimientos de las especificaciones

tecnológicas determinadas por el SAT, al enviar CFDI a dicho órgano

desconcentrado, son las contenidas en el Anexo 29 de la presente

Resolución.

11

Modificaciones en el complemento de nóminas

Principales pasos a seguir

Los patrones deben asegurarse que el RFC de sus trabajadores es correcto.

Las áreas de recursos humanos tienen que modificar sus sistemas de nómina o

…..asegurarse que su proveedor esté realizando las modificaciones respectivas.

Confirmar que el Proveedor Autorizado de Certificación correspondiente está

…..realizando las adecuaciones respectivas.

Analizar la información que deberá tener disponible de manera

oportuna.

Estudiar las principales modificaciones a través de las nuevas

herramientas que se han publicado

Iniciar pruebas durante el mes de Noviembre y Diciembre.

12

Pasos a seguir para estar preparado

13

Si eres un patrón que haces uso de los servicios de certificación de CFDI que

prestan los PAC ó utilizas tus propios desarrollos tecnológicos:

Requerirás:

•Consultar la información de referencia en la página del SAT en Internet, la

nueva versión del CFDI de nómina y la “Guía de llenado del comprobante del

recibo de pago de nómina”

Documentos tecnológicos:

http://sat.gob.mx/informacion_fiscal/factura_electronica/Paginas/complemen

to_nomina.aspx.

Guía de llenado del comprobante del recibo de pago de nómina:

http://sat.gob.mx/informacion_fiscal/factura_electronica/Documents/Comple

mentoscfdi/guianomina12.pdf

Pasos a seguir para estar preparado

14

Si eres un patrón que genera sus comprobantes de nómina usando las

aplicaciones gratuitas del SAT (en www.sat.gob.mx), sólo requieres:

• Verificar los datos adicionales o las nuevas características que tendrá

la nueva versión del CFDI de nómina, para saber qué datos son los

que deberás tener a la mano al usar las citadas aplicaciones

gratuitas, los cuales los puedes consultar en la guía de llenado del

nuevo CFDI de nómina publicada el 21 de octubre en el portal del

SAT

http://sat.gob.mx/informacion_fiscal/factura_electronica/Documents/Complemento

scfdi/

guianomina12.pdf

Acciones

15

Material de Apoyo

Publicaciones en el

Portal del SAT

1. Guía de llenado.- Documento adicional que

sirve como asistente para el llenado del

complemento de nómina.

http://sat.gob.mx/informacion_fiscal/factura_

electronica/Documents/Complementoscfdi/g

uianomina12.pdf

2. Preguntas y Respuestas.- Concentra los

planteamientos operativos de la implementación

del complemento.

www.sat.gob.mx/informacion_fiscal/.../PyRenRe

cibosPago.pdf

3. Casos de uso.- Enviados por el contribuyente,

que son revisados y validados por el SAT.

4. Catálogos de complemento de nómina.-

http://www.sat.gob.mx/informacion_fiscal/factura

_electronica/Paginas/complemento_nomina.asp

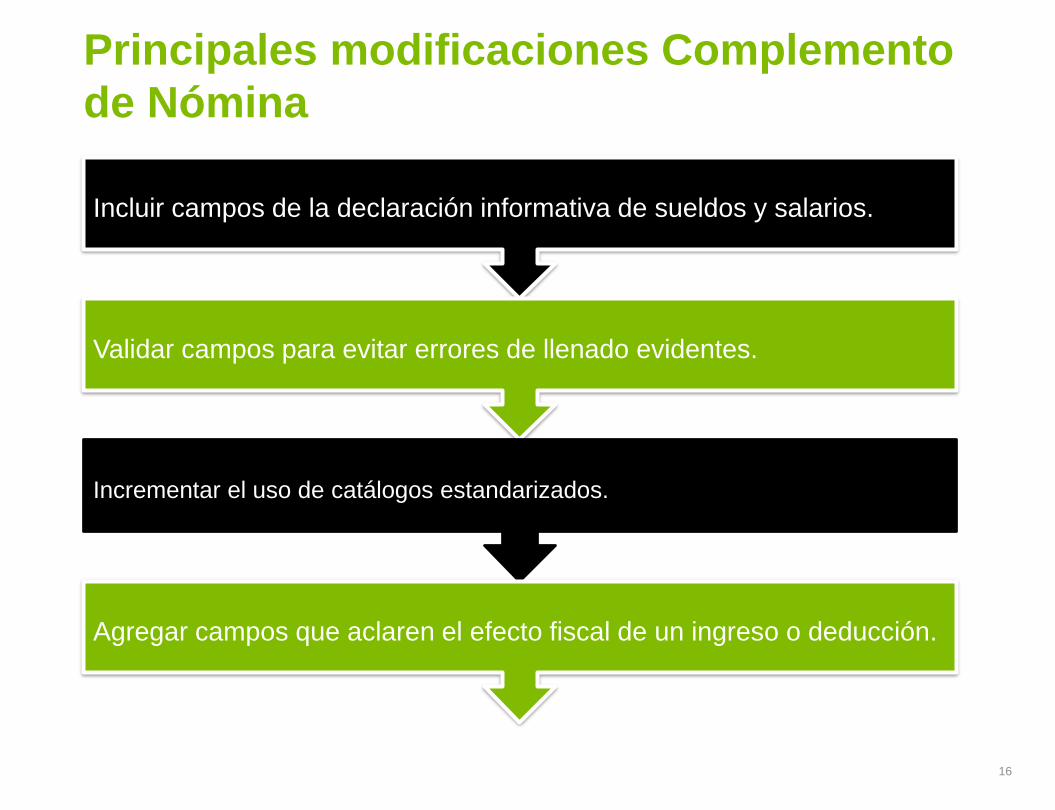

Principales modificaciones Complemento

de Nómina

16

Incluir campos de la declaración informativa de sueldos y salarios.

Validar campos para evitar errores de llenado evidentes.

Incrementar el uso de catálogos estandarizados.

Agregar campos que aclaren el efecto fiscal de un ingreso o deducción.

Eliminación de la DIM Sueldos y Salarios

A partir de 2017, se abroga la Declaración Informativa Múltiple de Sueldos y

Salarios (Art. Noveno fracción X de las disposiciones transitorias de la LISR).

17

En Febrero de 2018 ya no se presentara.

En febrero de 2017 si se presentará la correspondiente a 2016.

Será necesario llenar la información en el complemento de nómina (Jubilaciones,

Indemnizaciones, Acciones o Títulos, Subsidio al empleo y Compensación de saldos

a favor)

Problemática y Soluciones

18

Importes no congruentes sin validaciones.

Antes (2014-2016)

Total= 80000.00

Subtotal=9000.00

Valor Unitario=9800.00

Importe=9800.00

Ahora (2017 en adelante)

Solución:

Captura de valores permitidos y validación de operaciones aritméticas.

Problemática y Soluciones

19

• RFC de receptor no válido.

Hasta agosto de 2015, 573 mil patrones

generaron nómina en CFDI.

Reportaron 33 millones de RFC y el 4.5% es

erróneo.

Solución:

Se validará la existencia del RFC por

parte del PCCFDI.

De no existir no será certificada la

factura.

La automatización del sistema para la

emisión de CFDI.

Regla de validación que se aplica

cuando no se utilice el RFC genérico,

el RFC capturado deberá estar en la

lista de RFC existentes.

Dirección electrónica para verificación de

RFC en el Portal del SAT:

https://portalsat.plataforma.sat.gob.mx/C

onsultaRFC/

Problemática y Soluciones

20

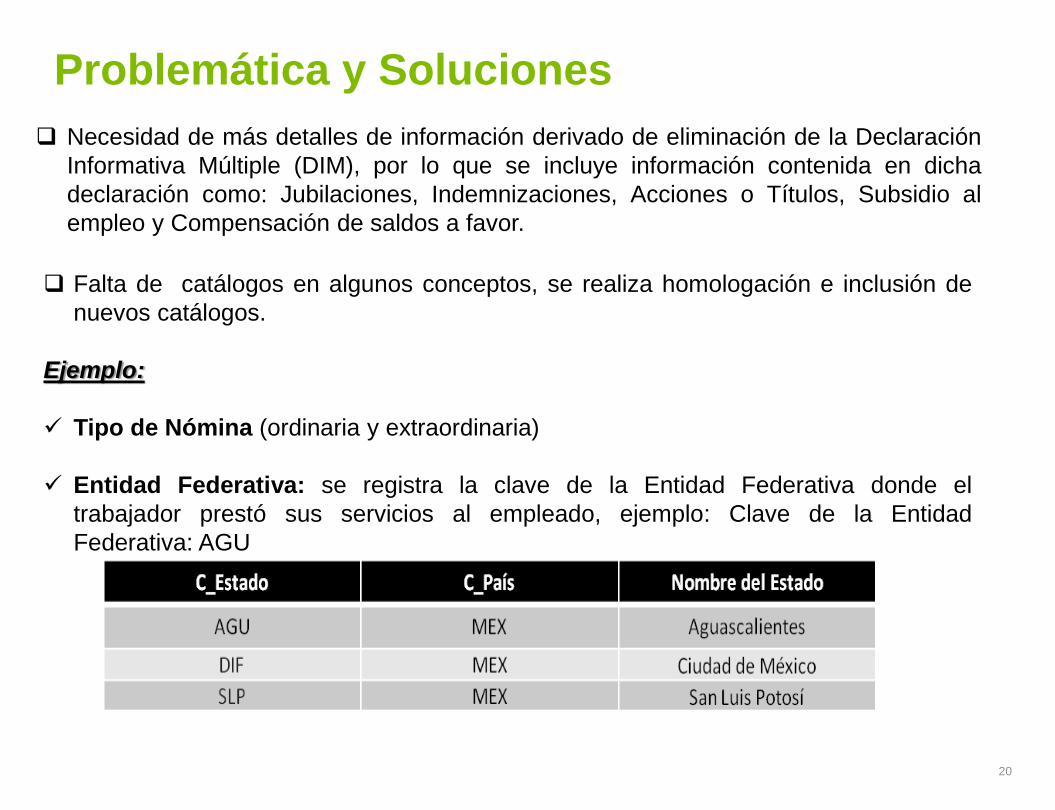

Necesidad de más detalles de información derivado de eliminación de la Declaración

Informativa Múltiple (DIM), por lo que se incluye información contenida en dicha

declaración como: Jubilaciones, Indemnizaciones, Acciones o Títulos, Subsidio al

empleo y Compensación de saldos a favor.

Falta de catálogos en algunos conceptos, se realiza homologación e inclusión de

nuevos catálogos.

Ejemplo:

Tipo de Nómina (ordinaria y extraordinaria)

Entidad Federativa: se registra la clave de la Entidad Federativa donde el

trabajador prestó sus servicios al empleado, ejemplo: Clave de la Entidad

Federativa: AGU

Problemática y Soluciones

21

Entidad SNCF: Se crea un campo específico para los entes gubernamentales.

Origen del Recurso: Aplica a las entidades adheridas al Sistema Nacional de

Coordinación Fiscal.

Identificación del origen del recurso:

IP (Ingresos propios)

IF (Ingresos federales)

IM (Ingresos mixtos)

Subcontratación: Es utilizado por empresas que prestan servicios de

subcontratación o tercerización de nómina.

•RFC Labora: Se ingresa el RFC de la empresa que subcontrata o terceriza.

•Porcentaje de Tiempo: Porcentaje de tiempo del trabajador que presto sus

servicios en el RFC que lo subcontrata.

(A partir del 01 de enero de 2017 Identificación del origen del recurso nuevo

Modificación y Adición a Catálogos del

Complemento de Nómina

22

Son 15 catálogos de los cuales 9 son

nuevos, 3 se modifican y 3 no

tuvieron cambios.

Nuevos Campos

23

77 Campos conforman el Complemento de Nómina de los

cuales 37 son nuevos

Datos de Nómina:

Tipo de Nómina

Total Percepciones

Total Deducciones

Total Otros Pagos

Datos del emisor:

Curp

RFC Patrón

Origen Recurso

Monto Recurso

Propio

Datos deducciones:

Total Otras

Deducciones

Total Impuesto

Retenido

Datos de otros pagos:

Tipo Otro Pago

Clave

Concepto

Importe

Saldo a Favor

Año

Remanente Saldo a

favor

Subsidio Causado

Datos sobre

Total Sueldos

Total Separación

Indemnización

Total Jubilación Pensión

Retiro

Valor Mercado

Precio Al Otorgarse

Total Una Exhibición

Total Parcialidad

Percepciones:

Monto Diario

Ingreso Acumulable

Ingreso No acumulable

Total Pagado

Núm.. Años Servicio

Ultimo Sueldo Mens. Ord

Datos del receptor:

Sindicalizado

Clave Ent Fed

RFC Laboral

Porcentaje Tiempo

Temas que aún no define la autoridad

24

Viáticos

¿Solo depósitos a lacuenta del trabajador?

Se manifestará todolos importes de viáticosque se eroguen.

Que pasa si sereembolsa un gasto.

Fecha de pago

Si es efectivo.- almomento que serealice el pago.

Si es cheque.- con lafecha de la emisión delcheque.

Si es transferencia.-con la fecha en que seordene el pago.

Días trabajados

En el caso de PTU, sedeberá anotar 365días, también se podráconsiderar medios díases decir 5.5 días

Temas que aún no define la autoridad

25

• Viene en el campo de otros pagos, pero no suma al total de percepciones, solo es de carácter informativo; entonces: no me coincidirá el monto neto del recibo al deposito que le haga al trabajador?

Subsidio al empleo (efectivamente entregado al trabajador)

• Se considera que solo deben llenarse hasta el 2018, ya que en la descripción del concepto se detalla que es para llevar el control del remanente que se manifestó.

ISR pagado en excesoy aplicación de saldosa favor.

• Se está manejando varios conceptos en el catalogo, algunos que no están previstos como tal en el LFT, pero se presume que también es información que debe ser útil para seguro social, ejemplos: diurna, nocturna, mixta, continuada, partida, por turnos, etc.

Tipo de jornada.

Temas que aún no define la autoridad

26

Subcontratación

• Se solicita el RFC de quien contrate aotra empresa a sumisito de personal.

• Porcentaje de tiempo, se solicita elporcentaje de tiempo en que eltrabajador laboró en cada compañía enla que fue contratado.

Cuentas de registros contables

• Se anotará la cuenta en la que seregistra contablemente el gasto desueldos, vacaciones, retenciones deIMSS, de ISR, etc.

Facilidad para la emisión

de la nómina Digital

27

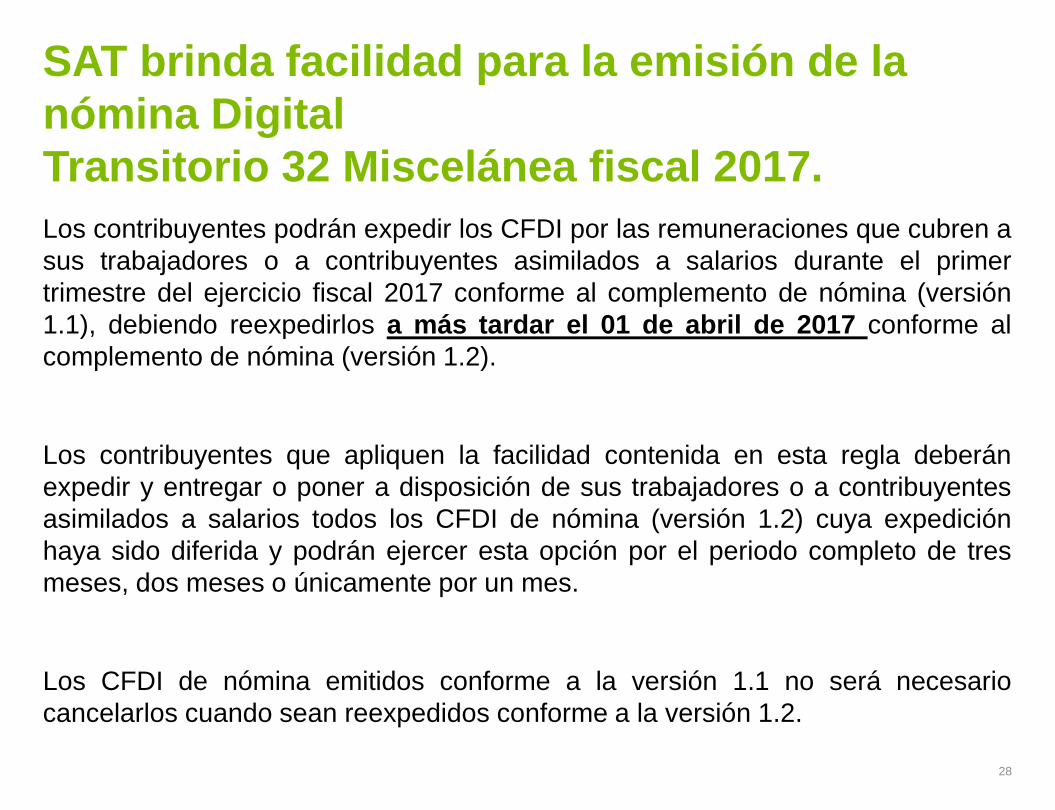

SAT brinda facilidad para la emisión de la

nómina Digital

Transitorio 32 Miscelánea fiscal 2017.

Los contribuyentes podrán expedir los CFDI por las remuneraciones que cubren a

sus trabajadores o a contribuyentes asimilados a salarios durante el primer

trimestre del ejercicio fiscal 2017 conforme al complemento de nómina (versión

1.1), debiendo reexpedirlos a más tardar el 01 de abril de 2017 conforme al

complemento de nómina (versión 1.2).

Los contribuyentes que apliquen la facilidad contenida en esta regla deberán

expedir y entregar o poner a disposición de sus trabajadores o a contribuyentes

asimilados a salarios todos los CFDI de nómina (versión 1.2) cuya expedición

haya sido diferida y podrán ejercer esta opción por el periodo completo de tres

meses, dos meses o únicamente por un mes.

Los CFDI de nómina emitidos conforme a la versión 1.1 no será necesario

cancelarlos cuando sean reexpedidos conforme a la versión 1.2.

28

Cancelación de

Comprobantes fiscales

digitales por Internet

CFF Art. 29-A cuarto párrafo.

Adición publicada en DOF el 30 de

noviembre de 2016

29

ARTICULO 29-A CFF cuarto párrafoLos comprobantes fiscales digitales por Internet sólo podrán cancelarse cuando la persona

a favor de quien se expidan acepte su cancelación.

CANCELACION DE CFDI sin aceptación del receptor

Regla Miscelanea 2.7.1.39.Los contribuyentes podrán cancelar un CFDI sin que se requiera la aceptación del receptor

en los siguientes supuestos:

a) Que amparen ingresos por un monto de hasta $5,000.00 (cinco mil pesos 00/100 M.N).

b) Por concepto de nómina.

c) Por concepto de egresos.

d) Por concepto de traslado.

e) Por concepto de ingresos expedidos a contribuyentes del RIF.

f) Emitidos a través de la herramienta electrónica de "Mis cuentas" en el aplicativo "Factura

fácil".

g) Que amparen retenciones e información de pagos.

h) Expedidos en operaciones realizadas con el público en general de conformidad con la

regla 2.7.1.24.

i) Emitidos a residentes en el extranjero para efectos fiscales conforme a la regla 2.7.1.26.

j) Cuando la cancelación se realice dentro de las 72 horas inmediatas siguientes a su

expedición.

30