Embed Size (px)

Citation preview

TINJAUAN HUKUM ISLAM TERHADAP PEMBIAYAAN PENSIUN

LEMBAGA KEUANGAN SYARIAH PADA BANK SYARIAH MANDIRI

PONOROGO

SKRIPSI

Oleh:

FILDZAH NURINA SARI

NIM : 210214028

Pembimbing:

DEWI IRIANI, M.H.

NIP. 198110302009012008

JURUSAN HUKUM EKONOMI SYARIAH FAKULTAS SYARIAH

INSTITUT AGAMA ISLAM NEGERI PONOROGO

2018

ii

ABSTRAK

Sari, Fildzah Nurina. NIM: 210214028, 2018. “Tinjauan Hukum Islam

Terhadap Pembiayaan Pensiun Lembaga Keuangan Syariah Pada Bank

Syariah Mandiri Ponorogo”, Skripsi, Jurusan Hukum Ekonomi Syari’ah

(muamalah), Fakultas Syari’ah, Institusi Agama Islam Negeri (IAIN)

Ponorogo, Pembimbing Dewi Iriani, M.H.

Kata kunci: Fatwa, Multi akad.

Terdapat pada salah satu lembaga keuangan syariah, yaitu Bank Syariah

Mandiri Ponorogo yang juga memiliki salah satu produk yaitu pembiayaan

pensiunan. Penelitian ini berangkat dari adanya fenomena yang terjadi di bank

syariah mandiri ponorogo yang melakukan pembiayaan pensiunan. Dalam

pelaksanannya untuk melakukan pembiayaan pensiunan menggunakan akad

mura>bah}ah, dalam mura>bah}ah ada 2 jenis yaitu mura>bah}ah (dengan agunan) dan

mura>bah}ah (tanpa agunan), mura>bah}ah dengan waka>lah, dan take over (qardh al bay mura>bah}ah). Dalam akad tersebut ada yang menggunakan multi akad, dimana multi akad sendiri masih di perdebatkan mengenai status hukumnya sehingga

masih ada perbedaan pendapat.

Rumusan masalah dalam penelitian ini adalah: 1) Bagaimana penerapan

akad pembiayaan pensiunan dalam bank syariah mandiri ponorogo. 2) Bagaimana

tinjauan hukum Islam terhadap akad pembiayaan pensiunan dalam bank syariah

mandiri ponorogo.

Adapun jenis penelitian yang di lakukan penulis merupakan penelitian

lapangan yang menggunakan metode kualitatif. Sedangkan teknik pengumpulan

data yang dilakukan adalah menggunakan wawancara (interview), Dokumentasi.

Analisis yang digunakan menggunakan metode deduktif yaitu metode yang

menekankan pada teori kemudian pengamatan dahulu, lalu menarik kesimpulan

secara khusus.

Dari penelitian ini dapat disimpulkan bahwa penerapan akad program

pembiayaan pensiunan di Bank Syariah Mandiri ponorogo sesuai dengan hukum

islam karena dalam hukum islam menggunakan dua akad sekaligus itu sah, karena

dalam pelaksanaan di bank syariah mandiri ponorogo lebih banyak mendatangkan

maslahah daripada madharat. Sedangkan hukum penggunaan multiakad Ada dua

pendapat yang melarang dan membolehkan mengenai keabsahan multi akad

dalam perbankan yaitu bagi yang membolehkan beralasan bahwa hukum asal dari

akad adalah boleh dan sah, tidak diharamkan dan dibatalkan selama tidak ada dalil

hukum yang mengharamkan atau membatalkannya. Sedangkan Menurut kalangan

Zha>hiriyyah hukum asal dari akad adalah dilarang dan batal kecuali yang ditunjukkan boleh oleh agama. Setiap perbuatan yang tidak disebutkan dalam nas-

nas agama berarti membuat ketentuan sendiri yang tidak ada dasarnya dalam

agama.

iii

iv

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pertumbuhan ekonomi syariah ditandai dengan meningkatnya jumlah

perbankan syariah serta model produk yang ditawarkan. Pertumbuhan

perbankan syariah tergolong paling cepat dibanding lembaga keuangan

syariah lainnya, seperti asuransi syariah, pegadaian syariah, pembiayaan

syariah, dan pasar modal syariah. Pertumbuhan perbankan syariah ditandai

dengan munculnya produk-produk kreatif yang ditawarkan kepada

masyarakat. Penawaran produk-produk baru tersebut sebagai salah satu

strategi pemasaran untuk meningkatkan nasabah di tengah persaingan

perbankan yang semakin terbuka.1

Lembaga keuangan syariah terbagi menjadi lembaga bank dan

lembaga non bank. Lembaga bank diantaranya Bank Perkreditan Rakyat

Syariah (BPRS) yaitu yang melaksanakan kegiatan usahanya berdasarkan

prinsip syariah. Adapun pengertian prinsip syariah adalah aturan perjanjian

berdasarkan hukum Islam antara bank dan pihak lain untuk penyimpanan

dana dan atau pembayaran kegiatan usaha, atau kegiatan lain yang

dinyatakan.2

1 Yosi Aryanti, Multi Akad (al-uqud al-murakkabah) di perbankan syariah perspektif fiqh

muamalah, Jurnal Ilmiah Syari„ah, 2 (2016), 177. 2 M. Nur Rianto Al Arif, Lembaga Keuangan Syariah Suatu Kajian Teoretis Praktis

(Bandung: Cv. Pustaka Setia, 2012), 3.

2

Bank berdasarkan prinsip syariah atau bank syariah atau bank Islam,

seperti halnya bank konvensional, juga berfungsi sebagai suatu lembaga

intermediasi (untermediary institution), yaitu mengerahkan dana dari

masyarakat dan menyalurkan kembali dana-dana tersebut kepada

masyarakat yang membutuhkannya dalam bentuk fasilitas pembiayaan.

Bedanya hanyalah bahwa bank syariah melakukan kegiatan usahanya tidak

berdasarkan bunga (interest free), tetapi berdasarkan prinsip syariah yaitu

prinsip pembagian keuntungan dan kerugian (profit and loss sharing

principle). Seperti juga bank konvensional, selain memberikan jasa-jasa

pembiayaan bank, bank syariah juga memberikan jasa-jasa lain, seperti

jasa kiriman uang, pembukaan letter of credit, jaminan bank, dan jasa-jasa

lain, yang biasanya diberikan oleh bank konvensional.3

Munculnya produk-produk baru di perbankan syariah menimbulkan

kesulitan dalam penerapan prinsip syariah terutama dalam aspek

kesesuaiannya dengan akad. Ijtihad para ulama sangat diperlukan dalam

menjawab persoalan tersebut. Dewan syariah nasional telah berupaya

memberikan jawaban terhadap kebutuhan produk tersebut yang tersebar

dalam fatwa DSN. Sebagian fatwa tersebut merupakan transformasi akad-

akad dalam hukum Islam ke dalam kegiatan transaksi keuangan modern.

Untuk menilai suatu produk apakah telah memenuhi prinsip syariah atau

3Sutan Remy Sjahdeini, Perbankan Islam Dan Kedudukannya Dalam Tata Hukum

Perbankan Indonesia (Jakarta: Pt Pustaka Utama Grafiti, 1999), 1.

3

tidak, salah satunya adalah dengan memperhatikan akad-akad dan berbagai

ketentuannya yang digunakan dalam produk tersebut.4

Produk-produk dalam perbankan syariah, beberapa atau bahkan

sebagian terbesar ternyata mengandung beberapa akad. Sebagai contoh,

dalam transaksi kartu kredit syariah terdapat akad ijarah, qardh, dan

kafalah, obligasi syariah mengandung sekurang-kurangnya akad

mudharabah (atau ijarah) dan wakalah, serta terkadang disertai kafalah.

Dalam setiap transaksi, akad-akad tersebut dilakukan secara bersamaan

atau setidak-tidaknya setiap akad yang terdapat dalam suatu produk tidak

bisa ditinggalkan, karena kesemuanya merupakan satu kesatuan. Transaksi

seperti itulah yang dalam tulisan ini diistilahkan dengan ”Multi Akad”

yang kini dalam peristilahan fikih muamalat kontemporer (fiqh al-

mu‟amalat al-maliyah al-mu‟ashirah) disebut dengan al-’uqud al-

murakkabah.

Multi akad merupakan kesepakatan dua pihak untuk melaksanakan

suatu akad yang mengandung dua akad atau lebih, sehingga semua akibat

hukum akad-akad yang terhimpun tersebut, serta semua hak dan kewajiban

yang ditimbulkannya dipandang sebagai satu keaatuan yang tidak dapat

dipisahkan, sebagaimana akibat hukum dari satu akad. Multi akad dalam

fikih masih diperdebatkan oleh para ualam fikih. Sebagaian ulama

membolehkan pelaksanaan multi akad dan sebagian ulama yang lain

melarangnya. Konsep multi akad yang diterapkan padaperbankan syariah

4 Yosi Aryanti, Multi Akad, 178.

4

banyak digunakan pada produk pembiayaan syariah dan produk pelayanan

jasa.5

Terdapat pada salah satu lembaga keuangan syariah, yaitu Bank

Syariah Mandiri Ponorogo, yang juga memiliki salah satu produk yaitu

pembiayaan pensiunan. Seperti yang dijelaskan oleh Putri Vita Dalam

pelaksanannya untuk melakukan pembiayaan pensiunan menggunakan

akad mura>bah}ah, dalam murabahah ada 2 jenis yaitu mura>bah}ah (dengan

agunan) dan mura>bah}ah (tanpa agunan), mura>bah}ah dengan waka>lah, dan

take over (qardh al bay mura>bah}ah).6 Akad yang kedua dalam pembiayaan

pensiunan tersebut digunakan secara bersamaan dalam satu transaksi.

Sedangkan dalam Islam ada yang tidak membolehkan adanya dua akad

dalam satu transaksi. Dan ada juga yang membolehkan. Akan tetapi dalam

fatwa tidak di sebutkan tentang adanya pembiayaan untuk pensiunan.

Berdasarkan latar belakang tersebut, maka penulis tertarik untuk

melakukan penelitian yang berjudul “TINJAUAN HUKUM ISLAM

TERHADAP PEMBIAYAAN PENSIUN LEMBAGA KEUANGAN

SYARIAH PADA BANK SYARIAH MANDIRI PONOROGO”

5 Hasanudin, Multi Akad Dalam Transaksi Syariah Kontemporer Pada LKS, (Ciputat: UIN

Syahid, 2009), 3. 6 Putri Vita, hasil wawancara, 2 oktober 2018.

5

B. Penegasan Istilah

Pada penelitian ini, penulis mempertegas pembahasan yang akan di

kaji terkait akad yang digunakan dalam pembiayaan pensiun di bank

syariah mandiri ponorogo. Dalam pelaksanannya untuk melakukan

pembiayaan pensiunan tersebut menggunakan akad mura>bah}ah, dalam

mura>bah}ah ada 2 jenis yaitu mura>bah}ah (dengan agunan) dan mura>bah}ah

(tanpa agunan), mura>bah}ah dengan waka>lah, dan take over (qardh al bay

mura>bah}ah).

Akad yang kedua dalam pembiayaan pensiunan yaitu mura>bah}ah

dengan waka>lah tersebut digunakan secara bersamaan dalam satu transaksi

atau juga disebut dengan multi akad. Sedangkan dalam Islam ada yang

tidak membolehkan adanya dua akad dalam satu transaksi, dan ada juga

yang membolehkan. Dalam penelitian ini penulis hanya mengkhususkan

pembahasan terkait permasalahan yang ada kemudian ditinjau dengan

hukum islam yaitu fiqh Muamalah dan Fatwa Dewan Syariah Nasional

Nomor 88/DSN-MUI/XI/2013.

C. Rumusan Masalah

1. Bagaimana penerapan akad pembiayaan pensiun dalam Bank Syariah

Mandiri Ponorogo?

2. Bagaimana tinjauan hukum Islam terhadap akad pembiayaan pensiun

dalam Bank Syariah Mandiri Ponorogo?

6

D. Tujuan Penelitian

1. Untuk mengetahui penerapan akad pembiayaan pensiun di Bank

Mandiri Syariah.

2. Untuk mengetahui tinjauan hukum Islam terhadap akad pembiayaan

pensiun dalam bank syariah mandiri ponorogo.

E. Manfaat Penelitian

1. Manfaat teoritis

Penelitian ini dapat dijadikan sebagai sumber pengetahuan, acuan dan

rujukan bagi semua pihak yang ingin mendalami ilmu yang berkaitan

dengan muamalah khususnya dalam bidang lembaga keuangan

Syariah.

2. Manfaat praktis

Secara praktis hasil penelitian ini diharapkan dapat berguna

a. Bagi Bank Syariah

Diharapkan dapat membantu menyempurnakan pelayanan sesuai

dengan prinsi-prinsip syariah.

b. Bagi masyarakat

Diharapkan mampu memberikan pemahaman kepada masyarakat

khususnya dalam akad pembiayaan yang digunakan.

F. Telaah Pustaka

Penelitian yang dilakukan oleh Fetri Fatorina tahun 2015 yang

berjudul ”Analisis Konsep Multi Akad dalam Fatwa DSN-MUI dalam

Perspektif Ulama Fikih”. Dalam penelitian ini menggunakan metode

7

penelitian kualitatif yang membahas dua topik permasalahan yaitu: 1)

bagaimana konsep multi akad dalam fatwa Dewan Syariah Nasional MUI

yang diterapkan pada produk pembiayaan perbankan syariah. 2) bagimana

ulama fikih tentang kosep multi akad berdasarkan fatwa Dewan Syariah

Nasional MUI yang diterapkan pada produk pembiayaan syariah.

Dari analisis ini menunjukkan bahwa 1) konsep multi akad dalam

fatwa Dewan Syariah Nasioanl MUI yang diterapkan pada produk

pembiayaan perbankan merupakan multi akad bertingkat akad-akad yang

terhimpun pada multi akad dilaksanakan secara bertingkat atau secara

berkelanjutan. Akad ke dua dilaksanakan setelah akad pertama selesai

dilaksanakan atau berakhirnya akad pertama. 2) pandangan ulama fikih

tentang konsep multi akad berdasarkan fatwa DSN-MUI yang di terapkan

pada produk pembiayaan di perbankan syariah adalah sebagai berikut:

sebagian ulama membolehkan bentuk multi akad fatwa DSN-MUI yang di

terapkan pada produk pembiayaan di perbankan syariah. Ulama yang

membolehkan antara lain yaitu sebagian ulama mazhab malikiyah, ibnu

abidin hanafiyah, syafi‟iyah, ibnu qudamah dari hanabilah, dan wahbah

az-Zuhaili. Sebagian ulama mazhab malikiyah melarang bentuk multi akad

fatwa DSN-MUI yang di terapkan pada produk pembiayaan di perbankan

syariah.7

Penelitian yang dilakukan oleh Mufattachatin dalam skripsinya di

Institu Agama Islam Negeri Sunan Ampel Surabaya tahun 2009 dengan

7 Fetri Fatorina, “Analisis Konsep Multi Akad Dalam Fatwa DSN-MUI Dalam Perspektif

Ulama Fikih”, Skripsi (Purwokerto: IAIN Purwokerto, 2015).

8

judul tinjauan hukum Islam terhadap multi akad dalam aplikasi sukuk

ijarah pada Pt. Sona Topas Tourism Tbk. Skripsi ini membahas tentang:

1) bagaimana aplikasi multi akad sukuk ija>rah pada Pt. Sona Topas

Tourism Tbk. 2) bagaimana tinjauan hukum Islam mengenai multi akad

dalam aplikasisukuk ija>rah pada Pt. Sona Topas Tourism Tbk. Penelitian

ini menggunakan metode penelitian kualitatif. Hasil dari penelitian ini

yaitu dapat disimpulkan: 1) aplikasi multi akad sukuk ija>rah yang

diterbitkan oleh Pt. Sona Topas Tourism Tbk adalah obligasi syariah

dengan skim ija>rah. Obligasi syariah ija>rah ini berjangka waktu 5 tahun

dengan dan seluruhnya Rp. 52.000.000.000,00 dengan cicilan fee ija>rah

sebanyak Rp. 7.670.000.000,00 setiap tiga bulan sekali. Sedangkan

penggunaan dana tersebut digunakan oleh anak perusahaan (Pt. Inti Dufree

Promosindo) sebagai modal kerja di bidang biro perjalanan wisata.

Adapun akad yang digunakan oleh pihak-pihak yang terkait dalam

menerbitkan obligasi syariah ija>rah ini adalah akad ija>rah, akad waka>lah

dan akad kafa>lah. 2) tinjauan hukum islam mengenai multi akad dalam

aplikasi sukuk ija>rah adalah tidak bertentangan dengan syariat Islam

karena pihak yang melaksanakan akad berbeda sehingga dapat dikatakan

salah satu unsur (rukun) akadnya berbeda yang tidak dapat membatalkan

tujuan dari pada akad. Selain itu, penelitian multi akad dalam aplikasi

sukuk ija>rah tersebut tidak dalam satu waktu dimana dalam Islam

menjelaskan bahwa jika ada unsur dalan (rukun) yang sama melaksanakan

9

akad lebih dari sati maka hal tersebut sangat dilarang karena sama halnya

dengan (jual beli bersyarat).8

Penelitian yang dilakukan oleh Iis Nuraisah dalam skrisinya pada

tahun 2013 yang berjudul ”Akad Mura>bahah wa al-waka>lah pada produk

pembiayaan BSM Implan di Bank Syariah Mandiri Kantor Cabang

Pembantu Ujungberung Bandung” dengan menggunakan metode

penelitian kualitatif. Dalam penelitian ini membahas tentang: 1)

bagaimana proses akad Mura>bahah wa al-Wa>kalah pada produk

pembiayaan BSM Implan di BSM KCP Ujungberung Bandung. 2)

bagaimana penetapan margin antara nasabah dan BSM KCP Ujungberung

Bandung. 3) bagaimana kedudukan ukum terhadap penetapan ujrah dalam

produk pembiayaan BSM Implan melalui akad Mura>bahah wa al-Wa>kalah

di BSM KCP Ujungberung Bandung. Dengan hasil penelitian

menyebutkan bahwa pembiayaan BSM Implan merupakan pembiayaan

denganmenggunakan akad Mura>bahah wa al-Wa}kalah. Akad mura>bahah

terjadi antara pihak Bank dengan nasabah sehingga pihak Bank

endapatkan margin, sedangkan akad waka>lah terjadi antara pihak Bank

dengan instansi atau perusahaan. Dari akad waka>lah ini pihak instansi atau

perusahaan mendapatkan ujrah. Pemiayaan BSM Implan dan mengandung

manfaat dan mudharat yang dirasakan oleh pihak nasabah. Manfaatnya

nasabah tidak perlu membayar langsung cicilan pembayaran ke Bank

8 Mufattachatin, ” Tinjauan Hukum Islam Terhadap Multi Akad Dalam Aplikasi Sukuk

Ijarah Pada Pt. Sona Topas Tourism Tbk”, Skripsi (Surabaya: Institut Agama Islam Negeri Sunan

Ampel, 2009).

10

karena pembiayaan cicilan akan dipotong setiap bulannya oleh bagian

keuangan oleh instansi atau perusahaan. Sedangkan madharatnya, selain

dikenakan kewajiban membayar margin dari akad mura>bahah antara Bank

dan nasabah, nasabah juga arus membayar ujrah dari akad waka>lah antara

Bank dengan pihak instansi. Dengan penetapan pembayaran margin dan

jrah yang dikenakan kepada nasabah maka pihak nasabah memiliki dua

kewajiban sekaligus. Hal ini belum sepenuhnya memenuhi salah satu asas-

asas perjanjian yang melandasi penegakan dan pelaksanaannya yaitu asas

keadilan.9

G. Metode Penelitian

Adapun metode penelitian yang digunakan dapat dijelaskan sebagai

berikut:

1. Jenis Dan Pendekatan Penelitian

Jenis penelitian ini adalah penelitian lapangan (field research),

yaitu kegiatan penelitian yang dilakukan di lingkungan masyarakat

tertentu baik di lembaga-lembaga, organisasi masyarakat (sosial)

maupun lembaga pemerintah. Dalam penelitian ini digunakan metode

penelitian dengan pendekatan kualitatif. Penelitian kulitatif adalah

penelitian yang memusatkan perhatiannya kepada prinsip-prinsip

mendasari perwujudan dari satuan-satuan gejala yang ada dalam

kehidupan manusia.10

9 Iis Nuraisah, “Akad Akad Murabahah wa al-Wakalah pada produk pembiayaan BSM

Implan di Bank Syariah Mandiri Kantor Cabang Pembantu Ujungberung Bandung”, Skripsi

(Bandung: Universitas Islam Negeri Sunan Gunung Djati, 2013). 10

Margono, Metodologi Penelitian (Jakarta: Pt. Rineka Cipta, 1997), 108.

11

Dalam penelitian ini, peneliti akan memaparkan informasi yang

diperoleh dari Bank Syariah Mandiri Ponorogo secara langsung.

Kemudian mengevaluasi dengan berbagai teori yang berkaitan dengan

pokok masalah dalam penelitian ini.

2. Kehadiran Penelitian

Kehadiran peneliti dalam penelitian ini sangat diperlukan, karena

peneliti bertindak sebagai pengamat penuh sekaligus sebagai

pengumpul data. Dalam penelitian ini kehadiran peneliti diketahui

statusnya sebagai peneliti oleh informan. Oleh karena itu penulis hadir

secara langsung untuk melakukan wawancara dengan karyawan Bank

Syariah Mandiri Ponorogo.

3. Lokasi Penelitian

Lokasi yang dijadikan objek Penelitian ini berada di Bank Syariah

Mandiri Ponorogo, Jl. Soekarno Hatta No. 216, banyudono, Kec.

Ponorogo.

4. Sumber Data

Sumber data yang digunakan peneliti, diantaranya:

a. Data primer sumber adalah data yang diperoleh dari sumber asli.

Adapun yang menjadi data primer di Bank Syariah Mandiri

Ponorogo adalah karyawan Bank Syariah Mandiri Ponorogo

b. Sumber data sekunder dokumen, buku, jurnal terkait fatwa DSN-

MUI NOMOR 88/DSN-MUI/XI/2013 dan fiqh muamalah.

12

5. Teknik Pengumpulan Data

Teknik pengumpulan data yang penelitian ini dilakukan dengan dua

cara, yaitu wawancara dan dokumentasi.11

a. Wawancara (interview)

Wawancara adalah tehnik pengumpulan data melalui proses

tanya jawab lisan yang berlangsung satu arah (artinya pertanyaan

dating dari pihak yang mewawancarai dan jawaban diberikan oleh

yang diwawancarai). Teknik ini dipergunakan untuk memperoleh

data langsung dari narasumber yaitu karyawan Bank Mandiri

Syariah Ponorogo.

b. Dokumentasi

Dokumentasi merupakan perolehan data dari dokumen dan

lain-lain, maupun data yang diperoleh dari sumber manusia melalui

observasi dan wawancara, serta mencari data mengenai hal-hal

berupa dokumen, foto, dan bahan-bahan lainnya yang dapat

mendukung penelitian ini.

6. Analisis Data

Analisis data adalah proses mencari dan menyusun secara

sistematis data yang di peroleh dari hasil wawancara, dengan

mengorganisasikan data ke dalam kategori, menjabarkan ke dalam

unit-unit, melakukan sintesa menyusun ke dalam pola, memilih mana

yang penting dan mana yang akan di pelajari, dan membuat

11

Sugiyono, Metode Penelitian Kuantitatif, Kualitatif, Dan R&D (Bandung: Alfa Beta,

2015), 225.

13

kesimpulan sehingga mudah difahami oleh diri sendiri maupun orang

lain.12

a. Editing, pemeriksaan kembali terhadap semua data yang

terkumpul, terutama dari segi kelengkapan, kejelasan makna,

keselarasan satu dengan yang lainnya, relevansi, dan beragam

masing-masing dalam kelompok data.

b. Organizing, yaitu menyusun dan mensistematisasikan data-data

yang diperoleh dalam kerangka paparan yang sudah direncanakan

sebelumnya, kerangka tersebut dibuat berdasarkan dan relevan

dengan sistematika pertanyaan-pertanyaan dalam perumusan

masalah.

c. Analiting, yaitu proses penyusunan data agar dapat ditafsirkan.

Data yang dianalisa tersebut kemudian diolah menggunakan teori

dan dalil-dalil yang sesuai, sehingga bisa ditarik kesimpulan.13

Dalam penyusunan skripsi ini, cara yang digunakan penulis untuk

menganalisa data adalah menggunakan metode deduktif. Metode

deduktif yaitu cara berfikir untuk menarik kesimpulan dari suatu kaidah

atau pendapat yang umum menuju suatu pendapat yang bersifat

khusus.14

Dalam hal ini penulis berusaha untuk mengumpulkan data

sebagaimana tersebut di atas lalu menganalisanya dari Fatwa Dewan

12

Sugiono, Metode Penelitian Kuantitatif Dan R & D (Bandung: Alfabeta, 2016), 244. 13

Aji Damanuri, Metodoogi Penelitian Mu’amalah (Ponorogo: Stain Ponorogo Press,

2010), 153. 14

Burhan Bungin, Analisis Data Penelitian Kualitatif (Jakarta: Rajagrafindo Persada,

2013), 47.

14

Syariah dan fiqh muamalah, kemudian dijadikan pedoman dalam

menganalisis penerapan pembiayaan pensiun yang diterapkan pada

Bank Syariah Mandiri Ponorogo.

7. Pengecekan Keabsahan Data

Pengecekan keabsahan data dalam penelitian ini ditentukan dengan

cara:

a. Perpanjangan Pengamatan

Perpanjangan pengamatan akan memungkinkan peningkatan

derajat kepercayaan data yang dikumpulkan.15

Dengan

perpanjangan pengamatan ini, peneliti mengecek kembali apakah

data-data yang sudah diperoleh sudah valid. Jika data-data yang

diperoleh selama ini ternyata tidak benar, maka peneliti melakukan

pengamatan lagi yang lebih luas dan mendalam sehingga diperoleh

data yang pasti kebenarannya.

b. Triangulasi

Triangulasi diartikan sebagai pengecekan data dari berbagai

sumber dengan berbagai cara, dan berbagai waktu. Pada penelitian

ini peneliti melakukan pengecekan keabsahan data yang terkait

dengan praktek penerapan pembiayaan pensiun dan tinjauan fiqh

muamalah dengan menggunakan multi akad sudah benar atau

belum dengan cara membandingkan hasil wawancara dengan isi

suatu dokumen dengan memanfaatkan berbagai sumber data

15

Lexy J. Moleong, Metodologi Penelitian Kualitatif (Bandung: PT. Remaja Rosdakarya,

2009), 248.

15

informasi sebagai bahan pertimbangan. Dalam hal ini peneliti

membandingkan data hasil wawancara dengan wawancara lainnya

yang kemudian diakhiri dengan menarik kesimpulan sebagai hasil

temuan lapangan.

H. Sistematika Pembahasan

Adapun sistematika pembahasan dalam penelitian ini agar lebih

mudah bagi para pembaca untuk memahaminya, terbagi ke dalam lima bab

dengan penjelasan susunannya sebagai berikut:

BAB I : PENDAHULUAN

Bab pertama merupakan pendahuluan, pada bab ini menguraikan

tentang beberapa hal pokok mengenai latar belakang masalah,

rumusan masalah, tujuan penelitian, manfaat penelitian, telaah

pustaka, metode penelitian, dan sistematika pembahasan.

BAB II : LANDASAN TEORI

Bab ini penulis akan menguraikan tentang landasan teori yang

merupakan pijakan dalam penulisan skripsi ini yang meliputi,

definisi Fatwa Dewan Syariah Nasional (DSN) dan multi akad.

BAB III : PENERAPAN PEMBIAYAAN PENSIUN DI BAN SYARIAH

MANDIRI PONOROGO

Bab ini memaparkan data-data yang merujuk pada himpunan

data wawancara yang telah penulis lakukan serta telah

dikodifikasikan. Isi dari bab ini meliputi: sejarah, penerapan

akad pembiayaan pensiun di Bank Syariah Madiri Ponorogo.

16

BAB IV : ANALISIS PEMBIAYAAN PENSIUN DI BANK SYARIAH

MANDIRI PONOROGO

Bab ini merupakan pokok membahasan dalam penelitian ini

meliputi: analisis penerapan akad pembiayaan pensiun di Bank

Syariah Mandiri ponorogo dan analisis fiqh muamalah terhadap

pembiayaan pensiun yang diterapkan Bank Syariah Mandiri

Ponorogo dalam perspektif fatwa dewan syariah nasional Nomor

88/DSN-MUI/XI/2013.

BAB V : PENUTUP

Berisi kesimpulan atau hasil dari penelitian ini dan saran dari

penulis terhadap perkembangan penelitian kedepan.

17

BAB II

LANDASAN TEORI

A. Dewan Syariah Nasional

1. Kedudukan dan Kewenangan Fatwa Dewan Syariah Nasional

Pembentukan Dewan Syariah Nasional (DSN) bertujuan

mengekplorasi penerapan nilai-nilai syariah dalam kegiatan

perekonomian secara umum dan khusus. Kegunaan DSN menurut Prof

Jaih Mubarok ialah untuk melakukan kajian-kajian fiqih muamalah dan

menetapkannya menjadi fatwa agar masyarakat dan industri/ lembaga

bisnis memiliki panduan dalam melakukan bisnis.1

Kewenangan ulama dalam menetapkan dan mengawasi

pelaksanaan hukum perbankkan syariah berada di bawah koordinasi

Dewan Syariah Nasional Majelis Ulama Indonesia (DSN-MUI). Karena

perkembangan lembaga keuangan syariah yang cukup pesat, maka

diperlukan adanya suatu lembaga khusus yang menangani masalah-

masalah terkait dengan sistem ekonomi syariah agar tidak menyimpang

dari ketentuan Al-Qur‟an dan Sunnah. MUI sebagai lembaga yang

memiliki kewenangan dalam bidang keagamaan yang berhubungan

dengan kepentingan umat membentuk satu dewan syariah berskala

nasional yaitu Dewan Syariah Nasional (DSN) yang berdiri pada

1 Ahmad Dahlan, Bank Syariah Teoritik, Praktek, Kritik Buku Bacaan Akademik, Praktisi

Serta Dewan Pengawas Syariah (Yogyakarta: Teras, 2012), 203-204.

18

tanggal 10 Februari 1999 sesuai dengan Surat Keputusan (SK) MUI No.

Kep-754/MUI/II/1999.2

Untuk menunjang tugas DSN-MUI, diterbitkan surat keputusan

MUI No.Kep.754/II/1996 tentang tugas pokok DSN, yaitu untuk:

a. Menumbuh kembangkan penerapan nilai-nilai syariah dalam

kegiatan perekonomian syariah

b. Mengeluarkan fatwa atas jenis-jenis kegiatan keuangan

c. Mengeluarkan fatwa atas produk keuangan syariah

d. Mengawasi penerapan fatwa yang telah dikeluarkan.3

DSN sebagai anggota dari Majelis Ulama Indonesia yang terdiri

dari para ulama, praktisi, dan para pakar yang terkait dalam bidang

muamalah syariah. Adapun tugas DSN adalah sebagai berikut:

1) Menumbuh kembangkan penerapan nilai-nilai syariah dalam

kegiatan perekonomian pada umumnya dan keuangan pada

khususnya.

2) Mengeluarkan fatwa atas jenis-jenis kegiatan keuangan.

3) Mengeluarkan fatwa atas produk dan jasa keuangan syariah.

4) Mengawasi penerapan fatwa yang telah dikeluarkan.

Untuk memudahkan peran DSN dalam menjalankan tugasnya,

DSN-MUI memiliki wewenang yang berlaku bagi seluruh Lembaga

Keuangan Syariah (LKS) yaitu:

2 Burhanuddin Susanto, Hukum Perbankkan Syariah Di Indonesia (Yogyakarta: Uii Press,

2008), 70. 3 Ahmad Dahlan, Bank Syariah Teoritik, 203-204

19

a. Mengeluarkan fatwa yang mengikat Dewan Pengawas Syariah di

masing-masing lembaga keuangan syariah dan menjadi dasar

tindakan hukum pihak terkait.

b. Mengeluarkan fatwa yang menjadi landasan bagi

ketentuan/peraturan yang di keluarkan instansi yang berwenang,

seperti (Kementerian Keuangan) dan Bank Indonesia.

c. Memberikan rekomendasi dan/atau mencabut rekomendasi nama-

nama yang akan duduk sebagai Dewan Pengawas Syariah pada

suatu lembaga keuangan syariah.

d. Mengundang para ahli untuk menjelaskan suatu masalah yang

diperlukan dalam pembahasan ekonomi syariah, termasuk otoritas

moneter/lembaga keuangan dalam maupun luar negeri.

e. Memberikan peringatan kepada lembaga keuangan syariah untuk

menghentikan penyimpangan dari fatwa yang telah dikeluarkan

oleh Dewan Syariah Nasional.

f. Mengusulkan kepada instansi yang berwenang untuk mengambil

tindakan apabila peringatan tidak diindahkan.4

Terdapat hal yang menarik mengenai fatwa-fatwa yang diterbitkan

MUI dalam hubungannya dengan peraturan perundang-undangan yang

berlaku di Indonesia. Fatwa-fatwa MUI ini dibagi dalam tiga kategori,

yaitu ekonomi syariah, kehalalan produk, dan kemasyarakatan. Dari

tiga kategori ini, fatwa kategori ekonomi syariah memiliki kedudukan

4 Dewan Syariah Nasional Mui, Himpunan Fatwa Keuangan Syariah (Jakarta: Erlangga,

2014), 5.

20

yang lebih kuat dibandingkan dengan dua kategori lainnya. Kedudukan

lebih kuat maksudnya adalah fatwa-fatwa kategori ekonomi syariah

diakui dan dikuatkan keberadaannya dalam peraturan perundang-

undangan yang berlaku di Indonesia. Apabila pihak-pihak yang terkait

dengan peraturan ini tidak melaksanakan fatwa tersebut akan

mendapatkan sanksi administrasi dari pemerintah. Fatwa-fatwa DSN

tidak hanya mengenai kegiatan, produk dan jasa yang akan

dioperasionalkan oleh suatu bank syariah, tetapi juga mengenai

ketentuan ekonomi syariah (keuangan syariah) yang menjadi landasan

bagi ketentuan/peraturan yang dikeluarkan oleh instansi yang

berwenang, seperti kementerian keuangan dan Bank Indonesia (BI). 5

Berdasarkan kesimpulan dalam Konsideran (bagian b) surat

Keputusan MUI Nomor Kep-98/MUI/III/2001 tentang susunan

pengurus dewan syariah nasional masa bakti 2000-2005 bahwa fatwa

yang dikelurakan oleh DSN semakin kuat secara hukum untuk ditaati,

terutama setelah dikeluarkannya undang- undang perbankkan syariah.

Dengan demikian kekuatan DSN tidak saja secara internal di

kelembagaan MUI tapi juga secara eksternal pada kelembagaan

keuangan yang menerapkan prinsip dan transaksi syariah.6

Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia

mempunyai peranan yang penting dalam upaya pengembangan produk

5 Atho Mudzhar Dan Choirul Fuad Yusuf, Dkk, Fatwa Majelis Ulama Indonesia (Mui)

Dalam Perspektif Hukum Dan Perundang-Undangan (Jakarta: Puslitbang Kehidupan Keagamaan

Badan Litbang Dan Diklat Kementerian Agama Ri, 2012), 260. 6 Ibid., 204-205.

21

hukum perbankkan syariah. Karena dalam pengembangan ekonomi dan

perbankkan syariah mengacu pada sistem hukum yang dibangun

berdasarkan Al-Qur‟an dan Hadits yang keberadaannya berfungsi

sebagai pedoman utama bagi mayoritas umat islam.

Fatwa DSN-MUI yang berhubungan dengan pengembangan

lembaga ekonomi dan perbankan syariah dikeluarkan atas pertimbangan

Badan Pelaksana Harian (BPH) yang membidangi ilmu syariah dan

ekonomi perbankan. Dengan adanya pertimbangan dari para ahli

tersebut, maka fatwa yang dikeluarkan DSN-MUI memiliki

kewenangan dan kekuatan ilmiah bagi kegiatan usaha ekonomi syariah.

karena itu agar fatwa memiliki kekuatan mengikat, sebelumnya perlu

diadopsi dan disahkan secara formal ke dalam bentuk peraturan

perundang-undangan. Namun agar peraturan perundang-undangan yang

mengadopsi prinsip-prinsip syariah dapat dijalankan dengan baik, maka

DSN-MUI membentuk Dewan Pengawas Syariah (DPS) disetiap

lembaga keuangan syariah. Tujuannya adalah menjalankan fungsi

pengawasan terhadap aspek syariah yang ada dalam perbankan.7

Fungsi fatwa terpaut dengan fiqh, keduanya memiliki hubungan

saling melengkapi, di mana fatwa memuat uraian sistematis tetang

substansi hukum islam. Fiqh disbanding sebagai kitab hukum, serta

sebagai rujukan normatif dalam melakukan perbuatan sehari-hari.

7 Dewan Syariah Nasional Mui, Himpunan Fatwa Keuangan Syariah (Jakarta: Erlangga,

2014), 9.

22

Sehingga secara jelas fatwa memiliki fungsi sebagai penerapan secara

konkret ketentuan fiqh dalam masalah tertentu.8

Maka di keluarkannya fatwa di pandang sebagai pendapat hukum

yang berdasarkan pertimbangan. Pengeluaran fatwa ini di maksudkan

untuk melaksanakan fungsinya yang utama, yakni memberikan

pendapat hukum suatu masalah, sesuai dengan pendapat mereka,

tentang tindakan apa yang benar menurut pandangan syariah. Fatwa

telah berperan dalam menjelaskan hukum islam yang berbentuk jwaban

konkret terhadap kasus demi kasus yang telah di hadapi oleh

masyarakat yang dapat di jadikan pedoman untuk mengetahui

bagaimana penerapan hukum syariah terhadap masalah tertentu.9

2. Dasar Hukum Fatwa

Pada umumnya fatwa di tetapkan berdasarkan keterangan Al-

quran, hadis, ijma’, dan qiyas. Keempatnya merupakan sumber dalil

hukum syariah yang telah di sepakati oleh jumhur ulama. Jumhur ulama

menyepakati validitas keempat sumber tersebut sebagai sumber-sumber

hukum syariah, berdasarkan firman Allah di dalam Al-Quran surat An-

Nisa‟ ayat 59 sebagai berikut:10

8 Ma‟ruf Amin Dkk, Fatwa Majelis Ulama Indonesia (Mui) Dalam Perspektif Hukum Dan

Perundang-Undangan (Jakarta: Puslitbang Kehidupan Keagamaan, 2011), 21. 9 Ibid., 23-24.

10 Asrorun Ni‟an Soholeh, Metodologi Penetapan Fatwa Majelis Ulama Indonesia (Tmp:

Emir Cakrawala Islam, 2016), 122-123.

23

“Hai orang-orang yang beriman, taatilah Allah dan taatilah Rasul (Nya),

dan ulil amri di antara kamu. kemudian jika kamu berlainan pendapat

tentang sesuatu, maka kembalikanlah ia kepada Allah (al-Quran) dan

Rasul (sunnahnya), jika kamu benar-benar beriman kepada Allah dan

hari kemudian yang demikian itu lebih utama (bagimu) dan lebih baik

akibatnya”.

3. Fatwa DSN-MUI NOMOR 88/DSN-MUI/XI/2013 tentang

pedoman umum penyelenggaraan program pensiun berdasarkan

prinsip syariah

Fatwa menurut bahasa berarti jawaban mengenai suatu kejadian

(peristiwa). Sedangkan fatwa menurut syara‟ adalah menerangkan

hukum syara‟ dalam suatu persoalan sebagai jawaban dari suatu

pertanyaan, baik sepenanya itu jelas identitasnya maupun tidak, baik

perseorangan maupun kolektif.11

Sedangkan dalam kamus bahasa Indonesia mengartikan fatwa

sebagai jawaban (keputusan, pendapat) yang diberikan oleh mufi

tentang suatu masalah. Fatwa juga bermakna nasihat orang alim, pelajar

baik, petuah.12

11

Yusuf Qardhawi, Al-Fatwa Bainal Indhibat Wat-Tasayyub “Fatwa Antara Ketelitian Dan

Kecerobohan”, Cet. 1 (Jakarta: Gema Insani Press, 1997), 5. 12

Ma‟ruf Amin Dkk, Fatwa Majelis, 20

24

Dalam fatwa DSN-MUI tentang pedoman umum penyelenggaraan

program pensiun berdasarkan prinsip syariah ada beberapa ketentuan

yang harus dijadikan pedoman dalam praktiknya sebagai bidang jasa.

Substansi fatwa tersebut adalah sebagai berikut:

1. Ketentuan umum

2. Ketentuan terkait PPIP (program pensiun iuran pasti) pada

DPLK (dana pensiun lembaga keuangan)

3. Ketentuan terkait PPIP (program pensiun iuran pasti) pada

DPPK (dana pensiun pemberi kerja)

4. Ketentuan terkait PPMP (program pensiun manfaat pasti)

5. Ketentuan penutup.13

B. Multi Akad

1. Pengertian Multi Akad

Multi dalam bahasa Indonesia berarti banyak, lebih dari satu, lebih

dari dua, berlipat ganda. Dengan demikian, multi akad dalam bahasa

Indonesia berarti akad berganda atau akad yang banyak, lebih dari satu.

Secara literal, akad berasal dari bahasa arab yaitu عقدا ي عقد عقد yang

berarti perjanjian atau persetujuan. Kata ini juga bisa diartikan tali yang

mengikat karena akan adanya ikatan antara orang yang berakad. Dalam

13

Fatwa dewan syari‟ah Nasional No. 88/DSN-MUI/Xi/2013, Tentang Pedoman Umum

Penyelenggaraan Program Pensiun Berdasarkan Prinsip Syariah, Jakarta Pusat. 7-15.

25

kitab fiqih sunnah, kata akad diartikan dengan hubungan ( الربت) dan

kesepakatan ( االتقاق).14

Multi akad adalah kesepakatan dua pihak untuk melaksanakan

suatu muamalah atau transaksi yang meliputi dua akad atau lebih,

misalnya satu transaksi yang terdiri dari akad jual-beli dan ija>rah, akad

jual beli dan hibah dll, sehingga semua akibat hukum dari akad-akad

gabungan itu, serta semua hak dan kewajiban yang ditimbulkannya,

dianggap satu kesatuan yang tak dapat dipisah-pisahkan, yang sama

kedudukannya dengan akibat-akibat hukum dari satu akad.15

Sedangkan menurut istilah fikih, kata multi akad merupakan

terjemahan dari kata Arab yaitu al-’uqu>d al-murakkabah yang berarti

akad ganda (rangkap). Sedangkan kata Al-murakkabah (murakkab)

secara etimologi berarti al-jam’u, yakni mengumpulkan atau

menghimpun. Dan secara terminologi ‘aqd berarti mengadakan

perjanjian atau ikatan yang mengakibatkan munculnya kewajiban.

Menurut Wahbah az-Zuhaili, ‘aqd adalah: “Pertalian atau perikatan

antara ijab dan qabul sesuai dengan kehendak syariah yang menetapkan

adanya akibat hukum pada objek perikatan”.

14

Raja Sakti Putra Harhap, Hukum Multi Aqad Dalam Transaksi Syariah, Jurnal al-Qasd, 2

(2016), 45. 15

Najamuddin, Al-‟Uqûd Al-Murakkabah Dalam Perspektif Ekonomi Syariah, Jurnal

syariah, 2, (2013), 6.

26

Meski ada multi akad yang diharamkan, namun prinsip dari multi

akad ini adalah boleh dan hukum dari multi akad diqiyaskan dengan

hukum akad yang membangunnya. Artinya setiap muamalat yang

menghimpun beberapa akad, hukumnya halal selama akad-akad yang

membangunnya adalah boleh. Ketentuan ini memberi peluang pada

pembuatan model transaksi yang mengandung multi akad.16

Mengenai status hukum multi akad, ulama berbeda pendapat

terutama berkaitan dengan hukum asalnya. Perbedaan ini menyangkut

apakah multi akad sah dan diperbolehkan atau batal dan dilarang untuk

dipraktikkan. Mengenai hal ini ulama berada dalam dua pendapat

tersebut membolehkan dan melarang. Mayoritas ulama Hanafiyah,

sebagian pendapat ulama Malikiyah, ulama Syafi‟iyah, dan Hanbali

berpendapat bahwa hukum multi akad sah dan diperbolehkan menurut

syariat Islam.17

Bagi yang membolehkan beralasan bahwa hukum asal dari akad

adalah boleh dan sah, tidak diharamkan dan dibatalkan selama tidak ada

dalil hukum yang mengharamkan atau membatalkannya. Perbincangan

dan perdebatan mengenai keabsahan multi akad ini muncul bukan tanpa

sebab. Kalangan Malikiyah berpendapat bahwa multi akad merupakan

jalan keluar dan kemudahan yang diperbolehkan dan disyariatkan

selama mengandung manfaat dan tidak dilarang agama. Karena hukum

16

Raja Sakti Putra Harhap, Hukum Multi Aqad 41-42. 17

Ibid., 41-42.

27

asalnya adalah sahnya syarat untuk semua akad selama tidak

bertentangan dengan agama dan bermanfaat bagi manusia. Sedangkan

yang dimaksud dengan al-’uqu>d al-Mutaqa>bilah adalah multi akad

dalam bentuk akad kedua merespon akad pertama.18

Ulama lain, terutama dari kalangan Zhahiriyyah mengharamkan

multiakad. Menurut kalangan Zhahiriyyah hukum asal dari akad adalah

dilarang dan batal kecuali yang ditunjukkan boleh oleh agama. Mereka

beralasan bahwa Islam sudah sempurna, sudah dijelaskan apa yang

diperlukan oleh manusia. Setiap perbuatan yang tidak disebutkan dalam

nas-nas agama berarti membuat ketentuan sendiri yang tidak ada

dasarnya dalam agama. Dan perbuatan seperti ini dianggap melampaui

batas agama, seperti dinyatakan dalam surah al-Baqarah [2]: 229:

Artinya: Talak (yang dapat dirujuki) dua kali. setelah itu boleh rujuk

lagi dengan cara yang ma'ruf atau menceraikan dengan cara yang baik.

tidak halal bagi kamu mengambil kembali sesuatu dari yang telah kamu

18

Ibid., 41-42.

28

berikan kepada mereka, kecuali kalau keduanya khawatir tidak akan

dapat menjalankan hukum-hukum Allah. jika kamu khawatir bahwa

keduanya (suami isteri) tidak dapat menjalankan hukum-hukum Allah,

Maka tidak ada dosa atas keduanya tentang bayaran yang diberikan oleh

isteri untuk menebus dirinya. Itulah hukum-hukum Allah, Maka

janganlah kamu melanggarnya. Barangsiapa yang melanggar hukum-

hukum Allah mereka Itulah orang-orang yang zalim.19

Keharaman multi akad pada dasarnya disebabkan oleh tiga hal.

Pertama, dilarang agama atau hi>lah karena dapat menimbulkan ketidak

pastian (gharar) dan ketidak jelasan (jahalah). Kedua, menjerumuskan

ke praktik riba. Ketiga, multi akad yang menimbulkan akibat hukum

yang bertentangan pada objek yang sama. Dengan kata lain, multi akad

yang memenuhi prinsip syariah adalah multi akad yang memenuhi

standar atau dhawabith, sebagaimana yang telah dikemukakan.20

2. Macam-Macam Multi Akad

Al-‘Imrani membagi multi akad dalam lima macam, yaitu al-’uqu>d

al-mutaqa>bilah, al’uqu <d al-mujtami’ah, al-’uqu >d al-muta>naqidhah wa al-

mutadha>dah wa al-mutanafiyah, al-’uqu>d al-mukhtalifah, al-’uqu>d al-

muta>janisah. Dari lima macam itu, menurutnya, dua macam yang pertama;

al-’uqu>d al-mutaqa>bilah, al-’uqu>d al–mujtami’ah, adalah multi akad yang

umum dipakai.

a. Akad Bergantung/Akad Bersyarat (al-’Uqu>d al Mutaqa>bilah) Al-

Mutaqa>bilah menurut bahasa berarti berhadapan. Sesuatu dikatakan

berhadapan jika keduanya saling menghadapkan kepada yang lain.

19 Hasanudin Maulana, Multi Akad Dalam Transaksi Syariah Kontemporer Pada Lembaga

Keuangan Syariah Indonesia, Jurnal Al-Iqtishad, 3 (2011), 169. 20

Ibid., 176.

29

Sedangkan yang dimaksud dengan al-’uqu>d al-mutaqa>bilah adalah

multi akad dalam bentuk akad kedua merespon akad pertama di

mana kesempurnaan akad pertama bergantung pada sempurnanya

akad kedua melalui proses timbal balik. Dengan kata lain, akad satu

bergantung dengan akad lainnya. Dalam tradisi fikih, model akad

seperti ini sudah dikenal lama dan praktik-nya sudah banyak.

Banyak ulama telah membahas tema ini, baik yang berkaitan dengan

hukumnya, atau model pertukarannya. Misalnya antara akad

pertukaran (mu'wa>adhah) dengan akad tabarru’, antara akad tabarru'

dengan akad tabarru' atau dengan akad pertukaran. Ulama biasa

mendefinisikan model akad ini dengan akad bersyarat (isytirâth ‘aqd

bi ‘aqd).21

b. Akad Terkumpul (al-’Uqu>d al–Mujtami’ah) Al-’uqu>d al-mujtami’ah

adalah multi akad yang terhimpun dalam satu akad. Dua atau lebih

akad terhimpun menjadi satu akad. Misalnya “saya jual rumah ini

kepadamu dan saya sewakan rumah yang lain kepadamu selama satu

bulan dengan harga lima ratus ribu”. Multi akad yang mujtami’ah

ini dapat terjadi dengan terhimpunnya dua akad yang memiliki

akibat hukum berbeda di dalam satu akad terhadap dua objek dengan

satu harga, dua akad berbeda akibat hukum dalam satu akad terhadap

dua objek dengan dua harga, atau dua akad dalam satu akad yang

21

Yosi Aryanti, Multi Akad (Al-Uqu>D Al-Murakkabah), 180.

30

berbeda hukum atas satu objek dengan satu imbalan, baik dalam

waktu yang sama atau waktu yang berbeda.22

c. Akad Berlawanan (al-‘uqu>d al-muta>naqidhah wa al-mutadhadah wa

al-mutanafiyah) ketiga istilah al-mutanaqidhah, al-mutadha>dah, al-

mutanafiyah memiliki kesamaan bahwa ketiganya mengandung

maksud adanya perbedaan. Tetapi ketiga istilah ini mengandung

implikasi yang berbeda. Muta>naqidhah mengandung arti

berlawanan, seperti pada contoh seseorang berkata sesuatu lalu

berkata sesuatu lagi yang berlawanan dengan yang pertama.

Seseorang mengatakan bahwa sesuatu benar, lalu berkata lagi

sesuatu itu salah. Perkataan orang ini disebut muta>naqidhah, saling

berlawanan. Dikatakan mutana>qidhah karena antara satu dengan

yang lainnya tidak saling mendukung, melainkan mematahkan.23

d. Akad Berbeda (al-’Uqu >d al-Mukhtalifah) Yang dimaksud dengan

multi akad yang mukhtalifah adalah terhimpunnya dua akad atau

lebih yang memiliki perbedaan semua akibat hukum di antara kedua

akad itu atau sebagiannya. Seperti perbedaan akibat hukum dalam

akad jual beli dan sewa, dalam akad sewa diharuskan ada ketentuan

waktu, sedangkan dalam jual beli sebaliknya. Contoh lain, akad

ijârah dan salam. Dalam salam, harga salam harus diserahkan pada

saat akad (fi al-majlis), sedangkan dalam ijârah, harga sewa tidak

22

Ibid., 181. 23

Ibid., 182.

31

harus diserahkan pada saat akad. Multi akad (al-uqu>d al-

murakkabah) di perbankan syariah perspektif fiqh muamalah.

Perbedaan antara multi akad yang mukhtalifah dengan yang

mutana>qidhah, mutadha>dah, dan mutana>fiyah terletak pada

keberadaan akad masing-masing.24

e. Akad Sejenis (al-’Uqu >d al-Mutaja>nisah) al-’Uqu>d al-murakkabah al-

mutaja>nisah adalah akad-akad yang mungkin dihimpun dalam satu

akad, dengan tidak memengaruhi di dalam hukum dan akibat

hukumnya. Multi akad jenis ini dapat terdiri dari satu jenis akad

seperti akad jual beli dan akad jual beli, atau dari beberapa jenis

seperti akad jual beli dan sewa menyewa. Multi akad jenis ini dapat

pula terbentuk dari dua akad yang memiliki hukum yang sama atau

berbeda.25

3. Batasan Dan Standar Multi akad

Para ulama yang membolehkan praktik multi akad bukan berarti

membolehkan secara bebas, tetapi ada batasan-batasan yang tidak boleh di

lewati. Karena batasan ini akan menyebabkan multi akad menjadi dilarang.

Di kalangan ulama, batasan-batasan ini ada yang disepakati dan

diperselisihkan. Secara umum, batasan yang disepakati oleh para ulama

adalah sebagai berikut:

24

Ibid., 182. 25

Ibid., 183.

32

a. Multi akad dilarang karena nash agama

Dalam hadis, Nabi secara jelas menyatakan tiga bentuk multi akad

yang dilarang, yaitu multi akad dalam jual beli (ba’i) dan pinjaman,

dua akad jual beli dalam satu akad jual beli dan dua transaksi dalam

satu transaksi Dalam sebuah hadist disebutkan: “Dari Abu Hurairah,

Rasulullah melarang jual beli dan pinjaman.” Suatu akad dinyatakan

boleh selama objek, harga, dan waktunya diketahui oleh kedua belah

pihak. Jika salah satu di antaranya tidak jelas, maka hukum dari akad

itu di larang. Imam al-Syafi‟I memberi contoh, jika seseorang hendak

membeli rumah dengan harga seratus, dengan syarat dia

meminjamkan (salaf) kepadanya seratus, maka sebenarnya akad jual

beli itu tidak jelas apakah di bayar dengan seratus apa lebih.26

Sehingga harga dari akad jual beli itu tidak jelas, karena seratus

yang diterima adalah pinjaman (al-‘a>riyah). Sehingga penggunaan

manfaat dari seratus tidak jelas apakah dari jual beli atau pinjaman.

Ibnu Qayyim berpendapat bahwa Nabi melarang multi akad antara

akad salaf (memberi pinjaman/qardh) dan jual beli, meskipun kedua

akad itu jika berlaku sendiri-sendiri hukumnya boleh. Larangan

menghimpun salaf dan jual beli dalam satu akad untuk menghindari

terjurumus kepada al-riba> yang diharamkan.27

26

Najamuddin, ”Al-’Uqûd Al-Murakkabah Dalam Perspektif Ekonomi Syariah”, Jurnal

Syari‟ah, 2 (2013), 12. 27

Ibid., 12.

33

b. Multi akad sebagai hila>h riba>wi

1) Al-‘i>nah

Contoh „inah yang dilarang adalah menjual sesuatu dengan

harga seratus secara cicil dengan syarat pembeli harus menjualnya

kembali kepada penjual dengan harga delapan puluh secara tunai.

Pada transaksi ini seolah ada dua akad jual beli, padahal nyatanya

merupakan hi>lah rib>a dalam pinjaman (qardh), karena objek akad

semu dan tidak faktual dalam akad ini. Sehingga tujuan dan

manfaat dari jual beli yang ditentukan syariat tidak ditemukan

dalam transaksi ini. Ibn Qayyim menjelaskan bahwa agama

menetapkan seseorang yang memberikan qardh (pinjaman) agar

tidak berharap dananya kembali kecuali sejumlah qardh yang

diberikan, dan dilarang menetapkan tambahan atas qardh baik

dengan hi>lah atau lainnya. Demikian pula dengan jual beli

disyariatkan bagi orang yang mengharapkan memberikan

kepemilikan barang dan mendapatkan harganya, dan dilarang bagi

yang bertujuan riba> fadhl atau riba> nasa‟, bukan bertujuan pada

harga dan barang.28

Demikian pula dengan transaksi kebalikan „inah juga

diharamkan. Seperti seseorang menjual sesuatu dengan harga

delapan puluh tunai dengan syarat ia membelinya kembali dengan

28

Ibid., 13-14.

34

harga seratus tidak. Transaksi seperti ini telah menyebabkan

adanya riba>.

2) Hi>lah riba> fadhl

Hal ini terjadi apabila seseorang menjual sejumlah

(misalnya 2 kg beras) harta ribawi dengan sejumlah harga

(misalnya Rp 10.000) dengan syarat bahwa ia dengan harga yang

sama (Rp 10.000) - harus membeli dari pembeli tadi sejumlah harta

ribawi sejenis yang kadarnya lebih banyak (misalnya 3 kilogram)

atau lebih sedikit (misalnya 1 kilogram). Transaksi seperti ini

adalah model hi>lah riba> fadhl yang diharamkan. Transaksi seperti

ini dilarang didasarkan atas peristiwa pada zaman Nabi di mana

para penduduk Khaibar melakukan transaksi kurma kualitas

sempurna satu kilo dengan kurma kualitas rendah dua kilo, dua

kilo dengan tiga kilo dan seterusnya.29

Praktik seperti ini dilarang Nabi, dan beliau mengatakan

agar ketika menjual kurma kualitas rendah dibayar dengan harga

sendiri, begitu pula ketika membeli kurma kualitas sempurna juga

dengan harga sendiri. Maksud hadis di atas, menurut Ibn Qayyim,

adalah akad jual beli pertama dengan kedua harus dipisah. Jual beli

kedua bukanlah menjadi syarat sempurnanya jual beli pertama,

melainkan berdiri sendiri. Hadis di atas ditujukan agar dua akad itu

29

Ibid., 13-14.

35

dipisah, tidak saling berhubungan, apalagi saling bergantung satu

dengan lainnya.30

c. Multi akad menyebabkan jatuh ke riba

Setiap multi akad yang mengantarkan pada yang haram, seperti

riba>, hukumnya haram, meskipun akad-akad yang membangunnya

adalah boleh. Penghimpunan beberapa akad yang hukum asalnya

boleh namun membawanya kepada yang dilarang menyebabkan

hukumnya menjadi dilarang. Hal ini terjadi seperti pada contoh:

1) Multi akad antara akad salaf dan jual beli Dalam penjelasan

sebelumnya bahwa Nabi melarang multi akad antara akad jual dan

salaf. Larangan ini disebabkan karena upaya mencegah (sadd adz-

dzari‟ah) jatuh kepada yang diharamkan berupa transaksi ribawi.

Jumhur ulama melarang praktik multi akad ini, yakni terjadinya

penghimpunan akad jual beli (mu’awadhah) dengan pinjaman

(qardh) apabila dipersyaratkan. Jika transaksi multi akad ini terjadi

secara tidak disengaja diperbolehkan karena tidak adanya rencana

untuk melakukan qardh yang mengandung riba>.

2) Multi akad antara qardh dan hibah kepada pemberi pinjaman

(muqridh) Ulama sepakat mengharamkan qardh yang dibarengi

dengan persyaratan imbalan lebih, berupa hibah atau lainnya.

Seperti contoh, seseorang meminjamkan (memberikan utang) suatu

30

Ibid., 13-14.

36

harta kepada orang lain, dengan syarat ia menempati rumah

penerima pinjaman (muqtaridh), atau muqtaridh memberi hadiah

kepada pemberi pinjaman, atau memberi tambahan kuantitas atau

kualitas objek qardh saat mengembalikan. Transaksi seperti ini

dilarang karena mengandung unsur riba> apabila transaksi pinjam

meminjam ini kemudian disertai hadiah atau kelebihan, tetapi

dilakukan sendiri secara sukarela oleh orang yang diberi pinjaman,

tanpa ada syarat dan kesepakatan sebelumnya hukumnya halal,

karena tidak mengandung unsur riba di dalamnya. 31

d. Multi akad terdiri dari akad-akad yang akibat hukumnya saling

bertolak belakang atau berlawanan

Kalangan ulama Malikiyah mengharamkan multi akad antara akad-

akad yang berbeda ketentuan hukumnya atau akibat hukumnya saling

berlawanan atau bertolak belakang. Larangan ini didasari atas

larangan Nabi menggabungkan akad salaf dan jual beli. Dua akad ini

mengandung hukum yang berbeda. Jual beli adalah kegiatan

muamalah yang kental dengan nuansa dan upaya perhitungan untung-

rugi, sedangkan salaf adalah kegiatan sosial yang mengedepankan

aspek persaudaraan dan kasih sayang serta tujuan mulia. Karena itu,

ulama Malikiyah melarang multi akad dari akad-akad yang berbeda

hukumnya, seperti antara jual beli dengan ju‟âlah, sharf, musa>qah,

syirkah, qira>dh, atau nikah.

31

Yosi Aryanti, Multi Akad (Al-Uqud Al-Murakkabah), 183.

37

Meski demikian, sebagian ulama Malikiyah dan mayoritas

ulama non-Malikiyah membolehkan multi akad jenis ini. Mereka

beralasan perbedaan hukum dua akad tidak menyebabkan hilangnya

keabsahan akad. Dari dua pendapat ini, pendapat yang membolehkan

multi akad jenis ini adalah pendapat yang unggul. Larangan multi

akad ini karena penghimpunan dua akad yang berbeda dalam syarat

dan hukum menyebabkan tidak sinkronnya kewajiban dan hasil. Hal

ini terjadi karena dua akad untuk satu objek dan satu waktu, sementara

hukumnya berbeda. Sebagai contoh tergabungnya antara akad

menghibahkan sesuatu dan menjualnya. Akad-akad yang berlawanan

(mutadha>dah) inilah yang dilarang dihimpun dalam satu transaksi.32

32

Ibid., 183.

38

BAB III

PENERAPAN PEMBIAYAAN PENSIUN DI BANK SYARIAH MANDIRI

PONOROGO

A. Profil Bank Syariah Mandiri Ponorogo

1. Sejarah

Bank Syariah Mandiri telah hadir secara resmi di Kota Ponorogo

dari tahun 2010, tepatnya pada tanggal 20 Desember 2010. Manajemen

Bank Syariah Mandiri mengajukan kepada Bank Indonesia (BI) untuk

membuat kantor cabang pembantu yang akan ditempatkan di Kota

Ponorogo untuk memberikan pelayanan kepada masyarakat baik yang

telah menjadi nasabah tetap Bank Syariah Mandiri ataupun masyarakat

non nasabah pada umumnya yang berdomisili di daerah sekitar

Ponorogo, dan sekaligus memperluas jaringan yang menjadi kebutuhan

manajemen Bank Syariah Mandiri pusat guna memberikan pelayanan

secara syar’i dalam dunia lembaga keuangan perbankan kepada

masyarakat luas.1

Sejak awal berdirinya Bank Syariah Mandiri (BSM) telah

menanamkan nilai-nilai perusahaan yang menjunjung tinggi

kemanusiaan dan integritas kepada segenap insan Bank Syariah

Mandiri Dalam perjalanannya saat ini, Bank Syariah Mandiri

Ponorogo mengalami perkembangan dan pertumbuhan yang sangat

pesat dari tahun ke tahun. Rata-rata pertumbuhannya mencapai tiga

1 Yunias Agil, Hasil Wawancara, 2 Oktober 2018.

39

kali lipat setiap tahunnya dibandingkan tahun sebelumnya hingga saat

ini pada tahun 2017 aset Bank Syariah Mandiri Ponorogo telah terkisar

antara 50 sampai 80 milyar rupiah.

Kehadiran bank syariah mandiri Ponorogo tidak lepas dari bank

syariah mandiri pusat yang telah berdiri sejak tahun 1999.

Sesungguhnya dengan berdirinya Bank Syariah Mandiri sampai saat

ini merupakan hikmah sekaligus berkah pasca krisis ekonomi dan

moneter 1997-1998. Sebagaimana diketahui, krisis ekonomi dan

moneter sejak juli 1997, yang disusul dengan krisis multi-dimensi

termasuk dipanggung politik nasional, telah menimbulkan beragam

dampak negatif yang sangat hebat terhadap seluruh sendi kehidupan

masyarakat, tidak terkecuali dunia usaha. Dalam kondisi tersebut,

industri perbankan nasional yang didominasi oleh bank-bank

konvensional mengalami krisis luar biasa. Pemerintah akhirnya

mengambil tindakan dengan merestrukturisasi dan mengkapitalisasi

sebagai bank-bank di Indonesia.2

Sebagai salah satu bank yang dimiliki oleh Bank Mandiri yang

memiliki asset ratusan triliun dan networking yang sangat luas, Bank

Syariah Mandiri memiliki beberapa keunggulan komparatif dibanding

pendahulunya. Demikian juga perkembangan politik terakhir di Aceh

2Http://Www.Syariahmandiri.Co.Id/Category/Info-Perusahaan/Profil-Perusahaan/Sejarah/

Diakses Pada Tanggal 4 Oktober 2018.

40

menjadi blessing in disguise bagi Bank Syariah Mandiri. Hal ini

karena Bank Syariah Mandiri akan menyerahkan seluruh Kantor

Cabang Bank Mandiri di Aceh kepada Bank Syariah Mandiri untuk

dikelola secara syariah. Langkah besar ini jelas akan

menggelembungkan asset Bank Syariah Mandiri dari posisi pada akhir

tahun 1999 sejumlah Rp. 400.000.000.000,00 (empat ratus milyar

rupiah) menjadi diatas 2 hingga 3 triliun. Perkembangan ini diikuti

pula dengan peningkatan jumlah Kantor Cabang Bank Syariah

Mandiri, yaitu dari 8 menjadi lebih dari 20 Kantor Cabang.

2. Visi dan Misi

Layaknya sebuah lembaga, Bank Syariah Mandiri Kantor Cabang

Ponorogo tentunya memiliki visi dan misi sebagai acuan dalam

pelaksanaannya, adapun visi dan misi adalah sebagai berikut:

a. Visi

Bank Syariah Terdepan: Menjadi bank syariah yang selalu unggul

di antara pelaku industri perbankan syariah pada segmen consumer,

micro, SME, commercial, dan corporate.

Bank Syariah Modern: Menjadi bank syariah dengan sistem

layanan dan teknologi mutakhir yang melampaui harapan nasabah.

b. Misi

1) Memujudkan pertumbuhan dan keuntungan di atas rata-rata

industri yang berkesinambungan.

41

2) Meningkatkan kualitas produk dan layanan berbasis teknologi

yang melampaui harapan nasabah.

3) Mengutamakan penghimpunan dana murah dan penyaluran

pembiayaan pada segmen ritel.

4) Mengembangkan bisnis atas dasar nilai-nilai syariah universal.

5) Mengembangkan manajemen talenta dan lingkungan kerja yang

sehat.

6) Meningkatkan kepedulian terhadap masyarakat dan lingkungan.3

3. Susunan Organisasi Bank Syariah Mandiri Kantor Cabang Ponorogo

Untuk mengatur dan menjalankan segala kegiatan yang memiliki

kapasitas sedang apalagi besar, struktur organisasi sudah menjadi hal

yang wajib, karena sangat menentukan organisasi itu sendiri. Begitu

pula dengan Bank Syariah Mandiri Ponorogo yang telah memiliki

struktur organisasi yang telah memiliki sistem manajemennya yaitu :4

Branch Manager : M. Ghani Wicaksono

a. CBRM (Consumer Banking : Arditya Rizki

Relationship Manager)

1) SF (Sales Fourse) : Putri Vita

(Koordinator)

Deny

Diyan Wahyudi

3 Brosur Bank Syariah Mandiri Kantor Cabang Ponorogo

4 Agil, Hasil Wawancara, 2 Oktober 2018.

42

Miko

Tutik

2) CFE (KPR) : Sandra Dewi

b. MBM (Micro Banking Manager) : Arif Mufida

1) Micro Analyst : Ahmad Susanto

2) APM (Administrasi Pelaksanaan : Kurniawati Jayantini

Mikro)

3) PMM (Pelaksanaan Marketing : M David Mughni Labib

Mikro)

4) Mitra Mikro : Galan Herlambang

c. BOSM (Branch Operasional & : Fauzal Sodiq

Service Manager)

1) CS : Yunias Agil

2) Teller : Yuli Jumiarti

: Tyas Wahyu

3) SFE (Syariah Funding Executive) : Widodo

: Eka Winingsih

4) BO (Back Officer) : M. Wahyudi

5) Security : Anwar Bagus

: Wachidin Ghoni

:Badawi

6) OB : Ginanjar

43

7) Driver : Ahmad Kumaini5

1. Produk Bank Syariah Mandiri Kantor Cabang Ponorogo

a. Produk Pembiayaan

1) Pembiayaan Pensiunan

Pembiayaan konsumer (termasuk pembiayaan multi guna)

kepada para pensiunan. Angsurannya dipotong dari gaji

pensiunannya.

2) Pembiayaan Mikro

Pembiayaan antara 11 juta-20 juta.

3) Pembiayaan Cicilan Emas6

b. Produk Penghimpunan

1) Tabungan BSM

Tabungan dalam mata uang rupiah yang penarikannya dan

setorannya dapat dilakukan setiap saat selama jam kas dibuka di

konter BSM atau melalui ATM.

2) Tabungan Mabrur

Tabungan mata uang rupiah untuk membantu pelaksanaan

ibadah haji dan umrah.

3) Tabungan Investa Cendekia

Tabungan berjangka untuk keperluan uang pendidikan dengan

jumlah setoran bulanan tetap dan dilengkapi dengan Mandiri

Kantor Cabang Ponorogo perlindungan asuransi

5 Ibid.,

6 Brosur Bank Syariah Mandiri Ponorogo

44

4) Tabungan Berencana

Tabungan berjangka yang memberikan nisbah bagi hasil

berjenjang serta kepastian pencapaian target dana yang telah

ditetapkan.

5) Tabungan Simpatik

Tabungan berdasarkan prinsip wadiah yang penarikannya dapat

dilakukan setiap saat berdasarkan syarat-syarat yang disepakati.

6) TabunganKu

Tabungan untuk perorangan dengan persyaratan mudah dan

ringan yang diterbitkan secara bersama oleh bank-bank di

Indonesia guna menumbuhkan budaya menabung dan

meningkatkan kesejahteraan masyarakat.

7) Deposito

Investasi berjangka waktu tertentu dalam mata uang rupiah yang

dikelola berdasarkan prinsip mud}a>rabah Mutlaqah.

8) Giro

Sarana penyimpanan data dalam mata uang rupiah untuk

kemudahan transaksi dengan pengelolaan berdasarkan prinsip

wadiah yad dhamanah.

9) Card

Kartu yang dapat dipergunakan untuk transaksi perbankan

melalui ATM dan mesin debit (EDC/Electronic Data Capture).

45

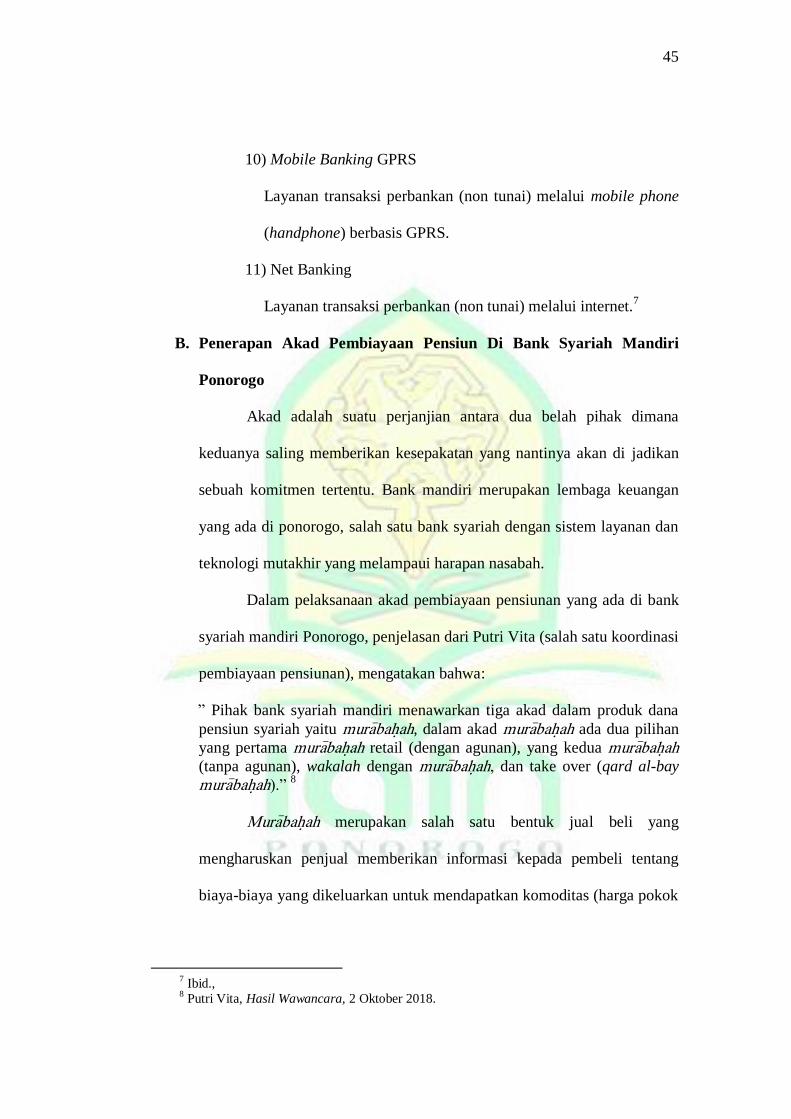

10) Mobile Banking GPRS

Layanan transaksi perbankan (non tunai) melalui mobile phone

(handphone) berbasis GPRS.

11) Net Banking

Layanan transaksi perbankan (non tunai) melalui internet.7

B. Penerapan Akad Pembiayaan Pensiun Di Bank Syariah Mandiri

Ponorogo

Akad adalah suatu perjanjian antara dua belah pihak dimana

keduanya saling memberikan kesepakatan yang nantinya akan di jadikan

sebuah komitmen tertentu. Bank mandiri merupakan lembaga keuangan

yang ada di ponorogo, salah satu bank syariah dengan sistem layanan dan

teknologi mutakhir yang melampaui harapan nasabah.

Dalam pelaksanaan akad pembiayaan pensiunan yang ada di bank

syariah mandiri Ponorogo, penjelasan dari Putri Vita (salah satu koordinasi

pembiayaan pensiunan), mengatakan bahwa:

” Pihak bank syariah mandiri menawarkan tiga akad dalam produk dana

pensiun syariah yaitu mura>bah}ah, dalam akad mura>bah}ah ada dua pilihan

yang pertama mura>bah}ah retail (dengan agunan), yang kedua mura>bah}ah (tanpa agunan), wakalah dengan mura>bah}ah, dan take over (qard al-bay

mura>bah}ah).” 8

Mura>bah}ah merupakan salah satu bentuk jual beli yang

mengharuskan penjual memberikan informasi kepada pembeli tentang

biaya-biaya yang dikeluarkan untuk mendapatkan komoditas (harga pokok

7 Ibid.,

8 Putri Vita, Hasil Wawancara, 2 Oktober 2018.

46

pembelian) dan tambahan profit yang diinginkan yang tercermin dalam

harga jual.9

Penjelasan dari Putri Vita (salah satu koordinasi pembiayaan

pensiun)

“Seperti di bank syariah mandiri Ponorogo, akad tersebut di gunakan

untuk transaksi apabila pihak pensiunan ingin membeli sesuatu. Seperti

halnya nasabah ingin meminjam uang juta 1 juta. Nanti di akad murabahah

1 juta itu harga beli untuk pembeliannya itu terserah untuk apa saja. Dan

bank hanya memberikan uang atau modal saja. Di situ nanti aja margin,

misalnya 50 juta total harga jualnya 150 juta. Jadi ada harga beli, ada

margin, ada keuntungan dan ada penjual. Presentasinya tidak bisa

ditentukan”.10

Berdasarkan pernyataan dari Putri Vita di atas, maka produk-

produk pembiayaan pensiunan syariah sudah dijelaskan dalam brosur

seperti di bawah ini:

Didalam akad mura>bah}ah terdapat dua akad yaitu mura>bah}ah retail

(dengan agunan) dan mura>bah}ah retail (tanpa agunan). Agunan atau

jaminan yaitu sesuatu yang dapat digunakan untuk memenuhi kewajiban

nasabah apabila nasabah wanprestasi. Surat keterangan atau ijasah

merupakan obligation. Dalam pembiayaan iplan, pensiun dan mikro

aliansi yang menjadi sumber pengembalian pembiayaan berasal dari

sumber gaji nasabah, bukan SK atau ijazah.11

Untuk produk Bank Syariah Mandiri implan, Bank Syariah Mandiri

pensiun dan mikro (aliansi) menggunakan mura>bah}ah retail (tanpa agunan)

dengan memastikan beberapa hal sebagai berikut:

9 Ismail Nawawi, Fikih Muamalah Klasik Dan Kontemporer, (Bogor: Ghalia Indonesia,

2012), 91. 10

Putri Vita, Hasil Wawancara, 2 Oktober 2018. 11

Brosur Bank Syariah Mandiri Ponorogo.

47

1. Rincinan jaminan yang tertuang dalam RFP harus tercantum dengan

jelas dan detail isi nomor dan tanggal atau tahun terbit SK atau ijazah.

2. Penguasaan SK atau ijazah di buktikan dengan tanda terima jaminan

antara nasabah dengan cabang.

Akad yang ditawarkan oleh bank syariah mandiri Ponorogo yang

kedua adalah mura>bah}ah dengan wakalah. Mura>bah}ah adalah suatu bentuk

jual beli tertentu ketika penjual menyatakan biaya perolehan barang,

meliputi harga barang dan biaya-biaya lain yang di keluarkan untuk

memperoleh barang tersebut, dan tingkat keuntungan (margin) yang di

inginkan.12

Sedangkan Waka>lah merupakan perlimpahan kewenangan

untuk melakukan tindakan kepada orang lain yang sesuai dengan syariah

dan ketentuan yang telah di tentukan oleh kedua belah pihak untuk

melakukan sesuatu tindakan tertentu. Islam mensyariatkan waka>lah karena

manusia membutuhkannya. Tidak setiap orang mempunyai kemampuan

atau kesempatan untuk menyelesaikan segalam urusannya sendiri. Pada

suatu kesempatan, seseorang perlu mendelegasikan suatu pekerjaan

kepada orang lain untuk mewakili dirinya.13

Penjelasan dari Putri Vita (salah satu koordinasi pembiayaan

pensiunan)

“Begitupun juga di Bank Syariah Mandiri Ponorogo dalam akad waka>lah yang dilakukan, yaitu dimana pihak pensiunan semula memiliki utang

dibank lain, dapat dialihkan kepada Bank Syaiah Mandiri Ponorogo

12

Ascarya, Akad & Produk Bank Syariah, (Jakarta: PT. Raja Grafindo Persada, 2013),

81-82. 13

Ismail Nawawi, Fikih Muamalah, 211-212.

48

dengan jaminan SK, dan potong gaji setiap bulan. Jadi disini tidak ada

wanprestasi anatara pihak bank dengan pihak nasabah”.14

Berdasarkan pernyataan dari Vita Putri di atas, maka produk-

produk pembiayaan pensiunan syariah sudah dijelaskan dalam brosur

seperti di bawah ini:

Selama terdapat sequence waktu dengan urutan sebagai berikut:

akad waka>lah-PO-akad mura>bah}ah-tanda terima barang.

Akad yang ditawarkan oleh bank syariah ponorogo yang ketiga

adalah take over. Take over dari lembaga keuangan konvensional baik

dengan agunan maupun tanpa agunan menggunakan akad qard al-bay

mura>bah}ah sesuai template akad pada saati ini:

1. Untuk pembiayaan tanpa agunan, maka pada akad mura>bah}ah pasal 5

jaminan diisi dengan “sumber pembiayaan gaji berdasarkan SK/ijazah

atas nama…. Nomor…. Yang diserahkan kepada bank dan disimpan

di Ban sampai dengan pembiayaan nasabah dinyatakan lunas”.

2. Untuk pembiayaan dengan agunan, maka pada akad mura>bah}ah pasal

5 jaminan diisi dengan rincinan agunan yang diserahkan kepada bank

sesuai dokumen agunan.15

Dalam untuk melaksanakan transaksi dana pensiun syariah

diperlukan beberapa persyaratan diantaranya:

“SP3R (fom dari taspen), Karip asli, Fotocopy karip, SK asli, Fotocopy

SK, Fotocopy KTP, Fotocopy tabungan, Pas poto 3x4”. 16

14

Ardyt, Hasil Wawancara, 2 Oktober 2018. 15

Ibid., 16

Vita, Hasil Wawancara, 2 Oktober 2018.

49

Sedangkan untuk melakukan membiayaan dana pensiun di bank

syariah mandiri Ponorogo sebaga berikut:

“Fotocopy KTP sekalian, Fotocopy buku nikah, Fotocopy karip, Fotocopy

SK, Agunan SK pensiun asli, Slip gaji 3 bulan terakhir, Fotocopy NPWP

(wajib pajak)”.17

17

Ibid.,

50

BAB IV

ANALISIS PEMBIAYAAN PENSIUN DI BANK SYARIAH MANDIRI

PONOROGO

A. Analisis pembiayaan akad pensiun di Bank Syariah Mandiri

Ponorogo

Dari pemaparan peneliti tentang data penelitian dalam bab

sebelumnya mengenai akad pembiayaan pensiunan lembaga keuangan

syariah di bank syariah mandiri Ponorogo, di mana dalam suatu perjanjian

harus ada akad. Sesuai dengan firman Allah QS. AL-Maidah ayat 1

sebagai berikut:

Artinya: “Hai orang-orang yang beriman, penuhilah aqad-aqad itu.

Dihalalkan bagimu binatang ternak, kecuali yang akan dibacakan

kepadamu. (yang demikian itu) dengan tidak menghalalkan berburu

ketika kamu sedang mengerjakan haji. Sesungguhnya Allah menetapkan

hukum-hukum menurut yang dikehendaki-Nya”. (QS. Al-maidah, 1).1

Akad merupakan suatu perbuatan yang sengaja dibuat oleh dua

orang atau lebih berdasarkan keridhaan masing-masing, maka timbul

kedua belah pihak haq dan iltijam yang diwujudkan oleh akad, maka akad

adalah suatu perikatan ijab dan qabul yang dibenarkan oleh syara‟ yang

menetapkan keridhaan kedua belah pihak dan menetapkan adanya akibat-

akibat hukum pada objeknya.2

1 Al-Qur’an, 5: 1;

2 Hendi Suhendi, Fiqih Muamalah (Jakarta: Raja Grafindo, 2012), 46.

51

1. Rukun-rukun akad

a. Ijab dan qabul (Sighat al-„Aqd)

Ijab ialah permulaan penjelasan yang keluar dari salah seorang

yang berakad sebagai gambaran kehendaknya dalam mengadakan akad,

sedangakn qabul ialah perkataan yang keluar dari pihak berakad yang

diucap setelah adanya ijab.

b. Subyek akad (al-„Aqidayn)

Al-„aqidayn adalah para pihak yang melakukan akad. Sebagai

pelaku dari suatu tindakan hukum tertentu, yang dalam hal ini tindakan

hukum akad (perikatan), dari sudut hukum adalah sebagai subjek

hukum. Yang dimaksud subjek hukum disini adalah seseorang (nasabah

dengan pihak bank syariah mandiri Ponorogo).

c. Obyek akad (Mahal al „Aqd)

Mahal aqd adalah objek akad atau benda-benda yang di jadikan

akad yang terbentuk tampak dan membekas. Objek perikatan elah ada

ketika akad di langsungkan, objek perikatan di benarkan oleh syariah,

objek akad harus jelas dan dikenali, objek dapat di serah terimakan.

d. Tujuan akad (Maudu‟ul „Aqdi)

Tujuan akad merupakan salah satu bagian penting dari rukun akad.

Dalam hukum positif yang menentukan tujuan ini adalah undang-

undang itu sendiri, sedangkan dalam syariat islam, yang menentukan

52

tujuan akad adalah yang memberikan syara’ (al-syari‟), yaitu Allah

SWT.3

Sedangkan tujuan bank syariah mandiri untuk masyarakat atau

nasabah adalah mewujudkan pertumbuhan dan keuntungan di atas rata-

rata industry yang berkesinambungan, meningkatkan kualitas produk

dan layanan berbasis teknologi yang melampaui harapan nasabah,

mengutamakan penghimpunan dana murah dan penyaluran pembiayaan

pada segmen ritel, mengembangkan bisnis atas dasara nilai-nilai syariah

universal.

Dalam melakukan suatu akad harus ada rukun yang harus di penuhi

termasuk yang diatas. Di bank Syariah Mandiri Ponorogo dalam

melaksanakan pembiayaan pensiunan ada tiga akad yang ditawarkan

dalam produk dana pensiun syariah yaitu mura>bah}ah, dalam akad

murabahah ada dua pilihan yang pertama mura>bah}ah retail (dengan

agunan), yang kedua mura>bah}ah (tanpa agunan), mura>bah}ah dan

waka>lah, take over (qard al-bay mura>bah}ah).

Akad yang ditawarkan oleh bank syariah pertama yaitu akad

mura>bah}ah terdapat dua akad yaitu mura>bah}ah retail (dengan agunan)

dan mura>bah}ah retail (tanpa agunan). Agunan atau jaminan yaitu

sesuatu yang dapat digunakan untuk memenuhi kewajiban nasabah

apabila nasabah wanprestasi. Surat keterangan atau ijasah merupakan

obligation. Dalam pembiayaan implan, pensiun dan mikro aliansi yang

3 Nawawi, Fikih Muamalah Klasik, 22-25.

53

menjadi sumber pengembalian pembiayaan berasal dari sumber gaji

nasabah, bukan SK atau ijazah.

Untuk produk Bank syariah mandiri ponorogo implan, Bank

syariah mandiri ponorogo pensiun dan mikro (aliansi) menggunakan

mura>bah}ah retail (tanpa agunan) dengan memastikan beberapa hal

sebagai berikut:

1. Rincinan jaminan yang tertuang dalam RFP harus tercantum

dengan jelas dan detail isi nomor dan tanggal atau tahun terbit SK

atau ijazah.

2. Penguasaan SK atau ijazah di buktikan dengan tanda terima

jaminan antara nasabah dengan cabang.

Akad yang ditawarkan oleh bank Syariah Mandiri Ponorogo yang

kedua adalah mura>bah}ah dengan waka>lah. Bisa, selama terdapat

sequence waktu dengan urutan sebagai berikut: akad waka}}>lah-PO-akad

mura>bah}ah-tanda terima barang. Begitupun juga di Bank Mandiri

Syariah Ponorogo dalam akad waka}>lah yang dilakukan, mekanisme

yang terjadi yaitu dimana pihak pensiunan yang semula memiliki utang

dibank lain, dapat dialihkan kepada Bank Syaiah Mandiri Ponorogo

dengan jaminan SK, dan potong gaji setiap bulan. Pemaparan akad yang

dilakukan tersebut juga dapat disebut dengan multiakad.

Meski ada multiakad yang diharamkan, namun prinsip dari

multiakad ini adalah boleh dan hukum dari multiakad diqiyaskan

dengan hukum akad yang membangunnya. Artinya setiap muamalat

54

yang menghimpun beberapa akad, hukumnya halal selama akad-akad

yang membangunnya adalah boleh. Ketentuan ini memberi peluang

pada pembuatan model transaksi yang mengandung multiakad.4

Akad yang ditawarkan oleh bank syariah Ponorogo yang ketiga

adalah take over. Take over dari lembaga keuangan konvensional baik

dengan agunan maupun tanpa agunan menggunakan akad qard al bai

murabahah sesuai template akad pada saati ini: Untuk pembiayaan

tanpa agunan, maka pada akad murabahah pasal 5 jaminan diisi dengan

“sumber pembiayaan gaji berdasarkan SK/ijazah atas nama….

Nomor…. Yang diserahkan kepada bank dan disimpan di Ban sampai

dengan pembiayaan nasabah dinyatakan lunas”, dan untuk pembiayaan

dengan agunan, maka pada akad murabahah pasal 5 jaminan diisi

dengan rincinan agunan yang diserahkan kepada bank sesuai dokumen

agunan.5

B. Analisis Fiqh Muamalah Terhadap Pembiayaan Pensiunan Yang

Diterapkan Bank Syariah Mandiri Ponorogo Dalam Perspektif Fatwa

Dewan Syariah Nasional Nomor 88/DSN-MUI/XI/2013

Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia

mempunyai peranan yang penting dalam upaya pengembangan produk

hukum perbankkan syariah. Karena dalam pengembangan ekonomi dan

perbankkan syariah mengacu pada sistem hukum yang dibangun

4 Ibid., 41-42.

5 Brosur Bank Syariah Mandiri Ponorogo

55

berdasarkan Al-Qur’an dan Hadits yang keberadaannya berfungsi sebagai

pedoman utama bagi mayoritas umat islam.

Fatwa DSN-MUI yang berhubungan dengan pengembangan

lembaga ekonomi dan perbankan syariah dikeluarkan atas pertimbangan

Badan Pelaksana Harian (BPH) yang membidangi ilmu syariah dan

ekonomi perbankan. Dengan adanya pertimbangan dari para ahli tersebut,

maka fatwa yang dikeluarkan DSN-MUI memiliki kewenangan dan

kekuatan ilmiah bagi kegiatan usaha ekonomi syariah. karena itu agar

fatwa memiliki kekuatan mengikat, sebelumnya perlu diadopsi dan

disahkan secara formal ke dalam bentuk peraturan perundang-undangan.

Namun agar peraturan perundang-undangan yang mengadopsi prinsip-

prinsip syariah dapat dijalankan dengan baik, maka DSN-MUI membentuk

Dewan Pengawas Syariah (DPS) disetiap lembaga keuangan syariah.

Tujuannya adalah menjalankan fungsi pengawasan terhadap aspek syariah

yang ada dalam perbankan.6

Fungsi fatwa terpaut dengan fiqh, keduanya memiliki hubungan

saling melengkapi, di mana fatwa memuat uraian sistematis tetang

substansi hukum islam. Fiqh disbanding sebagai kitab hukum, serta

sebagai rujukan normatif dalam melakukan perbuatan sehari-hari.

6 Dewan Syariah Nasional MUI, Himpunan Fatwa Keuangan Syariah (Jakarta: Erlangga,

2014), 9.

56

Sehingga secara jelas fatwa memiliki fungsi sebagai penerapan secara

konkret ketentuan fiqh dalam masalah tertentu.7

Seperti halnya yang terdapat dalam Fatwa Dewan Syariah Nasional

Nomor 88/DSN-MUI/XI/2013 tentang pedoman umum penyelenggaraan

program pensiun berdasarkan prinsip syariah, akan tetapi dilihat dari

praktek yang dilakukan dalam Bank Syariah Mandiri Ponorogo yang

menggunakan sistem multiakad dalam pembiayaan pensiunan, belum

tercantum dalam fatwa. Akan tetapi jika dilihat dari aspek fiqh muamalah

mengenai transaksi multiakad yang digunakan ada dua pendapat yang

membolehkan dan melarang mengenai transaksi tersebut.

Mengenai status hukum multiakad, ulama berbeda pendapat

terutama berkaitan dengan hukum asalnya. Perbedaan ini menyangkut

apakah multiakad sah dan diperbolehkan atau batal dan dilarang untuk

dipraktikkan. Mengenai hal ini ulama berada dalam dua pendapat tersebut;

membolehkan dan melarang. Mayoritas ulama Hanâfiyah, sebagian

pendapat ulama Malikiyah, ulama Syafi’iyah, dan Hanbali berpendapat