Embed Size (px)

Citation preview

Tinjauan Kebijakan Moneter - Agustus 2009

1

Tinjauan Kebijakan MoneterAgustus 2009

Tinjauan Kebijakan Moneter (TKM) dipublikasikan secara bulanan

oleh Bank Indonesia setelah Rapat Dewan Gubernur (RDG) pada

setiap bulan Februari, Maret, Mei, Juni, Agustus, September,

November, dan Desember. Laporan ini dimaksudkan sebagai

media bagi Dewan Gubernur Bank Indonesia untuk memberikan

penjelasan kepada masyarakat luas mengenai evaluasi kondisi

moneter terkini atas asesmen dan prakiraan perekonomian

Indonesia serta respon kebijakan moneter Bank Indonesia yang

dipublikasikan dalam Laporan Kebijakan Moneter (LKM) secara

triwulanan pada setiap bulan Januari, April, Juli dan Oktober. Secara

rinci, TKM menyampaikan hasil evaluasi atas perkembangan terkini

mengenai inflasi, nilai tukar dan kondisi moneter selama bulan

laporan, serta keputusan respon kebijakan moneter yang ditempuh

Bank Indonesia.

Dewan Gubernur

Darmin Nasution Deputi Gubernur Senior

Hartadi A. Sarwono Deputi Gubernur

Siti Ch. Fadjrijah Deputi Gubernur

S. Budi Rochadi Deputi Gubernur

Muliaman D. Hadad Deputi Gubernur

Ardhayadi Mitroatmodjo Deputi Gubernur

Budi Mulya Deputi Gubernur

Tinjauan Kebijakan Moneter - Agustus 2009

2

Daftar Isi

I. Statement Kebijakan Moneter .....................................................3

II. Perkembangan dan Kebijakan Moneter ......................................6

Perkembangan Ekonomi Dunia .........................................................7

Pertumbuhan Ekonomi Indonesia ......................................................8

Inflasi ..............................................................................................11

Nilai Tukar Rupiah ...........................................................................14

Kebijakan Moneter .........................................................................15

Suku Bunga .................................................................................15

Dana, Kredit, dan Uang Beredar ..................................................17

Pasar Modal .................................................................................18

Kondisi Perbankan .......................................................................20

III. Respons Kebijakan Moneter .......................................................21

Tinjauan Kebijakan Moneter - Agustus 2009

3

I. STATEMENT KEBIJAKAN MONETER

Perekonomian Indonesia berpotensi untuk terus membaik seiring dengan perkembangan yang terjadi pada perekonomian global. Setelah menunjukkan tanda-tanda penguatan dalam beberapa bulan

terakhir, pemulihan ekonomi dunia terus berlangsung hingga bulan Juli

2009. Kebijakan yang ditempuh oleh otoritas di berbagai negara telah

memberi dampak positif pada perekonomian dunia, yang tercermin

dari membaiknya permintaan domestik di beberapa negara, termasuk

negara maju. Perbaikan ini juga dirasakan di kawasan Asia seiring dengan

mulai bergeraknya perekonomian China, India, dan Korea. Sementara

itu, perekonomian Singapura, yang semula diperkirakan masih akan

terkontraksi, juga mulai menunjukkan tanda-tanda perbaikan. Gerak

permintaan domestik di beberapa negara Asia tersebut, pada gilirannya

mendorong peningkatan kinerja perekonomian negara kawasan, termasuk

Indonesia. Meski demikian, masih tingginya angka pengangguran di Eropa

dan Amerika menjadi faktor risiko yang membayangi proses pemulihan

ekonomi dunia ke depan.

Membaiknya ekspektasi perekononomian dunia telah mendorong perkembangan positif di pasar keuangan global. Hingga Juli 2009,

pasar keuangan terus mengalami perbaikan. Bursa saham negara maju

kembali mencatat perbaikan indeks harga terkait dengan sentimen

positif yang dipicu oleh membaiknya kinerja laporan keuangan beberapa

lembaga keuangan dan perusahaan berskala global. Optimisme juga

mewarnai perkembangan di pasar uang dunia. Persepsi risiko dan tingkat

kepercayaan di kalangan perbankan yang membaik mendorong turunnya

intensitas keketatan likuiditas di pasar uang. Di sektor perbankan,

perbaikan juga terus berlanjut. Keinginan perbankan untuk menyalurkan

kredit menunjukkan peningkatan tercermin dari mulai dilonggarkannya

standar pemberian kredit. Keyakinan terhadap membaiknya kondisi

ekonomi dunia tersebut, khususnya kawasan Asia telah mendorong arus

modal asing kembali masuk ke pasar keuangan regional. Indeks harga di

bursa saham regional meningkat yang diikuti oleh penguatan nilai tukar.

Perkembangan global yang lebih kondusif tersebut mendukung perbaikan kinerja perekonomian Indonesia. Asesmen terkini

menunjukkan bahwa laju ekspansi ekonomi domestik pada triwulan III-

2009 berpotensi tumbuh lebih tinggi dari perkiraan. Hal itu didukung oleh

Tinjauan Kebijakan Moneter - Agustus 2009

4

pengeluaran konsumsi dan kinerja ekspor yang lebih kuat dari perkiraan

sebelumnya. Membaiknya perekonomian kawasan, terutama China dan

India, mendorong peningkatan komoditas ekspor Indonesia, seperti crude

palm oil, batubara, dan tembaga. Di sisi permintaan domestik, indikator

konsumsi seperti penjualan barang-barang tahan lama (durables) dan

barang eceran menunjukkan tanda-tanda penguatan. Pengeluaran

konsumsi masyarakat yang lebih baik dari perkiraan tersebut selain

bersumber dari tabungan masyarakat, juga ditopang oleh pembiayaan

perbankan. Selain itu, pendapatan masyarakat yang relatif mulai membaik

turut mendukung peningkatan konsumsi masyarakat. Meski demikian,

tingkat investasi belum membaik sepenuhnya. Hal tersebut mengingat

belum pulihnya kondisi permintaan domestik maupun sektor eksternal

kembali ke kondisi normal. Dengan perkembangan tersebut, pertumbuhan

ekonomi tahun 2009 diprakirakan cenderung menuju batas atas kisaran

proyeksi 3,5% - 4,0%.

Di sisi harga, tren penurunan inflasi diperkirakan masih terus berlanjut di tahun 2009. Selama bulan Juli 2009, inflasi IHK sebesar

0,45% (mtm) atau 2,71% (yoy), lebih rendah dibanding bulan sebelumnya

sebesar 3,65% (yoy). Dibandingkan dengan bulan-bulan sebelumnya,

laju inflasi pada periode tersebut relatif tinggi. Hal tersebut antara lain

disebabkan oleh faktor musiman terkait dengan dimulainya tahun ajaran

baru serta berakhirnya panen raya yang pada gilirannya mendorong

tertahannya penurunan harga beras yang terjadi dalam beberapa bulan

terakhir. Kendati demikian, secara tahunan laju inflasi masih berada pada

tren menurun. Selain penguatan rupiah, lemahnya permintaan domestik,

serta membaiknya ekspektasi inflasi sejalan dengan tren penurunan inflasi

yang masih berlangsung, turut mendukung penurunan tekanan inflasi.

Membaiknya permintaan negara emerging markets juga mendorong kinerja Neraca Pembayaran Indonesia (NPI) yang diperkirakan lebih baik dari proyeksi sebelumnya. Hal ini ditopang

oleh membaiknya kondisi perekonomian negara mitra dagang sehingga

mendorong permintaan ekspor. Selain itu, perkembangan harga di pasar

internasional yang kembali meningkat sejak pertengahan bulan Juli 2009

menumbuhkan optimisme akan dukungan terhadap kinerja ekspor selama

triwulan III-2009. Di sisi neraca modal dan finansial (TMF), kondisi pasar

keuangan global yang kondusif, serta persepsi positif terhadap ekonomi

domestik yang terjaga, telah mendorong berlanjutnya aliran masuk

modal asing dalam bentuk portofolio. Penanaman dalam bentuk investasi

langsung asing (foreign direct investment) juga diprakirakan masih akan

Tinjauan Kebijakan Moneter - Agustus 2009

5

berlangsung sejalan dengan berkurangnya keketatan likuiditas global

dan prospek perekonomian domestik yang positif. Dengan berbagai

perkembangan tersebut, NPI diprakirakan mencatat surplus lebih baik dari

prakiraan sebelumnya. Sementara itu, posisi cadangan devisa di akhir Juli

2009 tercatat sebesar USD57,4 miliar atau setara dengan 5,5 bulan impor

dan pembayaran ULN Pemerintah.

Sentimen positif di pasar keuangan global telah mendorong apresiasi nilai tukar. Penguatan nilai tukar ditopang oleh meningkatnya

pasokan valas sejalan dengan aliran masuk modal asing. Optimisme akan

pemulihan ekonomi global, yang disertai dengan terjaganya kondisi

fundamental domestik sebagaimana tercermin pada transaksi berjalan

yang surplus, cadangan devisa yang memadai, imbal hasil rupiah yang

tetap menarik, persepsi risiko yang membaik, serta kondisi sosial politik

pasca Pilpres yang terkendali, telah menumbuhkan minat investasi

terhadap aset di pasar keuangan emerging markets, termasuk Indonesia.

Sentimen negatif yang sempat mencuat akibat aksi peledakan bom di

Jakarta memengaruhi pergerakan nilai tukar namun hanya berlangsung

sesaat. Dengan perkembangan tersebut, selama Juli 2009 nilai tukar

rupiah secara rata-rata terapresiasi sebesar 0,82% menjadi Rp10.098,

dan pada akhir periode ditutup pada level Rp9.925 atau menguat 2,85%

(p-t-p) dari akhir bulan Juni 2009. Bank Indonesia memandang bahwa

apresiasi rupiah tersebut masih mendukung daya saing produk ekspor

Indonesia dibandingkan dengan beberapa negara Asia lainnya.

Di sektor keuangan, kondisi sektor keuangan domestik menunjukkan perkembangan yang baik. Di pasar saham, tingginya

minat investasi penanam modal domestik telah mendorong kenaikan

harga saham. Dampak negatif aksi teror bom di Jakarta hanya temporer,

sebelum pasar saham kemudian melanjutkan penguatannya sejalan

dengan optimisme di pasar keuangan global. Selama bulan Juli 2009

indeks harga saham gabungan mencatat kenaikan sebesar 14,6%. Di

pasar obligasi, membaiknya persepsi risiko terhadap perekonomian

domestik telah mendorong meningkatnya pembelian obligasi negara.

yield SUN mencatat penurunan seiring dengan menurunnya suku bunga

kebijakan moneter dan meningkatkan minat investasi asing. Kendati

demikian, untuk tenor jangka menengah-panjang, yield SUN masih cukup

tinggi terkait dengan masih tingginya persepsi risiko.

Di sektor perbankan, kondisi perbankan nasional secara umum relatif stabil, dan respons suku bunga perbankan terhadap

Tinjauan Kebijakan Moneter - Agustus 2009

6

penurunan BI Rate mulai membaik. Secara mikro, kondisi perbankan

nasional stabil, yang diindikasikan oleh masih terjaganya rasio kecukupan

modal (CAR) per Juni 2009 sebesar 17,0%. Sementara itu rasio gross Non

Performing Loan (NPL) tetap terkendali di bawah 5% dengan rasio net di

bawah 2%. Likuiditas Perbankan, termasuk likuiditas dalam pasar uang

antar bank makin membaik dan Dana Pihak Ketiga (DPK) meningkat.

Sementara itu, penurunan BI Rate sebesar 250 bps selama tahun 2009

juga terus diikuti oleh penurunan suku bunga perbankan. Sejak dimulainya

fase pelonggaran kebijakan moneter, suku bunga simpanan perbankan

(deposito) telah mencatat penurunan sekitar 188 bps. Sementara itu,

respon suku bunga kredit lebih terbatas yaitu sekitar 24 bps. Penyaluran

kredit perbankan juga mulai menunjukkan perbaikan, walaupun masih

tumbuh sangat lambat. Sampai dengan Juni 2009, kredit perbankan baru

tumbuh sebesar 1,1% (ytd). Masih terbatasnya penyaluran kredit antara

lain terkait dengan masih tingginya persepsi risiko di sektor riil, sementara

di sisi lain, permintaan kredit juga masih rendah terkait dengan masih

rendahnya kegiatan investasi.

Dengan mempertimbangkan perkembangan-perkembangan tersebut di atas, Rapat Dewan Gubernur Bank Indonesia pada 5 Agustus 2009 memutuskan untuk menurunkan BI rate sebesar 25 bps, dari 6,75% menjadi 6,5%. Keputusan untuk menurunkan

BI rate ini diambil setelah Rapat Dewan Gubernur Bank Indonesia

mempertimbangkan bahwa tren penurunan inflasi masih berlanjut seiring

dengan masih terbatasnya permintaan domestik dan terus menurunnya

ekspektasi inflasi. Bank Indonesia juga berpandangan bahwa penurunan BI

rate ini masih konsisten dengan sasaran inflasi Bank Indonesia ke depan.

Namun demikian, Bank Indonesia mencermati munculnya tekanan inflasi di

tahun 2010 yang bersumber dari meningkatnya permintaan domestik dan

kenaikan harga-harga komoditas di pasar internasional. Dalam konteks

ini, ke depan kebijakan moneter akan diarahkan untuk lebih antisipatif

terhadap potensi kenaikan inflasi tersebut agar sasaran inflasi sekitar 5%

di tahun 2010 dapat dicapai.

II. PERKEMBANGAN EKONOMI DAN KEBIJAKAN MONETERDinamika perkembangan ekonomi global masih mewarnai perkembangan ekonomi Indonesia. Tanda-tanda pemulihan ekonomi

Tinjauan Kebijakan Moneter - Agustus 2009

7

global yang sudah dimulai beberapa bulan lalu semakin mendorong geliat

perekonomian domestik selama bulan Juli 2009. Sementara itu tekanan

inflasi hingga bulan Juli relatif masih rendah seiring dengan terjaganya

pasokan makanan dan nilai tukar rupiah yang cenderung terapresiasi.

Penurunan BI Rate kini mulai direspons lebih besar oleh perbankan. Hal itu tercermin dari pertumbuhan ekspansi kredit yang lebih besar

dibandingkan dengan bulan sebelumnya. Namun demikian, ekspansi

kredit dilakukan dengan sangat hati-hati mengingat masih adanya risiko

ketidakpastian di masa yang akan datang yang dapat menurunkan kinerja

perbankan seperti meningkatnya Non-Performing Loan (NPL).

Perkembangan Ekonomi DuniaTanda-tanda pemulihan ekonomi dan pasar keuangan global semakin menguat. Prospek pemulihan ekonomi global yang semakin

membaik didukung oleh berjalannya proses stabilisasi di pasar keuangan,

dukungan stimulus ekonomi, suku bunga yang rendah, dan mulai pulihnya

keyakinan konsumen dan sektor bisnis. Dengan berbagai perbaikan

tersebut, laju kontraksi ekonomi dunia mulai melambat, searah dengan

kecepatan kontraksi ekonomi negara maju yang mulai moderat. Di sisi lain,

pesatnya pemulihan ekonomi negara berkembang berbasis permintaan

domestik, seperti China dan India, semakin memperkuat proses pemulihan

ekonomi global.

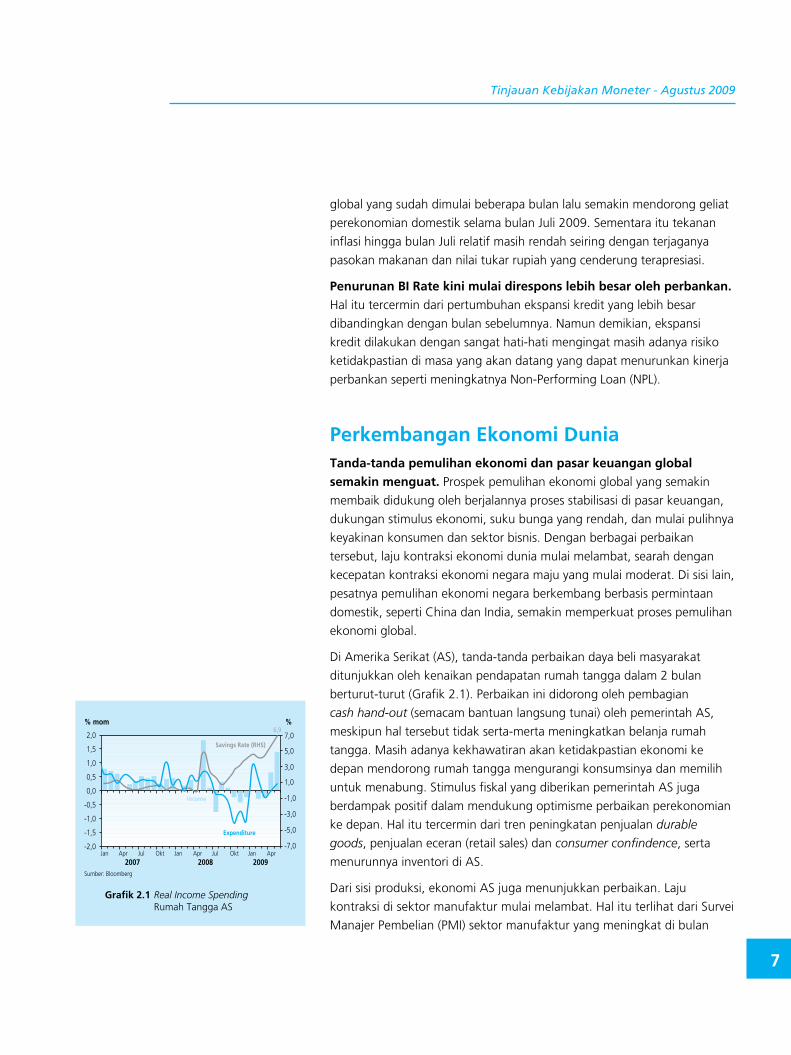

Di Amerika Serikat (AS), tanda-tanda perbaikan daya beli masyarakat

ditunjukkan oleh kenaikan pendapatan rumah tangga dalam 2 bulan

berturut-turut (Grafik 2.1). Perbaikan ini didorong oleh pembagian

cash hand-out (semacam bantuan langsung tunai) oleh pemerintah AS,

meskipun hal tersebut tidak serta-merta meningkatkan belanja rumah

tangga. Masih adanya kekhawatiran akan ketidakpastian ekonomi ke

depan mendorong rumah tangga mengurangi konsumsinya dan memilih

untuk menabung. Stimulus fiskal yang diberikan pemerintah AS juga

berdampak positif dalam mendukung optimisme perbaikan perekonomian

ke depan. Hal itu tercermin dari tren peningkatan penjualan durable

goods, penjualan eceran (retail sales) dan consumer confindence, serta

menurunnya inventori di AS.

Dari sisi produksi, ekonomi AS juga menunjukkan perbaikan. Laju

kontraksi di sektor manufaktur mulai melambat. Hal itu terlihat dari Survei

Manajer Pembelian (PMI) sektor manufaktur yang meningkat di bulan

Grafik 2.1 Real Income Spending Rumah Tangga AS

������

�����

�����������������

������������������

�����������

����

����

����

����

����

���

���

���

���

���

����

����

����

����

���

���

���

���

��� ��� ��� ��� ��� ��� ��� ��� ��� ������� ���� ����

Tinjauan Kebijakan Moneter - Agustus 2009

8

Juni (Grafik 2.2). Selain PMI, rata-rata initial jobless claim yang menurun

dari 616 ribu orang di bulan Juni menjadi 559 ribu orang di bulan

Juli 2009, serta non-farm payrolls bulan Juni yang membaik dari level

-741 ribu orang di bulan Januari menjadi 467 ribu orang di bulan Juni,

menunjukkan adanya perbaikan aktivitas industri.

Kegiatan ekonomi Asia terus menggeliat. Ekonomi China, Singapura,

dan Vietnam mengalami perbaikan yang cukup tajam di triwulan II-2009.

Berbagai paket stimulus fiskal yang digelontorkan oleh sebagian besar

negara Asia, disertai dengan agresifnya pemotongan suku bunga oleh

bank sentral mampu mendorong domestic demand di kawasan Asia

sehingga mampu memitigasi dampak negatif dari penurunan ekspor.

Tumbuhnya ekonomi Singapura di triwulan II didukung oleh industri

manufaktur, tercermin dari indikator industrial output yang dalam tren

yang meningkat. Sementara ekonomi China tumbuh solid di triwulan

II-2009, terutama didorong oleh pertumbuhan fixed asset investment dan

derasnya laju kredit perbankan seiring dengan dilonggarkannya standar

penyaluran kredit oleh People Bank of China (PBoC).

Tekanan inflasi global secara umum masih rendah. Tekanan inflasi

yang relatif kecil tersebut sejalan dengan aktivitas ekonomi yang masih

rendah. Negara kelompok G3 saat ini berada dalam kondisi deflasi. Hal

yang sama juga terjadi di beberapa negara Asia, seperti China, India,

Malaysia, Singapura dan Thailand yang mengalami penurunan harga

konsumen.

Suku bunga kebijakan di sebagian besar negara maju masih bias longgar,

namun dengan laju penurunan yang mulai terbatas. Apabila pemulihan

ekonomi disertai oleh tekanan inflasi yang meningkat, tren pelonggaran

suku bunga akan berubah menjadi lebih ketat. Oleh karena itu,

optimisme terhadap perbaikan ekonomi perlu diikuti dengan peningkatan

kewaspadaan terkait dengan antisipasi pasar terhadap perubahan stance

kebijakan moneter global.

Pertumbuhan Ekonomi IndonesiaPerlambatan pertumbuhan ekonomi diprakirakan akan tertahan pada triwulan III-2009. Dari sisi permintaan, hampir seluruh komponen

diperkirakan tumbuh membaik. Pertumbuhan konsumsi swasta relatif

stabil ditopang oleh daya beli yang memadai, seiring dengan membaiknya

Grafik 2.2 Penjualan Eceran dan PMI

��������������

��������������

�����������������

�����������������

�����������������

��������������������

���������� �����������

������������ �������������������

�����������������

�������������������

��

��

��

��

��

��

��

��

���� ���� ���� ���� ���� ������� ��� ��� ��� ������ ��� ��� ������ ������ ��� ��� ������ ��� ��� ������

Grafik 2.3 Pertumbuhan M1 Riil dan PDB Konsumsi RT

��� ���

���

��

�

��

��

��

���� ���� ����� �� ��� �� � �� ��� �� � �� ���

�

�

�

�

�������������������������������������������������

Tinjauan Kebijakan Moneter - Agustus 2009

9

upah riil, melambatnya pertambahan pemutusan hubungan kerja (PHK),

dan menguatnya keyakinan konsumen. Dari sisi eksternal, optimisme

membaiknya kinerja ekspor didukung oleh perbaikan pertumbuhan

ekonomi dunia, terutama di emerging market. Selain itu optimisme

para pelaku usaha akan mendorong tumbuhnya investasi dan geliat

berproduksi. Sebagai dampak selanjutnya, kegiatan impor juga akan

meningkat. Meningkatnya permintaan baik eksternal maupun domestik,

serta kegiatan investasi akan menggerakkan berbagai sektor dalam

perekonomian. Faktor perayaan hari besar keagamaan pada akhir triwulan

III-2009 diperkirakan akan menjadi pendorong pertumbuhan sektor-

sektor terkait dengan perayaan ini antara lain sektor industri, sektor

perdagangan, serta sektor pengangkutan dan komunikasi.

Pertumbuhan konsumsi triwulan III-2009 diperkirakan relatif stabil. Meskipun aktivitas Pemilu sudah berkurang, berbagai perkembangan

ekonomi yang positif akhir-akhir ini mampu menjaga pertumbuhan

konsumsi masyarakat. Hal tersebut sejalan dengan perkembangan

indikator penuntun konsumsi rumah tangga yang relatif stabil, meskipun

masih berada dalam siklus perlambatan hingga 1 triwulan ke depan.

Pertumbuhan konsumsi rumah tangga yang relatif stabil ditopang oleh

meredanya tekanan PHK terhadap daya beli masyarakat dan diperkuat

oleh keyakinan konsumen yang semakin menguat akan membaiknya

kondisi ekonomi pasca-pelaksanaan Pemilu Pemilihan Presiden (Pilpres).

Momentum peningkatan pertumbuhan konsumsi terindikasi baik pada

indikator konsumsi durable goods (penjualan elektronik, motor dan mobil)

maupun konsumsi makanan dalam indeks penjualan eceran. Peningkatan

konsumsi tersebut juga mendapat dukungan dari sisi pembiayaan,

tercermin dari penggunaan kartu kredit, serta transaksi kartu debit yang

cenderung meningkat (grafik 2.3 - 2.6).

Pertumbuhan investasi (PMTB) triwulan III-2009 diprakirakan membaik seiring dengan membaiknya permintaan eksternal dan domestik. Membaiknya pertumbuhan investasi didukung oleh optimisme

perbaikan ekonomi global yang ditunjukkan oleh membaiknya permintaan

ekspor dari beberapa negara mitra dagang. Stabilnya kondisi dalam negeri

pasca-pelaksanaan Pemilu Pilpres dan perkiraan kenaikan harga jual ke

depan mendorong peningkatan rencana investasi pelaku usaha di triwulan

III-2009.

Investasi pada triwulan III-2009 diperkirakan masih ditopang oleh

investasi bangunan (Grafik 2.7). Hal itu terlihat dari indikator dini investasi

Grafik 2.4 Pertumbuhan Pembiayaan Konsumsi

Grafik 2.5 Pert. Transaksi Belanja Kartu Kredit

��� ���

���������������

�

��

��

��

���� ���� ����� �� ��� �� � �� ��� �� � �� ���

��

�

�

�

�

�������������������������������������������������

�

��������������������

�

��

��

��

��

��

��

��

���� ����� �� ��� �� � ��

�����������

Grafik 2.6 Penjualan Produk Elektronik

�������� ��������

���

���

��

��

��

��

���� ���� ����� �� ��� �� � �� ��� �� � ��

�

�

�

�

��������������������� ����������� ����������

Tinjauan Kebijakan Moneter - Agustus 2009

10

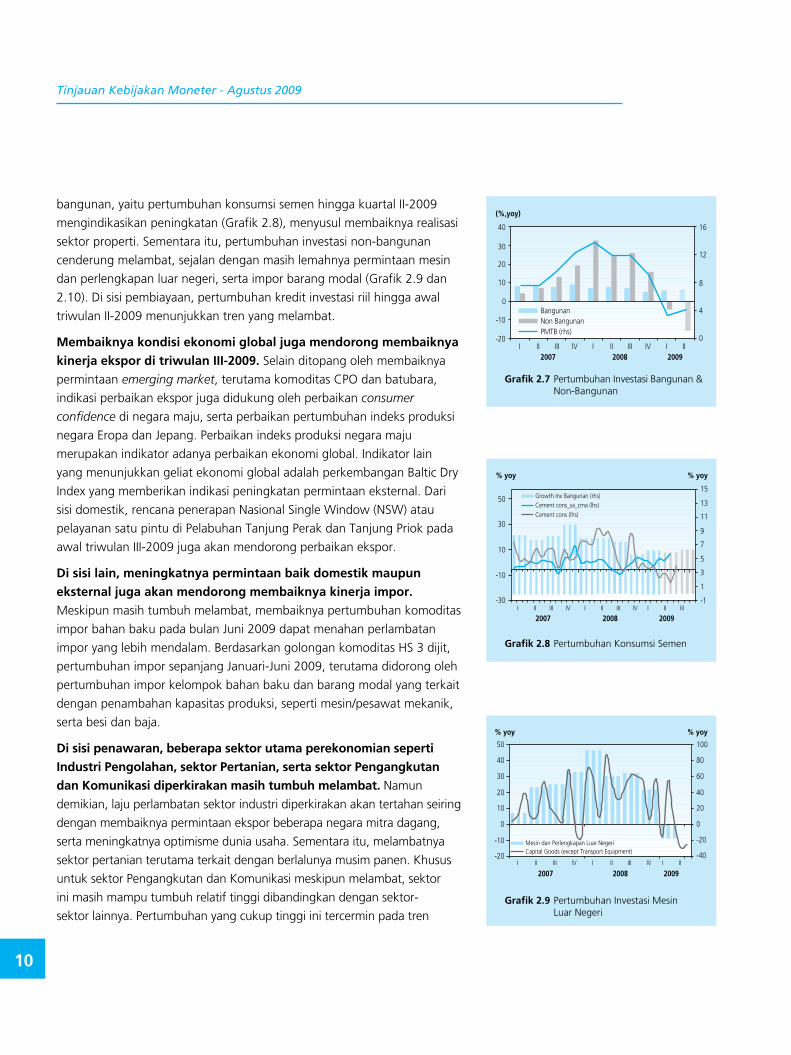

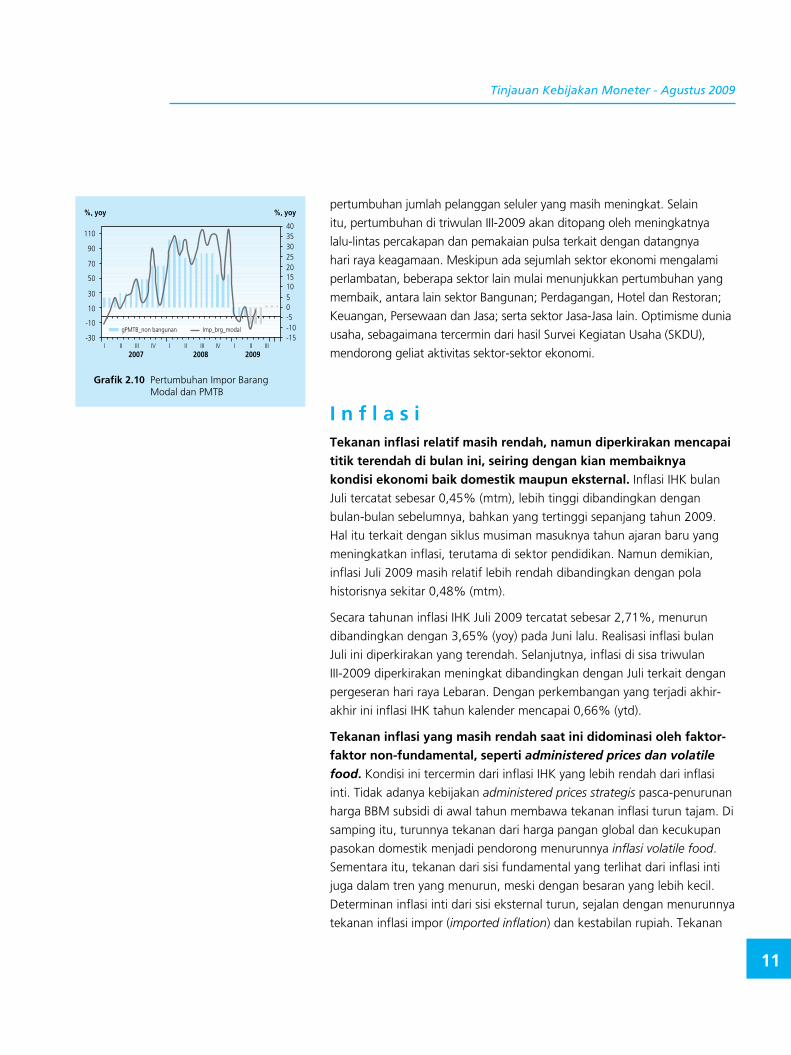

bangunan, yaitu pertumbuhan konsumsi semen hingga kuartal II-2009

mengindikasikan peningkatan (Grafik 2.8), menyusul membaiknya realisasi

sektor properti. Sementara itu, pertumbuhan investasi non-bangunan

cenderung melambat, sejalan dengan masih lemahnya permintaan mesin

dan perlengkapan luar negeri, serta impor barang modal (Grafik 2.9 dan

2.10). Di sisi pembiayaan, pertumbuhan kredit investasi riil hingga awal

triwulan II-2009 menunjukkan tren yang melambat.

Membaiknya kondisi ekonomi global juga mendorong membaiknya kinerja ekspor di triwulan III-2009. Selain ditopang oleh membaiknya

permintaan emerging market, terutama komoditas CPO dan batubara,

indikasi perbaikan ekspor juga didukung oleh perbaikan consumer

confidence di negara maju, serta perbaikan pertumbuhan indeks produksi

negara Eropa dan Jepang. Perbaikan indeks produksi negara maju

merupakan indikator adanya perbaikan ekonomi global. Indikator lain

yang menunjukkan geliat ekonomi global adalah perkembangan Baltic Dry

Index yang memberikan indikasi peningkatan permintaan eksternal. Dari

sisi domestik, rencana penerapan Nasional Single Window (NSW) atau

pelayanan satu pintu di Pelabuhan Tanjung Perak dan Tanjung Priok pada

awal triwulan III-2009 juga akan mendorong perbaikan ekspor.

Di sisi lain, meningkatnya permintaan baik domestik maupun eksternal juga akan mendorong membaiknya kinerja impor. Meskipun masih tumbuh melambat, membaiknya pertumbuhan komoditas

impor bahan baku pada bulan Juni 2009 dapat menahan perlambatan

impor yang lebih mendalam. Berdasarkan golongan komoditas HS 3 dijit,

pertumbuhan impor sepanjang Januari-Juni 2009, terutama didorong oleh

pertumbuhan impor kelompok bahan baku dan barang modal yang terkait

dengan penambahan kapasitas produksi, seperti mesin/pesawat mekanik,

serta besi dan baja.

Di sisi penawaran, beberapa sektor utama perekonomian seperti Industri Pengolahan, sektor Pertanian, serta sektor Pengangkutan dan Komunikasi diperkirakan masih tumbuh melambat. Namun

demikian, laju perlambatan sektor industri diperkirakan akan tertahan seiring

dengan membaiknya permintaan ekspor beberapa negara mitra dagang,

serta meningkatnya optimisme dunia usaha. Sementara itu, melambatnya

sektor pertanian terutama terkait dengan berlalunya musim panen. Khusus

untuk sektor Pengangkutan dan Komunikasi meskipun melambat, sektor

ini masih mampu tumbuh relatif tinggi dibandingkan dengan sektor-

sektor lainnya. Pertumbuhan yang cukup tinggi ini tercermin pada tren Grafik 2.9 Pertumbuhan Investasi Mesin Luar Negeri

Grafik 2.7 Pertumbuhan Investasi Bangunan & Non-Bangunan

Grafik 2.8 Pertumbuhan Konsumsi Semen

�������

���

���

�

��

��

��

��

� �� ��� �� � �� ��� �� � ������ ���� ����

������������������������������

�

�

�

��

��

����� �����

���

���

��

��

��

���� ���� ����� �� ��� �� � �� ��� �� � �� ���

��

�

�

�

�

�

��

��

��������������������������������������������������������������������

����� �����

���

���

�

��

��

��

��

��

��

���

���

���

�

��

��

��

���� ���� ����

����������������������������������������������������������������������������

� �� ��� �� � �� ��� �� � ��

Tinjauan Kebijakan Moneter - Agustus 2009

11

pertumbuhan jumlah pelanggan seluler yang masih meningkat. Selain

itu, pertumbuhan di triwulan III-2009 akan ditopang oleh meningkatnya

lalu-lintas percakapan dan pemakaian pulsa terkait dengan datangnya

hari raya keagamaan. Meskipun ada sejumlah sektor ekonomi mengalami

perlambatan, beberapa sektor lain mulai menunjukkan pertumbuhan yang

membaik, antara lain sektor Bangunan; Perdagangan, Hotel dan Restoran;

Keuangan, Persewaan dan Jasa; serta sektor Jasa-Jasa lain. Optimisme dunia

usaha, sebagaimana tercermin dari hasil Survei Kegiatan Usaha (SKDU),

mendorong geliat aktivitas sektor-sektor ekonomi.

I n f l a s iTekanan inflasi relatif masih rendah, namun diperkirakan mencapai titik terendah di bulan ini, seiring dengan kian membaiknya kondisi ekonomi baik domestik maupun eksternal. Inflasi IHK bulan

Juli tercatat sebesar 0,45% (mtm), lebih tinggi dibandingkan dengan

bulan-bulan sebelumnya, bahkan yang tertinggi sepanjang tahun 2009.

Hal itu terkait dengan siklus musiman masuknya tahun ajaran baru yang

meningkatkan inflasi, terutama di sektor pendidikan. Namun demikian,

inflasi Juli 2009 masih relatif lebih rendah dibandingkan dengan pola

historisnya sekitar 0,48% (mtm).

Secara tahunan inflasi IHK Juli 2009 tercatat sebesar 2,71%, menurun

dibandingkan dengan 3,65% (yoy) pada Juni lalu. Realisasi inflasi bulan

Juli ini diperkirakan yang terendah. Selanjutnya, inflasi di sisa triwulan

III-2009 diperkirakan meningkat dibandingkan dengan Juli terkait dengan

pergeseran hari raya Lebaran. Dengan perkembangan yang terjadi akhir-

akhir ini inflasi IHK tahun kalender mencapai 0,66% (ytd).

Tekanan inflasi yang masih rendah saat ini didominasi oleh faktor-faktor non-fundamental, seperti administered prices dan volatile food. Kondisi ini tercermin dari inflasi IHK yang lebih rendah dari inflasi

inti. Tidak adanya kebijakan administered prices strategis pasca-penurunan

harga BBM subsidi di awal tahun membawa tekanan inflasi turun tajam. Di

samping itu, turunnya tekanan dari harga pangan global dan kecukupan

pasokan domestik menjadi pendorong menurunnya inflasi volatile food.

Sementara itu, tekanan dari sisi fundamental yang terlihat dari inflasi inti

juga dalam tren yang menurun, meski dengan besaran yang lebih kecil.

Determinan inflasi inti dari sisi eksternal turun, sejalan dengan menurunnya

tekanan inflasi impor (imported inflation) dan kestabilan rupiah. Tekanan

Grafik 2.10 Pertumbuhan Impor Barang Modal dan PMTB

������

���

���

��

��

��

��

��

���

���� ���� ����� �� ��� �� � �� ��� �� � �� ���

������

������������������������

������������������ �������������

Tinjauan Kebijakan Moneter - Agustus 2009

12

kesenjangan output juga rendah sejalan dengan masih lemahnya

permintaan. Seluruh perkembangan tersebut pada gilirannya mendorong

penurunan ekpektasi inflasi.

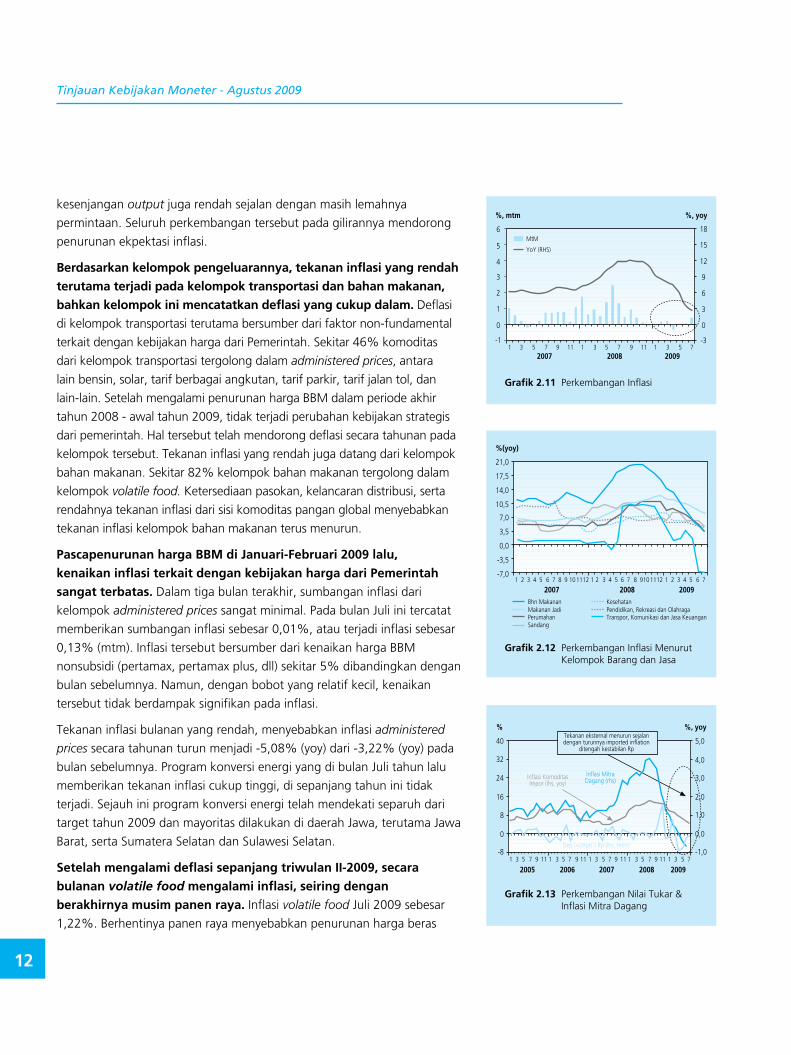

Berdasarkan kelompok pengeluarannya, tekanan inflasi yang rendah terutama terjadi pada kelompok transportasi dan bahan makanan, bahkan kelompok ini mencatatkan deflasi yang cukup dalam. Deflasi

di kelompok transportasi terutama bersumber dari faktor non-fundamental

terkait dengan kebijakan harga dari Pemerintah. Sekitar 46% komoditas

dari kelompok transportasi tergolong dalam administered prices, antara

lain bensin, solar, tarif berbagai angkutan, tarif parkir, tarif jalan tol, dan

lain-lain. Setelah mengalami penurunan harga BBM dalam periode akhir

tahun 2008 - awal tahun 2009, tidak terjadi perubahan kebijakan strategis

dari pemerintah. Hal tersebut telah mendorong deflasi secara tahunan pada

kelompok tersebut. Tekanan inflasi yang rendah juga datang dari kelompok

bahan makanan. Sekitar 82% kelompok bahan makanan tergolong dalam

kelompok volatile food. Ketersediaan pasokan, kelancaran distribusi, serta

rendahnya tekanan inflasi dari sisi komoditas pangan global menyebabkan

tekanan inflasi kelompok bahan makanan terus menurun.

Pascapenurunan harga BBM di Januari-Februari 2009 lalu, kenaikan inflasi terkait dengan kebijakan harga dari Pemerintah sangat terbatas. Dalam tiga bulan terakhir, sumbangan inflasi dari

kelompok administered prices sangat minimal. Pada bulan Juli ini tercatat

memberikan sumbangan inflasi sebesar 0,01%, atau terjadi inflasi sebesar

0,13% (mtm). Inflasi tersebut bersumber dari kenaikan harga BBM

nonsubsidi (pertamax, pertamax plus, dll) sekitar 5% dibandingkan dengan

bulan sebelumnya. Namun, dengan bobot yang relatif kecil, kenaikan

tersebut tidak berdampak signifikan pada inflasi.

Tekanan inflasi bulanan yang rendah, menyebabkan inflasi administered

prices secara tahunan turun menjadi -5,08% (yoy) dari -3,22% (yoy) pada

bulan sebelumnya. Program konversi energi yang di bulan Juli tahun lalu

memberikan tekanan inflasi cukup tinggi, di sepanjang tahun ini tidak

terjadi. Sejauh ini program konversi energi telah mendekati separuh dari

target tahun 2009 dan mayoritas dilakukan di daerah Jawa, terutama Jawa

Barat, serta Sumatera Selatan dan Sulawesi Selatan.

Setelah mengalami deflasi sepanjang triwulan II-2009, secara bulanan volatile food mengalami inflasi, seiring dengan berakhirnya musim panen raya. Inflasi volatile food Juli 2009 sebesar

1,22%. Berhentinya panen raya menyebabkan penurunan harga beras

Grafik 2.12 Perkembangan Inflasi Menurut Kelompok Barang dan Jasa

������

����

����

���

���

���

����

����

����

����

���� ���� ����� � � � � � � � � �� � � � � � � � � � � � � � � � ����� ������

��������������������������������������������������������������������������������

���������������������������������������

Grafik 2.13 Perkembangan Nilai Tukar & Inflasi Mitra Dagang

� ������

���������������������������������

�������������������������

����������������������������

�������������������������������������������������������������������

����������������������

��

�

�

��

��

��

��

����

���

���

���

���

���

���

���� ���� ���� ���� ����� � � � � �� � � � � � �� � � � � � �� � � � � � �� � � � �

Grafik 2.11 Perkembangan Inflasi

������ ������

��

�

�

�

�

�

�

�

���� ���� ����

��

�

�

�

�

��

��

��

� � � � � �� � � � � � �� � � � �

���

���������

Tinjauan Kebijakan Moneter - Agustus 2009

13

terhenti dan kembali bergerak stabil. Kestabilan harga beras ini terjadi

tidak terlepas dari kecukupan produksi dan distribusi pascapanen. Sampai

dengan awal Juli, pengadaan beras BULOG relatif sesuai dengan targetnya

yaitu mencapai 2,8 juta ton (92% dari target di semester I). Sementara

itu, stok beras mencapai 2,6 juta ton, atau mencukupi hingga 9 bulan

ke depan. Di sisi lain, harga beberapa komoditas seperti telur ayam ras,

daging ayam ras, daging sapi dan bumbu-bumbuan bulan Juli meningkat,

ditengarai disebabkan oleh meningkatnya permintaan.

Harga komoditas pangan global yang kembali menurun dalam sebulan

terakhir belum sepenuhnya ditransmisikan ke harga domestik. Secara

umum, harga komoditas pangan global yang berpengaruh terhadap

harga pangan domestik seperti CPO, gandum, kedelai dan jagung kembali

menunjukkan penurunan di bulan Juli 2009. Namun penurunan tersebut

masih mendapat respons yang terbatas. Hal tersebut tercermin pada

harga tepung terigu, yang merupakan produk turunan gandum, yang

relatif stabil. Demikian pula harga-harga untuk komoditas seperti produk

turunan jagung, kedelai, daging ayam ras, tahu, tempe dan lain-lain belum

menunjukkan penurunan.

Secara bulanan inflasi inti bulan Juli 2009 mencapai 0,31% (mtm), relatif meningkat dibandingkan dengan bulan-bulan sebelumnya, namun masih lebih rendah bila dibandingkan dengan periode yang sama tahun sebelumnya. Meningkatnya inflasi inti dibandingkan bulan-

bulan yang lalu terutama bersumber dari sektor pendidikan (biaya sekolah

dan perlengkapan sekolah), sejalan dengan datangnya tahun ajaran baru.

Kendati meningkat secara bulanan, tekanan inflasi inti secara tahunan

masih menunjukkan tren yang menurun. Inflasi inti Juli 2009 mencapai

4,91% (yoy), lebih rendah dibandingkan dengan bulan sebelumnya yang

mencapai 5,56%. Seluruh determinan inflasi inti, yaitu faktor eksternal,

ekspektasi inflasi, dan output gap mendukung penurunan inflasi tersebut.

Secara umum, ekspektasi inflasi masih dalam tren yang menurun. Sejauh ini ekspektasi inflasi belum sepenuhnya bersifat forward looking.

Komponen backward looking, yang diwakili oleh realisasi inflasi terkini,

masih dalam tren yang menurun. Hal itu turut berkontribusi pada

menurunnya ekspektasi inflasi. Selain itu, kestabilan nilai tukar rupiah dan

tidak adanya kejutan-kejutan yang bersifat unfavorable turut menjaga

tren penurunan ekspektasi inflasi. Hasil survei Consensus Forecast (CF)

bulan Juli menunjukkan penurunan ekspektasi inflasi di tahun 2009 yang

mencapai 5,2%, lebih rendah dari bulan lalu yang mencapai 5,4%. Survei

Grafik 2.14 Ekspektasi Inflasi Konsumen - SK BI

������ �

���

���

���

���

���

���

���

���

���

���

���

����

����

����

���� ���� ���� ���� ����� � � � � �� � � � � � �� � � � � � �� � � � � � �� � � � �

��������������������������������������������������������������������������������������������������������������������

Grafik 2.15 Ekspektasi Inflasi Pedagang - SPE BI

������ ������

���

���

���

���

���

���

���

���

���

���

����

����

����

����

���� ���� ���� ���� ����� � � � ���� � � � � �� �� � � � � �� �� � � � � �� �� � � �

��������������������������������������������������������������������������������������������������������������������

Grafik 2.16 Ekspektasi Inflasi dari Consensus Forecast (CF)

������

�

�

�

�

�

���� ����� � � � � � � � � �� �� �� � � � � � � �

��� ���

���

���

���

��� ���

������

���

��� ���

������

������ ���

������

������ ���

��� ������ ���

��������

Tinjauan Kebijakan Moneter - Agustus 2009

14

lain yang mewakili konsumen maupun pedagang juga mengkonfirmasi

relatif rendahnya ekspektasi inflasi, meskipun tren penurunan telah

tertahan dalam beberapa bulan terakhir.

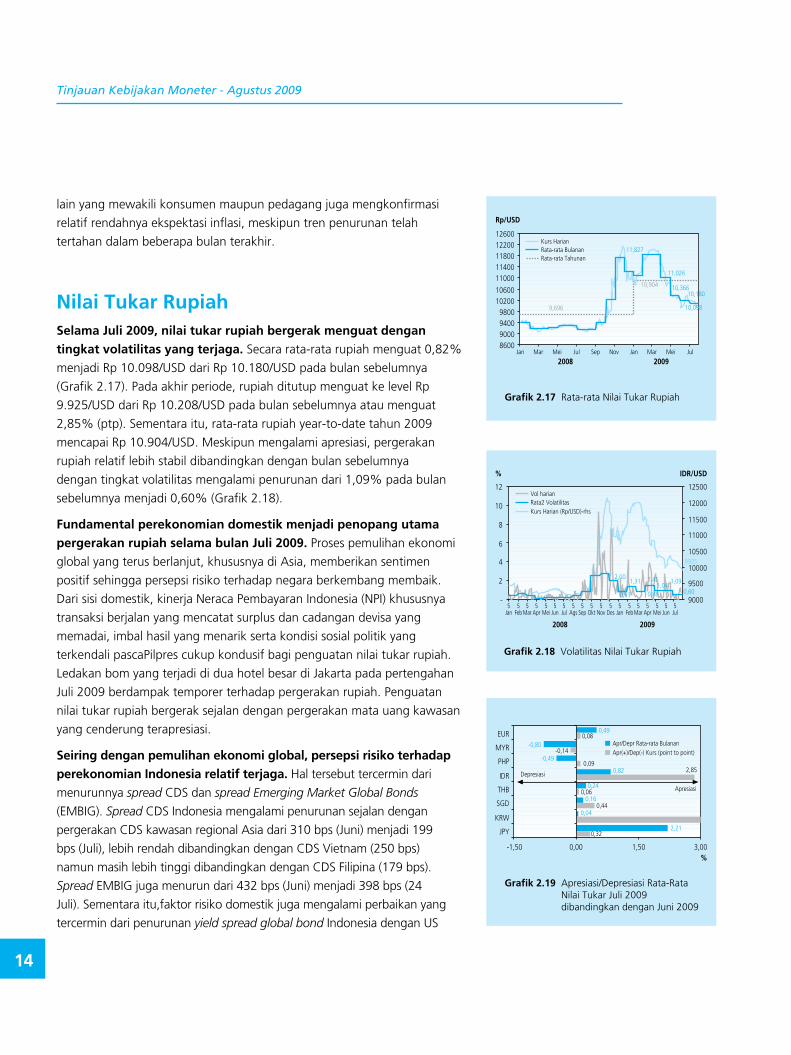

Nilai Tukar RupiahSelama Juli 2009, nilai tukar rupiah bergerak menguat dengan tingkat volatilitas yang terjaga. Secara rata-rata rupiah menguat 0,82%

menjadi Rp 10.098/USD dari Rp 10.180/USD pada bulan sebelumnya

(Grafik 2.17). Pada akhir periode, rupiah ditutup menguat ke level Rp

9.925/USD dari Rp 10.208/USD pada bulan sebelumnya atau menguat

2,85% (ptp). Sementara itu, rata-rata rupiah year-to-date tahun 2009

mencapai Rp 10.904/USD. Meskipun mengalami apresiasi, pergerakan

rupiah relatif lebih stabil dibandingkan dengan bulan sebelumnya

dengan tingkat volatilitas mengalami penurunan dari 1,09% pada bulan

sebelumnya menjadi 0,60% (Grafik 2.18).

Fundamental perekonomian domestik menjadi penopang utama pergerakan rupiah selama bulan Juli 2009. Proses pemulihan ekonomi

global yang terus berlanjut, khususnya di Asia, memberikan sentimen

positif sehingga persepsi risiko terhadap negara berkembang membaik.

Dari sisi domestik, kinerja Neraca Pembayaran Indonesia (NPI) khususnya

transaksi berjalan yang mencatat surplus dan cadangan devisa yang

memadai, imbal hasil yang menarik serta kondisi sosial politik yang

terkendali pascaPilpres cukup kondusif bagi penguatan nilai tukar rupiah.

Ledakan bom yang terjadi di dua hotel besar di Jakarta pada pertengahan

Juli 2009 berdampak temporer terhadap pergerakan rupiah. Penguatan

nilai tukar rupiah bergerak sejalan dengan pergerakan mata uang kawasan

yang cenderung terapresiasi.

Seiring dengan pemulihan ekonomi global, persepsi risiko terhadap perekonomian Indonesia relatif terjaga. Hal tersebut tercermin dari

menurunnya spread CDS dan spread Emerging Market Global Bonds

(EMBIG). Spread CDS Indonesia mengalami penurunan sejalan dengan

pergerakan CDS kawasan regional Asia dari 310 bps (Juni) menjadi 199

bps (Juli), lebih rendah dibandingkan dengan CDS Vietnam (250 bps)

namun masih lebih tinggi dibandingkan dengan CDS Filipina (179 bps).

Spread EMBIG juga menurun dari 432 bps (Juni) menjadi 398 bps (24

Juli). Sementara itu,faktor risiko domestik juga mengalami perbaikan yang

tercermin dari penurunan yield spread global bond Indonesia dengan US

Grafik 2.19 Apresiasi/Depresiasi Rata-Rata Nilai Tukar Juli 2009 dibandingkan dengan Juni 2009

Grafik 2.17 Rata-rata Nilai Tukar Rupiah

������

������

������������

�����������

������

������

����������������

�����������������������������������

��� ��� ��� ��� ��� ��� ��� ��� ��� ���

���� ����

����������������������������

�����������������

Grafik 2.18 Volatilitas Nilai Tukar Rupiah

����

� �������

�

�

�

�

�

��

��

����

����

�����

�����

�����

�����

�����

�����

����

����

����

����

����

����

����

����

����

����

����

����

����

����

����

����

����

����

����

���� ����

���������������������������������������������������

����

����

����

����

��������

����

����

�

����������

���������

���

���

���

���

���

���

���

���

����� ���� ���� ����

�������������������������������������������������������������

����

����

����

����

����

�����

�����

����

����

����

����

��������

�����

����

Tinjauan Kebijakan Moneter - Agustus 2009

15

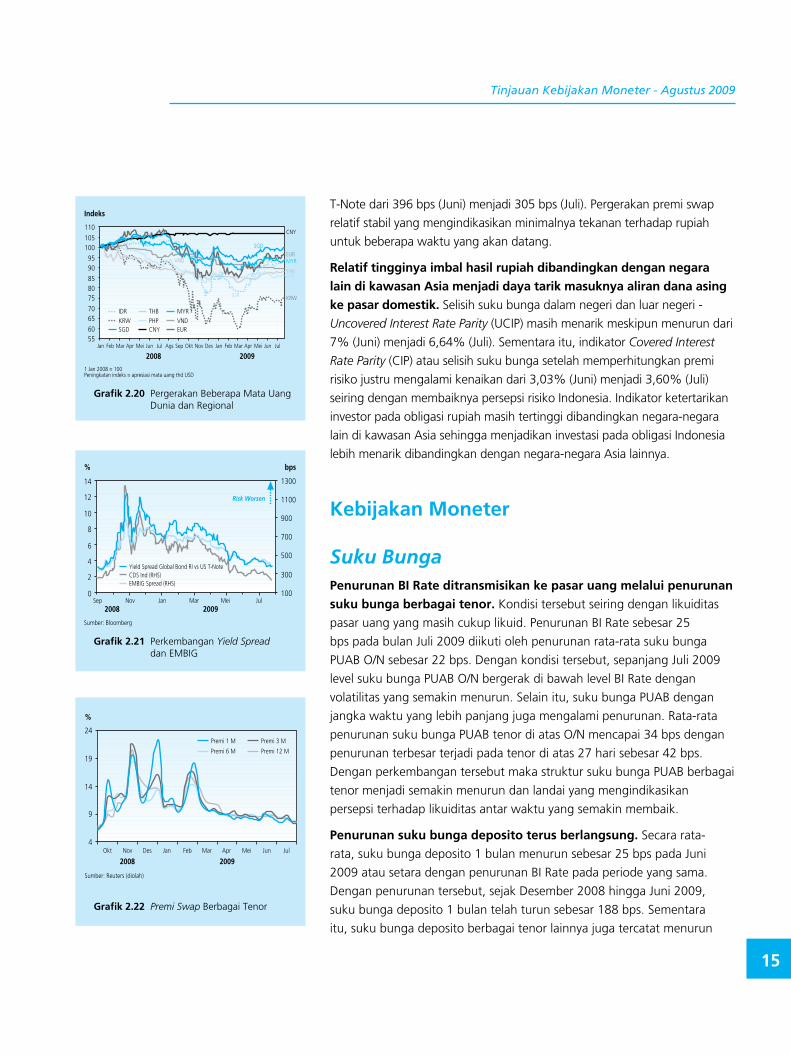

T-Note dari 396 bps (Juni) menjadi 305 bps (Juli). Pergerakan premi swap

relatif stabil yang mengindikasikan minimalnya tekanan terhadap rupiah

untuk beberapa waktu yang akan datang.

Relatif tingginya imbal hasil rupiah dibandingkan dengan negara lain di kawasan Asia menjadi daya tarik masuknya aliran dana asing ke pasar domestik. Selisih suku bunga dalam negeri dan luar negeri -

Uncovered Interest Rate Parity (UCIP) masih menarik meskipun menurun dari

7% (Juni) menjadi 6,64% (Juli). Sementara itu, indikator Covered Interest

Rate Parity (CIP) atau selisih suku bunga setelah memperhitungkan premi

risiko justru mengalami kenaikan dari 3,03% (Juni) menjadi 3,60% (Juli)

seiring dengan membaiknya persepsi risiko Indonesia. Indikator ketertarikan

investor pada obligasi rupiah masih tertinggi dibandingkan negara-negara

lain di kawasan Asia sehingga menjadikan investasi pada obligasi Indonesia

lebih menarik dibandingkan dengan negara-negara Asia lainnya.

Kebijakan Moneter

Suku BungaPenurunan BI Rate ditransmisikan ke pasar uang melalui penurunan suku bunga berbagai tenor. Kondisi tersebut seiring dengan likuiditas

pasar uang yang masih cukup likuid. Penurunan BI Rate sebesar 25

bps pada bulan Juli 2009 diikuti oleh penurunan rata-rata suku bunga

PUAB O/N sebesar 22 bps. Dengan kondisi tersebut, sepanjang Juli 2009

level suku bunga PUAB O/N bergerak di bawah level BI Rate dengan

volatilitas yang semakin menurun. Selain itu, suku bunga PUAB dengan

jangka waktu yang lebih panjang juga mengalami penurunan. Rata-rata

penurunan suku bunga PUAB tenor di atas O/N mencapai 34 bps dengan

penurunan terbesar terjadi pada tenor di atas 27 hari sebesar 42 bps.

Dengan perkembangan tersebut maka struktur suku bunga PUAB berbagai

tenor menjadi semakin menurun dan landai yang mengindikasikan

persepsi terhadap likuiditas antar waktu yang semakin membaik.

Penurunan suku bunga deposito terus berlangsung. Secara rata-

rata, suku bunga deposito 1 bulan menurun sebesar 25 bps pada Juni

2009 atau setara dengan penurunan BI Rate pada periode yang sama.

Dengan penurunan tersebut, sejak Desember 2008 hingga Juni 2009,

suku bunga deposito 1 bulan telah turun sebesar 188 bps. Sementara

itu, suku bunga deposito berbagai tenor lainnya juga tercatat menurun

Grafik 2.20 Pergerakan Beberapa Mata Uang Dunia dan Regional

������

����������������������������������������������������������������

������������������

���������

������� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ���

����

���

���

���

���

���

���

���

���

���

���������

���������

���������

Grafik 2.21 Perkembangan Yield Spread dan EMBIG

���

�����������������

�

�����������

�

�

�

�

�

��

��

��

���� ����

���

���

���

���

���

����

����

��� ��� ��� ��� ��� ���

�����������������������������������������������������������������������

Grafik 2.22 Premi Swap Berbagai Tenor

������������������������

�

�

�

��

��

��

������� ��� ��� ��� ��� ��� ��� ��� ��� ���

����

��������� ���������

��������� ����������

Tinjauan Kebijakan Moneter - Agustus 2009

16

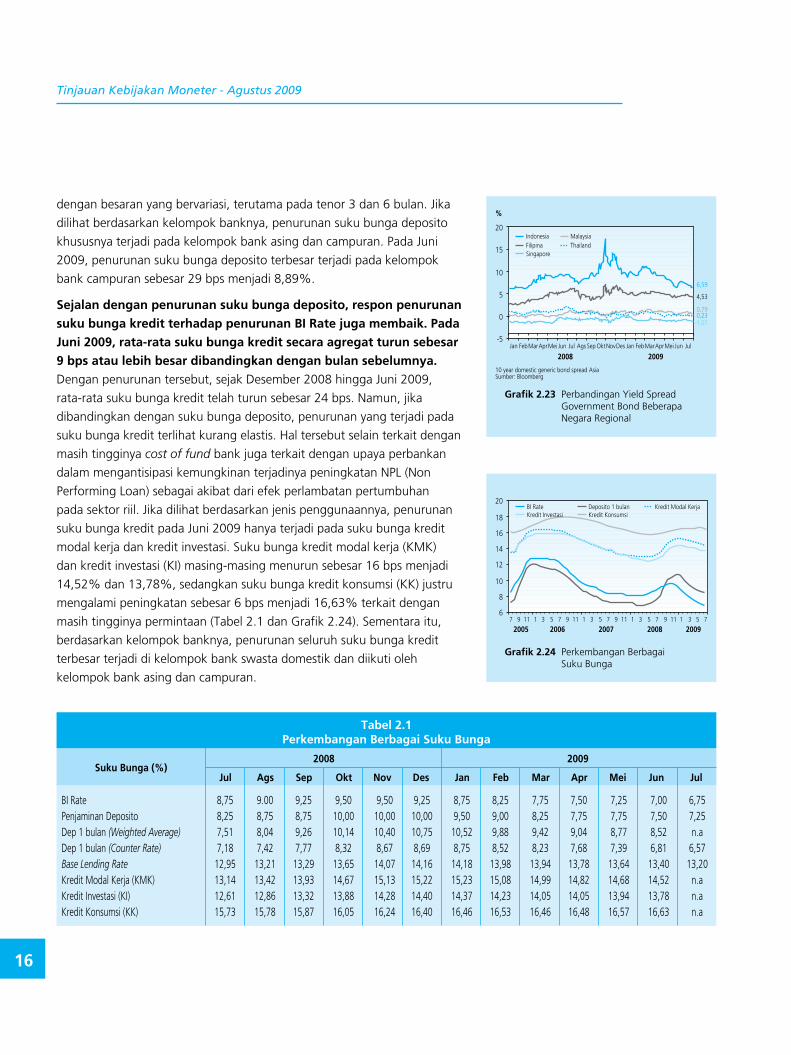

dengan besaran yang bervariasi, terutama pada tenor 3 dan 6 bulan. Jika

dilihat berdasarkan kelompok banknya, penurunan suku bunga deposito

khususnya terjadi pada kelompok bank asing dan campuran. Pada Juni

2009, penurunan suku bunga deposito terbesar terjadi pada kelompok

bank campuran sebesar 29 bps menjadi 8,89%.

Sejalan dengan penurunan suku bunga deposito, respon penurunan suku bunga kredit terhadap penurunan BI Rate juga membaik. Pada Juni 2009, rata-rata suku bunga kredit secara agregat turun sebesar 9 bps atau lebih besar dibandingkan dengan bulan sebelumnya. Dengan penurunan tersebut, sejak Desember 2008 hingga Juni 2009,

rata-rata suku bunga kredit telah turun sebesar 24 bps. Namun, jika

dibandingkan dengan suku bunga deposito, penurunan yang terjadi pada

suku bunga kredit terlihat kurang elastis. Hal tersebut selain terkait dengan

masih tingginya cost of fund bank juga terkait dengan upaya perbankan

dalam mengantisipasi kemungkinan terjadinya peningkatan NPL (Non

Performing Loan) sebagai akibat dari efek perlambatan pertumbuhan

pada sektor riil. Jika dilihat berdasarkan jenis penggunaannya, penurunan

suku bunga kredit pada Juni 2009 hanya terjadi pada suku bunga kredit

modal kerja dan kredit investasi. Suku bunga kredit modal kerja (KMK)

dan kredit investasi (KI) masing-masing menurun sebesar 16 bps menjadi

14,52% dan 13,78%, sedangkan suku bunga kredit konsumsi (KK) justru

mengalami peningkatan sebesar 6 bps menjadi 16,63% terkait dengan

masih tingginya permintaan (Tabel 2.1 dan Grafik 2.24). Sementara itu,

berdasarkan kelompok banknya, penurunan seluruh suku bunga kredit

terbesar terjadi di kelompok bank swasta domestik dan diikuti oleh

kelompok bank asing dan campuran.

Grafik 2.24 Perkembangan Berbagai Suku Bunga

Grafik 2.23 Perbandingan Yield Spread Government Bond Beberapa Negara Regional

�

����������������������������������������������������������

��

�

�

��

��

��

����

����

����

���������

��� ������������ ��� ��� ��� ������������ ��� ������������ ��� ���

���� ����

��������� ���������������� �����������������

Tabel 2.1Perkembangan Berbagai Suku Bunga

Suku Bunga (%)

BI Rate 8,75 9.00 9,25 9,50 9,50 9,25 8,75 8,25 7,75 7,50 7,25 7,00 6,75Penjaminan Deposito 8,25 8,75 8,75 10,00 10,00 10,00 9,50 9,00 8,25 7,75 7,75 7,50 7,25Dep 1 bulan (Weighted Average) 7,51 8,04 9,26 10,14 10,40 10,75 10,52 9,88 9,42 9,04 8,77 8,52 n.aDep 1 bulan (Counter Rate) 7,18 7,42 7,77 8,32 8,67 8,69 8,75 8,52 8,23 7,68 7,39 6,81 6,57Base Lending Rate 12,95 13,21 13,29 13,65 14,07 14,16 14,18 13,98 13,94 13,78 13,64 13,40 13,20Kredit Modal Kerja (KMK) 13,14 13,42 13,93 14,67 15,13 15,22 15,23 15,08 14,99 14,82 14,68 14,52 n.aKredit Investasi (KI) 12,61 12,86 13,32 13,88 14,28 14,40 14,37 14,23 14,05 14,05 13,94 13,78 n.aKredit Konsumsi (KK) 15,73 15,78 15,87 16,05 16,24 16,40 16,46 16,53 16,46 16,48 16,57 16,63 n.a

2008 2009

Jul Ags Sep Okt Nov Des Jan Feb Mar Apr Mei Jun Jul

�

�

��

��

��

��

��

��

���� ���� ���� ���� ����� � �� � � � � � �� � � � � � �� � � � � � �� � � � �

����������������������������������������� ����������������

���������������

Tinjauan Kebijakan Moneter - Agustus 2009

17

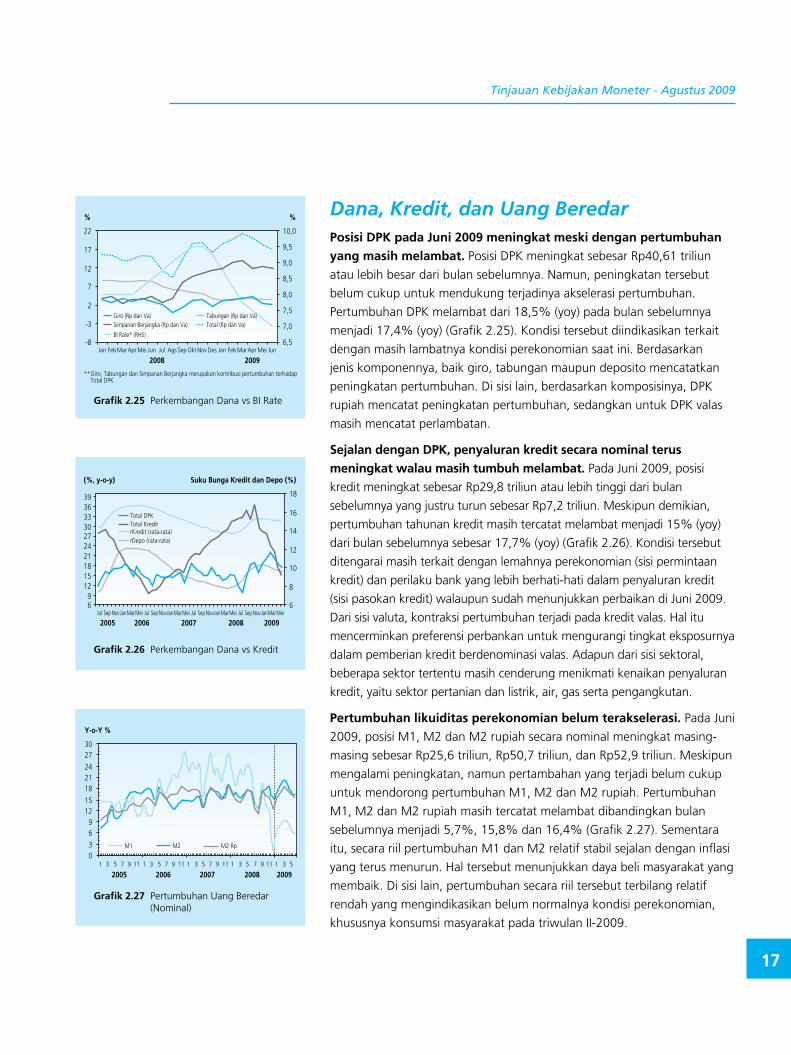

Dana, Kredit, dan Uang BeredarPosisi DPK pada Juni 2009 meningkat meski dengan pertumbuhan yang masih melambat. Posisi DPK meningkat sebesar Rp40,61 triliun

atau lebih besar dari bulan sebelumnya. Namun, peningkatan tersebut

belum cukup untuk mendukung terjadinya akselerasi pertumbuhan.

Pertumbuhan DPK melambat dari 18,5% (yoy) pada bulan sebelumnya

menjadi 17,4% (yoy) (Grafik 2.25). Kondisi tersebut diindikasikan terkait

dengan masih lambatnya kondisi perekonomian saat ini. Berdasarkan

jenis komponennya, baik giro, tabungan maupun deposito mencatatkan

peningkatan pertumbuhan. Di sisi lain, berdasarkan komposisinya, DPK

rupiah mencatat peningkatan pertumbuhan, sedangkan untuk DPK valas

masih mencatat perlambatan.

Sejalan dengan DPK, penyaluran kredit secara nominal terus meningkat walau masih tumbuh melambat. Pada Juni 2009, posisi

kredit meningkat sebesar Rp29,8 triliun atau lebih tinggi dari bulan

sebelumnya yang justru turun sebesar Rp7,2 triliun. Meskipun demikian,

pertumbuhan tahunan kredit masih tercatat melambat menjadi 15% (yoy)

dari bulan sebelumnya sebesar 17,7% (yoy) (Grafik 2.26). Kondisi tersebut

ditengarai masih terkait dengan lemahnya perekonomian (sisi permintaan

kredit) dan perilaku bank yang lebih berhati-hati dalam penyaluran kredit

(sisi pasokan kredit) walaupun sudah menunjukkan perbaikan di Juni 2009.

Dari sisi valuta, kontraksi pertumbuhan terjadi pada kredit valas. Hal itu

mencerminkan preferensi perbankan untuk mengurangi tingkat eksposurnya

dalam pemberian kredit berdenominasi valas. Adapun dari sisi sektoral,

beberapa sektor tertentu masih cenderung menikmati kenaikan penyaluran

kredit, yaitu sektor pertanian dan listrik, air, gas serta pengangkutan.

Pertumbuhan likuiditas perekonomian belum terakselerasi. Pada Juni

2009, posisi M1, M2 dan M2 rupiah secara nominal meningkat masing-

masing sebesar Rp25,6 triliun, Rp50,7 triliun, dan Rp52,9 triliun. Meskipun

mengalami peningkatan, namun pertambahan yang terjadi belum cukup

untuk mendorong pertumbuhan M1, M2 dan M2 rupiah. Pertumbuhan

M1, M2 dan M2 rupiah masih tercatat melambat dibandingkan bulan

sebelumnya menjadi 5,7%, 15,8% dan 16,4% (Grafik 2.27). Sementara

itu, secara riil pertumbuhan M1 dan M2 relatif stabil sejalan dengan inflasi

yang terus menurun. Hal tersebut menunjukkan daya beli masyarakat yang

membaik. Di sisi lain, pertumbuhan secara riil tersebut terbilang relatif

rendah yang mengindikasikan belum normalnya kondisi perekonomian,

khususnya konsumsi masyarakat pada triwulan II-2009.

Grafik 2.25 Perkembangan Dana vs BI Rate

��

������������������������������������������������������������������������������������������

��

��

�

�

��

��

��

���

���

���

���

���

���

���

����

��� ������������ ��� ��� ��� ������ ��� ��� ��� ��������� ��� ���

���� ����

���������������� �������������������������������������������������� �������������������������������

Grafik 2.26 Perkembangan Dana vs Kredit

���������� ������������������������������

��

��������������������

�

�

��

��

��

��

��

�������������������

���� ���� ���� ���� ������� ��������������� ��� ��������������� ��� ��������������� ��� ���������������

���������������������

�����������������

Grafik 2.27 Pertumbuhan Uang Beredar (Nominal)

�������

����

��������������

� � � � � �� � � � � � �� � � � � � �� � � � � � �� � � �

���� ���� ���� ���� ����

�� �� �����

Tinjauan Kebijakan Moneter - Agustus 2009

18

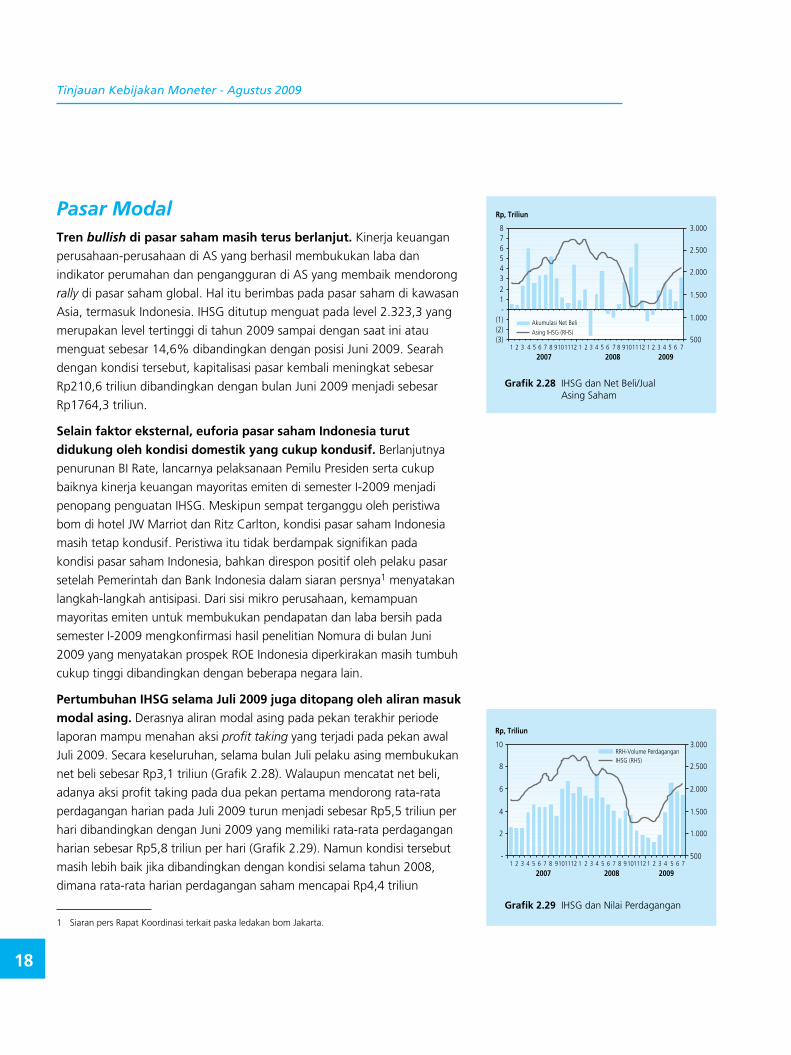

Pasar ModalTren bullish di pasar saham masih terus berlanjut. Kinerja keuangan

perusahaan-perusahaan di AS yang berhasil membukukan laba dan

indikator perumahan dan pengangguran di AS yang membaik mendorong

rally di pasar saham global. Hal itu berimbas pada pasar saham di kawasan

Asia, termasuk Indonesia. IHSG ditutup menguat pada level 2.323,3 yang

merupakan level tertinggi di tahun 2009 sampai dengan saat ini atau

menguat sebesar 14,6% dibandingkan dengan posisi Juni 2009. Searah

dengan kondisi tersebut, kapitalisasi pasar kembali meningkat sebesar

Rp210,6 triliun dibandingkan dengan bulan Juni 2009 menjadi sebesar

Rp1764,3 triliun.

Selain faktor eksternal, euforia pasar saham Indonesia turut didukung oleh kondisi domestik yang cukup kondusif. Berlanjutnya

penurunan BI Rate, lancarnya pelaksanaan Pemilu Presiden serta cukup

baiknya kinerja keuangan mayoritas emiten di semester I-2009 menjadi

penopang penguatan IHSG. Meskipun sempat terganggu oleh peristiwa

bom di hotel JW Marriot dan Ritz Carlton, kondisi pasar saham Indonesia

masih tetap kondusif. Peristiwa itu tidak berdampak signifikan pada

kondisi pasar saham Indonesia, bahkan direspon positif oleh pelaku pasar

setelah Pemerintah dan Bank Indonesia dalam siaran persnya1 menyatakan

langkah-langkah antisipasi. Dari sisi mikro perusahaan, kemampuan

mayoritas emiten untuk membukukan pendapatan dan laba bersih pada

semester I-2009 mengkonfirmasi hasil penelitian Nomura di bulan Juni

2009 yang menyatakan prospek ROE Indonesia diperkirakan masih tumbuh

cukup tinggi dibandingkan dengan beberapa negara lain.

Pertumbuhan IHSG selama Juli 2009 juga ditopang oleh aliran masuk modal asing. Derasnya aliran modal asing pada pekan terakhir periode

laporan mampu menahan aksi profit taking yang terjadi pada pekan awal

Juli 2009. Secara keseluruhan, selama bulan Juli pelaku asing membukukan

net beli sebesar Rp3,1 triliun (Grafik 2.28). Walaupun mencatat net beli,

adanya aksi profit taking pada dua pekan pertama mendorong rata-rata

perdagangan harian pada Juli 2009 turun menjadi sebesar Rp5,5 triliun per

hari dibandingkan dengan Juni 2009 yang memiliki rata-rata perdagangan

harian sebesar Rp5,8 triliun per hari (Grafik 2.29). Namun kondisi tersebut

masih lebih baik jika dibandingkan dengan kondisi selama tahun 2008,

dimana rata-rata harian perdagangan saham mencapai Rp4,4 triliun

Grafik 2.29 IHSG dan Nilai Perdagangan

Grafik 2.28 IHSG dan Net Beli/Jual Asing Saham

1 Siaran pers Rapat Koordinasi terkait paska ledakan bom Jakarta.

�����������

���������

���������

���� ���� ����� � � � � � � � ������� � � � � � � � � ������� � � � � � � �

����������������������������������

���

�����

�����

�����

�����

�����

�����������

�

�

�

�

�

��

���

�����

�����

�����

�����

�������������������������������������

� � � � � � � � ������� � � � � � � � � ������� � � � � � � �

���� ���� ����

Tinjauan Kebijakan Moneter - Agustus 2009

19

Grafik 2.30 Yield SBN seri Benchmark

per hari. Ke depan, pergerakan IHSG akan dipengaruhi diantaranya oleh

stabilitas sosial politik di dalam negeri dan perkembangan pasar keuangan

global serta rilis laporan keuangan emiten triwulan II-2009.

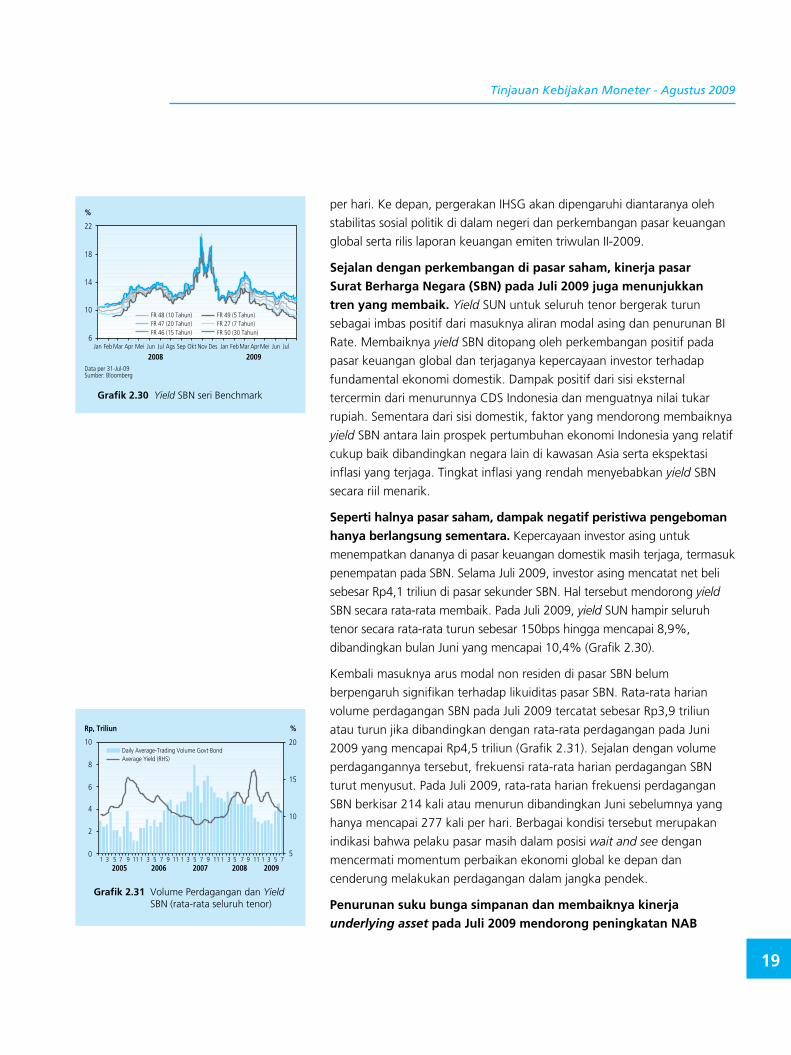

Sejalan dengan perkembangan di pasar saham, kinerja pasar Surat Berharga Negara (SBN) pada Juli 2009 juga menunjukkan tren yang membaik. Yield SUN untuk seluruh tenor bergerak turun

sebagai imbas positif dari masuknya aliran modal asing dan penurunan BI

Rate. Membaiknya yield SBN ditopang oleh perkembangan positif pada

pasar keuangan global dan terjaganya kepercayaan investor terhadap

fundamental ekonomi domestik. Dampak positif dari sisi eksternal

tercermin dari menurunnya CDS Indonesia dan menguatnya nilai tukar

rupiah. Sementara dari sisi domestik, faktor yang mendorong membaiknya

yield SBN antara lain prospek pertumbuhan ekonomi Indonesia yang relatif

cukup baik dibandingkan negara lain di kawasan Asia serta ekspektasi

inflasi yang terjaga. Tingkat inflasi yang rendah menyebabkan yield SBN

secara riil menarik.

Seperti halnya pasar saham, dampak negatif peristiwa pengeboman hanya berlangsung sementara. Kepercayaan investor asing untuk

menempatkan dananya di pasar keuangan domestik masih terjaga, termasuk

penempatan pada SBN. Selama Juli 2009, investor asing mencatat net beli

sebesar Rp4,1 triliun di pasar sekunder SBN. Hal tersebut mendorong yield

SBN secara rata-rata membaik. Pada Juli 2009, yield SUN hampir seluruh

tenor secara rata-rata turun sebesar 150bps hingga mencapai 8,9%,

dibandingkan bulan Juni yang mencapai 10,4% (Grafik 2.30).

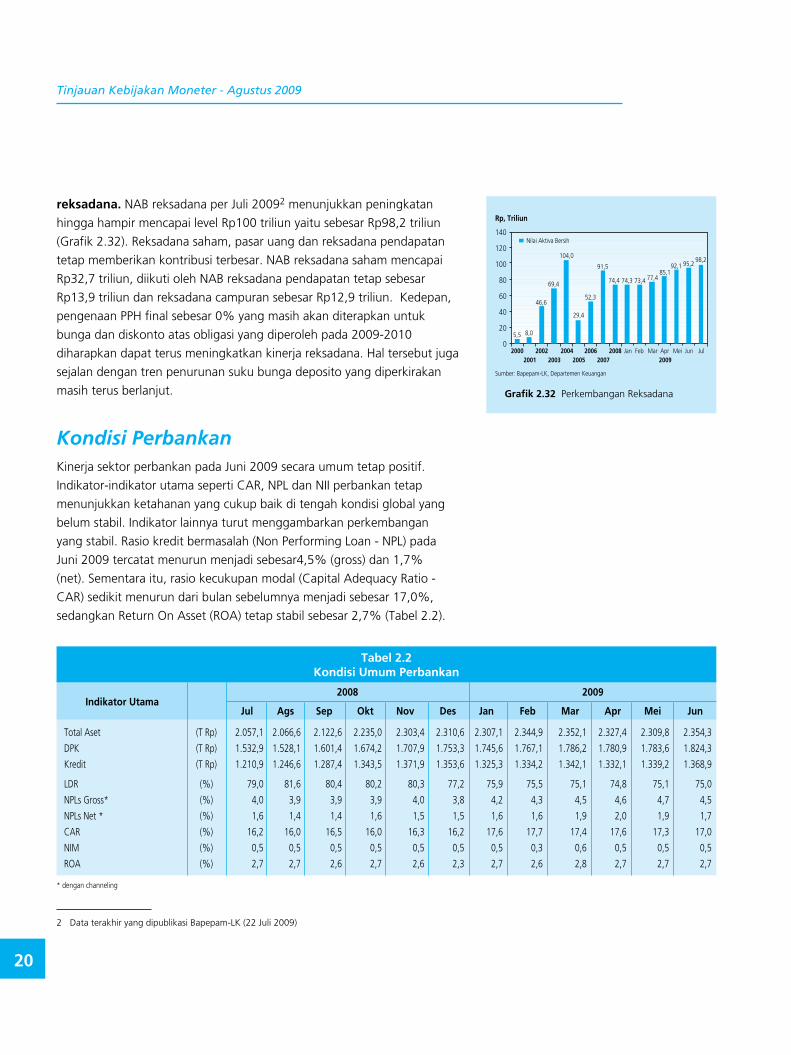

Kembali masuknya arus modal non residen di pasar SBN belum

berpengaruh signifikan terhadap likuiditas pasar SBN. Rata-rata harian

volume perdagangan SBN pada Juli 2009 tercatat sebesar Rp3,9 triliun

atau turun jika dibandingkan dengan rata-rata perdagangan pada Juni

2009 yang mencapai Rp4,5 triliun (Grafik 2.31). Sejalan dengan volume

perdagangannya tersebut, frekuensi rata-rata harian perdagangan SBN

turut menyusut. Pada Juli 2009, rata-rata harian frekuensi perdagangan

SBN berkisar 214 kali atau menurun dibandingkan Juni sebelumnya yang

hanya mencapai 277 kali per hari. Berbagai kondisi tersebut merupakan

indikasi bahwa pelaku pasar masih dalam posisi wait and see dengan

mencermati momentum perbaikan ekonomi global ke depan dan

cenderung melakukan perdagangan dalam jangka pendek.

Penurunan suku bunga simpanan dan membaiknya kinerja underlying asset pada Juli 2009 mendorong peningkatan NAB

�

�����������������������������������

��

��

��

��

�

���� ������� ������ ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ������ ������ ��� ���

������������������������������������������������

����������������������������������������������

Grafik 2.31 Volume Perdagangan dan Yield SBN (rata-rata seluruh tenor)

���������������������������������������������������������

����������� �

�

�

�

�

�

��

�

��

��

��

���� ���� ���� ���� ����� � � � � �� � � � � � �� � � � � � �� � � � � � �� � � � �

Tinjauan Kebijakan Moneter - Agustus 2009

20

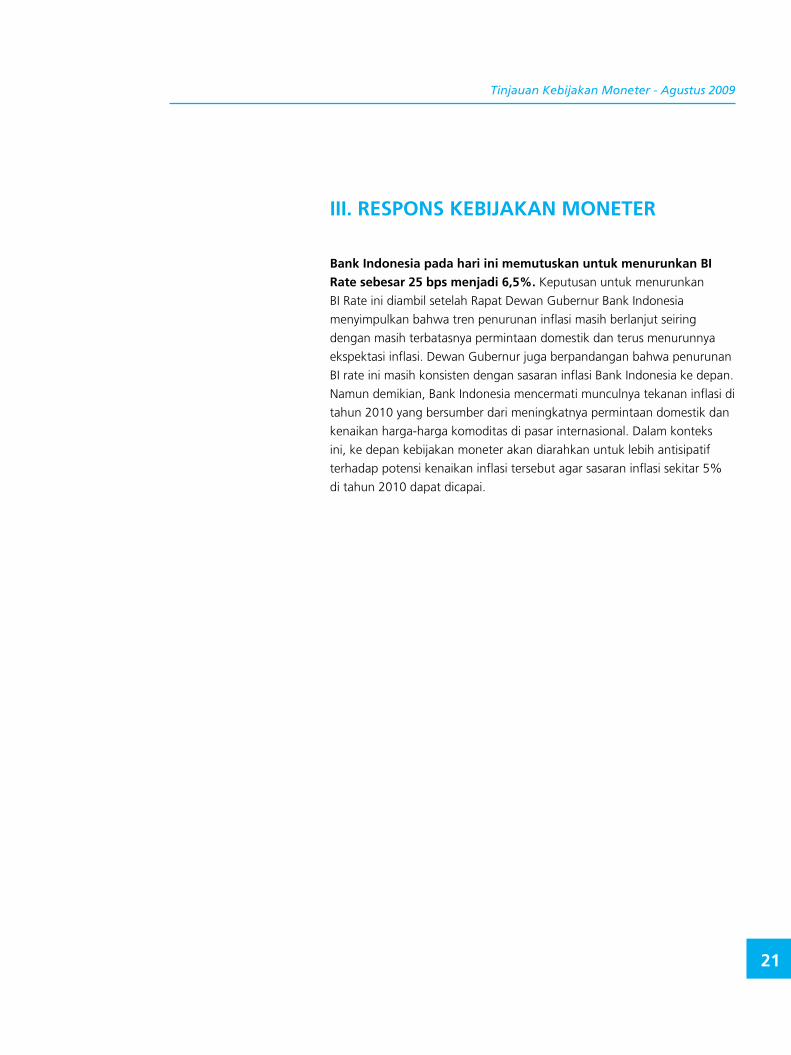

reksadana. NAB reksadana per Juli 20092 menunjukkan peningkatan

hingga hampir mencapai level Rp100 triliun yaitu sebesar Rp98,2 triliun

(Grafik 2.32). Reksadana saham, pasar uang dan reksadana pendapatan

tetap memberikan kontribusi terbesar. NAB reksadana saham mencapai

Rp32,7 triliun, diikuti oleh NAB reksadana pendapatan tetap sebesar

Rp13,9 triliun dan reksadana campuran sebesar Rp12,9 triliun. Kedepan,

pengenaan PPH final sebesar 0% yang masih akan diterapkan untuk

bunga dan diskonto atas obligasi yang diperoleh pada 2009-2010

diharapkan dapat terus meningkatkan kinerja reksadana. Hal tersebut juga

sejalan dengan tren penurunan suku bunga deposito yang diperkirakan

masih terus berlanjut.

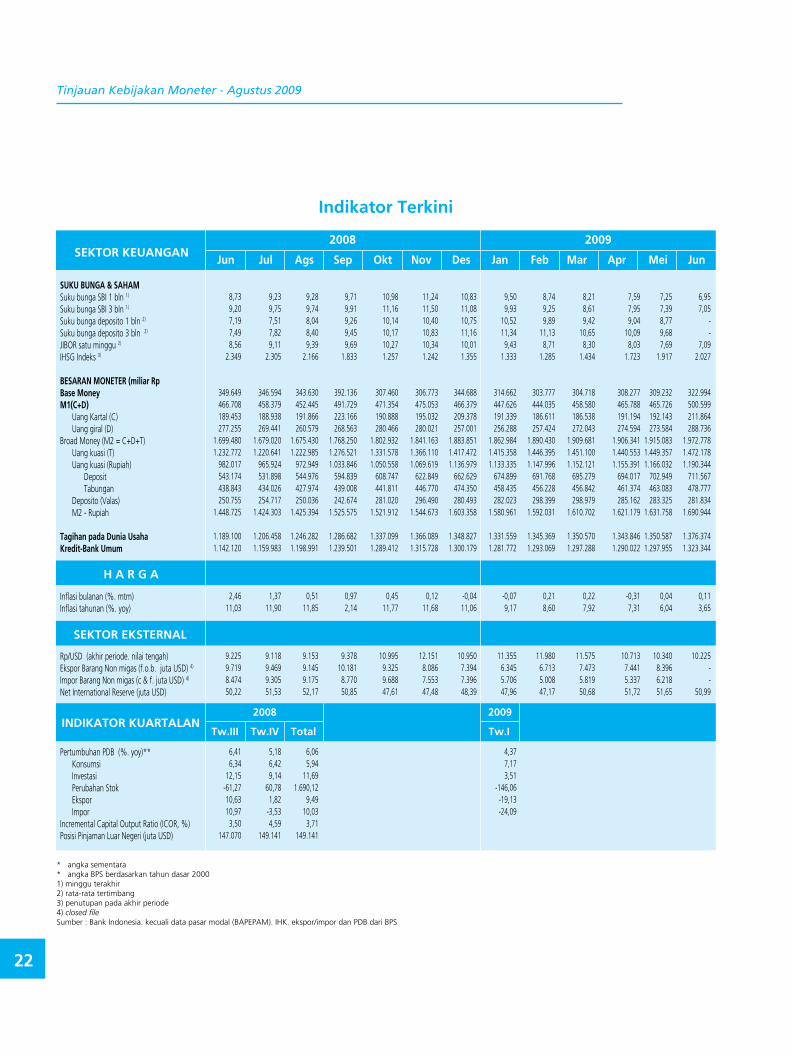

Kondisi PerbankanKinerja sektor perbankan pada Juni 2009 secara umum tetap positif.

Indikator-indikator utama seperti CAR, NPL dan NII perbankan tetap

menunjukkan ketahanan yang cukup baik di tengah kondisi global yang

belum stabil. Indikator lainnya turut menggambarkan perkembangan

yang stabil. Rasio kredit bermasalah (Non Performing Loan - NPL) pada

Juni 2009 tercatat menurun menjadi sebesar4,5% (gross) dan 1,7%

(net). Sementara itu, rasio kecukupan modal (Capital Adequacy Ratio -

CAR) sedikit menurun dari bulan sebelumnya menjadi sebesar 17,0%,

sedangkan Return On Asset (ROA) tetap stabil sebesar 2,7% (Tabel 2.2).

Grafik 2.32 Perkembangan Reksadana

2 Data terakhir yang dipublikasi Bapepam-LK (22 Juli 2009)

��� ���

����

����

�����

����

����

����

���� ���� ���� ��������

���� ��������

��������

��������

��������

��������

��������

���������������������������������������

�����������

�

��

��

��

��

���

���

���

��� ��� ��� ��� ��� ��� ���

�������������������

Tabel 2.2Kondisi Umum Perbankan

Indikator Utama

Total Aset (T Rp) 2.057,1 2.066,6 2.122,6 2.235,0 2.303,4 2.310,6 2.307,1 2.344,9 2.352,1 2.327,4 2.309,8 2.354,3

DPK (T Rp) 1.532,9 1.528,1 1.601,4 1.674,2 1.707,9 1.753,3 1.745,6 1.767,1 1.786,2 1.780,9 1.783,6 1.824,3

Kredit (T Rp) 1.210,9 1.246,6 1.287,4 1.343,5 1.371,9 1.353,6 1.325,3 1.334,2 1.342,1 1.332,1 1.339,2 1.368,9

LDR (%) 79,0 81,6 80,4 80,2 80,3 77,2 75,9 75,5 75,1 74,8 75,1 75,0

NPLs Gross* (%) 4,0 3,9 3,9 3,9 4,0 3,8 4,2 4,3 4,5 4,6 4,7 4,5

NPLs Net * (%) 1,6 1,4 1,4 1,6 1,5 1,5 1,6 1,6 1,9 2,0 1,9 1,7

CAR (%) 16,2 16,0 16,5 16,0 16,3 16,2 17,6 17,7 17,4 17,6 17,3 17,0

NIM (%) 0,5 0,5 0,5 0,5 0,5 0,5 0,5 0,3 0,6 0,5 0,5 0,5

ROA (%) 2,7 2,7 2,6 2,7 2,6 2,3 2,7 2,6 2,8 2,7 2,7 2,7

2008 2009

Jul Ags Sep Okt Nov Des Jan Feb Mar Apr Mei Jun

* dengan channeling

Tinjauan Kebijakan Moneter - Agustus 2009

21

III. RESPONS KEBIJAKAN MONETER

Bank Indonesia pada hari ini memutuskan untuk menurunkan BI Rate sebesar 25 bps menjadi 6,5%. Keputusan untuk menurunkan

BI Rate ini diambil setelah Rapat Dewan Gubernur Bank Indonesia

menyimpulkan bahwa tren penurunan inflasi masih berlanjut seiring

dengan masih terbatasnya permintaan domestik dan terus menurunnya

ekspektasi inflasi. Dewan Gubernur juga berpandangan bahwa penurunan

BI rate ini masih konsisten dengan sasaran inflasi Bank Indonesia ke depan.

Namun demikian, Bank Indonesia mencermati munculnya tekanan inflasi di

tahun 2010 yang bersumber dari meningkatnya permintaan domestik dan

kenaikan harga-harga komoditas di pasar internasional. Dalam konteks

ini, ke depan kebijakan moneter akan diarahkan untuk lebih antisipatif

terhadap potensi kenaikan inflasi tersebut agar sasaran inflasi sekitar 5%

di tahun 2010 dapat dicapai.

Tinjauan Kebijakan Moneter - Agustus 2009

22

* angka sementara * angka BPS berdasarkan tahun dasar 2000 1) minggu terakhir 2) rata-rata tertimbang 3) penutupan pada akhir periode 4) closed file Sumber : Bank Indonesia. kecuali data pasar modal (BAPEPAM). IHK. ekspor/impor dan PDB dari BPS

Indikator Terkini

SEKTOR KEUANGAN

H A R G A

SEKTOR EKSTERNAL

INDIKATOR KUARTALAN

SUKU BUNGA & SAHAMSuku bunga SBI 1 bln 1)

Suku bunga SBI 3 bln 1) Suku bunga deposito 1 bln 2) Suku bunga deposito 3 bln 2)

JIBOR satu minggu 2)

IHSG Indeks 3)

BESARAN MONETER (miliar RpBase Money M1(C+D) Uang Kartal (C) Uang giral (D)Broad Money (M2 = C+D+T) Uang kuasi (T) Uang kuasi (Rupiah) Deposit Tabungan Deposito (Valas) M2 - Rupiah Tagihan pada Dunia UsahaKredit-Bank Umum

Inflasi bulanan (%. mtm)Inflasi tahunan (%. yoy)

Rp/USD (akhir periode. nilai tengah)Ekspor Barang Non migas (f.o.b. juta USD) 4) Impor Barang Non migas (c & f. juta USD) 4) Net International Reserve (juta USD)

Pertumbuhan PDB (%. yoy)** Konsumsi Investasi Perubahan Stok Ekspor ImporIncremental Capital Output Ratio (ICOR, %)Posisi Pinjaman Luar Negeri (juta USD)

8,73 9,23 9,28 9,71 10,98 11,24 10,83 9,50 8,74 8,21 7,59 7,25 6,95 9,20 9,75 9,74 9,91 11,16 11,50 11,08 9,93 9,25 8,61 7,95 7,39 7,05 7,19 7,51 8,04 9,26 10,14 10,40 10,75 10,52 9,89 9,42 9,04 8,77 - 7,49 7,82 8,40 9,45 10,17 10,83 11,16 11,34 11,13 10,65 10,09 9,68 - 8,56 9,11 9,39 9,69 10,27 10,34 10,01 9,43 8,71 8,30 8,03 7,69 7,09 2.349 2.305 2.166 1.833 1.257 1.242 1.355 1.333 1.285 1.434 1.723 1.917 2.027

349.649 346.594 343.630 392.136 307.460 306.773 344.688 314.662 303.777 304.718 308.277 309.232 322.994 466.708 458.379 452.445 491.729 471.354 475.053 466.379 447.626 444.035 458.580 465.788 465.726 500.599 189.453 188.938 191.866 223.166 190.888 195.032 209.378 191.339 186.611 186.538 191.194 192.143 211.864 277.255 269.441 260.579 268.563 280.466 280.021 257.001 256.288 257.424 272.043 274.594 273.584 288.736 1.699.480 1.679.020 1.675.430 1.768.250 1.802.932 1.841.163 1.883.851 1.862.984 1.890.430 1.909.681 1.906.341 1.915.083 1.972.778 1.232.772 1.220.641 1.222.985 1.276.521 1.331.578 1.366.110 1.417.472 1.415.358 1.446.395 1.451.100 1.440.553 1.449.357 1.472.178 982.017 965.924 972.949 1.033.846 1.050.558 1.069.619 1.136.979 1.133.335 1.147.996 1.152.121 1.155.391 1.166.032 1.190.344 543.174 531.898 544.976 594.839 608.747 622.849 662.629 674.899 691.768 695.279 694.017 702.949 711.567 438.843 434.026 427.974 439.008 441.811 446.770 474.350 458.435 456.228 456.842 461.374 463.083 478.777 250.755 254.717 250.036 242.674 281.020 296.490 280.493 282.023 298.399 298.979 285.162 283.325 281.834 1.448.725 1.424.303 1.425.394 1.525.575 1.521.912 1.544.673 1.603.358 1.580.961 1.592.031 1.610.702 1.621.179 1.631.758 1.690.944 1.189.100 1.206.458 1.246.282 1.286.682 1.337.099 1.366.089 1.348.827 1.331.559 1.345.369 1.350.570 1.343.846 1.350.587 1.376.374 1.142.120 1.159.983 1.198.991 1.239.501 1.289.412 1.315.728 1.300.179 1.281.772 1.293.069 1.297.288 1.290.022 1.297.955 1.323.344

2,46 1,37 0,51 0,97 0,45 0,12 -0,04 -0,07 0,21 0,22 -0,31 0,04 0,11 11,03 11,90 11,85 2,14 11,77 11,68 11,06 9,17 8,60 7,92 7,31 6,04 3,65

9.225 9.118 9.153 9.378 10.995 12.151 10.950 11.355 11.980 11.575 10.713 10.340 10.225 9.719 9.469 9.145 10.181 9.325 8.086 7.394 6.345 6.713 7.473 7.441 8.396 - 8.474 9.305 9.175 8.770 9.688 7.553 7.396 5.706 5.008 5.819 5.337 6.218 - 50,22 51,53 52,17 50,85 47,61 47,48 48,39 47,96 47,17 50,68 51,72 51,65 50,99

6,41 5,18 6,06 4,37 6,34 6,42 5,94 7,17 12,15 9,14 11,69 3,51 -61,27 60,78 1.690,12 -146,06 10,63 1,82 9,49 -19,13 10,97 -3,53 10,03 -24,09 3,50 4,59 3,71 147.070 149.141 149.141

Jun Jul Ags Sep Okt Nov Des Jan Feb Mar Apr Mei Jun

20092008

Tw.III Tw.IV Total Tw.I

2008 2009