Embed Size (px)

Citation preview

Tinjauan Kebijakan Moneter - Agustus 2005

1

Tinjauan Kebijakan MoneterAgustus 2005

Tinjauan Kebijakan Moneter (TKM) dipublikasikan secara bulanan

oleh Bank Indonesia setelah Rapat Dewan Gubernur (RDG) pada

setiap bulan Februari, Maret, Mei, Juni, Agustus, September,

November, dan Desember. Laporan ini dimaksudkan sebagai media

bagi Dewan Gubernur Bank Indonesia untuk memberikan

penjelasan kepada masyarakat luas mengenai evaluasi kondisi

moneter terkini atas asesmen dan prakiraan perekonomian

Indonesia serta respon kebijakan moneter Bank Indonesia yang

dipublikasikan dalam Laporan Kebijakan Moneter (LKM) secara

triwulanan pada setiap bulan Januari, April, Juli, dan Oktober.

Secara rinci, TKM menyampaikan hasil evaluasi atas

perkembangan terkini mengenai inflasi, nilai tukar dan kondisi

moneter selama bulan laporan, serta keputusan respon kebijakan

moneter yang ditempuh Bank Indonesia.

Dewan Gubernur

Burhanuddin Abdullah Gubernur

Miranda S. Goeltom Deputi Gubernur Senior

Maulana Ibrahim Deputi Gubernur

Maman H. Soemantri Deputi Gubernur

Bun Bunan E.J. Hutapea Deputi Gubernur

Aslim Tadjuddin Deputi Gubernur

Hartadi A. Sarwono Deputi Gubernur

Siti Ch. Fadjrijah Deputi Gubernur

Tinjauan Kebijakan Moneter - Agustus 2005

2

Daftar Isi

I. Statement Kebijakan Moneter ................................................ 3

II. Perkembangan dan Kebijakan Moneter ................................. 4

Inflasi .......................................................................................... 5

Nilai Tukar Rupiah ........................................................................ 7

Kebijakan Moneter ...................................................................... 9

Strategi Kebijakan ................................................................ 10

Suku Bunga.......................................................................... 11

Dana, Kredit, dan Uang Beredar ........................................... 13

Pasar Modal ......................................................................... 15

Kondisi Perbankan................................................................ 17

III. Respon Kebijakan Moneter ................................................... 18

Tinjauan Kebijakan Moneter - Agustus 2005

3

I. STATEMENT KEBIJAKAN MONETER

Bank Indonesia melalui Rapat Dewan Gubernur (RDG) tanggal 9 AgustusBank Indonesia melalui Rapat Dewan Gubernur (RDG) tanggal 9 AgustusBank Indonesia melalui Rapat Dewan Gubernur (RDG) tanggal 9 AgustusBank Indonesia melalui Rapat Dewan Gubernur (RDG) tanggal 9 AgustusBank Indonesia melalui Rapat Dewan Gubernur (RDG) tanggal 9 Agustus

2005 memutuskan untuk menaikkan BI Rate sebesar 25 basis poin menjadi2005 memutuskan untuk menaikkan BI Rate sebesar 25 basis poin menjadi2005 memutuskan untuk menaikkan BI Rate sebesar 25 basis poin menjadi2005 memutuskan untuk menaikkan BI Rate sebesar 25 basis poin menjadi2005 memutuskan untuk menaikkan BI Rate sebesar 25 basis poin menjadi

8,75%.8,75%.8,75%.8,75%.8,75%. Kenaikan BI Rate dipandang perlu untuk memperkuat arah

kebijakan moneter cenderung ketat yang telah ditempuh setelah

mempertimbangkan perkembangan terkini dan prospek ekonomi moneter

ke depan serta memperhatikan upaya pencapaian sasaran inflasi jangka

menengah.

Keputusan menaikkan tingkat BI Rate diambil berdasarkan duaKeputusan menaikkan tingkat BI Rate diambil berdasarkan duaKeputusan menaikkan tingkat BI Rate diambil berdasarkan duaKeputusan menaikkan tingkat BI Rate diambil berdasarkan duaKeputusan menaikkan tingkat BI Rate diambil berdasarkan dua

pertimbangan pokok.pertimbangan pokok.pertimbangan pokok.pertimbangan pokok.pertimbangan pokok. Pertama, ekspektasi inflasi cenderung meningkat

sejalan dengan kenaikan harga minyak dunia yang dapat meningkatkan

administered prices dan pelemahan nilai tukar Rupiah. Kedua,

meningkatnya risiko stabilitas makro ekonomi terkait dengan

perkembangan faktor eksternal yaitu kenaikan suku bunga Fed,

melemahnya mata uang dunia terhadap USD dan meningkatnya harga

minyak. Penjelasan rinci mengenai evaluasi inflasi, nilai tukar, dan kondisi

moneter terkini disajikan dalam Tinjauan Kebijakan Moneter (TKM) bulan

Agustus 2005 ini.

Kenaikan BI Rate tersebut juga dipandang masih dapat mendukungKenaikan BI Rate tersebut juga dipandang masih dapat mendukungKenaikan BI Rate tersebut juga dipandang masih dapat mendukungKenaikan BI Rate tersebut juga dipandang masih dapat mendukungKenaikan BI Rate tersebut juga dipandang masih dapat mendukung

kelangsungan proses pemulihan ekonomi.kelangsungan proses pemulihan ekonomi.kelangsungan proses pemulihan ekonomi.kelangsungan proses pemulihan ekonomi.kelangsungan proses pemulihan ekonomi. Asesmen menyeluruh dan

prakiraan perekonomian Indonesia untuk periode 2 (dua) tahun ke depan

telah dibahas dalam RDG Juli 2005 yang hasilnya telah dipublikasikan

dalam Laporan Kebijakan Moneter (LKM) Triwulan II-2005. Diantaranya

telah disampaikan bahwa perekonomian Indonesia mengalami ekspansi

yang cukup tinggi, didukung terutama oleh investasi, dan diperkirakan

masih berada di bawah tingkat potensialnya. Akan tetapi kondisi neraca

pembayaran mulai mengalami tekanan terutama akibat tingginya impor

dibanding ekspor dan masih terbatasnya aliran modal asing ke Indonesia.

Karena itu, sinergi kebijakan diperlukan untuk menjaga stabilitas

makroekonomi dan kesinambungan pertumbuhan ekonomi. Dalam hal ini,

perbaikan iklim investasi dan daya saing sangat diperlukan untuk

mendorong investasi asing dan meningkatkan ekspor. Sementara itu,

respon kebijakan moneter cenderung ketat diperlukan untuk mengatasi

masih tingginya tekanan inflasi, khususnya yang bersumber dari

meningkatnya ekspektasi inflasi dan melemahnya nilai tukar Rupiah.

Tinjauan Kebijakan Moneter - Agustus 2005

4

Untuk mendukung implementasi BI Rate tersebut, upaya pengelolaanUntuk mendukung implementasi BI Rate tersebut, upaya pengelolaanUntuk mendukung implementasi BI Rate tersebut, upaya pengelolaanUntuk mendukung implementasi BI Rate tersebut, upaya pengelolaanUntuk mendukung implementasi BI Rate tersebut, upaya pengelolaan

likuiditas di perbankan dan pasar keuangan terus dilakukan.likuiditas di perbankan dan pasar keuangan terus dilakukan.likuiditas di perbankan dan pasar keuangan terus dilakukan.likuiditas di perbankan dan pasar keuangan terus dilakukan.likuiditas di perbankan dan pasar keuangan terus dilakukan. Implementasi

BI Rate dilakukan dengan instrumen Operasi Pasar Terbuka (OPT), yaitu

melalui lelang mingguan SBI tenor 1 (satu) bulan. Pengelolaan likuiditas

dengan FASBI serta instrumen FTO (Fine Tune Operation) juga terus

dilakukan. Sementara itu, lelang bulanan SBI tenor 3 (tiga) bulan secara

bertahap akan diarahkan untuk membentuk struktur suku bunga yang

wajar di pasar keuangan.

II. PERKEMBANGAN DAN KEBIJAKAN MONETERSampai dengan bulan Juli 2005, tekanan terhadap kestabilanSampai dengan bulan Juli 2005, tekanan terhadap kestabilanSampai dengan bulan Juli 2005, tekanan terhadap kestabilanSampai dengan bulan Juli 2005, tekanan terhadap kestabilanSampai dengan bulan Juli 2005, tekanan terhadap kestabilan

makroekonomi masih berlanjut seperti tercermin pada kenaikan inflasi danmakroekonomi masih berlanjut seperti tercermin pada kenaikan inflasi danmakroekonomi masih berlanjut seperti tercermin pada kenaikan inflasi danmakroekonomi masih berlanjut seperti tercermin pada kenaikan inflasi danmakroekonomi masih berlanjut seperti tercermin pada kenaikan inflasi dan

melemahnya nilai tukar Rupiah.melemahnya nilai tukar Rupiah.melemahnya nilai tukar Rupiah.melemahnya nilai tukar Rupiah.melemahnya nilai tukar Rupiah. Inflasi IHK meningkat dibandingkan bulan

sebelumnya, terutama terkait dengan meningkatnya harga volatile foods,masih tingginya administered prices, serta meningkatnya ekspektasi inflasi

sejalan dengan kenaikan harga minyak dunia yang dapat meningkatkan

administered prices dan pelemahan nilai tukar Rupiah. Sementara itu,

tekanan terhadap depresiasi rupiah didorong oleh sentimen penguatan

dolar AS secara global sehubungan dengan kenaikan suku bunga Fed, serta

masih tingginya permintaan valas untuk impor dan pembayaran utang luar

negeri di tengah terbatasnya pasokan valas karena belum kuatnya

peningkatan ekspor dan aliran masuk modal asing.

Untuk mengendalikan tekanan inflasi dan sebagai langkah antisipatifUntuk mengendalikan tekanan inflasi dan sebagai langkah antisipatifUntuk mengendalikan tekanan inflasi dan sebagai langkah antisipatifUntuk mengendalikan tekanan inflasi dan sebagai langkah antisipatifUntuk mengendalikan tekanan inflasi dan sebagai langkah antisipatif

terhadap tren meningkatnya inflasi ke depan, Bank Indonesia memutuskanterhadap tren meningkatnya inflasi ke depan, Bank Indonesia memutuskanterhadap tren meningkatnya inflasi ke depan, Bank Indonesia memutuskanterhadap tren meningkatnya inflasi ke depan, Bank Indonesia memutuskanterhadap tren meningkatnya inflasi ke depan, Bank Indonesia memutuskan

untuk tetap melanjutkan kebijakan moneter cenderung ketat.untuk tetap melanjutkan kebijakan moneter cenderung ketat.untuk tetap melanjutkan kebijakan moneter cenderung ketat.untuk tetap melanjutkan kebijakan moneter cenderung ketat.untuk tetap melanjutkan kebijakan moneter cenderung ketat. Sesuai hasil

keputusan RDG Juli 2005, BI Rate ditetapkan sebesar 8,50% untuk periode

triwulan II-2005. Perubahan BI Rate dapat dilakukan dalam RDG bulan

berikutnya apabila diperlukan. Hingga akhir bulan Juli 2005, tren kenaikan

suku bunga instrumen moneter tersebut telah direspon oleh kenaikan

indikator suku bunga lainnya walaupun dalam besaran yang berbeda-beda.

Sejalan dengan tren peningkatan suku bunga, kondisi likuiditas perbankan

yang tercermin pada uang primer mulai mengalami penurunan sementara

likuiditas perekonomian yang tercermin pada perkembangan uang beredar

(M2) cenderung stabil. Sementara itu, kinerja industri perbankan relatif

membaik seperti tercermin dari meningkatnya intermediasi dan

profitabilitas perbankan.

Tinjauan Kebijakan Moneter - Agustus 2005

5

I n f l a s i

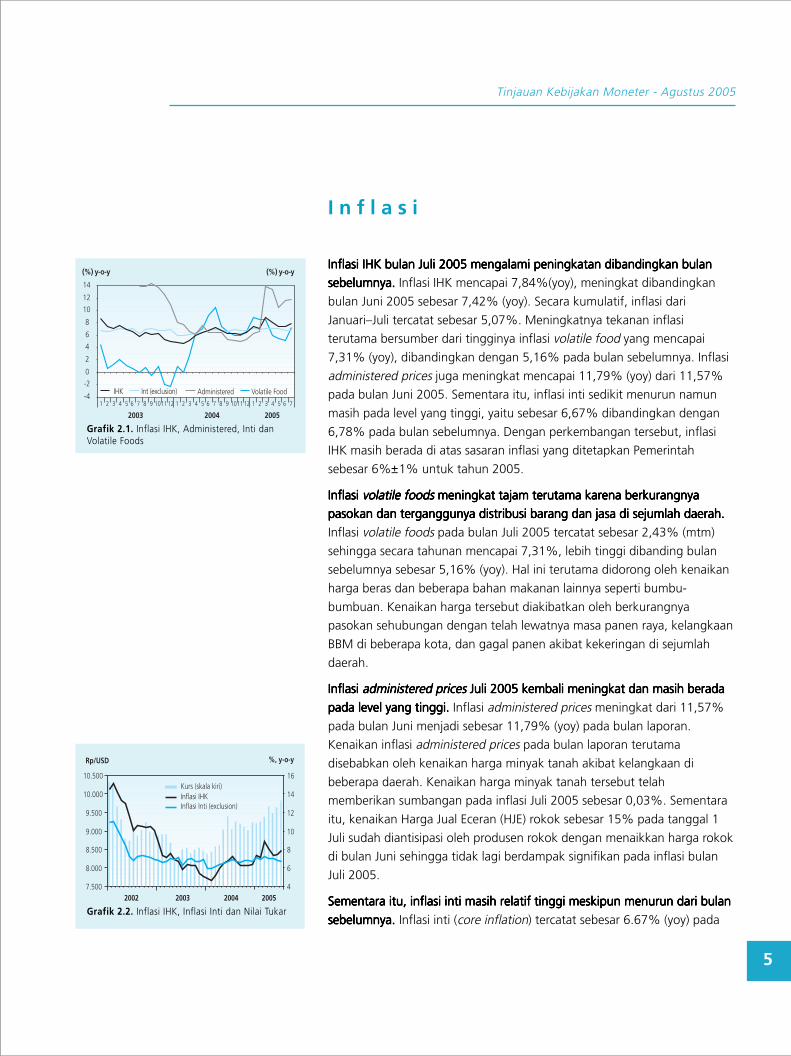

Inflasi IHK bulan Juli 2005 mengalami peningkatan dibandingkan bulanInflasi IHK bulan Juli 2005 mengalami peningkatan dibandingkan bulanInflasi IHK bulan Juli 2005 mengalami peningkatan dibandingkan bulanInflasi IHK bulan Juli 2005 mengalami peningkatan dibandingkan bulanInflasi IHK bulan Juli 2005 mengalami peningkatan dibandingkan bulan

sebelumnya.sebelumnya.sebelumnya.sebelumnya.sebelumnya. Inflasi IHK mencapai 7,84%(yoy), meningkat dibandingkan

bulan Juni 2005 sebesar 7,42% (yoy). Secara kumulatif, inflasi dari

Januari√Juli tercatat sebesar 5,07%. Meningkatnya tekanan inflasi

terutama bersumber dari tingginya inflasi volatile food yang mencapai

7,31% (yoy), dibandingkan dengan 5,16% pada bulan sebelumnya. Inflasi

administered prices juga meningkat mencapai 11,79% (yoy) dari 11,57%

pada bulan Juni 2005. Sementara itu, inflasi inti sedikit menurun namun

masih pada level yang tinggi, yaitu sebesar 6,67% dibandingkan dengan

6,78% pada bulan sebelumnya. Dengan perkembangan tersebut, inflasi

IHK masih berada di atas sasaran inflasi yang ditetapkan Pemerintah

sebesar 6%±1% untuk tahun 2005.

Inflasi Inflasi Inflasi Inflasi Inflasi volatile foodsvolatile foodsvolatile foodsvolatile foodsvolatile foods meningkat tajam terutama karena berkurangnya meningkat tajam terutama karena berkurangnya meningkat tajam terutama karena berkurangnya meningkat tajam terutama karena berkurangnya meningkat tajam terutama karena berkurangnya

pasokan dan terganggunya distribusi barang dan jasa di sejumlah daerah.pasokan dan terganggunya distribusi barang dan jasa di sejumlah daerah.pasokan dan terganggunya distribusi barang dan jasa di sejumlah daerah.pasokan dan terganggunya distribusi barang dan jasa di sejumlah daerah.pasokan dan terganggunya distribusi barang dan jasa di sejumlah daerah.

Inflasi volatile foods pada bulan Juli 2005 tercatat sebesar 2,43% (mtm)

sehingga secara tahunan mencapai 7,31%, lebih tinggi dibanding bulan

sebelumnya sebesar 5,16% (yoy). Hal ini terutama didorong oleh kenaikan

harga beras dan beberapa bahan makanan lainnya seperti bumbu-

bumbuan. Kenaikan harga tersebut diakibatkan oleh berkurangnya

pasokan sehubungan dengan telah lewatnya masa panen raya, kelangkaan

BBM di beberapa kota, dan gagal panen akibat kekeringan di sejumlah

daerah.

Inflasi Inflasi Inflasi Inflasi Inflasi administered pricesadministered pricesadministered pricesadministered pricesadministered prices Juli 2005 kembali meningkat dan masih berada Juli 2005 kembali meningkat dan masih berada Juli 2005 kembali meningkat dan masih berada Juli 2005 kembali meningkat dan masih berada Juli 2005 kembali meningkat dan masih berada

pada level yang tinggi. pada level yang tinggi. pada level yang tinggi. pada level yang tinggi. pada level yang tinggi. Inflasi administered prices meningkat dari 11,57%

pada bulan Juni menjadi sebesar 11,79% (yoy) pada bulan laporan.

Kenaikan inflasi administered prices pada bulan laporan terutama

disebabkan oleh kenaikan harga minyak tanah akibat kelangkaan di

beberapa daerah. Kenaikan harga minyak tanah tersebut telah

memberikan sumbangan pada inflasi Juli 2005 sebesar 0,03%. Sementara

itu, kenaikan Harga Jual Eceran (HJE) rokok sebesar 15% pada tanggal 1

Juli sudah diantisipasi oleh produsen rokok dengan menaikkan harga rokok

di bulan Juni sehingga tidak lagi berdampak signifikan pada inflasi bulan

Juli 2005.

Sementara itu, inflasi inti masih relatif tinggi meskipun menurun dari bulanSementara itu, inflasi inti masih relatif tinggi meskipun menurun dari bulanSementara itu, inflasi inti masih relatif tinggi meskipun menurun dari bulanSementara itu, inflasi inti masih relatif tinggi meskipun menurun dari bulanSementara itu, inflasi inti masih relatif tinggi meskipun menurun dari bulan

sebelumnya. sebelumnya. sebelumnya. sebelumnya. sebelumnya. Inflasi inti (core inflation) tercatat sebesar 6.67% (yoy) pada

Grafik 2.1. Inflasi IHK, Administered, Inti danVolatile Foods

Grafik 2.2. Inflasi IHK, Inflasi Inti dan Nilai Tukar

4

6

8

10

12

14

16Kurs (skala kiri)Inflasi IHKInflasi Inti (exclusion)

Rp/USD %, y-o-y

7.500

8.000

8.500

9.000

9.500

10.000

10.500

2003 2004 20052002

2003 2004 2005

IHK Int (exclusion) Administered Volatile Food

(%) y-o-y (%) y-o-y

1 2 3 4 5 6 7 8 9 1011 12 1 2 3 4 5 6 7 8 9 1011 12 1 2 3 4 5 6 7-4

-2

0

2

4

6

8

10

12

14

Tinjauan Kebijakan Moneter - Agustus 2005

6

bulan Juli, sedikit lebih rendah dari 6,78% pada bulan sebelumnya. Masih

tingginya inflasi inti terutama karena meningkatnya ekspektasi inflasi

masyarakat dan pengaruh langsung melemahnya nilai tukar Rupiah,

sementara faktor output gap sejauh ini belum memberikan tekanan cukup

berarti pada inflasi inti sejalan dengan kondisi ekonomi yang diperkirakan

masih berada di bawah output potensialnya. Kenaikan administered prices,khususnya harga BBM pada bulan Februari 2005, telah mendorong

peningkatan ekspektasi inflasi di masyarakat bahkan sejak akhir tahun

2004 ketika rencana kenaikan harga BBM tersebut tengah dibahas. Sejak

itu, ekspektasi inflasi terus mengalami peningkatan dengan adanya

kenaikan administered prices yang lain serta melemahnya nilai tukar

rupiah. Meningkatnya ekspektasi inflasi terjadi baik pada konsumen

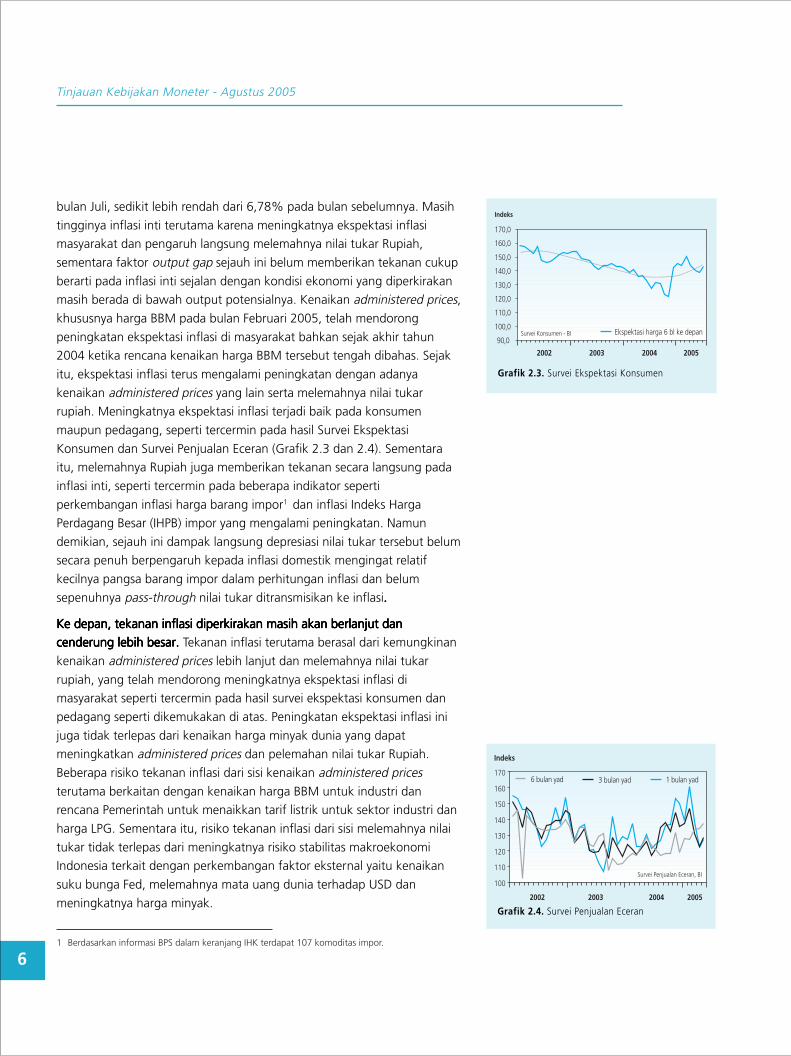

maupun pedagang, seperti tercermin pada hasil Survei Ekspektasi

Konsumen dan Survei Penjualan Eceran (Grafik 2.3 dan 2.4). Sementara

itu, melemahnya Rupiah juga memberikan tekanan secara langsung pada

inflasi inti, seperti tercermin pada beberapa indikator seperti

perkembangan inflasi harga barang impor1 dan inflasi Indeks Harga

Perdagang Besar (IHPB) impor yang mengalami peningkatan. Namun

demikian, sejauh ini dampak langsung depresiasi nilai tukar tersebut belum

secara penuh berpengaruh kepada inflasi domestik mengingat relatif

kecilnya pangsa barang impor dalam perhitungan inflasi dan belum

sepenuhnya pass-through nilai tukar ditransmisikan ke inflasi.....

Ke depan, tekanan inflasi diperkirakan masih akan berlanjut danKe depan, tekanan inflasi diperkirakan masih akan berlanjut danKe depan, tekanan inflasi diperkirakan masih akan berlanjut danKe depan, tekanan inflasi diperkirakan masih akan berlanjut danKe depan, tekanan inflasi diperkirakan masih akan berlanjut dan

cenderung lebih besar.cenderung lebih besar.cenderung lebih besar.cenderung lebih besar.cenderung lebih besar. Tekanan inflasi terutama berasal dari kemungkinan

kenaikan administered prices lebih lanjut dan melemahnya nilai tukar

rupiah, yang telah mendorong meningkatnya ekspektasi inflasi di

masyarakat seperti tercermin pada hasil survei ekspektasi konsumen dan

pedagang seperti dikemukakan di atas. Peningkatan ekspektasi inflasi ini

juga tidak terlepas dari kenaikan harga minyak dunia yang dapat

meningkatkan administered prices dan pelemahan nilai tukar Rupiah.

Beberapa risiko tekanan inflasi dari sisi kenaikan administered pricesterutama berkaitan dengan kenaikan harga BBM untuk industri dan

rencana Pemerintah untuk menaikkan tarif listrik untuk sektor industri dan

harga LPG. Sementara itu, risiko tekanan inflasi dari sisi melemahnya nilai

tukar tidak terlepas dari meningkatnya risiko stabilitas makroekonomi

Indonesia terkait dengan perkembangan faktor eksternal yaitu kenaikan

suku bunga Fed, melemahnya mata uang dunia terhadap USD dan

meningkatnya harga minyak.

Grafik 2.3. Survei Ekspektasi Konsumen

Grafik 2.4. Survei Penjualan Eceran

Indeks

90,0

100,0

110,0

120,0

130,0

140,0

150,0

160,0

170,0

2002 2003 2004 2005

Ekspektasi harga 6 bl ke depanSurvei Konsumen - BI

1 Berdasarkan informasi BPS dalam keranjang IHK terdapat 107 komoditas impor.

2002 2003 2004 2005

6 bulan yad 3 bulan yad 1 bulan yad

Indeks

Survei Penjualan Eceran, BI100

110

120

130

140

150

160

170

Tinjauan Kebijakan Moneter - Agustus 2005

7

Nilai Tukar Rupiah

Pada bulan Juli 2005, tekanan terhadap melemahnya nilai tukar RupiahPada bulan Juli 2005, tekanan terhadap melemahnya nilai tukar RupiahPada bulan Juli 2005, tekanan terhadap melemahnya nilai tukar RupiahPada bulan Juli 2005, tekanan terhadap melemahnya nilai tukar RupiahPada bulan Juli 2005, tekanan terhadap melemahnya nilai tukar Rupiah

masih berlanjut, meskipun dengan volatilitas yang relatif stabil. masih berlanjut, meskipun dengan volatilitas yang relatif stabil. masih berlanjut, meskipun dengan volatilitas yang relatif stabil. masih berlanjut, meskipun dengan volatilitas yang relatif stabil. masih berlanjut, meskipun dengan volatilitas yang relatif stabil. Secara rata-

rata nilai tukar rupiah mencapai Rp9.810/USD atau terdepresiasi sebesar

0.83% dibandingkan dengan bulan sebelumnya, sedangkan secara point-to-point mencapai Rp9.805/USD atau terdepresiasi 0,45% (Grafik 2.5).

Secara kumulatif, rupiah dalam periode Januari-Juli 2005 mencapai rata-

rata Rp9.487/USD atau mengalami depresiasi sebesar 8% dari periode yang

sama tahun 2004. Sementara itu, volatilitas Rupiah selama Juli 2005 relatif

tetap, yaitu sebesar 0,85%, dibandingkan bulan sebelumnya sebesar

0,87% (Grafik 2.6).

Melemahnya Rupiah tidak terlepas dari sentimen penguatan nilai tukarMelemahnya Rupiah tidak terlepas dari sentimen penguatan nilai tukarMelemahnya Rupiah tidak terlepas dari sentimen penguatan nilai tukarMelemahnya Rupiah tidak terlepas dari sentimen penguatan nilai tukarMelemahnya Rupiah tidak terlepas dari sentimen penguatan nilai tukar

dolar AS terhadap hampir semua mata uang dunia.dolar AS terhadap hampir semua mata uang dunia.dolar AS terhadap hampir semua mata uang dunia.dolar AS terhadap hampir semua mata uang dunia.dolar AS terhadap hampir semua mata uang dunia. Meningkatnya tekanan

inflasi akibat kenaikan harga minyak dunia telah mendorong bank sentral

AS beberapa kali menaikkan suku bunga Fed dan diperkirakan dapat

mencapai 4% hingga akhir tahun 2005. Di sejumlah negara, seperti

Australia dan Selandia Baru, suku bunga instrumen moneter juga

mengalami kenaikan untuk mengatasi peningkatan tekanan inflasi akibat

kenaikan harga minyak dunia. Sementara di Uni Eropa dan Jepang,

kenaikan suku bunga belum terlihat signifikan karena permasalahan

struktural ekonomi dalam negeri masing-masing. Kondisi ini telah

menyebabkan penyesuaian terhadap ketidakseimbangan ekonomi global

lebih tercermin pada penguatan dolar AS dan pelemahan berbagai mata

uang dunia, termasuk Rupiah (Grafik 2.7). Selain itu, kenaikan suku bunga

Fed dan kenaikan harga minyak tersebut juga menimbulkan ketidakpastian

pasar keuangan dunia sehingga mendorong investor global meningkatkan

premi risiko bagi investasinya ke emerging markets, termasuk Indonesia.

Kondisi eskternal yang kurang kondusif seperti ini serta kondisi iklim

investasi di dalam negeri yang belum membaik telah mengakibatkan

kenaikan premi risiko investasi di Indonesia, seperti tercermin pada

tingginya yield spread antara obligasi Pemerintah Indonesia dengan

US T-Notes (Grafik 2.8). Sementara itu, terjadinya revaluasi Yuan Cina dan

Ringgit Malaysia sempat mengurangi tekanan depresiatif Rupiah meskipun

cenderung berlangsung temporer.

Tekanan terhadap nilai tukar Rupiah juga berasal dari masih tingginya eksesTekanan terhadap nilai tukar Rupiah juga berasal dari masih tingginya eksesTekanan terhadap nilai tukar Rupiah juga berasal dari masih tingginya eksesTekanan terhadap nilai tukar Rupiah juga berasal dari masih tingginya eksesTekanan terhadap nilai tukar Rupiah juga berasal dari masih tingginya ekses

permintaan di pasar valas domestikpermintaan di pasar valas domestikpermintaan di pasar valas domestikpermintaan di pasar valas domestikpermintaan di pasar valas domestik. Permintaan valas di dalam negeri terus

meningkat, di samping untuk pembayaran utang luar negeri swasta, juga

Grafik 2.5. Perkembangan Nilai Tukar Rupiah

Grafik 2.6. Volatilitas Nilai Tukar Rupiah

9.810

2003

Rp/USD

Sumber : Bloomberg diolah

2004 2005

7.000

7.500

8.000

8.500

9.000

9.500

10.000

VolatilitasKurs Rp

Rata-rataVolatilitas

2003

%

2004 20051 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7

0,00,51,01,52,02,53,03,54,04,55,0

Grafik 2.7. Perkembangan Nilai Tukar BeberapaNegara

JPY Curncy KRW Curncy

THB Curncy PHP Curncy

IDR Curncy EUR Curncy

Indeks

85,0

87,5

90,0

92,5

95,0

97,5

100,0

102,5

105,0

Jan Feb Mar Apr Mei Jun Jul

2 0 0 5

Tinjauan Kebijakan Moneter - Agustus 2005

8

untuk kebutuhan impor akibat melonjaknya harga minyak dunia serta

meningkatnya impor bahan baku dan barang modal sejalan dengan

kuatnya ekspansi permintaan domestik. Selain Pertamina, tingginya

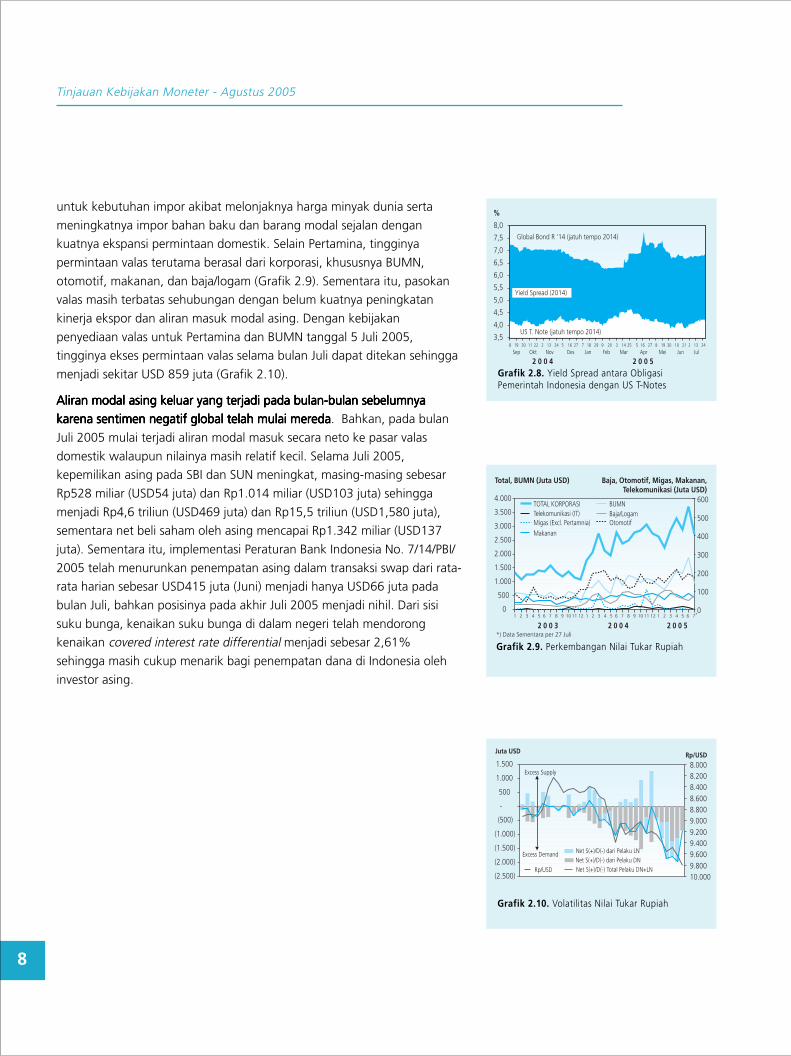

permintaan valas terutama berasal dari korporasi, khususnya BUMN,

otomotif, makanan, dan baja/logam (Grafik 2.9). Sementara itu, pasokan

valas masih terbatas sehubungan dengan belum kuatnya peningkatan

kinerja ekspor dan aliran masuk modal asing. Dengan kebijakan

penyediaan valas untuk Pertamina dan BUMN tanggal 5 Juli 2005,

tingginya ekses permintaan valas selama bulan Juli dapat ditekan sehingga

menjadi sekitar USD 859 juta (Grafik 2.10).

Aliran modal asing keluar yang terjadi pada bulan-bulan sebelumnyaAliran modal asing keluar yang terjadi pada bulan-bulan sebelumnyaAliran modal asing keluar yang terjadi pada bulan-bulan sebelumnyaAliran modal asing keluar yang terjadi pada bulan-bulan sebelumnyaAliran modal asing keluar yang terjadi pada bulan-bulan sebelumnya

karena sentimen negatif global telah mulai meredakarena sentimen negatif global telah mulai meredakarena sentimen negatif global telah mulai meredakarena sentimen negatif global telah mulai meredakarena sentimen negatif global telah mulai mereda. Bahkan, pada bulan

Juli 2005 mulai terjadi aliran modal masuk secara neto ke pasar valas

domestik walaupun nilainya masih relatif kecil. Selama Juli 2005,

kepemilikan asing pada SBI dan SUN meningkat, masing-masing sebesar

Rp528 miliar (USD54 juta) dan Rp1.014 miliar (USD103 juta) sehingga

menjadi Rp4,6 triliun (USD469 juta) dan Rp15,5 triliun (USD1,580 juta),

sementara net beli saham oleh asing mencapai Rp1.342 miliar (USD137

juta). Sementara itu, implementasi Peraturan Bank Indonesia No. 7/14/PBI/

2005 telah menurunkan penempatan asing dalam transaksi swap dari rata-

rata harian sebesar USD415 juta (Juni) menjadi hanya USD66 juta pada

bulan Juli, bahkan posisinya pada akhir Juli 2005 menjadi nihil. Dari sisi

suku bunga, kenaikan suku bunga di dalam negeri telah mendorong

kenaikan covered interest rate differential menjadi sebesar 2,61%

sehingga masih cukup menarik bagi penempatan dana di Indonesia oleh

investor asing.

Grafik 2.9. Perkembangan Nilai Tukar Rupiah

Grafik 2.10. Volatilitas Nilai Tukar Rupiah

*) Data Sementara per 27 Juli

TOTAL KORPORASI BUMNTelekomunikasi (IT) Baja/LogamMigas (Excl. Pertamnia) OtomotifMakanan

Total, BUMN (Juta USD) Baja, Otomotif, Migas, Makanan,Telekomunikasi (Juta USD)

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7*

2 0 0 3 2 0 0 4 2 0 0 5

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

0

100

200

300

400

500

600

Juta USD Rp/USD

(2.500)

(2.000)

(1.500)

(1.000)

(500)

-

500

1.000

1.500 8.0008.2008.4008.6008.8009.0009.2009.4009.6009.80010.000

Net S(+)/D(-) dari Pelaku LNNet S(+)/D(-) dari Pelaku DN

Rp/USD

Excess Supply

Excess Demand

Net S(+)/D(-) Total Pelaku DN+LN

Grafik 2.8. Yield Spread antara ObligasiPemerintah Indonesia dengan US T-Notes

%

3,5

4,0

4,5

5,0

5,5

6,0

6,5

7,0

7,5

8,0Global Bond R '14 (jatuh tempo 2014)

Yield Spread (2014)

US T. Note (jatuh tempo 2014)

8 19 30 11 22 2 13 24 5 16 27 7 18 29 9 20 3 14 25 5 16 27 8 19 30 10 21 2 13 24

Sep Okt Nov Des Jan Feb Mar Apr Mei Jun Jul

2 0 0 4 2 0 0 5

Tinjauan Kebijakan Moneter - Agustus 2005

9

Kebijakan Moneter

Strategi KebijakanUntuk mengendalikan tekanan inflasi dan sebagai langkah antisipatifUntuk mengendalikan tekanan inflasi dan sebagai langkah antisipatifUntuk mengendalikan tekanan inflasi dan sebagai langkah antisipatifUntuk mengendalikan tekanan inflasi dan sebagai langkah antisipatifUntuk mengendalikan tekanan inflasi dan sebagai langkah antisipatif

terhadap tren peningkatan inflasi ke depan,terhadap tren peningkatan inflasi ke depan,terhadap tren peningkatan inflasi ke depan,terhadap tren peningkatan inflasi ke depan,terhadap tren peningkatan inflasi ke depan, kebijakan moneter cenderungkebijakan moneter cenderungkebijakan moneter cenderungkebijakan moneter cenderungkebijakan moneter cenderung

ketat (ketat (ketat (ketat (ketat (tight biastight biastight biastight biastight bias) terus dilanjutkan) terus dilanjutkan) terus dilanjutkan) terus dilanjutkan) terus dilanjutkan. Kebijakan tersebut terutama diarahkan

untuk mengendalikan tekanan inflasi yang berasal dari meningkatnya

ekspektasi inflasi dan melemahnya nilai tukar, mengingat tekanan inflasi

dari sisi output gap masih belum signifikan. Dalam kaitan ini, sejalan

dengan langkah-langkah penguatan Inflation Targeting Framework (ITF)

sejak Juli 2005, Bank Indonesia terus memperkuat sinyal kebijakan moneter

melalui penetapan BI Rate sebesar 8,50% yang berlaku untuk triwulan III-

2005. Dalam kondisi tertentu, apabila diperlukan perubahan BI Rate dapat

dimungkinkan pada RDG bulanan. Selama Juli 2005, penetapan BI Rate

tersebut telah diimplementasikan dengan kenaikan suku bunga SBI tenor 1

bulan sebesar 24 bps sehingga menjadi 8,49%. Pengelolaan likuiditas

dengan berbagai instrumen moneter lain, khususnya instrumen FTO (FineTune Operation), juga terus dilakukan untuk mendukung sinyal kebijakan

moneter tersebut. Selain itu, upaya pengendalian inflasi juga dibarengi

dengan penguatan koordinasi dengan Pemerintah melalui Tim Penetapan

Sasaran, Pemantauan, dan Pengendalian Inflasi, khususnya untuk

meminimalkan dampak kenaikan inflasi dari sisi administered prices dan

volatile foods.

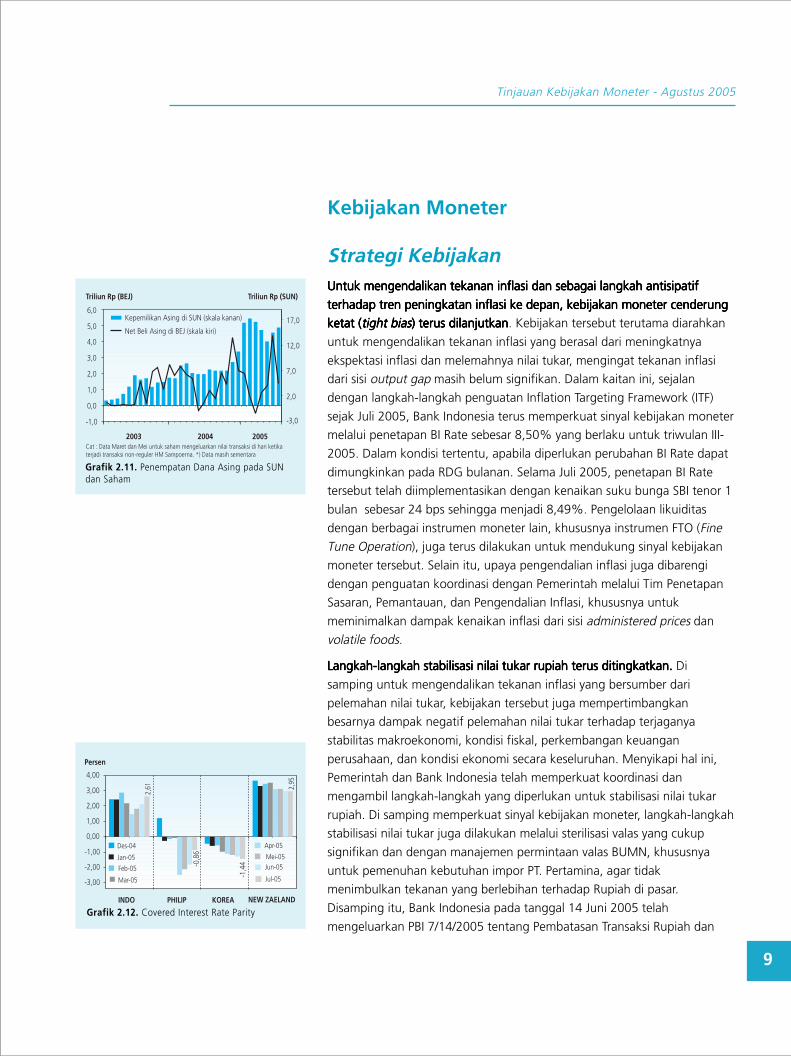

Langkah-langkah stabilisasi nilai tukar rupiah terus ditingkatkan. Langkah-langkah stabilisasi nilai tukar rupiah terus ditingkatkan. Langkah-langkah stabilisasi nilai tukar rupiah terus ditingkatkan. Langkah-langkah stabilisasi nilai tukar rupiah terus ditingkatkan. Langkah-langkah stabilisasi nilai tukar rupiah terus ditingkatkan. Di

samping untuk mengendalikan tekanan inflasi yang bersumber dari

pelemahan nilai tukar, kebijakan tersebut juga mempertimbangkan

besarnya dampak negatif pelemahan nilai tukar terhadap terjaganya

stabilitas makroekonomi, kondisi fiskal, perkembangan keuangan

perusahaan, dan kondisi ekonomi secara keseluruhan. Menyikapi hal ini,

Pemerintah dan Bank Indonesia telah memperkuat koordinasi dan

mengambil langkah-langkah yang diperlukan untuk stabilisasi nilai tukar

rupiah. Di samping memperkuat sinyal kebijakan moneter, langkah-langkah

stabilisasi nilai tukar juga dilakukan melalui sterilisasi valas yang cukup

signifikan dan dengan manajemen permintaan valas BUMN, khususnya

untuk pemenuhan kebutuhan impor PT. Pertamina, agar tidak

menimbulkan tekanan yang berlebihan terhadap Rupiah di pasar.

Disamping itu, Bank Indonesia pada tanggal 14 Juni 2005 telah

mengeluarkan PBI 7/14/2005 tentang Pembatasan Transaksi Rupiah dan

Grafik 2.11. Penempatan Dana Asing pada SUNdan Saham

Grafik 2.12. Covered Interest Rate Parity

Triliun Rp (BEJ) Triliun Rp (SUN)

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

6,0

-3,0

2,0

7,0

12,0

17,0

Cat : Data Maret dan Mei untuk saham mengeluarkan nilai transaksi di hari ketikaterjadi transaksi non-reguler HM Sampoerna. *) Data masih sementara

Kepemilikan Asing di SUN (skala kanan)

Net Beli Asing di BEJ (skala kiri)

2003 2004 2005

Persen

-3,00

-2,00

-1,00

0,00

1,00

2,00

3,00

4,00

INDO PHILIP KOREA NEW ZAELAND

2,61

-0,8

6

-1,4

4

2,95

Des-04

Mei-05Jan-05Jun-05

Apr-05

Mar-05

Feb-05Jul-05

Tinjauan Kebijakan Moneter - Agustus 2005

10

Pemberian Kredit Valuta Asing oleh Bank yang berlaku efektif sejak 14 Juli

2005. Kebijakan ini ditempuh terutama untuk mengendalikan tekanan

terhadap melemahnya rupiah dari arus modal asing jangka pendek

(khususnya dalam bentuk swap beli) dan atau transaksi valas yang tidak

mempunyai transaksi ekonomi yang mendasarinya (non-underlyingtransactions).

Sinergi kebijakan diperlukan untuk menjaga stabilitas makroekonomi danSinergi kebijakan diperlukan untuk menjaga stabilitas makroekonomi danSinergi kebijakan diperlukan untuk menjaga stabilitas makroekonomi danSinergi kebijakan diperlukan untuk menjaga stabilitas makroekonomi danSinergi kebijakan diperlukan untuk menjaga stabilitas makroekonomi dan

keberlanjutan pertumbuhan ekonomi.keberlanjutan pertumbuhan ekonomi.keberlanjutan pertumbuhan ekonomi.keberlanjutan pertumbuhan ekonomi.keberlanjutan pertumbuhan ekonomi. Langkah-langkah kebijakan moneter

di atas merupakan bagian yang tidak terpisahkan dari kebijakan stabilisasi

makroekonomi secara keseluruhan. Sebagaimana dijelaskan dalam

Laporan Kebijakan Moneter (LKM) Triwulan II-2005, pola ekspansi ekonomi

nasional telah menimbulkan tekanan pada kestabilan makroekonomi yang

dapat mengganggu keberlanjutan pemulihan ekonomi nasional.

Sementara investasi domestik telah mampu meningkatkan kapasitas

produksi sehingga ekonomi diperkirakan masih berada di bawah tingkat

output potensial, tekanan terhadap neraca pembayaran mulai meningkat

akibat kurang mampunya ekspor dalam mengimbangi tingginya impor,

sementara aliran modal asing secara neto khususnya dalam bentuk PMA

dan investasi portofolio masih terbatas. Perkembangan ini telah

menyebabkan meningkatnya tekanan terhadap nilai tukar Rupiah dari sisi

fundamental di tengah sentimen negatif ekonomi keuangan global.

Karena itu, perbaikan iklim investasi untuk mendorong investasi asing dan

perbaikan daya saing untuk meningkatkan ekspor menjadi kunci bagi

upaya untuk menjaga keseimbangan antara pertumbuhan ekonomi dan

stabilitas makroekonomi.

Suku BungaPenerapan sinyal kebijakan moneter cenderung ketat telah diperkuat pulaPenerapan sinyal kebijakan moneter cenderung ketat telah diperkuat pulaPenerapan sinyal kebijakan moneter cenderung ketat telah diperkuat pulaPenerapan sinyal kebijakan moneter cenderung ketat telah diperkuat pulaPenerapan sinyal kebijakan moneter cenderung ketat telah diperkuat pula

dengan kenaikan beberapa indikator suku bunga instrumen moneter.dengan kenaikan beberapa indikator suku bunga instrumen moneter.dengan kenaikan beberapa indikator suku bunga instrumen moneter.dengan kenaikan beberapa indikator suku bunga instrumen moneter.dengan kenaikan beberapa indikator suku bunga instrumen moneter.

Seiring dengan penetapan BI Rate sebesar 8,50%, suku bunga SBI 1 bulan

meningkat sebesar 24 bps dari 8,25% bulan Juni menjadi 8,49%.

Demikian pula suku bunga SBI 3 bulan meningkat 40 bps dari 8,05%

bulan Juni menjadi 8,45%. Untuk memperkuat sinyal peningkatan suku

bunga BI Rate, suku bunga penjaminan deposito Rupiah 1, 3, 6, 12, 24

bulan juga telah dinaikkan masing-masing sebesar 24 bps menjadi masing-

masing menjadi 8,05%, 8,10%, 8,15%, 8,30%, dan 8,50%. Suku bunga

penjaminan deposito valas juga telah dinaikkan dan hingga Juli 2005 telah

meningkat sebesar 25 bps menjadi 2,75%. Sementara itu, suku bunga

FASBI masih sebesar 7,25%.

Tinjauan Kebijakan Moneter - Agustus 2005

11

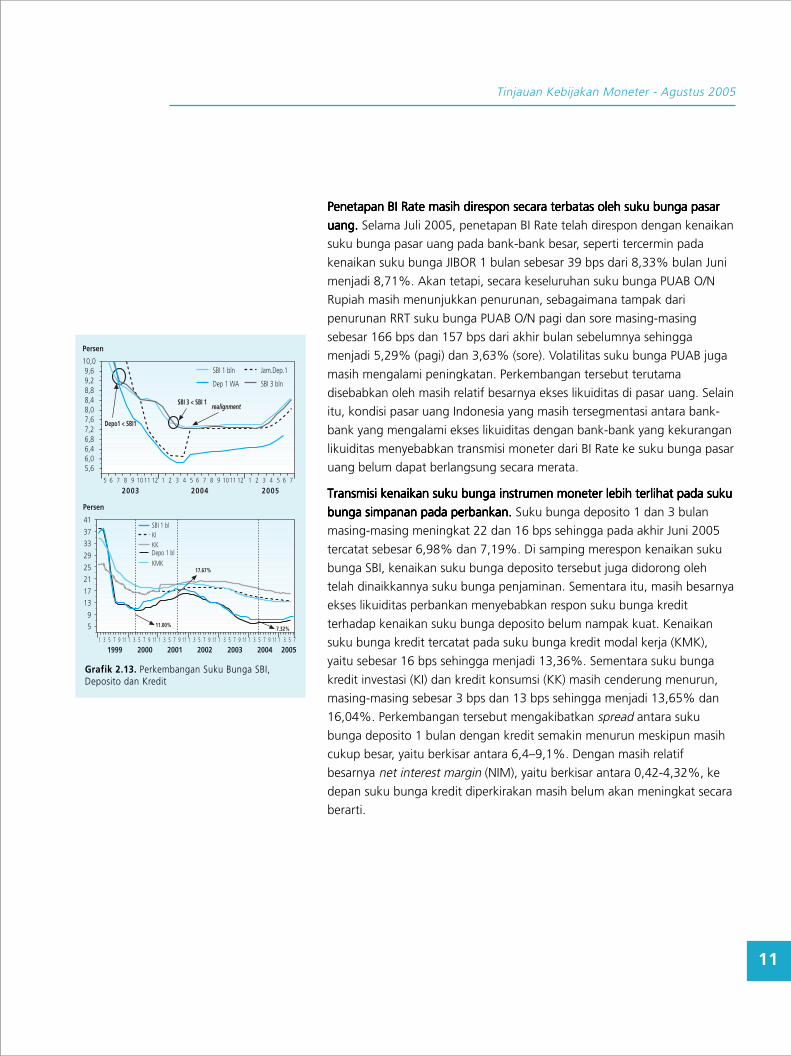

Penetapan BI Rate masih direspon secara terbatas oleh suku bunga pasarPenetapan BI Rate masih direspon secara terbatas oleh suku bunga pasarPenetapan BI Rate masih direspon secara terbatas oleh suku bunga pasarPenetapan BI Rate masih direspon secara terbatas oleh suku bunga pasarPenetapan BI Rate masih direspon secara terbatas oleh suku bunga pasar

uang. uang. uang. uang. uang. Selama Juli 2005, penetapan BI Rate telah direspon dengan kenaikan

suku bunga pasar uang pada bank-bank besar, seperti tercermin pada

kenaikan suku bunga JIBOR 1 bulan sebesar 39 bps dari 8,33% bulan Juni

menjadi 8,71%. Akan tetapi, secara keseluruhan suku bunga PUAB O/N

Rupiah masih menunjukkan penurunan, sebagaimana tampak dari

penurunan RRT suku bunga PUAB O/N pagi dan sore masing-masing

sebesar 166 bps dan 157 bps dari akhir bulan sebelumnya sehingga

menjadi 5,29% (pagi) dan 3,63% (sore). Volatilitas suku bunga PUAB juga

masih mengalami peningkatan. Perkembangan tersebut terutama

disebabkan oleh masih relatif besarnya ekses likuiditas di pasar uang. Selain

itu, kondisi pasar uang Indonesia yang masih tersegmentasi antara bank-

bank yang mengalami ekses likuiditas dengan bank-bank yang kekurangan

likuiditas menyebabkan transmisi moneter dari BI Rate ke suku bunga pasar

uang belum dapat berlangsung secara merata.

Transmisi kenaikan suku bunga instrumen moneter lebih terlihat pada sukuTransmisi kenaikan suku bunga instrumen moneter lebih terlihat pada sukuTransmisi kenaikan suku bunga instrumen moneter lebih terlihat pada sukuTransmisi kenaikan suku bunga instrumen moneter lebih terlihat pada sukuTransmisi kenaikan suku bunga instrumen moneter lebih terlihat pada suku

bunga simpanan pada perbankan. bunga simpanan pada perbankan. bunga simpanan pada perbankan. bunga simpanan pada perbankan. bunga simpanan pada perbankan. Suku bunga deposito 1 dan 3 bulan

masing-masing meningkat 22 dan 16 bps sehingga pada akhir Juni 2005

tercatat sebesar 6,98% dan 7,19%. Di samping merespon kenaikan suku

bunga SBI, kenaikan suku bunga deposito tersebut juga didorong oleh

telah dinaikkannya suku bunga penjaminan. Sementara itu, masih besarnya

ekses likuiditas perbankan menyebabkan respon suku bunga kredit

terhadap kenaikan suku bunga deposito belum nampak kuat. Kenaikan

suku bunga kredit tercatat pada suku bunga kredit modal kerja (KMK),

yaitu sebesar 16 bps sehingga menjadi 13,36%. Sementara suku bunga

kredit investasi (KI) dan kredit konsumsi (KK) masih cenderung menurun,

masing-masing sebesar 3 bps dan 13 bps sehingga menjadi 13,65% dan

16,04%. Perkembangan tersebut mengakibatkan spread antara suku

bunga deposito 1 bulan dengan kredit semakin menurun meskipun masih

cukup besar, yaitu berkisar antara 6,4√9,1%. Dengan masih relatif

besarnya net interest margin (NIM), yaitu berkisar antara 0,42-4,32%, ke

depan suku bunga kredit diperkirakan masih belum akan meningkat secara

berarti.

Grafik 2.13. Perkembangan Suku Bunga SBI,Deposito dan Kredit

Depo1 < SBI1

Persen

realignmentSBI 3 < SBI 1

5,66,06,46,87,27,68,08,48,89,29,6

10,0

2003 2004 2005

SBI 1 bln Jam.Dep.1

Dep 1 WA SBI 3 bln

1 2 3 4 5 6 7 8 9 10 11 125 6 7 8 9 10 11 12 1 2 3 4 5 6 7

Persen

5

9

13

17

21

25

29

33

37

41

1999 2000 2001 2002 2003 2004 20051 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7

7.32%11.00%

17.67%

SBI 1 bl

Depo 1 bl

KMK

KIKK

Tinjauan Kebijakan Moneter - Agustus 2005

12

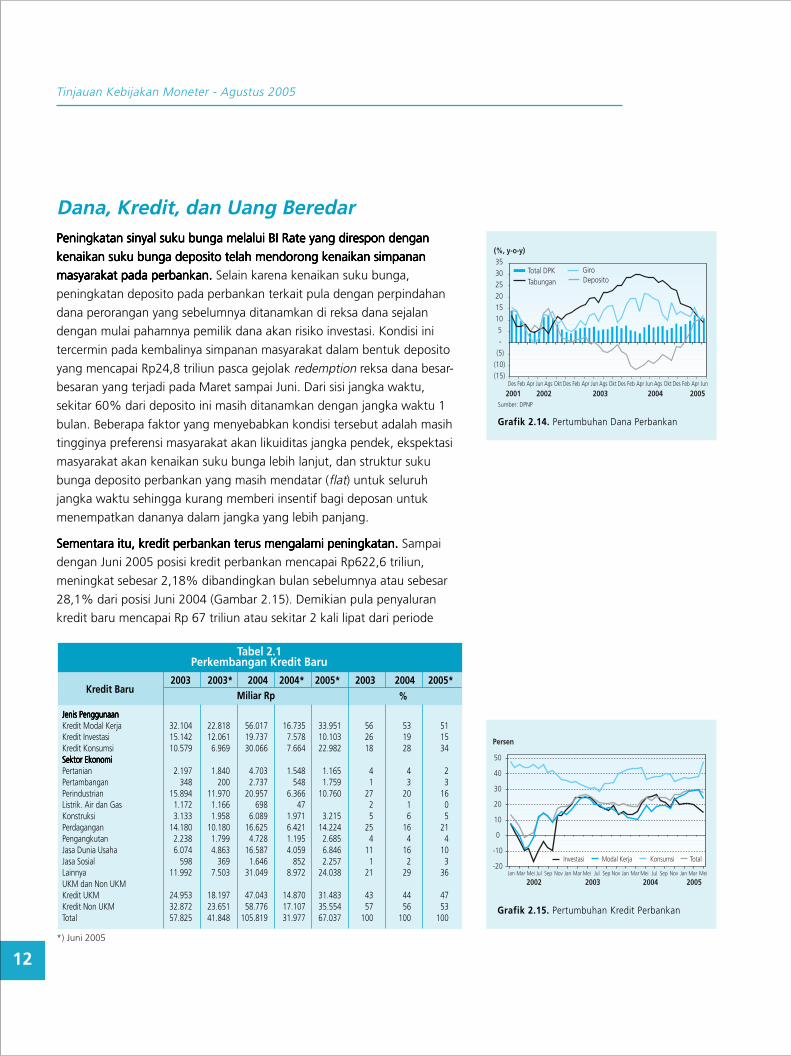

Dana, Kredit, dan Uang BeredarPeningkatan sinyal suku bunga melalui BI Rate yang direspon denganPeningkatan sinyal suku bunga melalui BI Rate yang direspon denganPeningkatan sinyal suku bunga melalui BI Rate yang direspon denganPeningkatan sinyal suku bunga melalui BI Rate yang direspon denganPeningkatan sinyal suku bunga melalui BI Rate yang direspon dengan

kenaikan suku bunga deposito telah mendorong kenaikan simpanankenaikan suku bunga deposito telah mendorong kenaikan simpanankenaikan suku bunga deposito telah mendorong kenaikan simpanankenaikan suku bunga deposito telah mendorong kenaikan simpanankenaikan suku bunga deposito telah mendorong kenaikan simpanan

masyarakat pada perbankan. masyarakat pada perbankan. masyarakat pada perbankan. masyarakat pada perbankan. masyarakat pada perbankan. Selain karena kenaikan suku bunga,

peningkatan deposito pada perbankan terkait pula dengan perpindahan

dana perorangan yang sebelumnya ditanamkan di reksa dana sejalan

dengan mulai pahamnya pemilik dana akan risiko investasi. Kondisi ini

tercermin pada kembalinya simpanan masyarakat dalam bentuk deposito

yang mencapai Rp24,8 triliun pasca gejolak redemption reksa dana besar-

besaran yang terjadi pada Maret sampai Juni. Dari sisi jangka waktu,

sekitar 60% dari deposito ini masih ditanamkan dengan jangka waktu 1

bulan. Beberapa faktor yang menyebabkan kondisi tersebut adalah masih

tingginya preferensi masyarakat akan likuiditas jangka pendek, ekspektasi

masyarakat akan kenaikan suku bunga lebih lanjut, dan struktur suku

bunga deposito perbankan yang masih mendatar (flat) untuk seluruh

jangka waktu sehingga kurang memberi insentif bagi deposan untuk

menempatkan dananya dalam jangka yang lebih panjang.

Sementara itu, kredit perbankan terus mengalami peningkatan.Sementara itu, kredit perbankan terus mengalami peningkatan.Sementara itu, kredit perbankan terus mengalami peningkatan.Sementara itu, kredit perbankan terus mengalami peningkatan.Sementara itu, kredit perbankan terus mengalami peningkatan. Sampai

dengan Juni 2005 posisi kredit perbankan mencapai Rp622,6 triliun,

meningkat sebesar 2,18% dibandingkan bulan sebelumnya atau sebesar

28,1% dari posisi Juni 2004 (Gambar 2.15). Demikian pula penyaluran

kredit baru mencapai Rp 67 triliun atau sekitar 2 kali lipat dari periode

Grafik 2.14. Pertumbuhan Dana Perbankan

(%, y-o-y)

Sumber: DPNP

Des Feb Apr Jun Ags Okt Des Feb Apr Jun Ags Okt Des Feb Apr Jun Ags Okt Des Feb Apr Jun(15)(10)(5)-5

101520253035

2001 2002 2003 2004 2005

Total DPK Giro

Tabungan Deposito

Grafik 2.15. Pertumbuhan Kredit Perbankan

Persen

-20

0

10

20

30

40

50

-10

2002 2003 2004 2005Jan Mar Mei Jul Sep Nov Jan Mar Mei Jul Sep Nov Jan Mar Mei Jul Sep Nov Jan Mar Mei

TotalKonsumsiModal KerjaInvestasi

Jenis PenggunaanJenis PenggunaanJenis PenggunaanJenis PenggunaanJenis PenggunaanKredit Modal Kerja 32.104 22.818 56.017 16.735 33.951 56 53 51Kredit Investasi 15.142 12.061 19.737 7.578 10.103 26 19 15Kredit Konsumsi 10.579 6.969 30.066 7.664 22.982 18 28 34Sektor EkonomiSektor EkonomiSektor EkonomiSektor EkonomiSektor EkonomiPertanian 2.197 1.840 4.703 1.548 1.165 4 4 2Pertambangan 348 200 2.737 548 1.759 1 3 3Perindustrian 15.894 11.970 20.957 6.366 10.760 27 20 16Listrik. Air dan Gas 1.172 1.166 698 47 2 1 0Konstruksi 3.133 1.958 6.089 1.971 3.215 5 6 5Perdagangan 14.180 10.180 16.625 6.421 14.224 25 16 21Pengangkutan 2.238 1.799 4.728 1.195 2.685 4 4 4Jasa Dunia Usaha 6.074 4.863 16.587 4.059 6.846 11 16 10Jasa Sosial 598 369 1.646 852 2.257 1 2 3Lainnya 11.992 7.503 31.049 8.972 24.038 21 29 36UKM dan Non UKMKredit UKM 24.953 18.197 47.043 14.870 31.483 43 44 47Kredit Non UKM 32.872 23.651 58.776 17.107 35.554 57 56 53Total 57.825 41.848 105.819 31.977 67.037 100 100 100

Kredit Baru2003 2003* 2004 2004* 2005* 2003 2004 2005*

Miliar Rp

Tabel 2.1Perkembangan Kredit Baru

*) Juni 2005

%

Tinjauan Kebijakan Moneter - Agustus 2005

13

yang sama tahun sebelumnya. Sebagian besar penyaluran kredit tersebut

dalam bentuk kredit modal kerja dan kredit konsumsi. Dilihat dari sektor

ekonomi, pembiayaan terbesar dari kredit perbankan adalah untuk sektor

perdagangan dan perindustrian. Sementara itu, penyaluran kredit untuk

sektor usaha kecil menengah (UKM) mencapai Rp 31,5 triliun atau sebesar

47% dari total penyaluran kredit perbankan. Perkembangan tersebut

menunjukkan peran penting perbankan dalam pembiayaan ekspansi

ekonomi yang tengah berlangsung (Tabel 2.1).

Seiring dengan meningkatnya kegiatan ekonomi, kondisi likuiditasSeiring dengan meningkatnya kegiatan ekonomi, kondisi likuiditasSeiring dengan meningkatnya kegiatan ekonomi, kondisi likuiditasSeiring dengan meningkatnya kegiatan ekonomi, kondisi likuiditasSeiring dengan meningkatnya kegiatan ekonomi, kondisi likuiditas

perekonomian yang tercermin pada uang beredar dalam arti luas (M2)perekonomian yang tercermin pada uang beredar dalam arti luas (M2)perekonomian yang tercermin pada uang beredar dalam arti luas (M2)perekonomian yang tercermin pada uang beredar dalam arti luas (M2)perekonomian yang tercermin pada uang beredar dalam arti luas (M2)

secara nominal juga meningkat. secara nominal juga meningkat. secara nominal juga meningkat. secara nominal juga meningkat. secara nominal juga meningkat. Pertumbuhan M2 pada Juni tercatat

sebesar mencapai sebesar 10,11% menjadi Rp 1.073.7 triliun atau naik

sebesar Rp 27,6 triliun dibandingkan posisi bulan sebelumnya. Dari sisi

komponen, peningkatan tersebut disumbang oleh kenaikan M1 dan uang

kuasi (deposito, tabungan, dan simpanan valas). Sementara dilihat dari

faktor-faktor yang mempengaruhinya, peningkatan M2 disebabkan oleh

adanya ekspansi net claims on Government (NCG), Claims to BusinessSector (CBS), dan net other items (NOI). Meskipun demikian, secara riil

kondisi likuiditas perekonomian masih tumbuh secara terbatas.

Pertumbuhan riil M2 setelah dikeluarkan faktor nilai tukar tercatat sebesar

2,37%, atau masih di bawah pertumbuhan ekonomi. Kondisi ini

menunjukkan bahwa tingginya ekses likuiditas di perbankan belum mampu

diserap secara optimal untuk pembiayaan ekonomi, baik karena kondisi

internal perbankan maupun permasalahan di sektor riil, meskipun

penyaluran kredit perbankan telah meningkat pesat.

Pasar ModalPada akhir Juli Indeks Harga Saham Gabungan (IHSG) di Bursa Efek JakartaPada akhir Juli Indeks Harga Saham Gabungan (IHSG) di Bursa Efek JakartaPada akhir Juli Indeks Harga Saham Gabungan (IHSG) di Bursa Efek JakartaPada akhir Juli Indeks Harga Saham Gabungan (IHSG) di Bursa Efek JakartaPada akhir Juli Indeks Harga Saham Gabungan (IHSG) di Bursa Efek Jakarta

(BEJ) menunjukkan peningkatan. (BEJ) menunjukkan peningkatan. (BEJ) menunjukkan peningkatan. (BEJ) menunjukkan peningkatan. (BEJ) menunjukkan peningkatan. IHSG kembali mencatat rekor tertinggi

baru yaitu level 1.187 pada tanggal 28 Juli sebelum ditutup pada level

1.182 pada akhir bulan, dibandingkan dengan posisi akhir bulan Juni yaitu

pada level 1.136. Beberapa faktor eksternal yang memberikan sentimen

positif terhadap kenaikan IHSG tersebut adalah turunnya harga minyak

hingga dibawah USD60 per barel pada akhir Juli dan dinaikannya level

investasi ekuitas Indonesia oleh salah satu perusahaan sekuritas ternama di

AS Bear Stearns dan revaluasi Yuan. Sementara itu, faktor positif internal

Grafik 2.16. Perkembangan LikuiditasPerekonomian

M1 RiilCurrency RiilM2 Riil

6 per. Mov. Avg. (Currency Riil)6 per. Mov. Avg. (M1 Riil)6 per. Mov. Avg. (M2 Riil)

Y-oY, %

(15)

(10)

(5)

0

5

10

15

20

25

30

1 3 5 7 9 1 1 3 5 7 9 1 1 3 5 7 9 1 1 3 5 7 9 1 1 3 5 7 9 1 1 3 5 6

2000 2001 2002 2003 2004 2005

Tinjauan Kebijakan Moneter - Agustus 2005

14

antara lain adalah sikap investor yang melakukan pembelian secara selektif

pada saham-saham berkapitalisasi besar. Naiknya indeks juga dibarengi

oleh peningkatan volume dan nilai perdagangan saham di lantai bursa

Jakarta. Dengan berbagai sentimen positif tersebut, kenaikan suku bunga

instrumen moneter tidak berdampak besar pada kinerja pasar modal.

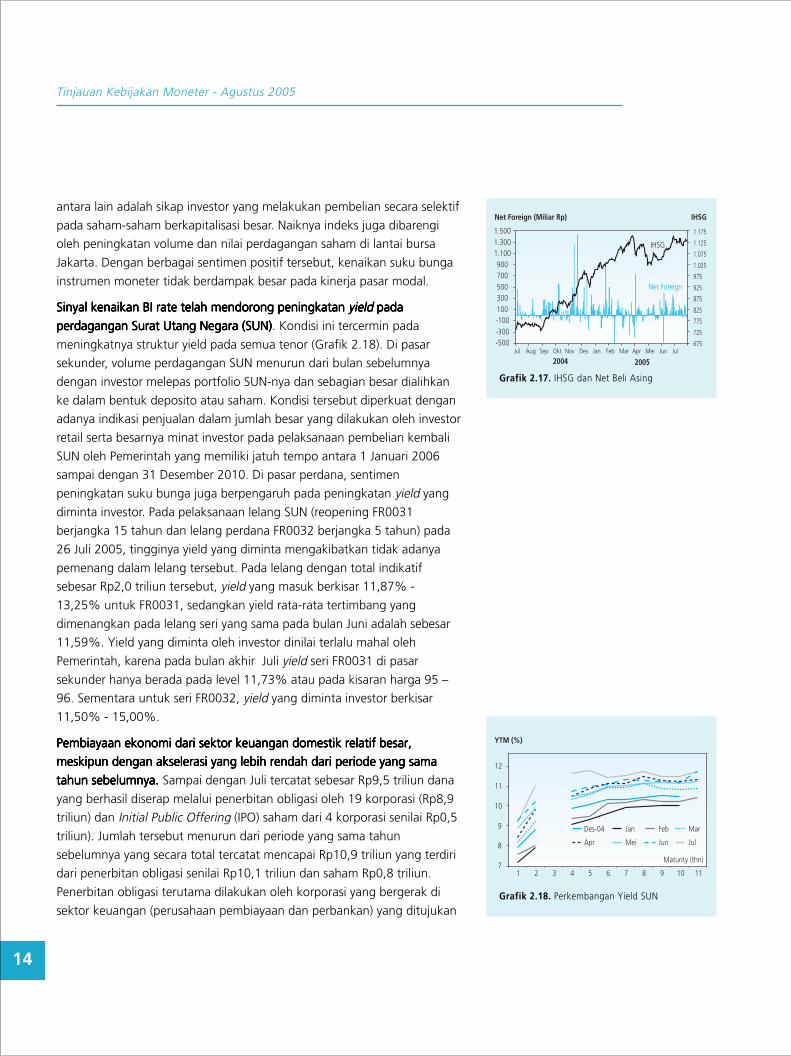

Sinyal kenaikan BI rate telah mendorong peningkatan Sinyal kenaikan BI rate telah mendorong peningkatan Sinyal kenaikan BI rate telah mendorong peningkatan Sinyal kenaikan BI rate telah mendorong peningkatan Sinyal kenaikan BI rate telah mendorong peningkatan yield yield yield yield yield padapadapadapadapada

perdagangan Surat Utang Negara (SUN)perdagangan Surat Utang Negara (SUN)perdagangan Surat Utang Negara (SUN)perdagangan Surat Utang Negara (SUN)perdagangan Surat Utang Negara (SUN). Kondisi ini tercermin pada

meningkatnya struktur yield pada semua tenor (Grafik 2.18). Di pasar

sekunder, volume perdagangan SUN menurun dari bulan sebelumnya

dengan investor melepas portfolio SUN-nya dan sebagian besar dialihkan

ke dalam bentuk deposito atau saham. Kondisi tersebut diperkuat dengan

adanya indikasi penjualan dalam jumlah besar yang dilakukan oleh investor

retail serta besarnya minat investor pada pelaksanaan pembelian kembali

SUN oleh Pemerintah yang memiliki jatuh tempo antara 1 Januari 2006

sampai dengan 31 Desember 2010. Di pasar perdana, sentimen

peningkatan suku bunga juga berpengaruh pada peningkatan yield yang

diminta investor. Pada pelaksanaan lelang SUN (reopening FR0031

berjangka 15 tahun dan lelang perdana FR0032 berjangka 5 tahun) pada

26 Juli 2005, tingginya yield yang diminta mengakibatkan tidak adanya

pemenang dalam lelang tersebut. Pada lelang dengan total indikatif

sebesar Rp2,0 triliun tersebut, yield yang masuk berkisar 11,87% -

13,25% untuk FR0031, sedangkan yield rata-rata tertimbang yang

dimenangkan pada lelang seri yang sama pada bulan Juni adalah sebesar

11,59%. Yield yang diminta oleh investor dinilai terlalu mahal oleh

Pemerintah, karena pada bulan akhir Juli yield seri FR0031 di pasar

sekunder hanya berada pada level 11,73% atau pada kisaran harga 95 √

96. Sementara untuk seri FR0032, yield yang diminta investor berkisar

11,50% - 15,00%.

Pembiayaan ekonomi dari sektor keuangan domestik relatif besar,Pembiayaan ekonomi dari sektor keuangan domestik relatif besar,Pembiayaan ekonomi dari sektor keuangan domestik relatif besar,Pembiayaan ekonomi dari sektor keuangan domestik relatif besar,Pembiayaan ekonomi dari sektor keuangan domestik relatif besar,

meskipun dengan akselerasi yang lebih rendah dari periode yang samameskipun dengan akselerasi yang lebih rendah dari periode yang samameskipun dengan akselerasi yang lebih rendah dari periode yang samameskipun dengan akselerasi yang lebih rendah dari periode yang samameskipun dengan akselerasi yang lebih rendah dari periode yang sama

tahun sebelumnya. tahun sebelumnya. tahun sebelumnya. tahun sebelumnya. tahun sebelumnya. Sampai dengan Juli tercatat sebesar Rp9,5 triliun dana

yang berhasil diserap melalui penerbitan obligasi oleh 19 korporasi (Rp8,9

triliun) dan Initial Public Offering (IPO) saham dari 4 korporasi senilai Rp0,5

triliun). Jumlah tersebut menurun dari periode yang sama tahun

sebelumnya yang secara total tercatat mencapai Rp10,9 triliun yang terdiri

dari penerbitan obligasi senilai Rp10,1 triliun dan saham Rp0,8 triliun.

Penerbitan obligasi terutama dilakukan oleh korporasi yang bergerak di

sektor keuangan (perusahaan pembiayaan dan perbankan) yang ditujukan

Grafik 2.17. IHSG dan Net Beli Asing

Net Foreign (Miliar Rp) IHSG

-500-300-100100300500700900

1.1001.3001.500

675

725

775

825

875

925

975

1.025

1.075

1.125

1.175

IHSG

Net Foreign

Jul Aug Sep Okt Nov Des Jan Feb Mar Apr Mei Jun Jul

2004 2005

Grafik 2.18. Perkembangan Yield SUN

YTM (%)

Maturity (thn)

1 2 3 4 5 6 7 8 9 10 11

JanDes-04 Feb Mar

JulJunMeiApr

7

8

9

10

11

12

Tinjauan Kebijakan Moneter - Agustus 2005

15

untuk memperluas usaha (sekitar 40%) dan refinancing (sekitar 60%),

sementara perusahan lain menggunakannya untuk pembiayaan proyek

investasinya. Apabila ditambah dengan penyaluran kredit baru oleh

perbankan, pembiayaan perekonomian secara keseluruhan ke sektor riil

sampai dengan bulan Juli secara total tercatat mencapai Rp71,8 triliun.

Kondisi Perbankan

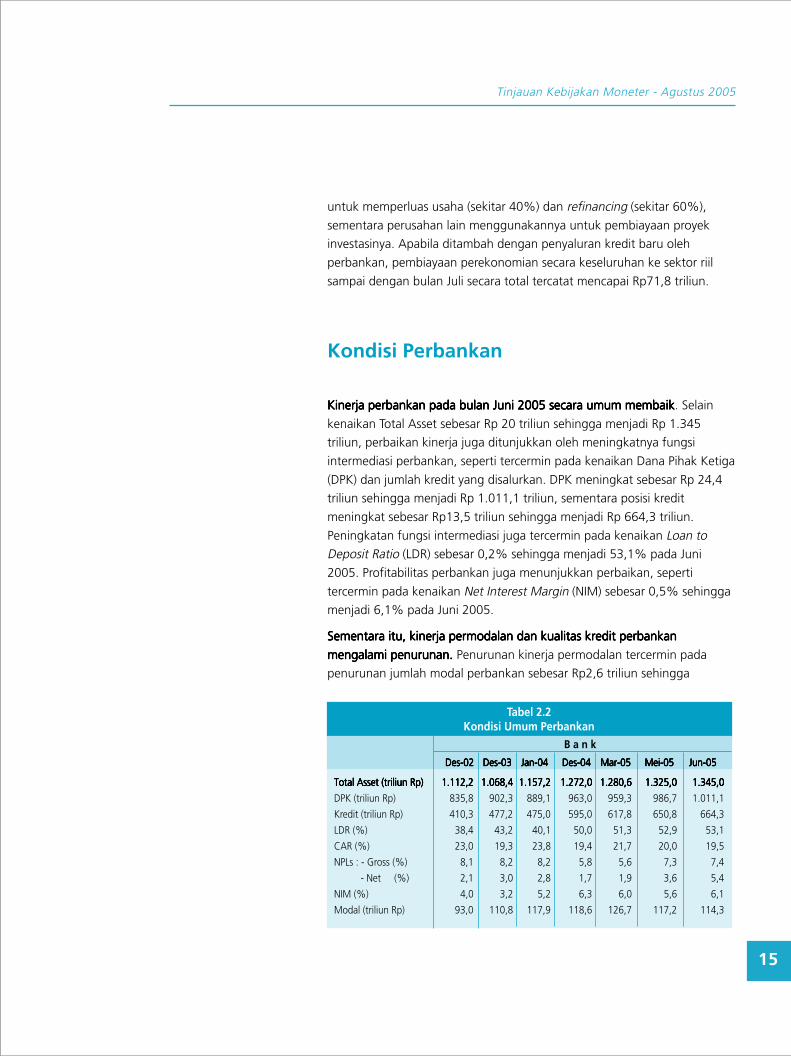

Kinerja perbankan pada bulan Juni 2005 secara umum membaikKinerja perbankan pada bulan Juni 2005 secara umum membaikKinerja perbankan pada bulan Juni 2005 secara umum membaikKinerja perbankan pada bulan Juni 2005 secara umum membaikKinerja perbankan pada bulan Juni 2005 secara umum membaik. Selain

kenaikan Total Asset sebesar Rp 20 triliun sehingga menjadi Rp 1.345

triliun, perbaikan kinerja juga ditunjukkan oleh meningkatnya fungsi

intermediasi perbankan, seperti tercermin pada kenaikan Dana Pihak Ketiga

(DPK) dan jumlah kredit yang disalurkan. DPK meningkat sebesar Rp 24,4

triliun sehingga menjadi Rp 1.011,1 triliun, sementara posisi kredit

meningkat sebesar Rp13,5 triliun sehingga menjadi Rp 664,3 triliun.

Peningkatan fungsi intermediasi juga tercermin pada kenaikan Loan toDeposit Ratio (LDR) sebesar 0,2% sehingga menjadi 53,1% pada Juni

2005. Profitabilitas perbankan juga menunjukkan perbaikan, seperti

tercermin pada kenaikan Net Interest Margin (NIM) sebesar 0,5% sehingga

menjadi 6,1% pada Juni 2005.

Sementara itu, kinerja permodalan dan kualitas kredit perbankanSementara itu, kinerja permodalan dan kualitas kredit perbankanSementara itu, kinerja permodalan dan kualitas kredit perbankanSementara itu, kinerja permodalan dan kualitas kredit perbankanSementara itu, kinerja permodalan dan kualitas kredit perbankan

mengalami penurunan.mengalami penurunan.mengalami penurunan.mengalami penurunan.mengalami penurunan. Penurunan kinerja permodalan tercermin pada

penurunan jumlah modal perbankan sebesar Rp2,6 triliun sehingga

Total Asset (triliun Rp)Total Asset (triliun Rp)Total Asset (triliun Rp)Total Asset (triliun Rp)Total Asset (triliun Rp) 1.112,21.112,21.112,21.112,21.112,2 1.068,4 1.068,4 1.068,4 1.068,4 1.068,4 1.157,21.157,21.157,21.157,21.157,2 1.272,01.272,01.272,01.272,01.272,0 1.280,61.280,61.280,61.280,61.280,6 1.325,01.325,01.325,01.325,01.325,0 1.345,01.345,01.345,01.345,01.345,0

DPK (triliun Rp) 835,8 902,3 889,1 963,0 959,3 986,7 1.011,1

Kredit (triliun Rp) 410,3 477,2 475,0 595,0 617,8 650,8 664,3

LDR (%) 38,4 43,2 40,1 50,0 51,3 52,9 53,1

CAR (%) 23,0 19,3 23,8 19,4 21,7 20,0 19,5

NPLs : - Gross (%) 8,1 8,2 8,2 5,8 5,6 7,3 7,4

- Net (%) 2,1 3,0 2,8 1,7 1,9 3,6 5,4

NIM (%) 4,0 3,2 5,2 6,3 6,0 5,6 6,1

Modal (triliun Rp) 93,0 110,8 117,9 118,6 126,7 117,2 114,3

B a n k

Des-02Des-02Des-02Des-02Des-02 Des-03Des-03Des-03Des-03Des-03 Jan-04Jan-04Jan-04Jan-04Jan-04 Des-04Des-04Des-04Des-04Des-04 Mar-05Mar-05Mar-05Mar-05Mar-05 Mei-05Mei-05Mei-05Mei-05Mei-05 Jun-05Jun-05Jun-05Jun-05Jun-05

Tabel 2.2Kondisi Umum Perbankan

Tinjauan Kebijakan Moneter - Agustus 2005

16

menjadi Rp114,3 triliun pada Juni 2005 maupun penurunan tingkat

Capital Adequacy Ratio(CAR) sebesar 0,5% sehingga menjadi 19,5% dari

modal perbankan. Penurunan CAR ini tidak terlepas dari kenaikan jumlah

kredit yang disalurkan perbankan untuk pembiayaan perekonomian. Di

samping itu, penurunan CAR tersebut juga terkait dengan meningkatnya

risiko kredit yang dihadapi perbankan, sebagaimana tercermin pada

peningkatkan Non Performing Loan (NPL) secara neto sebesar 1,8%

sehingga menjadi 5,4% dari total kredit perbankan selama Juni 2005.

III. RESPON KEBIJAKAN MONETER

Asesmen terkini terhadap kondisi moneter selama Juli 2005 sepertiAsesmen terkini terhadap kondisi moneter selama Juli 2005 sepertiAsesmen terkini terhadap kondisi moneter selama Juli 2005 sepertiAsesmen terkini terhadap kondisi moneter selama Juli 2005 sepertiAsesmen terkini terhadap kondisi moneter selama Juli 2005 seperti

diuraikan di atas menunjukkan adanya indikasi yang kuat akandiuraikan di atas menunjukkan adanya indikasi yang kuat akandiuraikan di atas menunjukkan adanya indikasi yang kuat akandiuraikan di atas menunjukkan adanya indikasi yang kuat akandiuraikan di atas menunjukkan adanya indikasi yang kuat akan

meningkatnya tekanan terhadap inflasi ke depanmeningkatnya tekanan terhadap inflasi ke depanmeningkatnya tekanan terhadap inflasi ke depanmeningkatnya tekanan terhadap inflasi ke depanmeningkatnya tekanan terhadap inflasi ke depan. Di samping

meningkatnya ekspektasi inflasi di masyarakat, tekanan inflasi juga

berkaitan dengan kenaikan harga minyak dunia yang dapat meningkatkan

administered prices dan pelemahan nilai tukar Rupiah. Sementara itu,

risiko stabilitas makroekonomi diperkirakan juga akan meningkat, terkait

dengan perkembangan faktor eksternal yaitu kenaikan suku bunga Fed,

melemahnya mata uang utama dunia terhadap USD, dan melonjaknya

harga minyak dunia.

Bank Indonesia melalui Rapat Dewan Gubernur (RDG) tanggal 9 AgustusBank Indonesia melalui Rapat Dewan Gubernur (RDG) tanggal 9 AgustusBank Indonesia melalui Rapat Dewan Gubernur (RDG) tanggal 9 AgustusBank Indonesia melalui Rapat Dewan Gubernur (RDG) tanggal 9 AgustusBank Indonesia melalui Rapat Dewan Gubernur (RDG) tanggal 9 Agustus

2005 memutuskan untuk menaikkan BI Rate sebesar 25 basis poin menjadi2005 memutuskan untuk menaikkan BI Rate sebesar 25 basis poin menjadi2005 memutuskan untuk menaikkan BI Rate sebesar 25 basis poin menjadi2005 memutuskan untuk menaikkan BI Rate sebesar 25 basis poin menjadi2005 memutuskan untuk menaikkan BI Rate sebesar 25 basis poin menjadi

8,75%.8,75%.8,75%.8,75%.8,75%. Keputusan ini sejalan dengan langkah untuk memperkuat stancekebijakan moneter cenderung ketat (tight bias) setelah

mempertimbangkan asesmen terkini kondisi moneter serta upaya

pencapaian sasaran inflasi jangka menengah. Kenaikan BI Rate tersebut

juga dipandang masih dapat mendukung kelangsungan proses pemulihan

ekonomi. Secara operasional implementasi BI Rate dilakukan dengan

instrumen OPT melalui lelang mingguan SBI tenor 1 (satu) bulan. Untuk

mendukung implementasi BI Rate tersebut, upaya pengelolaan likuiditas di

perbankan dan pasar keuangan terus dilakukan, antara lain dengan FASBI

dan instrumen FTO (Fine Tune Operation). Selain itu, penggunaan sterilisasi

valas secara terukur akan ditempuh sesuai kebutuhan untuk membantu

penyerapan likuiditas sekaligus mengurangi volatilitas nilai tukar rupiah di

pasar valas. Bank Indonesia juga akan terus menjalin koordinasi dengan

Pemerintah dalam upaya menjaga kestabilan makroekonomi.

Tinjauan Kebijakan Moneter - Agustus 2005

17

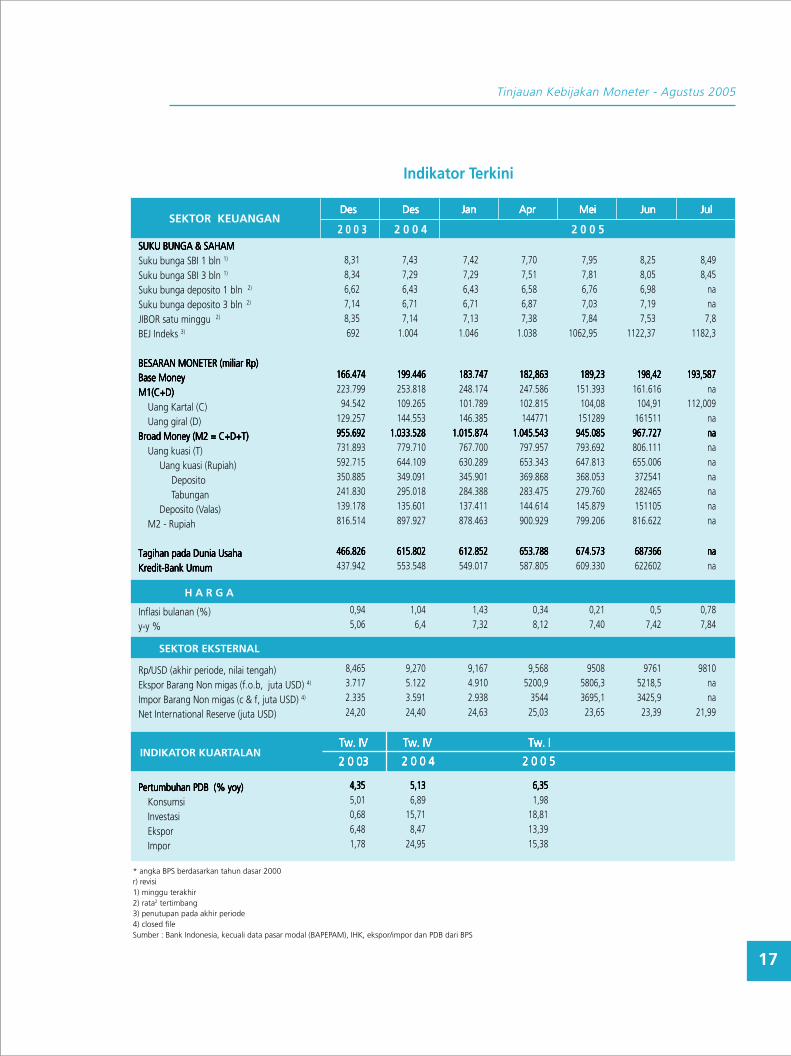

* angka BPS berdasarkan tahun dasar 2000r) revisi1) minggu terakhir2) rata2 tertimbang3) penutupan pada akhir periode4) closed fileSumber : Bank Indonesia, kecuali data pasar modal (BAPEPAM), IHK, ekspor/impor dan PDB dari BPSw. I 2004*)w. I 2004*)w. I 2004*)w. I 2004*)w. I 2004*)

DesDesDesDesDes DesDesDesDesDes JanJanJanJanJan AprAprAprAprApr MeiMeiMeiMeiMei JunJunJunJunJun JulJulJulJulJulSEKTOR KEUANGAN

Indikator Terkini

8,31 7,43 7,42 7,70 7,95 8,25 8,498,34 7,29 7,29 7,51 7,81 8,05 8,456,62 6,43 6,43 6,58 6,76 6,98 na7,14 6,71 6,71 6,87 7,03 7,19 na8,35 7,14 7,13 7,38 7,84 7,53 7,8692 1.004 1.046 1.038 1062,95 1122,37 1182,3

166.474166.474166.474166.474166.474 199.446199.446199.446199.446199.446 183.747183.747183.747183.747183.747 182,863182,863182,863182,863182,863 189,23189,23189,23189,23189,23 198,42198,42198,42198,42198,42 193,587193,587193,587193,587193,587223.799 253.818 248.174 247.586 151.393 161.616 na

94.542 109.265 101.789 102.815 104,08 104,91 112,009129.257 144.553 146.385 144771 151289 161511 na955.692955.692955.692955.692955.692 1.033.5281.033.5281.033.5281.033.5281.033.528 1.015.8741.015.8741.015.8741.015.8741.015.874 1.045.5431.045.5431.045.5431.045.5431.045.543 945.085945.085945.085945.085945.085 967.727967.727967.727967.727967.727 nanananana731.893 779.710 767.700 797.957 793.692 806.111 na592.715 644.109 630.289 653.343 647.813 655.006 na350.885 349.091 345.901 369.868 368.053 372541 na241.830 295.018 284.388 283.475 279.760 282465 na139.178 135.601 137.411 144.614 145.879 151105 na816.514 897.927 878.463 900.929 799.206 816.622 na

466.826466.826466.826466.826466.826 615.802615.802615.802615.802615.802 612.852612.852612.852612.852612.852 653.788653.788653.788653.788653.788 674.573674.573674.573674.573674.573 687366687366687366687366687366 nanananana437.942 553.548 549.017 587.805 609.330 622602 na

0,94 1,04 1,43 0,34 0,21 0,5 0,785,06 6,4 7,32 8,12 7,40 7,42 7,84

8,465 9,270 9,167 9,568 9508 9761 98103.717 5.122 4.910 5200,9 5806,3 5218,5 na2.335 3.591 2.938 3544 3695,1 3425,9 na24,20 24,40 24,63 25,03 23,65 23,39 21,99

4,354,354,354,354,35 5,135,135,135,135,13 6,356,356,356,356,355,01 6,89 1,980,68 15,71 18,816,48 8,47 13,391,78 24,95 15,38

2 0 0 3 2 0 0 4 2 0 0 5

Tw. IVTw. IVTw. IVTw. IVTw. IV Tw. IVTw. IVTw. IVTw. IVTw. IV Tw. ITw. ITw. ITw. ITw. I

SUKU BUNGA & SAHAMSUKU BUNGA & SAHAMSUKU BUNGA & SAHAMSUKU BUNGA & SAHAMSUKU BUNGA & SAHAMSuku bunga SBI 1 bln 1)

Suku bunga SBI 3 bln 1)

Suku bunga deposito 1 bln 2)

Suku bunga deposito 3 bln 2)

JIBOR satu minggu 2)

BEJ Indeks 3)

BESARAN MONETER (miliar Rp)BESARAN MONETER (miliar Rp)BESARAN MONETER (miliar Rp)BESARAN MONETER (miliar Rp)BESARAN MONETER (miliar Rp)Base MoneyBase MoneyBase MoneyBase MoneyBase MoneyM1(C+D)M1(C+D)M1(C+D)M1(C+D)M1(C+D)

Uang Kartal (C)Uang giral (D)

Broad Money (M2 = C+D+T)Broad Money (M2 = C+D+T)Broad Money (M2 = C+D+T)Broad Money (M2 = C+D+T)Broad Money (M2 = C+D+T)Uang kuasi (T)

Uang kuasi (Rupiah)DepositoTabungan

Deposito (Valas)M2 - Rupiah

Tagihan pada Dunia UsahaTagihan pada Dunia UsahaTagihan pada Dunia UsahaTagihan pada Dunia UsahaTagihan pada Dunia UsahaKredit-Bank UmumKredit-Bank UmumKredit-Bank UmumKredit-Bank UmumKredit-Bank Umum

Inflasi bulanan (%)y-y %

Rp/USD (akhir periode, nilai tengah)Ekspor Barang Non migas (f.o.b, juta USD) 4)

Impor Barang Non migas (c & f, juta USD) 4)

Net International Reserve (juta USD)

Pertumbuhan PDB (% yoy)Pertumbuhan PDB (% yoy)Pertumbuhan PDB (% yoy)Pertumbuhan PDB (% yoy)Pertumbuhan PDB (% yoy)KonsumsiInvestasiEksporImpor

H A R G A

SEKTOR EKSTERNAL

INDIKATOR KUARTALAN2 0 0 42 0 0 42 0 0 42 0 0 42 0 0 42 0 032 0 032 0 032 0 032 0 03 2 0 0 52 0 0 52 0 0 52 0 0 52 0 0 5

Tinjauan Kebijakan Moneter - Agustus 2005

18