Embed Size (px)

Citation preview

TIRE SUAS DÚVIDAS

PRÊVIDÊNCIA COMPLEMENTAR

Palestrante: Maurício Viot

PREVIDÊNCIA COMPLEMENTAR

SOBRE O PALESTRANTE

MAURÍCIO VIOT

Psicólogo, com MBA em Estratégias de Gestão Empresarial, Coach eespecialista em Previdência Social e Previdência Privada e Consultorna área de Recursos Humanos. Professor da UERJ/IBMEC nasdisciplinas de Gestão de Recursos Humanos e Gestão de Fundos dePensão e da Escola Nacional de Seguros, nas matérias de PrevidênciaPrivada, Seguro de Pessoas, Capitalização, Teoria Geral do Seguro,Seguro de Responsabilidade Civil, Mercado Financeiro, Seguro Rural,Seguro Aeronáutico, Seguro de Cascos Marítimos, Atendimento aoConsumidor entre outras.

PREVIDÊNCIA COMPLEMENTAR

ALGUMAS DÚVIDAS INICIAIS...

1.Gostaria de confirmar se entendi certo a regra do fator

previdenciário.

- Ele é sempre aplicado na aposentadoria por tempo de contribuição

- Ele nunca é aplicado na aposentadoria pela regra 85/95

- Ele só é aplicado na aposentadoria por idade quando for maior que

- Quando ele for igual ou menor que 1, o beneficiário receberá 100%

da contribuição média.

É isso mesmo?

PREVIDÊNCIA COMPLEMENTAR

FATOR PREVIDENCIÁRIO

• O fator previdenciário é aplicado obrigatoriamente na

aposentadoria por tempo de contribuição e alternativamente

na aposentadoria por idade, se for mais favorável ao

contribuinte.

• A regra 85/95 de faz pela soma da idade + tempo de

contribuição sempre sem a aplicação do fator previdenciário

PREVIDÊNCIA COMPLEMENTAR

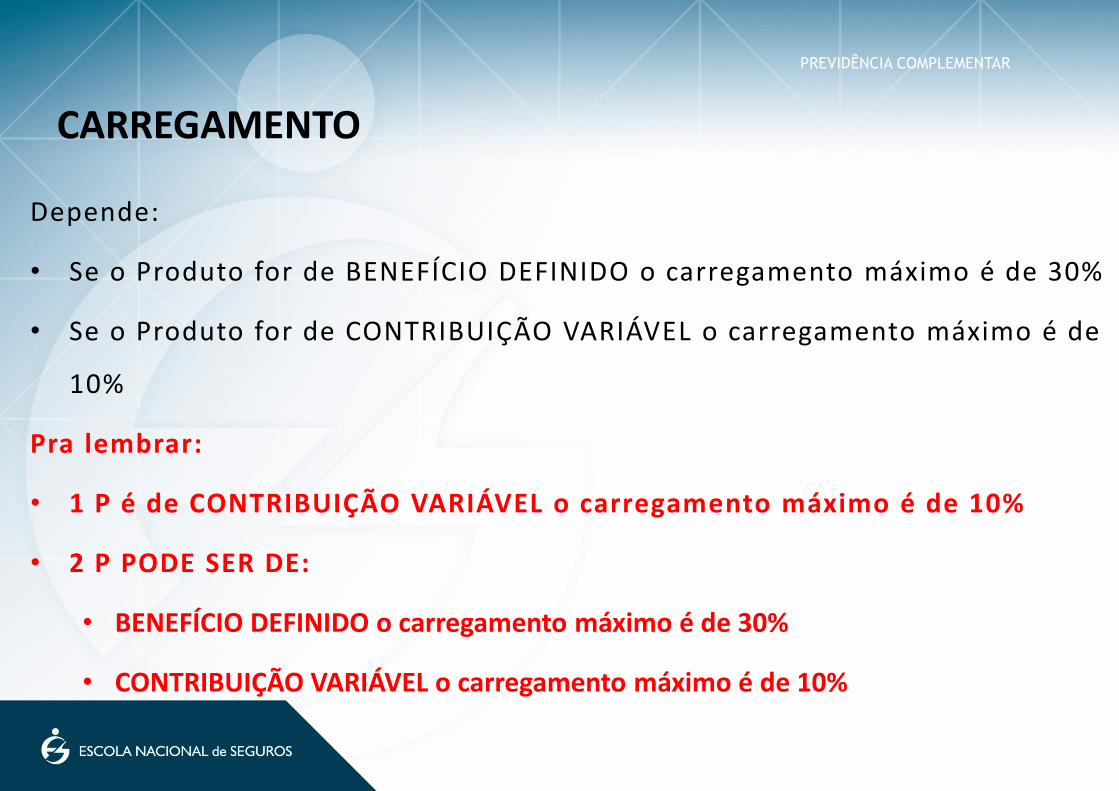

2. Quais são os percentuais de carregamento de cada

modalidade, PGBL, PRGP,PRSA,PAGP?

PREVIDÊNCIA COMPLEMENTAR

CARREGAMENTO

Depende:

• Se o Produto for de BENEFÍCIO DEFINIDO o carregamento máximo é de 30%

• Se o Produto for de CONTRIBUIÇÃO VARIÁVEL o carregamento máximo é de

10%

Pra lembrar:

• 1 P é de CONTRIBUIÇÃO VARIÁVEL o carregamento máximo é de 10%

• 2 P PODE SER DE:

• BENEFÍCIO DEFINIDO o carregamento máximo é de 30%

• CONTRIBUIÇÃO VARIÁVEL o carregamento máximo é de 10%

PREVIDÊNCIA COMPLEMENTAR

3. Uma pessoa faz um plano de (EAPC) sobrevivência, para

receber o benefício durante 15 anos (60 ao 75) de repente

morre com 61 anos. Os herdeiros herdam esse valor?

PREVIDÊNCIA COMPLEMENTAR

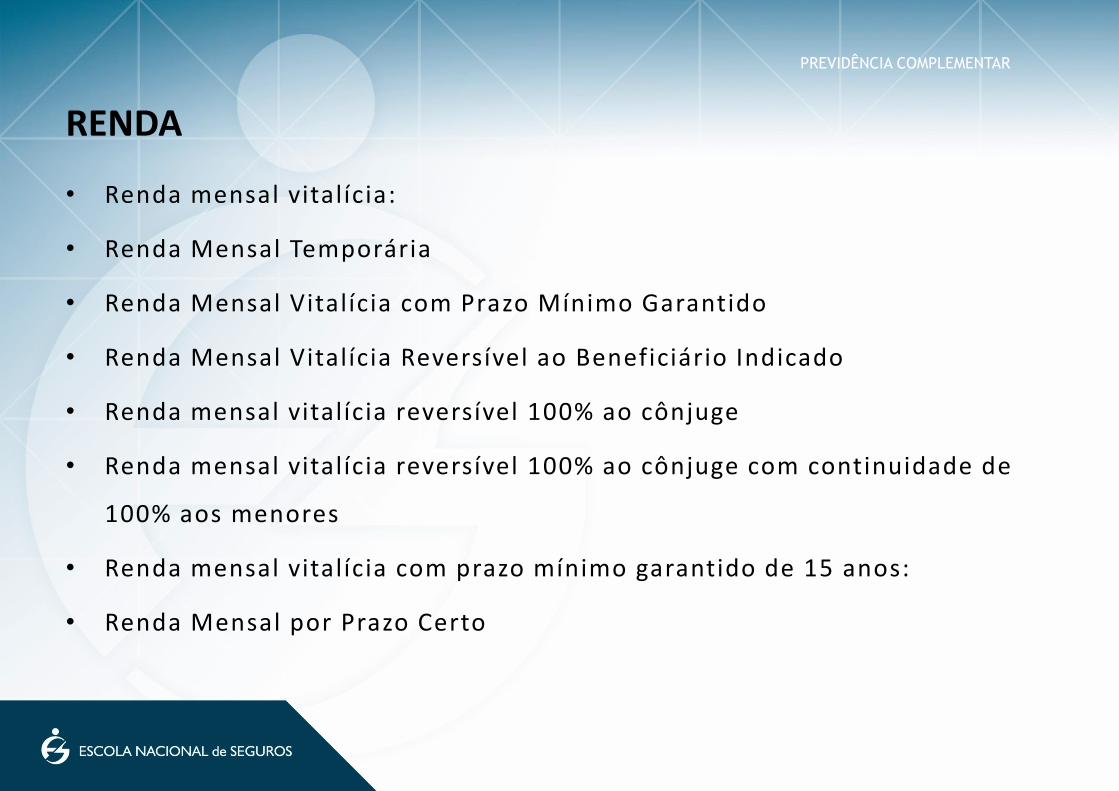

RENDA

• Renda mensal vitalícia:

• Renda Mensal Temporária

• Renda Mensal Vitalícia com Prazo Mínimo Garantido

• Renda Mensal Vitalícia Reversível ao Beneficiário Indicado

• Renda mensal vitalícia reversível 100% ao cônjuge

• Renda mensal vitalícia reversível 100% ao cônjuge com continuidade de

100% aos menores

• Renda mensal vitalícia com prazo mínimo garantido de 15 anos:

• Renda Mensal por Prazo Certo

PREVIDÊNCIA COMPLEMENTAR

4. Gostaria de ajuda para entender o motivo pelo qual

nos planos de Previdência Complementar Aberta com cobertura

por sobrevivência estruturada na modalidade de benefício

definido, são vedados o resgate parcial e a portabilidade

parcial.

PREVIDÊNCIA COMPLEMENTAR

BENEFÍCIO DEFINIDO

A cobertura estruturada na forma de benefício definido é

aquela em que o valor do benefício, pagável de uma única vez

ou sob a forma de renda, e o valor da contribuição são

estabelecidos previamente na proposta de inscrição.

PREVIDÊNCIA COMPLEMENTAR

5. Preciso de esclarecimento quanto ao conteúdo da aposti la, nas seguintes páginas:

14: O segurado que preencher o requisito para a Aposentadoria por tempo de

Contribuição PODERÀ OPTAR pela não incidência do fator previdenciário no cálculo

de sua aposentadoria.

18: Na regra 85\95 Progressiva para a Aposentadoria por tempo de Contribuição,

também não há incidência do Fator Previdenciário.

20: O Fator Previdenciário é uti l izado somente para o cálculo do valor da

Aposentadoria por Tempo de Contribuição.

Não consegui fazer um link entre essas informações. Pode me ajudar?

PREVIDÊNCIA COMPLEMENTAR

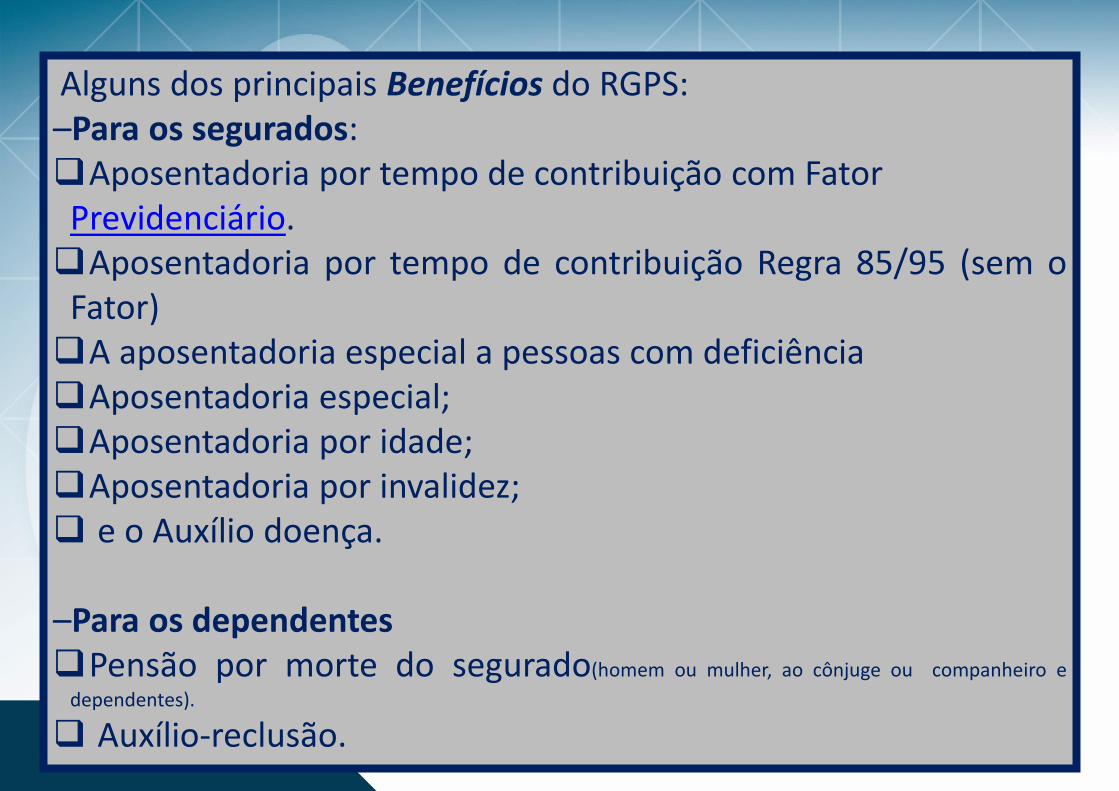

Alguns dos principais Benefícios do RGPS: –Para os segurados:Aposentadoria por tempo de contribuição com Fator

Previdenciário.Aposentadoria por tempo de contribuição Regra 85/95 (sem o

Fator)A aposentadoria especial a pessoas com deficiênciaAposentadoria especial;Aposentadoria por idade;Aposentadoria por invalidez; e o Auxílio doença.

–Para os dependentesPensão por morte do segurado(homem ou mulher, ao cônjuge ou companheiro e

dependentes).

Auxílio-reclusão.

PREVIDÊNCIA COMPLEMENTAR

6. Referente ao prazo mínimo garantido, não compreendi

direito: quer dizer se o titular dá entrada no seu beneficio, caso

ele não esteja recebendo a mais de 5 anos o conjugue não terá

direito a continuação do recebimento de renda?

Me dê uma explicação melhor sobre a afirmação: o prazo

mínimo garantido não deve ser inferior a cinco anos.

PREVIDÊNCIA COMPLEMENTAR

PRAZO MÍNIMO DA GARANTIA

• O prazo mínimo da garantia é contado a partir da data do início

do recebimento do benefício pelo participante.

• É o período escolhido pelo participante para o recebimento da

Renda

PREVIDÊNCIA COMPLEMENTAR

PREVIDÊNCIA COMPLEMENTAR

PRAZO MÍNIMO DA GARANTIA ?????

Me dê uma explicação melhor sobre a afirmação: o prazo mínimo garantido não deve ser inferior a cinco anos.

PLANOS COM COBERTURA DE RISCO – MORTE E INVALIDEZ TOTAL E PERMANENTE

• Quando a morte ou invalidez total e permanente for causada

por acidente, não será considerado período de carência.

• O período de cobertura, deduzido o período de carência, seja

ele total ou parcial, não poderá ser inferior a cinco anos

PREVIDÊNCIA COMPLEMENTAR

7. Quais são as regras específicas definidas pela PREVIC para

portar uma previdência fechada para uma aberta?

O participante já perdeu vínculo com a patrocinadora.

PREVIDÊNCIA COMPLEMENTAR

PREVIC PARA PORTAR UMA PREVIDÊNCIA FECHADA PARA UMA ABERTA

• INSTRUÇÃO CONJUNTA SUSEP/PREVIC Nº 1 DE 14 DE

NOVEMBRO DE 2014

• TERMO DE OPÇÃO. Documento pelo qual se manifesta o

participante manifesta sua opção pelo instituto do Auto

patrocínio, do Benefício Proporcional, Diferido, do Resgate ou

da Portabilidade.

PREVIDÊNCIA COMPLEMENTAR

8. Na apostila páginas 62 e 63 consta que para resgate e

portabilidade terão que ser quitadas todas as contraprestações

relativas à assistência financeira contratada.

O que seria isto?

É obrigatória a contratação?

Ela é parcelada junto com as prestações?

Qual a vantagem de se pagar isto?

PREVIDÊNCIA COMPLEMENTAR

AS CONTRAPRESTAÇÕES RELATIVAS À ASSISTÊNCIA FINANCEIRA CONTRATADA.

Assistência Financeira

=

Empréstimo em dinheiro feito ao Titular do Plano.

A Garantia do empréstimo é o saldo acumulado no Plano de

Previdência

PREVIDÊNCIA COMPLEMENTAR

9. Gostaria de entender alguns termos da pág. 47 em relação aos resultados

de forma simplificada para depois me aprofundar.

FIE: é um Fundo financeiro específico para o mercado de previdência e

seguradoras. A EAPC aplica dinheiro neste fundo, buscando um rendimento

dele.

O resultado financeiro é o resultado da aplicação de uma quantia investida

pela EAPC neste fundo, que durante um mês pode gerar lucro ou déficit?

Reversão do resultado financeiro é passar para o contratante do plano, em

relação a seu dinheiro aportado, tanto este rendimento como déficit?

PREVIDÊNCIA COMPLEMENTAR

FUNDO DE INVESTIMENTO ESPECIAL - FIE

Num plano de previdência complementar aberta, as contribuições vertidas

pelos participantes são creditadas em um Fundo de Investimento Especial - FIE,

constituindo assim reservas que servirão para honrar os compromissos futuros

do plano.

São duas relações jurídicas: Participante (segurado) x Entidade (Seguradora)

e Entidade (Seguradora) x FIE.

Considera-se como resultado financeiro o valor correspondente, ao final do

último dia útil do mês, à diferença entre o valor da parcela do patrimônio

l íquido do FIE1, correspondente à PMB2, em que estejam aplicados diretamente

os respectivos recursos e o saldo da PMB.

PREVIDÊNCIA COMPLEMENTAR

PLANOS SEM GARANTIA DE RENTABILIDADE MINIMA

• Plano Gerador de Benefício Livre (PGBL) – quando, durante o

período de diferimento, a remuneração da provisão matemática de

benefícios a conceder for baseada na rentabilidade da(s) carteira(s)

de investimentos de FIE(s), no(s) qual( is) esteja(m) aplicada(s) a

totalidade dos respectivos recursos , sem garantia de remuneração

mínima e de atualização de valores, e sempre estruturados na

modalidade de contribuição variável.

• Soberano

• Renda Fixa

• Composto

PREVIDÊNCIA COMPLEMENTAR

PLANOS COM GARANTIA DE RENTABILIDADE MINIMA

• Alguns planos de Previdência Complementar podem prever a reversão de

resultados financeiros – excedentes ou déficits. Alguns exemplos desses

planos são: PRGP e PAGP

• Se o valor do resultado financeiro for positivo, há excedente. Nesse caso, o

valor correspondente ao percentual de reversão deverá ser incorporado à

provisão técnica de excedentes financeiros pertinente, deduzindo -se

eventuais déficits cobertos pela entidade de Previdência.

• Se o valor do resultado financeiro for negativo, há déficit. Nesse caso, a

entidade de Previdência deverá cobri -lo totalmente, mediante aporte de

recursos à parcela do patrimônio líquido do FIE em que estejam aplicados

diretamente os respectivos recursos correspondentes à PMB.

PREVIDÊNCIA COMPLEMENTAR

10. Qual a diferença da estrutura de um plano estruturado na modalidade

atuarial do NAO estruturado na modalidade atuarial? Especificamente sobre

os métodos PEPS E PMP.

PREVIDÊNCIA COMPLEMENTAR

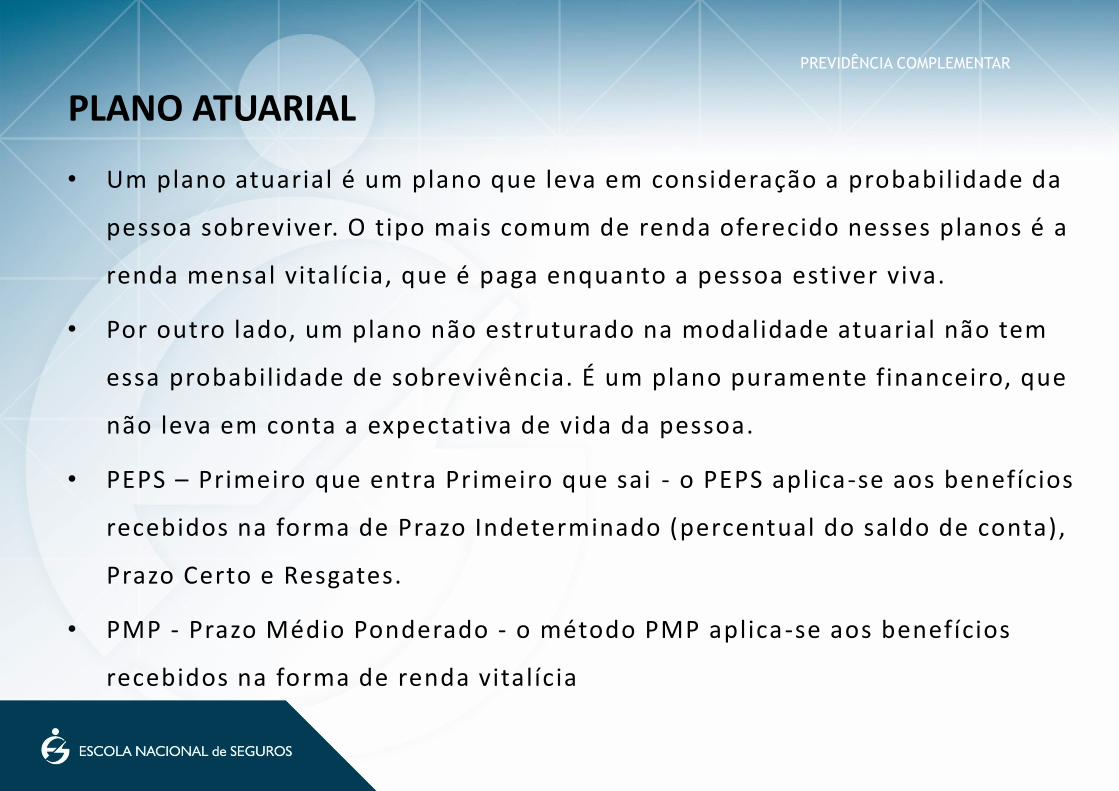

PLANO ATUARIAL

• Um plano atuarial é um plano que leva em consideração a probabilidade da

pessoa sobreviver. O tipo mais comum de renda oferecido nesses planos é a

renda mensal vitalícia, que é paga enquanto a pessoa estiver viva.

• Por outro lado, um plano não estruturado na modalidade atuarial não tem

essa probabilidade de sobrevivência. É um plano puramente financeiro, que

não leva em conta a expectativa de vida da pessoa.

• PEPS – Primeiro que entra Primeiro que sai - o PEPS aplica-se aos benefícios

recebidos na forma de Prazo Indeterminado (percentual do saldo de conta),

Prazo Certo e Resgates.

• PMP - Prazo Médio Ponderado - o método PMP aplica-se aos benefícios

recebidos na forma de renda vitalícia

PREVIDÊNCIA COMPLEMENTAR

DÚVIDAS???

Acesse o Tire suas Dúvidas no Ambiente Virtual.

Boa prova!