Embed Size (px)

Citation preview

title.p65 2/23/99, 10:51 AM1

2 ECB Månedsoversigt • Februar 1999

© Den Europæiske Centralbank, 1999Adresse Kaiserstraße 29

D-60311 Frankfurt am MainTyskland

Postadresse Postfach 16 03 19D-60066 Frankfurt am MainTyskland

Telefon +49 69 1344 0Internet http://www.ecb.intFax +49 69 1344 6000Telex 411 144 ecb d

ECB's Direktion er ansvarshavende for denne månedsoversigt. De nationale centralbanker står for udarbej-delse og offentliggørelse af oversættelserne.Alle rettigheder forbeholdt.Fotokopiering til uddannelsesformål eller i ikke-kommercielt øjemed er tilladt, såfremt kilden angives.Skæringsdato for statistik i denne Månedsoversigt er den 4. februar 1999.

ISSN 1561-0241

ECB Månedsoversigt • Februar 1999 3

Leder 5

Den økonomiske udvikling i euroområdet 7

Pengemængdemål for euroområdet og deres rolle i Eurosystemets pengepolitiske strategi 27

Statistik for euroområdet 1*

Kronologisk oversigt over Eurosystemets pengepolitiske tiltag 35*

Den Europæiske Centralbanks (ECB's) publikationer 36*

Indholdsfortegnelse

4 ECB Månedsoversigt • Februar 1999

Forkortelser

Lande

BE BelgienDK DanmarkDE TysklandGR GrækenlandES SpanienFR FrankrigIE IrlandIT ItalienLU LuxembourgNL HollandAT ØstrigPT PortugalFI FinlandSE SverigeUK StorbritannienJP JapanUS USA

Andre forkortelser

ACEA/A.A.A. European Automobile Manufacturers Association (den europæiske bilfabrikantforening)BIS Den Internationale BetalingsbankBPM4 IMF's 4. betalingsbalancemanualBPM5 IMF's 5. betalingsbalancemanualCD Indskudsbeviserc.i.f Omkostninger, fragt og forsikring til importørens grænseCPI ForbrugerprisindeksECB Den Europæiske CentralbankECU Den europæiske regningsenhedEMI Det Europæiske Monetære InstitutENS95 Det europæiske nationalregnskabssystem 1995ESCB Det Europæiske System af CentralbankerEU Den Europæiske UnionEUR Eurof.o.b. Frit ombord ved eksportørens grænseBNP BruttonationalproduktHICP Harmoniseret forbrugerprisindeksILO Den Internationale ArbejdsorganisationIMF Den Internationale Valutafond MFI'er Monetære finansielle institutionerNCB'er Nationale centralbankerRepoer GenkøbsforretningerSITC Rev. 3 International varefortegnelse for udenrigshandel (3. reviderede udgave)

I overensstemmelse med Fællesskabets praksis anføres EU-landenes navne i denne oversigt i alfabetisk rækkefølge efter det nationale sprog.

ECB Månedsoversigt • Februar 1999 5

To væsentlige pengepolitiske beslutninger blevtruffet af ECB's Styrelsesråd på dets møde den21. januar og 4. februar 1999.

For det første besluttede Styrelsesrådet på beg-ge møder, at de gældende betingelser for Euro-systemets primære markedsoperationer villeforblive uændrede, dvs. at disse fortsat ville bliveudbudt som auktioner til en fast rente på 3,0 pct.

For det andet bekræftede Styrelsesrådet den 21.januar 1999 sine tidligere tilkendegivelser om atville udvide spændet mellem renterne for de tostående faciliteter. Styrelsesrådet fastsatte såle-des renten for den marginale udlånsfacilitet til4,5 pct. og renten for indlånsfaciliteten til 2,0 pct.og vendte dermed tilbage til de rentesatser, dethavde fastsat for indledningen af tredje fase. Detskønnedes at være passende at ophøre med atanvende den midlertidige snævre korridor, somhavde været gældende fra den 4. til 21. januar1999, da markedsdeltagernes første vanskelighe-der med at tilpasse sig de nye forhold på penge-markedet var blevet væsentligt mindre sidenårets begyndelse, og da euroområdets fællespengemarked havde udviklet sig tilstrækkeligt iløbet af de tre første uger efter dets etablering.

Disse beslutninger om rentesatserne blev truffeti overensstemmelse med Eurosystemets stabili-tetsorienterede pengepolitiske strategi, efter enomhyggelig evaluering af de seneste monetære,finansielle og andre økonomiske udviklingsten-denser, som bekræftede den tidligere genereltgunstige vurdering af udsigterne for prisstabilite-ten.

Et væsentligt element i Eurosystemets pengepo-litiske strategi er den detaljerede undersøgelseog vurdering af monetære udviklingstendenser.En særlig artikel i denne oversigt beskriver detal-jeret, hvorledes euroområdets pengemængde-mål er konstrueret, og hvilken rolle de spiller iEurosystemets pengepolitiske strategi. Monetæ-re data for december 1998, som blev offentlig-gjort den 1. februar 1999, vidner om fortsat gun-stige udsigter for prisstabiliteten i euroområdet.12-måneders vækstraten i M3 aftog en smule i

december 1998 og udgjorde 4,5 pct., mod 5,0pct. i oktober 1998 og 4,7 pct. i november 1998.Det glidende 3-måneders gennemsnit for M3's12-måneders vækstrate til og med december1998 var 4,7 pct., et niveau, der ikke havde for-andret sig i forhold til 3-måneders perioden sep-tember til november 1998, og lå meget tæt påden af Styrelsesrådet fastsatte referenceværdifor årlig vækst i det brede pengemængdemål på4½ pct.

Udviklingen i det snævre pengemængdemål, M1,har været mere stigende i den seneste tid. Påsamme måde var vækstraten i udlån til den pri-vate sektor forholdsvis høj i december 1998,hvilket var i overensstemmelse med udviklingeni de foregående måneder. Denne udvikling, sombør overvåges nøje i de følgende måneder, synesfrem for alt at afspejle det aktuelle lave niveau forbåde kortfristede og langfristede renter i euro-området. Endvidere tyder den stærke vækst i ud-lån på, at der på nuværende tidspunkt ikke er ri-sici for deflation i euroområdet.

Hvad angår de finansielle indikatorer, fortsatteden faldende udvikling i de langfristede nominellerenter, som havde været tydelig i det meste af1998. Rentestrukturen ændrede sig i nedadgåen-de retning i januar 1999, mens forskellen mellemnominelle obligationsrenter og tilsvarende ren-ter for indeksobligationer udstedt i euroområ-det mindskedes yderligere. Denne udvikling ty-der på, at markedsdeltagernes langsigtede infla-tionsforventninger kan være faldet yderligere ide seneste måneder.

Nye oplysninger om indikatorer for økonomiskaktivitet i euroområdet gav fortsat forskelligret-tede signaler. På den ene side var der en vækst-nedgang i industriproduktionen, kapacitetsud-nyttelsen i fremstillingssektoren faldt, og faldet iarbejdsløsheden synes at være standset omkringårets slutning. På den anden side viser Eurostat'sreviderede skøn over euroområdets reale BNP-vækst i de første tre kvartaler af 1998, at den re-ale kvartal-til-kvartal BNP-vækst stort set harværet stabil på omkring 0,7 pct. siden begyndel-sen af 1998. Desuden indikerer de seneste data,

Leder

6 ECB Månedsoversigt • Februar 1999

at nedgangen i konjunkturbarometeret for indu-strien synes at være standset. Endvidere var deren mindre bedring i eksportordrebeholdninger-ne i januar 1999, og forbrugertilliden voksedefortsat og oversteg således det højeste niveau fra1990. Den seneste udvikling uden for euroom-rådet gik også i forskellig retning. Mens udviklin-gen i Brasilien førte til volatilitet i de finansiellemarkeder og øgede usikkerheden, viste denamerikanske økonomi fortsat vitalitet.

Samlet set er der tegn på langsommere realBNP-vækst i euroområdet omkring årsskiftet,mens det er usikkert, hvilket omfang og hvilkenvarighed en sådan svækkelse i den økonomiskeaktivitet vil have.

Den seneste prisudvikling er forenelig med frem-tidig prisstabilitet. HICP-inflationstakten foreuroområdet fortsatte den nedadgående udvik-ling fra anden halvdel af 1998 og faldt til 0,8 pct.i december 1998. Nedgangen i inflationstakternevar påvirket af faldet i oliepriserne, som fra julitil december 1998 udgjorde omkring 25 pct.,målt i ECU. Udviklingen i enhedslønomkostnin-gerne, som udviste små negative vækstrater i 3.kvartal af 1998, har også bidraget til faldet i infla-tionstakterne.

Mens udsigterne for prisstabiliteten alt i alt stadiger gunstige, kan der identificeres nogle risici. Forså vidt angår nedadgående pres, kan yderligereuro i de nye vækstmarkeder eller en nedgang iden økonomiske aktivitet i euroområdet, der eralvorligere end forventet, påvirke priserne nega-tivt. For så vidt angår opadgående pres, kan over-

drevne lønstigninger og finanspolitiske lempelserpåvirke udsigterne for fremtidig prisstabilitet inegativ retning. Endvidere er der behov for atovervåge udviklingen i valutakurserne og råvare-priserne nøje.

Forventningen om et vist nedadgående pres påpriserne, som fulgte af formodningen om en ned-gang i den økonomiske aktivitet, var allerede af-spejlet i NCB'ernes koordinerede beslutning omnedsættelse af deres vigtigste rentesatser til 3,0pct. den 3. december 1998 og i Styrelsesrådetsbekræftelse af dette niveaus hensigtsmæssighedden 22. december 1998. I januar 1999 var dennominelle 3-måneders rente faldet til 3,1 pct.,hvilket afspejler et fald på mere end 110 basis-point i løbet af de sidste 12 måneder. Ifølge de-finitionen af realrenten som den nominelle rentefratrukket den aktuelle HICP-inflationstakt, etmål, som i betydelig grad er påvirket af det sene-ste fald i energipriserne, var den reale 3-måne-ders rente på 2,3 pct. i januar 1999, dvs. omkring80 basispoint lavere end på samme tidspunkt åretfør. Samtidig er de nominelle langfristede renterfaldet med 140 basispoint i løbet af de sidste 12måneder til omkring 3,8 pct. Udtrykt i reale stør-relser, dvs. korrigeret ved den aktuelle HICP-in-flation, nåede de langfristede renter et niveau påomkring 3 pct. i januar 1999, hvilket er 110 ba-sispoint lavere end på samme tidspunkt året før.Internationalt og historisk set er disse rentesat-ser meget lave. De monetære og finansielle be-tingelser er derfor gunstige for vedvarendevækst i produktion og beskæftigelse i euroområ-det under samtidig opretholdelse af prisstabili-tet.

ECB Månedsoversigt • Februar 1999 7

I Den monetære og finansielle udvikling

Styrelsesrådets pengepolitiske beslutninger

Efter møderne i Styrelsesrådet den 21. januar og4. februar 1999 meddelte ECB, at de fire primæ-re markedsoperationer til afvikling mellem den27. januar og 17. februar 1999 skal være under-lagt de samme betingelser som de første tre pri-mære markedsoperationer, dvs. at de udbydessom auktioner til fast rente med en rentesats på3,0 pct. Baggrunden for disse beslutninger varden stabile udvikling i M3 og den positive over-ordnede vurdering af udsigterne for prisstabili-tet, som havde været uændret siden Styrelsesrå-dets møde den 7. januar 1999.

Den 21. januar 1999 bekræftede Styrelsesrådetdesuden sin tidligere erklæring om at ophæveovergangsforanstaltningen i form af den snævrekorridor mellem rentesatserne for de to ståendefaciliteter. For perioden 4.-21. januar 1999 varrentesatserne for den marginale udlånsfacilitetog indlånsfaciliteten fastsat til henholdsvis 3,25 og2,75 pct. Formålet med den snævre korridor varat give markedsdeltagerne mulighed for at vænnesig til det nye pengepolitiske miljø i tredje fase.Den snævre korridor viste sig at være et effektivtmiddel til at afhjælpe de enkelte kreditinstituttersbegyndervanskeligheder med betalingssystemer-ne og pengemarkedet i euroområdet. De vanske-ligheder, som visse markedsdeltagere oplevede iløbet af de første dage med handel på euroom-rådets pengemarked, er dog mindsket betydeligtefterhånden. I lyset af en mere tilfredsstillende in-tegration af euroområdets pengemarked, og daen fastholdelse af den snævre korridor sandsyn-ligvis ville have hindret udviklingen af et effektivtpengemarked i euroområdet på længere sigt, be-sluttede Styrelsesrådet at fastsætte indlånsren-ten og den marginale udlånsrente til henholdsvis2,0 pct. og 4,5 pct. fra den 22. januar 1999. Disserentesatser svarer til de officielt fastsatte rente-satser ved indledningen til tredje fase den 1. ja-nuar 1999 (se figur 1 nedenfor samt "Kronologiskoversigt over Eurosystemets pengepolitiske til-tag" bag i denne Månedsoversigt).

Fortsat stabil trend i væksten i det brede pengemængdemål

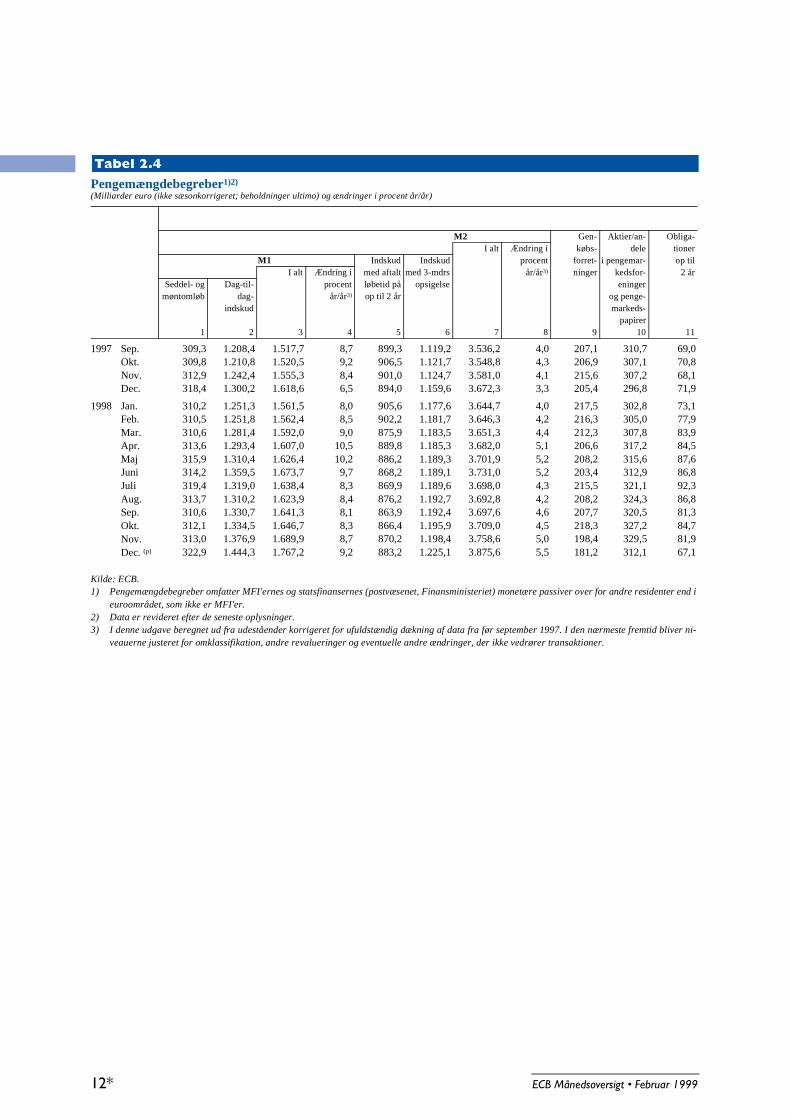

I december 1998 steg det brede pengemængde-mål M3 med 4,5 pct. p.a., en nedgang fra 4,7 pct.i november (se figur 2). Det 3-måneders gliden-de gennemsnit over 12-måneders vækstraten iM3 for oktober-december 1998 var 4,7 pct.,hvilket svarer til vækstraten for perioden sep-tember-november 1998. Denne vækstrate varmeget tæt på Styrelsesrådets fastsatte referen-ceværdi på 4½ pct. p.a. Den moderate nedgangi væksten i M3 i december 1998 i forhold til no-vember skyldtes hovedsagelig et betydeligt fald ide omsættelige instrumenter, der indgår i M3(obligationer med en løbetid på op til 2 år, gen-købsforretninger, aktier/andele i pengemarkeds-foreninger og pengemarkedspapirer), som mereend opvejede en beskeden stigning i væksten i deandre komponenter i M3 (sedler og mønter iomløb og kortfristede indskud).

I december 1998 var den årlige vækst i det snæv-re pengemængdemål M1 9,2 pct., en stigning fra8,7 pct. i november. Den forholdsvis høje vækst-rate i det snævre pengemængdemål afspejledeen støt stigning i efterspørgselen efter

Den økonomiske udvikling i euroområdet

Figur 1ECB-renter og dag-til-dag rente(I pct. p.a., daglige data)

Kilde: ECB.

1 8 15 22 29Januar 1999

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

Marginal udlånsrenteIndlånsrentePrimær markedsoperationsrenteDag-til-dag rente (EONIA)

8 ECB Månedsoversigt • Februar 1999

dag-til-dag indskud, hvis 12-måneders vækstratenåede op på 11,1 pct. i december (i forhold til10,8 pct. i november). Desuden tiltog den årligevækstrate for sedler og mønter i omløb til 1,4pct. i december fra 0 pct. i november. Den stær-ke vækst i M1 skyldes primært de lave offerom-kostninger ved at holde likvide instrumenter i etmiljø med prisstabilitet, hvor de kortfristede oglangfristede renter i euroområdet er historisklave.

Med hensyn til andre kortfristede indskud, somindgår i M2 (og M3), aftog den årlige vækstratefor indskud med et opsigelsesvarsel på op til 3måneder til 5,6 pct. i december – fra 6,6 pct. inovember – mens 12-måneders væksten for ind-skud med aftalt løbetid på op til 2 år steg til -1,2pct. i december fra -3,4 pct. i november. 12-må-neders væksten i det mellemlange pengemæng-demål M2, som omfatter M1-komponenterne ogdisse kortfristede indskud, tiltog til 5,5 pct. i de-cember fra 5,0 pcr. i november.

Det tidligere nævnte fald i omsættelige instru-menter, som indgår i M3, var særlig udpræget forobligationer med en løbetid på op til 2 år, som

udviste en negativ vækst i december (-6,7 pct.) iforhold til over 20 pct. i november. I visse landekan dette fald i den forholdsvis lille komponent iM3 skyldes, at disse ikke indgik i reservekravsba-sen før 1. januar 1999.

Genkøbsforretninger faldt med 11,7 pct. i de-cember i forhold til samme tidspunkt året før(sammenlignet med et fald på 8,0 pct. i novem-ber). Den positive 12-måneders vækstrate foraktier/andele i pengemarkedsforeninger og pen-gemarkedspapirer aftog til 5,2 pct. i decemberfra 7,3 pct. i november. Det samlede fald i disseomsættelige instrumenter kan tilskrives det sta-dige fald i de kortfristede rentesatser. Nedgan-gen i beholdningerne af disse papirer er ikke no-get nyt fænomen, men har været iagttaget sidenjuli 1998 (med oktober 1998 som den enesteundtagelse – da oktober var kendetegnet vedsærlig stærk volatilitet i de internationale finans-markeder). Absolut set lå de ikke-sæsonkorrige-rede niveauer for december 1998 for genkøbs-forretninger og obligationer med en løbetid påop til 2 år henholdsvis 15,9 pct. og 27,3 pct. un-der niveauerne fra juli 1998. De samlede aktier/andele i pengemarkedsforeninger og pengemar-kedspapirer lå i december 1998 2,8 pct. underniveauet i juli 1998.

Fortsat stærk vækst i udlån til den private sektor

På aktivsiden i den konsoliderede balance forMFI-sektoren var 12-måneders vækstraten forudlån til den private sektor i december fortsathøj, nemlig 9,2 pct. Den fortsatte stærke vækst iudlån til den private sektor hænger tilsyneladen-de primært sammen med de gunstige finansie-ringsvilkår for ikke-finansielle selskaber og hus-holdninger, som kommer til udtryk i den betyde-lige nedgang i detailbankernes udlånsrenter i deseneste år. Desuden afspejler den stærke vækst,at den økonomiske aktivitet flere steder i euro-området accelererede forholdsvis kraftigt i1998.

Derimod var 12-måneders vækstraten for udlåntil den offentlige sektor (herunder udlån i form

Figur 2Pengemængdemål i euroområdet(Ændring i pct. år/år)

Kilde: ECB.

M1 M2 M3

1997 19980

2

4

6

8

10

12

0

2

4

6

8

10

12

ECB Månedsoversigt • Februar 1999 9

af værdipapirkøb) fortsat afdæmpet, selv om densteg moderat i december 1998 til 1,6 pct.12-måneders ændringen i udlån til staten var-0,2 pct. i december, i forhold til -1,8 pct. i no-vember, mens den årlige vækst i MFI'ernes be-holdninger af værdipapirer udstedt af den offent-lige sektor var 2,9 pct. i december i forhold til3,6 pct. i november.

Blandt de andre M3-modparter udviste MFI-sek-torens langfristede finansielle passiver (MFI'er-nes langfristede indskud, obligationsudstedelserog kapital og reserver) en årlig vækst på 2,6 pct.i december 1998 (en nedgang fra 3,4 pct. i no-vember). Den afdæmpede vækst i denne kom-ponent kan tilskrives de seneste måneders ind-snævring af rentespændet mellem de lange ogkorte renter.

Endvidere aftog vækstraten for både eksterneaktiver og passiver for MFI-sektoren i december1998. I forhold til december 1997 steg MFI'erneseksterne aktiver med 2,5 pct. og de eksternepassiver med 11,3 pct. Alt i alt forringedesMFI-sektorens nettostilling for eksterne aktivermed €110 milliarder i 1998.

Sammenfattende var den moderate vækst i M3for året indtil december 1998 ledsaget af en be-tydelig vækst i MFI'ernes udlån til den privatesektor i euroområdet, en vis stigning i MFI'ernesikke-monetære passiver og et ret betydeligt faldi MFI'ernes nettostilling for eksterne aktiver,mens MFI'ernes udlån til staten kun steg en smu-le.

Likviditetsforholdene kendetegnet af nogen volatilitet

Dag-til-dag pengemarkedsrenten viste en del ud-sving i de første uger af 1999. Euroområdetspengemarked var forholdsvis stramt i de førstedage af tredje fase. Mellem den 4. og 13. januar1999 var dag-til-dag renten, målt ved EONIA("euro overnight index average", dvs. det sam-menvejede gennemsnit af rentesatserne for usik-rede dag-til-dag kontrakter indberettet af et pa-nel af større banker i euroområdet), omkring

3,2 pct., hvilket var tæt på den daværende rente-sats på 3,25 pct. for den marginale udlånsfacilitet(se figur 1). Dette mønster kunne i de allerførstebankdage i tredje fase tilskrives en akkumuleretlikividitetsknaphed i pengemarkedet. Tilførslenaf likviditet i Eurosystemets første primære mar-kedsoperation den 7. januar 1999 var dereftertilstrækkelig til at skabe et midlertidigt overskudi banksektorens likviditetsstilling, således at kre-ditinstitutternes reservebeholdninger på deresfoliokonti i Eurosystemet oversteg reservekra-vet (se figur 3a). Der var ikke tale om noget faldi dag-til-dag renten hurtigt efter likviditetstilførs-len i den første primære markedsoperation, hvil-ket nok afspejlede kreditinstitutternes megetforsigtige adfærd i pengemarkedet, der skyldtesusikkerhed om deres nøjagtige reservekrav og atkreditinstitutterne samtidig skulle tilpasse sigdet nye miljø, især TARGET og andre grænse-overskridende betalingssystemer (se endvidereboks 1).

Forholdene på europengemarkedet blev mereafspændte efter afviklingen af Eurosystemets an-den primære markedsoperation den 13. januar

Figur 3aBanksektorens likviditet og dag-til-dag markedsrenten(Milliarder euro, daglige data)

Kilde: ECB.Anm.: Dag-til-dag renten i pct. p.a.

1 8 15 22 29Januar 1999

60

80

100

120

2.0

2.5

3.0

3.5

Estimeret reservekrav (venstre akse)Daglige reservebeholdninger i Eurosystemet (venstre akse)Akkumuleret dagligt gennemsnit af reservebe-holdninger i Eurosystemet (venstre akse)Dag-til-dag rente (EONIA) (højre akse)

10 ECB Månedsoversigt • Februar 1999

1999 og den første langfristede markedsoperati-on den 14. januar 1999. Den 15. januar 1999 faldtdag-til-dag renten til 3,1 pct., efterfulgt af enyderligere gradvis nedgang til omkring 3,0 pct. iløbet af den følgende uge. Denne nedgang skyl-des flere forskellige faktorer. For det første var

likviditetstilførslen stor nok til at give kreditinsti-tutterne komfortable overskud på deres reser-vekonti i Eurosystemet. For det andet blev usik-kerheden om de nøjagtige reservekrav, der erpålagt kreditinstitutterne, gradvis mindre. Fordet tredje tilpassede kreditinstitutterne sig hur-

Boks 1Iværksættelsen af TARGET-systemet

TARGET-systemet (Trans-European Automated Real-time Gross settlement Express Transfer) blev taget i

brug kl. 07.00 den 4. januar 1999. TARGET har alt i alt gennemsnitligt behandlet betalinger for omkring

€1.000 milliarder pr. dag, hvilket er sammenligneligt med Fedwire-systemet i USA. Der er således tale om en

betydelig stigning i værdien af betalinger, der behandles i realtids bruttoafviklingssystemer (RTGS-systemer)

i EU-landene (som i 1998 beløb sig til omkring €650 milliarder pr. dag i gennemsnit). Omkring 60 pct. af disse

betalinger blev håndteret i lokale RTGS-systemer, mens cirka 40 pct. blev behandlet i interlinking systemet

mellem EU-landenes NCB'er.

De store betalingsstrømme gjorde det muligt at opfylde TARGET's hovedmålsætninger hurtigt og effektivt.

Målsætningerne er at betjene både Eurosystemets pengepolitik og pengemarkedet i euro, at udgøre en sikker

og pålidelig mekanisme til afvikling af grænseoverskridende betalinger, og at gøre grænseoverskridende beta-

linger inden for EU mere effektive.

Teknisk set fungerede TARGET-systemet alt i alt tilfredsstillende i løbet af den første måned, og med undta-

gelse af et større teknisk sammenbrud i en af de nationale interlinking komponenter den 29. januar 1999 har

systemet været teknisk pålideligt. Nogle få finanscentre havde i løbet af den første uge visse problemer med at

omfordele likviditeten ved dagens slutning. Det skyldtes hovedsagelig de lokale kreditinstitutters vanskelighe-

der med at tilpasse sig det nye tekniske og forretningsmæssige miljø. I den anden uge var disse vanskeligheder

allerede blevet betydeligt mindre.

For at hjælpe bankerne med at tilpasse sig det nye likviditetsstyringssystem og TARGET besluttede ECB den

11. januar 1999 at udvide TARGET's åbningstid med en time fra kl. 18.00 til kl. 19.00 mellem den 11. og 29.

januar 1999. Dette opfyldte de fleste bankers behov. Desuden besluttede ECB at pålægge et særligt gebyr på

€15 for alle betalinger i den udvidede åbningstid for at undgå misbrug af ordningen. Under 1 pct. af det sam-

lede antal betalinger (4-7 pct. af betalingernes værdi) passerede igennem systemet mellem kl. 18.00 og kl.

19.00, og afstemningen ved dagens slutning forløb mere smidigt end i begyndelsen af januar.

Antallet af grænseoverskridende betalinger i systemet voksede støt fra 5.000 den 4. januar 1999 til omkring

28.000 ultimo januar 1999. Værdien af de grænseoverskridende betalinger, som gik igennem systemet, udviste

en langsommere vækst, fra en værdi på €250 milliarder den 4. januar til €400 milliarder den 7. januar 1999,

hvorefter værdien stabiliserede sig på €350-400 milliarder pr. dag.

Som forventet var de fleste transaktioner interbankbetalinger (85-90 pct. mængdemæssigt og 98-99 pct. vær-

dimæssigt). Først på måneden udgjorde værdien af betalinger, som blev sendt i den sidste time af åbningstiden,

en ret stor andel (26 pct. af betalingernes samlede værdi den 8. januar 1999). Ved månedens slutning viste sy-

stemet dog et mere jævnt intradag-mønster med et beskedent toppunkt om formiddagen, et mindre toppunkt

midt på eftermiddagen og under 15 pct. af betalingernes værdi i den sidste time af åbningstiden. Det kraftige

fald i afviste betalinger (fra 11 pct. den 4. januar 1999 til omkring 1 pct. ultimo måneden) vil sammen med den

lavere koncentration af betalinger efter kl. 17.00 gøre det nemmere at vende tilbage til normal åbningstid fra

den 1. februar 1999.

ECB Månedsoversigt • Februar 1999 11

tigt til det nye miljø med et pengemarked for heleeuroområdet, hvilket bekræftedes af et kraftigtfald i anvendelsen af de stående faciliteter overhele euroområdet. I gennemsnit faldt det dagligebrug af den marginale udlånsfacilitet fra €15,6milliarder i den første uge af januar til €4,3 mil-liarder i den anden uge. Den gennemsnitlige dag-lige anvendelse af indlånsfaciliteten faldt også fra€6,3 milliarder til €1,3 milliarder (se figur 3b).

I slutningen af januar og begyndelsen af februar1999 vendte dag-til-dag renten imidlertid tilbagetil et niveau på mellem 3,1 og 3,2 pct., hvilket af-spejlede en lille stramning i pengemarkedet, somtil en vis grad skyldtes stigninger i indskud på sta-tens konti i visse NCB'er. Nogle af disse stignin-ger kunne tilskrives visse landes regelmæssigeskatteopkrævning i anden halvdel af hver måned,mens andre stigninger kom uventet for Eurosy-stemet, som derfor måtte kompensere for demi de efterfølgende primære markedsoperationer.

Tabel I viser en oversigt over de faktorer, der bi-drog til banksektorens likviditet mellem den 1.januar 1999 og skæringsdatoen for denne Må-nedsoversigt, nemlig 4. februar 1999. Tallene itabellen er daglige gennemsnit. Eurosystemetspengepolitiske operationer i form af udeståen-der i de primære markedsoperationer var i gen-nemsnit €91,9 milliarder. Den første langfriste-de markedsoperation tilførte likviditet for €45milliarder, men da denne markedsoperationførst blev afviklet den 14. januar 1999, var dendaglige gennemsnitlige likviditetstilførsel gen-nem denne operation kun €28,3 milliarder mel-lem den 1. januar 1999 og 4. februar 1999. Dengennemsnitlige nettoanvendelse af de ståendefaciliteter, beregnet som forskellen mellem an-vendelsen af den marginale udlånsfacilitet og ind-lånsfaciliteten, udgjorde €3,2 milliarder. Endeligblev banksektoren tilført likviditet for €47,2milliarder i gennemsnit fra de pengepolitiskeoperationer, som blev iværksat af NCB'er i1998, og som forfaldt gradvis i de første uger afjanuar 1999.

Banksektorens likviditetsstilling påvirkedes des-uden af ændringer i andre poster i Eurosyste-

mets konsoliderede balance. Seddelomløbet ud-gjorde i gennemsnit €331,1 milliarder i løbet afjanuar 1999, mens statens indskud i Eurosyste-met udgjorde €38,9 milliarder og Eurosyste-mets nettostilling for eksterne aktiver (herunderguld) beløb sig til €329,2 milliarder. Endelig ud-gjorde alle andre positioner i Eurosystemets ba-lance tilsammen en gennemsnitlig nettopassiv-

Figur 3bForskellige faktorers bidrag til banksektor-ens likviditet(Milliarder euro, daglige data)

1 8 15 22 29January 1999

0

20

40

60

80

100

120

140

160

180

-180

-160

-140

-120

-100

-80

-60

-40

-20

0

Langfristet markedsoperation (venstre akse)Primær markedsoperation (venstre akse)Andre faktorer, der påvirker banksektorens

Kilde: ECB.

1 8 15 22 29Januar 1999

-15

-10

-5

0

5

10

15

20

25

30

-15

-10

-5

0

5

10

15

20

25

30

Marginal udlånsfacilitet

Indlånsfacilitet

12 ECB Månedsoversigt • Februar 1999

stilling på €31,5 milliarder. Disse poster ententilfører likviditet til banksektoren eller opsugerlikviditet fra banksektoren, alt efter om der ertale om Eurosystemets aktiver eller passiver.

For perioden 1. januar til 4. februar 1999 udgjor-de banksektorens likviditet, udtrykt ved indestå-ender på kreditinstitutternes foliokonti i Eurosy-stemet, €98,3 milliarder. Det svarede stort settil det estimerede reservekrav på omkring €98milliarder, som kreditinstitutterne i gennemsnitskal overholde i den første reservekravsperiodefra den 1. januar til 23. februar 1999.

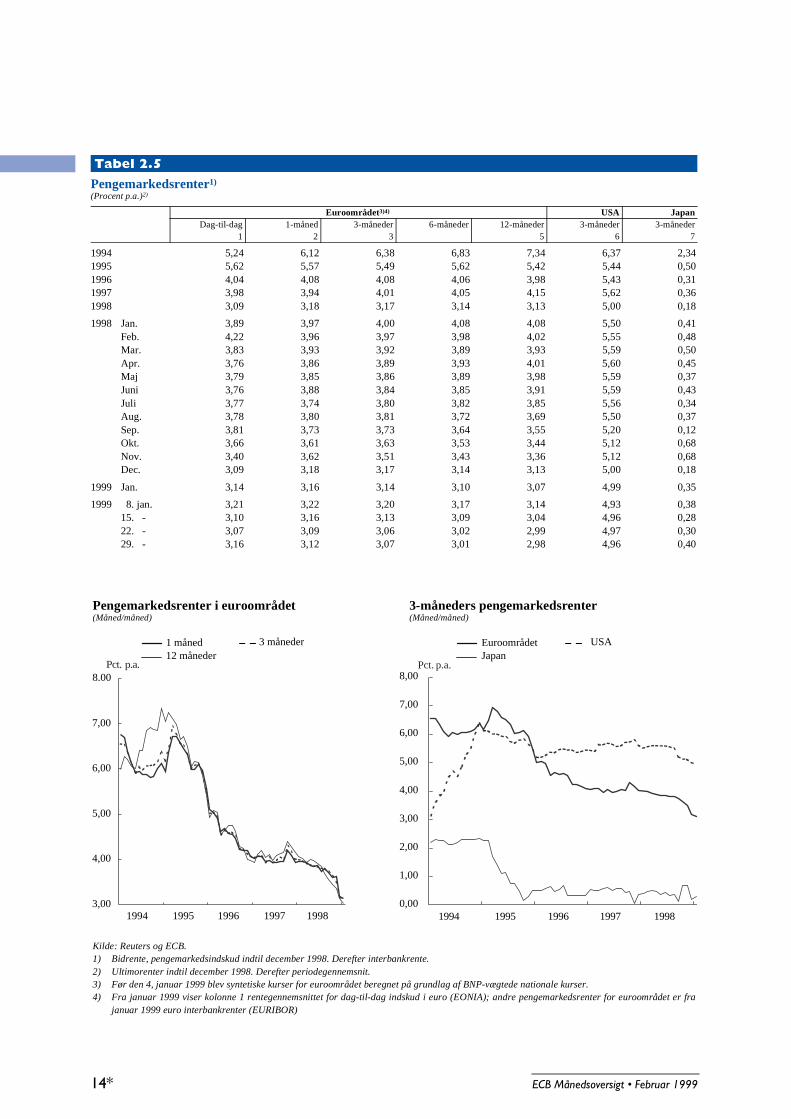

Yderligere nedgang i 3-måneders renten

I de første uger af tredje fase faldt 3-månedersmarkedsrenten, i fortsættelse af sin nedadgåen-de tendens fra 1998. 3-måneders EURI-BOR-renten startede på 3,24 pct. den første dagmed handel i euro, dvs. den 4. januar 1999, ogvar faldet til 3,05 pct. den 19. januar 1999, hvor-efter den steg en smule (se figur 4).

På skæringsdatoen for denne Månedsoversigt,dvs. den 4. februar 1999, forventede markeder-

ne en gradvis nedgang i de kortfristede renter,hvilket fremgik af rentesatserne for futureskon-trakter med udløb i 1999. Den 4. februar 1999var 3-måneders renten for futureskontrakter ieuro med udløb i marts 1999 på 3,04 pct., mens3-måneders futuresrenten med udløb i juni 1999

Tabel 1Bidrag til banksektorens likviditet(Milliarder euro)

Dagligt gennemsnit fra 1. januar til 4. februar 1999

Tilfører likviditet Opsuger likviditet Nettobidrag

Eurosystemets pengepolitiske operationerPrimære markedsoperationer 91,9 - +91.9Langfristede markedsoperationer 28,3 - +28,3Stående faciliteter 4,9 1,7 +3,2Andre operationer 0,0 0,0 0,0Pengepolitiske operationer i anden fase (netto)1) 47,2 0,0 +47,2I ALT 172,3 1,7 +170,6

Andre faktorer, der påvirker banksektorens likviditetSeddelomløb - 331,1 -331,1Statslige indskud i Eurosystemet - 38,9 -38,9Eksterne nettoaktiver 329,2 - +329,2Andre faktorer (netto) - 31,5 31,5I ALT 329,2 401,5 -72,3

Kreditinstitutternes indskud på foliokonti i Eurosystemet 98,3

Memo:Estimerede reservekrav for perioden 1. januar til 23. februar 19992) omkring 98

1) NCB'ers pengepolitiske operationer, der blev påbegyndt i anden fase, og var udestående ved indledningen til tredje fase (dog ikkeegentlige operationer og udstedelse af gældsbeviser).

2) Skøn pr. 4. februar 1999.

Figur 43-måneders rente i euroområdet(I pct. p.a., daglige data)

Kilde: ECB.Anm.: Gennemsnit for euroområdet af nationale 3-måneders pengemarkedsrenter indtil 29. december 1998. 3-måneders EURIBOR fra 30. december 1998.

November December Januar 1998 1999

2,9

3,0

3,1

3,2

3,3

3,4

3,5

3,6

3,7

3,8

3,9 3,9

3,8

3,7

3,6

3,5

3,4

3,3

3,2

3,1

3,0

2,9

ECB Månedsoversigt • Februar 1999 13

og september 1999 udgjorde henholdsvis 2,94pct. og 2,90 pct.

Markedets forventning om en gradvis nedgang ide kortfristede markedsrenter i 1999 kom ogsåtil udtryk i Eurosystemets første langfristedemarkedsoperation, som blev afviklet den 14. ja-nuar 1999. Som indkøring af denne form foroperationer blev markedsoperationen udførtsom tre separate auktioner med en løbetid på(omkring) henholdsvis en, to og tre måneder. DaEurosystemet ikke ønsker at sende pengepoliti-ske signaler med disse langfristede markedsope-rationer, blev de udført som auktioner til varia-bel rente med en forud fastsat mængde. De der-af følgende rentesatser var 3,13 pct. for operati-onen til forfald den 25. februar 1999, 3,10 pct.for operationen til forfald den 25. marts 1999,og 3,08 pct. for operationen til forfald den 29.april 1999.

Fortsat nedgang i langfristede obligationsrenter

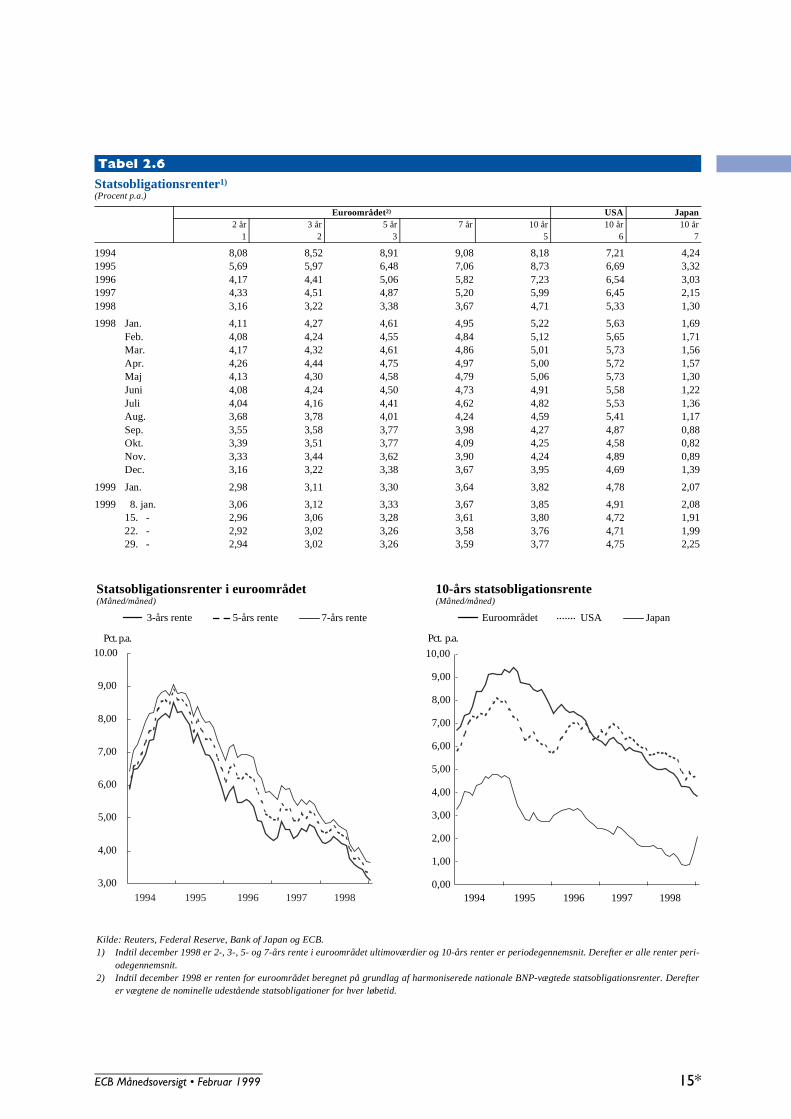

Ved udgangen af januar 1999 var den 10-årigestatsobligationsrente i gennemsnit for heleeuroområdet 3,77 pct., hvilket er et historisklavt niveau. Det lave niveau skyldes globale fak-torer, men også mange gunstige forhold i forbin-delse med overgangen til tredje fase af ØMU. Deinterne påvirkninger er bl.a. øget prisstabilitet ieuroområdet, den gradvise afvikling af risiko-præmier i nogle lande i forbindelse med valuta-kursusikkerhed inden for EU lige før overgangentil euroen, samt øget budgetkonvergens. I denforbindelse afspejler de lave obligationsrenter fi-nansmarkedernes udbredte tillid til, at den fællespengepolitik vil medføre en lav og stabil inflati-onstakt i fremtiden.

I løbet af januar 1999 faldt den 10-årige obligati-onsrente i euroområdet med næsten 20 basis-point (se figur 5). Denne udvikling var modsatudviklingen i USA, hvor niveauet for den 10-åri-ge obligationsrente stort set var uændret i peri-oden fra ultimo december til ultimo januar 1999.Rentespændet mellem den 10-årige obligations-rente i USA og tilsvarende obligationsrenter i

euroområdet udvidede sig således med over 20basispoint.

I starten af 1999 var denne udvikling i rente-spændet udtryk for internationale portefølje-omlægninger til fordel for værdipapirer denomi-neret i euro. Det fremgik af den kraftige stigningi handelen med kontrakter med obligationersom underliggende aktiver på børserne for af-ledte finansielle instrumenter i euroområdet iforhold til de registrerede niveauer ultimo 1998.De seneste måneders udvikling i omsætningenpå børserne for afledte finansielle instrumentertyder på, at visse markedsdeltagere har udsat in-vesteringer i eurodenominerede værdipapirer,indtil de kan se, at overgangen er afsluttet udenproblemer.

I løbet af måneden understøttedes faldet i delangfristede obligationsrenter i euroområdet og-så af andre faktorer. For det første tydede visseindenlandske indikatorer for aktiviteten, især iindustrien, på markedsforventninger om afta-gende økonomisk aktivitet i euroområdet. Enanden faktor var den forstærkede volatilitet i deglobale finansmarkeder efter Brasiliens ned-

Figur 5Langfristede statsobligationsrenter i euroom-rådet og USA(I pct. p.a., daglige data)

Kilder: ECB og BIS.Anm.: De langfristede statsobligationsrenter vedrører renten for en 10-årig obligation eller den nærmeste tilsvarende løbetid.

Euroområdet USA

November December Januar 1998 1999

3,6

3,8

4,0

4,2

4,4

4,6

4,8

5,0

5,2

3,6

3,8

4,0

4,2

4,4

4,6

4,8

5,0

5,2

14 ECB Månedsoversigt • Februar 1999

Boks 2Udledning af inflationsforventninger ud fra indeksobligationer

En sammenligning af renten for indeksobligationer og renten for fast forrentede nominelle papirer med tilsva-

rende løbetid giver normalt en indikation af inflationsforventningerne i økonomien. Indtil for nylig var der ikke

udstedt indeksobligationer i euroområdet. Det franske finansministerium udstedte de første indeksobligationer

("OATi" eller Obligation Assimilable du Trésor Indexée) i september 1998. Denne obligation udløber i 2009 og

har en real kuponrente på 3 pct., som forfalder årligt. Den nominelle kuponrente for denne obligation beregnes

ex post, og forsinkelsen i indeksreguleringen er højst tre måneder. Kuponrente- og hovedstolsbetalingerne for

OATi indeksreguleres i forhold til det franske forbrugerprisindeks (CPI) eksklusive tobakspriser.

Forskellen mellem den langfristede nominelle obligationsrente og den reale rente for en indeksobligation med

samme løbetid kaldes normalt "ligevægtsinflationen". Denne inflationstakt giver en investor det samme forven-

tede nominelle afkast, uanset om vedkommende investerer i en obligation med fast nominel rente eller en in-

deksobligation. Ligevægtsinflationen er dog ikke et direkte udtryk for inflationsforventningerne. For det første

inkluderer den en inflationsrisikopræmie for at tage højde for investorernes yderligere usikkerhed i forbindelse

med fast forrentede obligationer, der især skyldes inflationens volatilitet. Desuden inkluderer ligevægtsinfla-

tionen en likviditetspræmie i forbindelse med det forholdsvis lavere likviditetsniveau, der normalt kendetegner

indeksobligationsmarkederne. En inflationsrisikopræmie betyder, at ligevægtsinflationen overvurderer marke-

dets sande inflationsforventninger, mens likviditetspræmien har den modsatte virkning. Det nuværende snævre

rentespænd mellem bud og udbud for OATi tyder imidlertid på, at likviditetspræmien har et begrænset omfang.

Figuren nedenfor viser de seneste ligevægtsinflationstakter udledt ud fra en sammenligning mellem renten for

OATi 2009 og renten for en tilsvarende fast forrentet OATi (med en fast nominel kuponrente på 4 pct. og udløb

i 2009). Figuren viser, at ligevægtsinflationen er aftaget mere eller mindre konstant siden udstedelsen af OATi

og nåede et niveau på omkring 0,8 pct. i begyndelsen af februar 1999. For så vidt de nævnte risikopræmier

betragtes som forholdsvis stabile over tid, kan det udledes, at markedets forventninger om inflationen på langt

sigt i Frankrig også er nedjusteret. Det er vigtigt at gentage, at inflationsmålet i forbindelse med OATi er en

variant af det franske forbrugerprisindeks. OATi kan således kun give oplysninger om inflationsforventninger-

ne i Frankrig, ikke for hele euroområdet. I det omfang de franske inflationsforventninger fungerer som indika-

tor for inflationsforventningerne i hele euroområdet, kan ligevægtsinflationen i Frankrig dog være en nyttig

indikator for de mere generelle forventninger i euroområdets finansmarked.

Ligevægtsinflation beregnet for det franske forbrugerprisindeks (ekskl. tobakspriser)(Pct.)

)

Kilder: Det franske finansministerium, ISMA og Reuters.

Real obligationsrente LigevægtsinflationNominel obligationsrente

0,0

1,0

2,0

3,0

4,0

5,0

15. sep. 1998 15. okt. 1998 15. nov. 1998 15. dec. 1998 15. jan. 19990,0

1,0

2,0

3,0

4,0

5,0

ECB Månedsoversigt • Februar 1999 15

skrivning af sin valuta. Som under finanskrisen iRusland og Asien i løbet af sommeren 1998 gavdenne udvikling også anledning til "flight to qua-lity" fra de nye vækstmarkeder til de industriali-serede lande såvel som "flight to safety" indenfor de industrialiserede landes kapitalmarkederfra aktiemarkedet til obligationsmarkedet. Fordet tredje har markedets opfattelse af, at Brasi-liens økonomiske situation kan påvirke udsigter-ne for den globale økonomiske aktivitet, samt enfortsat indikation af fastholdelse af prisstabiliteti euroområdet, tilsyneladende medført en yder-ligere nedjustering af obligationsmarkedets for-ventninger om den gennemsnitlige inflationstaktpå længere sigt. Denne opfattelse af en nedjuste-ring af finansmarkedernes inflationsforventnin-ger på langt sigt blev understøttet af en indsnæv-ring af rentespændet mellem fast forrentede no-minelle obligationer og indeksobligationer medtilsvarende løbetid i Frankrig (se boks 2).

I tråd med opfattelsen af en nedjustering af infla-tionsforventningerne på langt sigt viste rente-strukturen for euroområdet et skift nedad foralle løbetider i løbet af januar 1999 (se figur 6).Dette skift i forventningerne manifesterede sig

især i faldet i de forventede dag-til-dag renterfor terminskontrakter med længere løbetider. Ioverensstemmelse med de tidligere nævnte iagt-tagelser omkring futuresmarkederne var dersamtidig et fald i den implicitte dag-til-dag rentefor terminskontrakter i den korte ende af rente-strukturen, som afspejlede markedets forvent-ninger om en nedgang i disse renter i de kom-mende måneder. Denne indikator viser, at fi-nansmarkederne forventer en fornyet stigning idag-til-dag renten i 2. halvår 1999.

Efter fald i januar steg de 10-årige obligations-renter igen i begyndelsen af februar på baggrundaf et globalt opsving i de langfristede obligations-renter. Opgangen var dog mindre udtalt i euro-området end i USA.

Aktiemarkederne forbliver volatile

På baggrund af den fornyede volatilitet, som ken-detegnede industrilandenes aktiemarkeder, stegaktiekurserne i euroområdet, målt ved det bre-de Dow Jones EURO STOXX-indeks, med over8 pct. i løbet af de første tre bankdage i 1999, ef-terfulgt af en nedgang, således at aktiekurserne

Figur 6Implicit dag-til-dag rente for terminsforretninger i euroområdet(I pct., daglige data, ultimo)

Kilde: ECB-estimation som beskrevet i artiklen "Estimating and Interpreting forward interest rates: Sweden 1992-94" af L.E.O. Svens-son (1994), IMF WP/94/114), Washington, DC. Data brugt i estimatet er udledt fra swapkontrakter.

2,5

3,0

3,5

4,0

4,5

5,0

5,5

6,0

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

30. dec. 1998 4. feb. 1999

16 ECB Månedsoversigt • Februar 1999

ultimo januar 1999 lå 3,5 pct. over niveauet ulti-mo 1998 (se figur 7). I samme periode steg Stan-dard & Poor's 500-indekset i USA med over 4pct., mens Japans Nikkei 225-indeks steg medknap 5 pct.

Euroområdets stærke aktiekurser i starten i for-hold til de oversøiske markeder kan skyldes detidligere nævnte internationale porteføljeom-lægninger til fordel for værdipapirer denomine-ret i euro, da markedet havde iagttaget en pro-

blemfri overgang. Desuden medførte den vellyk-kede indførelse af euroen tilsyneladende øgedeforventninger om fusioner i virksomhedssekto-ren i euroområdet.

Den efterfølgende nedgang på euroområdetsaktiemarked, som de fleste industrilande opleve-de, var udtryk for en øget usikkerhed om kon-sekvenserne af Brasiliens økonomiske situationfor den globale vækst efter devalueringen af denbrasilianske real. Det medførte tilsyneladendeen nedjustering af forventningerne om virksom-hedernes indtjening. En anden mulig faktor er enøget risikopræmie i forbindelse med aktieinve-steringer. Denne udvikling, der er typisk for pe-rioder med uro på de internationale finansmar-keder, viser, hvor vigtig en rolle fælles eksternefaktorer ofte spiller for ændringer i de internati-onale aktiemarkeder.

I løbet af de første dage af februar blev stignin-gerne i aktiekurserne i euroområdet i januarvendt til en nedgang. Denne udvikling afspejledehovedsagelig en tilsvarende nedgang i USA og Ja-pan.

Den 4. februar 1999 var aktiekurserne for euro-området således alt i alt omkring 9 pct. undertoppunktet midt i juli 1998, selv om niveauet sta-dig lå næsten 33 pct. over niveauet ultimo 1997.

Figur 7Aktieindeks i euroomådet, USA og Japan(1. november 1998=100, daglige data)

Kilder: Reuters vedr. euroområdet. BIS vedr. USA og Japan.Anm.: Dow Jones EURO STOXX bredt aktieindeks for euroom-rådet, Standard & Poor's 500 for USA og Nikkei 225 for Japan.

EuroområdetUSA

Japan

November December Januar1998 1999

95

100

105

110

115

120

125

95

100

105

110

115

120

125

ECB Månedsoversigt • Februar 1999 17

2 Prisudviklingen

Langsomt aftagende forbrugerprisstigninger fortsætter

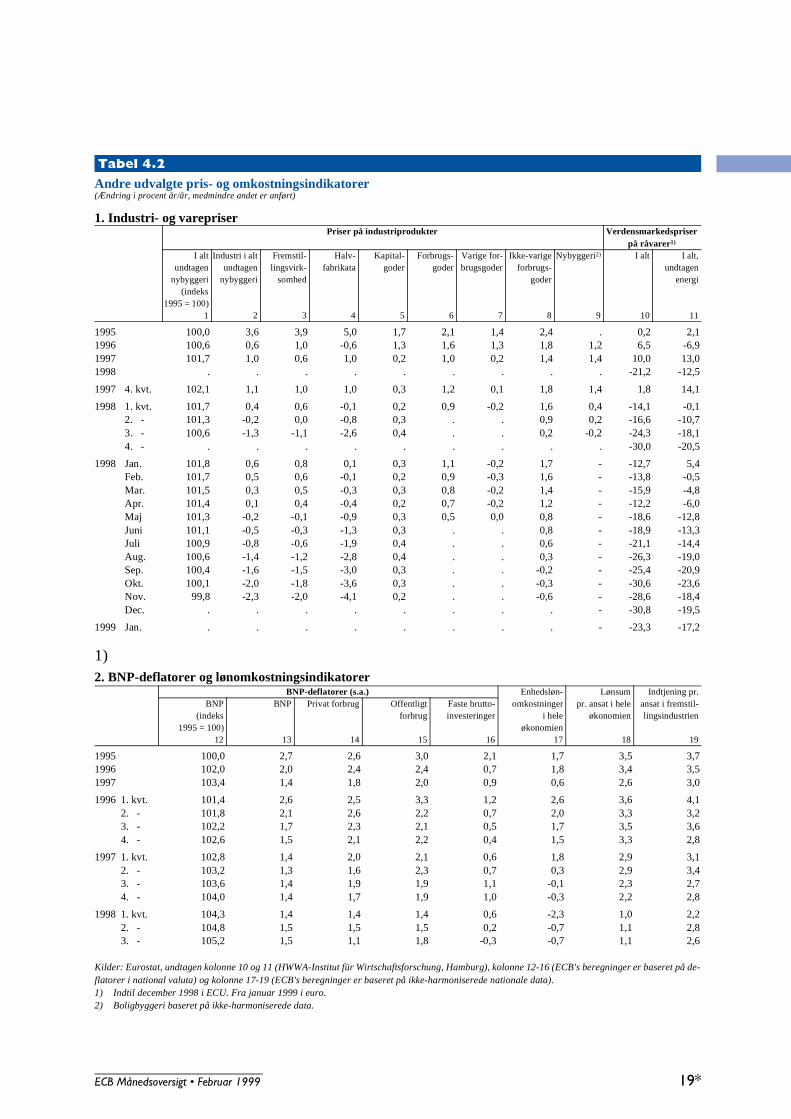

Mod slutningen af 1998 aftog år-til-år stigningeni forbrugerpriserne i euroområdet yderligere.Målt ved det harmoniserede forbrugerindeks(HICP) var stigningen 0,8 pct. i december 1998,dvs. 0,1 procentpoint lavere end måneden før.For 1998 som helhed udviste de harmoniseredeforbrugerpriser en år-til-år stigning på 1,1 pct. iforhold til 1,6 pct. i 1997.

Den yderligere nedgang i år-til-år stigningen i de-cember 1998 skyldtes hovedsagelig det fortsattefald i energipriserne, der udgør næsten en tien-dedel af det samlede HICP, og som var -4.7 pct.lavere end på samme tidspunkt året før (se figur8). En årsag til denne nedgang var det langvarige

fald i oliepriserne, som i december 1998, målt iECU, lå 45 pct. under niveauet på samme tids-punkt året før. I januar 1999 steg olieprisernedog lidt. Priserne på forarbejdede fødevarer ogindustrivarer, undtagen energi, udviste en lidtlangsommere vækst i december efter at haveværet stort set uændrede i de foregående måne-der. I modsætning til de seneste måneders ud-vikling aftog væksten i priserne på uforarbejdedefødevarer ikke yderligere, men tiltog derimod til0,9 pct. Alt i alt fortsatte den aftagende vækst ivarepriserne, som var 0,2 pct. i december 1998i forhold til 0,3 pct. i november 1998 og 1,1 pct.i december 1997. Samtidig var prisstigningstak-ten for tjenesteydelser, der udgør en tredjedel afdet samlede HICP, fortsat stabil på omkring 2pct., dvs. svarende til niveauet for hele 1998.

Andre pris- og omkostningsindikatorer under-byggede fortsat det generelle billede af prisstabi-litet i euroområdet (se tabel 2). Specielt denprocentvise år-til-år stigning i enhedslønom-kostninger var negativ i de tre første kvartaler af1998. I 3. kvartal faldt enhedslønomkostninger-ne med 0,7 pct. i forhold til samme tidspunktåret før, hvilket skyldes moderate lønstigningerog en produktivitetsvækst på omkring gennem-snittet for 1990'erne. Råvarepriserne fortsattemed at falde i december 1998 og var stadig be-tydeligt under de niveauer, der blev registreret i1997. Den afdæmpede vækst i lønomkostnin-gerne samt faldet i oliepriserne og råvarepriser-ne, undtagen energi, afspejledes desuden i lavereproducentpriser i industrien. Væksten i produ-centpriserne er aftaget gradvist siden ultimo1997, hovedsagelig som følge af nedgangen ihalvfabrikatapriserne. Efter en nedgang, der be-gyndte i maj 1998, var producentpriserne abso-lut set 2,3 pct. lavere i november 1998 end påsamme tidspunkt året før.

Figur 8De enkelte komponenter i HICP-inflation i euroområdet(Ændring i pct. år/år, månedlige data)

Kilde: Eurostat.Anm.: Yderligere oplysninger om de anvendte data findes i de re-spektive tabeller og figurer i afsnittet "Statistik for euroområdet" i denne Månedsoversigt.

1997 1998-5

-4

-3

-2

-1

0

1

2

3

4

5

6

-5

-4

-3

-2

-1

0

1

2

3

4

5

6

HICP i alt

Forarbejdede fødevarer

Uforarbejdede fødevarer

Industrivarer, undtagen energi

Energi

Tjenesteydelser

18 ECB Månedsoversigt • Februar 1999

Tabel 2Udviklingen i priser og omkostninger i euroområdet(Ændring i pct. år/år, medmindre andet er anført)

1996 1997 1998 19981. kvt.

19982. kvt.

19983. kvt.

19984. kvt.

1998Aug.

1998Sept.

1998Okt.

1998Nov.

1998Dec.

1999Jan.

Harmoniseret forbrugerprisindeks (HICP) og dets komponenterSamlet indeks 2,2 1,6 1,1 1,2 1,4 1,2 0,9 1,2 1,0 1,0 0,9 0,8 ,hvoraf:Varer 1,8 1,1 0,7 0,7 1,1 0,7 0,3 0,7 0,5 0,4 0,3 0,2 ,Fødevarer 2,0 1,5 1,6 1,7 2,1 1,7 1,1 1,8 1,4 1,2 1,0 1,1 ,Forarbejdede fødevarer 2,0 1,5 1,4 1,3 1,6 1,5 1,2 1,5 1,3 1,3 1,3 1,2 ,Uforarbejdede fødevarer 1,9 1,5 2,0 2,3 2,9 2,1 0,8 2,3 1,5 1,0 0,6 0,9 ,Industrivarer 1,7 0,9 0,2 0,2 0,5 0,2 -0,1 0,0 0,1 0,0 -0,1 -0,2 ,Industrivarer, undtagen energi 1,5 0,5 0,9 0,6 1,0 1,1 1,0 1,1 1,1 1,0 1,0 0,9 ,Energi 2,4 2,6 -2,6 -1,5 -1,3 -3,2 -4,3 -3,8 -3,8 -4,0 -4,3 -4,7 ,Tjenesteydelser 3,1 2,4 2,0 2,0 2,0 2,0 2,0 2,1 2,0 2,1 2,1 2,0 ,

Andre pris- og omkostningsindikatorerProducentpriser i industrien1) 0,6 1,0 , 0,4 -0,2 -1,3 , -1,4 -1,6 -2,0 -2,3 , ,Enhedslønomkostninger2) 1,8 0,6 , -2,3 -0,7 -0,7 , - - - - - -Lønsum pr. ansat2) 3,4 2,6 , 1,0 1,1 1,1 , - - - - - -Arbejdskraftsproduktivitet2) 1,6 2,1 , 3,3 1,7 1,8 , - - - - - -Oliepriser (EUR pr. tønde)3) 15,9 17,1 12,0 13,6 12,8 11,7 10,0 11,2 11,9 11,2 10,2 8,8 9,5Råvarepriser (EUR)4) -6,9 13,0 -12,5 -0,1 -10,7 -18,1 -20,5 -19,0 -20,9 -23,6 -18,4 -19,5 -17,2

Kilder: Eurostat, nationale data, HWWA-Institut für Wirtschaftsforschung, Hamburg, og ECB's beregninger.Anm.: Yderligere oplysninger om de anvendte data findes i de respektive tabeller og figurer i afsnittet "Statistik for euroområdet" idenne Månedsoversigt.1) Ekskl. byggeri.2) Hele økonomien.3) Brent Blend (til en måneds terminslevering). ECU indtil december 1998.4) Ekskl. energi. ECU indtil december 1998.

ECB Månedsoversigt • Februar 1999 19

3 Udviklingen i produktion, efterspørgsel og arbejdsmarked

Reviderede data for vækst i realt BNP

I forhold til de tidligere frigivne data (december1998) indebærer Eurostats seneste skøn overden kvartalsvise vækst i realt BNP for euroom-rådet en nedjustering for 1. kvartal og en opju-stering for 2. og 3. kvartal 1998. På baggrund afdisse reviderede data var væksten i realt BNP i3. kvartal 2,7 pct. i forhold til samme periodeåret før, hvilket var omkring 0,5 procentpoint la-vere end gennemsnitsvæksten i 1998 (se tabel3). Den reale kvartal-til-kvartal BNP-vækst foreuroområdet var 0,7 pct. i 3. kvartal 1998, hvil-ket var gennemsnitsvækstraten for 1. halvår.

Generelt viser de reviderede tal desuden en jæv-nere produktionsvækst i årets tre første kvarta-

ler, end de tidligere tal viste, da de reviderede talnu er baseret på data for Tysklands BNP korri-geret for antal arbejdsdage. Den nøjagtige kvar-talsvise udvikling i væksten i realt BNP er dogstadig forbundet med usikkerhed, da denneform for korrigering på nuværende tidspunkt ik-ke er mulig for de fleste andre medlemslande.Desuden viser kvartalsudviklingen for 1. halvår1998 fortsat visse andre forvridninger i forbin-delse med bl.a. en momsforhøjelse i Tyskland,som havde en positiv virkning på produktions-væksten i 1. kvartal på bekostning af væksten i 2.kvartal. Disse faktorer ændrer imidlertid ikkedet samlede indtryk, nemlig at den økonomiskevækst kan betragtes som stort set uformindsketindtil 3. kvartal.

Tabel 3Udviklingen i produktion, efterspørgsel og arbejdsmarked i euroområdet(Ændring i pct. år/år, medmindre andet er anført)

1996 1997 1998 19981. kvt.

19982. kvt.

19983. kvt.

19984. kvt.

1998Juli

1998Aug.

1998Sep.

1998Okt.

1998Nov.

1998Dec.

3-måneders centreret glidende gennemsnit

Realt bruttonationalprodukt 1,6 2,5 , 3,7 2,9 2,7 , - - - - - -

- Ændring fra foregående periode1) - - - 0,9 0,5 0,7 , - - - - - -Industriproduktion, ekskl. byggeri 0,0 4,1 , 6,3 4,4 4,0 , 4,0 4,0 3,6 3,1 , ,- Ændring fra foregående periode2) - - - 1,1 0,8 0,9 , 0,7 0,9 0,4 0,1 ,hvoraf:Fremstillingsvirksomhed -0,2 4,7 , 7,3 5,0 4,4 , 4,4 4,4 4,0 3,2 , ,fordelt på hovedgrupper:Halvfabrikata -0,7 5,4 , 7,3 4,2 3,3 , 3,5 3,3 2,7 2,3 , ,Kapitalgoder 1,7 4,2 , 9,2 6,6 7,1 , 6,7 7,1 7,1 6,2 , ,Forbrugsgoder -0,6 1,8 , 3,6 4,0 3,7 , 3,6 3,7 3,5 3,1 , ,Byggeri -2,5 -1,2 , 2,9 0,4 -1,7 , -0,4 -1,7 , , , ,Kapacitetsudnyttelse (procent)3) 80,3 81,6 83,1 83,1 83,6 83,3 82,4 - - - - - -Konjunkturbarometer -2,5 2,7 3,1 3,9 4,5 2,8 1,2 3,6 2,8 1,8 1,5 1,2 1,4Forbrugertillidsindikator4) -8 -3 7 4 7 7 10 7 7 8 9 10 11Konjunkturbarometer for industrien4) -8 3 7 10 10 7 0 8 7 5 3 0 -1Konjunkturbarometer for byggeriet4) -13 -10 4 -2 1 10 8 7 10 9 9 8 11Detailsalg, faste priser 1,1 0,8 , 2,8 1,8 3,0 , 2,9 3,0 2,4 2,9 , ,Nyregistreringer af personbiler 6,6 3,9 7,7 12,6 3,3 7,5 7,7 6,6 7,5 5,1 7,8 7,7 ,Beskæftigelsen (hele økonomien) 0,2 0,3 , 1,0 1,1 1,3 , - - - - - -Arbejdsløshed (årlig ændring i 1.000) 420 104 -757 -426 -709 -911 -982 -875 -911 -956 -995 -982 ,Arbejdsløshed (i pct. af arbejdsstyrken) 11,6 11,7 11,1 11,3 11,1 11,0 10,8 11,0 11,0 10,9 10,8 10,8 ,

Kilder: Eurostat, Europa-Kommissionens konjunkturbarometer, ACEA/A.A.A., nationale data og ECB’s beregninger.Anm.: Yderligere oplysninger om de anvendte data findes i de respektive tabeller og figurer i afsnittet "Statistik for euroområdet" idenne månedsoversigt. Alle data er sæsonkorrigerede, undtagen industriproduktionen (korrigeret for antal arbejdsdage), detailsalgetog nyregistrerede personbiler.1) Sæsonkorrigerede data.2) Sæsonkorrigerede data. De månedlige data er beregnet som 3-måneders centreret glidende gennemsnit i forhold til tilsvarende

gennemsnit tre måneder før.3) Data indsamles i januar, april, juli og oktober hvert år. Kvartalstallene er gennemsnittet af to på hinanden følgende undersøgel-

ser, dvs. undersøgelsen i begyndelsen af det pågældende kvartal og i begyndelsen af det efterfølgende kvartal. De årlige tal erkvartalsgennemsnit. Seneste observationer: 83,7 pct. (juli 1998), 82,8 pct. (okt. 1998) og 81,9 pct. (jan. 1999).

4) Nettotal. De viste tal er beregnet som afvigelser fra gennemsnittet for perioden siden januar 1985.

20 ECB Månedsoversigt • Februar 1999

Boks 3Den seneste udvikling i tillidsindikatorer i euroområdet

I de seneste måneder har opmærksomheden i stigende grad været fokuseret på udviklingen i tillidsindikatorer-

ne. Især da der ikke foreligger andre pålidelige og rettidige statistiske oplysninger, kan en analyse af disse til-

lidsvariabler give nyttige oplysninger om en række nøglespørgsmål om den nuværende konjunktursituation og

udsigterne for produktionsvækst i euroområdet. Med hensyn til indikatorer for hele euroområdet har forbru-

gertilliden og konjunkturbarometeret for industrien vist en udpræget divergerende udvikling siden foråret

1998. Mest bemærkelsesværdigt er det, at forbrugertilliden fortsat er steget, mens konjunkturbarometeret for

industrien har vist en betydelig nedgang. Ultimo 1998 var forbrugertilliden steget til det højeste niveau siden

1985, hvorimod konjunkturbarometeret for industrien var faldet fra toppunktet i marts 1998 til et niveau lidt

under gennemsnittet på langt sigt. Omfanget og varigheden af den seneste divergerende udvikling i forbruger-

tillidsindikatoren og konjunkturbarometeret for industrien er meget usædvanlig. Tidligere var de to dataserier

i høj grad korrelerede (hvor konjunkturbarometeret for industrien måske var lidt foran forbrugertillidsindika-

toren, men kun med en eller to måneder).

Både forbrugertillidsindikatoren og konjunkturbarometeret for industrien er udledt som gennemsnit af svarene

på en række spørgsmål til henholdsvis husholdninger og virksomheder. Forbrugertillid omfatter svar på i alt

fem spørgsmål: To spørgsmål om den finansielle situation i de sidste og de følgende 12 måneder, to yderligere

spørgsmål om den økonomiske situation i de sidste og de følgende 12 måneder, og et spørgsmål om holdninger

til større indkøb. Konjunkturbarometeret for industrien er gennemsnittet af svarene på spørgsmål om produk-

tionsforventninger, ordrebeholdninger og (med omvendt fortegn) lagerbeholdninger af færdigvarer. En analyse

af svarene på de enkelte spørgsmål, der anvendes til udarbejdelse af forbrugstillidsindikatoren og konjunktur-

barometeret for industrien, viser ingen særlige problemer eller uregelmæssigheder i nogen af de to samlede da-

taserier. Tendensen til en opgang eller nedgang i tilliden i de enkelte indikatorer følges generelt af de

forskellige underliggende komponenter. De foreliggende nationale tillidsindikatorer er heller ikke i modstrid

med Europa-Kommissionens undersøgelse, som de snarere bekræfter.

Udviklingen i konjunkturbarometeret for henholdsvis forbrugertillid og industrien følger tilsyneladende udvik-

lingen i realøkonomien i ret høj grad (se figuren nedenfor). Konjunkturbarometeret for industrien er tæt korre-

leret med BNP (samt industriproduktionen, se figur 9 i hovedteksten), mens forbrugertilliden til en vis grad er

forbundet med BNP (og i mindre omfang med privatforbruget).

Tillidsindikatorer og realt BNP i euroområdet(Nettotal, ændring i pct. år/år for BNP)

Kilder: Europa-Kommissionens konjunkturbarometer og Eurostat.Anm.: For yderligere oplysninger om de anvendte data, se de respektive tabeller og figurer i afsnittet "Statistik for euroområdet" i denne Månedsoversigt. Alle data er sæsonkorrigerede. De viste undersøgelsesdata er beregnet som afvigelser fra gennemsnittet for perioden siden januar 1985.

1991 1992 1993 1994 1995 1996 1997 1998-25

-20

-15

-10

-5

0

5

10

15

-3

-2

-1

0

1

2

3

4

5

6

Konjunkturbarometer for industrien (venstre akse)Forbrugertillid (venstre akse)

Realt BNP (højre akse)

ECB Månedsoversigt • Februar 1999 21

Det er dog vanskeligere at bestemme nøjagtigt, hvor pålidelige dataserierne er som ledende indikatorer for ud-

viklingen i den realøkonomiske aktivitet. De forskellige indikatorer er tilsyneladende generelt kun lidt foran

aktiviteten, eller de er endda sammenfaldende. Undersøgelsens resultater er dog ret værdifulde, fordi konjunk-

turbarometrene foreligger før de faktiske data om sektoraktiviteten eller BNP, også selv om serierne hovedsa-

gelig betragtes som sammenfaldende indikatorer. En analyse af vendepunkter i produktionen viser endvidere,

at forholdet mellem produktion og aktivitet kan variere (selv om selve identifikationen af vendepunkterne kan

diskuteres). Det viser alt i alt, at en mekanisk fortolkning af disse indikatorer bør undgås.

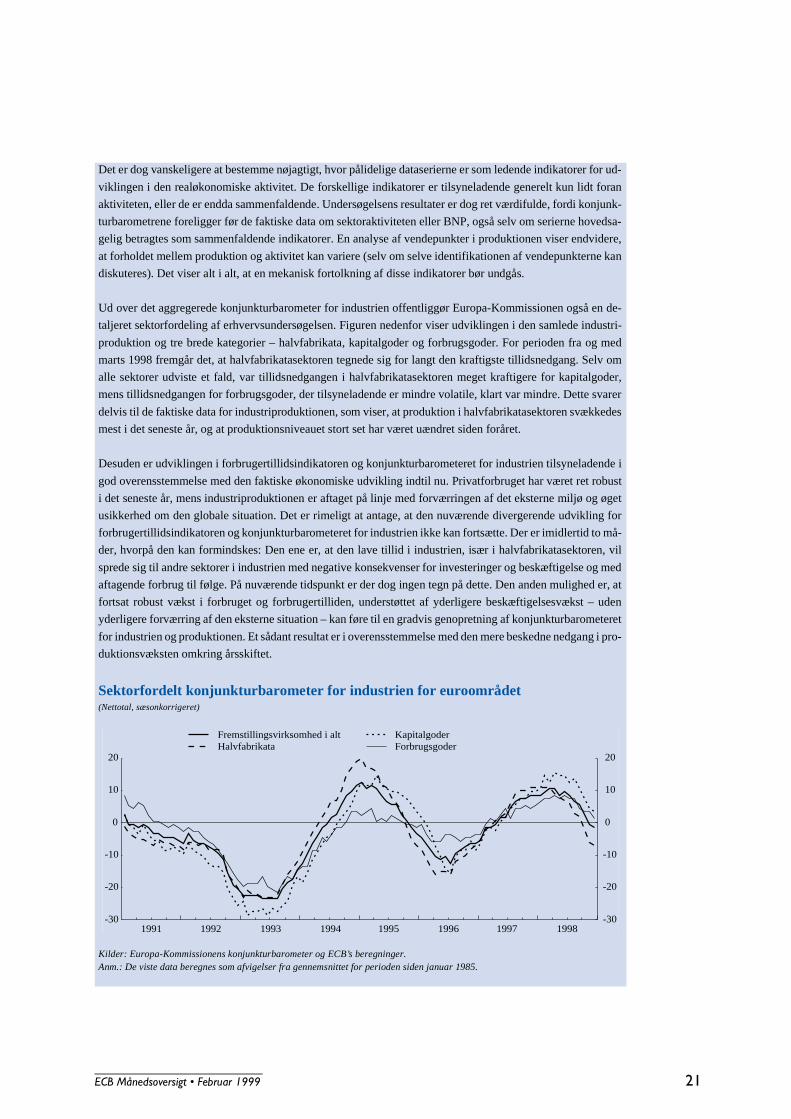

Ud over det aggregerede konjunkturbarometer for industrien offentliggør Europa-Kommissionen også en de-

taljeret sektorfordeling af erhvervsundersøgelsen. Figuren nedenfor viser udviklingen i den samlede industri-

produktion og tre brede kategorier – halvfabrikata, kapitalgoder og forbrugsgoder. For perioden fra og med

marts 1998 fremgår det, at halvfabrikatasektoren tegnede sig for langt den kraftigste tillidsnedgang. Selv om

alle sektorer udviste et fald, var tillidsnedgangen i halvfabrikatasektoren meget kraftigere for kapitalgoder,

mens tillidsnedgangen for forbrugsgoder, der tilsyneladende er mindre volatile, klart var mindre. Dette svarer

delvis til de faktiske data for industriproduktionen, som viser, at produktion i halvfabrikatasektoren svækkedes

mest i det seneste år, og at produktionsniveauet stort set har været uændret siden foråret.

Desuden er udviklingen i forbrugertillidsindikatoren og konjunkturbarometeret for industrien tilsyneladende i

god overensstemmelse med den faktiske økonomiske udvikling indtil nu. Privatforbruget har været ret robust

i det seneste år, mens industriproduktionen er aftaget på linje med forværringen af det eksterne miljø og øget

usikkerhed om den globale situation. Det er rimeligt at antage, at den nuværende divergerende udvikling for

forbrugertillidsindikatoren og konjunkturbarometeret for industrien ikke kan fortsætte. Der er imidlertid to må-

der, hvorpå den kan formindskes: Den ene er, at den lave tillid i industrien, især i halvfabrikatasektoren, vil

sprede sig til andre sektorer i industrien med negative konsekvenser for investeringer og beskæftigelse og med

aftagende forbrug til følge. På nuværende tidspunkt er der dog ingen tegn på dette. Den anden mulighed er, at

fortsat robust vækst i forbruget og forbrugertilliden, understøttet af yderligere beskæftigelsesvækst – uden

yderligere forværring af den eksterne situation – kan føre til en gradvis genopretning af konjunkturbarometeret

for industrien og produktionen. Et sådant resultat er i overensstemmelse med den mere beskedne nedgang i pro-

duktionsvæksten omkring årsskiftet.

Sektorfordelt konjunkturbarometer for industrien for euroområdet(Nettotal, sæsonkorrigeret)

Kilder: Europa-Kommissionens konjunkturbarometer og ECB’s beregninger.Anm.: De viste data beregnes som afvigelser fra gennemsnittet for perioden siden januar 1985.

1991 1992 1993 1994 1995 1996 1997 1998-30

-20

-10

0

10

20

-30

-20

-10

0

10

20

Fremstillingsvirksomhed i alt Halvfabrikata

Kapitalgoder Forbrugsgoder

22 ECB Månedsoversigt • Februar 1999

I modsætning til den stort set positive udviklingi væksten i realt BNP indtil 3. kvartal 1998 tydervisse af de seneste månedlige indikatorer stadigpå en nedgang i den samlede produktionsvækstmod slutningen af året. Målt på grundlag af gli-dende gennemsnit steg industriproduktionen ide tre måneder indtil november 1998 med 3,1pct. i forhold til samme periode året før, hvilketindebar et fald fra henholdsvis 3,6 pct. og 4,0 pct.i de to foregående referenceperioder. Målt i for-hold til den foregående periode var industripro-duktionen i den seneste 3-måneders periode 0,1pct. højere end niveauet i perioden fra juni tilaugust, mens vækstraten var henholdsvis 0,4 pct.og 0,9 pct. i de to foregående 3-måneders peri-oder.

Uanset afmatningen i væksten i den samlede in-dustriproduktion viser de data, der foreliggerindtil november 1998, varierende udvikling forde forskellige hovedgrupper i produktionen.År-til-år væksten viser en fortsat nedgang forhalvfabrikatasektorerne (de sektorer, der frem-stiller halvfabrikata som kemikalier og stål, ogsom udgør mere end to femtedele af den samle-de industriproduktion), mens væksten stort setholdt sig på omkring 6 og 8 pct. for henholdsviskapitalgoder og varige forbrugsgoder. Ud fra må-ned-til-måned udviklingen (som ikke fremgår aftabellen) er der tegn på en lille opgang i produk-tionen af halvfabrikata siden sommermåneder-ne, mens væksten i produktionen af kapitalgoderer aftaget efter vedvarende stigninger i løbet afsommeren. Med hensyn til produktion af kapital-goder bemærkes det, at denne sektor også om-fatter biler til erhverv og husholdning. Eftersombilproduktionen fortsat er stærk, er dette mulig-vis tegn på en svækkelse af efterspørgselen eftermaskiner og udstyr. De seneste månedlige tal forforbrugsgoder viser ingen klar tendens.

De foreløbige tal i Europa-Kommissionens un-dersøgelse, der er offentliggjort for januar 1999,viser en yderligere nedgang i kapacitetsudnyttel-sen i fremstillingssektoren. Gennemsnittet af un-dersøgelsestallene for januar 1999 og oktober1998 viser, at kapacitetsudnyttelsen i 4. kvartal1998 var omkring 1 procentpoint lavere end i 3.kvartal, men dog stadig lidt over gennemsnittetpå langt sigt indtil primo 1999. De seneste tal erdog foreløbige, og kan blive revideret efterføl-gende.

Detailsalget, som er baseret på nationale data og– for visse lande – omfatter salget af personbiler,steg med 2,9 pct. i forhold til året før i de tre må-neder indtil november 1998. Den senestevækstrate svarer til den midlertidigt høje gen-nemsnitlige vækstrate i årets 1. kvartal. I 2. halv-år 1998 steg nyregistrerede personbiler støtmed omkring 7,5 pct. i forhold til året før, og vi-ste ingen tegn på afmatning mod slutningen afåret. I de tre måneder indtil december steg sal-get med 3,0 pct. i forhold til det foregående

Figur 9Produktion og konjunkturbarometer for industrien i euroområdet(Ændring i pct. år/år, nettotal for konjunkturbarometeret for industri-

Kilder: Eurostat og Europa-Kommissionens konjunkturbarome-ter.Anm.: Yderligere oplysninger om de anvendte data findes i de re-spektive tabeller og figurer i afsnittet "Statistik for euroområdet" i denne Månedsoversigt. Alle data er sæsonkorrigerede. Data for industriproduktionen (i alt ekskl. byggeri) og konjunkturbarome-teret for industrien er 3-måneders centreret glidende gennemsnit.

1993 1994 1995 1996 1997 1998-8

-6

-4

-2

0

2

4

6

8

-35

-30

-25

-20

-15

-10

-5

0

5

Realt BNP (venstre akse)Industriproduktion (venstre akse)Industriproduktion, månedlig (venstre akse)Konjunkturbarometer for industrien (højre akse)

ECB Månedsoversigt • Februar 1999 23

kvartal, hvilket tyder på, at forbrugerne fortsater villige til at foretage større investeringer.

Konjunkturbarometrene for forbrugertillid ogindustri viste en usædvanlig lang periode med di-vergerende udvikling fra foråret 1998 til decem-ber 1998, idet vurderingerne i fremstillingssek-toren forværredes til under gennemsnittet pålangt sigt og forbrugertillidsindikatorerne nåededet højeste niveau siden dataseriernes start i1985. Ifølge de foreløbige resultater for januar1999 af Europa-Kommissionens undersøgelseviste forbrugertillidsindikatorerne fortsat støtvækst og konjunkturbarometeret for industrienintet yderligere fald i forhold til måneden før (seboks 3 for en yderligere beskrivelse af den sene-ste udvikling i tillidsindikatorerne i euroområ-det). Desuden er den tillidsopgang, der blev ob-serveret i byggeriet i løbet af 1998, tilsyneladen-de tiltaget igen.

Uændret arbejdsløshed

I december 1998 lå den standardiserede ar-bejdsløshedsprocent i euroområdet på 10,8 pct.,hvilket er uændret i forhold til de to foregåendemåneder (se tabel 3). Når de seneste frigivne da-ta betragtes på baggrund af udviklingen for åretsom helhed, synes de seneste resultater at be-kræfte, at det kun går langsomt fremad med atreducere arbejdsløsheden i euroområdet. I deseneste 12 måneder er arbejdsløshedsprocen-ten faktisk aftaget med under 0,1 procentpointpr. måned i gennemsnit, hvor nedgangen tilsyne-ladende endda er gået helt i stå i årets sidstekvartal. Det indikeres også af den absolutte ar-bejdsløshed. Selv om antallet af arbejdsløse faldtmed over 900,000 i løbet af 1998, udviste densæsonkorrigerede arbejdsløshed i december1998 stort set ingen nedgang. Der er tegn på etyderligere fald i arbejdsløsheden for unge under

25, muligvis bl.a. som følge af visse landes sene-ste initiativer rettet mod denne gruppe. Der erderimod ingen tegn på fremskridt for den storegruppe af arbejdsløse over 25 år, og i lyset af dennuværende struktur og de institutionelle forholdpå arbejdsmarkedet tyder dette på, at selv støtproduktionsvækst som i de seneste kvartaler ik-ke er nok til at fremkalde en betydelig reduktioni arbejdsløsheden. Desuden fremgår det af debegrænsede nationale statistiske oplysninger omledige stillinger, at efterspørgselen efter arbejds-kraft har været aftagende fra og med 3. kvartal1998.

Med hensyn til udviklingen i beskæftigelsen, erder nu tegn på aftagende jobskabelse i de sekto-rer, der har mest kontakt med den globale ud-vikling. Især beskæftigelsesvæksten kvar-tal-til-kvartal i fremstillingssektoren aftog bety-deligt i 3. kvartal 1998 til 0,3 pct. (nedjusteret fra0,4 pct.) i forhold til 1,2 pct. og 0,8 pct. i hen-holdsvis 1. og 2. kvartal. Til gengæld er den stær-ke jobskabelse netto tilsyneladende fortsat indtil3. kvartal i økonomiens mere indenlandsk orien-terede sektorer, muligvis drevet af det vedvaren-de forbrug på baggrund af en høj forbrugertillid.Selv om væksten i den samlede beskæftigelse ernedjusteret lidt, fra en år-til-år vækstrate på 1,4pct. til 1,3 pct., har den samlede vækst tilsynela-dende fortsat været stabil i 3. kvartal 1998 medsamme kvartal-til-kvartal vækstrate som i deførste to kvartaler. Der forventes således enstigning i beskæftigelsen på over 1 pct. i 1998. Ilyset af de seneste indikatorer for økonomienstilstand bør man huske på, at beskæftigelsennormalt reagerer med en vis forsinkelse i for-hold til den faktiske og forventede økonomiskeudvikling. Derfor slår ændringer i den faktiske el-ler fremtidige økonomiske vækst først igennemi beskæftigelsesudviklingen efter et stykke tid.

24 ECB Månedsoversigt • Februar 1999

4 Udviklingen i valutakurs og betalingsbalance

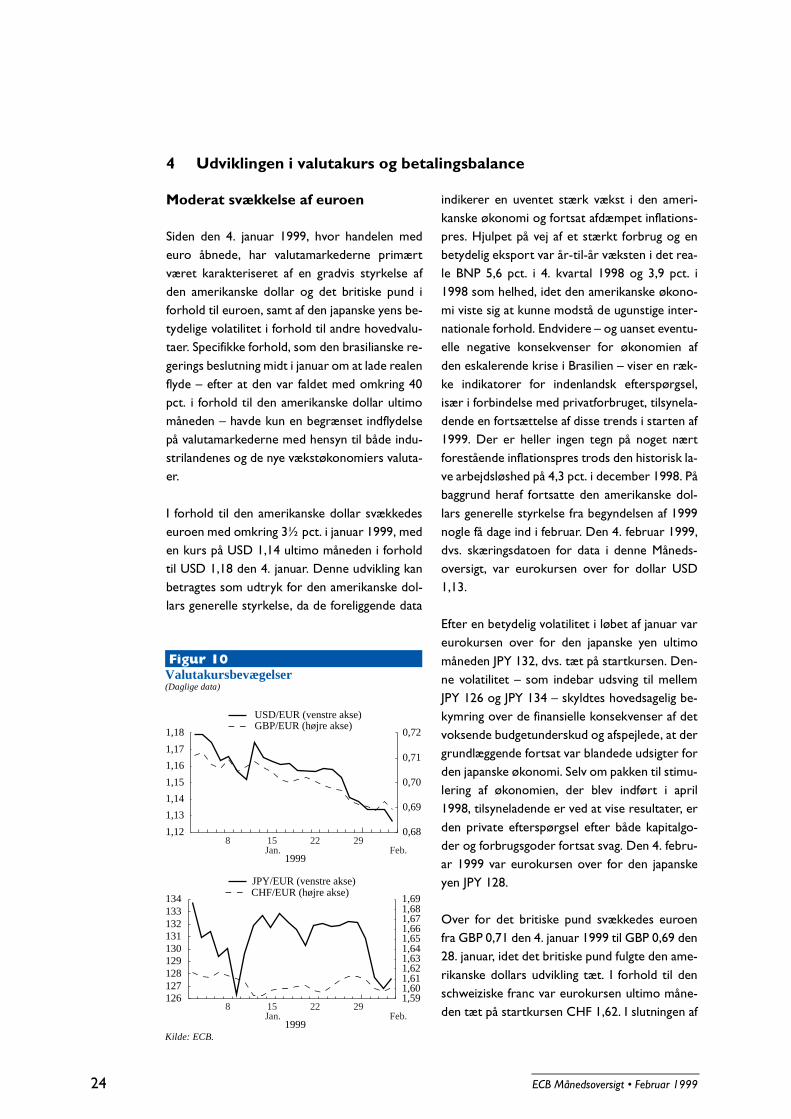

Moderat svækkelse af euroen

Siden den 4. januar 1999, hvor handelen medeuro åbnede, har valutamarkederne primærtværet karakteriseret af en gradvis styrkelse afden amerikanske dollar og det britiske pund iforhold til euroen, samt af den japanske yens be-tydelige volatilitet i forhold til andre hovedvalu-taer. Specifikke forhold, som den brasilianske re-gerings beslutning midt i januar om at lade realenflyde – efter at den var faldet med omkring 40pct. i forhold til den amerikanske dollar ultimomåneden – havde kun en begrænset indflydelsepå valutamarkederne med hensyn til både indu-strilandenes og de nye vækstøkonomiers valuta-er.

I forhold til den amerikanske dollar svækkedeseuroen med omkring 3½ pct. i januar 1999, meden kurs på USD 1,14 ultimo måneden i forholdtil USD 1,18 den 4. januar. Denne udvikling kanbetragtes som udtryk for den amerikanske dol-lars generelle styrkelse, da de foreliggende data

indikerer en uventet stærk vækst i den ameri-kanske økonomi og fortsat afdæmpet inflations-pres. Hjulpet på vej af et stærkt forbrug og enbetydelig eksport var år-til-år væksten i det rea-le BNP 5,6 pct. i 4. kvartal 1998 og 3,9 pct. i1998 som helhed, idet den amerikanske økono-mi viste sig at kunne modstå de ugunstige inter-nationale forhold. Endvidere – og uanset eventu-elle negative konsekvenser for økonomien afden eskalerende krise i Brasilien – viser en ræk-ke indikatorer for indenlandsk efterspørgsel,især i forbindelse med privatforbruget, tilsynela-dende en fortsættelse af disse trends i starten af1999. Der er heller ingen tegn på noget nærtforestående inflationspres trods den historisk la-ve arbejdsløshed på 4,3 pct. i december 1998. Påbaggrund heraf fortsatte den amerikanske dol-lars generelle styrkelse fra begyndelsen af 1999nogle få dage ind i februar. Den 4. februar 1999,dvs. skæringsdatoen for data i denne Måneds-oversigt, var eurokursen over for dollar USD1,13.

Efter en betydelig volatilitet i løbet af januar vareurokursen over for den japanske yen ultimomåneden JPY 132, dvs. tæt på startkursen. Den-ne volatilitet – som indebar udsving til mellemJPY 126 og JPY 134 – skyldtes hovedsagelig be-kymring over de finansielle konsekvenser af detvoksende budgetunderskud og afspejlede, at dergrundlæggende fortsat var blandede udsigter forden japanske økonomi. Selv om pakken til stimu-lering af økonomien, der blev indført i april1998, tilsyneladende er ved at vise resultater, erden private efterspørgsel efter både kapitalgo-der og forbrugsgoder fortsat svag. Den 4. febru-ar 1999 var eurokursen over for den japanskeyen JPY 128.

Over for det britiske pund svækkedes euroenfra GBP 0,71 den 4. januar 1999 til GBP 0,69 den28. januar, idet det britiske pund fulgte den ame-rikanske dollars udvikling tæt. I forhold til denschweiziske franc var eurokursen ultimo måne-den tæt på startkursen CHF 1,62. I slutningen af

Figur 10Valutakursbevægelser(Daglige data)

Kilde: ECB.

1999

1,12

1,13

1,14

1,15

1,16

1,17

1,18

0,68

0,69

0,70

0,71

0,72

USD/EUR (venstre akse)GBP/EUR (højre akse)

126127128129130131132133134

1,591,601,611,621,631,641,651,661,671,681,69

JPY/EUR (venstre akse)CHF/EUR (højre akse)

8 15 22 29Jan. Feb.

1999

8 15 22 29Jan. Feb.

ECB Månedsoversigt • Februar 1999 25

indberetningsperioden var eurokursen over forde to valutaer henholdsvis GBP 0,69 og CHF1,60.

Den nominelle effektive eurokurs, som er be-regnet på grundlag af et sammenvejet gennem-snitsindeks udarbejdet af Den Internationale Be-talingsbank (BIS), svækkedes med 3,7 pct. mel-lem den 4. januar og 4. februar 1999, hvilket ho-vedsagelig afspejler udviklingen over for denamerikanske dollar og det britiske pund. I for-hold til gennemsnitsniveauet i den første ugemed handel i euro, der kan være et bedre refe-rencepunkt end eurokursen på den første han-delsdag, var den effektive eurokurs faldet med2,9 pct. i begyndelsen af februar 1999. På mel-lemlangt sigt indikerer den seneste udvikling, atbåde den nominelle og den reelle effektive valu-takurs (deflateret med de respektive forbruger-prisindeks) skønnes at ligge på et niveau en delunder deres respektive gennemsnit på langt sigt.

Beskeden nedgang i det akkumulerede handelsoverskud

Som nævnt i Månedsoversigten for januar 1999foreligger der endnu ikke mange oplysninger omden samlede udvikling i euroområdets betalings-balance. Derfor behandles her kun Eurostats da-ta om udenrigshandelen indtil et senere tids-punkt i 1999. Disse data er baseret på bruttoda-ta for eksport og import mellem euroområdetog resten af verden, eksklusive intra-euroområ-dehandel.

Tabel 4Euroområdets varehandel

1998 1997 19971. kvt.

19972. kvt.

19973. kvt.

19974. kvt.

19981. kvt.

19982. kvt.

19983. kvt.

1998Sep.

1998Okt.

EksportECU milliarder 667,8 761,9 170,2 191,6 193,5 206,5 193,8 203,7 194,1 65,6 68,7Ændring i pct. år/år 7,3 14,1 7,8 15,7 19,1 13,6 13,9 6,3 0,3 -4,1 -6,2

ImportECU milliarder 73,5 89,4 12,2 24,0 26,9 26,3 13,5 25,1 25,3 5,2 7,5Ændring i pct. år/år 73,5 89,4 12,2 36,2 63,1 89,4 13,5 38,5 63,8 63,8 71,4

HandelsbalancenECU milliarder 594,4 672,5 158,1 167,6 166,6 180,2 180,4 178,6 168,8 60,3 61,2ECU milliarder, akkumuleret 5,6 13,1 6,7 13,7 17,9 14,4 14,1 6,6 1,3 -1,0 -3,7

Kilde: Eurostat.1) År-til-dato.

Figur 11Effektive valutakurser for euroområdet1)

(Månedlige gennemsnit, indeks 1990=100)

Kilde: BIS.1) Data er BIS-beregninger. Yderligere oplysninger om de an-

vendte metoder findes i tabel 10 i afsnittet "Statistik for euroområdet" i denne Månedsoversigt. En opadgående be-vægelse i indekset repræsenterer en stigning i euroområdets valuta. De vandrette linjer er gennemsnit for den pågælden-de periode.

1994 1995 1996 1997 199885

90

95

100

105

85

90

95

100

105

Nominel Real, forbrugerindeks

26 ECB Månedsoversigt • Februar 1999

Handelsoverskuddet for euroområdet i oktober1998 (nyeste tal) var ECU 7,5 milliarder, dvs.ECU 2,2 milliarder mindre end i samme måned1997. Nedgangen i varehandelsoverskuddetskyldes hovedsagelig fortsat en svag eksport, deri stigende grad er påvirket af de forværrede glo-bale forhold. På årsbasis faldt eksportværdienmed 6,2 pct. i oktober, og for anden måned i træk

i 1998 registreredes en negativ vækstrate. Vær-dien af importen, som allerede var aftaget i sep-tember, faldt kraftigere i oktober (-3,7 pct. i for-hold til samme måned 1997), hvilket afspejledesvage olie- og råvarepriser. I løbet af de første 10måneder af 1998 nåede det akkumulerede han-delsoverskud ECU 71,4 milliarder, dvs. ECU 1,5milliarder mindre end for samme periode i 1997.

ECB Månedsoversigt • Februar 1999 27

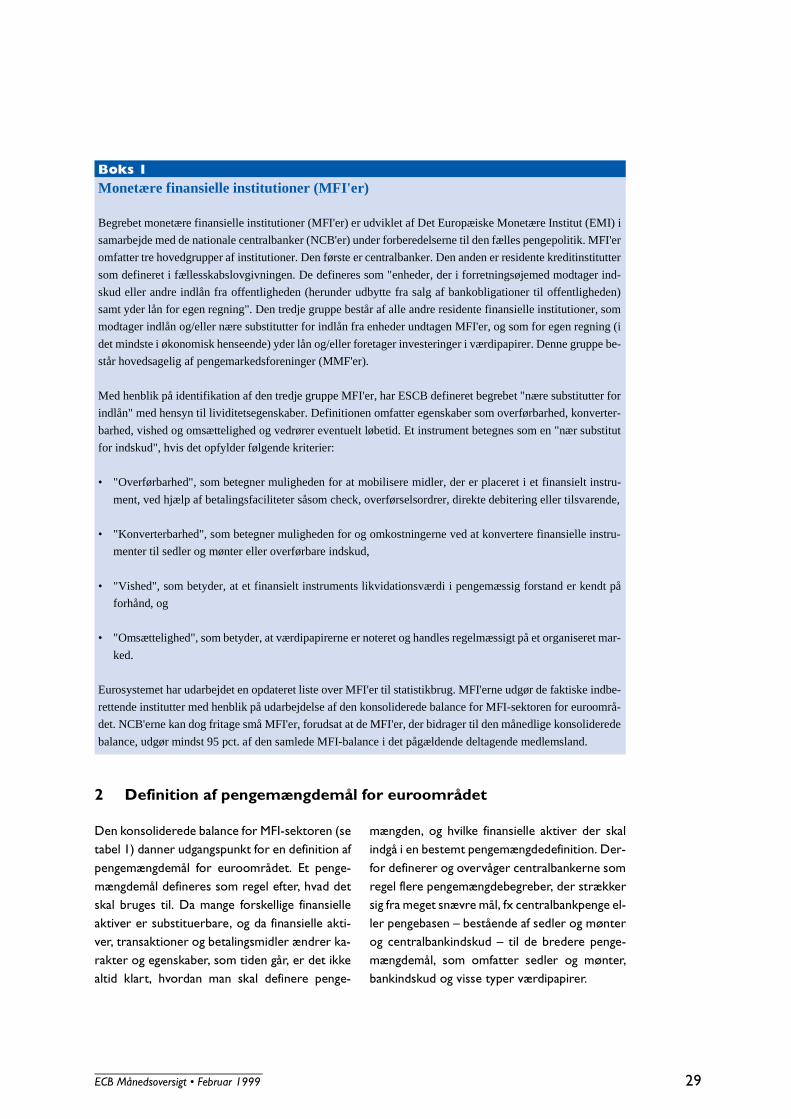

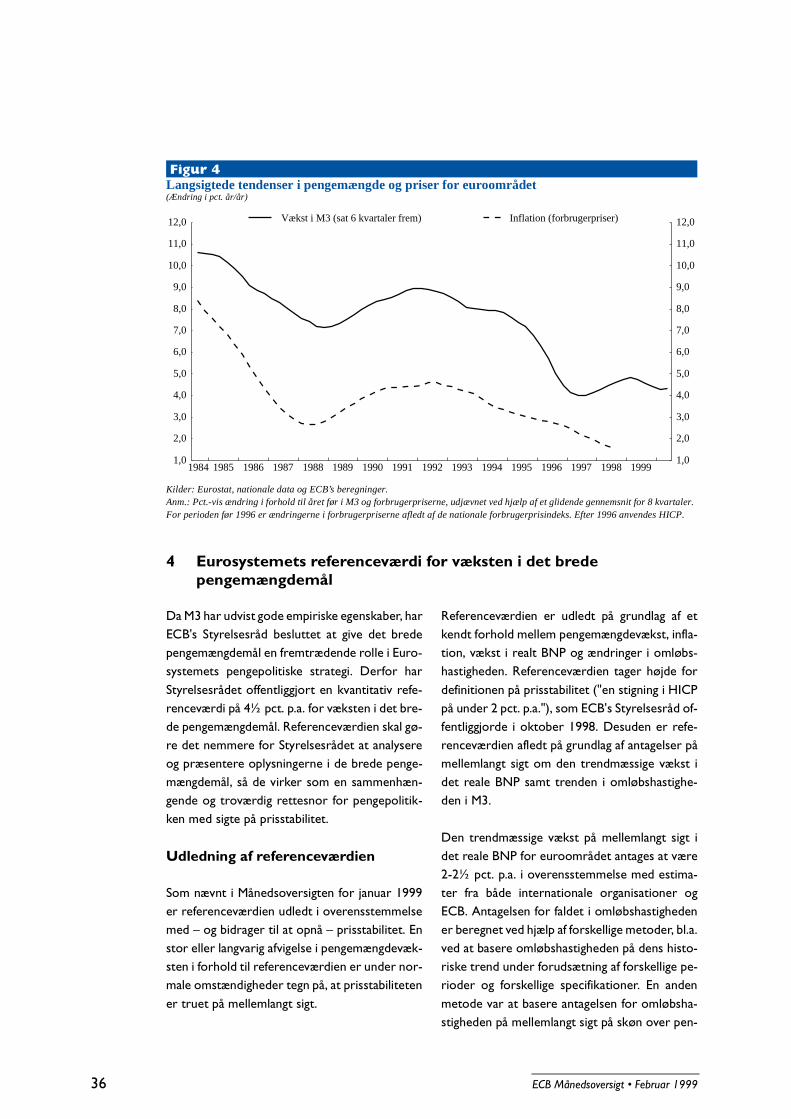

Eurosystemet, der består af Den Europæiske Centralbank og de nationale centralbanker (NCB'er) i de 11medlemslande, der har besluttet at indføre euroen, har som hovedmål at fastholde prisstabilitet. Der er ud-bredt enighed om, at prisudviklingen på mellemlangt til langt sigt er et monetært fænomen, så udviklingen iden mængde penge, der er i omløb i offentligheden, giver nyttige oplysninger om den fremtidige prisudvikling,og er således en vigtig rettesnor for pengepolitikken. En analyse af pengemængdemål kan desuden bidragetil den generelle vurdering af udviklingen i det finansielle system og økonomien i et bredere perspektiv.

Et pengemængdemål kan defineres som summen af sedler og mønter i omløb plus visse udestående fordrin-ger på finansielle institutioner med en høj grad af "pengepræg" eller likviditet i bred forstand. Eurosystemethar defineret tre pengemængdemål: Et snævert (M1), et "mellembredt" (M2) og et bredt (M3). De tre pen-gemængdemål er indbyrdes forskellige med hensyn til de medtagne aktivers pengepræg. Analyser udført afECB og ECB's forgænger, Det Europæiske Monetære Institut, viser, at selv om det er vanskeligere at kontrol-lere brede pengemængdemål for euroområdet på kort sigt, har de bedre stabilitetsegenskaber end de snævrepengemængdemål, og indeholder mere information om prisudviklingen på mellemlangt sigt. Eurosystemetspengepolitiske strategi indebærer fastlæggelse af et pengemængdemål som en stabil og pålidelig indikatorfor inflation på mellemlangt sigt. Derfor har ECB's Styrelsesråd besluttet at give det brede pengemængdemål,M3, en fremtrædende rolle i den pengepolitiske strategi ved at offentliggøre en referenceværdi for den årligevækst i M3.

1 Pengemængdemålenes betydning

Pengemængdemålenes informationsværdi

Eurosystemets hovedmål er at fastholde prissta-bilitet. Prisudviklingen i euroområdet kan dog ik-ke kontrolleres direkte gennem pengepolitikken,men gennem en kompleks transmissionsproces,der normalt involverer det finansielle system, fi-nansmarkederne og realøkonomien. Transmissi-onsmekanismen er karakteriseret ved flere ka-naler, hver med lange, skiftende og ikke helt for-udsigelige forsinkelser mellem de pengepolitiskeinstrumenter og priserne. I pengepolitisk øje-med kræves der således en analyse af prisudvik-lingen og en omhyggelig vurdering af, hvornår ogi hvilket omfang de pengepolitiske tiltag vil påvir-ke priserne i fremtiden. Derfor analyserer ogovervåger centralbankerne en række monetære,finansielle og andre økonomiske indikatorer forat få et mere nøjagtigt billede af det økonomiskemiljø, udsigterne for prisudviklingen og transmis-sionen af pengepolitiske tiltag.

Pengemængden er en af de vigtigste økonomiskevariabler i denne forbindelse. ECB's Styrelsesrådhar således vedtaget at give pengemængden enfremtrædende rolle i Eurosystemets pengepoli-

tiske strategi. For at signalere dette offentliggjor-de Styrelsesrådet i december 1998 en referen-ceværdi for vækst i det brede pengemængdemål(se artiklen "Eurosystemets stabilitetsorientere-de pengepolitiske strategi" i ECB Månedsover-sigt, januar 1999).

Udviklingen i pengemængden kan give nyttige op-lysninger om prisudviklingen, og udgør såledesen vigtig rettesnor for pengepolitikken. På bag-grund af omfattende empiriske resultater er derudbredt enighed om, at prisudviklingen er et mo-netært fænomen på mellemlangt til langt sigt.Specielt er prisstigninger normalt tæt forbundetmed en pengemængdevækst, der ligger overøkonomiens reale vækstpotentiale på mellem-langt sigt. Desuden viser centralbankernes erfa-ring i Europa og andre steder, at det er en for-udsætning for en vellykket pengepolitik at udføreen grundig analyse af pengemængdebegreber ogde oplysninger, de indeholder.

Ud over at indikere prisudviklingen i fremtiden,spiller sådanne analyser også en vigtig rolle i dengenerelle vurdering af økonomien. Pengemæng-demål – og deres modposter – bestemmes nor-malt ved hjælp af variabler vedrørende økono-

Pengemængdemål for euroområdet og deres rolle i Eurosystemets pengepolitiske strategi

28 ECB Månedsoversigt • Februar 1999

misk aktivitet, formue samt renter eller rente-spænd. Pengemængdemålenes reaktion på speci-fikke stød afhænger af sammensætningen af de-res underliggende aktiver, så en analyse af for-skellige pengemængdemål kan øge forståelsen afudviklingen i henholdsvis banksektoren, finans-markederne og økonomien i bredere forstand.Overvågning af pengemængdens udvikling gørdet nemmere at konstatere stød, som påvirkerøkonomien, og bidrager således til vurderingenaf den overordnede økonomiske udvikling.

Brede pengemængdemål indeholder normalt op-lysninger om prisudviklingen på mellemlangt tillangt sigt, men oplysningsværdien på kort sigt kanvære forvredet af en række særlige faktorer. Denmånedlige vækst i pengemængdemålene giver ik-ke noget entydigt og klart signal om prisudviklin-gen. Forvridningerne kan skyldes stød, der påvir-ker pengeefterspørgselen, fx institutionelle æn-dringer i banksystemet, finansiel innovation, æn-dring af beskatning og reservekrav eller brug afet lands valuta i andre lande. Derfor er det vigtigtså vidt muligt at skelne mellem ændringer i pen-gemængdemålene, der skyldes særlige faktorer,og ændringer, der indikerer en risiko for prissta-biliteten. Pengemængdens egenskaber som le-dende indikator for prisudviklingen kan endvide-re på kort sigt undermineres af stød, som påvir-ker prisniveauet direkte, fx som følge af afgifts-ændringer, prisreguleringer eller stød i råvarepri-ser.