Embed Size (px)

Citation preview

1

ỦY BAN GIÁM SÁT

TÀI CHÍNH QUỐC GIA

Số: /BC-UBGSTCQG

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập - Tự do - Hạnh phúc

Hà Nội, ngày 30 tháng 03 năm 2017

BÁO CÁO

Tình hình kinh tế Quý I và dự báo cả năm 2017

(Tài liệu phục vụ phiên họp Chính phủ tháng 3/2017)

Kinh tế thế giới

o Kinh tế các nước phát triển, nhất là Mỹ chuyển biến tích cực, tạo cơ sở để

Fed tiếp tục tăng lãi suất;

o OECD (T3/2017) cho rằng kinh tế Trung Quốc đã giảm tốc nhưng vẫn là

động lực cho tăng trưởng toàn cầu trong tương lai gần;

o Giá hàng hóa thế giới tiếp tục duy trì xu hướng tăng kể từ cuối năm 2016.

Kinh tế Việt Nam

o Tăng trưởng GDP quý 1/2017 thấp hơn cùng kỳ năm 2016 chủ yếu do ngành

khai khoáng và xây dựng. Loại trừ yếu tố mùa vụ, tăng trưởng GDP đã giảm

quý thứ 2 liên tiếp;

o Mặc dù được dự báo sẽ có sự cải thiện trong 3 quý cuối năm nhưng khả

năng tăng trưởng đạt mục tiêu 6,7% trong năm 2017 là rất khó khăn;

o Lạm phát năm 2017 chịu áp lực từ: tăng giá hàng hóa thế giới. UBGSTCQG

dự báo riêng yếu tố giá hàng hóa thế giới sẽ góp 2,5 điểm % vào lạm phát

của năm 2017;

o Bội chi NSNN quý I/2017 tiếp tục được kiểm soát ở mức thấp chủ yếu do thu

ngân sách đạt khá,trong khi tốc độ giải ngân vốn chi đầu tư phát triển còn

chậm và chi trả nợ lãi giảm mạnh;

o Thanh khoản của hệ thống ngân hàng trong quý 1/2017 diễn biến khá tương

đồng với quý 1/2016. Hiện tượng thanh khoản khó khăn vào đầu tháng

3/2017 chủ yếu mang tính cục bộ tại một số ngân hàng nhỏ;

o Nhà đầu tư gián tiếp nước ngoài tiếp tục tin tưởng và triển vọng kinh tế và

thị trường chứng khoán Việt Nam. Việc FED tăng lãi suất trong tháng 3

không tác động nhiều đến dòng vốn nước ngoài do phần lớn các quỹ ngoại

đầu tư vào Việt Nam với định hướng đầu tư dài hạn.

2

I. KINH TẾ THẾ GIỚI

1. Tình hình kinh tế thế giới

Mỹ, kinh tế có những tín hiệu phục hồi. Chỉ số PMI tháng 2 đạt mức 57,6 điểm,

tăng 1,1 điểm so với tháng trước, đạt mức tăng cao nhất kể từ tháng 10/2015. Thị trường

lao động diễn biến tích cực (tỷ lệ thất nghiệp tháng 2/2017 ở mức 4,7%) và lạm phát đã

lên đến 2,7% trong tháng 2/2017. Trước những tín hiệu lạc quan của nền kinh tế, Fed đã

tăng lãi suất lần thứ 2 trong vòng 3 tháng lên mức 1%.

Nhật Bản, cán cân thương mại đạt thặng dư lớn nhất trong sáu năm qua do kim

ngạch xuất khẩu tháng 2/2017 tăng mạnh (11,3%) so với cùng kỳ năm ngoái. Tuy nhiên,

chỉ số sản xuất PMI trong tháng 3 (52,6 điểm) giảm so với tháng 2 (53,3 điểm) cũng như

chỉ số niềm tin tiêu dùng tháng 2 giảm nhẹ so với tháng trước đang làm gia tăng mối lo

ngại về tính bền vững của tăng trưởng kinh tế Nhật Bản.

Châu Âu, kinh tế có những chuyển biến tích cực trong quý 1/2017. Chỉ số PMI

tháng 3 đạt 56,2 điểm, tăng 0,8 điểm so với tháng trước, cao nhất kể từ tháng 4/2011. Tỷ

lệ lạm phát của khu vực Eurozone đạt 2% trong tháng 2/2017, mức cao nhất kể từ tháng

2/2013, tương đương với mức lạm phát mục tiêu đề ra. Cùng với đó, tỷ lệ thất nghiệp duy

trì ở mức 9,6% (mức thấp nhất trong 7 năm qua).

Trung Quốc, việc đẩy mạnh tái cân bằng nền kinh tế theo hướng đẩy mạnh tiêu

dùng nội địa đã đem lại cho nền kinh tế ghi nhận một số tín hiệu khả quan1. OECD

(T3/2017) cho rằng kinh tế Trung Quốc đã giảm tốc nhưng vẫn là động lực cho tăng

trưởng toàn cầu trong tương lai gần và khuyến nghị Chính phủ Trung Quốc tiếp tục nỗ

lực tái cân bằng lại nền kinh tế từ đầu tư sang tiêu dùng và xử lý các rủi ro chính bao

gồm nợ doanh nghiệp, dư cung ngành công nghiệp và sự bùng nổ giá nhà ở.

2. Động thái của các ngân hàng trung ương

NHTW Mỹ (FED) điều chỉnh lãi suất điều hành lần thứ 4 trong vòng một thập

kỉ qua, thêm 0,25 điểm%lên mức 1% sau khi số liệu việc làm và lạm phát đạt mức kỳ

vọng2. Động thái này của FED đã không gây ra những tác động đột biến tới thị trường

do đã được dự báo từ trước. FED nhiều khả năng sẽ tăng lãi suất thêm 2 lần nữa trong

năm 2017 với mức lãi suất dự báo cuối năm ở mức 1,875% và có thể đạt mức 3% vào

cuối năm 2019.

NHTW Anh (BoE) tiếp tục giữ lãi suất cơ bản ở mức 0,25%3 sau cuộc họp chính

sách ngày 15/3. Trước đó, BoE đưa ra mức dự báo tăng trưởng kinh tế Anh trong năm

2017 ở mức 2% (năm 2018 và 2019 ở mức 1,6% và 1,7%) và mức lạm phát mục tiêu là

2%. BoE cũng tiếp tục triển khai các chương trình mua tài sản với tổng giá trị dự kiến

lên tới hơn 400 tỷ Bảng Anh.

1 CPI tháng 2/2017 chỉ tăng 0,8% so với cùng kỳ năm ngoái, mức thấp nhất kể từ tháng 1/2015. Trong khi chỉ số

PMI tăng 0,7 điểm so với tháng trước (51 điểm) do sự gia tăng sản lượng, đơn hàng mới, đơn hàng xuất khẩu và

niềm tin kinh doanh đều đạt mức cao. 2 Trong tháng 2/2017, tỷ lệ thất nghiệp của Mỹ ở mức 4,7% và 235.000 việc làm mới được tạo thêm, lạm phát ở

mức 1,9%, tiệm cận với mục tiêu 2% mà FED đã đề ra.

3Theo Reuters, chính sách lãi suất thấp kỉ lục này được dự đoán còn tiếp tục được thực thi đến năm 2019.

3

NHTW Châu Âu tiếp tục mở rộng chương trình nới lỏng định lượng với tổng trị

giá 2,2 nghìn tỷ euro cuối năm 2017 và tuyên bố có thể tăng khối lượng cũng như thời

hạn của chương trình này nếu tình hình kinh tế khu vực chưa thực sự có dấu hiệu khởi

sắc. Với kì vọng lạm phát khu vực đồng tiền chung Châu Âu trong năm 2017 dự báo ở

mức 1,7% (tăng 0,4% so với dự báo cuối năm 2016), ECB có thể sẽ cân nhắc đến việc

nâng nhẹ lãi suất điều hành ngay cả khi đang thực hiện chương trình nới lỏng định

lượng.

NHTW Nhật Bản (BOJ) không thay đổi chính sách nới lỏng tiền tệ. BOJ tuyên

bố sẽ tiếp tục chương trình mua vào tài sản trong năm 2017 và dự báo khả quan về tăng

trưởng kinh tế kinh tế Nhật Bản trong các năm tiếp theo. Với nỗ lực giữ lợi suất trái

phiếu chính phủ kì hạn 10 năm chỉ dao động quanh mức 0%, BOJ trong những ngày đầu

tháng 2 đã mua không giới hạn loại trái phiếu này với tổng giá trị mua vào lên tới hơn

700 tỷ yên để giữ lợi suất không vượt quá 0,11%.

NHTW Trung Quốc (PBoC) đã có 3 lần điều chỉnh lãi suất trong Q1/2017. Cụ

thể, PBoC tăng lãi suất thêm 10 điểm cơ bản đối với các khoản cho vay trung hạn

(MLF)4 và các thoả thuận mua lại trái phiếu thị trường mở

5. Với tín hiệu vĩ mô quý

4/2016 tích cực, PBoC đang nỗ lực ngăn đà tăng quá nhanh, nhiều rủi ro của tín dụng

nóng. Bên cạnh đó, NHTW Trung Quốc tiếp tục chịu nhiều sức ép trên thị trường ngoại

hối, khiến dự trữ ngoại hối nước này đã có thời điểm giảm xuống mức thấp nhất trong

vòng 5 năm6.

3. Thị trường tài chính thế giới

Thị trường chứng khoán toàn cầu diễn biến tích cực trước những thông tin về

chính sách cũng như các tuyên bố gần đây của Tổng thống Mỹ Donald Trump. Trong

3 tháng đầu năm 2017, hầu hết các chỉ số chứng khoán lớn toàn cầu đều có mức tăng

điểm mạnh so với so với cuối năm 2016, đặc biệt là các chỉ số chính tại thị trường Mỹ7.

Dòng vốn chảy vào các quỹ đầu tư cổ phiếu Mỹ tiếp tục tăng mạnh lên 12 tỷ USD, cao

nhất 13 tuần.

Trên thị trường tiền tệ quốc tế: Chỉ số USD Bloomberg sau khi đạt mức 103 vào

ngày 3/1, mức cao nhất kể từ năm 2003, đã có điều chỉnh giảm trong suốt tháng 1 và hồi

phục lại ở mức 100,41 vào cuối tháng 3. Việc FED tăng lãi suất không có nhiều tác động

lên thị trường tiền tệ và chứng khoán do thị trường đã có phản ứng trước đó và những

điều chỉnh của FED có biên độ nhỏ. Hầu hết các đồng tiền chủ chốt đều tăng giá so với

USD. Nhân dân tệ sau khi liên tục giảm giảm giá và lập đáy trong năm 2016 đã được

điều chỉnh tăng8.

4 MLF là một công cụ chính sách bổ sung mà ngân hàng trung ương sử dụng để quản lý điều kiện và lãi suất trung

hạn trong hệ thống ngân hàng và thị trường tiền tệ 5 Động thái này đưa tỷ lệ cho vay ngắn hạn lên 3,05% và 3,20% tương ứng. PBoC cũng tăng lãi suất đối với các

giao dịch hoán đổi đối với kỳ hạn 7 ngày, 14 ngày và 28 ngày, tăng lên lần lượt 2,45%, 2,60% và 2,75%. 6 Dự trữ ngoài hối của nước này đã có có thời điểm giảm xuống dưới 3.000 tỷ USD vào tháng 1/2017

7 Tại Mỹ, chỉ số Dow Jones, NASDAQ và S&P 500 đều có những điểu chỉnh giảm nhẹ một vài ngày sau khi FED

tăng lãi suất, tuy nhiên vẫn đang trong xu hướng tăng điểm mạnh và giá trị vốn hóa của thị trường ở trong giai đoạn

cao nhất trong lịch sử. 8Tính đến ngày ngày 20/03, NDT được giao dịch ở muwcsh 6,90 NDT/USD, tăng 0,72% so với đầu năm.

4

Dòng vốn tại thị trường mới nổi bị rút khối lượng lớn. Thị trường mới nổi châu Á

ghi nhận tuần thứ 4 dòng vốn nước ngoài chảy ra khỏi nền kinh tế, nâng tổng số vốn rút

ròng từ đầu năm lên 5,7 tỷ USD (Trung quốc đứng đầu với 2,1 tỷ USD, Hàn Quốc đứng

thứ hai với 1,3 tỷ USD). Thị trường mới nổi tại châu Âu và châu Phi cũng có dòng vốn

ra tuần thứ 4 liên tiếp với giá trị tăng vọt lên 541 triệu USD, qua đó kéo dòng vốn vào

ròng từ đầu năm xuống còn 1,8 tỷ USD. Thị trường mới nổi Châu Mỹ Latin cũng bị rút

ròng 179 triệu USD, cao nhất 15 tuần.

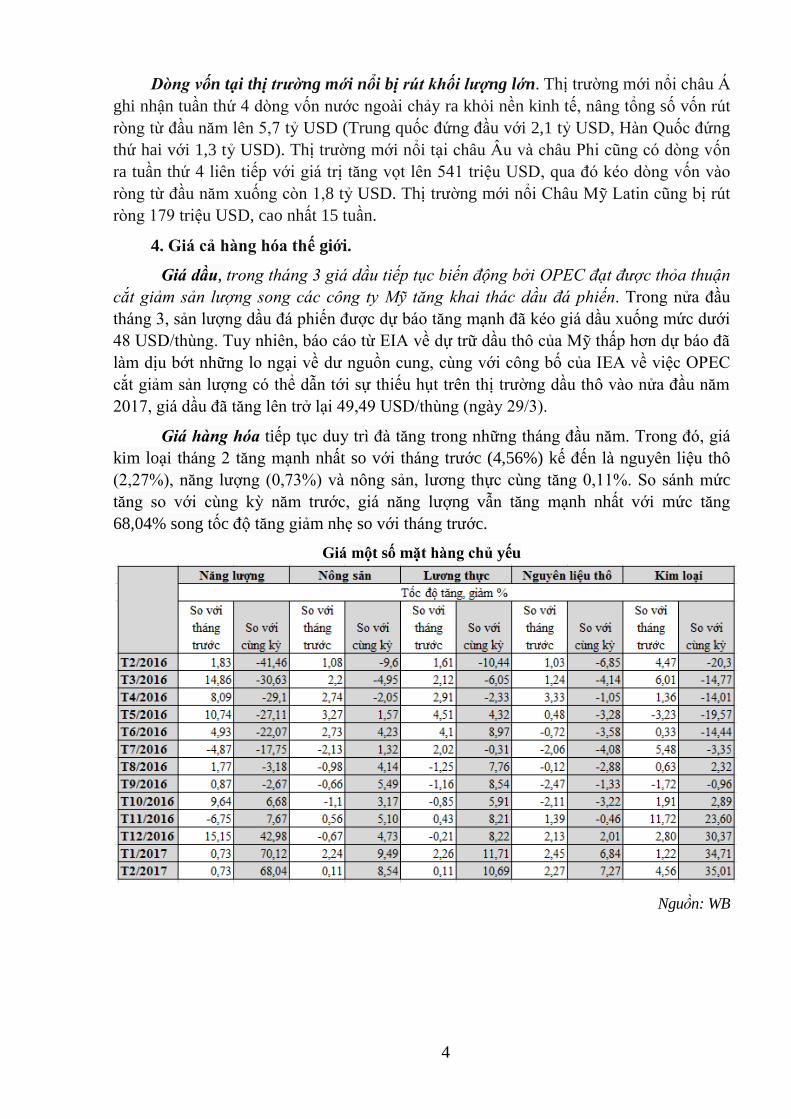

4. Giá cả hàng hóa thế giới.

Giá dầu, trong tháng 3 giá dầu tiếp tục biến động bởi OPEC đạt được thỏa thuận

cắt giảm sản lượng song các công ty Mỹ tăng khai thác dầu đá phiến. Trong nửa đầu

tháng 3, sản lượng dầu đá phiến được dự báo tăng mạnh đã kéo giá dầu xuống mức dưới

48 USD/thùng. Tuy nhiên, báo cáo từ EIA về dự trữ dầu thô của Mỹ thấp hơn dự báo đã

làm dịu bớt những lo ngại về dư nguồn cung, cùng với công bố của IEA về việc OPEC

cắt giảm sản lượng có thể dẫn tới sự thiếu hụt trên thị trường dầu thô vào nửa đầu năm

2017, giá dầu đã tăng lên trở lại 49,49 USD/thùng (ngày 29/3).

Giá hàng hóa tiếp tục duy trì đà tăng trong những tháng đầu năm. Trong đó, giá

kim loại tháng 2 tăng mạnh nhất so với tháng trước (4,56%) kế đến là nguyên liệu thô

(2,27%), năng lượng (0,73%) và nông sản, lương thực cùng tăng 0,11%. So sánh mức

tăng so với cùng kỳ năm trước, giá năng lượng vẫn tăng mạnh nhất với mức tăng

68,04% song tốc độ tăng giảm nhẹ so với tháng trước.

Giá một số mặt hàng chủ yếu

Nguồn: WB

5

II. TÌNH HÌNH KINH TẾ VIỆT NAM QUÝ 1 VÀ DỰ BÁO CẢ NĂM 2017

1. Về tăng trưởng kinh tế

1.1 Tình hình tăng trưởng kinh tế quý I/2017

Tăng trưởng GDP quý 1/2017

thấp hơn cùng kỳ năm 2016 (5,1%

so với 5,48%) chủ yếu do ngành

khai khoáng và xây dựng. Loại trừ

yếu tố mùa vụ, tăng trưởng GDP đạt

mức 5,62% trong quý 1/2017 và là

quý thứ 2 liên tiếp giảm tăng trưởng.

Tăng trưởng GDP Q1/2015-Q1/2017, % so cùng kỳ

Nguồn: TCTK và tính toán của UBGSTCQG

- Sự phục hồi giá hàng hóa thế giới vẫn chưa đủ mức để dẫn đến việc tăng sản

lượng của ngành khai khoáng khiến ngành này tăng trưởng âm 10% trong quý I/2017

do sản lượng khai thác dầu giảm 14,9% và than đá giảm 5,6% so với cùng kỳ năm

2016 (cùng kỳ 2016 sản lượng khai thác dầu giảm 5,6% và khai thác than đá tăng 1%);

Ngành xây dựng cũng tăng trưởng chậm lại so với cùng kỳ (6,1% so với 9,9%) một

phần do tốc độ giải ngân vốn đầu tư xây dựng cơ bản chậm.

- Điểm tích cực là khu vực nông, lâm, thủy sản đã phục hồi rõ nét (tăng trưởng 2,03%

trong quý I/2017, cùng kỳ 2016 giảm 1,23%). Trong đó, ngành nông nghiệp tăng trưởng

1,38%, cải thiện hơn nhiều so với mức âm 2,69% của cùng kỳ năm 2016. Ngành công

nghiệp chế biến chế tạo đạt mức tăng tương đương mức tăng của cùng kỳ 2016

- Ngành dịch vụ cũng đạt mức tăng trưởng cao hơn cùng kỳ năm 2016 (6,52% so với

6,13%) trong đó có sự đóng góp của dịch vụ lưu trú và ăn uống (tăng trưởng 6,03% so với

mức 4,74% của cùng kỳ 2016). Ngành dịch vụ lưu trú và ăn uống tăng khá nhờ lượng khách

quốc tế đến Việt Nam trong quý 1/2017 tăng 29% so với cùng kỳ 2016 (cùng kỳ 2016 tăng

19,9%).

Tổng cầu đang gặp khó khăn:

- Cán cân thương mại (xuất khẩu

ròng) 3 tháng đầu năm nhập siêu 1,9 tỷ

USD (cùng kỳ 2016 xuất siêu 776 triệu

USD). Nguyên nhân của việc cán cân

thương mại suy giảm, trong khi tỷ giá

thương mại vẫn tăng 2,4% (so với cùng kỳ

năm trước) là do lượng nhập khẩu tăng

mạnh. Nhập khẩu đã tăng 19,9% về lượng

(trong đó, nhập khẩu ô tô tăng 43,3% trong

Một số mặt hàng XNKtăng mạnh so với cùng

kỳ trong quý I năm 2017, % so với cùng kỳ

4

6

8

Q1/15 Q2/15 Q3/15 Q4/15 Q1/16 Q2/16 Q3/16 Q4/16 Q1/17

Tăng trưởng Tăng trưởng loại bỏ yếu tố mùa vụ

12.3

14.2

11.8

6

33.2 56.6

45.4

15 28.3

0 20 40 60

Công nghiệp nặng và khoáng sản

Công nghiệp nhẹ và tiểu thủ …

Nông lâm sản

Thủy sản

Chất dẻo

Xăng dầu

Sắt thép

Máy tính và linh kiện

Máy móc TB, DC, PT khác

Nhập khẩu Xuất khẩu

6

khi xuất khẩu chỉ tăng 6,7% về lượng. Nguồn: TCTK

- Tổng mức bán lẻ hàng hóa và

tiêu dùng tăng chậm hơn so với cùng kỳ.

Phần lớn giá hàng hóa tăng đã ảnh hưởng

làm giảm sức mua của người tiêu dùng.

Nếu chưa loại trừ yếu tố giá, tổng mức

bán lẻ hàng hóa và dịch vụ 3 tháng đầu

năm tăng xấp xỉ cùng kỳ năm trước

(9,2% so với 9,1%) nhưng nếu loại trừ

yếu tố giá thì tăng chậm hơn cùng kỳ

năm trước (6,2% so với 7,5%).

- Đầu tư cũng đang gặp khó khăn đối

với cảvốn đầu tư phát triển NSNN và

FDI.Cụ thể: (i) Tính đến 15/3, chi ĐTPT từ

NSNN giảm 18,9% so với cùng kỳ năm

trước (cùng kỳ 2016 tăng 14,6%), do tiến độ

giải ngân vốn đầu tư xây dựng cơ bản và

vốn trái phiếu chính phủ chậm. Mặt khác,

nguồn vốn này trong năm 2016 dự kiến

cũng sẽ chỉ tăng 8,7% so với năm 2015, mức

thấp nhất trong giai đoạn 2014-2016 (2014:

11,5%; 2015: 12%); (ii) Vốn FDI đăng kí

tăng chậm. Tính đến 20/3/2017, vốn FDI

đăng ký cấp mới và tăng thêm đạt 7.710,08

triệu USD tăng 77,6% so với cùng kỳ năm

2016 (cùng kỳ năm 2016 tăng 119,1%).

Tổng mức bán lẻ hàng hóa và dịch vụ tiêu

dùng 2015-2017 (loại trừ yếu tố giá), %

Nguồn: TCTK

Vốn đăng ký FDI theo tháng, triệu USD, %

so cùng kỳ

Nguồn: TCTK

1.2 Dự báo tăng trưởng cả năm 2017

Tổng cầu của nền kinh tế sẽ có sự cải thiện tốt hơn trong thời gian tới, bởi:

- Sau chỉ đạo của Chính phủ, vốn đầu tư công vào các dự án trọng điểm cũng như

việc giải ngân vốn vào các dự án nông nghiệp ứng dụng công nghệ cao sẽ tăng mạnh

hơn trong thời gian tới.

- Mặc dù Mỹ có thể sẽ áp dụng các biện pháp bảo hộ mậu dịch ngay trong năm

2017 nhưng với triển vọng kinh tế Mỹ và thế giới phục hồi tốt hơn nên IMF đã nâng mức

dự báo tăng trưởng thương mại của các nước mới nổi và đang phát triển trong năm 2017

thêm 0,1 điểm %9. Điều đó có nghĩa tăng trưởng thương mại của các nước mới nổi và

9 Nguồn: Triển vọng KTTG tháng 1/2017 của IMF.

4

6

8

10

12

1T 2T 3T 4T 5T 6T 7T 8T 9T 10T 11T 12T

2015 2016 2017

-100%

0%

100%

200%

300%

400%

500%

0

500

1000

1500

2000

2500

3000

3500

Vốn đăng ký (cột trái) % tăng (cột phải)

7

đang phát triển sẽ tăng từ 1,8% của năm 2016 lên 4% của năm 2017. Do đó, tăng trưởng

xuất khẩu của Việt Nam cũng có khả năng cao hơn năm 2016.

- Mặt khác, tính toán chỉ số kinh

tế dẫn báo10

(LEI) của UBGSTCQG với

7 chỉ số thành phần cũng cho thấy chỉ số

này đã có tháng thứ 3 tăng liên tiếp trên

ngưỡng 100 điểm. Điều này báo hiệu

tổng cầu của nền kinh tế vẫn sẽ trong

giai đoạn phục hồi.

Chỉ số dẫn báo (LEI) T1/2016-T2/2017

(100 = Khả năng sản xuất dài hạn)

Nguồn: UBGSTCQG

Tổng cung của nền kinh tế dù còn gặp khó khăn trong quý I nhưng được dự

báo sẽ cải thiện hơn từ quý II năm 2017, do:

- Sản xuất công nghiệp sẽ tăng mạnh hơn nhờ: (i) công nghiệp chế biến chế tạo

tăng cao hơn do Samsung sẽ đẩy mạnh sản xuất các sản phẩm chủ lực từ quý 2/2017, đặc

biệt là mẫu điện thoại di động S8 (năm 2016, Samsung Việt Nam đạt doanh thu 46,3 tỷ

USD, xuất khẩu 39,9 tỷ USD, chiếm 22,7% tổng kim ngạch xuất khẩu của Việt Nam); (ii)

Giá dầu được dự báo tăng trong năm 201711

, tạo điều kiện tăng sản lượng khai thác dầu và

thúc đẩy tăng trưởng của ngành khai khoáng; (iii) giá trị nhập khẩu máy móc thiết bị trong

quý 1/2017 đã tăng mạnh, đạt mức 28,3% (cùng kỳ 2016 giảm 14,1%) cho thấy năng lực

sản xuất sẽ được cải thiện trong quý 2/2017.

- Những diễn biến thời tiết thuận lợi sẽ giúp cho mục tiêu tăng trưởng khu vực

nông lâm thủy sản 2,7-2,8% trong năm 2017 khả thi hơn. Mức tăng trưởng này ước sẽ

đóng góp 0,45 điểm % vào tăng trưởng chung của toàn nền kinh tế, gấp đôi mức đóng

góp 0,22 điểm % của khu vực này vào tăng trưởng GDP trong năm 2016.

- Bên cạnh đó, tham khảo chỉ số

PMI12

tháng 2/2017 (đạt mức cải thiện

cao nhất kể từ tháng 5/2015) đã tăng lên

54,2 điểm cho thấy các điều kiện kinh

doanh đang tiếp tục có sự cải thiện.

Lĩnh vực sản xuất đang có dấu hiệu lấy

lại đà tăng trưởng nhờ sản lượng và số

lượng đơn hàng mới tăng nhanh hơn.

Chỉ số PMI T2/2016 – T2/2017

10

Chỉ số dẫn báo của UBGSTCQG được xây dựng nhằm phục vụ việc dự báo chu kỳ kinh tế, đóng vai trò như một chỉ số

dẫn báo trong công tác điều hành chính sách kinh tế vĩ mô hàng tháng. Chỉ số được hình thành từ các chỉ số kinh tế thành

phần có tính chu kỳ bao gồm: Chỉ số nhập khẩu nguyên phụ liệu dệt, may, giày dép; chỉ số nhập khẩu máy móc, thiết bị;

chỉ số dẫn báo tài chính; chỉ số sản xuất và phân phối điện; chỉ số PMI; chỉ số IIP và chỉ số vận chuyển hàng hóa. 11

Trong báo cáo tháng 3/2017, Cơ quan năng lượng Hoa Kỳ dự báo giá dầu thô tăng khoảng 23% trong năm nay. 12

PMI là chỉ số phản ánh sự thay đổi về điều kiện kinh doanh của ngành sản xuất tại Việt Nam do Markit

Economics khảo sát và công bố. PMI trên 50 điểm phản ánh sự cải thiện, dưới 50 điểm phản ánh sự suy giảm, và

mức 50 điểm phản ánh sự giữ nguyên của các điều kiện kinh doanh của ngành sản xuất.

98

98.5

99

99.5

100

100.5

201

6-0

1

201

6-0

2

201

6-0

3

201

6-0

4

201

6-0

5

201

6-0

6

201

6-0

7

201

6-0

8

201

6-0

9

201

6-1

0

201

6-1

1

201

6-1

2

201

7-0

1

201

7-0

2

8

Điều này thể hiện kỳ vọng phát triển

hoạt động sản xuất trong thời gian tới

tăng mạnh.

Nguồn: Nikkei, IHS Markit

Phân rã các thành phần của tăng trưởng cho thấy thành phần xu thế của tăng trưởng

(tiềm năng tăng trưởng) vẫn đang có xu hướng tăng tích cực nhờ những nỗ lực cải thiện môi

trường đầu tư, kinh doanh mà Chính phủ đã thực hiện trong suốt thời gian qua.Dự báo xu thế

này sẽ tiếp tục được duy trì trong thời gian tới, tạo tiền đề cho tăng trưởng của nền kinh tế

trong trung, dài hạn. Tuy nhiên, thành phần chu kỳ của tăng trưởng (tác động của cú sốc chính

sách từ bên ngoài...) đang gây ra những ảnh hưởng tiêu cực đến tăng trưởng kinh tế trong

ngắn hạn

Phân rã tăng trưởng GDP và dự báo, Q1/2000 – Q4/2017, % so với cùng kỳ

Nguồn : TCTK và tính toán của UBGSTCQG;năm 2017 là số dự báo của UBGSTCQG

Tóm lại, mặc dù nền kinh tế nhìn chung vẫn trong xu hướng cải thiện, nhất là đối

với khu vực nông nghiệp và công nghiệp chế biến chế tạo, song những diễn biến mới của

tình hình kinh tế thế giới sẽ ảnh hưởng không nhỏ đến khả năng đạt được mục tiêu tăng

trưởng 6,7% trong năm 2017.

2. Về lạm phát

2.1 Diễn biến lạm phát Quý 1/2017

- Lạm phát bình quân 3 tháng đầu

năm 2017 tăng 4,96% so với cùng kỳ.

Nguyên nhân chủ yếu do nhóm giao thông

tăng 9,18% so với cùng kỳ; và cũng do

chịu tác động một phần của việc tăng giá

dịch vụ y tế, giáo dục theo lộ trình tại một

Lạm phát tổng thể và lạm phát cơ bản T1/2016-

T3/2017, % tăng so với cùng kỳ

50

51

52

53

54

55

-4.0-3.5-3.0-2.5-2.0-1.5-1.0-0.50.00.51.01.52.02.53.03.54.04.55.05.56.0

-3

-2

-1

0

1

2

3

4

5

6

7

8

9

10

11

12

200

0Q

1

200

0Q

2

200

0Q

3

200

0Q

4

200

1Q

1

200

1Q

2

200

1Q

3

200

1Q

4

200

2Q

1

200

2Q

2

200

2Q

3

200

2Q

4

200

3Q

1

200

3Q

2

200

3Q

3

200

3Q

4

200

4Q

1

200

4Q

2

200

4Q

3

200

4Q

4

200

5Q

1

200

5Q

2

200

5Q

3

200

5Q

4

200

6Q

1

200

6Q

2

200

6Q

3

200

6Q

4

200

7Q

1

200

7Q

2

200

7Q

3

200

7Q

4

200

8Q

1

200

8Q

2

200

8Q

3

200

8Q

4

200

9Q

1

200

9Q

2

200

9Q

3

200

9Q

4

201

0Q

1

201

0Q

2

201

0Q

3

201

0Q

4

201

1Q

1

201

1Q

2

201

1Q

3

201

1Q

4

201

2Q

1

201

2Q

2

201

2Q

3

201

2Q

4

201

3Q

1

201

3Q

2

201

3Q

3

201

3Q

4

201

4Q

1

201

4Q

2

201

4Q

3

201

4Q

4

201

5Q

1

201

5Q

2

201

5Q

3

201

5Q

4

201

6Q

1

201

6Q

2

201

6Q

3

201

6Q

4

201

7Q

1

201

7Q

2

201

7Q

3

201

7Q

4

Tăng trưởng GDP - trục trái

Tăng trưởng xu thế - trục trái

Tăng trưởng chu kỳ - trục phải

0

2

4

6

Lạm phát tổng thể Lạm phát cơ bản

9

số tỉnh, thành (giá dịch vụ y tế và giáo dục

3 tháng đầu năm 2017 tăng lần lượt 68,63%

và 11,8% so với cùng kỳ năm 2016). Tuy

nhiên, lạm phát cơ bản vẫn duy trì ở mức

ổn định (3 tháng đầu năm lạm phát cơ bản

tăng 1,66% so với cùng kỳ 2016).

- Phân rã giữa xu hướng dài hạn và

yếu tố chu kỳ, mùa vụ của lạm phátcho thấy

xu hướng dài hạn của lạm phát bắt đầu có

xu hướng tăng rõ nét kể từ tháng 9/2016

đến nay. Xu hướng lạm phát dài hạn tại thời

điểm tháng 3/2017 cao hơn khoảng 0,6

điểm % so với tháng 3/2016. Xu hướng này

được dự báo sẽ tiếp tục trong thời gian tới.

Nguồn: TCTK Phân rã lạm phát, tháng 02/2005-2/2017, % so với cùng kỳ

Nguồn: Tính toán của UBGSTCQG

Đóng góp vào lạm phát trong tháng 3/2017, so

cùng kỳ, điểm %

Nguồn: UBGSTCQG tính toán theo số liệu của

TCTK

2.2 Dự báo lạm phát cả năm 2017

Lạm phát năm 2017 chịu áp lực trước hết từ giá hàng hóa thế giới. UBGSTCQG

dự báo yếu tố giá hàng hóa thế giới sẽ góp vào lạm phát năm 2017 khoảng 2,5 điểm %.

Trong đó: giá năng lượng (dự báo tăng 20% so với năm 2016) góp 2,2 điểm %; giá

lương thực (dự báo tăng 2,17% so với năm 2016) góp 0,3 điểm %. Như vậy, lạm phát

trong năm 2017 sẽ phụ thuộc vào chính sách điều chỉnh giá dịch vụ công, tỷ giá và có

thể cả giá điện. Theo tính toán của UBGSTCQG: (i) Tỷ giá USD/VNĐ tăng 1% làm lạm

phát tăng thêm 0,17 điểm %; (ii) Giá dịch vụ công điều chỉnh bằng nửa năm 2016 sẽ làm

lạm phát tăng khoảng 1,8- 2 điểm %.

3. Tình hình ngân sách nhà nước

Bội chi NSNN quý I/2017 tiếp tục

được kiểm soát ở mức thấp. Tính đến

15/3/2017, bội chi NSNN bằng 6,9% dự

toán, chủ yếu do thu ngân sách đạt khávà

điều chỉnh trong luật về cách tính chi ngân

sách13

.Cụ thể: Thu NSNN tăng 18,8%

(cùng kỳ 2016:tăng 1,2%), trong đó các

khoản thu chính đều tăng cao. Thu nội địa

tăng 15,4% (cùng kỳ 2016 tăng 11,1%) do

thu từ khu vực sản xuất kinh doanh cải

Thu NSNN tính đến 15/03, %

13

Theo Luật NSNN năm 2015 có hiệu từ 01/01/2017, tổng chi ngân sách trung ương không bao gồm chi trả nợ gốc.

-1.5

-0.5

0.5

1.5

-15

-5

5

15

200

5 M

1

200

5 M

6

200

5 M

11

200

6 M

4

200

6 M

9

200

7 M

2

200

7 M

7

200

7 M

12

200

8 M

5

200

8 M

10

200

9 M

3

200

9 M

8

201

0 M

1

201

0 M

6

201

0 M

11

201

1 M

4

201

1 M

9

201

2 M

2

201

2 M

7

201

2 M

12

201

3 M

5

201

3 M

10

201

4 M

3

201

4 M

8

201

5 M

1

201

5 M

6

201

5 M

11

201

6 M

4

201

6 M

9

201

7 M

2

Mùa vụ- Trục phải

Thành phần xu thế-trục trái

Thành phần chu kì-trục trái

4.65

0.61 1.36 1.88

0.83

-0.2 -1

4

Lạm phát Dịch vụ

giáo dục

Giao

thôngDịch vụ y

tế

Nhà

ở&VL xây

dựng

Thực

phẩm

18.8 15.4

23.9

41.7

17.9 17.7 23.4

17.9

0

20

40

60

Tổng thu

NSNN

Thu nội địa Thu từ dầu

thô

Thu từ XNK

% tăng giảm cùng kỳ 2016

10

thiện14

. Thu dầu thô tăng 23,9% (cùng kỳ

năm 2016 giảm 48,5%)do giá dầu phục

hồi15

. Thu từ hoạt động xuất nhập khẩu

tăng 41,7% (cùng kỳ năm 2016 giảm

21,2%) do kim ngạch xuất nhập khẩu đạt

khá16

. Trong khi đó, chi đầu tư phát triển

và chi trả nợ lãi giảm mạnh. Chi đầu tư

phát triển lũy kế đến 15/03 giảm 18,9%

(cùng kỳ 2016 tăng 14,6%) do tiến độ giải

ngân vốn đầu tư xây dựng cơ bản17

và vốn

TPCP của các bộ, ngành, địa phương còn

chậm trong những tháng đầu năm. Chi trả

nợ lãi giảm mạnh 28% (cùng kỳ 2016 tăng

0,8%) do cách tính mới đã tách khoản chi

trả nợ gốc ra khỏi tổng chi cân đối NSNN.

Nguồn: Bộ Tài chính, UBGSTCQG tổng hợp

Chi NSNN tính đến 15/03, %

Nguồn: Bộ Tài chính, UBGSTCQG tổng hợp

4. Diễn biến tỷ giá quý 1/2017

Tỷ giá VND/USD tại các NHTM có

xu hướng giảm trong tháng 1/2017,

nhưng sau đó có nhiều biến động khi liên

tiếp tăng cao từ nửa đầu tháng 2 cho tới

nay và luôn tiệm cận sát với mức trần

NHNN công bố (tính đến 20/03/2017, tỷ

giá NHTM quanh mức 22.820

đồng/USD, tăng khoảng 0,13% so với

đầu năm). Tỷ giá thị trường tự do trong

nửa đầu tháng 2 cũng có mức tăng đột

biến, có những thời điểm đã lên trên mức

23.000 VND/USD nhưng ngay sau đó đã

hạ nhiệt và hiện bám khá sát với tỷ giá

của các NHTM. Trong khi đó, tỷ giá

trung tâm tính đến 20/3/2017 đã điều

chỉnh 0,47%.

Tỷ giá VND/USD

Nguồn: HSC

Trong năm 2017, việc Fed tăng lãi suất chưa gây áp lực đối với tỷ giá do hiện nay

chênh lệch giữa lãi suất huy động VND và USD vẫn nghiêng về việc nắm giữ VND. Tuy

14

Thu từ hoạt động sản xuất kinh doanh tăng 5,3% so cùng kỳ (cùng kỳ 2016 chỉ tăng 0,04%). 15

Giá dầu thanh toán bình quân của Việt Nam lũy kế đến 15/3 cao hơn 7USD/thùng so với giá xây dựng dự toán. 16

Do kim ngạch xuất nhập khẩu đến 15/3 tăng 19,7% so cùng kỳ 2016. 17

Chi đầu tư xây dựng cơ bản giảm 19,9% so cùng kỳ 2016.

0.6

-18.9

11.3

-28.0

16.5

9.1

19.3 23.2

-40

-20

0

20

40

Tổng chi

NSNN Chi Đầu tư

Chi Thường

xuyên Chi trả nợ

% tăng giảm cùng kỳ 2016

% thực hiện dự toán

22,500

22,700

22,900

23,100

3/1/17 17/1/17 31/1/17 14/2/17 28/2/17 14/3/17

Tỷ giá trần (3%, SBV) Tỷ giá NHTM

Tỷ giá không chính thức

11

nhiên, cung ngoại tệ có thể kém thuận lợi hơn năm 2016, do: (i) cán cân thương mại có

thể đảo chiều từ mức thặng dư trong năm 2016 sang thâm hụt dự báo ở mức cao (theo kế

hoạch khoảng 3,5% tổng kim ngạch xuất khẩu). Trong Q1/2017 nguyên nhân chính biến

động của tỷ giá chủ yếu do nhập khẩu tăng mạnh. Tính chung 3 tháng năm 2017, nhập

siêu ước khoảng 1,9 tỷ USD, bằng khoảng 4,4 kim ngạch xuất khẩu; (ii) Cán cân vốn có

thể chịu tác động khi vốn ODA bị hạn chế kể từ tháng 7/2017.

Về dài hạn, cần lưu ý biến động của đồng NDT. Việc mất giá mạnh của đồng NDT

sẽ tác động lớn đến kinh tế Việt Nam do thâm hụt thương mại của Việt Nam với Trung

Quốc đang có xu hướng tăng, từ mức 23,7 tỷ USD trong năm 2013 lên mức 28 tỷ USD

trong năm 2016. Nếu so với GDP, thâm hụt thương mại của Việt Nam với Trung Quốc

là 14%, cao hơn nhiều mức 2% thâm hụt thương mại của Mỹ với Trung Quốc.

III. THỊ TRƯỜNG TÀI CHÍNH – TIỀN TỆ TRONG NƯỚC

1. Thị trường tiền tệ

1.1 Vốn cung ứng cho nền kinh tế

Tổng nguồn vốn cung ứng cho nền kinh tế đến 31/03/2017, tăng 6,2% cuối năm

2016. Khu vực ngân hàng tiếp tục là kênh cung ứng vốn chủ yếu, chiếm 59,8% tổng cung

ứng vốn cho nền kinh tế từ thị trường tài chính. Vốn cung ứng từ thị trường chứng khoán

cho nền kinh tế tăng 10,6% so với cuối năm 2016.

1.2 Thanh khoản hệ thống

Trong quý 1/2017, thanh khoản của hệ thống có dấu hiệu căng thẳng nhẹ tại một

vài thời điểm, chủ yếu do thiếu thanh khoản cục bộ tại một số NHTM nhỏ. Song, NHNN

đã kịp thời điều tiết thanh khoản của hệ thống qua OMO. Cụ thể, NHNN đã bơm ròng

mạnh trong tháng 1, hút về lượng tiền lớn trong tháng 2 và tiếp tục hỗ trợ hệ thống trong

tháng 3. Tính lũy kế từ đầu năm đến 28/3, NHNN đã bơm ròng khoảng 12 nghìn tỷ

đồng.

Khối lượng bơm (hút) ròng của NHNN trên

OMOtừ 2016 đến nay

Đơn vị: tỷ đồng

Nguồn: HSC

Lãi suất ON trên thị trường LNH

Đơn vị: %

Nguồn: HSC

1.3 Lãi suất

Mặt bằng lãi suất huy động trong quý 1/2017 có xu hướng tăng nhẹ kể từ tháng 3.

Tại các kỳ hạn ngắn, lãi suất huy động được một số ngân hàng tăng thêm từ 0,1%-0,5%.

Đáng chú ý, các NHTM tăng phát hành giấy tờ có giá (tăng 0,7% so với mức âm 7,7%

74,116

(34,840)

(127,976)

200,311

(217,802)

29,548 12,056

(300,000)

(200,000)

(100,000)

-

100,000

200,000

300,000

0

2

4

6

12

cùng kỳ năm ngoái) khiến lãi suất ở các kỳ hạn dài (5 năm,7 năm) lên mức cao 9,2%.

Trong khi đó có một số ngân hàng giảm nhẹ lãi suất huy động.

Hiện tượng trên chủ yếu mang tính cục bộ và tính mùa vụ (tương tự trong quý

1/2016), cụ thể như sau:

(i) Thanh khoản của toàn hệ thống mặc dù kém dồi dào hơn do tăng trưởng tín

dụng nhanh hơn huy động, song thanh khoản của hệ thống vẫn ở mức an toàn: ước tính

đến hết quý 1/2017, tín dụng tăng khoảng 3,2% (cùng kỳ 2016 là 3,04%), mức tăng cao

nhất trong 5 năm trở lại đây và cao hơn tốc độ tăng của huy động vốn (khoảng 3%). Do

đó, chỉ số LDR (tín dụng/huy động) toàn hệ thống Quý 1/2017 vẫn ở mức khoảng 87%

tương đương cùng kỳ 2016.

Trong khi đó, thanh khoản hệ thống luôn có sự phân hóa giữa các nhóm ngân hàng

TMCP nhỏ và nhóm ngân hàng TMCP lớn nên diễn ra hiện tượng một số ngân hàng

cạnh tranh thu hút vốn bằng nâng lãi suất huy động. Chênh lệch lãi suất huy động giữa

hai nhóm ngân hàng này hiện khoảng 0,5%.

(ii) Động thái tăng lãi suất trên chủ yếu do các ngân hàng nhỏ chủ động cơ cấu lại

nguồn vốn chuẩn bị nguồn đầu năm và cơ cấu lại nguồn vốn trung và dài hạn phù hợp

với qui định của Thông tư 06. Tính đến cuối tháng 3, tín dụng trung và dài hạn chiếm

55,2% tổng tín dụng và tăng khoảng 2,75%. Thống kê một số ngân hàng tăng lãi suất

trong Quý 1/2017 cho thấy tỷ lệ vốn ngắn hạn cho vay trung dài hạn bình quân khoảng

45,35% cao hơn mức trần quy định 40% sẽ được áp dụng vào năm 2018.

(iii) Động thái này cũng xuất phát từ kỳ vọng về lạm phát và tỷ giá gia tăng khi Fed

dự kiến tăng lãi suất ít nhất 3 lần trong năm và giá hàng hóa cơ bản dự báo tăng trở lại,

các ngân hàng nhỏ chủ động huy động nguồn trung và dài hạn giá rẻ để chuẩn bị cho kế

hoạch tăng trưởng cho cả năm 2017.

2. Thị trường chứng khoán

2.1 Thị trường cổ phiếu

Thị trường cổ phiếu diễn biến tích cực với chỉ số VNIndex vượt 720 điểm. Giá trị

vốn hóa thị trường cổ phiếu tới cuối tháng 3 đạt xấp xỉ 100 tỷ USD, tương đương 50,9%

GDP. Xu hướng thị trường cổ phiếu tích cực như thời gian qua sẽ tạo nhiều thuận lợi

cho huy động vốn thông qua phát hành cổ phiếu của các công ty đại chúng, cổ phần hóa

và thoái vốn doanh nghiệp Nhà nước. Bên cạnh đó, mục tiêu vốn hóa thị trường cổ phiếu

đạt 70% vào năm 2020 có thêm cơ sở để hoàn thành.

2.2 Thị trường trái phiếu.

Thị trường TPCP duy trì không khí sôi động trong tháng 3/2017 với tỷ lệ huy

động thành công đạt 86,3% ở các kỳ hạn. Tính đến 27/3, KBNN đã huy động 61,881 tỷ

đồng TPCP, đạt 95% kế hoạch quý I và 33,8% kế hoạch năm. Ngoài ra, KBNN còn tổ

chức phát hành thêm nhiều phiên đấu thầu phụ tại các kỳ hạn dài 15, 20, 25 năm với tỷ

lệ trúng thầu đạt 100%, với mức lãi suất giảm nhẹ. Trong những tháng tới, thị trường

TPCP sẽ tiếp tục diễn biến tích cực với mức lãi suất đi ngang hoặc giảm nhẹ, đặc biệt ở

các kỳ hạn dài.

13

Tỷ lệ trúng thầu TPCP, %

Nguồn: BTC, UBGSTCQG tổng hợp

TPCP do KBNN phát hành, nghìn tỷ

Nguồn: BTC, UBGSTCQG tổng hợp

Chỉ số CDS (kỳ hạn 5 năm) giảm mạnh, xuống mức thấp kỷ lục 165 điểm trong

vòng nhiều năm qua, cho thấy tín nhiệm của Việt Nam đang ngày càng tăng cao, tạo

điều kiện thu hút dòng vốn ngoại trên cả thị trường chứng khoán và thị trường TPCP18

.

Khối ngoại đã mua ròng TPCP liên tiếp trên thị trường thứ cấp trong 3 tuần qua với giá

trị ước tính lên tới 8.406 tỷ đồng, tính đến 17/3/2017.

2.3 Dòng vốn nước ngoài

Nhà ĐTNN tiếp tục tin tưởng và triển vọng kinh tế và thị trường chứng khoán

Việt Nam. Giá trị mua ròng của nhà ĐTNN trong tháng 3 cao nhất từ đầu năm, đạt 303

triệu USD. Lũy kế từ đầu năm 2017, tổng giá trị mua ròng của nhà ĐTNN đạt 554 triệu

USD (trong đó: 418 triệu USD trái phiếu, 136 triệu USD cổ phiếu).

Tổng giá trị thị trường danh mục nắm giữ của nhà đầu tư nước ngoài (ĐTNN)

ước đạt 23,4 tỷ USD, tăng 14,8% so với cuối năm 2016. Tỷ lệ sở hữu nước ngoài trên thị

trường cổ phiếu ước đạt 19,2% và trên thị trường trái phiếu ước đạt 6,2%.

Việc FED tăng lãi suất trong tháng 3 không tác động nhiều đến dòng vốn nước

ngoài do phần lớn các quỹ ngoại đầu tư vào Việt Nam với định hướng đầu tư dài hạn.

Những yếu tố ảnh hưởng chủ yếu đến quyết định của nhà ĐTNN là kinh tế vĩ mô Việt

Nam ổn định, quy mô thị trường gia tăng do có thêm nhiều cổ phiếu chất lượng cao được

niêm yết và việc đẩy mạnh thoái vốn nhà nước, cổ phần hóa.

ỦY BAN GIÁM SÁT TÀI CHÍNH QUỐC GIA

18

Lợi suất TPCP 5 năm của Việt Nam hiện đang ở mức khoảng 4,75%, cao hơn so với một số nước trong khu vực

như: Malaysia (3,82%); Philippines (3,83%); Thái Lan: (1,66%), Hàn Quốc (0,02%); Trung Quốc (3,12%).

40

60

80

100

0

50

100

150

200

5 năm 10 năm từ 15 năm Tổng

Tính đến T3/2017 KH 2017