Embed Size (px)

Citation preview

TOÀN CẢNH THỊ TRƯỜNG ĐÀ NẴNG QUÝ 2/2014Trình bày: Bà Dương Thùy DungThứ Năm, ngày 24 tháng 7 năm 2014

CĂNG THẲNG BIỂN ĐÔNG

2 DA NANG MARKET INSIGHTS | Q2 2014

Các bài báo trên được trích vào T6/2014.

TĂNG CƯỜNG HỘI NHẬP VÀ ĐẦU TƯ

3 DA NANG MARKET INSIGHTS | Q2 2014

Samsung Wins License for $1 Billion Factory to Produce High-Resolution Displays

Các bài báo trên được trích vào T7/2014.

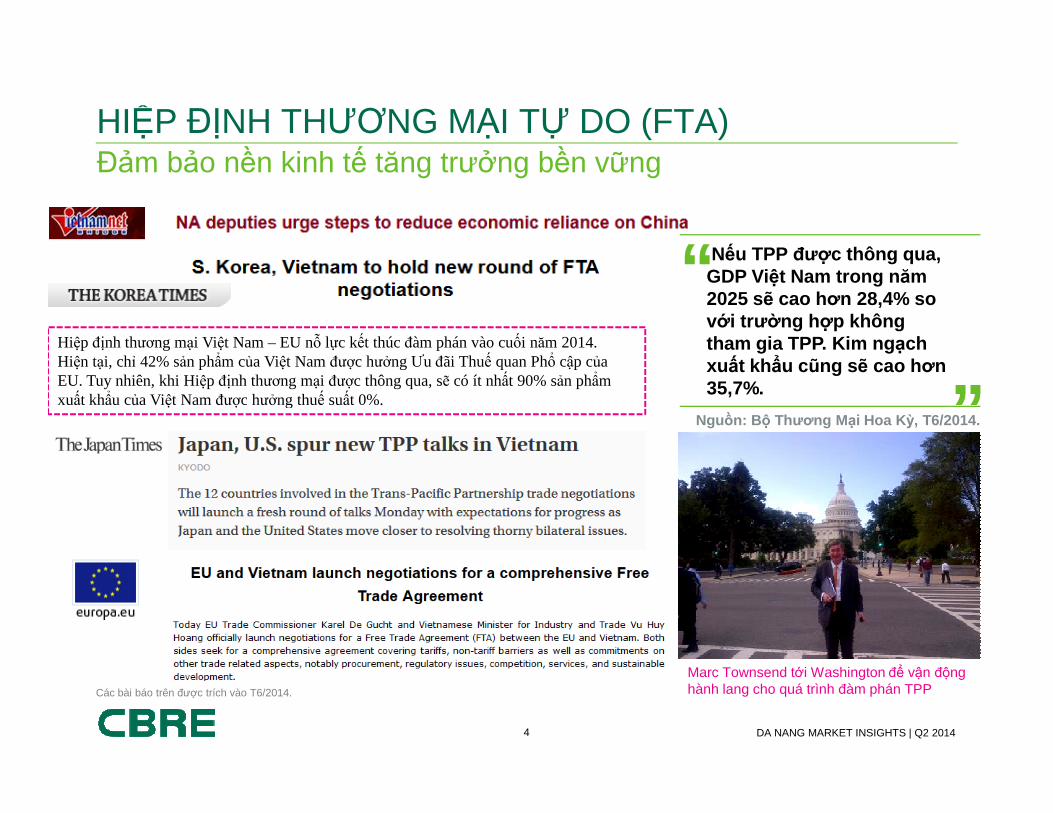

HIỆP ĐỊNH THƯƠNG MẠI TỰ DO (FTA)Đảm bảo nền kinh tế tăng trưởng bền vững

“ Nếu TPP được thông qua, GDP Việt Nam trong n ăm 2025 sẽ cao hơn 28,4% so với trường hợp khôngtham gia TPP. Kim ng ạchxuất khẩu cũng sẽ cao hơn 35,7%. ”

Hiệp định thương mại Vi ệt Nam – EU nỗ lực kết thúcđàm phán vào cuối năm 2014.Hiện tại, chỉ 42% sản phẩm của Việt Nam được hưởng Ưu đãi Thuế quan Phổ cập của EU. Tuy nhiên, khi Hiệp định thương mại được thông qua, sẽ có ít nhất 90% sản phẩmxuất khẩu củaViệt Nam được hưởng thuế suất 0%.

4 DA NANG MARKET INSIGHTS | Q2 2014

Nguồn: Bộ Thương Mại Hoa Kỳ, T6/2014.xuất khẩu củaViệt Nam được hưởng thuế suất 0%.

Marc Townsend tới Washington để vận động hành lang cho quá trình đàm phán TPPCác bài báo trên được trích vào T6/2014.

350

450

550

650

Jan-

14

Feb

-14

Mar

-14

Apr

-14

May

-14

Jun-

14

VN

Inde

x

Biến động trong ngắn hạn nhưng vẫn khả quanCÁC CHỈ SỐ KINH TẾ

Căng th ẳng vớiTrung Qu ốc

Diễn bi ến VN-Index 6T 2014Khách n ước ngoài đến Việt Nam 6T 2014, t ăng 21% so với cùng k ỳ năm trước

0%

10%

20%

30%

40%

0

2

4

6

8

2010 2011 2012 2013 6T 2014

Tăn

g trưở

ng (

%)

Khá

ch nướ

c ng

oài đến

V

iệt N

am (

Triệ

u ng

ườ

i)

Khách nước ngoài Tăng trưởng

5 DA NANG MARKET INSIGHTS | Q2 2014

Jan

Feb

Mar

Apr

May Jun

Xuất khẩu mạnh m ặt hàng điện tho ại di động, 6T/2014Vốn FDI thực hi ện ổn định trong 6T 2014

Khách nước ngoài Tăng trưởng

-

5,000

10,000

15,000

20,000

25,000

2010 2011 2012 2013 6M 2014

Triệ

u U

SD

FDI đăng ký FDI thực hiện

16%

13%

7%

6%6%5%5%

42%

Điện thoại và linh kiện

Dệt may

Giày dép

Điện tử, máy tính và linh kiện

Dầu thô

Hải sản

Máy móc, thiết bị và phụ tùng

Khác

Trong 6T/2014, kim ngạch xuất khẩu mặt hàng di động đạt 11,7 tỷ USD, tăng 18% so với cùng kỳ năm trước.

.Nguồn: FPT Sercurities, T6/2014. .Nguồn: Tổng cục thống kê Việt Nam., T6/2014

.Nguồn: Tổng cục thống kê Việt Nam, T6/2014. .Nguồn: Tổng cục thống kê Việt Nam, T6/2014.

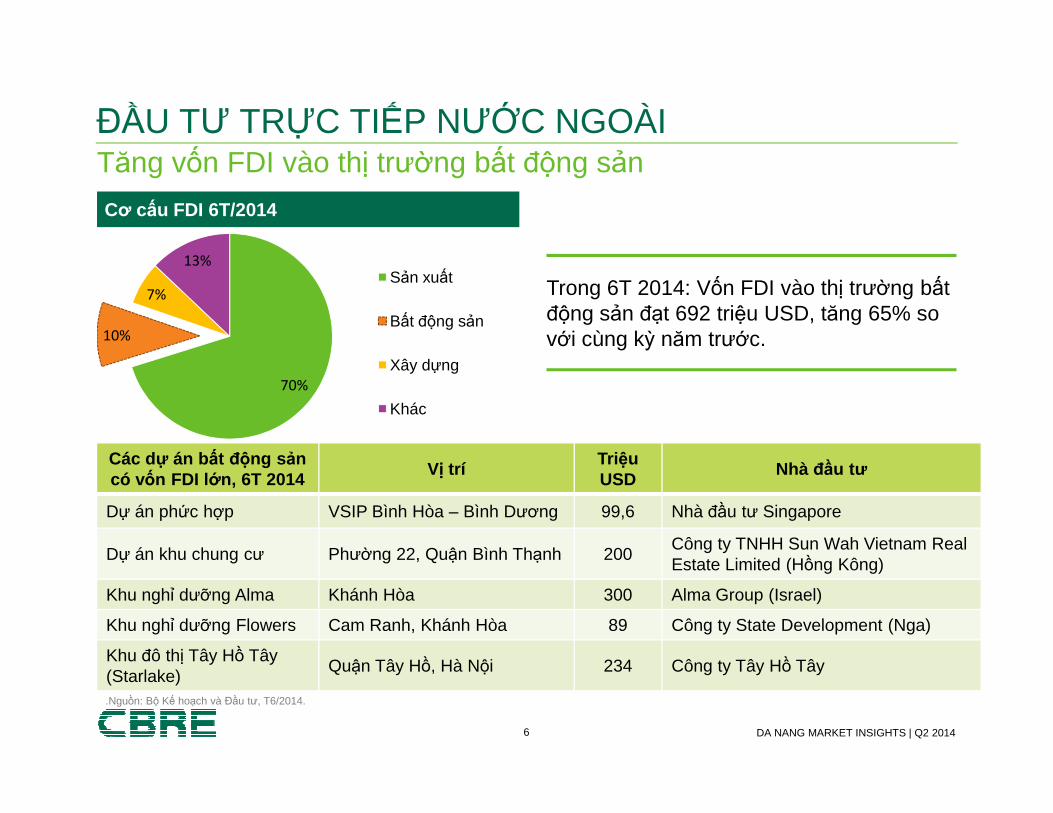

ĐẦU TƯ TRỰC TIẾP NƯỚC NGOÀITăng vốn FDI vào thị trường bất động sản

Cơ cấu FDI 6T/2014

Trong 6T 2014: Vốn FDI vào thị trường bấtđộng sản đạt 692 triệu USD, tăng 65% so với cùng kỳ năm trước.

70%

10%

7%

13%Sản xuất

Bất động sản

Xây dựng

Khác

6 DA NANG MARKET INSIGHTS | Q2 2014

Các dự án bất động sảncó vốn FDI lớn, 6T 2014

Vị tríTriệuUSD

Nhà đầu tư

Dự án phức hợp VSIP Bình Hòa – Bình Dương 99,6 Nhà đầu tư Singapore

Dự án khu chung cư Phường 22, Quận Bình Thạnh 200 Công ty TNHH Sun Wah Vietnam Real Estate Limited (Hồng Kông)

Khu nghỉ dưỡng Alma Khánh Hòa 300 Alma Group (Israel)

Khu nghỉ dưỡng Flowers Cam Ranh, Khánh Hòa 89 Công ty State Development (Nga)

Khu đô thị Tây Hồ Tây(Starlake)

Quận Tây Hồ, Hà Nội 234 Công ty Tây Hồ Tây

Khác

.Nguồn: Bộ Kế hoạch và Đầu tư, T6/2014.

TỔNG QUAN KINH TẾ ĐÀ NẴNG

Q2 2014 Q1 2014 Q2 2013 Q-o-Q Y-o-Y

GDP (% so với cùng kỳ năm trước)9,2% 7,8% 7,1% � �

CPI (trung bình, % so với cùng kỳ năm trước) 3,7% 3,8% N/A � N/A

Xuất khẩu (Triệu USD)274,2 235,0 448,7 � �

7 DA NANG MARKET INSIGHTS | Q2 2014

Nhập khẩu(Triệu USD) 257,7 242,1 258,6 � �

Vốn FDI đăng ký (Triệu USD) 28.000 20.000 100.000 � �

Khách quốc tế đến Việt Nam (Nghìn lượt) 177.616 273.026 181.200 � �

Doanh thu Bán lẻ Hàng hóa và Dịch vụ (Tỷ đồng)

21.837 17.428 15.416 � �

FDI: Vốn đầu tư trực tiếp nước ngoàiY-o-Y: so với cùng kỳ năm ngoái; Q-o-Q: so với quý trước

Nguồn: Cục Thống Kê Thành Phố Đà Nẵng

CƠ SỞ HẠ TẦNG ĐÀ NẴNG

Cầu vượt Ngã Ba Hu ế

Giai đoạn thi công: đạt 35% dự ánLễ khánh thành Vòng Xoay M ặt Trời vào ngày18/07/2014 – GĐ1 của công viên Châu Á

8 DA NANG MARKET INSIGHTS | Q2 2014

Giai đoạn thi công: đạt 35% dự ánDự kiến hoàn thánh: 2015

18/07/2014 – GĐ1 của công viên Châu Á

Vốn đầu tư Công viên Châu Á: 4.000 tỷ đòngDự kiến hoàn thành: 2015

Vành đai phía NamThông xe vào ngày 19/05/2014Vốn đầu tư: 1.004 tỷ đồng

THỊ TRƯỜNG KHÁCH SẠN

Nguồn cung mới tập trung vào KS ven biểnTHỊ TRƯỜNG KHÁCH SẠN

� 586 phòng khách sạn mới từ 1 KS 5 sao, 2 KS 4 sao và 4 KS 3 sao

� 5 trong 6 dự án mới nằm tại khu vực ven biển.

� 2 khách sạn/khu nghỉ

10 DA NANG MARKET INSIGHTS | Q2 2014

� 2 khách sạn/khu nghỉ dưỡng được quản lý bởi thương hiệu quốc tế (Premier Village Da Nang và A la carte)

� Accor mở rộng thương hiệu tại Đà Nẵng với Premier Village Đà Nẵng resort.

� A la carte, khách sạn thứ 3 được quản lý bởi Fusion tại Đà Nẵng.

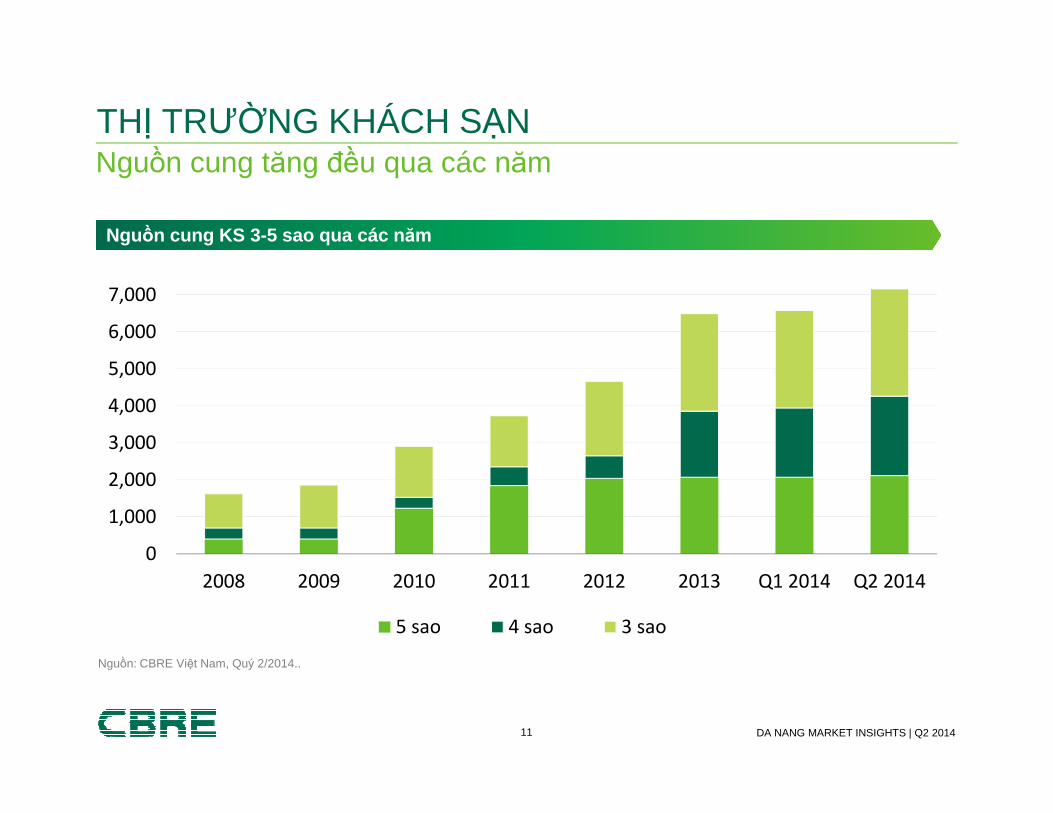

THỊ TRƯỜNG KHÁCH SẠNNguồn cung tăng đều qua các năm

Nguồn cung KS 3-5 sao qua các n ăm

4,000

5,000

6,000

7,000

11 DA NANG MARKET INSIGHTS | Q2 2014

Nguồn: CBRE Việt Nam, Quý 2/2014..

0

1,000

2,000

3,000

4,000

2008 2009 2010 2011 2012 2013 Q1 2014 Q2 2014

5 sao 4 sao 3 sao

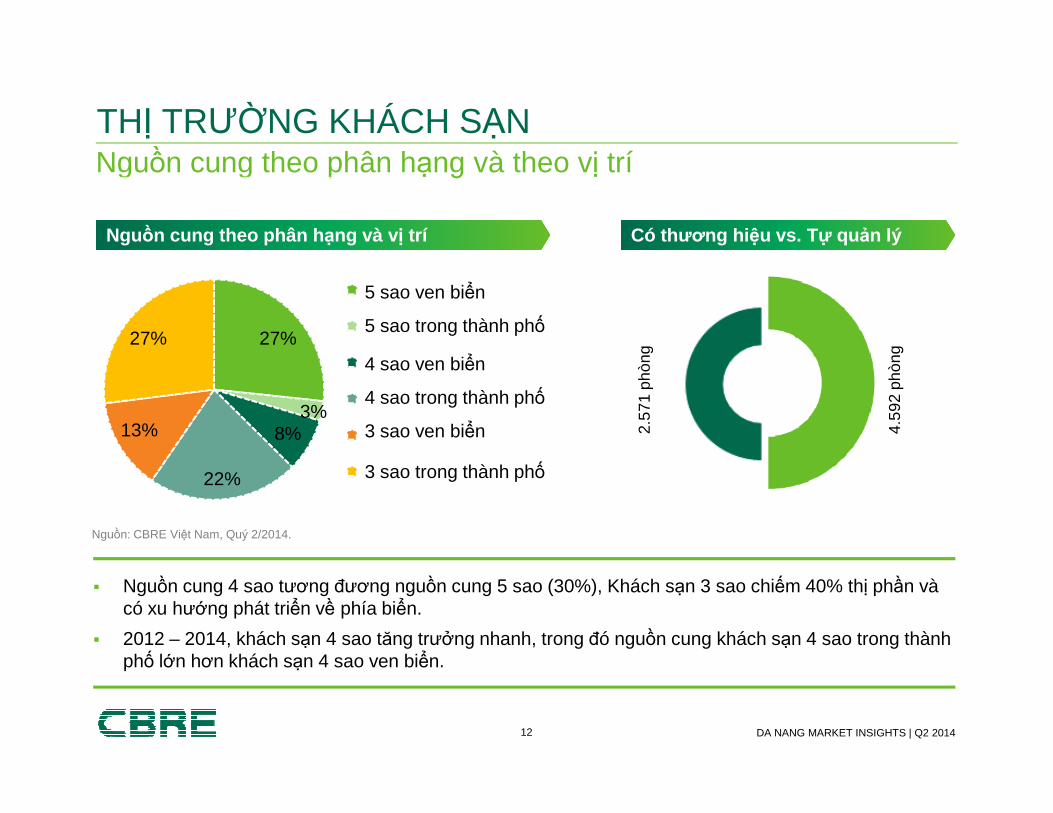

THỊ TRƯỜNG KHÁCH SẠNNguồn cung theo phân hạng và theo vị trí

2.57

1 ph

òng

4.59

2 ph

òng

27%

3%

27%

5 star-beachfront

5 star-city hotel

4 star-beachfront

4 star-city hotel

5 sao ven biển

5 sao trong thành phố

4 sao ven biển

4 sao trong thành phố

Nguồn cung theo phân h ạng và v ị trí Có thương hi ệu vs. Tự quản lý

12 DA NANG MARKET INSIGHTS | Q2 2014

2.57

1 ph

òng

4.59

2 ph

òng

Nguồn: CBRE Việt Nam, Quý 2/2014.

3%8%

22%

13%

4 star-city hotel

3 star-beachfront

3 star-city hotel

4 sao trong thành phố

3 sao ven biển

3 sao trong thành phố

� Nguồn cung 4 sao tương đương nguồn cung 5 sao (30%), Khách sạn 3 sao chiếm 40% thị phần vàcó xu hướng phát triển về phía biển.

� 2012 – 2014, khách sạn 4 sao tăng trưởng nhanh, trong đó nguồn cung khách sạn 4 sao trong thànhphố lớn hơn khách sạn 4 sao ven biển.

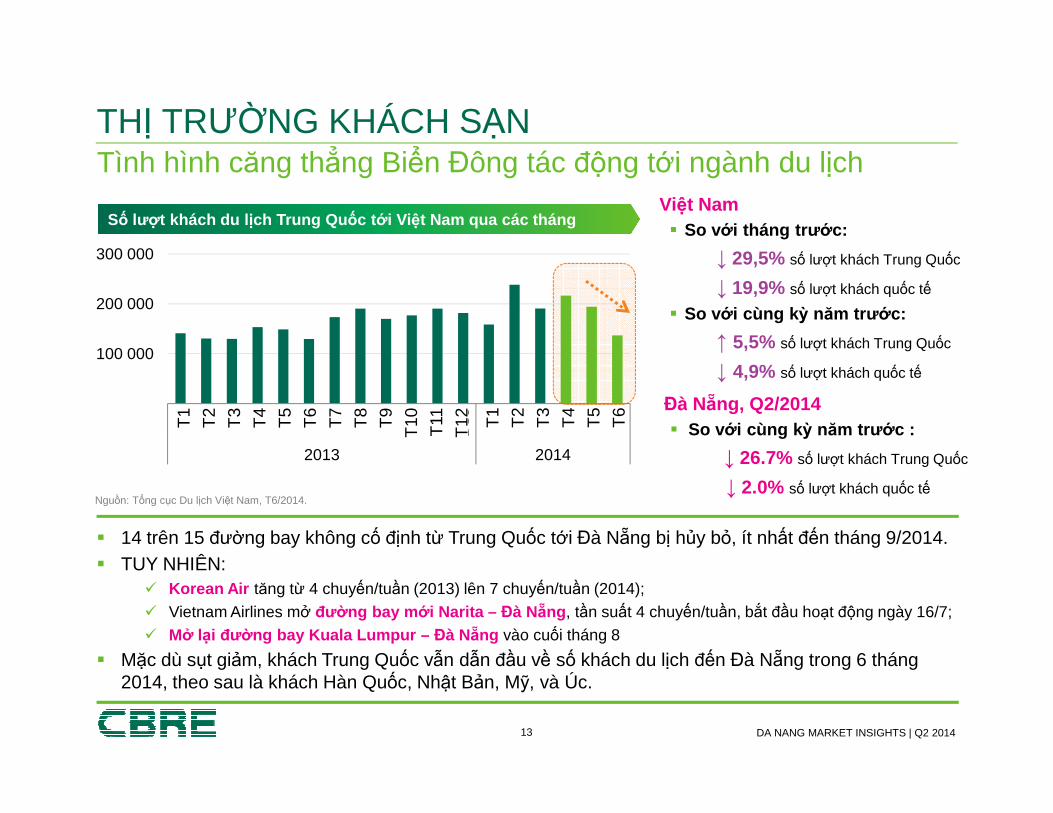

Tình hình căng thẳng Biển Đông tác động tới ngành du lịchTHỊ TRƯỜNG KHÁCH SẠN

Số lượt khách du l ịch Trung Qu ốc tới Việt Nam qua các thángViệt Nam � So với tháng tr ước:

↓ 29,5% số lượt khách Trung Quốc

↓ 19,9% số lượt khách quốc tế

� So với cùng k ỳ năm trước:

↑ 5,5% số lượt khách Trung Quốc

↓ 4,9% số lượt khách quốc tế100 000

200 000

300 000

Đà Nẵng, Q2/2014

13 DA NANG MARKET INSIGHTS | Q2 2014

Nguồn: Tổng cục Du lịch Việt Nam, T6/2014.

� 14 trên 15 đường bay không cố định từ Trung Quốc tới Đà Nẵng bị hủy bỏ, ít nhất đến tháng 9/2014.� TUY NHIÊN:

� Korean Air tăng từ 4 chuyến/tuần (2013) lên 7 chuyến/tuần (2014);

� Vietnam Airlines mở đường bay m ới Narita – Đà Nẵng , tần suất 4 chuyến/tuần, bắt đầu hoạt động ngày 16/7;

� Mở lại đường bay Kuala Lumpur – Đà Nẵng vào cuối tháng 8

� Mặc dù sụt giảm, khách Trung Quốc vẫn dẫn đầu về số khách du lịch đến Đà Nẵng trong 6 tháng2014, theo sau là khách Hàn Quốc, Nhật Bản, Mỹ, và Úc.

Jan

Feb

Mar

Apr

May Jun

Jul

Aug

Sep Oct

Nov

Dec Jan

Feb

Mar

Apr

May Jun

2013 2014

T1

T2

T3

T4

T5

T6

T7

T8

T9

T10 T11

T12 T

1

T2

T3

T4

T5

T6 Đà Nẵng, Q2/2014

� So với cùng k ỳ năm trước :

↓ 26.7% số lượt khách Trung Quốc

↓ 2.0% số lượt khách quốc tế

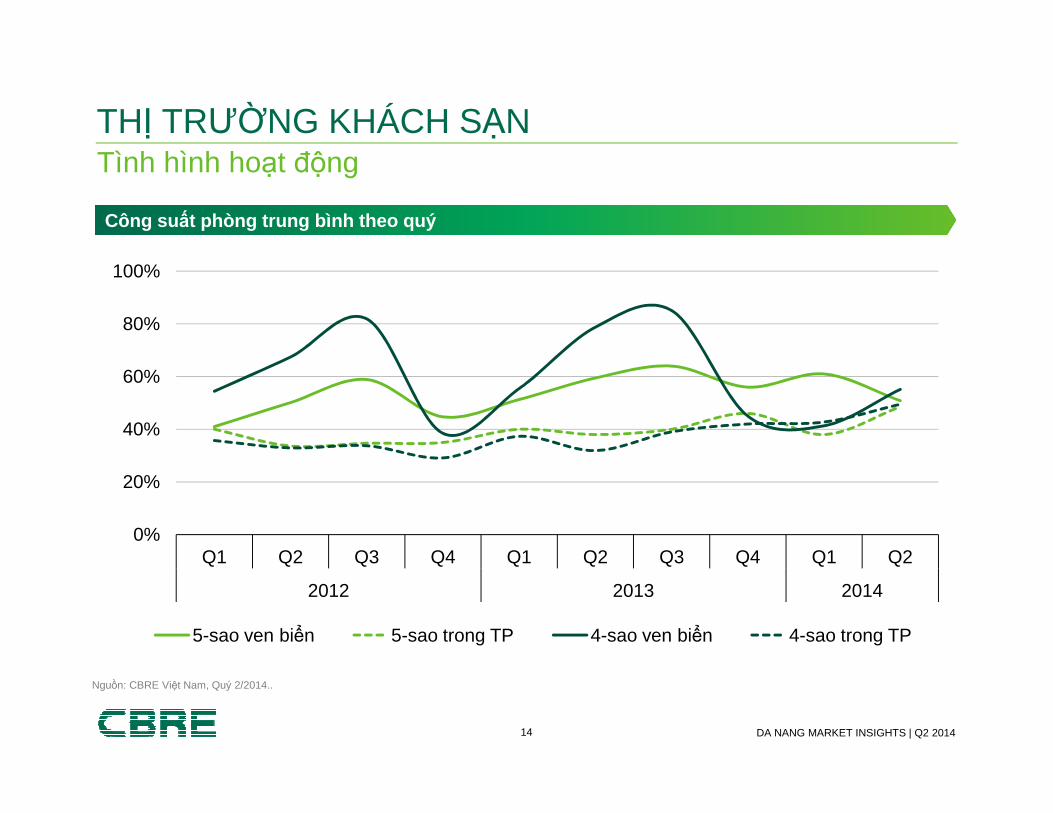

Tình hình hoạt độngTHỊ TRƯỜNG KHÁCH SẠN

60%

80%

100%

Công su ất phòng trung bình theo quý

14 DA NANG MARKET INSIGHTS | Q2 2014

Nguồn: CBRE Việt Nam, Quý 2/2014..

0%

20%

40%

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2

2012 2013 2014

5-sao ven biển 5-sao trong TP 4-sao ven biển 4-sao trong TP

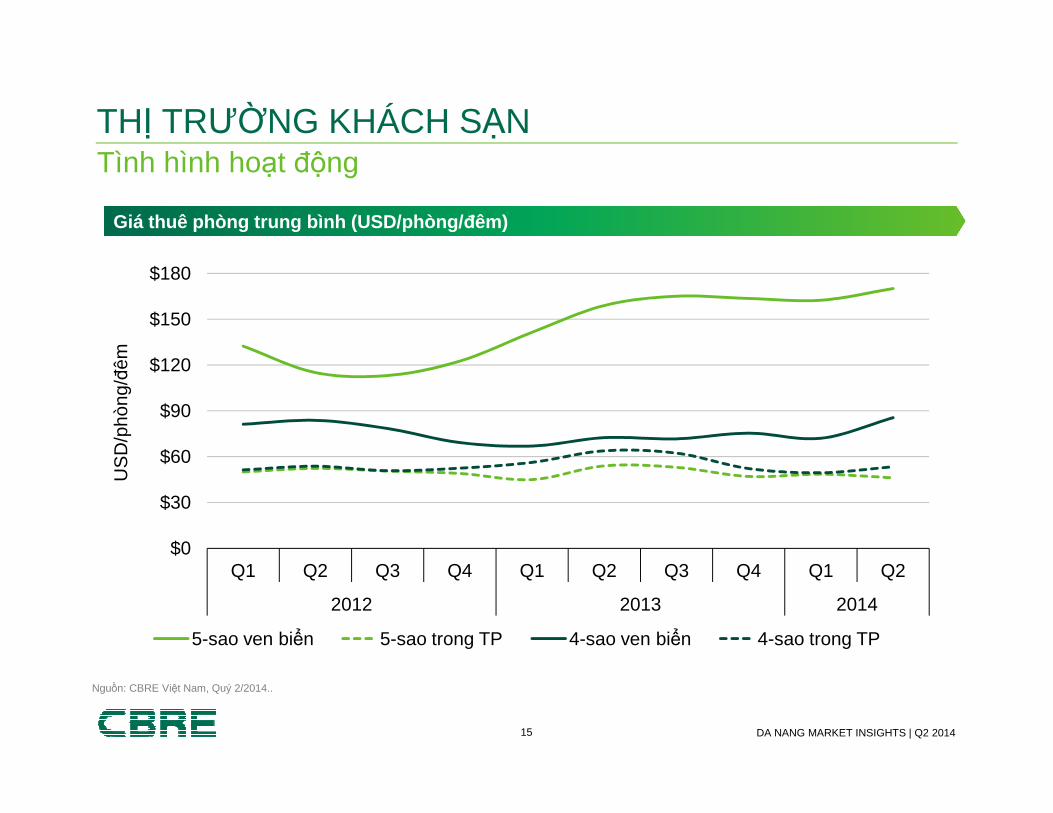

Tình hình hoạt độngTHỊ TRƯỜNG KHÁCH SẠN

$90

$120

$150

$180

US

D/p

hòng

/đêm

Giá thuê phòng trung bình (USD/phòng/ đêm)

15 DA NANG MARKET INSIGHTS | Q2 2014

Nguồn: CBRE Việt Nam, Quý 2/2014..

$0

$30

$60

$90

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2

2012 2013 2014

5-sao ven biển 5-sao trong TP 4-sao ven biển 4-sao trong TP

US

D/p

hòng

/

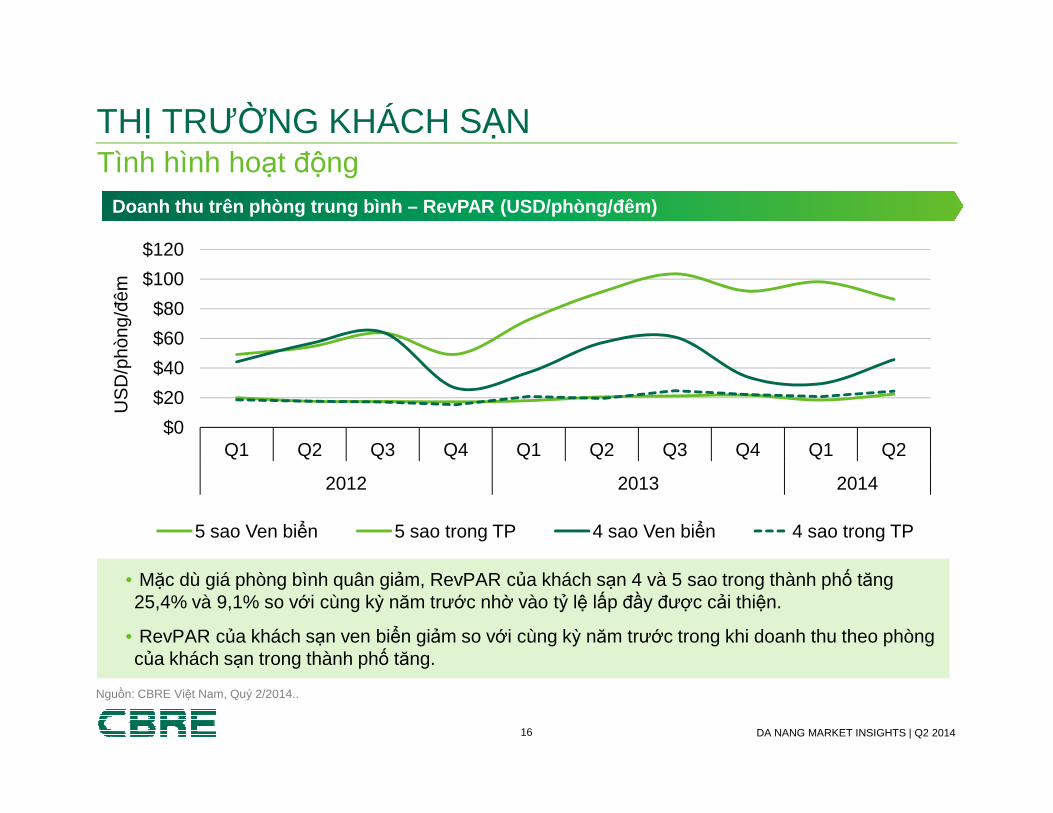

Tình hình hoạt độngTHỊ TRƯỜNG KHÁCH SẠN

$20

$40

$60

$80

$100

$120

US

D/p

hòng

/đêm

Doanh thu trên phòng trung bình – RevPAR (USD/phòng/ đêm)

16 DA NANG MARKET INSIGHTS | Q2 2014

Nguồn: CBRE Việt Nam, Quý 2/2014..

• Mặc dù giá phòng bình quân giảm, RevPAR của khách sạn 4 và 5 sao trong thành phố tăng 25,4% và 9,1% so với cùng kỳ năm trước nhờ vào tỷ lệ lấp đầy được cải thiện.

• RevPAR của khách sạn ven biển giảm so với cùng kỳ năm trước trong khi doanh thu theo phòng của khách sạn trong thành phố tăng.

$0

$20

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2

2012 2013 2014

5 sao Ven biển 5 sao trong TP 4 sao Ven biển 4 sao trong TP

US

D/p

hòng

/

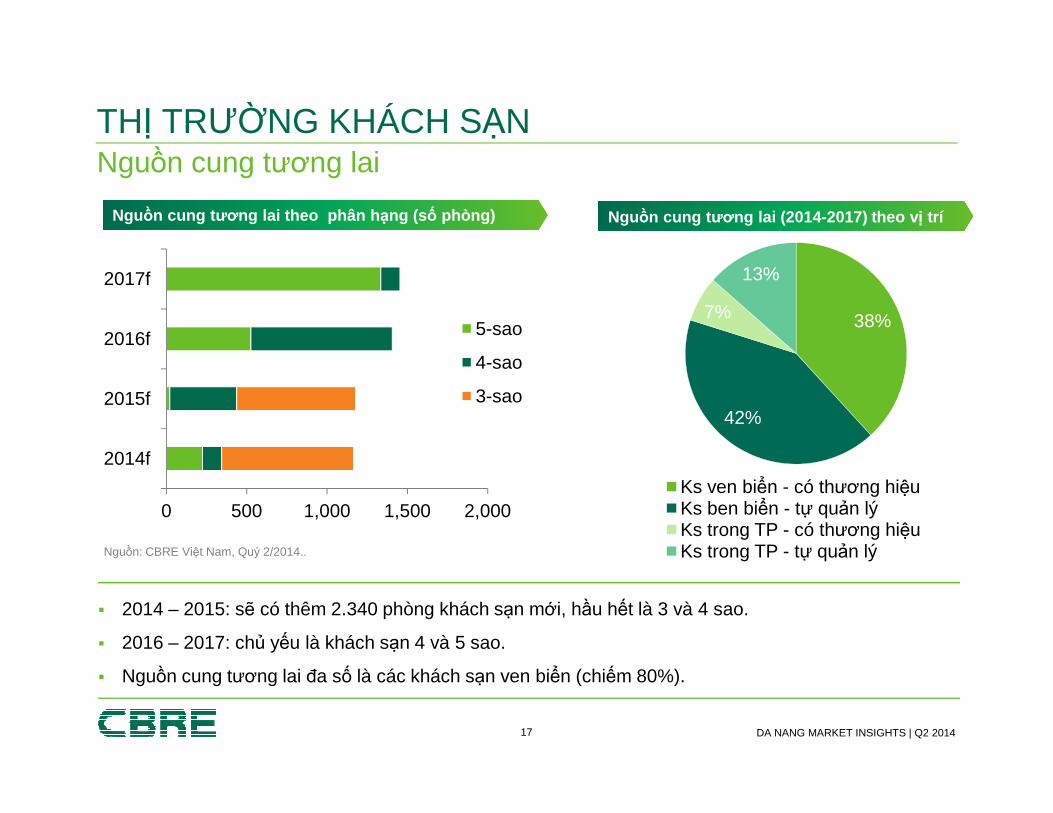

Nguồn cung tương laiTHỊ TRƯỜNG KHÁCH SẠN

Nguồn cung t ương lai theo phân h ạng (số phòng) Nguồn cung t ương lai (2014-2017) theo v ị trí

2015f

2016f

2017f

5-sao

4-sao

3-sao

38%7%

13%

17 DA NANG MARKET INSIGHTS | Q2 2014

� 2014 – 2015: sẽ có thêm 2.340 phòng khách sạn mới, hầu hết là 3 và 4 sao.

� 2016 – 2017: chủ yếu là khách sạn 4 và 5 sao.

� Nguồn cung tương lai đa số là các khách sạn ven biển (chiếm 80%).

Nguồn: CBRE Việt Nam, Quý 2/2014..

0 500 1,000 1,500 2,000

2014f

2015f42%

Ks ven biển - có thương hiệuKs ben biển - tự quản lýKs trong TP - có thương hiệuKs trong TP - tự quản lý

Nguồn cung tương laiTHỊ TRƯỜNG KHÁCH SẠN

Melia Da Nang – 5-sao• Q. Ngũ Hành Sơn.• 158 phòng• Hiện trạng: hoàn thành GĐ 1

Minh Toan Galaxy• Q. Hải Châu• 200 phòng

Finger Hotel – 3 sao• Q. Ngũ Hành Sơn• 61 phòng• Hiện trạng: hoàn thành

18 DA NANG MARKET INSIGHTS | Q2 2014

• Hiện trạng: hoàn thành GĐ 1• Dự kiến khai trương: Q3/2014

• 200 phòng• Khai trương : Q3/2014

• Hiện trạng: hoàn thành• Khai trương: Q3/2014

Diamond Sea Hotel• Q. Sơn Trà• Hiện trạng: đang thi công• Dự kiến hoàn thành: Q4/2014

The Empire – 5-sao• Q. Ngũ Hành Sơn• 120 phòng• Hiện trạng: đang thi công• Dự kiến hoàn thành: Q4/2014

VHotelQ. Ngũ Hành Sơn.• Hiện trạng: đang thi công• Dự kiến hoàn thành: Q4/2014

Triển vọng 6 tháng cuối nămTHỊ TRƯỜNG KHÁCH SẠN

Các chủ đầu tư dự án khách s ạn sẽ quay l ại nghiên c ứu th ị trường

Nguồn cầu sẽ tiếp tục b ị ảnh hưởng bởi lượng khách t ừ Trung Qu ốc gi ảm, nhưng mức độ ảnh hưởng sẽ nhẹ đi

19 DA NANG MARKET INSIGHTS | Q2 2014

Doanh thu trên phòng c ủa phân khúc 4-5 sao d ự kiến tăng trong Quý 3 nhờ vào công su ất phòng t ăng của mùa cao điểm

Nỗ lực của Sở Du l ịch Đà Nẵng trong vi ệc tìm ki ếm th ị trường mới và củng cố th ị trường nội địa sẽ giúp t ăng số khách qu ốc tế và bù đắp cho l ượng khách Trung Quốc mất đi.

Nguồn cungBIỆT THỰ NGHỈ DƯỠNG BÁN

Nguồn cung theo n ăm

150

200

250

300

ăn

20 DA NANG MARKET INSIGHTS | Q2 2014

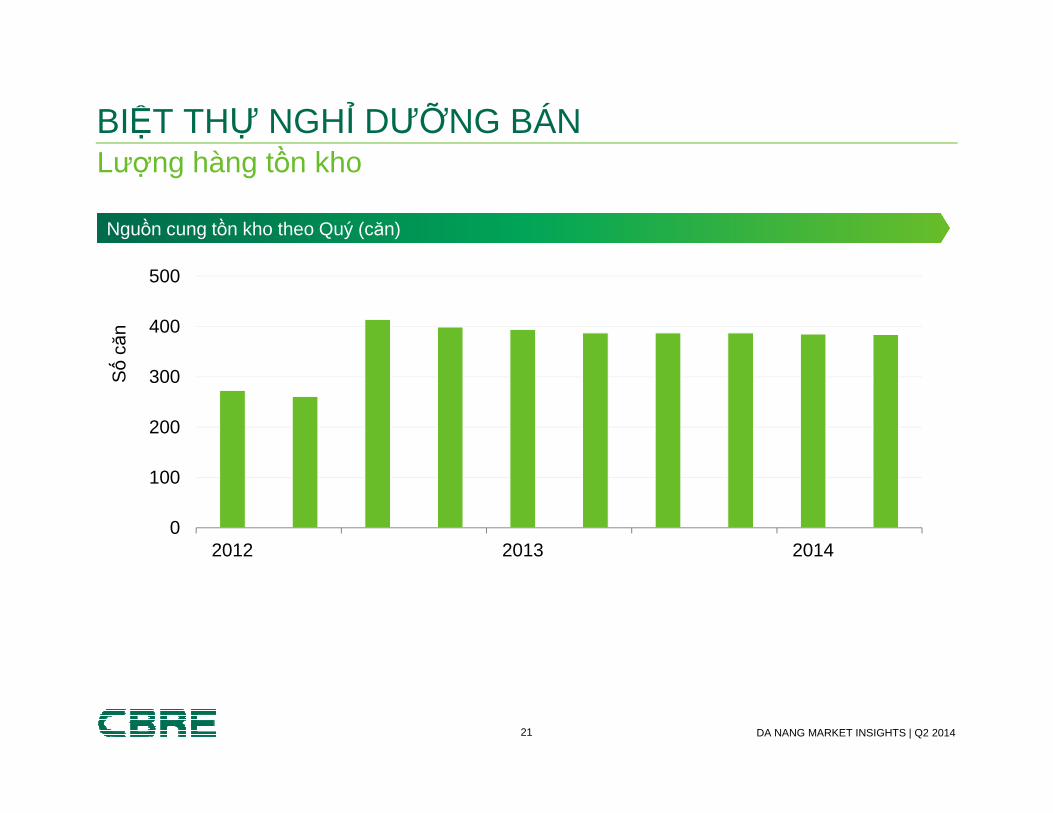

KHÔNG có ngu ồn cungmới kể từ Q1/2013

Nguồn: CBRE Việt Nam, Q2/2014.

-50

0

50

100

150

2009 2010 2011 2012 2013 2014

Q4 Q3 Q2 Q1 The average No of units per launch

Số

căn

Số căn trung bình mỗi đợt chào bán

Lượng hàng tồn khoBIỆT THỰ NGHỈ DƯỠNG BÁN

Nguồn cung tồn kho theo Quý (căn)

300

400

500

Số

căn

21 DA NANG MARKET INSIGHTS | Q2 2014

0

100

200

2012 2013 2014

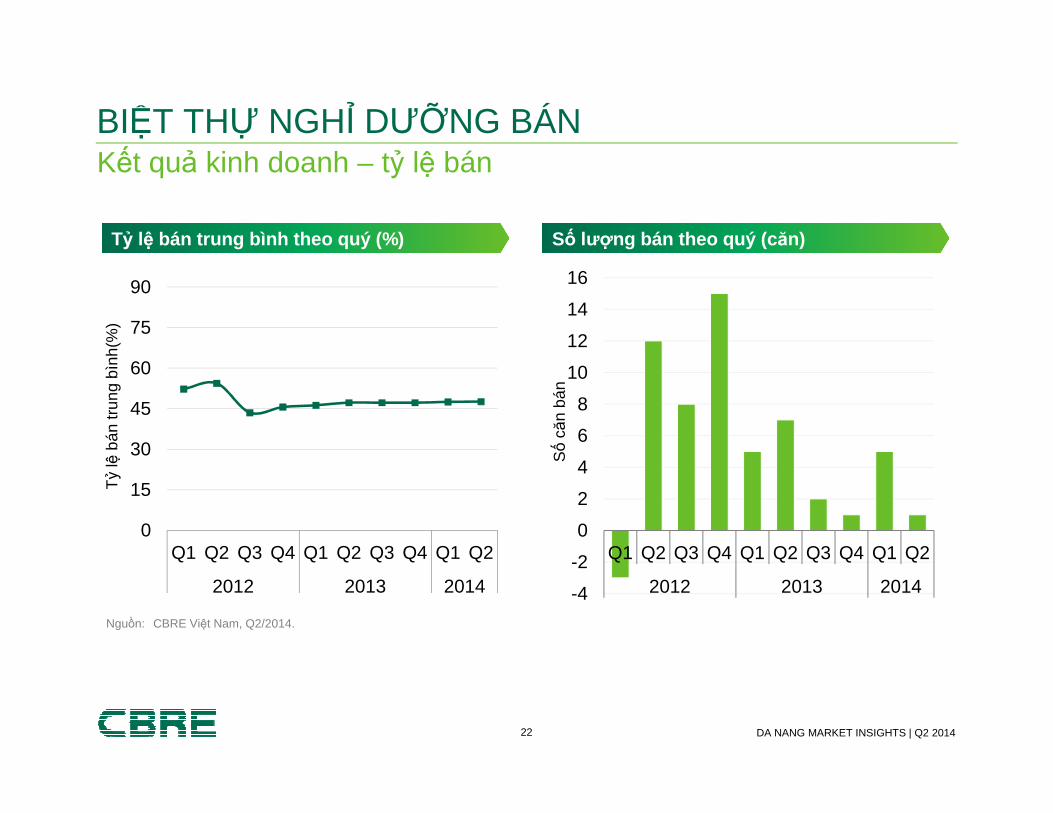

BIỆT THỰ NGHỈ DƯỠNG BÁNKết quả kinh doanh – tỷ lệ bán

Tỷ lệ bán trung bình theo quý (%) Số lượng bán theo quý (c ăn)

45

60

75

90

trun

gbì

nh(%

)

8

10

12

14

16

bán

22 DA NANG MARKET INSIGHTS | Q2 2014

0

15

30

45

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2

2012 2013 2014

Tỷ

lệbá

ntr

ung

-4

-2

0

2

4

6

8

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2

2012 2013 2014

Số

căn

bán

Nguồn: CBRE Việt Nam, Q2/2014.

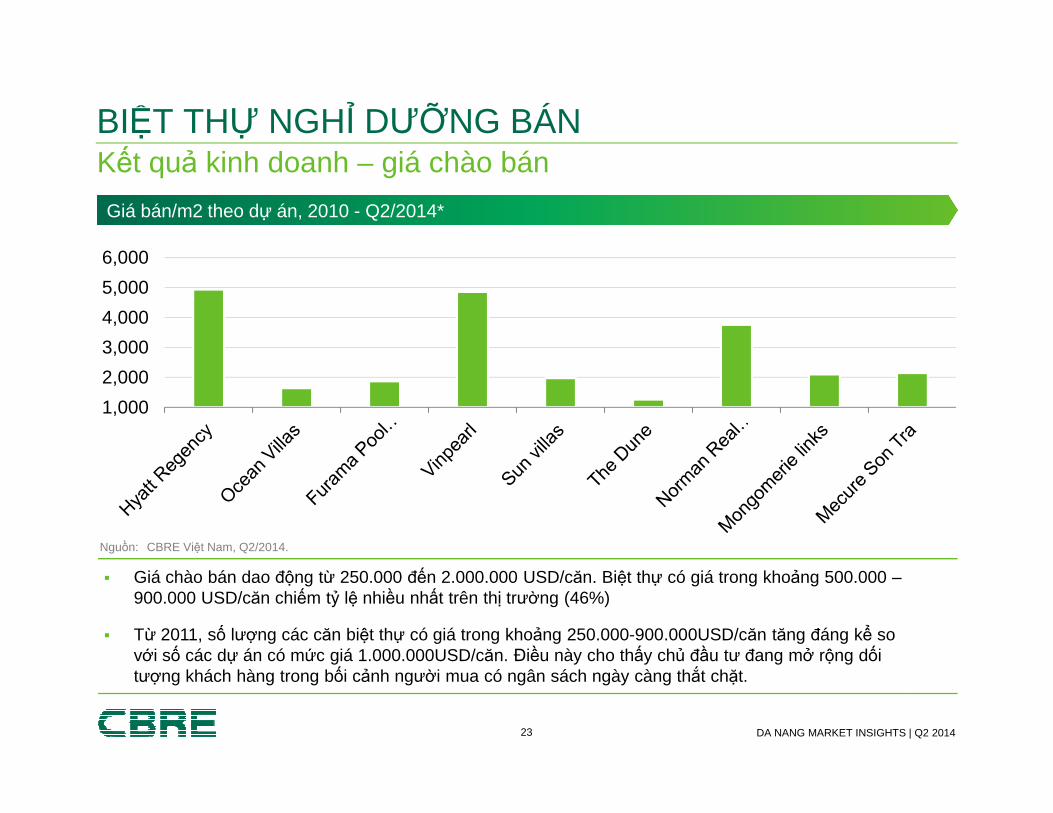

BIỆT THỰ NGHỈ DƯỠNG BÁNKết quả kinh doanh – giá chào bán

Giá bán/m2 theo dự án, 2010 - Q2/2014*

1,000

2,000

3,000

4,000

5,000

6,000

23 DA NANG MARKET INSIGHTS | Q2 2014

� Giá chào bán dao động từ 250.000 đến 2.000.000 USD/căn. Biệt thự có giá trong khoảng 500.000 –900.000 USD/căn chiếm tỷ lệ nhiều nhất trên thị trường (46%)

� Từ 2011, số lượng các căn biệt thự có giá trong khoảng 250.000-900.000USD/căn tăng đáng kể so với số các dự án có mức giá 1.000.000USD/căn. Điều này cho thấy chủ đầu tư đang mở rộng dốitượng khách hàng trong bối cảnh người mua có ngân sách ngày càng thắt chặt.

Nguồn: CBRE Việt Nam, Q2/2014.

1,000

BIỆT THỰ NGHỈ DƯỠNG BÁNDự án chào bán mới trong 6 tháng cuối năm

by

24 DA NANG MARKET INSIGHTS | Q2 2014

� Tổng số căn chào bán: 20 căn trong GĐ1 (tổng số 2 giai đoạn)

� Diện tích đất: 273 – 280 m2

� Diện tích xây dựng: ~ 260 m2

� Giá bán:

� Giao thô: từ 222.000 USD/căn (bao gồm VAT)

� Hoàn thiện: từ 281.000 USD/căn (bao gồm VAT)

�Thời gian giao nhà: Q2/2015

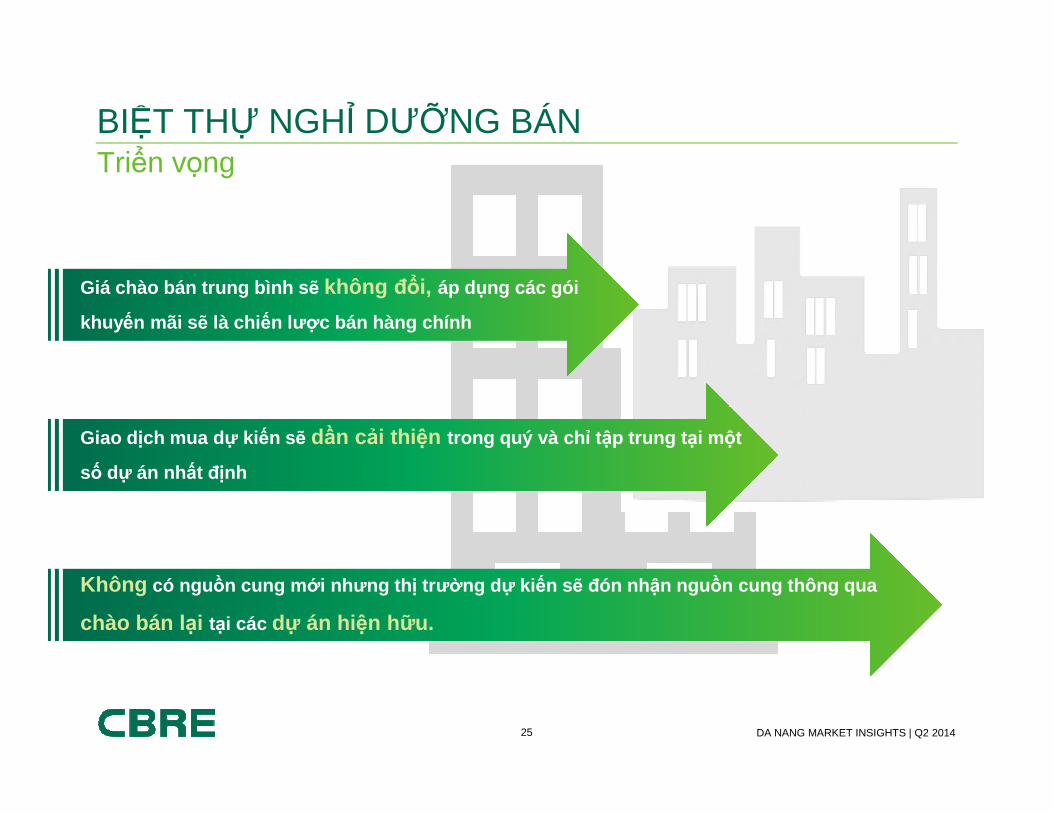

Triển vọngBIỆT THỰ NGHỈ DƯỠNG BÁN

Giá chào bán trung bình s ẽ không đổi, áp dụng các gói

khuy ến mãi s ẽ là chi ến lược bán hàng chính

25 DA NANG MARKET INSIGHTS | Q2 2014

Giao d ịch mua d ự kiến sẽ dần cải thi ện trong quý và ch ỉ tập trung t ại một

số dự án nhất định

Không có ngu ồn cung m ới nhưng th ị trường dự kiến sẽ đón nh ận ngu ồn cung thông qua

chào bán l ại tại các dự án hiện hữu.

THỊ TRƯỜNG CĂN HỘ BÁN

Nguồn cung mới Quý 2/2014

THỊ TRƯỜNG CĂN HỘ BÁN

Nguồn cung theo Phân khúc và theo N ăm (căn hộ)

20%

40%

60%

80%

100%

27 DA NANG MARKET INSIGHTS | Q2 2014

� F-home� 16 Lý Thường Kiệt� Đầu tư bởi:Công ty CP Lương

Thực Đà Nẵng� 340 căn hộ bình dân� Giá chào bán: US$506-$770 psm� Dự án căn hộ thương mại đầu

tiên được áp dụng gói tín dụng30 nghìn tỷ ở Đà Nẵng

Nguồn: CBRE Việt Nam, Quý 2/2014

Nguồn cung căn hộ bình dân tăng đáng kể trong 3 nămtrở lại đây.

0%

20%

Q1 Q2

2009 2010 2011 2012 2013 2014

Bình dân Trung cấp Cao cấp Hạng sang

1,500

2,000

2,500

3,000

3,500

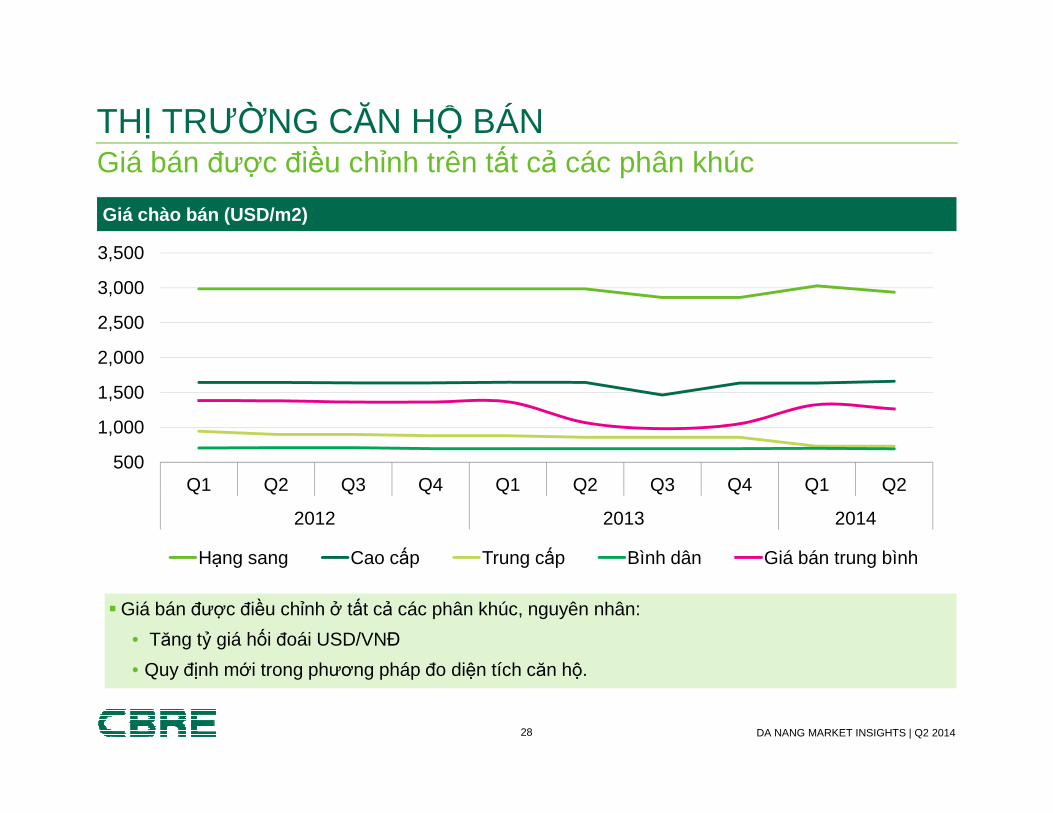

Giá bán được điều chỉnh trên tất cả các phân khúcTHỊ TRƯỜNG CĂN HỘ BÁN

Giá chào bán (USD/m2)

28 DA NANG MARKET INSIGHTS | Q2 2014

500

1,000

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2

2012 2013 2014

Hạng sang Cao cấp Trung cấp Bình dân Giá bán trung bình

� Giá bán được điều chỉnh ở tất cả các phân khúc, nguyên nhân:

• Tăng tỷ giá hối đoái USD/VNĐ

• Quy định mới trong phương pháp đo diện tích căn hộ.

THỊ TRƯỜNG CĂN HỘ BÁN

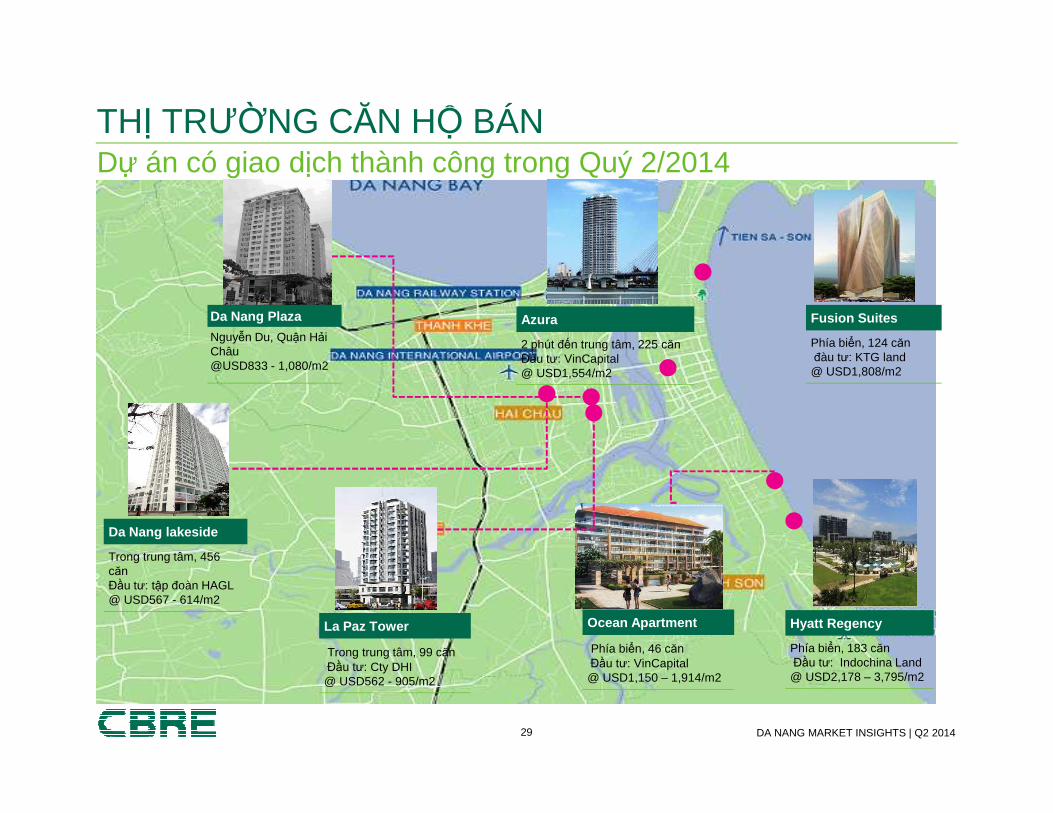

Azura

2 phút đến trung tâm, 225 cănĐầu tư: VinCapital@ USD1,554/m2

Fusion Suites

Phía biển, 124 cănđàu tư: KTG land@ USD1,808/m2

Da Nang Plaza

Nguyễn Du, Quận HảiChâu@USD833 - 1,080/m2

Dự án có giao dịch thành công trong Quý 2/2014

29 DA NANG MARKET INSIGHTS | Q2 2014

Da Nang lakeside

Trong trung tâm, 456 cănĐầu tư: tập đoàn HAGL@ USD567 - 614/m2

Hyatt Regency

Phía biển, 183 cănĐầu tư: Indochina Land@ USD2,178 – 3,795/m2

La Paz Tower

Trong trung tâm, 99 cănĐầu tư: Cty DHI@ USD562 - 905/m2

Ocean Apartment

Phía biển, 46 cănĐầu tư: VinCapital@ USD1,150 – 1,914/m2

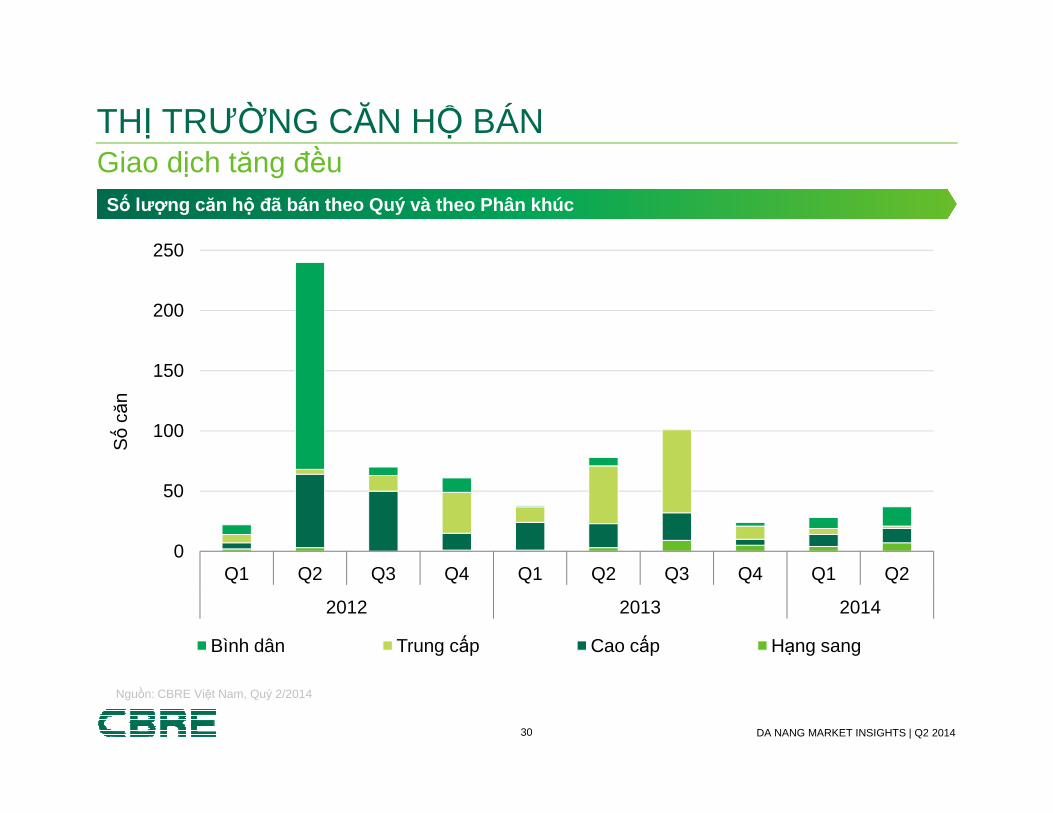

Giao dịch tăng đềuTHỊ TRƯỜNG CĂN HỘ BÁN

Số lượng căn hộ đã bán theo Quý và theo Phân khúc

150

200

250

ố că

n

30 DA NANG MARKET INSIGHTS | Q2 2014

Nguồn: CBRE Việt Nam, Quý 2/2014

0

50

100

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2

2012 2013 2014

Bình dân Trung cấp Cao cấp Hạng sang

Số

că

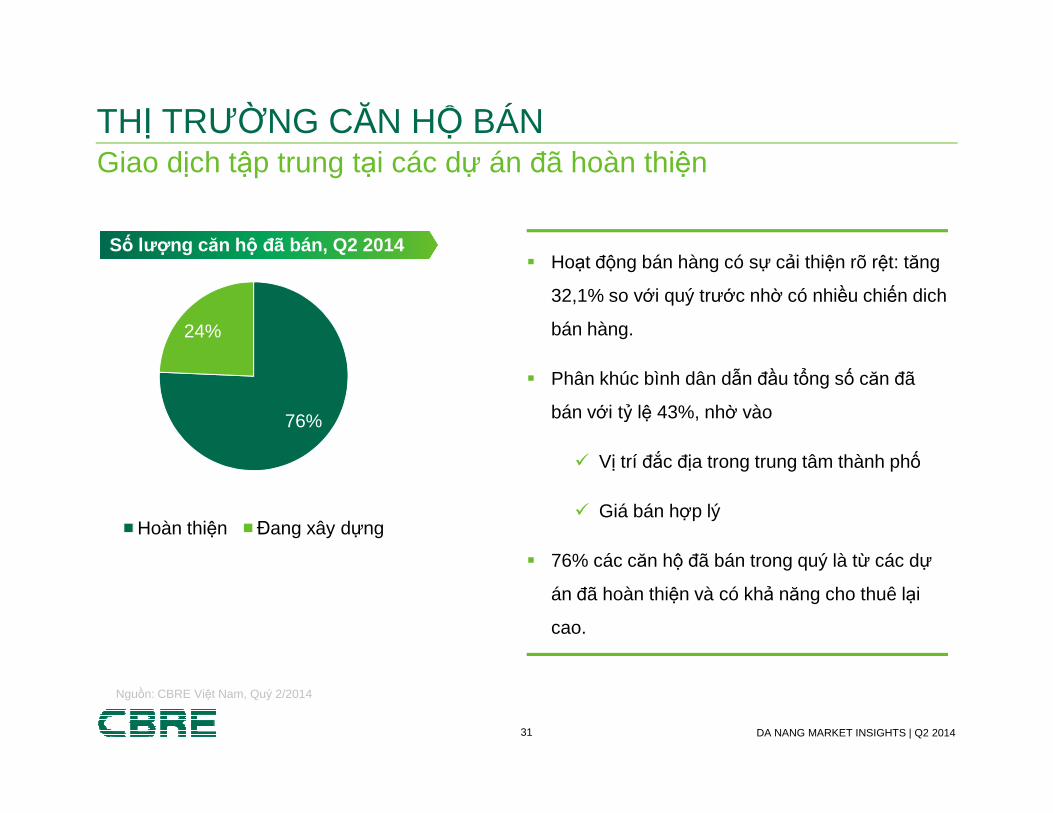

Giao dịch tập trung tại các dự án đã hoàn thiệnTHỊ TRƯỜNG CĂN HỘ BÁN

� Hoạt động bán hàng có sự cải thiện rõ rệt: tăng

32,1% so với quý trước nhờ có nhiều chiến dich

bán hàng.

� Phân khúc bình dân dẫn đầu tổng số căn đã

bán với tỷ lệ 43%, nhờ vào

Số lượng căn hộ đã bán, Q2 2014

24%

31 DA NANG MARKET INSIGHTS | Q2 2014

bán với tỷ lệ 43%, nhờ vào

� Vị trí đắc địa trong trung tâm thành phố

� Giá bán hợp lý

� 76% các căn hộ đã bán trong quý là từ các dự

án đã hoàn thiện và có khả năng cho thuê lại

cao.

Nguồn: CBRE Việt Nam, Quý 2/2014

76%

Hoàn thiện Đang xây dựng

Nguồn cung tương laiTHỊ TRƯỜNG CĂN HỘ BÁN

The Monarchy – PK Trung c ấp• Q. Sơn Trà.• 500 căn• Hiện trạng: khối đế thương mại

Diamond Tower –PK cao c ấp• Q. Hải Châu• 374 căn• Hiện trạng: chưa khởi công

F-home (GĐ 2)• Q. Hải Châu• 340 căn• Hiện trạng: chưa khởi công

32 DA NANG MARKET INSIGHTS | Q2 2014

• Hiện trạng: khối đế thương mại• Dự kiến hoàn thành: 2015

• Hiện trạng: chưa khởi công• Dự kiến hoàn thành: 2016

• Hiện trạng: chưa khởi công• Dự kiến hoàn thành: 2016

Harmony Tower (G Đ 2)-PK trung c ấp• Q. Sơn Trà• 124 căn• Hiện trạng:chưa khởi công• Dự kiến hoàn thành: 2017Source: CBRE Vietnam, Q2 2014.

Fecility Apartment –PK Trung cấp

• Q. Hải Châu• 100 căn (dự kiến)• Hiện trạng: chưa khởi công• Dự kiến hoàn thành: 2016

The Song – PK cao c ấp• Q. Ngũ Hành Sơn.• 143 căn• Hiện trạng: chưa khởi công• Dự kiến hoàn thành: 2016

Triển vọngTHỊ TRƯỜNG CĂN HỘ BÁN

Chương trình khuy ến mãi, ưu đãi được kỳ vọng s ẽ

tiếp tục thu hút ng ười mua

33 DA NANG MARKET INSIGHTS | Q2 2014

Số lượng giao d ịch k ỳ vọng s ẽ tăng trong Q3 nh ờ vào mùa du l ịch

cao điểm của khách n ội địa (từ tháng 4 đến tháng 8)

Kinh t ế ổn định, tín d ụng mua nhà được nới lỏng và kh ả năng cho thuê l ại ảnh

hưởng tích c ự đến tâm lý th ị trường

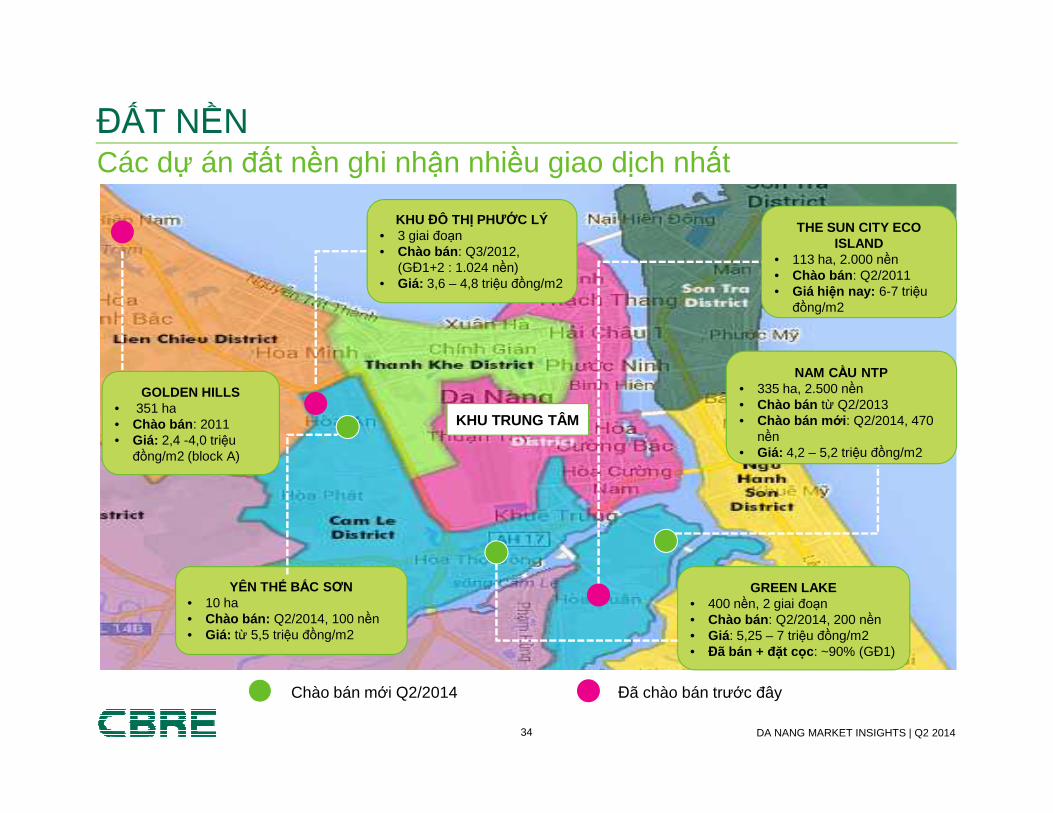

Các dự án đất nền ghi nhận nhiều giao dịch nhấtĐẤT NỀN

KHU ĐÔ THỊ PHƯỚC LÝ • 3 giai đoạn• Chào bán : Q3/2012,

(GĐ1+2 : 1.024 nền)• Giá: 3,6 – 4,8 triệu đồng/m2

GOLDEN HILLS• 351 ha

THE SUN CITY ECO ISLAND

• 113 ha, 2.000 nền• Chào bán : Q2/2011• Giá hiện nay: 6-7 triệu

đồng/m2

NAM CẦU NTP• 335 ha, 2.500 nền• Chào bán từ Q2/2013

34 DA NANG MARKET INSIGHTS | Q2 2014

• 351 ha• Chào bán : 2011• Giá: 2,4 -4,0 triệu

đồng/m2 (block A)

YÊN THẾ BẮC SƠN• 10 ha• Chào bán: Q2/2014, 100 nền• Giá: từ 5,5 triệu đồng/m2

GREEN LAKE• 400 nền, 2 giai đoạn• Chào bán : Q2/2014, 200 nền• Giá: 5,25 – 7 triệu đồng/m2• Đã bán + đặt cọc: ~90% (GĐ1)

• Chào bán từ Q2/2013• Chào bán m ới: Q2/2014, 470

nền• Giá: 4,2 – 5,2 triệu đồng/m2

Chào bán mới Q2/2014 Đã chào bán trước đây

KHU TRUNG TÂM

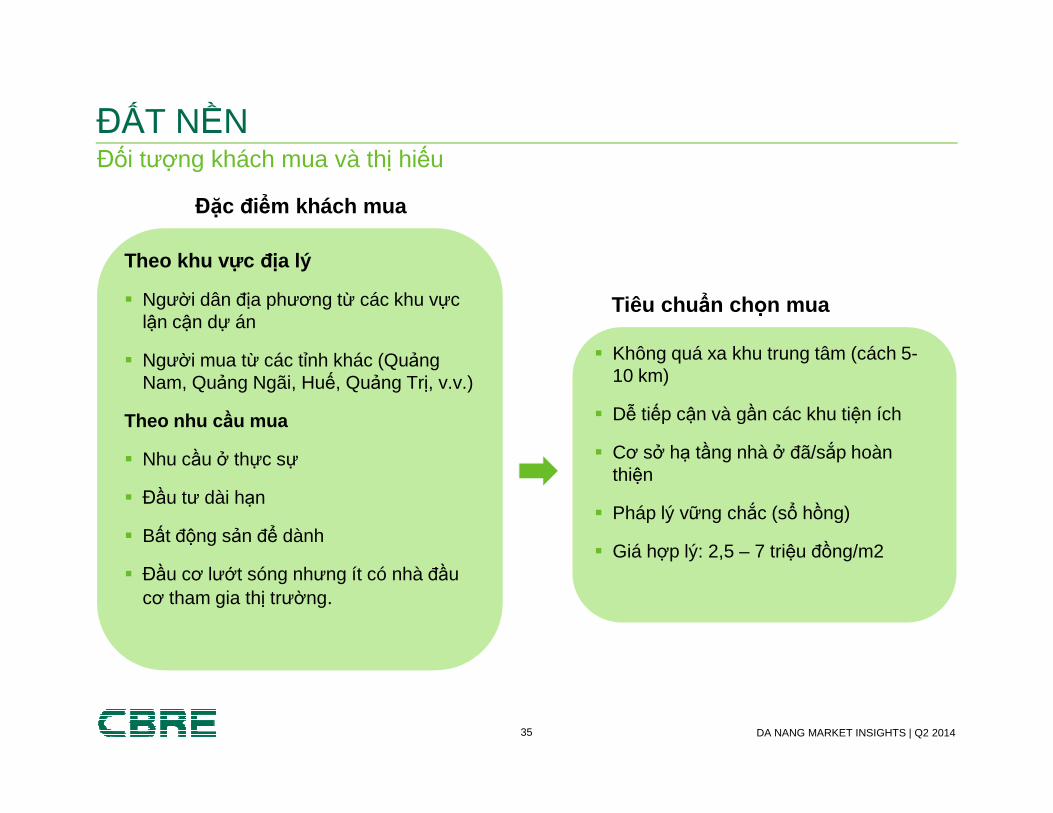

Đối tượng khách mua và thị hiếuĐẤT NỀN

� Không quá xa khu trung tâm (cách 5-10 km)

� Dễ tiếp cận và gần các khu tiện ích

Theo khu v ực địa lý

� Người dân địa phương từ các khu vựclận cận dự án

� Người mua từ các tỉnh khác (QuảngNam, Quảng Ngãi, Huế, Quảng Trị, v.v.)

Đặc điểm khách mua

Tiêu chu ẩn chọn mua

35 DA NANG MARKET INSIGHTS | Q2 2014

� Dễ tiếp cận và gần các khu tiện ích

� Cơ sở hạ tầng nhà ở đã/sắp hoànthiện

� Pháp lý vững chắc (sổ hồng)

� Giá hợp lý: 2,5 – 7 triệu đồng/m2

Theo nhu c ầu mua

� Nhu cầu ở thực sự

� Đầu tư dài hạn

� Bất động sản để dành

� Đầu cơ lướt sóng nhưng ít có nhà đầucơ tham gia thị trường.

CÁC THỊ TRƯỜNG KHÁC

THỊ TRƯỜNG VĂN PHÒNGNguồn cung mới Quý 2/2014

Nguồn cung theo Phân khúc và theo N ăm (m 2)

40,000

60,000

80,000

100,000

37 DA NANG MARKET INSIGHTS | Q2 2014

� Tòa nhà B ưu Điện TP. Đà Nẵng� 155 Nguyên Văn Linh� Đầu tư bởi: Bưu Điện TP. Đà

Nẵng� Diện tích sử dụng: 14.450 m2

Nguồn cung văn phòng tăng 18,5% so với quý trước, 12,2% so với cùng kỳ năm trước.

Nguồn: CBRE Việt Nam, Quý 2/2014

0

20,000

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2

2012 2013 2014

Hạng A Hạng B Hạng C

GIÁ CHÀO THUÊ TRUNG BÌNH(USD/m2/tháng)

TỶ LỆ TRỐNG(%)

Tỷ lệ trống/ Giá chào thuêTHỊ TRƯỜNG VĂN PHÒNG

$10

$15

$20

20

30

40

38 DA NANG MARKET INSIGHTS | Q2 2014

Nguồn: CBRE Việt Nam, Q2 2014.

$0

$5

$10

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2

2012 2013 2014

Hạng A Hạng B Hạng C

0

10

20

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2

2012 2013 2014

Hạng A Hạng B Hạng C

40000

60000

80000

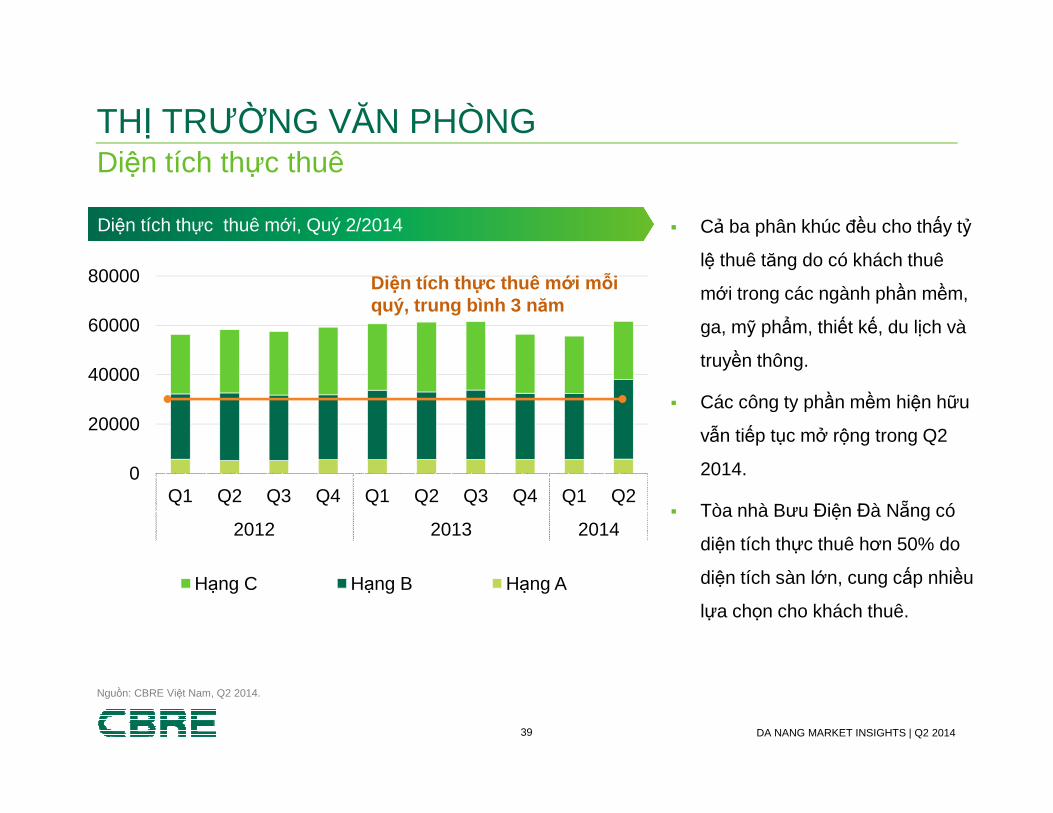

� Cả ba phân khúc đều cho thấy tỷ

lệ thuê tăng do có khách thuê

mới trong các ngành phần mềm,

ga, mỹ phẩm, thiết kế, du lịch và

truyền thông.

� Các công ty phần mềm hiện hữu

Diện tích thực thuêTHỊ TRƯỜNG VĂN PHÒNG

Diện tích thực thuê mới, Quý 2/2014

Diện tích th ực thuê m ới mỗiquý, trung bình 3 n ăm

39 DA NANG MARKET INSIGHTS | Q2 2014

0

20000

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2

2012 2013 2014

Hạng C Hạng B Hạng A

� Các công ty phần mềm hiện hữu

vẫn tiếp tục mở rộng trong Q2

2014.

� Tòa nhà Bưu Điện Đà Nẵng có

diện tích thực thuê hơn 50% do

diện tích sàn lớn, cung cấp nhiều

lựa chọn cho khách thuê.

Nguồn: CBRE Việt Nam, Q2 2014.

Hầu hết các dự án nguồn cung tương lai đều ngừng thi công hoặc đangtrong kế hoạch

THỊ TRƯỜNG VĂN PHÒNG

Bạch Đằng Hotel Complex• Q. Hải Châu

D’Evelyn Tower• Q. Hải Châu

40 DA NANG MARKET INSIGHTS | Q2 2014

Vietinbank Tower• Q. Hải Châu• GFA: 27,260 m2• Khởi động lại• Dự kiến hoàn thành : Q4/2014

• Q. Hải Châu• GFA: 46,942 m2• Tòa nhà văn phòng ngừng thi công

• Q. Hải Châu• GFA: 4,000 m2• Ngừng thi công

Viễn Đông Meridien• Q. Hải Châu• GFA: 25,310 m2• Ngừng thi công

SCB Bank Tower• Q. Hải Châu• GFA: 2,432m2• Ngừng thi công

Nguồn: CBRE Việt Nam, Q2 2014.

Giá chào thuê trung bình s ẽ ổn định ,

nhưng gi ảm ở Hạng C

Tỷ lệ trống tăng cao t ại Hạng B do ngu ồn cung m ới với

diện tích sàn l ớn

Triển vọngTHỊ TRƯỜNG VĂN PHÒNG

41 DA NANG MARKET INSIGHTS | Q2 2014

Tỷ lệ trống sẽ dao động do ngu ồn cung m ới vào th ị trường nh ưng vẫn

theo xu hướng tăng

Nhu cầu tăng nh ưng hạn chế đến từ các công ty ph ần mềm, du l ịch, giáo d ục.

Trong quý, không có nguồn cung mới, có một dự án đóng cửaTHỊ TRƯỜNG BÁN LẺ

Dragon Vĩnh Trung

• Diện tích sàn xây dựng 9,700 m2

• Khai trương: Quý 4/2011

• Chủ đầu tư: Công ty Đức Mạnh.

42 DA NANG MARKET INSIGHTS | Q2 2014

• Tạm thời đóng cửa vào Quý 2/2014.

• Cho Parkson thuê lại toàn bộ diện tích, dự kiến sẽ mở cửa lại vào

Quý 4/2014.

Giá thuê không đổi, tỷ lệ trống giảmTHỊ TRƯỜNG BÁN LẺ

Giá thuê trung bình và t ỷ lệ trống

Dragon V ĩnh Trung đóng c ửa

15

20

25

30

20000

25000

30000

35000

Giá

thuê

trun

g bì

nh (

US

D/m

2)

GFA

, m2

43 DA NANG MARKET INSIGHTS | Q2 2014

Nguồn: CBRE Việt Nam, Quý 2/2014.

-

5

10

15

0

5000

10000

15000

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2

2012 2013 2014

Giá

thuê

trun

g bì

nh (

US

D/m

2)

GFA

, m2

Diện tích lấp đầy Diện tích trống Giá thuê trung bình

TP.HCM, Hà Nội và Đà Nẵng - Các thị trường mục tiêu củacác nhà bán lẻ trong năm 2014

THỊ TRƯỜNG BÁN LẺ

10 THÀNH PHỐ các đơn v ị bán l ẻ nhắm đến nhi ều nhất năm 2014

Các nhà bán l ẻ đang tìm ki ếm

44 DA NANG MARKET INSIGHTS | Q2 2014

Nguồn: Khảo sát của CBRE – Mức độ tích cực của các nhà bán lẻ khu vực Châu Á Thái Bình Dương?

Mặt bằng di ện tích 101-250m2

Mặt bằng trong trung tâm th ương m ại

Cửa hàng độc lập

Hầu hết các nguồn cung tương lai đều xây dựng đình trệ hoặc đang chưa triển khai

THỊ TRƯỜNG BÁN LẺ

Bach Dang Hotel Complex• Quận Hải Châu

Golden Square• Quận Hải Châu

Diamond Tower• Quận Hải Châu

45 DA NANG MARKET INSIGHTS | Q2 2014

• Quận Hải Châu• GFA: 3.540 m2• Bắt đầu xây dựng lại• Dự kiến hoàn thành: 2016 (tháp khách sạn)

D'Evelyn Tower• Quận Hải Châu• GFA: 4.000 m2• Đang trong kế hoạch

Blooming Tower• Quận Hải Châu• GFA: 3.900 m2• Tạm ngưng xây dựng

• Quận Hải Châu• GFA: 18.500 m2• Tạm ngưng xây dựng

• Quận Hải Châu• GFA: 4.842 m2• Đang trong kế hoạch

Thien Thanh Plaza• Quận Hải Châu• GFA: 21.914 m2• Đang trong kế hoạch

Nguồn: CBRE Việt Nam, Quý 2/2014.

Triển vọngTHỊ TRƯỜNG BÁN LẺ

Nguồn cung t ương lai hạn chế trong

hai năm tới

46 DA NANG MARKET INSIGHTS | Q2 2014

Giá thuê ti ếp tục giảm nhưng với tốc độ chậm hơn

Sự kiện Parkson mở cửa trong th ời gian t ới sẽ giúp th ị trường bán l ẻ

Đà Nẵng ấm lên

Tại CBRE, chúng tôi kinh doanh và hòa nh ịpcùng th ị trường bất động s ản

Mỗi tu ần – CẬP NHẬT BÁO CHÍMỗi tháng – S Ổ TAY THỊ TRƯỜNG

Mỗi quý – BÁO CÁO QUÝ

ðể biết thêm thông tin chi tiết về bản thuyết trình này, vui lòng liên hệ:Bà Dương Thùy DungPhó Giám ðốcT +84 8 3824 6125

F +84 8 3823 8418

© 2014 Công ty TNHH CBRE (Việt Nam) Báo Cáo này do Công ty TNHH CBRE (Việt Nam) thực hiện với sự thành tín và cẩn trọng cần thiết. Chúng tôiđã thu thập thông tin từ các nguồn thông tin mà chúng tôi cho là đáng tin cậy. Tuy nhiên, chúng tôi đã không kiểm chứng tính chính xác của các thôngtin và sẽ không bảo đảm, đoan chắc hay đại diện cho các thông tin này. Chúng tôi chỉ đưa ra các dự đoán, quan điểm, giả định hay đánh giá của mìnhdựa trên những yếu tố mà chúng tôi được biết để làm ví dụ dẫn chứng và các thông tin này có thể sẽ không thể hiện được tình hình hiện thời và xuhướng tương lai của thị trường.