Embed Size (px)

Citation preview

Gli interessi passivi nelle operazioni di finanza

straordinaria

Torino, 4 febbraio 2008

Luca Rossi Studio Tributario Associato Facchini Rossi Scarioni

Torino , 4 Febbraio 2008 Luca Rossi - Studio Tributario Associato Facchini Rossi Scarioni 2

Il nuovo pro rata di deducibilità Caratteristiche generali

Al fine di incentivare la capitalizzazione delle imprese e per semplificare la

determinazione della base imponibile, con la legge Finanziaria 2008 vengono

abrogati, da un lato, gli istituti del pro rata patrimoniale e della thin capitalization e,

dall’altro, viene introdotto un nuovo meccanismo di deducibilità (pro rata di

deducibilità) contenuto nell’art. 96 del T.U.I.R..

In termini molto generali, gli interessi passivi sono deducibili:

– fino a concorrenza degli interessi attivi; e

– per la parte eccedente, nel limite del 30% del risultato operativo lordo della

gestione caratteristica (ROL).

Torino , 4 Febbraio 2008 Luca Rossi - Studio Tributario Associato Facchini Rossi Scarioni 3

Il nuovo pro rata di deducibilità Decorrenza

Per quanto concerne la decorrenza, il nuovo pro rata di deducibilità degli interessi

passivi come previsto dall’articolo 1, comma 34, della legge Finanziaria 2008 entra

in vigore dal periodo d’imposta successivo a quello in corso al 31 dicembre 2007

(ovvero dall’esercizio 2008 per i soggetti con periodo d’imposta coincidente con

l’anno solare).

Torino , 4 Febbraio 2008 Luca Rossi - Studio Tributario Associato Facchini Rossi Scarioni 4

Il nuovo pro rata di deducibilità Ambito soggettivo di applicazione

La nuova normativa sulla limitazione della deducibilità degli interessi passivi è applicabile a tutti i soggetti IRES, ad esclusione dei soggetti tenuti a redigere il bilancio ai sensi del D. Lgs. n. 87/1992 (ad esempio, banche, SIM, SGR e società finanziarie operanti nei confronti del pubblico), delle assicurazioni e delle società capogruppo bancarie e assicurative. A seguito di un emendamento presentato alla Camera sono state parimenti escluse dall’ambito di applicazione anche le società di progetto (project financing), le società consortili costituite per l’esecuzione di lavori pubblici, le società costituite per il realizzo e l’esercizio di interporti e le società il cui capitale è sottoscritto prevalentemente da enti pubblici che costruiscono e gestiscono impianti per la fornitura di acqua, energia, teleriscaldamento ed impianti di smaltimento e depurazione.

Torino , 4 Febbraio 2008 Luca Rossi - Studio Tributario Associato Facchini Rossi Scarioni 5

Il nuovo pro rata di deducibilità Ambito soggettivo di applicazione

A seguito dell’approvazione in Senato di un apposito emendamento è stato inserita nel comma 5 del nuovo articolo 96 un’esplicita previsione diretta ad includere nell’ambito soggettivo di applicazione le “Società che esercitano in via esclusiva o prevalente l’attività di assunzione di partecipazioni in società esercenti attività diversa da quella creditizia o finanziaria”.

Torino , 4 Febbraio 2008 Luca Rossi - Studio Tributario Associato Facchini Rossi Scarioni 6

Il nuovo pro rata di deducibilità Ambito soggettivo di applicazione

Ai sensi del nuovo articolo 96, comma 3, assumono rilevanza gli interessi attivi e passivi (nonché gli oneri ed i proventi assimilati) relativi a:

– contratti di mutuo; – contratti di locazione finanziaria:

♦ come parimenti previsto dal nuovo ultimo periodo dell’articolo 102, comma 7, gli interessi impliciti desunti dal contratto di locazione finanziaria diventano deducibili secondo le regole di cui all’articolo 96;

– obbligazioni e titoli similari; – ogni altro rapporto avente causa finanziaria.

Torino , 4 Febbraio 2008 Luca Rossi - Studio Tributario Associato Facchini Rossi Scarioni 7

Il nuovo pro rata di deducibilità Ambito soggettivo di applicazione

Non è chiaro se la nozione di “rapporto avente causa finanziaria” debba essere interpretata in senso tecnico dovendosi, quindi, fare riferimento solo a quei rapporti che comportano la disponibilità temporanea di risorse finanziarie nell’ambito di uno schema giuridico che preveda la loro restituzione; o se, viceversa, debba essere intesa in senso più ampio, comprendendo così anche rapporti che non prevedano l’impiego (dal lato attivo) o la raccolta (dal lato passivo) del capitale, come ad esempio i contratti derivati nozionali (ad esempio un IRS che prevede lo scambio di flussi commisurati ad un capitale nozionale di riferimento).

Torino , 4 Febbraio 2008 Luca Rossi - Studio Tributario Associato Facchini Rossi Scarioni 8

Il nuovo pro rata di deducibilità Ambito soggettivo di applicazione

L’articolo 96, comma 1 esclude dall’applicazione del pro rata di deducibilità: – gli interessi compresi nel costo dei beni ai sensi dell’articolo 110, comma 1,

lett. b) (che continuano, quindi, a rappresentare parte del costo fiscalmente riconosciuto dei beni cui ineriscono);

⇒ interessi inclusi nel costo degli immobili alla cui produzione è diretta l’attività dell’impresa relativi ai prestiti contratti per la loro costruzione o ristrutturazione;

⇒ interessi iscritti in bilancio ad aumento del costo dei beni materiali ed immateriali strumentali all’esercizio dell’impresa.

Ai sensi del comma 3 del nuovo articolo 96, sono altresì esclusi gli interessi passivi impliciti derivanti da debiti di natura commerciale.

Torino , 4 Febbraio 2008 Luca Rossi - Studio Tributario Associato Facchini Rossi Scarioni 9

Il nuovo pro rata di deducibilità Ambito soggettivo di applicazione

Vengono invece considerati interessi attivi ai soli fini dell’articolo 96:

– gli interessi attivi derivanti da crediti di natura commerciale;

– gli interessi “virtuali” collegati al ritardato pagamento dei corrispettivi da parte della Pubblica Amministrazione (calcolati al tasso ufficiale di riferimento, attualmente il 4%, aumentato di un punto).

Torino , 4 Febbraio 2008 Luca Rossi - Studio Tributario Associato Facchini Rossi Scarioni 10

Il nuovo pro rata di deducibilità Ambito soggettivo di applicazione

Il nuovo articolo 96, comma 6, prevede infine l’esclusione dall’applicazione della

norma in oggetto di alcune fattispecie di interessi passivi già oggetto di “regole

prioritarie di indeducibilità”.

Resta valida la prioritaria applicazione delle regole di indeducibilità previste da:

– art. 90, comma 2 del T.U.I.R. (investimenti immobiliari);

– art. 110, comma 7 e 10 del T.U.I.R. (transfer pricing, operazioni con paesi

Black List);

– art. 3, comma 115 della L. 28 dicembre 1995, n. 549 (titoli obbligazionari);

– art. 1, comma 465 della L. 30 dicembre 2004 n. 311 (prestiti soci cooperative).

Torino , 4 Febbraio 2008 Luca Rossi - Studio Tributario Associato Facchini Rossi Scarioni 11

Il nuovo pro rata di deducibilità Meccanismo di deducibilità degli interessi passivi

Come già accennato, il nuovo meccanismo di deducibilità degli oneri finanziari

delineato dal primo comma dell’articolo 96 prevede che gli interessi passivi siano

deducibili in ciascun periodo d’imposta:

– sino a concorrenza degli interessi attivi e dei proventi assimilati;

– per l’eventuale eccedenza, nel limite del 30% del risultato operativo lordo della

gestione caratteristica (cd “ROL”).

Torino , 4 Febbraio 2008 Luca Rossi - Studio Tributario Associato Facchini Rossi Scarioni 12

Il nuovo pro rata di deducibilità Costruzione del ROL

Ai fini della deducibilità dell’eventuale eccedenza degli interessi passivi (rispetto a

quelli attivi) il nuovo parametro di riferimento è dato dal ROL.

Ai sensi del comma 2 del nuovo art. 96, il ROL è pari alla differenza fra il valore

ed i costi della produzione (lettere A) e B) dell’art. 2425 c.c.), con esclusione degli

ammortamenti delle immobilizzazioni immateriali e materiali e dei canoni di

locazione finanziaria dei beni strumentali.

Si evidenzia che il nuovo parametro su cui applicare la percentuale del 30% (ROL)

è determinato in base a valori contabili (per cui non assumono rilievo i criteri di

determinazione del reddito imponibile).

Torino , 4 Febbraio 2008 Luca Rossi - Studio Tributario Associato Facchini Rossi Scarioni 13

Il nuovo pro rata di deducibilità Costruzione del ROL

Per i soggetti che redigono il bilancio secondo gli IAS/IFRS, ai fini della

determinazione del ROL, si “assumono le voci di conto economico corrispondenti”.

Posto che ai fini IAS/IFRS sono previste due possibili alternative di presentazione

del conto economico (per natura e per destinazione, cfr. IAS 1§ 88), ai fini

dell’applicazione della normativa in parola occorrerà procedere ad una

riclassificazione delle voci di conto economico secondo uno schema analogo a

quello previsto dall’articolo 2425 del c.c. (che prevede unicamente una

classificazione per natura).

Torino , 4 Febbraio 2008 Luca Rossi - Studio Tributario Associato Facchini Rossi Scarioni 14

Il nuovo pro rata di deducibilità Riporto in avanti dell’eccedenza di interessi passivi indeducibili

Ai sensi del comma 4 gli interessi passivi indeducibili in un determinato periodo

d’imposta possono essere dedotti dal reddito dei successivi periodi d’imposta nella

misura in cui, in tali periodi, l’importo degli interessi passivi, eccedenti gli attivi,

sia inferiore al 30% del ROL di competenza.

La disposizione prevede quindi che l’eventuale eccedenza non dedotta possa essere

recuperata nei successivi periodi di imposta a condizione che si verifichi un

importo di interessi passivi netti inferiori al 30% del ROL.

Il riporto di tale eccedenza, differentemente da quanto previsto nel disegno di legge

iniziale, non è soggetto ad alcun limite temporale.

Torino , 4 Febbraio 2008 Luca Rossi - Studio Tributario Associato Facchini Rossi Scarioni 15

Il nuovo pro rata di deducibilità Riporto in avanti dell’eccedenza di interessi passivi indeducibili

Si abbia il seguente esempio:

nell’esercizio X Alfa presenta interessi passivi ed oneri assimilati per 300, ROL

pari a 500 ed interessi attivi e proventi assimilati per 20.

Alfa nel corso dell’anno X può dedurre in totale 170 dati dalla somma di 20

(compensati direttamente con gli interessi attivi e proventi assimilati) + 150 (pari al

30% del ROL) e può riportare in avanti un’eccedenza di interessi passivi pari a 130

(dato dalla differenza fra interessi passivi sostenuti per 300 ed interessi deducibili

ex art. 96 pari a 170).

Torino , 4 Febbraio 2008 Luca Rossi - Studio Tributario Associato Facchini Rossi Scarioni 16

Il nuovo pro rata di deducibilità Riporto in avanti dell’eccedenza di interessi passivi indeducibili

Nell’esercizio X+1 Alfa presenta interessi passivi ed oneri assimilati pari a 150,

ROL pari a 700 ed interessi attivi e proventi assimilati pari a 40.

Alfa nel corso dell’esercizio X+1 può dedurre in totale 250 dati dalla somma di 40

(compensati direttamente con gli interessi attivi e proventi assimilati) + 210 (che

trova capienza nel 30% del ROL dell’esercizio X+1). Alfa riporterà in avanti una

residua eccedenza di interessi passivi netti di 30.

Torino , 4 Febbraio 2008 Luca Rossi - Studio Tributario Associato Facchini Rossi Scarioni 17

Il nuovo pro rata di deducibilità Riporto in avanti dell’eccedenza in ROL

Un meccanismo di riporto esattamente speculare a quello descritto in precedenza

per l’eccedenza degli interessi passivi, è previsto dall’ultimo periodo dell’articolo

96, comma 1 che prevede come la quota di ROL, prodotta a partire dal terzo

periodo di imposta successivo a quello in corso al 31 dicembre 2007 (ovvero dal

2010 per i soggetti con periodo fiscale coincidente con l’anno solare), non sfruttata

per la deduzione degli interessi passivi di competenza può essere portata ad

incremento del ROL dei successivi periodi di imposta.

Torino , 4 Febbraio 2008 Luca Rossi - Studio Tributario Associato Facchini Rossi Scarioni 18

Il nuovo pro rata di deducibilità Riporto in avanti dell’eccedenza in ROL

Si abbia il seguente esempio:

nell’esercizio 2010 Alfa presenta interessi passivi ed oneri assimilati per 100, ROL

pari a 500 ed interessi attivi e proventi assimilati per 20.

Alfa nel corso del 2010 può dedurre l’intero ammontare relativo agli interessi

passivi ed oneri assimilati pari a 100 dato dalla somma di 20 (compensati

direttamente con gli interessi attivi e proventi assimilati) + 80 (compensati con

parte del 30% ROL pari in totale a 150) potendo riportare in avanti un’eccedenza di

ROL pari a 70.

Torino , 4 Febbraio 2008 Luca Rossi - Studio Tributario Associato Facchini Rossi Scarioni 19

Il nuovo pro rata di deducibilità Riporto in avanti dell’eccedenza in ROL

Nell’esercizio 2011 Alfa presenta interessi passivi ed oneri assimilati per 450,

ROL pari a 700 ed interessi attivi e proventi assimilati pari a 40.

Alfa nel corso del 2011 può dedurre in totale 320 dati dalla somma di 40

(compensati direttamente con gli interessi attivi e proventi assimilati) + 210

(compensati con il 30% ROL dell’esercizio 2011) + 70 (compensati con

l’eccedenza di ROL riportata dal 2010).

Alfa riporterà in avanti una residua eccedenza di interessi passivi netti pari a 130.

Torino , 4 Febbraio 2008 Luca Rossi - Studio Tributario Associato Facchini Rossi Scarioni 20

Il nuovo pro rata di deducibilità Periodo transitorio

Ai sensi dell’articolo 1, comma 34 della legge Finanziaria 2008, per il primo ed il

secondo periodo d’imposta di applicazione (ovvero il 2008 e il 2009 per i soggetti

con periodo fiscale coincidente con l’anno solare) il limite di deducibilità degli

interessi passivi è aumentato di un importo pari, rispettivamente, a 10.000 e a 5.000

euro.

Torino , 4 Febbraio 2008 Luca Rossi - Studio Tributario Associato Facchini Rossi Scarioni 21

Il nuovo pro rata di deducibilità Aspetti critici relativi all’applicazione: le holding industriali

Le holding industriali sono particolarmente penalizzate dalla normativa in esame,

in quanto i proventi tipici delle stesse (dividendi, plusvalenze e interessi) rientrano

tra le voci dell’area C) del conto economico e, quindi, stando al tenore letterale

della norma che richiama solo le aree A) e B), il ROL delle holding dovrebbe

essere di norma estremamente ridotto.

Torino , 4 Febbraio 2008 Luca Rossi - Studio Tributario Associato Facchini Rossi Scarioni 22

Il nuovo pro rata di deducibilità Aspetti critici relativi all’applicazione: le Newco

Un’ipotesi frequente in cui si può presentare un problema di deducibilità degli

interessi da parte di una holding è rappresentato dalle operazioni di leveraged buy

out, in cui una società, generalmente di nuova costituzione (di seguito newco),

ottiene un finanziamento che utilizza per acquistare una partecipazione nella società

target. Al fine di consentire alla newco di dedurre gli interessi passivi relativi

all’acquisizione si pongono due possibili alternative:

– l’opzione per il consolidato nazionale con conseguente applicazione delle

norme previste dal nuovo articolo 96, commi 7 e 8;

– la successiva fusione per incorporazione della società target nella newco.

Torino , 4 Febbraio 2008 Luca Rossi - Studio Tributario Associato Facchini Rossi Scarioni 23

Il nuovo pro rata di deducibilità Consolidato fiscale: il requisito del controllo

Prima di esaminare le specifiche norme recate dai citati commi 7 e 8 dell’art. 96 del

T.U.I.R., occorre evidenziare quanto sopra in tema di consolidato fiscale.

Il comma 2 dell’art. 120 stabilisce che “Il requisito del controllo … deve sussistere

sin dall’inizio di ogni esercizio relativamente al quale la società o ente controllante

e la società controllata si avvalgono dell’esercizio dell’opzione”.

La locuzione “sin dall’inizio dell’esercizio” deve intendersi riferita all’esercizio

della controllata.

Ciò impedisce, salvo quanto di seguito osservato, che una società già esistente, il

cui controllo sia stato acquisito dalla partecipante in corso di esercizio possa entrare

Torino , 4 Febbraio 2008 Luca Rossi - Studio Tributario Associato Facchini Rossi Scarioni 24

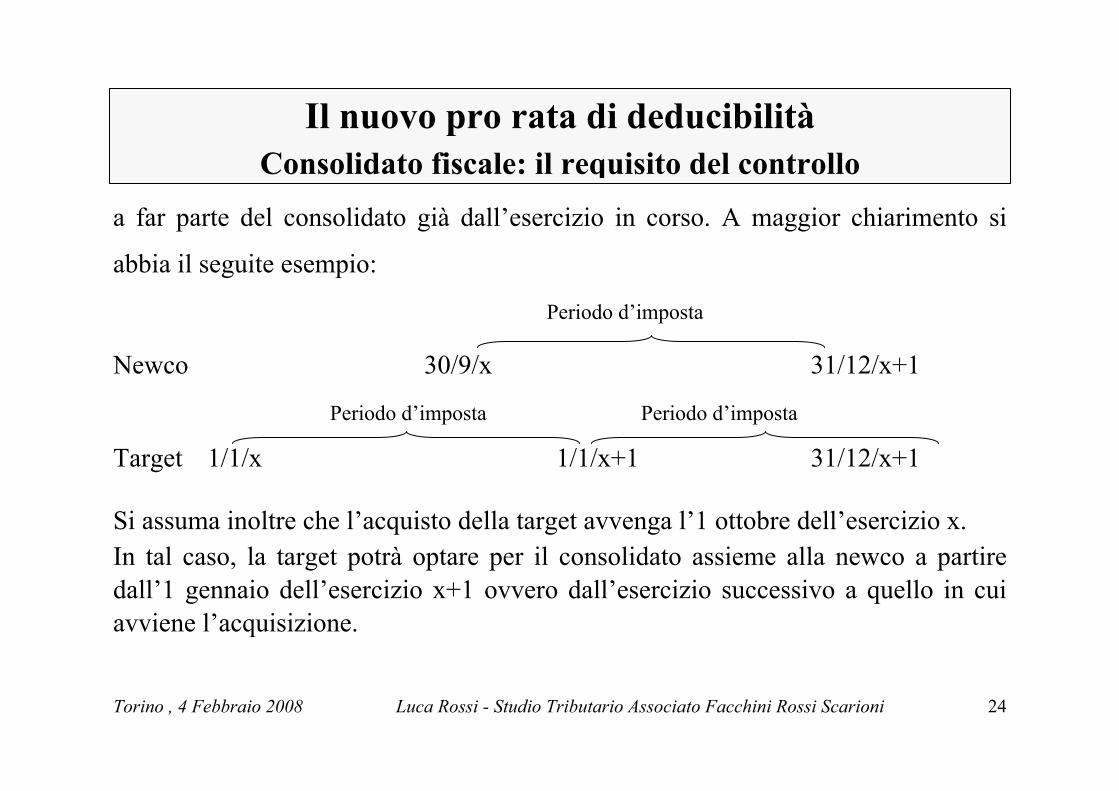

Il nuovo pro rata di deducibilità Consolidato fiscale: il requisito del controllo

a far parte del consolidato già dall’esercizio in corso. A maggior chiarimento si

abbia il seguite esempio:

Periodo d’imposta

Newco 30/9/x 31/12/x+1

Periodo d’imposta Periodo d’imposta

Target 1/1/x 1/1/x+1 31/12/x+1

Si assuma inoltre che l’acquisto della target avvenga l’1 ottobre dell’esercizio x. In tal caso, la target potrà optare per il consolidato assieme alla newco a partire dall’1 gennaio dell’esercizio x+1 ovvero dall’esercizio successivo a quello in cui avviene l’acquisizione.

Torino , 4 Febbraio 2008 Luca Rossi - Studio Tributario Associato Facchini Rossi Scarioni 25

Il nuovo pro rata di deducibilità Consolidato fiscale: il requisito del controllo

Nell’esempio proposto, tuttavia, tale circostanza non dovrebbe avere particolari effetti penalizzanti in quanto, assumendo che il primo esercizio della newco abbia una durata superiore ai dodici mesi, dovrebbe comunque essere possibile compensare a livello consolidato l’intero risultato della newco relativo al periodo 30/9/x – 31/12/x+1 con il risultato della target relativo al periodo 1/1/x+1 – 31/12/x+1. Ai fini dell’opzione per il consolidato è irrilevante che l’inizio dell’esercizio della newco non coincida con quello dalla target in quanto l’identità degli esercizi sociali richiesta dall’art. 116, comma 1, lett. a) del T.U.I.R. va riferita alle date di chiusura dell’esercizio delle società che esercitano l’opzione (cfr. Circolare n. 53 del 2004 par. 4.1).

Torino , 4 Febbraio 2008 Luca Rossi - Studio Tributario Associato Facchini Rossi Scarioni 26

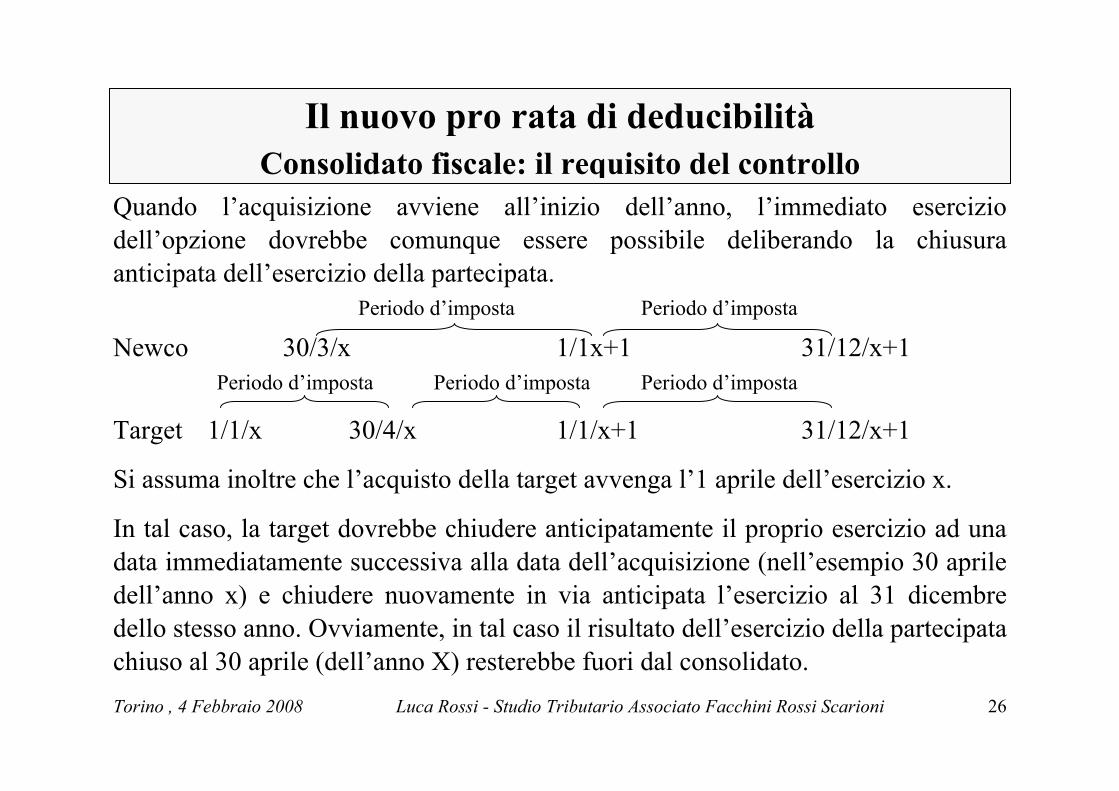

Il nuovo pro rata di deducibilità Consolidato fiscale: il requisito del controllo

Quando l’acquisizione avviene all’inizio dell’anno, l’immediato esercizio dell’opzione dovrebbe comunque essere possibile deliberando la chiusura anticipata dell’esercizio della partecipata. Periodo d’imposta Periodo d’imposta

Newco 30/3/x 1/1x+1 31/12/x+1 Periodo d’imposta Periodo d’imposta Periodo d’imposta

Target 1/1/x 30/4/x 1/1/x+1 31/12/x+1

Si assuma inoltre che l’acquisto della target avvenga l’1 aprile dell’esercizio x.

In tal caso, la target dovrebbe chiudere anticipatamente il proprio esercizio ad una data immediatamente successiva alla data dell’acquisizione (nell’esempio 30 aprile dell’anno x) e chiudere nuovamente in via anticipata l’esercizio al 31 dicembre dello stesso anno. Ovviamente, in tal caso il risultato dell’esercizio della partecipata chiuso al 30 aprile (dell’anno X) resterebbe fuori dal consolidato.

Torino , 4 Febbraio 2008 Luca Rossi - Studio Tributario Associato Facchini Rossi Scarioni 27

Il nuovo pro rata di deducibilità Consolidato fiscale: il requisito del controllo

La legittimità delle delibere di modifica dell’esercizio sociale deve essere valutata alla luce dei principi civilistici ed in particolare del principio di annualità degli esercizi sociali e del conseguente obbligo di redigere il bilancio di esercizio su base annuale. A questo proposito, si rileva che la legittimità di tali deliberazioni è stata affermata dal Consiglio notarile di Milano (massima n. 16) osservando proprio come “Le motivazione che possono validamente assistere questo tipo di deliberazioni originano, assai spesso, dalle regole vigenti in materia fiscale. E’ questo il caso delle disposizioni che – con l’introduzione della nuova imposta sul reddito delle società (IRES) – hanno modificato il T.U.I.R. n. 917/1986, consentendo il “Consolidato nazionale” …. E’ ben evidente che la delibera finalizzata all’indentità di chiusura degli esercizi .. assunta con l’intento di dare luogo alla determinazione,

Torino , 4 Febbraio 2008 Luca Rossi - Studio Tributario Associato Facchini Rossi Scarioni 28

Il nuovo pro rata di deducibilità Consolidato fiscale: il requisito del controllo

col nuovo sistema del Consolidato nazionale, dell’intero reddito di gruppo di tale primo esercizio, può legittimamente intervenire nei primi mesi dello stesso”. Non mi pare che nel caso di modifica della chiusura dei periodi di imposta della partecipata possa utilmente essere invocato l’art. 37-bis, D.P.R. n. 600/1973.

Torino , 4 Febbraio 2008 Luca Rossi - Studio Tributario Associato Facchini Rossi Scarioni 29

Il nuovo pro rata di deducibilità La deduzione dell’eccedenza di interessi passivi nel Consolidato nazionale

Il comma 7 del nuovo articolo 96 dispone che, in caso di opzione per il consolidato

nazionale, “l’eventuale eccedenza di interessi passivi ed oneri assimilati

indeducibili generatasi in capo a un soggetto può essere portata in abbattimento

del reddito complessivo del gruppo se e nei limiti in cui altri soggetti partecipanti

al consolidato presentino, per lo stesso periodo d’imposta, un ROL capiente non

integralmente sfruttato per la deduzione”.

Torino , 4 Febbraio 2008 Luca Rossi - Studio Tributario Associato Facchini Rossi Scarioni 30

Il nuovo pro rata di deducibilità La deduzione dell’eccedenza di interessi passivi nel Consolidato nazionale

Tale norma consente, nell’ambito dei gruppi, di portare l’eccedenza di interessi

passivi indeducibili generatasi in capo ad uno dei soggetti partecipanti al

consolidato a riduzione del reddito complessivo di gruppo, nel limite in cui uno

degli altri soggetti partecipanti al consolidato presenti un ROL capiente ovvero non

sfruttato integralmente per la deduzione degli interessi.

Nell’ipotesi in cui la newco e la società target optino per il consolidato nazionale,

l’eventuale eccedenza di ROL generatasi presso la società operativa può essere così

utilizzata per consentire la deduzione dell’eccedenza di interessi passivi maturati in

capo alla newco.

Torino , 4 Febbraio 2008 Luca Rossi - Studio Tributario Associato Facchini Rossi Scarioni 31

Il nuovo pro rata di deducibilità La deduzione dell’eccedenza di interessi passivi nel Consolidato nazionale

Possono essere oggetto di compensazione a livello di consolidato:

– le eccedenze di interessi passivi indeducibili con il ROL (non integralmente

sfruttato) prodotto da altro soggetto aderente al consolidato nel corso del

medesimo periodo d’imposta;

– le eccedenze di interessi passivi indeducibili prodottesi in costanza di opzione

per il consolidato, riportate ai periodi d’imposta successivi. Sono al contrario

escluse dalla compensazione l’eccedenze formatesi anteriormente all’ingresso

della società nel consolidato. Non è chiaro come debba essere trattato

nell’ambito del consolidato il riporto in avanti dell’eccedenza di ROL non

sfruttato.

Torino , 4 Febbraio 2008 Luca Rossi - Studio Tributario Associato Facchini Rossi Scarioni 32

Il nuovo pro rata di deducibilità La deduzione dell’eccedenza di interessi passivi nel Consolidato nazionale

Per meglio chiarire si abbia il seguente esempio di un consolidato fra le società

Alfa e Beta.

Dati: Alfa presenta un ROL di 500, interessi passivi ed oneri assimilati pari a 400

ed interessi attivi e proventi assimilati pari a 100.

Beta presenta invece un ROL di 1.000, interessi passivi ed oneri assimilati pari a

200 ed interessi attivi e proventi assimilati pari a 50.

Alfa può dedurre in totale 250 dati dalla somma di 100 (compensazione con gli

interessi attivi e proventi assimilati) + 150 (pari al 30% del ROL), rimanendo

indeducibili in capo ad Alfa interessi passivi ed oneri assimilati pari a 150.

Torino , 4 Febbraio 2008 Luca Rossi - Studio Tributario Associato Facchini Rossi Scarioni 33

Il nuovo pro rata di deducibilità La deduzione dell’eccedenza di interessi passivi nel Consolidato nazionale

Beta può dedurre tutti gli interessi passivi ed oneri assimilati pari a 200 attraverso

la compensazione con gli interessi attivi e proventi assimilati (per un valore pari a

50) e attraverso l’utilizzo per un ammontare pari a 150 del 30% del proprio ROL

(pari in totale a 300) presentando dunque un’eccedenza di ROL pari a 150.

A livello di consolidato risultano deducibili ad abbattimento del reddito

complessivo di gruppo un totale di interessi passivi ed oneri assimilati pari a 600

dati dalla somma di 450 dedotti singolarmente da Alfa (250) e Beta (200) e 150

dovuti alla compensazione fra l’eccedenza di interessi passivi indeducibili in capo

ad Alfa e l’eccedenza di ROL di Beta.

Torino , 4 Febbraio 2008 Luca Rossi - Studio Tributario Associato Facchini Rossi Scarioni 34

Il nuovo pro rata di deducibilità La deduzione dell’eccedenza di interessi passivi nel Consolidato nazionale

Come chiarito nell’ambito del Telefisco 2008, sebbene la legge Finanziaria 2008

abbia eliminato le rettifiche di consolidamento, la norma in commento ha l’effetto

di “consentire alla fiscal unit di godere di un beneficio fiscale (in termini di

abbattimento del “reddito complessivo di gruppo”) assimilabile a quello generato,

in passato dalle predette rettifiche di consolidamento”. Conseguentemente, se gli

accordi di consolidamento stabiliscano una remunerazione del vantaggio fiscale

apportato alla fiscal unit dal soggetto titolare del ROL capiente, come

espressamente confermato dall’Agenzia delle Entrate “le somme versate in

contropartita ricadranno nella disposizione di irrilevanza fiscale di cui all’art. 118,

comma 4, del T.U.I.R.”.

Torino , 4 Febbraio 2008 Luca Rossi - Studio Tributario Associato Facchini Rossi Scarioni 35

Il nuovo pro rata di deducibilità L’inserimento “virtuale” delle controllate estere nel Consolidato nazionale

L’articolo 96, comma 8, dispone inoltre che, ai soli fini dell’applicazione della

compensazione infragruppo degli interessi, tra i soggetti virtualmente partecipanti

al consolidato nazionale, possono essere incluse “ le società estere per le quali

ricorrerebbero i requisiti e le condizioni previste dagli articoli 117, commi 1, 120 e

132, comma 2, lettere b)e c)”.

La norma è finalizzata a non discriminare le partecipazioni detenute in società non

residenti e a creare una forma di equiparazione delle stesse alle partecipazioni in

società residenti, al fine di potere utilizzare in compensazione anche l’eventuale

ROL eccedente formatosi in capo alle società del gruppo non residenti.

Torino , 4 Febbraio 2008 Luca Rossi - Studio Tributario Associato Facchini Rossi Scarioni 36

Il nuovo pro rata di deducibilità L’inserimento “virtuale” delle controllate estere nel Consolidato nazionale

Le società non residenti del gruppo possono essere ricomprese quali soggetti

“virtuali” del consolidato fiscale ove risultino verificate le seguenti condizioni:

– fra di esse sussista un rapporto di controllo ai sensi dell’articolo 2359,

comma 1, n. 1 del c.c.;

– agli effetti della verifica del requisito del controllo valgono i criteri, stabiliti

dall’art. 120 del T.U.I.R., ossia che la partecipazione al capitale e agli utili sia

superiore al 50% (tenuto conto dell’effetto demoltiplicativi) e che tale controllo

sussista almeno dall’inizio dell’esercizio;

– identità dell’esercizio sociale della controllata estera rispetto a quello della

controllante italiana e revisione dei bilanci (articolo 132, comma 2, lett. b) e c)

del T.U.I.R.).

Torino , 4 Febbraio 2008 Luca Rossi - Studio Tributario Associato Facchini Rossi Scarioni 37

Il nuovo pro rata di deducibilità L’inserimento “virtuale” delle controllate estere nel Consolidato nazionale

La norma non indica nessun criterio da seguire nell’inserimento delle società non

residenti ai fini della compensazione di gruppo a livello di consolidato. Tuttavia,

come chiarito anche nell’ambito del Telefisco 2008, poiché la partecipata estera

potrà apportare al gruppo solo le eccedenze di ROL e non anche l’eccedenza degli

interessi passivi che quest’ultima potrebbe manifestare in caso di incapienza del

proprio ROL, l’inclusione “virtuale” delle partecipate estere può avere solo un

effetto positivo a livello consolidato e quindi deve ritenersi del tutto facoltativa.

Questo significa che si potranno includere solo alcune e non tutte le partecipate

estere e che detta inclusione possa essere effettuata per un determinato periodo

d’imposta ma non per il successivo.

Torino , 4 Febbraio 2008 Luca Rossi - Studio Tributario Associato Facchini Rossi Scarioni 38

Il nuovo pro rata di deducibilità L’inserimento “virtuale” delle controllate estere nel Consolidato nazionale

Poiché – come innanzi evidenziato – la disposizione in commento introduce sostanzialmente una rettifica di consolidamento, la sua applicazione presuppone l’esistenza (non solo virtuale) di un consolidato nazionale. Pertanto, nel caso in cui una società italiana possieda solo partecipazioni in società estere, essendo preclusa l’opzione per il consolidato nazionale non risulterà ammessa la possibilità per la società controllante italiana di procedere alla compensazione delle proprie eccedenze di interessi passivi ed oneri assimilati indeducibili con i ROL positivi e capienti delle società non residenti. Lo stesso vale per una società che pur detenendo altre società controllate italiane non abbia di fatto optato per il consolidato nazionale.

Torino , 4 Febbraio 2008 Luca Rossi - Studio Tributario Associato Facchini Rossi Scarioni 39

Il nuovo pro rata di deducibilità La deduzione delle eccedenze di interessi passivi nell’operazione di fusione

In alternativa all’opzione per il consolidato fiscale, la compensazione degli interessi passivi maturati in capo alla newco con i risultati positivi prodotti dalla target è possibile procedendo, successivamente all’acquisizione della società target, alla fusione per incorporazione delle due società. A questo proposito, occorre tuttavia ricordare che per effetto delle modifiche recate dal D.L. n. 223/2006 convertito con L. n. 248/2006 all’art. 172, comma 7 del T.U.I.R., “In caso di retrodatazione degli effetti fiscali della fusione ai sensi del comma 9, le limitazioni del presente comma si applicano anche al risultato negativo, determinabile applicando le regole ordinarie, che si sarebbe generato in modo autonomo in capo ai soggetti che partecipano alla fusione in relazione al periodo che intercorre tra l’inizio del periodo d’imposta e la data antecedente a quella di efficacia giuridica della fusione”.

Torino , 4 Febbraio 2008 Luca Rossi - Studio Tributario Associato Facchini Rossi Scarioni 40

Il nuovo pro rata di deducibilità La deduzione delle eccedenze di interessi passivi nell’operazione di fusione

Stando alla formulazione letterale della norma innanzi riportata, la limitazione in caso di fusione all’utilizzo della perdita maturata in corso di esercizio ricorre soltanto nel caso di retrodatazione degli effetti fiscali della fusione. Pertanto, se gli effetti fiscali della fusione non sono fatti retroagire a data anteriore a quella di efficacia giuridica dovrebbe essere viceversa ammessa la compensazione di tutte le perdite maturate in capo alla newco fin dalla data della sua costituzione con il risultato positivo della target realizzato a decorrere dalla data di efficacia giuridica della fusione.

Torino , 4 Febbraio 2008 Luca Rossi - Studio Tributario Associato Facchini Rossi Scarioni 41

Il nuovo pro rata di deducibilità La deduzione delle eccedenze di interessi passivi nell’operazione di fusione

Nel caso di fusione, inoltre, occorre fare riferimento a quanto previsto dalla legge

Finanziaria 2008 che ha inserito nell’articolo 172, comma 7 del T.U.I.R. il seguente

ultimo periodo “Le disposizioni del presente comma si applicano anche agli

interessi indeducibili oggetto di riporto in avanti di cui al comma 4 dell’articolo

96”.

Torino , 4 Febbraio 2008 Luca Rossi - Studio Tributario Associato Facchini Rossi Scarioni 42

Il nuovo pro rata di deducibilità La deduzione delle eccedenze di interessi passivi nell’operazione di fusione

Con tale modifica viene estesa la disciplina del riporto delle perdite pregresse

nell’ambito di operazioni di fusioni alle eccedenze di interessi deducibili riportabili

in avanti.

Di conseguenza, in caso di fusione, le eccedenze di interessi passivi riportabili in

avanti dalle società che partecipano alla fusione, possono essere utilizzate dalla

società risultante dalla fusione negli stessi limiti e alle medesime condizioni già

previste per l’utilizzo delle perdite fiscali.

Torino , 4 Febbraio 2008 Luca Rossi - Studio Tributario Associato Facchini Rossi Scarioni 43

Il nuovo pro rata di deducibilità La deduzione delle eccedenze di interessi passivi nell’operazione di fusione

Come noto, ai sensi dell’art. 172, comma 7, del T.U.I.R., il riporto delle perdite

pregresse per ciascuna società partecipante ad un’operazione di fusione (inclusa

l’incorporante ) è condizionato:

– ad un “test di operatività”della società che ha prodotto le perdite (“an”);

– dal limite del patrimonio netto contabile della medesima società (“quantum”);

e

– dalle svalutazioni delle partecipazioni che sono state dedotte dal socio della

società incorporata (“quantum”).

Torino , 4 Febbraio 2008 Luca Rossi - Studio Tributario Associato Facchini Rossi Scarioni 44

Il nuovo pro rata di deducibilità La deduzione delle eccedenze di interessi passivi nell’operazione di fusione

Come chiarito nell’ambito del Telefisco 2008, ai fini della determinazione delle

eccedenze di interessi passivi ed oneri assimilati riportabili si applicano solo le

prime due limitazioni innanzi indicate, mentre non deve tenersi conto delle

svalutazioni delle partecipazioni dedotte in precedenza.

Torino , 4 Febbraio 2008 Luca Rossi - Studio Tributario Associato Facchini Rossi Scarioni 45

Il nuovo pro rata di deducibilità La deduzione delle eccedenze di interessi passivi nell’operazione di fusione

La norma in commento, nell’estendere la disciplina del riporto delle perdite pregresse alle eccedenze di interessi passivi indeducibili, non prevede alcun criterio di collegamento e coordinamento fra le due fattispecie.

Pertanto, in caso di superamento del test di operatività (media dei ricavi e delle spese per lavoro dipendente), ed al fine di applicare il limite quantitativo dato dal P.N.C., le perdite pregresse e l’ eccedenza di interessi indeducibili dovrebbero essere considerate unitariamente.

La società dovrebbe essere libera di adottare la scelta ritenuta più conveniente in merito al riporto delle perdite ovvero degli interessi passivi a deduzione differita.

Torino , 4 Febbraio 2008 Luca Rossi - Studio Tributario Associato Facchini Rossi Scarioni 46

Il nuovo pro rata di deducibilità La deduzione delle eccedenze di interessi passivi nell’operazione di scissione

Per effetto del rimando dell’articolo 173, comma 10 del T.U.I.R., a quanto previsto

dall’articolo 172, comma 7, la norma ivi inserita dalla legge Finanziaria 2008 in

tema di deducibilità delle eccedenze di interessi, diventa applicabile anche alle

operazioni di scissione.