Embed Size (px)

Citation preview

Colmenares Páramo y Asociados

TRANSPARENCIA Y DEUDA PUBLICATRANSPARENCIA Y DEUDA PUBLICA EN LAS ENTIDADES FEDERATIVAS

Ponencia en el 4º Seminario Internacional de TransparenciaPonencia en el 4 .Seminario Internacional de Transparencia

David Colmenares Páramo12 De Noviembre de 2010 *12 De Noviembre de 2010 *

1

Colmenares Páramo y Asociados

Introducción

•• LaLa DeudaDeuda dede laslas EntidadesEntidades FederativasFederativas haha tenidotenido enen loslos últimosúltimos dosdos añosaños unun crecimientocrecimiento dedecasicasi unauna terceratercera parteparte alal crecercrecer enen 6767 milmil millonesmillones dede pesospesos dede eneroenero dede 20092009 aa juniojunio dede 20102010..

•• LaLa mayormayor parteparte sese diodio enen 20092009 cuandocuando laslas ParticipacionesParticipaciones cayeroncayeron 5454 milmil millonesmillones dede pesospesosLaLa mayormayor parteparte sese diodio enen 20092009 cuandocuando laslas ParticipacionesParticipaciones cayeroncayeron 5454 milmil millonesmillones dede pesos,pesos,perdieronperdieron loslos 2525 milmil millonesmillones promediopromedio dede loslos ExcedentesExcedentes PetrolerosPetroleros yy loslos recursosrecursos deldel FEIEFFEIEFsólosólo cubrieroncubrieron 2424 milmil millonesmillones..

•• HaciendaHacienda loslos impulsoimpulso aa “potenciar“potenciar elel FEIEF”,FEIEF”, estoesto eses aa endeudarseendeudarse enen 1919 milmil millonesmillones dedell ll ólól tid dtid d f d tif d ti idióidió t i iót i ió CC L lL lpesos,pesos, loslos cualescuales sólosólo unauna entidadentidad federativafederativa pidiópidió autorizaciónautorización aa susu CongresoCongreso LocalLocal..

•• SeSe críticacrítica elel nivelnivel dede ll endeudamientoendeudamiento queque haha llegadollegado alal 22..11 %% deldel PIB,PIB, peropero sese estimulaestimula alalproponerproponer alal CongresoCongreso queque elel 2525 %% deldel FAISFAIS yy deldel FAFEFFAFEF sese utiliceutilice comocomo garantíagarantía dede pagopago..

•• AnteAnte problemasproblemas imposiblesimposibles dede resolverresolver enen laslas condicionescondiciones actuales,actuales, comocomo elel pagopago dede loslos paripariAnteAnte problemasproblemas imposiblesimposibles dede resolverresolver enen laslas condicionescondiciones actuales,actuales, comocomo elel pagopago dede loslos pariparipassuspassus yy loslos gastosgastos dede educacióneducación básica,básica, laslas entidadesentidades federativasfederativas hanhan recurridorecurrido aa otrootro tipotipo dedefinanciamiento,financiamiento, queque aunqueaunque resuelvenresuelven problemasproblemas dede cortocorto plazo,plazo, puedenpueden significarsignificar ununestrangulamientoestrangulamiento mayormayor dede laslas finanzasfinanzas estatales,estatales, comocomo eses elel casocaso dede laslas bursatilizacionesbursatilizaciones yyloslos llamadosllamados PPSPPS::loslos llamadosllamados PPSPPS::

1

Colmenares Páramo y Asociados

Introducción

LL i iói ió dd dd i ii i fi lfi l ll id did d f d if d i ii f df d•• LaLa situaciónsituación nono superadasuperada dede crisiscrisis fiscalfiscal enen laslas entidadesentidades federativasfederativas tienetiene unun fondofondoestructuralestructural.. AlAl crearsecrearse elel SistemaSistema NacionalNacional dede CoordinaciónCoordinación Fiscal,Fiscal, cedieroncedieron sussus potestadespotestadestributariastributarias concurrentesconcurrentes alal GobiernoGobierno Federal,Federal, concon elel finfin dede ordenarordenar elel sistemasistema fiscalfiscal mexicano,mexicano,eliminandoeliminando casicasi 400400 impuestosimpuestos estatalesestatales yy federalesfederales enen 19791979 ,, concon elel finfin dede eliminareliminar lala dobledoblet ib t iót ib t ió dd d i ld dd i ld d dd ii ll tid dtid dtributacióntributación yy poderpoder compensarcompensar desigualdadesdesigualdades dede ingresoingreso enen algunasalgunas entidadesentidades..

•• AA cambiocambio recibiríanrecibirían participacionesparticipaciones dede lala recaudaciónrecaudación dede loslos impuestosimpuestos concurrentes,concurrentes, queque sesedijodijo seríanserían crecientes,crecientes, sinsin embargoembargo sese haha estancadoestancado desdedesde 19951995 elel porcentajeporcentaje participableparticipable yyhoyhoy sólosólo recibenreciben elel 1717 %% dede lala RecaudaciónRecaudación ParticipableParticipable (RFP)(RFP) yy loslos municipiosmunicipios elel 55..2626%%..

•• MuchasMuchas entidadesentidades sisi cobrarancobraran susu ISRISR oo susu IVAIVA tendríantendrían menosmenos recursosrecursos dede lolo queque hoyhoy recibenreciben..

•• AdemásAdemás sisi lala rebanaditarebanadita eses pequeña,pequeña, loslos cambioscambios queque sese dierondieron dede maneramanera unilateralunilateral enen 20082008hanhan afectadoafectado alasalas finanzasfinanzas dede lala mitadmitad dede laslas entidades,entidades, peropero másmás alal DF,DF, Tabasco,Tabasco, NuevoNuevo LeónLeónChiapasChiapas ElEl primeroprimero haha perdidoperdido concon elel cambiocambio dede fórm lasfórm las casicasi 99 milmil millonesmillones dede pesospesos dedeyy ChiapasChiapas.. ElEl primeroprimero haha perdidoperdido concon elel cambiocambio dede fórmulasfórmulas casicasi 99 milmil millonesmillones dede pesospesos dede

20082008 aa lala fechafecha yy TabascoTabasco algoalgo parecidoparecido..

•• AA OctubreOctubre dede 20102010,, laslas ParticipacionesParticipaciones queque representanrepresentan másmás deldel 9090 %% dede loslos ingresosingresos totalestotalesdede laslas entidadesentidades federativasfederativas estánestán unun 1010 %% enen términostérminos reales,reales, porpor debajodebajo dede susu nivelnivel dede 20082008..

1

Colmenares Páramo y Asociados

Introducción

•• NoNo recaudanrecaudan másmás porqueporque elel potencialpotencial recaudatoriorecaudatorio dede sussus facultadesfacultades actualesactuales eses muymuylimitadolimitado ademásademás dede lala bajabaja capacidadcapacidad contributivacontributiva dede algunasalgunas entidadesentidades

Introducción

limitado,limitado, ademásademás dede lala bajabaja capacidadcapacidad contributivacontributiva dede algunasalgunas entidadesentidades..

•• MientrasMientras nono sese incrementeincremente elel montomonto dede lolo participadoparticipado yy /o/o nono sese lesles devuelvandevuelvan potestadespotestadestributariastributarias nono sese superarasuperara lala crisiscrisis fiscalfiscal yy sese profundizaráprofundizará elel rezagorezago dede ingresosingresos dede laslasentidadesentidades federativasfederativas..

•• EnEn lala medidamedida queque nono tengantengan parapara loslos PariPari Passus,Passus, parapara pagarpagar elel servicioservicio dede lala deudadeuda pública,pública,laslas tentacionestentaciones deldel endeudamientoendeudamiento sonson muymuy atractivasatractivas..

•• YaYa corremoscorremos elel riesgoriesgo dede insolvenciainsolvencia dede unauna Entidad,Entidad, comocomo señalóseñaló elel PeriódicoPeriódico ElEl NorteNorte hacehacealgunosalgunos díasdías enen elel casocaso dede NuevoNuevo LeónLeónalgunosalgunos díasdías enen elel casocaso dede NuevoNuevo LeónLeón..

•• ElEl bajobajo porcentajeporcentaje dede laslas participaciones,participaciones, lala debilidaddebilidad recaudatoriarecaudatoria dede loslos ingresosingresos propios,propios, lalapresiónpresión dede gastogasto derivadaderivada dede loslos paripari passus,passus, elel servicioservicio dede lala deudadeuda yy elel gastogasto educativo,educativo, sonsonverdaderasverdaderas presionespresiones parapara buscarbuscar formasformas ocultasocultas dede endeudamientoendeudamiento oo parapara simularsimular queque elelmismomismo nono existeexiste..

•• AlAl respectorespecto elel IMCOIMCO dicedice queque ““ aa estoesto hayhay queque sumarlesumarle lala opacidadopacidad yy discrecionalidaddiscrecionalidad quequeexisteexiste enen muchosmuchos camposcampos dede lala administraciónadministración dede laslas finanzasfinanzas públicaspúblicas dede unun estadoestado.. PorPorejemploejemplo existeexiste deudadeuda nono registradaregistrada comocomo tal,tal, asíasí comocomo loslos fideicomisosfideicomisos yy loslos proyectosproyectos dedej pj p gg ,, yy p yp yprestaciónprestación dede servicios”servicios”

1

Colmenares Páramo y Asociados

Endeudamiento crecienteen los últimos 10 añosen los últimos 10 años

252,154260,368

300,000

Deuda de Entidades Federativas y Municipios(Millones de pesos)*

160 094

186,470203,070

252,154

200,000

250,000

89,50299,063

113,702123,278 130,720

143,194160,094

100,000

150,000

0

50,000

02000 2001 2002 2003 2004 2005 2006 2007 2008 2009 Marzo

2010

*Fuente SHCP, UCEF. No incluye deuda por pensiones y deuda revolvente de corto plazo

Colmenares Páramo y Asociados

Aumento delEndeudamiento en 2009Endeudamiento en 2009respecto al PIB

2.5

Deuda Respecto al PIB

2.01.9

2.0 2.01.9 1.9

2.0

1.6 1.6

2.1

1.5

2

0.5

1

0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

*Fuente SHCP, UCEF. No incluye deuda por pensiones y deuda revolvente de corto plazo

Colmenares Páramo y Asociados

Aumento delEndeudamiento en 2010Endeudamiento en 2010respecto al PIB

*Fuente SHCP, UCEF. No incluye deuda por pensiones y deuda revolvente de corto plazo

Colmenares Páramo y Asociados

Aumento del Endeudamiento de2001 a 2010 respecto a las2001 a 2010 respecto a lasparticipaciones

*Fuente SHCP, UCEF. No incluye deuda por pensiones y deuda revolvente de corto plazo

Colmenares Páramo y Asociados

Endeudamiento respecto a laspparticipaciones a Junio de 2010

*Fuente SHCP, UCEF. No incluye deuda por pensiones y deuda revolvente de corto plazo

Colmenares Páramo y Asociados

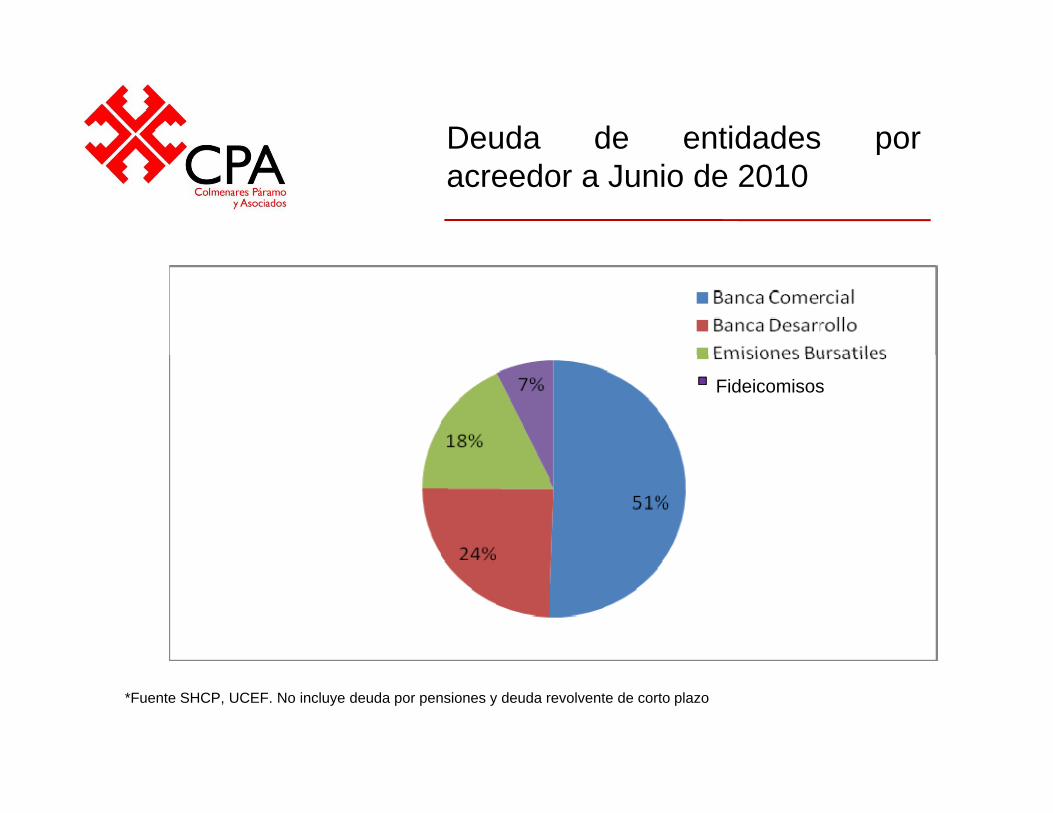

Deuda de entidades porpacreedor a Junio de 2010

Fideicomisos

*Fuente SHCP, UCEF. No incluye deuda por pensiones y deuda revolvente de corto plazo

Colmenares Páramo y Asociados

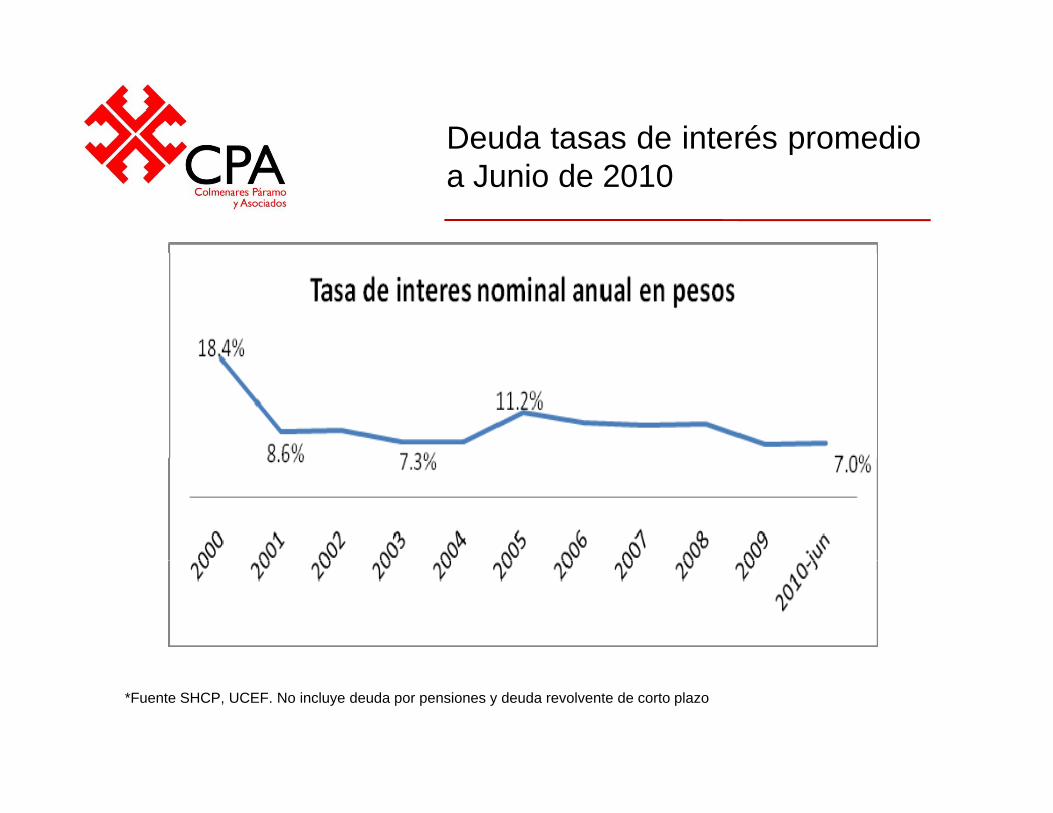

Deuda tasas de interés promediopa Junio de 2010

*Fuente SHCP, UCEF. No incluye deuda por pensiones y deuda revolvente de corto plazo

Colmenares Páramo y Asociados

Deuda de entidades porpacreedor a Junio de 2010

*Fuente SHCP, UCEF. No incluye deuda por pensiones y deuda revolvente de corto plazo

Colmenares Páramo y Asociados

Endeudamiento crecienteen los últimos 10 añosen los últimos 10 años

L di t d h L di t d d dLos diez estados que han aumentado más rápido su

endeudamiento*

Los diez estados con mayor deuda como % de sus participaciones

(Dic. 2009)*

*Fuente SHCP, UCEF. No incluye deuda por pensiones y deuda revolvente de corto plazo

Colmenares Páramo y Asociados

Opacidad y Deuda

• La decisión de dejar como opcional el Registro de DeudaPública ha derivado en opacidad, al no existir la certeza dePública ha derivado en opacidad, al no existir la certeza deque toda se encuentra registrada.

• La creación de mecanismos alternos de financiamiento,l PPS l b tili i h dcomo los PPS o las bursatilizaciones han generado

opacidad.• Ejemplos sobran solo mencionaré lo referente a SonoraEjemplos sobran, solo mencionaré lo referente a Sonora,

San Luis Potosí, Nuevo León y Oaxaca.• En el caso de Sonora el Gobierno intentó una

bursatilización, en la que se cedía al Fideicomiso(1) Cámara de Diputados, Centro de Estudios de las Finanzas Públicas, NOTA INFORMATIVA, Notacefp/017/2010 02 de junio de 2010

Colmenares Páramo y Asociados

Opacidad y Deuda

• Facultades del Congreso como la determinación de la• Facultades del Congreso , como la determinación de lapolítica de ingresos y con facultades propias de laAdministración Tributaria. Además se decía que no seríad d úbli l ti l 100 % ddeuda pública, ya que al no garantizar «con el 100 % delas Participaciones, sino «sólo con flujos del Impuestosobre Nóminas u otros ingresos locales», se reducirían lasgpresiones presupuestarias. Esto fue llevado por elCongreso local a la Suprema Corte de Justicia de laNación quien dio la razón al CongresoNación, quien dio la razón al Congreso.

(1) Cámara de Diputados, Centro de Estudios de las Finanzas Públicas, NOTA INFORMATIVA, Notacefp/017/2010 02 de junio de 2010

Colmenares Páramo y Asociados

Opacidad y Deuda: SLP

• En el caso de San Luís Potosí, se reestructuró la deuda contratada unaño antes por 1 500 millones de pesos, sustituyéndola por elremanente que es de 1487.9 millones.

• Hay varias cuestiones no claras, que son signos de opacidad, eny q g prelación al destino, el acreedor, el costo y la comisión.

• Según el Dictamen se ahorra la mitad de intereses al pasar de TIIE +2a TIIE +1, pero nunca se dice cuando vale la TIIE;p

• no se precisa el destino, al decir que es para «cumplir conobligaciones financieras en materia de inversión pública productiva»;

• El Congreso autoriza al Gobierno a contratar « con cualquiera de lasEl Congreso autoriza al Gobierno a contratar « con cualquiera de lasinstituciones…(?) ¿Cómo conocen los términos del interés, si no seprecisa con quien se contratará? Pero, si no se ha contratado, dedonde la certeza del costo?

Colmenares Páramo y Asociados

Opacidad y Deuda: SLP

• La Comisión es de 0.5 % más IVA, esto es 7.5 millones de pesos. ¿Aquien se paga?

• Si el ahorro es de 110 millones de pesos que divididos entre 19 años• Si el ahorro es de 110 millones de pesos, que divididos entre 19 años,da 5. 8 millones promedio. ¿Como se distribuye ese ahorropresupuestario?.

• No se publica el calendario de pagos ni del servicio• No se publica el calendario de pagos, ni del servicio.• Salida: publicar en Internet el Contrato, como lo hace Jalisco.

(1) Cámara de Diputados, Centro de Estudios de las Finanzas Públicas, NOTA INFORMATIVA, Notacefp/017/2010 02 de junio de 2010

Colmenares Páramo y Asociados

Opacidad y Deuda: NL

E l d N L ó l d i i ió i b ili ó• En el caso de Nuevo León, la administración anterior bursatilizóprácticamente todos los ingresos propios, dejando sin margen de accióna los futuros gobiernos.127 % de sus participaciones, lo más alto delPaís En plena crisis fiscalPaís. En plena crisis fiscal

• Su deuda es de 28 mil millones de pesos,• En términos de Opacidad dejó como datos reservados por 7 años, todos

l d t ll d l d d i d d i t d i t é l d ilos detalles de la deuda: periodo de gracia, tasa de interés, calendari-ode pagos, garantías y comisiones.

• La desesperación del actual Gobierno se refleja en sus protestas ante eli j t t t fi l ib t ió l iinjusto trato fiscal que recibe, que no compensa su aportación al ingresonacional. Hace unos días, Alicia Salgado mencionó que está a punto dedeclararse insolvente.

Colmenares Páramo y Asociados

Opacidad y Deuda: Oaxaca.

• En el caso de Oaxaca s los PPS, contratados por un montoEn el caso de Oaxaca s los PPS, contratados por un montocercano a 1 900 millones de pesos. Afirma el GobiernoEstatal que no se trata de Deuda Pública, sin embargoexiste la obligación de determinar un porcentaje en elexiste la obligación de determinar un porcentaje en elPresupuesto de Egresos del Estado, para pagar cada añoel costo del servicio. Hacienda (UCEF) mete la informaciónde los PPS en el capítulo de deuda pública.

• Lo real es que los «compromisos financieros» del Gobiernoascienden a 6 300 millones de pesosascienden a 6 300 millones de pesos.

• Sin información acerca de las comisiones por labursatilización y los PPS. Su monto y base de cálculo yquien las cobró.

Colmenares Páramo y Asociados

Opacidad y Deuda

• En suma, existe una intención generalizada para minimizarEn suma, existe una intención generalizada para minimizarel monto real del endeudamiento de las entidadesfederativas, la no publicación de los contratos de lasbursatilizaciones y los PPSbursatilizaciones y los PPS.

• La intención de señalar que estos últimos no son deudapública, etcétera.p

• Hay opacidad en cuanto al calendario de pagos y sobre lascomisiones pagadas.

f• Reestructuras con uno o dos años de diferencia, quegeneran costos y comisiones no transparentes, ni ahorrosclaros.

Colmenares Páramo y Asociados

Proyectos de Prestación deServicios

• Se suscribe un contrato de largo plazo en el cual se definenSe suscribe un contrato de largo plazo en el cual se definenservicios, sus niveles de calidad, estándares de desempeño ymecanismos de deducciones de pago.

• Los pagos al inversionista proveedor se registran como gastocorriente y tienen prioridad en el proceso de presupuestación.

• Clara asignación de riesgos entre el sector público y el privado

• Financiamiento a través de capital propio y de banca comercial y dep p p y ydesarrollo.

• Propiedad de los activos: del inversionista privado o del gobiernop p g(concesión).

Colmenares Páramo y Asociados

Proyectos de Prestación deProyectos de Prestación deServicios

Año del Proyecto Entidad Concepto

Receptor del Servicio

VPN Proyecto Plazo

2004 Oaxaca Ciudad Gobierno Gobierno del Estado 626 mdp NDCiudad Judicial Gobierno del Estado 1,200 mdp ND

2008 Zacatecas Ciudad Gobierno Gobierno del Estado 1,200 mdp 22 añosC i ió d A

2008 Hidalgo Planta de Tratamiento de Efluentes

Comisión de Agua y Alcantarillado del Municipio de Tepeji del Río de Ocampo 66.1 mdp 18 años

2008 Nuevo León Ampliación de la Av. LincolnGarza García, Nuevo León 575 mdp 12 años

2008 Nuevo León Arco Vial Sureste (En proyecto) Gobierno del Estado 2 500 mdp ND2008 Nuevo León Arco Vial Sureste (En proyecto) Gobierno del Estado 2,500 mdp ND

2008 Nuevo LeónEdificio en Arrendamiento del Gobierno Gobierno del Estado 1,000 mdp 20 años

2009Estado de México

Prolongación de Av. Solidaridad - Las Torres en los extremos oriente y poniente, y modernización de vialidad existente Gobierno del Estado 5 800 mdp 25 años2009 México existente Gobierno del Estado 5,800 mdp 25 años

2009Estado de México

Puente vehicular de las avenidas Prolongación Madero y James Watt

Cuautitlán, Estado de México 860 mdp 25 años

2009Estado de México Centro Cultural Mexiquense

Instituto Mexiquense de la Cultura 3,508 mdp 21 años

2009Estado de México Hospital Regional de Alta Especialidad

Zumpango, Estado de México 7 038 mdp 25 años2009 México Hospital Regional de Alta Especialidad México 7,038 mdp 25 años

2009 Durango 10 Tramos Carreteros Gobierno del Estado ND 20 años

Colmenares Páramo y Asociados

Ubicación de los PPS en México

Nuevo LeónNuevo León4, 075 mdp

Estado de México 17, 206 mdp

Colmenares Páramo y Asociados

Posibles beneficios de los PPS enMéxico

• Se obtiene lo mejor de la capacidad y habilidades del sector público y el privado• Se obtiene lo mejor de la capacidad y habilidades del sector público y el privado para la prestación de servicios públicos.

• Mantenimiento de niveles óptimos de calidad, en el largo plazo, para servicios p , g p , ppúblico.

• Se alienta la innovación y un uso más eficiente de los recursos.

• Se reducen o eliminan los retrasos y sobrecostos que comúnmente aquejan el desarrollo de proyectos públicos.

• Se modera el impacto presupuestario de proyectos públicos.

• El sector público puede utilizar de manera más eficiente el potencial de sus recursos• El sector público puede utilizar de manera más eficiente el potencial de sus recursos y, así, enfocarlos a otras necesidades sociales.

Colmenares Páramo y Asociados

¿QUE HACER?

• Retomar de las conclusiones de la Convención NacionalRetomar de las conclusiones de la Convención NacionalHacendaria de 2004, lo referente al Código de BuenasPrácticas en Materia de Deuda Pública.Adi i l L d C di ió Fi l l bli t i d d d• Adicionar la Ley de Coordinación Fiscal la obligatoriedad dehacer pública la información sobre calendario de pagos,servicio de la misma, tasa de interés, agente colocado en elgcaso de la bursátil y monto y destino de las Comisiones.

• Hay una Propuesta reciente del Senador de Nuevo León,Fernando Elizondo Barragán que destaco a continuación:Fernando Elizondo Barragán que destaco a continuación:

(1) Cámara de Diputados, Centro de Estudios de las Finanzas Públicas, NOTA INFORMATIVA, Notacefp/017/2010 02 de junio de 2010

Colmenares Páramo y Asociados

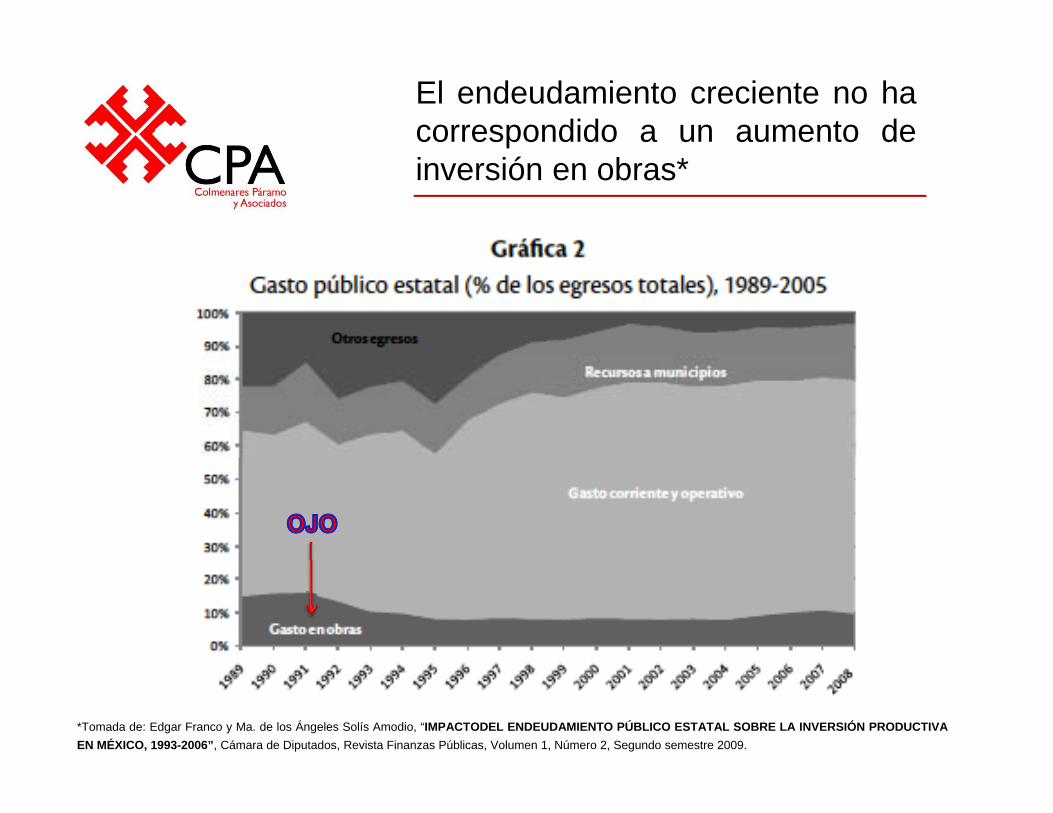

El endeudamiento creciente no hacorrespondido a un aumento deinversión en obras*

*Tomada de: Edgar Franco y Ma. de los Ángeles Solís Amodio, “IMPACTODEL ENDEUDAMIENTO PÚBLICO ESTATAL SOBRE LA INVERSIÓN PRODUCTIVAEN MÉXICO, 1993-2006”, Cámara de Diputados, Revista Finanzas Públicas, Volumen 1, Número 2, Segundo semestre 2009.

Colmenares Páramo y Asociados

El endeudamiento para inversionesque no producen ingresos reduce

INVERSIÓN COMO % DEL PRESUPUESTO

que no producen ingresos reducela inversión en el largo plazo

30%

35%

INVERSIÓN COMO % DEL PRESUPUESTO SEGÚN EL % FINANCIADO DE LA INVERSIÓN

20%

25%50%33%20%

10%

15%

20%0%

00%

05%

1 2 3 4 5 6 7 8 9 10111213141516171819202122232425262728293031323334353637383940

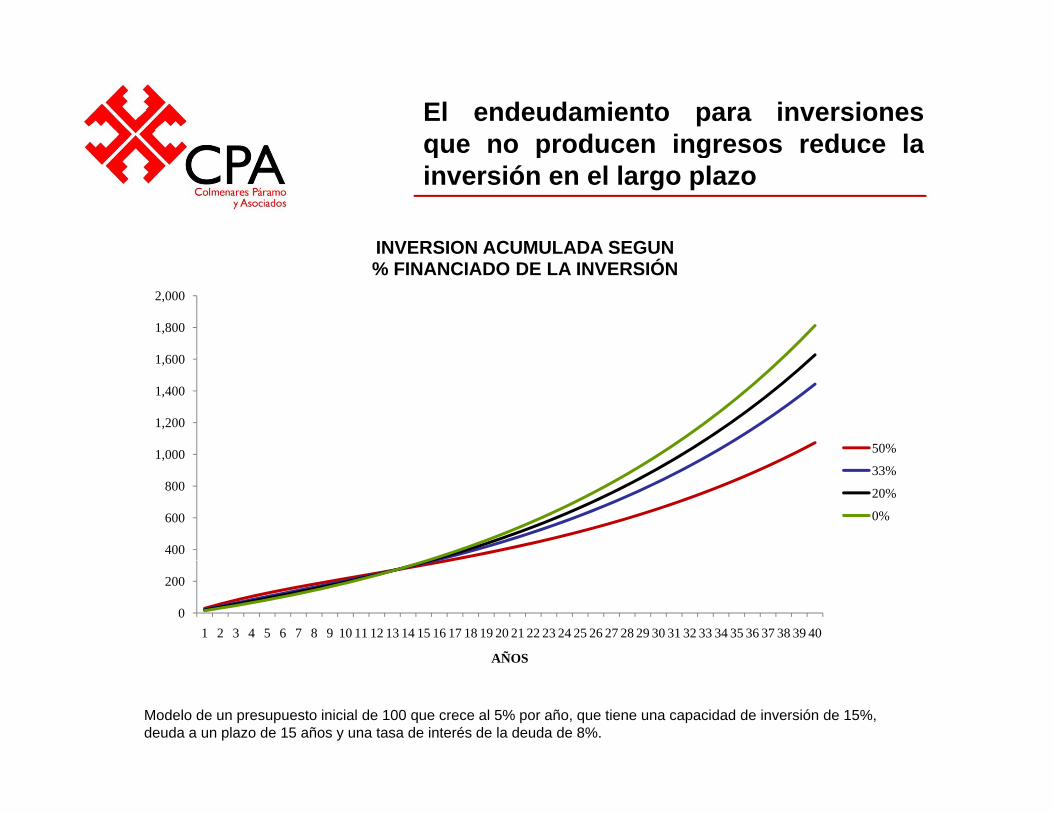

Modelo de un presupuesto inicial de 100 que crece al 5% por año, que tiene una capacidad de inversión de 15% de su presupuesto, deuda a un plazo de 15 años y una tasa de interés de la deuda de 8%.

AÑOS

Colmenares Páramo y Asociados

El endeudamiento para inversionesque no producen ingresos reduce laque no producen ingresos reduce lainversión en el largo plazo

INVERSION ACUMULADA SEGUN

1 600

1,800

2,000

INVERSION ACUMULADA SEGUN % FINANCIADO DE LA INVERSIÓN

1,000

1,200

1,400

1,600

50%

400

600

800

1,00033%

20%

0%

0

200

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40

AÑOS

Modelo de un presupuesto inicial de 100 que crece al 5% por año, que tiene una capacidad de inversión de 15%, deuda a un plazo de 15 años y una tasa de interés de la deuda de 8%.

Colmenares Páramo y Asociados

Problemas que presenta lanormatividad actual

• Es ambigua respecto a qué se considera deuda.• No establece límite cuantitativo al endeudamiento.• No queda claro qué son “inversiones públicas

productivas” como destino de la deuda.*• No contempla casos de emergencia.p g• No resuelve el problema de la fungibilidad de

recursos.• Origina una diversidad de criterios y legislaciones de• Origina una diversidad de criterios y legislaciones de

muy diferente calidad al delegar a las leyes estataleslas bases y el procedimiento de autorización.

* Como ejemplo de las consecuencias de esto, el presupuesto de NL clasifica como inversión el apoyo a adultos mayores y discapacitados, los apoyos a organizaciones de la sociedad civil, el programa de contingencia laboral, el programa de mérito escolar y docente, etc..

Colmenares Páramo y Asociados

Lo que propone la iniciativaq p p

• Todo endeudamiento debe ser autorizado por el Poder Legislativo Correspondiente.

• Se establece un límite cuantitativo al endeudamiento: Los pagos de interés y capital nunca deberán exceder de un 25% de los recursos disponibles para inversión y

i i d d d f i d it lifi dservicio de deuda, conforme a proyecciones de peritos calificados.• Se incluyen deudas ciertas y contingentes.• Se establece un límite cualitativo al endeudamiento: Se autoriza para inversión

física y para enfrentar casos de emergencia declarada.• El plazo de la deuda para inversión física no debe exceder la vida útil de la

inversión • En caso de emergencias, se obliga a que se dedique a pagar la deuda cuando menos

otro tanto de lo que se destine a inversión nueva en los siguientes ejercicios.• Se faculta al Congreso de la Unión a expedir una ley reglamentaria en esta materia.(Texto propuesto Art. 73)

(Texto propuesto Art. 117)

Colmenares Páramo y Asociados

Lo que contendrá la leyreglamentariareglamentaria

• Definición precisa de, inversión física, deuda y serviciode deuda.

• Tratamiento de inversiones autofinanciables• Tratamiento de inversiones autofinanciables.• Definición de quiénes son “peritos calificados”.• Definición de “emergencia legalmente declarada”Definición de emergencia legalmente declarada .• Reglas para hacer las proyecciones necesarias para

que se autorice un endeudamiento.• Incorporación de los pagos de pensiones en curso a

los cálculos de límite.• Reglas para calcular los pagos de deuda contraída en• Reglas para calcular los pagos de deuda contraída en

casos de emergencia.

Colmenares Páramo y Asociados

Reforma para regular el d d i d dEndeudamiento de Estados y

MunicipiospFernando Elizondo Barragán

Colmenares Páramo y Asociados

Ventajas de la PropuestaVentajas de la Propuesta

• Elimina ambigüedades.P lí it tit ti lit ti l d d i t• Pone límite cuantitativo y cualitativo al endeudamiento.

• Evita traspaso intergeneracional de costos.• Da intervención al Congreso en un asunto de impacto• Da intervención al Congreso en un asunto de impacto

nacional.• Unifica criterios y normatividad.• Da transparencia al endeudamiento.• Estimula sanas prácticas presupuestales

Colmenares Páramo y Asociados

Texto reforma 1946Texto reforma 1946

Art. 117 Constitucional, fracción VIII:“Los Estados y los Municipios no podrán celebrarLos Estados y los Municipios no podrán celebrar

empréstitos sino para la ejecución de obras que estén destinadas a producir directamente un incremento en sus respectivos ingresos

Colmenares Páramo y Asociados

Texto reforma 1981

Art. 117, fracción VIII:“Los Estados y los Municipios no podránLos Estados y los Municipios no podrán

contraer obligaciones o empréstitos sino cuando se destinen a inversiones públicascuando se destinen a inversiones públicas productivas.”

Colmenares Páramo y Asociados

GRACIAS…

David Colmenares PáramoDavid Colmenares Páramo• Consultor en materia de Hacienda Pública y Coordinación Fiscal.• Profesor e Investigador de Finanzas Estatales en la UNAM.

HA SIDO• HA SIDO:• Titular de la Unidad de Coordinación con Entidades Federativas de la SHCP

(2000-2006)• Delegado de BANOBRAS en Oaxaca: 1998-2000)Delegado de BANOBRAS en Oaxaca: 1998 2000)• Secretario de Finanzas de Oaxaca (1986-1982)• Coordinador de la Comisión Permanente de Funcionarios Fiscales: 1991.• Presidente del Colegio Nacional de Economistas: 2000-2002Presidente del Colegio Nacional de Economistas: 2000 2002• Colaborador de diversos periódicos nacionales y estatales, así como

conferencista en universidades, gobiernos estatales y municipales, organismos empresariales y en organismos internacionales

( [email protected] ).