Embed Size (px)

Citation preview

TRATTAMENTI DI FINE SERVIZIO

TFSTFS

Indennità di Anzianità

(Legge n. 70/1975)

Indennità di Buonuscita

(D.P.R. n. 1032/1973)

Indennità Premio di Servizio

(Legge n. 152/1968)

TRATTAMENTO DI FINE

RAPPORTO

TFRTFR

TFRTFRart. 2120 CCart. 2120 CC

NORMATIVA TFS

DIRITTO dopo un anno di iscrizione rapporto a tempo indeterminato o di ruolo- il periodo inferiore l’anno non si riscatta è utile ex sé

rapporto a tempo determinato

docenti dal 18.4.1973 incaricati e dal 1981 supplenti sono iscritti se l’incarico è coincidente con l’anno scolastico.

Ata sono iscritti dopo un anno

Tutti i periodi d’incarico inferiori all’anno si possono riscattare

Peculiarietà

• DIRITTO ALLE PRESTAZIONI DI BUONUSCITA E IPS cessazione del rapporto previdenziale legge 662/96

• CONTINUITA’ ISCRITTIVA PREVIDENZIALE

• RISOLUZIONE DEL RAPPORTO DI LAVORO ENTRO IL 12.03.2001 EX INADEL

• RIASSUNZIONE TRATTENIMENTO O RICHIAMO IN SERVIZIO

• REVOCA DEL PROVVEDIMENTO DI CESSAZIONE

Prevista la Prevista la contribuzionecontribuzione del del lavoratorelavoratore e e

dell’dell’AmministrazioneAmministrazione datrice di lavoro datrice di lavoroBuonuscita: 9,60% = 2,50% Lavor. + 7,10% Amm.ne

Ips : 6,10%= 2,50%Lavor.+3,60%Amm.ne

Calcolo della prestazione basato sulla Calcolo della prestazione basato sulla

retribuzione goduta alla cessazioneretribuzione goduta alla cessazione

Caratteristiche generali deiCaratteristiche generali dei Trattamenti di fine servizio - TFS Trattamenti di fine servizio - TFS

(Buonuscita e IPS)(Buonuscita e IPS)

Gli anni utili si arrotondano per eccesso o difetto

Trattamento di fine servizio Trattamento di fine servizio (BU – IPS)(BU – IPS)

• Contribuzione del lavoratore e datore

di lavoro

• Computo rapportato alla base

retributiva goduta alla cessazione

Tipologia personale statale Regime

Con contratto a tempo indeterminato o di ruolo in servizio al 31.12.2000

TFS Indennità anzianità/buonuscita/IPS

Con contratto a tempo indeterminato o di ruolo in servizio dal 1° gennaio 2001

TFR

Con contratto a tempo determinato in essere al 30 maggio 2000 e in possesso di un’anzianità contributiva inferiore all’anno e dal 31 maggio 2000

TFR

Con contratto a tempo determinato in essere al 30 maggio 2000 e in possesso di un’anzianità contributiva pari o superiore all’anno

TFS montante + TFR

Il passaggio al TFR nel pubblico impiego

• per tutti i nuovi assunti di ruolo o iti dal 1° gennaio 2001 (articolo 74, comma 3, legge n° 388/2000)

• per i lavoratori assunti a tempo determinato dal 30 maggio 2000

1°1°GennaioGennaio

20012001

1°1°GennaioGennaio

20012001

3030Maggio.Maggio.

20002000

3030Maggio.Maggio.

20002000

RIMANGONO AL MOMENTO IN REGIME DI TFS, INDIPENDENTEMENTE DALLA LORA DATA DI

ASSUNZIONE• I MAGISTRATI ORDINARI,AMMINISTRATIVI E CONTABILI

• GLI AVVOCATI ED I PROCURATORI DELLO STATO

• IL PERSONALE MILITARE E DELLE FORZE DI POLIZIA

• IL PERSONALE DELLE CARRIERE DIPLOMATICA E PREFETTIZIA

• I PROFESSORI ED I RICERCATORI UNIVERSITARI

• I DIPENDENTI DELLA CAMERA DEI DEPUTATI, DEL SENATO DELLA REPUBBLICA E QUELLI DEL SEGRETARIO GENERALE DELLA PRESIDENZA DELLA REPUBBLICA.Specifici interventi legislativi o regolamentari

adegueranno la struttura retributiva e contributiva di tali comparti all’attuazione del Tfr e Previdenza

Complementare

Decreto legge sulla manovra 31 maggio 2010 n.78 art. 12 comma 10 conv in legge 122/2010 Dipendenti pubblici in regime di

TFS

Dal 01.01.2011 - normativa TFR

Fino al 31.12.2010 – normativa TFS

Decreto legge sulla manovra 31 maggio 2010 n.78 art. 12 comma 10 conv in legge 122/2010 Dipendenti pubblici in regime di

TFSLUCI E OMBRE

Nota 0005065 del 1° ottobre 2010 parere del Ministero del Lavoro

circ.Inpdap 17 – 8 ottobre 20101. –il periodo al 31.12.2010 x Ra/13 alla cessazione : 15

2. -accantonamento del 6,91% dal 01.01.2011 rivalutato

3. -la disciplina fiscale (TFS + TFR) sarà quella del TFS

4. -le voci retributive del TFS ancorchè in TFR

5. -decesso in servizio norme del TFS

6. -l’adesione alla complementare dopo il 1.1.2011 non chiarita punto 5.6 della circolare inpdap

RAPPORTI A TEMPO INDETERMINATO

01.01.2011 TFRTFR

6,916,91%%

Prestazione

INPDAPalla cessazione

Regime

TFSTFS

PERSONALPERSONALE già in E già in

servizio al servizio al 31/12/200031/12/2000

Montante del TFS

ANNI AL 31.12.2010 RETRIBUZIONE ALLA CESSAZIONE

Legge 122/2010

TFSTFS Ra + 13^: 15 alla Ra + 13^: 15 alla cessazionecessazione

Computo degli accantonamenti annui di

TFR 6,91 %

Dal 01.01.2011

Rivalutazione degli accantonamenti annui TFR

(ex art. 2120 C. Civ.)

+

+

Prestazione complessiva

finale di

TFSTFS TASSAZIONESECONDO

NORMATIVA TFS

TASSAZIONESECONDO

PRECEDENTE NORMATIVA TFS

Calcolo del periodo alla data del 31.12.2010

All’iscritto

RAPPORTI A TEMPO INDETERMINATO

LEGGE 122/2010

Settore pubblico

Enti locali e sanità - Legge n° 152/68

Indennità premio fine servizio (ex INADEL)

- 1/15° dell’80% della retribuzione degli ultimi 12 mesi di servizio con 13^ per ogni anno di servizio utile oppure si divide per 18,75%

- la retribuzione è formata solo dagli emolumenti fissi e ricorrenti (tabellare, RIA, ad personam) e dalla 13a mensilità

- la IIS entra per intero dal 1982

I TRATTAMENTI DI FINE SERVIZIO

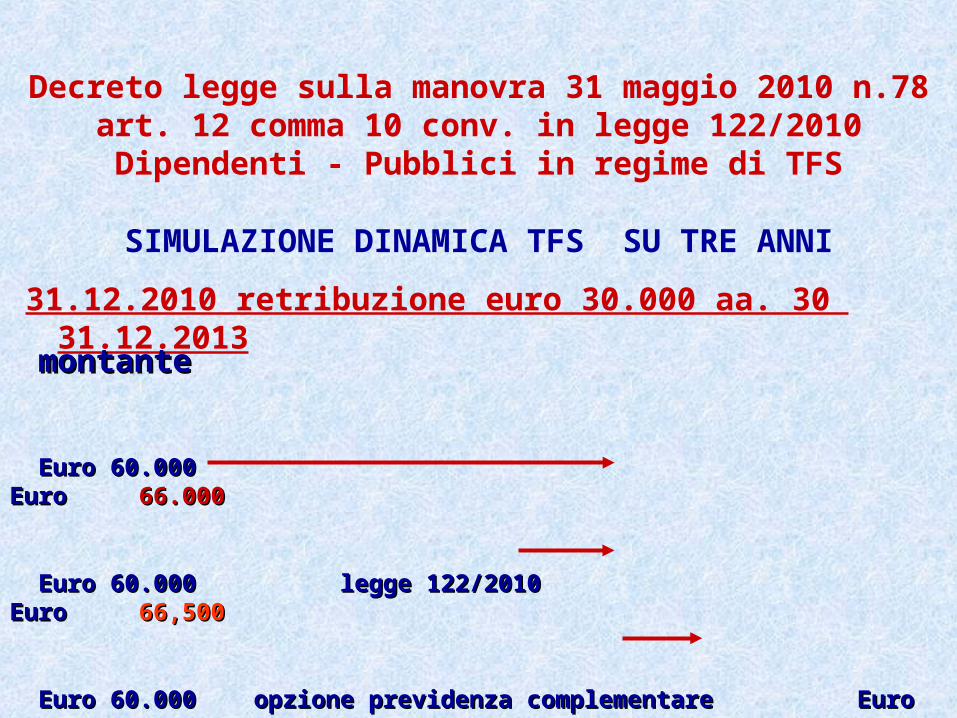

Decreto legge sulla manovra 31 maggio 2010 n.78 art. 12 comma 10 conv. in legge 122/2010

Dipendenti - Pubblici in regime di TFS

COSA FARE ENTRO IL 31.12.2010

• Verificare ed accertare l’anzianità contributiva TFS

• Riscattare eventuali periodi o servizi

• Calcolare individualmente il periodo al 31.12.2010

• Valutare l’opportunità di aderire ad Espero entro il 31.12.2010

• La liquidazione finale sarà composta da due capitali TFS-TFR con tassazione TFS

Decreto legge sulla manovra 31 maggio 2010 n.78 art. 12 comma 10 conv. in legge 122/2010

Dipendenti - Pubblici in regime di TFS

SIMULAZIONE DINAMICA TFS SU TRE ANNI

31.12.2010 retribuzione euro 30.000 aa. 30 31.12.2013

montantemontante

Euro 60.000Euro 60.000 Euro Euro 66.00066.000

Euro 60.000 legge 122/2010 Euro Euro 60.000 legge 122/2010 Euro 66,50066,500

Euro 60.000 opzione previdenza complementare Euro Euro 60.000 opzione previdenza complementare Euro 70.00070.000

TFR TFR per il personale per il personale

«optante»«optante»

TFS TFS fino all’adesione al Fondo == primo

accantonamento per il TFRTFR

Rivalutazione dell’accantonamento TFS

(ex art. 2120 C. Civ.)

Computo degli accantonamenti annui di

TFR 4,91 % su voci retributive TFR

dall’adesione alla cessazione

Rivalutazione degli accantonamenti annui TFR

(ex art. 2120 C. Civ.)

Sottoscrizione scheda adesione al

Fondo Pensione(opzione per TFR)

+

+

+

Prestazione complessiva

finale di

TFRTFR

SI

TASSAZIONESECONDO

NORMATIVA TFR

TASSAZIONESECONDO

PRECEDENTE NORMATIVA TFS

Calcolo prestazione TFS fino alla data di adesione al Fondo P.

All’iscritto

ESEMPIO DI CALCOLO DEL ESEMPIO DI CALCOLO DEL PERIODOPERIODO

legge sulla manovra 122/2010

01 01 2011

DATA ASSUNZIONE DI DATA ASSUNZIONE DI RUOLO DEC. RUOLO DEC. ECONOMICAECONOMICA

10 09 1979

Servizio

Riscatti

Totale

gg. 21 mm. 03 anni 31

mm. 05 anni 04

gg. 21 mm.08 anni 35

Arrotondamento a 36 anni

Esempio contribuzione lavoratore «optante» (in servizio ante

2001)Tipo Contributo

Misura contrib.

Base contributiva

Importo Note

Quota TFR 2% €. 20.000,00 €. 400,00

Quota aggiuntiva «optanti»

1,50% 16.000,00 €. 240,00

Risorse "virtuali" - Gestione INPDAP

(Vedi scheda)

Quota Datore * 1% €. 20.000,00 €. 200,00

Risorse "reali" - Per i soli comparti statali è versata al Fondo dall'INPDAP

Quota lavoratore 1% €. 20.000,00 €. 200,00 Risorse "reali"

TOTALE €. 1.040,00

A LORDO DEI BENEFICI FISCALI+ bonus d’avvio 1% o 0,50% per 12 mesi + bonus d’avvio 1% o 0,50% per 12 mesi + eventuale quota aggiuntiva lavoratore + eventuale quota aggiuntiva lavoratore 1% 2%1% 2%

COMPOSIZIONE CONTRIBUZIONE OPTANTE

dei 1040 Euro versati Fondo Espero/Perseo

540,97

440,02

59,49

g

g

g

g

g

g

g

g

g

g

g

fiscostatolavoratore

PARACADUTE

5,79% fis.

42,31% sta.

51,92% lav.

E

U

R

O

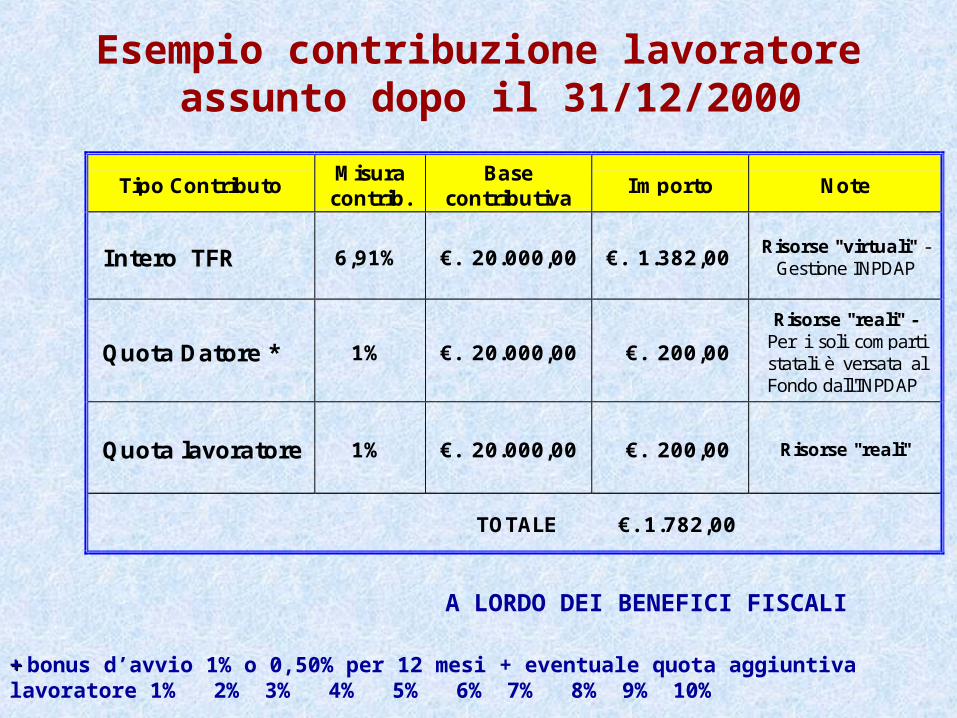

Esempio contribuzione lavoratore assunto dopo il 31/12/2000

Tipo ContributoMisuracontrib.

Basecontributiva

Importo Note

Intero TFR 6,91% €. 20.000,00 €. 1.382,00 Risorse "virtuali" -Gestione INPDAP

Quota Datore * 1% €. 20.000,00 €. 200,00

Risorse "reali" -Per i soli compartistatali è versata alFondo dall'INPDAP

Quota lavoratore 1% €. 20.000,00 €. 200,00 Risorse "reali"

TOTALE €. 1.782,00

A LORDO DEI BENEFICI FISCALI

+ + bonus d’avvio 1% o 0,50% per 12 mesi + eventuale quota aggiuntiva lavoratore 1% 2% 3% 4% 5% 6% 7% 8% 9% 10%

Esempio contribuzione lavoratore assunto dopo il 31/12/2000

Tipo ContributoMisuracontrib.

Basecontributiva

Importo Note

Intero TFR 6,91% €. 20.000,00 €. 1.382,00 Risorse "virtuali" -Gestione INPDAP

Quota Datore * 1% €. 20.000,00 €. 200,00

Risorse "reali" -Per i soli compartistatali è versata alFondo dall'INPDAP

Quota lavoratore 1% €. 20.000,00 €. 200,00 Risorse "reali"

TOTALE €. 1.782,00

A LORDO DEI BENEFICI FISCALI

+ + bonus d’avvio 1% o 0,50% per 12 mesi + eventuale quota aggiuntiva lavoratore 1% 2% 3% 4% 5% 6% 7% 8% 9% 10%

COMPOSIZIONE CONTRIBUZIONE ADERENTEIN REGIME DI TFR

86%

11%3%

LavoratoreStatoFisco

Paracadute

Decreto legge sulla manovra 31 maggio 2010 n.78 Dipendenti Pubblici TFS -TFR

La liquidazione sarà rateizzata

• Invariata in unica soluzione per i cessati entro il 30.11.2010

• Successivamente importo lordo pari o inferiore ai 90.000 euro unica soluzione

• In due importi annuali se superiore a 90.000 ed inferiore ai 150.000.

• In tre importi annuali se l’importo è pari o superiore ai 150.000 euro

• I termini restano quelli previsti dalla legge 140/97 (105 gg o 270gg)

Settore pubblico

Parastato - Legge n° 70/75

Indennità di anzianità

- 1/12 dell’100% dell’ultima retribuzione per ogni anno di servizio utile

- la retribuzione è formata solo dagli emolumenti fissi e ricorrenti (tabellare, RIA, ad personam) e dalla 13a mensilità

- la IIS entra solo al 30% fino al 2002, al 70% dal 2003 al 85% dal 31.12.2005 - 100 % dal 1.1.2007

I TRATTAMENTI DI FINE SERVIZIO

Settore pubblico

Aliquote finanziamento

Soggetti ENPAS INADEL Parastato

Ente 7,10% 3,60% 5 – 5,5%

Lavoratore 2,50% 2,50% 0.30/ 1.7.1982 + 0.20/ 1.1.1983

Totale 9,60% 6,10% 5 – 5,5%

I TRATTAMENTI DI FINE SERVIZIO

Trattamenti di fine servizio - TFSTrattamenti di fine servizio - TFS

Indennità di AnzianitàIndennità di Anzianità (enti pubblici non economici - «Parastato»)

• FINANZIAMENTO FINANZIAMENTO - - CONTRIBUZIONECONTRIBUZIONE : :

• PRESTAZIONEPRESTAZIONE erogata dallo stesso Ente datore di lavoro ::

Voci Stip.li annue lorde

Altre eventuali voci utili

R.I.A.100%I.I.S.

+ ) ++[( ) : 12 x anni di anni di servizioservizio

L’Ente pubblico datore di lavoro provvede a suo carico all’accantonamento annuale delle risorse economiche necessarie per la liquidazione della futura prestazione alla cessazione del lavoratore.

RIVALSA CONTRIBUZIONE AGGIUNTIVA ART. 3 LEGGE 297 DEL 29.5.1982 (0.30 DAL 1.07.1982 E 0.20 DAL 1.1.1983) A CARICO DEL LAVORATORE

70% fino al 30.12.2005 – 85% dal 31.12.2005 – 100% dal 01.01.200770% fino al 30.12.2005 – 85% dal 31.12.2005 – 100% dal 01.01.2007

Trattamenti di fine servizio - TFSTrattamenti di fine servizio - TFS

Indennità di Buonuscita Indennità di Buonuscita (ex ENPAS)cessazioni prima dei rinnovi CCNL (fino al 2002)

((Quota a carico dell'iscritto: 2,50%)2,50%)

• FINANZIAMENTO FINANZIAMENTO - - CONTRIBUZIONECONTRIBUZIONE : :

• PRESTAZIONEPRESTAZIONE erogata dall’INPDAP ::

Voci Stip.li annue lorde

Altre voci utili

R.I.A.6060%% I.I.S.

+ ++[( ) x 80%] x 9,609,60%%

Voci Stip.li annue lorde

Altre voci utili

R.I.A.60%I.I.S.

+ ++[( ) x 80%] : 12 x anni anni utiliutili

Trattamenti di fine servizio - TFSTrattamenti di fine servizio - TFS

Indennità di Buonuscita Indennità di Buonuscita (ex ENPAS)cessazioni dopo i rinnovi dei CCNL (dal 2003)

(Quota a carico dell'iscritto: 2,50%)

• FINANZIAMENTO FINANZIAMENTO - - CONTRIBUZIONECONTRIBUZIONE : :

• PRESTAZIONEPRESTAZIONE erogata dall’INPDAP ::

Voci Stip.li annue lorde

Altre voci utili

R.I.A.intera I.I.S.

+ ++[( ) x 80%] x 9,609,60%%

Voci Stip.li annue lorde

Altre voci utili

R.I.A.interaI.I.S.

+ ++[( ) x 80%] : 12 x anni anni utiliutili

Oppure : Ra + 13^ : 15 x anni utili

Trattamenti di fine servizio - TFSTrattamenti di fine servizio - TFS

Indennità di premio servizio - I.P.S. Indennità di premio servizio - I.P.S. (ex INADEL)

((Quota a carico dell'iscritto: 2,50%)2,50%)

• FINANZIAMENTO FINANZIAMENTO - - CONTRIBUZIONECONTRIBUZIONE : :

• PRESTAZIONEPRESTAZIONE erogata dall’INPDAP ::

Voci Stip.li annue lorde

Altre voci utili

R.I.A.100% I.I.S.+ ++[( ) x 80%] x 6,10%6,10%

Voci Stip.li annue lorde(ultimi dodici

mesi)

Altre voci utili

R.I.A.100% I.I.S.+ ++[( ) x 80%] : 15 x anni anni

utiliutili

Oppure : 18,75 x anni utiliOppure : 18,75 x anni utili

Indennità di premio servizio - I.P.S.Indennità di premio servizio - I.P.S. (ex INADEL)

- stipendio tabellare ( per tredici mensilità);

- R.I.A. ( per tredici mensilità );

- I.I.S. ( per tredici mensilità fino al 31.12.2002, perché dal successivo 1° gennaio è ricompera nello stipendio tabellare );

- importo relativo alla differenza della I.I.S. in godimento da parte del personale

della Categoria B e D rispetto all’importo conglobato nello stipendio ( per tredici

mensilità );

- indennità di vigilanza ( per dodici mensilità);

- indennità corrisposta al personale educativo e docente scolastico di cui all’art.

37 comma 1, lettere c d ed e del CCNL 6.7.1995 e successivi incrementi (

per dodici mensilità);

- indennità di direzione e di staff, già corrisposta ai sensi dell’art. 45 comma 1 del

DPR 333/90 al personale dell’ex qualifica VIII e attualmente ricompresa nella

retribuzione di posizione;

- indennità di Euro 64,56 lorde, di cui all’art. 4 comma 3 del C.C.N.L. 16.7.1996 (

per dodici mensilità ).

Es: di arrotondamento periodo utile ai fini del TFS-indennità di buonuscita

art.18 dpr 1032/1973

• gg. 00 mm. 06 aa. 30 =

• gg. 29 mm. 05 aa. 30 =

• gg. 01 mm. 06 aa. 30 =

ANNI 30ANNI 30

ANNI 31ANNI 31

La frazione d’anno uguale o inferiore

ai sei mesi si trascura

La frazione d’anno superiore ai sei mesi si computa ad anno intero

TFSTFS

1 giorno = 1 anno1 giorno = 1 anno

docente di scuola media

Retribuzione annua 27.738,87 :12 x 13 : 15 = 2.003,36

tassa 269,33 netto euro 1.734,03

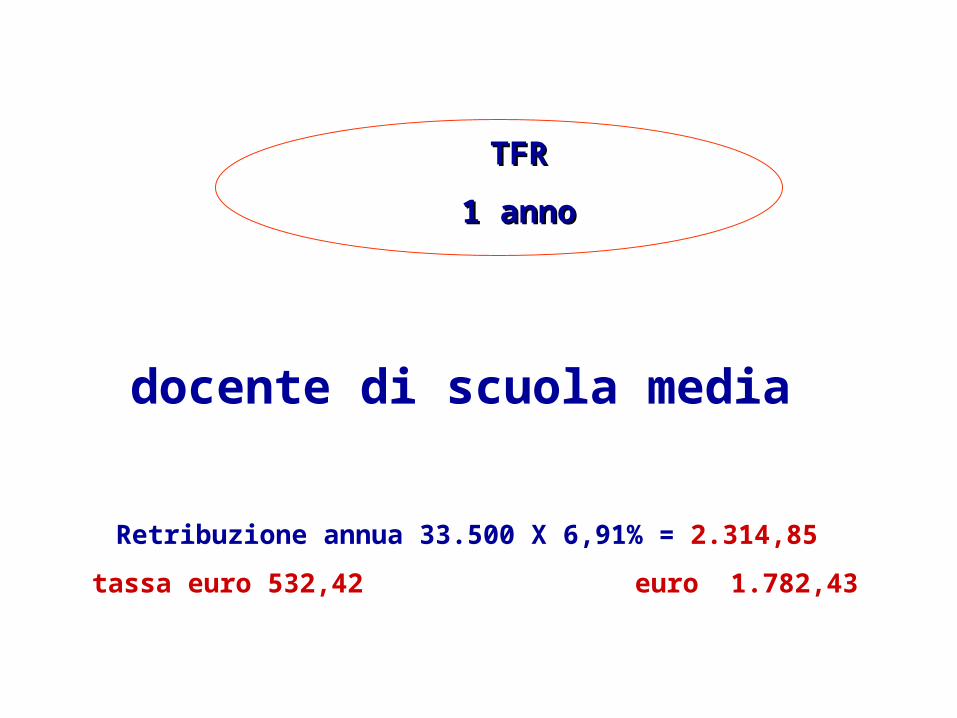

TFRTFR

1 anno1 anno

docente di scuola media

Retribuzione annua 33.500 X 6,91% = 2.314,85

tassa euro 532,42 euro 1.782,43

ESEMPIO DI CALCOLO DEL ESEMPIO DI CALCOLO DEL PERIODOPERIODO

DATA DI CESSAZIONE O DI DATA DI CESSAZIONE O DI ADESIONE AL Fondo + 1ADESIONE AL Fondo + 1 06 10 2005

DATA ASSUNZIONE DI DATA ASSUNZIONE DI RUOLO DEC. ECONOMICARUOLO DEC. ECONOMICA

10 09 1979

Servizio

Riscatti

Totale

gg. 26 mm. 00 anni 26

mm. 05 anni 04

gg. 26 mm.05 anni 30

Arrotondamento a 30 anni

PERSONALE DIRIGENTE AREA V SCUOLA (ivi compresi i direttori comma 9 dell’art.25 del decreto

D.l.vo 30.03.2001 n.165)

EMOLUMENTI VALUTABILI IN TFS (01.09.2000-31.12.2001) +

• STIPENDIO TABELLARE PER 13 MENSILITA’

• INDENNITA’ INTEGRATIVA SPECIALE PER 13 MENSILITA’

(dal 31.12.2001 è conglobata nello stipendio

per un totale 36.151,98 annuo c/13^)

• RETRIBUZIONE DI POSIZIONE PER 13 MENSILITA’

(euro 1.477,07 parte fissa- ad un Max di 10.329,14 euro)

PERSONALE DIRIGENTE AREA V SCUOLA (ivi compresi i direttori comma 9 dell’art.25 del decreto

D.l.vo 30.03.2001 n.165)

EMOLUMENTI VALUTABILI IN TFS (C.C.N.L. 2002-2005)

1.1.2002 – 31.12.2003 1.1.2004 – 31.12.2005

• STIPENDIO TABELLARE 38.296,98 C/13^ 40.129,98 C/13^

• RIA

• RETRIBUZIONE DI POSIZIONE PER 13 MENSILITA’

(euro 1.529,07 parte fissa + 13^ + variabile un Max di 33.560 euro )

(euro 2.270,72 dal 01.01.2003 + 13

(euro 2.530,72 dal 01.01.2004 + 13

NOTA OPERATIVA INPDAP N.11 DEL 05.06.2006

TFScontratto dirigenti

esempio : 6O.000 euro annui : 12 x 13 : 15 = 4.334 euro

Annualita’ 4.334 x anni utili

ARROTONDAMENTO DEL PERIODO art.18 dpr 1032/73

Frazione d’anno superiore ai 6 mm si computa anno intero se uguale o inferiore ai 6 mm si trascura.

4.334 euro gg.01 mm 06 aa 26 ( 27)

0,000 euro gg 00 mm 06 aa 26 (26)

Contratto personale del Comparto ScuolaQuadriennio normativo 2006/2009

Biennio economico 2006/2007

TFS voci retributive utili

• stipendio tabellare

• eventuali ore eccedenti se istituzionalmente previste

• posizione economica personale ATA aree A e B (art.50 comma 1)

TFR oltre le voci di cui sopra dal 01.01.2006

• retribuzione professionale docenti

• compenso individuale accessorio personale ATA

• misura base della indennità di direzione (art.56 comma 2)

Contratto personale del Comparto ScuolaQuadriennio normativo 2006/2009

Biennio economico 2006/2007

TFR

Retribuzione Professionale DocentiRetribuzione Professionale Docenti

•al personale con rapporto di impiego a tempo determinato fino al termine delle attività scolastiche

•nonché al personale insegnante di religione cattolica con rapporto di durata annuale.

•A queste ultime categorie di personale la RPD spetta per un massimo di dieci mesi per ciascun anno.

Pertanto la RPD non compete ai supplenti brevi e saltuari. Rifer.

normativi (Circolare Ministeriale n. 118/2000 prot. n.1365) Inpdap n. 6 del 12.2/2008 e 23 del

23.9.2008

CONTRATTO SCUOLA

GRADONE MATURAZIONE DOPO ANNI

(individuabili sotto la voce SC busta paga)

INIZIALE

I 3

II 9

III 15

IV 21

V 28

VI 35

ES. CALCOLO ECONOMICO ALL’OPZIONE DOC.SCUOLA MEDIA

• MATURA GRADONE V AL 01.12.2011 ( DA 27.738,87 A 29.814,05)

FONDOFONDO

• OPTA 27.738,87:12X13:15X30 = 60.100,90• TFR 4,91% = 2. 723,21• RIVALUTAZIONE TFS/TFR = 3.783,03• CONTRIBUTI + TFR = 2.990,15• RENDIMENTO 3% = 250,42

TOTALE 69.846,14

600,00 contrib.lavoratore

69.246,14 vers. per 24 mm

TFSTFS• 29.814,05 :12 x 13 :15 x 32 = 68.903,85

X 33 = 71,056.99 ( eventuale arrotondamento)

0

20

40

60

80

30 anni 32anni 33anni

Mig

liaia

tfstfs-tfr.fondo

RAFFRONTO MONTANTI E TEMPO D’ATTESARAFFRONTO MONTANTI E TEMPO D’ATTESA

MATURAZIONE GRADONEMATURAZIONE GRADONE

SOLO PER GLI OPTANTISOLO PER GLI OPTANTI

TFR e Previdenza complementare nel pubblico

impiego• TFR, è voce fondamentale di

finanziamentofinanziamento della Previdenza complementare

• L’estensione del TFR ai pubblici dipendenti per la P. C. si rende necessaria per la valorizzazione e la destinazione mensile delle somme accantonate a fronte della casualità del TFS

INSEGNANTI DI RELIGIONE CATTOLICA

EQUIPARATI AGLI I.T.I. O DI RUOLO SE ASSUNTI ANTE 01.01.2001 ED HANNO SVOLTO IL SERVIZIO SENZA SOLUZIONE DI CONTINUITA’

EQUIPARATI AGLI INCARICATI A TEMPO DETERMINATO SE PERIODO PRECARIO

ATA ISCRITTI AL FONDO PREVIDENZA

DAL

01.01.1967 ART.1 DELLA LEGGE 1077/ 1966

A TEMPO DETERMINATO 1 ANNO CONTINUATIVO

DOCENTI INCARICATO ANNUALE ( SENTENZA 40/1973 DELLA CORTE COSTITUZIONALE) ISCRITTO DAL 18.04.73

LA LEGGE 392/1981 HA ISTITUITO IL SUPPLENTE ANNUALE

ENTRAMBE LE FIGURE DEVONO FAR VALERE UN SERVIZIO COINCIDENTE CON L’ANNO SCOLASTICO ( 1 ANNO)

PERSONALE DOCENTE – ATA

a tempo indeterminato optante in altri profili a tempo determinato artt.33 e 58 del CCNL 24.07.2003

L’Aran con parere del 07.03.2006 ha inteso prorogare fino alla alla firma del

prossimo contratto nazionale quadriennale la facoltà di accettare contratti a

tempo determinato di durata annuale al personale a tempo indeterminato o

di ruolo ( 3 ANNI + …

TFS TFR TFS

• Il TFRTFR non prevede genericamente il riscattoriscatto

• L’articolo 1, comma 9 del D.P.C.M. ammette il riscatto esclusivamente a certe condizioni:

a) a) essereessere in servizio al 30/5/2000 (TFR)

+b) b) periodi di lavoro a tempo determinato:

- antecedenti al 30/5/2000 - senza iscrizione all’INPDAP- senza liquidazione di indennità di fine servizio da

parte del datore - la domanda deve essere presentata in costanza di servizio

Analisi delle specificità - RiscattiAnalisi delle specificità - Riscatti

Esempi di riscatto ai fini del TFS e del TFREsempi di riscatto ai fini del TFS e del TFR

Gli effetti del riscatto sono analoghi, in regime di TFR, anche se si tratta di lavoratori dipendenti da Enti locali/Sanità (con applicazione della normativa riscatto IPS).

•Voci Stipendiali annue (comprensive della 13a) alla data della domanda:

16.000,00

• Limiti di età per la cessazione dal servizio: anni 65

• Età dell’iscritto alla data della domanda

Il riscatto comporta quasi sempre una convenienza economica per l’iscritto:

in virtù del beneficio fiscale specialmente a far data dal 01.01.2001 aliquota marginale 30 + 0,9%

• Voci Stipendiali annue (comprensive della 13a) in godimento alla data della domanda €.€. 16.000,00

• Limiti di età per la cessazione dal servizio anni 65• Aliquota marginale IRPEF considerata (anno 2003) 32%

Esempio di riscattoEsempio di riscatto ai fini del TFS e del TFRai fini del TFS e del TFR

NORMATIVA TFR

DIRITTO incarico pari o superiore ai 15 gg in essere dal 30.05.2000

Tutti i periodi d’incarico inferiori all’anno si possono riscattare se svolti ante 30.05.2000 e se in servizio alla predetta data

• PRESTAZIONEPRESTAZIONE erogata dall’INPDAP ::

Voci Stip.li annue lorde

Altre voci utiliR.I.A.

100%I.I.S.+ ++[( ) X 6,91% per ogni anno

Trattamento di fine rapporto - TFRTrattamento di fine rapporto - TFR

per i dipendenti pubblici iscritti all’INPDAPper i dipendenti pubblici iscritti all’INPDAP(in seguito all’applicazione dei DD.P.C.M.)

• FINANZIAMENTO FINANZIAMENTO - - CONTRIBUZIONECONTRIBUZIONE : :

NESSUNA QUOTA A CARICO DELL’ISCRITTO (art. 1, comma 2 del DPCM 20/12/1999)

Voci Stip.li annue lorde

Altre voci utili

R.I.A.100%I.I.S.+ ++[( ) x 80%] x Aliquota di Aliquota di

compartocomparto

+

+ [rivalutazione ai sensi dell’articolo 2120 Cod. Civ.]

Articolo 2120 codice civile e legge n° 297/82

Equiparazione operai e impiegati e generalizzazione del trattamento di fine rapporto (T.F.R.) in misura uguale per tutti i dipendenti

La quota annua di TFR, frazionabile a 12imi, è pari alla retribuzione annua, formata dagli elementi non occasionali, divisa per il coefficiente 13,5

IL TRATTAMENTO DI FINE RAPPORTO

Settore privato

Articolo 2120 codice civile e legge n° 297/82

L’accantonamento è rivalutato alla fine di ciascun anno in base ad un coefficiente formato dalla somma fra il 75% dell’indice ISTAT costo vita e l’1,5% fisso

In caso di cessazione del rapporto di lavoro in corso d’anno l’indice ISTAT viene rilevato a quella data e l’1,5% è frazionato a 12imi

IL TRATTAMENTO DI FINE RAPPORTO

Settore privato

Articolo 2120 codice civile e legge n° 297/82

In termini di costo del lavoro tale misura, fatta 100 la retribuzione, è pari a:

100 : 13,5 = 7,41%

da tale quota viene dedotto un importo pari allo 0,50% che viene versato all’Inps(f.garanzia), portando il costo a:

7,41 - 0,50 = 6,91%

IL TRATTAMENTO DI FINE RAPPORTO

Settore privato

TFS TFR

Il vero differenziale fra le due normative è rappresentato dalla carriera

La componente Indennità IntegrativaSpeciale, che per lungo tempo è stata

una variabile rilevante della retribuzione, è diventata sempre meno influente, fino

all’ultimo inserimento globale.

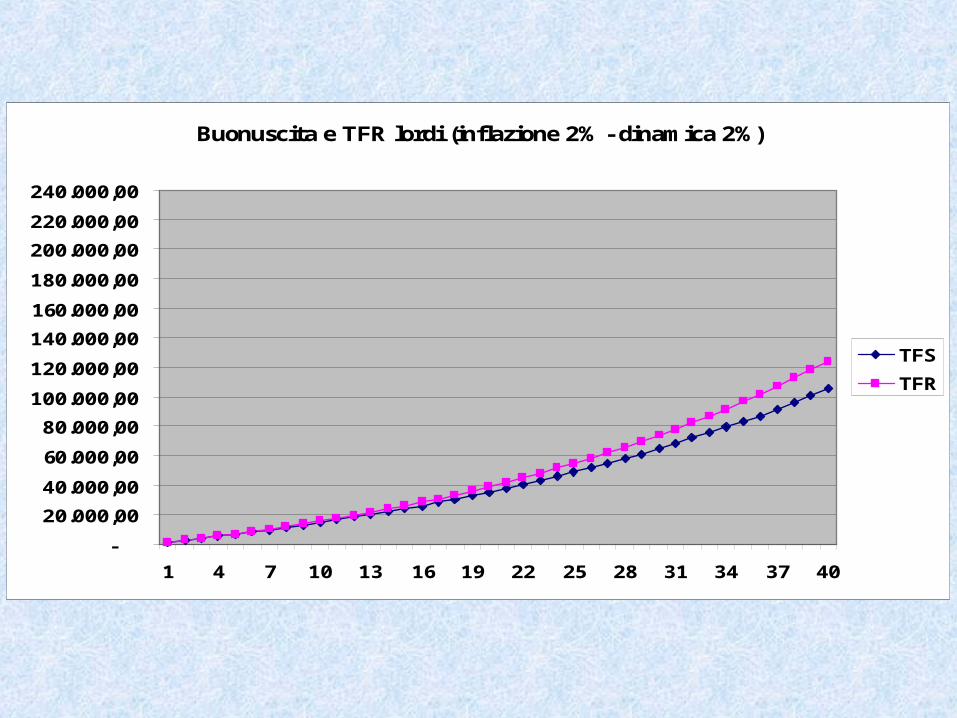

Buonuscita e TFR lordi (inflazione 2% - dinamica 2%)

-

20.000,00

40.000,00

60.000,00

80.000,00

100.000,00

120.000,00

140.000,00

160.000,00

180.000,00

200.000,00

220.000,00

240.000,00

1 4 7 10 13 16 19 22 25 28 31 34 37 40

TFS

TFR

IPS e TFR lordi (inflazione 2% - dinamica 2%)

-

20.000,00

40.000,00

60.000,00

80.000,00

100.000,00

120.000,00

140.000,00

160.000,00

180.000,00

200.000,00

220.000,00

240.000,00

1 4 7 10 13 16 19 22 25 28 31 34 37 40

TFS

TFR

Settore pubblico

Per i dipendenti dello Stato e del compartoenti locali e sanità il lavoratore concorre alfinanziamento del trattamento Per i dipendenti del comparto del parastatoil trattamento è a totale carico dell’ente datoredi lavoro

I TRATTAMENTI DI FINE SERVIZIO

I TRATTAMENTI DI FINE SERVIZIO

Il passaggio al TFR

L’opzione

• doveva essere presentata entro il 2001, prorogata al 2005, e con una recente ipotesi di accordo (14.9.2005) al 31 dicembre 2010

• ha effetto dalla data in cui viene presentata

• comporta la automatica adesione alla previdenza complementare

La tassazione del TFS e del TFR

Prima del decreto legislativo n° 47/2000 i trattamenti di fine rapporto ed

equipollenti erano tassati a tassazione separata con “aliquota interna” con una franchigia di esenzione pari a € 309,87 (ex lire 600.000) per ogni anno utile a

tale fine.Tale tassazione avveniva a titolo

definitivo.

Il Trattamento Fiscale

Per la tassazione futura rimane il vecchio criterio “pro quota” (compresa la franchigia di 309,87 euro) per tutto il maturato al 31.12.2000, mentre per gli accantonamenti dal 1.1.2001 vi sarà la tassazione disgiunta fra la componente “capitale” (accantonamenti) e la componente “finanziaria” (rivalutazioni).Quella capitale con criteri similari a quelli pregressi, ma senza più alcuna franchigia e a titolo di acconto, quella finanziaria con l’aliquota del 11%.

IL TRATTAMENTO DI FINE RAPPORTO

La trattenuta del 2,50%

Per tutti i nuovi assunti e per gli optanti la introduzione del TFR comporterà la soppressione della trattenuta del 2,50% a carico del lavoratore

Tale soppressione dovrà avvenire con invarianza della retribuzione imponibile ai fini fiscali, della retribuzione netta, di quella utile ai fini previdenziali e di quella di riferimento ai fini contrattuali

I TRATTAMENTI DI FINE SERVIZIO

LA BUSTA PAGA

Comparto Parastato

Elementi significativi per calcolo

Non essendoci la trattenuta del 2,50%, nulla cambia sulla busta paga

IIS dal 31.12.2005 entra al 85%

LA TASSAZIONE

Uno degli elementi di rilievo è rappresentato dalla eliminazione della franchigia di 309,87 euro (ex 600.000 lire) per ciascun anno preso a riferimento, mitigata solo in parte della introduzione di una detrazione fiscale di 61,97 euro (lire 120.000) sempre per ciascun anno ma riferita ai soli rapporti di lavoro a tempo determinato di durata non superiore a 2 anni ed alla generalità dei soggetti nella fase transitoria in attesa della riforma del TFR (fino al 31 dicembre 2005)

IRPEF 2002 IRPEF 2003Aliquota Scaglioni di reddito Aliquota Scaglioni di reddito

18% Fino a 10.329 23% Fino a 15.000

24% Da 10.329 A 15.493 29% Da 15.000 A 29.000

32% Da 15.493 A 30.987 31% Da 29.000 A 32.600

39% Da 30.987 A 69.721 39% Da 32.600 A 70.000

45% Oltre 69.721 45% Oltre 70.000

VECCHIO E NUOVO A CONFRONTO

LA QUESTIONE FISCALE

VECCHIO E NUOVO A CONFRONTO

LA QUESTIONE FISCALE

IRPEF 2003 IRPEF 2005Scaglioni % Scaglioni %

Fino a 15.000 23% Fino a 26.000 23%

Da 15.000 a 29.000 29% Da 26.000 a 33.500 33%

Da 29.000 a 32.600 31% Da 33.500 a 100.000 39%

Da 32.600 a 70.000 39%Oltre 100.000 43%

Oltre 70.000 45%

TASSAZIONE SEPARATA IRPEF PRESTAZIONI TFS/TFR

DAL 1.1.2003 AUMENTO ALIQUOTE IRPEF - ( NO area esenzione) IMPONIBILE FISCALE DEI TRATTAMENTI DI

FINE SERVIZIO E TFR INVARIATI

L’ALIQUOTA IRPEF• 2007 ALIQUOTA %

Fino a 15.000 23Oltre 15.000 e fino a 28.000 27Oltre 28.000 e fino a 55.000 38Oltre 55.000 e fino a 75.000 41

Oltre 75.000 43

Diritto ad un trattamento di fine rapporto.

Calcolo:

– Accantonamento, a carico del datore di lavoro, per ciascun anno, di una quota pari a retribuzione dovuta divisa per 13,5

– La quota è proporzionalmente ridotta per le frazioni di anno/mese (uguale o superiore a 15 giorni).

– Rivalutazione delle quote accantonate, con esclusione della quota maturata nell'anno, su base composta, al 31 dicembre di ogni anno: applicazione dell'1,5% in misura fissa e dal 75% dell'aumento dell'indice dei prezzi al consumo fornito dall’ISTAT.

Art. 2120 del Codice Civile - Art. 2120 del Codice Civile - Settore privatoSettore privato

Clausola di salvaguardia

Comma 9 art.1 legge 27/12/2006 n. 296 Finanziaria 2007

Determinazione dell’imposta su TFS/TFR indennità equipollenti si

applica se più favorevole tassazione vigente al 31.12.2006

Viene accantonato il Viene accantonato il 6.91%6.91% della retribuzione della retribuzione

utile utile (vedere articolo 4 dell’Accordo quadro)

Le quote accantonate sono annualmente Le quote accantonate sono annualmente

rivalutaterivalutate in base al 75% dell’indice ISTAT dei in base al 75% dell’indice ISTAT dei

prezzi al consumo più un valore fisso dell’1,5%prezzi al consumo più un valore fisso dell’1,5%

Le somme così maturate sono liquidate al Le somme così maturate sono liquidate al

lavoratore all’atto della lavoratore all’atto della cessazionecessazione dal servizio dal servizio

Prestazione di TFRPrestazione di TFRnel pubblico impiegonel pubblico impiego

00,5

11,5

22,5

33,5

44,5

55,5

6

1995 1997 1999 2001 2003 2005 2007 2009

rival-TFR

TFR UN RISPARMIO NON DISPREZZABILETFR UN RISPARMIO NON DISPREZZABILE

Decorrenza applicabilità del regime di Decorrenza applicabilità del regime di T.F.R.T.F.R.

• Inizialmente la data prevista dalla Legge n. 335/1995 era il 1/1/19961/1/1996

(nuovi assunti da tale data)

• In sede di Accordo quadro è stata fissata alla data

di entrata in vigore del DPCM (cioè il 30/5/2000 per il 30/5/2000 per il

tempo determinato) tempo determinato) per i contratti a tempo

indeterminato o di ruoloindeterminato o di ruolo è il 1/1/2001 1/1/2001, in seguito alla

proroga prevista con il DPCM 2/3/2001)

Tempo Determinato e Indeterminato o di ruolo

LA RETRIBUZIONELA RETRIBUZIONE

Il lavoratore in regime di TFR o che opta per il TFR +

P.C. mantiene immutata la retribuzione di attività

netta :

• la retribuzione lorda viene ridotta in misura pari al

2,5% ( contributo TFS soppresso )

• invarianza retributiva TFS - TFR

Dopo almeno otto anniotto anni di iscrizione, per una sola volta, si può

richiedere un’anticipazioneanticipazione non superiore al 70% del trattamento

maturato per:

- Spese sanitarie

- Acquisto prima casa di abitazione per sé/propri figli

- Interventi alla prima casa di abitazione (Legge 457/1978)

- Congedi parentali e formazione (Legge n. 53/2000 + Decr.Lgs. N. 151/2001)

Entro il limite del 10% degli aventi titolo

e comunque del 4% del totale dipendenti.

Anticipazione del TFR - settore privatoAnticipazione del TFR - settore privato**

* Per il pubblico impiego si è in attesa dell’emanazione di apposite norme contrattuali di attuazione. Pertanto il lavoratore non può ancora richiedere all’INPDAP l’«anticipazione», ancorché in regime di TFR. Rimangono perciò operanti le norme che regolano l’attività creditizia dell’Ente.

Graduatoria di convenienza(in presenza di una carriera lavorativa orizzontale)

RETRIBUZIONE ANNUA DI EURO 20.000 (IIS. 7.000) 13^ inclusa

Quota x anni utili

INDENNITA’ DI ANZIANITA’ :12 (IIS AL 100%) = 1.666 euro

TFR x 6.91% + (rival.1.5% e 0.75% inflaz.) = 1.382 “

INDENN. DI BUONUSCITA : 15 = 1.333 “

INDENN. DI FINE SERVIZIO : 18.75 = 1.066 “

Calcolo della prestazione TFRCalcolo della prestazione TFR

intero stipendio tabellare

intera indennità integrativa speciale

retribuzione individuale di anzianità

tredicesima mensilità

altri emolumenti considerati utili ai fini del calcolo dell’indennità di fine servizio ai sensi della preesistente normativa

ulteriori voci retributive possono essere considerate nella contrattazione di comparto, garantendo per la finanza pubblica e per le condizioni di bilancio degli enti previdenziali.

Voci della retribuzione utili per il calcolo del TFR

Determinazione TFR

ANNO RETRIBUZ. ACC. 6.91% MATURATO PR. RIVALUTAZ. MATURATO

2000 55088,76 3806,63 0 0 3806.63

2001 165266,27 11419,90 3806,63 122,56 15335,61 ( -11%)

2002 123949,70 8564,92 15335,61 410,49 24265,87 ( -11%)

Lordo spettante 24265,87

INCARICO DAL 31.08.2000 AL 08.10 2002

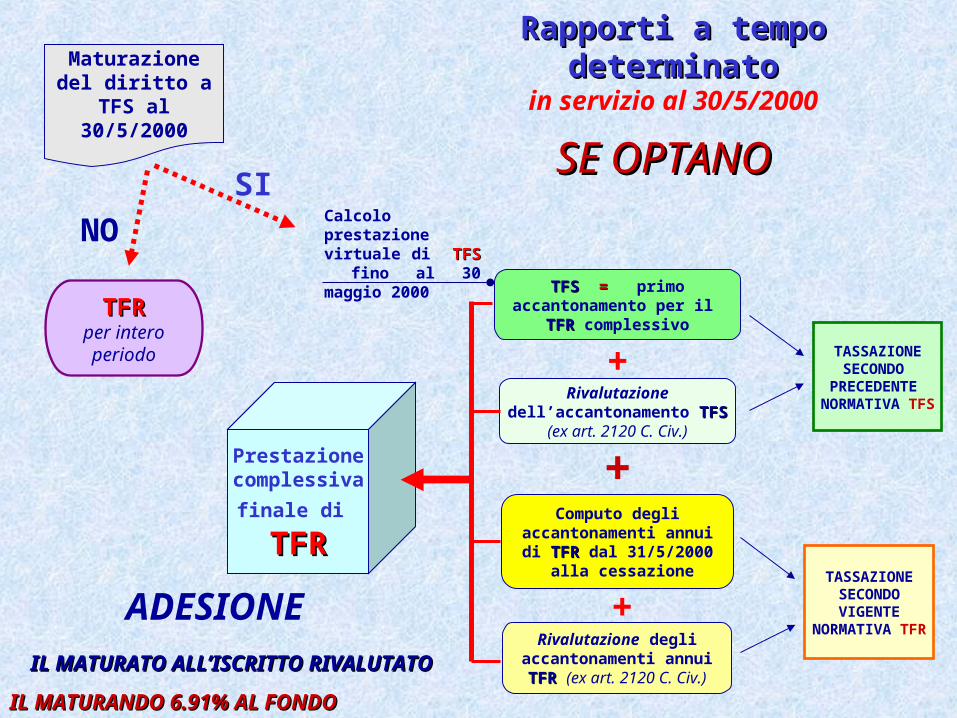

Rapporti a tempo Rapporti a tempo determinatodeterminato

in servizio al 30/5/2000

TFS TFS == primo accantonamento per il

TFR TFR complessivo

Rivalutazione dell’accantonamento

TFSTFS(ex art. 2120 C. Civ.)

Computo degli accantonamenti annui di TFRTFR dal 31/5/2000

alla cessazione

Rivalutazione degli accantonamenti annui TFRTFR (ex art. 2120 C. Civ.)

Maturazione del diritto a TFS al

30/5/2000

+

+

+

Prestazione complessiva

finale di

TFRTFR

SI

TASSAZIONESECONDO

PRECEDENTE NORMATIVA TFS

Calcolo prestazione virtuale di TFSTFS fino al 30 maggio 2000

TASSAZIONESECONDO VIGENTE

NORMATIVA TFR

NO

TFRTFRper intero periodo

Se non optano

ALL’ISCRITTOALL’ISCRITTO

Termini di pagamento della Termini di pagamento della prestazione di TFR da parte prestazione di TFR da parte

dell’INPDAPdell’INPDAPSono gli stessi previsti dalla Legge n. 140/97 per i TFS e cioè:

• Entro 105 105 giorni dalla cessazione (con soluzione della continuità iscrittiva)

• Entro 270 270 giorni dalla cessazione (con soluzione della continuità iscrittiva)

Limiti d’età, di servizio, fine contratto, invalidità, decesso

Per qualsiasi altra causa

Il diritto al TFR è soggetto a prescrizione quinquennale (art. 2948 Cod. Civ.) decorrente dal giorno successivo al termine ultimo fissato per il pagamento

DPCM 20 dicembre 1999DPCM 20 dicembre 1999

• la valutazione di la valutazione di altre voci retributivealtre voci retributive ai fini ai fini

del TFR comporta una corrispondente del TFR comporta una corrispondente

rideterminazionerideterminazione della misura del della misura del

contributocontributo

• il contributo, il contributo, a carico esclusivo del datorea carico esclusivo del datore

di lavoro, è determinato e versato con le di lavoro, è determinato e versato con le

stesse modalità previste per il TFS (9,60% o stesse modalità previste per il TFS (9,60% o

6,10%)6,10%)

IN VIGORE DAL 30.05.2000

Il rendimento è equiparato a una rendita Il rendimento è equiparato a una rendita

finanziaria, il sostituto d’imposta privato versa finanziaria, il sostituto d’imposta privato versa

una imposta dell’11%una imposta dell’11% ( nello Stato non si versa) ( nello Stato non si versa)

del valore della rivalutazione,scalando il prelievo del valore della rivalutazione,scalando il prelievo

dal fondo accantonato in capo al dipendente. dal fondo accantonato in capo al dipendente.

Le somme così maturate sono liquidate al Le somme così maturate sono liquidate al

lavoratore all’atto della lavoratore all’atto della cessazionecessazione dal servizio dal servizio

DPCM 20 dicembre 1999DPCM 20 dicembre 1999

COMPARTO STATO

ESEMPIO DI BUSTE PAGA: invarianza della retribuzione netta *

Prima dei rinnovi dei CCNL (fino al 2002)

REGIME DI TFS REGIME DI TFR

Stipendio tabellare a + 477,00 Stipendio tabellare

Indennità integrativa speciale b + 495,00 Indennità integrativa speciale

Retribuzione di anzianità ** c + 0 Retribuzione di anzianità **

TOTALE LORDO (a + b + c) d + 972,00 TOTALE LORDO (a + b + c)

Contributi ai fini pensionistici(d x 8.75%)

e - 85,05 Contributi ai fini pensionistici(d x 8.75%)

Contributi Opera di previdenza[a + (b x 60%) + c] x 80% x 2.50%

f - 15,48 Abbattimento della retribuzione ai

sensi del DPCM 20/12/1999[a + (b x 60%) + c] x 80% x 2.50%

IMPONIBILE FISCALE LORDO(d – e – f)

g + 871,47 IMPONIBILE FISCALE LORDO(d – e – f)

Imposta corrispondente h - 161,47 Imposta corrispondente

RETRIBUZIONE NETTA (g - h) i + 710,00 RETRIBUZIONE NETTA (g - h)

* Ai fini di della chiarezza espositiva, si è preferito non tener conto delle deduzioni e delle detrazioni d’imposta.

** La R.I.A ha importi diversi secondo l’anzianità lavorativa del dipendente. Nel Contratto della Scuola, peraltro è già da tempo inglobata nella voce stipendiale.

L’amministrazione pubblica datrice di lavorodovrà assicurare, attraverso meccanismi

contabili,

l’invarianza della retribuzione netta complessiva l’invarianza della retribuzione netta complessiva

e di quella utile ai fini previdenzialie di quella utile ai fini previdenzialiIn sostanza l’iscritto assoggettato al regime del TFR (sia «optante» che neoassunto e sia a tempo determinato che indeterminato) dovrà percepire la stessa retribuzione netta dell’iscritto che ha mantenuto il regime di TFS

Ciò per parità di trattamento contrattuale dei rapporti di lavoro, previsto dall’articolo 49, comma 2, del decreto legislativo n. 29/1993 e poi ribadito anche nella stesura del DPCM del 20/12/1999

Retribuzione netta in regime Retribuzione netta in regime TFSTFS

Retribuzione netta in regime Retribuzione netta in regime TFRTFRuguale auguale a

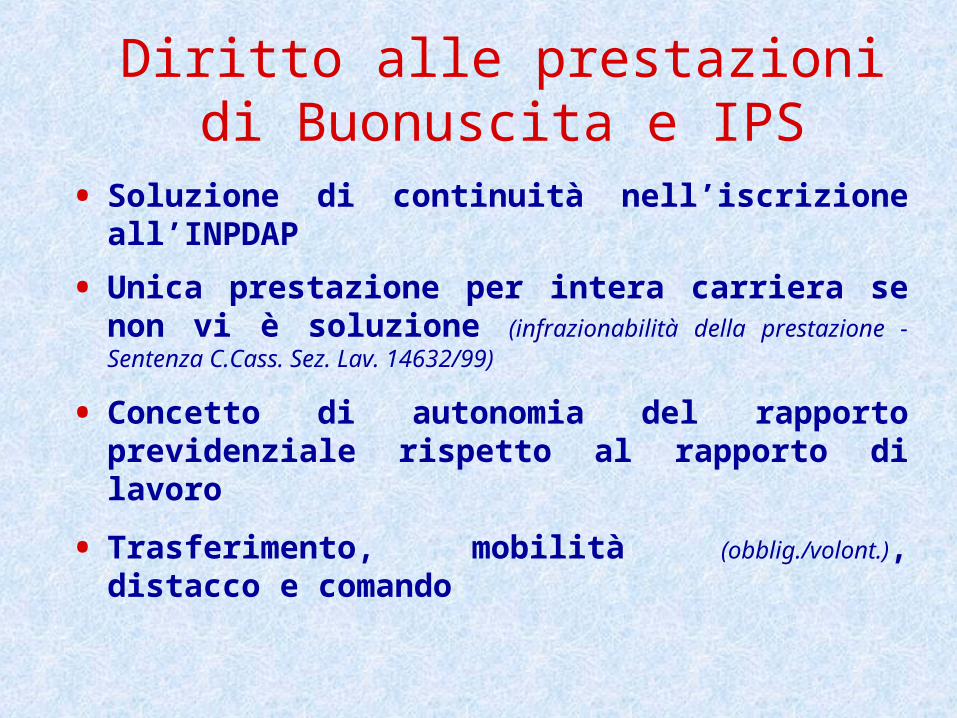

Diritto alle prestazioni di Buonuscita e IPS

• Soluzione di continuità nell’iscrizione all’INPDAP

• Unica prestazione per intera carriera se non vi è soluzione (infrazionabilità della prestazione - Sentenza C.Cass. Sez. Lav. 14632/99)

• Concetto di autonomia del rapporto previdenziale rispetto al rapporto di lavoro

• Trasferimento, mobilità (obblig./volont.), distacco e comando

Dispos.leg.va periodo misura saggio

Codice civ.art.1284 fino al 15.12.1990 5%

Legge 26.11.90/353 e

Legge 29.12.90/408 dal 16.12.90 al 31.12.96 10%

Legge 23.12.96/662 dal 01.01.97 al 31.12.98 5%

D.M.tesoro 10.12.98 dal 01.01.99 al 31.12.00 2,5%

D.M.tesoro 11.12.00 dal 01.01.01 al 31.12.01 3,5%

D.M.econom. 11.12.01 dal 01.01.02 al 31.12.03 3%

D.M.econom.01.12.03 dal 01.01.04 al 31.12.2007 2,5%

D.M.econom.2007 dal 01.01.2008 al 31.12.2009 3%

D.M.econom.2009 dal 01.01.2010 1%

I FLUSSI INFORMATIVI

DENUNCIA MENSILE ANALITICADENUNCIA MENSILE ANALITICA

CHE COS’E’CHE COS’E’

Flussi informativi e denuncia mensile

• L’articolo 44 comma 9 della legge n. 326/2003:– da gennaio 2005 le denunce mensili obbligatorie con i

dati retributivi, contributivi, anagrafici per le attività di INPDAP e INPS

• I soggetti obbligati: i sostituti d’imposta

• Trasmissione telematica attraverso ENTRATEL e FISCONLINE

• Denunce cartacee non ammesse (se non in modo «indiretto»)

• ISTRUZIONI : CIRC. 59 INPDAP del 27.10.2004 CONSULTARE SITO INPDAP

Flussi informativi e denuncia mensile...

• Il gruppo di progetto dell’INPDAP e i gruppi di lavoro con le amministrazioni

• Le strutture e le caratteristiche del tracciato e della denuncia

• Le scadenze per l’invio e gli effetti sulle procedure della previdenza complementare: si sposta tutto di un mese

Flussi informativi e denuncia mensile...

Fornitoredei dati

INPDAP

Stato

CPDEL

CPI

CPUGCPS Enpas

Enpdep

Credito

Espero

Laborfonds

Inadel

SOSTITUTOD’IMPOSTA

AGENZIAENTRATE

Struttura tracciato record

AMMINISTRAZIONI E FORNITORI

Record di tipo A

• Dati identificativi del fornitore

Record di tipo B

• Dati anagrafici dell’Amm.ne/Ente dichiarante

Struttura tracciato recordISCRITTI

Record di tipo C

• Sezione D0 – dati identificativi del dipendente

• Sezione E0 – dati retributivi e contributivi gestioni obbligatorie

• Sezione E1 – dati retributivi e contributivi Fondi previdenza complementare

• Sezione F1 – dati relativi alle entrate non obbligatorie per rate di ammortamento

• Sezione V1 – dati retributivi e contributivi riguardanti periodi precedenti

Struttura tracciato recordRIEPILOGO FORNITURA

Record di tipo D

• Sezione Z1 – totale dati retributivi e contributivi distinti per Cassa e per Amm.ne/Ente dich. (Sost. Imposta o Soggetto versante) indicati nelle Sez. E0, F1 e V1 del Record C

• Sezione Z2 – totale dei dati contributivi non riferibili ad imponibili indicati nelle Sezioni E0 e V1 del Record C (rate ammortamento)

• Sezione Z3 – riepilogo dei dati contributivi distinti per Fondo P.C. e per Amm.ne/Ente dich. (Sost. Imposta o Soggetto versante) indicati nella Sezione E1 del Record C

I VERSAMENTI DELLE RITENUTE INPDAP CON BONIFICO

Ulteriori chiarimenti dalla circolare 31 del MEFcircolari n°20/07 del RGS e n.15 /2007 dell'INPDAP, inerenti al

versamento delle ritenute attraverso bonifico bancario o postale

Il MEF con la circolare 31 del 17/10/2007, ha indicato ulteriori disposizioni in merito al versamento delle ritenute all'INPDAP

attraverso il bonifico bancario.

Poichè molti bonifici non sono andati a buon fine, chiarisce che la causa principale è quella inerente alla non precisa indicazione del codice IBAN, che per quanto attiene i versamenti all'INPDAP sono

tutti allegati alla circolare del MEF n.20 dell'8/5/2007.

INDENNITA’ PREMIO DI SERVIZIO

INDENNITA’ DI BUONUSCITA

TRATTAMENTO DI FINE

RAPPORTO Assenze e aspettative per

malattia

ad assegni interi valutabile valutabile valutabile

ad assegni ridotti valutabile con versamento contributivo sullo stipendio

virtuale intero

valutabile valutabile con versamento

contributivo sullo stipendio virtuale

intero senza assegni (oltre i 18 mm) (*) non valutabile (*) non valutabile (*) non valutabile (*)

Assenze per infortunio sul lavoro e malattie dovute a causa di servizio (sempre a stipendio

intero)

valutabile valutabile valutabile

Astensione obbligatoria retribuita per maternità

valutabile valutabile valutabile

Analisi delle specificità Aspettative e congedi 1

INDENNITA’ PREMIO DI SERVIZIO

INDENNITA’ DI BUONUSCITA

TRATTAMENTO DI FINE RAPPORTO

NOTE

CONGEDO DI MATERNITA’ O DI

PATERNITA’ VALUTABILE VALUTABILE VALUTABILE

CONGEDO PARENTALE NEI LIMITI DI DEI SEI

MESI,FINO AL TERZO ANNO DI VITA DEL

BAMBINO CON ASSEGNI RIDOTTI

VALUTABILE VALUTABILE VALUTABILE

I PERIODI POSSONO ESSERE CONTINUATIVI O FRAZIONATI E PER UN PERIODO MASSIMO DI SEI MESI TRA I GENITORI

VALUTABILE CON VERSAMENTO CONTRIBUTIVO SULLO STIPENDIO VIRTUALE

CONGEDO PER LA MALATTIA DEL FIGLIO

VALUTABILE VALUTABILE VALUTABILE NEI LIMITI DI 30 G. ANNUI FINO A TRE ANNI E 5 GG ANNUI DOPO IL TERZO SINO AL COMPIMENTO DELL’8° ANNO DEL BAMB.

Congedo di maternità, paternità,parentale e per malattia del figlio( D.L.vo 26.03.2001 n.151 emanato a seguito dell’art. 15 della legge 53/2000)

Congedo per assistenza al figliocon handicap (art. 4 - comma

4bis - L. 53/00 introdotto dall’art.80 della L. 388/00) (*)

non valutabile non valutabile nn valutabile

Congedo senza assegni per gravie documentati motivi familiari(art. 4 – comma 2 – L. 53/00)

non valutabile non valutabile non valutabile

Congedo non retribuito perpermanenza in Paese straniero

dei genitori adottivi di un minorestraniero (L. 476/98)

non valutabile non valutabile non valutabile

Analisi delle specificità Aspettative e congedi 3

Aspettativa non retribuita per motivi sindacali

non valutabile non valutabile non valutabile

Aspettativa non retribuita per mandato parlamentare

dal 29/3/1993 non valutabile. Prima di tale

data valutabile con versamento contributivo sullo stipendio virtuale

intero

dal 29/3/1993 non valutabile. Prima di tale data valutabile

previa regolarizzazione

contributiva

non valutabile

Aspettativa non retribuita per mandato amministrativo

valutabile con versamento contributivo sullo stipendio

virtuale intero

valutabile previa regolarizzazione

contributiva

valutabile

Aspettativa non retribuita per volontari in servizio civile (art. 33

L. 26/2/87 n. 49)

valutabile con versamento contributivo sullo stipendio

virtuale intero

valutabile previa regolarizzazione

contributiva

non valutabile

Analisi delle specificità Aspettative e congedi 4

Aspettativa non retribuita perricongiungimento con il coniugevolontario in servizio civile (art.33 L. 26/2/87 n. 49) ovvero con il

coniuge dipendente statale inservizio all’estero (L. 11/12/80 n.

26)

non valutabile non valutabile non valutabile

Aspettativa retribuita percooperazione con i paesi in via disviluppo (art. 22 L. 26/2/87 n. 49)

valutabile valutabile valutabile

Collocamento in disponibilitàcon intera retribuzione dei

segretari comunali (DPR 4/12/97n. 465)

valutabile __________ valutabile

Congedo straordinario perdottorato di ricerca

valutabile con versamentocontributivo sullo stipendio

virtuale intero

valutabile previaregolarizzazione

contributiva

non valutabile

Congedo non retribuito per laformazione (art. 5 L. 8/3/00 n. 53)

non valutabile non valutabile non valutabile

Analisi delle specificità Aspettative e congedi 5

Congedo straordinario senza assegni previsto dai CCNL per il

personale assunto a tempo determinato

valutabile con versamento contributivo sullo stipendio

virtuale intero

valutabile con versamento

contributivo sullo stipendio virtuale

intero (*)

non valutabile

Congedi straordinari con assegni previsti dai CCNL (matrimonio,

ecc.)

valutabile valutabile valutabile

Aspettativa non retribuita per motivi personali

non valutabile non valutabile non valutabile

Messa in disponibilità con indennità pari all’80 % della

retribuzione

valutabile valutabile valutabile

Servizio militare valutabile alle condizioni previste dalla L. 412/91 con onere a carico dello

Stato

valutabile in costanza di

servizio ovvero se prestato a cavallo

del 30/1/87 o successivamente a tale data valutabile

alle condizioni previste dalla L.

412/91 con onere a carico dello Stato

non valutabile

Analisi delle specificità Aspettative e congedi 6

RAPPORTI A TEMPO INDETERMINATO

T.F.S.T.F.S.

Sottoscrizione

Scheda adesione al Fondo P.

TFRTFRMax 2 %

va al Fondo

INTERO

TFRTFRAL FONDO

TFRSottoscrizioneSottoscrizione

Scheda adesione al Fondo P.al Fondo P.

PERSONALE PERSONALE IN SERVIZIO IN SERVIZIO

AL AL 31/12/200031/12/2000 (con TFS)

ASSUNTIASSUNTIDAL DAL 1/1/20011/1/2001

OPZIONE

RAPPORTI A TEMPO INDETERMINATO

Regime

TFSTFS

PERSONALE PERSONALE già in già in

servizio al servizio al 31/12/200031/12/2000

NONNON INTENDE ADERIRE

alla Previdenza complementare

Prestazione

TFSTFSalla

cessazione

RAPPORTI A TEMPO INDETERMINATO

Sottoscrizione

Scheda adesione al Fondo P.

OPZIONEper il TFR TFRTFR

4,914,91%%

22%%

Prestazione

INPDAPalla cessazione

al Fondo pensione

Aderisce alla Previdenza

complementare

Segue

Regime

TFSTFS

PERSONALE PERSONALE già in già in

servizio al servizio al 31/12/200031/12/2000

OPTANTI

OPTANTI

Montante del TFS

DATI FONDAMENTALI

ANNI/RETRIBUZIONE

TFR TFR per il personale per il personale

«optante»«optante»

TFS TFS fino all’adesione al Fondo == primo

accantonamento per il TFRTFR

Rivalutazione dell’accantonamento TFS

(ex art. 2120 C. Civ.)

Computo degli accantonamenti annui di

TFR 4,91 % dall’adesione alla cessazione

Rivalutazione degli accantonamenti annui TFR

(ex art. 2120 C. Civ.)

Sottoscrizione scheda adesione al

Fondo Pensione(opzione per TFR)

+

+

+

Prestazione complessiva

finale di

TFRTFR

SI

TASSAZIONESECONDO

NORMATIVA TFR

TASSAZIONESECONDO

PRECEDENTE NORMATIVA TFS

Calcolo prestazione TFS fino alla data di adesione al Fondo P.

All’iscritto

Rapporti a tempo Rapporti a tempo determinatodeterminato

in servizio al 30/5/2000

TFS TFS == primo accantonamento per il

TFR TFR complessivo

Rivalutazione dell’accantonamento

TFSTFS(ex art. 2120 C. Civ.)

Computo degli accantonamenti annui di TFRTFR dal 31/5/2000

alla cessazione

Rivalutazione degli accantonamenti annui TFRTFR (ex art. 2120 C. Civ.)

Maturazione del diritto a TFS al

30/5/2000

+

+

+

Prestazione complessiva

finale di

TFRTFR

SI

TASSAZIONESECONDO

PRECEDENTE NORMATIVA TFS

Calcolo prestazione virtuale di TFSTFS fino al 30 maggio 2000

TASSAZIONESECONDO VIGENTE

NORMATIVA TFR

NO

TFRTFRper intero periodo

SE OPTANOSE OPTANO

IL MATURATO ALL’ISCRITTO RIVALUTATOIL MATURATO ALL’ISCRITTO RIVALUTATO

IL MATURANDO 6.91% AL FONDOIL MATURANDO 6.91% AL FONDO

ADESIONE

Esempi di riscatto ai fini del TFS e del TFREsempi di riscatto ai fini del TFS e del TFR

Ai fini del TFS i 18 mesi riscattati si aggiungeranno al periodo

con iscrizione obbligatoria. Il calcolo della prestazione sarà calcolato

secondo la retribuzione goduta alla cessazione.

Ai fini del TFR, per determinare il capitale da accantonare e

rivalutare unitamente alle altre quote maturate, si applicherà, invece,

la seguente formula :

€. 16.000,00 : 15 : 12 x 18 mesi = €. 1.600,00

(a fronte dell’onere pagato pari a €. 850,18)

INTERAMENTE DEDUCIBILE dal reddito imponibile ai fini IRPEF, a decorrere dal

1/1/2001.

[nell’esempio è pari a: 850,18 � x 32% aliquota marginale IRPEF

= 272,06 di risparmio]�