Embed Size (px)

Citation preview

TrendbarometerImmobilien-InvestmentmarktDeutschland 2016

Seite 2

Agenda

Immobilien-Transaktionsmarkt Deutschland

Befragungsaufbau und -systematik

Ergebnisse Trendbarometer Immobilien-Investmentmarkt Deutschland 2016

TrendbarometerImmobilien-InvestmentmarktDeutschland 2016

Seite 3

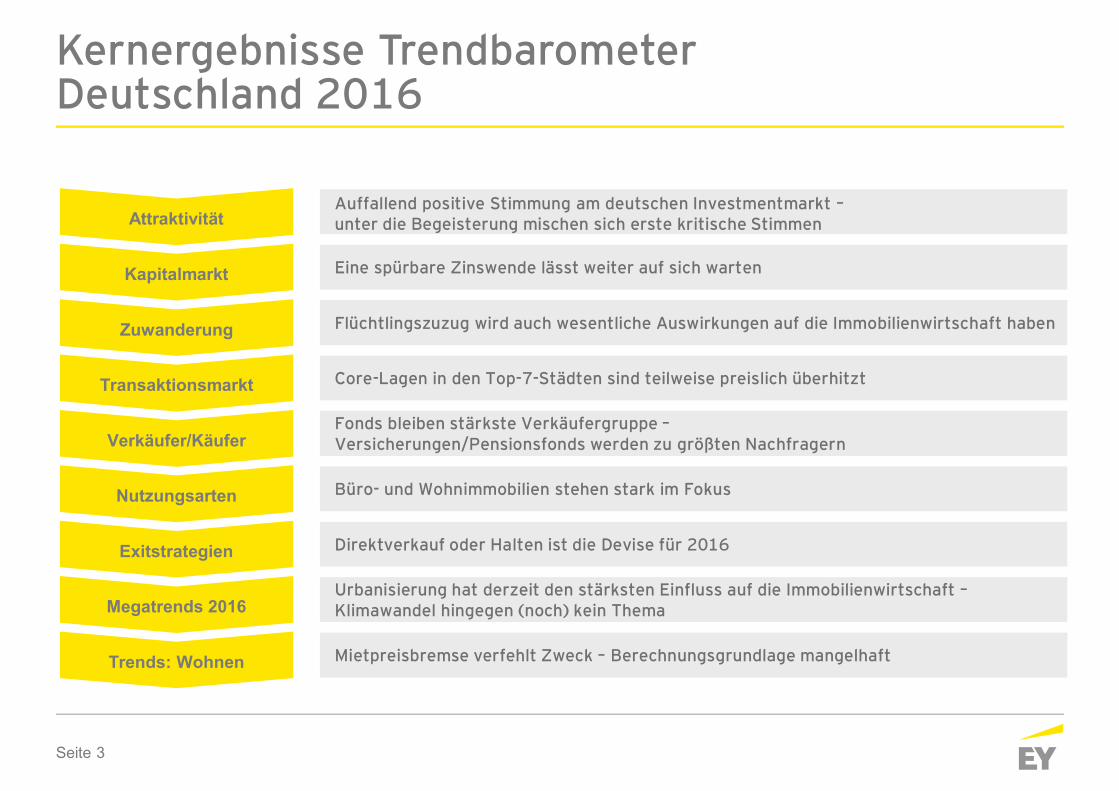

Kernergebnisse TrendbarometerDeutschland 2016

Auffallend positive Stimmung am deutschen Investmentmarkt –unter die Begeisterung mischen sich erste kritische StimmenAttraktivität

Eine spürbare Zinswende lässt weiter auf sich wartenKapitalmarkt

Flüchtlingszuzug wird auch wesentliche Auswirkungen auf die Immobilienwirtschaft habenZuwanderung

Core-Lagen in den Top-7-Städten sind teilweise preislich überhitztTransaktionsmarkt

Fonds bleiben stärkste Verkäufergruppe –Versicherungen/Pensionsfonds werden zu größten NachfragernVerkäufer/Käufer

Büro- und Wohnimmobilien stehen stark im FokusNutzungsarten

Direktverkauf oder Halten ist die Devise für 2016Exitstrategien

Urbanisierung hat derzeit den stärksten Einfluss auf die Immobilienwirtschaft –Klimawandel hingegen (noch) kein ThemaMegatrends 2016

Mietpreisbremse verfehlt Zweck – Berechnungsgrundlage mangelhaftTrends: Wohnen

Seite 4

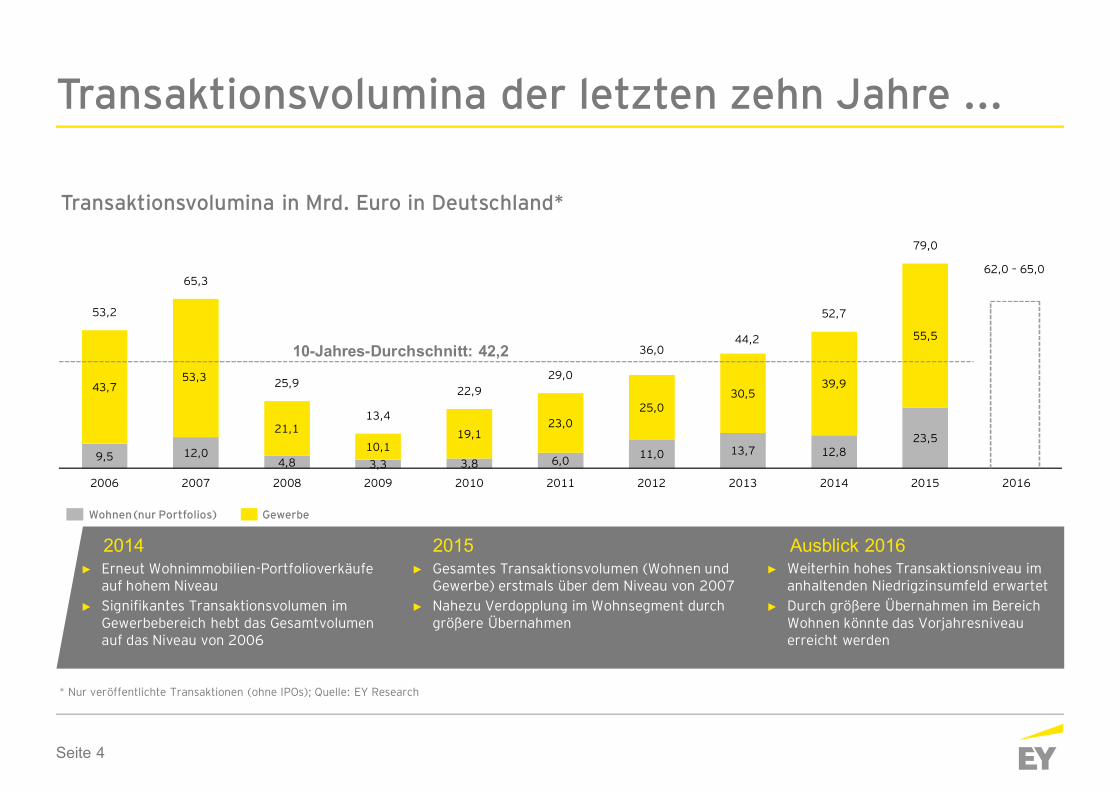

9,5 12,04,8 3,3 3,8 6,0 11,0 13,7 12,8

23,5

43,753,3

21,110,1

19,123,0

25,030,5

39,9

55,5

53,2

65,3

25,9

13,4

22,929,0

36,044,2

52,7

79,0

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Transaktionsvolumina der letzten zehn Jahre ...

Transaktionsvolumina in Mrd. Euro in Deutschland*

Wohnen (nur Portfolios) Gewerbe

62,0 – 65,0

2014 2015Erneut Wohnimmobilien-Portfolioverkäufeauf hohem NiveauSignifikantes Transaktionsvolumen imGewerbebereich hebt das Gesamtvolumenauf das Niveau von 2006

Ausblick 2016Gesamtes Transaktionsvolumen (Wohnen undGewerbe) erstmals über dem Niveau von 2007Nahezu Verdopplung im Wohnsegment durchgrößere Übernahmen

* Nur veröffentlichte Transaktionen (ohne IPOs); Quelle: EY Research

Weiterhin hohes Transaktionsniveau imanhaltenden Niedrigzinsumfeld erwartetDurch größere Übernahmen im BereichWohnen könnte das Vorjahresniveauerreicht werden

10-Jahres-Durchschnitt: 42,2

Seite 5

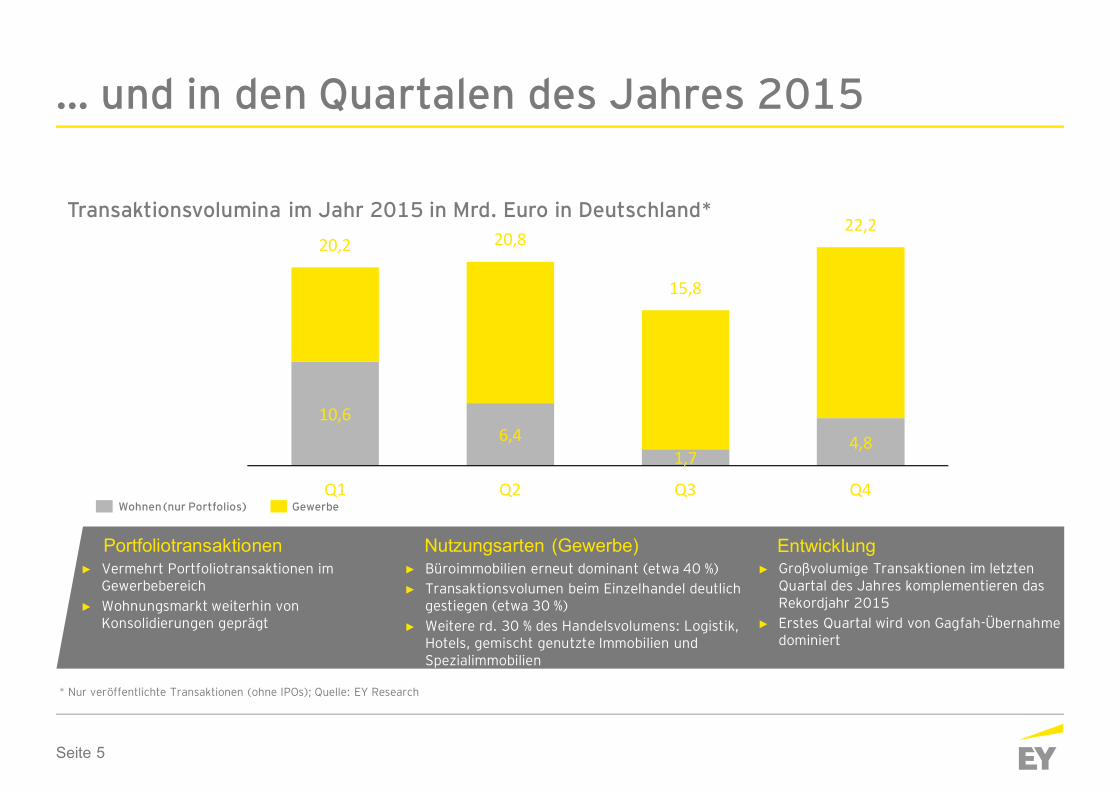

… und in den Quartalen des Jahres 2015

Transaktionsvolumina im Jahr 2015 in Mrd. Euro in Deutschland*

Wohnen (nur Portfolios) Gewerbe

Portfoliotransaktionen Nutzungsarten (Gewerbe)Vermehrt Portfoliotransaktionen imGewerbebereichWohnungsmarkt weiterhin vonKonsolidierungen geprägt

EntwicklungBüroimmobilien erneut dominant (etwa 40 %)Transaktionsvolumen beim Einzelhandel deutlichgestiegen (etwa 30 %)Weitere rd. 30 % des Handelsvolumens: Logistik,Hotels, gemischt genutzte Immobilien undSpezialimmobilien

* Nur veröffentlichte Transaktionen (ohne IPOs); Quelle: EY Research

Großvolumige Transaktionen im letztenQuartal des Jahres komplementieren dasRekordjahr 2015Erstes Quartal wird von Gagfah-Übernahmedominiert

10,66,4

1,74,8

9,614,4

14,1

17,4

20,2 20,8

15,8

22,2

Q1 Q2 Q3 Q4

Seite 6

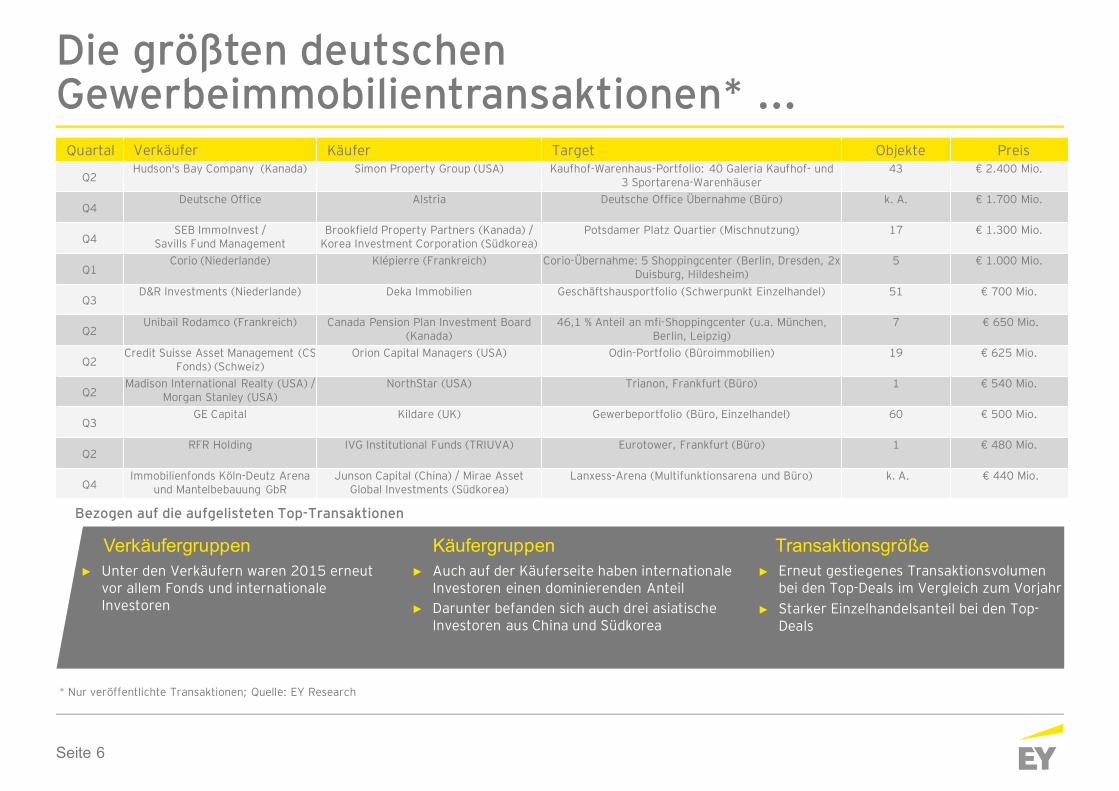

Die größten deutschenGewerbeimmobilientransaktionen* ...

Bezogen auf die aufgelisteten Top-Transaktionen

Quartal Verkäufer Käufer Target Objekte Preis

Q2Hudson's Bay Company (Kanada) Simon Property Group (USA) Kaufhof-Warenhaus-Portfolio: 40 Galeria Kaufhof- und

3 Sportarena-Warenhäuser43 € 2.400 Mio.

Q4Deutsche Office Alstria Deutsche Office Übernahme (Büro) k. A. € 1.700 Mio.

Q4SEB ImmoInvest /

Savills Fund ManagementBrookfield Property Partners (Kanada) /

Korea Investment Corporation (Südkorea)Potsdamer Platz Quartier (Mischnutzung) 17 € 1.300 Mio.

Q1Corio (Niederlande) Klépierre (Frankreich) Corio-Übernahme: 5 Shoppingcenter (Berlin, Dresden, 2x

Duisburg, Hildesheim)5 € 1.000 Mio.

Q3D&R Investments (Niederlande) Deka Immobilien Geschäftshausportfolio (Schwerpunkt Einzelhandel) 51 € 700 Mio.

Q2Unibail Rodamco (Frankreich) Canada Pension Plan Investment Board

(Kanada)46,1 % Anteil an mfi-Shoppingcenter (u.a. München,

Berlin, Leipzig)7 € 650 Mio.

Q2Credit Suisse Asset Management (CS

Fonds) (Schweiz)Orion Capital Managers (USA) Odin-Portfolio (Büroimmobilien) 19 € 625 Mio.

Q2Madison International Realty (USA) /

Morgan Stanley (USA)NorthStar (USA) Trianon, Frankfurt (Büro) 1 € 540 Mio.

Q3GE Capital Kildare (UK) Gewerbeportfolio (Büro, Einzelhandel) 60 € 500 Mio.

Q2RFR Holding IVG Institutional Funds (TRIUVA) Eurotower, Frankfurt (Büro) 1 € 480 Mio.

Q4Immobilienfonds Köln-Deutz Arena

und Mantelbebauung GbRJunson Capital (China) / Mirae Asset

Global Investments (Südkorea)Lanxess-Arena (Multifunktionsarena und Büro) k. A. € 440 Mio.

Verkäufergruppen KäufergruppenUnter den Verkäufern waren 2015 erneutvor allem Fonds und internationaleInvestoren

TransaktionsgrößeAuch auf der Käuferseite haben internationaleInvestoren einen dominierenden AnteilDarunter befanden sich auch drei asiatischeInvestoren aus China und Südkorea

* Nur veröffentlichte Transaktionen; Quelle: EY Research

Erneut gestiegenes Transaktionsvolumenbei den Top-Deals im Vergleich zum VorjahrStarker Einzelhandelsanteil bei den Top-Deals

Seite 7

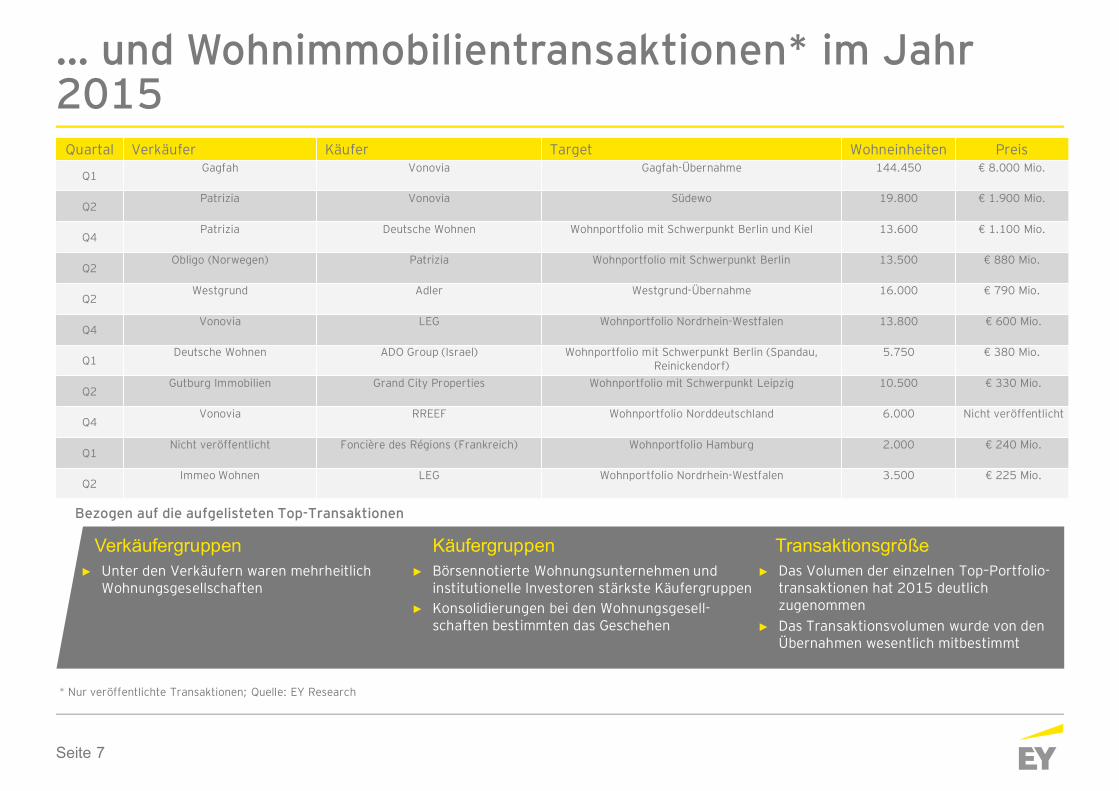

Quartal Verkäufer Käufer Target Wohneinheiten Preis

Q1Gagfah Vonovia Gagfah-Übernahme 144.450 € 8.000 Mio.

Q2Patrizia Vonovia Südewo 19.800 € 1.900 Mio.

Q4Patrizia Deutsche Wohnen Wohnportfolio mit Schwerpunkt Berlin und Kiel 13.600 € 1.100 Mio.

Q2Obligo (Norwegen) Patrizia Wohnportfolio mit Schwerpunkt Berlin 13.500 € 880 Mio.

Q2Westgrund Adler Westgrund-Übernahme 16.000 € 790 Mio.

Q4Vonovia LEG Wohnportfolio Nordrhein-Westfalen 13.800 € 600 Mio.

Q1Deutsche Wohnen ADO Group (Israel) Wohnportfolio mit Schwerpunkt Berlin (Spandau,

Reinickendorf)5.750 € 380 Mio.

Q2Gutburg Immobilien Grand City Properties Wohnportfolio mit Schwerpunkt Leipzig 10.500 € 330 Mio.

Q4Vonovia RREEF Wohnportfolio Norddeutschland 6.000 Nicht veröffentlicht

Q1Nicht veröffentlicht Foncière des Régions (Frankreich) Wohnportfolio Hamburg 2.000 € 240 Mio.

Q2Immeo Wohnen LEG Wohnportfolio Nordrhein-Westfalen 3.500 € 225 Mio.

… und Wohnimmobilientransaktionen* im Jahr2015

Bezogen auf die aufgelisteten Top-Transaktionen

Verkäufergruppen KäufergruppenUnter den Verkäufern waren mehrheitlichWohnungsgesellschaften

TransaktionsgrößeBörsennotierte Wohnungsunternehmen undinstitutionelle Investoren stärkste KäufergruppenKonsolidierungen bei den Wohnungsgesell-schaften bestimmten das Geschehen

* Nur veröffentlichte Transaktionen; Quelle: EY Research

Das Volumen der einzelnen Top–Portfolio-transaktionen hat 2015 deutlichzugenommenDas Transaktionsvolumen wurde von denÜbernahmen wesentlich mitbestimmt

Seite 8

TrendbarometerImmobilien-Investmentmarkt

Deutschland 2016

Seite 9

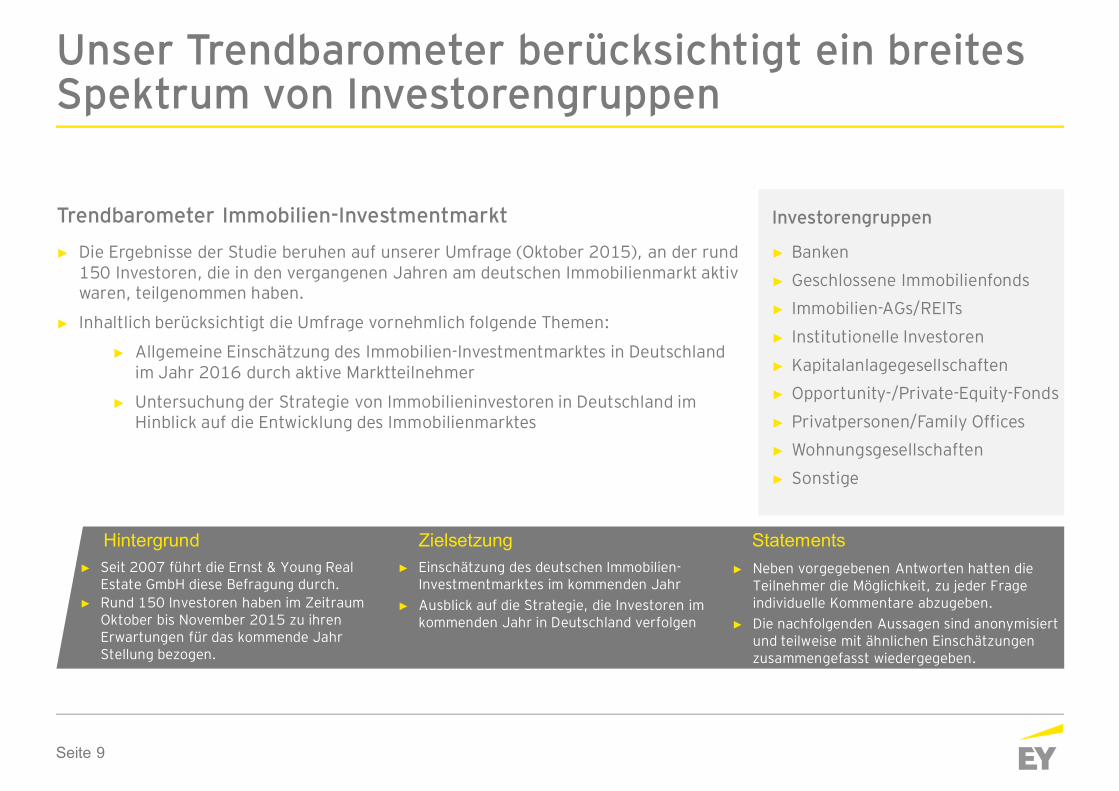

Die Ergebnisse der Studie beruhen auf unserer Umfrage (Oktober 2015), an der rund150 Investoren, die in den vergangenen Jahren am deutschen Immobilienmarkt aktivwaren, teilgenommen haben.

Inhaltlich berücksichtigt die Umfrage vornehmlich folgende Themen:

Allgemeine Einschätzung des Immobilien-Investmentmarktes in Deutschlandim Jahr 2016 durch aktive Marktteilnehmer

Untersuchung der Strategie von Immobilieninvestoren in Deutschland imHinblick auf die Entwicklung des Immobilienmarktes

Trendbarometer Immobilien-Investmentmarkt Investorengruppen

Banken

Geschlossene ImmobilienfondsImmobilien-AGs/REITs

Institutionelle Investoren

KapitalanlagegesellschaftenOpportunity-/Private-Equity-Fonds

Privatpersonen/Family OfficesWohnungsgesellschaften

Sonstige

Seit 2007 führt die Ernst & Young RealEstate GmbH diese Befragung durch.Rund 150 Investoren haben im ZeitraumOktober bis November 2015 zu ihrenErwartungen für das kommende JahrStellung bezogen.

Hintergrund ZielsetzungNeben vorgegebenen Antworten hatten dieTeilnehmer die Möglichkeit, zu jeder Frageindividuelle Kommentare abzugeben.Die nachfolgenden Aussagen sind anonymisiertund teilweise mit ähnlichen Einschätzungenzusammengefasst wiedergegeben.

StatementsEinschätzung des deutschen Immobilien-Investmentmarktes im kommenden JahrAusblick auf die Strategie, die Investoren imkommenden Jahr in Deutschland verfolgen

Unser Trendbarometer berücksichtigt ein breitesSpektrum von Investorengruppen

Seite 10

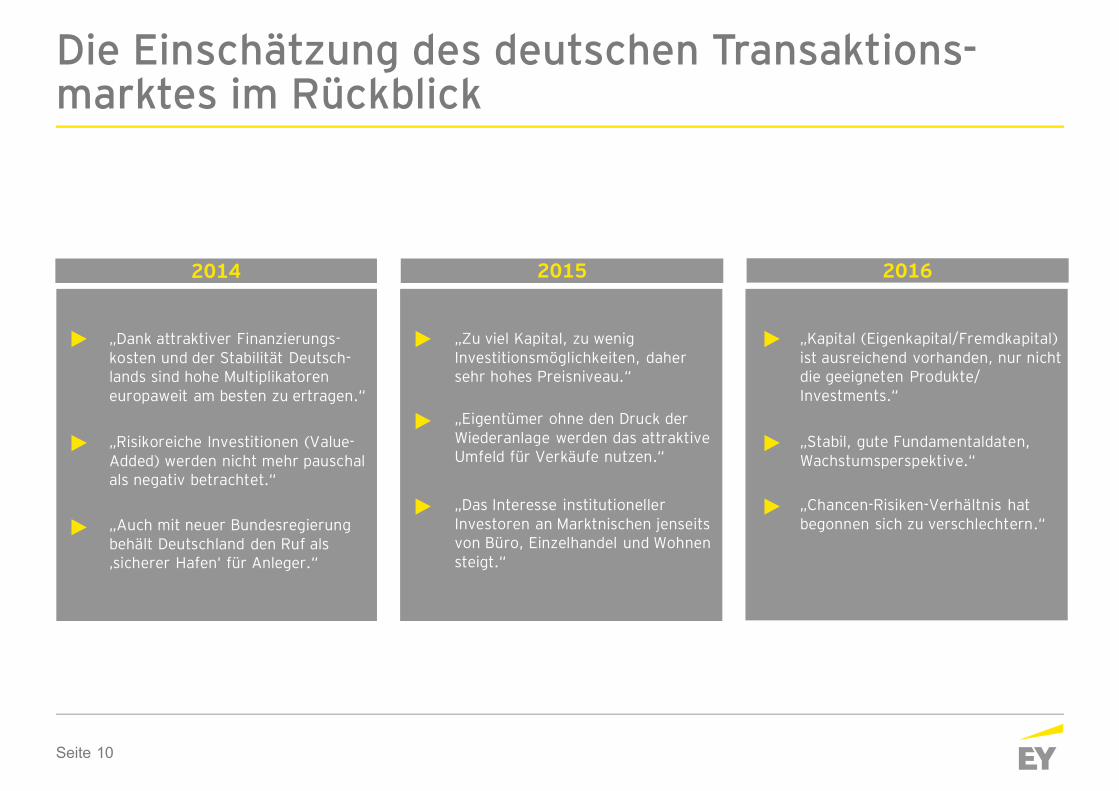

2014 2015 2016

„Dank attraktiver Finanzierungs-kosten und der Stabilität Deutsch-lands sind hohe Multiplikatoreneuropaweit am besten zu ertragen.“

„Risikoreiche Investitionen (Value-Added) werden nicht mehr pauschalals negativ betrachtet.“

„Auch mit neuer Bundesregierungbehält Deutschland den Ruf als‚sicherer Hafen‘ für Anleger.“

„Zu viel Kapital, zu wenigInvestitionsmöglichkeiten, dahersehr hohes Preisniveau.“

„Eigentümer ohne den Druck derWiederanlage werden das attraktiveUmfeld für Verkäufe nutzen.“

„Das Interesse institutionellerInvestoren an Marktnischen jenseitsvon Büro, Einzelhandel und Wohnensteigt.“

„Chancen-Risiken-Verhältnis hatbegonnen sich zu verschlechtern.“

„Kapital (Eigenkapital/Fremdkapital)ist ausreichend vorhanden, nur nichtdie geeigneten Produkte/Investments.“

„Stabil, gute Fundamentaldaten,Wachstumsperspektive.“

Die Einschätzung des deutschen Transaktions-marktes im Rückblick

Seite 11

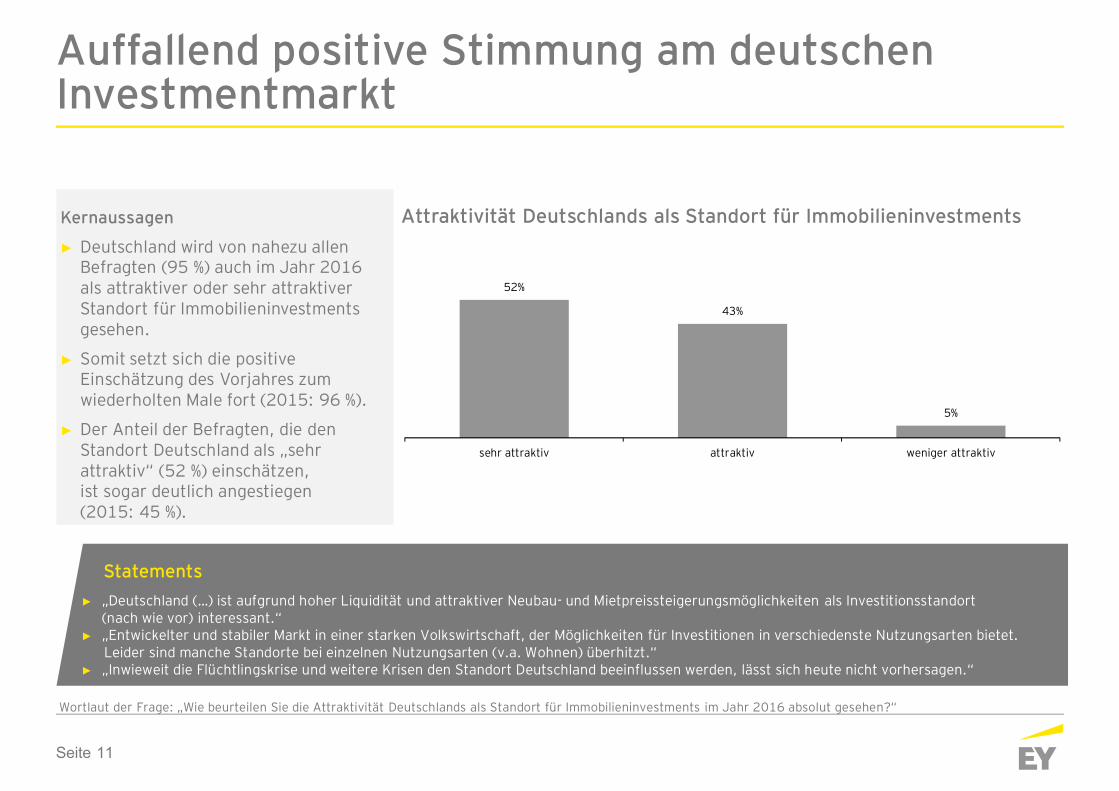

Kernaussagen

Deutschland wird von nahezu allenBefragten (95 %) auch im Jahr 2016als attraktiver oder sehr attraktiverStandort für Immobilieninvestmentsgesehen.

Somit setzt sich die positiveEinschätzung des Vorjahres zumwiederholten Male fort (2015: 96 %).

Der Anteil der Befragten, die denStandort Deutschland als „sehrattraktiv“ (52 %) einschätzen,ist sogar deutlich angestiegen(2015: 45 %).

Wortlaut der Frage: „Wie beurteilen Sie die Attraktivität Deutschlands als Standort für Immobilieninvestments im Jahr 2016 absolut gesehen?“

„Deutschland (…) ist aufgrund hoher Liquidität und attraktiver Neubau- und Mietpreissteigerungsmöglichkeiten als Investitionsstandort(nach wie vor) interessant.“„Entwickelter und stabiler Markt in einer starken Volkswirtschaft, der Möglichkeiten für Investitionen in verschiedenste Nutzungsarten bietet.Leider sind manche Standorte bei einzelnen Nutzungsarten (v.a. Wohnen) überhitzt.“„Inwieweit die Flüchtlingskrise und weitere Krisen den Standort Deutschland beeinflussen werden, lässt sich heute nicht vorhersagen.“

Statements

52%

43%

5%

sehr attraktiv attraktiv weniger attraktiv

Auffallend positive Stimmung am deutschenInvestmentmarkt

Attraktivität Deutschlands als Standort für Immobilieninvestments

Seite 12

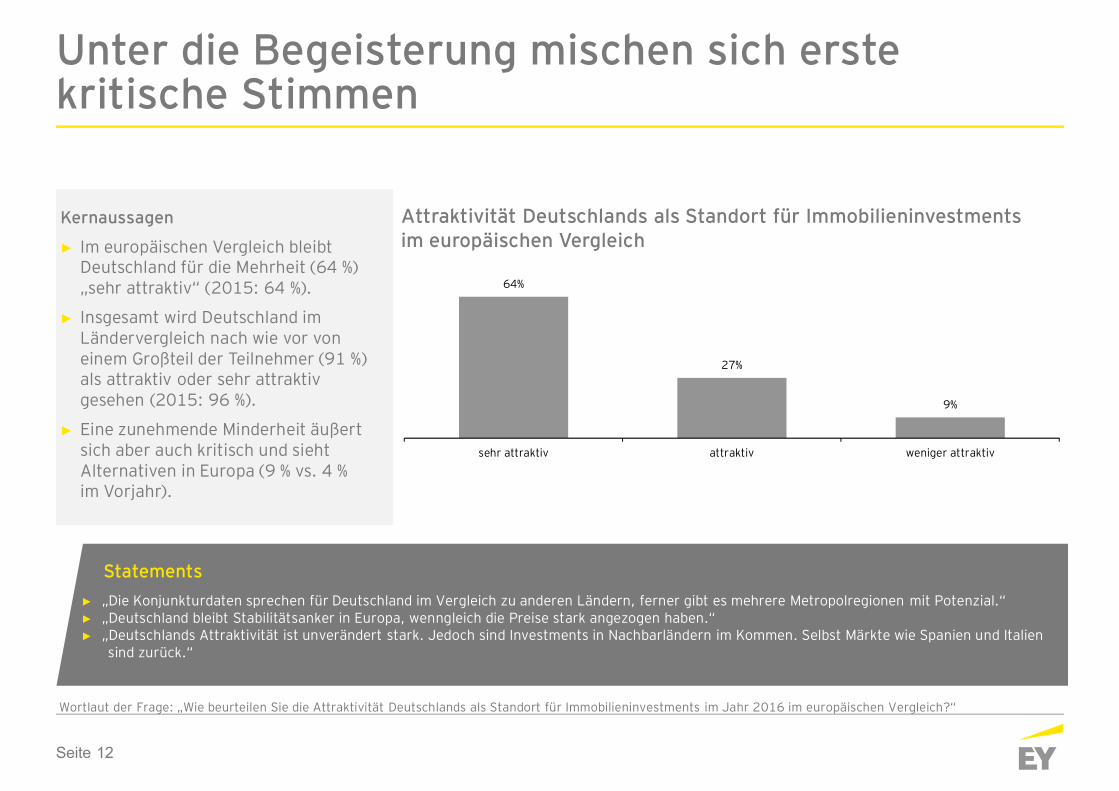

Kernaussagen

Im europäischen Vergleich bleibtDeutschland für die Mehrheit (64 %)„sehr attraktiv“ (2015: 64 %).

Insgesamt wird Deutschland imLändervergleich nach wie vor voneinem Großteil der Teilnehmer (91 %)als attraktiv oder sehr attraktivgesehen (2015: 96 %).

Eine zunehmende Minderheit äußertsich aber auch kritisch und siehtAlternativen in Europa (9 % vs. 4 %im Vorjahr).

Wortlaut der Frage: „Wie beurteilen Sie die Attraktivität Deutschlands als Standort für Immobilieninvestments im Jahr 2016 im europäischen Vergleich?“

„Die Konjunkturdaten sprechen für Deutschland im Vergleich zu anderen Ländern, ferner gibt es mehrere Metropolregionen mit Potenzial.“„Deutschland bleibt Stabilitätsanker in Europa, wenngleich die Preise stark angezogen haben.“„Deutschlands Attraktivität ist unverändert stark. Jedoch sind Investments in Nachbarländern im Kommen. Selbst Märkte wie Spanien und Italiensind zurück.“

Statements

Unter die Begeisterung mischen sich erstekritische Stimmen

Attraktivität Deutschlands als Standort für Immobilieninvestmentsim europäischen Vergleich

64%

27%

9%

sehr attraktiv attraktiv weniger attraktiv

Seite 13

Vergleich zum Vorjahr (2016 vs. 2015)

46%

38%

23%

25%

34%

18%

39%

45%

57%

52%

42%

54%

12%

17%

19%

21%

19%

27%

1%

2%

5%

1%

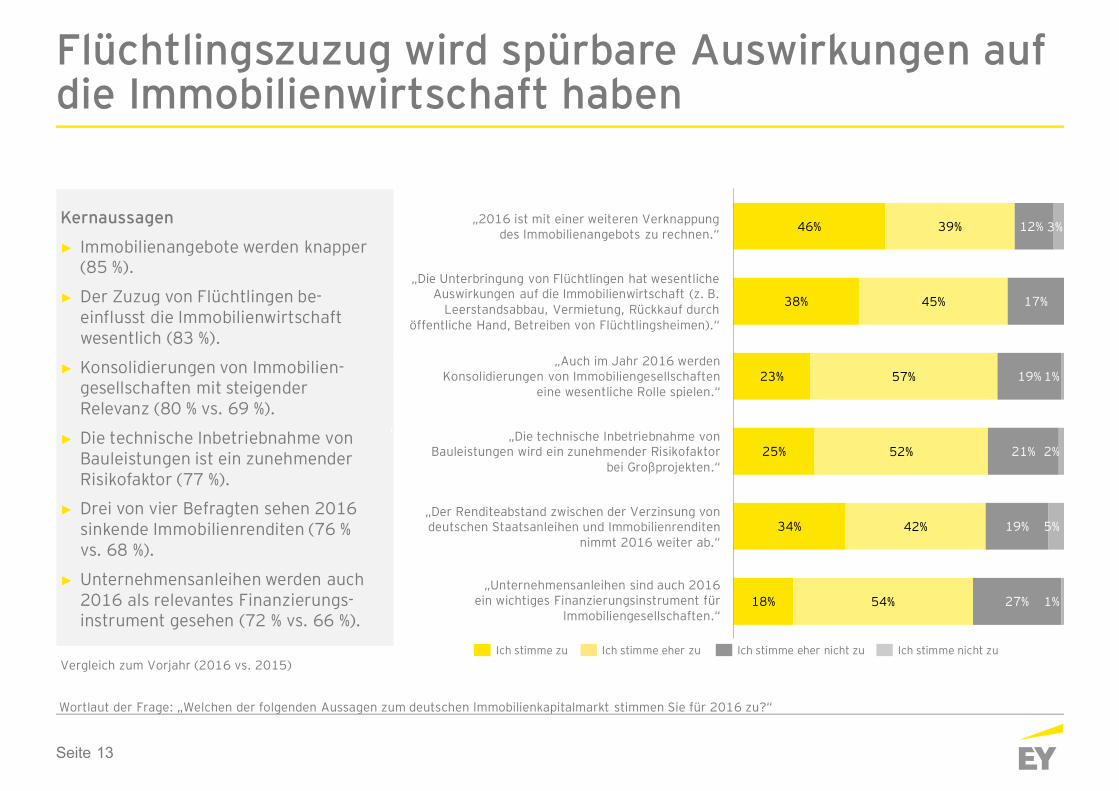

"2016 ist mit einer weiteren Verknappung desImmobilienangebots zu rechnen."

"Die Unterbringung von Flüchtlingen hatwesentliche Auswirkungen auf die

Immobilienwirtschaft (z.B. Leerstandsabbau,Vermietung, Rückkauf durch öffentliche Hand,…

"Auch im Jahr 2016 werden Konsolidierungen vonImmobiliengesellschaften eine wesentliche Rolle

spielen."

"Die technische Inbetriebnahme von Bauleistungenwird ein zunehmender Risikofaktor bei

Großprojekten."

"Der Renditeabstand zwischen der Verzinsung vondeutschen Staatsanleihen und Immobilienrenditen

nimmt 2016 weiter ab."

"Unternehmensanleihen sind auch 2016 einwichtiges Finanzierungsinstrument für

Immobiliengesellschaften."

Flüchtlingszuzug wird spürbare Auswirkungen aufdie Immobilienwirtschaft haben

Wortlaut der Frage: „Welchen der folgenden Aussagen zum deutschen Immobilienkapitalmarkt stimmen Sie für 2016 zu?“

„2016 ist mit einer weiteren Verknappungdes Immobilienangebots zu rechnen.“ 3%

„Die Unterbringung von Flüchtlingen hat wesentlicheAuswirkungen auf die Immobilienwirtschaft (z. B.

Leerstandsabbau, Vermietung, Rückkauf durchöffentliche Hand, Betreiben von Flüchtlingsheimen).“

„Auch im Jahr 2016 werdenKonsolidierungen von Immobiliengesellschaften

eine wesentliche Rolle spielen.“

„Die technische Inbetriebnahme vonBauleistungen wird ein zunehmender Risikofaktor

bei Großprojekten.“

„Der Renditeabstand zwischen der Verzinsung vondeutschen Staatsanleihen und Immobilienrenditen

nimmt 2016 weiter ab.“

„Unternehmensanleihen sind auch 2016ein wichtiges Finanzierungsinstrument für

Immobiliengesellschaften.“

Ich stimme zu Ich stimme eher zu Ich stimme eher nicht zu Ich stimme nicht zu

Kernaussagen

Immobilienangebote werden knapper(85 %).

Der Zuzug von Flüchtlingen be-einflusst die Immobilienwirtschaftwesentlich (83 %).

Konsolidierungen von Immobilien-gesellschaften mit steigenderRelevanz (80 % vs. 69 %).

Die technische Inbetriebnahme vonBauleistungen ist ein zunehmenderRisikofaktor (77 %).

Drei von vier Befragten sehen 2016sinkende Immobilienrenditen (76 %vs. 68 %).

Unternehmensanleihen werden auch2016 als relevantes Finanzierungs-instrument gesehen (72 % vs. 66 %).

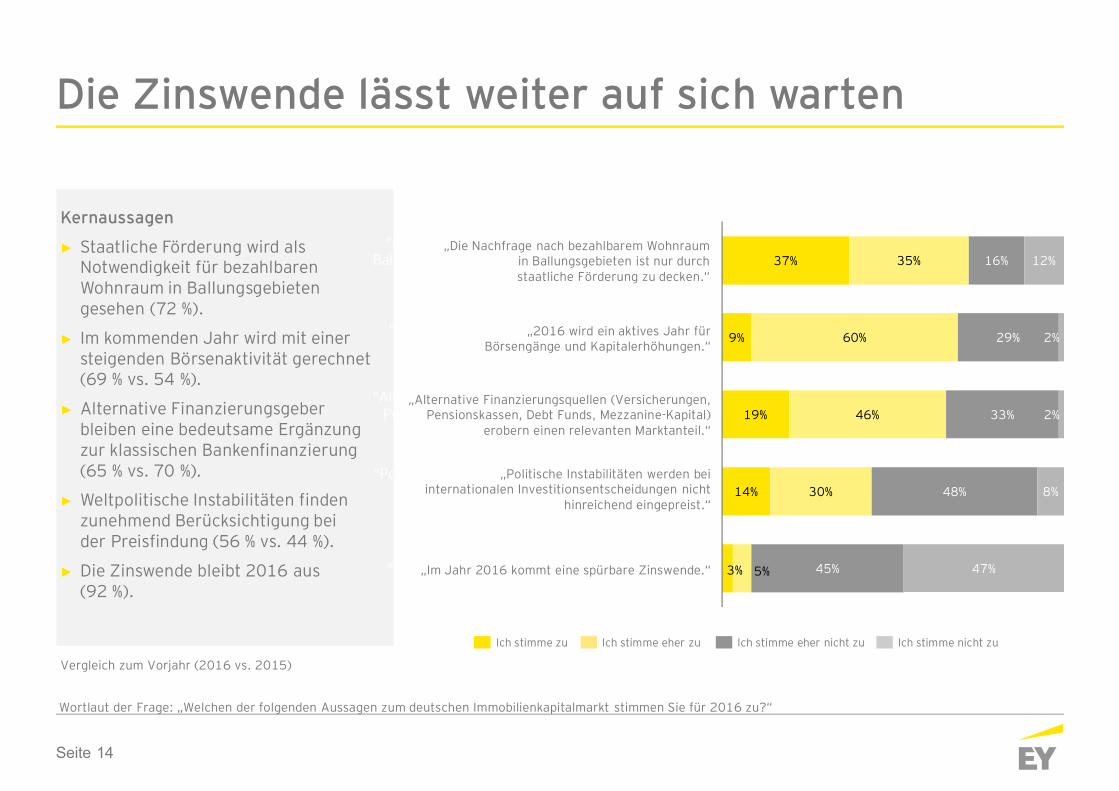

Seite 14

Die Zinswende lässt weiter auf sich warten

Wortlaut der Frage: „Welchen der folgenden Aussagen zum deutschen Immobilienkapitalmarkt stimmen Sie für 2016 zu?“

37%

9%

19%

14%

3%

35%

60%

46%

30%

5%

16%

29%

33%

48%

45%

12%

2%

2%

8%

47%

"Die Nachfrage nach bezahlbarem Wohnraum inBallungsgebieten ist nur durch staatliche Förderung

zu decken."

"2016 wird ein aktives Jahr für Börsengänge undKapitalerhöhungen."

"Alternative Finanzierungsquellen (Versicherungen,Pensionskassen, Debt Funds, Mezzanine-Kapital)

erobern einen relevanten Marktanteil."

"Politische Instabilitäten werden bei internationalenInvestitionsentscheidungen nicht hinreichend

eingepreist."

"Im Jahr 2016 kommt eine spürbare Zinswende."

Ich stimme zu Ich stimme eher zu Ich stimme eher nicht zu Ich stimme nicht zu

„Die Nachfrage nach bezahlbarem Wohnraumin Ballungsgebieten ist nur durchstaatliche Förderung zu decken.“

„2016 wird ein aktives Jahr fürBörsengänge und Kapitalerhöhungen.“

„Alternative Finanzierungsquellen (Versicherungen,Pensionskassen, Debt Funds, Mezzanine-Kapital)

erobern einen relevanten Marktanteil.“

„Politische Instabilitäten werden beiinternationalen Investitionsentscheidungen nicht

hinreichend eingepreist.“

„Im Jahr 2016 kommt eine spürbare Zinswende.“

Vergleich zum Vorjahr (2016 vs. 2015)

Kernaussagen

Staatliche Förderung wird alsNotwendigkeit für bezahlbarenWohnraum in Ballungsgebietengesehen (72 %).

Im kommenden Jahr wird mit einersteigenden Börsenaktivität gerechnet(69 % vs. 54 %).

Alternative Finanzierungsgeberbleiben eine bedeutsame Ergänzungzur klassischen Bankenfinanzierung(65 % vs. 70 %).

Weltpolitische Instabilitäten findenzunehmend Berücksichtigung beider Preisfindung (56 % vs. 44 %).

Die Zinswende bleibt 2016 aus(92 %).

Seite 15

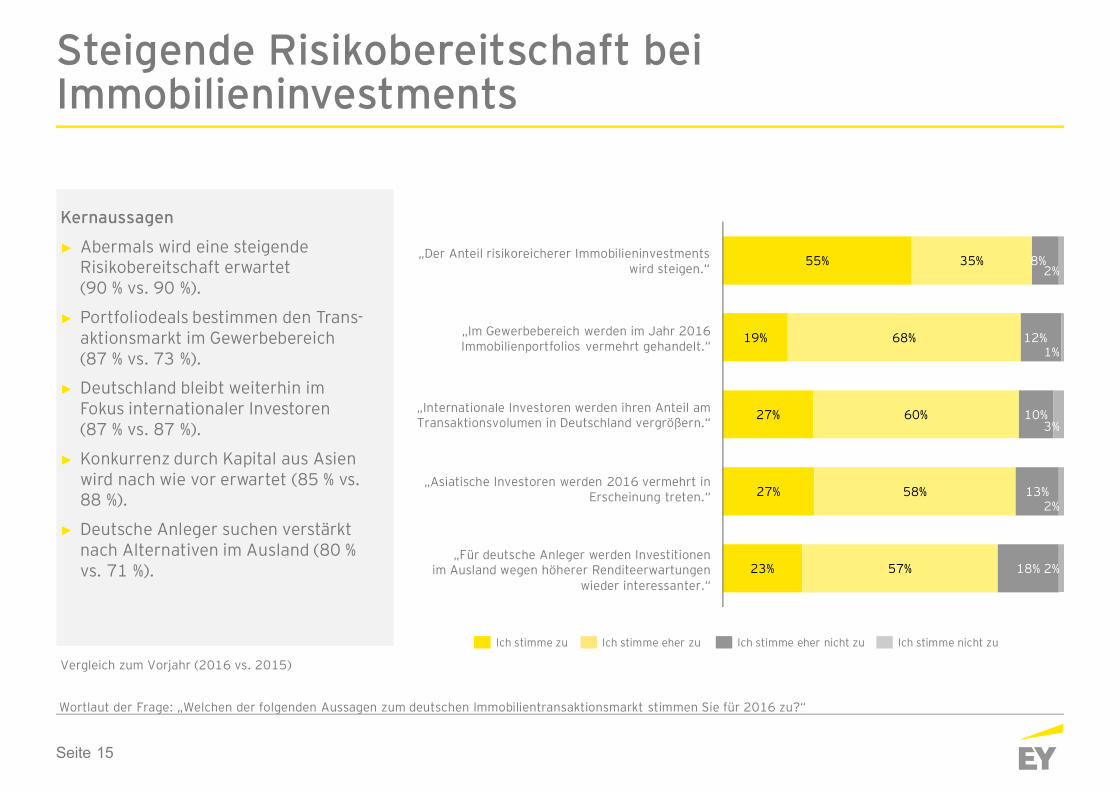

55%

19%

27%

27%

23%

35%

68%

60%

58%

57%

8%

12%

10%

13%

18%

2%

1%

3%

2%

2%

"Der Anteil an risikoreichererImmobilieninvestments wird steigen."

"Im Gewerbebereich werden im Jahr 2016Immobilienportfolios vermehrt gehandelt."

"Internationale Investoren werden ihren Anteilam Transaktionsvolumen in Deutschland

vergrößern."

"Asiatische Investoren werden 2016 vermehrtin Erscheinung treten."

"Für deutsche Anleger werden Investitionen imAusland wegen höherer Renditeerwartungen

wieder interessanter."

Steigende Risikobereitschaft beiImmobilieninvestments

Wortlaut der Frage: „Welchen der folgenden Aussagen zum deutschen Immobilientransaktionsmarkt stimmen Sie für 2016 zu?“

Ich stimme zu Ich stimme eher zu Ich stimme eher nicht zu Ich stimme nicht zu

„Der Anteil risikoreicherer Immobilieninvestmentswird steigen.“

„Im Gewerbebereich werden im Jahr 2016Immobilienportfolios vermehrt gehandelt.“

„Internationale Investoren werden ihren Anteil amTransaktionsvolumen in Deutschland vergrößern.“

„Asiatische Investoren werden 2016 vermehrt inErscheinung treten.“

„Für deutsche Anleger werden Investitionenim Ausland wegen höherer Renditeerwartungen

wieder interessanter.“

Vergleich zum Vorjahr (2016 vs. 2015)

Kernaussagen

Abermals wird eine steigendeRisikobereitschaft erwartet(90 % vs. 90 %).

Portfoliodeals bestimmen den Trans-aktionsmarkt im Gewerbebereich(87 % vs. 73 %).

Deutschland bleibt weiterhin imFokus internationaler Investoren(87 % vs. 87 %).

Konkurrenz durch Kapital aus Asienwird nach wie vor erwartet (85 % vs.88 %).

Deutsche Anleger suchen verstärktnach Alternativen im Ausland (80 %vs. 71 %).

Seite 16

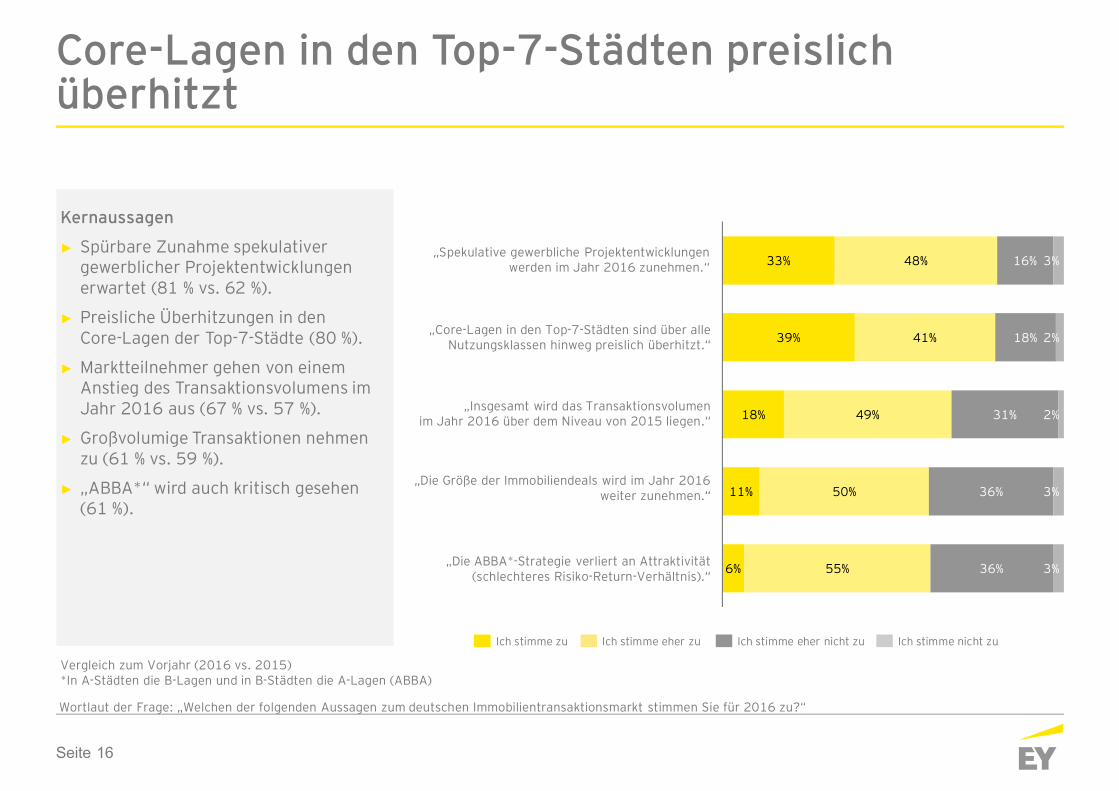

33%

39%

18%

11%

6%

48%

41%

49%

50%

55%

16%

18%

31%

36%

36%

3%

2%

2%

3%

3%

"Spekulative gewerbliche Projektentwicklungenwerden im Jahr 2016 zunehmen."

"Core-Lagen in den Top-7-Städten sind über alleNutzungsklassen hinweg preislich überhitzt."

"Insgesamt wird das Transaktionsvolumen imJahr 2016 über dem Niveau von 2015 liegen."

"Die Größe der Immobiliendeals wird im Jahr2016 weiter zunehmen."

"Die ABBA-Strategie verliert an Attraktivität(schlechteres Risiko-Return-Verhältnis)."

Core-Lagen in den Top-7-Städten preislichüberhitzt

Wortlaut der Frage: „Welchen der folgenden Aussagen zum deutschen Immobilientransaktionsmarkt stimmen Sie für 2016 zu?“

Ich stimme zu Ich stimme eher zu Ich stimme eher nicht zu Ich stimme nicht zu

„Spekulative gewerbliche Projektentwicklungenwerden im Jahr 2016 zunehmen.“

„Core-Lagen in den Top-7-Städten sind über alleNutzungsklassen hinweg preislich überhitzt.“

„Insgesamt wird das Transaktionsvolumenim Jahr 2016 über dem Niveau von 2015 liegen.“

„Die Größe der Immobiliendeals wird im Jahr 2016weiter zunehmen.“

„Die ABBA*-Strategie verliert an Attraktivität(schlechteres Risiko-Return-Verhältnis).“

Vergleich zum Vorjahr (2016 vs. 2015)*In A-Städten die B-Lagen und in B-Städten die A-Lagen (ABBA)

Kernaussagen

Spürbare Zunahme spekulativergewerblicher Projektentwicklungenerwartet (81 % vs. 62 %).

Preisliche Überhitzungen in denCore-Lagen der Top-7-Städte (80 %).

Marktteilnehmer gehen von einemAnstieg des Transaktionsvolumens imJahr 2016 aus (67 % vs. 57 %).

Großvolumige Transaktionen nehmenzu (61 % vs. 59 %).

„ABBA*“ wird auch kritisch gesehen(61 %).

Seite 17

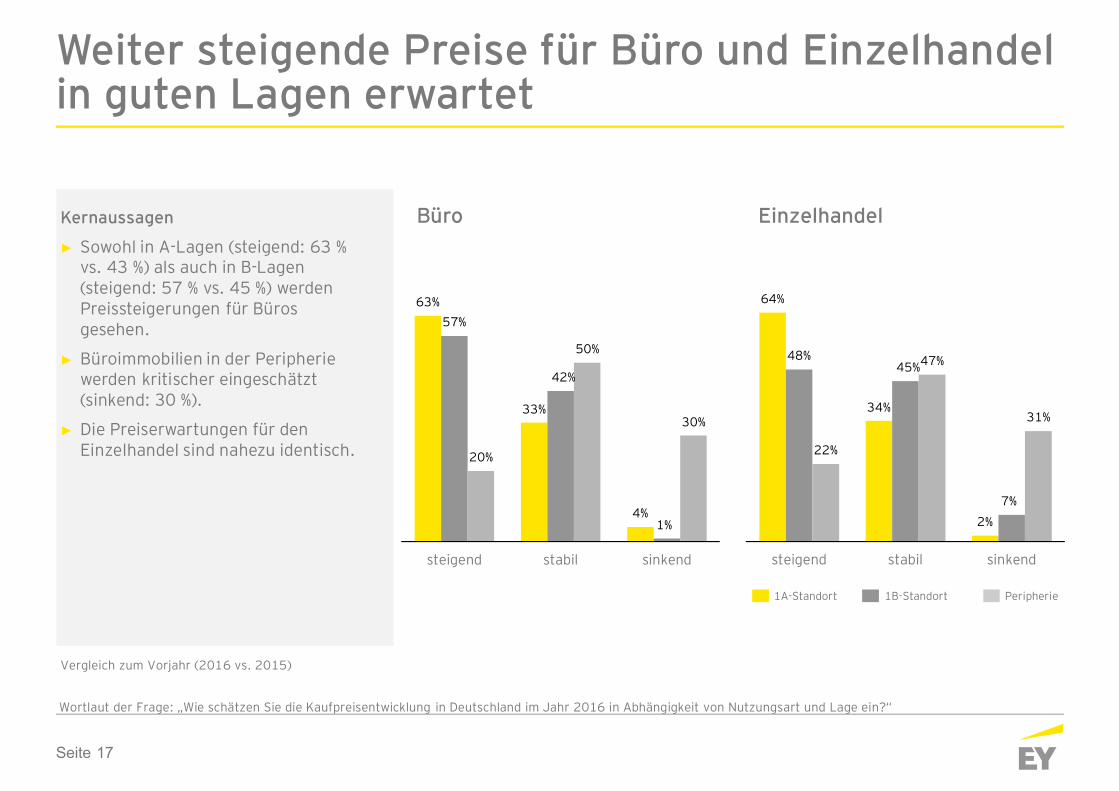

63%

33%

4%

57%

42%

1%

20%

50%

30%

steigend stabil sinkend

Kernaussagen

Sowohl in A-Lagen (steigend: 63 %vs. 43 %) als auch in B-Lagen(steigend: 57 % vs. 45 %) werdenPreissteigerungen für Bürosgesehen.

Büroimmobilien in der Peripheriewerden kritischer eingeschätzt(sinkend: 30 %).

Die Preiserwartungen für denEinzelhandel sind nahezu identisch.

Weiter steigende Preise für Büro und Einzelhandelin guten Lagen erwartet

Wortlaut der Frage: „Wie schätzen Sie die Kaufpreisentwicklung in Deutschland im Jahr 2016 in Abhängigkeit von Nutzungsart und Lage ein?“

64%

34%

2%

48%45%

7%

22%

47%

31%

steigend stabil sinkend

Büro Einzelhandel

1B-Standort1A-Standort Peripherie

Vergleich zum Vorjahr (2016 vs. 2015)

Seite 18

83%

15%

2%

78%

21%

1%

41%

49%

10%

steigend stabil sinkend

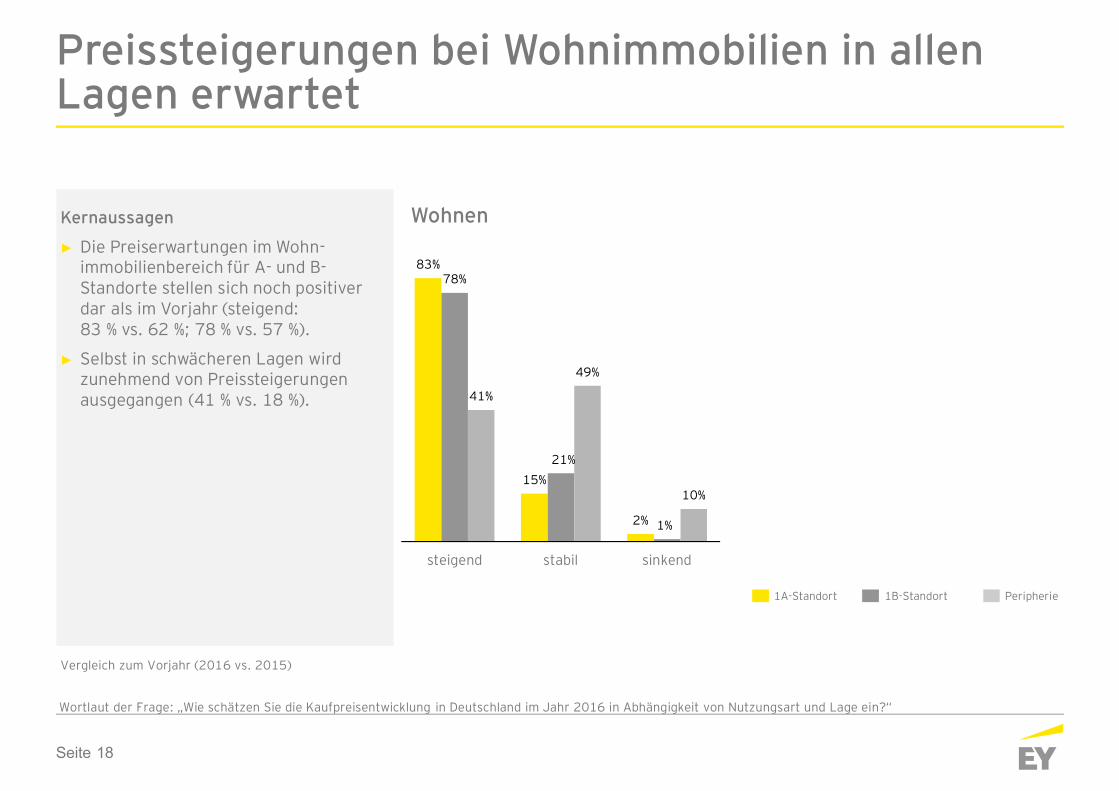

Kernaussagen

Die Preiserwartungen im Wohn-immobilienbereich für A- und B-Standorte stellen sich noch positiverdar als im Vorjahr (steigend:83 % vs. 62 %; 78 % vs. 57 %).

Selbst in schwächeren Lagen wirdzunehmend von Preissteigerungenausgegangen (41 % vs. 18 %).

Preissteigerungen bei Wohnimmobilien in allenLagen erwartet

Wortlaut der Frage: „Wie schätzen Sie die Kaufpreisentwicklung in Deutschland im Jahr 2016 in Abhängigkeit von Nutzungsart und Lage ein?“

Wohnen

1B-Standort1A-Standort Peripherie

Vergleich zum Vorjahr (2016 vs. 2015)

Seite 20

61%

36%

3%

43%

51%

6%

20%

55%

25%

steigend stabil sinkend

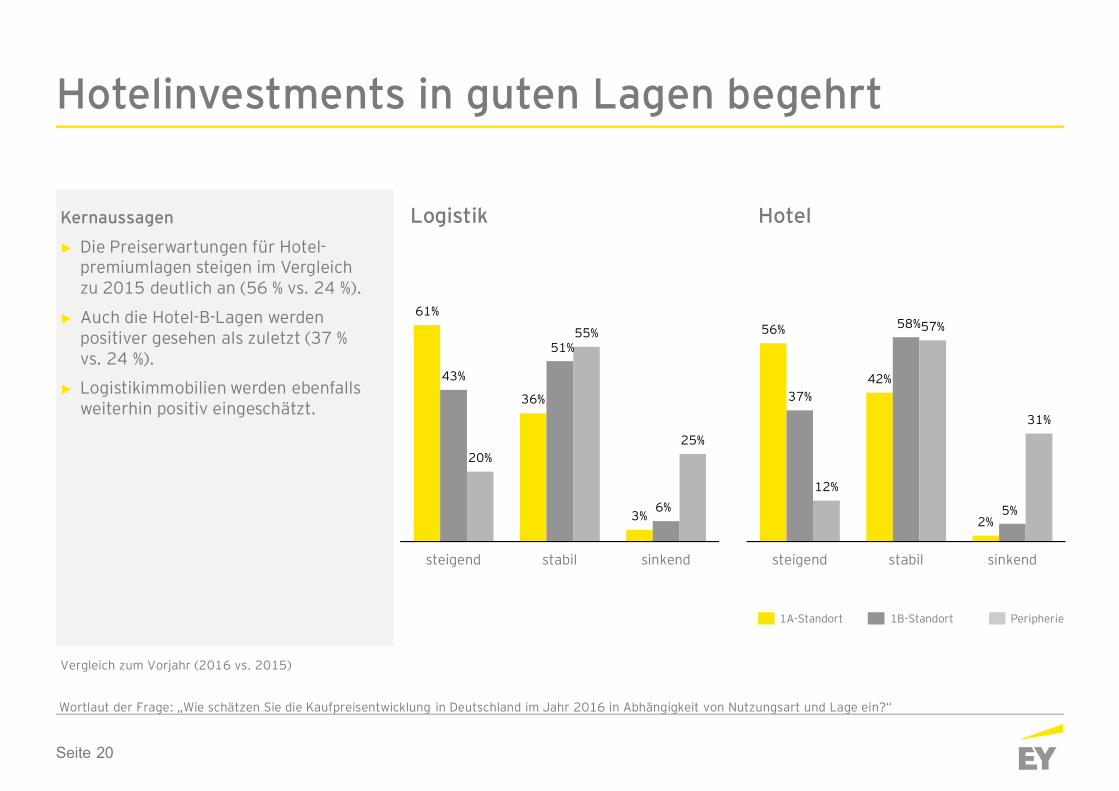

Kernaussagen

Die Preiserwartungen für Hotel-premiumlagen steigen im Vergleichzu 2015 deutlich an (56 % vs. 24 %).

Auch die Hotel-B-Lagen werdenpositiver gesehen als zuletzt (37 %vs. 24 %).

Logistikimmobilien werden ebenfallsweiterhin positiv eingeschätzt.

Hotelinvestments in guten Lagen begehrt

Wortlaut der Frage: „Wie schätzen Sie die Kaufpreisentwicklung in Deutschland im Jahr 2016 in Abhängigkeit von Nutzungsart und Lage ein?“

Logistik Hotel

1B-Standort1A-Standort Peripherie

56%

42%

2%

37%

58%

5%

12%

57%

31%

steigend stabil sinkend

1B-Standort1A-Standort Peripherie

Vergleich zum Vorjahr (2016 vs. 2015)

Seite 21

67%

46%

40%

38%

30%

24%

24%

23%

17%

11%

30%

41%

51%

51%

50%

36%

53%

56%

36%

42%

3%

13%

9%

11%

20%

40%

23%

21%

47%

47%

Opportunity-/PE-Fonds

Offene Fonds

Sonstige internationale Fonds

Geschlossene Fonds

Banken

Versicherungen/Pensionsfonds

Corporates (Non-Property)

Immobilien-AGs/REITs

Wohnungsgesellschaften

Öffentliche Hand

Kernaussagen

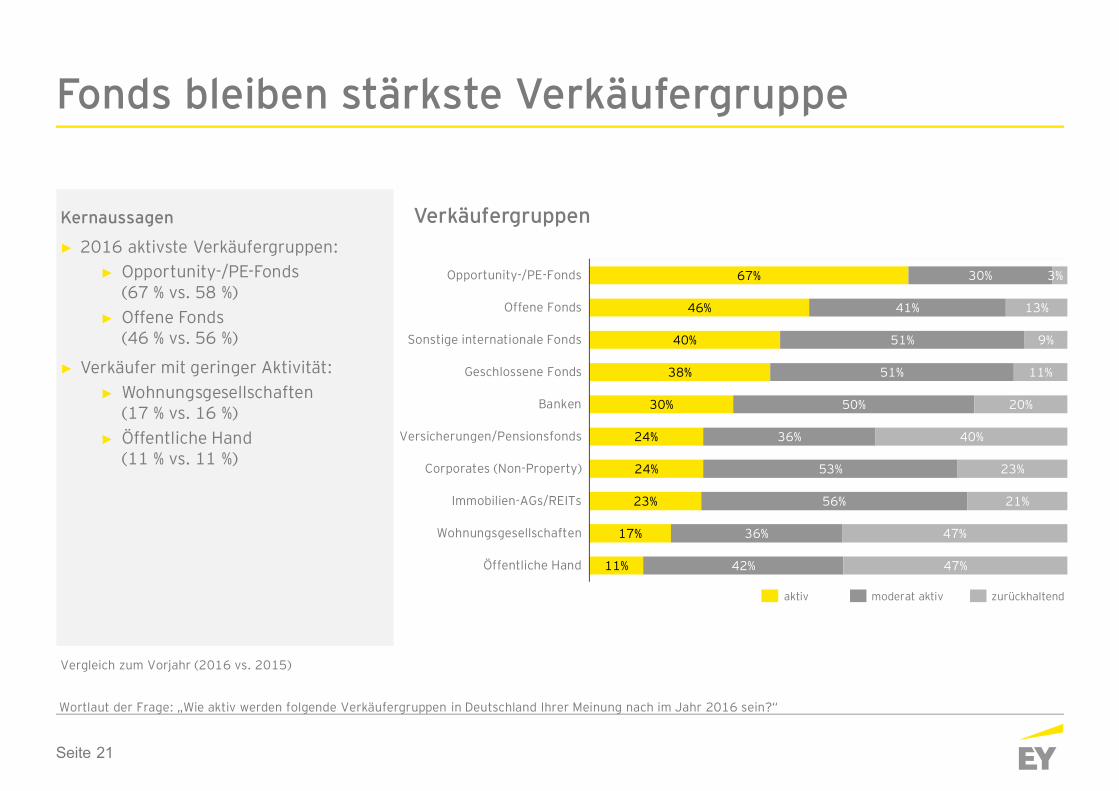

2016 aktivste Verkäufergruppen:Opportunity-/PE-Fonds(67 % vs. 58 %)Offene Fonds(46 % vs. 56 %)

Verkäufer mit geringer Aktivität:Wohnungsgesellschaften(17 % vs. 16 %)Öffentliche Hand(11 % vs. 11 %)

Fonds bleiben stärkste Verkäufergruppe

Wortlaut der Frage: „Wie aktiv werden folgende Verkäufergruppen in Deutschland Ihrer Meinung nach im Jahr 2016 sein?“

Verkäufergruppen

aktiv moderat aktiv zurückhaltend

Vergleich zum Vorjahr (2016 vs. 2015)

Seite 22

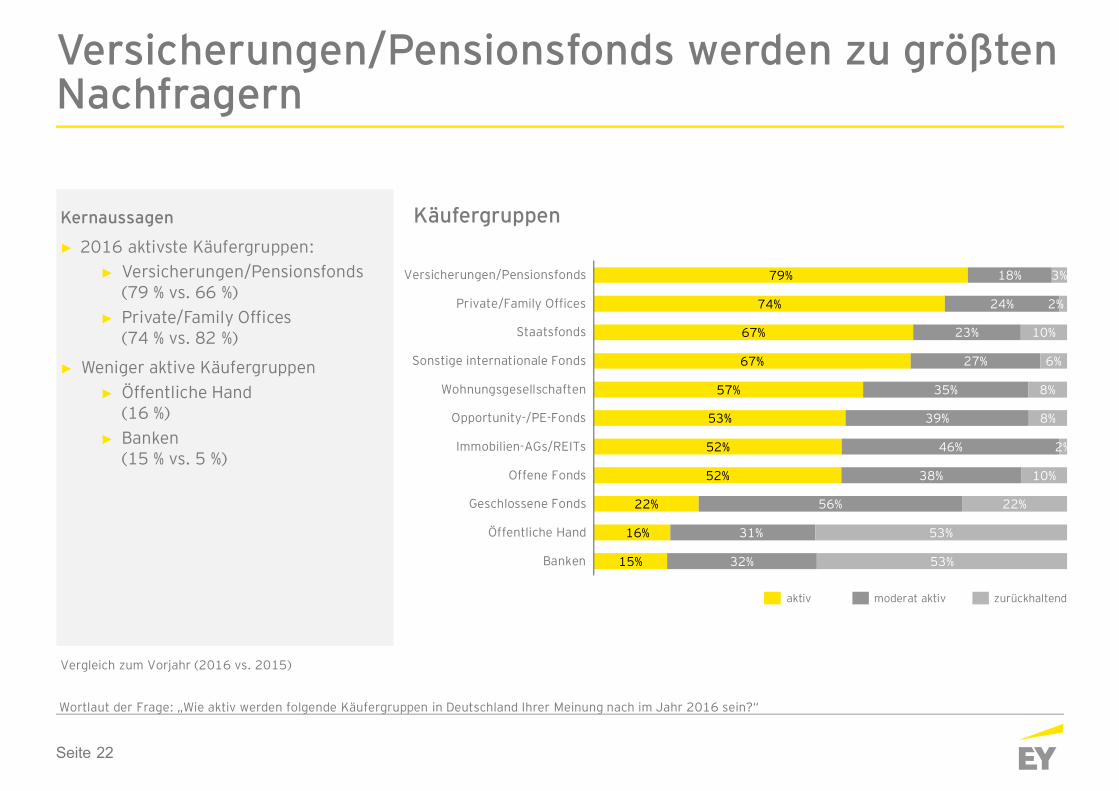

Kernaussagen

2016 aktivste Käufergruppen:Versicherungen/Pensionsfonds(79 % vs. 66 %)Private/Family Offices(74 % vs. 82 %)

Weniger aktive KäufergruppenÖffentliche Hand(16 %)Banken(15 % vs. 5 %)

Versicherungen/Pensionsfonds werden zu größtenNachfragern

Wortlaut der Frage: „Wie aktiv werden folgende Käufergruppen in Deutschland Ihrer Meinung nach im Jahr 2016 sein?“

Käufergruppen

aktiv moderat aktiv zurückhaltend

79%

74%

67%

67%

57%

53%

52%

52%

22%

16%

15%

18%

24%

23%

27%

35%

39%

46%

38%

56%

31%

32%

3%

2%

10%

6%

8%

8%

2%

10%

22%

53%

53%

Versicherungen/Pensionsfonds

Private/Family Offices

Staatsfonds

Sonstige internationale Fonds

Wohnungsgesellschaften

Opportunity-/PE-Fonds

Immobilien-AGs/REITs

Offene Fonds

Geschlossene Fonds

Öffentliche Hand

Banken

Vergleich zum Vorjahr (2016 vs. 2015)

Seite 23

58%

9%

2%

4%

38%

21%

19%

4%

4%

43%

51%

36%

27%

28%

56%

Abweichende Kaufpreisvorstellungen zwischenKäufer und Verkäufer

Höhe des erforderlichen Eigenkapitals

Mangelnde Verfügbarkeit von nachrangigenKreditfinanzierungen (Junior)

Verfügbarkeit von erstrangigenKreditfinanzierungen (Senior)

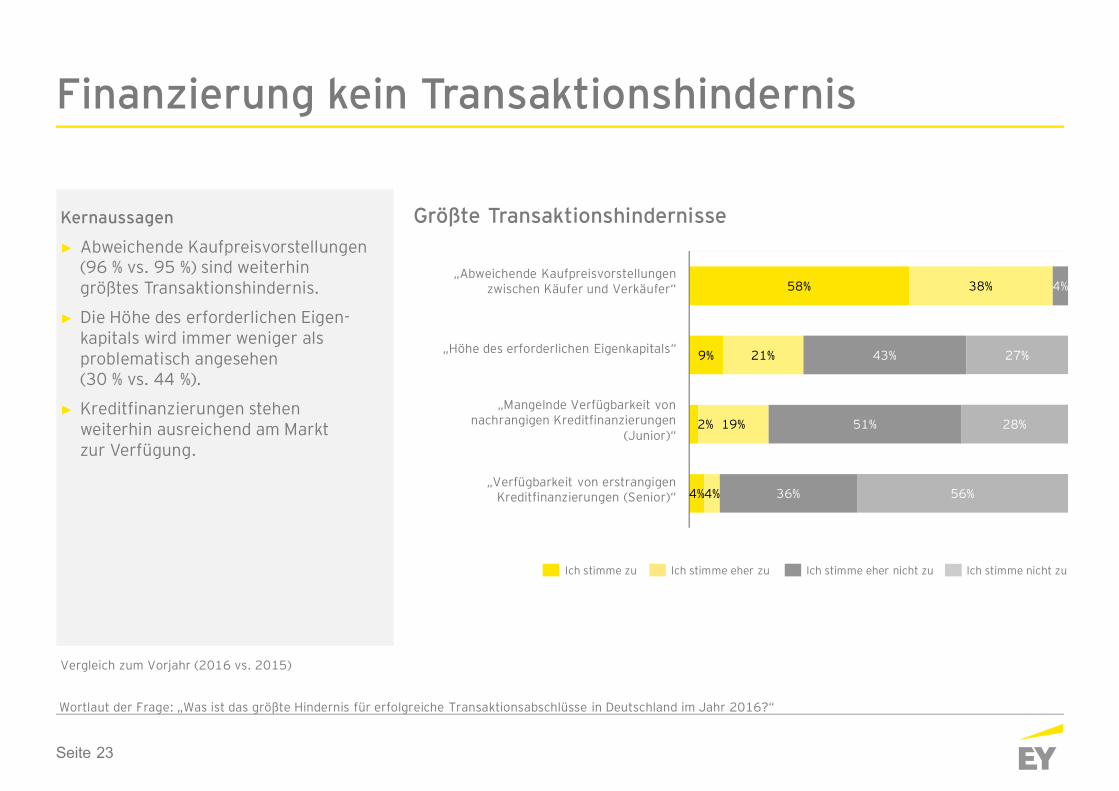

Kernaussagen

Abweichende Kaufpreisvorstellungen(96 % vs. 95 %) sind weiterhingrößtes Transaktionshindernis.

Die Höhe des erforderlichen Eigen-kapitals wird immer weniger alsproblematisch angesehen(30 % vs. 44 %).

Kreditfinanzierungen stehenweiterhin ausreichend am Marktzur Verfügung.

Finanzierung kein Transaktionshindernis

Wortlaut der Frage: „Was ist das größte Hindernis für erfolgreiche Transaktionsabschlüsse in Deutschland im Jahr 2016?“

Größte Transaktionshindernisse

„Verfügbarkeit von erstrangigenKreditfinanzierungen (Senior)“

ichende Kaufpreisvorstellungenzwischen Käufer und Verkäufer“

„Höhe des erforderlichenEigenkapitals“

Ich stimme zu Ich stimme eher zu Ich stimme eher nicht zu Ich stimme nicht zu

„Verfügbarkeit von erstrangigenKreditfinanzierungen (Senior)“

„Abweichende Kaufpreisvorstellungenzwischen Käufer und Verkäufer“

„Mangelnde Verfügbarkeit vonnachrangigen Kreditfinanzierungen

(Junior)“

„Höhe des erforderlichen Eigenkapitals“

Vergleich zum Vorjahr (2016 vs. 2015)

Seite 24

41%

21%

15%

15%

54%

64%

58%

79%

5%

15%

27%

6%

Beleihungsauslauf

Kreditanforderungen

Marge

Zins

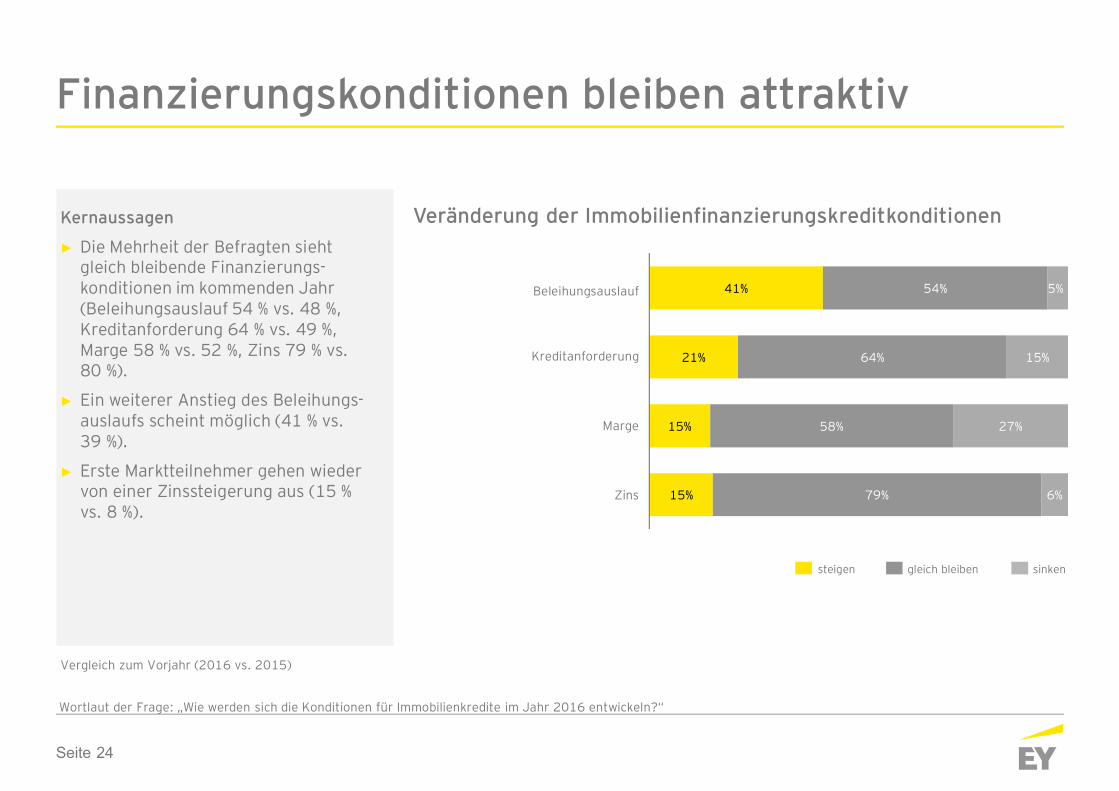

Kernaussagen

Die Mehrheit der Befragten siehtgleich bleibende Finanzierungs-konditionen im kommenden Jahr(Beleihungsauslauf 54 % vs. 48 %,Kreditanforderung 64 % vs. 49 %,Marge 58 % vs. 52 %, Zins 79 % vs.80 %).

Ein weiterer Anstieg des Beleihungs-auslaufs scheint möglich (41 % vs.39 %).

Erste Marktteilnehmer gehen wiedervon einer Zinssteigerung aus (15 %vs. 8 %).

Finanzierungskonditionen bleiben attraktiv

Wortlaut der Frage: „Wie werden sich die Konditionen für Immobilienkredite im Jahr 2016 entwickeln?“

Veränderung der Immobilienfinanzierungskreditkonditionen

steigen gleich bleiben sinken

Zins

Beleihungsauslauf

Marge

Kreditanforderung

Vergleich zum Vorjahr (2016 vs. 2015)

Seite 25

18%

24%

18%

16%

14%

9%

72%

50%

49%

47%

37%

25%

8%

23%

33%

35%

42%

50%

3%

2%

7%

16%

Einvernehmliche Restrukturierungen

Verlängerung Rückzahlungszeitraum

Austausch von Asset Managern

Forderungsverkauf

Tausch von Fremd- in Eigenkapital(Debt-for-Equity-Swaps)

Vollstreckungen

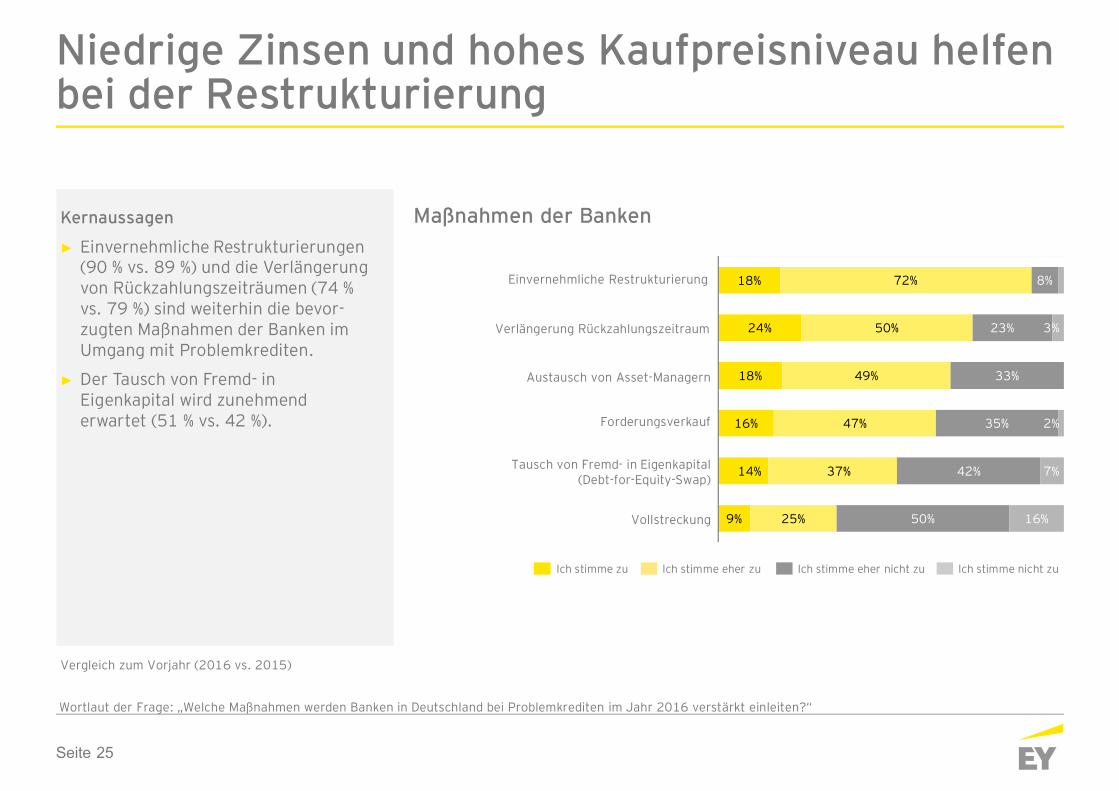

Kernaussagen

Einvernehmliche Restrukturierungen(90 % vs. 89 %) und die Verlängerungvon Rückzahlungszeiträumen (74 %vs. 79 %) sind weiterhin die bevor-zugten Maßnahmen der Banken imUmgang mit Problemkrediten.

Der Tausch von Fremd- inEigenkapital wird zunehmenderwartet (51 % vs. 42 %).

Niedrige Zinsen und hohes Kaufpreisniveau helfenbei der Restrukturierung

Wortlaut der Frage: „Welche Maßnahmen werden Banken in Deutschland bei Problemkrediten im Jahr 2016 verstärkt einleiten?“

Maßnahmen der Banken

Ich stimme zu Ich stimme eher zu Ich stimme eher nicht zu Ich stimme nicht zu

Einvernehmliche Restrukturierung

Verlängerung Rückzahlungszeitraum

Austausch von Asset-Managern

Forderungsverkauf

Tausch von Fremd- in Eigenkapital(Debt-for-Equity-Swap)

Vollstreckung

Vergleich zum Vorjahr (2016 vs. 2015)

Seite 26

49%

22%

44%

27%

65%

14%

22%

32%

stark mittel

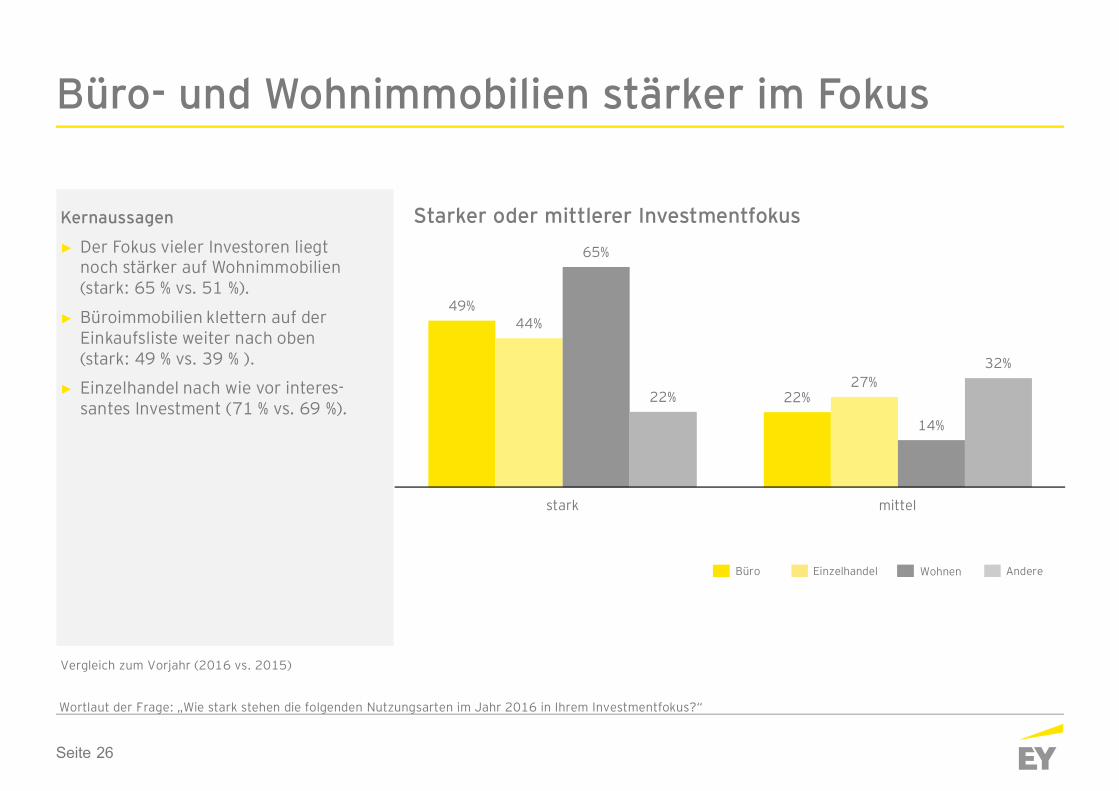

Kernaussagen

Der Fokus vieler Investoren liegtnoch stärker auf Wohnimmobilien(stark: 65 % vs. 51 %).

Büroimmobilien klettern auf derEinkaufsliste weiter nach oben(stark: 49 % vs. 39 % ).

Einzelhandel nach wie vor interes-santes Investment (71 % vs. 69 %).

Büro- und Wohnimmobilien stärker im Fokus

Wortlaut der Frage: „Wie stark stehen die folgenden Nutzungsarten im Jahr 2016 in Ihrem Investmentfokus?“

Starker oder mittlerer Investmentfokus

Einzelhandel Wohnen AndereBüro

Vergleich zum Vorjahr (2016 vs. 2015)

Seite 27

17%13%

11%13%14%

10%14% 14%

9%11%

16%13%

11% 10%

5%8%

3%5%

1% 2%

Büro Einzelhandel

Kernaussagen

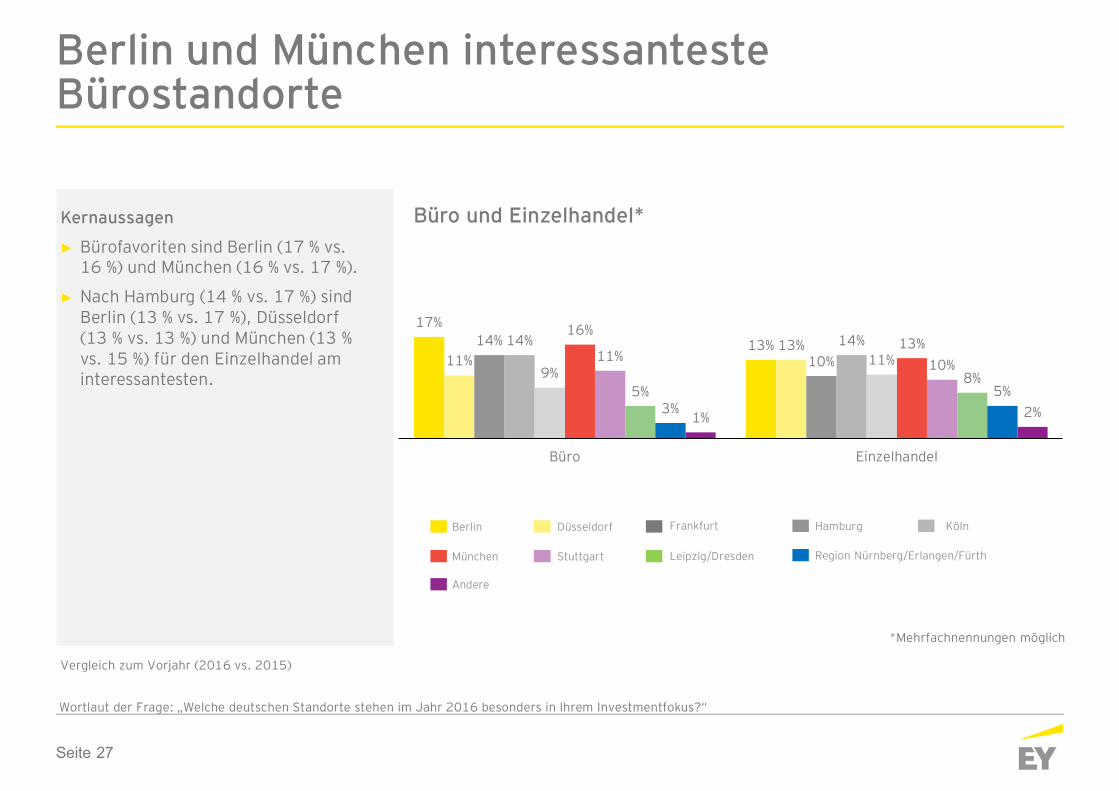

Bürofavoriten sind Berlin (17 % vs.16 %) und München (16 % vs. 17 %).

Nach Hamburg (14 % vs. 17 %) sindBerlin (13 % vs. 17 %), Düsseldorf(13 % vs. 13 %) und München (13 %vs. 15 %) für den Einzelhandel aminteressantesten.

Berlin und München interessantesteBürostandorte

Wortlaut der Frage: „Welche deutschen Standorte stehen im Jahr 2016 besonders in Ihrem Investmentfokus?“

Büro und Einzelhandel*

*Mehrfachnennungen möglich

Berlin

München

Düsseldorf

Stuttgart

Frankfurt

Andere

Hamburg Köln

Leipzig/Dresden Region Nürnberg/Erlangen/Fürth

Vergleich zum Vorjahr (2016 vs. 2015)

Seite 28

Kernaussagen

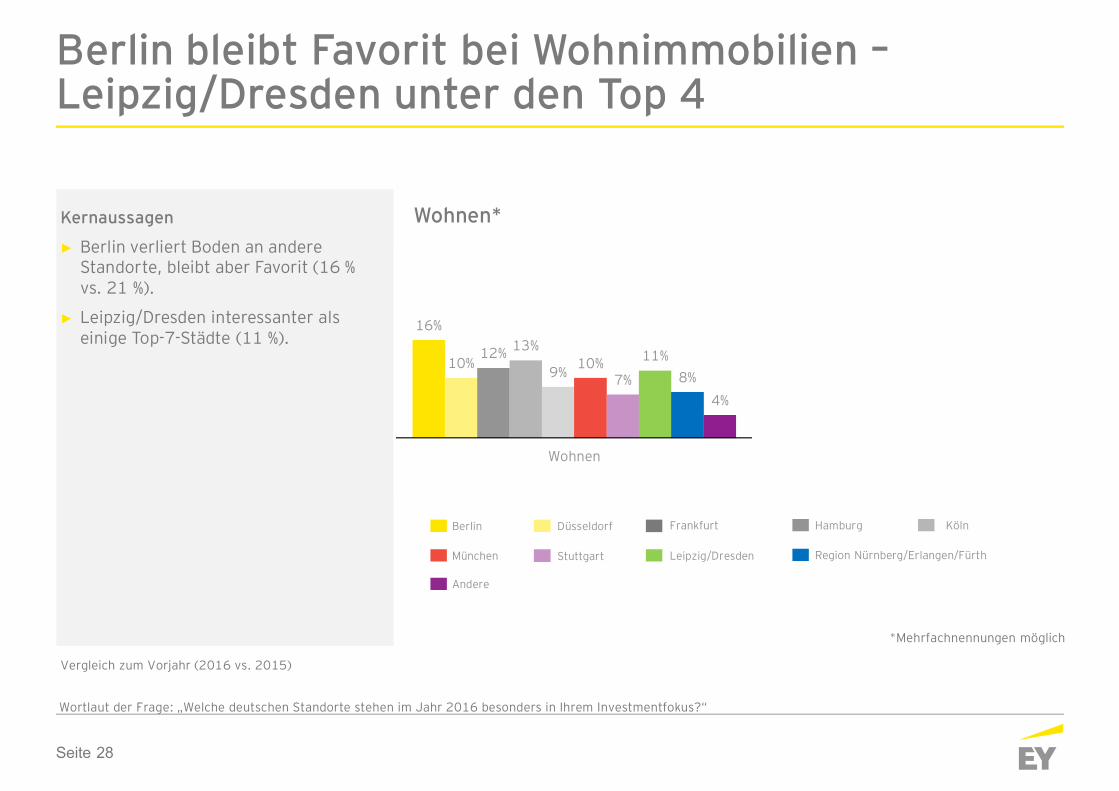

Berlin verliert Boden an andereStandorte, bleibt aber Favorit (16 %vs. 21 %).

Leipzig/Dresden interessanter alseinige Top-7-Städte (11 %).

Berlin bleibt Favorit bei Wohnimmobilien –Leipzig/Dresden unter den Top 4

Wortlaut der Frage: „Welche deutschen Standorte stehen im Jahr 2016 besonders in Ihrem Investmentfokus?“

Wohnen*

Berlin

München

Düsseldorf

Stuttgart

Frankfurt

Andere

Hamburg Köln

Leipzig/Dresden Region Nürnberg/Erlangen/Fürth

16%

10%12% 13%

9% 10%7%

11%8%

4%

Wohnen

Vergleich zum Vorjahr (2016 vs. 2015)

*Mehrfachnennungen möglich

Seite 29

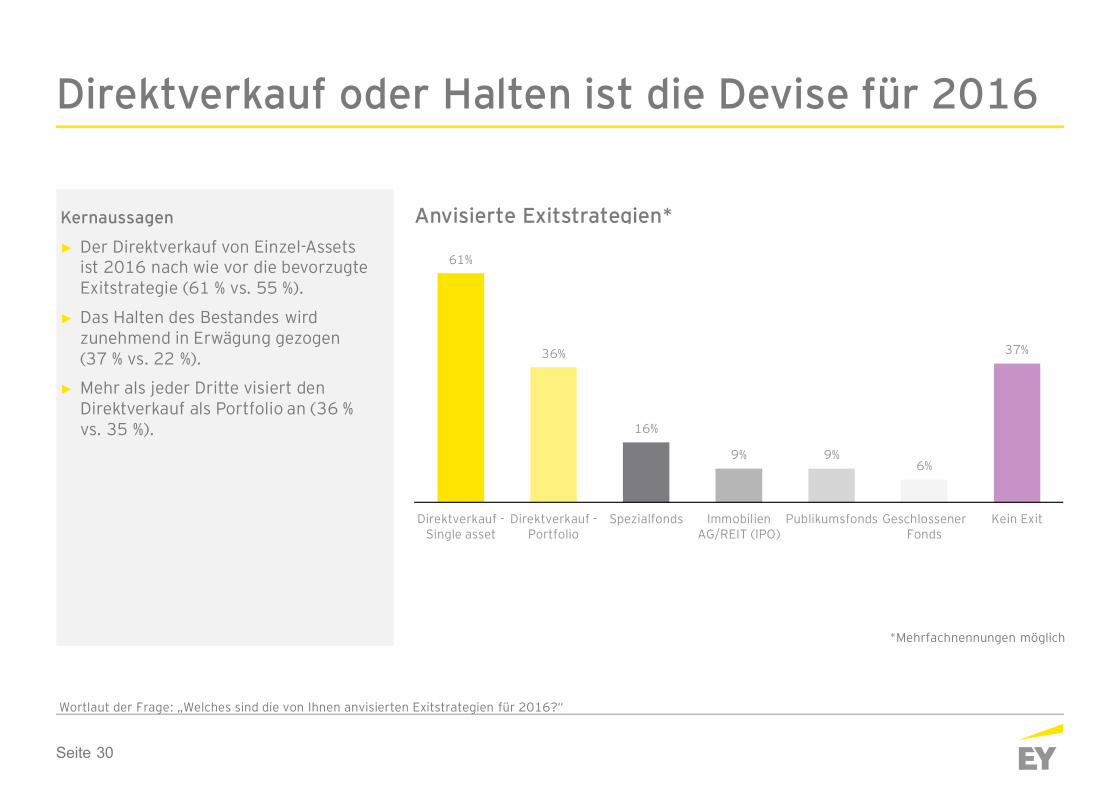

Seite 30

Kernaussagen

Der Direktverkauf von Einzel-Assetsist 2016 nach wie vor die bevorzugteExitstrategie (61 % vs. 55 %).

Das Halten des Bestandes wirdzunehmend in Erwägung gezogen(37 % vs. 22 %).

Mehr als jeder Dritte visiert denDirektverkauf als Portfolio an (36 %vs. 35 %).

Direktverkauf oder Halten ist die Devise für 2016

Wortlaut der Frage: „Welches sind die von Ihnen anvisierten Exitstrategien für 2016?“

Anvisierte Exitstrategien*

Einzelhandel Wohnen AndereBüro

61%

36%

16%

9% 9%6%

37%

Direktverkauf -Single asset

Direktverkauf -Portfolio

Spezialfonds ImmobilienAG/REIT (IPO)

Publikumsfonds GeschlossenerFonds

Kein Exit

*Mehrfachnennungen möglich

Seite 31

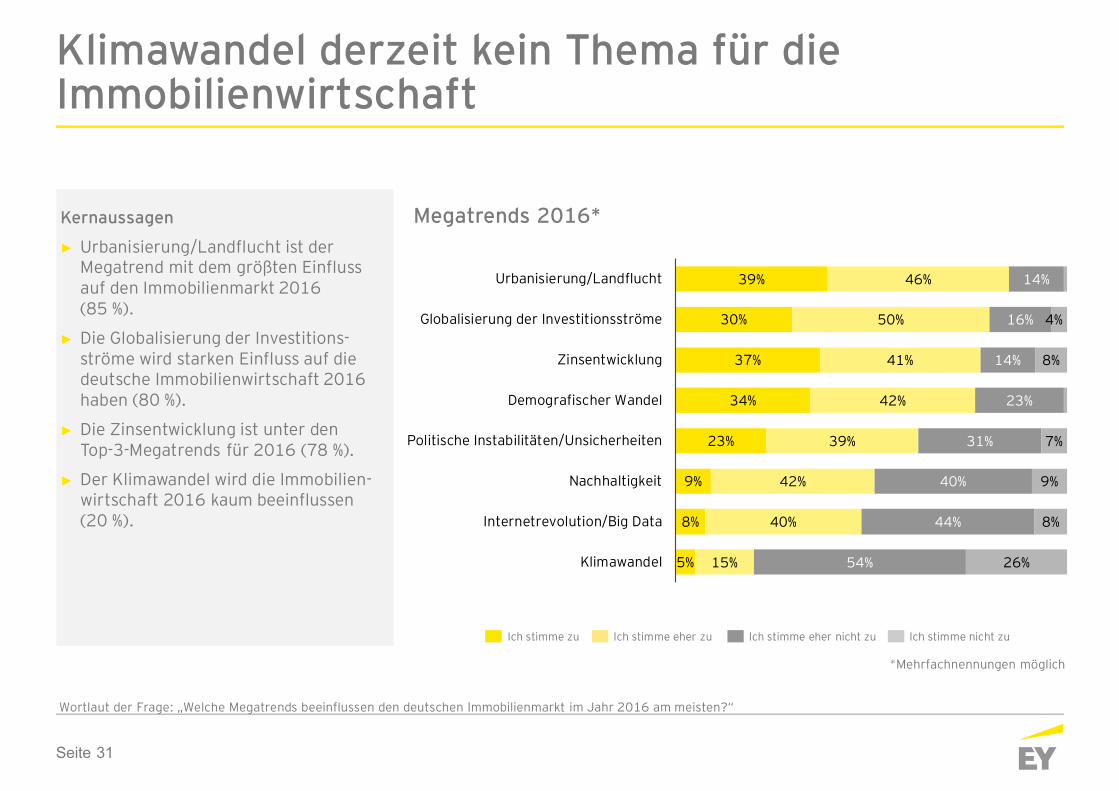

Kernaussagen

Urbanisierung/Landflucht ist derMegatrend mit dem größten Einflussauf den Immobilienmarkt 2016(85 %).

Die Globalisierung der Investitions-ströme wird starken Einfluss auf diedeutsche Immobilienwirtschaft 2016haben (80 %).

Die Zinsentwicklung ist unter denTop-3-Megatrends für 2016 (78 %).

Der Klimawandel wird die Immobilien-wirtschaft 2016 kaum beeinflussen(20 %).

Klimawandel derzeit kein Thema für dieImmobilienwirtschaft

Wortlaut der Frage: „Welche Megatrends beeinflussen den deutschen Immobilienmarkt im Jahr 2016 am meisten?“

Megatrends 2016*

39%

30%

37%

34%

23%

9%

8%

5%

46%

50%

41%

42%

39%

42%

40%

15%

14%

16%

14%

23%

31%

40%

44%

54%

4%

8%

7%

9%

8%

26%

Urbanisierung/Landflucht

Globalisierung der Investitionsströme

Zinsentwicklung

Demografischer Wandel

Politische Instabilitäten/Unsicherheiten

Nachhaltigkeit

Internetrevolution/Big Data

Klimawandel

Ich stimme zu Ich stimme eher zu Ich stimme eher nicht zu Ich stimme nicht zu

*Mehrfachnennungen möglich

Seite 32

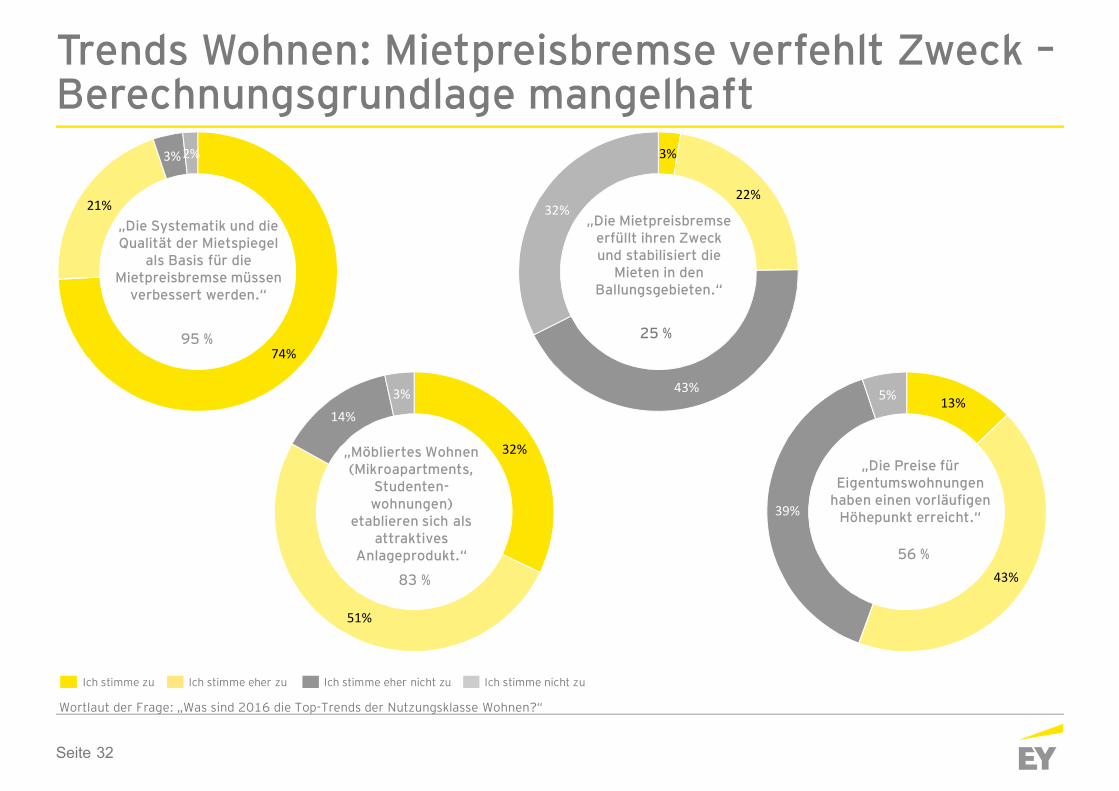

Wortlaut der Frage: „Was sind 2016 die Top-Trends der Nutzungsklasse Wohnen?“

3%

22%

43%

32%„Die Mietpreisbremse

erfüllt ihren Zweckund stabilisiert die

Mieten in denBallungsgebieten.“

13%

43%

39%

5%

32%

51%

14%3%

74%

21%

3%2%

„Die Systematik und dieQualität der Mietspiegel

als Basis für dieMietpreisbremse müssen

verbessert werden.“

„Möbliertes Wohnen(Mikroapartments,

Studenten-wohnungen)

etablieren sich alsattraktives

Anlageprodukt.“

„Die Preise fürEigentumswohnungen

haben einen vorläufigenHöhepunkt erreicht.“

95 %

83 %

56 %

25 %

Ich stimme zu Ich stimme eher zu Ich stimme eher nicht zu Ich stimme nicht zu

Trends Wohnen: Mietpreisbremse verfehlt Zweck –Berechnungsgrundlage mangelhaft

Seite 33

18%

46%

33%

3%

32%

49%

17%

2%

35%

56%

8% 1%

56%

41%

2%1%

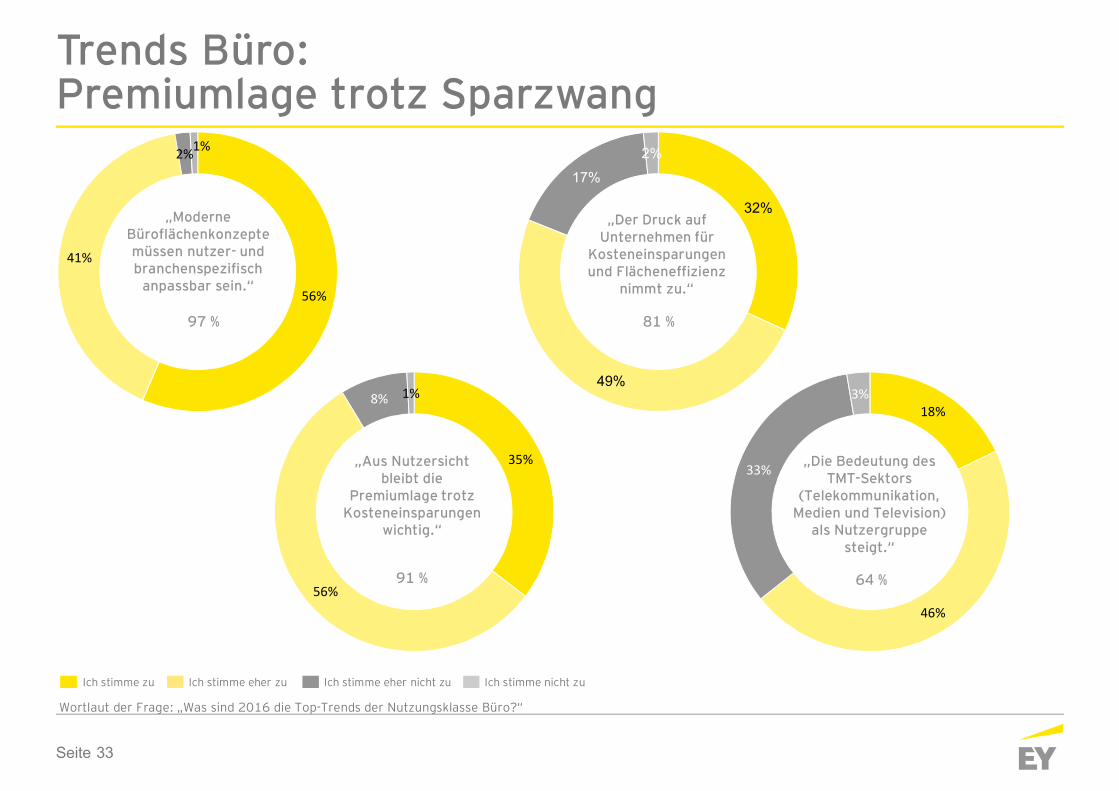

Wortlaut der Frage: „Was sind 2016 die Top-Trends der Nutzungsklasse Büro?“

„Der Druck aufUnternehmen für

Kosteneinsparungenund Flächeneffizienz

nimmt zu.“

81 %

„Aus Nutzersichtbleibt die

Premiumlage trotzKosteneinsparungen

wichtig.“

91 %

„ModerneBüroflächenkonzeptemüssen nutzer- undbranchenspezifisch

anpassbar sein.“

97 %

„Die Bedeutung desTMT-Sektors

(Telekommunikation,Medien und Television)

als Nutzergruppesteigt.“

64 %

Trends Büro:Premiumlage trotz Sparzwang

Ich stimme zu Ich stimme eher zu Ich stimme eher nicht zu Ich stimme nicht zu

Seite 34

22%

44%

29%

5%

29%

40%

27%

4%

40%

40%

17%

2%

49%

44%

7%

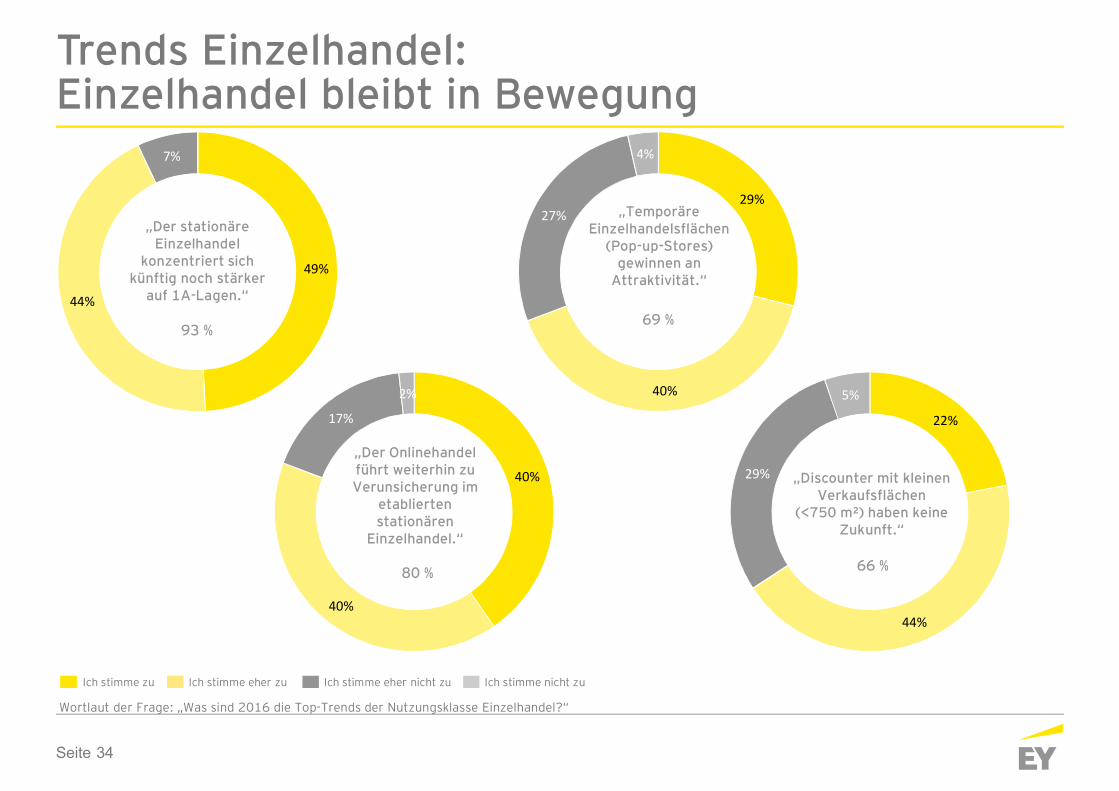

Wortlaut der Frage: „Was sind 2016 die Top-Trends der Nutzungsklasse Einzelhandel?“

„Der stationäreEinzelhandel

konzentriert sichkünftig noch stärker

auf 1A-Lagen.“

93 %

„Der Onlinehandelführt weiterhin zuVerunsicherung im

etabliertenstationären

Einzelhandel.“

80 %

„TemporäreEinzelhandelsflächen

(Pop-up-Stores)gewinnen an

Attraktivität.“

69 %

„Discounter mit kleinenVerkaufsflächen

(<750 m²) haben keineZukunft.“

66 %

Trends Einzelhandel:Einzelhandel bleibt in Bewegung

Ich stimme zu Ich stimme eher zu Ich stimme eher nicht zu Ich stimme nicht zu

Seite 35

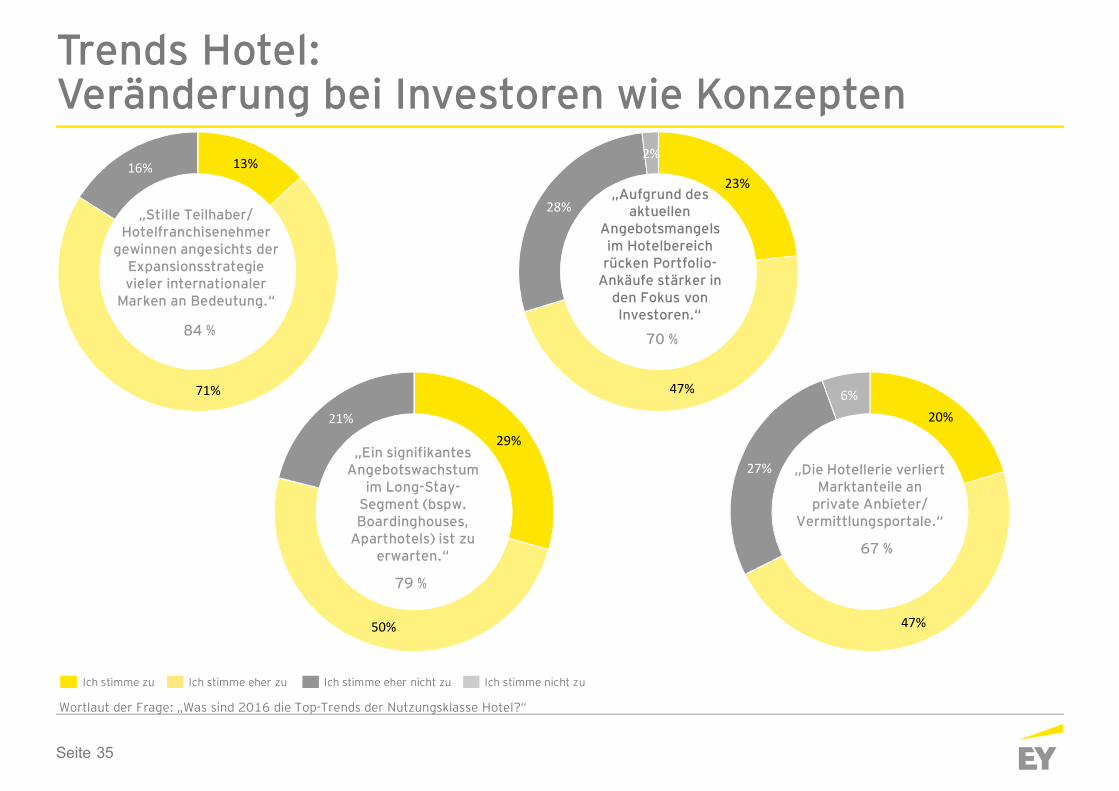

20%

47%

27%

6%

23%

47%

28%

2%

29%

50%

21%

13%

71%

16%

Wortlaut der Frage: „Was sind 2016 die Top-Trends der Nutzungsklasse Hotel?“

„Stille Teilhaber/Hotelfranchisenehmer

gewinnen angesichts derExpansionsstrategievieler internationaler

Marken an Bedeutung.“

84 %

„Ein signifikantesAngebotswachstum

im Long-Stay-Segment (bspw.Boardinghouses,

Aparthotels) ist zuerwarten.“

79 %

„Aufgrund desaktuellen

Angebotsmangelsim Hotelbereichrücken Portfolio-

Ankäufe stärker inden Fokus vonInvestoren.“

70 %

„Die Hotellerie verliertMarktanteile an

private Anbieter/Vermittlungsportale.“

67 %

Ich stimme zu Ich stimme eher zu Ich stimme eher nicht zu Ich stimme nicht zu

Trends Hotel:Veränderung bei Investoren wie Konzepten

Seite 36

AttraktivitätDeutschland wird von nahezu allen Befragten (95 %) auchim Jahr 2016 als attraktiver oder sehr attraktiver Standortfür Immobilieninvestments gesehen.

Im europäischen Vergleich bleibt Deutschland für dieMehrheit (64 %) sehr attraktiv (2015: 64 %).

ImmobilienmarktumfeldDer Zuzug von Flüchtlingen beeinflusst dieImmobilienwirtschaft wesentlich (83 %).Staatliche Förderung wird als Notwendigkeit für bezahlbarenWohnraum in Ballungsgebieten gesehen (72 %).

Die Zinswende bleibt 2016 aus (92 %).

ImmobilientransaktionsmarktAbermals wird eine steigende Risikobereitschaft erwartet(90 % vs. 90 %).

Deutsche Anleger suchen verstärkt nach Alternativen imAusland (80 % vs. 71 %).

Preisliche Überhitzungen in den Core-Lagen derTop-7-Städte (80 %).

KaufpreiserwartungenSowohl in A-Lagen (steigend: 63 % vs. 43 %) als auch inB-Lagen (steigend: 57 % vs. 45 %) werden Preissteige-rungen für Büros gesehen.

Die Preiserwartungen im Wohnimmobilienbereich fürA- und B- Standorte stellen sich noch positiver dar alsim Vorjahr (steigend: 83 % vs. 62 %; 78 % vs. 57 %).

Die Preiserwartungen für Hotelpremiumlagen steigenim Vergleich zu 2015 deutlich an (56 % vs. 24 %).

Verkäufer- und KäufergruppenOpportunistische Investoren sind die stärkste Verkäufer-gruppe.

Versicherungen/Pensionsfonds sind die aktivste Käufer-gruppe.

Größte TransaktionshindernisseAbweichende Kaufpreisvorstellungen (96 % vs. 95 %) sindweiterhin größtes Transaktionshindernis.

Die Höhe des erforderlichen Eigenkapitals wird immerweniger als problematisch angesehen (30 % vs. 44 %).

Zusammenfassung (1/2)

Seite 37

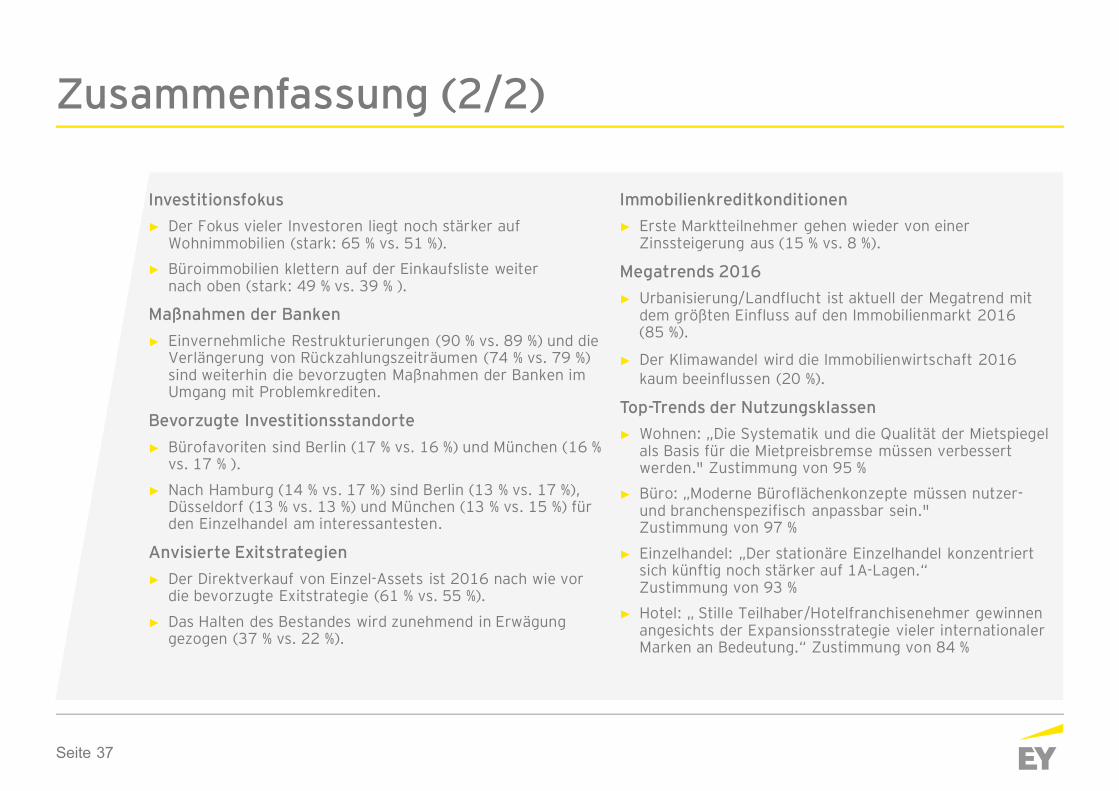

InvestitionsfokusDer Fokus vieler Investoren liegt noch stärker aufWohnimmobilien (stark: 65 % vs. 51 %).

Büroimmobilien klettern auf der Einkaufsliste weiternach oben (stark: 49 % vs. 39 % ).

Maßnahmen der BankenEinvernehmliche Restrukturierungen (90 % vs. 89 %) und dieVerlängerung von Rückzahlungszeiträumen (74 % vs. 79 %)sind weiterhin die bevorzugten Maßnahmen der Banken imUmgang mit Problemkrediten.

Bevorzugte InvestitionsstandorteBürofavoriten sind Berlin (17 % vs. 16 %) und München (16 %vs. 17 % ).

Nach Hamburg (14 % vs. 17 %) sind Berlin (13 % vs. 17 %),Düsseldorf (13 % vs. 13 %) und München (13 % vs. 15 %) fürden Einzelhandel am interessantesten.

Anvisierte ExitstrategienDer Direktverkauf von Einzel-Assets ist 2016 nach wie vordie bevorzugte Exitstrategie (61 % vs. 55 %).

Das Halten des Bestandes wird zunehmend in Erwägunggezogen (37 % vs. 22 %).

ImmobilienkreditkonditionenErste Marktteilnehmer gehen wieder von einerZinssteigerung aus (15 % vs. 8 %).

Megatrends 2016Urbanisierung/Landflucht ist aktuell der Megatrend mitdem größten Einfluss auf den Immobilienmarkt 2016(85 %).

Der Klimawandel wird die Immobilienwirtschaft 2016kaum beeinflussen (20 %).

Top-Trends der NutzungsklassenWohnen: „Die Systematik und die Qualität der Mietspiegelals Basis für die Mietpreisbremse müssen verbessertwerden." Zustimmung von 95 %

Büro: „Moderne Büroflächenkonzepte müssen nutzer-und branchenspezifisch anpassbar sein."Zustimmung von 97 %

Einzelhandel: „Der stationäre Einzelhandel konzentriertsich künftig noch stärker auf 1A-Lagen.“Zustimmung von 93 %

Hotel: „ Stille Teilhaber/Hotelfranchisenehmer gewinnenangesichts der Expansionsstrategie vieler internationalerMarken an Bedeutung.“ Zustimmung von 84 %

Zusammenfassung (2/2)

Seite 38

Seite 39

Christian Schulz-Wulkow

Telefon +49 30 25471 21235E-Mail [email protected]

Paul von Drygalski

Telefon +49 30 25471 21327E-Mail [email protected]

Diese Publikation ist lediglich als allgemeine, unverbindliche Information gedacht undkann daher nicht als Ersatz für eine detaillierte Recherche oder eine fachkundigeBeratung oder Auskunft dienen. Obwohl sie mit größtmöglicher Sorgfalt erstellt wurde,besteht kein Anspruch auf sachliche Richtigkeit, Vollständigkeit und/oder Aktualität;insbesondere kann diese Publikation nicht den besonderen Umständen des EinzelfallsRechnung tragen. Eine Verwendung liegt damit in der eigenen Verantwortung desLesers. Jegliche Haftung seitens der Ernst & Young Real Estate GmbH und/oder andererMitgliedsunternehmen der globalen EY-Organisation wird ausgeschlossen. Bei jedemspezifischen Anliegen sollte ein geeigneter Berater zurate gezogen werden.

www.de.ey.com

Thomas Frank

Telefon +49 30 25471 21312E-Mail [email protected]

Ihre Kontakte

EY | Assurance | Tax | Transactions | Advisory

Die globale EY-Organisation im Überblick

Die globale EY-Organisation ist einer der Marktführer in der Wirtschaftsprüfung,Steuerberatung, Transaktionsberatung und Managementberatung. Mit unsererErfahrung, unserem Wissen und unseren Leistungen stärken wir weltweit dasVertrauen in die Wirtschaft und die Finanzmärkte. Dafür sind wir bestensgerüstet: mit hervorragend ausgebildeten Mitarbeitern, starken Teams,exzellenten Leistungen und einem sprichwörtlichen Kundenservice. Unser Zielist es, Dinge voranzubringen und entscheidend besser zu machen – für unsereMitarbeiter, unsere Mandanten und die Gesellschaft, in der wir leben. Dafürsteht unser weltweiter Anspruch „Building a better working world“.

Die globale EY-Organisation besteht aus den Mitgliedsunternehmen vonErnst & Young Global Limited (EYG). Jedes EYG-Mitgliedsunternehmen istrechtlich selbstständig und unabhängig und haftet nicht für das Handeln undUnterlassen der jeweils anderen Mitgliedsunternehmen. Ernst & Young GlobalLimited ist eine Gesellschaft mit beschränkter Haftung nach englischem Rechtund erbringt keine Leistungen für Mandanten. Weitere Informationen finden Sieunter www.ey.com.

In Deutschland ist EY an 22 Standorten präsent. „EY“ und „wir“ beziehen sich indieser Publikation auf alle deutschen Mitgliedsunternehmen von Ernst & YoungGlobal Limited.

© 2016Ernst & Young Real Estate GmbHAll Rights Reserved.

ED None