Embed Size (px)

Citation preview

UNIVERZA V MARIBORU EKONOMSKO-POSLOVNA FAKULTETA

DIPLOMSKO DELO

TRG VREDNOSTNIH PAPIRJEV V SLOVENIJI Kandidat: Tadej Turk Študent rednega študija Številka indeksa: 81530292 Program: univerzitetni Študijska smer: finance in bančništvo Mentor: prof. dr. Dušan Bobek

Krško, september 2004

2

UNIVERZA V MARIBORU Ekonomsko-poslovna fakulteta

IZJAVA Kandidat Tadej Turk, absolvent študijske smeri: finance in bančništvo, študijski program: univrzitetni, izjavljam, da sem avtor tega diplomskega dela, ki sem ga napisal pod mentorstvom prof. dr. Dušana Bobeka in uspešno zagovarjal 18. oktobra 2004. Zagotavljam, da je besedilo diplomskega dela v tiskani in elektronski obliki istovetno in brez virusov. Ekonomsko-poslovni fakulteti dovolim – ne dovolim (ustrezno obkrožite) objavo diplomskega dela v elektronski obliki na spletnih straneh knjižnice. Hkrati dovoljujem, da ga lahko bralci uporabijo za svoje izobraževalne in raziskovalne namene s povzemanjem posameznih misli, idej, konceptov oziroma delov teksta iz diplomskega dela ob upoštevanju avtorstva in korektnem citiranju. V Mariboru, dne 18.10.2004 Podpis:__________________________________

3

Predgovor Trg vrednostnih papirjev je eden najpomembnejših delov finančnega trga. Izdajateljem vrednostnih papirjev omogoča pridobiti sredstva za svoje poslovanje, investitorjem pa možnost ustvarjanja različnih donosov, primernih tveganju. Namen diplomske naloge je prikazati delovanje, pomen in razvitost trga ter možnosti za nadaljni razvoj. Najprej bom opredelil trg vrednostnih papirjev, nato pa bom predstavil vrednostne papirje. Eden izmed ciljev je prikazati delovanje trga vrednostnih papirjev v Sloveniji, zato bom predstavil tudi vlogo udeležencev na trgu. Prav tako je cilj je analizirati trg in ga primerjati s trgi nekaterih drugih držav, ugotoviti v čem se razlikuje in vzroke za to. Na koncu bom proučil glavne dejavnike razvoja našega trga vrednostnih papirjev. Diplomsko delo izhaja iz trditev, da bodo nekateri dejavniki v prihodnosti pozitivno vplivali na razvoj trga. Večji del proučevanja bom namenil trgu dolgoročnih vrednostnih papirjev. V Sloveniji je trg dobil zagon šele po osamosvojitvi Slovenije in prehodu na nov politični in ekonomski sistem. Njegove značilnosti so majhnost, slaba učinkovitost in relativno slaba likvidnost. Velik vpliv na trg je imelo lastninsko preoblikovanje, ki je pustilo še danes vidne negativne posledice na razvitosti trga. Na primarnem trgu se zadolžujejo predvsem Republika Slovenija, Banka Slovenije in poslovne banke, njegova vloga pri financiranju nefinančnih družb v Sloveniji pa je zanemarljiva, saj se podjetja (zunanje) financirajo predvsem preko bančnega sistema. Problem za večji razvoj organiziranega trga ostaja poslovanje s svežnji in velik promet na neorganiziranem trgu, kjer je kar nekaj podjetij (predvsem tistih v državni lasti), ki bi pozitivno vplivala na borzno dogajanje, če bi bila uvrščana na organizirani trg. Njuno vlogo bi bilo potrebno v prihodnosti omejiti, s tem bi se povečala preglednost, učinkovitost in likvidnost trga. Kljub vsemu temu se je organizirani trg v Sloveniji razvil v trg, ki postopno dobiva podobo zahodnega tipa. S postopnim sprejemanjem zakonodaje in drugih predpisov ter njihovim prilagajanje direktivam EU s področja organiziranega trgovanja z vrednostnimi papirji se je občutno povečala urejenost in preglednost trgovanja ter varnost investitorjev. V zadnjem času se varčevalne navade Slovencev spreminjajo in vse več denarja priteka na trg vrednostnih papirjev - predvsem preko vzajemnih skladov, razvijajo pa se tudi pokojninski skladi ter povečuje prisotnost zavarovalnic na tem trgu. Na večjo razvitost trga v prihodnosti bo posredno vplivala davčna reforma, ki bo obdavčila obresti na depozite v bankah, del teh sredstev pa bo zagotovo pritekel na naš trg vrednostnih papirjev. Odpiranje trga pomeni postopno večjo konkurenco za naše udeležence na trgu, zato bo potrebno racionalizirati poslovanje in obogatiti ponudbo, kar bo dodatno vplivalo na razvoj. Vstop v EU pomeni tudi možnost lažje povezave Ljubljanske borze s kakšno tujo razvito borzo. Vstop v EMU bo pomenil za države članice nižje transakcijske stroške, saj ne bo potrebno menjavati valute, popolnoma pa bo izginilo tudi valutno tveganje, zato bo takrat selitev kapitala še večja (v obe smeri).

4

KAZALO 1 UVOD 6

1.1 Opredelitev področja in opis problema 6 1.2 Namen, cilji in osnovne trditve 6

1.2.1 Namen 6 1.2.2 Cilji 6 1.2.3 Osnovne trditve 7

1.3 Predpostavke in omejitve raziskave 7 1.4 Uporabljene raziskovalne metode 7

2 PREDSTAVITEV TRGA VREDNOSTNIH PAPIRJEV 8

2.1 Vrednostni papirji 9 3 UDELEŽENCI 12

3.1 Agencija za trg vrednostnih papirjev 12 3.2 Ljubljanska borza vrednostnih papirjev 14

3.2.1 Borzni indeksi 15 3.2.2 Borzni trgovalni sistem 17 3.2.3 Seonet 18 3.2.4 Povezovanost s tujimi borzami 19

3.3 Centralna klirinško depotna družba 19 3.4 Izdajatelji 20 3.5 Republika Slovenija in Banka Slovenije 20 3.6 Pooblaščeni udeleženci trga vrednostnih papirjev 20

3.6.1 Borzno posredniške družbe 21 3.6.2 Banke 22

3.7 Investitorji 23 3.7.1 Institucionalni investitorji 23

4 PRIMARNI TRG VREDNOSTNIH PAPIRJEV 28

4.1 Javne ponudbe vrednostnih papirjev 29 4.1.1 Javne ponudbe vrednostnih papirjev ob izdaji 29 4.1.2 Nadaljnje javne prodaje vrednostnih papirjev 33

4.2 Nejavni primarni trg 34 4.3 Analiza primarnega trga 35

5

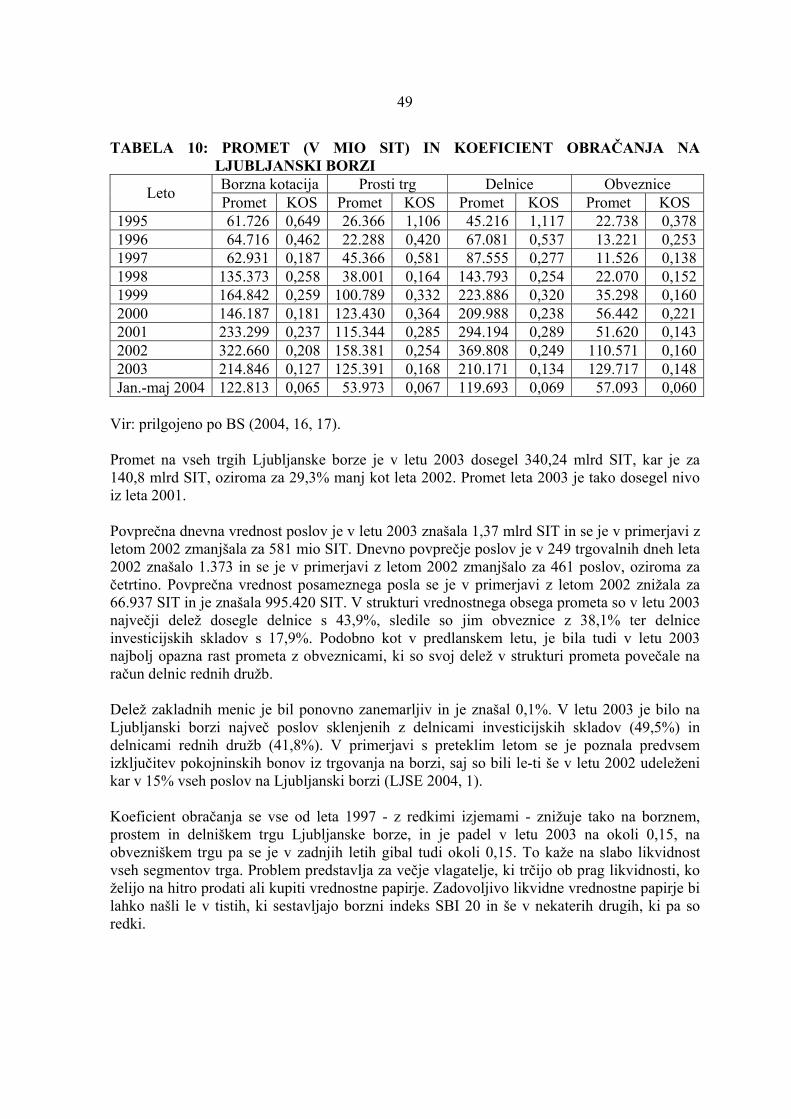

5 SEKUNDARNI 38 5.1 Organizirani trg vrednostnih papirjev 38

5.1.1 Kvantitativni kriteriji za sprejem delnic in obveznic v borzno kotacijo 39 5.1.2 Kvalitativni kriteriji 39 5.1.3 Prednosti borzne kotacije 40 5.1.4 Obveznosti, ki jih morajo izpolnjevati izdajatelji vrednostnih papirjev 41 5.1.5 Umik z organiziranega trga 42

5.2 Analiza organiziranega trga 43 5.2.1 Značilnosti trga 43

5.2.1.1 Izoliranost 43 5.2.1.2 Neučinkovitost 44 5.2.1.3 Psihologija trga 45

5.2.2 Finančni kazalniki 47 5.2.2.1 Tržna kapitalizacija 47 5.2.2.2 Likvidnost 48 5.2.2.3 Donosnost 51 5.2.2.4 Tveganje in volatilnost 53

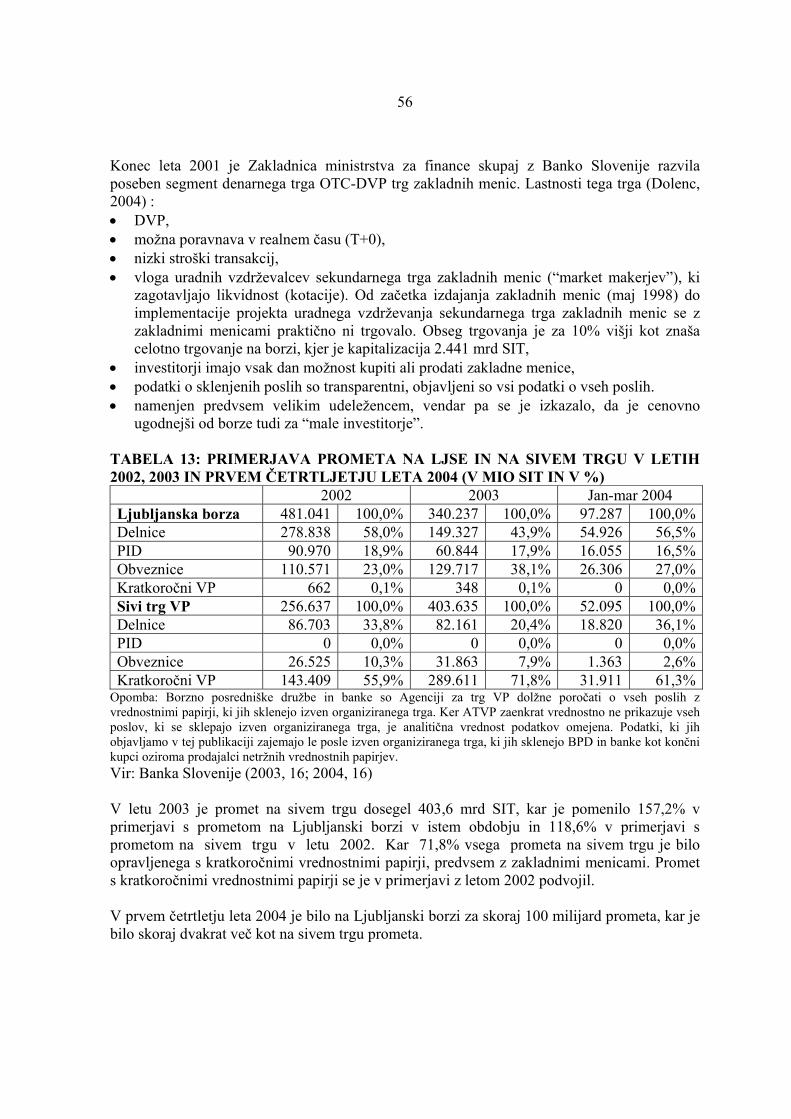

5.2.3 Vzroki slabše razvitosti trga 54 5.3 Neorganizirani trg (OTC trg) 55

6 PRIHODNOST TRGA VREDNOSTNIH PAPIRJEV V SLOVENIJI 57 7 SKLEP 59 8 POVZETEK 61

6

1 UVOD 1.1 Opredelitev področja in opis problema Trg vrednostnih papirjev je eden najpomembnejših delov finančnega trga. Skrbi za neposreden prenos sredstev od subjektov s finančnih presežkom k subjektom s finančnim primanjkljajem. V državah z razvitim trgom zaradi omogočanja stalnega kupovanja, prodajanja in dodatnih možnosti razpršitve naložb skrbi za hitrejši razvoj gospodarstva. Na likvidnih razvitih trgih vrednostnih papirjev je možna prodaja oz. nakup naložbe kadarkoli želimo ob minimalnih stroških, obstaja veliko naložbenih možnosti z različnimi tveganji in donosnostjo, informacijska in tehnološka infrastruktura sta dobro razviti, cena se oblikuje v skladu z informacijami o konkretnem vrednostnem papirju oz. makroekonomskimi vplivi, na trgu pa nastopa tudi veliko subjektov – tako institucionalnih, zasebnih in tujih investitorjev kot tudi podjetij z delnicami. Trg vrednostnih papirjev ima v Sloveniji korenine že v Kraljevini Srbov Hrvatov in Slovencev, vendar je zaradi političnega sistema po drugi svetovni vojni prišlo do prekinitve na tem področju. Po osamosvojitvi Slovenije in prehodu na nov politični in ekonomski sistem je trg vrednostnih papirjev v Sloveniji dobil nov zagon. Zaradi svoje mladosti in specifičnosti nastanka je slovenski trg vrednotnih papirjev še vedno v fazi razvoja. Pričakovati je, da bodo vključitev v Evropsko unijo in nekateri drugi dejavniki ugodno vplivali na nadaljni razvoj slovenskega trga vrednostnih papirjev. Po drugi strani vedno večja globalizacija in izginjanje mej tudi na finančnem področju pomeni neposredno in močno konkurenco našemu trgu vrednostnih papirjev s strani tujih trgov. 1.2 Namen, cilji in osnovne trditve 1.2.1 Namen Namen diplomske naloge je prikazati delovanje, pomen in razvitost trga ter možnosti za nadaljni razvoj. 1.2.2 Cilji V diplomski nalogi bom najprej opredelil trg vrednostnih papirjev, nato pa bom predstavil vrednostne papirje. Eden izmed ciljev je prikazati delovanje trga vrednostnih papirjev v Sloveniji, zato bom predstavil tudi vlogo udeležencev na trgu. Prav tako je cilj je analizirati trg in ga primerjati s trgi nekaterih drugih držav, ugotoviti v čem se razlikuje in vzroke za to. Na koncu bom proučil glavne dejavnike razvoja našega trga vrednostnih papirjev.

7

1.2.3 Osnovne trditve Z vključitvijo Slovenije v Evropsko unijo in kasneje v Evropsko monetarno unijo ter povezovanjem Ljubljanske borze z drugimi borzami bo pomen trga vrednostnih papirjev samo naraščal. Do zaživetja trga naj bi prišlo po končani privatizaciji, dokončnem odprtju slovenskega trga kapitala, dokončni uskladitvi zakonodaje z direktivami EU, dokončani pokojninski reformi in ureditvi davčne politike, ki je zelo neugodna za kakršnakoli vlaganja v delnice in vzajemne sklade. Le-te so za male investitorje alternativa neobdavčljivim bančnim depozitom, ki so prevladujoča oblika varčevanja v Sloveniji. 1.3 Predpostavke in omejitve raziskave Predpostavljam, da je trg vrednostnih papirjev v Sloveniji manj razvit kot v razvitih državah. V diplomskem delu bom večji del pručevanja namenil trgu dolgoročnih vrednostnih papirjev. 1.4 Uporabljene raziskovalne metode V mojem primeru gre za makroekonomsko raziskavo, saj sem se ukvarjal s proučevanjem delovanja in razvitosti celotnega trga vrednostnih papirjev v Sloveniji. Raziskava je statična in dinamična. Prepletata se deskriptivni in analitični pristop obdelave teme. V okviru deskriptivnega pristopa sem uporabil naslednje metode: • deskripcije, • komparativno metodo, • metodo kompilacije.

Uporabljene metode, zbiranja in urejanja podatkov: • kompilacija in komparacija literature in virov, • analiza in sinteza ugotovitev, • deskripcija literature in virov. Podatke sem zbral s pomočjo sekundarnih virov: knjig, znanstevnih člankov, publikacij raznih institucij in elektronskih virov.

8

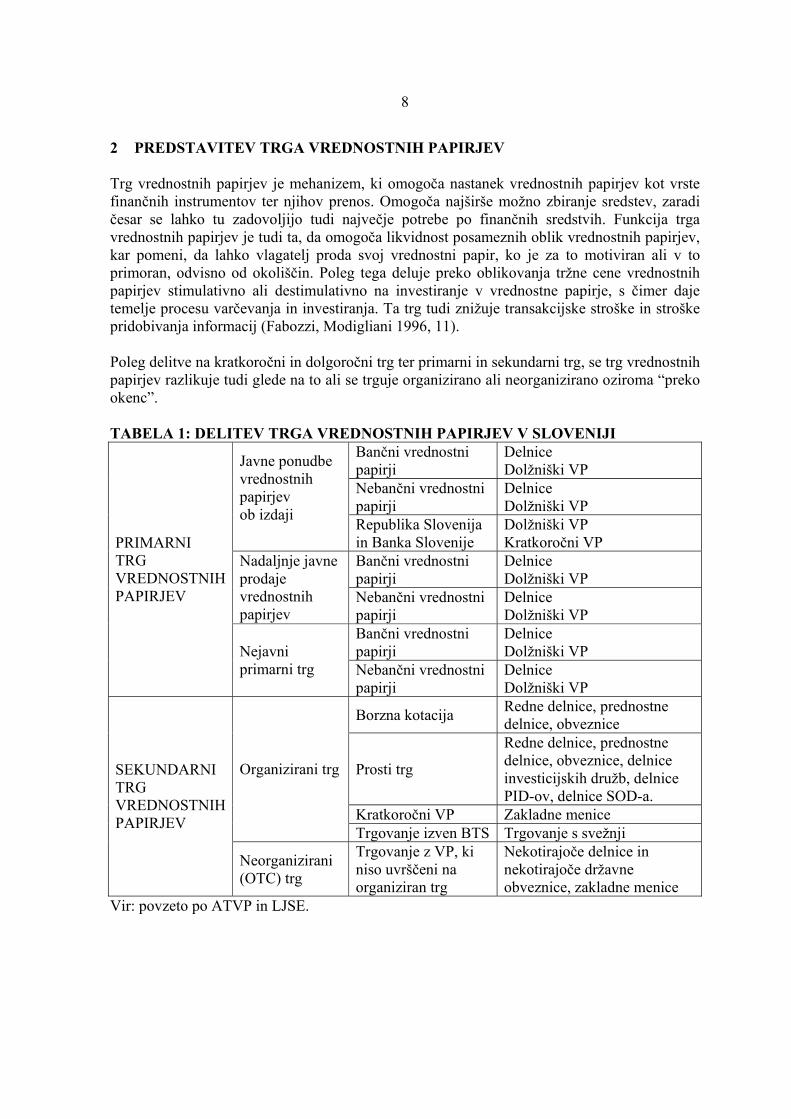

2 PREDSTAVITEV TRGA VREDNOSTNIH PAPIRJEV Trg vrednostnih papirjev je mehanizem, ki omogoča nastanek vrednostnih papirjev kot vrste finančnih instrumentov ter njihov prenos. Omogoča najširše možno zbiranje sredstev, zaradi česar se lahko tu zadovoljijo tudi največje potrebe po finančnih sredstvih. Funkcija trga vrednostnih papirjev je tudi ta, da omogoča likvidnost posameznih oblik vrednostnih papirjev, kar pomeni, da lahko vlagatelj proda svoj vrednostni papir, ko je za to motiviran ali v to primoran, odvisno od okoliščin. Poleg tega deluje preko oblikovanja tržne cene vrednostnih papirjev stimulativno ali destimulativno na investiranje v vrednostne papirje, s čimer daje temelje procesu varčevanja in investiranja. Ta trg tudi znižuje transakcijske stroške in stroške pridobivanja informacij (Fabozzi, Modigliani 1996, 11). Poleg delitve na kratkoročni in dolgoročni trg ter primarni in sekundarni trg, se trg vrednostnih papirjev razlikuje tudi glede na to ali se trguje organizirano ali neorganizirano oziroma “preko okenc”. TABELA 1: DELITEV TRGA VREDNOSTNIH PAPIRJEV V SLOVENIJI

Bančni vrednostni papirji

Delnice Dolžniški VP

Nebančni vrednostni papirji

Delnice Dolžniški VP

Javne ponudbe vrednostnih papirjev ob izdaji Republika Slovenija

in Banka Slovenije Dolžniški VP Kratkoročni VP

Bančni vrednostni papirji

Delnice Dolžniški VP

Nadaljnje javne prodaje vrednostnih papirjev

Nebančni vrednostni papirji

Delnice Dolžniški VP

Bančni vrednostni papirji

Delnice Dolžniški VP

PRIMARNI TRG VREDNOSTNIH PAPIRJEV

Nejavni primarni trg Nebančni vrednostni

papirji Delnice Dolžniški VP

Borzna kotacija Redne delnice, prednostne delnice, obveznice

Prosti trg

Redne delnice, prednostne delnice, obveznice, delnice investicijskih družb, delnice PID-ov, delnice SOD-a.

Kratkoročni VP Zakladne menice

Organizirani trg

Trgovanje izven BTS Trgovanje s svežnji

SEKUNDARNI TRG VREDNOSTNIH PAPIRJEV

Neorganizirani (OTC) trg

Trgovanje z VP, ki niso uvrščeni na organiziran trg

Nekotirajoče delnice in nekotirajoče državne obveznice, zakladne menice

Vir: povzeto po ATVP in LJSE.

9

Za gospodarski razvoj je ključnega pomena trg dolgoročnih vrednostnih papirjev oziroma trg kapitala v ožjem smislu, saj na njem gospodarske organizacije pridobivajo kapital z izdajo delnic in/ali obveznic. 2.1 Vrednostni papirji Nematerializirani vrednostni papir je izjava izdajatelja, vpisana v centralni register nematerializiranih vrednostnih papirjev, s katero se izdajatelj zavezuje, da bo izpolnil obveznost iz vrednostnega papirja osebi, ki je kot imetnik vpisana v centralni register (ZNVP). Po Zakonu o trgu vrednostnih papirjev (ZTVP-1) so vrednostni papirji delnice, obveznice in drugi serijski vrednostni papirji. Serijski so vrednostni papirji istega izdajatelja, ki so izdani istočasno in iz katerih izhajajo enake pravice in obveznosti. Dolžniški vrednostni papirji so po tem zakonu obveznice in drugi serijski vrednostni papirji, ki dajejo imetniku pravico do izplačila glavnice in morebitnih obresti oziroma drugih donosov. Delnice so lastniški vrednostni papirji in so temeljni opredelilni element delniške družbe, iz česar izhaja, da je osnovni kapital te družbe razdeljen na delnice. Nadalje pomeni delnica celoto članskih pravic. Delimo jih na redne (navadne) in prednostne. Lastništvo navadnih delnic pomeni naslednje pravice: • pravico do udeležbe na skupščini: sorazmerno z deležem lastništva oziroma številom

delnic pomeni pravico do glasovanja na skupščini delničarjev; • pravico do informiranosti: je pravica, ki jo delničarji uresničujejo na skupščini delniške

družbe. Nanaša se na vse informacije o zadevah družbe, ki so potrebne za presojo predmeta dnevnega reda skupščine;

• pravico do izpodbojnosti oziroma uveljavljanja ničnosti skupščinskih sklepov; • pravico do dela dobička (dividende): pomeni pravico do sorazmernega dela čistega

dobička družbe. Delniška družba na letni skupščini delničarjev vsakič odloča, ali in kako bo razdelila dobiček iz poslovanja med svoje delničarje; seveda le, če je takšen dobiček s svojim poslovanjem tudi ustvarila;

• prednostna pravico do nakupa novih delnic; • pravico do ustreznega dela preostalega premoženja po likvidaciji ali stečaju družbe; • druge manjšinske pravice (npr. sklic skupščine). Lastništvo prednostnih delnic njihovim imetnikom poleg že naštetih pravic zagotavlja še določene prednostne pravice, kot na primer: prednost pri izplačilu vnaprej določenih zneskov ali odstotkov od nominalne vrednosti delnic ali od dobička, prednost pri izplačilu ob likvidaciji družbe in druge pravice, določen s statutom družbe.

10

Blagajniški zapisi Blagajniški zapisi so kratkoročni vrednostni papirji, ki jih izdajajo centralna banka in poslovne banke. So prenosljivi in se z njimi lahko poravnava obveznosti, z njimi se lahko zavaruje najeto posojilo ali druge obveznosti. Banka Slovenije jih izdaja z namenom intervencije na monetarnem področju, ko oceni, da je potrebno zmanjšati količino denarja v obtoku. Če pa izda blagajniške zapise v tuji valuti, s tem zniža ponudbo deviz na deviznem trgu. Poznamo blagajniške zapise v tolarjih (60- in 270-dnevne), v tujem denarju (EUR, USD) za 60, 90, 120 dni, dvodelne in blagajniški zapise z nakupnim bonom. Zakladne menice Zakladne menice Republike Slovenije so kratkoročni vrednostni papirji, ki jih izdaja Zakladnica Ministrstva za finance. Prvič maja leta 1998. Izdaja jih z namenom financiranja kratkoročnega zadolževanja države oziroma pokrivanja proračunskega primanjkljaja ter spreminjanja dela dolgoročne zadolženosti države kratkoročno (Mramor, 2000, 29). Izdajajo se na avkcijah, na katerih lahko sodelujejo le pooblaščeni vpisniki1, ki zakladne menice vpisujejo za svoj račun in za račune strank. Vpisane so v centralni register vrednostnih papirjev pri KDD v apoenih po 10.000.000,00 SIT (enomesečne) in 10.000 SIT (tri-, šest- in dvanajstmesečne zakladne menice). Prodajna cena posamezne emisije je sprejeta na avkciji ter se izračuna na podlagi odstotka od nominalne vrednosti zakladne menice, obrestna mera se izračunava z uporabo navadnega obrestnega računa. Enotna sprejeta cena posamezne emisije je enaka najnižji še sprejeti ponujeni ceni, pri kateri se zapre emisija zakladnih menic na posamezni avkciji. Ceno za nakup in prodajo zakladnih menic so dolžne dnevno kotirati banke, ki so bile izbrane kot uradni vzdrževalci trga zakladnih menic2. Naložba sredstev v zakladne menice je kratkoročna naložba, pri kateri obresti niso obdavčene, obdavčen je le kapitalski dobiček. Zakladne menice kotirajo na borzi, kjer je promet zelo skromen, trguje pa se tudi preko OTC trga zakladnih menic, kjer je izredno promet izredno velik.

1 To so: Abanka vipa d.d., Mariborska borzna hiša d.o.o., Nova ljubljanska banka d.d.,,Factor banka d.d., SKB banka d.d. in Bank Austria Creditanstalt d.d. Ljubljana. 2 Abanka Vipa d.d., Nova Ljubljanska banka d.d., Bank Austria Creditanstalt d.d., SKB banka d.d.

11

Vrednostni papirji, s katerimi se trguje na organiziranem trgu so po ZTVP-1 tržni, drugi vrednostni papirji so netržni vrednostni papirji. Tržen postane lahko na tri načine: vrednostni papir se izda preko postopka javne ponudbe (tako imenovana prva javna prodaja); za vrednostni papir, ki je bil izdan preko nejavne ponudbe, se kasneje pridobi dovoljenje Agencije za organizirano trgovanje (tako imenovana nadaljnja javna prodaja); vrednostni papir istega razreda se ob kasnejši izdaji izda preko postopka javne ponudbe. Vrednostni papirji po tem zakonu so tudi serijski vrednostni papirji, ki jih izda posamezen izdajatelj delnic oziroma obveznic, in ki dajejo imetniku pravico do nakupa delnic oziroma obveznic tega izdajatelja na določen dan oziroma v določenem obdobju in po naprej določeni oziroma določljivi ceni.

12

3 UDELEŽENCI Delovanje, razvoj in učinkovitost trga kapitala so odvisni od števila in znanja njegovih udeležencev (Deželan, 1996, str. 61). To so ATVP, KDD, Republika Slovenija, Banka Slovenije, investitorji, ki nalagajo svoje prihranke v podjetja, katera izdajajo in prodajajo vrednostne papirje na primarnem trgu, ter finančne institucije, ki sodelujejo pri prenosu prihrankov prek trga kapitala. To so banke in borzno posredniške družbe. 3.1 Agencija za trg vrednostnih papirjev ATVP je glavni regulator trga. Pri izvrševanju svojih nalog in pristojnosti je samostojna in neodvisna. Izvršuje jih z namenom zagotavljanja spoštovanja določb zakonov, ki urejajo področje trga vrednostnih papirjev, in njihovih vsakokratnih sprememb ter predpisov, izdanih na podlagi teh zakonov, ter s tem ustvariti pogoje za učinkovito delovanje trga vrednostnih papirjev in zaupanje vlagateljev v trg. Glavni cilj Agencije je zaščita investitorjev, s čimer so mišljeni predvsem tako imenovani mali investitorji, šele nato institucionalni, od katerih se že v osnovi pričakuje določeno strokovno znanje. Naloge in pristojnosti Agencije so razdeljene predvsem na štiri osnovna področja, in sicer (ATVP): • Nadzor nad trgom vrednostnih papirjev oziroma nadzor nad finančnimi organizacijami,

ustanovljenimi na podlagi ZTVP-1 in Zakonu o investicijskih skladih in družbah za upravljanje, ter nadzor postopkov v zvezi s prevzemi po Zakonu o prevzemih,

• izdaja dovoljenj: za poslovanje finančnih organizacij po ZTVP-1 in ZISDU-1, za javno ponudbo vrednostnih papirjev, za ponudbo za odkup, borznim posrednikom za opravljanje poslov z vrednostnimi papirji in članom uprav družb za upravljanje ter borzno posredniških družb,

• priprava podzakonskih aktov Agencije, ki so pravna podlaga za urejanje, kontrolo in razvoj trga vrednostnih papirjev v Republiki Sloveniji,

• vodenje registrov oziroma drugih podatkov s področja trga vrednostnih papirjev. Z uveljavitvijo ZTVP-1, ki usklajuje ureditev trga vrednostnih papirjev s pravnim redom Evropske unije, ima Agencija celo vrsto novih nalog in pristojnosti skoraj na vseh področjih delovanja, poleg tega pa prinaša tudi nekatere druge novosti, npr.: • odpravo omejitev v lastništvu tujcev v domačih borzno posredniških družbah, • določbe o obvladovanju tveganj (kapitalska ustreznost, likvidnost in rezervacije za

posebna tveganja), • ureditev organiziranega trgovanja in ponujanja storitev v zvezi z izvedenimi finančnimi

instrumenti, • druge novosti (sistem jamstva za terjatve vlagateljev, priznavanje licenc, podeljenih v

državah EU,…), ki bodo začele veljati v procesu pridruževanja Republike Slovenije Evropski uniji.

13

Najpomembnejše naloge so naloge nadzora. Zadolžena je za nadzor nad izvajanjem javne ponudbe vrednostnih papirjev na primarnem trgu, za nadzor nad poslovanjem pooblaščenih udeležencev trga vrednostnih papirjev na sekundarnem trgu in za nadzor nad poslovanjem borze, organizacij s področja infrastrukture ter pri trgovanju na podlagi notranjih informacij. Izvaja ga na več načinov: na terenu na vpisnih mestih v primeru javnih ponudb vrednostnih papirjev, v prostorih pooblaščenih udeležencev trga vrednostnih papirjev, ki imajo dovoljenje ATVP za poslovanje, v prostorih ATVP s pregledovanjem poročil in dokumentov, ki jih pošiljajo družbe, in z vpogledom v Borzni trgovalni sistem (BTS). O opravljanju svoje primarne naloge mora letno poročati Državnemu zboru Republike Slovenije, poleg tega poroča še o stanju in razmerah na trgu vrednostnih papirjev (trgovanje na organiziranem trgu vrednostnih papirjev s podatki o obsegu in sestavi prometa z vrednostnimi papirji, sprejem vrednostnih papirjev na organizirani trg, itd.), ravno tako pa mora poročati še o svojem delu (ukrepi ATVP po izvedenih postopkih nadzora, izdana dovoljenja za poslovanje, itd.). Ena pomembnih nalog Agencije pri vzpostavljanju varnega in stabilnega trga vrednostnih papirjev je preganjanje trgovanja na podlagi notranjih informacij, ki lahko določenim investitorjem omogoči neupravičeno okoriščanje. Uhajanje notranjih informacij, ki ga je zaradi majhnosti trga zelo težko omejiti, je eden večjih problemov, s katerimi se srečuje slovenski trg kapitala. Novela zakona širi pristojnosti Agencije tudi pri preučevanju in izvajanju ukrepov na področju tržnih manipulacij in trgovanju z notranjimi informacijami. Agencija je po novem tudi prekrškovni organ za kršitve tega zakona. Novela tudi omogoča zunajsodno reševanje sporov na področju nudenja storitev v zvezi vrednostnimi papirji, ki bi nastali med uporabniki teh storitev ter borznoposredniškimi družbami kot njihovimi ponudniki. Poleg tega uvaja tudi večje možnosti izmenjave informacij Agencije z drugimi nadzornimi organi in organi z javnimi pooblastili, usklajuje pa tudi status direktorja oz. imenovanje in njegovo razrešitev z zakonom o javnih agencijah. Na podlagi zakona bodo vzpostavili register, v katerega bodo vnašali posle, ki jih sklepajo neposredni »insiderji«, torej člani uprav javnih družb, nadzornih svetov... (STA 2004, 18). Med ostale naloge ATVP uvrščamo še izdajanje dovoljenj za poslovanje finančnih institucij, za javno ponudbo vrednostnih papirjev, borznim posrednikom za opravljanje poslov z vrednostnimi papirji, članom uprav družb za upravljanje za opravljanje poslov člana uprave družbe za upravljanje, priprava podzakonskih aktov ATVP, ki pomenijo pravno podlago za izvajanje nadzora, ter registrov in drugih podatkov s področja trga kapitala, ki so dostopni javnosti, in dajanje soglasja k aktom Ljubljanske borze vrednostnih papirjev in KDD (Mramor, 2000, str. 137). Pri opravljanju nalog ATVP deluje v javnem interesu z namenom zaščite investitorjev in razvoja trga vrednostnih papirjev. Sredstva za delo ATVP se zagotavljajo iz taks in nadomestil ter iz drugih prihodkov, ki jih ustvari ATVP s svojim poslovanjem. V primeru dobička oziroma presežka prihodkov nad odhodki se del izloči v rezerve ATVP, ostali del pa v proračun Republike Slovenije. Izguba oziroma presežek odhodkov nad prihodki se krije iz rezerv ATVP, v skrajnem primeru pod posebnimi pogoji pa tudi iz proračuna Republike Slovenije.

14

Nadzor ATVP se vrši na dva načina: računsko sodišče opravlja nadzor nad zakonitostjo, namembnostjo, gospodarno in učinkovito rabo sredstev, Državni zbor Republike Slovenije pa nad poslovanjem ATVP. 3.2 Ljubljanska borza vrednostnih papirjev Ljubljanska borza vrednostnih papirjev je delniška družba, ustanovljena za zagotavljanje pogojev, ki so potrebni za povezovanje ponudbe in povpraševanja po vrednostnih papirjih in za trgovanje z drugimi finančnimi instrumenti oziroma za organizirano, pregledno, likvidno in učinkovito poslovanje z vrednostnimi papirji in drugimi finančnimi instrumenti v skladu z zakonom in drugimi predpisi. Po ZTVP je borza institucija, ki sama določa sistem in način trgovanja na borzi ter druga vprašanja v zvezi s samim trgovanjem z vrednostnimi papirji na borzi. Ljubljanska borza vrednostnih papirjev, d.d. opravlja naslednje dejavnosti (LJSE 1994): • informiranje o ponudbi, povpraševanju, tržni vrednosti in drugih podatkih o vrednostnih

papirjih; • ugotavljanje oziroma kotiranje tečajev vrednostnih papirjev in objavljanje tečajev

vrednostnih papirjev. Ljubljanska borza vrednostnih papirjev je bila ustanovljena 26.12.1989. Delničarji borze so banke in borzno posredniške družbe, ki imajo sedež v Republiki Sloveniji in so hkrati člani borze, ko pridobijo ustrezno dovoljenje ATVP oziroma Banke Slovenije. Vsi člani borze, razen Republike Slovenije in Banke Slovenije, imajo enako število delnic borze, ki jih ne smejo prenašati na drugega, razen ob prenehanju članstva na borzi. Osnovni kapital borze znaša 50 milijonov tolarjev, ki se lahko vsako poslovno leto poveča, če se poveča število novih članov borze, da se ohrani enakomerno lastništvo delnic borze. Dolžnosti borznih članov, ki jih določajo Pravila borze (Borza 2002), so: • skrbeti za ugled borze ter za spoštovanje in izvajanje Pravil in Navodil organov borze; • voditi natančno evidenco o prejetih naročilih in sklenjenih borznih poslih; • borzi predložiti vsa letna in polletna poročila o svojem poslovanju ter obveščati

omorebitnih spremembah pogojev poslovanja, podatkov iz registra in drugih dogodkih, ki vplivajo na finančno stanje in poslovanje;

• preprečiti dostop in uporabo BIS drugim osebam, razen borznemu posredniku, kateremu je borza dodelila osebne kode;

• plačevati članarino in pristojbine v skladu s cenikom borze; • varovati vse podatke, ki so kot poslovna skrivnost določeni za zaupne v Statutu borze.

Ljubljanska borza vrednostnih papirjev predstavlja organizirani del sekundarnega trga vrednostnih papirjev v Sloveniji. Trgovanje poteka v borzni kotaciji in v izvenborzni kotaciji (prosti trg). Z delnicami in obveznicami se trguje v obeh kotacijah, z delnicami investicijskih družb in s kratkoročnimi vrednostnimi papirji pa le na prostem trgu. Vsi posli se sklepajo preko borznega trgovalnega sistema (BTS).

15

Borza opravlja tudi vse druge posle, ki so potrebni za njen obstoj in opravljanje dejavnosti, ne pomenijo pa neposrednega opravljanja dejavnosti; med te spada tudi nadzor borznega poslovanja. Borza oziroma pooblaščeni uslužbenci borze nadzorujejo poslovanje z vrednostnimi papirji na uradnem borznem trgu in prostem trgu, v primeru ugotovljenih kršitev oziroma nepravilnosti pa ukrepajo v skladu s svojimi pristojnostmi, da bi tako zagotovili nemoteno in pošteno trgovanje z vrednostnimi papirji. Pravilnost poslovanja prek BIS-a nadzoruje posebna borzna služba, ki odloča tudi o morebitnih pomanjkljivostih in nepravilnostih pri sklepanju borznih poslov (Mramor, 2000, str. 145). 3.2.1 Borzni indeksi3 Osnovni cilj izračunavanja in objavljanja indeksov Ljubljanske borze je zagotoviti zbirno informacijo širši javnosti o stanju in dogajanju na posameznih segmentih trga, ki jih indeksi pokrivajo. Indeksi podajajo splošno sliko gibanja tečajev vrednostnih papirjev, poleg tega pa je na podlagi indeksov možno oblikovati indeksne investicijske sklade, kot to določa Zakon o investicijskih skladih in družbah za upravljanje. Na Ljubljanski borzi izračunavajo naslednje indekse: slovenski borzni indeks, netehtani slovenski borzni indeks, indeks prostega trga, indeks pooblaščenih investicijskih družb, indeks obveznic in še pet panožnih indeksov. Indeksi imajo 4 revizije letno: letno revizijo - 15.12. in trimesečne revizije: 15.3., 15.6. in 15.9. Odbor za indekse se lahko v primeru izrednih dogodkov odloči tudi za izredno revizijo indeksa. Slovenski borzni indeks (SBI 20) je vodilni indeks Ljubljanske borze. Njegov temeljni namen je zagotavljati informacijo o gibanju tečajev največjih in najlikvidnejših delnic v borzni kotaciji Ljubljanske borze (»blue chip« indeks). Obsega okoli 70% celotne tržne kapitalizacije delnic borzne kotacije, metodologija izračuna indeksa pa je prilagojena tudi za uporabo v indeksnih skladih. Indeks SBI 20 je naslednik indeksa SBI, ki ga je Ljubljanska borza izračunavala od 1.1.1994, objavljati pa ga je pričela 1.7.2000. Od 1.4.2003 je v SBI 20 vključenih 15 delnic.

Je cenovni indeks, ki ne vključuje dividend, kar pomeni, da z njim merimo spremembe tečajev vključenih delnic. Sestava indeksa SBI 20 je tehtana s tržno kapitalizacijo delnic v prostem obtoku. Na ta način imajo večji vpliv na gibanje vrednosti indeksa delnice z višjo tržno kapitalizacijo, ki ni v rokah strateških lastnikov. Udeležba posamezne delnice v indeksu je omejena na deset odstotkov. Ta omejitev je potrebna, da ne bi prišlo do prevelikega vpliva določenih delnic oziroma panog na gibanje vrednosti indeksa.

Kriteriji za uvrstitev v indeks sledijo osnovnima ciljema izračuna indeksa. V SBI 20 so tako uvrščene največje in najprometnejše delnice, ki kotirajo na Ljubljanski borzi. Delnice se uvrstijo v indeks na podlagi štirih kriterijev: • tržna kapitalizacija delnic v prostem obtoku, 3 Povzeto po: http://www.ljse.si/StrSlo/Trgovanj/Indeksi/

16

• povprečna absolutna dnevna vrednost prometa, • povprečno dnevno število poslov, • vrednostni obrat kapitalizacije. SBI 20 trenutno vključuje delnice Krke, Petrola, Mercatorja, Pivovarne Laško, Intereurope, Gorenja, Save, Luke Koper, Istrabenza, Droge, Merkurja, Kolinske, Žita, Term Čatež in Dela. V netehtani slovenski borzni indeks SBI 20NT so vključene delnice povsem istih izdajateljev kot v indeks SBI 20. Ključna razlika med obema indeksoma je, da so v indeksu SBI 20NT za razliko od indeksa SBI 20 delnice vsakega izdajatelja zastopane z enakim deležem ne glede na velikost izdajatelja oziroma izdaje delnic. Osnovna predpostavka indeksa je, da je delež delnic različnih izdajateljev v investitorjevem portfelju ves čas enak. Do odstopanj lahko pride le znotraj posameznega dneva, izračun indeksa pa predpostavlja, da investitor po zaključku trgovalnega dneva opravi tiste transakcije, ki so nujne za vzdrževanje ciljne enakomerne sestave premoženja. S tega vidika je indeks SBI 20NT hipotetični indeks, ki predstavlja pasivno strategijo investiranja v čistem smislu. Indeks prostega trga (IPT) prikazuje gibanja tečajev delnic na prostem trgu Ljubljanske borze. Vanj so vključene redne delnice petnajstih izdajateljev s prostega trga, ki v največji meri izpolnjujejo predpisane kriterije velikosti in likvidnosti. Namen izračunavanja tega indeksa je nuditi strnjeno informacijo o gibanju tečajev delnic na prostem trgu (indeks ne vključuje dividend). IPT je ponderiran s celotno tržno kapitalizacijo delnic, tako da imajo večji vpliv na gibanje vrednosti indeksa delnice največjih izdajateljev na prostem trgu. Na osnovi zahtev za vključitev rednih delnic v indeks prostega trga je od 1. julija 2004 revidirana sestava indeksa IPT naslednja: Helios Domžale, Cinkarna Celje, Juteks, Zvon Ena Holding, Infond Holding, Aktiva Naložbe, DZS, Aktiva Invest, Triglav Finančna družba, KD Holding, Maksima Holding, Tosama, KD Naložbe, NFD Holding. Indeks investicijskih skladov prikazuje gibanja tečajev delnic investicijskih skladov. Vanj so vključene vse izdaje delnic investicijskih skladov, ki izpolnjujejo pogoje za uvrstitev v indeks. Indeks je ponderiran s celotno tržno kapitalizacijo delnic, izračunava pa se po enaki osnovni formuli kot indeks SBI 20, razen prvega kriterija, kjer se za PIX upošteva celotna tržna kapitalizacija. V indeks PIX je lahko vključenih od 7 do 15 izdaj delnic investicijskih skladov, ki so uvrščene na organiziran trg in ki izpolnjujejo predpisane kriterije. Največji dovoljeni delež posamezne izdaje delnic v indeksu znaša 15%. Na osnovi zahtev za vključitev delnic v indeks investicijskih skladov je od 28. avgusta 2004 nova sestava indeksa PIX naslednja: Triglav Steber 1, NFD 1, Zlata Moneta 1, Infond ID, Modra Linija, KD ID, Krona Senior, Zvon Ena ID, Vipa Invest, Maksima ID, Infond ID 1. Indeks obveznic (BIO) kaže smer gibanja tečajev obveznic, ki so nominirane v tujih valutah. Ta indeks je tehtani borzni indeks, pri čemer se kot uteži uporabljajo deleži prometa s posameznimi izdajami obveznic v celotnem prometu z obveznicami, ki so vključene v indeks.

17

Relativna sprememba indeksa BIO pokaže kapitalsko donosnost obveznic, ki so vključene v indeks, v določenem časovnem obdobju. Investitor lahko celotno donosnost obveznic izračuna tako, da kapitalski donosnosti doda tudi prejete in natečene obresti v obdobju. Sistem revizij indeksa BIO je enodelen in je sestavljen iz štirih enakovrednih revizij, pri katerih se upošteva trimesečno obdobje pred revizijo. V indeks se uvrsti vse obveznice, ki ustrezajo naslednjim kriterijem: • vse izdaje obveznic z organiziranega trga, s katerimi se trguje najmanj 20 trgovalnih dni

pred datumom revizije indeksa, • čas do zapadlosti obveznice je daljši od enega leta, • trgovanje z obveznico v najmanj 40% razpoložljivih trgovalnih dnevih v preteklem

trimesečnem obdobju.

Od 1. julija 2004 je sestava indeksa BIO naslednja: Republika Slovenija 53. izdaja, Republika Slovenija 38. izdaja, Abanka Vipa 6. izdaja, Probanka 7. izdaja, Slovenska Odškodninska Družba 2. izdaja.

3.2.2 Borzni trgovalni sistem

Borzni posredniki na Ljubljanski borzi so pričeli s trgovanjem z vrednostnimi papirji preko računalniškega sistema imenovanega borzni informacijski sistem BIS že 8. decembra 1993. 14. decembra 1995 je bil na Ljubljanski borzi zadnji borzni sestanek, s čimer se je zaključilo 6-letno trgovanje borznih posrednikov na tradicionalni način s prostim izklicevanjem cen na borznem parketu. Od ukinitve tradicionalnega sistema trgovanja je bilo trgovanje z dolgoročnimi in kratkoročnimi vrednostnimi papirji preko BIS, nato pa preko BTS, organizirano vsak delovni dan med 9.30 in 13.00 uro. Po tej uri se sistem zapre za trgovanje. Isti sistem trgovanja in čas veljata tudi za vrednostne papirje na prostem trgu.

Ko poteka trgovanje preko BTS, lahko borzni posredniki uporabljajo sistem s svojih lokacij po vsej Sloveniji naenkrat in imajo ne glede na oddaljenost od Ljubljanske borze popolnoma enake pogoje uporabe sistema. Tako borzni posredniki kot tudi njihove stranke imajo v času odprtega trga, vsak trenutek (v realnem času) na enem samem zaslonu, pregled celotnega dogajanja na trgu.

Preko BTS lahko trgujejo le člani borze (banke in borzno posredniške hiše), ki so povezani s centralnim borznim računalnikom. Člani borze sprejemajo naročila vlagateljev in jih vnašajo v trgovalni sistem, kjer se srečujeta ponudba in povpraševanje. Do sklenitve posla pride, ko se tečaja ponudbenega in povpraševalnega naročila izenačita, izpolnitev posla (prenos lastništva, nakazilo kupnine) pa se zagotavlja v okviru sistema centralne klirinško-depotne družbe, na dan t+2 oz. drugi delovni dan po sklenitvi posla na trgovalnem sistemu.

18

V času pred pričetkom trgovanja, med 8.00 in 9.30 uro, lahko borzni posredniki pregledujejo, popravljajo in urejajo vse vnešene tečaje za ponudbo in povpraševanje, istočasno pa lahko umaknejo neaktualna naročila iz prejšnjih dni. Ob pol desetih, ko se prične trgovanje, se določi otvoritveni tečaj posameznih vrednostnih papirjev po metodi uravnoteženega tečaja.

Med 9.30 in 13.00 uro sistem avtomatsko sklene posel, takoj ko je tečaj povpraševanja enak tečaju ponudbe, posli pa se sklepajo, na podlagi kontinuiranega trgovanja. Pri naročilih z enakim tečajem imajo prednost prej vnešena naročila. Pri poslih, ki jih borzni posredniki sklenejo za svoje stranke, vpišejo šifre strank, kar olajša nadzor nad trgovanjem in omogoča takojšen prenos papirja z enega na drugi račun. Po koncu trgovanja, med 13.00 in 17.00 uro, omogoča sistem uporabnikom pregledovanje in urejanje sklenjenih poslov ter pregledovanje splošnih informacij. Ob petih popoldan se z avtomatskim vklopom programa za konec delovnih procesov borzno infomacijski sistem zapre.

Trgovalni sistem Ljubljanske borze je sodoben. Nazadnje je bil prenovljen l. 1999 in se lahko primerja z podobnimi sistemi v Evropi. Sodoben informacijski sistem je za Ljubljansko borzo posebnega strateškega pomena, saj z njim postaja enakovrednejši partner pri integracijah v svetovne trge, z nadaljno avtomatizacijo poslovanja in s tem boljšim obvladovanjem stroškov pa zagotavlja tudi ustrezno funkcioniranje trga vrednostnih papirjev. Svoj trgovalni sistem Ljubljanska borza prenaša tudi na področja bivše Jugoslavije. ki je svojo tehnologijo že prodala nekaterim borzam v jugovzhodni Evropi. 3.2.3 SEOnet SEOnet je sistem elektronskega obveščanja Ljubljanske borze. Po dobrih dveh letih delovanja se je izkazal za zelo učinkovitega. Skupno število vseh naročnikov trenutno znaša nekaj manj kot 100 družb. V letu 2003 ga je v povprečju mesečno obiskalo več kot 30.000 obiskovalcev, s čimer se potrjuje razširjenost spremljanja objavljenih informacij tako med vlagatelji in delničarji kot tudi med strokovno javnostjo. SEOnet predstavlja zelo učinkovit in fleksibilen kanal za obveščanje. Zaradi enostavnosti uporabe, neomejenosti obsega besedila in nizkih stroškov neposredno dviguje raven obveščenosti javnosti, kar je bil in ostaja eden od glavnih ciljev tega borznega sistema. Maja 2003 pa je bil SEOnet sistem nadgrajen z opcijama, ki omogočata objave medletnih podatkov o poslovanju v tekočem letu (trimesečje, devetmesečje ali drugačno obdobje) in revidiranih letnih in polletnih poročil izdajateljev vrednostnih papirjev. Na ta način so omogočili vpogled v celotna letna poročila družb na organiziranem trgu na enem mestu, poleg predpisane dostopnosti na sedežu družbe. Od decembra 2003 pa SEOnet izdajateljem ponuja tudi možnosti objav (vse objave izdajateljev) v angleškem jeziku. (LJSE, letno poročilo 2003).

19

3.2.4 Povezovanost s tujimi borzami Mednarodno sodelovanje borz vrednostnih papirjev poteka na več ravneh, predvsem pa je določeno in omejeno s pravnimi predpisi, ki ga dopuščajo ali omejujejo. Namen sodelovanja borz je predvsem izkoristiti prednosti, ki se ponujajo v povečani likvidnosti trgovanih vrednostnih papirjev, odpiranje dodatnih možnosti ali oblik investiranja zaradi povečanega števila finančnih instrumentov, ki so na voljo za investiranje, večje možnosti razpršitve tveganja, povečana stopnja poenotenja pravil sklepanja in izpolnjevanja poslov z vrednostnimi papirji, večje ugodnosti za člane borze, zmanjšanje transakcijskih stroškov, prednosti zaradi ekonomije obsega, večja ekonomska povezanost, povečanje privlačnosti za investiranje v vrednostne papirje itn. (Čas, 2002, 38). Ljubljanska borza je bila sprejeta v polnopravno članstvo 1. junija 2004. Od leta 1999 pridružena članica združenja. FESE predvsem zastopa, usklajuje in podpira interese članic, si prizadeva obveščati sodelujoče pri odločitvenem procesu ter poskuša vplivati na evropsko politiko in zakonodajne predloge (Sovdat 2004a). Borza je povezana s sedmimi borzami nekdanje SFRJ preko platforme Sem-on.net, ki je vsaj zaenkrat namenjena izmenjavanju informacij s teh trgov, kasneje pa bi se, ob morebitnem večjem zanimanju vlagateljev, lahko preko nje tudi trgovalo. Večino izmed teh borz je Ljubljanska borza tudi opremila s svojim trgovalnim sistemom, zato bi lahko v zelo kratkem tesnejše sodelovale. 3.3 Centralna klirinško depotna družba Centralna klirinško depotna družba (KDD) je organizirana kot delniška družba, katere delnice ne smejo kotirati na borzi, v lasti pa jih imajo Republika Slovenija, Banka Slovenije in ostali delničarji4 katerih delež delnic v tej družbi ne sme presegati 10%. Poslovati je začela leta 1995. Njeni temeljni nalogi sta vodenje centralnega registra nematerializiranih vrednostnih papirjev in denarna poravnava opravljenih poslov z vrednostnimi papirji preko borznega elektronskega sistema, ki so avtomatsko preneseni na KDD. Dan izpolnitve posla (izpolnitev denarne obveznosti in obveznosti prenosa vrednostnih papirjev) je dva delovna dneva (T+2) po sklenitvi posla na organiziranem trgu vrednostnih papirjev. Prenos denarnih sredstev in vrednostnih papirjev je dokončen in nepreklicen. Tako je KDD institucija, ki zagotavljala predvsem naslednje storitve (Mramor 2000, 158): • obračun in poravnavanje (denarnih) obveznosti iz sklenjenih poslov na organiziranem trgu

vrednostnih papirjev med vsemi pooblaščenimi udeleženci za poslovanje z vrednostnimi papirji;

4 Člani KDD so lahko še: banke in borzno posredniške družbe, investicijske družbe in PID-i, družbe za upravljanje, druge klirinške in depotne organizacije, drugi institucionalni investitorji, hrambene banke, gospodarske družbe ali druge pravne osebe, banke in borzno posredniške družbe s sedežem v tujini.

20

• vodenje centralnega registra vrednostnih papirjev, kar pomeni vodenje računalniške evidence lastnikov delnic posameznih delniških družb na varen, zanesljiv in učinkovit način;

• zagotavljanje učinkovitega in hitrega ugotavljanja ter uveljavljanja pravic delničarjev; • zagotavljanje stanj na računih vrednostnih papirjev.

Pooblaščeni udeleženci trga vrednostnih papirjev plačujejo storitve KDD po ceniku, ki ga določi sama, potrdi pa ATVP. Za poravnavanje denarnih obveznosti, ki nastanejo s poslovanjem, imajo pooblaščeni udeleženci pri Banki Slovenije odprt transakcijski račun. Pooblaščeni udeleženec trga vrednostnih papirjev je v ta namen dolžan zagotoviti zadostno kritje za plačilo svojih denarnih obveznosti na podlagi sklenjenih poslov. V primeru plačilne nesposobnosti udeleženca KDD črpa sredstva iz zato posebej oblikovanega varnostnega sklada, v katerega pooblaščeni udeleženci vplačajo določen denarni znesek. Pomembno vlogo igra KDD v primeru nematerializiranih papirjev. Glede na to, da so materializirani papirji tako rekoč stvar preteklosti, je torej vloga KDD izredno pomembna. Nematerializirano okolje zmanjšuje tveganje kraje in ponarejanja, kar pomeni zmanjšanje sistemskega tveganja pri poslovanju z vrednostnimi papirji, hkrati pa omogoča ekonomično izvedbo nekaterih vrst storitev (na primer izplačevanje obresti in dividend). 3.4 Izdajatelji Izdajatelji se odločajo za izdajanje vrednostnih papirjev predvsem zato, da bi zbrali kapital za svoje poslovanje. Vrednostne papirje izdajajo podjetja, finančne institucije, država in občine. Medtem ko lahko obveznice izdajajo vsi subjekti, pa lahko izdajajo delnice le podjetja, država pa izdaja tudi zakladne menice, Banka Slovenije in poslovne banke pa blagajniške zapise. 3.5 Republika Slovenija in Banka Slovenije Pomembno vlogo na trgu igrajo tudi organi Republike Slovenije in Banka Slovenije. Ministrstvo za finance in centralna banka s svojo politiko in podzakonskimi akti marsičem opredeljujejo pravno podlago slovenskega trga vrednostnih papirjev, zakonodajne rešitve, ki formalno opredeljujejo trg, pa so tudi ali predvsem plod odločitev Državnega zbora Republike Slovenije. 3.6 Pooblaščeni udeleženci trga vrednostnih papirjev Po definiciji spadajo borzno posredniške družbe in banke med tako imenovane pooblaščene udeležence trga vrednostnih papirjev, ki imajo dovoljenje za opravljanje storitev v zvezi z

21

vrednostnimi papirji. V Sloveniji lahko po ZTVP-1 storitve v zvezi z vrednostnimi papirji opravlja5: • borzno posredniška družba; • podružnica tuje borzno posredniške družbe; • borzno posredniška družba države članice Evropske unije, ki opravlja posle z vrednostnimi

papirji preko podružnice na območju Republike Slovenije oziroma je pooblaščena neposredno opravljati posle z vrednostnimi papirji v Republiki Sloveniji;

• banka. Trenutno deluje v Sloveniji 29 pooblaščenih udeležecev, in sicer 18 borzno posredniških družb in 11 bank. 3.6.1 Borzno posredniške družbe Borzno posredniška družba je gospodarska družba, ki je pridobila dovoljenje agencije za opravljanje storitev v zvezi z vrednostnimi papirji. Storitve v zvezi z vrednostnimi papirji so naslednje (ZTVP-1): • nakup ali prodaja vrednostnih papirjev po nalogu in za račun stranke (borzno

posredovanje); • gospodarjenje z vrednostnimi papirji po nalogu in za račun stranke (gospodarjenje z

vrednostnimi papirji); • posebne storitve (izvedba prvih prodaj brez obveznosti odkupa, izvedba prvih prodaj z

obveznostjo odkupa, storitve v zvezi z uvedbo vrednostnih papirjev v javno trgovanje); • pomožne storitve (investicijsko svetovanje, vodenje računov nematerializiranih

vrednostnih papirjev, hramba vrednostnih papirjev, storitve v zvezi s prevzemi). Nadzor, izdajo dovoljenj za opravljanje poslov z vrednostnimi papirji ter način poslovanja oseb, ki se s temi posli lahko ukvarjajo, ureja ZTVP-1, ki je prinesel spremembe na naslednjih področjih: pravila obvladovanja tveganja (pravila o kapitalski ustreznosti in pravila o najvišji dopustni izpostavljenosti borzno posredniške družbe do posameznih oseb), pravila skrbnega in varnega poslovanja (notranja organizacija in vodenje poslovnih knjig), nadzor nad drugimi osebami (nadzor licenciranih subjektov ter nadzor nad osebami, ki opravljajo storitve brez licence) in sistem jamstva za terjatve vlagateljev. Agenciji daje zakon široke pristojnosti in pravno podlago za pregled poslovanja brez omejitev. V primeru ugotovitve kršitve predpisov lahko prepove opravljanje poslov ali celo odvzame dovoljenje za opravljanje poslov z vrednostnimi papirji. Borzno posredniška družba mora pred vpisom ustanovitve v sodni register pridobiti dovoljenje ATVP za opravljanje storitev v zvezi z vrednostnimi papirji. Pri tem mora zadovoljiti zelo visoko zastavljene pogoje, ki se, odvisno od potreb, tudi zaostrujejo: formalni, kadrovski, tehnični, finančni in organizacijski.

5 Kar se v nadaljevanju nanaša na borzno posredniške družbe, velja tudi za ostale tri, ki so naštete.

22

Zahtevi za izdajo dovoljenja za opravljanje storitev v zvezi z vrednostnimi papirji je potrebno priložiti (ZTVP-1, 1999): • družbeno pogodbo oziroma statut družbe v obliki overjenega prepisa notarskega zapisa; • opis storitev, ki jih bo opravljala družba, ter načrt poslovanja za dve leti; • seznam družbenikov oziroma delničarjev, višine njihovih poslovnih deležev oziroma

skupnega nominalnega zneska delnic in višine odstotkov udeležbe v osnovnem kapitalu družbe;

• za družbenike oziroma delničarje, ki so imetniki najmanj 10% delnic in so domače pravne osebe, izpisek iz sodnega registra; če je družbenik delniška družba, pa tudi izpisek delničarjev iz knjige delničarjev oziroma če so bile izdane prinosniške delnice,

• overjen prepis notarskega zapisa prisotnih na zadnji skupščini, ki mora biti v primeru tujih pravnih oseb preveden;

• podatke o naložbah z borzno posredniško družbo povezanih oseb v drugi borzno posredniški družbi;

• dokumentacijo, ki jo določi ATVP, na podlagi katere je mogoče ugotoviti, ali je družba kadrovsko, tehnično in organizacijsko sposobna opravljati storitev, na katere se nanaša zahteva za izdajo dovoljenja.

Na osnovi teh dokumentov se ATVP odloči, ali izda ali ne izda dovoljenja za opravljanje storitev v zvezi z vrednostnimi papirji. Sistem izdajanja dovoljenj, po katerem se ravna, se imenuje stopničasti sistem, kar pomeni, da podeljuje dovoljenja za dejavnosti posredovanja z vrednostnimi papirji kot za najenostavnejšo dejavnost, do prevzemanja oziroma odkupa celotnih izdaj vrednostnih papirjev kot za najzahtevnejšo dejavnost. Dovoljenje lahko izda samo za eno ali za več dejavnosti skupaj, odvisno od zahteve in izpolnjevanja pogojev. 3.6.2 Banke Za aktivno sodelovanje pri trgovanju na trgu vrednostnih papirjev morajo banke pridobiti pozitivno mnenje za opravljanje poslov z vrednostnimi papirji, ki ga izda ATVP potem, ko banke izpolnjujejo z zakoni in podzakonskimi akti določene organizacijske, kadrovske in tehnične pogoje. V skladu z Zakonom o bančništvu morajo pred začetkom opravljanja dejavnosti banke pridobiti dovoljenje za opravljanje storitev v zvezi z vrednostnimi papirji s strani Banke Slovenije. Pogoji, ki jih mora banka izpolnjevati za opravljanje poslov, in akti, ki jih mora banka sprejeti za opravljanje poslov z vrednostnimi papirji, so enaki tistim, ki jih morajo izpolnjevati borzno posredniške družbe. Poleg tega pa mora banka izpolnjevati še naslednje specifične pogoje: • poslovanje z vrednostnimi papirji mora organizirati tako, da je to poslovanje v celoti

ločeno od ostalega poslovanja banke; to pomeni, da je to področje poslovanja organizirano v posebnem oddelku (enem ali več), ki opravlja samo posle z vrednostnimi papirji;

• kljub strogi ločenosti poslov z vrednostnimi papirji od ostalih dejavnosti lahko banka sprejema naročila investitorjev za nakup ali prodajo vrednostnih papirjev tudi izven

23

prostorov oddelka za poslovanje z vrednostnimi papirji, vendar na teh mestih ne sme opravljati investicijskega svetovanja, kar mora biti tudi vidno in jasno označeno;

• oddelek za poslovanje z vrednostnimi papirji mora voditi ločeno knjigovodstvo in mora biti prostorsko ločen od ostalih organizacijskih enot banke;

• zaposleni, ki opravljajo delo v zvezi z vrednostnimi papirji, ne smejo hkrati opravljati nalog v drugih enotah banke, kjer bi lahko uporabljali informacije, ki jih pridobijo pri delu v oddelku za poslovanje z vrednostnimi papirji.

3.7 Investitorji Investitorji vlagajo v vrednostne papirje predvsem z namenom ustvarjanja donosov primernih tveganosti vrednostnega papirja in pri tem ostati likviden. Iz vrednostnih papirjev je možno ustvariti naslednje donose: kapitalski dobiček (ali izgubo) in dividendo (pri delnicah) ali kapitalski dobiček (ali izgubo) in dobiček od obresti (pri dolžniških vrednostnih papirjih). 3.7.1 Institucionalni investitorji Institucionalne investitorje predstavljajo finančne institucije, ki investirajo v glavnem v (domače in tuje) vrednostne papirje in upravljajo s tem premoženjem (portfeljem). Institucionalne investitorje v Sloveniji predstavljajo: investicijski skladi, zavarovalnice, pokojninski skladi in paradržavna sklada Kapitalska družba (KAD) in Slovenska odškodninska družba (SOD). Na splošno velja, da imajo institucionalni investitorji v finančnem sistemu naslednje vloge (Erker et al. 2003, 113-114): • posredno pomenijo alternativo bančnemu financiranju; • z glasovanjem izboljšajo korporativno upravljanje v podjetjih; • institucionalni investitorji, ki aktivno trgujejo, izboljšajo likvidnost na trgu vrednostnih

papirjev; • predstavljajo pa tudi alternativo varčevanju v bankah. 3.7.1.1 Investicijski skladi Investicijske sklade upravljajo družbe za upravljanje (DZU), ki so pravne osebe. Investicijski skladi imajo razpršeno premoženje v tržnih vrednostnih papirjih, zato je investiranje v sklade manj tvegano in predstavlja privlačno obliko naložbe za male investitorje. V zaprtih in odprtih investicijskih skladih se izvaja upravljanje portfeljev, skladi za svoje delo zaračunavajo upravljavsko provizijo in zato niso motivirani za resno upravljanje podjetij.

24

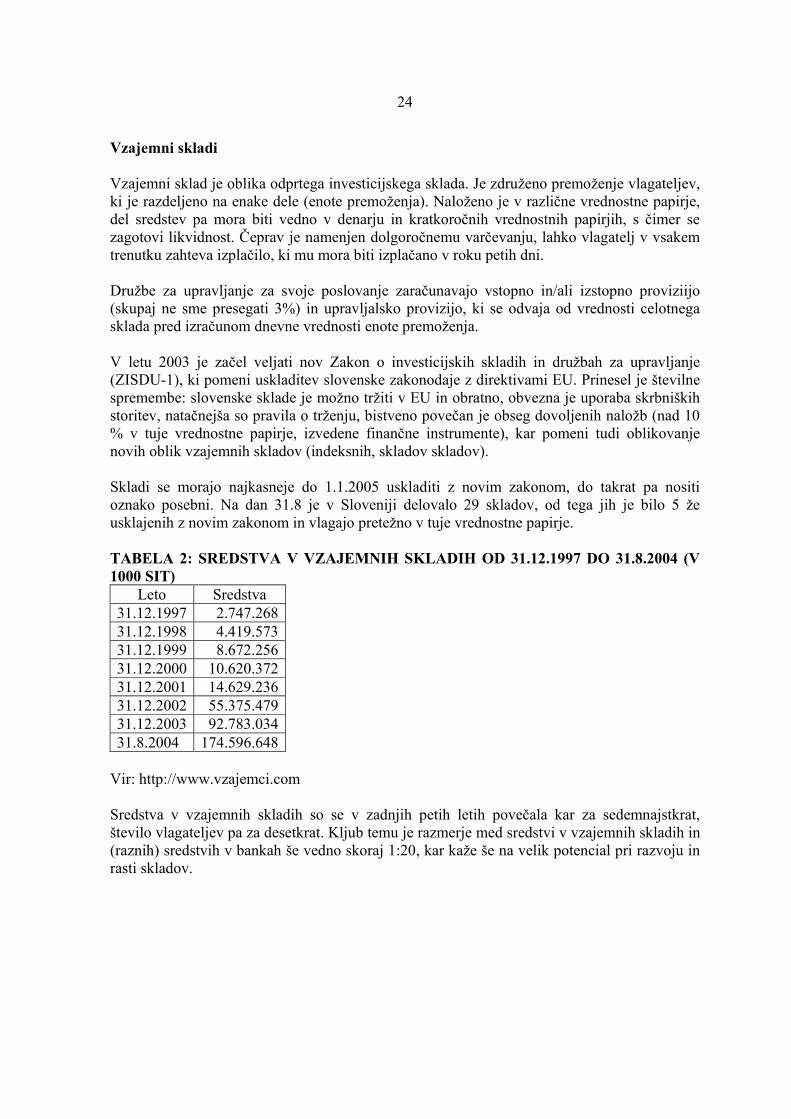

Vzajemni skladi Vzajemni sklad je oblika odprtega investicijskega sklada. Je združeno premoženje vlagateljev, ki je razdeljeno na enake dele (enote premoženja). Naloženo je v različne vrednostne papirje, del sredstev pa mora biti vedno v denarju in kratkoročnih vrednostnih papirjih, s čimer se zagotovi likvidnost. Čeprav je namenjen dolgoročnemu varčevanju, lahko vlagatelj v vsakem trenutku zahteva izplačilo, ki mu mora biti izplačano v roku petih dni. Družbe za upravljanje za svoje poslovanje zaračunavajo vstopno in/ali izstopno proviziijo (skupaj ne sme presegati 3%) in upravljalsko provizijo, ki se odvaja od vrednosti celotnega sklada pred izračunom dnevne vrednosti enote premoženja. V letu 2003 je začel veljati nov Zakon o investicijskih skladih in družbah za upravljanje (ZISDU-1), ki pomeni uskladitev slovenske zakonodaje z direktivami EU. Prinesel je številne spremembe: slovenske sklade je možno tržiti v EU in obratno, obvezna je uporaba skrbniških storitev, natačnejša so pravila o trženju, bistveno povečan je obseg dovoljenih naložb (nad 10 % v tuje vrednostne papirje, izvedene finančne instrumente), kar pomeni tudi oblikovanje novih oblik vzajemnih skladov (indeksnih, skladov skladov). Skladi se morajo najkasneje do 1.1.2005 uskladiti z novim zakonom, do takrat pa nositi oznako posebni. Na dan 31.8 je v Sloveniji delovalo 29 skladov, od tega jih je bilo 5 že usklajenih z novim zakonom in vlagajo pretežno v tuje vrednostne papirje. TABELA 2: SREDSTVA V VZAJEMNIH SKLADIH OD 31.12.1997 DO 31.8.2004 (V 1000 SIT)

Leto Sredstva 31.12.1997 2.747.268 31.12.1998 4.419.573 31.12.1999 8.672.256 31.12.2000 10.620.372 31.12.2001 14.629.236 31.12.2002 55.375.479 31.12.2003 92.783.034 31.8.2004 174.596.648

Vir: http://www.vzajemci.com Sredstva v vzajemnih skladih so se v zadnjih petih letih povečala kar za sedemnajstkrat, število vlagateljev pa za desetkrat. Kljub temu je razmerje med sredstvi v vzajemnih skladih in (raznih) sredstvih v bankah še vedno skoraj 1:20, kar kaže še na velik potencial pri razvoju in rasti skladov.

25

(P)ID-i Pooblaščene investicijske družbe (PID-i) so na slovenskem kapitalskem trgu opravljale funkcijo privatizacijskega posrednika. PID-i so pridobivali sredstva z javnim zbiranjem certifikatov ter jih vložili v podjetja v procesu lastninskega preoblikovanja. Pretežni del njihovih naložb so bile naložbe v netržne in nelikvidne delnice podjetij, poleg tega pa je pogosta koncentracija lastništva v posameznih podjetjih. Pomembna vloga je bila v procesu lastniške konsolidacije. Največji problem, s katerim so se soočili, je ta, da se niso mogli odločiti, ali naj upravljajo portfelje ali podjetja, zato lastniki delnic PID-ov niso imeli občutka, da upravljavci PID-ov delajo v njihovem interesu. Certifikatska privatizacijska vrzel je bila konec leta 2001 in v začetku leta 2002 zapolnjena. V ta namen je vlada na PID-e prenesla dobršen del premoženja Slovenske razvojne družbe. Pidi so se morali najkasneje do 31.12.2003 bodisi uskladiti z določbami ZISDU o investicijskih družbah (preoblikovanje v ID), bodisi se preoblikovati v redno delniško družbo (holding). Uskladitev z določbami ZISDU je pomenilo predvsem zadostitev strožjim merilom glede naložb in poslovanja. Pid ob tem postane »id« (investicijska družba) in posluje naprej kot zaprti investicijski sklad. To preimenovanje za delničarje nima posledic. Pidi so se lahko preoblikovali tudi v redno delniško družbo, kar pomeni, da takšna družba ni več vezana na določbe Zakona o investicijskih skladih in družbah za upravljanje in zanjo, tako kot za vse gospodarske družbe, veljajo splošna pravila gospodarskega prava. Za imetnike delnic pida preoblikovanje v holding pomeni manjšo varnost, saj običajna (redna) delniška družba ne sodi pod nadzor Agencije za trg vrednostnih papirjev (ATVP). Holdingi se ukvarjajo pretežno z upravljanjem oziroma obvladovanjem podjetij, kar pomeni, da imajo dovolj velik lastniški delež v podjetjih. Koncentracija lastništva holdinga v rokah enega večjega lastnika ima pogosto za posledico tudi nezavidljiv položaj malih delničarjev, ki bi, želeli prodati svoje delnice, saj tržne cene v takih primerih običajno padejo. Sankcija za neizvršeno preoblikovanje v eno izmed navedenih dveh oblik je bila, da je družbi za upravljanje prenehalo dovoljenje za upravljanje pida in izguboi pravice do upravljavske provizije. Dovoljenje Agencije za trg vrednostnih papirjev za preoblikovanje je dobila večina pidov. Niso ga dobili le Mercata (MR0N) in Mercata 1 (MR1N), ki ju je upravljala Intara DZU ter PID Maksima (MPIR), ki ga je upravljala LB Maksima. Zaradi tega sta tako Intara DZU kot tudi LB Maksima izgubili dovoljenje za upravljanje omenjenih pidov. Tako je Mercata prešla v upravljanje PDU, Mercata 1 v upravljanje Triglav DU, PID Maksima pa v upravljanje NFD-ja. Ti morajo za preoblikovanje poskrbeti še letos. Novo možnost, ki jo ponuja ZISDU-1, predstavlja preoblikovanje pida v vzajemni sklad. Izmed vseh treh možnosti preoblikovnja pidov je za imetnike delnic zadnja najbolj ugodna, saj zaradi nadzora ATVP nad DZU in vzajemnim skladom ter strogo predpisanih pravil

26

poslovanja, zagotavlja vlagateljem visoko varnost in pa stalno unovčljivost njihovih investicijskih kuponov. Pidi so se večinoma preoblikovali v redne delniške družbe, k čemer je največ prispevala neustrezna struktura naložb, svoje pa so dodali še upravljalci, ki so želeli izpod nadzora ATVP. Tako je iz pidov nastalo okoli 45 rednih delniških družb, enajst investicijskih družb in en vzajemni sklad (Primus). 3.7.1.2 Dodatno pokojninsko zavarovanje Pokojninska reforma se je v Sloveniji začela januarja 2000, ko je stopil v veljavo zakon o pokojninskem in invalidskem zavarovanju (ZPIZ-1). Omenjeni zakon pomeni zakonsko ureditev prostovoljnega dodatnega pokojninskega zavarovanja, ki pomeni dopolnitev obveznemu pokojninskemu zavarovanju. Izvajalci prostovoljnega dodatnega pokojninskega zavarovanja so vzajemni pokojninski skladi, pokojninske družbe in zavarovalnice, ki imajo dovoljenje za opravljanje poslov življenjskega zavarovanja. Konec leta 2003 je bilo v prostovoljno dodatno pokojninsko zavarovanje vključenih 260 tisoč zavarovancev (med njimi se jih je 50% zavarovalo preko pokojninskih družb). V letu 2003 so pokojninske družbe in zavarovalnice iz naslova prostovoljnega dodatnega pokojninskega zavarovanja zbrale skupaj za 17,1 mrd SIT premije, kar pomeni 38% več kot v enakem obdobju prejšnjega leta. Vrednost sredstev vzajemnih pokojninskih skladov je konec leta 2003 dosegla 48,8 mrd SIT. Izvajalci pokojninskih načrtov so imeli ob koncu leta 2003 za 85,4 mrd SIT naložb, kar pomeni 51% več kot konec enakega obdobja lani. Konec leta 2003 je bilo 38% njihovih sredstev naloženih v državnih vrednostnih papirjih in 14% v bančnih depozitih. Med naložbami v druge vrednostne papirje (47%) prevladujejo lastniški vrednostni papirji. Konec junija 2004 je dodatno pokojninsko zavarovanje ponujalo 6 vzajemnih pokojninskih skladov, ki jih je upravljalo 5 upravljavcev, 3 banke, zavarovalnica in Kapitalska družba, 4 pokojninske družbe in 3 zavarovalnice (BS 2004, 7). 3.7.1.3 Zavarovalnice Konec leta 2003 je na slovenskem zavarovalnem trgu delovalo 12 zavarovalnic in 2 pozavarovalnici. Večina zavarovalnic se ukvarja s premoženjskimi in življenjskimi zavarovanji. Vzajemna zdravstvena zavarovalnica se ukvarja samo s prostovoljnimi zdravstvenimi zavarovanji. V zdravstvenih zavarovanjih je močna tudi zavarovalnica Adriatic (skoraj polovica njene bruto obračunane premije pomeni zdravstveno zavarovanje). Specializirana zdravstvena zavarovalnica je tudi Triglav, zdravstvena zavarovalnica. Na trgu zavarovalniških produktov se je dobro uveljavila naložbena polica, ki pomeni življenjsko zavarovanje z naložbenim tveganjem (vezano na enoto vzajemnih skladov).

27

Zavarovalnice in pozavarovalnice imajo zelo previdno in neelastično naložbeno politiko. Največ naložb imajo v državnih vrednostnih papirjih, in sicer konec leta 2003 za 204,8 mrd SIT (43% v strukturi naložb). Pomembne so tudi naložbe v druge dolžniške vrednostne papirje (19%) in naložbe v depozite pri bankah (18%). Po podatkih KDD je imel zavarovalniški sektor (vključuje pokojninske družbe, zavarovalnice, pozavarovalnice) konec prvega četrtletja 2004 v lasti za 106,5 mrd SIT delnic in za 292,7 mrd SIT obveznic, kar pomeni 2,5% vrednosti vseh izdanih delnic in 25% vrednosti izdanih obveznic. Največ sredstev zavarovalniški sektor vlaga v državne in bančne obveznice ter delnice nefinančnih družb in bank (BS 2004, 5). 3.7.1.4 Kapitalska družba in Slovenska odškodninska družba Poslanstvo Kapitalske družbe pokojninskega in invalidskega zavarovanja je, da je temelj pokojninskega sistema in preko Prve pokojninske družbe zagotaviti pokojnine tudi prihodnjim generacijam. Slovenska odškodninska družba, ki upravičencem iz denacionalizacije izdaja obveznice (prve dospejo decembra letos), se srečuje s t.i. denacionalizacijskim primanjkljajem, saj premoženje SOD-a ne bo zadoščalo za servisiranje izdanih obveznic. V bližnji prihodnosti je pričakovati, da bo SOD zaradi izpolnjevanja svojih obveznosti iz izdanih obveznic prodajal državno premoženje. Obe instituciji sta nastali med lastninskim preoblikovanjem podjetij sta med največjimi lastniki delnic v Sloveniji ter dejavni udeleženki na trgu vrednostnih papirjev. Sta paradržavna sklada, po načinu delovanja sta še najbolj podobni PID-om, kar pomeni, da se srečujeta tudi s podobnimi problemi, predvsem z vprašanjem, ali naj upravljata portfelje ali podjetja. Obe funkciji se prepletata, pri čemer je prevladujoč pomen ene ali druge odvisen od pomembnosti posamezne naložbe, ambicij konkretnega upravljavca naložb in pogosto tudi od ambicij države kot nadzornice obeh institucij (Gregorec 2002, 35). To pomeni tudi velik vpliv države na trg vrednostnih papirjev.

28

4 PRIMARNI TRG VREDNOSTNIH PAPIRJEV Na primarnem trgu se trguje z novoizdanimi vrednostnimi papirji. Izdajatelji prodajajo novoizdane vrednostne papirje investitorjem, in tako pridobijo dodatna sredstva za svoje poslovanje. Novo oblikovanje določenega vrednostnega papirja, njegovo izdajo in plasiranje na trg imenujemo primarna izdaja. Ker je postopek primarne izdaje vrednostnih papirjev precej zapleten in morajo biti zadoščeni določeni pogoji ter izpolnjene določene obveznosti ponavadi celoten projekt pripravlja strokovna služba izdajatelja vrednostnih papirjev ob pomoči finančnih institucij (Prohaska 1999, 123) ali pa postopek izdaje v celoti prepusti slednjim. Te institucije so lahko investicijske banke, svetovalna podjetja in borzno posredniške družbe. Pravne pogoje primarnega trga vrednostnih papirjev postavlja ZTVP-1, ki določa pogoje za primarno izdajo serijskih vrednostnih papirjev. Zakon definira prvo prodajo vrednostnih papirjev kot prodajo vrednostnih papirjev na podlagi izdajateljeve ponudbe ob izdaji vrednostnih papirjev. Prav tako šteje za prvo prodajo tudi prodajo, ki jo opravi borzno posredniška družba ali banka, ki je od izdajatelja, na podlagi pogodbe o opravljanju storitev izvedbe prvih prodaje z obveznostjo odkupa, odkupila vrednostne papirje z namenom nadaljnje prodaje. Za urejanje primarnega trga vrednostnih papirjev je zadolžena Agencija za trg vrednostnih papirjev. Agencija opravlja nadzor nad izvajanjem javne ponudbe na primarnem trgu ter deluje v javnem interesu z namenom zaščite investitorjev in razvoja trga vrednostnih papirjev. Zaščita malih delničarjev se lahko doseže predvsem z zahtevo po razkritju vseh pomembnih podatkov in informacij o vrednostnemu papirju, ponujenemu javnosti, in o njegovem izdajatelju v obliki prospekta, ki je na razpolago potencialnim kupcem, ter s preprečevanjem manipuliranja s temi podatki in informacijami. Za resničnost navedenih podatkov v procesu izdaje je odgovoren izdajatelj sam. Odločitev o nakupu pa mora biti v celoti prepuščena presoji posameznika (Gregorec 2001, 40). V procesu lastninjenja s certifikati ne moremo govoriti o pravem primarnem trgu, saj so podjetja sicer izdala vrednostne papirje, vendar niso pridobila novih sredstev (Banka Slovenije 2004, 29) in s tem ni prišlo do prenosa finančnih prihrankov subjektov s finančnim presežkom na subjekte s primanjkljajem. So pa izdajatelji (podjetja v procesu lastninskega preoblikovanja in pooblaščene investicijske družbe) bili dolžni oblikovati prospekt za javno prodajo delnic in pridobiti dovoljenje Agencije. V okviru lastninskega preoblikovanja v letih 1994 do 1997 je javno prodajo delnic izvedlo 125 podjetij, ki so ponudila delnice v skupni nominalni vrednosti 85,14 milijarde tolarjev. Skupaj z lastninskim preoblikovanjem podjetij se je pojavila oblika zaprtega sklada, imenovana pooblaščena investicijska družba. Pooblaščene investicijske družbe so zbirale sredstva z javno prodajo delnic predvsem za certifikate in v manjši meri za denar. Pooblaščene investicijske družbe so zbrale 56 odstotkov vseh izdanih certifikatov v Sloveniji, njihov osnovni kapital pa je znašal skupaj 322,4 milijarde tolarjev (Gregorec 2002, 40).

29

4.1 Javne ponudbe vrednostnih papirjev O javni prodaji govorimo takrat, ko je bila izpeljana na podlagi izdajateljeve javne ponudbe, naslovljene na nedoločen krog oseb. Za javno ponudbo gre lahko tako pri vpisu vrednostnih papirjev pri prvi prodaji kot tudi pri vabilu za nakup vrednostnih papirjev v primeru nadaljnjih prodaj (ZTVP-1). 4.1.1 Javne ponudbe vrednostnih papirjev ob izdaji Javna ponudba vrednostnih papirjev ob izdaji (primarna izdaja) je na nedoločen krog oseb naslovljeno javno objavljeno vabilo k javnemu vpisu vrednostnih papirjev ob prvi prodaji. Prva prodaja vrednostnih papirjev se lahko opravi le na podlagi javne ponudbe, pred tem pa je potrebno pridobiti dovoljenje Agencije za prvo javno prodajo, razen če ni v zakonu drugače določeno6. Pogoje in postopek javne ponudbe vrednostnih papirjev določa ZTVP-1. Dovoljenje Agencije za prvo javno prodajo pridobi izdajatelj na podlagi pisne zahteve, ki mora obsegati: • firmo, sedež in matično številko vložnika zahteve, • zahtevek za izdajo dovoljenja oziroma soglasja, • druge podatke, določene z zakonom (vrednost celotne izdaje, zneske na katere se glasijo

vrednostni papirji, in pravice, ki izhajajo iz vrednostnih papirjev). Poleg pisne zahteve mora izdajatelj predložiti tudi naslednje dokumente: • dva izvoda osnutka prospekta za javno ponudbo z vsebino, • poročilo o revidiranih letnih računovodskih izkazih izdajatelja za zadnja tri leta

poslovanja, • poročilo o revidiranih konsolidiranih letnih računovodskih izkazih izdajatelja za zadnja tri

leta poslovanja, če je izdajatelj k temu obvezan po Zakonu o gospodarskih družbah ali na podlagi računovodskih standardov,

• veljaven sklep o izdaji vrednostnih papirjev, statut v obliki notarsko overjenega prepisa, če je izdajatelj delniška družba,

• izpisek iz sodnega registra; razen če gre za izdajo delnic zaradi sukcesivne ustanovitve delniške družbe,

• osnutek izvlečka prospekta z vsebino,

6 Za prvo prodajo vrednostnih papirjev ni potrebna javna ponudba v primeru simultane ustanovitve delniške družbe; ponudbe vrednostnih papirjev največ petdesetim vnaprej znanim osebam, ki se zavežejo, da bodo odkupile celotno izdajo; kadar se posamezni ponujeni vrednostni papirji glasijo na nominalni znesek najmanj 5 milijonov tolarjev; pri izdaji delnic zaradi povečanja kapitala z novimi vložki delniške družbe, ki ni javna družba, če vse delnice prevzamejo obstoječi delničarji; pri izdaji delnic zaradi povečanja kapitala z novimi vložki, kadar se celotna izdaja delnic vplača s stvarnimi vložki; v drugih primerih, če izdajatelj pridobi dovoljenje Agencije. Dovoljenje Agencije za prvo javno prodajo ni potrebno, kadar je izdajatelj vrednostnih papirjev Republika Slovenija ali Banka Slovenije ter pri izdaji vrednostnih papirjev investicijskih skladov, ustanovljenih po posebnem zakonu (ZTVP-1).

30

• osnutek javnega poziva za vpisovanje in vplačevanje, • drugo dokumentacijo, iz katere izhaja, da je zahtevek za izdajo dovoljenja utemeljen. • dokazilo o plačilu takse za odločitev o zahtevi. Postopek javne ponudbe je naslednji: • Izdajetelj mora 7 dni pred javno ponudbo izdati prospekt. Prospekt je pisni dokument, ki

vsebuje podatke, ki omogočajo kupcu vrednostnih papirjev vpogled v pravni položaj izdajatelja, njegov finančni položaj, poslovne možnosti in pravice, ki izhajajo iz vrednostnega papirja. Podrobnejšo vsebino prospekta in izvlečka prospekta določi agencija. Izdajatelj je odškodninsko odgovoren za resničnost podatkov v prospektu. Cena vrednostnega papirja, rok začetka in konca vpisovanja ter dodatna mesta za vpisovanje in vplačilo se lahko določijo do objave poziva za vpisovanje in vplačevanje. Prospekt se izdela in objavi v slovenskem jeziku.

• Javni poziv v časopisu: Izdajatelj mora pred začetkom postopka vpisovanja in vplačevanja

na podlagi javne ponudbe javno objaviti poziv za vpisovanje in vplačevanje vrednostnih papirjev, ki vsebuje pomembnejše podatke o izdajatelju, značilnostih izdaje ter mesta, kjer je na voljo celoten prospekt in je možen vpogled v ostalo dokumentacijo.

• Vpisovanje in vplačevanje vrednostnih papirjev: Vpisovanje javno ponujenih vrednostnih

papirjev mora potekati v bankah oziroma borzno posredniških družbah, ki so pooblaščene s strani izdajatelja, in sicer na vpisnih mestih, ki so določena v prospektu. Vplačevanje vrednostnih papirjev pa poteka pri bankah, ki jih pooblasti izdajatelj. Izdajatelj mora na vseh mestih za vpisovanje in vplačevanje zagotoviti dostop do prospekta in izvlečka prospekta v obliki brošure, lahko pa tudi v elektronski obliki na način, ki ga predpiše ATVP. Vsakemu vpisniku vrednostnega papirja pripada brezplačen izvleček prospekta in prospekt. Na vseh vpisnih mestih mora izdajatelj omogočiti tudi vpogled v statut oziroma ustanovitveni akt in v računovodske izkaze, v primeru, da so bili izdelani po pripravi prospekta.

• Čas trajanja javne ponudbe: Na podlagi poziva je izdajatelj dolžan pričeti s postopkom

vpisovanja in vplačevanja vrednostnih papirjev na podlagi javne ponudbe v tridesetih dneh po pridobitvi dovoljenja za javno ponudbo. Če celotne obveznosti izdajatelja zapadejo v roku, ki je krajši od 12 mesecev, lahko prične s postopkom vpisovanja in vplačevanja v roku daljšem od 30 dni, vendar krajšem od 9 mesecev od pridobitve dovoljenja za javno ponudbo. Vpisovanje javno ponujenih vrednostnih papirjev lahko traja največ tri mesece od dne določenega za začetek vpisovanja in vplačevanja. Če je bilo v tem roku vpisanih vsaj 80 % in vplačanih vsaj 50 % vseh s prospektom ponujenih vrednostnih papirjev, lahko Agencija na zahtevo izdajatelja podaljša rok za vpisovanje in vplačevanje največ za dva meseca.

31

• Prag uspešnosti javne ponudbe: Javna ponudba je uspešna, če je v roku vpisanih in

vplačanih vsaj 80 odstotkov vseh s prospektom ponujenih dolžniških vrednostnih papirjev (razen, če ni izdajatelj določil višjega praga uspešnosti), oziroma če so v roku vpisane in vplačane vse ponujene delnice.

• Izdajatelj mora najpozneje v sedmih dneh po izteku roka iz 33. člena tega zakona obvestiti

agencijo o številu vpisanih in vplačanih vrednostnih papirjev. Obvestilu mora priložiti poročila pravnih oseb, pri katerih je potekalo vpisovanje in vplačevanje vrednostnih papirjev, o vpisu in vplačilu vrednostnih papirjev.

• Agencija izda na podlagi obvestila iz prvega odstavka tega člena odločbo, s katero

ugotovi, da je javna prodaja uspešna oziroma neuspešna. Če javna ponudba ni uspešna, pomeni, da vrednostni papirji niso vpisani, izdajatelj pa mora vrniti vplačane zneske.

• Objava izida javne ponudbe: Izdajatelj mora javno objaviti podatke o vpisanih in

vplačanih vrednostnih papirjih, z navedbo, ali je bila javna prodaja uspešna oziroma neuspešna. Izdajatelj mora najkasneje v treh dneh po prejemu odločbe o uspešnosti javne ponudbe v dnevniku, ki izhaja na celotnem območju Slovenije, objaviti podatke o uspešnosti javne ponudbe in vpisanih ter vplačanih vrednostnih papirjev.

• Izdaja vrednostnih papirjev v nematerializirani obliki: Javno ponujene vrednostne papirje

izda klirinško depotna družba (KDD) v nematerializirani obliki z vpisom vrednostnih papirjev in njihovih imetnikov v centralni register.

• Izdajatelj sme izdati vrednostne papirje na podlagi javne ponudbe šele po prejemu

odločbe, s katero agencija ugotovi, da je javna prodaja uspešna. Če javna prodaja ni uspešna, se šteje, da vrednostni papirji niso vpisani in je izdajatelj dolžan zagotoviti vrnitev vplačanih zneskov pri pravnih osebah, pri katerih je potekalo vplačilo.

• Organizirano trgovanje z vrednostnimi papirji: Po izdaji vrednostnih papirjev v

nematerializirani obliki so vrednostni papirji uvrščeni na organiziran trg, in sicer na prosti trg ali v borzno kotacijo, če izpolnjujejo za to predpisane pogoje.

32

TABELA 3: JAVNE PONUDBE VREDNOSTNIH PAPIRJEV OB IZDAJI OD MARCA 1994 DO MARCA 2004 (NOMINALNA VREDNOST V MIO SIT)

Bančni vrednostni papirji Vrednostni papirji ostalih izdajateljev Izdaje delnic Izdaje obveznic Izdaje delnic Izdaje obveznic Leto Št. Vrednost Št. Vrednost Št. Vrednost Št. Vrednost

Skupaj

1994 6 5.600 5 3.480 0 0 1 4.000 13.0801995 5 632 7 4.509 3 373 2 703 6.2171996 2 865 8 7.809 1 314 1 724 9.7121997 0 0 5 8.163 2 324 1 1.000 9.4871998 0 0 3 3.080 1 66 1 2.000 5.1461999 0 0 3 3.317 2 779 3 2.720 6.8162000 0 0 4 9.313 1 450 1 2.000 11.7632001 0 0 1 2.155 0 0 0 0 2.1552002 0 0 1 3.038 0 0 0 0 3.0382003 0 0 1 4.029 0 0 0 0 4.0292004 0 0 0 0 0 0 0 0 0Skupaj 13 7.097 38 48.893 10 2.306 10 13.147 71.443

Opomba: Vrednostni papirji, nominirani v tuji valuti, so preračunani v SIT po srednjem tečaju BS na dan izdaje dovoljenja za javno ponudbo.

Vir: Banka Slovenije (2004, 15) Poleg izdajateljev, ki za javno ponudbo potrebujejo dovoljenje ATVP, izdajata vrednostne papirje še Republika Slovenija in Banka Slovenije, ki za javno ponudbo ne potrebujeta dovoljenja Agencije. TABELA 4: JAVNI PRIMARNI TRG BREZ DOVOLJENJA AGENCIJE V LETIH

1994-2003 (NOMINALNA VREDNOST V MIO SIT) Vrednostni papirji RS Vrednostni papirji Banke Slovenije

Kratkoročni Dolgoročni Kratkoročni Dolgoročni Leto Št. Vrednost Št. Vrednost Št. Vrednost Št. Vrednost

Skupaj

1994 6 5.600 5 3.480 0 0 1 4.000 13.0801995 5 632 7 4.509 3 373 2 703 6.2171996 2 865 8 7.809 1 314 1 724 9.7121997 0 0 2 10.000 4 35000 0 0 450001998 8 19.503 4 19.257 4 80000 0 0 1187601999 12 32.333 1 6304 5 40753 0 0 793902000 24 64.585 12 37272 0 0 0 0 1018572001 53 189.444 12 52289 0 0 0 0 2417332002 76 395.020 27 377556 0 0 0 0 7725762003 76 378.850 10 158.947 0 0 0 0 537.797Skupaj 262 1.086.832 88 677.423 17 156.440 4 5.427 1.926.122

Opomba: Vrednostni papirji, nominirani v tuji valuti, so preračunani v SIT po srednjem tečaju BS na dan izdaje dovoljenja za javno ponudbo. Vira: BS (2004, 15) in ATVP (2004, 6)

33

V letu 2003 je Republika Slovenija izvedla 10 javnih ponudb obveznic, 52 dražb za zbiranje ponudb za nakup enomesečnih zakladnih menic, 12 dražb za zbiranje ponudb za nakup trimesečnih zakladnih menic, 6 dražb za zbiranje ponudb za nakup šestmesečnih zakladnih menic in 6 dražb za zbiranje ponudb za nakup dvanajstmesečnih zakladnih menic. 4.1.2 Nadaljnje javne prodaje vrednostnih papirjev V primeru, da vrednostni papirji niso bili izdani na podlagi javne ponudbe, mora izdajatelj za trgovanje na organiziranem trgu pridobiti dovoljenje Agencije. Pri tem ji mora predložiti enake dokumente kot pri prvi javni ponudbi ter potrdilo KDD, da so vrednostni papirji izdani v nematerializirani obliki in navesti osebe, ki so vsaj 10 % lastniki vrednostnih papirjev, na katere se nanaša zahteva. Izdajatelju pri zaprti prodaji ni potrebno izdelati prospekta, saj naj bi krog investitorjev, kateremu je prodaja delnic namenjena, razpolagal z vsemi potrebnimi informacijami o položaju podjetja. S tega vidika pomeni nejavna izdaja vrednostnih papirjev za izdajatelja bistveno nižje stroške izdaje (Dremelj 2002, 15). Kljub temu se v večini primerov izdela ponudbeni memorandum7, ki je podlaga pri razgovorih s potencialnimi investitorji. Po pridobitvi dovoljenja Agencije se lahko z vrednostnimi papirji začne trgovati na organiziranem trgu. Prednosti izdaje vrednostnih papirjev z zaprto ponudbo in poznejše pridobitve dovoljenja za organizirano trgovanje sta še v tem, da se izdajatelj izogne zapletenemu postopku, ki je predpisan za javno ponudbo že pred izdajo vrednostnih papirjev, hkrati pa se izdajatelj o pogojih vpisa lahko pogaja z vsakim vlagateljem posebej, saj niso določeni v prospektu.

7 Podoben je prospektu za javno ponudbo. Razlika je v tem, da ne vsebuje opisa postopka vpisa in vplačila.

34

TABELA 5: NADALJNJE JAVNE PRODAJE V LETIH 1997-2003 (NOMINALNA VREDNOST V MIO SIT)

Bančni vrednostni papirji Vrednostni papirji ostalih izdajateljev Izdaje delnic Izdaje dolž. VP Izdaje delnic Izdaje dolž. VP Leto

Št. Vrednost Št. Vrednost Št. Vrednost Št. Vrednost Skupaj

1994 0 0 0 0 2 4591 0 0 45911995 0 0 0 0 0 0 0 0 01996 0 0 1 542 0 0 1 3096 36381997 0 0 2 1828 4 7.655 1 2079 115621998 0 0 2 901 6 13.238 0 0 141391999 0 0 2 5643 5 5.696 1 2172 135112000 1 531 2 4000 3 7.424 1 1034 129892001 0 0 4 9877 0 0 0 0 98772002 0 0 5 17862 4 5.427 1 953 242422003 0 0 6 53.783 4 4.454 1 9.316 67.553Skupaj 1 531 24 94.436 28 48.485 6 18.650 162.102

Opomba: Vrednostni papirji, nominirani v tuji valuti, so preračunani v SIT po srednjem tečaju na dan izdaje dovoljenja za organizirano trgovanje. Vir: ATVP (2004, 7) 4.2 Nejavni primarni trg Pri nejavni ponudbi vrednostnih papirjev ni potrebno izpeljati postopka javne ponudbe in pridobiti dovoljenja Agencije, vendar pa mora izdajatelj Agenciji kljub temu predhodno predložiti sklep o izdaji vrednostnih papirjev. S tako izdanimi vrednostnimi papirji se ne sme trgovati na organiziranem trgu vrednostnih papirjev, niti jih kako drugače javno ponujati, razen če izdajatelj ob izdaji ali kasneje pridobi dovoljenje Agencije za organizirano trgovanje (ZTVP-1). TABELA 6: NEJAVNE PONUDBE VREDNOSTNIH PAPIRJEV V LETIH 1997-2003

(NOMINALNA VREDNOST V MIO SIT) Bančni vrednostni papirji Vrednostni papirji ostalih izdajateljev

Izdaje delnic Izdaje dolž. VP Izdaje delnic Izdaje dolž. VP Leto Št. Vrednost Št. Vrednost Št. Vrednost Št. Vrednost

Skupaj

1997 2 558 2 1320 19 7929 5 819 106261998 0 0 2 1177 3 590 3 140 138041999 1 418 5 7588 20 5658 7 2650 163142000 0 0 5 6846 26 29590 7 3703 401392001 6 6263 6 12923 18 15092 16 11521 457982002 4 1653 7 17876 31 16740 8 6707 430392003 4 1126 11 62.098 23 8.566 11 15.506 87.296Skupaj 17 10.018 38 109.828 140 84.165 58 41.046 245.057

Vir: ATVP (2004, 9)

35