Embed Size (px)

Citation preview

Diário Oficial EletrônicoQuinta-Feira, 17 de março de 2016 - Ano 9 – nº 1906

Índice

DELIBERAÇÕES DO TRIBUNAL PLENO, DECISÕES SINGULARES E EDITAIS DE CITAÇÃO E AUDIÊNCIA 1

ADMINISTRAÇÃO PÚBLICA ESTADUAL................................................1

Poder Executivo.........................................................................1

Administração Direta...............................................................1

Fundos....................................................................................2

Autarquias.............................................................................13

Poder Judiciário........................................................................16

ADMINISTRAÇÃO PÚBLICA MUNICIPAL.............................................17

Araquari....................................................................................17

Balneário Camboriú..................................................................17

Balneário Piçarras....................................................................19

Barra Velha..............................................................................19

Camboriú..................................................................................19

Campo Belo do Sul...................................................................20

Chapecó...................................................................................20

Concórdia.................................................................................20

Coronel Martins........................................................................21

Florianópolis.............................................................................21

Içara.........................................................................................22

Imbuia.......................................................................................22

Itajaí..........................................................................................22

Jaguaruna................................................................................22

Jaraguá do Sul.........................................................................22

Lages........................................................................................23

Navegantes..............................................................................23

Nova Veneza............................................................................23

Palhoça....................................................................................23

Penha.......................................................................................24

Rio do Sul.................................................................................24

Rio Negrinho............................................................................24

Salete.......................................................................................25

Santo Amaro da Imperatriz.......................................................25

São Francisco do Sul...............................................................25__________________________________________________________________________________________________________________

Tribunal de Contas do Estado de Santa Catarina www.tce.sc.gov.br

Luiz Roberto Herbst (Presidente), Adircélio de Moraes Ferreira Junior (Vice-Presidente), Wilson Rogério Wan-Dall (Corregedor-Geral e.e.), Cesar Filomeno Fontes, Herneus de Nadal, Julio Garcia e Luiz Eduardo Cherem. Auditores: Sabrina Nunes Iocken, Gerson dos Santos Sicca, Cleber Muniz Gavi. Ministério Público Junto ao TCE– Procuradores: Aderson Flores (Procurador-Geral), Cibelly Farias (Procuradora-Geral Adjunta), Diogo Roberto Ringenberg.Diário Oficial Eletrônico - Coordenação: Secretaria-Geral, Rua Bulcão Vianna, nº 90, Centro, CEP 88020-160, Florianópolis-SC. Telefone (48) 3221-3648. e-mail [email protected].

Tribunal de Contas de Santa Catarina - Diário Oficial Eletrônico nº 1906- Quinta-Feira, 17 de março de 2016

São João Batista......................................................................26

São José..................................................................................26

Tubarão....................................................................................26

Urubici......................................................................................28

Urupema...................................................................................28

ATOS ADMINISTRATIVOS...........................................................28

LICITAÇÕES, CONTRATOS E CONVÊNIOS................................30

Deliberações do Tribunal Pleno, Decisões Singulares e Editais de Citação e Audiência

Administração Pública Estadual

Poder Executivo

Administração Direta

1. Processo n.: @APE 15/00459213 2. Assunto: Transferência para Reserva Remunerada de Edson Dias 3. Interessado: Corpo de Bombeiros Militar - CBMResponsável: Onir Mocellin4. Unidade Gestora: Corpo de Bombeiros Militar5. Unidade Técnica: DAP6. Decisão Singular n.: COE/SNI 141/2016O Relator, fundamentado nas manifestações uniformes da Diretoria Técnica e do Ministério Público de Contas, e com base no art. 38, § 1º, do Regimento Interno, com a redação dada pela Resolução n. 98/2014, DECIDE6.1. Ordenar o registro do ato de transferência para reserva remunerada, concedida com fundamento no inciso IV do § 1º e inciso II do art. 50, inciso I do art. 100, inciso I do art. 103 e caput do art. 104, da Lei n.º 6.218, de 10 de fevereiro de 1983 (Estatuto dos Policiais Militares do Estado de Santa Catarina), submetido à análise do Tribunal nos termos do art. 34, inciso II, combinado com o art. 36, § 2º, alínea ‘b’, da Lei Complementar nº 202, de 15 de dezembro de 2000, do militar Edson Dias, do Corpo de Bombeiros Militar, ocupante do posto de 3.º Sargento, matrícula nº 914905-8, CPF nº 591.600.559-87, consubstanciado no Ato nº 244/CBMSC/2015, de 15/06/2015, considerado legal conforme análise realizada.6.2. Dar ciência da Decisão ao Corpo de Bombeiros Militar.7. Data: 19/02/2016SABRINA NUNES IOCKENRelator

1. Processo n.: @APE 15/00462001 2. Assunto: Transferência para Reserva Remunerada de Carlos Cesar de Souza 3. Interessado: Polícia Militar do Estado de Santa CatarinaResponsável: Paulo Henrique Hemm4. Unidade Gestora: Polícia Militar do Estado de Santa Catarina5. Unidade Técnica: DAP6. Decisão Singular n.: COE/SNI 142/2016O Relator, fundamentado nas manifestações uniformes da Diretoria Técnica e do Ministério Público de Contas, e com base no art. 38, § 1º, do Regimento Interno, com a redação dada pela Resolução n. 98/2014, DECIDE6.1. Ordenar o registro do ato de transferência para reserva remunerada, concedida com fundamento no Art. 22, XXI, da CF/88

c/c o Art. 4º, do Dec. Lei nº 667/69 e Art. 107, da CE/89 e também com base na portaria nº 2400/GEREH/DIGA/GAB/SSP/2010 e ainda com base no inciso IV do § 1º e inciso II do Art. 50, inciso I do Art. 100, inciso I do Art. 103, e Caput do Art. 104, da Lei n.º 6.218, de 10 de fevereiro de 1983, submetido à análise do Tribunal nos termos do art. 34, inciso II, combinado com o art. 36, § 2º, alínea ‘b’, da Lei Complementar nº 202, de 15 de dezembro de 2000, do militar Carlos Cesar de Souza, da Polícia Militar do Estado de Santa Catarina, ocupante do posto de 3º Sargento, nível 02/04/01, matrícula nº 913985-0, CPF nº 575.736.209-00, consubstanciado no Ato nº 70/2015, de 26/01/2015, considerado legal conforme análise realizada.6.2. Dar ciência da Decisão à Polícia Militar do Estado de Santa Catarina.7. Data: 19/02/2016SABRINA NUNES IOCKENRelator

Processo n.: PCA 11/00085375Unidade Gestora: Secretaria de Estado do Desenvolvimento Regional de São JoaquimResponsável: Sra. Solange Maria Scortegagna PaganiAssunto: Prestação de Contas Anual de Unidade Gestora – Exercício 2010Decisão MonocráticaTratam os autos de Prestação de Contas Anual de Unidade Gestora, sujeita à fiscalização desta Corte de Contas nos termos do artigo 31 da Constituição Federal; do artigo 113 da Constituição Estadual; dos artigos 7º ao 9º da Lei Orgânica deste Tribunal de Contas; e da Resolução do TC n. 16/94. A Diretoria de Controle da Administração Estadual (DCE) manifestou-se pelo julgamento das contas como regulares com ressalva, com recomendações, considerando que foram verificadas impropriedades de natureza formal, de que não resultam dano ao erário, no que foi acompanhada pelo Ministério Público junto ao Tribunal de Contas (MPTC).Em analogia com o que dispõe o artigo 224 do Regimento Interno do TCE/SC, que permite a apresentação de voto resumido quando este for favorável à posição da instrução e do Ministério Público de Contas, adota-se como fundamento da presente decisão monocrática as manifestações da DCE e do MPTC.Ressalvo que o exame das contas em questão não envolve o resultado de eventuais auditorias oriundas de denúncias, representações e outras, que devem integrar processos específicos, a serem submetidos à apreciação deste Tribunal de Contas, bem como não envolve o exame de atos relativos a Pessoal, Licitações e Contratos.Diante do exposto e considerando a manifestação da DCE e o Parecer do Ministério Público junto a este Tribunal, DECIDO:1. JULGAR REGULARES COM RESSALVA, com fundamento nos artigos 18, II, e 20, da Lei Complementar n. 202/2000, as contas anuais relativas as demonstrações contábeis de natureza orçamentária, financeira e patrimonial da Secretaria de Estado do Desenvolvimento Regional de São Joaquim, referentes ao exercício de 2010, e dar quitação a senhora Solange Maria Scortegagna Pagani, gestora da Secretaria à época, de acordo com os pareceres emitidos nos autos. 2. RECOMENDAR à Secretaria de Estado do Desenvolvimento Regional de São Joaquim a adoção de providências no sentido de observar as disposições constantes dos regulamentos e dos procedimentos, adotando-se no encerramento do exercício, a juntada

__________________________________________________________________________________________________________________

Pág.2

Tribunal de Contas de Santa Catarina - Diário Oficial Eletrônico nº 1906- Quinta-Feira, 17 de março de 2016

na prestação de Contas Anual, do documento denominado “Declaração de Regularidade do Inventário do Almoxarifado”, firmada pelos membros da comissão e pelo ordenador de despesas, e também do documento denominado “Declaração de Regularidade do Inventário Físico dos Bens Móveis Permanentes”, igualmente firmada pelo ordenador de despesas e pelo responsável pelo setor de patrimônio, conforme as normas que regem esta matéria, em atendimento ao disposto no artigo 96 da Lei nº. 4.320/1964 (federal) (item 2.1.4.1 do relatório DCE n. 976/2015).3. DAR CIÊNCIA da decisão a Sra. Solange Maria Scortegagna Pagani, ex-Secretária, e a Secretária de Estado do Desenvolvimento Regional de São Joaquim.Florianópolis, 14 de março de 2016.Publique-se.SABRINA NUNES IOCKENRelator

Fundos

Processo: PCR 08/00624661Unidade: Fundo Estadual de Incentivo ao Esporte - FundesporteResponsáveis: Gilmar KnaeselSérgio Luis da SilvaAssociação de Amigos do Esporte Amador de Jaraguá do SulAssunto: Prestação de contas de recursos repassados à Associação de Amigos do Esporte Amador de Jaraguá do SulDecisão MonocráticaPRESTAÇÃO DE CONTAS DE RECURSOS ANTECIPADOS DO FUNDESPORTE. DOCUMENTAÇÃO INSUFICIENTE À COMPROVAÇÃO DA BOA E REGULAR APLICAÇÃO NO PROJETO. DESVIO DE FINALIDADE. DÉBITO E MULTA RESPONSABILIDADE SOLIDÁRIA DO SECRETÁRIO DE ESTADO QUE ATUOU COMO ORDENADOR PRIMÁRIO.O beneficiário de recursos advindos do SEITEC que, na prestação de contas, apresentar documentação incompleta ou que não ofereça condições à comprovação da boa e regular aplicação dos recursos, terá suas contas consideradas como não prestadas, com a consequente obrigação de devolução dos valores recebidos.A imputação de débito decorrente de irregularidade na aplicação de recursos repassados enseja a responsabilidade do Secretário de Estado que atuou como ordenador primário da despesa, em razão de reiterada conduta omissiva que resulta em violação a preceitos legais e regulamentares.FUNÇÃO CONSTITUCIONAL DE CONTROLE EXTERNO. PODER SANCIONATÓRIO. ILEGALIDADE DA DESPESA. IRREGULARIDADE NAS CONTAS. MULTA.Os atos praticados na aprovação de projetos para financiamento no âmbito SEITEC sem a observância aos dispostivos legais que regem a matéria são passíveis de sancionamento por esta Corte de Contas.Será aplicada multa ao responsável pela prática de irregularidades na prestação de contas com grave infração à norma legal ou regulamentar de natureza contábil, financeira, orçamentária, operacional ou patrimonial.I. RELATÓRIOTrata-se de prestação de contas de recursos públicos repassados à Associação Amigos do Esporte Amador de Jaraguá do Sul, para realização do projeto “Libertadores da América", referente à nota de empenho n° 140, no valor de R$ 190.000,00 (cento e noventa mil reais).A Diretoria de Controle da Administração Estadual – DCE, através das Informações n. 171/2012 (fls. 123-125), n. 173/2012 (fls. 126-127) e n. 174/2012 (fls. 128-130), realizou diligências junto à entidade beneficiada, ao Município de Jaraguá do Sul e à Secretaria de Estado da Fazenda, respectivamente, objetivando esclarecer dúvidas acerca da documentação acostada à prestação de contas.A Associação manifestou-se às fls. 154-184, a Secretaria de Estado da Fazenda Estadual apresentou informações acerca do solicitado pela área técnica às fls. 186-275 e fls. 347-377 e o Município de Jaraguá do Sul juntou documentos às fls. 284-297.A DCE examinou os documentos enviados pela Unidade através do Relatório n.º 201/2012 (fls. 298-323) e sugeriu a citação da associação e do seu então presidente, Sr. Sérgio Luis da Silva, para apresentarem justificativas acerca das seguintes restrições passíveis de débito: ausência de documentos para o adequado suporte às

despesas com transporte, hospedagens, alimentação e materiais esportivos e ausência de vínculo entre as despesas e o projeto; desvio de finalidade com despesas com publicidade em proveito de empresa privada; despesas pagas à Confederação comprovadas por meio de recibo sem apresentação de documentos de suporte; movimentação incorreta da conta bancária e irregularidades na comprovação da contrapartida. Foi também sugerida a citação do Sr. Sérgio Luis da Silva para se manifestar acerca da ausência de menção do apoio institucional do Estado de Santa Catarina ao evento.A área técnica sugeriu, ainda, a citação do Sr. Gilmar Knaesel para responder de forma solidária pelo débito apurado, sem prejuízo da aplicação de multa, em face das seguintes irregularidades verificadas na aprovação do projeto que concorreram para ocorrência do dano: repasse de recursos sem expressa autorização do chefe do Poder Executivo; ausência do parecer técnico da Diretoria do Plano Estadual da Cultura, Turismo e do Desporto - PDIL; ausência de parecer do Conselho Estadual de Desportos; ausência de contrato e liberação de recursos sem o consequente deferimento do concedente no plano de trabalho.O Sr. Sérgio Luis da Silva apresentou defesa (fls. 338-343), aduzindo que: o projeto foi recomendado pela Secretaria de Estado de Desenvolvimento Regional de Jaraguá do Sul; que a competição "Libertadores da América" ocorreu conforme as informações indicadas no projeto; que a conquista do tri-campeonato demonstra a eficiência na aplicação dos recursos; que teriam sido respeitados os princípios constitucionais norteadores da atividade da Administração Pública, que em momento algum o interesse particular prevaleceu ao interesse público e, que apesar de não ter ocorrido a devida menção ao apoio institucional do FUNDESPORTE a equipe de futsal de Jaraguá do Sul ao representar o Brasil divulgou o nome do Estado de Santa Catarina. Transcorrido in albis o prazo legal para apresentação de defesa sem manifestação do Sr. Gilmar Knaesel, seguiram os autos para DCE que, através do Relatório n. 368/2013 (fls. 380-401), manteve a sugestão pela irregularidade das contas, com imputação de débito de forma solidária aos responsáveis, além de aplicação de multas por grave infração à norma. Sugeriu, ainda, representar o Ministério Público Estadual acerca das irregularidades constatadas na presente prestação de contas.Ato contínuo, o Sr. Gilmar Knaesel apresentou suas manifestações (fls. 402-412) e argumentou que: o longo tempo transcorrido desde a aprovação e o repasse prejudica a lembrança dos fatos, a busca de documentos e o contraditório e a ampla defesa tornando, assim, as contas iliquidáveis; que o amplo conhecimento técnico atribuído aos membros do Comitê Gestor permitem que eles usem o poder discricionário para conhecer ou desconhecer pareceres dos outros setores; que não encontra amparo na Lei Estadual n. 13.336/05 a obrigatoriedade de a administração pública submeter suas ações aos Conselhos Estaduais; que a adequação ao PDIL (Lei Estadual n. 13.792/06) se faz pelo próprio Comitê Gestor; que esta Corte de Contas tem entendimento genérico e distorcido acerca da tramitação e aprovação do projeto; que a responsabilidade deve se estender a todos os membros do Comitê Gestor; que, conforme manifestação desta Corte de Contas, o Comitê Gestor seria de fato o "ordenador dos fundos"; que dispensável o contrato quando presente a nota de empenho ou quando as cláusulas a serem firmadas já estão definidas em lei; que o titular da Unidade, ordenador ou não da despesa, pelo simples fato de estar nesta condição, não pode ser responsável pelo ato de gestão eventualmente viciado se não ingeriu (ou dolosamente se omitiu) no cometimento desse ato; que agiu sob orientação e acompanhamento do Gestor do Sistema SEITEC e que não se configurou nenhuma das hipóteses passíveis de imputação de débito previstas no §1º do art. 17 do Regimento Interno - Resolução TC 06/2001 devendo, por isso, ser seguido o posicionamento desta Corte nos repasses efetuados nos primeiros anos de implantação do SEITEC apenas com apontamento em recomendação.O Ministério Público do Tribunal de Contas, por meio do Parecer n° 26420/2014, divergiu do entendimento do corpo técnico quanto à responsabilidade solidária pelo dano do Sr. Gilmar Knaesel e aplicação de multas e opinou pela irregularidade das contas apresentadas, manifestando-se pela imputação de débito à entidade beneficiária e o responsável pela aplicação dos recursos, além da aplicação de multas.Em 29/10/2014 apresentei em Plenário proposta de Voto de fls. 421-439, sugerindo o julgamento irregular das contas dos recursos

__________________________________________________________________________________________________________________

Pág.3

Tribunal de Contas de Santa Catarina - Diário Oficial Eletrônico nº 1906- Quinta-Feira, 17 de março de 2016

repassados à Associação Amigos do Esporte Amador de Jaraguá do Sul, condenação solidária da entidade beneficiária, do responsável pela aplicação dos recursos e do ordenar primário e Secretário de Estado de Turismo Cultura e Esporte, Sr. Gilmar Knaesel, para devolução do montante integral repassado e além da aplicação de multas por irregularidades verificadas no ato de concessão. O Exmo. Conselheiro Luiz Eduardo Cherem solicitou vistas do processo e apresentou voto divergente (fls. 440/452)O processo foi novamente pautado, mas teve sua discussão adiada nas sessões dos dias 09, 14 e 16/12/2015. No dia 25/01/2016, os autos retornaram conclusos a este Gabinete por força da alteração das regras de competência absoluta instituídas pela Lei Complementar n. 666/2015.O presente processo teve seu rito modificado pelo art. 98, § 2°, da LC n. 202/2000 (Lei Orgânica), com redação dada por aquela lei complementar, o que fundamenta a presente decisão monocrática. Em que pese a ressalva pessoal deste julgador quanto à validade da citada lei, cuja constitucionalidade é questionada no STF por meio da ADI's n. 5453 e 5442, ainda não há deliberação administrativa do Tribunal de Contas do Estado ou decisão judicial negando ou suspendendo sua validade, motivo pelo qual adotar-se-á o procedimento nela fixado a fim de dar cumprimento aos prazos processuais e não prejudicar os trabalhos desta Corte. O objeto do processo consiste na análise de prestação de contas de recursos repassados, o que firma a competência para o julgamento monocrático na forma do inc. III do §2º do art. 98 da Lei Orgânica (com a redação dada pela contestada Lei 666/2015).II. FUNDAMENTAÇÃOO exame do caso trazido aos autos requer a análise pormenorizada dos fatos que envolveram o repasse de recursos públicos à Associação de Amigos do Esporte Amador de Jaraguá do Sul, bem como dos fundamentos de fato e de direito que levam a responsabilização da pessoa jurídica beneficiada, da pessoa física que a presidia à época, Sr. Sérgio Luis da Silva, bem como do então Secretário de Estado de Turismo, Cultura e Esporte, Sr. Gilmar Knaesel.Em atenção à sistemática adotada pela área técnica, passo a analisar cada irregularidade constante do Relatório DCE n. 201/2012.Cabe esclarecer que as razões apresentadas no voto divergente deixarão de ser apreciadas expressamente na presente decisão, em função das novas regras de julgamento. Em que pese as valorosas razões ali vertidas, reputo que os fundamentos doravante lançados justificam a presente decisão. Ao mesmo tempo, seria pouco cordial da parte deste signatário refutar os pontos do voto divergente se, face ao novo regime de competências, não poderá o Exmo. Conselheiro debater amplamente a matéria, como ocorria nas discussões em Plenário. Em respeito a nova sistemática de julgamento, portanto, reserva-se para a etapa recursal a possibilidade de reapresentação do voto de fls. 440/452.II.1. Irregularidades passíveis de multa, de responsabilidade do Sr. Gilmar Knaesel, ex-Secretário de Estado de Turismo, Cultura e Esporte à época dos fatosII.1.1. Da liberação de recursos sem autorização expressa do Chefe do Poder Executivo A DCE apontou a irregularidade consistente na liberação de recursos sem a expressa autorização do Chefe do Poder Executivo (item 2.1.1.1 do Relatório DCE n° 201/2012). Segundo o art. 16, § 3°, da Lei Estadual n. 13.336/2005, a concessão de subvenções sociais por meio dos Fundos deve obedecer às regras previstas na Lei Estadual n. 5.867/81. Esta última, por sua vez, estabelece no art. 6° que a concessão será realizada por expressa autorização do Chefe do Poder Executivo.Considerando que a matéria não é de competência exclusiva do Chefe do Poder Executivo e, portanto, delegável ao Secretário de Estado; e também tendo em vista que a atividade do Governador do Estado aproxima-se muito mais da função política do que da executiva nessas operações, não é crível que o elevado montante de subvenções tenha sido concedido sem a devida delegação ao Secretário de Estado. Portanto, entendo como suficiente, in casu, a aposição de recomendação.II.1.2. Ausência do Parecer da Diretoria do Plano Estadual da Cultura, do Turismo e do Desporto do Estado de Santa Catarina – PDILA DCE, no item 2.1.1.2 do Relatório n. 201/2012, também apontou a ausência de aprovação do projeto pela Diretoria do Plano Estadual

da Cultura, do Turismo e do Esporte do Estado de Santa Catarina - PDIL.A adequação dos projetos ao PDIL, exigida pelo art. 6º da Lei Estadual n. 13.792/06, não se afigura mero coadjuvante no exame de propostas que pretendam receber recursos do SEITEC. Ao contrário, a análise detalhada desses projetos é uma importante ferramenta de verificação de sua adequação ao Plano Estadual da Cultura, do Turismo e do Desporto, garantindo a efetiva realização das políticas públicas definidas para este setor e legitimando o incentivo concedido com os recursos públicos. Neste ponto, cabe transcrever o art. 6° da Lei Estadual n. 13.792/06, que dispõe o seguinte: A concessão de incentivo pelo Sistema Estadual de Incentivo à Cultura, ao Turismo e ao Esporte - SEITEC dar-se-á somente a projetos que tenham adequação ao presente Plano Estadual da Cultura, do Turismo e do Desporto do Estado de Santa Catarina - PDIL. Não há dúvidas de que a lei exige que reste demonstrado no processo de concessão a referida adequação do projeto ao Plano Estadual da Cultura, do Turismo e do Desporte. Apesar de o responsável sustentar que o próprio Comitê Gestor poderia analisar o enquadramento do projeto no respectivo Plano Estadual, verifico que a manifestação do Comitê Gestor à fl. 14 limita-se a assinatura do Diretor Setorial de Esporte e do Secretário de Estado, ambos da SOL. Inexistindo, portanto, qualquer fundamentação que possa confirmar adequação do projeto ao PDIL, a omissão configura irregularidade grave passível de sanção por esta Corte de Contas.Ante o exposto, fica mantida a restrição, sujeita a aplicação de multa. Deixo, no entanto, de aplicar multa isoladamente quanto a este fato, a fim de considerar o conjunto de restrições relacionadas à ausência de participação dos órgãos deliberativos colegiados, conforme descrito neste item e no seguinte, aplicando-se uma única multa acima do mínimo legal.II.1.3. Da ausência do parecer do Conselho Estadual de DesportosConforme consta nos autos, a exigência de manifestação do Conselho Estadual de Turismo, prevista no art. 20 do Decreto Estadual n. 3.115/05, foi totalmente desconsiderada pelo responsável. Trata-se, por conseguinte, de conduta incompatível com o exercício de função pública, tendo em vista a obediência que o administrador público deve aos preceitos legais e regulamentares.Quanto à alegada falta de previsão legal, cabe transcrever o dispositivo mencionado acima, que prevê o seguinte:Art. 20. Aos Conselhos de Cultura, de Turismo e de Desportos, obedecida a legislação vigente que os instituiu e regulamentou, caberá a definição dos programas, projetos e ações a serem encaminhados aos Comitês Gestores respectivos para aprovação dos financiamentos solicitados, em conformidade com as prioridades das políticas públicas governamentais (grifado).O dispositivo é claro quanto à necessidade de definição prévia pelos respectivos Conselhos dos projetos aptos a receberam financiamento dos Fundos do SEITEC, competindo aos Comitês Gestores na sequência aprovar o financiamento solicitado.Sem embargos de maiores considerações, cuida-se, obviamente, de norma que tem por escopo delegar parte da apreciação acerca dos projetos esportivos aos órgãos tecnicamente habilitados para tanto. É possível afirmar, portanto, que o descumprimento do dispositivo não ocasiona mera irregularidade formal, pois termina por desvirtuar os objetivos traçados pela própria legislação.Dessa forma, reconheço a procedência do item 2.1.1.3 do Relatório n° 201/2012 da DCE.Neste ponto, haja vista também restar confirmada a restrição do item II.1.2, arbitro a multa pelas duas irregularidades no montante de R$ 2.000,00 (dois mil reais). O valor, acima do mínimo legal, leva em consideração o fato de se tratarem de duas restrições, as quais suprimiram a participação de outros órgãos deliberativos na aferição da regularidade e pertinência do projeto. Leva-se em conta, ademais, a montante de recursos envolvidos (R$ 190.000,00).II.1.4. Ausência de termo de ajuste ou outro instrumento congênereA omissão do referido documento foi explicada no item 2.1.1.4 do Relatório n. 201/2012 e apontou inobservância ao disposto no Decreto Estadual n. 3.115/05, em seu art. 16, § 3º, IV, que remete à celebração de contratos na forma instituída pela Lei Federal n. 8.666/93, nos seguintes termos:

__________________________________________________________________________________________________________________

Pág.4

Tribunal de Contas de Santa Catarina - Diário Oficial Eletrônico nº 1906- Quinta-Feira, 17 de março de 2016

Art.16 'omissis' [...] § 3º Os recursos financeiros dos Fundos poderão ser empregados por meio: I – da descentralização de créditos orçamentários, na forma instituída pela Lei nº 12.931, de 13 de fevereiro de 2004; II – da celebração de convênios, com observância das normas previstas no Decreto nº 307, de 4 de junho de 2003; III – da concessão de subvenções sociais, com observância das normas previstas na Lei nº 5.867, de 27 de abril de 1981; IV – da celebração de contratos, na forma instituída pela Lei nº 8.666, de 21 de junho de 1993[...]Embora o Decreto especifique a concessão de subvenção social como uma forma autônoma para transferência de recursos públicos, trata-se em verdade, nos termos da Lei n. 4.320/64, de uma categoria de despesa corrente – transferência corrente, que tem por objetivo a suplementação de recursos de origem privada aplicados na prestação de serviços essenciais de assistência social, médica e educacional. A transferência de recursos à entidades privadas sem fins lucrativos de caráter assistencial (social, médica e educacional) ou cultural encontra amparo nos arts. 12, 13, 16, 17 e 21 da referida lei federal, podendo ser efetivada, como é o caso verificado nos autos, mediante subvenção social.Entre os artigos mencionados, dispõe o art. 17 que somente à instituição cujas condições de funcionamento forem julgadas satisfatórias pelos órgãos oficiais de fiscalização serão concedidas subvenções.Para tanto, indispensável que um instrumento formal celebrado entre as partes, verifique, além das condições da entidade, o interesse público que justifique a transferência de recursos à iniciativa privada, motivando o ato de realização da despesa, o que não se verificou no caso em análise.No mesmo sentido reforça o art. 2º da Lei Estadual n. 5.867/81, que “as subvenções serão concedidas para atender aos encargos que, por interesse público ou através de convênios, contratos e ajustes, venham a ser atribuídos às instituições de caráter privado”. Logo, o acordo, contrato ou termo de ajuste é considerado como imprescindível para definir o interesse público em jogo, as obrigações do proponente do projeto, autorizando, da mesma forma, a realização da despesa pública. Os argumentos expendidos pelo Sr. Gilmar Knaesel – no sentido de a nota de empenho substituir o termo de contrato – não devem prosperar para o caso de transferência de recursos públicos, considerando que o termo de ajuste objetiva regrar as obrigações das partes, que revelarão o interesse público na aplicação dos recursos, não se confundindo, portanto, com a mera fundamentação da natureza jurídica da despesa na nota de empenho, a subvenção social. A não formalização deste instrumento legal acarreta prejuízo à atuação do controle externo quanto ao exame da legalidade, economicidade, eficácia, finalidade da despesa pública, prejudicando sobremaneira a análise da boa e regular aplicação do recurso público.Deste modo, a concessão de recursos do SEITEC a um particular, para a execução de projeto de interesse público, deve ser precedida da elaboração de um contrato, ou instrumento congênere, conforme também dispõe a Lei nº 8.666/93, em seus arts. 60 e 116.Assim, justifica-se o sancionamento do Sr. Gilmar Knaesel diante da gravidade do apontado, em face da inobservância do previsto em lei, pelo que fixo a multa no valor de R$ 1.200,00 (mil e duzentos reais), pela contrariedade ao disposto no art. 16, §3º, inc. IV, do Decreto Estadual n. 3.115/2005 (item 2.1.1.4 do Relatório DCE n° 201/2012).II.1.5. Da liberação dos recursos sem o deferimento do concedente no plano de trabalhoO corpo instrutivo apontou, no item 2.1.1.5, restrição relativa ao repasse de recursos sem a prévia aprovação do plano de trabalho, haja vista modificação do valor da contrapartida, obrigação que decorreria de disposição expressa no art. 116, §1°, da Lei n° 8.666/93.Noto, porém, diferente de outros processos em que há mudança significativa do Plano de Trabalho em decorrência da aprovação de valor a menor do que o solicitado, que neste projeto a alteração limitou-se ao aumento do valor da contrapartida (fls. 10 e 22). Tratando-se de valor a ser oferecido pelo proponente entendo dispensável deferimento do concedente, não configurando irregularidade passível de sancionamento.

II.2. Das irregularidades passíveis de débito. ResponsabilidadesII.2.1. Irregularidades na prestação de contas apresentadas pelo Sr. Sergio Luis da Silva (item 2.2 do Relatório DCE 201/2012)A boa gestão dos recursos públicos é pressuposto inexorável para o reconhecimento da regularidade da prestação de contas dos gestores, sobretudo tendo em vista sua intrínseca relação com a tutela do interesse público.Na hipótese trazida aos autos, foi verificada a realização de despesas no montante de R$ 190.000,00 (cento e noventa mil reais).Apontou a DCE, inicialmente, irregularidades no tocante à comprovação de despesas com transporte, hospedagem, alimentação e material esportivo, no valor de R$ 154.266,28 (cento e cinquenta e quatro mil, duzentos e sessenta e seis reais e vinte e oito centavos), inexistindo nexo entre as despesas e o objeto proposto no plano de trabalho (item 2.2.1.1 do Relatório n. 201/2012).Pela análise dos autos (fls. 71/81) e da tabela elaborada à fl. 304, é possível constatar que notas fiscais citadas foram emitidas entre os dias 05 e 31 de maio de 2007.Ocorre que todas estas despesas foram realizadas em datas posteriores à da ocorrência do evento para o qual estariam vinculadas, considerando que o campeonato "Taça Libertadores da América" teria acontecido entre os dias 26 a 28 de abril de 2007 na Colômbia.Agrava a situação o fato de algumas notas fiscais terem sido adulteradas. A Controladoria Geral do Município de Jaraguá do Sul destacou a existência de rasuras no preenchimento das datas de emissão das Notas Fiscais n. 147, 148, 151 e 153. Os documentos datados de 08/05/2007 e 10/05/2007 (fls. 79, 80, 84, 95, 98) foram na verdade emitidos nos meses de agosto e outubro de 2007 (fls. 293-297). A Secretaria de Estado da Fazenda observou a existência de divergências nas datas de emissão das Notas Fiscais de fls. 78 e 91, que foram emitidas nos meses de julho e não maio (fls. 213 e 256), e nas Notas Fiscais de fls. 77 e 100, onde não foram registradas a data de emissão na segunda via (fls. 235 e 272).Acrescente-se, além disto, que os valores apurados correspondem, em sua maioria, a despesas realizadas em estabelecimentos localizados no Município de Agrolândia, Jaraguá do Sul e Florianópolis, ao passo que o torneio teria acontecido na Colômbia.Destaco, ainda, que na análise da prestação de contas PCR n. 08/00624823 foram detectadas as mesmas irregularidades, além de as despesas terem sido executadas com os mesmos credores, apesar de o evento esportivo daquele projeto ter acontecido na cidade de Portimão, em Portugal e este na Colômbia. Cito como exemplo a despesa com alimentação, onde foi destacada a aquisição de um número excessivo de quilos de carne, jantares e almoços, além dos mesmos restaurantes nas cidades de Jaraguá e Florianópolis. Da mesma forma, carece de verossimilhança a comprovação de despesa com publicidade, referente à contratação de editora incumbida da criação do design de layout utilizado para divulgação do evento esportivo. É o que se interpreta a partir da análise da nota fiscal juntada à fl. 72, emitida em 08/05/2007 e cujo conteúdo não traz qualquer especificação acerca dos serviços realizados, os quais teriam sido no valor de R$ 5.000,00 (dez mil reais) (item 2.2.1.2 do Relatório n. 201/2012). Os esclarecimentos em relação a esta despesa foram prestados às fls. 103-106.Agrava a situação o fato de a publicidade não fazer nenhuma menção ao evento esportivo financiado pelo FUNDESPORTE, referindo-se apenas à empresa Malwee, da seguinte forma: "Abraçar o esporte como um compromisso é tão gostoso quanto uma vitória" e "Malwee! Malwee! Dentro e fora das quadras, Jaraguá agradece mais essa conquista."Quanto à transferência de valores - correspondente a R$ 30.000,00 (trinta mil reais) - para a Confederação Brasileira de Futsal, a mesma reveste-se de caráter irregular por não haver demonstração de qualquer relação com o evento esportivo realizado na Colômbia (item 2.2.1.3 do Relatório n. 201/2012).As despesas supostamente realizadas pela Confederação foram a taxa de arbitragem, premiação e organização do evento, sendo que o documento apresentado (recibo) não é suficiente para comprovar a correta aplicação desses recursos. A entidade deveria ter exigido da Confederação, no mínimo, as notas fiscais a fim de comprovar a correta aplicação dos recursos. No tocante à movimentação incorreta em conta bancária, restou demonstrado nos autos (fls. 159-184) a existência de várias

__________________________________________________________________________________________________________________

Pág.5

Tribunal de Contas de Santa Catarina - Diário Oficial Eletrônico nº 1906- Quinta-Feira, 17 de março de 2016

incongruências que minam a possibilidade de aferir a legitimidade das despesas efetuadas, no valor total de R$ 55.132,28 (cinquenta e cinco mil, cento e trinta e dois reais e vinte e três centavos) (item 2.2.1.4 do Relatório n. 201/2012).Dentre os cheques que não foram nominais ao credor, verifica-se a partir de consulta às cópias dos cheques microfilmados, que os de n. 000007 e 000008 (fls. 175 e 177) correspondentes às notas fiscais n. 151 e 153, da empresa Cristal Turismo e Transporte Ltda., estão nominais à Alex Domingos, jogador da equipe de Jaraguá, e os cheques n. 000005, 000011, 000018, 000021, estão nominais aos também jogadores da equipe, conforme pesquisa elaborada pela área técnica, Thiago Rosa Vieira, Willian Alves, Carlos Eduardo de Freitas e Alexandre Eduardo de Melo.Inexistindo justificativa para tal conduta, fica caracterizado o desvio de finalidade na aplicação dos recursos.Aferiu-se, também, que houve a emissão de cheques nominais para a Associação Amigos do Esporte Amador de Jaraguá do Sul, ou seja, a mesma parte beneficiária do repasse de recursos públicos. Trata-se, na verdade, de procedimento destinado a saque direto de dinheiro no caixa e que inviabiliza o correto controle acerca da destinação dos recursos. Conforme pertinente fundamentação da área técnica, “a necessidade de movimentação por cheques nominais visa proteger e garantir o controle do uso adequado de verba pública, para o verdadeiro fim a que foi destinada, pois estabelece o vínculo entre a movimentação bancária e os pagamentos efetuados.” (fl. 394, v.). E tendo em vista a deficiência documental mencionada, assevera a DCE que “... não há, só com os documentos constantes da prestação contas, comprovação do nexo entre a origem e a aplicação dos recursos.”Com efeito, tal conduta revela-se contrária aos preceitos que devem reger a aplicação de recursos públicos repassados para finalidades sociais, uma vez que impede que os órgãos de controle verifiquem sua real destinação. Desta forma, e reportando-se complementarmente à fundamentação constante dos itens 2.2.1.4 do Relatório DCE 201/2012 e do Relatório DCE 368/2013, confirma-se também referido débito.Nesta linha de raciocínio, é correto deduzir que restou caracterizado o desvio de finalidade na aplicação dos recursos públicos, haja vista a ausência de comprovação de sua utilização para o custeio de despesas estritamente relacionadas ao evento esportivo constante do plano de trabalho do projeto apresentado pela Associação Amigos do Esporte Amador de Jaraguá do Sul, qual seja, o campeonato "Libertadores da América" realizado entre os dias 26 e 28 de abril na Colômbia.O art. 140, §1°, da Lei Complementar Estadual n° 284/05, assim preceitua:§ 1º Quem quer que utilize dinheiro público, terá de comprovar o seu bom e regular emprego, na conformidade das leis, regulamentos e normas emanadas das autoridades administrativas competentes.Conforme se depreende do dispositivo, a correta aplicação dos recursos provenientes dos cofres estatais é norma de conduta obrigatória não somente para os agentes públicos, mas também para os particulares que atuam em colaboração com a Administração Pública ou que, de qualquer forma, sejam responsáveis pela gestão do dinheiro público.Deste modo, é lícito deduzir que a prestação de contas referente ao uso de receita pública é inerente à própria execução do projeto para o qual o Estado verteu recursos específicos. A aplicação desses recursos deve estar plenamente vinculada ao objeto do plano de trabalho apresentado à Secretaria de Estado, o que não ocorreu no caso dos autos, na medida em que os responsáveis não lograram demonstrar qualquer relação de pertinência entre as despesas realizadas e o evento esportivo para o qual estariam direcionadas.Em casos análogos, o TCU diuturnamente tem rejeitado prestações de contas que não apresentem documentos que comprovem a vinculação entre a aplicação dos recursos recebidos e a execução do objeto pactuado. Importante colacionar, por guardar relação com o caso sob análise, excerto do Voto Condutor do Acórdão n. 491/2001TCU-2ª Câmara, da lavra do Ministro-Relator Adylson Motta (TC 575.519/1995-9), in verbis:Acolho os pareceres no sentido do julgamento pela irregularidade das presentes contas, uma vez que não há nos autos documentos que comprovem a vinculação entre a aplicação dos recursos recebidos e a execução do objeto pactuado. (...) Há que se frisar que o responsável por recursos públicos, além do dever legal de prestar contas de seu bom e regular emprego, deve fazê-lo demonstrando o

estabelecimento do nexo entre o desembolso dos recursos federais recebidos e os comprovantes de despesas realizados. Assim, é imperioso que, com os documentos apresentados com vistas a comprovar a boa aplicação dos valores públicos, seja possível constatar que os mesmos foram efetivamente utilizados no objeto pactuado.Assim, adoto, em sua totalidade, as conclusões exaradas nos itens 3.2.1.1, 3.2.1.2, 3.2.1.3 e 3.2.1.4 do Relatório n° 368/2013 da DCE, concluindo pela configuração de dano ao erário, no valor correspondente a R$ 190.000,00 (cento e noventa mil reais), imputando-se o ressarcimento aos responsáveis, de acordo com a fundamentação exposta no item II.2.3.II.2.2. Irregularidade na comprovação da contrapartidaQuanto à restrição esboçada no item 2.3 do Relatório DCE n° 201/2012, é necessário mencionar o plano de aplicação apresentado pela Associação Amigos do Esporte Amador de Jaraguá do Sul (fl. 22), o qual faz referência ao valor de R$ 47.500,00 (quarenta e sete mil e quinhentos reais), correspondente à contrapartida de responsabilidade da própria entidade beneficiária, em consonância com a previsão do art. 21, §1°, do Decreto Estadual n° 3.115/05.Entretanto, os documentos apresentados às fls. 103-121 não se mostram idôneos para comprovar que tais despesas teriam sido realizadas com recursos da própria entidade, pois não há elementos suficientes que indiquem qualquer sacrifício patrimonial. Além disso, as datas informadas da realização daquelas despesas não correspondem ao período do evento esportivo.Assim, importa reconhecer que o proponente descumpriu obrigação oriunda do projeto apresentado, tendo como consequência a lesão ao interesse público, de modo que a princípio, seria procedente a irregularidade relatada no item 3.3.1 do Relatório DCE n° 201/2012, ensejadora do débito correspondente a R$ 47.500,00 (quarenta e sete mil e quinhentos reais).Ressalvo, porém, que por se tratar de hipótese de condenação ao ressarcimento da totalidade dos valores ainda não devolvidos aos cofres públicos, associada à constatação de não destinação dos recursos à realização do projeto esportivo (que seria a referência para a cobrança da contrapartida), não subsiste o substrato fático para condenação em função da não aplicação de contrapartida. Deste modo, haja vista a imputação de débito pela integralidade dos recursos auferidos e utilizados, deixo de considerar o suposto débito apontado pela área técnica.II.2.3. Das responsabilidades pelo débito apuradoAfigura-se, de plano, a responsabilidade solidária entre o Sr. Sérgio Luis da Silva e a Associação Amigos do Esporte Amador de Jaraguá do Sul.A definição da responsabilidade solidária existente entre o representante da pessoa jurídica beneficiária e esta última revela-se como pressuposto necessário para a adequada imputação do débito apurado na instrução processual.O entendimento adotado pela área técnica se coaduna com o disposto no art. 47 do Código Civil, que preceitua o seguinte: "obrigam a pessoa jurídica os atos dos administradores, exercidos nos limites de seus poderes definidos no ato constitutivo"Cabe lembrar, por oportuno, que os atos dos administradores estão vinculados às finalidades definidas nos estatutos das associações, sob pena de responsabilização exclusiva daqueles em face de eventual desvio de finalidade. Neste ponto, cabe citar a fundamentação utilizada no Incidente de Uniformização de Jurisprudência do TCU n.º 006.310/2006-0, representativa de autêntico paradigma para o caso em questão, in verbis:TOMADA DE CONTAS ESPECIAL. INCIDENTE DE UNIFORMIZAÇÃO DE JURISPRUDÊNCIA. DIVERGÊNCIAS ENCONTRADAS NO EXAME DE PROCESSOS EM QUE OS DANOS AO ERÁRIO TÊM ORIGEM NAS TRANSFERÊNCIAS VOLUNTÁRIAS DE RECURSOS FEDERAIS A ENTIDADES PRIVADAS. NA HIPOTÉSE EM QUE A PESSOA JURÍDICA DE DIREITO PRIVADO E SEUS ADMINISTRADORES DEREM CAUSA A DANO AO ERÁRIO NA EXECUÇÃO DE AVENÇA CELEBRADA COM O PODER PÚBLICO FEDERAL COM VISTAS À REALIZAÇÃO DE UMA FINALIDADE PÚBLICA, INCIDE SOBRE AMBOS A RESPONSABILIDADE SOLIDÁRIA PELO DANO AO ERÁRIO. ARTIGOS 70, PARÁGRAFO ÚNICO, E 71, INCISO II, DA CF/88 (...) (Incidente de Uniformização de Jurisprudência. Acórdão 2763/2011- Plenário. Processo nº 006.310/2006-0. Ata 43/2011. DOU 19/10/2011)

__________________________________________________________________________________________________________________

Pág.6

Tribunal de Contas de Santa Catarina - Diário Oficial Eletrônico nº 1906- Quinta-Feira, 17 de março de 2016

Por derradeiro, observo que o relatório final da equipe técnica sugeriu a condenação do responsável Sérgio Luiz da Silva ao pagamento de multa em razão da ocorrência do débito. Sobre esse ponto, não obstante a possibilidade de aplicação de multa proporcional ao dano ao erário, prevista no art. 68 da Lei Complementar n. 202/2000, entendo que o ressarcimento aos cofres públicos, aliado às outras recomendações determinadas nesta decisão, já se revelam suficientes para inibir a ocorrência de novas irregularidades. Portanto, deixo de acolher esta sugestão da DCE.Quanto à co-responsabilização do Sr. Gilmar Knaesel, tem-se que, de acordo com as razões expostas pelo corpo instrutivo (fls. 315-317v.), a responsabilidade solidária atribuída ao ex-Secretário de Cultura decorreria da prática de conduta omissiva relacionada à inobservância de diversos requisitos formais previstos na legislação que rege a matéria em enfoque.Segundo a DCE, a desobediência aos dispositivos legais atrairia o ônus da responsabilidade ao agente público que, no exercício de seu mister, teria contribuído para a ocorrência do dano ao erário.Neste ponto, cabem algumas explanações.Em processos anteriores, nos quais restou controvertida a hipótese de imputação de débito ao ordenador primário da despesa, apresentei manifestação favorável ao reconhecimento da responsabilidade solidária do Sr. Gilmar Knaesel, especialmente em face do atraso na adoção de providências administrativas e na abertura de tomada de contas especial para fins de apuração de irregularidades cometidas no repasse de recursos públicos, nos moldes previstos no art. 146 da Lei Complementar Estadual n. 381/2007. Entretanto, por ocasião do julgamento da TCE 10/00424739 (Acórdão n. 680/2013), este Egrégio Plenário acompanhou, por maioria, a divergência proposta pelo Exmo. Conselheiro Wilson Rogério Wan-Dall, no sentido de que tal conduta deveria ensejar apenas a aplicação de multa ao Secretário de Estado. No mesmo sentido, foi vencido o Exmo. Conselheiro Luiz Roberto Herbst no recente julgamento da TCE09/00537884 (Rel. p/ acórdão Conselheiro Wilson Rogério Wan-Dall).É necessário observar, todavia, que os elementos trazidos a estes autos contribuem para distinguir o conjunto das irregularidades ora apontadas daquele que outrora ocasionou a sanção pecuniária e o afastamento da imputação de débito ao Sr. Gilmar Knaesel. Não se trata, portanto, de divergência em relação ao posicionamento pacificado em plenário, mas do reconhecimento da existência de novos pressupostos fáticos que justificam a responsabilidade solidária do então Secretário da SOL. Com efeito, as violações aos textos legais e regulamentares verificadas no caso em exame contribuíram para criar as condições sem as quais não haveria o repasse de recursos ao proponente, fato que, por si só, permite concluir que as irregularidades apontadas também decorreram do processamento irregular de atos que levaram à liberação dos valores, conclusão corroborada a partir da análise dos documentos de fls. 300-303.Trata-se, portanto, de situação distinta da verificada nos autos da TCE n. 10/00424739, pois, no presente caso, houve já na origem do processo de repasse dos valores, a prática reiterada e contínua de atos omissivos que resultaram na liberação dos recursos públicos (ausência de manifestação do PDIL, ausência de parecer do Conselho Estadual de Desportos, liberação dos recursos sem aprovação no plano de trabalho, ausência do contrato/termo ou outro instrumento de ajuste).Em sua defesa, o responsável reiteradamente destaca o poder discricionário do Comitê Gestor e sua capacidade de conhecer e desconhecer pareceres de outros setores, além da possibilidade de o Comitê classificar os projetos no PDIL.Cabe destacar inicialmente que o alegado poder discricionário deve ser interpretado levando em consideração as competências e possibilidades atribuídas ao respectivo órgão, ou seja, a margem de liberdade deve ser exercida de acordo com a lei.Conforme mencionado nos itens II.1.2 e II.1.3, o Decreto n. 3.115/05, que regulamentava à época a Lei Estadual n. 13.336/05, estabelecia as competências de cada órgão e setor, direcionando ao Comitê Gestor a tarefa homologatória final do processo de aprovação do projeto, considerando, inclusive, a capacidade orçamentária, conforme se extrai do seguinte dispositivo: Art. 11. Compete ao Comitê Gestor de cada Fundo:I - coordenar a formulação das políticas e diretrizes gerais que orientarão as aplicações do Fundo;

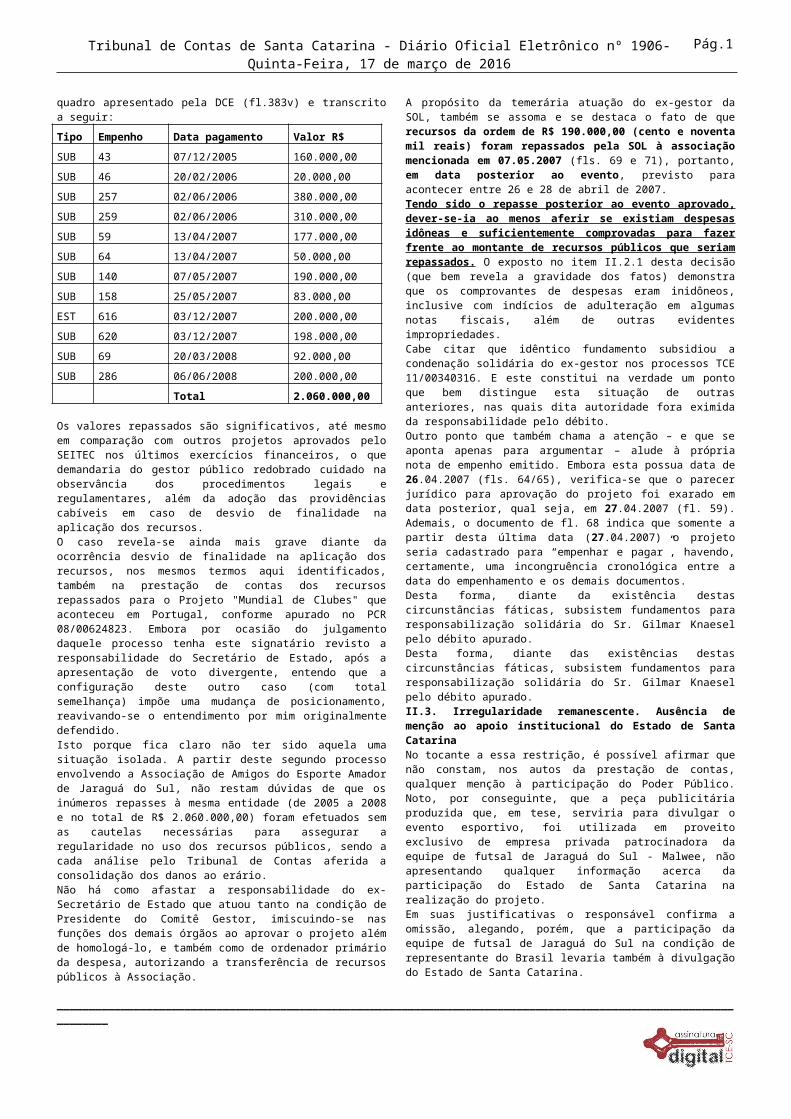

II – homologar, de acordo com as políticas governamentais e a capacidade orçamentária, os projetos a serem financiados com recursos do Fundo, definidos pelos Conselhos Estaduais de Cultura, de Turismo e de Desportos;Ao contrário das alegações de defesa, a dispensa da manifestação dos demais órgãos na análise e aprovação do projeto caracteriza omissão voluntária que atrai a responsabilidade pelos atos irregulares praticados no processo.Cabe ressaltar, ademais, que em pelo menos três exercícios financeiros consecutivos houve repasse de recursos do SEITEC à Associação de Amigos do Esporte Amador de Jaraguá do Sul, consoante o quadro apresentado pela DCE (fl.383v) e transcrito a seguir:

Tipo Empenho Data pagamento Valor R$

SUB 43 07/12/2005 160.000,00

SUB 46 20/02/2006 20.000,00

SUB 257 02/06/2006 380.000,00

SUB 259 02/06/2006 310.000,00

SUB 59 13/04/2007 177.000,00

SUB 64 13/04/2007 50.000,00

SUB 140 07/05/2007 190.000,00

SUB 158 25/05/2007 83.000,00

EST 616 03/12/2007 200.000,00

SUB 620 03/12/2007 198.000,00

SUB 69 20/03/2008 92.000,00

SUB 286 06/06/2008 200.000,00

Total 2.060.000,00

Os valores repassados são significativos, até mesmo em comparação com outros projetos aprovados pelo SEITEC nos últimos exercícios financeiros, o que demandaria do gestor público redobrado cuidado na observância dos procedimentos legais e regulamentares, além da adoção das providências cabíveis em caso de desvio de finalidade na aplicação dos recursos.O caso revela-se ainda mais grave diante da ocorrência desvio de finalidade na aplicação dos recursos, nos mesmos termos aqui identificados, também na prestação de contas dos recursos repassados para o Projeto "Mundial de Clubes" que aconteceu em Portugal, conforme apurado no PCR 08/00624823. Embora por ocasião do julgamento daquele processo tenha este signatário revisto a responsabilidade do Secretário de Estado, após a apresentação de voto divergente, entendo que a configuração deste outro caso (com total semelhança) impõe uma mudança de posicionamento, reavivando-se o entendimento por mim originalmente defendido. Isto porque fica claro não ter sido aquela uma situação isolada. A partir deste segundo processo envolvendo a Associação de Amigos do Esporte Amador de Jaraguá do Sul, não restam dúvidas de que os inúmeros repasses à mesma entidade (de 2005 a 2008 e no total de R$ 2.060.000,00) foram efetuados sem as cautelas necessárias para assegurar a regularidade no uso dos recursos públicos, sendo a cada análise pelo Tribunal de Contas aferida a consolidação dos danos ao erário. Não há como afastar a responsabilidade do ex-Secretário de Estado que atuou tanto na condição de Presidente do Comitê Gestor, imiscuindo-se nas funções dos demais órgãos ao aprovar o projeto além de homologá-lo, e também como de ordenador primário da despesa, autorizando a transferência de recursos públicos à Associação.A propósito da temerária atuação do ex-gestor da SOL, também se assoma e se destaca o fato de que recursos da ordem de R$ 190.000,00 (cento e noventa mil reais) foram repassados pela SOL à associação mencionada em 07.05.2007 (fls. 69 e 71), portanto, em data posterior ao evento, previsto para acontecer entre 26 e 28 de abril de 2007.Tendo sido o repasse posterior ao evento aprovado, dever-se-ia ao menos aferir se existiam despesas idôneas e suficientemente comprovadas para fazer frente ao montante de recursos

__________________________________________________________________________________________________________________

Pág.7

Tribunal de Contas de Santa Catarina - Diário Oficial Eletrônico nº 1906- Quinta-Feira, 17 de março de 2016

públicos que seriam repassados. O exposto no item II.2.1 desta decisão (que bem revela a gravidade dos fatos) demonstra que os comprovantes de despesas eram inidôneos, inclusive com indícios de adulteração em algumas notas fiscais, além de outras evidentes impropriedades.Cabe citar que idêntico fundamento subsidiou a condenação solidária do ex-gestor nos processos TCE 11/00340316. E este constitui na verdade um ponto que bem distingue esta situação de outras anteriores, nas quais dita autoridade fora eximida da responsabilidade pelo débito.Outro ponto que também chama a atenção – e que se aponta apenas para argumentar – alude à própria nota de empenho emitido. Embora esta possua data de 26.04.2007 (fls. 64/65), verifica-se que o parecer jurídico para aprovação do projeto foi exarado em data posterior, qual seja, em 27.04.2007 (fl. 59). Ademais, o documento de fl. 68 indica que somente a partir desta última data (27.04.2007) o projeto seria cadastrado para “empenhar e pagar”, havendo, certamente, uma incongruência cronológica entre a data do empenhamento e os demais documentos.Desta forma, diante da existência destas circunstâncias fáticas, subsistem fundamentos para responsabilização solidária do Sr. Gilmar Knaesel pelo débito apurado.Desta forma, diante das existências destas circunstâncias fáticas, subsistem fundamentos para responsabilização solidária do Sr. Gilmar Knaesel pelo débito apurado.II.3. Irregularidade remanescente. Ausência de menção ao apoio institucional do Estado de Santa CatarinaNo tocante a essa restrição, é possível afirmar que não constam, nos autos da prestação de contas, qualquer menção à participação do Poder Público. Noto, por conseguinte, que a peça publicitária produzida que, em tese, serviria para divulgar o evento esportivo, foi utilizada em proveito exclusivo de empresa privada patrocinadora da equipe de futsal de Jaraguá do Sul - Malwee, não apresentando qualquer informação acerca da participação do Estado de Santa Catarina na realização do projeto.Em suas justificativas o responsável confirma a omissão, alegando, porém, que a participação da equipe de futsal de Jaraguá do Sul na condição de representante do Brasil levaria também à divulgação do Estado de Santa Catarina. Este, porém, não foi o objetivo almejado pelo legislador, que disciplinou a matéria no art. 15 da Lei Estadual n. 13.336/05 da seguinte maneira:Art. 15. Na divulgação dos projetos financiados nos termos desta Lei, deverá constar, obrigatoriamente, o apoio institucional do Governo do Estado de Santa Catarina, através da Secretaria de Estado da Cultura, Turismo e Esporte.Assim, restou caracterizada flagrante violação ao dispositivo.Entretanto, valho-me neste ponto dos mesmos argumentos inseridos no item II.2.2 para desconsiderar tal restrição para efeito de sanção. Na medida em que se imputa o débito pela totalidade dos recursos, o que, indiretamente, revela o reconhecimento da não execução do projeto firmado, perde sentido a aplicação de penalidade pela não divulgação do apoio institucional do Estado.Ante o exposto, deixo de considerar tal item para efeito de sanção.II.3. Do reexame de ofício:Considerando o não acolhimento integral das conclusões da Diretoria Técnica e do Ministério Público de Contas, esta decisão monocrática está sujeita ao reexame de ofício pelo Plenário, a fim de que seja ratificada a pertinência deste julgamento no que tange às irregularidades afastadas (itens 3.2.1.5, 3.2.2.1, 3.2.2.5, 3.3 c/c 3.2.2.1 e 3.3 c/c 3.2.2.5 do Relatório DCE 36/2013) e sugestão ministerial pelo afastamento da responsabilidade solidária do Sr. Gilmar Knaesel e respectivas multas (Parecer MPTC n. 264520/2014, da lavra do então Procurador-Geral Marcio de Souza Rosa). Justifica também o reexame de ofício ser o valor da condenação, superior àquele consignado no art. 98, §4º, da Lei Orgânica, alterada pela LC 666/2015.Primeiramente, cabe destacar que tão logo publicada a presente decisão já se inicia o prazo para recurso voluntário, o qual, se não apresentado em tempo pelo responsável, tornar-se-á ato processual precluso. Assim, o prazo para o recurso voluntário contra esta manifestação tem sua contagem iniciada a partir da sua publicação, e não somente após o julgamento do reexame de ofício.Ademais, para casos como o aqui analisado, a remessa necessária refere-se aos pontos objeto de divergência desta

decisão com a área técnica e o Ministério Público de Contas, bem como quanto ao débito superior ao valor de alçada. Assim, sob pena de transitar em julgado ao término de 30 dias, não se dispensa a interposição de recurso voluntário no que tange aos demais pontos. Estas duas conclusões decorrem da interpretação lógica que se extrai da leitura do §4° do art. 98 da Lei Orgânica (com redação dada pela LC n. 666/2015), pois se a divergência e o débito superior ao valor de alçada são os fundamentos para o reexame de ofício, ele não deve se estender para os pontos em que existe uniformidade entre a decisão e demais manifestações ou que não envolvem condenação em débito. Trata-se, além disto, de evitar procedimentos incongruentes. A não adoção deste entendimento, inclusive, levaria a um paradoxo interpretativo. Os julgamentos mais rigorosos (nos quais houvesse acolhida integral de todas as proposições de multa da área técnica e do Ministério Público) não estariam sujeitas ao recurso de ofício, enquanto aqueles nos quais houvesse parcial afastamento de penalidades estariam sujeitas à revisão integral pelo Plenário, independente do recurso voluntário da parte. Por outro lado, isto também subverteria a natureza do instituto, que se equivaleria (pela sua extensão ilimitada) ao reexame do art. 81 da Lei Orgânica. Ademais, tal linha de raciocínio é plenamente compatível com a adotada no Poder Judiciário, conforme se explica a seguir.Embora a Lei Complementar n. 666/2015 o tenha nominado como reexame, este instituto se assemelha à remessa necessária praticada no âmbito dos processos judiciais civis, com rito descrito pelo art. 475 do ainda vigente CPC e 496 do Novo Código de Processo Civil. Instituto semelhante também é encontrado na Lei de Ação Popular (art. 19 da Lei n. 4.717/65), na Lei do Mandado de Segurança (art. 14, §1°, da Lei n. 12.016/2009) e na Lei das Desapropriações (art. 28, §1°, do Decreto-lei n. 3.365/1941).Invariavelmente, sua lógica visa resguardar o interesse público, em face de decisões que afetem o patrimônio público, que não reconheçam a ilegitimidade de atos administrativos ou que não condenem responsáveis por condutas tidas como prejudicais aos entes públicos.Significa dizer que o legislador o criou para resguardar a Administração Pública, submetendo a sentença a ela adversa ao reexame por instância superior, mas no limite em que é prejudicial ao interesse público. A reexame de ofício não é recurso, mas sim condição de eficácia da sentença que visa proteger o erário. Quando a parte apresenta recurso significa que há um inconformismo com a decisão prolatada. No reexame não há irresignação. A lei apenas diz ser necessário, como condição de eficácia, que a decisão passe pelo crivo do colegiado.No Poder Judiciário, o efeito modificativo do reexame necessário é limitado à parte da decisão que contraria a Administração ou interesse público. Ou seja, não estamos tratando de instituto que visa rever integralmente a decisão.O reexame necessário em Ação Popular, por exemplo, segue esta lógica: de proteção à Fazenda Pública e do interesse público. Assim, mesmo no caso de parcial procedência da ação, impõe-se a remessa necessária, mas limitadamente aos pontos não acolhidos no julgamento:RECURSO OFICIAL. AÇÃO POPULAR. SENTENÇA DE PROCEDÊNCIA QUE NÃO SE SUJEITA AO REEXAME NECESSÁRIO. INTELIGÊNCIA DO ART. 19 DA LEI DA AÇÃOPOPULAR. NÃO CONHECIMENTO DO RECURSO. - O art. 19, caput, da Lei nº. 4.717 dispõe que só está sujeita ao duplo grau de jurisdição a sentença que concluir pela carência ou improcedência da ação. - No presente caso, a sentença foi de parcial procedência, de forma só está sujeita à remessa oficial na parte que julgou improcedente o pedido formulado na inicial da ação popular. (TJPB - ACÓRDÃO/DECISÃO do Processo Nº 00032399420088150371, - Não possui -, Relator DES JOAO ALVES DA SILVA , j. em 27-10-2015) Sem grifos no original EMBARGOS DE DECLARAÇÃO. ACÓRDÃO EM APELAÇÃO. OMISSÃO CARACTERIZADA. ART. 19 DA LEI DA AÇÃO POPULAR. SENTENÇA DE PROCEDÊNCIA QUE NÃO SE SUJEITA AO REEXAME NECESSÁRIO. EMBARGOS DE DECLARAÇÃO CONHECIDOS E ACOLHIDOS. DECISÃO UNÂNIME. 1. O art. 19, caput, da Lei nº. 4.717 dispõe que só está sujeita ao duplo grau de jurisdição a sentença que concluir pela carência ou improcedência da ação. 2. No presente caso, a sentença foi de parcial procedência, de forma só está sujeita à remessa oficial na parte que julgou

__________________________________________________________________________________________________________________

Pág.8

Tribunal de Contas de Santa Catarina - Diário Oficial Eletrônico nº 1906- Quinta-Feira, 17 de março de 2016

improcedente o pedido formulado na inicial da ação popular. 3. A parte procedente determinou a anulação do ato de nomeação da requerida Martha Paiva Costa, o que não pode ser modificado por meio do Reexame Necessário. 3. O acórdão combatido, porém, modificou todo o teor da sentença, o que não poderia ter ocorrido, pois só estava sujeita a reexame necessário a parte improcedente do decisum. 4. Assim, o reexame necessário não deve ser provido, pois a parte procedente da ação popular só poderia ser modificada se a parte tivesse interposto apelação, o que não ocorreu. 5. Embargos de Declaração conhecidos e acolhidos, para suprir a omissão apontada, emprestando-lhes efeitos infringentes, para reformar o acórdão vergastado, no sentido de julgar desprovido o Reexame Necessário, mantendo a sentença monocrática em todos os seus termos. (TJPE - Embargos de Declaração ED 2462959. Relator Des. Erik de Souza Dantas Simões)Idêntica referência se extrai das causas de natureza patrimonial envolvendo a Fazenda Pública, conforme se vislumbra na seguinte decisão do STJ:PROCESSUAL CIVIL - ART. 535, II, DO CPC - INEXISTÊNCIA DE MANIFESTAÇÃO QUANTO A ENTENDIMENTO JURISPRUDENCIAL DISTINTO - REEXAME NECESSÁRIO - EFEITO TRANSLATIVO - AUSÊNCIA DE APELAÇÃO - PRECLUSÃO - INEXISTÊNCIA DE OMISSÕES - FUNDAMENTO CONSTITUCIONAL.1. Inexiste omissão se o Tribunal de origem manifestou-se adequadamente acerca da tese. Os embargos declaratórios têm por objetivo a supressão de omissões, obscuridades ou contradições verificadas na decisão impugnada, sendo descabida sua oposição para os casos em que se pretende obter uma interpretação distinta de determinada norma, porque o recurso destinado a tal fim é outro.2. O reexame necessário, instituído como mecanismo de proteção do interesse público, tem por finalidade devolver ao Tribunal o conhecimento, tão-somente, das questões decididas em prejuízo do Estado.3. Eventual reforma da decisão na parte desfavorável à Fazenda Pública, sem que exista recurso voluntário da parte adversa, implica a reformatio in pejus. Inteligência da Súmula 45/STJ.4. Nas hipóteses em que aplicável a remessa obrigatória, o vencido em relação aos temas decididos favoravelmente ao ente público há de interpor o cabível recurso sob pena de, não o fazendo, operar-se a preclusão com respeito a essas questões. Precedentes.5. Assim, à mingua da interposição do recurso de apelação, resta não-configurada contrariedade ao art. 535, II, do CPC.6. Inadmissível o recurso especial se o Tribunal a quo resolveu a controvérsia com base em fundamento exclusivamente constitucional.7. Recurso parcialmente conhecido e, nessa parte, improvido.(STJ, REsp 628502/RS. Rel. Ministra Eliana Calom. DJ 22.05.2006)Consideradas essas primeiras premissas e voltando atenção ao instituto denominado pela Lei Complementar n. 666 como “reexame de ofício”, notamos as grandes semelhanças. O objetivo foi submeter a nova apreciação a análise de questões postas pela área técnica e pelo Ministério Público, mas não acolhidas pelo julgador monocrático.O que ocorre, de fato, é que a LC 666 quando se referiu à decisão dos Auditores, ao invés de utilizar a expressão julgar improcedente utilizou de forma imprópria o termo divergir. O instituto, no entanto, é absolutamente o mesmo. Logo, conclui-se que não se trata propriamente de recurso e sim de uma condição de eficácia da decisão monocrática que, amoldando-se à hipótese descrita em lei, deve ser levada à Câmara ou ao Plenário para passar a ter eficácia e transitar em julgado.Diante de todo o exposto, por analogia, adota-se o rito do art. 496 do Novo Código de Processo Civil, nos termos do art. 308 do Regimento Interno.No caso da divergência, esta reanálise deve ficar limitada à mesma, não sendo válido supor que a lei imponha a revisão integral da decisão, o que, se aceito, conflitaria com a sólida construção judicial existente sobre o tema.Por conseguinte, somente no caso de interposição do recurso pela parte é que estaria autorizada a revisão integral do julgamento, sendo este o motivo que fundamenta o alerta quanto ao início do prazo para a interposição dos recursos voluntários. Ausente o referido recurso e redistribuídos os autos por força apenas do “reexame de ofício”, devem os autos seguir diretamente ao Conselheiro relator, mas neste caso – por analogia ao procedimento

judicial –para revisão dos pontos de divergência e do débito imputado. Além disso, o processamento a ser observado merece seguir o instituído nos procedimentos judiciais. Se o prazo para o recurso da parte tem início a partir da publicação da decisão no Diário Oficial Eletrônico, devem os autos permanecer na Secretaria até o seu término. Encerrado este prazo, devem os autos ser distribuídos a Conselheiro para apreciação de forma conjunta do reexame de oficio (dentro dos mesmos autos) e do recurso voluntário (somente este último sujeito à prévia apreciação pela DRR, em autos apartados). Quanto ao débito superior ao valor de alçada, não existe clareza na lei acerca das justificativas para tal procedimento e qual os limites do reexame. E quanto a isto, não se pode deixar de reconhecer que a previsão de reexame de ofício das decisões dos Conselheiros Substitutos, nestes casos, constitui algo sem paralelo no ordenamento e cujos objetivos ainda não estão muito claros. Basta verificar que toda a fundamentação relacionada ao escopo de resguardar o interesse público (explanada acima) cai por terra nesta disciplina legislativa, precipuamente voltada a resguardar o interesse do particular e, inexplicavelmente, destituir de eficácia imediata as decisões dos Auditores nos casos de prejuízos mais significativos ao erário. III. DISPOSITIVOAnte o exposto, no exercício das atribuições de judicatura previstas no §4º do art. 73 da CF, no §5º do art. 61 da CE e no art. 98 da LC n. 202/2000, decido:1. Julgar irregulares com imputação de débito, na forma do art. 18, III, “b” e “c”, c/c o art. 21, caput da Lei Complementar Estadual nº 202/00, as contas de recursos repassados para a Associação Amigos do Esporte Amador de Jaraguá do Sul, referente à Nota de Empenho nº 140, de 26/04/2007, no valor de R$ 190.000,00 (cento e noventa mil reais) relativos ao Projeto “Libertadores da América” ocorrido na Colômbia entre os dias 26 e 28 de abril de 2007, de acordo com os relatórios emitidos nos autos.2. Condenar, solidariamente, os responsáveis, Sr. Sérgio Luis da Silva, a pessoa jurídica Associação Amigos do Esporte Amador de Jaraguá do Sul e o Sr. Gilmar Knaesel, ao recolhimento da quantia de 190.000,00 (cento e noventa mil reais), considerando o valor utilizado com CPMF e tarifas bancárias (R$ 733,72, fl. 70), referente à nota de empenho 140/2007, fixando-lhe o prazo de 30 (trinta) dias para comprovar, perante este Tribunal, o recolhimento do valor do débito ao Tesouro do Estado, atualizado monetariamente e acrescido dos juros legais (arts. 21 e 44 da Lei Complementar n.º 202/00), calculado a partir de 07/05/2007 (data do repasse, fl. 70/71), sem o que fica, desde logo, autorizado o encaminhamento de peças processuais ao Ministério Público junto ao Tribunal de Contas para que adote providências à efetivação da execução da decisão definitiva (art. 43, II, da Lei Complementar nº 202/00), em face da não comprovação da boa e regular aplicação dos recursos, contrariando o disposto no art. 140, §1º, da Lei Complementar Estadual n.º 284/05, nos seguintes termos:2.1. De responsabilidade do Sr. Gilmar Knaesel: 2.1.1. Aprovação do projeto e concessão de recursos públicos sem a observância dos preceitos legais, o que constituiu causa necessária sem a qual não haveria o dano posterior, conforme demonstrado no item II.2.3 desta proposta de voto.2.2. De responsabilidade do Sr. Sérgio Luis da Silva e da pessoa jurídica Associação Amigos do Esporte Amador de Jaraguá do Sul:2.2.1. R$ 154.266,28 (cento e cinquenta e quatro mil, duzentos e sessenta e seis reais e vinte e oito centavos), valor incluso no item 2, em face da ausência de documentos para adequado suporte às despesas com transporte, hospedagem, alimentação e materiais esportivos, não ficando comprovado o vínculo entre essas despesas e o Campeonato Libertadores da América, ocorrido entre os dias 26 e 28 de abril de 2007, na Colômbia, em descumprimento ainda ao art. 9º da Lei Estadual nº 5.867/1981, ao art. 58, parágrafo único, da Constituição Estadual, ao art. 140, § 1º, da Lei Complementar nº 284/2005 e art. 49 c/c 52, II e III, da Resolução TC n.º 16/94 (item 2.2.1.1 do Relatório DCE 201/2012);2.2.2. R$ 5.000,00 (cinco mil reais), valor incluso no item 2, em face da realização de despesas com publicidade em proveito de empresa privada, caracterizando desvio de finalidade, aliado a ausência de documentos para o adequado suporte de despesas com publicidade, contrariando o que determina o art. 65, da Resolução TC n.º 16/94 (item 2.2.1.2 do Relatório DCE 201/2012);

__________________________________________________________________________________________________________________

Pág.9

Tribunal de Contas de Santa Catarina - Diário Oficial Eletrônico nº 1906- Quinta-Feira, 17 de março de 2016

2.2.3. R$ 30.000,00 (trinta mil reais), valor incluso no item 2, em face da realização de despesas com a Confederação Brasileira de Futebol, alheias à responsabilidade do proponente, por meio de recibos, em afronta ao §1º do art. 24 do Decreto n. 307/2003 e sem apresentação de documentos de suporte, contrariando o disposto no § 1º do art. 140 da Lei Complementar Estadual nº. 284/05, bem como os artigos 49, 52, III e 60, II e III, e parágrafo único, todos da Resolução nº. TC 16/94 (item 2.2.1.3 do Relatório DCE 201/2012);2.2.4. R$ 55.132,28 (cinquenta e cinco mil cento e trinta e dois reais e vinte e oito centavos), em face da movimentação incorreta da conta bancária, valor incluso no item no item 2.2.1 desta conclusão, em afronta ao disposto no art. 47, da Resolução TC 16/94, c/c o art. 16, do Decreto Estadual nº. 307/03 (item 2.2.1.4 do Relatório DCE 201/2012);3. Aplicar ao Sr Gilmar Knaesel, ex-Secretário de Estado de Turismo, Cultura e Esporte, multa prevista no art. 70, II, da Lei Complementar Estadual n. 202/00, em razão das irregularidades abaixo identificadas, fixando-lhe o prazo de 30 (trinta) dias para comprovar perante este Tribunal o recolhimento do valor ao Tesouro do Estado, sem o que fica, desde logo, autorizado o encaminhamento de peças processuais ao Ministério Público junto ao Tribunal de Contas para que adote providências à efetivação da execução da decisão definitiva (art. 43, II e 71 da Lei Complementar nº 202/00), pelos seguintes fundamentos:3.1. R$ 2.000,00 (dois mil reais), em razão de irregularidade na participação dos órgãos deliberativos colegiados no procedimento para análise de regularidade e aprovação do projeto beneficiado, em desobediência aos preceitos legais pertintes, constatando-se: a) ausência do parecer técnico da Diretoria do Plano Estadual da Cultura, do Turismo e do Desporto do Estado de Santa Catarina – PDIL, contrariando o disposto no art. 6º da Lei Estadual n. 13.792, de 18 de junho de 2006 (subitem 2.1.1.2 do Relatório DCE n. 201/2012) e b) ausência de parecer do Conselho Estadual de Desportos, em dissonância com o art. 11, II e art. 20, ambos do Decreto nº. 3.115/05 c/c o art. 37, caput, da Constituição Federal e art. 16, da Constituição do Estado de Santa Catarina (subitem 2.1.1.3 do Relatório DCE n. 201/2012).3.2. R$ 1.200,00 (um mil e duzentos reais), em razão da ausência do Contrato/Termo de Apoio Financeiro na prestação de contas, em desacordo com o disposto no art. 60, parágrafo único e art. 116, ambos da Lei Federal nº 8.666/93, e art. 16, § 3º, do Decreto Estadual nº. 3.115/05 vigente à época dos fatos (subitem 2.1.1.4 do Relatório DCE n. 201/2012).4. Declarar a Associação Amigos do Esporte Amador de Jaraguá do Sul e o Sr. Sérgio Luis da Silva impedidos de receber novos recursos do Erário, consoante dispõe o art. 13 da Lei Estadual n. 13.336/2005 c/c art. 61 do Decreto Estadual n. 1.309/2012 e o art. 16 da Lei Estadual n. 16.292/2013.5. Encaminhar, com fundamento no art. 59, XI, da Constituição Estadual, nos arts. 1º, inc. XIV, e 18, §3º, da Lei Complementar n. 202/2000, cópia da presente decisão e do Relatório DCE n. 368/2013 ao Ministério Público do Estado de Santa Catarina, dando-lhe conhecimento acerca das irregularidades detectadas.6. Dar ciência da decisão aos responsáveis e à Secretaria de Estado de Turismo, Cultura e Esporte – SOL.Decisão sujeita a reexame de ofício, nos termos do art. 98, §4°, da Lei Complementar 201/2000, com redação dada pela LC n. 666/2015.Aguarde-se em Secretaria até o transcurso do prazo para recurso voluntário pelo responsável ou pelo Ministério Público de Contas. Transcorrido o prazo sem interposição de recurso, distribuam-se os autos a Conselheiro para fins de reexame de ofício da divergência entre esta decisão e as manifestações da DLC e Ministério Público ((itens 3.2.1.5, 3.2.2.1, 3.2.2.5, 3.3 c/c 3.2.2.1 e 3.3 c/c 3.2.2.5 do Relatório DCE 36/2013 e Parecer MPTC n. 264520/2014, da lavra do então Procurador-Geral Marcio de Souza Rosa), bem como sobre a imputação de débito acima do valor de alçada, conforme art. 98, §5°, da LC202/2000, com redação dada LC n. 666/2015.Publique-se na íntegra. Gabinete, em 14 de março de 2016.CLEBER MUNIZ GAVIAuditor Substituto de ConselheiroProcesso: PCR 14/00141360UG/Cliente: Fundo de Desenvolvimento Social – FUNDOSOCIALResponsável: Maria Ivanov e outros