Embed Size (px)

Citation preview

www.referada.hr

- 1 -

FINANCIJSKE INSTITUCIJE I

TRŽIŠTA 1

www.referada.hr

- 2 -

Bok,

Drago nam je što si odabrao/la upravo Referadu za pronalazak materijala koji će ti pomoći

u uĉenju!

Materijali koje si skinuo/la s naše stranice nisu naše autorsko djelo, već

samo saţeti prikazi obvezne literature koji sluţe za ponavljanje gradiva.

P.S. Pomozite svojim kolegama ocjenjivanjem predmeta prema

kategorijama,

ocjenjivanjem skripti i korisnim savjetima u komentarima.

TakoĊer, kako bismo što prije napravili dobru bazu skripti za ponavljanje,

pošaljite nam na mail svaku skriptu koju niste vidjeli na stranici

Ţelimo ti puno sreće s uĉenjem!

www.referada.hr

- 3 -

1. BANKOVNI POSLOVI Bankovni poslovi su oni poslovi koje banka obavlja na zahtjev klijenta ili temeljem zakonskih propisa. Postoje 3 temeljne podjele: I. PO ROĈNOSTI: 1. kratkoroĉni 2. dugoroĉni II. PO NAĈELU FUNKCIONALNOSTI: 1. poslovi mobilizacije i koncentracije sredstava 2. kreditni poslovi 3. posredniĉko-komisioni poslovi 4. vlastiti poslovi 5. kontrolno upravni i administrativni poslovi III. PO BILANĈNO - ANALITIĈKOM OBILJEŢJU:

1. pasivne poslove oni kojima banka prikuplja sredstva, stvarajući financijske obveze prema klijentu, a mogu biti:

a) kratkoroĉni: emisija novca; depoziti po viĊenju; zaduţivanje kod drugih banaka; blagajniĉki zapisi i druge zaduţnice; eskontiranje vlastitih mjenica

b) dugoroĉni: emisija dionica; oroĉeni depoziti; dugoroĉni depoziti drţave, javnih ustanova i institucija; izdavanje obveznica; dugoroĉni krediti iz inozemstva

2. aktivne poslove oni kojima banka stvara financijska potraţivanja prema klijentima, a mogu biti:

a) kratkoroĉni: kontokorentni kredit; eskontni – diskontni kredit; lombardni; rambursni; akceptni i avalni kredit

b) dugoroĉni: hipotekarni; investicijski – razvojni; potrošaĉki (fakultativni) krediti U aktivnim bankarskim poslovima banke kao vjerovnici preko kredita, eskonta, akcepta, jamstva i drugih oblika financijske aktive plasiraju raspoloţiva sredstva svog financijskog potencijala, obraĉunavajući i naplaćujući aktivne kamate, koje su u pravilu veće od pasivnih.

3. neutralne ili komisijske poslove oni koje banka kao posrednik obavlja za raĉun klijenta. Oni su najobuhvatniji i od njih svaka banka ţivi. To su: depo poslovi; platni promet; kupnja i prodaja VP, deviza, valuta i dragocijenih kovina za tuĊi raĉun; preuzimanje jamstava i posredovanje kod izdavanja; izdavanje akreditiva i garancija. U neutralnim poslovima banke naplaćuju proviziju na usluge klijentu u platnom prometu, prodaju razliĉitih vrijednosnih papira i mjenjaĉkih poslova.

4. vlastite poslove oni poslovi koje banka obavlja za vlastiti raĉun. U vlastitim poslovima banke na financijskom trţištu aktiviraju raspoloţive financijske viškove kreiranjem financijskih oblika i time potiĉu mobilnost štednje.

1. KRATKOROĈNI PASIVNI BANKOVNI POSLOVI U pasivnim bankarskim poslovima banke kao duţnici kreiraju financijske obveze na osnovi kojih obraĉunavaju i isplaćuju pasivne kamate klijentima. Kratkoroĉni pasivni bankovni poslovi su oni kojima banka prikuplja sredstva, stvarajući financijske obveze prema klijentu. Kratkoroĉni pasivni bankovni poslovi su :

1. depoziti po viĊenju 2. blag. zapisi

3. zaduţivanje kod drugih banaka 4. certifikati po depozitu

5. lombard, relombard 6. izdavanje ostalih kratk. vrij. papira

7. eskontni kredit

www.referada.hr

- 4 -

2. DEPOZITI PO VIĐENJU

Depoziti po viĊenju ili a vista depoziti su novĉana sredstva na raĉunu u banci koja klijent koristi bez prethodne najave, a moţe ih prebaciti i na drugi raĉun. Iz njih se odobravaju zajmovi, knjiţe se u pasivi bilance banke i na njih banka plaća pasivnu kamatu Oni su najlikvidniji dio imovine, a ĉine 2/3 novca u opticaju. Ako su namijenjeni štednji onda se nazivaju kvazi novcem. Graniĉni trošak drţanja depozira po viĊenju je bitan jer donosi ili minimalnu ili negativnu kamatu (visoka inflacija, a sredstva stoje na raĉunu). Izvor ovih sredstava moţe biti produkt robnih transakcija, prodaje usluga, stavljanje kredita u teĉaj ĉime su prva karika u procesu multiplikacije. Kvaliteta banke se nikada ne gleda po visini depozita a vista, već po visini oroĉenih depozita.

3. DISKONT – ESKONT, ESKONTNI KREDIT Znaĉenje diskonta: 1. otkup nekog potraţivanja prije njegova dospijeća uz odbitak kamata, provizija i

troškova; 2. kamate obraĉunate od dana kupovine mjenice do dana njezina dospijeća koje se

odbijaju od mjeniĉne svote pri njezinu otkupu prije roka; 3. naĉin prodaje kratkoroĉnih vrijednosnih papira (npr. blagajniĉki zapis i komercijalni

zapis) uz popust, tako da se od nominalne vrijednosti po kojoj će po dospijeću biti iskupljeni odbije iznos kamata od dana upisa ili kupovine do dospijeća;

4. diskontna stopa, kamatna stopa središnje banke bankama na odobrene kredite ili ponuĊena na zaduţnice drţavnog trezora;

Diskontni kredit je kratkoroĉni bankovni kredit na temelju mjeniĉnog pokrića. Specifiĉnost je kod diskontnog kredita da nema provjere boniteta komitenta i nema procedure ugovaranja kredita. Jedino što banku interesira je bonitet mjenice, a da bi ona bila bonitetna mora imati:

a) rok dospijeća 10 – 90 dana b) robno pokriće (u pravilu se financijska mjenica ne moţe diskontirati) c) kao dokaz valjanosti barem 3 sigurna potpisa

Eskont je mjeniĉnopravna radnja kojom se obavlja naplata mjenice prije njezina dospijeća. Eskontiranjem imalac sredstava eskontira mjenice uz naknadu (eskontna kamata), a imalac mjenica eskontom dolazi do likvidnih sredstava. Eskont mjenice ima svoju cijenu odnosno kamatu. Obraĉunana kamata pri eskontu mjenica zove se diskont. Diskont se obraĉunava prema modelu diskontnog raĉuna, a stopa po kojoj je kamata obraĉunana zove se diskontna stopa ili eskontna stopa.

4. REDISKONT – REESKONT Reeeskont je kratkoroĉno zaduţivanje banaka kod drugih banaka. Banka uzima kredit eskontirajući mjenice samo prvoklasnih duţnika kod druge banke, koje je stekla iz poslova eskontnog kreditiranja (pretvaranje aktivnog posla u pasivni). Reeskont je znaĉajan za banke koje se bave eskontnim kreditiranjem jer putem njega dolaze do likvidnih sredstava. Dodatna prednost jee zarada iz razlike kamatnih stopa eskonta i reeskonta. Mjenicu moţe reeskontirati i centralna banka. Rediskontna politika se upotrebljeva kao sinonim za reeskont. Rediskontna politika je instrument centralne banke za reguliranje kreditne aktivnosti poslovnih banaka: a) utvrĊivanje kvalitete mjenice b) utvrĊivanje reeskontne/rediskontne stope Kod rediskontne politike vaţan je: rok dospijeća mjenica, broj avala, poslovi iz kojih proizlaze, visina – plafon mjenice.

www.referada.hr

- 5 -

Rediskontna stopa po kojoj centralna banka prima mjenice poslovnih banaka je referentna kamatna stopa za kredite poslovnih banaka. Osim poslovnih banaka i centralne banke ove poslove mogu obavljati i diskontne kuće.

Komercijalna metoda diskontiranja je u uvjetima visoke inflacije neupotrebljiva

D = C n i / 365

C – nominalni iznos mjenice n – broj dana do dospijeća p – diskontna stopa

i – kamatna stopa i = p / 100 Maksimalni iznos diskonta teţi nominalnoj vrijednosti mjenice kada diskontna stopa teţi u (beskonaĉnost) – raste.

5. LOMBARD Lombardni kredit je kratkoroĉni aktivni bankovni posao koji se odobrava na temelju zaloga pokretnih vrijednosti (zlato, dragocijene kovine, umjetniĉki predmeti, vrijednosni i komercijalni papiri) u kraćim rokovima, od nekoliko dana do tri mjeseca (90 dana), a najĉešće 15-20 dana. Lombardne kredite daju banke i zalagaonice u odreĊenom postotku (50 - 70%) od procijenjene ili prometne vrijednosti zaloţenih dobara koje preuzimaju do njihova iskupa, odnosno do konaĉne isplate kredita, kada ih vraćaju duţniku. Duţnik za ĉitavo to vrijeme ostaje vlasnik predmeta. Ako duţnik ne moţe otplatiti kredit, banka ima pravo prodati zaloţena dobra kako bi se naplatila. Ako trţišna vrijednost predmeta padne ispod razine odobrenog kredita, banka moţe traţiti dopunu zaloga. Banka naplaćuje ĉuvanje zaloga. Kad je zalog VP onda on mora kotirati dnevno na burzi.

6. RELOMBARD Relombard je zaduţivanje banke kod druge banke, a najĉešće kod centralne banke na temelju zaloga po odobrenom lombardnom kreditu. Relombard je znaĉajan za likvidnost banke jer se lako sklapa i otkazuje. Rokovi su do 2 tjedna, a najĉešće nekoliko dana. Posebno znaĉenje imaju za one banke kojima lombardno kreditiranje predstavlja osnovu poslovanja, jer im omogućavaju lako odrţavanje likvidnosti. R. krediti obiĉno su jedan od naĉina na koji CB elastiĉno regulira kol. novca u opticaju i vodi politiku mon. Banke koje se bave samo lombardnim poslovanjem zaraĊuju na razlici.

7. BLAGAJNIĈKI ZAPISI Blagajniĉki zapis je kratkoroĉni pasivni bankovni posao. To je vrijednosni papir s rokom dospijeća do 1 godine (52 tjedna). Mogu ga izdati ministarstva financija, CB, teritorijalne zajednice, nebankovne fin. institucije i drţavne agencije. To je siguran instrument, malog prinosa, a osnovna mu je funkcija odrţavanje likvidnosti. Prodaje se uz diskont (što znaĉi da mu je cijena kod prodaje niţa od nominalne), a po dospijeću isplaćuje se nominalna vrijednost zapisa. Uobiĉajeno dospijeće mu je 91 ili 182 dana. U Americi su aukcije jedanput mjeseĉno i rokovi su 52 tjedna. Sinonimi za blagajniĉki zapis su trezorski zapisi ili trezorske mjenice, a glavna karakteristika im je da preko njih centralna banka provodi politiku otvorenog trţišta, regulirajući koliĉinu novca u optjecaju. Nominalna vrijednost mu je viša nego kod obveznice, a kamatna stopa je referentna kamatna stopa za kredite

www.referada.hr

- 6 -

poslovnih banaka. Blagajniĉki zapis ne mora imati tvrtku upisnika ako se javlja donosioc, a kamatna stopa kod blagajniĉkog zapisa je diskrecijsko pravo izdavatelja i nije propisana. Blagajniĉki zapisi HNB-a se dijele na: 1. kunske i devizne 2. dobrovoljne i obvezatne Bitni elementi blagajniĉkih zapisa:

1) oznaka za je to blagajniĉki zapis, 2) tvrtka izdavatelja, 3) tvrtka upisnika, 4) iznos, 5) rok otplate, 6) glavnice, 7) kamata, 8) mjesto i datum izdavanja, 9) potpis, 10) serijski broj.

8. DUGOROĈNI PASIVNI BANKOVNI POSLOVI Pasivni bankovni poslovi su poslovi prikupljanja i koncentracije novĉanih sredstava od brojnih subjekata u bankovno-kreditni sustav. U tim je poslovima banka u ulozi duţnika te je u obvezi prema vlasnicima sredstava. Prema kriteriju funkcionalnosti ti su poslovi izvori sredstava s kojima banke posluju i iskazuju se u pasivi njezine bilance. O iznosu i roĉnoj strukturi pasivnih bankovnih poslova ovisi iznos i roĉna struktura aktivnih bankovnih poslova. Dugoroĉni pasivni bankovni poslovi su: 1. emisija dug. vrij. papira 2. oroĉeni depoziti 3. dugoroĉni depoziti drţave, javnih ustanova i institucija – zaduţivanje u inozemstvu 4. dionice i kapital bnake

9. DIONICE I KAPITAL BANKE Temeljni kapital ili glavnica banke je kapital koji banka stjeĉe prilikom osnutka putem emisije banĉinih dionica. Dopunski kapital je onaj koji se sukcesivno stvara kroz banĉino poslovanje; bez obzira koliki je, on moţe ući u iznos banĉinog kapitala najviše do iznosa temeljnog kapitala. Kapital banke nije fond jer je replasiran. Banka ga drţi u pasivi i kapital je zadnja linija obrane i s druge strane temelj kreditne aktivnosti preko multiplikatora. Dionice banke mogu biti: a) obiĉne ili redovne i b) preferencijalne ili povlaštene. Mogu glasiti na ime ili na donosioca. Banka moţe tijekom poslovanja emitirati novu emisiju dionica da bi povećala svoj temeljni kapital. Temeljni kapital je glavni dio jamstvenog kapitala. Temeljni kapital se sastoji od: 1. uplaćene obiĉne dionice 2. uplaćene povlaštene dionice 3. rezerve formirane na teret dobiti 4. zadrţana dobit 5. kapitalna dobit ili gubitak 6. rezerve formirane za otkup vlastitih dionica

bruto temeljni kapital banke Odbici su slijedeći:

www.referada.hr

- 7 -

1. gubici iz prethodnih godina 2. gubitak iz tekuće godine 3. nematerijalna imovina 4. otkupljene vlastite dionice 5. potraţivanja i potencijalne obveze osigurane vlastitim dionicama 6. kredit kojim su kupljene dionice banke Kada se ovi odbici oduzmu od bruto kapitala banke dobijemo neto kapital banke. Dopunski kapital banke se sastoji od: 1. posebnih rezervi za neindentificirane gubitke 2. instrumenti sekundarne likvidnodsti

bruto dopunski kapital banke Odbici su slijedeći: 1. posebne rezerve i potraţivanja 2. potencijalne obveze osigurane instrumentima sekundarne likvidnosti Kada se ovi odbici oduzmu od bruto dopunskog kapitala banke dobivamo dopunski

kapital koji ulazi u jamstveni kapital samo do iznosa neto kapitala.

10. OBVEZNICE Obveznice su dugoroĉni pasivni bankovni posao. To su dugoroĉni zajmovni VP. Obveznice su pismene isprave kojima se emitent obvezuje da će vlasniku obveznice u odreĊeno vrijeme i s odreĊenom dinamikom isplatiti iznos naznaĉen u obveznici plus

kamate isplatiti anuitet. To je instrument trţišta kapitala. Emitirati obveznicu mogu sve pravne osobe. Kada ih emitiraju dioniĉka društva onda ih zovemo korporativne obveznice. karakteristike obveznica: 1. mogu glasiti na ime i na donosioca 2. mogu se javiti sa fiksnom kamatnom stopom, s fluktuirajućim stopama; ĉeste su i

participativne obveznice koje daju udjel u poslovnom rezultatu, a imaju fiksnu kamatnu stopu

bitni elementi su: 1. mora stajati oznaka da je obveznica 2. naziv i sjedište izdavatelja 3. naziv upisnika obveznice i oznaka ako glasi na donositelja 4. svota 5. visina kamatne stope 6. rokovi otplate glavnice i kamata 7. mjesto i datum izdavanja 8. serijski broj obveznice 9. potpisi ovlaštenih osoba izdavatelja

11. OROĈAVANJE DEPOZITA Oroĉeni depozit je novĉani depozit na posebnom raĉunu banke. Deponent se odriĉe njegove upotrebe na odreĊeno vrijeme i ne mogu se koristiti za dnevna plaćanja. Mogu se podići nakon što proĊe utvrĊeni rok ili ako se prethodno najavi podizanje. Najĉešći oblik je depozit s otkaznim rokom. Oroĉeni depoziti mogu se razroĉiti samo pod uvjetima koji su

regulirani ugovorom obraĉunava se niţa kamatna stopa na sredstva u banci, a visina raste s duţinom oroĉenja. Oroĉeni depoziti zaraĊuju kamatnjak koji je viši od kamatnjaka na depozite po viĊenju. Što je duţe razdoblje oroĉavanja veći je kamatnjak. Za banke su oroĉeni depoziti povoljniji od

www.referada.hr

- 8 -

ostalih (po viĊenju, depozita trţišta novca, i dr.) jer su slobodni za plasiranje dok traje rok oroĉavanja.

12. DEFINIRANJE I OBJAŠNJENJE BANKOVNOG KREDITA Bankovni kredit je ustupanje novĉanih sredstava od strane banke ili kreditora duţniku ili debitoru na odreĊeni rok uz obvezu povrata i plaćanja pripadajuće kamate. Kod odobravanja kredita javlja se kolateral u obliku depozita, hipoteke. (“kredere” - vjerovanje) krediti se dijele: 1. prema subjektima koji odobravaju kredite:

a) komercijalni odobrava se u robi, a vraća u novcu b) bankovni kredit

2. prema predmetu na koji glase krediti: a) naturalni b) novĉani

3. po roĉnosti: a) kratkoroĉni ( do 1 godine) b) srednjeroĉni (od 1 do 5 ili 10 godina) c) dugoroĉni (s rokom duţim od 5 ili 10 godina, zavisno od pristupa)

4. prema svrsi: a) proizvoĊaĉki b) potrošaĉki

5. prema namjeni: a) krediti za obrtna sredstva b) krediti za investicijsku potrošnju

6. prema naĉinu osiguranja:

a) otvoreni temelje se na povjerenju

b) pokriveni polog moţe biti VP, hipoteka, pokretna imovina 7. prema drţavnom domicilu:

a) tuzemni b) inozemni

8. prema valuti: a) kunski b) devizni

9. prema kamati: a) fiksni b) varijabilni

10. prema mogućnosti korištenja: a) fiksni b) u tranšama c) revolving (obrĉući krediti)

13. KRATKOROĈNI BANKOVNI POSLOVI Kratkoroĉni bankovni poslovi mogu biti: 1. aktivni:

a) kontokorentni kredit b) eskontni – diskontni kredit c) lombardni kredit d) rambursni kredit e) akceptni kredit f) avalni kredit

2. pasivni: a) emisija novca b) depoziti po viĊenju c) zaduţivanje kod drugih banaka d) blagajniĉki zapisi i druge

zaduţnice e) eskontiranje vlastitih mjenica

www.referada.hr

9

14. KONTOKORENTNI KREDITI Kontokorentni kredit je kratkoroĉni aktivni bankovni posao. To je kredit odobren po tekućem raĉunu komitenta. Temeljem ovog kredita mogu se izdavati nalozi za plaćanje iznad raspoloţivih sredstava na raĉunu, a prema ugovoru. Kod njega je bitno da nema kolaterala, nego je sigurnost banke u poznavanju komitenata. U EU 40% svih kredita su kontokorentni krediti (razliĉit od minusa na tekućem raĉunu). kontokorentni kredit je prisutan kod: 1. sezonskih prilagoĊavanja komitenata 2. gdje su neujednaĉeni priljevi i odljevi sredstava najĉešći rok je 3 mjeseca i taj se rok onda obnavlja. Iz prvog slijedećeg priljeva se kredit isplaćuje. Korištenje kredita se obraĉunava po danima. Na korišteni dio kredita (npr. 1 mil.) pravna osoba plaća kamatu, a na neiskorišteni dio kredita (npr. 9 mil.) komitent plaća banci proviziju u iznosu od najĉešće 1,5% (zbog toga što banka u svojoj likvidnosti

osigurava svih 10 mil. sredstava cijelu ugovorenu svotu).

15. AKCEPTNI I AVALNI KREDITI Karakteristika akceptnog kredita je da banka ne stavlja komitentu na raspolaganje novĉana sredstva nego banĉin ugled i kreditnu sposobnost pa se zato nazivaju “krediti za preuzimanje obveze”. Banka akceptira mjenice koje na nju trasira korisnik kredita. Banka se obvezuje da će isplatiti mjenicu ako trasant ne izvrši svoju obvezu – ne iskupi mjenicu o dospijeću. Ovakvi krediti su prisutni u meĊunarodnom robnom prometu pri odgoĊenom plaćanju. Kod avalnog kredita banka daje aval komitentu na njegove mjeniĉne obveze do ugovorenog avalnog limita. Takvoj mjenici se podiţe vrijednost i lakše cirkulira. Najĉešće se daje kof kupnje robe na kredit uvoznicima. Banka traţi plaćanje provizije od uvoznika i pokriće za avalni limit. Isto kao i akceptni kredit, avalni kredit ulazi u kategoriju kredita za preuzimanje obveze. karakteristike avalnog kredita: 1. nenovĉani kredit (nije klasiĉan kredit) 2. traţiocu avala banka osigurava jamstvo 3. sluţi samo za plaćanje robe, a takva mjenica se ne upotrebljava za diskontiranje 4. obveza banke je samostalna i neovisna 5. na njega se ne plaća kamata, nego provizija 6. što je veći avalni limit i mjenica je kvalitetnija

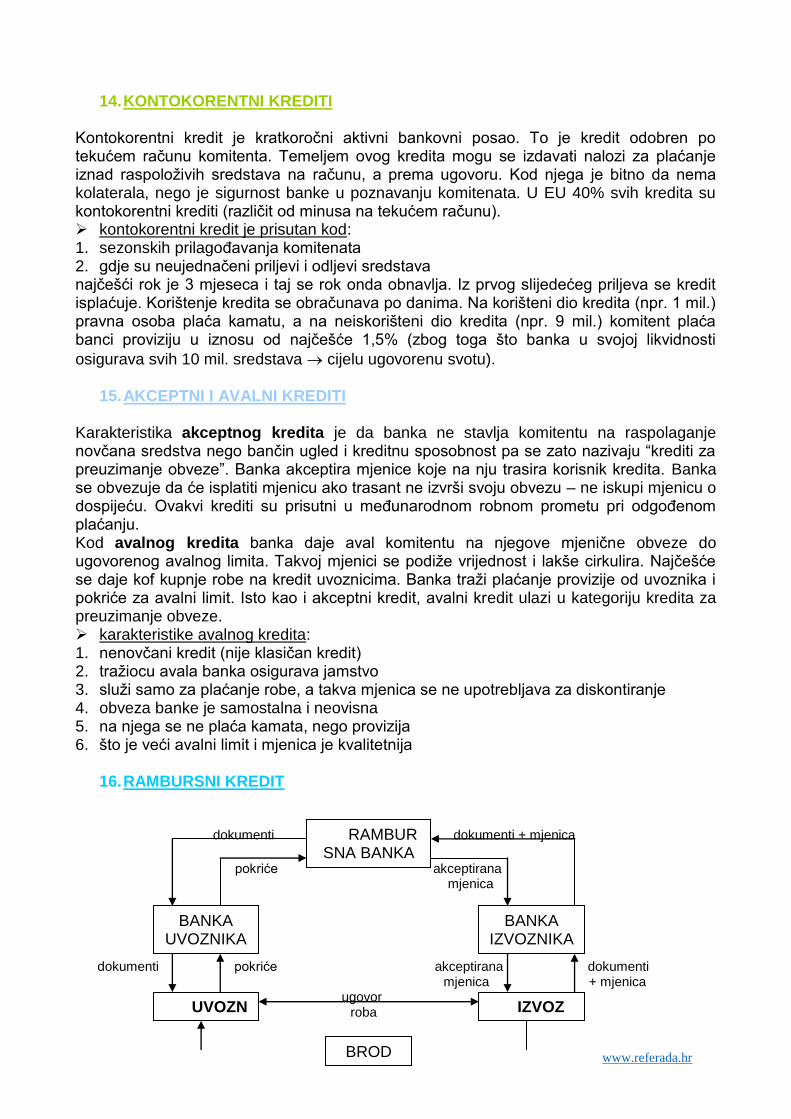

16. RAMBURSNI KREDIT

dokumenti dokumenti + mjenica pokriće akceptirana mjenica dokumenti pokriće akceptirana dokumenti mjenica + mjenica ugovor roba

RAMBURSNA BANKA

BANKA UVOZNIKA

UVOZNIK

BANKA IZVOZNIKA

IZVOZNIK

BROD

www.referada.hr

10

Rambursni kredit je akceptni karedit koji banka otvara uvozniku robe za plaćanje uvoza robe uz pokriće robnih dokumenata koji su na nju preneseni. Upotrebljava se kod plaćanja robe s dugim transoprtom. Najĉešće srećemo indirektni ramburs kod kojeg se javlja 5 sudionika (na slici: uvoznik, izvoznik, banke uvoznika i izvoznika i rambursna banka). Banka izvoznika je u zemlji izvoznika, banka uvoznika je u zemlji uvoznika, dok ramburana banka moţe biti u trećoj zemlji. rambursno kreditiranje ima 5 faza: 1. faza: poĉinje zakljuĉivanjem kupoprodajnog ugovora izmeĊu kupca uvoznika i

prodavatelja izvoznika. U ugovoru mora pisati da će se plaćanje izvršiti mjenicom koju će akceptirati rambursna banka u trećoj zemlji.

2. faza: uvoznik daje nalog svojoj banci da mu na teret njegovih sredstava ili danog pokrića otvori rambursni kredit kod rambursne banke koja će akceptirati mjenicu.

3. faza: domaća banka zakljuĉuje s rambursnom bankom ugovor na temelju kojega rambursna banka akceptira na nju vuĉenu mjenicu. Tu mjenicu dostavlja banci izvoznika sa nalogom da akcept izruĉi izvozniku tek kada on preda dokumente o otpremi robe.

4. faza: kada primi nalog rambursne banke, banka izvoznika izvješćuje izvoznika da mu je spremna predati akcept. Kada primi dokumente šalje ih rambursnoj banci.

5. faza: banka uvoznika predaje dokumente uvozniku radi preuzimanja robe, a izvoznik se naplaćuje iz akceptirane mjenice.

Ovdje se radi o 2 poslovna partnera koji se ne poznaju niti nemaju povjerenje jedan u drugoga. Rambursni kredit u sluĉaju da se partneri bolje poznaju moţe ići direktno od banke uvoznika do banke izvoznika (nema rambursne banke). postoje 3 vrste rambursa:

1. opozivi nepotrvrĊeni ramburs kod tog rambursa se rambursna banka pismeno ne obvezuje da će akceptirati mjenicu

2. neopozivi nepotvtĊeni ramburs kod njega se rambursna banka obvezuje da će akceptirati mjenicu, ali se posredniĉka banka (banka izvoznika) ne obvezuje da će mjenicu eskontirati.

3. neopozivi potvrĊeni ramburs rambursna banka se obvezuje da će akceptirati mjenicu, a banka izvoznika da će je eskontirati.

17. POTROŠAĈKI KREDIT Potrošaĉki ili konzumni kredit je izuzetno vaţan instrument ekonomske politike. Omogućuje potrošnju iznad raspoloţivih sredstava graĊana ĉime je omogućena prodaja

robe. Predmet kreditiranja su dobra za koje se mora štedjeti duţe vrijeme trajna potrošna dobra (prisilno se štedi na rok na koji je odobren kredit). Potrošaĉki krediti su strogo namjenski za toĉno odreĊenu robu. Rokovi su od nekoliko mjeseci do 5 godina. Predmet su konkurentske borbe, a prednosti se odiguravaju: 1. rokom vraćanja 2. visinom kamate 3. visinom depozita

18. DUGOROĈNO KREDITIRANJE Dugoroĉno kreditiranje je na rok iznad 5 ili 10 godina, a po nekima i iznad 1 godine. Kod ovih kredita je bitna namjena:

www.referada.hr

11

a) razvoj b) modernizacija c) ulaganja u opremu najĉešći oblici ovog kredita su: a) investicijski krediti b) hipotekarni krediti ovi krediti imaju posebna obiljeţja: a) veća kamatna stopa koja osigurava rentabilnost ulaganja u investiciju

b) imaju drukĉije realno pokriće najĉešće je to zalog banke na izgraĊeni objekt, zemljište, na realnu hipoteku

c) ovi krediti su riziĉniji zbog dugog roka otplate d) tehnika odobravanja ovih kredita je drugaĉija i zahtijeva poseban struĉni kadar Kod investicijskih kredita banka ne analizira imovinu tvrtke nego cjelokupno poslovanje. Kod velikih investicija banka traţi garanciju drţave ili prvoklasne inozemne banke.

19. POSREDNIĈKI BANKOVNI POSLOVI Posredniĉki bankovni poslovi (neutralni ili komisioni bankovni poslovi) su oni koje banka kao posrednik obavlja za raĉun klijenta. Oni su najobuhvatniji i od njih svaka banka ţivi. To su:

a) depo poslovi b) platni promet c) kupnja i prodaja VP, deviza, valuta i dragocijenih kovina za tuĊi raĉun d) preuzimanje jamstava i posredovanje kod izdavanja e) izdavanje akreditiva i garancija.

U neutralnim poslovima banke naplaćuju proviziju na usluge klijentu u platnom prometu, prodaju razliĉitih vrijednosnih papira i mjenjaĉkih poslova.

20. DEPO POSLOVI – ĈUVANJE I UPRAVLJANJE VRIJEDNOSTIMA Depo poslovi obuhvaćaju primanje nenovĉanih depozita. Nenovĉani depoziti mogu biti razna pokretna vrijednost, a najĉešće su to: a) vrijednosni papiri b) police osiguranja c) deponirane štedne knjiţice d) zlato e) nakit Za ĉuvanje takvih pokretnih vrijednosti banka sa deponentom sklapa ugovor. Kod vrijednosnih papira u ugovor osim ĉuvanja moţe biti uvedena i klauzula o rukovanju s VP. Dvije su vrste depozita:

a) zapeĉaĉeni depoi zatvoreni

b) nezapeĉećeni depoi otvoreni Banka moţe deponentu osigurati i sef. 21. KUPOPRODAJA VP, DEVIZA, VALUTA I ZLATA ZA TUĐI RAĈUN To je najĉešći neutralni posao od svih komisionih poslova. Da bi ga obavila, banka se

mora pojaviti na burzi mora imati ovlaštenje za burzovnog posrednika. Da bi obavila ovaj posao banka mora imati pisani nalog svoga komitenta koji moţe biti limitiran ili slobodan.

www.referada.hr

12

Kod limitiranog naloga banka obavlja kupovinu do visine teĉaja koji je naveden u nalogu, a kod slobodnog naloga banka obavlja kupovinu polazeći od interesa svoga komitenta. Banka naplaćuje proviziju (u promilima od iznosa transakcije).

22. UVJETI KREDITNE SPOSOBNOSTI Uvjete kreditne sposobnosti propisuje banka u aktu o kreditnoj politici banke. opći uvjeti:

1. analiza tekuće likvidnosti komitenta (cash flow analiza) najĉešće aktive i pasive

2. rentabilnost i uspješnost poslovanja banka analizira odnos izmeĊu duga i tekućih prihoda

3. operativna efikasnost komitenta urednost u izvršenju obveza prema vjerovnicima

4. stupanj zaduţenosti poduzeća banka procjenjuje kreditni rizik

5. stupanj integriranosti komitenta i banke koji postotak depozita komitent drţi kod banke, da li obavlja platni promet kod te banke...

specifiĉni 2 podruĉja: 1. sredstva osiguranja kredita 2. provjera namjenskog korištenja kredita

23. PROCEDURA ODOBRAVANJA BANKOVNIH KREDITA banka mora voditi raĉuna o: 1. svrhi kreditiranja 2. kreditnoj sposobnosti i bonitetu komitenta 3. doprinosu kunskog i deviznog potencijala banke 4. urednosti podmirivanja ranijih obveza 5. kvaliteti instrumenata poslovanja 8 koraka prijema i obrade zahtjeva: 1. kontakt s komitentom

2. utvrĊivanje kreditne sposobnosti i boniteta komitenta temelji se na 2 koraka:

a) subjektivna analiza temelji se na intervjuu putem kojeg se dolazi do spoznaje o analizi managementa, trţišta i okruţenja poduzeća...

b) objektivna analiza njome prikupljamo podatke iz financijskih izvješća komitenta i bona 1 (depoziti) i bona 2 (nelikvidnost, promet preko tekućeg raĉuna) ZAP-a.

3. ugovaranje instrumenata osiguranja: a) zaloţno pravo nad stvarima i pravima b) oroĉeni polog u domaćoj i stranoj valuti c) garancija druge banke d) solidarno ili subsidijarno jamstvo e) cesija f) mjenica i obraĉunski ĉek g) dokument o zaplijeni raĉuna ili plaće (kod fiziĉkih osoba)

4. izrada kreditnog prijedloga sastoji se od 3 dijela: a) informacije o poslovanju poduzeća

b) prijedlog odluke sadrţi elemente odobravanja plasmana c) model koji projicira bilancu poduzeća u narednim godinama - ako zahtjev prelazi 100.000 DEM odobrava ga sektor kreditnih poslova

5. donošenje odluke na kreditnom odboru kreditni odbor ĉine struĉnjaci unutar banke

6. sklapanje ugovora u puštanje kredita u teĉaj nakon odluke kreditnog odbora struĉne sluţbe izraĊuju ugovor o plasmanu. Kad potpisuje ugovor komitent predaje banci instrumente osiguranja. Nakon toga struĉna sluţba, uz odobrenje sektora

www.referada.hr

13

kreditne kontrole, prebacuje sredstva na ţiro raĉun komitenta virmanom koji mora imati 2 ovlaštena potpisnika

7. naplata potraţivanja provode ih kreditni analitiĉari u suradnji sa sluţbom raĉunovodstva

8. kontrola boniteta i klasifikacija duţnika obavlja se najmanje 2 puta godišnje na temelju: a) novih financijskih izvješća poduzeća

b) utvrĊivanjem stanja na terenu c) na temelju podataka ZAP-a.

Na temelju ovih podataka provodi se reklasifikacija duţnika u odreĊenu riziĉnu skupinu.

24. “CJENICI” BANKE Svaka banka ima 2 cjenika u pisanom obliku: 1. pravilnik o kamatnim stopama gdje je kamatna stopa cijena bankovnih usluga.

Pasivne kamatne stope formiraju se po troškovnom principu, dok se aktivne kamatne stope formiraju po trţišnom principu. Razlika izmeĊu pasivnih i aktivnih kamatnih stopa je kamatna marţa i odlazi u bilancu uspjeha.

2. tarifa ili naknada za usluge provizije koje banka naplaćuje za obavljanje usluţnih poslova, a sastoje se od fiksnog iznosa, postotaka ili promila. IzmeĊu banaka su veće razlike u tarifama nego u kamatnim stopama.

25. KREDITIRANJE IZVOZA Pod kreditiranjem podrazumijevamo kunsko dopunsko kreditiranje izvoza u zemlji. obuhvaća 2 posla: 1. osiguranje izvoznih kredita 2. financijska podrška izvozu Sudionici izvoznog kreditiranja su: a) izvoznici b) poslovne banke c) specijalizirane financijske institucije d) centralne banke (kroz sustav selektivnog kreditiranja) Kod kratkoroĉnog financiranja ( do 1 godine, naplata u gotovu kroz 60-90 dana) izvozniku se nadoknaĊuje postotak sredstava koji je zaleĊen u robi. Instrumenti kratkoroĉnog financiranja su: diskont, garancija, lombard, akcept, fortfaiting. Kod dugoroĉnog financiranja osnovni problem je nalaţenje dugoroĉno slobodnih sredstava. Za dugoroĉno financiranje se najĉešće osniva posebna financijska institucija sa velikim inicijalnim kapitalom. Te institucije mogu biti: a) dio drţavnog aparata (Japan, VB) b) drţavne agencije (Exim u SAD-u) c) privatna institucija uz potporu drţave (Heimes u Njemaĉkoj) d) javno-privatne firma (Francuska) Izvori sredstava za izvozna financiranje su: a) drţavni proraĉun b) centralna banka c) drţavni fondovi d) sredstva socijalnog osiguranja e) pozajmice na financijskom trţištu f) sredstva iz diskonta mjenica itd.

www.referada.hr

14

Oblici financiranja: a) refinanciranje nacionalnih izvoznika b) direktno odobravanje kredita zajmoprimcima u inozemstvu c) garantiranje izvoznih kredita d) kreditiranje inozemnih vlada e) mješovito kreditiranje f) tehniĉka pomoć g) osiguranje izvoznih poslova Karakteristika ovih kredita: a) imaju niţe kamatne stope b) provizija je takoĊer niţa Postoji nekoliko vrsta ovih kredita: a) krediti za izvoz robe i usluga b) krediti za proizvodnju i pripremu robe za izvoz c) krediti za izvoz robe na komercijalni kredit d) krediti za izvoz robe na konsignacijska skladišta To su sve reeskontni krediti. Osim ovih kredita imamo: a) kredit dobavljaĉa b) kredit kupca c) kredit banke banci d) izvozno osiguranje

26. KREDIT BANKE KUPCU I KREDIT BANKE BANCI KUPCA

Kod kredita banke kupcu komercijalne banke ili drţavne agencije odobravaju kredit inozemnom kupcu izravno, bez sudjelovanja izvoznika. Na taj naĉin izvoznik prodaje robu za gotovo jer mu je osigurana naplata poslije obavljenog posla. Kompletnu brigu o financiranju preuzima kreditor pa se izvoznik moţe usmjeriti na komercijalne uvjete prodaje. Ova tehnika se primjenjuje kod velikih izvoznih poslova. Da bi kreditor bio siguran da će uvoznik vratiti kredit, kreditor traţi da kupac pribavi kontra garanciju neke poznate banke u zemlji uvoznika. Pribavljanje kontra garancije oteţava realizaciju kreditiranja kupca. Krediti kupcu nazivaju se financijski krediti.

Kod kredita banke banci kupca banka izvoznika ili drţavna agencija za financiranje izvoza izravno kreditira inozemnu banku. Na temelju odobrenog kredita inozemna banka za raĉun kupca plaća izvoznika. Ova tehnika omogućava izvozniku naplatu neposredno poslije izvoza robe, oslobaĊajući ga pritom rizika financijskih i pravnih aranţmana, rizika naplate, prigovora iz osnovnog posla i osiguravanja kadrova iz pdruĉja meĊunarodnog prava i financiranja. Ugovaranje ovakvih kredita je veoma lako jer je kreditni odnos uspostavljen izmeĊu banaka uvoznika i izvoznika. Naši izvoznici rijetko uţivaju ovakvu podršku banaka.

27. KOMERCIJALNI KREDIT INOZEMSTVU – KREDIT DOBAVLJAĈA Komercijalni krediti inozemstvu su krediti koje prodavatelj robe daje kupcu u robi (trgovaĉki krediti), s tim da ga kupac vrati u novcu u ugovorenom roku. Rijeĉ je o prodaji robe na kredit. Prodavatelj kod odobravanja kredita mora poznavati kreditnu sposobnost odnosno bonitet kupca. Rizik se osigurava garancujom banke, koju preporuĉi banka prodavatelja robe ili mjenicom kupca.

www.referada.hr

15

U cilju utvrĊivanja kreditne sposobnosti kupca potrebno je: a) temeljito utvrditi njegovu poslovnu i kreditnu sposobnost b) kupoprodajnim ugovorom i drugim instrumentima naplate prodane robe osigurati njenu

naplatu. Bonitet je potrebno utvrditi temeljem: a) visine i strukture kapitala duţnika b) likvidnosti raspoloţivog kapitala c) visine i strukture potraţivanja i dugovanja d) financijskog rezultata i urednosti poslovanja e) izvršenja preuzetih obveza f) poslovnog ugleda i povjerenja Pored navedenog potrebno je ispitati: a) vanjskotrgovinske odnosno devizne propise zemlje kupca b) likvidnost u plaćanjima c) mogućnost transfera deviza u ugovorenom roku. Podatke o bonitetu kupca prodavatelj moţe dobiti od svoje banke ili specijaliziranih agencija. Izvoznik moţe refinancirati ovakav kredit kod poslovne banke ili drţavne agencije. Osnovna znaĉajka je da ovi krediti nisu konkurentni jer svi troškovi, i cijena kredita i carina terete inozemnog kupca. Za izvoznika ovi krediti predstavljaju opterećenje jer su vezani uz osnovni posao i jer traţe financijska i pravna utanaĉenja.

28. ROBNI I FINANCIJSKI KREDITI INOZEMSTVU To je uzimanje kredita u inozemstvu za uvoz robe i usluga ili davanje kredita za izvoz robe i usluga. Kreditor odobrava zajmotraţiocu financijski kredit radi financiranja kupnje roba i plaćanje usluga, pri ĉemu je ugovorom o kreditu odreĊena namjena korištenja kredita što znaĉi da je robni kredit financijski kredit s namjenom. Ovakve kredite odobravaju banke i specijalizirane institucije za financiranje izvoza kupcima u inozemstvu (uvoznicima). Banka uvjetuje od koga ćemo kupiti robu (tj. izvoznika). Karakteristika: a) prodaje se roba slabije kvalitete b) odvojeni su kreditni i komercijalni dijelovi posla postoji nekoliko podvarijanti ovog kreditiranja:

a) “buyers” krediti banka moţe direktno kreditirati inozemnog kupca

b) “bank-to-bank” krediti banka kreditira banku uvoznika s tim da se iz tako odobrenog kredita financiraju kupĉeve nabavke u zemlji kreditora.

Za izvoznika je ovaj naĉin povoljniji od klasiĉnog kreditiranja dobavljaĉa jer nema rizika naplate. Hrvatske banke mogu inozemstvu odobravati robne i financijske kredite radi izvoza robe i usluga, ali ti su krediti marginalni u odnosu na direktno kreditiranje dobavljaĉa od strane izvoznika.

29. BANKOVNA KREDITNA LINIJA Bankovna linija su razliĉiti prešutni ili izriĉiti oblici meĊusobnog kreditiranja banaka. To je kreditiranje na odreĊeni rok, a moţe biti sa ili bez naplate provizija. imamo 5 vrsta bankovnih linija: a) sporazum o meĊusobnom kreditiranju u poslovima platnog prometa b) sporazum o kreditiranju u poslovima odrţavanja likvidnosti c) krediti banke banci u svrhu financiranja izvoza

www.referada.hr

16

d) linija koja ide od meĊunarodnih financijskih institucija prema domaćim bankama za financiranje posebnih namjena

e) od banke poduzeću linija na kratki rok pri ĉemu je iznos linije limitiran

30. TEMELJNI ZADACI MMF-a 1. unapreĊenje meĊunarodnog monetarnog razvoja suradnjom zemalja ĉlanica kroz

permanentni sustav konzultiranja i suradnji 2. olakšavanje širenja i ravnomjernog razvijanja meĊunarodne trgovine radi

odrţavanja visokog stupnja zaposlenosti i razvoja gospodarstva zemalja ĉlanica kao osnovne svrhe njihove ekonomske politike

3. unapreĊenje stabilnosti teĉajeva i odrţavanje pravilnih intervalutarnih odnosa izmeĊu zemalja ĉlanica

4. pomaganje primjene multilateralnih sistema plaćanja po tekućim transakcijama izmeĊu zemalja ĉlanica (bez valutnih ograniĉenja)

5. uklanjanje deviznih restrikcija koje su štetne po meĊunarodnu trgovinu i spreĉavaju njen rast

6. pruţanje pomoći iz svojih sredstava zemljama ĉlanicama fonda kako bi mogle popraviti poremećaje u platnim bilancama popunjavanjem trenutnih manjkova u bilancama plaćanja

7. sluţiti kao centar za davanje savjeta o svim pitanjima meĊunarodnih plaćanja

31. IBRD FUNKCIJE; UVJETI I KRITERIJI ODOBRAVANJA KREDITA funkcije MeĊunarodne banke za obnovu i razvoj su: 1. pomaganje obnove i razvoja gospodarstva zemljama ĉlanicama i ponovnog

prilagoĊavanja mirnodopskim potrebama 2. poticanje privatnih investicija u inozemstvu putem garancija, sudjelovanja u kreditima i

dopunjavanjem privatnih investicija financijskim sredstvima iz vlastitog kapitala banke 3. pomaganje dugoroĉnog ravnomjernog razvoja meĊunarodne trgovine i odrţavanja

ravnoteţe u platnim bilancama 4. usklaĊivanje vlastitih kredita ili garancija s drugim meĊunarodnim izvorima financiranja posebne djelatnosti Banke su: 1. organiziranje i pruţanje tehniĉke pomoći 2. osnivanje Instituta za ekonomski razvoj i obuĉavanje kadrova 3. osnivanje Konzorcija za kreditiranje prioritetnih programa razvoja Kod odobravanja kredita i davanja garancija Banka se pridrţava slijedećih kriterija: 1. odobrava kredite prema komercijalnim kriterijima (daju se krediti i garantiraju se samo

ekonomski opravdani projekti) 2. financiranje Svjetske banke mora biti praćeno štednjom od strane zemlje

zajmoprimatelja 3. kredite koje Banka odobrava na podruĉju zemlje ĉlanice obvezno garantira vlada

zemlje ĉlanice, njena središnja banka ili druga sliĉna ustanova 4. kod donošenja odluke o kreditu Banka daje prioritet ekonomski najkorisnijim i

najhitnijim projektima 5. Banka financira konkretne projekte razvoja i iznos zajma mora biti iskorišten samo za

svrhe za koje je zajam odobren 6. Banka odobrava kredite samo u sluĉaju da je sigurna da zemlja traţilac kredita nije

mogla dobiti povoljniji kredit od ostalih financijskih institucija

www.referada.hr

17

7. svaka zemlja ĉlanica koja ţeli koristiti kredit kod Svjetske banke mora prethodno zakljuĉiti sporazum o reguliranju predratnih dugova

32. IFC – MEĐUNARODNA FINANCIJSKA KORPORACIJA MeĊunarodna financijska korporacija (International Finance Corporation) je meĊunarodna financijska institucija koja zajedno s MeĊunarodnim udruţenjem za razvoj (IDA) i MeĊunarodnom bankom za obnovu i razvoj (IBRD) ĉini Svjetsku banku. Osnovana je 1955, a potpisivanjem Statuta od 31 zemlje ĉlanice 1956. IFC je zapoĉela s radom. Ĉlanice Korporacije mogu biti samo zemlje ĉlanice Svjetske banke. Motiv osnivanja bio je davanje većeg utjecaja privatnom kapitalu i slobodnije financiranje privatnog sektora gospodarstva bez uvjetovanja drţavne garancije za dane kredite. Osnovna djelatnost IFC jest gospodarski razvoj zemalja ĉlanica kroz financiranje razvoja, modernizaciju i proširenje privatnih proizvodnih poduzeća. IFC ne moţe financirati drţavna poduzeća već samo privatna. IFC je samostalna pravna osoba s vlastitim kapitalom, poslovanjem, rukovodstvom i osobljem, ali je usko povezana sa Svjetskom bankom. Savjet guvernera i Savjet uprave Svjetske banke istodobno su i vrhovni upravni organi IFC. Svoje odluke Savjet guvernera donosi na godišnjoj skupštini koja se odrţava zajedno sa skupštinom Svjetske banke i MeĊunarodnog udruţenja za razvoj. Prema obiljeţjima poslovanja, IFC je poslovna razvojna banka koja kreditira privatna poduzeća uz naplatu kamate. Korporacija sudjeluje do 50% vrijednosti investicijskog objekta. Ostatak osigurava privatno poduzeće vlastitim udjelom u financiranju. Prvenstvo u financiranju razvoja privatnog sektora gospodarstva imaju poduzeća u zemljama u razvoju. Uvjet za financiranje jeste da privatni investitor nije mogao osigurati potrebna sredstva na trţištu kapitala po povoljnim uvjetima. Financira samo one projekte privatnih investitora koji imaju puno ekonomsko opravdanje, koji će biti rentabilni i ĉiji će investitori moći uredno plaćati diospijele otplate. IFC koristi: a) direktno financiranje investicija odreĊenog investitora b) posredno financiranje investicija kupnjom dionica i obligacija investitora.

IDA – MEĐUNARODNO UDRUŢENJE ZA RAZVOJ MeĊunarodno udruţenje za razvoj (International Development Association) je meĊunarodna financijska institucija koja pomaţe ekonomski razvoj zemalja u razvoju. Zajedno s MeĊunarodnom financijskom korporacijom (IFC) i MeĊunarodnom bankom za obnovu i razvoj (IBRD) ĉini Svjetsku banku. IDA je zapoĉela s radom 1960. Osnovana je zato što nerazvijene zemlje nisu mogle koristiti kredite Svjetske banke za financiranje infrastrukturnih nekomercijalnih projekata. Ĉlanice IDA mogu biti samo one zemlje koje su ĉlanice IBRD. Zemlje ĉlanice IDA podijeljene su na: a) grupu razvijenih zemalja i b) nerazvijenih zemalja. Razvrstavanje zemalja u ove dvije grupe izvršeno je prema stupnju razvoja gospodarstva i visini dohotka. UtvrĊeni poĉetni kapital dijeli se na 2 dijela: 1. 10% udjela svaka zemlja ĉlanica IDA prve i druge grupe uplaćuju u konvertibilnim

valutama 2. 90% industrijski razvijene zemlje uplaćuju u konvertibilnim valutama dok nerazvijene

zemlje ovaj dio uplaćuju u svojoj nacionalnoj valuti.

www.referada.hr

18

Svrha IDA je da unapreĊuje ekonomski razvoj i poveća produktivnost i da na taj naĉin podiţe ţivotni standard u manje razvijenim podruĉjima. IDA ima status pravne osobe, uţiva imunitet i osloboĊeno je plaćanja svih poreza i dadţbina u vezi sa svojim poslovanjem. Krediti koje odobrava IDA odobravaju se beskamatno uz naplatu niske provizije od 0,75% godišnje. Rok otplate kredita je 50 godina, a otplata kredita poĉinje teći tek nakon 10 godina. Idućih 10 godina otplaćuje se 1% kredita godišnje, a u daljnjih 30 godina otplaćuje se po 3% godišnje. IDA osim privrednih projekata kreditira: a) komunalne projekte b) projekte stambene izgradnje c) izgradnju kulturnih objekata i d) druge infrastrukturne projekte za brţi ekonomski, društveni i kulturni razvoj.

33. POJAM I VRSTE PLATNOG PROMETA Platni promet je neutralni bankovni posao, a obuhvaća sva plaćanja izmeĊu pravnih i fiziĉkih osoba, sa svrhom podmirenja traţbina ili naplata potraţivanja. Znaĉajno je: moţe se obaviti bez novĉanog prijenosa, kompenzacijom, cesijom, asegnacijom, isplatom tuĊeg duga. platni promet vode: 1. banke 2. poštansko-ĉekovni zavodi 3. ţiro centrale 4. klirinške institucije 5. pošte 6. štedionice platni promet se dijeli na: a) tuzemni koji ĉini sustav plaćanja izmeĊu fiziĉkih i pravnih osoba istoga drţavnoga

podruĉja b) meĊunarodni koji ĉini sustav plaćanja izmeĊu rezidenata razliĉitih zemalja, s razliĉitim

valutnim, carinskim, pravnim i drugim sustavima, pri ĉemu se jedna valuta pretvara u drugu

U RH, poduzeća vode svoja sredstva od 1962. kod Sluţbe društvenog knjigovodstva (SDK), a od 1993. kod ZAP-a. ZAP ta sredstva evidentira kao depozite kod poslovnih banaka s kojima su poduzeća sklopila ugovor. MeĊunarodni platni promet obavljaju iskljuĉivo banke s velikim ovlaštenjem (banke ovlaštene za devizno-valutne i kreditne poslove s inozemstvom). Platni promet je malim dijelom gotovinski, a najvećim dijelom se vrši knjiţnim prijenosom novĉanih svota od duţnika na vjerovnika. Za graĊane, platni promet obavljaju pošte, banke i štedionice.

34. KARAKTERISTIKE I FAKTORI RAZVIJENOSTI SUSTAVA PLATNOG PROMETA

Karakteristike: a) obavljajući platni promet banka je blagajnik klijenata b) racionalizira upotrebu klijentovih obrtnih sredstava c) pridonosi sigurnosti naplate d) povećava koeficijent obrtaja sredstava e) omogućava centralizaciju i mobilizaciju sredstava faktori efikasnosti platnog prometa:

www.referada.hr

19

1. broj institucija koje obavljaju platni promet 2. broj uplatno-isplatnih mjesta 3. kvalitetom obraĉuna izmeĊu banaka i drugih institucija platnog prometa 4. kvalitetom regulacije 5. tehniĉka i tehnološka razina sustava

35. ZAMJENICE NOVCA (NOVĈANI SUROGATI, SUPSTITUTI) Novĉani surogati sluţe umjesto valutnog novca kao sredstvo prometa i plaćanja. Temelje se na odobrenom kreditu, depozitu ili uplati svote. U širem smislu su to VP koji se dobrovoljno ili zakonskom prisilom primaju za podmirenje potraţivanja. To su: ĉekovi, obveznice, blagajniĉki zapisi, certifikati o depozitu, porezne vrijednosnice, poštanske marke itd. Pravi surogati ne ovise o prethodnom pokriću, nego imaju fiktivno pokriće u obliku kredita (to su mjenice).

36. INSTITUCIJE OBRAĈUNA PLATNOG PROMETA U inozemstvu platni promet najĉešće nije pravno reguliran. Obavljaju ga banke, klirinške institucije, poštanski i ĉekovni zavodi, ţiro centrale. U svim sluĉajevima kontrolu nad platnim prometom ima centralna banka. Centralna banka i poslovne banke organiziraju dnevni kliring preko posebno organizirane klirinške kuće. Udjel plaćanja gotovim novcem iznosi 3-4%. Znaĉajka instrumenata plaćanja je da su standardni za elektroniĉku obradu i optiĉko ĉitanje. Banke nastoje zadrţati plaćanja prema komitentima druge banke (jer takva sredstva ulaze u kreditni potencijal banke) pa je ĉesto cijena plaćanja ovisna o brzini. institucije obraĉuna platnog prometa:

1. BIS (Banka za meĊunarodna plaćanja) središte joj je u Baselu, sluţi kao spona centralnih banaka i njihovih meĊusobnih plaćanja. Banka je dioniĉko društvo centralnih banaka i privatnih dioniĉara (ima 29 centralnih banaka). BIS je profitna organizacija koja svoja sredstva osigurava ponajprije temeljem svojih aktivnosti, a manjim dijelom od doprinosa središnjih banaka. Više od 80% središnjih banaka u svijetu ima depozite u BIS (1991. iznosili su oko 70 mlrd. USD, dakle, oko 10% ukupnih svjetskih deviznih rezervi). Središnjim bankama zemalja ĉlanica, uz uvjet da deponiraju odreĊeni dio svojih zlatnih i deviznih rezervi, Banka odobrava iskljuĉivo kratkoroĉne kredite za odrţavanje vanjske likvidnosti pod povoljnijim uvjetima od komercijalnih banaka (kamatna stopa je 1/3 od tekuće trţišne). Banka svoje aktivnosti obavlja na temelju prodaje i zaloga zlata na ime i raĉun pojedinih središnjih banaka ili upravljanjem i investiranjem odreĊenog dijela deviznih rezervi središnjih banaka. Od 1960. Banka obavlja i funkciju koordinacijskog centra za stabilnost valutnih odnosa, kao i funkciju pomoćnoga organa MeĊunarodnog monetarnog fonda i Svjetske banke.

2. ţiro savez na temelju ugovora povezuje banke, štedionice i zadruţne saveze radi što šireg ţiro prometa i obraĉuna. Vode tekuće raĉune ĉlanova i obraĊuju naloge plaćanja u koncentriĉnim krugovima. Ţiro centrale se udruţuju u ţiro savez.

3. klirinške ustanove sluţe za kliring financijskih potraţivanja svojih ĉlanova. Ĉlanovi obavještavaju klirinšlu kuću elektronskim putem da prenesu potraţivanja na raĉun druge tvrtke unutar iste klirinške kuće. Klirinška kuća provjerava istinitost transakcije kod oba ĉlana i nakon toga je izvršava.

www.referada.hr

20

4. poštansko-ĉekovni zavodi obavljaju usluge ĉekovnog plaćanja i ĉekovnog obraĉuna izmeĊu poslovnih subjekata

37. UNUTRAŠNJI PLATNI PROMET Domaći platni promet ureĊen je Zakonom o platnom prometu, a prema njemu obuhvaća plaćanje izmeĊu sudionika preko raĉuna kod ovlaštenih organizacija. Osnovna naĉela unutarnjeg prometa su: 1. primjena propisa 2. zaštita interesa vlasnika novca 3. slobodno kretanje novĉanih sredstava 4. ravnopravnost sudionika 5. ravnopravnost plaćanja 6. korištenje propisanog oblika plaćanja 7. elektroniĉka mreţa primjena ovih naĉela rezultira: 1. platni se promet mora obavljati na jednak naĉin bez obzira na organizaciju i sudionike 2. vlasnik novca odluĉuje o njegovom korištenju 3. depozitna i regionalna pripadnost i prostorna udaljenost ne smiju utjecati na slobodno

kretanje sredstava 4. treba omogućiti obavještavanje sudionika o stanju sredstava i te podatke koristiti za

voĊenje monetarne politike. raĉuni kod ovlaštenih organizacija: 1. raĉun za redovito poslovanje 2. raĉun za obavljanje novĉanog prometa organizacijskog dijela sudionika 3. obraĉunski raĉun 4. raĉun za naplatu javnih prihoda Oko 90% platnog prometa se obavi unutar 24 sata. Unutrašnji platni promet nadzire: 1. ZAP 2. financijska policija 3. drţavni ured za reviziju 4. centralna banka (ako ga obavljaju banke)

38. ZAVOD ZA PLATNI PROMET ZAP je samostalna organizacija ovlaštena za obavljanje platnog prometa u zemlji i ima svojstvo pravne osobe. Upravni odbor ZAP-a potvrĊuje Savjet HNB. Nadzor nad poslovanjem ZAP-a ima HNB. Upravni odbor se sastoji od generalnog direktora i 4 ĉlana koje imenuje HNB. ZAP ostvaruje prihod od naknada za obavljanje platnog prometa, od naknada na temelju ugovora (statistiĉko izvješće za drţavne institucije) i od ostalih naknada. Prevladava stav da je ZAP neprofitna institucija, pa je višak prihoda nad rashodima ZAP-a prihod drţavnog proraĉuna. Osim platnog prometa, ZAP ima funkciju kontrole, evidencije, statistike i pruţanja informacija.

www.referada.hr

21

www.referada.hr

22

39. BANKE I PLATNI PROMET U ZEMLJI

banke i štedionice imaju 5 funkcija: 1. vode raĉune pravnih i fiziĉkih osoba i obavljaju platni promet po tim raĉunima

(štedionice vode raĉune samo za fiziĉke osobe) 2. primanje uplata od fiziĉkih osoba u korist raĉuna ovlaštenih organizacija 3. primanje uplata dnevnog utrţka u korist pravnih i fiziĉkih osoba 4. praćenje i iskazivanje stanja sredstava na raĉunima i njihove solventnosti 5. sudjelovanje u sustavu velikih plaćanja i nacionalnom klirinškom sustavu Banke drţe sredstva koja se evidentiraju kod ZAP-a kao depozite po viĊenju. funkcije HNB na podruĉju platnog prometa: 1. propisuje naĉin obavljanja platnog prometa 2. uvjete otvaranja raĉuna 3. uvjete koje moraju ispunjavati banke da bi obavljale platni promet 4. kontrola platnog prometa i rukovanje gotovim novcem 5. izvršenja plaćanja putem HSVP (hrvatski sustav velikih plaćanja) i NSK (nacionalni

klirinški sustav.

40. ŢIRO RAĈUN Ţiro raĉun je raĉun preko kojega vlasnik obavlja plaćanje dospijelih obveza i naplate svojih potraţivanja, te vodi svoja slobodna novĉana sredstva. Specifiĉnost je da mu je saldo uvijek aktivan, ne smije biti dugovan. Ţiro raĉun se ne ukamaćuje kod institucije ovlaštene za platni promet. Najĉešće je Zakonom odreĊeno da svaka fiziĉka i pravna osoba moţe imati samo jedan ţiro raĉun i taj raĉun podlijeţe društvenom nadzoru i kontroli i moţe se blokirati za iznos dospijelih obveza. Ţiro raĉun se otvara u organizacijskoj jedinici ZAP-a. Ţiro raĉune graĊana vode banke i oni podlijeţu fiskalnoj obvezi. Ţiro raĉun nebankovnog subjekta istovremeno se vodi kao depozit kod poslovne banke (temeljem ugovora), a ţiro raĉun poslovne banke kao depozit kod centralne banke.

41. TEKUĆI I ŢIRO RAĈUNI GRAĐANA Tekući raĉun je raĉun na kojem se kronološki knjiţe potraţivanja i obveze iz poslovnog odnosa banke i komitenta, s tim da se u dogovorenom roku to poslovanje saldira. To je raĉun koji se ne ukamaćuje i na kojem se vode novĉana sredstva kojima vlasnik moţe raspolagati bez ograniĉenja. 4 izvora sredstava na tekućem raĉunu: a) uplata gotovine b) ţiro doznake (svaka uplata na ţiro raĉun se automatski uplaćuje na tekući raĉun) c) sredstva iz prodaje vrijednosnih papira d) otvaranje kredita (stavljanje kredita u teĉaj) Vlasnik ovog raĉuna ovlašten je na izdavanje ĉekova, koji se honoriraju na teret raĉuna. Banke ili druge financijske institucije obiĉno besplatno obavljaju platni promet za vlasnike raĉuna. Tekući raĉun je instrument bezgotovinskog plaćanja i izvor za kontokorentno kreditiranje.

www.referada.hr

23

U europskom postupku kontokorentnog kredita, korisnik tekućeg raĉuna moţe ući u dugovni saldo (ili do visine odobrenog kredita ili do razine priljeva u nekom vremenskom razdoblju). U ameriĉkom postupku, odobreni kredit evidentira se na pasivnom tekućem raĉunu i predstavlja jedinstvenu imovinsku cjelinu s ostalim potraţivanjima korisnika prema tekućem raĉunu. Kredit se istodobno evidentira i na dugovnoj strani aktivnog tekućeg raĉuna. Oba raĉuna ĉine jedinstveni tekući raĉun komitenta, a kamatni obraĉun im je zajedniĉki. Ţiro raĉune graĊana vode banke i oni podlijeţu fiskalnoj obvezi.

42. GOTOVINSKI PLATNI PROMET Gotovinski platni promet ĉine uplate i isplate u gotovom novcu (1/4). Gotov novac se naziva fiat novac. Karakteristike gotovog novca: drţava ga je proglasila zakonskim sredstvom plaćanja, a nema pokriće u zlatu ili vrijednosnicama (npr. papirni novac koji nije konvertibilan u zlato). Fiducijarnom novcu (papirnom novcu) je vrijednost neznatna, ali se prima s povjerenjem. Primanje fiat novca je obvezatno, dok se ĉek ne mora primiti. Gotovinski platni promet je razvijen unutar sektora stanovništva, i izmeĊu stanovništva i pravnih osoba. Drţava nastoji smanjiti gotovinski platni promet jer joj radi poteškoće u kontroliranju novca u opticaju. Gotovinu koristimo kod: a) isplate plaća b) otkupa poljoprivrednih proizvoda c) akontacije za sluţbena putovanja Gotovinsko plaćanje se nastoji zamijeniti polugotovinskim odnosno bezgotovinskim plaćanjima, kao što su kartice i ĉekovi. U meĊunarodnim plaćanjima takvo se plaćanje iznimno rijetko koristi.

43. BEZGOTOVINSKI PLATNI PROMET I INSTRUMENTI PLAĆANJA Bezgotovinski platni promet je cilj svakog razvijenog platnog prometa. Obavlja se deponentnim novcem, preknjiţavanjem s raĉuna na raĉun u institucijama platnog prometa. Depozitni novac je denominiran u novĉanoj valuti, njime se definitivno podmiruju traţbine i smatramo ga sredstvom primarne likvidnosti. imamo 2 grupe instrumenata bezgotovinskog platnog prometa:

a) duţniĉki inicijativa za plaćanje dolazi od duţnika, i takav je instrument virmanski nalog

b) vjerovniĉki inicijativu ima vjerovnik, a instrumenti su: 1. obraĉunski ĉek 2. mjenica 3. akreditiv 4. naplatni nalog 5. kreditna kartica itd.

www.referada.hr

24

44. OSOBINE I VRSTE VRIJEDNOSNIH PAPIRA Vrijednosni papiri su isprave u kojima su navedeni podaci o pojedinim pravnim odnosima: obvezama i traţbinama. VP imaju osobinu:

1. dokaznih isprava potpisi na njima utvrĊuju postojanje obveza odreĊenih vrsta

2. pismene obveze obveze koje proistjeĉu iz VP moraju biti izraţene u pismenom obliku što znaĉi da ih mogu dati osobe s pasivno-pravnom sposobnošću potpisujući VP u odreĊenom svojstvu: trasanta, akceptanta, indosanta i sl.

3. konstitutivne isprave emitiranje VP, uvjet je postojanja upisane obveze i prava

4. inkorporiranosti traţbine VP postaje samostalni objekt koji se na financijskom trţištu moţe prodavati i kupovati

posebne osobine VP: 1. solidarnost obvezivanja koja proistjeĉe iz VP upućuje imaoca neplaćenog VP na

naplatu svote na koju VP glasi zajedno s kamatama i troškovima, samo od onih koji su VP potpisali prije njega, s tim da pri takvoj naplati ima pravo biranja pojedinih ili svih obveznika, ne drţeći se slijeda njihova obvezivanja.

2. samostalnost obvezivanja na taj naĉin svaki potpisnik VP samostalno odgovara njegovu imaocu, bilo kao glavni duţnik, regresni obveznik, avalist ili intervenient.

3. bezuvjetnost obvezivanja takvu vrstu obveze odreĊuje sam VP, te nikakve okolnosti koje postoje izvan njega ne mogu obvezu izmijeniti.

4. apstraktnost obvezivanja obveze, npr. mjeniĉne obveze, smatraju se apstraktnim jer ne ovise o pravnom uzroku dugovanja, odnosno, ne ovise o osnovnom poslu ili materijalnopravnom razlogu zbog kojeg je izdana. Ne navodi se razlog njihovog izdavanja.

5. jednostranost obvezivanja VP su u pravilu prezentacijske isprave što znaĉi da imalac VP mora o roku dospijeća predoĉiti papir duţniku radi isplate. Tom zgodom duţnik plaća svotu na koju VP glasi u skladu sa sadrţajem isprave ne traţeći pri tome od njegova imaoca nikakvu protuĉinidbu osim uruĉenja VP uz prethodni upis klauzule kvitiranja izraţenu rijeĉima “primio” ili sl. uz potpis.

6. strogost zahvaljujući ovoj osobini VP postaju glavni sigurni instrumenti gospodarskog prometa. U odnosu na mjenice i ĉekove strogost se odnosi na vjerovnike i duţnike. Duţnik mora ispuniti obvezu striktno prema sadrţaju mjenice ili ĉeka, a u protivnom se protiv njega provodi brz i djelotvoran sudski postupak. Od vjerovnika se traţe potrebne mjere budnosti i pomnje, što znaĉi da oni moraju pravodobno obavljati mjeniĉno odnosno ĉekovno-pravne ĉini, poput: prezentacije, protestiranja, notificiranja, podizanja tuţbe i sl.

VP raspolaţu sa odreĊenim kvalitetama uz pomoć kojih mogu nesmetano cirkulirati na

trţištu, a to su:

1. sigurnost osobina zahvaljujući kojoj se plasirana svota za kupnju papira nakon isteka odreĊenog vremena vraća kupcu papira u odgovarajućoj visini. Ovisi o: a) bonitetu emitenta VP b) bonitetu eventualnog jamca c) realnosti i gospodarskoj opravdanosti pothvata u koji se ulaţu sredstva prikupljena

emisijom VP.

2. oĉuvanje realne vrijednosti predstavlja zadrţavanje kupovne moći u VP uloţenih novĉanih sredstava na pribliţno istoj razini. Od presudnog je utjecaja opće gospodarsko stanje zemlje, koje se odraţava i na novĉanom podruĉju u pogledu povećanja odnosno smanjenja kupovne moći novca.

3. rentabilnost predstavlja odnos izmeĊu uloţenih sredstava i prihoda kao rezultata takvog ulaganja. Ostvareni dohodak ovisan je o:

www.referada.hr

25

a) koliĉini uloţenih sredstava b) vremenskom trajanju ulaganja i pripadajućem riziku c) gospodarskim kretanjima d) gospodarskoj opravdanosti ulaganja i sl. U pravilu, ulaganja u VP trebala bi rezultirati većim prihodom od ulaganja u najpovoljniji depozit po viĊenju kod banke.

4. likvidnost likvidnost VP ĉini njegovu posebnu odliku, a sastoji se od mogućnosti pretvaranja potraţivanja iz VP u gotov novac ili ţiro potraţivanje, a da se pri toj transformaciji postigne odgovarajuća brzina i vrijednost. Stupanj likvidnosti ovisi o trajanju ulaganja i vrsti VP.

vrste VP: dionice, obveznice, blagajniĉki i komercijalni zapisi, mjenice, ĉekovi i sl. 1. prema sadrţaju ili objektu na koji glase:

a) komercijalni VP predstavljaju stanovito pravo na predmete, prvenstveno robu (skladišnica, teretnica)

b) novĉani ili “pravi” VP predstavljaju isprave kojima se dokazuje pravo na neku sumu novca (mjenica, ĉek, obveznica, itd.)

2. prema prihodu: a) VP sa stalnim prihodom b) VP sa promjenjivim prihodom c) VP koji ne donose prihod već samo obvezuju

3. prema namjeni:

a) vlasniĉke (equity) predstavljaju idealan udio u vlasništvu nekog d.d. (dionice)

b) kreditne (zajmovne, duţniĉke) obveznice i komercijalni zapisi 4. prema izdatniku:

a) VP poduzeća b) VP drţave c) VP lokalnih organa vlasti d) VP banaka e) VP drugih financijskih institucija i sl

5. u odnosu na rok dospijeća:

a) kratkoroĉni VP prenosivi VP s rokom dospijeća do 1 godine. Postoje kratkoroĉne vrijednosnice koje donose fiksni prihod, te vrijednosnice koje imaju prvenstveno špekulativnu namjenu. Najĉešći oblici su: - blagajniĉki i komercijalni zapisi - potvrde o depozitu - kratkoroĉne drţavne obveznice - mjenice ĉekovi

b) dugoroĉni VP izdavaĉ ih prodaje radi prikupljanja dugoroĉnih novĉanih sredstava ili radi špekulacije, s rokom dospijeća preko 1 godine. Dugoroĉne vrijednosnice su one koje su u potpunosti isplaćene ili će biti na neki drugi naĉin realizirane u dugom roku, ili predstavljaju relativni udio u vlasništvu. To su: dionice i obveznica

6. prema naĉinu odreĊivanja imaoca prava: a) po naredbi b) na donosioca c) na ime

VP “po naredbi” se dijele na:

a) presumptivne VP za prenosivost putem indosamenta i nije potrebna klauzula naredbe (mjenica, ĉek na ime itd.)

www.referada.hr

26

b) VP s uvjetovanom odredbenom klauzulom potrebna je uz ime korisnika i odredbena klauzula (pomorski konosman, teretnica, prenosivi tovarni list, skladišnica, polica transportnog osiguranja itd.)

45. MJENICA – VRSTE MJENICA

Mjenica je VP izdan u zakonski propisanom obliku, kojim je izraţena obveza isplate odreĊene svote novca. Mjenica je instrument multipliciranih plaćanja dospjelih obveza, tj. ona je novĉani surogat u uţem smislu, jer su njome omogućena obraĉunska plaćanja bez potrebe opstojnosti pokrića u vidu bilo kakve vrste depozita. Gospodarski znaĉaj mjenice oĉituje se u nekoliko oblika:

a) instrument kreditiranja najvaţniji b) instrument plaćanja c) instrument jamstva. vrste mjenica: I. U ODNOSU NA MJENIĈNO PRAVNU FORMU:

1. trasirana ili tuĊa mjenica izdavatelj mjenice (trasant) nalaţe drugoj osobi (trasatu) da bezuvjetno, u roku naznaĉenom na mjenici, isplati oznaĉenu svotu vjerovniku (remitentu) ili da to uĉini po njegovoj naredbi. Prema uvjetima oznaĉenim na mjenici - ima formu naputnice. Dijele se na:

a) trasirana mjenica na vlastitu naredbu vrijednosnica u kojoj je ista osoba trasant i remitent, ona glasi na naredbu njezina izdavaoca

b) vlastita trasirana mjenica trasant ju izdaje na samog sebe, što znaĉi da je trasant i trasat ista pravna ili fiziĉka osoba. Predstavlja zaduţnicu jer se trasant obvezuje njezinom ovlaštenom imaocu – remitentu ili indosataru isplatiti odreĊenu novĉanu svotu po samome sebi.

c) komisiona trasirana mjenica izdaje trasat u svojstvu komisionara za raĉun treće osobe komitenta, na naĉin da u nastavku klauzule o valuti napiše naslov ili tvrtku te treće osobe – komitenta.

2. vlastita sola mjenica ona kod koje se trasant obvezuje da će o dospijeću sam isplatiti odreĊenu novĉanu svotu remitentu ili na njegovu naredbu drugom imaocu mjenice i to u skladu s njezinim sadrţajem – ima formu zaduţnice.

II. U ODNOSU NA PRIVREDNE POTREBE KREDITIRANJA I PLAĆANJA: 1. robne ili trgovaĉke mjenice i poslovne mjenice

a) robna ili trgovaĉka mjenica ona mjenica kojoj je temelj izdavanja roba isporuĉena i preuzeta na dug, a koju prihvaća (akceptira) i uruĉuje kupac dobavljaĉu uz nakanu da time privremeno podmiri svoju obvezu. Zbog robnog znaĉenja, trgovaĉke mjenice podobna su sredstva kreditiranja i plaćanja, pa time imaju ulogu novĉanog surogata prvog reda.

b) poslovna mjenica je podvrsta robne ili trgovaĉke mjenice ona se obiĉno koristi kao instrument osiguranja vjerovnikovih interesa kod sklapanja raznovrsnih poslovnih utanaĉenja.

2. kreditne, financijske i novĉane mjenice

a) kreditne mjenice VP koji se temelje na odobrenim bankovnim kreditima, a javljaju se u gospodarskom prometu kao akceptacijske i avalirane mjenice.

- akceptacijskom mjenicom banka odobrava svom komitentu mjeniĉni akceptacijski kredit. Odobravajući takav kredit banka dozvoljava komitentu trasirati na nju mjenicu do iskorištenja odobrenog akceptacijskog kredita. U ovoj mjenici banka-kreditor ima ulogu trasata (duţnika). Akceptacijska mjenica utanaĉuje se na 2 naĉina:

www.referada.hr

27

bez pokrića prakticiraju banke s komitentima s kojima već dugo vremena uspješno posluju

s pokrićem uobiĉajen u poslovnim kontaktima s nepoznatim korisnicima kredita uz zalaganje robe, VP i sl.

Bez obzira radi li se o o kreditiranju prve ili druge vrste, korisnik akceptacijskog kredita obvezuje se će za svaku po banci akceptiranu mjenicu doznaĉiti pokriće prije njezinog dospijeća. - avaliranjem mjenica osigurava se, u skladu sa Zakonskim odredbama, njezina

pravodobna isplata. Nuţna pretpostavka za avaliranu bankovnu mjenicu je po banci odobreni avalni kredit, koji je srodan mjeniĉnom akceptacijskom kreditu. U ovoj mjenici banka-kreditor ima ulogu jamca.

b) financijske mjenice su izdane mjenice po osnovi odobrenog bankovnog kredita (sezonski, kratkoroĉni, revolving krediti i krediti za povremena kreditna prekoraĉenja). Odobravajući takve vrste kredita, koji duţe traju jer se neprestano obnavljaju, banka stavlja odreĊena sredstva na raspolaganje komitentu putem odgovarajućih transakcijskih raĉuna. Vrsta osiguranja koju je korisnik kontokorentnog kredita duţan dati banci kreditoru najĉešće je u vidu mjeniĉnog akcepta. Tako akceptiranu mjenicu nazivamo financijskom mjenicom, koja predstavlja VP kojim se na dulji rok osiguravaju uspostavljeni kreditni odnosi izmeĊu banke-kreditora i korisnika kredita.

c) novĉane mjenice one su za razliku od robnih, kreditnih i financijskih mjenica VP nastali davanjem na kredit odreĊene svote gotovog novca ili vrijednosti robe u potrošaĉke svrhe. Zbog svog potrošaĉkog znaĉaja ova mjenica iako sredstvo kreditiranja, u gospodarskom prometu ne moţe funkcionirati kao novĉani surogat, što znaĉi da ne moţe biti sredstvo plaćanja.

3. kratkoroĉne i dugoroĉne (pokazne, a dato i dnevne) a) kratkoroĉne mjenice se u platnom prometu upotrebljavaju u cilju skore realizacije

odnosno naplate. Rok dospijeća kratkoroĉne mjenice kreće se u vremenu od 3 tjedna do 3 mjeseca i to za kredite na podruĉju proizvodnje i prometa, dok se u poljoprivrednoj proizvodnji ovaj rok moţe produljiti i do 9 mjeseci.

- trasirane i vlastite sola mjenice su podvrste kratkoroĉnih mjenica, one supstituiraju novac u platnome prometu, a mogu se svrstati u 3 osnovne grupe: - pokazne ili mjenice po viĊenju dospijevaju u trenutku predoĉenja na isplatu.

Razlikujemo 2 podvrste:

1. mjenicu po viĊenju (a vista) mora se platiti u trenutku predoĉenja na isplatu zbog ĉega nije podobna biti sredstvom plaćanja jer izuskuje štetnu imobilizaciju gotovog novca kod mjeniĉnog duţnika. iznimku ĉine prekomorske mjenice u meĊunarodnim plaćanjima.

2. mjenicu koja dospijeva u odreĊeno vrijeme po viĊenju kao sredstvo plaćanja ima nešto veću ulogu jer dospijeva na naplatu za neko vrijeme od dana akcepta ili dana protesta ako je disakceptirana ili kad protest nije podignut, od dana prezentiranja. Tu ubrajamo i mjenicu po viĊenju na kojoj je trasant odredio da se ne smije podnijeti na isplatu prije oznaĉenog roka

- a dato mjenice dospijevaju na odreĊeno vrijeme od dana njihova izdanja (a dato). Koriste se u platnom prometu, jer mjeniĉni duţnik znajući toĉan datum dospijeća svoje obveze, usklaĊuje poslovne i financijske mogućnosti i termine dospijeća ovakvih mjenica. Npr. “platite u roku 2 mjeseca od dana”.

- dnevne mjenice dospijevaju na naplatu na toĉno odreĊeni kalendarski dan, b) Dugoroĉna mjenica se zbog nemogućnosti skore mobilizacije likvidnih novĉanih

sredstava ne prima kao novĉani surogat, zbog ĉega se ona ne koristi u platnom prometu, već kao instrument jamstva.

4. domicilirane mjenice u interesu brze i sigurne naplate duţne svote, trasant moţe mjenicu domicilirati, tj. usmjeriti njezino plaćanje na mjesto i adresata gdje će biti plaćena bez poteškoća, bilo u mjestu prebivanja akceptanta, trasanta ili u nekom

www.referada.hr

28

drugom mjestu. Trasant je jedini ovlašten mjenicu domicilirati, s tim da o tome obavijesti trasata kako bi on sa svoje strane mogao dati potrebne upute domicilijatu radi raspolaganja pokrićem. Imamo 2 vrste:

a) odreĊeno domicilirana mjenica kada trasant prigodom domiciliranja uz mjesto plaćanja navede i osobu (pravnu ili fiziĉku) koja će mjenicu isplatiti.

b) neodreĊeno domicilirana mjenica ako trasant prigodom domiciliranja upiše na mjenici samo mjesto plaćanja

5. rekta ili neprenosive mjenice ako trasant ne ţeli mjenicom pribaviti kratkoroĉni kredit ili njome plaćati dospjelu obvezu, nego ostvariti drugi cilj pri kome cirkulacijsko svojstvo mjenice nije nuţno, on će ovaj prenosivi VP transformirati u neprenosivi VP, opskrbivši da rekta klauzulom: “ne po naredbi”. Kako se zbog takvog preobraţaja mjenica ne moţe indosirati nego samo cedirati (ustupiti), ona se ne moţe ni eskontirati, niti moţe posluţiti kao sredstvo plaćanja. Takva mjenica, kada je akceptira poznata banka, prvenstveno predstavlja instrument jamstva. Rekta mjenice mogu biti: kratkoroĉne i dugoroĉne.

6. zavratna, povratna ili regresna mjenica to je trasirana mjenica s rokom dospijeća po viĊenju izdana od regredijenta, tj. osobe koja ostvarujući svoje zavratno (regresno) mjeniĉno pravo, izdaje odnosno retrasira mjenicu na bilo kojeg prednika plativu samo u prednikovu mjestu stalnog boravka. Ova mjenica se ne domicilira. Regredijent u ulozi retrasanta izdaje zavratnu mjenicu da bi putem nje na jednostavniji naĉin ostvario svoju mjeniĉnu traţbinu jer nije uspio naplatiti prvotnu mjenicu obiĉnim regresom. Zavratnom mjenicom regredijent naplaćuje uz prvotnu nerealiziranu mjenicu i druge naknade: troškove, eventualne kamate i sl.

7. bianco ili nepotpuna mjenica pravno valjani VP na kojemu mjeniĉni duţnik u ulozi trasanta potpiše in bianco s nakanom preuzimanja mjeniĉnopravne obveze. To znaĉi da on prigodom izdavanja mjenice ne popunjuje na tiskanici druge bitne potrepštine nego samo stavlja svoj potpis. Takva mjenica je nepotpuna, a dobiva propisanu pravnu formu tek nakon ispunjenja nuţnih elemenata.

8. dobre i loše mjenice

a) dobre mjenice one kod kojih su potpisnici: akceptant, trasant, avalisti i indosanti osobe (pravne ili fiziĉke) koje uţivaju povjerenje u pogledu kreditne sposobnosti, pa time pruţaju dovoljnu garanciju za plaćanje u roku dospijeća. One su sposobne postati novĉanim surogatima jer ih svatko prima umjesto isplate, budući da se mogu u svako doba po potrebi pretvoriti u novac putem eskonta i reeskonta, odnosno, moţe ih se indosirati plaćajući na taj naĉin dospjelu obvezu.

b) loše mjenice nepotpune i ispravljene mjenice, laţne i izmišljene, pomirbene i obroĉne, te sve one mjenice na kojima se nalaze potpisi kreditno nesposobnih osoba. Uzrok su nepovjerenja u ĉitav sustav kreditiranja i bezgotovinskog plaćanja, te povratka primitivnim i neracionalnim oblicima podmirenja dugova gotovinom.

46. MJENIĈNE POTREPŠTINE Zakon o mjenici ne definira njen pojam već odreĊuje za trasiranu i vlastitu sola mjenicu samo njihove bitne potrepštine bez kojih se odreĊena isprava ne moţe smatrati mjenicom. Radi efikasnijeg i racionalnijeg utvrĊivanja uzajamnih graĊanskopravnih i gospodarskih odnosa sudionika mjeniĉnog prometa, praksa je kreirala niz klauzula (nebitne potrepštine) koje olakšavaju mjeniĉni promet. bitne potrepštine trasirane i vlastite sola mjenice 1. oznaka mjenice 2. za trasiranu bezuvjetni nalog, a za sola bezuvjetno obećanje plaćanja odreĊene svote

novca

www.referada.hr

29

3. ime trasata (samo trasirana mjenica) 4. dan mjeniĉnog dospijeća 5. mjesto plaćanja 6. ime korisnika mjenice – remitenta 7. mjesto i dan izdanja mjenice 8. potpis izdavaoca mjenice – trasanta nebitne potrepštine trasirane i vlastite sola mjenice 1. klauzula valute 2. klauzula pokrića 3. izvještajna avizo klauzula 4. klauzula “na naredbu” 5. rekta klauzula 6. kamatna klauzula 7. oznaka “bez obveze” 8. oznaka “bez protesta” ili “bez troškova” 9. oznaka duplikata

47. OSOBE U MJENIĈNOM POSLU I NJIHOVE OBVEZE U mjeniĉnom poslu sudjeluju osobe kojima taj posao daje odreĊena ovlaštenja (vjerovnici) i osobe kojima mjenica predstavlja obvezu (duţnici). 1. izdatnik (trasant) je osoba koja izdaje mjenicu 2. tezovnik (trasat) je osoba na koju trasant usmjeruje nalog plaćanja odreĊene mjeniĉne

svote 3. prihvatnik (akceptant) je glavni mjeniĉni duţnik 4. korisnik (remitent) je mjeniĉni vjerovnik 5. indosant (ţirant) je prenositelj prava 6. indosatar (ţiratar) je novi korisnik 7. avalist je mjeniĉni jamac 8. intervenijent je akceptira, tj plaća mjenicu po potrebi, ako ga takvim oznaĉi trasant,

indosant, ili avalist (za one koji podlijeţu regresnoj obvezi ili svi osim akceptanta) 9. regresat je mjeniĉni obveznik protiv kojega se ostvaruje regresno pravo 10. regredijent je sljednik koji to pravo ostvaruje 11. prosvjednik je osoba protiv koje se podiţe protest 12. domicilijat je neka treća osoba koja o dospijeću plaća mjenicu, u mjestu trasata ili

trasantova prebivališta.

48. PRIHVAT (AKCEPT) MJENICE, AVAL

Imatelj trasirane mjenice moţe sve do dospjelosti podnijeti mjenicu na akceptiranje trasatu u mjestu njegova prebivanja. U svakoj trasiranoj mjenici trasant moţe odrediti da se ona podnese na akceptiranje naznaĉujući ili ne naznaĉujući za to rok. Trasant moţe isto tako odrediti da se mjenica ne podnosi na akceptiranje prije odreĊenog vremena,Akcept se piše na samoj mjenici. Izraţava se rjeĉju “priznajem”, “primljena”, “prihvaćena” ili nekom drugo rijeĉju istoga znaĉenja. Akcept potpisuje trasat. Kao akcept vrijedi i sam trasatov potpis kad je stavljen na licu mjenice. Akcept mora biti bezuvjetan, ali ga trasat moţe ograniĉiti na jedan dio mjeniĉne svote. Akceptom se trasat obvezuje da mjenicu plati o dospjelosti. Smatra se da je trasat odbio akceptiranje mjenice ako je napisani akcept precrtao prije nego što je mjenicu vratio.

Isplata mjenice moţe se za cijelu mjeniĉnu svotu ili za izvjestan dio osigurati avalom, mjeniĉnim jamstvom. Ovo osiguranje moţe dati treća osoba ili ĉak i netko od potpisnika mjenice. Aval se daje na mjenici ili na alonţu i potpisuje ga avalista. Izraţava se rijeĉima

www.referada.hr

30

“per aval”, “kao jamac”, “kao poruk” ili nekim drugim izrazom istog znaĉenja. Za davanje avala dovoljan je potpis na licu mjenice, osim ako je u pitanju potpis trasata ili trasanta. Iz danoga avala treba vidjeti za koga je dan. Ako se to ne vidi, smatra se da je dan za trasanta. Avalista odgovara onako kako odgovara osoba za koju jamĉi. Kad isplati mjenicu, avalista stjeĉe pravo iz mjenice protiv onoga za koga je jamĉio, kao i protiv onih koji su njemu po mjenici odgovorni (pravo na regres).

49. PROMESA – PROMISSORY NOTE Promissory note, odnosno promesa (zaduţnica) je posebna vrsta vlastite sola mjenice kojom se trasant bezuvjetno obvezuje platiti korisniku ili po njegovoj naredbi ili donosiocu svotu na koju ovaj VP glasi. Glavni duţnik promissory note je njezin izdavatelj, koji daje bezuvjetno obećanje plaćanja izraţeno rijeĉima “We promise to pay this promissory note”. izdavati ih mogu samo:

1. prvoklasne banke i financijske organizacije proste

2. poduzeća i kompanije uz dodatna osiguranja personal promissory note osiguranje promese moţe biti: 1. potpis druge osobe 2. garancija banke 3. zalog pokretne osobne imovine trasanta 4. VP koje trasant posjeduje 5. hipoteka na nekretninama trasanta (ukljuĉujući avione i brodove) 6. ugovor o prodaji kojim je predviĊeno da remitent zadrţava pravo vlasništva na

prodanoj robi dok trasan ne izvrši plaćanje. U trgovaĉkim poslovima kupac robe na kredit izdaje promissory note u korist dobavljaĉa, bezuvjetno mu obećavajući isplatu odreĊene svote, dok u poslovima financijskih i drugih vrsta bankovnih kredita, korisnik kredita putem promissory note daje isto takvo obećanje banci ili ustanovi od koje je dobio kredit. Radi veće sigurnosti naplate potraţivanja, uobiĉajeno je da izdavalac uz promissory

note uruĉuje dobavljaĉi odnosno kreditoru i odreĊene dokumente poput : a) odluke upravnog odbora za zaduţivanje putem promissory note b) relevantne podatke o bonitetu avaliste c) u uvjetima devizne kontrole: ovlaštenje za zaduţenje u inozemstvu izdano od

nadleţnog organa uz prikaz mogućnosti pravodobne otplate glavnice i kamata

d) banke zadnju bilancu i specifikum ovlaštenih potpisnika banke bitne potrepštine: 1. bezuvjetno obećanje plaćanja 2. svota novca koju će trasant isplatiti 3. korisnika promisssory note 4. potpis trasanta

nebitne potrepštine: 1. mjesto i dan izdanja 2. mjesto i dan plaćanja

specifiĉnosti: 1. promesa uz oznaĉenu svotu moţe nositi i kamate 2. iznos koji je na njoj upisan u jednoj valuti moţe o dospijeću biti po odreĊenom teĉeju

isplaćen i u drugoj valuti 3. svota promese moţe dospijevati i isplaćivati se obroĉno 4. prijenos prava iz promese moţe se realizirati indosamentom i cesijom, ali i predajom

ako se radi o papiru “na donosioca”, odnosno ako je bioanco indosament jedini ili zadnji u nizu naleĊa

5. pri izdavanju promese njihovo dospijeće se moţe terminirati i na nepdreĊeni dan, npr. “Plaćanje po prispjeću broda”.

www.referada.hr

31

U širem smislu se promissory notama oznaĉavaju svi VP na osnovi kojih duţnici prihvaćaju apsolutnu obvezu plaćanja u ugovorenom roku, odnosno imaoci zadrţavaju apsolutno pravo bezuvjetne naplate potraţivanja. Posrijedi su, dakle, svi prenosivi kreditni instrumenti koji zbog svoje univerzalnosti, prenosivosti i bezuvjetnosti cirkulraju na financijakim trţištima.

50. ĈEK Ĉek je VP izdan u formi propisanoj zakonom, kojim trasant nalaţe trasatu isplatu odreĊene svote imaocu ĉeka, tj. remitentu iz pokrića (ĉekovni, tekući, ţiro raĉun) koji trasant ima kod trasata. Izdavanju ĉeka radi podmirenja obveza prethode 2 sporazuma:

1. sporazum izmeĊu trasanta i trasata ovim sporazumom (izriĉitim ili prešutnim) utanaĉuje se obveza trasanta da pribavi na svome raĉunu kod trasata potrebno pokriće uz istodobnu duţnost trasata da isplati na njega izdane ĉekove, u okviru postojećeg pokrića.

2. sporazum izmeĊu izmeĊu trasanta i remitenta ovim sporazumom se remitent obvezuje da će primljeni ĉek prezemtirati na isplatu prvenstveno trasatu, dok se trasantova obveza oĉituje u duţnosti podmirbe na ĉeku oznaĉene svote uvjetno odnosno samo ako to ne uĉini iz bilo kojeg razloga trasat.

Engleskoĉekovno pravo i ameriĉka praksa o ĉeku ne zahtiijevaju bezuvjetnu opstojnost novĉanog pokrića, nego dopuštaju trasiranje ĉeka i na odobreni bankovni kredit – realno ili fiktivno pokriće. gospodarski znaĉaj ĉeka: 1. sudionici ĉekovnog prometa oslobaĊaju se poslovanja s gotovinom i rizika koje takvo

poslovanje donosi (kraĊa, paleţ, troškovi prijevoza itd.) i ostvaruju kamate na novĉana sredstva deponirana u banci

2. pohranom raspoloţivog novca u bankama, te korištenjem ĉekova za svrhe plaćanja, oslobaĊa se gotovina za depozitno multipliciranje i kreditiranje

3. zahvaljujući indosiranju, a posebice veriţnom plaćanju, postiţe se brţa i racionalnija cirkulacija novĉane mase, što ima odraza na emisiju centralne banke

4. koristeći ĉek kao novĉani surogat stvaraju se zamjenice novca, pa se time ublaţavaju ĉesto teške posljedice kreditne restrikcije.

51. POTREPŠTINE ĈEKA bitne potrepštine ĉeka: 1. oznaka ĉeka 2. bezuvjetni uput ili nalog trasatu 3. ime trasata 4. mjesto plaćanja 5. mjesto i dan izdanja 6. potpis trasanta nebitne potrepštine ĉeka: 1. rekta klauzula 2. oznaka remitenta 3. oznaka naredbe 4. oznaka duplikata 5. oznaka “donosiocu”

www.referada.hr

32

6. oznaka “samo za obraĉun”

52. OSOBE U ĈEKOVNOM POSLU 1. izdatnik ili trasant je osoba koja izdaje ĉek 2. trasat je onaj koji treba platiti ĉek 3. korisnik ili remitent 4. indosant, ţirant, naleĊnik je prenosilac prava 5. indosatar, ţiratar, naleĊovnik je osoba na koju je ĉek prenesen 6. prednik i sljednik 7. zavratnik ili regredijent je osoba koja ostvaruje to pravo 8. regresat je zavratni obveznik ili svaki njegov prednik 9. prosvjednik je osoba koja podiţe protest 10. prosvjedovnik je osoba protiv koje se podiţe protest

53. KARAKTERISTIKE PLATNOG PROMETA S INOZEMSTVOM Rijeĉ je o platnom prometu osoba razliĉitih drţava. Problem koji se javlja je konverzija jedne valute u drugu, a moţe se obavljati ili u devizama i kunama ili za zemlje s kojima nije utvrĊen naĉina plaćanja u konvertibilnim devizama. Konvertibilnim devizama se obavljaju plaćanja i naplate sa zemljama s kojima je zakljuĉen multilateralni ugovor i sa zemljema s kojima je zakljuĉen bilateralni ugovor. Kod bilateralnog ugovora javlja se mogućnost plaćanja nekonvertibilnim valutama ĉime se omogućava slobodnija cirkulacija novĉanih tokova. Ovaj se platni promet obavlja putem ovlaštenih banaka u zemlji i inozemstvu s kojima domaće banke imaju poslovne veze, putem otvorenih tekućih raĉuna. O dobro organiziranom platnom prometu s inozemstvom ovisi brzina plaćanja, a time i ekonomiĉnije korištenje raspoloţivih deviznih sredstava, što neposredno utjeĉe na platnu bilancu zemlje.