Embed Size (px)

Citation preview

TẠP CHÍ NGHIÊN CỨU LÝ LUẬN NGHIỆP VỤCỦA NGÂN HÀNG PHÁT TRIỂN VIỆT NAM

Giấy phép xuất bản số: 1745/GP-BTTTT ngày 25/10/2011Chỉ số ISSN: 0866 - 7799

Tổng biên Tập ThS. Trần Phú MinhHỘi ĐỒng biên Tập TS. Nguyễn Chí Trang; ThS. Đào Quang Trường;

TS. Phạm Văn Bốn; ThS. Trần Tú Cát;ThS. Nguyễn Gia Thế; ThS. Nguyễn Chính Tuấn;TS. Hoàng Phương Lan; Nguyễn Văn Quang;ThS. Đào Dung Anh; TS. Nguyễn Đình Trung.

pHó Tổng biên Tập Vũ Mạnh TiếnTHiẾT KẾ TRÌnH bÀY Phạm Huy Cường

ĐỊA CHỈ TÒA SOẠn 25A Cát Linh, Đống Đa, Hà NộiTel: 04. 3736 7976 (máy lẻ 6519/6523) 04. 3224 7219Email: [email protected]: www.vdb.gov.vn

in ấn Công ty Cổ phần In Khoa học Công nghệ Hà Nội.

Thông Tin sự kiện

2 Kỷ niệm 91 năm ngày Báo chí Cách mạng Việt Nam 21/6:Đạo đức báo chí - đòi hỏi từ độc giả

VăN HùNg

4 Đồng chí Vương Đình Huệ, Ủy viên Bộ Chính trị, Phó Thủ tướng Chính phủ làm việc với VDB

PV

6 Hội nhập kinh tế quốc tế và vấn đề đặt ra đối với VDBBaN CHíNH sáCH PHáT TriểN, VDB

9 VDB với việc thực hiện Chiến lược tài chính đến năm 2020Vũ THị Hải YếN

11 Vốn đầu tư cho phát triển kinh tế - xã hội: Hiệu quả từ kênh huy động vốn thông qua VDB

nghiên cứu Trao đổi

15 Hoàn thiện cơ chế lãi suất tín dụng đầu tư và tín dụng xuất khẩucủa Nhà nước hiện nay

NHóm NgHiêN Cứu, BaN CHíNH sáCH PHáT TriểN, VDB

19 Làm gì để nâng cao hiệu quả tăng trưởng tín dụng?VăN CHươNg - Hải BíCH

22 Thu thập thông tin đánh giá tình hình tài chính của khách hàngLưu PHướC VẹN

24 Quy định của pháp luật về hoạt động cho vay giữa cácdoanh nghiệp

CHí Hiếu - miNH ĐẹP

26 Hai mươi năm và công nghệ tin học VDB hiện nayLê CHươNg - Đỗ NgọC

Tiếng nói Từ cơ sở

29 Mười năm và những thành quả bước đầuThs. Lê QuaNg ToàN

31 Góp phần phát triển KT - XH tỉnh miền núi phía BắcNguYễN THị ViệT Hà

33 Phát huy hiệu quả vốn Nhà nước trên địa bànKhánh Hòa - Ninh Thuận

PHạm mạNH TuấN

35 Tôn nền vượt lũ cho người dân vùng lũ An Giang, Đồng ThápLê VăN KHaNH

TroNg số NàY

Tạp chí ra hàng tháng

37 Hoàn thiện quy chế phân phối tiền lươngcủa VDB hiện nay theo hướng nào?

NgọC CHÂu

40 Đổi mới để thu hút khách hàng vay vốn TDXKVõ THaNH PHoNg

42 Vững bước qua hành trình 10 nămBùi NgọC QuaNg

Tài Trợ dự án

45 Đồng Giao - Bước chuyển mình hiệu quảHoàNg mai HiềN

47 Hành hương - du ngoạn Tây ThiênNguYễN THị Kiều LiNH

49 Phát điện tổ máy số 2 thủy điện Huội QuảngPV

văn hóa - xã hội

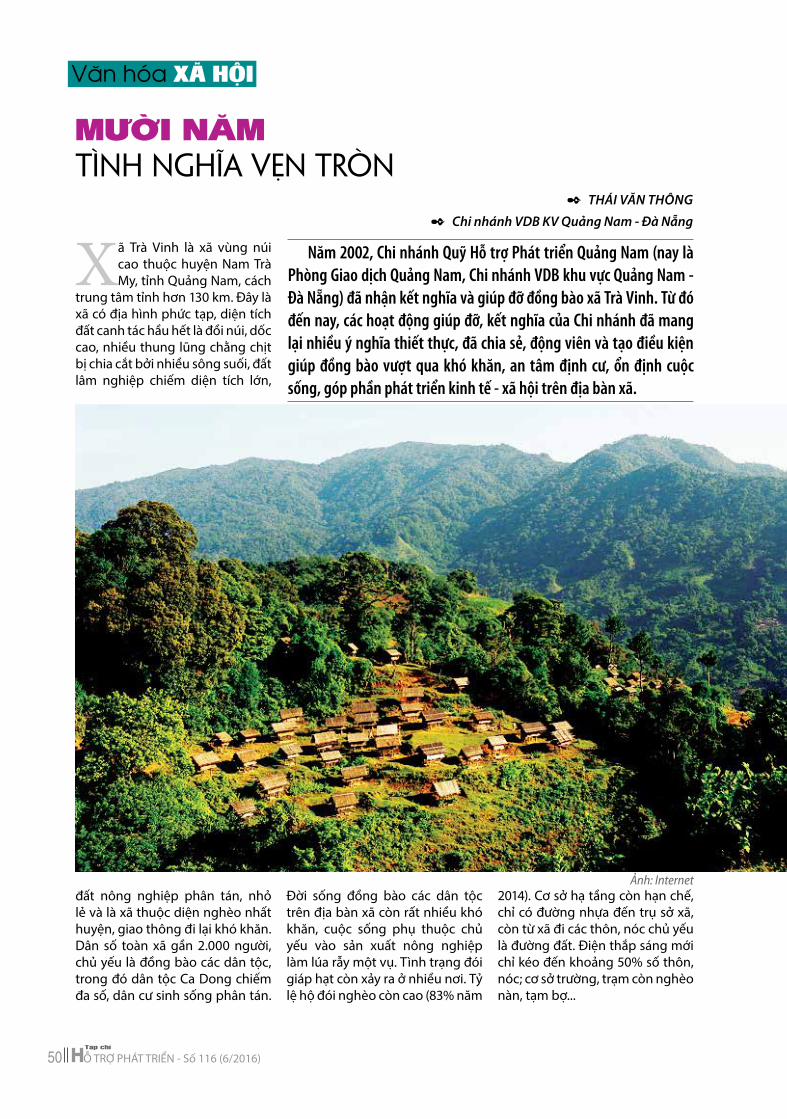

50 Mười năm tình nghĩa vẹn trònTHái VăN THôNg

52 Nguyện cùng sánh vaiLê NgọC CHÂu

52 Thời giờ vàng ngọcTHế LậP

Tìm hiểu pháp luậT

53 Tình huống pháp lý số 46Võ CHí Hiếu

Thông Tin Tài chính - ngân hàng

54 Gỡ khó cho doanh nghiệp, không chủ quan với lạm phátTHaNH TùNg

55 Thị trường tiền tệ diễn biến ổn địnhPV

chuyên ngữ Tiếng anh

56 Tiếng Anh Tài chính - Ngân hàngBảo Hiểm TiềN gửi KV Hà Nội

1Ỗ TRỢ PHÁT TRIỂN - Số 116 (6/2016)Tạp chí

Báo chí đã tích cực tham gia vào toàn diện đời sống xã hội, đưa chủ trương, đường

lối, nghị quyết của Đảng, chính sách, pháp luật của Nhà nước vào cuộc sống; giám sát, phản biện, đóng góp, hiến kế thúc đẩy kinh tế - xã hội phát triển, ổn định chính trị đất nước; bảo đảm giữ vững an ninh chính trị, trật tự an toàn xã hội; góp phần xây dựng xã hội văn minh. Báo chí phát hiện, biểu dương người tốt, việc tốt đồng thời cũng kịp thời chỉ ra những mặt yếu kém, nhất là vụ việc, hành vi tiêu cực, phương hại lợi ích quốc gia, dân tộc; bảo vệ chủ quyền đất nước. Báo chí cùng nhiều doanh nghiệp tham gia các hoạt động xã hội, từ thiện; mang

lại niềm vui cho biết bao gia đình, cho những số phận éo le, khó khăn để họ có cơ hội thoát nghèo, vượt khó, học tập, lao động và cống hiến, vượt qua khó khăn bất thường như bệnh tật, hoặc kém may mắn… Báo chí đã khẳng định sức mạnh, uy tín xã hội và vị thế chính trị của mình. Các cơ quan báo chí đã không để xảy ra sai sót về quan điểm chính trị; chấp hành tốt định hướng thông tin từ cơ quan chỉ đạo, định hướng báo chí. Nhờ đó, họ đã hoàn thành tốt nhiệm vụ chính trị của mình.

Chưa bao giờ đời sống thông tin lại sôi động, phong phú nhưng không kém phần phức tạp như bây giờ. Mọi người được thụ hưởng thông tin ở mức cao nhất,

thậm chí nhanh nhất theo mong muốn bởi sự phát triển nhanh, mạnh của hệ thống báo mạng điện tử. Giải thích cho những yếu kém, tồn tại của báo chí, có ý kiến cho rằng là do số lượng báo chí nhiều hơn so với yêu cầu; lại có ý kiến rằng do một số cơ quan báo chí được cấp quá nhiều ấn phẩm phụ nên lãnh đạo không kiểm soát được nội dung; các cơ quan báo chí đang chuyển dần sang cơ chế thị trường, “tự nuôi nhau” nên dễ nảy sinh chuyện phải mưu sinh bằng mọi giá; phức tạp trong đời sống thông tin hiện nay còn là ở nội dung thông tin trên báo chí điện tử, nội dung xấu, thông tin đồn thổi, bịa đặt... ở một số trang mạng xã hội, các loại hình truyền

� Văn Hùng Ban Tuyên giáo Trung ương

Với những đóng góp quan trọng của báo chí cách mạng Việt nam cho sự nghiệp xây dựng và bảo vệ đất nước trong hơn tám thập kỷ, không thể phủ nhận được vai trò dẫn dắt tư tưởng, nhận thức chính trị, định hướng dư luận của báo chí đối với độc giả.

kỷ niệm 91 năm ngày Báo chí cách mạng việt nam 21/6/1925 - 21/6/2016

ĐạoĐức

báochí

đòi hỏi từ độc giả

2 Ỗ TRỢ PHÁT TRIỂN - Số 116 (6/2016)Tạp chí

thông trên internet.Trong dòng chảy thông tin

hàng ngày, dễ nhận thấy có một lực lượng không nhỏ phóng viên, cộng tác viên của một số cơ quan báo chí tích cực, sốt sắng tham gia phản ánh các vấn đề, vụ việc cụ thể về doanh nghiệp, cơ quan đơn vị, cá nhân hay tổ chức nào đó với những thông tin chính xác, vô tư, khách quan, trung thực với động cơ văn hoá, nhân ái, mang tính xây dựng. Song, cũng không ít thông tin vội vàng, hồ đồ, võ đoán, quy kết, phán xét, thậm chí biến sai ít thành nhiều, không thành có, thổi phồng bóp méo khuyết điểm. Cách đặt tít bài thể hiện sự ác ý, châm chọc, mạt sát sâu cay, chua chát, tạo nên bức xúc từ đối tượng

bị phản ánh và trong dư luận. Một bộ phận không còn là cá biệt người làm báo đi ngược lại đạo đức cao quý của người cầm bút, văn hoá tốt đẹp của báo chí mà xã hội tôn vinh và kính trọng: tôn trọng, chia sẻ, hợp tác, cùng tìm ra cái xấu, khuyết điểm để khắc phục, biết đấu tranh với cái xấu, cái ác; bênh vực, bảo vệ cái đúng. Phải chăng, trước thực tế này, vừa qua, Hội Nhà báo đã soạn thảo bộ quy chuẩn đạo đức báo chí để đưa vào cuộc sống báo chí. Phải chăng xa rời tôn chỉ mục đích, viết theo đơn đặt hàng, không công tâm trong việc đưa thông tin… đang là khuynh hướng cần quan tâm trong đời sống báo chí?

Đời sống báo chí sẽ phức tạp

nếu không nhìn thẳng vào thực tế, đi sát thực tế hoạt động báo chí, thiếu kiểm tra cụ thể từ các cơ quan có trách nhiệm. Xa rời thực tế, văn bản quy phạm pháp luật không điều chỉnh được hành vi. Nếu thoát ly đời sống thực của báo chí mọi cuộc hội nghị, hội thảo sẽ trở nên hình thức, buồn tẻ.

Đạo đức và năng lực làm báo của nhà báo quyết định chất lượng và hiệu quả thông tin. Bạn đọc luôn mong đợi và đòi hỏi ở những người làm báo phải có trách nhiệm và lương tâm. Luôn luôn lắng nghe và thấu hiểu yêu cầu từ bạn đọc, người làm báo mới thật sự là nhà báo chân chính, xứng với sự tôn vinh và ghi nhận của xã hội.

Ảnh: Internet

3Ỗ TRỢ PHÁT TRIỂN - Số 116 (6/2016)Tạp chí

Cùng tới dự có các đồng chí: Đinh Tiến Dũng, Ủy viên Trung ương Đảng, Bộ

Trưởng Bộ Tài chính; Phạm Viết Thanh, Ủy viên Trung ương Đảng, Bí thư đảng ủy Khối Doanh nghiệp Trung ương; Lãnh đạo Văn phòng Chính phủ, Ngân hàng Nhà nước Việt Nam, Bộ Kế hoạch và Đầu tư, Bộ Công Thương cùng đại diện Ủy ban Kiểm tra Trung ương, Ban Kinh tế Trung ương, Văn phòng Trung ương Đảng; đại diện các Vụ, Cục thuộc Bộ Tài chính, Bộ Kế hoạch và Đầu tư, Ngân hàng Nhà nước Việt Nam, Ngân hàng thương mại; các đồng chí nguyên Ủy viên Hội đồng quản lý VDB, các đồng chí Ủy viên BCH Đảng ủy, Thường trực Công đoàn, Đoàn thanh niên, lãnh đạo các đơn vị thuộc và trực

thuộc VDB; phóng viên các cơ quan thông tấn báo chí.

Tại buổi Lễ, Bộ Tài chính đã công bố các quyết định: Quyết định số 928/QĐ-TTg ngày 30/5/2016 của Thủ tưởng Chính phủ v/v Q. Chủ tịch Hội đồng quản lý VDB Nguyễn Quang Dũng nghỉ hưu từ 01/6/2016; Quyết định số 929/QĐ-TTg ngày 30/05/2016 của Thủ tưởng Chính phủ bổ nhiệm ông Phạm Quang Tùng, Phó Tổng giám đốc BIDV giữ chức Chủ tịch Hội đồng quản trị VDB từ ngày 01/6/2016. Đồng thời, công bố các quyết định của Thủ tướng Chính phủ về việc thôi kiêm nhiệm Thành viên Hội đồng quản lý VDB đối với 03 đồng chí: Trần Xuân Hà, Thứ trưởng Bộ Tài chính; Nguyễn Phước Thanh, Phó Thống đốc

Ngân hàng Nhà nước Việt Nam và Đào Quang Thu, Thứ trưởng Bộ Kế hoạch và Đầu tư.

Phó Thủ tướng Vương Đình Huệ đã trao Quyết định, Bộ trưởng Đinh Tiến Dũng tặng hoa chúc mừng đồng chí Nguyễn Quang Dũng và Phạm Quang Tùng. Đồng chí Nguyễn Quang Dũng và Phạm Quang Tùng đã có lời phát biểu cảm ơn. Trên cương vị mới, là Chủ tịch Hội đồng quản trị VDB, đồng chí Phạm Quang Tùng mong tiếp tục nhận được sự quan tâm chỉ đạo của Chính phủ, Bộ Tài chính và các Bộ, ngành có liên quan để VDB hoàn thành tốt nhiệm vụ tái cơ cấu, trở thành tổ chức tài chính vững mạnh hoạt động hiệu quả chính sách đầu tư phát triển của Nhà nước; đồng

Đồng chí Vương Đình Huệ, Ủy viên Bộ Chính trị, Phó Thủ tướng Chính phủ làm việc với VDB

ngày 06/6/2016, tại Hà nội, ngân hàng phát triển Việt nam (VDb) tổ chức Lễ công bố các quyết định của Thủ tướng Chính phủ về nhân sự lãnh đạo của VDb. Đồng chí Vương Đình Huệ, Uỷ viên bộ Chính trị, phó Thủ tướng Chính phủ tới dự, trao quyết định và chủ trì buổi làm việc với VDb.

Ảnh: Trần Hải

4 Ỗ TRỢ PHÁT TRIỂN - Số 116 (6/2016)Tạp chí

thời sẽ triển khai thực hiện đẩy mạnh các hoạt động được Chính phủ, Thủ tướng Chính phủ và Bộ Tài chính giao, xây dựng tập thể VDB vững mạnh…

Bộ trưởng Bộ Tài chính Đinh Tiến Dũng phát biểu chỉ đạo: Chủ tịch Hội đồng Quản trị và tập thể Ban lãnh đạo VDB cần tập trung giải quyết các công việc trọng tâm như: Hoàn thành các chỉ tiêu nhiệm vụ năm 2016; chỉ đạo quyết liệt công tác xử lý, thu hồi nợ, hoàn thành thu nợ gốc và lãi, đảm bảo nguồn vốn hoạt động, giảm nợ xấu, đảm bảo cân đối tài chính; thực hiện cơ cấu giai đoạn 2 theo Chiến lược phát triển của VDB, có bước tiến rõ rệt trong năm 2016; Hoàn thành các hạng mục phụ trợ của Dự án đường ô tô cao tốc Hà Nội - Hải Phòng, đồng thời hoàn thành phương án tái cơ cấu nguồn vốn góp của VDB tại dự án; Tổ chức triển khai cho vay vốn ngắn hạn nhằm hỗ trợ tốt hơn hoạt động tín dụng đầu tư ngay sau khi Đề án cho vay vốn ngắn hạn được phê duyệt; Hoàn thiện Đề án cho vay vốn tín dụng xuất khẩu theo chuỗi liên kết…

Phát biểu tại buổi lễ, Phó Thủ tướng Vương Đình Huệ chúc

mừng nhân sự mới của VDB; đồng thời đánh giá cao những nỗ lực của VDB trong suốt thời gian qua để giải quyết những khó khăn, tồn tại của hệ thống và hiện VDB đang có bước chuyển quan trọng trong giai đoạn tái cơ cấu. Về nhiệm vụ của VDB đã được Bộ trưởng Bộ Tài chính giao cụ thể, VDB cần phải triển khai có hiệu quả các nhiệm vụ đó. Để đóng góp hiệu quả vào sự phát triển bền vững của đất nước, VDB phải xây dựng cho được vị thế tài chính vững mạnh, phát triển nhanh và bền vững… Phó Thủ tướng cũng đánh giá cao sự cố gắng nỗ lực của Ban lãnh đạo và tập thể VDB đã vượt qua mọi khó khăn để duy trì hoạt động ổn định. Tuy nhiên, để đạt được các mục tiêu trong năm 2016 cũng như giai đoạn tiếp theo, Phó Thủ tướng đề nghị VDB quán triệt và triển khai thực hiện ngay tổ chức và hoạt động của VDB theo Quyết định số 1515/QĐ-TTg ngày 03/9/2015 của Thủ tướng Chính phủ; sớm phối hợp với các bộ, ngành có liên quan để sửa đổi Nghị định số 75/NĐ-TTg ngày 30/8/2011 về tín dụng đầu tư và tín dụng xuất khẩu của Nhà nước cho phù hợp với tình

hình mới; Cần phối hợp với các bộ, ngành để trình Bộ Tài chính bổ nhiệm các thành viên của Hội đồng quản trị VDB. Sớm ban hành quy chế quản lý tài chính, quy chế xử lý rủi ro, đề án tái cơ cấu và xử lý nợ của giai đoạn 2016 – 2020; tiếp tục hoàn thiện tổ chức bộ máy đảm bảo tinh gọn, nâng cao năng lực quản trị của VDB và nâng cao hiệu quả hoạt động. Đối với các vấn đề như bổ sung vốn điều lệ, phân loại nợ, cấp bù chênh lệch lãi suất và phí quản lý... đề nghị VDB phối hợp với các cơ quan liên quan sớm hoàn thiện trình Bộ Tài chính.

Thay mặt VDB, Tổng Giám đốc Trần Bá Huấn tiếp thu ý kiến chỉ đạo của Phó Thủ tướng Vương Đình Huệ và Bộ trưởng Bộ Tài chính Đinh Tiến Dũng; Trong thời gian tới ban lãnh đạo và tập thể cán bộ viên chức VDB sẽ đoàn kết, nỗ lực, quyết tâm thực hiện tốt các nhiệm vụ được giao. VDB mong muốn tiếp tục nhận được sự quan tâm, chỉ đạo, tạo điều kiện của Chính phủ và các bộ, ban, ngành để VDB có điều kiện hoạt động tốt hơn.

� PV

Công bố Quyết định của Thủ tướng Chính phủ bổ nhiệm Chủ tịch HĐQT VDBẢnh: Trần Hải

5Ỗ TRỢ PHÁT TRIỂN - Số 116 (6/2016)Tạp chí

Chiến lược đã đánh giá lại quá trình hội nhập quốc tế của Việt Nam trong

thời gian qua trên nhiều lĩnh vực khác nhau (kinh tế, chính trị, quốc phòng, an ninh, văn hoá - xã hội, dân tộc, giáo dục - đào tạo, khoa học - công nghệ…), đồng thời xác định mục tiêu, định hướng và đưa ra những giải pháp về hội nhập quốc tế trong các lĩnh vực đó.

Trong bài viết dưới đây, chúng tôi giới thiệu những nội dung liên quan đến hội nhập quốc tế trong lĩnh vực kinh tế được đặt ra trong Chiến lược nói trên, qua đó đề xuất một số nội dung mà Ngân hàng Phát triển Việt Nam (VDB) cần triển khai nhằm thực hiện Chiến lược này.

hội nhập quốc tế trong lĩnh vực kinh tế

Mục tiêu của hội nhập kinh tế Chiến lược tổng thể hội nhập

quốc tế xác định mục tiêu tổng quát của quá trình này là “nhằm góp phần tăng cường sức mạnh

tổng hợp Quốc gia; tranh thủ tối đa các điều kiện quốc tế thuận lợi để sớm đưa đất nước trở thành nước công nghiệp theo hướng hiện đại, nâng cao đời sống nhân dân; giữ vững độc lập, chủ quyền, thống nhất, toàn vẹn lãnh thổ và bảo vệ vững chắc Tổ quốc Việt Nam xã hội chủ nghĩa; nâng cao vị thế, uy tín quốc tế của đất nước”.

Trên cơ sở mục tiêu tổng quát đó, Chiến lược đặt ra một số mục tiêu cụ thể của hội nhập quốc tế trong lĩnh vực kinh tế như sau:

Một là, mở rộng thị trường, tranh thủ vốn, công nghệ, kiến thức quản lý;

Hai là, nâng cao sức cạnh tranh của nền kinh tế, của doanh nghiệp và sản phẩm;

Ba là, thúc đẩy phát triển các ngành công nghiệp trong nước, xác lập vị trí cao hơn trong chuỗi sản xuất, cung ứng ở khu vực và toàn cầu;

Bốn là, đóng góp tích cực vào quá trình đổi mới mô hình tăng

trưởng, cơ cấu lại nền kinh tế; Năm là, đẩy mạnh công nghiệp

hóa, hiện đại hóa đất nước, tăng cường nội lực, giảm mức độ phụ thuộc vào bên ngoài, thu hẹp khoảng cách phát triển so với các nước ASEAN-6 (gồm các nước: Singapore, Malaysia, Thailand, Philippines, Indonesia, Brunei).

Quan điểm chỉ đạo hội nhập kinh tếĐể đạt được những mục tiêu

đã đặt ra, Chiến lược đã xác định các quan điểm chỉ đạo cụ thể đối với quá trình hội nhập quốc tế; trong đó, những quan điểm chỉ đạo được đưa ra đối với hội nhập kinh tế là:

- Lồng ghép việc triển khai các định hướng Chiến lược hội nhập quốc tế với các chiến lược phát triển kinh tế - xã hội và các chiến lược phát triển của ngành, lĩnh vực.

- Gắn kết chặt chẽ và thúc đẩy quá trình nâng cao sức mạnh tổng hợp và năng lực cạnh tranh quốc gia, năng lực của các ngành,

hỘI NhẬP KINh TẾ QUỐc TẾ VÀ VẤN đỀ đẶt RA đỐi VỚi VDB

� Ban CHínH sáCH PHáT Triển

ngày 07/01/2016, Thủ tướng Chính phủ đã ban hành Quyết định số 40/QĐ-TTg phê duyệt Chiến lược tổng thể hội nhập quốc tế đến năm 2020, tầm nhìn đến năm 2030.

Ảnh: Internet

6 Ỗ TRỢ PHÁT TRIỂN - Số 116 (6/2016)Tạp chí

doanh nghiệp, quá trình tăng cường mức độ liên kết giữa các vùng, miền, khu vực trong nước, quá trình đổi mới, nhất là đổi mới mô hình tăng trưởng, cơ cấu lại nền kinh tế.

- Hội nhập kinh tế là trọng tâm; tập trung cải thiện môi trường đầu tư, kinh doanh, hệ thống thể chế; chú trọng việc khai thác hiệu quả các cam kết đã ký kết. Tăng cường sự phối hợp giữa hội nhập kinh tế với hội nhập trong lĩnh vực chính trị, quốc phòng, an ninh và các lĩnh vực khác.

Định hướng và giải pháp hội nhập kinh tế

Trên cơ sở các quan điểm chỉ đạo được xác định như trên, Chiến lược đề ra 6 nhóm định hướng và giải pháp hội nhập kinh tế quốc tế, gồm:

Đẩy mạnh hoàn thiện thể chế, cải cách hành chính; tiếp tục thực hiện Nghị quyết Trung ương 4 khóa X “Về một số chủ trương, chính sách lớn để nền kinh tế phát triển nhanh và bền vững khi Việt Nam là thành viên của Tổ chức Thương mại Thế giới” trong tình hình mới gắn với việc thực hiện các nhiệm vụ phát triển kinh tế - xã hội theo Nghị quyết Đại hội XI và XII của Đảng.

Không ngừng cải thiện môi trường thu hút đầu tư nước ngoài, gắn thu hút đầu tư với giám sát quá trình thực thi, bảo đảm an ninh kinh tế, hiệu quả kinh tế - xã hội - môi trường. Đẩy nhanh quá trình tái cơ cấu đầu tư công, khuyến khích các hoạt động đầu tư tư nhân và các hoạt động hợp tác công - tư. Nâng cao hiệu quả sử dụng vốn đầu tư; quản lý chặt chẽ nợ công, bao gồm cả vay nợ nước ngoài.

Gia tăng mức độ liên kết giữa các tỉnh, vùng, miền; phát huy thế mạnh của từng địa phương; khuyến khích và tạo điều kiện cho các địa phương chủ động và tích cực hội nhập quốc tế. Nâng

cao mức độ liên kết giữa các ngành hàng.

Thực hiện hiệu quả các cam kết kinh tế quốc tế. Xây dựng và triển khai chiến lược tham gia các khu vực thương mại tự do với các đối tác kinh tế - thương mại quan trọng trong một kế hoạch tổng thể với lộ trình hợp lý, phù hợp với lợi ích và khả năng của đất nước. Chủ động, tích cực tham gia xây dựng các quy tắc và luật lệ chung.

Bảo vệ lợi ích chính đáng của Nhà nước, doanh nghiệp và người tiêu dùng Việt Nam trong các tranh chấp kinh tế, thương mại và đầu tư quốc tế.

Triển khai các hoạt động hội nhập trong lĩnh vực tài chính - tiền tệ phù hợp với yêu cầu và trình độ phát triển của đất nước, góp phần huy động nguồn lực tài chính và củng cố hệ thống tài chính - tiền tệ trong nước vững mạnh, có khả năng chống đỡ các tác động từ bên ngoài.

một số vấn đề đặt ra đối với vdBQua nghiên cứu các định

hướng và giải pháp hội nhập kinh tế được đưa ra trong Chiến lược tổng thể hội nhập quốc tế, có thể rút ra một số nhận xét sau đây:

Thứ nhất: Hội nhập kinh tế quốc tế được đề cập tại Chiến lược nói trên là một quá trình được triển khai một cách sâu rộng và có tác động đến nhiều ngành, nghề, địa phương cũng như các thành phần kinh tế. Đồng thời, quá trình này lại có liên quan mật thiết và tác động đến các lĩnh vực khác (chính trị, quốc phòng, an ninh, văn hoá, xã hội, giáo dục - đào tạo, khoa học - công nghệ…).

Thứ hai: Các mục tiêu, quan điểm chỉ đạo, định hướng và giải pháp thực hiện quá trình hội nhập kinh tế đều gắn kết chặt chẽ với quá trình tái cơ cấu nền kinh tế gắn với chuyển đổi mô hình tăng trưởng theo hướng nâng cao chất lượng, hiệu quả và năng lực cạnh tranh; theo đó, Đề án tổng thể tái

cơ cấu kinh tế gắn với chuyển đổi mô hình tăng trưởng theo hướng nâng cao chất lượng, hiệu quả và năng lực cạnh tranh giai đoạn 2013 - 2020 đặt ra định hướng tái cơ cấu một số lĩnh vực chủ yếu là: (a) Duy trì môi trường kinh tế vĩ mô thuận lợi, ổn định; (b) Thực hiện quyết liệt, hiệu quả các trọng tâm tái cơ cấu kinh tế (bao gồm: tái cơ cấu đầu tư, trọng tâm là đầu tư công; tái cơ cấu hệ thống tài chính - ngân hàng, trọng tâm là các tổ chức tín dụng; tái cơ cấu doanh nghiệp, trọng tâm là các tập đoàn, tổng công ty nhà nước); (c) Đẩy mạnh tái cơ cấu các ngành sản xuất, dịch vụ, điều chỉnh chiến lược thị trường, tăng nhanh giá trị nội địa, giá trị gia tăng và năng lực cạnh tranh của sản phẩm, của doanh nghiệp và của nền kinh tế; (d) Tiếp tục tái cơ cấu, xây dựng và phát triển cơ cấu vùng kinh tế hợp lý.

Thứ ba: Việc thực hiện các định hướng và giải pháp hội nhập kinh tế quốc tế có nhiều nội dung liên quan đến lĩnh vực hoạt động của VDB. Chẳng hạn:

Một số giải pháp trong nhóm giải pháp về cải thiện môi trường thu hút đầu tư và trong nhóm giải pháp về gia tăng mức độ liên kết giữa các tỉnh, vùng, miền và giữa các ngành hàng… có liên quan và ảnh hưởng đến điều kiện hoạt động và lĩnh vực tài trợ của VDB, như:

+ Nâng cao hiệu quả sử dụng vốn đầu tư; quản lý chặt chẽ nợ công, nhất là các khoản vay mới, bảo đảm không vượt giới hạn cho phép và giữ vững an toàn tài chính Quốc gia.

+ Nâng cao vai trò định hướng của đầu tư công trong đầu tư phát triển kinh tế - xã hội; khuyến khích các hoạt động đầu tư tư nhân và các hoạt động hợp tác công - tư (PPP).

+ Bảo đảm việc hoạch định và triển khai các chiến lược, quy

7Ỗ TRỢ PHÁT TRIỂN - Số 116 (6/2016)Tạp chí

hoạch, kế hoạch phát triển của các tỉnh, vùng, miền; nhất là phát triển cơ sở hạ tầng quốc gia, phát triển đô thị.

+ Phát triển các ngành công nghiệp phụ trợ và nâng cao vị trí của Việt Nam trong mạng lưới sản xuất và chuỗi giá trị toàn cầu; gia tăng thị phần của hàng hóa Việt Nam ở nước ngoài, đặc biệt là với các ngành, hàng hóa và dịch vụ có giá trị gia tăng cao; thúc đẩy tham gia liên kết các ngành hàng, ví dụ liên kết ngành hàng nông sản; hỗ trợ doanh nghiệp tham gia cụm liên kết ngành… (Chiến lược phát triển VDB đến năm 2020 và tầm nhìn đến năm 2030 đã xác định đối tượng phục vụ của VDB như sau: Tập trung vốn tín dụng đầu tư vào các lĩnh vực cơ sở hạ tầng kinh tế - xã hội; công nghiệp phụ trợ; nông nghiệp nông thôn; xã hội hóa trong lĩnh vực giáo dục, y tế, bảo vệ môi trường và công nghệ xanh; năng lượng sạch và năng lượng tái tạo. Hoạt động tín dụng xuất khẩu được tập trung vào những ngành hàng quan trọng đem lại giá trị xuất khẩu cao, cần có sự hỗ trợ của Nhà nước đồng thời đảm bảo thực hiện các cam kết quốc tế).

Một số giải pháp trong nhóm giải pháp về thực hiện hiệu quả các cam kết kinh tế quốc tế có ảnh hưởng rất lớn đến việc lựa chọn lĩnh vực và hình thức tài trợ của VDB, đặc biệt là trong nghiệp vụ tín dụng xuất khẩu; như: tuân thủ lộ trình thực hiện, đáp ứng đầy đủ nội dung và mức độ đã cam kết; tiếp tục thực hiện đầy đủ các cam kết gia nhập WTO và tích cực tham gia vòng đàm phán Doha của WTO cũng như các vòng đàm phán đa phương tiếp theo; ký kết và triển khai các hiệp định thương mại tự do; tăng cường hội nhập kinh tế trong khuôn khổ ASEAN… Nguyên nhân là do định hướng của hoạt động tín dụng xuất khẩu tại Chiến lược phát triển VDB đã

được xác định là phải đảm bảo thực hiện các cam kết quốc tế.

Một số giải pháp trong nhóm giải pháp về hội nhập trong lĩnh vực tài chính - tiền tệ (như: thúc đẩy áp dụng các chuẩn mực mới về giám sát tài chính - ngân hàng; tích cực tham gia vào các cơ chế xây dựng luật lệ và chuẩn mực tài chính quốc tế; từng bước tiếp cận các chuẩn mực chung và các thông lệ quốc tế;…) có liên quan đến việc thực hiện định hướng hoạt động của VDB được xác định tại Chiếc lược phát triển VDB theo Quyết định số 369/QĐ-TTg ngày 28/02/2013 của Thủ tướng Chính phủ (Chiến lược phát triển VDB đã đặt ra một số chỉ tiêu an toàn tài chính của VDB hướng theo chuẩn mực quốc tế, như: tỷ lệ an toàn vốn năm 2020 đạt 10%; tỷ lệ nợ xấu phấn đấu ở mức 4%-5% vào năm 2020, dưới 3% sau năm 2020…).

Trong bối cảnh hiện tại, VDB đang tái cơ cấu hoạt động theo Chiến lược phát triển VDB đến năm 2020 và tầm nhìn đến năm 2030. Theo Chiến lược này, VDB phải thực hiện rất nhiều công việc khác nhau, trong đó có việc rà soát lại danh mục chương trình, dự án, ngành hàng thuộc đối tượng vay vốn tín dụng đầu tư và tín dụng xuất khẩu của Nhà nước; đồng thời thực hiện các giải pháp hiện đại hóa hoạt động và áp dụng các chỉ tiêu an toàn tài chính, quản trị rủi ro theo chuẩn mực quốc tế.

Thực hiện Chiến lược phát triển được phê duyệt, hiện nay VDB đang tích cực phối hợp với Bộ Tài chính để xây dựng các văn bản pháp lý làm cơ sở cho hoạt động của VDB (như: Nghị định về tín dụng đầu tư của Nhà nước thay thế Nghị định số 75/2011/NĐ-CP ngày 30/8/2011, Quy chế cho vay tín dụng xuất khẩu của Nhà nước và Quy chế cho vay vốn ngắn hạn đối với các dự án đã được vay vốn tín dụng đầu tư, Quy chế quản

lý tài chính, Quy chế xử lý rủi ro). Đồng thời, VDB cũng đang triển khai xây dựng các quy định nội bộ liên quan tới tổ chức, quản trị và hoạt động của VDB phù hợp với Điều lệ Tổ chức và hoạt động của VDB đã được Thủ tướng Chính phủ phê duyệt tại Quyết định số 1515/QĐ-TTg ngày 03/9/2015.

Qua nghiên cứu Chiến lược tổng thể hội nhập quốc tế, có thể dễ dàng nhận thấy các định hướng và giải pháp hội nhập quốc tế trong lĩnh vực kinh tế có nhiều nội dung tương đồng với định hướng và giải pháp được đưa ra tại Quyết định số 369/QĐ-TTg ngày 28/02/2013 của Thủ tướng Chính phủ đã trình bày ở phần trên của bài viết. Do đó, để tiếp tục thực hiện Chiến lược phát triển VDB phù hợp với Chiến lược tổng thể hội nhập quốc tế của đất nước, VDB cần tổ chức nghiên cứu định hướng và giải pháp về hội nhập kinh tế quốc tế để có sự chuẩn bị cần thiết và triển khai những công việc liên quan trong quá trình thực hiện các giải pháp tái cơ cấu hoạt động của VDB theo Chiến lược phát triển được Thủ tướng Chính phủ phê duyệt, đặc biệt là trong quá trình xây dựng các văn bản pháp lý và các quy định nội bộ nói trên.

Tài liệu THaM kHảo:

Quyết định số 40/QĐ-TTg ngày 07/01/2016 của Thủ tướng Chính phủ phê duyệt Chiến lược tổng thể hội nhập quốc tế đến năm 2020, tầm nhìn đến năm 2030;

Quyết định số 339/QĐ-TTg ngày 19/02/2013 của Thủ tướng Chính phủ phê duyệt Đề án tổng thể tái cơ cấu kinh tế gắn với chuyển đổi mô hình tăng trưởng theo hướng nâng cao chất lượng, hiệu quả và năng lực cạnh tranh giai đoạn 2013 - 2020;

Quyết định số 369/QĐ-TTg ngày 28/02/2013 của Thủ tướng Chính phủ phê duyệt Chiến lược phát triển VDB đến năm 2020 và tầm nhìn đến năm 2030;

Quyết định số 1515/QĐ-TTg ngày 03/9/2015 của Thủ tướng Chính phủ phê duyệt Điều lệ Tổ chức và hoạt động của VDB.

8 Ỗ TRỢ PHÁT TRIỂN - Số 116 (6/2016)Tạp chí

Trong bối cảnh đó, Ngân hàng Phát triển Việt Nam (VDB), với tư cách là một

định chế tài chính được giao thực hiện chính sách tín dụng đầu tư (TDĐT) và tín dụng xuất khẩu (TDXK) của Nhà nước, cần có những giải pháp đổi mới hoạt động TDĐT và TDXK phù hợp với Chiến lược phát triển VDB đã được Thủ tướng Chính phủ phê duyệt, góp phần vào việc thực hiện Chiến lược Tài chính của quốc gia.

những nội dung liên quan đến hoạt động của vdB

Chiến lược Tài chính đến năm 2020 được Thủ tướng Chính phủ phê duyệt với mục tiêu tổng quát và 6 nhiệm vụ cụ thể. Để thực hiện các mục tiêu và nhiệm vụ này, Chiến lược đã đề ra 8 nhóm giải pháp thực hiện liên quan đến hầu hết mọi hoạt động tài chính của nền kinh tế, như: nâng cao hiệu quả huy động nguồn lực tài chính quốc gia; nâng cao hiệu quả phân bổ và sử dụng các nguồn lực tài chính; đổi mới cơ chế tài chính phát triển dịch vụ công; hoàn thiện chính sách, cơ chế tài chính doanh nghiệp; phát triển đồng bộ thị trường tài chính và dịch vụ tài chính…

Đối với hoạt động đầu tư của nền kinh tế, Chiến lược nhấn mạnh việc thực hiện những giải pháp về chính sách tài chính nhằm thúc đẩy hoạt động đầu tư vào các ngành nghề, lĩnh vực quan trọng và thiết yếu như: hỗ trợ cho các doanh nghiệp, đặc biệt là doanh nghiệp vừa và nhỏ; chú trọng hỗ trợ doanh nghiệp đầu tư vào các ngành công nghiệp mũi nhọn, công nghệ cao, công nghiệp hỗ trợ; khuyến khích các doanh nghiệp trực tiếp đầu tư, kinh doanh ở các vùng nông

thôn, miền núi, vùng sâu vùng xa; khuyến khích mọi thành phần kinh tế đầu tư xây dựng cơ sở hạ tầng; thúc đẩy đầu tư phát triển cơ sở hạ tầng ở các vùng kinh tế khó khăn, vùng sâu, vùng xa và vùng biên giới hải đảo…

Để tạo lập nguồn lực tài chính phục vụ cho các hoạt động đầu tư này, các giải pháp được Chiến lược đề ra chú trọng việc thu hút các nguồn lực của các thành phần kinh tế thông qua việc đa dạng hoá các hình thức hợp tác công - tư (PPP), đẩy mạnh xã hội hóa nguồn lực cho đầu tư phát triển…; còn nguồn lực tài chính từ Nhà nước giữ vai trò định hướng để hình thành môi trường đầu tư hấp dẫn thu hút các nguồn vốn đầu tư của xã hội vào việc phát triển đồng bộ hệ thống kết cấu hạ tầng. Riêng đối với nguồn vốn tín dụng Nhà nước, Chiến lược nhấn mạnh việc đổi mới phát triển tín dụng Nhà nước theo nguyên tắc thương mại nhằm đảm bảo tính bền vững.

Như vậy, có thể thấy rằng các nhiệm vụ và giải pháp được đặt ra tại Chiến lược Tài chính đến năm 2020 có rất nhiều nội dung liên quan đến hoạt động của VDB. Trước hết, Chiến lược đã xác định rõ những lĩnh vực cụ thể cần tập trung nguồn lực tài chính để đầu

tư, kể cả nguồn lực của Nhà nước (bao gồm vốn tín dụng Nhà nước) và nguồn lực của các thành phần khác trong nền kinh tế. Bên cạnh đó, đối với nguồn vốn tín dụng Nhà nước (mà VDB là tổ chức được giao quản lý một phần rất quan trọng trong đó), Chiến lược cũng đã xác định việc đổi mới phương thức thực hiện theo nguyên tắc thị trường. Ngoài ra, các giải pháp liên quan đến phát triển các loại thị trường tài chính (trong đó có thị trường trái phiếu) và đảm bảo an toàn nợ công (trong đó có nợ được Chính phủ bảo lãnh) cũng liên quan mật thiết đến hoạt động của VDB bởi vốn huy động từ phát hành trái phiếu được Chính phủ bảo lãnh chiếm tỷ trọng rất lớn trong nguồn vốn của VDB và được tính vào nợ công.

giải pháp đổi mới hoạt động thực hiện chiến lược Tài chính

Chiến lược phát triển VDB đến năm 2020 và tầm nhìn đến năm 2030 được Thủ tướng Chính phủ phê duyệt tại Quyết định số 369/QĐ-TTg ngày 28/02/2013 đã đặt ra mục tiêu tiếp tục củng cố và phát triển VDB là ngân hàng chính sách của Chính phủ để thực hiện chính sách TDĐT, TDXK của Nhà nước và thực hiện các nhiệm vụ khác do Chính phủ, Thủ tướng Chính phủ giao. Chiến lược này cũng đặt

VDb VỚI VIỆc ThỰc hIỆN chiẾN LƯỢc tÀi chÍNh đẾN NĂM 2020

� Vũ THị Hải YếnBan Chính sách phát triển

Chiến lược Tài chính đến năm 2020 được Thủ tướng Chính phủ phê duyệt tại Quyết định số 450/QĐ-TTg ngày 18/4/2012 và được tổ chức thực hiện theo 2 giai đoạn, tương ứng với Kế hoạch Tài chính - ngân sách 5 năm 2011-2015 và Kế hoạch Tài chính - ngân sách 5 năm 2016-2020. Tính đến nay, việc triển khai thực hiện Chiến lược đã kết thúc giai đoạn thứ nhất và đang bước vào giai đoạn thứ hai với nhiều nội dung liên quan đến hoạt động tín dụng nhà nước.

9Ỗ TRỢ PHÁT TRIỂN - Số 116 (6/2016)Tạp chí

ra mục tiêu từng bước giảm bấp bù của Ngân sách Nhà nước và tiến tới tự chủ về tài chính đối với hoạt động của VDB. Định hướng đối tượng phục vụ của VDB được xác định tại Chiến lược này là các lĩnh vực cơ sở hạ tầng kinh tế - xã hội, công nghiệp phụ trợ, nông nghiệp nông thôn, xã hội hóa trong lĩnh vực giáo dục, y tế, bảo vệ môi trường và công nghệ xanh, năng lượng sạch và năng lượng tái tạo (đối với hoạt động TDĐT), những ngành hàng quan trọng đem lại giá trị xuất khẩu cao, cần có sự hỗ trợ của Nhà nước (đối với hoạt động TDXK).

Hiện tại, VDB đang tiến hành tái cơ cấu hoạt động giai đoạn 2 (từ năm 2016 đến năm 2020) theo Chiến lược phát triển được Thủ tướng Chính phủ phê duyệt, mà một trong những nhiệm vụ quan trọng hàng đầu được đặt ra là việc xác định chương trình, danh mục TDĐT và TDXK của Nhà nước áp dụng cho giai đoạn 2016-2020, trên cơ sở đó tập trung nguồn lực cho các chương trình, danh mục này. Cùng với đó, việc thực hiện các giải pháp nhằm cải thiện cân đối thu chi tài chính nhằm giảm cấp bù của Ngân sách Nhà nước, tiến tới đảm bảo tự chủ tài chính trong hoạt động từ năm 2020 theo Chiến lược phát triển VDB cũng là một nhiệm vụ rất quan trọng mà VDB phải thực hiện trong giai đoạn hiện nay.

Qua xem xét các nội dung của Chiến lược Tài chính và những nhiệm vụ phải thực hiện trong giai đoạn 2016-2020 của VDB, có thể thấy rằng việc tái cơ cấu hoạt động VDB hiện nay có liên quan chặt chẽ và ảnh hưởng quan trọng đối với việc thực hiện các nhiệm vụ và giải pháp đặt ra tại Chiến lược Tài chính đến năm 2020. Do đó, để góp phần vào việc thực hiện thành công Chiến lược Tài chính của quốc gia, VDB cần nỗ lực thực hiện các nhiệm

vụ và giải pháp được đề ra tại Chiến lược phát triển VDB mà Thủ tướng Chính phủ đã phê duyệt. Trong bối cảnh hiện tại, VDB cần tập trung mọi nguồn lực vào việc hoàn thiện hành lang pháp lý về hoạt động TDĐT và TDXK, trong đó đặc biệt chú trọng những nội dung quan trọng sau đây:

- Xác định danh mục dự án vay vốn TDĐT và danh mục mặt hàng vay vốn TDXK theo định hướng đã xác định tại Chiến lược phát triển VDB, phù hợp với Chiến lược Tài chính đến năm 2020.

- Xây dựng cơ chế ưu đãi phù hợp đối với từng loại hoặc từng nhóm dự án, mặt hàng và doanh nghiệp vay vốn theo định hướng khuyến khích đầu tư được đặt ra tại Chiến lược Tài chính (doanh nghiệp nhỏ và vừa, doanh nghiệp đầu tư vào công nghiệp mũi nhọn, công nghệ cao và công nghiệp hỗ trợ, doanh nghiệp đầu tư vào lĩnh vực kết cấu hạ tầng, doanh nghiệp đầu tư vào vùng nông thôn, miền núi, vùng sâu vùng xa…).

- Xây dựng cơ chế xác định lãi suất cho vay phù hợp với từng loại đối tượng hoặc nhóm đối tượng trên nguyên tắc thể hiện được sự ưu đãi rõ ràng so với lãi suất thương mại theo chỉ đạo của Phó Thủ tướng Vũ Văn Ninh tại Thông báo số 480/TB-VPCP ngày 31/12/2014 và tiến tới bù đắp được chi phí huy động vốn và chi phí quản lý của VDB.

- Đề xuất đổi mới cơ chế trích lập dự phòng rủi ro phù hợp với tình hình thu chi tài chính của VDB nhằm tăng cường nguồn lực tài chính phục vụ xử lý rủi ro; đồng thời sửa đổi cơ chế xử lý rủi ro theo hướng mở rộng thẩm quyền của VDB phù hợp với mức độ rủi ro và quỹ dự phòng rủi ro trích lập được.

Bên cạnh những giải pháp nói trên, VDB cần đẩy nhanh quá trình xây dựng và trình Thủ tướng Chính phủ ban hành Quy chế cho

vay vốn ngắn hạn theo phương thức thoả thuận đối với các dự án vay vốn TDĐT. Việc đưa vào thực hiện hoạt động cho vay này là phù hợp với Chiến lược phát triển VDB cũng như Điều lệ tổ chức và hoạt động của VDB đã được Thủ tướng Chính phủ phê duyệt, đồng thời có tác dụng tạo điều kiện cho VDB từng bước đảm bảo cân đối tự chủ tài chính, hạn chế cấp bù từ Ngân sách Nhà nước. Việc làm này cũng phù hợp với Chiến lược Tài chính đến năm 2020, bởi một trong những giải pháp được đặt ra tại Chiến lược này là đổi mới phát triển tín dụng Nhà nước theo nguyên tắc thương mại.

Song song với đó, VDB cần nghiên cứu xây dựng phương án cụ thể về việc huy động các nguồn vốn để phục vụ hoạt động TDĐT và TDXK, trong đó bao gồm cả việc phát hành trái phiếu được Chính phủ bảo lãnh và các hình thức huy động khác đã được Thủ tướng Chính phủ quy định tại Điều lệ tổ chức và hoạt động của VDB. Việc huy động các nguồn vốn này phải đáp ứng được nhu cầu về sử dụng vốn để phục vụ hoạt động cho vay với các kỳ hạn đa dạng (bao gồm cả cho vay đầu tư, cho vay xuất khẩu và cho vay thoả thuận), đồng thời phù hợp với yêu cầu đảm bảo an toàn nợ công mà Chiến lược Tài chính đã đề ra.

Ngoài ra, để từng bước tiến tới tự chủ trong hoạt động của mình và phục vụ tốt hơn các doanh nghiệp vay vốn, VDB cần xúc tiến các hoạt động hỗ trợ (mở rộng hoạt động thanh toán trong nước, triển khai hoạt động thanh toán quốc tế, tham gia thị trường mở…), đồng thời xây dựng và từng bước đưa vào áp dụng các chính sách, quy trình về quản trị rủi ro nhằm đưa hoạt động của VDB ngày một hiệu quả, phù hợp với thông lệ chung về hoạt động ngân hàng.

10 Ỗ TRỢ PHÁT TRIỂN - Số 116 (6/2016)Tạp chí

Vốn đầu tư toàn xã hội bao gồm: vốn ngân sách Nhà nước, vốn tín dụng Nhà nước, vốn của các doanh nghiệp Nhà nước, vốn khu

vực dân cư và tư nhân, vốn đầu tư trực tiếp của nước ngoài và đầu tư bằng các nguồn vốn khác.

Trong giai đoạn 2006-2015, tổng vốn đầu tư toàn xã hội bình quân đạt 868 nghìn tỷ đồng/năm, chiếm bình quân 35% GDP. Quy mô vốn đầu tư tăng qua các năm với tốc độ tăng trưởng vốn đầu tư bình quân 13%/năm. Xét về cơ cấu nguồn vốn đầu tư xã hội, bên cạnh vốn từ Ngân sách Nhà nước, nguồn vốn tín dụng Nhà nước có vai trò là công cụ tài chính - tín dụng đắc lực của Chính phủ trong thực hiện chính sách đầu tư phát triển của Nhà nước để phát triển kinh tế - xã hội. Nhận thức được tầm quan trọng đó, VDB đã nỗ lực huy động nguồn vốn đáp ứng kịp thời nhu cầu đầu tư phát triển đất nước.

VDB được thành lập trên cơ sở tổ chức, sắp xếp lại hệ thống Quỹ Hỗ trợ Phát triển theo Quyết định số 108/2006/QĐ-TTg của Thủ tướng Chính phủ ban hành ngày 19/05/2006 để thực hiện chính sách tín dụng đầu tư và tín dụng xuất khẩu của Nhà nước. Hoạt động của VDB không vì mục đích lợi nhuận, tỷ lệ dự trữ bắt buộc bằng 0%, không tham gia bảo hiểm tiền gửi và được Chính phủ bảo đảm khả năng thanh toán, được miễn nộp thuế và các khoản nộp Ngân sách Nhà nước theo quy định của pháp luật. Sau 10 năm hoạt động với sự nỗ lực và quyết tâm cao của toàn Ngành, VDB đã nhanh chóng ổn định tổ chức bộ máy và triển khai nhiều giải pháp nhằm huy động vốn, nâng cao hiệu quả vốn tín dụng đầu tư của Nhà nước, góp phần thúc đẩy phát triển kinh tế - xã hội. Trong bối cảnh nền kinh tế có nhiều biến động, hoạt động VDB vẫn đảm bảo an toàn vốn và

Vốn đầu tư cho phát triển kinh tế - xã hội: hiệu quả từ kênh huy động vốnthông qua VDB

Vốn đầu tư là nguồn lực quan trọng đối với sự tồn tại và phát triển của nền kinh tế nói chung và từng chủ thể trong nền kinh tế nói riêng. Đối với những nước đang phát triển như Việt nam thì vốn đầu tư là yếu tố quyết định đến tăng trưởng và phát triển. Do vậy, việc huy động, thu hút vốn đầu tư cho xã hội luôn là mục tiêu ưu tiên hàng đầu và cấp thiết của Đảng và nhà nước ta để hoàn thành công cuộc công nghiệp hóa - hiện đại hóa.

Cao tốc Hà Nội - Hải Phòng

11Ỗ TRỢ PHÁT TRIỂN - Số 116 (6/2016)Tạp chí

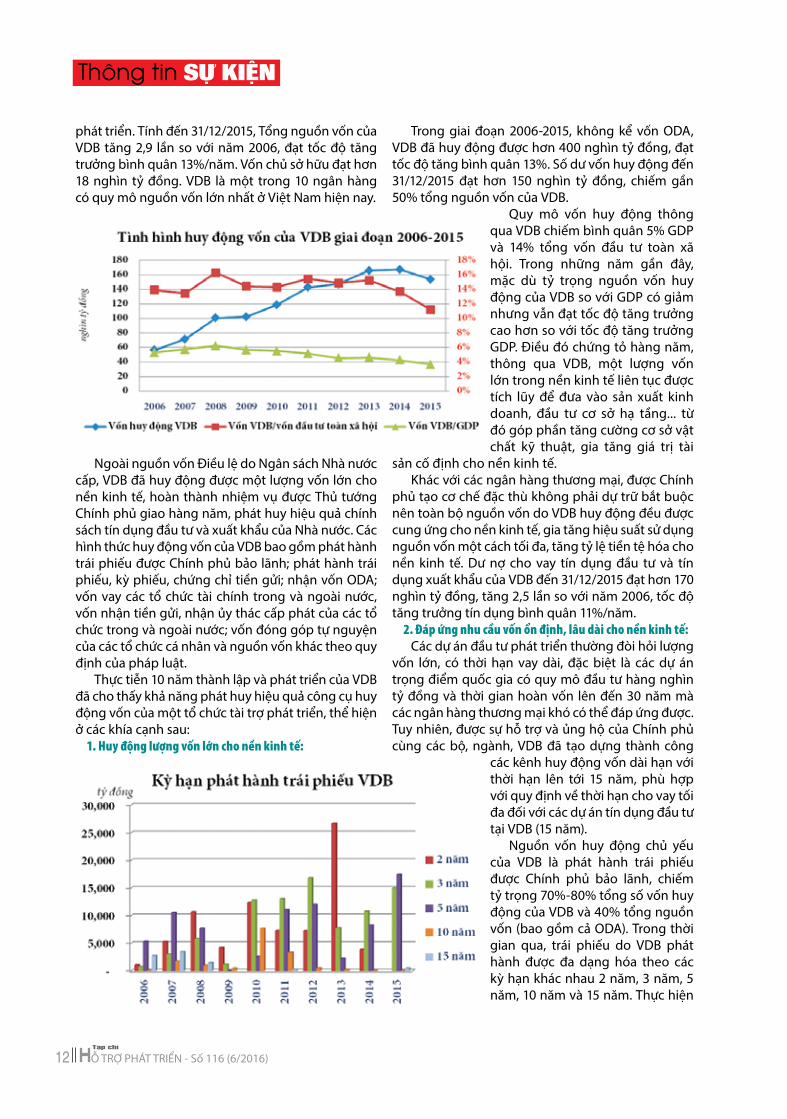

phát triển. Tính đến 31/12/2015, Tổng nguồn vốn của VDB tăng 2,9 lần so với năm 2006, đạt tốc độ tăng trưởng bình quân 13%/năm. Vốn chủ sở hữu đạt hơn 18 nghìn tỷ đồng. VDB là một trong 10 ngân hàng có quy mô nguồn vốn lớn nhất ở Việt Nam hiện nay.

Ngoài nguồn vốn Điều lệ do Ngân sách Nhà nước cấp, VDB đã huy động được một lượng vốn lớn cho nền kinh tế, hoàn thành nhiệm vụ được Thủ tướng Chính phủ giao hàng năm, phát huy hiệu quả chính sách tín dụng đầu tư và xuất khẩu của Nhà nước. Các hình thức huy động vốn của VDB bao gồm phát hành trái phiếu được Chính phủ bảo lãnh; phát hành trái phiếu, kỳ phiếu, chứng chỉ tiền gửi; nhận vốn ODA; vốn vay các tổ chức tài chính trong và ngoài nước, vốn nhận tiền gửi, nhận ủy thác cấp phát của các tổ chức trong và ngoài nước; vốn đóng góp tự nguyện của các tổ chức cá nhân và nguồn vốn khác theo quy định của pháp luật.

Thực tiễn 10 năm thành lập và phát triển của VDB đã cho thấy khả năng phát huy hiệu quả công cụ huy động vốn của một tổ chức tài trợ phát triển, thể hiện ở các khía cạnh sau:

1. huy động lượng vốn lớn cho nền kinh tế:

Trong giai đoạn 2006-2015, không kể vốn ODA, VDB đã huy động được hơn 400 nghìn tỷ đồng, đạt tốc độ tăng bình quân 13%. Số dư vốn huy động đến 31/12/2015 đạt hơn 150 nghìn tỷ đồng, chiếm gần 50% tổng nguồn vốn của VDB.

Quy mô vốn huy động thông qua VDB chiếm bình quân 5% GDP và 14% tổng vốn đầu tư toàn xã hội. Trong những năm gần đây, mặc dù tỷ trọng nguồn vốn huy động của VDB so với GDP có giảm nhưng vẫn đạt tốc độ tăng trưởng cao hơn so với tốc độ tăng trưởng GDP. Điều đó chứng tỏ hàng năm, thông qua VDB, một lượng vốn lớn trong nền kinh tế liên tục được tích lũy để đưa vào sản xuất kinh doanh, đầu tư cơ sở hạ tầng... từ đó góp phần tăng cường cơ sở vật chất kỹ thuật, gia tăng giá trị tài

sản cố định cho nền kinh tế.Khác với các ngân hàng thương mại, được Chính

phủ tạo cơ chế đặc thù không phải dự trữ bắt buộc nên toàn bộ nguồn vốn do VDB huy động đều được cung ứng cho nền kinh tế, gia tăng hiệu suất sử dụng nguồn vốn một cách tối đa, tăng tỷ lệ tiền tệ hóa cho nền kinh tế. Dư nợ cho vay tín dụng đầu tư và tín dụng xuất khẩu của VDB đến 31/12/2015 đạt hơn 170 nghìn tỷ đồng, tăng 2,5 lần so với năm 2006, tốc độ tăng trưởng tín dụng bình quân 11%/năm.

2. đáp ứng nhu cầu vốn ổn định, lâu dài cho nền kinh tế:Các dự án đầu tư phát triển thường đòi hỏi lượng

vốn lớn, có thời hạn vay dài, đặc biệt là các dự án trọng điểm quốc gia có quy mô đầu tư hàng nghìn tỷ đồng và thời gian hoàn vốn lên đến 30 năm mà các ngân hàng thương mại khó có thể đáp ứng được. Tuy nhiên, được sự hỗ trợ và ủng hộ của Chính phủ cùng các bộ, ngành, VDB đã tạo dựng thành công

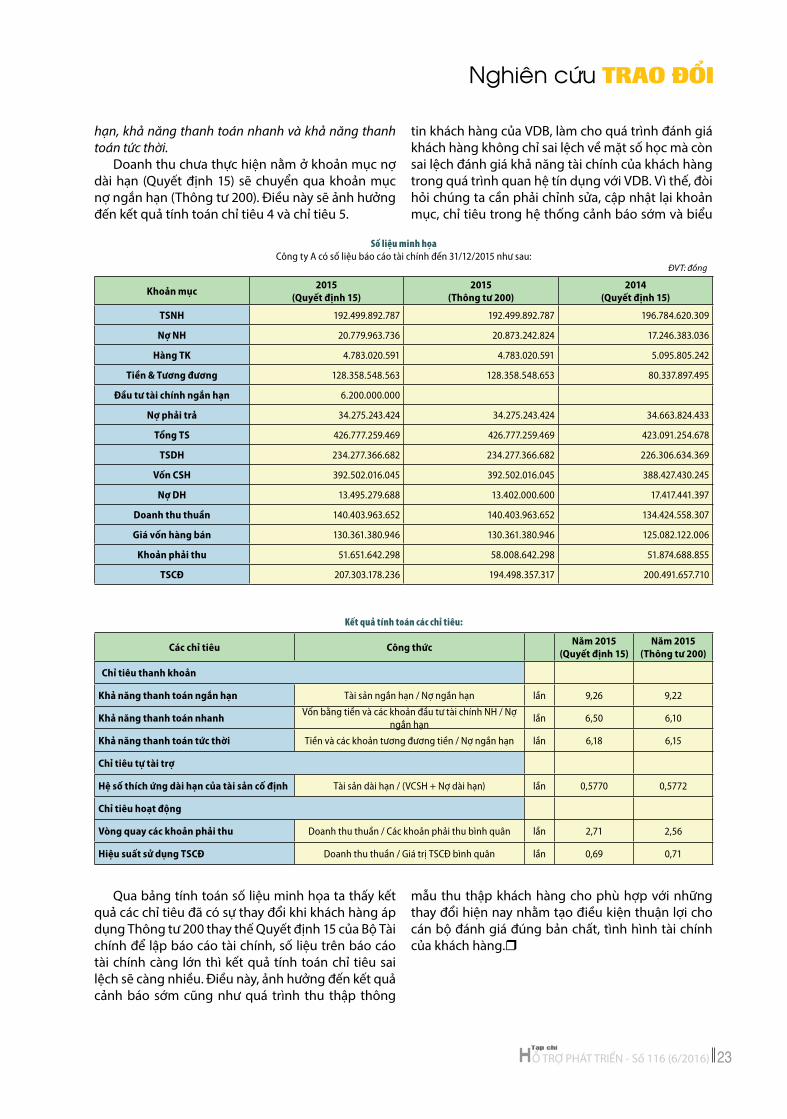

các kênh huy động vốn dài hạn với thời hạn lên tới 15 năm, phù hợp với quy định về thời hạn cho vay tối đa đối với các dự án tín dụng đầu tư tại VDB (15 năm).

Nguồn vốn huy động chủ yếu của VDB là phát hành trái phiếu được Chính phủ bảo lãnh, chiếm tỷ trọng 70%-80% tổng số vốn huy động của VDB và 40% tổng nguồn vốn (bao gồm cả ODA). Trong thời gian qua, trái phiếu do VDB phát hành được đa dạng hóa theo các kỳ hạn khác nhau 2 năm, 3 năm, 5 năm, 10 năm và 15 năm. Thực hiện

12 Ỗ TRỢ PHÁT TRIỂN - Số 116 (6/2016)Tạp chí

theo chủ trương của Quốc hội về việc tái cơ cấu các khoản nợ của Chính phủ, từ năm 2014, VDB giảm dần phát hành các kỳ hạn ngắn (2-3 năm) và tăng dần tỷ trọng các kỳ hạn dài (trên 5 năm). Việc kéo dài kỳ hạn huy động vốn cũng nằm trong chiến lược tái cơ cấu hoạt động của VDB theo đề án chiến lược tại Quyết định số 369/QĐ-TTg mà VDB đang triển khai thực hiện.

3. góp phần thúc đẩy thị trường tài chính phát triển:VDB bắt đầu thực hiện nghiệp vụ phát hành trái

phiếu từ năm 2002 với việc phát hành trái phiếu Chính phủ và theo Luật quản lý nợ công từ ngày 01/01/2010 là trái phiếu được Chính phủ bảo lãnh. Với tư cách là tổ chức phát hành trái phiếu đứng thứ 2 nền kinh tế sau Kho bạc Nhà nước và đứng thứ nhất hệ thống ngân hàng, hoạt động phát hành trái phiếu của VDB đã có những tác động quan trọng tới thị trường vốn nói riêng và thị trường tài chính nói chung trong thời gian qua. Trái phiếu VDB phát hành có khối lượng lớn, đa dạng về kỳ hạn, lãi suất hợp lý đã tạo ra loại công cụ nợ hữu hiệu và trở thành một loại hàng hóa thiết yếu trên thị trường vốn.

Xét về góc độ phát hành (trên thị trường sơ cấp), trong giai đoạn 2006-2015, tổng giá trị phát hành trái phiếu VDB đạt hơn 266 nghìn tỷ đồng, bình quân gần 27 nghìn tỷ đồng/năm. Tốc độ tăng trưởng trái phiếu VDB đạt bình quân 23%/năm. Hàng năm, Thủ tướng Chính phủ giao kế hoạch phát hành trái phiếu được Chính phủ bảo lãnh cho VDB để thực hiện nhiệm vụ tín dụng đầu tư và tín dụng xuất khẩu. Hoạt động phát hành trái phiếu VDB tuân thủ theo đúng các quy định tại Nghị định của Chính phủ, Thông tư hướng dẫn của Bộ Tài chính về phát hành trái phiếu Chính phủ, trái phiếu được Chính phủ bảo lãnh. Lãi suất phát hành nằm trong khung lãi suất do Bộ Tài chính thông báo nên luôn đảm bảo 2 yếu tố phù hợp với thị trường và cân đối của Ngân sách Nhà nước. Trái phiếu là kênh huy động chủ yếu và lợi thế của VDB (chiếm tỷ trọng 70%-80% tổng nguồn vốn huy động của VDB và tăng dần qua các năm), phần lớn đều hoàn thành kế hoạch được Thủ tướng Chính phủ giao hàng năm (90%-100%).

Xét trên thị trường vốn nợ, đến 31/12/2015, có 288 mã trái phiếu của VDB đang được niêm yết trên thị trường với giá trị trên 127 nghìn tỷ đồng, chiếm 17% tổng giá trị niêm yết thị trường, chiếm 78% giá trị niêm yết trái phiếu được Chính phủ bảo lãnh. Trái phiếu VDB ngày càng được các nhà đầu tư, đặc biệt là nhà đầu tư nước ngoài quan tâm, góp phần tạo nên sự sôi động trên thị trường trái phiếu Việt Nam.

Xét theo tổng thể nền kinh tế, vốn từ phát hành trái phiếu của VDB đóng góp 13% vào tổng vốn đầu tư toàn xã hội, chiếm 4% GDP. Đây là con số khá ấn tượng, khẳng định vị thế của VDB trên thị trường nợ và toàn nền kinh tế. Từ đó, giúp VDB tiếp tục phát huy lợi thế của nhà phát hành trái phiếu bằng cách đa dạng hóa công cụ nợ và mở rộng ra thị trường quốc tế. Trái phiếu VDB cùng với trái phiếu Chính phủ đang dần dần trở thành kim chỉ nam cho thị trường, góp phần gia tăng sự tích tụ tài chính, thúc đẩy sự phát triển của thị trường vốn, đặc biệt là vốn dài hạn.

4. Tăng cường thu hút nguồn vốn đầu tư nước ngoài:Hội nhập kinh tế quốc tế, thu hút vốn đầu tư

nước ngoài cũng là một trong những nhiệm vụ ưu tiên của Đảng và nhà nước ta. Là một tổ chức tài trợ phát triển (DFIs), VDB đã tăng cường quan hệ hợp tác với các tổ chức tài chính quốc tế trong khu vực và trên thế giới vừa mở rộng hội nhập vừa huy động vốn nước ngoài. Tài trợ cho nhiều dự án quan trọng quốc gia có tổng mức đầu tư lớn, thời gian hoàn vốn dài như đường ô tô cao tốc Hà Nội - Hải Phòng, Đạm Cà Mau, điện gió Bạc Liêu...VDB đã huy động thành công 470 triệu USD, với thời hạn tối thiểu 10 năm và được Chính phủ bảo lãnh. Trong bối cảnh thị trường trong nước khó khăn về nguồn vốn (giai đoạn 2010-2012), có những thời điểm khan hiếm ngoại tệ thì nguồn vốn vay nước ngoài đã mang đến cho VDB nguồn vốn ổn định, lâu dài, tạo cơ hội để mở rộng hoạt động; tạo điều kiện về nguồn vốn cho doanh nghiệp để liên tục hoạt động sản xuất kinh doanh; gia tăng thêm nguồn ngoại tệ cho đất nước.

5. Tạo ra kênh đầu tư hiệu quả cho các tổ chức tín dụng:Đối với các tổ chức tín dụng, bên cạnh hoạt động

tín dụng thì hoạt động đầu tư vốn mang lại nguồn thu khá lớn, trong đó chủ yếu là đầu tư trái phiếu. Thông qua việc mua trái phiếu thì dòng tiền cũng được đẩy mạnh đầu tư vào nền kinh tế, giúp cho các tổ chức phát hành trái phiếu thành công với khối lượng lớn và tiết kiệm chi phí. Đồng thời, đây cũng là kênh sử dụng vốn hiệu quả cho các ngân hàng trong bối cảnh tín dụng chưa thể mở rộng. Nó giúp cho các ngân hàng có nguồn

Thị trường niêm yết trái phiếu (%)

13Ỗ TRỢ PHÁT TRIỂN - Số 116 (6/2016)Tạp chí

bù đắp để chi trả lãi huy động vốn và tạo ra công cụ để dự trữ thanh khoản.

Trái phiếu do VDB phát hành là trái phiếu được Chính phủ bảo lãnh nên có độ an toàn hơn so với trái phiếu doanh nghiệp và có lợi suất tốt hơn trái phiếu Chính phủ nên được nhiều tổ chức tín dụng ưu tiên trong danh mục đầu tư. Các nhà đầu tư trái phiếu VDB là các ngân hàng thương mại, công ty chứng khoán, công ty tài chính, công ty bảo hiểm. Trong những năm gần đây, các nhà đầu tư nước ngoài như chi nhánh ngân hàng nước ngoài, công ty chứng khoán nước ngoài thông qua hình thức trực tiếp hoặc gián tiếp đã tăng cường đầu tư trái phiếu của VDB. Điều này chứng tỏ sức hút trái phiếu VDB ngày càng lớn và tạo ra những ảnh hưởng lan rộng trên thị trường trái phiếu. Quy mô giao dịch của các thành viên thị trường đối với trái phiếu VDB tăng qua các năm. Năm 2015, giao dịch của các thành viên thị trường đạt gần 250 nghìn tỷ đồng, gấp 2,6 lần so với năm 2010.

Đặc biệt, trái phiếu VDB còn được chấp thuận trong các giao dịch với Ngân hàng Nhà nước nên có tính thanh khoản tốt hơn trên thị trường, góp phần tăng tính hiệu quả đầu tư cho các nhà đầu tư, tạo cho thị trường giao dịch sôi động hơn.

Ngoài kênh phát hành trái phiếu, VDB còn vay vốn của các ngân hàng thương mại trên thị trường liên ngân hàng. Trong bối cảnh tăng trưởng tín dụng của các ngân hàng bị chậm lại, hoạt động cho vay đối với VDB cũng là một trong những hoạt động kinh doanh vốn khá an toàn và hiệu quả của các ngân hàng. Hạn mức cho vay hàng năm của các ngân hàng dành cho VDB bình quân gần 10.000 tỷ đồng và duy trì khá ổn định, giúp VDB có kế hoạch sử dụng vốn lâu dài. Nguồn vốn cho vay của các ngân hàng thương mại, cùng với các nguồn vốn huy động khác của VDB được đưa vào đầu tư các dự án, cho các doanh nghiệp xuất khẩu, góp phần phát triển cơ sở hạ tầng kỹ thuật của đất nước, thúc đẩy hoạt động xuất khẩu, đảm bảo an sinh xã hội, nâng cao chất lượng cuộc sống.

10 năm qua đánh dấu những bước phát triển thăng trầm của VDB. Hoạt động VDB được triển khai

theo đúng định hướng chỉ đạo của Chính phủ và phát huy tốt vai trò là công cụ tài trợ phát triển của

Chính phủ. VDB đã có những đóng góp tích cực khi huy động vốn kịp thời để thực hiện các chương trình, dự án quan trọng của đất nước, hỗ trợ phát triển các vùng khó khăn và đặc biệt khó khăn, góp phần thúc đẩy tăng trường và phát triển kinh tế. Tuy nhiên, quy mô huy động vốn vẫn còn ở mức thấp, chưa thực sự đáp ứng đủ nhu cầu của nền kinh

tế. Nhiều thời điểm, do tác động từ thị trường, ảnh hưởng của lạm phát và suy giảm kinh tế, tình hình nợ xấu gia tăng nên việc huy động vốn bị hạn chế như thời hạn huy động vốn không đáp ứng được thời hạn thu hồi vốn của dự án, khối lượng huy động vốn từng lần nhỏ lẻ, thời gian huy động vốn bị kéo dài, hình thức huy động vốn chưa đa dạng. Đối với phát hành trái phiếu và vay nước ngoài được Chính phủ bảo lãnh thì bị phụ thuộc vào trần nợ công. Thời gian gần đây, Chính phủ thắt chặt nợ công nên ảnh hưởng tới khả năng huy động vốn của VDB, đòi hỏi VDB trong thời gian tới cần phải có sự chủ động hơn về các kênh huy động khác.

VDB đang trong quá trình thực hiện tái cơ cấu hoạt động, trong đó có tái cơ cấu nguồn vốn. Để đạt được các mục tiêu theo đề án chiến lược hoạt động của VDB tại Quyết định số 369/QĐ-TTg ngày 28/2/2013 như tổng tài sản đến năm 2020 đạt 500 nghìn tỷ đồng, tốc độ tăng trưởng tín dụng 10%/năm thì VDB cần thực hiện một số giải pháp để tăng cường công tác huy động vốn như sau:

- Tiếp tục hoàn thiện mô hình quản lý nguồn vốn, từng bước chuyển đổi sang mô hình tương tự như các ngân hàng thương mại để hiện đại hóa hoạt động ngân hàng và phù hợp với thông lệ quốc tế.

- Không ngừng hoàn thiện, đồng nhất cơ chế chính sách liên quan đến huy động vốn, xây dựng cơ chế quản trị rủi ro thanh khoản và triển khai các giải pháp đảm bảo an toàn vốn để phòng ngừa rủi ro trong hoạt động ngân hàng.

- Đa dạng hóa các hình thức huy động vốn như nghiên cứu triển khai phát hành trái phiếu của VDB không được Chính phủ bảo lãnh, kỳ phiếu chứng chỉ tiền gửi, tham gia thị trường mở, vay tái cấp vốn từ Ngân hàng Nhà nước, thực hiện các hoạt động thanh toán trong và ngoài nước, mở rộng các hình thức hợp tác với các tổ chức tài chính quốc tế.

- Hiện đại hóa công nghệ thông tin, thực hiện minh bạch hóa hoạt động, tích cực quảng bá hình ảnh của VDB.

14 Ỗ TRỢ PHÁT TRIỂN - Số 116 (6/2016)Tạp chí

vài nét về cơ chế lãi suất TdđT và Tdxk của nhà nướcNgay từ khi hoạt động TDĐT và TDXK của Nhà

nước mới bắt đầu được triển khai, lãi suất cho vay các nguồn vốn này được Chính phủ quy định khá thấp nhằm thu hút các doanh nghiệp vay vốn để đầu tư vào các ngành nghề, lĩnh vực và địa bàn mà Nhà nước cần khuyến khích.

Đối với nguồn vốn TDĐT, lãi suất cho vay đầu tiên được ấn định bằng 9%/năm tại Nghị định số 43/1999/NĐ-CP, rồi sau đó giảm xuống còn 5,4%/năm theo Nghị quyết số 05/2001/NQ-CP của Chính phủ. Mức lãi suất này chỉ được thay đổi sau khi Chính phủ ban hành Nghị định số 106/2004/NĐ-CP thay thế Nghị định số 43/2009/NĐ-CP, mà theo đó lãi suất TDĐT được xác định theo nguyên tắc tương đương 70% lãi suất cho vay trung và dài hạn bình quân của các ngân hàng thương mại Nhà nước.

Còn đối với nguồn vốn TDXK, lãi suất cho vay được quy định tại Quyết định số 133/2001/QĐ-TTg

của Thủ tướng Chính phủ có sự phân biệt giữa các kỳ hạn cho vay. Theo đó, lãi suất TDXK trung và dài hạn được quy định bằng chính lãi suất TDĐT, còn lãi suất TDXK ngắn hạn được quy định bằng 80% lãi suất TDĐT.

Cơ chế xác định lãi suất TDĐT và TDXK như trên được kéo dài đến năm 2006 khi Chính phủ ban hành Nghị định số 151/2006/NĐ-CP thay thế cho Nghị định số 106/2004/NĐ-CP và Quyết định số 133/2001/QĐ-TTg. Sau khi Nghị định này ra đời, ưu đãi về lãi suất TDXK đã bị xoá bỏ với điều khoản quy định lãi suất cho vay xuất khẩu được quyết định theo nguyên tắc phù hợp với lãi suất thị trường; còn ưu đãi về lãi suất TDĐT cũng bị thu hẹp rất nhiều với điều khoản quy định lãi suất cho vay nội tệ bằng lãi suất Trái phiếu Chính phủ kỳ hạn 5 năm (đối với một số dự án đặc thù) hoặc bằng lãi suất Trái phiếu Chính phủ kỳ hạn 5 năm cộng 0,5%/năm (đối với các dự án thông thường)(1). Mức lãi suất này thậm chí sau đó

HOÀN THIỆN CƠ CHẾ LÃI SUẤTtín dụng đầu tư & tín dụng xuất khẩucủa Nhà nước hiện nay

� nHóm ngHiên Cứu Ban Chính sách phát triển

Để khuyến khích hoạt động đầu tư phát triển cũng như hoạt động xuất khẩu của nền kinh tế, chính sách hỗ trợ vốn tín dụng đầu tư (TDĐT) và tín dụng xuất khẩu (TDXK) của nhà nước đã được ban hành và đưa vào thực thi ở nước ta cách đây khá lâu. Đặc trưng của các nguồn vốn này là hàm chứa trong đó khá nhiều ưu đãi của nhà nước, mà trong đó lãi suất cho vay là một yếu tố ưu đãi quan trọng.

Ảnh: Internet

15Ỗ TRỢ PHÁT TRIỂN - Số 116 (6/2016)Tạp chí

còn được nâng lên khi Chính phủ ban hành Nghị định số 106/2008/NĐ-CP, trong đó quy định lãi suất TDĐT đối với các dự án thông thường bằng lãi suất trái phiếu Chính phủ kỳ hạn 5 năm cộng 1%/năm.

Đến năm 2011, khi Chính phủ ban hành Nghị định số 75/2011/NĐ-CP thì nguyên tắc xác định lãi suất TDĐT lại có sự thay đổi so với Nghị định số 151/2006/NĐ-CP và Nghị định số 106/2008/NĐ-CP, song nhìn chung, ưu đãi về lãi suất của nguồn vốn TDĐT còn lại gần như không đáng kể, bởi lãi suất TDĐT được quy định tại Nghị định này là không thấp hơn lãi suất bình quân các nguồn vốn cộng với phí hoạt động của Ngân hàng Phát triển Việt Nam (VDB) - cơ quan được giao thực thi chính sách TDĐT và TDXK của Nhà nước.

Qua nghiên cứu các quy định nói trên của Chính phủ, có thể nhận ra rằng lãi suất TDĐT và TDXK thoạt tiên hàm chứa sự ưu đãi rất lớn của Nhà nước. Nhưng theo thời gian, cùng với sự thay đổi của tình hình kinh tế đất nước cũng như tiến trình cải cách tài chính công, các loại lãi suất này cũng bị thu hẹp dần yếu tố ưu đãi và tiến sát với lãi suất thị trường. Đối với hoạt động TDXK, thì lãi suất cho vay đã được thực hiện theo nguyên tắc thị trường từ khi ban hành Nghị định số 151/2006/NĐ-CP. Còn đối với hoạt động TDĐT, tuy Chính phủ không quy định việc lãi suất cho vay được xác định theo nguyên tắc thị trường mà xác định dựa trên chi phí huy động vốn và chi phí quản lý của VDB, song thực tế trong những năm qua thì lãi suất TDĐT hầu như không còn mang tính ưu đãi bởi nguồn vốn VDB sử dụng để cho vay chủ yếu được tạo lập từ việc phát hành trái phiếu với lãi suất huy động khá cao (Biểu đồ 1).

Thách thức đặt ra từ cơ chế lãi suất TdđT và Tdxk hiện nayTrong bối cảnh Việt Nam đang đẩy mạnh hội

nhập kinh tế và cải cách tài chính công như hiện nay, việc Chính phủ quy định lãi suất TDĐT và TDXK của Nhà nước ngày càng tiến sát với lãi suất thị trường

như trên là phù hợp với các cam kết quốc tế và giúp làm giảm gánh nặng cấp bù của Ngân sách Nhà nước đối với hoạt động tín dụng Nhà nước. Tuy nhiên, đổi lại thì điều này lại làm cho sự hấp dẫn của nguồn vốn TDĐT và TDXK giảm đi đáng kể do ưu đãi về lãi suất cho vay đã bị xoá bỏ hoặc thu hẹp. Thực tế này đưa lại cho VDB không ít khó khăn trong việc triển khai chính sách TDĐT và TDXK của Nhà nước, thể hiện rõ nhất ở mức độ hoàn thành kế hoạch TDĐT và TDXK được Thủ tướng Chính phủ giao những năm gần đây.

Trong khi đó, ngược lại với tình trạng nói trên, lãi suất cho vay của các NHTM những năm gần đây ngày càng tỏ ra có sức hấp dẫn hơn so với giai đoạn trước đó. Sự hấp dẫn này có được xuất phát từ những lý do cơ bản sau đây:

Thứ nhất: Việc nới lỏng tỷ lệ tối đa của nguồn vốn ngắn hạn được sử dụng để cho vay trung và dài hạn(2) tạo điều kiện cho các NHTM mở rộng sử dụng các nguồn vốn không kỳ hạn hoặc có kỳ hạn ngắn để cho vay với thời hạn dài hơn, từ đó giảm được lãi suất cho vay do tiết kiệm chi phí huy động vốn.

Thứ hai: Do có khả năng cung cấp nhiều sản phẩm khác bên cạnh sản phẩm tín dụng nên các ngân hàng thương mại có thể chủ động giảm lãi suất để thu hút khách hàng vay vốn và tạo nguồn thu bù đắp từ các dịch vụ phi tín dụng mà khách hàng vay vốn sử dụng (quản lý tài khoản, thanh toán trong nước và quốc tế, mua bán ngoại tệ…).

Thứ ba: Do có nhiều kinh nghiệm và nhiều công cụ quản trị rủi ro hơn nên các NHTM có khả năng giảm thiểu tổn thất trong hoạt động tín dụng, từ đó có điều kiện hạ lãi suất cho vay do giảm được phần

chi phí bù đắp rủi ro.Bên cạnh những lí do nêu trên,

do lãi suất TDĐT và TDXK của Nhà nước chậm được điều chỉnh trong khi lãi suất cho vay của các NHTM thường xuyên thay đổi theo diễn biến của thị trường tiền tệ nên trong xu thế lãi suất thị trường liên tục giảm như trong những năm vừa qua(3), có nhiều thời điểm, lãi suất cho vay của NHTM thậm chí còn hấp dẫn hơn lãi suất cho vay của VDB. Điều này có thể dễ dàng được nhận ra qua so sánh lãi suất cho vay ngắn hạn tối đa bằng đồng Việt Nam đối với lĩnh vực sản xuất

kinh doanh hàng xuất khẩu do Ngân hàng Nhà nước Việt Nam quy định và lãi suất TDXK do Bộ Tài chính công bố như minh họa trên (Biểu đồ 2).

Ngoài ra, việc các NHTM được phép cho vay bằng ngoại tệ với lãi suất thấp hơn lãi suất cho vay bằng

Biểu đồ 1. lãi suấT pháT hành Trái phiếu của vdB giai đoạn 2011 - 2015

(Nguồn: Tính toán từ khối lượng và lãi suất trúng thầu các đợt phát hành trái phiếu của VDB do Sở Giao dịch chứng khoán Hà Nội công bố)

16 Ỗ TRỢ PHÁT TRIỂN - Số 116 (6/2016)Tạp chí

đồng Việt Nam(4) cũng tăng thêm sức hấp dẫn của nguồn vốn từ các ngân hàng này so với nguồn vốn TDĐT và TDXK của Nhà nước.

Từ những phân tích trên đây, có thể thấy rằng, với điều kiện của thị trường tài chính - tiền tệ hiện nay, cơ chế lãi suất TDĐT và TDXK của Nhà nước đang đặt ra cho VDB một thách thức rất lớn. Nếu không có giải pháp vượt qua thách thức này thì khả năng mở rộng quy mô tín dụng của VDB trong thời gian tới là hết sức khó khăn. Đi theo đó là vai trò của VDB với tư cách là tổ chức thực thi chính sách TDĐT và TDXK của Nhà nước cũng giảm sút do không thúc đẩy được hoạt động đầu tư vào những lĩnh vực, ngành nghề quan trọng được Nhà nước khuyến khích.

đề xuất hoàn thiện cơ chế lãi suất TdđT và Tdxk của nhà nước nhằm thúc đẩy hoạt động đầu tư.

Lãi suất cho vay là một trong các yếu tố quan trọng hàng đầu trong chính sách TDĐT và TDXK của Nhà nước, thể hiện rõ nét nhất mức độ ưu đãi của Nhà nước đối với doanh nghiệp vay vốn. Yếu tố này có tác động rất lớn trong việc thu hút các dự án, doanh nghiệp đầu tư vào lĩnh vực, ngành nghề và địa bàn mà Nhà nước cần khuyến khích. Bởi vì thế, việc thay đổi chính sách TDĐT và TDXK của Nhà nước trong mỗi thời kỳ cần được cân nhắc, tính toán kỹ lưỡng để không làm mất đi sự hấp dẫn của lãi suất.

Chiến lược phát triển VDB đến năm 2020 và tầm nhìn đến năm 2030 do Thủ tướng Chính phủ phê duyệt đã đặt ra mục tiêu tiếp tục củng cố và phát triển VDB để thực hiện chính sách TDĐT và TDXK của Nhà nước, góp phần thực hiện chiến lược và kế hoạch phát triển kinh tế - xã hội của đất nước trong từng thời kỳ. Để đạt được mục tiêu nói trên, Chiến lược cũng đã đề ra các định hướng hoạt động của VDB trong giai đoạn sắp tới, mà một trong những định hướng này là thực hiện cơ chế lãi suất cho vay TDĐT và TDXK theo nguyên tắc phi lợi nhuận song phải đảm bảo bù đủ chi phí về vốn, chi phí hoạt động và tăng dự phòng rủi ro trong hoạt động tín dụng

của VDB. Do đó, việc xây dựng cơ chế lãi suất TDĐT và TDXK của Nhà nước trong giai đoạn hiện nay cần bám sát định hướng mà Chiến lược đề ra.

Với kế hoạch phát triển kinh tế - xã hội giai đoạn 2016-2020 được đặt ra tại Đại hội lần thứ XII của Đảng, nhu cầu về vốn đầu tư của nền kinh tế những năm sắp tới là rất lớn. Trong bối cảnh đó, để thúc đẩy hoạt động đầu tư vào các ngành nghề, địa bàn theo danh mục cần khuyến khích, việc xây dựng cơ chế

lãi suất cho vay của VDB (đặc biệt là lãi suất TDĐT) cần được tính toán kỹ để đảm bảo lãi suất này vẫn có sự hấp dẫn nhất định so với lãi suất cho vay của các NHTM. Tuy nhiên, trong điều kiện nguồn lực tài chính của Nhà nước còn hạn hẹp và Việt Nam đang đẩy mạnh hội nhập kinh tế quốc tế, thì việc xác định lãi suất TDĐT và TDXK theo hướng giảm dần bao cấp của Ngân sách Nhà nước là việc làm hợp lý và cần thiết. Điều đó có nghĩa là cơ chế lãi suất TDĐT và TDXK phải có sự phân biệt theo đối tượng và nhóm đối tượng vay vốn cụ thể để vừa khuyến khích doanh nghiệp nhưng hạn chế được sự bao cấp tràn lan đối với các doanh nghiệp và các lĩnh vực, ngành nghề trong nền kinh tế, khắc phục tình trạng áp dụng đồng đều lãi suất cho vay đối với mọi đối tượng vay vốn như hiện nay.

Với những yêu cầu được đặt ra ở trên, chúng tôi cho rằng, lãi suất cho vay của VDB trong giai đoạn tiếp theo về cơ bản cần tiếp tục thực hiện theo cơ chế đã được quy định tại Nghị định số 75/2011/NĐ-CP mà theo đó, lãi suất TDĐT được xác định trên cơ sở chi phí về vốn và phí quản lý của VDB, còn lãi suất TDXK được xác định theo nguyên tắc phù hợp với lãi suất thị trường. Tuy nhiên, để giảm được gánh nặng cấp bù lãi suất cho Ngân sách Nhà nước mà vẫn đảm bảo khuyến khích được doanh nghiệp vay vốn, đồng thời góp phần hạn chế rủi ro tín dụng và rủi ro lãi suất cho VDB, thì cơ chế lãi suất TDĐT và TDXK cần được điều chỉnh một số nội dung sau đây:

Thứ nhất, về cơ sở xác định lãi suất:- Lãi suất TDĐT được xác định trên cơ sở lãi suất

huy động vốn (chẳng hạn lãi suất trái phiếu được Chính phủ bảo lãnh) cộng thêm phí quản lý và dự phòng rủi ro của VDB, được điều chỉnh theo diễn biến của chi phí huy động vốn.

- Lãi suất TDXK được xác định theo diễn biến của thị trường tiền tệ và không được Ngân sách Nhà nước cấp bù phần chênh lệch giữa lãi suất huy động và lãi suất cho vay (nếu có).

Biểu đồ 2. diễn Biến lãi suấT cho vay xuấT khẩu giai đoạn 2011 - 2015

(Nguồn: Tổng hợp từ các Quyết định, Thông tư của Bộ Tài chính và NHNN)

17Ỗ TRỢ PHÁT TRIỂN - Số 116 (6/2016)Tạp chí

Thứ hai, về thẩm quyền công bố lãi suất: Chính phủ có thể lựa chọn việc giao VDB trực tiếp công bố, hoặc giao Bộ Tài chính công bố lãi suất nhưng quy định kỳ hạn tối thiểu cơ quan này phải công bố lãi suất để bảo đảm lãi suất theo kịp diễn biến của thị trường, đặc biệt là lãi suất TDXK ngắn hạn (chẳng hạn, ít nhất mỗi tháng công bố lãi suất TDXK ngắn hạn một lần).

Thứ ba, về cơ chế phân biệt lãi suất:- Phân biệt lãi suất TDĐT theo đối tượng, nhóm

đối tượng vay vốn phù hợp với khả năng sinh lời của từng ngành nghề, lĩnh vực kinh tế và chính sách ưu tiên của Nhà nước đối với sự phát triển của ngành nghề, lĩnh vực đó. Nhà nước chỉ quy định mức sàn và mức trần lãi suất TDĐT đối với các nhóm đối tượng vay vốn; còn lãi suất cho vay đối với từng dự án cụ thể do VDB quyết định phù hợp với mức độ rủi ro của dự án theo kết quả thẩm định.

- Phân biệt lãi suất TDXK theo khách hàng phù hợp với khả năng sinh lời và mức độ rủi ro của khoản vay.

Thứ tư, về cơ chế điều chỉnh lãi suất: Thực hiện cơ chế thả nổi lãi suất cho vay để phòng ngừa rủi ro lãi suất và rủi ro tín dụng, theo đó VDB điều chỉnh lãi suất đối với các dự án (kể cả dự án vay vốn TDĐT và dự án vay vốn TDXK) phù hợp với biến động về lãi suất huy động vốn, đồng thời áp dụng mức lãi suất đã được điều chỉnh cho toàn bộ dư nợ của dự án thay cho dư nợ của từng lần giải ngân.

Việc xác định lãi suất TDĐT và TDXK như trên một mặt đảm bảo sự ưu đãi cần thiết để thúc đẩy hoạt động đầu tư vào những ngành nghề, lĩnh vực, địa bàn mà Đảng và Nhà nước có chủ trương khuyến khích, mặt khác phù hợp với định hướng đổi mới phương thức phát triển tín dụng Nhà nước theo nguyên tắc thương mại đã được xác định tại Chiến lược Tài chính của Quốc gia cũng như định hướng về cơ chế lãi suất cho vay được xác định tại Chiến lược phát triển VDB. Ngoài ra, việc làm này cũng giúp tránh được tình trạng vi phạm các cam kết mà Việt Nam đã tham gia về chống trợ cấp xuất khẩu.

Tuy nhiên, để thực hiện được cơ chế lãi suất này thì VDB cần phải nỗ lực để thực hiện có hiệu quả một số giải pháp hỗ trợ như: đẩy mạnh huy động vốn bằng các hình thức khác nhau đã được cho phép tại Điều lệ tổ chức và hoạt động của VDB ban hành kèm theo Quyết định số 1515/QĐ-TTg ngày 09/3/2015 của Thủ tướng Chính phủ (kể cả huy động vốn không kỳ hạn và kỳ hạn ngắn, huy động vốn từ cá nhân) nhằm mở rộng quy mô cũng như đa dạng hoá kỳ hạn của nguồn vốn đáp ứng nhu cầu cho vay với các thời hạn khác nhau, mở rộng việc cung ứng dịch vụ thanh toán cho khách hàng vay vốn cũng như các

đối tượng khác trong xã hội có nhu cầu sử dụng nhằm tạo cơ sở để tạo lập nguồn vốn có chi phí thấp; thực hiện tốt các biện pháp quản trị rủi ro (đặc biệt là rủi ro tín dụng, rủi ro lãi suất và rủi ro thanh khoản)...

Mục đích của những giải pháp này là nhằm giảm thiểu chi phí huy động vốn cũng như tiết kiệm chi phí quản lý (trong đó đặc biệt là chi phí dự phòng rủi ro), tạo cơ sở để VDB có thể giảm lãi suất cho vay mà không làm tăng gánh nặng cấp bù chênh lệch lãi suất từ Ngân sách Nhà nước. Đây chính là một cơ sở quan trọng làm nên sự hấp dẫn của lãi suất TDĐT và TDXK nhằm thu hút đầu tư vào những ngành nghề, lĩnh vực và địa bàn được khuyến khích theo đúng chủ trương của Đảng và Nhà nước đã đề ra.

CHú THíCH

(1) Tại Nghị định số 106/2004/NĐ-CP, Chính phủ còn quy định lãi suất cho vay bằng ngoại tệ tự do chuyển đổi được xác định trên cơ sở lãi suất Sibor 6 tháng cộng thêm tỷ lệ %. Tuy nhiên, việc cho vay bằng ngoại tệ được thực hiện không nhiều và sau khi Chính phủ ban hành Nghị định số 75/2011/NĐ-CP thì việc cho vay này không được thực hiện nữa. Do đó, để thuận tiện cho việc phân tích, bài viết này chỉ đề cập đến lãi suất TDĐT bằng Việt Nam đồng.

(2) Tại thời điểm chính sách TDĐT và TDXk của Nhà nước được đưa vào vận hành, tỷ lệ tối đa nguồn vốn ngắn hạn được sử dụng để cho vay trung và dài hạn của các ngân hàng thương mại là 20% (theo quy định tại Quyết định số 297/1999/QĐ-NHNN5). Sau nhiều lần điều chỉnh, tỷ lệ này hiện đã được nâng lên 60% (theo quy định tại Thông tư số 36/2014/TT-NHNN)

(3) Theo tác giả Vũ Xuân Thanh, trong giai đoạn 2011-2015, các mức lãi suất điều hành của Ngân hàng Nhà nước Việt Nam đã được giảm 9 lần; mặt bằng lãi suất đến cuối năm 2015 đã giảm mạnh, chỉ còn bằng 40% lãi suất vào nửa cuối năm 2011 và thấp hơn mức lãi suất của giai đoạn 2005-2006 (là giai đoạn kinh tế phát triển ổn định).

(4) Theo tác giả Vũ Xuân Thanh, tính đến cuối năm 2015, các ngân hàng thương mại cho vay bằng Việt Nam đồng với lãi suất ngắn hạn phổ biến ở mức 6-9%/năm và lãi suất trung và dài hạn ở mức 9-11%/năm; cho vay bằng uSD với lãi suất ngắn hạn phổ biến ở mức 3-5,5%/năm, lãi suất trung và dài hạn phổ biến ở mức 5,5-6,7%/năm.

Tài liệu THaM kHảo:

- Dự thảo Báo cáo đánh giá kết quả thực hiện nhiệm vụ phát triển kinh tế - xã hội 5 năm 2011-2015 và phương hướng, nhiệm vụ phát triển kinh tế - xã hội 5 năm 2016-2020 (trình Đại hội lần thứ Xii của Đảng);

- Dự thảo Nghị định của Chính phủ về TDĐT của Nhà nước (thay thế Nghị định số 75/2011/NĐ-CP ngày 30/8/2011);

- Nguyễn Cảnh Hiệp (2016), “Hoàn thiện chính sách TDĐT của Nhà nước trong giai đoạn hiện nay”, Tạp chí Hỗ trợ phát triển, số 113 (02/2016);

- Quyết định số 369/QĐ-TTg ngày 28/02/2013 của Thủ tướng Chính phủ về việc phê duyệt Chiến lược phát triển VDB đến năm 2020 và tầm nhìn đến năm 2030;

- Quyết định số 450/QĐ-TTg ngày 18/4/2012 của Thủ tướng Chính phủ về việc phê duyệt Chiến lược Tài chính đến năm 2020;

- Quyết định số 1515/QĐ-TTg ngày 09/3/2015 của Thủ tướng Chính phủ ban hành Điều lệ tổ chức và hoạt động của VDB;

- Vũ Xuân Thanh (2015), “Một số kết quả về điều hành chính sách tiền tệ giai đoạn 2011-2015”, Tạp chí Ngân hàng, số 23 (12/2015).

18 Ỗ TRỢ PHÁT TRIỂN - Số 116 (6/2016)Tạp chí

Hiện nay có một thực trạng là quy mô hoạt động tín dụng của các chi nhánh

VDB đang có xu hướng giảm, việc mở rộng hoạt động tín dụng hàng năm gặp rất nhiều khó khăn. Điều này sẽ ảnh hưởng đến vị trí, vai trò, sự tồn tại và phát triển của các chi nhánh cũng như công ăn việc làm và thu nhập của CBVC. Năm 2016 và các năm tiếp theo cùng với việc tái cơ cấu trong hệ thống, sắp xếp, tổ chức lại bộ máy hoạt động thì tăng trưởng tín dụng là một nhiệm vụ cần thiết và cấp bách nhất trong hoạt động của VDB nói chung và các chi nhánh nói riêng. Toàn thể CBVC VDB có trách nhiệm góp sức lực, trí tuệ và toàn bộ khả năng của bản thân vào nhiệm vụ tăng trưởng tín dụng, đó chính là trách nhiệm chung với tập thể đồng thời là trách nhiệm đối với bản thân mỗi người.

Trên cơ sở nội dung bài viết “Ý tưởng hiến kế về một số giải pháp nhằm nâng cao hiệu quả hoạt động của VDB Việt Nam trong giai đoạn 2016 - 2020” đạt giải Nhì Cuộc vận động “Hiến kế đổi mới cơ chế, chính sách” do VDB phát động, xin trích giới thiệu một số nội dung trong bài dự thi và cùng đưa ra một số giải pháp cần triển khai và đẩy mạnh việc thực hiện nhằm nâng cao hiệu quả tăng trưởng tín dụng tại VDB trong giai đoạn hiện nay.

về cơ chế, chính sáchVDB nên tập trung xây dựng

và thực hiện tốt mục tiêu cơ bản

của hệ thống đó là “một ngân hàng chính sách của Chính phủ” và “thực hiện nhiệm vụ tín dụng chính sách của Nhà nước”, trong đó, việc xây dựng lại chính sách lãi suất cho vay theo hướng thấp hơn là cực kỳ quan trọng, mang tính chất quyết định, vừa nhằm mục tiêu nâng cao hiệu quả hỗ trợ tín dụng cho các doanh nghiệp, dự án, vừa thực hiện tốt nhiệm vụ tín dụng chính sách của Nhà nước mà Chính phủ giao. Đối với việc xây dựng lại chính sách lãi suất cho vay trong giai đoạn tới, chúng ta cần quan tâm một số yếu tố sau đây:

- Lãi suất cho vay cần phải thấp hơn mức lãi suất bình quân của các NHTM ở cùng lĩnh vực và kỳ hạn tương ứng: Thực tế hiện nay cho thấy, đối với nghiệp vụ cho vay đầu tư trung và dài hạn, trong khi các NHTM có thể linh hoạt cho vay ở mức lãi suất từ 7% - 9%/năm tùy vào khách hàng thì đối với VDB mức cho vay cố định là 8,55%/năm. Với một mức lãi suất như vậy, gần như chúng ta không có sự phân biệt nào đối với tín dụng chính sách so với tín dụng thương mại của các NHTM.

- Chính sách lãi suất của VDB phải bảo đảm thu hút khách hàng: Đây là một yêu cầu thực tế, bởi lẽ so với các NHTM hiện nay, chúng ta gần như không có một lợi thế cạnh tranh nào từ chính sách khách hàng, đối tượng vay vốn, hồ sơ, thủ tục vay vốn đến

bảo đảm tiền vay và cơ chế xử lý nợ… Mà trong hoạt động của VDB, chúng ta hoàn toàn cạnh tranh bình đẳng với các tổ chức tín dụng khác. Nếu không có một chính sách lãi suất hấp dẫn, việc khó tiếp cận với các khách hàng là điều không thể tránh khỏi.

- Chính sách lãi suất phải bảo đảm linh hoạt theo yêu cầu của thị trường: Việc thả nổi lãi suất là một lợi thế của NHTM, do đó, chúng ta cần phải chủ động được về chính sách lãi suất để có một chính sách lãi suất linh hoạt tối đa nhằm thích ứng nhanh nhất đối với yêu cầu của thị trường trong những thời điểm khác nhau. Việc chủ động và linh hoạt về lãi suất sẽ giúp VDB duy trì được sức cạnh tranh lớn trên thị trường tín dụng cũng như bảo đảm được hoạt động một cách thường xuyên.

- Tăng cường hỗ trợ đối với doanh nghiệp nhỏ và vừa: Có thể thấy rằng, cộng đồng doanh nghiệp nhỏ và vừa (DNN&V) trong thời gian vừa qua đã đạt được những kết quả vô cùng quan trọng, ước tính đến ngày 31/12/2015, cả nước có khoảng 700 nghìn doanh nghiệp hoạt động. Trong đó, tỷ trọng xuất khẩu của khu vực DNN&V chiếm 25% tổng kim ngạch xuất khẩu toàn quốc; đầu tư của khu vực này chiếm khoảng 35% tổng vốn đầu tư toàn xã hội; đóng góp 40% GDP; 30% tổng thu Ngân sách Nhà nước (NSNN); tạo thêm 3,5 - 4 triệu việc làm mới trong giai đoạn 2011 - 2015… Như vậy, thực tế cho thấy DNN&V ở nước ta là yếu tố quan trọng trong việc tạo nền móng kinh tế đất nước phát triển và hiện đại. Bên cạnh đó, theo đánh giá

Làm gì để nâng cao hiệu quảtăng trưởng tín dụng?

Tăng trưởng tín dụng lành mạnh là điều kiện tiền đề quan trọng giúp cho các doanh nghiệp mở rộng sản xuất, gia tăng sản lượng, từ đó thúc đẩy toàn bộ nền kinh tế tăng trưởng.

� Văn CHương - Hải BíCHChi nhánh VDB KV Hải Dương - Hưng Yên

19Ỗ TRỢ PHÁT TRIỂN - Số 116 (6/2016)Tạp chí

của các chuyên gia, để đáp ứng yêu cầu phát triển của nền kinh tế trong giai đoạn tới, nền kinh tế nước ta cần thiết phải có khoảng 2 triệu doanh nghiệp, tức là so với hiện đang là nền kinh tế nước ta đang thiếu hụt trầm trọng các doanh nghiệp (trong đó chủ yếu là các DNN&V).

Tuy nhiên, thực trạng các DNN&V nước ta hiện nay cũng đang phải đối mặt với những khó khăn, thách thức trong việc cạnh tranh và phát triển trong môi trường kinh tế hội nhập quốc tế, trong đó khó khăn trong việc tiếp cận các chính sách hỗ trợ tín dụng của Chính phủ. Do đó, việc thực hiện tín dụng chính sách đối với các khách hàng là DNN&V chủ yếu thực hiện các dự án đầu tư nhóm với quy mô và vốn đầu tư vừa phải là mục tiêu cần hướng tới của VDB. Muốn vậy, trong giai đoạn tới, VDB cần xem xét, điều chỉnh một số nội dung sau:

- Đề xuất với Bộ Tài chính và Chính phủ bổ sung thêm các dự án nhóm C vào danh mục nhóm các dự án thuộc ngành nghề, lĩnh vực được xem xét vay vốn tại VDB (hiện nay chủ yếu là các dự án nhóm A,B): Việc bổ sung các dự án nhóm C vào danh mục nhóm được xem xét vay vốn tại VDB sẽ giúp các DNN&V có nhiều cơ hội để được tiếp cận với chính sách hỗ trợ của Chính phủ, hỗ trợ việc thực hiện dự án đầu tư mang lại hiệu quả, qua đó vừa góp phần tăng trưởng nền kinh tế, vừa nâng cao sức cạnh tranh của doanh nghiệp, tạo nền móng vững chắc để phát triển cả về quy mô và chất lượng doanh nghiệp.

- Rà soát lại những cơ chế, chính sách hỗ trợ của VDB, đồng thời nắm bắt kịp thời các chủ trương, chính sách hỗ trợ mới của Chính phủ đối với các DNN&V, từ đó tham mưu với Chính phủ để ban hành các cơ chế, chính sách của VDB hướng tới hỗ trợ được

nhiều hơn đối với các DNN&V của nền kinh tế: Hiện nay, cơ chế chính sách của VDB đang hướng đến các dự án có tổng mức đầu tư và quy mô đầu tư lớn thuộc các tập đoàn kinh tế hoặc các doanh nghiệp Nhà nước. Tuy nhiên, xét về thực tế nền kinh tế nước ta, một nền kinh tế mới với thành phần kinh tế chủ yếu là các DNN&V, hơn nữa so với yêu cầu phát triển trong giai đoạn tới, cần thiết phải phát triển thêm hàng trăm ngàn DNN&V nữa thì việc VDB hướng tới mục tiêu phục vụ đối tượng này là cần thiết và phù hợp với chức năng là một Ngân hàng chính sách của Chính phủ. Việc hỗ trợ tốt các DNN&V lớn mạnh và phát triển cùng với sự tăng trưởng của nền kinh tế sẽ giúp VDB đi đúng hướng, ổn định trong giai đoạn tới.

về công tác khách hàngCông tác khách hàng có ý

nghĩa quan trọng đối với một ngân hàng. Trong thời gian qua, VDB đã có những hướng dẫn trong công tác khách hàng, tuy nhiên, mới chỉ tập trung vào việc thiết lập danh mục và cơ sở dữ liệu khách hàng, phục vụ cho công tác điều hành và quản trị nội bộ là chính, chưa hướng tới khách hàng và quảng bá về hình ảnh và mô hình hoạt động của VDB. Vậy nên, trong giai đoạn tới công tác khách hàng cần được Hội sở chính (HSC) cũng như các chi nhánh quan tâm đúng mức, đồng thời VDB cũng cần sớm xây dựng và ban hành một chính sách khách hàng theo hướng thiết thực và hiệu quả, trong đó lưu ý các yếu tố sau:

- Chính sách khách hàng phải bảo đảm phục vụ cho công tác điều hành, quản trị nội bộ và hướng đến khách hàng, quảng bá hình ảnh của VDB: Bên cạnh mục tiêu quản trị nội bộ, chính sách khách hàng cần thiết phải hướng đến phục vụ khách hàng nhằm tạo nguồn, duy trì và phát triển nguồn khách hàng thường

xuyên cho VDB. Với cơ chế, chính sách hiện nay, VDB gần như phải cạnh tranh sòng phẳng với các tổ chức tín dụng khác, do vậy, việc tạo nguồn và duy trì nguồn khách hàng là cần thiết để phục vụ các mục tiêu chiến lược của VDB. Chính sách khách hàng cần phải định hướng khách hàng mục tiêu của VDB trong từng thời kỳ.

- Chính sách khách hàng cần có một cơ chế tài chính rõ ràng và khả thi để giúp các chi nhánh triển khai thuận lợi và hiệu quả: Để việc triển khai chính sách khách hàng được hiệu quả, cần thiết phải có một cơ chế tài chính rõ ràng và khả thi hỗ trợ. Cơ chế tài chính giúp các chi nhánh chủ động trong các phương án phục vụ khách hàng cũng là tăng thêm trách nhiệm, hiệu quả của các chi nhánh đối với công tác khách hàng trên địa bàn.

- Bên cạnh việc phân loại khách hàng nhằm để quản lý, điều hành, việc áp dụng các chính sách ưu đãi phù hợp với từng hạng khách hàng là cần thiết. Chính sách ưu đãi do VDB xây dựng có thể là ưu đãi về cơ chế, ưu đãi về thủ tục hoặc ưu đãi về tài chính cho từng hạng khách hàng, từng thời kỳ cho phù hợp với yêu cầu thị trường và đạt được hiệu quả cao nhất.

- Chính sách khách hàng cần được triển khai nghiêm túc, hiệu quả từ HSC đến các chi nhánh: Khi công tác khách hàng được xác định là một công tác quan trọng trong chiến lược phát triển của VDB trong giai đoạn tới thì việc triển khai cần được thực hiện nghiêm túc và hiệu quả, nhất là đối với các chi nhánh. Công tác khách hàng phải được xem như một nhiệm vụ, gắn liền với việc tìm nguồn dự án để thẩm định và cho vay và là một khâu quan trọng trong chu trình cấp tín dụng chính sách.

- Cân đối khách hàng hài hòa giữa các chi nhánh: Trong việc

20 Ỗ TRỢ PHÁT TRIỂN - Số 116 (6/2016)Tạp chí

ký kết các thỏa thuận hỗ trợ tín dụng với các tập đoàn hay tổ chức kinh tế lớn, để tránh việc một chi nhánh thực hiện hỗ trợ toàn bộ các dự án của tổ chức kinh tế đó mặc dù các dự án được triển khai ở các địa bàn khác nhau và bảo đảm có sự hài hòa trong hoạt động của các chi nhánh trong hệ thống, VDB nên đại diện đứng ra ký kết các thỏa thuận, sau đó trên cơ sở xem xét các dự án thực hiện đầu tư trên địa bàn nào, và năng lực của từng chi nhánh, HSC cân đối giao nhiệm vụ cho các Chi nhánh nằm trên địa bàn đó thẩm định để cho vay đối với dự án.

Việc VDB đại diện ký kết các thỏa thuận, sau đó cân đối giao nhiệm vụ cho các chi nhánh sẽ giúp cho VDB vừa bảo đảm được các lợi ích chung của Ngành, của nền kinh tế, vừa bảo đảm sự bình đẳng trong việc tiếp cận cơ hội phát triển giữa các chi nhánh vốn được đánh giá kết quả hoạt động cuối năm trên cùng một bảng điểm, cũng như giữ cho hoạt động của các chi nhánh trong hệ thống được thường xuyên, tạo việc làm cho CBVC các chi nhánh, duy trì được vai trò, vị thế của các chi nhánh tại địa phương.

về quy chế, quy trinh nghiệp vụNhằm thúc đẩy cải cách thủ

tục hành chính đồng thời hướng tới mục tiêu phục vụ khách hàng tốt nhất, VDB cần phải rà soát lại toàn bộ các quy chế, quy trình, đặc biệt là quy chế, quy trình về thẩm định và cho vay đối với các dự án, phương án SXKD. Việc tồn tại nhiều loại hồ sơ, nhiều thủ tục trong quá trình thẩm định thực sự là rào cản khi các khách hàng tiếp cận với nguồn tín dụng chính sách của VDB. Trong thời gian tới, quy chế, quy trình, hồ sơ, thủ tục của VDB cần hướng đến mục tiêu “đơn giản, nhanh chóng, an toàn và hiệu quả” có như vậy mới có thể thu hút được khách hàng và

tạo lợi thế cạnh tranh đối với các tổ chức tín dụng khác.

Bên cạnh đó, quy chế, quy trình và nhất là các văn bản hướng dẫn phải linh hoạt theo định hướng, chủ trương từng thời kỳ. Không thể lấy văn bản hướng dẫn của thời kỳ này duy trì áp dụng cho các thời kỳ khác nhau khi không còn phù hợp. Cụ thể, việc tồn tại những rào cản kỹ thuật do VDB dựng lên nhằm chọn lọc và hạn chế các khách hàng được ban hành trong các thời kỳ trước cần phải được dỡ bỏ kịp thời cho phù hợp với thực tế. Việc đưa ra các rào cản kỹ thuật không những khiến cho các khách hàng xa rời với tín dụng chính sách của VDB mà còn gây hiệu ứng không tốt cho hình ảnh của VDB trong môi trường cạnh tranh gay gắt hiện nay.

- Đối với quy trình thẩm định, việc phân đoạn thẩm định thành 2 giai đoạn: thẩm định sơ bộ và thẩm định chi tiết để cho vay cũng không còn phù hợp trong giai đoạn hiện nay khi VDB hướng đến xây dựng một ngân hàng chuyên nghiệp và hiện đại. Bởi lẽ trên thực tế giai đoạn thẩm định sơ bộ chính là giai đoạn tiếp cận, tìm hiểu và hướng dẫn hồ sơ đối với khách hàng trước khi tiến hành thẩm định chính thức. Qua tiếp cận, tìm hiểu mà khách hàng ko đủ điều kiện, chi nhánh có thể dừng kịp thời, sẽ không gây phiền nhiễu hay không tạo ra tâm lý bức xúc đối với khách hàng khi bị từ chối xem xét cho vay. Do đó, HSC nên sửa đổi công tác thẩm định theo hướng cắt giảm giai đoạn thẩm định sơ bộ, rút gọn thời gian thẩm định, kết quả thẩm định được gắn liền với trách nhiệm cho các chi nhánh.