Embed Size (px)

Citation preview

Troškovi kvalitete – povijesni razvoj spoznaja i perspektive

Miroslav Drljača

Zračna luka Zagreb d.o.o.

Razvoj ljudske vrste obilježen je i uvjetovan razvojem sredstava za rad i modalitetima

prakseološkog komuniciranja koje promatramo kroz djelovanje čovjeka na predmete rada. Od

razdoblja obrade predmeta rada pomoću žive sile čovjeka, pa sve do rada pomoću

sofisticirane informatike, čovjek je kroz svoje aktivnosti generirao troškove. Strukturu tih

troškova čine opravdani (neophodni) troškovi koji su morali nastati u procesu djelovanja

čovjeka na predmete rada, kao i neopravdani troškovi (troškovi koji nisu neophodni). Obje

vrste troškova čine ukupne troškove u strukturi kojih se krije sasvim osobita vrsta troškova

koje nazivamo "troškovi kvalitete". Unatoč činjenici da su troškovi kvalitete egzistirali u svim

razvojnim epohama, svijest o njihovom postojanju i spoznaje o njima javljaju se tek u

dvadesetom stoljeću. Stoga povijesne faze razvoja spoznaja o troškovima kvalitete možemo

grubo podijeliti na dva vremenska razdoblja: 1)razdoblje do velike svjetske ekonomske krize

tridesetih godina 20. stoljeća, i 2) razdoblje nakon velike svjetske ekonomske krize, koje

možemo podijeliti u pet razvojnih faza. Svaka razvojna faza gradila je svoj doprinos na

postignućima prethodnih.

Ključne riječi: troškovi kvalitete, troškovi za kvalitetu, troškovi zbog (ne)kvalitete, razvojna

faza, kvaliteta.

Uvod

Kroz sve stupnjeve biološke i kulturne evolucije čovjeka kvaliteta je njegov pratitelj.

Kvaliteta, ne kao imaginaran pojam ili nestvarna karakteristika, već kao vrlo oskudan resurs

koji ima ekonomsku vrijednost. U razdoblju robne proizvodnje kvaliteta ima utjecaj na visinu

zarade, bez obzira na njezin pojavni oblik (nadnica, profit, renta). Kvaliteta ima povijest staru

kao i ljudska vrsta.

Ta ekonomska vrijednost ne postoji sama po sebi, već njezino stvaranje podrazumijeva

odgovarajuće troškove. Shvaćena kao resurs koji ima svoju ekonomsku vrijednost, kvaliteta

zahtijeva promatranje kroz svoj polaritet: kvaliteta – (ne)kvaliteta. Konstantu ljudskog

djelovanja kroz sva razdoblja evolucije čini "upravljanje" konfliktom unutar tog polariteta.

Izvor: Zbornik radova 5. Simpozija Suvremena stremljenja u upravljanju kvalitetom, Hrvatsko društvo

menadžera kvalitete i Oskar, Zagreb, Trogir, 2003, str. 151-159.

U svim razvojnim fazama ljudske vrste kvaliteta je, kao i danas, podrazumijevala

odreĎenu sposobnost: proizvoda, procesa ili sustava. U razdobljima ljudske povijesti u kojima

je ravnoteža polariteta bila narušena u korist kvalitete stvorena su brojna neponovljiva

materijalna1 i duhovna

2 dobra neprocjenjive vrijednosti kojima se divimo i danas. Jednako

vrijedi i za sustave.3 S druge pak strane, razdoblja u kojima je ravnoteža polariteta bila

narušena u korist (ne)kvalitete obilježena su drastičnim negativnim posljedicama nad kojima

se zgražamo i danas. Uzmimo primjer inkvizicije u srednjem vijeku. Priznanje i isprika za

zlodjela jednog (ne)kvalitetnog degeneričnog sustava dolazi nekoliko stoljeća kasnije, tek

početkom 21. stoljeća iz usta Pape Ivana Pavla II. Ljudska je povijest protkana brojnim

sukobima koji su odreda produkt (ne)kvalitetnih sustava i procesa, uglavnom društvenih.

Stvarajući povijest čovjek je stvarao materijalna i duhovna dobra. U procesu stvaranja,

po nužnosti, nije uvijek donosio ispravne odluke i optimalno kombinirao resurse. Kroz cijelu

svoju povijest, koristio je, pored ostalih, oskudni resurs u obliku svojstava nekog entiteta koja

osiguravaju zadovoljenje odreĎene ljudske potrebe, resurs koji nazivamo kvaliteta. Ulažući u

taj resurs poduzimao je odreĎene troškove koje danas prepoznajemo kao troškove za kvalitetu.

Svaki put kad je taj resurs korišten neracionalno stvarao je troškove koje danas prepoznajemo

kao troškove zbog (ne)kvalitete. Sve do početka 20. stoljeća nije bio svjestan da svojim

ponašanjem i prakseološkim djelovanjem presudno utječe na kretanje sasvim osobite vrste

troškova koja se, kao i kvaliteta, redovito manifestira u svom polaritetu: troškovi za kvalitetu

– troškovi zbog (ne)kvalitete.

1. Povijesne faze razvoja spoznaja o troškovima kvalitete

Razvoj ljudske vrste obilježen je i uvjetovan razvojem sredstava za rad i modalitetima

prakseološkog komuniciranja koje promatramo kroz djelovanje čovjeka na predmete rada, u

cilju stvaranja produkata koji trebaju zadovoljiti odreĎene potrebe, u početku egzistencijalne.

Modaliteti prakseološkog komuniciranja vezani su uz rad u pojedinoj razvojnoj epohi, a

možemo ih podijeliti na slijedeći način:4

1. Obrada predmeta rada s pomoću žive sile čovjeka.

2. Primjena žive sile čovjeka, preko alata, na predmet rada.

3. Rad pomoću strojeva.

1 "O kvaliteti starih majstora govore i elementarni detalji tadašnjih sedam svjetskih čuda. U sedam svjetskih čuda

antike (starog svijeta) spada: 1) Keopsova piramida kod Gizeha u Egiptu, 2) Samiramidini viseći vrtovi u

Babilonu, 3) Artemidin hram u Efesusu u Turskoj, 4) Zeusova statua u Olimpiji u Grčkoj, 5) Kolos s Rodosa u

Grčkoj, 6) Faroski svjetionik u Aleksandriji u Egiptu i 7) Mauzolej u Halikarnisu u Turskoj." Nenad Injac, Mala

enciklopedija kvalitete III. dio – Moderna povijest kvalitete, Oskar, Zagreb, 2001, str. 32. 2 Homerovi epovi Ilijada i Odiseja ostavili su neizbrisiv trag u književnosti i uopće u umjetnosti naše civilizacije

na čijem su pragu stvoreni. Epska kvaliteta djela (Ilijada 15.696 heksametara, razvrstanih u 24 knjige), odskače

svojom vrsnoćom. Mahabharata, velika pjesma o plemenu Bharata, staroindijski junački ep nastao do IV. st. n.

e. Završna redakcija epa sadrži 100.000 dvostiha rasporeĎenih u 19 knjiga. Neprocjenjivu vrijednost predstavlja i Ramayana, indijski umjetnički ep sazdan na temelju epskog narodnog pjesništva u III. st. Ep. ima 24.000 strofa

razdijeljenih u 7 knjiga. 3 Periklo, atenski državnik i vojskovoĎa, roĎen izmeĎu 495. i 490., umro 429. g. pr. n. e. Najsjajnije razdoblje

atenske povijesti, od kraja perzijskih ratova do početka Peloponeskog rata, stoji u znaku Periklove ličnosti

(Periklovo doba). Svom gradu, u prvom redu osigurava političku slobodu i golema materijalna sredstva. Krug

njegovih intimnih prijatelja: muzičara Damona, pa Anaksagore, Protagore, Sofokla, Herodota, Fidije, postaje

središte uz koje je vezana intenzivna znanstvena i umjetnička aktivnost. Neposredno prije smrti izjavljuje da je

ponosan što svojim djelovanjem nije nikada zavio u crninu ni jednog Atenjanina. 4 Mario Plenković, Poslovna komunikologija, Alinea, Zagreb, 1991, str. 95-96.

4. Intelektualizacija fizičkog rada i materijalizacija intelektualnog rada.

5. Rad pomoću polu automatike i automatike.

6. Rad pomoću informatike.

Kroz sve razvojne epohe i modalitete prakseološkog komuniciranja čovjek je svojim

djelovanjem generirao odreĎene troškove. Strukturu tih troškova činili su opravdani

(neophodni) troškovi koji su morali nastati u procesu djelovanja čovjeka na predmete rada,

kao i neopravdani troškovi (troškovi koji nisu neophodni). Obje vrste troškova čine ukupne

troškove u strukturi kojih se krije sasvim osobita vrsta troškova koje nazivamo "troškovi

kvalitete". Unatoč činjenici da su troškovi kvalitete egzistirali u svim razvojnim epohama

svijest o njihovom postojanju i spoznaje o njima javljaju se tek u 20. stoljeću, početkom

tridesetih godina, dakle dvadesetak godina prije nego što kvaliteta postaje samostalnom

znanstvenom disciplinom.5 Povijesne faze razvoja spoznaja o troškovima kvalitete grubo

možemo podijeliti na dva razdoblja:

- razdoblje do velike svjetske ekonomske krize tridesetih godina 20. stoljeća, i

- razdoblje nakon velike svjetske ekonomske krize.

1.1. Razdoblje do velike svjetske ekonomske krize

U dugom razdoblju ljudske povijesti do velike svjetske ekonomske krize tridesetih

godina 20. stoljeća troškovi kvalitete su postojali, ali ne i svijest i spoznaja o njihovom

postojanju kao sasvim osobitoj vrsti troškova na koje se može svrhovito djelovati. U cijelom

tom razdoblju troškove kvalitete kao ekonomsku kategoriju koja se eksplicite spominje,

nećemo pronaći u radovima najistaknutijih teoretičara pojedinih razvojnih razdoblja, koji

ekonomski promišljaju svijet; od prethodne ekonomske misli, preko njezina nastajanja, do

klasične političke ekonomije. Nasuprot tome, pojam kvalitete nije novost u ekonomici.6 U 17.,

18. i 19. stoljeću spominje se kao kvaliteta zemlje u teoriji zemljišne rente i kvaliteta rada u

okviru teorije radne vrijednosti.

1.1.1. Kvaliteta i ekonomska misao Williama Pattya

Prethodnik klasične političke ekonomije William Petty7 kvalitetu kao ekonomsku

kategoriju spominje u kontekstu rasprava o diferencijalnoj zemljišnoj renti koja nastaje

uslijed različite plodnosti jednakih parcela zemljišta. On kaže da "… dobra ili loša kvaliteta ili

vrijednost zemlje zavisi od većeg ili manjeg udjela proizvoda koji se za nju daju u razmjeru

prema prostom radu koji se na njoj primjenjuje da se uzgoji navedeni proizvod. Ako se

5 "U drugoj polovini dvadesetog stoljeća, točnije rečeno, nakon završetka Drugog svjetskog rata kvaliteta postaje

samostalna znanstvena disciplina." Nenad Injac, Mala enciklopedija kvalitete III. dio – Moderna povijest

kvalitete, Oskar, Zagreb, 2001, str. 41. 6 Theodore W. Schultz, Ulaganje u ljude, Cekade, Zagreb, 1985, str. 27. 7 William Petty (1623 – 1687). Potječe iz siromašne zanatske obitelji, te prolazi put od pomoćnika na brodu do

liječnika i profesora Sveučilišta u Oxfordu. Kao ekonomist ne daje jedinstven sistem ekonomske teorije. Misli

teorijskog karaktera date su uzgredno i fragmentarno. Ipak, one čine osnovu klasične političke ekonomije. Autor

je velikog broja rasprava. Najpoznatije su: Rasprava o porezima i kontribucijama (A Treatise on Taxes and

Contributions, 1662.) i Nešto o novcu (Quantulumcungue concerning money, 1682.), koja je po obliku i sadržaju

ocijenjena kao malo remek djelo. Obje rasprave prevedene su na hrvatski jezik u zbirci Ekonomisti XVII. i XVIII.

stoljeća, Zagreb, Kultura, 1962, str. 193-263 i 264-272. Najznačajnije teorijsko dostignuće koje ga stavlja u red

prethodnika klasične političke ekonomije, je njegova koncepcija radne vrijednosti.

grofovije mogu s većim radom nego što se sad primjenjuje učiniti rodnijim (kao kopanjem

umjesto oranjem, saĎenjem umjesto sijanjem, izborom sjemena umjesto da se ono uzima bez

razlike, upotrebljavanjem preraĎenog, a ne potpuno ne preraĎenog sjemena, i gnojenjem tla

solju umjesto trulom slamom, itd.), onda će se renta toliko povećati koliko suvišak prinosa

premašuje višak rada."8 Analizirajući Pettyjeve tvrdnje primjećujemo da kvalitetu kao

karakteristiku i sposobnost smatra vrijednom, budući su za njega kvaliteta i vrijednost

sinonimi. Kvaliteta je za Pettyja resurs koji ima odreĎenu vrijednost. Ta se vrijednost može

povećati djeluje li se preventivno u smislu poboljšanja. To preventivno djelovanje sastoji se u

radnjama koje Petty navodi kao nužne želi li se parcele zemljišta učiniti plodnijima. Njemu je

jasan kauzalitet polariteta: kvaliteta – (ne)kvaliteta. Raspoznaje potrebu ulaganja u

preventivu i štetu koja nastaje ako to ulaganje izostane. To ulaganje u preventivu danas

raspoznajemo kao troškove za kvalitetu, a štetu kao troškove zbog (ne)kvalitete. MeĎutim,

Petty u konfliktu polariteta: kvaliteta – (ne)kvaliteta ne naslućuje istovremeni konflikt

polariteta: troškovi za kvalitetu – troškovi zbog (ne)kvalitete.

1.1.2. Kvaliteta i ekonomska misao Richarda Cantillona

Richard Cantillon9 "…jasno razlikuje cijenu i vrijednost proizvoda, …, iako ponekad

govori o "cijeni ili vrijednosti" u isti mah, a ponekad o "cijeni i vrijednosti". Iz njegova

izlaganja jasno izlazi da su to različite stvari. Vrijednost stvari (unutrašnja vrijednost – valeur

intrinseque) nikad se ne mijenja i odreĎena je količinom proizvoda zemlje i količinom i

kvalitetom rada, koje su bile potrebne za njezinu proizvodnju. Cijena ili unutrašnja vrijednost

stvari mjera je količine zemlje i rada koja ulazi u njezinu proizvodnju, imajući u vidu

kvalitetu ili proizvod zemlje i kvalitetu rada."10

Cantillon zaključuje da je kvaliteta rada

čimbenik koji djeluje na stvaranje unutrašnje vrijednosti. Kakva će ta vrijednost biti, ovisi o

razini kvalitete rada. Logično je da su Cantillonu poznati učinci (ne)kvalitete kao druge strane

polariteta kvalitete kao resursa. Kvaliteta zemlje i kvaliteta rada mjere se i izražavaju cijenom

ili unutrašnjom vrijednošću. Takav pristup daje naslutiti da Cantillon poznaje učinke

pojedinih oblika neravnoteže polariteta: kvaliteta – (ne)kvaliteta i njihovog utjecaja na cijenu

ili unutrašnju vrijednost stvari. Ovisno o vrsti neravnoteže javljaju se i oblici neravnoteže

polariteta: troškovi za kvalitetu – troškovi zbog (ne)kvalitete, vezano za zemljište i rad.

Cantillon na ovom mjestu ne govori o troškovima i ne prepoznaje troškove kvalitete u

kontekstu stvaranja cijene, odnosno unutrašnje vrijednosti.

8 Branislav Šoškić, Ekonomske doktrine, Treće izmijenjeno izdanje, Savremena administracija i Institut za

ekonomska istraživanja, Beograd, 1980, str. 28. 9 Richard Cantillon potiče iz stare irske aristokratske obitelji. Oko godine njegova roĎenja postoje nedoumice, pa se tako navodi razdoblje izmeĎu 1680. i 1690., a prema kasnijim istraživanjima i 1697. godina. Jedan period

svojeg života boravio je u Parizu gdje se obogatio, ali i navukao bijes francuskih vlasti. Bježi iz Pariza 1720.

godine, da bi se ponovo vratio 1729. godine. Ubijen je u Londonu 1734. godine, 13. svibnja, u svom domu.

Bavio se teorijom proizvodnje. Uzor mu je bio William Petty. Bio je nenadmašan u užem području sistematske

ekonomske analize. Njegovo djelo Opća rasprava o prirodi trgovine (Essai sur la nature du commerce en

general) objavljeno je 1755. godine bez imena autora s naznakom da je prevedeno s engleskog jezika.

Pretpostavlja se da su mnogi autori kasnije nekorektno koristili to njegovo djelo. 10 Richard Cantillon, Opća rasprava o prirodi trgovine, Centar za kulturnu djelatnost, Zagreb, 1982, str. 22-23. i

50.

1.1.3. Kvaliteta i ekonomska misao Adama Smitha

Adam Smith11

svjestan je kvalitativnih razlika koje postoje izmeĎu različitih vrsta rada,

ali to ga ne navodi na pomisao da napusti princip količine rada koja odreĎuje vrijednost roba.

On količinu rada ne shvaća kao količinu radnog vremena svake pojedinačne vrste rada, već

kao količinu radnog vremena, po kvaliteti najviše vrste rada.12

Smith ide toliko daleko da

najvišu razinu kvalitete (rada) proglašava standardom. Time upozorava da sve ispod razine

standarda smatra (ne)kvalitetom ili nižom razinom kvalitete. Za njega je kvaliteta i jedinica

mjere. Po analogiji, kvalitetu najviše vrste rada treba dostići. Treba u nju ulagati. S današnjih

pozicija ta ulaganja smatramo preventivom, odnosno troškovima za kvalitetu. Sve što je ispod

razine kvalitete najviše vrste rada vjerojatno će proizvoditi manje kvalitetnih učinaka, te u

konačnici i troškove zbog (ne)kvalitete. Smith potpuno shvaća polaritet: kvaliteta –

(ne)kvaliteta, ali iz toga još ne izvodi polaritet odgovarajućih vrsta troškova: troškovi za

kvalitetu – troškovi zbog (ne)kvalitete.

1.1.4. Kvaliteta i ekonomska misao Davida Ricarda

David Ricardo13

bavi se pitanjem kvalitete u kontekstu rada i kontekstu teorije rente. "U

pogledu nejednakih vrsta radova, teškog i lakog, kvalificiranog i nekvalificiranog, Ricardo ne

daje skoro ništa novo. On, uglavnom, usvaja Smithove stavove. A njihova se suština sastoji u

slijedećem: razlike u kvaliteti raznih vrsta radova utječu takoĎer na vrijednost roba, ali to ne

znači negiranje osnovnog principa po kome vrijednost roba zavisi od količine rada; vrši se,

zapravo, svoĎenje kvalitete rada na kvantitetu, na količinu rada."14

Kao i Smith, Ricardo kvalitetu najviše vrste rada smatra standardom. Sve ispod tog

standarda zahtijeva dodatna ulaganja kako bi se dostigla kvaliteta najviše vrste rada

(školovanje, bolja ishrana i sl.), koja danas prepoznajemo kao troškove za kvalitetu.

"Razlike u kvaliteti prvotnih svojstava zemljišta bitni su dio Ricardovske teorije rente.

Kvaliteta obradive zemlje, posebno njezina proizvodnost, u pravilu se može poboljšati

pomoću investicija. Općenito faktori proizvodnje i proizvedena dobra i usluge značajno se

razlikuju u kvaliteti."15

11 Adam Smith (1723-1790), roĎen je u Škotskoj. Opća ideja Adama Smitha je ideja ekonomske slobode,

promatrana sa stajališta ekonomske prakse. Ona nije, sama po sebi, Smithov pronalazak. Nju je na površinu

izbacio sam društveno-ekonomski razvitak. Ta se ideja pojavljuje pod lozinkom "laissez faire – laissez passer".

Smithova je zasluga što toj ideji daje teorijsku osnovu i što ona, kao rezultat toga, postaje princip bez kojeg se ne

može zamisliti dalji razvitak društva. Ideja ekonomske slobode zasniva se kod Smitha na ideji prirodnog poretka

koji se ostvaruje sam po sebi. Jedino Smithovo ekonomsko djelo je izdano u Londonu 1776. godine pod

naslovom Istraživanje o prirodi i uzrocima bogatstva naroda (An Inquiry into the Nature and Causes of the

Wealth of Nations). Ovo djelo predstavlja prekretnicu u povijesti ekonomske misli. Smatra se nekom vrstom

ekonomske biblije. Prevedeno je na hrvatski jezik (Zagreb, Kultura, 1952.). 12 Branislav Šoškić, Ekonomske doktrine, Treće izmijenjeno izdanje, Savremena administracija i Institut za

ekonomska istraživanja, Beograd, 1980, str. 53. 13 Klasična politička ekonomija najbolje svoje stranice piše u djelima Davida Ricarda (1772-1823). Njegova

ekonomska teorija predstavlja najveći domet britanske klasične političke ekonomije. Pretpostavlja se da se

orijentirao na političku ekonomiju pročitavši Smithovo Istraživanje o prirodi i uzrocima bogatstva naroda 1799.

godine. Kao ekonomist nastupa prvo u svojstvu teoretičara novčanog opticaja. Glavno mu je djelo Principi

političke ekonomije i oporezivanja, 1817. (On the Principles of Political Economy and Taxation). Bavio se

teorijom radne vrijednosti, a svoju teoriju rente povezuje sa zakonom o opadajućem prinosu. 14 Branislav Šoškić, Ekonomske doktrine, Treće izmijenjeno izdanje, Savremena administracija i Institut za

ekonomska istraživanja, Beograd, 1980, str. 76. 15 Theodore W. Schultz, Ulaganje u ljude, Cekade, Zagreb, 1985, str. 27.

Kvaliteta kao resurs koji ima ekonomsku vrijednost, kod Ricarda, nije konstanta. Ona je

promjenjiva. Ukoliko se želi povećati razina kvalitete, prema Ricardu, potrebno je investirati,

dakle ulagati. Ta ulaganja ne moraju nužno imati karakter investicije. Bez obzira na karakter

tih ulaganja, možemo o njima govoriti kao o preventivi, s ciljem dosizanja zahtijevane

kvalitete. A to su neke od karakteristika troškova za kvalitetu. Ricardu je, dakle, bio jasan

odnos polariteta kvaliteta – (ne)kvaliteta, kao način i mogućnost utjecaja na povećanje razine

kvalitete. Kategoriju troškova kvalitete, kao osobitu vrstu troškova, Ricardo ne spominje.

Cijelo povijesno razdoblje do tridesetih godina 20. stoljeća kvaliteta je predstavljala

vrijedan resurs. Razdoblja ljudske povijesti u kojima se uspješno upravljalo kvalitetom kao

oskudnim resursom16

ostavila su materijalna i duhovna svjedočanstva strahovite moći

kvalitete. Jednako je tako (ne)kvaliteta , kao druga strana polariteta, imala svoja razdoblja u

povijesti čovječanstva. U svim slučajevima svoje dominacije, manifestirala je strahovitu moć

destrukcije i ostavljala drastične posljedice.17

Klasična politička ekonomija 17., 18. i 19. stoljeća pojam kvalitete koristi u svojim

temeljnim postavkama istraživanja (rad, zemljište, radna teorija vrijednosti). U djelima

predstavnika klasične političke ekonomije18

kvaliteta predstavlja resurs čija se vrijednost

može poboljšati ulaganjima, a ukoliko ona izostanu, mogući su neracionalni utrošci resursa

(rada, zemljišta), kao i gubici, što će se odraziti na cijenu (vrijednost) dobara. Predstavnici

klasične političke ekonomije shvaćali su kauzalitet polariteta: kvaliteta – (ne)kvaliteta i u

svojem pristupu, što je izuzetno značajno za kasniji razvoj teorije troškova kvalitete, dali

naslutiti postojanje posljedičnog polariteta: troškovi za kvalitetu – troškovi zbog (ne)kvalitete,

te mu se približili u svojim analizama teorije vrijednosti i teorije rente. Ipak, taj polaritet nisu

prepoznali i objasnili, a troškove kvalitete eksplicite nigdje i nikada ne spominju.

1.2. Razdoblje nakon svjetske ekonomske krize

Dan 25. listopada 1929. godine bio je "crni petak" na njujorškoj burzi. Bio je to

dramatičan početak ekonomske krize hiperprodukcije. Velika ekonomska kriza potresla je

svijet u razdoblju 1929 – 1932. godine, bila je najdublja i najraširenija kriza razdoblja

monopolskog kapitalizma i zahvatila je sve gospodarske grane u svjetskim razmjerima.

Nakon izbijanja krize dogodio se veliki pad proizvodnje sirovina, kao i industrijske djelatnosti

i zaposlenosti. Nezaposlenost je dosegla vrhunac 1932. godine i naročito je pogodila Sjevernu

Ameriku. Suzbijanje krize dovelo je do napuštanja krajnjeg ekonomskog liberalizma i

primjene državnog intervencionizma.19

U razdoblju trajanja krize i nakon nje čine se ogromni znanstveni i drugi napori za

oporavak gospodarskog sustava. Ekonomska znanost u toj aktivnosti ima značajnu ulogu. U

okviru tih napora istražuju se mogućnosti svekolike racionalizacije, te otkrivanja i korištenja

unutarnjih rezervi.

U razdoblju nakon svjetske ekonomske krize, do danas, bilježimo intenzivan razvoj

svijesti i spoznaja o troškovima kvalitete. Unatoč poteškoćama pri utvrĎivanju strogih granica

16 Ibid, str. 19. 17 Nenad Injac, Mala enciklopedija kvalitete III. dio – Moderna povijest kvalitete, Oskar, Zagreb, 2001, str. 16. 18 William Petty, Richard Cantillon, Adam Smith, David Ricardo. 19 Grupa autora, Povijest svijeta, preraĎeno izdanje, Naprijed, Zagreb, 1977, str. 628. i 634.

pojedinih razdoblja razvoja spoznaja o troškovima kvalitete, utvrĎujemo slijedeće razvojne

faze:

1. Razvojna faza 1933 – 1950. godine.

2. Razvojna faza 1951 – 1966. godine.

3. Razvojna faza 1967 – 1980. godine.

4. Razvojna faza 1981 – 1999. godine.

5. Razvojna faza koja je započela 2000. godine.

Svaka od ovih razvojnih faza ima odreĎene specifičnosti i predstavlja dodatni doprinos

razvoju teorije i prakse troškova kvalitete. Iako su razvojne faze svijesti i spoznaja o

troškovima kvalitete ograničene vremenskim okvirom, ne smijemo ih promatrati isključivo,

već u razvojnom kontinuitetu i vremenskoj dinamici. Svaka slijedeća razvojna faza svoj

doprinos teoriji i praksi troškova kvalitete "duguje" prethodnoj i prethodnim fazama kao

kvalitetnom polazištu daljnjeg razvoja spoznaja o troškovima kvalitete.

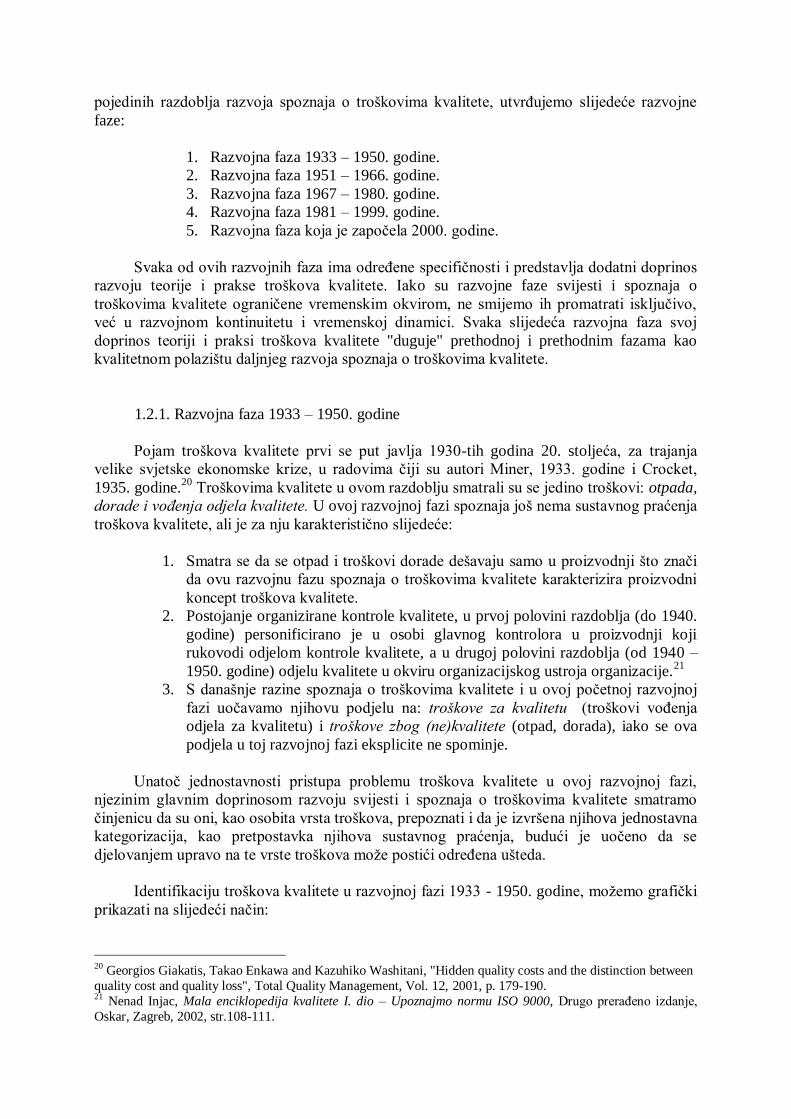

1.2.1. Razvojna faza 1933 – 1950. godine

Pojam troškova kvalitete prvi se put javlja 1930-tih godina 20. stoljeća, za trajanja

velike svjetske ekonomske krize, u radovima čiji su autori Miner, 1933. godine i Crocket,

1935. godine.20

Troškovima kvalitete u ovom razdoblju smatrali su se jedino troškovi: otpada,

dorade i vođenja odjela kvalitete. U ovoj razvojnoj fazi spoznaja još nema sustavnog praćenja

troškova kvalitete, ali je za nju karakteristično slijedeće:

1. Smatra se da se otpad i troškovi dorade dešavaju samo u proizvodnji što znači

da ovu razvojnu fazu spoznaja o troškovima kvalitete karakterizira proizvodni

koncept troškova kvalitete.

2. Postojanje organizirane kontrole kvalitete, u prvoj polovini razdoblja (do 1940.

godine) personificirano je u osobi glavnog kontrolora u proizvodnji koji

rukovodi odjelom kontrole kvalitete, a u drugoj polovini razdoblja (od 1940 –

1950. godine) odjelu kvalitete u okviru organizacijskog ustroja organizacije.21

3. S današnje razine spoznaja o troškovima kvalitete i u ovoj početnoj razvojnoj

fazi uočavamo njihovu podjelu na: troškove za kvalitetu (troškovi voĎenja

odjela za kvalitetu) i troškove zbog (ne)kvalitete (otpad, dorada), iako se ova

podjela u toj razvojnoj fazi eksplicite ne spominje.

Unatoč jednostavnosti pristupa problemu troškova kvalitete u ovoj razvojnoj fazi,

njezinim glavnim doprinosom razvoju svijesti i spoznaja o troškovima kvalitete smatramo

činjenicu da su oni, kao osobita vrsta troškova, prepoznati i da je izvršena njihova jednostavna

kategorizacija, kao pretpostavka njihova sustavnog praćenja, budući je uočeno da se

djelovanjem upravo na te vrste troškova može postići odreĎena ušteda.

Identifikaciju troškova kvalitete u razvojnoj fazi 1933 - 1950. godine, možemo grafički

prikazati na slijedeći način:

20 Georgios Giakatis, Takao Enkawa and Kazuhiko Washitani, "Hidden quality costs and the distinction between

quality cost and quality loss", Total Quality Management, Vol. 12, 2001, p. 179-190. 21 Nenad Injac, Mala enciklopedija kvalitete I. dio – Upoznajmo normu ISO 9000, Drugo preraĎeno izdanje,

Oskar, Zagreb, 2002, str.108-111.

Prikaz identifikacije troškova kvalitete u razvojnoj fazi 1933 – 1950. godine Slika 1.2 - 1

Izvor: Vlastita konstrukcija autora.

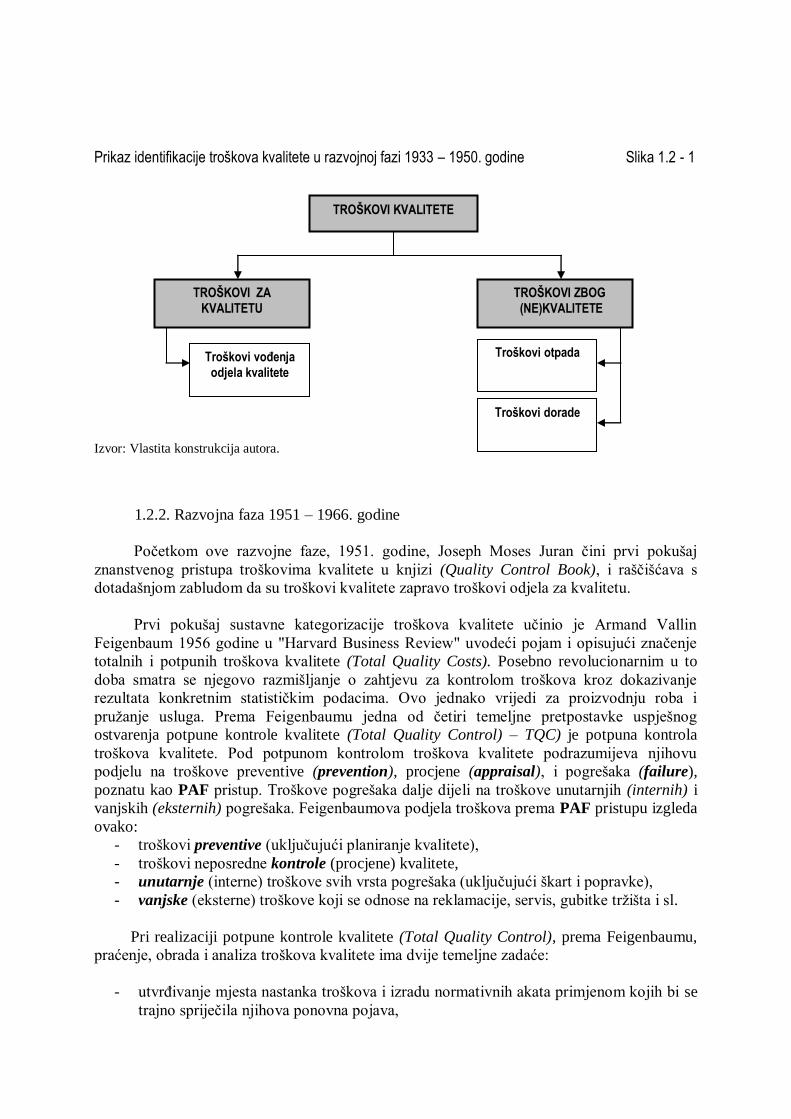

1.2.2. Razvojna faza 1951 – 1966. godine

Početkom ove razvojne faze, 1951. godine, Joseph Moses Juran čini prvi pokušaj

znanstvenog pristupa troškovima kvalitete u knjizi (Quality Control Book), i raščišćava s

dotadašnjom zabludom da su troškovi kvalitete zapravo troškovi odjela za kvalitetu.

Prvi pokušaj sustavne kategorizacije troškova kvalitete učinio je Armand Vallin

Feigenbaum 1956 godine u "Harvard Business Review" uvodeći pojam i opisujući značenje

totalnih i potpunih troškova kvalitete (Total Quality Costs). Posebno revolucionarnim u to

doba smatra se njegovo razmišljanje o zahtjevu za kontrolom troškova kroz dokazivanje

rezultata konkretnim statističkim podacima. Ovo jednako vrijedi za proizvodnju roba i

pružanje usluga. Prema Feigenbaumu jedna od četiri temeljne pretpostavke uspješnog

ostvarenja potpune kontrole kvalitete (Total Quality Control) – TQC) je potpuna kontrola

troškova kvalitete. Pod potpunom kontrolom troškova kvalitete podrazumijeva njihovu

podjelu na troškove preventive (prevention), procjene (appraisal), i pogrešaka (failure),

poznatu kao PAF pristup. Troškove pogrešaka dalje dijeli na troškove unutarnjih (internih) i

vanjskih (eksternih) pogrešaka. Feigenbaumova podjela troškova prema PAF pristupu izgleda

ovako:

- troškovi preventive (uključujući planiranje kvalitete),

- troškovi neposredne kontrole (procjene) kvalitete,

- unutarnje (interne) troškove svih vrsta pogrešaka (uključujući škart i popravke),

- vanjske (eksterne) troškove koji se odnose na reklamacije, servis, gubitke tržišta i sl.

Pri realizaciji potpune kontrole kvalitete (Total Quality Control), prema Feigenbaumu,

praćenje, obrada i analiza troškova kvalitete ima dvije temeljne zadaće:

- utvrĎivanje mjesta nastanka troškova i izradu normativnih akata primjenom kojih bi se

trajno spriječila njihova ponovna pojava,

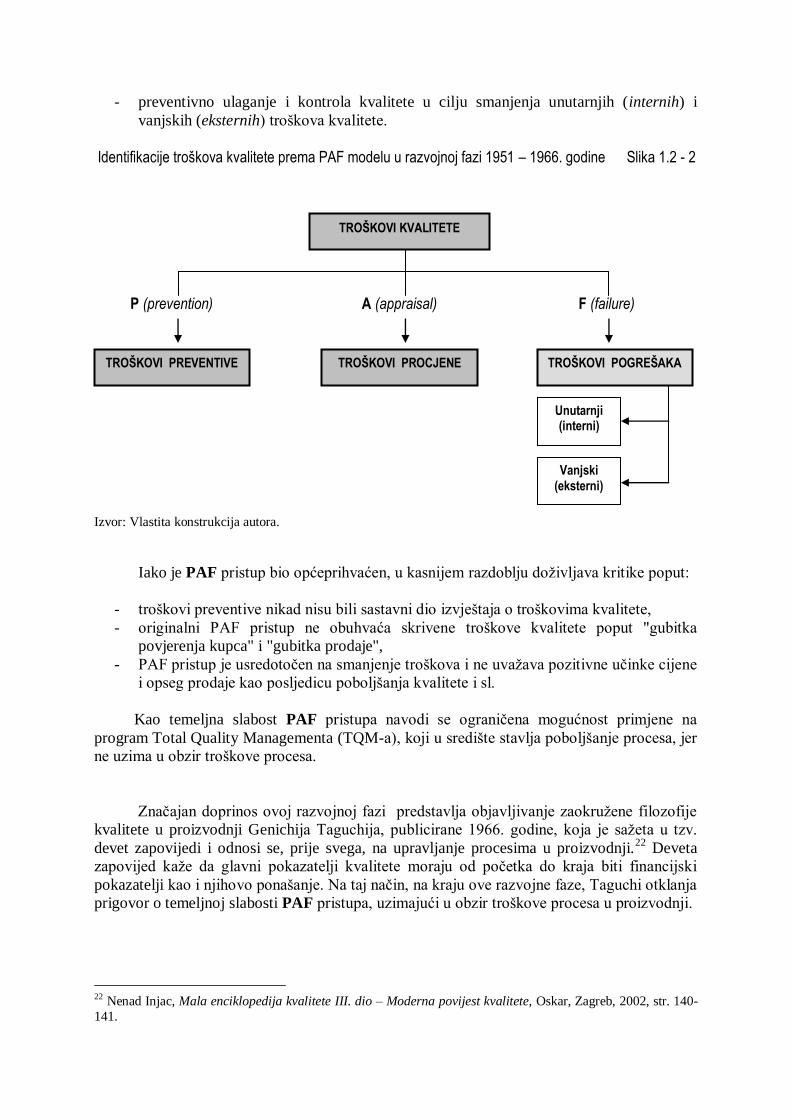

TROŠKOVI KVALITETE

TROŠKOVI ZBOG (NE)KVALITETE

TROŠKOVI ZA KVALITETU

Troškovi vođenja odjela kvalitete

Troškovi dorade

Troškovi otpada

- preventivno ulaganje i kontrola kvalitete u cilju smanjenja unutarnjih (internih) i

vanjskih (eksternih) troškova kvalitete.

Identifikacije troškova kvalitete prema PAF modelu u razvojnoj fazi 1951 – 1966. godine Slika 1.2 - 2 P (prevention) A (appraisal) F (failure)

Izvor: Vlastita konstrukcija autora.

Iako je PAF pristup bio općeprihvaćen, u kasnijem razdoblju doživljava kritike poput:

- troškovi preventive nikad nisu bili sastavni dio izvještaja o troškovima kvalitete,

- originalni PAF pristup ne obuhvaća skrivene troškove kvalitete poput "gubitka

povjerenja kupca" i "gubitka prodaje",

- PAF pristup je usredotočen na smanjenje troškova i ne uvažava pozitivne učinke cijene

i opseg prodaje kao posljedicu poboljšanja kvalitete i sl.

Kao temeljna slabost PAF pristupa navodi se ograničena mogućnost primjene na

program Total Quality Managementa (TQM-a), koji u središte stavlja poboljšanje procesa, jer

ne uzima u obzir troškove procesa.

Značajan doprinos ovoj razvojnoj fazi predstavlja objavljivanje zaokružene filozofije

kvalitete u proizvodnji Genichija Taguchija, publicirane 1966. godine, koja je sažeta u tzv.

devet zapovijedi i odnosi se, prije svega, na upravljanje procesima u proizvodnji.22

Deveta

zapovijed kaže da glavni pokazatelji kvalitete moraju od početka do kraja biti financijski

pokazatelji kao i njihovo ponašanje. Na taj način, na kraju ove razvojne faze, Taguchi otklanja

prigovor o temeljnoj slabosti PAF pristupa, uzimajući u obzir troškove procesa u proizvodnji.

22 Nenad Injac, Mala enciklopedija kvalitete III. dio – Moderna povijest kvalitete, Oskar, Zagreb, 2002, str. 140-

141.

TROŠKOVI KVALITETE

TROŠKOVI PREVENTIVE

Vanjski (eksterni)

Unutarnji (interni)

TROŠKOVI PROCJENE

TROŠKOVI POGREŠAKA

Unatoč kritikama, značajni doprinos ove faze razvoja spoznaja o troškovima kvalitete je

u njihovoj prvoj sustavnoj podjeli, napuštanju isključivo proizvodnog koncepta troškova

kvalitete i uočavanje potrebe njihove kontrole i u sferi pružanja usluga.

1.2.3. Razvojna faza 1967 – 1980. godine

Američko društvo za kontrolu kvalitete (American Society for Quality Control),

prihvačajući Feigenbaumov PAF pristup, 1967. godine dalje ga sistematizira i razvija. Svoj

pristup publicira 1971. godine u brošuri pod nazivom: "Troškovi kvalitete – što i kako?"

(Quality Costs – What and How?). Ta je brošura povučena iz upotrebe već 1974. godine.

U razdoblju 1967 – 1980. godine, kao alternativa PAF pristupu i kategorizaciji troškova

kvalitete prema tom pristupu, nude se razne druge podjele troškova kvalitete. Tako imamo

slijedeće podjele troškova kvalitete na njihove polaritete:

- troškovi usklaĎenosti (conformance) i neusklaĎenosti (nonconformance) u odnosu na

specifikacije,

- vidljive (tangible) i nevidljive (intangible),

- kontrolirane (controlable) i nekontrolirane (uncontrolable),

- slučajne (discretionary) i logične (consquentiel).

Ovo razdoblje obilježilo je, pored ostalog, objavljivanje značajnog djela pod

naslovom Kvaliteta je besplatna, 1979. godine (Quality Is Free) Philipa B. Crosbyja.

"Kvaliteta je besplatna, ali nitko to nikad neće saznati ako ne postoji neka vrsta prihvaćenog

sistema mjerenja."23

Dalje Crosby navodi kako je potrebno utvrditi dobru osnovicu u odnosu

na koju bi se iskazivali troškovi kvalitete i nalazi da je prikladno prikazivati troškove kvalitete

kao postotak od prodaje ili postotak proizvodnih troškova. Crosby pokušava popuniti još

jednu značajnu prazninu, a to je utvrĎivanje standardne veličine ili normale s kojom bi se

utvrĎeni troškovi kvalitete u organizaciji mogli usporeĎivati i na temelju koje bi se mogao

donositi sud o prihvatljivosti.24

Tu granicu postavlja na razini 2,5 % vrijednosti prodaje. Ovu

granicu treba shvatiti uvjetno, budući u Crosbyjevim kalkulacijama značajnije mjesto

zauzimaju troškovi zbog (ne)kvalitete, dok se preventivni troškovi, odnosno troškovi za

kvalitetu ne uvrštavaju u potpunosti. Mnogi autori nekritički navode ovu Crosbyjevu razinu

prihvatljivosti troškova kvalitete kao mjerodavnu.

Crosby ide i dalje, te utvrĎuje parametre umjerenih izdataka na ime troškova kvalitete:

prepravljanje – dopušteno 0,25 % prodaje, otpad – dopušteno 0,25 % prodaje, garancije,

servisi – dopušteno 0,20 % prodaje, radna snaga za provjeru prihvatljivosti proizvoda –

dopušteno 1,8 % prodaje. I za Crosbyja je karakteristično prihvaćanje PAF pristupa u

klasifikaciji troškova kvalitete. Tako on troškove kvalitete klasificira kao: troškove

sprječavanja (preventive=prevention), troškove procjenjivanja (inspekcija, testiranje =

također preventiva= appraisal) i troškove neuspjeha (pogrešaka=failure).

Za ovu fazu razvoja spoznaja i svijesti o troškovima kvalitete karakteristično je daljnje

prihvaćanje dotadašnjeg Feingebaumova-a PAF pristupa. MeĎutim, razmišljanja idu u pravcu

potrebe za daljnjom konkretizacijom podjele troškova kvalitete i utvrĎivanja standarda ili

normale kao kriterija prihvatljivosti. Bezuspješno se pokušava utvrditi drugačija

23 Philip B. Crosby, Kvaliteta je besplatna, Privredni vjesnik, Zagreb, 1989, str. 84. 24 Ibid, str. 146-147.

kategorizacija troškova kvalitete nego što je kategorizacija koju daje PAF pristup, kako bi se

ublažili nedostaci tog pristupa.

Kategorizacija troškova kvalitete doraĎena i bazirana na PAF pristupu grafički se može

prikazati na slijedeći način:

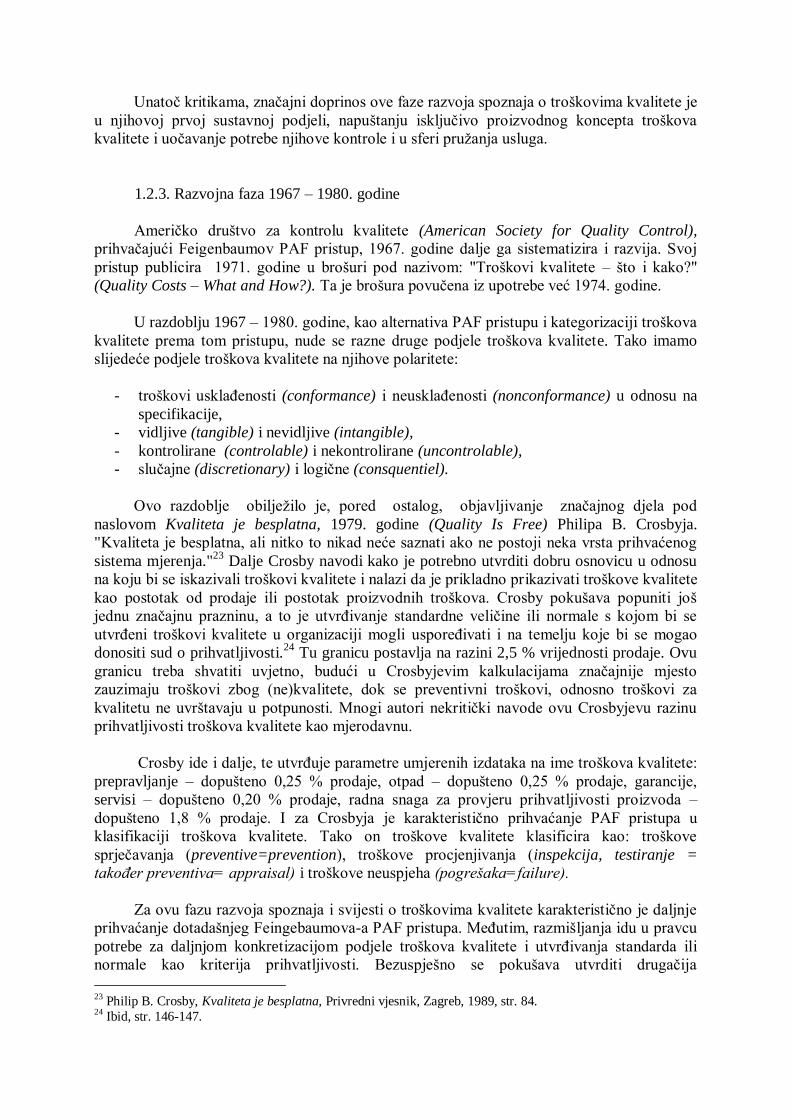

Prikaz identifikacije troškova kvalitete u razvojnoj fazi 1967 – 1980. godine Slika 1.2 - 3

Izvor: Vlastita konstrukcija autora.

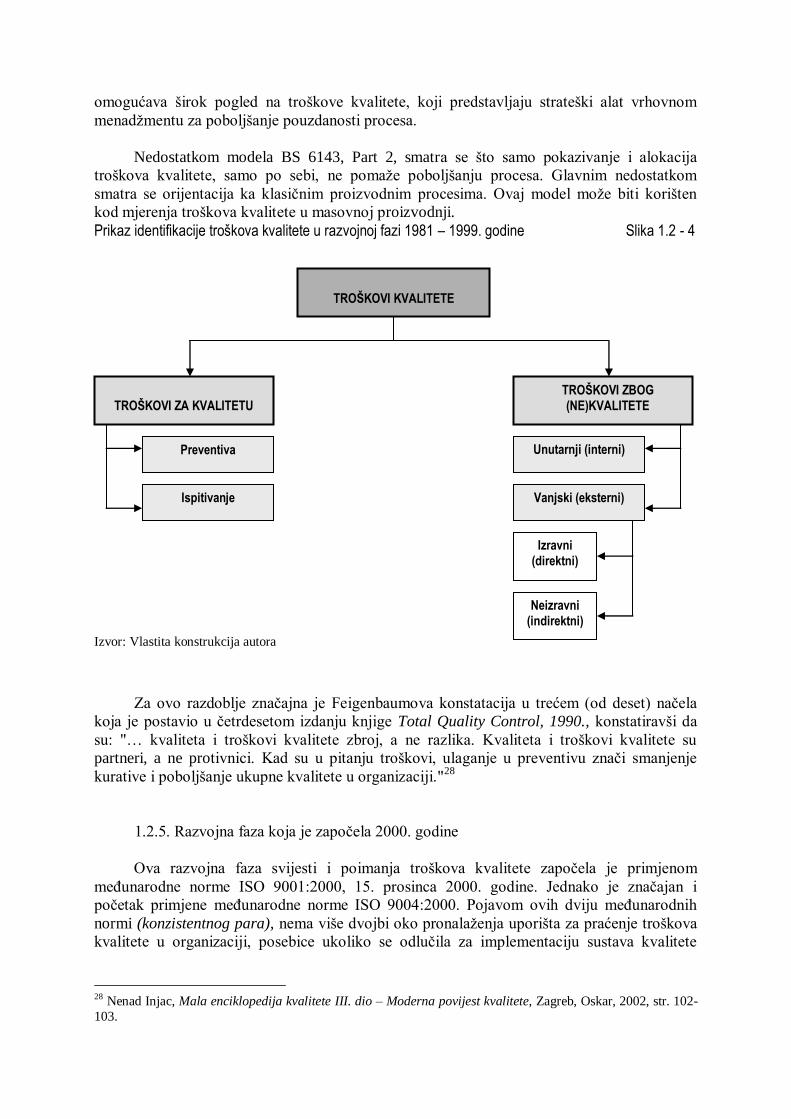

Ova podjela zapravo je osnovna podjela troškova kvalitete unutar grupa troškova.

Troškovi kontrole zapravo su troškovi za kvalitetu, a troškovi pogrešaka troškovi zbog

(ne)kvalitete.

Slijedeći doprinos ove razvojne faze sastoji se u praktičnoj primjeni PAF pristupa u

utvrĎivanju visine troškova kvalitete. Burns je (1976.) izmjerio troškove kvalitete u

strojarskom poduzeću u iznosu 5 % od prihoda prodaje. Imali su ovu strukturu: preventiva 3,3

%, procjena 40,4 % i pogreške 56,4 %. Moyers i Gilmor (1979.) izračunali su troškove

kvalitete u ljevaonici čelika na razini 38 % prodaje, alocirane kao: troškovi preventive 6 %,

troškovi procjene 14 % i troškovi pogrešaka 80 %.25

Razvojna faza svijesti o troškovima kvalitete 1967 – 1980. godine nije značila

revolucionaran napredak. Prije bismo mogli reći da se radi o razdoblju kontinuiteta. Osjeća se

stalna potreba daljnje klasifikacije troškova kvalitete i čine se odreĎeni pokušaji u tom smislu,

poput pokušaja Američkog društva za kontrolu kvalitete, koji neuspješno završava 1971.

godine. MeĎutim, napori učinjeni u ovoj razvojnoj fazi, kako će se kasnije pokazati, nisu bili

uzaludni. Zadržani kontinuitet svijesti i poimanja troškova kvalitete u ovoj razvojnoj fazi

omogućio je daljnji razvoj kategorizacije i pristupa troškovima kvalitete.

25 Georgios Giakatis, Takao Enkawa and Kazuhiko Washitani, "Hidden quality costs and the distinction between

quality cost and quality loss", Total Quality Management, Vol. 12, 2001, p. 179-190.

OPERATIVNI TROŠKOVI

PROIZVOĐAČA

TROŠKOVI POGREŠAKA KONTROLE

TROŠKOVI KONTROLE

Preventiva

Vanjski (eksterni)

Unutarnji (interni)

Ispitivanje (procjena)

1.2.4. Razvojna faza 1981 – 1999. godine

Jedan od pristupa koji daje smjernice za mjerenje i korištenje troškova kvalitete

publicirao je British Standard Institute 1981. godine. Ovaj standard takoĎer koristi PAF

pristup za prepoznavanje i alokaciju troškova kvalitete. Težište ovog koncepta je upućivanje

na troškove na makro razini. Kasnije, 1987. godine uslijedile su preporuke za primjenu ovog

koncepta i na mikrorazini. Model BS 6143 doživio je reviziju 1990. godine kada dobiva naziv

BS 6143: Guide to the Economics of Quality Part 2 (Vodič za ekonomiku kvalitete),

(Prevention, appraisal and failure model), koji se bazira na PAF pristupu koji je tradicionalna

metoda praćenja troškova kvalitete u industrijskoj proizvodnji. Nazvan je "Part 2" (drugi dio)

iako je publiciran dvije godine ranije od BS 6143: Guide to the Economics of Quality, Part 1,

(Process cost model), čija je zadaća pomoć i voĎenje pri primjeni metode praćenja troškova

kvalitete bilo kojeg procesa ili usluge, publiciranog 1992. godine.26

Model koristi podjelu

troškova kvalitete koju daje Philip Crosby 1984. godine kada dijeli troškove kvalitete na dvije

kategorije:27

- cijena prilagodbe zahtjevima (price of conformance, POC) – koja uključuje troškove

nastale kada je sve dobro obavljeno već prvi put,

- cijena neprilagoĎenosti zahtjevima (price of nonconformance, PNOC) – uključuje

troškove koji nastaju kad se nešto ponavlja jer nije bilo dobro napravljeno prvi put.

Za razliku od modela BS 6143, Part 1, Crosby koristi pojam cijena umjesto trošak.

Široka primjena podjele troškova kvalitete prema PAF pristupu našla je svoje mjesto i u

BS 6143, Part 2, te je izvršena kategorizacija troškove kvalitete podijelila na slijedeći način:

- troškovi preventive – troškovi bilo koje mjere poduzete u cilju ispitivanja, sprječavanja i

smanjivanja rizika i neusklaĎenosti. Tipični takvi troškovi su troškovi treninga za

kvalitetu, osiguranja kvalitete i planiranja kvalitete,

- troškovi procjene ili ispitivanja – troškovi ocjenjivanja stupnja ispunjenja zahtjeva

kvalitete, uključujući npr. troškove verifikacije i kontrole. Karakteristični su troškovi

inspekcije, audita, kvalitete i testovi prihvaćanja,

- unutarnji troškovi pogrešaka – troškovi koji nastaju unutar organizacije zbog

neusklaĎenosti ili nedostataka na bilo kojoj razini, uključujući npr.: troškove otpada,

dorade, ponovnog testiranja ili inspekcije i redizajna. Karakteristični primjeri troškova

unutarnjih pogrešaka su troškovi otpada, zamjena, dorade i pogrešaka.

- vanjski troškovi pogrešaka – troškovi koji nastaju nakon isporuke kupcu/korisniku zbog

neusklaĎenosti, a koji uključuju troškove garancijskih zahtjeva, zamjene, posljedičnih

gubitaka, te evaluacije pretrpljenih penala. U ovu kategoriju spadaju i troškovi opoziva

i gubitak prodaje, kao karakteristični primjeri troškova koji nastaju nakon isporuke.

Za model BS 6143, Part 2, značajno je što prepoznaje važnost "Devete zapovijedi"

Genichija Taguchija i mjerenja troškova procesa. Troškove procesa shvaća kao sveukupnost

troškova prilagodbe (cost of conformance – COC) i troškove neusklaĎenosti (cost of

noncorfonmance – CONC) za svaki pojedini proces. Glavna prednost ovog modela je da

26 Georgios Giakatis and E. M. Rooney, "The use of quality costing to trigger process improvement in an

automotive company", Total Quality Management, Vol. 11, No. 2, 2000, p. 155-170. 27 Wen-Hsien Tsai, "Quality cost measurement under activity-based costing", International Journal of Quality &

Reliability Management, Vol. 15., No. 7, MCB University Press, 1998, str. 719-752.

omogućava širok pogled na troškove kvalitete, koji predstavljaju strateški alat vrhovnom

menadžmentu za poboljšanje pouzdanosti procesa.

Nedostatkom modela BS 6143, Part 2, smatra se što samo pokazivanje i alokacija

troškova kvalitete, samo po sebi, ne pomaže poboljšanju procesa. Glavnim nedostatkom

smatra se orijentacija ka klasičnim proizvodnim procesima. Ovaj model može biti korišten

kod mjerenja troškova kvalitete u masovnoj proizvodnji.

Prikaz identifikacije troškova kvalitete u razvojnoj fazi 1981 – 1999. godine Slika 1.2 - 4

Izvor: Vlastita konstrukcija autora

Za ovo razdoblje značajna je Feigenbaumova konstatacija u trećem (od deset) načela

koja je postavio u četrdesetom izdanju knjige Total Quality Control, 1990., konstatiravši da

su: "… kvaliteta i troškovi kvalitete zbroj, a ne razlika. Kvaliteta i troškovi kvalitete su

partneri, a ne protivnici. Kad su u pitanju troškovi, ulaganje u preventivu znači smanjenje

kurative i poboljšanje ukupne kvalitete u organizaciji."28

1.2.5. Razvojna faza koja je započela 2000. godine

Ova razvojna faza svijesti i poimanja troškova kvalitete započela je primjenom

meĎunarodne norme ISO 9001:2000, 15. prosinca 2000. godine. Jednako je značajan i

početak primjene meĎunarodne norme ISO 9004:2000. Pojavom ovih dviju meĎunarodnih

normi (konzistentnog para), nema više dvojbi oko pronalaženja uporišta za praćenje troškova

kvalitete u organizaciji, posebice ukoliko se odlučila za implementaciju sustava kvalitete

28 Nenad Injac, Mala enciklopedija kvalitete III. dio – Moderna povijest kvalitete, Zagreb, Oskar, 2002, str. 102-

103.

Preventiva

Ispitivanje

Unutarnji (interni)

Vanjski (eksterni)

Neizravni (indirektni)

Izravni (direktni)

TROŠKOVI KVALITETE

TROŠKOVI ZBOG (NE)KVALITETE

TROŠKOVI ZA KVALITETU

prema modelu ISO 9001:2000. Nužnost praćenja troškova kvalitete prema zahtjevima

konzistentnog para proizlazi iz slijedećeg:

- obveze vrhovne uprave prema planiranju i osiguravanju raspoloživosti neophodnih

resursa, meĎu kojima su neizostavni financijski resursi,

- upravljanje resursima nužno uključuje aktivnosti i izvješćivanje koje se odnosi na

financijska sredstva. Upravljanje financijskim resursom mora obuhvaćati aktivnosti

usporedbe stvarne potrošnje s planiranom (kontroling), a zatim, temeljem tog, poduzete

mjere,

- procesnog pristupa i upravljanja procesima, što je nezamislivo bez troškovnog aspekta.

Iako je ova razvojna faza, tek na početku i ne zna se koliko će trajati, od nje se očekuju

slijedeći doprinosi:

1. Daljnja klasifikacija troškova kvalitete na način koji će omogućiti njihovo

jednostavnije prepoznavanje i praćenje u području pružanja usluga.

2. Razvoj svijesti o postojanju troškova kvalitete u ostalim područjima djelovanja.

Troškovi kvalitete postoje i u našem domaćinstvu, u školi, u sportskom društvu, u

vladi neke zemlje, u parlamentu, u nacionalnoj ekonomiji. Pri promatranju troškova

kvalitete treba izaći iz dosadašnjih ograničenih okvira i prihvatiti spoznaju da "škart"

(otpad), ponovljene radnje u cilju ispravljanja uočenih pogrešaka i nesukladnosti

postoje i u financijama, u upravljanju ljudskim potencijalima, u marketingu,

odlukama vrhovne uprave i sl.

3. Postizanje konsenzusa oko vrsta troškova kvalitete i izrade općeprihvaćenog modela

praćenja i evidentiranja troškova kvalitete kao preduvjeta za:

- mogućnost usporedbe organizacija po kriteriju troškova kvalitete,

- mogućnost znanstvenih istraživanja troškova kvalitete i utvrĎivanja

zakonitosti njihova kretanja i utjecaja na poslovni rezultat organizacije.

4. Izrada modela praćenja i evidentiranja troškova kvalitete karakterističnih za

integrirane sustave kvalitete, a to su: ekološki troškovi (troškovi kvalitete okoline),

troškovi kvalitete sigurnosti, troškovi kvalitete zdravlja i zaštite na radu, troškovi

kvalitete socijalne sigurnosti. Ako je budućnost sustava kvalitete u njihovoj

integraciji, oko čega, bar za sada kod stručnjaka nema spora, sustav praćenja troškova

kvalitete takoĎer zahtijeva integrirani model, a to znači definiranje novih, do sada

nepoznatih vrsta troškova kvalitete.

Danas, na početku ove razvojne faze, još su uvijek u praktičnoj primjeni svi pristupi

praćnje troškova kvalitete: od praćenja kroz troškove otpada, dorade, troškova voĎenja službe

kvalitete, preko PAF pristupa i modela BS 6143, Part 2.

Sveopći nered u području praćenja troškova kvalitete uvjetovan je nedostatkom

jedinstvene općeprihvaćene metodologije praćenja troškova kvalitete. Čak i odbor prestižne

nagrade za kvalitetu Malcolm Baldrige National Quality Award, (Američka nacionalna

nagrada za kvalitetu), nije uvjetovao kandidaturu za nagradu podacima o praćenju troškova

kvalitete. Tako je samo pet organizacija od 22 koliko je bilo u završnom krugu za dodjelu

Malcolm Baldrige National Quality Award 1991. godine, pratilo vlastite troškove kvalitete.29

Zbog toga je otežana mogućnost istraživanja i komparacije, izračunavanje granskih prosjeka,

standardnih troškova kvalitete i sl. MeĎunarodne ISO norme, pa po analogiji i meĎunarodna

29 M. Ghupta and V. S.Campbell, "The Cost of Quality", Production and Inventory Management Journal, Third

Quarter, p. 43-49.

norma ISO 9001:2000 jedinstven je i općeprihvaćen model za dokazivanje sustava kvalitete.

Zbog toga predstavlja zajednički nazivnik svim organizacijama u svijetu koje su ga prihvatile.

Čini ih usporedivim po jedinstvenom kriteriju, kriteriju kvalitete, a kompetentan arbitar koji

odreĎuje njihovu poziciju u odnosu na kupce je tržište. Iz tog razloga nameće se potreba

izrade jedinstvenog općeprihvaćenog modela praćenja i evidentiranja troškova kvalitete.

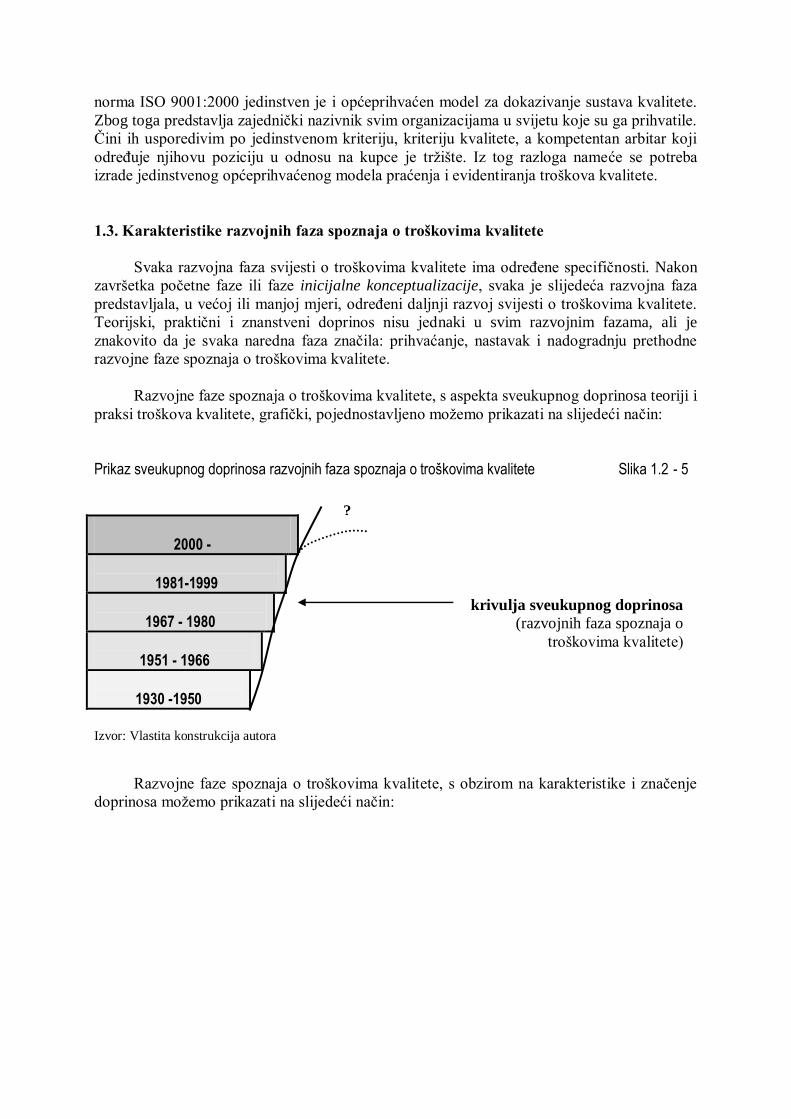

1.3. Karakteristike razvojnih faza spoznaja o troškovima kvalitete

Svaka razvojna faza svijesti o troškovima kvalitete ima odreĎene specifičnosti. Nakon

završetka početne faze ili faze inicijalne konceptualizacije, svaka je slijedeća razvojna faza

predstavljala, u većoj ili manjoj mjeri, odreĎeni daljnji razvoj svijesti o troškovima kvalitete.

Teorijski, praktični i znanstveni doprinos nisu jednaki u svim razvojnim fazama, ali je

znakovito da je svaka naredna faza značila: prihvaćanje, nastavak i nadogradnju prethodne

razvojne faze spoznaja o troškovima kvalitete.

Razvojne faze spoznaja o troškovima kvalitete, s aspekta sveukupnog doprinosa teoriji i

praksi troškova kvalitete, grafički, pojednostavljeno možemo prikazati na slijedeći način:

Prikaz sveukupnog doprinosa razvojnih faza spoznaja o troškovima kvalitete Slika 1.2 - 5

2000 -

1981-1999

1967 - 1980

1951 - 1966

1930 -1950

Izvor: Vlastita konstrukcija autora

Razvojne faze spoznaja o troškovima kvalitete, s obzirom na karakteristike i značenje

doprinosa možemo prikazati na slijedeći način:

?

krivulja sveukupnog doprinosa

(razvojnih faza spoznaja o

troškovima kvalitete)

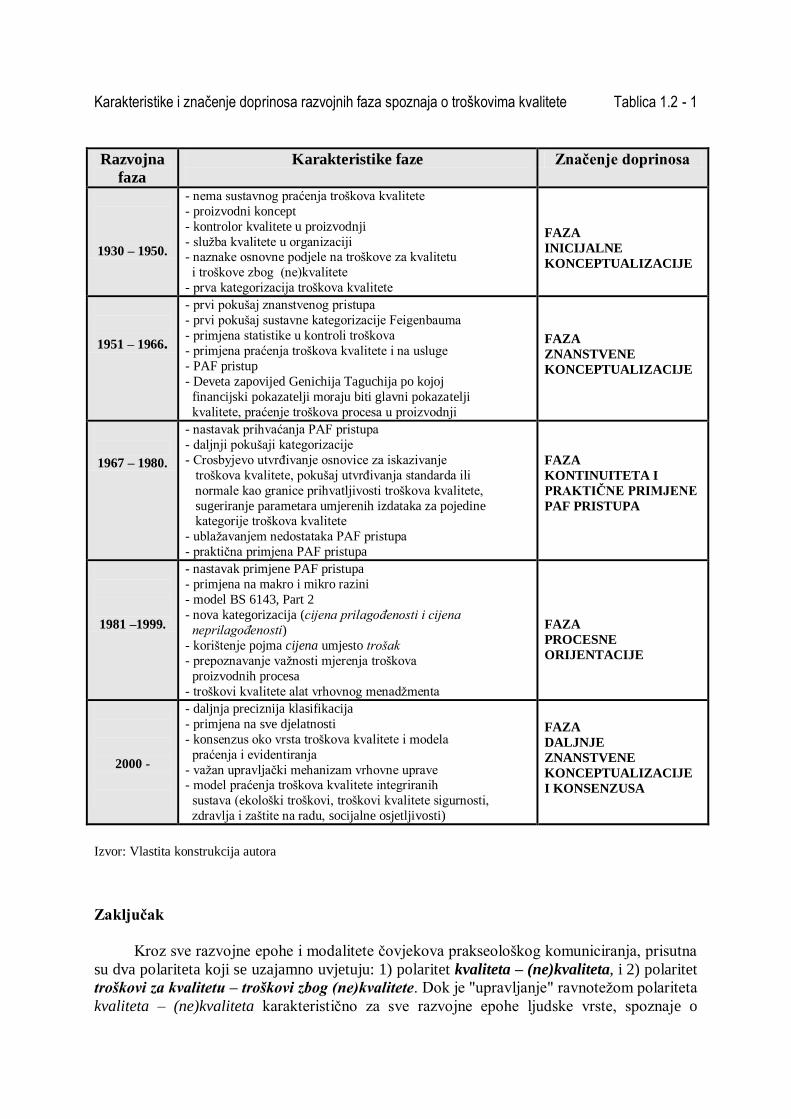

Karakteristike i značenje doprinosa razvojnih faza spoznaja o troškovima kvalitete Tablica 1.2 - 1

Razvojna

faza

Karakteristike faze

Značenje doprinosa

1930 – 1950.

- nema sustavnog praćenja troškova kvalitete

- proizvodni koncept

- kontrolor kvalitete u proizvodnji

- služba kvalitete u organizaciji - naznake osnovne podjele na troškove za kvalitetu

i troškove zbog (ne)kvalitete

- prva kategorizacija troškova kvalitete

FAZA

INICIJALNE

KONCEPTUALIZACIJE

1951 – 1966.

- prvi pokušaj znanstvenog pristupa

- prvi pokušaj sustavne kategorizacije Feigenbauma

- primjena statistike u kontroli troškova

- primjena praćenja troškova kvalitete i na usluge

- PAF pristup

- Deveta zapovijed Genichija Taguchija po kojoj

financijski pokazatelji moraju biti glavni pokazatelji

kvalitete, praćenje troškova procesa u proizvodnji

FAZA

ZNANSTVENE

KONCEPTUALIZACIJE

1967 – 1980.

- nastavak prihvaćanja PAF pristupa

- daljnji pokušaji kategorizacije

- Crosbyjevo utvrĎivanje osnovice za iskazivanje

troškova kvalitete, pokušaj utvrĎivanja standarda ili

normale kao granice prihvatljivosti troškova kvalitete,

sugeriranje parametara umjerenih izdataka za pojedine kategorije troškova kvalitete

- ublažavanjem nedostataka PAF pristupa

- praktična primjena PAF pristupa

FAZA

KONTINUITETA I

PRAKTIČNE PRIMJENE

PAF PRISTUPA

1981 –1999.

- nastavak primjene PAF pristupa

- primjena na makro i mikro razini

- model BS 6143, Part 2

- nova kategorizacija (cijena prilagođenosti i cijena

neprilagođenosti)

- korištenje pojma cijena umjesto trošak

- prepoznavanje važnosti mjerenja troškova

proizvodnih procesa

- troškovi kvalitete alat vrhovnog menadžmenta

FAZA

PROCESNE

ORIJENTACIJE

2000 -

- daljnja preciznija klasifikacija

- primjena na sve djelatnosti

- konsenzus oko vrsta troškova kvalitete i modela

praćenja i evidentiranja

- važan upravljački mehanizam vrhovne uprave - model praćenja troškova kvalitete integriranih

sustava (ekološki troškovi, troškovi kvalitete sigurnosti,

zdravlja i zaštite na radu, socijalne osjetljivosti)

FAZA

DALJNJE

ZNANSTVENE

KONCEPTUALIZACIJE

I KONSENZUSA

Izvor: Vlastita konstrukcija autora

Zaključak

Kroz sve razvojne epohe i modalitete čovjekova prakseološkog komuniciranja, prisutna

su dva polariteta koji se uzajamno uvjetuju: 1) polaritet kvaliteta – (ne)kvaliteta, i 2) polaritet

troškovi za kvalitetu – troškovi zbog (ne)kvalitete. Dok je "upravljanje" ravnotežom polariteta

kvaliteta – (ne)kvaliteta karakteristično za sve razvojne epohe ljudske vrste, spoznaje o

polaritetu troškovi za kvalitetu – troškovi zbog (ne)kvalitete datiraju tek od početka drugog

velikog vremenskog razdoblja razvoja svijesti o troškovima kvalitete, od tridesetih godina 20.

stoljeća. Svijest o troškovima kvalitete od tada ubrzano se razvija. Važnost problematike

polariteta troškovi za kvalitetu – troškovi zbog (ne)kvalitete je u njegovoj dvostruko

uvjetovanoj ulozi; s jedne strane pojavljuje se kao uzrok polariteta kvaliteta – (ne)kvaliteta, a

s druge kao njegova posljedica. Na taj način, indirektno, kroz odreĎenu razinu kvalitete kao

resursa koji ima ekonomsku vrijednost, u robnoj proizvodnji, utječe na visinu zarade, bez

obzira na njezin pojavni oblik (nadnica, profit, renta). Robna proizvodnja karakteristika je

današnjega vremena, a obilježavat će i odreĎeni dio budućnosti čovječanstva. Stoga dva

uzajamno uvjetovana polariteta kvaliteta – (ne)kvaliteta i troškovi za kvalitetu – troškovi

zbog (ne)kvalitete zahtijevaju daljnje znanstveno istraživanje i stjecanje novih spoznaja.

Summary

Development of human species is characterised and determined by development of

instruments of labour and by modalities of practical communication we observe through

men's effects on objects of labour. From the period when men treated the object of labour

manually, until the time when these operations were carried out with sophisticated

information technology, men had, through their activities, generated costs. The structure of

these costs consists of justified (necessary) costs, which had to be realised in the process of

men's effects on the objects of labour, and unjustified costs (not necessary). Both types of

costs make total costs, the structure of which hides a very special type of costs called "quality

cost." Despite of the fact that quality costs existed in all development epochs, the

consciousness and cognition about their existence appeared not earlier than in the twentieth

century. Therefore we can, in a rough outline, divide historical phases of development of

cognition of quality costs into two periods: 1) period before the World Economic Crisis of the

1930s, and 2) period after the World Economic Crisis, which can be divided into five

development phases. Each development phase gave its contribution to the previous

achievements.

Literatura:

1. Cantillon, R., Opća rasprava o prirodi trgovine, Centar za kulturnu djelatnost,

Zagreb, 1982.

2. Crosby, B. P., Kvaliteta je besplatna, Privredni vjesnik, Zagreb, 1989.

3. Ghupta, M. and V. S. Campbell, "The Cost of Quality", Production and Inventory

Management Journal, Third Quarter, p. 43-49.

4. Giakatis, G. and E. M. Rooney, "The use of quality costing to trigger process

improvement in the automotive company", Total Quality Management, Vol. 11, No. 2,

2000.

5. Giakatis, G., Enkawa, T. and K. Washitani, "Hidden quality cost and the distinction

between quality cost and quality loss", Total Quality Management, Vol. 12, 2001.

6. Grupa autora, Povijest svijeta, Naprijed, Zagreb, 1977.

7. Injac, N., Mala enciklopedija kvalitete I. dio – Upoznajmo normu ISO 9000, Drugo

preraĎeno izdanje, Oskar, Zagreb, 2002.

8. Injac, N., Mala enciklopedija kvalitete III. dio – Moderna povijest kvalitete, Oskar,

Zagreb, 2002.

9. Opća enciklopedija, Jugoslavenski leksikografski zavod, Zagreb, 1980.

10. Schultz, T. W., Ulaganje u ljude, Cekade, Zagreb, 1985.

11. Šoškić, B., Ekonomske doktrine, Treće izmijenjeno izdanje, Savremena administracija

i Institut za ekonomska istraživanja, Beograd, 1980.

12. Tsai, W-H., "Quality cost measurement under activity – based costing", International

Journal of Quality & Reliability Management, Vol. 15, No. 7, MCB University Press,

1998.