Embed Size (px)

Citation preview

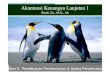

PEMBENTUKAN FIRMA

1. PENYETORAN KAS OLEH SEMUA SEKUTU

Pada tanggal 1 januari 2010 Tuan Irwan, Tuan Ahda dan Tuan Sidik bersepakat untuk mendirikan persekutuan firma

dengan nama Firma Pelangi.

Data keuangan Firma pelangi tersebut :

Tn Irwan menyetorkan uang kas sebesar $ 250.000

Tn Ahda menyetorkan uang kas sebesar $ 500.000

Tn Sidik menyetorkan uang kas sebesar $ 350.000

Diminta :

Buatlah jurnal yang dibutuhkan dan buatlah neraca !

JAWAB :

JURNAL

Kas $ 1.100.000

Modal Irwan $ 250.000

Modal Ahda $ 500.000

Modal Sidik $ 350.000

NERACA

Kas $ 1.100.000 Modal Irwan $ 250.000

Aktiva lainnya $ 1.100.000 Modal Ahda $ 500.000

Modal Sidik $ 350.000

Modal $ 1.100.000

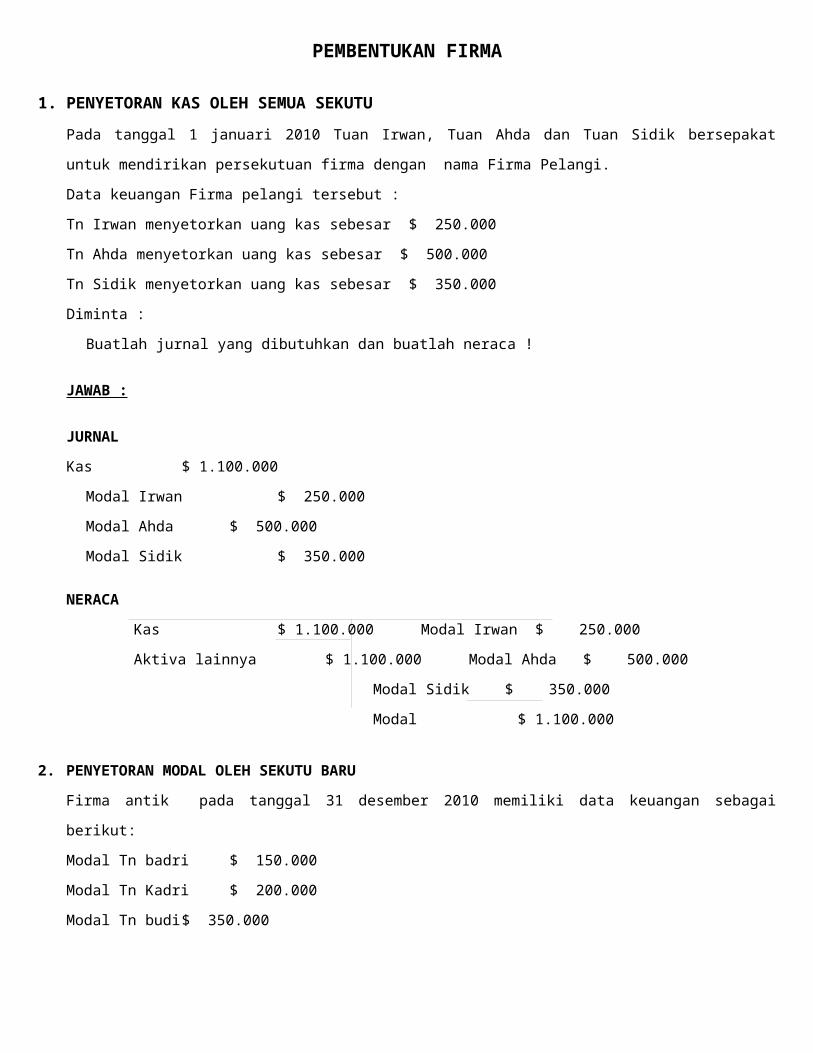

2. PENYETORAN MODAL OLEH SEKUTU BARU

Firma antik pada tanggal 31 desember 2010 memiliki data keuangan sebagai berikut:

Modal Tn badri $ 150.000

Modal Tn Kadri $ 200.000

Modal Tn budi $ 350.000

Tn Bowo pada tanggal 1 januari 2011 menyetorkan uang kas sebesar $ 100.000 untuk memperoleh kepentingan 10%

dalam perusahaan. Berdasarkan kesepakatan, Goodwill tersebut akan diberikan kepada sekutu lama dengan rasio 1:2:4.

Diminta :

Buatlah jurnal yang diperlukan dan neraca !

JAWAB :

Penyetoran modal Tn Bowo $ 100.000)

Kepentingan 10% x $ 700.000 ( $ 70.000)

Goodwill $ 30.000

Pembagian Rugi laba

Tn Badri = 1/7 x $ 30.000 = $ 4.285,71

Tn Kadri = 2/7 x $ 30.000 = $ 8.571,43

Tn Budi = 4/7 x $ 30.000 = $ 17.142,86

JURNAL

Kas $ 100.000

Modal bowo $ 70.000

Modal Badri $ 4.285,71

Modal Kadri $ 8.571,43

Modal Budi $ 17.142,86

NERACA

Kas $ 100.000 Modal Bowo $ 70.000

Aktiva Lainnya $ 100.000 Modal Badri $ 4.285,71

Modal Kadri $ 8.571,43

Modal budi $ 17.571,86

Jumlah Modal $ 100.000

3. PENYETORAN KAS OLEH SEKUTU BARU DIMANA GOODWILL DI BERIKAN KEPADA SEKUTU

BARU

Firma warna 31 Desember 2010 memiliki data keuangan sebagai berikut :

Modal Tn Ari $ 400.000

Modal Tn Arif $ 500.000

Modal Tn Aris $ 600.000

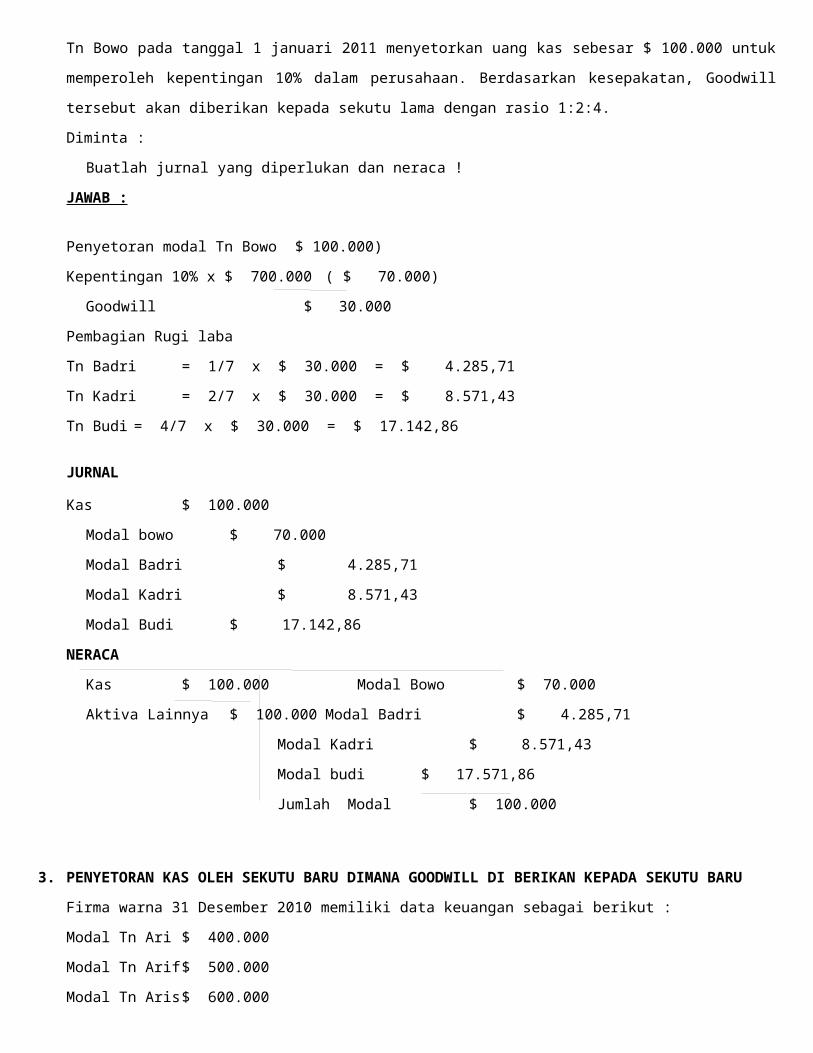

Ny Arin pada tanggal 1 januari 2011 telah menyetorkan uang kas $ 500.000 dengan rasio 4:5:6. Untuk memperoleh

kepentingan 20%.

Diminta:

Buatlah jurnal yang diperlukan.

JAWAB:

Penyetoran modal Ny Arin $ 500.000

Kepentingan 20% x $ 1.500.000 ($ 300.000)

Goodwill $ 200.000

Pembagian laba rugi

Tn Ari = 4/15 x $ 200.000 = $ 53.333,33

Tn Arif = 5/15 x $ 200.000 = $ 66.666,67

Tn Aris = 6/15 x $ 200.000 = $ 80.000

JURNAL

Kas $ 500.000

Modal Tn Ari $ 53.333,33

Modal Tn Arif $ 66.666,67

Modal Tn Aris $ 80.000

Modal Ny Arin $ 300.000

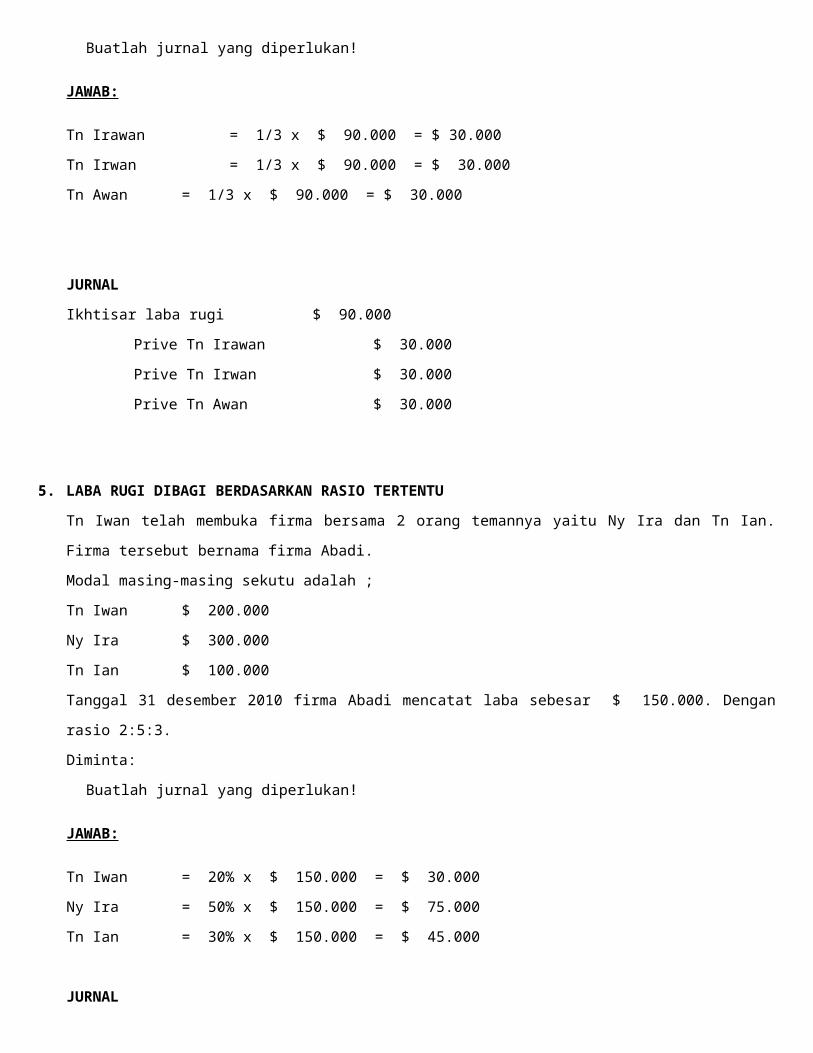

4. LABA DIBAGI RATA

Tn Irawan telah membuka firma bersama 2 orang temannya yaitu Tn Irwan dan Tn awan. Firma tersebut bernama firma

Cahaya Abadi. Mereka bersepakat bahwa laba rugi dibagi rata .

Tanggal 31 desember 2010 firma cahaya abadi mencatat laba sebesar $ 90.000.

Modal masing-masing sekutu adalah ;

Tn Irawan $ 300.000

Tn Irwan $ 250.000

Tn awan $ 150.000

Diminta:

Buatlah jurnal yang diperlukan!

JAWAB:

Tn Irawan = 1/3 x $ 90.000 = $ 30.000

Tn Irwan = 1/3 x $ 90.000 = $ 30.000

Tn Awan = 1/3 x $ 90.000 = $ 30.000

JURNAL

Ikhtisar laba rugi $ 90.000

Prive Tn Irawan $ 30.000

Prive Tn Irwan $ 30.000

Prive Tn Awan $ 30.000

5. LABA RUGI DIBAGI BERDASARKAN RASIO TERTENTU

Tn Iwan telah membuka firma bersama 2 orang temannya yaitu Ny Ira dan Tn Ian. Firma tersebut bernama firma Abadi.

Modal masing-masing sekutu adalah ;

Tn Iwan $ 200.000

Ny Ira $ 300.000

Tn Ian $ 100.000

Tanggal 31 desember 2010 firma Abadi mencatat laba sebesar $ 150.000. Dengan rasio 2:5:3.

Diminta:

Buatlah jurnal yang diperlukan!

JAWAB:

Tn Iwan = 20% x $ 150.000 = $ 30.000

Ny Ira = 50% x $ 150.000 = $ 75.000

Tn Ian = 30% x $ 150.000 = $ 45.000

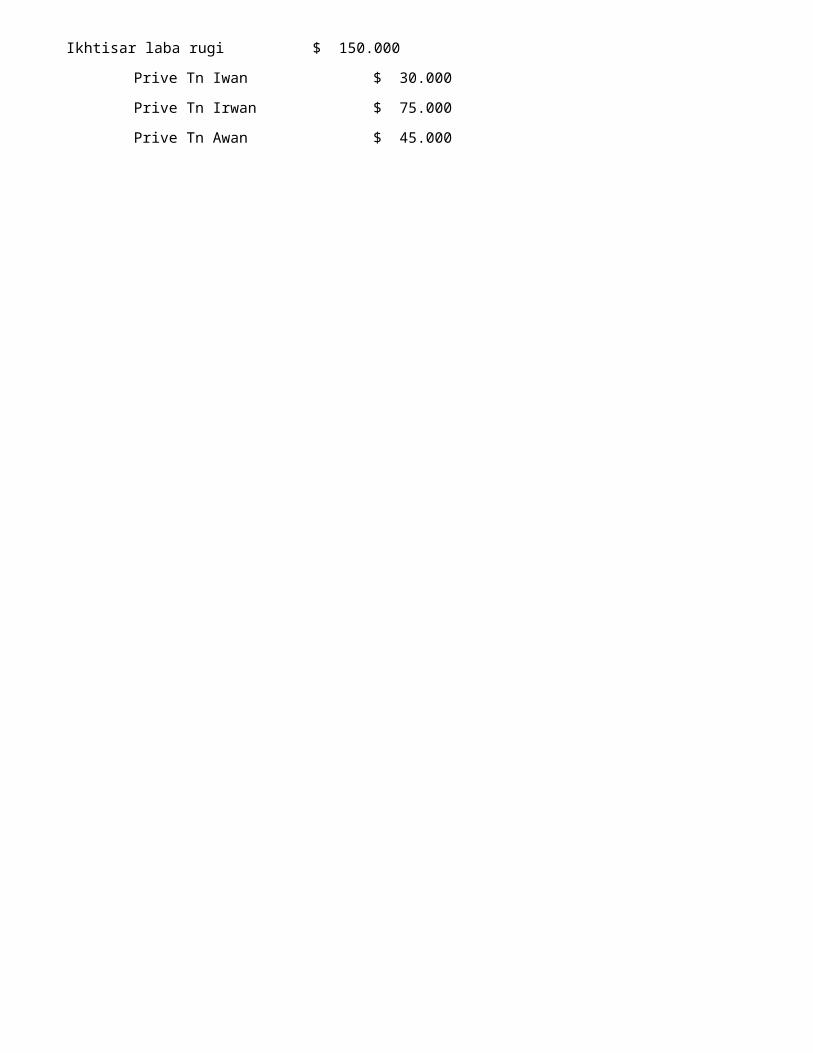

JURNAL

Ikhtisar laba rugi $ 150.000

Prive Tn Iwan $ 30.000

Prive Tn Irwan $ 75.000

Prive Tn Awan $ 45.000

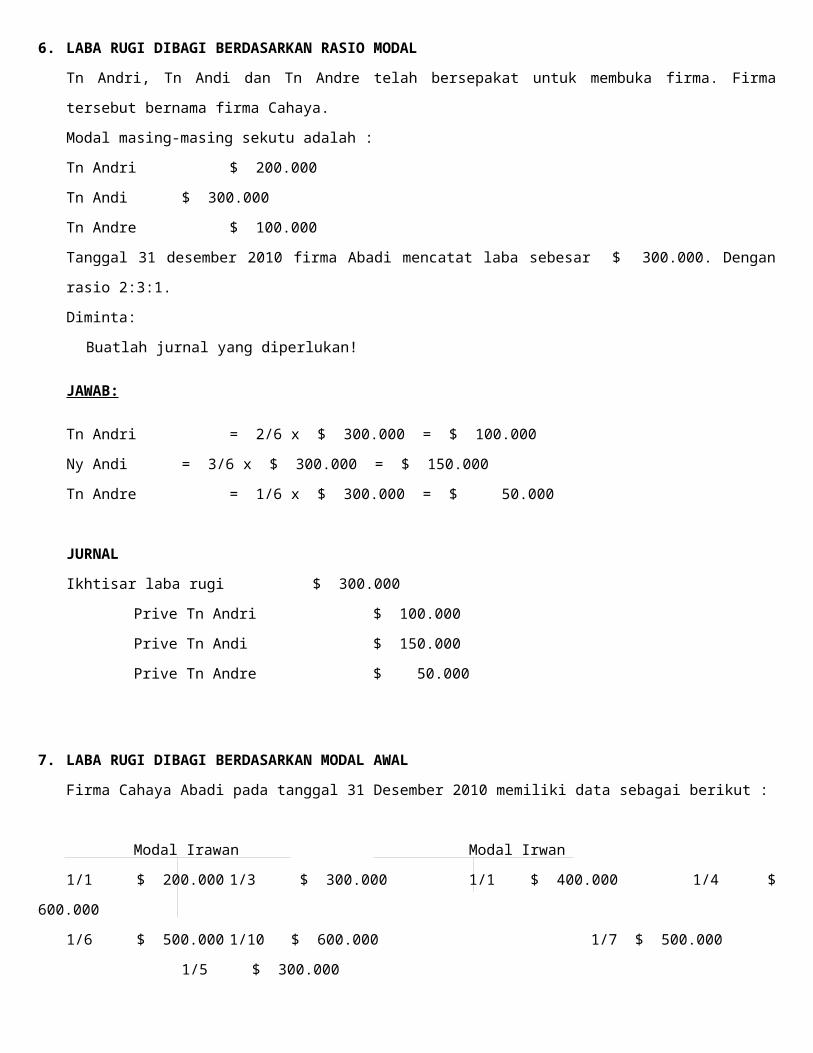

6. LABA RUGI DIBAGI BERDASARKAN RASIO MODAL

Tn Andri, Tn Andi dan Tn Andre telah bersepakat untuk membuka firma. Firma tersebut bernama firma Cahaya.

Modal masing-masing sekutu adalah :

Tn Andri $ 200.000

Tn Andi $ 300.000

Tn Andre $ 100.000

Tanggal 31 desember 2010 firma Abadi mencatat laba sebesar $ 300.000. Dengan rasio 2:3:1.

Diminta:

Buatlah jurnal yang diperlukan!

JAWAB:

Tn Andri = 2/6 x $ 300.000 = $ 100.000

Ny Andi = 3/6 x $ 300.000 = $ 150.000

Tn Andre = 1/6 x $ 300.000 = $ 50.000

JURNAL

Ikhtisar laba rugi $ 300.000

Prive Tn Andri $ 100.000

Prive Tn Andi $ 150.000

Prive Tn Andre $ 50.000

7. LABA RUGI DIBAGI BERDASARKAN MODAL AWAL

Firma Cahaya Abadi pada tanggal 31 Desember 2010 memiliki data sebagai berikut :

Modal Irawan Modal Irwan

1/1 $ 200.000 1/3 $ 300.000 1/1 $ 400.000 1/4 $ 600.000

1/6 $ 500.000 1/10 $ 600.000 1/7 $ 500.000

1/5 $ 300.000

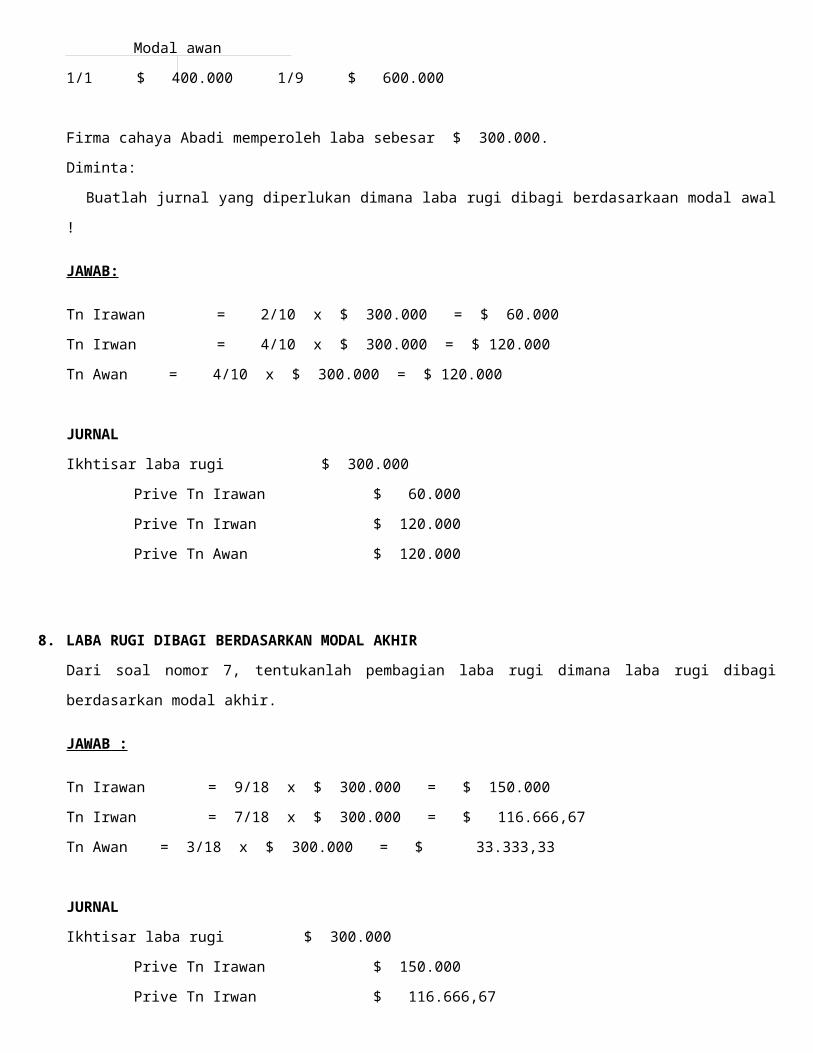

Modal awan

1/1 $ 400.000 1/9 $ 600.000

Firma cahaya Abadi memperoleh laba sebesar $ 300.000.

Diminta:

Buatlah jurnal yang diperlukan dimana laba rugi dibagi berdasarkaan modal awal !

JAWAB:

Tn Irawan = 2/10 x $ 300.000 = $ 60.000

Tn Irwan = 4/10 x $ 300.000 = $ 120.000

Tn Awan = 4/10 x $ 300.000 = $ 120.000

JURNAL

Ikhtisar laba rugi $ 300.000

Prive Tn Irawan $ 60.000

Prive Tn Irwan $ 120.000

Prive Tn Awan $ 120.000

8. LABA RUGI DIBAGI BERDASARKAN MODAL AKHIR

Dari soal nomor 7, tentukanlah pembagian laba rugi dimana laba rugi dibagi berdasarkan modal akhir.

JAWAB :

Tn Irawan = 9/18 x $ 300.000 = $ 150.000

Tn Irwan = 7/18 x $ 300.000 = $ 116.666,67

Tn Awan = 3/18 x $ 300.000 = $ 33.333,33

JURNAL

Ikhtisar laba rugi $ 300.000

Prive Tn Irawan $ 150.000

Prive Tn Irwan $ 116.666,67

Prive Tn Awan $ 33.333,33

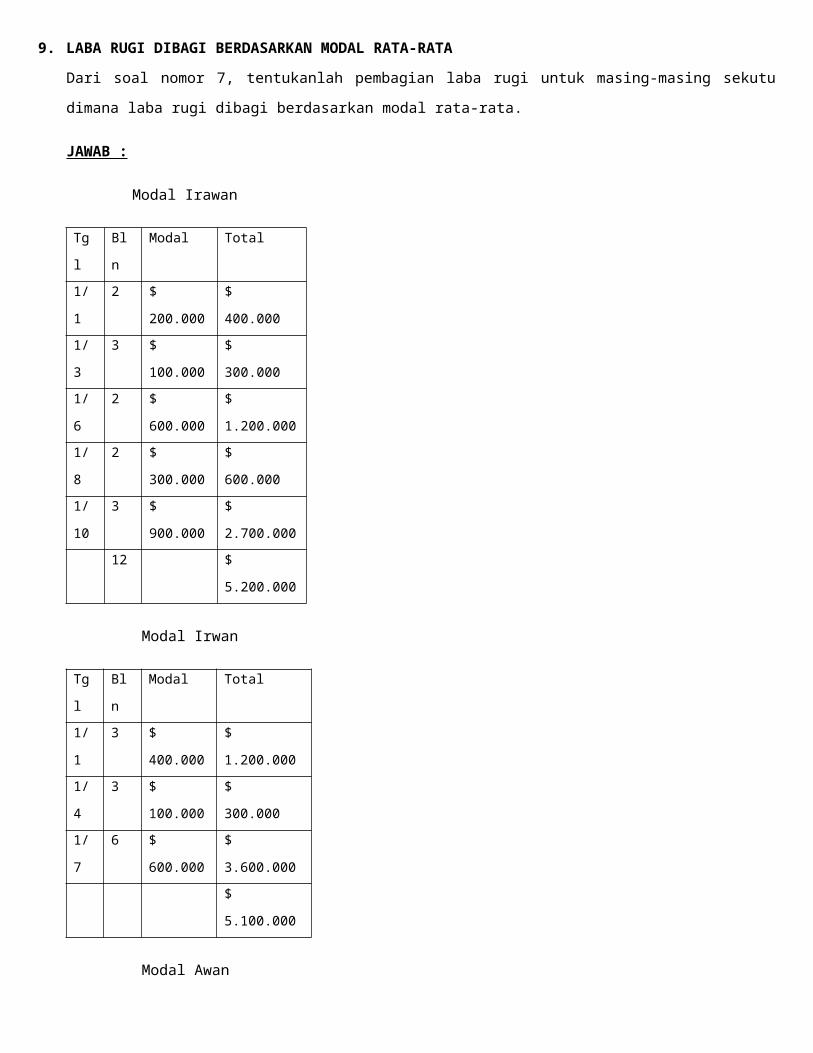

9. LABA RUGI DIBAGI BERDASARKAN MODAL RATA-RATA

Dari soal nomor 7, tentukanlah pembagian laba rugi untuk masing-masing sekutu dimana laba rugi dibagi berdasarkan

modal rata-rata.

JAWAB :

Modal Irawan

Tgl Bln Modal Total

1/1 2 $ 200.000 $ 400.000

1/3 3 $ 100.000 $ 300.000

1/6 2 $ 600.000 $ 1.200.000

1/8 2 $ 300.000 $ 600.000

1/1

0

3 $ 900.000 $ 2.700.000

12 $ 5.200.000

Modal Irwan

Tgl Bln Modal Total

1/1 3 $ 400.000 $ 1.200.000

1/4 3 $ 100.000 $ 300.000

1/7 6 $ 600.000 $ 3.600.000

$ 5.100.000

Modal Awan

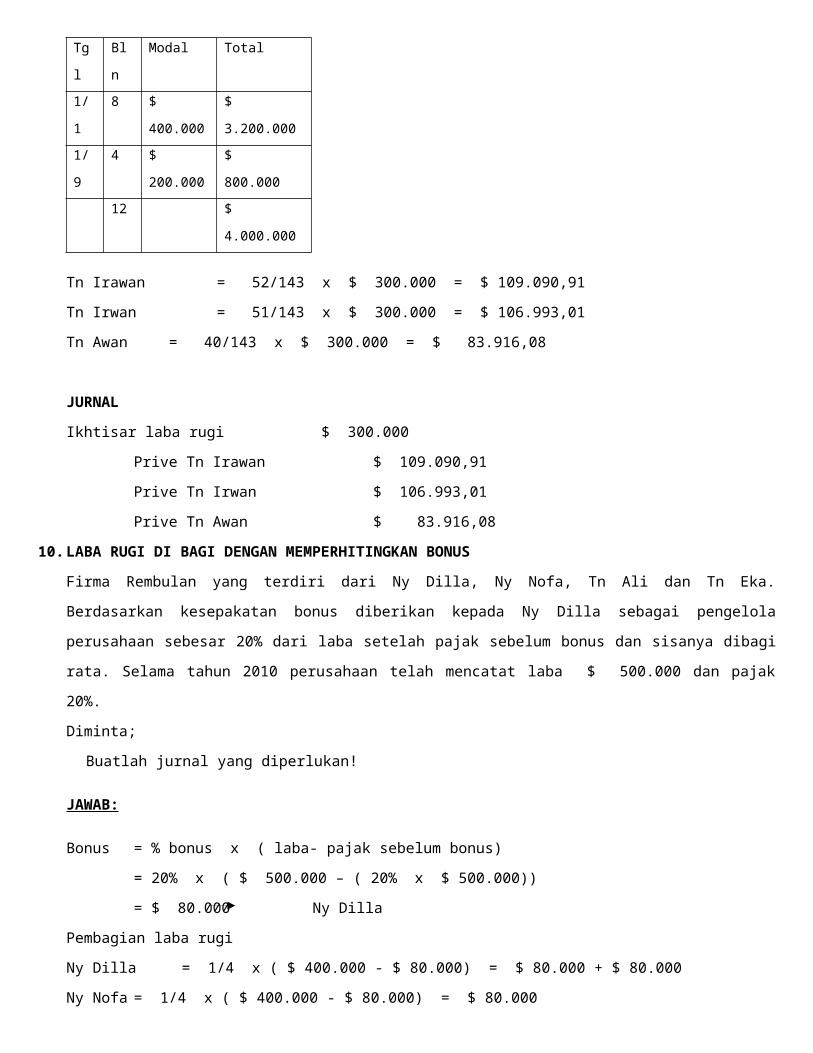

Tgl Bln Modal Total

1/1 8 $ 400.000 $ 3.200.000

1/9 4 $ 200.000 $ 800.000

12 $ 4.000.000

Tn Irawan = 52/143 x $ 300.000 = $ 109.090,91

Tn Irwan = 51/143 x $ 300.000 = $ 106.993,01

Tn Awan = 40/143 x $ 300.000 = $ 83.916,08

JURNAL

Ikhtisar laba rugi $ 300.000

Prive Tn Irawan $ 109.090,91

Prive Tn Irwan $ 106.993,01

Prive Tn Awan $ 83.916,08

10. LABA RUGI DI BAGI DENGAN MEMPERHITINGKAN BONUS

Firma Rembulan yang terdiri dari Ny Dilla, Ny Nofa, Tn Ali dan Tn Eka. Berdasarkan kesepakatan bonus diberikan

kepada Ny Dilla sebagai pengelola perusahaan sebesar 20% dari laba setelah pajak sebelum bonus dan sisanya dibagi

rata. Selama tahun 2010 perusahaan telah mencatat laba $ 500.000 dan pajak 20%.

Diminta;

Buatlah jurnal yang diperlukan!

JAWAB:

Bonus = % bonus x ( laba- pajak sebelum bonus)

= 20% x ( $ 500.000 – ( 20% x $ 500.000))

= $ 80.000 Ny Dilla

Pembagian laba rugi

Ny Dilla = 1/4 x ( $ 400.000 - $ 80.000) = $ 80.000 + $ 80.000

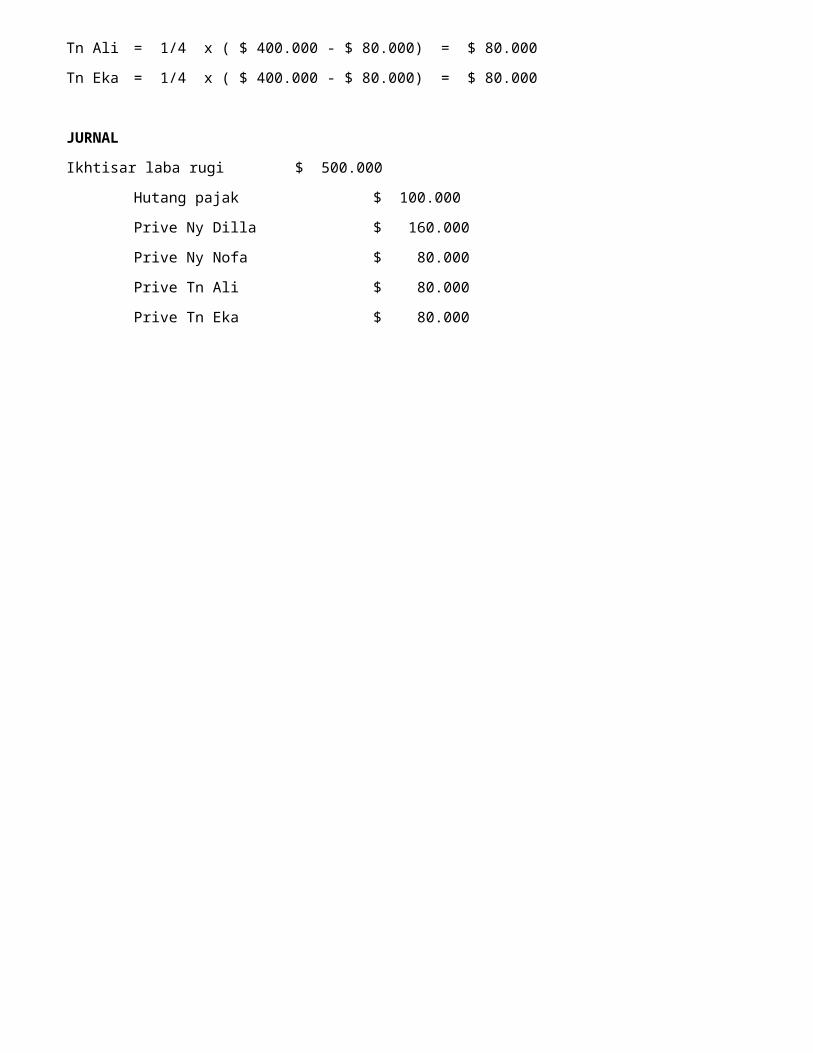

Ny Nofa = 1/4 x ( $ 400.000 - $ 80.000) = $ 80.000

Tn Ali = 1/4 x ( $ 400.000 - $ 80.000) = $ 80.000

Tn Eka = 1/4 x ( $ 400.000 - $ 80.000) = $ 80.000

JURNAL

Ikhtisar laba rugi $ 500.000

Hutang pajak $ 100.000

Prive Ny Dilla $ 160.000

Prive Ny Nofa $ 80.000

Prive Tn Ali $ 80.000

Prive Tn Eka $ 80.000

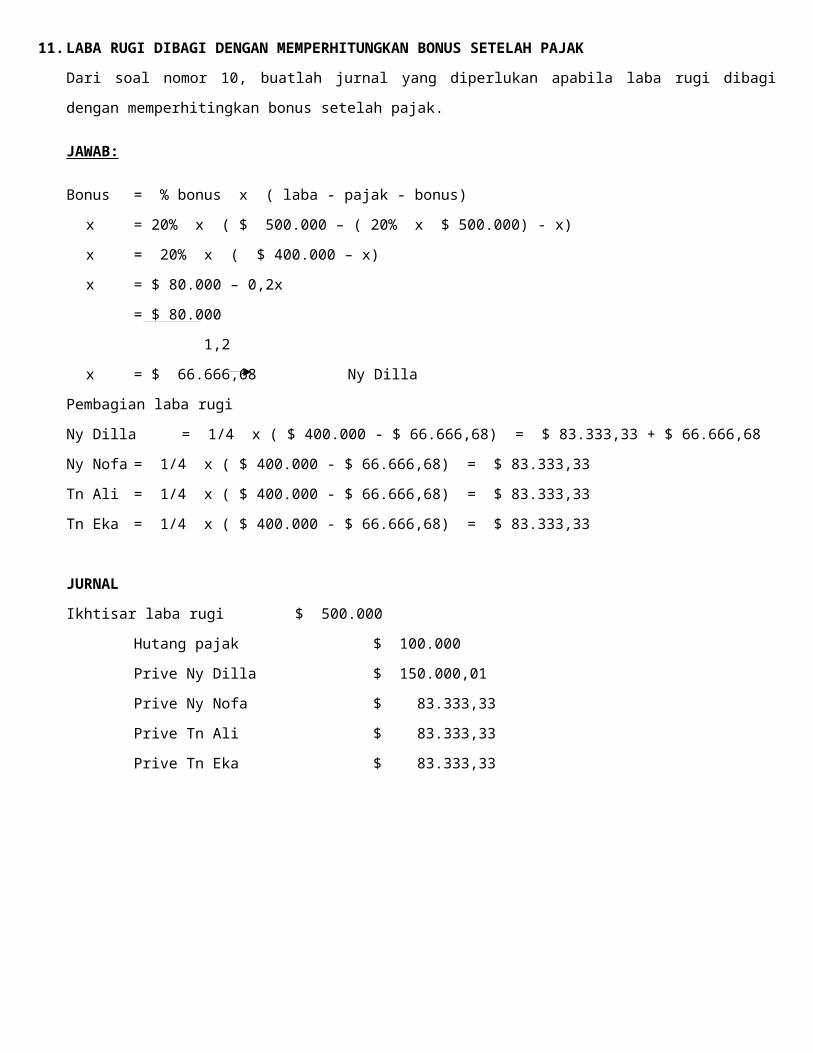

11. LABA RUGI DIBAGI DENGAN MEMPERHITUNGKAN BONUS SETELAH PAJAK

Dari soal nomor 10, buatlah jurnal yang diperlukan apabila laba rugi dibagi dengan memperhitingkan bonus setelah

pajak.

JAWAB:

Bonus = % bonus x ( laba - pajak - bonus)

x = 20% x ( $ 500.000 – ( 20% x $ 500.000) - x)

x = 20% x ( $ 400.000 – x)

x = $ 80.000 – 0,2x

= $ 80.000

1,2

x = $ 66.666,68 Ny Dilla

Pembagian laba rugi

Ny Dilla = 1/4 x ( $ 400.000 - $ 66.666,68) = $ 83.333,33 + $ 66.666,68

Ny Nofa = 1/4 x ( $ 400.000 - $ 66.666,68) = $ 83.333,33

Tn Ali = 1/4 x ( $ 400.000 - $ 66.666,68) = $ 83.333,33

Tn Eka = 1/4 x ( $ 400.000 - $ 66.666,68) = $ 83.333,33

JURNAL

Ikhtisar laba rugi $ 500.000

Hutang pajak $ 100.000

Prive Ny Dilla $ 150.000,01

Prive Ny Nofa $ 83.333,33

Prive Tn Ali $ 83.333,33

Prive Tn Eka $ 83.333,33

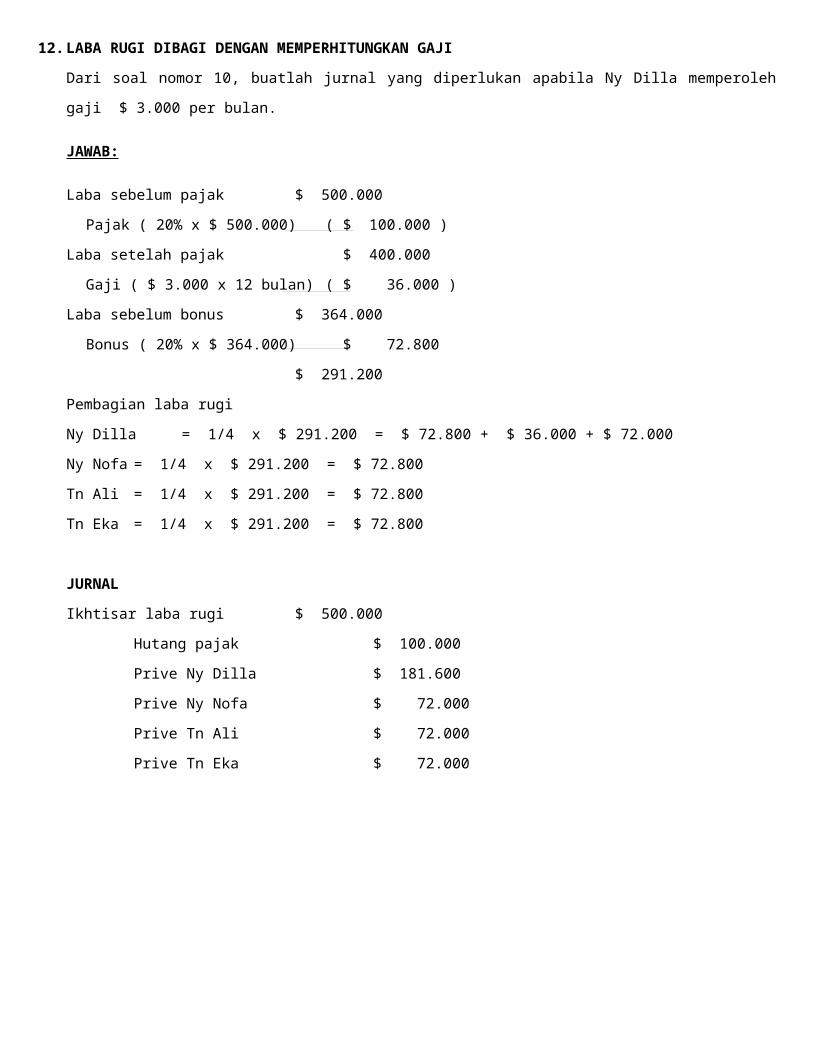

12. LABA RUGI DIBAGI DENGAN MEMPERHITUNGKAN GAJI

Dari soal nomor 10, buatlah jurnal yang diperlukan apabila Ny Dilla memperoleh gaji $ 3.000 per bulan.

JAWAB:

Laba sebelum pajak $ 500.000

Pajak ( 20% x $ 500.000) ( $ 100.000 )

Laba setelah pajak $ 400.000

Gaji ( $ 3.000 x 12 bulan) ( $ 36.000 )

Laba sebelum bonus $ 364.000

Bonus ( 20% x $ 364.000) $ 72.800

$ 291.200

Pembagian laba rugi

Ny Dilla = 1/4 x $ 291.200 = $ 72.800 + $ 36.000 + $ 72.000

Ny Nofa = 1/4 x $ 291.200 = $ 72.800

Tn Ali = 1/4 x $ 291.200 = $ 72.800

Tn Eka = 1/4 x $ 291.200 = $ 72.800

JURNAL

Ikhtisar laba rugi $ 500.000

Hutang pajak $ 100.000

Prive Ny Dilla $ 181.600

Prive Ny Nofa $ 72.000

Prive Tn Ali $ 72.000

Prive Tn Eka $ 72.000

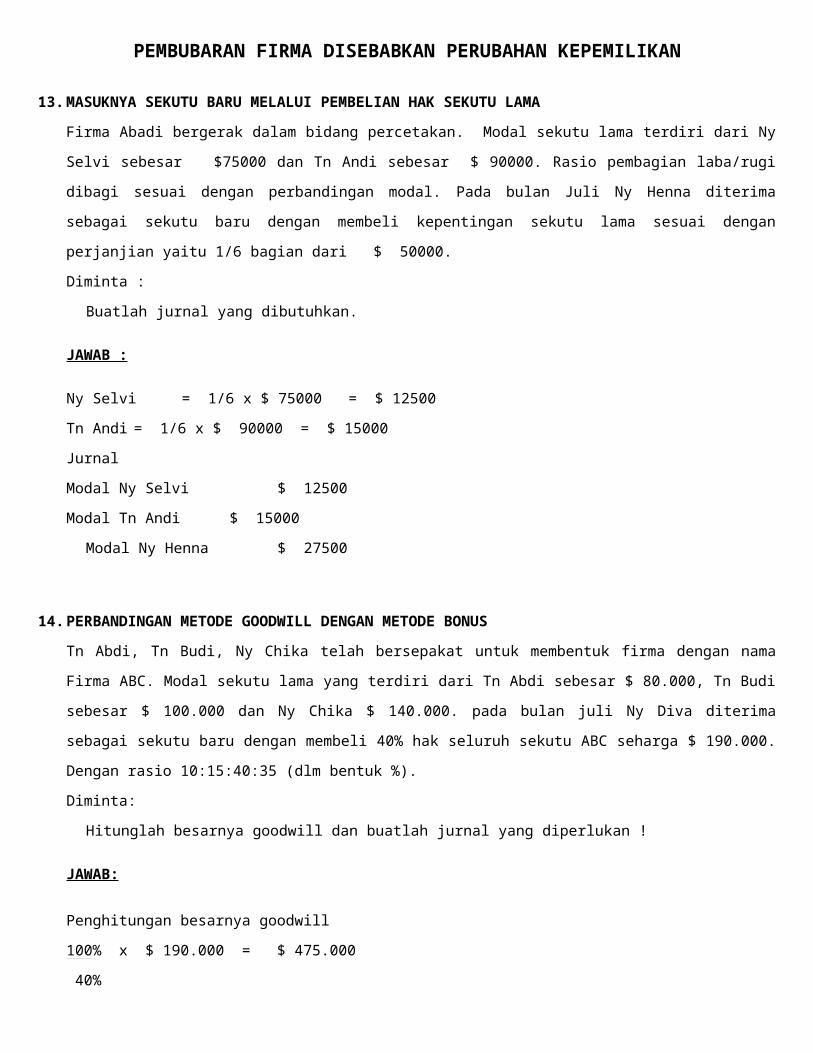

PEMBUBARAN FIRMA DISEBABKAN PERUBAHAN KEPEMILIKAN

13. MASUKNYA SEKUTU BARU MELALUI PEMBELIAN HAK SEKUTU LAMA

Firma Abadi bergerak dalam bidang percetakan. Modal sekutu lama terdiri dari Ny Selvi sebesar $75000 dan Tn Andi

sebesar $ 90000. Rasio pembagian laba/rugi dibagi sesuai dengan perbandingan modal. Pada bulan Juli Ny Henna

diterima sebagai sekutu baru dengan membeli kepentingan sekutu lama sesuai dengan perjanjian yaitu 1/6 bagian dari $

50000.

Diminta :

Buatlah jurnal yang dibutuhkan.

JAWAB :

Ny Selvi = 1/6 x $ 75000 = $ 12500

Tn Andi = 1/6 x $ 90000 = $ 15000

Jurnal

Modal Ny Selvi $ 12500

Modal Tn Andi $ 15000

Modal Ny Henna $ 27500

14. PERBANDINGAN METODE GOODWILL DENGAN METODE BONUS

Tn Abdi, Tn Budi, Ny Chika telah bersepakat untuk membentuk firma dengan nama Firma ABC. Modal sekutu lama

yang terdiri dari Tn Abdi sebesar $ 80.000, Tn Budi sebesar $ 100.000 dan Ny Chika $ 140.000. pada bulan juli Ny Diva

diterima sebagai sekutu baru dengan membeli 40% hak seluruh sekutu ABC seharga $ 190.000. Dengan rasio

10:15:40:35 (dlm bentuk %).

Diminta:

Hitunglah besarnya goodwill dan buatlah jurnal yang diperlukan !

JAWAB:

Penghitungan besarnya goodwill

100% x $ 190.000 = $ 475.000

40%

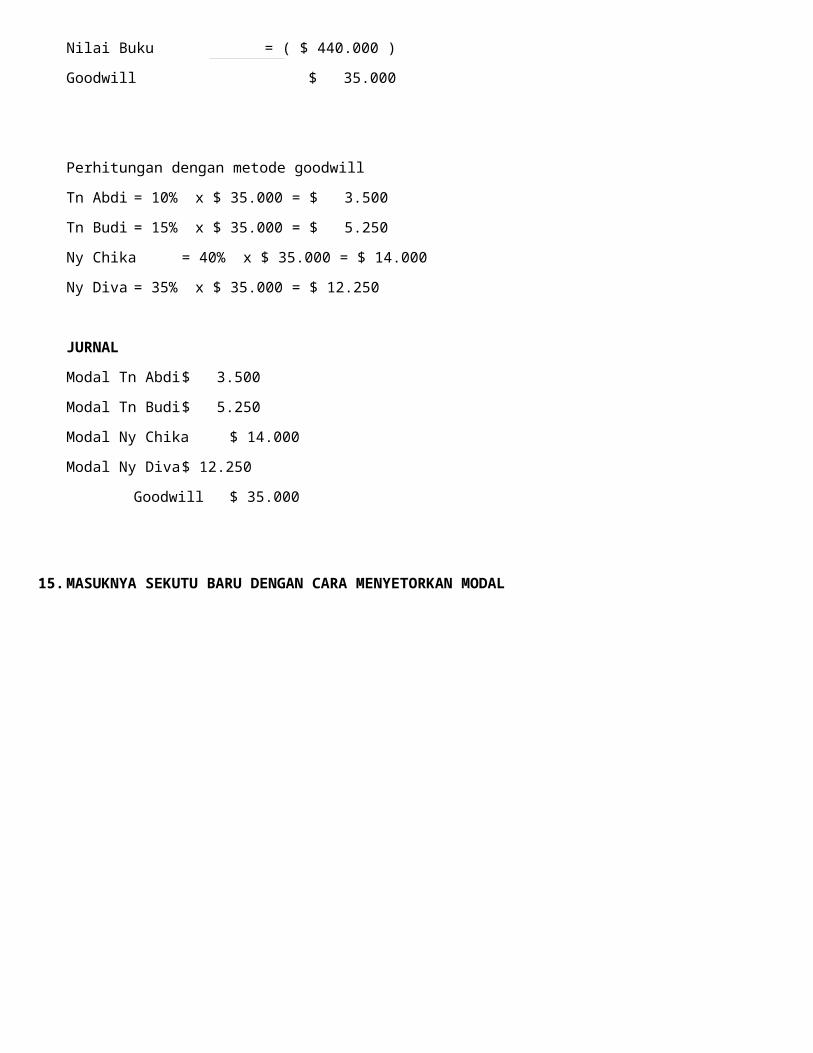

Nilai Buku = ( $ 440.000 )

Goodwill $ 35.000

Perhitungan dengan metode goodwill

Tn Abdi = 10% x $ 35.000 = $ 3.500

Tn Budi = 15% x $ 35.000 = $ 5.250

Ny Chika = 40% x $ 35.000 = $ 14.000

Ny Diva = 35% x $ 35.000 = $ 12.250

JURNAL

Modal Tn Abdi $ 3.500

Modal Tn Budi $ 5.250

Modal Ny Chika $ 14.000

Modal Ny Diva $ 12.250

Goodwill $ 35.000

15. MASUKNYA SEKUTU BARU DENGAN CARA MENYETORKAN MODAL

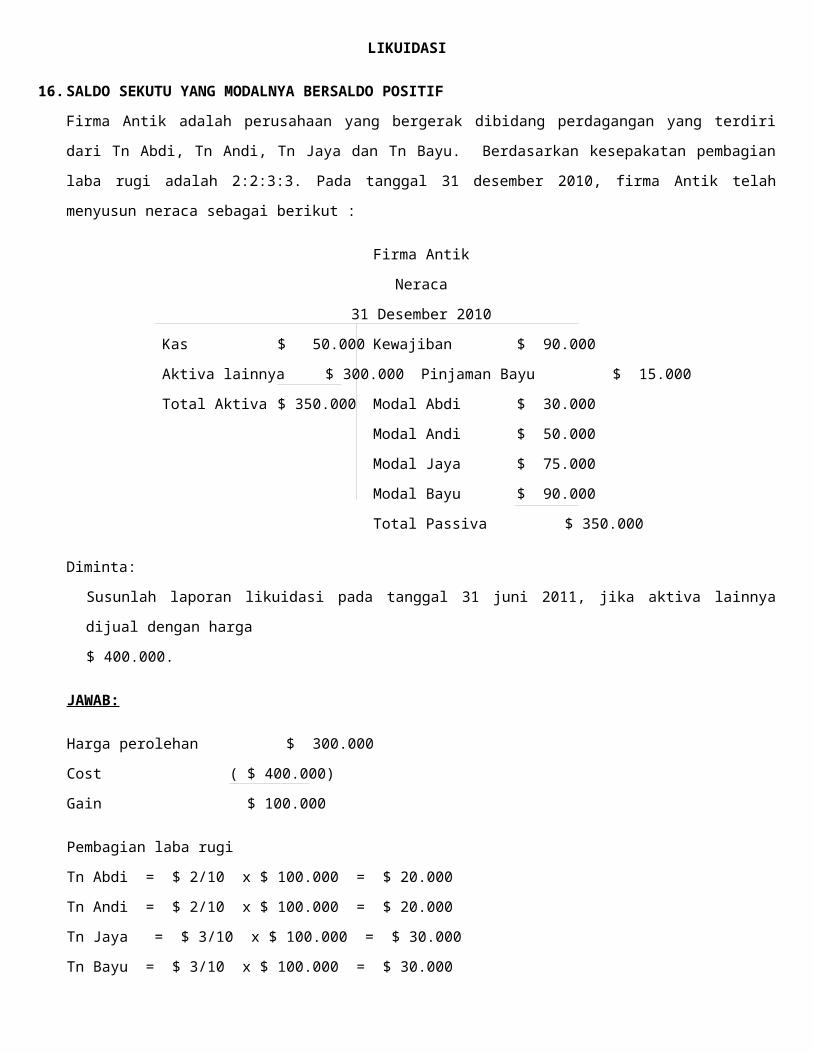

LIKUIDASI

16. SALDO SEKUTU YANG MODALNYA BERSALDO POSITIF

Firma Antik adalah perusahaan yang bergerak dibidang perdagangan yang terdiri dari Tn Abdi, Tn Andi, Tn Jaya dan Tn

Bayu. Berdasarkan kesepakatan pembagian laba rugi adalah 2:2:3:3. Pada tanggal 31 desember 2010, firma Antik telah

menyusun neraca sebagai berikut :

Firma Antik

Neraca

31 Desember 2010

Kas $ 50.000 Kewajiban $ 90.000

Aktiva lainnya $ 300.000 Pinjaman Bayu $ 15.000

Total Aktiva $ 350.000 Modal Abdi $ 30.000

Modal Andi $ 50.000

Modal Jaya $ 75.000

Modal Bayu $ 90.000

Total Passiva $ 350.000

Diminta:

Susunlah laporan likuidasi pada tanggal 31 juni 2011, jika aktiva lainnya dijual dengan harga

$ 400.000.

JAWAB:

Harga perolehan $ 300.000

Cost ( $ 400.000)

Gain $ 100.000

Pembagian laba rugi

Tn Abdi = $ 2/10 x $ 100.000 = $ 20.000

Tn Andi = $ 2/10 x $ 100.000 = $ 20.000

Tn Jaya = $ 3/10 x $ 100.000 = $ 30.000

Tn Bayu = $ 3/10 x $ 100.000 = $ 30.000

JURNAL

1. Penjualan Aktiva

Kas $ 400.000

Aktiva Lainnya $ 300.000

Modal Tn Abdi $ 20.000

Modal Tn Andi $ 20.000

Modal Tn Jaya $ 30.000

Modal Tn Bayu $ 30.000

2. Pelunasan Kewajiban

Hutang $ 90.000

Kas $ 90.000

3. Pembagian Sisa Kas

Pinjaman Tn Bayu $ 15.000

Modal Tn Abdi $ 50.000

Modal Tn Andi $ 70.000

Modal Tn Jaya $ 105.000

Modal Tn Bayu $ 120.000

Kas $ 360.000

Firma Antik

Laporan Likuidasi

Per 31 Juni 2011

Perkiraan Kas Aktiva

Lainnya

Kewajiba

n

Pinjaman

Tn Bayu

Modal

Tn Abdi Tn Andi Tn Jaya Tn Bayu

Saldo sebelum

likuidasi

$ 50.000 $ 300.000 $ 90.000 $ 15.000 $ 30.000 $ 50.000 $ 75.000 $ 90.000

Penjualan

Aktiva lainnya

$ 400.000 ($300.000) - - $ 20.000 $ 20.000 $ 30.000 $ 30.000

$ 450.000 - $ 90.000 $ 15.000 $ 50.000 $ 70.000 $ 105.000 $ 120.000

Pelunasan

Hutang

($ 90.000) - ($ 90.000) - - - - -

$ 360.000 - - $ 15.000 $ 50.000 $ 70.000 $ 105.000 $ 120.000

Pembagian

Sisa Kas

($ 360.000) - - ($ 15.000) ($ 50.000) ($ 70.000) ($105.000) ($120.000)

- - - - - - - -

17. SALDO SEKUTU YANG MODALNYA BERSALDO NEGATIF

Dari soal nomor 16, Susunlah laporan likuidasi pada tanggal 31 juni 2011, jika aktiva lainnya dijual dengan harga

$ 280.000.

JAWAB:

Harga perolehan $ 300.000

Cost ( $ 100.000)

Loss $ 200.000

Pembagian laba rugi

Tn Abdi = $ 2/10 x $ 200.000 = $ 40.000

Tn Andi = $ 2/10 x $ 200.000 = $ 40.000

Tn Jaya = $ 3/10 x $ 200.000 = $ 60.000

Tn Bayu = $ 3/10 x $ 200.000 = $ 60.000

JURNAL

1. Penjualan Aktiva

Kas $ 100.000

Modal Tn Abdi $ 40.000

Modal Tn Andi $ 40.000

Modal Tn Jaya $ 60.000

Modal Tn Bayu $ 60.000

Aktiva Lainnya $ 300.000

2. Pelunasan Kewajiban

Hutang $ 90.000

Kas $ 90.000

3. Pembagian Sisa Kas

Pinjaman Tn Bayu $ 15.000

Modal Tn Abdi $ 50.000

Modal Tn Andi $ 70.000

Modal Tn Jaya $ 105.000

Modal Tn Bayu $ 120.000

Kas $ 360.000

Firma Antik

Laporan Likuidasi

Per 31 Juni 2011

Perkiraan Kas Aktiva

Lainnya

Kewajiba

n

Pinjaman

Tn Bayu

Modal

Tn Abdi Tn Andi Tn Jaya Tn Bayu

Saldo sebelum

likuidasi

$ 50.000 $ 300.000 $ 90.000 $ 15.000 $ 30.000 $ 50.000 $ 75.000 $ 90.000

Penjualan

Aktiva lainnya

$ 100.000 ($300.000) - - ($ 40.000) ($ 40.000) ($ 60.000) ($ 60.000)

$ 150.000 - $ 90.000 $ 15.000 ($ 10.000) $ 10.000 $ 15.000 $ 30.000

Pelunasan

Hutang

($ 90.000) - ($ 90.000) - - - - -

$ 80.000 - - $ 15.000 ($ 10.000) $ 10.000 $ 15.000 $ 30.000

Pembagian

Sisa Kas

($ 80.000) - -

- - - - - - - -