Embed Size (px)

Citation preview

Tutorato n. 7

Prof. Daniele Gervasio

Relatore: Dott.ssa Teli Martina

UNIVERSITÀ DEGLI STUDI DI BERGAMO

Dipartimento Scienze aziendali, economiche e metodi quantitativi

Corso di Bilanci secondo i principi contabili internazionali

90001

91070

INDICE DEGLI ARGOMENTI TRATTATI

IAS 36: RIDUZIONE DUREVOLE DI VALORE DELLE

ATTIVITA’

IAS 37: ACCANTONAMENTI, PASSIVITA’ e ATTIVITA’

POTENZIALI

IAS 8: PRINCIPI CONTABILI, CAMBIAMENTI NELLE

STIME CONTABILI ED ERRORI

IAS 18: RICAVI

ESEMPI

e

CONFRONTO TRA

IAS 36 e NORMATIVA ITALIANA

CONFRONTO IAS 36 – PRINCIPI NAZIONALI

RIDUZIONE DI VALORE DELLE ATTIVITA’

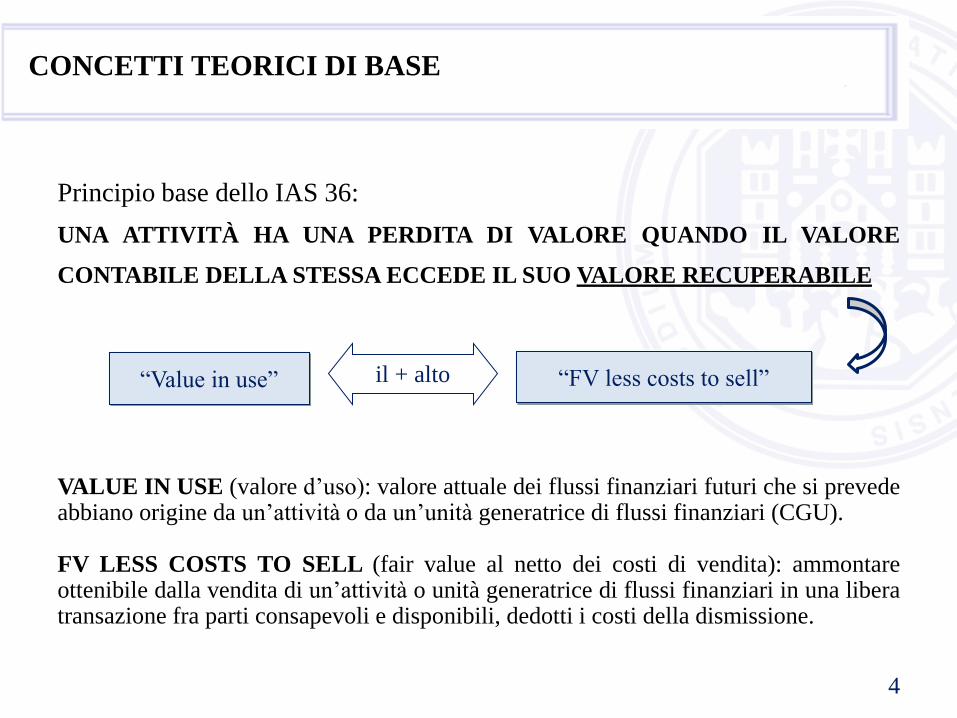

Principio base dello IAS 36:

UNA ATTIVITÀ HA UNA PERDITA DI VALORE QUANDO IL VALORE

CONTABILE DELLA STESSA ECCEDE IL SUO VALORE RECUPERABILE

VALUE IN USE (valore d’uso): valore attuale dei flussi finanziari futuri che si prevede abbiano origine da un’attività o da un’unità generatrice di flussi finanziari (CGU). FV LESS COSTS TO SELL (fair value al netto dei costi di vendita): ammontare ottenibile dalla vendita di un’attività o unità generatrice di flussi finanziari in una libera transazione fra parti consapevoli e disponibili, dedotti i costi della dismissione.

4

“Value in use” “FV less costs to sell” il + alto

CONCETTI TEORICI DI BASE

PER DETERMINARE IL FAIR VALUE AL NETTO DEI COSTI DI VENDITA

(FV LESS COSTS TO SELL) CI SONO 3 POSSIBILI SITUAZIONI:

1. Se esiste un accordo vincolante di vendita > FAIR VALUE = prezzo che

scaturisce dall’accordo;

2. Se non esiste un accordo ma l’attività è commercializzata in un mercato attivo

di riferimento > FAIR VALUE = valore di mercato al netto dei costi di

dismissione (prezzo dell’operazione più recente)

3. Se non esiste un accordo vincolante né un mercato attivo di

riferimento > FAIR VALUE = la migliore stima del prezzo di vendita al netto

dei costi di dismissione (desunto anche da recenti transazioni per attività

similari all’interno dello stesso settore)

CONCETTI TEORICI DI BASE

La determinazione del FAIR VALUE AL NETTO DEI COSTI DI VENDITA

(FV LESS COSTS TO SELL) è difficilmente determinabile in mancanza di

dati di mercato.

Quando si deve utilizzare? La decisione deve essere presa sulla base di

considerazioni di carattere strategico. L’attività è destinata alla vendita?

Altrimenti il “valore in uso” sembra più adeguato.

CONCETTI TEORICI DI BASE

VALUE IN USE (valore d’uso) è rappresentato dal valore attuale:

- dei flussi di cassa futuri stimati che si suppone di ricavare dall’utilizzo

di un’attività;

- dalla sua cessione alla fine della vita utile

La stima del value in use di un’attività comporta i seguenti passaggi:

1) stimare i flussi finanziari futuri in entrata e in uscita che deriveranno

dall’uso continuativo dell’attività e dalla sua dismissione finale;

2) applicare il tasso di attualizzazione appropriato a quei flussi finanziari

futuri.

CONCETTI TEORICI DI BASE

Le proiezioni dei flussi finanziari devono basarsi:

su presupposti ragionevoli e sostenibili in grado di rappresentare la

miglior stima effettuabile dall’azienda di una serie di condizioni economiche

che esisteranno lungo la restante vita utile di un’attività;

sui più recenti budget e piani previsionali approvati dagli amministratori,

che coprano un periodo massimo di cinque esercizi, o un periodo superiore

se esso può essere giustificato.

CONCETTI TEORICI DI BASE

ESEMPI

Esempio 1 – determinazione del prezzo netto di vendita di un macchinario in

presenza di un mercato attivo dell’attività

Al termine dell’esercizio 2008 vi sono indicazioni tali da far presumere che si sia

verificata una perdita durevole di valore del bene a causa di una significativa

diminuzione del valore di mercato di esso nel corso dell’esercizio.

Ai fini della determinazione del valore recuperabile, l’impresa stima il prezzo netto di

vendita (fair value dell’attività al netto dei costi di dismissione).

Considerato che non vi è alcun accordo vincolante di vendita del macchinario, ma

l’attività è commercializzata in un mercato attivo (ovvero esiste un mercato dell’usato

per il macchinario), il prezzo netto di vendita corrisponde al prezzo di mercato (o

valore dell’usato) dell’attività dedotti i costi di dismissione.

Supponendo che il prezzo di mercato (o valore dell’usato) al 31 dicembre 2008 sia pari

a € 26.000 ed i costi di dismissione stimati pari a € 1.000, il prezzo netto di vendita è di

€ 25.000.

Esempio 1 – determinazione del prezzo netto di vendita di un macchinario in

presenza di un mercato attivo dell’attività

ESEMPI

Esempio 1 – determinazione del prezzo netto di vendita di un macchinario in

presenza di un mercato attivo dell’attività

ESEMPI

Esempio 1 – determinazione del prezzo netto di vendita di un macchinario in

presenza di un mercato attivo dell’attività

In questo caso il prezzo netto di vendita (€ 25.000) è inferiore al valore contabile del

macchinario al 31 dicembre 2008 (€ 26.500) per cui occorre procedere alla stima del

valore d’uso.

Il valore recuperabile sarà pari al maggiore fra prezzo netto di vendita e valore d’uso;

se quest’ultimo è maggiore del valore contabile, non si deve rilevare alcuna perdita di

valore.

Se il valore d’uso risulta inferiore ad € 25.000, il valore recuperabile è pari ad €

25.000 e la perdita di valore, da rilevare nel bilancio al 31/12/2008, è di € 1.500.

ESEMPI

Esempio 2 – determinazione del valore recuperabile di un brevetto

ESEMPI

Esempio 2 – determinazione del valore recuperabile di un brevetto

Del brevetto viene data licenza di utilizzo con apposito contratto, a fronte di una

royalty annuale commisurata ai ricavi di vendita che il licenziatario realizza con la

fabbricazione del prodotto cui il brevetto si riferisce.

Dunque, il brevetto in questione genera un autonomo flusso finanziario, costituito

dal flusso annuale di royalties.

Se invece, il brevetto venisse utilizzato per fabbricare direttamente il prodotto y, ad

esso non sarebbe possibile (salvo casi eccezionali) ricollegare un autonomo flusso

finanziario e, quindi, dovrebbe essere inserito in una cash-generating unit di cui

diverrebbe uno degli elementi

ESEMPI

Esempio 2 – determinazione del valore recuperabile di un brevetto

ESEMPI

Esempio 2 – determinazione del valore recuperabile di un brevetto

Alla fine dell’esercizio 2008 l’impresa presume l’esistenza di una perdita di

valore per il brevetto e determina il suo valore d’uso effettuando

un’attualizzazione dei futuri flussi di cassa previsti derivanti dal contratto di

licenza d’uso.

Non è possibile stimare il prezzo netto di vendita (net selling price).

Dall’ultimo budget previsionale approvato dalla direzione aziendale si stimano

i flussi di cassa futuri derivanti dalle royalties per gli esercizi 2009, 2010 e

2011.

ESEMPI

Esempio 2 – determinazione del valore recuperabile di un brevetto

I flussi indicati sono al netto delle uscite finanziarie relative al pagamento delle

tasse annuali per il brevetto e di altri costi specifici di gestione del brevetto

medesimo.

Si stima un tasso di attualizzazione pari al 7% che tiene conto sia del rendimento

del mercato sia dei rischi specifici connessi all’attività dell’impresa.

Il valore attuale al termine dell’esercizio 2008 della somma dei flussi finanziari è

determinato in base alla seguente formula:

VA = [5.000/(1+0,07)1 ] + [3.700/(1+ 0,07)2 ] + [3.500/(1+0,07)3 ] = 10.995,12.

ESEMPI

Esempio 2 – determinazione del valore recuperabile di un brevetto

Il test di impairment dimostra dunque che alla chiusura dell’esercizio 2008

l’impresa deve effettuare una svalutazione del brevetto, perchè il valore

contabile alla data di bilancio è pari a € 11.571 mentre il valore d’uso (calcolato

attualizzando i flussi finanziari dei prossimi tre esercizi) non consente il recupero

dell’investimento in quanto ammonta a soli € 10.995.

L’impresa opera dunque una svalutazione del brevetto pari a

€ 576 (11.571 – 10.995).

ESEMPI

Esempio 2 – determinazione del valore recuperabile di un brevetto

Negli esempi sopra riportati, una volta calcolata la perdita di valore

(impairment loss) mentre, per le imprese che redigono il bilancio in base ai

principi contabili internazionali essa deve essere immediatamente rilevata ed

imputata in bilancio, se si tratta di imprese italiane che redigono il bilancio con

le disposizioni del Codice Civile e dei principi contabili nazionali, la perdita

dovrà essere rilevata solo se ritenuta “durevole”.

ESEMPI

Se in sede di calcolo del valore recuperabile (> fra value in use e FV netto):

valore contabile (a) > valore recuperabile (b)

PERDITA DI VALORE per la differenza [(a)−(b)]

CONCETTI TEORICI DI BASE

Lo IAS 36 utilizza il termine “attività” come sinonimo di:

attività individuali «beni facenti parte del patrimonio aziendale»;

cash generating unit (CGU) «unità operative che generano flussi di

cassa».

«il più piccolo gruppo identificabile di attività che genera flussi finanziari

in entrata ampiamente indipendenti dai flussi finanziari in entrata generati

da altre attività o gruppi di attività» (IAS 36, § 6).

CONCETTI TEORICI DI BASE

ESEMPI

Esempi di UNITA’ GENERATRICI DI FLUSSI FINANZIARI (CASH

GENERATING UNITS)

Una società che gestisce un’impresa di trasporto a mezzo di autobus fornisce per

contratto servizi a un Comune, che richiede un servizio minimo su ciascuno di

cinque distinti percorsi. Le attività impiegate in ciascun percorso e i flussi finanziari

derivanti da ciascun percorso possono essere identificati separatamente.

Uno di questi percorsi opera con una significativa perdita.

Poiché l’entità non ha la facoltà di chiudere uno qualsiasi dei percorsi degli

autobus, il livello più basso di flussi finanziari in entrata identificabili ( che sono

ampiamente indipendenti dai flussi finanziari in entrata derivanti dalle altre attività

o gruppi di attività) è il flusso finanziario in entrata generato dai cinque percorsi

insieme.

L’unità generatrice di flussi finanziari per ciascun percorso è la società di autobus

nel suo insieme.

Esempi di UNITA’ GENERATRICI DI FLUSSI FINANZIARI (CASH

GENERATING UNITS)

Catena di negozi

Si consideri il negozio A che appartiene alla catena di negozi al dettaglio X.

Il gruppo possiede 15 negozi dislocati in tutte le Regioni italiane.

La produzione e la distribuzione, le politiche di prezzo, il marketing e la

pubblicità sono gestite a livello centrale da X.

Il singolo negozio può tuttavia essere considerato una CGU in quanto ogni punto

vendita ha una diversa collocazione territoriale ed una clientela differente.

I flussi finanziari di ogni punto vendita possono essere ampiamente indipendenti

rispetto a quelli di un altro punto vendita (non solo se i negozi sono situati in

Regioni diverse ma anche se dislocati nella stessa Regione ma in città diverse).

ESEMPI

Esempio 3 - la determinazione della perdita di valore di una cgu. la

svalutazione dell’avviamento

Si supponga che il 1 gennaio 2005 l’impresa X acquisti una ramo

d’azienda per un corrispettivo pari a € 100.000.

Il fair value (valore equo) del ramo d’azienda acquisito è pari a € 85.000.

L’avviamento, determinato come differenza tra il corrispettivo pagato ed il

fair value (valore equo) delle singole attività e passività distintamente

individuate è pari a € 15.000 (100.000 - 85.000).

ESEMPI

Esempio 3 - la determinazione della perdita di valore di una cgu. la

svalutazione dell’avviamento

ESEMPI

Le attività materiali del ramo d’azienda sono costitute da macchinari in cui

valore è ammortizzato in 10 anni con un criterio di ammortamento a quota

costanti.

Il valore residuo è pari a zero. La quota d’ammortamento annuale è pari a €

4.000 (40.000/10).

Le attività immateriali del ramo d’azienda sono costituite da un brevetto.

L’ammortamento è effettuato a quota costanti in 5 anni.

Il valore residuo è pari a zero. La quota d’ammortamento annuale è di € 4.000

(20.000/5).

Esempio 3 - la determinazione della perdita di valore di una cgu. la

svalutazione dell’avviamento

ESEMPI

Tenuto conto che, al fine della verifica per riduzione di valore (impairment test),

non è possibile stimare il valore recuperabile delle singole attività che

compongono il ramo d’azienda (in quanto queste non generano autonomi flussi

finanziari in entrata rispetto alle altre attività), la verifica per riduzione di valore

(impairment test) deve essere effettuata con riferimento al ramo d’azienda nel

suo complesso.

Quest’ultimo si configura un’unità generatrice di flussi finanziari (CGU), di cui

è necessario stimare il valore recuperabile. L’avviamento acquisito

nell’aggregazione è interamente allocato alla CGU alla data dell’acquisizione .

Si considerino gli esercizi 2005 e 2006.

Esempio 3 - la determinazione della perdita di valore di una cgu. la

svalutazione dell’avviamento

ESEMPI

Esercizio 2005

Alla fine dell’esercizio 2005 si effettua l’impairment test per verificare

l’esistenza di eventuali perdite di valore dell’unità generatrice di flussi

finanziari. Si stima il valore recuperabile dell’unità e non si rileva alcuna perdita

di valore, in quanto tale valore è superiore al valore contabile dell’unità.

Esercizio 2006

Alla fine dell’esercizio 2006 l’impresa X effettua nuovamente l’impairment test

per verificare l’esistenza di perdite di valore. Il valore recuperabile del ramo

d’azienda è stimato da un perito indipendente pari a € 63.000.

Esempio 3 - la determinazione della perdita di valore di una cgu. la

svalutazione dell’avviamento

ESEMPI

La perdita di valore è pari a € 18.000, ovvero alla differenza tra il valore

recuperabile della CGU (€ 63.000) ed il valore contabile della CGU alla data

del 31 dicembre 2006 (€ 81.000).

In base a quanto previsto dallo IAS 36, la perdita per riduzione di valore deve

essere imputata a riduzione del valore contabile delle attività che fanno parte

dell’unità nel seguente ordine:

• prima, a riduzione dell’avviamento allocato all’unità generatrice di flussi

finanziari;

• quindi, alle altre attività dell’unità in proporzione al valore contabile di

ciascuna attività che fa parte dell’unità (a eccezione di quelle attività che, pur

facendo parte della CGU, sono già esposte al loro fair value, come le attvità

finanziarie “ Avalaible for Sale” e le rimanenze).

Esempio 3 - la determinazione della perdita di valore di una cgu. la

svalutazione dell’avviamento

ESEMPI

Esempio 3 - la determinazione della perdita di valore di una cgu. la

svalutazione dell’avviamento

ESEMPI

* L’importo della perdita di valore al netto della parte imputata

all’avviamento, pari a € 3.000 (18.000-15.000), è ripartita come segue:

a. sulle attività materiali per un importo di € 2.182 (32.000/44.000 * 3.000);

b. sulle attività immateriali per un importo di € 818 (12.000/44.000 *3.000).

Al 31 dicembre 2006 l’impresa X procede dunque:

• in primo luogo, a svalutare l’intero ammontare dell’avviamento (€ 15.000);

• successivamente, a svalutare i valori delle attività materiali e immateriali in

proporzione al loro valore contabile.

Esempio 3 - la determinazione della perdita di valore di una cgu. la

svalutazione dell’avviamento

ESEMPI

RIPRISTINO DELLA PERDITA DI VALORE

Oggetto del ripristino:

soltanto le attività, diverse dall’avviamento, soggette a precedente impairment loss, in

presenza di un valore recuperabile superiore a quello anteriormente determinato in

sede di impairment test.

NB: Perché la perdita di valore dell’avviamento non è ripristinabile?

Il venir meno della perdita dell’avviamento non è dovuto all’annullamento della

riduzione di valore dell’avviamento originariamente iscritto in bilancio, ma

all’incremento di valore del goodwill internamente generato (e come tale non

iscrivibile in bilancio).

Ad ogni data di bilancio l’impresa deve accertare se esistono indicazioni che una

perdita di valore, riconosciuta in precedenti esercizi, non esista più o si sia

parzialmente ridotta. Qualora si verificasse tale circostanza, l’impresa dovrebbe

ricalcolare il valore recuperabile dell’attività stessa e, laddove possibile,

effettuare il ripristino di valore.

CONCETTI TEORICI DI BASE

ESEMPI

Esempio 4 - RIPRISTINO DELLA PERDITA DI VALORE

Nei primi mesi del 2010 l’impresa X acquista un impianto per € 120.000.

Si stima un valore residuo di € 10.000 e una vita utile residua di 6 anni. L’impresa

X procede all’ammortamento a quote costanti dell’impianto.

* quota d’ammortamento calcolata come rapporto tra il valore ammortizzabile (€ 110.000 pari a 120.000 – 10.000) e la vita utile del bene (6 anni)

ESEMPI

Esempio 4 - RIPRISTINO DELLA PERDITA DI VALORE

All’inizio del 2011 si verifica una sensibile riduzione del prezzo di mercato di

impianti del tipo di quello qui considerato. Sulla base di tali indicazioni, al

termine dell’esercizio 2011, l’impresa X stima il valore recuperabile

dell’impianto quale valore più alto tra il fair value al netto dei costi di

dismissione ed il valore d’uso.

Il valore recuperabile dell’impianto al 31.12.2011 risulta pari a € 50.000.

L’impresa contabilizza una perdita di valore pari a € 23.333 ( 73.333 – 50.000).

ESEMPI

Esempio 4 - RIPRISTINO DELLA PERDITA DI VALORE

ESEMPI

Esempio 4 - RIPRISTINO DELLA PERDITA DI VALORE

Dopo aver rilevato la perdita di valore al termine del 2011, l’impresa X modifica

l’ammortamento dell’impianto (da € 18.333 a € 12.500), basandosi sul valore

contabile rettificato dalla perdita e sulla vita utile restante dell’attività (4 anni).

* quota d’ammort. come rapporto tra il valore contabile rettificato dalla perdita di valore (€ 50.000) e la restante vita utile del bene (4 anni)

ESEMPI

Esempio 4 - RIPRISTINO DELLA PERDITA DI VALORE

Nel corso del 2013 si verifica un’inversione della tendenza alla riduzione dei

prezzi di mercato degli impianti. Questo cambiamento favorevole fa sì che

l’impresa X stimi nuovamente il valore recuperabile dell’impianto al termine

dell’esercizio 2013.

Il valore recuperabile dell’impianto al 31 dicembre 2013 è pari a € 38.000.

ESEMPI

Esempio 4 - RIPRISTINO DELLA PERDITA DI VALORE

Vi è stato un cambiamento favorevole delle stime usate per determinare il

valore recuperabile dell’impianto e dunque l’impresa X storna la perdita di

valore rilevata nel 2011.

In conformità alle disposizioni dello IAS 36, X aumenta il valore contabile

dell’attività mediante un ripristino di valore.

L’accresciuto valore contabile dell’attività non deve in ogni caso eccedere il

valore contabile che sarebbe stato determinato (al netto di svalutazione o

ammortamento) se non si fosse rilevata alcuna perdita di valore per riduzione

di valore negli esercizi precedenti

(cfr. tabella n. 5).

ESEMPI

Esempio 4 - RIPRISTINO DELLA PERDITA DI VALORE

ESEMPI

Esempio 4 - RIPRISTINO DELLA PERDITA DI VALORE

L’ammontare di valore che deve essere ripristinato è pari a € 11.667

(36.667 – 25.000).

Il valore recuperabile di € 38.000 assume rilievo, dunque, nei limiti di € 36.667.

Dopo aver rilevato il ripristino di valore dell’attività, l’impresa X modifica

l’ammortamento dell’impianto (da € 12.500 a € 18.333) basandosi sul valore

contabile rettificato dal ripristino e sulla vita utile restante dell’attività.

ESEMPI

Esempio 4 - RIPRISTINO DELLA PERDITA DI VALORE

Il nuovo valore contabile al 31 dicembre 2013 e l’ammortamento negli esercizi

2014 e 2015 è il seguente:

31.12.2013 Valore contabile prima del ripristino 25.000

31.12.2013 Ripristino di valore 11.667

31.12.2013 Valore di bilancio 36.667

2014 Ammortamento 18.333

31.12.2014 Valore di bilancio 18.333

2015 Ammortamento 18.333

31.12.2015 Valore di bilancio 0

CONFRONTO IAS 36 – PRINCIPI NAZIONALI

1. TRANSITORIETA’ O PERMANENZA DELLA PERDITA DI VALORE

Non serve valutare se la perdita di

valore sia durevole o meno. Essa deve

essere subito e sempre rilevata

NORMATIVA

NAZIONALE

IAS 36

L’art. 2426 C.C. consente solo

svalutazioni delle immobilizzazioni

per perdite durevoli di valore.

Ciò accresce l’elasticità delle

valutazioni nei bilanci delle imprese

italiane, a danno del fondamentale

criterio della comparabilità dei bilanci

CONFRONTO IAS 36 – PRINCIPI NAZIONALI

2. ELEMENTI PATRIMONIALI AI QUALI SI APPLICA IL TEST DI

IMPAIRMENT

Nello IAS 36 non sono presenti

esplicite indicazioni di limiti al test di

impairment

NORMATIVA

NAZIONALE

IAS 36

I principi contabili italiani indicano

espressamente che la svalutazione per

perdite permanenti di valore deve

riguardare le immobilizzazioni

CONFRONTO IAS 36 – PRINCIPI NAZIONALI

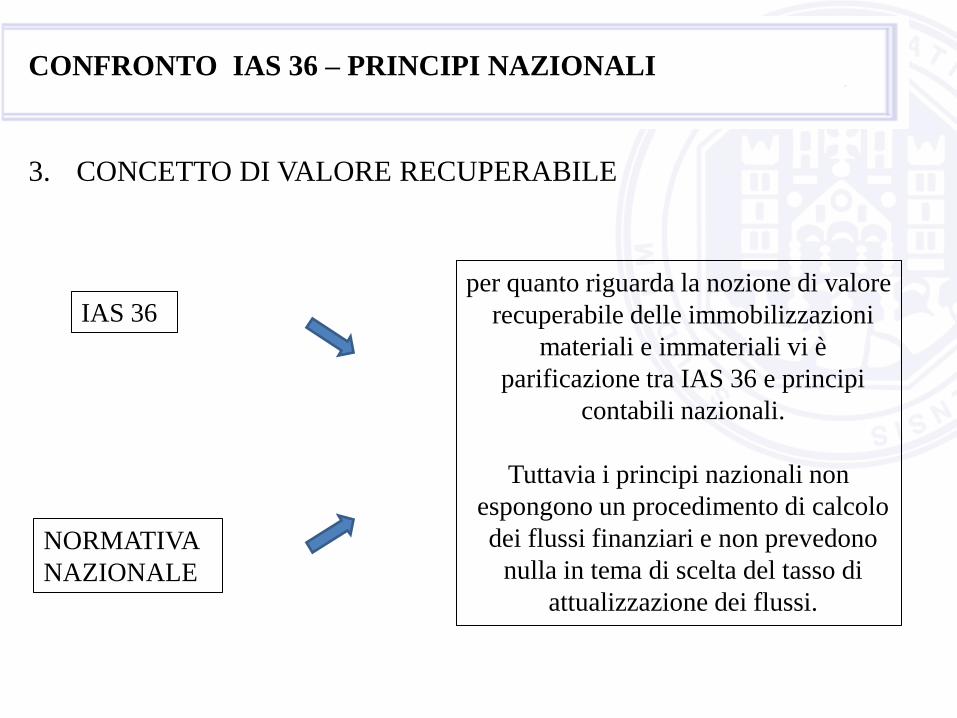

3. CONCETTO DI VALORE RECUPERABILE

NORMATIVA

NAZIONALE

IAS 36 per quanto riguarda la nozione di valore

recuperabile delle immobilizzazioni

materiali e immateriali vi è

parificazione tra IAS 36 e principi

contabili nazionali.

Tuttavia i principi nazionali non

espongono un procedimento di calcolo

dei flussi finanziari e non prevedono

nulla in tema di scelta del tasso di

attualizzazione dei flussi.

CONFRONTO IAS 36 – PRINCIPI NAZIONALI

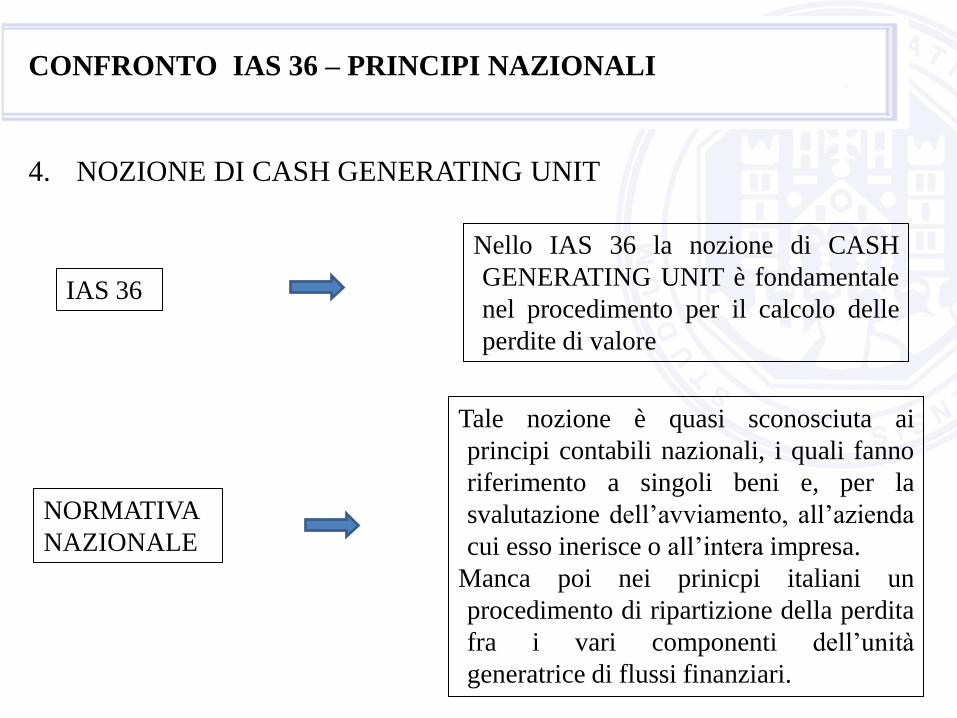

4. NOZIONE DI CASH GENERATING UNIT

Nello IAS 36 la nozione di CASH

GENERATING UNIT è fondamentale

nel procedimento per il calcolo delle

perdite di valore

NORMATIVA

NAZIONALE

IAS 36

Tale nozione è quasi sconosciuta ai

principi contabili nazionali, i quali fanno

riferimento a singoli beni e, per la

svalutazione dell’avviamento, all’azienda

cui esso inerisce o all’intera impresa.

Manca poi nei prinicpi italiani un

procedimento di ripartizione della perdita

fra i vari componenti dell’unità

generatrice di flussi finanziari.

CONFRONTO IAS 36 – PRINCIPI NAZIONALI

5. RIPRISTINI DI VALORE

NORMATIVA

NAZIONALE

IAS 36

In entrambi è previsto il ripristino del

valore precedente ed il divieto di

ripristinare il valore dell’avviamento.

MA

Nei principi contabili nazionali non

viene esposto un procedimento

analitico per la determinazione del

valore ripristinabile. Inoltre in Italia i

ripristini di valore sono più difficili

perché riguardano perdite durevoli di

valore, che si rilevano con minor

frequenza di quanto faccia lo IAS 36

CONFRONTO TRA

IAS 37 e NORMATIVA ITALIANA

e

ESEMPI

CONFRONTO IAS 37 – PRINCIPI NAZIONALI

ACCANTONAMENTI, PASSIVITA’ e ATTIVITA’ POTENZIALI

CONFRONTO IAS 37 – PRINCIPI NAZIONALI

1. NORMATIVA DI RIFERIMENTO

I principi contabili internazioni

prevedono uno specifico principio per il

trattamento contabile di

accantonamenti, passività e attività

potenziali

I principi contabili nazionali non

prevedono un unico principio specifico,

ma si vede far riferimento a più fonti

contemporaneamente

Art. 2423 bis – 2424 –

2424 bis – 2427 C.C.

Principio contabile

nazionale OIC 19

IAS 37

CONFRONTO IAS 37 – PRINCIPI NAZIONALI

2. DISTINZIONE TRA FONDI RISCHI e ONERI

Non è prevista nessuna distinzione tra

fondi oneri e rischi.

Distingue invece tra passività

probabili, a fronte delle quali si iscrive

in bilancio un accantonamento, e

passività potenziali che non vanno

rilevate contabilmente

NORMATIVA

NAZIONALE

IAS 37

Distingue tra fondi rischi e fondi oneri

CONFRONTO IAS 37 – PRINCIPI NAZIONALI

2. DISTINZIONE TRA FONDI RISCHI e ONERI

Non è prevista nessuna distinzione tra fondi oneri e rischi.

Distingue invece tra passività probabili, a fronte delle quali

si iscrive in bilancio un accantonamento, e passività

potenziali che non vanno rilevate contabilmente.

1 passività la cui manifestazione è considerata probabile e il

cui effetto è stimabile non è considerata come una passività

potenziale, ma rientra nella più estesa definizione di

accantonamento.

Le passività potenziali NON devono essere rilevate in

bilancio, ma deve essere data informativa nelle note

NORMATIVA

NAZIONALE

IAS 37

L’OIC 19 definisce come passività potenziali

anche le passività la cui manifestazione è

considerata probabile e il cui effetto è stimabile e

per le quali va effettuato l’accantonamento

CONFRONTO IAS 37 – PRINCIPI NAZIONALI

2. …DISTINZIONE TRA FONDI RISCHI e ONERI

NORMATIVA NAZIONALE

FONDI ONERI: Accantonamenti per

passività certe il cui ammontare o la

data di sopravvenienza sono

indeterminate.

Si tratta di costi, spese o perdite

(passività) di competenza dell’esercizio

per obbligazioni già assunte alla data di

bilancio o per altri eventi già verificatisi

alla stessa data, ma non ancora definiti

esattamente nell’ammontare (possono

essere solamente stimate) o nella data

estinzione (avranno manifestazione in

esercizi futuri)

FONDI RISCHI: Accantonamenti per

passività la cui esistenza è probabile

(non certa) e indeterminati

nell’ammontare e/o nella data di

sopravvenienza ma comunque

stimabili

Si tratta di situazioni incerte esistente

alla data del bilancio che, in seguito al

verificarsi o meno di uno o più eventi

futuri, potranno concretizzarsi in una

perdita, spesa confermando così il

sorgere di una passività.

CONFRONTO IAS 37 – PRINCIPI NAZIONALI

2. …DISTINZIONE TRA FONDI RISCHI e ONERI IAS 37

Non c’è distinzione tra accantonamenti per fondi rischi o fondi oneri.

Secondo gli IAS nel concetto di “accantonamento” rientrano sia i fondi per oneri sia i fondi

costituiti a fornte di rischi probabili

Si distingue però tra:

ACCANTONAMENTI: Passività per obbligazioni attuali derivanti da un evento passato, che è

probabile richiedano l’impiego di risorse economiche per adempiere all’obbligazione e il cui

ammontare può essere stimato in modo attendibile

PASSIVITA’ POTENZIALI:

obbligazioni possibili che scaturiscono da eventi passati e la cui esistenza sarà confermata

solo dal verificarsi o meno di uno o più fatti futuri non totalmente sotto il controllo

dell’impresa.

obbligazioni attuali che scaturiscono da eventi passati ma non rilevabili come passività alla

data di riferimento del bilancio perché non è probabile che per estinguerle sarà necessario

l’impiego di risorse o perché l’ammontare delle stesse non può essere determinato in modo

attendibile.

3. RILEVAZIONE IN BILANCIO

Sono previsti criteri specifici per la valutazione e

contabilizzazione di un accantonamento.

Lo IAS 37 individua delle condizioni necessarie

senza le quali non si può procedere alla

rilevazione contabile delle passività

NORMATIVA

NAZIONALE

IAS 37

Non sono previsti criteri di valutazione specifici

per gli accantonamenti ai fondi per rischi e oneri.

Nella valutazione di tali fondi occorre tenere

presente i principi generali del bilancio, in

particolare i postulati della competenza e della

prudenza

CONFRONTO IAS 37 – PRINCIPI NAZIONALI

3. RILEVAZIONE IN BILANCIO

Per la rilevazione contabile di un accantonamento è necessario che siano

rispettate 3 condizioni:

1. esistenza di un’obbligazione attuale risultante da un evento passato;

2. probabilità di un impiego di risorse economiche per adempiere

all’obbligazione;

3. capacità di effettuare una stima attendibile dell’importo

dell’obbligazione

IAS 37

CONFRONTO IAS 37 – PRINCIPI NAZIONALI

Rilevazione degli accantonamenti in base ai livelli di probabilità della passività:

PASSIVITA'

PROBABILE

> 50%

(esiste un’obbligazione

attuale che probabilmente

richiede una fuoriuscita di

risorse)

PASSIVITA' POSSIBILE

< 50%

(esiste un’obbligazione

possibile o attuale che

potrebbe richiedere una

fuoriuscita di risorse ma

probabilmente non lo farà)

PASSIVITA' REMOTA

< 10 %

(esiste un’obbligazione

possibile o attuale per la

quale la fuoriuscita di

risorse è remota)

ACCANTONAMENTO SI NO NO

INFORMATIVA SI SI NO

3. …RILEVAZIONE IN BILANCIO

IAS 37

CONFRONTO IAS 37 – PRINCIPI NAZIONALI

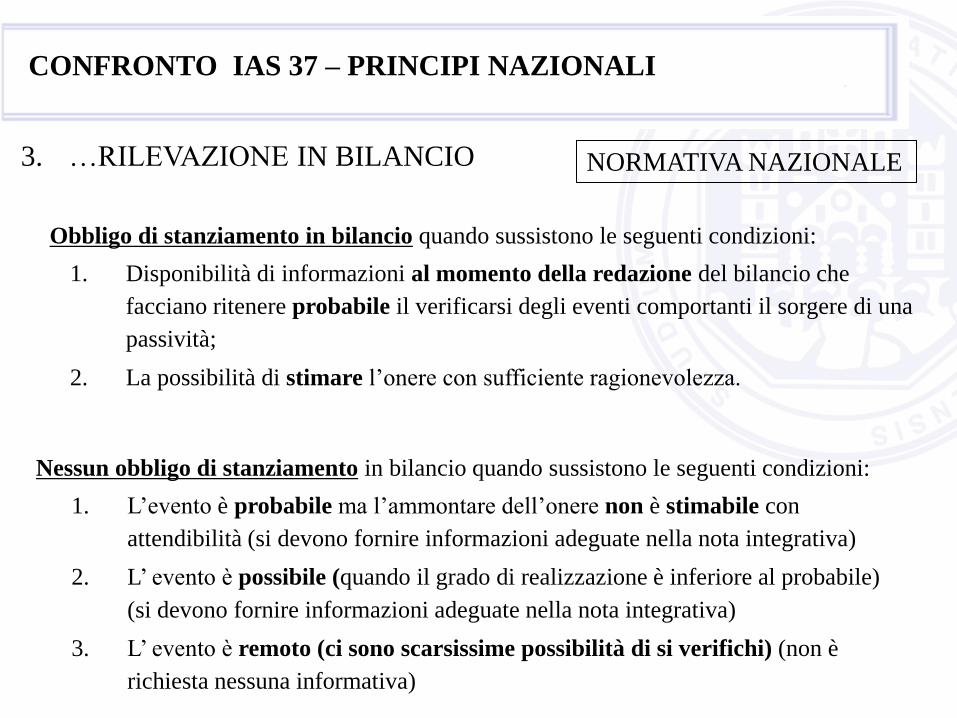

3. …RILEVAZIONE IN BILANCIO NORMATIVA NAZIONALE

Obbligo di stanziamento in bilancio quando sussistono le seguenti condizioni:

1. Disponibilità di informazioni al momento della redazione del bilancio che

facciano ritenere probabile il verificarsi degli eventi comportanti il sorgere di una

passività;

2. La possibilità di stimare l’onere con sufficiente ragionevolezza.

CONFRONTO IAS 37 – PRINCIPI NAZIONALI

1. L’evento è probabile ma l’ammontare dell’onere non è stimabile con

attendibilità (si devono fornire informazioni adeguate nella nota integrativa)

2. L’ evento è possibile (quando il grado di realizzazione è inferiore al probabile)

(si devono fornire informazioni adeguate nella nota integrativa)

3. L’ evento è remoto (ci sono scarsissime possibilità di si verifichi) (non è

richiesta nessuna informativa)

Nessun obbligo di stanziamento in bilancio quando sussistono le seguenti condizioni:

4. STIMA DELL’AMMONTARE DA ACCANTONARE

Se la stima dell’accantonamento porta a

determinare un intervallo di valori, si deve

accantonare la media ponderata di tali valori

(valore atteso). Nel caso di due valori associati

alla stessa probabilità dovrà essere accantonata

la media dei due valori

NORMATIVA

NAZIONALE

IAS 37

Se la stima dell’accantonamento porta a

determinare un intervallo di valori si deve

accantonare almeno il minore dei due valori

Sia lo IAS 37 che i principi contabili nazionali ritengono necessario poter

effettuare una stima attendibile dell’obbligazione per procedere alla rilevazione in

bilancio dell’accantonamento

CONFRONTO IAS 37 – PRINCIPI NAZIONALI

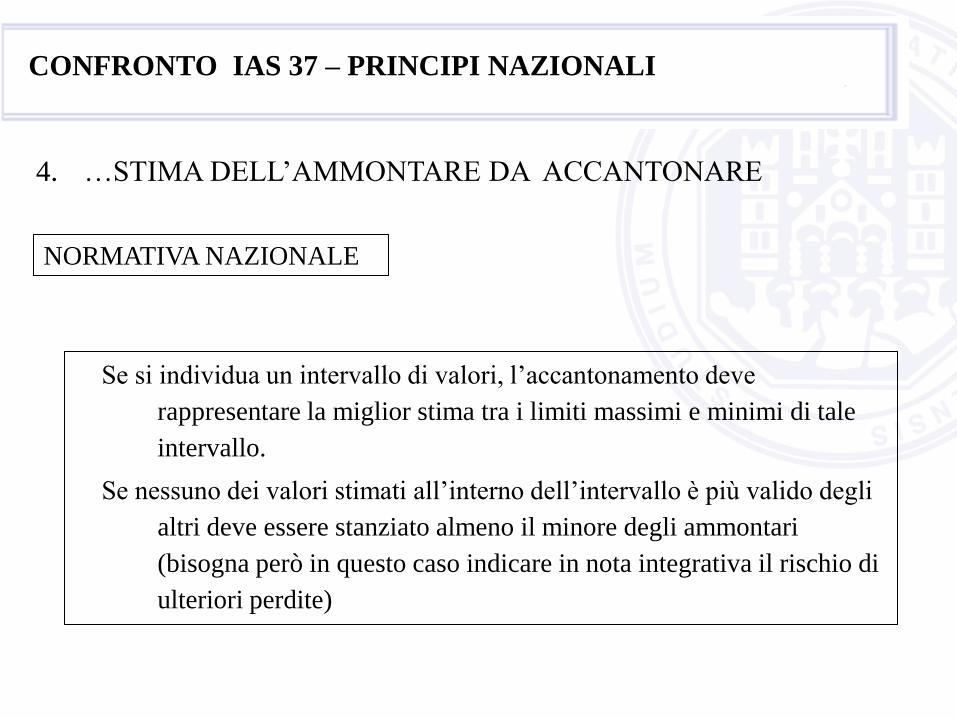

4. …STIMA DELL’AMMONTARE DA ACCANTONARE

NORMATIVA NAZIONALE

Se si individua un intervallo di valori, l’accantonamento deve

rappresentare la miglior stima tra i limiti massimi e minimi di tale

intervallo.

Se nessuno dei valori stimati all’interno dell’intervallo è più valido degli

altri deve essere stanziato almeno il minore degli ammontari

(bisogna però in questo caso indicare in nota integrativa il rischio di

ulteriori perdite)

CONFRONTO IAS 37 – PRINCIPI NAZIONALI

4. STIMA DELL’AMMONTARE DA ACCANTONARE

IAS 37

L’importo accantonato in bilancio deve rappresentare la MIGLIOR STIMA

dell’onere necessario per estinguere l’obbligazione attuale alla data di

riferimento del bilancio

Lo IAS 37 stabilisce che nella quantificazione dell’ammontare di una stima

gli amministratori devono valutare l’obbligazione attraverso la

ponderazione delle probabilità associate a tutti i possibili risultati.

CONFRONTO IAS 37 – PRINCIPI NAZIONALI

Migliore stima

Singola obbligazione il risultato individuale più probabile

Vasto numero di elementi l’obbligazione è stimata attraverso la

ponderazione delle probabilità associate

a tutti i possibili risultati.

La denominazione di questo metodo statistico di stima è “valore atteso” (expected value)

L’accantonamento sarà, perciò, differente a seconda del fatto che la probabilità di una

perdita per un dato ammontare sia, per esempio, 60 per cento o 90 per cento.

4. …STIMA DELL’AMMONTARE DA ACCANTONARE

IAS 37

CONFRONTO IAS 37 – PRINCIPI NAZIONALI

SE NON E’ POSSIBILE INDIVIDUARE LA MIGLIOR STIMA

ALL’INTERNO DI UN INTERVALLO DI VALORI DETERMINATO

SI DEVE ACCANTONARE IL VALORE INTERMEDIO DI TALE

INTERVALLO (si adotta la stima media)

4. …STIMA DELL’AMMONTARE DA ACCANTONARE

IAS 37

CONFRONTO IAS 37 – PRINCIPI NAZIONALI

Esempio 1 – stima di un accantonamento

Un’entità vende aspirapolveri e fornisce una garanzia di un anno sia per la

sostituzione delle parti sia per riparazioni e aggiustamenti.

L’esperienza del management e le attese future indicano che per l’anno in corso:

-il 70% degli aspirapolveri venduti non sarà oggetto di contestazioni nell’ambito

della garanzia data,

- il 25% presenterà piccoli difetti e

- il 5% richiederà sostituzioni o piccoli interventi di riparazione.

Nell’anno in corso sono stati venduti 100.000 prodotti.

Il costo unitario per le sostituzioni e le riparazioni è di circa 25€.

Il costo per la riparazione dei piccoli difetti è di circa 5€.

Come si effettua la stima dell’accantonamento?

ESEMPI

Esempio 1 - soluzione:

Calcolo Valore atteso

Nessun difetto 100.000 x 70% x 0 0

Piccoli difetti 100.000 x 25% x 5€ 125.000 €

Difetti importanti 100.000 x 5% x 25€ 125.000 €

STIMA DEL FONDO GARANZIA

250.000 €

ESEMPI

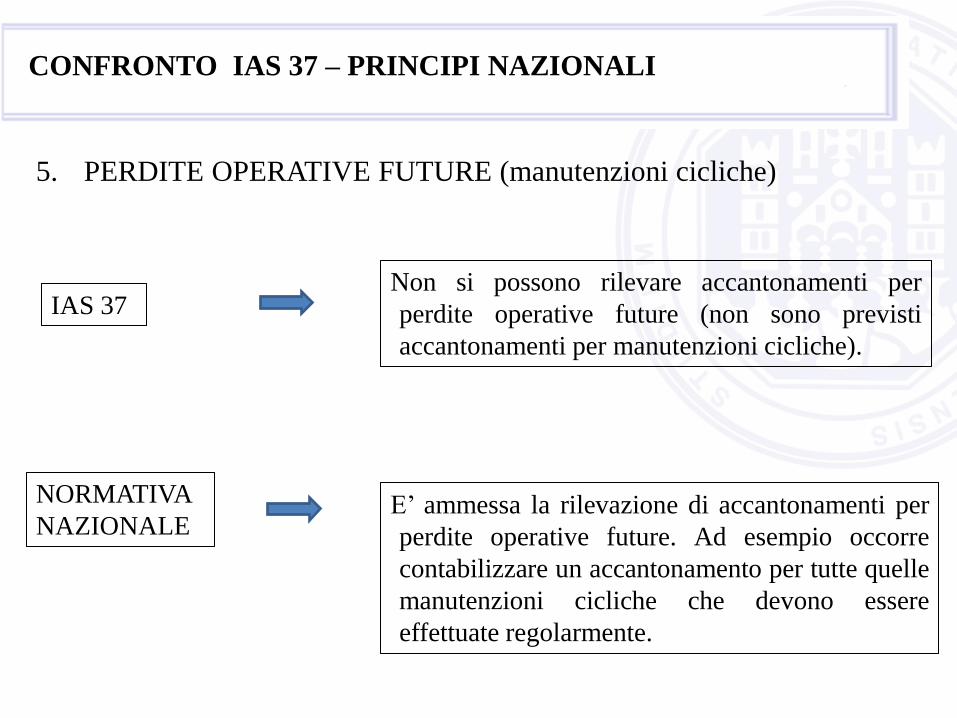

5. PERDITE OPERATIVE FUTURE (manutenzioni cicliche)

Non si possono rilevare accantonamenti per

perdite operative future (non sono previsti

accantonamenti per manutenzioni cicliche).

NORMATIVA

NAZIONALE

IAS 37

E’ ammessa la rilevazione di accantonamenti per

perdite operative future. Ad esempio occorre

contabilizzare un accantonamento per tutte quelle

manutenzioni cicliche che devono essere

effettuate regolarmente.

CONFRONTO IAS 37 – PRINCIPI NAZIONALI

5. …PERDITE OPERATIVE FUTURE (manutenzioni cicliche)

Nell’operare taluni business, un’impresa in alcuni casi deve

obbligatoriamente effettuare manutenzioni cicliche dei propri cespiti in

archi temporali definiti.

Taluni cespiti infatti, soprattutto in determinati settori (ad esempio

trasporti aerei e navali), richiedono, in aggiunta alle normali

manutenzioni, il sostenimento di spese molto rilevanti a intervalli di tre

o più anni per revisionare i motori o altre parti meccaniche. A volte la

necessità di operare tali revisioni è richiesta da norme di legge o

regolamenti.

CONFRONTO IAS 37 – PRINCIPI NAZIONALI

5. …PERDITE OPERATIVE FUTURE (manutenzioni cicliche)

IAS 37

Secondo lo IAS 37 non è richiesto alcuno stanziamento in quanto alla

data di bilancio non sussiste un’obbligazione attuale indipendente dalla

condotta futura dell’impresa (non c’è un obbligo di effettuare le

manutenzioni).

L’azienda potrebbe, infatti, anche decidere di dismettere il cespite prima

della prossima manutenzione in programma.

L’attesa di perdite operative future è un’indicazione del fatto che alcuni

beni possono aver perso di valore, quindi essi devono essere sottoposti

alle opportune verifiche per determinare la recuperabilità del loro valore

(impairment)

CONFRONTO IAS 37 – PRINCIPI NAZIONALI

5. …PERDITE OPERATIVE FUTURE

Il principio contabile italiano n. 19 stabilisce invece che occorre

contabilizzare un accantonamento per tutte quelle manutenzioni cicliche

che devono essere effettuate ad intervalli di tre o più anni.

L’accantonamento da registrare a fine esercizio trova spiegazione nel

fatto che la manutenzione viene eseguita a fronte dell’usura del bene

che si è verificata anche negli esercizi precedenti alla manutenzione

stessa.

NORMATIVA NAZIONALE

CONFRONTO IAS 37 – PRINCIPI NAZIONALI

Esempio 2 – perdite operative future

La società X opera nel settore dei trasporti navali ogni anno effettua manutenzioni

sulle sue navi, oltre a quelle previste per legge, per un importo pari a circa 50.000€.

Secondo i principi contabili italiani la società deve accantonare al 31/12 un fondo

di 50.000€ per le manutenzioni che prevede vengano effettuate anche l’anno

successivo.

In base allo IAS 37 non viene fatto alcun accantonamento in quanto il fondo

manutenzioni cicliche non presenta i requisiti di iscrivibilità (l’azienda potrebbe

decidere di dismettere il bene e la manutenzione non avrebbe più luogo)

ESEMPI

6. FONDI PER RISTRUTTURAZIONI

E’ possibile accantonare fondi per ristrutturazioni

aziendali solo se la decisione, relativa a tale

ristrutturazione, è stata presa formalmente ed è

sorta una valida aspettativa in tutti i soggetti

interessati che l’operazione sarà in futuro portata

a termine, ad esempio attraverso una

comunicazione ufficiale.

NORMATIVA

NAZIONALE

IAS 37

L’accantonamento a un fondo ristrutturazione

deve essere registrato se la decisione della

ristrutturazione è stata presa formalmente

(delibera del CdA) e non è necessaria una

comunicazione ufficiale.

CONFRONTO IAS 37 – PRINCIPI NAZIONALI

7. ATTUALIZZAZIONE DEGLI ACCANTONAMENTI

Lo IAS 37 prevede l’attualizzazione dei fondi

nel caso in cui lo sfasamento temporale tra la

data di imputazione a conto economico e la data

di manifestazione monetaria della passività sia

significativo

NORMATIVA

NAZIONALE

IAS 37

L’OIC 19 non dispone nulla in merito

all’attualizzazione dei fondi rischi e oneri

CONFRONTO IAS 37 – PRINCIPI NAZIONALI

7. …ATTUALIZZAZIONE DEGLI ACCANTONAMENTI

NORMATIVA NAZIONALE

Per la normativa italiana non è prevista l’attualizzazione dei fondi per

rischi e oneri, anche se è bene precisare che il principio contabile 19 non

dichiara espressamente che è considerarsi scorretta l’iscrizione dei fondi in

base al valore attualizzato.

CONFRONTO IAS 37 – PRINCIPI NAZIONALI

7. …ATTUALIZZAZIONE DEGLI ACCANTONAMENTI

Laddove il periodo stimato per l’estinzione dell’obbligazione sia protratto nel

tempo e l’effetto dell’attualizzazione sia rilevante, l’accantonamento è

rappresentato dal valore attuale delle spese da sostenere.

Gli oneri finanziari che ne derivano saranno iscritti nelle apposite voci di conto

economico ed incrementano l’accantonamento iniziale.

IAS 37

CONFRONTO IAS 37 – PRINCIPI NAZIONALI

ESEMPI

Esempio 3 – attualizzazione degli accantonamenti

All’inizio dell’esercizio X, si ipotizzi che contro la società venga proposta una causa

da parte di un fornitore.

Alla 31/12/X (data in cui diviene probabile il rischio di soccombenza) la società

provvede ad accantonare il valore attuale dell’esborso finanziario che sarà sostenuto

al 5 anno.

La miglior stima del legale preveda che in caso di soccombenza sia obbligata a

pagare 100 al termine del 5°anno.

Lo Ias 37 richiede che anche nel caso di valutazione di un singolo evento (i.e. causa

legale), si deve considerare anche gli altri possibili risultati. Dato che il legale non

effettua una valutazione probabilistica tale valutazione sarà riflessa nella

determinazione del tasso di interesse che non sarà un risk free, bensì verrà

maggiorato di un margine.

ESEMPI

Esempio 3 – attualizzazione degli accantonamenti

Tasso risk free 3%

Margine 2%

Tasso di attualizzazione = 2% + 3% = 5%

Valore attuale al 31/12/X = 100/(1+5%)^5 = 78

Oneri finanziari (100 -78) = 22

Al 31/12/X

Acc.to a Fondo Rischi a Fdo Rischi 78 78

ESEMPI

Al 31/12/X+1 e fino al 31/12/X+5 si farà la seguente scrittura:

Oneri finanziari a Fdo Rischi 4,4 4,4

(dove 22/5 anni = 4,4)

Al termine del 31/12/X+5 il fondo arriva al valore di 100 (valore di estinzione

dell’obbligazione)

Esempio 3 – attualizzazione degli accantonamenti

CONFRONTO TRA

IAS 8 e NORMATIVA ITALIANA

ed

ESEMPI

CONFRONTO IAS 8 – PRINCIPI NAZIONALI

PRINCIPI CONTABILI, CAMBIAMENTI NELLE STIME

CONTABILI ED ERRORI

IAS 8

Lo IAS 8 disciplina i criteri per la selezione e il cambiamento dei

principi contabili, si occupa del trattamento contabile dei

cambiamenti nei principi contabili, delle modifiche nelle stime e

delle correzioni di errori

CONFRONTO IAS 8 – PRINCIPI NAZIONALI

1. SELEZIONE ED APPLICAZIONE DEI PRINCIPI CONTABILI

Lo IAS 8 prevede che in assenza di un principio o

di una interpretazione che si applica

specificatamente ad un’operazione, la direzione

aziendale deve far uso del proprio giudizio nello

sviluppare e applicare un principio contabile

adeguato

NORMATIVA

NAZIONALE

IAS 8

I principi OIC non forniscono indicazioni nel caso

in cui una fattispecie non è espressamente trattata

da una norma o da un principio contabile

CONFRONTO IAS 8 – PRINCIPI NAZIONALI

1. SELEZIONE ED APPLICAZIONE DEI PRINCIPI CONTABILI

IAS 8

I principi contabili selezionati e applicati dalla direzione aziendale tramite il

proprio giudizio professionale devono:

-Produrre informazioni rilevanti per i lettori;

- essere attendibili, in modo che il bilancio:

- rappresenti fedelmente il risultato e la posizione finanziaria

dell’azienda;

- dia rilievo alla sostanza economica delle transazioni;

- sia neutrale;

- sia prudente;

- sia completa nei suoi aspetti più rilevanti

CONFRONTO IAS 8 – PRINCIPI NAZIONALI

1. SELEZIONE ED APPLICAZIONE DEI PRINCIPI CONTABILI

NORMATIVA NAZIONALE

La normativa nazionale prevede solamente:

ART. 2423 C.C.: “…il bilancio deve essere redatto con chiarezza e deve

rappresentare in modo veritiero e corretto la situazione patrimoniale e

finanziaria della società e il risultato economico dell’esercizio.

se le informazioni richieste da specifiche disposizioni di legge non sono

sufficienti a dare una rappresentazione veritiera e corretta, si devono

fornire le informazioni complementari necessarie allo scopo”

CONFRONTO IAS 8 – PRINCIPI NAZIONALI

1. …SELEZIONE ED APPLICAZIONE DEI PRINCIPI CONTABILI

NORMATIVA NAZIONALE

L’ART. 2423 bis C.C. prevede inoltre che nella redazione del bilancio:

- la valutazione delle voci debba esser fatta secondo prudenza, nella

prospettiva di continuità aziendale;

- si debba tener conto solo degli utili realizzati alla data di chiusura del

bilancio;

- si debba tener conto di proventi e oneri dell’esercizio, indipendentemente

dalla data di incasso;

- si debba tener conto dei rischi e delle perdite di competenza dell’esercizio;

- gli elementi eterogenei compresi nelle singole voci devono essere valutati

separatamente;

- i criteri di valutazione non possono essere modificati da un esercizio

all’altro.

CONFRONTO IAS 8 – PRINCIPI NAZIONALI

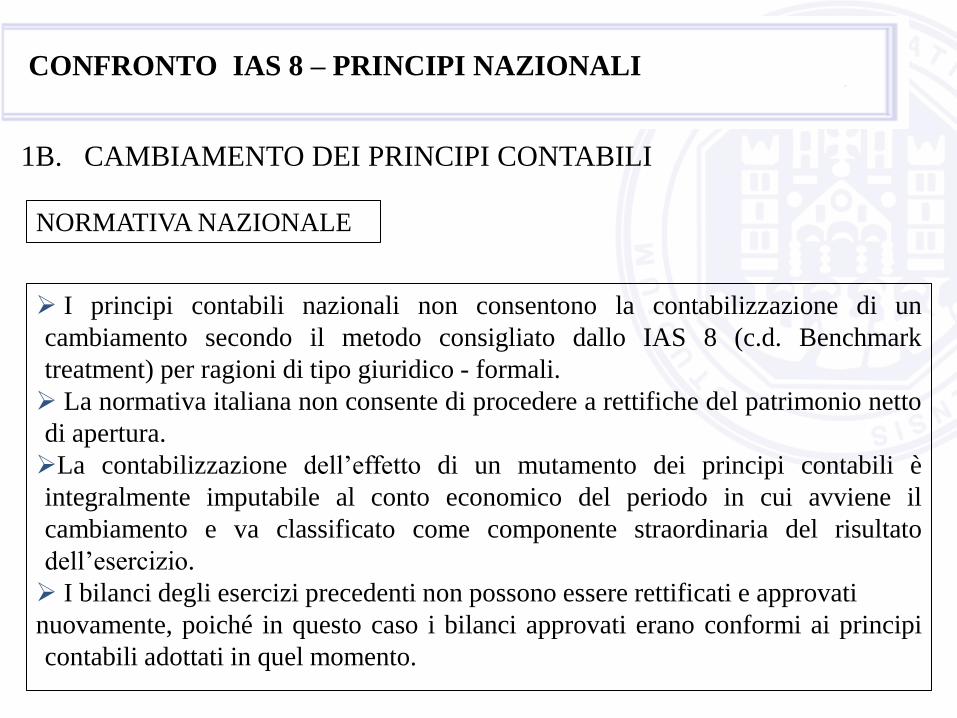

1B. CAMBIAMENTO DEI PRINCIPI CONTABILI

IAS 8

L’entità deve contabilizzare un cambiamento di principio contabile originato

dall’applicazione iniziale di un Principio o una Interpretazione in base a quanto previsto

dalle specifiche disposizioni transitorie, di quel Principio o Interpretazione.

Quando l’entità cambia un principio contabile in sede di prima applicazione di un

Principio che non contiene disposizioni transitorie specifiche in merito al cambiamento, o

cambia un principio contabile volontariamente, deve applicare il cambiamento

retroattivamente. In questo caso l’entità deve rettificare il saldo d’apertura di ciascuna

componente di patrimonio netto interessata per il più remoto esercizio presentato e gli altri

importi comparativi come se il nuovo principio contabile fosse sempre stato applicato.

Non si applica un cambiamento retroattivamente quando non risulta fattibile determinare

gli effetti specifici dell’esercizio interessato o l’effetto cumulativo del cambiamento. In tal

caso il cambiamento viene applicato prospetticamente, ovvero dal primo esercizio in cui

risulta attuabile, tralasciando l’importo della rettifica cumulativa che si è originata prima

del cambiamento.

CONFRONTO IAS 8 – PRINCIPI NAZIONALI

IAS 8

Lo IAS 8 prescrive due possibili trattamenti per la contabilizzazione di un

cambiamento di principi contabili:

1) il consigliato Benchmark treatment, prevede che l’adozione di un nuovo

principio contabile determini la modifica del saldo di apertura di ciascuna

componente di patrimonio netto interessata, nonché dei dati comparativi indicati

per ciascun esercizio precedente; o

2) il consentito Allowed alternative treatment, nel quale l’applicazione di un

nuovo principio contabile impatta solo sul risultato di esercizio.

Tale modalità non prevede la modifica dei dati comparativi, ma la semplice

fornitura di dati pro forma.

1B. …CAMBIAMENTO DEI PRINCIPI CONTABILI

CONFRONTO IAS 8 – PRINCIPI NAZIONALI

1B. CAMBIAMENTO DEI PRINCIPI CONTABILI

NORMATIVA NAZIONALE

L’ART. 2423 bis C.C. prevede che: “i criteri di valutazione non possono

essere modificati da un esercizio all’altro”.

Deroghe a questo principio “sono consentite in casi eccezionali”.

In questo caso gli amministratori devono indicare in nota integrativa i

motivi della deroga e l’influenza sulla rappresentazione della situazione

patrimoniale e finanziaria e del risultato economico.

CONFRONTO IAS 8 – PRINCIPI NAZIONALI

1B. CAMBIAMENTO DEI PRINCIPI CONTABILI

NORMATIVA NAZIONALE

I principi contabili nazionali non consentono la contabilizzazione di un

cambiamento secondo il metodo consigliato dallo IAS 8 (c.d. Benchmark

treatment) per ragioni di tipo giuridico - formali.

La normativa italiana non consente di procedere a rettifiche del patrimonio netto

di apertura.

La contabilizzazione dell’effetto di un mutamento dei principi contabili è

integralmente imputabile al conto economico del periodo in cui avviene il

cambiamento e va classificato come componente straordinaria del risultato

dell’esercizio.

I bilanci degli esercizi precedenti non possono essere rettificati e approvati

nuovamente, poiché in questo caso i bilanci approvati erano conformi ai principi

contabili adottati in quel momento.

ESEMPI

Esempio 1 – cambiamenti principi contabili

GAMMA S.p.A. dal 20X2 cessa di capitalizzare interessi su un impianto in

costruzione

1) Dati reddituali

Oneri finanziari capitalizzati nel 20X1 2.600

Oneri finanziari capitalizzati nei periodi precedenti 5.200

Utile ante imposte e interessi 20X1 18.000

Imposte 20X1 (tax rate 30%) 5.400

Utile ante imposte e interessi 20X2 30.000

Oneri finanziari sostenuti nel 20X2 3.000

Imposte 20X2 (tax rate 30%)

ESEMPI

Esempio 1 – cambiamenti principi contabili

2) Dati di Patrimonio netto

Capitale sociale 10.000

Utili a nuovo 20X1 (ante rettifica) 20.000

Utili a nuovo 20X2 (ante rettifica) 32.600

Tax rate gamma per gli esercizi precedenti il 20X1 30%

Rettifiche operate:

1. Rettifica risultato ante imposte 20X1 e relativo effetto fiscale per effetto della

mancata capitalizzazione degli oneri finanziari nel bilancio esercizio 20X2

2. Rettifica del patrimonio netto per gli esercizi precedenti al 20X1 per il minor

valore dell’impianto (al netto del relativo effetto fiscale)

ESEMPI

Esempio 1 – cambiamenti principi contabili

1.Rettifica risultato ante imposte 20X1 e relativo effetto fiscale per effetto della

mancata capitalizzazione degli oneri finanziari nel bilancio esercizio 20X2

Situazione di partenza (CE bilancio al 31.12.20X1)

Conto economico 20X1 (ante rettifiche)

Utile ante interessi ed imposte 18.000

Oneri finanziari -

Utile ante imposte 18.000

Imposte (30%) (5.400)

Utile netto 12.600

Situazione rettificata nel CE del bilancio 31.12.20X2

Conto economico 20X2 (con rettifiche a 20X1) 20X2 20X1

Utile ante interessi ed imposte 30.000 18.000

Oneri finanziari (3.000) (2.600)

Utile ante imposte 27.000 15.400

Imposte (30%) (8.100) (4.620)

Utile netto 18.900 10.780

ESEMPI

Esempio 1 – cambiamenti principi contabili

2. Rettifica del patrimonio netto aziendale ante 20X1 e per esercizi 20X1 e 20X2

Incremento della spesa per interessi esercizi ante 20X1 al netto

effetto fiscale (30%) sulla rettifica lorda, pari a (5.200) + 1.560 (3.640)

Incremento della spesa per interessi esercizio 20X1 (2.600)

Diminuzione imposte 780

Effetto netto sul risultato di esercizio 20X1 (1.820)

Diminuzione del valore di carico dell’impianto per l’esercizio 20X1

(riportato x comparazione nell’esercizio 20X2) (5.460)

ESEMPI

Esempio 1 – cambiamenti principi contabili

Modifiche del patrimonio netto

Capitale sociale 10.000

utili a nuovo dei periodi precedenti al 20X1 ante rettifica 20.000

Rettifica utili a nuovo ante 20X1 per cambio principio (3.640)

Patrimonio netto 20X0 rettificato 26.360

Utile esercizio 20X1 rettificato (CE 20X1 rettificato) 10.780

Patrimonio netto rettificato al 31.12.20X1 37.140

Utili esercizio 20X2 (determinati con il nuovo principio) 18.900

Patrimonio netto alla fine del 20X2 56.040

CONFRONTO IAS 8 – PRINCIPI NAZIONALI

1B. CAMBIAMENTO DEI PRINCIPI CONTABILI

L’entità deve cambiare un principio contabile

solo se il cambiamento:

- è richiesto da un principio o da una

interpretazione (CAMBIAMENTO

OBBLIGATORIO)

- produce un bilancio con informazioni più

attendibili e rilevanti (CAMBIAMENTO

VOLONTARIO)

NORMATIVA

NAZIONALE

IAS 8

“I criteri di valutazione non possono essere

modificati da un esercizio all’altro” (ART 2423

bis C.C.)

CONFRONTO IAS 8 – PRINCIPI NAZIONALI

2. CAMBIAMENTO DELLE STIME CONTABILI

A causa delle incertezze connesse alla gestione aziendale alcuni elementi di

bilancio non possono essere misurati con precisione, m possono solo essere

stimati.

Una stima può aver bisogno di essere rettificata se avvengono mutamenti nelle

circostanze sulle quali la stima si era basata o in seguito a nuove informazioni.

CONFRONTO IAS 8 – PRINCIPI NAZIONALI

2. CAMBIAMENTO DELLE STIME CONTABILI

NORMATIVA

NAZIONALE

IAS 8

Correlazione tra normativa nazionale e internazionale

con riferimento alla collocazione in bilancio di eventuali

cambiamenti di stime contabili.

Il procedimento di stima non costituisce né una

correzione di precedenti errori né un’operazione di

carattere straordinario

Un cambiamento di stime deve essere rilevato

prospetticamente, in quanto può avere effetti

sull’esercizio in corso e su quelli futuri

Gli effetti di un cambiamento di stime devono essere

contabilizzati integralmente a conto economico per la

parte di competenza e classificati nella voce di conto

economico corrispondente all’elemento patrimoniale

oggetto di stima

CONFRONTO IAS 8 – PRINCIPI NAZIONALI

2. CAMBIAMENTO DELLE STIME CONTABILI

l’OIC prevede che nel caso in cui

non sia possibile distinguere un

cambiamento di stima da una

modifica di principi contabili la

rettifica complessiva debba essere

contabilizzata e descritta come un

cambiamento di principio contabile

NORMATIVA

NAZIONALE

IAS 8

Quando sussistono difficoltà nel

distinguere tra cambiamento di

principio contabile e cambiamento

di stima contabile, il cambiamento

deve essere trattato come un

cambiamento di stima contabile

ESEMPI

Esempio 2 – cambiamento stime contabili

Una società ha acquistato un macchinario il 1º gennaio 2001 per Euro

1.000.000; la vita utile era stata originariamente stimata in 10 anni,

conseguentemente la quota annuale di ammortamento era pari a

Euro 100.000.

Nel gennaio 2003 la società ha rivisto la stima della vita utile e ha valutato

che il bene abbia una vita utile residua alla data di 10 anni

(in totale 12 anni).

Il valore contabile netto del bene a gennaio 2003 è pari a Euro 800.000,

costo storico di Euro 1.000.000 meno un ammortamento cumulato di

Euro 200.000 (ammortamento annuale di Euro 100.000 2 anni)

ESEMPI

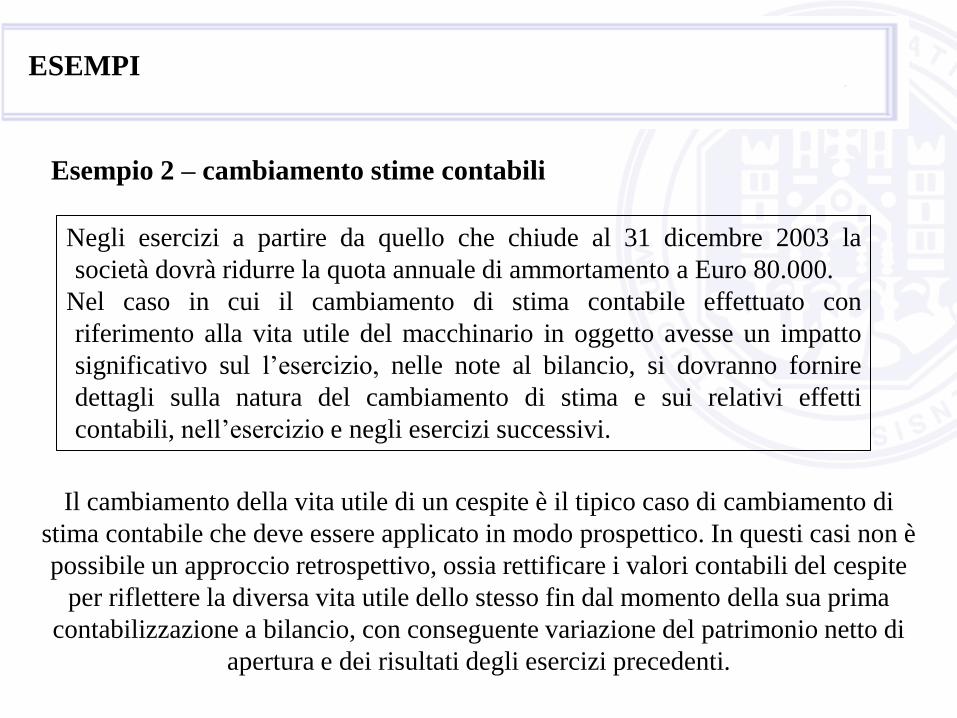

Esempio 2 – cambiamento stime contabili

Negli esercizi a partire da quello che chiude al 31 dicembre 2003 la

società dovrà ridurre la quota annuale di ammortamento a Euro 80.000.

Nel caso in cui il cambiamento di stima contabile effettuato con

riferimento alla vita utile del macchinario in oggetto avesse un impatto

significativo sul l’esercizio, nelle note al bilancio, si dovranno fornire

dettagli sulla natura del cambiamento di stima e sui relativi effetti

contabili, nell’esercizio e negli esercizi successivi.

Il cambiamento della vita utile di un cespite è il tipico caso di cambiamento di

stima contabile che deve essere applicato in modo prospettico. In questi casi non è

possibile un approccio retrospettivo, ossia rettificare i valori contabili del cespite

per riflettere la diversa vita utile dello stesso fin dal momento della sua prima

contabilizzazione a bilancio, con conseguente variazione del patrimonio netto di

apertura e dei risultati degli esercizi precedenti.

CONFRONTO IAS 8 – PRINCIPI NAZIONALI

3. CORREZIONE DI ERRORI

Due metodi previsti:

-Benchmark treatment

- Allowed alternative treatment

NORMATIVA

NAZIONALE

IAS 8

Non è prevista la contabilizzazione di correzioni

di errori attraverso il metodo del benchmark

treatment.

Le rettifiche delle riserve di utili e dei dati

comparativi, che i principi internazionali

richiedono per le correzioni di errori determinanti

non sono considerate procedure applicabili

CONFRONTO IAS 8 – PRINCIPI NAZIONALI

3. CORREZIONE DI ERRORI

Un errore di un esercizio precedente deve essere corretto con una determinazione

retroattiva dei valori, fatta eccezione per il caso in cui non sia fattibile

determinare o l’effetto specifico del singolo esercizio ovvero l’effetto

cumulativo dell’errore.

Quando non è fattibile determinare gli effetti di un errore riferibile

specificatamente ad un singolo esercizio su un’informativa comparativa per uno

o più esercizi precedenti presentati, l’entità deve rideterminare il saldo di

apertura di attività, passività e patrimonio netto per il primo esercizio per il quale

la determinazione retroattiva del valore è fattibile (che può essere l’esercizio

corrente).

Quando non è fattibile determinare l’effetto cumulativo di un errore all’inizio

dell’esercizio corrente per tutti gli esercizi precedenti, l’entità deve rideterminare

i valori interessati nell’informativa comparativa per correggere l’errore

prospetticamente a partire dalla prima data possibile.

IAS 8

CONFRONTO IAS 8 – PRINCIPI NAZIONALI

3. CORREZIONE DI ERRORI

Come per il cambiamento dei principi contabili, lo IAS 8 prescrive due possibili

trattamenti per la contabilizzazione di una correzione di errori:

1) il consigliato Benchmark treatment, prevede che la correzione di un errore

debba essere operata attraverso la rettifica dei saldi iniziali del bilancio e dei

dati comparativi

2) il consentito Allowed alternative treatment, approva la correzione

dell’errore se l’impatto riguarda solo il risultato di esercizio. Tale modalità,

inoltre, non prevede la mo

IAS 8

CONFRONTO IAS 8 – PRINCIPI NAZIONALI

3. CORREZIONE DI ERRORI

La contabilizzazione dell’effetto di una correzione di errori è integralmente imputabile al

conto economico del periodo in cui l’errore viene scoperto e viene classificato come

componente straordinaria del risultato di esercizio.

La mancata imputazione a conto economico e quindi la rettifica delle riserve non è

consentita perché con il mancato transito dell’errore sul conto economico si violerebbe

il principio di imputare tutti i costi ed i ricavi al conto economico stesso.

Inoltre, anche il principio di continuità risulterebbe violato, perché il dato di chiusura

dell’esercizio precedente delle riserve non coinciderebbe più con il dato di apertura.

Se l’errore scoperto è così grave da rendere completamente fuorviante il bilancio

dell’esercizio in cui è stato commesso e dei successivi, può essere necessario rettificare

i bilanci degli esercizi precedenti e sottoporli nuovamente all’approvazione

dell’assemblea.

NORMATIVA NAZIONALE

CONFRONTO TRA

IAS 18 e NORMATIVA ITALIANA

ed

ESEMPI

CONFRONTO IAS 18 – PRINCIPI NAZIONALI

RICAVI

CONFRONTO IAS 18 – PRINCIPI NAZIONALI

1. NORMATIVA DI RIFERIMENTO

I principi contabili internazioni

prevedono uno specifico principio per il

trattamento contabile dei ricavi

I principi contabili nazionali non

prevedono un unico principio specifico,

ma si vede far riferimento a più fonti

contemporaneamente. Non sono

previsti criteri particolari per la

contabilizzazione dei ricavi

Art. 2425 – 2425 bis

Documento interpretativo

n. 1 del principio contabile

12

IAS 18

CONFRONTO IAS 18 – PRINCIPI NAZIONALI

2. CONTABILIZZAZIONE DEI RICAVI

La contabilizzazione del ricavo avviene quando i

rischi e i vantaggi sono stati trasferiti (non è

quindi sufficiente la perdita del possesso del bene

e non vi è necessariamente perfetta coincidenza

con il momento di trasferimento della proprietà) e

il ricavo può essere attendibilmente misurato.

Un ricavo inoltre deve essere contabilizzato se il

futuro beneficio economico è probabile.

NORMATIVA

NAZIONALE La rilevazione dei ricavi quando si verificano le

condizioni di completamento del processo

produttivo e quella della conclusione dello

scambio.

La rilevazione di un ricavo è quindi legata al

completamento del processo produttivo e al

trasferimento della proprietà

IAS 18

CONFRONTO IAS 18 – PRINCIPI NAZIONALI

3. RILEVAZIONE DEI RICAVI

I ricavi per vendite o servizi devono essere contabilizzati

al momento dell’esecuzione, purchè l’ammontare possa

essere misurato attendibilmente e l’incasso sia

ragionevolmente assicurato.

Per le vendite di beni, l’esecuzione avviene quando i

rischi e i benefici connessi alla proprietà sono trasferiti

al compratore

Per i servizi l’esecuzione deve essere valutata con il

metodo della percentuale di completamento

IAS 18

CONFRONTO IAS 18 – PRINCIPI NAZIONALI

3. RILEVAZIONE DEI RICAVI

NORMATIVA

NAZIONALE

I ricavi delle vendite devono essere indicati per

competenza, al netto di sconti , resi, abbuoni e

premi e delle relative imposte.

Anche per quanto riguarda i servizi i ricavi

derivanti da questi sono riconosciuti in base al

principio di competenza, quando il processo

produttivo dei servizi è stato completato.

ESEMPI

Esempio 1 – fornitura di beni soggetti a condizione

VENDITA SOGGETTA AD APPROVAZIONE CON LIMITATO

DIRITTO DI RESTITUZIONE:

Se vi è incertezza sulla possibilità di reso, il ricavo può essere

contabilizzato quando la spedizione è stata formalmente accettata o

quando è scaduto il periodo per la restituzione

Nel caso di vendita di beni soggetta a determinate condizioni il ricavo

deve essere rilevato o meno solo dopo aver valutato la significatività

delle condizioni ancora da soddisfare

ESEMPI

Accordi di vendita e di riacquisto in cui vi è:

l’impegno del venditore a riacquistare gli stessi beni ad una data

futura;

l’opzione di acquisto del venditore per riacquistare;

il momento della rilevazione del ricavo coincide con il momento

del trasferimento in capo all’acquirente dei rischi e dei benefici

relativi alla proprietà.

Qualora non vi sia trasferimento dei rischi e benefici suddetti

nonostante il trasferimento della titolarità, l’operazione è qualificabile

come un accordo finanziario e non genera ricavi

Esempio 2 – vendita di beni - caso particolare

ESEMPI

Esempio 3 – prestazione di servizi - caso particolare

Nel caso delle QUOTE DI ISCRIZIONE a convegni,

manifestazioni, eventi ecc…

il momento della rilevazione del ricavo è quello in cui la

manifestazione ha avuto luogo.

Qualora si tratti di un abbonamento che includa quindi più

manifestazioni il compenso deve essere ripartito nella misura in cui i

servizi sono resi in ciascuna di esse

CONFRONTO IAS 18 – PRINCIPI NAZIONALI

3. RILEVAZIONE DEI RICAVI

METODO DELLA PERCENTUALE DI COMPLETAMENTO

I ricavi sono rilevati nell’esercizio in cui i servizi sono prestati attraverso

valutazioni del lavoro svolto, servizi resi come percentuale del totale dei servizi

che devono essere resi o proporzione tra i costi sostenuti e i costi totali

dell’operazione

La percentuale di completamento si basa su:

- Misura del lavoro svolto

- Servizi sostenuti alle date / totale dei servizi

- Costi sostenuti alle date / totale costi estimati

ESEMPI

Ricavi previsti da contratto: 100.000

Costi sostenuti (18.000)

Costi da sostenere (42.000)

Totale costi (60.000)

Profitto stimato 40.000

Stadio di completamento

(18.000 / 60.000) = 30%

Ricavi

(100.000 x 0.30) = 30.000

Costi

(60.000 x 0.30) = 18.000

Profitto 12.000

Esempio 4 – percentuale di completamento

Al 01/01/2011 l’azienda X stipula un contratto con un suo cliente in base al

quale prevede di effettuare ricavi pari ad euro 100.000.

Al 31/12/2011 l’azienda X ha sostenuto costi per 25.000€ e prevede di

doverne sostenere ancora 30.000€.