Embed Size (px)

Citation preview

MoedaePolíticaMonetária

UFRJ – IE – PPEDTeoria Econômica II

Política Econômica

Oferta e Demanda de Moeda e Política Monetária

Vasconcellos (cap.11)Carvalho(cap.11 a 14)

18/05/16 0

MoedaePolíticaMonetária

Formas de moedaHistoricamente• escambo (trocas diretas): dupla coincidência de desejos,

indivisibilidade (equiparação quantitativa) = excesso de tempopara realizar transações;

• moeda mercadoria (sal, gado, trigo)• moedas metálicas (metais preciosos, ex. ouro)

Atributos:baixo custo de transação e estocagem (divisível, durável eportabilidade)estabilidade de valor (unidade de conta e reserva de valor –escassa)

• moeda metálica cunhada: governo garante qualidade equantidade

18/05/16 1

MoedaePolíticaMonetária

Formas de moeda

Historicamente

• moeda-papel: certificados representativos de quantidade demoeda para evitar desgaste das moedas metálicas –conversibilidade (lastro).

• papel-moeda (moeda fiduciária): aceitação garantida por lei(sem lastro) – poder de compra x valor intrínseco

• moeda escritural (moeda bancária): depósitos à vista embancos, movimentado por meio de cheques e cartões dedébito.

18/05/16 2

MoedaePolíticaMonetária

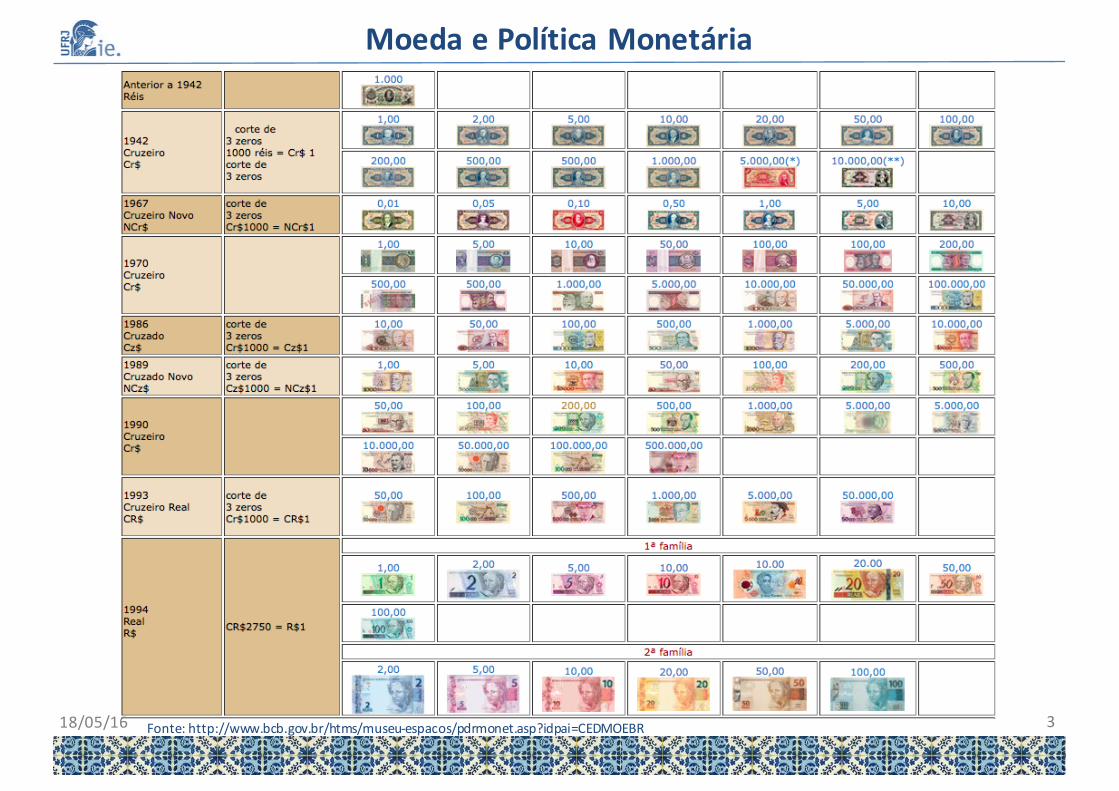

Fonte: http://www.bcb.gov.br/htms/museu-espacos/pdrmonet.asp?idpai=CEDMOEBR18/05/16 3

MoedaePolíticaMonetária

Conceito

Ativo financeiro de aceitação geral, utilizado na troca de bens eserviços, que tem poder liberatório (capacidade de pagamento)instantâneo.

Funções da Moeda

1. Meio de troca

Mercadoria de aceitação geral usada para liquidar transações eque permite a dissociação da venda (mercadoria por moeda) dacompra (moeda por mercadoria).

18/05/16 4

MoedaePolíticaMonetária

Funções da Moeda

2. Unidade de conta

Padrão para que as demais mercadorias expressem seu valor –preço relativo entre diferentes mercadorias definido pela relaçãoentre preços monetários.

Sem uma unidade de medida, o número de relações de troca queprecisariam ser mensuradas seria RT = n(n-1)/2, isto é, acombinação de n bens dois a dois.

Ex. 10 produtos => 45 relações de troca

100 produtos => 4.950 relações de troca

1000 produtos => 449.500 relações de troca18/05/16 5

MoedaePolíticaMonetária

Funções da Moeda

3. Reserva de valor

Dissociação entre compra e venda confere poder de compra aovendedor, que, ao manter a moeda como reserva de valor, poderáefetivá-lo em diferente momento no tempo.

Obs: elevada inflação => implica perda progressiva das funções dereserva de valor e unidade de conta.

18/05/16 6

MoedaePolíticaMonetária

• Conceito de Liquidez

A liquidez de qualquer ativo depende da proporção em que eleseja: “realizável com maior certeza a curto prazo sem perdas”(Keynes).

A moeda é o ativo de maior liquidez, pois não precisa serconvertido em nenhum outro ativo para viabilizar umatransação com bens e serviços.

Neste sentido, o desenvolvimento do sistema financeiro, aoorganizar os mercados nos quais os instrumentos financeirossão negociados e ampliar o número de transações realizadascom os diversos ativos, contribui para aumentar a liquidez dosativos transacionados.

18/05/16 7

MoedaePolíticaMonetária

• Agregados Monetários

Os conceitos de agregados monetários diferenciam-se emfunção do grau de liquidez dos ativos considerados.

No caso do Brasil, os agregados utilizados são:

ü M0 = B = PMPP + Reservas (ET)

ü M1 = MP = PMPP + DV

ü M2 = M1 + depósitos especiais remunerados +depósitos de poupança + títulos emitidos porinstituições depositárias

ü M3 = M2 + quotas de fundo de renda fixa + operaçõescompromissadas registradas no Selic

ü M4 = M3 + títulos públicos de alta liquidez18/05/16 8

MoedaePolíticaMonetária

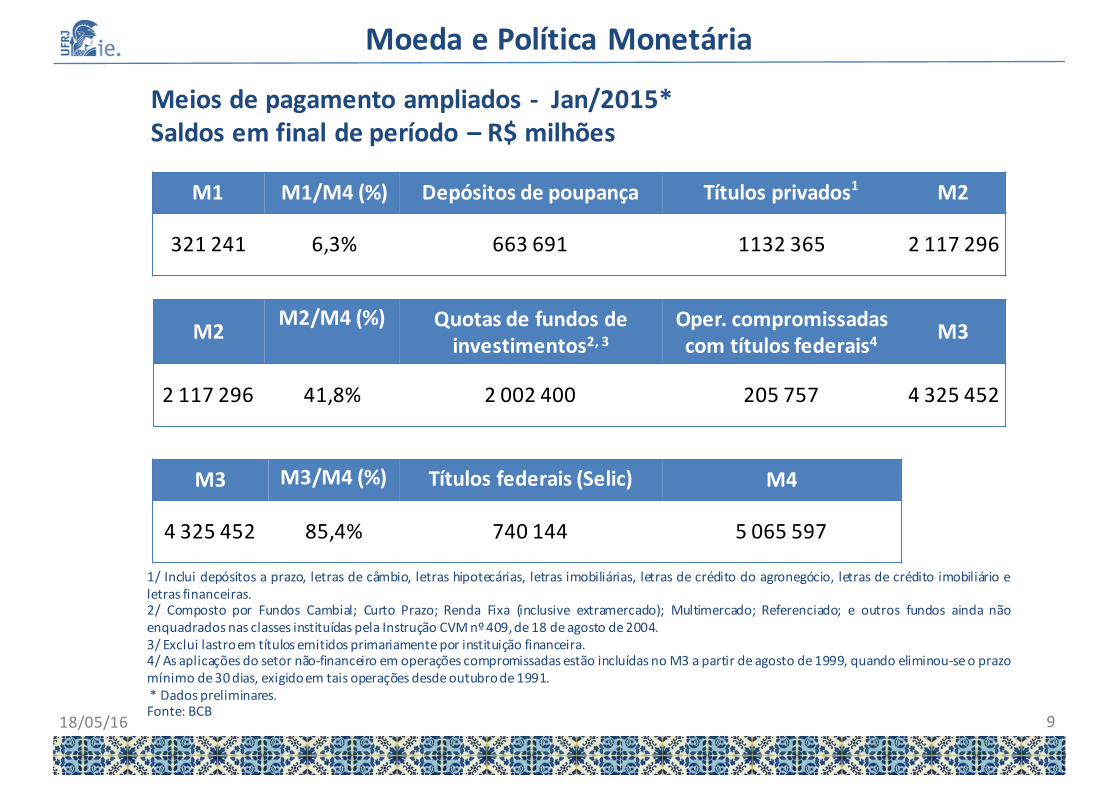

M1 M1/M4(%) Depósitosdepoupança Títulosprivados1 M2

321241 6,3% 663691 1132365 2117296

M2 M2/M4(%) Quotasdefundosdeinvestimentos2,3

Oper.compromissadascomtítulosfederais4 M3

2117296 41,8% 2002400 205757 4325452

M3 M3/M4(%) Títulosfederais(Selic) M4

4325452 85,4% 740144 5065597

1/ Inclui depósitos a prazo, letras de câmbio, letras hipotecárias, letras imobiliárias, letras de crédito do agronegócio, letras de crédito imobiliário eletras financeiras.2/ Composto por Fundos Cambial; Curto Prazo; Renda Fixa (inclusive extramercado); Multimercado; Referenciado; e outros fundos ainda nãoenquadrados nas classes instituídas pela Instrução CVMnº409,de18 deagosto de2004.3/ Exclui lastroem títulos emitidos primariamentepor instituição financeira.4/ As aplicações do setor não-financeiro em operações compromissadas estão incluídas noM3 apartir deagosto de1999, quando eliminou-seo prazomínimo de30dias, exigidoem tais operações desdeoutubrode1991.* Dados preliminares.Fonte: BCB

Meiosdepagamentoampliados - Jan/2015*Saldosemfinaldeperíodo– R$milhões

18/05/16 9

MoedaePolíticaMonetária

• Monetização e Desmonetização da Economia

Monetizar significa elevar o estoque de meios de pagamento deuma economia em relação aos demais agregados monetários(ex. ↑M1/M4), o contrário do que ocorre quando hádesmonetização.

Em contexto de elevada inflação, o público tende a diminuir ademanda por papel-moeda e depósitos a vista, que não sãoremunerados, e a buscar aplicações que tenham algumaremuneração, para proteger-se da inflação. Portanto, comelevada inflação, diminui o grau de monetização da economia.

18/05/16 10

MoedaePolíticaMonetária

• Bancos Comerciais: depósitos à vista e empréstimos

Os bancos comerciais têm como característica principal a capacidade decriar depósitos à vista, que servem de meio de pagamento alternativo àmoeda legal emitida pelo Banco Central.

Em geral, as pessoas decidem guardar seus recursos nos bancos comerciaisdevido à segurança e à conveniência de realizar os pagamentos por meioda simples transferência desses depósitos. Este seria o pagamento indiretopelos recursos “aplicados” em depósitos à vista no Banco Comercial.

Os bancos comerciais agem como custodiantes de valores, que poderão serresgatados pelos titulares no momento desejado. Tendo em vista apercepção de que nem todos os depositantes realizam saquessimultaneamente, os Bancos Comerciais usam esses depósitos à vista pararealizar empréstimos, recebendo uma remuneração sobre umadisponibilidadede recursos obtida a taxa de juros nula.

18/05/16 11

MoedaePolíticaMonetária

• Bancos Comerciais: necessidade de reservas

Há, portanto, um incentivo para os administradores do bancosubestimarem a probabilidade de retirada por parte dos depositantes,pois quanto menos for necessário manter como reserva, mais sobrarápara ser emprestado a clientes, e, assim, mais o banco ganhará.

Há, por outro lado, um índice estatisticamente considerado seguro dereservas que um banco deve possuir para atender às operações desaque dos depósitos à vista existentes.

Se os Bancos não forem capazes de honrar suas obrigações deconverter depósitos à vista em moeda legal, há o risco de quebra daconfiança por parte do público, levando a uma corrida bancária eeventual quebra do sistema.

18/05/16 12

MoedaePolíticaMonetária

• Reservas Compulsórias (Ec)

Para evitar que os bancos corram risco excessivo ao emprestar os depósitosà vista de seus clientes, os Banco Centrais regulam as atividades dosBancos Comerciais. Neste sentido, para garantir uma segurança mínima aosistema bancário, o Banco Central exige que os Bancos Comerciaismantenham um percentual dos depósitos à vista como reservascompulsórias junto ao Banco Central.

• Reservas Voluntárias (Ev)

Adicionalmente, os bancos comerciais podem enviar voluntariamenterecursos às câmaras de compensação de cheques para cobrir eventuaisdiferenças entre cheques emitidos a favor e contra o banco.

• Encaixes técnicos (Et)

Mas, independentemente das reservas compulsórias, os bancos comerciaismantêm reservas (encaixes técnicos) para honrar seus compromissos como público e manter suas operações diárias de saques e empréstimos.

18/05/16 13

MoedaePolíticaMonetária

• Multiplicador Monetário

É o fato de que os bancos comerciais captam depósitos à vista e podemmanter apenas parte destes depósitos na forma de reserva, emprestandoo restante à taxa de juros, que leva ao processo de multiplicação dosmeios de pagamentos.

Os montantes emprestados a partir de um depósito à vista inicialretornarão, eventualmente/imediatamente, ao Banco Comercial, naforma de novos depósitos à vista, dando margem a novos empréstimos,que gerarão novos depósitos, e assim por diante.

O limite de expansão dos meios de pagamento se deve ao fato de que, acada novo ciclo de empréstimo, o banco dispõe de menos recursos livresem função da necessidade de reter parte dos depósitos em reserva.

18/05/16 14

MoedaePolíticaMonetária• Multiplicador Monetário

ü Encaixes Totais (ET)

ET = Et + Ev + Ec

Et é o encaixe técnico

Ev é o encaixe voluntário

Ec é o encaixe compulsório

ü Base Monetária (B)

B = PMPP + ET

ü Meios de Pagamento (MP)

MP = PMPP + DV = Moeda Manual + Moeda Escritural

DV são os depósitos à vista18/05/16 15

MoedaePolíticaMonetária

• Multiplicador Monetário

Sendo:

MP = PMPP + DV

B = PMPP + ET

Tem-se que:

B = MP – DV + ET

B/MP = 1 – DV/MP + ET/DV.DV/MP

B/MP = 1 – d + e.d = 1 – d(1 – e)

MP = B / [1-d(1-e)]

onde d = DV/MP , e = ET/DV.

18/05/16 16

MoedaePolíticaMonetária

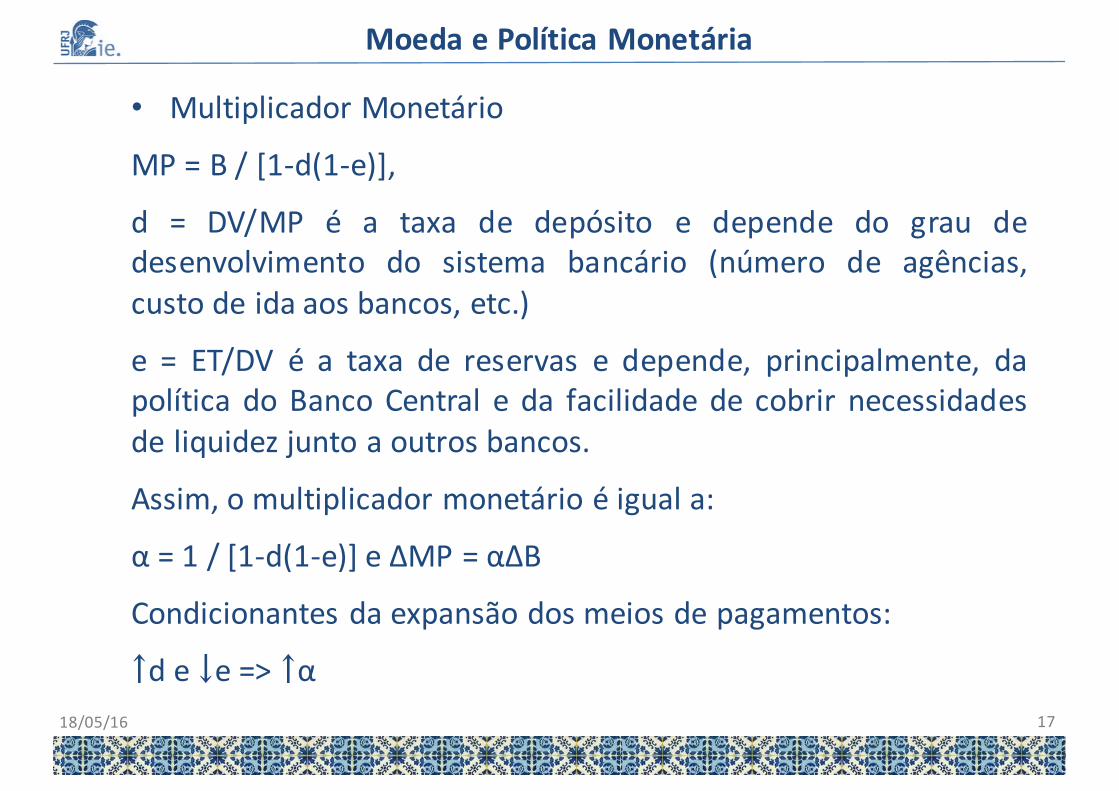

• Multiplicador Monetário

MP = B / [1-d(1-e)],

d = DV/MP é a taxa de depósito e depende do grau dedesenvolvimento do sistema bancário (número de agências,custo de ida aos bancos, etc.)

e = ET/DV é a taxa de reservas e depende, principalmente, dapolítica do Banco Central e da facilidade de cobrir necessidadesde liquidez junto a outros bancos.

Assim, o multiplicador monetário é igual a:

α = 1 / [1-d(1-e)] e ΔMP = αΔB

Condicionantes da expansão dos meios de pagamentos:

↑d e ↓e => ↑α18/05/16 17

MoedaePolíticaMonetária

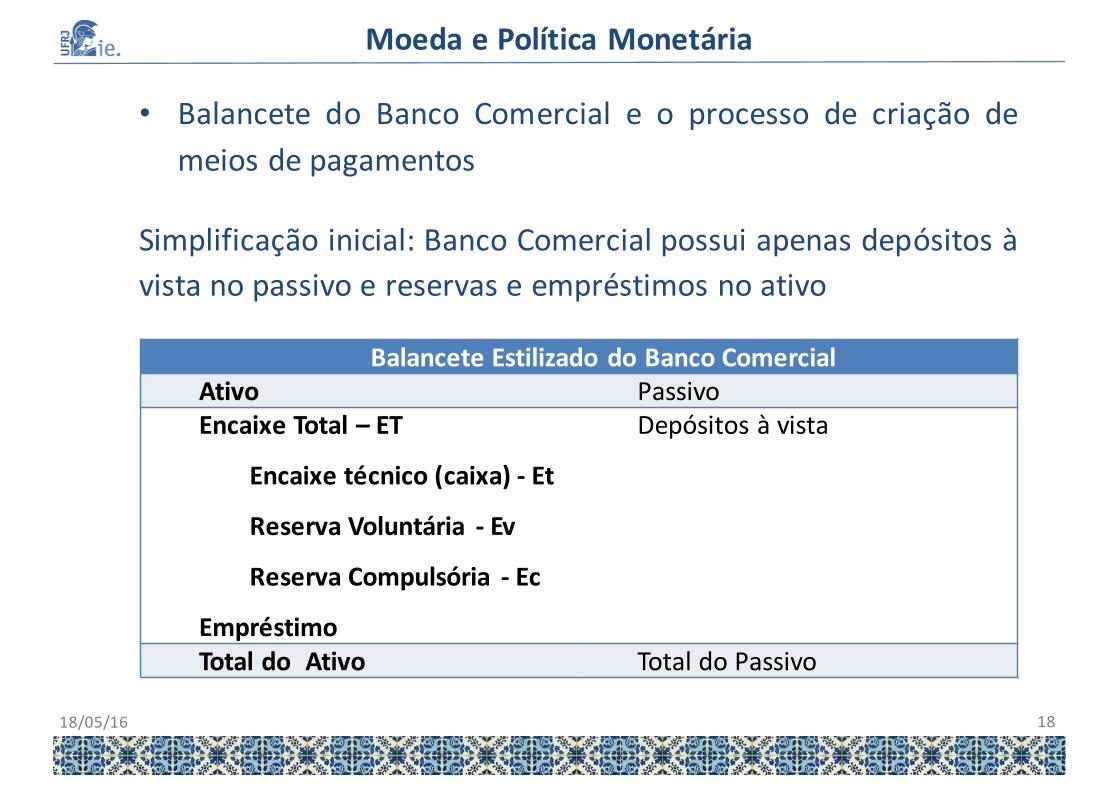

• Balancete do Banco Comercial e o processo de criação demeios de pagamentos

Simplificação inicial: Banco Comercial possui apenas depósitos àvista no passivo e reservas e empréstimos no ativo

BalanceteEstilizadodoBancoComercialAtivo PassivoEncaixe Total – ET

Encaixe técnico (caixa) - Et

Reserva Voluntária - Ev

Reserva Compulsória - Ec

Empréstimo

Depósitos à vista

Total do Ativo Total do Passivo

18/05/16 18

MoedaePolíticaMonetária

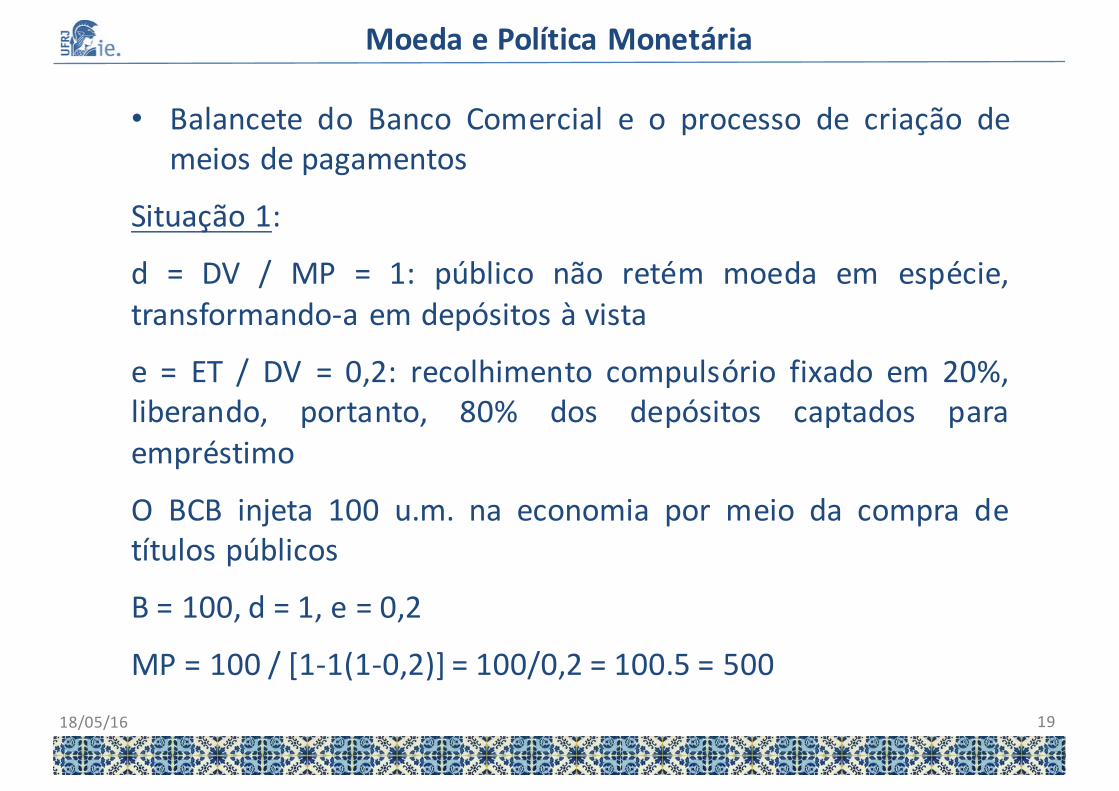

• Balancete do Banco Comercial e o processo de criação demeios de pagamentos

Situação 1:

d = DV / MP = 1: público não retém moeda em espécie,transformando-a em depósitos à vista

e = ET / DV = 0,2: recolhimento compulsório fixado em 20%,liberando, portanto, 80% dos depósitos captados paraempréstimo

O BCB injeta 100 u.m. na economia por meio da compra detítulos públicos

B = 100, d = 1, e = 0,2

MP = 100 / [1-1(1-0,2)] = 100/0,2 = 100.5 = 50018/05/16 19

MoedaePolíticaMonetária

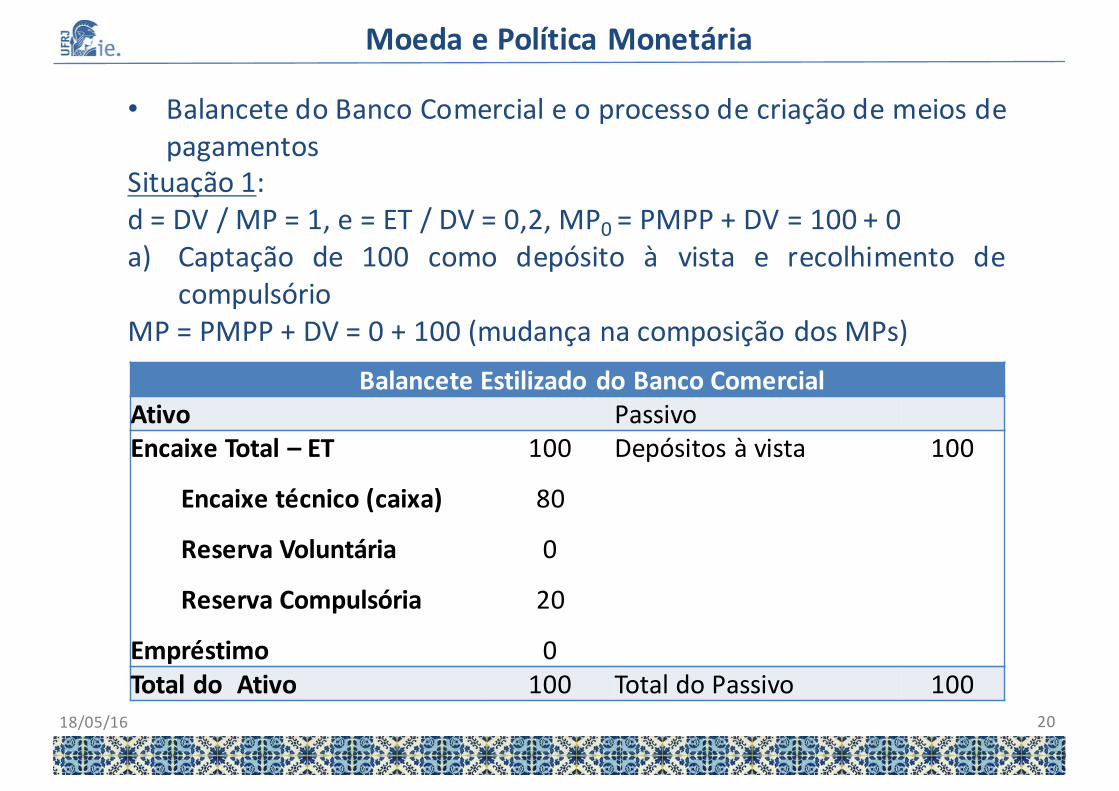

• Balancete do Banco Comercial e o processo de criação de meios depagamentos

Situação 1:d = DV / MP = 1, e = ET / DV = 0,2, MP0 = PMPP + DV = 100 + 0a) Captação de 100 como depósito à vista e recolhimento de

compulsórioMP = PMPP + DV = 0 + 100 (mudança na composição dos MPs)

BalanceteEstilizadodoBancoComercialAtivo PassivoEncaixe Total – ET

Encaixe técnico (caixa)

Reserva Voluntária

Reserva Compulsória

Empréstimo

100

80

0

20

0

Depósitos à vista 100

TotaldoAtivo 100 TotaldoPassivo 10018/05/16 20

MoedaePolíticaMonetária

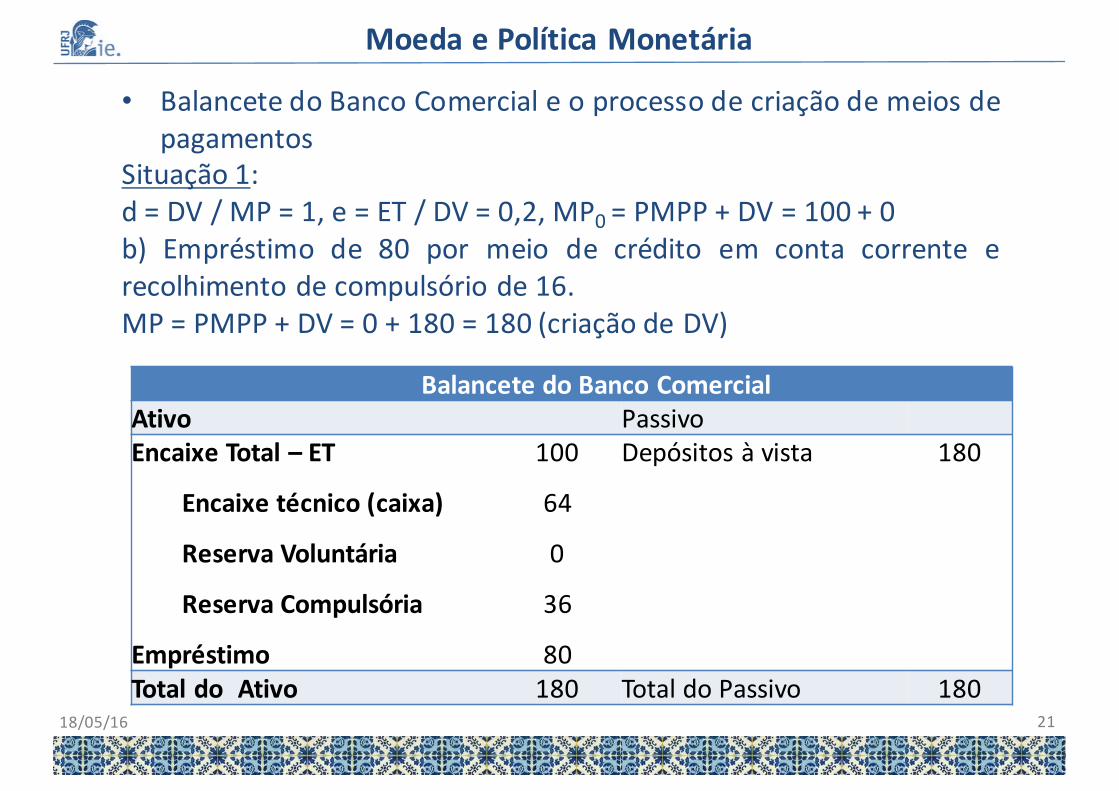

• Balancete do Banco Comercial e o processo de criação de meios depagamentos

Situação 1:d = DV / MP = 1, e = ET / DV = 0,2, MP0 = PMPP + DV = 100 + 0b) Empréstimo de 80 por meio de crédito em conta corrente erecolhimento de compulsório de 16.MP = PMPP + DV = 0 + 180 = 180 (criação de DV)

BalancetedoBancoComercialAtivo PassivoEncaixe Total – ET

Encaixe técnico (caixa)

Reserva Voluntária

Reserva Compulsória

Empréstimo

100

64

0

36

80

Depósitos à vista 180

Total do Ativo 180 Total do Passivo 18018/05/16 21

MoedaePolíticaMonetária

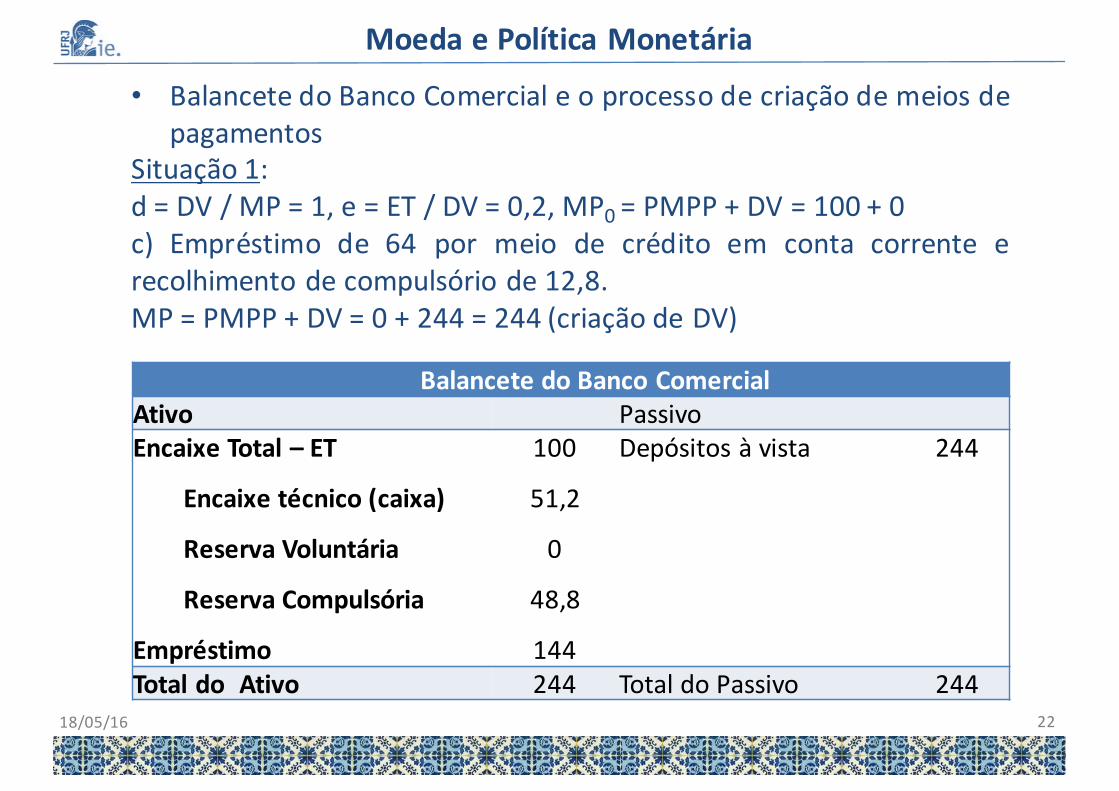

• Balancete do Banco Comercial e o processo de criação de meios depagamentos

Situação 1:d = DV / MP = 1, e = ET / DV = 0,2, MP0 = PMPP + DV = 100 + 0c) Empréstimo de 64 por meio de crédito em conta corrente erecolhimento de compulsório de 12,8.MP = PMPP + DV = 0 + 244 = 244 (criação de DV)

BalancetedoBancoComercialAtivo PassivoEncaixe Total – ET

Encaixe técnico (caixa)

Reserva Voluntária

Reserva Compulsória

Empréstimo

100

51,2

0

48,8

144

Depósitos à vista 244

Total do Ativo 244 TotaldoPassivo 24418/05/16 22

MoedaePolíticaMonetária

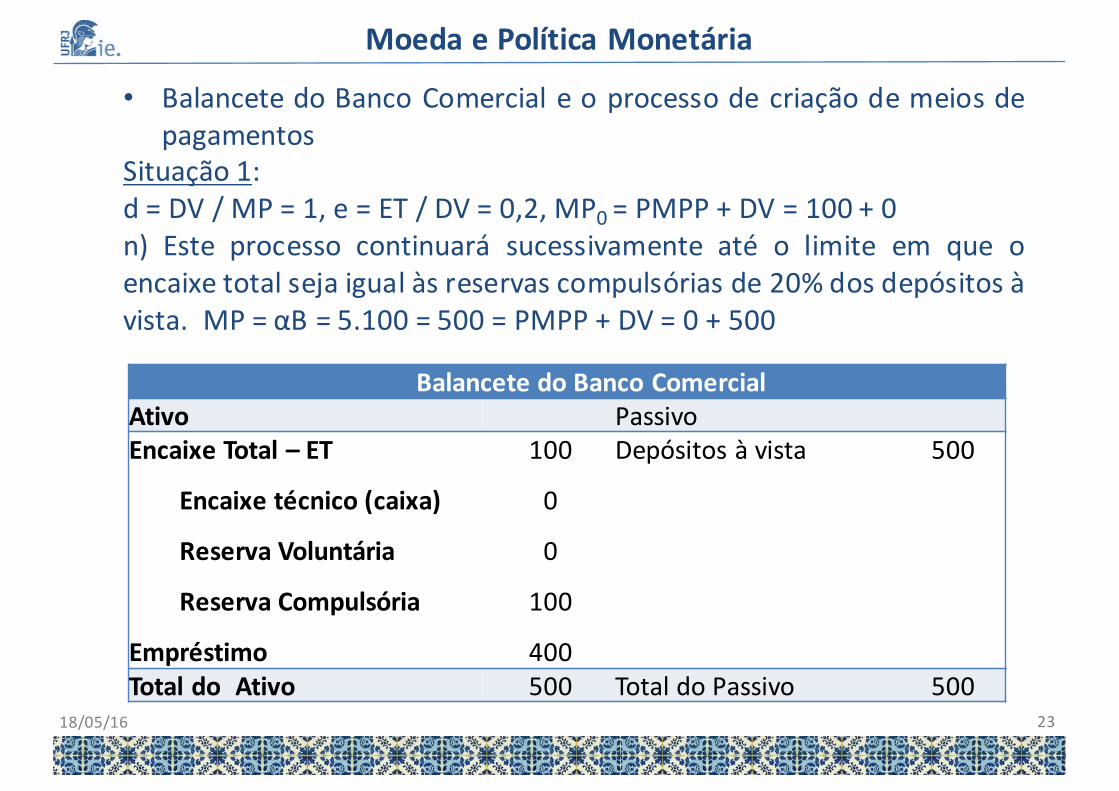

• Balancete do Banco Comercial e o processo de criação de meios depagamentos

Situação 1:d = DV / MP = 1, e = ET / DV = 0,2, MP0 = PMPP + DV = 100 + 0n) Este processo continuará sucessivamente até o limite em que oencaixe total seja igual às reservas compulsórias de 20% dos depósitos àvista. MP = αB = 5.100 = 500 = PMPP + DV = 0 + 500

BalancetedoBancoComercialAtivo PassivoEncaixe Total – ET

Encaixe técnico (caixa)

Reserva Voluntária

Reserva Compulsória

Empréstimo

100

0

0

100

400

Depósitos à vista 500

Total do Ativo 500 Total do Passivo 50018/05/16 23

MoedaePolíticaMonetária

• Balancete do Banco Comercial e o processo de criação demeios de pagamentos

Situação 2:d = DV / MP = 1: público não retém moeda em espécie,transformando-a em depósitos à vistae = ET / DV = 0,25: recolhimento compulsório fixado em 20% ereserva voluntária de 5%, liberando, portanto, 75% dos depósitoscaptados para empréstimoO BCB injeta 100 u.m. na economia por meio da compra detítulos públicosB = 100, d = 1, e = 0,25MP = 100 / [1-1(1-0,25)] = 100/0,25 = 100.4 = 400MP = PMPP + DV = 0 + 400

18/05/16 24

MoedaePolíticaMonetária

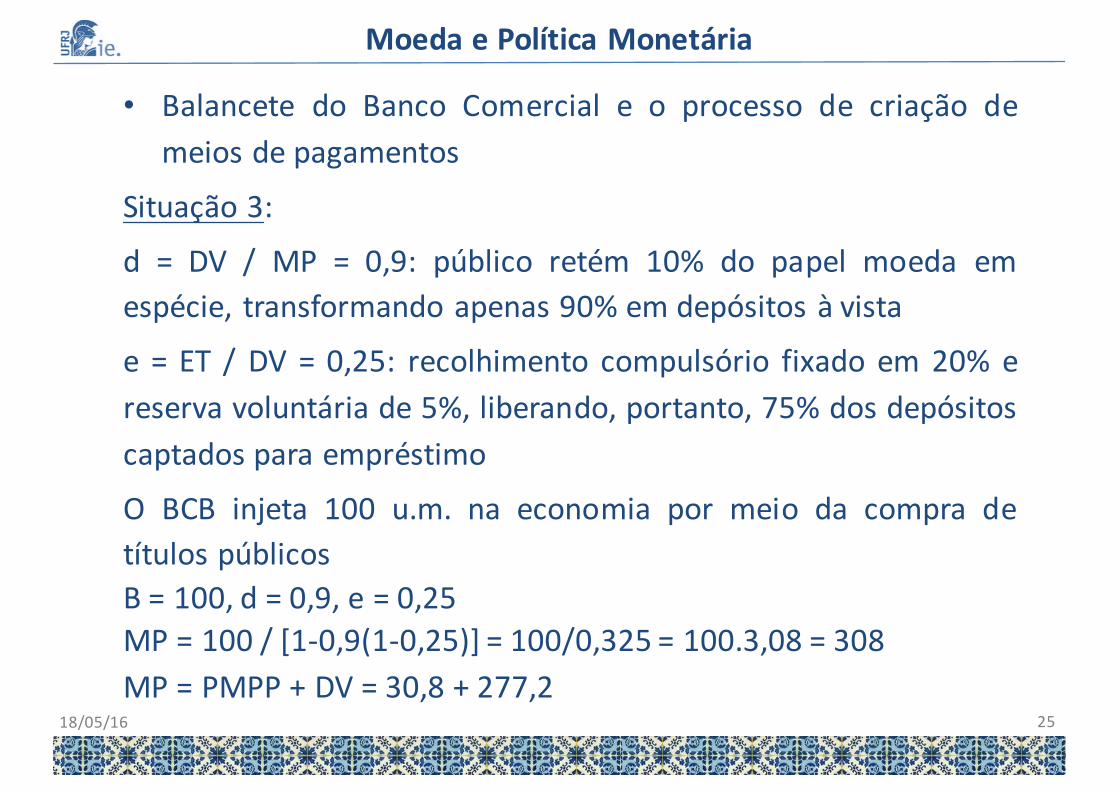

• Balancete do Banco Comercial e o processo de criação demeios de pagamentos

Situação 3:

d = DV / MP = 0,9: público retém 10% do papel moeda emespécie, transformando apenas 90% em depósitos à vista

e = ET / DV = 0,25: recolhimento compulsório fixado em 20% ereserva voluntária de 5%, liberando, portanto, 75% dos depósitoscaptados para empréstimo

O BCB injeta 100 u.m. na economia por meio da compra detítulos públicosB = 100, d = 0,9, e = 0,25MP = 100 / [1-0,9(1-0,25)] = 100/0,325 = 100.3,08 = 308MP = PMPP + DV = 30,8 + 277,2

18/05/16 25

MoedaePolíticaMonetária

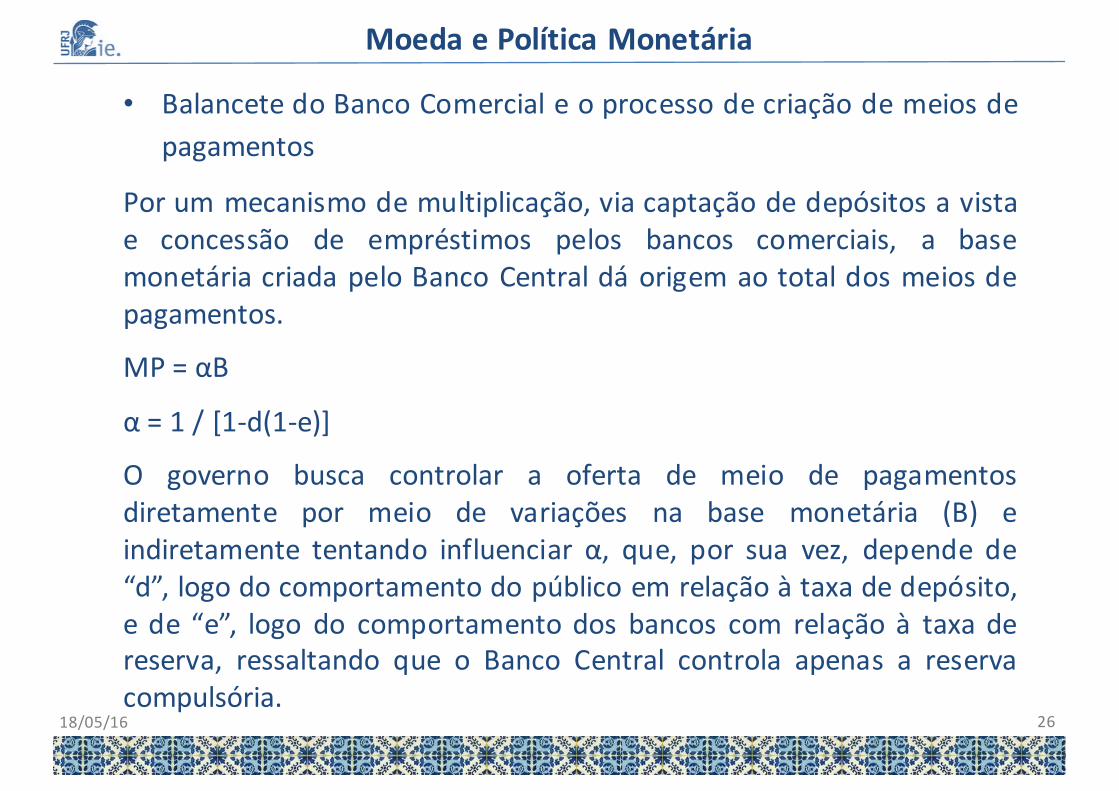

• Balancete do Banco Comercial e o processo de criação de meios depagamentos

Por um mecanismo de multiplicação, via captação de depósitos a vistae concessão de empréstimos pelos bancos comerciais, a basemonetária criada pelo Banco Central dá origem ao total dos meios depagamentos.

MP = αB

α = 1 / [1-d(1-e)]

O governo busca controlar a oferta de meio de pagamentosdiretamente por meio de variações na base monetária (B) eindiretamente tentando influenciar α, que, por sua vez, depende de“d”, logo do comportamento do público em relação à taxa de depósito,e de “e”, logo do comportamento dos bancos com relação à taxa dereserva, ressaltando que o Banco Central controla apenas a reservacompulsória.

18/05/16 26

MoedaePolíticaMonetária

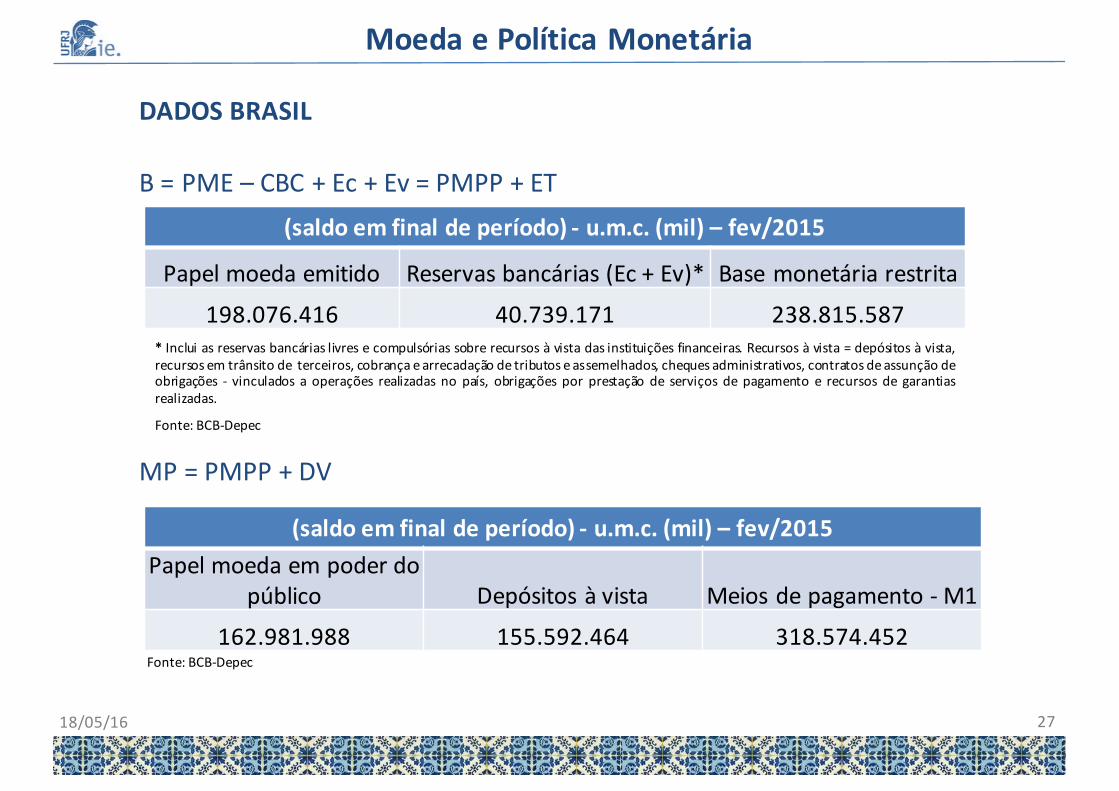

DADOS BRASIL

B = PME – CBC + Ec + Ev = PMPP + ET

MP = PMPP + DV

(saldoemfinaldeperíodo)- u.m.c.(mil)– fev/2015

Papelmoedaemitido Reservas bancárias(Ec +Ev)* Basemonetáriarestrita

198.076.416 40.739.171 238.815.587

(saldoemfinaldeperíodo)- u.m.c.(mil)– fev/2015Papelmoedaempoderdo

público Depósitosàvista Meiosdepagamento- M1

162.981.988 155.592.464 318.574.452Fonte:BCB-Depec

Fonte:BCB-Depec

* Inclui as reservas bancárias livres e compulsórias sobre recursos à vista das instituições financeiras. Recursos à vista = depósitos à vista,recursos em trânsito de terceiros, cobrança earrecadação de tributos eassemelhados, cheques administrativos, contratos deassunção deobrigações - vinculados a operações realizadas no país, obrigações por prestação de serviços de pagamento e recursos de garantiasrealizadas.

18/05/16 27

MoedaePolíticaMonetária

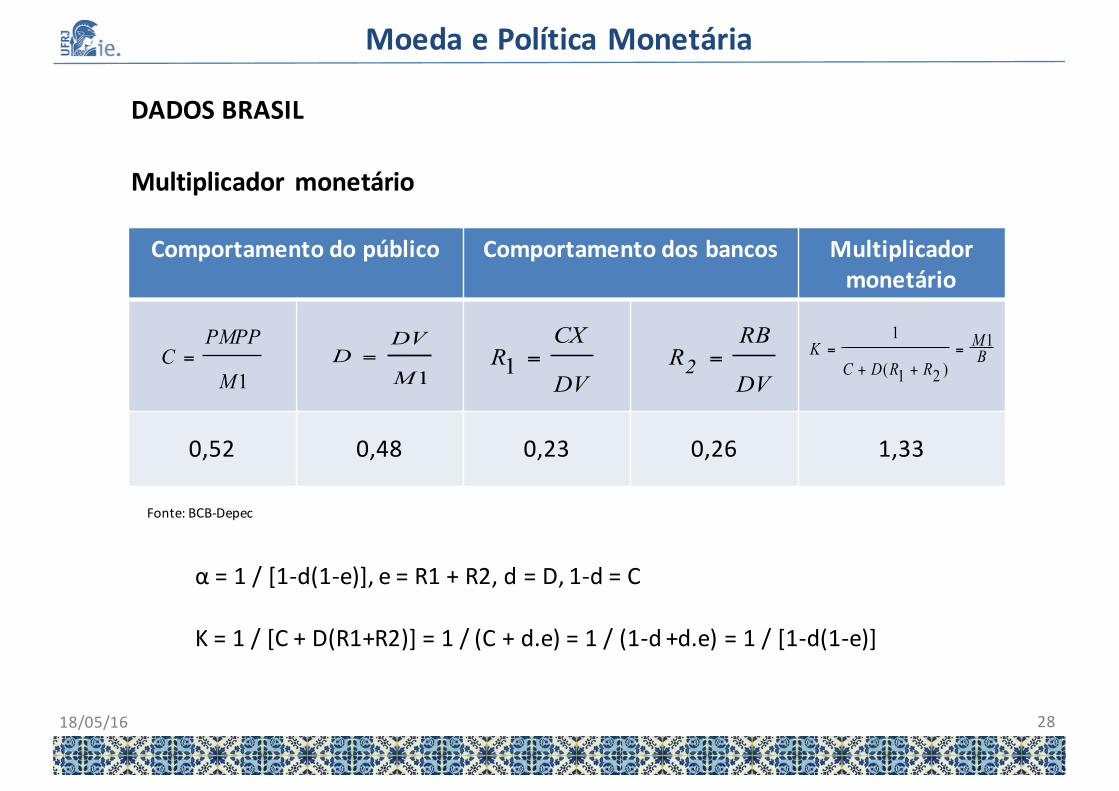

DADOS BRASIL

Multiplicador monetário

Comportamentodopúblico Comportamentodosbancos Multiplicadormonetário

0,52 0,48 0,23 0,26 1,33

Fonte:BCB-Depec

1M

PMPPC =

1M

DVD =

DV

CXR =1

DV

RBR2 = B

M

RRDCK 1

)21(

1=

++=

α=1/[1-d(1-e)],e=R1+R2,d=D,1-d=C

K =1/[C+D(R1+R2)]= 1/(C+d.e)=1/(1-d+d.e)=1/[1-d(1-e)]

18/05/16 28

MoedaePolíticaMonetária

Funções do BACEN

1. banco emissor: monopólio da emissão de moeda

Brasil

O BCB atende às necessidades de numerário do sistema bancárioe do público por meio dos mecanismo de emissão/recolhimentomonetário (vale notar que a CMB apenas fabrica o numerário).Adicionalmente, o BCB controla a liquidez da economia medianteo uso dos instrumentos como o recolhimento compulsório,redesconto e operações de mercado aberto.

Em 1986, teve início o processo de reorganização das contas queligavam as operações do BCB, do BB e do Tesouro Nacional, tendoocorrido o fim da conta movimento que unia o BCB e o BB. Esteprocesso foi concluído em 1988.

18/05/16 29

MoedaePolíticaMonetária

Funções do BACEN

2. banco dos bancos: responsável pela administração das câmarasde compensação de cheques; além de garantir estabilidade doSFN (regulador/fiscalizador) - recebe as reservas voluntárias ecompulsórias dos BCs e funciona como emprestador de últimainstância, concedendo empréstimos de redesconto ou assistênciaà liquidez;

18/05/16 30

MoedaePolíticaMonetária

Funções do BACEN3. banco do governo: gerencia os fundos do TN e implementa a políticamonetária.O Banco Central mantém em carteira títulos emitidos pelo Tesouro Nacionalcom o propósito de executar a política monetária e recebe os recursostributários e não-tributários, que só podem ser movimentados por ordem doTesouro. O governo é o agente econômico com maiores receitas e despesas,portanto, o controle das contas do tesouro pelo Banco Central é fundamentalpara regular o crédito e os agregados monetários.BrasilNo passado, o banco central realizava a concessão de créditos de curto prazo atítulo de antecipação de receitas futuras de impostos e o financiamento dedéficits fiscais. Modernamente esses ajustes e financiamentos são feitos viacolocação de títulos pelos tesouros.A separação de contas do BCB e do Tesouro Nacional visou principalmenteestabelecer com clareza as diferenças institucionais entre a condução daspolíticas monetária e cambial e a execução da política fiscal.

18/05/16 31

MoedaePolíticaMonetária

Funções do BACEN

4. depositário das reservas internacionais: responsável pelaadministração do estoque de moedas estrangeiras (divisas) e docâmbio;

Brasil

A responsabilidade pela normatização das operações da políticacambial, das reservas e das demais atribuições da área financeiraexterna é do CMN.

A execução da política cambial cabe ao BCB. Para isso, o BCB mantémativos em ouro, títulos e moedas estrangeiras para atuação nosmercados de câmbio, que compõem as reservas internacionais doPaís, de forma a contribuir para a sustentabilidade das contasexternas do País, bem como evitar volatilidade excessiva da moeda,de acordo com as diretrizes da política econômica.

18/05/16 32

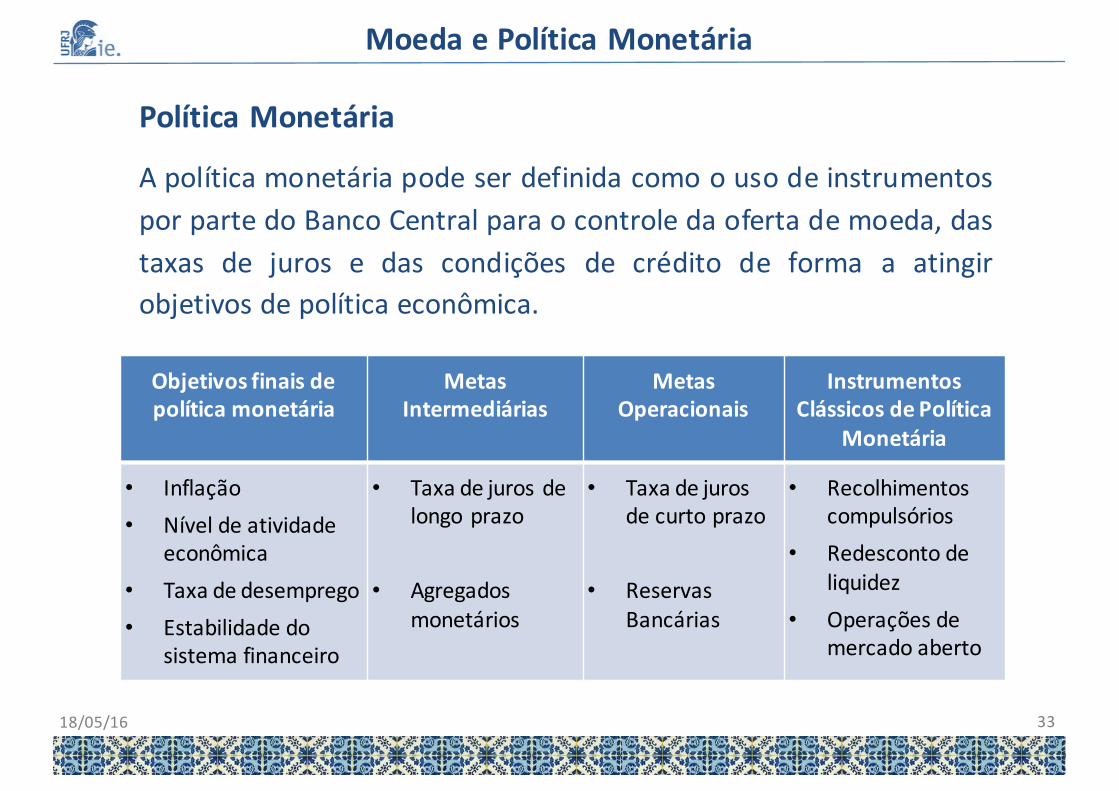

MoedaePolíticaMonetária

Política Monetária

A política monetária pode ser definida como o uso de instrumentospor parte do Banco Central para o controle da oferta de moeda, dastaxas de juros e das condições de crédito de forma a atingirobjetivos de política econômica.

Objetivosfinaisdepolíticamonetária

MetasIntermediárias

MetasOperacionais

InstrumentosClássicosdePolítica

Monetária

• Inflação• Níveldeatividade

econômica• Taxadedesemprego• Estabilidadedo

sistemafinanceiro

• Taxadejurosdelongoprazo

• Agregadosmonetários

• Taxadejurosdecurtoprazo

• ReservasBancárias

• Recolhimentoscompulsórios

• Redescontodeliquidez

• Operaçõesdemercadoaberto

18/05/16 33

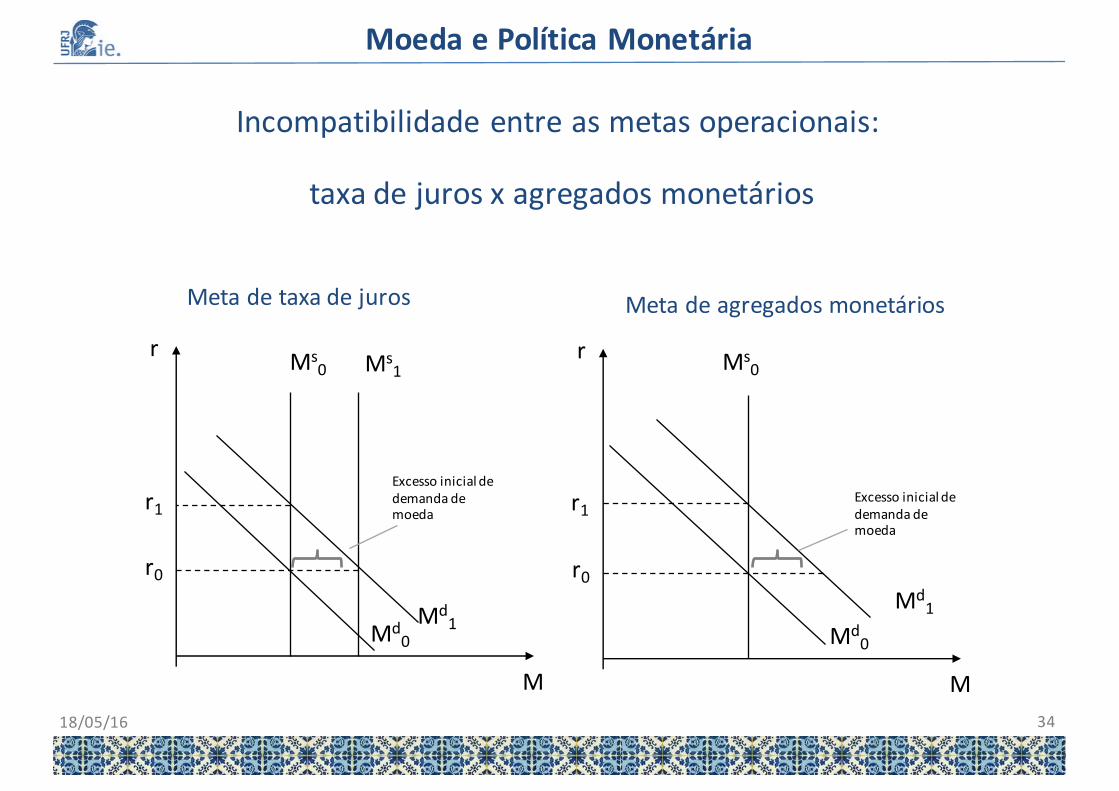

MoedaePolíticaMonetária

Incompatibilidadeentreasmetasoperacionais:

taxadejurosx agregadosmonetários

M

r

Md1

r1

r0

Excesso inicial dedemanda demoeda

Md0

M

r Ms0

r1

Ms1

r0

Ms0

Md0Md

1

Metadetaxadejuros

Excesso inicial dedemanda demoeda

Metadeagregadosmonetários

18/05/16 34

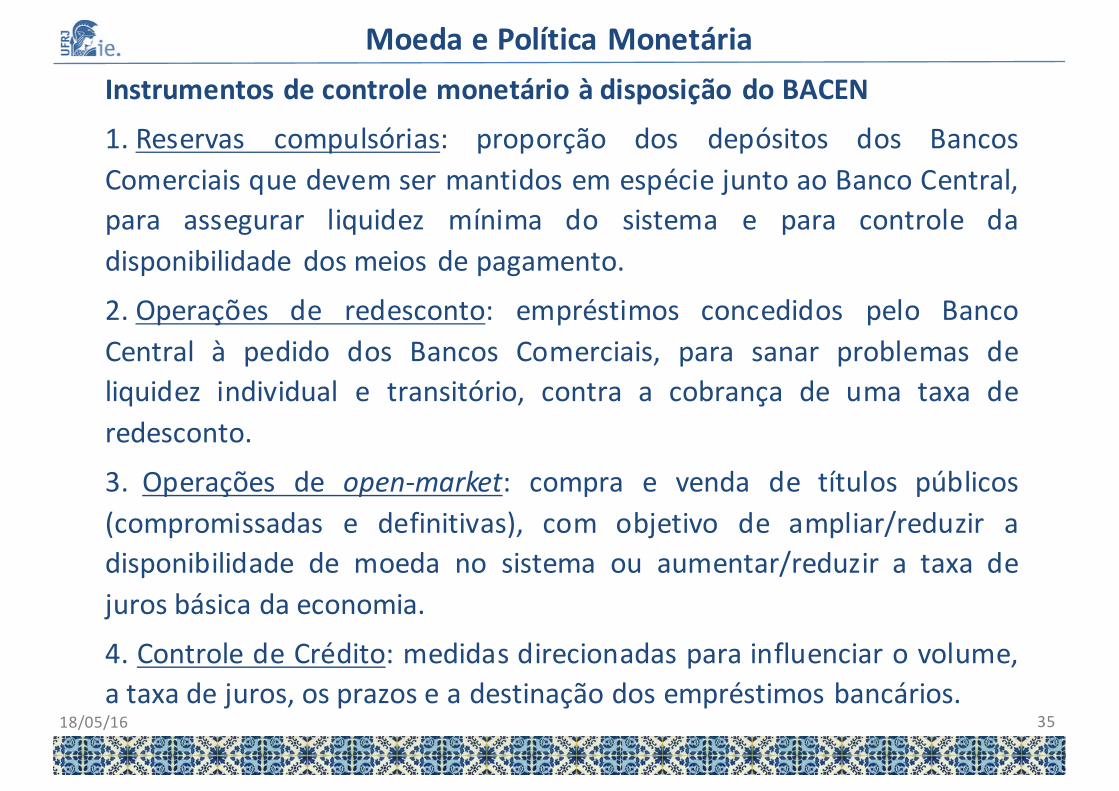

MoedaePolíticaMonetáriaInstrumentos de controle monetário à disposição do BACEN1. Reservas compulsórias: proporção dos depósitos dos BancosComerciais que devem ser mantidos em espécie junto ao Banco Central,para assegurar liquidez mínima do sistema e para controle dadisponibilidade dos meios de pagamento.2. Operações de redesconto: empréstimos concedidos pelo BancoCentral à pedido dos Bancos Comerciais, para sanar problemas deliquidez individual e transitório, contra a cobrança de uma taxa deredesconto.3. Operações de open-market: compra e venda de títulos públicos(compromissadas e definitivas), com objetivo de ampliar/reduzir adisponibilidade de moeda no sistema ou aumentar/reduzir a taxa dejuros básica da economia.4. Controle de Crédito: medidas direcionadas para influenciar o volume,a taxa de juros, os prazos e a destinação dos empréstimos bancários.

18/05/16 35

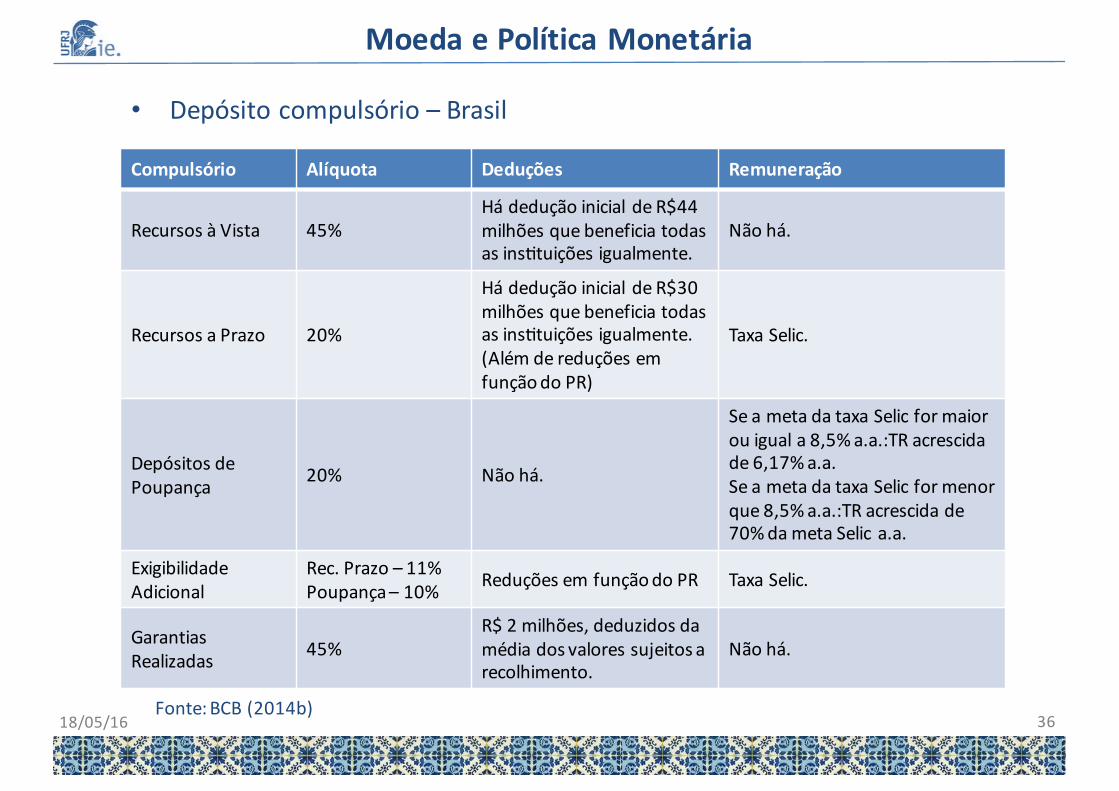

MoedaePolíticaMonetária

• Depósito compulsório – Brasil

Fonte:BCB (2014b)

Compulsório Alíquota Deduções Remuneração

RecursosàVista 45%HádeduçãoinicialdeR$44milhõesquebeneficiatodasasins}tuiçõesigualmente.

Nãohá.

RecursosaPrazo 20%

HádeduçãoinicialdeR$30milhõesquebeneficiatodasasins}tuiçõesigualmente.(AlémdereduçõesemfunçãodoPR)

TaxaSelic.

DepósitosdePoupanca 20% Nãohá.

SeametadataxaSelicformaiorouiguala8,5%a.a.:TRacrescidade6,17%a.a.SeametadataxaSelicformenorque8,5%a.a.:TRacrescidade70%dametaSelica.a.

ExigibilidadeAdicional

Rec.Prazo– 11%Poupanca– 10% ReduçõesemfunçãodoPR TaxaSelic.

GarantiasRealizadas 45%

R$2milhões,deduzidosdamédia dosvaloressujeitosarecolhimento.

Nãohá.

18/05/16 36

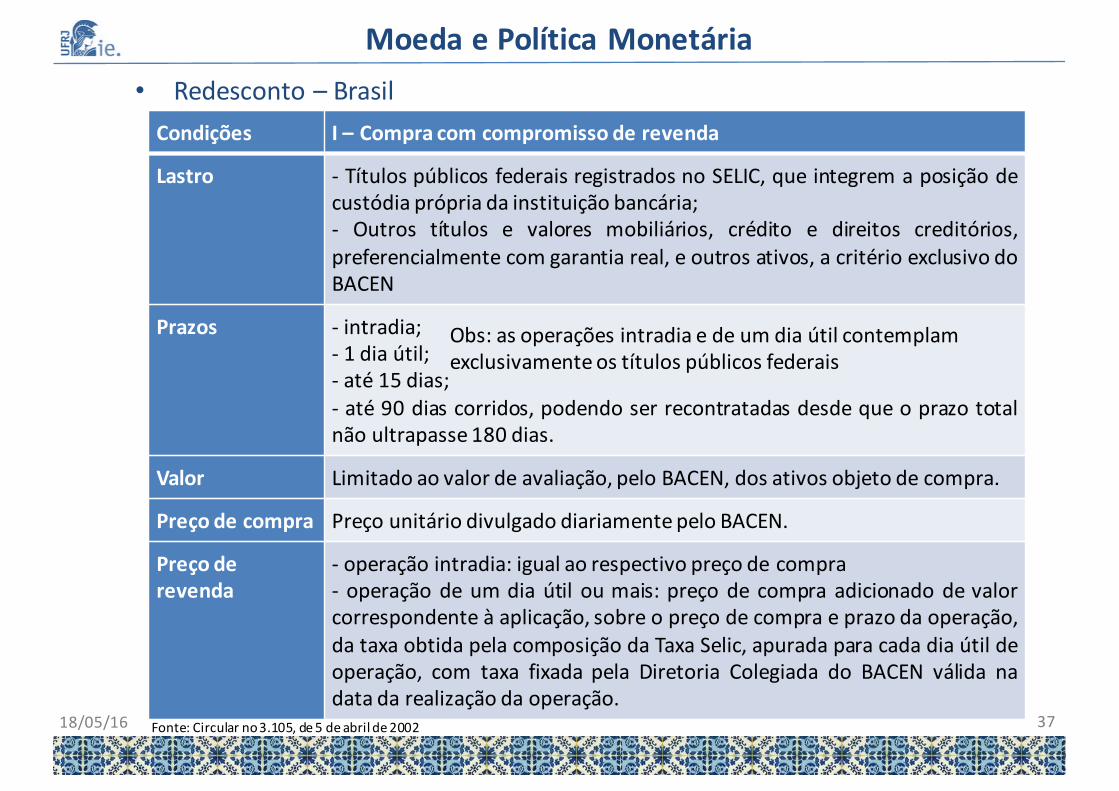

MoedaePolíticaMonetária• Redesconto – BrasilCondições I – Compra com compromisso de revenda

Lastro - Títulos públicos federais registrados no SELIC, que integrem a posição decustódia própria da instituição bancária;- Outros títulos e valores mobiliários, crédito e direitos creditórios,preferencialmente com garantia real, e outros ativos, a critério exclusivo doBACEN

Prazos - intradia;- 1 dia útil;- até 15 dias;- até 90 dias corridos, podendo ser recontratadas desde que o prazo totalnão ultrapasse 180 dias.

Valor Limitado ao valor de avaliação, pelo BACEN, dos ativos objeto de compra.

Preçodecompra Preço unitário divulgado diariamente pelo BACEN.

Preçoderevenda

- operação intradia: igual ao respectivo preço de compra- operação de um dia útil ou mais: preço de compra adicionado de valorcorrespondente à aplicação, sobre o preço de compra e prazo da operação,da taxa obtida pela composição da Taxa Selic, apurada para cada dia útil deoperação, com taxa fixada pela Diretoria Colegiada do BACEN válida nadata da realização da operação.

Obs:asoperaçõesintradia edeumdiaútilcontemplamexclusivamenteostítulospúblicosfederais

Fonte:Circularno3.105,de5deabrilde200218/05/16 37

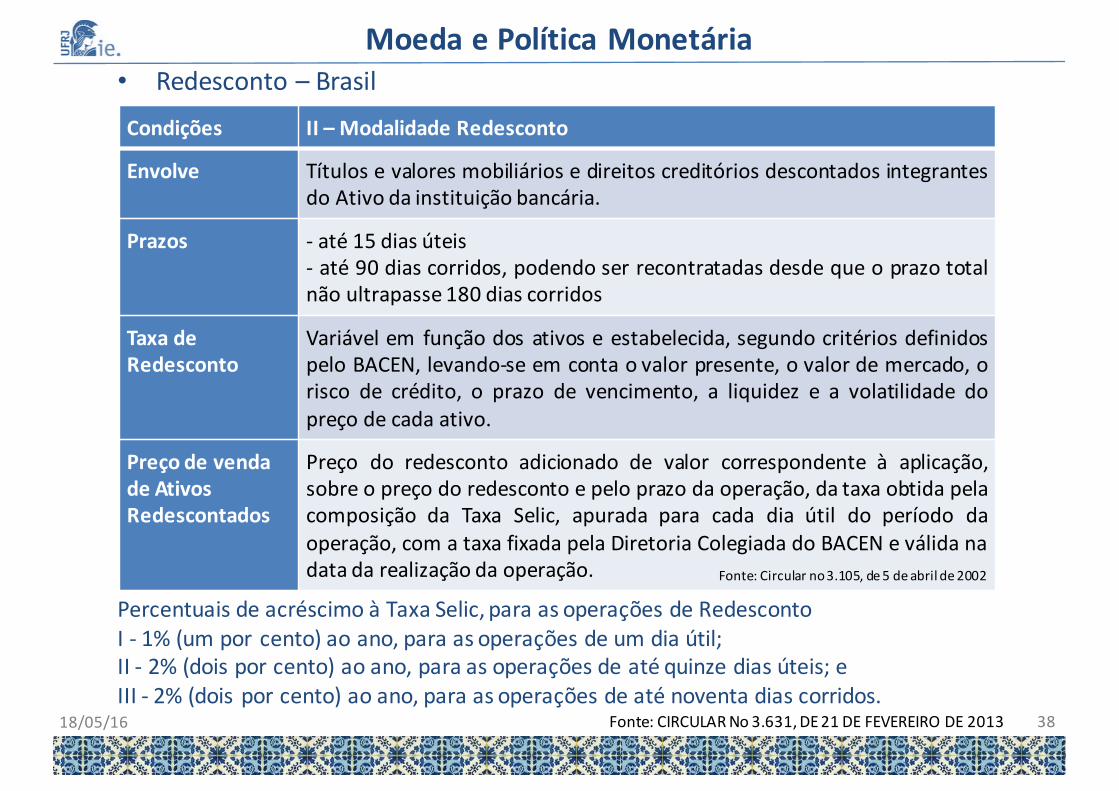

MoedaePolíticaMonetária• Redesconto – Brasil

Percentuais de acréscimoà Taxa Selic, para as operações de RedescontoI - 1%(umporcento)aoano,paraasoperações deumdiaútil;II- 2%(doisporcento)aoano,paraasoperações deatéquinzediasúteis;eIII- 2%(doisporcento)aoano,paraasoperações deaténoventadiascorridos.

Condições II – Modalidade Redesconto

Envolve Títulos e valores mobiliários e direitos creditórios descontados integrantesdo Ativo da instituição bancária.

Prazos - até 15 dias úteis- até 90 dias corridos, podendo ser recontratadas desde que o prazo totalnão ultrapasse 180 dias corridos

TaxadeRedesconto

Variável em função dos ativos e estabelecida, segundo critérios definidospelo BACEN, levando-se em conta o valor presente, o valor de mercado, orisco de crédito, o prazo de vencimento, a liquidez e a volatilidade dopreço de cada ativo.

Preço devendadeAtivosRedescontados

Preço do redesconto adicionado de valor correspondente à aplicação,sobre o preço do redesconto e pelo prazo da operação, da taxa obtida pelacomposição da Taxa Selic, apurada para cada dia útil do período daoperação, com a taxa fixada pela Diretoria Colegiada do BACEN e válida nadata da realização da operação.

Fonte:CIRCULARNo3.631,DE21DEFEVEREIRODE2013

Fonte:Circularno3.105,de5deabrilde2002

18/05/16 38

MoedaePolíticaMonetária

• Mercado aberto e omercado de reservas bancárias – BrasilOs bancos com carteira comercial mantêm recursos junto ao Banco Central em umaespécie de conta corrente denominada conta Reservas Bancárias. É por meios destascontas que são realizadas as transações entre os bancos e entres estes e o BancoCentral.As trocas de reservas feitas com lastro em títulos públicos são negociadas eregistradas na Selic (Sistema Especial de Liquidação e Custódia), sendo remuneradopor uma taxaSelic.

A taxa Selic é a média das taxas de juros praticadas nas operações compromissadas(compra com compromisso de revenda) de prazo de um dia útil com títulos públicosfederais registrados no Selic.As trocas de reservas feitas com títulos privados são efetuadas e registradas na CETIP(“Central de Custódia e de Liquidação Financeira de Títulos Privados”, atualmente“MercadosOrganizados”), sendo entãoremuneradas poruma taxaDI-Cetip.A taxa DI é a média das taxas de juros praticadas nos depósitos interfinanceiros comprazo deumdia útil e quenão envolvaminstituições financeiras domesmogrupo.

Fonte:BCB, 2014, FAQ, p.19-2018/05/16 39

MoedaePolíticaMonetária

• Mercado aberto e o mercado de reservas bancárias – Brasil

Os bancos centrais realizam compra e venda de títulos públicos e privados debaixo risco e alta liquidez, em geral, prefixados (exceção do Brasil, onde o BancoCentral negocia apenas títulos públicos e não só prefixados, mas também pós-fixados), com o objetivo de ajustar/alterar a disponibilidade de reservasbancárias e, portanto, a oferta de moeda e a taxa de juros.

Se o banco central estiver usando metas intermediárias de agregadosmonetários, realizará a compra e a venda de títulos de acordo com sua metaoperacional para as reservas bancárias, enquanto a taxa de juros básicafuncionará como variável de ajuste para igualar a demanda à oferta dereservas.

Se o banco central estiver usando metas de taxa de juros para guiar a políticamonetária, se valerá de sua posição monopolista sobre a emissão/destruição dereservas por meio da compra e venda de títulos para evitar pressõesindesejadas na taxa de juros básica da economia.

18/05/16 40

MoedaePolíticaMonetária

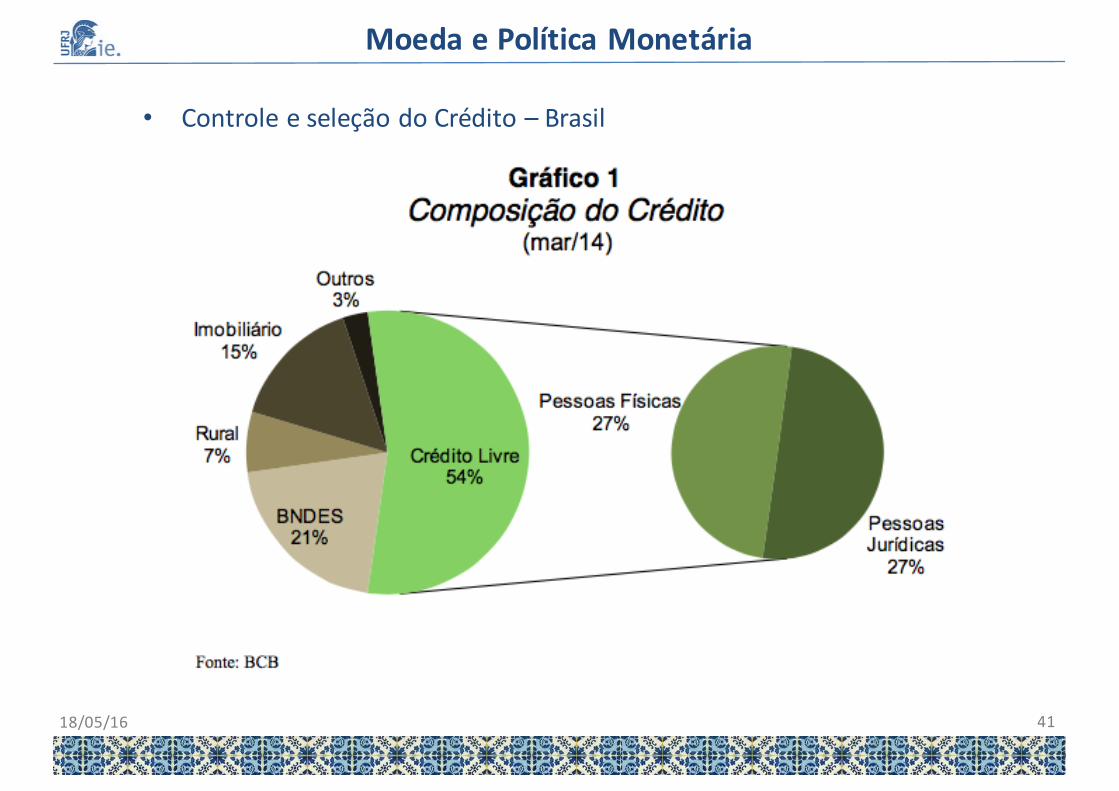

• Controle e seleção do Crédito – Brasil

18/05/16 41

MoedaePolíticaMonetária

Objetivosfinaisdepolíticamonetária

MetasIntermediárias

MetasOperacionais

InstrumentosdePolíticaMonetária

• Inflação• Níveldeatividade

econômica• Taxadedesemprego• Estabilidadedo

sistemafinanceiro

• Taxadejurosdelongoprazo

• Agregadosmonetários

• Taxadejurosdecurtoprazo

• ReservasBancárias

• Recolhimentoscompulsórios

• Redescontodeliquidez

• Operaçõesdemercadoaberto

Mecanismos de transmissãoda Política Monetária:• Canal de crédito• Valor dos ativos• Canal de câmbio

18/05/16 42

MoedaePolíticaMonetária

• Canal do Crédito

ü Recolhimento Compulsório

Elevações nas exigências de recolhimento compulsório reduzem adisponibilidade de crédito, devido à redução do multiplicadormonetário, além de encarecer os empréstimos, em função da elevaçãodos spreads cobrados pelos bancos.

ü Redesconto

A imposição de condições mais restritivas à concessão de redesconto,por elevação das taxas ou redução do limite quantitativo, atua nosentido de reduzir a liquidez do mercado, ao tornar os bancos menosdispostos a recorrer aos empréstimos do BCB, diminuindo omultiplicador monetário e a disponibilidade de crédito ao tomador final.

18/05/16 43

MoedaePolíticaMonetária• Canal do Crédito

ü Operações de Mercado Aberto

Operações de compra e venda de títulos públicos (compromissadas edefinitivas) ampliam ou reduzem a base monetária e a taxa de jurosbásica da economia, impactando disponibilidade e custo do créditona economia.

ü Controle de Crédito

Influencia diretamente as condições dos empréstimos bancáriosdirecionados.

Ø Canal de crédito e o impacto sobre a demanda

Redução da disponibilidade de crédito ou a elevação das taxascobradas pelos bancos reduz a demanda por bens de consumo ebens de capital que dependem de empréstimos bancários, gerandoimpactos contracionistas sobre a economia.

18/05/16 44

MoedaePolíticaMonetária

• Valor dos ativos

Elevações na taxa de juros básica da economia provocam reduçãoda demanda e do preço dos títulos pré-fixados que rendem taxa dejuros menores. A queda no valor dos ativos faz com que os agentesse sintam mais pobres (efeito riqueza), com impactos negativossobre o consumo.

Adicionalmente, a elevação da taxa de juros paga pelos ativosfinanceiros de maior maturidade também reduz o estímulo aoinvestimento produtivo em função do custo de oportunidade.

O resultado, portanto, de uma elevação da taxa de juros básica daeconomia é um impacto contracionista devido à redução doconsumo, decorrente da redução da riqueza, e do investimento,devido à elevação do custo de oportunidade.

18/05/16 45

MoedaePolíticaMonetária

• Canal da taxa de câmbio (Regime de Câmbio Flutuante)

Ao provocar uma elevação da taxa básica de juros da economia e odeslocamento da curva de rendimentos, o banco central torna os ativosfinanceiros nacionais mais atrativos, estimulando a entrada deinvestidor estrangeiro.

A entrada de capital estrangeiro, em um regime de câmbio flutuante,significa excesso de oferta de divisas, levando à apreciação da taxa decâmbio.

e = R$ / US$: apreciação (↓e) e depreciação (↑e)

A queda da taxa de câmbio implica encarecimento das exportações ebarateamento das importações, gerando deterioração da balançacomercial e, logo, efeito contracionista sobre a economia.

18/05/16 46

MoedaePolíticaMonetária

• Mecanismos de transmissão da política monetária – Brasil

ü Hipótese de encurtamento de horizontes e supersensibilidade àtaxa de juros de curtíssimo prazo

Décadas de instabilidade dificultaram a criação de referências de longoprazo para economia brasileira. Os agentes são supersensíveis aoseventos e sinais de curto prazo.

Neste contexto, variações de política monetária que impactam a taxabásica de juros, situada em patamares extremamente elevados emcomparação à média mundial, tem impacto direto sobre as decisõesde gasto do agentes. Elevações da taxa de juros básica desestimulamconsumo financiado por crédito e a implementação de planos deinvestimento produtivo.

18/05/16 47

MoedaePolíticaMonetária

http://www.global-rates.com/interest-rates/central-banks/central-banks.aspx18/05/16 48

MoedaePolíticaMonetária

• Regime de Metas de Inflação

“O regime de metas para a inflaçãoé um regime monetário no qual obanco central se compromete a atuar de forma a garantir que ainflação efetiva esteja em linha com uma meta pre-estabelecida,anunciada publicamente”.

• Características

ü Anúncio público das metas

ü Comprometimento institucional

ü Transparência sobre estratégia de atuação (planos, objetivos,justificativas)

ü Responsabilidade das autoridades monetárias pelo cumprimentodas metas (prestação de contas)

(BCB,2014,FAQ,p.3)

18/05/16 49

MoedaePolíticaMonetária

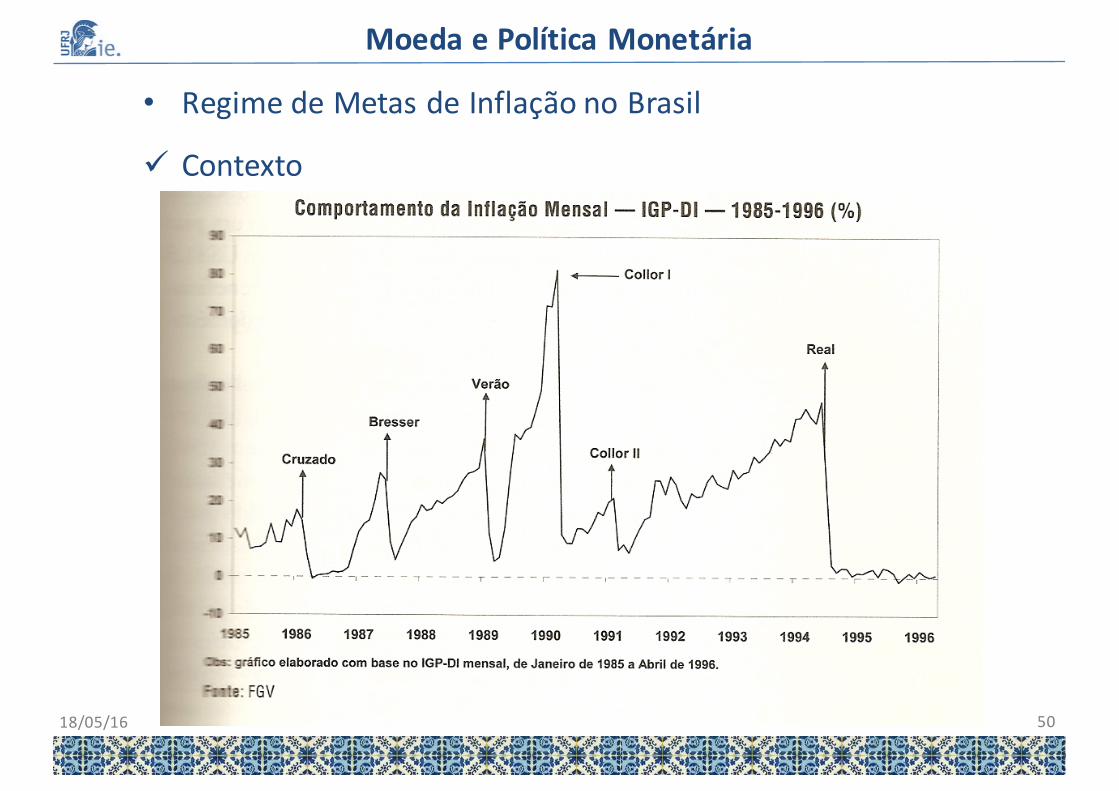

• Regime de Metas de Inflação no Brasil

ü Contexto

18/05/16 50

MoedaePolíticaMonetária

• Regime de Metas de Inflação no Brasil

ü Contexto

Introdução do Plano Real (30.06.1994) inicialmente atrelado àâncora monetária (metas para agregados monetários) e câmbioflutuante com banda assimétrica (teto fixo em 1 real = 1 dólar).

Em outubro de 1994, devido, entre outras razões, ao insucesso dasmetas monetárias, o governo resolveu mudar de âncora,abandonando a monetária em prol da âncora cambial combinada àtaxa de juros elevada para manter atratividade ao capitalestrangeiro.

Contexto internacional desfavorável (Crise México – 1995, Crise Ásia– 1997 e Crise Rússia – 1998) e fuga de capitais por temor dedesvalorização ou controle da movimentação de capitais tornouinsustentável manutenção da âncora cambial.

18/05/16 51

MoedaePolíticaMonetária

• Regime de Metas de Inflação no Brasil

ü Contexto

Em 1999, sob a presidência do economista Armínio Fraga, oBanco Central do Brasil inicia a gestão da política monetária combase no Regime de Metas de Inflação.

“O Brasil adotou formalmente o regime de metas para a inflaçãocomo diretriz de política monetária, com a edição do Decreto no3.088 pelo Presidente da República, em 21 de junho de 1999”.

(BCB,2014,FAQ,p.4)18/05/16 52

MoedaePolíticaMonetária

• Conselho Monetário Nacional (CMN)

O “Conselho Monetário Nacional (CMN) é o órgão superior doSistema Financeiro Nacional e tem a responsabilidade deformular a política da moeda e do crédito, objetivando aestabilidade da moeda e o desenvolvimento econômico e socialdo País”.

O conselho é composto pelo:

- Ministro da Fazenda, como Presidente do Conselho;

- Ministro do Planejamento, Orçamento e Gestão; e

- Presidente do Banco Central do Brasil.

(BCB,2014,FAQ,p.2,https://www.bcb.gov.br/?CMNENTENDA18/05/16 53

MoedaePolíticaMonetária

• Conselho Monetário Nacional (CMN) – meta de inflação, intervalode tolerância e período de avaliação

A meta de inflação e o intervalo de tolerância de cada ano sãoestabelecidos pelo Conselho Monetário Nacional (CMN) com doisanos de antecedência, sempre no mês de junho.

A meta de inflação é avaliada pelo Índice Nacional de Preços aoConsumidor Amplo (IPCA), que abrange as famílias com rendimentosmensais compreendidos entre 1 e 40 salários-mínimos, qualquerque seja a fonte de rendimentos, e residentes nas áreas urbanas dasregiões metropolitanas de Belém, Fortaleza, Recife, Salvador, BeloHorizonte, Rio de Janeiro, São Paulo, Curitiba, Vitória e Porto Alegre,Brasília e municípios de Goiânia e Campo Grande.

(BCB,2014,FAQ,p.2,https://www.bcb.gov.br/?CMNENTENDA),http://www.ibge.gov.br/home/estatistica/indicadores/precos/inpc_ipca/defaultinpc.shtm18/05/16 54

MoedaePolíticaMonetária

• Comitê de Política Monetária (Copom) – meta de taxa de juros

“O Comitê de Política Monetária, ou Copom, é o órgão decisório dapolítica monetária do Banco Central do Brasil (BCB), responsável porestabelecer a meta para a taxa básica de juros, que no Brasilé a TaxaOver-Selic, ou Taxa Selic”.

“O Comitê de Política Monetária (Copom) estabelece a meta para a taxaSelic, e cabeà mesa de operações de mercado aberto do Banco Centralmanter a taxa Selic diária próximaà meta.”

“O Copom pode estabelecer viés de taxa de juros (de elevação ou deredução), prerrogativa que autoriza o Presidente do BCB a alterar ameta para a Taxa Selic na direção do viés a qualquer momento entre asreuniões regulares do Copom. O viésé utilizado, normalmente, quandoalguma mudança significativa na conjuntura econômica for esperada.”

(BCB,2014,FAQ,p.2)

(BCB,2014,FAQ,p.8-9)

(BCB,2014,FAQ,p.4)

18/05/16 55

MoedaePolíticaMonetária

• Comitê de PolíticaMonetária (Copom) – meta de taxa de juros

“O Copom é composto pelos membros da Diretoria Colegiada do BCB: oPresidente e os Diretores de Política Monetária, Política Econômica, AssuntosInternacionais e Gestão de Riscos Corporativos, Organização do SistemaFinanceiro e Controle de Operações de Crédito Rural, Fiscalização, Regulação doSistema Financeiro, e Administração. O Presidente tem direito ao voto decisórioem caso de empate na decisão da políticamonetária.”

“As reuniões ordinárias do Copom eram mensais até 2005. Em 2006, essasreuniões passaram a ocorrer oito vezes ao ano, aproximadamente a cada seissemanas, e continuam a ser realizadas em dois dias. (...) O Copom pode sereunir extraordinariamente, convocado pelo presidente do BCB, em função dealterações inesperadas do cenário macroeconômico. Desde a sua criação,ocorreram três reuniões extraordinárias, a última das quais em outubro de2002”.

“As atas em português das reuniões do Copom são divulgadas às 8:30h daquinta- feira da semana posterior a cada reunião” (BCB,2014,FAQ,p.2)

18/05/16 56

MoedaePolíticaMonetária

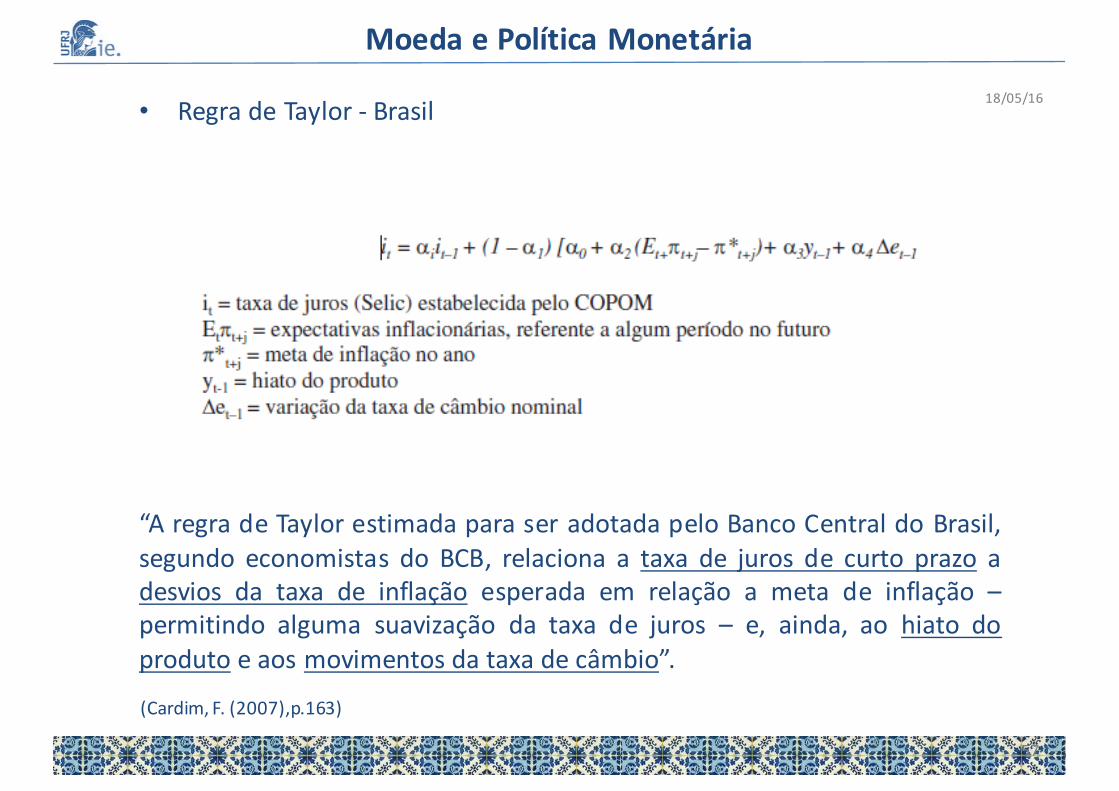

• Regra de Taylor - Brasil

“A regra de Taylor estimada para ser adotada pelo Banco Central do Brasil,segundo economistas do BCB, relaciona a taxa de juros de curto prazo adesvios da taxa de inflação esperada em relação a meta de inflação –permitindo alguma suavização da taxa de juros – e, ainda, ao hiato doproduto e aos movimentos da taxa de câmbio”.

(Cardim,F.(2007),p.163)

18/05/16

57

MoedaePolíticaMonetária

• Relatório de Inflação - transparência

Ao final de cada trimestre (março, junho, setembro e dezembro), o Copompublica o Relatório de Inflação, que analisa detalhadamente a conjunturaeconômica e financeira no Brasil, bem como apresenta suas projeções para a taxade inflação.

• Procedimentos em caso de descumprimento da meta (responsabilidade eprestação de contas)

“Quando a meta para a inflação fixada pelo Conselho Monetário Nacional nãoécumprida, isto é, quando a inflação rompe, acima ou abaixo, os limites dointervalo de tolerância em torno da meta central, as razões para odescumprimento, bem como as providências tomadas para retornar à trajetóriade metas, são explicitadas pelo Presidente do Banco Central do Brasil em CartaAberta ao Ministro da Fazenda. Tal procedimento confere maior transparência ecredibilidade ao processo de convergência às metas inflacionárias. Foramenviadas Cartas Abertas referentes às inflações de 2001, 2002 e 2003, disponíveisem http://www.bcb.gov.br/?CARTAMETA”. (BCB,2014,FAQ,p.7-8)

(BCB,2014,FAQ,p.4)

18/05/16 58

MoedaePolíticaMonetária

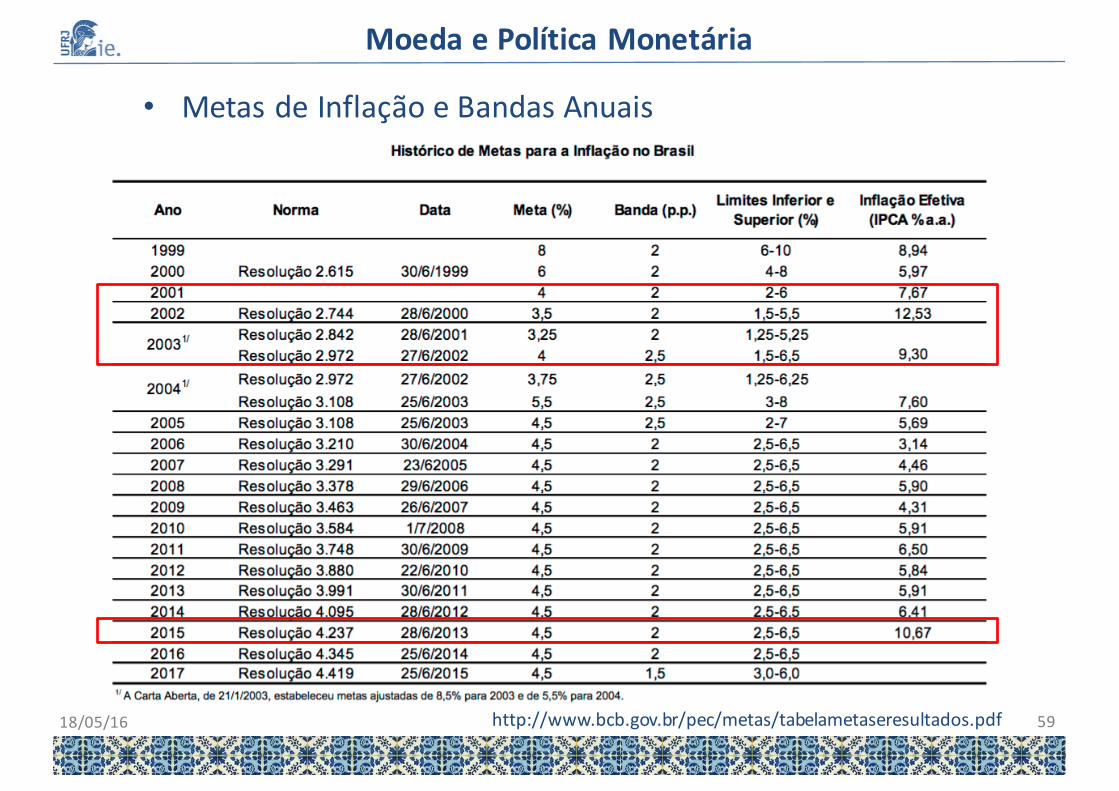

• Metas de Inflação e Bandas Anuais

http://www.bcb.gov.br/pec/metas/tabelametaseresultados.pdf18/05/16 59

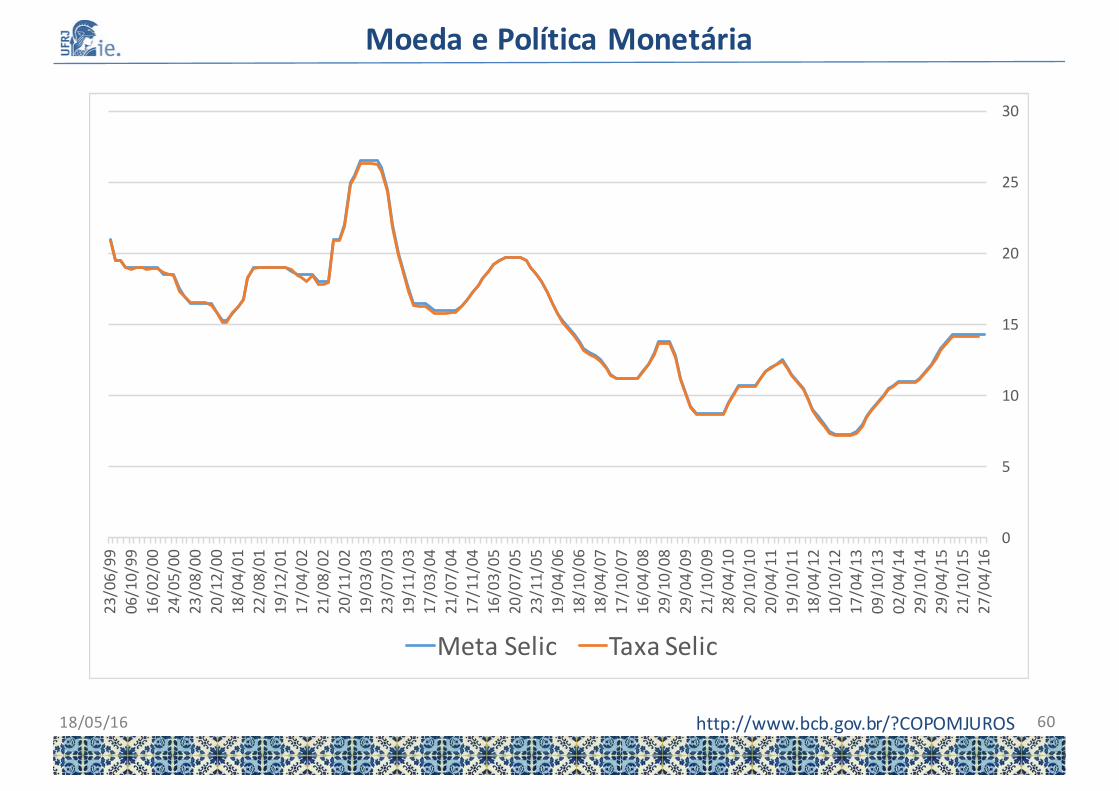

MoedaePolíticaMonetária

http://www.bcb.gov.br/?COPOMJUROS18/05/16 60

0

5

10

15

20

25

30

27/04/16

21/10/15

29/04/15

29/10/14

02/04/14

09/10/13

17/04/13

10/10/12

18/04/12

19/10/11

20/04/11

20/10/10

28/04/10

21/10/09

29/04/09

29/10/08

16/04/08

17/10/07

18/04/07

18/10/06

19/04/06

23/11/05

20/07/05

16/03/05

17/11/04

21/07/04

17/03/04

19/11/03

23/07/03

19/03/03

20/11/02

21/08/02

17/04/02

19/12/01

22/08/01

18/04/01

20/12/00

23/08/00

24/05/00

16/02/00

06/10/99

23/06/99

MetaSelic TaxaSelic

MoedaePolíticaMonetária

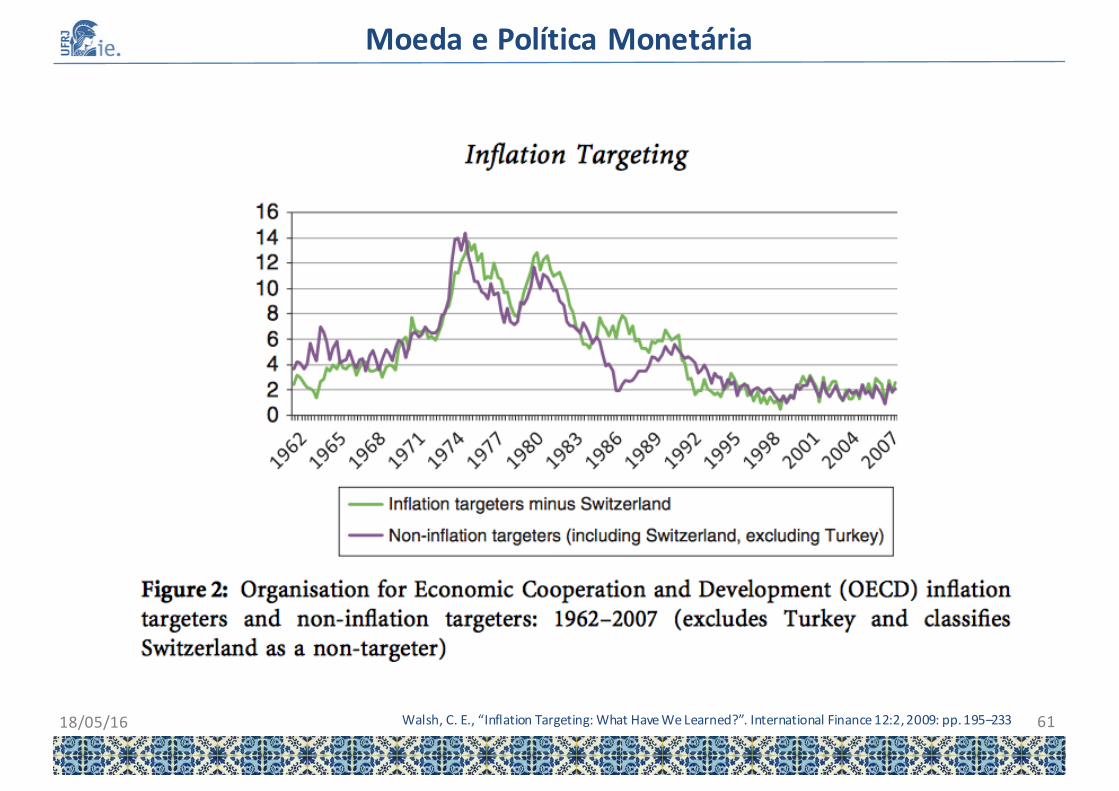

Walsh,C.E.,“Inflation Targeting:What HaveWeLearned?”.InternationalFinance12:2,2009:pp.195–23318/05/16 61