Embed Size (px)

Citation preview

UMA METODOLOGIA DE ENSINO QUE VIABILIZE A APLICAÇÃO DA DISCIPLINA DE CONTABILIDADE GERENCIAL, NO CURSO TÉCNICO EM ADMINISTRAÇÃO, DE FORMA QUE CONSOLIDE A TEORIA À PRÁTICA.

Regina de Fátima de Souza

RESUMO: Pela escassez de materiais e a inexistência de estágio nos cursos Técnicos em Administração que complemente os conhecimentos obtidos em sala de aula e promova a articulação entre a teoria e a prática, é que se propôs o desenvolvimento de uma metodologia que viabilizasse o processo de ensino-aprendizagem deste curso. O foco principal foi a disciplina de contabilidade gerencial, atrelada aos recursos interdisciplinares de outras áreas, que também foram coadjuvantes para o sucesso desta metodologia. Este trabalho apresenta uma síntese da visão teórica que embasou este enfoque, evidenciando a importância da metodologia para a efetivação do ensino-aprendizagem, todo o processo de implementação desta metodologia e a aplicação do caderno pedagógico e os resultados obtidos. Foi implementado no curso Técnico em Administração Subsequente de um colégio público e envolveu alunos e professores desse estabelecimento de ensino, apresentando um resultado positivo e contribuindo significativamente na superação das dificuldades encontradas na prática teórico-metodológica da disciplina e do curso.

PALAVRAS CHAVES: Metodologia de ensino. Ensino-aprendizagem. Teoria e prática.

ABSTRACT: Scarcity of materials and the lack of practical training in Administration Technical course that supplement the knowledge obtained in the classroom and promote the relation between the theory and practice, It was that motivated the development of a methodology leading the process the teaching-learning this course. The main focus was the discipline of management accounting connect interdisciplinary resources from other areas, which were also partners in the success of this approach. This work presents a synthesis of theoretical vision that support this approach, it emphasizing the importance of methodology for effecting the teaching-learning, the process of implementing this methodology, the implementation of the teaching materials and the results obtained in the process. Subsequent Administration Technical Course was implemented in public school and involved students and teachers of the institution. It presented a positive result and contributed significantly to overcome the difficulties found in theoretical methodological practice of discipline and course.

KEY-WORDS: Methodology-teaching. Teaching-learning.Theory and practice.

1. INTRODUÇÃO

O desenvolvimento deste trabalho é parte dos requisitos do Programa de

Desenvolvimento Educacional – PDE, promovido pela Secretaria de Estado da

Educação - SEED, em convênio com a Universidade Estadual de Maringá – UEM. O

tema proposto é uma tentativa de amenizar as preocupações apontadas pelos

professores e alunos do Curso Técnico em Administração-Subseqüente, quanto à

falta de mecanismos e materiais didáticos que viabilizem a consolidação entre a

teoria e a prática. Onde não há estágio, que possa articular esses conhecimentos,

torna-se difícil uma compreensão mais abrangente que possibilite ao futuro técnico

em administração auxiliar o gestor administrativo no processo decisorial de uma

empresa.

A falta da aplicação dos conhecimentos adquiridos em sala de aula leva

os alunos dos Cursos de Graduação em Ciências Contábeis e de Administração de

Empresas a concluírem seus cursos sem uma noção profunda da aplicação dos

conteúdos ministrados. Ferreira e Santos (2008). Observa-se que este também é um

problema ainda maior nos Cursos Técnicos que não possuem estágio. A questão é a

aplicabilidade dos conteúdos teóricos à prática laboratorial.

O compromisso com uma educação profissional que tenha como base a

formação de personalidades críticas e transformadoras requer uma sólida e

atualizada formação científica, tecnológica, cultural e ética, onde estejam presentes

e articuladas a teoria e a prática. Para tanto, faz-se necessário a elaboração e

execução de propostas, projetos e planos pedagógicos comprometidos.

A interdisciplinaridade como forma de relação da teoria à prática no Curso

Técnico em Administração é uma proposta de ação didática que tem como

possibilidade a construção mútua, a cooperação, a relação complementar entre as

várias disciplinas, promovendo uma visão unitária do conhecimento.

Em vista à problemática da inexistência de estágio e a escassez de

materiais didáticos nos Cursos Técnicos de Administração da rede pública, que

viabilize a consolidação entre teoria e prática, este trabalho apresenta como objetivo

principal implementar uma metodologia de ensino-aprendizagem, utilizando como

instrumento a aplicação de um caderno pedagógico da disciplina de Contabilidade

Gerencial, anteriormente elaborado para esta finalidade.

Para a implementação e eficácia deste material foi necessário aplicar uma

2

metodologia de ensino utilizando os conceitos da interdisciplinaridade, de forma que

as demais disciplinas da série pudesse se envolver neste processo.

Para atingir o objetivo proposto, foi usado como tipologia de pesquisa um

estudo bibliográfico, documental, pesquisa de campo e estudo de caso. Para análise

dos resultados obtidos foram considerados e evidenciados os pontos fortes e fracos

ocorridos durante este processo.

Assim como em todo projeto implementado, os resultados devem ser

analisados e averiguados a sua eficiência e eficácia em todos os elos que interagem

neste processo. Os resultados positivos não devem ser contemplados apenas de

forma isolada, mas também no todo, proporcionando ao aluno uma visão holística na

aplicação do conhecimento.

2. FUNDAMENTAÇÃO TEÓRICA

2.1 A Metodologia no Processo Ensino-Aprendizagem

O principal objetivo de uma instituição de ensino é, com certeza, a

aprendizagem dos seus alunos. Portanto a metodologia de ensino a ser aplicada é

um dos fatores mais importantes, pois qualquer conteúdo mal ensinado pode

provocar verdadeiros traumas no educando. Segundo Marion (1996, p.10) “na

maioria das vezes, a culpa é da metodologia inadequada no processo de ensino”.

Os professores da escola devem assumir o compromisso com a

articulação e a integração dos conhecimentos históricos sociais, como condição para

uma sólida formação científico-tecnológica e emancipadora dos alunos.

A responsabilidade dos docentes em utilizarem uma metodologia de

ensino que facilite a relação ensino-aprendizagem levará a uma ação metodológica

mais dinâmica, tornando o aluno agente ativo deste processo.

A participação do estudante no processo de aprendizagem pode ser

definida em aluno passivo e aluno ativo, sendo:

- O aluno “passivo” procura absorver os conhecimentos e experiências

do professor. A ênfase é dada nas atividades do professor;

- O aluno “ativo” tem o ensino centrado nele, participando ativamente do

processo ensino-aprendizagem, devendo tornar-se um cidadão crítico.

3

É a metodologia de ensino utilizada pelos professores que caracteriza o

aluno em ativo e passivo.

Segundo Marion (1996, p.36) “A idéia central do método focado no aluno

é tornar os estudantes pensadores críticos, fomentando a auto-inciativa de

descobrimento”.

O método utilizado pelo professor é de fundamental importância para o

sucesso do aluno, é ele que dá sentido de unidade a todos os passos do ensino e da

aprendizagem, devendo conduzir o educando a refletir, a criticar, a pesquisar, a

concluir e a correlacionar.

Segundo Libâneo (1991, p.152) “métodos de ensino são as ações do

professor pelas quais se organizam as atividades de ensino e dos alunos para atingir

objetivos do trabalho docente em relação a um conteúdo específico”.

Alguns métodos podem ser aplicados no desenvolvimento de uma

proposta de ensino-aprendizagem:

a) Aula expositiva: A aula expositiva, também conhecida como preleção,

é sem dúvida uma das formas mais comuns de instrução utilizadas na

educação. Muitos professores não param para considerar as

vantagens e desvantagens do método de exposição antes de adotá-lo

ou rejeitá-lo. Estima-se que a exposição oral é o modo dominante de

instrução nas salas de aula. É adequada para apresentar um assunto

de forma organizada, introduzir, despertar a atenção, transmitir

experiências e observações pessoais sobre um assunto, disponíveis

ou não, em outras formas de comunicação. Porém não deve ser

explorada em demasia, pois nela o aluno é apenas um agente passivo

do processo ensino-aprendizagem.

b) Excursões e visitas: Podem ser estruturadas pelo professor de

maneira que toda a turma seja beneficiada. As visitas podem ser a

indústrias, escritórios, bolsas de valores e demais empresas.

c) Dissertação ou resumo: Podem ser complemento de um seminário ou

ser aplicado individualmente. É um importante recurso no processo

ensino-aprendizagem, podendo ser utilizado após visitas a empresas,

projeções de fitas e leituras, além de ser também um recurso valioso

no auxílio às aulas expositivas.

d) Projeções: Através das teleconferências, videoconferências, telão, etc.

É a oportunidade de mostrar aos alunos temas de interesse do grupo e

4

assuntos que mereçam destaque. Não deve ficar na projeção por si

mesma, devendo o professor possibilitar a discussão sobre o assunto

apresentado. Para os cursos noturnos, onde a maioria dos alunos

trabalha durante o dia, é uma oportunidade de substituir as excursões

e visitas.

e) Seminário: Proporciona a pesquisa, a apresentação e a discussão de

um tema preparado por um aluno ou um grupo de alunos.

f) Discussão com a classe: É necessário o estabelecimento de

dinâmica adequada. Leva a reflexão acerca de conhecimentos obtidos

após uma leitura ou exposição, dando oportunidade aos educandos de

formularem princípios com suas próprias palavras. O professor deve

ao final da aula expressar sua opinião sobre o assunto e fazer as

correções relacionadas ao mesmo.

g) Resolução de exercícios: É utilizado como complemento às aulas

expositivas, servindo para fixar e compreender melhor o tema ou

assunto estudado. O professor deve se preocupar em elaborar

exercícios que realmente sirvam para reforçar e complementar o

conteúdo apresentado.

h) Estudo de caso: O estudo de caso consiste na discussão direta entre

alunos e professor sobre uma determinada situação real ou fictícia

apresentada. O enfoque está em estudantes que aprendem pelos seus

próprios esforços. O professor deve apenas orientar os estudos dos

mesmos, sem apresentar respostas imediatas.

i) Aulas práticas: Como complemento às aulas teóricas-expositivas,

mostram aos alunos o lado prático da disciplina. Este método é muito

importante na contabilidade. Sugere-se que parte do curso seja

desenvolvida no laboratório contábil, utilizando o processo eletrônico.

j) Jogo de empresa: Possibilita desenvolver nos alunos habilidade em

tomar decisões através de empresas virtuais. Os alunos,

individualmente ou em grupo, desempenham funções e atribuições da

diretoria de uma empresa, negociando com outras empresas que

competem em um mesmo mercado. Proporciona aos alunos

conhecerem, em sala de aula, a realidade do exercício profissional.

k) Simulação: Ocorre principalmente através de “softwares

educacionais”, permitindo aos alunos diversas opções e,

5

consequentemente a revisão constante de suas decisões.

l) Ciclo de Palestras: Muito utilizado nos cursos profissionalizantes, é de

extrema importância, pois contribui para o conhecimento da profissão

e demais assuntos relevantes.

A importância da metodologia na efetivação do ensino-aprendizagem

deve levar o professor a implementar métodos e/ou técnicas diferenciadas em suas

aulas.

A inter-relação entre a teoria e a prática deve ser focada no intuito de

oportunizar a aplicação imediata dos conhecimentos ministrados.

2.1.1 Interdisciplinaridade

A justaposição dos conteúdos ministrados em matérias pertencentes as

diferentes disciplinas e/ou áreas do conhecimento é perceptiva a professores e

alunos.

Educandos e educadores acreditam ser necessário promover uma

interação significativa entre os conhecimentos científicos do curso, rompendo com o

isolamento das disciplinas e proporcionar as alunos a conexão entre os diferentes

conhecimentos. Neste contexto, o fazer interdisciplinar, mesmo ainda constituído em

um grande desafio pedagógico, deve ser um caminho a ser explorado.

A interdisciplinaridade, como possibilidade de corrigir possíveis erros

ocasionados por uma ciência excessivamente compartimentada, promove a

comunicação e a interação significativa entre as disciplinas.

Neste processo faz-se necessária algumas condições para sua

efetivação. Embora não aponte como a única linha de ação, alguns passos são

considerados, segundo Santomé (1998) para a efetivação de qualquer intervenção

interdisciplinar:

6

1 - a) Definir o problema (interrogação, tópico, questão);b) Determinar os conhecimentos necessários, inclusive as disciplinas representativas e com necessidade de consulta, bem como os modelos mais relevantes, tradições e bibliografia;c) Desenvolver um marco integrador e as questões a serem pesquisadas.

2 - a) Especificar os estudos ou pesquisas concretas que devem ser empreendidos;b) Reunir todos os conhecimentos atuais e buscar nova informação;c) Resolver os conflitos entre as diferentes disciplinas implicadas, tratando de trabalhar com um vocabulário comum e em equipe;d) Construir e manter a comunicação através de técnicas integradoras (encontros e intercâmbios, interações freqüentes, etc.).

3 - a) Comparar todas as contribuições e avaliar sua adequação, relevância e adaptabilidade;b) Integrar os dados obtidos individualmente para determinar um modelo coerente e relevante;c) Ratificar ou não a solução ou resposta oferecida;.d) decidir sobre o futuro da tarefa, bem como sobre a equipe de trabalho.

A organização do trabalho pedagógico escolar como um todo está

expressa no Projeto Político Pedagógico da escola. Laffin apud Padoan (2008)

comenta sobre a interdisciplinaridade no Projeto Político-Pedagógico, dizendo que

deverá considerar, como referência, o impacto do profissional no contexto do curso e

as formas como a instituição se relaciona com o seu universo; considerar, como

referência, a socialização dos conhecimentos e das práticas produzidas no curso, de

forma a constituí-lo interdisciplinar.

As pessoas envolvidas num trabalho interdisciplinar devem estar

dispostas a proporcionar todo tipo de esclarecimentos aos demais integrantes da

equipe, a discutir e definir conceitos e questões metodológicas, por isto exige

comunicação. Segundo Santomé (1998, p.65) “É preciso insistir no papel da

negociação entre todas as pessoas que compõem a equipe de trabalho”.

Somente na prática é que podemos visualizar a interdisciplinaridade, pois

é na medida em que são realizadas as experiências reais de trabalho em equipe,

exercitando as possibilidades e vivenciando os problemas e limitações, que ela

acontece.

2.2 Conceitos de custos aplicados na implementação do trabalho

Os custos têm como propósito evidenciar os recursos aplicados na

produção ou serviços, contribui para determinar o resultado financeiro, a avaliação

dos estoques de produtos ou materiais, o controle das operações por setores, a

7

fixação de padrões de custos para controle e eficiência do processo operacional e

auxiliam nas decisões e planejamento da gestão. Para tanto, é necessário uma

integração entre a administração da empresa e suas unidades fabris, mesmo porque

não é possível fazer o custeamento de um produto sem conhecer o seu processo de

fabricação.

Determinar o custo de um produto ou de um serviço de maneira correta é

fundamental para o sucesso competitivo da empresa.

2.2.1 Terminologia em custos

As terminologias utilizadas pela contabilidade são distintas no momento

dos registros contábeis. Por isso é necessário conhecer os seguintes conceitos:

Gastos: "Sacrifício financeiro" com que a entidade arca para obter bens

(produtos) ou serviços. São representados pela promessa de entrega de ativos

(geralmente dinheiro). Somente é considerado gasto no momento que existe o

reconhecimento contábil da dívida ou da redução do ativo dado em pagamento.

Gasto é termo genérico que pode representar, um custo, uma despesa ou

investimento. Exemplo: Gasto com matéria-prima, gasto com comissões sobre

vendas.

Investimento: É todo o gasto para aquisição de ativo em função de sua

vida útil ou de benefícios atribuíveis a períodos futuros. Exemplo: aquisição de

móveis e utensílios, despesas pré-operacionais e matéria-prima adquirida e ainda

não utilizada no processo produtivo.

Custo: São gastos necessários na obtenção de bens ou serviços, e só

podem ser considerados como custos quando utilizados no processo produtivo ou

execução de um serviço. O custo só afetará o resultado na proporção dos produtos

vendidos.

Despesa: É um gasto que provoca redução do patrimônio. São bens ou

serviços consumidos direta ou indiretamente para a obtenção de receitas. A despesa

afetará diretamente o resultado do exercíco. Exemplo: comissão sobre vendas.

Desembolso: É o pagamento resultante da compra (aquisição) de um

bem ou serviço. É a saída financeira da empresa, entrega de ativos. Podendo

ocorrer concomitantemente ao gasto (pagamento a vista) ou depois deste

(pagamento a prazo).

8

Perdas: São bens ou produtos consumidos de forma anormais e

involuntários. São gastos não intencionais, decorrentes de fatores externos, fortuitos

ou da atividade produtiva normal da empresa. Exemplo: perdas com estoque

deteriorado, incêndios.

Subproduto: É aquele produto que nasce de forma natural durante o

processo produtivo da empresa. Ele possui mercado de venda e preço definido,

porém sua participação é ínfima no faturamento total da empresa. Exemplo:

Serragem, sobras de matéria-prima.

Sucatas: São resíduos que surgem da produção, proveniente de perdas

de materiais ou de produtos defeituosos. Suas vendas são esporádicas e realizadas

por valor não previsível na data em que surgem na fabricação. Não recebem custos

e também não servem para a redução de custos de produção. Na data da venda

elas são contabilizadas como outras receitas operacionais. Exemplo: Cadeira

faltando uma perna (três pernas), azulejos com defeito, retalhos de madeira ou

tecidos.

2.2.2 Conceitos de contabilidade de custos

Os procedimentos adotados pela contabilidade de custos permitem obter,

com certa precisão, o registro e controle de todos os custos envolvidos na produção

de bens, serviços ou atividades.

Segundo Matz et al. (1974, p.19), “ A Contabilidade de Custos[..]é parte

integrante do processo administrativo, que proporciona à Administração registros

dos custos dos produtos, operações ou funções e compara os custos reais e as

despesas com os orçamentos e padrões pré-determinados”. Também, segundo

Martins (2003, p. 21), a contabilidade de custos “tem duas funções relevantes: o

auxílio ao controle e a ajuda às tomadas de decisões”.

Além de fornecer informações úteis à gestão, busca também mecanismos

eficientes de reduzir, sem prejudicar o nível de serviço, os recursos aplicados aos

objetos de custeio.

2.2.3 Classificação dos custos

• Custos Dretos: São aqueles que podem ser identificados e

9

mensurados em relação ao produto final, de forma objetiva e sem uso

de rateios ou medições estimadas. Só podemos apropriar custos

diretos se houver uma medida de consumo atribuído ao produto (m2,

m3, quilogramas, horas, embalagens). Em alguns casos pode haver

materiais ou outros elementos que, apesar de serem identificados e

relacionados ao produto final, acabam por ser classificados como

custo indireto, em razão de seu baixo custo unitário e/ou irrelevância

do consumo e demanda de tempo para o seu controle.

No caso da mão-de-obra, só poderá ser considerado como custo direto o

valor equivalente às horas trabalhadas em relação ao produto, havendo ociosidade

por motivos alheios ao trabalho normal, seu valor deverá ser atribuído aos custos

indiretos ou até mesmo às despesas do período.

• Custos Indiretos: São aqueles que não podem ser atribuídos

diretamente ao produto final, sendo apropriados aos produtos de

maneira estimada devido à falta de uma medida objetiva do seu

consumo. Normalmente são utilizadas bases de rateio que devem, na

medida do possível, buscar uma relação próxima entre o custo indireto

e o produto, ou seja, uma relação de causa e efeito.

Por mais que se busque esta relação, o critério adotado será sempre

arbitrário e a cada vez que se modificar o critério de rateio, o custo indireto por

produto também se modifica, por isto, os custos indiretos devem ser usados com

cautela no tocante à tomada de decisão.

• Custos Fixos: São aqueles que não variam com o volume de

produção, no mesmo intervalo da capacidade produtiva instalada. Os

custos fixos geralmente são custos de estrutura para manter a fábrica

funcionando. O Custo Fixo unitário pode aumentar ou diminuir devido

ao volume de produção. Se a produção aumenta o custo fixo unitário

diminui, se a produção diminui, o custo fixo unitário aumenta.

Independentemente da eficiência ou ineficiência na redução dos

custos.

• Custos Variáveis: Variam na proporção direta das atividades

10

desenvolvidas, se o volume de produção aumenta esses custos

também aumentam. Estão representados geralmente pelos materiais,

embalagens, energia e mão-de-obra. Embora salários e encargos do

pessoal envolvido na produção seja um gasto fixo mensal, só pode ser

atribuído ao produto o custo da mão-de-obra calculado com base nas

horas dedicadas ao produto. Se houver diferença entre as horas

disponíveis pelos empregados e as horas aplicadas à produção, esta

diferença terá que ser avaliada e transferida ao resultado do período.

Assim se justifica a mão-de-obra direta como custo variável.

2.2.4 Elementos de Custos

Os elementos de custos são frequentemente considerados quando se

determina o custo total de um produto manufaturado, estão descritos a seguir:

Material direto: São os insumos que podem ser fisicamente identificados ao

produto, como as matérias primas, materiais secundários, componentes prontos e

embalagens. Segundo COSTA et al. (2007), entende-se que:

Matéria prima é o material mais importante no processo de elaboração do produto, tanto no aspecto físico, quanto econômico. É possível mensurar a sua utilização, e quando incorporada ao produto, sofre mutação física, como exemplo, a madeira na fabricação de mesas e cadeiras, o petróleo na produção do óleo diesel ou gasolina, o fio na fabricação do tecido etc.

Materiais secundários são os materiais aplicados diretamente ao produto, não sofrem mutações físicas e é possível mensurar a sua utilização. São agregados ou participam do produto em menor proporção, tanto no aspecto físico quanto no econômico, como exemplo, o verniz, thiner e selador na fabricação de mesas e cadeiras de madeira.

Embalagens: As embalagens servem para acondicionar o produto na condição necessária à sua comercialização. Geralmente o produto já sai embalado da produção, mas pode ocorrer também que a embalagem seja agregada ao produto fora do setor fabril. Mesmo assim, integrará o custo direto do produto, se houver outros gastos neste processo, será também agregado ao produto de forma direta ou indireta, dependendo do caso.

Componentes para montagem: São produtos prontos, adquiridos de terceiros ou fabricados pela própria indústria, que são agregados a um outro produto que está sendo fabricado. Não sofrem mutações físicas, e seu valor econômico geralmente é relevante, como por exemplo, o motor ou painel de um carro em uma indústria automobilística.

Os materiais diretos são materiais principais e essenciais que entram em

maior quantidade na fabricação do produto. Todos os gastos que incorrem para que

o material chegue em condições de ser usado devem ser agregados ao custo do

11

material.

Para conhecer o valor contábil do custo de materiais que integrará o

produto, a empresa pode utilizar-se de dois métodos de controle de estoque,

Inventário Periódico e/ou Inventário Permanente.

O Inventário Periódico utiliza o inventário físico remanescente do estoque

ao final do período desejado. Encontra-se o custo dos materiais ou produtos através

da seguinte fórmula: CUSTO = EI + Compras líquidas – EF (Inventariado). O

problema do Inventário Periódico é que só se conhece o valor do custo no final do

período desejado.

O Inventário Permanente controla a variação do custo unitário a cada

transação. Para tanto, é necessário utilizar-se de critérios de avaliação dos

estoques, quer seja de matérias, de produtos em elaboração ou produtos acabados,

sendo eles:

• PEPS – Primeiro que Entra e Primeiro que Sai – Simboliza que as

primeiras entradas (aquisições) serão as primeiras a saídas do

estoque quando ocorrer requisições ou vendas de produtos. Este

critério está de acordo com os Princípios Contábeis Geralmente

Aceitos e com a legislação tributária.

• UEPS – Último que Entra e Primeiro que Sai – Simboliza que as

últimas entradas (aquisições) serão as primeiras a saírem do

estoque quando ocorrer requisições ou vendas de produtos. Este

critério não é aceito pela legislação tributária.

• CUSTO MÉDIO Ponderado Móvel – A cada requisição de materiais

ou produtos, o saldo é ajustado em função da média do preço

anterior com o preço da nova aquisição, somam-se ambas e divide-

se pelo total das quantidades atuais. Este critério é aceito pelos

Princípios Contábeis Geralmente Aceitos e pela legislação do

imposto de renda.

• Para itens de grande valor pode-se utilizar o Custo Específico.

Mão-de-obra direta: Trata-se dos custos com a mão-de-obra utilizada diretamente

na produção, identificando as pessoas e mensurando o tempo real empregado sem

qualquer apropriação indireta ou rateio. Sempre que for possível medir a quantidade

12

de mão-de-obra aplicada diretamente a um determinado produto, é mão-de-obra

direta. Caso contrário, havendo necessidade de rateio, é mão-de-obra indireta.

Integram o custo com mão-de-obra direta: o salário e todos os demais

encargos decorrentes.

Custos Indiretos de Fabricação: Pelo Custeio por Absorção, todos os gastos

necessários para que o produto esteja em condições de ser comercializado são

atribuídos ao mesmo. São outros custos incorridos no processo de fabricação, além

dos custos de material direto e de mão-de-obra direta.

Mensura-los em relação ao produto é mais difícil, pois envolvem custos

irrelevantes ou relevantes mais difíceis de controlar o seu consumo.

Os principais Custos Indiretos de Fabricação podem ser definidos em:

1 – Materiais Secundários: São os materiais que integram o produto, mas

não são possíveis de identificação, e se identificáveis, a sua mensuração ao produto

não é economicamente viável. Exemplo: linha e botões em uma indústria fabril.

2 – Mão-de-Obra Indireta: São os gastos com os empregados que

auxiliam a produção, não têm relação direta com a produção, ou quando tem, pode

ocorrer falta de mecanismos que mensurem o seu valor diretamente ao produto.

3 – Outros Custos Indiretos de Fabricação: São todos os demais custos

que podem ser subdivididos em custos específicos (de um departamento, centro ou

atividade) e os comuns. Os custos Indiretos de Fabricação classificados como

comuns necessitam de alocação aos departamentos, centros ou atividades

utilizando-se algum critério de rateio.

A utilização de bases de rateio para a distribuição dos Custos Indiretos de

Fabricação necessita de critérios que são definidos pela empresa.

2.3 Educação Profissional em Nível Técnico

As pessoas que estão à frente dos empreendimentos são as que

enfrentam os desafios e necessitam buscar constantemente alternativas para melhor

desenvolver o seu negócio, para isto, necessitam de conhecer todo o processo de

instalação e funcionamento dos diversos departamentos da empresa, as influências

internas e externas, etc.

A educação tem por finalidade a formação de indivíduos transformadores,

13

que interfiram na realidade de maneira consciente, eficiente e responsável. Os

cursos técnicos têm como objetivo a profissionalização, que nada mais é que a

formação de educandos capazes de pensar, analisar e fazer.

A Educação profissional está definida no capítulo III da Lei de Diretrizes e

Bases da Educação – LDB n. 9.394, de 20 de dezembro de 1996, como integrada às

diferentes formas de educação, ao trabalho, à ciência e à tecnologia, conduzindo ao

permanente desenvolvimento de aptidões para a vida produtiva.

Faz-se necessário o destaque de algumas das dimensões teórico-

metodológicas da Educação Profissional apresentadas nos Fundamentos Políticos e

Pedagógicos da Secretaria de Estado da Educação – versão preliminar – 2005:

a) tomar o trabalho como princípio educativo, articulando ciência, cultura,

tecnologia e sociedade;

b) a integração entre conhecimento básico e aplicado só é possível

através da mediação do processo produtivo;

c) o tratamento metodológico privilegiará a relação teoria/prática e

parte/totalidade;

d) os conteúdos que compõem cada percurso formativo deverão ser

organizados de modo a integrar as dimensões disciplinar e

interdisciplinar.

As modalidades de ensino dos cursos técnicos ofertados pela rede

pública estadual do Estado do Paraná atualmente são:

a) Cursos Técnicos Integrados ao Ensino Médio – Cursos Técnicos

ofertados para alunos oriundos do ensino fundamental, com duração

média de 4 anos, tendo em sua matriz curricular a base nacional

comum e a formação específica;

b) Cursos Técnicos Subseqüentes – Cursos Técnicos ofertados para

alunos concluintes do Ensino Médio, com duração média de 1 ano e

meio, tendo em sua matriz curricular apenas a formação específica;

c) Cursos Técnicos Integrados à Educação de Jovens e Adultos –

PROEJA – Cursos Técnicos ofertados para jovens e adultos

concluintes do ensino fundamental, com idade mínima de 18 anos,

tendo em sua matriz curricular a base nacional comum e a formação

específica, com duração média de 3 anos.

14

2.4 Curso Técnico em Administração

Em atendimento as Diretrizes Curriculares do Estado do Paraná, o Curso

Técnico em Administração tem como concepção uma formação técnica que articule

trabalho, cultura e tecnologia como princípios que devem transversalizar todo o

desenvolvimento curricular.

O Curso Técnico em Administração vem de encontro à necessidade de

formação do indivíduo numa perspectiva de totalidade, aperfeiçoamento e

conhecimento. Enfatiza o resgate da formação humana onde o aluno, como sujeito

histórico, produz a sua existência pelo enfrentamento consciente da realidade,

produzindo valores de uso, conhecimentos e cultura.

Sua proposta encaminha para uma formação onde a teoria e a prática

possibilitam aos alunos compreenderem a realidade para além de sua aparência,

onde os conteúdos não têm fins em si mesmo porque se constituem em sínteses da

apropriação histórica da realidade material e social pelo homem.

O Colégio Estadual Pedro II – Ensino Fundamental, Médio e Profissional,

local da implementação desta proposta, oferta o Curso Técnico em Administração

em duas modalidades, tendo cada modalidade uma matriz curricular diferente,

apresentadas a seguir:

15

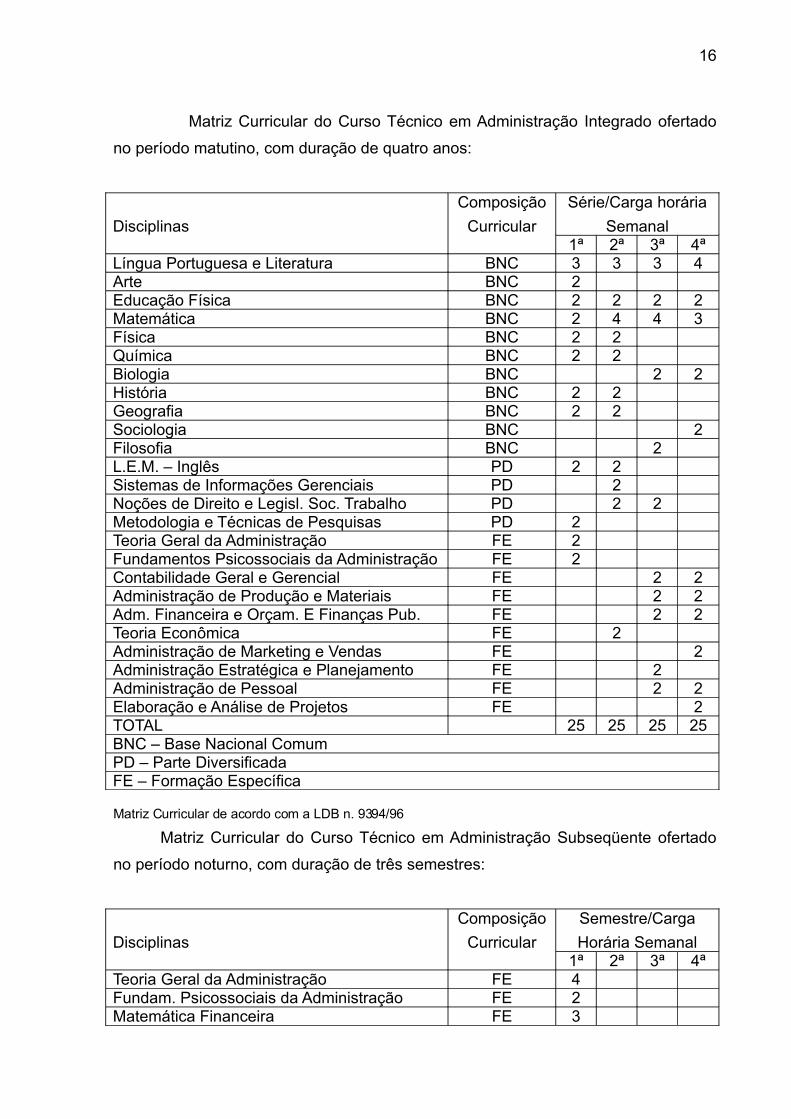

Matriz Curricular do Curso Técnico em Administração Integrado ofertado

no período matutino, com duração de quatro anos:

Disciplinas

Composição

Curricular

Série/Carga horária

Semanal1ª 2ª 3ª 4ª

Língua Portuguesa e Literatura BNC 3 3 3 4Arte BNC 2Educação Física BNC 2 2 2 2Matemática BNC 2 4 4 3Física BNC 2 2Química BNC 2 2Biologia BNC 2 2História BNC 2 2Geografia BNC 2 2Sociologia BNC 2Filosofia BNC 2L.E.M. – Inglês PD 2 2Sistemas de Informações Gerenciais PD 2Noções de Direito e Legisl. Soc. Trabalho PD 2 2Metodologia e Técnicas de Pesquisas PD 2Teoria Geral da Administração FE 2Fundamentos Psicossociais da Administração FE 2Contabilidade Geral e Gerencial FE 2 2Administração de Produção e Materiais FE 2 2Adm. Financeira e Orçam. E Finanças Pub. FE 2 2Teoria Econômica FE 2Administração de Marketing e Vendas FE 2Administração Estratégica e Planejamento FE 2Administração de Pessoal FE 2 2Elaboração e Análise de Projetos FE 2TOTAL 25 25 25 25BNC – Base Nacional ComumPD – Parte DiversificadaFE – Formação Específica

Matriz Curricular de acordo com a LDB n. 9394/96

Matriz Curricular do Curso Técnico em Administração Subseqüente ofertado

no período noturno, com duração de três semestres:

Disciplinas

Composição

Curricular

Semestre/Carga

Horária Semanal1ª 2ª 3ª 4ª

Teoria Geral da Administração FE 4Fundam. Psicossociais da Administração FE 2Matemática Financeira FE 3

16

Sistemas de Informações Gerenciais FE 3Contabilidade Geral FE 4Noções de Direito FE 4Estatística Aplicada FE 2Administração da Produção e Materiais FE 4 ‘Administração Financeira e Orçamentária FE 3Finanças Públicas FE 2Teoria Econômica FE 4Metodologia e Técnicas de Pesquisa FE 2Legislação Social do Trabalho FE 3Administração de Marketing e Vendas FE 4Administração Estratégica e Planejamento FE 4Administração de Pessoal FE 4Elaboração e Análise de Projetos FE 4Contabilidade Gerencial FE 4TOTAL 20 20 20FE – Formação Específica

Matriz Curricular de acordo com a LDB n. 9394/96

Neste contexto, segundo Plano de Curso do Departamento de Educação

e Trabalho da Secretaria de Estado da Educação, o curso Técnico em Administração

Subseqüente tem como objetivos:

• Promover desenvolvimento pessoal e profissional, através do

conhecimento científico tecnológico e cultural, considerando os

aspectos humano, econômico e social;

• Oportunizar participação social integrando conhecimento técnico

com competência prática e científica no processo produtivo da

comunidade na qual está inserido;

• Permitir ao futuro profissional uma visão da evolução da tecnologia,

das transformações oriundas do processo de inovação e das

diferentes estratégias empregadas para conciliar os imperativos

econômicos às condições da sociedade;

• Propiciar a profissionalização por meio da compreensão das

relações contraditórias presentes na vida social e produtiva.

Embora sua finalidade seja a formação de profissionais com domínio dos

conteúdos e processos relevantes do conhecimento científico, tecnológico, social e

cultural utilizando suas diferentes linguagens, o que lhe confere autonomia

intelectual e moral para acompanhar as mudanças, de forma a intervir no mundo do

17

trabalho, percebe-se que os cursos técnicos enfrentam algumas dificuldades para

sua adequada efetivação. Cita-se como exemplo a inexistência de estágio na matriz

curricular de alguns cursos, a escassez de acervo bibliográfico, a qualificação

profissional de alguns professores, os laboratórios de informática não estarem

equipados com programas direcionados para os cursos específicos e o próprio curso

noturno.

2.5 Plano de trabalho

A participação no Programa de Desenvolvimento Educacional – PDE da

Secretaria de Estado da Educação possibilitou a elaboração de um caderno

pedagógico com a intenção de apresentar a fundamentação teórica, exemplos e

exercícios para a disciplina de Contabilidade Gerencial, organizado

metodologicamente a articulação da teoria à prática no processo ensino-

aprendizagem. De forma a possibilitar ao aluno a compreensão da extensão das

informações que ela pode e deve gerar para a utilização da administração no

processo decisorial.

No Curso técnico em administração – subseqüente, as disciplinas de

Contabilidade Geral e Contabilidade Gerencial estão encarregadas de proporcionar

o conhecimento da contabilidade para não contadores. A preocupação é como

ensinar contabilidade para aqueles que não exercerão esta atividade, mas precisam

compreender para terem condições de interpretar os relatórios contábeis para o

desempenho de suas atividades de gestão.

O contato com os professores do Colégio Estadual Pedro II – Ensino

Fundamental, Médio e Profissional de Umuarama – PR, levou a percepção do total

interesse em desenvolver atividades diversificadas que pudessem atender as

questões acima mencionadas. A problemática da falta de material didático e a

inexistência do estágio eram comuns às duas modalidades de ensino ofertadas pelo

estabelecimento, o Curso Técnico em Administração Integrado e o Curso Técnico

em Administração Subseqüente.

Em princípio a idéia foi elaborar um caderno pedagógico para ser utilizado

de forma interdisciplinar entre a Contabilidade Geral e Gerencial, Administração da

Produção e Materiais e Administração Financeira e Orçamentária e Finanças

Públicas do Curso Técnico em Administração Integrado. Para tanto seria necessário

18

que além da participação dos professores das três disciplinas na elaboração do

caderno no ano de 2007, seria necessário a presença dos mesmos na

implementação em 2008, o que não seria garantido devido a forma de distribuição

de aulas na rede pública estadual de educação.

A decisão então foi elaborar um caderno pedagógico com conteúdos

específicos da disciplina Contabilidade Gerencial com uma forma de apresentação

que possibilitasse articular teoria e prática e interagir com as demais disciplinas do

Curso Técnico em Administração, tanto na modalidade subseqüente quanto na

integrada.

Em relação à implementação decidiu-se pelo Curso Técnico em

Administração Subseqüente, principalmente pelo interesse dos professores em

realizar um trabalho diferenciado e por formar um grupo homogêneo, mais propício a

um trabalho interdisciplinar.

Assim, a proposta encaixou-se completamente com o anseio destes

professores, ficando definido que todos os docentes das turmas do 3º semestre do

Curso Técnico em Administração Subseqüente desenvolveriam com os alunos um

trabalho interdisciplinar que pudesse viabilizar a consolidação entre teoria e prática.

19

2.6 Aplicação da Proposta

Sabendo-se que interdisciplinaridade envolve relações de interação

dinâmica entre as disciplinas, a implementação aconteceu através da interação de

áreas como administração, contábeis e direito, contempladas num processo

interdisciplinar com a reformulação e redistribuição de conteúdos e tarefas entre as

disciplinas do 3º semestre do curso. Estiveram diretamente envolvidos nesta

proposta todos os professores e indiretamente a coordenação do curso e direção do

estabelecimento.

Além da fundamentação teórica desenvolvida nas disciplinas, foi também

criado, como experimentação através da prática, todo um processo de instalação e

funcionamento de uma pequena indústria de produtos de limpeza. Para isto foi

estabelecido um horário diferenciado, juntando as duas turmas do 3º semestre do

curso, em quatro aulas diárias destinadas a um professor. Houve um controle dos

dados e atividades desenvolvidas para “alimentação” das informações e

conhecimento de todos os professores.

2.6.1 Etapas desenvolvidas na implementação da proposta

1ª - Apresentação da proposta de implementação à escola –

Coordenação de Cursos, Professores e Direção. Foi mostrado que a

implementação estaria voltada à problematização ora levantada no momento da

investigação junto à escola quando da elaboração do Plano de Trabalho entregue à

Secretaria de Estado da Educação, através do Programa de Desenvolvimento

Educacional – PDE. Naquele momento os professores levantaram como um dos

maiores problemas para o curso a falta de material didático e a inexistência de

estágio, dificultando assim a articulação entre a teoria e a prática, fator fundamental

para o ensino-aprendizagem em cursos profissionalizantes.

2ª - Definição da linha de desenvolvimento do projeto de

implementação. Foi definida juntamente com todos os professores envolvidos no

processo. Após a realização de algumas reuniões ficou delineada a maneira que o

projeto seria desenvolvido. A maior dificuldade foi conseguir agendar as reuniões,

devido às atribuições diversas dos professores. O que realmente possibilitou a

20

realização dos encontros e conseqüentemente do projeto foi o interesse de todos à

implementação do mesmo.

3ª - Estabelecer as etapas do desenvolvimento. Juntamente com todos

os professores envolvidos e coordenação do curso foram definidas as etapas do

desenvolvimento do projeto de implementação. Foi também estabelecido um

cronograma e um calendário de desenvolvimento.

4ª - Desenvolvimento do projeto. O principal recurso foi a troca de

informações entre os professores através de reuniões e e-mail. Conforme a

necessidade de seqüência dos conteúdos e do desenvolvimento do projeto foi

definido em um cronograma o horário de cada professor com as turmas.

Com o direcionamento dos professores os alunos fizeram todas as

atividades necessárias para a constituição e funcionamento da empresa, realizando

pesquisas, assumindo papéis, definindo estratégias, elaborando documentações,

fabricando os produtos, realizando cálculos e registros, ora individualmente, ora em

grupo, sempre embasados na fundamentação teórica das disciplinas.

O desenvolvimento deste projeto teve como foco a disciplina de

Contabilidade Gerencial, em contexto de interdisciplinaridade, constantemente as

informações se interagiam entre professores e alunos das demais disciplinas.

O Caderno Pedagógico intitulado “Contabilidade Gerencial” apresentado à

Secretaria de Estado da Educação – SEED, como parte dos requisitos do Programa

de Desenvolvimento Educacional – PDE, em convênio com a Universidade Estadual

de Maringá - UEM, tendo como orientadora a Professora Maria de Fátima Gameiro

da Costa, foi utilizado como fundamentação teórica, aplicação de exemplos e

exercícios. Serviu como suporte ao levantamento dos custos de produção da

empresa “Kapricho” Indústria e Comércio de Produtos de Limpeza Ltda1, sendo

possível a realização constante da relação teoria e prática.

Não foi possível desenvolver com os alunos todos os conteúdos

apresentados no Caderno Pedagógico. Dois fatores contribuíram, sendo o primeiro a

falta de embasamento por parte dos alunos e o segundo a carga-horária da

disciplina que é apenas 04 aulas semanais em um semestre, agravados pela

demora em iniciar o projeto. Foi então preparado um “recorte” do caderno

pedagógico para ser disponibilizado para os alunos, contendo apenas a

1 Empresa fictícia

21

fundamentação teórica, exemplos e exercícios sobre:

• Custos e sua aplicação - Terminologia em Custo; Conceitos de

Contabilidade de Custos; Classificação dos Custos e Elementos de

Custos.

• Orçamentos dos custos - MDC – Orçamento do Material Direto; MOD

– Orçamento da Mão-de-Obra Direta e CIF – Orçamento dos Custos

Indiretos de Fabricação.

Uma vez que a parte inicial do caderno pedagógico, que trata da

introdução à contabilidade gerencial; conceito de contabilidade gerencial; objetivo da

contabilidade gerencial e relação entre a contabilidade financeira, contabilidade de

Custos e Contabilidade Gerencial, já havia sido trabalhada nas aulas anteriores à

implementação do projeto.

Não foi possível trabalhar Custos para controle e decisão: Formação do

preço de venda e Relação custo/volume/lucro, conteúdos contemplados no caderno

pedagógico.

Com base na fundamentação teórica, exemplos e explicações foi possível

o desenvolvimento do conteúdo e a apuração do custo de produção da empresa

“Kapricho” Indústria e Comércio de Produtos de Limpeza Ltda..

Para a apuração do custo de produção a disciplina de Contabilidade

Gerencial utilizou informações definidas pelas demais disciplinas durante o

desenvolvimento dos seus conteúdos. Como exemplos de interação entre as demais

disciplinas, destacam-se:

• Disciplina Administração de Pessoal: Além de outros assuntos, esta

disciplina identificou as necessidades para a composição do quadro de

pessoal, definindo funções, número de funcionários e salários a serem

recebidos. Também contribuiu com relação à qualidade e segurança do

trabalho, identificando os equipamentos de segurança necessários à

produção. Com o quadro de pessoal definido pode-se trabalhar a

separação entre custos e despesas e custos diretos e indiretos. Com as

informações sobre os tipos de materiaisl de segurança trabalhou-se

também a incorporação destes custos na fabricação do produto.

• Disciplinas de Marketing e Vendas e Administração Estratégica e

Planejamento: Através do trabalho destas disciplinas conheceu-se o

layout da fábrica, a capacidade instalada, a capacidade produtiva, fatores

22

de produção e seu desenvolvimento e controle, como também foi definido

o tempo e o volume de produção. Além desses e outros elementos de

custos foram também detectadas o tipo e a quantidade de materiais

utilizados na produção, o custo do aluguel com base em m2 e o valor da

depreciação de acordo com a vida útil do bem. Também contribuiu com

informações gerenciais, como preço de mercado e a aceitação do produto,

segundo expectativas do consumidor, e o tipo embalagem. Ao final

relacionou-se o preço de venda, definido segundo pesquisa de mercado,

com o custo de produção apurado.

5ª - Avaliação durante o processo de desenvolvimento. Durante a

definição e desenvolvimento do projeto as diversas reuniões com os professores

permitiram a avaliação para fins de retomadas e complementações. Apesar das

dificuldades, o entusiasmo e o compromisso dos professores aliados à motivação e

interesse dos alunos fizeram o projeto acontecer.

Na avaliação na disciplina Contabilidade Gerencial, destacam-se

alguns pontos fortes e fracos durante o processo de desenvolvimento junto à

disciplina:

a) Pontos fortes: Tratar a fundamentação teórica com exemplos concretos

e imediatos, viabilizando a articulação da teoria à prática; A participação dos alunos

e a possibilidade de seqüência de raciocínio durante quatro aulas seguidas com o

mesmo professor; A possibilidade de trabalhar com um número grande de alunos

participando ativamente do assunto; A responsabilidade de alunos e/ou grupos de

alunos em realizar suas tarefas a contento, pois delas dependiam as demais;

Mostrar que as decisões tomadas em uma empresa interferem de maneira direta ou

indireta em todos os setores, inclusive na contabilidade que não tem apenas como

fim o registro dos fatos, mas principalmente a geração de informações úteis no

tempo certo.

b) Pontos fracos: Ter sido possível trabalhar apenas uma pequena parte

do conteúdo do caderno pedagógico devido à falta de embasamento dos alunos;

Não ter utilizado nenhum instrumento formal para a avaliação da aprendizagem dos

alunos; Pouco tempo para a implementação do projeto; Como a resolução foi de

forma coletiva, alguns alunos se sobressaiam e “levavam” o desenvolvimento, não

sendo possível, muitas vezes, detectar a compreensão ou não por parte de alguns

alunos; Não foi possível elaborar coletivamente um registro formal e bem detalhado

23

de todo o processo para acervo do estabelecimento e suporte para que outros

professores possam implementá-lo futuramente.

2.6.2 Avaliação final do projeto e sugestões de melhoria.

A avaliação final do projeto ocorreu no momento do Conselho de Classe

com participação de todos os envolvidos, professores, coordenação de curso, equipe

pedagógica e aluno representante de turma. Na ocasião o projeto foi considerado

uma excelente experiência, que permitiu aos alunos uma maior integração,

motivação e consequentemente melhor aprendizagem. Os pontos negativos

também foram levantados, sendo o principal, o pouco tempo destinado tanto para as

reuniões como para o desenvolvimento do projeto. A sugestão unânime de melhoria

foi que o projeto deva ser re-estruturado para ter início já no 1º semestre do curso,

possibilitando assim maior tempo à articulação entre os professores e a

implementação do projeto.

Na reestruturação do projeto para futura implementação sugere-se que:

a) os alunos que sobressaem sejam monitores de grupos de alunos com

maiores dificuldades;

b) sejam definidos instrumentos de avaliação da aprendizagem (como

exemplo pedir um relatório das ações de cada grupo e questões sobre a

fundamentação teórica);

c) o projeto seja apresentado aos alunos no início do semestre e

implementado em seguida, sendo necessário para tanto que permaneçam os

mesmos professores envolvidos.

d) o laboratório de informática do colégio seja utilizado através de

programas preparados pelos alunos e professores do curso técnico em informática,

possibilitando assim maior agilidade e integração;

e) a disciplina contabilidade gerencial seja trabalhada em grupos,

aplicando a fundamentação teórica para todos, mais que a apuração dos custos seja

realizada pelos pequenos grupos, separadamente;

f) a cada implementação mude-se o ramo de atividade da empresa,

possibilitando novas experiências, tanto para os alunos quanto para os professores.

g) sejam criados banners com conceitos fundamentais de Contabilidade

Gerencial disponibilizando-os em sala de aula e laboratório.

24

h) seja realizado um seminário de apresentação final do projeto para os

alunos das séries anteriores;

i) seja organizado um registro formal e detalhado do processo para acervo

do estabelecimento.

3. CONCLUSÃO

A busca por uma metodologia que viabilize a aplicação da disciplina

Contabilidade Gerencial de forma a consolidar a teoria e a prática foi o que levou à

elaboração de um caderno pedagógico articulado a um trabalho interdisciplinar.

A utilização deste caderno como recurso didático foi um importante

elemento facilitador do processo ensino-aprendizagem.

A interdisciplinaridade desempenhou papel decisivo na implementação do

projeto, dando estrutura ao desejo de uma educação numa perspectiva de

totalidade.

Em relação à metodologia de ensino, todas podem ser utilizadas desde

que façam do aluno o sujeito ativo da aprendizagem. Na prática pedagógica é

importante o professor ter claro a sua posição, sua intencionalidade e agir com

sabedoria e humildade.

O trabalho apresentou excelente resultado, contribuindo

significativamente na superação das dificuldades encontradas na prática teórico-

metodógica da disciplina Contabilidade Gerencial.

Ainda que não tenha sido tão simples aplicá-la no Curso, é exemplo em

que os estudantes aprendem a aplicar os conhecimentos ministrados em sala de

aula, apontando como um recurso a ser explorado nos cursos técnicos

profissionalizantes.

Este trabalho não é conclusivo, não tem receita mirabolante para

revolucionar o processo de ensino da contabilidade. O que se procurou foi manter

questionamentos, estudos e experiências no sentido didático-pedagógico para a

melhoria do processo de ensino-aprendizagem nos cursos técnicos, em especial na

disciplina de Contabilidade Gerencial no curso técnico em administração.

25

REFERÊNCIAS

ANTHONY, R. N. Contabilidade gerencial: uma introdução à contabilidade. São Paulo: Atlas, 1976.

ATKINSON, A. A. Contabilidade Gerencial. trad. Andre Olimpio Mosselman. São Paulo: Atlas, 2000.

BRASIL, Leis e Decretos. Lei 9.394, de 20 de dezembro de 1996.

CONSELHO REGIONAL DE CONTABILIDADE DO ESTADO DE SÃO PAULO. Curso de contabilidade gerencial – 6/ Conselho Regional de Contabilidade de São Paulo; gestão José Ismar da Fonseca; coordenação Jurandir Malaman; colaboração IBRACON – Instituto Brasileiro de Contadores. São Paulo: Atlas, 1993.

CORBETT NETO, T. Contabilidade de ganhos: a nova contabilidade gerencial de acordo com a teoria das restrições. São Paulo: Nobel, 1999.

COSTA, M. F. G. Material de Apoio – Orçamento dos custos de Produção. Capacitação SEED- Curso PDE. Maringá, 2007.

_________. Material de Apoio – Custos de Produção. Universidade Estadual de Maringá. Maringá, 2007.

CREPALDI, S. A. Contabilidade gerencial: teoria e prática. 2. ed. São Paulo: Atlas, 2002.

DELIBERAÇÃO CVM nº 488, publicado no Diário Oficial da União em 03-10-2005.

FARIA, A. C.; COSTA, M. F. G. Gestão de Custos Logísticos. São Paulo: Atlas, 2005.

FAZENDA, I. C. A. Práticas Interdisciplinares na escola. São Paulo: Cortez, 1991.

FERREIRA, M. B.; SANTOS, M. S. S. A metodologia do Ensino da Contabilidade Geral: Teoria & Prática. Disponível em: <http://www.classecontabil.com.br/servlet art.php?id=731> Acesso em: 24 out. 2008.

FERRETTI, C. J. et al (org). Novas tecnologias, trabalho e educação: um debate multidisciplinar/organizadores.Petrópolis: Vozes, 1994.

FRANCO, H. Contabilidade Gerencial. 22. ed. São Paulo: Atlas, 1992.

HERNÁNDEZ, F.; VENTURA, M. A reflexão sobre os limites das disciplinas: a transdisciplinaridade. In: HERNÁNDES, F.; VENTURA, M. Transgressão e mudança na educação: os projetos de trabalho. trad. Jussara H. Rodrigues. 5. ed. Porto Alegre: Artmed, 1998, p.45-59.

IMÍDEO, G. N. Introdução a Didática Geral. Vol. 1. Rio de Janeiro: Científica, n/d.

IUDÍCIBUS, S. Contabilidade Gerencial. 6. ed. São Paulo: Atlas, 1998.

26

IUDÍCIBUS, S.; MARTINS, E.; GELBCKE, E. R Manual de Contabilidade das Sociedades por Ações. 7. ed. São Paulo: Atlas, 2007.

LEONE, G. S. G Curso de Contabilidade de Custos. 2. ed. São Paulo: Atlas, 2000.

LIBÂNEO, J. C. Didática. São Paulo: Cortez, 1991.

MARION, J. C; CORDEIRO, E. G. A discussão sobre metodologia de Ensino Aplicável à Contabilidade. Disponível em: <htpp://www.marion.pro.br/portal/modules/wfsection/>. Acesso em: 22 nov. 2008.

MARION, J. C. O ensino da contabilidade. São Paulo: Atlas, 1996.

MARTINS, E. Contabilidade de Custos. 9. ed. São Paulo: Atlas, 2003.

MORAIS, J. J. S.; SANTOS, C. M. L.; SOARES, T. A. S. Ensino da Contabilidade: uma análise crítica. Disponível em:<http://www.classecontabil.com.br/trabalhos/CC_Jassupe_Ensino_Contabil.doc>Acesso em: 22 nov. 2008.

MORIBE, A. M. Material de Apoio – Contabilidade Gerencial. Capacitação SEED- Curso PDE. Maringá, 2007. 40 p.

PADOAN, F. A. C.; CLEMENTE, A. A interdisciplinaridade no ensino – um estudo empírico da percepção dos docentes. Disponível em: <http://www.congressoeac-locaweb.com/br/artigos62006/551.pdf>. Acesso em: 23 nov. 2008.

PADOVEZE, C. L. Contabilidade Gerencial. São Paulo: Atlas, 2000.

SÁ, A. L. Dicionário de Contabilidade. 5. ed. São Paulo: Atlas, 1969.

SANTOMÉ, J. T. O conceito de disciplina: In: SANTOMÉ, J.T. Globalização e interdisciplinaridade: O currículo integrado. trad. Claúdia Schilling. Porto Alegre: ARTMED, 1998. p. 55-80.

SECRETARIA DE ESTADO DA EDUCAÇÃO. Documento Síntese: Uma Nova Política de Formação Continuada e Valorização dos Professores da Educação Básica da Rede Pública Estadual. Curitiba, 2007.

_____. Educação Profissional no Paraná: Fundamentos Políticos e Pedagógicos. Curitiba, 2005.

VERGARA, S. C. Projetos e Relatórios de Pesquisa em Administração. 2. ed. São Paulo: Atlas, 1998.

27