Embed Size (px)

Citation preview

Un modello di programmazione stocastica perl’emissione ottimale dei titoli di Stato

Francesco Castelli

Universita di Padova

3 Ottobre 2011

Un modellodi program-

mazionestocastica per

l’emissioneottimale dei

titoli di Stato

FrancescoCastelli

Introduzione

Struttura delmodello

Misurecoerenti

Analisi delproblema

Qualcheesempionumerico

Modello a treperiodi

Esempionumerico

Piano della presentazione

1 Introduzione

2 Struttura del modello

3 Misure coerenti

4 Analisi del problema

5 Qualche esempio numerico

6 Modello a tre periodi

7 Esempio numerico

Francesco Castelli (Universita di Padova) Un modello di programmazione stocastica per l’emissione ottimale dei titoli di Stato3 Ottobre 2011 2 / 24

Un modellodi program-

mazionestocastica per

l’emissioneottimale dei

titoli di Stato

FrancescoCastelli

Introduzione

Struttura delmodello

Misurecoerenti

Analisi delproblema

Qualcheesempionumerico

Modello a treperiodi

Esempionumerico

Introduzione

I titoli di Stato sono obbigazioni emesse periodicamente dalMinistero del Tesoro per ottenere liquidita necessaria perpagare, per esempio, pensione e stipendi.In Italia i piu importanti titoli sono i BOT che possonodurare dai 3 ai 12 mesi e i BTP che durano da 2 a 30 anni.I tassi di interesse dipendono per esempio dalle decisionidella BCE e dal rating dell’emittente: maggiore e il rischio didefault (insolvenza) di uno Stato, maggiori devono essere itassi di interesse che deve offrire per riuscire a vendere i suoititoli

Obiettivo del modello

Decidere l’emissione ottimale dei titoli di Stato in maniera daminimizzare il costo ad un certo tempo finale, cercando dilimitare il rischio e supponendo che i tassi di interesse sievolvano in maniera aleatoria.

Francesco Castelli (Universita di Padova) Un modello di programmazione stocastica per l’emissione ottimale dei titoli di Stato3 Ottobre 2011 3 / 24

Un modellodi program-

mazionestocastica per

l’emissioneottimale dei

titoli di Stato

FrancescoCastelli

Introduzione

Struttura delmodello

Misurecoerenti

Analisi delproblema

Qualcheesempionumerico

Modello a treperiodi

Esempionumerico

Introduzione

I titoli di Stato sono obbigazioni emesse periodicamente dalMinistero del Tesoro per ottenere liquidita necessaria perpagare, per esempio, pensione e stipendi.In Italia i piu importanti titoli sono i BOT che possonodurare dai 3 ai 12 mesi e i BTP che durano da 2 a 30 anni.I tassi di interesse dipendono per esempio dalle decisionidella BCE e dal rating dell’emittente: maggiore e il rischio didefault (insolvenza) di uno Stato, maggiori devono essere itassi di interesse che deve offrire per riuscire a vendere i suoititoli

Obiettivo del modello

Decidere l’emissione ottimale dei titoli di Stato in maniera daminimizzare il costo ad un certo tempo finale, cercando dilimitare il rischio e supponendo che i tassi di interesse sievolvano in maniera aleatoria.

Francesco Castelli (Universita di Padova) Un modello di programmazione stocastica per l’emissione ottimale dei titoli di Stato3 Ottobre 2011 3 / 24

Un modellodi program-

mazionestocastica per

l’emissioneottimale dei

titoli di Stato

FrancescoCastelli

Introduzione

Struttura delmodello

Misurecoerenti

Analisi delproblema

Qualcheesempionumerico

Modello a treperiodi

Esempionumerico

Introduzione

I titoli di Stato sono obbigazioni emesse periodicamente dalMinistero del Tesoro per ottenere liquidita necessaria perpagare, per esempio, pensione e stipendi.In Italia i piu importanti titoli sono i BOT che possonodurare dai 3 ai 12 mesi e i BTP che durano da 2 a 30 anni.I tassi di interesse dipendono per esempio dalle decisionidella BCE e dal rating dell’emittente: maggiore e il rischio didefault (insolvenza) di uno Stato, maggiori devono essere itassi di interesse che deve offrire per riuscire a vendere i suoititoli

Obiettivo del modello

Decidere l’emissione ottimale dei titoli di Stato in maniera daminimizzare il costo ad un certo tempo finale, cercando dilimitare il rischio e supponendo che i tassi di interesse sievolvano in maniera aleatoria.

Francesco Castelli (Universita di Padova) Un modello di programmazione stocastica per l’emissione ottimale dei titoli di Stato3 Ottobre 2011 3 / 24

Un modellodi program-

mazionestocastica per

l’emissioneottimale dei

titoli di Stato

FrancescoCastelli

Introduzione

Struttura delmodello

Misurecoerenti

Analisi delproblema

Qualcheesempionumerico

Modello a treperiodi

Esempionumerico

Introduzione

I titoli di Stato sono obbigazioni emesse periodicamente dalMinistero del Tesoro per ottenere liquidita necessaria perpagare, per esempio, pensione e stipendi.In Italia i piu importanti titoli sono i BOT che possonodurare dai 3 ai 12 mesi e i BTP che durano da 2 a 30 anni.I tassi di interesse dipendono per esempio dalle decisionidella BCE e dal rating dell’emittente: maggiore e il rischio didefault (insolvenza) di uno Stato, maggiori devono essere itassi di interesse che deve offrire per riuscire a vendere i suoititoli

Obiettivo del modello

Decidere l’emissione ottimale dei titoli di Stato in maniera daminimizzare il costo ad un certo tempo finale, cercando dilimitare il rischio e supponendo che i tassi di interesse sievolvano in maniera aleatoria.

Francesco Castelli (Universita di Padova) Un modello di programmazione stocastica per l’emissione ottimale dei titoli di Stato3 Ottobre 2011 3 / 24

Un modellodi program-

mazionestocastica per

l’emissioneottimale dei

titoli di Stato

FrancescoCastelli

Introduzione

Struttura delmodello

Misurecoerenti

Analisi delproblema

Qualcheesempionumerico

Modello a treperiodi

Esempionumerico

Spazio di probabilita finito (Ω,A,P)Insieme dei tempi:I = 0, t1, · · · , tH |ti = ti−1 + K , i ≤ H, K > 0.rtiti∈I variabile aleatoria a valori in RModelliamo questo spazio di probabilita con uno scenario adalbero non necessariamente ricombinante : al tempo 0abbiamo il nodo radice N0.ogni nodo n al tempo ti avra un unico padre α(n) ∈ Nti−1 eun numero generico di figlio c(n) ∈ Nti+1 .Filtrazione Fti adattata alla partizione dei nodi Nti .Probabilita ottenuta assegnando dei pesi pn > 0 ai nodifinali tali che

∑n∈NtH

pn = 1 e ricorsivamente:

pn =∑

m∈c(n)

pm

Francesco Castelli (Universita di Padova) Un modello di programmazione stocastica per l’emissione ottimale dei titoli di Stato3 Ottobre 2011 4 / 24

Un modellodi program-

mazionestocastica per

l’emissioneottimale dei

titoli di Stato

FrancescoCastelli

Introduzione

Struttura delmodello

Misurecoerenti

Analisi delproblema

Qualcheesempionumerico

Modello a treperiodi

Esempionumerico

Spazio di probabilita finito (Ω,A,P)Insieme dei tempi:I = 0, t1, · · · , tH |ti = ti−1 + K , i ≤ H, K > 0.rtiti∈I variabile aleatoria a valori in RModelliamo questo spazio di probabilita con uno scenario adalbero non necessariamente ricombinante : al tempo 0abbiamo il nodo radice N0.ogni nodo n al tempo ti avra un unico padre α(n) ∈ Nti−1 eun numero generico di figlio c(n) ∈ Nti+1 .Filtrazione Fti adattata alla partizione dei nodi Nti .Probabilita ottenuta assegnando dei pesi pn > 0 ai nodifinali tali che

∑n∈NtH

pn = 1 e ricorsivamente:

pn =∑

m∈c(n)

pm

Francesco Castelli (Universita di Padova) Un modello di programmazione stocastica per l’emissione ottimale dei titoli di Stato3 Ottobre 2011 4 / 24

Un modellodi program-

mazionestocastica per

l’emissioneottimale dei

titoli di Stato

FrancescoCastelli

Introduzione

Struttura delmodello

Misurecoerenti

Analisi delproblema

Qualcheesempionumerico

Modello a treperiodi

Esempionumerico

Spazio di probabilita finito (Ω,A,P)Insieme dei tempi:I = 0, t1, · · · , tH |ti = ti−1 + K , i ≤ H, K > 0.rtiti∈I variabile aleatoria a valori in RModelliamo questo spazio di probabilita con uno scenario adalbero non necessariamente ricombinante : al tempo 0abbiamo il nodo radice N0.ogni nodo n al tempo ti avra un unico padre α(n) ∈ Nti−1 eun numero generico di figlio c(n) ∈ Nti+1 .Filtrazione Fti adattata alla partizione dei nodi Nti .Probabilita ottenuta assegnando dei pesi pn > 0 ai nodifinali tali che

∑n∈NtH

pn = 1 e ricorsivamente:

pn =∑

m∈c(n)

pm

Francesco Castelli (Universita di Padova) Un modello di programmazione stocastica per l’emissione ottimale dei titoli di Stato3 Ottobre 2011 4 / 24

Un modellodi program-

mazionestocastica per

l’emissioneottimale dei

titoli di Stato

FrancescoCastelli

Introduzione

Struttura delmodello

Misurecoerenti

Analisi delproblema

Qualcheesempionumerico

Modello a treperiodi

Esempionumerico

Nel nostro modello, ipotizziamo che i tassi di interesse shortabbiano la seguente dinamica con rt0 = r0:

rti+1 =

rti + σ

√K con probabilita qti

rti − σ√K con probabilita 1− qti

dove σ > 0 e un parametro arbitrario e qti e la probabilita che itassi salgano in ti , probabilita fatta rispetto alla misuramartingala Q che dipende dallo stato in cui siamo e cheandremo a determinare.

Francesco Castelli (Universita di Padova) Un modello di programmazione stocastica per l’emissione ottimale dei titoli di Stato3 Ottobre 2011 5 / 24

Un modellodi program-

mazionestocastica per

l’emissioneottimale dei

titoli di Stato

FrancescoCastelli

Introduzione

Struttura delmodello

Misurecoerenti

Analisi delproblema

Qualcheesempionumerico

Modello a treperiodi

Esempionumerico

Definendo il fattore di sconto D(tn, tN) =∑N−1

i=n exp(−Krti )e con p(th, tk) il prezzo di un T-bond che in th ci garantisceun unita monetaria in tk , si ha:

Teorema

p(th, tk) = EQ [D(th, tk)|Fth ]

ponendo h = 0, k = 2 si ha che:

p(0, t2) = EQ [exp(−K (r0 + rt1))] =

exp(−2Kr0)(exp(−Kσ√K )qt1 + exp(Kσ

√K )(1− qt1))

Esplicitando qt1 si ha:

qt1 =exp(Kσ

√K )(exp(Kσ

√K )− p(0, t2) exp(2Kr0))

exp(2Kσ√K )− 1

Francesco Castelli (Universita di Padova) Un modello di programmazione stocastica per l’emissione ottimale dei titoli di Stato3 Ottobre 2011 6 / 24

Un modellodi program-

mazionestocastica per

l’emissioneottimale dei

titoli di Stato

FrancescoCastelli

Introduzione

Struttura delmodello

Misurecoerenti

Analisi delproblema

Qualcheesempionumerico

Modello a treperiodi

Esempionumerico

Definendo il fattore di sconto D(tn, tN) =∑N−1

i=n exp(−Krti )e con p(th, tk) il prezzo di un T-bond che in th ci garantisceun unita monetaria in tk , si ha:

Teorema

p(th, tk) = EQ [D(th, tk)|Fth ]

ponendo h = 0, k = 2 si ha che:

p(0, t2) = EQ [exp(−K (r0 + rt1))] =

exp(−2Kr0)(exp(−Kσ√K )qt1 + exp(Kσ

√K )(1− qt1))

Esplicitando qt1 si ha:

qt1 =exp(Kσ

√K )(exp(Kσ

√K )− p(0, t2) exp(2Kr0))

exp(2Kσ√K )− 1

Francesco Castelli (Universita di Padova) Un modello di programmazione stocastica per l’emissione ottimale dei titoli di Stato3 Ottobre 2011 6 / 24

Un modellodi program-

mazionestocastica per

l’emissioneottimale dei

titoli di Stato

FrancescoCastelli

Introduzione

Struttura delmodello

Misurecoerenti

Analisi delproblema

Qualcheesempionumerico

Modello a treperiodi

Esempionumerico

Definendo il fattore di sconto D(tn, tN) =∑N−1

i=n exp(−Krti )e con p(th, tk) il prezzo di un T-bond che in th ci garantisceun unita monetaria in tk , si ha:

Teorema

p(th, tk) = EQ [D(th, tk)|Fth ]

ponendo h = 0, k = 2 si ha che:

p(0, t2) = EQ [exp(−K (r0 + rt1))] =

exp(−2Kr0)(exp(−Kσ√K )qt1 + exp(Kσ

√K )(1− qt1))

Esplicitando qt1 si ha:

qt1 =exp(Kσ

√K )(exp(Kσ

√K )− p(0, t2) exp(2Kr0))

exp(2Kσ√K )− 1

Francesco Castelli (Universita di Padova) Un modello di programmazione stocastica per l’emissione ottimale dei titoli di Stato3 Ottobre 2011 6 / 24

Un modellodi program-

mazionestocastica per

l’emissioneottimale dei

titoli di Stato

FrancescoCastelli

Introduzione

Struttura delmodello

Misurecoerenti

Analisi delproblema

Qualcheesempionumerico

Modello a treperiodi

Esempionumerico

Figura: esempio di albero non ricombinante con la dinamica dei tassiche useremo nel modello

Francesco Castelli (Universita di Padova) Un modello di programmazione stocastica per l’emissione ottimale dei titoli di Stato3 Ottobre 2011 7 / 24

Un modellodi program-

mazionestocastica per

l’emissioneottimale dei

titoli di Stato

FrancescoCastelli

Introduzione

Struttura delmodello

Misurecoerenti

Analisi delproblema

Qualcheesempionumerico

Modello a treperiodi

Esempionumerico

Misure coerenti

Nella finanza moderna e diventato importante controllare ilrischio che puo derivare dagli investimenti, per prevenireperdite elevate. Una misura di rischio coerente ρ(z) con zche varia tra i possibili investimenti, deve godere di alcuneproprieta matematiche:

1 subadditivita ρ(z1 + z2) ≤ ρ(z1) + ρ(z2)

2 omogeneita βρ(z1) = ρ(βz1) β ∈ R3 monotonia ρ(z1) < ρ(z2) se z1 < z2

4 invarianza ρ(z1 + β) = ρ(z1)− β β ∈ R

Francesco Castelli (Universita di Padova) Un modello di programmazione stocastica per l’emissione ottimale dei titoli di Stato3 Ottobre 2011 8 / 24

Un modellodi program-

mazionestocastica per

l’emissioneottimale dei

titoli di Stato

FrancescoCastelli

Introduzione

Struttura delmodello

Misurecoerenti

Analisi delproblema

Qualcheesempionumerico

Modello a treperiodi

Esempionumerico

Misure coerenti

Nella finanza moderna e diventato importante controllare ilrischio che puo derivare dagli investimenti, per prevenireperdite elevate. Una misura di rischio coerente ρ(z) con zche varia tra i possibili investimenti, deve godere di alcuneproprieta matematiche:

1 subadditivita ρ(z1 + z2) ≤ ρ(z1) + ρ(z2)

2 omogeneita βρ(z1) = ρ(βz1) β ∈ R3 monotonia ρ(z1) < ρ(z2) se z1 < z2

4 invarianza ρ(z1 + β) = ρ(z1)− β β ∈ R

Francesco Castelli (Universita di Padova) Un modello di programmazione stocastica per l’emissione ottimale dei titoli di Stato3 Ottobre 2011 8 / 24

Un modellodi program-

mazionestocastica per

l’emissioneottimale dei

titoli di Stato

FrancescoCastelli

Introduzione

Struttura delmodello

Misurecoerenti

Analisi delproblema

Qualcheesempionumerico

Modello a treperiodi

Esempionumerico

Misure coerenti

Nella finanza moderna e diventato importante controllare ilrischio che puo derivare dagli investimenti, per prevenireperdite elevate. Una misura di rischio coerente ρ(z) con zche varia tra i possibili investimenti, deve godere di alcuneproprieta matematiche:

1 subadditivita ρ(z1 + z2) ≤ ρ(z1) + ρ(z2)

2 omogeneita βρ(z1) = ρ(βz1) β ∈ R3 monotonia ρ(z1) < ρ(z2) se z1 < z2

4 invarianza ρ(z1 + β) = ρ(z1)− β β ∈ R

Francesco Castelli (Universita di Padova) Un modello di programmazione stocastica per l’emissione ottimale dei titoli di Stato3 Ottobre 2011 8 / 24

Un modellodi program-

mazionestocastica per

l’emissioneottimale dei

titoli di Stato

FrancescoCastelli

Introduzione

Struttura delmodello

Misurecoerenti

Analisi delproblema

Qualcheesempionumerico

Modello a treperiodi

Esempionumerico

Misure coerenti

Nella finanza moderna e diventato importante controllare ilrischio che puo derivare dagli investimenti, per prevenireperdite elevate. Una misura di rischio coerente ρ(z) con zche varia tra i possibili investimenti, deve godere di alcuneproprieta matematiche:

1 subadditivita ρ(z1 + z2) ≤ ρ(z1) + ρ(z2)

2 omogeneita βρ(z1) = ρ(βz1) β ∈ R3 monotonia ρ(z1) < ρ(z2) se z1 < z2

4 invarianza ρ(z1 + β) = ρ(z1)− β β ∈ R

Francesco Castelli (Universita di Padova) Un modello di programmazione stocastica per l’emissione ottimale dei titoli di Stato3 Ottobre 2011 8 / 24

Un modellodi program-

mazionestocastica per

l’emissioneottimale dei

titoli di Stato

FrancescoCastelli

Introduzione

Struttura delmodello

Misurecoerenti

Analisi delproblema

Qualcheesempionumerico

Modello a treperiodi

Esempionumerico

Misure coerenti

Nella finanza moderna e diventato importante controllare ilrischio che puo derivare dagli investimenti, per prevenireperdite elevate. Una misura di rischio coerente ρ(z) con zche varia tra i possibili investimenti, deve godere di alcuneproprieta matematiche:

1 subadditivita ρ(z1 + z2) ≤ ρ(z1) + ρ(z2)

2 omogeneita βρ(z1) = ρ(βz1) β ∈ R3 monotonia ρ(z1) < ρ(z2) se z1 < z2

4 invarianza ρ(z1 + β) = ρ(z1)− β β ∈ R

Francesco Castelli (Universita di Padova) Un modello di programmazione stocastica per l’emissione ottimale dei titoli di Stato3 Ottobre 2011 8 / 24

Un modellodi program-

mazionestocastica per

l’emissioneottimale dei

titoli di Stato

FrancescoCastelli

Introduzione

Struttura delmodello

Misurecoerenti

Analisi delproblema

Qualcheesempionumerico

Modello a treperiodi

Esempionumerico

Preliminari e CVaR

sia z = f (x ,Y ) la funzione perdita, con x ∈ X cherappresenta l’insieme delle possibili decisioni e Y unavariabile aleatoria (nel nostro modello Y = rtiti∈I ).Definendo la funzione da X × R a valori in R:

Fβ(x , t) = t +1

1− βEP

[f (x ,Y )− t]+

si ha che una misura di rischio importante in finanza e laseguente:

CVaRβ(z) = mint∈R

Fβ(z , t)

con β ∈ (0, 1) e detto livello di confidenza del CVaR.Nel caso discreto, in cui Y puo assumere solo valoriy1, · · · , yn con probabilita p1, · · · , pn allora:

CVaRβ(z) = mint∈R

t +1

1− β∑j

[f (z , yj)− t]+pj

Francesco Castelli (Universita di Padova) Un modello di programmazione stocastica per l’emissione ottimale dei titoli di Stato3 Ottobre 2011 9 / 24

Un modellodi program-

mazionestocastica per

l’emissioneottimale dei

titoli di Stato

FrancescoCastelli

Introduzione

Struttura delmodello

Misurecoerenti

Analisi delproblema

Qualcheesempionumerico

Modello a treperiodi

Esempionumerico

Preliminari e CVaR

sia z = f (x ,Y ) la funzione perdita, con x ∈ X cherappresenta l’insieme delle possibili decisioni e Y unavariabile aleatoria (nel nostro modello Y = rtiti∈I ).Definendo la funzione da X × R a valori in R:

Fβ(x , t) = t +1

1− βEP

[f (x ,Y )− t]+

si ha che una misura di rischio importante in finanza e laseguente:

CVaRβ(z) = mint∈R

Fβ(z , t)

con β ∈ (0, 1) e detto livello di confidenza del CVaR.Nel caso discreto, in cui Y puo assumere solo valoriy1, · · · , yn con probabilita p1, · · · , pn allora:

CVaRβ(z) = mint∈R

t +1

1− β∑j

[f (z , yj)− t]+pj

Francesco Castelli (Universita di Padova) Un modello di programmazione stocastica per l’emissione ottimale dei titoli di Stato3 Ottobre 2011 9 / 24

Un modellodi program-

mazionestocastica per

l’emissioneottimale dei

titoli di Stato

FrancescoCastelli

Introduzione

Struttura delmodello

Misurecoerenti

Analisi delproblema

Qualcheesempionumerico

Modello a treperiodi

Esempionumerico

Preliminari e CVaR

sia z = f (x ,Y ) la funzione perdita, con x ∈ X cherappresenta l’insieme delle possibili decisioni e Y unavariabile aleatoria (nel nostro modello Y = rtiti∈I ).Definendo la funzione da X × R a valori in R:

Fβ(x , t) = t +1

1− βEP

[f (x ,Y )− t]+

si ha che una misura di rischio importante in finanza e laseguente:

CVaRβ(z) = mint∈R

Fβ(z , t)

con β ∈ (0, 1) e detto livello di confidenza del CVaR.Nel caso discreto, in cui Y puo assumere solo valoriy1, · · · , yn con probabilita p1, · · · , pn allora:

CVaRβ(z) = mint∈R

t +1

1− β∑j

[f (z , yj)− t]+pj

Francesco Castelli (Universita di Padova) Un modello di programmazione stocastica per l’emissione ottimale dei titoli di Stato3 Ottobre 2011 9 / 24

Un modellodi program-

mazionestocastica per

l’emissioneottimale dei

titoli di Stato

FrancescoCastelli

Introduzione

Struttura delmodello

Misurecoerenti

Analisi delproblema

Qualcheesempionumerico

Modello a treperiodi

Esempionumerico

La funzione perdita che andremo a limitare con il CVaR e laseguente:

zn = Cn − EP [C ] n ∈ NtH

La funzione che decidiamo di minimizzare e il valor mediodei costi finali usando una probabilita uniforme , ovvero:

EP [C ] =

∑n∈NtH

Cn

|NtH |

Francesco Castelli (Universita di Padova) Un modello di programmazione stocastica per l’emissione ottimale dei titoli di Stato3 Ottobre 2011 10 / 24

Un modellodi program-

mazionestocastica per

l’emissioneottimale dei

titoli di Stato

FrancescoCastelli

Introduzione

Struttura delmodello

Misurecoerenti

Analisi delproblema

Qualcheesempionumerico

Modello a treperiodi

Esempionumerico

Analisi del modello nel caso generale

Lo Stato al tempo t0, per coprirsi da un debito precedentequantificato con K0 puo emettere j titoli: BOT a scadenzain t1 e BTP a scadenza in t2, · · · , tj che prevedonopagamento di cedola ad ogni istante.

Vettore delle uscite dello Stato al tempo tn del j-esimo titoloe: d j

tn,tm = 1A(n)(j) 1D(tn,tm) + c jtm1B(n)(j)

A(n) = BOT che scadono al tempo tn;B(n) = BTP con pagamento di cedola al tempo tn;c jtm = cedola per il BTP emesso alla pari a scadenza in tmIl valore della cedola per un titolo emesso in tn e a scadenzain tm e determinato dalla seguente espressione:

ctn(tm) =1− p(tn, tm)

K (∑m

j=n+1 p(tn, tj))

Francesco Castelli (Universita di Padova) Un modello di programmazione stocastica per l’emissione ottimale dei titoli di Stato3 Ottobre 2011 11 / 24

Un modellodi program-

mazionestocastica per

l’emissioneottimale dei

titoli di Stato

FrancescoCastelli

Introduzione

Struttura delmodello

Misurecoerenti

Analisi delproblema

Qualcheesempionumerico

Modello a treperiodi

Esempionumerico

Analisi del modello nel caso generale

Lo Stato al tempo t0, per coprirsi da un debito precedentequantificato con K0 puo emettere j titoli: BOT a scadenzain t1 e BTP a scadenza in t2, · · · , tj che prevedonopagamento di cedola ad ogni istante.

Vettore delle uscite dello Stato al tempo tn del j-esimo titoloe: d j

tn,tm = 1A(n)(j) 1D(tn,tm) + c jtm1B(n)(j)

A(n) = BOT che scadono al tempo tn;B(n) = BTP con pagamento di cedola al tempo tn;c jtm = cedola per il BTP emesso alla pari a scadenza in tmIl valore della cedola per un titolo emesso in tn e a scadenzain tm e determinato dalla seguente espressione:

ctn(tm) =1− p(tn, tm)

K (∑m

j=n+1 p(tn, tj))

Francesco Castelli (Universita di Padova) Un modello di programmazione stocastica per l’emissione ottimale dei titoli di Stato3 Ottobre 2011 11 / 24

Un modellodi program-

mazionestocastica per

l’emissioneottimale dei

titoli di Stato

FrancescoCastelli

Introduzione

Struttura delmodello

Misurecoerenti

Analisi delproblema

Qualcheesempionumerico

Modello a treperiodi

Esempionumerico

Analisi del modello nel caso generale

Lo Stato al tempo t0, per coprirsi da un debito precedentequantificato con K0 puo emettere j titoli: BOT a scadenzain t1 e BTP a scadenza in t2, · · · , tj che prevedonopagamento di cedola ad ogni istante.

Vettore delle uscite dello Stato al tempo tn del j-esimo titoloe: d j

tn,tm = 1A(n)(j) 1D(tn,tm) + c jtm1B(n)(j)

A(n) = BOT che scadono al tempo tn;B(n) = BTP con pagamento di cedola al tempo tn;c jtm = cedola per il BTP emesso alla pari a scadenza in tmIl valore della cedola per un titolo emesso in tn e a scadenzain tm e determinato dalla seguente espressione:

ctn(tm) =1− p(tn, tm)

K (∑m

j=n+1 p(tn, tj))

Francesco Castelli (Universita di Padova) Un modello di programmazione stocastica per l’emissione ottimale dei titoli di Stato3 Ottobre 2011 11 / 24

Un modellodi program-

mazionestocastica per

l’emissioneottimale dei

titoli di Stato

FrancescoCastelli

Introduzione

Struttura delmodello

Misurecoerenti

Analisi delproblema

Qualcheesempionumerico

Modello a treperiodi

Esempionumerico

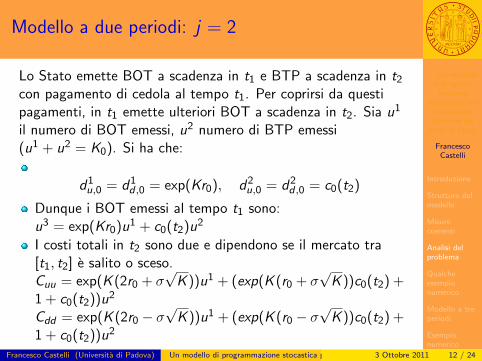

Modello a due periodi: j = 2

Lo Stato emette BOT a scadenza in t1 e BTP a scadenza in t2

con pagamento di cedola al tempo t1. Per coprirsi da questipagamenti, in t1 emette ulteriori BOT a scadenza in t2. Sia u1

il numero di BOT emessi, u2 numero di BTP emessi(u1 + u2 = K0). Si ha che:

d1u,0 = d1

d ,0 = exp(Kr0), d2u,0 = d2

d ,0 = c0(t2)

Dunque i BOT emessi al tempo t1 sono:u3 = exp(Kr0)u1 + c0(t2)u2

I costi totali in t2 sono due e dipendono se il mercato tra[t1, t2] e salito o sceso.Cuu = exp(K (2r0 + σ

√K ))u1 + (exp(K (r0 + σ

√K ))c0(t2) +

1 + c0(t2))u2

Cdd = exp(K (2r0 − σ√K ))u1 + (exp(K (r0 − σ

√K ))c0(t2) +

1 + c0(t2))u2

Francesco Castelli (Universita di Padova) Un modello di programmazione stocastica per l’emissione ottimale dei titoli di Stato3 Ottobre 2011 12 / 24

Un modellodi program-

mazionestocastica per

l’emissioneottimale dei

titoli di Stato

FrancescoCastelli

Introduzione

Struttura delmodello

Misurecoerenti

Analisi delproblema

Qualcheesempionumerico

Modello a treperiodi

Esempionumerico

Modello a due periodi: j = 2

Lo Stato emette BOT a scadenza in t1 e BTP a scadenza in t2

con pagamento di cedola al tempo t1. Per coprirsi da questipagamenti, in t1 emette ulteriori BOT a scadenza in t2. Sia u1

il numero di BOT emessi, u2 numero di BTP emessi(u1 + u2 = K0). Si ha che:

d1u,0 = d1

d ,0 = exp(Kr0), d2u,0 = d2

d ,0 = c0(t2)

Dunque i BOT emessi al tempo t1 sono:u3 = exp(Kr0)u1 + c0(t2)u2

I costi totali in t2 sono due e dipendono se il mercato tra[t1, t2] e salito o sceso.Cuu = exp(K (2r0 + σ

√K ))u1 + (exp(K (r0 + σ

√K ))c0(t2) +

1 + c0(t2))u2

Cdd = exp(K (2r0 − σ√K ))u1 + (exp(K (r0 − σ

√K ))c0(t2) +

1 + c0(t2))u2

Francesco Castelli (Universita di Padova) Un modello di programmazione stocastica per l’emissione ottimale dei titoli di Stato3 Ottobre 2011 12 / 24

Un modellodi program-

mazionestocastica per

l’emissioneottimale dei

titoli di Stato

FrancescoCastelli

Introduzione

Struttura delmodello

Misurecoerenti

Analisi delproblema

Qualcheesempionumerico

Modello a treperiodi

Esempionumerico

Modello a due periodi: j = 2

Lo Stato emette BOT a scadenza in t1 e BTP a scadenza in t2

con pagamento di cedola al tempo t1. Per coprirsi da questipagamenti, in t1 emette ulteriori BOT a scadenza in t2. Sia u1

il numero di BOT emessi, u2 numero di BTP emessi(u1 + u2 = K0). Si ha che:

d1u,0 = d1

d ,0 = exp(Kr0), d2u,0 = d2

d ,0 = c0(t2)

Dunque i BOT emessi al tempo t1 sono:u3 = exp(Kr0)u1 + c0(t2)u2

I costi totali in t2 sono due e dipendono se il mercato tra[t1, t2] e salito o sceso.Cuu = exp(K (2r0 + σ

√K ))u1 + (exp(K (r0 + σ

√K ))c0(t2) +

1 + c0(t2))u2

Cdd = exp(K (2r0 − σ√K ))u1 + (exp(K (r0 − σ

√K ))c0(t2) +

1 + c0(t2))u2

Francesco Castelli (Universita di Padova) Un modello di programmazione stocastica per l’emissione ottimale dei titoli di Stato3 Ottobre 2011 12 / 24

Un modellodi program-

mazionestocastica per

l’emissioneottimale dei

titoli di Stato

FrancescoCastelli

Introduzione

Struttura delmodello

Misurecoerenti

Analisi delproblema

Qualcheesempionumerico

Modello a treperiodi

Esempionumerico

Soluzione a due periodi

p(0, t2) verra scambiato con questi vincoli:exp(K (−2r0 − σ

√K )) < p(0, t2) < exp(K (−2r0 + σ

√K )).

i) Emissione ottimale u1 = 0, u2 = K0 se

p(0, t2) >(1− K ) exp(K (r0 − σ

√K )) + 1 + K exp(−Kr0)

exp(K (r0 − σ√K ))(1 + K exp(Kr0)) + 1− K

ii) Emissione ottimale u1 = K0, u2 = 0 se:

p(0, t2) <(1− K ) exp(K (r0 + σ

√K )) + 1 + K exp(−Kr0)

exp(K (r0 + σ√K ))(1 + K exp(Kr0)) + 1− K

iii) Se non valgono le precedenti, allora l’emissione ottimale edata dal rischio ρ che decidiamo di correre. Il vincolo e:

u2 =

2βρ exp(K(−r0+σ√K))

(1−β)(exp(2Kσ√K)−1)

− K0 exp(Kr0)

c20 − exp(Kr0)

, u1 = K0 − u2

Francesco Castelli (Universita di Padova) Un modello di programmazione stocastica per l’emissione ottimale dei titoli di Stato3 Ottobre 2011 13 / 24

Un modellodi program-

mazionestocastica per

l’emissioneottimale dei

titoli di Stato

FrancescoCastelli

Introduzione

Struttura delmodello

Misurecoerenti

Analisi delproblema

Qualcheesempionumerico

Modello a treperiodi

Esempionumerico

Supponiamo di avere i seguenti dati numerici:

K = 1; r0 = 0.03; σ = 0.01; K0 = 100;

Sostituendo i dati numerici abbiamo:

0.932394 < p(0, t2) < 0.951229

La i) e la ii) del teorema sono rispettivamente:

p(0, t2) > 0.951229

p(0, t2) < 0.932394

nessuna delle due puo essere soddisfatta: non esiste un valoredi p(0, t2) accettabile per cui convenga emettere solo BOT oBTP. Il vincolo sull’indice di rischio diventa:

u2 = 98.6514− 468.586ρ

Francesco Castelli (Universita di Padova) Un modello di programmazione stocastica per l’emissione ottimale dei titoli di Stato3 Ottobre 2011 14 / 24

Un modellodi program-

mazionestocastica per

l’emissioneottimale dei

titoli di Stato

FrancescoCastelli

Introduzione

Struttura delmodello

Misurecoerenti

Analisi delproblema

Qualcheesempionumerico

Modello a treperiodi

Esempionumerico

20 40 60 80 100 120 140rho

20

40

60

80

100bond emessi

Figura: Grafico delle emissioni ottimali che minimizza il costo medioall’aumentare dell’indice di rischio sull’asse x (varia da 0.3 a 15 apassi di 0.1) con p(0, t2) = 0.955

Francesco Castelli (Universita di Padova) Un modello di programmazione stocastica per l’emissione ottimale dei titoli di Stato3 Ottobre 2011 15 / 24

Un modellodi program-

mazionestocastica per

l’emissioneottimale dei

titoli di Stato

FrancescoCastelli

Introduzione

Struttura delmodello

Misurecoerenti

Analisi delproblema

Qualcheesempionumerico

Modello a treperiodi

Esempionumerico

Modello a tre periodi

Lo Stato emette in t0 BOT a scadenza in t1 e BTP a scadenzain t2 e t3 per coprire un debito creato precedentemente.In t1 emette BOT a scadenza in t2 e BTP a scadenza in t3.In t2 emette BOT a scadenza in t3.u1=BOT emesso in t0; u2=BTP in t0 a scadenza in t2

u3=BTP in t0 a scadenza in t3

u4=BOT emesso in t1 se rt1 = ru; u5 BTP emesso in t1 sert1 = ruu7=BOT emesso in t1 se rt1 = rd , u8 BTP emesso in t1 sert1 = rdCedole:

c0(t2) =1− p(0, t2)

K (exp(−Kr0) + p(0, t2))

c0(t3) =1− p(0, t3)

K (exp(−Kr0) + p(0, t2) + p(0, t3))

Francesco Castelli (Universita di Padova) Un modello di programmazione stocastica per l’emissione ottimale dei titoli di Stato3 Ottobre 2011 16 / 24

Un modellodi program-

mazionestocastica per

l’emissioneottimale dei

titoli di Stato

FrancescoCastelli

Introduzione

Struttura delmodello

Misurecoerenti

Analisi delproblema

Qualcheesempionumerico

Modello a treperiodi

Esempionumerico

La cedola per i BTP emessi in t1 e a scadenza in t3 dipende setra [t0, t1] i tassi sono saliti oppure scesi. Si ha che:

cu(t3) =1− pu(t1, t3)

K (exp(−K (r0 + σ√K )) + pu(t1, t3))

cd(t3) =1− pd(t1, t3)

K (exp(−K (r0 − σ√K )) + pd(t1, t3))

Abbiamo che:

pu(t1, t3) = EQ [D(t1, t3)|rt1 = ru]

pd(t1, t3) = EQ [D(t1, t3)|rt1 = rd ]

I quali devono soddisfare alle seguenti condizioni:

exp(K (−3r0 − 3σ√K )) < pu(t1, t3) < exp(K (−3r0 − σ

√K ))

exp(K (−3r0 + σ√K )) < pd(t1, t3) < exp(K (−3r0 + 3σ

√K ))

Francesco Castelli (Universita di Padova) Un modello di programmazione stocastica per l’emissione ottimale dei titoli di Stato3 Ottobre 2011 17 / 24

Un modellodi program-

mazionestocastica per

l’emissioneottimale dei

titoli di Stato

FrancescoCastelli

Introduzione

Struttura delmodello

Misurecoerenti

Analisi delproblema

Qualcheesempionumerico

Modello a treperiodi

Esempionumerico

Al tempo t1 le spese dello Stato sono date del BOT scaduto edal pagamento delle cedole. Questa spesa e la stessa in tutti gliscenari perche non dipende dall’andamento dei tassi.

d1u,0 = exp(Kr0) = d1

d ,0 d2u,0 = c0(t2) = d2

d ,0

d3u,0 = c0(t3) = d3

d ,0

u4 + u5 = u7 + u8 = exp(Kr0)u1 + c0(t2)u2 + c0(t3)u3

Al tempo t2 scade u2 e u4 oppure u7. Detto u6 il BOT emessoin t2 se rt1 = ru e u9 il BOT emesso se rt1 = rd si ha:

u6 = exp(K (r0 +σ√K ))u4 +cu(t3)u5 +(1+c0(t2))u2 +c0(t3)u3

u9 = exp(K (r0−σ√K ))u7 +cd(t3)u8 +(1+c0(t2))u2 +c0(t3)u3

Francesco Castelli (Universita di Padova) Un modello di programmazione stocastica per l’emissione ottimale dei titoli di Stato3 Ottobre 2011 18 / 24

Un modellodi program-

mazionestocastica per

l’emissioneottimale dei

titoli di Stato

FrancescoCastelli

Introduzione

Struttura delmodello

Misurecoerenti

Analisi delproblema

Qualcheesempionumerico

Modello a treperiodi

Esempionumerico

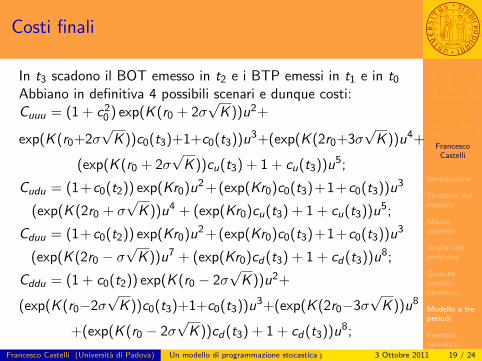

Costi finali

In t3 scadono il BOT emesso in t2 e i BTP emessi in t1 e in t0

Abbiano in definitiva 4 possibili scenari e dunque costi:Cuuu = (1 + c2

0 ) exp(K (r0 + 2σ√K ))u2+

exp(K (r0+2σ√K ))c0(t3)+1+c0(t3))u3+(exp(K (2r0+3σ

√K ))u4+

(exp(K (r0 + 2σ√K ))cu(t3) + 1 + cu(t3))u5;

Cudu = (1+c0(t2)) exp(Kr0)u2 +(exp(Kr0)c0(t3)+1+c0(t3))u3

(exp(K (2r0 + σ√K ))u4 + (exp(Kr0)cu(t3) + 1 + cu(t3))u5;

Cduu = (1+c0(t2)) exp(Kr0)u2 +(exp(Kr0)c0(t3)+1+c0(t3))u3

(exp(K (2r0 − σ√K ))u7 + (exp(Kr0)cd(t3) + 1 + cd(t3))u8;

Cddu = (1 + c0(t2)) exp(K (r0 − 2σ√K ))u2+

(exp(K (r0−2σ√K ))c0(t3)+1+c0(t3))u3+(exp(K (2r0−3σ

√K ))u8

+(exp(K (r0 − 2σ√K ))cd(t3) + 1 + cd(t3))u8;

Francesco Castelli (Universita di Padova) Un modello di programmazione stocastica per l’emissione ottimale dei titoli di Stato3 Ottobre 2011 19 / 24

Un modellodi program-

mazionestocastica per

l’emissioneottimale dei

titoli di Stato

FrancescoCastelli

Introduzione

Struttura delmodello

Misurecoerenti

Analisi delproblema

Qualcheesempionumerico

Modello a treperiodi

Esempionumerico

Emissioni ottimali in t1 nel caso rt1= ru

i) Emissione u5 = exp(Kr0)u1 + c0(t2)u2 + c0(t3)u3, u4 = 0se

pu(t1, t3) >(1− K ) exp(Kr0) + 1 + K exp(−K (r0 + σ

√K ))

1− K + exp(Kr0)(1 + K exp(K (r0 + σ√K ))

ii) Emissione u5 = 0, u4 = exp(Kr0)u1 + c0(t2)u2 + c0(t3)u3

se pu(t1, t3) <

(1− K ) exp(K (r0 + 2σ√K )) + 1 + K exp(−K (r0 + σ

√K ))

1− K + exp(K (r0 + 2σ√K )))(1 + K exp(K (r0 + σ

√K ))

iii) Nel caso non dovessero valere i),ii), vincolo CVaRβ:

t +λ1 + λ2 + λ3 + λ4

2(1− β)< ρ

Cuuu−E [C ]−t < λ1, λ1 > 0; Cudu−E [C ]−t < λ2, λ2 > 0;Cduu−E [C ]−t < λ3, λ3 > 0; Cddu−E [C ]−t < λ4, λ4 > 0;

Francesco Castelli (Universita di Padova) Un modello di programmazione stocastica per l’emissione ottimale dei titoli di Stato3 Ottobre 2011 20 / 24

Un modellodi program-

mazionestocastica per

l’emissioneottimale dei

titoli di Stato

FrancescoCastelli

Introduzione

Struttura delmodello

Misurecoerenti

Analisi delproblema

Qualcheesempionumerico

Modello a treperiodi

Esempionumerico

Emissioni ottimali in t1 nel caso rt1= ru

i) Emissione u5 = exp(Kr0)u1 + c0(t2)u2 + c0(t3)u3, u4 = 0se

pu(t1, t3) >(1− K ) exp(Kr0) + 1 + K exp(−K (r0 + σ

√K ))

1− K + exp(Kr0)(1 + K exp(K (r0 + σ√K ))

ii) Emissione u5 = 0, u4 = exp(Kr0)u1 + c0(t2)u2 + c0(t3)u3

se pu(t1, t3) <

(1− K ) exp(K (r0 + 2σ√K )) + 1 + K exp(−K (r0 + σ

√K ))

1− K + exp(K (r0 + 2σ√K )))(1 + K exp(K (r0 + σ

√K ))

iii) Nel caso non dovessero valere i),ii), vincolo CVaRβ:

t +λ1 + λ2 + λ3 + λ4

2(1− β)< ρ

Cuuu−E [C ]−t < λ1, λ1 > 0; Cudu−E [C ]−t < λ2, λ2 > 0;Cduu−E [C ]−t < λ3, λ3 > 0; Cddu−E [C ]−t < λ4, λ4 > 0;

Francesco Castelli (Universita di Padova) Un modello di programmazione stocastica per l’emissione ottimale dei titoli di Stato3 Ottobre 2011 20 / 24

Un modellodi program-

mazionestocastica per

l’emissioneottimale dei

titoli di Stato

FrancescoCastelli

Introduzione

Struttura delmodello

Misurecoerenti

Analisi delproblema

Qualcheesempionumerico

Modello a treperiodi

Esempionumerico

Emissioni ottimali in t1 nel caso rt1= ru

i) Emissione u5 = exp(Kr0)u1 + c0(t2)u2 + c0(t3)u3, u4 = 0se

pu(t1, t3) >(1− K ) exp(Kr0) + 1 + K exp(−K (r0 + σ

√K ))

1− K + exp(Kr0)(1 + K exp(K (r0 + σ√K ))

ii) Emissione u5 = 0, u4 = exp(Kr0)u1 + c0(t2)u2 + c0(t3)u3

se pu(t1, t3) <

(1− K ) exp(K (r0 + 2σ√K )) + 1 + K exp(−K (r0 + σ

√K ))

1− K + exp(K (r0 + 2σ√K )))(1 + K exp(K (r0 + σ

√K ))

iii) Nel caso non dovessero valere i),ii), vincolo CVaRβ:

t +λ1 + λ2 + λ3 + λ4

2(1− β)< ρ

Cuuu−E [C ]−t < λ1, λ1 > 0; Cudu−E [C ]−t < λ2, λ2 > 0;Cduu−E [C ]−t < λ3, λ3 > 0; Cddu−E [C ]−t < λ4, λ4 > 0;

Francesco Castelli (Universita di Padova) Un modello di programmazione stocastica per l’emissione ottimale dei titoli di Stato3 Ottobre 2011 20 / 24

Un modellodi program-

mazionestocastica per

l’emissioneottimale dei

titoli di Stato

FrancescoCastelli

Introduzione

Struttura delmodello

Misurecoerenti

Analisi delproblema

Qualcheesempionumerico

Modello a treperiodi

Esempionumerico

Emissioni ottimali in t1 nel caso rt1= rd

i) Emissione ottimale u8 = exp(Kr0)u1 + c0(t2)u2 + c0(t3)u3

u7 = 0 se pd(t1, t3) >

(1− K ) exp(K (r0 − 2σ√K )) + 1 + K exp(−K (r0 − σ

√K ))

1− K + exp(K (r0 − 2σ√K ))(1 + K exp(K (r0 − σ

√K ))

ii) Emissione ottimale data da u8 = 0u7 = exp(Kr0)u1 + c0(t2)u2 + c0(t3)u3 se:

pd(t1, t3) <(1− K ) exp(Kr0) + 1 + K exp(−K (r0 − σ

√K ))

1− K + exp(Kr0)(1 + K exp(K (r0 − σ√K ))

iii) Nel caso non dovessero valere i),ii), vincolo CVaRβ:

t +λ1 + λ2 + λ3 + λ4

2(1− β)< ρ

Cuuu−E [C ]−t < λ1, λ1 > 0; Cudu−E [C ]−t < λ2, λ2 > 0;Cduu−E [C ]−t < λ3, λ3 > 0; Cddu−E [C ]−t < λ4, λ4 > 0;

Francesco Castelli (Universita di Padova) Un modello di programmazione stocastica per l’emissione ottimale dei titoli di Stato3 Ottobre 2011 21 / 24

Un modellodi program-

mazionestocastica per

l’emissioneottimale dei

titoli di Stato

FrancescoCastelli

Introduzione

Struttura delmodello

Misurecoerenti

Analisi delproblema

Qualcheesempionumerico

Modello a treperiodi

Esempionumerico

Emissioni ottimali in t1 nel caso rt1= rd

i) Emissione ottimale u8 = exp(Kr0)u1 + c0(t2)u2 + c0(t3)u3

u7 = 0 se pd(t1, t3) >

(1− K ) exp(K (r0 − 2σ√K )) + 1 + K exp(−K (r0 − σ

√K ))

1− K + exp(K (r0 − 2σ√K ))(1 + K exp(K (r0 − σ

√K ))

ii) Emissione ottimale data da u8 = 0u7 = exp(Kr0)u1 + c0(t2)u2 + c0(t3)u3 se:

pd(t1, t3) <(1− K ) exp(Kr0) + 1 + K exp(−K (r0 − σ

√K ))

1− K + exp(Kr0)(1 + K exp(K (r0 − σ√K ))

iii) Nel caso non dovessero valere i),ii), vincolo CVaRβ:

t +λ1 + λ2 + λ3 + λ4

2(1− β)< ρ

Cuuu−E [C ]−t < λ1, λ1 > 0; Cudu−E [C ]−t < λ2, λ2 > 0;Cduu−E [C ]−t < λ3, λ3 > 0; Cddu−E [C ]−t < λ4, λ4 > 0;

Francesco Castelli (Universita di Padova) Un modello di programmazione stocastica per l’emissione ottimale dei titoli di Stato3 Ottobre 2011 21 / 24

Un modellodi program-

mazionestocastica per

l’emissioneottimale dei

titoli di Stato

FrancescoCastelli

Introduzione

Struttura delmodello

Misurecoerenti

Analisi delproblema

Qualcheesempionumerico

Modello a treperiodi

Esempionumerico

Emissioni ottimali in t1 nel caso rt1= rd

i) Emissione ottimale u8 = exp(Kr0)u1 + c0(t2)u2 + c0(t3)u3

u7 = 0 se pd(t1, t3) >

(1− K ) exp(K (r0 − 2σ√K )) + 1 + K exp(−K (r0 − σ

√K ))

1− K + exp(K (r0 − 2σ√K ))(1 + K exp(K (r0 − σ

√K ))

ii) Emissione ottimale data da u8 = 0u7 = exp(Kr0)u1 + c0(t2)u2 + c0(t3)u3 se:

pd(t1, t3) <(1− K ) exp(Kr0) + 1 + K exp(−K (r0 − σ

√K ))

1− K + exp(Kr0)(1 + K exp(K (r0 − σ√K ))

iii) Nel caso non dovessero valere i),ii), vincolo CVaRβ:

t +λ1 + λ2 + λ3 + λ4

2(1− β)< ρ

Cuuu−E [C ]−t < λ1, λ1 > 0; Cudu−E [C ]−t < λ2, λ2 > 0;Cduu−E [C ]−t < λ3, λ3 > 0; Cddu−E [C ]−t < λ4, λ4 > 0;

Francesco Castelli (Universita di Padova) Un modello di programmazione stocastica per l’emissione ottimale dei titoli di Stato3 Ottobre 2011 21 / 24

Un modellodi program-

mazionestocastica per

l’emissioneottimale dei

titoli di Stato

FrancescoCastelli

Introduzione

Struttura delmodello

Misurecoerenti

Analisi delproblema

Qualcheesempionumerico

Modello a treperiodi

Esempionumerico

Esempio numerico

r0 = 0.05;σ = 0.02;K = 1; K0 = 100p(0, t2) = 0.9078. Con questi dati, esplicitando p(0, t3) si hache:

0.858449 < p(0, t3) < 0.870176

Le i) dei teoremi precedenti (caso rt1 = ru e rt1 = rd) sonorispettivamente soddisfatte se:

p(0, t3) > 0.870176 p(0, t3) > 0.894904

Che non possono essere soddisfatte.Le ii) dei teoremi precedenti (caso rt1 = ru e rt1 = rd) sonosoddisfatte se:

p(0, t3) < 0.837844 p(0, t3) < 0.858449

Che non vengono soddisfatte. Quindi valgono le iii) dei teoremi.Supponiamo p(0, t3) = 0.86 e facciamo variare l’indice dirischio ρ tra 0.35 e 5 a passi di 0.01.

Francesco Castelli (Universita di Padova) Un modello di programmazione stocastica per l’emissione ottimale dei titoli di Stato3 Ottobre 2011 22 / 24

Un modellodi program-

mazionestocastica per

l’emissioneottimale dei

titoli di Stato

FrancescoCastelli

Introduzione

Struttura delmodello

Misurecoerenti

Analisi delproblema

Qualcheesempionumerico

Modello a treperiodi

Esempionumerico

100 200 300 400rho

20

40

60

80

100

bond emessi in t0

Figura: Linea rossa BOT a scadenza t1. Blu BTP scadenza t2, gialloBTP scadenza t3

Francesco Castelli (Universita di Padova) Un modello di programmazione stocastica per l’emissione ottimale dei titoli di Stato3 Ottobre 2011 23 / 24

Un modellodi program-

mazionestocastica per

l’emissioneottimale dei

titoli di Stato

FrancescoCastelli

Introduzione

Struttura delmodello

Misurecoerenti

Analisi delproblema

Qualcheesempionumerico

Modello a treperiodi

Esempionumerico

100 200 300 400rho

20

40

60

80

100

bond caso ru

Figura: Se rt1 = ru conviene emettere in t1 BTP a scadenza in t3.

100 200 300 400rho

20

40

60

80

100

bond caso rd

Figura: Emissioni nel caso rt1 = rdFrancesco Castelli (Universita di Padova) Un modello di programmazione stocastica per l’emissione ottimale dei titoli di Stato3 Ottobre 2011 24 / 24