Embed Size (px)

Citation preview

185

APUNTES DEL CENESII SEMESTRE DE 2006

Una aprUna aprUna aprUna aprUna aproooooximación en laximación en laximación en laximación en laximación en la

estimación del capital naturalestimación del capital naturalestimación del capital naturalestimación del capital naturalestimación del capital natural

en el marco de las cuentasen el marco de las cuentasen el marco de las cuentasen el marco de las cuentasen el marco de las cuentas

nacionalesnacionalesnacionalesnacionalesnacionales. El caso colombiano. El caso colombiano. El caso colombiano. El caso colombiano. El caso colombiano

JUAN ALONSO NEIRA *

SANDRA YANETH CORTÉS GAMBA

LUZ MERYS MERCHÁN DÍAZ **

__________* Docente Escuela de Economia Universidad Pedagógica Tecnológica de Colombia** Economistas Egresadas de la Universidad Pedagógica Tecnológica de Colombia

Fecha de recepción: 7 de noviembre de 2006Fecha de aprobación: 14 de diciembre de 2006

186

RESUMENRESUMENRESUMENRESUMENRESUMEN

En el presente artículo se esbozan algunas ideas de importancia relacionadas con el

producto interno bruto, algunas variables de éste y el sistema de cuentas ambientales,

tomando como ejemplo de ilustración el caso colombiano. Se hace un análisis de los

componentes del sistema de Cuentas Nacionales – Cuentas Satelitales, la participación del

medio ambiente en relación con el desarrollo sostenible macroeconómicamente, expresados

de manera teórica, ecuacional, gráfica y analítica.

Se formula un modelo de ecuaciones simultáneas expresando el producto interno bruto

(PIB) y el producto interno neto (PIN) en función del medio ambiente, e incluyendo las

variables explicativas propias de un modelo enmarcado en un espacio de sostenibilidad.

Además, se hace análisis sobre el comportamiento de recursos no renovables y su importancia

en una economía del tercer mundo, que soporte una parte significativa de su producción

en este tipo de sectores económicos y su incidencia en el crecimiento económico.

También se busca avanzar en propuestas de desarrollo sostenible que concreticen instrumentos

operativos con los cuales se puedan estimar de manera técnica, algunas variables ambientales

de importancia e incidencia en la producción agregada de un país.

Palabras clavePalabras clavePalabras clavePalabras clavePalabras clave: Sistema de Cuentas Nacionales, Cuenta Satelital, PIN, PIB, Sostenibilidad,

Producción, Consumo Intermedio.

ABSTRACTABSTRACTABSTRACTABSTRACTABSTRACT

In the present article some ideas of importance are outlined related to the gross internal

product, some variables of this one and the system of environmental accounts, taking as

illustration example the Colombian case. An analysis becomes of the components of the

system of National Accounts - Satellite Accounts, the participation of the medio ambiente

in relation to the sustainable development macroeconomically, expressed of theoretical,

ecuacional, graphical and analytical way.

A model of simultaneous equations is formulated expressing the gross internal product

(PIB) and the net internal product (PIN) based on the medio ambiente, and including the

own explanatory variables of a model framed in a sustainability space. In addition it is

made analysis on the behavior to nonrenewable resources and its importance in an economy

of the third world, that has supported to a significant part of its production in this type of

economic sectors and its incidence in the economic growth.

Also one looks for to advance in proposals of sustainable development that concreticen

operative instruments with which it is possible to be considered of technical way, some

environmental variables of importance and incidence in the added production of a country.

KeKeKeKeKey wy wy wy wy wororororordsdsdsdsds: System of National Accounts, Counts Satellite, PIN, the GIP, Sustainability,

Production, Intermediate Consumption.

UNA APROXIMACIÓN EN LA ESTIMACIÓN DEL CAPITAL NATURALEN EL MARCO DE LAS CUENTAS NACIONALES - CASO COLOMBIA

187

APUNTES DEL CENESII SEMESTRE DE 2006

1. Introducción

El crecimiento económico, especial-mente el que se ha dado a partir de lasegunda mitad del siglo XX, en tiemposde posguerra, ha centrado su atenciónen la participación macroeconómica delos países, exaltado la importancia delproducto interno bruto (PIB) como lavariable macroeconómica de mayorrelevancia para medir el grado de éxitoeconómico de una nación.

La estimación del PIB intenta medir demanera agregada la actividad productivade las unidades residentes de un país;por ejemplo, si su cálculo se hace porla agregación de los bienes finales, nose tiene en cuenta para su obtención, cuáles el valor del capital natural incor-porado en éste, debido por ejemplo a queel autoconsumo de la leña o de bienes

primarios por parte de pequeñoscampesinos, no hacen parte del conjuntocon el cual se mide este indicador.Aunque no se pretende disminuir laimportancia del PIB, es necesariocuestionar su utilidad cuando se trata deabordar el Desarrollo Sostenible y lasvariables que él involucra.

El medio ambiente no tiene granprotagonismo en el sistema de cuentasnacionales, aunque si se considera y seha trabajado sobre él, como es el casode la cuenta satelital de medioambiente; su avance, especialmentepara los países en vía de desarrollo noarroja los resultados esperados y muchomenos redirecciona las políticas macroque encaucen las decisiones delmercado, afecten el gasto público o laestimación en términos de valor ovolumen, del stock de capital natural que

188

UNA APROXIMACIÓN EN LA ESTIMACIÓN DEL CAPITAL NATURALEN EL MARCO DE LAS CUENTAS NACIONALES - CASO COLOMBIA

posee una nación. Su omisión o malaestimación debe tener gran preo-cupación para nuestros actoresregionales, en especial cuando granparte de la biodiversidad del mundo seencuentra en Sur América.

Los conflictos que afronta la economíapara dar cuenta de su papel social comociencia en la contemporaneidad hancrecido, ya que problemas como eltráfico o saqueo de bienes naturales deuna región o de un país a otro, no seregistra; hay dificultad para estimar envalor cualitativo el capital natural de unpaís, y su asignación cuantitativa aprecios de mercado, es cuestionada porlas técnicas de valoración utilizadas,para que agregadamente, muestren enlo macroeconómico, cómo es laparticipación del ecosistema comoelemento constitutivo de crecimiento,cuál es el patrimonio que se tiene y cómose comporta el flujo de recursos de unperiodo a otro.

Las técnicas económicas de estimacióno de construcción de indicadores, hanavanzado en América Latina, cuenta deello se da, analizando los informes sobresistema de indicadores de desarrollosostenible presentados por países comoArgentina, Panamá, Nicaragua, Méxicoy el de un bloque de países de CentroAmérica que lo trabajan conjuntamente,en los cuales se muestra el avance eneste tipo de tópicos, indispensables enla construcción de un modelo dedesarrollo sostenible, propio para laregión y que responda a las necesidades

y exigencias de la globalización, perocon un criterio de pertenenciaindispensable para caminar en elsendero apropiado, que combine en unasola ruta al medio ambiente y laecología.

En el presente artículo se muestra unapropuesta sobre elementos básicos decuentas nacionales y se crea un modelode ecuaciones simultáneas, que buscacorregir desde afuera los desajustes delsistema tradicional, incorporandoalgunas variables ambientales apor-tantes en este tipo de temas de estudio.

2. Importancia del medioambiente como componentedel análisis macroeconómico

El Sistema de Cuentas Nacionales(SCN) es el instrumento utilizado porlos países para realizar análisiseconómicos, evaluar el funcionamientode una economía y con ello orientar laformulación de la política macro-económica, razón por la cual podríadecirse que de los indicadores que éstearroje depende en gran parte el futurodel país en términos económicos yambientales.

El principal indicador obtenido por elSCN es el producto interno bruto (PIB),y su crecimiento es objetivo prioritariode la política económica, pues una tasade crecimiento alta es interpretadacomo señal de éxito y de bienestar. Sinembargo, se debe tener en cuenta la

189

APUNTES DEL CENESII SEMESTRE DE 2006

existencia de actividades que agotandoy/o deteriorando el patrimonio naturalcon las respectivas consecuenciasnegativas sobre el ser humano, aparecencontabilizadas como contribuyentes enel incremento del PIB.

Bajo estas circunstancias, el artículopone en relieve la importancia de ajustarlos indicadores tradicionales: PIB y PIN(producto interno neto) en función delmedio ambiente, de tal forma quereflejen no solo la parte del ingreso, frutode la explotación y degradación de losrecursos naturales y el medio ambiente,sino también el costo que su uso implica.De esta manera, se espera que orientenlas decisiones de política económica concriterios de sostenibilidad. Puestradicionalmente se puede afirmar, quehay dificultad para que los modelos decrecimiento sean sostenibles, y porconsiguiente, deben modificarse paraque puedan mantenerse en condicionessimilares a través del tiempo1.

Para esto se consideró pertinente dividirel artículo en dos partes: la primera,serefiere brevemente al entorno donde segeneran los indicadores tradicionales: elSCN, y al medio por el cual se decidevincular los aspectos ambientales almismo: la cuenta satélite del medioambiente. La segunda, presenta lasprincipales propuestas para ajustar el PIBy el PIN en función del medio ambiente,anexando una propia con la respectiva

justificación de incluir los elementos allíplanteados. En la parte final del mismo,se explican de manera general losmétodos de valoración aplicados paracalcular cada uno de ellos.

2.1 El medio ambiente y su inclusiónen el Sistema de Cuentas Nacionales(SCN), caso colombiano

Antes de 1993, el SCN no proporcionabauna base de datos que permitieraidentificar los cambios tanto cuan-titativos como cualitativos que la basenatural experimenta como resultado dela actividad económica. No obstante,cabe resaltar que la no inclusión de estosaspectos en el SCN fue producto delpensamiento económico dominante de laépoca y con el cual se construyó dichosistema.

Lo anterior, debido a que se trabajó conla hipótesis de recursos naturalesilimitados, por lo cual éstos no entrabanen el análisis económico, el cualúnicamente trabajaba con recursosescasos asignándoles valoración a travésdel sistema de precios de mercado. Eneste sentido, el sistema económico seconcibió como un circuito cerrado entreproductores de mercancías y con-sumidores, sin ninguna relación con elmedio ambiente. “En los textos con-vencionales de economía prevalece laclásica representación del procesoeconómico desvinculado de la base

__________1 NEIRA, Juan. Desarrollo Sostenible. Página 27. Icba. Mayo 2001.

190

UNA APROXIMACIÓN EN LA ESTIMACIÓN DEL CAPITAL NATURALEN EL MARCO DE LAS CUENTAS NACIONALES - CASO COLOMBIA

material que da sustento físico alproceso y sin referencia al conjunto derelaciones, que existen entre el procesoeconómico y el ambiente natural”2.

Posteriormente, y dado que a partir de1980, por primera vez, se empiezan ahacer notorias las amenazas que sufreel medio ambiente a escala planetariapor la actividad humana (agotamiento dela capa de ozono, crecientecontaminación del agua y de los suelos,calentamiento del planeta, degradaciónde la tierra, pérdida de especies), la tesisde desarrollo sostenible y los postuladosde la economía ecológica empiezan aemerger a tal punto, que los recursosnaturales pasaron a ser consideradosbienes escasos y por ende, incluidos enlos análisis económicos.

En cuanto al concepto de desarrollosostenible, éste aunque comienza aperfilarse con el informe “Los Límitesde Crecimiento” elaborado por el Clubde Roma en 1972, se formaliza en 1987con Harlem Brundtland, quien lo definiócomo aquel que “satisface las nece-sidades de las generaciones presentessin comprometer la posibilidad de quelas generaciones futuras puedansatisfacer las suyas”3. Debido a su acep-tación en el mundo entero, se constituyóen la base de La Cumbre de la Tierrallevada a cabo en Río de Janeiro en

1992, y luego de la Cumbre Mundialsobre Desarrollo Sostenible tambiénconocida como RÍO+10 en el año 2002.

Con referente a la economía ecológica,ésta considera que la economía formaparte de la naturaleza, quien no solo leprovee recursos, sino también seconvierte en receptora de residuos:“una economía en funcionamiento debeextraer, procesar y descargar unaenorme cantidad de recursos materialesy físicos”4 . Por tal razón si el crecientesubsistema económico sigue traspasandolos límites del ecosistema global el cuales finito, puede llegar a poner en peligrola capacidad de los ecosistemas paraservir de soporte, no solo a ciertasactividades productivas, sino también ala de nuestra propia especie.

Bajo este contexto, el aspecto ambientaladquirió tal relevancia que para el casocolombiano decidió incorporarse comoun mandato en la Constitución Políticade 1991, y posteriormente comoinfluencia de la Cumbre de la Tierra secreó la Ley 99 de 1993 y con ella elMinisterio del Medio Ambiente;además de un Sistema de CuentasEconómico-Ambientales Integrado, elcual dada su importancia para generarindicadores macroeconómicos enfunción del medio ambiente será tratadoa continuación.

__________2 CLAUDE, Marcel. Cuentas Pendientes: Estado y Evolución de las Cuentas del Medio Ambiente en América

Latina. Fundación Futuro Latinoamericano, julio 19973 PUERTA, Germán. Pobreza y medio ambiente: El circulo perverso. p 145.4 RODRÍGUEZ, Mónica. Cuentas Satélite de Medio Ambiente. 2004.

191

APUNTES DEL CENESII SEMESTRE DE 2006

Sistema de Cuentas Económico-Ambientales Integrado

Luego de 25 años de aplicación de larevisión 3 del SCN, en 1993 la Oficinade Estadísticas de las Naciones Unidas(UNSTAD) presentó una cuarta revisióndel SCN la cual además de mejorar loselementos teóricos y metodológicos delos sistemas contables anteriores,promovió la incorporación de la temáticaambiental y de los indicadorescomplementarios, con el fin de incluirlosal análisis macroeconómico de cada unode los países.

Para esto, aunque existen básicamentetres enfoques contables que permitenincorporar el medio ambiente al SCN:a) Ajuste al sistema de cuentasnacionales, b) Cuentas del medioambiente y de los recursos naturales yc) Sistema de Cuentas Satélite, ésteúltimo fue el adoptado y recomendadopor dicho organismo e implementado enColombia.

La idea de este enfoque es com-plementar la información económica delSCN con información del medioambiente, sin llegar a generar ajustesestructurales sobre el sistema en elmarco central; solo quiere explicar demanera particular, qué sucede en unárea específica de la economía, enespecial, cuando se quiere hacerseguimiento y acceder a información que

el sistema tradicional no permite. Paraesto, se hace uso de la Cuenta Satélitedel Medio Ambiente, la cual tiene comofinalidad “cuantificar los fenómenos dedeterioro y mejoramiento del medioambiente, el estado de los recursosnaturales y los gastos destinados almedio ambiente”5

En este sentido, dicha cuenta seconsidera anexa al marco central queaunque no lo modifica ni lo distorsiona,si lleva a cabo una serie de ampliacionesconceptuales que le permiten incluir deforma pertinente, aspectos ambientalesal análisis económico, de manera quese ponga en relieve la importancia deaprovechar el potencial de los recursosnaturales desde una base sostenible.

Para el caso colombiano este tipo deajustes al SCN aunque aparecen a partirde 1999, con la nueva serie de cuentasnacionales, cabe resaltar que, desdeaños atrás ya se venía trabajando en estaproblemática con el “Proyecto Piloto deContabilidad Económico - AmbientalIntegrado para Colombia” (COLSCEA).El COLSCEA está conformado por trescuentas: cuenta física de los recursosnaturales, cuentas de sostenibilidad delmedio ambiente (bienestar o costossoportados) y cuentas ambientales entérminos monetarios. Sin embargo,hasta la fecha se ha trabajado y de unaforma incipiente, con la primera y latercera.

__________5 Ver: Seminario indicadores de seguimiento y evaluación de la política nacional de biodiversidad, marzo 2004.

192

UNA APROXIMACIÓN EN LA ESTIMACIÓN DEL CAPITAL NATURALEN EL MARCO DE LAS CUENTAS NACIONALES - CASO COLOMBIA

Con referente a la primera, aunque lacuenta física de los recursos naturales tienecomo propósito “elaborar inventariosnaturales (stock) existentes en un momentodeterminado y las modificacionescuantitativas o cualitativas que elpatrimonio natural puede experimentar através del tiempo, por la intervenciónhumana o natural”6; dada la disponibilidadde información, tan solo se ha trabajadocon seis recursos, tres minerales, norenovables (petróleo, gas natural ycarbón), el forestal, el hídrico y elatmosférico. Elementos tan importantescomo la flora, la fauna, entre otros, quetienen importancia vital por la riqueza enbiodiversidad para el país, por ser uno delos que mayor la contienen en el mundo,requerirá de tratamientos especiales enla construcción de grupos transversales deprofesionales que pueden atreverse aestimar uno de los elementos máspreciados del mundo y tan discutido en laglobalización como es la biodiversidad

En lo que se refiere al tercer tipo decuenta, la ambiental en términos

monetarios, ésta tiene tres grandesmódulos: valoración del patrimonionatural, costos ambientales causados ysoportados, y gastos en protecciónambiental, de los cuales se ha trabajadotan solo con este último y para lossectores público, privado y los hogares.Dicho módulo, tiene como fin “mostrarla respuesta económica de los diferentessectores institucionales, frente a lascausas (asociadas a los procesos deproducción y consumo) que inciden enla degradación del medio ambiente y elagotamiento de los recursos naturales7.

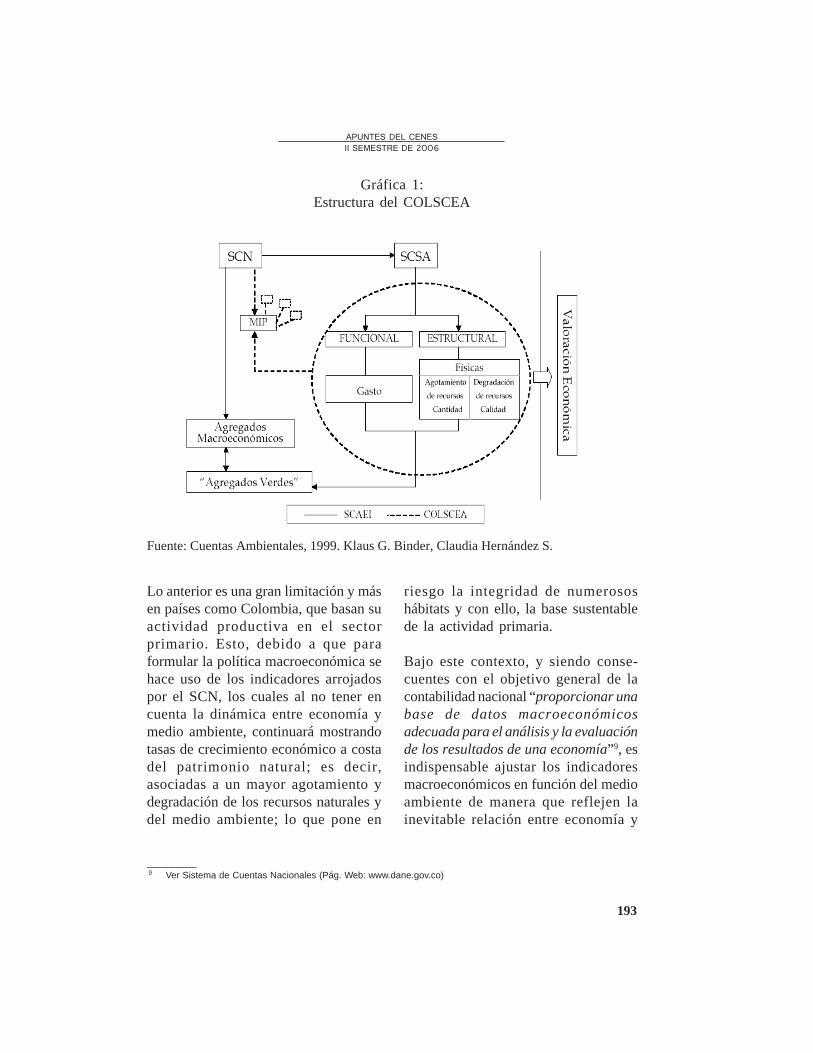

Por tal razón, aunque la elaboración delCOLSCEA se basó en el “Sistema deContabilidad Ambiental y EconómicaIntegrada” (SCAEI) elaborado por laONU, éste no ajusta la informaciónambiental a los indicadores macro-económicos básicos arrojados por elSCN: PIB y PIN, sino que la incorporaa través de modificaciones de la MatrizInsumo Producto (MIP)8. En otraspalabras, Colombia aún no dispone de“agregados verdes” (ver gráfica 1).

__________6 Seminario indicadores de seguimiento y evaluación de la política nacional de biodiversidad, marzo 2-4 de 2004.7 DANE, boletín de estadísticas, Nº 510, septiembre 1995, p.101-1158 La matriz insumo-producto sintetiza la interdependencia de las empresas industriales (una empresa para producir

necesita de insumos que son producidos por otras empresas, y a su vez su producción puede también formar partedel consumo intermedio de otras empresas).

193

APUNTES DEL CENESII SEMESTRE DE 2006

Gráfica 1:Estructura del COLSCEA

Fuente: Cuentas Ambientales, 1999. Klaus G. Binder, Claudia Hernández S.

Lo anterior es una gran limitación y másen países como Colombia, que basan suactividad productiva en el sectorprimario. Esto, debido a que paraformular la política macroeconómica sehace uso de los indicadores arrojadospor el SCN, los cuales al no tener encuenta la dinámica entre economía ymedio ambiente, continuará mostrandotasas de crecimiento económico a costadel patrimonio natural; es decir,asociadas a un mayor agotamiento ydegradación de los recursos naturales ydel medio ambiente; lo que pone en

riesgo la integridad de numerososhábitats y con ello, la base sustentablede la actividad primaria.

Bajo este contexto, y siendo conse-cuentes con el objetivo general de lacontabilidad nacional “proporcionar unabase de datos macroeconómicosadecuada para el análisis y la evaluaciónde los resultados de una economía”9, esindispensable ajustar los indicadoresmacroeconómicos en función del medioambiente de manera que reflejen lainevitable relación entre economía y

__________9 Ver Sistema de Cuentas Nacionales (Pág. Web: www.dane.gov.co)

194

UNA APROXIMACIÓN EN LA ESTIMACIÓN DEL CAPITAL NATURALEN EL MARCO DE LAS CUENTAS NACIONALES - CASO COLOMBIA

medio ambiente. En esta medida, seespera que dichos indicadores promue-van políticas encaminadas a unaadministración racional de la naturaleza;es decir permitan que su incorporaciónal proceso económico sea de unamanera controlada y con ello se puedadar la posibilidad, no sólo a lasgeneraciones presentes sino también alas futuras, de disfrutar los beneficiosque trae consigo un uso adecuado delecosistema en el entorno de lasostenibilidad.

Debido a lo anterior, a continuación, sepresentan las principales propuestas quese han planteado para ajustar el PIB yel PIN con relación al medio ambiente.

3. Ajustes a los principalesindicadores macroeconó-micos del SCN en función delmedio ambiente: PIB y PIN

Para ajustar el PIB existen fun-damentalmente tres métodos: el de losgastos defensivos, el del costo por uso yel de los daños y servicios ambientales.

En cuanto al primero, según Juster yMailer10 los gastos defensivos (GD)hacen alusión al gasto en protección delmedio ambiente que realizan losdiferentes agentes económicos, el cual

se considera que debe ser descontadodel PIB pues éstos, aunque se destinena llevar a cabo actividades y con ellocompras que contrarresten los efectosnegativos de la degradación del medioambiente, no incrementan el bienestar,sino más bien, intentan restablecer lascondiciones a la normalidad. De estaforma se estima el PIM ajustado así:

PIB aj = PIB – GD

En cuanto al segundo método de costopor uso, fue propuesto por Salah ElSerafy en 1989, para la estimación delos recursos no renovables. Consiste endividir la renta por extracción derecursos naturales en dos componentes:el ingreso verdadero que incrementa elPIB, y el costo por uso (CU) que lodisminuye debido al agotamiento de losactivos naturales del país. Dado, que elprimer componente ya es incorporadoen el PIB, es necesario entoncesajustarlo mediante la deducción del costopor uso, con el fin de asegurar lareposición de los activos naturales y/ola regeneración del medio ambiente, demanera tal que, a futuro esa inversiónprovea los mismos servicios o generelos mismos ingresos que los recursosactualmente disponibles. De acuerdocon esto, el indicador es igual a:

PIB aj = PIB – CU

__________10 Tomado de CLAUDE, Marcel. Cuentas Pendientes: Estado y Evolución de las Cuentas del Medio Ambiente en

América Latina. Fundación Futuro Latinoamericano, julio 1997

195

APUNTES DEL CENESII SEMESTRE DE 2006

Por su parte el tercer enfoque: el de losdaños y servicios ambientales, pro-puesto por Peskin en 1989, consiste endescontar del PIB el efecto de los dañosambientales (DA), originados por eldeterioro de la calidad ambiental, yadicionar los beneficios que presta elmedio ambiente a través de los serviciosambientales (SA), como lo es lacapacidad de absorción de desechos yla autopurificación de los recursoshídricos. De esta manera:

PIB aj = PIB + SA - DA

Con referente a los ajustes al ProductoInterno Neto (PIN) se han propuestodos enfoques: el primero descuenta delPIN el agotamiento de los recursosnaturales (ARN) y el segundo, deducede este PIN obtenido (PIN

1) la

degradación ambiental (DA). De estaforma, los dos enfoques consideran queextender el concepto de capital a losactivos naturales implica tener encuenta que su utilización tambiéngenera un desgaste, denominadodepreciación del capital ambiental.Como resultado de esto, se obtiene pormedio del primer método:

PIN1 = PIN - ARN

Y por el segundo método:

PIN2 = PIN

1 – DA

Aproximación al PIB ajustado enfunción del medio ambiente para elcaso colombiano (1994-2005)

En esta instancia es necesario resaltarque, aunque las cuentas ambientalesconciban la posibilidad de combinarestimaciones en términos monetarioscon datos físicos (cuantitativos y/ocualitativos), los indicadores que arrojael marco central del SCN provienen deinformación expresada en términosmonetarios, por lo cual, si se deseaajustar este tipo de indicadores serequiere utilizar datos que se encuentrenen los mismos términos. Ante esto, lacuenta del gasto en protección ambiental(GPA) que se localiza dentro de lacuenta ambiental en términos mone-tarios, es la única que podría imple-mentarse hasta el momento para logrartales ajustes

De acuerdo con lo anterior, para el casocolombiano se hará una aproximación delPIB ajustado en función del medioambiente de acuerdo al primer métodoexpuesto en la sección anterior, el cualconsidera que los gastos defensivos sonlos mismos gastos en protección del medioambiente. No obstante, hay que tener encuenta que estos datos se encuentrandisponibles de 1994 a 1999, por tanto, serealizará por medio del Método deMínimos Cuadrados el ajuste y pronósticode los datos restantes (2000-2005), para

196

UNA APROXIMACIÓN EN LA ESTIMACIÓN DEL CAPITAL NATURALEN EL MARCO DE LAS CUENTAS NACIONALES - CASO COLOMBIA

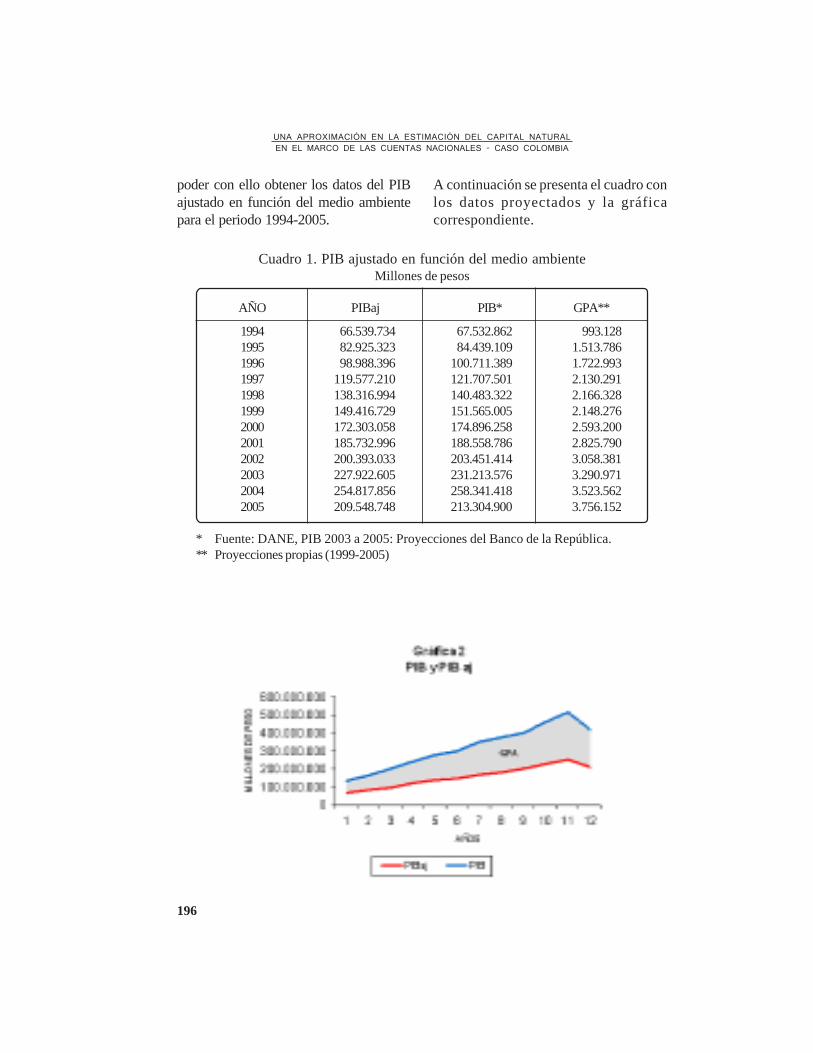

poder con ello obtener los datos del PIBajustado en función del medio ambientepara el periodo 1994-2005.

A continuación se presenta el cuadro conlos datos proyectados y la gráficacorrespondiente.

Cuadro 1. PIB ajustado en función del medio ambienteMillones de pesos

AÑO PIBaj PIB* GPA**

1994 66.539.734 67.532.862 993.1281995 82.925.323 84.439.109 1.513.7861996 98.988.396 100.711.389 1.722.9931997 119.577.210 121.707.501 2.130.2911998 138.316.994 140.483.322 2.166.3281999 149.416.729 151.565.005 2.148.2762000 172.303.058 174.896.258 2.593.2002001 185.732.996 188.558.786 2.825.7902002 200.393.033 203.451.414 3.058.3812003 227.922.605 231.213.576 3.290.9712004 254.817.856 258.341.418 3.523.5622005 209.548.748 213.304.900 3.756.152

* Fuente: DANE, PIB 2003 a 2005: Proyecciones del Banco de la República.** Proyecciones propias (1999-2005)

197

APUNTES DEL CENESII SEMESTRE DE 2006

De acuerdo con esto, aunque la diferencia(espacio sombreado) entre el PIB (líneaazul) y el PIB ajustado en función del medioambiente (línea roja) muestra la brechaentre el sistema tradicional y el queconsidera el medio ambiente, allí se puedereflejar la participación de los gastos endefensa ambiental que es fundamental enla toma de decisiones de gasto público, loque puede reflejar un esfuerzo sostenibleen la construcción de espacios presentesy futuros. Para el caso ilustrado esconveniente afirmar que la pendiente delas dos curvas es similar, y que debeexistir a un mayor nivel de crecimientoeconómico, una mayor participación delcomponente (GPA), para que seasostenible.

Para el primer año el (GAP) representóel 1.47% y para el último ascendió al1.76%, indicador favorable aunque noen la proporción que se desea. Si se logradeterminar el verdadero capital con elque se cuenta, incluido el patrimonionatural, habida cuenta de su parti-cipación directa e indispensable en laeconomía, se podrán implementarpolíticas que posibiliten el aprove-chamiento de los recursos naturales yel medio ambiente de una forma que nosobrepase los límites de regeneración ycapacidad de carga del ecosistema, puesel capital natural11, al igual que el capitalcreado por el hombre, si es usado

indiscriminadamente, puede acabarse,con la gran diferencia de que llegado untope, el primero no podrá regenerarse,y por tanto, no podrá servir de soportepara las actividades de producción yconsumo, lo cual tiene efectos directossobre el bienestar humano.

Adicional a esto, para que el PIB reflejeel verdadero desempeño de la economíacon relación al medio ambiente, esnecesario realizar ajustes a éste con baseno sólo en el gasto en protecciónambiental, sino también en otroselementos ambientales (como los que seplantean a continuación) que al serincluidos en la determinación del PIBajustado en función del medio ambiente,lograrían una mayor disminución de éstecon respecto al PIB tradicional.

Lo anterior no significa que a medianoplazo no se vaya a crecer, sino por elcontrario, lo que se espera es que sereplantee la forma en que se ha crecido,para que así, los mayores niveles deproducción en el futuro no vayan encontravía del desarrollo sostenible.

3.1 Propuesta de los elementos aincorporar para ajustar el PIB y elPIN en función del medio ambientepara Colombia

Dadas las metodologías ya expuestas

__________11 Según Klaus G. Binder, Claudia Hernández S. Cuentas Ambientales, 1999, el capital natural considera aquellos

elementos, sistemas o fenómenos cuya existencia, producción o renovación se debe fundamentalmente a procesosnaturales (bosques, la atmósfera, la fauna y flora silvestre, los recursos no renovables, el agua), pero que sonsusceptibles de ser transformados por el hombre.

198

para ajustar el PIB y el PIN en funcióndel medio ambiente, se considerópertinente no tomarlas por separado sinopor el contrario, fusionarlas, puesto quelos elementos propuestos en cada unade estas son protagonistas de una partede la disminución del PIB y PINtradicional.

Bajo estas dimensiones y partiendo delanálisis de las cuentas ambientales enel SCN de Colombia, se consideró elsiguiente Modelo de EcuacionesSimultáneas Recursivo12 conformadopor dos ecuaciones:

1) PIBAj

= β0

+ β1

PIBt + β

2 GNPA

t + β

3

CUARt + β

4 GAT

t + β

5 GCH

t + U

1t

2) PINAj

= α

0 + α

1 PIB

Ajt+ α

2 CKF

t + α

3

CARNt + α

4 CDA

t + U

2t

t =1993,1994,…n

Donde:

β y α: Parámetros del modeloPIB

Aj: Producto Interno Bruto ajustado

ambientalmentePIB: Producto Interno BrutoGNPA: Gasto neto en protección ambientalCUAR: Costo de uso de activos naturales

renovablesGCH: Gastos sobre el capital humanoGAT: Gastos ambientales transfronterizosPIN

Aj: Producto Interno Neto ajustado

ambientalmente

CKF: Consumo de Capital FijoCARN: Costos por agotamiento de los

recursos naturales no renovablesCDA: Costos por degradación ambientalU

t: Variable aleatoria que recoge el

conjunto de causas que influyen enel PIB

Aj o en el PIN

Aj respec-

tivamente, pero por no serimportantes o fácil de predecir, nopueden ser explícitas en el modelotales como: desastres naturales

Dicho modelo pretende corregir desdeafuera los agregados generados por elsistema tradicional, pues como ya semencionó, la cuenta satélite ambientalpretende interactuar con la informacióndel marco central del SCN sin llegar amodificarlo.

Para esto, y dado que los datos del PIBy el PIN están planteados en términosmonetarios, se espera que dichasvariables estén valoradas en los mismostérminos, para poder realizar los ajustescorrespondientes, y con ello, obtenerindicadores que le den la importanciaque merece el medio ambiente, no solocomo proveedor de bienes y serviciosal sistema productivo, sino también,como receptor de los residuos generadospor el mismo.

Sobre dicha valoración se hará un breveacápite luego de explicar cada ecuacióncon la respectiva justificación de incluirtales elementos.

UNA APROXIMACIÓN EN LA ESTIMACIÓN DEL CAPITAL NATURALEN EL MARCO DE LAS CUENTAS NACIONALES - CASO COLOMBIA

__________12 Debido a que además de contener más de una ecuación de regresión, una para cada variable endógena (PIB

Aj, PIN

Aj), se presenta una relación de dependencia causal unilateral entre las mismas (PIB Aj ? PIN Aj),

199

APUNTES DEL CENESII SEMESTRE DE 2006

Ecuación No. 1: PIB ajustado enfunción del medio ambiente paraColombia (PIB

Aj)

En la primera ecuación se ajusta el PIBen función del medio ambiente (PIB

Aj),

teniendo en cuenta que, éste aunque hasido considerado el principal indicador dela actividad económica, no refleja suverdadero desempeño, pues, usualmente,registra las externalidades negativasgeneradas por ésta sobre el ecosistemacomo fuente de crecimiento económico,sin presentar una contrapartida querefleje la disminución que sufre elpatrimonio natural, el cual también haceparte de la riqueza de un país.

En este sentido, se hace necesario ajustarel PIB con variables que no han sidoincluidas pertinentemente en el cálculodel mismo, como lo son el Gasto enProtección Ambiental (GPA), el Costode Uso de los Activos NaturalesRenovables (CUAR) y los Gastos sobreel Capital Humano (GCH), o en el peorde los casos, ni siquiera se han tenido encuenta, como lo es el caso de los gastosambientales transfronterizos (GAT).

Gasto neto en protecciónambiental (GNPA)

En el SCN se contabiliza el (GPA) comofuente de crecimiento económico, yaque se considera que éste por serdestinado a mitigar, compensar ycontrolar los efectos negativos causadospor ciertas actividades de producción yconsumo sobre el medio ambiente,

requiere que los diferentes agenteseconómicos efectúen compras (filtros,plantas de tratamiento...) que implicanuna mayor producción en ciertasempresas y con ello, un mayor nivel deempleo, que permitirá aumentar lasdemandas por otro tipo de producciones,y así sucesivamente.

No obstante, hay que tener en cuenta que,aunque este tipo de gasto genere un efectomultiplicador sobre la economía, no eslo ideal, pues el crecimiento económicono debe lograrse a costa del deterioro delpatrimonio natural, ya que podría ponerseen peligro no solo la sustentabilidad deciertas actividades productivas, sinotambién la de la vida humana.

Desde esta perspectiva es inapropiadoafirmar que el GPA contribuye alincremento del PIB como hasta elmomento lo ha hecho el SCN, sino quees necesario ubicarlo de maneracontraria disminuyéndolo, puesrepresenta una erogación no retribuiblepor parte de los diferentes agenteseconómicos para restablecer lascondiciones a la normalidad.

En este sentido, al ingreso, verdaderofruto de dicho efecto multiplicador y quese encuentra ya incorporado en el PIB,es necesario descontarle la parte inicialque fue desembolsada para subsanar eldeterioro y agotamiento del medioambiente y de los recursos naturalescomo resultado de las actividades deproducción y consumo, es decir el GastoNeto en protección Ambiental (GNPA).

200

Costo de uso de los activosnaturales renovables (CUAR)

Esta variable ha sido considerada, yaque usualmente el precio de mercadode ciertos productos no incluye el valormonetario de los bienes y/o serviciosambientales, que fueron utilizados parasu respectiva producción, ya quealgunos, ni siquiera se estiman a preciosde mercado. Por tanto, si losproductores no tienen que pagar unprecio por su uso como insumos, puedenllegar a presentarse tasas excesivas deutilización, que conllevarían a lasobreexplotación irreversible delrecurso, lo que los alejaría de lasostenibilidad, pues aunque se trate derecursos que se puedan renovar, hay quetener en cuenta que la utilización deestos, debe ir seguida por un lapso detiempo que permita la regeneración delmismo y con ello, se pueda dar laposibilidad de continuar disfrutando losmismos beneficios.

Adicional a esto, y dado que no se registrael costo de uso de este tipo de bienes y/oservicios, en el Sistema Tradicional deCuentas Nacionales, la utilizaciónirracional de los recursos naturales, esconsiderada como contribuyente en elincremento del ingreso nacional sinexistir una contrapartida que registre lasdisminuciones respectivas.

En el SCN, el agotamiento de losrecursos naturales aparece contabilizadocomo producción, por ejemplo, la talade bosques se contabiliza comoproducción silvícola. En este sentido, laexplotación de recursos naturales y suagotamiento tienen el efecto de aumentarel indicador de crecimiento (PIB) y deallí que, mientras más se exploten talesrecursos y mayor sea su tasa deagotamiento, mayor será el éxitomacroeconómico y el bienestar asociadoa los indicadores de crecimiento13.

Bajo este contexto, se plantea laimportancia que dicha variable (CUAR)sea considerada y por ende, registradacomo Consumo Intermedio (CI); puesla utilización del recurso en el procesoproductivo es un costo adicional. Por talrazón, como el ingreso que genera lautilización de los recursos naturalesrenovables ya ha sido incorporada en elPIB intrínsecamente, es necesarioajustarlo mediante la deducción del costopor uso, con el fin que los productores através del precio que tengan que pagarpor el uso de este tipo de recursos en elproceso productivo, aseguren ladisminución en la utilización del recursosi se trata de un bien elástico, o laobligación de llevar a cabo acciones quepermitan la reposición del recurso y/oregeneración del medio ambiente, si serefiere a bienes inelásticos.

UNA APROXIMACIÓN EN LA ESTIMACIÓN DEL CAPITAL NATURALEN EL MARCO DE LAS CUENTAS NACIONALES - CASO COLOMBIA

__________13 CLAUDE, Op.Cit.

201

APUNTES DEL CENESII SEMESTRE DE 2006

Tal es el caso de los bosques plantadoscon fines comerciales (ver cuadro 2),los cuales para el periodo 1998-2000presentan una tasa de reposición mayorque la de agotamiento, lo que indica quehasta el momento se ha presentado unuso sostenible del recurso, el cualcorresponde al espacio sombreado en lagráfica 3.

Cuadro 2. Sustentabilidad de losbosques plantados con fines

comerciales

Año % % %Agotamiento Reposición Sostenible

1998 4.37 5.55 1.181999 4.43 6.72 2.292000 4.26 6.94 2.68

Fuente: Estimaciones propias, con base en datosdel Dane14

En caso contrario, en el que la tasa dereposición del recurso fuera menor quela de agotamiento, podría decirse quela situación sería insostenible, lo que

significaría que el recurso fue explotadode tal manera que no se dio laoportunidad al propio ecosistema deregenerarse. De esta forma, se pre-sentaría una salida del recurso de laactividad económica, y con ello, de losmúltiples beneficios que pudo haberprestado, la variación en el stock deexistencias sería negativo, tomado comoun inventario de elementos noproducidos por el hombre.

Para mostrar el efecto que genera elaumento del CI sobre el PIB, se presentala siguiente gráfica, donde el eje de lasabsisas representa el tiempo (t) y el delas ordenadas la combinación de capitalfijo y capital natural.

Gráfica 4

Considérese un periodo, de tiempo CP(corto plazo) en el que según el SCN setiene un Valor Bruto de Producción dadopor el punto A y un Consumo Intermedio

__________14 Pág. Web: www.dane.gov.co

202

situado en el punto B, la diferencia entreestos dos, segmento AB representa elValor Agregado de una economía.

De esta manera, si se continúa con losmismos cálculos del SCN y con losmismos patrones de crecimientoeconómico, en el mediano plazo (MP)se obtendría una mayor producción,situada en el punto D. No obstante, éstaestaría asociada a una mayorexplotación y con ello un mayoragotamiento de los recursos naturalesrenovables, a tal punto que si no sepermite la regeneración de los mismospor más de que se trate de bienesrenovables se presentaría una pérdidairreversible de estos (Curva OI).

En este sentido, podría decirse que lospaíses que basan su economía en lasobreexplotación de los recursosnaturales, estarían destinados a colapsareconómicamente como lo muestra lacurva OH, con sus respectivasrepercusiones a nivel ambiental y social,debido a que su ciclo es decreciente yen el largo plazo, la curva tendría unapendiente negativa.

Para evitar este futuro poco optimista,se plantea la importancia de continuarcontabilizando tanto física comomonetariamente los recursos naturalesrenovables con el fin de, en el medianoplazo, adicionar al consumo intermedio(CI), el costo de uso de los activosnaturales renovables (CUAR), es decir,considerar esta variable como un costode producción. De esta manera, el

consumo intermedio se desplazaría deCI a CI’, situándose en el punto E. Sisumado a esto se logra una mayorconcientización ambiental y apoyofinanciero, se espera poder imple-mentar bienes sustitutos además deprocesos y tecnologías limpias quepermitan disminuir la presión que seejerce hacia la utilización del capitalnatural, desplazándose así la curva OI(insostenibilidad de los recursosrenovables), a la curva OJ (soste-nibilidad de los recursos renovables).

De acuerdo con esto, en el medianoplazo, se podría obtener una mayorproducción representada por el punto C,pero a diferencia de la obtenidatradicionalmente (D), ésta permitiríadejar a un lado el sendero de declive OHpara pasar a uno caracterizado por lacurva OG donde prime el uso sosteniblede los recursos naturales renovables ycon ello, permita en el largo plazo,crecer sin sobrepasar la capacidad decarga y regeneración del ecosistema.

Gastos ambientalestransfronterizos (GAT)

Las actividades de producción y consumogeneran desechos, los cuales, seconvierten en contaminación cuandoexceden la capacidad de carga que puedesoportar el medio ambiente. Este tipode contaminación puede presentarse nosolo en el lugar en el que se generó, eneste caso la nación, sino tambiéntrascender las fronteras, como lo es elcaso de la destrucción de la capa de

UNA APROXIMACIÓN EN LA ESTIMACIÓN DEL CAPITAL NATURALEN EL MARCO DE LAS CUENTAS NACIONALES - CASO COLOMBIA

203

APUNTES DEL CENESII SEMESTRE DE 2006

ozono, el calentamiento del planeta, eltransporte de desechos peligrosos y elsaqueo de recursos naturales.

En lo referente a los dos primeros, elsector energético que a simple vistaparece ser de gran beneficio para lahumanidad, paulatinamente se haconvertido en uno de sus principalesproblemas, debido a que en la medida enque se libera dióxido de carbono por laquema de carbón, petróleo y gas natural,se va destruyendo la capa de ozono, loque a su vez origina que los rayosultravioleta irradiados por el sol, ingresencon más fuerza al planeta, ocasionandoel calentamiento del mismo.

Este efecto demuestra que ciertasactividades como la energética, tienenefectos no sólo a nivel local y regional,sino que también se extienden a escalaplanetaria con sus debidas repercusionesen los asentamientos humanos, en laproducción de alimentos y en la salud.

De esta manera, aunque los países envía de desarrollo sean los que menosemisiones de dióxido de carbono liberan,si pueden verse afectados por esto,razón por la cual, es indispensable queinternacionalmente, se haga presiónpara que se ajuste la arquitectura de lasestructuras económicas supranacionalesque hagan cumplir los principios deeficiencia y equidad requeridos en losostenible.

Lo anterior, debido a que, aunque conla Convención Marco sobre CambioClimático, denominada también elProtocolo de Kyoto 1987, adoptada enRío de Janeiro, se trazó el objetivo deestabilizar las concentraciones at-mosféricas de CO

2 Estados Unidos,

“declara muerto el protocolo de Kyoto,además de ser la única nación que seopone al Plan Pro Energía Limpia… yse niega a firmar el Convenio de Basileaque impide el tráfico trasfronterizo desustancias tóxicas”15.

Aunque para el caso colombiano, esteúltimo se encuentra como un mandatoconstitucional en el Art 81: “Quedaprohibida la fabricación, importación,posesión y uso de armas químicas,biológicas y nucleares, así como laintroducción al territorio nacional deresiduos nucleares y desechos tóxicos”16,es necesario que se dicten medidas másrigurosas para su cabal cumplimiento aligual que una mayor concientización delos efectos nocivos de este traspaso demateriales.

Se ha denunciado en los últimos añosincremento de los ofrecimientos que amunicipios colombianos han realizadocomerciantes internacionales de dese-chos, aun a sabiendas de la prohibiciónconstitucional para introducir estosmateriales al país, lo que constituye partedel tráfico ilegal de la nueva mafia deTOXITRAFICANTES, que surge

__________15 COLMENARES, Efraín. El TLC: Estados Unidos tras los recursos naturales. 2004. p 57.16 Constitución Política de Colombia de 1991.

204

patrocinada por los países industria-lizados para los países en desarrolloempobrecidos por el saqueo derecursos…17.

Finalmente, este es el tercer elemento aconsiderar en la variable GAT: el saqueode los recursos naturales por parte deotros países, quienes debido a sudesarrollo investigativo, utilizan labiodiversidad genética propia de laecorregión de la selva tropical húmedaque pertenece a Sur América; obtienengrandes ganancias en sus resultadoscientíficos, sin apropiar ningunaparticipación al aporte del capital natural,soporte básico de sus estudios yresultados en ciencia y tecnología. Dichosavances, podrían por ejemplo hacer partede la ayuda solidaria o de la transferenciatecnológica, a la cual se comprometieronlos países en la cumbre de Río.

En consonancia con las peticiones deEstados Unidos, el presidente UribeVélez promovió que los contratos conlas transnacionales energéticas, ya noserán de asociación sino de concesión,y que los actuales serán prorrogados afavor de los inversionistas extranjeroshasta el agotamiento de los pozos. Talprerrogativa permitirá que compañíascomo la Occidental con Caño Limón, ola Chevron Texaco con el gas de laGuajira que vencían en 2008 y 2005respectivamente, entren a controlar las

reservas petroleras mientras que el paíspierde 87 millones de dólares en valorpresente neto18.

De acuerdo con lo expuesto, es necesarioque los gastos ambientales transfron-terizos (GAT) se contabilicen de unaforma similar a la de la balanzacomercial, pues al daño ambientalcausado por otros países en una nación,se le debe descontar el que nosotrosgeneramos en otros países, de tal formaque se obtenga el gasto neto en que incurreun país por llevar a cabo sus respectivasactividades económicas. Ante esto, ydebido a que es mayor el daño causadopor los países industrializados a los paísesen desarrollo que viceversa, se diría queéstos enfrentan una gran deuda ecológica,que aunque no pueda ser subsanada enlos mismos términos, sí podrían saldarlamediante ayuda financiera y técnica,además de transferencia de tecnologíaambientalmente limpia.

En este sentido, aunque las cuentasambientales en Colombia conciban laincorporación de los cuadros “Importa-ción de productos para la protecciónambiental” y “Exportación de productosde protección ambiental “, es necesarioampliar esta cuenta de forma que nosólo se registren los efectos transfron-terizos beneficiosos, sino también losque perjudican el medio ambientenacional y por ende su economía.

UNA APROXIMACIÓN EN LA ESTIMACIÓN DEL CAPITAL NATURALEN EL MARCO DE LAS CUENTAS NACIONALES - CASO COLOMBIA

__________17 AVELLANEDA, Alfonso. Gestión Ambiental y Planificación del Desarrollo. 2002. p 147,18118 COLMENARES, Op. Cit., p. 57

205

APUNTES DEL CENESII SEMESTRE DE 2006

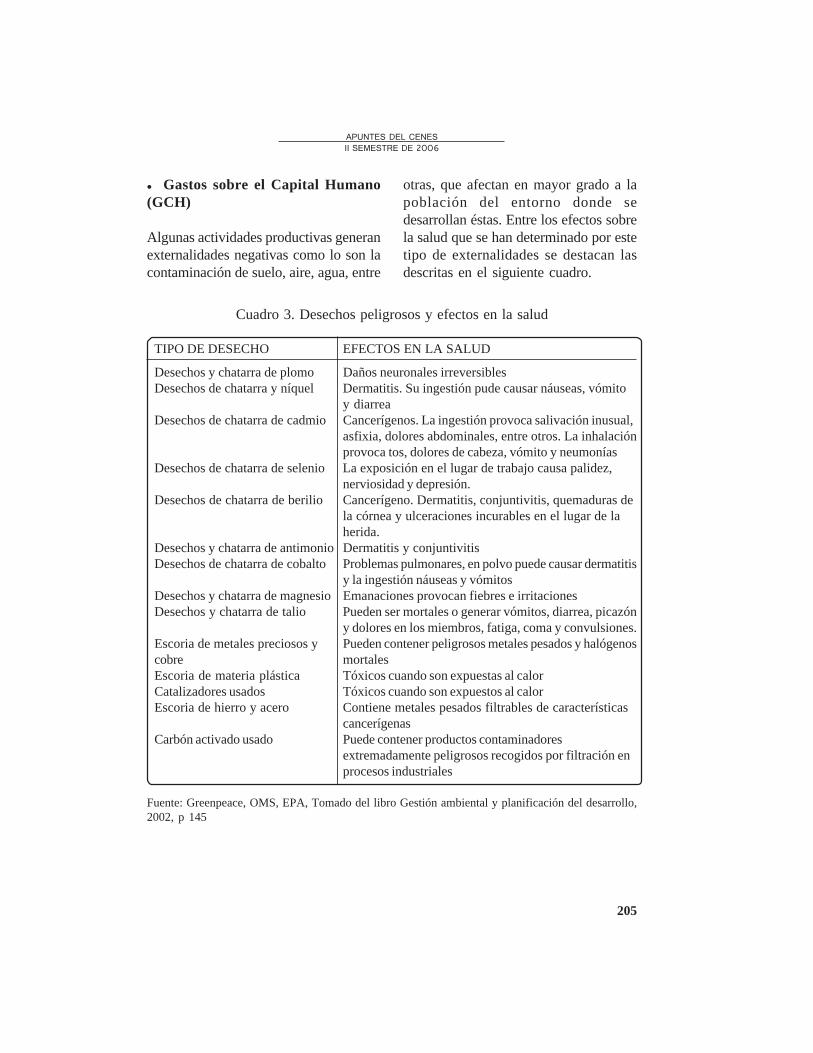

Gastos sobre el Capital Humano(GCH)

Algunas actividades productivas generanexternalidades negativas como lo son lacontaminación de suelo, aire, agua, entre

otras, que afectan en mayor grado a lapoblación del entorno donde sedesarrollan éstas. Entre los efectos sobrela salud que se han determinado por estetipo de externalidades se destacan lasdescritas en el siguiente cuadro.

Cuadro 3. Desechos peligrosos y efectos en la salud

TIPO DE DESECHO EFECTOS EN LA SALUD

Desechos y chatarra de plomo Daños neuronales irreversiblesDesechos de chatarra y níquel Dermatitis. Su ingestión pude causar náuseas, vómito

y diarreaDesechos de chatarra de cadmio Cancerígenos. La ingestión provoca salivación inusual,

asfixia, dolores abdominales, entre otros. La inhalaciónprovoca tos, dolores de cabeza, vómito y neumonías

Desechos de chatarra de selenio La exposición en el lugar de trabajo causa palidez,nerviosidad y depresión.

Desechos de chatarra de berilio Cancerígeno. Dermatitis, conjuntivitis, quemaduras dela córnea y ulceraciones incurables en el lugar de laherida.

Desechos y chatarra de antimonio Dermatitis y conjuntivitisDesechos de chatarra de cobalto Problemas pulmonares, en polvo puede causar dermatitis

y la ingestión náuseas y vómitosDesechos y chatarra de magnesio Emanaciones provocan fiebres e irritacionesDesechos y chatarra de talio Pueden ser mortales o generar vómitos, diarrea, picazón

y dolores en los miembros, fatiga, coma y convulsiones.Escoria de metales preciosos y Pueden contener peligrosos metales pesados y halógenoscobre mortalesEscoria de materia plástica Tóxicos cuando son expuestas al calorCatalizadores usados Tóxicos cuando son expuestos al calorEscoria de hierro y acero Contiene metales pesados filtrables de características

cancerígenasCarbón activado usado Puede contener productos contaminadores

extremadamente peligrosos recogidos por filtración enprocesos industriales

Fuente: Greenpeace, OMS, EPA, Tomado del libro Gestión ambiental y planificación del desarrollo,2002, p 145

206

La destrucción de la capa de ozonotambién genera malestares sobre lapoblación, pues las radiacionesultravioleta pueden generar cáncer enla piel y cataratas,”cada disminución del1% en la capa de ozono produce un 5%más de ciertos tipos de cáncer en lapiel”19.

Además del deterioro en la salud, el serhumano puede verse afectado por otrasdos razones. La primera, se debe a lapresión que ejerce sobre el sistemaagrícola la búsqueda de una mayorproductividad, pues esto conlleva a ladegradación de la tierra y con ello a quese ponga en peligro la seguridadalimentaria de nuestros habitantes. Lasegunda, a la pérdida de ingreso ya seapor los desembolsos que se efectúan paracontrarrestar los efectos nocivos deciertas actividades productivas sobre lasalud o por los ingresos que se dejan depercibir por ausentismo laboral.

De acuerdo con lo expuesto, esnecesario establecer los verdaderosgastos sobre el capital humano por eldeterioro ambiental causado por elsistema económico y con ello poderdescontar el valor de esta variable alPIB.

Ecuación N° 2: PIN ajustado en funcióndel medio ambiente para Colombia (PIN

Aj)

En la medida que el PIB refleje la

interrelación entre economía y medioambiente, se podrá ajustar también elProducto Interno Neto (PIN) en funcióndel medio ambiente (PIN

Aj), pues como

se observa en la segunda ecuación estese encuentra en función del PIB yaajustado ambientalmente y en otrasvariables que reflejan la parte de laproducción que debe ser destinada a lareposición del capital tanto físico(Consumo de Capital fijo –CKF-) comonatural (Costos por agotamiento de losrecursos naturales no renovables -CARN- y Costos por degradaciónambiental –CDA–).

Sobre el PIN es necesario actuar, puestoque podría decirse que es éste el quepermite determinar la verdaderariqueza con la que cuenta un país. Esto,debido a que es igual de importante saberla magnitud de los activos con los quese cuenta como el desgaste que éstossufren, ya que si pierde capacidad paraproducir y no existe una parte del ingresoque asegure su reposición, lasactividades económicas colapsarían,con repercusiones tanto a nivelambiental, como económico y social.

· Consumo de capital fijo (CKF)

En teoría para poder hallar el PIN esnecesario descontar del PIB, el consumode capital. Esta variable ya ha sidoincluida metodológicamente en lacontabilidad nacional, sin embargo no

UNA APROXIMACIÓN EN LA ESTIMACIÓN DEL CAPITAL NATURALEN EL MARCO DE LAS CUENTAS NACIONALES - CASO COLOMBIA

__________19 GOODLAND, Robert. Desarrollo Económico Sostenible 1994. p 35.

207

APUNTES DEL CENESII SEMESTRE DE 2006

se le ha dado la importancia que merece,pues generalmente los análisiseconómicos y por ende las políticasmacroeconómicas implementadas sebasan en el PIB como indicador decrecimiento económico, olvidando conello la importancia que tiene destinar unaparte de la producción para el remplazodel capital y con ello asegurar laproducción en el futuro.

· Costos por agotamiento de losrecursos naturales no renovables(CARN) y costos por degradaciónambiental (CDA)

Según Guillermo Rudas Lleras20, debidoa que la depreciación es la disminucióndel valor de los activos comoconsecuencia de determinadas causas,la depreciación de los recursos naturalespuede ser de dos clases: agotamiento ydegradación. El agotamiento de losrecursos se refiere a la disminución enlos activos naturales, es decir, se refiereal efecto sobre la cantidad, mientras quela degradación se relaciona con elcambio en las características propias delrecurso por la interacción de estos conlas actividades económicas, se refiereal efecto sobre la calidad de los recursos..No obstante, aunque existan estas dos

clases de depreciación del capital natu-ral, ninguna ha sido incluida hasta la fechaen la contabilidad nacional de Colombia,según la cual “el consumo de capital fijose calcula sobre los activos fijosproducidos y que por ello han sido objetode Formación Bruta de Capital Fijo(FBKF)... No incluye el agotamiento odegradación de los activos no producidos,entre los cuales están las tierras yterrenos, los yacimientos mineros…”21.

Convirtiéndose así en una granlimitación, ya que países como Colombiaque basan su economía en el sectorprimario y con ello en la explotación delos recursos naturales, presentan tasasde crecimiento económico a costa de supatrimonio natural, es decir asociadasa la degradación ambiental y alagotamiento y sobreexplotación de losrecursos no renovables. Por tanto,aunque la depreciación de éstos (CARN,CDA), disminuye el PIB actual, da laposibilidad de asegurar en el futurocapital natural a utilizar y por ende lasostenibilidad de la economía.

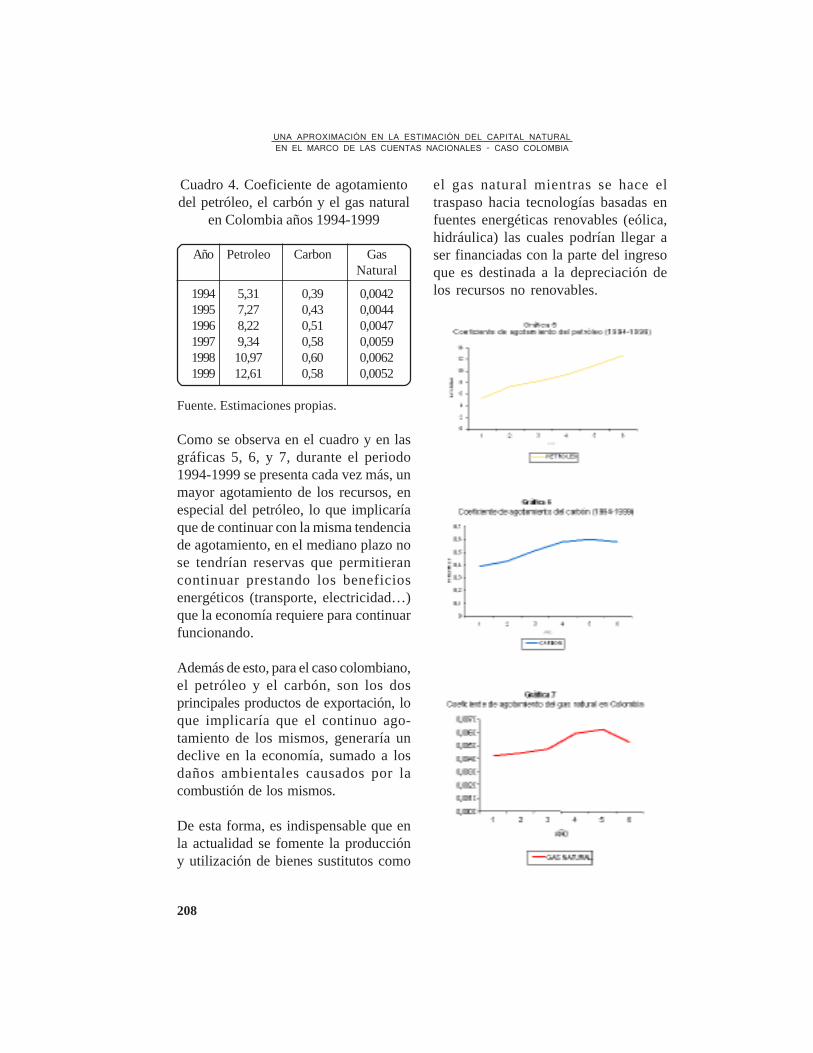

Para demostrar la importancia de lavariable CARN, se ha recurrido a losrecursos petróleo, carbón y gas en susrespectivas unidades físicas para elperiodo 1994-1999.

__________20 RUDAS LLERAS, Guillermo. Instrumentos Económicos y Financieros para la política ambiental. EN :

Documentos de Economía. Facultad de Ciencias Administrativas Universidad Javeriana. N° 3 (noviembre2002), p. 76.

21 Ibid. P 154, 155.

208

Cuadro 4. Coeficiente de agotamientodel petróleo, el carbón y el gas natural

en Colombia años 1994-1999

Año Petroleo Carbon GasNatural

1994 5,31 0,39 0,00421995 7,27 0,43 0,00441996 8,22 0,51 0,00471997 9,34 0,58 0,00591998 10,97 0,60 0,00621999 12,61 0,58 0,0052

Fuente. Estimaciones propias.

Como se observa en el cuadro y en lasgráficas 5, 6, y 7, durante el periodo1994-1999 se presenta cada vez más, unmayor agotamiento de los recursos, enespecial del petróleo, lo que implicaríaque de continuar con la misma tendenciade agotamiento, en el mediano plazo nose tendrían reservas que permitierancontinuar prestando los beneficiosenergéticos (transporte, electricidad…)que la economía requiere para continuarfuncionando.

Además de esto, para el caso colombiano,el petróleo y el carbón, son los dosprincipales productos de exportación, loque implicaría que el continuo ago-tamiento de los mismos, generaría undeclive en la economía, sumado a losdaños ambientales causados por lacombustión de los mismos.

De esta forma, es indispensable que enla actualidad se fomente la produccióny utilización de bienes sustitutos como

el gas natural mientras se hace eltraspaso hacia tecnologías basadas enfuentes energéticas renovables (eólica,hidráulica) las cuales podrían llegar aser financiadas con la parte del ingresoque es destinada a la depreciación delos recursos no renovables.

UNA APROXIMACIÓN EN LA ESTIMACIÓN DEL CAPITAL NATURALEN EL MARCO DE LAS CUENTAS NACIONALES - CASO COLOMBIA

209

APUNTES DEL CENESII SEMESTRE DE 2006

Debido a lo anterior, se puede decir quecontrario a lo que sucede con losrecursos renovables, con los norenovables no se puede hacer unaexplotación sostenible, debido a que vaa llegar un punto en el que el recurso seva a agotar independientemente de losesfuerzos que se realicen para evitarlo.Lo que se busca en este caso es repartirlobien entre todos, es decir racionalizarsu explotación y uso a través de lautilización de bienes sustitutos quepermitan disminuir la presión que seejerce sobre estos recursos, así comolas externalidades negativas que causala explotación del mismo. Lo anteriorse puede representar a través de lasiguiente gráfica:

Gráfica 8:

mediano plazo (MP). Por tanto, ante estose espera llevar a cabo una continuatransición hacia bienes sustitutos quepermitan como lo muestra el punto B,disminuir la velocidad de explotación delrecurso, posibilitando con ello no solo laextensión de la vida útil del mismo, detal forma que tanto las generacionespresentes como futuras puedan disfrutarde los beneficios asociados a este, sinoque también pretende disminuir losíndices de contaminación y con ello,incrementar el bienestar de la población.

Para ajustar esta variable (CARN), seconsidera pertinente al igual que comose ha planteado con algunos de loselementos ya mencionados, que se resteal ingreso, en este caso a las divisasobtenidas por la exportación de talesrecursos o al obtenido a nivel interno,el costo de deterioro y agotamientoirreversible que implica su uso.

Finalmente, el costo por degradaciónambiental (CDA) conlleva a la pérdidade biodiversidad, de recursos genéticosy de la productividad agrícola, ante estoúltimo hay que tener en cuenta que,debido a que un factor crucial para elcrecimiento económico de Colombia hasido y es la productividad agrícola, sudisminución, debido al deterioro de lossuelos por ejemplo, contribuiría a unapérdida de ingresos que de noconsiderarse, puede generar una crisisno solo económica, sino también socialy ambiental.

Donde el punto A refleja una situaciónen la cual se extraen los recursos a unamayor intensidad, lo que da lugar a unaextinción apresurada del mismo en el

210

Valoración económico-ambiental delos elementos propuestos

Extender la contabilidad económica a losrecursos naturales y al medio ambienterequiere no solo saber la magnitud entérminos de cantidad o calidad según seael caso, con sus respectivas modi-ficaciones e impactos, sino tambiéndeterminar el valor monetario de losmismos, lo cual es un procedimientobastante complejo debido a tres razonesbásicamente.

La primera, tiene que ver con el hechode que hay activos naturales que por serconsiderados bienes públicos y porsuponerse inagotables o abundantes, noson transados en el mercado y por tanto,no se les puede establecer un precio(valoración monetaria). Como resultadode esto son sobreutilizados, degradadosy/o contaminados, pues ni los consu-midores tienen que pagar un precio porsu utilización y disfrute, ni losproductores lo hacen por su uso comoinsumos, lo que hace que el precio demercado de ciertos productos subvaloreel medioambiente.

La segunda razón se refiere a activosnaturales que, pese a ser transados enel mercado, también están siendosubvaluados pues sus precios monetariosno consideran los múltiples usosalternativos que ellos puedan prestarcon los respectivos costos que su uso

implica (agotamiento, degradación),como lo es el caso de los recursos yproductos forestales cuyo precio noincluye servicios como los de capturade carbono, regulación climática orecarga de acuíferos.

Por su parte, la tercera razón y quizásla más importante, tiene que ver con lainconmensurabilidad, pues indepen-dientemente si son o no transados en elmercado, hay activos naturales quetienen un valor intrínseco, el cual eserróneo medir monetariamente, comolo es el disfrute de la belleza paisajística,del aire limpio, entre otros: “losrecursos naturales y el medio ambientetienen valor independientemente de queformen parte o no de las preferencias onecesidades de la especie humana”

22.

Bajo este contexto, aunque valorareconómicamente los bienes y serviciosque presta el medio ambiente sea unprocedimiento complejo y para muchosinadecuado, cuyas metodologías tienenclaros sesgos de subjetividad queimpiden establecer un valor unánime-mente aceptado, es indispensableimplementarla no por fines lucrativossino conservacionistas. Lo anterior,debido a que por medio de ésta se podrándisminuir los índices de agotamiento ydegradación del medio ambiente ya seaporque la internalización de los costosambientales y sociales de ciertosprocesos de producción y consumo

__________22 MARTINEZ, Alier Joan. Economía Ecológica y Política Ambiental. 2001. p. 260

UNA APROXIMACIÓN EN LA ESTIMACIÓN DEL CAPITAL NATURALEN EL MARCO DE LAS CUENTAS NACIONALES - CASO COLOMBIA

211

APUNTES DEL CENESII SEMESTRE DE 2006

disminuye las ganancias de losproductores y el ingreso disponible delos consumidores; o porque los recaudosobtenidos con la implementación deprecios financiarían los procesostendientes a la “reparación” del medioambiente.

Con referente a la implementación deprecios a los bienes y servicios natu-rales, hay que tener en cuenta si estostienen una demanda elástica o inelástica,pues si es la primera, los preciosinfluirían notablemente en la demandatrasladándola hacia bienes sustitutosque, aunque contribuyan a no agotar losrecursos naturales, de no tener unareglamentación adecuada podríangenerar deterioro del medio ambiente yposiblemente en la salud del ser humano,tal es el caso del remplazo delfertilizante natural por fertilizantesquímicos.

En cuanto a la segunda, la alteración delos precios poco influirá en las decisionesde los consumidores y productores deforma que los índices de agotamiento y/o degradación del medio ambientecontinuarán, a menos que se imple-menten otras medidas que contrarrestenlos efectos nocivos de los mismos. Enotras palabras, es indispensable quejunto con una adecuada valoraciónmonetaria, actúen otros mecanismos(reglamentaciones, impuestos...), de

forma que no se presenten distorsionessino soluciones al problema.

Lo anterior, debido a que la imple-mentación de precios a los bienes yservicios ambientales abre el caminohacia la privatización y mercantilizaciónde los mismos, lo cual no es el propósitopor el cual se fomenta dicha valoración,pues “un bien común no puede serconvertido en mercancía de lucro, underecho no puede ser transformado ennegocio”

23

De esta manera, se espera que el precioque se le asigne a los bienes y serviciosambientales se acerque a su valor real,y esté basado en consideraciones no sóloeconómicas, sino también ecológicas,sociales y éticas.

Por estas consideraciones comple-tamente pertinentes a la situación de unpaís de América Latina, que puedereflejar la situación de cualquier otro, ydada la importancia de determinar ohacer una aproximación de valor desdelo macro al capital natural y su aporte oparticipación en los agregados finales ointermedios de la producción, setomaron en cuenta las variables,ecuaciones y gráficas que ilustraron lasvariaciones o ajustes que se necesitanen una economía, al considerar eldesarrollo sostenible dentro de loscomponentes de la disciplina económica.

__________23 COLMENARES, Efraín. El TLC: Estados Unidos tras los recursos naturales. En Revista de Cedetrabajo, deslinde.

Nº 36, octubre-diciembre, 2004. p. 58.

212

Conclusiones

La necesidad de entender cómo participael capital natural en la estructuraproductiva agregada de un país, obliga ahacer ajustes estructurales en el Sistemade Cuentas Nacionales que estima losprincipales agregados macroeconómicos,y sugiere la construcción de nuevoscomponentes, que den cuenta de lasnuevas condiciones del medio ambientey su participación en el procesoproductivo agregadamente.

La participación de componentes comoel gasto defensivo GD, en relación a laserogaciones hechas por los agentesproductivos en la preservación delmedio ambiente, muestran el grado deavance en la construcción de elementossostenibles en el marco macro de laeconomía.

El Sistema de Cuentas Nacionales, estáasociado al sistema de cuentasambientales, sin embargo, la utilidad deeste último es de gran importancia parapoder precisar variables en las que se

incorpora el capital natural y que incidendirectamente en la elaboración de unmodelo sostenible o en el reflejo de lasostenibilidad o insostenibilidad de unpaís.

La aproximación de variablesmacroeconómicas que midan o intentenestimar el uso del capital natural de unpaís, aunque no garantizan deter-minantemente un modelo de desarrollosostenible, sí permiten hacer algunasapreciaciones sobre el desempeño de lasostenibilidad de un país y la dinámicade variables ambientales de im-portancia, como es el caso de losrecursos no renovables con finescomerciales.

La cuenta satélite ambiental permite através de los formatos de cuenta,ordenar coherente y sistemáticamenteinformación económica relacionada conel medio ambiente, de forma que seposibilite la generación de indicadoresmacroeconómicos que reflejen eldesempeño de la economía con relaciónal medio ambiente.

UNA APROXIMACIÓN EN LA ESTIMACIÓN DEL CAPITAL NATURALEN EL MARCO DE LAS CUENTAS NACIONALES - CASO COLOMBIA

213

APUNTES DEL CENESII SEMESTRE DE 2006

Bibliografía

AVELLANEDA, A. 2002. Gestión ambientaly planificación del desarrollo. Bogotá:Litopedia Impresores, Cáp. VII, p. 133-148,y IX, p. 173-186.

AZQUETA, D. 2004. Valoración Económicade la Biodiversidad. En: SEMINARIOINDICADORES DE SEGUIMIENTO YEVALUACION DE LA POLITICA NACIO-NAL DE BIODIVERSIDAD. (9°: 2004:Cartagena de Indias Colombia). 35 p.

BINDER, K. y HERNÁNDEZ C. 2001.Cuentas Ambientales. Bogotá: DNP, 44 p.

CABALLERO, C. 2004. Cuentas económicoambientales Integradas. En: REUNIONGRUPO DE LONDRES. (2004:Copenhagen). 20-21 septiembre. 14 p.

CASTIBLANCO ROZO, C. Alcances ylimitaciones de la Valoración Económica delos Bienes y Servicios ambientales. En:Ensayo de Economía. IDEA-UN. Vol. 13.(septiembre 2003). 13 p.

CLAUDE, M. Cuentas Pendientes: Estado yEvolución de las Cuentas del Medio Ambienteen América Latina. Fundación FuturoLatinoamericano, julio 1997. 144 p.

COLMENARES, E. El TLC: Estados Unidostras los recursos naturales. En: Revista deCedetrabajo, Deslinde. Nº 36, octubre-diciembre. p. 54-65.

CORTES AREVALO, M. Avances enCuentas Ambientales: Proyecto CICA –PNUD – DANE: Contabilidad Económico -

Ambiental Integrado para Colombia–COLSCEA.En: VII SEMINARIO INTERNACIONAL DECONTROL FISCAL AMBIENTAL (2002: Villade Leyva). OLACEFS –CICA– ContraloríaGeneral de la República, 8-10 mayo 2002. 42 p.

________. Las Cuentas Nacionales y el Sistemade Información sobre Medio Ambiente. En:DANE. Boletín de estadísticas. Nº 477, febrerode 1993. p 239-250.

CORTES AREVALO, M. y PINZONSANTOS, R. Bases de contabilidad nacional.DANE. Bogotá, junio 2006.

DANE. División de estudios económicos, unanueva base para las cuentas nacionales deColombia: aspectos conceptuales (segundaparte). En: Boletín de estadísticas, Nº 479febrero 1993, p. 154-250.

GOODLAND, R. Desarrollo económicoSostenible. Bogotá. Ediciones unidas, 1994.p. 23-47.

MORENO DIAZ, C. y GONZALEZ, M. C.Proyecto piloto de contabilidad económicoambiental integrada para Colombia. En:DANE, boletín de estadísticas, Nº 510,septiembre 1995, p.101-115.

NEIRA, J. 2001. Desarrollo sostenible,paradigma siglo XXI: Realidad o ilusión.Tunja: Icba, p. 95

RODRIGUEZ, M. 2004. Cuentas Satélite delMedio Ambiente en Colombia. En:SEMINARIO INDICADORES DESEGUIMIENTO Y EVALUACION DE LA

214

POLITICA NACIONAL DE BIODIVER-SIDAD. (8°: 2004: Cartagena de Indias Co-lombia). 35 p.

________. Metodología de la Cuenta Satélitedel Medio ambiente. DANE. Bogotá,noviembre de 2003. 81 p.

RUDAS LLERAS, G. Instrumentos

UNA APROXIMACIÓN EN LA ESTIMACIÓN DEL CAPITAL NATURALEN EL MARCO DE LAS CUENTAS NACIONALES - CASO COLOMBIA

Económicos y Financieros para la políticaambiental. En: Documentos de Economía.Facultad de ciencias administrativasUniversidad Javeriana. N° 3 (noviembre 2002).

SEMINARIO INTERNACIONAL SOBREAVANCES EN ECONOMIA Y CONTA-BILIDAD AMBIENTAL. (1995: Bogotá).Bogotá: CICA, PNUD, DNP 1995.