Embed Size (px)

Citation preview

Estudios a Distancia - EAD

Unidad I: Nociones básicas del

derecho financiero y tributario

Documento base para los temas:

1. Fundamentos básicos del derecho financiero y

tributario

2. Los recursos del estado (ingresos)

3. El gasto público

4. El presupuesto

5. El crédito público (deuda pública)

Unidad I: Nociones básicas del derecho financiero y tributario - Pág. 2

© Universidad Rafael Belloso Chacín

1ra. Edición

Queda prohibida la reproducción o transmisión total o parcial del texto de la presente obra bajo cualquier forma,

electrónica o mecánica, incluyendo el fotocopiado, el almacenamiento en algún sistema de recuperación de

información, o el grabado sin el consentimiento previo y por escrito del editor.

Equipo de Trabajo:

Elizabeth Paredes

Coordinadora de Diseño Instruccional

Raiza Zabala

Especialista en Contenido

Michell Villaruel

Diseñadora Instruccional

Raúl Cantillo

Especialista en Computación

Erwin Aguirre

Especialista Gráfico

Maracaibo, Venezuela - 2008

Unidad I: Nociones básicas del derecho financiero y tributario - Pág. 4

CONTENIDO PROGRAMATICO

INTRODUCCIÓN ................................................................................. 6

TEMA 1. FUNDAMENTOS BASICOS DEL DERECHO FINANCIERO Y TRIBUTARIO ...... 7

1.1.- DERECHO FINANCIERO .................................................................7

1.2.- DERECHO TRIBUTARIO .................................................................9

1.3.- RELACIONES CON CIENCIAS AFINES ................................................ 10

1.4.- LA ACTIVIDAD FINANCIERA .......................................................... 11

1.5.- ASPECTOS DE LA ACTIVIDAD FINANCIERA ......................................... 13

1.6.- DIVISIÓN DEL DERECHO TRIBUTARIO .............................................. 14

1.7.- FUENTES DEL DERECHO FINANCIERO .............................................. 15

1.8.- INTERPRETACIÓN DE LAS LEYES TRIBUTARIAS.................................... 17

TEMA 2. LOS RECURSOS DEL ESTADO (INGRESOS) ...................................... 20

2.1.- INGRESOS, RECURSOS Y RENTA .................................................... 20

2.2. RECURSOS DEL ESTADO............................................................... 22

2.3. CLASIFICACIÓN INGRESO PÚBLICO .................................................. 25

2.3.1. Según Sainz de Bujanda (1993) ................................................ 25

2.3.2. Según Valdés Costa (1996) ...................................................... 26

2.3.3. Según Fonrouge (1992) .......................................................... 27

2.3.4. Según de donde emanen los Bienes ........................................... 27

2.4.- PRESUPUESTO DE LOS INGRESOS ................................................... 28

2.5.- SISTEMA DE TESORERÍA .............................................................. 29

TEMA 3. EL GASTO PÚBLICO ................................................................ 32

3.1.- CONCEPTO DE GASTO PÚBLICO .................................................... 32

3.2.- CARACTERÍSTICAS DEL GASTO PÚBLICO ........................................... 33

3.3.- CLASIFICACIÓN DEL GASTO PÚBLICO .............................................. 33

3.4.- CAUSAS DEL CRECIMIENTO DEL GASTO PÚBLICO ................................. 38

3.5.- CONTROL DEL GASTO PÚBLICO ..................................................... 41

TEMA 4. EL PRESUPUESTO .................................................................. 51

4.1 DEFINICIÓN DE PRESUPUESTO ........................................................ 51

4.2.- CARACTERÍSTICAS DEL PRESUPUESTO ............................................. 52

Unidad I: Nociones básicas del derecho financiero y tributario - Pág. 5

4.3.- PRINCIPIOS DEL PRESUPUESTO ..................................................... 53

4.4.- FASES DEL PRESUPUESTO .......................................................... 54

4.5.- ASPECTOS DEL PRESUPUESTO ...................................................... 55

4.6.- PREPARACIÓN ......................................................................... 55

4.6.1. Equilibrio Presupuestario ....................................................... 56

4.6.2. Presupuesto Plurianual .......................................................... 56

4.7. SISTEMA PRESUPUESTARIO VENEZOLANO .......................................... 60

TEMA 5. EL CREDITO PÚBLICO (DEUDA PÚBLICA)....................................... 68

5.1.- CONCEPCIONES DE LA DEUDA PÚBLICA............................................ 68

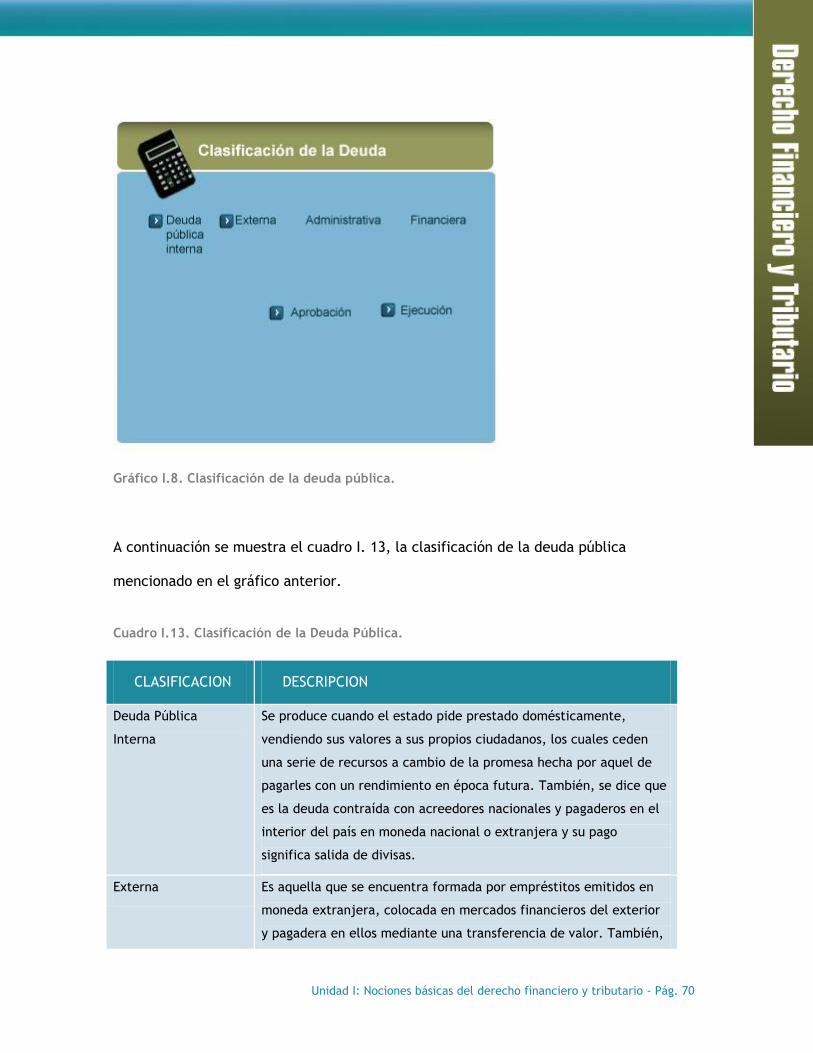

5.2.- CLASIFICACIÓN DE LA DEUDA PÚBLICA ............................................ 69

5.3.- EL EMPRÉSTITO ....................................................................... 71

SINOPSIS ........................................................................................ 73

REFERENCIAS BIBLIOGRAFICAS ............................................................. 74

Unidad I: Nociones básicas del derecho financiero y tributario - Pág. 6

INTRODUCCIÓN

En esta unidad se estudiará la actividad financiera del Estado, a través de: la

captación de los ingresos públicos, gasto público, presupuesto y crédito público, de

modo de que el estudiante conozca de que manera los gobernantes de turno deben

invertir estos recursos, dándole calidad de vida a la colectividad, con buenos

servicios públicos y lo más resaltante que es el Poder Ejecutivo, ya que tiene el

deber de acatar los principios constitucionales en materia de tributos.

Objetivo general

Analizar los principales aspectos del derecho financiero y tributario.

Unidad I: Nociones básicas del derecho financiero y tributario - Pág. 7

TEMA 1. FUNDAMENTOS BASICOS DEL DERECHO

FINANCIERO Y TRIBUTARIO

El Derecho Financiero y Tributario es el estudio unificado de las finanzas, por lo

tanto, tiene relación con otras ramas del Derecho, es decir que la actividad

financiera se presenta como una actividad jurídica, tomando en cuenta: la Ley

Orgánica de la Administración Financiera del Sector Público, División del Derecho

Tributario, Codificación, Fuentes, Interpretación e Integración de sus normas y

analogía.

1.1.- DERECHO FINANCIERO

El Derecho Financiero es el conjunto de normas que:

Regula la actividad financiera del Estado, y a los órganos involucrados en

dicha actividad

Controla todo lo concerniente al nacimiento de la obligación tributaria que

surja del intercambio entre cualquier nivel del poder público (Nación,

Estado y Municipio)

Para tener claro, la definición de derecho financiero, se presenta el cuadro I.1 con

diversos postulados dados por los siguientes autores: Moya Millán, Bujanda y Osorio

Diccionario de Ciencias Jurídicas, Políticos y Sociales.

Unidad I: Nociones básicas del derecho financiero y tributario - Pág. 8

Cuadro I.1. Definiciones sobre el derecho financiero.

AUTORES DEFINICIONES

Moya Millán (2001) Es la ciencia mediante el ejercicio de la Actividad Financiera, se

encarga de obtener ingresos comúnmente en dinero, para cubrir los

gastos que demanda la población, tales como servicios públicos en

general.

Bujanda (1993) Es el derecho de la Actividad Financiera, acción del Estado y demás

entes públicos que se dirige a obtener ingresos necesarios para poder

realizar los gastos que sirven al sostenimiento de los servicios públicos,

entendidos en su más amplio sentido.

Osorio

Diccionario de

Ciencias Jurídicas,

Políticos y Sociales

Rama del Derecho Público interno que regula la actividad del Estado,

en cuanto a los órganos encargados de la recaudación y aplicación del

impuesto, presupuesto, crédito público y, en general, de todo lo

relacionado directamente con el patrimonio del Estado y su utilización.

El Derecho Financiero sumerge, de una u otra forma, al Derecho Tributario como

una rama de él, pero el financiero va más allá de esas normas, el órgano

competente es el Poder Ejecutivo, este es el que tiene que cumplir como órgano

administrador de las finanzas públicas. Asimismo, el Poder Ejecutivo dentro de la

Constitución establece:

Articulo 317

No puede cobrase impuestos, tasas, contribuciones,

exenciones, rebajas u cualquier tipo de incentivo fiscal que

no esté establecido en una Ley.

Unidad I: Nociones básicas del derecho financiero y tributario - Pág. 9

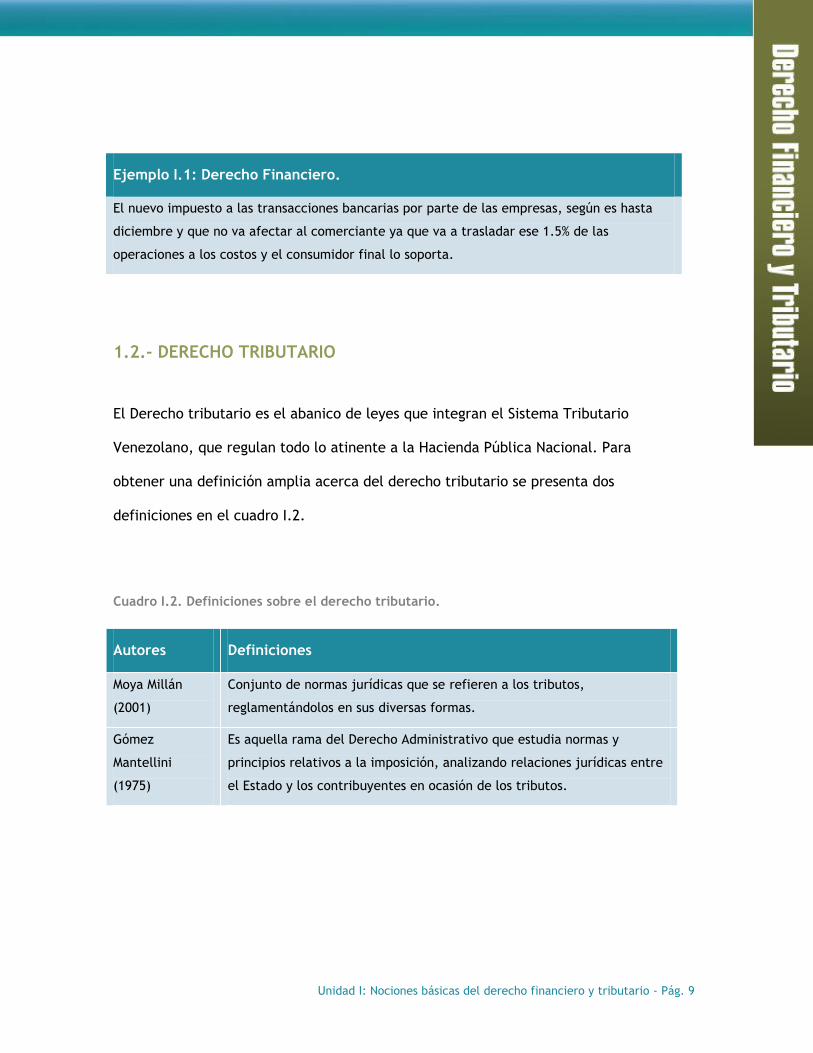

Ejemplo I.1: Derecho Financiero.

El nuevo impuesto a las transacciones bancarias por parte de las empresas, según es hasta

diciembre y que no va afectar al comerciante ya que va a trasladar ese 1.5% de las

operaciones a los costos y el consumidor final lo soporta.

1.2.- DERECHO TRIBUTARIO

El Derecho tributario es el abanico de leyes que integran el Sistema Tributario

Venezolano, que regulan todo lo atinente a la Hacienda Pública Nacional. Para

obtener una definición amplia acerca del derecho tributario se presenta dos

definiciones en el cuadro I.2.

Cuadro I.2. Definiciones sobre el derecho tributario.

Autores Definiciones

Moya Millán

(2001)

Conjunto de normas jurídicas que se refieren a los tributos,

reglamentándolos en sus diversas formas.

Gómez

Mantellini

(1975)

Es aquella rama del Derecho Administrativo que estudia normas y

principios relativos a la imposición, analizando relaciones jurídicas entre

el Estado y los contribuyentes en ocasión de los tributos.

Unidad I: Nociones básicas del derecho financiero y tributario - Pág. 10

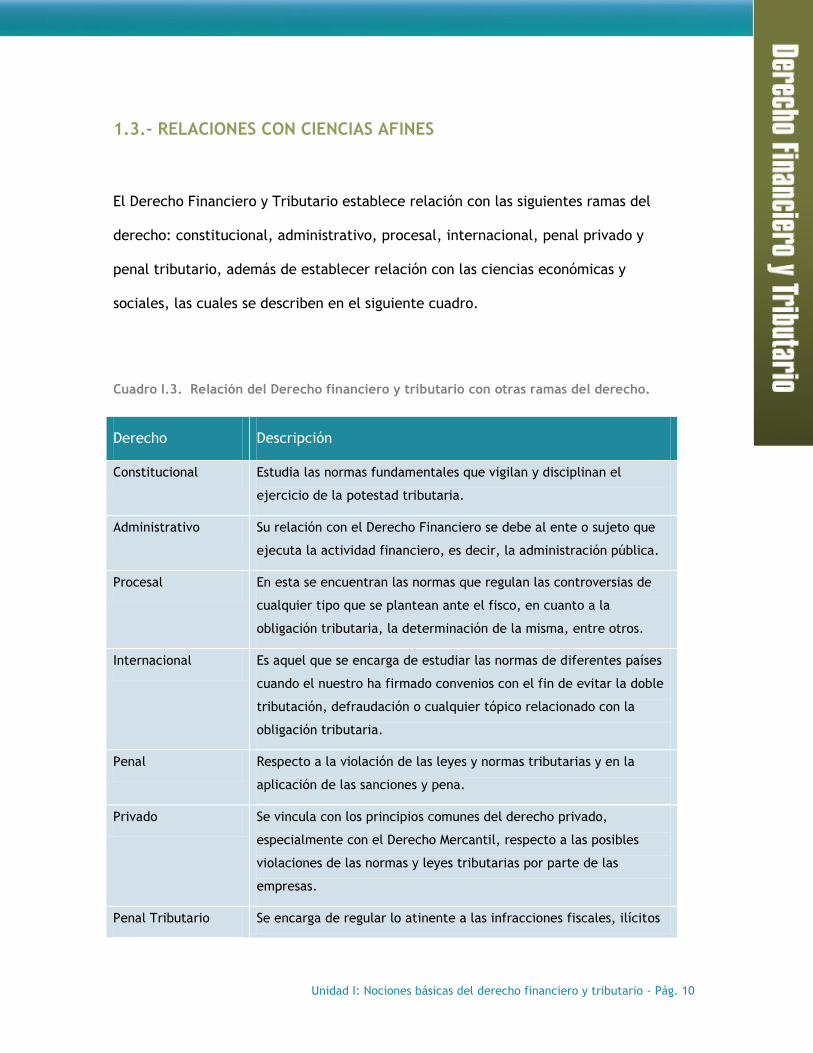

1.3.- RELACIONES CON CIENCIAS AFINES

El Derecho Financiero y Tributario establece relación con las siguientes ramas del

derecho: constitucional, administrativo, procesal, internacional, penal privado y

penal tributario, además de establecer relación con las ciencias económicas y

sociales, las cuales se describen en el siguiente cuadro.

Cuadro I.3. Relación del Derecho financiero y tributario con otras ramas del derecho.

Derecho Descripción

Constitucional Estudia las normas fundamentales que vigilan y disciplinan el

ejercicio de la potestad tributaria.

Administrativo Su relación con el Derecho Financiero se debe al ente o sujeto que

ejecuta la actividad financiero, es decir, la administración pública.

Procesal En esta se encuentran las normas que regulan las controversias de

cualquier tipo que se plantean ante el fisco, en cuanto a la

obligación tributaria, la determinación de la misma, entre otros.

Internacional Es aquel que se encarga de estudiar las normas de diferentes países

cuando el nuestro ha firmado convenios con el fin de evitar la doble

tributación, defraudación o cualquier tópico relacionado con la

obligación tributaria.

Penal Respecto a la violación de las leyes y normas tributarias y en la

aplicación de las sanciones y pena.

Privado Se vincula con los principios comunes del derecho privado,

especialmente con el Derecho Mercantil, respecto a las posibles

violaciones de las normas y leyes tributarias por parte de las

empresas.

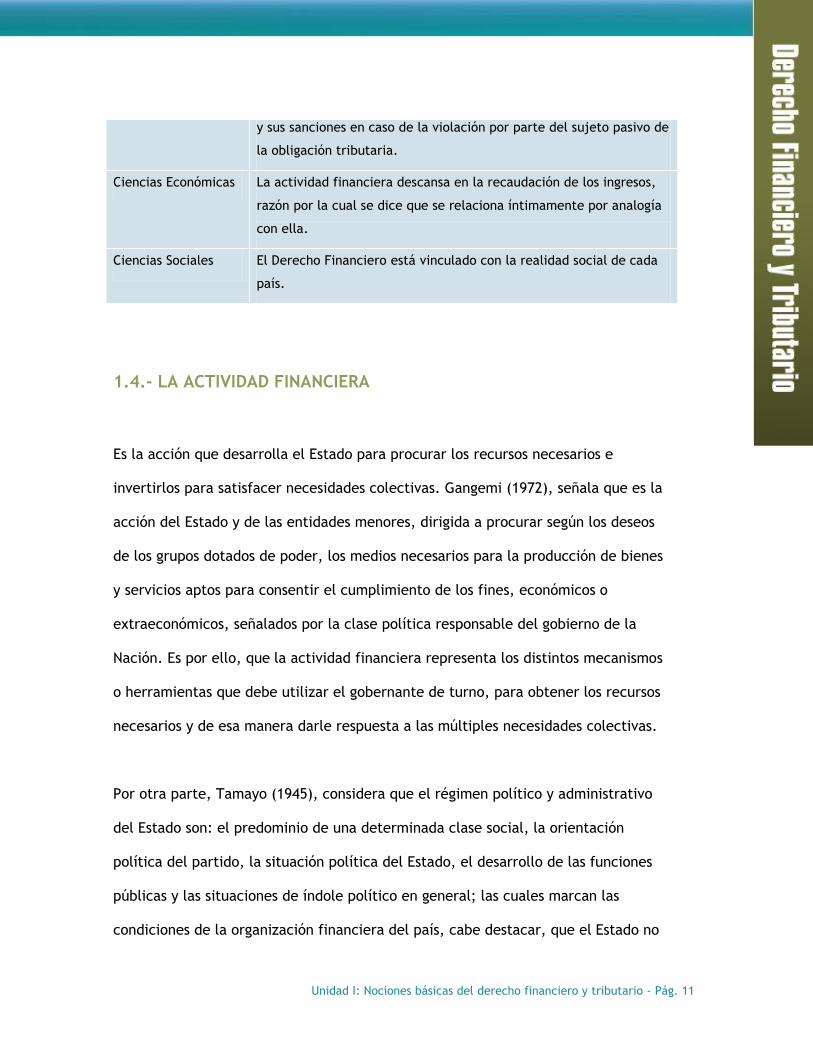

Penal Tributario Se encarga de regular lo atinente a las infracciones fiscales, ilícitos

Unidad I: Nociones básicas del derecho financiero y tributario - Pág. 11

y sus sanciones en caso de la violación por parte del sujeto pasivo de

la obligación tributaria.

Ciencias Económicas La actividad financiera descansa en la recaudación de los ingresos,

razón por la cual se dice que se relaciona íntimamente por analogía

con ella.

Ciencias Sociales El Derecho Financiero está vinculado con la realidad social de cada

país.

1.4.- LA ACTIVIDAD FINANCIERA

Es la acción que desarrolla el Estado para procurar los recursos necesarios e

invertirlos para satisfacer necesidades colectivas. Gangemi (1972), señala que es la

acción del Estado y de las entidades menores, dirigida a procurar según los deseos

de los grupos dotados de poder, los medios necesarios para la producción de bienes

y servicios aptos para consentir el cumplimiento de los fines, económicos o

extraeconómicos, señalados por la clase política responsable del gobierno de la

Nación. Es por ello, que la actividad financiera representa los distintos mecanismos

o herramientas que debe utilizar el gobernante de turno, para obtener los recursos

necesarios y de esa manera darle respuesta a las múltiples necesidades colectivas.

Por otra parte, Tamayo (1945), considera que el régimen político y administrativo

del Estado son: el predominio de una determinada clase social, la orientación

política del partido, la situación política del Estado, el desarrollo de las funciones

públicas y las situaciones de índole político en general; las cuales marcan las

condiciones de la organización financiera del país, cabe destacar, que el Estado no

Unidad I: Nociones básicas del derecho financiero y tributario - Pág. 12

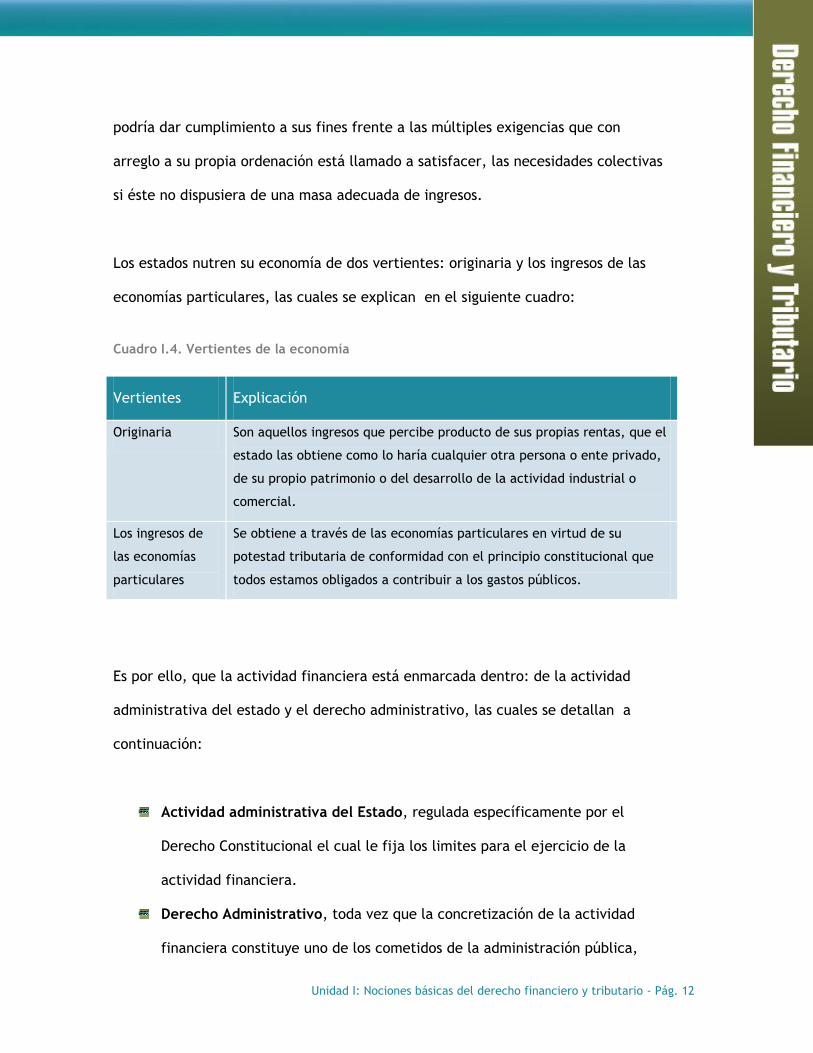

podría dar cumplimiento a sus fines frente a las múltiples exigencias que con

arreglo a su propia ordenación está llamado a satisfacer, las necesidades colectivas

si éste no dispusiera de una masa adecuada de ingresos.

Los estados nutren su economía de dos vertientes: originaria y los ingresos de las

economías particulares, las cuales se explican en el siguiente cuadro:

Cuadro I.4. Vertientes de la economía

Vertientes Explicación

Originaria Son aquellos ingresos que percibe producto de sus propias rentas, que el

estado las obtiene como lo haría cualquier otra persona o ente privado,

de su propio patrimonio o del desarrollo de la actividad industrial o

comercial.

Los ingresos de

las economías

particulares

Se obtiene a través de las economías particulares en virtud de su

potestad tributaria de conformidad con el principio constitucional que

todos estamos obligados a contribuir a los gastos públicos.

Es por ello, que la actividad financiera está enmarcada dentro: de la actividad

administrativa del estado y el derecho administrativo, las cuales se detallan a

continuación:

Actividad administrativa del Estado, regulada específicamente por el

Derecho Constitucional el cual le fija los limites para el ejercicio de la

actividad financiera.

Derecho Administrativo, toda vez que la concretización de la actividad

financiera constituye uno de los cometidos de la administración pública,

Unidad I: Nociones básicas del derecho financiero y tributario - Pág. 13

llegando a señalar que el acto financiero es una subespecie del acto

administrativo.

La doctrina sostiene que la actividad financiera comienza en el momento en que el

estado se apropia de las riquezas o bienes producidos por las demás economías y las

convierte en ingresos, para atender los gastos que le causará cumplir su deber de

atender a las necesidades públicas; determinando si se ha convertido en servicio

público o medio de satisfacer las necesidades públicas o colectivas.

Por lo tanto, el sujeto de la actividad financiera es el estado, ya que es el ente que

tiene la facultad de: establecer, recaudar, controlar y redistribuir la riqueza

nacional. Esta facultad es uno de los elementos que configuran la noción de Estado

de Derecho que se consustancia con el principio de la legalidad.

1.5.- ASPECTOS DE LA ACTIVIDAD FINANCIERA

Los aspectos de la actividad financiera son: político, social, económico, técnico-

administrativo y técnico-jurídico, los cuales se describen en el cuadro I.5.

Cuadro I.5. Aspectos de la actividad financiera.

Aspectos Descripción

Político Va a depender de la ideología política del partido de gobierno, es decir, es

la clase política del gobierno de turno, la que determina el criterio que

debe perseguir la actividad financiera, y revisar que sectores se

Unidad I: Nociones básicas del derecho financiero y tributario - Pág. 14

beneficiaran. Villegas (1992) indica que es el estudio de la elección de

gastos y recursos que se hace en función de una orientación política

determinada y variable según los objetivos perseguidos por la acción

estatal.

Social El objetivo principal es satisfacer las múltiples necesidades o el

cumplimiento de determinados fines, pero estas infinitas necesidades

deben ser valoradas y jerarquizadas por el gobernante, las cuales en

muchos casos aplican el criterio de las clases dominante, o a las personas

que reciban.

Económico El Estado deberá elegir los medios menos onerosos, con la finalidad de

obtener un mayor rendimiento, al menor costo y tiempo posible para el

contribuyente. Por lo tanto, debe tener relación con la eficiencia tanto en

la asignación y ejecución del gasto, de manera de garantizarle al colectivo

un mayor rendimiento en cuanto a la recaudación de los ingresos públicos.

Técnico-

Administrativo

Depende de cada país, del organismo financiero, los fines que se hayan

trazado a través de la técnica más apropiada, tomando en consideraciones

que no podrá actuar sino dentro de los límites que le fijen las Leyes y los

Reglamentos en cuya elaboración y promulgación el Estado ha concurrido.

Técnico-

Jurídico

Deberán tomarse en consideración las normas que deban regir la materia

tributaria. Sin embargo, el Estado debe estar fundamentado en la

legislación vigente. Cabe señalar que debe existir un conjunto de normas,

ya que no se descarta que el Poder Ejecutivo pueda modificar el contexto

en que se desenvuelven las finanzas del Estado.

1.6.- DIVISIÓN DEL DERECHO TRIBUTARIO

El Derecho Tributario comprende dos partes: una general y otra especial, las cuales

se explican a continuación:

Unidad I: Nociones básicas del derecho financiero y tributario - Pág. 15

General: Donde se encuentran consagrados los principios aplicables a las

relaciones entre el Estado y los particulares (contribuyente), armonizando la

necesidad de eficacia funcional de los órganos fiscales con las garantías

individuales de los contribuyentes. En materia se persigue de conformidad

con la constitución y los principios rectores, el equilibrio entre el

contribuyente y el Estado.

Especial: Es aquella que contiene las normas específicas y peculiares de

cada uno de los distintos tributos que integran los diversos sistemas

tributarios. El Derecho Tributario estudia lo relacionado a los tributos, y

como consecuencia de ello, las relaciones jurídicas entre el Estado y el

Contribuyente.

Codificación: Según Ossorio, es la acción y efecto de codificar, de hacer o

formar un cuerpo de leyes metódico y sistemático. La tendencia a reunir en

códigos las legislaciones de diferentes ramas del Derecho es cada vez más

acentuada, porque sus ventajas no pueden ser desconocidas. En la rama del

Derecho tributario hoy nosotros contamos con ese cuerpo de leyes en el

Código Orgánico Tributario.

1.7.- FUENTES DEL DERECHO FINANCIERO

Según Moya Millán (2006) señala que las fuentes del derecho financiero son las

manifestaciones externas mediante las cuales se expresa la realidad de un

ordenamiento jurídico. Estas se clasifican en: directas e indirectas, las cuales se

describen en el cuadro I.5.

Unidad I: Nociones básicas del derecho financiero y tributario - Pág. 16

Cuadro I.6. Fuentes del derecho financiero.

Fuentes Descripción

Directa Constitución de la República Bolivariana de Venezuela, Ley, Decretos,

Leyes, Reglamentos y Tratados Internacionales.

Indirectas Doctrina, Jurisprudencia, Usos Sociales y la Costumbre, entre otras.

Las Fuentes en materia tributaria se encuentran establecidas por el legislador en el

artículo 2 del COT:

Articulo 2. Parágrafo Único:

Los procedimientos amistosos previstos en los tratados para

evitar la doble tributación, son optativos y podrán ser

solicitados por el interesado con independencia de los recursos

administrativos y judiciales previstos en este Código.

- Constituyen fuentes del derecho tributario:

- Las disposiciones constitucionales.

- Los tratados, convenios o acuerdos internacionales

celebrados por la República.

- Las leyes y los actos con fuerza de ley.

Los contratos relativos a la estabilidad jurídica de régimen de tributos nacionales,

estadales y municipales, las reglamentaciones y demás disposiciones de carácter

general establecidas por los órganos administrativos facultados al efecto. Por lo

tanto, la fuente hace referencia al origen, a la génesis, en materia tributaria ya

Unidad I: Nociones básicas del derecho financiero y tributario - Pág. 17

que se encuentra con una disciplina autónoma que es capaz de señalar dentro de su

rama cual es el orden de aplicación de sus fuentes como se evidencia en el articulo

antes indicado.

1.8.- INTERPRETACIÓN DE LAS LEYES TRIBUTARIAS

Para interpretar una Ley, es necesario descubrir su sentido y alcance,

correspondiéndole al intérprete determinar lo que el legislador quiso decir con esa

norma y en qué caso es aplicable. Por lo tanto, el Art. 5 del Modelo de Código

Tributario, para América Latina, establece que:

Articulo 5

“Las normas tributarias se interpretarán con arreglo a todos los

métodos admitidos en Derecho, pudiéndose llegar a resultados

restrictivos o extensivos de los términos contenidos en aquella,

la disposición precedente es también aplicable a las

exenciones”

El Principio de la territorialidad, es la limitación de la validez de las Leyes Fiscales,

a los presupuestos de hecho realizados en el territorio de un determinado país.

Unidad I: Nociones básicas del derecho financiero y tributario - Pág. 18

Ejemplo I.2: Interpretación de las Leyes Tributarias.

Las leyes venezolanas del Impuesto Sobre la Renta e Impuesto al Valor Agregado no pueden

ser aplicadas por el Seniat, ni en Colombia, ni Brasil.

En cuanto a la integración de las leyes tributarias es el acto mediante el cual al

aplicar una norma que presente vacíos o lagunas, debe ser integrada aplicando

analogía. A diferencias de otras legislaciones en el caso venezolano, no se puede a

través de la integración de las normas tributarias crear normas, luego de ser

aplicada la analogía, la norma queda de la misma forma inicial, ya que el Código

Orgánico Tributario lo prohíbe expresamente. Es por ello, que se hace referencia a

los artículos 4, 6 y 7 de dicho código.

Articulo 4

“En materia de exenciones, exoneraciones, desgravámenes,

rebajas y demás beneficios fiscales, las leyes determinarán los

requisitos o condiciones esenciales para su procedencia.”

Unidad I: Nociones básicas del derecho financiero y tributario - Pág. 19

Articulo 6

“La analogía es admisible para colmar los vacíos legales, pero

en virtud de ella no pueden crearse tributos, exenciones,

exoneraciones ni otros beneficios, tampoco tipificar ilícitos ni

establecer sanciones.

Articulo 7

“En las situaciones que no puedan resolverse por las

disposiciones de este Código o de las leyes se aplicarán

supletoriamente y en orden de prelación, las normas tributarias

análogas, los principios generales del derecho tributario y los

de otras ramas jurídicas que más se avengan a su naturaleza y

fines, salvo disposición especial de este Código.”

Unidad I: Nociones básicas del derecho financiero y tributario - Pág. 20

TEMA 2. LOS RECURSOS DEL ESTADO (INGRESOS)

En este tema se planteara las diversas concepciones acerca de ingresos, recursos y

renta; además de los diferentes recursos como: recurso de derecho público-privado,

monetario, por sanciones y tributario. Por otra parte, también se explicará la

clasificación del ingreso público, presupuesto, rentas ordinarias y extraordinarias,

hacienda pública, sistema de tesorería, entre otros.

2.1.- INGRESOS, RECURSOS Y RENTA

Es importante considerar las definiciones de estos tres vocablos: ingresos, recursos y

renta, los cuales son definidos e interpretados por varios autores.

Cuadro I.7. Definiciones del Ingresos públicos.

Autores Descripción

Moya Millán (2001) Son los recursos que obtiene el Estado en la Forma coactiva (tributos),

voluntaria (donación, legado) de la economía de los particulares y del

uso de sus bienes (venta, usufructo, arrendamiento) para satisfacer las

necesidades colectivas, a través de la prestación de los servicios

públicos.

Valdés Costa (1996) Son las entradas de dinero a la tesorería del Estado, para el

cumplimiento de sus fines, cualquiera sea su naturaleza económica o

jurídica.

De Juano (1963) Son entradas públicas, a todos los bienes o sumas de dinero que obtiene

el Estado en propiedad para emplearlos legítimamente en la satisfacción

de las necesidades públicas. Mientras que la Renta comprende

Unidad I: Nociones básicas del derecho financiero y tributario - Pág. 21

solamente aquella categoría de ingresos susceptibles de repetirse

periódicamente.

Tamayo (1945) Son los medios o recursos económicos que el Estado procura con el

objeto de destinarlos a cubrir los gastos que ocasiona la satisfacción de

las necesidades colectivas.

Cuadro I.8. Definiciones recursos.

Autores Descripción

Villegas (1999) Expresa que suele diferenciar la palabra “recursos”, la cual seria toda

suma devengada, es decir, en potencia, de la palabra “ingreso”, que se

refería específicamente a aquellas sumas que efectivamente entran en

la tesorería.

Sainz de Bujanda

(1993)

Señala que los recursos de los estados son: las cantidades de dinero que

el estado y los demás organismos públicos se procuran para cumplir los

fines que en cada momento histórico tiene asignados.

Fariña (1986) Expresa que los recursos del estado son los medios económicos,

generalmente representados en dinero, que el Estado obtiene de sus

propios bienes o actividades o de las rentas o bienes del sector privado y

se destinan a cubrir los gastos del Estado o a lograr otros fines

económicos sociales.

Tamayo (1945) sostiene que se debe distinguir los conceptos de ingresos y renta,

según su criterio, tienen diferencias significativas, el término ingreso es más

amplio, ya que abarca todo recurso económico. Por otra parte, De Juano (1963)

considera que la renta comprende a aquella categoría de ingresos, susceptibles de

repetirse periódicamente.

Unidad I: Nociones básicas del derecho financiero y tributario - Pág. 22

A lo largo del desarrollo se mostrará que la doctrina considera los tres vocablos

como sinónimos y, de esta manera lo asume esta asignatura. En este mismo orden

de idea, Laya Baquero (1989) expresa que los vocablos ingresos, recursos y rentas,

en su concepción actual son considerados como sinónimos.

2.2. RECURSOS DEL ESTADO

Los recursos del estado son: recursos o ingresos de derecho privado, recurso

proveniente de créditos públicos, presupuesto de ingresos, recursos monetarios,

recursos por sanciones, recursos tributarios, rentas ordinarias y extraordinarias y

hacienda pública, los cuales se describen seguidamente:

Recurso de derecho privado: es aquella que obtiene: una renta, sueldo,

salario capital, de la explotación comercial, entre otros; con el fin de

satisfacer las necesidades individuales y de su entorno.

Recurso proveniente de créditos públicos: Moya Millán (2001) son aquellas

operaciones que tienen por objeto lograr recursos o fondos para realizar

obras reproductivas, atendiendo casos de evidente necesidad o de

conveniencia nacional y cubrir necesidades transitorias de tesorerías.

Recursos Monetarios: Se dan a través del manejo de la Banca Central y el

derecho a emitir moneda que corresponde al Estado moderno, lo cual

constituye, a su vez, una forma de obtener ingreso. Según Héctor Villegas

Unidad I: Nociones básicas del derecho financiero y tributario - Pág. 23

(1999:63) expresa que la potestad monetaria estatal, es una de la más

resaltante de las manifestaciones del poder de imperio en cuya virtud la

actividad financiera.

Ejemplo I.3: Recursos Monetarios.

Es la reconversión monetaria que lleva a cabo el Estado Venezolano que comienza a regir en

Venezuela el 01 de Enero de 2008 con el bolívar fuerte.

Recursos por Sanciones: Villegas (1999) expresa que es una de las misiones

más transcendentales del Estado ya que consiste en asegurar el orden

jurídico normativo castigando con la aplicación de una sanción o penalidad a

quienes infringen dicha normativa. En la actualidad, se denota de qué

manera actúa el Seniat con el plan evasión cero. Todo aquel contribuyente

que no cumpla con los deberes formales que le impone las leyes tributarias,

obliga a través de una sanción, que estará representada por una multa y

hasta el cierre del establecimiento por varios días dependiendo el ilícito.

Recursos Tributarios: Villegas (1999) señala que la mayor parte de los

ingresos con los cuales los países cubren sus erogaciones (gasto público),

proviene de las detracciones (cobro) coactivo de riquezas denominadas

“tributos”. De conformidad con el ordenamiento jurídico el poder público

nacional en sus tres niveles (Nación, Estados y Municipios) tienen el derecho

de cobrar los tributos, de acuerdo con lo establecido en el Articulo 317 de la

Unidad I: Nociones básicas del derecho financiero y tributario - Pág. 24

CRBV éste consagrado en una Ley, con el objeto de cubrir las necesidades

colectivas.

Rentas Ordinarias y Extraordinaria: Rentas Ordinaria y Extraordinaria: Ver

art. 7, numerales 5 y 6.

La Hacienda Pública: Moya Millán (2006:123) expresa que la hacienda pública

es el conjunto de bienes del Estado con su consecuente administración.

Desde el punto de vista científico, se ha definido como la ordenación

económica activa, creada por la sociedad de un determinado territorio con

el fin de satisfacer necesidades comunes, a los que ellos no podrían acceder

en forma individual, propósito que se obtiene por el empleo de los medios

de la economía de los particulares a través de contribuciones obligatorias,

como son los tributos.

Articulo 1. LOHPN

“La hacienda pública nacional comprende los bienes y rentas y

deudas que forman el activo y pasivo de la Nación, y todos los

demás bienes y renta cuya administración corresponde al Poder

Nacional.”

Unidad I: Nociones básicas del derecho financiero y tributario - Pág. 25

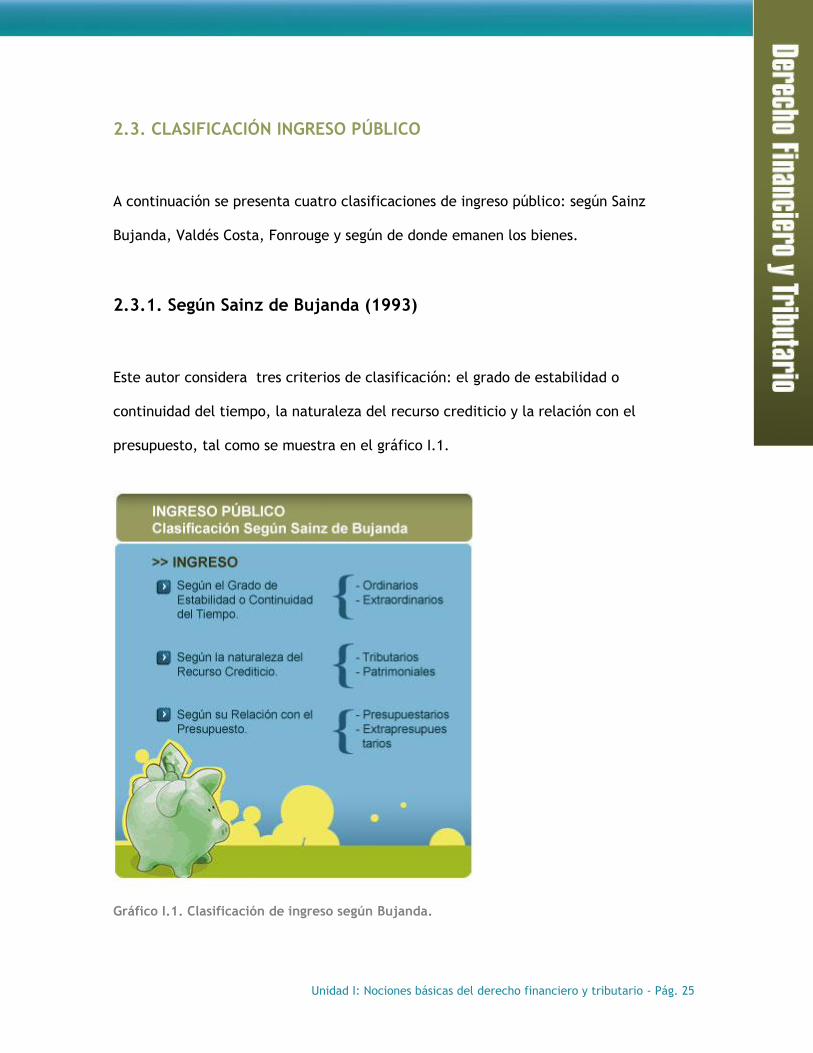

2.3. CLASIFICACIÓN INGRESO PÚBLICO

A continuación se presenta cuatro clasificaciones de ingreso público: según Sainz

Bujanda, Valdés Costa, Fonrouge y según de donde emanen los bienes.

2.3.1. Según Sainz de Bujanda (1993)

Este autor considera tres criterios de clasificación: el grado de estabilidad o

continuidad del tiempo, la naturaleza del recurso crediticio y la relación con el

presupuesto, tal como se muestra en el gráfico I.1.

Gráfico I.1. Clasificación de ingreso según Bujanda.

Unidad I: Nociones básicas del derecho financiero y tributario - Pág. 26

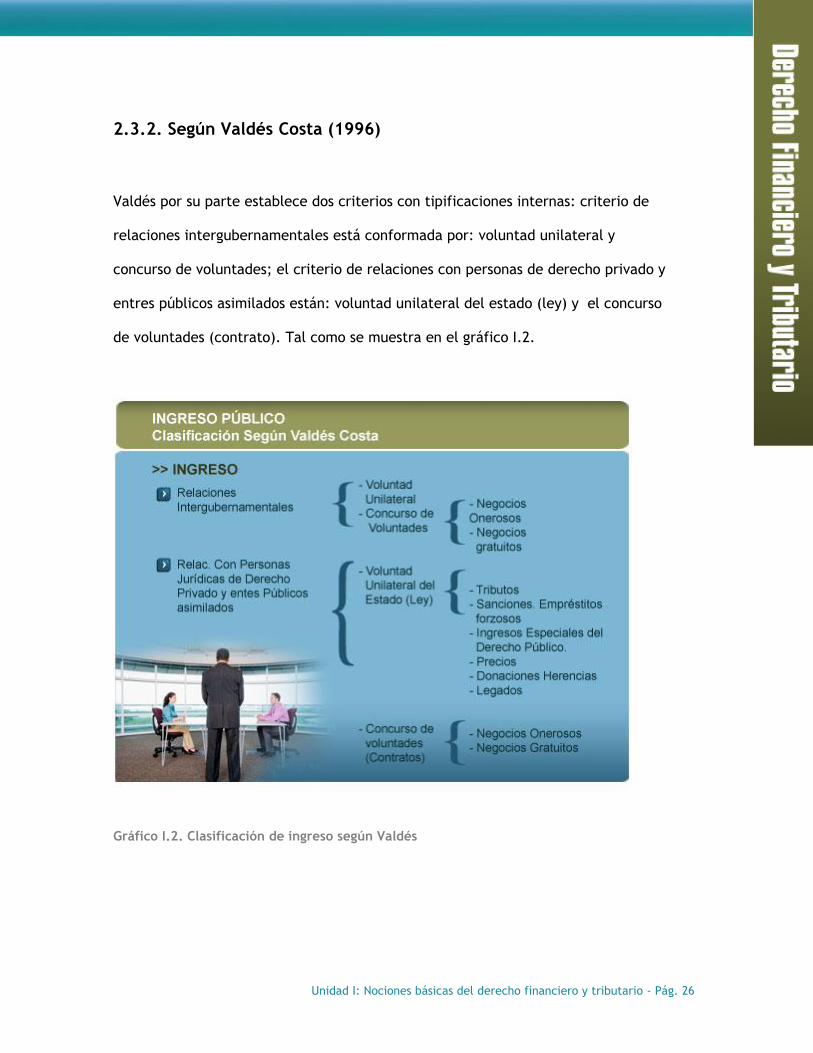

2.3.2. Según Valdés Costa (1996)

Valdés por su parte establece dos criterios con tipificaciones internas: criterio de

relaciones intergubernamentales está conformada por: voluntad unilateral y

concurso de voluntades; el criterio de relaciones con personas de derecho privado y

entres públicos asimilados están: voluntad unilateral del estado (ley) y el concurso

de voluntades (contrato). Tal como se muestra en el gráfico I.2.

Gráfico I.2. Clasificación de ingreso según Valdés

Unidad I: Nociones básicas del derecho financiero y tributario - Pág. 27

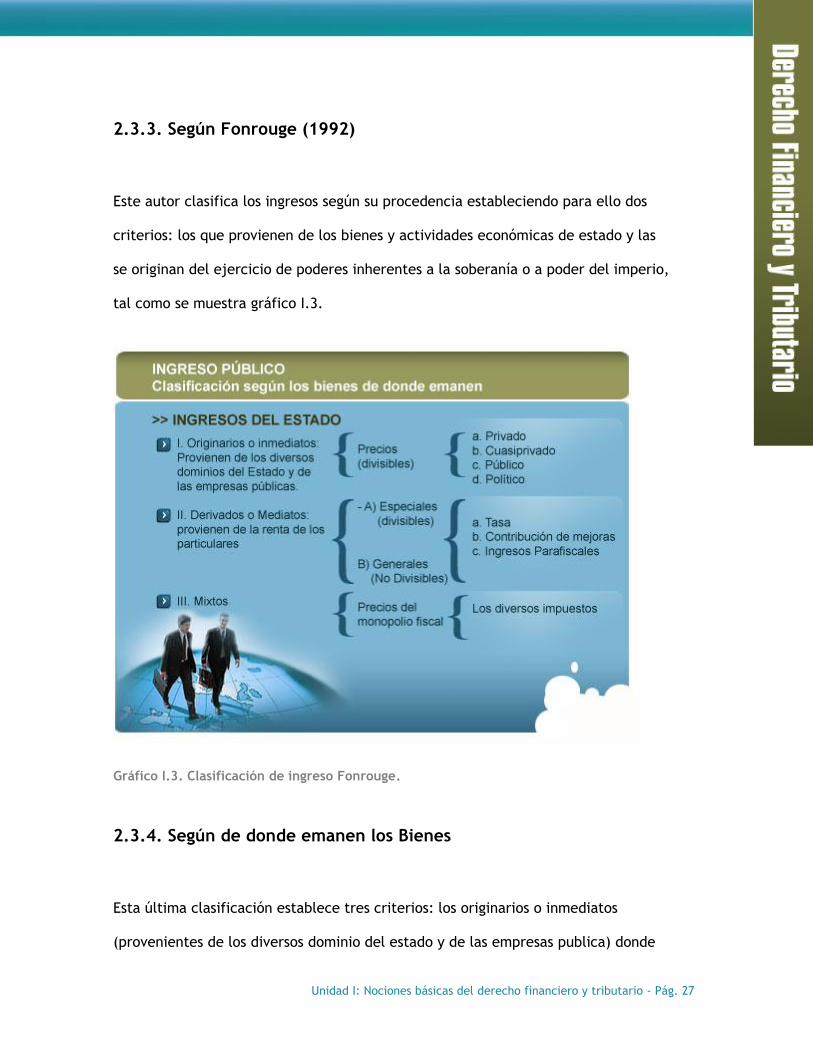

2.3.3. Según Fonrouge (1992)

Este autor clasifica los ingresos según su procedencia estableciendo para ello dos

criterios: los que provienen de los bienes y actividades económicas de estado y las

se originan del ejercicio de poderes inherentes a la soberanía o a poder del imperio,

tal como se muestra gráfico I.3.

Gráfico I.3. Clasificación de ingreso Fonrouge.

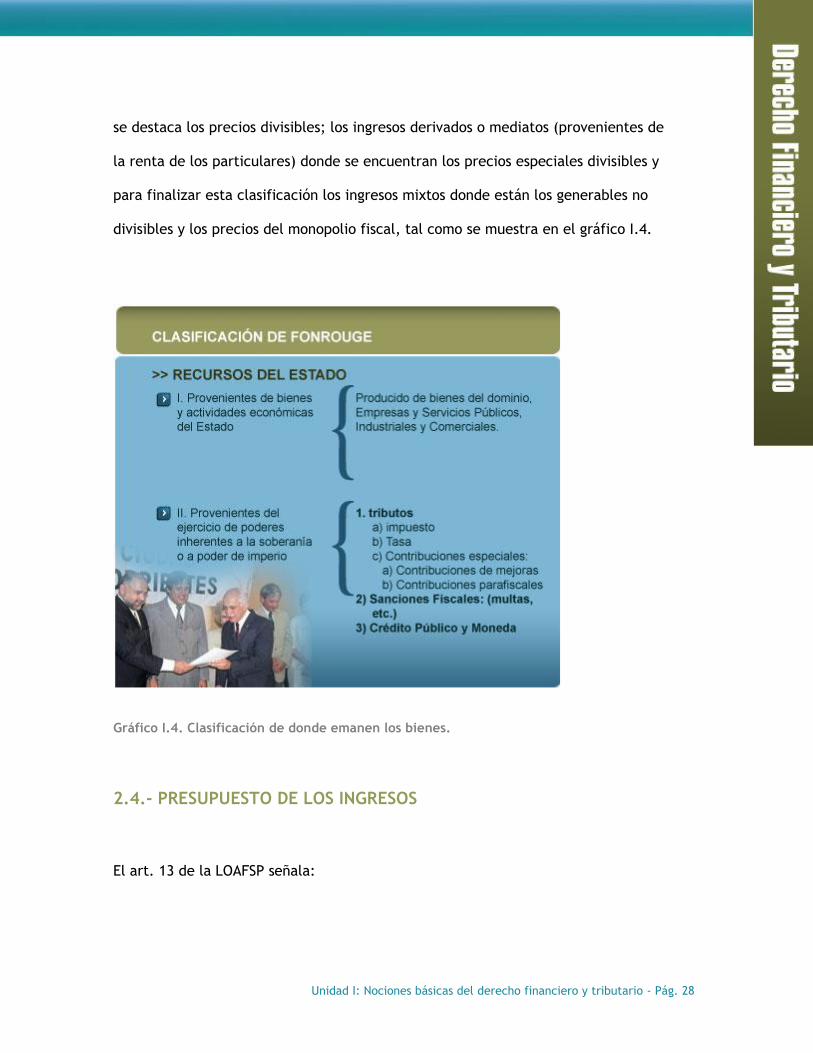

2.3.4. Según de donde emanen los Bienes

Esta última clasificación establece tres criterios: los originarios o inmediatos

(provenientes de los diversos dominio del estado y de las empresas publica) donde

Unidad I: Nociones básicas del derecho financiero y tributario - Pág. 28

se destaca los precios divisibles; los ingresos derivados o mediatos (provenientes de

la renta de los particulares) donde se encuentran los precios especiales divisibles y

para finalizar esta clasificación los ingresos mixtos donde están los generables no

divisibles y los precios del monopolio fiscal, tal como se muestra en el gráfico I.4.

Gráfico I.4. Clasificación de donde emanen los bienes.

2.4.- PRESUPUESTO DE LOS INGRESOS

El art. 13 de la LOAFSP señala:

Unidad I: Nociones básicas del derecho financiero y tributario - Pág. 29

Articulo 13. LOHPN

“Los presupuestos públicos de ingresos contendrán la

enumeración de los diferentes ramos de ingresos corrientes y

de capital y las cantidades estimadas para cada uno de ellos.

No habrá rubro alguno que no esté representado por una cifra

numérica. Las denominaciones de los diferentes rubros de

ingreso serán lo suficientemente específicas como para

identificar las respectivas fuentes”.

2.5.- SISTEMA DE TESORERÍA

La Ley Orgánica de la Administración Financiera del Sector Público en su artículo

105 señala:

Articulo 105

“Estará integrada por el conjunto de principios, órganos,

normas y procedimientos a través de las cuales se presta el

servicio de tesorería”.

Asimismo, se menciona el artículo 106 LOAFSP el cual señala:

Unidad I: Nociones básicas del derecho financiero y tributario - Pág. 30

Articulo 106

“El conjunto de los fondos nacionales, los valores de la

República y las obligaciones a cargos de esta, conforman el

Tesoro Nacional.”

La Ley Orgánica de la Administración Financiera del Sector Público (LOAFSP) en su

artículo 7, numerales 5, 6, 7, 8, 9 y 10 respectivamente.

Articulo 107

A los efectos de la aplicación de esta ley se hacen las

siguientes definiciones:

1. Se entiende por ingresos ordinarios, los ingresos

recurrentes.

2. Se entiende por ingresos extraordinarios, los ingresos

no recurrentes, tales como los provenientes de

operaciones de crédito público y de leyes que originen

ingresos de carácter eventual o cuya vigencia no

exceda de 3 años.

3. Se entiende por ingresos corrientes, los ingresos

recurrentes, sean o no tributarios, petroleros o no

petroleros.

4. Se entiende por ingresos de capital, ingresos por

concepto de ventas de activos y por concepto de

transferencias con fines de capital.

5. Se entiende por ingreso total, la suma de los ingresos

Unidad I: Nociones básicas del derecho financiero y tributario - Pág. 31

corrientes y los ingresos de capital.

6 . Se entiende por ingresos recurrentes, aquellos que se

prevea producir o se hayan producido por más de 3

años.

La Ley Orgánica de la Administración Financiera del Sector Público se clasifica

según: ingresos ordinarios, extraordinarios, corrientes, capital, total y recurrentes;

estas se visualizan en el siguiente cuadro.

Cuadro I.9. Clasificación de la Ley Orgánica de la Administración Financiera del Sector Público.

Clasificación Descripción

Ingresos ordinarios Son aquellos que se presentan en todos los presupuestos de manera

recurrente.

Extraordinarios Son los ingresos no recurrentes, que no se presentan de igual forma y

cantidad anualmente, tales como: los provenientes de operaciones de

crédito público y de leyes que originen ingresos de carácter eventual

o cuya vigencia no exceda de 3 años.

Corrientes Son aquellos ingresos que se presentan de manera recurrente en cada

periodo fiscal, sean o no tributarios, petroleros o no petroleros.

Capital Son los ingresos por concepto de venta de activos y por concepto de

transferencia con fines de capital.

Total Es aquella suma de los ingresos corrientes y los ingresos de capital.

Recurrentes Son aquellos que prevea producir o se hayan producido por más de 3

años.

Unidad I: Nociones básicas del derecho financiero y tributario - Pág. 32

TEMA 3. EL GASTO PÚBLICO

El gasto público es aquel que configura el componente negativo del resultado

económico-patrimonial, producido a lo largo del ejercicio por las operaciones

conocidas de naturaleza presupuestaria o no presupuestaria, como consecuencia de

la variación de activos o el surgimiento de obligaciones, que implican un detrimento

en los fondos propios. Por tanto, este término se reserva para aquellos flujos que

deben imputarse al resultado citado de la entidad a través de cuentas de gestión.

3.1.- CONCEPTO DE GASTO PÚBLICO

Para tener una concepción clara de gasto público se presenta el cuadro I.10., dos

definiciones una de Tamayo y la otra de Jaramillo.

Cuadro I.10 Concepciones de gasto público.

AUTORES CONCEPCIONES

Tamayo (citado en Laya

1989:138)

Es la parte de la Hacienda Pública Nacional que se ocupa de la

inversión y empleo de los bienes (ingresos) materiales con los

cuales se satisfacen las necesidades colectivas. Además, es

toda inversión (erogación) monetaria del Estado, hecha por las

autoridades competentes, en virtud de una autorización legal.

Jaramillo (citado en Laya

1989:138)

Es la inversión de los ingresos de las entidades políticas, en la

satisfacción de las necesidades públicas.

Unidad I: Nociones básicas del derecho financiero y tributario - Pág. 33

3.2.- CARACTERÍSTICAS DEL GASTO PÚBLICO

El gasto público se caracteriza por que se:

Haga en dinero, ya que la Constitución señala que no puede establecerse

impuestos pagaderos en servicios personales, ni especie, entre otros.

Ejecute u ordene por una autoridad competente, es decir, por aquellos

funcionarios a quienes la Ley atribuye tal función, que si no esta autorizado

por el Estado, comete una usurpación de funciones, y el acto es nulo.

Haga conforme a una disposición de la Ley, bien emanada de la Asamblea

Nacional como lo establece el Presupuesto, o del Poder Ejecutivo, como es

el caso de los Créditos Adicionales.

Destine a satisfacer necesidades colectivas.

3.3.- CLASIFICACIÓN DEL GASTO PÚBLICO

Dentro de la clasificación del gasto público se encuentran: gastos ordinarios y

extraordinarios, del gobierno y del ejercicio, reales y personales, productivos e

improductivos, efectivos y de transferencia, y corrientes y de capital; estos se

visualizan en el gráfico I.5:

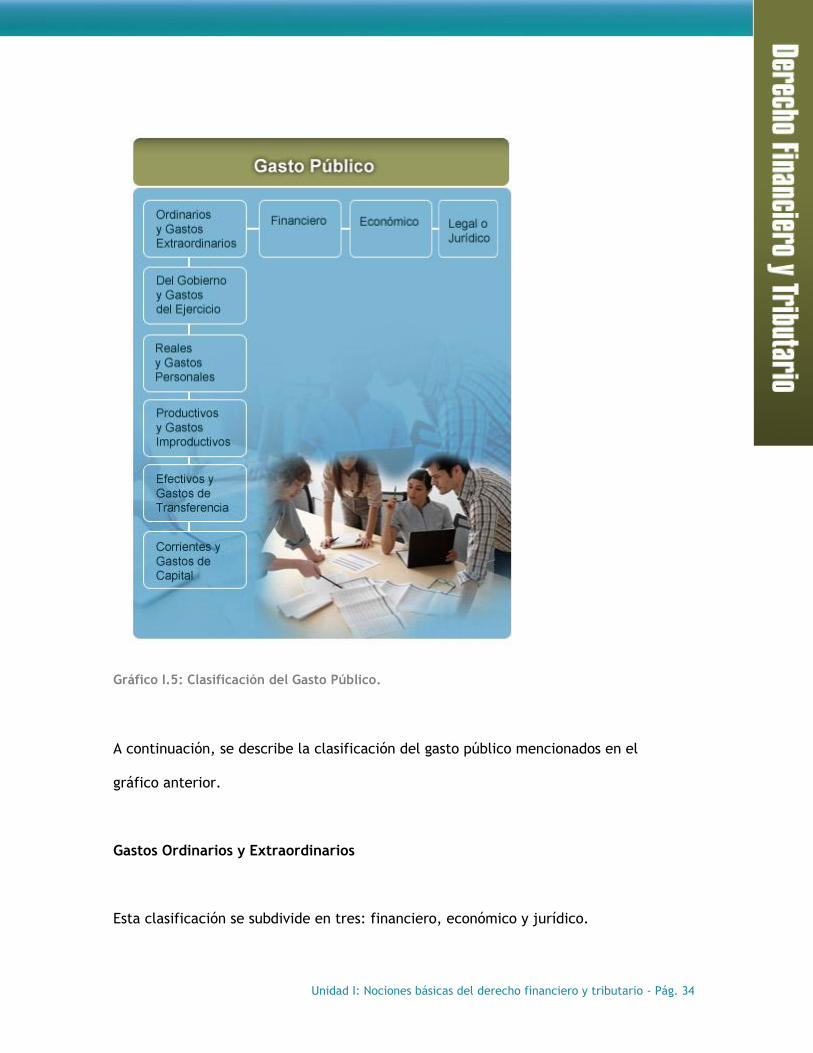

Unidad I: Nociones básicas del derecho financiero y tributario - Pág. 34

Gráfico I.5: Clasificación del Gasto Público.

A continuación, se describe la clasificación del gasto público mencionados en el

gráfico anterior.

Gastos Ordinarios y Extraordinarios

Esta clasificación se subdivide en tres: financiero, económico y jurídico.

Unidad I: Nociones básicas del derecho financiero y tributario - Pág. 35

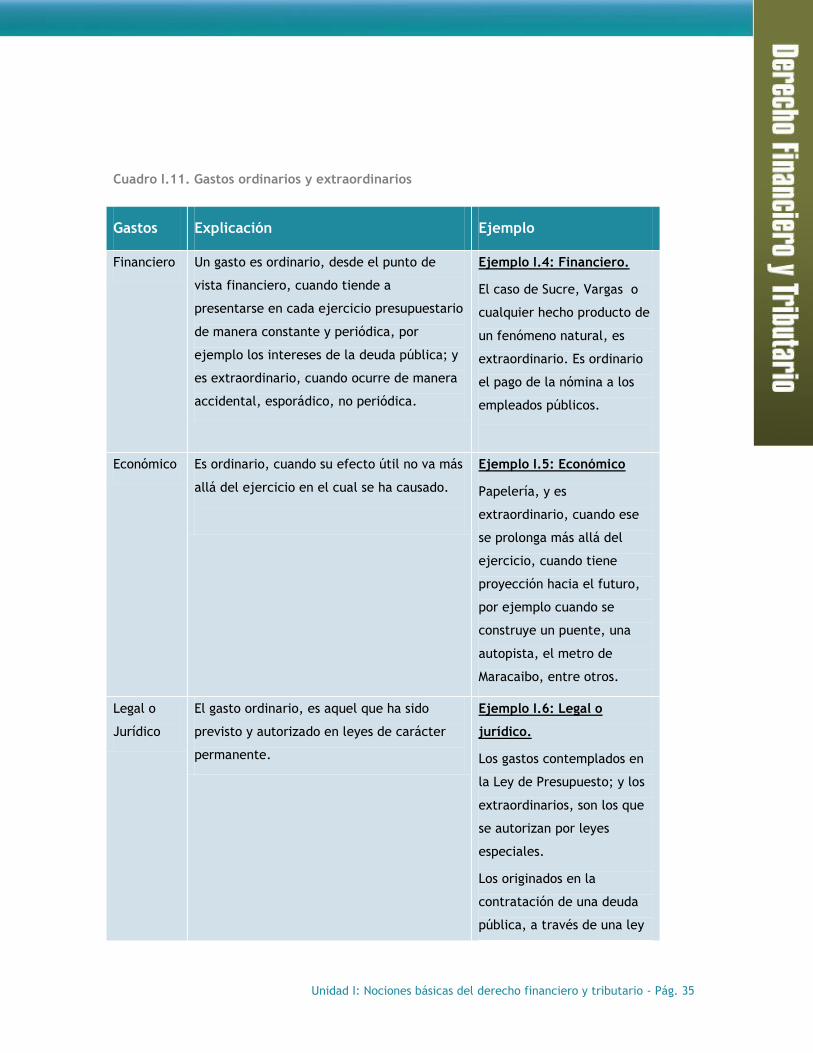

Cuadro I.11. Gastos ordinarios y extraordinarios

Gastos Explicación Ejemplo

Financiero Un gasto es ordinario, desde el punto de

vista financiero, cuando tiende a

presentarse en cada ejercicio presupuestario

de manera constante y periódica, por

ejemplo los intereses de la deuda pública; y

es extraordinario, cuando ocurre de manera

accidental, esporádico, no periódica.

Ejemplo I.4: Financiero.

El caso de Sucre, Vargas o

cualquier hecho producto de

un fenómeno natural, es

extraordinario. Es ordinario

el pago de la nómina a los

empleados públicos.

Económico Es ordinario, cuando su efecto útil no va más

allá del ejercicio en el cual se ha causado.

Ejemplo I.5: Económico

Papelería, y es

extraordinario, cuando ese

se prolonga más allá del

ejercicio, cuando tiene

proyección hacia el futuro,

por ejemplo cuando se

construye un puente, una

autopista, el metro de

Maracaibo, entre otros.

Legal o

Jurídico

El gasto ordinario, es aquel que ha sido

previsto y autorizado en leyes de carácter

permanente.

Ejemplo I.6: Legal o

jurídico.

Los gastos contemplados en

la Ley de Presupuesto; y los

extraordinarios, son los que

se autorizan por leyes

especiales.

Los originados en la

contratación de una deuda

pública, a través de una ley

Unidad I: Nociones básicas del derecho financiero y tributario - Pág. 36

especial de crédito público.

Gastos del Gobierno y Gastos del Ejercicio

Son todos aquellos en que incurre el Poder Ejecutivo con el fin de atender las

necesidades públicas en sus diversas manifestaciones.

Ejemplo I.7: Gastos del gobierno y gastos del ejercicio.

Salud, educación, defensa, entre otros; y los gastos del ejercicio tienen que ver con

el funcionamiento de la administración, como supuesto necesario para atender las

demás necesidades.

Por la liquidación, recaudación y cobro de impuestos.

Gastos Reales y Gastos Personales

Son reales los que se hacen para obtener los bienes materiales que el Estado

requiere o necesita; y los gastos personales, aquellos que se realizan para el pago

de empleados, es decir con la prestación de servicio.

Ejemplo I.8: Gastos reales y gastos personales.

La adquisición de mobiliario, equipos, edificaciones y cualquier otro insumo

adquirido para satisfacer las necesidades colectivas.

El pago de sueldos y salarios a empleados, funcionarios públicos y obreros.

Unidad I: Nociones básicas del derecho financiero y tributario - Pág. 37

Gastos Productivos y Gastos Improductivos

Son aquellos que incrementan el patrimonio del Estado; además, son los que no

producen ningún incremento al patrimonio del Estado.

Ejemplo I.9: Gastos productivos y gastos improductivos.

Gastos realizados en Educación, salud, seguridad.

Gastos Militares han sido considerados improductivos, para los países

subdesarrollados, pero productivos para los países industrializados, ya que a través

de ellos generan tecnología de punta. También son improductivo las ayudas que

presta Venezuela por ejemplo a Nicaragua, Bolivia, Cuba.

Gastos Efectivos y Gastos de Transferencia

Son los que se originan por la adquisición de bienes o de servicios por parte del

Estado; además representan un traspaso del poder de adquisición por parte del

Estado, hacia una determinada persona, sin ninguna contraprestación.

Ejemplo I.10: Gastos efectivos y gastos de transferencia.

Los que incurre en el Estado para adquirir los insumos médicos para dotar los

hospitales, pago de sueldos de los médicos, maestros, entre otros.

Subvenciones y pago de los intereses de la deuda pública.

Unidad I: Nociones básicas del derecho financiero y tributario - Pág. 38

Gastos Corrientes y Gastos de Capital:

Es el que se efectúa para mantener la dinámica de la Administración; además, es un

gasto ordinario y sus efectos no trascienden. Por lo tanto, es aquel que tiene un

efecto mayor, es el que genera beneficios y produce una acumulación de capital,

como sucede con las inversiones que realiza el Estado Venezolano.

Ejemplo I.11: Gastos corrientes y gastos de capital.

Gastos de papelería en general, los gastos de representación en los cuales incurre la

Administración.

La construcción de un puente, metro, entre otros; que no solo permita amortizar

(pagar la inversión) sino que le va a generar ingresos al Estado, como consecuencia

del efecto multiplicador del gasto.

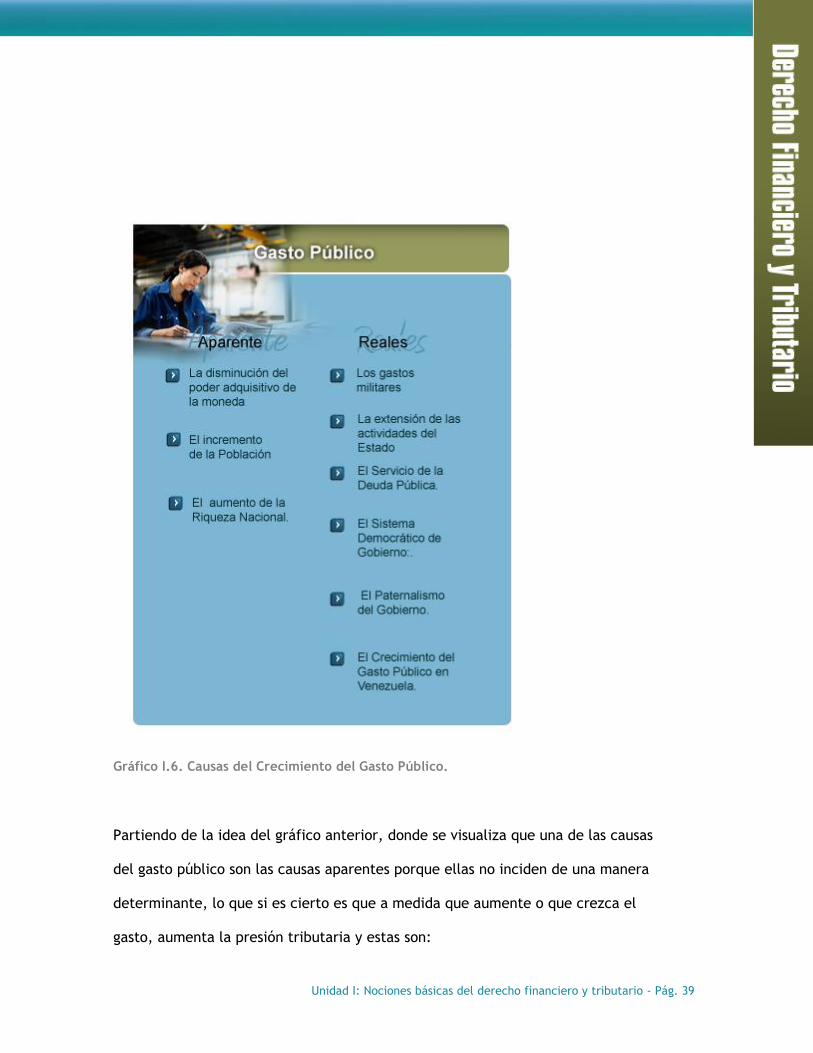

3.4.- CAUSAS DEL CRECIMIENTO DEL GASTO PÚBLICO

Las causas del Gasto Público son aparentes y reales, tal como se muestra en el

grafico I.5.

Unidad I: Nociones básicas del derecho financiero y tributario - Pág. 39

Gráfico I.6. Causas del Crecimiento del Gasto Público.

Partiendo de la idea del gráfico anterior, donde se visualiza que una de las causas

del gasto público son las causas aparentes porque ellas no inciden de una manera

determinante, lo que si es cierto es que a medida que aumente o que crezca el

gasto, aumenta la presión tributaria y estas son:

Unidad I: Nociones básicas del derecho financiero y tributario - Pág. 40

La disminución del poder adquisitivo de la moneda, es decir su devaluación,

lo cual implica que para adquirir la misma cantidad de bienes y servicios

haya que pagar un precio mayor.

El incremento de la Población, es decir, que al crecer la población, si bien el

Estado puede extender a mayor número de personas su acción impositiva,

también es cierto que se multiplican las necesidades.

El aumento de la Riqueza Nacional, a medida que un país incrementa la misma,

mejora su poder adquisitivo y por ende su tendencia al consumo.

Continuando con la idea expuesta en el gráfico I.6., otras de las causas del gasto

público son las reales, dentro de cuales se encuentran:

Los gastos militares: se dividen en tres estas son:

1. Los gastos militares, llamados de pre-guerra o de paz armada.

2. El gasto de guerra propiamente dicho o conflicto bélico.

3. El gasto de Post – guerra.

La extensión de las actividades del Estado: El Estado antiguamente se

limitaba a las funciones de resguardar al país de enemigos exteriores,

mantener el orden interno y la seguridad jurídica, pero hoy el radio de

acción de los poderes públicos crece constantemente y el Estado asume

funciones que antes estaban reservadas a la iniciativa privada.

El Servicio de la Deuda Pública: Se le considera como efecto y como causa

del gasto público; en efecto, cuando la deuda se contrae para atender las

necesidades del Estado; y es causa cuando una vez contraída, se debe

desembolsar grandes sumas de dólares para el servicio de la misma.

Unidad I: Nociones básicas del derecho financiero y tributario - Pág. 41

El Sistema Democrático de Gobierno: El sistema democrático de gobierno

como otra de las causas reales, por la mayor participación de las diversas

clases sociales en las actividades del país y por el crecimiento de las

necesidades relativas que tal participación ha generado.

El Paternalismo del Gobierno.

El crecimiento del Gasto Público en Venezuela se ha multiplicado en forma

vertiginosa, es por ello que se ha incrementado, claro está son muchos los factores

que inciden tal es:

El fenómeno inflacionario que ha castigado el bolsillo de los venezolanos.

La aplicación de políticas erradas.

Los procesos de referéndum, elecciones, misiones y pare usted de contar.

3.5.- CONTROL DEL GASTO PÚBLICO

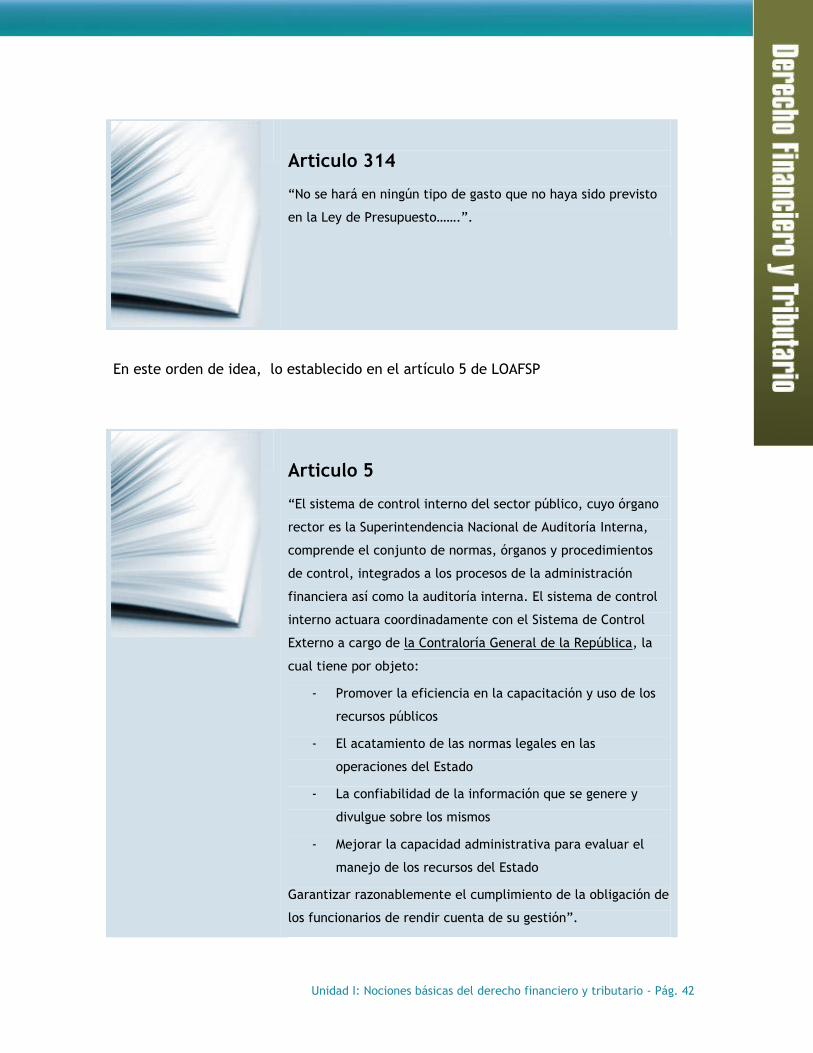

El control se denota en el artículo 314 de la CRBV. Este artículo da el preámbulo

que nada en la actividad financiera del estado puede hacerlo el Poder Ejecutivo sin

una previsión legal que lo permita a efectuar dicho gasto.

Unidad I: Nociones básicas del derecho financiero y tributario - Pág. 42

Articulo 314

“No se hará en ningún tipo de gasto que no haya sido previsto

en la Ley de Presupuesto…….”.

En este orden de idea, lo establecido en el artículo 5 de LOAFSP

Articulo 5

“El sistema de control interno del sector público, cuyo órgano

rector es la Superintendencia Nacional de Auditoría Interna,

comprende el conjunto de normas, órganos y procedimientos

de control, integrados a los procesos de la administración

financiera así como la auditoría interna. El sistema de control

interno actuara coordinadamente con el Sistema de Control

Externo a cargo de la Contraloría General de la República, la

cual tiene por objeto:

- Promover la eficiencia en la capacitación y uso de los

recursos públicos

- El acatamiento de las normas legales en las

operaciones del Estado

- La confiabilidad de la información que se genere y

divulgue sobre los mismos

- Mejorar la capacidad administrativa para evaluar el

manejo de los recursos del Estado

Garantizar razonablemente el cumplimiento de la obligación de

los funcionarios de rendir cuenta de su gestión”.

Unidad I: Nociones básicas del derecho financiero y tributario - Pág. 43

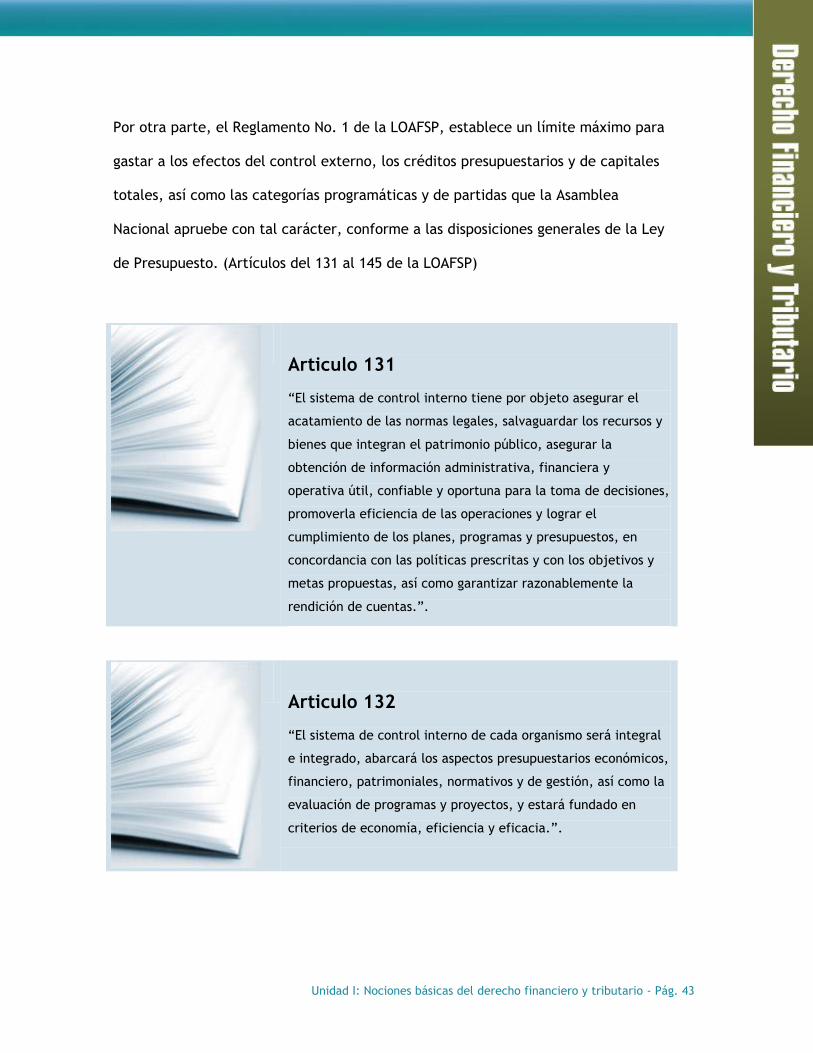

Por otra parte, el Reglamento No. 1 de la LOAFSP, establece un límite máximo para

gastar a los efectos del control externo, los créditos presupuestarios y de capitales

totales, así como las categorías programáticas y de partidas que la Asamblea

Nacional apruebe con tal carácter, conforme a las disposiciones generales de la Ley

de Presupuesto. (Artículos del 131 al 145 de la LOAFSP)

Articulo 131

“El sistema de control interno tiene por objeto asegurar el

acatamiento de las normas legales, salvaguardar los recursos y

bienes que integran el patrimonio público, asegurar la

obtención de información administrativa, financiera y

operativa útil, confiable y oportuna para la toma de decisiones,

promoverla eficiencia de las operaciones y lograr el

cumplimiento de los planes, programas y presupuestos, en

concordancia con las políticas prescritas y con los objetivos y

metas propuestas, así como garantizar razonablemente la

rendición de cuentas.”.

Articulo 132

“El sistema de control interno de cada organismo será integral

e integrado, abarcará los aspectos presupuestarios económicos,

financiero, patrimoniales, normativos y de gestión, así como la

evaluación de programas y proyectos, y estará fundado en

criterios de economía, eficiencia y eficacia.”.

Unidad I: Nociones básicas del derecho financiero y tributario - Pág. 44

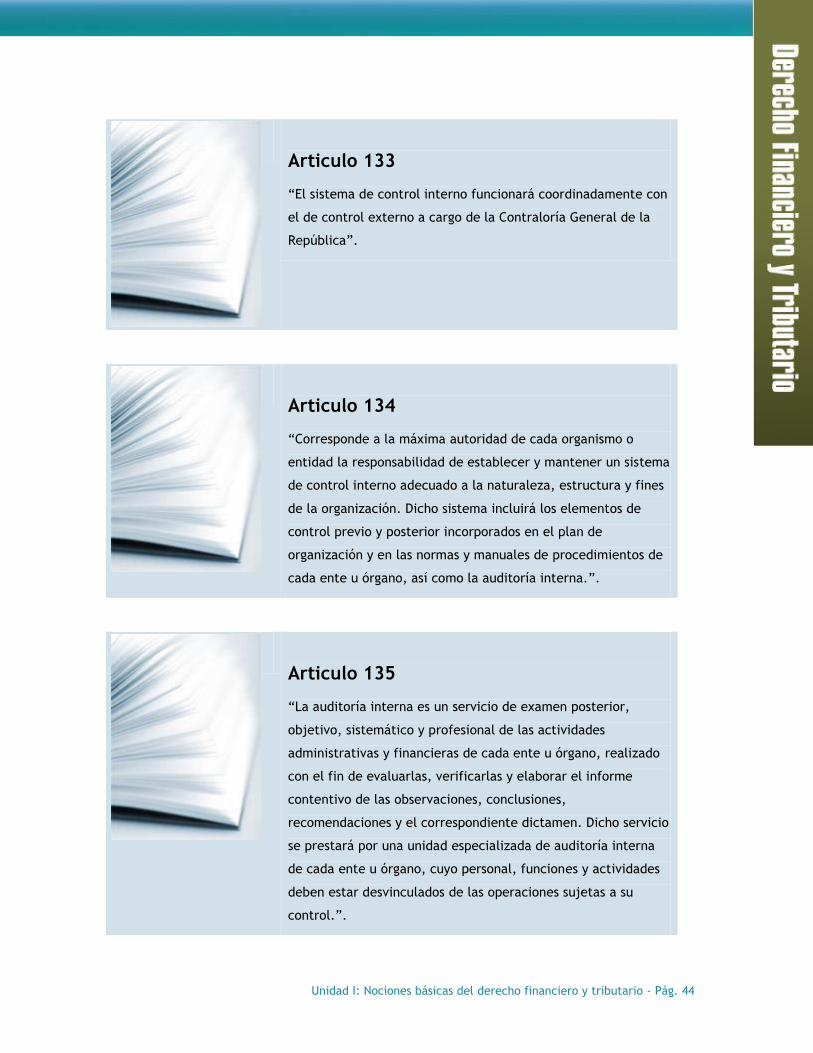

Articulo 133

“El sistema de control interno funcionará coordinadamente con

el de control externo a cargo de la Contraloría General de la

República”.

Articulo 134

“Corresponde a la máxima autoridad de cada organismo o

entidad la responsabilidad de establecer y mantener un sistema

de control interno adecuado a la naturaleza, estructura y fines

de la organización. Dicho sistema incluirá los elementos de

control previo y posterior incorporados en el plan de

organización y en las normas y manuales de procedimientos de

cada ente u órgano, así como la auditoría interna.”.

Articulo 135

“La auditoría interna es un servicio de examen posterior,

objetivo, sistemático y profesional de las actividades

administrativas y financieras de cada ente u órgano, realizado

con el fin de evaluarlas, verificarlas y elaborar el informe

contentivo de las observaciones, conclusiones,

recomendaciones y el correspondiente dictamen. Dicho servicio

se prestará por una unidad especializada de auditoría interna

de cada ente u órgano, cuyo personal, funciones y actividades

deben estar desvinculados de las operaciones sujetas a su

control.”.

Unidad I: Nociones básicas del derecho financiero y tributario - Pág. 45

Articulo 136

“Los titulares de los órganos de auditoría interna serán

seleccionados mediante concurso, organizado y celebrado de

conformidad con lo previsto en Ley Orgánica de la Contraloría

General de la República, con participación de un representante

de la Superintendencia Nacional de Auditoría Interna en el

jurado calificador.

Una vez concluido el período para el cual fueron seleccionados,

los titulares podrán participar en la selección para un nuevo

período.”.

Articulo 137

“Se crea la Superintendencia Nacional de Auditoría Interna,

como órgano rector del Sistema de Control Interno, integrado a

la Vicepresidencia Ejecutiva de la República, con autonomía

funcional y administrativa, con la estructura organizativa que

determine el reglamento respectivo.”.

Articulo 138

“La Superintendencia Nacional de Auditoría Interna es el

órgano supervisión, orientación y coordinación del control

interno, así como de la dirección interna en los organismos que

integran la administración central y descentralizada

enumerados en el artículo 6 de esta Ley, excluido el Banco

Central de Venezuela.”.

Unidad I: Nociones básicas del derecho financiero y tributario - Pág. 46

Articulo 139

“Son atribuciones de la Superintendencia Nacional de Auditoría

Interna:

1. Orientar el control interno y facilitar el control

externo, de acuerdo con las normas de coordinación

dictadas por la Contraloría General de la República.

2. Dictar pautas de control interno y promover y

verificar su aplicación.

3. Prescribir normas de auditoría interna y dirigir su

aplicación por las unidades de auditoría interna.

4. Realizar o coordinar las auditorias que estime

necesarias, para evaluar el sistema de control interno

en los entes y órganos a que se refiere el Artículo

138, así como orientar la evaluación de proyectos.

Programas y operaciones. Eventualmente, podrá

realizar auditorías financieras, de legalidad y de

gestión, en los organismos comprendidos en el ámbito

de su competencia.

5. Vigilar la aplicación de las normas que dicten los

órganos rectores de los sistemas de administración

financiera del sector público nacional e informarles

los incumplimientos observados.

6. Ejercer la supervisión técnica de las unidades de

auditoría interna, aprobar sus planes de trabajo y

orientar y vigilar su ejecución, sin perjuicio de las

atribuciones de la Contraloría General de la

República.

7. Comprobar la ejecución de las recomendaciones de

las unidades de auditoría interna, adoptadas por las

autoridades competentes.

8. Proponer las medidas necesarias para lograr el

mejoramiento continuo de la organización, estructura

y procedimientos operativos de las unidades de

auditoría interna, considerando las particularidades

Unidad I: Nociones básicas del derecho financiero y tributario - Pág. 47

de cada organismo.

9. Formular directamente a los organismos o entidades

comprendidos en el ámbito de su competencia, las

recomendaciones necesarias para asegurar el

cumplimiento de las normas de auditoría interna y de

los criterios de economía, eficacia y eficiencia.

10. Establecer requisitos de calidad técnica para el

personal de auditoría de la administración financiera

de sector público, así como de consultores

especializados en las materias vinculadas y mantener

un registro de auditores y consultores.

11. Promover la oportuna rendición de cuentas por los

funcionamos encargados de la administración,

custodia o manejo de fondos o bienes públicos, de

acuerdo con las normas que dicte la Contraloría

General de la República.

12. Realizar y promover actividades de adiestramiento y

capacitación de personal, en materia de control y

auditoria

Atender las consultas que se le formulen en el área de su

competencia.”.

Articulo 140

“La Superintendencia Nacional de Auditoría Interna podrá

contratar estudios de consultoría y auditoria bajo condiciones

preestablecidas, en cuyo caso deberá planificar y controlarla

ejecución de los trabajos y cuidar la calidad del informe final,

como requisitos de indispensable cumplimiento para poder

asumir como suyos dichos estudios.”.

Unidad I: Nociones básicas del derecho financiero y tributario - Pág. 48

Articulo 141

“La Superintendencia Nacional de Auditoría Interna podrá

solicitar de los organismos sujetos a su ámbito de competencia,

las informaciones y documentos que requiera para el

cumplimiento de sus funciones, así como tener acceso

directamente a dichas informaciones y documentos en las

intervenciones que practique. Los funcionarios y autoridades

competentes prestarán su colaboración a esos efectos y estarán

obligados a atender los requerimientos de la

Superintendencia.”.

Articulo 142

“La Superintendencia Nacional de Auditoría Interna estará a

cargo de un funcionario denominado Superintendente Nacional

de Auditoría Interna, quien será designado por el Presidente de

la República y dará cuenta de su gestión a éste y al

Vicepresidente Ejecutivo.”.

Articulo 143

“Son atribuciones del Superintendente Nacional de Auditoria

Interna:

1. Dictar las normas reglamentarias sobre la

organización, estructura y funcionamiento de

la Superintendencia.

2. Nombrar y remover el personal de la

Superintendencia.

3. Ejercer la administración de personal y la

potestad jerárquica.

Unidad I: Nociones básicas del derecho financiero y tributario - Pág. 49

4. Celebrar los contratos y ordenar los pagos para

la ejecución del presupuesto de la

Superintendencia.

5. Ejercer la administración y disposición de los

bienes Nacionales adscritos a la

Superintendencia.

Someter a la aprobación del Presidente de la República el plan

de acción y el proyecto de presupuesto de gastos de la

Superintendencia, antes de remitirlo al Ministerio de Finanzas

para su incorporación en el Proyecto de Ley de Presupuesto.”.

Articulo 144

“El Superintendente Nacional de Auditoría Interna podrá

delegar en funcionarios de la Superintendencia determinadas

atribuciones, de conformidad con lo establecido en la ley.”.

Articulo 145

“La Superintendencia Nacional de Auditoría Interna deberá

informar:

1. Al Presidente de la República, al

Vicepresidente Ejecutivo y al Ministro de

Finanzas, acerca de su gestión y de la gestión

financiera y operativa de los organismos

comprendidos en el ámbito de su competencia.

2. A la Contraloría General de la República, sobre

los asuntos comprendidos en el ámbito de su

competencia, en la forma y oportunidad que

ese organismo lo requiera.

Unidad I: Nociones básicas del derecho financiero y tributario - Pág. 50

3. A la opinión pública, con la periodicidad que

determine el reglamento de esta Ley.”.

Unidad I: Nociones básicas del derecho financiero y tributario - Pág. 51

TEMA 4. EL PRESUPUESTO

En este tema estudiaremos lo referente al presupuesto, su naturaleza jurídica,

características, principios de derecho presupuestario, su preparación y el sistema

presupuestario venezolano.

4.1 DEFINICIÓN DE PRESUPUESTO

El presupuesto según Fariña (1986) es un documento que tiene forma especial de

Ley, en el cual se:

Estiman los ingresos de que dispondrá una entidad pública durante un

período futuro y determinado, que generalmente es un año.

Autorizan los gastos que esa entidad pública pueda efectuar hasta cierto

límite en ese período, a los efectos de cumplir con una finalidad en él

especificada, en el sentido constituye la expresión contable del Plan de la

Nación en aquellos aspectos que exigen por parte del sector público, captar

y asignar recursos conducentes al cumplimiento de las metas de desarrollo

económico, social e institucional del país.

Otra definición desde un punto de vista económico, es el presupuesto es u

instrumento que limita la acción del Estado para el cumplimiento de los planes,

coordinando los diversos recursos y actividades del sector público, donde se

establecen las autorizaciones máximas del gasto que puedan efectuarse en un

Unidad I: Nociones básicas del derecho financiero y tributario - Pág. 52

período determinado de los recursos para cumplir las destinaciones de los recursos y

las fuentes de fondos para su financiamiento. Vicente Rodríguez en Moya Millán

(2006)

4.2.- CARACTERÍSTICAS DEL PRESUPUESTO

El presupuesto tiene las siguientes características:

Es un acto de previsión: Se trata de una estimación de lo que son los gastos y

de los ingresos para financiarlos durante un período de tiempo que casi

siempre es de un año.

Se formula bajo la premisa de un equilibrio entre gastos e ingresos, así lo

exige la Ley, ya que los ingresos deben cubrir los gastos de una anualidad.

Adoptar una forma determinada, se expresa contablemente a través de las

partidas de ingresos y gastos, y esta debe hacerse en forma de Ley especial

aprobada por la Asamblea Nacional.

Poseer una regularidad en su elaboración, no es suficiente que este sea

esporádica o incidental, sino que debe elaborarse recurrente y periódico.

Debe constituir una previsión normativa, ya que supone más que una mera y

simple estimación, también un plan financiero, ya que este obliga al

gobierno y a la administración, desde el punto de vista político como

jurídico. Es la expresión de un programa político, al igual que una Ley

jurídica formal o un acto – condición.

Unidad I: Nociones básicas del derecho financiero y tributario - Pág. 53

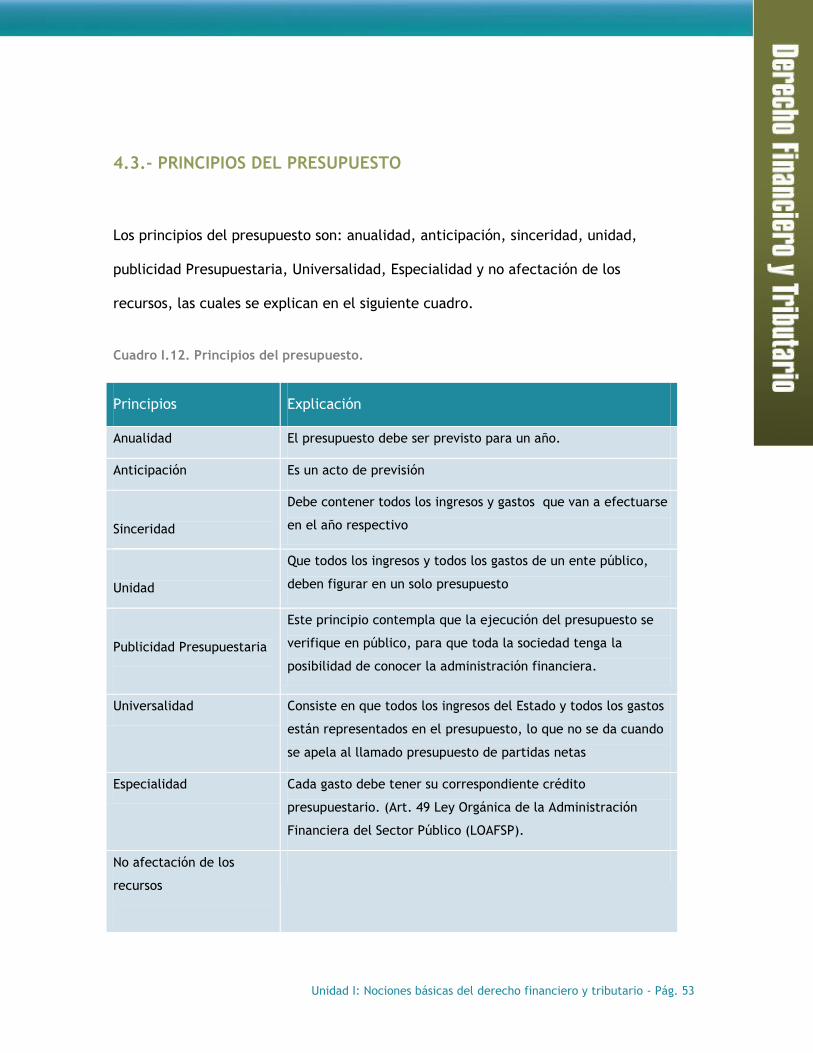

4.3.- PRINCIPIOS DEL PRESUPUESTO

Los principios del presupuesto son: anualidad, anticipación, sinceridad, unidad,

publicidad Presupuestaria, Universalidad, Especialidad y no afectación de los

recursos, las cuales se explican en el siguiente cuadro.

Cuadro I.12. Principios del presupuesto.

Principios Explicación

Anualidad El presupuesto debe ser previsto para un año.

Anticipación Es un acto de previsión

Sinceridad

Debe contener todos los ingresos y gastos que van a efectuarse

en el año respectivo

Unidad

Que todos los ingresos y todos los gastos de un ente público,

deben figurar en un solo presupuesto

Publicidad Presupuestaria

Este principio contempla que la ejecución del presupuesto se

verifique en público, para que toda la sociedad tenga la

posibilidad de conocer la administración financiera.

Universalidad Consiste en que todos los ingresos del Estado y todos los gastos

están representados en el presupuesto, lo que no se da cuando

se apela al llamado presupuesto de partidas netas

Especialidad Cada gasto debe tener su correspondiente crédito

presupuestario. (Art. 49 Ley Orgánica de la Administración

Financiera del Sector Público (LOAFSP).

No afectación de los

recursos

Unidad I: Nociones básicas del derecho financiero y tributario - Pág. 54

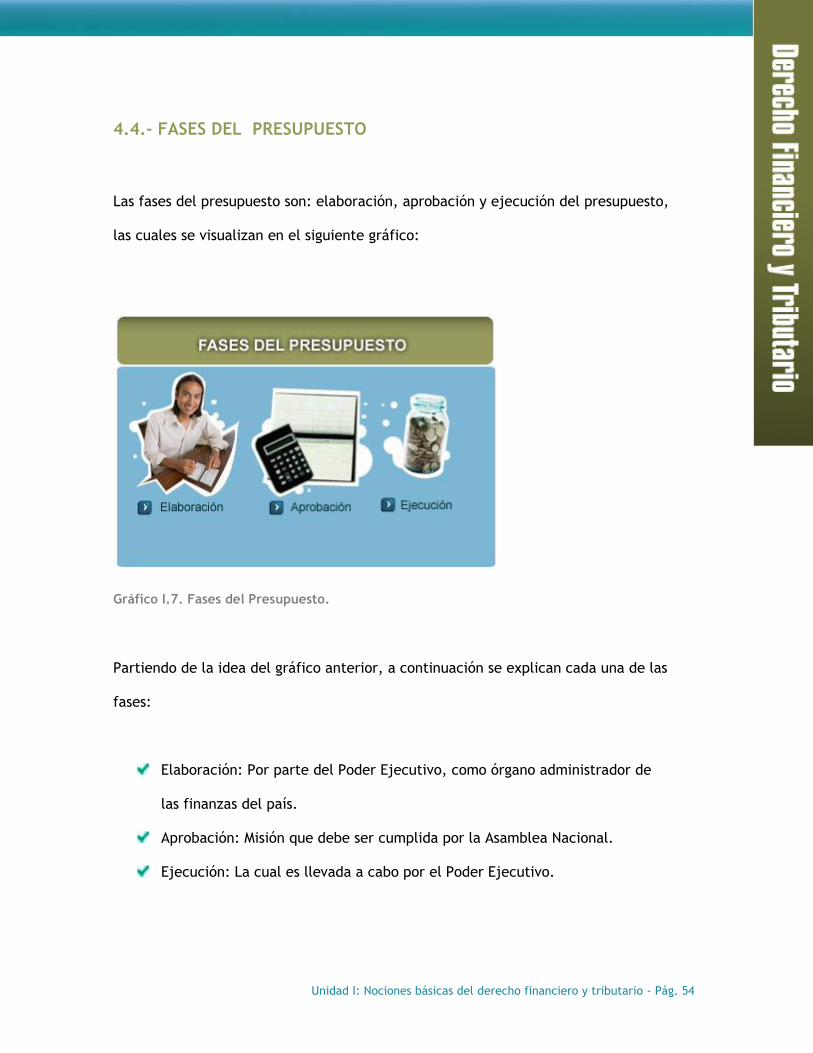

4.4.- FASES DEL PRESUPUESTO

Las fases del presupuesto son: elaboración, aprobación y ejecución del presupuesto,

las cuales se visualizan en el siguiente gráfico:

Gráfico I.7. Fases del Presupuesto.

Partiendo de la idea del gráfico anterior, a continuación se explican cada una de las

fases:

Elaboración: Por parte del Poder Ejecutivo, como órgano administrador de

las finanzas del país.

Aprobación: Misión que debe ser cumplida por la Asamblea Nacional.

Ejecución: La cual es llevada a cabo por el Poder Ejecutivo.

Unidad I: Nociones básicas del derecho financiero y tributario - Pág. 55

4.5.- ASPECTOS DEL PRESUPUESTO

Los puntos de vista más resaltantes del presupuesto son: político, económico y

jurídico los cuales se explica a continuación.

Político: él refleja el Plan de Gobierno y la tendencia del mismo está

determinado, por la autoridad que elabora el presupuesto (Ejecutivo).

Económico: el estado es el principal consumidor, debido a su volumen de

gastos, por lo tanto es un instrumento que influye de forma determinante

sobre la economía del país.

Jurídico: debe estar contenido en una Ley, porque para su aprobación deben

cumplirse los requisitos que la Constitución exige para las leyes ordinarias.

4.6.- PREPARACIÓN

El presupuesto es preparado por Poder Ejecutivo, elaborado dentro de las líneas

generales del plan de desarrollo económico y social de la Nación aprobado por la

Asamblea Nacional, según lo pautado en la LOAFSP a partir del Artículo 9 y

siguientes.

Unidad I: Nociones básicas del derecho financiero y tributario - Pág. 56

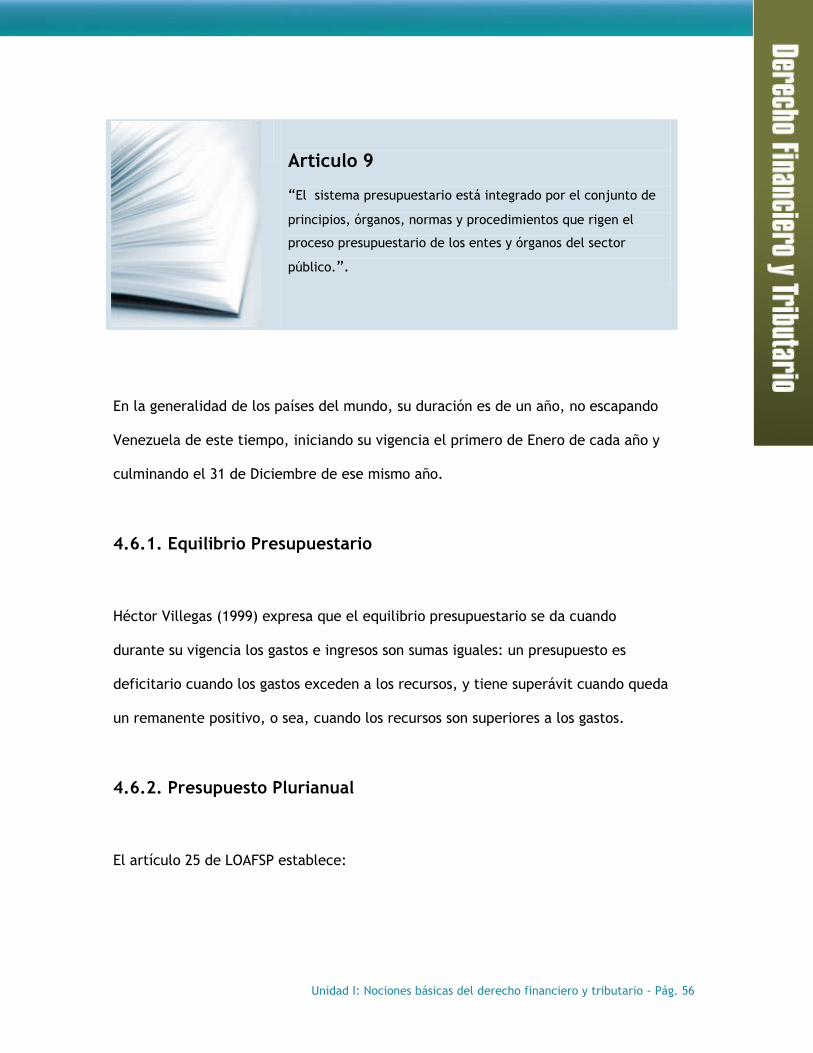

Articulo 9

“El sistema presupuestario está integrado por el conjunto de

principios, órganos, normas y procedimientos que rigen el

proceso presupuestario de los entes y órganos del sector

público.”.

En la generalidad de los países del mundo, su duración es de un año, no escapando

Venezuela de este tiempo, iniciando su vigencia el primero de Enero de cada año y

culminando el 31 de Diciembre de ese mismo año.

4.6.1. Equilibrio Presupuestario

Héctor Villegas (1999) expresa que el equilibrio presupuestario se da cuando

durante su vigencia los gastos e ingresos son sumas iguales: un presupuesto es

deficitario cuando los gastos exceden a los recursos, y tiene superávit cuando queda

un remanente positivo, o sea, cuando los recursos son superiores a los gastos.

4.6.2. Presupuesto Plurianual

El artículo 25 de LOAFSP establece:

Unidad I: Nociones básicas del derecho financiero y tributario - Pág. 57

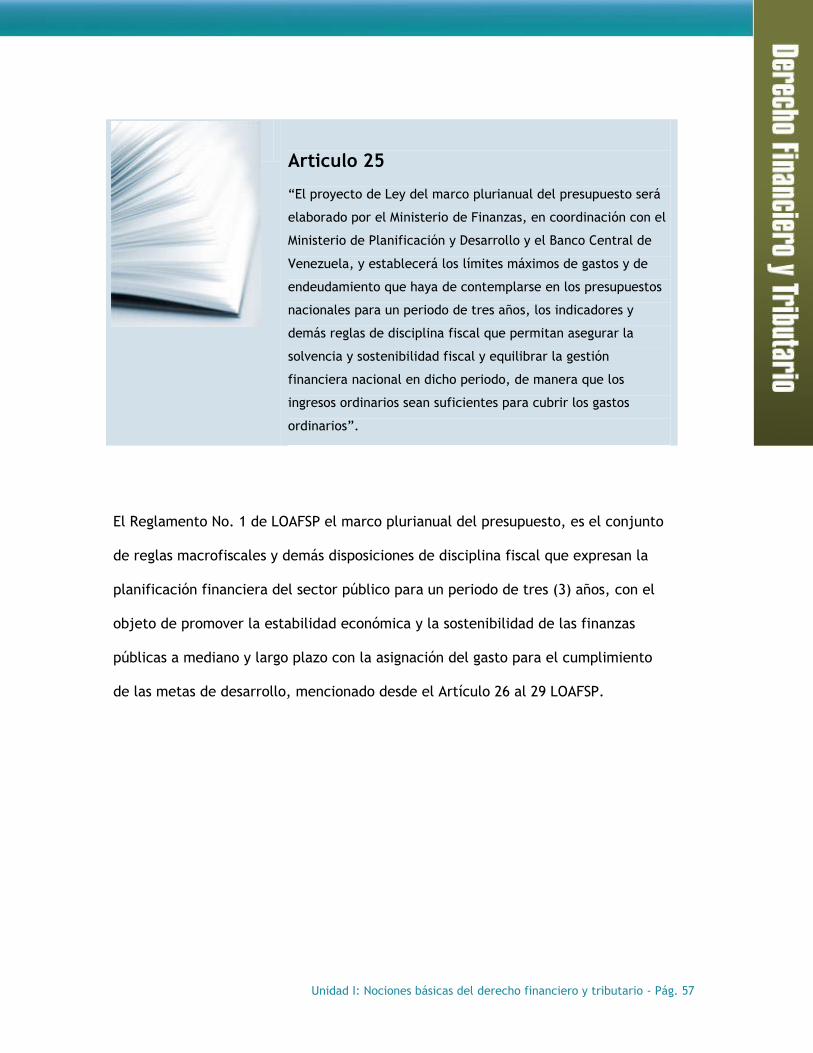

Articulo 25

“El proyecto de Ley del marco plurianual del presupuesto será

elaborado por el Ministerio de Finanzas, en coordinación con el

Ministerio de Planificación y Desarrollo y el Banco Central de

Venezuela, y establecerá los límites máximos de gastos y de

endeudamiento que haya de contemplarse en los presupuestos

nacionales para un periodo de tres años, los indicadores y

demás reglas de disciplina fiscal que permitan asegurar la

solvencia y sostenibilidad fiscal y equilibrar la gestión

financiera nacional en dicho periodo, de manera que los

ingresos ordinarios sean suficientes para cubrir los gastos

ordinarios”.

El Reglamento No. 1 de LOAFSP el marco plurianual del presupuesto, es el conjunto

de reglas macrofiscales y demás disposiciones de disciplina fiscal que expresan la

planificación financiera del sector público para un periodo de tres (3) años, con el

objeto de promover la estabilidad económica y la sostenibilidad de las finanzas

públicas a mediano y largo plazo con la asignación del gasto para el cumplimiento

de las metas de desarrollo, mencionado desde el Artículo 26 al 29 LOAFSP.

Unidad I: Nociones básicas del derecho financiero y tributario - Pág. 58

Articulo 26

“El proyecto de Ley del marco plurianual del presupuesto irá

acompañado de la cuenta ahorro-inversión-financiamiento

presupuestada para el período a que se refiere dicho marco, los

objetivos de política económica, con expresa indicación de la

política fiscal, así como de las estimaciones de gastos para

cada uno de los ejercicios fiscales del período. Estas

estimaciones se vincularán con los pronósticos

macroeconómicos indicados para el mediano plazo, y las

correspondientes al primer año del período se explicitarán de

manera que constituyan la base de las negociaciones

presupuestarias para ese ejercicio.”.

Articulo 27

“El Ejecutivo Nacional, por órgano del Ministro de Finanzas,

presentará a la Asamblea Nacional el proyecto de ley del marco

plurianual del presupuesto, antes del quince de julio del

primero y del cuarto año del período constitucional de la

Presidencia de la República, y el mismo será sancionado antes

del 15 de agosto del mismo año de su presentación.”.

Articulo 28

“El Ejecutivo Nacional presentará anualmente a la Asamblea

Nacional, antes del

quince de julio, un informe global contentivo de lo siguiente:

1. La evaluación de la ejecución de la ley de presupuesto del

ejercicio anterior, comparada con los presupuestos aprobados

por la Asamblea Nacional, con la explicación de las diferencias

ocurridas en materia de ingresos, gastos y resultados

Unidad I: Nociones básicas del derecho financiero y tributario - Pág. 59

financieros.

2. Un documento con las propuestas más relevantes que

contendrá el proyecto de ley de presupuesto para el año

siguiente, con indicación del monto general de dicho

presupuesto, su correspondencia con las metas

macroeconómicas y sociales definidas para el sector público en

el marco plurianual del presupuesto y la sostenibilidad de las

mismas, a los fines de proporcionarla base de la discusión de

dicho proyecto de ley.

3. La cuenta ahorro-inversión-financiamiento y las estimaciones

agregadas de gasto para los dos años siguientes, de

conformidad con las proyecciones macroeconómicas

actualizadas y la sostenibilidad de las mismas, de acuerdo con

las limitaciones establecidas en la Ley del marco plurianual del

presupuesto.

La Asamblea Nacional comunicará al Ejecutivo Nacional el

acuerdo resultante de las deliberaciones efectuadas sobre el

informe global a que se refiere este artículo, antes del quince

de agosto de cada año.”.

Articulo 29

“Las modificaciones de los límites de gasto, de endeudamiento

y de resultados financieros establecidos en la ley del marco

plurianual del presupuesto sólo procederán en casos de estados

de excepción decretados de conformidad con la ley, o de

variaciones que afecten significativamente el servicio de la

deuda pública. En este último caso, el proyecto de

modificación será sometido por el Ejecutivo Nacional a la

consideración de la Asamblea Nacional con una exposición

razonada de las causas que la motiven y sólo podrán afectarse

las reglas de límite máximo de gasto, de resultado primario y

de resultado no petrolero de la gestión económicofinanciera.”.

Unidad I: Nociones básicas del derecho financiero y tributario - Pág. 60

4.7. SISTEMA PRESUPUESTARIO VENEZOLANO

El sistema presupuestario venezolano se encuentra manifestado en los artículos que

se presentan a continuación:

Articulo 9

“El sistema presupuestario está integrado por el conjunto de

principios, órganos, normas y procedimientos que rigen el

proceso presupuestario de los entes y órganos del sector

público.”.

Articulo 10

“Los presupuestos públicos expresan los planes nacionales

regionales y locales, elaborados dentro de las líneas generales

del plan de desarrollo económico y social de la Nación

aprobadas por la Asamblea Nacional, en aquellos aspectos que

exigen, por parte del sector público, captar y asignar recursos

conducentes al cumplimiento de las metas de desarrollo

económico, social e institucional del país; y se ajustarán a las

reglas de disciplina fiscal contempladas en esta Ley y en la Ley

del marco plurianual del presupuesto.

El plan operativo anual, coordinado por el Ministerio de

Planificación y Desarrollo, será presentado a la Asamblea

Nacional en la misma oportunidad en la cual se efectúe la

presentación formal del proyecto de ley de presupuesto.”.

Unidad I: Nociones básicas del derecho financiero y tributario - Pág. 61

Articulo 11

“El Ejecutivo Nacional podrá establecer normas que limiten y

establezcan controles al uso de los créditos presupuestarios de

los entes referidos en el artículo 6, adicionales a las

establecidas en esta Ley. Tales limitaciones no se aplicarán a

los presupuestos del Poder Legislativo, del Poder Judicial, de

los órganos del Poder Ciudadano, del Poder Electoral, de los

estados, del Distrito Metropolitano de la ciudad de Caracas, de

los distritos, de los municipios y del

Banco Central de Venezuela.”.

Articulo 12

“Los presupuestos públicos comprenderán todos los ingresos y

todos los gastos, así como las operaciones de financiamiento

sin compensaciones entre sí, para el correspondiente ejercicio

económico financiero.

Con el proyecto de ley de presupuesto anual, el Ministerio de

Finanzas presentará los estados de cuenta anexos en los que se

describan los planes de previsión social, así como la naturaleza

y relevancia de riesgos fiscales que puedan identificarse, tales

como:

1. Obligaciones contingentes, es decir, aquellas cuya

materialización efectiva, monto y exigibilidad dependen

de eventos futuros inciertos que de hecho pueden no

ocurrir, incluidas garantías y asuntos litigiosos que

puedan originar gastos en el ejercicio;

2. Gastos tributarios, tales como excepciones,

exoneraciones, deducciones, diferimientos y otros

sacrificios fiscales que puedan afectarlas previsiones

sobre el producto fiscal tributario estimado del

Unidad I: Nociones básicas del derecho financiero y tributario - Pág. 62

ejercicio;

3. Actividades cuasifiscales, es decir, aquellas operaciones

relacionadas con el sistema financiero o cambiario, o

con el dominio público comercial, incluidos los efectos

fiscales previsibles de medidas de subsidios, de manera

que puedan evaluarse los efectos económicos y la

eficiencia de las políticas que se expresan en dichas

actividades.

La obligación establecida en este artículo no será exigible

cuando tales datos no puedan ser cuantificables o aquellos

cuyo contenido total o parcial haya sido declarado secreto o

confidencial de conformidad con la ley.”.

Articulo 13

“Los presupuestos públicos de ingresos contendrán la

enumeración de los diferentes ramos de ingresos corrientes y

de capital y las cantidades estimadas para cada uno de ellos.

No habrá rubro alguno que no esté representado por una cifra

numérica.

Las denominaciones de los diferentes rubros de ingreso serán lo

suficientemente específicas como para identificar las

respectivas fuentes.”.

Articulo 14

“Los presupuestos públicos de gastos contendrán los corrientes

y de capital, y utilizarán las técnicas más adecuadas para

formular, ejecutar, seguir y evaluar las políticas, los planes de

acción y la producción de bienes y servicios de los entes y

órganos del sector público, así como la incidencia económica y

financiera de la ejecución de los gastos y la vinculación de

Unidad I: Nociones básicas del derecho financiero y tributario - Pág. 63

éstos con sus fuentes de financiamiento. Para cada crédito

presupuestario se establecerá el objetivo específico a que esté

dirigido, así como los resultados concretos que se espera

obtener, en términos cuantitativos, mediante indicadores de

desempeño, siempre que ello sea técnicamente posible.

El reglamento de esta Ley establecerá las técnicas de

programación presupuestaria y los clasificadores de gastos e

ingresos que serán utilizados.”

Articulo 15

“Las operaciones de financiamiento comprenden todas las

fuentes y aplicaciones financieras, sea que originen o no

movimientos monetarios durante el ejercicio económico

financiero.

Las fuentes financieras provienen de la disminución de activos

financieros y de incrementos de pasivos, tales como las

operaciones de crédito público.

Las aplicaciones financieras son incrementos de activos

financieros y disminución de pasivos, tales como la

amortización de la deuda pública.”

Articulo 16

“Sin perjuicio del equilibrio económico de la gestión fiscal que

se establezca para el período del marco plurianual del

presupuesto, los presupuestos públicos deben mostrar

equilibrio entre el total de las cantidades autorizadas para

gastos y aplicaciones financieras y el total de las cantidades

estimadas como ingresos y fuentes financieras.”

Unidad I: Nociones básicas del derecho financiero y tributario - Pág. 64

Articulo 17

“En los presupuestos se indicarán las unidades administrativas

que tengan a su cargo la producción de bienes y servicios

prevista. En los casos de ejecución presupuestaria con

participación de diferentes unidades administrativas de uno o

varios entes u órganos públicos, se indicará la actividad que a

cada una de ellas corresponda y los recursos asignados para el

cumplimiento de las metas previstas.”

Articulo 18

“Las autoridades correspondientes designarán a los

funcionarios encargados de las metas y objetivos

presupuestarios, quienes participarán en su formulación y

responderán del cumplimiento de los mismos y la utilización