Embed Size (px)

Citation preview

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE CONTABILIDAD Y AUDITORÍA

ESTUDIO DE FACTIBILIDAD PARA LA CREACIÓN DE UNA

EMPRESA DE LOGÍSTICA Y TRANSPORTE

EN LA CIUDAD DE MANTA

INGENIERO EN CONTABILIDAD Y AUDITORÍA,

CONTADOR PÚBLICO AUTORIZADO.

AUTOR:

DANIEL LEONARDO RECALDE SUÁREZ

DIRECTOR DE TESIS:

ING. FABIO LUGMANIA EGAS

QUITO, DM. MAYO 2014

ii

DEDICATORIA

Todo mi esfuerzo y perseverancia se la dedico a Dios, porque me ha permitido crecer y darme ese

impulso necesario para comenzar y terminar la carrera, con plena convicción de mis conocimientos.

A mi familia quien ha estado impulsándome cada decisión que he tomado para poder culminar con

éxito, también han estado convencidos de mis propósitos.

A todas las personas que han estado a mi lado y he tenido la oportunidad de conocerlos, también me

han estado dando ese aliento de optimismo y motivación para seguir con lo propuesto.

iii

AGRADECIMIENTO

Un especial agradecimiento a la Facultad de Ciencias Administrativas, Escuela de Contabilidad y

Auditoría de la Universidad Central del Ecuador, por brindarme todo el apoyo profesional y personal

para mi crecimiento; también por abrirme las puertas al aprendizaje y conocimiento.

A mi Director de Tesis Ingeniero Fabio Lugmania Egas quien me ha brindado su apoyo y

conocimiento para el desarrollo del trabajo, de igual forma me ha facilitado la ejecución del tema de

tesis con su dirección y adecuada orientación.

A todas las personas que han estado a mi lado y me han permitido seguir con el desarrollo de este

trabajo permitiendo seguir hasta el final.

iv

CARTA DE AUTORIZACIÓN DEL TUTOR

Yo, Ing. Fabio Lugmania Egas, certifico haber revisado la tesis del Sr. Daniel Leonardo Recalde

Suárez, con el tema “ESTUDIO DE FACTIBILIDAD PARA LA CREACIÓN DE UNA EMPRESA

DE LOGÍSTICA Y TRANSPORTE EN LA CIUDAD DE MANTA”, la misma que ha sido

culminada satisfactoriamente de acuerdo a las disposiciones emitidas por la Universidad Central del

Ecuador y la Facultad de Ciencias Administrativas.

Atentamente,

Ing. Fabio Lugmania Egas

DIRECTOR DE TESIS

v

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL

Yo, DANIEL LEONARDO RECALDE SUÁREZ en calidad de autor del trabajo de investigación

o tesis realizada sobre “ESTUDIO DE FACTIBILIDAD PARA LA CREACIÓN DE UNA

EMPRESA DE LOGÍSTICA Y TRANSPORTE EN LA CIUDAD DE MANTA”, por la presente

autorizo a la UNIVERSIDAD CENTRAL DEL ECUADOR, hacer uso de todos los contenidos que

me pertenecen o de parte de los que contienen esta obra, con fines estrictamente académicos o de

investigación.

Los derechos que como autor me corresponden, con excepción de la presente autorización, seguirán

vigentes a mi favor, de conformidad con lo establecido en los artículos 5, 6, 8; 19 y demás

pertinentes de la Ley de Propiedad Intelectual y su Reglamento.

Quito DM, 10 de Junio del 2014

DANIEL RECALDE

CI: 171645015-8

vi

CONTENIDO

DEDICATORIA ................................................................................................................................. ii

AGRADECIMIENTO ....................................................................................................................... iii

CARTA DE AUTORIZACIÓN DEL TUTOR .................................................................................. iv

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL ................................................................... v

CONTENIDO .................................................................................................................................... vi

LISTA DE TABLAS ........................................................................................................................ xii

LISTA DE FIGURAS ...................................................................................................................... xiv

RESUMEN EJECUTIVO ................................................................................................................ xvi

ABSTRACT .................................................................................................................................... xvii

INTRODUCCIÓN .............................................................................................................................. 1

CAPITULO I ...................................................................................................................................... 2

1. EL PROBLEMA – ANTECEDENTES DEL PROYECTO ....................................................... 2

1.1. PLANTEAMIENTO. ............................................................................................................... 2

1.2. FORMULACIÓN. ................................................................................................................... 3

1.3. SISTEMATIZACIÓN. ............................................................................................................. 3

1.4. OBJETIVOS. ........................................................................................................................... 3

1.5. JUSTIFICACIÓN. ................................................................................................................... 4

1.6. METODOLOGÍA. ................................................................................................................... 4

1.7. ANÁLISIS SOCIECONÓMICO DEL ECUADOR. ............................................................... 6

1.8. EVOLUCIÓN DEL ENFOQUE DEL TEMA DE TESIS ..................................................... 17

1.9. IMPORTANCIA DEL TEMA DE INVESTIGACIÓN ......................................................... 19

1.10. ORGANIZACIONES RELACIONADAS CON EL TEMA ............................................... 24

CAPITULO II ................................................................................................................................... 26

2. ESTUDIO DE MERCADO ...................................................................................................... 26

2.1. SEGMENTACIÓN DEL MERCADO POTENCIAL ........................................................... 26

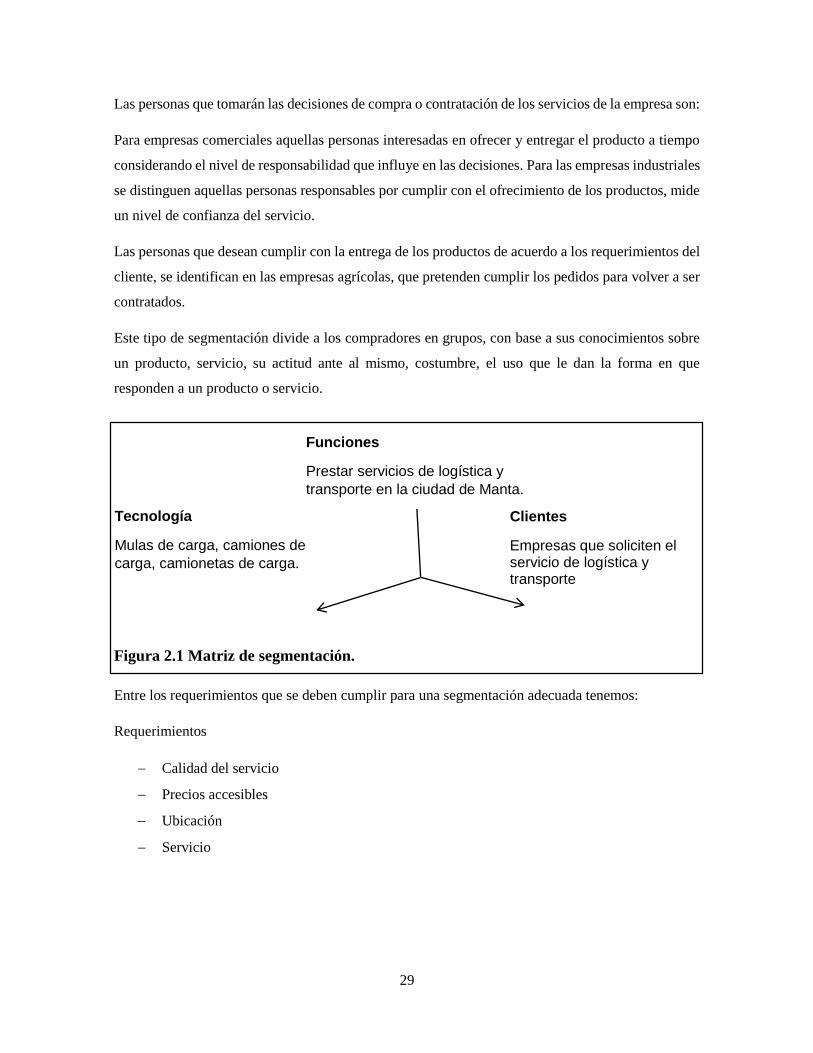

2.1.1. Segmentación del mercado de negocios.......................................................................... 27

2.1.1.1. Macrosegmentación del mercado ............................................................................. 27

2.1.1.2. Microsegmentación del mercado ............................................................................. 28

vii

2.2. IDENTIFICACIÓN DEL UNIVERSO, POBLACIÓN Y SELECCIÓN DE LA MUESTRA

....................................................................................................................................................... 30

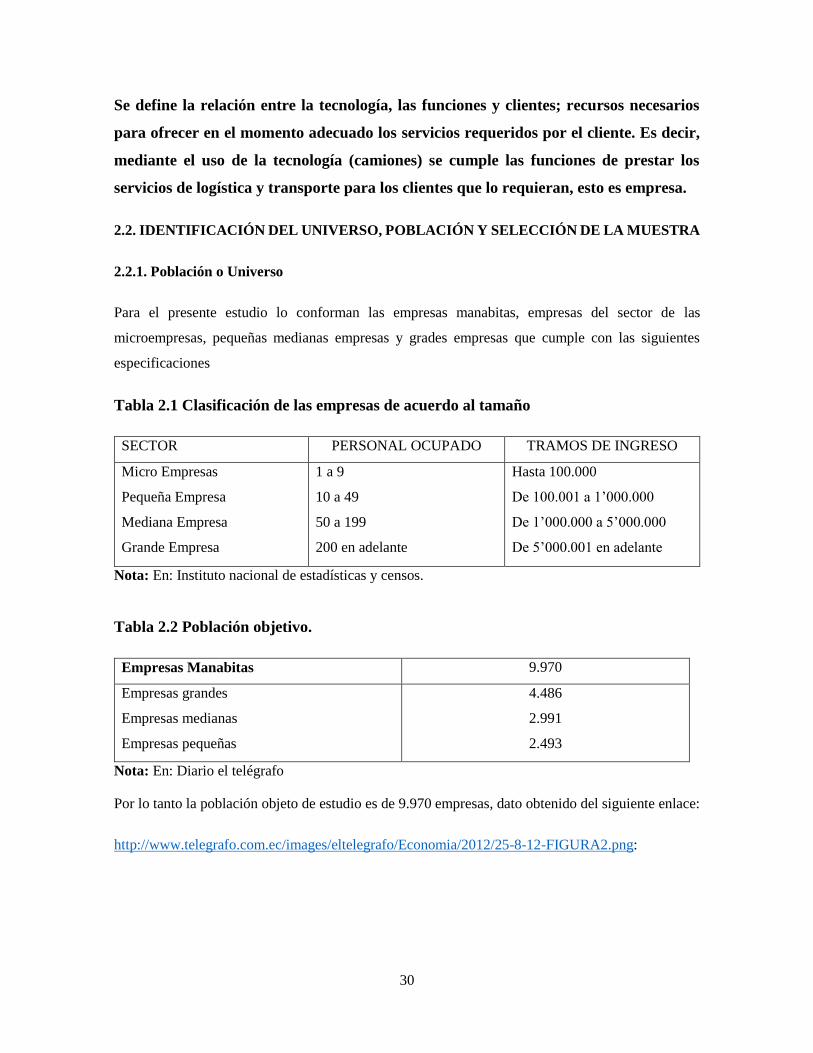

2.2.1. Población o Universo ...................................................................................................... 30

2.2.2. Tamaño de la muestra ..................................................................................................... 31

2.3. DISEÑO DE LOS INSTRUMENTOS PARA RECUPERACIÓN DE DATOS ................... 32

2.3.1. Levantamiento de la información .................................................................................... 32

2.4. REALIZACIÓN DE ENCUESTAS, DE ACUERDO AL OBJETIVO DEL PROYECTO .. 33

2.5. PROCESAMIENTO Y ANÁLISIS DE RESULTADOS ...................................................... 34

2.6. ANÁLISIS DEL MIX DE MARKETING ............................................................................. 53

2.6.1. SERVICIO ...................................................................................................................... 53

2.6.1.1. Estrategia del servicio .............................................................................................. 53

2.6.1.1.1 Políticas .............................................................................................................. 54

2.6.1.1.2. Seguridad Técnica ............................................................................................. 54

2.6.1.1.3. Postventa .......................................................................................................... 54

2.6.1.1.4. Promoción Postventa ........................................................................................ 54

2.6.1.1.5. Personal............................................................................................................. 54

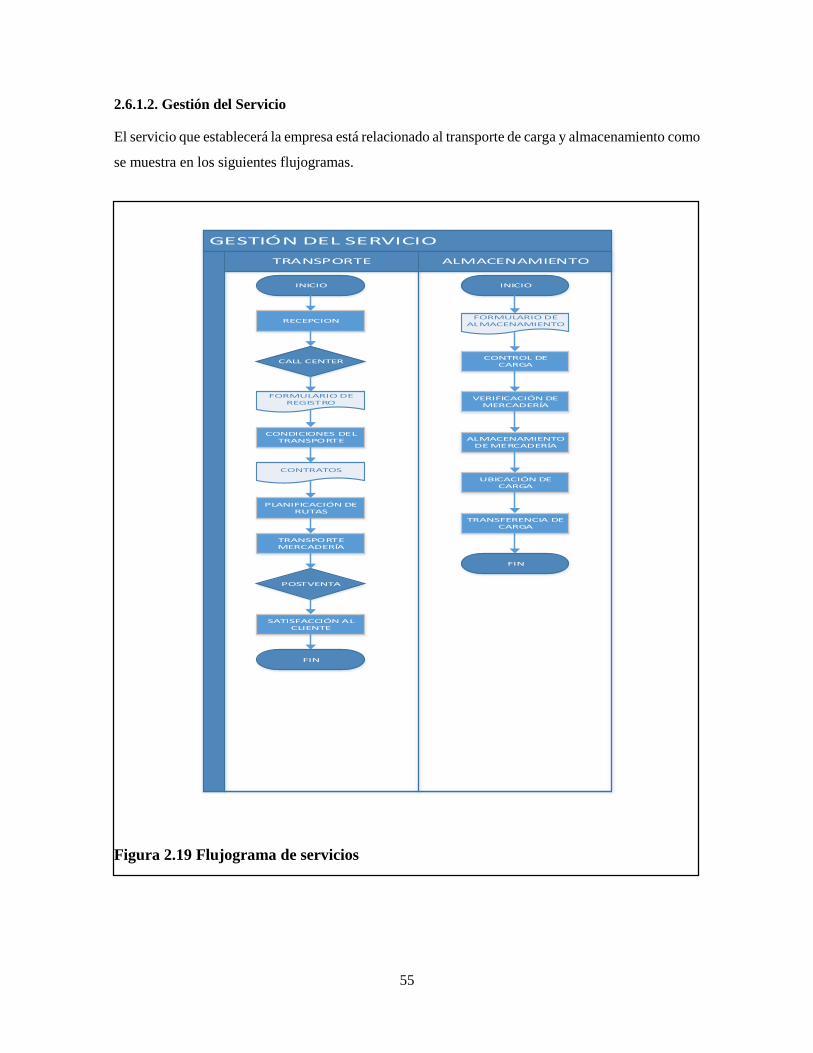

2.6.1.2. Gestión del Servicio .............................................................................................. 55

2.6.2. DISTRIBUCIÓN / PLAZA ............................................................................................. 56

2.6.2.1. Canal de distribución................................................................................................ 56

2.6.3. COMUNICACIÓN ......................................................................................................... 56

2.6.3.1. Informar ................................................................................................................... 57

2.6.3.2. Persuadir ................................................................................................................... 57

2.6.4. PRECIO .......................................................................................................................... 57

2.6.4.1. Estrategia de precios ................................................................................................ 58

2.6.5. PROCESOS .................................................................................................................... 58

2.6.5.1. Estrategia de procesos .............................................................................................. 59

2.6.5.2. Estrategia de Calidad en los procesos ...................................................................... 59

2.6.5.3. Estrategia de almacenamiento .................................................................................. 60

2.6.6. PERSONAS .................................................................................................................... 60

2.6.6.1. Entrenamiento .......................................................................................................... 60

2.6.6.2. Capacitación ............................................................................................................. 60

2.6.6.3. Motivación ............................................................................................................... 60

2.6.7. ELEMENTOS FÍSICOS ................................................................................................. 60

2.6.7.1. Estrategia del Physical (entorno) ............................................................................. 61

2.6.8. ENTREGA ...................................................................................................................... 63

viii

2.7. ANÁLISIS DE LA DEMANDA, OFERTA Y SUS PROYECCIONES. .............................. 63

2.7.1. Análisis de la Demanda ................................................................................................... 63

2.7.1.1. Demanda Histórica ................................................................................................... 63

2.7.1.2. Demanda Actual ....................................................................................................... 64

2.7.1.3. Cálculo de la demanda ............................................................................................. 64

2.7.1.4. Proyección de la demanda ........................................................................................ 65

2.7.2. Análisis de la Oferta ........................................................................................................ 66

2.7.2.1. Oferta Histórica ........................................................................................................ 67

2.7.2.2. Oferta Actual ............................................................................................................ 67

2.7.2.3. Calculo de la Oferta ................................................................................................. 67

2.7.2.4. Proyección de la oferta ............................................................................................. 68

2.7.3. Demanda Insatisfecha ..................................................................................................... 69

2.8. DIRECCIONAMIENTO ESTRATÉGICO ........................................................................... 70

2.8.1. Estrategia Básica ............................................................................................................. 71

2.8.2. Estrategia de Crecimiento ............................................................................................... 71

2.8.3. Estrategia de Competencia .............................................................................................. 71

2.8.4. Estrategia Operativa ........................................................................................................ 71

2.8.5. Estrategia para la empresa de Logística y Transporte ..................................................... 71

CAPITULO III .................................................................................................................................. 73

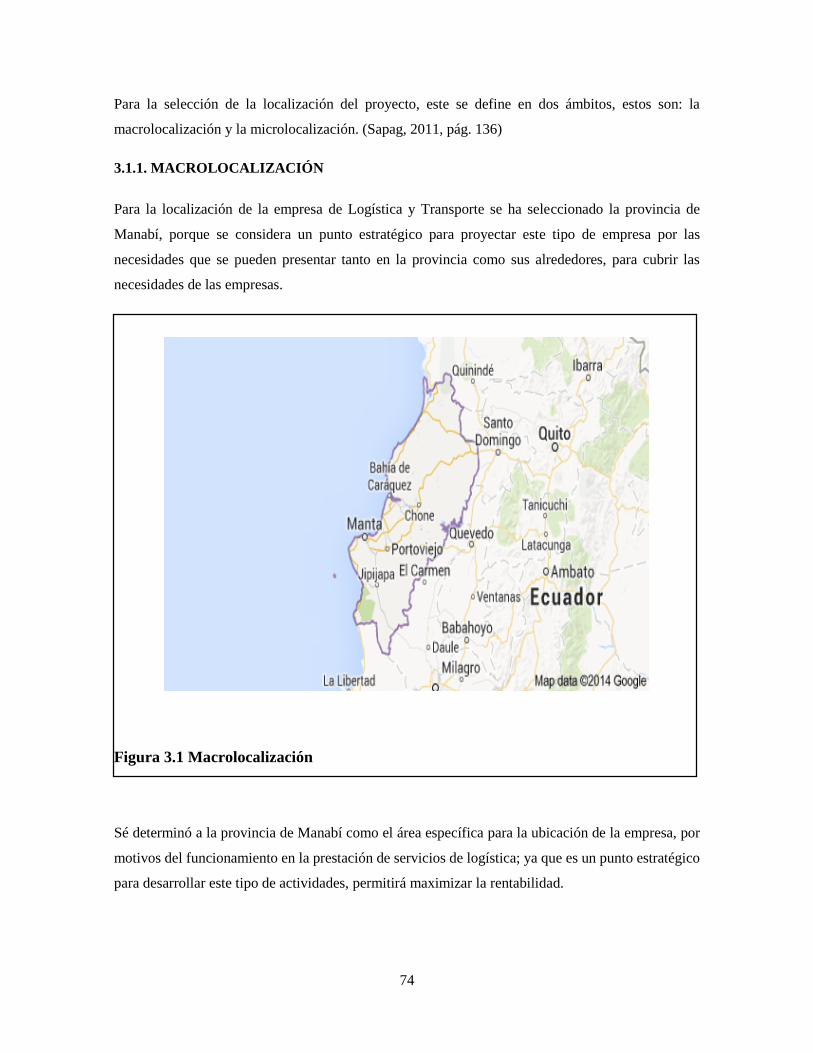

3. ESTUDIO TÉCNICO ............................................................................................................... 73

3.1. ANÁLISIS DE LA LOCALIZACIÓN .................................................................................. 73

3.1.1. MACROLOCALIZACIÓN ............................................................................................ 74

3.1.1.1. Cercanía al mercado .......................................................................................... 75

3.1.1.2. Competidores .................................................................................................... 75

3.1.1.3. Infraestructura ................................................................................................... 75

3.1.1.4. Cercanía a las fuentes de abastecimiento .......................................................... 76

3.1.1.5. Servicios básicos y complementarios ................................................................ 76

3.1.1.6. Seguridad .......................................................................................................... 76

3.1.1.7. Inversión ............................................................................................................ 76

3.1.2. MICROLOCAIZACIÓN ................................................................................................ 76

3.2. DISEÑO TÉCNICO DEL PROYECTO ................................................................................ 80

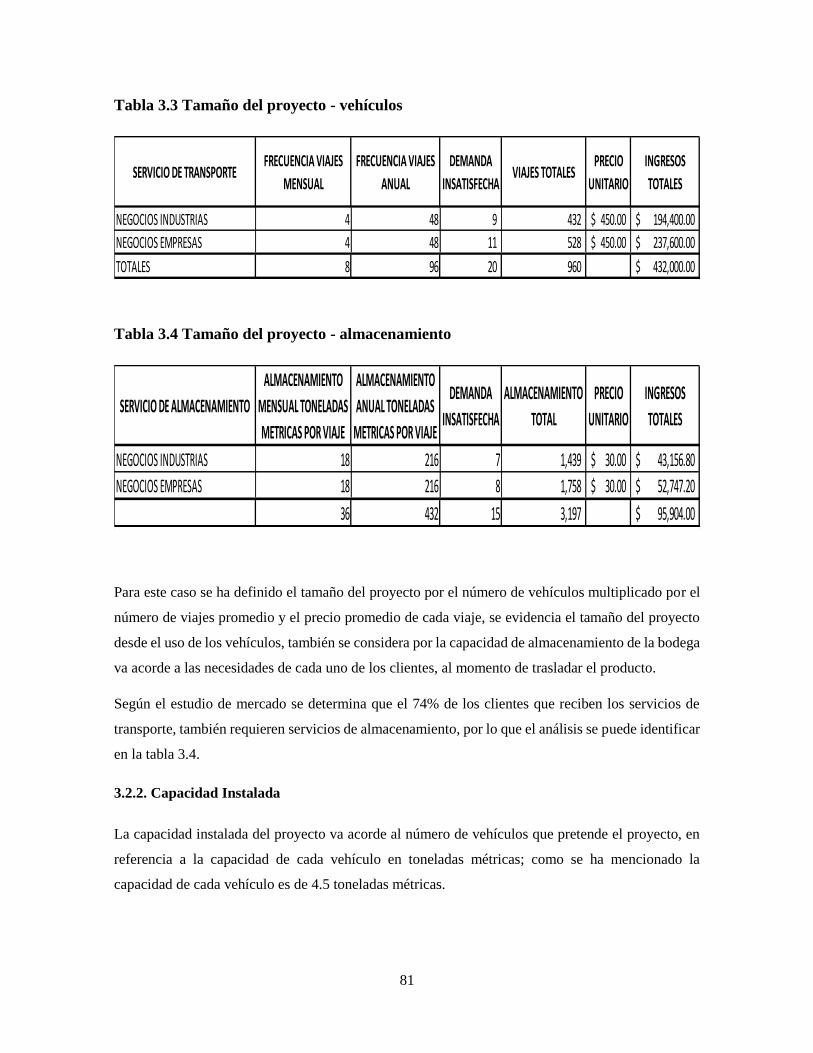

3.2.1. Tamaño del Proyecto....................................................................................................... 80

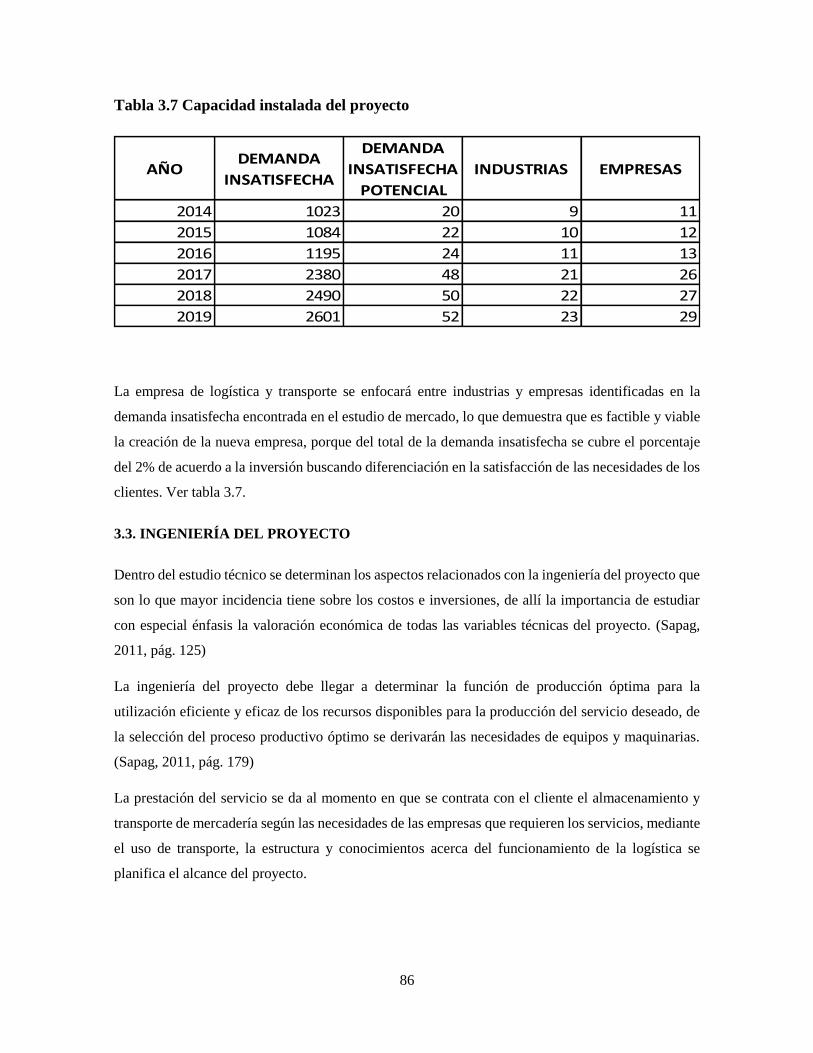

3.2.2. Capacidad Instalada ........................................................................................................ 81

3.2.3. Capacidad Utilizada ........................................................................................................ 84

3.3. INGENIERÍA DEL PROYECTO .......................................................................................... 86

ix

3.4. DISEÑO DEL PROCESO ..................................................................................................... 94

3.4.1. Cadena de Valor .............................................................................................................. 94

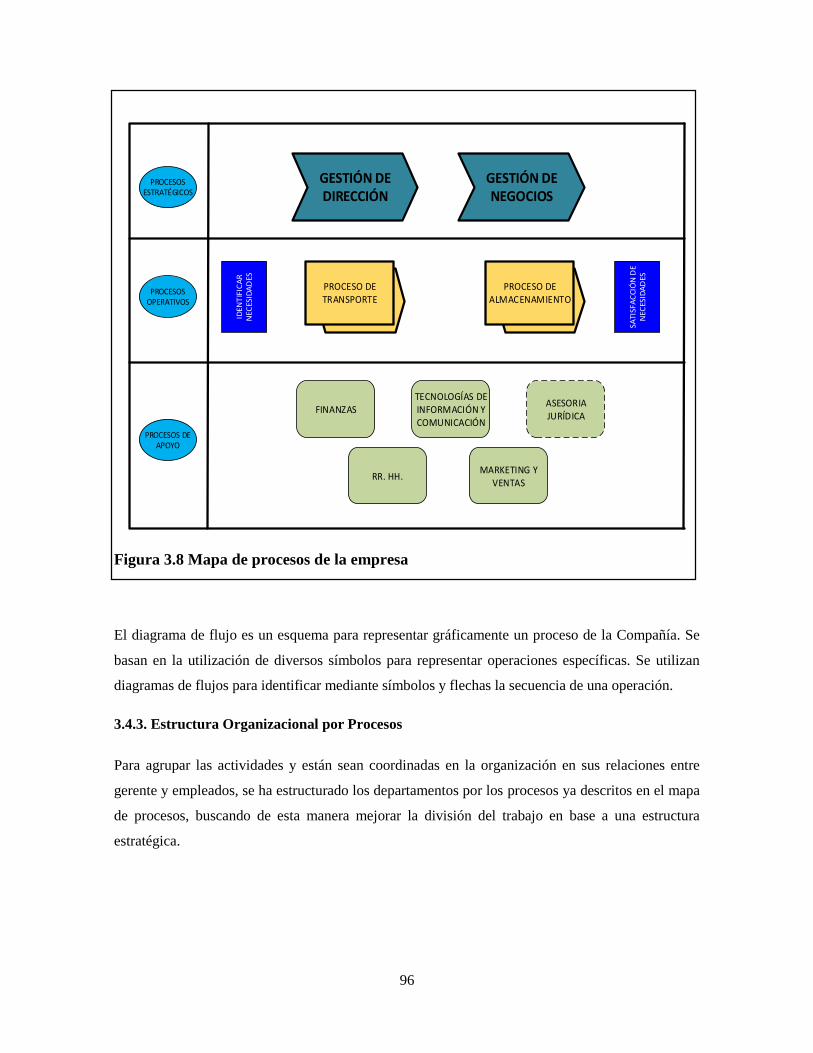

3.4.2. Mapa de Procesos ............................................................................................................ 95

3.4.3. Estructura Organizacional por Procesos ......................................................................... 96

3.4.4. Requerimiento de Personal ............................................................................................. 98

3.4.4.1. Personal Directo ....................................................................................................... 98

3.4.4.2. Personal Indirecto..................................................................................................... 98

3.4.5. Requerimiento de Insumos y Servicios ........................................................................... 99

3.4.6. Requerimiento de Galpón y Estructura ......................................................................... 100

3.4.7. Requerimiento de Vehículos ......................................................................................... 101

3.4.8. Requerimiento de Equipos de Seguridad ...................................................................... 101

3.4.9. Seguros .......................................................................................................................... 101

3.4.10. Terreno ........................................................................................................................ 101

3.4.11. Requerimiento de Equipos de Oficina ........................................................................ 102

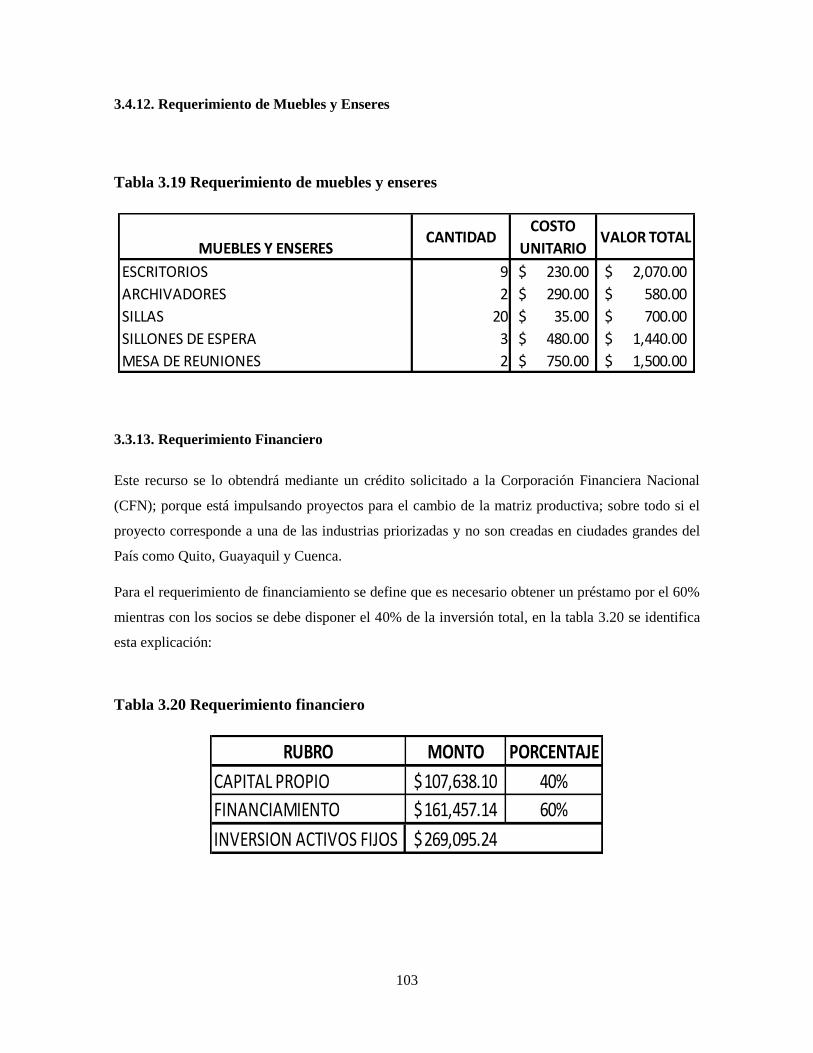

3.4.12. Requerimiento de Muebles y Enseres ......................................................................... 103

3.3.13. Requerimiento Financiero ........................................................................................... 103

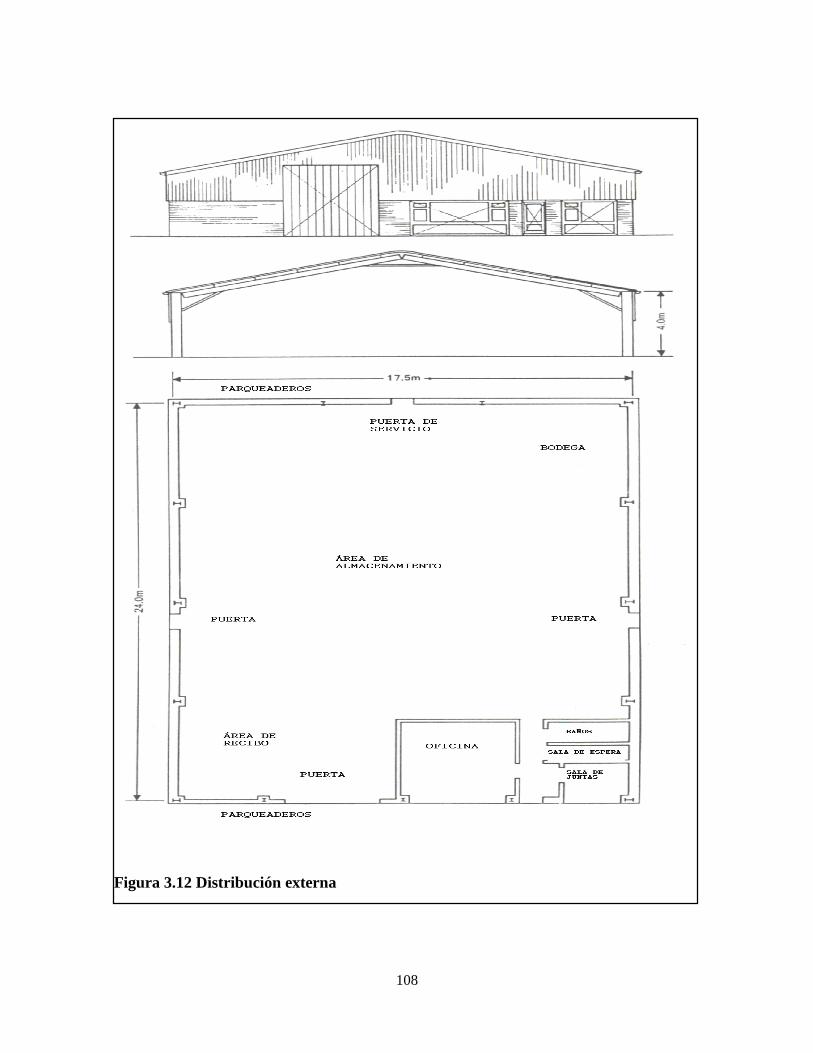

3.4. DISTRIBUCIÓN (LOYOUT) ............................................................................................. 104

3.4.1. Tipos de Almacenamiento ............................................................................................. 105

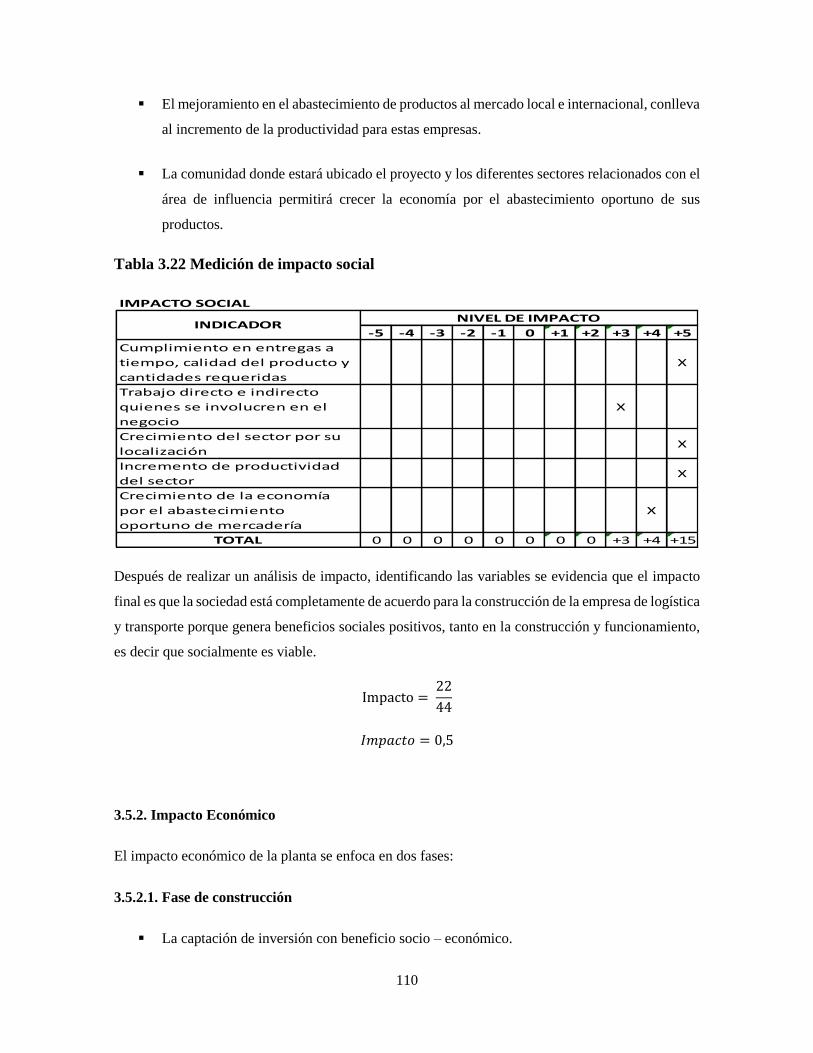

3.5. IMPACTOS SOCIAL, ECONÓMICO Y AMBIENTAL .................................................... 109

3.5.1. Impacto Social ............................................................................................................... 109

3.5.1.1. Beneficios Directos ......................................................................................... 109

3.5.2. Impacto Económico ...................................................................................................... 110

3.5.2.1. Fase de construcción ....................................................................................... 110

3.5.2.2. Fase de funcionamiento ................................................................................... 111

3.5.3. Impacto Ambiental ........................................................................................................ 112

3.5.3.1. Fase de Construcción ...................................................................................... 112

3.5.3.2. Fase de Funcionamiento .................................................................................. 112

CAPITULO IV ................................................................................................................................ 115

4. ESTUDIO ADMINISTRATIVO – LEGAL ........................................................................... 115

4.1. ESTRUCTURA ORGANIZACIONAL ............................................................................... 115

4.2. CONSTITUCIÓN DE LA ORGANIZACIÓN .................................................................... 117

4.2.1. Compañía de Responsabilidad Limitada ....................................................................... 119

4.2.2. Características de la Compañía de Responsabilidad Limitada ...................................... 119

4.2.3. Procedimientos para la Constitución de la Compañía ................................................... 120

4.2.4. Documentos a presentar por la Compañía..................................................................... 121

x

4.3. FILOSOFÍA DE LA ORGANIZACIÓN ............................................................................. 122

4.3.1. Misión ........................................................................................................................... 123

4.3.2. Visión. ........................................................................................................................... 123

4.3.3. Principios ...................................................................................................................... 124

4.3.4. Valores .......................................................................................................................... 124

4.3.5. Objetivos estratégicos ................................................................................................... 125

4.3.5.1. Objetivo General ............................................................................................. 125

4.3.5.2. Objetivos Específicos ...................................................................................... 125

4.3.6. Plan de Acción .............................................................................................................. 125

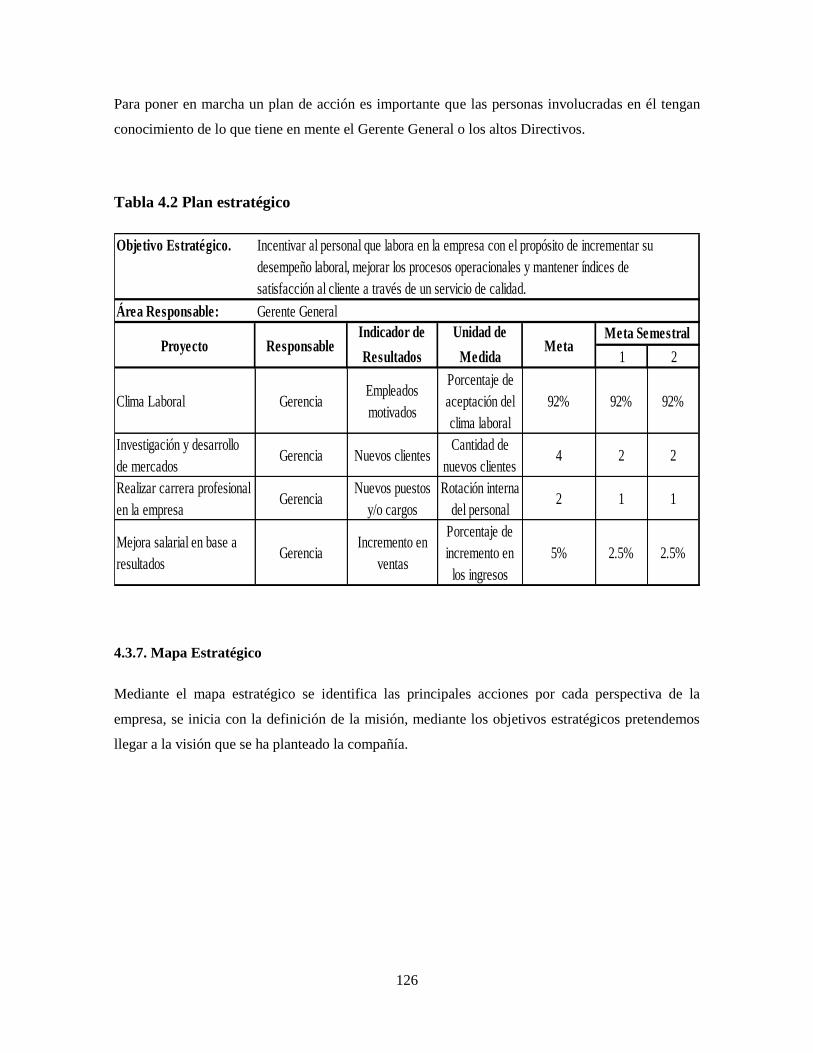

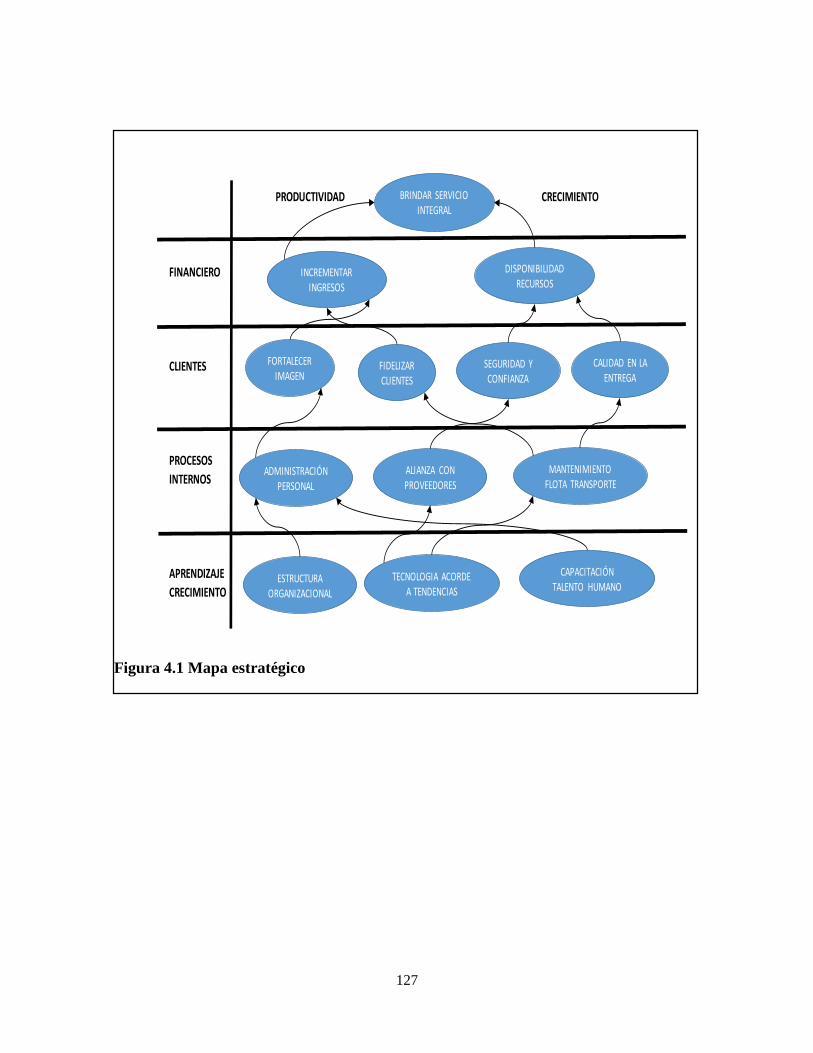

4.3.7. Mapa Estratégico ........................................................................................................... 126

CAPITULO V ................................................................................................................................. 128

5. ESTUDIO FINANCIERO Y ECONÓMICO ......................................................................... 128

5.1. PRESUPUESTO DE INVERSIONES ................................................................................. 128

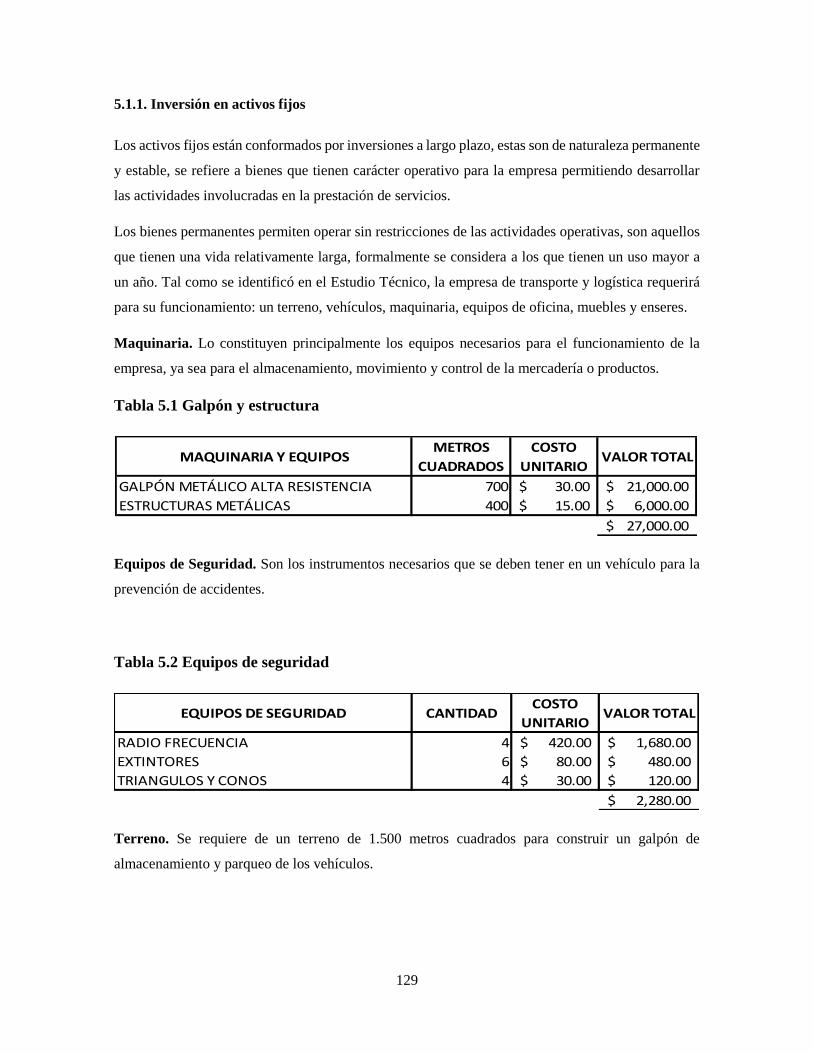

5.1.1. Inversión en activos fijos .............................................................................................. 129

5.1.2. Inversión en Activos Diferidos ..................................................................................... 132

5.1.2.1. Gastos de Constitución .................................................................................... 132

5.1.3. Capital de Trabajo ......................................................................................................... 133

5.1.4. Financiamiento .............................................................................................................. 134

5.2. PRESUPUESTO DE COSTOS Y GASTOS ....................................................................... 136

5.2.1. Costos Directos ............................................................................................................. 136

5.2.2. Mano de Obra Directa ................................................................................................... 137

5.2.3. Costos Indirectos ........................................................................................................... 137

5.2.4. Otros costos indirectos .................................................................................................. 137

5.2.5. Gastos Operativos ......................................................................................................... 137

5.2.6. Gastos Financieros ........................................................................................................ 137

5.3. PRESUPUESTO DE INGRESOS ....................................................................................... 138

5.4. ESTADOS FINANCIEROS INICIALES Y PROYECTADOS .......................................... 140

5.4.1. Balance General ............................................................................................................ 140

5.4.2. Estado de Pérdidas o Ganancias .................................................................................... 141

5.4.3. Flujo de efectivo ............................................................................................................ 143

5.5. ANÁLISIS DEL TIR, VAN, PERIODOS DE RECUPERACIÓN Y PUNTO DE

EQUILIBRIO .............................................................................................................................. 144

5.5.1. Tasa Interna de Retorno ................................................................................................ 145

5.5.2. Valor Actual Neto ......................................................................................................... 147

5.5.3. Período de Recuperación............................................................................................... 148

xi

5.5.4. Punto de Equilibrio ....................................................................................................... 149

5.6. ANÁLISIS DE SENSIBILIDAD ......................................................................................... 152

5.7. APLICACIÓN CONTABLE ............................................................................................... 155

5.7.1. Contabilidad .................................................................................................................. 155

5.7.2. Estado de Situación Inicial ............................................................................................ 156

5.7.3. Estados Financieros ....................................................................................................... 156

5.7.3.1. Balance General ..................................................................................................... 157

5.7.3.2. Estado de Resultados ............................................................................................. 157

5.7.3.3. Estado de Cambios en el Patrimonio ..................................................................... 157

5.7.3.4. Estado de Flujo de Efectivo ................................................................................... 157

5.7.3.5. Notas a los Estados Financieros ............................................................................. 159

5.8. MANUAL DE CONTABILIDAD ....................................................................................... 160

5.8.1. Importancia ................................................................................................................... 161

5.8.2. Aspectos Administrativos ............................................................................................. 161

5.8.3 Normatividad Contable .................................................................................................. 166

5.8.3.1. Políticas Contables ................................................................................................. 166

5.8.3.2. Principios de Contabilidad Generalmente Aceptados ............................................ 167

5.8.3.3. Normas Contables .................................................................................................. 169

5.8.4. Plan de Cuentas ............................................................................................................. 170

5.8.5. Instructivo para el uso del Plan de Cuentas................................................................... 172

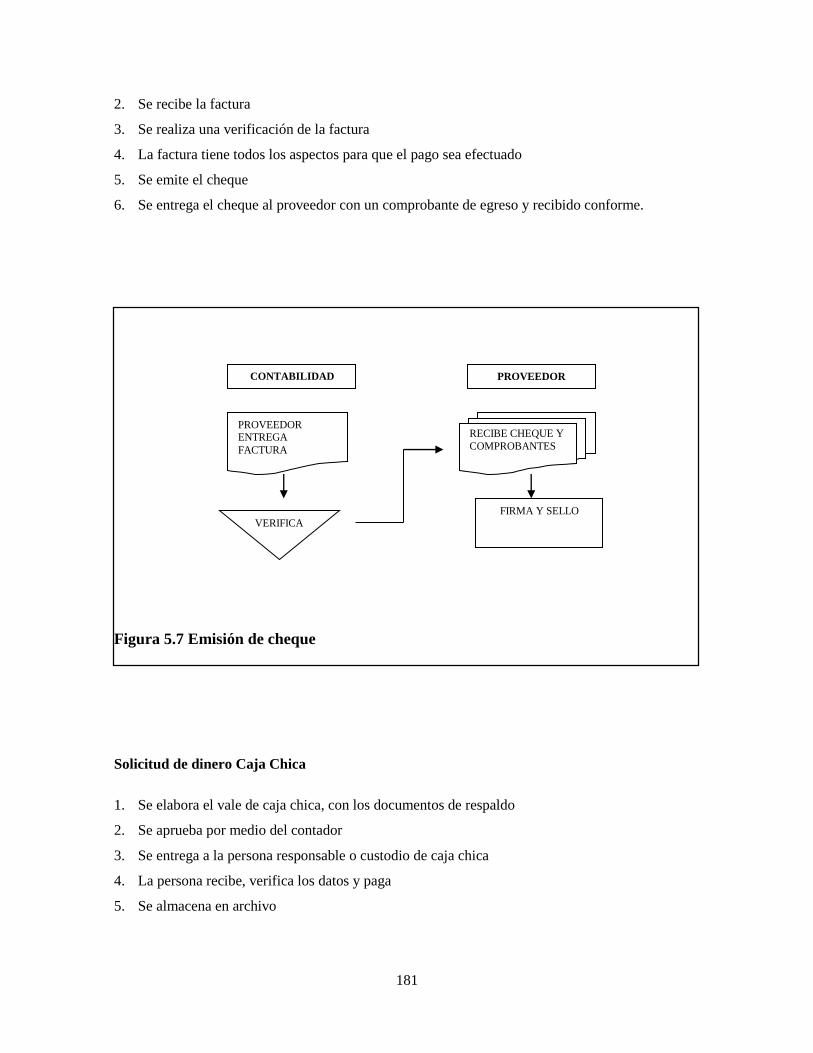

5.8.7. Procedimientos Contables ............................................................................................. 177

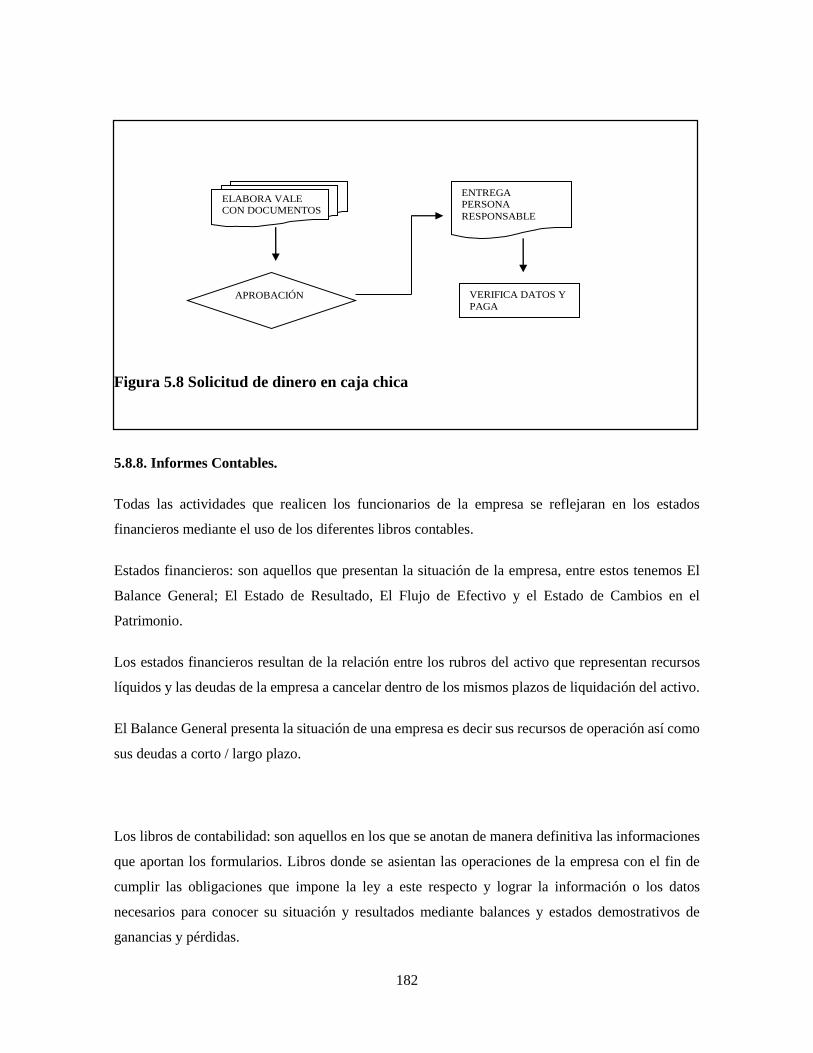

5.8.8. Informes Contables. ...................................................................................................... 182

CONCLUSIONES Y RECOMENDACIONES .............................................................................. 183

CONCLUSIONES .......................................................................................................................... 183

RECOMENDACIONES ................................................................................................................. 185

GLOSARIO .................................................................................................................................... 186

BIBLIOGRAFÍA ............................................................................................................................ 192

ANEXOS ........................................................................................................................................ 196

xii

LISTA DE TABLAS

Tabla 1.1 Proyección y crecimiento de la población. ....................................................................... 15 Tabla 2.1 Clasificación de las empresas de acuerdo al tamaño ........................................................ 30 Tabla 2.2 Población objetivo. ........................................................................................................... 30 Tabla 2.3 Empresas grandes. ............................................................................................................. 34 Tabla 2.4 Empresas medianas. .......................................................................................................... 35 Tabla 2.5 Empresas pequeñas ........................................................................................................... 36 Tabla 2.6 Tamaño de las empresas ................................................................................................... 37 Tabla 2.7 Necesidad de transportar carga ......................................................................................... 38 Tabla 2.8 Servicios de almacenamiento. ........................................................................................... 39 Tabla 2.9 Servicio de transporte de carga. ........................................................................................ 40 Tabla 2.10 Uso de infraestructura o flotas. ....................................................................................... 41 Tabla 2.11 Calificación de los servicios. .......................................................................................... 42 Tabla 2.12 Nueva empresa de logística. ............................................................................................ 43 Tabla 2.13 Frecuencia de uso del servicio. ....................................................................................... 44 Tabla 2.14 Peso aproximado de carga empresas grandes ................................................................. 45 Tabla 2.15 Peso aproximado de carga empresas medianas ............................................................... 46 Tabla 2.16 Peso aproximado de carga empresas pequeñas ............................................................... 47 Tabla 2.17 Distancias a transportar ................................................................................................... 48 Tabla 2.18 Precio por transporte ....................................................................................................... 50 Tabla 2.19 Oferta de servicios .......................................................................................................... 51 Tabla 2.20 Elementos del servicio .................................................................................................... 52 Tabla 2.21 Distancias entre ciudades del Ecuador ............................................................................ 58 Tabla 2.22 Demanda histórica........................................................................................................... 64 Tabla 2.23 Método de regresión lineal (demanda) ............................................................................ 65 Tabla 2.24 Proyección de la demanda ............................................................................................... 65 Tabla 2.25 Oferta histórica ................................................................................................................ 67 Tabla 2.26 Método de regresión lineal (oferta) ................................................................................. 68 Tabla 2.27 Proyección de la oferta .................................................................................................... 68 Tabla 2.28 Demanda insatisfecha ..................................................................................................... 69 Tabla 3.1 Método cualitativo por puntos otras provincias ................................................................ 77 Tabla 3.2 Método cualitativo por puntos en Manabí. ....................................................................... 78 Tabla 3.3 Tamaño del proyecto - vehículos ...................................................................................... 81 Tabla 3.4 Tamaño del proyecto - almacenamiento ........................................................................... 81 Tabla 3.5 Ingresos promedios anuales .............................................................................................. 84 Tabla 3.6 Infraestructura y tecnología. ............................................................................................. 85 Tabla 3.7 Capacidad instalada del proyecto ...................................................................................... 86

xiii

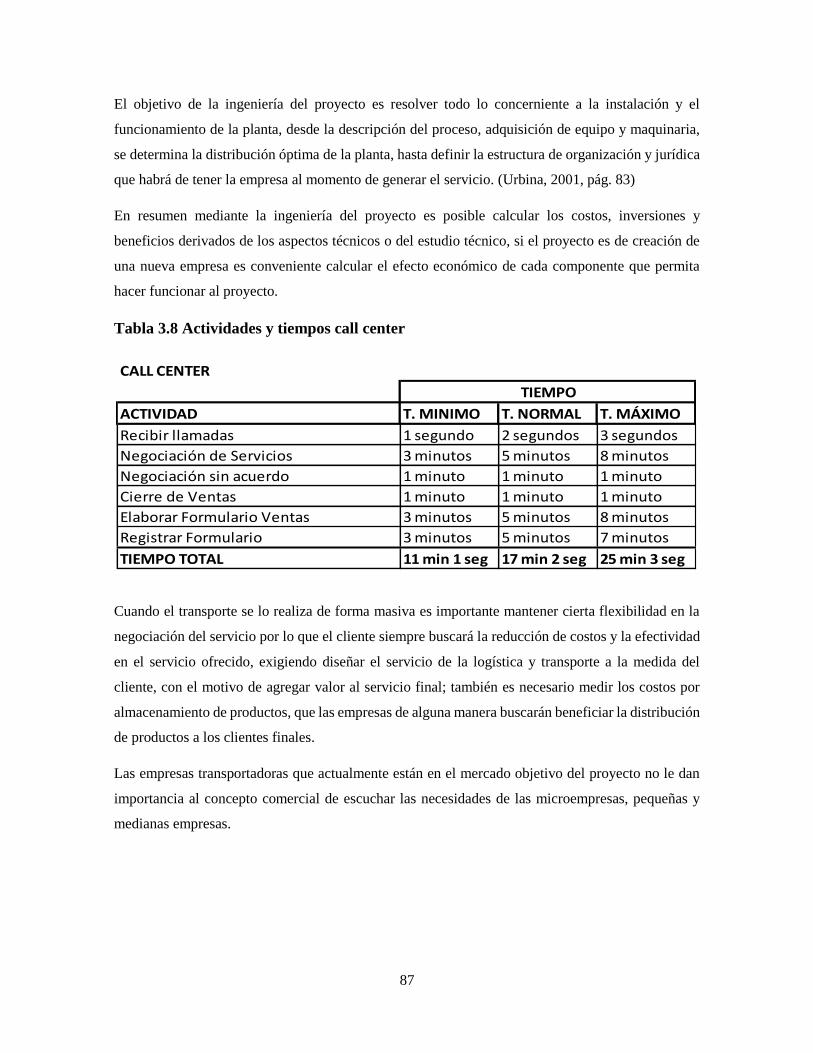

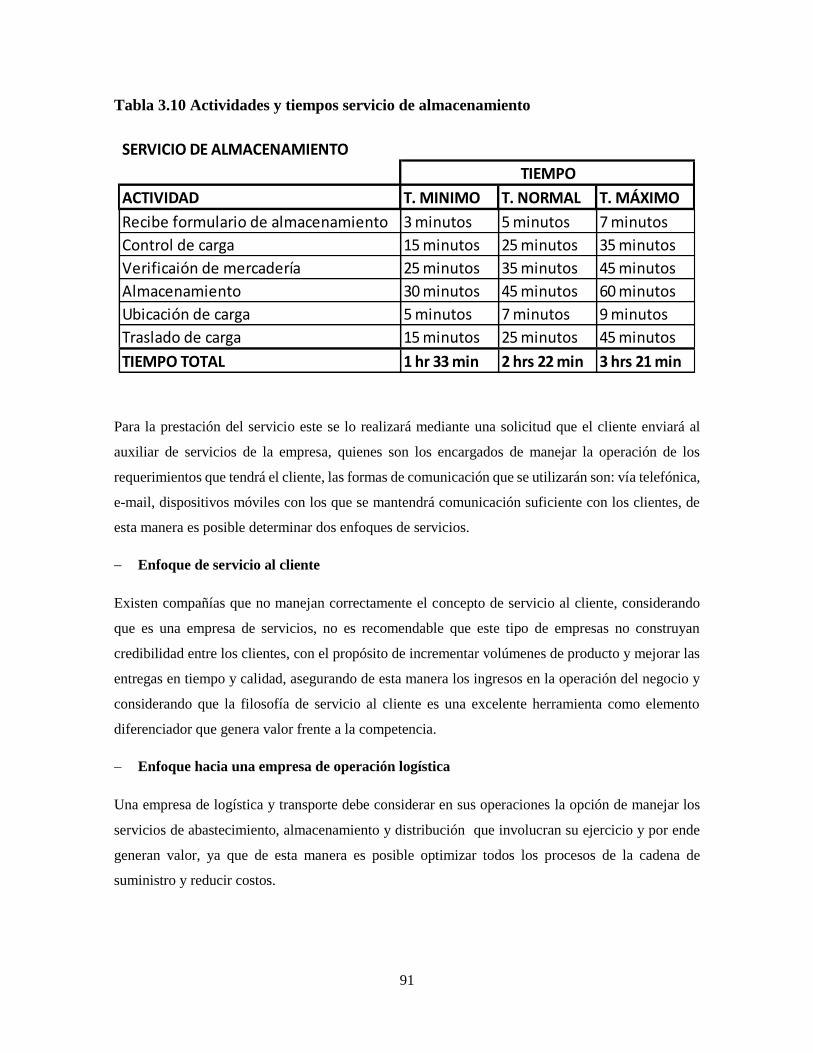

Tabla 3.8 Actividades y tiempos call center ..................................................................................... 87 Tabla 3.9 Actividades y tiempos del transporte ................................................................................ 89 Tabla 3.10 Actividades y tiempos servicio de almacenamiento ....................................................... 91 Tabla 3.11 Requerimiento de personal.............................................................................................. 99 Tabla 3.12 Requerimiento de insumos y servicios .......................................................................... 100 Tabla 3.13 Requerimiento de combustible...................................................................................... 100 Tabla 3.14 Requerimiento de galpón y estructura .......................................................................... 100 Tabla 3.15 Requerimiento de vehículos .......................................................................................... 101 Tabla 3.16 Requerimiento de equipos de seguridad ....................................................................... 101 Tabla 3.17 Requerimiento de terreno .............................................................................................. 102 Tabla 3.18 Requerimiento de equipos de oficina ............................................................................ 102 Tabla 3.19 Requerimiento de muebles y enseres ............................................................................ 103 Tabla 3.20 Requerimiento financiero .............................................................................................. 103 Tabla 3.21 Planeación sistemática de la distribución ...................................................................... 104 Tabla 3.22 Medición de impacto social .......................................................................................... 110 Tabla 3.23 Medición de impacto económico .................................................................................. 111 Tabla 3.24 Medición de impacto ambiental .................................................................................... 114 Tabla 4.1 Participación de socios .................................................................................................... 118 Tabla 4.2 Plan estratégico ............................................................................................................... 126 Tabla 5.1 Galpón y estructura ......................................................................................................... 129 Tabla 5.2 Equipos de seguridad ...................................................................................................... 129 Tabla 5.3 Terreno ............................................................................................................................ 130 Tabla 5.4 Muebles y enseres ........................................................................................................... 130 Tabla 5.5 Vehículos ........................................................................................................................ 130 Tabla 5.6 Equipos de oficina ........................................................................................................... 131 Tabla 5.7 Inversión en activos fijos ................................................................................................ 131 Tabla 5.8 Amortización de activos fijos ......................................................................................... 132 Tabla 5.9 Gastos de constitución .................................................................................................... 133 Tabla 5.10 Amortización de activos intangibles ............................................................................. 133 Tabla 5.11 Capital de trabajo .......................................................................................................... 134 Tabla 5.12 Estructura de financiamiento ........................................................................................ 135 Tabla 5.13 Amortización de la deuda ............................................................................................. 136 Tabla 5.14 Presupuesto de costos y gastos ...................................................................................... 138 Tabla 5.15 Cálculo presupuesto de ingresos ................................................................................... 139 Tabla 5.16 Presupuesto de ingresos ................................................................................................ 139 Tabla 5.17 Balance general proyectado .......................................................................................... 141 Tabla 5.18 Estado de Resultados .................................................................................................... 143 Tabla 5.19 Flujo de efectivo ........................................................................................................... 144 Tabla 5.20 Tasa interna de retorno .................................................................................................. 146 Tabla 5.21 Valor actual neto ........................................................................................................... 147 Tabla 5.22 Período de recuperación de la inversión ....................................................................... 148 Tabla 5.23 Punto de equilibrio ........................................................................................................ 149 Tabla 5.24 Análisis de sensibilidad (+) 5% en costos operativos ................................................... 152 Tabla 5.25 Análisis de sensibilidad (-) 5% por ventas servicio de transporte................................. 153 Tabla 5.26 Resumen análisis de sensibilidad .................................................................................. 154

xiv

LISTA DE FIGURAS

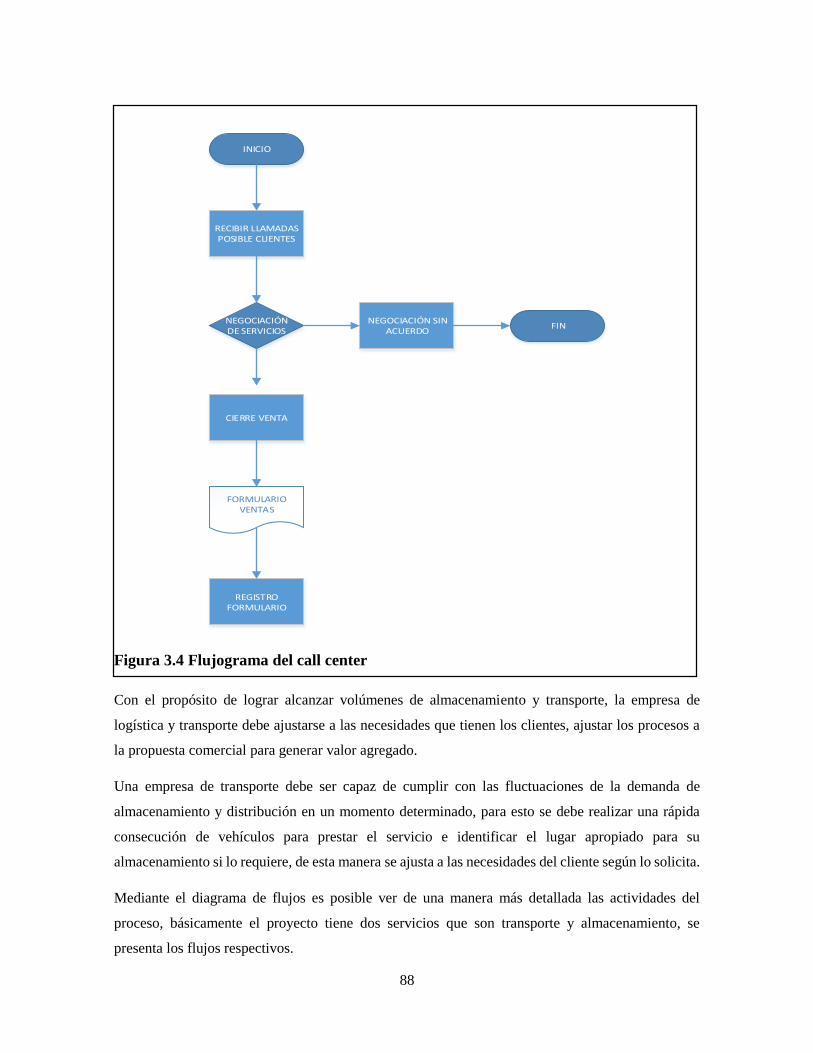

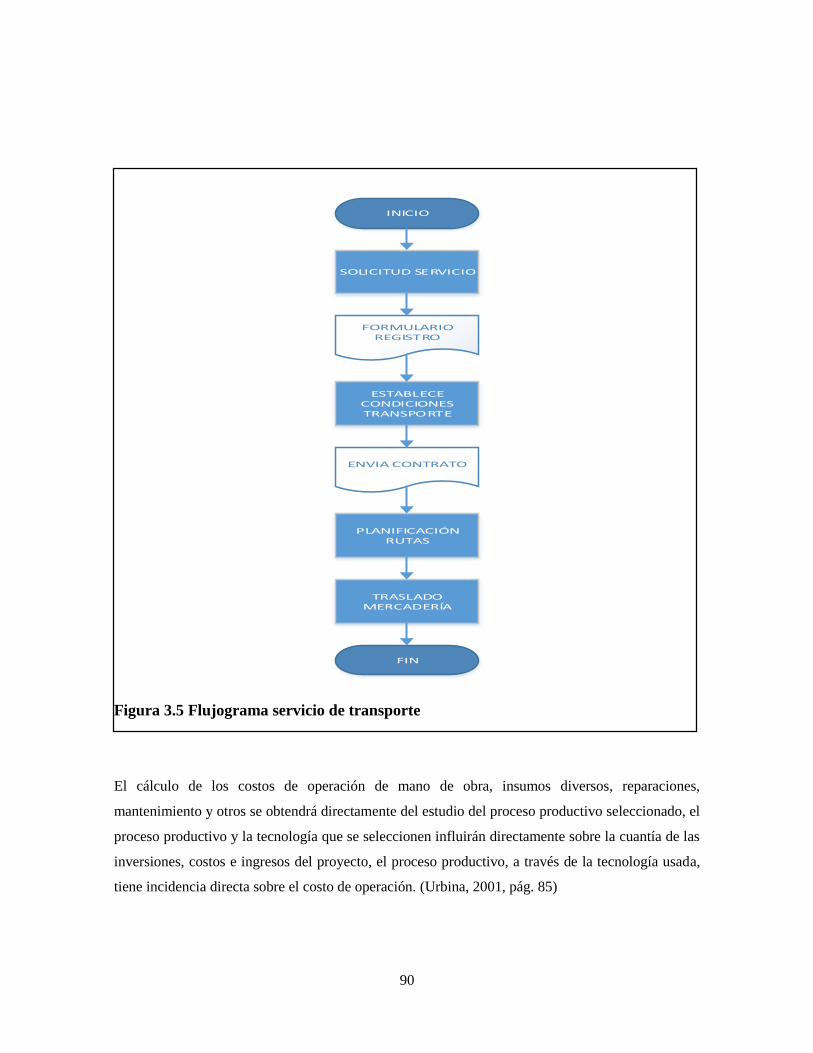

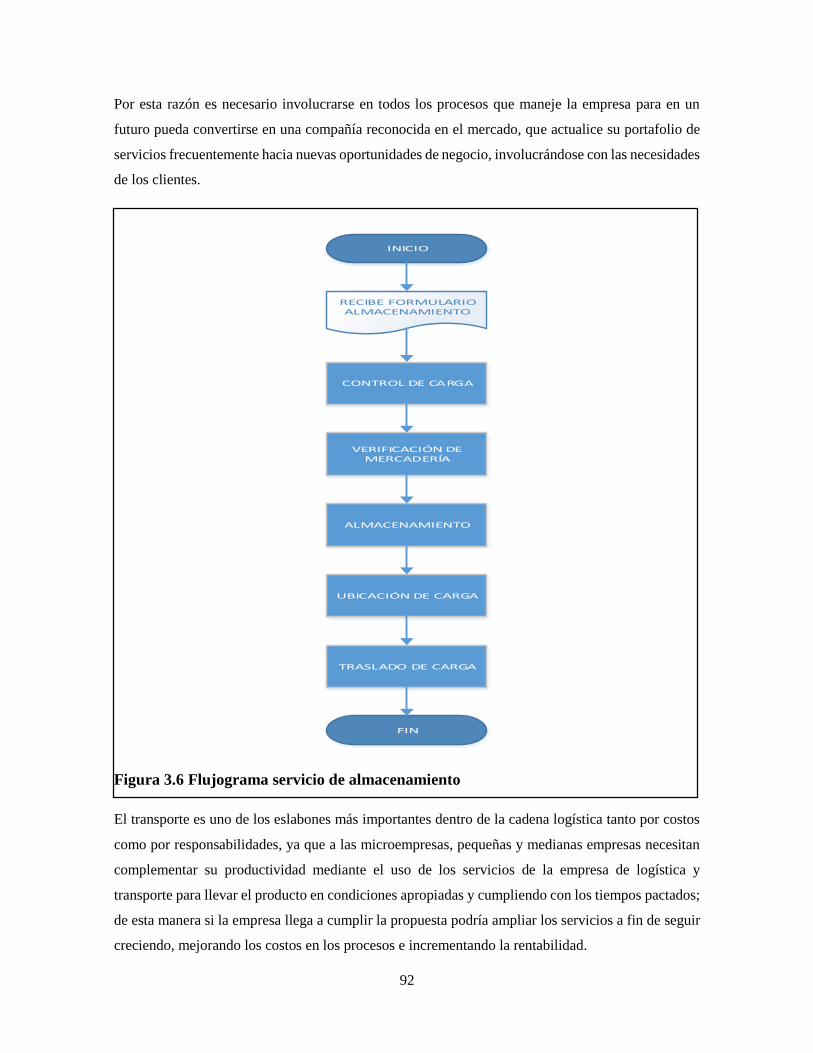

Figura 1.1 Principales ramas de actividad ........................................................................................... 9 Figura 1.2 Comportamiento de las exportaciones en Ecuador .......................................................... 11 Figura 2.1 Matriz de segmentación. .................................................................................................. 29 Figura 2.2 Empresas grandes. ........................................................................................................... 34 Figura 2.3 Empresas medianas. ......................................................................................................... 35 Figura 2.4 Empresas pequeñas. ......................................................................................................... 36 Figura 2.5 Tamaño de las empresas. ................................................................................................. 37 Figura 2.6 Necesidad de transportar carga. ....................................................................................... 38 Figura 2.7 Servicios de almacenamiento. ......................................................................................... 39 Figura 2.8 Servicio de transporte de carga. ....................................................................................... 40 Figura 2.9 Uso de infraestructura o flotas. ........................................................................................ 41 Figura 2.10 Calificación de los servicios. ......................................................................................... 42 Figura 2.11 Nueva empresa de logística ........................................................................................... 43 Figura 2.12 Frecuencia de uso del servicio. ...................................................................................... 44 Figura 2.13 Peso aproximado de carga empresas grandes ................................................................ 45 Figura 2.14 Peso aproximado de carga empresas medianas ............................................................. 46 Figura 2.15 Peso aproximado de carga empresas pequeñas.............................................................. 47 Figura 2.16 Distancias a transportar.................................................................................................. 49 Figura 2.17 Precio por transporte ...................................................................................................... 50 Figura 2.18 Oferta de servicios ......................................................................................................... 51 Figura 2.19 Flujograma de servicios ................................................................................................. 55 Figura 2.20 Transporte de carga ....................................................................................................... 61 Figura 2.21 Bodega de almacenamiento ........................................................................................... 61 Figura 2.22 Uniforme del personal ................................................................................................... 61 Figura 2.23 Distribución física .......................................................................................................... 62 Figura 2.24 Proyección de la demanda. ............................................................................................ 66 Figura 2.25 Proyección de la oferta. ................................................................................................. 69 Figura 2.26 Demanda insatisfecha. ................................................................................................... 70 Figura 3.1 Macrolocalización ........................................................................................................... 74 Figura 3.2 Plano de la microlocalización .......................................................................................... 79 Figura 3.3 Croquis de la microlocalización ...................................................................................... 79 Figura 3.4 Flujograma del call center ............................................................................................... 88 Figura 3.5 Flujograma servicio de transporte ................................................................................... 90 Figura 3.6 Flujograma servicio de almacenamiento ......................................................................... 92 Figura 3.7 Cadena de valor de la empresa ........................................................................................ 95 Figura 3.8 Mapa de procesos de la empresa ..................................................................................... 96 Figura 3.9 Estructura organizacional por procesos ........................................................................... 97

xv

Figura 3.10 Distribución del servicio de logística de la empresa .................................................... 106 Figura 3.11 Distribución de las actividades .................................................................................... 107 Figura 3.12 Distribución externa..................................................................................................... 108 Figura 4.1 Mapa estratégico ............................................................................................................ 127 Figura 5.1 Punto de equilibrio primer año ...................................................................................... 150 Figura 5.2 Punto de equilibrio tercer año ........................................................................................ 151 Figura 5.3 Análisis de sensibilidad del VAN .................................................................................. 155 Figura 5.4 Compras y cuentas por pagar ......................................................................................... 178 Figura 5.5 Facturación y cuentas por cobrar ................................................................................... 179 Figura 5.6 Ciclo del negocio ........................................................................................................... 180 Figura 5.7 Emisión de cheque ......................................................................................................... 181 Figura 5.8 Solicitud de dinero en caja chica ................................................................................... 182

xvi

RESUMEN EJECUTIVO

TEMA: Estudio de Factibilidad para la creación de una empresa de

Logística y Transporte en la ciudad de Manta.

El presente trabajo de investigación como el estudio de factibilidad, se enfoca al conocimiento del

negocio de logística y transporte y de manera concreta a una propuesta para identificar la posibilidad

de poner en marcha una empresa que ofrece servicios especializados de logística.

Conforme a la investigación realizada, se evidencia que existen empresas que están relacionadas al

transporte y almacenamiento de productos para incrementar su productividad (eficiencia y eficacia

en la entrega), por tal razón es considerado un sector importante para el movimiento y crecimiento

de la economía; tal es así que estos servicios han generado fuentes de trabajo en diversas actividades.

Las características del Puerto de Manta motivaron a la realización de este trabajo, pues su

infraestructura esencial debe ser aprovechada por los principales actores, tanto de quienes ofrecen los

servicios como las empresas que lo requieren; tomando en cuenta las proyecciones de crecimiento

del país. Es decir, Manta es un sitio estratégico por su infraestructura logística, lo que justifica la

creación de una empresa de logística como generadora de ingresos de divisas para el país.

Palabras Claves:

ALMACENAMIENTO – PRODUCTOS

EMPRESA – LOGÍSTICA

FACTIBILIDAD – PROYECTO

PRODUCTIVIDAD – COMPETITIVIDAD

TRANSPORTE – SERVICIOS

xvii

ABSTRACT

SUBJECT: Feasibility Study for the establishment of a logistics and transport company in the city of

Manta.

The present research as the feasibility study focuses on the knowledge of the logistics and

transportation business and specifically to a proposal to identify the possibility of launching a

company that offers specialized logistics services.

According to the investigation, it appears that there are companies that are related to the transport and

storage of products to increase productivity (efficiency and effectiveness in delivery), therefore it is

considered an important movement and growth of the economy sector; so much so that these services

have generated jobs in various activities.

The characteristics of the Port of Manta led to the completion of this work, as its essential

infrastructure should be utilized by the major players, both of whom provide services and businesses

that require it; taking into account the projected growth. Ie, Manta is a strategic site for its logistics

infrastructure, justifying the creation of a logistics company as generator of foreign exchange

earnings for the country.

Keywords:

COMPANY – LOGISTICS

FEASIBILITY – PROJECT

PRODUCTIVITY – COMPETIVITY

STORAGE – PRODUCTS

TRANSPORT – SERVICES

1

INTRODUCCIÓN

Desde el puerto de Manta en la provincia de Manabí, se moviliza cantidades de abastecimiento desde

y hacia las diferentes provincias del país. Como perspectiva de crecimiento en los próximos años se

ha considerado en este estudio, el puerto de transferencia, la vía Manta – Manaos y el Área Industrial;

la combinación de estos proyectos incrementarán la actividad logística en la ciudad y por ende el uso

adecuado de los servicios de Logística y Transporte, con el propósito de facilitar el negocio de las

empresas que requieren incrementar la productividad de los diferentes sectores a los cuales se

facilitará los servicios.

Esto motiva a la elaboración de un estudio de factibilidad para crear una empresa de logística y

transporte en el mercado de Manta que facilite la movilización de productos desde los productores o

empresas hacia los consumidores finales.

El trabajo de investigación contiene. Capítulo I El Problema – Antecedentes del Proyecto, donde se

destaca aspectos generales acerca del tema, Capítulo II Estudio de Mercado se detectan las

necesidades y expectativas del mercado, Capítulo III Estudio Técnico, se demuestra lo funcional y

operativo del proyecto al momento de ofrecer el servicio, Capítulo IV Estudio Administrativo –

Legal, se define la estructura funcional y aspectos legales, Capítulo V Estudio Financiero y

Económico, permite identificar la inversión requerida para poner en marcha el proyecto. Así se debe

tomar en cuenta aspectos como la demanda, localización, organización, estructura legal y viabilidad

financiera; a pesar de que en el mercado existen varias empresas que ofrecen servicios de transporte,

es necesario para la puesta en marcha identificar la factibilidad del proyecto y que éste ofrezca

servicios diferentes en lo que a logística y transporte se refiere.

Para ofrecer una amplia gama de servicios relacionados a la logística, se pretende ofrecer servicios

especializados de almacenamiento y transporte como principales elementos del proyecto, de igual

manera la ubicación que se plantea es estratégica desde el punto de vista de importador y exportador

porque se tiene cerca al Puerto de Manta que es una infraestructura que ayudará a incrementar y

mejorar la movilidad de productos y beneficiar la economía del sector.

2

CAPITULO I

1. EL PROBLEMA – ANTECEDENTES DEL PROYECTO

1.1. PLANTEAMIENTO.

En la provincia de Manabí los productos de las pequeñas y medianas empresas no son aceptados por

los mercados consumidores porque el abastecimiento no llega en condiciones normales de tiempo y

calidad; también por la falta de técnicas apropiadas para el manejo de productos.

Existen dificultades para la entrega de productos de las pequeñas y medianas empresas a los mercados

consumidores, por la desconfianza de utilizar servicios logísticos apropiados que les permita

garantizar la entrega en calidad y tiempo, también porque no se utilizan sistemas logísticos con la

infraestructura logística disponible.

Las pequeñas unidades productivas no disponen de asesoramiento económico y técnico para el

tratamiento de sus productos, en lo que es distribución y almacenamiento, para los mercados

consumidores, también en lo que es análisis de mercados potenciales de consumo.

Se evidencia una falta de productividad de los productores de las pequeñas y medianas empresas,

esto se debe a las deficiencias de las cadenas productivas porque no disponen de una logística para

el acceso a los mercados consumidores de igual forma la vinculación entre el sector productivo con

la infraestructura de servicios logísticos no cumplen las expectativas de los mercados locales e

internacionales.

La dificultad para la entrega de los productos según los requerimientos del mercado se evidencian en

que los pequeños productores no llegan a completar el eslabón de la cadena productiva, de igual

forma no tiene oportunidades para satisfacer la demanda.

Como consecuencia existe un mercado consumidor insatisfecho, pues no se aprovecha la

infraestructura logística disponible, como consecuencia imposibilita aprovechar las oportunidades de

crecimiento y desarrollo económico por el uso inapropiado para llegar a los mercados consumidores

por parte de las pequeñas y medianas empresas del sector.

3

El transporte en todas sus modalidades está buscando alternativas de cambio y de desarrollo, puesto

que en los actuales momentos es imposible no sintonizar con la realidad nacional y mundial. Ecuador

cuenta con una moderna infraestructura física y de comunicación vial. Actualmente impulsa el

proyecto para la construcción del corredor vial interoceánico Manta – Manos (Brasil) que permitirá

una comunicación directa entre los océanos Atlántico y Pacífico. Ecuador es la puerta de entrada al

mercado Andino con una población de más de 100 millones de habitantes.

Realizar el presente estudio para aprovechar las oportunidades de crecimiento según el Código de la

Producción y la propuesta de cambio de la Matriz Productiva que propone el Gobierno del Ecuador

para aprovechar las perspectivas de crecimiento potenciales.

1.2. FORMULACIÓN.

¿La operación de una empresa de logística y transporte coadyuvará al incremento de la productividad

y competitividad de las pequeñas y medianas empresas desde la ciudad de Manta?

1.3. SISTEMATIZACIÓN.

¿Existe el mercado para crear una empresa de logística y transporte en la ciudad de Manta?

¿Cuál será el funcionamiento y la operatividad de la empresa de logística y transporte, su impacto

social, económico y ambiental?

¿Cómo definir la estructura organizacional de la empresa de logística y transporte, su

direccionamiento y plan estratégico?

¿Cómo identificar la sustentabilidad, viabilidad y rentabilidad de la empresa de logística y transporte?

1.4. OBJETIVOS.

Objetivo General

Realizar un estudio de factibilidad para la creación de una empresa de logística y transporte que

coadyuve al incremento de la productividad y competitividad, favoreciendo los mercados locales e

internacionales desde la ciudad de Manta.

4

Objetivos Específicos

Realizar un estudio de mercado para identificar la oferta y la demanda de la empresa de logística

ubicada en la ciudad de Manta.

Desarrollar la ingeniería del proyecto para un eficiente manejo de la empresa.

Diseñar un estudio organizacional según las características necesarias de una empresa de logística

y transporte.

Calcular la rentabilidad del proyecto y aplicar la evaluación financiera según las variables del

mercado.

1.5. JUSTIFICACIÓN.

Los motivos por el cual incentiva a realizar este estudio son los siguientes:

Relevancia Social. Para la sociedad se genera nuevas plazas de trabajo, se incentiva el

emprendimiento y se logra mayores recursos para los sectores involucrados con las pequeñas y

medianas empresas.

Implicaciones Prácticas. Se utilizará el formato del estudio de factibilidad donde se aplicará

conocimientos de Evaluación y Diseño de Proyectos.

Valor Teórico. Mediante la investigación se ampliarán los conocimientos en evaluación de proyectos

y visualización de riesgos y oportunidades en los negocios.

Si la empresa se instala y se pone en marcha se puede disminuir la población económicamente activa

desocupada y parte del subempleo, además que se reactiva sectores de la economía y los mercados.

1.6. METODOLOGÍA.

Tipos de Estudio.

Se orienta a una investigación exploratoria y explicativa, porque se realiza una exploración del

mercado y sus características considerando el cambio de la matriz productiva que es algo novedoso,

porque es una propuesta del gobierno que debe ser atendida y aprovechada para impulsar los sectores

5

de la producción, por esta razón se debe identificar a quienes se puede ofrecer los servicios de

logística y transporte.

Mediante la información obtenida acerca del proyecto, utilizando libros de consulta en referencia a

los temas a investigar se desarrollará el trabajo acerca de la característica del negocio, su estructura,

plan estratégico e impactos de la empresa.

Utilizando herramientas de análisis o estudio de mercado se identificará la demanda potencial de la

empresa, para definir lo que son estrategias de mercadeo tanto a nivel nacional como a nivel

internacional.

Mediante el uso de métodos y herramientas técnicas se puede identificar la ubicación del proyecto,

capacidad, costos, medidas e impacto ambiental para identificar la característica del proyecto y con

el análisis de la información financiera se aplicará la evaluación del proyecto tanto económica como

financieramente, también tomando en consideración el riesgo y costo beneficio del proyecto.

Métodos.

El método de investigación más adecuado será el analítico – sintético, el mismo que va de lo general

a lo particular, por cuanto partirá del conocimiento particular de la población para determinar las

necesidades actuales si son cubiertas parcialmente.

El análisis y la síntesis no son resultado del pensamiento puro, sino que tienen una base objetiva en

la realidad y constituye un tema dialéctico. El análisis es un procedimiento mediante el cual un todo

complejo se descompone en sus diversas partes y cualidades. El análisis permite la división mental

del todo en sus múltiples relaciones y componentes.

La síntesis establece mentalmente la unión entre las partes previamente analizados y posibilita

descubrir las relaciones esenciales y características generales entre ellas. La síntesis se produce sobre

la base de los resultados obtenidos previamente en el análisis. Posibilita la sistematización del

conocimiento.

6

Para desarrollar y analizar la información se emplea los métodos de investigación como el analítico

– sintético para identificar el problema en forma general y llegar a conclusiones particulares

encontradas en la investigación.

En el trabajo de investigación se analizará mediante los estudios de mercado, técnico, organizacional

y financiero para sintetizar los resultados encontrados, para demostrar si el proyecto es factible o no.

Técnicas y procedimientos para recolectar la información.

Para el siguiente estudio, se aplicarán entrevistas en los sectores de la producción, competitividad y

empleo; comunicaciones escritas con personal cercana al sector, mediante la observación directa y

las encuestas se conocerá e identificará las necesidades futuras en servicios de logística y transporte.

Las fuentes a las que se recurrirá para la obtención de información serán textos especializados en

proyectos, estadísticas y también revistas especializadas en logística y transporte, información

obtenida de Internet, y por textos posteriormente mencionados en la bibliografía.

Técnicas para el análisis de la información.

Para el tratamiento y procesamiento de los datos se utilizarán programas de computación

especializados como: procesadores de palabras, procesadores de datos numéricos y alfanuméricos

para análisis. La presentación de resultados se realizará mediante tablas, figuras de datos

(dependiendo de la estructura y función de los mismos) se utilizará PowerPoint y/o similares, entre

otros.

Se utilizará encuestas para identificar las necesidades de la oferta y demanda, programas

especializados para identificar el tamaño óptimo del proyecto y gráficos de información financiera

para el análisis.

1.7. ANÁLISIS SOCIECONÓMICO DEL ECUADOR.

La empresa de logística y transporte funciona mediante los procesos logísticos seguros, como

transportación, almacenamiento, seguridad, facilidad en trámites aduaneros y portuarios. Para

potenciar la competitividad y productividad tanto en el comercio local como en el comercio exterior,

las operaciones tanto de importación como de exportación que sean exitosas, requieren

7

obligatoriamente la asesoría de un agente de carga y operador logístico, de igual forma para las

operaciones logísticas internas. (El Telégrafo, 2013)

La economía ecuatoriana presentó en el año 2013 un escenario de desaceleración de la economía, de

tal forma que las proyecciones para el año 2014 permiten estimar una tasa de crecimiento del 4,05%

del Producto Interno Bruto (PIB). Hay perspectivas favorables de crecimiento según datos de la

CEPAL, se estima una tasa del 4.5% superando la tasa promedio regional de 3.2% de PIB. (Revista

Ekos, 2014)

No obstante el PIB per cápita todavía es uno de los más bajos a pesar de su crecimiento de tal manera

que el Fondo Monetario Internacional lo estimó en USD 4.939,08 para el año 2013; el país con el

valor más alto es Chile con USD 16.629,95. Ecuador tuvo una inflación anual de 4.10%, tasa menor

a la del mismo mes del año 2012 (5.29%). Estos valores llevaron a que la canasta básica familiar se

valore en USD 601,6 y la vital en USD 435,47. (Revista Ekos, 2014)

América Latina se encuentra en estos momentos con una menor demanda externa, una moderación

de precios en las materias primas y una incertidumbre creciente acerca de las condiciones financieras

externas, según las últimas perspectivas económicas para América Latina publicadas de manera

conjunta entre la Comisión Económica para América Latina y el Caribe (CEPAL) y el Banco de

Desarrollo de América Latina (CAF). (OCDE, CEPAL, CAF, 2013)

América Latina todavía puede alcanzar un crecimiento sostenible e incluyente, pero para afrontar

nuevos retos y oportunidades que se deriven a una economía global cada vez más interconectada los

países deben aumentar la competitividad mediante la diversificación de la economía, mejor

desempeño logístico y posicionamiento en las cadenas de valor hacia actividades de mayor valor

agregado. (OCDE, CEPAL, CAF, 2013)

Dentro de la región es una de las tasas más alta pero que no representa un mayor problema para el

desarrollo de las actividades económicas, Ecuador registró un déficit comercial en el año 2012 de

USD -142.80 millones que si bien es menor a los USD -687,19 millones del año 2011 es uno de los

principales problemas de la economía local. Las medidas aplicadas para restringir las importaciones

tuvieron un efecto moderado al reducir el déficit comercial pero han sido regularizadas

paulatinamente conforme el comportamiento de las industrias y según sus necesidades. (Revista

Ekos, 2014)

8

Para el año 2013 según datos publicados por la Comisión Económica para América Latina y El

Caribe, el principal componente del PIB de la región sigue siendo el consumo, esto es que se debe

buscar mecanismos para incentivar la inversión, en Economía uno de los factores importantes del

crecimiento económico es la estabilidad y esto está sucediendo en el país, elemento que favorece a

la inversión externa.

Las infraestructuras de transporte siguen siendo deficientes en América Latina por lo tanto es

necesario una inversión urgente en carreteras, vías férreas, puertos y aeropuertos; para esto se

recomienda una inversión del 5.2 % del PIB anual en proyectos de infraestructuras en un corto plazo,

para mejorar el transporte de bienes y servicios mediante el uso de infraestructuras existentes por

medio de políticas de logística integrales, modernas instalaciones de almacenamiento, regímenes

aduaneros eficaces, así como promoviendo la competencia en el sector transporte. (Revista Ekos,

2014)

Un Producto Interno Bruto (PIB) que podría ubicarse en 4.5%, junto con el PIB nominal de

aproximadamente USD 90.000 millones, así con un Déficit Fiscal que estaría sobre el -2%, una de

las recomendaciones que sugieren para que Ecuador no sufra del problema de la exposición al riesgo,

tiene que disminuir lo que se conoce como Costo País.

El costo País es la suma de la diferencia entre los costos que incurren los emprendedores, como

resultado de las actividades productivas en el Ecuador, comparadas con las realizadas en una misma

actividad de otros países más competitivos, significa que al momento de emprender una actividad se

debe ser más eficientes en la utilización de recursos y la forma de hacer negocios.

La integración regional, a través de la implementación de proyectos como la ruta Manta – Manaos,

y la optimización de herramientas informáticas y tecnológicas que impulsen la competitividad, crean

perspectivas para el sector logístico ecuatoriano; se destaca el crecimiento del País en los últimos

cinco años en términos de competitividad, pero aún se cree que está en términos medios a diferencia

de las naciones que han hecho “agresivas inversiones” como Perú, Colombia y México. (El Universo,

2013)

9

En la región existen países que tienen problemas con infraestructura y regulaciones para

importaciones y exportaciones, lo que no permite adaptar el sector logístico a las nuevas tendencias

como la integración de estos servicios: transporte, almacenamiento, seguridad y facilidad de trámites

aduaneros; mediante esta perspectiva y tendencias actuales se espera proyectar el crecimiento de la

empresa en el sector, mejorando las actividades y el desempeño productivo en un mercado cada vez

creciente y demandante que busca nuevas formas de logística y transporte. (El Universo, 2013)

Varios analistas económicos destacan que en el Ecuador realmente existe un potencial enorme de

inversión, otro estudio arroja resultados sobre la situación del país, este reporte es “Haciendo

Negocios” del Banco Mundial, donde ubican al Ecuador en el puesto 139 de 185 países de economías

analizadas, esto significa que 138 economías del mundo, presentan mejores condiciones para crear

empresas que Ecuador.

Las actividades económicas que continuarán contribuyendo al crecimiento económico serán: Petróleo

y Minas; Actividades Profesionales, Transporte, Correo y Comunicaciones, Manufactura (sin

refinería de Petróleo) y Servicios Financieros. (INCADECO, 2014)

Figura 1.1 Principales ramas de actividad

10

Ecuador tiene una marcada orientación agrícola, básicamente por las características productivas de

su tierra, características del suelo y del medio ambiente. Según datos del III Censo Nacional

Agropecuario del 40% de la población que habita en el área rural, el 62% conforman hogares

productores agropecuarios y viven en las propias Unidades Productoras Agropecuarias (UPA).

http://www.ecuadorencifras.gob.ec/directoriodeempresas/

La Población Económicamente Activa (PEA), según la encuesta de Empleo Urbano y Rural del

INEC, a diciembre del 2012 superó los 6.7 millones de personas, representando el 44% de la

población del País.

Según cifras obtenidas de las estadísticas que elabora el Banco Central del Ecuador, entre las

actividades que aportaron al crecimiento del PIB para el segundo semestre del año 2013 fueron:

Petróleo y Minas, Actividades Profesionales, Transporte, Comunicaciones, Manufactura y Servicios

Financieros; el Transporte tuvo una contribución del 0.43% a la variación del PIB, antes de

Comunicaciones que contribuyo al 0.57% siendo la segunda mientras que la primera es la

Construcción con el 0.65%.

Ecuador tiene un inmenso potencial en diferentes áreas, con una posición logística envidiable, con la

inversión más alta en infraestructura para la producción en la región andina en los últimos cuatro

años y un gran talento humano, se encuentra estratégicamente posicionado en términos de

infraestructura física y tecnológica, gracias a una importante inversión pública que ha mejorado la

competitividad sistema del país. (PROECUADOR, 2013)

El puerto de Manta es una de los puertos más cercano a los puertos asiáticos, considerado como un

Puerto de aguas profundas donde se podrá recibir buques de carga de mayor magnitud, la principal

ventaja del Puerto es su profundidad natural y competitividad.

Ecuador cuenta con una agenda de Transformación Productiva 2010-2015 que señala las políticas de

la economía y transforma la matriz productiva con equidad y eficiencia, el enfoque principal es

incrementar la producción local para ofrecer tanto al mercado nacional y al mercado internacional.

(PROECUADOR, 2013)

11

El petróleo y sus derivados constituyen el principal rubro de exportación del Ecuador, en el año 2013

representa en promedio el 54% del total exportado, según datos del Banco Central del Ecuador en el

Figura 1.2 se muestra la tendencia de las exportaciones petroleras y no petroleras del Ecuador al

mundo y se identifica que las exportaciones petroleras cada vez tienen mayor participación.

Mediante un análisis del sector de logística y transporte en la ciudad de Manta, comenzamos

primeramente con la oportunidad de disponer de un puerto, el mismo que es el único de aguas

profundas, de mar abierto y mejor ubicado en Ecuador y en la Costa Oeste de Sudamérica,

convirtiéndose en un eje primordial para el desarrollo comercial, productivo y social de la región

manabita y del país, su ubicación lo convierte en un punto de enlace y de integración. (Puerto de

Manta, 2012)

La ubicación geográfica de Manabí es clave para consolidarse como eje logístico de transporte en

Sudamérica. Por ello es, una puerta de entrada y paso de tránsito de carga internacional. El desarrollo

de este sector responde proporcionalmente a la implementación de proyectos de trascendencia, como

el Puerto de Transferencia internacional en Manta, el aeropuerto Intercontinental y el Eje de

transporte multimodal Manta – Manaos. (Puerto de Manta, 2012)

Figura 1.2 Comportamiento de las exportaciones en Ecuador

- 2,000 4,000 6,000 8,000 10,000 12,000 14,000 16,000

AÑO 2011

AÑO 2012

AÑO 2013

AÑO 2011 AÑO 2012 AÑO 2013

NO PETROLERAS 7,703 8,154 10,849

PETROLERAS 10,775 11,798 14,107

EXPORTACIONES ECUATORIANAS (en millones)

12

En la figura 1.2 se identifica el comportamiento de las exportaciones del Ecuador; esta actividad

también está relacionado con la logística y transporte; mediante el uso de los servicios, es posible

incrementar la productividad y satisfacer la demanda.

Los productos primarios no tradicionales están constituidos principalmente por flores naturales,

abacá, madera, productos mineros, frutas y tabaco en rama, la tendencia de estos productos se han

mantenido creciente en los últimos años, principalmente las flores.

Los productos industriales no tradicionales exportados por el Ecuador están constituidos

principalmente por enlatados de pescado, vehículos, manufacturas de metales, extractos y aceites

vegetales, jugos y conservas de frutas, manufacturas de textiles y harina de pescado.

Entre los documentos para la Transformación Productiva tenemos el Código de la Producción, las 25

agendas Provinciales para la Productividad y Desarrollo Territorial. La Agenda de Logística

Nacional, la Agenda Nacional para innovación y 21 Planes Sectoriales para la Competitividad.

(PROECUADOR, 2013)

El Gobierno tiene una política de desarrollo productivo, con el propósito de tener una economía

basada en alta tecnología, servicios y conocimiento aplicado, por esta razón el Gobierno quiere

potenciar los recursos humanos, naturales y tecnológicos de manera óptima y adecuada para lograr

alcanzar una alta tecnología en servicios y conocimiento aplicado. (PROECUADOR, 2013)

Según el análisis de la CEPAL, Quito y Guayaquil son las ciudades con mayor población en Ecuador,

le siguen: Cuenca, Machala, Portoviejo, Manta, Ambato, Santo Domingo de los Colorados,

Esmeraldas, Loja, Riobamba, Milagro, Quevedo, todas estas ubicadas entre una franja de 100.000 a

300.000 habitantes.

Las principales actividades sobre las cuales se basa la economía del Ecuador son: el petróleo, el

banano, la pesca, flores frescas, el camarón y la madera, conforme el análisis de la CEPAL enfocado

al desarrollo de una infraestructura logística, el petróleo representa el 40% de las exportaciones, la

misma que contribuye a mantener una balanza comercial positiva; mientras que en el sector agrícola,

Ecuador es el principal exportador de productos como: banano (primer lugar a nivel mundial en

13

producción y exportación), flores (entre una de las mejores del mundo) y cacao (octavo productor

mundial).

Aunque también se destaca en producción de camarón, caña de azúcar, arroz, algodón, maíz, palmito

y café; la industria forestal, con grandes extensiones de plantaciones en la costa ecuatoriana; la

producción industrial dirigida al mercado interno, mientras que sus principales socios comerciales

externos son: Estados Unidos, países de América Latina, la Unión Europea, Japón, Corea y China.

La empresa de logística y transporte al ser ubicada en la ciudad de Manta debe tener en cuenta las

principales actividades que la población a nivel general realiza, con el propósito de dirigir todos los

recursos al mejoramiento de la producción y comercialización del servicio en el mercado objetivo.

Manta es una de las ciudades más importantes del Ecuador, localizada en la provincia de Manabí.

Con referencia al puerto con la nueva concepción de multipropósito se ha elevado la carga movilizada

tanto nacional como internacional, incrementando en 11% el movimiento de mercadería en promedio,

esto se debe a que no solo maneja contenedores, sino que también brinda servicio a más tipos de

carga. (Puerto de Manta, 2012)

Entre los principales productos que se transportan por el puerto de Manta están: banano, atún, cacao

y sus derivados, brócoli, productos siderúrgicos, palmitos, malanga y yuca, productos poliméricos y

plásticos, legumbres, piña, abacá, productos lácteos, papel y cartón, café y sus derivados, maracuyá,

productos de caucho, textil y confecciones, confiterías, maquinaria industrial, detergentes y

cosméticos, bebidas y refrescos. (Puerto de Manta, 2012)

El crecimiento para el año 2014 será de 4.5%, el Fondo Monetario Internacional lo estima en 4.04%,

según las cifras se puede pronosticar que Ecuador tendrá un nivel de crecimiento dentro de la región,

aunque con menor nivel. (Revista Ekos, 2014)

Continuando con el análisis, en el mes de septiembre del año 2013, la inflación del País registró una

variación anual de 2.04% y una mensual de 0.41%; se considera una tasa baja en la región, solamente

superior a la colombiana (1.84%); mientras que a nivel internacional Estados Unidos mantiene

optimismo en relación a la permanencia de los estímulos tributarios y la Unión Europea presentó

mejores resultados comerciales. (Revista Ekos, 2014)

14

También se menciona que la puntuación del Riesgo País1 ecuatoriano es de 569, que se presenta una

tendencia a la baja en lo que a su valoración se refiere, la información fue proporcionada por el Banco

Central del Ecuador para el mes de enero del año 2014.

El puerto de Manta impulsa una dinamización comercial interna y con diversos países a través de una

extensa plataforma logística que comprende: vías de comunicación expeditas a principales centros

de consumo y desarrollo nacional, ZAL (zona de actividad logística) portuaria, puerto seco,

plataformas intermodales, centros de carga aérea, plataforma de consolidación de carga regional,

transferencia de contenedores, agrocentros multipropósito, mercados de distribución, centros de

acopio y almacenamiento agrícola y ZAL de apoyo en frontera. (Puerto de Manta, 2012)

La situación comercial del Ecuador sigue presentando un balance deficitario, la balanza comercial en

el año 2013 tiene un déficit aproximado de USD 800 millones, esto se da por el crecimiento de las

importaciones, especialmente en combustibles, lubricantes y materias primas; mientras que en el

sector fiscal, la Proforma presupuestaria refleja un presupuesto de USD 34.300 millones; los ingresos

sin financiamiento son de USD 26.313 millones que proviene tanto del petróleo como de los tributos.

(Revista Ekos, 2014)

El gasto público podría representar el 31.2% del PIB considerado uno de los más altos de la región

por el tamaño del país y comparando con el nivel de gastos de los países vecinos, también vemos que

se plantea un seguro para tratar de cubrir el precio del petróleo, si este puede bajar de precio

considerado en la Proforma Presupuestaria.

Otros de los puntos a tratar es el análisis de la población ecuatoriana para los próximos años, los

resultados obtenidos evidencian un crecimiento en las proyecciones efectuadas para la población

urbana, lo que se podría concluir como resultado de este análisis, mayores necesidades insatisfechas