Embed Size (px)

Citation preview

Universidad de León

FACULTAD DE ADMINISTRACION DE EMPRESAS, INFORMATICA ADMINISTRATIVA, DERECHO.

Con Reconocimiento de Validez Oficial de la Secretaria de Educación de

Guanajuato Según acuerdo número 032-99 de fecha 15 de abril 1999

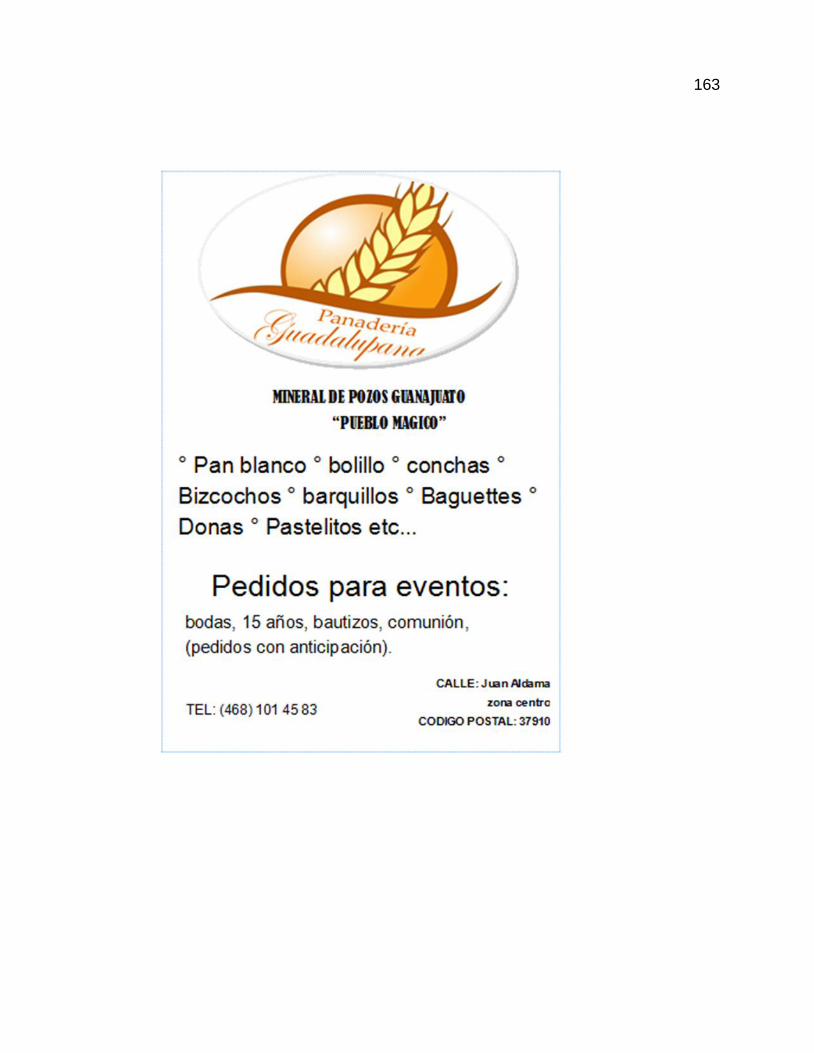

“TÍTULO DE LA TESIS” “proyecto de inversión para la construcción de una panadería en calle

Juan Aldama zona centro, Mineral de Pozos Guanajuato (pueblo mágico)”

T E S I S

QUE PARA OBTENER EL TITULO DE

LICENCIADO EN INFORMATICA ADMINISTRATIVA, ADMINISTRACION DE

EMPRESAS, DERECHO.

PRESENTA

DANIEL OWALDO RODRIGUEZ VAZQUEZ

YOLANDA MATA GARCIA

CRISTINA ELIZABETH RODRIGUEZ JUAREZ

BEATRIZ PAULINA BARAJAS MARTINEZ

SAN LUIS DE LA PAZ, GTO. AGOSTO DE 2012

2

I N D I C E

Pág.

INTRODUCCIÓN ............................................................................................ vii

CAPITULO 1. ” PANADERIA”. ......................................................................... 1

1.1. ¿Que es una panadería? ............................................................................ 1

1.2. Clases de pan según el tipo de cereal utilizado. .......................................... 2

1.3. Tipos de panes más conocidos en el mundo ............................................... 5

CAPITULO 2. ” ESTUDIO DE MERCADO”. ..................................................... 7

2.1. Objetivos y generalidades del estudio de mercado..................................... 7

2.1.1. Definición ........................................................................................ 8

2.1.2 .Estructura del análisis ..................................................................... 8

2.1.3. Pasos de la investigación ............................................................... 9

2.2. Naturaleza del producto ........................................................................ 33

2.3. Análisis de la demanda ......................................................................... 33

2.3.1. Definición ....................................................................................... 33

2.3.2. Como se analiza la demanda ......................................................... 33

2.3.3. Proyección de ventas .................................................................... 34

2.4. Análisis de la oferta .............................................................................. 35

2.4.1. Definición ....................................................................................... 35

3

2.4.2. Tipos de oferta .............................................................................. 35

2.4.3. Principales oferentes dentro del mercado de panadería ................ 35

2.5. Determinación de la demanda potencial insatisfecha ............................ 39

2.5.1. Definición ....................................................................................... 39

2.5.2. Calculo de la demanda potencial insatisfecho ................................ 39

2.6. Análisis de los precios .......................................................................... 39

2.6.1. Definición ........................................................................................ 39

2.6.2. Tipo de precio ............................................................................. 40

2.6.3. Como determinar los precios ...................................................... 40

2.7.2 Comercialización del producto ............................................................ 42

1.7.1. Definición ....................................................................................... 42

2.7.2. Canales de distribución y su naturaleza ......................................... 42

CAPITULO 3. “ESTUDIO TECNICO”. ............................................................ 44

3.1. Ubicación de la panadería Guadalupana .............................................. 44

3.2. Aspectos a considerar en la panadería Guadalupana ........................ 47

3.2.1. Espacios ...................................................................................... 49

3.3. Distribución de zonas en la panadería Guadalupana ............................ 49

3.3.1. Zona exterior .............................................................................. 50

3.3.2. Zona interior ................................................................................ 50

3.3.3. Zona administrativa ..................................................................... 53

3.3.4. Zona de preparación de panes ................................................... 53

3.3.4.1. Almacén ....................................................................... 53

3.3.4.2. Área de producción ...................................................... 53

3.3.4.3. Servicios para empleados............................................. 54

3.3.5. Zona de ventas..................................................................... 54

3.4. Mobiliario y Equipos .............................................................................. 55

3.4.1. Mobiliario ...................................................................................... 55

3.4.2. Equipo para la panadería ......................................................... 55

4

3.4.3. Instalaciones ............................................................................ 63

3.5. Sistemas de seguridad ......................................................................... 64

3.5.1. Alimentación de agua y energía eléctrica ................................... 65

CAPITULO 4. “ESTUDIO LEGAL”. ................................................................ 67

4.1. Generalidades del Estudio Legal .......................................................... 67

4.1.1. Empresa. ....................................................................................... 67

4.1.2. Concepto de empresa.................................................................... 67

4.1.3. Elementos de la empresa. ............................................................. 68

4.1.4. Establecimiento ............................................................................. 68

4.1.5. Contrato de arrendamiento ............................................................ 69

4.2. Patrimonio social. ................................................................................. 69

4.3. Clausulas esenciales de la escritura social. .......................................... 70

4.3.1. Finalidad social. ............................................................................. 70

4.3.2. Duración ........................................................................................ 71

4.3.3. Domicilio de la sociedad. ............................................................... 71

4.4. Constitución de S.A. ......................................................................... 71

4.4.1. Concepto de S.A. .......................................................................... 73

4.4.2. Capital Social. ................................................................................ 74

4.4.3. Acción ........................................................................................... 74

4.5. Función y aportación. ............................................................................ 76

4.5.1. Registro de la sociedad ................................................................. 77

4.6. Integración de un régimen fiscal. .......................................................... 78

4.6.1. Concepto de obligación de un régimen fiscal. ................................ 78

4.6.2. Concepto de persona moral y persona física. ................................ 79

4.6.3. Como debe pagarse el impuesto. .................................................. 80

4.7. Disposiciones generales del trabajo. ..................................................... 80

4.7.1. Concepto de trabajador. ................................................................ 80

4.7.2. Obligaciones de trabajadores ........................................................ 82

5

4.7.3. Concepto de patrón. ...................................................................... 82

4.7.4. Obligaciones de los patrones. ........................................................ 82

4.8. Vacaciones ........................................................................................... 85

4.8.1. Días de descanso. ......................................................................... 87

4.8.2. Pago de salario .............................................................................. 90

4.8.3. El registro social ............................................................................ 93

4.8.4. Prima vacacional. .......................................................................... 94

4.8.5. Aguinaldo ...................................................................................... 94

4.8.6. Prima de antigüedad ...................................................................... 96

4.9. Concepto de relaciones de trabajo ........................................................ 97

4.9.1. Duración de las relaciones de trabajo ............................................ 98

4.9.2. Terminación de las relaciones de trabajo ..................................... 100

4.9.3. Contratos. .................................................................................... 102

4.9.4. Tipos de contratos. ...................................................................... 103

CAPITULO 5. “ESTUDIO FINANCIERO” ..................................................... 104

5.1. Objetivos generales del estudio financiero ......................................... 104

5.2. Estados financieros proyectos ............................................................ 105

5.2.1. Estados de situación financiera (balance general) ................... 105

5.2.2. Estado de resultados pro forma ............................................... 106

5.3. Flujos de efectivo ................................................................................ 106

5.4. Financiamiento. .................................................................................. 107

5.5. Estados financieros de la panadería la Guadalupana ......................... 107

5.6. Financiamiento de la empresa ............................................................ 108

5.6.1. Requisitos para el financiamiento ................................................ 108

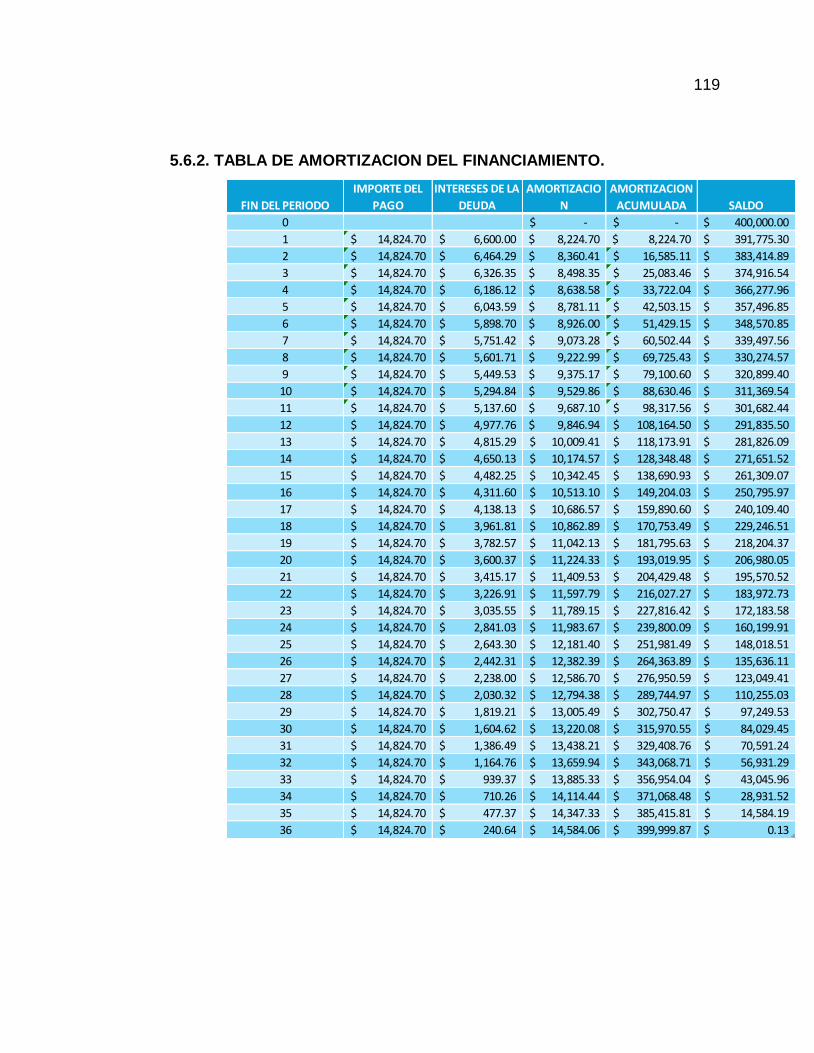

5.6.2. Tabla de amortización del financiamiento .................................... 110

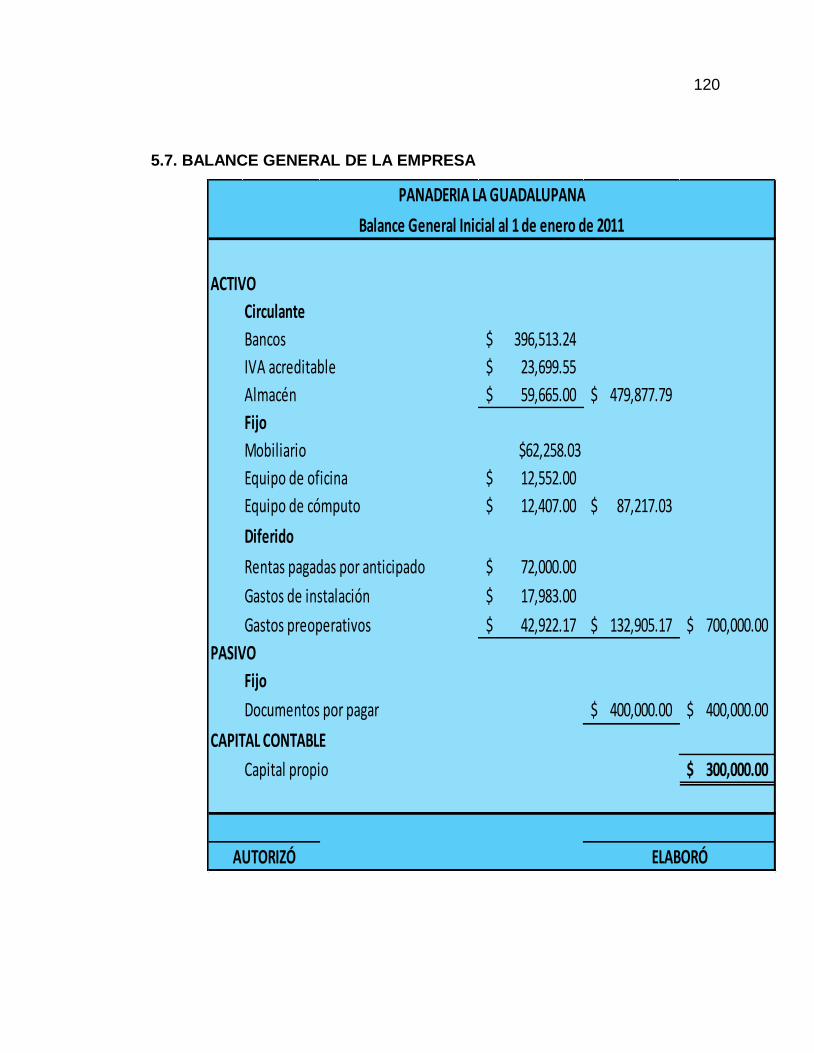

5.7. Balance general de la empresa ........................................................... 111

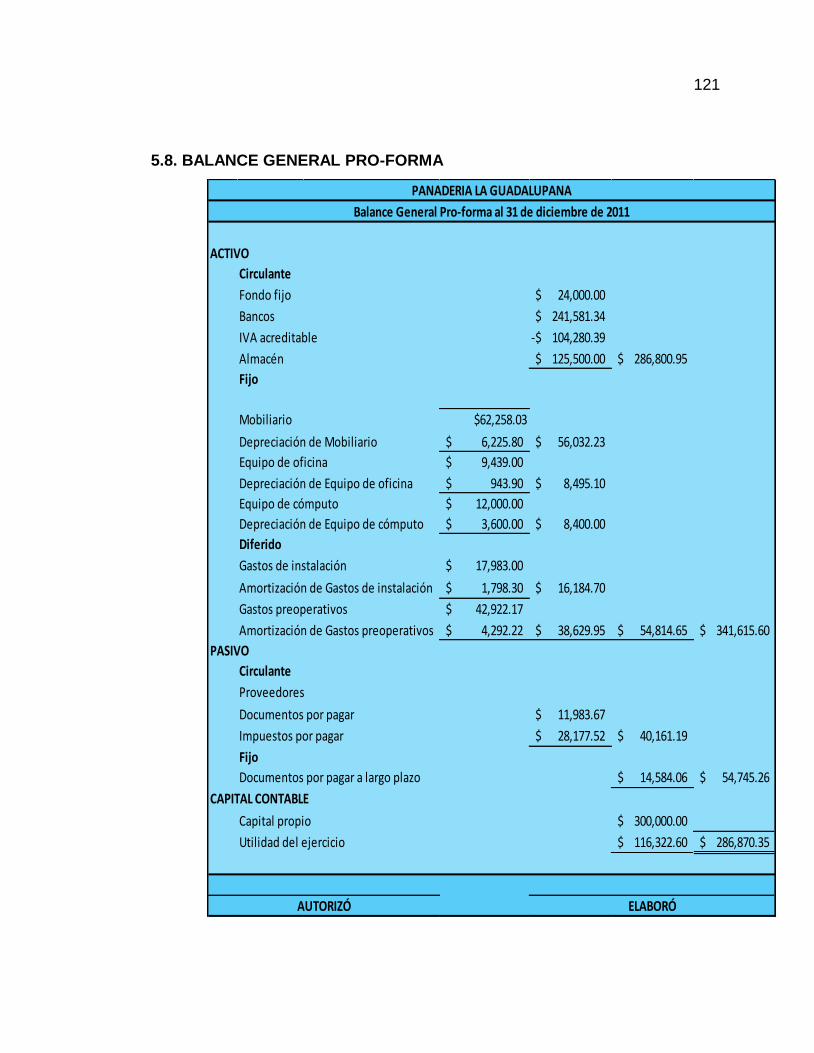

5.8. Balance general pro forma .................................................................. 112

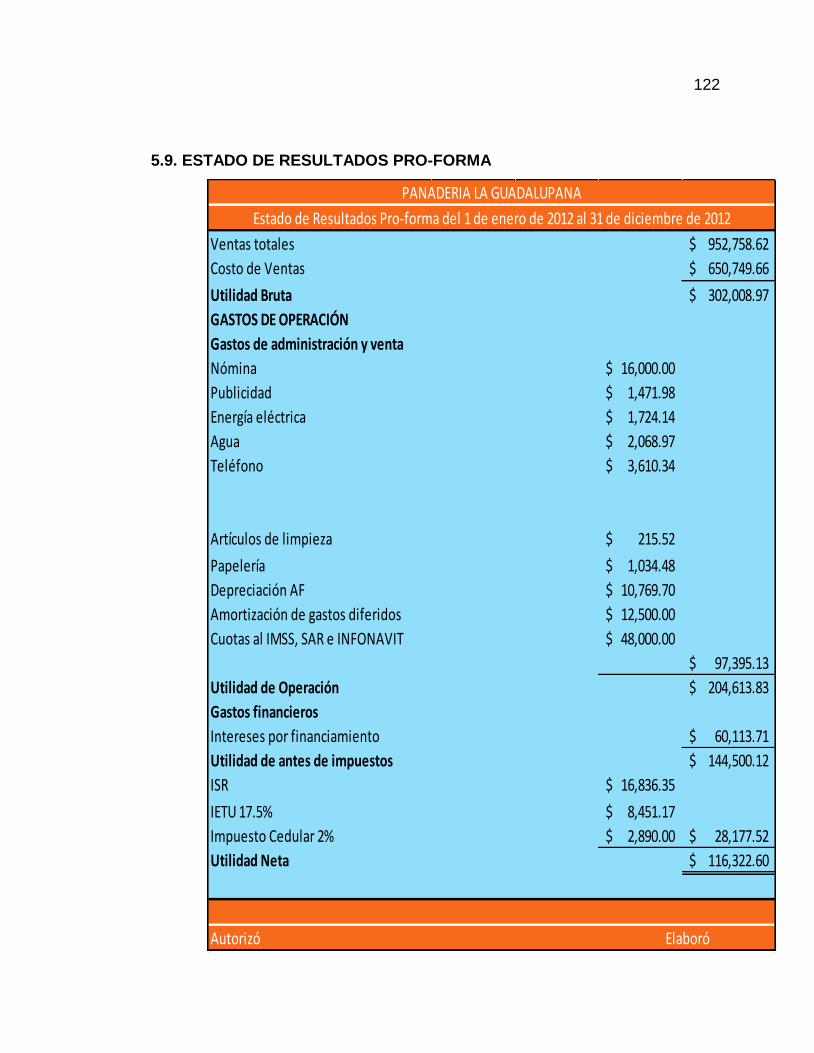

5.9. Estado de resultados pro forma .......................................................... 113

6

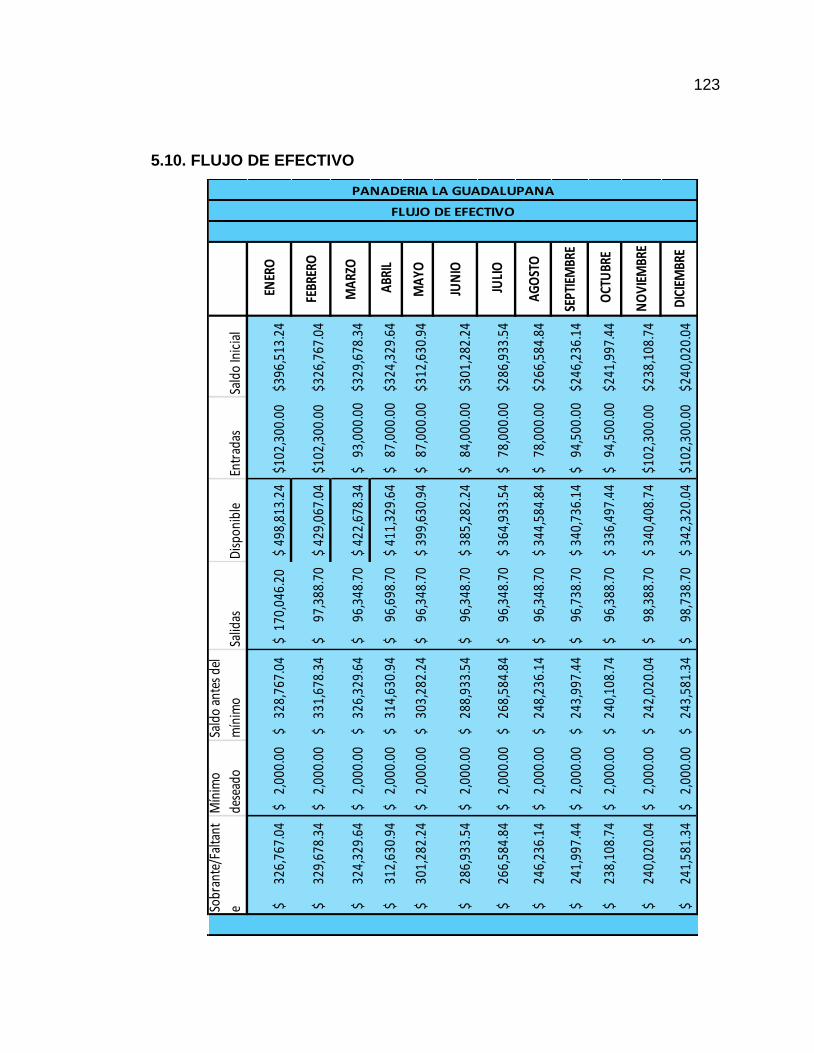

5.10. Flujo de efectivo............................................................................... 114

5.11. Análisis de los estados financieros.................................................... 115

CAPITULO 6. “ESTUDIO ADMINISTRATIVO” ............................................. 116

6.1. Iniciadores del negocio ....................................................................... 116

6.1.1. Línea de servicios .................................................................... 117

6.1.2. Clientes ................................................................................... 117

6.2. Descripción general de la empresa .................................................... 117

6.2.1. Misión ....................................................................................... 117

6.2.2. Visión ...................................................................................... 117

6.2.3. Valores ..................................................................................... 118

6.2.4. Filosofía .................................................................................... 119

6.2.5. Políticas .................................................................................... 119

6.2.6. Normas ..................................................................................... 120

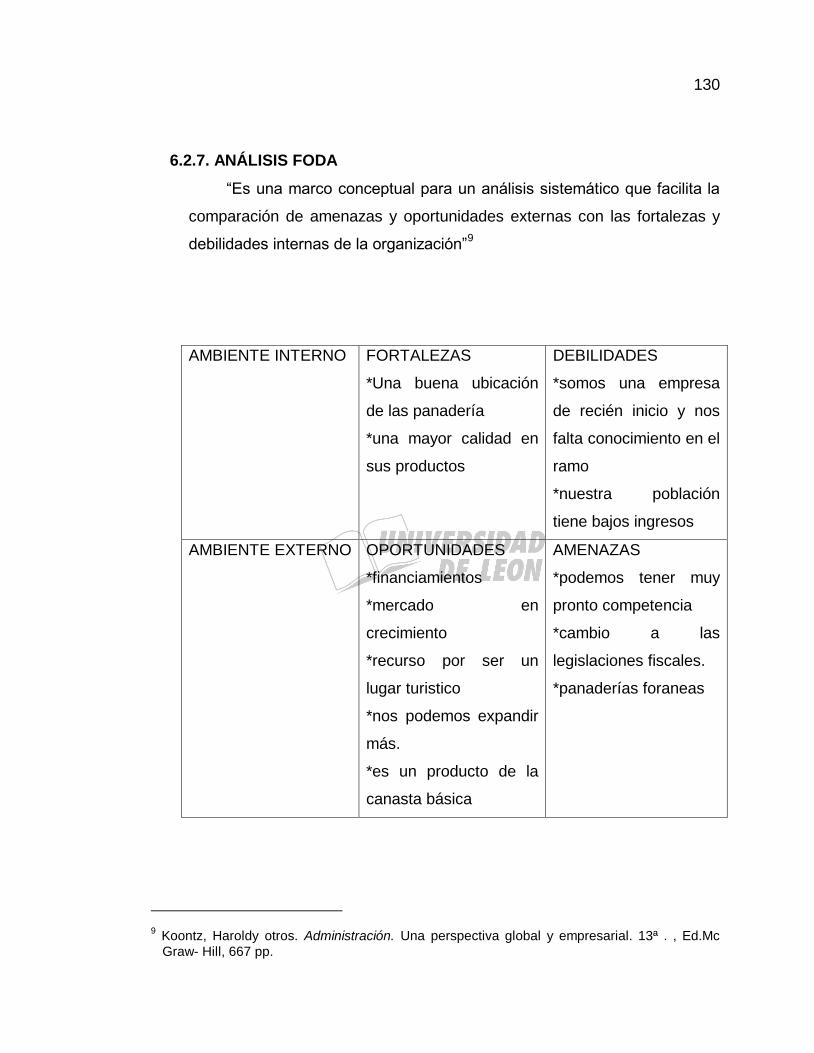

6.2.7. Análisis foda ............................................................................. 121

6.3. Objetivos organizacionales ................................................................. 122

6.4. Estrategia ........................................................................................... 122

6.5. Personalidad jurídica .......................................................................... 122

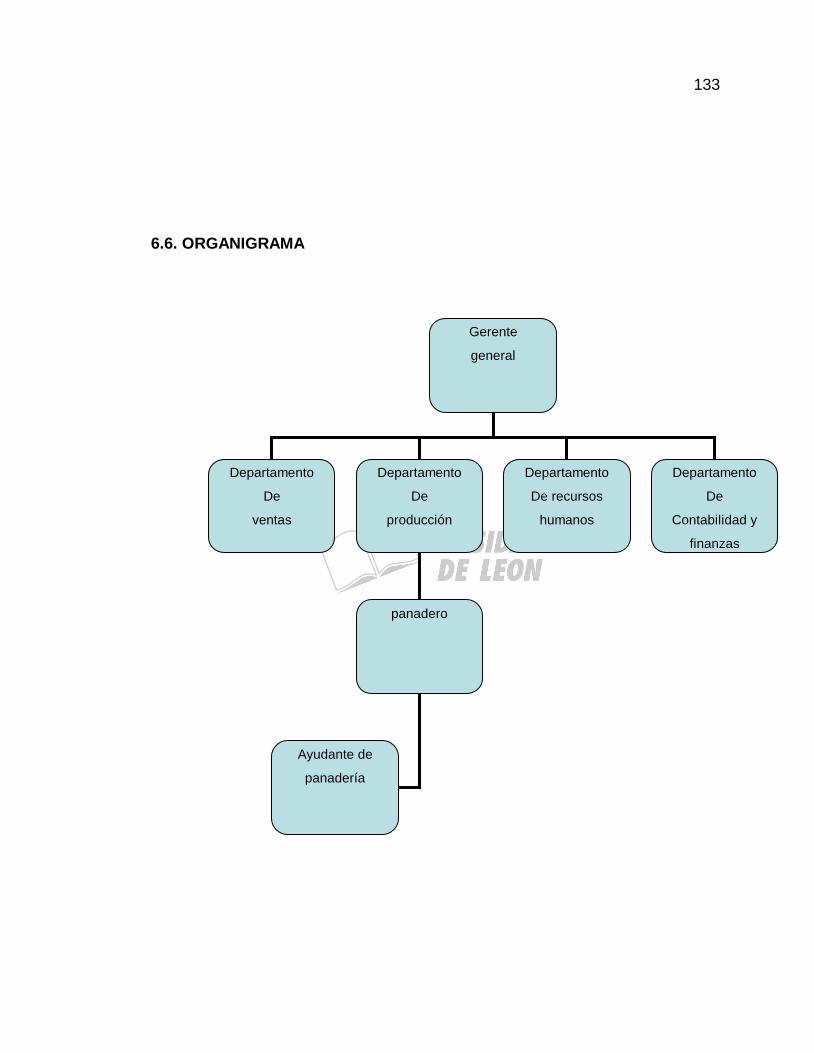

6.6. Organigrama ....................................................................................... 124

6.6.1. Análisis de puestos ...................................................................... 125

6.6.1.1. Cuestionario de descripción de puestos ............................... 125

6.6.1.2. Obtención de datos .............................................................. 126

6.6.2. Descripción de puestos................................................................ 127

6.6.2.1. Formulario de descripción de puestos .................................. 128

6.6.2.2. Descripción de puestos ........................................................ 129

6.6.3. Reclutamiento de personal .......................................................... 135

6.6.3.1. Fuentes de reclutamiento ..................................................... 135

6.6.3.2. Políticas de reclutamiento y selección de personal ............... 137

6.6.4. Selección de personal.................................................................. 138

7

CAPITULO 7. “ESTUDIO COSTO BENEFICIO”. ......................................... 140

7.1. Impuesto social y económico n la comunidad...................................... 140

7.2. Indicadores ......................................................................................... 140

7.2.1. Generadores de empleo .............................................................. 141

7.2.2. Productividad ............................................................................... 141

7.3.1. Balance de pagos ........................................................................ 141

CAPITULO 8. “EVALUACION DEL IMPACTO ECOLOGICO”. .................... 142

8.1. La actividad humana y su impacto en la ecología .............................. 143

8.2. Impacto ambiental ............................................................................... 143

8.3. Medición del impacto ambiental. ........................................................ 144

CONCLUCION ............................................................................................ VII

BIBLIOGRAFIA ............................................................................................. IX

ANEXOS ...................................................................................................... XI

8

9

C A P Í T U L O 1

P A N A D E R I A

1.1. ¿QUE ES UNA PANADERÍA?

El pan en México forma parte de una gran cultura y tradición, por ello, es

muy probable que sea el país con mayor variedad de panes, debido a que

somos resultado de una fusión cultural indígena, por ejemplo: (nahua, tolteca,

zapoteca, mixteca, otomí, tzotzil, mayos, mayas, tarahumaras, huicholes,

etc.), y lo que las culturas europeas, principalmente española y francesa nos

heredaron. Así, cada estado, municipio y población, cuenta con su propio

pan, sin importar su lugar dentro de la geografía nacional.

Muestra de ello, son los múltiples panes ceremoniales arraigados a la

cultura popular, elaborados especialmente para las fechas tradicionales,

como el pan de muerto, la rosca de reyes, el pan de boda, o el pan de jueves

santo. El panadero es una figura que da calidez al barrio, al pueblo, siempre

pendiente de los gustos y las tradiciones. El pan esta cerca de los momentos

más especiales de nuestras vidas, el pan mexicano, orgullo y símbolo de la

riqueza de nuestro México.

Desde tiempos prehispánicos, los mexicanos hemos experimentado con

el sabor de ciertos tipos de postres. Pero no fue sino hasta la época de la

Colonia cuando el pan, afortunadamente... ¡llegó para quedarse!

10

Dentro de la gastronomía mexicana, la panadería tiene un lugar muy

importante. Es una industria que no sólo ha representado una gran fuente de

trabajo, sino también es parte del desarrollo artesanal y empresarial de gran

número de mexicanos. Fue instituida por los españoles, grandes

consumidores de este producto preparado con trigo, quienes enseñaron a los

indígenas a elaborarlo y cuyos resultados están a la vista en la rica variedad

de formas y usos.

1.2. CLASES DE PAN SEGÚN EL TIPO DE CEREAL UTILIZADO.

PAN DE TRIGO

Es el más utilizado por sus ventajas de textura y calidad respecto al

resto de las harinas.

PAN CENTENO

Es un tipo de pan muy utilizado en países del norte dado que el centeno

es un cereal que resiste muy bien los climas más fríos. Durante la edad media

se utilizó especialmente este tipo de pan que es el que mas se acerca al pan

de trigo, dado que el centeno es el segundo cereal en cantidad de gluten

después del trigo y tiene las mismas encimas que este (glutenina y gliadina)

aunque son las proteínas y las pentosanas junto con las gelatinas obtenida a

partir de su almidón lo que determina sus estructura y no el gluten como

ocurre con el pan de trigo. Para facilitar su planificación muchas veces se le

añade harina de trigo y alginas semillas como la alcaravea (carum carvi) para

aumentar su sabor. El pan de centeno se pone rancio con mucha facilidad.

PAN DE CEBADA

El pan de cebada fue mas utilizado que el resto de panes en la

antigüedad hasta que los romanos lo remplazaron por el de trigo que fue

11

utilizado por las clases mas acomodadas mientras los pobres seguían

comiendo pan de cebada, especialmente el ganado, para la producción de

cerveza y malta. Otras veces se añade un poco de cebada a la pasta del pan

de trigo para incrementar la acción de las levaduras. En países de origen

próximo el pan de cebada se utiliza con frecuencia. Puede ser integral o

refinado.

PAN DE AVENA

Copos de avena se pueden a veces añadir a otros tipos de pan para

aumentar su sabor o su exoticidad, pero la avena, al carecer prácticamente

de gluten, no se utiliza generalmente como ingrediente principal en la

producción de pan, aunque se utiliza para realizar otros productos de

pastelería, como barquillos o panecillos.

PAN DE SOJA

Los panecillos o galletas de soja se utilizan fundamentalmente como una

alternativa sin gluten al resto de panes que poseen este componente, de

manera que son muy adecuadas para aquellas personas que son alérgicas al

gluten. Pequeñas cantidades de soja desgrasada y tratada con calor pueden

añadirse a la masa de pan de trigo para mejorar su aspecto y sabor o para

que no se ponga rancia.

PAN DE MIJO

Se realiza fundamentalmente en muchos países asiáticos en forma de

panes aplanados. Su uso comienza a ser mas popular en los países

acciones.

PAN DE TRITICALE

12

El triticale es un cereal que resulta de cruzar el trigo con el centeno.

Fundamentalmente se utiliza para alimentar al ganado. Cuando se elabora

pan a partir de la harina de este cereal se suele mezclar con la de trigo para

aumentar su esponjosidad y hacerlo mas palatable, dado que el que se

elabora exclusivamente con harina de triticale es muy gomoso.

PAN DE MAIZ

a partir de la harina de maíz, integral o refinada, se puede elaborar pan

si se combina con harina de trigo (el maíz carece de gluten por lo que no

puede utilizarse este tipo de harina como ingrediente exclusivo en la

fabricación de panes si no se combina con otras harinas panificables (trigo,

cebada, centeno o avena) esto no implica que no sea utilizado como “ pan”

básico en algunas culturas que utilizan diferentes técnicas para conseguir su

digestibilidad.

PAN DE ARROZ

La harina de arroz refinado se utiliza como sustituta de la harina de otros

cereales con gluten para realizar panes especiales para personas con

intolerancia al gluten.

PAN DE PATATA

La harina de patata seca y deshidratada se añade al pan en proporción

máxima de un 3 % para incrementar el volumen y la retención de agua e

impedir que se ponga duro con el tiempo.

PAN DE QUINOA

La quínoa son las semillas de una planta andina (chenopodium quínoa).

Estas semillas, muy ricas en proteínas, hierro y potasio, se pueden moler

13

para obtener una harina que se puede añadir al trigo con el objetivo de

producir pan.

PAN DE ESPELTA

La espelta es un tipo de trigo primitivo. Su harina no se utiliza

demasiado por la dificultad que presenta en separar la semilla de las capas

protectoras, sin embargo existen preparados realizados con harina de este

cereal que, aunque contiene gluten, parece ser que resulta mas tolerable que

el trigo común u otros cereales con gluten.

1.3. TIPOS DE PANES MÁS CONOCIDOS EN EL MUNDO

A partir de los diferentes tipos de harinas procedentes de los diferentes

tipos de plantas y, según la técnica utilizada, se elaboraran millares de panes

en todo el mundo. Algunos de ellos han alcanzado fama internacional como

son los siguientes:

1. BAGUETTE: procede de Francia y se elabora a partir de harina no

integral. Tiene forma alargada

2. CHAPATA: pan realizado con trigo integral. Tiene forma aplanada y

presenta generalmente una corteza gruesa, tostada y crujiente.

3. CHAPATI: pan ácimo indio o paquistaní de forma aplanada elaborado

con harina integral.

4. PAN DE GERMEN DE TRIGO: pan elaborado con harina de trigo

mas germen de trigo.

5. PAN BLANCO: pan realizado con harina refinada.

6. PAN NEGRO: pan elaborado generalmente con harina de centeno o

trigo integral o parcialmente refinado

7. PAN ACIMO: pan son levadura.

14

8. MUFFIN: procedente de Inglaterra. Es un tipo de pan esponjoso y

cilíndrico que se utiliza generalmente para tomar con el te.

9. MATZÁ: pan acimo israelita plano elaborado para la celebración del

Pésaj o salida de este pueblo de Egipto.

10.PITTA: procedente de siria. Se trata de panecillos muy planos en los

que se puede introducir algún relleno. Muy habitual en la india, se

utiliza en la mayoría de las comidas.

11.BRIOCHE: pan francés que contiene huevo y grasa. Tiene una

consistencia muy esponjosa aunque es muy rico en calorías.

12.ROSQUILLAS: tipo de pan realizado con harina de trigo integral o

refinada en forma redondeada, crujiente y seca.

13.NAAN: pan indio realizado con métodos tradicionales en forma

aplanada.

14.PAN DE SEMILLAS: pan que se elabora con harina integral y

semillas de diferente procedencia (girasol, maíz, avena, amapola,

etc.)

15.PAN DE FIBRA: pan elaborado con harina refinada de trigo con

salvado de otros cereales.

16.PAN DE FRUTAS: pan de harina refinada con frutas, especialmente

pasas.

17.PAN MOLDE: pan industrial producido en forma de barra. Puede ser

integral o blanco y estos enriquecidos con grasas.

15

C A P Í T U L O 2

E S T U D I O D E M E R C A D O

2.1. OBJETIVOS Y GENERALIDADES DEL ESTUDIO DE MERCADO

1. Ratificar la existencia de una necesidad insatisfecha en el mercado, o

la posibilidad de brindar un mejor servicio que el que ofrecen los

productos existentes en el mercado.

2. Determinar la cantidad de bienes o servicios provenientes de una

nueva unidad de producción que la comunidad estaría dispuesta a

adquirir a determinados precios.

3. Conocer cuáles son los medios que se emplean para hacer llegar los

bienes y servicios a los usuarios.

4. El estudio de mercado se propone dar una idea al inversionista del

riesgo que su producto corre de ser o no aceptado en el mercado.

Una demanda insatisfecha clara y grande, no siempre indica que

pueda penetrarse con facilidad en ese mercado, ya que éste puede

estar en manos de un monopolio u oligopolio. Un mercado

aparentemente saturado indicará que no es posible vender una

cantidad adicional a la que normalmente se consume.

16

2.1.1. DEFINICIÓN

Proceso de planificar, recopilar, analizar y comunicar datos relevantes

acerca del tamaño, poder de compra de los consumidores, disponibilidad

de los distribuidores y perfiles del consumidor, con la finalidad de ayudar a

los responsables de marketing a tomar decisiones y a controlar las

acciones de marketing en una situación de mercado específica

Estudios cualitativos: Se suelen usar al principio del proyecto, cuando

se sabe muy poco sobre el tema. Se utilizan entrevistas individuales y

detalladas o debates con grupos pequeños para analizar los puntos de

vista y la actitud de la gente de forma un tanto desestructurada,

permitiendo que los encuestados hablen por sí mismos con sus propias

palabras. Los datos resultantes de los métodos cualitativos pueden ser

muy ricos y fascinantes, y deben servir como hipótesis para iniciar nuevas

investigaciones. Son de naturaleza exploratoria y no se puede proyectar a

una población más amplia.

Estudios cuantitativos: Intentan medir, numerar. Gran parte de los

estudios son de este tipo: cuánta gente compra esta marca, con qué

frecuencia, dónde, etcétera. Incluso los estudios sobre la actitud y la

motivación alcanzan una fase cuantitativa cuando se investiga cuánta

gente con cierta actitud. Se basan generalmente en una muestra al azar y

se puede proyectar a una población más amplia (las encuestas).

2.1.2. ESTRUCTURA DEL ANÁLISIS

Para el análisis de mercado se reconocen cuatro variables

fundamentales: análisis de la oferta, análisis de la demanda, análisis de los

precios y análisis de la comercialización.

17

La investigación que se realiza debe proporcionar información que

sirva de apoyo para la toma de decisiones, y ente tipo de estudio la

decisión final esta encaminada a determinar si las condiciones del mercado

no son un obstáculo para llevar acabo el proyecto.

La investigación que se realice debe tener las siguientes

características:

1. Recopilación de la información debe ser sistemática

2. El método de recopilación debe se objetivo.

3. Los datos recopilados siempre deben ser información útil

4. El objeto de la investigación siempre debe tener como objetivo final

servir como base para la toma de decisiones.

La investigación de mercados tiene una aplicación muy amplia, como

en las investigaciones sobre publicidad, ventas, precios, diseño y

aceptación.

2.1.3. PASOS PARA LA INVESTIGACIÓN

Necesidades de información

El primer paso del proceso de investigación es establecer cual es la

necesidad de información de una investigación de mercados. Las cuales

son:

1. Conocer a mi competencia

2. Detectar a mi consumidor

3. Que precio estaría dispuesto pagar por el pan

4. Cada cuando compraría pan

5. Que otros servicios le gustaría que ofreciera

18

6. Detectar si mi cliente conoce la competencia.

Fuentes primaria:

1. Población del mineral de pozos

2. Acercamiento y conversación directa con el usuario

Fuentes secundarias:

1. INEGI

2. Información proporcionada por el interesado

3. Información proporcionada por las panaderías que abastecen

mineral de pozos.

Objetivos del estudio de mercado

Una vez establecidos con claridad la necesidad de información de

investigación, el investigador deberá especificar los objetivos de la

investigación propuesta y elaborar una lista especifica de las necesidades

de información.

Los objetivos del estudio de mercado para la propuesta de

construcción y operación de una panadería:

1. Conocer la calificación que da la población de mineral de pozos

Guanajuato a la panadería

2. Saber si la población estaría dispuesta a ir a una panadería

3. Proponer una serie de paquetes para eventos sociales

4. Determinar que lugares prefiere la población para la panadería

5. Saber cual es la ocupación, lugar de residencia y edad de los

encuestados.

Diseño de la investigación y fuente de datos

19

Consiste en diseñar el proyecto formal de investigación e identificar

las fuentes apropiadas de datos para el estudio. Un diseño de

investigación es el plan básico que guía las fases de recolección y análisis

de datos del proyecto de investigación. Es la estructura específica el tipo

de información a recolectar, las fuentes de datos y los procedimientos y el

análisis de la recolección de datos.

La investigación de mercados se puede clasificar en:

1. Investigación exploratoria

2. Investigación concluyente

3. Investigación de monitoreo del desempeño (retroalimentación de

rutina).

En el proceso de toma de decisiones, la etapa en la cual se necesita

la información de investigación determina el tipo de información requerida.

Investigación concluyente: La información que se obtenga de la

investigación ayuda a que el gerente evalué y seleccione un curso de

acción, Esta información debe comprender los objetivos de la investigación

y necesidades de información claramente definidos. Los posibles enfoques

de investigación incluyen:

1. Encuestas

2. Experimentos

3. Observaciones y simulación.

Diseño de la investigación

Un diseño de la investigación es el plan básico que guía las fases de

recolección de datos y análisis del proyecto de investigación. La estructura

de la Información debe ser recolectada con:

20

1. Fuentes de datos

2. Procedimiento de recolección de datos

Un buen diseño garantizará que la información obtenida sea

consistente con los objetivos del estudio y que los datos se recolecten a

través de procedimientos exactos y económicos. Se han identificado tres

tipos de investigación:

1. Exploratoria

2. concluyente y

3. monitoreo del desempeño.

Investigación descriptiva: La investigación descriptiva es usada en la

mayor parte de investigaciones de mercado, dependiendo en gran parte de

la formulación de preguntas a los encuestados y de la obtención de datos

secundarios. Para realizar este tipo de investigación los objetivos deben

incluir:

1. Descripción gráfica de las características de los fenómenos de

mercados y determinación de la frecuencia con que estos se

presentan,

2. Parámetros del grado de asociación de las variables de mercados,

3. Proyecciones en cuanto a la ocurrencia de los fenómenos de

mercado.

Es muy importante conocer el perfil de los consumidores, los cuales

hacen uso de características demográficas, socioeconómicas, geográficas,

y pictográficas, así como tasas de consumo. Frecuentemente un estudio

descriptivo abarca la determinación del grado de asociación de las

variables de mercadeo. Como se dijo anteriormente, la información

descriptiva puede emplearse para realizar predicciones sobre la ocurrencia

21

de los fenómenos de mercadeo, siendo importante identificar las variables

que estén asociadas con la variable por predecir, y que se puedan medir

en el momento en que se requiera la predicción. El diseño de encuesta es

útil para describir las características de los consumidores y determinar la

frecuencia de los fenómenos de mercadeo, pero para que sea efectiva

debe ser realizada por un personal de investigación hábil y competente,

por lo que resulta ser onerosa.

Investigación causal: Para que el Gerente de Mercadeo pueda tomar

decisiones, requiere supuestos sobre las relaciones causa y efecto, por lo

que la investigación causal le será de gran utilidad ya que está diseñada

para recolectar evidencia acerca de estas relaciones. Para realizar este

tipo de investigación, los objetivos deben incluir:

1. Determinar qué variables son la causa de lo que se predice (el

efecto),

2. Establecer la naturaleza de la relación función entre los factores

causales y el efecto que se va a predecir.

La investigación causal debe diseñarse de tal manera que la

evidencia relacionada con la causalidad sea clara. Las fuentes principales

para la investigación causal son los siguientes:

Formular preguntas a los informantes por medio de encuestas:

aunque podrían determinar el grado de asociación entre las variables y

probar la hipótesis, las encuestas no pueden establecer una distinción de

la causalidad tan correctamente como los experimentos,

Realizar experimentos: un experimento diseñado puede garantizar

que la evidencia respecto a la causalidad es razonablemente no ambigua

en su interpretación.

22

La investigación descriptiva y la investigación causal pueden

combinarse para satisfacer los objetivos de un estudio determinado. En el

caso de la investigación descriptiva, la evidencia es más indirecta y se

necesita de la experiencia y buen criterio de quien toma las decisiones;

mientras que en la investigación causal específicamente en el caso de un

experimento, el diseño de la investigación puede evaluar directamente los

cursos alternativos de acción bajo consideración.

Procedimiento de recolección de datos

Al desarrollar este procedimiento de recolección de datos, el

investigador deberá establecer un vínculo eficaz entre las necesidades de

información y las preguntas que se formularan o las observaciones que se

grabaran. El éxito del estudio depende de la habilidad y creatividad del

investigador para establecer este vinculo. La responsabilidad de esta tarea

recae principalmente sobre el investigador.

Tipos de escalas

Las escalas se han clasificado en términos de las 4 características

del sistema numérico. Estas escalas de medición son nominales, de

intervalos y de razón.

Escala nominal: es aquella en la cual los números sirven solo como

los etiquetas para identificar o clasificar por categorías objetivos o eventos.

Diseño de la muestra

23

TAMAÑO DE LA MUESTRA.

Poblaciones finitas

n= o2Upq

e2(U-1)+o

2pq

n= 1.962 2629 (0.50)(0.50)

0.052(2629.1)+1.96(0.50)(0.50)

n= 2524.8916

6.57+0.96

n= 335.29 encuestas

Encuesta piloto

Buenas tardes se le pide de la manera más atenta que conteste este

cuestionario marcando con una X la respuesta que considere más

apropiada, con la mayor sinceridad, de antemano muchas gracias.

Edad_____ sexo_____

1. ¿Sabe que productos le ofrece una panadería?

Si_____ no_____

2. ¿Le gustaría que hubiera una panadería en pozos?

Si______ no______

3. ¿Por qué cree que sería bueno que hubiera una panadería en

pozos?

24

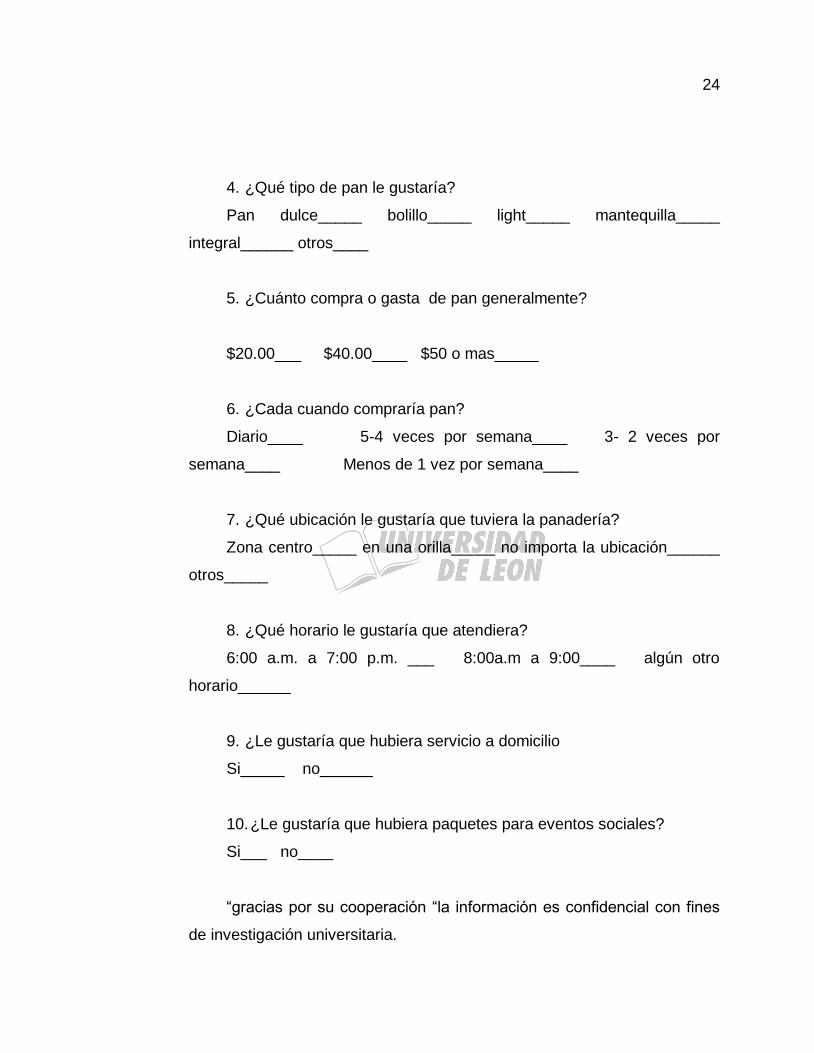

4. ¿Qué tipo de pan le gustaría?

Pan dulce_____ bolillo_____ light_____ mantequilla_____

integral______ otros____

5. ¿Cuánto compra o gasta de pan generalmente?

$20.00___ $40.00____ $50 o mas_____

6. ¿Cada cuando compraría pan?

Diario____ 5-4 veces por semana____ 3- 2 veces por

semana____ Menos de 1 vez por semana____

7. ¿Qué ubicación le gustaría que tuviera la panadería?

Zona centro_____ en una orilla_____ no importa la ubicación______

otros_____

8. ¿Qué horario le gustaría que atendiera?

6:00 a.m. a 7:00 p.m. ___ 8:00a.m a 9:00____ algún otro

horario______

9. ¿Le gustaría que hubiera servicio a domicilio

Si_____ no______

10. ¿Le gustaría que hubiera paquetes para eventos sociales?

Si___ no____

“gracias por su cooperación “la información es confidencial con fines

de investigación universitaria.

25

Recopilación de datos

Encuesta real

Buenas tardes se le pide de la manera más atenta que conteste este

cuestionario marcando con una X la respuesta que considere más

apropiada, con la mayor sinceridad, de antemano muchas gracias.

1. ¿Le gustaría que hubiera una panadería en pozos?

Si_____ no_____

2. Sabe que productos le ofrece una panadería

Si______ no______

3. ¿Por qué cree que sería bueno que hubiera una panadería en

pozos?

Por qué no hay panadería_____ Por qué se acaba muy rápido____

Por la calidad del pan_____

4. ¿Qué tipo de pan le gustaría?

Pan dulce_____ bolillo_____ light_____ mantequilla_____

integral______ otros____

5. ¿Cuánto compra o gasta de pan generalmente al día?

$20.00___ $40.00____ $50 o mas_____

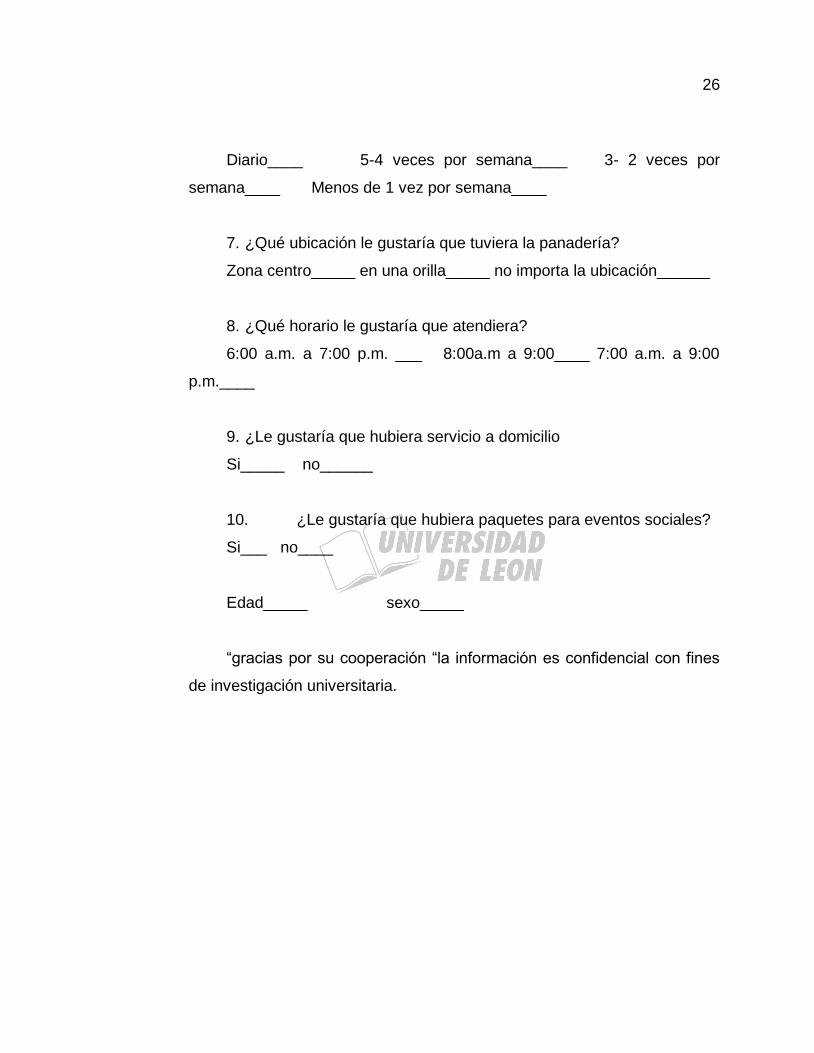

6. ¿Cada cuando compraría pan?

26

Diario____ 5-4 veces por semana____ 3- 2 veces por

semana____ Menos de 1 vez por semana____

7. ¿Qué ubicación le gustaría que tuviera la panadería?

Zona centro_____ en una orilla_____ no importa la ubicación______

8. ¿Qué horario le gustaría que atendiera?

6:00 a.m. a 7:00 p.m. ___ 8:00a.m a 9:00____ 7:00 a.m. a 9:00

p.m.____

9. ¿Le gustaría que hubiera servicio a domicilio

Si_____ no______

10. ¿Le gustaría que hubiera paquetes para eventos sociales?

Si___ no____

Edad_____ sexo_____

“gracias por su cooperación “la información es confidencial con fines

de investigación universitaria.

27

Procesamiento de los datos

Una vez registrados los datos, comienza el procesamiento de los

mismos. Este incluye las funciones de edición y codificación. La edición

comprende la revisión de los formatos de datos en cuanto a la legibilidad,

consistencia e integridad. La codificación implica el establecimiento de

categorías para respuesta o grupos de respuestas, de manera que los

números puedan utilizarse para representar categorías. En este punto, los

datos están listos para el análisis por computador.

OBJETIVO: aplicar 335 encuestas con la finalidad de conocer que tan influyente puede ser nuestra panadería a mediano y

largo plazo además de obtener otros datos fundamentales para el desarrollo del mismo.

A quienes: a personas de 15 a 60 años de edad

LUGAR PORQUE DÍA HORA QUIENES CUANTAS

Plaza principal Porque hay una gran

cantidad de padres de

familia

Viernes 15

de junio del

2012

De 2:00

A 4:00

P.M.

Beatriz Paulina Barajas

Martínez

75

EN LAS

ORILLAS

porque las personas

salen a comer

Viernes 15

de junio del

2012

De 2:00

a 4:00

Daniel Oswaldo

Rodríguez Vázquez

75

EN LA

PRIMARIA

Porque hay muchos

padres de familia

Viernes 15

de junio

De 1:00

a 2:00

pm

Yolanda Mata García

75

En el centro de

pozos

Porque muchas

personas salen a

pasear

Viernes 15

de junio del

2012

De 2:30

a 6:00

pm

Cristina Elizabeth

Rodríguez Juárez

75

En el centro de

pozos

Porque hay muchas

persona que se

interesan en el pan

Domingo

17 de junio

del 2012

De

12:00 a

2:00

p.m.

Luis Alberto Covarrubias

Rangel

75

28

Análisis de los datos

98%

2%

1. ¿Le gustaría que hubiera una panadería en pozos?

SI = 329

NO= 7

En esta pregunta resulto que seria muy factible poner una panadería

en pozos ya que la gran mayoría de las persona que habitan en este lugar

les gustaría que hubiera una ya que no cuentan con un servicio de calidad.

29

97%

3%

2. Sabe que productos le ofrece una panadería

SI= 324

NO= 11

La mayoría de la población sabe que tipos de productos ofrece una

panadería los que mas nos resaltaron fueron bolillo y pan dulce, son los

que les gustaría que se ofreciera.

30

34%

19%

47%

3. ¿Por qué cree que sería bueno que hubiera una panadería en pozos?

POR QUE NO HAYPANADERIA= 115

POR QUE SE ACABA MUYRAPIDO= 62

POR LA CALIDAD DELPAN= 158

Es esta pregunta la respuesta que mayor porcentaje obtuvo fue por la

calidad del pan ya que nos señalaron mucho que el pan que se trae de san

Luis de la paz no es de buena calidad pues les gustaría que fuera recién

horneado.

31

34%

30%

10%

12%

14%

4. ¿Qué tipo de pan le gustaría?

PAN DULCE= 264

BOLILLO= 239

LIGHT= 82

MANTEQUILLA= 96

INTEGRAL= 108

Es su mayoría nos respondieron que pan dulce, siguiéndolo muy de

cerca el bolillo esto nos indica el tipo de pan al que nos enfocaremos, cual

es el que la población requiere y demanda.

32

81%

14%5%

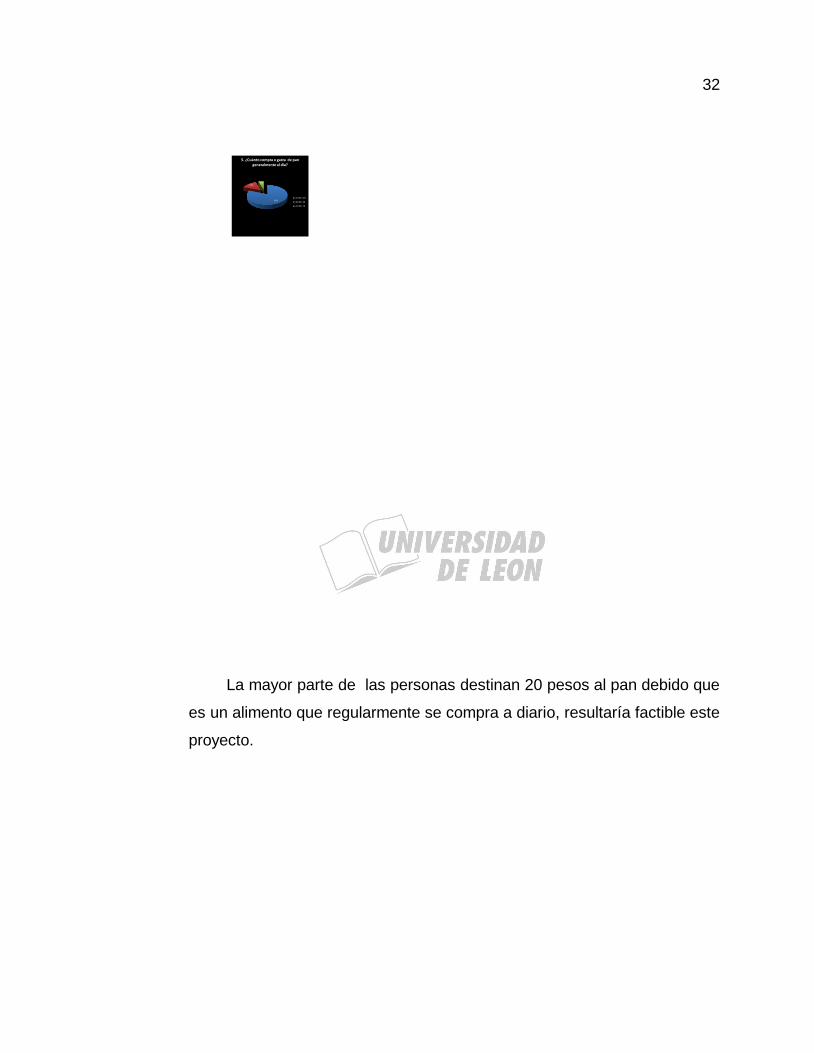

5. ¿Cuánto compra o gasta de pan generalmente al día?

$ 20:00 =271

$ 40:00= 48

$ 50:00= 16

La mayor parte de las personas destinan 20 pesos al pan debido que

es un alimento que regularmente se compra a diario, resultaría factible este

proyecto.

33

55%

9%

32%

4%

6. ¿Cada cuando compraría pan?

DIARIO= 186

5-4 VECES POR SEMANA=30

3-2 VECES POR SEMANA=106

MENOS DE 1 VEZ PORSEMANA= 13

La mayor parte de la población contesto que compraría pan

diariamente por lo tanto con la pregunta anterior y esta podemos

determinar que seria factible poner una panadería en pozos

34

63%13%

24%

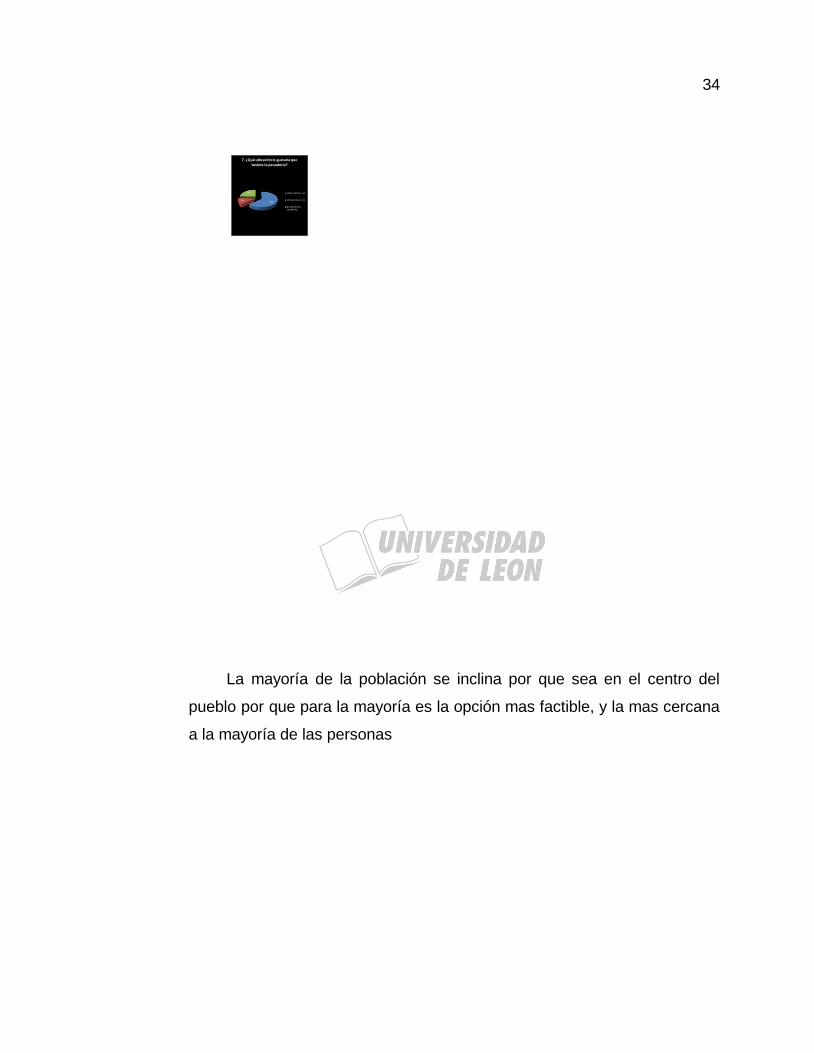

7. ¿Qué ubicación le gustaría que tuviera la panadería?

ZONA CENTRO= 212

EN UNA ORILLA= 43

NO IMPORTA ELLUGAR= 80

La mayoría de la población se inclina por que sea en el centro del

pueblo por que para la mayoría es la opción mas factible, y la mas cercana

a la mayoría de las personas

35

38%

29%

33%

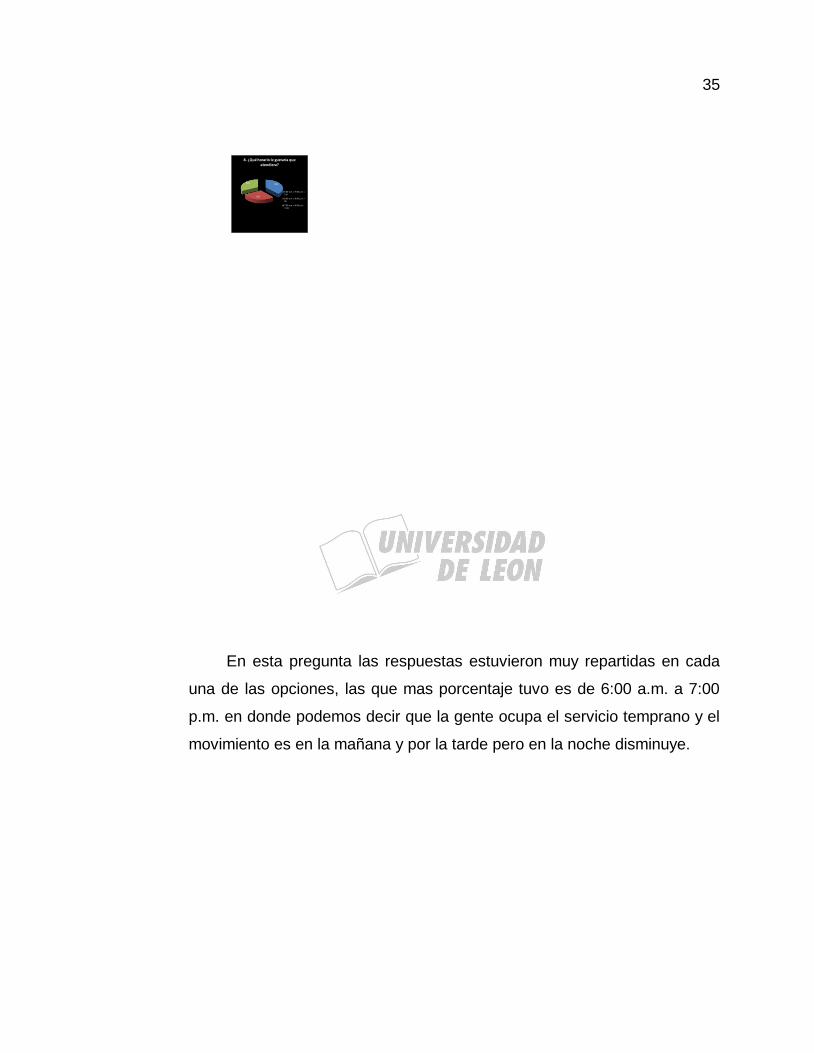

8. ¿Qué horario le gustaría que atendiera?

6:00 a.m. a 7:00 p.m. =128

8:00 a.m. a 9:00 p.m. =98

7:00 a.m. a 9:00 p.m.=109

En esta pregunta las respuestas estuvieron muy repartidas en cada

una de las opciones, las que mas porcentaje tuvo es de 6:00 a.m. a 7:00

p.m. en donde podemos decir que la gente ocupa el servicio temprano y el

movimiento es en la mañana y por la tarde pero en la noche disminuye.

36

74%

26%

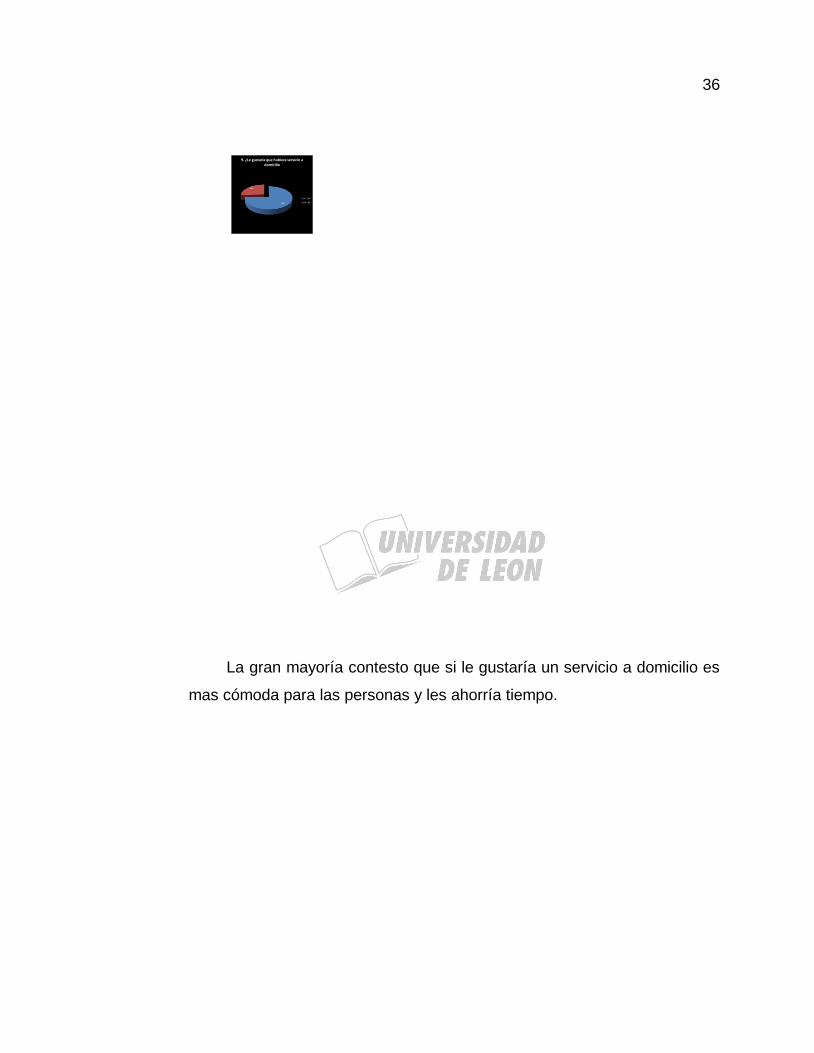

9. ¿Le gustaría que hubiera servicio a domicilio

SI= 249

NO= 86

La gran mayoría contesto que si le gustaría un servicio a domicilio es

mas cómoda para las personas y les ahorría tiempo.

37

86%

14%

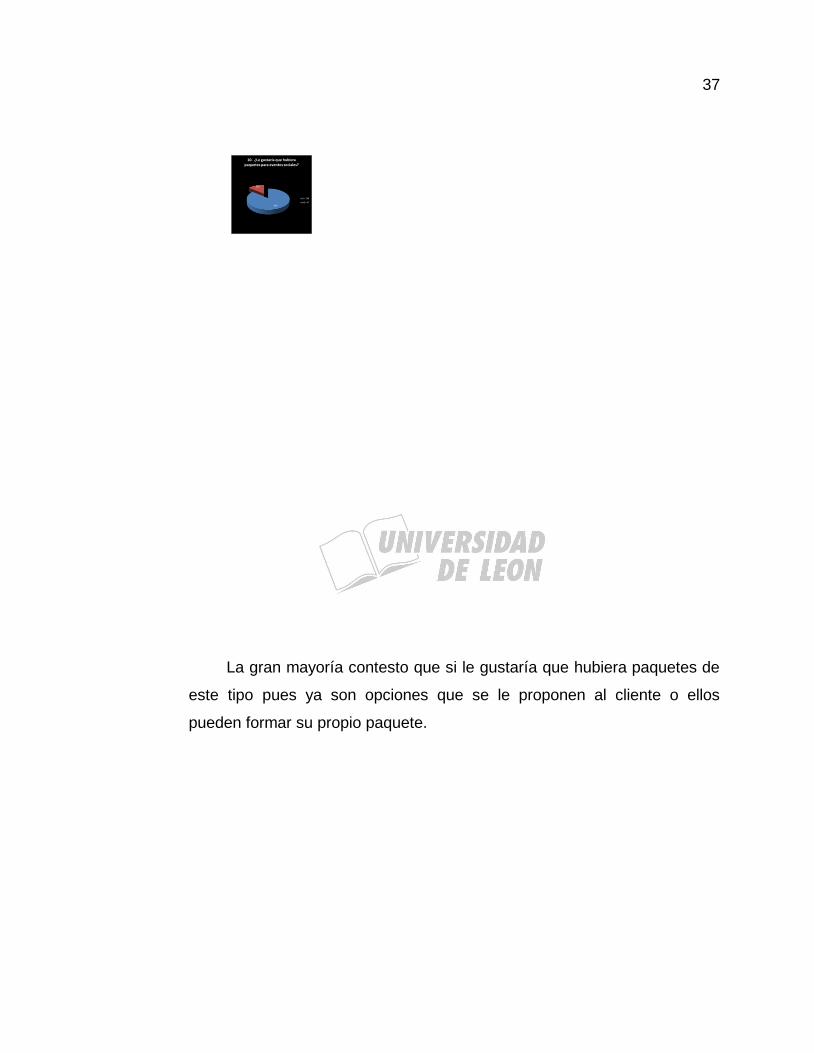

10. ¿Le gustaría que hubiera paquetes para eventos sociales?

SI= 288

NO= 47

La gran mayoría contesto que si le gustaría que hubiera paquetes de

este tipo pues ya son opciones que se le proponen al cliente o ellos

pueden formar su propio paquete.

38

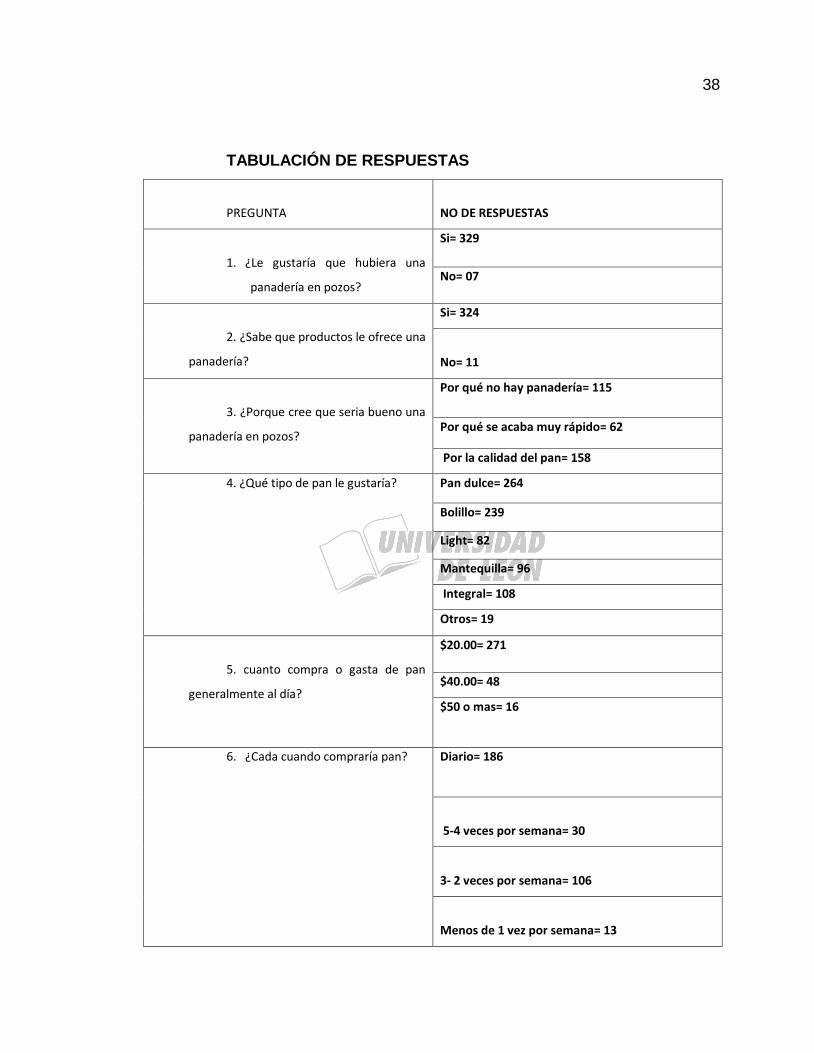

TABULACIÓN DE RESPUESTAS

PREGUNTA

NO DE RESPUESTAS

1. ¿Le gustaría que hubiera una

panadería en pozos?

Si= 329

No= 07

2. ¿Sabe que productos le ofrece una

panadería?

Si= 324

No= 11

3. ¿Porque cree que seria bueno una

panadería en pozos?

Por qué no hay panadería= 115

Por qué se acaba muy rápido= 62

Por la calidad del pan= 158

4. ¿Qué tipo de pan le gustaría? Pan dulce= 264

Bolillo= 239

Light= 82

Mantequilla= 96

Integral= 108

Otros= 19

5. cuanto compra o gasta de pan

generalmente al día?

$20.00= 271

$40.00= 48

$50 o mas= 16

6. ¿Cada cuando compraría pan?

Diario= 186

5-4 veces por semana= 30

3- 2 veces por semana= 106

Menos de 1 vez por semana= 13

39

7. ¿Qué ubicación le gustaría que

tuviera la panadería?

Zona centro= 212

En una orilla= 43

No importa la ubicación= 80

8. ¿Qué horario le gustaría que

atendiera?

6:00 a.m. a 7:00 p.m. = 128

8:00a.m a 9:00= 98

7:00 a.m. a 9:00 p.m. = 109

9. ¿Le gustaría que hubiera servicio

a domicilio

Si= 249

No= 86

10. ¿Le gustaría que hubiera

paquetes para eventos sociales?

Si= 288

No= 47

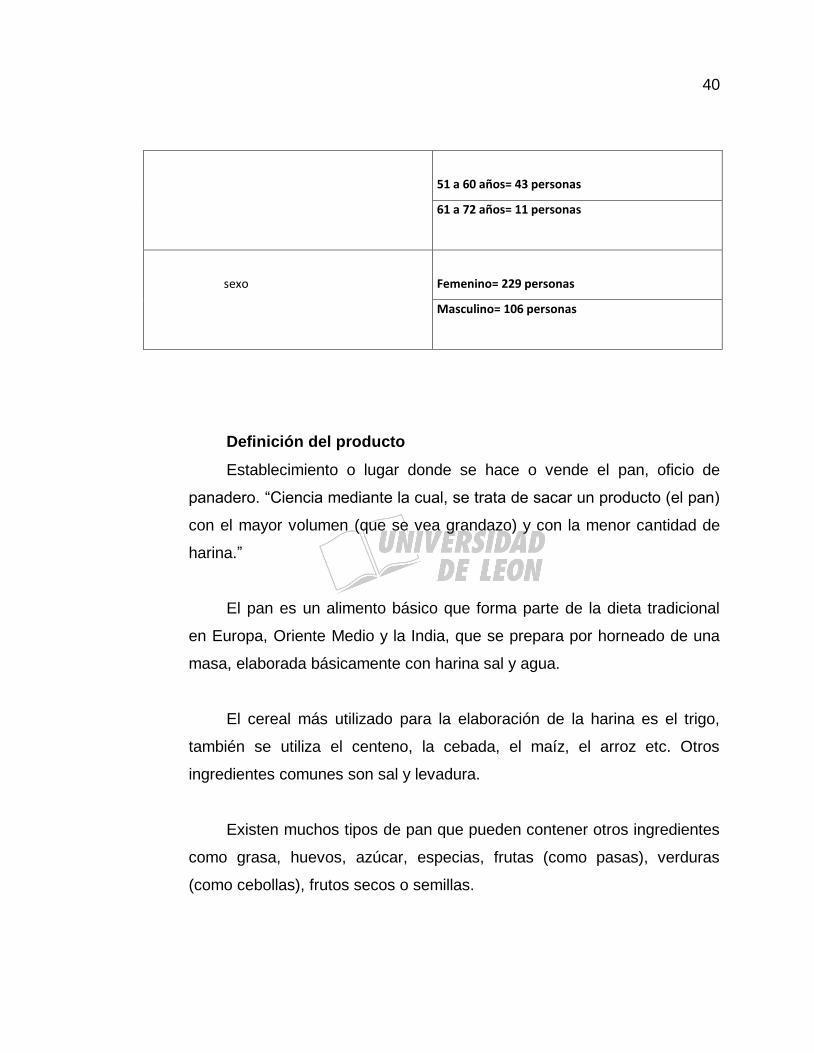

edad

12 a 21 años= 69 personas

22 a 31 años= 117 personas

32 a 40 años= 56 personas

41 a 50 años= 39 personas

40

51 a 60 años= 43 personas

61 a 72 años= 11 personas

sexo

Femenino= 229 personas

Masculino= 106 personas

Definición del producto

Establecimiento o lugar donde se hace o vende el pan, oficio de

panadero. “Ciencia mediante la cual, se trata de sacar un producto (el pan)

con el mayor volumen (que se vea grandazo) y con la menor cantidad de

harina.”

El pan es un alimento básico que forma parte de la dieta tradicional

en Europa, Oriente Medio y la India, que se prepara por horneado de una

masa, elaborada básicamente con harina sal y agua.

El cereal más utilizado para la elaboración de la harina es el trigo,

también se utiliza el centeno, la cebada, el maíz, el arroz etc. Otros

ingredientes comunes son sal y levadura.

Existen muchos tipos de pan que pueden contener otros ingredientes

como grasa, huevos, azúcar, especias, frutas (como pasas), verduras

(como cebollas), frutos secos o semillas.

41

La adición de la levadura provoca la fermentación de la masa y le da

volumen y esponjosidad. Al pan elaborado sin levadura se le llama ácimo.

2.2. NATURALEZA DEL PRODUCTO

Es un artículo que cumple con la necesidad de satisfacer una necesidad

o un deseo.

Se considera que es un producto según su durabilidad de bienes

duraderos, por que sobreviven al uso cotidiano durante un largo tiempo.

Según sus bienes de consumo son bienes de consumo básico, pues son

los que se compra de forma regular

2.3. ANÁLISIS DE LA DEMANDA

2.3.1. DEFINICIÓN

Se entiende por demanda la cantidad de bienes y servicios que es

mercado requiere o solicita para buscar la satisfacción de una necesidad

especifica a un precio determinado

El propósito de determinar la demanda es conocer las fuerzas que

afectan los requerimientos del mercado con respecto a un bien o servicio y

determinar la posibilidad que existe de que el producto o servicio satisfaga

dicha demanda y se encuentre dentro de los gustos y preferencias de los

consumidores

2.3.2. COMO SE ANALIZA LA DEMANDA

La demanda es una serie de factores. Como son la necesidad real

que se tiene del bien o servicio, su precio, el nivel de ingresos de la

42

población, y otros, por lo que en el estudio habrá que tomar en cuenta

información proveniente de fuentes primarias y secundarias, de

indicadores.

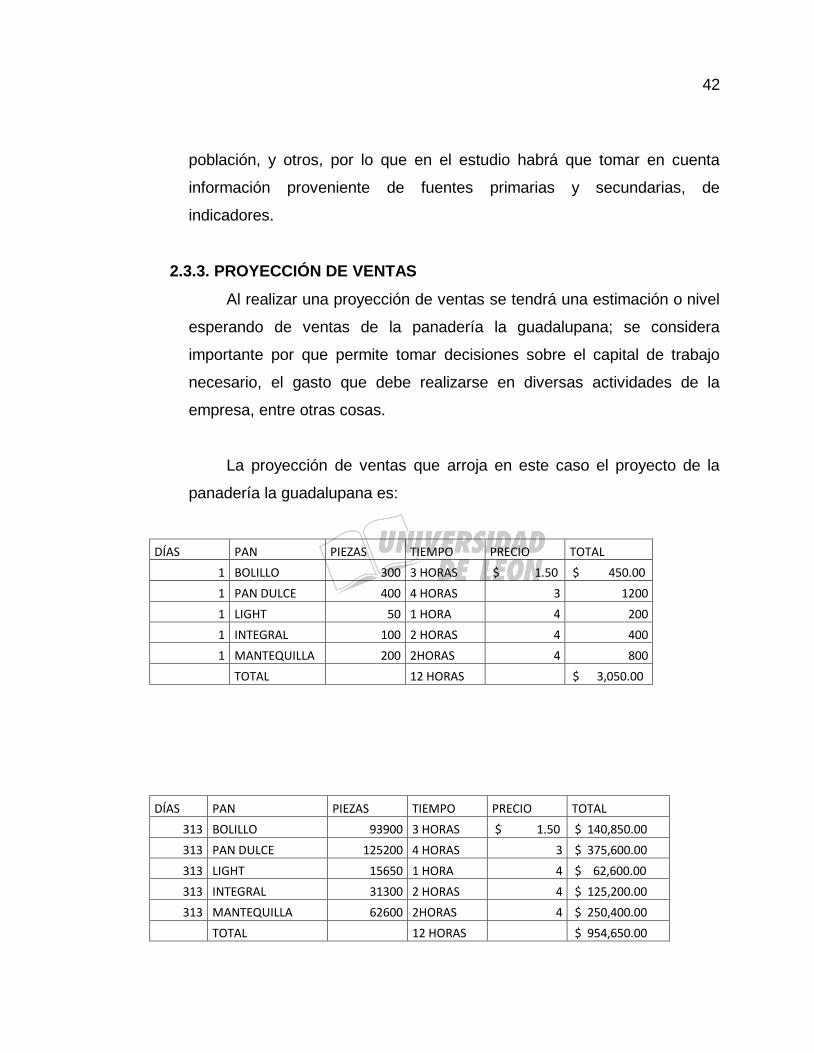

2.3.3. PROYECCIÓN DE VENTAS

Al realizar una proyección de ventas se tendrá una estimación o nivel

esperando de ventas de la panadería la guadalupana; se considera

importante por que permite tomar decisiones sobre el capital de trabajo

necesario, el gasto que debe realizarse en diversas actividades de la

empresa, entre otras cosas.

La proyección de ventas que arroja en este caso el proyecto de la

panadería la guadalupana es:

DÍAS PAN PIEZAS TIEMPO PRECIO TOTAL

1 BOLILLO 300 3 HORAS $ 1.50 $ 450.00

1 PAN DULCE 400 4 HORAS 3 1200

1 LIGHT 50 1 HORA 4 200

1 INTEGRAL 100 2 HORAS 4 400

1 MANTEQUILLA 200 2HORAS 4 800

TOTAL 12 HORAS $ 3,050.00

DÍAS PAN PIEZAS TIEMPO PRECIO TOTAL

313 BOLILLO 93900 3 HORAS $ 1.50 $ 140,850.00

313 PAN DULCE 125200 4 HORAS 3 $ 375,600.00

313 LIGHT 15650 1 HORA 4 $ 62,600.00

313 INTEGRAL 31300 2 HORAS 4 $ 125,200.00

313 MANTEQUILLA 62600 2HORAS 4 $ 250,400.00

TOTAL 12 HORAS $ 954,650.00

43

Por lo tanto el consumo anual en estimación seria de $ 954,650.00

2.4. ANÁLISIS DE LA OFERTA

2.4.1. DEFINICIÓN

Es la cantidad de bienes o servicios que un cierto numero de

oferentes esta dispuesto a poner en disposición del marcado a un precio

determinado.

Su propósito es analizar la cantidad de bines y servicios que se

ofrecen dentro de una economía.

2.4.2. TIPO DE OFERTA

Oferta competitiva o de mercado libre. Es aquélla en la que los

productores o prestadores de servicios se encuentran en circunstancias de

libre competencia, sobre todo debido a que son tal cantidad de productores

o prestadores del mismo artículo o servicio, que la participación en el

mercado se determina por la calidad, el precio y el servicio que se ofrecen

al consumidor. Ningún productor o prestador del servicio domina el

mercado.

2.4.3. PRINCIPALES OFERENTES DENTRO DEL MERCADO DE

PANADERÍA

La principal competencia para nuestra panadería seria la panadería la

paz, la cual nos ofrece estos principales productos.

44

Galletitas y pastizetas $ 1.00

Bolillo $1.5

Galleta integral $ 2.00

Panes con un precio de $ 2.5

Concha

Melón

Rosca apastelada

Almohada

Paloma

Campechana chica

Colchón

Sema de anís

Sema de leche

Ojo chico

Campechana

Banderilla

Almohada apastelada

Rosca apastelada

Paloma apastelada

Panes con un precio de $3.00

Calvo

Rebanada

Chamuco

Alamar

Pan de canela

Lola

Tapado

Gallo

45

Moño danés

Novia

Elote

Yoyo

Rebanada larga

Ladrillo

Pan de agua

Nueve

Dona chica

Buñuelo

Mantecada

Empanada apastelada

Conde

Pan de manteca

Pan con un precio de $3.5

Margarita

Dona grande

Faite

Mantecada integral

Oreja

Calvo fino

Pocholo integral

Integral de figura

Bísquet

Pan con un precio de $4

Dona de chocolate

Pingüino

Cubilete queso

46

Pay de queso

Galleta doble

Banderilla grande

Rollo

Glaseado

Rebanada chantillina

Roles

Panes con un precio de $4.5

Cubilete de flan

Calabaza

Bola de Berlín

Cuerno refrigerado

Refrigerado de figura

Panes con un precio de $ 5.00

Barquillo

Rebanada integral

Panes con un precio de $6.00

Mufin grande

Rolo

Miño glaseado

Rebanada de panque

Pan de huevo chico

Mil hojas $ 9.00

Pastel $ 10.00

Pan de huevo grande $ 12.00

Tartaleta chalupa $ 15.00

Tartaleta $ 17.00

47

2.5. DETERMINACIÓN DE LA DEMANDA POTENCIAL INSATISFECHA

2.5.1. DEFINICIÓN

Se llama demanda potencial insatisfecha a la cantidad de bienes o

servicios que es probable que el mercado consuma en los años futuros,

sobre la cual se ha determinado que ningún productor actual podrá

satisfacer si prevalecen las condiciones en las cuales se hizo el calculo.

2.5.2. CÁLCULO DE LA DEMANDA POTENCIAL INSATISFECHA

Un estudio de mercado debe dar una clara idea del riesgo en que

incurrirá un nuevo producto al tratar de penetrar un mercado dado. Existen

varios tipos de demanda y varios tipos de oferta, y que ya deben haber

sido analizadas al respecto del producto antes de llegar a ese punto. En

condiciones reales no existe el mercado satisfecho saturado, es decir

aquel en el que ya no puede un solo articulo mas. Por otro si seria riesgoso

tratar de introducirse a in mercado oligopólico, en el cual hay un grupo muy

cerrado de productores.

para la mayoría de los productos el mercado es polipodio, en el que

hay tantos productores que ninguno lo domina, y en donde se puede

vender a una gran cantidad de mercado.

2.6. ANÁLISIS DE LOS PRECIOS

2.6.1. DEFINICIÓN

Para Philip Kotler y Gary Armstrong, autores del libro "Fundamentos

de Marketing", el precio es "(en el sentido más estricto) la cantidad de

dinero que se cobra por un producto o servicio. En términos más amplios,

48

el precio es la suma de los valores que los consumidores dan a cambio de

los beneficios de tener o usar el producto o servicio"

2.6.2. TIPOS DE PRECIOS

Consideramos que el tipo de es el local pues nos basaremos en el

precio que tiene las tiendas que lo distribuyen.

Precio local: es el precio vigente en una población ya que fuera de

estas el precio puede variar.

2.6.3. COMO DETERMINAR EL PRECIO

El precio es el valor monetario que le asignamos a nuestros bienes o

servicios al momento de venderlos.

Para poder determinar cuál será el precio o los precios de nuestros

productos podemos usar dos métodos: el método de costos, que consiste

en sumar todos los costos del producto y luego añadirle el margen de

ganancia que queremos ganar, por ejemplo, el 25%. Y el método de

promedio de mercado, que consiste en determinar el precio de nuestro

producto, basándonos en el promedio de los precios de los productos

similares al nuestro que existan en el mercado.

Sin embargo, determinar qué precio ponerle a nuestros productos, no

debe ser una tarea tan simple, debe ser una decisión que meditemos y

analicemos bien. Estos dos métodos no deben ser usados exclusivamente,

pero sí debemos tomarlos en cuenta al momento de definir los precios,

siempre debemos saber cuáles son los costos de nuestros productos, de

modo que, por ejemplo, tratemos de alejarnos lo más posible del punto de

equilibrio (donde los costos son iguales a las ventas). Y siempre debemos

conocer cuál es el promedio de precios de los productos similares al

49

nuestro, de modo que nos sirva como referencia para, por ejemplo, no

alejarnos mucho de dicho promedio.

Al momento de definir el precio de nuestros productos, siempre

debemos ponernos en el lugar de los consumidores, cuánto creemos que

estarían dispuestos a pagar por nuestros productos dados los precios de

los productos de nuestra competencia (sean productos similares o

complementarios al nuestro), dadas las características de nuestro

producto, sus beneficios, su exclusividad, la identificación de la marca, el

lugar de la venta, etc.

Se suele pensar que tener precios bajos en comparación a los

precios promedios del mercado es la mejor forma de competir, sin

embargo, debemos tener cuidado con ello. El tener precios bajos, nos da

mayores posibilidades de aumentar el número de clientes, así como la

frecuencia de compra de nuestro producto, pero con la desventaja de que

además de tener un bajo margen de ganancia, al optar por precios bajos

necesitaremos una buena reducción de costos, por ejemplo, en los

materiales que conforman nuestro producto, y de ese modo, podríamos

correr el riesgo afectar o reducir la calidad del mismo.

Antes que decidirse por poner precios bajos, es preferible que

busquemos una diferenciación (algo que podamos ofrecer que nuestros

competidores no lo hagan), por ejemplo, calidad en el servicio. La opción

de los precios bajos es fácil de neutralizar por nuestra competencia y es

difícil de poder mantenerla por un tiempo prolongado.

En cuanto a los precios bajos, una estrategia podría ser optar por

precios bajos cuando estamos introduciendo un nuevo producto al

50

mercado (precio de introducción), para de ese modo, lograr una rápida

penetración en el mercado, que el producto tenga una rápida acogida, o

para que se haga rápidamente conocido. Para luego aumentar el precio

por efecto de la demanda (aumentar los precios cuando la demanda del

producto llegue a ser alta).

El decidirse por precios medios, es decir, precios cercanos al precio

promedio del mercado, nos da la ventaja de ser precios cómodos de

manejar, pero la desventaja de que son los de mayor competencia.

Y en cuanto al optar por precios altos, nos dan la ventaja de lograr un

mayor margen de ganancia, pero la desventaja de la posibilidad de que

tengamos menos clientes.

El ponerle precios altos a nuestros productos, puede tomarse como

una estrategia, por ejemplo, cuando estemos introduciendo un nuevo

producto al mercado, y queramos aprovechar las compras hechas como

consecuencia de la novedad del producto, o cuando queramos darle a

nuestro producto una sensación de calidad o de prestigio. Luego tienes

que aprender algunos conceptos que te ayudaran a vender más.

2.7. COMERCIALIZACIÓN DEL PRODUCTO

2.7.1. DEFINICIÓN

La comercialización es la actividad que permite al productor hacer

llegar un bien o servicio al consumidor con los beneficios de tiempo y lugar.

51

2.7.2. CANALES DE DISTRIBUCIÓN Y SU NATURALEZA

Canal de distribución es el circuito a través del cual los fabricantes

(productores) ponen a disposición de los consumidores (usuarios finales)

los productos para que los adquieran. La separación geográfica entre

compradores y vendedores y la imposibilidad de situar la fábrica frente al

consumidor hacen necesaria la distribución (transporte y comercialización)

de bienes y servicios desde su lugar de producción hasta su lugar de

utilización o consumo.

El punto de partida del canal de distribución es el productor. El punto

final o de destino es el consumidor. El conjunto de personas u

organizaciones que están entre productor y usuario final son los

intermediarios. En este sentido, un canal de distribución está constituido

por una serie de empresas y/o personas que facilitan la circulación del

producto elaborado hasta llegar a las manos del comprador o usuario y que

se denominan genéricamente intermediarios.

Los intermediarios son los que realizan las funciones de distribución,

son empresas de distribución situadas entre el productor y el usuario final;

en la mayoría de los casos son organizaciones independientes del

fabricante.

Nuestro canal de distribución seria directo

Canal directo (Circuitos cortos de comercialización). El productor o

fabricante vende el producto o servicio directamente al consumidor sin

intermediarios. Es el caso de la mayoría de los servicios; también es

frecuente en las ventas industriales porque la demanda está bastante

concentrada (hay pocos compradores), pero no es tan corriente en

productos de consumo.

52

53

C A P Í T U L O 3

E S T U D I O T É C N I C O

El objetivo del estudio técnico es analizar y determinar el tamaño y

localización optima, proveedores, equipos, instalaciones y la organización

requerido para realizar la panadería

3.1. UBICACIÓN DE LA PANADERÍA GUADALUPANA

Una de las decisiones más importantes del proyecto es determinar la

ubicación del negocio.

Según los resultados obtenidos de la investigación de mercado, de 335

encuestas realizadas en la pregunta 7. ¿Qué ubicación le gustaría que tuviera

la panadería? Nos arroja un resultado de 212 personas les gustaría que sea

en zona centro, es por ello que hemos acordado que la localización de la

panadería Guadalupana no será en la calle Cortázar No 26 Por lo tanto para

el proyecto el lugar ya mencionado no es una buena opción.

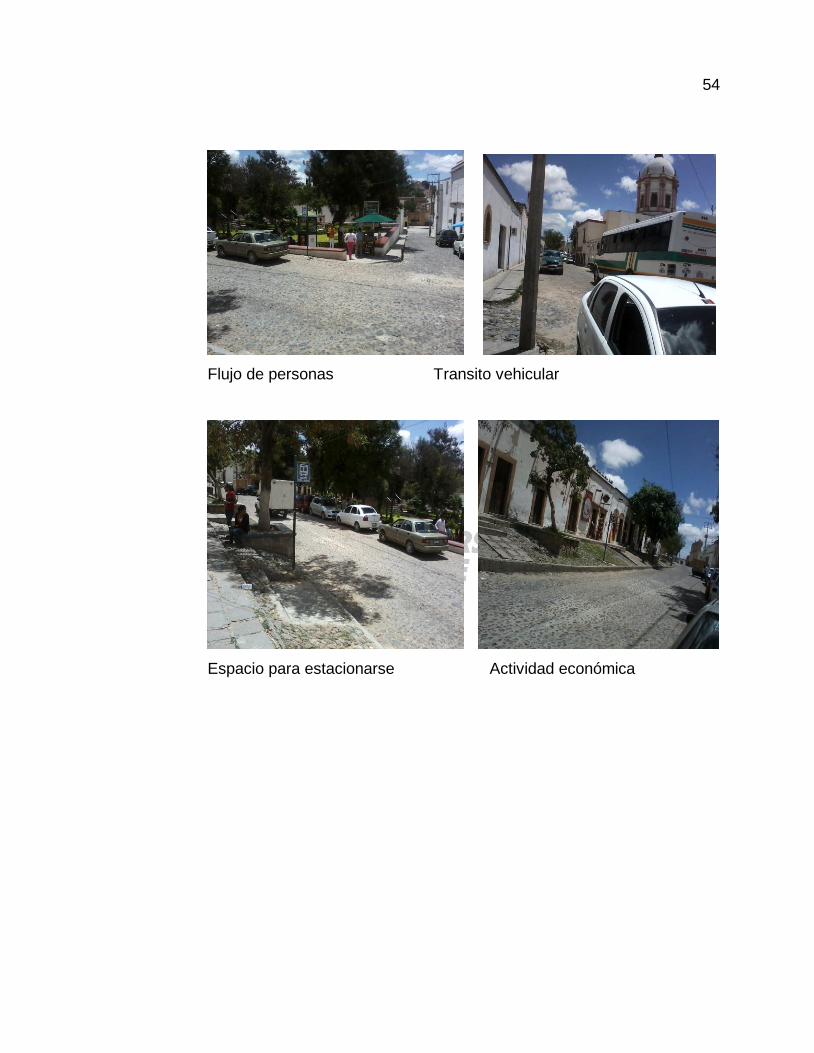

Analizando el flujo de personas, el transito vehicular y el tamaño del

mercado, así como la actividad económica del lugar, se determina que la

ubicación de la panadería será en calle Juan Aldama esquina con Leandro

Valle y Miguel Hidalgo en zona centro de Mineral de Pozos Guanajuato.

54

Flujo de personas Transito vehicular

Espacio para estacionarse Actividad económica

55

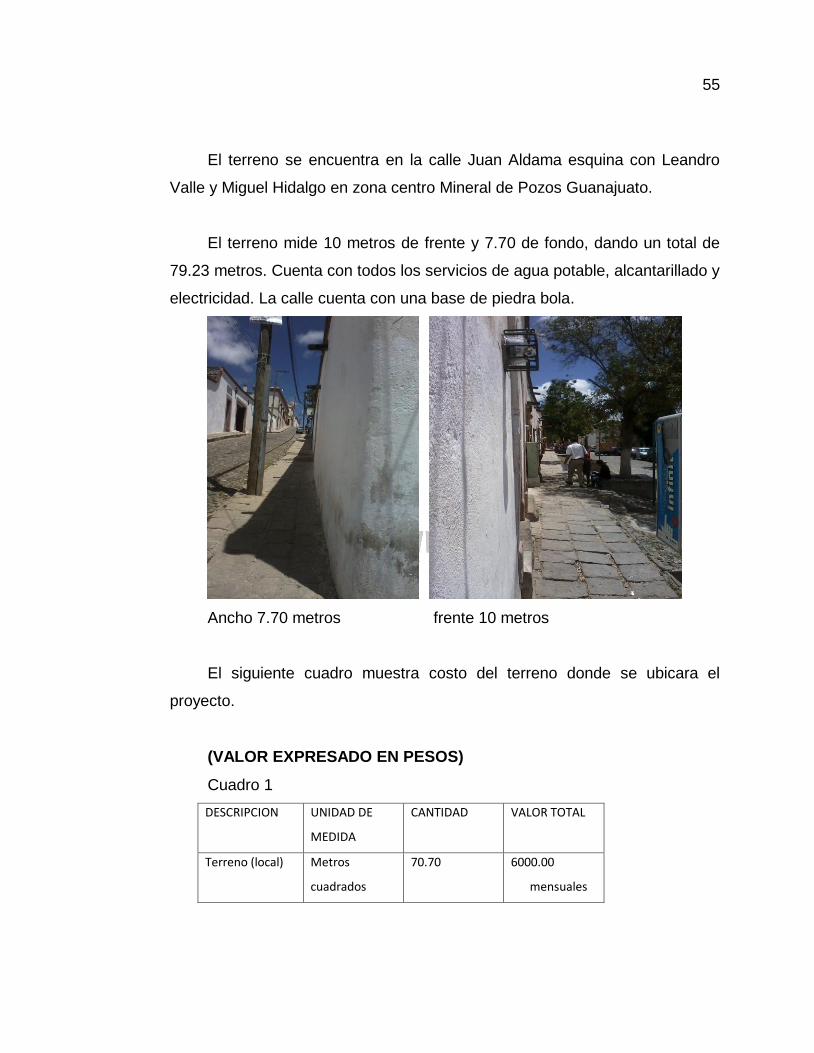

El terreno se encuentra en la calle Juan Aldama esquina con Leandro

Valle y Miguel Hidalgo en zona centro Mineral de Pozos Guanajuato.

El terreno mide 10 metros de frente y 7.70 de fondo, dando un total de

79.23 metros. Cuenta con todos los servicios de agua potable, alcantarillado y

electricidad. La calle cuenta con una base de piedra bola.

Ancho 7.70 metros frente 10 metros

El siguiente cuadro muestra costo del terreno donde se ubicara el

proyecto.

(VALOR EXPRESADO EN PESOS)

Cuadro 1

DESCRIPCION UNIDAD DE

MEDIDA

CANTIDAD VALOR TOTAL

Terreno (local) Metros

cuadrados

70.70 6000.00

mensuales

56

A continuación se muestran algunas fotografías del terreno o local

3.2. ASPECTOS A CONSIDERAR EN LA PANADERÍA GUADALUPANA

RADIO DE ACCIÓN DEL MERCADO CONSUMIDOR

El área del mercado se basa en la ubicación física del establecimiento;

considerando.

ZONIFICACIÓN

Es muy importante, ya que existen diferentes tipos de áreas en las que

en ocasiones muchos negocios deben adaptarse a ellas. Se verificó los

reglamentos de uso de suelo, los cuales se encuentran en forma. Además las

áreas de estacionamiento y anuncios exteriores no se encuentran restringidos

por tanto no existe problema con la imagen exterior del negocio ni

adaptaciones adicionales en cuanto a este punto.

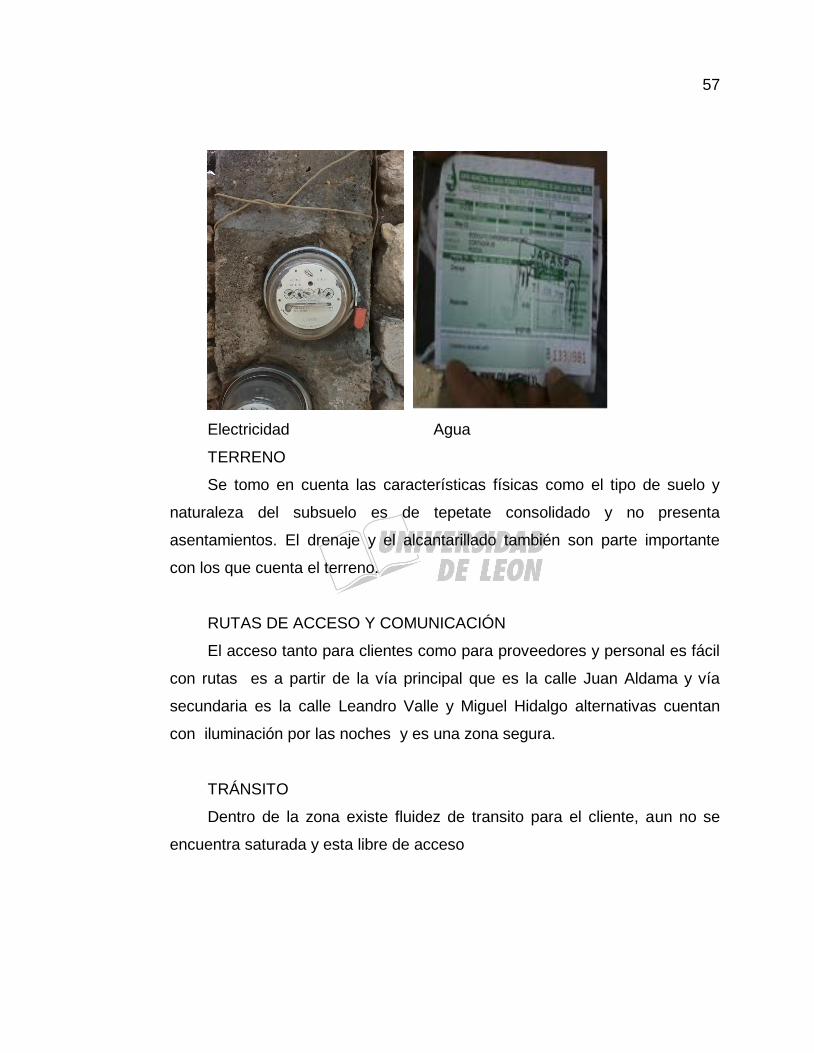

INFRAESTRUCTURA

La ubicación cuenta con el acceso a todos los servicios necesarios

como electricidad, agua y gas lo más importante para la operación de la

panadería.

57

Electricidad Agua

TERRENO

Se tomo en cuenta las características físicas como el tipo de suelo y

naturaleza del subsuelo es de tepetate consolidado y no presenta

asentamientos. El drenaje y el alcantarillado también son parte importante

con los que cuenta el terreno.

RUTAS DE ACCESO Y COMUNICACIÓN

El acceso tanto para clientes como para proveedores y personal es fácil

con rutas es a partir de la vía principal que es la calle Juan Aldama y vía

secundaria es la calle Leandro Valle y Miguel Hidalgo alternativas cuentan

con iluminación por las noches y es una zona segura.

TRÁNSITO

Dentro de la zona existe fluidez de transito para el cliente, aun no se

encuentra saturada y esta libre de acceso

58

VISIBILIDAD

Es un punto importante en las operaciones y ventas de la panadería, ya

que facilita al cliente encontrar el lugar. No existen problemas de este tipo.

IMAGEN CORPORATIVA

Este punto ayudara a identificar del entorno urbano, lo cual se puede

lograr mediante el diseño logotipo vertical, fachado, menú, etc., en armonía

con los colores y los materiales que se utilizan como decoración o diseño.

ELEMENTOS COMPLEMENTARIOS

Se considero también el sitio o región del municipio, tamaño de la

ciudad, poder adquisitivo del área, densidad de la población etc., donde se

establece la panadería, así como las barreras físicas (carreteras, camellones,

etc.,) que puede representar una dificultad para los clientes.

3.2.1. ESPACIOS

CALCULO DEL LOCAL

Para calcular el área de desarrollo de la panadería se toma en cuenta

la especialidad a la que pertenece. Los servicios, cantidad, dimensiones

del equipo, número de empleados es de 5 personas, espacio para materia

prima, transito de personal y de clientela.

3.3. DISTRIBUCIÓN DE ZONAS EN LA PANADERIA GUADALUPANA

Estas zonas son de vital importancia ya que nos permitirán el acceso a

los proveedores, clientes y transportes que se ven ligados a la panadería

59

3.3.1. ZONA EXTERIOR

ACCESO

Se divide en público, de servicio y vehicular.

Público. Desemboca a la plaza o acera principal. Proyectado en un

punto visible y se enfatizara con una escalinata.

De servicio. Permite el acceso a los camiones de servicio, se ubica

independiente del interno para que se pueda maniobrar sin problema. Sin

quedar a la vista del publico o circulación peatonal.

ESTACIONAMIENTO PÚBLICO

Calculado en la capacidad de la panadería y para vehículos sin

carga.

ESTACIONAMIENTO DE PROVEEDORES

Con una capacidad para dos proveedores frente al negocio y amplia

acera para otros tantos.

ANUNCIO LUMINOSO

Su diseño será de forma vertical u horizontal. Los anuncios verticales

se disponen en un poste y deberán ser visibles a una distancia de 500m.

En el caso de los horizontales se integran a la fachada.

3.3.2. ZONA INTERIOR

VITRINAS DE EXHIBICIÓN

Se trata de un mueble exhibidor cercano a las áreas de acceso, en el

cual se muestran los principales atractivos de panes y bolillos, en venta

con el emblema de la panadería, o algunos ingredientes de venta al

público que sean típicos de la especialidad. En algunos casos, estas

60

vitrinas pueden ser vistas desde las ventanas exteriores para invitar a los

comensales y clientes a entrar.

Precio: $ 7300.00

Modelo: MPM 301 Mostrador Neutro de Panadería|

Medidas:

Altura: 900 m/m.

Fondo: 650 m/m.

Ancho: 1200/1500/1800 m/m.

Descripción:

Mostrador Neutro con sobre de cristal.

Sobre de cristal de 8 m/m.

Frontal de cristal de 6 m/m.

Estante de cristal.

Laterales de 30 m/m.

1 Cajón con guías metálicas.

El siguiente enlace muestra los diferentes artículos del proveedor

para consultar los datos es la siguiente:

61

http://www.panaderiasypastelerias.com/panaderias/modulos-de-

panaderia/modulos-de-panaderia.php

Precio: $ 8972.00

Modelo: MPM 303 Mostrador Neutro de Panadería con puertas

correderas.

Medidas:

Altura: 1180 m/m.

Fondo: 850 m/m.

Ancho: 1200/1500/1800 m/m.

Descripción:

Mostrador Neutro con sobre de cristal.

Sobre de cristal de 8 m/m.

Frontal de cristal de 6 m/m.

Puertas correderas interiores.

2 Estantes de cristal.

Laterales de 30 m/m.

1 Cajón con guías metálicas.

62

http://www.panaderiasypastelerias.com/panaderias/modulos-de-

panaderia/modulos-de-panaderia.php

3.3.3. ZONA ADMINISTRATIVA

Comprende los espacios de funcionamiento de la administración de la

panadería. Por lo general, cuenta con cubículos para gerentes, auxiliares

se diseña en planta libre.

SERVICIO SANITARIO

Los sanitarios tendrán acceso desde el área de trabajo.

3.3.4. ZONA DE PREPARACIÓN DE PANES

ACCESO

Será el de servicio y se ubicará en un punto estratégico, lejos de la

vista de los clientes. El que comunique al pasillo de los panes en

exhibición.

3.3.4.1. ALMACÉN

Se considera que le flujo de materia prima es lo principal. Los

materiales deben estar en un lugar donde se requieren para lograr un

mínimo trabajo.

3.3.4.2. ÁREA DE PRODUCCIÓN

El tipo y sistema puede variar dicha producción, por lo que los

puntos más importantes a considerar son:

1. Tipo de preparación y servicio

2. Cantidad total de la producción en el área

3. Volumen en términos de número de panes al día

4. Variedad de panes

63

5. Complejidad en la producción, preparación y servicio

6. Numero de servicios

7. Disposición de lugar y servicios (un solo piso o varios)

3.3.4.3. SERVICIOS PARA EMPLEADOS

Son muy importantes para desarrollar las diversas actividades

de la panadería. Los empleados constaran con un área de ingreso,

vestidores con casilleros y baño, Sala de estar y comedor y zona de

primeros auxilios.

SANITARIOS, BAÑOS Y VESTIDORES

Los sanitarios de los empleados tendrán acceso desde el área de

trabajo. La zona para vestido e higiene del personal contara con

casilleros, lavabos y sanitarios. Contara con lavamanos en el área de

producción ya que los empleados deben lavar sus manos y brazos hasta

el codo y lavarlos una segunda vez cuando regresen a su estación de

trabajo.

3.3.5. ZONA DE VENTAS

RECEPCIÓN

Estación localizada dentro del vestíbulo general, a la cual asiste el

cliente para verificar un pedido o una compra de determinado producto.

CAJA

Es el área donde se efectúa el pago del consumo; generalmente se

localiza sobre la barra de algún mostrador de dimensiones pequeñas,

exclusivo para este servicio.

64

BARRA DE DESPACHO

En ella se da salida a los productos (panes) que el cliente ha

seleccionado para su consumo generalmente, el material que recubre la

barra de despacho es de madera.

3.4 MOBILIARIO Y EQUIPOS.

3.4.1. MOBILIARIO

El giro de la panadería es el factor determinante para la adquisición y

colocación del mobiliario.

3.4.2. EQUIPOS PARA LA PANADERIA

3.4.2.3. COTIZACIONES DE EQUIPOS PARA LA PANADERÍA

Los equipos a utilizar en la panadería son la principal

herramienta de trabajo para los empleados.

HORNOS

Los hornos pueden ser estacionarios o móviles, la limpieza de los

hornos debe ser fácil, construido de un acero estructural para que sean

durables y tener una estructura rígida con revestimiento interior de acero

inoxidable.

TIPOS DE HORNOS

Hornos para pan o pizza Modelo. HG-2H de 2 charolas

(BATHAMMEX)

Ideales para hornear pan, repostería, pavos, piernas ó pizzas.

Capacidad amplia para charolas. Acabado de lámina con pintura de

esmalte. Funcionan con Gas L.P.

65

En el siguiente cuadro muestra la cotización de diferentes modelos

de hornos la cual se tomara el mejor para el proyecto

Cuadro 2

Modelo Dimensiones (mts.) Charolas Precio M.N.

HG-2H 1.20 x 1.00 x 1.20 2 $ 10,154

HG-4 1.20 x 1.00 x 1.60 4 $ 11,763

HG-6 1.80 x 1.00 x 1.60 6 $ 13,055

Horno rotativo Modelo. H-10 Kelvin con cámara de fermentación

(IBERIA)

Horno Roto-Ventilado de baja velocidad de aire con panel de

control digital. Capacidad de 10 charolas de 45 x 65 cms. Genera

excelente cantidad de vapor. Bajo consumo de gas ó electricidad.

Incluye rack de 10 charolas. Uniformidad en color de pan. Cámara de

66

fermentación Modelo. CF-18 o base para soporte AI y tren de válvulas

para hornos de gas.

Dimensiones: Frente: 1.08, Alto: 1.90, Fondo: 1.58 mts.

Cuadro 3

Modelo Funcionamiento Consumo Precio M.N.

H-10-G Gas 100 KBufs. $ 328,474

H-10-E Eléctrico 3 Fases 23.8 kw/h $ 330,036

67

BALANZAS

Son necesarias para pesar aquellos productos o ingredientes que

van a ser empleados para la elaboración del pan, en especial cuando se

esta siguiendo al pie de la letra una receta culinaria con sus respectivas

indicaciones y medidas prestablecidas. Se colocarán cerca del área de

trabajo.

BATIDORA

Permite batir o triturar masas o condimentos fácilmente así como

esponjar alguna mezcla.

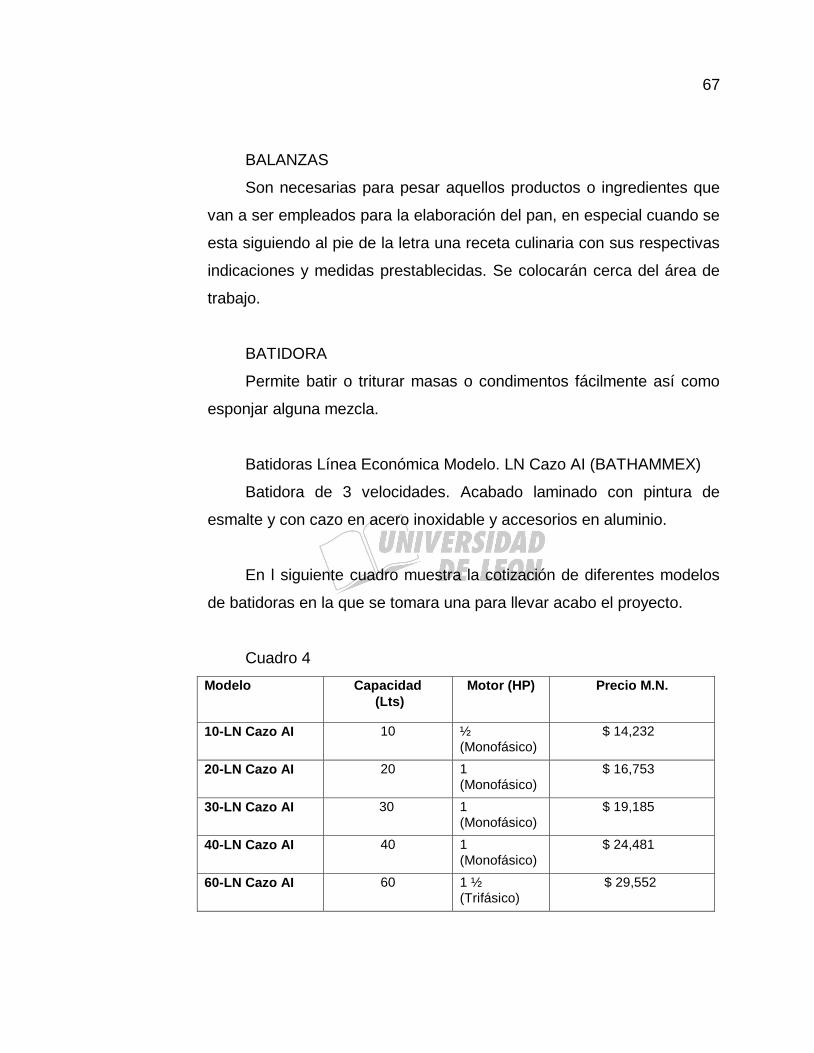

Batidoras Línea Económica Modelo. LN Cazo AI (BATHAMMEX)

Batidora de 3 velocidades. Acabado laminado con pintura de

esmalte y con cazo en acero inoxidable y accesorios en aluminio.

En l siguiente cuadro muestra la cotización de diferentes modelos

de batidoras en la que se tomara una para llevar acabo el proyecto.

Cuadro 4

Modelo Capacidad

(Lts)

Motor (HP) Precio M.N.

10-LN Cazo AI 10 ½

(Monofásico)

$ 14,232

20-LN Cazo AI 20 1

(Monofásico)

$ 16,753

30-LN Cazo AI 30 1

(Monofásico)

$ 19,185

40-LN Cazo AI 40 1

(Monofásico)

$ 24,481

60-LN Cazo AI 60 1 ½

(Trifásico)

$ 29,552

68

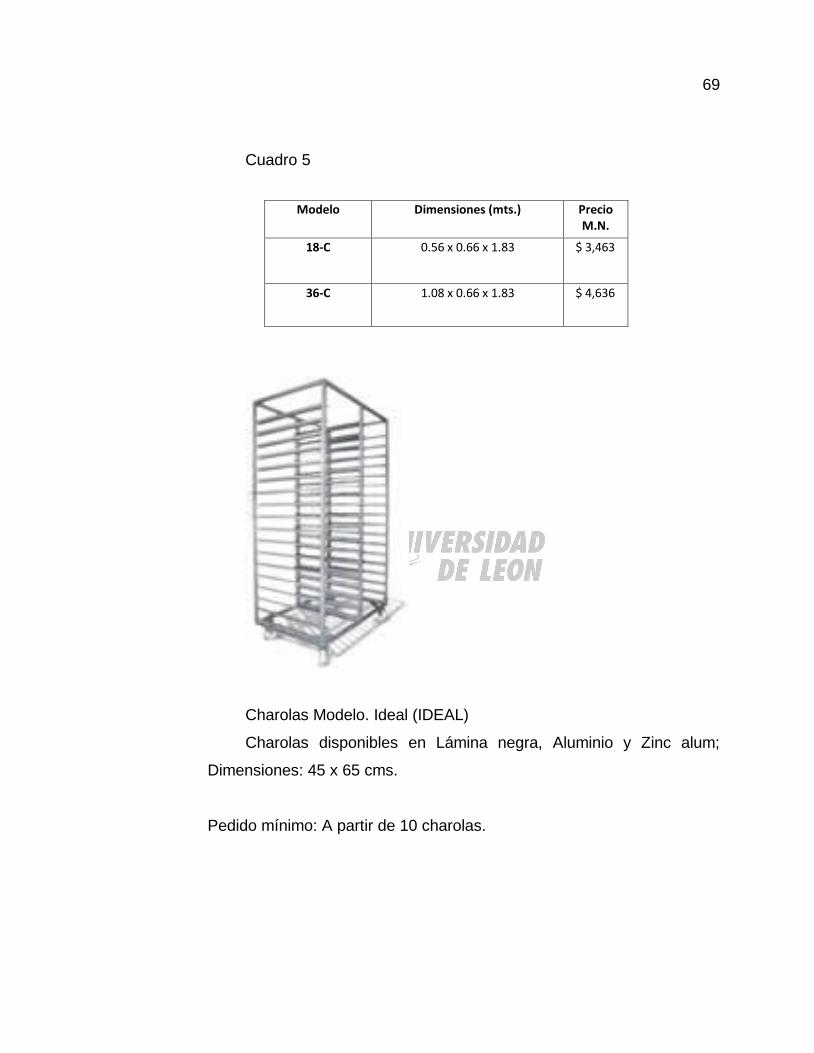

CARROS TRANSPORTADORES

Se utilizan para transportar mesclas o panes ya elaborados etc. De

acero inoxidable.

Espiguero Modelo. Abierto de 18 ó 36 Charolas (BATHAMMEX)

Espiguero con capacidad de 18 ó 36 Charolas, con rodaja giratoria

reforzada, acabado en lámina con pintura de esmalte, separación de

rejilla de 10 cms.

En el siguiente cuadro muestra los modelos de los carros

transportadores para la panadería.

69

Cuadro 5

Charolas Modelo. Ideal (IDEAL)

Charolas disponibles en Lámina negra, Aluminio y Zinc alum;

Dimensiones: 45 x 65 cms.

Pedido mínimo: A partir de 10 charolas.

Modelo Dimensiones (mts.) Precio M.N.

18-C 0.56 x 0.66 x 1.83 $ 3,463

36-C 1.08 x 0.66 x 1.83 $ 4,636

70

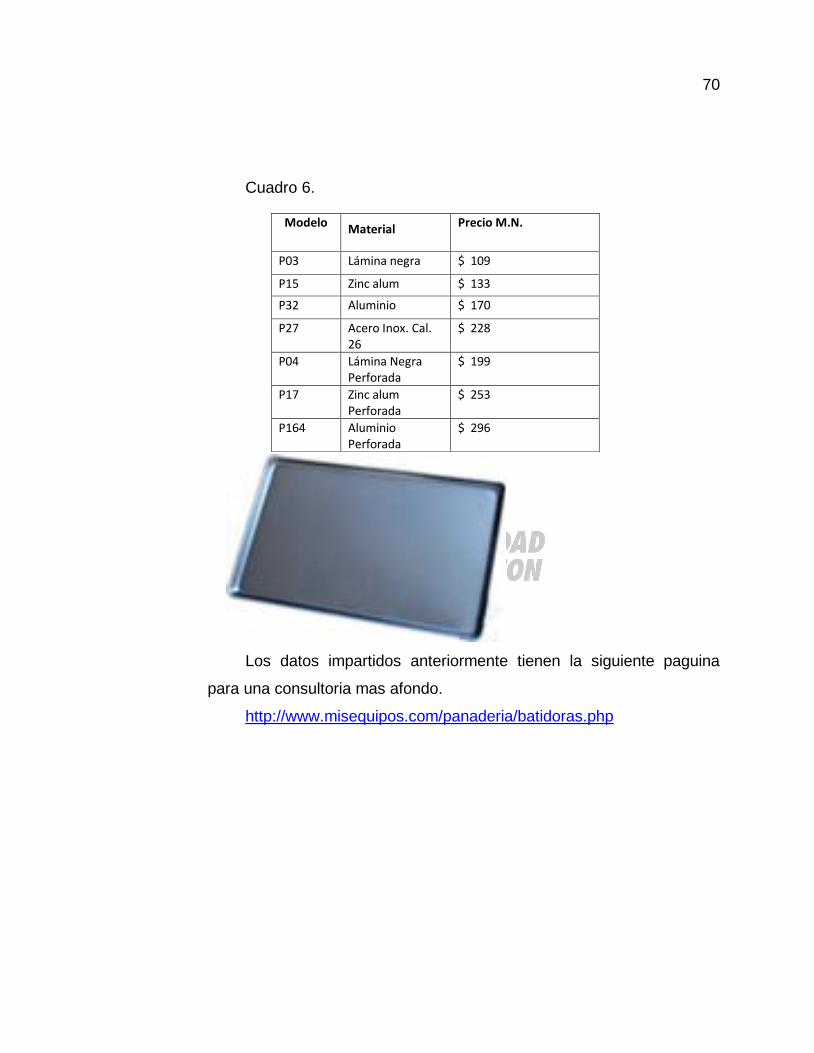

Cuadro 6.

Los datos impartidos anteriormente tienen la siguiente paguina

para una consultoria mas afondo.

http://www.misequipos.com/panaderia/batidoras.php

Modelo Material Precio M.N.

P03 Lámina negra $ 109

P15 Zinc alum $ 133

P32 Aluminio $ 170

P27 Acero Inox. Cal. 26

$ 228

P04 Lámina Negra Perforada

$ 199

P17 Zinc alum Perforada

$ 253

P164 Aluminio Perforada

$ 296

71

BALANCE DE EQUIPOS PARA LA PANADERIA

(CIFRAS EXPRESADAS EN PESOS)

Cuadro 7

tomando como referencia las cotizaciones anteriores se a elejido

los memjores para yevar acavo el equipamiento de la panaderia

Guadalupana cuadro 2, cuadro 3, cuadro 4, cuadro 5, cuadro 6.

Los articulos que se utilizan en una panaderia se muestran en el

catalogo de la siguiente ruta:

http://www.ruedamaquinaria.com/pdf/utiles.PDF

tipo caracteristicas cantidad precio Presio total

vitrina MPM301 Mostrado

Neutro

2 $ 7300.00

$ 14600.00

vitrinas MPM 303 Mostrador

Neutro

3 $ 8972.00 $26916.00

Hornos

industriales

H-10-E Eléctrico 3 Frases 2 $ 330.033 $ 660.066

Hornos HG-6 1.80 x 1.00 x 1.60 1 $ 13,055.00 $ 13,055.00

batidora 40-LN Cazo AI 2 $ 24,481.00 $ 48962.00

Carros transportadores

18-C 2 $ 3,463.00 $ 6926.00

charolas P04 Lámina Negra Perforada

20 $ 199.00 $ 3980.00

moldes aluminio 15 $ 1500.00 $ 22500.00

Inversión total del equipo

$57800.033 $ 137599.066

72

3.4.3. INSTALACIONES

No deben de ser aparentes; se debe hacer un diagrama que

considere las que por seguridad e importancia van ocultas y las une por

mantenimiento o uso frecuente son aparentes. Las más comunes son.

GAS

Debe tener doble válvula de control y seguridad de paso del gas,

espacio libre circulación, visibilidad y ventilación; por lo general, se pintan

de color amarillo.

ELECTRICIDAD

Las salidas de energía, como contactos y apagadores, así como el

cableado, deben ser seguras y tener la suficiente capacidad para el equipo

que se utilizara en la panadería, la limpieza y cocina. Los cables y

alambres no deben estar rasgados ni deshilados; los contactos no deben

tener rajaduras los conductores no deben pasar sobre la superficie de

paredes interiores. La seguridad en el voltaje, conveniente orificios de

salida y un adecuado cuadro de instalaciones son necesarios para un buen

funcionamiento. Para las instalaciones eléctricas se debe considerar con

presión el equipo necesario.

AIRE ACONDICIONADO

Las salidas se deben adaptar a la modulación del plafón, y tener

salidas ocultas y control adecuado de su difusión sobre el espacio.

73

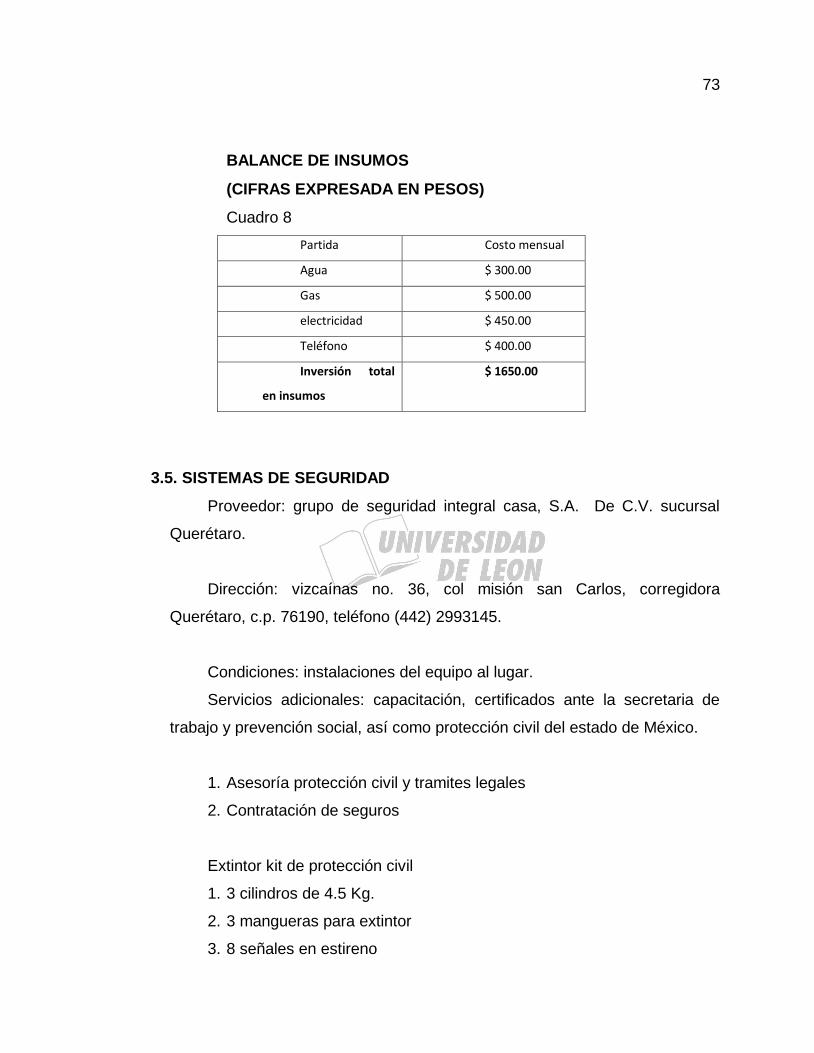

BALANCE DE INSUMOS

(CIFRAS EXPRESADA EN PESOS)

Cuadro 8

Partida Costo mensual

Agua $ 300.00

Gas $ 500.00

electricidad $ 450.00

Teléfono $ 400.00

Inversión total

en insumos

$ 1650.00

3.5. SISTEMAS DE SEGURIDAD

Proveedor: grupo de seguridad integral casa, S.A. De C.V. sucursal

Querétaro.

Dirección: vizcaínas no. 36, col misión san Carlos, corregidora

Querétaro, c.p. 76190, teléfono (442) 2993145.

Condiciones: instalaciones del equipo al lugar.

Servicios adicionales: capacitación, certificados ante la secretaria de

trabajo y prevención social, así como protección civil del estado de México.

1. Asesoría protección civil y tramites legales

2. Contratación de seguros

Extintor kit de protección civil

1. 3 cilindros de 4.5 Kg.

2. 3 mangueras para extintor

3. 8 señales en estireno

74

4. 1 Kit primeros auxilios

3.5.1. ALIMENTACIÓN DE AGUA Y ENERGÍA ELÉCTRICA

Proveedor: ROTOPLAS

Sucursal: México, D.F.

Dirección: Anáhuac 91, colonia el mirador, del, Coyoacán, código

postal. 04950

Teléfono: 01(55)5483-2950

Garantía 5 años y 1 año accesorios

Cisterna

1. Bomba centrifuga

2. Filtro jumbo

3. Flotador

4. Válvula de llenado

5. Tapa

Cuadro 9

1. Planta de luz

2. Máximos Coleman

3. Generador 10000 Watts