Embed Size (px)

Citation preview

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ECONÓMICAS MAESTRÍA EN TRIBUTACIÓN Y FINANZAS

TESIS PRESENTADA PARA OPTAR EL GRADO DE MAGÍSTER EN TRIBUTACIÓN Y FINANZAS

“EL RÉGIMEN IMPOSITIVO SIMPLIFICADO

ECUATORIANO (RISE), EVOLUCIÓN E IMPACTO EN EL SECTOR COMERCIAL DE LA CIUDAD DE GUAYAQUIL,

PERIODO FISCAL 2012-2014”

AUTOR: C.P.A. EDGAR DELGADO MERO

TUTORA: ECON. HILDA CEVALLOS ROMERO, M.SC.

GUAYAQUIL – ECUADOR

OCTUBRE 2015

II

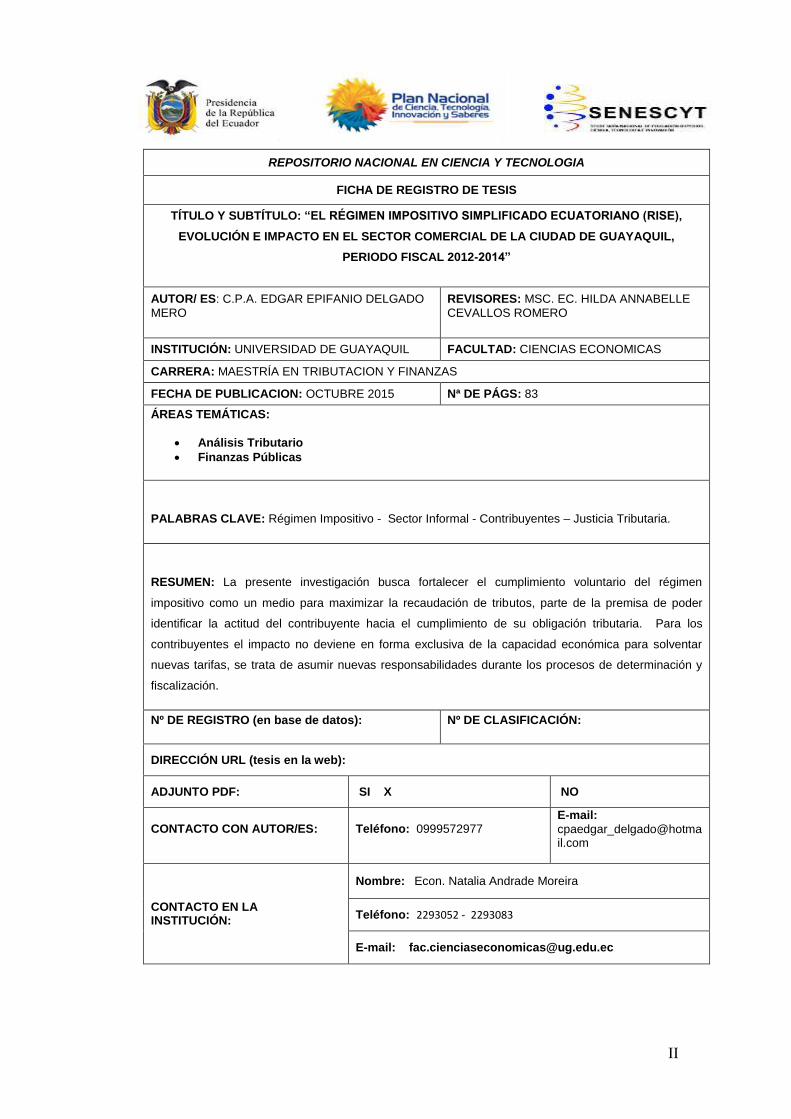

REPOSITORIO NACIONAL EN CIENCIA Y TECNOLOGIA

FICHA DE REGISTRO DE TESIS

TÍTULO Y SUBTÍTULO: “EL RÉGIMEN IMPOSITIVO SIMPLIFICADO ECUATORIANO (RISE),

EVOLUCIÓN E IMPACTO EN EL SECTOR COMERCIAL DE LA CIUDAD DE GUAYAQUIL,

PERIODO FISCAL 2012-2014”

AUTOR/ ES: C.P.A. EDGAR EPIFANIO DELGADO

MERO

REVISORES: MSC. EC. HILDA ANNABELLE

CEVALLOS ROMERO

INSTITUCIÓN: UNIVERSIDAD DE GUAYAQUIL FACULTAD: CIENCIAS ECONOMICAS

CARRERA: MAESTRÍA EN TRIBUTACION Y FINANZAS

FECHA DE PUBLICACION: OCTUBRE 2015 Nª DE PÁGS: 83

ÁREAS TEMÁTICAS:

Análisis Tributario

Finanzas Públicas

PALABRAS CLAVE: Régimen Impositivo - Sector Informal - Contribuyentes – Justicia Tributaria.

RESUMEN: La presente investigación busca fortalecer el cumplimiento voluntario del régimen

impositivo como un medio para maximizar la recaudación de tributos, parte de la premisa de poder

identificar la actitud del contribuyente hacia el cumplimiento de su obligación tributaria. Para los

contribuyentes el impacto no deviene en forma exclusiva de la capacidad económica para solventar

nuevas tarifas, se trata de asumir nuevas responsabilidades durante los procesos de determinación y

fiscalización.

Nº DE REGISTRO (en base de datos):

Nº DE CLASIFICACIÓN:

DIRECCIÓN URL (tesis en la web):

ADJUNTO PDF: SI X NO

CONTACTO CON AUTOR/ES:

Teléfono: 0999572977

E-mail:

CONTACTO EN LA INSTITUCIÓN:

Nombre: Econ. Natalia Andrade Moreira

Teléfono: 2293052 - 2293083

E-mail: [email protected]

IV

AGRADECIMIENTO

Expreso mi eterna gratitud a todos y todas las personas que de

forma directa o indirectamente han contribuido para desarrollar

en este proceso académico y la generación de este trabajo. Mi

especial agradecimiento para la Universidad de Guayaquil, por

fomentar un alto nivel académico. De la misma forma mi más

sincera gratitud para la Econ. Hilda Cevallos Romero, Directora

de Tesis, quien con su brillante capacidad supo compartir sus

comentarios para cristalizar este trabajo, a todos, mi

agradecimiento total y eterno.

Edgar

V

DEDICATORIA

El presente trabajo está dedicado a mis padres, por su amor;

que es una de mis mayores inspiraciones, siempre pendientes

de cada detalle en el transcurso de mi vida, y con quienes he

aprendido que en la vida, siempre hay que superarse, hasta

lograr el éxito.

A ellos, que me incentivan el seguir adelante en los momentos

de declinación y cansancio.

Por su apoyo constante sobre todas las cosas, a ustedes va

dedicado,

Edgar

VI

ÍNDICE

PORTADA I

REPOSITORIO DE SENESCYT II

INFORME DEL TUTOR III

AGRADECIMIENTO IV

DEDICATORIA V

ÍNDICE VI

ÍNDICE DE CUADROS VIII

ÍNDICE DE GRÁFICOS IX

ÍNDICE DE TABLAS X

INTRODUCCIÓN XII

CAPITULO I

REGÍMENES SIMPLIFICADOS

I.1. DEFINICIÓN 1

I.2. ORIGEN DE LOS REGÍMENES ESPECIALES 2

I.3. OBJETIVOS DE LOS REGÍMENES ESPECIALES 12

I.4. ASPECTOS CLAVE PARA EL DISEÑO DE LOS

REGÍMENES ESPECIALES 12

CAPITULO II

EXPERIENCIAS EN LOS PAÍSES DE AMÉRICA LATINA QUE HAN

IMPLEMENTADO SISTEMAS DE SIMPLICIDAD TRIBUTARIA

II.1. GENERALIDADES 16

II.2. EXPERIENCIA DE LOS PAÍSES DE AMÉRICA LATINA 17

II.3. ARGENTINA Y MONO TRIBUTO 19

II.4. COSTA RICA Y SU RÉGIMEN DE TRIBUTACIÓN SIMPLIFICADO 20

II.5. CHILE Y SU RÉGIMEN DE TRIBUTACIÓN SIMPLIFICADO 21

II.6. BOLIVIA Y SU RÉGIMEN DE TRIBUTACIÓN SIMPLIFICADO 23

II.7. BRASIL Y SU RÉGIMEN DE TRIBUTACIÓN SIMPLIFICADO 24

II.8. PERÚ Y SU RÉGIMEN DE TRIBUTACIÓN SIMPLIFICADO 26

VII

II.9. ECUADOR Y SU RÉGIMEN DE TRIBUTACIÓN SIMPLIFICADO 27

II.9.1. LOS COMERCIANTES INFORMALES EN EL PAÍS 30

II.9.2. LAS ACTIVIDADES DE LOS PEQUEÑOS COMERCIANTES

EN ECUADOR 35

CAPITULO III

APLICACIÓN DEL RÉGIMEN IMPOSITIVO SIMPLIFICADO EN EL ECUADOR

Y EN LA CIUDAD DE GUAYAQUIL

III.1. CREACIÓN DEL RÉGIMEN IMPOSITIVO SIMPLIFICADO (RISE) 43

III.2. REQUISITOS PARA ACCEDER AL RISE 45

III.3. LA INFORMALIDAD EN GUAYAQUIL 48

III.4. EVOLUCIÓN DEL SECTOR INFORMAL Y EL RISE EN LA

CIUDAD DE GUAYAQUIL 52

III.5.LA RECAUDACIÓN DE IMPUESTOS EN LA CIUDAD DE

GUAYAQUIL 57

III.6. FALENCIAS DEL RÉGIMEN IMPOSITIVO SIMPLIFICADO

ECUATORIANO (RISE) 61

III.6.1. IMPACTO SOCIO ECONÓMICO 62

CAPITULO IV

ANÁLISIS DEL IMPACTO 65

CONCLUSIONES 70

RECOMENDACIONES 71

BIBLIOGRAFÍA 72

VIII

INDICE DE CUADROS

CUADRO # 1

INCORPORACIONES DE CONTRIBUYENTES RISE CON NOTAS

DE VENTA AUTORIZADOS AL 31 DE DICIEMBRE 2014 32

CUADRO # 2

CONTRIBUYENTES INSCRITOS EN EL RISE AÑO 2014 38

CUADRO # 3

CONTRIBUYENTES DEL RISE INSCRITAS EN EL SRI AÑO 2014 39

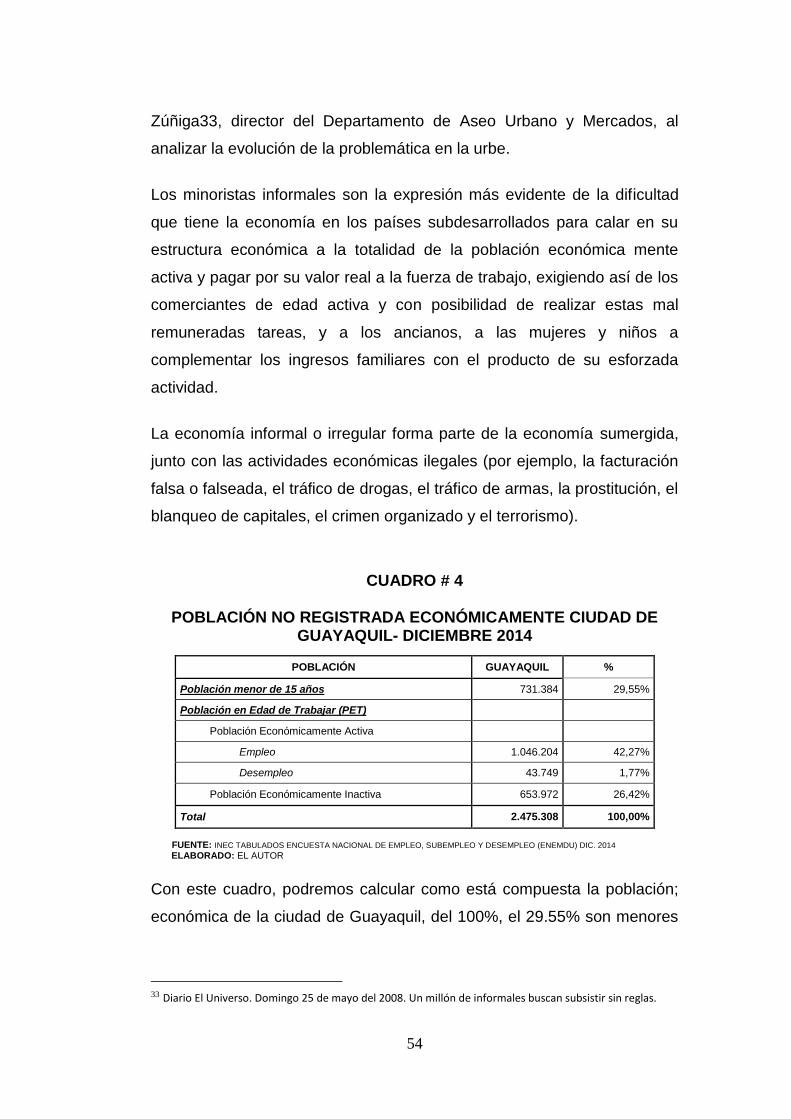

CUADRO # 4

POBLACIÓN NO REGISTRADA ECONÓMICAMENTE CIUDAD DE

GUAYAQUIL- DICIEMBRE 2014 54

CUADRO # 5

INCORPORACIONES AL RISE EN GUAYAQUIL Y OTROS

CANTONES AL 2014 55

IX

INDICE DE GRÁFICOS

GRÁFICO # 1

ACTIVIDAD ECONÓMICA DEL SECTOR INFORMAL AÑO 2010 37

GRÁFICO # 2

INGRESO POR CONCEPTO DE RECAUDACIÓN DE IMPUESTOS

AÑO 2014 40

GRÁFICO # 3

RECAUDACIÓN DE IMPUESTOS DEL AÑO 2014 – GUAYAQUIL 58

GRÁFICO# 4

COMPARATIVO POR AÑOS DEL 2008 AL 2014 60

GRÁFICO # 5

POBLACIÓN EN LA CIUDAD DE GUAYAQUIL 2014 66

X

INDICE DE TABLAS

TABLA # 1

ESTABLECIMIENTOS POR PROVINCIAS AÑO 2010 35

TABLA # 2

ACTIVIDAD ECONÓMICA A LA QUE SE DEDICA EL SECTOR

INFORMAL NACIONAL AÑO 2010 36

TABLA # 3

INGRESO POR RECAUDACIÓN DE IMPUESTOS DEL AÑO 2014 39

TABLA # 4

RECAUDACIÓN DE LOS PRINCIPALES IMPUESTOS DEL AÑO 2014 41

TABLA # 5

COMPARACIÓN POR RECAUDACIÓN DE LOS PRINCIPALES

IMPUESTOS DEL AÑO 2013 Y AÑO 2014 42

TABLA # 6

CUOTA Y MONTO MÁXIMO DE COMPROBANTE RISE EN LA

ACTIVIDAD DE COMERCIO 31 DE DICIEMBRE DEL 2014 47

TABLA # 7

REPORTE DE CONTRIBUYENTES DEL RISE POR ACTIVIDAD

DE COMERCIO POR PROVINCIA AL 31 DE DICIEMBRE DE 2014 50

TABLA # 8

RECAUDACIÓN DE IMPUESTOS CIUDAD DE GUAYAQUIL DEL

AÑO 2014 57

XI

TABLA # 9

COMPARATIVO POR AÑOS DEL 2011 AL 2014 59

TABLA # 10

POBLACIÓN EN LA CIUDAD DE GUAYAQUIL AL 2014 66

XII

INTRODUCCIÓN

La presente investigación busca fortalecer el cumplimiento voluntario

del régimen impositivo como un medio para maximizar la

recaudación de tributos, parte de la premisa de poder identificar la

actitud del contribuyente hacia el cumplimiento de su obligación

tributaria.

Para los contribuyentes el impacto no deviene en forma exclusiva de

la capacidad económica para solventar nuevas tarifas, se trata de

asumir nuevas responsabilidades durante los procesos de

determinación y fiscalización. Para la administración tributaria, las

dificultades no están ausentes, por cuanto las facultades de

determinación y recaudación entre las más importantes sufren gran

impacto al momento de afrontar del mismo modo las reformas

tributarias; toda vez que debe asumir el cambio con eficiencia y

eficacia administrativa.

1

CAPITULO I

REGÍMENES SIMPLIFICADOS

I.1. DEFINICIÓN

Se conoce como régimen simplificado al sistema o mecanismo que

permite el establecimiento y la regulación del funcionamiento de alguna

cosa. Un régimen impositivo, en este sentido, refiere a la legislación que

fija el pago de impuestos en un determinado territorio.

Los regímenes impositivos suelen contemplar dos clasificaciones: un

régimen común y un régimen simplificado. Cada contribuyente se

encuadra en uno u otro grupo de acuerdo a ciertos requisitos establecidos

por las autoridades.

El régimen simplificado es aquel destinado a pequeños contribuyentes.

Dispone de determinadas características que hacen que la regularización

de la situación fiscal resulte más sencilla para estos contribuyentes que

para el resto. Quienes no cumplen con los criterios fijados por el Estado

para pertenecer al régimen simplificado, forman parte del régimen común.

Por lo general en un régimen simplificado se pagan alícuotas reducidas y

se eximen a los contribuyentes de ciertas obligaciones (como la

presentación de una declaración jurada mensual, por citar una

posibilidad).

El régimen simplificado es una legislación especial que se aplica a

personas con características particulares, denominadas “pequeños

comerciantes”, para determinar el pago que éstas deben hacer, por

concepto de impuestos, al Estado.

2

Las personas que se encuentran bajo este régimen son comerciantes

minoristas o detallistas; es decir, personas que venden, de forma

individual o en pequeñas cantidades, bienes y servicios que están

gravados; es decir, que deben pagar impuestos sobre las ventas.

Estos regímenes tienen como objetivo, simplificar las obligaciones de los

contribuyentes y con eso se obtiene el control por parte de las

administraciones tributarias, para así mejorar la recolección de los

recursos.

A estos tributos por su fácil y efectiva administración además, de efectiva

recaudación, son tenidos en cuenta cada vez más para diseñar la política

tributaria, sobre todo en épocas de crisis económicas.

Las reformas introducidas en la Ley Reformatoria para la Equidad

Tributaria en el Ecuador en 20071; dieron luz a un nuevo régimen de

tributación llamado, el Régimen Impositivo Simplificado del Ecuador,

(RISE) mismo que requiere un análisis extenso, ya que, puede ser

considerado como paralelo al régimen general tributario.

De este modo, los trabajadores independientes y los comerciantes que no

llegan a un cierto nivel de facturación y que cumplen con otros requisitos,

pueden registrarse en el régimen simplificado y facturar como

monotributistas. En este régimen se contemplan distintas categorías:

cuando una persona supera la facturación máxima fijada para la categoría

más alta, automáticamente queda afuera del régimen simplificado.

I.2. ORIGEN DE LOS REGÍMENES ESPECIALES

Como sabemos la doctrina clásica de tributación, se basa en un sistema

originario de Europa; el ortodoxo, este se encuentra conformado por

impuestos directos e indirectos.

1Ley Reformatoria Para la Equidad Tributaria en el Ecuador. Norma creada por la Asamblea Constituyente de Montecristi, mediante Decreto Legislativo, Registro Oficial Nº 242 del sábado 29 de diciembre del 2007.

3

Dentro de los impuestos directos se encuentran el impuesto a la renta,

mientras que dentro de los indirectos tenemos los impuestos al consumo;

como; el impuesto al valor agregado, a los consumos especiales, al

comercio exterior, entre otros.

América Latina ha copiado este sistema ortodoxo de tributación; desde

sus inicios, han sido numerosas las razones que los han llevado a adoptar

regímenes especiales de tributación.

Bajo estas circunstancias, algunas administraciones se han visto en la

obligación de aplicar sistemas complementarios, mismas que consisten

en innovaciones tributarias, por medio de la aplicación de nuevos

métodos de tributación, como una forma de poder captar la renta o el

consumo evadido por los contribuyentes en el complejo régimen general,

con regímenes que resulten de fácil control y por lo tanto de fácil

recaudación.

Con estos antecedentes, podemos señalar qué; luego de dos intentos por

establecer un régimen simplificado en Ecuador, la Ley Reformatoria para

la Equidad Tributaria se instauró por primera vez un régimen de

simplificación tributaria.

Si bien el concepto de pequeño contribuyente ya estaba presente desde

1970, con la Ley Reformatoria recién se institucionalizó como un régimen

separado, en el cual se contemplan actividades económicas específicas,

tarifas diferenciadas y establece un mínimo de obligaciones.

Dada la importancia que tienen los aspectos tributarios respecto a la

formalización de las empresas, los regímenes simplificados están dirigidos

a los pequeños negocios, para que estos, constituyan mecanismos para

reducir la informalidad que llegan a ser muy populares.

Ecuador no ha sido la excepción; ya que incorporó el Régimen Impositivo

Simplificado Ecuatoriano (RISE) a su sistema tributario a partir de 2008.

4

En todos los países, se incluyen los ingresos por la recaudación de

tributos, en su presupuesto general. Unos en mayor proporción que otros,

pues hay naciones que cuentan con otras fuentes de ingresos. A medida

que dichas fuentes generan riqueza, los ingresos tributarios ocupan

lugares secundarios.

Pero, con el transcurrir del tiempo, éstos toman mayor relevancia, ya que,

generalmente, los ingresos primarios siempre constituyen fuentes

renovables.

Establecidos estos criterios preliminares, lo que a continuación asevera

Villaverde (2009), permite contextualizar la manera en que se relaciona la

tributación –las políticas tributarias, más exactamente– con las políticas

públicas generales implementadas por un país:

La política tributaria es un buen punto de partida para ver el

proceso de formulación de políticas en acción. Ante todo, muchas

de las decisiones tomadas en el ámbito de la política pública están

relacionadas con los impuestos. Estos afectan a casi todos los

aspectos de la economía y la sociedad. El tamaño del Estado, la

magnitud de la redistribución de la riqueza de los ricos a los pobres

y las decisiones de consumir e invertir están relacionadas con este

campo fundamental de la política. Dados los grandes efectos que

puede tener en la eficiencia y la equidad, la política tributaria tal vez

sea el campo de la política pública en el que hay más intereses en

juego2.

En virtud de lo mencionado, en el ámbito de los impuestos y la tributación,

la implementación de políticas tiende a ser un buen reflejo de la manera

general en que se concibe o prioriza la administración estatal; las políticas

tributarias son producto de un proceso mediante el cual una multitud de

intereses, tanto públicos como privados, se mueven a través de los

2 VILLAVERDE A y otros., (2009), Teoría tributaria, Madrid, Alianza Universidad, p. 101

5

engranajes de las negociaciones políticas en la formulación de la política

pública.

Según lo afirma Villaverde3, es posible sostener que los actores que

desempeñan roles decisivos en el proceso de formulación de políticas

generales también participan activamente en el examen, la promulgación

y la implementación de la política tributaria.

Esto ocurre en cualquier país, no sólo con los actores fundamentales del

proceso de formulación de políticas; en particular, el Poder Ejecutivo

(cuyas atribuciones y limitaciones influyen mucho en la calidad de la

política tributaria) y la legislatura; sino también con otros actores cuya

influencia es más específica (cámaras de producción, de comercio, de

industrias, asociaciones de exportadores, fundamentalmente).

A pesar del enorme impacto económico de los impuestos, las

consideraciones económicas no son la única fuente para explicar las

características de la política tributaria; es fundamental comprender la

situación de lo que se conoce como la correlación de fuerzas; es decir,

qué actores o grupos de poder económico y político mantienen la

hegemonía, el control de las instituciones públicas y privadas, de la

maquinaria electoral, legislativa y judicial; control que, efectivamente,

mantiene a otro grupo de actores subyugados y a expensas de sus

intereses y lógica de gobierno. A esto se debe añadir la incidencia de lo

que se conoce como “globalización”.

El régimen simplificado es una legislación especial que se aplica a

personas con características particulares, denominadas “pequeños

comerciantes”, para determinar el pago que éstas deben hacer, por

concepto de impuestos, al Estado. Las personas que se encuentran bajo

este régimen son comerciantes minoristas o detallistas; es decir, personas

que venden, de forma individual o en pequeñas cantidades, bienes y

3 Ibídem 3

6

servicios que están gravados; es decir, que deben pagar impuestos sobre

las ventas.

En los últimos 15 años la economía de todos los países de América Latina

ha sufrido el mismo impacto externo: la tendencia a la globalización, que

ha aumentado la movilidad internacional de bienes, inversiones y capital

financiero en todo el mundo, limitando las posibilidades de gravarlos con

impuestos.

Las tendencias a la globalización han obligado a los países a reducir

drásticamente los aranceles de importación y a disminuir las tasas

impositivas aplicables a las empresas.

Para responder a este impacto, las naciones de toda la región han

adoptado una amplia gama de estructuras y políticas tributarias. Estas

variaciones entre países muestran que, incluso al responder al mismo

impacto, las distintas instituciones y actores políticos pueden llevar a

resultados de política diferentes.

Las corrientes que enmarcan la teoría y praxis de tributación, sus

sistemas de gestión y administración y la estrecha relación que estos

aspectos tienen con el desarrollo económico-social de los países, sobre

todo con aquellos catalogados como de “tercer mundo o

subdesarrollados”, han devenido polémicas, no exentas de

tergiversaciones e interpretaciones sesgadas, inclusive.

Los antecedentes históricos coadyuvan a demostrar que, en buena

medida, la importación de modelos de otras regiones, la irresponsabilidad

de los gobiernos de turno, la inoperancia y la corrupción burocráticas,

entre otros aspectos, han incidido en la falta de una distribución equitativa

de la riqueza; riqueza que, sin duda, encuentra un acervo importante en la

recaudación de impuestos o tributos.

7

América Latina, por ejemplo, ha incurrido reiteradamente en la búsqueda

de nuevos paradigmas económicos; es decir, en la búsqueda de formas

simplificadas de entender cómo funciona la economía y la sociedad.

Desde el desarrollo autárquico de la postguerra, dirigido por el Estado,

pasando por la disciplina macroeconómica y la liberalización del comercio

exterior que proponía el famoso “Consenso de Washington” en los años

noventa, la adopción de paradigmas extranjeros ha sido una constante.

En la región, durante los últimos 15 años, se ha experimentado y

ejecutado una serie de políticas y reformas, en la mayoría de casos con

base en el modelo neoliberal de desarrollo.

Los procesos de tras de la política tributaria en América Latina no es

alentador. Sólo ciertos países, entre ellos Brasil, Bolivia y República

Dominicana, lograron elevar la recaudación más de tres puntos

porcentuales del Producto Interno Bruto (PIB) durante dicho período4.

Sin embargo, esta evaluación, catalogada como superficial, es errónea.

Para Villaverde, tras el aparente estancamiento de los impuestos, se

ocultan cambios muy profundos en los regímenes tributarios que los

países tuvieron que hacer para responder a la globalización.

Ante las demandas y desafíos que entraña la denominada “globalización”,

la política tributaria ha sido un campo de intensas reformas. Cada país

latinoamericano ha realizado importantes reformas en este campo desde

1990 (un promedio de 4,2 reformas de ese tipo en la región) y 11 países

latinoamericanos han llevado a cabo una reorganización general de su

sistema tributario desde 1990.

Los impuestos sobre la renta de las empresas y las personas físicas han

aumentado de 2,7% del PIB en los años ochenta a 4,9% en la actualidad,

4 Ibídem, p. 155.

8

aunque siguen siendo muy bajos en comparación con los promedios del

resto del mundo o de los países desarrollados (12% del PIB).

La pérdida de ingresos fiscales como consecuencia de la reducción de los

aranceles de importación se ha compensado en gran medida con los

ingresos derivados del Impuesto al Valor Agregado (IVA), que fue

introducido en la mayoría de los países entre mediados de los años

ochenta y mediados de los noventa, y que ahora genera más de un tercio

(37%) de la recaudación fiscal de los gobiernos centrales de la región: el

equivalente al 5,5% del PIB, en promedio.

A la luz de estas cifras, la pregunta que se plantea Gangemi5 es la

siguiente:

¿Por qué, dada esta intensificación de la actividad, se han

adoptado políticas que distan de ser ideales? Mientras que la

política tributaria se formula en el marco del proceso de formulación

de políticas generales de cada país, las características específicas

de las primeras limitan las posibilidades de una reforma. Estas

limitaciones explican en gran medida las peculiaridades de la

política tributaria que se considera, se promulga y, en última

instancia, se aplica y se hace cumplir.

Entre las principales características de la política tributaria, que es

necesario tener en cuenta, hay cuatro que son especialmente

importantes, a saber:

1. Los impuestos tienen efectos de gran alcance en toda la economía.

Esto significa que habrá muchos jugadores activos en el proceso

de formulación de políticas Si consideran que sus intereses se ven

afectados de forma directa o inmediata, probablemente

intensifiquen su participación. Por lo tanto, es más probable que en

5 GANGEMI L. (2007), La administración pública y la tributación, Bogotá, Ed. Fedisa, p.34. 10 Ibídem, p. 115.

9

el juego de la formulación de políticas en el campo tributario, haya

un gran número de jugadores.

2. Los impuestos pueden estar en el rango de los aspectos que se

ven afectados por los problemas típicos de un fondo común, en el

que a cada participante le conviene contribuir poco y extraer

mucho, ignorando el efecto que dicho comportamiento produce en

el resultado final para la sociedad. Cada individuo tiene incentivos

para contribuir al fondo el mínimo posible. Cada participante tiene

también incentivos para extraer del fondo el máximo posible, por

ejemplo consiguiendo que algunos impuestos sean asignados a

usos o regiones específicos de su preferencia, como ocurre en

países como Argentina, Brasil y Colombia6.

3. La aplicación efectiva de la política tributaria depende, en gran

medida, de la capacidad de la oficina de administración tributaria.

La experiencia, los recursos y la capacidad administrativa, y las

preferencias y los sesgos de los administradores tributarios,

inclusive, determinan lo que se pone en práctica. Como se dice a

menudo, en los países en desarrollo la administración tributaria es,

esencialmente, la política tributaria.

4. Cuando un sistema tributario está estructurado de una forma

determinada es muy difícil de implementar cambios sustantivos. En

el lenguaje de los expertos en Ciencias Sociales, los sistemas

tributarios dependen mucho de la trayectoria. Y son difíciles de

mejorar dado que, en principio, todo problema de fondo puede

resolverse mediante un acuerdo de cooperación entre los

participantes, siempre que, por un lado, los costos y la

incertidumbre de las negociaciones sean bajos, en comparación

con los beneficios previstos; y, por otro lado, que puedan instituirse

mecanismos para evitar el oportunismo y garantizar el

cumplimiento.

6 Ibídem, p. 150.

10

Las consideraciones hechas en los numerales precedentes, no son

comunes en lo que respecta a los impuestos; y, se da por varias razones.

Una de las más decisivas es la concentración del poder económico, lo

que deviene en que las élites influyan en el sistema político por diversos

medios, a lo que hay que añadir que éstas, por lo general, tienden a estar

protegidas de los vaivenes del sistema político: los contribuyentes más

ricos a menudo impiden reformas que podrían perjudicarlos. Este

argumento puede denominarse “hipótesis de la resistencia de la elite”7.

La situación se complica más aún porque los efectos de los cambios

estructurales del sistema tributario en los ingresos y en la distribución no

son fáciles de prever. Dado que muchos países latinoamericanos se

encuentran en una situación fiscal precaria, las autoridades fiscales

suelen mostrarse reacias a las reformas profundas frente a la

incertidumbre con respecto a los ingresos a corto y a mediano plazo,

incluso si confían en los beneficios a largo plazo de la reforma. Los

administradores tributarios son intrínsecamente muy conservadores, como

da a entender el adagio “los viejos impuestos son buenos impuestos”.

Esta explicación puede denominarse “hipótesis de la incertidumbre8”.

Asimismo, si un país está acosado por la inestabilidad política o la

polarización, el gobierno o el partido que ocupe el poder tal vez prefiera

no llevar a cabo una reforma para que el sistema tributario sea más

eficiente y productivo por temor a que los costos políticos de la reforma

recaigan sobre el gobierno o el partido mismo, y los beneficios sean

aprovechados por el gobierno siguiente. Este es el argumento estratégico.

Por último, está el argumento del cumplimiento, según el cual se pueden

llevar a cabo reformas para aumentar el bienestar únicamente si es

posible establecer una “tecnología del cumplimiento” a fin de garantizar la

aplicación de las normas y castigar a los infractores.

7 TACCHI P. (2006), La tributación: teorías y gestión, Barcelona, Ed. Siglo XXI, p. 76-80 8 Ibídem, p. 86.

11

La superioridad del cumplimiento voluntario frente al castigo está bien

documentada en las obras sobre cumplimiento de las obligaciones

tributarias, pero es difícil crear una cultura de cumplimiento voluntario y es

fácil destruirla porque se basa en la confianza en las instituciones

públicas, la legitimidad de los que están en el poder y un sentido de

justicia, transparencia y reciprocidad en la recaudación y el uso de los

ingresos públicos. Ante la falta de una cultura de este tipo, se necesita un

mecanismo para velar por el cumplimiento, a fin de facilitar una reforma

efectiva.

El Fondo Monetario Internacional (FMI) ha desempeñado este papel en

algunos países; la probabilidad de que se realice una reforma tributaria es

mayor durante un programa de ajuste fiscal llevado a cabo en el marco de

un convenio de préstamo con el FMI. El canal exacto no resulta claro,

pero podría estar relacionado con una mayor congruencia de la política

tributaria, el control del gasto o simplemente que dicho organismo de

crédito traslade los costos políticos fuera del ámbito del gobierno. Una

administración tributaria efectiva y transparente también puede

considerarse como un mecanismo de cumplimiento adicional.

Ha generado gran expectativa para la Administración Tributaria y para la

ciudadanía, pretendiendo desde un inicio, disminuir la informalidad y

mejorar la cultura tributaria en nuestro país. Al haber transcurrido ya

algunos años desde su vigencia, se vio la necesidad de llevar a cabo una

evaluación que permita conocer de manera cierta el impacto fiscal que

este régimen ha tenido en la recaudación de tributos, con la finalidad de

establecer, si su implementación ha cumplido con los objetivos para los

que fue creado, o, contrariamente, se ha convertido en una oportunidad

de evasión o elusión para los contribuyentes.

12

I.3. OBJETIVOS DE LOS REGÍMENES ESPECIALES

Desde la perspectiva de operatividad o gestión por parte de la

administración tributaria, con el establecimiento de regímenes

simplificados se constituye una estrategia de recursos humanos escasos;

y, de optimización, para lograr mayor eficacia y eficiencia en su actuación,

pues, el mayor porcentaje de recaudación que se perciben en las

administraciones tributarias, se encuentran concentrados en un pequeño

número de grandes contribuyentes, mientras que, la mayoría de los

contribuyentes son de insignificancia en materia de recaudación para la

administración tributaria.

El principal objetivo del Régimen Impositivo Simplificado Ecuatoriano

(RISE), desde su diseño, ha sido obtener un mayor control sobre el sector

informal de la economía. Otro de los objetivos del RISE es contribuir a la

formalización de los pequeños negocios y a su crecimiento, mediante el

alivio de la carga burocrática que enfrentan, y potenciar sus beneficios.

Así, el pago de ciertos impuestos se sustituye por el pago de una cuota

mensual fija.

I.4. ASPECTOS CLAVE PARA EL DISEÑO DE LOS REGÍMENES

ESPECIALES

Entre los principales esquemas de simplificación tributaria en América

Latina a partir de los años noventa fue la aglomeración de varios

impuestos en un solo pago.

Implantar regímenes simplificados es una estrategia relacionada con la

estructura económica heterogénea de América Latina, ya que hay una

gran cantidad de pequeños contribuyentes que representan muy poco de

la recaudación total y pocas empresas con grandes montos de ventas y

capital que concentran gran parte de la recaudación.

13

Junquera y Pérez9, señalan que la implantación de regímenes

simplificados en América Latina durante la década de 1990 también

respondió a la necesidad de reducir la informalidad y la presión fiscal

directa e indirecta, además de proporcionar ventajas a la administración,

porque estos regímenes permiten diseñar estrategias de control masivo a

bajo costo, focalizando el control hacia contribuyentes con mayor

potencial recaudatorio, y proporcionan ventajas a los contribuyentes

porque les otorga una mayor certeza y seguridad jurídica para el

cumplimiento de sus obligaciones tributarias de manera más simple.

Según estos autores, en la gestión de un régimen simplificado se

consideran los siguientes puntos: los impuestos que comprende, el ámbito

subjetivo de aplicación, el ámbito objetivo de aplicación, la inclusión y

renuncia de los contribuyentes en el sistema, la regulación de las

obligaciones formales, las técnicas presuntivas, el pago y el control.

La mayoría de los regímenes simplificados de la región remplaza el

impuesto a la renta (IR) y el impuesto al valor agregado (IVA); sin

embargo, algunos países como Brasil también incluyen otros tipos de

impuestos. Así, también Brasil se destaca por tener regímenes

simplificados especialmente para personas jurídicas, lo que no es común

en la región. Dentro del ámbito subjetivo de aplicación hay regímenes

simplificados específicos para actividades agrícolas o de transporte,

aunque la mayoría admite más de una actividad. La medida más utilizada

de segmentación la constituyen los ingresos.

Por eso, la falta de registros o catastros con los que cuentan las

administraciones tributarias, respecto a los pequeños contribuyentes, se

debe a varios factores, tales como, analfabetismo, falta de conocimiento

de prácticas comerciales y especialmente falta de moralidad tributaria,

9 Junquera Varela Raúl Félix, Pérez Huete Joaquín. Regímenes Especiales de Tributación para las pequeñas y medianas empresa en América Latina. DOC. N° 18/01

14

con el problema adicional de que estos sectores conocen las debilidades

de la administración tributaria para tomar acciones en su contra.

Por ello, es imprescindible utilizar procedimientos administrativos

provechosos. La esencia del método presuntivo es asumir que la renta

imponible está relacionada con factores determinados, los cuales son más

fáciles de identificar que la renta misma, entre los cuales se encuentran

las ventas brutas, el valor de la propiedad, número de empleados,

ubicación del negocio, tipos de negocios, inventarios, antigüedad y

calidad del equipo. Se pueden considerar además distintas variantes para

las diferentes industrias y tipos de profesionales10.

Algunos regímenes simplificados de América Latina sustituyen los pagos

para los fondos de jubilación y el seguro de salud.

En Ecuador se descuenta un 5% de la cuota por cada trabajador que se

afilie hasta llegar a un máximo de 10 trabajadores y a un 50% de la cuota,

en algunos casos se necesita una declaración jurada como parte de las

obligaciones formales, en otros casos sólo se requiere el monto de la

facturación.

Las técnicas presuntivas más utilizadas son las de “porcentaje sobre las

ventas” y las de “cuota fija”. La periodicidad mensual de los pagos es la

más común.

El control en este tipo de sistemas presenta varias dificultades debido a

las características de los contribuyentes, que abarcan la informalidad y el

desconocimiento. La mayoría de los sistemas tributarios no cuenta con un

programa de verificación del cumplimiento de las condiciones que se

requieren para acogerse a este tipo de regímenes.

10 López, José (1974), “La Administración y los Problemas de Estimación de Bases”, Asamblea General No.8 del Centro Interamericano de Administraciones Tributarias – CIAT, Kingston, Jamaica, 1974, edición electrónica, pp: 310 – 322. http://www.ciat.org/biblioteca/opac_css/doc_num.php?explnum_id=1575

15

Sin embargo, cabe destacar que Argentina realiza cruces de información

entre las declaraciones de los contribuyentes sujetos al monotributo,

terceros y las entidades financieras, y Brasil realiza controles informáticos

masivos.

Adicionalmente, es importante analizar las modificaciones normativas de

carácter general que son necesarias para adaptar la legislación del país a

los objetivos que se pretenden, procurando dejar, por razones técnicas y

operativas, el mayor margen de maniobra a la administración tributaria.

Debe tenerse en cuenta además, que al ser un tema controvertido y que

por la propia idiosincrasia del universo de contribuyentes al que va

dirigido, suele conllevar litigios dad desde el momento en el que se

permita algún vacío legal. Para ello es fundamental hacer un análisis

profundo de varios aspectos, entre ellos, qué se entiende por principio de

legalidad en el ámbito tributario, en segundo lugar la relación del anterior

con el principio de jerarquía normativa, el tercero es la definición de base

imponible y sus regímenes de determinación, y por último la interconexión

de todo lo anterior con la finalidad de superar los condicionantes legales

que en mayor o menor medida siempre se encontrarán a la hora de

implementar un sistema simplificado.

Uno de los aspectos más importantes que deben considerarse al

momento de diseñar un sistema de estimación objetiva, es el grado de

concreción con el que las distintas categorías de normas deben

contemplar los diferentes elementos del sistema dentro del respeto al

principio de legalidad y al de jerarquía normativa que están vigentes en la

mayoría de los sistemas legislativos actuales.

16

CAPITULO II

EXPERIENCIAS EN LOS PAÍSES DE AMÉRICA LATINA

QUE HAN IMPLEMENTADO SISTEMAS DE SIMPLICIDAD

TRIBUTARIA

II.1. GENERALIDADES

La recopilación de experiencias en los países de América Latina a partir

de la implementación de regímenes simplificados de tributación, muestra

que el principal problema de éstos radica en la falta de control por parte

de las administraciones tributarias, ya sea por presiones ejercidas por

organizaciones gremiales y/o empresariales en las cuales se encuentran

agrupados los pequeños contribuyentes o por falta de una decisión

política que asuma el costo político y social de controlar este sector.

Respecto al primer caso, se tiene como ejemplo lo suscitado en México

con la implementación del Régimen para Pequeños Contribuyentes –

REPECOS- en el año 2006, el cual fijó como condición expresa para que

los pequeños contribuyentes pudieran optar por el régimen, que no

vendieran productos de contrabando, robados o que vulneraran los

derechos de propiedad intelectual, lo que generó la oposición de los

dirigentes gremiales de los comerciantes ambulantes quienes sostuvieron

que iban a continuar en la informalidad por cuanto la mayoría de sus

asociados no podía cumplir con ese requisito.

Este bajo nivel de fiscalización produjo como consecuencia un problema

de mayor envergadura como es el denominado; enanismo fiscal, esto es,

contribuyentes de mayor nivel económico se hacen pequeños fiscalmente

17

para aprovechar fraudulentamente los beneficios fiscales de los

regímenes especiales para pequeños contribuyentes11.

Los regímenes deben ser lo más sencillo posible, privilegiando la

simplicidad, motivo por el cual el sistema de cuota fija por categoría se

presenta como el más recomendable toda vez que no requiere de

registros ni liquidaciones. El sistema que aplica un porcentual a los

ingresos brutos es sencillo para el contribuyente, resulta muy difícil para

controlar por parte de la administración tributaria.

Con respecto a los regímenes que tienden a facilitar el cumplimiento

tributario disminuyendo las obligaciones formales pero tributando por el

régimen general, lo considera viable para las pequeñas y medianas

empresas, pero no para las microempresas.

A fin de la categorización de los contribuyentes resulta aconsejable la

técnica de sectores en base a los ingresos brutos conjuntamente con la

aplicación de parámetros o magnitudes físicas con carácter general,

distinguiendo entre servicios, comercio, industria y sector primario de la

economía, en virtud de la diferencia que presenta cada sector.

II.2. EXPERIENCIA DE LOS PAÍSES DE AMÉRICA LATINA

De la evolución que han tenido los regímenes especiales para los

pequeños y medianos contribuyentes se puede señalar que los sistemas

tributarios están evolucionando desde regímenes simplificados para

tributos específicos (Impuesto General a las Ventas o Impuesto sobre la

Renta) destinados a personas naturales, a regímenes especiales que

sustituyen los impuestos del régimen general y los recursos de la

seguridad social, abarcando también, además de las personas naturales,

a las sociedades de personas.

11 González, Darío; Martinoli, Carlos; Pedraza, José Luis (2009), “Sistemas Tributarios de América Latina, situación actual, reformas y políticas para promover la cohesión social”, Instituto de Estudios Fiscales de España, MS Impresores, S.L., Madrid - España, pp: 234.

18

De esta evolución también se observa que; de los ingresos brutos, como

factor para determinar no solo la calidad de pequeño contribuyente sino

también su categorización, los regímenes están incluyendo otros

parámetros (tener un solo establecimiento, el precio máximo de venta,

tener hasta determinada cantidad de personas afectadas a la actividad,

etc.) para evitar el fenómeno del "enanismo fiscal", impidiendo de esta

manera que contribuyentes de mayores niveles de ingresos brutos se

beneficien de estos regímenes, a través del ocultamiento del nivel de sus

ventas o prestaciones de servicios.

Siguiendo esta evolución Venezuela ha remitido un proyecto mediante el

cual se modifica el Impuesto al Valor Agregado, derogando la exención

por monto que existe en el gravamen, para implementar un régimen

simplificado denominado "Monotributo" que es sustitutivo del Impuesto al

Valor Agregado, el Impuesto sobre la Renta y el Impuesto sobre los

Activos.

La técnica presuntiva utilizada se basa tanto en los ingresos brutos, el

precio unitario máximo de venta y en determinadas magnitudes físicas. La

técnica presuntiva para determinar el importe de la cuota mensual, se

basa en los ingresos brutos, la superficie afectada a la actividad, la

energía eléctrica consumida y el precio máximo unitario de venta.

Los pequeños contribuyentes deben abonar la cuota fija que la legislación

determinó para la categoría, la cual sustituye los impuestos y recursos de

la seguridad social indicados.

La técnica presuntiva utilizada en el "Monotributo" se basa en calcular,

sobre el sueldo presunto equivalente a un salario mínimo nacional, las

tasas aplicables por concepto de contribución de seguridad social e

impuestos vigentes recaudados por el Banco de Previsión Social (BPS).

19

II.3. ARGENTINA Y MONO TRIBUTO

Desde 1998 Argentina aplica el Régimen Simplificado para Pequeños

Contribuyentes (Monotributo). Mismo que está dirigido a la microempresa

personal considerando que el nivel máximo de facturación es bajo (para

los servicios U$D 24.000 y para el comercio U$D 48.000).

Es un régimen de los denominados de “cuota fija”, que sustituye a los

impuestos nacionales (impuesto a las ganancias, impuesto al valor

agregado e impuesto a la ganancia mínima presunta –imposición

patrimonial a los activos empresariales que se constituye en un mínimum

tax del impuesto a las ganancias-), como a los aportes previsionales del

sistema de seguridad social y del seguro de salud.

La cuota fija equivale aproximadamente al 33 % de lo que debería pagar

el pequeño contribuyente en el régimen general, por lo que se ha

constituido en un estímulo fiscal importante.

La recaudación de este régimen representa el 2,13 % de la recaudación

total de impuestos internos y recursos de la seguridad social. También a

partir del 2004 se creó el denominado régimen del contribuyente eventual,

para los pequeños contribuyentes que tienen actividades esporádicas o

irregulares durante el año y no ejercen su actividad en local o

establecimiento y tienen hasta una facturación anual de aproximadamente

U$D 4.000.

La técnica presuntiva se basa en aplica un porcentual a los ingresos

brutos, destinando el ingreso del mismo exclusivamente al aporte

previsional del contribuyente, lo que implica una exención de los

impuestos nacionales por las actividades realizadas.

A su vez, también existe otro régimen que es una variante del Monotributo

General, que se ha denominado “Monotributo Social”, que tiende a eximir

20

del pago de la cuota fija por el término de 24 meses a los agentes

económicos que fueron golpeados por la crisis.

Se puede sostener que el Monotributo ha tenido como objetivo esencial la

inclusión de los contribuyentes al sistema de los recursos de la seguridad

social, para que puedan tener una cobertura social (jubilación, pensión y

prestaciones de salud) a los sectores de menos recursos de la población.

II.4. COSTA RICA Y SU RÉGIMEN DE TRIBUTACIÓN

SIMPLIFICADO

En Costa Rica se aplica el Régimen de Tributación Simplificada que está

destinado tanto a personas físicas como jurídicas que se dediquen al

comercio12, se sustituye el Impuesto General a las Ventas (tipo IVA) y el

Impuesto sobre la Renta. Se encuentran adheridos cerca de 40.800

contribuyentes, de un total de 403.000 contribuyentes del padrón.

Se pueden adherir al mismo, los contribuyentes que no superen el límite

de compras de aproximadamente U$S 30.300 y la cantidad de 3 (tres)

personas afectadas a la actividad.

Como particularidad de este régimen se puede mencionar que la técnica

presuntiva utilizada es el valor total de las compras efectuadas, al cual se

le aplican los factores establecidos tanto para el impuesto sobre la renta,

como para el impuesto general sobre las ventas para cada actividad

incluida en el régimen. Es un régimen que abarca a la microempresa

destinada al pequeño comercio, industria y a la pesca artesanal.

En un padrón de 403.000 contribuyentes, se habían adherido al RTS

40.800 lo que implica un 13 % de dicho padrón, ingresando a las arcas

públicas el equivalente al 4 % de la recaudación.

12 11 actividades permitidas.

21

II.5. CHILE Y SU RÉGIMEN DE TRIBUTACIÓN SIMPLIFICADO

Chile aplica varios regímenes especiales de tributación con los pequeños

contribuyentes a saber:

1. Régimen Simplificado del Impuesto a la Renta destinado a la

minería, al comercio a la industria y a la pesca,

2. Régimen de Renta Presunta al sector agropecuario,

3. El Régimen de Tributación Simplificada para los Pequeños

Contribuyentes para el comercio, servicio y artesanías que

sustituye al Impuesto al Valor Agregado,

4. Régimen de Cambio de Sujeto del Impuesto al Valor Agregado y

5. Régimen de Contabilidad Simplificada para los microempresas

incluidas en el régimen general. Mientras los cuatro primeros

implican la aplicación de regímenes presuntivos, el último es

simplemente un régimen de contabilidad simplificada para las

microempresas.

Estos regímenes están destinados a la microempresa13, excepto el

Régimen de Renta Presunta del Sector Agropecuario que abarca también

a la pequeña empresa, atento a que pueden incluirse contribuyentes que

tengan ventas anuales de hasta U$D 480.000.

Como característica saliente, Chile tiene múltiples regímenes con la

particularidad que cada régimen sustituye a un solo tributo del régimen

general. Así el Régimen Simplificado del Impuesto sobre la Renta y el

Régimen de Renta Presunta, sustituyen exclusivamente al Impuesto

sobre la Renta, el Régimen de Tributación Simplificada para los

Pequeños Contribuyentes y el Régimen de Cambio de Sujeto sustituyen

exclusivamente al Impuesto al Valor Agregado.

13 En Chile se considera microempresa a toda entidad que ejerce una actividad económica de forma regular, ya sea artesanal u otra, a título individual o familiar o como sociedad, y cuyas ventas anuales son inferiores a 2.400 UF, es decir $41.275.752 (aproximadamente U$D 80.000).

22

Con respecto a los regímenes que sustituyen al Impuesto sobre la Renta,

corresponde destacar que en el Régimen Simplificado del Impuesto sobre

la Renta se utilizan diversas técnicas presuntivas según la actividad

económica de los contribuyentes a saber:

1. En la actividad minera se aplica una alícuota progresiva de acuerdo

al precio internacional del cobre,

2. En el comercio a los comerciantes estacionados se les aplica una

cuota fija en unidades tributarias, mientras que a los

suplementeros14 aplican un porcentaje sobre las ventas totales,

3. A los propietarios de un taller artesanal se les aplica un porcentaje

sobre los ingresos brutos o 2 unidades tributarias mensuales (el

que resulte mayor) y

4. A los pescadores artesanales una cuota fija en base a las

toneladas de registro grueso de la embarcación.

En cambio en el Régimen de Renta Presunta del Sector Agropecuario se

aplica un porcentaje sobre el avalúo fiscal del predio afectado a la

actividad.

En cuanto a los regímenes que sustituyen el Impuesto al Valor Agregado,

el Régimen de Tributación Simplificada para los Pequeños Contribuyentes

utiliza como técnica presuntiva la denominada “débito fiscal presunto

versus crédito fiscal real”.

Esta, se basa en la aplicación de una cuota fija por cada grupo de

actividades o contribuyentes, a la cual pueden imputar el crédito fiscal

provenientes de la compra de bienes o utilización de los servicio.

Esta técnica presuntiva del IVA, que fue la que predominó en estos

regímenes especiales en la década del 70 y el 80, en la actualidad la

aplican muy pocos países de la región.

14 Aquellos contribuyentes que se dedican a la venta en la vía pública de periódicos, revistas, folletos, fascículos y otros análogos.

23

Por su parte en el Régimen del Cambio de Sujeto en el IVA, los

compradores son los responsables sustitutos de determinados pequeños

vendedores y deben retener como impuesto definitivo el 19 % de la

compra.

II.6. BOLIVIA Y SU RÉGIMEN DE TRIBUTACIÓN SIMPLIFICADO

En Bolivia, rigen tres sistemas presuntivos para los pequeños

contribuyentes.

El Régimen Tributario Simplificado (RTS) está destinado a los pequeños

artesanos, comerciantes minoristas y vivanderos15. El RTS es un régimen

de cuota fija por categorías, que tiene como parámetro el capital afectado

a la actividad.

Por su parte, el Sistema Tributario Integrado está orientado al transporte

urbano, interprovincial e interdepartamental, de pasajeros y carga16.

Como máximo se pueden tener dos vehículos, y permite la deducción de

la cuota fija, del 10 % de las compras efectuadas para su actividad (ej.

repuestos, gasolina, neumáticos, etc.), a los efectos de generar el

conflicto de intereses con los proveedores, para que estos documenten

formalmente las ventas efectuadas y tributen por las mismas.

Por último, el Régimen Agropecuario Unificado (RAU) está destinado a las

actividades agrícolas, pecuarias, avicultura, apicultura, floricultura,

cunicultora y piscicultura. La técnica presuntiva se basa en multiplicar la

cantidad de hectáreas por la cuota establecida anualmente según la

categoría a que se pertenezca (en función de la actividad agrícola o

ganadera y la región donde se ubique la propiedad).

15 Se dedican a la venta de alimentos en pequeños kioscos o locales. 16 Si bien por un Decreto del Poder Ejecutivo del año 2005 se había dispuesto la supresión del Régimen Simplificado para los Transportistas para que tributaran por el régimen general de tributación, ante las protestas efectuadas el mismo fue suspendido por 60 días hasta la asunción del nuevo gobierno en el año 2006.

24

Como síntesis se puede destacar que el RTS y el STI están destinados a

la microempresa unipersonal, y utilizan el sistema de cuota fija para

simplificar el cálculo del impuesto y disminuir el costo indirecto del

cumplimiento. En cambio el RAU, también está destinado además de las

personas físicas a las cooperativas agropecuarias y tiene como técnica

presuntiva multiplicar un valor presunto por las hectáreas afectadas a la

actividad, variando este valor según la actividad fuera agrícola o pecuaria

y la zona del país donde se encuentre la propiedad.

En diciembre del año 2004 hubo un re empadronamiento general del

anterior Registro Único de Contribuyentes (RUC) al Número de

Identificación Tributaria (NIT).

Se reinscribieron 1.500 Grandes Contribuyentes (Gracos), y los 80

Principales Contribuyentes (Pricos). Con respecto a los pequeños

contribuyentes la administración tributaria había estimado en cerca de

200.000 los contribuyentes que debían empadronarse en los regímenes

especiales, sin embargo, sólo 25.000 se acercaron a la administración

tributaria para registrarse y así obtener su Número de Identificación

Tributaria17.

II.7. BRASIL Y SU RÉGIMEN DE TRIBUTACIÓN SIMPLIFICADO

A partir de 1997, Brasil incursionó en la instrumentación de regímenes

especiales de tributación.

Primero, en lugar de efectuar un régimen tributario específico por cada

impuesto, el SIMPLES sustituyó mediante un sólo pago todos los

impuestos federales y las contribuciones del empleador al sistema de

seguridad social. Este régimen está destinado a las personas jurídicas

que conforman las denominadas micro y pequeña empresa.

17 La recaudación de los regímenes presuntivos de los pequeños contribuyentes precedentemente indicados, en su totalidad apenas no alcanzan al 0,1 % de la recaudación de los impuestos internos de la administración tributaria (SIN).

25

Teniendo en consideración la estructura tributaria federal del país, este

régimen no incluye el impuesto al consumo general tipo valor agregado,

por cuanto el mismo no es de competencia del gobierno federal, sino de

los Estados que conforman la Unión (Impuesto a la Circulación de

Mercaderías y Servicios –ICMS)18 y a los municipios (Impuesto sobre los

Servicios –ISS-).

Sólo se puede incluir en la medida en que la Unión celebre un convenio

con los Estados para hacerse cargo de la recaudación, en cuyo caso se

incorporará un adicional al pago único del SIMPLES.

Las autoridades económicas, a parte de la simplificación del sistema

tributario, han tenido otra finalidad: la disminución de las cargas sociales a

los empleadores a los efectos de estimular el empleo.

Como señala Jefferson José Rodríguez (2000) la principal reducción de

costos directos relacionado con el advenimiento del SIMPLES fue

obtenida con la alteración de los sistemas de recaudación de la

contribución patronal para la seguridad social.

Por regla general, la empresa del régimen general está obligada a aportar

al Tesoro Nacional 20% de la hoja de pagos para el financiamiento de las

actividades de seguridad social (seguridad y asistencia social).

Al instituir el SIMPLES, el legislador desvinculó la remuneración de la

mano de obra del costo social asumido por la empresa, el cual pasó a ser

calculado proporcionalmente a la facturación mensual (sin importar el

número de empleados y sus salarios). Las autoridades económicas con

esta alteración buscaron la generación de empleos, al dejar de ser la

contratación formal de trabajadores un factor adicional en los costos

tributarios empresariales.

18 Los Estados del Brasil que tienen a su cargo el ICMS (impuesto al consumo general tipo IVA) a su vez han aplicado regímenes simplificados presuntivos en su jurisdicción para facilitar el cumplimiento de este tributo.

26

Aparte del SIMPLES, en Brasil se ha instrumentado el Régimen de Renta

Presunta dentro del Impuesto a la Renta de las Personas Jurídicas, con la

finalidad de simplificar el cumplimiento tributario de las pymes,

exclusivamente en el Impuesto sobre la Renta.

Brasil posee un censo de 15 millones de empresas, con 7,6 millones de

empresas activas. De estas, 7.3 millones presentaran declaraciones

informativas el último ejercicio fiscal.

Las empresas optantes del SIMPLES (régimen especial de tributación

para micro y pequeñas empresa) representan el 75% del Censo o

Registro de Sociedades (CNPJ) y un 7% del ingreso total.

A su vez, las empresas optantes del sistema de Renta Presunta (régimen

presuntivo especial para las pequeñas y medianas empresas en base a la

aplicación de una alícuota sobre los ingresos brutos) representan el 18%

del CNPJ y un 8% del ingreso total.

Las demás empresas optantes u obligadas al sistema ordinario tributario

(que engloba principalmente a los grandes contribuyentes) representan un

7% del CNPJ y un 85% del ingreso total.

II.8. PERÚ Y SU RÉGIMEN DE TRIBUTACIÓN SIMPLIFICADO

En Perú, se encuentra vigente el Régimen Único Simplificado (R.U.S.)

para las personas naturales que vendan bienes o presten servicios a

consumidores finales.

El pago mensual sustituye al:

1. Impuesto General a las Ventas (I.G.V.);

2. Impuesto de Promoción Municipal; y

3. Impuesto a la Renta (I.R.).

27

Se establecieron ocho categorías y los contribuyentes pueden deducir de

su débito fiscal presunto los créditos por las adquisiciones hasta los

límites que se establecen en cada categoría, por lo que se establece un

"mínimum tax".

La técnica en base a un débito fiscal presunto y un crédito fiscal presunto,

implicaba la adopción de un régimen presuntivo en el cual el crédito fiscal

no se encontraba configurado por las compras o adquisiciones de

servicios efectuadas, sino que lo establecía la legislación, eliminando de

esta manera la contraposición de intereses entre los agentes económicos.

La técnica en base a una cuota fija determinada por la legislación de

conformidad con la categoría del contribuyente, es la técnica presuntiva

más simple para los contribuyentes por cuanto dan cumplimiento a sus

obligaciones fiscales del impuesto al valor agregado abonando la cuota

fija determinada, sin necesidad de efectuar liquidación alguna del tributo.

Este sistema se ha implementado generalmente, a través de la

determinación de categorías dentro de los pequeños contribuyentes, en

base a sus ingresos brutos en forma exclusiva en algunas legislaciones, y

conjuntamente con parámetros físicos en otras. A cada categoría, por su

parte, se le asigna una cuota fija distinta.

II.9. ECUADOR Y SU RÉGIMEN DE TRIBUTACIÓN

SIMPLIFICADO

Se trata de un sistema impositivo voluntario, cuyo objetivo es facilitar y

simplificar el pago de impuestos de un determinado sector de

contribuyentes, a través de cuotas y, a su vez mejorar la cultura tributaria

del país19.

19 MAYA Orellana. Marlon Eco, MARTINEZ Ruiz Miguel. Econ. TAX ECUADOR 2011. EDICION Nº2

28

Mismo que reemplaza el pago del Impuesto al Valor Agregado (IVA) y del

Impuesto a la Renta, a través de cuotas mensuales, con la finalidad de

evitar la tributación y como beneficios, destaca el no llenar más

formularios, no más retenciones en la fuente y no se obliga a llevar

contabilidad.

Pueden acceder los contribuyentes que desarrollen actividades de

producción, comercialización, transferencia de bienes y prestación de

servicios. Sin embargo los profesionales en libre ejercicio no pueden

incorporarse al RISE si es que ejercen la profesión, pero si son dueños

de un negocio entonces también son beneficiados.

Su objetivo de este esquema es facilitar la declaración de impuestos a las

personas naturales, cuyos ingresos no superen los USD 60.000 al año y

que ejerzan actividades económicas en las áreas comerciales de,

servicios, agrícola y manufactura, entre otras.

Pueden sujetarse al régimen simplificado los siguientes contribuyentes;

Personas naturales que desarrollen actividades de producción,

comercialización y transferencia de bienes o prestación de

servicios a consumidores finales, siempre que los ingresos brutos

durante los últimos 12 meses anteriores al de su inscripción, no

superen $60.000 dólares y que, para el desarrollo de su actividad

económica no necesiten contratar más de 10 empleados.

Personas naturales que perciban ingresos en relación de

dependencia, que además desarrollen actividades económicas en

forma independiente, siempre y cuando el monto de sus ingresos

obtenidos en relación de dependencia no superen la fracción

básica del impuesto a la renta gravada con tarifa 0%, contemplada

en el art. 36 de la Ley de Régimen Tributario Interno Codificada y

que sumados a los ingresos brutos generados por la actividad

económica no superen los $60.000 y que para el desarrollo de su

actividad no necesiten contratar a más de 10 empleados.

29

Personas naturales que inicien actividades económicas y cuyos

ingresos brutos anuales presuntos se encuentren dentro de los

límites máximos señalados.

Además con este programa espera incluir a 400 mil contribuyentes

nuevos y evitar la tributación, así como disminuir la cantidad de negocios

familiares informales, que actualmente se ubican en 1,80 millones, lo que

representa el 60% del total de empresas. Razón por la cual, para ser

parte del régimen simplificado quienes se inscriban, voluntariamente,

evitarán la declaración impuestos, ya que cancelan una cuota fija mensual

sin tener que llenar un formulario.

La cuota a cancelar es única y puede adelantar sus pagos, por ejemplo si

el monto anual que recibe es de USD 5.000 tiene que cancelar USD 2 al

mes, y así dependiendo de la suma anual o mensual que reciban.

El Gobierno ecuatoriano, en vista de la no aportación del sector informal,

se ha empeñado en cobrar los impuestos al considerar que la

defraudación fiscal es uno de los grandes problemas, razón por la cual es

importante crear una cultura tributaria que generarán recursos para servir

a la educación y salud, así como para obras de infraestructura en

beneficio del país.

El nuevo sistema tributario, dirigido a los pequeños y medianos

contribuyentes, suprime el pago del Impuesto a la Renta (IR) y del

Impuesto al Valor Agregado (IVA), por la cancelación de mensualidades

establecidas, de acuerdo a las ganancias y la actividad económica, por lo

que dentro de este ámbito el mayor porcentaje de inscritos corresponde a

la transportación con el 42%, principalmente al taxismo con el 20%. Al

sector agrícola pertenece el 12%, mientras que al área de los servicios, el

3%.

Con este sistema, el contribuyente de igual forma es registrado en el

Registro Único de Contribuyentes, pero en el régimen simplificado, por lo

30

cual no tiene que presentar formularios de ningún tipo, lo único que tiene

que hacer es cancelar una cuota fija por mes en función de la actividad

económica que realicen, por ejemplo si una pequeña tienda tiene

ingresos de hasta USD 5 mil anuales, tiene que pagar mensualmente un

dólar y con este rubro cumplirá con todas sus obligaciones tributarias.

Quienes se inscriben en el RISE no están obligados a llevar contabilidad,

quedan exentos de pagar retenciones y pueden emitir facturas

simplificadas. Con el programa, el Servicio de Rentas Internas busca

generar cultura tributaria en los diversos sectores y como muchos

comerciantes informales o minoristas, así como trabajadores autónomos,

agricultores, prestadores de servicios, de construcción, entre otros,

enfrentan una etapa de ordenar más sus cuentas, pero también de iniciar

una tributación al fisco.

II.9.1. LOS COMERCIANTES INFORMALES EN EL PAÍS

En la región, según la CEPAL, la crisis afecta más al ámbito comercial

que al financiero; esto se debe, a la alta dependencia de las economías

latinoamericanas de los bienes primarios, agudizada sobre todo en el

periodo neoliberal. Un elevado porcentaje de los ingresos del fisco se

origina en los bienes primarios; Venezuela 49,8%, México 35%, Ecuador

30%, Perú 27%, Chile 21%, Colombia 15%, Argentina 11,5%.

Lisa exportaciones de bienes primarios son un alto porcentaje de las

exportaciones totales; Venezuela 93,5%, México 18%, Ecuador 77%,

Perú 80%, Chile 779,2%, Colombia 15%, Argentina 69%20.

La caída del comercio, estaría entre el 9 y 11%, con afectaciones a los

países exportadores de materias primas como; Brasil, México, Colombia,

Chile, Perú y a los exportadores de hidrocarburos como Venezuela y

Ecuador.

20 Revista Gestión 2009

31

En el caso de Ecuador, las exportaciones cayeron en un 43,8% en el

primer trimestre del 2009 respecto al mismo periodo del 2008.

Según la CEPAL, en Latinoamérica el desempleo se incrementará del

7,6% en 2008 al 8,5, o 9% en 2009.

La crisis coloca al Continente ante una situación que se manifestara

nuevamente en el plano político; el giro a la izquierda y la desconexión

operada en la última década entrara en un periodo de prueba, sobre todo

con las elecciones y el alineamiento de Gobierno de Brasil, que es el país

que marca la orientación continental21. La OIT, en un trabajo publicado

hace más de 30 años (1972), estudió un fenómeno que tendía a crecer;

sectores de trabajadores de pequeñas y medianas empresas que

operaban al margen de lo que se conocía como economía formal. En este

informa se los denomina como "sector informal".

Una de las herramientas más útiles para establecer políticas públicas

coherentes y eficaces es establecer las condiciones de trabajo en la

sociedad, son estos estudios sobre las laborales que realizan los

ecuatorianos. Siendo la razón de dependencia el máximo indicador, ya

que mide en una sociedad el grado de dependencia que tienen los

individuos no productivos de quienes están capacitados para producir.

Como podemos darnos cuenta, en el cuadro que se presenta a

continuación, la ciudad de Quito es la que tiene la mayor cantidad de

contribuyentes RISE con notas de venta autorizados inscritos con 33.592

personas. Mientras que en segundo lugar se ubica Guayaquil, con 21.145

personas siendo el 10.23%.

21 Saltos G, Napoleón. Vásquez S, Lola. FUNDACION JOSE PERALTA EDICION ACTUALIZADA 2013-2014 ECUADOR: SU REALIDAD. Pág. 68

32

CUADRO # 1

INCORPORACIONES DE CONTRIBUYENTES RISE CON NOTAS DE VENTA AUTORIZADOS AL 31 DE DICIEMBRE 2014

CANTON CONTRIBUYENTES %

QUITO 33.592 16,24%

GUAYAQUIL 21.145 10,23%

CUENCA 10.799 5,22%

AMBATO 9.518 4,60%

MACHALA 7.613 3,68%

SANTO DOMINGO 5.177 2,50%

RIOBAMBA 5.110 2,47%

MANTA 4.871 2,36%

PORTOVIEJO 4.762 2,30%

LOJA 4.163 2,01%

IBARRA 3.907 1,89%

LATACUNGA 3.738 1,81%

QUININDE 3.235 1,56%

TULCAN 2.500 1,21%

MILAGRO 2.270 1,10%

OTROS CANTONES 84.397 40,81%

TOTAL 206.797 100% FUENTE: BASE DE DATOS SRI ELABORADO: EL AUTOR

Y, con eso, se puede decir, que el daño económico que causa la

economía informal al fisco no solamente se cifra en el lucro cesante

tributario; se extiende al daño emergente consistente en el disfrute

indebido de subvenciones, subsidios, pensiones y demás rúbricas del

presupuesto de gastos públicos.22

Los indicadores a nivel nacional según encuesta del INEC, en 2012, la

tasa de subempleo es del 51.40% dentro de la que se encuentra incluido

el empleo informal. Que se debe a múltiples factores.

De acuerdo a esta publicación del INEC, con relación a los indicadores

laborales; mismos que se calculan para la población de 15 años y más, de

22 http://es.wikipedia.org/wiki/Econom%C3%ADa_informal.

La economía sumergida como agresión social.

33

la Encuesta Nacional de Empleo, Desempleo y Subempleo (ENEMDU), se

puede observar que el desempleo nacional en los últimos años presenta

una tendencia de reducción constante.

Esto nos lleva a especular que el escenario general del ecuatoriano ha

mejorado, ya que, de su trabajo diario depende la posibilidad de lograr

ingresos mensuales estables.

Los trabajadores y empresarios informales se caracterizan por un alto

grado de vulnerabilidad; no tienen ingresos seguros, no disponen de

seguridad social y no tienen derechos reconocidos por la ley.

Según Rodolfo Romero, a la "economía informal" hay que ubicarla como

una estrategia del capitalismo global para garantizar un rápido proceso de

acumulación de la riqueza para la cual, en esencia se desvincula de todo

tipo de compromiso social. Las maquilas un son ejemplo muy elocuente al

respecto.

El "sector informal", se ha convertido en la principal fuente generadora de

empleo precario en las sociedades de menor desarrollo, entre el 55 y 60%

de la PEA23, se encuentra en ese sector.

Esta actividad se ha convertido en el salvavidas de la gente, y los alcaldes

aparecen como principales represores de esta modalidad de trabajo24. En

el caso de Ecuador, la situación es la misma.

Al igual que en los demás países de América Latina, una parte

considerable de su economía se mueve en la informalidad.

La causa principal radica en la debilidad económica de país para asegurar

un sector productivo que genere empleo y mantenga niveles de

remuneración adecuados, que atiendan las necesidades de la mayoría de

la población; con evidentes consecuencias en el aumento de la pobreza.

23 POBLACIÓN ECONÓMICAMENTE ACTIVA 24 ROMERO Rodolfo, Economía Informal;

34

En el país el 80% de la población afectada por diversos niveles de

pobreza, el 5% de la población más rica recibe 170 veces el ingreso del

5% de la población más pobre.

Social y económicamente la informalidad es grande, si bien no hay datos

suficientes para el Ecuador, sim embargo, para América Latina se calcula

el 60% de las horas-hombre están en el sector informal, por lo tanto

economía formal, solo controla 4 de cada 10 horas que se trabajan; en el

Ecuador la situación será similar.

La economía informal comprende varias actividades, uno de los más

visibles, es el comercio.

Si bien la informalidad se presenta tanto a nivel urbano como rural, su

mayor visibilidad se encuentra en las ciudades, en las zonas rurales

también es alta.

Es importante entender que la informalidad es de las actividades y no de

la gente. Solamente así entenderemos el origen de este fenómeno, que

responde a causas económicas estructurales.

Un elemento importante a considerar es que el sector informal atiende la

demanda de una clientela que se ubica en los sectores económicos

deprimidos, a los que necesariamente hay que ofrecer precios más bajos.

Esto justifica, el crecimiento permanente del comercio callejero, ya que

mientras peores sean las condiciones económicas del país, la gente

recurre a la economía informal ya sea para ofrecer o para consumirlos.

Sin embargo la actividad comercial, no constituye una economía paralela,

es en la mayor parte de los casos, una extensión de la economía formal.

35

II.9.2. LAS ACTIVIDADES DE LOS PEQUEÑOS COMERCIANTES

EN ECUADOR

Desde un contexto global, la década de los años noventa la estructura en

materia laboral tuvo grandes transformaciones, se inició con la apertura

comercial y financiera del cual nuestro país fue participe.

En Ecuador se estableció el proceso de flexibilización laboral, los

esfuerzos de homologación salarial y la estrategia de reducción del

Estado.

TABLA # 1

ESTABLECIMIENTOS POR PROVINCIAS AÑO 2010

PROVINCIAS ESTABLECIMIENTOS %

GUAYAS 58.552 25,2%

PICHINCHA 47.266 20,3%

MANABI 15.674 6,7%

AZUAY 14.535 6,2%

EL ORO 11.482 4,9%

TUNGURAHUA 10.519 4,5%

LOJA 9.386 4,0%

LOS RIOS 8.438 3,6%

IMBABURA 8.020 3,5%

OTRAS PROVINCIAS 48.888 21,1%

TOTAL 232.760 100,0%

Fuente: Censo Nacional Económico 2010, INEC. Elaboración: El Autor

En la distribución de establecimientos por provincia en el año 2010, se

observa que gran parte de éstos se concentran en las provincias de

mayor población; como son las provincias del Guayas (25,2%) y

Pichincha (20,3%), seguido de Manabí (6,7%), Azuay (6,2%), El Oro

(4,9%), Tungurahua (4,5%), Loja (4,0%), Los Ríos (3,6%) e Imbabura

(3,5%).

36

El comercio al por menor o minorista en Ecuador está integrado por

232.760 establecimientos económicos, de un total de 500.217 que

declararon actividad económica en el Censo Nacional Económico del año

2010, es decir, el 46,53%.

TABLA # 2

ACTIVIDAD ECONÓMICA A LA QUE SE DEDICA EL SECTOR INFORMAL NACIONAL AÑO 2010

ACTIVIDAD ECONOMICA %

Venta de alimentos, bebidas y tabaco 50,5%

Otras actividades de comercio por menor 23,3%

Prendas de vestir, calzado y artículos de cuero 10,9%

Productos farmacéuticos y medicinales 4,7%

Artículos de ferretería, pinturas 4,4%

Libros, periódicos y artículos de papelería 3,2%

Aparatos eléctricos de uso doméstico 3,0%

100,0%

Fuente: Censo Nacional Económico 2010, INEC. Elaboración: El Autor

37

GRÁFICO # 1

ACTIVIDAD ECONOMICA DEL SECTOR INFORMAL AÑO 2010

Fuente: Censo Nacional Económico 2010, INEC. Elaboración: Dirección de Estadísticas Económicas, INEC.

Como podemos apreciar los comerciantes informales se ubican sin

permiso en las calles céntricas de las principales ciudades del país con

una botella de cola, ropa interior, carteras, churros, discos y hasta

huevitos de codorniz. Algunas veces deambulan, otras se establecen

hasta que los desalojen los guardias metropolitanos.

El comercio al por menor o minorista en Ecuador está integrado por

232.760 establecimientos económicos, de un total de 500.217 que

declararon actividad económica en el Censo Nacional Económico del año

2010, es decir, el 46,53%.

En la actividad económica a la que se dedica el sector informal nacional

se puede observar que la venta de alimentos, bebidas y tabaco

representa la mayor actividad con un 50.5%, siguiendo otras actividades

de comercio por menor con el 23.30% en esta actividad se incluyen:

38

Otras actividades de venta en comercios no especializados; Grabaciones

de música y de video en comercio; Computadores, equipos periféricos y

programas; Combustibles para vehículos automotores; Productos textiles

en comercios especializados; Juegos y juguetes; entre otros.

En la actualidad, al menos unas 951 mil personas se dedican al comercio

informal, según datos del INEC25. La mayoría se ubica sin permiso en las

calles céntricas de las principales ciudades con el argumento de la falta

de fuentes de trabajo, la pobreza y los altos costos de los víveres.

La migración y la introducción de tecnologías que reemplazan la mano de

obra son otras razones.

La falta de fuentes de empleo, los altos precios de la canasta básica y los

bajos salarios son los antecedentes del trabajo informal o autónomo,

aquel al que la Asamblea Constituyente le reconoció garantías, pero que

ha provocado conflictos entre comerciantes y autoridades municipales en

el país.

CUADRO # 2

CONTRIBUYENTES INSCRITOS EN EL RISE AÑO 2014

ACTIVIDADES CONTRIBUYENTES %

COMERCIO 223.048 43%

SERVICIO 94.275 18%

AGRICOLAS 88.342 17%

HOTELES Y RESTAURANTES 40.268 8%

MANUFACTURA 32.220 6%

TRANSPORTE 22.733 4%

CONSTRUCCION 11.527 2%

MINAS Y CANTERAS 2.808 1%

TOTAL 515.221 100%

FUENTE: BASE DE DATOS SRI ELABORADO: EL AUTOR

25 Instituto Nacional de Estadística y Censos

39

En Ecuador dentro de las actividades del RISE, la de mayor frecuencia

es la del comercio, a la que, la mayoría de los contribuyentes se acogen

ya que cuenta con el 43%, seguida por la de servicios con un 18%,

mientras que la Agrícola tiene el 17%.

CUADRO # 3

CONTRIBUYENTES DEL RISE INSCRITAS EN EL SRI AÑO 2014

COMERCIANTES RIGISTRADOS SEGÚN SRI E INEC

ENTIDAD (CIFRAS EN MILES US$) %

INEC 951 100%

SRI 515 54%

INFORMALIDAD 436 46%

FUENTE: BASE DE DATOS SRI ELABORADO: EL AUTOR

Se puede apreciar que entre las entidades encargadas de llevar el

registro hay una diferencia de información respecto a las actividades

comerciales no registradas, mientras el INEC, presenta un total de 951 mil

personas que tienen como actividad principal el comercio, el SRI, sólo

tiene inscritas 515 mil contribuyentes, dejando un 46%, sin inscribirse al

RISE, esto seguramente se debe por la falta de publicidad de parte de la

entidad encargada de eso.

TABLA # 3

INGRESO POR RECAUDACIÓN DE IMPUESTOS DEL AÑO 2014

CONCEPTOS (Cifras en US$) %

Impuesto a la Renta 4.273.914.487 31,39%

Impuesto al Valor Agregado 6.547.616.807 48,08%

Impuesto a los Consumos Especiales 803.196.053 5,90%

Impuesto a la Salida de Divisas 1.259.689.838 9,25%

RISE 19.564.371 0,14%

Otros Ingresos 712.835.637 5,23%

TOTAL 13.616.817.193 100% Fuentes: Departamento de Planificación SRI. Elaboración: El Autor

40

Como podemos apreciar en la siguiente tabla, de los ingresos por

recaudación de los impuestos en el año 2014, el de más valor, es el

impuesto a la renta, mientras que el del RISE es entre los de menor

recaudación.

GRÁFICO # 2

INGRESO POR CONCEPTO DE RECAUDACIÓN DE IMPUESTOS AÑO 2014

0.00

1,000,000.00

2,000,000.00

3,000,000.00

4,000,000.00

5,000,000.00

6,000,000.00

7,000,000.00

Impuesto ala Renta

Impuesto alValor

Agregado

Impuesto alos

ConsumosEspeciales

Impuesto ala Salida de

Divisas