Embed Size (px)

Citation preview

1

UNIVERSIDAD DE SAN CARLOS DE GUATEMALA Dirección General de Investigación

INFORME FINAL 2012

Programa Universitario de Investigación: HISTORIA DE GUATEMALA

Título: Poder y control financiero en el Reino de Guatemala: los contadores de cuentas

reales, 1645-1769.

Integrantes del equipo de investigación:

NOMBRE CATEGORÍA

Rodolfo Esteban Hernández Méndez Coordinador

Edgar Fernely Chután Alvarado Investigador

Norma Lucky Ramírez Juárez Auxiliar de investigación II

Fecha: 30 de noviembre de 2012.

Institución avaladora: ESCUELA DE HISTORIA

Índice General Resumen: ......................................................................................................................... 3

Introducción: ..................................................................................................................... 7

Antecedentes ................................................................................................................... 9

Justificación ...................................................................................................................... 9

2

Objetivos: ....................................................................................................................... 10

Metodología: ................................................................................................................... 10

Boletas digitales de recolección de datos ................................................................... 14

RESULTADOS DE LA INVESTIGACIÓN ....................................................................... 15

Venta de oficios y cargos públicos. ............................................................................. 15

Administración colonial de la Real Hacienda. ............................................................. 16

Influencia de los Contadores de Cuentas en la administración pública. ..................... 22

Fiscalización, poder económico y sociabilidad de los contadores de cuentas reales,

1645-1769. .................................................................................................................. 25

Reflexiones generales. ................................................................................................... 38

Anexos ........................................................................................................................... 39

Discusión: ....................................................................................................................... 51

Conclusiones .................................................................................................................. 51

Recomendaciones .......................................................................................................... 52

Fuentes Consultadas ..................................................................................................... 52

Documentos de Archivo .............................................................................................. 52

Bibliografía .................................................................................................................. 54

3

Resumen: Las estrategias personales que utilizaron algunos miembros de las familias notables

para ocupar el cargo de contador de cuentas reales se fundamentaron en el grado de

sociabilidad, no sólo en el nivel de sus relaciones personales, sino especialmente en el

nivel familiar.

Se sabe que la forma de obtener los cargos públicos, en este caso uno de los oficios

vendibles y renunciables, era participar en el concurso de oposición por medio de una

postura, normalmente un poco mayor que el “valor” del cargo, en términos monetarios,

que comúnmente correspondía a varios miles de pesos. Solamente las personas con

poder económico podían tener a su alcance este capital. Una vez que el interesado era

nombrado por el presidente de la audiencia, tenía cinco años para realizar el trámite de

confirmación ante el Consejo de Indias, y aquí pesaba mucho los méritos y servicios

que hubiesen prestado a la Corona, los familiares presentes y pasados del contador de

cuentas.

Este funcionario real era miembro de la Junta de Real Hacienda, que fue un cuerpo

consultivo, en asuntos de finanzas públicas, que ampliaba o restringía la legislación

hacendaria para acomodarla al contexto del Reino de Guatemala. Asimismo daba el

visto bueno de las cuentas de Real Hacienda que presentaban los oficiales reales de

cada caja y el mismo contador de cuentas reales.

Durante los 125 años que comprende este estudio estuvieron en funciones del control

de las finanzas diez personajes, o contadores de cuentas. Como oficio vendible y

4

renunciable, varios de ellos designaron por sucesores a sus parientes. Con este

procedimiento de selección de miembros de la burocracia colonial, el nepotismo era

inevitable.

Como parte de las políticas de reestructuración de la administración pública de los

borbones, este cargo fue suprimido en 1769 y la corona envió un contador designado

para que realizara cambios en la forma de controlar las finanzas públicas.

Es amplia la problemática que surge a partir de la consideración de la representatividad

de las familias de poder económico en el poder político durante la época colonial. En

este caso nos interesa identificar a las familias económicamente poderosas que

tuvieron un representante en el control de las finanzas públicas y su influencia en el

ejercicio del poder político regional del Reino de Guatemala.

De esta manera, identificamos a las familias de la elite, con poder económico y político,

a las que pertenecieron los contadores de cuentas reales. Asimismo, llegamos a

conocer, aunque no profundamente, el grado de sociabilidad de estos personajes que

les permitió acceder a sus cargos de control financiero. Además, con la consulta de los

documentos, llegamos a conocer las estrategias personales que utilizaron los

interesados para obtener el cargo de contador de cuentas reales. Estos contadores de

cuentas reales, en el ejercicio de sus funciones, influyeron o ejercieron poder en el

gobierno colonial por medio de la puesta en práctica de los mecanismos de control

establecidos en la legislación, así como sus determinaciones o sugerencias cuando se

5

les consultaba sobre algún aspecto no muy conocido del control financiero de los

diferentes agentes económicos, administrativos y políticos.

A pesar de que el cargo de contador de cuentas reales fue muy apetecido por el

prestigio social que detentaba y las posibilidades de obtener beneficios, varios de los

titulares del cargo se encontraban un tanto frustrados por el sueldo y los emolumentos

bajos y el trabajo arduo que tenían que realizar. Esto a la larga tuvo sus efectos en la

mala administración y control de las finanzas públicas, por cuanto muchas cuentas de la

real hacienda no fueron fiscalizadas durante muchos años.

Los resultados de esta investigación contribuirán, aunque en mínima parte, al

conocimiento de nuestro pasado. En primer lugar no se ha hecho una reconstrucción

parcial de la institución actual de la Contraloría General de Cuentas. Algunos aspectos

generales se presentan en el sitio de Internet de dicha institución. En segundo lugar no

se había hecho un estudio prosopográfico de los funcionarios reales que controlaron las

finanzas del reino de Guatemala.

Nuestro objeto de estudio comprende desde la creación del cargo de contador de

cuentas reales, en el Reino de Guatemala, por medio de la cédula real de 1645, hasta

el nombramiento del primer contador provincial, en 1769, como parte del rompimiento

de “la dependencia de la monarquía de la iniciativa criolla local.” (Solórzano, 1994, p.

56).

6

No cabe duda que este proyecto ampliará el conocimiento de la historia de Guatemala,

tanto sobre la influencia política de las redes familiares y sociales, como de la historia

institucional del control de las finanzas públicas. Además se conocerá uno de los

orígenes del nepotismo en Centroamérica.

La utilización de un software de base de datos que permite relacionar a los personajes,

en este caso los contadores de cuentas reales, y las personas con quienes estaban

enlazados familiar y socialmente.

Los estudiantes de historia de Guatemala tendrán a su disposición elementos básicos

para realizar sus trabajos de investigación utilizando herramientas adecuadas para el

manejo eficaz de la información, así como elementos teóricos para el análisis de ella.

Las familias poderosas, “notables”, del reino de Guatemala surgieron desde el siglo

XVI, con la conquista, y sustentaron su poder por medio del privilegio, por encima de la

riqueza, aunque ésta fue siempre un elemento presente en su influencia social. Los

privilegios reales fueron mantenidos mientras las familias conservaran la lealtad al

monarca.

Los esfuerzos académicos de identificación de los grupos poderosos pasaron, en un

movimiento evolutivo, hacia la perspectiva de “redes y microhistoria”, con la finalidad de

realizar un análisis “del comportamiento social” de los miembros de las elites locales

(Bertrand, 1999, p. 112) a las que pertenecía plenamente el grupo de los contadores de

cuentas reales.

7

Teniendo como herramientas de análisis a la prosopografía, para realizar el análisis de

los datos biográficos de los contadores de cuentas reales, y a los recursos de la

microhistoria, fundamentada en la búsqueda de elementos minuciosos de la

sociabilidad, se ubicaron socialmente y encontró la capacidad política de los dichos

contadores en el aparato administrativo del gobierno del Reino de Guatemala.

Introducción: El estudio de los funcionarios que controlaron la administración de los recursos

financieros y los aportes asignados a los distintos agentes económicos es un asunto de

suma importancia para conocer no solamente los mecanismos de control, sino también

a las personas, como parte de un grupo social determinado, que ejercieron el cargo de

contador de cuentas reales y resultas.

Como ya se ha mencionado, la forma de obtener los cargos públicos era participar en el

concurso de oposición por medio de una postura en numerario, dividida la cantidad por

pagar en varias partes y en diversos plazos que comúnmente correspondía a varios

miles de pesos. Solamente las personas con poder económico podían tener a su

disposición las cantidades necesarias para participar en los remates o venta de cargos.

En esta investigación hemos localizado a los progenitores de los funcionarios que

obtuvieron por compra el cargo de contador de cuentas reales, así como también a sus

esposas. A partir de 1646 comenzó el ejercicio de este cargo y terminó en 1770 cuando

llegó a Guatemala el enviado o designado por la corona para romper esa tradición e

imponer una nueva forma de administrar las finanzas públicas.

8

En el análisis de la información del contenido de los documentos de archivo

consultados hemos hallado que, a partir de 1700 fue una familia la que acaparó dicho

cargo, por medio de la designación de los sucesores del titular quien, ya por

enfermedad o por vejez, renunciaba en un hijo o un pariente muy cercano, como un

primo, o bien en un cuñado. Esta familia era de apellido Herrarte, que tenía propiedades

en el valle de la Vacas.

Además cumplimos con el objetivo general que nos planteamos al inicio de la

investigación, que era la localización o identificación de las familias a las que

pertenecieron los dichos funcionarios. Así mismo logramos identificar la influencia que

ejercieron dichos contadores en el gobierno colonial, su poder económico, su linaje y

sus redes sociales, es decir, la sociabilidad, todos estos fueron factores que incidieron

en sus pretensiones de convertirse en funcionarios de real hacienda con prestigio

social, que fue uno de los objetivos que los impulsó a la compra del oficio.

Con los resultados de esta investigación estamos contribuyendo al conocimiento de la

Historia de Guatemala, pues no existen trabajos de investigación que hayan abordado

esta temática. Conocemos buenos trabajos de historia económica cuyos autores

confunden y no saben diferenciar a los contadores oficiales reales de las distintas cajas

que había en el reino de Guatemala, con los contadores de cuentas reales y resultas.

Así mismo existieron otros contadores, los de Tribunales, que fiscalizaban a las

diferentes instancias que impartieron justicia en la época colonial, a partir de mediados

del siglo XVII.

9

Antecedentes Para el caso de Centroamérica, especialmente para Guatemala, la venta de oficios

públicos es un tema que, a pesar de su importancia, aún no se ha analizado con

profundidad. No se ha hecho una identificación de los funcionarios titulares, en este

caso los contadores de cuentas reales, ni una valoración general que estime su

incidencia en los distintos ámbitos históricos.

Justificación Indudablemente este trabajo de investigación es un aporte a la historiografía de

Guatemala. Sus resultados coadyuvarán a la ampliación del conocimiento de la historia

de Guatemala, tanto sobre la influencia política de las redes familiares y sociales, como

de la historia institucional del control de las finanzas públicas. También, como ya se dijo,

pone de manifiesto uno de los orígenes del nepotismo en Centroamérica.

Con respecto del aspecto técnico, es un buen ejemplo de la utilización de la informática

en la Historia. Se utilizó un software de base de datos que permite relacionar a los

personajes, en este caso los contadores de cuentas reales, y las personas con quienes

estaban enlazados familiar y socialmente.

Sobre el aspecto de la ayuda a la formación académica, los estudiantes de Historia de

Guatemala tendrán a su disposición conocimientos elementales para realizar sus

trabajos de investigación, o de tesis, utilizando herramientas, teóricas y metodológicas,

adecuadas para ello.

10

Objetivos: General

Identificar las familias poderosas y privilegiadas a las que pertenecieron los contadores

de cuentas reales.

Específicos

a) Identificar a los progenitores y ascendientes de las personas que ejercieron el

cargo de contador de cuentas reales durante el período de 1645 a 1769.

b) Localizar socialmente las estrategias personales que utilizaron los miembros

de las familias notables (poderosas y privilegiadas) para concretar sus

ambiciones sociales, profesionales y económicas, en su contexto de

sociabilidad y ante todo familiar.

c) Identificar las formas en que los contadores de cuentas reales ejercieron

influencia en las políticas públicas de la sociedad colonial.

Metodología: Para resolver la problemática que nos planteamos se realizó una búsqueda de

documentos de archivo, tanto del AGCA como del Archivo General de Indias, AGI; los

documentos de éste se encuentran digitalizados en http://pares.mcu.es/

Estos documentos consultados contienen información sobre las disposiciones reales en

forma de mandato u órdenes llamadas cédulas reales; las disposiciones de las máximas

11

autoridades locales, o reales provisiones; los documentos que prueban el linaje y los

servicios personales que los súbditos hicieron a la Corona española, las probanzas de

méritos y servicios; los juicios de residencia, que eran procesos judiciales que se hacía

a un funcionario público para evaluar su probidad y ejercicio del cargo; los

nombramientos de funcionarios públicos, y la asignación de mercedes y encomiendas a

los miembros de las familias notables.

La información que contiene este material de archivo se complementa con la consulta

de la bibliografía relacionada con nuestro objeto de estudio y su correspondiente

fundamento teórico. Se están estudiando los doce personajes que ocuparon el cargo de

contador de cuentas reales durante el período de 1645 a 1769, es decir, desde el

nombramiento del primer contador de cuentas reales, Juan Rodríguez de Ocampo,

hasta la sustitución del último, Miguel Mariano de Iturbide, por el enviado del rey don

Salvador Domínguez.

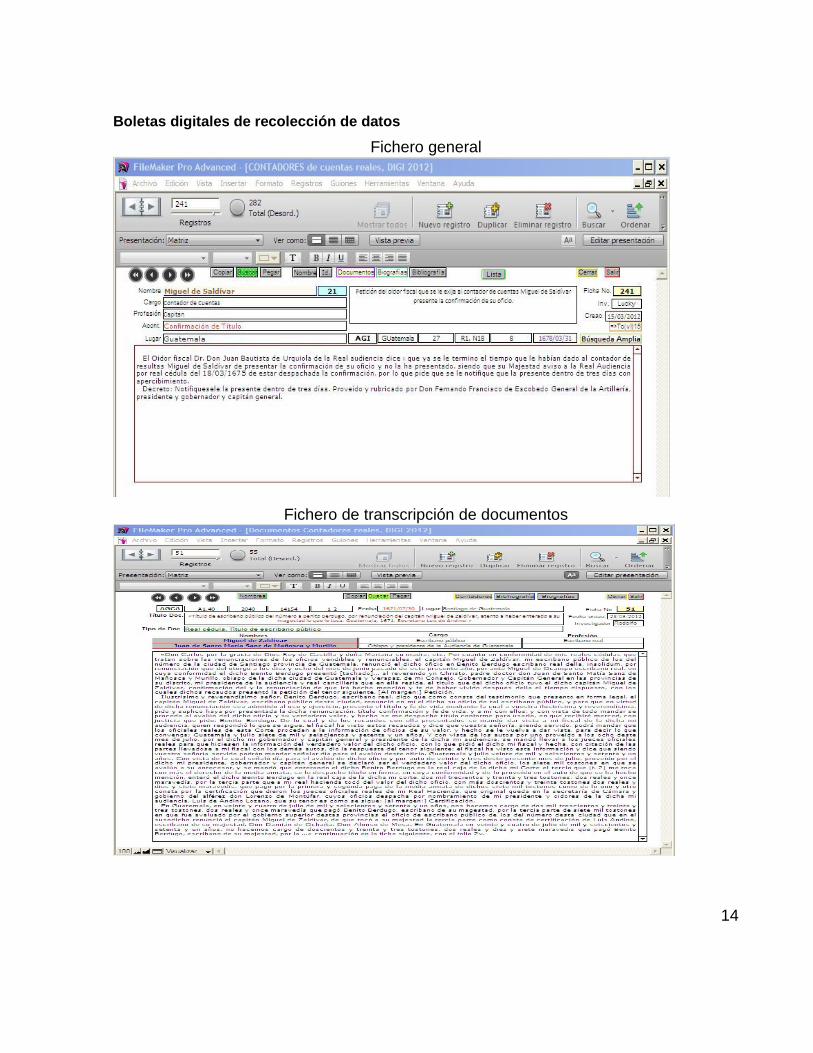

Por medio del programa informático FileMaker Pro se recoge toda la información

recabada en los documentos de archivo del AGCA y del AGI, así como de la bibliografía

específica. Se diseñaron tres bases de datos, una base especial que permitirá realizar

un cruce de información sobre los contadores de cuentas, su estatuto familiar y social,

con las diversas actividades laborales que realizaron. Las otras dos bases de datos

corresponden, la primera, a la transcripción de los documentos de archivo que son

relevantes para nuestro estudio, tales como los nombramientos y las confirmaciones en

12

el cargo de nuestros personajes. La segunda base de datos contiene los datos

bibliográficos relacionados con los contadores de cuentas reales.

Para desarrollar esta metodología nos apoyamos en varios enfoques de teoría de la

Historia. Teniendo como herramientas analíticas a la prosopografía, para realizar el

análisis de los datos biográficos de los contadores de cuentas reales, y a los recursos

de la microhistoria, fundamentada en la búsqueda de elementos minuciosos de la

sociabilidad, para ubicar socialmente y localizar la capacidad política de los dichos

contadores en el aparato administrativo del gobierno del Reino de Guatemala. La

microhistoria se interesa, fundamentalmente, en el interés de la localización de los

indicios, es decir, lo que se consideraba “poco significativo, anecdótico y puntual”,

desde la perspectiva de los planteamientos de la “macrohistoria”, y el seguimiento de

hilos conductores. (Bertrand, 1999).

El método que se utilizó para resolver la problemática planteada se resume en la

relación correspondiente que existe entre los indicadores de los objetivos específicos y

los documentos de archivo donde se encuentra la información pertinente a cada

objetivo.

Se utilizó la terna: Objetivos Específicos – Indicador - Medios de comprobación.

Al objetivo específico de identificación de los ascendientes y descendientes de las

personas que ejercieron el cargo de contador de cuentas reales durante el período de

1645 a 1769, se le asignó el indicador de los privilegios familiares (linaje), y los medios

13

de comprobación fueron los documentos de archivo que contienen testamentos, méritos

y servicios y juicios de bienes de difuntos.

La información de los documentos relacionados con las donaciones monetarias al rey

en los remates del cargo de contador y las confirmaciones del dicho cargo comprueban

el indicador poder económico, correspondiente al objetivo de identificación de las

estrategias personales que utilizaron los miembros de la elite para concretar sus

ambiciones sociales, profesionales y económicas. A este mismo objetivo se le asignó

otro indicador, las redes de sociabilidad, cuya comprobación se hizo con los

documentos que consignan relaciones comerciales, matrimoniales y apadrinamiento en

eventos sociales y religiosos.

Para identificar las formas en que los contadores de cuentas reales influyeron en la

administración pública de la sociedad colonial se utilizaron dos indicadores: la

modificación de la fiscalización y las consultorías. En el primer caso se consultaron los

documentos de archivo que contienen las propuestas que plantearon los contadores

para mejorar la recaudación y el control de los ingresos de Real Hacienda. En el

segundo caso fueron aquellos documentos de archivo que presentan las resoluciones y

aclaración de dudas planteadas en consultas sobre temas fiscales.

14

Boletas digitales de recolección de datos

Fichero general

Fichero de transcripción de documentos

15

RESULTADOS DE LA INVESTIGACIÓN

Venta de oficios y cargos públicos.

Oficios vendibles y renunciables

El cargo u oficio de Contador de Cuentas Reales y Resultas fue uno de los “oficios

vendibles y renunciables”. Durante el gobierno de Felipe II (1556-1598) dio inicio la

venta de nombramientos en gran escala. En esta práctica se vendieron en subasta

pública ciertos puestos hereditarios y transferibles. Entre éstos se hallaban

nombramientos de escribanos, regidores y otros donde se cobraban honorarios;

durante el siglo XVII la cantidad de empleos se amplió y se incluyeron los puestos de

salario fijo. Felipe IV (1621-1655), bajo la presión de los grandes gastos para mantener

el imperio decidió vender los cargos de la Real Hacienda, aun en contra de la opinión

del Consejo de Indias. A mediados del siglo esta práctica ya era muy común. A fines del

siglo XVII, por las necesidades fiscales crecientes, el número de oficios vendibles y

renunciables eran multitud, al punto que se vendían los cargos de audiencia y los

puestos de virrey, tanto del Perú como de Nueva España. (Burkholder & Chandler,

1984: 34).

El cargo de contador de cuentas reales y de resultas se ofreció en venta, por primera

vez, por medio de la cédula real del 11 de octubre de 1645. En esa cédula se incluyeron

otros cargos, tales como el de Escribano Mayor de Visitas, Tasaciones y Padrones, y el

de Defensor General de Bienes de Difuntos y de Menores. La nominación del oficio de

contador fue: Contador de Cuentas Reales y Particiones, que llaman de Resultas, para

las cuentas reales, Penas de Cámara, Papel Sellado y Albaceazgos y Tutelas.

16

Venta de cargos y oficios

La venta de oficios públicos es un tema que, pese a su evidente importancia, todavía no

se ha analizado con profundidad. No se ha hecho una identificación de los funcionarios

titulares, ni una valoración general que estime su incidencia en los distintos ámbitos

históricos. (Sanz Tapia, 2003:633).

Oficio vendible y renunciable era un cargo público que asignado por medio de un

remate. El carácter de renunciable estaba presente por la libertad y el derecho que

tenía el titular de transferirlo a determinada persona, ya fuera un miembro de su red

social o familiar; en casos extraordinarios lo devolvía a la Corona, es decir, lo devolvía

al rey, quien se lo había concedido. Esta forma de concesión de cargos se utilizó como

un medio de obtener ingresos para sostener el frágil sistema financiero de la corona

española, y dio lugar al surgimiento del nepotismo.

Administración colonial de la Real Hacienda.

Jueces oficiales reales y contadores

Los oficiales reales eran funcionarios nombrados para llevar el control de los ingresos y

egresos de una caja, ya fuera la matriz o bien una local. Estos eran jueces en materia

de finanzas. Comúnmente eran dos personas, un tesorero y un contador, quienes se

conocían como: tesorero oficial real y contador oficial real, respectivamente.

Por otro lado estaba el contador de cuentas reales que era el funcionario público que

revisaba las cuentas generales de todas las finanzas del Reino de Guatemala. El

nombre exacto de este cargo era: “Contador de cuentas reales y particiones que llaman

17

de Resultas, para las cuentas reales, penas de cámara, papel sellado, albaceazgos y

tutelas”. En 1769, por orden real se sustituyó por el Contador Provincial. No confundirlo

con el contador de real hacienda, (mencionado anteriormente) que era un funcionario

que llevaba las cuentas de la caja matriz (situada en Santiago de Guatemala) o una

local.

Las cajas del Reino de Guatemala

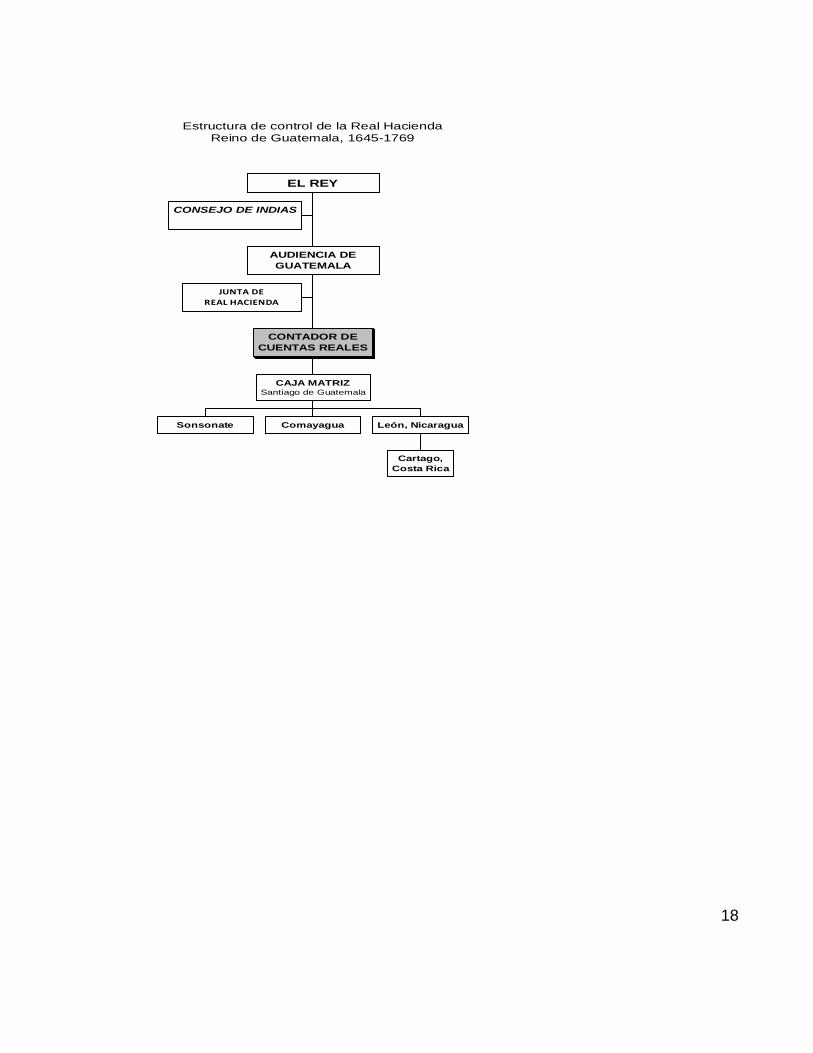

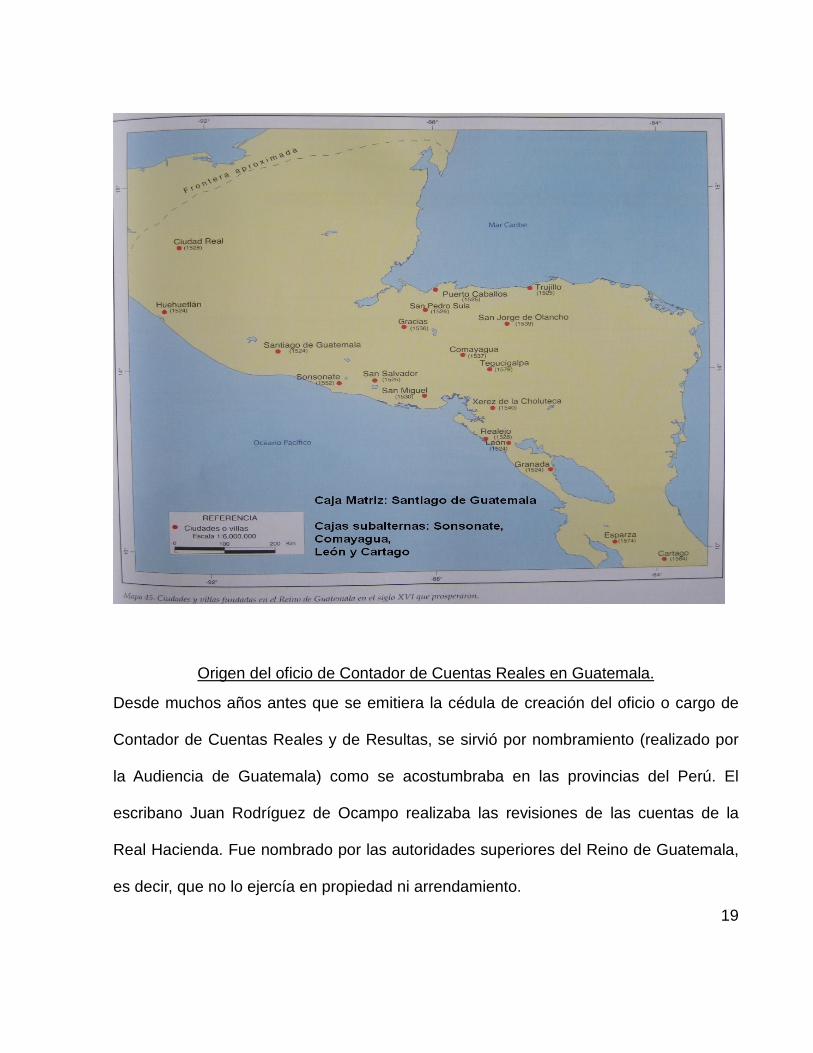

Para visualizar de una mejor manera nuestro objeto de estudio, hemos hecho un

organigrama institucional de la gestión de fiscalización de la Real Hacienda durante el

período que analizamos. Y hacemos énfasis que la designación del cargo de estos

funcionarios, Contadores de Cuentas Reales y de Resultas, fue utilizada solamente

durante el período de 1645 a 1769. Además, incluimos un mapa del Reino de

Guatemala que nos indica la localización geográfica de las diferentes ciudades que

fueron fundadas en el siglo XVI; en algunas de ellas existieron cajas reales.

18

Estructura de control de la Real HaciendaReino de Guatemala, 1645-1769

CONSEJO DE INDIAS

JUNTA DEREAL HACIENDA

Sonsonate Comayagua

Cartago,Costa Rica

León, Nicaragua

CAJA MATRIZSantiago de Guatemala

CONTADOR DECUENTAS REALES

AUDIENCIA DEGUATEMALA

EL REY

19

Origen del oficio de Contador de Cuentas Reales en Guatemala.

Desde muchos años antes que se emitiera la cédula de creación del oficio o cargo de

Contador de Cuentas Reales y de Resultas, se sirvió por nombramiento (realizado por

la Audiencia de Guatemala) como se acostumbraba en las provincias del Perú. El

escribano Juan Rodríguez de Ocampo realizaba las revisiones de las cuentas de la

Real Hacienda. Fue nombrado por las autoridades superiores del Reino de Guatemala,

es decir, que no lo ejercía en propiedad ni arrendamiento.

20

A instancia de don Jerónimo Camargo, fiscal en el Real y Supremo Consejo de las

Indias, se expidió la real cédula de 11 de octubre de 1645, por la cual mandó que se

vendiese el referido oficio de Contador, como los había en las ciudades de Lima y

México, en cuya virtud se creó en propiedad.

El primer postor a este cargo fue el escribano real Juan Rodríguez de Ocampo, vecino

de la ciudad de Santiago de Guatemala, hizo postura al cargo en octubre de 1646.

Manifestó que las obligaciones del oficio —Contador de cuentas reales y particiones

que llaman de Resultas, para las cuentas reales, penas de cámara, papel sellado,

albaceazgos y tutelas— eran muchas «y que una persona sola no los puede ejercer por

ser de tan grande trabajo, y Su Majestad le esta bien el dividirlos, así para los breves

despachos y bien de sus vasallos, y aumentos de su real haber, y por otras causas que

se dejan considerar.» (AGCA, A3.10, Leg. 1, Exp. 4, folio 2).

Por tanto, Rodríguez hizo postura «solamente el oficio de contador de las cuentas

reales y penas de cámara, en dos mil y quinientos pesos, pagados luego al contado»,

en la caja real, sin más condiciones que las correspondientes, de igual manera los

sueldos de dicho cargo que fueran pagados en la forma ordenada por las leyes.

Al aceptar esta postura, este cargo se dividió en dos oficios: el de contador de cuentas

reales y resultas y el de contador de los Tribunales.

Esta postura fue aceptada por el fiscal y el presidente de la Audiencia; y se dio orden de

hacerse los pregones correspondientes, por treinta días. Después de hechos los

21

remates y no haber otro postor, Rodríguez solicitó que se le rematase el cargo. Sin

embargo, nunca le fue extendido el título que en repetidas ocasiones solicitó. Es de

hacer notar que este escribano, Rodríguez de Ocampo, revisó las cuentas que le

presentaron los oficiales reales de la caja matriz durante muchos años; y fue nombrado

por la audiencia de Guatemala para la revisión de las cuentas que le presentaban los

oficiales reales de la caja matriz.

Funciones del contador de cuentas

En 1751 el contador de cuentas reales, Manuel Antonio de Lazalde, rindió un informe

sobre todo lo relacionado con este cargo u oficio. Una de las anotaciones más

importantes fue la descripción de las obligaciones o funciones que realizaba dicho

funcionario. De esta forma, Lazalde dijo que el contador estaba obligado a realizar

anotaciones, glosar y adicionar las cuentas de las cajas reales de todo el Reino, para

corregir lo mal administrado y se pagaran los alcances o diferencias que del cargo y

data resultaran; al mismo tiempo se afinara la buena administración y se corrigiera la

mala, y que esto únicamente se conseguiría por medio del prolijo examen y ajuste de

las referidas cuentas. El contador también estaba obligado de rendir informes

frecuentes y prolijas liquidaciones que le eran requeridas por la Real Audiencia y

Superior Gobierno con la exigencia, muchas veces, de que diera razón del origen,

órdenes de la creación y las posteriores modificaciones que haya habido en las

instancias (impuestos, creación de plazas, tasaciones, etc.), lo que hacía preciso el

reconocimiento de voluminosos procesos y liquidaciones intrincadas, ya en materias

22

litigiosas, ya para determinar en convenientes providencias. A esto había que agregar

los informes ordinarios que se pedían sobre concesiones de cuartas partes para

fábricas de iglesias, tasas y retasas de tributos, rezagos, esperas, concesiones,

reservas y cobranzas de ellos, sobre sus diezmos, doctrinas, sínodos de curas,

mesadas eclesiásticas, medias anatas, oficios, derechos de embarcaciones, Azogues,

sobre salarios de Ministros, sueldos, plazas y gastos de Castillos, otras plazas y sobre

otros varios asuntos que pendían de la variedad de ramos y situados de que se

componían las Reales Cajas del Reino, y muchos de ellos no eran muy conocidos de la

Contaduría. Además, había que liquidar las nuevas y frecuentes tasas de tributos; lo

que en particular debía pagar cada indio y en general, cada pueblo, en tan gran

cantidad de indios y pueblos, y tanta variedad de frutos y especies de tributos; también

incluía lo que había de pagar de diezmo y doctrina; formar instrucciones separadas

para todos los Gobernadores, Alcaldes Mayores, Corregidores y Oficiales Reales de

todas las provincias, para la cobranza de tributos; tomar razones de títulos, despachos

y reales cédulas con otras diligencias que resultaban de la administración pública, cuya

prolija inteligencia y dilatado afán de estas ocupaciones no se puede dar a entender, ni

conocerse de otro modo, que con el práctico manejo de ellas, es decir, no se podía

conocer todo este bagaje de actividades por realizar sino por la experiencia. (AGCA.,

A3.10, Leg. 2722, Exp. 38988, folios 5-9).

Influencia de los Contadores de Cuentas en la administración pública.

Propuestas de modificación del control financiero

Algunos de los contadores de cuentas reales hicieron propuesta de modificación de la

23

fiscalización de ingresos a la Real Hacienda. Con estas propuestas trataron de realizar

cambios, según ellos para mejorar la recaudación, en la forma de recaudación de los

tributos y otros rubros impositivos. Algunas propuestas fueron aceptadas.

La primera propuesta la hizo el contador de cuentas reales don José de Ocampo

Loyzaga, el 21 de mayo de 1650. En términos generales, dicho contador manifestó que

en el ejercicio de su oficio —ajustamiento y comprobación de las cuentas— de los años

1643 a junio de 1647 y por su cuidado y los reparos que hizo a dichas cuentas la Real

Hacienda había tenido muchos beneficios de grandes cantidades de dinero; la

constancia de tal suceso se encontraba en el auto final de la cuenta del “tercio de San

Juan” de 1647 que extendió el contador oficial real Juan de Alcedo Serralta. Ocampo

sugirió que se remitieran copias de todas las cuentas que se dieran y de los autos que

de ellas resultaran, con la finalidad de que hubiera constancia de la cantidad de dinero

existente en la caja matriz, en cada año. Asimismo, sugirió al rey que mandara que

Ocampo tomara la razón de las cantidades de dinero que ingresaran anualmente al

fisco, partida por partida, y de los pagos que se hacían en la caja. Esta sugerencia se

fundamentó en que los oficiales reales debían responsabilizarse de todos los ingresos

provenientes del tributo de más de trescientos pueblos, y no solamente por medio de la

relación jurada que los oficiales reales extendían, en base a las tasaciones de los

pueblos que tributaban. Pidió también que el contador de cuentas tomara razón del

rubro de media anata, tal y como se hacía con los ingresos de Penas de Cámara,

Gastos de Justicia y Estrados.

24

Ocampo terminó pidiendo que se le extendiera un despacho donde se mandara hacer

como pedía, y que los libros que se hicieran para dicho objeto se le dieran a él en la

caja matriz y que fueran rubricados por el presidente de la audiencia, con lo cual se

tendría el cuidado de que los oficiales reales no recibieran ninguna cantidad de dinero

que no se le hubiera tomado la razón y asentada por el mismo contador de cuentas.

Estas sugerencias no fueron aceptadas, por ser consideradas un procedimiento

engorroso y reiterativo del control.

Consultorías sobre temas coyunturales del período de estudio.

Otra forma de influencia en la administración de los Contadores de Cuentas Reales se

relaciona con las consultorías que realizaban en materia de Real Hacienda. Un ejemplo

ilustra esta influencia de los contadores.

En 1748 la compañía de milicianos pardos del pueblo de Iztacomitlán, Chiapas,

solicitaron a la audiencia de Guatemala que los relevara del pago de “laborío” con que

contribuían al rey. El presidente de la audiencia remitió la solicitud al fiscal, quien a su

vez sugirió que pasara al Contador de Cuentas, para que informara sobre la diferencia

que hay entre la paga de los tributos a la paga de este derecho que llaman Naborío,

qué origen tiene y que cédulas reales hablan cerca de la exacción del referido derecho,

si lo pagan los negros y mulatos milicianos, o sólo los que no lo son, y porqué se paga

en las provincias de Soconusco, Chiapa y San Salvador, y no se paga en todas las

demás provincias donde hay también negros, mulatos, mestizos y sambos. (AGCA.,

A2.5 (1), Leg. 7, Exp. 55).

25

No interesa saber aquí sobre la resolución, lo cierto es que se requería los oficios del

contador de cuentas para conocer la verdad de los hechos de que se tenía duda y que

este funcionario podía dar razón cierta de ellos, y que el contador debía responder cada

punto en cuestión.

Fiscalización, poder económico y sociabilidad de los contadores de cuentas reales, 1645-1769.

JUAN RODRÍGUEZ DE OCAMPO

Juan Rodríguez de Ocampo nació en la ciudad de México y era hijo legítimo de Juan

Nuño y de Catalina de Aguilar. Su padre fue escribano del cabildo de la ciudad de

Santiago de Guatemala. Los abuelos y padres de Rodríguez de Ocampo fueron

“cristianos viejos hijosdalgo”, por lo que a Nuño le fue dado el título de escribano y del

cabildo de dicha ciudad. Desde su niñez, Rodríguez Ocampo se dedicó a las

actividades propias de los escribanos y en los asuntos del cabildo era “hábil y

suficiente”, pues durante 12 años, en la ciudad de México, asistió a escribanos públicos

y de provincia. Su abuelo, Juan Rodríguez Fain, era escribano real y de provincia de la

ciudad de México, su mujer se llamaba Sabina de Flores. (AGI, Guatemala, 79, N° 46;

14 folios, Año de 1595).

Rodríguez de Ocampo no ejerció el cargo contador de cuentas reales por título real,

sino por nombramiento o comisión de las autoridades locales del Reino de Guatemala.

Durante mucho tiempo —anterior a 1645— fue requerido para que revisara las cuentas

de la Real Hacienda que le presentaban los oficiales reales de la caja matriz.

26

El 23 de julio de 1642, Rodríguez y su mujer doña María tomaron un censo del Colegio

de las Doncellas y dieron de garantía una casa, situada en la ciudad de Guatemala, que

fue parte de la dote de doña María que sus padres, Sebastián de Loizaga (Loisiga) y

Catalina de Arce de Aguilar. (Falla, 2006).

JOSÉ DE OCAMPO LOYZAGA (LOIZAGA)

José de Ocampo Loizaga era hijo del escribano Juan Rodríguez de Ocampo y de doña

María de Loizaga (en los documentos de archivo aparece también como Loisiga y

Loisaga) y oficial de la caja de Guatemala, fue beneficiado por el remate del oficio de

contador de cuentas reales, penas de cámara, gastos de Justicia y Estrados, y de

Resultas. Le fue rematado en 5.500 tostones, pagados al contado, por lo tanto, solicitó

a la Audiencia que se le despachara el título correspondiente, el cual le fue despachado

el 20 de septiembre de 1647 y se le adjudicó un salario de 650 pesos anuales,

declarándose después que le correspondía el ajuste de cuentas del situado de

Barlovento. Este contador casó con la viuda del oidor de la audiencia de Guatemala,

don Antonio de Quiroga y Moya, llamada doña Catalina de Salas y Moya.

En junio de 1655, Ocampo tenía algunas causas pendientes que resolver en el tribunal

de la Audiencia de Guatemala, las cuales eran:

--Deuda a la Real Hacienda, por las que se sacó a la almoneda su oficio de contador de

cuentas reales.

--Posible responsabilidad de la extensión de un testimonio viciado.

27

--Varias partidas fraudulentas que pasó, como tal contador, a los oficiales reales de la

caja matriz, ya difuntos, Juan Ximénez y Juan de Alcedo.

Ocampo renunció su oficio en Diego Pérez de Leguizamo, pero esta renuncia no surtió

los efectos administrativos comunes.

Cuando el oficio fue puesto en almoneda por las deudas que José de Ocampo tenía

con la Real Hacienda, Diego Pérez de Leguizamo presentó su postura con 6.000 pesos,

de los cuales se comprometió a pagar 2.000 pesos al contado cuando se aceptara su

postura y el resto (4.000 pesos) a pagar en dos años, 2.000 pesos en cada uno.

Además presentó el documento de renuncia que hizo en él don José de Ocampo, la fe

de vida de éste, así como el título y la confirmación del oficio del mismo. Sin embargo,

no le fue extendido el título que pedía, sino que le fue devuelta la cantidad que había

entregado a la caja, del primer pago. Esto sucedió en septiembre de 1655. Todos estos

acontecimientos contribuyeron para que Ocampo siguiera en el cargo, al punto que

para junio de 1659 todavía lo poseía.

FRANCISCO DE CAMPOS

A José de Ocampo Loizaga sucedió Francisco de Campos, a quien le fue extendido el

título el 11 de julio de 1659, el 21 de julio de ese año tomó posesión del cargo; lo

compró en 12.000 tostones. Le fue confirmado el 25 de junio de 1661. Campos

renunció al cargo en varias personas que no lo aceptaron, por lo que el cargo quedó

vacante y, consecuentemente, se sacó a remate.

28

MIGUEL DE SALDÍVAR (ZALDÍVAR)

Como consecuencia de que las personas que Francisco de Campos designó como sus

posibles sucesores no aceptaron la renuncia, el oficio quedó vacante y pasó a

propiedad de la Corona, por lo tanto se sacó a almoneda y se remató a Miguel de

Zaldívar, en 5.500 tostones a plazos, y se le confirmó por medio de la cédula del 29 de

enero de 1673, con la condición que debía pagar por dicho oficio 12.000 tostones, la

misma cantidad en que se le remató a su antecesor Francisco de Campos, y si en caso

no estaba de acuerdo, «fuese despojado del uso y ejercicio de dicho oficio», y se

volviera a pregonar y rematar en la forma acostumbrada (AGCA, A3.10, Leg. 2722, Exp.

38988, folios 64-66.)

Este contador no mostró, como debía hacerlo, la confirmación a la Audiencia de

Guatemala y continuó ejerciendo el cargo durante cinco años en forma anómala. Hasta

que en marzo de 1678, el fiscal de la audiencia, Dr. Juan Bautista de Urquiola, pidió que

Miguel Zaldívar presentara la confirmación de su título de contador, ante lo cual,

Zaldívar presentó la cédula real de confirmación mencionada y manifestó que no

admitía la confirmación de su título por la condición. Ante esto, el cargo se declaró

vacante por medio del auto del fiscal del 07 de mayo de 1678 y se mandó sacar en real

almoneda, y se notificó a Zaldívar que ya no ejerciera el oficio.

Antes de ser contador de cuentas ejerció el cargo de Oficial Mayor de la caja de

Guatemala.

29

El 2 de febrero de 1654 Miguel de Zaldívar contrajo matrimonio en la parroquia de El

Sagrario con doña María Moreira, hija legítima de Domingo Simón de Acuña y de doña

María Moreira. Los contrayentes nacieron en la ciudad de Santiago de Guatemala.

Miguel de Zaldívar era hijo legítimo de Simón de Zaldívar y de doña Felipa de

Sotomayor, ya difuntos. Los testigos de la boda fueron el maestro, presbítero, José de

Xerez Serrano, el contador oficial real Juan de Rosas y el procurador de la audiencia de

Guatemala Francisco de Castro.

PATRICIO ROCHE

A Zaldívar sucedió Patricio Roche, a quien se le despachó título en debida forma

mediante el remate que se le hizo de dicho oficio, en 4.000 pesos, con las condiciones

de que sobre los 650 pesos de salario, se le habían de dar 100 pesos que se habían

pagado por realizar las cuentas del situado de Barlovento; otros 250 pesos más por los

dos nuevos situados de vinos y aceites que se les daban a las Órdenes Religiosas y la

fortificación del Castillo de San Juan, en Nicaragua; por lo que el sueldo sumaba 1.000

pesos cada año, que había de ser recibido por ejercer las funciones de Contador de

Penas de Cámara, Gastos de Justicia y Estrados; del nuevo derecho de Barlovento y

los ingresos de Medias Anatas; por Contador de Resultas y de los demás ramos que se

administraban en las cajas de este Reino.

Como consecuencia de la vacante del cargo de contador de cuentas reales, por la

negativa de pagar 12,000 tostones por parte de Miguel de Zaldívar, la revisión de las

cuentas reales estaba detenida, así como «los demás situados del cargo de los oficiales

30

reales de dicha real caja», de los años 1674 y 1675. (AGCA., A3.10, Leg. 2722, Exp.

38988, fol. 67).

Estas cuentas debían ser revisadas y hacerles las anotaciones respectivas —reparos—

«para su determinación y cobranza de los alcances», y agregarlos a los fondos de la

real hacienda. Debía de haber una persona que se encargara de la revisión de las

cuentas, mientras se remataba el cargo, y sin que su existencia fuera una oposición a lo

mandado por el rey «sobre que los oficios no se sirvan por interinarios». Esto se hizo

por la necesidad y el peligro de «daño irreparable» al fisco. De tal manera que el

presidente de la Audiencia, Fernando Francisco de Escobedo nombró al capitán Patricio

Roche contador de cuentas reales y demás situados y resultas de la Real Hacienda, y

otros ramos que se administraban en la caja real, de forma interina. Se le asignó la

mitad del sueldo que se le pagaba al propietario.

Después que Roche había ejercido el oficio por espacio de 14 meses, no estaba

satisfecho; según sus propias palabras, no había recibido ningún provecho, pues «por

no haber llegado el caso de ejercitarle en las cuentas reales, en que trabajando se

percibe el corto sueldo destinado por esta ocupación». A pesar de la inconformidad,

durante ese tiempo, Roche había demostrado su habilidad y suficiencia para ejercer el

cargo. Sin embargo, su inconformidad era especialmente por el bajo sueldo, que no era

«corriente, ni anual, sino conforme trabajare personalmente el que ejerciera el dicho

oficio, y que es preciso ocuparse en él todo el año entero, sin que le quede tiempo

alguno libre para valerse de otros medios algunos para ayuda a su sustento.»

31

Refirió, además, que para hacer el trabajo necesitaba, por lo menos, un oficial

asalariado a tiempo completo, al que había que darle alojamiento, el sustento diario y

su sueldo para su vestuario, paga que se desembolsaba del sueldo del contador de

cuentas. A éste le empezaba a correr su sueldo cuando empezaba «a liquidar, anotar y

adicionar las cuentas reales anuales» de la real caja. Y para hacerlo se requería de una

«persona capaz y de mucha habilidad e inteligencia, actividad y experiencia en materias

de las cuentas y papeles» que se manejaban en el cargo, además de ajustarlas con

mucha atención, desvelo y cuidado.

A pesar de su inconformidad y quejas por tan laborioso trabajo y poca paga, Roche

«hizo postura a la propiedad del dicho oficio con la calidad de poderlo renunciar y que

sea renunciable,» con la finalidad de «gozar de la honra del título de contador de dichas

cuentas reales, y demás Ramos citados», así como por complacer al rey. (AGCA.,

A3.10, Leg. 2722, Exp. 38988, folios 72v.-73v. Año 1679.)

El 19 de septiembre de 1679, se reunieron los jueces de almoneda y los oficiales reales

de la caja matriz con la finalidad de iniciar los pregones y sacar a remate el oficio de

contador de cuentas; vieron los autos y lo ofrecido por el ayudante Patricio Roche.

Procedieron al remate en la forma acostumbrada y quedó rematado en el Ayudante

Patricio Roche en las condiciones que él propuso: el pago de 4.000 pesos de plata,

pagados en cuatro partes; exigió de salario 1.000 pesos anuales (650 pesos por las

cuentas finales, 100 pesos por la cuenta del situado de Barlovento y 250 pesos por las

cuentas de los situados la fortaleza de la provincia de Nicaragua y la limosna del vino y

32

aceite para las Órdenes religiosas). (AGI., Guatemala, R1, N18, folios 23-24v.).

Patricio Roche casó con doña Ana María Rubio de Cáceres y no tuvieron descendencia.

En un documento de 1679, a Patricio Roche se le agregó el apellido Frens, con lo cual

existen indicios de que estuviera emparentado con el yerno del padre del cronista

Francisco de Fuentes y Guzmán, don Simón Frens Porte. (AGCA, A1.20, Leg. 530, Exp.

9033, fols. 178-180).

ANTONIO DE HERRARTE

En 1700, el contador Patricio Roche renunció el cargo en don Antonio de Herrarte,

sobrino de su mujer. A partir de Antonio de Herrarte los sucesivos contadores fueron

miembros de su familia, sus descendientes o bien aliados matrimoniales. Don Antonio

estaba casado con doña Manuela Calderón de la Barca y uno de sus hijos fue José

Antonio de Herrarte, quien le sucedió en el cargo de contador de cuentas reales.

El 6 de julio de 1701 el capitán Antonio de Herrarte fue confirmado en el cargo de

contador de cuentas reales y de resultas de Guatemala y sus provincias.

JOSÉ ANTONIO DE HERRARTE

Este contador de cuentas reales era hijo de don Antonio de Herrarte. Casó con doña

María Fernández de Córdoba, de cuyo matrimonio nacieron María Josefa y Salvador de

Herrarte. Renunció el cargo en don Manuel Antonio de Lazalde.

Le fue extendido el título de contador el 20 de abril de 1723.

33

MANUEL ANTONIO DE LAZALDE

El 7 de agosto de 1755, el presidente de la Audiencia, Alonso de Arcos y Moreno, dio fe

y constancia personal al rey sobre los servicios prestados por el contador de cuentas

Manuel Antonio de Lazalde.

Lazalde era originario de San Sebastián, Vizcaya, España. Hijo de Manuel de Lazalde y

de Catarina Antonia de Goyarzum. Antes de ser contador de cuentas fungió como

alcalde mayor de San Antonio Suchitepéquez. Casó con doña María Josefa de Herrarte,

hija del también contador de cuentas, don José Antonio de Herrarte, su antecesor. Le

fue extendido el título de contador de cuentas el 3 de febrero de 1750 y confirmado el

21 de marzo de 1753.

Falleció el 7 de febrero de 1757 en la ciudad de Santiago de Guatemala. Fueron sus

albaceas doña María Fernández de Córdoba, su suegra, y su viuda doña María Josefa

de Herrarte.

FRANCISCO DE PEREIRA

Al sargento mayor don Francisco de Pereira le fue dado el título de contador de cuentas

reales, por el presidente de la audiencia, el 23 de marzo de 1757. Su antecesor, don

Manuel Antonio de Lazalde renunció a su favor el cargo de contador de cuentas. No le

fue confirmado el oficio.

Era hijo de Pedro Pereira, escribano real, que ocupó el cargo de escribano de cámara

34

de la audiencia de Guatemala, y de Manuela Antonia de Fariñas. No contrajo

matrimonio. Dejó por sus herederos a sus hermanos: los clérigos Tómas y Juan Miguel,

y sus hermanas María, Ignacía y Ana Pereira. Murió el 19 de noviembre de 1760.

Pereira renunció a su cargo en Salvador José de Herrarte.

SALVADOR JOSÉ DE HERRARTE

Francisco de Pereira renunció el cargo de contador de cuentas reales en Salvador José

de Herrarte el 18 de septiembre de 1760, y éste aceptó el 26 de noviembre del mismo

año.

MANUEL ALEJO DE HERRARTE

El 13 de febrero 1762 Salvador José de Herrarte renunció el cargo de contador de

cuentas a favor de su primo Manuel Alejo de Herrarte.

Se le extendió el título correspondiente, por el presidente de la Audiencia, el 13 de

mayo de 1762.

MIGUEL MARIANO DE ITURBIDE Y MONTÚFAR (Yturbide)

Manuel Alejo de Herrarte renunció el cargo de contador de cuentas reales en don

Miguel Mariano de Iturbide y Montúfar, el 2 de abril de 1767, sin haber recibido

confirmación del título. Esto era posible hacerlo de acuerdo con la real cédula del 14 de

septiembre de 1736, que concedió la facultad de poder renunciar aunque no tuvieran la

confirmación del cargo que desempeñaba.

35

Por cédula real del 14 de junio de 1769 fue creada, con sede en la ciudad de

Guatemala, la plaza de Contador Provincial, para que tomara, glosara y feneciera todas

las cuentas del reino de Guatemala, en la misma forma y bajo las propias reglas con

que se estableció en Caracas, Habana, Chile y Buenos Aires.

Anteriormente, por despacho de 16 de marzo de 1769 fue nombrado don Salvador

Domínguez, con el sueldo de 3,000 pesos anuales, quien debería plegarse a la

Instrucción formada por don Tomás Ortiz de Landazuri, ministro del Consejo de Indias y

Contador General.

Además, la audiencia debía disponer del establecimiento de una Junta con el nombre

de Ordenanza, compuesta del presidente de la audiencia, el oidor decano y el fiscal,

con quienes el mencionado contador debía consultar las dudas y casos arduos que se

le ofrecieran en el momento de la glosa.

Con esta disposición quedó suprimido el cargo de contador de Cuentas Reales,

Resultas y Penas de Cámara, que lo servía don Miguel Mariano de Iturbide, quien fue

transferido al cargo de Oficial Mayor de la Caja de Guatemala. (AGCA, A1.23, Leg.

1529, Exp. 10084, fols. 361-364v).

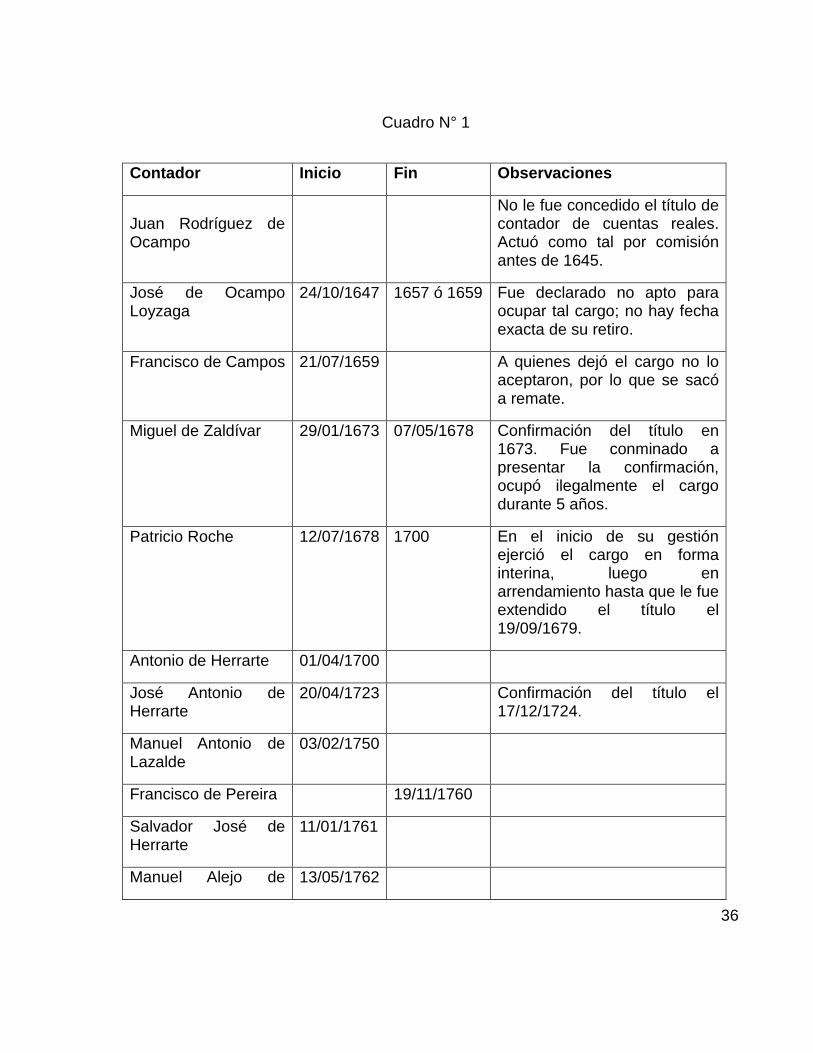

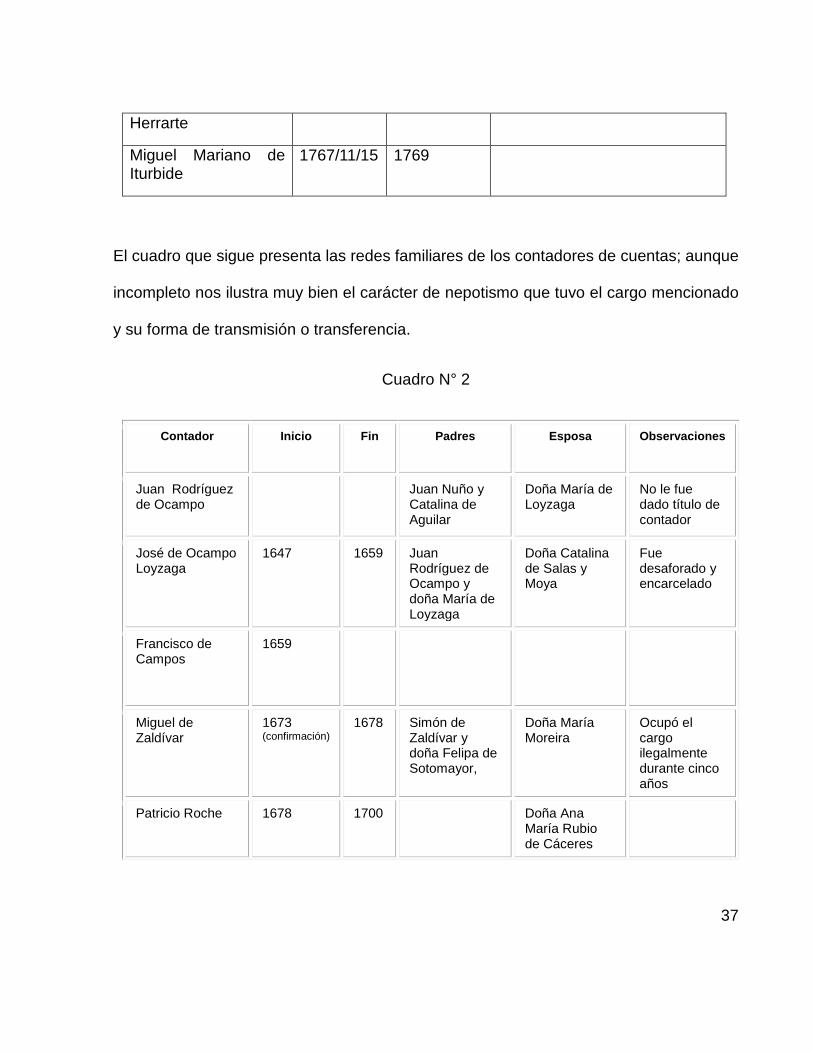

El siguiente cuadro presenta algunos datos sobre el ejercicio del cargo de contador de

cuentas reales de los personajes que ocuparon dicho oficio.

36

Cuadro N° 1

Contador Inicio Fin Observaciones

Juan Rodríguez de Ocampo

No le fue concedido el título de contador de cuentas reales. Actuó como tal por comisión antes de 1645.

José de Ocampo Loyzaga

24/10/1647 1657 ó 1659 Fue declarado no apto para ocupar tal cargo; no hay fecha exacta de su retiro.

Francisco de Campos 21/07/1659 A quienes dejó el cargo no lo aceptaron, por lo que se sacó a remate.

Miguel de Zaldívar 29/01/1673 07/05/1678 Confirmación del título en 1673. Fue conminado a presentar la confirmación, ocupó ilegalmente el cargo durante 5 años.

Patricio Roche 12/07/1678 1700 En el inicio de su gestión ejerció el cargo en forma interina, luego en arrendamiento hasta que le fue extendido el título el 19/09/1679.

Antonio de Herrarte 01/04/1700

José Antonio de Herrarte

20/04/1723 Confirmación del título el 17/12/1724.

Manuel Antonio de Lazalde

03/02/1750

Francisco de Pereira 19/11/1760

Salvador José de Herrarte

11/01/1761

Manuel Alejo de 13/05/1762

37

Herrarte

Miguel Mariano de Iturbide

1767/11/15 1769

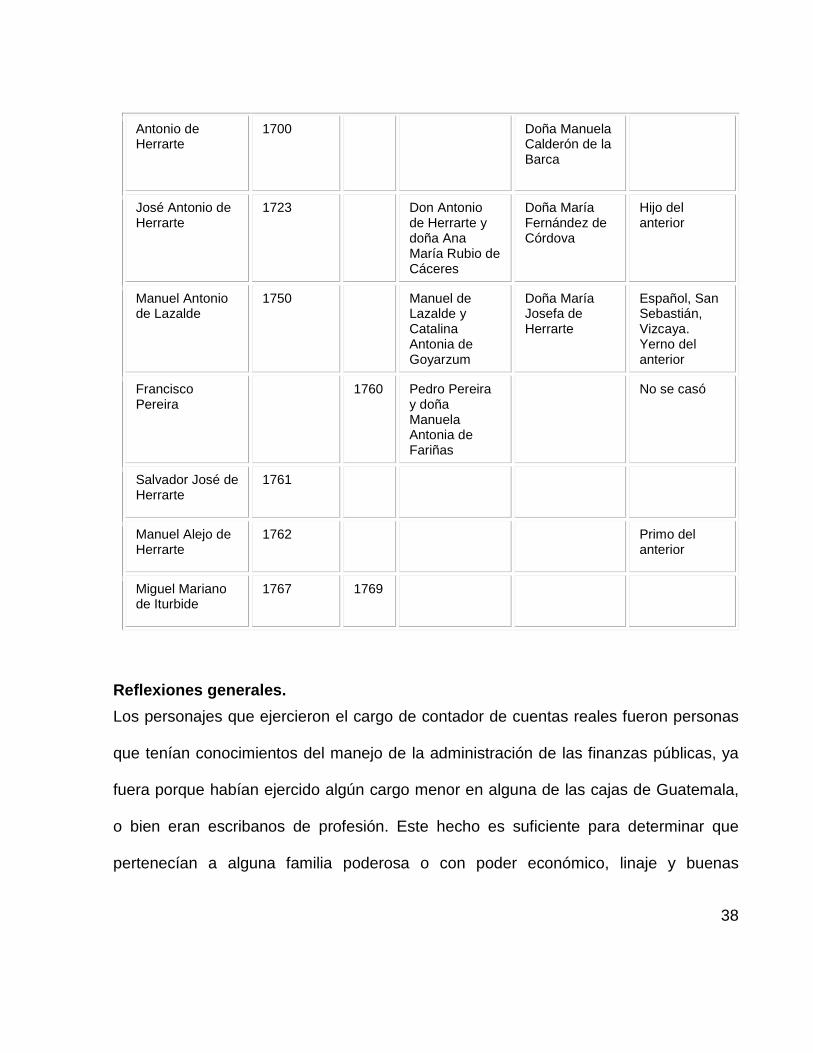

El cuadro que sigue presenta las redes familiares de los contadores de cuentas; aunque

incompleto nos ilustra muy bien el carácter de nepotismo que tuvo el cargo mencionado

y su forma de transmisión o transferencia.

Cuadro N° 2

Contador Inicio Fin Padres Esposa Observaciones

Juan Rodríguez de Ocampo

Juan Nuño y Catalina de Aguilar

Doña María de Loyzaga

No le fue dado título de contador

José de Ocampo Loyzaga

1647 1659 Juan Rodríguez de Ocampo y doña María de Loyzaga

Doña Catalina de Salas y Moya

Fue desaforado y encarcelado

Francisco de Campos

1659

Miguel de Zaldívar

1673 (confirmación)

1678 Simón de Zaldívar y doña Felipa de Sotomayor,

Doña María Moreira

Ocupó el cargo ilegalmente durante cinco años

Patricio Roche 1678 1700 Doña Ana María Rubio de Cáceres

38

Antonio de Herrarte

1700 Doña Manuela Calderón de la Barca

José Antonio de Herrarte

1723 Don Antonio de Herrarte y doña Ana María Rubio de Cáceres

Doña María Fernández de Córdova

Hijo del anterior

Manuel Antonio de Lazalde

1750 Manuel de Lazalde y Catalina Antonia de Goyarzum

Doña María Josefa de Herrarte

Español, San Sebastián, Vizcaya. Yerno del anterior

Francisco Pereira

1760 Pedro Pereira y doña Manuela Antonia de Fariñas

No se casó

Salvador José de Herrarte

1761

Manuel Alejo de Herrarte

1762 Primo del anterior

Miguel Mariano de Iturbide

1767 1769

Reflexiones generales. Los personajes que ejercieron el cargo de contador de cuentas reales fueron personas

que tenían conocimientos del manejo de la administración de las finanzas públicas, ya

fuera porque habían ejercido algún cargo menor en alguna de las cajas de Guatemala,

o bien eran escribanos de profesión. Este hecho es suficiente para determinar que

pertenecían a alguna familia poderosa o con poder económico, linaje y buenas

39

relaciones amistosas.

Es de hacer notar que a partir de 1700 el cargo estuvo detentado por los miembros de

la familia Herrarte. Esta influencia familiar en el control del fisco terminó en 1770 cuando

llegó a Guatemala el nuevo contador, llamado Contador Provincial, que por orden real

llegó a destituir al último contador criollo, para imponer las políticas borbónicas.

Hay que hacer énfasis que el cargo de contador de cuentas reales y resultas solamente

duró el período de nuestra investigación, 1645-1769. Anteriormente a este tiempo el

control financiero general lo hacía una persona designada por la Audiencia.

Muchos de los titulares que habían comprado el oficio se decepcionaron cuando

estaban en funciones, porque se dieron cuenta que los beneficios eran pocos y el

trabajo mucho, de tal manera que se dedicaron a realizar sus actividades económicas

personales y prácticamente abandonaron sus obligación de revisión de las cuentas.

Este fue un fenómeno que ocurrió con los primeros designados, y cuyo comportamiento

afectó el control financiero porque dejaron de revisarse las cuentas durante muchos

años, a tal punto que no se sabía la cantidad que había en la caja matriz ni quienes

debían a la real hacienda.

Anexos Cédula sobre venta de oficios, incluido el de contador de cuentas reales.

[Al Margen:] «Cédula real para que en las Indias se vendan los oficios aquí

contenidos.»

40

«El Rey. Por cuanto el licenciado don Gerónimo de Camargo, mi fiscal de mi Consejo

Real de las Indias, me ha hecho relación que con ocasión de la cédula que se

despachó en veinte de septiembre de seiscientos y cuarenta y tres, para que los

oficiales de mi Real Hacienda de la ciudad de Santiago de la provincia de Guatemala,

sacasen a la almoneda el oficio de tasador y repartidor de los pleitos que pasan en mi

Audiencia Real de ella, se le ha dado noticia de haberse hecho la postura de este oficio

en mil pesos, con esperanzas de que habrá quien dé más y de lo mucho que importa a

mi servicio y aumento de mi Real Hacienda que se beneficiasen y sacasen a la real

almoneda los oficios de Escribano Mayor de Visitas, con los oidores de aquella

Audiencia, y de Tasaciones y Padrones del distrito de ella; el de Contador de Cuentas

Reales y Particiones, que llaman de Resultas, para las cuentas reales, Penas de

Cámara, Papel Sellado y Albaceazgos y Tutelas, y el de Defensor General de Bienes de

Difuntos y de Menores, como los hay en las ciudades de Lima, México y otras partes, y

me ha suplicado fuese servido de mandar que con intervención y asistencia de mi

presidente de mi Audiencia de Guatemala, fiscal y oficiales de mi Real Hacienda de ella,

se saquen a la almoneda estos oficios, y se rematen en los mayores ponedores con las

preeminencias que correspondan a cada uno de ellos, sin ampliarlas, de las que

conforme a lo dispuesto por cédulas mías están concedidas a semejantes oficios, y con

calidad de que las pagas sean de contado para que con mayor brevedad me pueda

valer de su procedido, y con que hayan de llevar confirmación mía de ellos en la forma

ordinaria. Y habiéndose visto por los de mi Consejo Real de las Indias, atendiendo a lo

referido lo he tenido por bien, y por la presente mando a mis virreyes de las provincias

41

de la Nueva España y El Perú, por lo que toca a sus distritos, y a mis presidentes de

mis Audiencias reales de ellas, por lo que pertenece a los suyos, que luego que reciban

esta mi cédula den las órdenes que convengan y sean necesarias para que con

asistencia de los oficiales de mi Real Hacienda de ellas, se vendan estos oficios dichos

que de ellos estuvieren por vender, con las preeminencias que conforme a cédulas

mías correspondiere a cada uno de ellos, sin ampliarlas en cosa alguna; y que el valor

en que se remataren se hayan de pagar y paguen de Contado, y hayan de llevar

confirmación mía de ellos dentro del tiempo que para ello tengo señalado, y que lo que

procediere de ellos, lo remitan a estos reinos en la primera ocasión que se ofrezca, por

cuenta aparte, registrados en mi Registro Real dirigido a la Casa de la Contratación de

la ciudad de Sevilla, para que allí se dé y entregue a mi Tesorero General de mi

Consejo Real de las Indias, con relación particular de lo que procede y lo que ha

montado cada uno de ellos, y que es a distribución del Consejo para gastos de mi real

servicio, con advertencia que el vender estos oficios ha de ser no hallando los dichos

mis virreyes y presidentes inconvenientes considerables en ello, y que si los hubiere no

lo han de hacer sino dar cuenta de ellos, con toda distinción y claridad, en el dicho mi

Consejo para que en él visto se provea y mande lo que más convenga a mi servicio.

que así es mi voluntad. Fecha en Zaragoza, a once de octubre de mil y seiscientos y

cuarenta y cinco. Yo el Rey. Por mandado del Rey, nuestro señor. Juan Bautista Saenz

Navarrete.» (AGCA. A3.10, Leg. 162, Exp. 3114).

42

Remate del cargo de contador de cuentas reales

«Remate. En la ciudad de Santiago de Guatemala, a treinta días del mes de abril de mil

seiscientos y cuarenta y siete años, los señores jueces de la [folio 04] Real Almoneda,

licenciado don Antonio de Lara Mogrovejo, oidor; licenciado don Alonso de Castro y de

la Cerda, asimismo oidor que hizo oficio de fiscal por ausencia del propietario; Juan

Ximénez, tesorero, y Juan de Alcedo Serralta, contador; estando en los portales de la

Audiencia ordinaria de esta ciudad, mandaron hacer almoneda real en cuyo

cumplimiento, por voz de Juan de Dueñas, negro, pregonero público, se pregonó el

oficio de Contador de Cuentas Reales, Penas de Cámara, Gastos de Justicia y

Estrados de esta Corte, que se vende en conformidad de Real Cédula, a que se han

dado los treinta pregones que es costumbre, y está puesto en cinco mil tostones de

contado; y aunque se pregonó por espacio de algún tiempo, sólo pareció don Joseph de

Ocampo, vecino de esta ciudad, el cual puso quinientos tostones más, todo pagado de

contado. Y vuelto a referir esta puja el dicho pregonero, por espacio de tiempo, visto

que no había otro ponedor, los dichos señores jueces mandaron dar noticia a Su

Señoría del señor licenciado don Diego de Avendaño, del Consejo de Su Majestad,

Gobernador y Capitán General en el distrito de esta Real Audiencia, y Presidente de

ella para que provea lo que convenga, la cual fue dada por mí el escribano y su señoría

proveyó se remate el dicho oficio en quien más diere, como pareciere a los dichos

señores jueces, por quienes visto lo susodicho, se mandó volver a pregonar el dicho

oficio y a percibir y rematarlo en quien más diere, y así se hizo por el dicho pregonero,

43

por espacio de algún tiempo [... roto...] se remató en el dicho don Joseph de Ocampo

en los dichos cinco mil y quinientos tostones, pagados de contado, el cual lo aceptó y

se obligó a la paga con su persona y bienes, como maravedís y haber real, y lo firmó de

su nombre. Don José de Ocampo. Rematóse por mandado de los dichos señores

jueces que lo rubricaron. Ante mí, Juan Vivas. Pasó ante mí e hice mi signo, en

testimonio de verdad. Juan Vivas, escribano de la Real Caja.» (AGCA, A3.10, Leg. 1,

Exp. 4, folios 3-4).

Título de Contador de cuentas reales

Al margen: «Decisión del título librado a don Manuel Antonio de Lazalde de Contador de

Cuentas Reales de este Reino, en 28 de enero de 1750.»

«Y para que tenga efecto, con acuerdo del dicho mi presidente, gobernador y capitán

general, libro el presente, por el cual, por hacer bien y merced a vos don Manuel

Antonio de Lazalde, y atendiendo a vuestra calidad, habilidad, suficiencia y buenas

partes y a lo que me habéis servido, y espero lo continues como hasta aquí, es mi

voluntad que por todos los días de vuestra vida seáis Contador de mis Cuentas Reales

y Resultas, de la dicha mi Corte y sus provincias, y de Penas de Cámara, Gastos de

Justicia y Estrados, de la dicha mi Audiencia, y de todas mis Cajas Reales, del distrito

de ella, del nuevo derecho para la armada de Barlovento y de lo destinado para la

fortificación del castillo del río de San Juan de Nicaragua, y de lo que se rateare para

vino y aceite, y del procedido de mi real derecho de Medias Anatas, por cuyo oficio me

habéis servido y enterado en la dicha mi Caja Real de Guatemala, un mil cuatrocientos

44

sesenta y seis pesos, cinco reales y once maravedís y un tercio, incluida [f. 116] su

respectiva media anata que me tocó, según su avalúo, como cuarta renuncia en vos

hecha, del mencionado oficio, por el dicho don José Antonio de Herrarte, vuestro

suegro, último poseedor de él, y en su consecuencia lo podáis usar y ejercer, según y

como lo uso, pudo y debióusar el referido Herrarte, con todo lo a él anexo, tocante y

pertenenciente, y como lo usan, pueden y deben usar los demás Contadores de

Cuentas Reales de las ciudades de Lima y México, y como tal lo uséis y ejerzáis en

todas las cosas y casos a él anexos y concernientes, y que os tocan y deben tocar en

cualquier manera, y hagáis y llevéis los salarios que llevó vuestro antecesor en este

oficio, cobrándolos en los mismos efectos, parte, lugar y forma que él, en cuya

conformidad mando se os paguen un mil ochocientos tostones anualmente, por la

cuenta que en cada un año pertenece a mi real caja, de la dicha mi Corte, y demás

ramos de su administración, en que se comprenden doscientos y cincuenta pesos de lo

destinado para la fortificación de dicho castillo de San Juan de Nicaragua; y vino y

aceite, cuya cantidad se os ha de pagar prorrate, repartidos en mi Real Hacienda y

demás situados referidos en dicha cuenta. Doscientos tostones por la cuenta de cada

año [f. 117] del derecho de Barlovento, y cuatrocientos al año por las cuentas de las

condenaciones de Penas de Cámara, Gastos de Justicia y Estrados, de la dicha mi

Audiencia, los docientos en Penas de Cámara y los docientos restantes en Gastos de

Justicia, que es según y como se le ha pagado a vuestros antecesores y consta de sus

títulos. Y asimismo, hayáis y llevéis los demás derechos y emolumentos que por razón

de dicho oficio debéis haber y gozar. Y mando a mi Presidente y Oidores de la dicha mi

45

Audiencia, y demás mis jueces y justicias, a quienes toque y tocar pueda dichas

cuentas, usen con vos y no con otro, dicho oficio de Contador de Cuentas Reales y

Resultas de todo el Reino, y os acudan, y hagan acudir con todos los salarios, derechos

y aprovechamientos, que por razón de él os sean debidos y que se os paguen de lo

destinado, y por quien se os deban pagar, guardandoos y haciendo se os guarden

todas las honras, gracias, mercedes, franquezas, preeminencias, prerrogativas e

inmunidades, que por razón del dicho oficio debéis haber y gozar, y os deben ser

guardados, todo bien y cumplidamente, sin que os falte cosa alguna, según y como las

gozó y han gozado vuestros antecesores y demás Contadores de Cuentas Reales de

dichas ciudades de Lima y México, y en ello, ni en parte alguna, no se os ponga, ni [f.

118] consienta poner embazo ni impedimento alguno, que yo, por la presente, os recibo

y he por recibido al uso y ejercicio de él, y os doy poder y facultad para lo usar y ejercer

habiendoos primero presentado en mi Real Acuerdo de Justicia de la dicha mi

Audiencia, para su pase, y hecho el juramento y solemnidad que se requiere, seáis

admitido a su uso y ejercicio, el cual dicho oficio podáis renunciar y renuncieis cuando

os convenga, conforme a Derecho y arreglado a mis reales cédulas que de esto tratan.

Y por defecto de aceptación del renunciatario o de presentación en forma de la persona

en quien renunciareis, habeis de gozar y gozéis del beneficio concedido por mi real

cédula de veinte y uno de febrero del año pasado de mil seiscientos y ochenta y nueve,

y esta merced os hago con la calidad de que dentro de cinco años, que se han de

contar desde hoy día de la fecha en adelante, séais obligado a obtener de mi real

persona la confirmación de dicho oficio, para lo cual habéis de ocurrir a mi real y

46

supremo Consejo de las Indias, con testimonio de este título y autos de la materia de

que dimanó, autorizado en pública forma y manera que haga fe; con poder bastante a

persona de vuestra satisfacción para que la pida, y por [f. 119] si resultare alguna

contradicción por mi fiscal de él, o por otra persona que sea parte legítima, y oiga los

autos y sentencias que en la causa se hicieren y pronunciaren, con apercibimiento que

no lo haciendo así, se os declarará por vaco dicho oficio, pasado el citado término sin

obtener dicha confirmación, y los autos y sentencias que en ella se dieren, se harán y

notificarán en los estrados del dicho mi Consejo, y os parará tan entero perjuicio, como

si en vuestra misma persona se hiciesen y notificasen, que para ello y lo incidente y

dependiente, desde luego os llamo, cito y emplazo, especial y perentoriamente

tomando razón de este título el dicho mi oidor fiscal y los citados mis oficiales reales de

la dicha mi Corte, y así se guarde y cumpla, sin hacer en contrario, pena de mi merced

y de doscientos pesos para mi real cámara y fisco. Hecho en la ciudad de Santiago de

Guatemala, en veinte y ocho de enero de mil setecientos y cincuenta años. Don José

de Araujo y Río. Y yo Domingo Antonio Ortiz, escribano de cámara de la Audiencia y

Cancillería Real de Guatemala, mayor de gobernación y guerra en su distrito, por Su

Majestad le hice escribir por su mandado, con acuerdo de su presidente, gobernador y

capitán general. Registrado, don Miguel Joseph [f. 120] de Coronado y Ulloa. Canciller,

don Miguel Joseph de Coronado y Ulloa.» (AGCA, A3.10, Leg.2722, Exp. 38988, fols.

115-120).

47

Confirmación del título de Contador de cuentas reales

Al margen: «Confirmación del título librado a don Antonio de Herrarte, fecha en Madrid

a 6 de julio de 1701.»

«Don Phelipe, por la gracia de Dios, rey de Castilla, de León, de Aragón, de las dos

Sicilias, de Jerusalem, de Navarra, de Granada, de Toledo, de Valencia, de Galicia, de

Mallorca, de Sevilla, de Cerdeña, de Córdoba, de Córcega, de Murcia, de Jaén, de Los

Algarbes, de Algecira, de Gibraltar, de las Islas de Canaria, de Las Indias Orientales y

Occidentales, Islas y Tierra Firme del mar Océano, Archiduque de Austria, Duque de

Borgoña, de Bravante y Milán, Conde de Habsburgo, de Flandes, Tirol y Barcelona,

Señor de Vizcaya y de Molina, &ª. Por cuanto, en nombre de vos, don Antonio de

Herrarte, vecino de la ciudad de Santiago de Guatemala de las provincias de

Guatemala, se me ha representado que en conformidad de la orden que está dada,

cerca de las renunciaciones de los oficios vendibles en mis Indias Occidentales, Patricio

Roche renunció en vos el que tenía de Contador de Cuentas de mis Cajas Reales,

Penas de Cámara, Gastos de Justicia, Estrados y Resultas de todas las Cajas del

distrito de mi Audiencia de la misma ciudad, nuevo Derecho para la Armada de

Barlovento, y demás ramos de mi Hacienda, como él le obtenía y que [f. 121]

habiéndose avaluado en cuatro mil pesos, enteráisteis en mi caja real los dos mil, a mí

pertenecientes, por ser primera renunciación con más ciento y cincuenta tostones de la

primera paga del derecho de media anata, en que se incluye tercia parte más, por

emolumentos; y dejásteis seguridad a satisfacción de los oficiales reales de mi Real

48

Hacienda de aquella ciudad, de que el primer mes del segundo año pagaríais otros

ciento y cincuenta tostones por la segunda y última paga de este derecho, y por constar

de ello a mi Audiencia Real de la referida ciudad de Guatemala, gobernando en interin

por ausencia de don Gabriel Sanchez de Berrospe, presidente de ella, os despachó

título de este oficio en treinta de marzo de mil setecientos, para que desde luego

(haciendo el juramento necesario) le pudieseis usar y ejercer, con que dentro de cinco

años presentéis confirmación mía de él. Y en vuestro nombre se me ha suplicado os la

mande dar; y vistos en mi Consejo de las Indias los autos que en esta razón se hicieron

y presentaron, donde constó lo referido, haber sido admitido a su uso y servicio, y

hecho el juramento necesario, lo he tenido por bien y, por la presente confirmo y

apruebo la renunciación hecha en vos del oficio referido y el título que de él [fol. 122] os

despachó la expresada Audiencia, según en la forma, con las calidades y circunstancias

en él contenidas, y es mi merced y voluntad que ahora, y de aquí adelante durante

vuestra vida, vos don Antonio de Herrarte seáis contador de mis cuentas reales, Penas

de Cámara, Gastos de Justicia, Estrados y Resultas de todas las cajas del distrito de mi

Audiencia de Guatemala, nuevo derecho para la armada de Barlovento y demás ramos

de Hacienda contenidos en el expresado título. Y por esta mi carta, o su traslado

signado de escribano público, mando al presidente y oidores de mi Audiencia de

Guatemala y al Consejo, Justicia y Regimiento, a los caballeros, escuderos, oficiales y

hombres buenos y otros cualesquier jueces y justicias, y demás personas a quien

tocare lo aquí contenido, que os hayan, reciban y hagan acudir con el salario, derechos

y aprovechamientos que debeis haber y gozar, guardandoos y haciendo se os guarden

49

las honras, gracias, mercedes, franquezas, libertades, preeminencias, prerrogativas e

inmunidades y todas las otras cosas que debéis haber y gozar, y os deben ser

guardados bien y cumplidamente, sin que os falte cosa alguna, y que en ello [fol. 123] ni

en parte de ello, os pongan ni consientan poner embarazo, ni impedimento, que yo por

la presente os recibo y he por recibido al referido oficio, y a su uso y ejercicio y os doy

poder y facultad para le usar y ejercer, según se refiere en el título despachado a

vuestro favor. Y de éste tomarán la razón los oficiales de mi Real Hacienda de la ciudad

de Guatemala, y antes de volveros le pondrán cobro (si ya no lo hubieren hecho) en los

cientos y cincuenta tostones de la segunda paga de la media anata, sin cuya

circunstancia no habéis de poder usar de él. Dada en Madrid, a seis de julio de mil

setecientos y uno. Yo el Rey. Yo don Manuel de Aperregui, secretario del Rey, nuestro

señor, lo hice escribir por su mandado. El marqués del Carpio. Don Mateo Ibañez de

Mendo y Córdova. Don Andrés Hermoso Romero y Aragón. Registrado, don Joseph

Manuel Imberto y Leoz. Por el gran Canciller, don Joseph Manuel Imberto de Leorz.»

(AGCA, A3.10, Leg.2722, Exp. 38988, fols. 120-123v).

Certificación de renuncia al cargo de Contador de Cuentas

« Certifico, que por Autos que paran en la Secretaría de cámara de mi cargo, consta y

parece que Don Manuel Antonio de Lazalde, Contador de cuentas reales y Resultas de

este Reino, habiendo renunciado este oficio en Don Pedro Ortiz de Letona, Don

Francisco Pereira y Don Manuel de Gálvez Corral y bajo cuya disposición falleció

Lazalde y con la fe de muerte de este se presento el segundo renunciatario Don

50

Francisco Pereira, en el Gobierno Superior de este Reino, pidiendo se hiciera saber al

primero Don Pedro Ortiz de Letona, a fin de que constando de su no aceptación, la

aceptara en el lugar que le tocaba, y que se procediese con lo que dijese el Señor fiscal

a la diligencias prevenidas por derecho admitiéndosele al uso y ejercicio del oficio de

que corrió traslado con Letona, quien respondió que por no aceptar, como no aceptaba

la renuncia en él hecha en primer lugar del enunciado oficio se podía desde luego pasar

al segundo nombrado de que corrió vista con el Señor fiscal, y con lo que dijo se

llevaron los Autos a los Oficiales Reales de esta Corte antes quienes se recibió

información del verdadero valor del oficio con número de tres testigos mayores de

excepción quienes contesten dicen serlo el de cuatro mil pesos y habiéndose llevado

los Autos a junta de valores, se declaro en la que se formo el día diez y ocho del que

corre ser su verdadero valor el de los enunciados cuatro mil pesos y habiéndose llevado

los Autos al Señor fiscal en su vista hoy día de la fecha por Auto proveído por este

Superior Gobierno se aprobó la renuncia hecha por Don Manuel de Lazalde del oficio

de Contador de Cuentas Reales y Resultas que obtuvo en Don Francisco Pereira, por

estar practicada en su tiempo y con las solemnidades prevenidas siendo igualmente el

renunciatario notoriamente hábil e idóneo y que precediendo el entrego en cajas Reales

de la tercia parte del valor del oficio que corresponde a su majestad por ser quinta

renuncia, y el de la media anata se le librara el titulo correspondiente con la calidad de

que ocurra a su majestad por la confirmación [roto] del termino de la Ley, con

apercibimiento de (fol. 2) pasado se declarara por vacante, y para que se haga el entero

en la Real caja de esta Corte doy la presente en Guatemala en veinte y dos de marzo

51

de mil setecientos y cincuenta y siete años= firma ilegible » (AGCA, A3.10, Leg. 908,

Exp. 16774, fols. 1-2).

Discusión: Consideramos que no hay lugar a discusión por cuanto los resultados de este trabajo

son únicos en su género, pues la primera vez que se incursiona en la temática de las

personas que ejercieron el control financiero, su pertenencia familiar y sus relaciones

sociales y de poder.

Conclusiones Más que conclusiones lo que se puede decir es que este trabajo abre brecha sobre una

temática y una metodología que no se habían abordado en Guatemala.

Sin embargo, lo que podemos afirmar es que todos los personajes que ejercieron el

cargo de contador de cuentas reales pertenecieron a familias con poder económico y

con ansias de tener un prestigio social digno de su linaje, es decir, de su relación con la

corona española, por cuanto se consideraban privilegiados por haber hecho varios

servicios al rey. Y no solamente ellos por haber ejercido otros cargos públicos, sino sus

ancestros se consideraban conquistadores o bien hijos de conquistadores y

pacificadores de la región.

En los tiempos iniciales de este oficio los beneficios no fueron lo que esperaban sus

compradores, pues varios de ellos lejos de obtener grandes ingresos tuvieron muchas

deudas, al punto que solicitaban periódicamente anticipos a sus sueldos. Caso contrario

fue a partir de 1700 cuando la familia Herrarte, que por cierto tenía poder económico,

52

acaparó el cargo. Esto se comprobó al encontrar que todos los que ejercieron el oficio a

partir de dicho año hasta que fue suprimido en 1769 fueron miembros de dicha familia

que tenía propiedades inmuebles en el valle de las Vacas.

Recomendaciones No podemos hacer ninguna recomendación, para este caso, solamente sugerir que se