Embed Size (px)

Citation preview

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA C.P.A.

TESIS PREVIA A LA OBTENCIÓN DEL TÍTULO DE INGENIERÍA

EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS CPA.

TEMA: “CONTROL INTERNO Y GESTIÓN DE INVENTARIOS EN

LA FERRETERIA FERRHER EN LA PARROQUIA LUZ DE

AMÉRICA”.

AUTORA: KAREN GABRIELA SÁNCHEZ ROMERO

ASESOR: MBA. LEONARDO H. CARRIÓN HURTADO

SANTO DOMINGO - ECUADOR

2015

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

CERTIFICACIÓN DEL ASESOR

Yo, MBA. Leonardo Carrión Hurtado, en calidad de Asesor de la Tesis, designada

por disposición de la Cancillería de UNIANDES certifico que la presente Tesis

sobre el tema: “CONTROL INTERNO Y GESTIÓN DE INVENTARIOS EN LA

FERRETERIA FERRHER EN LA PARROQUIA LUZ DE AMÉRICA”, previo la

obtención del Título de Ingeniería en Contabilidad Superior, Auditoría y Finanzas

C.P.A., ha sido desarrollada por la Srta. Sánchez Romero Karen Gabriela, quién

ha cumplido con las disposiciones legales establecidas por la esta Universidad,

por lo que se aprueba la misma.

Es todo cuanto puedo decir en honor a la verdad, facultando a la interesada hacer

uso lícito del presente, así como también se autoriza la presentación para la

evaluación por parte del jurado respectivo.

Atentamente,

MBA. Leonardo Carrión Hurtado.

ASESOR DE TESIS

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

DECLARACIÓN DE AUTORÍA

Yo, Sánchez Romero Karen Gabriela, portador de la cédula de ciudadanía

Nº172145445-0, declaro que la TESIS que presento sobre el tema: “CONTROL

INTERNO Y GESTIÓN DE INVENTARIOS EN LA FERRETERIA FERRHER EN

LA PARROQUIA LUZ DE AMÉRICA”, con el propósito de dar solución al

problema que se estápresentando en la empresa, previo a la obtención del Título

de Ingeniería en Contabilidad Superior, Auditoría y Finanzas C.P.A., es auténtica

y original y que los derechos de autoría le corresponden a la Universidad Regional

Autónoma de los Andes “UNIANDES”.

Atentamente,

Sánchez Romero Karen Gabriela.

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

NOTA DE ACEPTACIÓN

-------------------------------------------------

Firma Presidente del Tribunal

-------------------------------------------------

Firma Oponente

-------------------------------------------------

Firma Integrante del Tribunal

DEDICATORIA

La presente tesis está dedicada:

A Dios por darme la oportunidad de vivir y por guiarme por un buen camino

dándome fuerzas para no desmayar en las adversidades presentadas durante

esta etapa de mi vida y de esa manera poder alcanzar mis metas anheladas .

A mi madre Fanny Romero y mi padre Franklin Sánchez, que siempre han estado

dándome su amor y su apoyo incondicional, por motivarme y darme la mano

cuando sentía que el camino terminaba.

A mis hermanos Alexandra, Franklin y Emily por su apoyo, a Cristian Hernández

por brindarme su amor incondicional por ser mi amigo y compañero inseparable, a

mi parroquia Luz de América que me ha visto crecer y a todas las personas que

de una u otra manera han estado presentes en las buenas y en las malas, me han

dado siempre su apoyo.

Karen Gabriela Sánchez Romero

AGRADECIMIENTO

En primer lugar agradezco a Dios por darme la vida, salud e inteligencia y por no

abandonarme en esta etapa de mi vida.

A mi madre Fanny Romero y mi padre Franklin Sánchez, por sus consejos y por el

ánimo que siempre me han brindado para cumplir una de mis metas de ser una

profesional.

Al MBA. Leonardo Carrión Hurtado, por brindarme su apoyo incondicional en la

asesoría de la Tesis.

A todos los catedráticos de la Universidad UNIANDES por compartir sus

importantes conocimientos durante toda mi etapa universitaria.

A mi familia porque con su apoyo moral me han incentivado a seguir adelante a lo

largo de toda mi vida.

Al Gerente propietario de la Ferretería “FERRHER” Sr. Johan Hernández, quien

me permitió realizar este trabajo de tesis, brindándome todas las facilidades

posibles para que sean plasmadas mi tesis.

A la Universidad Regional Autónoma de los Andes “UNIANDES” por abrirme sus

puertas para prepararme y poder convertirme en un excelente profesional.

Karen Gabriela Sánchez Romero

ÍNDICE GENERAL

CERTIFICACIÓN DEL ASESOR

DECLARACIÓN DE AUTORÍA

NOTA DE ACEPTACIÓN

DEDICATORIA

AGRADECIMIENTO

INTRODUCCIÓN .................................................................................................... 1

Antecedentes de la investigación. ........................................................................... 1

Planteamiento del problema.................................................................................... 2

Formulación del problema. ...................................................................................... 3

Delimitación del problema. ...................................................................................... 3

Objeto de estudio y campo de acción. ................................................................... 4

Identificación y línea de investigación. .................................................................... 4

Objetivo general. ..................................................................................................... 4

Objetivos específicos. ............................................................................................. 4

Idea a defender. ...................................................................................................... 5

Variables de la investigación. .................................................................................. 5

Justificación del tema. ............................................................................................. 5

Metodología investigativa a emplear. ...................................................................... 6

Resumen de la estructura de la investigación. ........................................................ 6

Novedad Científica. ................................................................................................. 7

Aporte teórico. ......................................................................................................... 7

Significación Práctica. ............................................................................................. 8

CAPÍTULO I ............................................................................................................ 9

1. MARCO TEÓRICO. ......................................................................................... 9

1.1. ORIGEN Y EVOLUCIÓN DEL OBJETIVO DE INVESTIGACIÓN. ......... 9

1.2. ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE

EL OBJETIVO DE LA INVESTIGACIÓN. ............................................................ 9

1.2.1. Contabilidad. ........................................................................................ 10

1.2.2. Auditoría. .............................................................................................. 11

1.2.3. Control interno. ..................................................................................... 12

1.2.4. Inventarios. ........................................................................................... 18

1.3. VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE

LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE

INVESTIGACIÓN. ............................................................................................. 30

1.4. CONCLUSIONES PARCIALES DEL CAPÍTULO ................................. 31

CAPÍTULO II ......................................................................................................... 33

2. MARCO METODOLÓGICO. .......................................................................... 33

2.1. CARACTERIZACIÓN DE LA EMPRESA EN EL

CONTEXTO INSTITUCIONAL. ......................................................................... 33

2.2. PROCEDIMIENTO METODOLÓGICO. ............................................... 34

2.2.1. Modalidad de la investigación. ............................................................. 34

2.2.2. Tipos de Investigación. ......................................................................... 35

2.2.3. Población y muestra. ............................................................................ 36

2.2.4. Métodos, Técnicas e instrumentos de investigación. ........................... 37

2.2.5. Interpretación de resultados. ................................................................ 38

2.2.6. Verificación de la Idea a Defender ....................................................... 42

2.3. PROPUESTA DE LA INVESTIGADORA ............................................ 43

2.4. CONCLUSIONES PARCIALES DEL CAPÍTULO ................................. 43

CAPÍTULO III ........................................................................................................ 45

3. MARCO PROPÓSITIVO. ............................................................................... 45

3.1. TÍTULO DE LA PROPUESTA: DISEÑAR UN SISTEMA DE

CONTROL INTERNO PARA MEJORAR LA GESTIÓN DE INVENTARIOS

EN LA FERRETERÍA FERREHER EN LA PARROQUIA LUZ DE AMÉRICA. .. 45

3.2. DESARROLLO DE LA PROPUESTA. ................................................. 45

3.2.1. Justificación de la propuesta. ............................................................... 45

3.2.2. Objetivos. ............................................................................................. 46

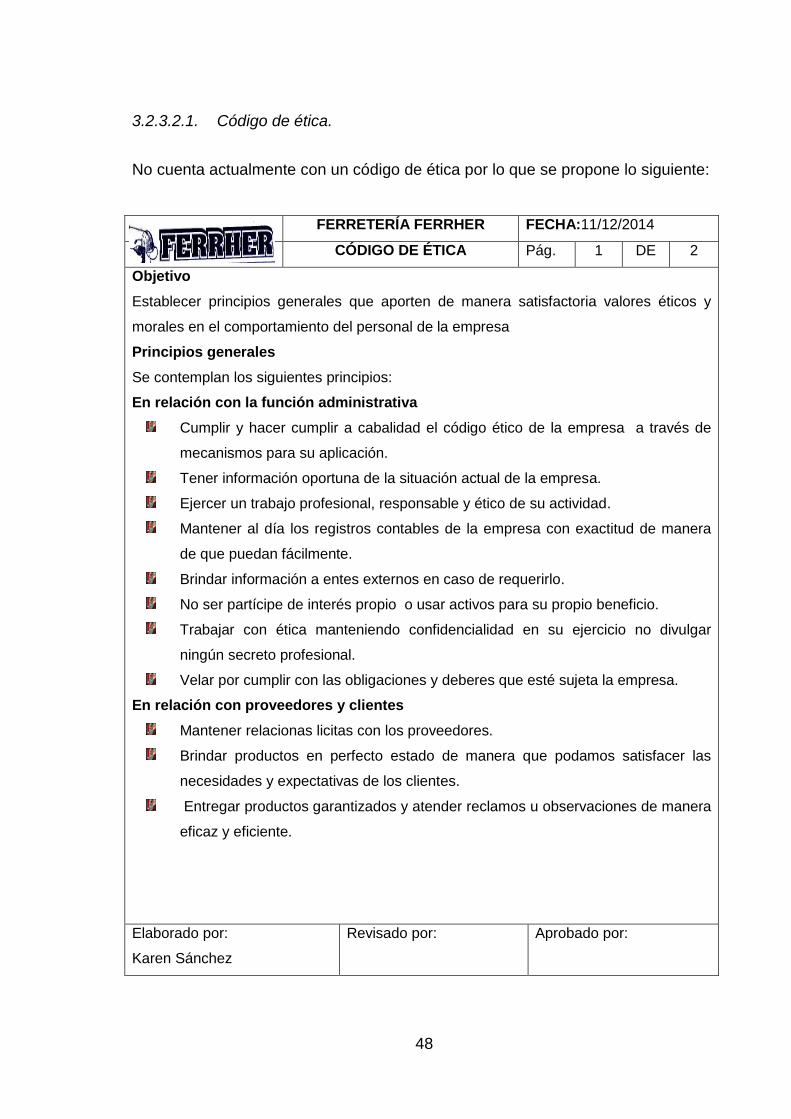

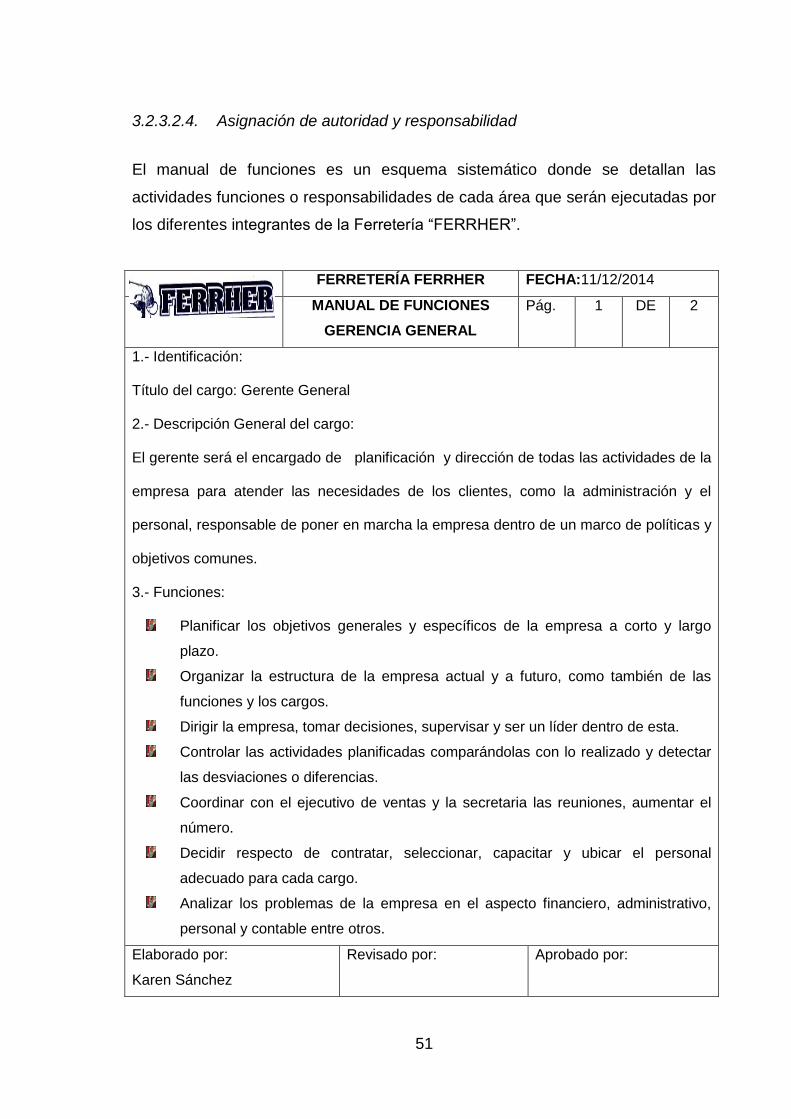

3.2.3. Propuesta Control Interno. ................................................................... 47

3.2.4. Conclusiones parciales del Capítulo .................................................. 108

3.3. VALIDACIÓN DE LA PROPUESTA ................................................... 108

3.4. CONCLUSIONES Y RECOMENDACIONES GENERALES .............. 109

3.4.1. Conclusiones ...................................................................................... 109

3.4.2. Recomendaciones .............................................................................. 109

Bibliografía ................................................................................................................

ÍNDICE DE ILUSTRACIONES

ILUSTRACIÓN 1. OBJETIVOS DE LA AUDITORÍA. ............................................ 12

ILUSTRACIÓN 2. COMPONENTES DEL CONTROL INTERNO. ......................... 14

ILUSTRACIÓN 3. FUNCIONES DE LOS INVENTARIOS. .................................... 18

ILUSTRACIÓN 4. PRINCIPIOS DE LOS INVENTARIOS. ................................... 19

ILUSTRACIÓN 5. TIPOS DE INVENTARIOS. ..................................................... 21

ILUSTRACIÓN 6. TIPOS DE COSTOS. ............................................................... 23

ILUSTRACIÓN 7. SISTEMAS DE VALORACIÓN DE INVENTARIOS. ............... 24

ILUSTRACIÓN 8. SISTEMAS DE CONTROL DE INVENTARIOS. ..................... 25

ILUSTRACIÓN 9. SIMBOLOGÍA PARA ESTRUCTURAR FLUJOGRAMAS. ....... 28

ILUSTRACIÓN 10. INDICADORES DE ROTACIÓN. .......................................... 30

ILUSTRACIÓN 11. POBLACIÓN .......................................................................... 36

ILUSTRACIÓN 12. ENCUESTA A LOS TRABAJADORES ................................. 40

ILUSTRACIÓN 13. ENCUESTA A LOS PROVEEDORES .................................. 41

ILUSTRACIÓN 14. ORGANIGRAMA ESTRUCTURAL PROPUESTO ................. 50

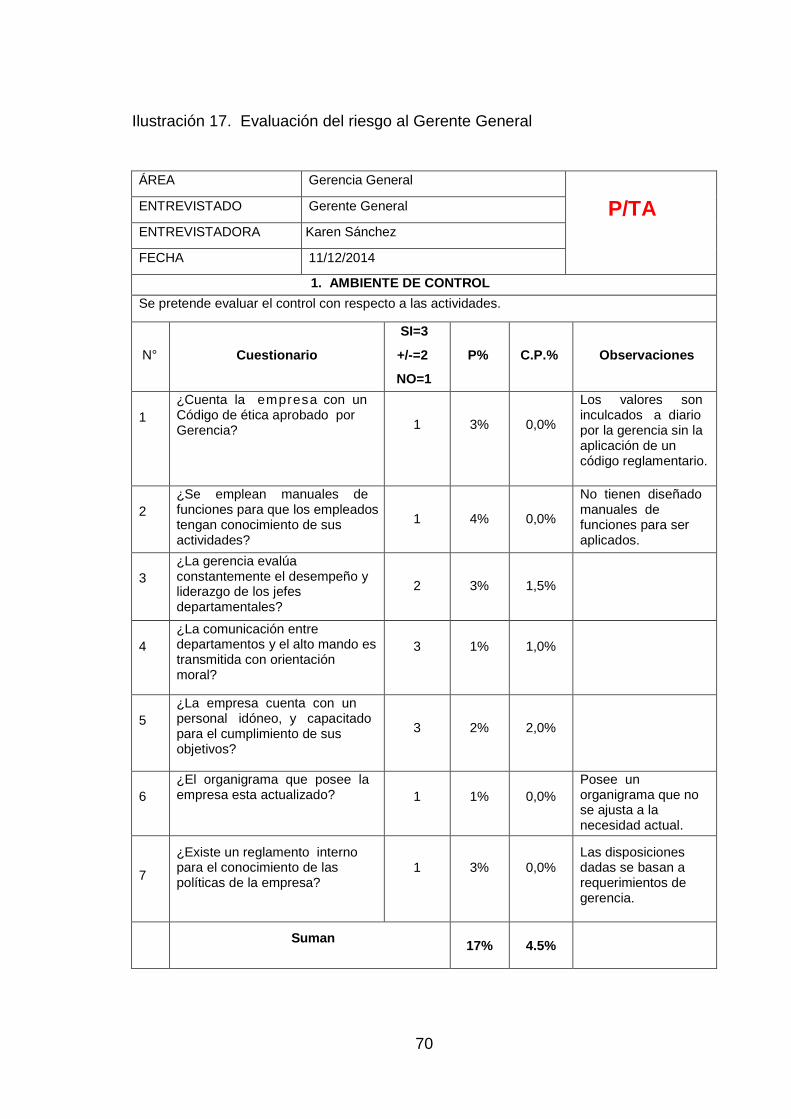

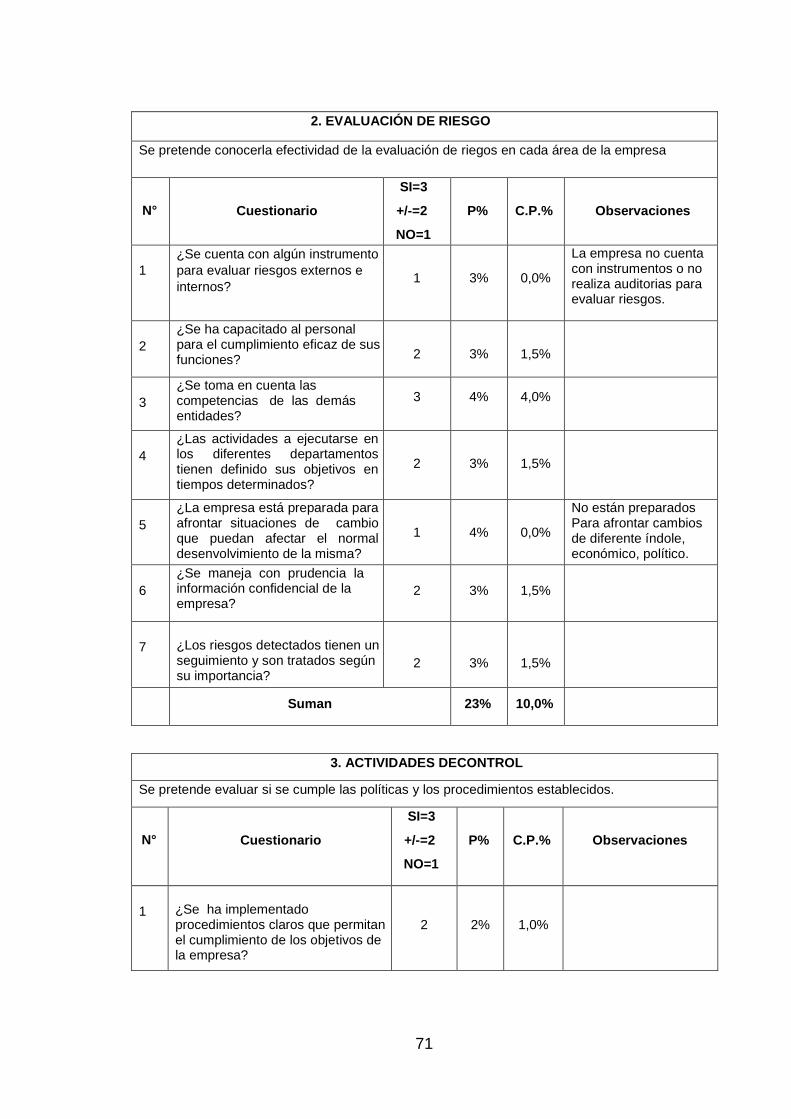

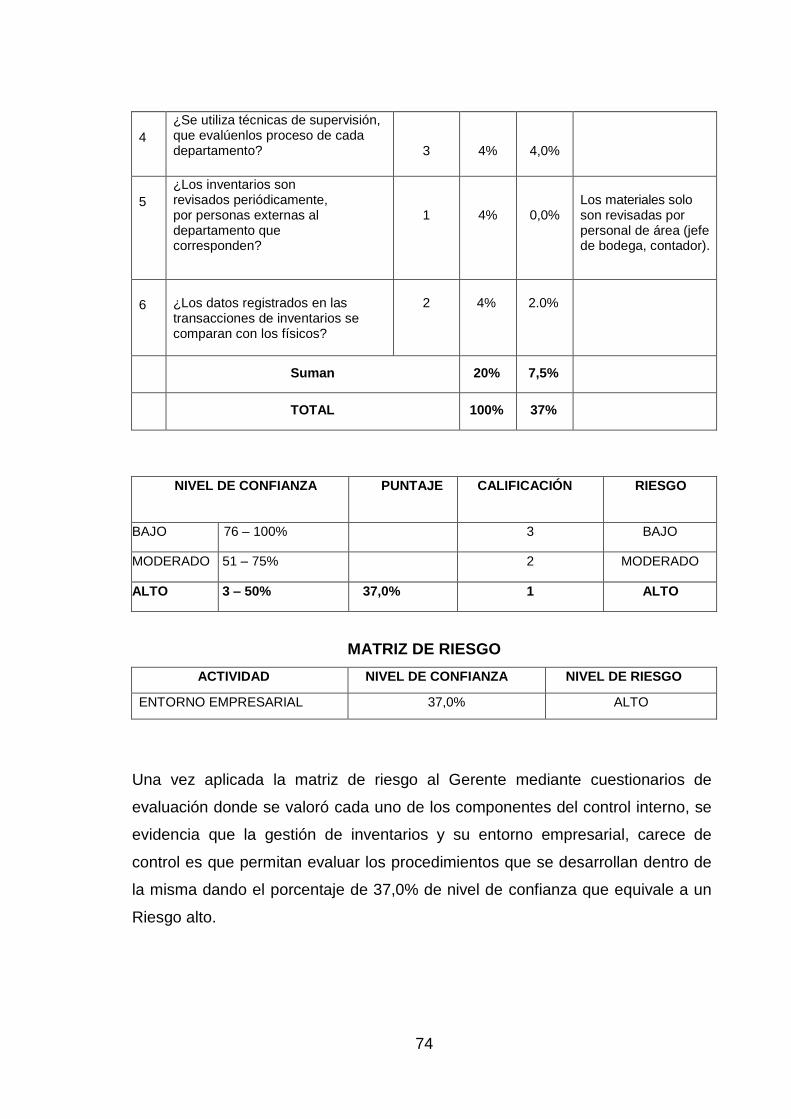

ILUSTRACIÓN 16. ÁREAS DE EVALUACIÓN DEL RIESGO ............................. 69

ILUSTRACIÓN 17. RANGO PORCENTUAL DE RIESGO Y CONFIANZA ........... 69

ILUSTRACIÓN 18. EVALUACIÓN DEL RIESGO AL GERENTE GENERAL....... 70

ILUSTRACIÓN 19. EVALUACIÓN DEL RIESGO A COMPRAS .......................... 75

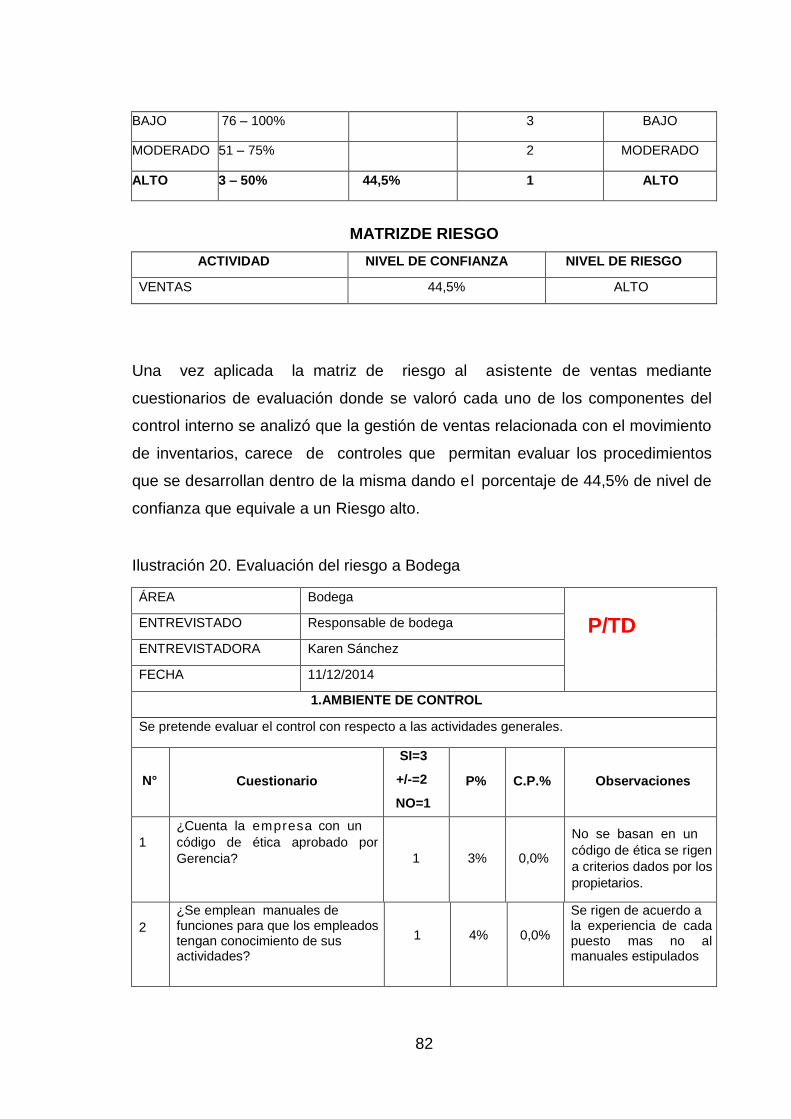

ILUSTRACIÓN 20. EVALUACIÓN DEL RIESGO A VENTAS.............................. 78

ILUSTRACIÓN 21. EVALUACIÓN DEL RIESGO A BODEGA.............................. 82

ILUSTRACIÓN 22. MATRIZ DE RIESGO CONSOLIDADA .................................. 87

ILUSTRACIÓN 23. POLÍTICAS PARA EL CONTROL DE INVENTARIOS .......... 88

ILUSTRACIÓN 24. PROCEDIMIENTO PARA REALIZAR EL INVENTARIO

FÍSICO .................................................................................................................. 89

ILUSTRACIÓN 25. PROCEDIMIENTO PARA LA COMPRA ................................ 93

ILUSTRACIÓN 26. PROCESO PARA LA VENTA ............................................... 94

ILUSTRACIÓN 27. PROCEDIMIENTO PARA LA DEVOLUCIÓN DE

PRODUCTOS ....................................................................................................... 94

ILUSTRACIÓN 28. COMPROBANTE REGISTRO DE PROVEEDORES. ............ 97

ILUSTRACIÓN 29. COMPROBANTE DE ENTRADA DE INVENTARIOS. .......... 98

ILUSTRACIÓN 30. COMPROBANTE DE SALIDA DE INVENTARIOS. .............. 99

ILUSTRACIÓN 31. REQUISICIÓN DE MERCADERÍAS. .................................. 100

ILUSTRACIÓN 32. TOMA FÍSICA DE INVENTARIOS. ..................................... 101

ILUSTRACIÓN 33. DEVOLUCIÓN DE MERCADERÍAS. .................................. 102

ILUSTRACIÓN 34. PROGRAMA DE MONITOREO. .......................................... 103

ILUSTRACIÓN 35. CUESTIONARIO POST DE CONTROL INTERNO. ............ 104

RESUMEN EJECUTIVO

El control interno constituye una herramienta útil que conjuga procedimientos,

pasos, metas, planes y políticas con el objetivo de prevenir posibles riesgos y

garantizar que las actividades se realizan en conformidad con los objetivos

establecidos, por ello la implementación de este control es fundamental, porque

permitirá salvaguardar los activos, verificar la confiabilidad de los datos y

comprobar la eficiencia de las operaciones. Además la gestión de inventarios es

la herramienta adecuada para el registro, ingreso, salida de inventario, busca la

coordinación y eficacia en el manejo de losrecursos para la actividad comercial.

Se empleó la metodología Cuali-cuantitativa, con mayor incidencia en la

modalidad cuantitativa, debido a que sintetiza la información obtenida de los

resultados de las técnicas aplicadas en la FERRETERIA FERRHER, a través de

encuestas y la cualitativa que ayudó a tomar en cuenta los puntos de vista del

personal, así como la observación directa y través de la entrevista realizada al

gerente, donde se determinó cuáles son las deficiencias que originan la débil

gestión de inventarios, estas metodologías permitieron identificar el problema y

determinar su probable solución, bajo la línea de investigación de Auditoría.

Para la propuesta, se realizó un análisis riguroso en cuanto a la aplicación de un

Sistema de Control Interno, se estudió cada componente del Sistema, se redactó

las normas, políticas y procedimientos del personal en el área de estudio, así

también se aplicó el cuestionario de control interno y finalmente el informe el que

contiene las conclusiones y recomendaciones que ayudarán a la toma de

decisiones del gerente para que través de esto se mejore la gestión de

inventarios de la FERRETERIA FERRHER.

EXECUTIVE SUMMARY

Internal control is a useful tool that combines procedures, steps, goals, plans and

policies in order to prevent possible risks and ensure that activities are conducted

in accordance with established objectives, so the implementation of this control is

critical because will safeguard assets, check the reliability of the data and verify

the efficiency of operations. Moreover inventory management is the right tool for

the record, entry, exit inventory, find the coordination and effectiveness in

managing resources for commercial activity.

The Qualitative and quantitative methodology was employed with the highest

incidence in the quantitative method, because summarizes the information

obtained from the results of the techniques applied in the HARDWARE FERRHER

through surveys and qualitative who helped take into account the points terms of

personnel, as well as direct observation through the interview the manager, which

determined what the deficiencies that cause weak inventory management are,

these methodologies allowed to identify the problem and determine its probable

solution under line Audit investigation.

The proposal, a rigorous analysis was performed regarding the implementation of

an internal control system, each component of the system is studied, rules,

policies and procedures of personnel in the study area was drawn, and the internal

control questionnaire and finally the report containing the findings and

recommendations that will help decision was also applied manager for through this

improves inventory management of FERRHER HARDWARE.

1

INTRODUCCIÓN

Antecedentes de la investigación.

El control interno comprende el plan de organización en todos los procedimientos

coordinados de manera coherente a las necesidades del negocio; para proteger y

resguardar sus activos, verificar su exactitud y confiabilidad de los datos

contables; así como también llevar la eficiencia, productividad y custodia en las

operaciones para estimular la adhesión a las exigencias ordenadas por la

gerencia. Existen dependencias que siempre van a estar en constantes cambios,

con la finalidad de afinar su funcionabilidad en cada área de trabajo.

El control de inventarios es un factor que influye en la reducción de costos de las

empresas, por tal motivo se debe tener en cuenta este aspecto tan importante,

para obtener mejores utilidades y beneficios para la organización. La base de

toda empresa dedicada a la comercialización, es el control de los productos,

aquí radica la importancia del manejo del inventario por parte fundamental en

desarrollo empresarial. Este control y manejo, permitirá a la empresa mantener

la información oportuna y conocer al final del periodo, un estado financiero

confiable de la situación económica real de la empresa.

La provincia Santo Domingo de los Tsáchilas, es una zona muy comercial, en el

sector inmobiliario, debido al elevado índice de construcciones por el crecimiento

poblacional, lo cual se ha permitido generar un mayor número de viviendas y

locales comerciales, dando lugar a un extenso nivel de competencia de cadenas

ferreteras como microempresas.

La ferretería FERRHER, no presenta ningún antecedente de que se le haya

realizado o desarrollado algún tipo de investigación o proyecto referente al control

interno y gestión de Inventarios, pero sin embrago, indagando en los archivos que

reposan en la base de datos de la Universidad Regional Autónoma de los Andes,

Santo Domingo se ha podido comprobar que existen otros trabajos de

2

investigaciones relacionadas al tema de Control Interno, ejemplo de algunos de

estos son:

Diseño de un manual para el control interno de inventarios de repuestos

para maquinaria pesada TRAC MOTOR CIA. LTDA. Realizado por la Ing.

ROMERO RAMOS JADIRA JOMAIRA, año 2010.

Modelo de control interno y manejo de inventarios en la empresa SAN

FRANCISCO S.A en predios rústicos en Santo Domingo de los Tsáchilas,

realizado por la Ingeniera Mendoza Loor Leidy Liliana, año 2010-2011.

Con la referencia anterior es posible establecer que, el presente trabajo, con la

ayuda de los fundamentos científicos de bibliografías actualizadas, es un

documento verídico y realmente original de la autora del presente trabajo

investigativo.

Planteamiento del problema.

La empresa en Ferretería “FERRHER”, ubicada en el km 23 de la vía Quevedo

parroquia Luz de América, perteneciente a la provincia Santo Domingo de los

Tsáchilas, dedicada a la compra y venta de productos de ferretería en general,

cuenta con un variado stock de mercancías.

Se puede resaltar como las falencias más notorias en base a la información que

se pudo obtener de la entrevista realizada al propietario, misma que afectan al

normal desenvolvimiento de sus actividades, entre ellas se mencionan:

No cuenta con un sistema o método de control de los inventarios,

dificultando la obtención información rápida, oportuna y real.

No existe un listado actualizado de mercancías, que facilite su rápida

ubicación, provocando la pérdida de tiempo y dinero en buscar los

materiales que se necesitan el cliente.

3

No se realizan registros oportunos del movimiento de las mercancías

solicitadas, dando lugar a que los clientes vayan a solicitar y a veces no

existan en stock.

Los pedidos de los materiales no son efectuados a tiempo, lo que genera

que los clientes recurran a la competencia para adquirir lo que necesitan.

No se realizan proyectos de capacitación a los empleados lo que redunda

en que tengan limitado conocimiento en el manejo de inventarios.

Los problemas descritos en la Ferretería FERRHER, si no son solucionados a

tiempo generarán diversos inconvenientes entre ellos caos en el área de

inventarios, dando lugar a la pérdida por deterioro, a existencias de mercaderías

obsoletas, daría lugar a que exista hurto de los materiales lo que podría

conllevar hasta el cierre del negocio, por falta de inversión y el desconocimiento

de los resultados económicos reales, no permitiendo la toma de decisiones

financiera oportunas.

Formulación del problema.

¿De qué manera se optimizará la gestión de inventarios en la empresa ferretería

FERRHER en la parroquia Luz de América?

Delimitación del problema.

El presente tema de investigación se desarrollaró en la “Ferretería FERRHER”,

de propiedad del Sr. Johan Vladimir Hernández Guevara.

La empresa funciona, en parroquia Luz de América en el km 23 vía Quevedo,

Barrio Bellavista, del Cantón Santo Domingo de los Colorados, cuenta con 800

clientes entre fijos y ocasionales, además tiene 45 proveedores. Actualmente

tienen 4 empleados, se cumple con todos los beneficios sociales, se encuentran

la afiliación al I.E.S.S., la empresa es contribuyente obligado a llevar contabilidad,

4

por lo tanto cumple con sus obligaciones tributarias, laborales y comerciales,

como dispone los estamentos legales.

La presente investigación está orientada a mejorar el sistema control interno y la

gestión de inventarios en la ferretería FERRHER, período 2013.

Objeto de estudio y campo de acción.

El Objeto de Estudio Control Interno.

El Campo de Acción Gestión de Inventarios.

Identificación y línea de investigación.

El presente estudio, se encuentra relacionado con la línea de investigación de

Auditoría debido a que involucra dentro de su primera fase el proceso del Control

Interno.

Objetivo general.

Diseñar un sistema de control Interno para mejorar la gestión de inventarios en la

ferretería FERRHER en la parroquia Luz de América.

Objetivos específicos.

Analizar la bibliografía correspondiente a los procesos contables, control

interno y gestión de inventarios.

Realizar un diagnóstico a través del uso de herramientas que proporciona

la estadística, que permita evidenciar el problema planteado.

Desarrollar un esquema de un control interno para la empresa ferretería

“FERRHER” que permita mejorar el control de los ingresos y despacho de

5

la mercadería, con lo que se obtendrán información de los inventarios con

menos porcentaje de error.

Idea a defender.

Con el diseño de un sistema de control interno caracterizado por un ambiente de

control adecuado, sus evaluaciones de riesgo deben estar orientadas a futuro,

con actividades de control excelentes, oportuna información y comunicación que

permitan cumplir con sus responsabilidades, además con un óptimo monitoreo, se

mejorará la gestión de inventarios, de la empresa Ferretería “FERHER”.

Variables de la investigación.

La variable independiente es el Control Interno.

La variable dependiente es la Gestión de Inventarios.

Justificación del tema.

Económica.

Al momento de realizar la presente investigación, se realizó una inversión que

resulta mínima en relación a los beneficios que conseguirá la empresa

FERRETERIA FERRHER, al momento de poner en práctica esta propuesta,

por tanto se justifica económicamente esta propuesta.

Técnica.

Los años de educación superior cursados permitió técnicamente evidenciar la

problemática existente en la empresa FERRETERIA FERRHER, en cuanto a

inventarios se refiere, por lo consiguiente se diseñó una propuesta que dé

6

solución al problema planteado; por ende se justificará la propuesta

técnicamente.

Además con la realización de este trabajo de investigación permitirá la obtención

del título de Ingeniera en Contabilidad Superior, Auditoría y Finanzas C.P.A

Metodología investigativa a emplear.

La modalidad que se utilizo es cualitativa y cuantitativa. Cualitativa porque

se determinarán en base a la observación y el dialogo directo con los involucrados

en la problemática y cuantitativa porque se desarrolla al tabular los datos de la

investigación realizada, siendo esta ultima la de mayor énfasis.

Los tipo de investigación son de campo, bibliográfica y descriptiva además el

método inductivo – deductivo aplicado en la revisión de documentos, donde se

evalúa la gestión de inventarios para a través del sistema de control interno

brindar respuestas particulares y luego generalizarlas.

El método analítico – sintético aplicado en el análisis de la información referente

a la solución del problema para luego sintetizarla en el marco teórico se utilizó

además la técnica de la encuesta realizada para obtener información referente a

la gestión de inventarios y la entrevista que se efectuó al gerente de la empresa,

para conocer su criterio en la probable solución de la problemática.

Resumen de la estructura de la investigación.

La presente investigación se sustenta en 3 capítulos que se detalla a

continuación:

En el Primer Capítulo se desarrolla el marco conceptual que abarcó la

fundamentación teórica describiéndola de manera, concreta y legal, que viene a

constituir el sustento de esta investigación.

7

En cuanto al Segundo Capítulo se planteó el tipo de investigación, el diseño de la

investigación, el nivel de la investigación, población y muestra, los instrumentos

de recolección de datos, validación de resultados y técnicas de análisis de los

datos.

En el Tercer Capítulo se encuentra la propuesta de forma detallada con todas las

Normas y Procedimientos, que ayudará a solucionar las falencias del control de

inventarios, así como también un organigrama por procesos para direccionar al

recurso humano de la empresa, de tal manera que la Ferretería “FERRHER”

continúe con sus actividades económicas demostrando un crecimiento

empresarial eficiente. Además lograr cumplir con el objetivo general del presente

trabajo de investigación.

Novedad Científica.

Los beneficios que obtendrá la empresa con la propuesta es que podrá obtener

un mejor control con respecto a sus inventarios y saber realizar un mejor

abastecimiento de mercaderías a los clientes y la fijación de precios, los mismos

que basados en teorías científicas, avalen su funcionamiento para que se puedan

concretar los propósitos, metas y objetivos de la empresa en un corto, mediano,

largo plazo para entrar en el mercado competitivo.

Aporte teórico.

El presente tema a desarrollar servirá como un documento de información para

las diferentes empresas existentes en la zona, por cuanto su investigación

aportará en la necesidad de contar con un sistema de inventarios que puedan

brindar mayor control para el correcto funcionamiento de los mismos dentro de

una empresa, ya que gran parte de las empresas no logran mantener su poder

competitivo y mucho menos lograr altos niveles de crecimiento debido al poco

control que realizan.

8

Significación Práctica.

El presente trabajo de investigación aportará en la adaptación del sistema de

control interno y gestión de inventarios en la Ferretería “FERRHER” de la

parroquia Luz de América, con el fin de determinar si los controles existentes en el

área de inventario son oportunos y efectivos; y así mejorar los sistemas que

identifiquen las falencias en los mismos, además se establecerán posibles

medidas que permitan prevenir, detectar y corregir oportunamente los errores e

irregularidades significativas que puedan ocurrir en el negocio.

9

CAPÍTULO I

1. MARCO TEÓRICO.

1.1. ORIGEN Y EVOLUCIÓN DEL OBJETIVO DE INVESTIGACIÓN.

El control organizacional comprende el plan de organización en todos los

procedimientos coordinados de manera coherente a las necesidades del negocio;

para proteger y resguardar sus activos, verificar su exactitud y confiabilidad de los

datos contables; así como también llevar la eficiencia, productividad y custodia en

las operaciones para estimular la adhesión a las exigencias ordenadas por la

gerencia. Existen dependencias que siempre van a estar en constantes cambios,

con la finalidad de afinar su funcionabilidad en cada área de trabajo.

Al no contar la empresa con un sistema de control de los inventarios, un listado

actualizado de mercancías, pedidos y registros oportunos de las mercancías, y

capacitación a los empleados, han dificultado la obtención de información

oportuna, provocando pérdida de recursos, dando lugar a que los clientes se

alejen del entorno comercial de la empresa.

La base de toda empresa comercial es el control de los productos que ingresan y

egresan; he aquí la importancia del manejo del inventario por parte de la misma.

Este manejo permitirá a la empresa mantener el control oportuno y conocer al

final del período, un estado confiable de la situación económica real de la

empresa.

1.2. ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL

OBJETIVO DE LA INVESTIGACIÓN.

El actual trabajo de investigación titulado Control Interno y Gestión de Inventarios

en la parroquia Luz de América, se analizarán los siguientes temas y subtemas:

10

1.2.1. Contabilidad.

“Es la ciencia, el arte y la técnica que permite el análisis, clasificación, registro

control e interpretación de las transacciones que se realizan en una empresa con

el objeto de conocer la situación económica y financiera al término de un ejercicio

económico o periodo contable” (Bravo, 2011, pág. 1).

“La contabilidad es la técnica que registra, analiza e interpreta cronológicamente

los movimientos o transacciones comerciales de una empresa” (Sarmiento, 2000,

pág. 7).

La contabilidad es una herramienta de gestión que permite la toma de decisiones

por parte de la gerencia, y que se utiliza para el control de la actividad, comercial

en general, porque de sus procesos se sirven las otras actividades para poder

desarrollar sus proyectos empresariales y productivos.

1.2.1.1. Importancia.

“Permite conocer con exactitud la real situación económica- financiera de una

empresa, en cambio cuando no llevamos contabilidad, no se conoce con

seguridad, cuanto se tiene, cuanto nos deben o debemos, cual es el volumen de

compras, ventas, gastos; en definitiva solo se tiene una idea aproximada de la

situación económica de la empresa, o sea en forma empírica” (Sarmiento, 2000,

pág. 7).

“Toda entidad privada, desde una pequeña empresa a una multinacional, o

pública, desde un ayuntamiento a la Unión Europea, necesita procesar y elaborar

información para tomar decisiones de naturaleza económica. La Información

contable es vital para la sociedad en la que vivimos. Las empresas necesitan

información sobre sus bienes y deudas. Así como de sus ingresos y gastos”

(Alcarria, 2008, pág. 13).

11

La contabilidad es importante ya que permite conocer con exactitud la situación

financiera de la empresa, ya que como información financiera contribuye a la alta

dirección para la toma de decisiones.

1.2.2. Auditoría.

“Auditar es el proceso de acumular y evaluar evidencia, realizado por una

persona independiente y competente acerca de la información cuantificable de

una entidad económica específica, con el propósito de determinar e informar

sobre el grado de correspondencia existente entre la información cuantificable y

los criterios establecidos” (Grupo Océano, 2005, pág. 9).

“La Auditoria es un examen sistemático de los estados financieros, registros

operaciones con la finalidad de determinar si están de acuerdo con los principios

de contabilidad generalmente aceptados, con las políticas establecidas por la

dirección y con cualquier otro tipo de exigencias legales o voluntariamente

adoptadas” (Madariaga, 2004, pág. 13).

La auditoría es un proceso que controla y evalúa los procedimientos de una

empresa con el fin de comprobar su correcta operatividad, verificar los registros

con la documentación y evaluar el perfecto cumplimiento de los procedimientos.

1.2.2.1. Objetivos de la auditoría.

De acuerdo a la anterior conceptualización, el objetivo principal de una Auditoría

es la emisión de un diagnóstico sobre un sistema de información empresarial, que

permita tomar decisiones sobre el mismo. Estas decisiones pueden ser de

diferentes tipos respecto al área examinada y al usuario del dictamen o

diagnóstico

12

Ilustración 1. Objetivos de la auditoría.

Fuente:(Fernández, Iglesias, Llaneza, & Fernández Muñoz, 2010)

Elaborado por: Karen Sánchez

1.2.3. Control interno.

“El control interno abarca el plan de organización y los métodos coordinados y

medidas adoptadas dentro de la empresa para salvaguardar sus activos, verificar

la adecuación y fiabilidad de la información de la contabilidad, promover la

eficacia operacional y fomentar la adherencia a las políticas establecidas de

dirección” (Grupo Océano, 2005, pág. 278).

Determinar la idoneidad y efectividad del sistema

Proporcionar al auditado la oportunidad de mejorar su sistema

Comprobar que el tipo y planificación de las activiodades preventivas se ajusta a lo dispuesto en la normativa general vigente

Evaluar en el marco de la propia organización

Aumentar el nivel general de concienciación y sensibilización de los recursos humanos de la empresa

Comprobar cómo se ha realizado la evaluación inicial y periódica de los riesgos

13

“Conjunto de procedimientos, políticas, directrices y planes de organización los

cuales tienen por objeto asegurar una eficiencia, seguridad y orden en la gestión

financiera, contable y administrativa de la empresa (…). Esta definición no solo

abarca el entorno financiero y contable sino también los controles cuya meta es la

eficiencia administrativa y operativa dentro de la organización empresarial”

(Aguirre, 2005, pág. 189).

El control Interno es el conjunto de fundamentos, principios, acciones,

instrumentos, sistemas, normas y procedimientos creados por la entidad para

asegurar la eficiencia de la gestión, el logro de los objetivos y la protección del

patrimonio con un grado razonable de seguridad.

1.2.3.1. Componentes del control interno.

“El control interno está integrado en los procesos de la organización y forma parte

de las actividades de planeamiento, ejecución y monitoreo, y representa una

herramienta útil para la gerencia. Los componentes según el COSO son los

siguientes:

Ambiente de control.

Evaluación del riesgo.

Actividades de control.

Información y comunicación.

Monitoreo” (Fonseca Luna, 2011, pág. 49).

14

Ilustración 2. Componentes del Control Interno.

AMBIENTE DE CONTROL

FACTORES DEL AMBIENTE DE CONTROL

“La esencia de cualquier negocio es su

gente-sus atributos individuales,

incluyendo la integridad, los valores

éticos y la competencia y el ambiente en

el que ella opera. La gente es el motor

que dirige la entidad” (Mantilla, 2005,

pág. 19).

Es la actitud de la gerencia frente al

Control Interno, da las pautas para una

entidad, genera conciencia de control de

sus empleados. En este elemento se

fundamentan los demás componentes

del control interno, generando

parámetros de disciplina y estructura,

como la integridad, valores éticos y

competencia en el personal de la

compañía.

Integridad y valores éticos:

Se refiere a los valores éticos y de conducta

que se espera de todos los miembros de la

organización.

Incentivos y tentaciones:

La información financiera puede contener

datos fraudulentos debido al ofrecimiento de

fuertes sobornos, por presentación de

información favorable para otorgamiento de

préstamos, o mostrar rentabilidad menor para

evadir impuestos.

Comunicación con orientación moral:

“La manera más segura de transmitir un

mensaje de comportamiento ético en la

organización es el ejemplo. La gente imita a sus

líderes”(Mantilla, 2005, pág. 28).

Compromisos para la competencia:

Los directivos y empleados deben poseer un

nivel de competencia profesional que

comprenda la importancia de la implantación,

mejora y mantenimiento de controles internos.

Consejo de directores o comité de Auditoría:

Corresponde al accionar que tengan el

Directorio, integrado por personas capaces e

inquisitivas, internas o externas, sus funciones

son proveer autoridad, orientación, vigilancia.

Estructura Organizacional:

Es el marco en que las actividades son

planeadas, ejecutadas, controladas y

monitoreadas para lograr los objetivos.

Políticas y prácticas sobre Recursos

Humanos:

15

Este factor es de gran importancia, el Talento

Humano es el recurso más activo de una

empresa, hacen posible el logro de objetivos

VALORACIÓN DEL RIESGO

FACTORES

“Es la identificación y análisis de riesgos

relevantes para el logro de los

objetivos y la base para determinar la

forma en que tales riesgos deben ser

mejorados. Así mismos, se refiere a los

mecanismos necesarios para identificar

y manejar riesgos específicos asociados

con los cambios, tanto los que influyen

en el entorno de la organización como

en el entorno de la misma” (Mantilla,

2005, pág. 28).

La empresa debe ser reflexiva al

momento de afrontar los riesgos.

Debe señalar objetivos, integrados con

ventas, producción, mercadeo, finanzas

debe instaurar mecanismos para

identificar, examinar y administrar los

riesgos.

Objetivos:

“Puede ser un proceso altamente estructurado

o informal. Los objetivos pueden definirse

explícitamente, o ser implícitos, tal como

manejarse en un nivel pasado de desempeño.

Los objetivos a menudo están representados

por la misión de la entidad y por las

declaraciones de valores. El conocimiento de

las fortalezas y debilidades de la entidad y de

las oportunidades y amenazas, conducen hacia

una estrategia global” (Mantilla, 2005, pág. 40).

Categorías de objetivos:

Objetivos de operaciones: efectividad y

eficiencia de las operaciones de la entidad,

objetivos de desempeño, etc.

Objetivos de información financiera:

preparación de estados financieros públicos

que sean confiables

Objetivos de cumplimiento: adhesión a

las leyes y regulaciones a las cuales la

entidad está sujeta.

Riesgos

El proceso de identificación y análisis de

riesgos es un proceso interactivo ongoing y

componente critico de un sistema de control

interno efectivo. Los administradores se deben

centrar cuidadosamente en los riesgos en

todos los niveles de entidad y realizar las

acciones necesarias para administrarlos.

16

ACTIVIDADES DE CONTROL

TIPOS DE ACTIVIDADES DE CONTROL

“Se debe establecer y ejecutar políticas

y procedimientos para asegurar que se

están aplicando efectivamente las

acciones identificadas por la

administración como necesarias para

manejar los riesgos en la consecución

de los objetivos de la entidad” (Mantilla,

2005, pág. 18).

“Revisión de alto nivel:

Las revisiones se realizan sobre el desempeño

actual frente a presupuestos, pronósticos,

periodos y competidores.

Funciones directas o actividades

administrativas

Los administradores dirigen las funciones

revisando informes de desempeño.

Procesamiento de información:

Se implementa una variedad de controles para

verificar que estén completos. Los datos están

sujetos a chequeo.

Controles físicos.

Inventarios, valores y otros activos se aseguran

físicamente en forma periódica comparados

con las cantidades presentadas.

Indicadores de desempeño.

incluye, variaciones en los precios de compra,

el porcentaje de órdenes de pedidos

urgentes y porcentaje total de retorno

Segregación de responsabilidad.

La responsabilidad se divide, o agregan entre

diferentes empleados para reducir el riesgo de

error” (Mantilla, 2005, pág. 60).

POLÍTICAS Y PROCEDIMIENTOS

“Las actividades de control usualmente

implican dos elementos: el establecimiento

de una política que pueda cumplirse y,

procedimientos para llevar a cabo la

política” (Mantilla, 2005, pág. 62).

INFORMACIÓN Y COMUNICACIÓN INFORMACIÓN

“Los Sistemas de información y

comunicación se interrelacionan.

“Se requiere en todos los niveles de una

organización para operar el negocio y moverlo

17

Ayudan al personal de la entidad a

capturar e intercambiar la información

necesaria para conducir, administrar y

controlar sus operaciones” (Mantilla,

2005, pág. 18).

Obtención y uso de información

adecuada y oportuna para que

participen todos del sistema de

control contar con sistemas de

información eficientes y poseer

adecuados canales de comunicación.

hacia la consecución de los objetivos de la

entidad en todas las categorías, operaciones,

información financiera y cumplimiento.

COMUNICACIÓN

La comunicación es inherente a los

sistemas de información. Los sistemas de

información pueden proporcionar información al

personal apropiado a fin de que ellos puedan

cumplir sus responsabilidades de operación,

información financiera y de cumplimiento”

(Mantilla, 2005, pág. 76).

MONITOREO ACTIVIDADES DE MONITOREO ONGOING

“Debe monitorearse el proceso total y

hacer modificaciones. De esta manera el

sistema puede reaccionar

dinámicamente” (Mantilla, 2005, pág.

18).

“El monitoreo ocurre en el curso normal

de las operaciones, e incluye actividades

de supervisión y dirección o

administración permanente para llevar a

cabo las obligaciones de cada

empleado” (Estupiñan, 2006, pág. 40).

Implementado el SCI debe vigilarse

constantemente para observar los

resultados obtenidos ya que por perfecto

que simule suele deteriorarse.

“Son múltiples las actividades que sirven para

monitorear la efectividad del control interno en

el curso ordinario de las operaciones. Incluyen

actores regulares de administración y

supervisión, comparaciones, conciliaciones y

otras acciones rutinarias”(Mantilla, 2005, pág.

84).

¿QUIÉN EVALÚA?

“Las evaluaciones toman la forma de auto

valoraciones, en las que las personas

responsables por una unidad o función

particular determinan la efectividad de los

controles para sus actividades.

EL PROCESO DE EVALUACIÓN

El evaluador debe entender cada una de las

actividades de la entidad y cada uno de los

componentes del sistema de control interno que

están siendo dirigidos” (Mantilla, 2005, pág. 87).

Fuente: (Samuel mantilla & Rodrigo Estupiñan)

Elaborado por: Karen Sánchez

18

Los mencionados componentes y criterios se aplican en un sistema de control

interno, se deberán cumplir los cinco componentes para poder concluir que el

control interno de la información es eficaz.

1.2.4. Inventarios.

“Es un recurso almacenado al que se recurre para satisfacer una necesidad actual

o futura” (Miguez, 2006, pág. 1).

“Se define un inventario como la acumulación de materiales que posteriormente

serán usados para satisfacer una demanda futura” (Moya, 1999, pág.19).

Los Inventarios son bienes tangibles que se tienen para la venta en el curso

ordinario del negocio o para ser consumidos en la producción de bienes

o servicios para su posterior comercialización.

1.2.4.1. Funciones de los inventarios.

Ilustración 3. Funciones de los inventarios.

FUNCIONES:

Permitir que las operaciones continúen sin que se produzcan patrones por falta

de productos o materias primas.

Obtener ventajas por volumen de compra, ya que si la adquisición de artículos se

produce en grandes cantidades, el costo de cada unidad suele disminuirse.

Proporcionar unas reservas de artículos para satisfacer la demanda de los

clientes y que no se queden sin el deseado.

Separar los procesos de producción y distribución.

Salvaguardarse de la inflación y de los cambios de precio.

Fuente: (Miguez Mónica y Bastos Ana, 2006)

Elaborado por: Karen Sánchez.

19

La base de toda empresa es la compra y venta de bienes o servicios; de aquí la

importancia del manejo del inventario por parte de la misma.

1.2.4.2. Principios de los inventarios.

Podemos definir los principios básicos de los inventarios como las razones para

mantener y utilizar dichos inventarios en una empresa. Estos principios son los

siguientes:

Ilustración 4. Principios de los inventarios.

PRINCIPIOS DESCRIPCIÓN

Desacoplar demanda y producción. Esta es la función principal. Podemos

considerar el inventario como un colchón

entre la oferta y la demanda. La situación

entre la oferta y la demanda es distinta,

prácticamente en todas las empresas; es

decir, las etapas por las que ambas pasan

no coinciden totalmente, salvo en algunos

puntos.

Ser utilizados como medio para la

planificación y el control de la producción.

La empresa debe poseer un inventario de

productos terminados para atender a la

demanda. Cuando el nivel de este llega a

un punto bajo, ya sea en términos de

cantidad, de tiempo o de ambos, se envía

una orden de producción para que se siga

elaborando. Mientras la empresa está

produciendo, utiliza el inventario de

productos en curso; así, cuando este

alcance un determinado punto, se enviará

una orden de fabricación, con lo que se

reduce el inventario de materias primas que

han de ser pedidas a los proveedores.

Permitir cierta flexibilidad en la

programación de la producción y la

Existen empresas que realizan su

producción en lotes cada cierto tiempo, en

20

independencia de las operaciones. vez de hacerlo siguiendo fielmente la

demanda.

Consentir el tránsito de los ítems entre las

distintas etapas del proceso.

A veces existe la necesidad de mover las

piezas de un lugar a otro para continuar el

proceso productivo, pero mientras se

realiza ese movimiento las maquinas no

deben pararse, por lo que es imprescindible

que haya un stock de productos en cada

máquina, para poder seguir produciendo.

Proporcionar un buen nivel de servicio al

cliente.

Esto supone que el cliente pueda llevarse

el producto cuando lo necesite.

Intentar mantener la producción a un ritmo

regular.

Las operaciones de fabricación deben

realizarse lo más eficientemente posible

para así mantener la producción.

Fuente: (MIGUEZ Mónica y BASTOS Ana, 2010)

Elaborado por: Karen Sánchez

Los principios son la base fundamental para cada actividad en este caso estas

afirmaciones constituyen un determinado campo del saber, el determinar la

esencia de un principio apoyará el análisis y valoración del sistema.

1.2.4.3. Costos de inventarios.

“Los inventarios traen consigo una serie de costos. Pueden formar parte de estos

costos los siguientes:

Dinero.

Espacio.

Mano de obra para recibir, controlar la calidad, guardar, retirar, seleccionar,

empacar, enviar y responsabilizarse.

21

Deterioro, daño y obsolencia.

Hurto” (Muller, 2004, pág. 2).

Conociendo que los costos representan los recursos económicos que han sido,

deben o deberían sacrificarse en el desarrollo de las actividades para alcanzar los

objetivos y poder medirlos.

1.2.4.4. Tipos de inventarios

Existen varios tipos de inventarios, con diferencias notables entre las distintas

industrias, y los más comunes son los siguientes:

Ilustración 5. Tipos de inventarios.

TIPOS DE INVENTARIOS DESCRIPCIÓN

Inventarios de materias primas. La industria necesita artículos y materiales

para poder producir. Estos elementos

(materias primas) son adquiridos en

grandes cantidades para su posterior

manipulación y necesitan estar

almacenados con el fin de poder disponer

de ellos con comodidad.

Inventarios de mercancías. Estos incluyen los bienes adquiridos por

las empresas, que van a ser vendidos sin

someterse a procesos de transformación.

Inventarios de productos en proceso.

Están formados por los bienes en proceso

de manufactura, es decir, por aquellos

artículos que están siendo utilizados

durante el proceso de producción. Se trata

de productos parcialmente terminados.

Inventarios de productos terminados.

Se trata de inventarios que agrupan todos

aquellos productos transformados y

manipulados por la empresa mediante los

procesos de producción. Estos productos

22

se almacenan a la espera de ser vendidos.

Inventarios de materiales y suministros.

Están constituidos por los elementos

necesarios para la elaboración de los

productos. Entre dichos elementos

destacan: las materias primas secundarias

que se diferencian por industrias; los

productos de consumo necesario para el

proceso de producción (combustibles,

pinturas, etc.); y, por último el material para

el mantenimiento, necesario para la

reparación y conservación de la

maquinaria.

Fuente: (MIGUEZ Mónica y BASTOS Ana, 2010)

Elaborado por: Karen Sánchez

En las empresas, sobre todo para los fabricantes y comerciales, resultan de vital

importancia los inventarios. Estos forman parte del activo de la empresa (activo

circulante) y están constituidos por productos, materiales y mercaderías

necesarios en el proceso de producción y comercialización respectivamente.

1.2.4.5. Costo de los inventarios.

“El costo de los inventarios comprenderá todos los costos derivados de su

adquisición y transformación, así como otros costos en los que se haya incurrido

para darles su condición y ubicación actuales” (NIC, 2012).

Son todas las destinaciones económicas hacia la adquisición de materiales, sean

estos para producción o comercialización de bienes o para la prestación de

servicios.

23

Ilustración 6. Tipos de costos.

TIPO DESCRIPCIÓN

Costos de adquisición El costo de adquisición de los inventarios

comprenderá el precio de compra, los aranceles de

importación y otros impuestos (que no sean

recuperables posteriormente de las autoridades

fiscales), los transportes, el almacenamiento y otros

costos directamente atribuibles a la adquisición de las

mercaderías, los materiales o los servicios

Costos de transformación Los costos de transformación de los inventarios

comprenderán aquellos costos directamente

relacionados con las unidades producidas, tales como

la mano de obra directa. También comprenderán una

parte, calculada de forma sistemática, de los costos

indirectos, variables o fijos, en los que se haya

incurrido para transformar las materias primas en

productos terminados.

Costo de los inventarios para

un prestador de servicios

En el caso de que un prestador de servicios tenga

inventarios, los medirá por los costos que suponga su

producción. Estos costos se componen

fundamentalmente de mano de obra y otros costos

del personal directamente involucrado en la

prestación del servicio, incluyendo personal de

supervisión y otros costos indirectos atribuibles

Otros costos

Se incluirán otros costos, en el costo de los

inventarios, siempre que se hubiera incurrido en ellos

para dar a los mismos su condición y ubicación

actuales. Por ejemplo, podrá ser apropiado incluir,

como costo de los inventarios, algunos costos

indirectos no derivados de la producción, o los costos

del diseño de productos para clientes específicos

Fuente: (Normas Internacionales de contabilidad (NIC) 2, 2012)

Elaborado por: Karen Sánchez

24

El costo de adquisición y de transformación se relaciona con la conservación de

los artículos en los inventarios de cierto período de tiempo, su almacenaje y

movilidad.

1.2.4.6. Valorización de inventarios.

Es la manera de dar un valor a determinado artículo (inventario), sin ser un control

físico. Solo hace referencia a los valores. Hay varios sistemas de valoración entre

los cuales se tiene:

Ilustración 7. Sistemas de valoración de inventarios.

SISTEMAS DESCRIPCIÓN

Promedio ponderado Ponderar es dar a cada artículo o cantidad su valor,

dependiendo de la totalidad o sumatoria en los

registros. La fórmula general es valor total de los

productos con igual característica dividido en el número

de unidades. Al hacer una venta o una compra se saca

el promedio ponderado.

UEPS o LIFO – últimas en

entrar – Primeras en salir

Se parte del supuesto (en teoría) de la salida de las

últimas unidades que han ingresado al inventario en las

primeras remisiones. Al término del ejercicio, el

inventario o su valoración será más bajo que los precios

del mercado; hay subvaloración.

PEPS o FIFO – Primeros en

entrar – Primeros en salir

En este método de valoración, también se parte de un

supuesto: La Salida de las primeras unidades que

hicieron su ingreso; en las primeras remisiones. Al

término del ejercicio, el inventario o su valoración serán

más altos que los precios del mercado. Hay

sobrevaloración.

Fuente: (GRANADOS Ismael, 2004)

Elaborado por: Karen Sánchez

25

El reconocimiento de los costos de los artículos vendidos o comprados, implica

que cuando se valúa el costo de la mercadería se aplicarán cualquiera de estos

métodos, siendo el más recomendado el promedio ponderado.

1.2.4.7. Sistema de control de inventarios.

Guerrero (2009) afirma que:

Un sistema de inventario es una estructura que sirve para controlar el nivel de

existencia y para determinar cuándo hay que pedir de cada elemento y cuándo

hay que hacerlo. Hay dos tipos de sistemas de inventario: el sistema de

inventario continuo, o cantidad fija de pedido, y el sistema de inventario

periódica, o de período constante entre pedidos, en el que cada cierto tiempo

constante se pide una cantidad variable de material o producto(pág. 100).

Un sistema de inventarios es un conjunto de normas, y procedimientos empleados

de manera metódica para planificar y controlar los productos que se emplean en

una organización. Este sistema puede ser manual o automatizado.

Desde el punto de vista contable, existen dos sistemas o metodologías para

registrar las operaciones referentes a inventarios, estas son:

Ilustración 8. Sistemas de control de inventarios.

SISTEMA DE CUENTA MÚLTIPLE O

INVENTARIO PERIÓDICO

SISTEMA DE CUENTA ÚNICA, O

INVENTARIO PERMANENTE

“Es un sistema contable de inventario

en el que la entidad no lleva un registro

continuo de las mercaderías en

existencia. En su lugar al final del

ejercicio la entidad realiza un conteo

físico de las existencias y usa esa

información para prepararlos estados

financieros (Horngren, Harrison

&Barber, 2003, pág. 169).

Este sistema como su nombre lo indica,

“Un sistema de registro muy valioso para la

contabilidad de una empresa, e s el sistema

de inventario permanente o inventario perpetuo,

que permite establecer las existencias de

mercaderías al día; o sea constantemente

actualizadas (Bolaños, 1977).

En este sistema se emplean Kárdex para el

control de cada uno de los artículos que

dispone la empresa, permite establecer las

existencias de mercaderías al día; o sea

26

consiste en controlar el movimiento

de la cuenta mercancías en varias o

múltiples cuentas y al final del periodo

deberá realizarse la regulación de la

cuenta mercaderías.

constantemente actualizada.

VENTAJAS VENTAJAS

Permite obtener una información

detallada para cada una de las

cuentas.

Su registro contable es de fácil

aplicación.

El costo material y humano es

reducido.

“Se puede conocer, en cualquier momento el

importe del inventario final, sin necesidad de

practicar inventarios físicos.

No es necesario cerrar el negocio para poder

determinar el inventario final de mercaderías,

puesto a que existe una cuenta que controla

las existencias.

Se pueden descubrir extravíos, robos o

errores en el manejo de las mercaderías,

puesto que se sabe con exactitud el importe

de las mercaderías que debería haber.

Se puede conocer, en cualquier momento, el

importe del costo delo vendido.

Se puede conocer en cualquier momento el

importe de la utilidad o pérdida bruta (Flores,

2003).

DESVENTAJAS

Debido a que en este sistema no se

emplean las llamadas tarjetas

Kárdex, su control se dificulta y

puede contribuir a desviaciones en

las entradas y salidas de

mercaderías.

Requiere que existan un mayor

control extra contable.

No se dispone del inventario en

unidades y cantidades a una fecha

determinada.

CUENTAS QUE INTERVIENEN CUENTAS QUE INTERVIENEN

Mercaderías.

Compras.

Devolución de Compras.

Descuento en compras.

Transporte en compras.

Ventas.

Inventario de mercaderías.

Ventas.

Costo de ventas.

Utilidad bruta en ventas.

Pérdida en ventas.

Fuente: (Horngren, Harrison &Barber;Bolaños&Flores)

Elaborado por: Karen Sánchez

27

1.2.4.8. Métodos de gestión de inventarios.

1.2.4.8.1. Miguez y Bastos afirma que el Análisis ABC

Nos permite distinguir tres categorías de productos y cada una de ellas debe definirse en

función de la parte de la cifra de negocios que representa.

Categoría A.- se compone de un número reducido de productos que proporcionan la mayoría

del volumen de ventas y que representen el mayor valor añadido.

Categoría B.- está formada por un número mayor de productos que la categoría A que no

representa más que un porcentaje reducido de las ventas.

Categoría C.- numerosos productos de los que apenas se venden algunas unidades

constituyen esta categoría (pág. 14).

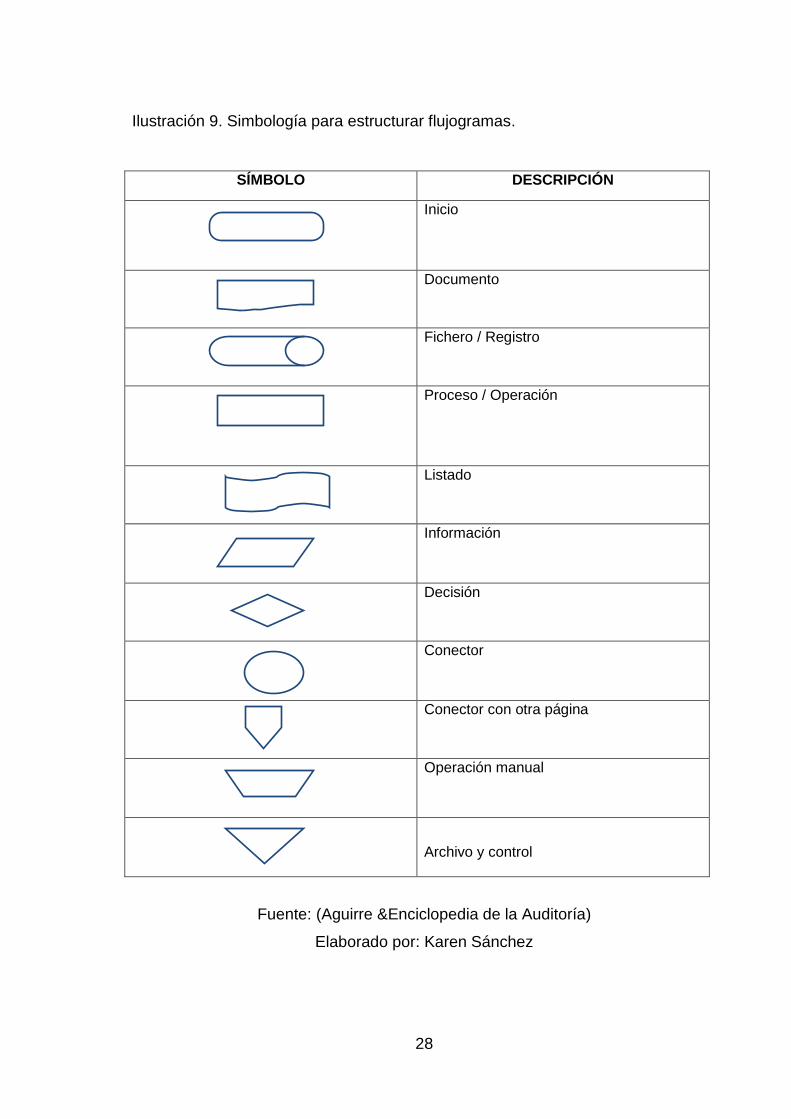

1.2.4.9. Flujograma.

“Flujogramas son la descripción gráfica concreta de un sistema contable que sira

de base para evaluar el control interno y para la planeación y diseño de una

auditoría.

VENTAJAS

El flujo de transacciones de una empresa son representadas rápida y

fácilmente.

Se requiere menos tiempo para entenderlos.

Los cambios en los sistemas son fáciles de actualizar” (Perdomo, 2004,

pág. 225).

Según el autor Aguirre Juan y la Enciclopedia de la Auditoría, la simbología más

comúnmente utilizada es la siguiente:

28

Ilustración 9. Simbología para estructurar flujogramas.

SÍMBOLO DESCRIPCIÓN

Inicio

Documento

Fichero / Registro

Proceso / Operación

Listado

Información

Decisión

Conector

Conector con otra página

Operación manual

Archivo y control

Fuente: (Aguirre &Enciclopedia de la Auditoría)

Elaborado por: Karen Sánchez

29

“Cuando se considere necesario, se podrá complementar el flujograma con

breves notas suplementarias que pueden adjuntarse bien a pie de página o bien

como información anexa” (Aguirre, 2005, pág. 215).

1.2.4.10. Indicadores.

Franklin (2005) menciona

Un indicador es un punto en una estadística simple o compuesta que refleja algún rasgo

importante de un sistema dentro de un contexto de interpretación. Establece una relación

cuantitativa entre dos cantidades que corresponden a un mismo proceso o a procesos

diferentes. Por si solos no son relevantes, adquieren importancia cuando se les compara con

otros de la misma naturaleza.

Características de un indicador

Factible de medir.

Fácil de interpretar.

Ser relevantes o útiles para la toma de decisiones.

Conducir fácilmente información de una parte a otra.

Verificable.

Aceptado por la organización.

Utilizable con otros indicadores.

Precisión conceptual en los indicadores cualitativos

Justificable en relación a su costo – beneficio.

Tipos de Indicadores Financieros

Los Indicadores en función de su campo de aplicación y utilidad se clasifican en:

Indicadores de Rentabilidad.

Indicadores de Liquidez.

Indicadores de Financiamiento.

Indicadores de Rotación (pág. 94).

30

Ilustración 10. Indicadores de rotación.

INDICADOR FÓRMULA

Rotación de Inventarios Inventario X 360

Costo de Ventas

Rotación de cuentas por cobrar Clientes X 360

Ventas

Rotación de cuentas por pagar Proveedores X 360

Costo de Ventas

Rotación de Patrimonio Ventas Netas

Patrimonio

Rotación de Activos Ventas Netas

Clientes

Rotación de Capital Ventas Netas

Activo Corriente - Pasivo

Corriente

Fuente:(Briseño Ramírez, Hugo, 2006)

Elaborado por: Karen Sánchez

1.3. VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS

DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE

INVESTIGACIÓN.

De acuerdo a lo que se expone enla Enciclopedia de la Auditoria del GRUPO

OCÉANO, indica que el control interno es una herramienta muy buena dentro de

una organización debido a todos los métodos que se emplea a favor de una

empresa, desde proteger los activos verificar la confiabilidad de información

promover eficiencia operacional e impulsar el cumplimiento de políticas.

Aguirre Juan concuerda con esto ya que el expone que el control interno es muy

útil ya que sus objetivos van encaminados a la ayuda y mejora de los procesos en

una empresa desde prevenir fraudes descubrir robos adquirir información

31

confiable y oportuna, resguardar los activos, promover eficiencia al personal entre

otros.

Las autoras Miguez Mónica y Bastos Ana revelan que los inventarios constituyen

un recurso importante al que se recurre para satisfacer una necesidad, por lo que

un adecuado control permitirá obtener varias ventajas ya sea por volumen de

compras, proporcionar reservas de artículos para satisfacer futuras demandas,

salvaguardarse de la inflación y de los cambios de precios y no paralizar la

producción por falta de productos o materias primas.

El autor Muller Max por su parte ha mencionado que un adecuado manejo de los

costos de inventarios será de gran ayuda, ya que permitirá a las empresas

conocer las cantidades existentes de productos disponibles para venderse así

como las condiciones de almacenamiento adecuadas.

1.4. CONCLUSIONES PARCIALES DEL CAPÍTULO

En el marco teórico se ha destaca la importancia del Control Interno el cual

es un medio eficaz para lograr eficiencia y eficacia en el desarrollo de las

actividades de una empresa, a más de eso ayuda a alcanzar las metas que

se ha trazado, permite prevenir posibles robos y fraudes, certifica el

cumplimiento de leyes y regulaciones impuestas por el nivel administrativo,

y asevera tener una reputación positiva en el mercado

En cuanto a la variable de gestión de inventarios se hace referencia a

tener una debida planificación y control del stock ya que los directivos de la

empresa necesitan mantenerse al día con la información que proporcionen

los responsables de los inventarios acerca de las cantidades existentes,

compras, ventas, devoluciones, y las condiciones de cada uno de ellos,

como están siendo manejadas para así tomar decisiones acertadas con

proveedores y clientes.

32

Con la valoración crítica de las distintas posiciones teóricas del objeto de

investigación se pudo determinar que la temática aplicada es de

gran importancia y apoyo para la realización de la presente investigación,

debido a que con ellos se sustenta científicamente la propuesta y

contribuye al reconocimiento de la problemática que presenta la empresa

en forma clara y precisa, como para su posible solución.

33

CAPÍTULO II

2. MARCO METODOLÓGICO.

2.1. CARACTERIZACIÓN DE LA EMPRESA EN EL CONTEXTO

INSTITUCIONAL.

La empresa funciona, en parroquia Luz de América en el km 23 vía Quevedo,

Barrio Bellavista de la provincia Santo Domingo de los Tsáchilas, inicio sus

actividades desde el 29 de octubre del 2009, se dedica a la venta de materiales

de construcción, artículos de ferretería entre otros. La empresa está obligada a

llevar contabilidad por lo cual cuenta con un contador externo. Actualmente

tienen 4 trabajadores pero debido al crecimiento de las ventas está notando la

necesidad de contratar más personal.

En la parroquia Luz de América existen otras ferreterías, entre ellas, la ferretería

Daniel qué se encuentra ubicada por el sector del parque central, y la Ferretería 2

hermanos ubicada por el sector de los comedores, de las cuales la ferretería 2

Hermanos es la competencia más fuerte para la Ferretería “FERRHER”.

La empresa Ferretería “FERRHER”, en la actualidad lleva todas sus actividades

de acuerdo a la experiencia en la que ha trabajado los años anteriores, sin

embargo continúa presentándose problemas a nivel administrativo y con los

inventarios debido a que no coinciden las existencias físicas con los registros en

libros, esta es la razón de esta investigación.

La empresa Ferretería “FERRHER” se ha dedicado a la compra y venta de

productos de ferretería, la misma que nunca ha tenido un sistema para controlar

sus inventarios, provocando que las existencias físicas no coincidan con lo que

debería haber según documentos, el mismo que ocasiona el desconocimiento del

valor real de los inventarios.

Le sustenta la siguiente base legal:

34

Ley Orgánica de Régimen Tributario.

Código de Trabajo.

Código de Comercio.

Código Civil.

Normas Internacionales de Información Financiera.

Ley de seguridad social.

Principios de contabilidad generalmente aceptados.

2.2. PROCEDIMIENTO METODOLÓGICO.

2.2.1. Modalidad de la investigación.

Para poder llevar a cabo el presente trabajo de investigación se utilizó la

metodología cuanti-cualitativa con tendencia a cuantitativa:

Cuantitativa, porque se realizarán encuestas, cuadros estadísticos, procesos

contables y; Cualitativa, porque se va a identificar hechos, procesos, situaciones

problemáticas además se buscará opiniones de diferentes personas para obtener

información y descubrir cuál es la problemática de la Empresa.

35

2.2.2. Tipos de Investigación.

2.2.2.1. Investigación Aplicada.

Se utilizó este tipo de investigación debido a que en capítulo III se aplicará la

solución en forma práctica el mismo que es un Sistema de Control Interno para

mejorar la Gestión de Inventarios en la ferretería “FERRHER”.

2.2.2.2. Investigación Bibliográfica.

Se lo utilizó para el estudio y recolección de diversas fuentes para ampliar los

conceptos en el Marco Teórico, debido a que fueron la base para el desarrollo de

la propuesta.

2.2.2.3. Investigación de Campo.

Este tipo de investigación se utilizó en el capítulo II, en el cual se utilizaron

herramientas científicas de investigación como son las entrevistas y las

encuestas las mismas que sirvieron para saber sobre el problema y sus causas.

2.2.2.4. Investigación descriptiva.

Se lo utilizó en el Planteamiento del Problema, se explicó por qué y cómo ocurren

los hechos, al hacer una descripción de las características del mismo en el

pasado, presente, y se dan las posibles alternativas de solución para el futuro en

el campo de acción.

36

2.2.3. Población y muestra.

2.2.3.1. Población.

La presente investigación se llevó a cabo en las instalaciones de la Ferretería

“FERRHER”, ubicada en parroquia Luz de América en el km 23 vía Quevedo,

Barrio Bellavista de la provincia Santo Domingo de los Tsáchilas, en el año 2013,

con una población de 45 elementos divididos de la siguiente manera:

Ilustración 11. Población

DENOMINACIÓN CANTIDAD

Gerente

1

Trabajadores

4

Proveedores

40

Total

45

Fuente: Ferretería “FERRHER”

Elaborado por: Karen Sánchez

2.2.3.2. Muestra.

En este caso no se aplicará la muestra, debido a que la población es pequeña lo

que impide realizarla, en este caso se aplicaría las encuestas a su totalidad de

población.

37

2.2.4. Métodos, Técnicas e instrumentos de investigación.

2.2.4.1. Métodos de investigación.

2.2.4.1.1. Inductivo – deductivo.

Se utilizó este método debido a que se detectó el problema de gestión de

inventarios en la Ferretería “FERRHER”, se llegó a generalizar lo que se presentó

en la organización para luego ir determinando en forma más explícita las causas

por las que fueron provocadas, y las consecuencias que han dado en el deficiente

control de los inventarios.

2.2.4.1.2. Analítico –Sintético.

Al realizar un análisis de cada una de las etapas de la gestión de inventarios que

va cumpliendo la empresa, se llegó a concluir sobre el Sistema de Control Interno

diseñado y al mismo tiempo recomendar a los Dueños de la ferretería, para que

identifiquen alternativas de solución.

2.2.4.2. Técnicas de investigación.

2.2.4.2.1. Entrevista.

Se aplicó la entrevista al señor Gerente de la ferretería “FERRHER”, para conocer

acerca de los problemas que aquejan a la empresa, la cual nos fue de gran

utilidad al momento de determinar el problema en cuestión.

2.2.4.2.2. Encuesta.

Se realizaron dos encuestas, una para los trabajadores y otra para los

proveedores, para determinar si es conveniente o no el Diseño de un Sistema de

Control Interno.

38

2.2.4.3. Instrumentos de investigación.

2.2.4.3.1. Guía de entrevista.

En el conjunto de preguntas relacionadas con el problema propuesto, dirigidas al

señor Gerente de la ferretería “FERRHER” con la finalidad de poder conocer la

problemática y poder viabilizar una solución a la gestión de inventarios.

2.2.4.3.2. Cuestionario de encuesta.

Es un conjunto de preguntas relacionadas con el problema propuesto, dirigidas a

los trabajadores y proveedores, que están vinculados directamente con las

operaciones de la Empresa, para poder determinar con mayor claridad sus

falencias y necesidades.

2.2.5. Interpretación de resultados.

2.2.5.1. Entrevista enfocada al gerente general.

Pregunta 1. ¿Existe un sistema de control interno en la organización?

No, no existe la empresa no cuenta con un sistema de control interno, pero sería

esencial la implementación inmediata de un sistema de control interno.

Pregunta 2. ¿Cuenta con manuales, políticas de procedimientos para cada área

de la empresa?

Tengo unos modelos que he pensado en aplicarlos pero hasta ahora no lo he

hecho.

Pregunta 3.¿Planifica las actividades financieras de la ferretería con antelación?

Unas veces si otras no más depende de lo que va sucediendo.

39

Pregunta 4.¿Qué tipo de control realiza para el manejo de inventarios?

Se registra en el kárdex de ingreso y salida de mercadería.

Pregunta 5.¿A su criterio como es la información de inventarios?

Se procura que los inventarios tengan relación con los Kárdex de control, el

parcial de ingresos, registros, constatación física del producto.

Pregunta 6. ¿Saben las funciones que debe desempeñar dentro de la empresa?

Si pero de acuerdo a las experiencias vividas dentro de la empresa, no hay

documento escrito.

Pregunta 7.¿Existe una calendarización adecuada para el pago de compromisos

con proveedores?

No precisamente adecuada pero si trato de cumplir con todos los pagos.

Pregunta 8.¿La capacidad de las bodegas es suficiente para almacenar los

materiales de la ferretería?

Es reducido pero en este año estamos pensando en adecuar una bodega grande

para guardar nuestros materiales.

Pregunta 9. ¿Al momento de hacer adquisiciones son verificados por el gerente?

Si es autorizado por el gerente el cual también delega en cuanto a cantidad y

precios.

Pregunta 10. ¿Existe un organigrama general o particular?

Si tengo pero en realidad nunca lo he puesto en un lugar visible.

40

Pregunta 11. ¿Se ha capacitado al personal los últimos 3 años?

No en realidad.

Pregunta 12. ¿Con relación a los inventarios existe algún documento que sirva

para el informe de stock?

No, actualmente no se cuenta con un documento sustentatorio de cuanta

mercadería existe en la empresa.

Pregunta 13. ¿Al momento de realizar los pedidos de compras, se verifican las

existencias en bodega?

Se realiza la compra de mercadería basándonos en la observación a los

productos existentes si son pocos se hace el pedido caso contario no se lo

efectúa.

2.2.5.2. Encuesta a los trabajadores.

Ilustración 12. Encuesta a los trabajadores

PREGUNTAS SI NO

1. Tiene conocimiento sobre el manejo de

inventarios? 25% 75%

2. Se cumple con los procedimientos de

ingreso y despacho de mercaderías? 50% 50%

3. Conoce usted el significado de inventario y

la importancia que tiene dentro de la

empresa? 25% 75%

4. Existe un responsable del ingreso y

despacho de mercadería 25% 75%

41

5. Existe un lugar específico para el

almacenamiento de la mercadería? 0% 100%

6. Observa falta de organización al momento

del ingreso de la mercadería a bodega? 75% 25%

8. Al momento de realizar la constatación

física en la empresa ha encontrado

diferencias con lo que se encuentra en

documentos? 75% 25%

9. La capacidad de la bodega es suficiente

para almacenar los materiales de la

ferretería? 25% 75%

10. La empresa cuenta con un organigrama? 0% 100%

PREGUNTA ANUAL MÁS DE UN AÑO

7. Cada que tiempo se realiza una constatación

Física en la empresa?

25% 75%

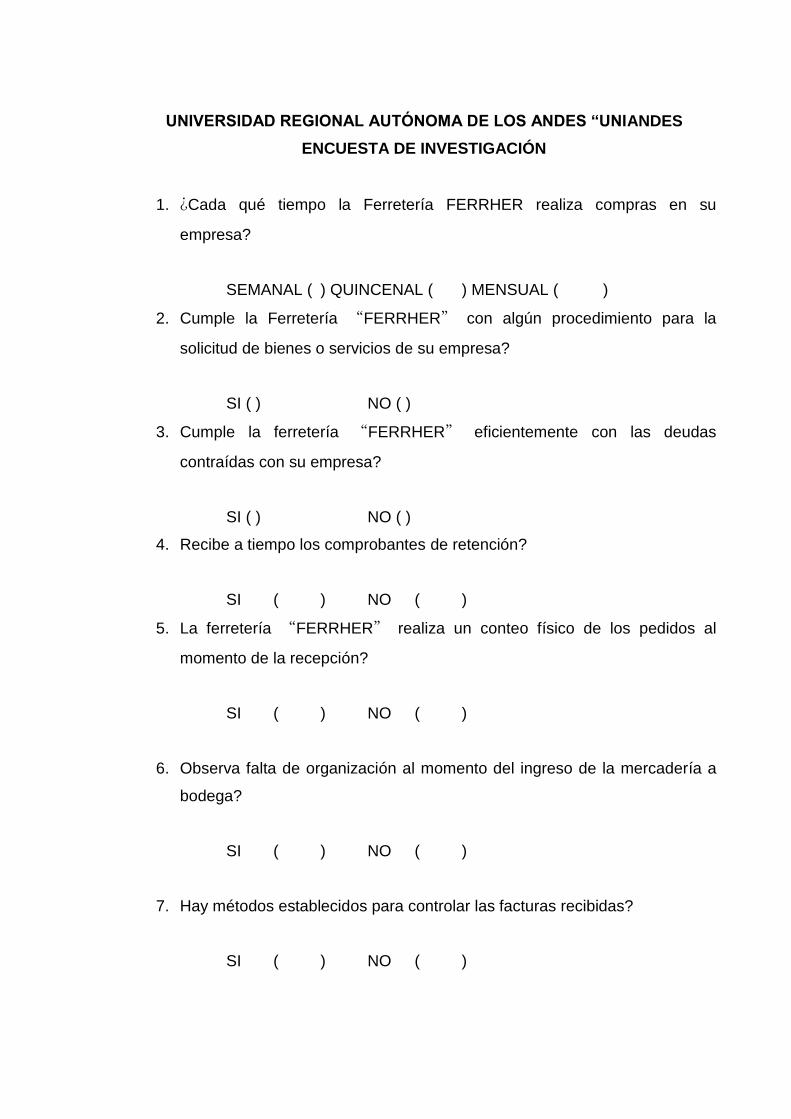

2.2.5.3. Encuesta a proveedores.

Ilustración 13. Encuesta a los proveedores

PREGUNTA SEMANAL QUINCENAL MENSUAL

1. ¿Cada qué tiempo la Ferretería

FERRHER realiza compras en su

empresa?

25% 11% 58%

42

PREGUNTAS SI NO

2. Cumple la Ferretería “FERRHER” con algún

procedimiento para la solicitud de bienes o servicios de su

empresa? 62% 38%