Embed Size (px)

Citation preview

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA La Universidad Católica de Loja

ÁREA TÉCNICA

TÍTULO DE INGENIERO CIVIL

Implementación de herramientas de modelización estocástica de las

series hidrológicas en el HydroVLab.

TRABAJO DE TITULACIÓN

AUTORA: Alverca Rivas, Aidé Margoth

DIRECTOR: Oñate Valdivieso, Fernando Rodrigo, PhD

LOJA – ECUADOR

2016

Esta versión digital, ha sido acreditada bajo la licencia Creative Commons 4.0, CC BY-NY-SA: Reconocimiento-No comercial-Compartir igual; la cual permite copiar, distribuir y comunicar públicamente la obra, mientras se reconozca la autoría original, no se utilice con fines comerciales y se permiten obras derivadas, siempre que mantenga la misma licencia al ser divulgada. http://creativecommons.org/licenses/by-nc-sa/4.0/deed.es

Septiembre, 2016

ii

APROBACIÓN DEL DIRECTOR DEL TRABAJO DE TITULACIÓN

Doctor.

Fernando Oñate Valdivieso

DOCENTE DE LA TITULACIÓN

De mi consideración:

El presente trabajo de titulación: Implementación de herramientas de modelización

estocástica de series hidrológicas en el HydroVLab realizado por Aidé Margoth Alverca

Rivas, ha sido orientado y revisado durante su ejecución, por cuanto se aprueba la

presentación del mismo.

Loja, abril del 2016

f)-----------------------------------------------

iii

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS

“Yo Alverca Rivas Aidé Margoth declaro ser autora del presente trabajo de titulación:

Implementación de herramientas de modelización estocástica de series hidrológicas en

el HydroVLab, de la Titulación de Ingeniería Civil, siendo PhD. Fernando Rodrigo Oñate

Valdivieso director del presente trabajo; y eximo expresamente a la Universidad Técnica

Particular de Loja y a sus representantes legales de posibles reclamos o acciones

legales. Además certifico que las ideas, conceptos, procedimiento y resultados vertidos

en el presente trabajo investigativo, son de mi exclusiva responsabilidad.

Adicionalmente declaro conocer y aceptar la disposición del Art. 88 del Estatuto

Orgánico de la Universidad Técnica Particular de Loja que en su parte pertinente

textualmente dice: “Forman parte del patrimonio de la Universidad la propiedad

intelectual de investigaciones, trabajos científicos o técnicos y tesis de grado o trabajos

de titulación que se realicen con el apoyo financiero, académico o institucional

(operativo) de la Universidad”.

f)-----------------------------------------------

Autor: Alverca Rivas Aidé Margoth

Cédula: 1900433531

iv

DEDICATORIA

Dedico este trabajo a:

Dios y a mis padres…

v

AGRADECIMIENTO

Le agradezco en primer lugar a Dios, el haberme permitido llegar a éste punto de mi

vida. Sin él, dudo que aún estuviera presente en este mundo.

A mis padres y hermano, que siempre han estado apoyándome en los estudios, con sus

palabras de aliento y reproche, las mismas que me han dado ánimos de seguir adelante.

Al Ph. D. Fernando Oñate director de éste trabajo investigativo, por su gran paciencia

que tiende al infinito positivo.

Y a todos mis compañeros, amigos y familiares, que de una u otra manera facilitaron la

culminación de éste trabajo.

A todos ellos, Gracias…

Aidé

vi

ÍNDICE DE CONTENIDOS

CARÁTULA………………………………………………………………………………………i

APROBACIÓN DEL DIRECTOR DEL TRABAJO DE TITULACIÓN .............................. ii

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS .........................................iii

DEDICATORIA ............................................................................................................ iv

AGRADECIMIENTO ..................................................................................................... v

ÍNDICE DE CONTENIDOS .......................................................................................... vi

ÍNDICE DE FIGURAS ................................................................................................. viii

ÍNDICE DE TABLAS ..................................................................................................... x

RESUMEN .................................................................................................................... 1

ABSTRACT................................................................................................................... 2

INTRODUCCIÓN .......................................................................................................... 3

CAPÍTULO I: ESTADO DEL ARTE .............................................................................. 5

CAPÍTULO II: MATERIALES Y MÉTODOS ................................................................. 7

2.1. Metodología Box-Jenkins. .................................................................................. 8

2.2. Series de tiempo. ............................................................................................... 8

2.3. Estacionariedad. ................................................................................................. 8

2.3.1. Función de autocorrelación. ......................................................................... 8

2.3.2. Error estándar. ........................................................................................... 11

2.3.3. t estadístico. ............................................................................................... 11

2.3.4. T. crítico ..................................................................................................... 11

2.3.5. Estadístico “d” de Durbin – Watson. ........................................................... 11

2.3.6. Prueba de raíz unitaria. .............................................................................. 12

2.3.7. Transformación de las series no estacionarias........................................... 13

2.4. Estacionalidad. ................................................................................................. 14

2.4.1. Transformación de una serie de tiempo estacional a estacionaria. ............ 14

2.5. Modelos Box-Jenkins. ...................................................................................... 16

2.5.1. Autorregresivo – AR (p). ............................................................................ 16

2.5.2. Media móvil – MA (q). ................................................................................ 17

vii

2.5.3. Autorregresivo de media móvil – ARMA (p, q)............................................ 18

2.5.4. Autorregresivo integrado de media móvil – ARIMA (p, d, q). ...................... 18

2.5.5. Estacional autorregresivo integrado de media móvil – SARIMA (p, d, q) (P, D,

Q). ....................................................................................................................... 19

2.5.6. Proceso de construcción de los modelos no estacionales. ......................... 20

2.5.7. Proceso de construcción del modelo estacional SARIMA. ......................... 22

2.6. Metodología de programación. ......................................................................... 22

2.6.1. Descripción de las herramientas virtuales. ................................................. 23

2.6.2. Descripción del software utilizado para el desarrollo de las herramientas. . 23

2.6.3. Manuales de uso de cada una de las herramientas. .................................. 25

2.6.4. Diagramas de flujo. .................................................................................... 25

CAPÍTULO III: ANÁLISIS DE RESULTADOS ............................................................ 33

3.1. Utilización y análisis de las herramientas desarrolladas. .................................. 34

3.1.1. Autorregresivo – AR (p). ............................................................................ 34

3.1.2. Media móvil – MA (q). ................................................................................ 40

3.1.3. Autorregresivo de media móvil – ARMA (p, q)............................................ 44

3.1.4. Autorregresivo integrado de media móvil – ARIMA (p, d, q). ...................... 47

3.1.5. Estacional autorregresivo integrado de media móvil – SARIMA (p, d, q)

(P, D, Q). ............................................................................................................. 54

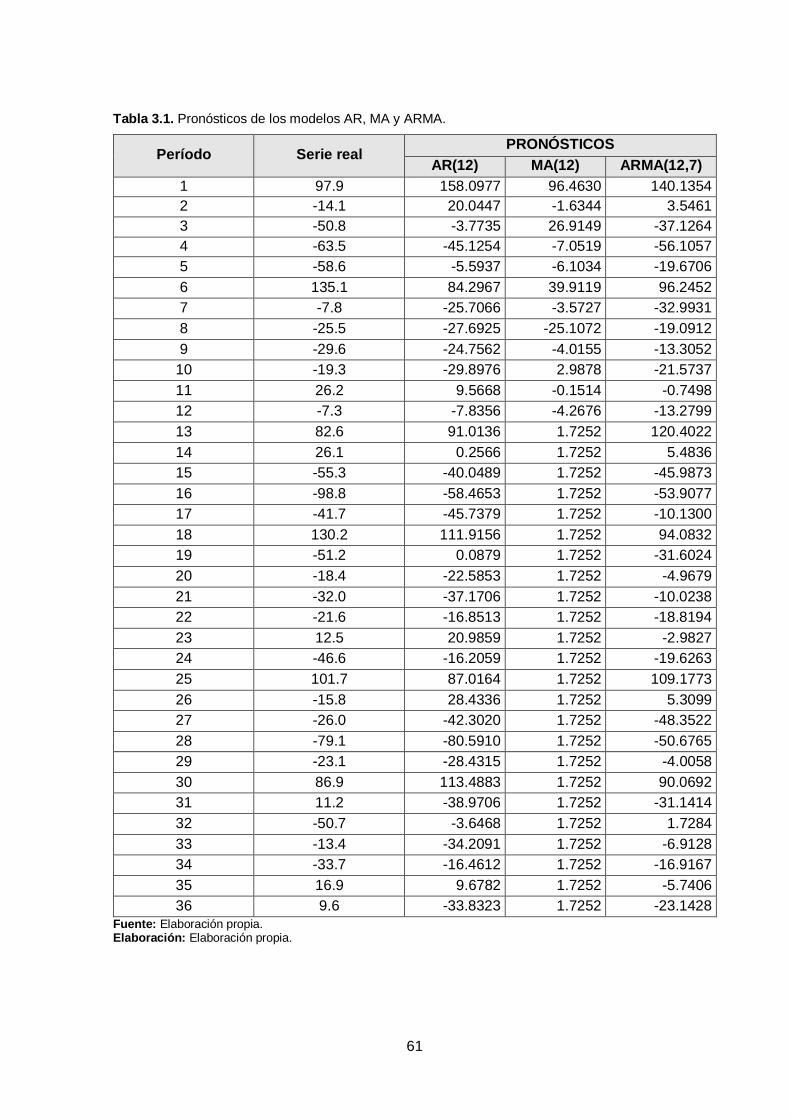

3.2. Comparación de resultados entre cada método desarrollado. .......................... 60

3.2.1. Pronósticos en los modelos: AR, MA y ARMA. .......................................... 60

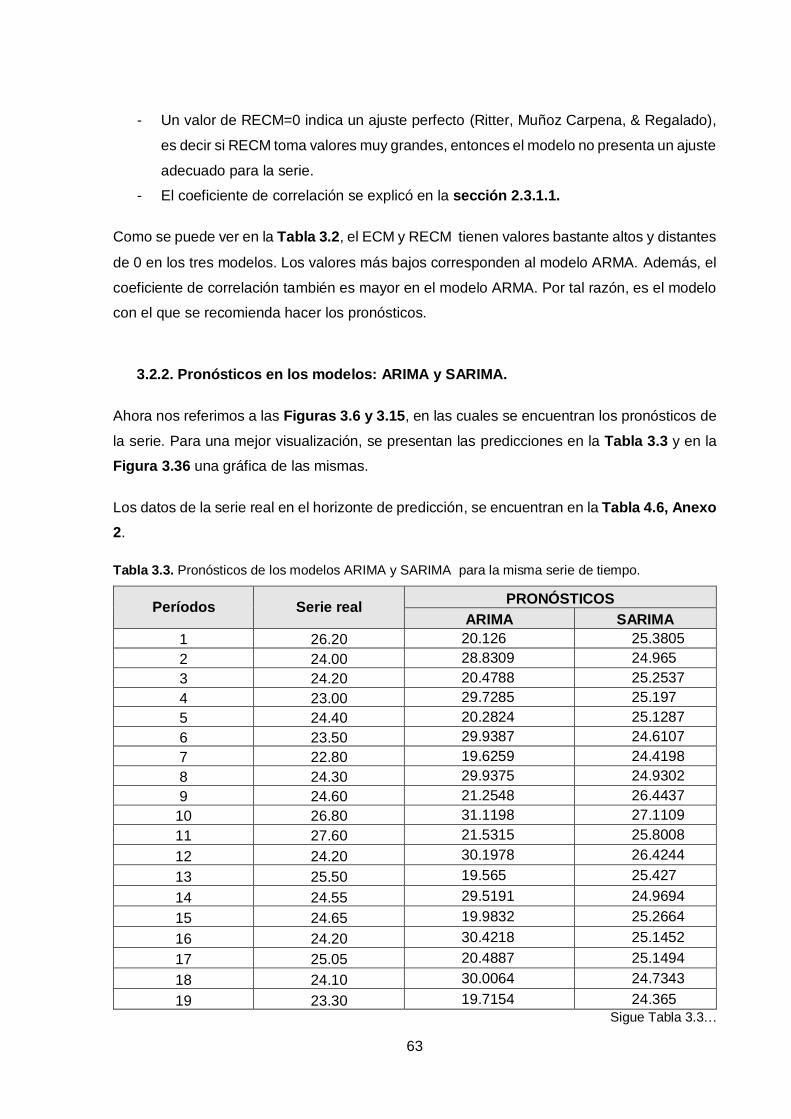

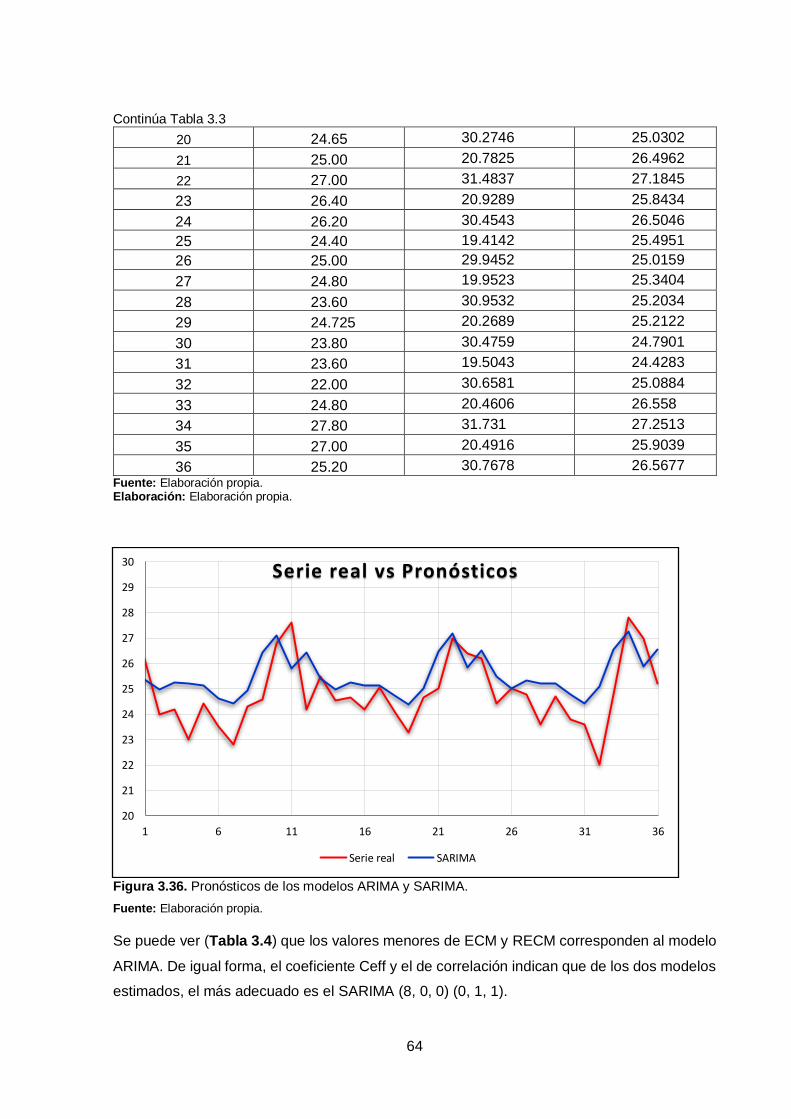

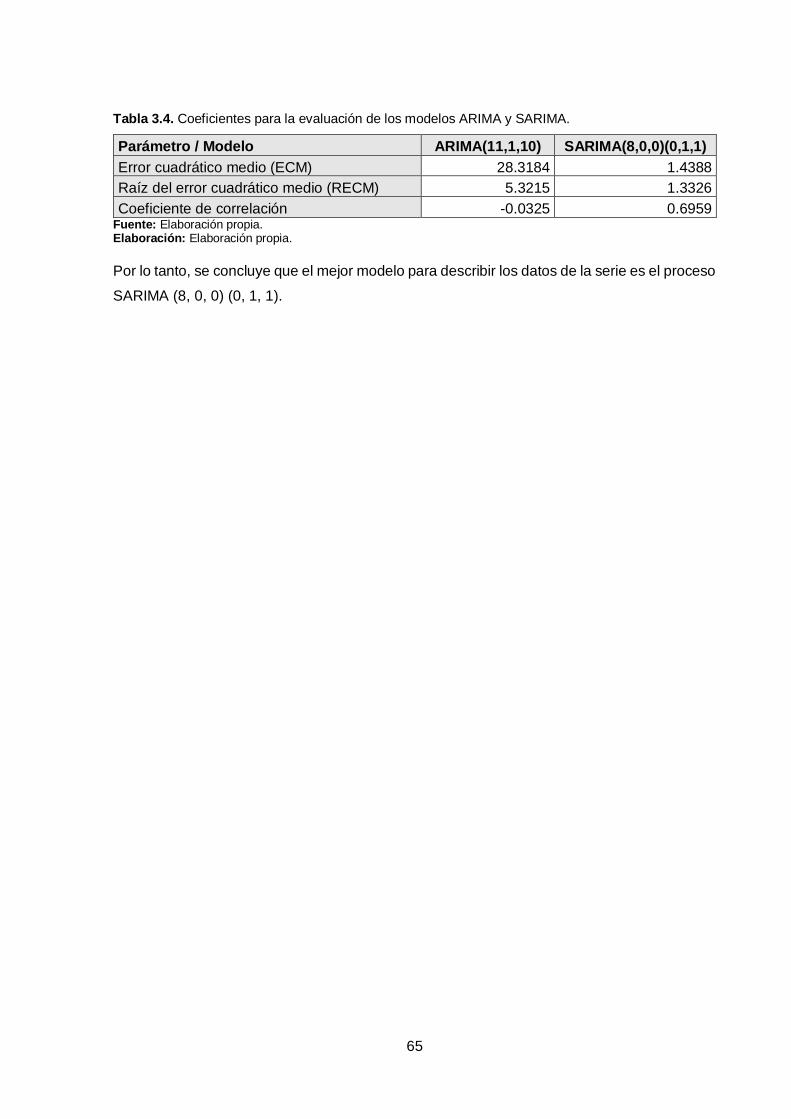

3.2.2. Pronósticos en los modelos: ARIMA y SARIMA. ........................................ 63

CONCLUSIONES ....................................................................................................... 66

RECOMENDACIONES ............................................................................................... 67

BIBLIOGRAFÍA ........................................................................................................... 68

ANEXOS ..................................................................................................................... 71

Anexo 1. Coeficientes de MacKinonn para el cálculo de los valores de Tau (τ) críticos.

................................................................................................................................ 72

Anexo 2. Series de tiempo utilizadas. ...................................................................... 73

viii

ÍNDICE DE FIGURAS

Figura 2.1. Metodología de Box – Jenkins. ................................................................ 20

Figura 2.2. Lenguaje Visual Basic de la Página Web AR_p.aspx.vb .......................... 24

Figura 2.3. Lenguaje HTML de la Página Web AR_p.aspx......................................... 25

Figura 2.4. Diagrama de flujo del modelo autorregresivo. .......................................... 26

Figura 2.5. Diagrama de flujo del modelo de media móvil. ......................................... 27

Figura 2.6. Diagrama de flujo del modelo autorregresivo de media móvil. .................. 29

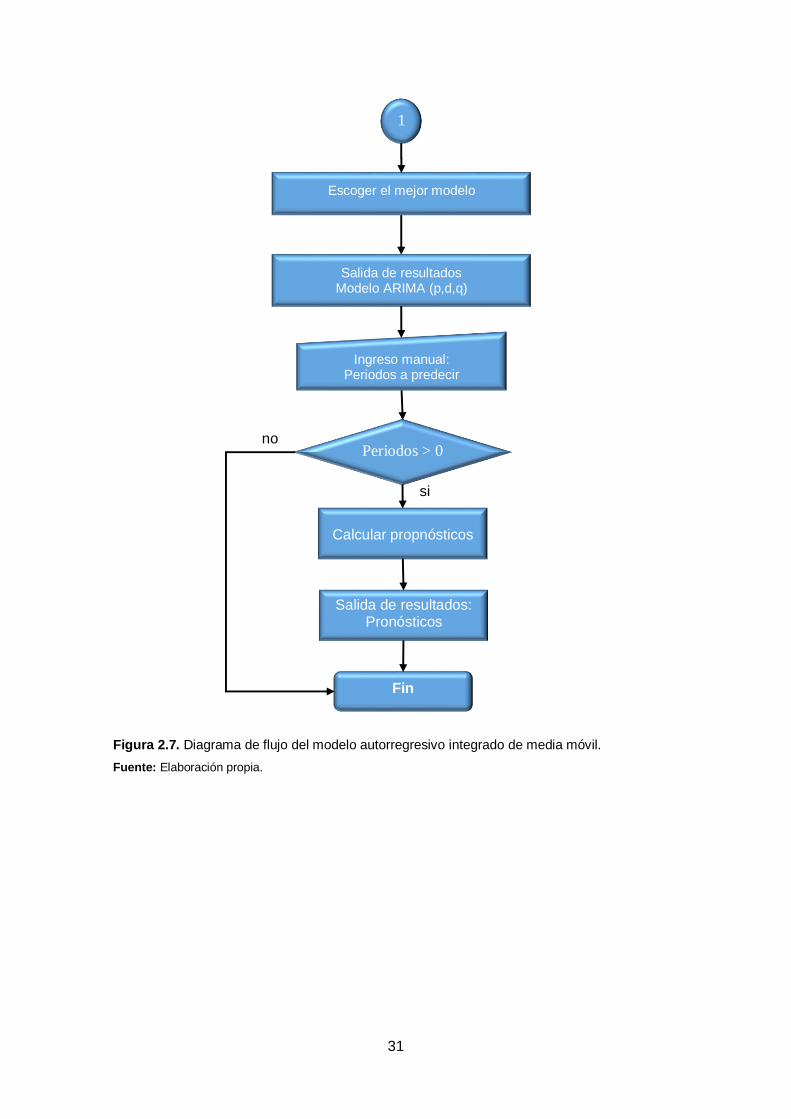

Figura 2.7. Diagrama de flujo del modelo autorregresivo integrado de media móvil. .. 31

Figura 2.8. Diagrama de flujo del modelo estacional autorregresivo integrado de media

móvil. .......................................................................................................................... 32

Figura 3.1. Recorte de página del modelo AR del gráfico de la serie. ........................ 35

Figura 3.2. Recorte de página del modelo AR de los correlogramas. ......................... 35

Figura 3.3. Recorte de página del modelo AR de la prueba de raíz unitaria. .............. 36

Figura 3.4. Recorte de página del modelo AR de las variables del modelo. ............... 37

Figura 3.5. Recorte de página del modelo AR del análisis de residuos. ..................... 37

Figura 3.6. Recorte de página del modelo AR de los pronósticos. ............................. 38

Figura 3.7. Recorte de página del modelo AR del resultado de la regresión. ............. 39

Figura 3.8. Recorte de página del modelo MA de los correlogramas.......................... 40

Figura 3.9. Recorte de página del modelo MA de las variables del modelo. ............... 41

Figura 3.10. Recorte de página del modelo MA del análisis de residuos. ................... 41

Figura 3.11. Recorte de página del modelo MA de los pronósticos. ........................... 42

Figura 3.12. Recorte de página del modelo MA del resultado de la regresión. ........... 43

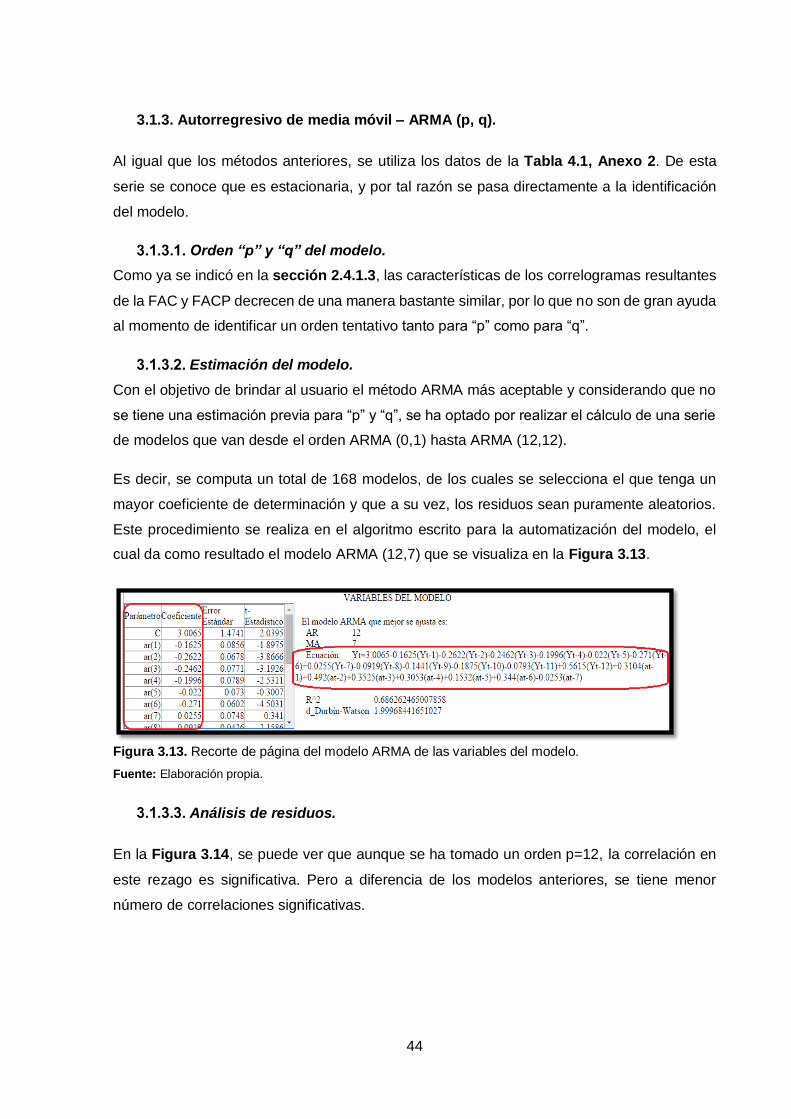

Figura 3.13. Recorte de página del modelo ARMA de las variables del modelo. ........ 44

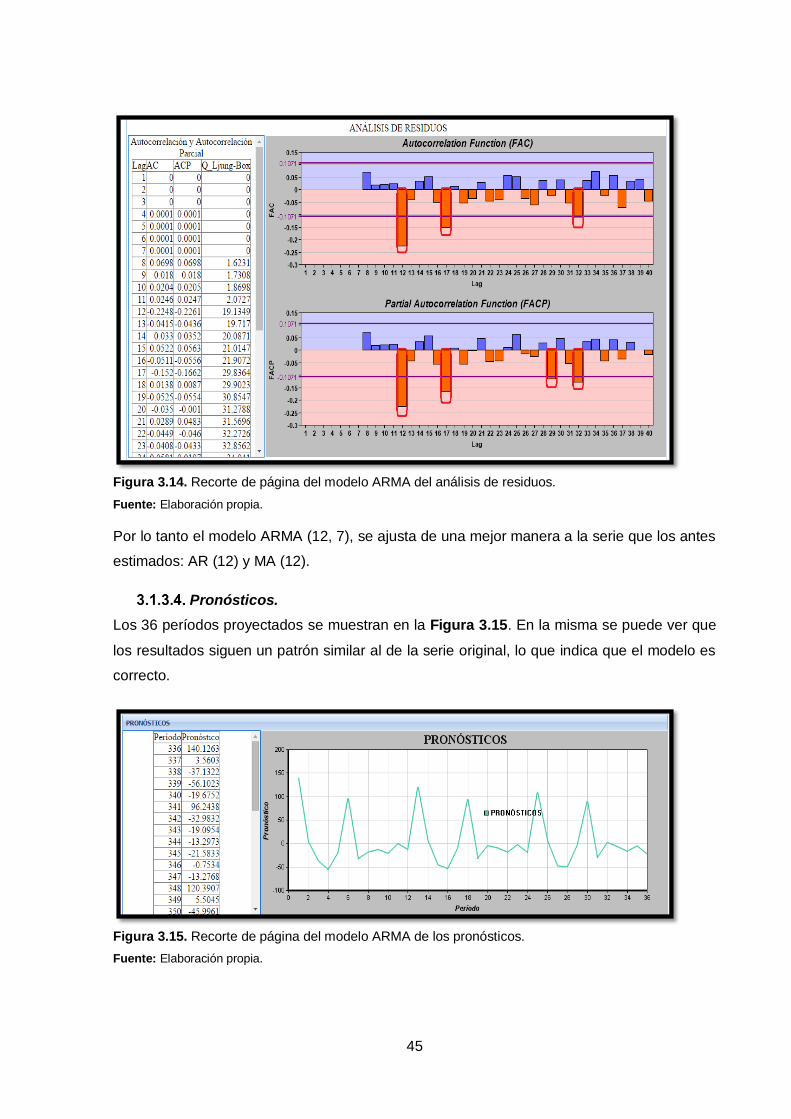

Figura 3.14. Recorte de página del modelo ARMA del análisis de residuos. .............. 45

Figura 3.15. Recorte de página del modelo ARMA de los pronósticos. ...................... 45

Figura 3.16. Recorte de página del modelo ARMA del resultado de la regresión. ...... 47

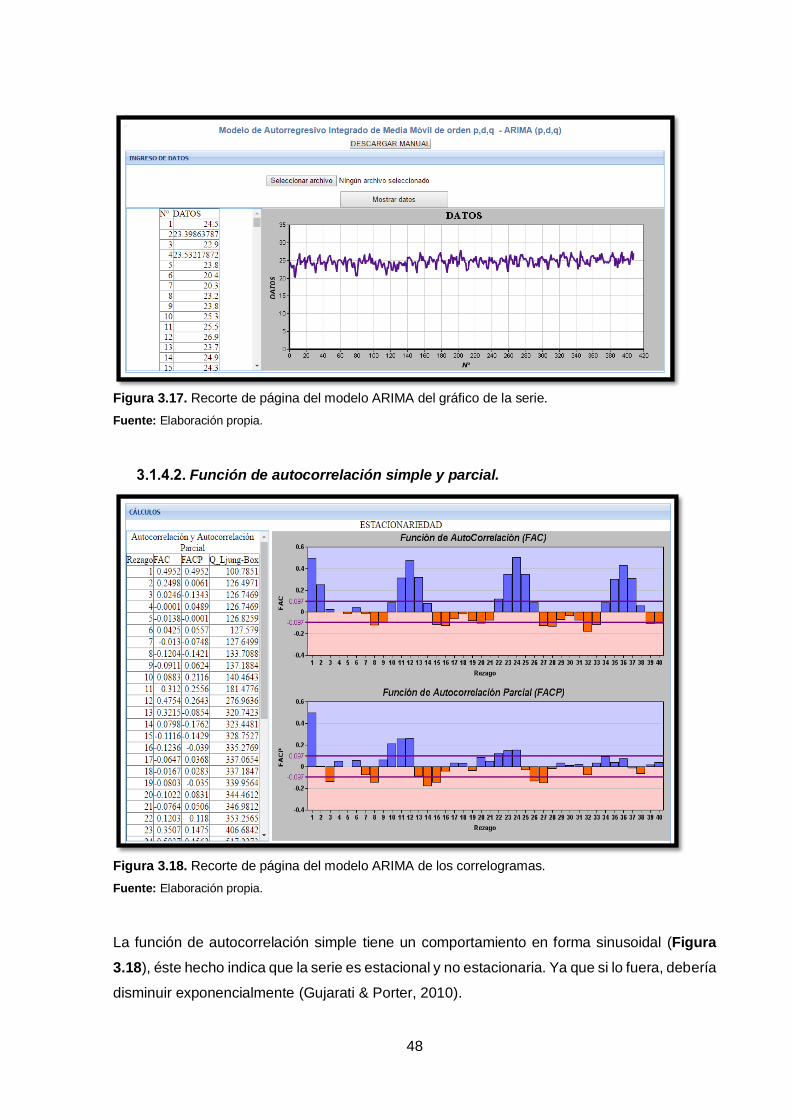

Figura 3.17. Recorte de página del modelo ARIMA del gráfico de la serie. ................ 48

Figura 3.18. Recorte de página del modelo ARIMA de los correlogramas. ................. 48

Figura 3.19. Recorte de página del modelo ARIMA de la prueba de raíz unitaria. ...... 49

Figura 3.20. Recorte de página del modelo ARIMA de la serie diferenciada. ............. 49

Figura 3.21. Recorte de página del modelo ARIMA de las variables del modelo. ....... 50

Figura 3.22. Recorte de página del modelo ARIMA del análisis de residuos. ............. 51

Figura 3.23. Recorte de página del modelo ARIMA de los pronósticos. ..................... 51

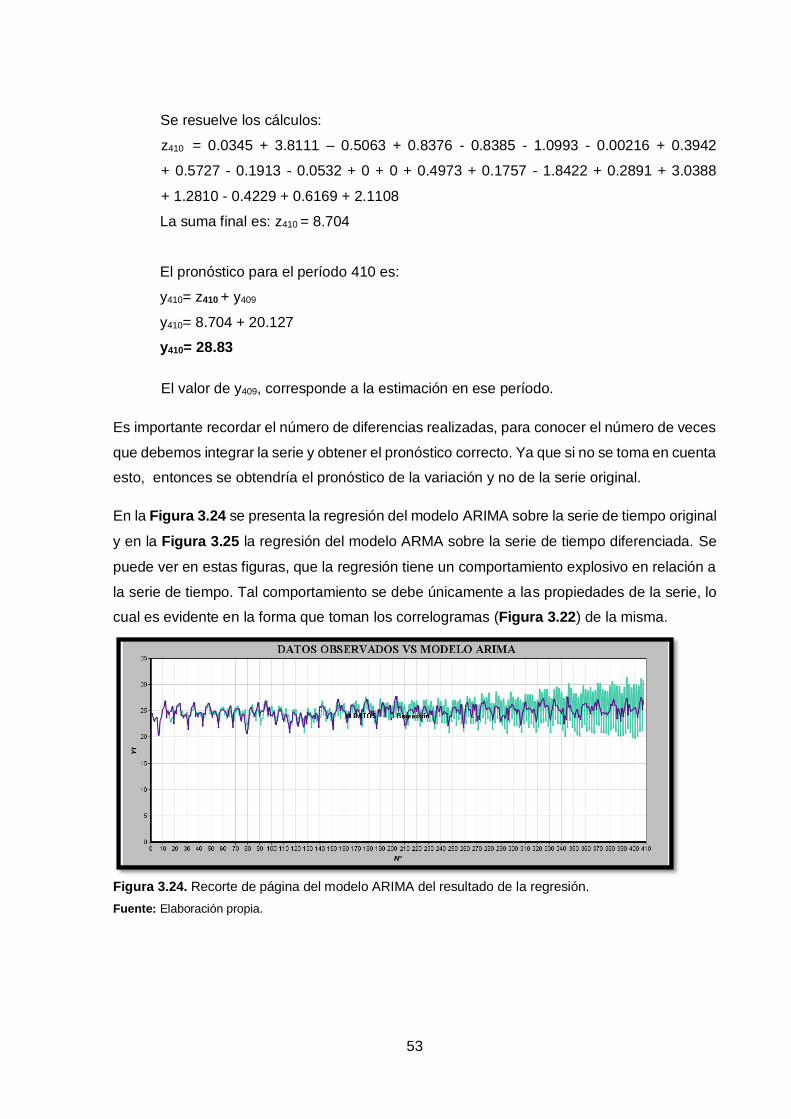

Figura 3.24. Recorte de página del modelo ARIMA del resultado de la regresión. ..... 53

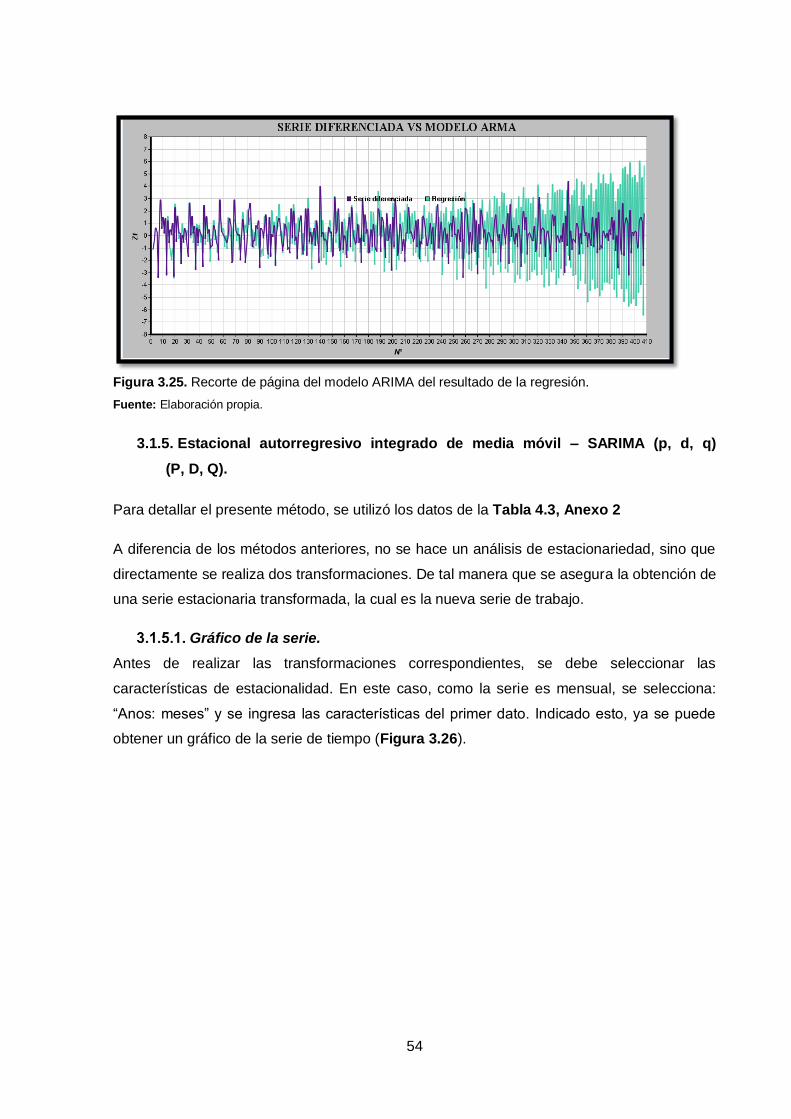

Figura 3.25. Recorte de página del modelo ARIMA del resultado de la regresión. ..... 54

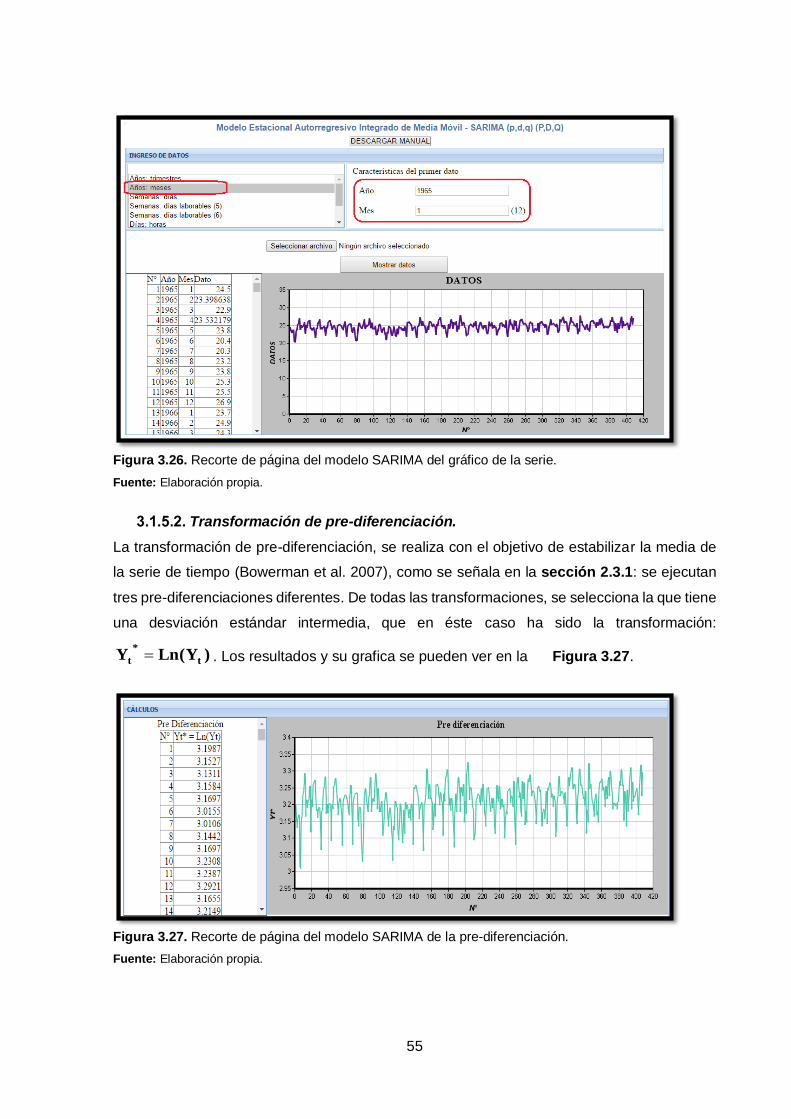

Figura 3.26. Recorte de página del modelo SARIMA del gráfico de la serie. .............. 55

Figura 3.27. Recorte de página del modelo SARIMA de la pre-diferenciación............ 55

ix

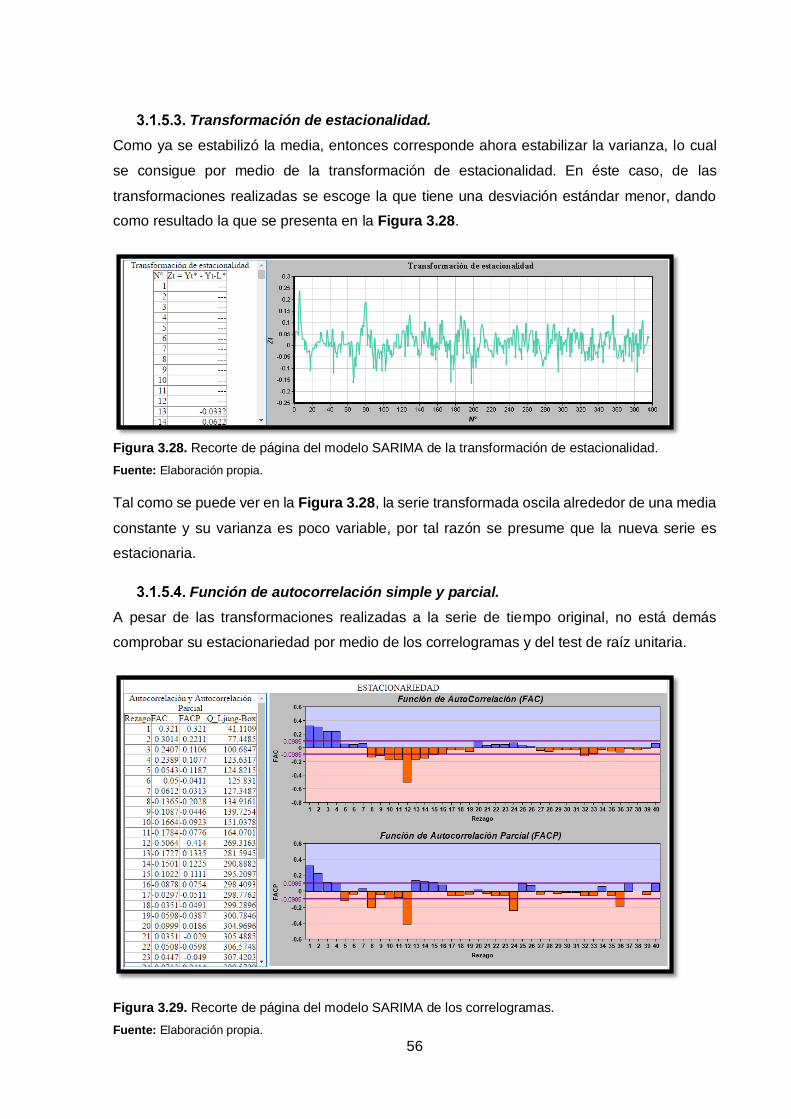

Figura 3.28. Recorte de página del modelo SARIMA de la transformación de

estacionalidad. ............................................................................................................ 56

Figura 3.29. Recorte de página del modelo SARIMA de los correlogramas. .............. 56

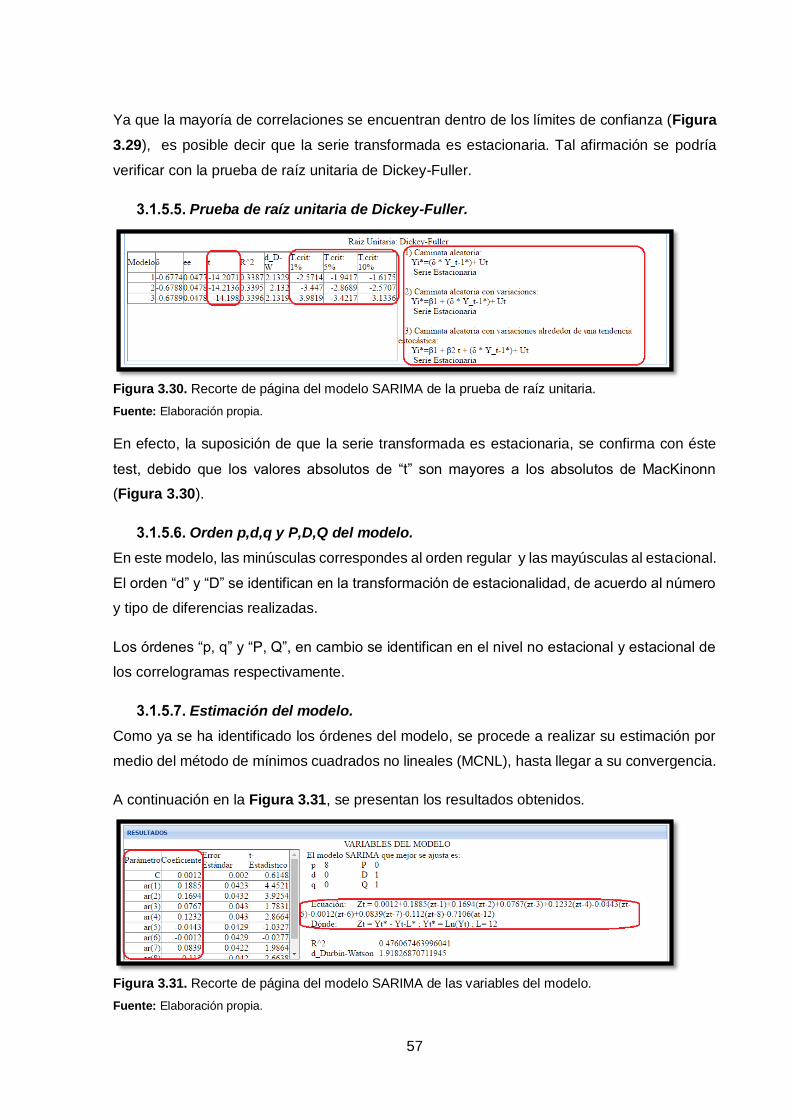

Figura 3.30. Recorte de página del modelo SARIMA de la prueba de raíz unitaria. ... 57

Figura 3.31. Recorte de página del modelo SARIMA de las variables del modelo. .... 57

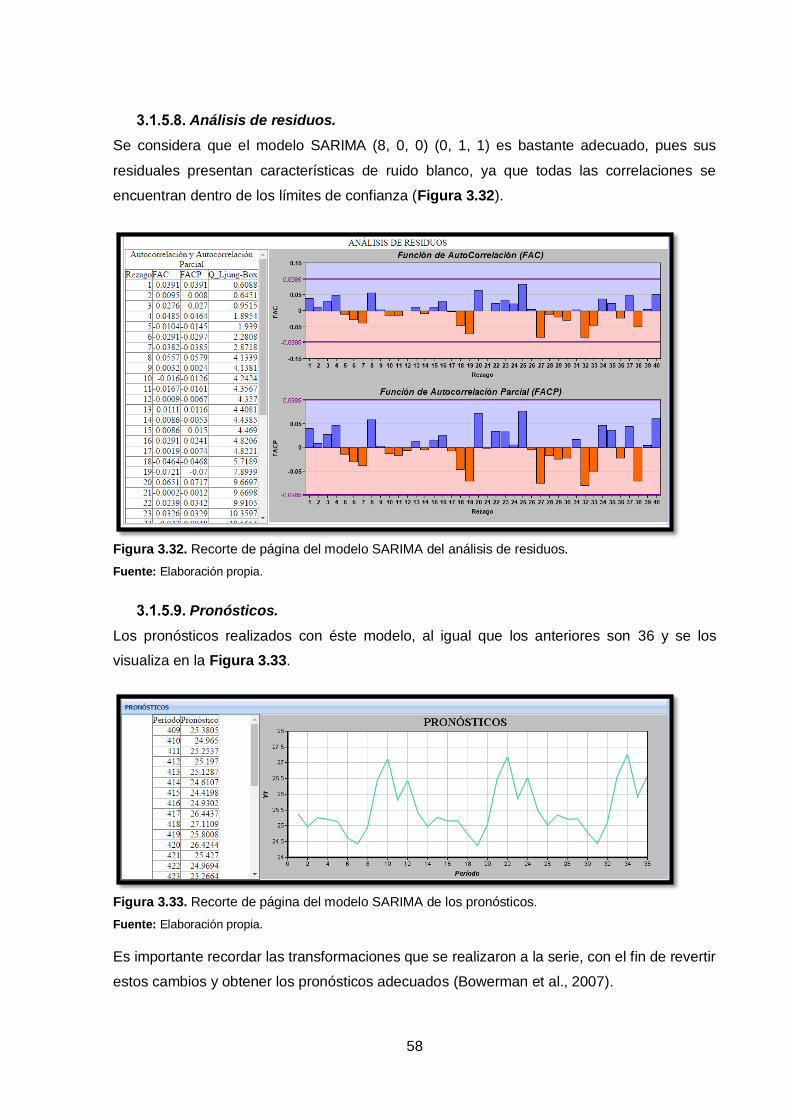

Figura 3.32. Recorte de página del modelo SARIMA del análisis de residuos............ 58

Figura 3.33. Recorte de página del modelo SARIMA de los pronósticos. ................... 58

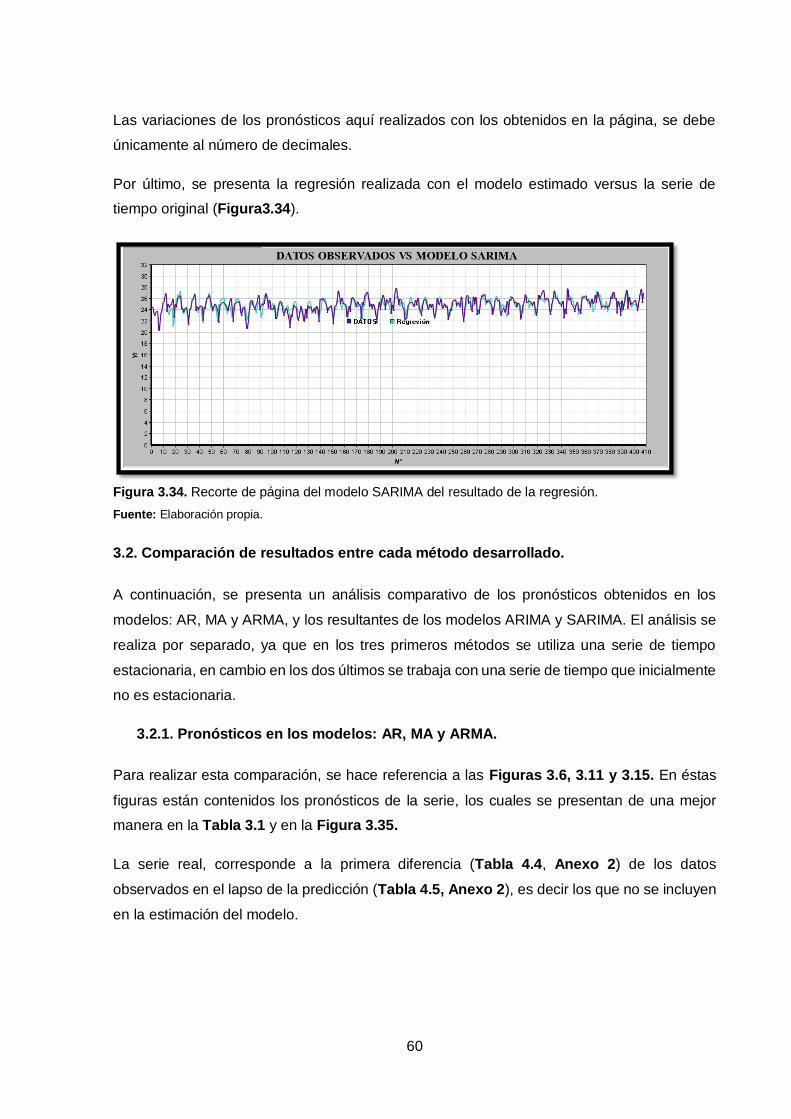

Figura 3.34. Recorte de página del modelo SARIMA del resultado de la regresión. ... 60

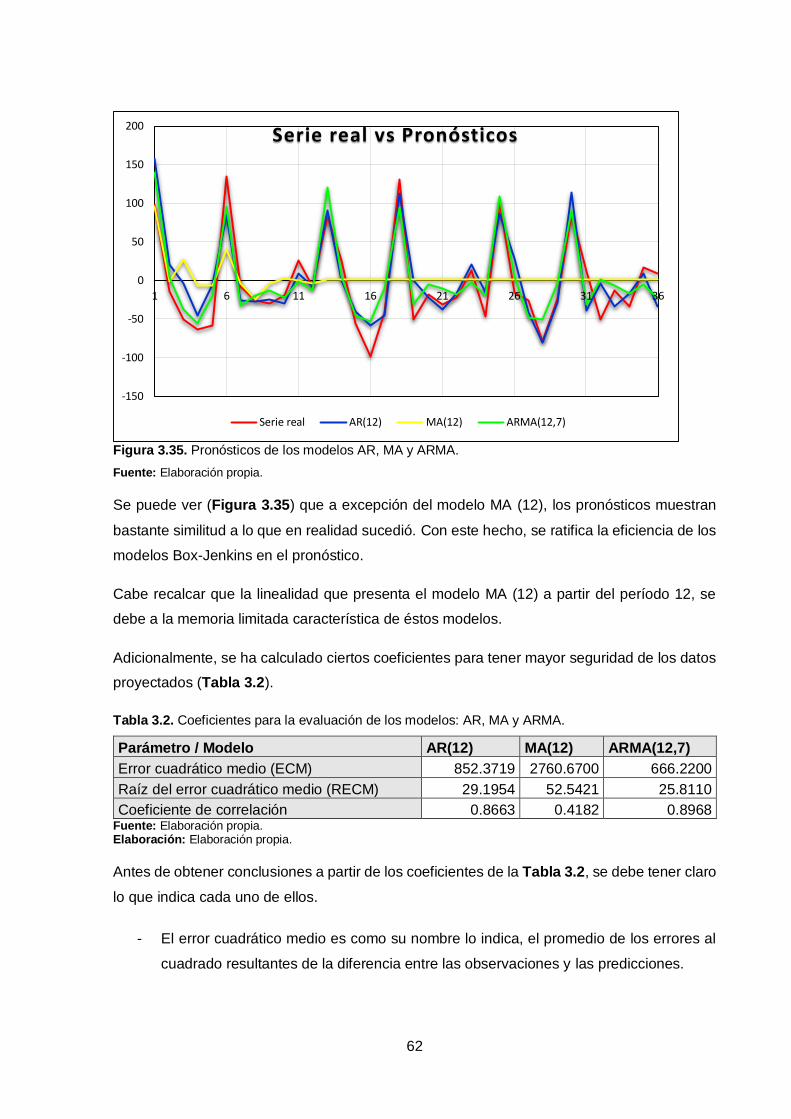

Figura 3.35. Pronósticos de los modelos AR, MA y ARMA. ........................................ 62

Figura 3.36. Pronósticos de los modelos ARIMA y SARIMA. ..................................... 64

x

ÍNDICE DE TABLAS

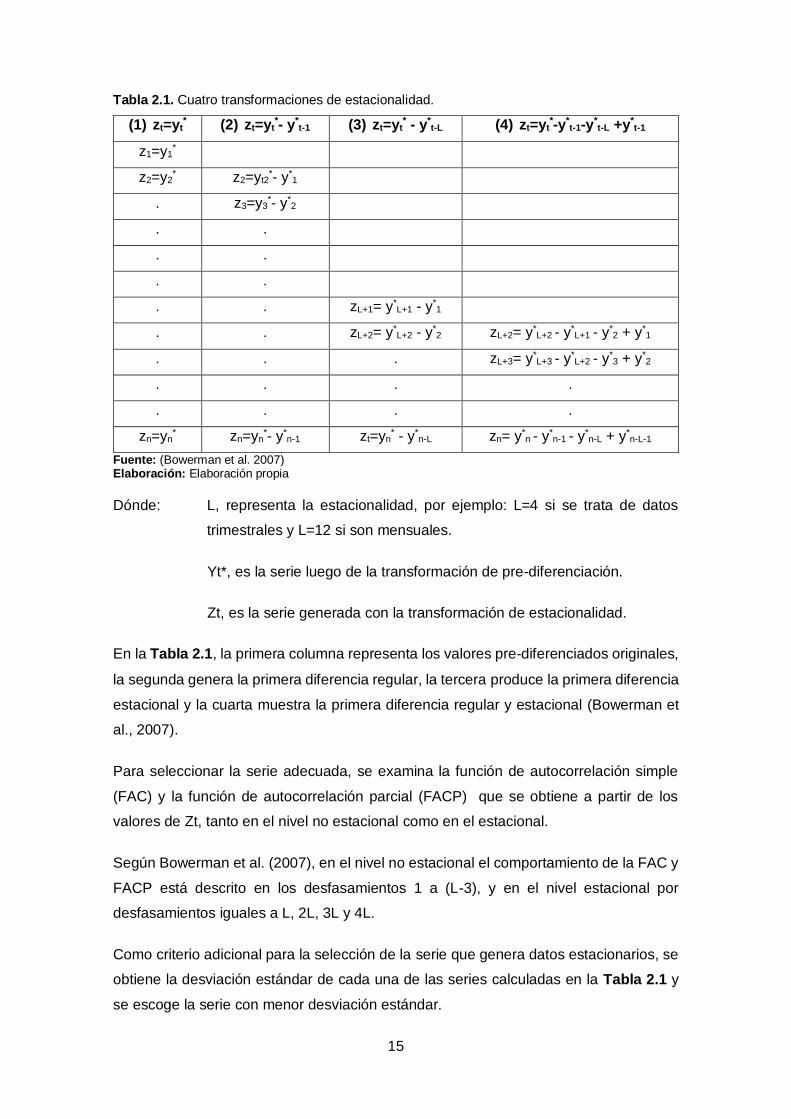

Tabla 2.1. Cuatro transformaciones de estacionalidad. .............................................. 15

Tabla 2.2. Características de los modelos AR (p). ...................................................... 16

Tabla 2.3. Características de los modelos MA (q)...................................................... 17

Tabla 2.4. Características de los modelos ARMA (p, q). ............................................. 18

Tabla 3.1. Pronósticos de los modelos AR, MA y ARMA. ........................................... 61

Tabla 3.2. Coeficientes para la evaluación de los modelos: AR, MA y ARMA. ............ 62

Tabla 3.3. Pronósticos de los modelos ARIMA y SARIMA para la misma serie de tiempo.

................................................................................................................................... 63

Tabla 3.4. Coeficientes para la evaluación de los modelos ARIMA y SARIMA. .......... 65

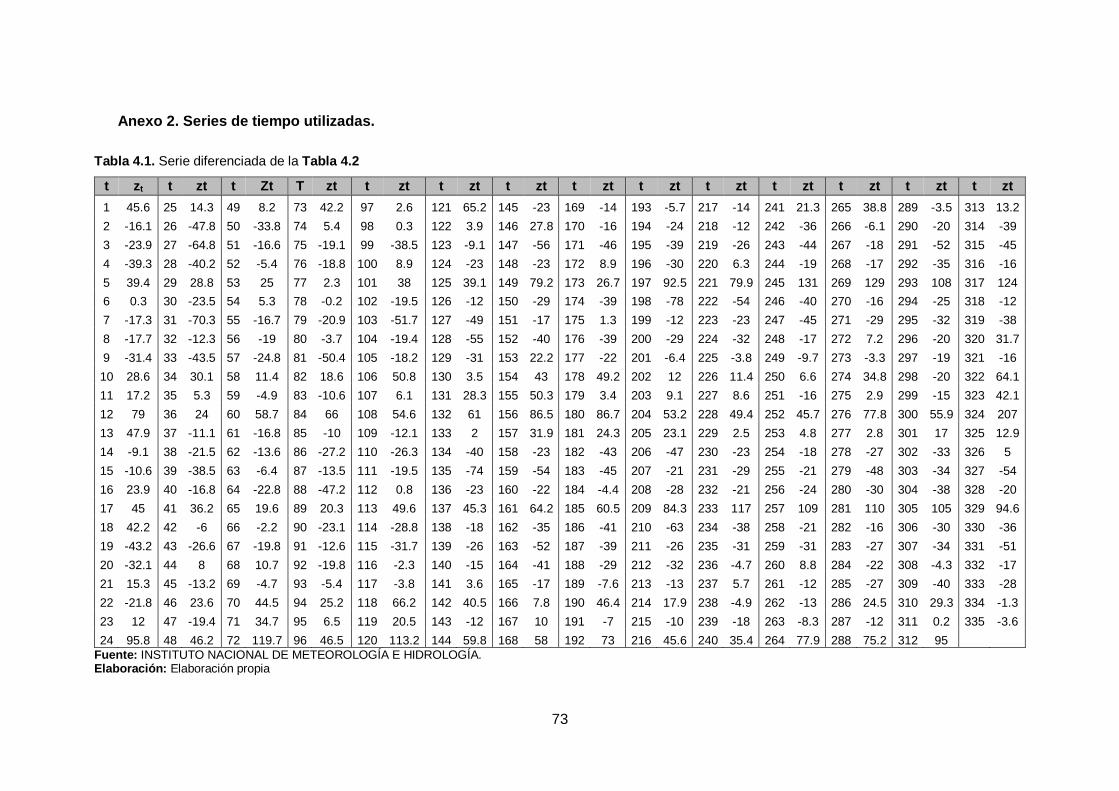

Tabla 4.1. Serie diferenciada de la Tabla 4.2 ............................................................. 73

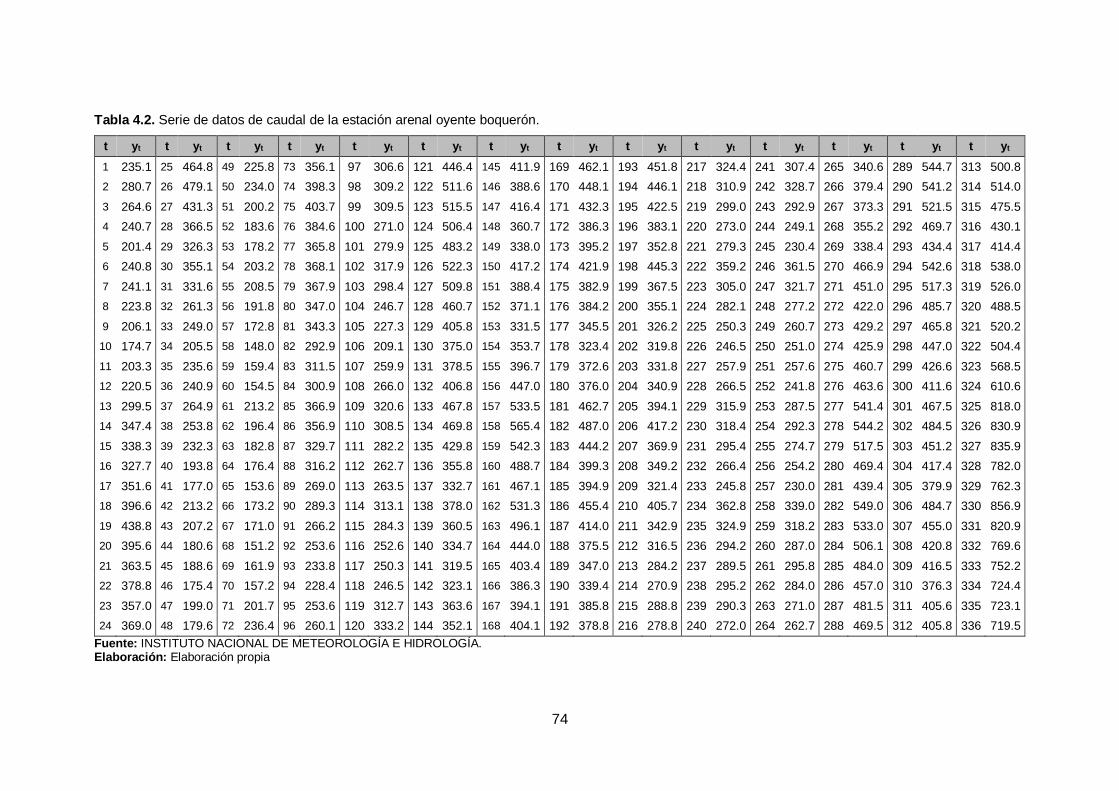

Tabla 4.2. Serie de datos de caudal de la estación arenal oyente boquerón. ............. 74

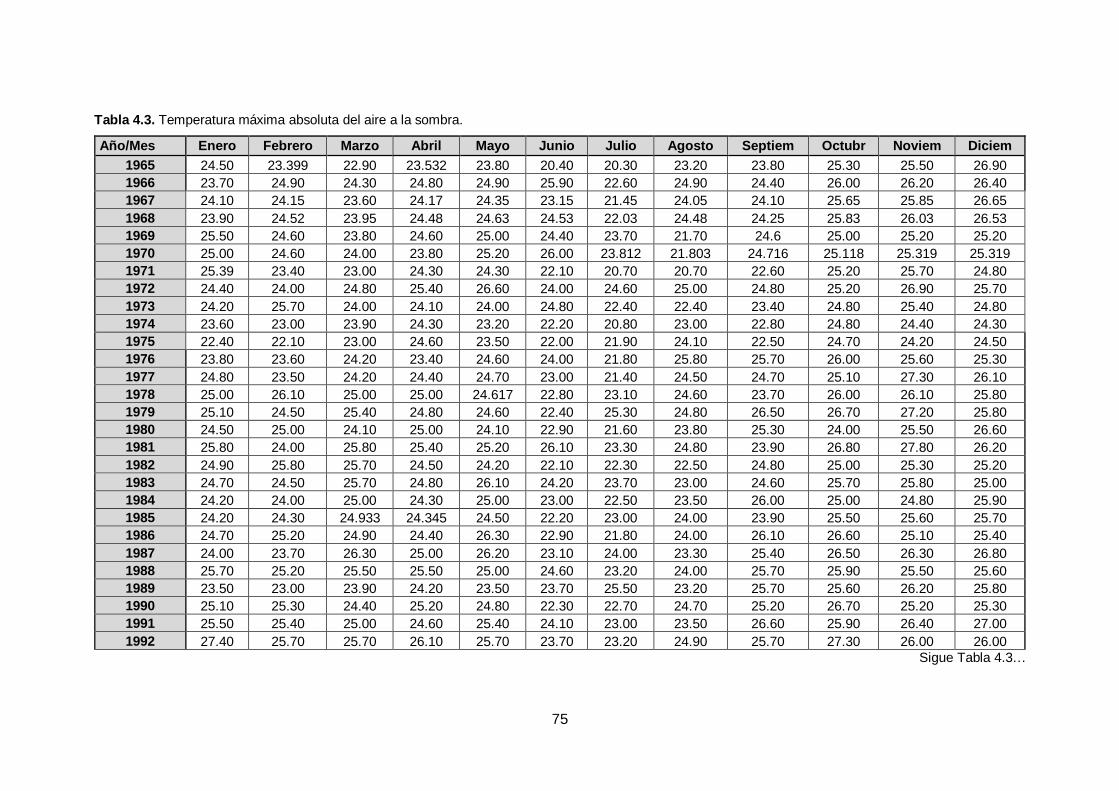

Tabla 4.3. Temperatura máxima absoluta del aire a la sombra................................... 75

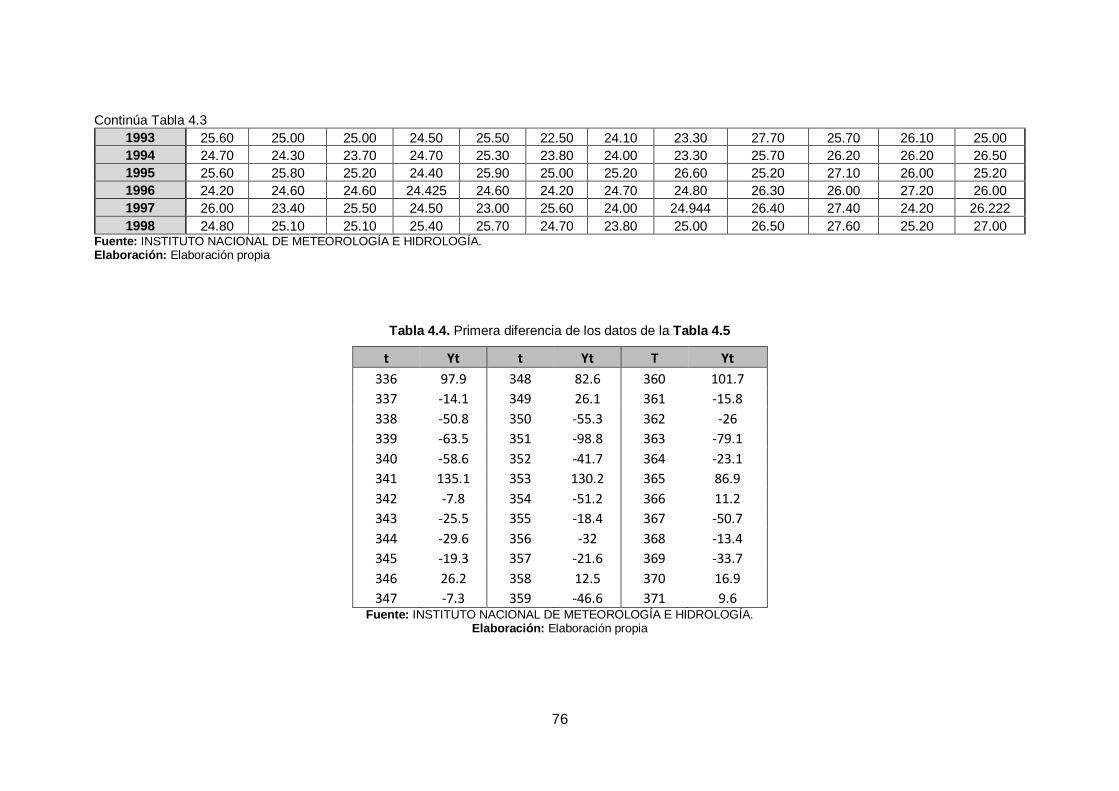

Tabla 4.4. Primera diferencia de los datos de la Tabla 4.5 ......................................... 76

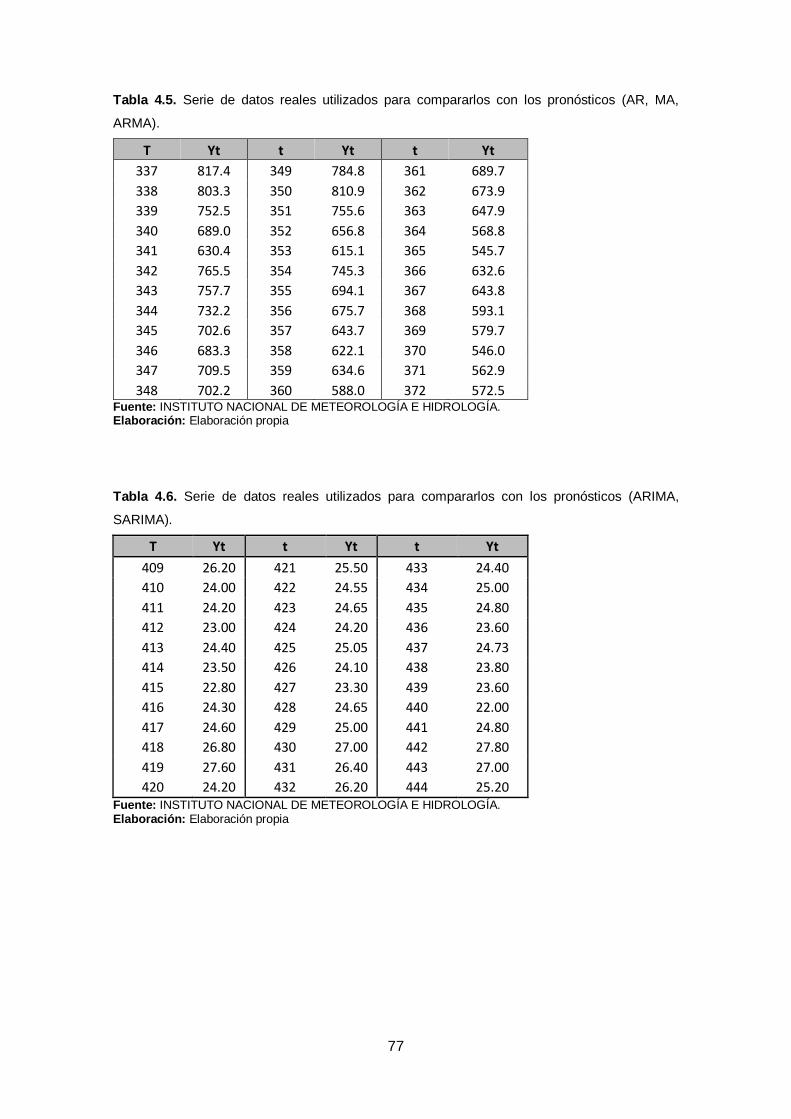

Tabla 4.5. Serie de datos reales utilizados para compararlos con los pronósticos (AR,

MA, ARMA). ................................................................................................................ 77

Tabla 4.6. Serie de datos reales utilizados para compararlos con los pronósticos

(ARIMA, SARIMA). ..................................................................................................... 77

1

RESUMEN

Conocer los pronósticos de las series de tiempo es de gran importancia en distintas

áreas de estudio, ya que ayuda a tomar medidas preventivas o posibles soluciones.

Lamentablemente, el cálculo de tales pronósticos sigue un proceso complejo. La

metodología desarrollada en la presente investigación es la de Box-Jenkins, la misma

que se puede aplicar a cualquier serie de tiempo univariante. La selección del modelo

óptimo se simplifica por medio de la programación y se aplica varios test para determinar

el modelo más adecuado. Esta metodología se ha implementado en el laboratorio virtual

de hidrología HydroVLab utilizando Visual Studio 2010.

En la fase de resultados, se ha podido ver que los datos obtenidos siguen un patrón

similar a los observados, y además cumplen con los requerimientos de aceptación. Por

lo tanto se consigue pronósticos coherentes.

PALABRAS CLAVE: Series de tiempo, Pronósticos, Box-Jenkins, ARIMA, SARIMA

2

ABSTRACT

Know the forecasts of the time series is of great important in different study areas, this

help to take preventive measures or possible solutions. Unfortunately, the calculate of

forecasts have a complex process. The methodology developed in this investigation is

the Box-Jenkins, the same that can be applied to any univariate time series. The

selection of optimal model is simplified with programming and several test is applied to

determine the most appropriate model. This methodology has been implemented in the

virtual laboratory of hidrology “HydroVLab” using Visual Studio 2010.

In the phase of results, it has been seen that the data follow a pattern similar to those

observed, and also meet the requirements of acceptance. Of this way consistent

forecasts is achieved.

KEYWORDS: Time series, Forecasts, Box-Jenkins, ARIMA, SARIMA

3

INTRODUCCIÓN

En Ingeniería Civil, es de suma importancia la estimación de valores de diseño de obras

en general. Existen varias metodologías para el efecto como son los modelos

determinísticos, causa y efecto o modelos estadísticos. Pero cuando se desea realizar

pronóstico a corto o mediano plazo los modelos estocásticos son los de mejor aplicación

en casos como: pronósticos de los niveles de un embalse, precipitaciones, caudales,

entre otros y evitar posibles tragedias o a su vez tomar medidas preventivas.

En el presente trabajo investigativo, se pretende desarrollar técnicas estocásticas de

predicción, para su posterior implementación en el laboratorio virtual de hidrología

“HydroVLab”.

Los objetivos del presente trabajo investigativo son los siguientes:

Implementar herramientas de modelización estocástica de series hidrológicas en

el HydroVLab.

Desarrollar metodologías para el modelamiento estocástico de series

hidrológicas: Modelos auto regresivos, auto regresivos de medias móviles, de

descomposición lineal, multivariados.

Implementar herramientas en el HydroVLab.

Validar las herramientas implementadas.

Para alcanzar los objetivos planteados, se realizó una recopilación de varias

metodologías: modelos autorregresivos, de media móvil, autorregresivos de media

móvil, autorregresivos integrados de media móvil y estacional autorregresivo integrado

de media móvil. Éstas metodologías fueron evaluadas aplicándolas a series de datos

reales, para posteriormente realizar su implementación en el HydroVLab, empleando

Microsoft Visual Studio 2010.

El presente trabajo se realizó gracias al apoyo del Departamento de Geología, Minas e

Ingeniería Civil que facilitó el acceso a las series de datos analizadas, a bases de datos

bibliográficas y prestó la asesoría técnica correspondiente. El principal inconveniente

que se tuvo que sortear, es la reducida información bibliográfica sobre el proceso de

construcción de los modelos estocásticos.

4

El presente trabajo de fin de titulación, se encuentra organizado en los siguientes

capítulos:

Capítulo 1: Breve descripción de los métodos predictivos, utilidad que tienen en

diferentes áreas de estudio, algunas investigaciones en las que han sido

aplicados.

Capítulo 2: Conceptos básicos, pasos para la construcción de cada uno de los

modelos desarrollados, metodología de programación utilizada para la

generación de los algoritmos.

Capítulo 3: Análisis y comparación de los resultados obtenidos con cada modelo.

Conclusiones, recomendaciones y anexos que se utilizaron para describir de

mejor manera los métodos.

Para una mejor comprensión de los métodos predictivos, se ilustra el proceso de

construcción de cada modelo con una serie de tiempo. De ésta manera se puede

visualizar las características y diferencias que posee cada modelo.

1. CAPÍTULO I:

ESTADO DEL ARTE

6

Los estadísticos George E. P. Box y Gwilym Jenkins a quienes se atribuye el nombre de

esta metodología (Hudak & Liu, 1992-1994), desarrollaron en 1970 una serie de

modelos predictivos con el fin de obtener pronósticos que se acerquen lo más posible a

la realidad, dejando que los propios datos de la variable nos indiquen sus características

(Universidad Autónoma de Madrid, 2004).

Esta metodología consiste en estimar un modelo por medio de tres fases: identificación,

estimación y chequeo del diagnóstico, el cual debe dar como resultado pronósticos

óptimos (Hudak & Liu, 1992-1994).

En la práctica, se han utilizado ampliamente en distintas áreas de estudio tales como:

medicina (Otoom, Alshraideh, López de Ipiña, Bravo, & Hisham, 2015) emplearon el

modelo ARIMA para modelar el azúcar en la sangre en tiempo real; en electricidad

(Kwangbok, Choongwan, & Taehoon , 2014) se utiliza modelos SARIMA en combinación

de modelos de Red Neuronal Artificial (modelo híbrido superior), para calcular el

pronóstico del presupuesto anual del costo de energía en instituciones educativas; en

economía: (Ghahramani & Thavaneswaran, 2006) se realiza una comparación de los

modelos ARMA procesados con errores GARCH y los procesados con mínimos

cuadrados, mostrando superioridad los modelados con errores GARCH; también

(Shamsuddin & Holmes, 1997) afirma que la exactitud predictiva del modelo ARMA

multivariante no es estadísticamente diferente de la del modelo ARMA univariante;

Los modelos Box-Jenkins han sido comparados con otros métodos, en algunos casos

se afirma la superioridad de los mismos (sobre los modelos basados en Markov (Otoom

et al., 2015)) y en otros se los combina para obtener un modelo mejorado( (Ghahramani

& Thavaneswaran, 2006), (Gairaa, Khellaf, Messlem, & Chellali, 2016)).

El objetivo del presente estudio es desarrollar los principales modelos Box-Jenkins,

subirlos a la plataforma virtual de la Universidad, y brindar a la comunidad interesada

una herramienta informática para facilitar y optimizar el uso de éstos modelos, así como

obtener pronósticos adecuados.

2. CAPÍTULO II:

MATERIALES Y MÉTODOS

8

2.1. Metodología Box-Jenkins.

En ocasiones es muy difícil o no se conoce las determinantes de la variable que se

requiere pronosticar o no se dispone de las variables explicativas, es aquí en donde los

modelos Box-Jenkins muestran una superioridad, ya que éstos modelos realizan las

predicciones basándose en el pasado de la misma variable (Holton, 2007).

Dentro de la metodología Box-Jenkins existen varias restricciones para las series de

tiempo, como por ejemplo la estacionariedad, si la serie es no estacionaria se la debe

transformar hasta alcanzar tal condición (Bowerman et al., 2007).

El propósito de Box y Jenkins, es identificar un modelo que describa el conjunto de datos

pero con el número mínimo de elementos, es decir obtener una ecuación lo más

reducida posible pero que a la vez cumpla los requerimientos para su aceptación

(Gujarati & Porter, 2010).

Por ello, en la presente investigación se describen los conceptos básicos y el

procedimiento a desarrollar para la construcción de modelos que pertenecen a esta

metodología, con el fin de obtener los óptimos para su posterior aplicación en los

pronósticos.

2.2. Series de tiempo.

“Los datos de una serie de tiempo son una secuencia de observaciones ordenadas en

forma natural con respecto al tiempo” (Holton, 2007). En esta investigación se utiliza la

metodología de Box – Jenkins cuya aplicación es especialmente adecuada para series

con más de 50 observaciones (Vasileiadou & Vliegenthart, 2013) , cuya variable debe

ser univariante.

2.3. Estacionariedad.

La metodología de Box – Jenkins describe series estacionarias, por lo tanto la serie a

pronosticar también debe serlo (Bowerman et al. 2007). La estacionariedad ocurre

cuando la media y varianza son constantes en el tiempo (Hernández Alonso, 2007).

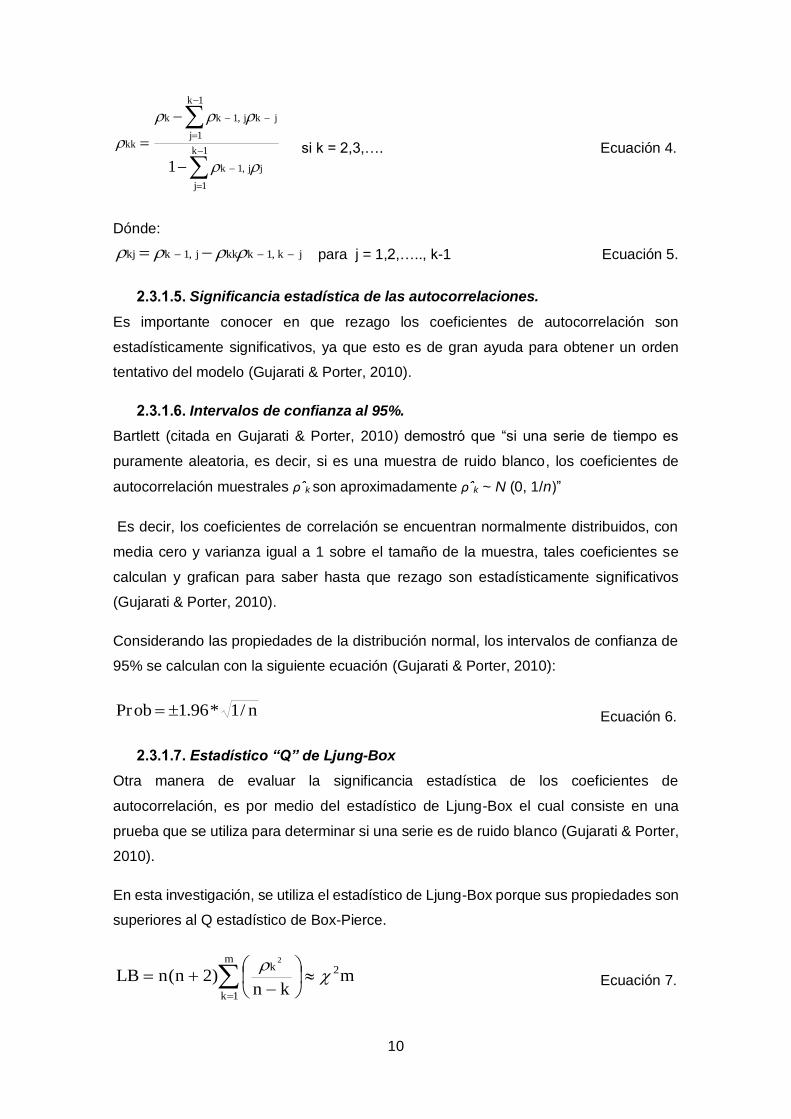

2.3.1. Función de autocorrelación.

Autocorrelación.

Representa la relación que existe entre los datos de la serie separados k periodos de

tiempo, en un intervalo entre +1 y -1 (Bowerman et al. 2007). Si la correlación es positiva

9

las observaciones se mueven juntas con pendiente creciente, y si es negativa de manera

decreciente (Autocorrelación, 2007).

Correlograma.

La representación gráfica de los valores de las autocorrelaciones a diferentes rezagos

de tiempo se denomina correlograma (Universidad Autónoma de Madrid, 2004).

La extensión del correlograma inicia desde k=1 hasta la longitud del rezago, que se

define como un tercio o la cuarta parte de la longitud de la serie de tiempo (Gujarati &

Porter, 2010). Se debe calcular el coeficiente de correlación simple y parcial para cada

uno de los rezagos.

En esta investigación se considera una longitud de rezago máxima de 40, ya que es

suficiente para notar el comportamiento de la serie.

Función de autocorrelación simple (FAC).

Según, (Bowerman, O'Connell, & Koehler, 2007): “Es una lista, o una gráfica de las

autocorrelaciones en los desfasamientos k=1,2,…..”.

La autocorrelación simple en el rezago k, denotada por ρk, se define como:

n

bt

2t

kn

bt

ktt

k

)zz(

)zz)(zz(

Ecuación 1.

Dónde:

)1bn(

z

z

n

bt

t

Ecuación 2.

Función de autocorrelación parcial (FACP).

Según, Bowerman et al. (2007): “Es una lista, o una gráfica de las autocorrelaciones

parciales de la muestra en los desfasamientos k=1,2,…..”.

La autocorrelación parcial en el rezago k es:

1kk si k = 1 Ecuación 3.

10

1k

1j

jj,1k

1k

1j

jkj,1kk

kk

1

si k = 2,3,…. Ecuación 4.

Dónde:

jk,1kkkj,1kkj para j = 1,2,….., k-1 Ecuación 5.

Significancia estadística de las autocorrelaciones.

Es importante conocer en que rezago los coeficientes de autocorrelación son

estadísticamente significativos, ya que esto es de gran ayuda para obtener un orden

tentativo del modelo (Gujarati & Porter, 2010).

Intervalos de confianza al 95%.

Bartlett (citada en Gujarati & Porter, 2010) demostró que “si una serie de tiempo es

puramente aleatoria, es decir, si es una muestra de ruido blanco, los coeficientes de

autocorrelación muestrales ρˆk son aproximadamente ρˆk ~ N (0, 1/n)”

Es decir, los coeficientes de correlación se encuentran normalmente distribuidos, con

media cero y varianza igual a 1 sobre el tamaño de la muestra, tales coeficientes se

calculan y grafican para saber hasta que rezago son estadísticamente significativos

(Gujarati & Porter, 2010).

Considerando las propiedades de la distribución normal, los intervalos de confianza de

95% se calculan con la siguiente ecuación (Gujarati & Porter, 2010):

n/1*96.1obPr Ecuación 6.

Estadístico “Q” de Ljung-Box

Otra manera de evaluar la significancia estadística de los coeficientes de

autocorrelación, es por medio del estadístico de Ljung-Box el cual consiste en una

prueba que se utiliza para determinar si una serie es de ruido blanco (Gujarati & Porter,

2010).

En esta investigación, se utiliza el estadístico de Ljung-Box porque sus propiedades son

superiores al Q estadístico de Box-Pierce.

mkn

)2n(nLBm

1k

2k2

Ecuación 7.

11

2.3.2. Error estándar.

El error estándar es la raíz cuadrada de la varianza y se calcula con el fin de medir la

precisión de los valores estimados (Gujarati & Porter, 2010).

ianzavaree Ecuación 8.

2.3.3. t estadístico.

El t estadístico es la relación que existe entre el coeficiente estimado y su

correspondiente error estándar (Gujarati & Porter, 2010).

ee/t Ecuación 9.

2.3.4. T. crítico

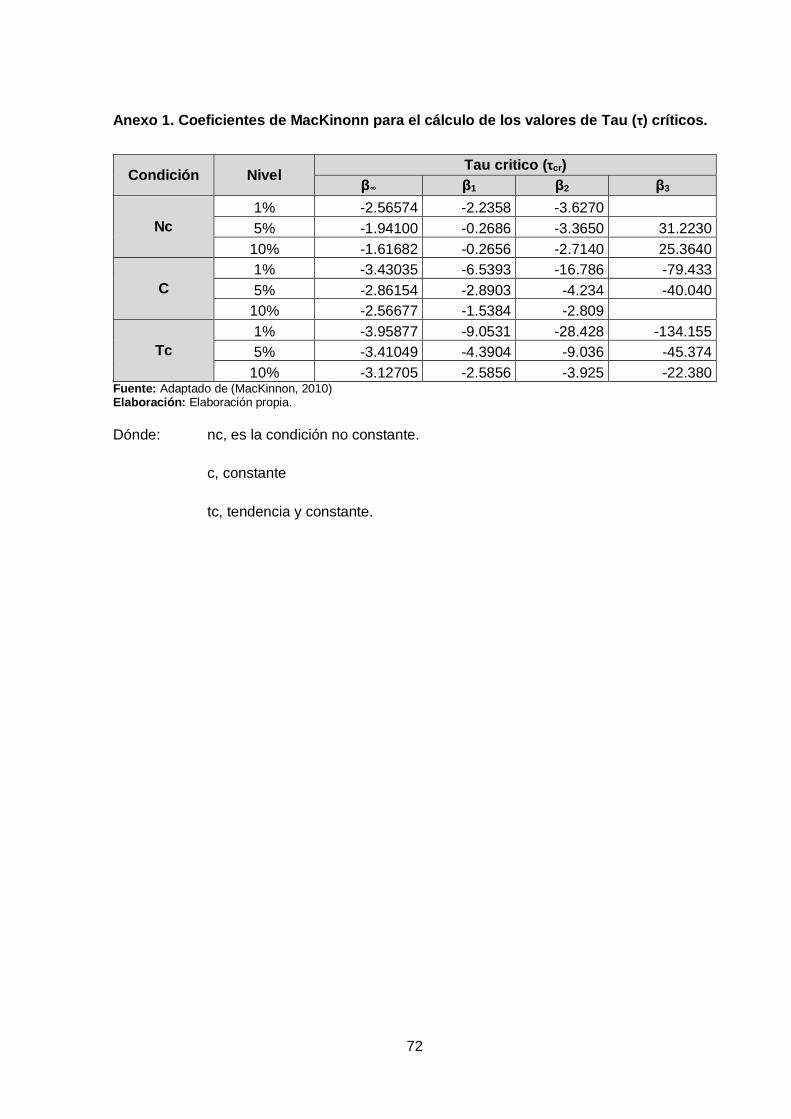

El estadístico tau (τ) crítico de MacKinnon, se utiliza para evaluar la hipótesis nula dentro

del análisis de raíz unitaria. Este estadístico está en función del número de datos de la

serie y de ciertos coeficientes ya establecidos, los cuales han sido obtenidos de

(MacKinnon, 2010) y se muestran en el Anexo 1.

El valor tau (τ) crítico se evalúa para el 1%, 5% y 10% de probabilidad, y para tres

posibles modelos que puede adoptar la serie en estudio (Gujarati & Porter, 2010).

Su cálculo se realiza con la siguiente ecuación:

3

3

2

21crítico

TTT.

Ecuación 10.

Dónde: T es el número de datos de la serie y,

β son los coeficientes obtenidos del Anexo 1.

2.3.5. Estadístico “d” de Durbin – Watson.

El estadístico de Durbin – Watson, se calcula con el fin de detectar la presencia de

autocorrelación en los residuos y de una regresión espuria (Gujarati & Porter, 2010).

T

1t

2

t

T

2t

21tt

e

)ee(

d Ecuación 11.

12

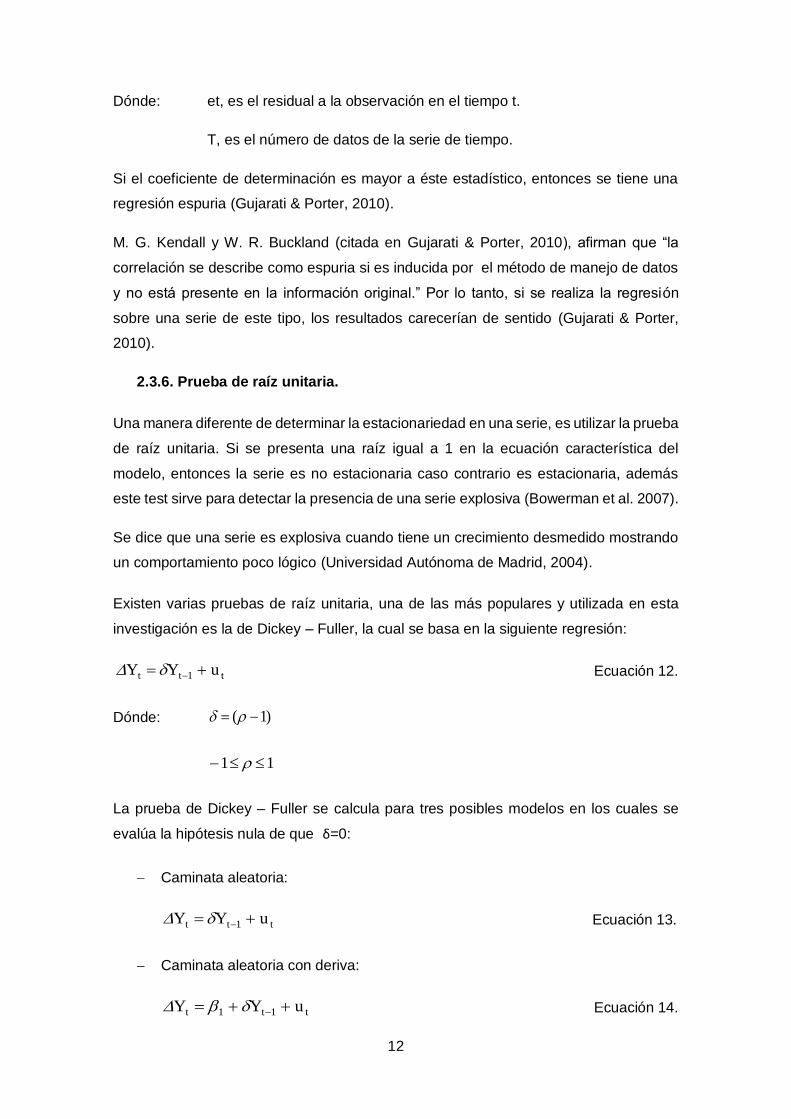

Dónde: et, es el residual a la observación en el tiempo t.

T, es el número de datos de la serie de tiempo.

Si el coeficiente de determinación es mayor a éste estadístico, entonces se tiene una

regresión espuria (Gujarati & Porter, 2010).

M. G. Kendall y W. R. Buckland (citada en Gujarati & Porter, 2010), afirman que “la

correlación se describe como espuria si es inducida por el método de manejo de datos

y no está presente en la información original.” Por lo tanto, si se realiza la regresión

sobre una serie de este tipo, los resultados carecerían de sentido (Gujarati & Porter,

2010).

2.3.6. Prueba de raíz unitaria.

Una manera diferente de determinar la estacionariedad en una serie, es utilizar la prueba

de raíz unitaria. Si se presenta una raíz igual a 1 en la ecuación característica del

modelo, entonces la serie es no estacionaria caso contrario es estacionaria, además

este test sirve para detectar la presencia de una serie explosiva (Bowerman et al. 2007).

Se dice que una serie es explosiva cuando tiene un crecimiento desmedido mostrando

un comportamiento poco lógico (Universidad Autónoma de Madrid, 2004).

Existen varias pruebas de raíz unitaria, una de las más populares y utilizada en esta

investigación es la de Dickey – Fuller, la cual se basa en la siguiente regresión:

t1tt uYY Ecuación 12.

Dónde: )1(

11

La prueba de Dickey – Fuller se calcula para tres posibles modelos en los cuales se

evalúa la hipótesis nula de que δ=0:

Caminata aleatoria:

t1tt uYY Ecuación 13.

Caminata aleatoria con deriva:

t1t1t uYY Ecuación 14.

13

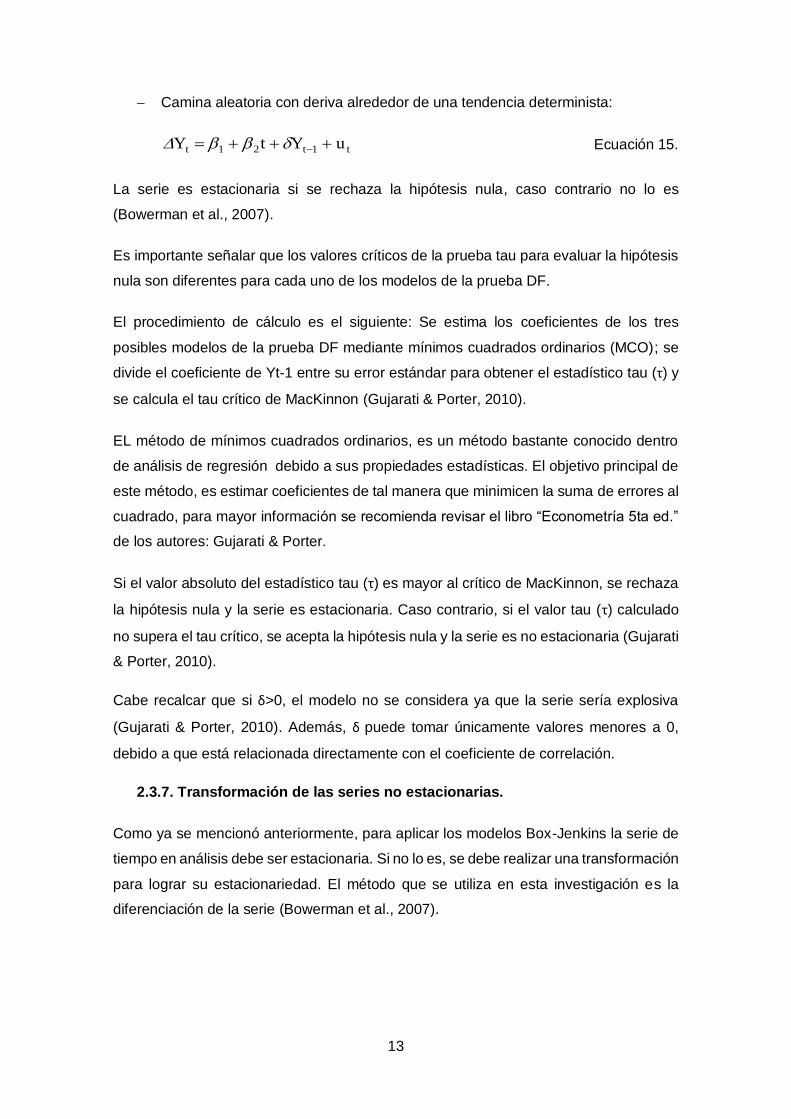

Camina aleatoria con deriva alrededor de una tendencia determinista:

t1t21t uYtY Ecuación 15.

La serie es estacionaria si se rechaza la hipótesis nula, caso contrario no lo es

(Bowerman et al., 2007).

Es importante señalar que los valores críticos de la prueba tau para evaluar la hipótesis

nula son diferentes para cada uno de los modelos de la prueba DF.

El procedimiento de cálculo es el siguiente: Se estima los coeficientes de los tres

posibles modelos de la prueba DF mediante mínimos cuadrados ordinarios (MCO); se

divide el coeficiente de Yt-1 entre su error estándar para obtener el estadístico tau (τ) y

se calcula el tau crítico de MacKinnon (Gujarati & Porter, 2010).

EL método de mínimos cuadrados ordinarios, es un método bastante conocido dentro

de análisis de regresión debido a sus propiedades estadísticas. El objetivo principal de

este método, es estimar coeficientes de tal manera que minimicen la suma de errores al

cuadrado, para mayor información se recomienda revisar el libro “Econometría 5ta ed.”

de los autores: Gujarati & Porter.

Si el valor absoluto del estadístico tau (τ) es mayor al crítico de MacKinnon, se rechaza

la hipótesis nula y la serie es estacionaria. Caso contrario, si el valor tau (τ) calculado

no supera el tau crítico, se acepta la hipótesis nula y la serie es no estacionaria (Gujarati

& Porter, 2010).

Cabe recalcar que si δ>0, el modelo no se considera ya que la serie sería explosiva

(Gujarati & Porter, 2010). Además, δ puede tomar únicamente valores menores a 0,

debido a que está relacionada directamente con el coeficiente de correlación.

2.3.7. Transformación de las series no estacionarias.

Como ya se mencionó anteriormente, para aplicar los modelos Box-Jenkins la serie de

tiempo en análisis debe ser estacionaria. Si no lo es, se debe realizar una transformación

para lograr su estacionariedad. El método que se utiliza en esta investigación es la

diferenciación de la serie (Bowerman et al., 2007).

14

A continuación se explica el procedimiento que se ejecuta para realizar la diferenciación:

Dada una serie de tiempo no estacionaria: n21 y,.....,y,y se obtiene la primera

diferencia: 1nnn233122 yyz,.....,yyz,yyz y se analiza si la nueva

serie es o no estacionaria, en caso de no serlo se procede a obtener las segundas

diferencias, este proceso se repite hasta llegar a la estacionariedad, así la serie

estacionaria se denomina como serie de trabajo. Cabe recalcar que por lo general no

se necesita más de dos diferenciaciones (Bowerman et al., 2007).

2.4. Estacionalidad.

La estacionalidad se presenta en una serie, cuando ésta se construye con datos

registrados trimestral, mensual, semanal, entre otros, y conservan patrones similares de

comportamiento (Antunez Irgoin, 2011).

2.4.1. Transformación de una serie de tiempo estacional a estacionaria.

Por lo general una serie de tiempo estacional, tiene una variabilidad considerable

respecto a su varianza. Una manera de estabilizar la varianza es por medio del uso de

una transformación de pre-diferenciación (Bowerman et al., 2007).

En ésta investigación, se utiliza como transformación de pre-diferenciación la raíz

cuadrada, raíz cuarta y los logaritmos naturales de la serie en estudio, se procede a

examinar sus respectivas desviaciones estándar, de las cuales se elige la que tiene un

valor intermedio. No se escoge la serie con menor valor de desviación para evitar una

transformación excesiva (Bowerman et al., 2007).

Es importante recordar, que la desviación estándar es una medida de cuan alejados

están los datos de su media aritmética (Murray R., 1997).

Una vez que se estabiliza la varianza, se procede a estabilizar la media con el fin de

obtener una serie de tiempo estacionaria, para lo cual se realiza una transformación de

estacionalidad (Bowerman et al., 2007).

La transformación de estacionalidad consiste en obtener las diferencias regulares y

estacionales de la serie seleccionada de la transformación de pre-diferenciación. Se

realiza cuatro transformaciones de estacionalidad, las cuales se visualiza de mejor

manera en la Tabla 2.1

15

Tabla 2.1. Cuatro transformaciones de estacionalidad.

(1) zt=yt* (2) zt=yt

*- y*t-1 (3) zt=yt

* - y*t-L (4) zt=yt

*-y*t-1-y

*t-L +y*

t-1

z1=y1*

z2=y2* z2=yt2

*- y*1

. z3=y3*- y*

2

. .

. .

. .

. . zL+1= y*L+1 - y*

1

. . zL+2= y*L+2 - y*

2 zL+2= y*L+2 - y*

L+1 - y*2 + y*

1

. . . zL+3= y*L+3 - y*

L+2 - y*3 + y*

2

. . . .

. . . .

zn=yn* zn=yn

*- y*n-1 zt=yn

* - y*n-L zn= y*

n - y*n-1 - y*

n-L + y*n-L-1

Fuente: (Bowerman et al. 2007) Elaboración: Elaboración propia

Dónde: L, representa la estacionalidad, por ejemplo: L=4 si se trata de datos

trimestrales y L=12 si son mensuales.

Yt*, es la serie luego de la transformación de pre-diferenciación.

Zt, es la serie generada con la transformación de estacionalidad.

En la Tabla 2.1, la primera columna representa los valores pre-diferenciados originales,

la segunda genera la primera diferencia regular, la tercera produce la primera diferencia

estacional y la cuarta muestra la primera diferencia regular y estacional (Bowerman et

al., 2007).

Para seleccionar la serie adecuada, se examina la función de autocorrelación simple

(FAC) y la función de autocorrelación parcial (FACP) que se obtiene a partir de los

valores de Zt, tanto en el nivel no estacional como en el estacional.

Según Bowerman et al. (2007), en el nivel no estacional el comportamiento de la FAC y

FACP está descrito en los desfasamientos 1 a (L-3), y en el nivel estacional por

desfasamientos iguales a L, 2L, 3L y 4L.

Como criterio adicional para la selección de la serie que genera datos estacionarios, se

obtiene la desviación estándar de cada una de las series calculadas en la Tabla 2.1 y

se escoge la serie con menor desviación estándar.

16

2.5. Modelos Box-Jenkins.

La metodología Box-Jenkins, se divide principalmente en:

- Modelos autorregresivos (AR).

- Modelos de media móvil (MA).

- Modelos autorregresivos de media móvil (ARMA).

- Modelos autorregresivos integrados de media móvil (ARIMA).

- Modelos estacionales autorregresivos integrados de media móvil (SARIMA).

A continuación se presenta la definición y las características de cada uno de los modelos

señalados, así como su respectivo proceso de construcción.

2.5.1. Autorregresivo – AR (p).

Se los denomina modelos autorregresivos, porque generan el presente o futuro en

función de su propio pasado, donde “p” indica el número de retardos necesarios

(Universidad Autónoma de Madrid, 2008). Se los representa por medio de la siguiente

ecuación:

tptp2t21t1t ay....yyy Ecuación 16.

Dónde: yt, es la serie de tiempo.

δ, es la media del proceso.

at, es un término de error aleatorio.

Φ1, Φ2,…., Φp, son coeficientes desconocidos que relacionan a yt con su

pasado.

Algunas de las características principales de este modelo, se muestran en la Tabla 2.2

Tabla 2.2. Características de los modelos AR (p).

TIPO CARACTERÍSTICA

FAC Decrece de manera exponencial, pero sin llegar a anularse.

FACP

Presenta autocorrelaciones parciales diferentes de cero en

los desfasamientos 1, 2,…., p, y autocorrelaciones parciales

iguales a cero en los demás desfasamientos.

Sigue Tabla 2.2…

17

Continúa Tabla 2.2

Intercepto δ )...1( p21

μ=media del proceso.

Pronósticos Tienden a la media del proceso a medida que aumenta la

longitud de la predicción.

Fuente: Adaptado de (Bowerman et al., 2007) y (Universidad Autónoma de Madrid, 2008) Elaboración: Elaboración propia

2.5.2. Media móvil – MA (q).

Los procesos de media móvil son procesos de memoria limitada, se los llama así ya que

muestran variación en los pronósticos hasta una longitud de predicción igual a “q”, luego

de éste son iguales a su media (Universidad Autónoma de Madrid, 2008).

tqtq2t21t1t aa....aay Ecuación 17.

Dónde: yt, es la serie de tiempo.

δ, es la media del proceso.

at, es un término de error aleatorio.

θ1, θ2,…., θp, son coeficientes que relacionan a yt con sus

correspondientes errores pasados, los cuales deben ser

estadísticamente independientes.

Las características principales de este modelo, se muestran en la Tabla 2.3

Tabla 2.3. Características de los modelos MA (q).

TIPO CARACTERÍSTICA

FAC

Las autocorrelaciones son diferentes de cero en los

desfasamientos 1, 2,…., q, e iguales a cero en los demás

desfasamientos.

FACP Decrece de manera exponencial, pero sin llegar a anularse.

Intercepto δ

μ=media del proceso.

Pronósticos

Son iguales a la media del proceso cuando la longitud de la

predicción es mayor al orden del modelo (q), esto sucede

debido a la memoria limitada que los caracteriza.

Fuente: Adaptado de (Bowerman et al., 2007) y (Universidad Autónoma de Madrid, 2008) Elaboración: Elaboración propia.

18

2.5.3. Autorregresivo de media móvil – ARMA (p, q).

Los modelos ARMA, son procesos en los que Yt está explicada no solo por sus retardos,

sino también por perturbaciones aleatorias, es decir es una combinación de los modelos

autorregresivos (AR) y de medias móviles (MA) (Bowerman et al., 2007).

tqtq2t21t1ptp2t21t1t aa....aay....yyy Ecuación 18.

Dónde: yt, es la serie de tiempo.

δ, es la media del proceso.

at, es un término de error aleatorio.

Φ1, Φ2,…., Φp, θ1, θ2,…., θp, son como ya se mencionó: parámetros que

relacionan a yt con su pasado y sus errores.

En la Tabla 2.4 se presentan las principales características.

Tabla 2.4. Características de los modelos ARMA (p, q).

TIPO CARACTERÍSTICA

FAC Decrece de manera exponencial, pero sin llegar a anularse.

FACP Decrece de manera exponencial, pero sin llegar a anularse.

Intercepto δ )...1( p21

μ=media del proceso.

Pronósticos

Después de “q” períodos, los pronósticos se aproximan a la

media del proceso conforme aumenta la longitud de

predicción.

Fuente: Adaptado de (Bowerman et al., 2007) y (Universidad Autónoma de Madrid, 2008) Elaboración: Elaboración propia.

2.5.4. Autorregresivo integrado de media móvil – ARIMA (p, d, q).

Como ya se mencionó anteriormente, para utilizar la metodología de Box-Jenkins se

requiere que la serie sea estacionaria. Ahora bien, muchas veces ésta condición no se

cumple, por lo cual es obligatorio diferenciar la serie, el número de diferencias

necesarias para llegar a la estacionariedad es denotado por “d”, respectivamente “p” y

“q” indican el número de retardos y perturbaciones aleatorias (Bowerman et al., 2007).

Se representa con la siguiente ecuación:

tqtq2t21t1ptp2t21t1t aa....aaz....zzz Ecuación 19.

19

Dónde: zt, es la serie de tiempo diferenciada estacionaria.

δ, es la media del proceso.

at, es un término de error aleatorio.

Φ1, Φ2,…., Φp, θ1, θ2,…., θp, son como ya se mencionó: parámetros que

relacionan a zt con su pasado y sus errores.

Una vez que se ha diferenciado la serie obteniendo la nueva serie estacionaria, dicha

serie muestra un comportamiento igual al modelo ARMA, razón por la cual no se

mencionan las características de este modelo (Gujarati & Porter, 2010).

Es importante aclarar que, los pronósticos ya no se aproximan a la media, sino a una

línea recta que inicia de Y (d) con una pendiente igual a la media del proceso Zt, que

es la nueva serie diferenciada estacionaria (Universidad Autónoma de Madrid, 2008).

2.5.5. Estacional autorregresivo integrado de media móvil – SARIMA (p, d, q)

(P, D, Q).

Este modelo se emplea en series que tienen periodicidad, con períodos estacionales “L”

menores a un año. Con el fin de modelar los patrones de comportamiento presentes en

este tipo de series, se considera retardos regulares (1, 2, 3,…) y estacionales (L, 2L,

3L,…) (Bowerman et al., 2007).

Antes de iniciar con el cálculo del modelo en sí, es necesario realizar dos

transformaciones: una de pre-diferenciación y otra de estacionalidad, para de esta

manera estabilizar tanto la varianza como la media (Bowerman et al., 2007).

El modelo general está descrito por la siguiente ecuación:

PLtL,PL2tL,2LtL,1ptp2t21t1t z....zzz....zzz

tQLtL,QL2tL,2LtL,1qtq2t21t1 aa....aaa....aa Ecuación 20.

Dónde: zt, es la serie transformada estacionaria.

L, 2L, 3L,…, son los desfasamientos estacionales.

1, 2, 3,…, son los desfasamientos regulares.

P, es el orden autorregresivo estacional.

p, es el orden autorregresivo regular.

20

Q, es el orden de media móvil estacional.

q, es el orden de media móvil regular.

L, es el valor de la periodicidad. Por ejemplo: si la serie es mensual L=12,

si es trimestral L=4.

Las propiedades de la función de autocorrelación (FAC) y de la autocorrelación parcial

(FACP) de este modelo, son análogas a las propiedades de los métodos descritos

anteriormente. La diferencia es que se debe tomar en cuenta los desfasamientos

estacionales para identificar el orden P y Q (Bowerman et al., 2007).

2.5.6. Proceso de construcción de los modelos no estacionales.

Los modelos no estacionales son: el modelo autorregresivo (AR), de medias móviles

(MA), autorregresivo de medias móviles (ARMA) y autorregresivo integrado de medias

móviles (ARIMA).

Antes de iniciar con el proceso de construcción, se debe realizar un análisis de

estacionariedad con el fin de evitar realizar una regresión espuria, que por lo general

aparece en series no estacionarias (Gujarati & Porter, 2010).

Una vez que se afirma que la serie de tiempo a trabajar es estacionaria, se procede a

calcular el modelo siguiendo cada una de las fases descritas a continuación. En caso

de que el modelo estimado no cumpla con las condiciones establecidas, se debe volver

a estimarlo tomando un nuevo orden del modelo (p, d, q), por tal razón la metodología

Box-Jenkins es un proceso iterativo (Figura 2.1) (Gujarati & Porter, 2010).

Figura 2.1. Metodología de Box – Jenkins.

Fuente: (Gujarati & Porter, 2010)

21

Identificación.

En la fase de identificación, los datos de la serie se usan para generar la función de

autocorrelación simple y parcial (correlograma), con el fin de identificar el orden del

modelo y proceder a la estimación del mismo (Universidad Autónoma de Madrid, 2008).

Es decir, el objetivo es encontrar un modelo que se ajuste de mejor manera a la serie

bajo estudio, tomando los valores más apropiados para p, d y q. En esta fase es

importante aplicar el principio de parsimonia para la selección del modelo más adecuado

(Hanke, 2010).

“El principio de parsimonia se refiere a la preferencia por los modelos sencillos por

encima de los modelos complejos” (Hanke, 2010).

Estimación.

Una vez identificados los valores de p, d, q, el siguiente paso es determinar los

coeficientes de los términos autorregresivos y de medias móviles a incluir en el modelo.

Para la estimación se recurre a procedimientos de estimación no lineal, en ésta

investigación se ha utilizado el método de mínimos cuadrados no lineales (MCNL)

(Bowerman et al., 2007).

El método de mínimos cuadrados no lineales (MCNL), se basa al igual que los mínimos

cuadrados ordinarios (MCO) en determinar los valores de los parámetros que reduzcan

la suma de residuos al cuadrado. La gran diferencia es que en el caso de MCNL, este

proceso se realiza en forma iterativa. Para obtener mayor información del cálculo que

se realiza, se sugiere revisar (Chapra & Canale, 2007).

Verificación del modelo.

Una de las maneras más simples de comprobar si el modelo estimado es correcto, es

probar que los residuales sean de ruido blanco (Bowerman et al., 2007). Pero también

existen otros criterios de evaluación, en este caso se ha considerado además el

coeficiente de determinación (R2). Es decir, de todos los modelos estimados se escoge

el modelo que tenga el mayor coeficiente de determinación, y que además sus residuos

sean de ruido blanco o puramente aleatorio.

Cabe recalcar que si el modelo no cumple con las condiciones mencionadas, se debe

volver a calcular el modelo con un nuevo orden (p, d, q), es decir se repite el proceso

desde la fase de identificación (Gujarati & Porter, 2010).

22

Predicción.

Ya que se ha obtenido un modelo adecuado y suficiente, se procede a determinar los

pronósticos requeridos de la serie de tiempo. Es fundamental recordar si se realizó o no

alguna transformación o diferenciación a la serie de tiempo, ya que al momento de

calcular las predicciones se debe “deshacer” tales cambios. Por ejemplo, si la serie de

tiempo fue diferenciada una vez, entonces se la debe volver a integrar para obtener el

pronóstico correcto (Bowerman et al., 2007).

La metodología de Box y Jenkins, se utiliza con bastante popularidad ya que los

pronósticos calculados con los modelos seleccionados son bastante confiables. “Una

razón de la popularidad del proceso de construcción de modelos ARIMA es su éxito en

el pronóstico” (Gujarati & Porter, 2010).

2.5.7. Proceso de construcción del modelo estacional SARIMA.

Para la construcción de un modelo SARIMA, se sigue los siguientes pasos:

- Se realiza una transformación de pre-diferenciación y una de estacionalidad con

el fin de obtener la serie de trabajo, tales transformaciones se han descrito en la

sección 2.3.1.

- Se obtiene la FAC y FACP de la serie, y se identifica un orden tentativo tanto

para p,d,q en el nivel no estacional, y P,D,Q en el nivel estacional.

- Ya que se ha identificado el orden, se procede a calcular el modelo por medio

del método de mínimos cuadrados no lineales (MCNL) hasta obtener su

convergencia (Bowerman et al., 2007).

- Una vez estimados los parámetros, se evalúa la consistencia del modelo para su

posterior aplicación en los pronósticos. Los criterios de evaluación son los

mismos que se utiliza en los modelos no estacionales. En caso de cumplir con

los requerimientos, el modelo se acepta y se puede pronosticar con el mismo,

caso contrario se vuelve a elegir el orden p, d, q y P, D, Q hasta obtener un

modelo aceptable.

2.6. Metodología de programación.

En la presente sección se describe las herramientas informáticas utilizadas para el

desarrollo de los modelos Box-Jenkins en el HydroVLab, así como la ubicación de los

manuales y los diagramas de flujo de cada método.

23

2.6.1. Descripción de las herramientas virtuales.

La programación de cada uno de los modelos se realizó en Microsoft Visual Studio 2010,

con el lenguaje de programación denominado: Visual Basic.

Se puede encontrar los modelos en:

“http://www.hydrovlab.utpl.edu.ec/SIMULACI%C3%93N/pAnalisisEstocastico/tabid/141

/language/es-ES/Default.aspx”

2.6.2. Descripción del software utilizado para el desarrollo de las herramientas.

El software base que se utiliza en la presente investigación es Microsoft Visual Studio

2010. A continuación se presenta una breve descripción de los principales componentes

que se utilizaron.

Microsoft Visual Studio 2010.

Es un software completo e ideal para el desarrollo de páginas web, además trabaja con

varios lenguajes de programación como: Visual Basic, Visual C#, Visual C++ y Visual

F# facilitando la creación de diversos proyectos (MSDN Library, 2001).

“Visual Studio es un conjunto completo de herramientas de desarrollo para la generación

de aplicaciones web ASP.NET, Servicios Web XML, aplicaciones de escritorio y

aplicaciones móviles” (MSDN Library, 2001).

Página Web.

Las páginas web en la presente investigación, han sido desarrolladas por medio de

asp.net, bajo el lenguaje de programación: Visual Basic. El sitio web al que se enlazan

cada uno de los métodos es: http://www.hydrovlab.utpl.edu.ec/.

Es importante saber que para acceder de manera completa a las herramientas virtuales

del HYDROVLAB, es necesario registrarse por medio de un usuario y contraseña.

Lenguaje de Visual Basic

Visual Basic es un lenguaje de programación que permite desarrollar de manera simple

y accesible, diversos contenidos informáticos gráficos. Por tal razón, es uno de los

lenguajes más populares y conocidos en el mundo de la programación (Rodriguez

Bucarelly & Rodriguez Bucarelly, 2008).

24

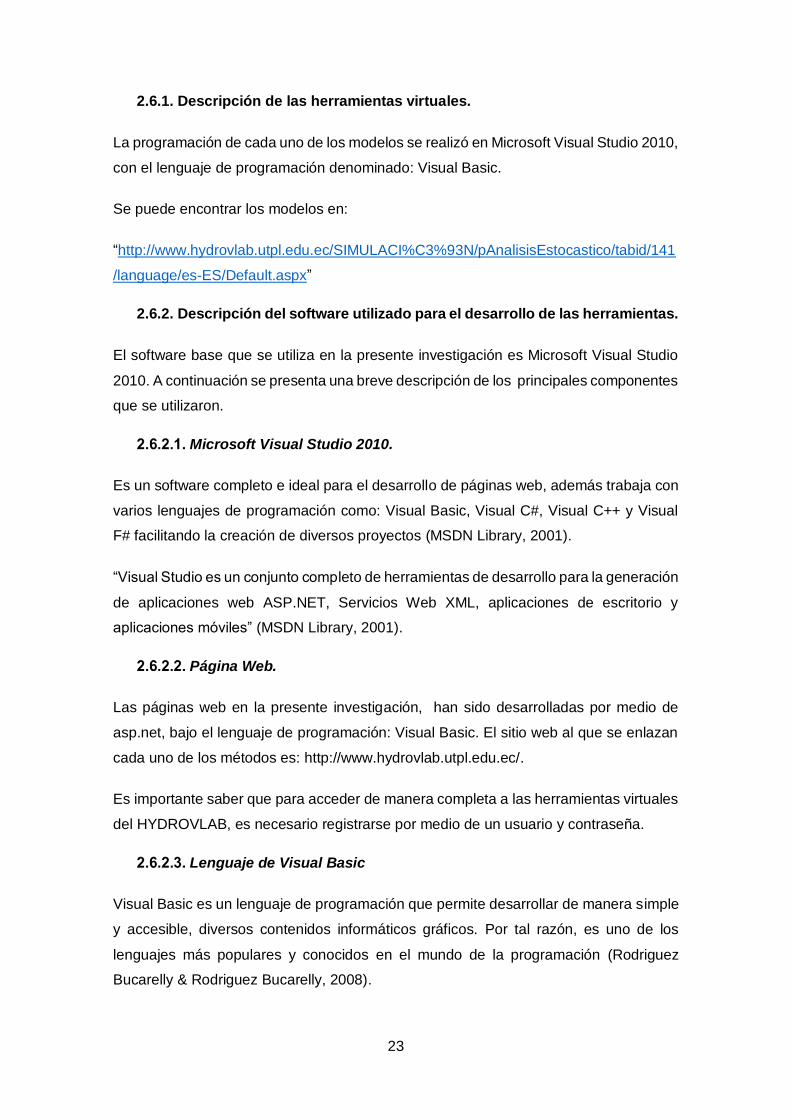

El código escrito en este lenguaje se encuentra en la ventana que tiene extensión

“aspx.vb”. En la Figura 2.2 se muestra un fragmento del código que ha sido

desarrollado.

Figura 2.2. Lenguaje Visual Basic de la Página Web AR_p.aspx.vb

Fuente: Elaboración propia.

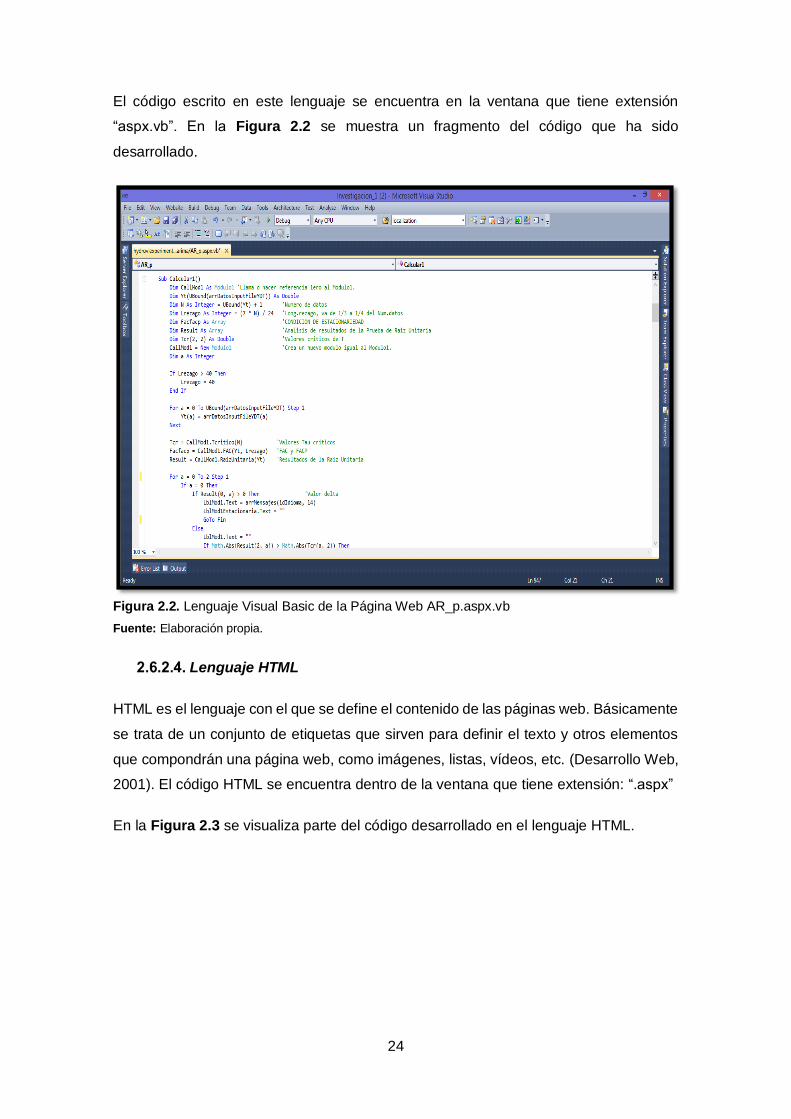

Lenguaje HTML

HTML es el lenguaje con el que se define el contenido de las páginas web. Básicamente

se trata de un conjunto de etiquetas que sirven para definir el texto y otros elementos

que compondrán una página web, como imágenes, listas, vídeos, etc. (Desarrollo Web,

2001). El código HTML se encuentra dentro de la ventana que tiene extensión: “.aspx”

En la Figura 2.3 se visualiza parte del código desarrollado en el lenguaje HTML.

25

Figura 2.3. Lenguaje HTML de la Página Web AR_p.aspx

Fuente: Elaboración propia.

Hojas de estilo.

Las hojas de estilo se encuentran predefinidas y contienen el formato del HYDROVLAB,

las mismas que trabajan bajo la extensión: “.css”. Estas hojas se cargaron con

anterioridad al proyecto, para poderlas aplicar a todos los elementos contenidos dentro

de las páginas desarrolladas.

2.6.3. Manuales de uso de cada una de las herramientas.

Se han colocado manuales al inicio de cada una de las páginas, a los cuales se puede

acceder presionando el botón “Descargar manual”, se ha realizado esto con el fin de

brindar mayor comprensión de los métodos y facilidad de uso a los usuarios.

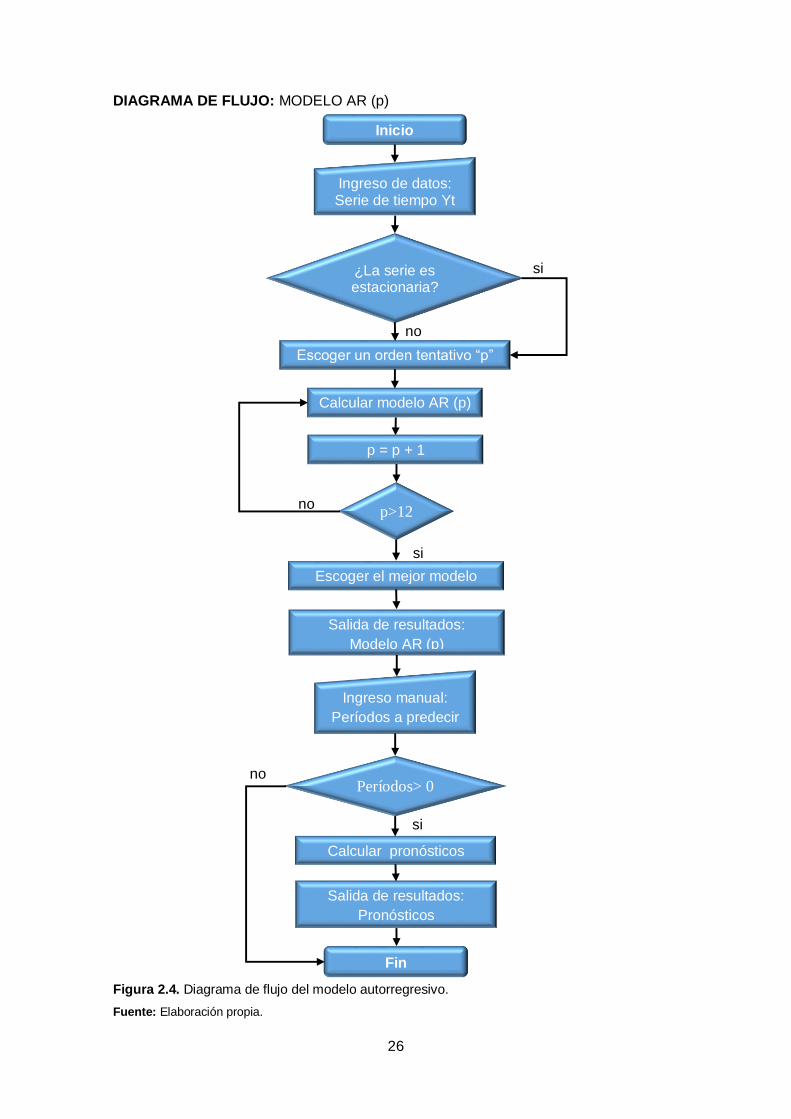

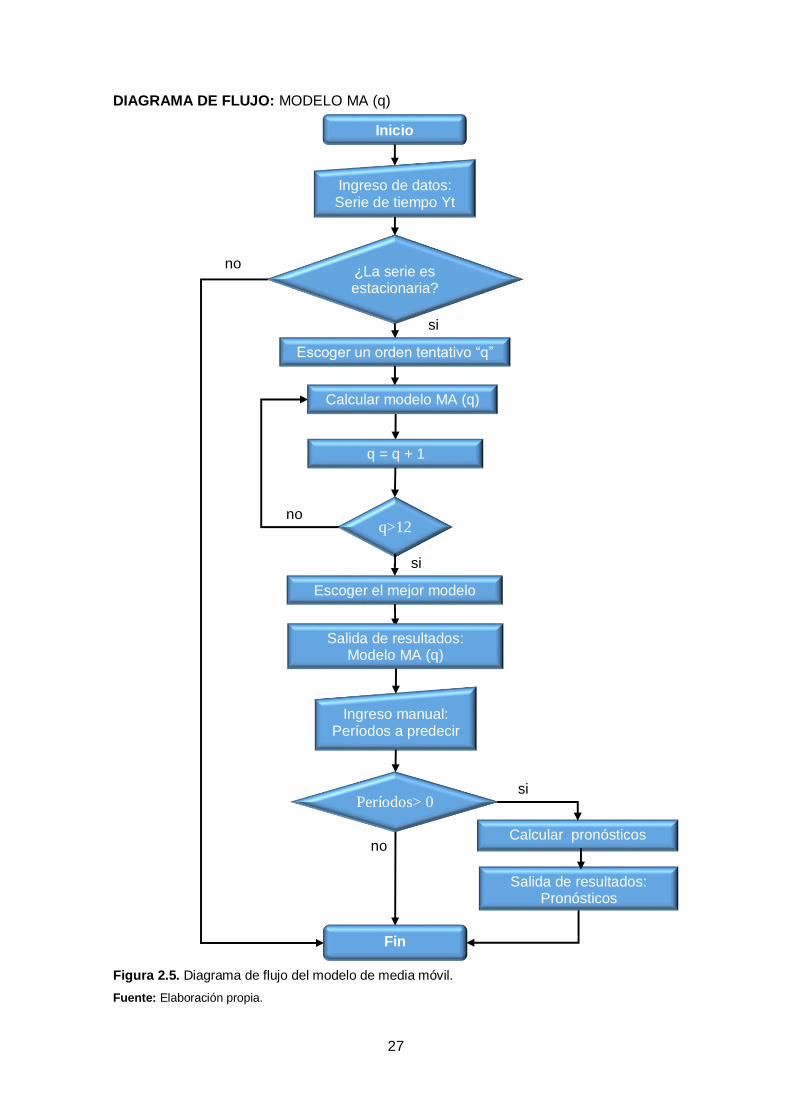

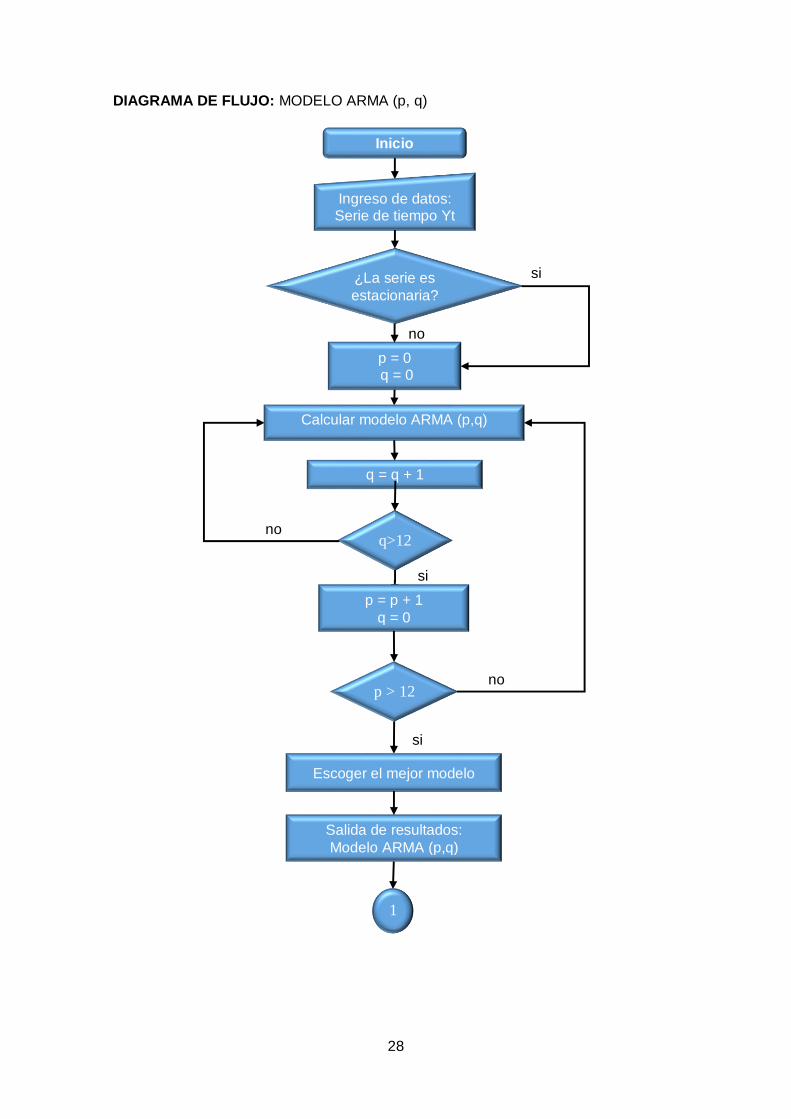

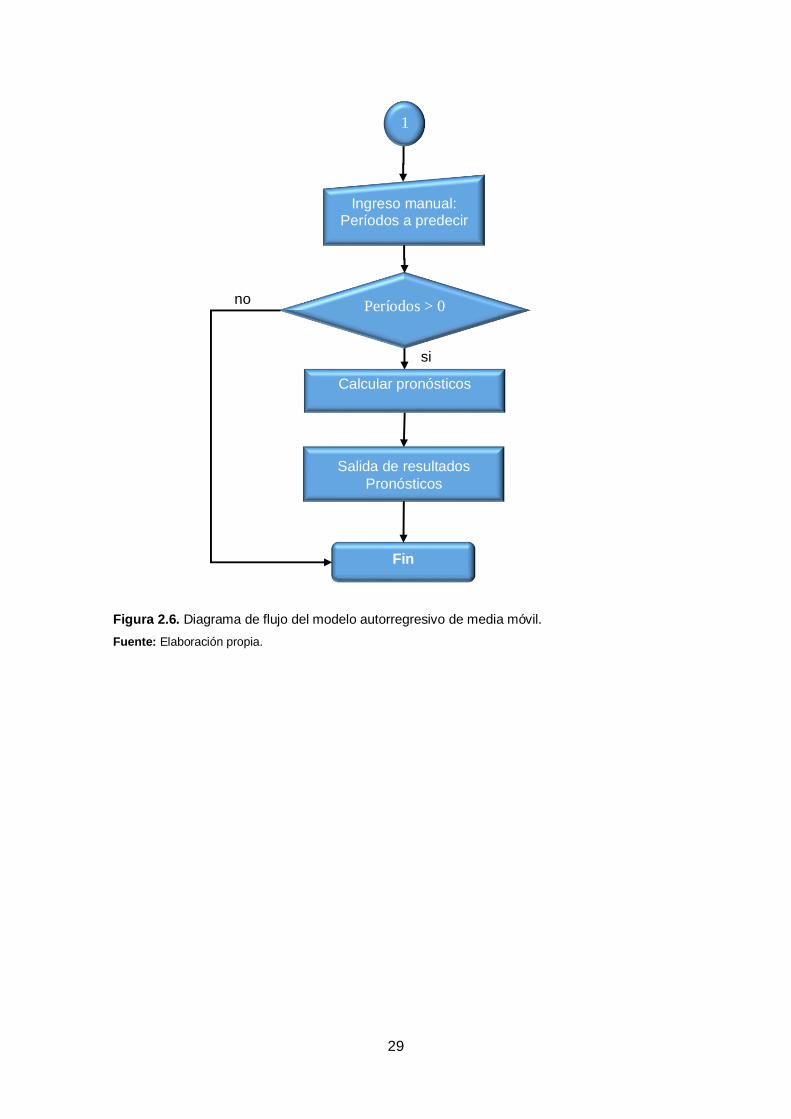

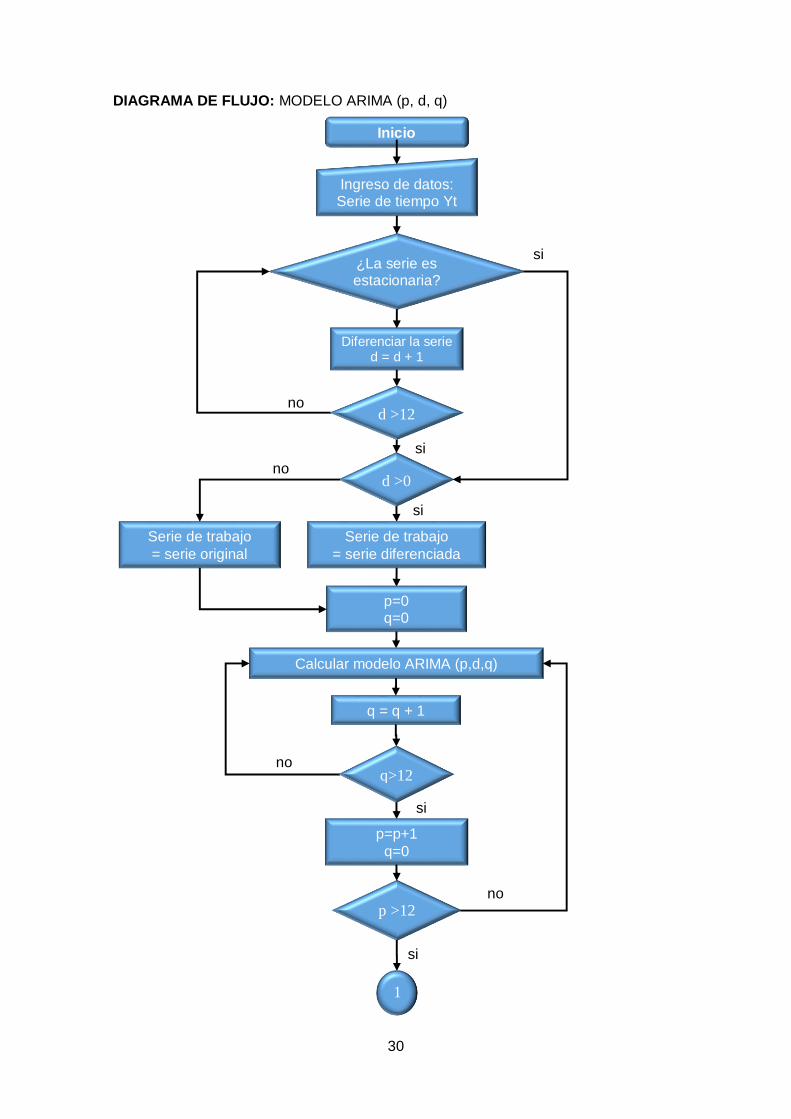

2.6.4. Diagramas de flujo.

Para el desarrollo de las herramientas se consideró necesario realizar diagramas de

flujo, con el objetivo de facilitar la comprensión de los métodos y disminuir el grado de

complejidad de la programación.

26

DIAGRAMA DE FLUJO: MODELO AR (p)

Figura 2.4. Diagrama de flujo del modelo autorregresivo.

Fuente: Elaboración propia.

Inicio

Fin

Escoger un orden tentativo “p”

¿La serie es estacionaria?

Ingreso de datos: Serie de tiempo Yt

p>12

p = p + 1

Escoger el mejor modelo

Salida de resultados:

Modelo AR (p)

Ingreso manual:

Períodos a predecir

Períodos> 0

Calcular pronósticos

Calcular modelo AR (p)

Salida de resultados:

Pronósticos

si

no

si

no

si

no

27

DIAGRAMA DE FLUJO: MODELO MA (q)

Figura 2.5. Diagrama de flujo del modelo de media móvil.

Fuente: Elaboración propia.

Inicio

Fin

Escoger un orden tentativo “q”

¿La serie es estacionaria?

Ingreso de datos: Serie de tiempo Yt

q>12

q = q + 1

Escoger el mejor modelo

Salida de resultados: Modelo MA (q)

Ingreso manual: Períodos a predecir

Períodos> 0

Calcular pronósticos

Calcular modelo MA (q)

Salida de resultados: Pronósticos

si

si

si

no

no

no

28

DIAGRAMA DE FLUJO: MODELO ARMA (p, q)

Inicio

p = 0 q = 0

¿La serie es

estacionaria?

Ingreso de datos: Serie de tiempo Yt

q>12

q = q + 1

p = p + 1

q = 0

Calcular modelo ARMA (p,q)

p > 12

Escoger el mejor modelo

Salida de resultados:

Modelo ARMA (p,q)

1

si

si

si

no

no

no

29

Figura 2.6. Diagrama de flujo del modelo autorregresivo de media móvil.

Fuente: Elaboración propia.

Fin

Períodos > 0

Calcular pronósticos

1

Ingreso manual: Períodos a predecir

Salida de resultados

Pronósticos

no

si

30

DIAGRAMA DE FLUJO: MODELO ARIMA (p, d, q)

Inicio

Diferenciar la serie d = d + 1

¿La serie es estacionaria?

Ingreso de datos: Serie de tiempo Yt

d >0

Serie de trabajo

= serie original Serie de trabajo

= serie diferenciada

d >12

p=0 q=0

q = q + 1

Calcular modelo ARIMA (p,d,q)

q>12

p >12

p=p+1 q=0

1

si

si

si

si

no

no

no

no

si

31

Figura 2.7. Diagrama de flujo del modelo autorregresivo integrado de media móvil.

Fuente: Elaboración propia.

1

Escoger el mejor modelo

Salida de resultados Modelo ARIMA (p,d,q)

Ingreso manual: Periodos a predecir

Calcular propnósticos

Periodos > 0

Salida de resultados: Pronósticos

Fin

si

no

32

DIAGRAMA DE FLUJO: MODELO SARIMA (p, d, q)(P, D, Q)

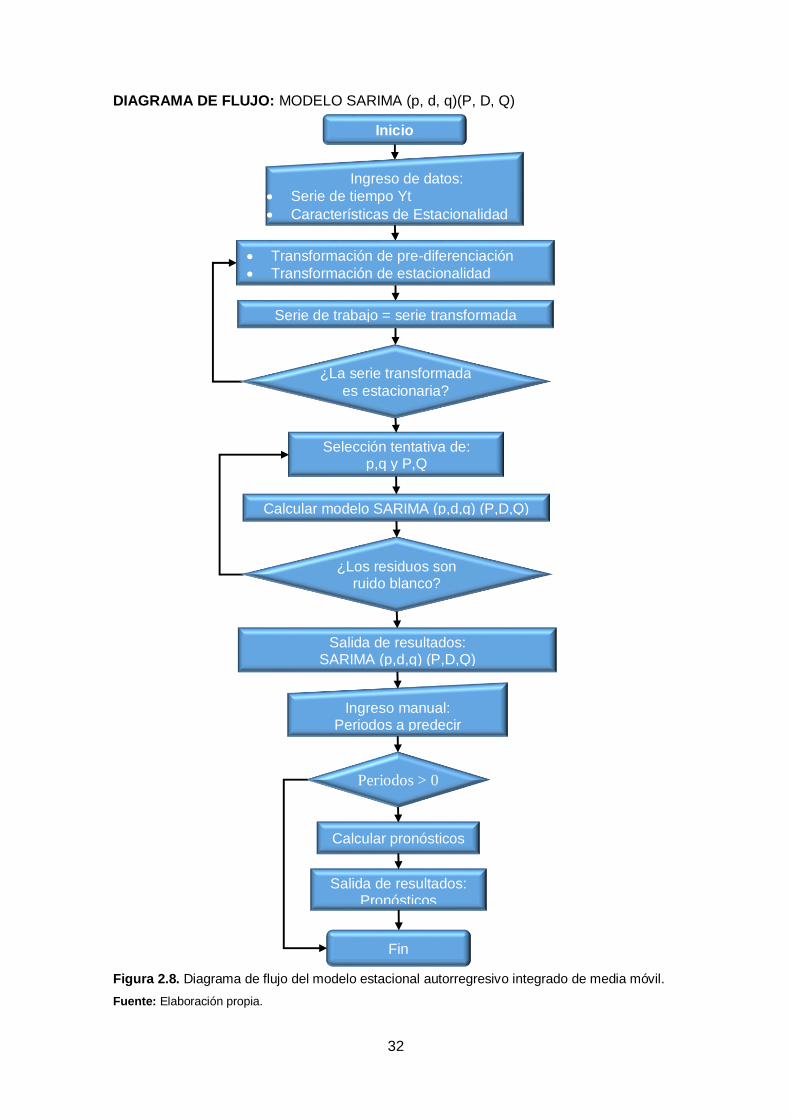

Figura 2.8. Diagrama de flujo del modelo estacional autorregresivo integrado de media móvil.

Fuente: Elaboración propia.

Inicio

Ingreso de datos:

Serie de tiempo Yt

Características de Estacionalidad

Calcular modelo SARIMA (p,d,q) (P,D,Q)

Selección tentativa de: p,q y P,Q

¿La serie transformada

es estacionaria?

Transformación de pre-diferenciación

Transformación de estacionalidad

Serie de trabajo = serie transformada

¿Los residuos son ruido blanco?

Salida de resultados: SARIMA (p,d,q) (P,D,Q)

Ingreso manual: Periodos a predecir

Periodos > 0

Salida de resultados: Pronósticos

Calcular pronósticos

Fin

3. CAPÍTULO III:

ANÁLISIS DE RESULTADOS

34

3.1. Utilización y análisis de las herramientas desarrolladas.

A continuación se presenta un análisis y una breve descripción de los cálculos realizados en

cada uno de los modelos.

Para conocer de una manera más detallada el uso de las herramientas, se recomienda

descargar el manual del usuario, el cual se lo puede conseguir al presionar el botón

“DESCARGAR MANUAL” contenido en la página de cada modelo.

3.1.1. Autorregresivo – AR (p).

Para ilustrar el presente método, se utilizó los datos de la Tabla 4.1, Anexo 2, que

corresponden a la primera diferencia de los datos de caudal originales (Tabla 4.2, Anexo 2).

Primero se debe realizar un análisis de estacionariedad de la serie actual, para lo cual se

procede a examinar: el gráfico, la función de autocorrelación simple (FAC), la función de

autocorrelación parcial (FACP) y el test de raíz unitaria de Dickey-Fuller de la serie de tiempo.

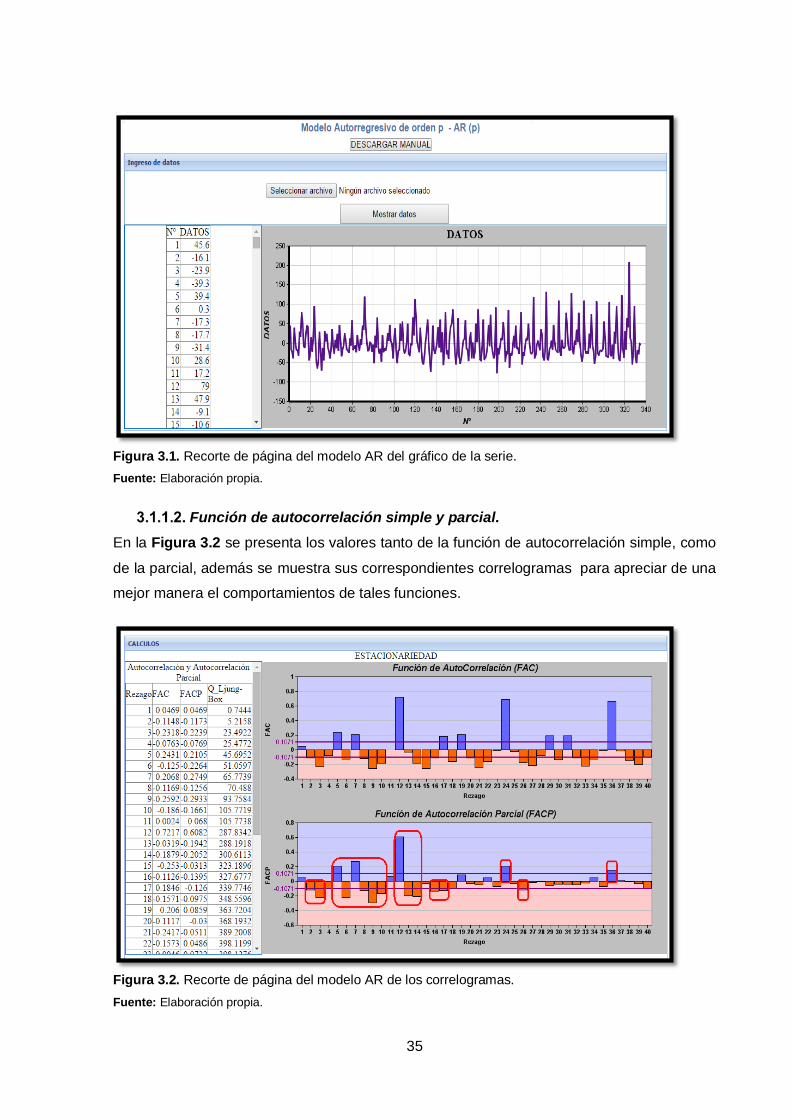

Gráfico de la serie.

“Si al parecer los n valores fluctúan con variación constante respecto de una media constante

μ, entonces es razonable pensar que la serie temporal es estacionaria” (Bowerman et al.

2007).

Debido a que en este caso los datos de la serie oscilan alrededor la media (Figura 3.1), el

gráfico sugiere que se podría tratar de una serie estacionaria, lo cual se comprobará con los

análisis que se muestran más adelante.

35

Figura 3.1. Recorte de página del modelo AR del gráfico de la serie.

Fuente: Elaboración propia.

Función de autocorrelación simple y parcial.

En la Figura 3.2 se presenta los valores tanto de la función de autocorrelación simple, como

de la parcial, además se muestra sus correspondientes correlogramas para apreciar de una

mejor manera el comportamientos de tales funciones.

Figura 3.2. Recorte de página del modelo AR de los correlogramas.

Fuente: Elaboración propia.

36

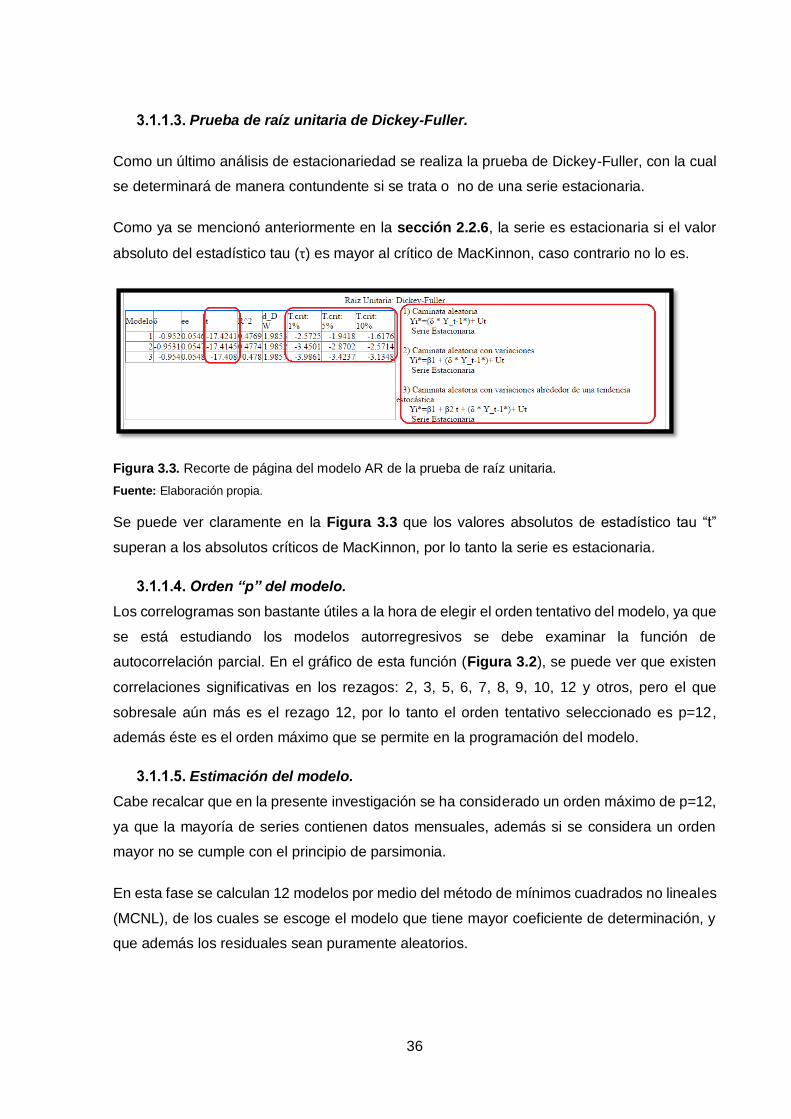

Prueba de raíz unitaria de Dickey-Fuller.

Como un último análisis de estacionariedad se realiza la prueba de Dickey-Fuller, con la cual

se determinará de manera contundente si se trata o no de una serie estacionaria.

Como ya se mencionó anteriormente en la sección 2.2.6, la serie es estacionaria si el valor

absoluto del estadístico tau (τ) es mayor al crítico de MacKinnon, caso contrario no lo es.

Figura 3.3. Recorte de página del modelo AR de la prueba de raíz unitaria.

Fuente: Elaboración propia.

Se puede ver claramente en la Figura 3.3 que los valores absolutos de estadístico tau “t”

superan a los absolutos críticos de MacKinnon, por lo tanto la serie es estacionaria.

Orden “p” del modelo.

Los correlogramas son bastante útiles a la hora de elegir el orden tentativo del modelo, ya que

se está estudiando los modelos autorregresivos se debe examinar la función de

autocorrelación parcial. En el gráfico de esta función (Figura 3.2), se puede ver que existen

correlaciones significativas en los rezagos: 2, 3, 5, 6, 7, 8, 9, 10, 12 y otros, pero el que

sobresale aún más es el rezago 12, por lo tanto el orden tentativo seleccionado es p=12,

además éste es el orden máximo que se permite en la programación del modelo.

Estimación del modelo.

Cabe recalcar que en la presente investigación se ha considerado un orden máximo de p=12,

ya que la mayoría de series contienen datos mensuales, además si se considera un orden

mayor no se cumple con el principio de parsimonia.

En esta fase se calculan 12 modelos por medio del método de mínimos cuadrados no lineales

(MCNL), de los cuales se escoge el modelo que tiene mayor coeficiente de determinación, y

que además los residuales sean puramente aleatorios.

37

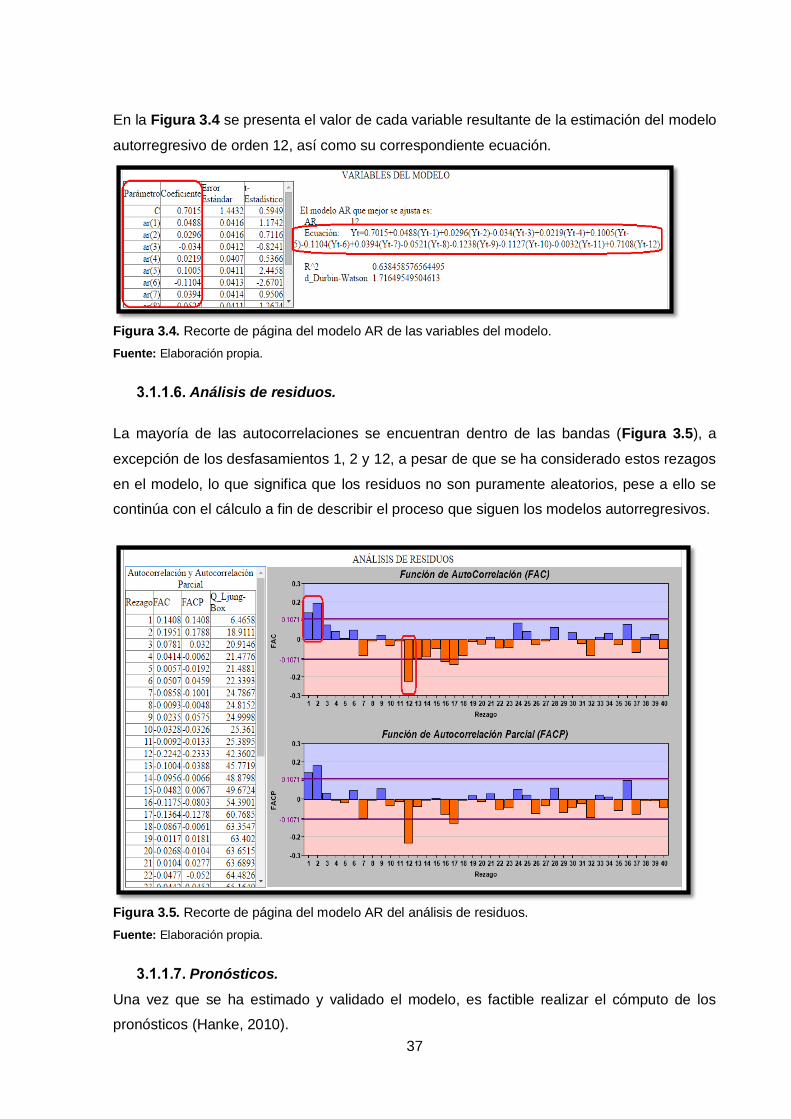

En la Figura 3.4 se presenta el valor de cada variable resultante de la estimación del modelo

autorregresivo de orden 12, así como su correspondiente ecuación.

Figura 3.4. Recorte de página del modelo AR de las variables del modelo.

Fuente: Elaboración propia.

Análisis de residuos.

La mayoría de las autocorrelaciones se encuentran dentro de las bandas (Figura 3.5), a

excepción de los desfasamientos 1, 2 y 12, a pesar de que se ha considerado estos rezagos

en el modelo, lo que significa que los residuos no son puramente aleatorios, pese a ello se

continúa con el cálculo a fin de describir el proceso que siguen los modelos autorregresivos.

Figura 3.5. Recorte de página del modelo AR del análisis de residuos.

Fuente: Elaboración propia.

Pronósticos.

Una vez que se ha estimado y validado el modelo, es factible realizar el cómputo de los

pronósticos (Hanke, 2010).

38

Se puede ingresar cualquier número de períodos a predecir, pero se recomienda realizar

predicciones no mayores a un año, ya que si lo son, las estimaciones tendrían un alto valor

de incertidumbre y no serían muy confiables (Hanke, 2010).

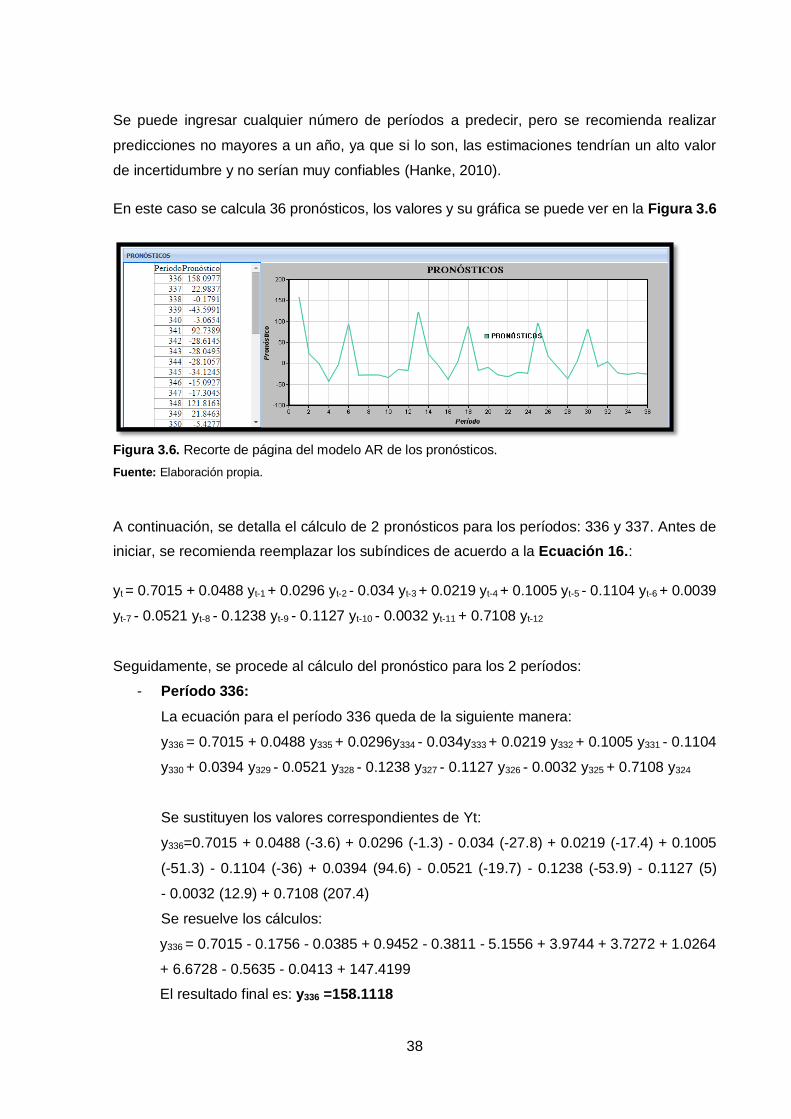

En este caso se calcula 36 pronósticos, los valores y su gráfica se puede ver en la Figura 3.6

Figura 3.6. Recorte de página del modelo AR de los pronósticos.

Fuente: Elaboración propia.

A continuación, se detalla el cálculo de 2 pronósticos para los períodos: 336 y 337. Antes de

iniciar, se recomienda reemplazar los subíndices de acuerdo a la Ecuación 16.:

yt = 0.7015 + 0.0488 yt-1 + 0.0296 yt-2 - 0.034 yt-3 + 0.0219 yt-4 + 0.1005 yt-5 - 0.1104 yt-6 + 0.0039

yt-7 - 0.0521 yt-8 - 0.1238 yt-9 - 0.1127 yt-10 - 0.0032 yt-11 + 0.7108 yt-12

Seguidamente, se procede al cálculo del pronóstico para los 2 períodos:

- Período 336:

La ecuación para el período 336 queda de la siguiente manera:

y336 = 0.7015 + 0.0488 y335 + 0.0296y334 - 0.034y333 + 0.0219 y332 + 0.1005 y331 - 0.1104

y330 + 0.0394 y329 - 0.0521 y328 - 0.1238 y327 - 0.1127 y326 - 0.0032 y325 + 0.7108 y324

Se sustituyen los valores correspondientes de Yt:

y336=0.7015 + 0.0488 (-3.6) + 0.0296 (-1.3) - 0.034 (-27.8) + 0.0219 (-17.4) + 0.1005

(-51.3) - 0.1104 (-36) + 0.0394 (94.6) - 0.0521 (-19.7) - 0.1238 (-53.9) - 0.1127 (5)

- 0.0032 (12.9) + 0.7108 (207.4)

Se resuelve los cálculos:

y336 = 0.7015 - 0.1756 - 0.0385 + 0.9452 - 0.3811 - 5.1556 + 3.9744 + 3.7272 + 1.0264

+ 6.6728 - 0.5635 - 0.0413 + 147.4199

El resultado final es: y336 =158.1118

39

- Período 337:

Para éste período la ecuación es:

y337 = 0.7015 + 0.0488 y336 + 0.0296y335 - 0.034y334 + 0.0219 y333 + 0.1005 y332 - 0.1104

y331 + 0.0394 y330 - 0.0521 y329 - 0.1238 y328 - 0.1127 y327 - 0.0032 y326 + 0.7108 y325

Al reemplazar los valores de Yt, se tiene:

y337=0.7015 + 0.0488 (158.1118) + 0.0296 (-3.6) - 0.034 (-1.3) + 0.0219 (-27.8)

+ 0.1005 (-17.4) - 0.1104 (-51.3) + 0.0394 (-36) - 0.0521 (-94.6) - 0.1238 (-19.7)

- 0.1127 (-53.9) - 0.0032 (5) + 0.7108 (12.9)

Se resuelve los cálculos:

y337 = 0.7015 + 7.7159 - 0.1066 + 0.0442 - 0.6088 - 1.7487 + 5.6635 - 1.4184 - 4.9287

+ 2.4389 + 6.0745 - 0.016 + 9.1693

El resultado final es: y337 =22.9806

La diferencia entre el pronóstico aquí calculado y el obtenido con página, se debe al número

de decimales.

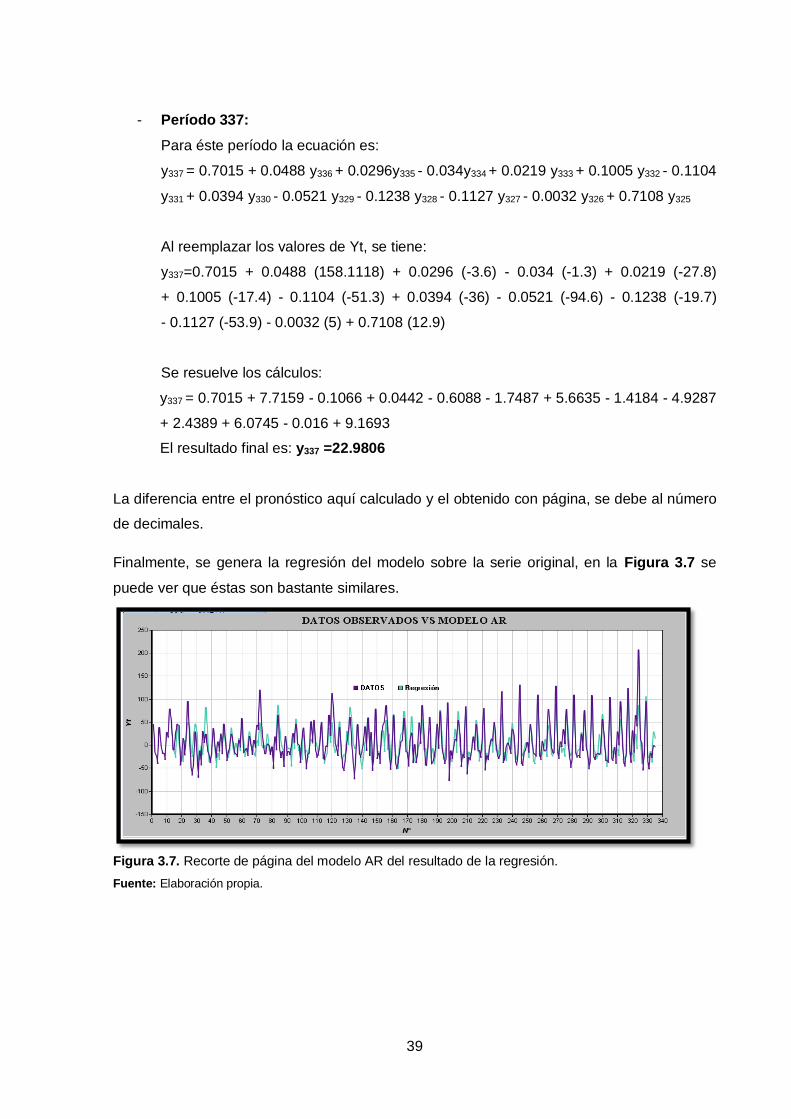

Finalmente, se genera la regresión del modelo sobre la serie original, en la Figura 3.7 se

puede ver que éstas son bastante similares.

Figura 3.7. Recorte de página del modelo AR del resultado de la regresión.

Fuente: Elaboración propia.

40

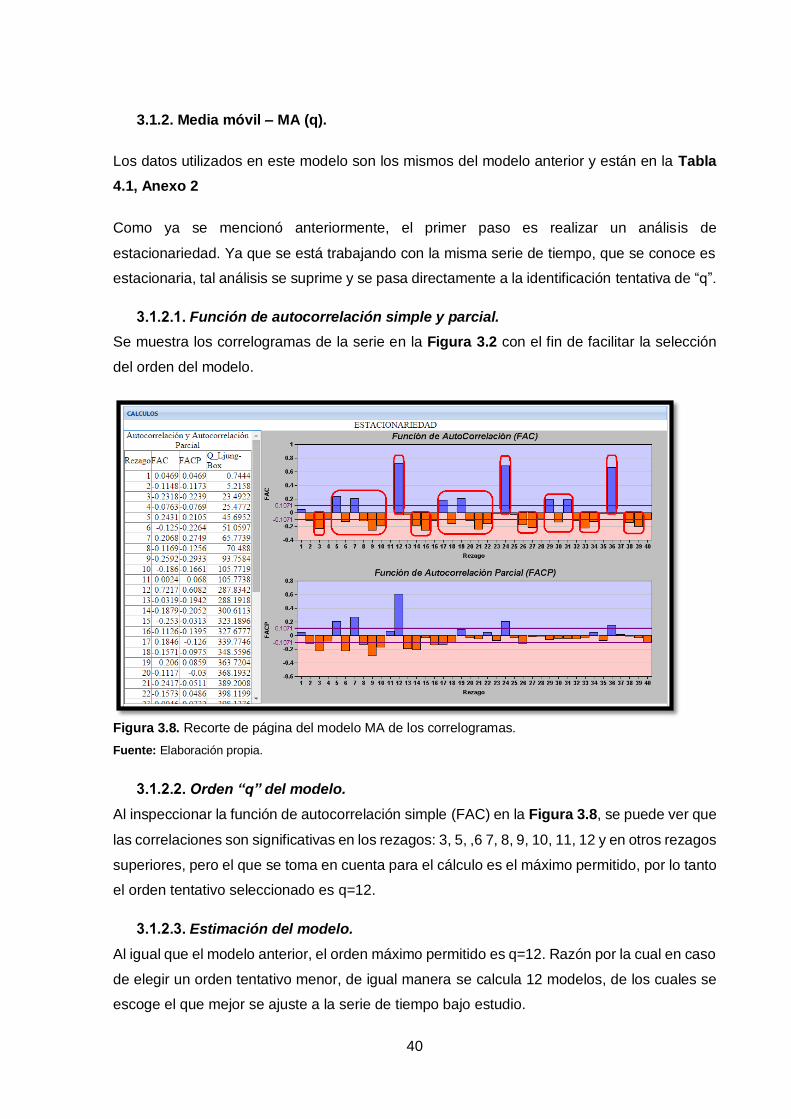

3.1.2. Media móvil – MA (q).

Los datos utilizados en este modelo son los mismos del modelo anterior y están en la Tabla

4.1, Anexo 2

Como ya se mencionó anteriormente, el primer paso es realizar un análisis de

estacionariedad. Ya que se está trabajando con la misma serie de tiempo, que se conoce es

estacionaria, tal análisis se suprime y se pasa directamente a la identificación tentativa de “q”.

Función de autocorrelación simple y parcial.

Se muestra los correlogramas de la serie en la Figura 3.2 con el fin de facilitar la selección

del orden del modelo.

Figura 3.8. Recorte de página del modelo MA de los correlogramas.

Fuente: Elaboración propia.

Orden “q” del modelo.

Al inspeccionar la función de autocorrelación simple (FAC) en la Figura 3.8, se puede ver que

las correlaciones son significativas en los rezagos: 3, 5, ,6 7, 8, 9, 10, 11, 12 y en otros rezagos

superiores, pero el que se toma en cuenta para el cálculo es el máximo permitido, por lo tanto

el orden tentativo seleccionado es q=12.

Estimación del modelo.

Al igual que el modelo anterior, el orden máximo permitido es q=12. Razón por la cual en caso

de elegir un orden tentativo menor, de igual manera se calcula 12 modelos, de los cuales se

escoge el que mejor se ajuste a la serie de tiempo bajo estudio.

41

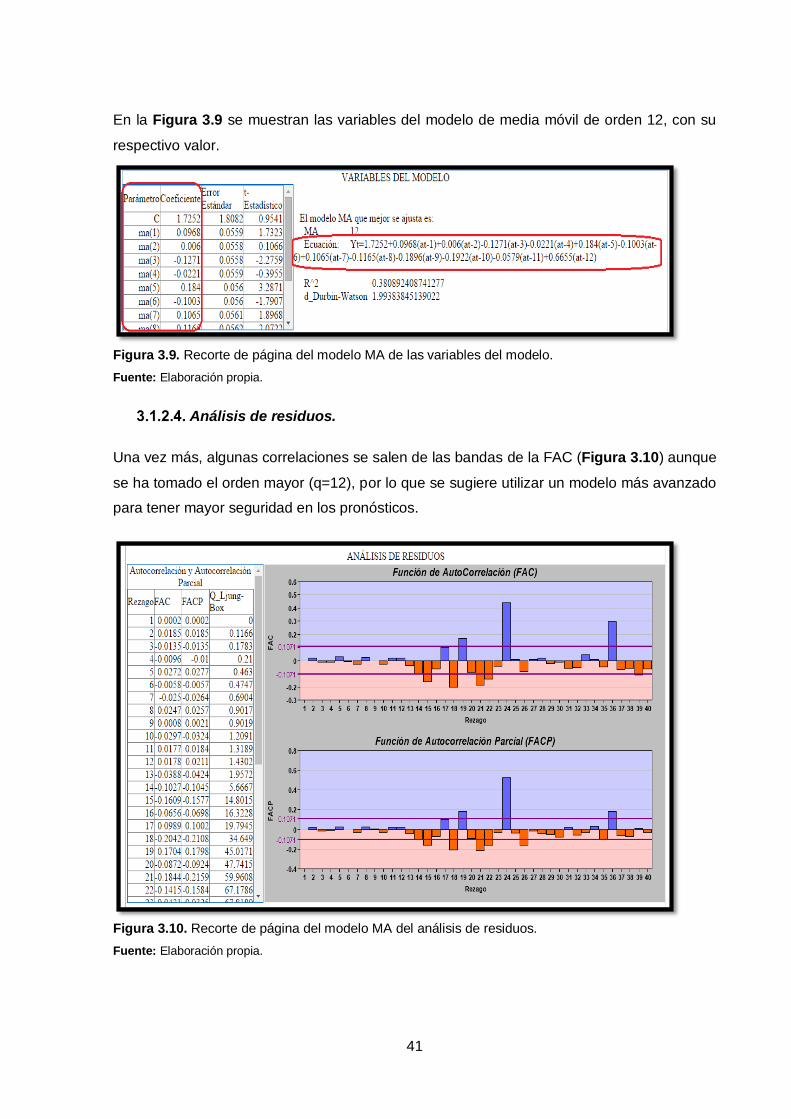

En la Figura 3.9 se muestran las variables del modelo de media móvil de orden 12, con su

respectivo valor.

Figura 3.9. Recorte de página del modelo MA de las variables del modelo.

Fuente: Elaboración propia.

Análisis de residuos.

Una vez más, algunas correlaciones se salen de las bandas de la FAC (Figura 3.10) aunque

se ha tomado el orden mayor (q=12), por lo que se sugiere utilizar un modelo más avanzado

para tener mayor seguridad en los pronósticos.

Figura 3.10. Recorte de página del modelo MA del análisis de residuos.

Fuente: Elaboración propia.

42

Pronósticos.

Al igual que en el caso anterior, se calcula 36 pronósticos y sus valores con su gráfica

correspondiente se presenta en la Figura 3.11.

Figura 3.11. Recorte de página del modelo MA de los pronósticos.

Fuente: Elaboración propia.

La linealidad que presentan los pronósticos a partir del período 12, se considera normal debido

a las propiedades de los modelos de media móvil. Pues como se menciona en la sección

2.5.2, éstos modelos son de memoria limitada ya que presentan variación en los pronósticos

hasta una longitud igual a “q” (Universidad Autónoma de Madrid, 2008), en este caso q=12,

luego de éste son iguales a su media.

Para obtener los pronósticos de este modelo, se hace referencia a la Ecuación 17. Además,

es necesario tener los residuales resultantes de la regresión.

yt = 1.7252 + 0.0968 at-1 + 0.0060 at-2 - 0.1271 at-3 - 0.0221 at-4 + 0.184 at-5 - 0.1003 at-6 + 0.1065

at-7 - 0.1165 at-8 - 0.1896 at-9 - 0.1922 at-10 - 0.0579 at-11 + 0.6655 at-12

- Período 336:

La ecuación para el período 336 queda de la siguiente manera:

y336 = 1.7252 + 0.0968 a335 + 0.0060 a334 - 0.1271 a333 - 0.0221 a332 + 0.184 a331 - 0.1003

a330 + 0.1065 a329 - 0.1165 a328 - 0.1896 a327 - 0.1922 a326 - 0.0579 a325 + 0.6655 a324

Se sustituyen los valores correspondientes de Yt:

y336 = 1.7252 + 0.0968 (-9.005) + 0.0060 (-3.606) - 0.1271 (-1.017) - 0.0221 (-12.32)

+ 0.184 (-44.29) - 0.1003 (-14.85) + 0.1065 (38.83) - 0.1165 (-25.34) - 0.1896 (-13.65)

- 0.1922 (41.48) - 0.0579 (-7.336) + 0.6655 (149.9)

43

Se resuelve las operaciones:

y336 = 1.7252 - 0.8717 - 0.0216 + 0.1293 + 0.2723 - 8.1494 + 1.4895 + 4.1354 + 2.9521

+ 2.5880 - 7.9725 + 0.4248 + 99.7585

El resultado final es: y336 =96.4599

- Período 337:

Para el período 337, la ecuación es:

yt337 = 1.7252 + 0.0968 a336 + 0.0060 a335 - 0.1271 a334 - 0.0221 a333 + 0.184 a332 - 0.1003

a331 + 0.1065 a330 - 0.1165 a329 - 0.1896 a328 - 0.1922 a327 - 0.0579 a326 + 0.6655 a325

Al reemplazar los valores de Yt, se tiene:

yt337 = 1.7252 + 0.0968 (0) + 0.0060 (-9.005) - 0.1271 (-3.606) - 0.0221 (-1.017) + 0.184

(-12.32) - 0.1003 (-44.29) + 0.1065 (-14.85) - 0.1165 (38.83) - 0.1896 (-25.34) - 0.1922

(13.65) - 0.0579 (41.48) + 0.6655 (-7.336)

Se resuelve los cálculos:

yt337 = 1.7252 + 0 - 0.0540 + 0.4583 + 0.0225 - 2.2669 + 4.4423 - 1.5815 - 4.5237

+ 4.8045 + 2.6235 - 2.4017 - 4.8821

El resultado final es: y337 =-1.6336

Nuevamente, las diferencias entre pronósticos se deben al número de decimales.

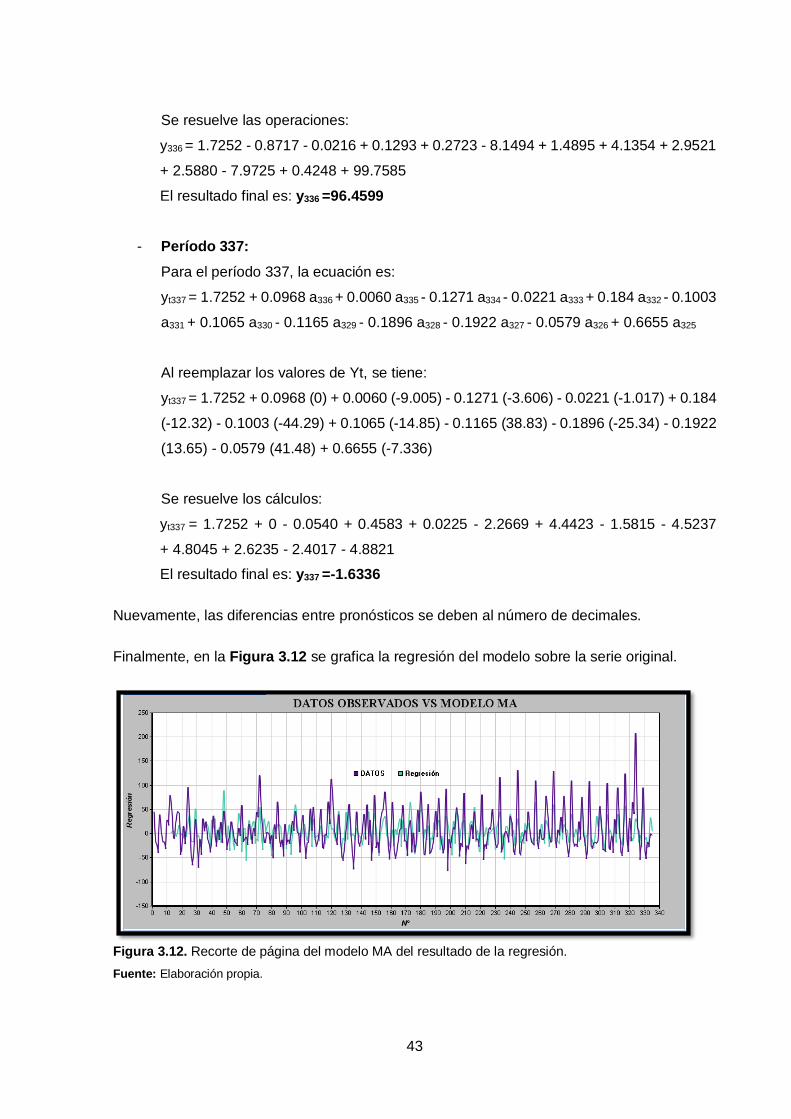

Finalmente, en la Figura 3.12 se grafica la regresión del modelo sobre la serie original.

Figura 3.12. Recorte de página del modelo MA del resultado de la regresión.

Fuente: Elaboración propia.

44

3.1.3. Autorregresivo de media móvil – ARMA (p, q).

Al igual que los métodos anteriores, se utiliza los datos de la Tabla 4.1, Anexo 2. De esta

serie se conoce que es estacionaria, y por tal razón se pasa directamente a la identificación

del modelo.

Orden “p” y “q” del modelo.

Como ya se indicó en la sección 2.4.1.3, las características de los correlogramas resultantes

de la FAC y FACP decrecen de una manera bastante similar, por lo que no son de gran ayuda

al momento de identificar un orden tentativo tanto para “p” como para “q”.

Estimación del modelo.

Con el objetivo de brindar al usuario el método ARMA más aceptable y considerando que no

se tiene una estimación previa para “p” y “q”, se ha optado por realizar el cálculo de una serie

de modelos que van desde el orden ARMA (0,1) hasta ARMA (12,12).

Es decir, se computa un total de 168 modelos, de los cuales se selecciona el que tenga un

mayor coeficiente de determinación y que a su vez, los residuos sean puramente aleatorios.

Este procedimiento se realiza en el algoritmo escrito para la automatización del modelo, el

cual da como resultado el modelo ARMA (12,7) que se visualiza en la Figura 3.13.

Figura 3.13. Recorte de página del modelo ARMA de las variables del modelo.

Fuente: Elaboración propia.

Análisis de residuos.

En la Figura 3.14, se puede ver que aunque se ha tomado un orden p=12, la correlación en

este rezago es significativa. Pero a diferencia de los modelos anteriores, se tiene menor

número de correlaciones significativas.

45

Figura 3.14. Recorte de página del modelo ARMA del análisis de residuos.

Fuente: Elaboración propia.

Por lo tanto el modelo ARMA (12, 7), se ajusta de una mejor manera a la serie que los antes

estimados: AR (12) y MA (12).

Pronósticos.

Los 36 períodos proyectados se muestran en la Figura 3.15. En la misma se puede ver que

los resultados siguen un patrón similar al de la serie original, lo que indica que el modelo es

correcto.

Figura 3.15. Recorte de página del modelo ARMA de los pronósticos.

Fuente: Elaboración propia.

46

Para calcular los pronósticos con la ecuación estimada del modelo, se sigue el proceso

detallado en los períodos 336 y 337. De la Ecuación 18 se tiene:

yt = 3.0065 - 0.1625 yt-1 - 0.2622 yt-2 - 0.2462 yt-3 - 0.1996 yt-4 - 0.022 yt-5 - 0.271 yt-6 + 0.0255 yt-

7 - 0.0919 yt-8 - 0.1441 yt-9 - 0.1875 yt-10 - 0.0793 yt-11 + 0.5615 yt-12 + 0.3104 at-1 + 0.492 at-2 +

0.3525 at-3 + 0.3053 at-4 + 0.1532 at-5 + 0.344 at-6 - 0.0253 at-7

- Período 336:

y336 = 3.0065 - 0.1625 y335 - 0.2622 y334 - 0.2462 y333 - 0.1996 y332 - 0.022 y331 - 0.271

y330 + 0.0255 y329 - 0.0919 y328 - 0.1441 y327 - 0.1875 y326 - 0.0793 y325 + 0.5615 y324

+ 0.3104 a335 + 0.492 a334 + 0.3525 a333 + 0.3053 a332 + 0.1532 a331 + 0.344 a330 - 0.0253

a329

Se reemplaza en la ecuación los valores de yt y at:

y336 = 3.0065 - 0.1625 (-3.6) - 0.2622 (-1.3) - 0.2462 (-27.8) - 0.1996 (-17.4) - 0.022

(-51.3) - 0.271 (-36) + 0.0255 (94.6) - 0.0919 (-19.7) - 0.1441 (-53.9) - 0.1875 (5)

- 0.0793 (12.9) + 0.5615 (207.4) + 0.3104 (-6.4592) + 0.492 (-24.0101) + 0.3525

(13.2941) + 0.3053 (-2.5252) + 0.1532 (-0.3687) + 0.344 (-5.1401) - 0.0253 (-9.6475)

Se obtiene:

y336 = 3.0065 + 0.585 + 0.3409 + 6.8444 + 3.4730 + 1.1286 + 9.756 + 2.4123 + 1.8104

+ 7.76699 - 0.9375 - 1.02297 + 116.4551 - 2.0049 - 11.81297 + 4.6268 - 0.7709

- 0.0565 - 1.7682 + 0.2441

El resultado es: y336 =140.1355

- Período 337:

y337 = 3.0065 - 0.1625 y336 - 0.2622 y335 - 0.2462 y334 - 0.1996 y333 - 0.022 y332 - 0.271

y331 + 0.0255 y330 - 0.0919 y329 - 0.1441 y328 - 0.1875 y327 - 0.0793 y326 + 0.5615 y325

+ 0.3104 a336 + 0.492 a335 + 0.3525 a334 + 0.3053 a333 + 0.1532 a332 + 0.344 a331 - 0.0253

a330

Se reemplaza en la ecuación los valores de yt y at:

y337 = 3.0065 - 0.1625 (140.1355) - 0.2622 (-3.6) - 0.2462 (-1.3) - 0.1996 (-27.8) - 0.022

(-17.4) - 0.271 (-51.3) + 0.0255 (-36) - 0.0919 (94.6) - 0.1441 (-19.7) - 0.1875 (-53.9)

- 0.0793 (5) + 0.5615 (12.9) + 0.3104 (0) + 0.492 (-6.4592) + 0.3525 (-24.0101)

+ 0.3053 (13.2941) + 0.1532 (-2.5252) + 0.344 (-0.3687) - 0.0253 (-5.1401)

47

Se resuelve los cálculos:

y337 = 3.0065 - 22.7720 + 0.9439 + 0.3201 + 5.5489 + 0.3828 + 13.9023 - 0.918 - 8.6937

+ 2.8388 + 10.1063 - 0.3965 + 7.2434 + 0 - 3.1779 - 8.4636 + 4.0587 - 0.3869 - 0.1268

+ 0.1300

El resultado es: y337 =3.5463

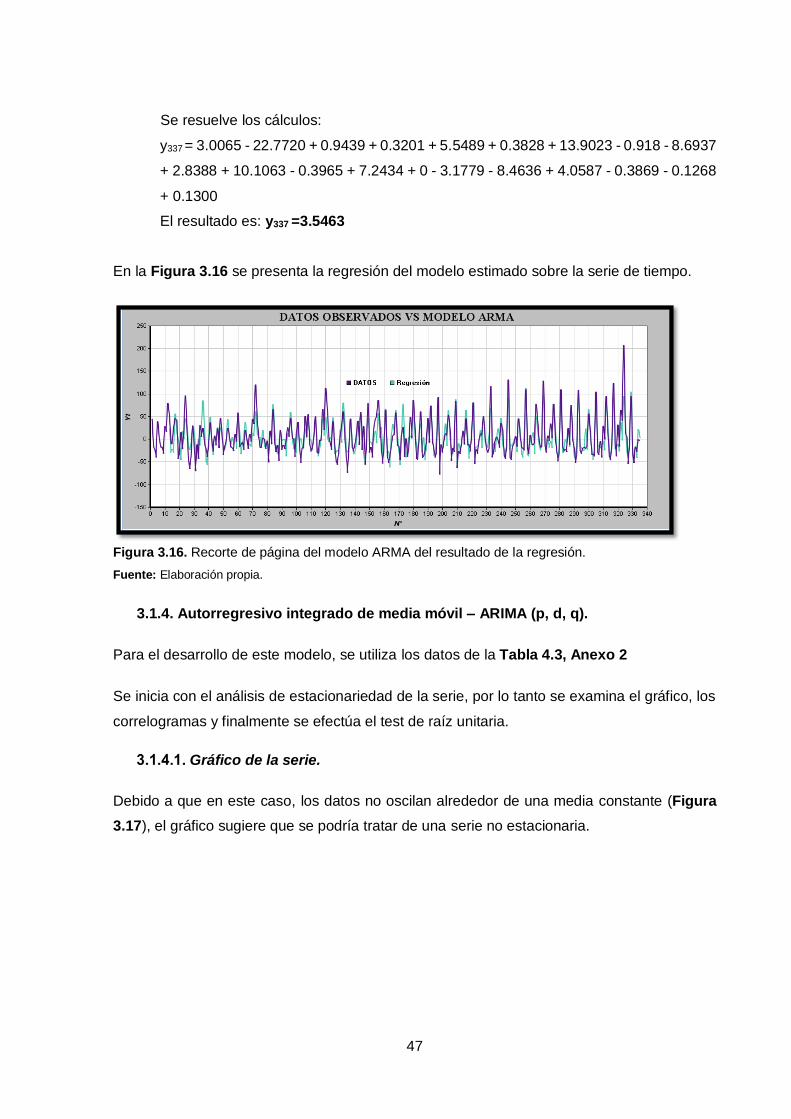

En la Figura 3.16 se presenta la regresión del modelo estimado sobre la serie de tiempo.

Figura 3.16. Recorte de página del modelo ARMA del resultado de la regresión.

Fuente: Elaboración propia.

3.1.4. Autorregresivo integrado de media móvil – ARIMA (p, d, q).

Para el desarrollo de este modelo, se utiliza los datos de la Tabla 4.3, Anexo 2

Se inicia con el análisis de estacionariedad de la serie, por lo tanto se examina el gráfico, los

correlogramas y finalmente se efectúa el test de raíz unitaria.

Gráfico de la serie.

Debido a que en este caso, los datos no oscilan alrededor de una media constante (Figura

3.17), el gráfico sugiere que se podría tratar de una serie no estacionaria.

48

Figura 3.17. Recorte de página del modelo ARIMA del gráfico de la serie.

Fuente: Elaboración propia.

Función de autocorrelación simple y parcial.

Figura 3.18. Recorte de página del modelo ARIMA de los correlogramas.

Fuente: Elaboración propia.

La función de autocorrelación simple tiene un comportamiento en forma sinusoidal (Figura

3.18), éste hecho indica que la serie es estacional y no estacionaria. Ya que si lo fuera, debería

disminuir exponencialmente (Gujarati & Porter, 2010).

49

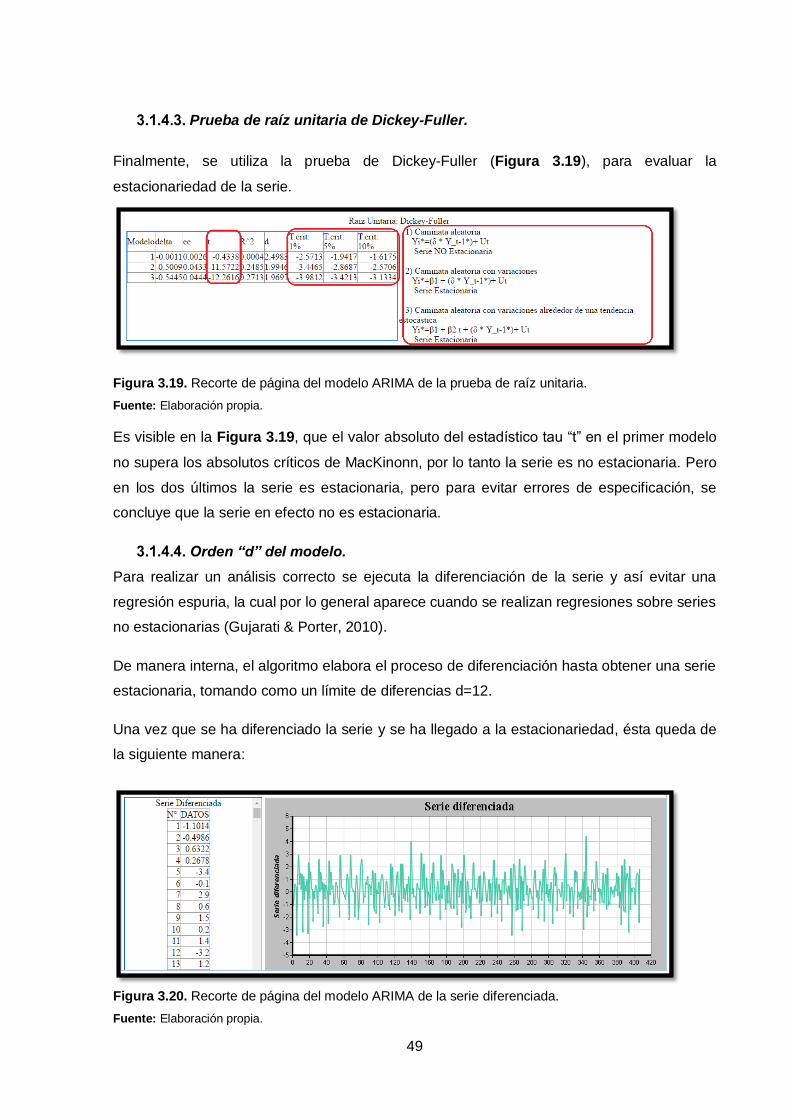

Prueba de raíz unitaria de Dickey-Fuller.

Finalmente, se utiliza la prueba de Dickey-Fuller (Figura 3.19), para evaluar la

estacionariedad de la serie.

Figura 3.19. Recorte de página del modelo ARIMA de la prueba de raíz unitaria.

Fuente: Elaboración propia.

Es visible en la Figura 3.19, que el valor absoluto del estadístico tau “t” en el primer modelo

no supera los absolutos críticos de MacKinonn, por lo tanto la serie es no estacionaria. Pero

en los dos últimos la serie es estacionaria, pero para evitar errores de especificación, se

concluye que la serie en efecto no es estacionaria.

Orden “d” del modelo.

Para realizar un análisis correcto se ejecuta la diferenciación de la serie y así evitar una

regresión espuria, la cual por lo general aparece cuando se realizan regresiones sobre series

no estacionarias (Gujarati & Porter, 2010).

De manera interna, el algoritmo elabora el proceso de diferenciación hasta obtener una serie

estacionaria, tomando como un límite de diferencias d=12.

Una vez que se ha diferenciado la serie y se ha llegado a la estacionariedad, ésta queda de

la siguiente manera:

Figura 3.20. Recorte de página del modelo ARIMA de la serie diferenciada.

Fuente: Elaboración propia.

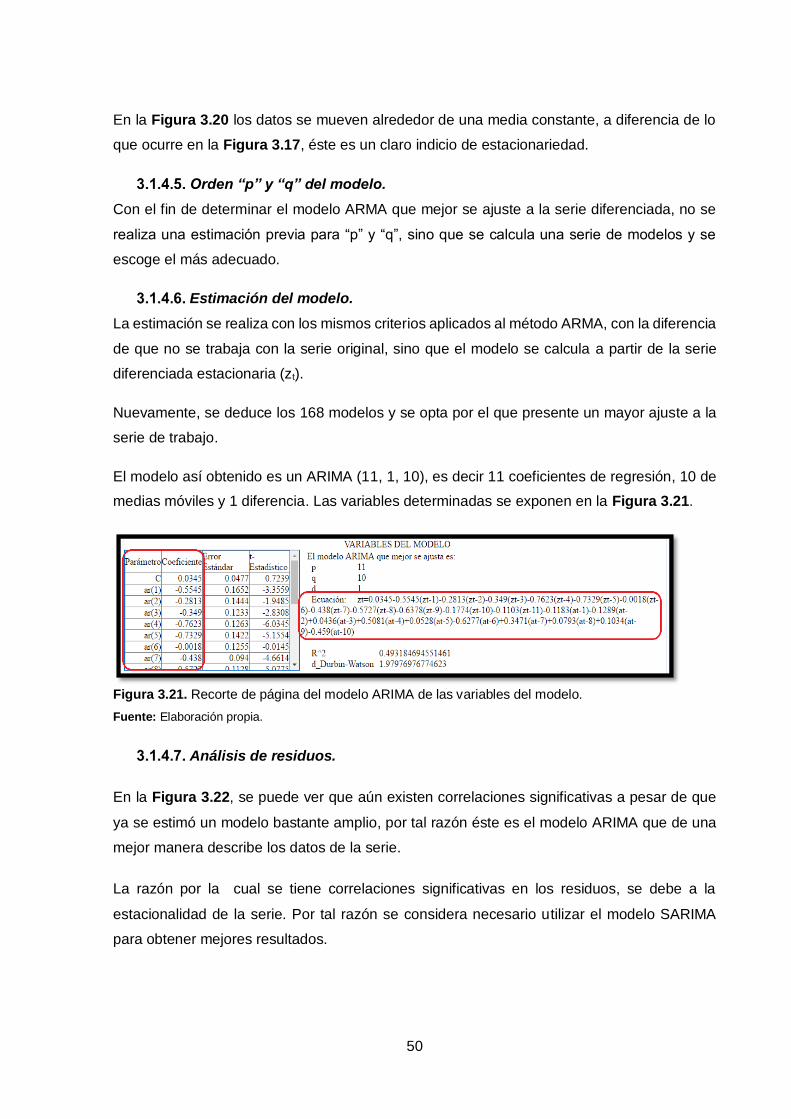

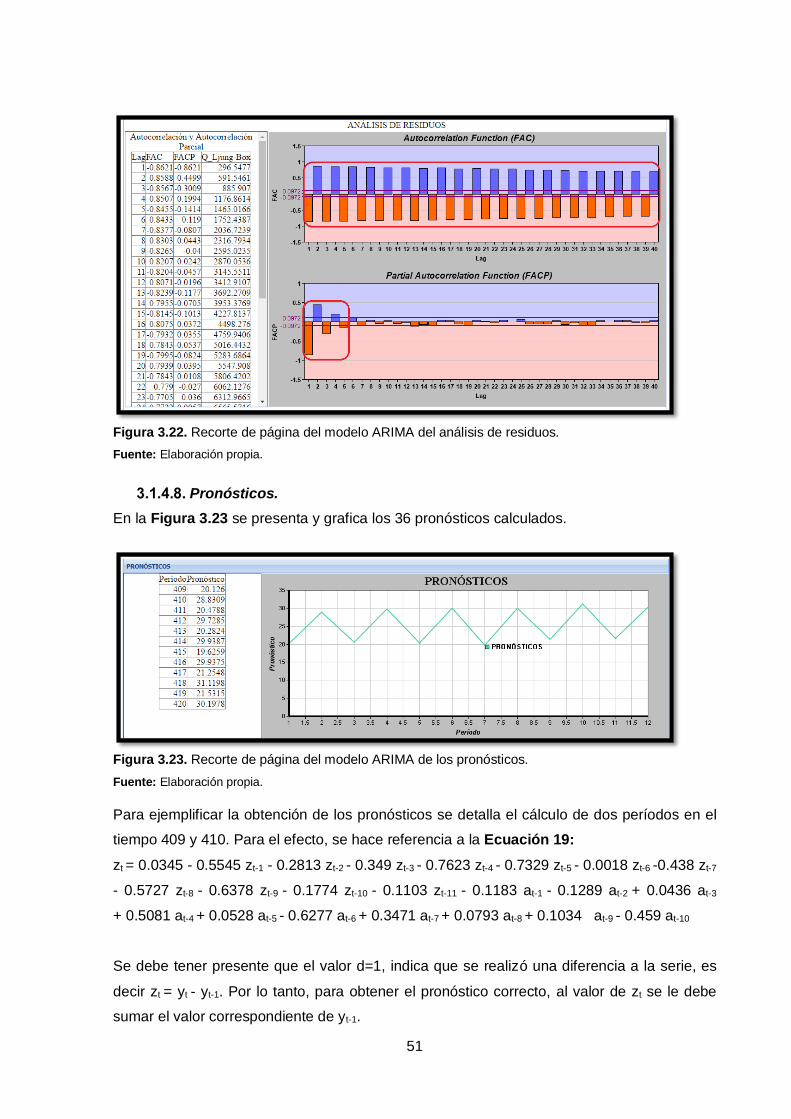

50