Embed Size (px)

Citation preview

i

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL

Facultad De Ciencias Económicas y Negocios

Ingeniería en Comercio Exterior, Integración Y Aduanas

Tesis:

Previa a la obtención del título de Ingeniera en Comercio Exterior,

integración y Aduanas.

“PROYECTO DE PRE FACTIBILIDAD DE PRODUCCIÓN Y

EXPORTACIÓN DE HARINA DE PESCADO CON DESTINO A

TAILANDIA”

AUTORA:

Verónica Ramírez

DIRECTOR:

Econ. Jaime Camacho

QUITO – 2014

ii

CONTENIDO

INTRODUCCIÓN ............................................................................................................................. 6

CAPÍTULO I .................................................................................................................................... 8

1. PROBLEMA DE LA INVESTIGACIÓN ........................................................................................ 8

1.1 PLANTEAMIENTO DEL PROBLEMA. ..................................................................................... 8

1.2 FORMULACION DEL PROBLEMA .......................................................................................... 8

1.3 OBJETIVOS DE LA INVESTIGACIÓN. ..................................................................................... 8

1.3.1 OBJETIVO GENERAL ...................................................................................................... 8

1.3.2 OBJETIVOS ESPECÍFICOS ............................................................................................... 8

1.4 JUSTIFICACIÒN DEL ESTUDIO. ............................................................................................. 9

1.5 IDEA A DEFENER .................................................................................................................. 9

1.6 ASPECTOS METODOLOGICOS .............................................................................................. 9

1.7 METODOLOGÌA DE LA INVESTIGACIÒN ............................................................................. 10

1.7.1 MÈTODO HISTORICO .................................................................................................. 10

1.8 TÉCNICAS DE INVESTIGACIÓN ........................................................................................... 11

1.8.1 DIRECTA ..................................................................................................................... 11

1.8.2 INDIRECA .................................................................................................................... 11

1.9 TRATAMIENTO Y ANALISIS ESTADISTICOS DE LOS DATOS ................................................ 11

CAPÌTULO II ................................................................................................................................. 12

2. ANTECEDENTES ................................................................................................................... 12

2.1 GENERALIDADES DEL PRODUCTO ..................................................................................... 12

2.2 ANTECEDENTES HISTORICOS ............................................................................................ 12

2.3 CARACTERISTICAS DEL SECTOR ........................................................................................ 13

2.4. VENTAJAS COMPETITIVAS DE LA HARINA DE PESCADO ECUATORINA ........................ 14

2.5 CARACTERÍSTICAS DE LA PRODUCCION ........................................................................ 14

2.6 EXPORTACIONES DE HARINA DE PESCADO PRODUCIDOS EN ECUADOR ......................... 17

CAPITULO III ................................................................................................................................ 18

3. ESTUDIO DE MERCADO ........................................................................................................... 18

3.1. OBJETIVOS DEL ESTUDIO DE MERCADO ............................................................................... 18

3.2. EL PRODUCTO ....................................................................................................................... 18

3.2.1. CARACTERISTICAS DEL PRODUCTO ................................................................................... 18

3.3. CARACTERISTICAS DEL MERCADO TAILANES ....................................................................... 19

iii

3.4. LA OFERTA ............................................................................................................................ 20

3.4.1. OFERTA MUNDIAL ............................................................................................................. 20

3.4.1.1 PRODUCCIÓN MUNDIAL DE LA HARINA DE PESCADO .......................................... 20

3.4.1.2 EXPORTACIONES MUNDIALES ................................................................................ 22

3.4.1.3 IMPORTACIONES MUNDIALES ................................................................................ 24

3.4.2. OFERTA INTERNA (ECUADOR) ................................................................................... 25

3.5 DEMANDA MUNDIAL........................................................................................................ 28

3.5.1 CONSUMO RECOMENDADO ...................................................................................... 30

3.6 OFERTA EN TAILANDIA ...................................................................................................... 32

3.6.1 PROYECCIÓN DE LA OFERTA ....................................................................................... 34

3.7 DEMANDA EN TAILANDIA ................................................................................................. 35

3.8 DEMANDA INSATISFECHA ................................................................................................. 37

CAPÍTULO IV ................................................................................................................................ 38

4. ESTUDIO TÉCNICO ................................................................................................................... 38

4.1. OBJETIVOS ........................................................................................................................ 38

4.1.1. OBJETIVO GENERAL ....................................................................................................... 38

4.1.2 OBJETIVOS ESPECÍFICOS ................................................................................................. 38

4.2. DETERMINACIÓN DEL TAMAÑO DEL PROYECTO ................................................................. 39

4.2.1. DEMANDA ......................................................................................................................... 39

4.2.2. SUMINISTROS E INSUMOS ................................................................................................ 39

4.2.3. TECNOLOGÍA Y EQUIPOS ................................................................................................... 40

4.2.3. FINANCIAMIENTO ............................................................................................................. 41

4.2.3. ORGANIZACION ................................................................................................................. 42

4.2.3.1. ORGANIGRAMA ESTRUCTURAL .................................................................................. 42

4.2.3.2 ESTRUCTURA DE LA EMPRESA .................................................................................... 43

4.2.3.3 ORGANIGRAMA FUNCIONAL CARGOS ........................................................................ 43

4.3. LOCALIZACION DEL PROYECTO ............................................................................................ 45

4.3.1 MACRO LOCALIZACIÓN .............................................................................................. 45

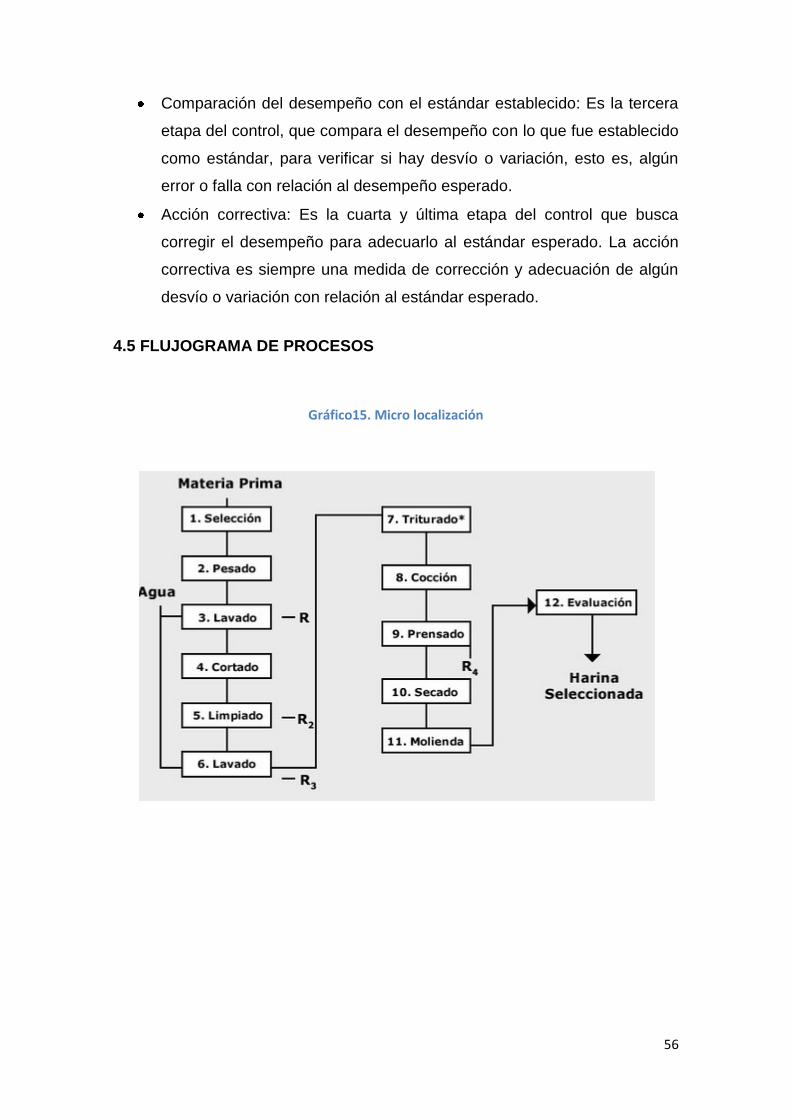

4.3.2 MICRO LOCALIZACIÓN ................................................................................................ 45

4.4. INGENIERIA DEL PROYECTO ................................................................................................. 46

4.4.1 PRODUCTO ................................................................................................................. 47

4.4.1.1HARINA DE PESCADO ............................................................................................... 47

4.4.1.2. PROPIEDADES NUTRICIONALES ...................................................................................... 47

4.4.2. MATERIA PRIMA ................................................................................................................ 48

iv

4.4.3. PROCESO DE PRODUCCIÓN ............................................................................................... 48

4.4.3.1 PROCESAMIENTO ............................................................................................................ 49

CAPÌTULO V ................................................................................................................................. 57

5. BASE LEGAL ............................................................................................................................. 57

5.1 INSTITUCIONES RELACIONADAS ........................................................................................ 57

5.1.1 SERVICIO NACIONAL DE ADUANA DEL ECUADOR (SENAE). ....................................... 57

5.1.2. SRI .............................................................................................................................. 58

5.1.3 SUPERINTENDENCIA DE COMPAÑÍAS ........................................................................ 58

5.1.4. INSTITUTO DE PROMOCIÓN DE EXPORTACIONES E INVERSIONES EXTRANJERAS

(PROECUADOR). .................................................................................................................. 59

5.1.5 MINISTERIO DE INDUSTRIAS Y PRODUCTIVIDAD (MIPRO). ........................................ 60

5.2 LEYES CONEXAS ................................................................................................................. 61

5.2.1 LEY DE COMERCIO EXTERIOR E INVERSIONES (LEXI). ................................................. 61

5.2.2 LEY DE RÉGIMEN TRIBUTARIO INTERNO .................................................................... 62

5.2.3 CÓDIGO ORGÁNICO DE LA PRODUCCIÓN, COMERCIO E INVERSIONES (COPCI). ...... 63

5.2.4 MINISTERIO DE AGRICULTURA GANADERÍA ACUACULTURA Y PESCA–MAGAP ........ 64

5.2.5 INSTITUTO ECUATORIANO DE NORMALIZACIÓN-INEN ............................................. 64

5.3 PARTICIPACIÓN DEL AGENTE DE ADUANA OBLIGATORIO ................................................ 64

CAPÍTULO VI ................................................................................................................................ 65

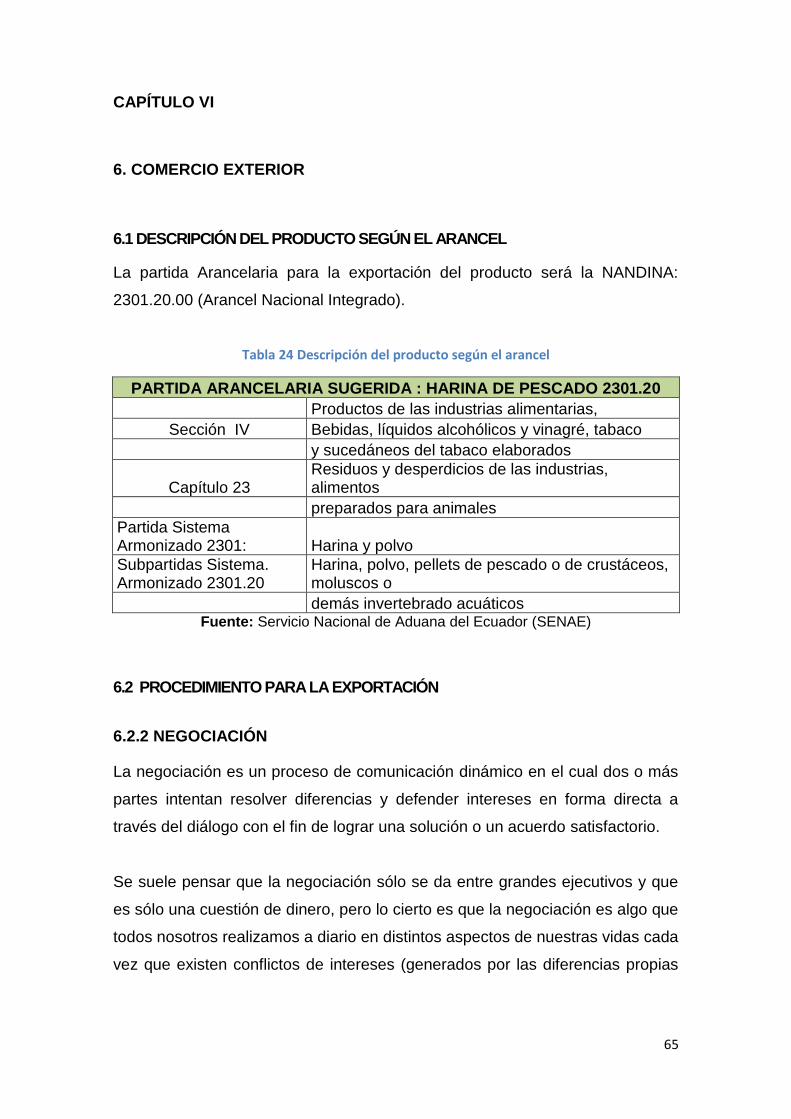

6. COMERCIO EXTERIOR .............................................................................................................. 65

6.1 DESCRIPCIÓN DEL PRODUCTO SEGÚN EL ARANCEL.......................................................... 65

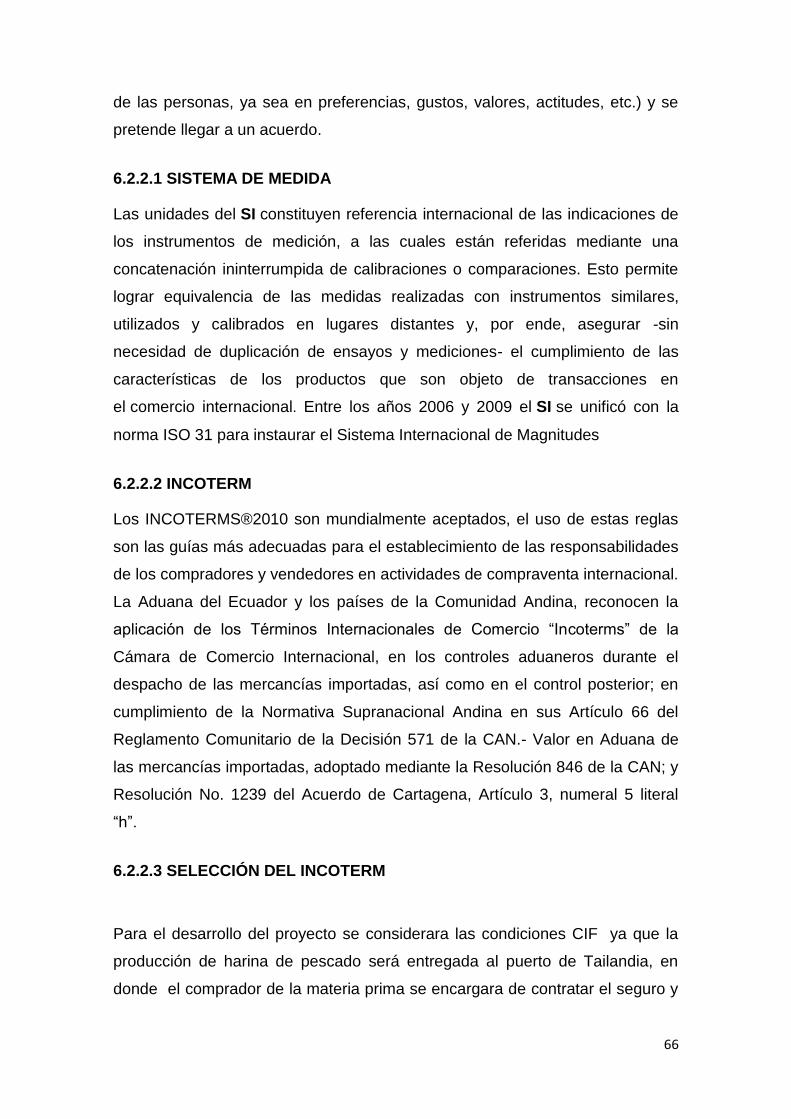

6.2 PROCEDIMIENTO PARA LA EXPORTACIÓN ....................................................................... 65

6.2.2 NEGOCIACIÓN ............................................................................................................ 65

6.3 TRÁMITES PREVIOS PARA LA EXPORTACIÓN ................................................................ 69

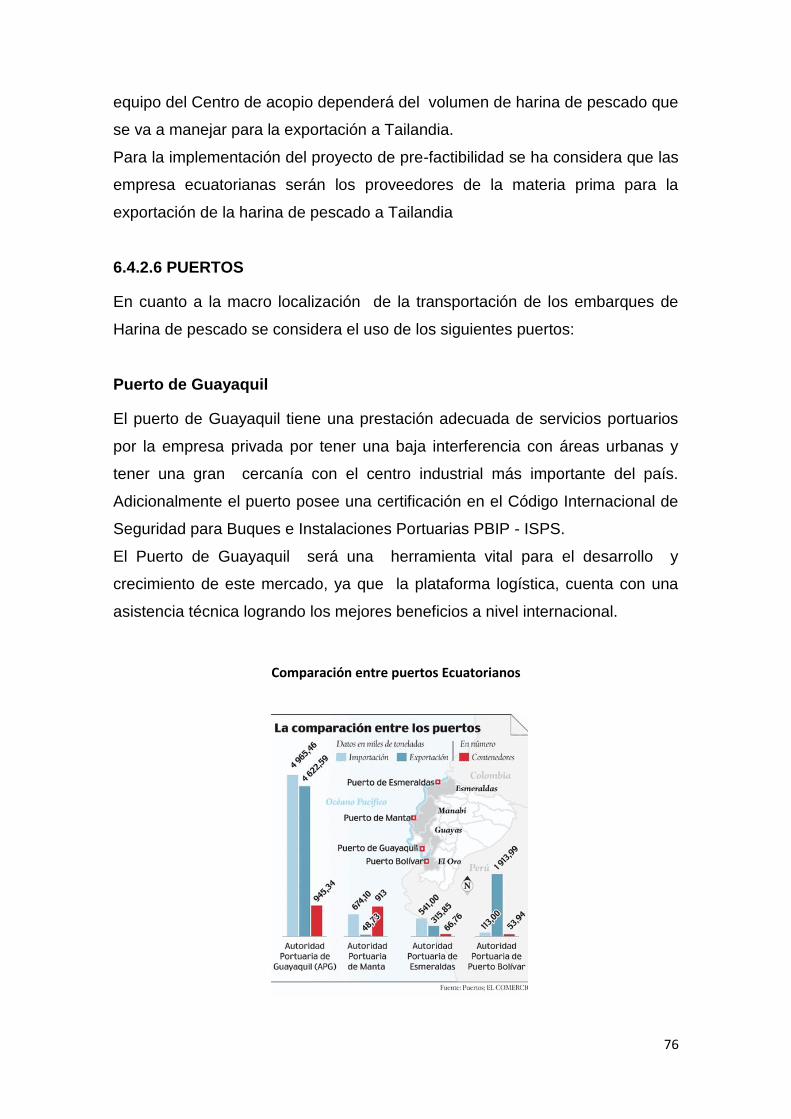

6.4 LOGÍSTICA DE EXPORTACIÓN DE LA HARINA DE PESCADO A TAILANDIA ..................... 74

6.5 PROCESO TÉCNICO PARA LA EXPORTACIÓN DE HARINA DE PESCADO......................... 80

6.6 PROGRAMACIÓN DE LAS EXPORTACIONES POR AÑO ...................................................... 80

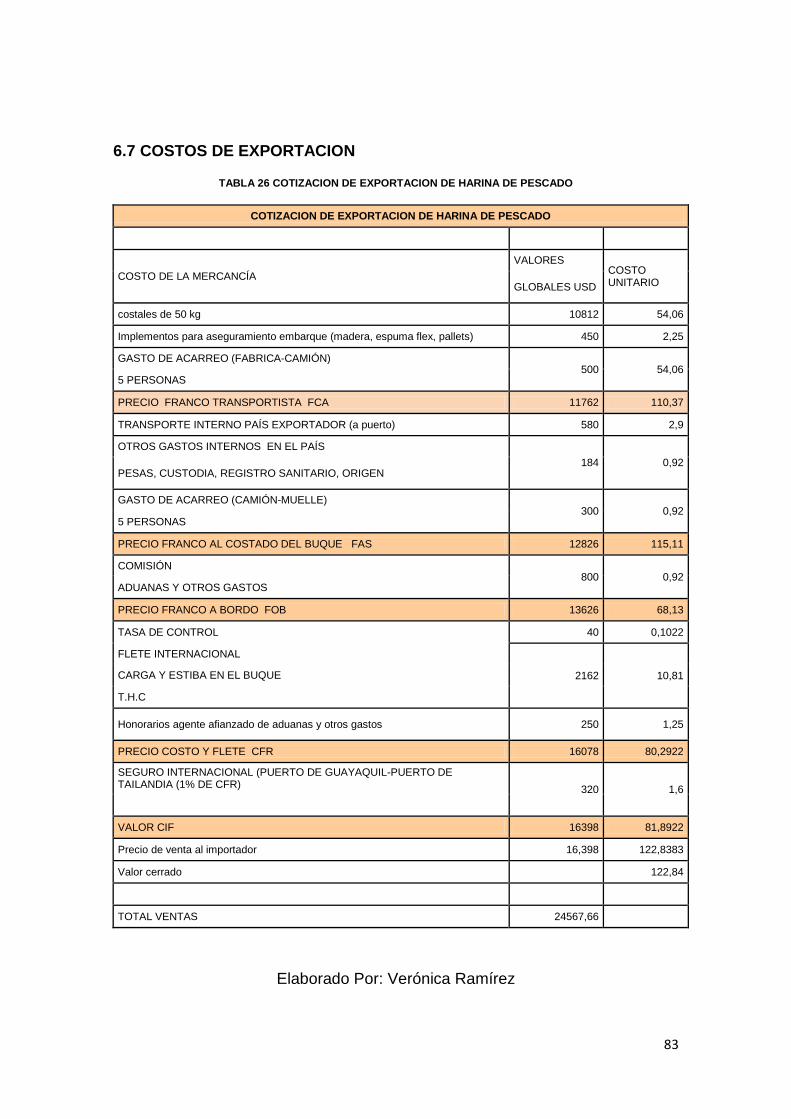

6.7 COSTOS DE EXPORTACION ............................................................................................ 83

CAPITULO VII ............................................................................................................................... 84

7. INVERSIONES ........................................................................................................................... 84

7.1 OBJETIVO ........................................................................................................................... 84

7.1.1 CLASIFICACIÓN DE LAS INVERSIONES......................................................................... 84

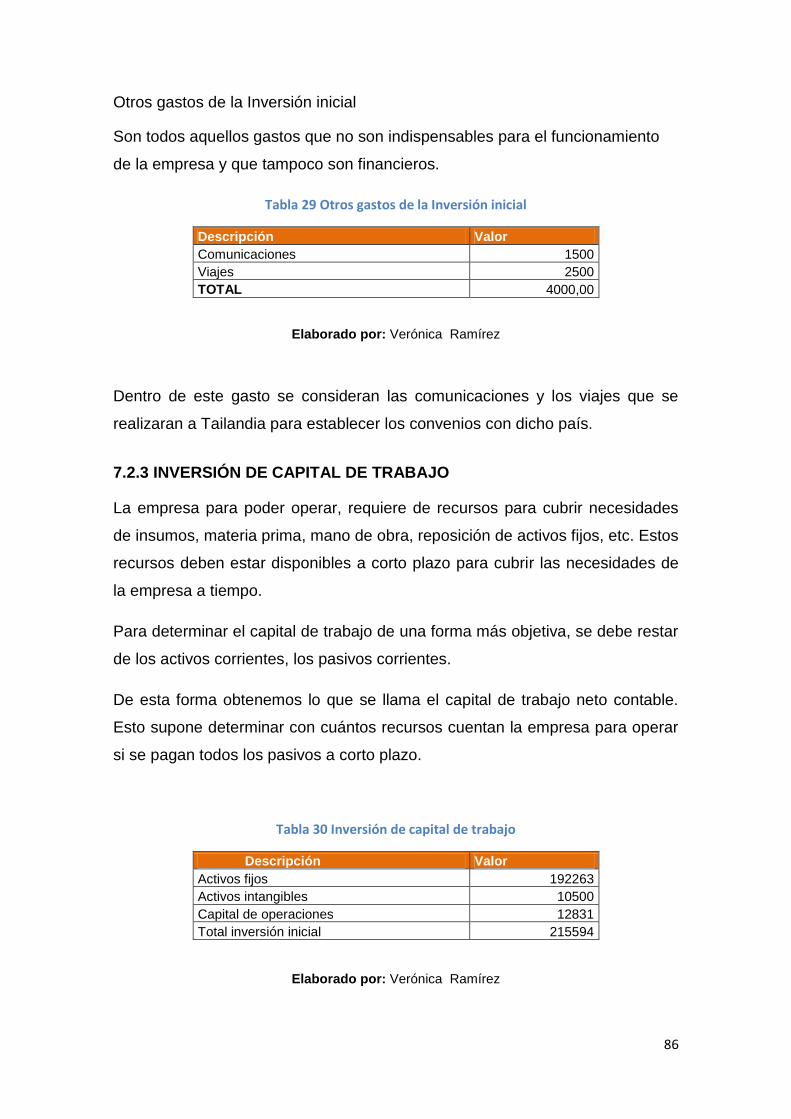

7.2 ESTABLECIMIENTO DE LAS INVERSIONES .......................................................................... 84

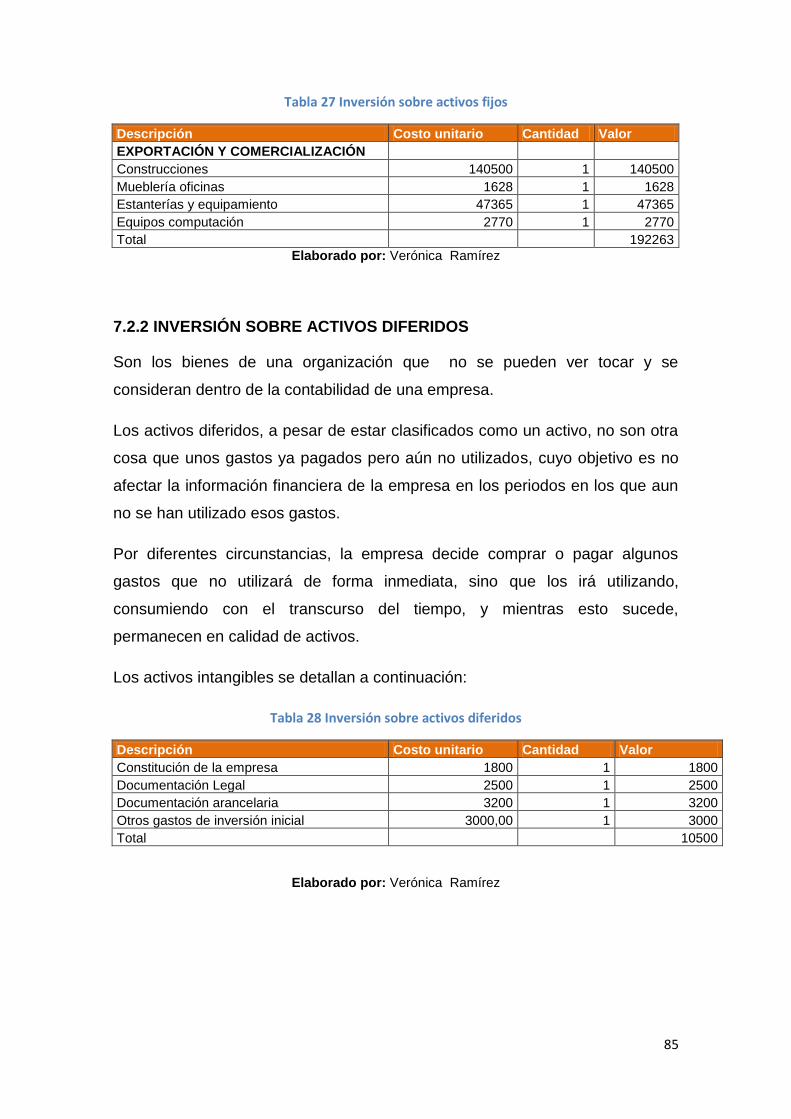

7.2.1 INVERSIÓN SOBRE ACTIVOS FIJOS .............................................................................. 84

v

7.2.2 INVERSIÓN SOBRE ACTIVOS DIFERIDOS ..................................................................... 85

7.2.3 INVERSIÓN DE CAPITAL DE TRABAJO ......................................................................... 86

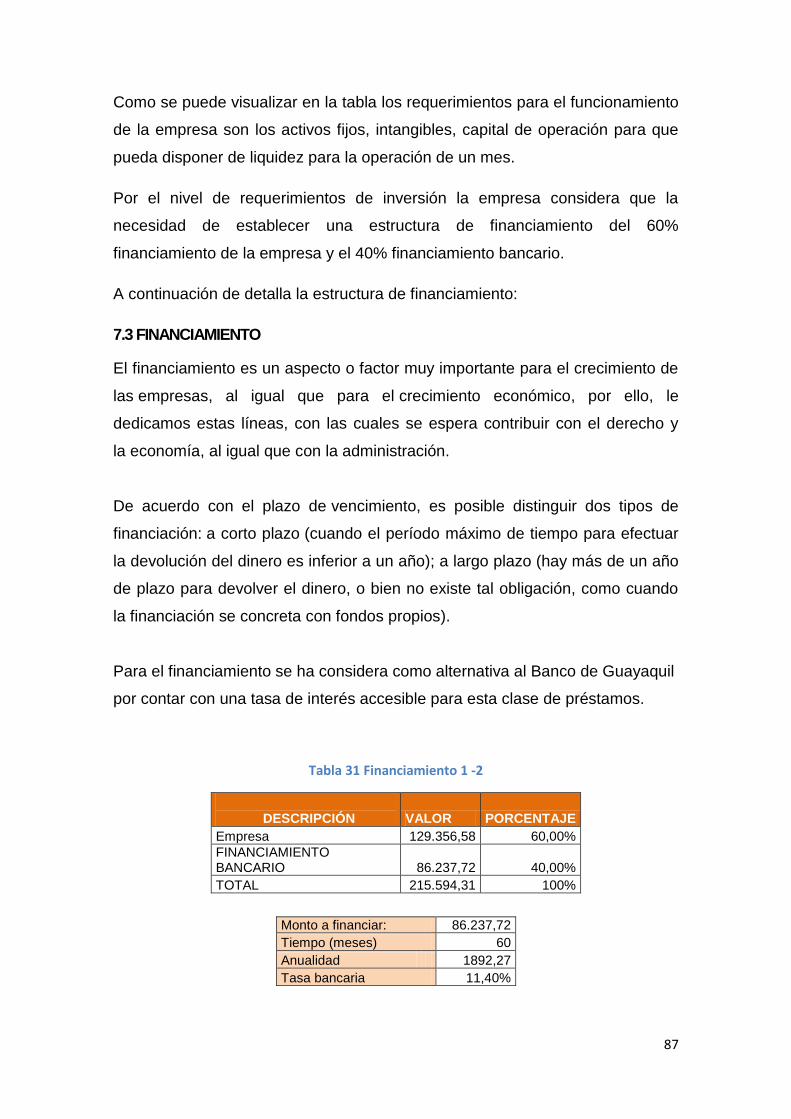

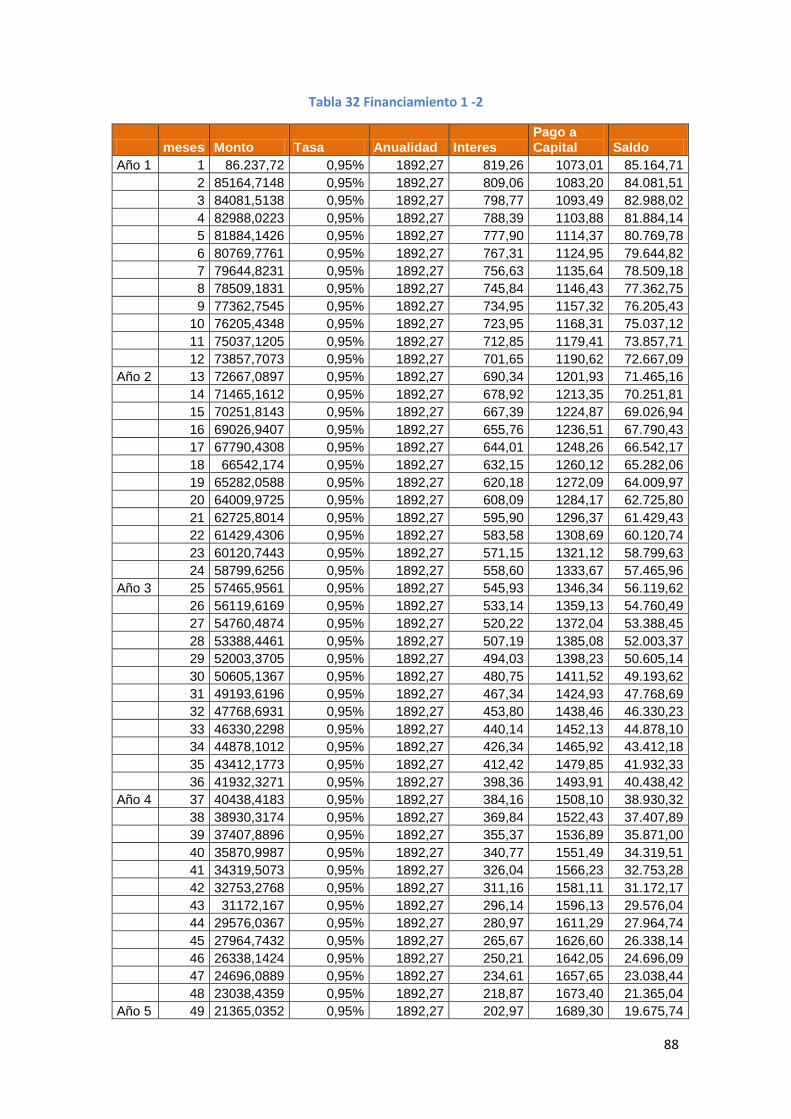

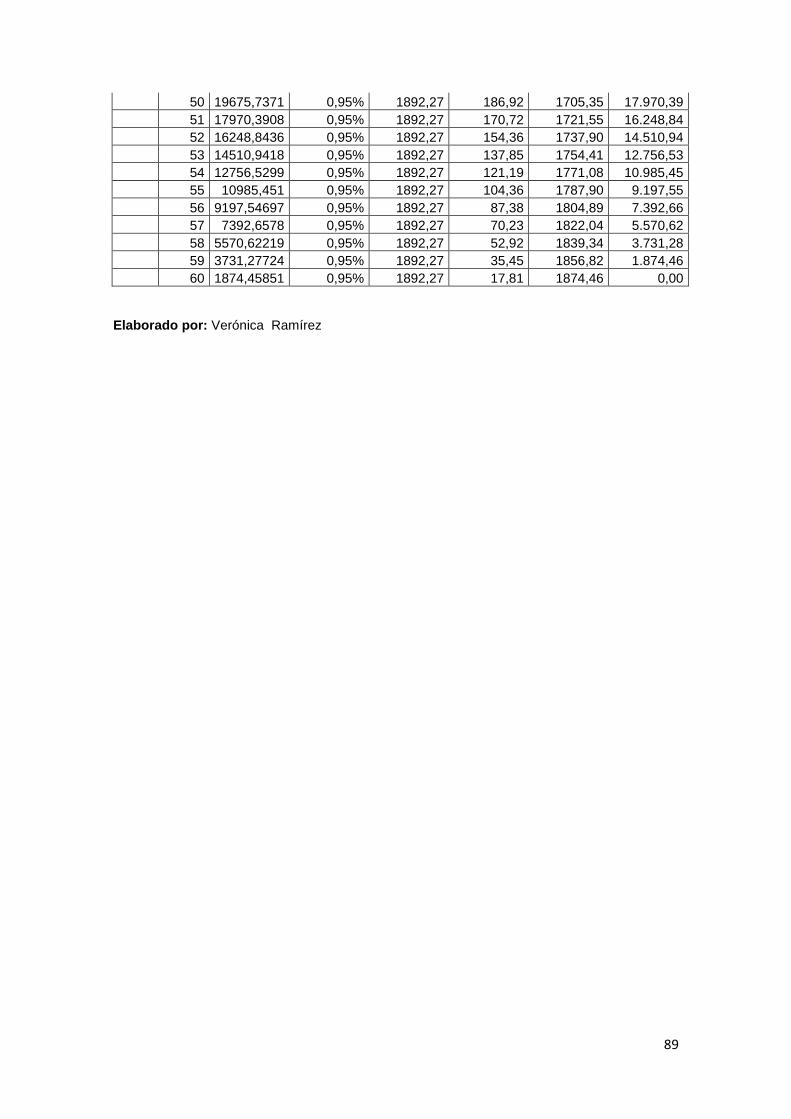

7.3 FINANCIAMIENTO.............................................................................................................. 87

CAPITULO VIII .............................................................................................................................. 90

8. COSTOS E INGRESOS ............................................................................................................... 90

8.1 CLASIFICACIÓN DE LOS COSTOS ....................................................................................... 90

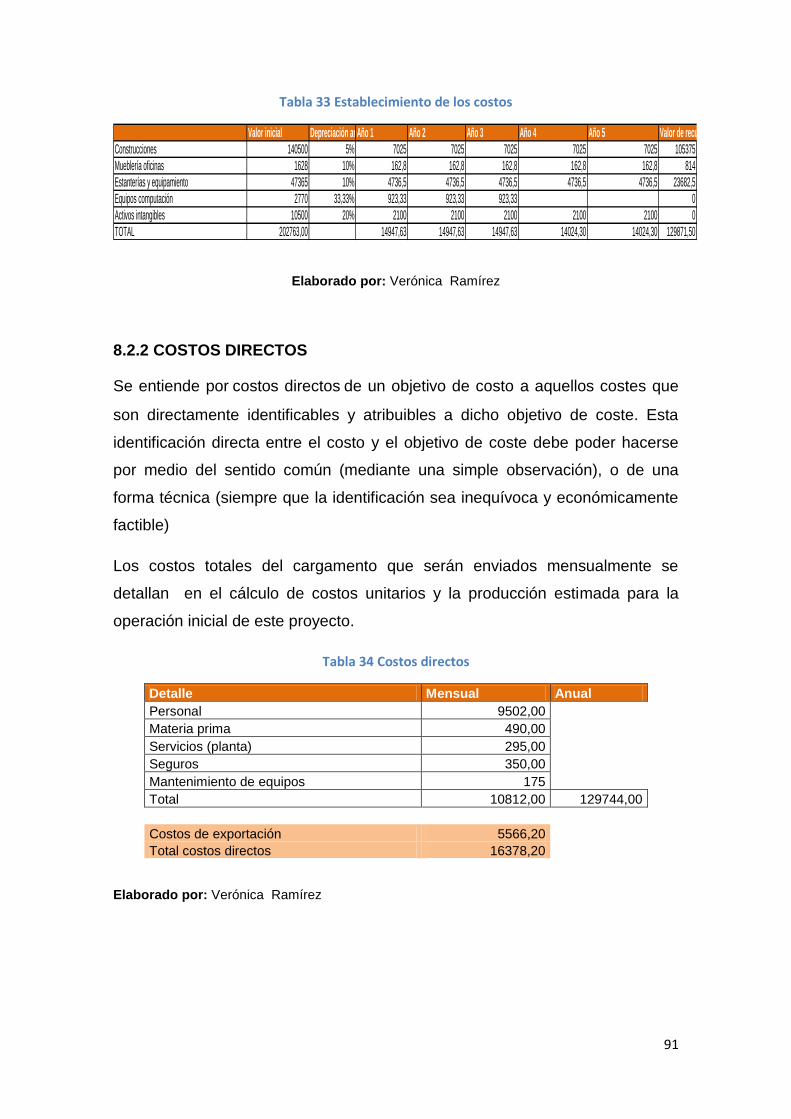

8.2 ESTABLECIMIENTO DE LOS COSTOS Y GASTOS ................................................................. 90

8.2.1 COSTOS INDIRECTOS .................................................................................................. 90

8.2.2 COSTOS DIRECTOS ...................................................................................................... 91

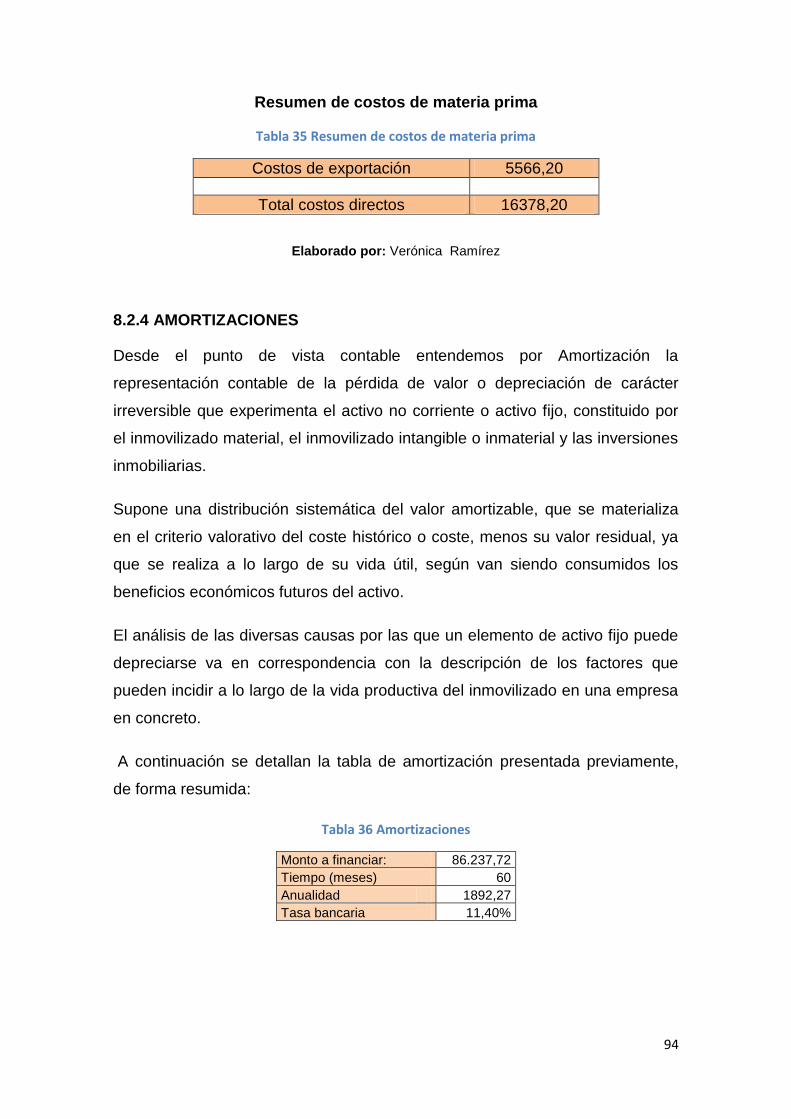

8.2.2.1 COSTO DE PRODUCCIÓN ......................................................................................... 92

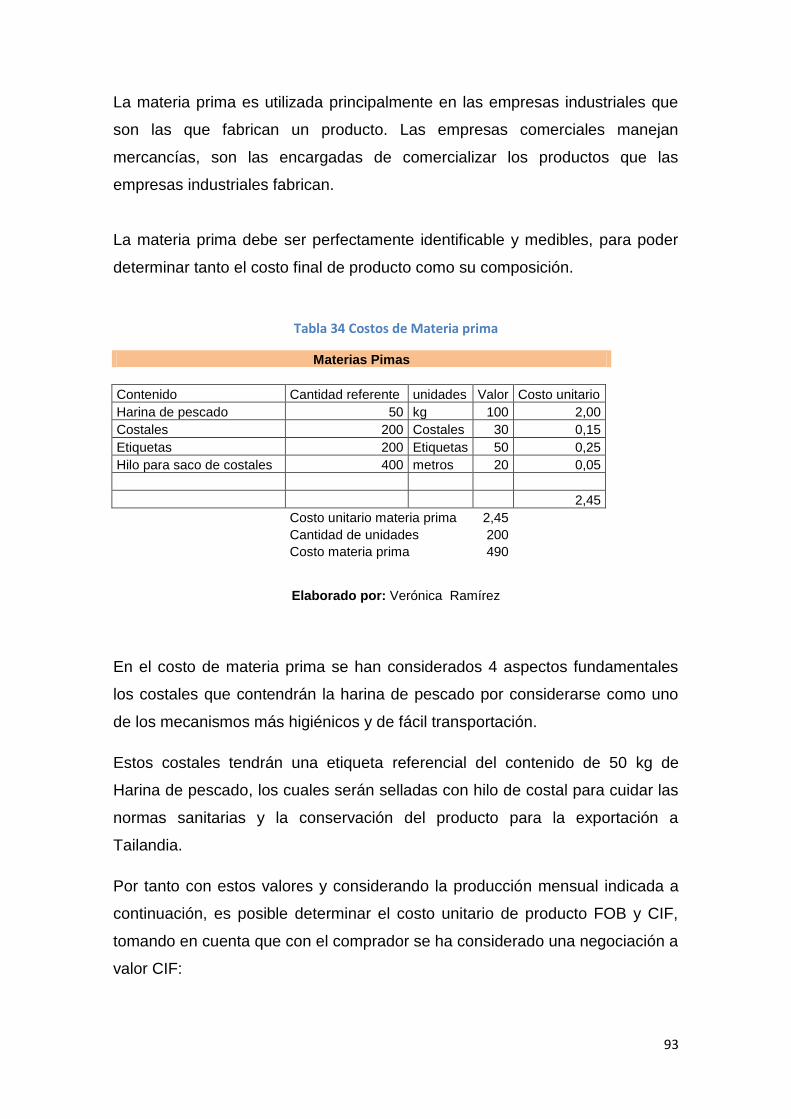

8.2.3 Costos de Materia prima ............................................................................................ 92

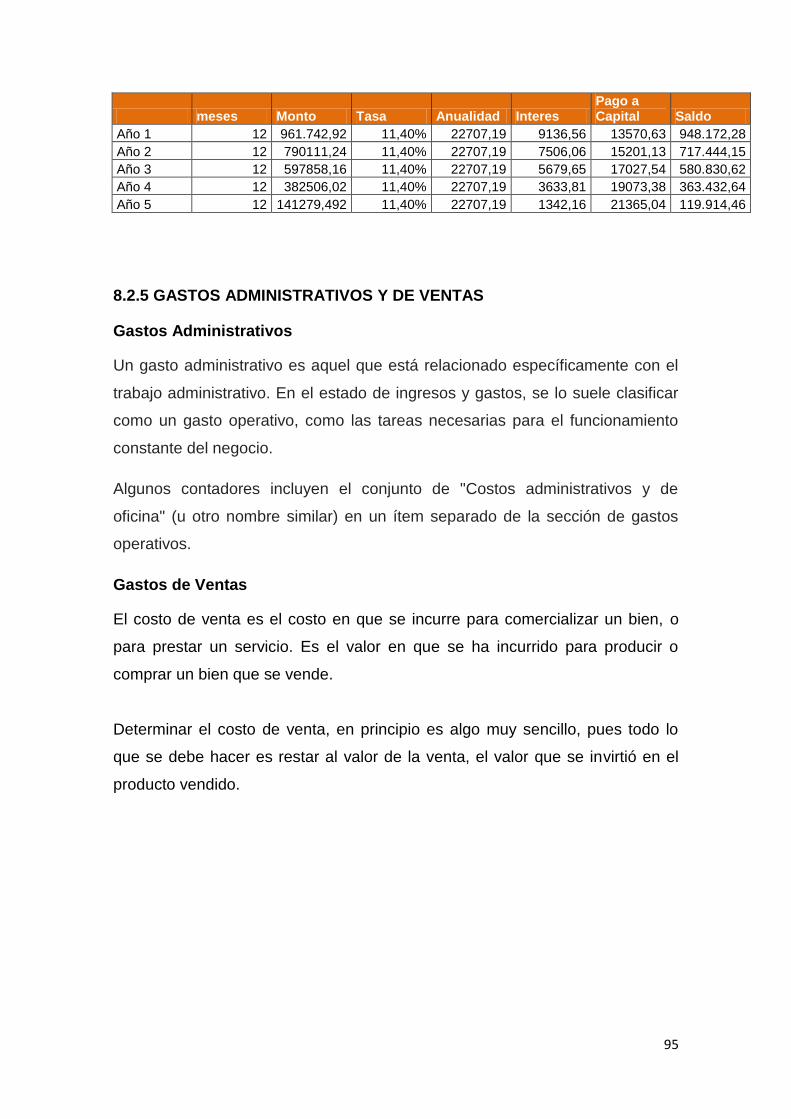

8.2.4 AMORTIZACIONES ...................................................................................................... 94

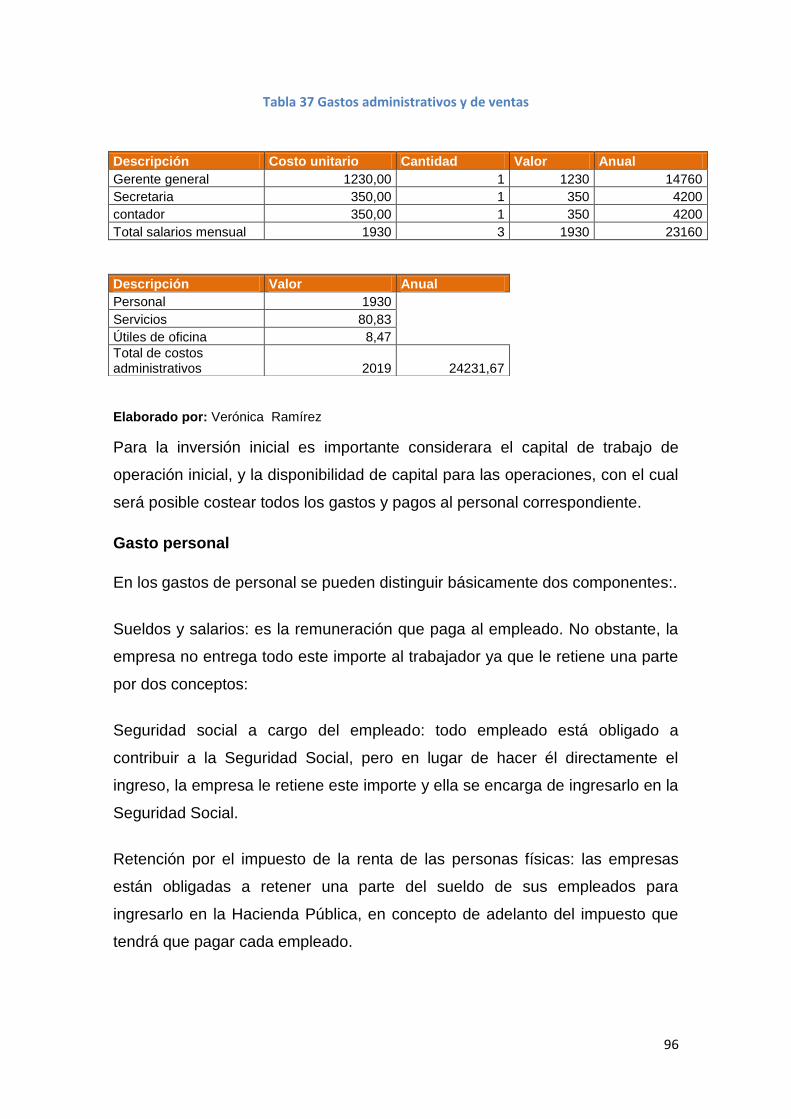

8.2.5 GASTOS ADMINISTRATIVOS Y DE VENTAS ................................................................. 95

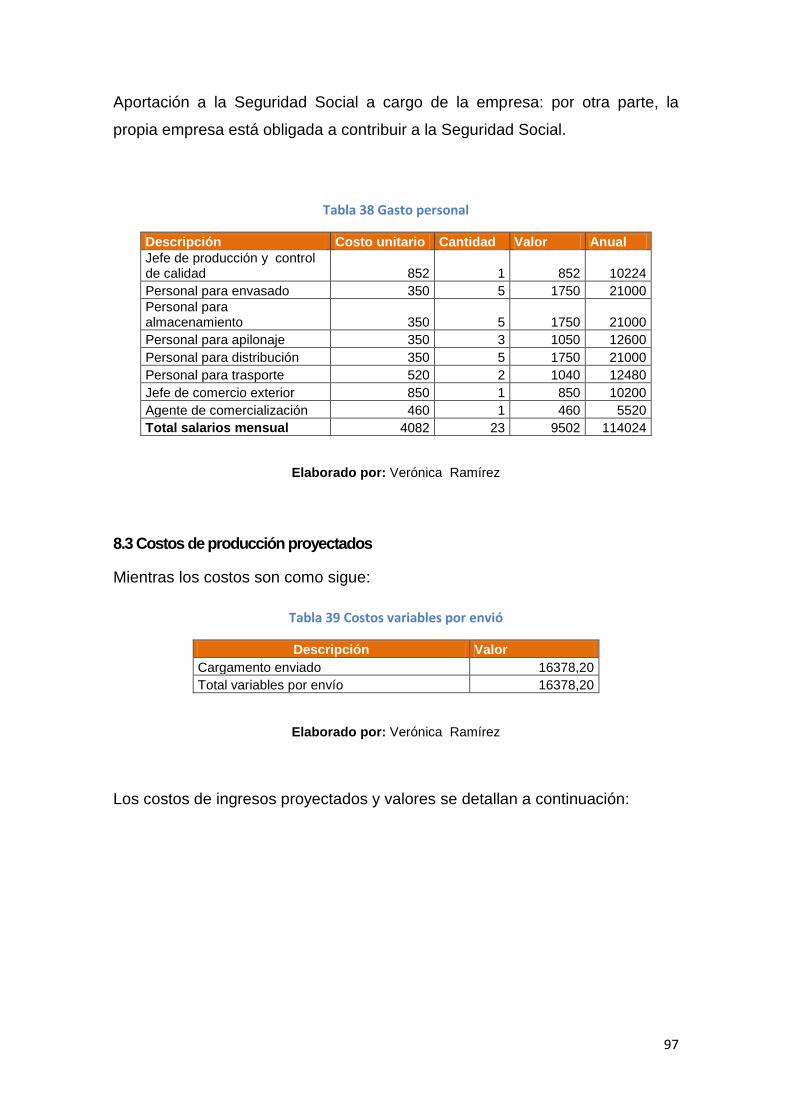

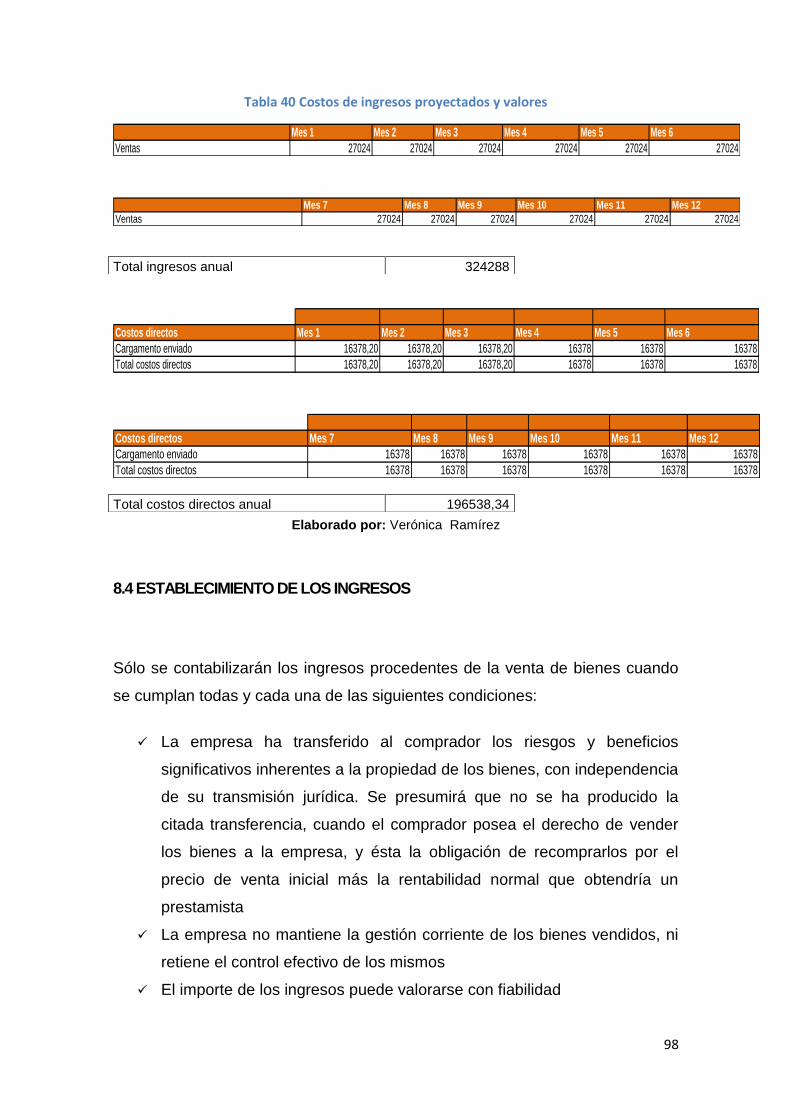

8.3 Costos de producción proyectados ................................................................................... 97

8.4 ESTABLECIMIENTO DE LOS INGRESOS ............................................................................... 98

CAPÍTULO IX .............................................................................................................................. 100

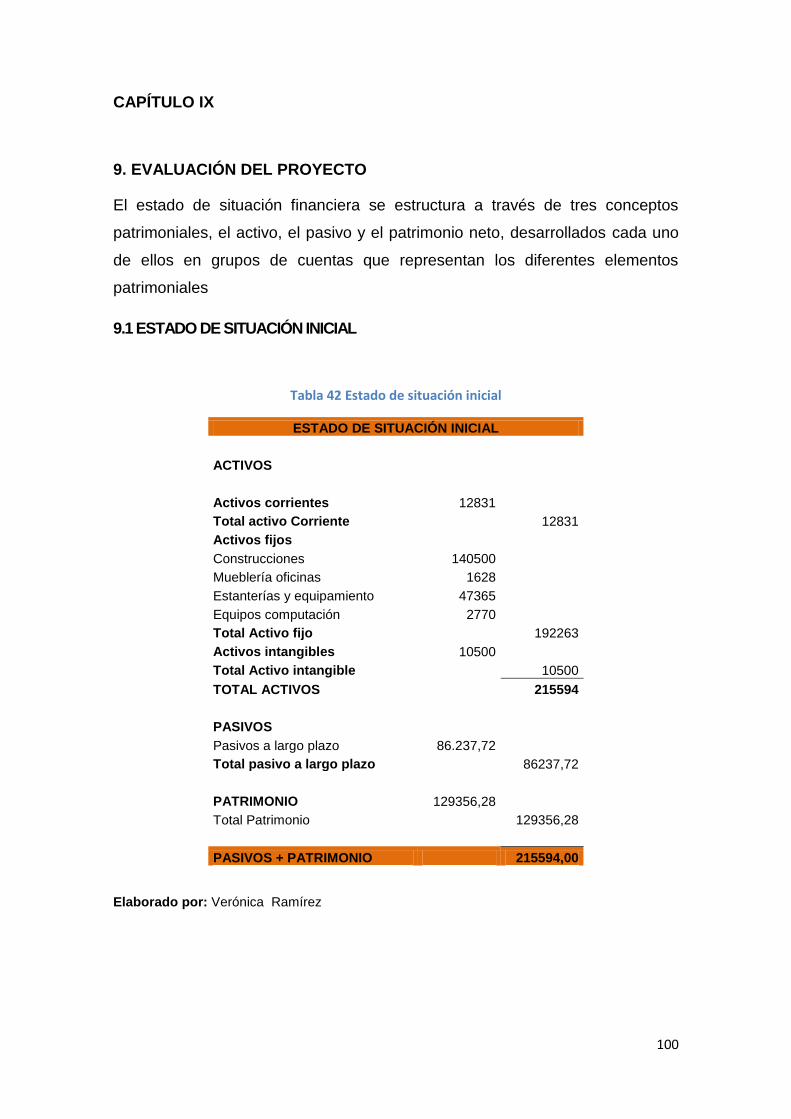

9. EVALUACIÓN DEL PROYECTO ................................................................................................ 100

9.1 ESTADO DE SITUACIÓN INICIAL ....................................................................................... 100

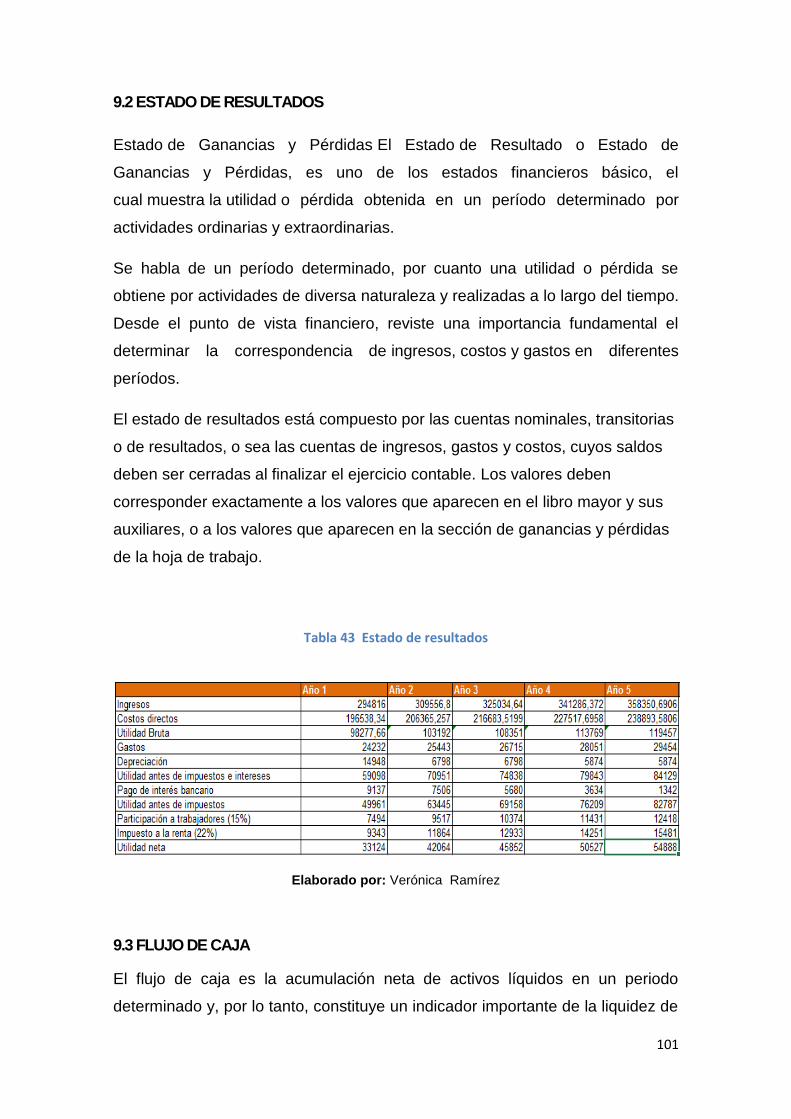

9.2 ESTADO DE RESULTADOS ................................................................................................ 101

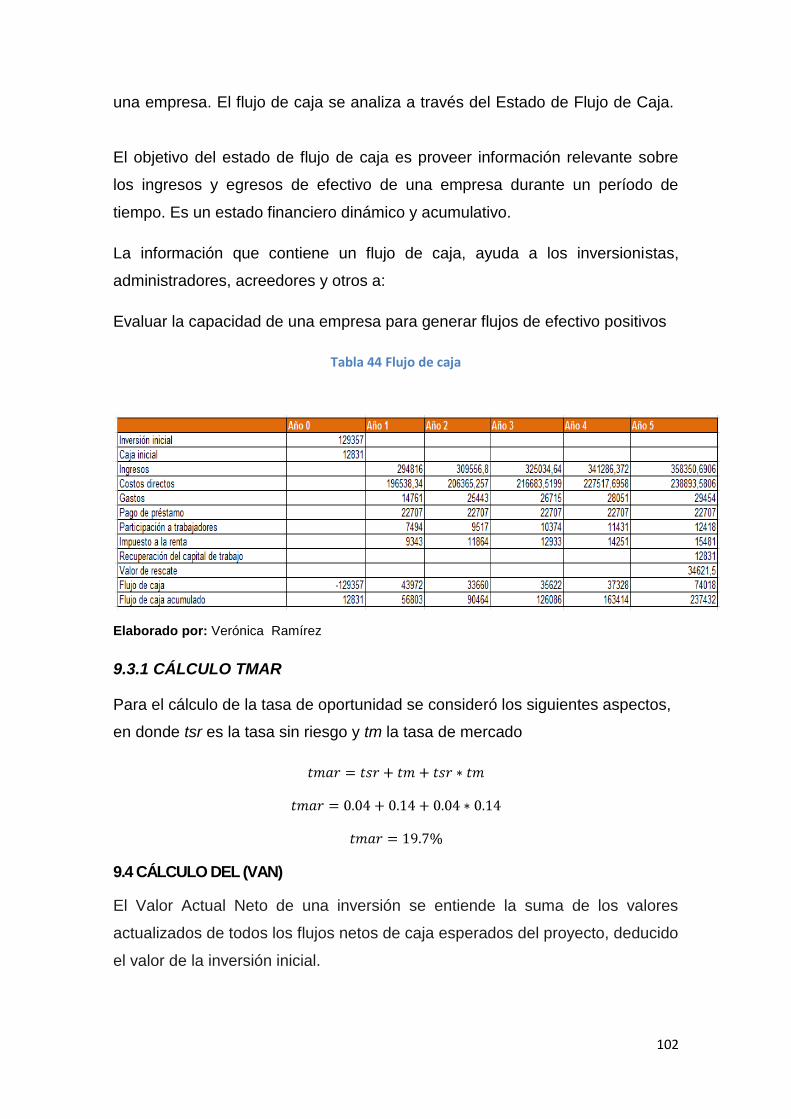

9.3 FLUJO DE CAJA ................................................................................................................. 101

9.3.1 CÁLCULO TMAR ........................................................................................................ 102

9.4 CÁLCULO DEL (VAN) ........................................................................................................ 102

9.5 CÁLCULO DEL TIR ............................................................................................................. 104

9.6 RELACIÓN COSTO BENEFICIO .......................................................................................... 105

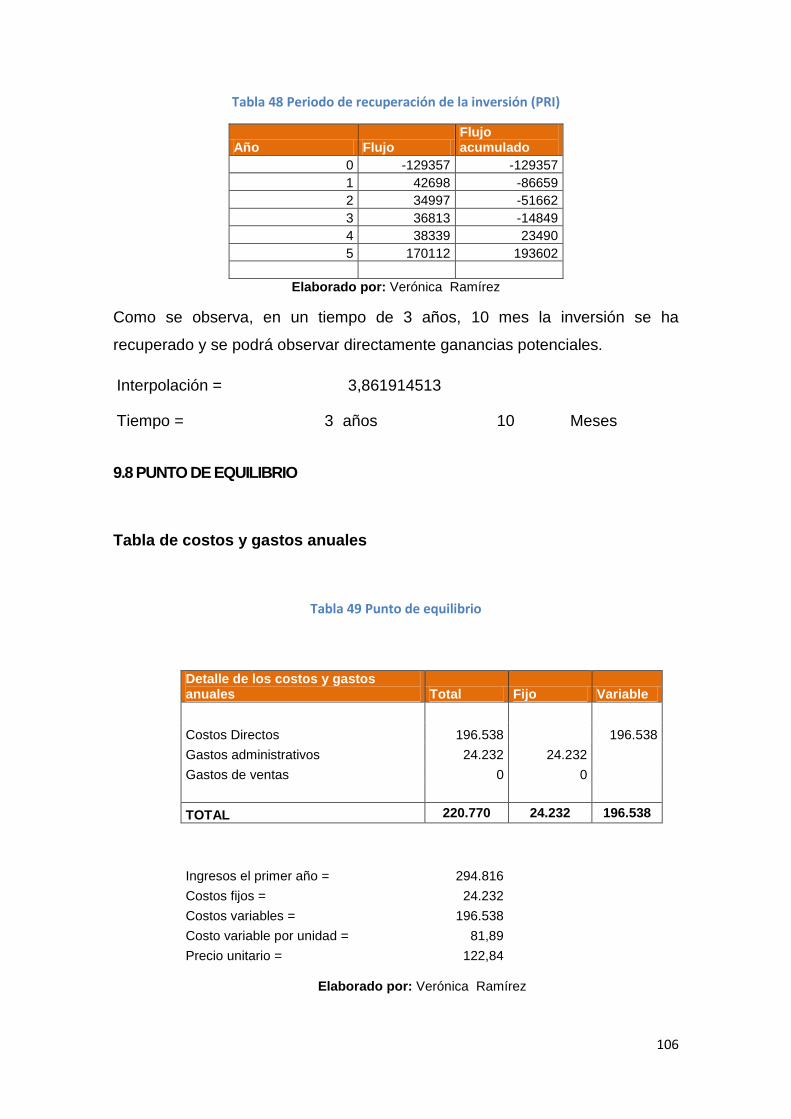

9.7 PERIODO DE RECUPERACIÓN DE LA INVERSIÓN (PRI) .................................................... 105

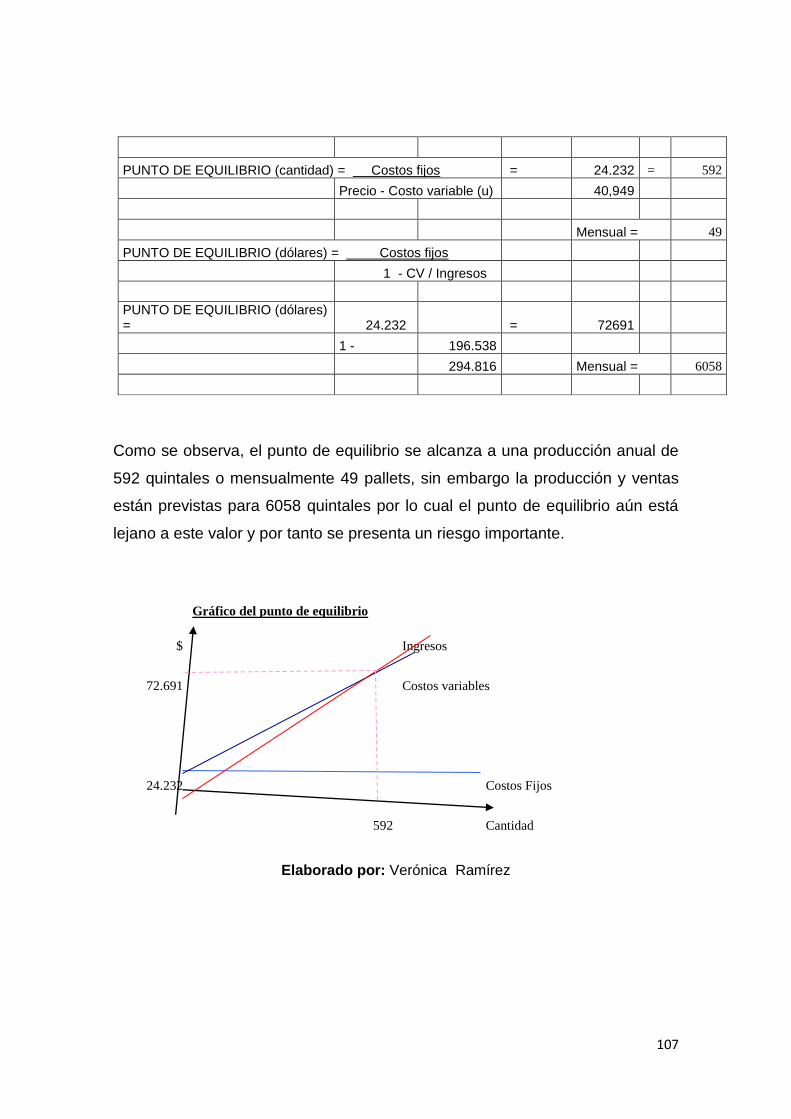

9.8 PUNTO DE EQUILIBRIO .................................................................................................... 106

CAPÍTULO X ............................................................................................................................... 108

10. CONCLUSIONES Y RECOMENDACIONES .............................................................................. 108

10.1 Conclusiones.................................................................................................................. 108

10.2 Recomendaciones ......................................................................................................... 109

BIBLIOGRAFÍA ............................................................................................................................ 110

En libros ................................................................................................................................. 110

En sitios web.......................................................................................................................... 111

6

INTRODUCCIÓN

Debido a los convenios internacionales que actualmente existen entre países,

así como la globalización y el fomento de los convenios comerciales, el

comercio exterior es una actividad que se ha expandido en gran medida

generando grandes oportunidades de negocios a nivel internacional en

beneficio de empresa, naciones, sin embargo esto no resta dificultades, pues

las legislaciones, normas, usos y costumbres de los países involucrados, así

como a los medios de transporte utilizados, la necesidad de estudiar los

mercados potenciales, así como las inversiones por realizar, generan la

necesidad de que se realicen estudios completos para demostrar la factibilidad

de exportación o importación.

Es por ello que el presente estudio ha estudiado los factores que involucran la

exportación de harina de pescado a Tailandia, considerando la teoría y la

normativa del comercio internacional y se ha realizado una investigación

completa que permita determinar que exista por un lado una demanda

potencial del producto y por otro una adecuada rentabilidad esperada para que

se justifique la inversión y pueda implantarse una empresa exitosa.

El presente estudio tiene como objeto elaborar el estudio de pre-factibilidad

para la exportación de harina de pescado con destino a Tailandia, a fin de

cubrir la demanda del mercado y con ello obtener beneficios.

Hay que considerar que los recursos ictiológicos que posee el Ecuador son

considerablemente grandes y muy variados, debido a la acción de las

corrientes marinas que circulan en sus costas, que actúan como agentes

modificadores de las condiciones ecológicas de la zona adyacente a las costas.

Por esto el país dispone de una riqueza pesquera notable, que comprende

varias especies de alto valor comercial (en especial de túnidos y sardinas) y de

ello la posibilidad de producir derivados de estas especies, como es el caso de

7

la harina de pescado, la cual actualmente en el país se está incrementando su

producción.

La harina de pescado tiene como destino la complementación de dietas para

determinadas producciones de animales, fundamentalmente de pollos, cerdos,

aves y rumiantes. La harina de pescado comenzó a competir, e incluso a

desplazar, a otros concentrados proteicos, de orígenes animal o vegetal.

Los principales compradores y competidores del producto ecuatoriano: son

Japón, Taiwán, Colombia, China, Australia, Corea del Sur, Vietnam, Francia,

Indonesia, entre otros.Por ello, se ha optado exportar este producto, tomando

en cuenta las buenas relaciones que posee el país con la región Asia-Pacifico,

específicamente con Tailandia.

El proyecto de exportación de harina de pescado busca ingresar a nuevos

mercados que muestren una necesidad insatisfecha, así como una demanda

latente de este producto para lo cual se ha considerado como idóneo la

exportación a Tailandia, considerando que además existen compradores

potenciales para el producto, por lo que se convierte en una importante

oportunidad de exportación y de ello la importancia de analizar la viabilidad del

proyecto a través del presente estudio.

8

CAPÍTULO I

1. PROBLEMA DE LA INVESTIGACIÓN

1.1 PLANTEAMIENTO DEL PROBLEMA.

Buscar un mercado que demande La harina de pescado como fuente de

energía para poder competir con el mercado local e internacional, identificando

parámetros para la ubicación de una planta.

El Ecuador es un país lleno de diversidad, cualquier producto que se produzca

en el mismo ayudará al crecimiento del país y a generar fuentes de trabajo.

1.2 FORMULACION DEL PROBLEMA

¿Cuán factible es la exportación de la harina de pescado al mercado

tailandés?

¿Lograra abastecer su producción el mercado demandante?

¿Existen convenios internacionales entre Ecuador y Tailandia que

faciliten la exportación del producto?

¿Cumplirán las normas de calidad el producto a exportar?

1.3 OBJETIVOS DE LA INVESTIGACIÓN.

1.3.1 OBJETIVO GENERAL

Establecer los requerimientos técnicos que se necesitan para la

industrialización y exportación de harina de pescado de Ecuador hasta

Tailandia.

1.3.2 OBJETIVOS ESPECÍFICOS

Establecer los volúmenes de exportación de harina de pescado por

quintales, así como la periodicidad del producto.

Determinar la localización idónea del centro de acopia para reducir

tiempo, costos y obtener una mayor rentabilidad.

9

Conocer la capacidad de producción de la empresa para lograr un

proceso de producción eficiente y rentable.

Establecer los requerimientos de exportación para el mercado de

Tailandia.

1.4 JUSTIFICACIÒN DEL ESTUDIO.

El proyecto de exportación de harina de pescado intenta conquistar nuevos

mercados que muestren el crecimiento de esta industria que es realmente

significativa en las exportaciones ecuatorianas no petroleras.

La harina de pescado tiene como destino la complementación de dietas para

determinadas explotaciones animales, fundamentalmente de pollos, cerdos,

aves y rumiantes. La harina de pescado comenzó a competir, e incluso a

desplazar, a otros concentrados proteicos, de orígenes animal o vegetal.

Los principales compradores son Japón, Taiwán, Colombia, China, Australia,

Corea del Sur, Vietnam, Francia, Indonesia, entre otros.Por ello, se ha optado

exportar este producto, tomando en cuenta las buenas relaciones que posee el

país con la región Asia-Pacifico, específicamente Tailandia.

Para un mejor desarrollo del proyecto dicho producto deberá someterse a

regulaciones sobre las zonas de pesca, embarcaciones y certificaciones para

determinar que el producto es apto para consumo humano, para lograr así

promover un producto de calidad que pueda satisfacer las necesidades que

demanda el mercado Taiwanés.

1.5 IDEA A DEFENER

La elaboración de un proyecto de pre factibilidad para la producción y

exportación de harina de pescado con destino a Tailandia será técnicamente

factible y económicamente rentable.

1.6 ASPECTOS METODOLOGICOS

Para el desarrollo del estudio de pre-factibilidad para la producción y

exportación de harina de pescado con destino a Tailandia se utilizara la

10

siguiente metodología de investigación la cual se estructura de la siguiente

forma:

1.7 METODOLOGÌA DE LA INVESTIGACIÒN

1.7.1 MÈTODO HISTORICO

Estudia los eventos, procesos e instituciones de las civilizaciones, con el

propósito de encontrar los orígenes o antecedentes de la vida social

contemporánea y de esta manera comprender su naturaleza y funcionamiento.

Se parte de la idea de que nuestras costumbres y formas de vida social tienen

sus raíces en el pasado.

Por medio, de este método se intenta verificar datos históricos sobre las

exportaciones que ha manejado el Ecuador con Tailandia con respecto al

producto, para así determinar el comportamiento y cumplimiento de

responsabilidades tanto del comprador y el vendedor al momento de la

negociación. Al igual, que determinar el funcionamiento del mercado al cual se

va a incurrir, es decir la situación geográfica económica entre Ecuador y

Tailandia.

1.7.2 MÈTODO INDUCTIVO

En términos muy generales, consiste en establecer enunciados universales

ciertos a partir de la experiencia, esto es, ascender lógicamente a través del

conocimiento científico, desde la observación de los fenómenos o hechos de la

realidad a la ley universal que los contiene.

A través, de este método se pretende distinguir cuatro pasos esenciales: la

observación de los hechos para su registro; la clasificación y el estudio de

estos hechos; la derivación inductiva que parte de los hechos y permite llegar a

una generalización; y la contrastación.

11

Esto supone que, tras una primera etapa de observación, análisis y

clasificación de los hechos, se logra postular una hipótesis que brinda una

solución al problema planteado. Es decir, lograr determinar una conclusión que

resulte general para todo el proceso de exportación.

1.8 TÉCNICAS DE INVESTIGACIÓN

La recolección de información para el desarrollo de una investigación, se basa

en fuentes de información directa e indirecta, en función de las necesidades

que se representen.

1.8.1 DIRECTA

Realizar entrevistas con expertos, ya estructuradas.

1.8.2 INDIRECA

Se recurrirá al uso de base de datos, estadísticas, boletines, de siguientes

fuentes:

Ministerio de Relaciones Exteriores

Banco Central del Ecuador

Servicio Nacional De Aduana.

Ministerio de Industrias y Competitividad.

Instituto Ecuatoriano de la Propiedad Intelectual (IEPI)

Ministerio de Agricultura y Pesca (MAGAP).

1.9 TRATAMIENTO Y ANALISIS ESTADISTICOS DE LOS DATOS

Una vez obtenida la información necesaria tanto de la población como de la

muestra, se ordenaran los datos recolectados de menor a mayor, para así

aplicar medidas de tendencia central para simplificar información, buscando un

equilibrio entre los datos y ubicándonos en el momento en el cual podamos

concluir si es factible o no el proyecto.

El procesamiento de resultados puede efectuarse mediante muchas

herramientas estadísticas, pero la que utilizaremos en gran proporción en este

12

proyecto para recopilar, organizar y procesar los datos a base de cuadros

estadísticos, es decir los análisis cuantitativos.

CAPÌTULO II

2. ANTECEDENTES

2.1 GENERALIDADES DEL PRODUCTO

La harina de pescado es un polvo fino obtenido del cocinado, prensado, secado

y molido de la materia prima (pescado). Es una fuente de alimentación, con un

alto contenido en proteínas y rica en vitaminas y minerales, que es usado como

ingrediente en la elaboración de alimentos balanceados para la avicultura, la

acuicultura, la ganadería y animales de compañía.

El contenido de energía de la harina de pescado es notablemente mayor que

muchas otras proteínas animales o vegetales, esto se debe a que mantiene de

65 a 80% del producto en forma de proteína y grasa digerible. De esta manera

proporciona una fuente concentrada de proteína de alta calidad y una grasa

rica en ácidos grasos omega-3, DHA y EPA indispensables para el rápido

crecimiento de los animales. (Ecuador Pesquero ,2000).

2.2 ANTECEDENTES HISTORICOS

Los recursos ictiológicos que posee el Ecuador son considerablemente grandes

y muy variados, debido a la acción de las corrientes marinas que circulan en

sus costas, que actúan como agentes modificadores de las condiciones

ecológicas de la zona adyacente a las costas. Por esto el país dispone de una

riqueza pesquera notable, que comprende varias especies de alto valor

comercial (en especial de túnidos y sardinas).

La actividad pesquera está presente en toda la costa (2.859 kilómetros). Los

principales centros pesqueros se ubican en la zona del Golfo de Guayaquil, en

13

la península de Santa Elena y en las provincias de Manabí (puerto de Manta, el

centro atunero más importante del Pacífico Oriental) y Esmeraldas. A la costa

marítima se suman las aguas continentales de los principales estuarios,

formados por los ríos Guayas, Chone, Cojimíes, Cayapas y Mataje.

A 1.000 kilómetros de la costa se encuentran las Islas Galápagos o

Archipiélago de Colón, considerado como Patrimonio de la Humanidad, por lo

que la actividad pesquera en las islas, es artesanal. En esa jurisdicción está

prohibida toda actividad pesquera industrial o masiva, que perturbe el equilibrio

del ecosistema.

En el Ecuador nace esta industria de la producción de harina de pescado en

la década de los 70, viendo la importancia que tenía en el Perú, pero que a

diferencia de lo que ocurría en el país vecino no se tenía ni la flota

(embarcaciones artesanales de 50 a 60 toneladas) ni la tecnología apropiada.

La posterior quiebra de la industria pesquera peruana, da la oportunidad para

que el país se aproveche de esta producción, obteniendo mejores

embarcaciones, maquinaria y personal técnico capacitado.(Jácome, Hugo

,2011).

2.3 CARACTERISTICAS DEL SECTOR

El sector pesquero está compuesto por tres subsectores: captura de especies

marítimas, producción acuícola e industria procesadora. Juntos, emplean

alrededor de 130.000 personas de forma directa, es decir cerca de 1,3% de la

población económicamente activa de Ecuador que para el año 2013 Según el

INEC es de 7 millones.

A éstos habría que añadir los trabajadores cuyos puestos laborales dependen

indirectamente del sector pesquero que, según estimaciones del mismo INEC,

alcanza a 500.000 trabajadores, es decir un 5% de la PEA total.

La exportación de crustáceos y harina, polvo y pellets de crustáceos aptos para

la alimentación humana, constituye un rubro que de año en año gana

importancia entre las exportaciones del sector, debido a la creciente utilización

de camarones para producir estos elaborados.

14

El valor exportado pasó de $ 459,9 millones en 2005 a $ 850,6 millones en

2012, con un crecimiento de precios de 12,9%. Es decir, el crecimiento del

valor exportado obedeció a un sustancial incremento de los volúmenes

exportados, del orden de 64,1%. Del lado de las importaciones, según las

estadísticas disponibles, si bien las importaciones han crecido desde 2006, los

volúmenes correspondientes no han tenido una evolución clara, al igual que los

precios. (Cámara de Industrias de Guayaquil, 2012).

2.4. VENTAJAS COMPETITIVAS DE LA HARINA DE PESCADO

ECUATORINA

Ayudan a la disminución de la alta presión sanguínea.

Se puede obtener en cualquier zona geográfica del Ecuador

Mejora la inmunidad, mayor resistencia las enfermedades.

Rápido crecimiento y mejor conversión del alimento, ocasionando un

menor costo de producción.

Menores pérdidas debido al deterioro del esqueleto a causa de la

sepsia, inflamación, celulitis, etc.

El consumo moderado tiene propiedades en relación a la energía.

El consumo moderado es beneficioso para la salud ósea

2.5 CARACTERÍSTICAS DE LA PRODUCCION

El pescado es bombeado desde los barcos a través de una chata anclada en el

mar. Es recibida en grandes cubas, previamente se ha hecho una estimación

de lo que va siendo admitido por medio de balanzas cubicadoras que

automáticamente liberan el producto una vez que se llenan. (Ecuador Pesquero

,2000).

Gráfico 1. Características de la producción proceso 1

15

Gráfico 2. Características de la producción proceso 2

Gráfico 3. Características de la producción proceso 3

Fuente: Ecuador Pesquero (2000), Boletín Económico N, 02, Cámara Nacional de Pesquería

Gráfico 4. Características de la producción proceso 4

16

Gráfico 5. Características de la producción proceso 5

Fuente: Ecuador Pesquero (2000), Boletín Económico N, 02, Cámara Nacional de Pesquería

De allí es transportada mediante tornillos sin fin a los cocinadores, el pescado

avanza en el cocinador y se va separando la parte sólida y los líquidos.

El vapor que se usa es continuamente reinsertado en el proceso, ahorrando así

energía. La masa sólida es continuamente secada y se extrae los líquidos.

(Ecuador Pesquero ,2000).

Gráfico 6. Características de la producción proceso 6

Fuente: Ecuador Pesquero (2000), Boletín Económico N, 02, Cámara Nacional de

Pesquería

17

Se obtiene una humedad final del 3%. De inmediato es molido y ensacado.

Gráfico 7. Características de la producción proceso 7

Fuente: Ecuador Pesquero (2000), Boletín Económico N, 02, Cámara Nacional de Pesquería

La exportación se hace en sacos de 50 kilos de capacidad. En ciertos barcos

graneleros, los sacos se vacían manualmente en las escotillas.

También se exporta a granel en contenedores de 20 pies los que tienen una

capacidad de producción industrial de estos animales por su rápido

crecimiento, su mejor nutrición, la mejora de la fertilidad y la notoria

disminución de posibilidades de enfermedades

2.6 EXPORTACIONES DE HARINA DE PESCADO PRODUCIDOS EN ECUADOR

Las importaciones de harina de pescado ecuatoriana a China se han triplicado

en el último año. Ecuador es ya tercero en el ranking de exportadores.

El país exporta casi 7 mil toneladas anuales al gigante asiático, acaparando un

6% del mercado, por delante de Dinamarca y Noruega, según los últimos datos

oficiales dados a conocer por la embajada ecuatoriana en China. El país

además exporta el producto a Chile, Taiwán, Colombia y Australia.

China es el mercado de harina de pescado más grande del planeta. El año

pasado produjo 180.000 toneladas, pero no le es suficiente, así que importó 1

millón 120 mil toneladas.

Ecuador es un proveedor aún joven, las primeras empresas exportadoras de

harina de pescado aparecieron en la década de los años 80. A principio de

18

nuevo milenio, coincidiendo con una mayor apertura de China hacia Occidente,

Ecuador empezó a interesarse realmente en exportar harina de pescado

CAPITULO III

3. ESTUDIO DE MERCADO

3.1. OBJETIVOS DEL ESTUDIO DE MERCADO

Se pretende lograr un estudio de mercado para identificar el comportamiento

de mercado con el fin de analizar las diversas oportunidades, amenazas,

fortalezas y debilidades para incursionar en el mercado de exportación de

harina de pescado de origen ecuatoriana hacia el mercado de Tailandia, que

será un marco referencias para crear estrategias competitivas y aprovechar las

oportunidades del mercado .

3.2. EL PRODUCTO

3.2.1. CARACTERISTICAS DEL PRODUCTO

La harina de pescado es un polvo fino obtenido del cocinado, prensado, secado

y molido de la materia prima (pescado). Es una fuente de alimentación, con un

alto contenido en proteínas y rica en vitaminas y minerales, que es usado como

ingrediente en la elaboración de alimentos balanceados para la avicultura, la

acuicultura, la ganadería y animales de compañía.

El contenido de energía de la harina de pescado es notablemente mayor que

muchas otras proteínas animales o vegetales, esto se debe a que mantiene de

65 a 80% del producto en forma de proteína y grasa digerible. De esta manera

proporciona una fuente concentrada de proteína de alta calidad y una grasa

rica en ácidos grasos omega-3, DHA y EPA indispensables para el rápido

crecimiento de los animales. (Ecuador Pesquero ,2000).

19

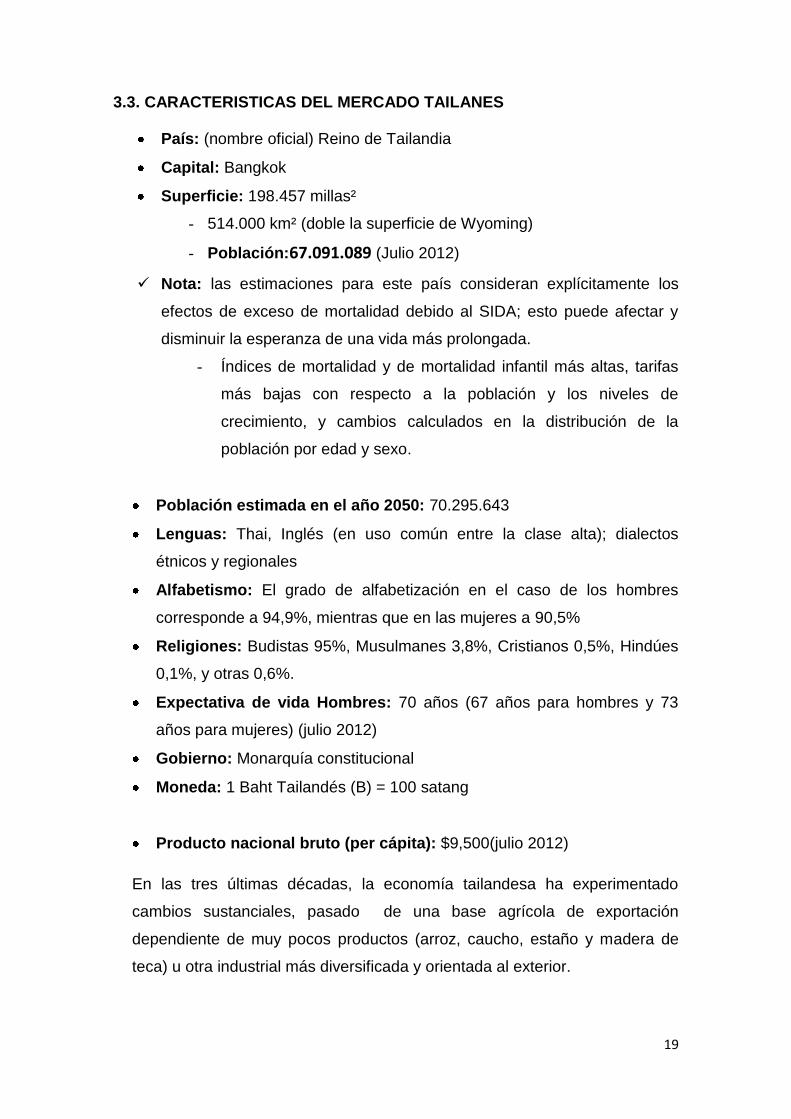

3.3. CARACTERISTICAS DEL MERCADO TAILANES

País: (nombre oficial) Reino de Tailandia

Capital: Bangkok

Superficie: 198.457 millas²

- 514.000 km² (doble la superficie de Wyoming)

- Población:67.091.089 (Julio 2012)

Nota: las estimaciones para este país consideran explícitamente los

efectos de exceso de mortalidad debido al SIDA; esto puede afectar y

disminuir la esperanza de una vida más prolongada.

- Índices de mortalidad y de mortalidad infantil más altas, tarifas

más bajas con respecto a la población y los niveles de

crecimiento, y cambios calculados en la distribución de la

población por edad y sexo.

Población estimada en el año 2050: 70.295.643

Lenguas: Thai, Inglés (en uso común entre la clase alta); dialectos

étnicos y regionales

Alfabetismo: El grado de alfabetización en el caso de los hombres

corresponde a 94,9%, mientras que en las mujeres a 90,5%

Religiones: Budistas 95%, Musulmanes 3,8%, Cristianos 0,5%, Hindúes

0,1%, y otras 0,6%.

Expectativa de vida Hombres: 70 años (67 años para hombres y 73

años para mujeres) (julio 2012)

Gobierno: Monarquía constitucional

Moneda: 1 Baht Tailandés (B) = 100 satang

Producto nacional bruto (per cápita): $9,500(julio 2012)

En las tres últimas décadas, la economía tailandesa ha experimentado

cambios sustanciales, pasado de una base agrícola de exportación

dependiente de muy pocos productos (arroz, caucho, estaño y madera de

teca) u otra industrial más diversificada y orientada al exterior.

20

Tailandia se ha convertido en una plataforma de producción de

manufacturas intensivas en trabajo (textiles, calzados, componentes

electrónicos, piezas de automóviles) con destino al mercado internacional.

Agricultura: Arroz, mandioca (tapioca), caucho, maíz, caña de

azúcar, cocos, haba de soya.

Tierras de Labrantío: 34%

Minerales y Recursos:

Estaño, caucho, gas natural, tungsteno, tántalo, recursos forestales,

plomo, pesca, yeso, lignito, fluorita, tierra de labrantío (Pro-Chile,

2012).

3.4. LA OFERTA

3.4.1. OFERTA MUNDIAL

3.4.1.1 PRODUCCIÓN MUNDIAL DE LA HARINA DE PESCADO

La producción mundial de harina de pescado se elabora a partir de pescado

entero o de restos de pescado derivados de la elaboración.

Siendo las principales especies pelágicas, en particular la anchoveta, para la

producción de especies empleadas en la reducción, y el volumen de harina y

aceite de pescado producido en el mundo fluctúa anualmente según las

variaciones en las capturas de estas especies.

Haciendo una retrospectiva desde 1976 hasta la actualidad se puede

mencionar que la producción mundial de harina de pescado aumentó

progresivamente de 5 millones de toneladas en 1976 hasta 7, millones de

toneladas en 1994, desde entonces ha registrado un decrecimiento por lo cual

en el año 2009 se ubicó en 5,7 y al 2012 la producción es 4,5 millones de

toneladas.

21

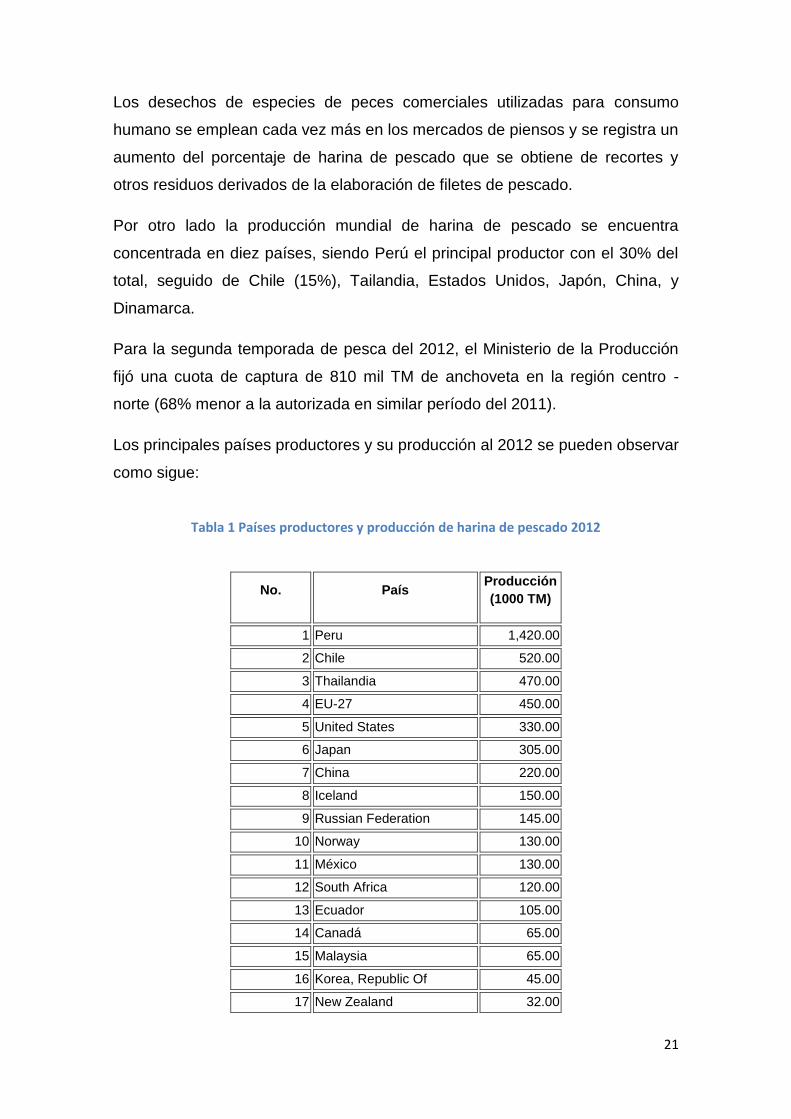

Los desechos de especies de peces comerciales utilizadas para consumo

humano se emplean cada vez más en los mercados de piensos y se registra un

aumento del porcentaje de harina de pescado que se obtiene de recortes y

otros residuos derivados de la elaboración de filetes de pescado.

Por otro lado la producción mundial de harina de pescado se encuentra

concentrada en diez países, siendo Perú el principal productor con el 30% del

total, seguido de Chile (15%), Tailandia, Estados Unidos, Japón, China, y

Dinamarca.

Para la segunda temporada de pesca del 2012, el Ministerio de la Producción

fijó una cuota de captura de 810 mil TM de anchoveta en la región centro -

norte (68% menor a la autorizada en similar período del 2011).

Los principales países productores y su producción al 2012 se pueden observar

como sigue:

Tabla 1 Países productores y producción de harina de pescado 2012

No. País Producción

(1000 TM)

1 Peru 1,420.00

2 Chile 520.00

3 Thailandia 470.00

4 EU-27 450.00

5 United States 330.00

6 Japan 305.00

7 China 220.00

8 Iceland 150.00

9 Russian Federation 145.00

10 Norway 130.00

11 México 130.00

12 South Africa 120.00

13 Ecuador 105.00

14 Canadá 65.00

15 Malaysia 65.00

16 Korea, Republic Of 45.00

17 New Zealand 32.00

22

18 Taiwan, Province Of China 15.00

19 Senegal 13.00

20 Philippines 12.00

21 Faroe Islands 10.00

22 Turkey 5.00

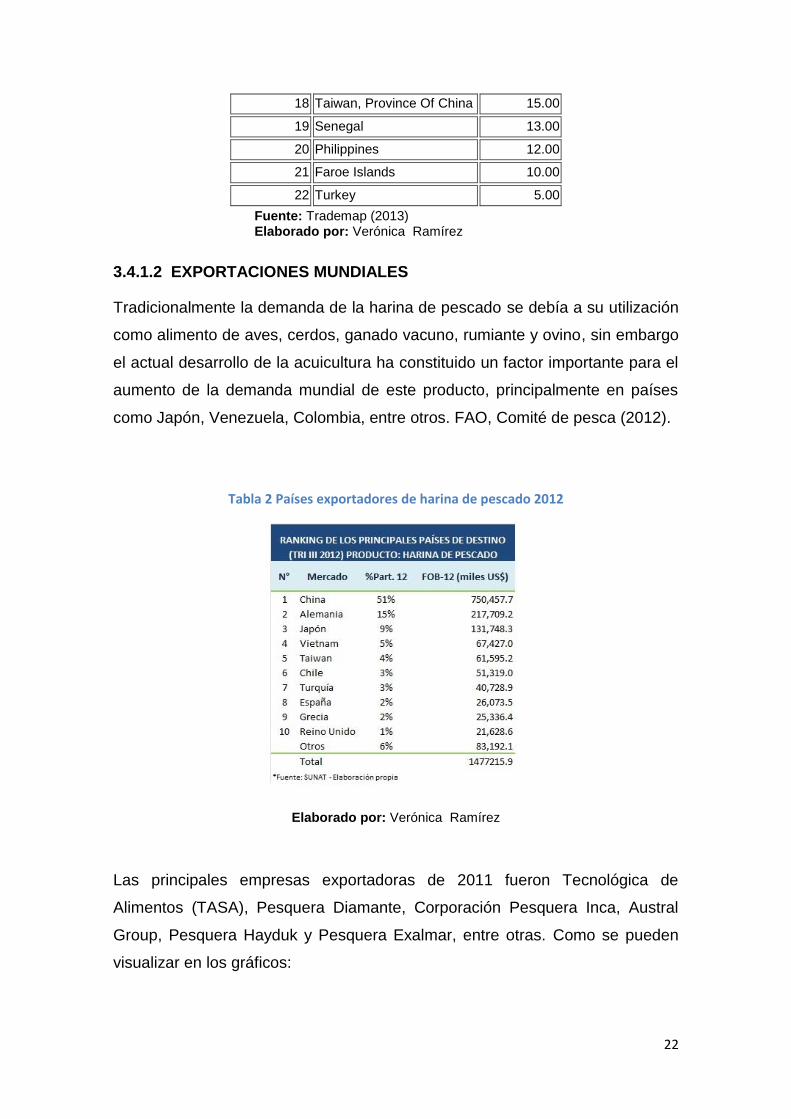

Fuente: Trademap (2013) Elaborado por: Verónica Ramírez

3.4.1.2 EXPORTACIONES MUNDIALES

Tradicionalmente la demanda de la harina de pescado se debía a su utilización

como alimento de aves, cerdos, ganado vacuno, rumiante y ovino, sin embargo

el actual desarrollo de la acuicultura ha constituido un factor importante para el

aumento de la demanda mundial de este producto, principalmente en países

como Japón, Venezuela, Colombia, entre otros. FAO, Comité de pesca (2012).

Tabla 2 Países exportadores de harina de pescado 2012

Elaborado por: Verónica Ramírez

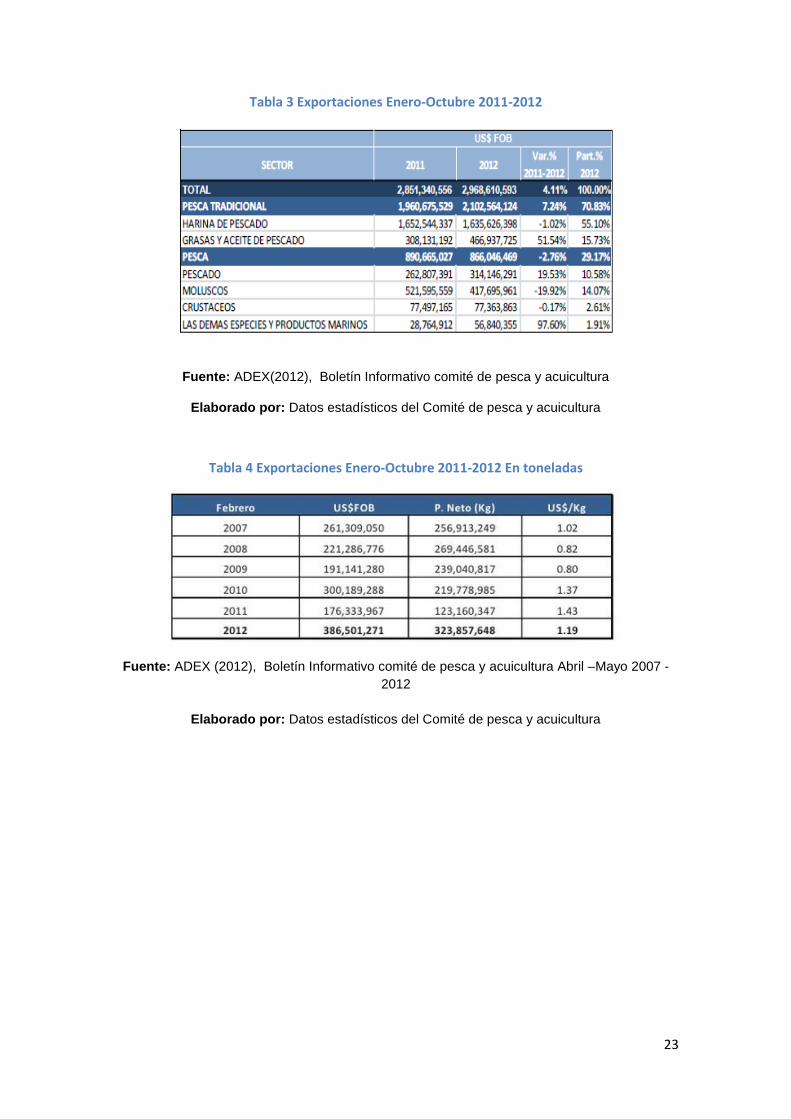

Las principales empresas exportadoras de 2011 fueron Tecnológica de

Alimentos (TASA), Pesquera Diamante, Corporación Pesquera Inca, Austral

Group, Pesquera Hayduk y Pesquera Exalmar, entre otras. Como se pueden

visualizar en los gráficos:

23

Tabla 3 Exportaciones Enero-Octubre 2011-2012

Fuente: ADEX(2012), Boletín Informativo comité de pesca y acuicultura

Elaborado por: Datos estadísticos del Comité de pesca y acuicultura

Tabla 4 Exportaciones Enero-Octubre 2011-2012 En toneladas

Fuente: ADEX (2012), Boletín Informativo comité de pesca y acuicultura Abril –Mayo 2007 -

2012

Elaborado por: Datos estadísticos del Comité de pesca y acuicultura

24

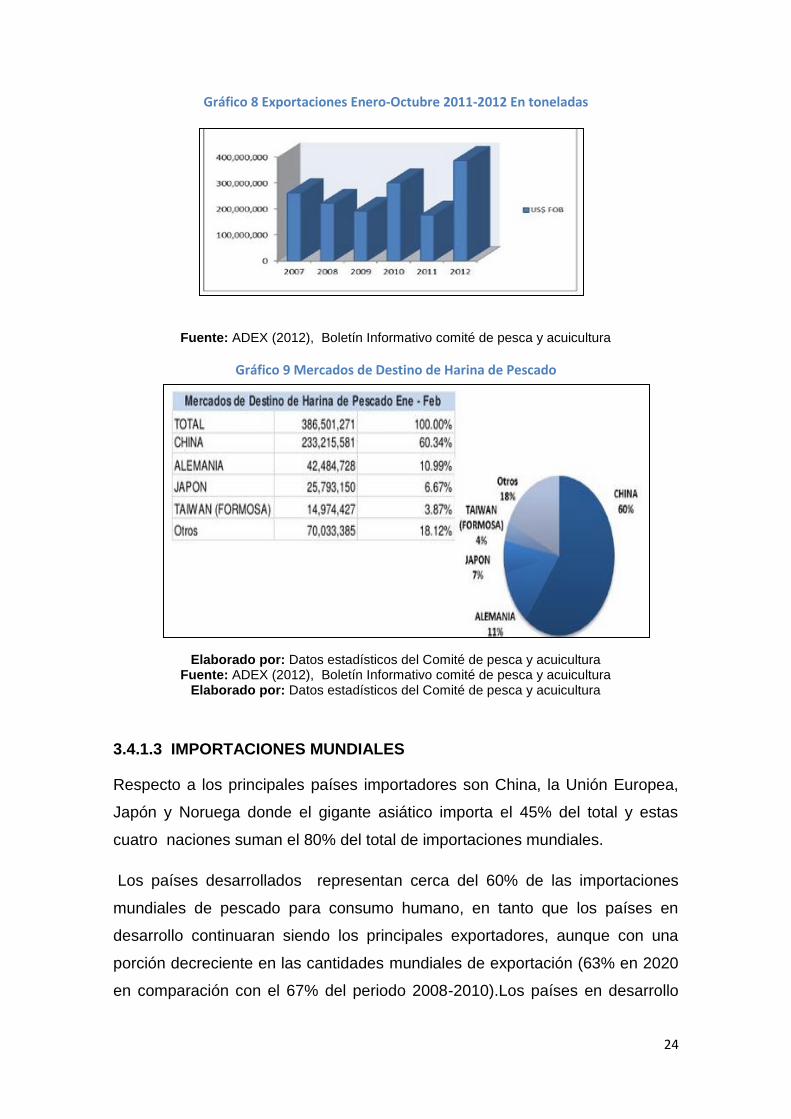

Gráfico 8 Exportaciones Enero-Octubre 2011-2012 En toneladas

Fuente: ADEX (2012), Boletín Informativo comité de pesca y acuicultura

Gráfico 9 Mercados de Destino de Harina de Pescado

Elaborado por: Datos estadísticos del Comité de pesca y acuicultura Fuente: ADEX (2012), Boletín Informativo comité de pesca y acuicultura

Elaborado por: Datos estadísticos del Comité de pesca y acuicultura

3.4.1.3 IMPORTACIONES MUNDIALES

Respecto a los principales países importadores son China, la Unión Europea,

Japón y Noruega donde el gigante asiático importa el 45% del total y estas

cuatro naciones suman el 80% del total de importaciones mundiales.

Los países desarrollados representan cerca del 60% de las importaciones

mundiales de pescado para consumo humano, en tanto que los países en

desarrollo continuaran siendo los principales exportadores, aunque con una

porción decreciente en las cantidades mundiales de exportación (63% en 2020

en comparación con el 67% del periodo 2008-2010).Los países en desarrollo

25

permanecerán como los principales imperadores de harina de pescado (67%

del total en 2020).

También debido a su importancia en la producción de acuacultura y tendrán

una proporción de 94% de la producción pesquera acuícola mundial. Además

tendrán alrededor de 36% de las importaciones mundiales de harina de

pescado. OCDE FAO (2012).

3.4.2. OFERTA INTERNA (ECUADOR)

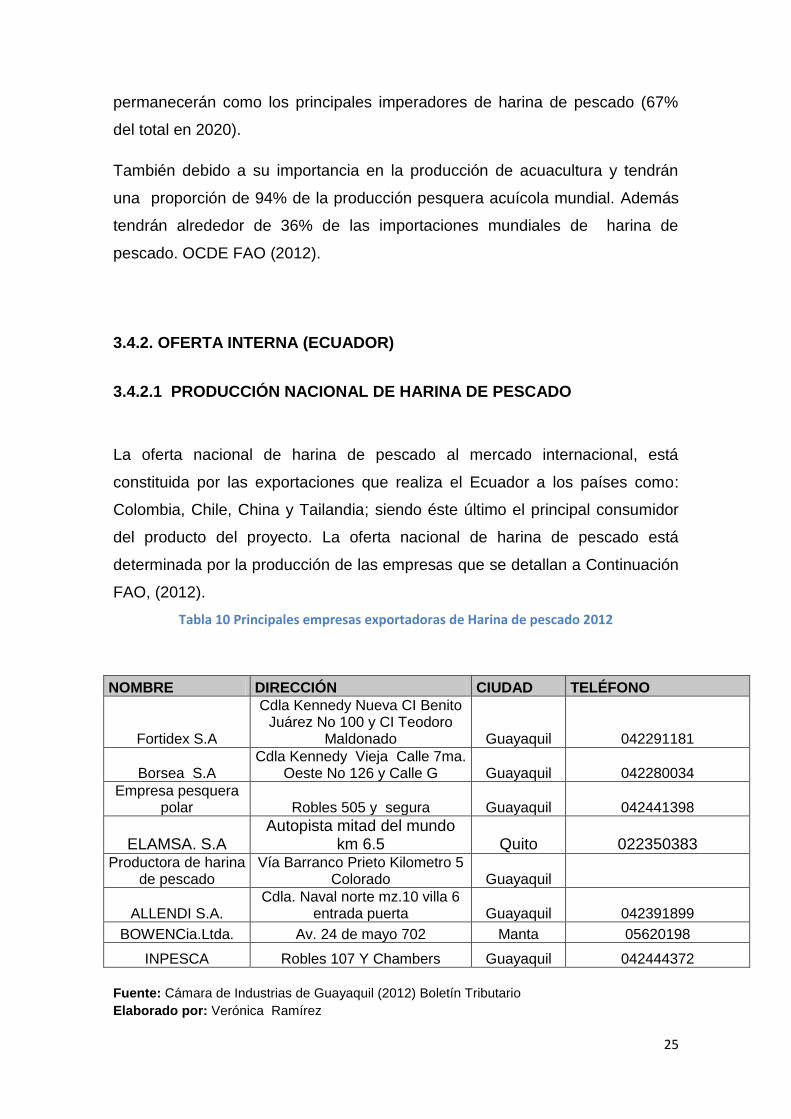

3.4.2.1 PRODUCCIÓN NACIONAL DE HARINA DE PESCADO

La oferta nacional de harina de pescado al mercado internacional, está

constituida por las exportaciones que realiza el Ecuador a los países como:

Colombia, Chile, China y Tailandia; siendo éste último el principal consumidor

del producto del proyecto. La oferta nacional de harina de pescado está

determinada por la producción de las empresas que se detallan a Continuación

FAO, (2012).

Tabla 10 Principales empresas exportadoras de Harina de pescado 2012

NOMBRE DIRECCIÓN CIUDAD TELÉFONO

Fortidex S.A

Cdla Kennedy Nueva CI Benito Juárez No 100 y CI Teodoro

Maldonado Guayaquil 042291181

Borsea S.A Cdla Kennedy Vieja Calle 7ma.

Oeste No 126 y Calle G Guayaquil 042280034

Empresa pesquera polar Robles 505 y segura Guayaquil 042441398

ELAMSA. S.A Autopista mitad del mundo

km 6.5 Quito 022350383 Productora de harina

de pescado Vía Barranco Prieto Kilometro 5

Colorado Guayaquil

ALLENDI S.A. Cdla. Naval norte mz.10 villa 6

entrada puerta Guayaquil 042391899

BOWENCia.Ltda. Av. 24 de mayo 702 Manta 05620198

INPESCA Robles 107 Y Chambers Guayaquil 042444372

Fuente: Cámara de Industrias de Guayaquil (2012) Boletín Tributario

Elaborado por: Verónica Ramírez

26

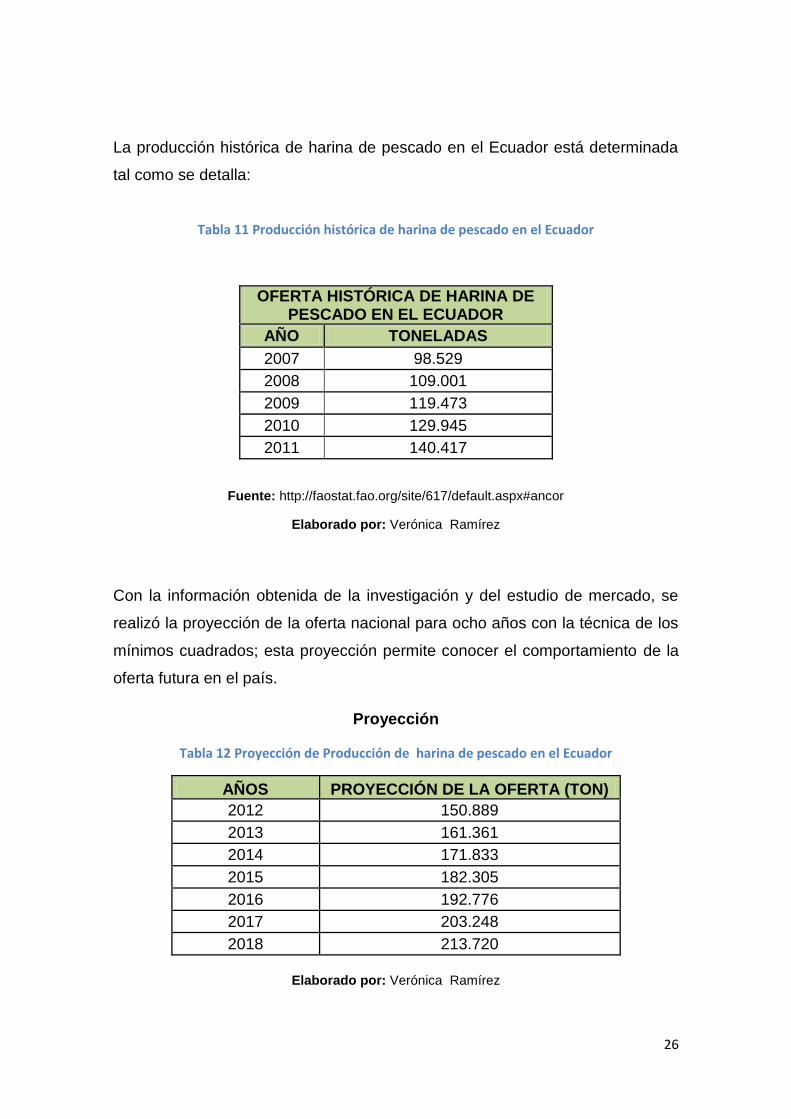

La producción histórica de harina de pescado en el Ecuador está determinada

tal como se detalla:

Tabla 11 Producción histórica de harina de pescado en el Ecuador

OFERTA HISTÓRICA DE HARINA DE PESCADO EN EL ECUADOR

AÑO TONELADAS

2007 98.529

2008 109.001

2009 119.473

2010 129.945

2011 140.417

Fuente: http://faostat.fao.org/site/617/default.aspx#ancor

Elaborado por: Verónica Ramírez

Con la información obtenida de la investigación y del estudio de mercado, se

realizó la proyección de la oferta nacional para ocho años con la técnica de los

mínimos cuadrados; esta proyección permite conocer el comportamiento de la

oferta futura en el país.

Proyección

Tabla 12 Proyección de Producción de harina de pescado en el Ecuador

AÑOS PROYECCIÓN DE LA OFERTA (TON)

2012 150.889

2013 161.361

2014 171.833

2015 182.305

2016 192.776

2017 203.248

2018 213.720

Elaborado por: Verónica Ramírez

27

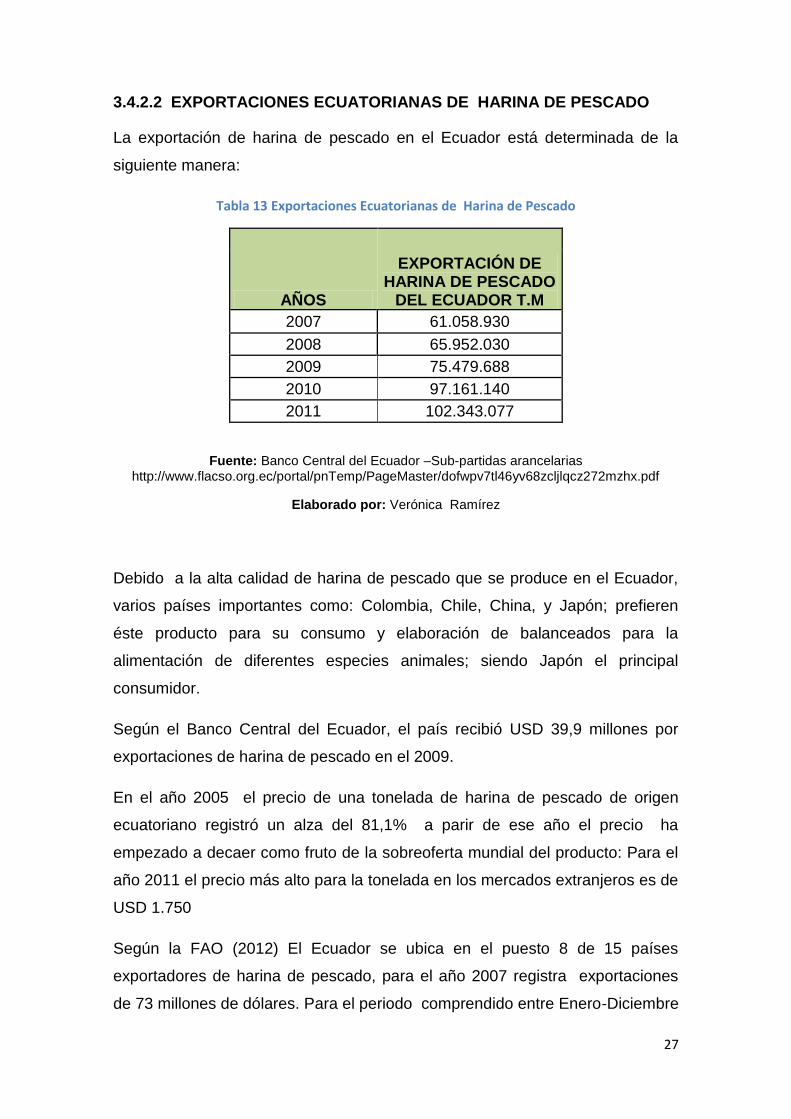

3.4.2.2 EXPORTACIONES ECUATORIANAS DE HARINA DE PESCADO

La exportación de harina de pescado en el Ecuador está determinada de la

siguiente manera:

Tabla 13 Exportaciones Ecuatorianas de Harina de Pescado

AÑOS

EXPORTACIÓN DE HARINA DE PESCADO

DEL ECUADOR T.M

2007 61.058.930

2008 65.952.030

2009 75.479.688

2010 97.161.140

2011 102.343.077

Fuente: Banco Central del Ecuador –Sub-partidas arancelarias http://www.flacso.org.ec/portal/pnTemp/PageMaster/dofwpv7tl46yv68zcljlqcz272mzhx.pdf

Elaborado por: Verónica Ramírez

Debido a la alta calidad de harina de pescado que se produce en el Ecuador,

varios países importantes como: Colombia, Chile, China, y Japón; prefieren

éste producto para su consumo y elaboración de balanceados para la

alimentación de diferentes especies animales; siendo Japón el principal

consumidor.

Según el Banco Central del Ecuador, el país recibió USD 39,9 millones por

exportaciones de harina de pescado en el 2009.

En el año 2005 el precio de una tonelada de harina de pescado de origen

ecuatoriano registró un alza del 81,1% a parir de ese año el precio ha

empezado a decaer como fruto de la sobreoferta mundial del producto: Para el

año 2011 el precio más alto para la tonelada en los mercados extranjeros es de

USD 1.750

Según la FAO (2012) El Ecuador se ubica en el puesto 8 de 15 países

exportadores de harina de pescado, para el año 2007 registra exportaciones

de 73 millones de dólares. Para el periodo comprendido entre Enero-Diciembre

28

del 2010 la venta de harina de pescado se registra un ingreso de US $ 9.17.

Para el año 2011 en el mismo periodo se registra US $ 29,5 millones con lo

cual al comparar las cifras de los dos años se identifica un crecimiento de más

de 330% en las exportaciones.

3.5 DEMANDA MUNDIAL

Los principales mercados de consumo son la República Popular China y la

Unión Europea, aunque las exportaciones se realizan a más de cincuenta

países por los dos productores mundiales más importantes, aportando éstos, el

setenta por ciento de la oferta de harina de pescado a nivel global.

En China utiliza la harina de pescado sobre todo para la acuicultura, otros

países considerados como compradores son Japón, Taiwán, Colombia,

Australia, Corea del Sur, Vietnam, Francia, Indonesia, entre otros que a fines

de 2009 adquirieron 71.300 toneladas.

Cada vez hay más requerimientos de harina de pescado, principalmente desde

los mercados japonés y chino, que se han convertido en unos de los principales

importadores del producto.

Para el año 2012 la nación China compró 35,6 millones de kilos por un valor

de $43 millones; mientras que el segundo, 22,4 millones de kilo y $31,3

millones.

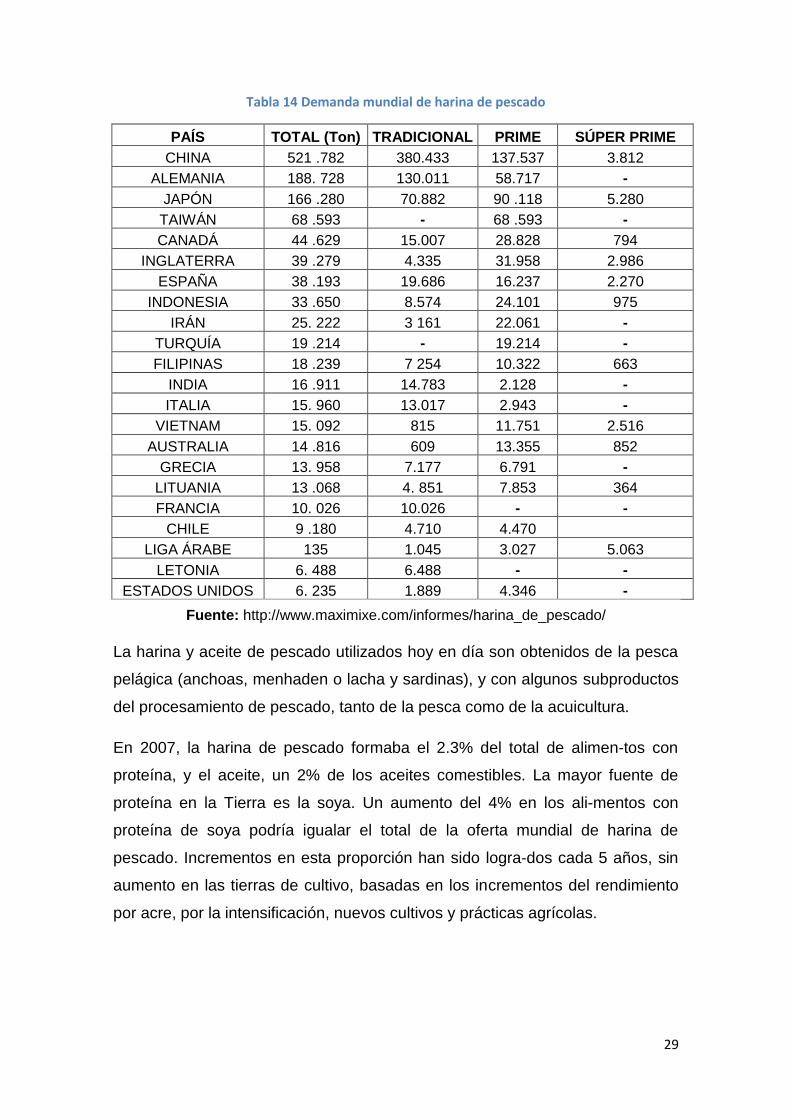

Para el año 2012 la demanda mundial de harina de pescado se encuentra

detallada de la siguiente forma:

29

Tabla 14 Demanda mundial de harina de pescado

PAÍS TOTAL (Ton) TRADICIONAL PRIME SÚPER PRIME

CHINA 521 .782 380.433 137.537 3.812

ALEMANIA 188. 728 130.011 58.717 -

JAPÓN 166 .280 70.882 90 .118 5.280

TAIWÁN 68 .593 - 68 .593 -

CANADÁ 44 .629 15.007 28.828 794

INGLATERRA 39 .279 4.335 31.958 2.986

ESPAÑA 38 .193 19.686 16.237 2.270

INDONESIA 33 .650 8.574 24.101 975

IRÁN 25. 222 3 161 22.061 -

TURQUÍA 19 .214 - 19.214 -

FILIPINAS 18 .239 7 254 10.322 663

INDIA 16 .911 14.783 2.128 -

ITALIA 15. 960 13.017 2.943 -

VIETNAM 15. 092 815 11.751 2.516

AUSTRALIA 14 .816 609 13.355 852

GRECIA 13. 958 7.177 6.791 -

LITUANIA 13 .068 4. 851 7.853 364

FRANCIA 10. 026 10.026 - -

CHILE 9 .180 4.710 4.470 LIGA ÁRABE 135 1.045 3.027 5.063

LETONIA 6. 488 6.488 - -

ESTADOS UNIDOS 6. 235 1.889 4.346 -

Fuente: http://www.maximixe.com/informes/harina_de_pescado/

La harina y aceite de pescado utilizados hoy en día son obtenidos de la pesca

pelágica (anchoas, menhaden o lacha y sardinas), y con algunos subproductos

del procesamiento de pescado, tanto de la pesca como de la acuicultura.

En 2007, la harina de pescado formaba el 2.3% del total de alimentos con

proteína, y el aceite, un 2% de los aceites comestibles. La mayor fuente de

proteína en la Tierra es la soya. Un aumento del 4% en los alimentos con

proteína de soya podría igualar el total de la oferta mundial de harina de

pescado. Incrementos en esta proporción han sido logrados cada 5 años, sin

aumento en las tierras de cultivo, basadas en los incrementos del rendimiento

por acre, por la intensificación, nuevos cultivos y prácticas agrícolas.

30

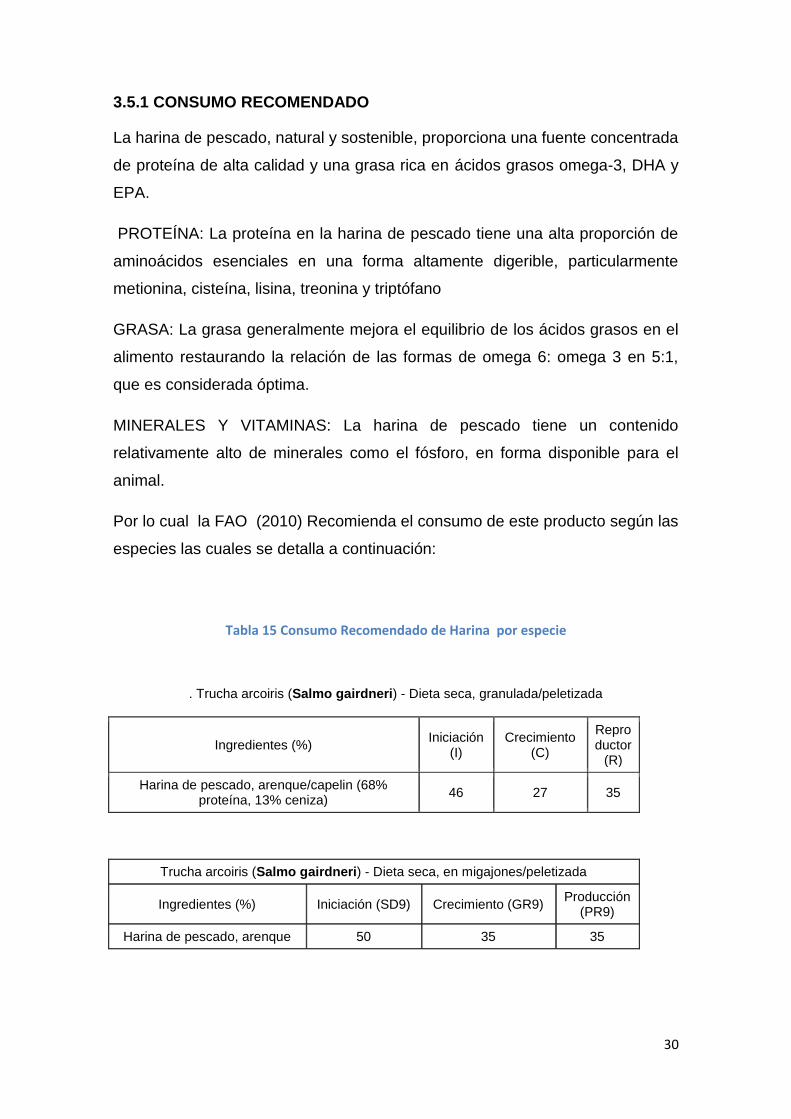

3.5.1 CONSUMO RECOMENDADO

La harina de pescado, natural y sostenible, proporciona una fuente concentrada

de proteína de alta calidad y una grasa rica en ácidos grasos omega-3, DHA y

EPA.

PROTEÍNA: La proteína en la harina de pescado tiene una alta proporción de

aminoácidos esenciales en una forma altamente digerible, particularmente

metionina, cisteína, lisina, treonina y triptófano

GRASA: La grasa generalmente mejora el equilibrio de los ácidos grasos en el

alimento restaurando la relación de las formas de omega 6: omega 3 en 5:1,

que es considerada óptima.

MINERALES Y VITAMINAS: La harina de pescado tiene un contenido

relativamente alto de minerales como el fósforo, en forma disponible para el

animal.

Por lo cual la FAO (2010) Recomienda el consumo de este producto según las

especies las cuales se detalla a continuación:

Tabla 15 Consumo Recomendado de Harina por especie

. Trucha arcoiris (Salmo gairdneri) - Dieta seca, granulada/peletizada

Ingredientes (%) Iniciación

(I) Crecimiento

(C)

Reproductor

(R)

Harina de pescado, arenque/capelin (68% proteína, 13% ceniza)

46 27 35

Trucha arcoiris (Salmo gairdneri) - Dieta seca, en migajones/peletizada

Ingredientes (%) Iniciación (SD9) Crecimiento (GR9) Producción

(PR9)

Harina de pescado, arenque 50 35 35

31

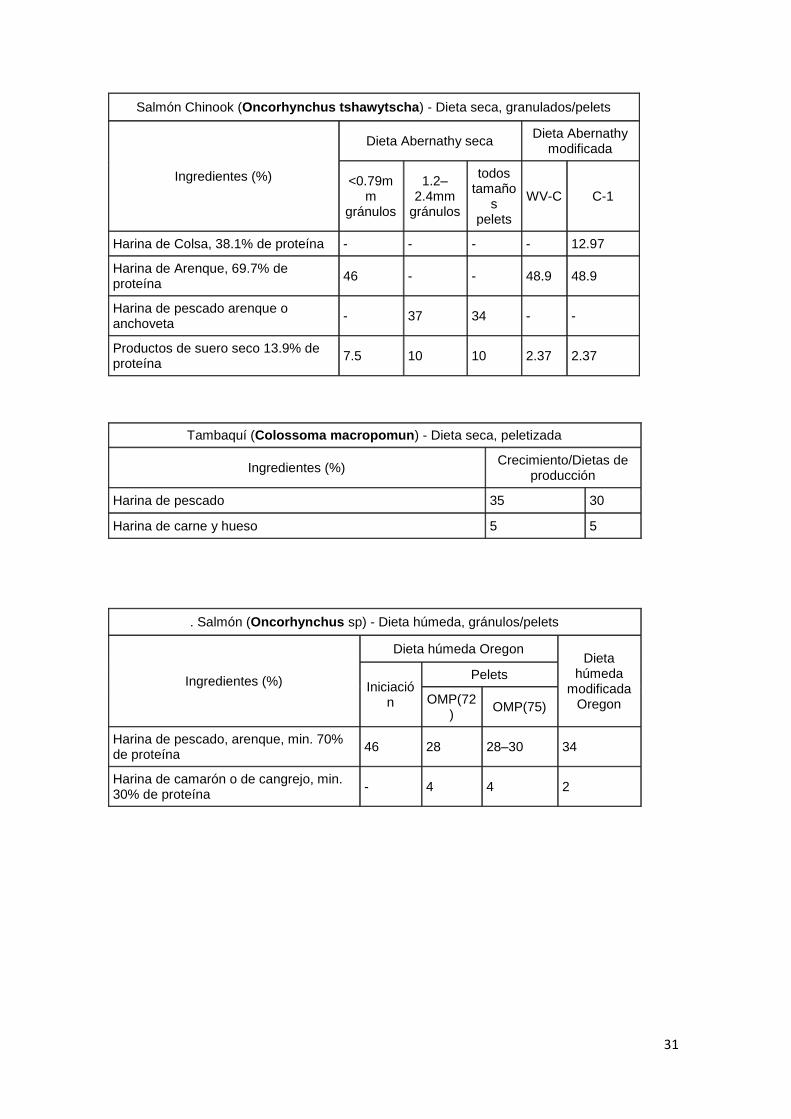

Salmón Chinook (Oncorhynchus tshawytscha) - Dieta seca, granulados/pelets

Ingredientes (%)

Dieta Abernathy seca Dieta Abernathy

modificada

<0.79mm

gránulos

1.2–2.4mm

gránulos

todos tamaño

s pelets

WV-C C-1

Harina de Colsa, 38.1% de proteína - - - - 12.97

Harina de Arenque, 69.7% de proteína

46 - - 48.9 48.9

Harina de pescado arenque o anchoveta

- 37 34 - -

Productos de suero seco 13.9% de proteína

7.5 10 10 2.37 2.37

Tambaquí (Colossoma macropomun) - Dieta seca, peletizada

Ingredientes (%) Crecimiento/Dietas de

producción

Harina de pescado 35 30

Harina de carne y hueso 5 5

. Salmón (Oncorhynchus sp) - Dieta húmeda, gránulos/pelets

Ingredientes (%)

Dieta húmeda Oregon Dieta

húmeda modificada

Oregon

Iniciación

Pelets

OMP(72)

OMP(75)

Harina de pescado, arenque, min. 70% de proteína

46 28 28–30 34

Harina de camarón o de cangrejo, min. 30% de proteína

- 4 4 2

32

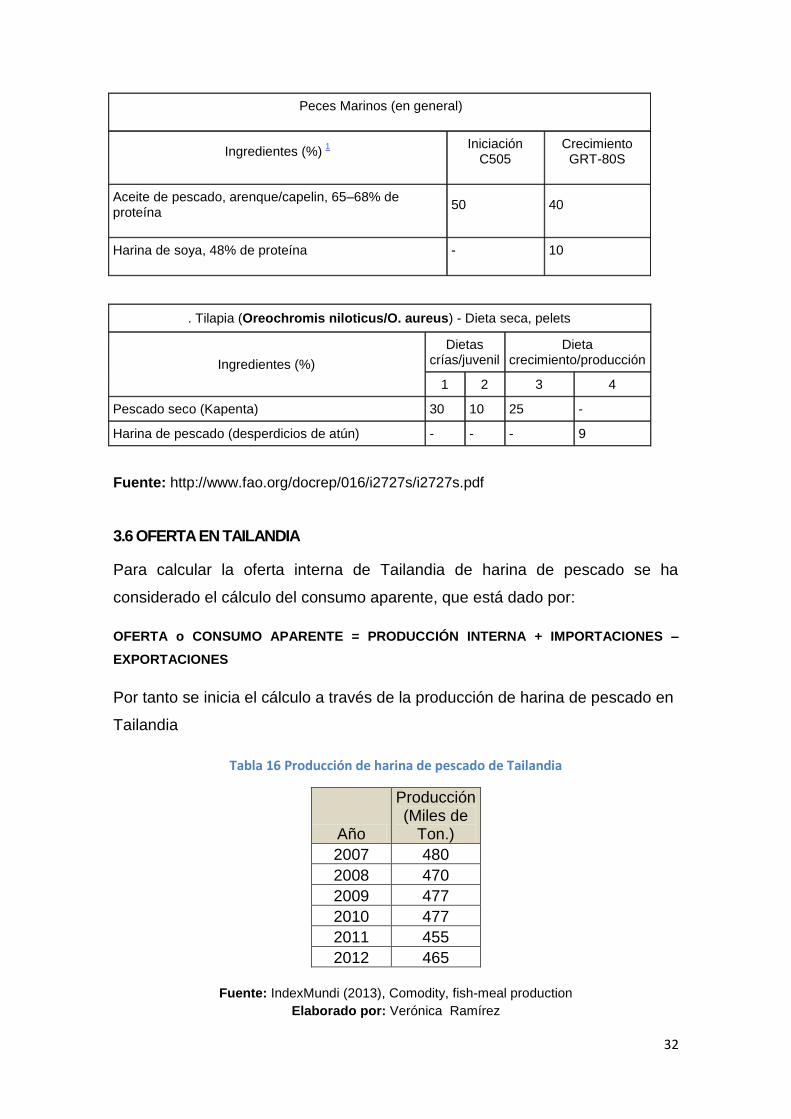

Peces Marinos (en general)

Ingredientes (%) 1

Iniciación C505

Crecimiento GRT-80S

Aceite de pescado, arenque/capelin, 65–68% de proteína

50 40

Harina de soya, 48% de proteína - 10

. Tilapia (Oreochromis niloticus/O. aureus) - Dieta seca, pelets

Ingredientes (%)

Dietas crías/juvenil

Dieta crecimiento/producción

1 2 3 4

Pescado seco (Kapenta) 30 10 25 -

Harina de pescado (desperdicios de atún) - - - 9

Fuente: http://www.fao.org/docrep/016/i2727s/i2727s.pdf

3.6 OFERTA EN TAILANDIA

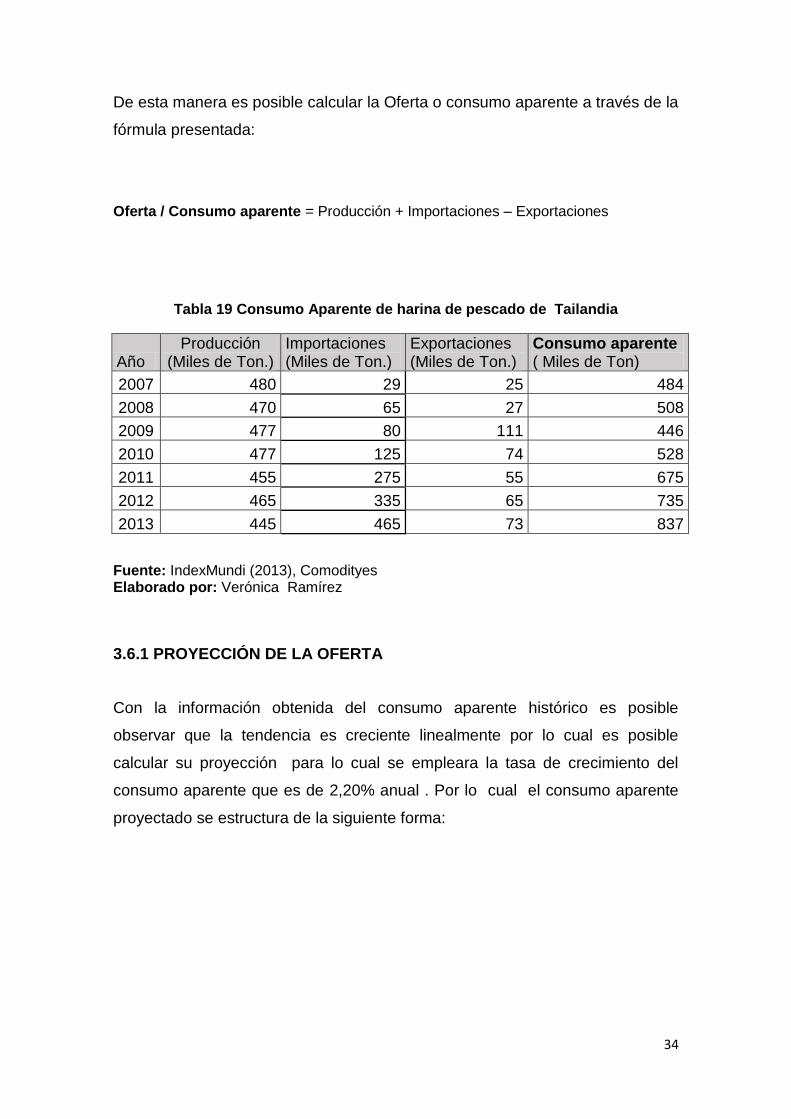

Para calcular la oferta interna de Tailandia de harina de pescado se ha

considerado el cálculo del consumo aparente, que está dado por:

OFERTA o CONSUMO APARENTE = PRODUCCIÓN INTERNA + IMPORTACIONES –

EXPORTACIONES

Por tanto se inicia el cálculo a través de la producción de harina de pescado en

Tailandia

Tabla 16 Producción de harina de pescado de Tailandia

Año

Producción (Miles de

Ton.)

2007 480

2008 470

2009 477

2010 477

2011 455

2012 465

Fuente: IndexMundi (2013), Comodity, fish-meal production

Elaborado por: Verónica Ramírez

33

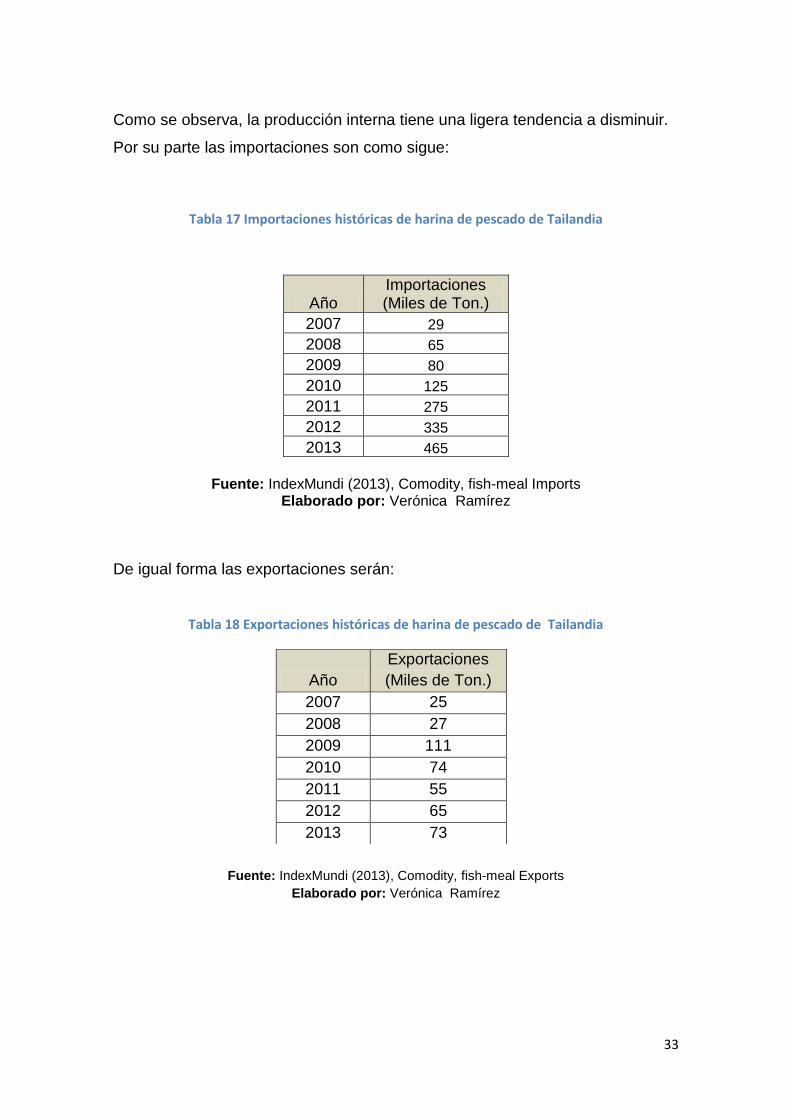

Como se observa, la producción interna tiene una ligera tendencia a disminuir.

Por su parte las importaciones son como sigue:

Tabla 17 Importaciones históricas de harina de pescado de Tailandia

Año Importaciones (Miles de Ton.)

2007 29

2008 65

2009 80

2010 125

2011 275

2012 335

2013 465

Fuente: IndexMundi (2013), Comodity, fish-meal Imports Elaborado por: Verónica Ramírez

De igual forma las exportaciones serán:

Tabla 18 Exportaciones históricas de harina de pescado de Tailandia

Fuente: IndexMundi (2013), Comodity, fish-meal Exports

Elaborado por: Verónica Ramírez

Año

Exportaciones

(Miles de Ton.)

2007 25

2008 27

2009 111

2010 74

2011 55

2012 65

2013 73

34

De esta manera es posible calcular la Oferta o consumo aparente a través de la

fórmula presentada:

Oferta / Consumo aparente = Producción + Importaciones – Exportaciones

Tabla 19 Consumo Aparente de harina de pescado de Tailandia

Año Producción

(Miles de Ton.) Importaciones (Miles de Ton.)

Exportaciones (Miles de Ton.)

Consumo aparente ( Miles de Ton)

2007 480 29 25 484

2008 470 65 27 508

2009 477 80 111 446

2010 477 125 74 528

2011 455 275 55 675

2012 465 335 65 735

2013 445 465 73 837

Fuente: IndexMundi (2013), Comodityes Elaborado por: Verónica Ramírez

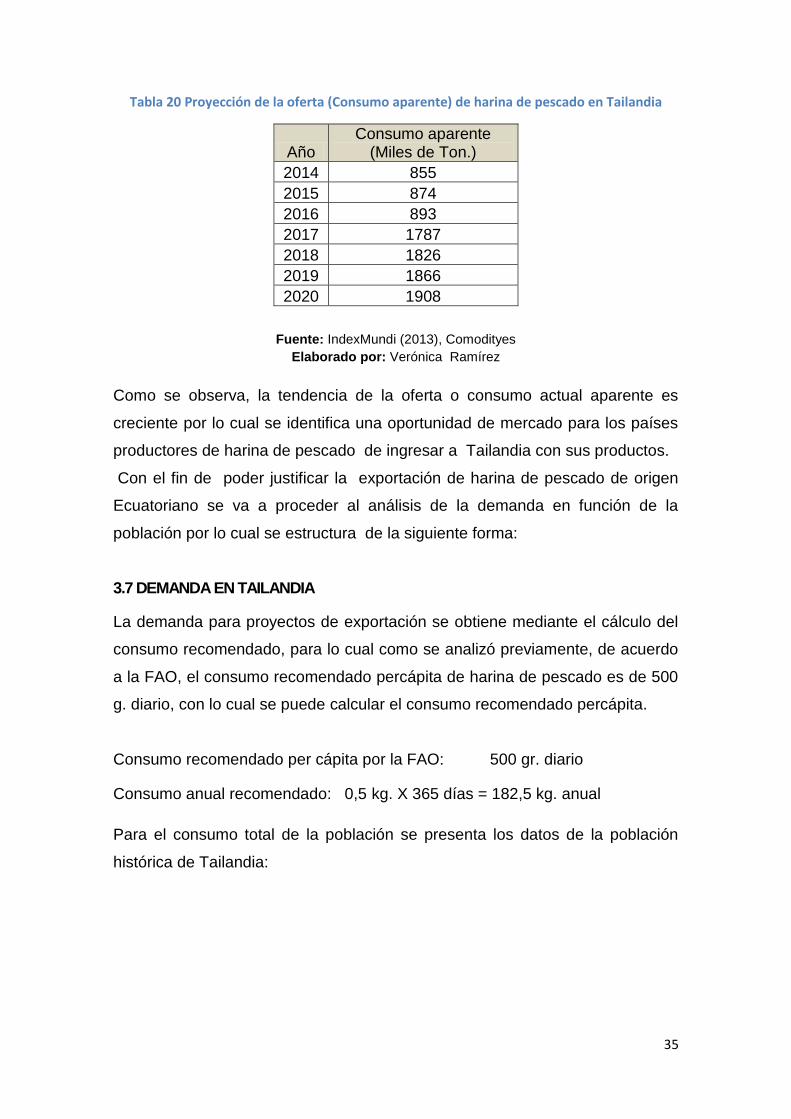

3.6.1 PROYECCIÓN DE LA OFERTA

Con la información obtenida del consumo aparente histórico es posible

observar que la tendencia es creciente linealmente por lo cual es posible

calcular su proyección para lo cual se empleara la tasa de crecimiento del

consumo aparente que es de 2,20% anual . Por lo cual el consumo aparente

proyectado se estructura de la siguiente forma:

35

Tabla 20 Proyección de la oferta (Consumo aparente) de harina de pescado en Tailandia

Año Consumo aparente

(Miles de Ton.)

2014 855

2015 874

2016 893

2017 1787

2018 1826

2019 1866

2020 1908

Fuente: IndexMundi (2013), Comodityes

Elaborado por: Verónica Ramírez

Como se observa, la tendencia de la oferta o consumo actual aparente es

creciente por lo cual se identifica una oportunidad de mercado para los países

productores de harina de pescado de ingresar a Tailandia con sus productos.

Con el fin de poder justificar la exportación de harina de pescado de origen

Ecuatoriano se va a proceder al análisis de la demanda en función de la

población por lo cual se estructura de la siguiente forma:

3.7 DEMANDA EN TAILANDIA

La demanda para proyectos de exportación se obtiene mediante el cálculo del

consumo recomendado, para lo cual como se analizó previamente, de acuerdo

a la FAO, el consumo recomendado percápita de harina de pescado es de 500

g. diario, con lo cual se puede calcular el consumo recomendado percápita.

Consumo recomendado per cápita por la FAO: 500 gr. diario

Consumo anual recomendado: 0,5 kg. X 365 días = 182,5 kg. anual

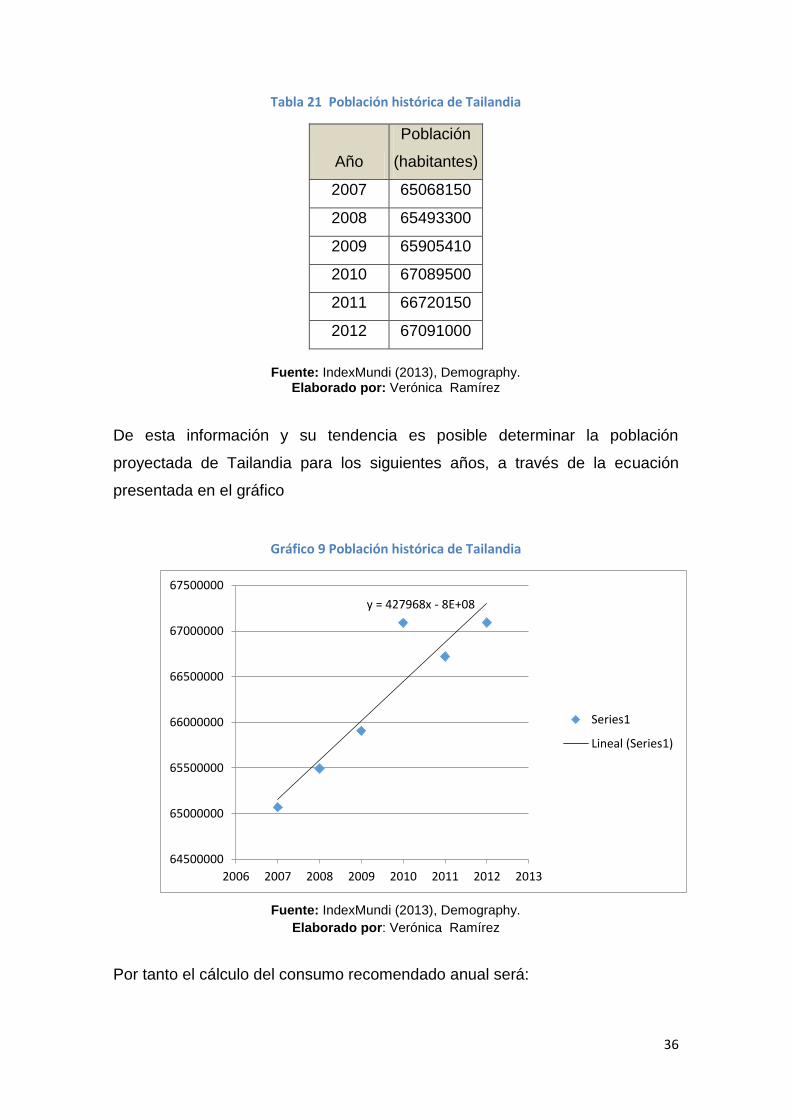

Para el consumo total de la población se presenta los datos de la población

histórica de Tailandia:

36

Tabla 21 Población histórica de Tailandia

Año

Población

(habitantes)

2007 65068150

2008 65493300

2009 65905410

2010 67089500

2011 66720150

2012 67091000

Fuente: IndexMundi (2013), Demography.

Elaborado por: Verónica Ramírez

De esta información y su tendencia es posible determinar la población

proyectada de Tailandia para los siguientes años, a través de la ecuación

presentada en el gráfico

Gráfico 9 Población histórica de Tailandia

Fuente: IndexMundi (2013), Demography.

Elaborado por: Verónica Ramírez

Por tanto el cálculo del consumo recomendado anual será:

y = 427968x - 8E+08

64500000

65000000

65500000

66000000

66500000

67000000

67500000

2006 2007 2008 2009 2010 2011 2012 2013

Series1

Lineal (Series1)

37

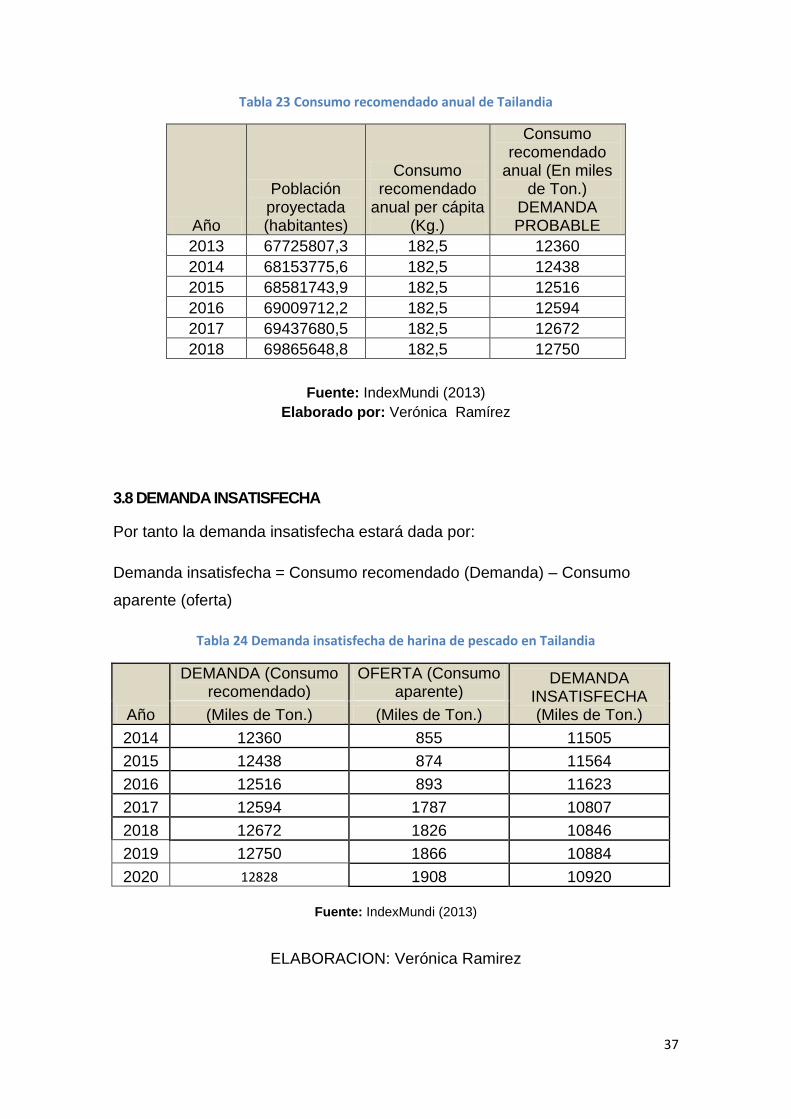

Tabla 23 Consumo recomendado anual de Tailandia

Año

Población proyectada (habitantes)

Consumo recomendado

anual per cápita (Kg.)

Consumo recomendado

anual (En miles de Ton.)

DEMANDA PROBABLE

2013 67725807,3 182,5 12360

2014 68153775,6 182,5 12438

2015 68581743,9 182,5 12516

2016 69009712,2 182,5 12594

2017 69437680,5 182,5 12672

2018 69865648,8 182,5 12750

Fuente: IndexMundi (2013)

Elaborado por: Verónica Ramírez

3.8 DEMANDA INSATISFECHA

Por tanto la demanda insatisfecha estará dada por:

Demanda insatisfecha = Consumo recomendado (Demanda) – Consumo

aparente (oferta)

Tabla 24 Demanda insatisfecha de harina de pescado en Tailandia

Año

DEMANDA (Consumo recomendado)

OFERTA (Consumo aparente)

DEMANDA INSATISFECHA (Miles de Ton.) (Miles de Ton.) (Miles de Ton.)

2014 12360 855 11505

2015 12438 874 11564

2016 12516 893 11623

2017 12594 1787 10807

2018 12672 1826 10846

2019 12750 1866 10884

2020 12828 1908 10920

Fuente: IndexMundi (2013)

ELABORACION: Verónica Ramirez

38

Como se observa, la demanda insatisfecha es bastante alta y tiene una

tendencia creciente, por lo que se demuestra un mercado potencial para la

exportación por parte de Ecuador.

CAPÍTULO IV

4. ESTUDIO TÉCNICO

El estudio técnico permitirá verificar las posibilidades técnicas de la fabricación

de la harina de pescado del presente proyecto, para esto es importante analizar

y determinar el tamaño, localización e inversiones optimas que la empresa

requerirá para realizar la producción, funcionamiento y la operación del mismo.

4.1. OBJETIVOS

4.1.1. OBJETIVO GENERAL

Establecer los requerimientos técnicos que se necesitan para la

industrialización y exportación de harina de pescado de Ecuador hasta

Tailandia.

4.1.2 OBJETIVOS ESPECÍFICOS

Establecer los volúmenes de exportación de harina de pescado por

quintales, así como la periodicidad del producto.

Determinar la localización idónea del centro de acopia para reducir

tiempo, costos y obtener una mayor rentabilidad.

Conocer la capacidad de producción de la empresa para lograr un

proceso de producción eficiente y rentable.

Establecer los requerimientos de exportación para el mercado de

Tailandia Los objetivos del estudio técnico serán los siguientes:

Establecer los volúmenes de exportación de harina de pescado por

quintales, así como la periodicidad del producto.

Determinar la localización idónea del centro de acopia para reducir

tiempo, costos y obtener una mayor rentabilidad.

39

Conocer la capacidad de producción de la empresa para lograr un

proceso de producción eficiente y rentable.

Establecer los requerimientos de exportación para el mercado de

Tailandia.

4.2. DETERMINACIÓN DEL TAMAÑO DEL PROYECTO

4.2.1. DEMANDA

Cantidad máxima de un Bien o servicio que un individuo o grupo de ellos está

dispuesto a adquirir a un determinado Precio, por unidad de Tiempo.

Refleja la voluntad y capacidad económica de adquirir un determinado bien por

parte de todas las personas que manifiestan una Necesidad capaz de ser

satisfecha por el Consumo del referido Bien.

La voluntad de adquirir se expresa en el Mercado al pagar un determinado

precio, que en definitiva, es la expresión del bienestar que el Consumo del bien

aporta al demandante. Pueden definiese diferentes demandas por un

mismo Bien o servicio.

Para que el proyecto presentado tenga resultados favorables debemos tomar

en cuenta que la demanda sea mayor a la oferta (producción) de nuestra

empresa.

4.2.2. SUMINISTROS E INSUMOS

Dado que los materiales representan un porcentaje elevado del costo de los

artículos finales en casi todo tipo de manufactura, no es de extrañar la

relevancia que ha tenido y tiene en la actualidad la gestión de

aprovisionamiento.

Es éste uno de los motivos por los cuales la administración de la cadena de

abastecimiento se ha convertido en un arma competitiva clave para las

empresas.

40

Los materiales llamados también materia prima, son todos aquellos de

procedencia agrícola, minera o de otras industrias, por medio de los cuales

tendrán su primer grado de transformación, es decir son todos aquellos bienes

utilizados en el proceso de producción y que sufren una transformación parcial,

para ser vendidos más tarde.

4.2.3. TECNOLOGÍA Y EQUIPOS

El factor de tecnología y equipos se refiere a detallar toda la maquinaria que se

va a usar y la tecnología que se va a llevar a cabo en dicho proyecto para tener

un proceso optimo proceso óptimo un producto de calidad.

La maquinaria y equipos que se necesitarán son los siguientes:

Tecnologías limpias

El agua de bombeo (AB) forma parte del fluido mediante el cual el pescado es

bombeado a la planta harinera. La anchoveta es trasladada desde las

embarcaciones pesqueras a la planta por medio de una bomba acoplada a una

tubería submarina.

El equipo de bombeo hidráulico se encuentra instalado en una plataforma

flotante o “chata”, la cual, en el caso de la bahía de

Paracas, por ejemplo, se halla a una distancia de aproximadamente 1 km de la

orilla de la playa. La mezcla agua-pescado (que de acuerdo a los equipos

instalados puede ser de una proporción de 2:1 ó 1:1) llega a la planta a través

de la tubería y es recepcionada en unos equipos llamados desaguadores para

su separación.

Luego de pasar por los desaguadores, el AB típicamente contiene materia

orgánica suspendida y diluida, aceites y grasas, sangre y agua de mar.

Otros efluentes del proceso, como el agua de cola y la sanguaza, que

antiguamente eran descargados al mar, ahora son retornados al proceso de

elaboración de harina y aceite de pescado, siendo el AB el único efluente

líquido generado por esta industria.

41

El agua de bombeo (AB) de una típica planta de harina y aceite de pescado

constituye entre la mitad y dos terceras partes del volumen total de las

descargas de anchoveta.

Debido al deterioro del pescado durante la captura, transporte y bombeo, el AB

contiene grandes cantidades de aceites, grasas y sólidos que, de ser vertida al

mar sin previo tratamiento, generaría problemas de contaminación marina,

atentando contra las actividades de pescadores artesanales, contra las

poblaciones de fauna marina y el equilibrio ecológico en general.

Afortunadamente, hoy sabemos que la inversión en tecnologías de tratamiento

del AB trae consigo, además de los beneficios ambientales, una mayor

rentabilidad económica gracias a la recuperación de estos elementos y su

reincorporación al proceso de elaboración de harina y aceite de pescado. El

sistema básico de tratamiento que está siendo implementado en las plantas de

TASA consiste inicialmente en la separación de los sólidos del componente

líquido del AB, mediante un tamiz rotativo filtrante o Trommel.

La masa sólida es retornada a la línea de proceso mientras que el agua y

aceite son enviados a una trampa de grasas que por medio de espumaderas

recupera el aceite flotante, que es luego conducido al proceso de elaboración

de aceite (de recuperación o aceite PAMA). El aceite PAMA es cotizado por

debajo del aceite del proceso primario, no obstante representa un ingreso

considerable para la empresa.

4.2.3. FINANCIAMIENTO

El financiamiento es el mecanismo por medio del cual una persona o una

empresa obtiene recursos para un proyecto específico que puede adquirir

bienes y servicios, pagar proveedores y otros.

Existen diferentes fuentes de financiamiento:

Ahorros personales

Parientes que puedan prestar el capital sin intereses o tasas

42

Bancos y Uniones de Créditos – Cooperativas

Corporación Financiera Nacional

Entre otros pagares, líneas de créditos, papeles comerciales, etc.

Al ser éste un factor primordial para determinar el tamaño de nuestro proyecto

y para poner en marcha nuestro objetivo de ingresar al mercado Tailandés, es

necesario adquirir un crédito a través de alguna entidad privada o la

Corporación Financiera Nacional por medio de Fomento y Promoción de

Exportaciones "FOPEX" para incrementar el capital inicial de la empresa y

satisfacer con solvencia los gastos e inversiones que surjan en el camino.

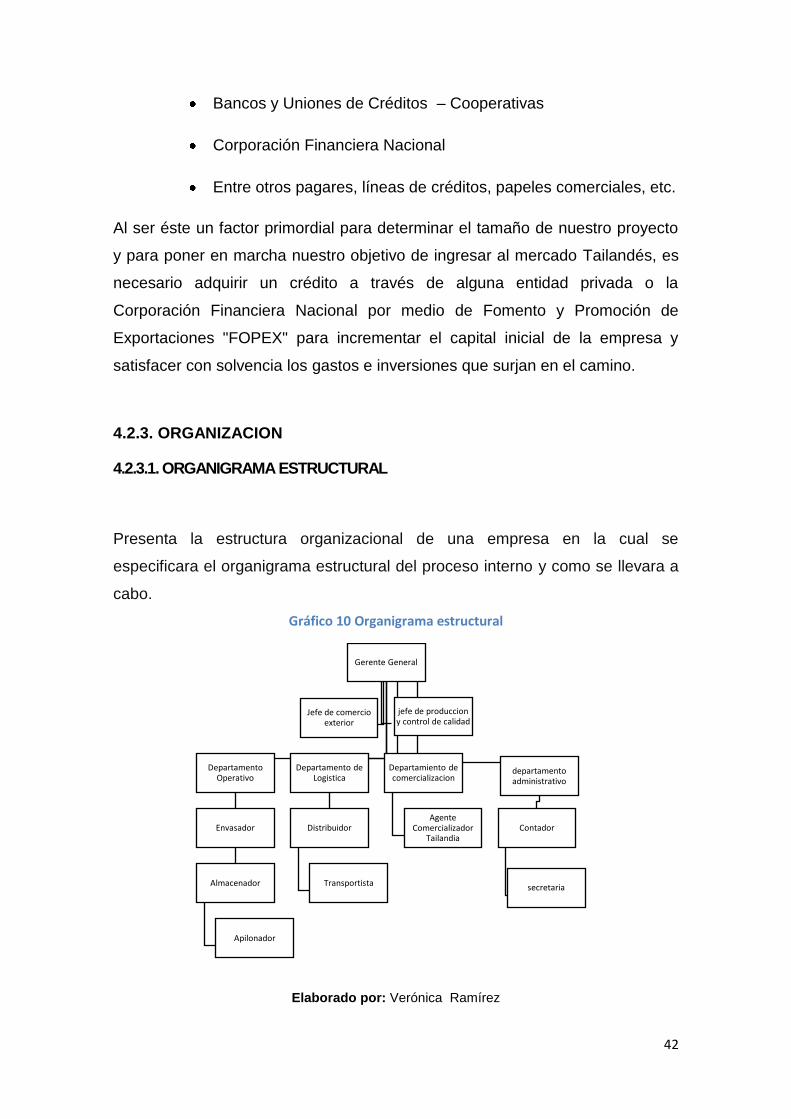

4.2.3. ORGANIZACION

4.2.3.1. ORGANIGRAMA ESTRUCTURAL

Presenta la estructura organizacional de una empresa en la cual se

especificara el organigrama estructural del proceso interno y como se llevara a

cabo.

Gráfico 10 Organigrama estructural

Elaborado por: Verónica Ramírez

Gerente General

Departamento Operativo

Envasador

Almacenador

Apilonador

Departamento de Logistica

Distribuidor

Transportista

Departamiento de comercializacion

Agente Comercializador

Tailandia

departamento administrativo

Contador

secretaria

Jefe de comercio exterior

jefe de produccion y control de calidad

43

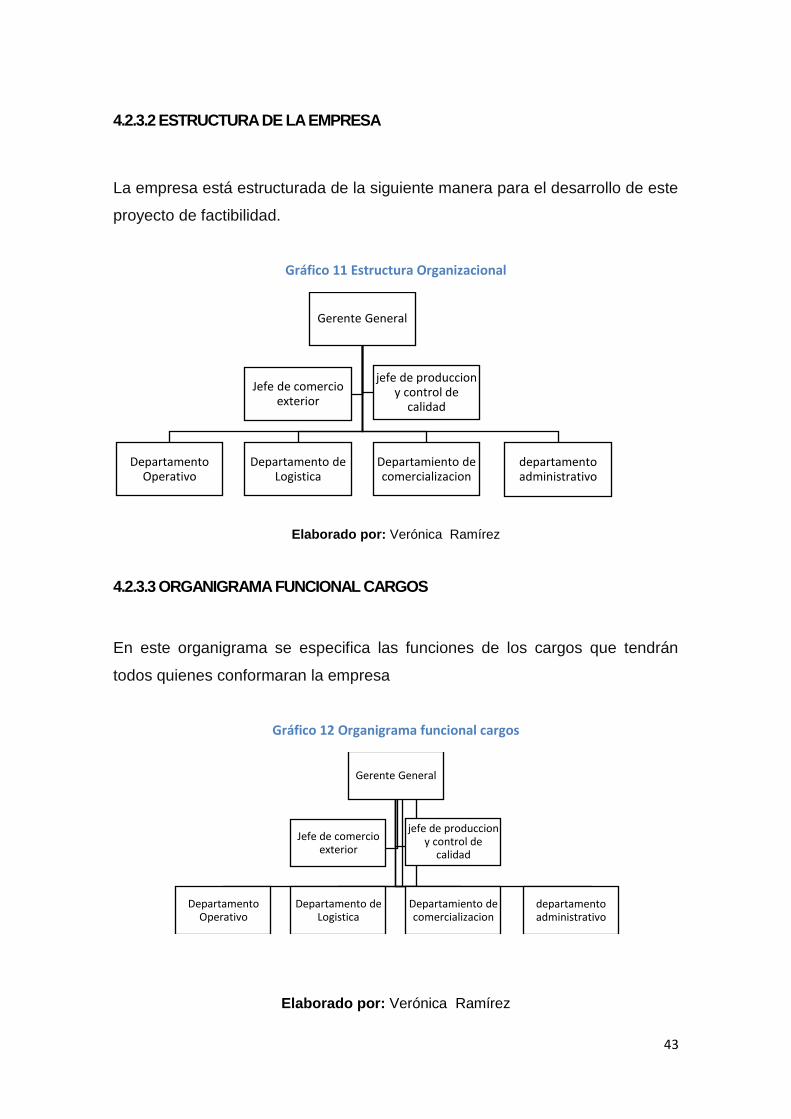

4.2.3.2 ESTRUCTURA DE LA EMPRESA

La empresa está estructurada de la siguiente manera para el desarrollo de este

proyecto de factibilidad.

Gráfico 11 Estructura Organizacional

Elaborado por: Verónica Ramírez

4.2.3.3 ORGANIGRAMA FUNCIONAL CARGOS

En este organigrama se especifica las funciones de los cargos que tendrán

todos quienes conformaran la empresa

Gráfico 12 Organigrama funcional cargos

Elaborado por: Verónica Ramírez

Gerente General

Departamento Operativo

Departamento de Logistica

Departamiento de comercializacion

departamento administrativo

Jefe de comercio exterior

jefe de produccion y control de

calidad

Gerente General

Departamento Operativo

Departamento de Logistica

Departamiento de comercializacion

departamento administrativo

Jefe de comercio exterior

jefe de produccion y control de

calidad

44

Jefe de producción

Sera quien organice la recolección de la materia prima (harina de

pescado)

Controlará que los procesos de producción se hayan cumplido de

acuerdo a los estándares establecidos por Tailandia.

Vigilará la calidad del producto

Establecerá estándares

Jefe de comercio exterior

Tramitación interna y externa de la compañía

Departamento operativo

Distribuirá las funciones en 3 áreas que se encargaran del envasado y

encostalar en bosas de 50 kg , el almacenaje y apilonamiento estará destinado

para el operativa.

Departamento de logística

Se encara de la distribución y logística en los conteiner, los costales de harina

de pescado deberán cumplir con todos los estándares para que sean

transportados y colocados en los pallets.

Departamento de comercialización

Entrega del producto a Tailandia bajo los estándares de calidad pre-

establecidos

Departamento administrativo

Funciones administrativa y financiera de la producción de harina de pescado.

45

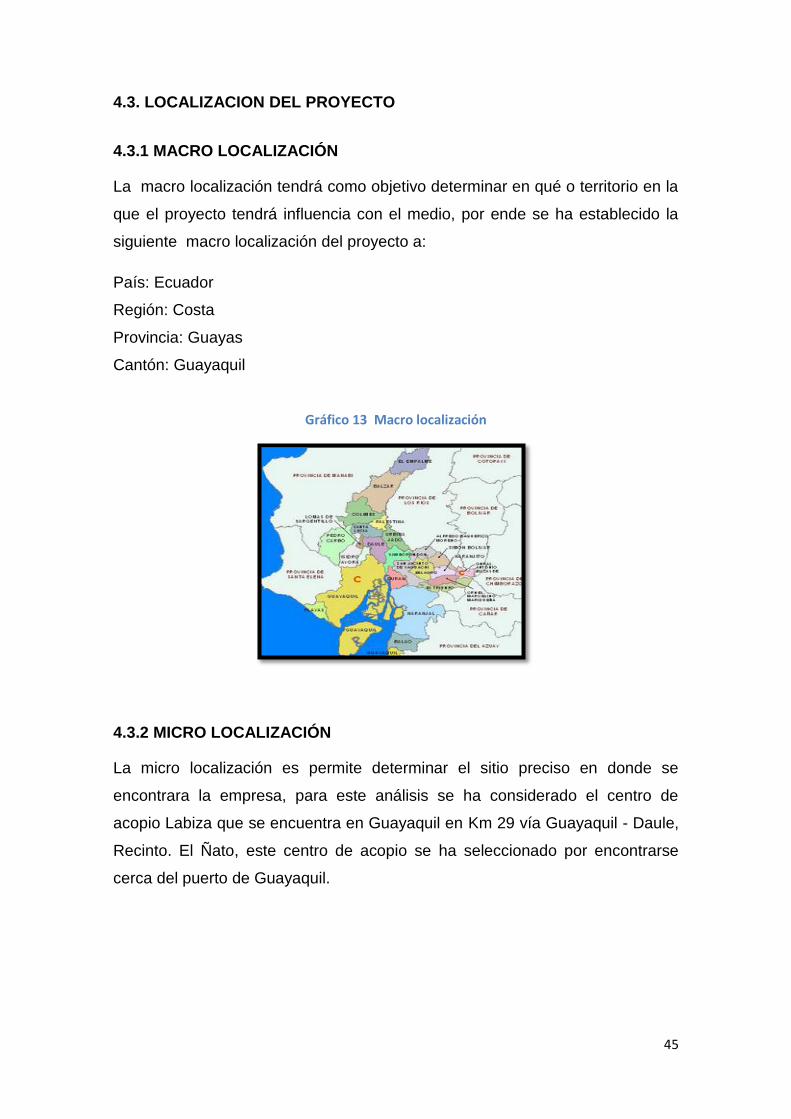

4.3. LOCALIZACION DEL PROYECTO

4.3.1 MACRO LOCALIZACIÓN

La macro localización tendrá como objetivo determinar en qué o territorio en la

que el proyecto tendrá influencia con el medio, por ende se ha establecido la

siguiente macro localización del proyecto a:

País: Ecuador

Región: Costa

Provincia: Guayas

Cantón: Guayaquil

Gráfico 13 Macro localización

4.3.2 MICRO LOCALIZACIÓN

La micro localización es permite determinar el sitio preciso en donde se

encontrara la empresa, para este análisis se ha considerado el centro de

acopio Labiza que se encuentra en Guayaquil en Km 29 vía Guayaquil - Daule,

Recinto. El Ñato, este centro de acopio se ha seleccionado por encontrarse

cerca del puerto de Guayaquil.

46

Gráfico14. Micro localización

4.4. INGENIERIA DEL PROYECTO

La realización de este proyecto está encaminado a cumplir los objetivos de la

empresa tomando en cuenta que se debe realizar un óptimo proceso de

producción y contar con la maquinaria y el equipo adecuado.

En la práctica está dirigido a solucionar aspectos referentes a las necesidades

de la empresa, abarca todos los procesos necesarios para la elaboración de

nuestro producto, incluyendo de igual manera todo lo concerniente a tecnología

y equipo, material e infraestructura.

47

4.4.1 PRODUCTO

4.4.1.1HARINA DE PESCADO

La harina de pescado es la mejor fuente de energía concentrada para la

alimentación de animales. Con un 70% a 80% del producto en forma de

proteína y grasa digerible, su contenido de energía es notablemente

mayor que muchas otras proteínas animales o vegetales ya que

proporciona una fuente concentrada de proteína de alta calidad y una

grasa rica en ácidos grasos omega-3, DHA y EPA indispensables para el

rápido crecimiento de los animales.

4.4.1.2. PROPIEDADES NUTRICIONALES

El contenido de energía de la harina de pescado es notablemente mayor que

muchas otras proteínas animales o vegetales, esto se debe a que mantiene de

65 a 80% del producto en forma de proteína y grasa digerible. De esta manera

proporciona una fuente concentrada de proteína de alta calidad y una grasa

rica en ácidos grasos omega-3, DHA y EPA indispensables para el rápido

crecimiento de los animales.

La importancia del Secado con Aire Caliente, Investigaciones muestran que la

harina de pescado secada en temperaturas muy bajas durante un período corto

de tiempo es sumamente digestible.

El Sistema de Secado de dos fases de AUSTRAL GROUP incorpora baja

temperatura. La primera fase es secado a vapor Rota Tube a baja presion. La

temperatura del producto es 20 – 30° c menor que el Sistema de Secado Rota

Disk.

La Harina de pescado permanece en el tubo de secado durante 35 minutos

comparados a las 2 horas o más en el Sistema Rota Disk.

la Segunda fase usa el Sistema de Secado con Aire caliente Geka Termal Oil.

48

El aire caliente indirecto reduce la humedad del producto del 25 % al 7%, la

Temperatura del producto permanece debajo 75 ª C de ahí que la humedad es

reducida lentamente y la proteína no es dañada.

El Sistema de dos fases de Austral produce harina de pescado con la mejor

calidad de proteína, la digestibilidad más alta y la densidad especifica más alta.

Pruebas de campo en varias industrias muestran que la digestibilidad es

mejorada en un 3% en el sistema de dos etapas comparado con el sistema

tradicional.

4.4.2. MATERIA PRIMA

La harina de pescado es normalmente un polvo o harina marrón compuesto

normalmente por entre 60% y 72% de proteína, entre 5% y 12% de grasa y

entre 10% y 20% de ceniza. Los productores proveen detalles del tipo

de materia prima utilizada y del contenido típico de nutrientes.

Prácticamente toda la harina de pescado se utiliza como ingrediente de

alto valor proteico en la alimentación de animales terrestres de crianza y para

peces de criadero. Estas harinas suponen una buena fuente de energía en la

alimentación de aves, cerdos, vacas, ovejas y en la piscicultura

4.4.3. PROCESO DE PRODUCCIÓN

La harina de pescado se produce de la captura de peces para los cuales existe

poca o ninguna demanda para el consumo humano y también de desechos de

pescado generados durante el procesamiento de pescado para

la alimentación humana.

Los peces enteros son principalmente pequeños, oleaginosos y huesudos y en

gran parte no comestibles, por ejemplo, la anchoveta, el jurel, el menhaden, el

capelán y el lanzón. Estos peces almacenan aceite en su carne.

49

Entre el 10% y 15% de la harina de pescado del mundo es producida de

desechos. Esto se produce a partir de cualquier pescado blanco que sea bajo

en aceite (la mayor parte del aceite está en el hígado que se utiliza para

la producción de aceite, por ejemplo, el hígado de bacalao) o de los desechos

de peces oleaginosos tales como el arenque, la caballa etc.

4.4.3.1 PROCESAMIENTO

1. Dosificación Del Antioxidante

Las grasas de las harinas de pescado se estabilizan mediante la adición de

antioxidante, inmediatamente después de la fabricación. Los antioxidantes son

compuestos químicos que retardan la autoxidación.

La autoxidación supone que una molécula reacciona con una molécula de

lípido en un enlace no saturado para formar un peróxido, después que una o

dos moléculas han sido activadas por medio de la absorción de una fracción de

energía.

El peróxido formado tiene la facultad de activar nuevas moléculas formando

nuevos peróxidos, y de esta manera se establece una reacción en cadena al

menos que se disipe la energía en una reacción alternativa.

Si no se detiene la reacción, que es exotérmica, el producto se combustiona,

bajan los pesos moleculares y adicionalmente se produce mal olor y sabor

rancio.

2. Estudio De La Materia Prima

La calidad de la harina es dependiente de la materia prima y

del proceso productivo; de estos dos parámetros el de mayor importancia es

la materia prima, tan es así que se considera que su influencia en la calidad del

producto final alcanza el 70 - 75 %.

50

3. Descarga Del Pescado

Al descargar el pescado en la fábrica se pesa y se muestrea para comprobar la

frescura de los pescados que se supervisa usando TVN; los pescadores

pueden ser pagados basados en el peso de retén y de su TVN (frescura) para

animar al desembarque de materia prima de alta calidad.

El transporte del pescado desde las embarcaciones a la fábrica debe hacerse

con el menor daño posible, de tal forma que en todo momento se evite el

destrozo del pescado y con ello no se facilite el proceso autolítico y microbiano.

4. Operación De Cocción

La operación unitaria de cocción tiene como fin:

* Coagular las proteínas,

* Esterilizar los pescados con el fin de detener la actividad enzimática y

microbiana,

* Liberar la grasa de las adiposas y el agua.

5. Pre-Desaguado ò Pre-Prensado

El del pre-desaguado es efectuar un drenaje previo al prensado con la finalidad

de aumentar su capacidad.

6. Operación De Extrusión ò Prensado

La operación de prensado tiene como objetivo la separación de agua y grasa

de tal forma que la torta de prensa contenga la menor cantidad posible de estos

dos componentes y sea pobre en sólidos.

7. Operación De Centrifugación

Es la operación que utiliza la centrífuga para separar los diversos componentes

que tiene el licor de prensa como son la grasa, sólidos solubles e insolubles y