Embed Size (px)

Citation preview

UNIVERSIDADE DE BRASÍLIA

FACULDADE DE AGRONOMIA E MEDICINA VETERINARIA PROGRAMA DE PÓS-GRADUAÇÃO EM AGRONEGÓCIOS

ANDRÉ MARCELO PEREIRA FREITAS

FUNDOS GARANTIDORES COMO ALTERNATIVAS DE

ACESSO AO CRÉDITO RURAL – PERSPECTIVAS DO

MODELO DE GARANTIA COMPLEMENTAR

PUBLICAÇÃO: 134/2016

Brasília/DF Dezembro/2016

ANDRÉ MARCELO PEREIRA FREITAS

FUNDOS GARANTIDORES COMO ALTERNATIVAS DE ACESSO AO CRÉDITO

RURAL – PERSPECTIVAS DO MODELO DE GARANTIA COMPLEMENTAR

Dissertação apresentada ao curso de Mestrado do Programa de Pós-graduação em Agronegócios da Faculdade de Agronomia e Medicina Veterinária da Universidade de Brasília (UnB), como requisito parcial para a obtenção do grau de Mestre em Agronegócios.

Orientador: Prof. Dr. Marlon Vinícius Brisola

Brasília/DF Dezembro/2016

FREITAS, A. M. P. Fundos Garantidores como alternativas de acesso ao crédito rural: perspectivas do modelo de garantia complementar. 2016, 119f. Dissertação. (Mestrado em Agronegócios) – Faculdade de Agronomia e Medicina Veterinária, Universidade de Brasília, Brasília, 2016.

Documento formal, autorizando reprodução desta dissertação de mestrado para empréstimo ou comercialização, exclusivamente para fins acadêmicos, foi passado pelo autor à Universidade de Brasília e acha-se arquivado na Secretaria do Programa. O autor reserva para si os outros direitos autorais, de publicação. Nenhuma parte desta dissertação de mestrado pode ser reproduzida sem a autorização por escrito do autor. Citações são estimuladas, desde que citada a fonte.

FICHA CATALOGRÁFICA

Dedicatória

Dedico este trabalho, primeiramente, a Deus por ter me concedido esta oportunidade primorosa. E

aos meus pais pelo apoio incondicional.

Agradeço a Deus, que me concedeu esta benção, materializada na realização deste sonho

pessoal de cursar o Mestrado em Agronegócios.

Aos meus pais, Sr. Agnaldo e Dona Nilza, que me mostraram a importância do conhecimento

desde os primeiros anos da minha vida estudantil.

Agradeço aos meus amigos, que me apoiaram e incentivaram para participar deste mestrado.

À minha namorada Camille, pela paciência e carinho, em especial nos momentos em que

foram inevitáveis minhas ausências.

À instituição financeira a qual desempenho minhas atividades profissionais pela concessão da

bolsa de estudos. A bolsa foi essencial para a conclusão deste mestrado.

Ao meu colega de trabalho, Pavan, pela parceria, confiança e estímulo ao crescimento pessoal

e profissional.

Aos especialistas, que contribuíram para o debate e dedicaram seu tempo para participar desta

pesquisa.

Ao meu orientador, professor Marlon, que confiou e contribuiu plenamente para a construção

deste estudo.

Meus colegas de mestrado, pela união e solidariedade ao longo desses dois anos de

convivência.

À Universidade de Brasília, por ter me permitido avançar na construção do conhecimento, do

debate e na minha formação pessoal e acadêmica.

“Os fundos de garantia têm sido mais freqüentemente

utilizados para empréstimos de pequenas empresas em

diversos setores, mas agora são bastante comuns na

agricultura e no agronegócio.”

Rauno Zander, Calvin Miller and Nomathemba Mhlanga

“A necessidade de garantias é uma das causas pelas quais

o financiamento é uma das barreiras enfrentadas pelas

unidades de negócios, principalmente as de pequeno

porte.”

Asociación Española de Contabilidad y Administración de Empresas- AECA

“Os sistemas de garantias são instrumentos de política

pública destinados a favorecer a inclusão financeira. Sua

proliferação global resultou em um número crescente de

estudos cujo objetivo é divulgá-los e avaliar sua

atividade.”

Horacio Molina Sánchez, Pablo Pombo Gonzáles e Jesus N. Ramírez Sobrino

RESUMO

O crédito rural mostra-se essencial para impulsionar o agronegócio, contribuindo para a economia dos países, por meio das exportações, da geração do emprego e da renda. No entanto, os agricultores têm encontrado dificuldades no acesso ao crédito, notadamente quanto à insuficiência de garantias e a elevação dos encargos financeiros nos financiamentos rurais. Para reverter esse quadro, foram desenvolvidos modelos de garantias em diversos países no mundo, com vistas a auxiliá-los no acesso ao crédito, com destaque para o sistema de garantia italiano em que foram percebidas melhorias nas condições de acesso ao crédito rural, mesmo em um cenário de crise financeira global. Diferentemente do que ocorre no modelo de garantia italiano, não se verificam Fundos Garantidores atuantes no Brasil, com ênfase no crédito rural. A presente pesquisa objetivou investigar as repercussões e os fundamentos necessários quanto à eventual implementação de Fundos Garantidores como mecanismo de acesso ao crédito rural no Brasil. Para tanto, a presente pesquisa adotou método comparativo, com vistas a confrontar os principais Fundos Garantidores existentes no Brasil e na Itália, com destaque para o FGO, FGI, FAMPE e SGFA, evidenciando-se as diferenças e similaridades entre os modelos de garantia italiano e brasileiro. Além disso, a pesquisa coletou dados junto aos especialistas, vinculados às entidades responsáveis pela gestão dos principais Fundos Garantidores e Sociedades Garantidoras de Crédito (SGC) de apoio às micro, pequenas e médias empresas - MPME no Brasil. A pesquisa demonstrou ser plausível apontar que, os Fundos Garantidores como mecanismo de acesso ao crédito rural no Brasil, com a participação de atores públicos e privados, podem ser um instrumento de política pública capaz de facilitar o acesso ao crédito, notadamente para os pequenos produtores com dificuldades de apresentar as garantias exigidas pelos agentes financeiros, possibilitando, inclusive, a redução do custo do crédito. Para os agentes financeiros, o sistema de garantia poderia auxiliar na expansão da oferta de crédito e conseqüente ampliação dos negócios, compartilhamento de risco e economia de capital regulatório. Dessa forma, o estudo permitiu convergir para a possibilidade da ampliação do modelo de garantia brasileiro, de forma a apoiar os produtores rurais, somando-se aos Fundos Garantidores existentes de apoio às MPE, em sintonia com o sistema de garantia italiano, revelando-se, inclusive, os desafios para a expansão e aprimoramento do modelo de garantia brasileiro.

Palavras-chave: Crédito Rural, Política Agrícola, Fundos Garantidores, Garantia Mutualista, Sistema de Garantias.

ABSTRACT

The rural credit is shown to be essential to propel the agribusiness, contributing to the economy of the countries through exports, generation employment and income. However, a farmer has found it difficult to access credit, especially about the lack of guarantees and increase in financial burdens on rural financing. To reverse this situation, guarantees models have been developed in various countries in the world, with views to help them with access to credit, highlighting to Italian guarantee scheme in which were perceived improvements in conditions in the access rural credit, even in a scenario of the global financial crisis. Differently than happens in the Italian guarantees model, there aren’t guarantees funds operating in Brazil, with emphasis on rural credit. This present research aimed to investigate the repercussions and the bases needed on the possible implementation of guarantees funds as mechanism of access to rural credit in Brazil. Therefore, this research adopted the comparative method, with views the compare the main Guarantees Funds in Brazil and Italy, with emphasis for FGO, FGI, FAMPE and SGFA, highlighting the differences and similarities between the Italian and Brazilian guarantee model. Furthermore, the survey collected data with the experts linked to the entities responsible for the management of the main guarantees funds and Credit Guarantee Societies (CGS) of support to micro, small and medium enterprises - MPME in Brazil. The research proved to be plausible point that the guarantees funds as mechanism of the access for rural credit in Brazil, with the participation of public and private actors can be an instrument of the public policy to facilitate access to credit, especially for small farmers with difficulties in providing guarantees require by financial agents, enabling even reducing the cost of credit. For financial agents, the guarantee system could help of the expansion the supply of credit and the consequent increase of business, sharing of the risk and savings of the regulatory capital. So, the study allowed converging for the possibility of expanding the Brazilian guarantee model, in order to support farmers, adding to the existing guarantees funds to support SME in line with the Italian guarantee scheme, revealing itself even the challenges for the expansion and improvement of the Brazilian guarantee model.

Keywords: Rural Credit, Agricultural Policy, Guarantees Funds, Mutual Guarantee, Guarantees Systems.

LISTA DE ILUSTRAÇÕES

Figura 1 – Público-Alvo do modelo de garantia – Itália e Brasil ............................................ 18

Figura 2 – VBP da agricultura brasileira no período de 2012 a 2016. .................................... 24

Figura 3 – Despesas da PAC versus o orçamento da UE ........................................................ 29

Figura 4 – Valores contratados dos empréstimos bancários para empresas na Itália – 2010-

2014 ........................................................................................................................................ 31

Figura 5 – Índice de inadimplência dos empréstimos bancários por segmento na Itália ........ 31

Figura 6– Taxa de degradação por atividade econômica na Itália .......................................... 32

Figura 7 – Principais fatores que tornam mais difícil o acesso ao crédito agrícola na Itália .. 33

Figura 8 – Principais fatores que favorecem o acesso ao crédito agrícola na Itália ................ 34

Figura 9 – Participação nos financiamentos concedidos no Brasil - Por tipo de instituição

(em %) ..................................................................................................................................... 37

Figura 10 – Recursos direcionados - Inadimplência das operações com saldo superior a 90 dias no SFN brasileiro (em %) ................................................................................................ 41

Figura 11 – Estabelecimentos que não obtiveram financiamento, por motivo da não obtenção – Brasil – 2006 ......................................................................................................................... 42

Figura 12 – Estabelecimentos que não obtiveram financiamento, por motivo da não obtenção agricultura familiar (Lei 11.326) – Brasil 2006 ....................................................................... 43

Figura 13 – Evolução do valor monetário da produção agropecuária na Itália ....................... 45

Figura 14 – Participantes na formação dos Fundos Mútuos (regime misto) ........................... 49

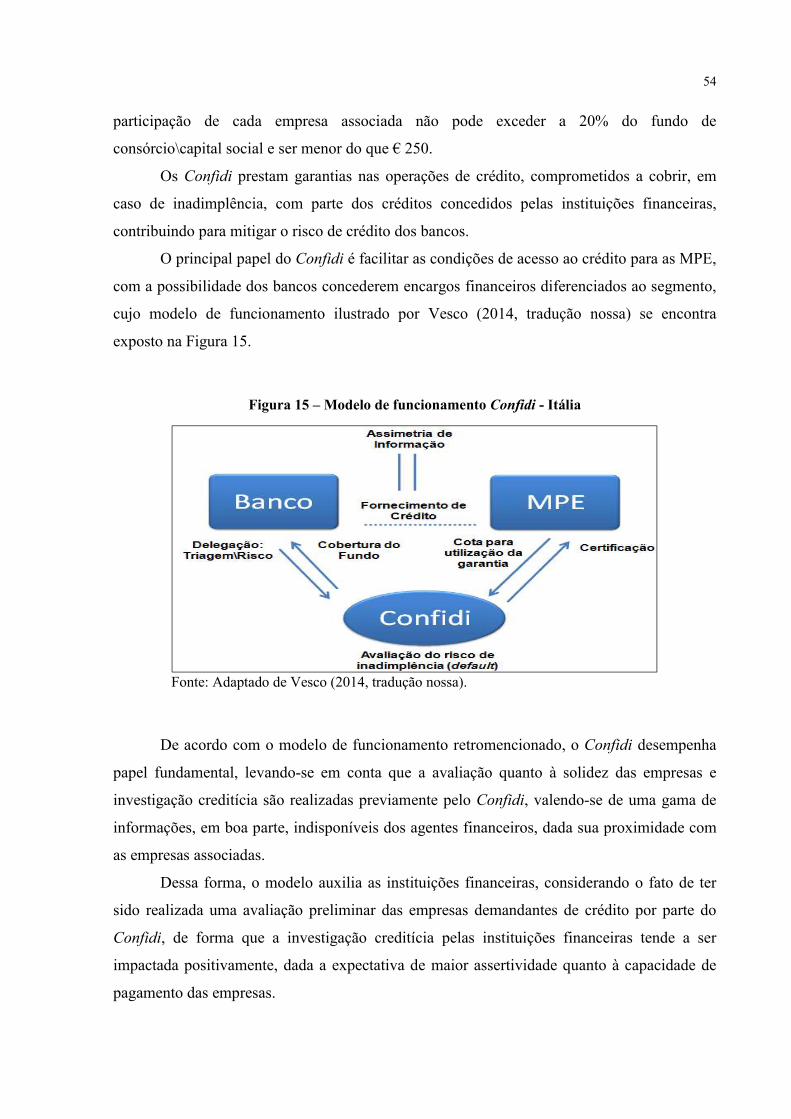

Figura 15 – Modelo de funcionamento Confidi – Itália .......................................................... 54

Figura 16 – Distribuição dos Confidi por setores - Itália ........................................................ 56

Figura 17 – Estruturação do sistema de garantia italiano ........................................................ 59

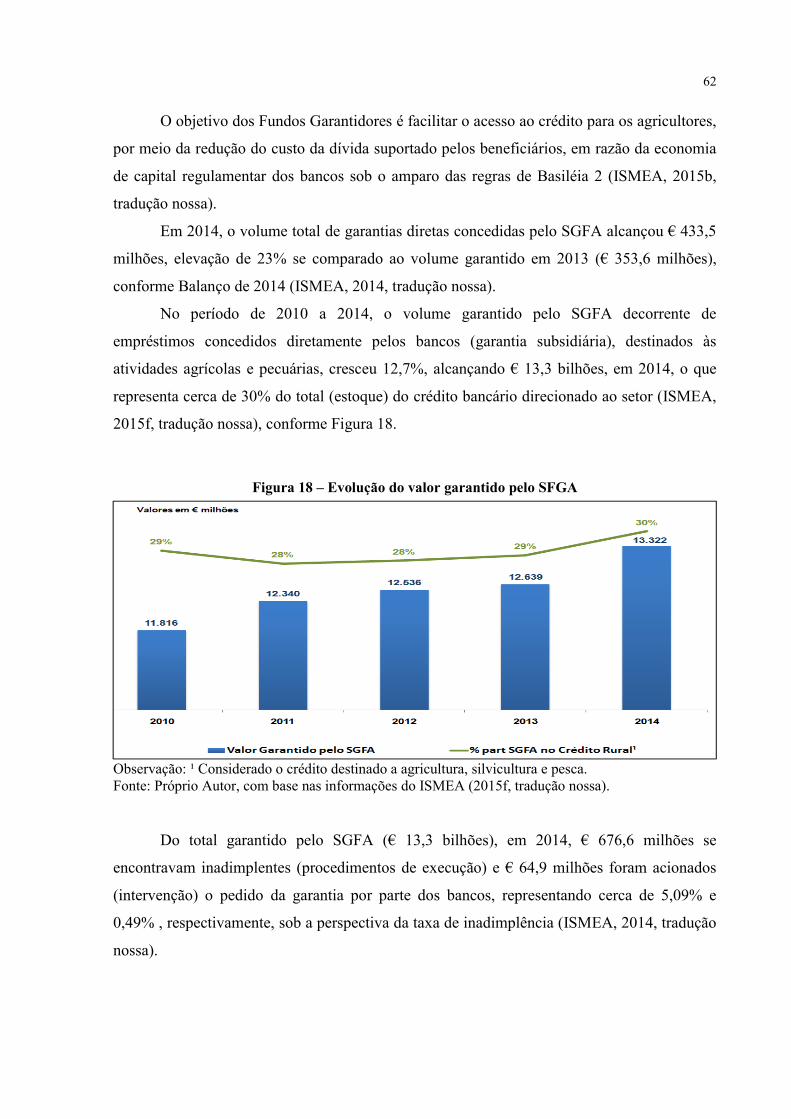

Figura 18 – Evolução do valor garantido pelo SFGA ............................................................. 62

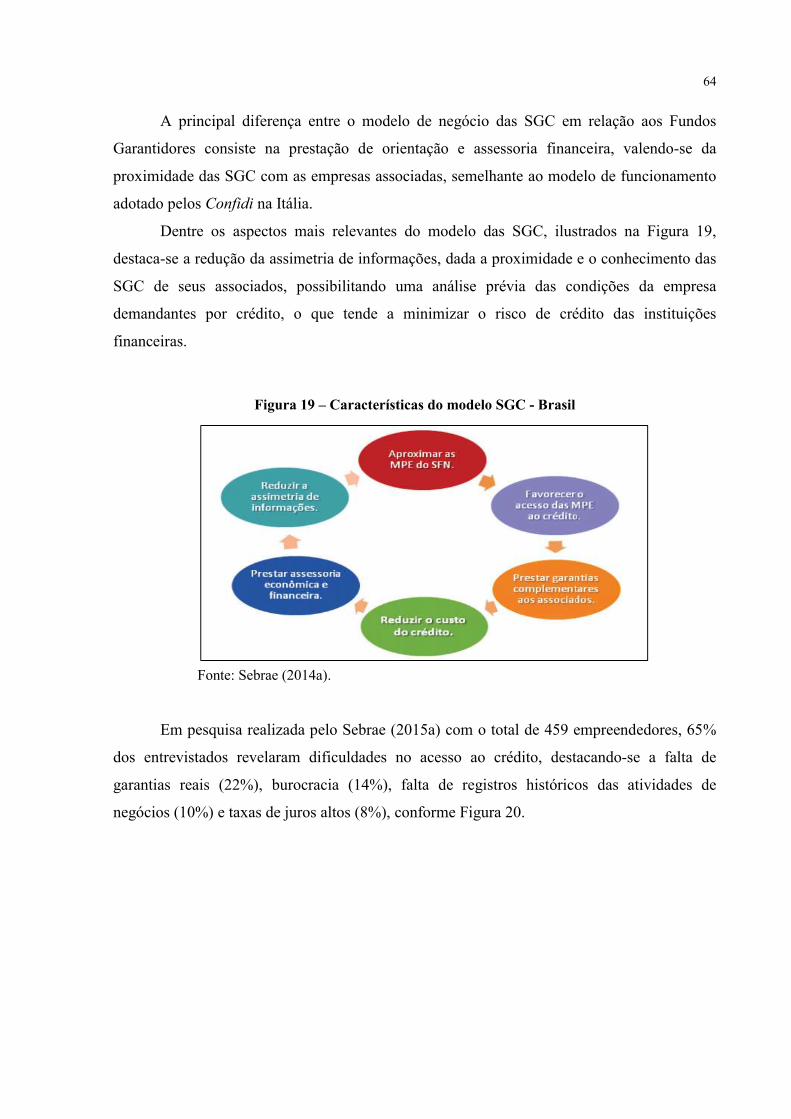

Figura 19 – Características do modelo SGC - Brasil............................................................... 64

Figura 20 – Principais dificuldades dos empreendedores para o acesso ao crédito - Brasil ... 65

Figura 21 – Variação anual do PIB - Brasil e Itália, em % ..................................................... 67

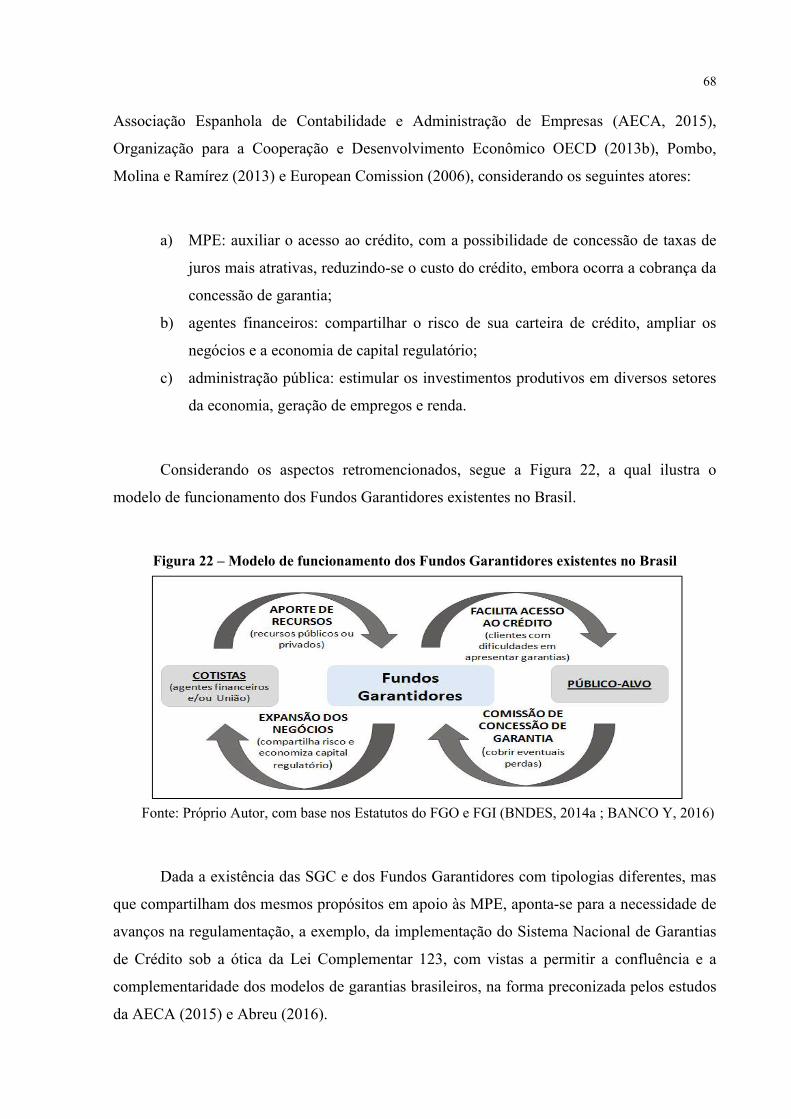

Figura 22 – Modelo de funcionamento dos Fundos Garantidores existentes no Brasil .......... 68

Figura 23 – Evolução mensal da carteira FGI em 2014 .......................................................... 72

Figura 24 – Modelo conceitual dos construtos da dissertação ................................................ 75

Figura 25 – Principais repercussões de Fundos Garantidores no crédito rural ....................... 95

LISTA DE TABELAS

Tabela 1 – Participação das fontes de recursos do crédito rural no Brasil – 1985 a 2012 ...... 36

Tabela 2 – Disponibilidade de bens em valores monetários por área ..................................... 38

Tabela 3 – Despesas da União com equalização de encargos financeiros no Brasil ............... 39

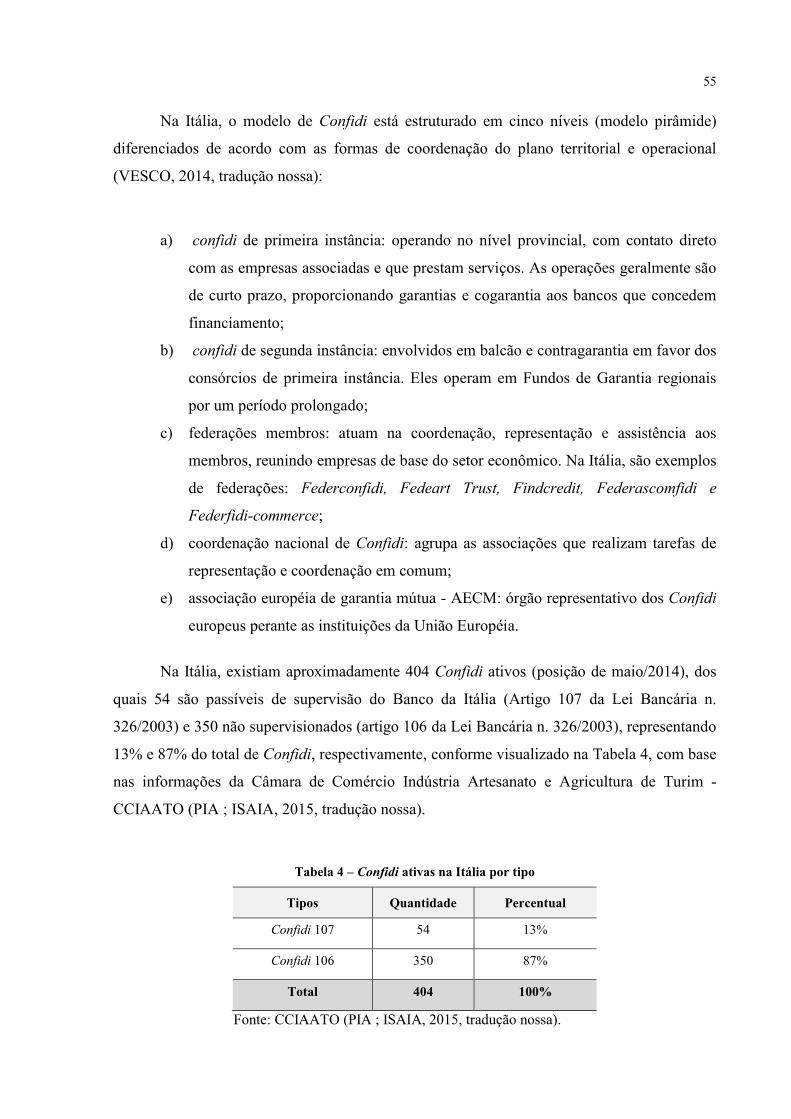

Tabela 4 – Confidi ativas na Itália por tipo ............................................................................. 55

Tabela 5 – Valor da carteira por região dos Confidi - Itália .................................................... 56

Tabela 6 – Indicadores das SGC no Brasil .............................................................................. 65

Tabela 7 – Situação patrimonial do FGO ................................................................................ 71

LISTA DE QUADROS

Quadro 1 – Tipologia dos modelos de garantias complementares .......................................... 48

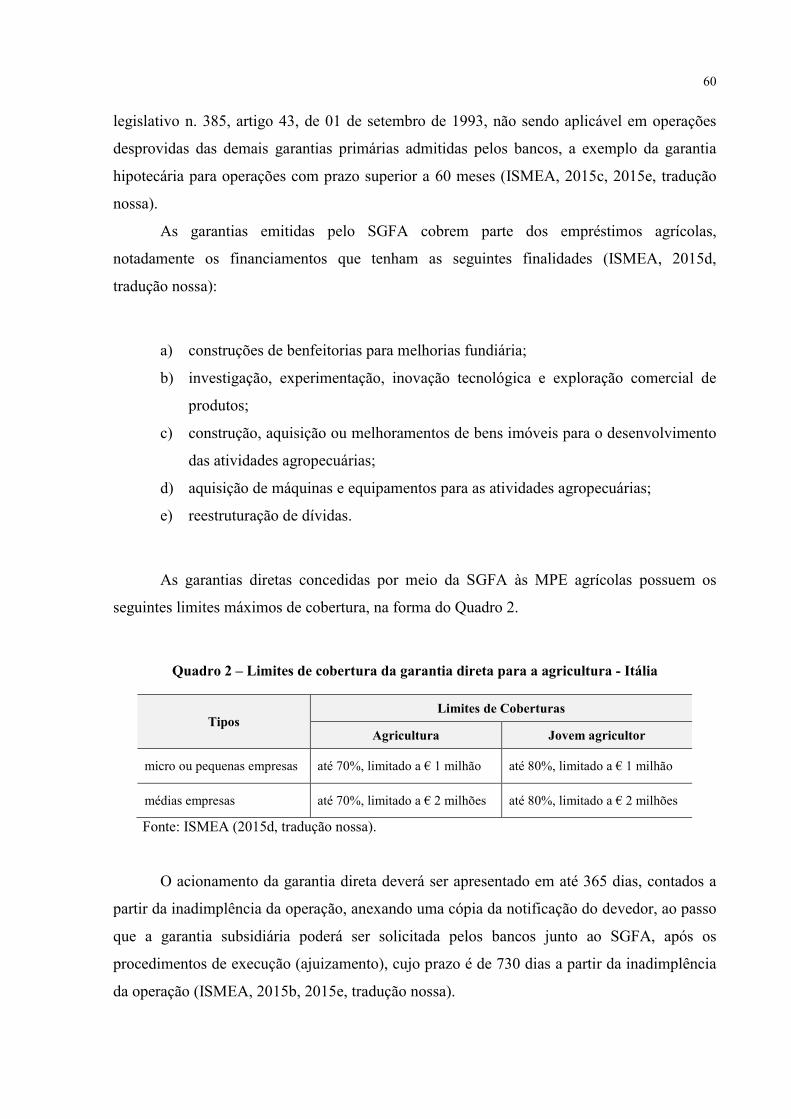

Quadro 2 – Limites de cobertura da garantia direta para a agricultura - Itália ........................ 60

Quadro 3 – Custo de concessão da garantia subsidiária - Itália .............................................. 61

Quadro 4 – Percentual e limites máximos de cobertura - Itália............................................... 61

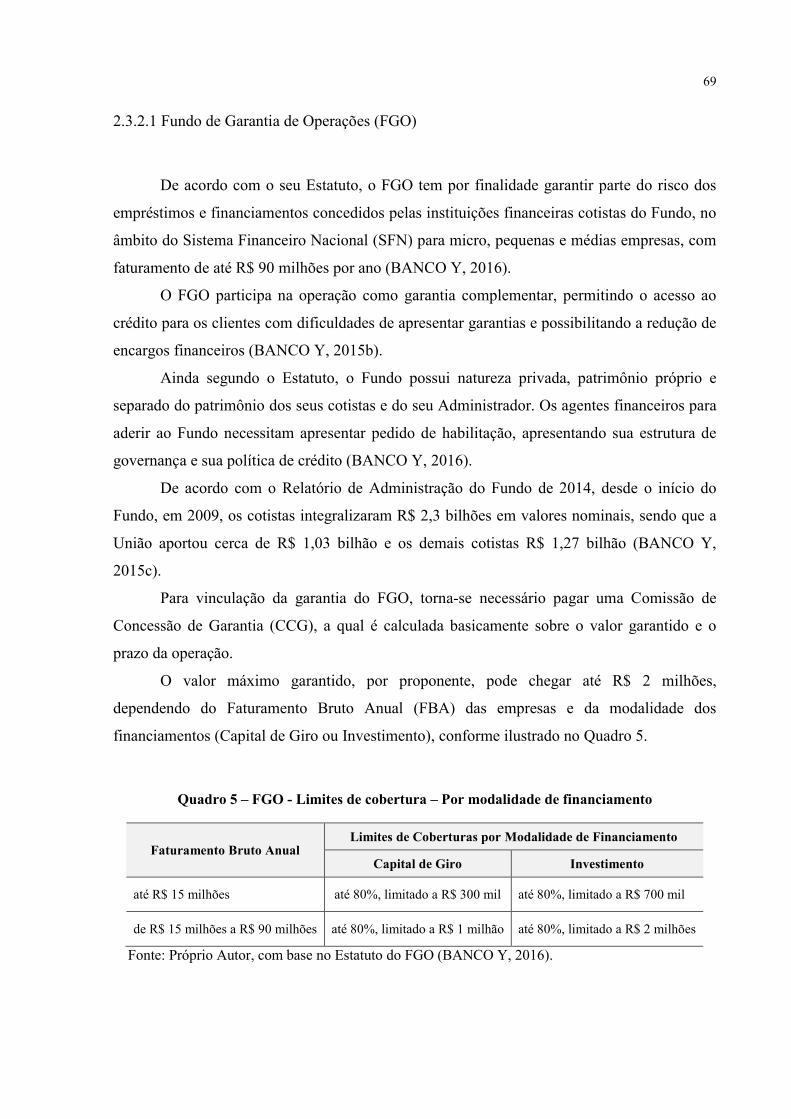

Quadro 5 – FGO - Limites de Cobertura – Por Modalidade de financiamento....................... 69

Quadro 6 – Fundos Garantidores do Brasil e Itália utilizados neste estudo ............................ 75

Quadro 7 – Definições das variáveis chaves (independentes) deste estudo ............................ 76

Quadro 8 – Especialistas participantes da pesquisa................................................................. 78

Quadro 9 – Comparativo dos Fundos Garantidores do Brasil e Itália ..................................... 81

Quadro 10 – Pontos destacados na dimensão marco institucional .......................................... 87

Quadro 11 – Pontos destacados na dimensão mecanismos de proteção .................................. 88

Quadro 12 – Pontos destacados na Dimensão condições negociais ........................................ 90

SUMÁRIO

1 INTRODUÇÃO ............................................................................................ 14

1.1 Formulação do Problema ......................................................................... 15

1.1.1 Fundo Garantidor para o Crédito Rural .................................................. 17

1.2 Justificativas .............................................................................................. 19

1.3 Objetivo Geral ........................................................................................... 22

1.4 Objetivos Específicos ................................................................................ 22

2 REFERENCIAL TEÓRICO .................................................................... 23

2.1 Crédito Rural ............................................................................................. 23

2.1.1 Crédito Rural na Itália .............................................................................. 25

2.1.1.1 Desempenho .......................................................................................... 30

2.1.1.2 Condições de Acesso ............................................................................ 32

2.1.2 Crédito Rural no Brasil ............................................................................. 34

2.1.2.1 Desempenho .......................................................................................... 40

2.1.2.2 Condições de Acesso ............................................................................ 42

2.2 Modelo de Garantia de Crédito na Itália ................................................ 44

2.2.1 O Desenvolvimento Regional na Itália – O Mutualismo .......................... 45

2.2.2 Evolução do Marco Regulatório ............................................................... 49

2.2.3 Os Consórcios de Garantia de Crédito Coletivo (Confidi) ...................... 53

2.2.4 Fundos Garantidores ................................................................................ 57

2.3 Modelo de Garantia de Crédito no Brasil............................................... 63

2.3.1 As Sociedades Garantidoras de Crédito (SGC) ....................................... 63

2.3.2 Fundos Garantidores para as MPE .......................................................... 67

2.3.2.1 Fundo de Garantia de Operações (FGO) .............................................. 69

2.3.2.2 Fundo Garantidor para Investimentos (FGI) ........................................ 71

2.3.2.3 Fundo de Aval às Micro e Pequenas Empresas (FAMPE) ................... 72

3 MÉTODOS E TÉCNICA DA PESQUISA ............................................. 74

4 RESULTADOS E DISCUSSÃO .............................................................. 81

4.1 Análise Comparativa ................................................................................ 81

4.2 Repercussão junto aos especialistas ........................................................ 85

4.2.1 Marco Institucional ................................................................................... 85

4.2.2 Mecanismos de Proteção .......................................................................... 88

4.2.3 Condições Negociais ................................................................................. 89

4.2.4 Discussão dos principais achados e a fundamentação teórica ................ 91

5 CONCLUSÕES E RECOMENDAÇÕES ............................................... 97

6 REFERÊNCIAS ...................................................................................... 101

APÊNDICES .................................................................................................... 112

Apêndice A – Formulário de Coleta de Dados ............................................. 112

14

1 INTRODUÇÃO

Historicamente, o crédito rural se mostra como um importante mecanismo para

impulsionar o agronegócio, que por sua vez contribui significativamente para a economia

brasileira, por meio das exportações, da geração de emprego e renda.

Para a economia brasileira, o agronegócio representa cerca de 23% do Produto Interno

Bruto (PIB) e responde por cerca de 40% do faturamento das exportações, sendo o grande

responsável pelos superávits comerciais do país, conforme informações divulgadas pelo

Centro de Estudos Avançados em Economia Aplicada (CEPEA, 2014).

Para a safra 2016/2017, o Governo Federal destinou cerca de R$ 185 bilhões de

crédito aos produtores rurais, dos quais R$ 115,6 bilhões para as operações de custeio e

comercialização com juros controlados, ou seja, subsidiados (equalização de taxas1) pelo

Governo Federal e R$ 34 bilhões direcionados aos programas de investimentos (BRASIL,

2016a).

Não obstante, o volume total de recursos da safra 2016/2017 ser 8% superior em

relação à safra anterior, conforme informações divulgadas pelo Ministério da Agricultura,

Pecuária e Abastecimento [MAPA] (BRASIL, 2016a), ressalta-se que as taxas de juros

aumentaram de 8,75% para 9,5% ao ano nos empréstimos de custeios e investimentos

decorrentes dos recursos obrigatórios, segundo informações do Banco Central do Brasil

(BCB, 2016a).

Além disso, foram destinados cerca de R$ 30 bilhões para o financiamento da safra da

Agricultura Familiar 2016/2017, valor superior se comparado aos recursos disponibilizados

na safra passada (R$ 28,9 bilhões) (BRASIL, 2016b). No entanto, ocorreu aumento médio de

dois pontos percentuais no teto da taxa de juros para os pequenos agricultores, alcançando a

faixa de 0,5% a 5,5% ao ano, a partir de julho/2015 (IEA, 2015).

Conforme informações divulgadas pelo Banco Central do Brasil (BCB), a economia

brasileira vem apresentando sinais de desaceleração da atividade econômica, com recuo de

3,8% no Produto Interno Bruto (PIB) em 2015, e estimativa de declínio de 3,5% em 2016.

(BCB, 2016b). Dessa forma, o Governo Federal promoveu ajustes fiscais, com intuito de

equilibrar as contas públicas, por meio de cortes adicionais no Orçamento da União em 2015,

inclusive com redução de subsídios para o agronegócio.

1 Equalização de taxas é uma subvenção econômica promovida com recursos do Governo Federal, cuja

finalidade é cobrir a diferença entre o custo de captação das instituições financeiras e a taxa cobrada pelo tomador final do crédito (BUAINAIN et al., 2014).

15

Nesse cenário de retração da atividade econômica, aumento de inflação e do

desemprego, os agentes financeiros se tornam mais rigorosos na concessão dos empréstimos,

inclusive do segmento rural, com vistas a reduzir o risco de crédito2 das operações e as

despesas com Provisão para Créditos de Liquidação Duvidosa (PCLD).

A PCLD existe nas instituições financeiras para mensurar possíveis perdas decorrentes

da inadimplência de seus clientes em operações de crédito, o que pode afetar negativamente o

seu resultado, atendendo as regras de provisão de operações de crédito sob a luz da Resolução

BCB 2.682/99, de 21.12.1999 (BCB, 1999).

As instituições financeiras buscam ampliar seus negócios e sua rentabilidade,

inclusive, por meio da concessão de empréstimos em negócios considerados de menor risco.

Para tanto, os financiamentos devem possuir, no mínimo, garantias capazes de cobrir eventual

inadimplência por parte do tomador.

Para Buainain et al. (2014), pondera-se a necessidade de se criar um ambiente

institucional, o qual possa mitigar os riscos assumidos pelos agentes financeiros,

considerando o alto risco de se financiar as atividades agropecuárias.

Em que pese ter ocorrido a elevação dos recursos equalizados pelo Governo Federal,

por meio do Plano Safra 2016/2017, cujos financiamentos são operacionalizados

preponderantemente por parte dos bancos públicos, os agricultores brasileiros têm encontrado

dificuldades no acesso ao crédito, em razão da necessidade de apresentar garantias para

atender as exigências das instituições financeiras, bem como dos custos elevados dos

financiamentos rurais praticados no crédito rural.

Dessa forma, mostra-se imprescindível a busca por mecanismos que possam facilitar o

acesso ao crédito dos produtores rurais e suas cooperativas, com condições mais favoráveis e

condizentes com a representatividade do agronegócio para a economia brasileira.

1.1 Formulação do Problema

Os sistemas de garantia de crédito se estabeleceram historicamente na Europa,

América do Norte e no Sudeste Asiático, com destaque para o modelo italiano de garantia de

crédito mutualista, que ganhou grande repercussão no mundo dos negócios. Este sistema

consiste, dentre outros fatores, em cooperativas ou consórcios de garantia de crédito e são

2 Risco de crédito consiste na possibilidade de ocorrências de perdas decorrentes do não cumprimento quanto ao

recebimento de valores pactuados com tomadores de empréstimos, contrapartes de contratos ou emissões de títulos (BANCO Y, 2015a).

16

considerados mecanismos consistentes de mútua colaboração entre as pequenas empresas. Os

empresários se associam às cooperativas ou consórcios, possibilitando maior poder de

negociação junto ao sistema financeiro e, principalmente, facilitando o acesso ao crédito

(BAUMGARTNER, 2004).

Na Itália, as Sociedades de Garantia de Credito Coletivo, conhecidas também como

Confidi3, surgiram no final da década de 50, graças aos pequenos e médios empresários, que

se uniram para superar as dificuldades históricas de acesso às fontes de financiamentos para

suas empresas, por meio de uma sistemática mutualista e solidária (POMBO; HERRERO,

2003).

Sob o prisma do modelo de garantia mutualista, em 1961, por meio da Lei 454, de

02.06.1961, foi criado o Fundo Interbancário Garantia (FIG), dotado de personalidade

jurídica, com a finalidade de cobrir parte dos riscos decorrentes da concessão de crédito

agrícola na Itália (ISTITUTO PER IL MERCATO AGRICOLO ALIMENTARE [ISMEA],

2007).

A criação dos Fundos Garantidores demonstrou trazer vantagens para os pequenos

empresários italianos, notadamente quanto à facilidade no acesso crédito, redução dos

encargos financeiros, simplificação na apresentação de garantias e menor tempo de análise na

concessão dos empréstimos rurais.

No Brasil, foram implementados Fundos Garantidores4 em apoio às micro e pequenas

empresas (MPE)5, destacando-se o Fundo de Aval às Micro e Pequenas Empresas (FAMPE) ,

Fundo Garantidor para Investimento (FGI) e o Fundo de Garantia de Operações (FGO), além

das Sociedades Garantidoras de Crédito (SGC).

O FAMPE é considerado um dos pioneiros e é gerido com recursos do Serviço

Brasileiro de Apoio às Micro e Pequenas Empresas (SEBRAE), com a finalidade de garantir

parte do risco dos empréstimos das MPE, reduzindo as barreiras enfrentadas pelas empresas,

de modo a viabilizar a contratação de operações de crédito (SANTOS, 2014). Segundo Zica

(2007), o FAMPE surgiu da necessidade de se reduzir as barreiras enfrentadas de acesso ao

3 Confidi são entidades com personalidade jurídica de direito privado, que podem assumir a forma de um consórcio de empresas ou sociedade cooperativa, ambos sem fins lucrativos (VESCO, 2014, tradução nossa).

4 No Brasil, os fundos garantidores são fundos de natureza privada, com patrimônio próprio separado do patrimônio dos cotistas, constituído por recursos do Estado e agentes financeiros públicos ou privados, cuja finalidade é garantir parte do risco dos empréstimos e financiamentos concedidos pelas instituições financeiras cotistas do Fundo, auxiliando no acesso ao crédito, notadamente para os clientes com dificuldades de apresentar garantias (BANCO Y, 2016 ; BRASIL, 2009a).

5 Consideram-se MPE as empresas com faturamento bruto anual - FBA de até R$ 3,6 milhões, observadas as faixas de receitas brutas (BRASIL, 2006).

17

crédito pelos empresários de micro e pequenos negócios, incapazes de oferecer as garantias

exigidas pelas instituições financeiras.

Além disso, em 2003, foi criada a primeira Sociedade Garantidora de Crédito, a

GarantiSerra, com a integralização de recursos privados e públicos (mutualista), cuja atuação

específica se concentra na região da Serra Gaúcha. De acordo com seu Estatuto Social, a

associação tem por objetivo a promoção do desenvolvimento econômico, social e o combate à

pobreza, além de contar com assessorias administrativas, técnicas, econômicas, financeiras e

legais, de forma a propiciar às MPE condições de acesso ao crédito, inclusive quanto à

concessão de garantias (BAUMGARTNER, 2004).

Em 2009, por meio da Lei 12.087, foi criado o Fundo de Garantia de Operações -

FGO, autorizando a participação da União em Fundos Garantidores de risco de crédito para as

MPE, produtores rurais e suas cooperativas (BRASIL, 2009a). O FGO foi criado com o

intuito de facilitar o acesso ao crédito, garantindo parte do risco de crédito dos empréstimos e

financiamentos, nas modalidades de Capital de Giro e Investimento, concedidos pelas

instituições financeiras junto às MPE (BANCO Y, 2016).

Por intermédio da Lei 12.087, foi possível, também, a criação do Fundo Garantidor

para Investimento (FGI), constituído pelo Banco Nacional de Desenvolvimento Econômico e

Social (BNDES), com a finalidade de garantir, direta ou indiretamente, o risco do

financiamento e empréstimos concedidos às MPE, microempreendedores e autônomos

transportadores rodoviários de carga, na aquisição de bens de capital inerentes à sua atividade

(BNDES, 2014a).

1.1.1 Fundo Garantidor para o Crédito Rural

O modelo de garantia de crédito implementado no Brasil, concentra-se no apoio às

MPE, notadamente para garantir parte dos empréstimos e financiamentos de varejo para

Capital de Giro ou Investimento, complementando as garantias exigidas pelos bancos, a

exemplo das SGC, FAMPE, FGI e FGO.

Na Itália, além de viabilizar o acesso ao crédito para as MPE, o modelo de garantia

permite o apoio aos agricultores e pecuaristas, garantindo parte dos financiamentos de

Custeio, Comercialização e Investimentos relacionados à atividade agropecuária, conforme

ilustrado na Figura 1.

18

Figura 1 – Público-Alvo do modelo de garantia – Itália e Brasil

Fonte: Próprio Autor (2016). Diferentemente do que ocorre no modelo de garantia italiano, não se verificam Fundos

Garantidores atuantes no Brasil, com ênfase no crédito rural, em que pese a representatividade

do setor agropecuário para a economia brasileira.

A Lei 12.087, de 11 de novembro de 2009, autorizou a União a participar, no limite

global de até R$ 4 bilhões, de fundos que, que tenham por finalidade, garantir diretamente o

risco em operações de crédito para microempreendedores individuais, microempresas e

empresas de pequeno e médio porte (BRASIL, 2009a). A presente Lei possibilitou a criação

do FGO e FGI, demonstrando a intervenção do Estado em apoio às MPE, em resposta ao

cenário de crise financeira internacional, iniciada em 2008, alinhando-se ao pacote de

estímulos econômicos adotados em conjunto por diversos países, com o intuito de atenuar os

efeitos negativos da crise, notadamente quanto à escassez de crédito e aversão ao risco do

mercado financeiro (BNDES, 2010; BANCO Y, 2009). Frente a esse cenário, remete-se ao

primeiro questionamento: Implementar mecanismos que auxiliem o acesso ao crédito rural,

notadamente para os pequenos e médios produtores rurais e suas cooperativas, semelhantes

aos existentes para os financiamentos de Capital de Giro e Investimento destinados às MPE,

seria estrategicamente relevante para o Brasil?

Destaca-se que, a Lei 12.087, também, autorizou a União a participar até o limite

global de R$ 1 bilhão de fundos que, tenham por finalidade garantir o risco de crédito de

operações de financiamento de investimento realizadas com produtores rurais e suas

cooperativas (BRASIL, 2009a). Todavia, ocorreu apenas a regulamentação por meio da

integralização inicial de cotas pela União em Fundos Garantidores de risco de crédito

destinados às MPE, conforme Decreto 6.889, de 29.06.2009, não sendo regimentados os

fundos direcionados aos produtores rurais e suas cooperativas (BRASIL, 2009b).

19

Em 2009, por intermédio da Portaria n. 466, a União integralizou, inicialmente, cerca

de R$ 1,1 bilhão em Fundos Garantidores de Risco de Crédito, dos quais R$ 580,3 milhões ao

FGO e R$ 530,3 milhões ao FGI, na forma de transferência de ações, com vistas a facilitar o

acesso ao crédito das MPE junto às instituições financeiras, por meio da vinculação do FGO e

FGI como garantia complementar, nas modalidades de Capital de Giro e Investimento

(BANCO Y, 2016; BNDES, 2014a; BRASIL, 2009c).

Assim, não houve a regulamentação para aportes de recursos por parte do Governo

Federal aos Fundos Garantidores destinado às operações de financiamento de produtores

rurais e suas cooperativas.

Diante disso, surge outro importante ponto para reflexão: Quais seriam os reflexos da

regulamentação de Fundos Garantidores destinados aos produtores rurais e suas

cooperativas, com vistas a auxiliar no acesso ao crédito rural no Brasil?

Nesse cenário, torna-se necessário ampliar as discussões quanto aos mecanismos de

garantia que facilitem o acesso ao crédito rural, semelhante ao instituído no Brasil para apoio

às MPE e em outros países em apoio ao segmento rural, a exemplo do SGFA6 na Itália, de

modo a estimular o crescimento do agronegócio brasileiro. Para tanto, busca-se responder à

seguinte questão central: De que maneira a implementação de Fundos Garantidores

repercutiria no acesso ao crédito rural no Brasil, em alinhamento ao modelo de garantia

estabelecido na Itália?

De forma complementar, mas não menos revelador, pode-se provocar outro ponto de

questionamento sobre eventual implementação de Fundos Garantidores em apoio aos

produtores rurais, valendo-se da comparação do modelo de garantia italiano e brasileiro:

Quais os fundamentos necessários à implementação de Fundos Garantidores para acesso ao

crédito rural no Brasil?

1.2 Justificativa

Os agricultores têm encontrado dificuldades no acesso aos financiamentos para

alavancar investimentos e impulsionar seu potencial produtivo, tornando-se necessária a

oferta de recursos públicos e privados, de mecanismos sustentáveis que promovam a

6 A Sociedade Gestora de Fundos para a Indústria Alimentar (SGFA) é uma subsidiaria com 100% de posse do

Instituto de Serviços para o Mercado de Produtos Agrícolas e Alimentares (ISMEA), responsável por gerenciar as emissões das garantias de crédito agrícola na Itália (ISMEA, 2016a, tradução nossa).

20

competitividade, do uso sustentável dos recursos naturais e inclusão dos pequenos

agricultores aos mercados mais dinâmicos (BUAINAIN et al., 2007).

Por outro lado, as instituições financeiras desejam conceder crédito e ampliar seus

negócios, mas também se deparam com dificuldades, notadamente quanto à insuficiência de

garantias (ZICA, 2007).

Segundo Cassiolato, Britto e Vargas (2002), os mecanismos de garantia de crédito

vêm sendo amplamente adotados em âmbito mundial. Para os autores,

os sistemas de garantia de crédito possibilitam a oportunidade de acesso ao Sistema

Financeiro Nacional (SFN), notadamente para as empresas que não apresentam condições

necessárias para contratarem operações de financiamento, em razão das dificuldades de

apresentar garantias.

Dentre os modelos de garantias de crédito mais debatidos no Mundo, destacam-se o

instituído na Itália, com o objetivo de facilitar o acesso ao crédito rural, reduzindo a assimetria

de informações entre os agentes financeiros e as empresas que necessitam de crédito, em

especial as MPE. O apoio público, recebido pelos Fundos Garantidores, contribuiu para

reduzir os encargos financeiros das operações, em razão da mitigação do risco para o banco,

considerando eventual inadimplência do mutuário (VESCO, 2014, tradução nossa).

Outros fatores foram levados em consideração para seleção do modelo de garantia de

crédito da Itália, em comparação com o sistema brasileiro, dentre os quais merecem destaque:

relevância do agronegócio para a economia italiana e brasileira quanto à geração de

empregos e renda;

os Confidi italianos inspiraram a criação das Sociedades Garantidoras de Crédito no

Brasil, tendo como pioneira a GarantiSerra, localizada na região da Serra Gaúcha

no Rio Grande do Sul;

cultura do associativismo\cooperativismo presente nos dois países;

desigualdades regionais na Itália (sul e norte) e no Brasil;

No Brasil, o modelo de garantia instituído prioriza o apoio às MPE, com vistas a

facilitar o acesso crédito nos financiamentos de Capital de Giro e Investimento, ao passo que

não se verifica mecanismos semelhantes com ênfase no crédito rural.

Na Câmara dos Deputados, encontra-se em tramitação o Projeto de Lei n. 1655/2015,

na tentativa de se criar Fundo Garantidor de risco de crédito para o setor rural,

21

especificamente para os cafeicultores e suas cooperativas, por meio do direcionamento de

recursos do Funcafé e da União. Dentre os motivos apresentados para fundamentação do

pleito, reforça-se o fato da não regulamentação do Fundo Garantidor destinado às operações

de financiamento de produtores rurais e suas cooperativas sob o enfoque da Lei 12.087, em

razão das restrições orçamentárias do Governo Federal (BRASIL, 2015a).

Além disso, pesquisas anteriores apontavam a necessidade de se aprofundar o debate

sobre os modelos de garantia de crédito, valendo-se de pesquisas comparativas entre o sistema

brasileiro e as experiências internacionais, com abordagem qualitativa e\ou quantitativas,

focadas na avaliação de especialistas e participantes do mercado, de forma a correlacionar as

características de cada modalidade com seus desempenhos (LANZ; TOMEI, 2014).

Nesse cenário, mostra-se oportuno avaliar os reflexos de eventual implementação dos

Fundos Garantidores como alternativas de acesso ao crédito rural, valendo-se da comparação

dos Fundos Garantidores destinados às MPE em utilização no Brasil e o modelo de garantia

italiano, de modo a se ampliar o debate sobre as implicações do modelo de garantia no acesso

ao crédito rural, bem como contribuir na expansão do crédito rural, dos investimentos, da

produção agropecuária, da segurança alimentar, na geração de emprego e renda no Brasil.

22

1.3 Objetivo Geral

Investigar as repercussões quanto à eventual implementação de Fundos Garantidores

como mecanismo de acesso ao crédito rural no Brasil.

1.4 Objetivos Específicos

Abordar o marco teórico, conceitual e regulatório dos modelos de garantia de crédito

brasileiro e italiano;

Comparar os Fundos Garantidores adotados no Brasil e na Itália, expondo suas principais

características, motivações e desempenho;

Revelar os fundamentos necessários à implementação de Fundos Garantidores

direcionados ao crédito rural no Brasil;

Identificar os principais aspectos que propiciam ou dificultam a regulamentação de

Fundos Garantidores no Brasil como mecanismo de acesso ao crédito rural.

23

2 REFERENCIAL TEÓRICO

O referencial teórico desta pesquisa foi estruturado em quatro pilares. No primeiro, foi

contextualizado sobre o crédito rural na Itália, com destaque para o papel da Política Agrícola

Comum (PAC) na modernização da agricultura italiana. Em seguida, demonstra-se o

desempenho do crédito rural e as condições de acesso aos financiamentos pelas empresas

agrícolas italianas.

No segundo pilar, aborda-se o marco regulatório do Sistema Nacional de Crédito

Rural (SNCR) e o papel do governo brasileiro na política de crédito rural. Em seguida,

demonstra-se o desempenho do crédito rural no Brasil, bem como as dificuldades enfrentadas

pelos produtores rurais no acesso ao crédito rural, valendo-se dos últimos Censos

Agropecuários realizados pelo Instituto Brasileiro de Geografia e Estatística (IBGE).

No terceiro pilar, foram abordados os fatores que contribuíram para o

desenvolvimento regional na Itália sob o prisma do mutualismo, a tipologia dos modelos de

garantias complementares, a evolução do marco regulatório dos Confidi e o modelo de

funcionamento do Confidi. Adicionalmente, destacam-se o desempenho e as características

dos Confidi e dos Fundos Garantidores, com destaque para a estruturação do sistema de

garantia italiano.

No quarto e último pilar, foram ilustrados o modelo de funcionamento dos principais

Fundos Garantidores e SGC em operação no Brasil, bem como a performance, características

e as contribuições dos Fundos Garantidores no acesso ao crédito das micro, pequenas e

médias empresas.

2.1 Crédito Rural

O crédito é fator chave na geração do crescimento econômico, considerando que,

quando há indisponibilidade de recursos de terceiros, o empresário dificilmente possui meios

necessários para realizar novas combinações e investimentos (PINTOR ; SILVA ;

PIACENTI, 2015).

O crédito rural contribui para a produção e a modernização agrícola, com impactos

positivos sobre a produtividade da agricultura brasileira, conforme demonstrou os estudos de

Gasques et al. (2012), na medida em que a elevação de 1% nos valores reais de desembolsos

do crédito rural aos produtores, cooperativas e agricultura familiar pode resultar num aumento

24

de 0,25% na produtividade total dos fatores (PTF), cujo índice é composto por dois segmentos

básicos, que são o produto (atividades agropecuárias) e os insumos (fatores de produção terra,

trabalho e capital).

Estima-se que o Valor Bruto da Produção (VBP) da agropecuária brasileira, que

corresponde ao faturamento global dentro da propriedade rural, tende a alcançar R$ 519,2

bilhões em 2016, apresentando leve declínio de 2,5% se comparado a 2015 (R$ 532,7

bilhões), em razão de problemas climáticos nas diferentes regiões do Brasil, segundo

informações do IBGE (2016a), ilustrado na Figura 2.

Figura 2 – VBP da agricultura brasileira no período de 2012 a 2016

Observação: Em 2016, os valores são projetados, posição de outubro/2016. Fonte: Próprio Autor, com base nas informações do IBGE (2016a).

Para reforçar o papel do crédito rural no Brasil, mostra-se oportuno registrar o estudo

de Alves e Rocha (2010), o qual demonstrou que, 975.974 estabelecimentos produziram entre

dois e dez salários mínimos mensais (exclusive), considerando o salário mínimo da época do

censo agropecuário de 2006, o que equivale a 18,86% do total de estabelecimentos

(5.175.489). Para os autores, esse grupo de estabelecimentos demonstraram condições de

incrementar sua renda na agricultura, por meio do crédito rural, com auxílio de políticas

específicas direcionadas ao setor rural, a exemplo da extensão rural, do associativismo e

cooperativismo.

Outro ponto destacado por Alves e Rocha (2010), reside no fato de que 8,19% do total

de estabelecimentos (5.175.489), o que equivale a 423.689 unidades, geraram 84,89% do

valor bruto da produção (VBP), levando-se em consideração os estabelecimentos mapeados

pelo Censo Agropecuário de 2006, o que demonstra concentração de produção em poucos

estabelecimentos.

25

Na perspectiva do crédito e seus efeitos sobre o crescimento do setor agropecuário

brasileiro, aponta-se para o estudo de Moura (2016). Segundo o autor, o crédito rural como

proporção do PIB agropecuário era de 42,92% em 1969, atingindo 65,24% em 2014, sendo

que a razão média anual se situou em 43,87% no período de 1969 a 2014.

As taxas de juros influenciam diretamente a qualidade dos empréstimos, o risco da

operação e o retorno ao credor, de forma que o desequilíbrio de informações entre

demandantes de crédito e agentes financeiros podem implicar no aumento da taxa de juros e

na percepção de risco (ZICA, 2007).

Em consonância ao posicionamento acima, revela-se que a assimetria de informação

entre os tomadores de empréstimos e os financiadores favorece a elevação dos custos de

transação dos empréstimos, dificultando o acesso aos mercados financeiros (SPOLADOR ;

MELHO, 2003).

Em contrapartida, na medida em que os mutuários possuem garantias, os agentes

financeiros têm a capacidade de superar os problemas relacionados com a assimetria de

informação, contribuindo para a redução do risco e, consequentemente, dos custos do

financiamento (BESANKO; THAKOR, 1987).

Os Fundos Garantidores surgem como alternativas de acesso ao crédito rural sob a

forma de garantia complementar nos empréstimos concedidos. Sob a ótica dos agentes

financeiros, tornam-se atrativos se comparada à exigência de garantias reais, dada que a

execução de garantias reais ocorre por meio de um processo lento na esfera judicial, com altos

custos e remotas chances de alcance dos bens (ZICA, 2007).

2.1.1 Crédito Rural na Itália

Em 1957, a Itália juntamente com Alemanha, França, Bélgica, Luxemburgo e Holanda

assinaram o Tratado de Roma para a constituição da Comunidade Econômica Européia

(CEE). Desde o início da constituição da CEE, a agricultura contribuiu preponderantemente

para o êxito do projeto de construção da atual União Européia (MOYANO-ESTRADA;

ORTEGA, 2014).

O Tratado de Roma, em seus artigos 38 a 47, incluiu a agricultura como um

componente de uma política de Estado, dando início à Política Agrícola Comum (PAC), com

ênfase no aumento da produção e a redução das importações, de forma a garantir o

abastecimento de alimentos na União Européia (CONTINI, 2004).

26

Esse entendimento é corroborado por Moyano-Estrada e Ortega (2014), na medida em

que se mostra evidente a preocupação da CEE quanto ao não alcance da autossuficiência

alimentar em seu território nas discussões que culminaram na criação da PAC.

Em 1962, teve início a PAC da União Européia (UE) para apoiar uma agricultura que

preserve a segurança alimentar e promova um desenvolvimento sustentável e equilibrado nas

zonas rurais da Europa (COMISSÃO EUROPEIA, 2013, 2014).

Dentre as razões que justificam a existência da PAC, destacam-se a importância de

uma política pública para o setor agrícola, com vistas a garantir a segurança alimentar e o

desenvolvimento econômico das zonas rurais. Além do mais, sem o apoio público,

dificilmente os agricultores europeus competiriam com os agricultores de outros países, de

modo a atender as exigências do mercado mundial (COMISSÃO EUROPEIA, 2013).

Em consonância ao posicionamento da Comissão Europeia sobre a necessidade de

apoio aos pequenos produtores, Nascimento (2005) infere que, caso o Estado se ausente,

deixando a regulação da atividade agrícola sob responsabilidade do mercado, põe-se em risco

a sobrevivência da agricultura familiar na CEE.

Ainda segundo o autor, revela-se imprescindível a existência de políticas públicas

específicas voltadas a evitar o abandono da atividade agrícola pelos pequenos agricultores,

inclusive proporcionando oportunidades de ocupação em atividades não-agrícolas.

Outro ponto a favor da PAC, por se tratar de uma política comum, espera-se que os

recursos orçamentais possam ser utilizados de forma mais eficiente do que com 28 políticas

nacionais. A Comissão Europeia (2014) defende que sem uma política comum, os Estados

Membros aplicariam políticas nacionais díspares e com diferentes medidas de intervenção

pública.

Segundo Contini (2004), as pressões da sociedade europeia de países exportadores

agrícolas e em desenvolvimento, além das restrições orçamentárias impuseram a necessidade

de reformas na política agrícola da UE ao longo do tempo.

Sob o ponto de vista de Matei (2015), a PAC vem se aprimorando de forma a atender

aos anseios da sociedade, ampliando-se o papel dos agricultores para a preservação do meio

ambiente rural e a revitalização da economia rural.

Dentre as reformas da PAC, destaca-se a ocorrida em 1992, em que o apoio aos preços

foi reduzido, sendo substituído por ajudas diretas aos agricultores, que são incentivados a

adotar métodos respeitadores ao meio ambiente (COMISSÃO EUROPEIA, 2014).

27

Para Moyano-Estrada e Ortega (2014), a última reforma da PAC para o período de

2014-2020, foi motivada pelas pressões internacionais contra a manutenção da política de

elevados subsídios e a necessidade de atender aos anseios da sociedade europeia quanto à

proteção ao meio ambiente e do espaço rural.

Somado a esses fatores, destacam-se os excedentes alimentares gerados em razão do

aumento da produtividade, o que provocou mudanças no foco da ajuda aos agricultores, de

forma a praticarem uma agricultura com menos emissões de gases de efeito estufa, com

técnicas agrícolas ecológicas e a respeitarem as normas de saúde pública, ambientais e de

bem-estar animal (COMISSÃO EUROPEIA, 2014).

No que diz respeito ao financiamento da PAC, é definido um orçamento máximo pré-

estabelecido para um período de 7 anos, o que garante um limite para a despesa, dando aos

agricultores uma previsão dos recursos disponíveis. Ressalta-se, ainda, que a agricultura é o

único setor exclusivamente financiado pelo orçamento da UE (COMISSÃO EUROPEIA,

2013, 2014).

Em 20.11.2013, o Parlamento Europeu aprovou a proposta de reforma da PAC, após

discussões na UE. A PAC terá um orçamento de € 370 bilhões para o período de 2014-2020,

redução de 10,3% se comparado ao orçamento anterior de € 412,6 bilhões, além do ingresso

de três novos países, a Bulgária, Romênia e Croácia (MOYANO-ESTRADA; ORTEGA,

2014).

Ainda segundo os autores, o ponto a ser destacado na reforma PAC 2014-2020, reside

na mudança de uma política setorial (dirigida à gestão da dimensão produtiva com as ajudas

diretas aos agricultores e ações de gestão de mercado) para a gestão de territórios rurais,

viabilizando os processos de desenvolvimento agrário, culturais e ambientais (bens públicos).

Nesse sentido, em que pese não ter valor de mercado, os agricultores devem ser

recompensados pelos serviços que oferecem à sociedade em geral, a exemplo de paisagens,

estabilidade climática e a biodiversidade das terras agrícolas. Isso significa um novo

instrumento de política de primeiro pilar (greening7) direcionado ao fornecimento de bens

públicos ambientais (EUROPEAN COMISSION, 2013, tradução nossa).

No processo de reforma da PAC para o período de 2014 a 2020, sublinha-se, ainda, o

amplo diálogo com a sociedade civil e um intenso debate político com o Conselho de

Ministros e o Parlamento Europeu (COMISSÃO EUROPEIA, 2013 ; MOYANO-ESTRADA,

7 Greening consiste em remunerar os agricultores que adotem, obrigatoriamente, práticas agrícolas que visem

evitar a deterioração dos recursos naturais e proteger o meio ambiente, ainda que isso represente uma redução da produtividade a curto prazo das explorações (MOYANO-ESTRADA ; ORTEGA, 2014)

28

ORTEGA, 2014). Para a Comissão Europeia (2014), a remodelação da PAC é a resposta

firme da UE aos desafios da segurança alimentar, das alterações climáticas e do crescimento e

emprego nas zonas rurais.

O orçamento da PAC é direcionado para ser utilizado sob os seguintes pilares de apoio

(COMISSÃO EUROPEIA, 2013):

a) rendimento dos agricultores e ao respeito de práticas agrícolas sustentáveis:

pagamentos diretos na condição de respeito das normas de segurança alimentar,

de proteção ambiental e de saúde e bem-estar dos animais, correspondendo a 70%

do orçamento da PAC. Esses pagamentos representam, em média, 30% do

rendimento agrícola da UE. Caso os produtores não respeitem as normas rigorosas

em matéria de meio ambiente, podem ser objeto de sanções e os pagamentos

interrompidos;

b) mercado: acionado, por exemplo, no caso de instabilidades nos mercados,

correspondendo a menos de 10% do orçamento da PAC. Trata-se de mecanismo

como a aquisição de produtos através de intervenção pública e ajudas à

armazenagem privada;

c) desenvolvimento rural: medidas para ajudar os agricultores a modernizar as suas

explorações e a tornar-se mais competitivos, além de ações para proteger o meio

ambiente, diversificação das atividades agrícolas e não agrícolas e para a

revitalização das comunidades rurais, correspondendo a cerca de 20% do

orçamento da PAC.

Em 2015, as despesas da PAC totalizaram cerca de € 53 bilhões. Observa-se a

trajetória de redução das despesas da PAC em relação ao total do orçamento da União

Europeia, passando de 75% para 39%, no período de 1985 a 2014, conforme Figura 3 a

seguir, influenciada pelas reformas (2014-2010) e da crescente participação de outras políticas

da UE (EUROPEAN COMISSION, 2016a, tradução nossa).

29

Figura 3 – Despesas da PAC versus o orçamento da UE

Observação: preços constantes de 2011 Fonte: Adaptado da Comissão Europeia (EUROPEAN COMISSION, 2016a, tradução nossa).

De acordo com a Comissão Europeia (2013), a PAC contribui em favor do meio

ambiente, na medida em que serão investidos mais de € 100 milhões entre 2014 e 2020 para

ajudar a agricultura a fazer frente aos desafios da qualidade dos solos, da água, da

biodiversidade e das alterações climáticas. Registra-se que, 30% dos pagamentos diretos estão

associados à observância de práticas agrícolas benéficas para o ambiente (diversificação das

culturas, manutenção de prados permanentes e zonas de interesse ecológico)

Na Itália, desde 2007, a PAC investiu cerca de € 40,5 bilhões na agricultura e em áreas

rurais, com vistas a contribuir na geração de renda dos agricultores, modernizar e reforçar a

sustentabilidade das explorações italianas (EUROPEAN COMISSION, 2014, tradução

nossa).

Na PAC 2014-2020, pretende-se investir cerca de € 37,5 bilhões no setor agrícola e

zonas rurais italianas no período de 7 anos, priorizando-se política chaves, como o emprego, a

sustentabilidade, modernização, inovação e qualidade (EUROPEAN COMISSION, 2014,

tradução nossa).

Somente em 2014, foram investidos na Itália € 4,5 bilhões no âmbito da PAC, dos

quais cerca de 87% decorrentes de pagamentos diretos (€ 3,9 bilhões), distribuídos para mais

de 1,1 mil beneficiários, sendo que 64% receberam pagamento inferior a € 1.250, conforme

informações da Comissão Europeia (EUROPEAN COMISSION, 2016b, tradução nossa).

30

A implementação da PAC contribuiu para a modernização da agricultura na UE, por

meio do aumento da produção, restrições à importação de países fora do bloco e da evolução

tecnológica (CONTINI, 2004).

Outro ponto a ser destacado, é o apoio que a PAC promove aos jovens que desejam

iniciar uma atividade agrícola mediante financiamento com subsídio para a compra de terras,

máquinas e equipamentos. A reforma de 2013 introduziu um bônus de 25% do montante dos

pagamentos diretos para os jovens agricultores durante os cinco primeiro anos de atividades

(COMISSÃO EUROPEIA, 2013, 2014).

Para Lile et al. (2015, tradução nossa), o apoio aos agricultores nos países da UE por

intermédio da PAC, mostra-se essencial para a sustentabilidade das zonas rurais, dado que

uma boa parte da comunidade depende da agricultura como força motriz do desenvolvimento

rural.

Em congruência ao pensamento acima, Sargento (2013) reforça que a PAC contribuiu

para o crescimento da economia europeia, dando aos produtores acesso a novos mercados,

impulsionando a produção e protegendo-os da concorrência de outros países, materializando-

se como uma das políticas mais importantes da União Europeia.

Ressalta-se, ainda, que no âmbito da PAC é incentivada à instituição de fundos

mutualistas e de mecanismos de seguros capazes de ajudar os agricultores a fazer face às

crises econômicas (COMISSÃO EUROPEIA, 2013, 2014).

2.1.1.1 Desempenho

Na Itália, os valores contratados do crédito global decorrentes dos empréstimos

bancários para empresas alcançaram € 895,2 bilhões, em dezembro/2014, declínio de 1.1

ponto percentual se comparado a 2013 (€ 905,2 bilhões). Em que pese a redução no volume

de crédito geral num contexto adverso da economia italiana, destacaram-se os bons resultados

registrados pela agricultura, silvicultura e pesca, atingindo € 44,4 bilhões em volume de

crédito, crescimento de 0,7% se comparado aos valores observados em 2013 (€ 44 bilhões),

conforme informações do ISMEA (2015a, tradução nossa), demonstradas na Figura 4.

31

Figura 4 – Valores contratados dos empréstimos bancários para empresas na Itália – 2010-2014

Fonte: Adaptado do Painel ISMEA (2015a, tradução nossa). As taxas de juros nominais dos empréstimos para a agricultura na Itália variam de

acordo com a finalidade e do prazo da operação. Em 31.12.2014, as taxas de juros anual

decorrentes dos financiamentos para agricultura com prazo de até cinco anos se situaram em

3,21%, enquanto os contratos com prazos superiores aos cincos anos alcançaram 5,22%,

conforme informações do Banco da Itália (CREA, 2015, tradução nossa).

De acordo com informações do ISMEA (2015a), o crédito bancário apresentou sinais

de deterioração na Itália, notadamente a partir de 2011. A inadimplência (crédito vencido em

relação ao volume total) considerando o valor total do setor produtivo, mais que duplicou,

alcançando 15,3%, em dez/2014, ante 6,2% em mar/2011. Para o setor agrícola, observa-se

uma deterioração mais moderada no crédito, levando-se em conta que a taxa de inadimplência

foi de 11,8%, em 2014, contra 6,7% (2011), conforme demonstrada na Figura 5.

Figura 5 – Índice de inadimplência dos empréstimos bancários por segmento na Itália

Fonte: Adaptado do Painel ISMEA (2015a, tradução nossa).

32

Outro indicador avaliado foi a taxa de degradação8 de todos os setores da economia,

que passou de 0,55% em março/2011 para 0,98% no final de 2014. Para o setor agrícola, no

entanto, a taxa de degradação passou de 0,32% para 0,54%, no mesmo período avaliativo

(2011-2014), mantendo-se num patamar abaixo em relação ao índice total (todos os setores),

conforme visualizado na Figura 6.

Figura 6 – Taxa de degradação por atividade econômica na Itália

Fonte: Adaptado do Painel ISMEA (2015a, tradução nossa).

2.1.1.2 Condições de Acesso

Em dezembro/2014, o ISMEA realizou pesquisa sobre a qualidade de acesso ao

crédito, envolvendo 730 empresas agrícolas, com o objetivo de investigar a percepção geral

das condições de acesso ao crédito e eventuais dificuldades na concessão de financiamento

para a agricultura na Itália (ISMEA, 2015a, tradução nossa).

Os principais resultados apresentados pelo ISMEA (2015a, tradução nossa), revelaram

uma melhoria geral no acesso ao crédito para a agricultura, dado que cresceu o percentual de

empresas que apresentaram pedido de financiamento, situando-se em 25,3%, em 2014, ante

18,3% em 2013.

8 De acordo com o ISMEA (2015a, tradução nossa), taxa de degradação é a relação entre o número de inquiridos

na Central de Responsabilidade de Crédito, excluído as dívidas consideradas sem solução (denominador) e o número de sujeitos em situação de insolvência (numerador), ajustado no período avaliativo (trimestral).

33

Além disso, observou-se aumento no percentual de empresas que relataram condições

mais favoráveis de acesso ao crédito, passando de 1,5% para 10%, ao passo que o percentual

de empresas que indicaram agravamento nas condições oferecidas pelos bancos declinou de

35% para 29%, no período de 2013 a 2014 (ISMEA, 2015a, tradução nossa).

Dentre os principais fatores que tornaram mais difícil o acesso ao crédito agrícola na

Itália, em 2014, quando comparado ao ano anterior (2013), destacaram-se: a garantia onerosa

(56,1%), alta taxa de juros (34,2%) e a burocracia (26,3%), conforme visualizado na Figura 7.

Figura 7 – Principais fatores que tornam mais difícil o acesso ao crédito agrícola na Itália

Fonte: Adaptado do Painel ISMEA (2015a, tradução nossa).

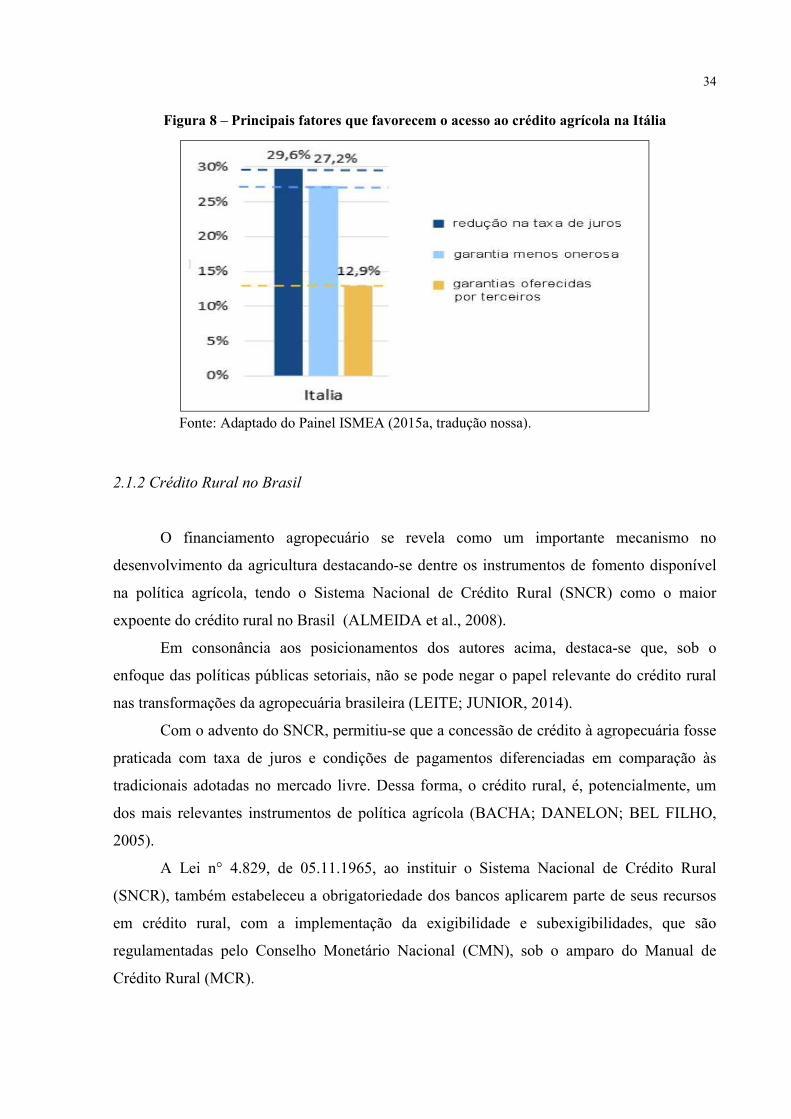

Sob a ótica dos fatores que facilitaram o acesso ao crédito agrícola na Itália, foram

apontados os mesmos motivos (garantia, taxas de juros e burocracia), abrangendo os diversos

tipos de produtos financeiros oferecidos pelos bancos e considerando as várias necessidades

de financiamento. Em 2014, do total das empresas que demonstraram uma melhoria no acesso

ao crédito em relação ao ano anterior (2013), destacaram-se os seguintes motivos: a redução

na taxa de juros (29,6%), garantia menos onerosa (27,2%) e as garantias oferecidas por

terceiros (12,9%), conforme visualizado na Figura 8.

34

Figura 8 – Principais fatores que favorecem o acesso ao crédito agrícola na Itália

Fonte: Adaptado do Painel ISMEA (2015a, tradução nossa).

2.1.2 Crédito Rural no Brasil

O financiamento agropecuário se revela como um importante mecanismo no

desenvolvimento da agricultura destacando-se dentre os instrumentos de fomento disponível

na política agrícola, tendo o Sistema Nacional de Crédito Rural (SNCR) como o maior

expoente do crédito rural no Brasil (ALMEIDA et al., 2008).

Em consonância aos posicionamentos dos autores acima, destaca-se que, sob o

enfoque das políticas públicas setoriais, não se pode negar o papel relevante do crédito rural

nas transformações da agropecuária brasileira (LEITE; JUNIOR, 2014).

Com o advento do SNCR, permitiu-se que a concessão de crédito à agropecuária fosse

praticada com taxa de juros e condições de pagamentos diferenciadas em comparação às

tradicionais adotadas no mercado livre. Dessa forma, o crédito rural, é, potencialmente, um

dos mais relevantes instrumentos de política agrícola (BACHA; DANELON; BEL FILHO,

2005).

A Lei n° 4.829, de 05.11.1965, ao instituir o Sistema Nacional de Crédito Rural

(SNCR), também estabeleceu a obrigatoriedade dos bancos aplicarem parte de seus recursos

em crédito rural, com a implementação da exigibilidade e subexigibilidades, que são

regulamentadas pelo Conselho Monetário Nacional (CMN), sob o amparo do Manual de

Crédito Rural (MCR).

35

Em 1986, foi criada a Caderneta de Poupança Rural, com a finalidade de ampliar a

oferta de crédito por meio da captação de recursos do público para aplicação no agronegócio.

Aliado a isso, na década de 90, demonstrou a necessidade de modernizar a atuação do Estado

e de se controlar os gastos públicos (RAMOS ; MARTHA JR, 2010).

Com a criação da Poupança Rural, o Tesouro Nacional reduz fortemente sua alocação

de recursos próprios para os financiamentos relacionados à agropecuária, a partir de 1995,

concentrando-se seus esforços na política de equalização, por meio do pagamento aos bancos

e cooperativas no mercado financeiro do diferencial entre as taxas de juros de mercado e as

pagas pelo produtor (BACHA; DANELON; BEL FILHO, 2005; CASTRO, TEIXEIRA,

2004).

Merece destaque a criação do PRONAF, em 1996, dentre uma série de políticas

governamentais de apoio à agricultura familiar, com a finalidade de democratizar os recursos

financeiros (SILVA, BERNARDES; ZANI, COSTA, 2014).

O PRONAF financia projetos individuais ou coletivos, que geram renda aos

agricultores familiares e assentados da reforma agrária. O programa possui taxas de juros com

condições favoráveis aos produtores familiares (BRASIL, 2015b).

Em 24.07.2006, foi sancionada a Lei 11.326, que instituiu o marco regulatório da

agricultura familiar, estabelecendo os conceitos e princípios norteadores para a formulação

das políticas públicas direcionadas à Agricultura Familiar e Empreendimentos Familiares

Rurais, possibilitando a sua inserção nas estatísticas oficiais (DEL GROSSI; MARQUES,

2010).

Para Aquino e Schneider (2015), o PRONAF desde sua criação vem se consolidando

como principal instrumento da política pública, alinhando-o com a diversidade da agricultura

familiar brasileira, dada a sua maior amplitude quanto ao estímulo de atividades não-agrícolas

e à proteção ambiental.

Cabe destacar, também, a experiência do Banco do Nordeste do Brasil (BNB) por

meio do Agroamigo, que visa melhorar o perfil social e econômico do agricultor familiar. A

principal característica do programa é a presença nas comunidades rurais com auxílio de

agentes de microcrédito, atendendo os agricultores familiares enquadrados no PRONAF, de

forma a simplificar o processo de crédito e reduzir o custo ao tomador (BNB, 2016).

Ainda segundo o BNB, o Agroamigo impulsiona a sustentabilidade dos

empreendimentos rurais, a equidade de gênero no campo, a inclusão financeira dos

agricultores familiares, a redução das desigualdades e conscientiza os agricultores quanto à

necessidade de preservação do meio ambiente.

36

Segundo Aquino e Bastos (2015), o Agroamigo, programa criado em 2005, conta com

mais de 800 assessores de microcrédito rural, responsáveis pelo acompanhamento\ampliação

dos financiamentos e do fortalecimento dos vínculos de proximidade com os tomadores, de

forma a manter a taxa de adimplência do programa (superior a 95%) em patamar favorável à

sustentabilidade financeira.

Desde sua criação até outubro/2016, o Agroamigo aplicou cerca de R$ 9,6 bilhões,

compreendendo 3,5 milhões de operações contratadas. A carteira ativa do Agroamigo

alcançou R$ 3,6 bilhões, contando com mais de 1,09 milhão de clientes ativos (BNB, 2016).

Os programas de microcrédito no Brasil inspiraram-se nos estudos de Yunus e Jolis

(2000), por meio da experiência do banco Grameen, em Bangladesh, no que diz respeito à

filosofia e métodos adotados na concessão de empréstimos para a população extremamente

pobre. Para Yunus e Jolis (2000), o microcrédito é fundamentado pela confiança mútua e

pelos laços sociais, com destaque para a importância da proximidade dos agentes com a

comunidade local, orientação e acompanhamento regular das condições financeiras dos

tomadores e da simplificação da concessão de crédito, com a finalidade de promover o bem-

estar social nas comunidades mais carentes.

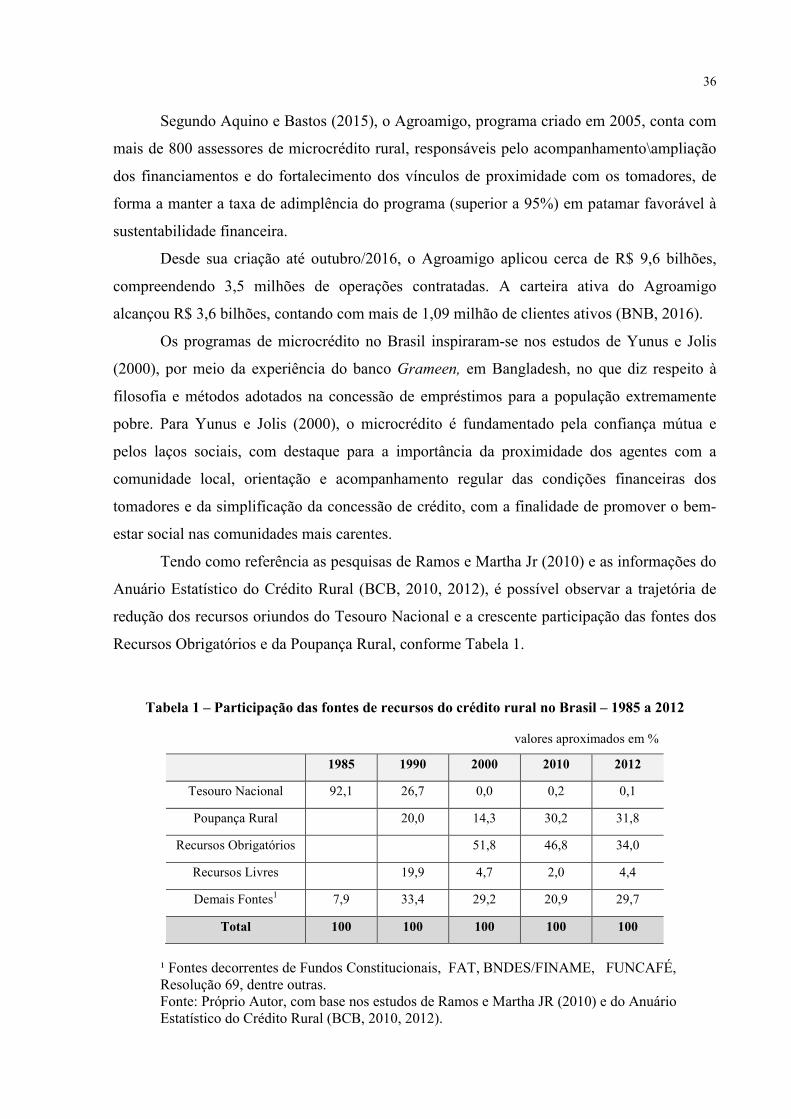

Tendo como referência as pesquisas de Ramos e Martha Jr (2010) e as informações do

Anuário Estatístico do Crédito Rural (BCB, 2010, 2012), é possível observar a trajetória de

redução dos recursos oriundos do Tesouro Nacional e a crescente participação das fontes dos

Recursos Obrigatórios e da Poupança Rural, conforme Tabela 1.

Tabela 1 – Participação das fontes de recursos do crédito rural no Brasil – 1985 a 2012

valores aproximados em %

1985 1990 2000 2010 2012

Tesouro Nacional 92,1 26,7 0,0 0,2 0,1

Poupança Rural 20,0 14,3 30,2 31,8

Recursos Obrigatórios 51,8 46,8 34,0

Recursos Livres 19,9 4,7 2,0 4,4

Demais Fontes1 7,9 33,4 29,2 20,9 29,7

Total 100 100 100 100 100

¹ Fontes decorrentes de Fundos Constitucionais, FAT, BNDES/FINAME, FUNCAFÉ, Resolução 69, dentre outras. Fonte: Próprio Autor, com base nos estudos de Ramos e Martha JR (2010) e do Anuário Estatístico do Crédito Rural (BCB, 2010, 2012).

37

Essa trajetória de redução drástica do Tesouro como fonte de financiamento, reforça o

posicionamento de Spolador e Melho (2003), apontando a crescente saída do governo como

principal fomentador de recursos, passando a direcionar seus esforços em seu papel de

regulador.

Para Buainain et al. (2013), os agentes privados começaram a desempenhar papéis

antes concentrados no Estado, não apenas em relação ao financiamento, mas também ao

provimento de insumos tecnológicos, assistência técnica, comercialização e gestão de riscos.

No período de 2008-2012, observa-se elevação da participação dos bancos públicos

nos financiamentos concedidos a produtores e cooperativas, ao passo que se verifica redução

da participação pelos bancos privados, conforme informações do Banco Central do Brasil

(2012) e demonstradas na Figura 9 abaixo:

Figura 9 – Participação nos financiamentos concedidos no Brasil - Por tipo de instituição (em %)

Fonte: Próprio Autor, com base no Anuário Estatístico do Crédito Rural (BCB, 2012)

Para Belik (2015), os bancos privados teriam maiores condições de emprestar os

recursos obrigatórios para operações rurais, mas, em muitos casos, optam por recolher o

montante de exigibilidade sobre os depósitos à vista ao BCB. Aliado a isso, observa-se

estratégia de seletividade dos clientes para aplicação do crédito rural.

O fator da seletividade por parte dos bancos privados é em parte comprovada, na

medida em que se observa o ticket médio de R$ 217 mil nos valores dos contratos decorrentes

dos financiamentos de custeio e investimentos, valores acumulados no período de 2013-2015,

enquanto que nos bancos oficiais federais o valor médio se situou em R$ 43 mil, conforme

38

informações da Matriz de Dados do Crédito Rural (BCB, 2016c). Esse fator é evidenciado, na

medida em que as garantias são exigidas em função do valor da operação, podendo-se indicar

a necessidade da apresentação de garantias reais (bens patrimoniais), o que tende a dificultar o

acesso ao crédito por parte dos mini e pequenos produtores.

Outro ponto a ser ponderado sobre a seletividade, em que os bancos privados preferem

contratar operações de maior porte, reflete na necessidade de maiores exigências quanto às

garantias vinculadas aos contratos de financiamentos. Em outras palavras, contratos de maior

porte implicam em garantias mais robustas no que se refere aos valores dos bens, o que reduz

o risco de crédito das operações e consequentemente as despesas com PCLD.

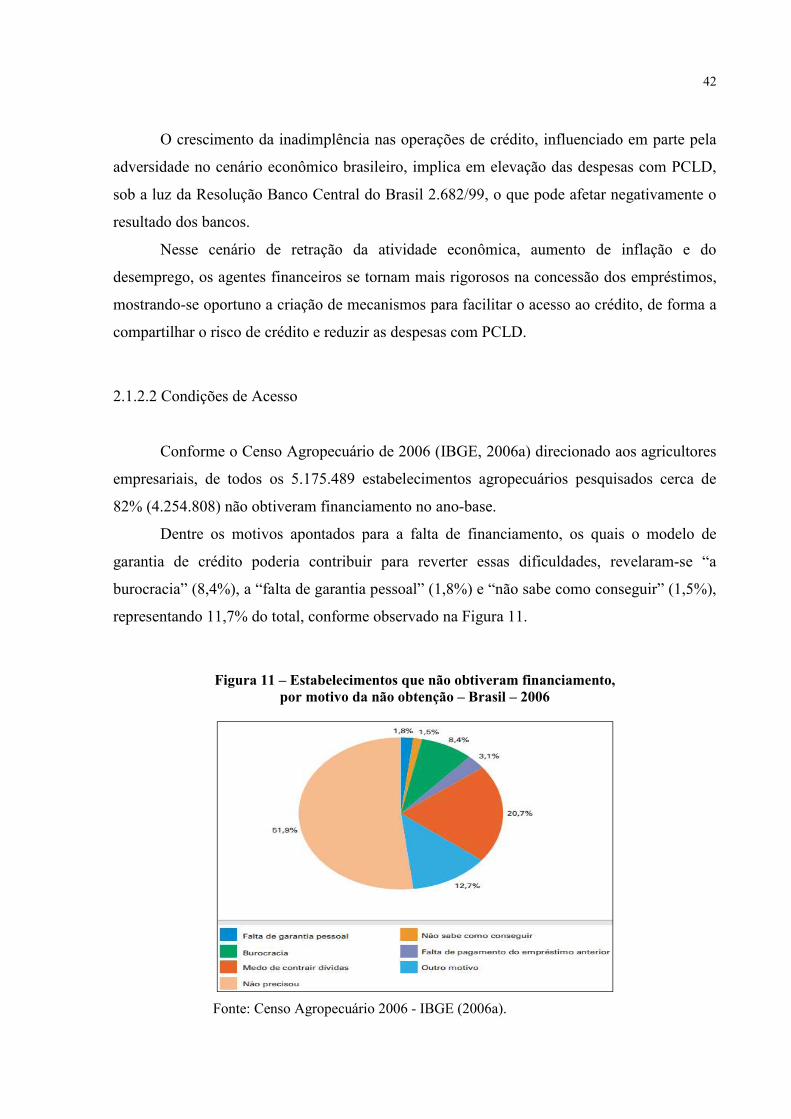

Sob a perspectiva da disponibilidade de bens, tendo como base as informações do

Censo Agropecuário 2006 (IBGE, 2006a), observa-se que os produtores com área menor que

50 ha representam 80% do total de propriedades e dispõem de 25% dos bens existentes nos

estabelecimentos agropecuários, em valores monetários, considerando como bens avaliados os

veículos, tratores, máquinas, implementos e animais. Ao passo que, os produtores com área

igual ou maior que 50 ha representam 17% do total de propriedades e dispõem de 75% dos

bens existentes nos estabelecimentos agropecuários, em valores monetários, conforme

Tabela 2.

Tabela 2 – Disponibilidade de bens em valores monetários por área

Área total (em ha)

Partic. total

(em %)

Veículos, tratores, máquinas e

implementos (A) (em R$ milhões)

Animais de Reprodução,

criação e outros afins (B)

(em R$ milhões)

Total (A+B)

R$ (em milhões)

%

menor que 50 80% 21.798 23.461 45.259 25%

igual ou maior que 50 17% 57.807 77.172 134.979 75%

Observação: foram identificados produtores sem área, o que correspondia a 3% dos estabelecimentos Fonte: Elaboração do próprio autor, com base no Censo Agropecuário de 2006 (IBGE, 2006a)

Com base nessas informações, infere-se que os pequenos produtores rurais detentores

de áreas menores possuem maiores dificuldades em apresentar garantias e consequentemente

de acesso ao crédito, o que reforça o viés de preferência dos bancos privados em operar com

clientes considerados top, conforme apontado por Belik (2015), com disponibilidade de bens

suficientes para atender às exigências dos agentes financeiros quanto à apresentação de

garantias na concessão do crédito rural.

39

Para reforçar a evidência acima, os estabelecimentos com área total igual ou superior a

1.000 ha representaram 0,9% do total de estabelecimentos que obtiveram financiamentos,

absorvendo, todavia, 43,6% dos recursos de financiamentos, ao passo que o grupo de

estabelecimentos com até 100 ha de área total representaram a esmagadora maioria de 88,5%

do total dos que obtiveram financiamento em 2006 e captaram 30,4% do total de

financiamentos disponibilizados. Os estabelecimentos de porte médio (de área total variando

entre 100 a 1 000 ha) representaram 7,7% dos que obtiveram financiamento e captaram 25,7%

desses recursos, conforme informações do Censo Agropecuário 2006 (IBGE 2006a)

A despeito da redução dos recursos do Tesouro como fonte de financiamento, cabe

destacar a participação do Governo por meio do mecanismo de equalização de taxas, o que

permite o apoio creditício dos agentes financeiros direcionados aos produtores rurais, com

condições mais favoráveis quanto aos encargos financeiros praticados nos financiamentos

agropecuários.

No período de 2011 a 2015, as despesas da União com equalização de encargos

decorrentes dos custeios agropecuários, investimento rural\agroindustrial e PRONAF

atingiram R$ 27,9 bilhões, o que representa 0,6% do total das despesas da União, conforme

informações do Tesouro Nacional (BRASIL, 2015c), detalhadas na Tabela 3.

Tabela 3 – Despesas da União com equalização de encargos financeiros no Brasil

R$ milhões

Ano Despesas com Equalização1

% equalização sobre o total das despesas da

União

2011 3.140,8 0,4%

2012 3.747,4 0,5%

2013 2.173,2 0,2%

2014 1.181,5 0,1%

20152 17.707,8 1,5%

Total Geral 27.950,7 0,6%

Observações: 1 Consideradas as despesas com equalização de encargos decorrentes do Custeio Agropecuário, Investimento Rural\Agroindustrial e PRONAF 2 Em 2015, foram realizados pagamentos retroativos de passivos da União decorrente da equalização de encargos aos bancos públicos, conforme Acórdãos do Tribunal de Contas da União 825/2015 e 3297/2015. Fonte: Próprio Autor, com base nas séries históricas do resultado fiscal do Tesouro Nacional (BRASIL, 2015c)

40

Sob o enfoque de De Conti e Roitman (2011), a equalização foi a solução encontrada

pelo Governo para a manutenção das condições diferenciadas para o crédito rural, sem que

necessariamente o Tesouro Nacional tivesse que continuar sendo a principal fonte de recursos.

Segundo Ramos e Martha Jr (2010), as fontes de recursos para o crédito rural são

classificadas basicamente em três grupamentos, de acordo com sua origem:

a) recursos controlados (taxas controladas pelo governo): referem-se aos recursos

obrigatórios, decorrentes da exigibilidade de depósitos a vistas; aos oriundos do

Tesouro Nacional, relativos às operações oficiais de crédito sob supervisão do

Ministério da Fazenda; aos subvencionados pela União, sob a forma de

equalização dos encargos financeiros da poupança rural, do Fundo de Amparo ao

Trabalhador (FAT) e da poupança rural, quando aplicados segundo as regras

definidas para os recursos obrigatórios;

b) recursos não controlados (taxas livres): referem-se aos recursos originados a partir

da poupança rural (exigibilidade e livres), dos fundos, dos programas e linhas

específicas e dos recursos livres das instituições financeiras;

c) fundos e programas: relativos aos programas do BNDES, aos Fundos

Constitucionais do Centro-Oeste (FCO), do Nordeste (FNE) e do Norte (FNO) e

do Fundo de Defesa da Economia Cafeeira (FUNCAFÉ).

Para a safra 2016/2017, os agentes financeiros devem observar a exigibilidade de 34%

(trinta e quatro por cento) aplicada sob os depósitos à vista e 74% (setenta e quatro por cento)

dos recursos da poupança. As instituições financeiras que não observarem os respectivos

percentuais estarão sujeitas ao recolhimento ao Banco Central dos valores das deficiências,

que serão restituídos, sem qualquer remuneração, além da possibilidade do pagamento de

multa de 40% (quarenta por cento), calculado sobre os valores das deficiências apuradas

(BCB, 2016d).

2.1.2.1 Desempenho

Em 2015, as contratações nas linhas de crédito rural atingiram R$ 154,2 bilhões, no

total de 2.339 mil contratos, declínio de 6% se comparado aos valores contratados em 2014

41

(R$ 164,5 bilhões), conforme informações da Matriz de Dados do Crédito Rural (BCB,

2016c).

Ainda segundo os dados da Matriz de Dados do Crédito Rural, em 2015, as regiões

Sul (38%), Sudeste (27%) e Centro-Oeste (22%) concentraram 87% dos valores contratados,

ao passo que as regiões Nordeste e Norte alcançaram 13% do volume contratado, com

participação de 8% e 5%, respectivamente.

O declínio do volume contratado verificado acima nas operações de crédito rural é

influenciado, em boa parte, pelo ambiente adverso da economia brasileira, o que contribuiu

para o aumento da inadimplência e maior cautela dos agentes financeiros na concessão de

crédito, segundo informações do relatório de estabilidade financeira do Banco Central do

Brasil (BCB, 2016e).

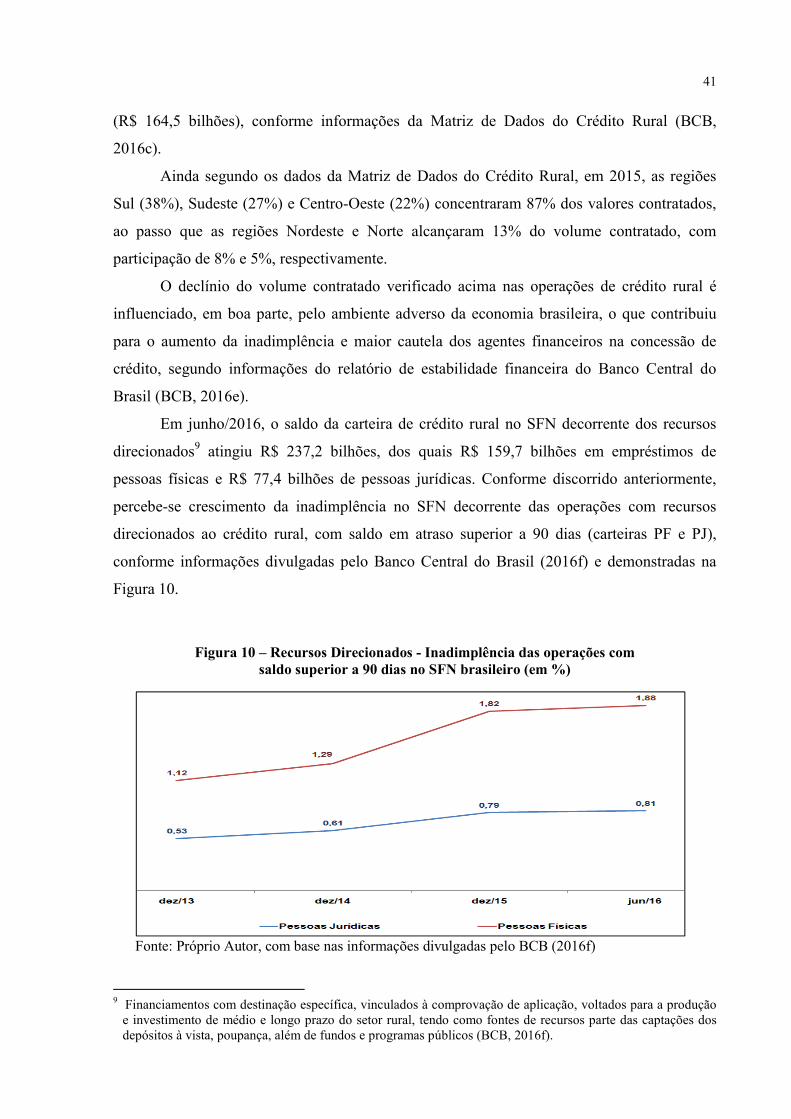

Em junho/2016, o saldo da carteira de crédito rural no SFN decorrente dos recursos

direcionados9 atingiu R$ 237,2 bilhões, dos quais R$ 159,7 bilhões em empréstimos de

pessoas físicas e R$ 77,4 bilhões de pessoas jurídicas. Conforme discorrido anteriormente,

percebe-se crescimento da inadimplência no SFN decorrente das operações com recursos

direcionados ao crédito rural, com saldo em atraso superior a 90 dias (carteiras PF e PJ),

conforme informações divulgadas pelo Banco Central do Brasil (2016f) e demonstradas na

Figura 10.

Figura 10 – Recursos Direcionados - Inadimplência das operações com saldo superior a 90 dias no SFN brasileiro (em %)

Fonte: Próprio Autor, com base nas informações divulgadas pelo BCB (2016f)

9 Financiamentos com destinação específica, vinculados à comprovação de aplicação, voltados para a produção

e investimento de médio e longo prazo do setor rural, tendo como fontes de recursos parte das captações dos depósitos à vista, poupança, além de fundos e programas públicos (BCB, 2016f).

42

O crescimento da inadimplência nas operações de crédito, influenciado em parte pela

adversidade no cenário econômico brasileiro, implica em elevação das despesas com PCLD,

sob a luz da Resolução Banco Central do Brasil 2.682/99, o que pode afetar negativamente o

resultado dos bancos.

Nesse cenário de retração da atividade econômica, aumento de inflação e do

desemprego, os agentes financeiros se tornam mais rigorosos na concessão dos empréstimos,